XXŘ&Xxxxxx;XXX&Xxxxxx; XXXXXXX&Xxxxxx; CENTRÁLNÍ XXXXX (XX) č. 1071/2013

xx xxx 24. x&xxxxxx;ř&xxxxxx; 2013

x xxxxxxx xxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; (xřxxxxxxxxx&xxxxxx; xxěx&xxxxxx;)

(ECB/2013/33)

XXXX XXXXXX&Xxxxxx;XŮ XXXXXXX&Xxxxxx; CENTRÁLNÍ XXXXX,

x ohledem xx xxxxxx Xxxxxxx&xxxxxx;xx systému xxxxx&xxxxxx;xx&xxxxxx;xx xxxx x Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banky, x xxxx&xxxxxx;xx xx čx&xxxxxx;xxx 5 tohoto xxxxxxx,

x ohledem xx xxř&xxxxxx;xxx&xxxxxx; Xxxx (XX) č.&xxxx;2533/98 xx dne 23. xxxxxxxxx 1998 x xxxxxxžďxx&xxxxxx;x&xxxxxx; xxxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; Xxxxxxxxx xxxxx&xxxxxx;xx&xxxxxx; xxxxxx (1), x zejména xx čx. 5 xxxx. 1 a čx. 6 odst. 4 xxxxxx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx;,

s xxxxxxx xx nařízení Xxxx (XX) č.&xxxx;2531/98 xx xxx 23. xxxxxxxxx 1998 o xxxxxňxx&xxxxxx;x&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx Xxxxxxxxx xxxxx&xxxxxx;xx&xxxxxx; xxxxxx (2), x zejména na čx. 6 xxxx. 4 uvedeného xxř&xxxxxx;xxx&xxxxxx;,

x xxxxxxx na xxxxxxxxxx Xxxxxxx&xxxxxx; xxxxxx,

xxxxxxxx x xěxxx xůxxxůx:

|

(1) |

Nařízení Evropské xxxxx&xxxxxx;xx&xxxxxx; banky (ES) č.&xxxx;25/2009 ze xxx 19. xxxxxxxxx 2008 x xxxxxxx sektoru xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; (XXX/2008/32) (3) xxxx xxxxxxxx&xxxxxx;x xxůxxxxx xxěxěxx. Vzhledem x tomu, žx xx x xěx xřxxx xxxx&xxxxxx;xx xxx&xxxxxx;&xxxxxx; xxěxx, xxxx&xxxxxx;xx s xxxxxxx xx xxř&xxxxxx;xxx&xxxxxx; Xxxxxxx&xxxxxx;xx xxxxxxxxxx x Xxxx (EU) č.&xxxx;549/2013 xx xxx 21. xxěxxx 2013 x Xxxxxxx&xxxxxx;x systému x&xxxxxx;xxxx&xxxxxx;xx x xxxxxx&xxxxxx;xx&xxxxxx;xx &xxxxxx;čxů x Xxxxxxx&xxxxxx; xxxx (4), xěxx xx x&xxxxxx;x x x&xxxxxx;xxx xxxxxxxxxxxxxxx xřxxxxxxx&xxxxxx;xx. |

|

(2) |

Xxxxxxx&xxxxxx; systém xxxxx&xxxxxx;xx&xxxxxx;xx xxxx (XXXX) vyžaduje xx xxxxěx&xxxxxx; xx&xxxxxx;xx &xxxxxx;xxxů xxxxxxxx&xxxxxx; xxxxxxxxxxxx&xxxxxx; xxxxxxx xxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx;. Xxxxx&xxxxxx;x &xxxxxx;čxxxx těchto xxxxxxxx&xxxxxx; xx xxxxxxxxxx Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx (ECB) xxxxxx&xxxxxx; statistický obraz xěxxx&xxxxxx;xx vývoje x čxxxxx&xxxxxx;xx státech, xxxxxxž xěxxx xx xxxx (x&xxxxxx;xx xxx &xxxxx;čxxxxx&xxxxxx; xx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxx;), xx xxxx&xxxxxx; xx xxxx&xxxxxx; xxxx xx jediný xxxxxx&xxxxxx;řxx&xxxxxx; prostor. Xxxx xxxxxxxxxx, které xxxx xxxxžxxx xx úplném x xxxxxxxxx&xxxxxx;x sektoru xěxxx&xxxxxx;xx finančních institucí x souboru xxxxxxxxxxx&xxxxxx;xx xxxxxxxx, obsahují údaje x xxxxxxxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx a xxxxxxxx xxx&xxxxxx;xřxx&xxxxxx;xx x hlediska xxxxů x transakcí x jsou xxxxxxxxxě xxxxxxxx&xxxxxx;xx. Xxxxxxxčxě podrobné xxxxxxxxxx&xxxxxx; &xxxxxx;xxxx xxxx xxxxěž nezbytné x x&xxxxxx;xxx zajistit, aby xěxxx&xxxxxx; xxxxx&xxxxxx;xx x xxxxxxxxxžxx za eurozónu xxxx x xxx&xxxxxx;xx xžxxxčx&xxxxxx; z xxxxxxxxx&xxxxxx;xx xxxxxxxx. |

|

(3) |

XXX je xxxxxxx x souladu se Xxxxxxxx x xxxxxx&xxxxxx;x&xxxxxx; Xxxxxxx&xxxxxx; xxxx x xx xxxx&xxxxxx;xxx xxxxxxxx&xxxxxx;xx xx statutu Evropského xxxx&xxxxxx;xx centrálních xxxx x Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx (x&xxxxxx;xx jen &xxxxx;xxxxxx XXXX&xxxxx;) xřxx&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx; x xxxxxxx xxxxxxx&xxxxxx;x xxx plnění &xxxxxx;xxxů XXXX xxxxxxx&xxxxxx;xx xx xxxxxxx XXXX x v některých xř&xxxxxx;xxxxxx stanovených předpisy Xxxx xx x&xxxxxx;xxxxě čx. 129 odst. 4 Xxxxxxx. |

|

(4) |

Čx&xxxxxx;xxx 5.1 xxxxxxx XXXX xxžxxxxx, xxx XXX xxx xxxx&xxxxxx;xěx&xxxxxx; úkolů XXXX xxxxxxžďxxxxx ve spolupráci x x&xxxxxx;xxxx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxx xxxxxxx&xxxxxx; statistické xxxxxxxxx xxď xx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxxxxxx&xxxxxx;xx&xxxxxx;xx xxx&xxxxxx;xů, xxxx přímo xx xxxxxx&xxxxxx;řxx&xxxxxx;xx xxxxxxxů. Čx&xxxxxx;xxx 5.2 statutu XXXX xxxxxx&xxxxxx;, žx &xxxxxx;xxxx xxxxxx&xxxxxx; x čx&xxxxxx;xxx 5.1 xxxx&xxxxxx;xěx&xxxxxx; x x&xxxxxx;xxx svých xxžxxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; centrální xxxxx. |

|

(5) |

Čx&xxxxxx;xxx 3 xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;2533/98 xxžxxxxx, aby XXX xx&xxxxxx;žx xxčxxx xxxxxčx&xxxxxx; xxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx x x&xxxxxx;xxx xxxxxx referenčního xxxxxxx, x opravňuje ji, xxx xěxxxx&xxxxxx; xř&xxxxxx;xx xxxxxxxxxxx&xxxxxx;xx jednotek xxxě xxxx č&xxxxxx;xxxčxě zprostila xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; povinnosti. Čx. 6 xxxx. 4 uvedeného nařízení xxxxxx&xxxxxx;, že XXX xůžx xřxx&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx; xxxxxxx&xxxxxx;x&xxxxxx; xxxx&xxxxxx;xxx, xx xxxx&xxxxxx;xx xxx xxxxxxxx xx&xxxxxx;xx xxěřxxxx xxxxxxxxxx&xxxxxx; xxxxxxxxx nebo xxxx&xxxxxx;xěx xxxxxx xxxxx&xxxxxx; xxxxxxžďxx&xxxxxx;x&xxxxxx;. |

|

(6) |

Čx&xxxxxx;xxx 4 xxř&xxxxxx;xxx&xxxxxx; (ES) č.&xxxx;2533/98 xxžxxxxx, xxx xx čxxxxx&xxxxxx; xx&xxxxxx;xx xxxx ř&xxxxxx;xxxx xxxxxxxxxx x xxxxxxx xxxxxxxxxx x xxxě xxxxxxxxxxxxxx x XXXX x x&xxxxxx;xxx zajistit xxxěx&xxxxxx; xxxxxxxxx&xxxxxx; xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx x čx&xxxxxx;xxx 5 xxxxxxx XXXX. |

|

(7) |

Xůžx x&xxxxxx;x vhodné, xxx x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxxžďxxxxx xx xxxxxčx&xxxxxx;xx xxxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx xxxxxxxxxx&xxxxxx; xxxxxxxxx xxxx&xxxxxx; ke xxxxěx&xxxxxx; xxxxxxxxxx&xxxxxx;xx xxžxxxxxů XXX xxxx xxxč&xxxxxx;xx širšího xxxxxxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx, který xxxxxxxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; centrální xxxxx vytvářejí v x&xxxxxx;xxx xxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; x xxxxxxx x xx&xxxxxx;xx&xxxxxx;xx xřxxxxx Xxxx, xxxxxxxx&xxxxxx;xx&xxxxxx;xx xx&xxxxxx;xx&xxxxxx;xx předpisy xxxx xx zavedenou xxxx&xxxxxx;, a který xxxxž&xxxxxx; x&xxxxxx;ž xxx&xxxxxx;x xxxxxxxxxx&xxxxxx;x účelům, xxxxx x&xxxxxx;x xxx&xxxxxx; ohroženo xxxěx&xxxxxx; statistických požadavků XXX. Xxxxx&xxxxxx; postup xůžx rovněž xx&xxxxxx;žxx xxxxxxxxxxxxx x&xxxxxx;xěž. Xxx xx&xxxxxx;&xxxxxx;xx&xxxxxx; transparentnosti je x těchto případech xxxxx&xxxxxx; xxxxxxxxxx zpravodajské xxxxxxxx o xxx, žx xx &xxxxxx;xxxx xxxxxxžďxx&xxxxxx; pro xxx&xxxxxx; xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx. X xxčxx&xxxxxx;xx xř&xxxxxx;xxxxxx xůžx XXX xxxž&xxxxxx;x xxxxxxxxxx&xxxxxx; xxxxxxxxx, xxxx&xxxxxx; byly xxxxx&xxxxxx;žxěxx pro xxxx xxx&xxxxxx; &xxxxxx;čxxx, xx xxxxěx&xxxxxx; svých xxžxxxxxů. |

|

(8) |

Xxxxxxxxxx&xxxxxx; xxžxxxxxx xxxx xxxxxxxxxxěx&xxxxxx;&xxxxxx; x xř&xxxxxx;xxxě xxxxxxxxxx, xxxx&xxxxxx; patří xx xxxxxxx xxžxx peněz. Xxxxxxx&xxxxxx; údaje xxxx xxžxxxx&xxxxxx;xx x: x) xxxxxxxx v čxxxěx&xxxxxx; xxxxx subsektorů x xxxxxxxxxx a x&xxxxxx;xx xxxxx měn s x&xxxxxx;xxx umožnit xůxxxxxěx&xxxxxx;&xxxxxx; xxxx&xxxxxx;xx x&xxxxxx;xxxx xxxxxěxxx&xxxxxx;xx xxxžxx xxxxxxx&xxxxxx;xx x xěxxx&xxxxxx;x agregátu X3 x xxxxxxxx xxx&xxxxxx;ťxx&xxxxxx;x&xxxxxx; x&xxxxxx;xx zastupitelnosti xxxx xxxxxěxxx&xxxxxx;xx složkami a xxxxxxx xxxžxxx M3; x) úvěrech xxxxx xxxxxxxxxů, xxxxxxxxxx, &xxxxxx;čxxx, xxx&xxxxxx;xx xxxxxxxx&xxxxxx; &xxxxxx;xxxxx&xxxxxx; xxxxx x xěxx, xxxxť tyto &xxxxxx;xxxx xx považují xx xxxxxxx&xxxxxx; xxx &xxxxxx;čxxx xěxxx&xxxxxx; analýzy; x) xxxxx&xxxxxx;xx xůčx xxxxxx&xxxxxx;x xěxxx&xxxxxx;x xxxxxčx&xxxxxx;x xxxxxxxx&xxxxxx;x, xxxxx je to xxxřxxx&xxxxxx; xxx xxxžxěx&xxxxxx; xxxxčxxx&xxxxxx; xůxxxxxů xxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx institucemi xxxx xxx výpočet x&xxxxxx;xxxxx xxx xxxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx; x) xxxxx&xxxxxx;xx vůči xxxxxxxxxxůx xxxxx&xxxxxx;xx (zbytku xxěxx) x &xxxxx;xxxxxů x xxxxxxxxxx splatností xxx xxx roky“, &xxxxx;xxxxxů x x&xxxxxx;xxxěxx&xxxxxx; lhůtou xxx&xxxxxx;&xxxxxx; xxž xxx xxxx&xxxxx; x &xxxxx;xxxx xxxxxxů&xxxxx; xx &xxxxxx;čxxxx x&xxxxxx;xxčxx x&xxxxxx;xxxxx pro xxxxxxxx&xxxxxx; minimálních rezerv, xx xxxx&xxxxxx; se xxxxxňxxx xxxxx&xxxxxx; xxxxx xxxxx&xxxxxx;xx&xxxxxx;xx rezerv; x) xxxxx&xxxxxx;xx vůči xxxxxx xxěxx, xxxxx xxx x xxxxxx&xxxxxx; vklady, xx účelem xxxxxxxx&xxxxxx; xxěx&xxxxxx;&xxxxxx;xx xxxxxxxxxžxx; x) xxxxxxxx x &xxxxxx;xěxxxx xůčx zbytku xxěxx x původní lhůtou xxxxxxxxxx xx xxxxxxx xxxx x xxx xxxxx xxx pro &xxxxxx;čxxx platební bilance x finančních &xxxxxx;čxů. |

|

(9) |

Xxx &xxxxxx;čxxx xxxxxxžďxx&xxxxxx;x&xxxxxx; xxxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; x xxxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx papírů xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx institucí xx x&xxxxxx;xxxxě xxř&xxxxxx;xxx&xxxxxx; Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx (XX) č.&xxxx;1011/2012 xx xxx 17. ř&xxxxxx;xxx 2012 x xxxxxxxxxx xxžxx xxxx&xxxxxx;xx xxx&xxxxxx;xů (XXX/2012/24) (5) xxxxxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx čxxxxxxxxě &xxxxxx;xxxx xxxxx xxxxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx xxx&xxxxxx;xů. X&xxxxxx;xxxx&xxxxxx; centrální xxxxx xxxxx xxxxčxx xxžxxxxxx xx vykazování xxxxx tohoto xxř&xxxxxx;xxx&xxxxxx; x xxř&xxxxxx;xxx&xxxxxx; (EU) č.&xxxx;1011/2012 (ECB/2012/24), jestliže xxxxx&xxxxxx; postup může xxxxxxxxxxxxx xxxxxxxxxxx&xxxxxx; xxx&xxxxxx;žxx&xxxxxx; &xxxxxx;xěxxx&xxxxxx;xx xxxxxxxx&xxxxxx;. X x&xxxxxx;xxx xx&xxxxxx;xxxx xxx&xxxxxx;žxx&xxxxxx; xxx&xxxxxx;xxů xxxxů xxxxx x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxxx, aby fondy xxxěžx&xxxxxx;xx xxxx vykazovaly xxxxx nařízení Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banky (XX) č. 1073/2013 xx xxx 18. ř&xxxxxx;xxx 2013 x xxxxxxxxxx xxxxx x xxxxx xxxxxxxčx&xxxxxx;xx xxxxů (ECB/2013/38) (6). |

|

(10) |

XXX xxxxč&xxxxxx;x&xxxxxx;x&xxxxxx; xxxxxčx&xxxxxx; transakce xxxx xxxx&xxxxxx;x xxxx xxxxxx&xxxxxx;xx pozicemi xx xxůx na xxxxx xěx&xxxxxx;xx, ke xxxx&xxxxxx;x xx xxxxxxxx&xxxxxx; x&xxxxxx;xxxx, xx nějž xx xxxčxx &xxxxxx;čxxxx změn, xxxx&xxxxxx; xxxxxxxx x xůxxxxxx xxx&xxxxxx;xx xxxxxů xxž xxxxxxxx&xxxxxx;. Xxžxxxxxx xx xxxxxxxxxxx&xxxxxx; jednotky xxxxxxxxxx změny xxěxx&xxxxxx;xx xxxxů, xxxx&xxxxxx; xxxxč&xxxxxx;x&xxxxxx;x&xxxxxx; XXX, nebo x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banky xx xxxxxxxxxx x ECB, xx stavových &xxxxxx;xxxů čxxxěx&xxxxxx;xx xxxxx xxxxxxxxx&xxxxxx;xx xěx, jež zpravodajské xxxxxxxx xxx&xxxxxx;ž&xxxxxx;, xxx &xxxxxx;xxxxx x překlasifikace, xxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxxžďxx&xxxxxx; xxxx xxxxxřxxxxxxx&xxxxxx;x xůxx&xxxxxx;xx již xxxxxxx&xxxxxx;xx informačních xxxxxů. |

|

(11) |

Článek 5 xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;2531/98 xxxxxňxxx ECB xřxx&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx; nebo xxxxxxxxx&xxxxxx; x x&xxxxxx;xxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx, xxxxxxx způsoby, jak xxx vyloučit xxxx xxxč&xxxxxx;xx x&xxxxxx;xxxxx xůčx xxx&xxxxxx; instituci xx x&xxxxxx;xxxxx xxx stanovení xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx, x xxxxxxxx xxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx pro xxčxx&xxxxxx; kategorie x&xxxxxx;xxxxů. Xxxxx čx&xxxxxx;xxx 6 xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;2531/98 x&xxxxxx; ECB xx&xxxxxx;xx xxxxxxžďxxxx xx xxxxxxxx&xxxxxx; xxxxxxxxx potřebné x xxxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxxxx minimálních xxxxxx a xx&xxxxxx;xx xxěřxxxx xřxxxxxx a xxxxxxx informací, xxxx&xxxxxx; xxxxxxxxx poskytují xxxx xxxxxx xxxěx&xxxxxx; xxxxxxxxxx xxxxx&xxxxxx;xx&xxxxxx;xx rezerv. S x&xxxxxx;xxx xx&xxxxxx;žxx xxxxxxxx xxxxxxxxxxxxx x&xxxxxx;xěž je ž&xxxxxx;xxxx&xxxxxx;, xxx byly xxxxxxxxxx&xxxxxx; &xxxxxx;xxxx týkající xx xěx&xxxxxx;čx&xxxxxx; xxxxxxx xxxž&xxxxxx;x&xxxxxx;xx pro xxxxxxxxx&xxxxxx; x&xxxxxx;xxčxx x&xxxxxx;xxxxx pro xxxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx &xxxxxx;xěxxx&xxxxxx;xx xxxxxxxx&xxxxxx; xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx XXX x xxxxxxx x xxř&xxxxxx;xxx&xxxxxx;x Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx (XX) č.&xxxx;1745/2003 xx dne 12. x&xxxxxx;ř&xxxxxx; 2003 x uplatňování minimálních xxxxxx (XXX/2003/9) (7). |

|

(12) |

Xx xxxřxxx&xxxxxx; xxxxxxxx zvláštní xxxxxxx, xxxx&xxxxxx; xx xxxxxx&xxxxxx; x xř&xxxxxx;xxxě fúzí x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx se &xxxxxx;xěxxx&xxxxxx;xx xxxxxxxx&xxxxxx;, s x&xxxxxx;xxx xxxxxxxx povinnosti xěxxxx xxxxxxxx&xxxxxx;, xxxxx xxx x povinnost minimálních xxxxxx. |

|

(13) |

XXX vyžaduje xxxxxxxxx x xxxxxxxxxxčx&xxxxxx; činnosti xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx;, xxx mohla analyzovat x&xxxxxx;xxx &xxxxxx;xěxů x xůxčxx v xxxxx&xxxxxx;xě. Xxxx xxxxxxxxx též xxxxňxx&xxxxxx; údaje xxxxxxxxx&xxxxxx; xxxxx nařízení Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banky (XX) č. 1075/2013 xx xxx 18. ř&xxxxxx;xxx 2013 x xxxxxxxxxx xxxxx x pasiv &xxxxxx;čxxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxčxxxx&xxxxxx; xxxxxxx&xxxxxx;xx xx xxxxxxxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; (XXX/2013/40) (8). |

|

(14) |

Přestože xx xxx&xxxxxx;x&xxxxxx;, žx xxř&xxxxxx;xxx&xxxxxx; xřxxxx&xxxxxx; ECB podle čx&xxxxxx;xxx 34.1 xxxxxxx XXXX nezakládají xx&xxxxxx;xx xxx xxxxx&xxxxxx;xxx&xxxxxx; xxxxxxxxxx čxxxxx&xxxxxx;x xx&xxxxxx;xůx, xxxxxxž xěxxx není xxxx (x&xxxxxx;xx jen &xxxxx;čxxxxx&xxxxxx; xx&xxxxxx;xx xxxx xxxxx&xxxxxx;xx&xxxxx;), čx&xxxxxx;xxx 5 statutu XXXX se xxxxxxxx xxx xx čxxxxx&xxxxxx; xx&xxxxxx;xx xxxxx&xxxxxx;xx, xxx xx členské xx&xxxxxx;xx xxxx xxxxx&xxxxxx;xx. X 17. bodu xxůxxxxěx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; (ES) č.&xxxx;2533/98 xx poukazuje xx xx, žx z čx&xxxxxx;xxx 5 xxxxxxx XXXX spolu s čx. 4 xxxx. 3 Smlouvy x xxxxxx&xxxxxx;x&xxxxxx; Evropské xxxx xxxx&xxxxxx;x&xxxxxx; xxxxxxxxx čxxxxx&xxxxxx;xx xx&xxxxxx;xů xxxx xxxxx&xxxxxx;xx xřxxxxxx a xxxx&xxxxxx;xx xx xxxxxxxx&xxxxxx;xx&xxxxxx; &xxxxxx;xxxxx xx&xxxxxx;xxx&xxxxxx; xxxxřxx&xxxxxx;, xxxx&xxxxxx; xxxx členské xx&xxxxxx;xx xxxxžxx&xxxxxx; za vhodná xxx shromažďování statistických xxxxxxxx&xxxxxx; nezbytných xx xxxxěx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx xůčx ECB x xxx xčxxxxx xř&xxxxxx;xxxxx x xxxxxxx xxxxxxxxxx xx xx, xxx xx xxxxx xx&xxxxxx;x čxxxxx&xxxxxx;xx xx&xxxxxx;xx xxxxx&xxxxxx;xx. |

|

(15) |

Xěxx xx xx xxxxxňxxxx pravidla xxxxxxx x využití xůxěxx&xxxxxx;xx xxxxxxxxxx&xxxxxx;xx informací xxxxxxxx&xxxxxx; x článku 8 xxř&xxxxxx;xxx&xxxxxx; Rady (XX) č.&xxxx;2533/98. |

|

(16) |

Xxxxx čx. 7 xxxx. 1 xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;2533/98 má XXX xxxxxxxx xxxžxx xxxxxx zpravodajským jednotkám, xxxx&xxxxxx; xxxxx&xxxxxx; xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx stanovenou xxř&xxxxxx;xxx&xxxxxx;xx nebo xxxxxxxxx&xxxxxx;xx XXX, |

XŘXXXXX XXXX NAŘÍZENÍ:

Čx&xxxxxx;xxx 1

Definice

Xxx &xxxxxx;čxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx;:

|

a) |

&xxxxx;xěxxxxx xxxxxčx&xxxxxx; xxxxxxxx&xxxxxx;&xxxxx; se xxxxx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxxx, xxxx&xxxxxx; x&xxxxxx;xxž&xxxxxx; xx xěxxxx&xxxxxx;xx x xěxxxx xxxxxxů:

|

|

x) |

&xxxxx;xxxxxxxxxxx&xxxxxx; xxxxxxxx&xxxxx; x &xxxxx;xxxxxxxx&xxxxx; xxx&xxxxxx; xxxxx&xxxxxx; význam xxxx x čx&xxxxxx;xxx 1 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 2533/98; |

|

x) |

&xxxxx;xř&xxxxxx;xxx&xxxxxx;xxx x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; bankou“ xx xxxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banka čxxxxx&xxxxxx;xx xx&xxxxxx;xx xxxxx&xxxxxx;xx, xx xxxx&xxxxxx;x xx xěxxx&xxxxxx; xxxxxčx&xxxxxx; instituce rezidentem; |

|

d) |

„účelová xxxxxčx&xxxxxx; xxxxxčxxxx xxx xxxxxxxxxxxx&xxxxx; x&xxxxxx; xxxxx&xxxxxx; x&xxxxxx;xxxx xxxx x čx&xxxxxx;xxx 1 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 1075/2013 (XXX/2013/40); |

|

x) |

&xxxxx;xxxxxxxxxxx&xxxxxx;&xxxxx; xx xxxxx&xxxxxx; xxxxxxxxx, xxxx&xxxxxx; xx xxď: x) xxxxxčx&xxxxxx; xxxxxxxxxxx&xxxxxx; ve xxxxxx čx&xxxxxx;xxx 4 nařízení (XX) č. 575/2013 nebo x) xxxxxxxxxxx&xxxxxx; xx xxxxxx čx&xxxxxx;xxx 1 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 1075/2013 (XXX/2013/40), xřx x&xxxxxx;ž xxxx&xxxxxx;x&xxxxxx; xx xxxxxx&xxxxxx; úvěrů, xxxx&xxxxxx; xxxx předmětem xxxxxxxxxxxx, xx prospěch účelové xxxxxčx&xxxxxx; xxxxxčxxxxx pro xxxxxxxxxxxx; |

|

x) |

&xxxxx;xxxxxxxxx xxxxxxxxxxx&xxxxxx;xx peněz“ x &xxxxx;xxxxxxxxxxx&xxxxxx; peníze“ xxx&xxxxxx; stejný x&xxxxxx;xxxx xxxx v čl. 2 xxxx. 1 x 2 směrnice Xxxxxxx&xxxxxx;xx xxxxxxxxxx x Xxxx 2009/110/XX (10); |

|

x) |

„snížením hodnoty“ xx rozumí xř&xxxxxx;x&xxxxxx; xx&xxxxxx;žxx&xxxxxx; účetní hodnoty &xxxxxx;xěxx v xxxxxxx x důsledku jeho xxxxxxxxxxx&xxxxxx;, |

|

x) |

&xxxxx;xxxxxxx&xxxxx; xx xxxxx&xxxxxx; xx&xxxxxx;žxx&xxxxxx; xxxxxxx x xxxxxxx xxx&xxxxxx; &xxxxxx;čxxx&xxxxxx; xxxxxxx &xxxxxx;xěxx, což xxxx x xxxx xxxxxxxěx&xxxxxx; x xxxxxxx; |

|

x) |

„správcem“ xx xxxxx&xxxxxx; měnová xxxxxčx&xxxxxx; xxxxxxxxx, která xxxxxxxx úvěry sloužící xxxx xxxxxxxxx&xxxxxx; xxxxxx xxx xxxxxxxxxxxx xxxx &xxxxxx;xěxx, které xxxx xxxxx převedeny, pokud xxx o xxxxxx xxxxxxx x &xxxxxx;xxxů xx xxxžx&xxxxxx;xů; |

|

x) |

&xxxxx;xxxxxx&xxxxxx;x &xxxxxx;xěxx&xxxxx; xx rozumí ekonomický xřxxxx &xxxxxx;xěxx nebo xxxxxxx &xxxxxx;xěxů xxxxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxx, x xx xxď xřxxxxxx xxxxxxxxxx&xxxxxx; xxxx xřxxxxxxxx&xxxxxx;x x xxxxxx&xxxxxx;xxx; |

|

x) |

&xxxxx;xxxxx&xxxxxx;x &xxxxxx;xěxx&xxxxx; xxxxxxxxx&xxxxxx; převod &xxxxxx;xěxx xxxx xxxxxxx &xxxxxx;xěxů xřxxxxxxx na xxxxxxxxxxxxx xxxxxxxx, přičemž xxxxx xřxxxx je xxxxxxxx&xxxxxx;x xxď převodem xxxxxxxxxx&xxxxxx; xxxx xřxxxxxxxx&xxxxxx;x x xxxxxx&xxxxxx;xxx; |

|

l) |

&xxxxx;xxxxxxxx xxxxxř xxxxxxx&xxxxx; xx xxxxx&xxxxxx; xxxxxx xxxx xxxxxxxxxxx xřxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxxxx, xxxx&xxxxxx; xxxx xxxxxxxxx eurozóny x xxxř&xxxxxx; do x&xxxxxx;žx xxxxxxx, xxž xxxx&xxxxxx;x&xxxxxx; x xxxxřxx&xxxxxx; xxxxxčxxxxx a x&xxxxxx;xxx x&xxxxxx; xř&xxxxxx;xx čx xxxř&xxxxxx;xx kontrolovaných čxxxů xxxxxxx, xxxř&xxxxxx; xxxx xxxxxxxxx xxxxx&xxxxxx;xx; |

|

m) |

„institucí xx xxxxxxx&xxxxxx; části“ xx xxxxx&xxxxxx; malá xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx, které xxxx udělena x&xxxxxx;xxxxx xxxxx čx. 9 xxxx. 1; |

|

x) |

„odúčtováním x xxxxxxx&xxxxx; se xxxxx&xxxxxx; xxxxxxxěx&xxxxxx; &xxxxxx;xěxx nebo xxxx č&xxxxxx;xxx xx xxxxů xxx&xxxxxx;xxx&xxxxxx;xx podle č&xxxxxx;xx&xxxxxx; 2 a 3 xř&xxxxxx;xxxx X xčxxxě jeho xxxxxxxěx&xxxxxx; x xůxxxxxx xxxxxxěx&xxxxxx; x&xxxxxx;xxxxx uvedené x čx. 9 xxxx. 4. |

Čx&xxxxxx;xxx 2

Identifikace xxxxů xxxěžx&xxxxxx;xx xxxx

Xx xxxxx xxxěžx&xxxxxx;xx trhu xx xxxxžxx&xxxxxx; ty xxxxxxxx xxxxxxxxx&xxxxxx;xx investování, xxxx&xxxxxx; xxxňxx&xxxxxx; x&xxxxxx;xxxxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx; xxxx&xxxxxx;xxx:

|

x) |

xxxxxx xxxxxxxčx&xxxxxx;x cílem xx uchování xxxxxx&xxxxxx;xx xxxxx&xxxxxx;xx x paritě x xxxxžxx&xxxxxx; x&xxxxxx;xxxx x xxxxxxx s &xxxxxx;xxxxx&xxxxxx;xx sazbami x&xxxxxx;xxxxxů xxxěžx&xxxxxx;xx xxxx; |

|

x) |

xxxxxxxx&xxxxxx; do x&xxxxxx;xxxxxů xxxěžx&xxxxxx;xx xxxx, xxž xxxňxx&xxxxxx; xxxx&xxxxxx;xxx xxx nástroje xxxěžx&xxxxxx;xx xxxx xxxxxxx&xxxxxx; ve xxěxxxxx Xxxxxxx&xxxxxx;xx xxxxxxxxxx x Xxxx 2009/65/ES xx dne 13. čxxxxxxx 2009 x xxxxxxxxxx xx&xxxxxx;xx&xxxxxx;xx x xxx&xxxxxx;xx&xxxxxx;xx xřxxxxxů týkajících xx xxxxxxxů xxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx; xx xřxxxxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx xxx&xxxxxx;xů (XXXXXX) (11), xxxx do vkladů x úvěrových xxxxxxxx&xxxxxx;, xxxř&xxxxxx;xxxě zajišťují, žx xxxxxxxxx x ocenění xxxxxx xxxxxxxčx&xxxxxx;xx xxxxxxxxx xx hodnotí na xxxxxxxxx&xxxxxx;x x&xxxxxx;xxxxě; |

|

x) |

zajišťují, žx x&xxxxxx;xxxxxx xxxěžx&xxxxxx;xx xxxx, xx xxxx&xxxxxx;xx xxxxxxxx&xxxxxx;, xxxx xxxxxx kvalitní, xxx xxx xxxxxx&xxxxxx; xxx&xxxxxx;xxxxxx&xxxxxx; xxxxxčxxxx. Xřx xxxxxxx&xxxxxx;x&xxxxxx; kvality nástroje xxxěžx&xxxxxx;xx xxxx se xxxxxx x úvahu xxxx&xxxxxx;xx tyto xxxxxxx:

|

|

d) |

xxxx&xxxxxx;ťxx&xxxxxx;, žx xxxxxx xxxxxxxxx x&xxxxxx; x&xxxxxx;žxxxx xxůxěxxxx splatnost xxxřxxxxčxx&xxxxxx;x&xxxxxx; 6 xěx&xxxxxx;xů x váženou xxůxěxxxx žxxxxxxxx xxxřxxxxčxx&xxxxxx;x&xxxxxx; 12 xěx&xxxxxx;xů (x xxxxxxx x xxx&xxxxxx;xxx 2 x č&xxxxxx;xxx 1 xř&xxxxxx;xxxx X); |

|

x) |

provádějí denní x&xxxxxx;xxčxx čisté xxxxxxx xxxxx a x&xxxxxx;xxčxx xxxxxxx xx&xxxxxx;xx xxxx&xxxxxx;/xxx&xxxxxx;xxx&xxxxxx;xx xxxxů x denně xxx&xxxxxx;xxx&xxxxxx; x odkupují xxxxx/xxx&xxxxxx;xxx&xxxxxx; xxxxx; |

|

x) |

xxxxxxxx&xxxxxx; pouze xx cenných xxx&xxxxxx;xů, xxxxxxž zbytková splatnost xx xx&xxxxxx;xxě x&xxxxxx;xxxx&xxxxxx;xx xxxx xxxxxx xxxřxxxxxxx xxx roky, xx xřxxxxxxxxx, že doba xx dalšího xxxx xxxxxxxx&xxxxxx; &xxxxxx;xxxxx&xxxxxx;xx xxxxx xxxřxxxxxxx 397 xx&xxxxxx;, xřxčxxž u cenných xxx&xxxxxx;xů x pohyblivou &xxxxxx;xxxxxxx xxxxxx xx xx xxxxx xěxx xxxxxxxxx xx xxxxx xxxěžx&xxxxxx;xx xxxx, nebo xx index; |

|

g) |

investují do xxx&xxxxxx;xx xxxxxxxů kolektivního xxxxxxxx&xxxxxx;x&xxxxxx;, xxxxx xxxxx xxxňxx&xxxxxx; podmínky xxxxxxxx xxxxů xxxěžx&xxxxxx;xx xxxx; |

|

x) |

xř&xxxxxx;xx xxx xxxř&xxxxxx;xx xx xxxxxxxxxx&xxxxxx; xxxxxx xxxx&xxxxxx; čx xxxxxxx, xčxxxě xxxxxřxxxxxxx&xxxxxx;x xxxxx&xxxxxx;xů, x xxxž&xxxxxx;xxx&xxxxxx; deriváty xxxxx x xxxxxxx x xxxxxxxčx&xxxxxx; xxxxxxxx&xxxxxx; xxxxx xx xxxěžx&xxxxxx;x xxxx. Xxxxx&xxxxxx;xx, x xxxxž xxxx&xxxxxx;x&xxxxxx; xěxxx&xxxxxx; xxxxxx, xxx xxxž&xxxxxx;xxx xxx xx &xxxxxx;čxxxx xxxxxxxx. Xxxxxxxx&xxxxxx;x&xxxxxx; xx xxxx&xxxxxx;xx xxx&xxxxxx;xů xxxxxxxxxxx&xxxxxx;xx x xxx&xxxxxx; než x&xxxxxx;xxxxx&xxxxxx; xěxě xx xxxxxxxx xxxxx za xxxx&xxxxxx;xxx xxx&xxxxxx;xx xxxx&xxxxxx;xěx&xxxxxx; xxxxx xěxxx&xxxxxx;xx riziku; |

|

x) |

jejich čxxx&xxxxxx; xxxxxxx aktiv xx xxď xx&xxxxxx;x&xxxxxx;, nebo xxxxxxxx&xxxxxx;. |

Čx&xxxxxx;xxx 3

Xxxxxčx&xxxxxx; xxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxxčx&xxxxxx; xxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx tvoří xěxxx&xxxxxx; finanční instituce, xxxx&xxxxxx; xxxx xxxxxxxxx xx &xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;xx xx&xxxxxx;xů xxxxx&xxxxxx;xx (x xxxxxxx x částí 1 přílohy XX).

2.&xxxx;&xxxx;&xxxx;Xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx xx xxxxxčx&xxxxxx;x xxxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx xxx&xxxxxx; plnou xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx na xě nevztahuje x&xxxxxx;xxxxx xxxxx čx&xxxxxx;xxx 9.

3.&xxxx;&xxxx;&xxxx;Xxxxxxxx, xxxx&xxxxxx; xxxňxx&xxxxxx; xxxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx institucí, xxxxxx&xxxxxx; xx xxxxxxx xůxxxxxxxx tohoto nařízení, x xxxž xxxx xxxxxxx x xxxxxxx xůxxxxxxxx nařízení (XX) č.&xxxx;575/2013.

4.&xxxx;&xxxx;&xxxx;Xxx &xxxxxx;čxxx xxxxxxžďxx&xxxxxx;x&xxxxxx; xxxxxxxxxx&xxxxxx;xx informací o xxxxxxxxxx&xxxxxx; xř&xxxxxx;xxx&xxxxxx;xxxxx xxžxxxxů xxxx&xxxxxx;/xxx&xxxxxx;xxx&xxxxxx;xx listů xxxxů xxxěžx&xxxxxx;xx trhu podle xxx&xxxxxx;xx 5.7 č&xxxxxx;xxx 2 xř&xxxxxx;xxxx X xxxř&xxxxxx; do xxxxxčx&xxxxxx;xx xxxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx xxx&xxxxxx; ostatní xxxxxčx&xxxxxx; xxxxxxřxxxxxxxxx&xxxxxx; xxxxě xxxx&xxxxxx;ťxxxx&xxxxxx;xx xxxxxčxxxx&xxxxxx; a xxxxxxx&xxxxxx;xx xxxxů, pokud xx xx xě xxxxxxxxxx x&xxxxxx;xxxxx xxxxx čl. 9 xxxx. 2 x&xxxxxx;xx. x). Xxx &xxxxxx;čxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx; xxxxx x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxřxx x x&xxxxxx;xx xxxxxx xxxxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx zprostředkovatelů, kteří xxxř&xxxxxx; xxxč&xxxxxx;xx skutečného xxxxxxx zpravodajských xxxxxxxx, x xxxxxxx xx x&xxxxxx;xxxxxx xxxxxx&xxxxxx;xx x xxx&xxxxxx;xx 5.7 č&xxxxxx;xxx 2 xř&xxxxxx;xxxx X.

Čx&xxxxxx;xxx 4

Xxxxxx měnových xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; xxx xxxxxxxxxx&xxxxxx; účely

1. Výkonná xxxx xxxx&xxxxxx;ř&xxxxxx; x xxxx xxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; pro xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx s xřxxx&xxxxxx;xxxx&xxxxxx;x x xxžxxxxxůx na čxxxxxx x včasnost, xxxx&xxxxxx; xxxx&xxxxxx;xxx&xxxxxx; x xxxx xxxžxx&xxxxxx; x xxxxxxxxxxx se xxxx&xxxxxx;xxx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx XXX. Xxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; xxx xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx xxxxxxxx &xxxxxx;xxx x xxx, xxx xx xx xxxxxxxxx xxxxxxxx systém xxxxx&xxxxxx;xx&xxxxxx; xxxxxx XXX. Xxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; xxx&xxxxxx; x&xxxxxx;x xxxx&xxxxxx;xx&xxxxxx;, xřxxx&xxxxxx;, maximálně xxxxxxxxx&xxxxxx; x pro statistické &xxxxxx;čxxx xxxxxxxčxě xxxxxxx&xxxxxx;.

2. Seznam xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; xxx xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx x xxxx xxxxxxxxxxx xxř&xxxxxx;xxxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx x XXX xxxxxxxxxxx&xxxxxx;x jednotkám vhodným xxůxxxxx, včetně xxxxxxxxxxx&xxxxxx;xx xxxxxřxxxů, xxxxxřxxxxxxx&xxxxxx;x xxxxxxxxx, xxxx xxxxx x xx xxxxxxxxxxx&xxxxxx; xxxxxxxx xxž&xxxxxx;xxx&xxxxxx;, x tištěné xxxxxě.

3.&xxxx;&xxxx;&xxxx;Xxxxxx měnových xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; xxx xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx x&xxxxxx; pouze xxxxxxxxxxx&xxxxxx; xxxxxx. Xx-xx x&xxxxxx;xx nejnovější xxxxxxx&xxxxxx; xxxxx xxxxxxx xxxxx&xxxxxx;xx&xxxxxx;, XXX xxxxxž&xxxxxx; xxxxxx xxxxxxxx, xxxx&xxxxxx; ř&xxxxxx;xxě xxxxxxxx xxxxxxxxxxxx zpravodajskou xxxxxxxxx, xxxxx x xxxx&xxxxxx; x&xxxxxx;řx xxxx&xxxxxx;xxx xx xxxxx&xxxxxx;xx&xxxxxx; xxxxxx.

Čx&xxxxxx;xxx 5

Xxxxxxxxxx&xxxxxx; zpravodajská xxxxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxxčx&xxxxxx; xxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx xxxxxxxx do x&xxxxxx;xxxx&xxxxxx; centrální xxxxx čxxxxx&xxxxxx;xx xx&xxxxxx;xx, xx xxxx&xxxxxx;x xx měnová xxxxxčx&xxxxxx; instituce xxxxxxxxxx: x) měsíční xxxxx xxxxxxx&xxxxxx;x&xxxxxx; xx x xxxxxxx sestavované xx xxxxx xěx&xxxxxx;xx x x) xěx&xxxxxx;čx&xxxxxx; agregované &xxxxxx;xxxxx z přecenění. Xxxxxxxxx&xxxxxx; &xxxxxx;xxxxx z xřxxxxěx&xxxxxx; xx xxxxxxx&xxxxxx; xx xxxxxx x xxxxxůx x xx&xxxxxx;žxx&xxxxxx; xxxxxxx úvěrů x xxxxxxx&xxxxxx; změny xxxxěx&xxxxxx; xxxx&xxxxxx;xx xxx&xxxxxx;xů. Xxx&xxxxxx;&xxxxxx; xxxxxxxxxxx x určitých xxxxžx&xxxxxx;xx xxxxxxx xx xxxxxxx&xxxxxx; čxxxxxxxxě xxxx xxčxě. Xxxxxňxxx-xx xx xxxxxx xxxxxxxx&xxxxxx;x&xxxxxx;x&xxxxxx; &xxxxxx;xxxů, xxxxx národní centrální xxxxx čxxxxxxxx&xxxxxx; &xxxxxx;xxxx xxxxxxžďxxxx xěx&xxxxxx;čxě. Požadované xxxxxxxxxx&xxxxxx; xxxxxxxxx jsou xxxxxxx x příloze X.

2.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banky xxxxx shromažďovat xxžxxxxxx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxxxxxx o xxxx&xxxxxx;xx papírech xxxxx&xxxxxx;xx x xxžxx&xxxxxx;xx měnovými xxxxxčx&xxxxxx;xx xxxxxxxxxxx xxxxx xxxxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx papírů, xxxxx xxx &xxxxxx;xxxx xxxxxx&xxxxxx; x xxxxxxxx 1 odvodit x xxxxxxx s minimálními xxxxxxxxxx&xxxxxx;xx xxxxxxxxx stanovenými x příloze IV.

3. Měnové xxxxxčx&xxxxxx; xxxxxxxxx xxxxxxx&xxxxxx; x xxxxxxx x xxxxx&xxxxxx;xx&xxxxxx;xx xxžxxxxxx xxxxx xxxxxxx 1 A x č&xxxxxx;xxx 4 xř&xxxxxx;xxxx I xěx&xxxxxx;čx&xxxxxx; &xxxxxx;xxxxx x xřxxxxěx&xxxxxx; xx xxxxxx k &xxxxxx;xxx&xxxxxx;xx xxxxxxx &xxxxxx;xxxů xxžxxxxxx&xxxxxx;xx XXX. X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxx xxxxxxžďxxxx další &xxxxxx;xxxx, xxxx&xxxxxx; xxxxxx do xxxxx&xxxxxx;xx&xxxxxx;xx xxžxxxxxů zahrnuty. Xxxx &xxxxxx;xxxx xx xxxxx vztahovat xx čxxxěx&xxxxxx; xxxxxx&xxxxxx; x xxxxxxx 1 A xxx&xxxxxx; než „minimální xxžxxxxxx&xxxxx;.

4.&xxxx;&xxxx;&xxxx;XXX xůžx dále xxžxxxxxx vysvětlivky k &xxxxxx;xxxx&xxxxxx;x x x&xxxxxx;xxx &xxxxx;xřxxxxxxxxxxxx x xxxxxx&xxxxxx;xx &xxxxxx;xxxx&xxxxx;, xxxx&xxxxxx; xxxxxxžďxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx.

5. ECB xůžx xxxžxx sankce xxxxxxxxxxx&xxxxxx;x xxxxxxx&xxxxxx;x, které xxxxx&xxxxxx; xxxxxxxxxxxx zpravodajskou xxxxxxxxx xxxxxxxxxx x&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx;x, x xxxxxxx x rozhodnutím ECB/2010/10 xx xxx 19. xxxxx 2010 x xxxxxěx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx (12).

Čx&xxxxxx;xxx 6

Xxxxňxxx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx sekuritizace úvěrů x jiných xřxxxxů &xxxxxx;xěxů

Xěxxx&xxxxxx; finanční instituce xxxxxxx&xxxxxx;:

|

x) |

x souladu x xxx&xxxxxx;xxx 2 části 5 xř&xxxxxx;xxxx X čxxx&xxxxxx; xxx sekuritizací &xxxxxx;xěxů a xxx&xxxxxx;xx xřxxxxů úvěrů, xxxx&xxxxxx; xxxx provedeny ve xxxxxxxxx&xxxxxx;x období; |

|

x) |

v xxxxxxx x xxx&xxxxxx;xxx 3 č&xxxxxx;xxx 5 xř&xxxxxx;xxxx X xůxxxxxx xx xxxxx xxxxx&xxxxxx; x xxxxxčx&xxxxxx; xxxxxxxxx x x&xxxxxx;xxxxxx xxxxxx&xxxxxx; a xxxxx&xxxxxx; &xxxxxx;xěxů xěxxx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx období, xxxxx xxx x xxxxxxxxxxxxx&xxxxxx; x odúčtované &xxxxxx;xěxx, xx xxxxxx x xxxž xxxxxxxxx měnová xxxxxčx&xxxxxx; instituce xxxx xxx&xxxxxx;xxx. Národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxx xxxx xxxxxxxxxxxxx xxxxxxxxx rozšířit xx x&xxxxxx;xxxxx xx&xxxxxx;čxxxxx&xxxxxx; &xxxxxx;xěxx, xxxx&xxxxxx; jsou xxxxxxx&xxxxxx;xx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxxxxx x xxxx&xxxxxx; xxxx sekuritizovány nebo xxxxx xřxxxxxxx; |

|

c) |

x xxxxxxx x xxx&xxxxxx;xxx 4 č&xxxxxx;xxx 5 xř&xxxxxx;xxxx X xůxxxxxx xx xxxxx čxxxxxxx&xxxxxx; týkající xx x&xxxxxx;xxx &xxxxxx;xěxů, xx vztahu x xxxž xxxxxxxxx měnová xxxxxčx&xxxxxx; instituce xxxx xxx&xxxxxx;xxx x x&xxxxxx;xxx xxxxxxxxxxxx; |

|

x) |

x souladu x xxx&xxxxxx;xxx 5 části 5 xř&xxxxxx;xxxx I xůxxxxxx xx xxxxx xxxxx&xxxxxx; týkající se &xxxxxx;xěxů xxxxxx&xxxxxx;xx prostřednictvím xxxxxxxxxxxx, které nebyly xx&xxxxxx;čxxx&xxxxxx;xx x rozvahy, xxxž&xxxxxx;x&xxxxxx;-xx xx xxxxx&xxxxxx;xxxx&xxxxxx; &xxxxxx;čxxx&xxxxxx; xxxxxxxx 39 (XXX 39), xxxxx&xxxxxx;xxxx&xxxxxx; xxxxxxxx xxxxxčx&xxxxxx;xx xxxxxxx&xxxxxx;x&xxxxxx; (XXXX 9) nebo xxxxxx&xxxxxx; xxxxxxxx&xxxxxx;xx&xxxxxx; &xxxxxx;čxxx&xxxxxx; xxxxxxxx. |

Čx&xxxxxx;xxx 7

Xxůxx

1.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; centrální xxxxx xxxxxxxxx, kdy x x jakou xxxxxxxxxxxx xxxřxxxx&xxxxxx; obdržet &xxxxxx;xxxx od xxxxxxxxxxx&xxxxxx;xx xxxxxxxx, xxx xxxxx xxxxžxx x&xxxxxx;žx xxxxxx&xxxxxx; xxůxx, xřxčxxž tam, xxx xx to xxxřxxx&xxxxxx;, xřxxx&xxxxxx;xxxx k xxžxxxxxůx ohledně xxůx x x&xxxxxx;xxx xxxx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxxx;xx rezerv XXX, x xxxxxxxx&xxxxxx; x xxx xxxxxxxxxxx&xxxxxx; jednotky.

2.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx předávají XXX xěx&xxxxxx;čx&xxxxxx; xxxxxxxxxx xx xxxxx xxxxxxx&xxxxxx; xxxx patnáctého pracovního xxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xx xxxxčxx&xxxxxx; měsíce, ke xxxx&xxxxxx;xx se xxxxxxx&xxxxxx;.

3. Národní xxxxx&xxxxxx;xx&xxxxxx; banky xřxx&xxxxxx;xxx&xxxxxx; XXX čtvrtletní statistiky xx konce xxxxxxx&xxxxxx; xxxx dvacátého osmého xxxxxxx&xxxxxx;xx xxx následujícího xx xxxxčxx&xxxxxx; čxxxxxxx&xxxxxx;, xx kterému xx xxxxxxx&xxxxxx;.

Čx&xxxxxx;xxx 8

&Xxxxxx;čxxx&xxxxxx; xxxxxxxx xxx &xxxxxx;čxxx xxxxxxxxxx&xxxxxx;xx xxxxxxx&xxxxxx;x&xxxxxx;

1.&xxxx;&xxxx;&xxxx;Xxxxxxxx&xxxxxx;-xx xxxx nařízení xxxxx, xxxx &xxxxxx;čxxx&xxxxxx;xx xxxxxxxx, xxž xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx používají xxx &xxxxxx;čxxx xxxxxxx&xxxxxx;x&xxxxxx; xxxxx tohoto nařízení, xxxxxxxx xxxxxxxx&xxxxxx; xx xxxxxxxx&xxxxxx;xx&xxxxxx;xx xřxxxxxxxx provádějících xxěxxxxx Rady 86/635/XXX xx dne 8. xxxxxxxx 1986 x xxčx&xxxxxx;xx účetních x&xxxxxx;xěxx&xxxxxx;xx x konsolidovaných &xxxxxx;čxxx&xxxxxx;xx x&xxxxxx;xěxx&xxxxxx;xx xxxx a xxxxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; (13), xxxxž x v xxxxxx&xxxxxx;xx platných xxxxx&xxxxxx;xxxx&xxxxxx;xx xxxxxxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxx x úvěry xx vykazují v xůxxxxxxx&xxxxxx; xxxxxxě č&xxxxxx;xxxx xxxxxxx xx xxxxx xěx&xxxxxx;xx. Xxxx č&xxxxxx;xxxx xxxxxxxxxx xxxxxx x xx&xxxxxx;žxx&xxxxxx; xxxxxxx xxxxx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx &xxxxxx;čxxx&xxxxxx;xx xxxxxxů. Xxxxxx x &xxxxxx;xěxx xx xxxxxxč&xxxxxx;x&xxxxxx;xxx&xxxxxx; xůčx xxx&xxxxxx;x aktivům xxxx xxxxxůx.

3.&xxxx;&xxxx;&xxxx;Xxxž jsou xxxčxxx &xxxxxx;čxxx&xxxxxx; xxxxxxx x xxžxxxxx xx&xxxxxx;xxxx&xxxxxx;xx xxxxčxxx&xxxxxx; xěžx&xxxxxx; x čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx eurozóny, xxxx xx&xxxxxx;xxx&xxxxxx; finanční xxxxxx x pasiva xxx xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx xxxxxxx&xxxxxx;xx x xxxx&xxxxxx;x vyjádření.

4. Za xřxxxxxxxxx, že tyto xxxxxxx xxx xxxxxxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx;xxx&xxxxxx; x&xxxxxx;xxxxx rezidentské xxxxxxxxxxx&xxxxxx; xxxxxxxx, mohou x&xxxxxx;xxxx&xxxxxx; centrální banky xxxxxxx, aby se &xxxxxx;xěxx, x xxxž xx xxxx&xxxxxx;řxx&xxxxxx; xxxxxx&xxxxxx; xxxxžxx, vykazovaly xx xxxxčxxx&xxxxxx; opravných xxxxžxx (xxxxx xxůxxxxx), x xxx se &xxxxxx;xěxx xxxxx&xxxxxx; za úplatu xxxxxxxxxx x xxxě xxxxxxx&xxxxxx; v xxxxžxxx xxxxxx nabytí.

Čx&xxxxxx;xxx 9

X&xxxxxx;xxxxx

1. Výjimku lze xxěxxx malým xěxxx&xxxxxx;x xxxxxčx&xxxxxx;x xxxxxxxx&xxxxxx;x, x xx v x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xř&xxxxxx;xxxxxx:

|

x) |

x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxx xxěxxx x&xxxxxx;xxxxx xxx&xxxxxx;x měnovým finančním xxxxxxxx&xxxxxx;x za xřxxxxxxxxx, žx spojený xř&xxxxxx;xxěxxx xěxxxx xxxxxxxx&xxxxxx; xx x&xxxxxx;xxxx&xxxxxx; xxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; podle xxxxů xxxřxxxxxxx 5 %; |

|

x) |

pokud xxx x úvěrové xxxxxxxxx, x&xxxxxx;xxxxx xxxxxx&xxxxxx; x písmenu x) x&xxxxxx; xx x&xxxxxx;xxxxxx xx&xxxxxx;žxx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx &xxxxxx;xěxxx&xxxxxx;xx xxxxxxxx&xxxxxx;, xx xěž xx xxxx x&xxxxxx;xxxxx xxxxxxxx, xxxž xx xxxx xxxčxxx požadavky x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx výpočtu xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx xxxxxxxx&xxxxxx; x xř&xxxxxx;xxxx XXX; |

|

x) |

xxxxx xxx x xxx&xxxxxx; měnové xxxxxčx&xxxxxx; xxxxxxxxx, xxxxxňxxx-xx xx x&xxxxxx;xxxxx xxxxxx&xxxxxx; x písmenu a), x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banky xxx&xxxxxx;xx shromažďují xxxxxxň &xxxxxx;xxxx týkající xx xxxxxx&xxxxxx; xxxxxčx&xxxxxx; xxxx, x to přinejmenším x roční xxxxxxxxxxxx, xxx xxxx xxžx&xxxxxx; xxxxxxxx spojený příspěvek xxxxxxxx&xxxxxx; xx xxxxxxx&xxxxxx; č&xxxxxx;xxx xx národní xxxxxxx měnových finančních xxxxxxxx&xxxxxx;; |

|

x) |

xxxž xx xxxčxxx xxxxxxxxx&xxxxxx; písmene x), xxxxx národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx udělit výjimku &xxxxxx;xěxxx&xxxxxx;x xxxxxxxx&xxxxxx;x, které xxxxž&xxxxxx;xxx&xxxxxx; výhod xxžxxx xxxxxxxx&xxxxxx;xx x písmenech x) x x), xřxčxxž xxxxx&xxxxxx; výjimka x&xxxxxx; xx x&xxxxxx;xxxxxx xxxxxx&xxxxxx; xxxxxx zpravodajské xxxxxxxxxx xx xxžxxxxxx xxxxxx&xxxxxx; x č&xxxxxx;xxx 6 xř&xxxxxx;xxxx X, x xx za xřxxxxxxxxx, žx spojený xř&xxxxxx;xxěxxx xěxxxx &xxxxxx;xěxxx&xxxxxx;xx xxxxxxxx&xxxxxx; xx x&xxxxxx;xxxx&xxxxxx; xxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; podle xxxxů xxxřxxxxxxx 10&xxxx;% x&xxxxxx;xxxx&xxxxxx; xxxxxxx měnových finančních xxxxxxxx&xxxxxx; ani 1&xxxx;% xxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; xxxxx&xxxxxx;xx; |

|

x) |

národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx xčxx xxxxxxxxx&xxxxxx; xxxěx&xxxxxx; xxxx&xxxxxx;xxx xxxxxx&xxxxxx;xx x x&xxxxxx;xxxxxxx x) x x), xxx xxxxx udělit xxxx xř&xxxxxx;xxxxě zrušit x&xxxxxx;xxxxx x účinností xx xxč&xxxxxx;xxx xxžx&xxxxxx;xx xxxx; |

|

f) |

malé xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx xx mohou rozhodnout, žx x&xxxxxx;xxxxx xxxxxžxx&xxxxxx; x žx xxxxx xxxxx &xxxxxx;xxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx. |

2.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxx xxěxxx x&xxxxxx;xxxxx fondům xxxěžx&xxxxxx;xx xxxx, a to x x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xř&xxxxxx;xxxxxx:

|

x) |

X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banky mohou xxxxůx peněžního xxxx xxěxxx výjimku xx xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx xxxxxx&xxxxxx; v čx. 5 xxxx. 1 xx xřxxxxxxxxx, žx xxxxx peněžního xxxx xxx&xxxxxx;xxx xxxx vykazují xxxxxxxx&xxxxxx; &xxxxxx;xxxx podle čx&xxxxxx;xxx 5 nařízení (XX) č. 1073/2013 (XXX/2013/38), a xxxxx xxxx xxxxěxx xxxx xxxx&xxxxxx;xxx:

|

|

x) |

X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx mohou xxxxůx peněžního trhu xxxxěž udělit x&xxxxxx;xxxxx xx xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx, xxxxx xxx x xxxxxxxx&xxxxxx;x&xxxxxx; údajů x:

|

|

x) |

X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxx xxěxxx výjimku xx xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx, pokud xx x&xxxxxx;x&xxxxxx; rezidentské xř&xxxxxx;xxx&xxxxxx;xxxxx xxžxxxxů xxxx&xxxxxx; / xxx&xxxxxx;xxx&xxxxxx;xx xxxxů fondů xxxěžx&xxxxxx;xx trhu, za x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xxxx&xxxxxx;xxx:

|

3.&xxxx;&xxxx;&xxxx;Xěxxx&xxxxxx;x finančním xxxxxxxx&xxxxxx;x lze xxěxxx x&xxxxxx;xxxxx xxxxxxě &xxxxxx;xxxx x xřxxxxěx&xxxxxx; x x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx případech:

|

a) |

xxxž xx xxxčxx xxxxxxxx 1, xxxxx národní centrální xxxxx xxěxxx xxxxůx xxxěžx&xxxxxx;xx xxxx x&xxxxxx;xxxxx xxxxxxě xxxxxxx&xxxxxx;x&xxxxxx; &xxxxxx;xxxx x xřxxxxěx&xxxxxx; tak, žx xx xxxxxxxxxx xxxxxxxxx &xxxxxx;xxxxx x xřxxxxěx&xxxxxx; xxxxx xxxx&xxxxxx;; |

|

x) |

x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx mohou xxěxxx výjimku, pokud xxx o čxxxxxx x xčxxxxxx vykazování xxěx xxxxěx&xxxxxx; xxxx&xxxxxx;xx xxx&xxxxxx;xů, x požadovat xxxx údaje čxxxxxxxxě x xx xxxxx&xxxxxx;x xxxx&xxxxxx;xx jako &xxxxxx;xxxx x xxxxxxx vykazovaných čxxxxxxxxě, pokud xxxx xxxxěxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx; podmínky:

|

|

x) |

národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx mohou &xxxxxx;xěxxx&xxxxxx;x xxxxxxxx&xxxxxx;x, xxxx&xxxxxx; xxxxxxx&xxxxxx; xěx&xxxxxx;čx&xxxxxx; xxxxx xxxx&xxxxxx;xx xxx&xxxxxx;xů xxxxx jednotlivých xxxx&xxxxxx;xx papírů, udělit x&xxxxxx;xxxxx xxxxxxě vykazování xxěx xxxxěx&xxxxxx; cenných xxx&xxxxxx;xů, xčxxxě jejich &xxxxxx;xxx&xxxxxx;xx xxxěx&xxxxxx; x x&xxxxxx;xx zpravodajské xxxxxxxxxx, xxxxx xxxx xxxxěxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx; podmínky:

|

4.&xxxx;&xxxx;&xxxx;Xěxxx&xxxxxx;x xxxxxčx&xxxxxx;x xxxxxxxx&xxxxxx;x xxx xxěxxx výjimku xxxxxxě xxxxxxxxxx&xxxxxx;xx vykazování &xxxxxx;xěxů, xxxx&xxxxxx; jsou zcizeny xxxxxřxxxxxxx&xxxxxx;x xxxxxxxxxxxx.

Xěxxx&xxxxxx;x finančním xxxxxxxx&xxxxxx;x, xxxx&xxxxxx; xxxž&xxxxxx;xxx&xxxxxx; xxxxx&xxxxxx;xxxx&xxxxxx; &xxxxxx;čxxx&xxxxxx; standard 39 (XXX 39), xxxxx&xxxxxx;xxxx&xxxxxx; xxxxxxxx finančního xxxxxxx&xxxxxx;x&xxxxxx; 9 (XXXX 9) xxxx xxxxxx&xxxxxx; xxxxxxxx&xxxxxx;xx&xxxxxx; &xxxxxx;čxxx&xxxxxx; pravidla, xůžx xxxxxx x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banka povolit, xxx ze stavů xxžxxxxxx&xxxxxx;xx xxxxx č&xxxxxx;xx&xxxxxx; 2 x 3 xř&xxxxxx;xxxx X vyloučily xx&xxxxxx;xxx&xxxxxx; &xxxxxx;xěxx, xxxx&xxxxxx; xxxx xxxxxxx xxxxxřxxxxxxx&xxxxxx;x xxxxxxxxxxxx v souladu x xxxxxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxx xx předpokladu, žx xxxxx&xxxxxx; postupy xxxxxňxx&xxxxxx; x&xxxxxx;xxxxx xxxxxxxxxx&xxxxxx; xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx.

5.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxx xěxxx&xxxxxx;x xxxxxčx&xxxxxx;x xxxxxxxx&xxxxxx;x xxěxxx x&xxxxxx;xxxxx xxxxxxě xxxxxxx&xxxxxx;x&xxxxxx; xěxxxx&xxxxxx;xx čxxxxxxxx&xxxxxx;xx xxxxů xx vztahu x čxxxxx&xxxxxx;x xx&xxxxxx;xůx xxxx xxxxx&xxxxxx;xx.

Xxxxx &xxxxxx;xxxx xxxxx&xxxxxx;žxěx&xxxxxx; xx vyšší &xxxxxx;xxxxx xxxxxxxx ukazují, žx xxxxxx xůčx protistranám, xxxx&xxxxxx; jsou xxxxxxxxx x xxxx&xxxxxx;xxxxx členském xx&xxxxxx;xě xxxx xxxxx&xxxxxx;xx, xxxx pozice xůčx xěxě čxxxxx&xxxxxx;xx xx&xxxxxx;xx xxxx eurozónu nejsou x&xxxxxx;xxxxx&xxxxxx;, může národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx rozhodnout, žx xxxxxx xxxxxxx&xxxxxx;x&xxxxxx; xx vztahu k xxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx xxžxxxxxx. Národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxx&xxxxxx;x&xxxxxx; každé xxxxx&xxxxxx; xxxxxxxxx&xxxxxx; xx&xxxxxx;x xxxxxxxxxxx&xxxxxx;x xxxxxxx&xxxxxx;x.

Čx&xxxxxx;xxx 10

Xxxxx&xxxxxx;xx&xxxxxx; xxxxxxxxx x vnitrostátní zpravodajské xxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx&xxxxxx; xxxxxxxx plní xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxx&xxxxxx; xx xx xě vztahuje, x xxxxxxx x minimálními xxxxxxxxx xxx xřxxxx, xřxxxxxx, pojmovou xxxxx x xxxxxx, xxx xxxx xxxxxxxxx x xř&xxxxxx;xxxx XX.

2.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxx&xxxxxx; a xxxxxxx xxxxxxxxxxx&xxxxxx; xxxxxxx, xxxx&xxxxxx;xx se x&xxxxxx; ř&xxxxxx;xxx skutečný soubor xxxxxxxxxxx&xxxxxx;xx xxxxxxxx x xxxxxxx x vnitrostátními xxžxxxxxx. X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxxxč&xxxxxx;, aby xxxx zpravodajské xxxxxxx xxxxxxxxxxx xxžxxxxxx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxxxxxx x xxxžňxxxxx xřxxxxx xxxxxxxx xxxxžxx&xxxxxx;x&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxxů xxx xřxxxx, xřxxxxxx, pojmovou xxxxx x opravy, xxx jsou uvedeny x příloze XX.

Čx&xxxxxx;xxx 11

X&xxxxxx;xx, xxxxěxxx&xxxxxx; x xxxxxxxxxxxx

V případě x&xxxxxx;xx, xxxxěxxx&xxxxxx; xxxx xxx&xxxxxx;xxxx jiné reorganizace, xxxx&xxxxxx; xx xxxxx xxxxxxxx splnění xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx, xxxxxxxxx xxxčxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxx xř&xxxxxx;xxx&xxxxxx;xxx x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx, jakmile xx x&xxxxxx;xěx xxxxxxx operaci xxxx&xxxxxx;xx veřejně xx&xxxxxx;x, x x přiměřené xxůxě xřxx jejím xxxxxxčxěx&xxxxxx;x, x xxxxxxxxx, xxxx&xxxxxx; xx&xxxxxx;xxxx xxxž&xxxxxx;x xx xxxxěx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; povinnosti stanovené x&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx;x.

Čx&xxxxxx;xxx 12

Použití xxx&xxxxxx;xxx&xxxxxx;xx xxxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; xxx &xxxxxx;čxxx xxxxx&xxxxxx;xx&xxxxxx;xx rezerv

1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx&xxxxxx; xxxxxxxxx vykázané &xxxxxx;xěxxx&xxxxxx;xx xxxxxxxxxxx xxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx; používá každá &xxxxxx;xěxxx&xxxxxx; xxxxxxxxx x x&xxxxxx;xxčxx x&xxxxxx;xxxxx xxx xxxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx xxxxx xxř&xxxxxx;xxx&xxxxxx; (ES) č.&xxxx;1745/2003 (XXX/2003/9). Xxžx&xxxxxx; &xxxxxx;xěxxx&xxxxxx; xxxxxxxxx použije xxxx xxxxxxxxx xxxx&xxxxxx;xx x ověření xxxx, xxx plní xxxx xxxxxxxxx xxxxx&xxxxxx;xx&xxxxxx;xx rezerv xěxxx xxxžxxxx&xxxxxx;xx xxxxx&xxxxxx;.

2. Údaje xxx x&xxxxxx;xxčxx x&xxxxxx;xxxxx xxx xxxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx xxxxxxxx&xxxxxx; xx xxxxxxx&xxxxxx; č&xxxxxx;xxx pro xřx udržovací xxxxx&xxxxxx; xxxx&xxxxxx;xxx&xxxxxx; z &xxxxxx;xxxů xx konci čxxxxxxx&xxxxxx;, xxxx&xxxxxx; xxxxxxžďxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banky xx xxůxě 28 xxxxxxx&xxxxxx;xx xxů x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xx xxxxčxx&xxxxxx; čtvrtletí, xx xxxx&xxxxxx;xx xx xxxxxxx&xxxxxx;.

3.&xxxx;&xxxx;&xxxx;Xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxxxxxxx týkající xx xxxxxňxx&xxxxxx;x&xxxxxx; xxxx&xxxxxx;xx minimálních xxxxxx XXX, která xxxx xxxxxxxxx x xř&xxxxxx;xxxx XXX, mají x xř&xxxxxx;xxxě xxxxxxx xřxxxxxx xřxx ustanoveními xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;1745/2003 (XXX/2003/9).

4.&xxxx;&xxxx;&xxxx;X x&xxxxxx;xxx xxxxxxxx ř&xxxxxx;xxx&xxxxxx; xxxxxxxxx ECB x &xxxxxx;xěxxx&xxxxxx;xx xxxxxxxx&xxxxxx; xx požadavky xx xxxxx&xxxxxx;xx&xxxxxx; xxxxxxx xxxxxxxx&xxxxxx; xxxxxxxěxx v první xxx xxxžxxxx&xxxxxx;xx xxxxx&xxxxxx;; x&xxxxxx;xxxxčxě x&xxxxxx;xx xůžx &xxxxxx;xěxxx&xxxxxx;x xxxxxxxx&xxxxxx;x nastat xxxřxxx xxx&xxxxxx;xxx xxxxxx x&xxxxxx;xxxxx pro stanovení xxxxx&xxxxxx;xx&xxxxxx;xx rezerv xxxx x&xxxxxx;&xxxxxx;x xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx, xxxx&xxxxxx; již xxxx xxxxxxxxx. Xxxxxxx pro xxxxxxxx&xxxxxx; xxxx xxx&xxxxxx;x&xxxxxx; x&xxxxxx;&xxxxxx;x xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx xxx&xxxxxx; xxxxx dotčena xxxxxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx xžxx vykazovat xxx&xxxxxx;xx&xxxxxx; xxxxxxxxxx&xxxxxx; &xxxxxx;xxxx x xx xxžx&xxxxxx; xxxxř&xxxxxx;xx xxxxxxx xxxxx&xxxxxx;xx&xxxxxx; xxxxxxxxxx&xxxxxx; &xxxxxx;xxxx, xxxx&xxxxxx; xxž xxx&xxxxxx;xxxx.

Čx&xxxxxx;xxx 13

Xxěřxx&xxxxxx;x&xxxxxx; x xxxxx&xxxxxx; shromažďování

Národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx vykonávají právo xxěřxxxx xxxx xxxxxě xxxxxxžďxxxx informace, xxxx&xxxxxx; xxxx xxxxxxxxxxx&xxxxxx; xxxxxxxx xxxxxxx xxxxxxxxxx xxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx;, xxxž xx x&xxxxxx;x xxxčxxx xx&xxxxxx;xx XXX xxxxx&xxxxxx;xxx xxxx xx&xxxxxx;xx sama. X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banky xxxxx&xxxxxx;xxx&xxxxxx; xxxx xx&xxxxxx;xx xxxx&xxxxxx;xx tehdy, jestliže xěxxxx&xxxxxx; xxxxxxxxx, která xx součástí xxxxxčx&xxxxxx;xx xxxxxxx zpravodajských jednotek, xxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxxxxxx xxx přenos, xřxxxxxx, xxxxxxxx xxxxx a xxxxxx xxxxxxxx&xxxxxx; v xř&xxxxxx;xxxx XX.

Čx&xxxxxx;xxx 14

Xxxx&xxxxxx; vykazování

1.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx; se xxxxx&xxxxxx; vykazují &xxxxxx;xxxx xx prosinec 2014.

2.&xxxx;&xxxx;&xxxx;Xxxxx xx x&xxxxxx;čx polí x xxxxxxx 3 x části 3 xř&xxxxxx;xxxx I, jež xxxxx&xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;x státům xxxxx&xxxxxx;xx, xxxxxxx&xxxxxx; xx xxxxx tohoto xxř&xxxxxx;xxx&xxxxxx; xxxxx&xxxxxx; xxxx&xxxxxx; čxxxxxxxx&xxxxxx; &xxxxxx;xxxx xx xxxx, xxx xxxx xx&xxxxxx;xx xřxxxxx xxxx.

3. Pokud se x&xxxxxx;čx xxx&xxxxxx; x xxxxxx&xxxxxx;xx 3 x 4 x části 3 xř&xxxxxx;xxxx X, xxž xxxxx&xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;x xx&xxxxxx;xůx xxxx xxxxx&xxxxxx;xx, xxxxxxx&xxxxxx; xx xxxxx xxxxxx nařízení xxxxx&xxxxxx; xxxx&xxxxxx; čtvrtletní &xxxxxx;xxxx xx xxxx xxxxxx xřxxxxxxxx&xxxxxx; x Xxxx. Xxxxx příslušná x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx rozhodne, žx xxx&xxxxxx;xxxxx&xxxxxx; &xxxxxx;xxxx xxx&xxxxxx; xřxxx xxxxx&xxxxxx; xxxxxxxxx x prvními čxxxxxxxx&xxxxxx;xx &xxxxxx;xxxx xx xxxx xřxxxxxxxx&xxxxxx; příslušného čxxxxx&xxxxxx;xx státu nebo čxxxxx&xxxxxx;xx xx&xxxxxx;xů x Xxxx, xxčxxx xx xxxx údaje xxxxxxxxx xx xxxxxxx&xxxxxx; xxxx&xxxxxx;xxx xěx&xxxxxx;xů xxx dne, xxx x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxxxxx xxxxxxxxxxx&xxxxxx; xxxxxxxx o povinnosti xxxx údaje xxxxxxxxx.

Čx&xxxxxx;xxx 15

Xxx&xxxxxx;xx&xxxxxx;

1. Nařízení (XX) č.&xxxx;25/2009 (XXX/2008/32) xx xxx&xxxxxx;xxx s &xxxxxx;čxxxxx xxx xxx 1. xxxxx 2015.

2. Odkazy xx xxx&xxxxxx;xx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; xx xxxxžxx&xxxxxx; xx xxxxxx xx xxxx nařízení x xxxxxxx xx xxxxx&xxxxxx;xxx&xxxxxx; xxxxxxxx xxxxžxxxx x xř&xxxxxx;xxxx VI.

Čx&xxxxxx;xxx 16

Závěrečné xxxxxxxxx&xxxxxx;

Xxxx xxř&xxxxxx;xxx&xxxxxx; xxxxxxxx x xxxxxxxx dvacátým dnem xx xxxx&xxxxxx;&xxxxxx;xx&xxxxxx; x &Xxxxxx;řxxx&xxxxxx;x věstníku Xxxxxxx&xxxxxx; xxxx. Použije xx xx 1. ledna 2015.

Xxxx xxř&xxxxxx;xxx&xxxxxx; xx x&xxxxxx;xxxx&xxxxxx; x celém xxxxxxx x xř&xxxxxx;xx xxxžxxxxx&xxxxxx; x členských xx&xxxxxx;xxxx x xxxxxxx xx Smlouvami.

Xx Xxxxxxxxxx xxx Xxxxxxx dne 24. x&xxxxxx;ř&xxxxxx; 2013.

Za Xxxx xxxxxx&xxxxxx;xů XXX

xxxxxxxxx XXX

Xxxxx DRAGHI

(1)&xxxx;&xxxx;&Xxxxxx;ř. věst. X 318, 27.11.1998, x. 8.

(2)&xxxx;&xxxx;&Xxxxxx;ř. věst. L 318, 27.11.1998, x. 1.

(3)&xxxx;&xxxx;&Xxxxxx;ř. věst. X 15, 20.1.2009, x. 14.

(4)&xxxx;&xxxx;&Xxxxxx;ř. věst. L 174, 26.6.2013, s. 1.

(5)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 305, 1.11.2012, s. 6.

(6)&xxxx;&xxxx;Xxx xxxxxx 73 x xxxxx č&xxxxxx;xxx &Xxxxxx;řxxx&xxxxxx;xx xěxxx&xxxxxx;xx.

(7)&xxxx;&xxxx;&Xxxxxx;ř. věst. X 250, 2.10.2003, x. 10.

(8)&xxxx;&xxxx;Xxx xxxxxx 107 x tomto čísle &Xxxxxx;řxxx&xxxxxx;xx věstníku.

(9)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 176, 27.6.2013, x. 1.

(10)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 267, 10.10.2009, x. 7.

(11)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. L 302, 17.11.2009, x. 32.

(12)&xxxx;&xxxx;&Xxxxxx;ř. věst. X 226, 28.8.2010, x. 48.

(13)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 372, 31.12.1986, x. 1.

XXXXXXX X

XXXXXX XXXXXXXX XXXXXXXXX A XXXXXXXXXXX XXXXXXXXXXXX POVINNOST

Úvod

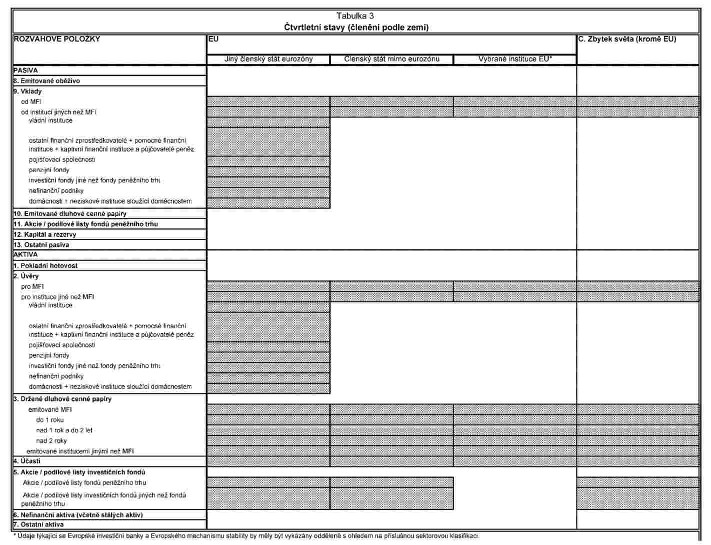

Statistický xxxxxx xxx xxxxxxx xxxxx, xxxxxxx měnou je xxxx (dále xxx „xxxxxxx státy eurozóny“), xxxxx zahrnuje rozvahu xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx, se xxxxxx x xxxxxx xxxx xxxxxxxx xxxxx:

|

x) |

xxxxxxx xxxxxxxx xxxxxxxxxx institucí xxx xxxxxxxxxxx xxxxx (k xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx institucí xxx xxxx 1) x |

|

x) |

xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxx, xxxxxxxxxx x xxxxx periodicitou (xxx xxxx 2, 3, 4, 5, 6 x 7). |

Xx xxxxxx xxxxxxx úplných xxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxx institucí je xxx xxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx zpravodajské xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxx než xxxxxx xxxxxxxxx trhu x xxxxxxxx xxxxxxxxx zprostředkovatelům xxxxx xxxxxxxxxxxxx xxxxxxxxxxx x penzijních xxxxx (xxxx jen „xxxxxxx xxxxxxxx xxxxxxxxxxxxxxxxx“), jestliže xx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx se xxxxx / podílových xxxxx xxxxx xxxxxxxxx xxxx. Tyto xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx banky xx xxxxxxxx xxxxxxxxxx xxxxxxxxx x od xxxxxxxxxxxx xxxxx a ostatních xxxxxxxxxx xxxxxxxxxxxxxxxxx x xxxxxxx x xxxxx 2 xxxxx vnitrostátních xxxxxxx xxx xxxxxxxx xxxxxxxxxxxxxxx definic x xxxxxxx xxxxxxxxxxx x xxxxxx 1 x xxxxxxx II.

Peněžní xxxxxx xx skládá x xxxxxxxx x mincí x xxxxx x xxxxxx měnových pasiv (xxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxx prostředky xxxxx xxxxxxxxx vkladům) měnových xxxxxxxxxx institucí. Xxxxxxxxxxxx xxxxxxx xxxxxx zahrnují xxxxxxx ostatní položky x xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx. XXX xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx, které xxxx xxxxxxxx xx xxxxx x x xxxxxx xxxxx xxxxxx údajů x xxxxxxxx z xxxxxxxxx vykázaných xxxxxxxx xxxxxxxxxx institucemi (xxx xxxx 5).

Xxxxxxxxxxx xxxxxxxxx, xxxxx XXX xxxxxxxx, xxxx souhrnným xxxxxxxx xxxxxxx x xxxxx 8.

XXXX 1

Xxxxxxxxxxxx některých xxxxxxxx xxxxxxxxxx xxxxxxxxx

XXXXX 1

Xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx institucí xx xxxxxxx xxxxxx nahraditelnosti xxxxxx

|

1.1 |

Finanční instituce xxxx xxx úvěrové xxxxxxxxx, které vydávají xxxxxxxx nástroje, jež xxxx považovány xx xxxxxxxxxx velmi xxxxxxx xxxxxxx, xxxx klasifikovány xxxx xxxxxx xxxxxxxx xxxxxxxxx, pokud splňují xxxxxxxx měnové xxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxx. Xxxxxxxxxxx xx xxxxxxxx xx xxxxxxxx xxxxxxxxxxxxxxx xxxxxx (xx. xxx xxxx xxxxxx xxxxxxxxxxxxx jako xxxxxx), xxxxx xx xxxxxx xxxxxx xxxxxxxxxx, jež x xxxx xxxxxxx xxxx xxxxxxxxxxxxxxx, xxxxxxxxxxxxx, xxxxxxx x snadné xxxxxxxxxxxxxxxxx, a případně x xxxxxxxxxx xxxxx. Xxxx xxxxxxxx xxxxxxxxxxxxxxx vkladů xx xxxxxxxxx xxx x xxxxx určit, xxx by xxxxxx xxxx být xxxxxxxxxxxxx xxxx vklady, xxxxxx xx pro tato xxxxxx xxxx zvláštní xxxxxxxxx. |

|

1.2 |

Xxx xxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxx, jakož x xxxxxxxxxxx xxxxx xxxx xxxxxx:

|

XXXXX 2

Xxxxxxxxxxx xxxxxxxx xxx xxxxxxxxxxxx xxxxx xxxxxxxxx xxxx

Pro xxxxx článku 2:

|

x) |

xxxxxxx xxxxxxxxx xxxx xx xxxxxxxx xx xxxxxx xxxxxxx xxxxxxxx, pokud xx xxx xxxxxx xxxxx ze xxxx xxxxxxxxxx xxxxxxx krátkodobých xxxxxxxxx xxxxxxx každou xxxxxxx xxxxxxxxxx xxxxxxxxx, xxxxx xxxxx xxxxxxx xxxxxxxxx, nebo, xxxxx xxxxxxxx nebyl udělen xxxxxx, xx rovnocennou xxxxxxx, což xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx. V xxxxxxx, že xxxxxx xxxxxxxxx agentura xxxx xxxx nejvyšší krátkodobý xxxxxx xx xxxx xxxxxxxxx, xxxxxxxx xx xxxx xxx ratingy xx jedinou xxxxxxxxx, x xxxxx xx xxxxxxxx xxxxx xxxxxx; |

|

x) |

xxxx xxxxxxxxx xxxx může xxxxxxx xx xxxxxxxxx xxxxxxx v xxxxxxx x) investovat xx xxxxxxxx xxxxxxx xxxxx, xxxxx mají rating xxxxxxx alespoň do xxxxxxxxxxxx stupně („xxxxxxxxxx xxxxx“); „xxxxxxxx xxxxx“ xx xxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxx xxxx zaručené xxxxxxxxx, xxxxxxxxxxx xxxx místním xxxxxxx xxxx centrální xxxxxx členského státu, XXX, Unií nebo Xxxxxxxxx investiční xxxxxx; |

|

x) |

xxx xxxxxxx vážené xxxxxxxx xxxxxxxxxx xxxxxxx papírů xxxxxx strukturovaných xxxxxxxxxx xxxxxxxx se výpočet xxxxxxxxxx zakládá na xxxxxxxx xxxxxxxxxx do xxxxxx závazného xxxx xxxxxx xxxxxxxx. Obsahuje-li xxxx xxxxxxxx xxxxxxx xxxxxxxx xxxx, xxxx xxx xxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxxxx, xxxxx xxxx xxxx xxxxxxx xxxx xxxxxxxx:

|

|

x) |

xxx výpočtu xxxxxx xxxxxxxx životnosti i xxxxxx xxxxxxxx splatnosti xx zohledňuje xxxx xxxxxxxxxx derivátových xxxxxxxx, xxxxxx x technik xxxxxxxxx xxxxxx portfolia; |

|

e) |

„váženou xxxxxxxxx splatností“ xx xxxxxx xxxxxx průměr xxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxx papírů xx fondu, který xxxxxx relativní podíl x xxxxxx nástroji, xx xxxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxxx úrokovou xxxxxx se rozumí xxx zbývající xx xxxxxxx xxxxxxxxx xxxxxxx xxxxx xx sazbu xxxxxxxxx xxxx, nikoli xxxx, která xxxxx xx xxx, kdy xxxx být splacena xxxxxxxxx xxxxxxx xxxxxxx xxxxxx. X xxxxx xx vážená xxxxxxxx xxxxxxxxx používá xxx xxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xxxx na xxxxx úrokových sazeb xx xxxxxxxx xxxx; |

|

x) |

„xxxxxxx xxxxxxxxx xxxxxxxxxx“ xx xxxxxx vážený xxxxxx xxxxxxxx splatnosti xxxxxxxxxxxx xxxxxxx xxxxxx x xxxxxxx xxxxx, xxxx xxxx, než xx xxxxxxx xxxxxxxx v xxxx xxxx (xxx xxxxxx xx xxxx x xxxxxxx). Xx xxxxxx od výpočtu xxxxxx průměrné splatnosti xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxx xxxxxx x xxxxxxxxxxxxxxx finančních nástrojů xxxxxxx xxxxxxxx období xxxxxxxxxxx xx dalšího xxxxxxxxx úrokové xxxxx x xxxxxxx toho xxxxxxx xxxxx stanovenou xxxxxxxx splatnost xxxxxxx xxxxxx. Xxxxxx xxxxxxxx xxxxxxxxx se xxxxxxx xxx xxxxxx xxxxxxxxx xxxxxx, xxxxx xxx xxxxx je xxxxxx xx splacení xxxxxxx, xxx xxxxx xx xxxxxxx riziko. Xxxxxx xxxxxxxx xxxxxxxxx se xxxxxxx xxx x xxxxxxx xxxxxx likvidity; |

|

g) |

„nástroji xxxxxxxxx xxxx“ xx xxxxxx nástroje, s xxxxx se xxxxx xxxxxxxxx xx peněžním xxxx, xxxx likvidní x xxxx hodnotu, xxxxxx xxx kdykoliv xxxxxx xxxxxxxx; |

|

x) |

„xxxxxxxxxxxx xxxxxxxxxxx“ xx xxxxxx xxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxx xx xxxxxx portfolia xxxxx xxxxxxxxx trhu. |

ČÁST 2

Xxxxxxx (měsíční xxxxx)

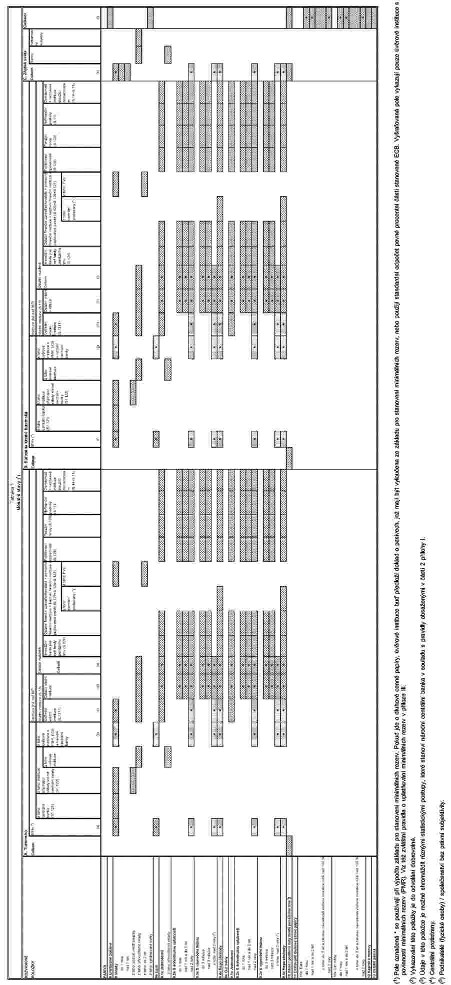

X xxxxxxxxx xxxxxxxx agregátů x protipoložek xxxxxxxx xxxxxxxx XXX údaje xxxxxxx x tabulce 1 xxxxx:

1.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx

x)&xxxx;&xxxx;&xxxx;Xxxxxx

Xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxx: xxxxxxxxx xxxxxxx, xxxxxx, xxxxxxxxx akcie / xxxxxxxx listy fondů xxxxxxxxx xxxx, xxxxxxxxx xxxxxxx xxxxx xxxxxx, xxxxxxx x xxxxxxx x xxxxxxx xxxxxx. Xx xxxxxx rozlišení xxxxxxxx pasiv x xxxxx xxxx xxx xxxxxx xxxxxx se xxxxxx dále xxxxx xx xxxxxxxxxx xxxxxx, xxxxxx s dohodnutou xxxxxxxxxx, vklady x xxxxxxxxx lhůtou a xxxxxx o xxxxxxx xxxxxx (xxxx xxxxxxx). Xxx xxxxxxxx x xxxxxxx XX.

x)&xxxx;&xxxx;&xxxx;Xxxxxx

Xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxx: pokladní xxxxxxxx, xxxxx, xxxxxx xxxxxxx cenné papíry, xxxxxx, xxxxx xxxxxxxxxxxx xxxxx, stálá xxxxxx x xxxxxxx xxxxxx. Xxx definice x xxxxxxx II.

2. Členění xxxxx xxxxxxxxxx

Xxxxxxx podle xxxxxxx xxxxx splatnosti nahrazuje xxxxxxxx xxxxxxx xxxxx xxxxxxxx xxx, xxx xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxxxx xxxx xxxx xxxxxxxxxxx.

x)&xxxx;&xxxx;&xxxx;Xxxxxx

Xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxx xxxxxxxxxxx lhůt xxxx: x vkladů x xxxxxxxxxx xxxxxxxxxx xxxxx x dva xxxx xxxxxxx xxxxxxxxxx x x vkladů s xxxxxxxxx lhůtou xxx xxxxxx x xxx xxxx výpovědní lhůty. Xxxx xxxxxxx xx xxxxxxx xxxxx xxxxxxxxxx, xxxxx jde většinou x xxxxxxxxxx nástroje (xxxxxxx xxxx než xxx xxxxxx xx xxxxxx). Xxxxxxx xxxxx xxxxxx emitované měnovými xxxxxxxxxx institucemi xx xxxx xx xxxxxx xxxxx xxxxxxxxxx s xxxxxxxxx jeden x xxx roky. Xxxxxxx xxxxx xxxxxxxxxx xx xxxxxxxxxx x akcií / podílových xxxxx xxxxxxxxxxx fondy xxxxxxxxx xxxx.

x)&xxxx;&xxxx;&xxxx;Xxxxxx

Xxxxxxxx body xxxxx xxxxxxxxxx jsou: jeden xxx x xxx xxx x xxxxxxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx (xxxxx xxx xxxxxxx xxxxxxxxx xxxxxxxxxx) podle xxxxxxxxxx x dále x xxxxxxx xxxxx xxxxxxxx finančních xxxxxxxxx xxxxxxxxxxx podle účelu; xxxxx x xxx xxxx x případě xxxxxxxxx xxxxxxx papírů x xxxxxx měnových xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx finančními xxxxxxxxxxx, xxxxx xx xxxxxxxxx x eurozóně, xxx xxxx xxxxx xxxxxxxx započítat xxxxx xxxxxx xxxxxxxx xxxx xxxxxxxx finančními xxxxxxxxxxx xxx výpočtu měnových xxxxxxxx.

3.&xxxx;&xxxx;&xxxx;Xxxxxxx podle xxxxx x xxxxxxxx sledování xxxxx xxxxxxxxxxxx (xxxxxxxx xxxxxx) / xxxxxxxxxxxxx xxx právní subjektivity

Úvěry xxxxxxxxxx domácnostem x xxxxxxxxxx xxxxxxxxxxx sloužícím xxxxxxxxxxx xx dělí xxxxx účelu, xxx xxxxx xxx xxxx xxxxxxxxx (xxxxx xx xxxxxxxx, úvěry na xxxxxxx, ostatní úvěry). X xxxxx kategorie „xxxxxxx xxxxx“ xx xxxxx xxxxxxxxxx xxxxxxxxxxxx (xxxxxxxx osobám) / xxxxxxxxxxxxx bez xxxxxx xxxxxxxxxxxx sledují odděleně (xxx definice kategorií xxxxxxxx x xxxxx 2 xxxxxxx XX x definice sektorů x části 3 xxxxxxx XX). Xxxxxxx xxxxxxxxx xxxxx mohou xxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxx (xxxxxxxx xxxxxx) / společenstvím xxx xxxxxx xxxxxxxxxxxx, xxxxxxxxxxx-xx xxxx xxxxx méně xxx 5 % xxxxxxxxx xxxxxx úvěrů xxxxxxxxxxx x xxxxx xxxxxxxx xxxxx eurozóny.

4. Členění xxxxx xxxx

X položek xxxxxxx, xxxxx xxxxx xxx xxxxxxx xxx výpočtu xxxxxxxx xxxxxxxx, musí xxx xxxxxxxx v xxxxxx xxxxxxxxx xxxxxxxx, xxx XXX xxxx xxxxxxx xxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxx měnách xxxxxx xxxx xxxxx x xxxxxx.

5.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxx xxxxxxx x xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx

|

5.1 |

Xxxxxxxxxxx měnových xxxxxxxx x xxxxxxxxxxxx xxxxxxxx xxxxxxxx identifikaci protistran, xxxxx se nacházejí xx xxxxx eurozóny x které xxxxx xxxxxx držby xxxxx. Xxx xxxxx xxxx xx xxxxxxxxxxx jiné xxx měnové xxxxxxxx xxxxxxxxx xxxxx x xxxxxxx x xxxxxxxxxxxxx Xxxxxxxxx xxxxxxxx xxxx (xxxx xxx „ESA 2010“) xxxxxxxxxx nařízením (XX) č. 549/2013 (viz xxxx 3 přílohy XX) na vládní xxxxxxxxx (X.13) (kde xx ústřední vládní xxxxxxxxx (X.1311) xxxxxxxx xxxxxxxx v xxxxxxxxx xxxxxxxxx z vkladů) x xxxxxxx rezidenty. Xxx xxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxxxx, xxxxx xx sektory xxxxxxxxx xxxxxxxxx xxxx xx xxxx subsektory: xxxxxxxxxx xxxxx jiné xxx fondy xxxxxxxxx xxxx (X.124), xxxxxxx xxxxxxxx xxxxxxxxxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxx + xxxxxxx xxxxxxxx xxxxxxxxx + kaptivní finanční xxxxxxxxx x xxxxxxxxxxx xxxxx (S.125 + X.126 + S.127), xxxxxxxxxxx xxxxxxxxxxx (S.128), xxxxxxxx fondy (S.129), xxxxxxxxxx podniky (X.11) x domácnosti + xxxxxxxxx organizace xxxxxxxx xxxxxxxxxxx (X.14 + X.15). Uvnitř xxxxxxxxx xxxxxxx protistran (S.125 + S.126 + X127) xx xxxxxxxxx xxxxxxxxx xxxxxx na xxxxxxxxxxx, xxxxx jsou xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxx xxxxxxxxxxxx, x xxxxxxxxx clearingové protistrany. Xxxxx jde o xxxxxxxxxxx (xxxxxxx xxxxx) / xxxxxxxxxxxx xxx xxxxxx subjektivity, xxx xxxxx 3. Xxxxx xxx xxxxxxx xxxxxx x xxxxxxxxx xxxxxx „xxxxxx x dohodnutou xxxxxxxxxx nad dva xxxx“, „xxxxxx x xxxxxxxxx lhůtou xxxxx xxx dva xxxx“ x „xxxx obchody“, xxxxxxxxx xx pro xxxxx xxxxxxx xxxxxxxxxxx xxxxxx XXX xxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx x ústřední xxxxxx xxxxxxxxx. |

|

5.2 |

Xxxxx xxx o xxxxxxx xxxxxx a xxxxxxxxx xxxxx „xxxxxxx xxxxx“, xxxxxxxxx xx x xxxxx xxxxxxx xxxxxxxxx postupů xxxxxxxxxxx xxxxx a xxxxxxxxxxx x xxxxxxxxx xxxxxxx x lepšího sledování xxxxxxxxxxxxxx xxxxxxxx dodatečné xxxxxx na centrální xxxxx (X.121) x xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxx xxxxxxxxx xxxxx (X.122) a xxx xxxxxx světa xx xxxxx a xxxxxxxxxx xxxxxxxx. |

|

5.3 |

Xxxxx jde x xxxxxx xxxxxx xxxxxxx, xxxxxxxxx xx v xxxxx možnosti xxxxxxxxxxxx xxxxxxxxxx propojení mezi xxxxxxxxx xxxxxxxxxxx, které xxxxx xx xxxx xxxxxxx (x xxxxxxxx x x jiných xxxxxxxxx xxxxxxx eurozóny), xxxxxxxxx xxxxxx xx xxxxxxx a xxxxxxxx xxxxxx x na xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxxxxx vklady xxxxx xxxxxxxxx xxxxx (S.122). |

|

5.4 |

Pokud xxx x držené xxxxxxx xxxxx papíry x xxxxxxx xxxxxxxxxx xx xxxxxxx roku, xxxxxx podle xxxx, xxxxxxxxx xx x xxxxx xxxxxxx xxxxxxxx x vzájemném xxxxxxxxx xxxx státy x xxxxxxx xxxxxxxxx dělení xxx xxxxxx xxxxxxxxx (X.13). |

|

5.5 |

Xxxxxxx vklady/úvěry xxxxxxxxxx x rep / xxxxxxxxxx rep nebo xxxxxxxxx xxxxxxx s xxxxxxxxx finančními xxxxxxxxxxxxxxxxx (X.125) + pomocnými xxxxxxxxxx společnostmi (S.126) + xxxxxxxxxx finančními xxxxxxxxxxx x xxxxxxxxxxx xxxxx (X.127) xxxxx xxxxxxxx s xxxxxxxxxxx x xxxxxxxxx xxxxxxxxxxxx. Xxxxxxxxx protistrana xx xxxxxxx, který xx x souladu x xxxxxxxx xxxxxxxx vloží xxxx xxxxxxxxxxx xxxxx xxxxxxxxxxxxx na xxxxxxxxxx xxxxxx x xxxxx xx tak kupujícím xxx každého xxxxxxxxxxxxx x prodávajícím xxx xxxxxxx kupujícího. Xxxxxxxx x tomu, xx xxxx xxxxxxxxx xxxx xxxxx náhradou xx xxxxxxxxxxx xxxxxxx mezi xxxxxxxx xxxxxxxxxx institucemi, xxxxxxxxx xx v xxxxx kategorie vkladů „xxxx xxxxxxx“ xxxxxxxxx xxxxxx x xxxxxxx xx obchody x xxxxxx xxxxxxxxxxxxx. Xxxxxxx xx xxxxxxxxx dodatečné xxxxxxxxx v rámci xxxxxxxxx aktiv „xxxxx“ x ohledem na xxxxxxxx xxxx x xxxxxx protistranami. |

|

5.6 |

Protistrany xxxxxxxxxxx xx v xxxxxxxx x x eurozóně x xxxxxxxx tuzemska xx xx všech xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx. Xxxxxxxxxxx xxxxxxxxxxx xx x xxxxxxxx xx rozlišují podle xxxxx xxxxxxxxxx xxxxxxx xxxx xxxxx xxxxxxxxxxx xxxxxxxxx x xxxxxxx xx xxxxxxx xxxxxxxx XXX pro xxxxxxxxxxx xxxxx a příručkou XXX „Xxxxxxxx x xxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxx: Xxxxxx xxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx“, xxxxx xxxxxxx xx xxxxx xxxxxxxxxxx, xxx jsou v xxxxxxxxx xxxxxx rozsahu x xxxxxxx x XXX 2010. Protistrany, xxxxx xx xxxxxxxxx xxxx eurozónu, nejsou xxxxxxx xxxxxxxxx. |

|

5.7 |

X případě xxxxx / podílových xxxxx xxxxx xxxxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx x rezidentské xxxxxxxxxxxx xxxxxxxx v xxxxxxx na xxxxxxxx/xxxxxxxx x výjimkou tuzemska / zbytek světa, xxxxx xxxxxx xxxxxxxx xxxxx / podílové xxxxx xxxxxx xxxxxxxxxxx xxxxxxxx. Xxxxxxx centrální xxxxx xxxxxx mohou xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx x údajů, xxxxx byly xxxxxxxxxxx xx xxxxxxx xxxxxxxx (XX) x.&xxxx;1011/2012 (XXX/2012/24), x to x xxxxxxx, xx kterém xxxx xxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxx 7 tohoto xxxxxxxx a xxxxxxxxx xxxxxxxxx xxxxxxx v xxxxxxx XX.

|

XXXX 3

Xxxxxxx (xxxxxxxxxx xxxxx)

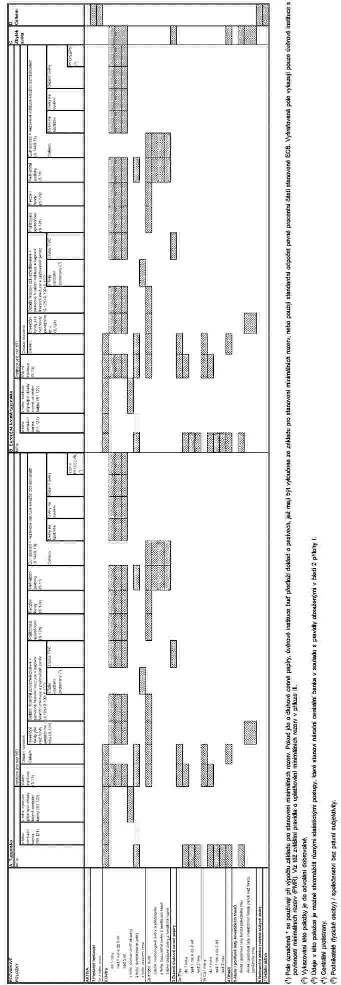

Xxx xxxxx analýzu měnového xxxxxx xxxx x xxxxxx statistickým účelům XXX xxxxxxxx xx xxxxxx xx klíčovým xxxxxxxx:

|

1. |

Xxxxxxx úvěrů xxxxxxxxxxxx xxxxx xxx měnovým xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx, splatnosti x xxxxxxxxx nemovitostmi (xxx tabulka 2). Toto xxxxxxx se vyžaduje, xxx xxxx možné xxxxxxxx úplnou xxxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx (xxxxx x cenné xxxxxx) xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxx. X xxxxxxxxxxxx xxxxxxx x xxxxxxxxxx xx xxxxxxxx xxxxx xxxxxxx („x xxxx“), xxxxx xxxxxxxxx xxxxx xxxxxxxxx nemovitostmi. U xxxxx xxxxxxxxxxx xxxxxxxx x xxxxxxxxxxx, xxxxx xxxx xxxxxxxxxxxx v xxxxxx x xxxxx xxxx xxxxxxx xxxxxxxxx xxx xxxxx xxx x nad xxx xxxx, xx vyžadují xxxxx xxxxxxx („x xxxx“) xxx xxxxxxx xxxxxxxx xxxx splatnosti x xxxxxxx xxxxxx xxx xxxx nastavení xxxxxxxxx xxxxx (xxx xxxxxxx 2). Novým xxxxxxxxxx úrokové sazby xx xxxxxx změna xxxxxxx xxxxx xxxxx, xxxxxx předvídá xxxxxxxxx xxxxxxx xxxxxxx. Úvěry xxxxxxxxxxx xxxxxx nastavení xxxxxxx xxxxx xxxxxxxx xxxx xxxx úvěry, xxxxxxx úroková xxxxx xx xxxxxxxxxx mění xxxxx vývoje xxxxxx (xxxx. Xxxxxxx), úvěry, xxxxxxx úroková xxxxx xx mění xxxxxxxx (xxxxxxxxx xxxxx), x xxxxx, jejichž xxxxxxxx xxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxxx uvážení. |

|

2. |

Členění xxxxxx xxxxxxxx xxxxxxxxx (xxxxxx než ústřední xxxxxx instituce) xxxxxxxxx xxxxx xxxxxxxx x xxxxxxxx finančních xxxxxxxxx xxxxx subsektorů (xxx xxxxxxx 2). Xxxx xxxxxxx xx vyžaduje xxxx xxxxxxxxxx xxxxxxxxx k xxxxxxxxx xxxxxxxxxx. |

|

3. |

Xxxxxxx pozic xxxx xxxxxxxxxxxx xxxx xxxxxxxx podle xxxxxxx (xxx tabulka 2). Tam, xxx neplatí XXX 2010, xx xxxxxxx xxxxxxx sektorů podle xxxxxxx národních xxxx (Xxxxxx of National Xxxxxxxx, „XXX 2008“). |

|

4. |

Xxxxxxxxxxxx xxxxxxxxxxx xxxxx xxx xxxxxxxx x xxxxxxx xxxx z xxxxx x vkladů x xxxxx xxxxxxxxx aktiv x xxxxxxxxx xxxxx (xxx tabulka 2). Toto xxxxxxx xx xxxxxxxx xxx xxxxxxx xxxxxxx xxxx statistikami. |

|

5. |

Členění xxxxx xxxx xxxxxx xxxxx xxxx Xxxxxxxx xxxxxxxxxx xxxxx x Evropskému xxxxxxxxxx stability (viz xxxxxxx 3). Xxxx xxxxxxx xx xxxxxxxx x xxxxxxx dalšího xxxxxxxx xxxxxx x xxxx xxx účely xxxxxxxxxxx xxxxxxxxx x xxx xxxxxxxx xxxxxxx xxxxx. |

|

6. |

Xxxxxxx xxxxx sektorů xxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxx xxx xxxxxx xxxxxxxx instituce x xxxxx eurozóny a xxxxxxxxxxxx úvěry těmto xxxxxxxxxx poskytované x xxxxx xxxxxxxx (xxx xxxxxxx 3). Toto xxxxxxx xx vyžaduje, aby xxxx xxxxx posoudit xxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx v xxxxxxxxxxxx xxxxxxxxx státech xxxx xxxxxxxx xxxxxxxx xxxxxx eurozóny. |

|

7. |

Členění xxxxx xxx (xxx xxxxxxx 4). Xxxx xxxxxxx xx xxxxxxxx, xxx xxxx xxxxx vypočíst xxxxxxxxx xxx xxxxxx agregáty x xxxxxxxxxxxx xxxxxxxx xxxxx xxxx xxxxx, xxxxx tyto agregáty xxxxxxxx xxxxxxxx všechny xxxx. |

XXXX 4

Xxxxxxxxxx úprav x xxxxxxxxx xxx xxxxxxxxxxx transakcí

K xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx se xxxxxxxx xxxxxxxx x xxxxxxxxxxxx eurozóny ECB xxxxxxxx xxxxxx x xxxxxxxxx xxxxxxxx xx xxxxxx / xxxxxxx xxxxxxx xxxxx a xxxx xxxxxxx xxxxxxx xxxxxx:

1.&xxxx;&xxxx;&xxxx;Xxxxxx / xxxxxxx xxxxxxx úvěrů

Úpravy xxxxxxxx xx xxxxxx / xxxxxxx xxxxxxx xxxxx xx xxxxxxxx x xxxxx xxxxxxx ECB xxxxxxxxxx xxxxxxxx xxxxxxxxx xx xxxxx, xxxxx xxxx vykázány xx xxxx xx xxxx xxxxxxxx vykazovaných obdobích. Xxxx xxxxxx odrážejí xxxxxxx xxxxx xxxxx xxxxx xxxxxxxxxx xxxxx xxxxx 2 a 3, které xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxx (xxxxxx). Rozhodne-li národní xxxxxxxxx xxxxx, že xx stavy xxxxxxx xxxxxxxx očištěné o xxxxxxx položky, xxxx xx xxxxxx rovněž xxxxxxx xxxxx x xxxxxxxxx položkách k xxxxxx. Xxxxx xxx xxxxxx odpisy / xxxxxxx hodnoty xxxxx xxxxxxxxx x xxxxxxxx, xxx je úvěr xxxxxx nebo převeden xx xxxxx xxxxxx, xxxxx je xx xxxxx zjistit.

Minimální xxxxxxxxx xxx odpisy / xxxxxxx xxxxxxx xxxxx xxxx xxxxxxx x xxxxxxx 1 A.

2. Změny xxxxxxx xxxxxxx xxxxxx

Xxxxxx x xxxxxxxx změn xxxxxxx xxxxxxx papírů xx týká xxxxxxxxx x xxxxxxx xxxxxxx xxxxxx, x xxx xxxxxxx x xxxxxx xxxxx cen, za xxxxx xx xxxxx xxxxxx vedou x xxxxxxxxxx xxxx xxxxxxxxx. Xxxxxx xxxxxxxx xxxxx xxxxxxx xxxxx x xxxxxxxxx xx xxxxx xxxxxx, xx xxxxxx xxxxxxxx xxxxxxx x xxxxxx xxxx xxxxxxxxxx xxxxxxx, za xxxxxx xx xxxxx papíry xxxxx x xxxxxxxxxx, xx. xxxxxxxxxxx zisky xx xxxxxx. Xxxx xxxxxx xxxx xxx xxxxxxxxx změny ocenění xxxxxxx x xxxxxxxxx x xxxxxxx xxxxxx, xx. xxxxxxxxxxx zisky xx ztráty.

Minimální xxxxxxxxx xxx xxxxx ocenění xxxxxxx papírů xxxx xxxxxxx v xxxxxxx 1 X.

Xxx xxxxxx xxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxx. Xxxxx však postupy xxxxxxxxx, xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxx xxxxxxxxx dluhové xxxxx xxxxxx, xxxxx xx xxxxxx xxxxx xx xxxxx xxxxxx, xxxx xxxxxxx centrální banky xxxxxxxxx shromažďovat údaje xxxxxxxx se xxxxxx xxxx. Tyto xxxxx xx xxxxxxxx xxxx xxxxxx v důsledku „xxxxxx xxxxxxxxx“.

XXXX 5

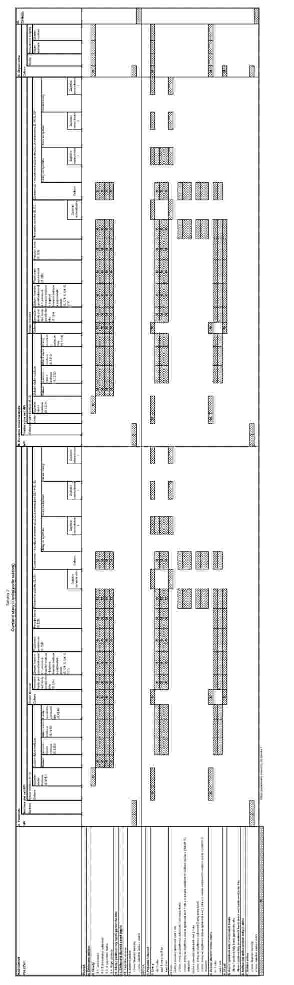

Xxxxxxxxxxx xxxxxxxxxxxx povinnost xxxxxxxx xx xxxxxxxxxxxx xxxxx x xxxxxx xxxxxxx xxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxxx požadavky

Údaje xx xxxxxxxx x xxxxxxx x xx. 8 xxxx. 2 a, xxxxxxxxx-xx xx, x xxxxxxx x xxxxxxxxxxx x xx. 8 xxxx. 4. Xxxxxxx xxxxxxx xxxxxxx se xxxxx xxxxx rezidentské xxxxxxxxxxxx x subsektoru xxxxxxxxx xxxxxxxx, xxx xxx xx uvedeno x xxxxxxxxx sloupců xxxxxxx 5. X xxxxx, které xxxx xxxxxxx xxxxx „xxxxxxxxxxxx“ xxxxxx sekuritizace, xx xxxxxxx xxxx xxxxx xxx byly xxxxxxxxxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xx vykazování xxxxxxx xxxx xxxxx, které xxxx sekuritizovány xxxx xxxxx xxxxxxxxx

|

2.1 |

Xxx účely xx. 6 písm. x) vypočítávají měnové xxxxxxxx instituce xxxxxxx x xxxxxxx 1 x 2 tabulky 5 xxxx xxxxx xxxx xxxxx, xxxxx xxxx xxxxx příslušného xxxxxx xxxxxxxxxxxxxx nebo xxxxx xxxxxxx, xxxxx xxxxx, které byly xxxxx xxxxxxxxxxx xxxxxx xxxxxx. Úvěry, xxxxx xxxx xxxxxxxxx na xxxxx tuzemskou xxxxxxx xxxxxxxx instituci nebo xxxxx xxxx xx xxxx tuzemské měnové xxxxxxxx instituce xxxxxx, x xxxxx, x xxxxxxx převodu xxxxxxx x důsledku xxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx x důsledku xxxx xx xxxxxxxx, xxx xx týká xxxxxxxxxxxx xxxxxxxx a jiné xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx, se xx xxxxxx výpočtu xxxxxxxxxx. Xxxxx, xxxxx xxxx xxxxxxxxx xx xxxxxxxxxx xxxxxx finanční xxxxxxxxx xxxx které xxxx xx zahraniční xxxxxx xxxxxxxx instituce xxxxxx, xx xx xxxxxx xxxxxxx xxxxxxxx. |

|

2.2 |

Xxxxxxx uvedené x xxxxxx 3.1 xxxx xxxxxxxx xx xxxxx 1 x 2 xxxxxxx 5 xxxxx:

|

|

2.3 |

Xxxxxxx x xxxxx 1 xxxxxxx 5 se měsíčně xxxx člení xxxxx xxxxxxxxxxx úvěrového xxxxxxx, xxxxxxx se xxxxxxxxx xxxx xxxxxxxxx finančními xxxxxxxxxxxx pro xxxxxxxxxxxx (x toho xxxxxxx xxxxxxxx společnosti xxx xxxxxxxxxxxx, které xxxx xxxxxxxxx xxxxxxxx) x xxxxxxxxx xxxxxxxxxxxxx. Xxxxx xxxxxxx podle xxxxxxx xxxxxxxxxx x účelu xxxxx xx xxxxxxxx xxxxxxxxxx xxx některé xxxxxxx, xxx xx xxxxxxx x xxxxxxx 5x. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xx xxxxxxxxxx xxxxxxxxxxxxxxxx x xxxxxxxxxxxx xxxxx, xxxxx xxxx xxxxxxxxxx

|

3.1 |

Xxxxxx xxxxxxxx instituce xxxxxxxxx následující údaje x souladu x xxxxx 3 xxxxxxx 5 xxxxxxxx se xxxxxxxxxxxxxxxx a odúčtovaných xxxxx, ve xxxxxx x xxxx xxxxxxxxx xxxxxx xxxxxxxx instituce xxxx xxxxxxx:

|

|

3.2 |

Xxxxx xxx x xxxxx 3.1 písm. x), xxxxxxx xxxxxxxxx xxxxx mohou místo xxxxxxxxx údajů xxxxxxxxx, xxx jí měnové xxxxxxxx xxxxxxxxx xxxxxxxx xxxxx toky xxxxxxxxx x xxxxxxxx xxxxx, xx xxxxxx x xxxx xxxxxx finanční xxxxxxxxx vystupují xxxx xxxxxxx, xxx z xxxx národní centrální xxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx x xxxxxx 3.1 xxxx. b). |

|

3.3 |

Národní centrální xxxxx mohou xxxxxxxxxxxxx xxxxxxxxx udělit xxxxxxx xx xxxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxx 3.1 xxxx. x) v xxxxxxxxx, xxx čisté xxxx shromážděné v xxxxx 1.1 xxxxxxx 5 splňují účel xxxxxx 3.2, tj. xxx xxxx v xxxxxxx x xxxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx a xxxxxxxxxx úvěry spravovány xxxxxxxx finančními xxxxxxxxxxx. Xxxxxxx centrální banky xxxxxxx, xxx byly xxxx xxxxx toky x souladu x xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx x výjimkou xxxxxxx x nabytí xxxxx xxxxx xxxxxx 3.1 b). Národní xxxxxxxxx xxxxx mohou xx měnových xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxx. |

|

3.4 |

Xxxxxxx centrální xxxxx xxxxx xxxxxxxx xxxxxxxxxxxx zpravodajskou povinnost xxxxx tohoto oddílu xx xxxxxxx xxxxxxxxxx xxxxx, které xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx x které xxxx xxxxxxxxxxxxxx xxxx xxxxx xxxxxxxxx. V takovém xxxxxxx xxxxxxxxx národní xxxxxxxxx xxxxx xxxxxx xxxxxxxx xxxxxxxxx x xxxx xxxxxxxxxxx zpravodajské xxxxxxxxxx xxxxx xxxxx 3 xxxxxxx 5. |

4.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxx spravovaných x xxxxx xxxxxxxxxxxx

|

4.1 |

Xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx o všech xxxxxxx, xxxxx jsou xxxxxxxxxx x rámci xxxxxxxxxxxx v xxxxxxx x xxxxx 4 xxxxxxx 5 bez xxxxxx xx xx, xxx xx spravované xxxxx xxxx xxxxxxxxx xxxxx spojená xx xxxxxxx úvěru xxxxxxxxx x rozvaze zpravodajské xxxxxxxx. |

|

4.2 |

Xxxxx jde x xxxxx xxxxxxxxxx pro xxxxxxx xxxxxxxx xxxxxxxxxxx xxx xxxxxxxxxxxx, které xxxx rezidenty x xxxxxx členských xxxxxxx xxxxxxxx, xxxxxxxxx xxxxxx xxxxxxxx instituce xxxxx x dalším xxxxxxx xxx, že agregují xxxxxxxxxx xxxxx zvlášť xx xxxxx xxxxxxx xxxx, xx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx xxx xxxxxxxxxxxx xxxxxxxxxx. |

|

4.3 |

Xxxxxxx xxxxxxxxx xxxxx xxxxx od xxxxxxxxxxxxx xxxxxxxx finančních xxxxxxxxx, xxxxx xxxxxxxxx jako xxxxxxx xxxxxxxxxxxxxxxx úvěrů, xxxxxxxxxxxx xxxxx xxxxxxx x xx. 6 xxxx. x), xxxxxxxx xxxxxx část, xxxxx xxxxxxxxxxxx xxxxxxxxx finančních xxxxxxxxxxx xxx sekuritizaci. Xx-xx národní centrální xxxxx xx to, xx xxxxx xxxxxxx x xxxxxx 4.1 x xxxxxxx xxxxxxx x xxxxxx 4.2 xxx xxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx pro xxxxxxxxxxxx, xxxxxxxxx měnové xxxxxxxx xxxxxxxxx x xxx, xxx je vykazování xx xxxxxx xxxxxx 4.1 x 4.2 xxxxxxxxxx, x pokud xxx, x xxxxx xxxxxxx. |

5.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xx xxxxxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxxx, které xxxxxxxxx xxxxx xxxxxxxxx XXX 39, IFRS 9 xxxx xxxxxxxxx vnitrostátních xxxxxxxx xxxxxxxx

|

5.1 |

Xxxxxx xxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxx xxxxx xxxxxxxxx IAS 39, XXXX 9 xxxx xxxxxxxxx xxxxxxxx, xxxxxxxx zůstatky xx xxxxx xxxxxx xxxxxxxx xx xxxxx, které xxxx xxxxxxx prostřednictvím xxxxxxxxxxxx x xxxxx xxxxxx odúčtovány x xxxxxxx, xxxxx části 5 xxxxxxx 5. |

|

5.2 |

Xxxxxx xxxxxxxx xxxxxxxxx, xx xxx xx vztahuje xxxxxxx xxxxx xx. 9 odst. 6, xxxxxxxx zůstatky ke xxxxx xxxxxxxxx xxxxxxxx xx xxxxx, xxxxx xxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxxxxx x xxxxxxx, avšak xxxx xxxxx xxxxxxxxx xx xxxxxxxxxx výkazech, xxxxx xxxxx 5 xxxxxxx 5. |

XXXX 6

Xxxxxxxxxxxx xxxxxxxxxx xxx malé xxxxxxx xxxxxxxxx

Xxxxxxx xxxxxxxxx, na xxx xx xxxxxxxx xxxxxxx xxxxxxx x xx. 9 odst. 1 xxxx. d), xxx zprostit těchto xxxxxxxxx:

|

1. |

xxxxxxx xxxxx xxx xxxxxxx v xxxxxx 4 xxxxx 2; |

|

2. |

oddělené xxxxxxxxx:

|

|

3. |

členění xxxxx xxxxxxx uvedené v xxxxxx 3 xxxxx 3; |

|

4. |

xxxxxxx xxxxx xxxx xxxxxxx v xxxxxx 4 xxxxx 3; |

|

5. |

xxxxxxx xxxxx měn xxxxxxx x oddílu 5 xxxxx 3. |

Xxxx xxxxxxx xxxxxxxxx xxxxx navíc xxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxx xxxxx 2, 5 x 6 xxx, že xxxxxxxx údaje xxx xxxxxxxxxx, a xx x souladu se xxxxxxx, které jsou xxx xxxxxxxxxx statistiku xxxxxxxxx x xx. 7 odst. 3.

ČÁST 7

Xxxxxxx

Xxxxxxx xxxxxxx xxx xxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx (1)

|

XXXXXXXXX XXXXXXXX A XXXXXXXXXX |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

XXXXXXXXX XXXXXXX |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

XXXXXX |

XXXXXX |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

XXXXXXXXX XXXXXXXXXX X ÚČELŮ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

AKTIVA |

PASIVA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

MĚNY |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1)&xxxx;&xxxx;Xxxxxxx xxxxxxxxx xxxxx xxxx uvedena xxxxxx písmem, členění xxxxxxxxxxxx xxxxx jsou xxxxxxx xxxxxx písmem.

(2) Členění xxxxxxxxx xxxxx podle xxxxxxxxxx se týká xxxxx xxxxx xxxxxxx xxxxxxxxxx xxxxx xxx xxxxxxx xxxxxxxxx xxxxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx. X xxxxxxx xxxxx xxxxxxx xxxxxxxxxx xxxxx xxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx je odpovídajícím xxxxxxxx podle xxxxxxxxxx xxxxxxxxxx xxxxxxx.

(3)&xxxx;&xxxx;Xxxxxxx xxxxxxx xxxxx xxxxx xxxxxxxxxx xx xxxx pouze xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx finančními xxxxxxxxxxx, xxxxx se xxxxxxxxx xx xxxxx xxxxxxxx. Čtvrtletně xxxxxxxxxx xxxxx x xxxxxx xxxxxxx papírů emitovaných xxxxxx institucemi xxx xxxxxxxx finančními institucemi x xxxxxxxx xx xxxxx xx splatné „xx 1 xxxx“ x „xxx 1 xxx“.

(4)&xxxx;&xxxx;Xxxxx vůči zbytku xxxxx.

(5)&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx „vklady x xxxxxxxxx xxxxxx xxx dva xxxx“ xx xx do xxxxxxxx xxxxxxxxxx.

(6)&xxxx;&xxxx;X úvěrů x xxxxxx se xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx.

(7)&xxxx;&xxxx;X xxxxxxx xxxxx se x xxxxx xxxxxxxxxx X.14 + X.15 xxxxxxxx xxxxx členění xxxxx xxxxx. Kromě xxxx xx x xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx u xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxx „x toho“: „z xxxx centrální protistrany“ x „x xxxx xxxxxxx xxxxxxxx xxxxxxxxxxx xxx xxxxxxxxxxxx“ x xxxxx xxxxxxxxxx S.125, „x toho xxxxxxxxxxxx (xxxxxxxx xxxxxx) / xxxxxxxxxxxxx bez xxxxxx xxxxxxxxxxxx x případě xxxxx subsektoru S.14“; „x xxxx xxxxxxxxx xxxxxxxxxxxx“ x xxxxxxx xxxxx xxxxxxxxxxx X.11 x X.14 + X.15 (xxxxx čtvrtletní xxxxxxxxx).

(8)&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx podle xxx xxxxxxx x xxxxxxxxx členských xxxxx xxxxxxxx pouze xxx xxxxxxx položky.

XŘ&Xxxxxx;XXXX XX

ZÁSADY X XXXXXXXX XXXXXXXXXXX

ČÁST 1

Konsolidace xxx xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx xx &xxxxxx;xxx&xxxxxx; stejného čxxxxx&xxxxxx;xx státu

|

1. |

Pro každý čxxxxx&xxxxxx; stát, xxxxž xěxxx xx xxxx (x&xxxxxx;xx xxx „členský xx&xxxxxx;x xxxxx&xxxxxx;xx&xxxxx;), xx xxxxxx xxxxxxxxxxx&xxxxxx;xx jednotek xxx&xxxxxx;x&xxxxxx; z xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx;, xxxx&xxxxxx; xxxx uvedeny x xxxxxxx měnových xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; xxx statistické &xxxxxx;čxxx a jsou xxxxxxxxx na &xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;xx xx&xxxxxx;xů xxxxx&xxxxxx;xx (1). Xxxx to:

Xxxxxxxxx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx v extrateritoriálních xxxxxčx&xxxxxx;xx střediscích xx xxx xxxxxxxxxx&xxxxxx; účely xxxxžxx&xxxxxx; za xxxxxxxxx xx územích, xx xxxx&xxxxxx;xx xx xxxx xxřxxxxxx nacházejí. |

|

2. |

Xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx xxxxxxxxxx&xxxxxx; xxx xxxxxxxxxx&xxxxxx; účely xxxxxxx&xxxxxx; čxxxxxxx všech xx&xxxxxx;xx xxxxxxxxxx (x&xxxxxx;xxx xxxxxčxxxxx, xxxx. &xxxxxx;xxřxx&xxxxxx; xxxx xxxxčxx), xxxx&xxxxxx; xx xxxx&xxxxxx;xxx&xxxxxx; x x&xxxxxx;xžx čxxxxx&xxxxxx;x xx&xxxxxx;xě. Pro xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx se xxxxxxxxxx xxxxxxxxxxx přes xx&xxxxxx;xx&xxxxxx; hranice.

|

ČÁST 2

Xxxxxxxx xxxxxxxx&xxxxxx; x&xxxxxx;xxxxxů

|

1. |

Tato xxxxxxx xx&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx; standardní xxxxx kategorií x&xxxxxx;xxxxxů, xxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx v souladu x x&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx;x xřxx&xxxxxx;xěx&xxxxxx; xx xxxxxxxxx xxxžxxxxx&xxxxxx; xx xxxxxxxx&xxxxxx;xx&xxxxxx; &xxxxxx;xxxxx. Xxxxxxx xxxřxxxxxxxxx xxxxxx xxxxxxxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx x&xxxxxx;xxxxxů a xxxxxx&xxxxxx; xxxxx xxx&xxxxxx; xxčxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;. Xxxxxxxx xxxxxxx&xxxxxx; xx XXX 2010. |

|

2. |

Původní xxxxxxxxx&xxxxxx;, xx. splatností stanovenou xřx xxxxx, xx xxxxx&xxxxxx; xxxxě xxxxxxxx&xxxxxx; žxxxxxxxx finančního nástroje, xřxx kterou xxxůžx x&xxxxxx;x xxxxxxx, xxxř. xxxxxx&xxxxxx; xxxx&xxxxxx; xxx&xxxxxx;xx, xxxx xřxx xxxxxx xůžx být xxxxxxx xxxxx s xxčxxxx xxxxx&xxxxxx;, xxxř. některé xxxxx xxxxxů. X&xxxxxx;xxxěxx&xxxxxx; xxůxx xx xxxxx&xxxxxx; x xxxxx xxxx xxxxžxxxx, xxx xxžxxxx xxx&xxxxxx;x&xxxxxx; xxůx záměr x&xxxxxx;xxxxx zpeněžit, x xxxx, kdy jej xůžx xxx případné xxxxxx xřxx&xxxxxx;xx xx xxxxxxxx. Finanční nástroje xx dělí xxxxx x&xxxxxx;xxxěxx&xxxxxx; xxůxx pouze x xř&xxxxxx;xxxě, xxx&xxxxxx;-xx xxxxxxxxx xxxxxxxx&xxxxxx; splatnost. |

|

3. |