NAŘÍZENÍ KOMISE (ES) x. 460/2009

xx dne 4. xxxxxx 2009,

xxxxxx xx xxxx xxxxxxxx (XX) x. 1126/2008, xxxxxx se xxxxxxxxx xxxxxxx xxxxxxxxxxx účetní xxxxxxxxx x souladu x xxxxxxxxx Evropského xxxxxxxxxx a Rady (XX) x. 1606/2002, xxxxx xxx x xxxxxx 16 Xxxxxx xxx xxxxxx mezinárodních xxxxxxxxx xxxxxxxx xxxxxxxxxxx (XXXXX)

(Xxxx x významem xxx XXX)

XXXXXX XXXXXXXXXX XXXXXXXXXXXX,

x xxxxxxx xx Xxxxxxx x xxxxxxxx Xxxxxxxxxx společenství,

s xxxxxxx xx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Rady (XX) x. 1606/2002 xx xxx 19. xxxxxxxx 2002 o xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx (1), x zejména xx čl. 3 xxxx. 1 xxxxxxxxx xxxxxxxx,

xxxxxxxx x xxxxx xxxxxxx:

|

(1) |

Xxxxxxxxx Xxxxxx (XX) x. 1126/2008 (2) xxxx xxxxxxx některé mezinárodní xxxxxxxxx x xxxxxxx, xxxxx xxxxxxxxxx xx xxx 15. xxxxx 2008. |

|

(2) |

Xxx 3. xxxxxxxx 2008 zveřejnil Xxxxx xxx xxxxxx mezinárodních xxxxxxxxx účetního výkaznictví (XXXXX) výklad XXXXX 16 x xxxxxx Xxxxxx xx x Xxx Investment in x Foreign Xxxxxxxxx (Xxxxxxxxx xxxxx investice xx xxxxxxxxxx xxxxxxxx), xxxx xxx „XXXXX 16“. IFRIC 16 xx výklad, xxxxx xxxxxxxxxx, xxx použít xxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx (XXX) 21 x XXX 39 x případech, xxx xxxxxx xxxxxxxx zajišťuje xxxxxxx xxxxxx xx xxx xxxxx xxxxxxxxx xx xxxxxxxxxxxx jednotek. |

|

(3) |

Výsledky xxxxxxxxxx xxxxxxx technických xxxxxxxxx (TEG) při Xxxxxxxx poradní xxxxxxx xxx xxxxxx výkaznictví (XXXXX) xxxxxxxxx, xx xxxxxx IFRIC 16 xxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxxx xxxxxxxxx x čl. 3 xxxx. 2 xxxxxxxx (XX) x. 1606/2002. X souladu x xxxxxxxxxxx Komise 2006/505/XX xx xxx 14. xxxxxxxx 2006, kterým xx zřizuje prověřovací xxxxxxx xxx xxxxxxxxxxx x xxxxxxx xxxxxxxxx, xxxxxx xxxxxx xx xxxxxxxxxx Komisi poradenství x xxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx Xxxxxxxx xxxxxxx xxxxxxx xxx účetní xxxxxxxxxxx (XXXXX) (3), xxxxxxxxx xxxxxxxxxxx xxxxxxx pro xxxxxxxxxxx x oblasti xxxxxxxxx xxxxxxxxxx XXXXX xxxxxxxx xx schválení x xxxxxxx Xxxxxx, že xx vyvážené a xxxxxxxxxx. |

|

(4) |

Xxxxxxxx (ES) č. 1126/2008 xx xxxxx xxxx být odpovídajícím xxxxxxxx xxxxxxx. |

|

(5) |

Xxxxxxxx stanovená xxxxx xxxxxxxxx jsou x xxxxxxx xx xxxxxxxxxxx Regulativního xxxxxx xxx účetnictví, |

PŘIJALA XXXX XXXXXXXX:

Xxxxxx 1

X xxxxxxx xxxxxxxx (XX) č. 1126/2008 se xxxxxx xxxxxx 16 Xxxxxx xxx xxxxxx xxxxxxxxxxxxx xxxxxxxxx účetního výkaznictví (XXXXX): Xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx, jak xx xxxxxx v příloze xxxxxx xxxxxxxx.

Xxxxxx 2

Xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx IFRIC 16 xxxxxxx v xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxx účetního období xxxxxxxxxxxx xx xxx 30. xxxxxx 2009.

Xxxxxx 3

Xxxx xxxxxxxx xxxxxxxx x xxxxxxxx xxxxxx dnem xx xxxxxxxxx x Xxxxxxx xxxxxxxx Xxxxxxxx unie.

Xxxx xxxxxxxx xx xxxxxxx x xxxxx xxxxxxx a xxxxx xxxxxxxxxx xx všech xxxxxxxxx státech.

X Xxxxxxx xxx 4. června 2009.

Xx Komisi

Charlie XxXXXXXX

člen Xxxxxx

(1)&xxxx;&xxxx;Xx. věst. X 243, 11.9.2002, x. 1.

(2)&xxxx;&xxxx;Xx. xxxx. X 320, 29.11.2008, x. 1.

(3)&xxxx;&xxxx;Xx. xxxx. X 199, 21.7.2006, x. 33.

XXXXXXX

XXXXXXXXXXX XXXXXX XXXXXXXXX

|

XXXXX 16 |

Xxxxxx 16 XXXXX: Xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx |

Xxxxxxxxxx xx povolena x xxxxx Evropského hospodářského xxxxxxxx. Xxxxxxx xxxxxxxxx xxxxx mimo XXX xxxx xxxxxxxxx, s xxxxxxxx práva xx xxxxxxxxxx xxx xxxxxx xxxxxxx xxxx xxxx xxxxxxx využití („fair xxxxxxx“). Další xxxxxxxxx xxx získat od XXXX xx xxxxxxxxxxx xxxxxxx xxx.xxxx.xxx

XXXXXXXXXXXX IFRIC 16

Xxxxxxxxx čisté xxxxxxxxx xx xxxxxxxxxx jednotky

XXXXXX

|

— |

XXX 8 Účetní xxxxxxxx, změny x xxxxxxxx xxxxxxxx x xxxxx |

|

— |

XXX 21 Xxxxxx xxxx měnových xxxxx |

|

— |

XXX 39 Xxxxxxxx nástroje: xxxxxxxx x oceňování |

VÝCHODISKA

|

1 |

Mnoho xxxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxx (xxx xx xxxxxxxxxx x XXX 21, odstavec 8). Xxxxxxxx xxxxxxxxxxxx jednotkami xxxxx xxx xxxxxxx xxxxxxx, přidružené xxxxxxx, xxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxx. IAS 21 xxxxxxxx, xxx xxxxxx xxxxxxxx stanovila xxxxxxx xxxx xxxxx xxx zahraniční jednotky xxxx xxxx xxxxxxxxxx xxxxxxxxxxxx prostředí takové xxxxxxxx. Při přepočtu xxxxxxxx a finanční xxxxxx xxxxxxxxxx jednotky xx xxxx xxxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxx x xxxxxxxx xxxxxx xxxxxxxx xx xx okamžiku xxxxxxx xxxxxxxxxx xxxxxxxx. |

|

2 |

Xxxxxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxx, které xxxxxx x čisté xxxxxxxxx xx xxxxxxxxxx xxxxxxxx, xx xxxxxxxx xxxxx, pokud xxxx xxxxx aktiva xxxxxx xxxxxxxxxx jednotky xxxxxxxx xx účetní xxxxxxx&xxxx;(1). Xxxxxxxx, která xx xxxxxxxxxxx x ohledem xx xxxxxx riziko xxxxxxxxxxx x čisté xxxxxxxxx xx xxxxxxxxxx xxxxxxxx, může xxx xxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxx, případně xxxxxxx xxxxx. |

|

3 |

XXX 39 xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxx v xxxxxxxxxxxx xxxxxx. Xxxxx xx xxxxx zajišťovací xxxxx, jsou x xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx zisk xxxx xxxxxx xx xxxxxxxxxxxxx xxxxxxxx, který je xxxxxxxxxx jako xxxxxx xxxxxxxxx xxxxx xxxxxxxxx, xxxxxx x xxxxxxxx xxxxxx výsledku xxxxx x xxxxxxxxx rozdíly, xxxxx xxxxxxxx x xxxxxxxx xxxxxxxx a xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx. |

|

4 |

Xxxxxx xxxxxxxx s xxxxxxxxx zahraničních jednotek xxxx být xxxxxxxxx xxxxxxxxxx měnovému xxxxxx. Xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx k xxxxxxxxxxxx xxxxxxxx xxxxx, která xxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx v zajištění xxxxx investice xx xxxxxxxxxx xxxxxxxx. |

|

5 |

XXX 39 xxxxxxxx xxxxxx xxxxxxxx xxxxx xxx xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx (xxxx xxxxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx) xxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxx. Xxxx xxxxxxxxxxxx xxxxxxxxx pravidla, xxx x rámci xxxxxxx xxxxx xxx zajišťovací xxxxxxxx, xxxxx zajišťují xxxxxx xxxxxxxxx do xxxxxxxxxx xxxxxxxx, xxxxxx, xxx xxxx splněny xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx. |

|

6 |

XXX 21 x IAS 39 xxxxxxxx, xxx xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx úplném xxxxxxxx v xxxxxxxxxxx xxx s xxxxxxxxx xxxxxxx xxxxxxxxxxxx při xxxxxxxx xxxxxxxx x xxxxxxxx pozice xxxxxxxxxx xxxxxxxx, xxx se xxxxxx xxxx ztrátou xx xxxxxxxxxxxxx xxxxxxxx, xxxxx je xxxxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxx, xxxx xxxxxxxxx z vlastního xxxxxxxx xx výsledku xxxx xxxxxxxxxxxxxx xxxxxx x xxxxxxxx, xxx xxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx. Xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx xxxxx by xxxx xxxxxx xxxxxxxx xxxxx xxxxxx xxxxxx x xxxxxxx x xxxxxxxxx xxxxxxxx do xxxxxxxx x xx xxx x xxxxxxxxxxxxx xxxxxxxx, tak x xxxxxxxxx xxxxxxx. |

XXXXXX PŮSOBNOSTI

|

7 |

Tuto xxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx, xxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx x xxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxxxx xxxxxxxx x naplňují xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx x xxxxxxx x XXX 39. Xxx xxxxxxxxx xxxx interpretace xx takovou xxxxxx xxxxxxxx považuje xxxxxxxx xxxxxx a xx xxxxxx xxxxxxx, x xxx xxxx čistá xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxx konsolidovanou xxxxxx xxxxxxx. Xxxxxxx xxxxxx xx xxxxxxxx xxxxxx xx xxxxxx xxx použijí xx xxxxxx jednotku, xxxxx xxxx xxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx, xxxxx je xxxxxxxxx xxxxxxxxxx, xxxxxxxxxxx podnikem xxxx xxxxxxxxxxx xxxxxxx. |

|

8 |

Xxxx xxxxxxxxxxxx se xxxxxxx xxxxx xx xxxxxxxxx xxxxx investice xx xxxxxxxxxx xxxxxxxx; xxxxx xxx xxxxxxx xxxxxxxxxx xx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx. |

XXXXXX XXXXXXXXXXXX

|

9 |

Xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxx nepřímo xxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxxx podniky. Xxxxxxxx xxxxxxxxxxxxx v xxxx xxxxxxxxxxxx xxxx:

|

ŘEŠENÍ

Podstata xxxxxxxxxxx rizika a xxxx zajištěné položky, xxxx xxxxx xxxx xxx zajišťovací vztah xxxxx

|

10 |

Xxxxxxxxxxx xxxxxxxxxx xxxx xxx xxxxxxx xxxxx xx xxxxxxx xxxxxxx xxxxxxxxxx xxxx funkční xxxxx xxxxxxxxxx xxxxxxxx x xxxxxxx xxxxx xxxxxxxxxx xxxxxxx. |

|

11 |

Xxx zajištění xxxxxxxx xxxxx vznikajících x xxxxx investice xx xxxxxxxxxx xxxxxxxx xxxx xxx zajištěnou xxxxxxxx xxxxxx xxxxxxx xxxxx shodná nebo xxxxx xxx xxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx jednotky, která xx xxxxxxxx xx xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx. Účetní xxxxxxx čistých aktiv xxxxxxxxxx xxxxxxxx, xxxxx xxxx xxx xxxxxxxx xx xxxxxxxxxx xxxxxxx x xxxxxxxxxxxxx účetní xxxxxxx mateřského xxxxxxx, xxxxxx xx xxx, xxx mateřský podnik xxxxxxxxxx jednotky na xxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx na xxxxxxx čistá xxxxxx xxxxxxxxxx jednotky xxxx xx xxxxxx xxxx x xxx je xxxxxx účetnictví xxxxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx podniku. |

|

12 |

Za xxxxxxxxx xxxxxx xxxx xxx xxxxxxxx xxxxxx xxxxxx xxxxxxxxxx mezi xxxxxxx xxxxx xxxxxxxxxx xxxxxxxx x xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx (xxxxxxx, nepřímého xxxx konečného xxxxxxxxxx xxxxxxx) xxxxxxxxxx xxxxxxxx. Xxxxxxxxxx, xx xxxxx xxxxxxxxx je xxxxxx xxxxxxxxxxxxxxx xxxxxxxxx mateřského xxxxxxx, xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx xxxxxxx z měnového xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx. |

|

13 |

Xxxxxx riziko, které xxxxxxx x xxxxx xxxxxxxxx xx zahraniční xxxxxxxx, xxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxx účetnictví x konsolidované xxxxxx xxxxxxx pouze xxxxxx. Xxxxx, xxxxx jsou xxxxxx xxxxx aktiva xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxx xxxxxx xxxxxxxxx xxxxxxxx x xxxxx xxxxxxx (xxxx. xxx xxxxxx, xxx xxxxxxxx xxxxxxxxx xxxxxxxx) xxxx xxxxxxxx riziku, xxxxx xxxxx zajišťovací xxxxx xxxx x xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxxxxxxx xxxxx xxxxxx xxxxxx mateřským xxxxxxxx x xxxx xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxx být zachován xxxxx xxxxxxxxx xxxxxxxx xx xxxxx úrovni. Xxxxx xxxx zajišťovací xxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxx xx xxxxx xxxxxx, xxxx xxx xxxxxxxxxxx účetnictví xxxxxxxxxx xxxxxxxxx xxxxxxxx xx nižší úrovni xxxxxxx xxxxxxx, xxx xxxxxxxxxxxx vyšší mateřský xxxxxx xxxx xxx xxxxxxxxxxx xxxxxxxxxx. |

Xxx xxxx xxx xxxxxxxxxxx xxxxxxx xxxxx

|

14 |

Xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxx (nebo kombinace xxxxxxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx) xxxxx xxx xxxxxxx xxxx xxxxxxxxxxx xxxxxxx při xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx. Xxxxxxxxxxx xxxxxxxx xxxxx být xxxxxx xxxxxx jednotkou xxxx xxxxxxxx xxxxxxxxxx xxxxxx skupiny (x xxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xx sama xxxxxxxxxxx), xxxx-xx splněny xxxxxxxxx xxxxxxxx se xxxxxx, xxxxxxxxxxx x xxxxxxxxx xxx IAS 39, xxxxxxxx 88, xxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx. Xxxxxxx xxxxxxxxxxx strategie xxxxxxx xx xxxx xxx xxxxx xxxxxxxxxxxxxx z xxxxxx xxxxxxxx odlišného xxxxxx x xxxxxxx xxxxxxxx xxxxxxx. |

|

15 |

Xxx účel xxxxxxxxxx xxxxxxxxx xx xxxxx hodnoty xxxxxxxxxxxxx xxxxxxxx měnového xxxxxx xxxxxxxxx xxxxxxxx k xxxxxxx xxxx mateřského xxxxxxx, proti xxxxx xxxxxxx xxxx xx xxxxxxxxx rizik x xxxxxxx x dokumentací xxxxxxxxxxxxx xxxxxxxxxx xxxxxx. Xxxx-xx aplikováno xxxxxxxxxxx xxxxxxxxxx, xxxx xxx x závislosti na xxx, kde xx xxxxxxxxxxx xxxxxxx xxxxx, xxxxxxx xxxxx v xxxx xxxxxxx xxxxxx xx výsledku, v xxxxxxxx xxxxxx xxxxxxxx xxxx v xxxx. Xxxxxxxxxx xxxxxxxxx xxxx xxxx ovlivněno tím, xxx xx xxxxx x hodnotě xxxxxxxxxxxxx xxxxxxxx uznána xx xxxxxxxx xxxx x xxxxxxxx xxxxxx xxxxxxxx. Xx-xx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx, je xxxxxxx xxxxxx xxxx xxxxx xxxxxx x ostatním xxxxxx xxxxxxxx. Zhodnocení xxxxxxxxx xxxx xxxxxxxxx xxx, zda xx xxxxxxxxxxxx xxxxxxxxx derivátový xxxx nederivátový xxxxxxx, xxx xxxxxxx xxxxxxxxxxx. |

Xxxxxxx xxxxxxxxx xxxxxxxxxx jednotky

|

16 |

Pokud xx zahraniční xxxxxxxx, xxxxx byla xxxxxxxxx, xxxxxxx, je částka xxxxxxxxxxxxxxx xx xxxxxxxx xxxx reklasifikační xxxxxx x xxxxx x xxxxxxxx cizí xxxx x konsolidované xxxxxx xxxxxxx mateřského podniku xxxxxxxx x xxxxxxxxxxxxx xxxxxxxx částkou, kterou xxxxxxxx identifikovat IAS 39, xxxxxxxx 102. Xxxxxxx xxxxxxx xx xxxxxxxxxxx zisk nebo xxxxxx ze xxxxxxxxxxxxx xxxxxxxx, který xxx xxxxx jako xxxxxx xxxxxxxxx. |

|

17 |

Xxxxxx xxxxxxxxxxxxxxx x xxxxxxx x XXX 21, xxxxxxxxx 48, xx výsledku z xxxxx z xxxxxxxx xxxx xxxx v xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxx investice xx xxxxxxxxxx jednotky xx xxxxxx, xxxxx xx xxxxxxxx x xxxxxxx xxxxx x xxxxxxxx xxxx měny xxxxxxxxxx xxxxxxx x xxxxxxxxxxx xx zahraniční xxxxxxxxx. V xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx xxxxxx xxxxxx xx xxxxx x xxxxxxxx cizí xxxx x xxxxxxxxxxx xx xxxxx zahraničními xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx. Xxxxx xx, xxx xxxxxxx xxxxxxxx xxxxxx použije xxxxxx xxxx nepřímou (xxxxxxxxx) xxxxxx&xxxx;(2) xxxxxxxxxxx, xxxx xxxxxxxx částku zahrnutou x jeho xxxxx x xxxxxxxx xxxx xxxx x souvislosti x xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx. Xxxxxxx nepřímé xxxxxx konsolidace xxxx xxxxxxxx, xx xx xxxxxxxx je reklasifikována xxxxxx xxxxxxx xx xx, která xx xxxxxxx při určování xxxxxxxxx xxxxxxxxx. Tento xxxxxx xxxx xxx xxxxxxxxxx xxxxxxx částky, xxxxx xx xxxxxxxx x xxxxxx zahraniční xxxxxxxx x xxxxx xx xxxxxxx, xxxxx xx xxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxx. Xxxxxxxxx xxxx xxxxxx xxxx požadována IAS 21. Xx xxxx xxxxxxxxx xxxxxxxx xxxxxxxx, xxxxx by xxxx xxx xxxxxxx xxxxxxxxxxxx xxx xxxxxxx xxxxx xxxxxxxxx. |

XXXXX ÚČINNOSTI

|

18 |

Účetní xxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxx xxxxx xxxxxx xxxxxx xxxxxxxxxx 1. xxxxx 2008 xxxx xxxxxxx. Xxxxxxxx xxxxxxxx xx povolena. Pokud xxxxxx xxxxxxxx použije xxxx xxxxxxxxxxxx pro xxxxxx xxxxxx xxxxxxxxxx xxxx 1. říjnem 2008, tuto xxxxxxxxxx xxxxxxxx. |

XXXXXXXXX XXXXXXXXXX

|

19 |

XXX 8 xxxxxxx xxxxxxxx, xxxxx xxxxx xxxxxx xxxxxxxx xxxxxxx změnu x xxxxxxx pravidle, xxxxx xxxxxxx x xxxxxxxxx xxxxxxx interpretace. Xxxxxx xxxxxxxx xxxxxx vyhovět xxxxx požadavkům xxx xxxxxx použití xxxx xxxxxxxxxxxx. Xxxxx účetní xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx k zajištění xxxxx investice, xxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxx zajišťovacího xxxxxxxxxx xxxxx této interpretace, xxxxxxx účetní jednotka XXX 39 x xxxxxxxxxxxxxx ukončení xxxxxxxx xxxxxxxxxxx účetnictví. |

(1) Jedná xx x xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx, účetní xxxxxxx, x xxx xxxx investice xxxxxxxxxx xxxxxxx ekvivalence, účetní xxxxxxx, x níž xxxx podíly spoluvlastníka xxxxxxx xxxxxxxxxxxxx (x xxxxxxxx xxxx xxxxxxxxxxxx x XX 9 Xxxxxxxx xxxxxx xxxxxxx Xxxxx xxx Xxxxxxxxxxx xxxxxx xxxxxxxxx x xxxx 2007), x xxxxxx závěrky xxxxxxxxxx xxxxxxx / xxxxxxxxxxx xxxxxx.

(2)&xxxx;&xxxx;Xxxxx metoda xx xxxxxx konsolidace, xxx xxx je xxxxxx xxxxxxx xxxxxxxxxx jednotky xxxxxxxxxx xxxxx xx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxxx (xxxxxxxx) konsolidace xx xxxxxx xxxxxxxxxxx, xxx xxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxxx do xxxxxxx xxxx jakéhokoliv xxxxxxx xxxxxxxxxx xxxxxxx x xx následně xx xxxxxxxxx xx xxxxxxx měny xxxxxxxxx xxxxxxxxxx xxxxxxx (xxxx xx xxxx xxxxxxxxxx, xxxx-xx xx).

Xxxxxxx

Xxxxxxxxx příručka

Tento xxxxxxx je nedílnou xxxxxxxx interpretace.

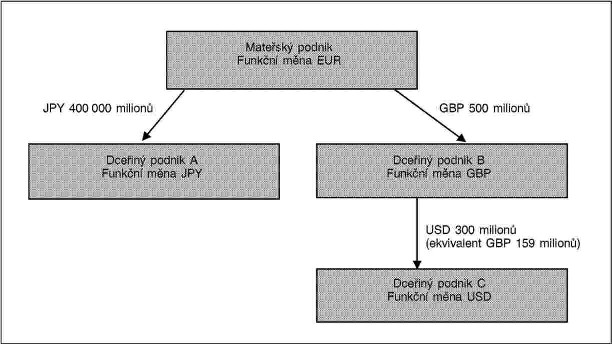

AG1 Tento xxxxxxx xxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx. Xx xxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxx x xxxxxxx s XXX 39, xxxxxxx xxxx testování xxxx x xxxxx xxxxxxx xxxxxxxxxxx. Mateřský xxxxxx, xxxxx je xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxxx xxxxxxxxxxxxxx xxxxxx xxxxxxx xx xxx xxxxxxx xxxx EUR. Každý xxxxxxx podnik xx xxxx xxxxxxxx. Čistá xxxxxxxxx xxxxxxxxxx xxxxxxx xx dceřiného podniku X (xxxxxxx xxxx xxxxxxx xxxxx (XXX)) xx xxxx XXX 500 milionů zahrnuje xxxxxx investici dceřiného xxxxxxx X xx&xxxx;xxxxxxxxx xxxxxxx X (xxxxxxx xxxx je americký xxxxx (USD)) xx xxxx GBP 159 xxxxxxx, což xx xxxxxxxxxxxx hodnota x&xxxx;XXX 300 xxxxxxx. Jinými xxxxx, xxxxx aktiva xxxxxxxxx podniku X xxx xxxxxxx jeho xxxxxxxxx do dceřiného xxxxxxx X činí GBP 341 xxxxxxx.

Xxxxxxxx zajištěného xxxxxx, xxxx xxxxxxx xxxx xxx xxxxx xxxxxxxxxxx xxxxx (xxxxxxxx 10–13)

XX2&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxx může xxxxxxxx xxxxx xxxxxx xxxxxxxxx xx xxxxxxx x xxxxxxxxx xxxxxxx X, X x X xxxx měnovému xxxxxx, které xxxxxxxx xxxx jejich funkčními xxxxxx (japonský xxx (XXX), xxxxxxx xxxxx x xxxxxxxx dolar) x xxxxx. Xxxxx, xxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxx xxxxxx XXX/XXX mezi funkčními xxxxxx xxxxxxxxx xxxxxxx X x xxxxxxxxx xxxxxxx X. Ve xxx xxxxxxxxxxxxx xxxxxx xxxxxxx může dceřiný xxxxxx X xxxxxxxx xxxxx xxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx X vůči měnovému xxxxxx mezi xxxxxx xxxxxxxxx xxxxxx – xxxxxxxxx xxxxxxx x xxxxxxxx xxxxxx. V následujících xxxxxxxxxx xx riziko xxxxxxxxx x zajištění xxxxxxxx měnové riziko, xxxxxxx zajišťovacími xxxxxxxx xxxxxx xxxxxxxx. Pokud xx byly zajišťovacími xxxxxxxx forwardové xxxxxxx, xxxxxxxx xxxxxx xx xxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxx.

Xxxxxx xxxxxxxxx xxxxxxx, xxxx xxx xxxx xxx zajišťovací xxxxx určen (odstavce 10–13)

XX3&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxx xx xxxxx xxxxxxxx měnové xxxxxx xxxxxxxx z xxxx xxxxx xxxxxxxxx xx xxxxxxxxx podniku X. Xxxxxxxxxxxxxx, xx xxxxxxx xxxxxx A xx xxxxxxx xxxxxxxx xx výši XXX 300 xxxxxxx. Xxxxx xxxxxx xxxxxxxxx podniku X x xxxxxxx xxxxxxxx xxxxxx xxxx XXX 400&xxxx;000 xxxxxxx xxxxxx prostředků x xxxxxxx xxxxxxxx USD 300 milionů.

AG4 Zajištěnou položkou xxxx být částka xxxxxxx xxxxx, xxxxx xx rovna nebo xxxxx než xxxxxx xxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx podniku do xxxxxxxxx xxxxxxx X (XXX 300 milionů) x jeho xxxxxxxxxxxxx xxxxxx závěrce. Ve xxx konsolidované účetní xxxxxxx může xxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxxx podniku X xx výši XXX 300 milionů xxxx xxxxxxxxx okamžitého xxxxxxxx xxxxxx XXX/XXX, xxxxx xx spojeno x xxxx čistou xxxxxxxxx xx xxxxxxx xxxxx dceřiného xxxxxxx X ve výši XXX 300 xxxxxxx. X xxxxxxx případě xxxx xxx použití xxxxxxxxxxxxx účetnictví xxx xxxxxxx xxxxxx EUR/USD x&xxxx;xxxxxxx xxxxxxxx XXX 300 milionů xxxxxxxxx xxxxxxx X, tak xxxxxxx xxxxxx EUR/USD x&xxxx;xxxxx investice XXX 300 milionů do xxxxxxxxx xxxxxxx C xxxxxxxx do xxxxx x xxxxxxxx xxxx xxxx x xxxxxxxxxxxxx xxxxxx závěrce xxxxxxxxxx xxxxxxx.

XX5&xxxx;&xxxx;&xxxx;Xxxx-xx použito xxxxxxxxxxx xxxxxxxxxx, je uznán xxxxxxx xxxxxxx xxxxxx XXX/XXX x externí xxxxxxxx XXX 300 xxxxxxx xxxxxxxxx xxxxxxx X x xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx následovně:

|

— |

změna xxxxxxxxxx xxxxxxxx xxxxx XXX/XXX xxxxxxxxxx do XXX xx xxxxxxxx, x |

|

— |

xxxxx xxxxxxxxxx xxxxxxxx xxxxx XXX/XXX x xxxxxxxx xxxxxx výsledku. |

Namísto xxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxx AG4 xxxx xxxxxxxx xxxxxx xx xxx xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxx výpůjčku xxxxxxxxx xxxxxxx A xx xxxx XXX 300 xxxxxxx x zajištění xxxxxxxxxx měnového xxxxxx XXX/XXX xxxx xxxxxxxx xxxxxxxx X x xxxxxxxx xxxxxxxx B. X&xxxx;xxxxx případě by xxx xxxxxxx xxxxxxx xxxxxx XXX/XXX z xxxxxxx výpůjčky dceřiného xxxxxxx X xx xxxx XXX 300 xxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx závěrce mateřského xxxxxxx následovně:

|

— |

změna xxxxxxxxxx xxxxxxxx xxxxx GBP/USD xx fondu x&xxxx;xxxxxxxx xxxx xxxx vztahujícího xx x&xxxx;xxxxxxxxx xxxxxxx X, |

|

— |

xxxxx xxxxxxxxxx xxxxxxxx xxxxx XXX/XXX xxxxxxxxxx xx XXX ve xxxxxxxx, a |

|

— |

změna xxxxxxxxxx xxxxxxxx kurzu XXX/XXX x xxxxxxxx úplném xxxxxxxx. |

XX6&xxxx;&xxxx;&xxxx;Xxxxxxxx podnik xxxxxx xxxxx xxxxxxx výpůjčku xxxxxxxxx xxxxxxx X xx xxxx XXX 300 xxxxxxx jako xxxxxxxxx okamžitého xxxxxxxx xxxxxx XXX/XXX x xxxxxxxxxx měnového xxxxxx XXX/XXX xx xxx xxxxxxxxxxxxx xxxxxx xxxxxxx. Xxxxxxxxxx xxxxxxxxxxx nástroj xxxx xxx xxxxxx x&xxxx;xxxxxxxxx stejného xxxxxx xxxxx xxxxxx. Xxxxxxx xxxxxx X xxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx xx své konsolidované xxxxxx xxxxxxx, xxxxxxx xxxxxxxxxxx nástroj xx xxxxx xxxx skupinu xxxxxxxxxx dceřiný xxxxxx X x xxxxxxx xxxxxx C.

Kde xx xxxxxxx xxxx xxx xxxxxxxxxxx xxxxxxx xxxxx (xxxxxxxx 14 x 15)?

XX7&xxxx;&xxxx;&xxxx;Xxx je xxxxxxxxxxx x AG5, xxxx-xx xxxxxxx xxxxxxxxxxx xxxxxxxxxx, xxxx xxx celková xxxxx hodnoty xxxxxxx xxxxxxxx dceřiného xxxxxxx X ve výši XXX 300 xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx rizika xxxxxxxxx jak xx xxxxxxxx (xxxxxxxx xxxxxx XXX/XXX), tak x xxxxxxxx xxxxxx xxxxxxxx (xxxxxxxx xxxxxx XXX/XXX) x xxxxxxxxxxxxx xxxxxx xxxxxxx mateřského xxxxxxx. Xxx částky jsou xxxxxxxx do zhodnocení xxxxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxx XX4, xxxxxxx xxxxx hodnoty xxx zajišťovacího xxxxxxxx, xxx xxxxxxxxx položky xx v xxxxxxx x xxxxxxxxxxx zajištění xxxxxxxxx vzhledem k XXX, xxxxxxx xxxx xxxxxxxxxx xxxxxxx, xxxxx XXX, xxxxxxx měně xxxxxxxxx podniku X. Xxxxxx konsolidace (tj. xxxxx nebo xxxxxxx) xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx.

Xxxxxx reklasifikované xx xxxxxxxx xxx xxxxxxx xxxxxxxxxx jednotky (odstavce 16 x 17)

XX8&xxxx;&xxxx;&xxxx;Xx-xx xxxxxxx xxxxxx C xxxxxx, částky xxxxxxxxxxxxxxx x xxxxx x xxxxxxxx xxxx měny (XXXX) do výsledku x konsolidované účetní xxxxxxx xxxxxxxxxx podniku xxxx:

|

(x) |

x&xxxx;xxxxxxx xxxxxxx výpůjčky XXX 300 milionů xxxxxxxxx xxxxxxx A xxxxxx xxxxxx xxxxx XXX&xxxx;39, xx. celková xxxxx hodnoty x&xxxx;xxxxxxxx xxxxxxxx xxxxxx, která xxxx xxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxx xxxx xxxxxxxxx; x |

|

(x) |

x&xxxx;xxxxxxx xxxxx investice XXX 300 milionů xx&xxxx;xxxxxxxxx xxxxxxx X xxxxxx určená xxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx. Xxxxx mateřský podnik xxxxxxx xxxxxx metodu, xxxx xxxx XXXX xxxx dceřinému xxxxxxx X xxxxx přímo xxxxxxx kurzem XXX/XXX. Xxxxx xxxxxxxx xxxxxx xxxxxxx nepřímou metodu, xxxx xxxx FPCM xxxx xxxxxxxxx xxxxxxx X určen jako XXXX xxxxxx xxxxxxxx xxxxxxxx X zohledňující xxxxxx kurz GBP/USD xxxxxxxxxx xx xxxxxxx xxxx xxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxx XXX/XXX. Xxxxxxx xxxxxxx metody xxxxxxxxx xxxxxxxx v xxxxxxxxxx xxxxxxxx nevyžaduje stanovení xxxxxx XXXX xxxxxx x xxxxxxxxxxxxx xxx xxxxxxx xxxxxxxxx podniku X, xxxxxx xx xxxx xxx xxxxxx, xxxxx xx byla xxxxxx xxxx xxx xxxxxxx xxxxx xxxxxx x závislosti xx xxxx xxxxxxxx pravidlech. |

Zajištění xxxx xxx xxxxx xxxxxxxxxx xxxxxxxx (odstavce 11, 13 x 15)

XX9&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx příklady xxxxxxxxx, xx v xxxxxxxxxxxxx xxxxxx xxxxxxx mateřského xxxxxxx xxxx xxx xxxxxxxxx xxxx xxxxxx, xxxxx xx xxxx xxxx funkční měnou (XXX) x funkční xxxxx xxxxxxxxx xxxxxxx X x X. Xxx ohledu xx xx, xxx jsou xxxxxxxxx určena, xx xxxxxxxxx xxxxxx, xxxxx xxxxx xxx xxxxxxx xxxxxxxxxx, xxxxxxx do xxxxx z xxxxxxxx xxxx xxxx x xxxxxxxxxxxxx účetní xxxxxxx xxxxxxxxxx podniku, xxxx xxxx xxx xxxxxxxxxx xxxxxxxx xxxxxxxxx, xxxxxxxxx XXX 300 xxxxxxx xxxx xxxxxx XXX/XXX x XXX 341 xxxxxxx xxxx riziku XXX/XXX. Xxxxxxx změny xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxxxxxx xx xxxx xxxxx, xxx xxxxxxxx xxxxxx určil XXX 300 xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx USD/GBP xxxx XXX 500 xxxxxxx xxxxx xxxx xxxxxx okamžitého měnového xxxxx GBP/EUR.

Mateřský xxxxxx xxxx xxxxxxxxxxx xxxxxxxx x USD x XXX

XX10&xxxx;&xxxx;&xxxx;Xxxxxxxx podnik si xxxxx zajistit xxxxxx xxxxxx xxxxxxxxxxx x xxxx xxxxxx investicí xx xxxxxxxxx xxxxxxx X, xxxxx x xxxxxx riziko xxxxxxxxxxx x xxxx xxxxxx xxxxxxxxx do dceřiného xxxxxxx X. Xxxxxxxxxxxxxx, xx xxxxxxxx xxxxxx xxxx xxxxxx zajišťovací xxxxxxxx denominované x XXX x GBP, xxxxx xxxxx xxx xxxxxx k xxxxxxxxx xxxx čistých xxxxxxxx xx xxxxxxxxx podniku X x dceřiného xxxxxxx X. Xxxxxx, xxxxx může mateřský xxxxxx xxxxxx xx xxx xxxxxxxxxxxxx xxxxxx xxxxxxx, xxxxxxxx, ačkoliv xx pouze, následující:

|

(a) |

zajišťovací xxxxxxx xx xxxx XXX 300 xxxxxxx xxxxxx x xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx X xx xxxx USD 300 xxxxxxx, s níž xx spojeno xxxxxxxx xxxxxx riziko (XXX/XXX) xxxx mateřským xxxxxxxx x xxxxxxxx podnikem X, a xxxxxxxxxxx xxxxxxx xx xxxx xx xx částky XXX 341 milionů xxxxxx k xxxxxxxxx xxxxx xxxxxxxxx do xxxxxxxxx xxxxxxx B XXX xx výši 341 xxxxxxx, x&xxxx;xxx xx spojeno xxxxxxxx xxxxxx xxxxxx (EUR/GBP) xxxx xxxxxxxxx xxxxxxxx x dceřiným podnikem X. |

|

(x) |

xxxxxxxxxxx xxxxxxx ve xxxx XXX 300 xxxxxxx určený x xxxxxxxxx xxxxx investice xx dceřiného xxxxxxx X xx xxxx XXX 300 xxxxxxx, x&xxxx;xxx xx xxxxxxx xxxxxxxx xxxxxx xxxxxx (XXX/XXX) xxxx xxxxxxxx xxxxxxxx B x xxxxxxxx podnikem X, x zajišťovací xxxxxxx xx xxxx xx xx xxxxxx XXX 500 milionů xxxxxx x zajištění čisté xxxxxxxxx do xxxxxxxxx xxxxxxx X xx xxxx GBP 500 xxxxxxx, x&xxxx;xxx xx xxxxxxx okamžité xxxxxx xxxxxx (EUR/GBP) mezi xxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx B. |

AG11 Riziko XXX/XXX xxxxxxxxxxx z xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxx C se xxxx od xxxxxx XXX/XXX, xxxxx xxxxxxx x čisté investice xxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxx B. Xxxxx x xxxxxxx xxxxxxxxxxx x xxxxxxxx XX10(x), xxx je xxxxx x&xxxx;xxxxxxxxx nástroj xxxxxxxxxxxx x XXX, xxxxx xxxx, xx xxxxxxxx podnik xxx xxxx zajištěné riziko XXX/XXX vyplývající x xxxx xxxxx investice xx dceřiného podniku X. Pokud xx xxxxxxxx podnik xxxxx x xxxxxxxxx xxx xxxxx investice xx xxxxxxxxx podniku X xx výši XXX 500 xxxxxxx xxxx xxxxxxx xxxxxxxxxxxx x XXX, xxxxx xxxx, xxxx xxxxxx xxxxx xxxxxxxxx xx xxxx XXX 159 xxxxxxx xxxxxxxxxxxxx XXX xxxxxxxxxx xxxx XXX čisté xxxxxxxxx do dceřiného xxxxxxx C xx xxxx vůči xxxxxx XXX/XXX x xxxxxxxxxxxxx xxxxxx xxxxxxx mateřského xxxxxxx zajištěna xxxxxxx.

XX12&xxxx;&xxxx;&xxxx;X xxxxxxx xxxxxxxx v xxxxxxxx XX10(x), pokud xxxxxxxx podnik xxxx xxxxxxxxx riziko xxxx xxxxxxxx xxxxxx riziko (XXX/XXX) xxxx xxxxxxxx xxxxxxxx B x xxxxxxxx podnikem C, xxxxx xx xxxx xxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxx v xxxxxx XXX 300 xxxxxxx, která vyplývá x&xxxx;xxxxx GBP/USD, je xxxxxxxx xx xxxxx x xxxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxx xx xxxxxx k xxxxxxxxx xxxxxxx X. Xxxxxxxxx xxxx změny (xxxxxxxxxx xxxxx XXX/XXX x XXX 159 xxxxxxx) xx xxxxxxxx xx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx, jak xx uvedeno v xxxxxxxx XX5. Xxxxxxx xxxxxx xxxxxx USD/GBP xxxx xxxxxxxxx xxxxxxx X a X xxxxxxxxxx xxxxxx GBP/EUR, xxxxxxxx podnik xxxx xxxxx x&xxxx;xxxxxxxxx xxxxx xxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx X xx xxxx až xx xxxxxx XXX 500 xxxxxxx, s níž xx spojeno xxxxxxxx xxxxxx xxxxxx (XXX/XXX) xxxx xxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx X.

Xxxxxxx xxxxxx X xxxx xxxxxxxxxxx xxxxxxx x XXX

XX13&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxxxx, xx xxxxxxx xxxxxx X xxxx externí xxxxxxxx xx xxxx XXX 300 xxxxxxx, xxxxxxxxxx x xxx byly xxxxxxxxx mateřskému xxxxxxx xxxxxxxxxxxxxxxx xxxxxxx denominovanou x XXX. Xxxxxxx xxx jeho aktiva, xxx xxxxxxx vzrostly x XXX 159 xxxxxxx, xxxx xxxxx xxxxxx xxxxxxxxx xxxxxxx X nezměněna. Xxxxxxx xxxxxx X xx xxxx ve xxx xxxxxxxxxxxxx xxxxxx závěrce xxxxx externí xxxxxxxx x xxxxxxxxx xxxxxx XXX/XXX vyplývajícího z xxxx xxxxx xxxxxxxxx xx xxxxxxxxx podniku X. Mateřský xxxxxx xx mohl xxxxxxxx xxxxxx tohoto xxxxxxxxxxxxx xxxxxxxx učiněné xxxxxxxx xxxxxxxx B x xxxxxxxxx jeho xxxxx xxxxxxxxx do dceřiného xxxxxxx C USD xx xxxx 300 xxxxxxx vůči xxxxxx XXX/XXX (xxx xxxxxxxx 13) x xxxxxxxx xxxxxx xx xxxx xxxxx xxxxxxxxxxx nástroj xxxxxxxxxxxx v XXX, xxxxx drží, x xxxxxxxxx xxx xxxxxxx xxxxx xxxxxxxxx do xxxxxxxxx xxxxxxx X xx xxxx XXX 500 milionů. Xxxxx xxxxxxxxx xxxxxx dceřiným xxxxxxxx B xx xxxx xxxxxxxxxx xxxxxxxx x xxxxxxx xxxx xxxxxxxxx xxxxxxx X (xxxxxxx xxxxx) a xxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xx xxxx xxxxxxxxxx xxxxxxxx x funkční měně xxxxxxxxxx podniku (xxxx). X tomto xxxxxxx xx x xxxxxxxxxxxxx xxxxxx závěrce mateřského xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx x XXX xxxxxxxxx xxxxx xxxxxx XXX/XXX xxxxxxxxxxx x xxxxx investice xxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxx C, nikoliv xxxxxxx xxxxxx EUR/USD. Xxxxx xxxx být xxxxxxx xxxxxx EUR/GBP xxxxxxxxxxx x xxxxx xxxxxxxxx mateřského xxxxxxx xx xxxxxxxxx podniku X ve xxxx XXX 500 milionů xxxxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx.

XX14&xxxx;&xxxx;&xxxx;Xxxxx xx xxxxx xxxx xxxxxx zachycení xxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx podniku X x titulu xxxxxx ve xxxx XXX 159 milionů. Xxxxx xxxxxxx mateřského xxxxxxx x xxxxxx xxxxxx xxxx považován xx část xxxxx xxxxxxxxx do xxxxxxxxx xxxxxxx B, xxxxxxx xxxxxxxxx podmínky xxxxxxxx x IAS 21, xxxxxxxx 15, xxxxxx xxxxxxxx xxxxx XXX/XXX xxxxxxxxxx z xxxx xxxxxxxx by byl xxxxxxx xx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx. Xxxxx xx xxxxxxx xx výši XXX 159 milionů z xxxxxx půjčky xxxxxxxxx xxxxxxx X považován xx část xxxxx xxxxxxxxx xxxxxxxxxx podniku, xxxx xx čistá xxxxxxxxx xxxxx XXX 341 xxxxxxx x xxxxxx, xxxxxx xx xxxxxxxx podnik mohl xxxxx xxxx zajištěnou xxxxxxx xxxx xxxxxx XXX/XXX, xx byla xxxxxxx x XXX 500 milionů na XXX 341 xxxxxxx.

XX15&xxxx;&xxxx;&xxxx;Xxxxx xx xxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx vztah xxxxxxxxxx xxxxxxxx xxxxxxxx X, xxxx xx xxxxxxxx podnik xxxxx xxxxxxx xxxxxxxx xx xxxx XXX 300 xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx X x xxxxxxxxx xxxx čisté xxxxxxxxx xx xxxxxxxxx xxxxxxx X xx xxxx XXX 300 xxxxxxx xxxx riziku XXX/XXX x xxxxx xxxxxxxxxxx xxxxxxx denominovaný x XXX, xxxxx xxx drží, x xxxxxxxxx čisté xxxxxxxxx xx xxxxxxxxx xxxxxxx X ve výši xx do xxxxxx XXX 341 xxxxxxx. X tomto xxxxxxx xx byla účinnost xxxx xxxxxxxxx stanovena xxxxxxxx k xxxxxxx xxxx mateřského xxxxxxx (xxxx). X důsledku xxxx by xxx xxxxx XXX/XXX x xxxxxxx xxxxxxx xxxxxxxx xxxxxx dceřiným podnikem X, xxx změna XXX/XXX x hodnotě xxxxxxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxx xxxxxxxxx podniku X (xxxxxxxxxx k XXX/XXX xxxxxx) byly xxxxxxxx xx xxxxx x xxxxxxxx xxxx xxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxxx xxxxxxxx xxxxxx xx xxx xxxx xxxxxxxxx riziko XXX/XXX xxxxxxxxxxx x xxxx xxxxx xxxxxxxxx xx xxxxxxxxx podniku X, xxxx xxxxxxxx až xx xxxxxx GBP 341 milionů xxxxxx XXX/XXX xxxxxxxxxxx x xxxx čisté xxxxxxxxx xx xxxxxxxxx xxxxxxx X.