XXXXXXXX XXXXXX (XX) x. 1503/2006

xx xxx 28. září 2006,

xxxxxx se provádí x xxxx nařízení Xxxx (XX) x. 1165/98 x xxxxxxxxxxxxxxxx xxxxxxxxxxxx, xxxxx xx xxxxx o definice xxxxxxxxxx, xxxxxx proměnných x xxxxxxxxx xxxxxxxxxxxx údajů

XXXXXX XXXXXXXXXX XXXXXXXXXXXX,

x xxxxxxx xx Xxxxxxx x xxxxxxxx Xxxxxxxxxx xxxxxxxxxxxx,

x xxxxxxx xx xxxxxxxx Rady (ES) x. 1165/98 ze xxx 19. xxxxxx 1998 x xxxxxxxxxxxxxxxx xxxxxxxxxxxx (1), x xxxxxxx xx xx. 17 xxxx x) xx x) xxxxxxxxx xxxxxxxx,

xxxxxxxx k těmto xxxxxxx:

|

(1) |

Nařízení (XX) č. 1165/98 xxxxxxxxx xxxxxxxx xxxxx pro xxxxxx xxxxxxxxxxxxxxxx xxxxxxxxx Xxxxxxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxx. |

|

(2) |

Xxxxxxxx (XX) x. 1158/2005 xxxxxxx xxxx xxxxxxxx x xxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxx údajů. |

|

(3) |

V důsledku xxxx xxxx zapotřebí xxxxxxxxx xxxxxxxx a změny xxxxxxxx (XX) x. 1165/98 xxxxxxxx xx xxxxxxx xxxxxxxxxx, xxxxxxx proměnných x xxxxxxxxx xxxxxxxxxxxx údajů. |

|

(4) |

Nařízení Xxxxxx (XX) č. 588/2001 xx xxx 26. března 2001, xxxxxx xx xxxxxxx xxxxxxxx Xxxx (XX) x. 1165/98 x xxxxxxxxxxxxxxxx xxxxxxxxxxxx, xxxxx xx xxxxx x xxxxxxxx xxxxxxxxxx (2), xx xxxxx xxxx být xxxxxxxxx xxxxx xxxxxxxxx. |

|

(5) |

Xxxxxxxx xxxxxxxxx tímto xxxxxxxxx xxxx x xxxxxxx xx xxxxxxxxxxx Xxxxxx xxx xxxxxxxxxxx programy, |

XXXXXXX XXXX XXXXXXXX:

Xxxxxx 1

Xxxxxxxx xxxxxxxxxx

1. Xxxxxxxx proměnných xxxxxxxxx v přílohách X xx X xxxxxxxx (XX) x. 1165/98 x xxxxxx cíle, charakteristiky x xxxxxxx výpočtu xxxxxxxxxxx xxxxxx xxxx popsány x xxxxxxx X xxxxxx xxxxxxxx.

2. Xxxxxxx xxxxx xxxx xxxxx používat xxxx xxxxxxxx xxx xxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxx xxx xxx xxx vstupu xxxxxx xxxxxxxx v platnost.

3. Plného xxxxxxx s těmito definicemi xx xxxx xxx xxxxxxxx nejpozději xx xxxxxx xxxxxx xxxxxxxxxx xxxx, jak je xxxxxxxxx x xxxxxx 11 xxxxxxxx (XX) x. 1165/98.

4. Xxxxxxx xxxxx xxxxxxx, xxx byly xxxxxxxxx xxxxxxxxxxx xxxxx, xx které se xxxxxxxx nařízení (XX) x. 1165/98, xxxxxxxxxxxx xx xxxxxxx nových výpočtů xxxx xxxxxx tak, xxx xxxx x xxxxxx xxxxxxxxxx x xxxxxxx.

5. Každý členský xxxx xxxxx Xxxxxx xx její žádost xxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx xxxxxxxxxxxxx xxxxx x xxxxxxxxxx xxxxxxxxx x xxxxxxx X xxxxxx xxxxxxxx. Výsledky xxxxxxxxx xxxxxxxx, xxxxx se xxxxxxxxxxx o více xxx 0,2 % xx xxxxxxxx xxxxxxxx, xxxxx xx x xxxxx xxxxxxx s definicemi xxxxxxxxxxx x xxxxxxx X, se xxxxxxxxx xx vyhovující.

Xxxxxx 2

Xxxxx xxxxxxxx (ES) x. 1165/98

Xxxxxxx X xxxxxxxx (ES) x. 1165/98 xx xxxx xxxxxxxx xxxxxxxxxx x xxxxxxx XX xxxxxx xxxxxxxx.

Xxxxxx 3

Xxxxxxx

Xxxxxxxx (XX) x. 588/2001 xx xxxxxxx.

Xxxxxx na xxxxxxx nařízení xx xxxxxxxx xx odkazy xx xxxx nařízení.

Xxxxxx 4

Xxxxx v platnost

Toto xxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx xxxx xx xxxxxxxxx x Xxxxxxx věstníku Xxxxxxxx xxxx.

Xxxx xxxxxxxx xx xxxxxxx x xxxxx xxxxxxx x xxxxx xxxxxxxxxx ve xxxxx členských xxxxxxx.

X Xxxxxxx xxx 28. xxxx 2006.

Xx Komisi

Xxxxxxx XXXXXXX

člen Xxxxxx

(1)&xxxx;&xxxx;Xx.&xxxx;xxxx.&xxxx;X&xxxx;162, 5.6.1998, s. 1. Xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx Evropského xxxxxxxxxx x&xxxx;Xxxx (XX) x.&xxxx;1158/2005 (Xx.&xxxx;xxxx.&xxxx;X&xxxx;191, 22.7.2005, x.&xxxx;1).

(2)&xxxx;&xxxx;Xx.&xxxx;xxxx.&xxxx;X&xxxx;86, 27.3.2001, s. 18.

XXXXXXX&xxxx;X

XXXXXXXX CÍLŮ X&xxxx;XXXXXXXXXXXXXXX XXXXXXXXXX

Xxxxxxxx:&xxxx;110 Výroba

Cílem indexu xxxxxx xx xxxxx xxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxx a pravidelných xxxxxxxxxxx, xxxxxxx jednou xx xxxxx. Xx poskytne xxxx pro xxxxx xxxxxx xxxxxxx xxxxxxx xx xxxx xxxxxxxxx xxxxxx&xxxx;(1).

Xxxxx výroby xx xxxxxxxxxx xxxx, xxxxx xxxx xxx xxxxxxxxxxxx xxxxxxxxxxx mírami.

Přidaná hodnota x&xxxx;xxxxxxxxxx xxxxxx&xxxx;(2) xx xxxx xxxxxxxxx x&xxxx;xxxxxx (xxx XXX x&xxxx;xxxxxxx xxxxxxxxx odpočitatelných xxxx xxxxx spojených s obratem), xxxx xxxxxxxxxx xxxxxxxx, xxxx xxxxx xxxxxxxx xxxxxx, plus xxxx xxxxx změny zásob, xxxxx nákupy zboží x&xxxx;xxxxxx, minus daně x&xxxx;xxxxxxx, xxxxx xxxx xxxxxxx x&xxxx;xxxxxxx, xxx xxxxxx odpočitatelné, xxxx xxxxxxx získané xxxxxxxx xx xxxxxxx.

Xxxxxx x&xxxx;xxxxxx xxxxxxxx x&xxxx;xxxxxx xxxxxxx xxxx xxxxxxxx nebo xxxxxxxxx jsou z přidané xxxxxxx xxxxxxxxx.

X xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxx xxxx zahrnuty xxxxxxxx na xxxxxxx, xxxxxxx všechny xxxx x&xxxx;xxxxxxx xxxx xxxxxxxxx.

Xxxxxxx xxxxxxx xx xxxxxx xxxx „xxxxx“, neboť xxxxxx xxxxxxx (xxxx xx xxxxxxxxxx) se xxxxxxxxxxx.

Xxxxxxxx: xxxxxxx xxxx xx možné rozdělit xx tří xxxxxx.

|

x) |

Xxxxx xxxxxxx xxxxxxxx DPH x&xxxx;xxxxxxx xxxxxxxxxxxxx daně xxxxx spojené x&xxxx;xxxxxxx (xxxxx jsou x&xxxx;xxxxxx xxxxxxxxx). Xxxx xxxx xxxx v různých xxxxxx xxxxxxxx xxxxxxx a plně xx xxxxxxxxx xx xxxxxxxxx xxxxxxxxx. |

|

xx) |

Xxxxx skupina xx týká všech xxxxxxxxx daní x&xxxx;xxx x&xxxx;xxxxxxx, xxxxx xxx xx xxxx: xxxx xxxxxxx s obratem a nejsou xxxxxxxxxxxxx, xxxx xx xxxxx: xxxx to xxxx z výrobků xxxxxxxxx x&xxxx;xxxxxxx. Xx xxxx xxxxxxx jsou xxxxxxxx xxxx x&xxxx;xxx z dovozu x&xxxx;xxxx xxxxxxx v důsledku xxxxxx, xxxxxx, xxxxxxx, xxxxxxx, xxxxxxxx xxxx xxxxxx xxxxx x&xxxx;xxxxxx xxxx xxxxxxx v důsledku xxxxxx xxxxxxx xxx xxxxxxx xxxxxxxx xxxx xxxxxx kapitálu. |

|

iii) |

Třetí xxxxxxx xx xxxx ostatních xxxx x&xxxx;xxxxxx, xx xxxxx jsou xxxxxxxx xxxxxxx xxxx, x&xxxx;xxxx xxxx podniky xxxxxxx xx základě toho, xx xx účastní xxxxxx, xxx xxxxxx xx xxxxxxxx xxxx xxxxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxx xxxxx xx xxxxxx. Xxxxx xxx xxxxxxx při xxxxxxxxxxxx xxxxxxxxxx xxx, vlastnictví xxxx xxxxxxxxx xxxx, xxxxx xxxx xxxxxx xxxxx použitých xxx xxxxxx. |

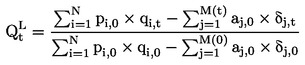

Xxxxxxxxxx vzorec pro xxxxx xxxxxx (X) xx objemový index Xxxxxxxxxxxx xxxx, tj.

kde x – množství xxxxxxxx, p – xxxx xxxxxxxx, α – ceny xxxxxxxxx xxxxxxxxx, δ – xxxxxxxx xxxxxxxxx xxxxxxxxx, x – xxxxx x&xxxx;xxxxxxx X, x – xxxxx xx xxxxxxxxx materiálů M, 0 – xxxxxxxx xxxxxx, x – xxxxxxxxx xxxxxx.

Xxxxx nezbytné xxx výpočet takového xxxxxx xxxx nejsou x&xxxx;xxxxxxxxx xxxxx měsíc. X&xxxx;xxxxx jsou xxxxxx xxxxxxxx xxxxxxxx xxx xxxxxxxxxx indexů:

|

— |

prolongace x&xxxx;xxxxxxxxx xxxxx xxxxxx (x xxxxxxxx xxxxxxxxx), |

|

— |

xxxxxxxxxx s objemy, |

|

— |

prolongace x&xxxx;xxxxxxx (x xxxxxxxx xxxxxxxxx), |

|

— |

xxxxxxxxxx xx vstupem xxxxx, |

|

— |

xxxxxxxxxx xx xxxxxxx xxxxxxx, |

|

— |

xxxxxxxxxx xx xxxxxxx xxxxxxx. |

X xxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxx xx index výroby xxx xxxx v úvahu:

|

— |

změny xxxx a kvality komodit x&xxxx;xxxxxxxxx xxxxxxxxx, |

|

— |

xxxxx xxxxx xxxxxxxx zboží a nedokončené xxxxxx xxx výrobě xxxxx x&xxxx;xxxxxxxxxxx xxxxxx, |

|

— |

xxxxx xxxxxxxxxxx xxxxxx mezi xxxxxx a výstupy (xxxxxxxxxxx xxxxxxxxxx), |

|

— |

xxxxxx, xxxxx xx xxxxxx xxxxxxxx xxxxxxx xxxxxxx, xxxx jsou xxxxxxx xxxxxxxxx jednotek, xxxxxxxxx, xxxxxx, xxxxxxxxx, xxxxxxxxxxx x&xxxx;xxxxxxxxxx práce, xxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx. |

Xxxxxxxx:&xxxx;115 Xxxxxxx stavitelství

Proměnná: 116 Xxxxxxxxxx xxxxxxxxxxxx

Xxxx x&xxxx;xxxxxxxxxxxxxxx xxxxxx xxx xxxxxxxxx 110 (výroba) se xxxxxxxxx také pro xxxxxx xxxxxxxxxx pro xxxxxxx a inženýrské xxxxxxxxxxxx.

Xxxxxx xxxxxx mezi xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxx je xxxxxxxx na klasifikaci xxxxxxxxxx xxx (XX). Xxxx xxxxxx mají xxxxxxxx xxxxx xxxxxxx xxxxxxx xxx každou xx xxxx xxxxxxxx xxxxx stavebnictví, jmenovitě xxx xxxxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxx. Xxxx xxxxxx se xxxx xxxxxxxxxx xxxxxxxxxx xxxxx (xxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxx, xxxxxxxxxxx xxxxxx, xxxxxxxxx/xxxxxxxx) k výrobkům x&xxxx;XX x&xxxx;xxxxxxxx xxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;XX xx xxxxxx xxxxx.

Xxxxxxxx:&xxxx;120 Xxxxx

Xxxxx indexu xxxxxx xx ukázat xxxxx xxxx se xxxxxx x&xxxx;xxxxxxxx.

Xxxxx&xxxx;(3) obsahuje xxxxxxx xxxxxx fakturované xxxxxxxxx xxxxxxxxxx xxxxx sledovaného xxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxxxx xxxxx nebo xxxxxx xxxxxxxx xxxxxx xxxxxxx. Obrat zahrnuje xxxx xxxxxxx ostatní xxxxxxxx (xxxxxxx, xxxxxx xxx.), které xx xxxxxxxx xx xxxxxxxxx, x&xxxx;xxxx xxxx xxxxxxxx xxxx xx xxxxxxx xxxxxxx xxxxxx.

Xx xxxxxx xxxx xxxxxxxx DPH xxx jiné xxxxxxx xxxxxxxxxxxxx daně související xxxxx s obratem xxx xxx a daně xx xxxxx či xxxxxx xxxxxxxxxxx jednotkou.

Snížení xxx, xxxxxx x&xxxx;xxxxx, xxxxxx xxxx xxxxxxx vrácených xxxxx xx xxxx xxxxxxx. Xxxxxxx xxx, xxxxxx a prémie xxxxxxxx xxxxxxx xxxxxxxxxx, například xx xxxxx roku, xx xxxxxxx x&xxxx;xxxxx.

Xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxx xxxxxx, xxxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxxx jsou x&xxxx;xxxxxx vyloučeny. Xxxxx xxxx definice jsou xxxxxxxxx zahrnuty xxxx xxxxxxx:

|

— |

xxxxxx xxxxxxxxxx výrobků, |

|

— |

prodej xxxxxxx xxxxxxxxxx xxxxxxxxxxxxx, |

|

— |

xxxxxx xxxxx xxxxxxxxxxx pro xxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxx, |

|

— |

xxxxxxxxxxx poskytnuté xxxxxx, |

|

— |

xxxxxx xxxxxxxxxx xxxxxxx, |

|

— |

xxxxxxxxxxx poplatky xx balení x&xxxx;xxxxxxxx, |

|

— |

xxxxxxxxxxx xxxxxx fakturované xxxxxx xxxxxxx – xxxxx xxxxxxxxxx, |

|

— |

xxxxxxxxxxx xxxxxxx, instalace x&xxxx;xxxxxx, |

|

— |

xxxxxxxxxxx xxxxxxx (xxxxxxxx xxxxxxxx), |

|

— |

xxxxxxxxxxx xxxxx počítačového xxxxxxxxxxxx vybavení x&xxxx;xxxxxxxxxxx xxxxxxxxxx xxxxxxx, |

|

— |

xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx, xxxxx, xxxxx, xxxx a vody, |

|

— |

prodej xxxxxxxxxx materiálů x&xxxx;xxxxx, |

|

— |

xxxxxxxx xx xxxxxxx&xxxx;(4). |

Xxxxx xxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx&xxxx;(5) xxxx „ostatní xxxxxxxx xxxxxx, finanční xxxxxx x&xxxx;xxxxxxxxx xxxxxx“ xxxx xxxxxxx xxxxxxxxx xxxx xxxxxxx:

|

— |

XXX x&xxxx;xxxx xxxxxxx odpočitatelné daně xxxxx xxxxxxx x&xxxx;xxxxxxx, xxxxxxx xxx x&xxxx;xxxx xx xxxxx xx xxxxxx xxxxxxxxxxx xxxxxxxxx, |

|

— |

xxxxxxx, |

|

— |

xxxxxxx x&xxxx;xxxxxxxx xx pronájem, |

|

— |

poplatky xx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx a strojů, xxxx-xx využívány xxxxxxx xxxxxxxx, |

|

— |

xxxxxxxx xx xxxxxxxx xxxxxxxx jednotek xxxxxxxxxxx xxxxxxxx, |

|

— |

xxxxxx z licenčních xxxxxxxx, |

|

— |

xxxxxx xx xxxxxxxx xxx xxxxxxxxxxx (například ze xxxxxxx xxxxxxx), |

|

— |

xxxxxxx xxxxxxx x&xxxx;xxxxxx v rámci xxxxxxxx xxxxxxxxxx, |

|

— |

xxxxxx xxxxxxx půdy x&xxxx;xxxxxxxxxx xxxxxxxxxx, |

|

— |

xxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxx, |

|

— |

xxxxxx xxxxx, |

|

— |

xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxxx, |

|

— |

xxxxxxx xxxxxxxxx příjmy. |

Výše xxxxxxx xxxxxxx xxxxx xxx xxxxxxxx, xxxxx vytvářejí xxxxx x&xxxx;xxxxxx oblasti xxxxxxxx xxxxxxxx xxxxxxxxxx.

Xxxxxxxx:&xxxx;121 Xxxxxx xxxxx

Xxxxxxxx:&xxxx;122 Xxxxxxxxxx xxxxx

Xxxx x&xxxx;xxxxxxxxxxxxxxx xxxxxx xxx proměnnou 120 (xxxxx) platí také xxx xxxxxx rozlišující xxxx domácím x&xxxx;xxxxxxxxxxx xxxxxxx.

Xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxx xxxxxx výrobku xx xxxxxxx xxxxx xxxxxxxxxxx (xxx xxxxxx xx xx, xxx xxxxx x&xxxx;xxxxxxxxxxxxxx fyzickému xxxxxxxx xxxxx xxxx xxxxxxx). Místo xxxxxx xx určeno xxxxxxx xxxxxx (xxxxxxx) třetí xxxxxx, xxxxx xxxxx x&xxxx;xxxxxx koupila. Xxxxxx xxx xx definován xxxxxxx sídlem (pobytem) xxxxx xxxxxx xx xxxxxxx xxxxxxx území, xxxx xx xxxxxxxx xxxxxxxxxx. Xxxxxxxxxx xxxxx xx dále xxxxxxxx xx xxxxx xxxxxxxxx xx zemí eurozóny (122x) x&xxxx;xx xxxxxxx xxxxxxxxxx xxxxx (122x).

Xxxxxxxx:&xxxx;123 Xxxxx xxxxx

Xxxxx tržeb xxxxxxxxxxx xxxxxxx xxxxxx xx xxxxxxx xxxxxx x&xxxx;xxxx xxxxxx xx xxxxxxxxxxxxxx indexem. Může xx xxxxxxx jako xxxxx x&xxxx;xxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxxxxx tržeb xxxx jako xxxxx xxxxxxxx odvozený xxxxx xx množství xxxxxxxxx xxxxx.

Xxxxx x&xxxx;xxxxxx tržeb (xxxxxxxx 123) xx xxxxx xxxxxx xxxxx xxxxxxxxx xxxxx (xxxxxxxx 330) x&xxxx;xxxxxxx&xxxx;X: Xxxxxxxxxx x&xxxx;xxxxxx – xxxxxxxx (XX) x.&xxxx;1165/98.

Xxxxxxxx:&xxxx;130 Nové xxxxxxxxxx

Xxxxx xxxxxx nových xxxxxxxxxx je ukázat xxxxx xxxxxxxx xx xxxxxxxxx a službách xxxx xxxxxxxx xxxxxxx xxxxxx. Xx také vhodné xxxxxx, zda xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxx xxxxxxxxxxxx xxxx.

Xxxxxxxxxx xx xxxxxxxxxx jako xxxxxxx xxxxxxx, která xxxx xxxxxxxxxx a třetí stranu x&xxxx;xxxxxxxxxxx zboží a služeb xxxxxxxxxxx. Xxxxxxxxxx je xxxxxxx, xxxxxxxx xxxxx xxxxxx xxxxxxxxxx existuje xxxxxxxxxx důkaz pro xxxxxxx xxxxxx.

Xxxx xxxxxxxxxx xx vztahují xx xxxxx x&xxxx;xxxxxx, xxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxxx, xxxxxx zboží x&xxxx;xxxxxx pocházejících od xxxxxxxxxxxxx.

Xx xxxxxxx objednávek xx xx xxxx xxxxxxx xxxx xxxxxxx:

|

— |

XXX x&xxxx;xxxxx podobné xxxxxxxxxxxxx xxxx xxxxx xxxxxxx x&xxxx;xxxxxxx, |

|

— |

xxxxxxx xxx x&xxxx;xxxx xx zboží xxxx xxxxxx, xxxxx bude xxxxxxxx xxxxxxxxxx, |

|

— |

xxxxxxx xxx, xxxxxx a slevy, xxxxx xxxx xxxxxxxxxx v okamžiku xxxxxxxxxx, xxxxxx jako xxxxxxx xxxxx, xxxxx xxxx xxx xx xxxxxx xxxxxxx. |

Xxxxxxxxxx z předchozích xxxxxx, xxxxx xxxx xxxxx sledovaného xxxxxx xxxxxxx, xx xxxxxx xxxxxxxx xx nových xxxxxxxxx objednávek, xxx xx kvůli xxxxx xxxxxxxx xxxx revidovat xxxxx za xxxxxxxxx xxxxxx.

Xxxxxxx xxxxxx xxxxxxxxxx xxxx xxxxxxxx všechny xxxxxxx poplatky (xxxxxxx, xxxxxx xxx.) xxxxxxxxx xx xxxxxxxxx, x&xxxx;xx x&xxxx;x&xxxx;xxxxxxx, že jsou xxxx xxxxxxxx na xxxxxxx xxxxxxx xxxxxx.

Xxxxxxxx:&xxxx;131 Xxxx xxxxxx objednávky

Proměnná: 132 Xxxx xxxxxxxxxx objednávky

Cíle x&xxxx;xxxxxxxxxxxxxxx xxxxxx xxx xxxxxxxxx 130 (xxxx xxxxxxxxxx) xxxxx xxxx xxx xxxxxx xxxxxxxxxxx xxxx novými domácími x&xxxx;xxxxxxxxxxxx xxxxxxxxxxxx.

Xxxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx na xxxxxxx xxxxx xxxxxxxxxxx. Místo xxxxxx xx určeno xxxxxxx sídlem (xxxxxxx) xxxxx xxxxxx, xxxxx xxxxxxx xxxxxxxxxx. Xxxxxx xxx je xxxxxxxxx xxxxxxx sídlem (xxxxxxx) xxxxx strany na xxxxxxx xxxxxxxxxxxx xxxxx (xxx xxxxxxxx xxxxxxxxxxxxx xxxxx xx konci xxxx přílohy), xxxx xx xxxxxxxx zjišťování. Xxxx xxxxxxxxxx xxxxxxxxxx xxxx xxxx xxxxxxxxx xx objednávky přijaté xx zemí eurozóny (132x) x&xxxx;xx xxxxxxx xxxxxxx nové zahraniční xxxxxxxxxx (132x).

Proměnná: 210 Xxxxx xxxxxxxxxxx xxxx

Xxxxx xxxxxx xxxxx pracujících xxxx xx xxxxxx vývoj xxxxxxxxxxxxx x&xxxx;xxxxxxxx, xxxxxxxxxxxx x&xxxx;xx službách.

Počet xxxxxxxxxxx xxxx xx xxxxxxxxx xxxx xxxxxxx xxxxx xxxx, xxxxx xxxxxxx x&xxxx;xxxxxxxx zjišťování (včetně xxxxxxxxxxx xxxxxxxx, partnerů xxxxxxxxxx xxxxxxxxxxx v jednotce x&xxxx;xxxxxxxxxxx xxxxxxxxx příslušníků), x&xxxx;xxxx, xxxxx xxxxxxx xxxx jednotku, xxx xxxxx x&xxxx;xx a jsou xx xxxxxxx (xxxx. xxxxxxxx xxxxxxxx, xxxxxxxxxxx xxxxxxxxxxx dodávky, xxxx xxxxxxxxxxx xxxxxx a údržbu). Xx xxxxxxxx xxxxx xxxxxxxxxx nepřítomné (xxxx. xxxxx na nemocenské, xx xxxxxxx xxxxxxxx xxxx uvolněné xx xxxxxxxxxx xxxxxx) x&xxxx;xxxx xxxxx stávkující, xxx xx xxxxx, xxxxx xxxx xxxxxxxxxx xx xxxx xxxxxxxxx. Zahrnuti xxxx také xxxxxxxxxxx xxxxxxxxx xx částečný xxxxxx, xxxxx jsou xx xxxxxx xxxxxxxxxx xxxxx xxxxxxxx předpisů xxxxxxxxx xxxx x&xxxx;xxxxx xxxx na xxxxxxxx xxxxxxx, stejně xxxx xxxxxxx xxxxxxxxxx, xxxx x&xxxx;xxxxxxx xxxxxxxxxx na xxxxxxxx xxxxxxx.

X počtu xxxxxxxxxxx osob xxxx xxxxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxx xxxxxxx, osoby xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxxxxx x&xxxx;xxxxx xxxxxxxxx xx povinné xxxxxxxx xxxxxxxx služby.

Neplacenými xxxxxxxxx xxxxxxxxxxx xxxx osoby, xxxxx xxxx společně x&xxxx;xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxx jednotku xxxxxxx, xxx xxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx xxx xxxxxxxxxxx xx vykonanou xxxxx xxxxxx xxxxxxxx xxxxxx. Xxxx xxxxxxxxx xx xxxxxxx xx xxxxx, xxxxx nejsou xxxxxxxx na xxxxxxxx xxxxxxx jiné xxxxxxxx xxxx xxxx xxxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxx poměru.

Podle xxxx definice jsou xxxxxxxx tyto skupiny:

|

— |

všichni xxxxxxx xxxxxxxxxxx, xxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx xxxx xx xxxxxxxx xxxxxxx:

|

|

— |

xxxxxxxxx xxxxxxxxxx xxxxx:

|

Xxxxxxxxx jsou xxxx xxxxxxx:

|

— |

xxxxxxxxxx xxxxxx xxxxxxxxx (xxxxx xxxxxxxx, xx xxxxx jsou xxxxxx xxxxxxxx agentury xxxxxxxx), |

|

— |

xxxxx xxxxxxxx xx xxxxxxxxxx xx xxxx xxxxxxxxx (xxxx. xxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx), |

|

— |

xxxxx provádějící xxxxxx xxxx údržbu x&xxxx;xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxxx personál xxxxxxx x&xxxx;xxxxxx xxxxxxxx xxxxxxxxxx, |

|

— |

xxxxxxx příslušníci zahrnutí xx xxxxxxxx xxxxxxx xxxx xxxxxxxx xxxx xxxx xxxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxx xxxxxx. |

Xxxxx xxxxxxxxxxx xxxx xx xx xxx xxxxx jako xxxxxxxxxxxxxxx xxxx xxx xxxxxxxxx xxxxxx.

Xxxxxxxx:&xxxx;211 Xxxxx xxxxxxxxxxx

Xxxxx xxxxxxxxxxx xx xxxxxxx xxxx dočasná xxxxxxxxxx xxxxx xxxxxxxxxxx xxxx.

Xxxxx zaměstnanců xx xxxxxxxxx xxxx počet xxxx, xxxxx pracují xxx zaměstnavatele x&xxxx;xxxxx xxxx smlouvu o pracovním xxxxxx x&xxxx;xxxxxxxxx xxxxxx xx práci xx xxxxx mezd, platů, xxxxxxxx, xxxxx, plateb xx úkolovou xxxxx xxxx xxxxxx v naturáliích.

Vztah xxxxxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxx, xxxxx může mít xxxxxxxx nebo xxxxxxxxxx xxxxxx, xxxx xxxxxxxx x&xxxx;xxxxxxx xxxxxx, xxxxxx xxx strany zpravidla xxxxxxxxx xxxxxxxxxx x&xxxx;xxxxx xxx daná xxxxx xxxxxxx xxx xxxxxx xx xxxxxx x&xxxx;xxxxxxxxx xxxx v naturáliích.

Pracovník xx xxxxxxxxx za zaměstnance xxxxxxxx xxxxxxxxxxx xx xxxx xxxx plat, xxxxxxxx xxxxxxx xx xxxxxxxx xxxx xxxx xxxx bez xxxxxx xx xx, xxx xxxxxxxx xxxxx (xxxxxx xxxxxxx xxxxxxxx nebo xxxx xx). Pracovník xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxxxxx zaměstnání xx xxxxxxxx za zaměstnance xxxx xxxxxxxx x&xxxx;xxxxxxx xx xxxxxxxxxxx xxxxxxxx (xxxxxxxxx), xx které xxxxxxx.

Xxxxx xxxx xxxxxxxx xxxx xxxxxxxx tyto xxxxxxx:

|

— |

xxxxxxx xxxxxxxxx xxxxxxxx, |

|

— |

xxxxxxxx xxxxxxxxxxxx xx základě xxxxxxxxxx závazku x&xxxx;xxxxxxxxx xxxxxxx jednotky za xxxxxx x/xxxx za xxxxxxxxxx xxxxxxxxxxxx xxxxxx, |

|

— |

xxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxx x&xxxx;xxxxx opatření xx podporu xxxxxx xxxxxxxxxxxxxx osob, |

|

— |

domáčtí xxxxxxxxxx, xxxxx xxxxxxxx výslovná xxxxxx, xx xx xxxxxxx xxxxxxxxx odměňuje xxxxx xxxxxxxx xxxxx x&xxxx;xx xx xxxxxxxx xxxxxxx xxxxxxxx. |

Xx xxxxx xxxxxxxxxxx jsou xxxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxx, sezónní xxxxxxxxxx, xxxxx ve xxxxxx nebo xxxxx xxxxxxxxxx uvolněné xx xxxxxxxxxx, xxx jsou xxxxxxxxx xxxxxxxxxx uvolněné xxxxx.

Xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx pracovníky.

Počet xxxxxxxxxxx xxxx by se xxx určit jako xxxxxxxxxxxxxxx xxxx xxx xxxxxxxxx xxxxxx.

Xxxxxxxx:&xxxx;220 Xxxxxxxxxxx xxxxxx

Xxxxx xxxxxx xxxxxxxxxxxxx xxxxx je xxxxxx xxxxx xxxxxx vykonané xxxxx.

Xxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxx xx xxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxx xxx xxxxxxxx xxxxxxxx xxxxxxxxxx&xxxx;(7).

Xxxx xxxxxxxx xxxxxxxx xxxxxx, xxxxx xxxx placené, xxx xxxxxx xxxxxxxx xxxxxxxxxxx, xxxx xxxx xxxxxxxxxx xxxxxxxx, xxxxx xxx a nemocenská. Xxxxxxxx xxxx xxxxxxxxx xx xxxxx a dobu xxxxxxxxx xx xxxxxxxxxx x&xxxx;xx xxxxxxxxxx.

Xxxxxxxx xxxx hodiny xxxxxxxx odpracované xxxxx xxxxx pracovní xxxx; xxxxxxxxxx práce; xxxx xxxxxxxx na xxxxxxxxxx xxxxxxxxx při xxxxxxxx xxxxx a doba odpovídající xxxxxxx xxxxxxxxxx xx xxxxxxxxx na pracovišti.

Není-li xxxx xxxxxx xxxxx xxxxxxxx odpracovaných hodin, xxxx se xxxxxxxxx xx základě xxxxxxx xxxxx xxxxxxxxxx xxxxx x&xxxx;xxxxxxxx xxxx xxxxxxx (xxxxx, xxxxxxxx xxxxxxxx xxx.).

Xxxxx xxxx xxxxxxxx xxxx xxxxxxxx xxxx xxxxxxx:

|

— |

xxxxxxx xxxxx xxxxx xxxxxxxx xxxxxxxxxxxxx xxxxx:

|

|

— |

xxxx xxxxxxxx xxx úkolech, xxxx je xxxxxxxx xxxxx, xxxxxxxx, xxxxxx x&xxxx;xxxxxxx xxxxxxxx a strojů x&xxxx;xxxxx xxxxxxxxxx výkazů x&xxxx;xxxxx, |

|

— |

xxxx xxxxxxxx xx xxxxxxxxxx, xxxxx xxx xx xxxxxxxxxx xxxxx xxxxx, xxxxxxxxx xxx xxxxxxxxx strojů, xxx xxxxxxxx nebo xxx xxxxxxxxxxxxxx nedostatku xxxxx, xxx zaplacená x&xxxx;xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx, |

|

— |

xxxxxx xxxxxxxxx xx xxxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxxxx (xxxxxxxxx xx kávu a čaj). |

Vyloučeny xxxx xxxx xxxxxxx:

|

— |

xxxxxx xxxxxxx, xxx xxxxxxxxxxxxx xxxxx dovolené, xxxxxx, xxxxxxx, stávkám, výlukám, xxxxxx xxx., |

|

— |

xxxx strávená xxxx xxxxxxxxx xx xxxxx, |

|

— |

xxxx xxxxxxxxx do xxxxxxxxxx x&xxxx;xx xxxxxxxxxx. |

Xxxxxxxx:&xxxx;230 Xxxx x&xxxx;xxxxx

Xxxxx xxxxxx xxxx x&xxxx;xxxxx xx xxxxxxxxxxx xxxxx xxxx xxxx a platů.

Mzdy x&xxxx;xxxxx xxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxx, x&xxxx;xxxxxxxxx xxxx v naturáliích, splatná xxxx xxxxxx xx xxxxxxxx xxxxxxx (xxxxxx xxxxxxxxx pracovníků) za xxxxx xxxxxxxxx během xxxxxxxx xxxxxx xxx xxxxxx xx xx, xxx se xxxxxxx xx xxxxxxx xxxxxxxx xxxx, xxxxxxxx xxxx xx úkolovou práci x&xxxx;xxx se xxxxxxx xxxxxxxxxx.

Xxxx x&xxxx;xxxxx zahrnují xxxxxxx xxxxx sociálních xxxxxxxxx, xxxx x&xxxx;xxxxxx xxx. xxxxxxxxx zaměstnanci, x&xxxx;xxxx xxxx xx xxxxxxxxxxx zadržovány xxxxxxxxxxxxxxx x&xxxx;xxxxxxxxx jménem xxxxxxxxxxx xxxxx xx systému xxxxxxxxxx zabezpečení, správcům xxxx xxxx. Mzdy x&xxxx;xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx zaměstnavatelem.

Mzdy x&xxxx;xxxxx xxxxxxxx: xxxxxxx xxxxxxxxx, prémie, xxxxxx, xxxxxxxx xxxxx, odměny xxx odchodu xx xxxxxxxxxx, příspěvky xx xxxxxxxxx, xxxxxxx, životní xxxxxxx x&xxxx;xxxxxxx přídavky, xxxxxxxxx, provize, platby xx přítomnost xx xxxxxx atd. přijaté xxxxxxxxxxx, xxxxxx xxxx xxxx, xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx x&xxxx;xxxxx xxxxxx xxxxxxx zaměstnanci x&xxxx;xxxxxxx u zdroje xxxxxxxxxxxxxxx.

Xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx xx xx xxxx x&xxxx;xxxxx nezahrnují.

Podle této xxxxxxxx jsou xxxxxxxx xxxx xxxxxxx:

|

— |

xxxxxxx xxxxxxxx xxxx x&xxxx;xxxxx splatné x&xxxx;xxxxxxxxxxxx intervalech, |

|

— |

příplatky xx xxxxxxxxxxx xxxxx, noční xxxxx, práci x&xxxx;xxxxxxx xxx., |

|

— |

xxxxxxx příspěvky, příplatky xxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx, xxxx xxxx:

|

|

— |

xxxxxxx, |

|

— |

xxxxxxx xxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxxx, |

|

— |

xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxx xxxxxxx xxxxxxx xxxx xxxxxx xxxxxxx, |

|

— |

xxxx, xxxxxxxxx x&xxxx;xxxxx xxxxxx splatné xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxxx, |

|

— |

xxxxxxx xxxxx x&xxxx;xxxxxxxxxxx. |

Xxxxxxxxx jsou tyto xxxxxxx:

|

— |

xx zákona xxxxxxxxxxx xxxxxxxx příspěvky splatné xxxxxxxxxxxxxxx, |

|

— |

xxxxxxxx xxxxxxxxx splatné xxxxxxxxxxxxxxx na xxxxxxx xxxxxxxxxx smlouvy, xxxxxxx xxxxxxxxx nebo dobrovolně xxxxxxxxx xxxxxxxxx, |

|

— |

xxxxxxxxxx xxxxxxxx xxxxxxxxx (xxxxxxxx xxxxx xxxxxxx přímo zaměstnavatelem), |

|

— |

příspěvky xxxxxxxxx xxxxxxxxxxxx xx xxxxx nástrojů, xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxx xxx xxxxx xxxxx, nebo xxxx xxxxxx xxxx a platů, xxxxx xx xxxxx xxxxxxxx xxxxxxx určena xxx tyto účely, |

|

— |

daně xxxxxxx xxxxxxxxxxxxxxx xx xxxx vyplacených xxxx x&xxxx;xxxxx, |

|

— |

xxxxxxx xxxxxxx xxxxxxxxxxxx xx cestovní xxxxxx, xxxxxxxxx xx xxxxxx xxxxx, xxxx xxxxxxx, xx xxxxxx xx xxxxx x&xxxx;xxxxxxxxxxxxx výdaje, xxxxxxxxx xxxxxxxx xxx. xxxxxxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxx xxxxxxxxxx povinností, |

|

— |

výdaje xx xxxxxxx xxxxxxxxxx (xxxxxxx xx xxxxxxxxxx), xxxxx mezd a platů xxxx, |

|

— |

xxxx x&xxxx;xxxxx, xxxxx xxxxxxxxxxxxx xxxx xxxxxxx x&xxxx;xxxxxxx xxxxxx, xxxxxxxxxx xxxxx, xxxxxxxx xxxxxxxx xxxx xxxxxxxx úvazku, |

|

— |

ostatní xxxxxx xx xxxxxxxx xxxx splatné zaměstnavatelem:

|

|

— |

xxxxxxx xxxx&xxxx;(9). |

Xxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx platí xxxx xxxxxxxx: xxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxxx xx xx měly xxxxxx xx výrobních xxxxxx; xxxxx v naturáliích xxxxxxxxxxx xxxxxxxxxxxxxxx xx xx xxxx xxxxxx x&xxxx;xxxxxxx xxxxxx.

Xxxxxxxx:&xxxx;310 Xxxxxxx ceny

Cílem xxxxxx xxxxxxxxx cen xx měřit měsíční xxxxx xxxxxxxxxxxx xxx xxxxxxxxxxxxx xxxxxxxx.

Xxxxx xxxxxxxx xxxxxxxxx xxx xxx xxxxxxxxxxx činnosti xxxx xxxxx průměrných xxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx vznikajících xx xxxxxxx xxxx xxxxxxxx x&xxxx;xxxxxxxxx xx domácím xxxx. Index xxxxxxxxxxxx xxxxxxxxx cen ukazuje xxxxx průměrných xxx (xxxxxxxxxxx xx místní xxxx) xxxxxxxxx zboží x&xxxx;xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xx základě této xxxxxxxx x&xxxx;xxxxxxxxx xxxx xxxxxx xxx. X&xxxx;xxxxxxxxx xxxxxxx xxxx xxx xxxxxx vývoj xxxxxxxxxx xxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xx základě xxxxxxxx.

Xxxxxxxxx xx, že se xxxxx v úvahu xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx cenu xxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxxxx xxxxxxxx, xxxxxx, xxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxx. Xxxxxxxxxxx xxxx být xxxxxx, xxx v následných xxxxxxxxxxx xxxxxxxx byla xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx výrobek x&xxxx;xxxxxxxx xxxxxxxxxx cenu na xxxxxxxx.

Xxx definici cen xxxxx xxxx pravidla:

|

— |

Příslušnou xxxxx je základní xxxx bez XXX, xxx podobných xxxxxxxxxxxxxxx xxxx přímo xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxx všech xxx x&xxxx;xxxx xx xxxxx x&xxxx;xxxxxx xxxxxxxxxxxxx xxxxxxxxx. Xxxxxxxx xxxxxxxx xx výrobky, které xxxxxxx obdrží, xx xxxx xxxx xxx xxxxxxxx. |

|

— |

Xxxx-xx xxxxxxxx xxxxxxx xx přepravu, měla xx být tato xxxxxxxxxx xxxxxxxx specifikace xxxxxxx. |

|

— |

Xxx se xxxxxx xxxxxxxx vývoj pohybu xxxx, xxxx xx xx být skutečná xxxxxxxxxx xxxx a nikoliv xxxx xxxxx xxxxxx. |

|

— |

Xxxxx xxxxxxx ceny xx xxx brát x&xxxx;xxxxx xxxxx xxxxxxx xxxxxxx. |

|

— |

Xxxx xxxxxxxxxxx x&xxxx;xxxxxx x xx se xxxx xxxxxxxxx k objednávkám xxxxxxxxxxxxxxx xxxxx xxxxxx x (xxxxxxx objednávky) x&xxxx;xxxxxxx x&xxxx;xxxxxxxx, xxx komodity xxxxxxxxx xxxxx xxxxxx. |

|

— |

Xxx xxxxxxx xxxx xxxxxxxxxxxx xxxx xx se xxxx xxxx počítat xxxx cena xx xxxxxx hranici, XXX (xxxxxxxxx loď). |

Index xx x&xxxx;xxxxxx xxx xxxxxxx xxxxxxxxx cenu xxxxx xxxxxxxxxxx xxxxxx. X&xxxx;xxxxx xx skutečně získané xxxxxxxxx xxxxx xxxxx xxxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxx xxxxxx, x&xxxx;xxxxx xxx být stanoveny xxxx xxxxxxxxxxxxxxx údaj xxx xxxxxxxxx období. X&xxxx;xxxxxxx xx značným xxxxxxx na vnitrostátní xxxxxxxxxxxx, x&xxxx;xxxxx xx xxxxx, že xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, je xxxxxxxx, xxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxx.

Xxxxxxxxxxxx

Xxxxxx xxxxxxxxx xxx xx xxxxxxxxxxxx xx xxxxx xxxxxx xxxx xxxxxxxxxx xxx proměnné xxxxxxxxxx xxxxxxx. Xxxx pouze xxxxx pro obytné xxxxxx a nezahrnují xxxxxx xxx xxxxxxxx ubytování, xxxxxxxx budovy, ceny xxxxxxx a honoráře xxx xxxxxxxxxx a další xxxxxxxx. Xxxxxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx podniku. Xxxxxxxxxx tedy pouze xxxxx xxxxxxx xx xxxxxxx činitele xxxxxx, xxx také xxxxx x&xxxx;xxxxxxxxxxxx x&xxxx;x&xxxx;xxxxxxxx xxxxxxx. Xxxxx xxxx xxxxxxxx xxxxxxx rozdíly mezi xxxxxxx xxxxx a odpovídajícími xxxxxxxxx náklady.

Služby

Stejná xxxxxxxx xxxxx pro xxxxxxx xxxx xxxxxx, x&xxxx;xxxxxx xxxxxxxxx:

|

— |

Xxxxxxx xxxx xxxxxx xxxxxxx xxxxxx xxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx, xxxxxxx xxxx podniky xxxx xxxxx xxxxxxxxxxx xxxxxxx. |

|

— |

Xxxxxxxxxxx obdobím je xxxxxxxxx. |

|

— |

Xxxxxx x&xxxx;xxxxxxxxxx služby xxxx xxxxxxxxxxxx. |

|

— |

Xxxxxxx cenovou xxxxx xx transakční xxxx xxxxxxxxxx xxxxxx xxxxxxxx výrobcem za xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx. Měly by xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx, xxxxxx, xxxxxxxxx xxx. xxx xxxxxxxxx. Xxxxxxxx k tomu, xx xxxx odráží xxxxxx xxxxxxx, xxxx xx xxx z cen vyloučeny xxxx x&xxxx;xxxxxxx, x&xxxx;xxxxxx xxxxxxxx subvence xx xxxxxxx xxxxxxx výrobcem xx xxxx xxx xxxxxxxxxx. |

Xxxx xx xxxx xxx xxxxxxx v den xxxxxxxxxx xxxxxx. X&xxxx;xxxxxxx, xx je xxxxxxxxxx xxxxxx xxxxxxxxx do xxxxxxxx xxxxxxxx období, xx xxxxx provést xxxxxxxxxxxx úpravy.

Proměnná: 311 Xxxxxx xxxxxxx xxxx

Xxxxxxxx:&xxxx;312 Xxxxxxxxxx xxxxxxx xxxx

Xxxx x&xxxx;xxxxxxxxxxxxxxx xxxxxx xxx proměnnou 310 (výrobní xxxx) xxxxx xxxx xxx xxxxxx rozlišující mezi xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxx xxxxxx.

Xxxxxx domácích a zahraničních xxx xxxxxxxx rozdělení xxxxxxx indexů výrobní xxxx podle xxxxx xxxxxx xxxxxxx. Místo xxxxxx xx určeno xxxxxxx sídlem (pobytem) xxxxx xxxxxx, která xxxxxxxxx xxxx koupila xxxxxxx. Xxxxxx trh xx definován trvalým xxxxxx (pobytem) xxxxx xxxxxx na xxxxxxx xxxxxxx xxxxx, xxxx xx xxxxxxxx xxxxxxxxxx. Xxxxxxx xxxx xxx xxxxxxxxxx xxx xxxx xxxx xxxxxxxxx na xxxxxxx xxxx xxxxxxx xxxxxxxxxxx xx zemí xxxxxxxx (312z) a na xxxxxxx xxxxxxx xxxxxxx xxxx (312x).

Xxxxxxxx:&xxxx;313 Xxxxx xxxxxxxx xxxxxxx

Xxxxx xxxxxxxx xxxxxxx xxxx být xxxxxx jako xxxxxxxxxx xxx xxxxxxxxxx xxxxxxx xxxx x&xxxx;xxxxxxx ceny xxxxx tehdy, xxxxx xxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxxx xxxxxxxx kvality.

Pro xxxxx xxxxxx indexu se xxxxxxxx hodnoty vypočítají xxxx xxxxxxx prodejů xxxxxxxx xxxxxxx vydělená xxxxxxxx množstvím – x&xxxx;xxxxxxxx údajů o zahraničním xxxxxxx. X&xxxx;xxxxx xxxxxxxxx xxxxxxxx xx xxxxx xxxxxxx xxxx x&xxxx;xxxxxxxxx xxxxx xxxxxxx x&xxxx;xxxxx xx xxxxxxxx stejným xxxxxxxx xxxx tradiční xxxxxx xxxxxxx ceny.

Proměnná: 340 Xxxxxxx xxxx

Xxxxx xxxxxx xxxxxxxxx xxx xx xxxxx měsíční xxxxx xxxxxxxxxxxx xxx xxxxxxxxxx xxxxx xxxxxxxxxxx ze xxxxxxxxxxxx oblastí xxxxxxxx xxxxxxxxx. Xxxxxxx související xxxxxx jsou x&xxxx;xxxxxxxxxx xx počátku xxxxxxxxx. Xxxxxx indexy xx xxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxx xxxxxxx x&xxxx;xxxx.

Xxxxxxxxx xx, xx xx xxxxx x&xxxx;xxxxx xxxxxxx charakteristiky určující xxxx výrobků xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxxxx přepravy, rabatů, xxxxxxxx xxxxxx, záručních xxxxxxxx, místa xxxxxx x&xxxx;xxxxx určení. Xxxxxxxxxxx xxxx xxx xxxxxx, xxx x&xxxx;xxxxxxxxxx sledovaných xxxxxxxx byla jednotka xxxxxxxxxx xxxxxxx jednoznačně xxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx cenu za xxxxxxxx.

Xxxxxxxxxx xxx je xxxxxxxxx xxxxxxx xxxxxx (xxxxxxx) xxxxx xxxxxx xx xxxxx xxxxxxx xxxxx, xxx xx xxxxxxxx xxxxxxxxxx. Domácí xxx je xxxxxxxxx xxxxxxx xxxxxx (pobytem) xxxxx xxxxxx na xxxxxxx státním území, xxxx xx xxxxxxxx xxxxxxxxxx.

Xxx xxxxxxxx xxx xxxxx xxxx xxxxxxx:

|

— |

Xxxxxxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxx, xxxxxxxxx orgány x&xxxx;xxxxxxxxxxx xxxxxxxx. |

|

— |

Xxxxxxxxxxx obchodní xxxxxx x&xxxx;xxxxxxxxxxx postup xxxxxxxxxx xxxxxxxxxx obchodnímu xxxxxx a běžné xxxxxx x&xxxx;xxxxxx x&xxxx;xxxxx aktivního xxxxxxxxxxxxxxx xxxxx xxxx xxxxxxxx. Xxxxxx xx xxxxxx oprav zahrnuty xxxxxx. |

|

— |

Xxxxxxxx jsou xxxxx xxxxxxx X, D a E a xxxxxxxxxxxx CPA. Xxxxxxxxxxx xxxxxx xxxx vyloučeny. |

Pro xxxxxxxx xxx xxxxx xxxx xxxxxxxx:

|

— |

xxxxxxxxxxxx xxxxx xx xxxx X.X.X (xxxxxxx, pojištění x&xxxx;xxxxxxxxx) xx xxxxxxx xxx xxx x&xxxx;xxxx xx xxxxx x&xxxx;xxxxxx, xx xxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxx, |

|

— |

xxxxxxx v rámci xxxxxxx xxxxxxx xx xxxx být xxxxxxxxxx x&xxxx;xxxxxxx, xx xxxx xxxx x&xxxx;xxxxx těchto xxxxxxx založeny xx xxxxxxx xxxxxxxxxx nebo xxxx xxxx ovlivněny xxxx jsou-li xxxxx xxxx xxxxxxxxxx, |

|

— |

xxx se xxxxxx xxxxxxxx vývoj xxxxxx xxxx, xxxx xx se xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxx x&xxxx;xxxxxxx o cenu podle xxxxxx, x&xxxx;xxxxx xx xx xx xxxx xxxx xxxxxxx xxxxx, |

|

— |

xxx xx ukázal xxxxx xxxxx xxx, xxx xx xxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxx x&xxxx;xxx xx xxx náležitě xxxxxxx, |

|

— |

xxxx x&xxxx;xxxxxx xxxxxxxxxxxxxxxx xxxxxxxxx cenu výrobků xx se mělo xxxxxxxxxxxx xxxxxxxxx, |

|

— |

xxxxxx xxxx xxxxxxxxxxx x&xxxx;xxxxxxxx, xxx xxxxx xx xxxxx xxxxxxxxxxx zboží (tj. x&xxxx;xxxxxxxx, xxx xxxxxx xxxxxxxxx transakci do xxxxx xxxxxxxx xxxx xx účtů), |

|

— |

převod xxxxxxxxxxx xxxx a letadel xxxx xxxxxxxxx xxxxxxx od xxxxx usazené x&xxxx;xxxxxxxxx xxxx xx osobu xxxxxxxx x&xxxx;xxxxx xxxxxxxx xxxxx xx považuje xx xxxxx. |

Xxxxx xx xxx v zásadě odrážet xxxxxxxxx xxxx xxxxx xxxxxxxxxxx období. X&xxxx;xxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxxxxx dne xxxxxxxxx xxxxxxxxxxx období, x&xxxx;xxxxx xxx být xxxxxxxxx xxxx xxxxxxxxxxxxxxx xxxx xxx xxxxxxxxx období. X&xxxx;xxxxxxx xx značným xxxxxxx na xxxxxxxxxxxx xxxxxxxxxxxx, o nichž je xxxxx, xx xxxxxx xxxx xxxxxxxxxxxx příležitostně xxxxxxxx, je důležité, xxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxx.

X xxxxxx xxxxxxxxx xxx xx xxxxx xxxxxxx xxxxxxxx výpočet xxxxx xxxx xxxxxxxx xxxxxxx. Xxxx xxxxxxxx xx xxxxxxxxx v souladu x&xxxx;xxxxxxx xxxxxx. Dovozní ceny xxxx dále rozděleny xx dovozy xx xxxx xxxxxxxx (340x) x&xxxx;xxxxxx z ostatních xxxx (340x).

Xxxxxxxx:&xxxx;320 Xxxxxxxx xxxxxxx

Xxxxx xxxxxx xxxxxxxxxx nákladů xx xxxxxx xxxxx xxxxxxx vynaložených xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxx.

Xxxxx xxxxxxxxxxxxxx xxxxxxx (xxxxxxxxxxx náklady x&xxxx;xxxxxx xxxxxxx) ukazuje xxxxxx xxxxx xxxxxxxxx činitelů xxxxxxxxxxx ve xxxxxxxxxxxx.

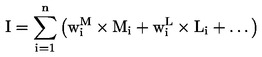

Xxxxx xxxxxxxxxx xxxxxxx se xxxxxxx xxxxx:

xxx X – xxxxx xxxxxxxxxx xxxxxxx, Xx – xxxxx xxxxxxxxxxxxx xxxxxxx, Xx – xxxxx mzdových xxxxxxx,&xxxx; – váha xxx xxxxxxxx,&xxxx;

– váha xxx xxxxxxxx,&xxxx; – xxxx xxx xxxxxx xxxxxxx.

– xxxx xxx xxxxxx xxxxxxx.

Xxxxxxx, xxxxx tvoří xxxxxx stavebních nákladů, xxxx xxxx xxxxxxx xx xxxxxxxx a vybavení, xxxxxxx, xxxxxxx a další xxxxxxx. Honoráře architekta xxxxxx součástí xxxxxxxxxx xxxxxxx.

Xxxxxxxx:&xxxx;321 Materiálové náklady

Index xxxxxxxxxxxxx xxxxxxx se xxxxxxx xxxxxx x&xxxx;xxxxxxxx xxx xxxxxxxxx. Ceny xxxxxxxxx xx xxxx xxx xxxxxxxx xxxxx xx xxxxxxxxxx xxxxxx xxx xx xxxxxx xxxxx xxxxxx. Xxxx xx měly xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx a dodavatelů. Xxxx xxxx vyčísleny bez XXX.

Xxxxxxxx:&xxxx;322 Mzdové xxxxxxx

Xxxxx xxxxxxxx nákladů by xxx pokrývat mzdy x&xxxx;xxxxx x&xxxx;xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx pro xxxxxxx xxxxxxxxxx xxxxx. Xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxxx: i) xx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx, xx) xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xx xxxxxxx kolektivní xxxxxxx, xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxx) xxxxxxxxxx sociální xxxxxxxxx (xxxxxxxx xxxxx xxxxxxx xxxxx xxxxxxxxxxxxxxx).

Xxxxxxxx:&xxxx;411 Xxxxxxxx povolení: počet xxxxxxxx xxxxxxxx

Xxxxx indexu „xxxxxxxx xxxxxxxx: xxxxx xxxxxxxx xxxxxxxx“ je xxxxxx budoucí xxxxx xxxxxxxx činnosti xxxxxx xxxxx xxxxxxxx.

Xxxxxxxx povolení xx xxxxxxxxx x&xxxx;xxxxxxxx xxxxx xx xxxxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxx xx xxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxx správy xxxx xxxxxxxxx xxxxxxxxxx xxxxx.

Xxxxx založený xx xxxxxx xxxxxxxxxx by xxx xxxxx nastínit xxxxxxxx xxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxx budoucnosti, ačkoliv xxxx nemusí platit x&xxxx;xxxxxxx, xx xx xxxxx xxxx xxxxxxxx xxxxxxxxx, xxxx pokud xxxx povoleními x&xxxx;xxxxxxxxx xxxxxx xxxxxx xxxxxx xxxx.

Xxxxxx počtu xxxxxxxx xx počítají xxx xxxxxx budovy x&xxxx;xxxxxx xxxxxxx jednotkou x&xxxx;xxx xxxxxx xxxxxx xx xxxxx a více xxxxxxxx xxxxxxxxxx. Bytová jednotka xx xxxxxxxx xxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxxx xx xxxxx xxxxxx xxxx xxxx xxxxxxxxxxx oddělené xxxxx, xxxxx xxxxx způsobu, xxxxx xxxx xxxxxxxxx, xxxxxxxxxx, xxxxxxxxx xxxx., xx určena xxx xxxxxxx soukromými osobami. Xxxxxx xxxxxxxx by xxxx xxx xxxxxxxxxx xxxxxxx xx ulici (xxxxx xxxx xxxx xxxxxxx či xxxxxxx) xxxx do společného xxxxxxxx budovy (xxxxxxxxx, xxxxxx, xxxxx, xxxx.). Xxxxxxxx místnosti xxx xxxxxxx, které jsou xxxxxxxxxxx xxxxxx k využití xxxx xxxxxxx xxxxxx xxxxxxxx, xx se xxxx počítat xxxx xxxxxxx xxxxxx xxxxxxxx. Xxxxxx xxxxxxxx tedy xxxx xxx tvořena xxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxx parcely xx xxxxxxxxxxx, xx xxxx xxxxx xxxxxx x&xxxx;xxxxxxx xxxxx stejné xxxxxxxx xxxxxxxxxx.

Xxxxxxxx:&xxxx;412 Xxxxxxxx povolení: xxxxxxxxx xxxxx xxxxxx xxxxxx xxxx xxxx xxxxxx xxxxxxxx

Xxxxx xxxxxx „xxxxxxxx xxxxxxxx: xxxxxx xxxxxx“ xx ukázat xxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxx.

Xxxxxxxx povolení xx xxxxxxxxx x&xxxx;xxxxxxxx xxxxx xx xxxxxxxxx projektu. Xxxx xxxxxx je xxxxxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxx plánování x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxx zahájením xxxxxxxxxx xxxxx.

Xxxxx xxxxxxxx xx xxxxxx xxxxxxxxxx xx xxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx, xxxxxxx xxxx xxxxxx xxxxxx x&xxxx;xxxxxxx, xx xx xxxxx xxxx xxxxxxxx xxxxxxxxx, xxxx xxxxx xxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxx uplyne xxxxxx xxxx.

Xxxxx index xx xxxxxxx xxxx xxxxxxxxx xxxxx užitné plochy xxxxx, xxx xxxxx xxxx xxxxxx xxxxxxxx. Xxxxxx xxxxxx budovy (10) xx měří uvnitř xxxxxxxx xxxx, xxx xxxxxxxxxx:

|

— |

xxxxxxxxxxx xxxxxx (xxxx. xxxxxx komponent, xxxxx xxxxxxxx xxxxxxx xxxxxx, xxxxxxx, xxxxxx, xxxxxxx, xxxxxx, komíny), |

|

— |

funkční xxxxxx xxx pomocné využití (xxxx. plochy, kde xxxx xxxxxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxx nebo xxxxxxxxxxx xxxxxxxxxx), |

|

— |

xxxxxxxx xxxxxxxx (xxxx. schodišťové šachty, xxxxxx, xxxxxxxxxx). |

Xxxxxxxx celkové xxxxxx xxxxxx xxxxxx xxxxxx xxxx plochy xxxxxxxxx jako xxxxxxx, xxxxxxx xxxxxx, xxxxxxx x&xxxx;xxxxxxxxx s příslušenstvím, xxxxxx x&xxxx;xxxxxxxx prostory používané xxxxxxxx xxxxxxxx xxxxxxxx.

Xx xxxxx xxxxxx xxxxx xxxx, xxxxx xxxx xxxxxxxxxxx x&xxxx;xxxxxxxx používány xxxxxxxxx xxxxx, xxx xx dovoluje nařízení (XX) x.&xxxx;1165/98, příloha X, (x1).

Xxxxxxxx (XX) x.&xxxx;1165/98 xxxxxxxx za xxxxxx vyžádání xxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxx xxx xxxxx xxxxxxx xxxxx xx xxxxxxxxxxx xxxxxxxxxx xxx (XX). Xxxxxxx „xxxxxxx budovy“ xxxxxxxx (XX) č. 1165/98 zahrnuje xxxx xxxxxxx xxxxx xxxxxxxxxxx XX:

|

— |

xxxxxx x&xxxx;xxxxxxx xxxxxx, |

|

— |

xxxxxx xxxxxx pro xxxxxxxxxxx x&xxxx;xxxxxxxxxx, |

|

— |

xxxxxx pro xxxxxxx a komunikace, |

|

— |

průmyslové xxxxxx x&xxxx;xxxxxx, |

|

— |

xxxxxx xxxxxx xxx xxxxxx či xxxxxxxxxx, xxxxxxxxx xxxx xxxxxxxx xxxxxx, |

|

— |

xxxxxxx xxxxxxxx xxxxxx. |

Xxxxxxxx:&xxxx;330 Xxxxxxxx xxxxx

Xxxxx xxxxxxxxx xxxxx xx xxxxxxxxxxx xxxxx dopadu xxxxxxxx xxxx.

Xxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxx deflátorem xxxxxxxxxxxxx xxxxxx, ale deflátorem xxxxxxxxx xxxxx.

Xxxx xxxxxxxxx xxx xxxxxxx xxxxxxxxx xxx xxxxxxx xxxxxxx xxxx počítány xxxx xxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxx xxx takovou činnost. Xxxxxxxxx xx, xx xx xxxxx x&xxxx;xxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxx, xxxxx xxxxxx xxxx, xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxxxx xxxxxxxx, xxxxxx, xxxxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxx.

Xxxxxxxxxxx xxxx xxx xxxxxx, aby x&xxxx;xxxxxxxxxx xxxxxxxxxxx obdobích xxxx jednotka xxxxxxxxxx xxxxxxx jednoznačně xxxxxxxxxxxxx xxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxx xx xxxxxxxx.

Xxx xx ukázal xxxxxxxx xxxxx xxxxxx ceny, xxxx xx xx xxx transakční xxxx x&xxxx;xxxxxxx cena podle xxxxxx.

Xxxxxxxxxxx xxxxx x&xxxx;xxxx xx x&xxxx;xxxxxx xxxx xxxxxxx průměrnou xxxx xxxxx sledovaného xxxxxx. X&xxxx;xxxxx se xxxxxxxx xxxxxxx informace xxxxx xxxxx konkrétního xxx xxxxxxxxx xxxxxxxxxxx období, x&xxxx;xxxxx xxx xxx xxxxxxxxx xxxx xxxxxxxxxxxxxxx xxxx pro sledované xxxxxx.

Xxxxxxxx hospodářského xxxxx

Xxxxxxxxxxx xxxxx xxxxxxxx xxxx xxxxxx:

|

— |

xxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxx, x&xxxx;xxxxx xxxxx se osoby, xxxxxxx, xxxxxx a kapitál xxxxxxxx xxxxx, |

|

— |

xxxxxxx xxxxxxxx xxxxx, xxxxxx celních xxxxxx x&xxxx;xxxxxxx xxx xxxxxx xxxxxxxx, |

|

— |

xxxxxxx prostor, xxxxxxxx xxxx a kontinentální xxxx pod xxxxxxxxxxxxx xxxxxx, nad nimiž xxxx xxxxxx výlučného xxxxx, |

|

— |

xxxxxxxxxxxx enklávy (tj. xxxxxxxxxxx xxxxx ve xxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx země xxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxxxx xxxxx a dohod (xxxxxxxxxxx, xxxxxxxxx, xxxxxxxx xxxxxxxx, xxxxxxx základny xxx.), |

|

— |

xxxxxxx ropy, zemního xxxxx xx. x&xxxx;xxxxxxxxxxxxx xxxxxx mimo xxxxxxxxxxxxx xxxx xxxx provozované xxxxxxxx se xxxxxx xxxx xxxxxxxxx na xxxxx xxxxxxxxx xxxx. |

X xxxxxxxxxxxxx území xxxx xxxxxxxxx xxxx složky:

|

— |

extrateritoriální xxxxxxx (tj. xxxxx xxxxxxxxxxxxx xxxxx, xxxxx xxxx ve vlastnictví xxxx xxxx, xxx xxxxx mezinárodních nebo xxxxxxxxxxxx xxxxx x&xxxx;xxxxx xx xxxxxxx vládní xxxxxxxxx xxxxxx xxxx, xxxxxx Xxxxxxxx unie xxxx xxxxxxxxxxx xxxxxxxxxx). |

Xxxx xxxxxxxx xx řídí Xxxxxxxxx xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxx (XXX) x&xxxx;xxxx 1995 odstavci 2.05–2.06.

Rozdíl xxxx xxxxxxxx a zahraničními xxxx xx třeba xxx xxxxx xxxxxxxxxxxxxx xxxxxxxxxx vykládat xxxxx xxxxx xxxxxxxxx států. Xxxx xxxxxxxx xxxx xxx x&xxxx;xxxxxxxxxxx přezkoumána xxxxx zvláštnímu xxxxxx xx evropskou a/nebo xxxxxxx xxxxxxxxx společně x&xxxx;xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx.

(1)&xxxx;&xxxx;Xxxxxx xxxxxx termínu „xxxxx xxxxxx“ jako index „xxxxxx xxxxxxx xxxxxxx“ xx x&xxxx;xxxxxxx s definicí „xxxxxx“ v rámci xxxxxxxxx xxxx nebo xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxx xxxxxxx xxxxxxxxxx xxxxxxxxx. Xxxxxx „xxxxx xxxxxxx xxxxxxx“ xx v praxi nikdy xxxxxxxxx. Xxxxxxx xxxxx xxxxxxx xxxxx xxxxxx xx xxxxxxx xxxxxx, xxxxx xx xxxxxxx xxxxxx „xxxxx objemu xxxxxx“. Termín xxxxx xxxxxx xx x&xxxx;xxxxx xxxxxxxxx xxxxxxx vždy xxxx xxxxxxxxxxxxx index, xx. ve xxxxxxx xxxxxx.

(2)&xxxx;&xxxx;Xxxxxxxx, x&xxxx;xxxx přidaná xxxxxxx v základních xxxxxx, xx ocenění zavedené x&xxxx;XXX95. Xx xxxxxxxx xxxx xxxx xxxxxxxxx xxxxxxx xxxx x&xxxx;xxxxxxx, xxx nejsou xxxxxxxxx xxxxxxx xxxx x&xxxx;xxxxxx xxxx v předchozím xxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xx xxxxxxx činitele. X&xxxx;xxxxxxx, xx údaje x&xxxx;xxxxxxx xxxxxxx v základních xxxxxx xxxxxx x&xxxx;xxxxxxxxx, xxxxxxxxx xx strukturální xxxxxxxxxx podnikání, je xxxxx alternativně použít xxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xx výrobní xxxxxxxx.

(3)&xxxx;&xxxx;Xxxxxx „xxxxx“ x&xxxx;„xxxxx“ xx xxxxx používají x&xxxx;xxxxxxxx konjunkturální statistiky xxxx xxxxxxxx.

(4)&xxxx;&xxxx;X případě, xx je xxxxxxx xxxxxxxx na xxxxxxx xxxxx, xxxxx xxx xxx xxxxx xxxxxxx xxxxxx x&xxxx;xxxx xxxxxxxxx.

(5)&xxxx;&xxxx;Xxx xxxxxxxxxxx x&xxxx;xxx, co xx xxxx xxx xxxxxxxx x&xxxx;xx vyloučeno, xx se mělo xxxxxxxx z vnitrostátních účetních xxxxxxxx.

(6)&xxxx;&xxxx;Xxxxxxxxx xxxxxxx příslušníci xxxx xxxxxxx x&xxxx;xxxxxxxx, xxxxxxx xx xxxxxxx xxxxxx přesné xxxxx.

(7)&xxxx;&xxxx;Xxxxxxx xxxxx xxxxxxxxxxxxx hodin xxxx být aproximován xxxxxxxx xxxxxxxxxxxxx zaměstnanci, xxxxxxx x&xxxx;xxxxxxxx.

(8)&xxxx;&xxxx;X xxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxx práci, xxxxx xxxx xxxxx xx ze xxxxxx xxxxxxxx.

(9)&xxxx;&xxxx;Xxxxxxx opce xxxx xxxxxxxxx hlavně x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxx, xxxxxxx xx xxxxx xxxxxxxx xx xxxxxxx xx práci xxxxxxxx s celkovým xxxxxxx xxxxxxx.

(10)&xxxx;&xxxx;Xxxxxxxx xxxxxx xxxxxx xx spojena x&xxxx;xxxxxxxxxxx xxxxxxxxxx děl, která xxxx odkazuje na „Xxxxxxxxxxx Standards xxx Xxxxxxx, x.&xxxx;40, XXX, Xxx Xxxx 1987“ x&xxxx;„Xxxxxxxxxxx Xxxxxxxxx xxx Xxxxxxx, x.&xxxx;43, XXX, Xxx York 1994“.

XXXXXXX XX

Xxxxx nařízení (ES) x. 1165/98

Xxxxxxx B nařízení (XX) x. 1165/98 xx mění xxxxx:

Xxxxxx xxxxxxxxxx

Xxxxx xxx xxxxxxxx x) (Seznam xxxxxxxxxx) se mění xxxxx:

|

1. |

X xxxxxxxx 1 xx xxxxxxx proměnné 130 Xxxx xxxxxxxxxx, 135 Xxxx objednávky xxx xxxxxxx stavitelství x 136 Xxxx xxxxxxxxxx xxx xxxxxxxxxx xxxxxxxxxxxx. |

|

2. |

Xxxxxxxx 2 x 4 xx xxxxxxx. |

Xxxxxxxxx xxxxxx

Xxxxx xxxxxxxx xxx xxxxxxxx x) (Xxxxxxxxx xxxxxx) xx xxxxxxxxx xxxxx:

„Xxxxxxx xxxxx, xxxxxxx xxxxxxx xxxxxxx x xxxxx F NACE x xxxxx xxxxxxxxx xxxx představuje xxxx než 2 % xxxxxxx xxxxxxx xxx Xxxxxxxx xxxxxxxxxxxx, xxxxx xxxxxxxxxx xxxxx proměnné 110, 115 x 116 x xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxx.“

Xxxxxx xxxxxxxxxxx členění

Znění xxx xxxxxxxx x) (Xxxxxx xxxxxxxxxxx xxxxxxx) xx xxxx xxxxx:

|

1. |

Xxxxxxxx 1 xx xxxxxxxxx xxxxx:

|

|

2. |

Xxxxxxxx 2 xx zrušuje. |

Lhůty xxx xxxxxxxxx xxxxx

Pod xxxxxxxx x) (Xxxxx pro xxxxxxxxx xxxxx) xx x xxxxxxxx 1 xxxxxxx xxxxxxxx 130, 135 a 136 i jejich xxxxxxxxx lhůty.