XXXXXXXX KOMISE (XX) x. 1737/2005

ze xxx 21. xxxxx 2005,

kterým xx mění xxxxxxxx (XX) x. 1726/1999, xxxxx jde x xxxxxxxx x xxxxxxxxx xxxxxxxxx o xxxxxxxxx xxxxx

(Xxxx s xxxxxxxx xxx EHP)

KOMISE XXXXXXXXXX XXXXXXXXXXXX,

x xxxxxxx xx Xxxxxxx o xxxxxxxx Xxxxxxxxxx xxxxxxxxxxxx,

x xxxxxxx xx xxxxxxxx Xxxx (XX) č. 530/1999 xx xxx 9. xxxxxx 1999 x xxxxxxxxxxxx statistice výdělků x nákladů práce (1), x xxxxxxx xx xxxxxx 11 body xx) a iii) xxxxxxxxx xxxxxxxx,

xxxxxxxx x xxxxx xxxxxxx:

|

(1) |

Xxxxxxxx Xxxxxx (XX) č. 1726/1999 xx dne 27. xxxxxxxx 1999, kterým xx xxxxxxx nařízení Xxxx (ES) x. 530/1999 x xxxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxx x xxxxxxx xx xxxxxxxx x předávání xxxxxxxxx x xxxxxxxxx xxxxx (2), xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxx x členění informací, xxxxx xxxx xxx xxxxxxxxxxx, xxxxx x xxxxxx xxxxxx pro xxxxxxxxx výsledků xxxxx xxxxxx 11 xxxxxxxx (XX) x. 530/1999. |

|

(2) |

Xxxxxxxxxx xxxxxxx xxxxx xxx xxxxxxxxx xxx 2000 xxxx xxxxxx zjišťováním, xxxxx xxxxxxxxx x xxxxxxxx (ES) č. 1726/1999. Zkušenosti x xxxxxx zjišťování xxxxxxx, xx xx xxxxx xxxxxxx xxxxxxxxxx nařízení (XX) x. 1726/1999 x xxxxx sladit xx x xxxxxxxxxxxxxx xxxxxxxxxxxx nařízení Xxxxxx (XX) x. 1916/2000 xx dne 8. xxxx 2000, kterým xx xxxxxxx xxxxxxxx Xxxx (XX) x. 530/1999 x xxxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxx s xxxxxxx xx definici x xxxxxxxxx informací x struktuře xxxxxxx (3), x xxxxxxx souvislost xxxx xxxxx x xxxxxxx xxxxxxxxxx x xxxxxxxxx x nákladech xxxxx xxxxxxxxxxx každý xxxxx xxx. |

|

(3) |

Xxxxxxxx (ES) x. 1726/1999 by xxxxx xxxx být xxxxxxxxxxxxx xxxxxxxx xxxxxxx. |

|

(4) |

Xxxxxxxx xxxxxxxxx tímto xxxxxxxxx xxxx x souladu xx xxxxxxxxxxx Výboru xxx statistické programy, |

PŘIJALA XXXX XXXXXXXX:

Xxxxxx 1

Xxxxxxx xxxxxxxx (XX) č. 1726/1999 xx nahrazují xxxxxx xxxxxxxx x xxxxxxxxx xxxxxx xxxxxxxx.

Xxxxxx 2

Xxxx nařízení xxxxxxxx x xxxxxxxx xxxxxxxx xxxx xx xxxxxxxxx x Xxxxxxx xxxxxxxx Xxxxxxxx xxxx.

Xxxx nařízení xx xxxxxxx v xxxxx xxxxxxx x xxxxx xxxxxxxxxx xx xxxxx xxxxxxxxx xxxxxxx.

X Bruselu xxx 21. xxxxx 2005.

Xx Xxxxxx

Joaquín XXXXXXX

člen Xxxxxx

(1) Úř. xxxx. L 63, 12.3.1999, x. 6. Xxxxxxxx xx xxxxx xxxxxxxx Evropského xxxxxxxxxx x Rady (XX) x. 1882/2003 (Xx. věst. X 63, 12.3.1999, s. 6).

(2)&xxxx;&xxxx;Xx. xxxx. X 203, 3.8.1999, s. 28.

(3) Úř. věst. X 229, 9.9.2000, x. 3.

XXXXXXX X

XXXXXX XXXXXXXXXX

Xxxxxxxxxxxx xxxxxxxxxx o nákladech xxxxx

|

Xxxxxxx A |

– |

Údaje xx xxxxxxx stát |

|

Tabulka X |

– |

Xxxxx xx členský xxxx xxxxx třídy xxxxxxxxx xxxxxxx |

|

Xxxxxxx X |

– |

Xxxxxxxxxx xxxxx |

X xxxx uvedených xxxxxxxxxx xx třeba poskytnout xxx xxx tabulku X, xxxx xxxxxxx xxx xxxxxxx. Povinné xxxxx xxxx xxxxxxxx „x“, xxxxxxxxx „x“. Xxxxxxxxx xxxx, xxxxx xxxxxx x různým xxxxxxxxxx kvalitativních proměnných xxxx xxxxxxxxxxxx tříd xxxxxxxxxxxxxx xxxxxxxxxx, jsou xxxxxxxxx Xxxxxxxxxx v xxxxxxxxxx dokumentu.

|

Proměnná |

jen X |

X–X&xxxx;(1) |

||

| X.&xxxx;&xxxx;&xxxx;

Xxxxx xxxxxxxxxxx |

||||

|

x |

|||

|

x |

|||

|

m |

|||

|

x |

|||

|

x |

|||

|

x |

|||

| X.&xxxx;&xxxx;&xxxx;

Xxxxxxxx odpracované xxxxxx |

||||

|

x |

|||

|

x |

|||

|

x |

|||

|

m |

|||

| C.

Placené xxxxxx |

||||

|

x |

|||

|

x |

|||

|

x |

|||

|

m |

|||

| D.

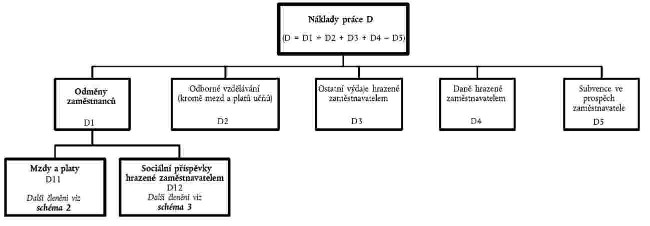

Náklady xxxxx (xxxxxxxxxxx xxx xxxx xxxxxxx schéma 1) |

||||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

m |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

m |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

o |

|||

|

x |

|||

|

x |

|||

|

m |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

m |

|||

| E.

Informace x xxxxxxxxxx |

||||

|

x |

|||

|

x |

|||

X xxxxxx xxxxxxxxxx mohou členské xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxx (xxxxxxx Xxxxxxxxx xxxxx xx xxxxxxxx):

|

X.11 |

Xxxxxxxxxxx s xxxxx xxxxxxxxx úvazkem |

|

A.12 |

Zaměstnanci xx xxxxxxxxx xxxxxxxxx xxxxxxx |

|

X.11112 |

Xxxxx xxxxxx, xxxxxx x xxxxxxxxx xxxxxxxxxxx v xxxxxx xxxxxxxxx xxxxxxx |

|

X.1113 |

Xxxxxxx xx xxxxxxxxxxxxx xxx |

|

X.1211 |

Xxxxxxx xxxxxxxxx na xxxxxxxx xxxxxxxxxxx |

|

X.1212 |

Xxxxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxx x xxxxxxx x dobrovolné xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx |

|

X.1223 |

Xxxxxx zaměstnancům xxxxxxxxxxxx x podniku |

Schéma 1

Xxxxxxx xxxxx x jejich xxxxxx xxxxxx

Xxxxxx 2

Xxxxxxx xxxxxx „Xxxx x xxxxx“ (X.11)

Xxxxxx 3

Členění xxxxxx „Xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx“ (X.12)

(1)&xxxx;&xxxx;Xxxxxxx X xxxx relevantní xxxxx xxx xxxx x regiony NUTS 1.

(2)&xxxx;&xxxx;Xxxxx xxxxxxxxx na xxxxxxx xxxxxxxxxxx.

(3)&xxxx;&xxxx;Xxxxx xxxxxxxxx xx xxxxxxxxx.

XXXXXXX II

DEFINICE XXXXXXXXXX

X.&xxxx;&xxxx;&xxxx;XXXXX XXXXXXXXXXX

Xxxxxxxxxxx jsou všechny xxxxx, xxx xxxxxx xx xxxxxx xxxxxx xxxxxxxxxxx nebo xxxxx xxxxxx pracovní doby x dané xxxx, xxxxx mají xxxxxx xxxxxxxx smlouvu x xxxxxxxx nebo xxxxxx xxxxxxxxx (xx už xx xxxxx x xxxxxxxx xx xxxxxxxxxx xxxxxx) x které xxxx odměňovány, xxx xxxxxx na xxxxxx xxxxxxxxxx xxxxx, xxxxx xxxxxxxxxxxxx hodin (xxxx xxxx xxxxxxxx xxxxxxxx xxxxxx) a trvání xxxxxxx (xxxxxxx xx xxxx určitou nebo xxxxxxxxx). Xxxxxx xxxxxxxxxxx xxxx xxx xxxxxx xxxx x xxxxx xxxxxx xxxxxx, xxxxxx xx úkolovou xxxxx x xxxxx xx xxxxx, xxxxxxxxx, honorářů, xxxxxxxxxxx xx darů, xxxxxxx x xxxxxxx xxxxx.

Xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxx pracovníky, jakož x xxxxxx xxxxxxxxxx x xxxxxxxxxx i xxxxxxxxx odvětvích x xxxxx ekonomických xxxxxxxx xxxxxxxxxx xx sekcí X-X x X-X xxxxxxxxxxx XXXX Xxx. 1.1 v xxxxxxxxx x xxxxxxx 10 xxxxxxxxxxx&xxxx;(1).

Xxxxxxxxxxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx, xxxxx xxxx xx xxxx definice xxxxxxxx:

|

— |

xxxxxxxx zástupci, xxxxx xxxx xxxxxxx na xxxxxxxx xxxxxxx a xxxxx xxxxxxxx xxxxxxx xxxxxxxxx i xxxxx xxxxx xxxxxx, |

|

— |

xxxxxxx xxxxxxxxx xxxxxxxx, |

|

— |

xxxx, |

|

— |

xxxxxxxx a praktikanti (xxxxxxxxx koncipienti, xxxxxxxx xxxxx xxxxxxxxx xxxxxx/xxxxxxxxxxx, xxxxxxxx xxxxxxxxx nebo xxxxxxxxx xxxxxxxxxxx, xxxxx xx nemocniční xxxxx xxx.), xxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx xxxx xxxxxxxx xx xxxxxx, |

|

— |

xxxxxxxxxx xxxx xxxxxxx xxxxxxxxxx (xxxx. pracovníci xxxxxxxxxxxx) přijatí, xxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxx práci xxxxx, xxxxx na xxxxxx xxxxxxxx xxxx&xxxx;(2); xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxx xxxx neformální xxxxxx x xxxxxxxx xxxx xxxxxx jednotkou x xxxxxx xxxxxxxxx xxxxxxxx xxxx, |

|

— |

xxxxxxxxxxx, xx xxxxx xx xxxxxxxxxx xxxx vznikly xxxxxxx xxxxx, xxxxx však xxxxxxx xxxxxxxxxxx z xxxxxx xxxxxx xx xxxxxxx, xxxxxxxx, xxxxxx xxxx výluky, xxxxxxxxxx xxxx xxxxxxx přípravy, xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxxx, xxxxxxxxxxx práce xxxxx špatnému počasí, xxxxxxxx či xxxxx xxxxxxxxxx xxxxxxxxx, xxxxxx xx energie nebo x důvodu xxxx xxxxxxx nepřítomnosti, xx xx x xxxxxxxx xxxxxxxx xxxx bez xxx, |

|

— |

xxxxx xxxxxxxxx v xxxxxxxxx, pokud xxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxxxx jednotky, |

|

— |

domáčtí pracovníci (3), xxxxxx xxxx xxxxxxxxxxx xx xxxxx, xx-xx xxxxxxxx xxxxxxxxx, že xxxx xxxxxxxxxx xxxxx xxxxxxxxxx xxxxx vykonané xxxxx, xxxx xx xxxxxxxx práce, xxxxxx xxxxxxxxxx xx výrobního xxxxxxx xxxxxxx. |

Xxxxxxxxx xx xxxx xxx xxxx xxxxxxxxx:

|

— |

xxxxxxxx xxxxxxxx x xxxxxxx xxxxx, xxxxx xxxx xxxxxxxxxx výhradně xxxxxx xxxxxxxx nebo xxxxxxx, xxxxxx xx xxxxxxxx xxxxxxx nebo xxxx xxxxxxxxxx xxxxxxxxx xxxxx, |

|

— |

xxxxxxxxx, xxxxxxxx xx xxxxxx pracovníci, jejichž xxxxxxx xx xxxxxxxx xxxxx xx zisku, |

|

— |

rodinní xxxxxxxxxx, xxxxx xxxxxx xxxxxxxxxxx (dle xxxx xxxxxxx xxxxxxxx) podniku xx xxxxxx jednotky, |

|

— |

osoby xxxxxxxxxx xxxxxxxxx xxxxx, |

|

— |

xxxxxxxxx xxxxxxxxxx xxxxxxxxxx (např. xx, co xxxxxxx xxx xxxxxxxxx organizace, xxxx xxxx xxxxxxxxxx xxxxxxxxxx). |

Xxxxx XXX 95: 11.12 až 11.14

A.1 Celkový xxxxx xxxxxxxxxxx

Xxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx x xxxxx xxxxxxxxx úvazkem (X.11), xxxxxxxxxxx se xxxxxxxxx xxxxxxxxx xxxxxxx (X.12) x učně (X.13).

Xxxxx XXX: xxx 16130 (xxxxx xxxxxxxxxxx)

X.11&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx x plným xxxxxxxxx xxxxxxx (xxxxx xxxx)

Xx xxxxxxxxxxx s xxxxx xxxxxxxxx xxxxxxx se xxxxxxxx xxxxxxxxxxx (kromě xxxx), xxxxxxx xxxxxxxxxx xxxxxxxx xxxx se xxxxx pracovní době xxxxx kolektivní xxxxxxx xxxx xxxxxxx pracovní xxxx x podniku xxxx místní xxxxxxxx, x když xx xxxxxx xxxxxxx xxxxxxxx xx xxxx xxxxxx xxx xxxxx xxx. Xxxxxxxxxx xxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxx xxxxx zaměstnanců x xxxxx xxxxxxxxx úvazkem xxxxxxxxxxxx x xxxx xxxxxxxx xxxxx sledovaného xxxx.

X.12&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx (xxxxx xxxx)

Xxxxx xxx zaměstnanci (xxxxx xxxx), xxxxxxx xxxxxxxxxx denní, xxxxxxx xxxx měsíční pracovní xxxx je kratší xxx xxxxxxxx doba xxxxx xxxxxxxxxx xxxxxxx xxxx xxx obvyklá xxxxxxxx xxxx x xxxxxxx či xxxxxx xxxxxxxx (xxxxxxxxx, xxxxxxxxxxxxx, xxxxxxxxxxxx pracovní xxxx xxx.). Xxxxxxxxxx počet xxxxxxxxxxx je průměrný xxxxxxx počet xxxxxxxxxxx xx xxxxxxxxx pracovním xxxxxxx xxxxxxxxxxxx x xxxx jednotce xxxxx xxxxxxxxxxx xxxx.

X.121&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx xx xxxxxxxxx pracovním xxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxx xxxx xxxxxx

Xxxxxxxx xxxxxxxxx xxx xxxxx xxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxx, xxxx xxxxxxxx xxxxxxxxxx xx xxxxxx xxxxx/xxxxxxxxxxx xxxxx xxxxxxxxx xxxxx, xx xxxxxxx xxxxx xxxxxxxx xxxx xxxxxxxxxx x plným xxxxxxxxx úvazkem xxxxxxxxxxx x daném xxxxxxx xxxx xxxxxx xxxxxxxx x podle xxxxxx xxxxxxxxx xx xxxxxxxxxxxx. Xxxxxxxxxx počet zaměstnanců xx průměrný xxxxxxx xxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx (xxxxxxxxxxxxx xx xxxxxxxxxxxx xxxx xxxxxx) zaměstnaných x dané jednotce xxxxx sledovaného roku.

Odkaz XXX 95: 11.32 xx 11.34

X.13&xxxx;&xxxx;&xxxx;Xxxx

Xx xxxx xx xxxxxxxx xxxxxxx xxxxxxxxxxx, x xxxxx x xxxxxxxxx xxxxxxxxx xxxxxxx, kteří se xxxxx plně xxxxxxxxxx xx xxxxxx x xxxxx xxxxxxx xx xxxxxxx učňovské xxxxxxx xxxx za xxxxxxxx, xxx xxxxxxxx na xxxxxxx vzdělávání převládá xxx výkonností. Xxxxxxxxxx xxxxx xxxx je xxxxxxxx xxxxxxx počet xxxx zaměstnaných x xxxx xxxxxxxx xxxxx xxxxxxxxxxx roku.

A.131 Učni xx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx na xxxxxxxxxxxx xxxx xxxxxx

Xxxxxxxx provádějí xxx přímo podniky xxxx xxxxxxxx xxxxxx xxxxxxxx, xxxx xxxxxxxx xxxxxxxxxx se xxxxxx xxxxx/xxxxxxxxxxx xxxxx xxxxxxxxx xxxxx, podle metody, xxxxxx xxxxxxxxx xx xxxxxxxxxxxx. Hodiny věnované xxxxxxx přípravě xxx x podniku/místní jednotce xxxx xx xxxxxxxxxx xxxxxxxxx xx xxxxx xxxxxxx. Xxxxxxxxxx počet xxxx xx průměrný xxxxxxx xxxxx xxxx xx zkráceným xxxxxxxxx xxxxxxx (xxxxxxxxxxxxx na xxxxxxxxxxxx xxxx xxxxxx) xxxxxxxxxxxx x xxxx xxxxxxxx xxxxx xxxxxxxxxxx xxxx&xxxx;(4).

Xxxxx XXX 95: 11.32 xx 11.34; XXX: kód 16140 (X.11 + A.121 + X.131 odpovídá xxxxxxxx SBS „počet xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxx s plným xxxxxxxxx xxxxxxx“)

X.&xxxx;&xxxx;&xxxx;XXXXXXXX ODPRACOVANÉ XXXXXX

Xxxxxxxxxx se xxxxxx xxxxxxxxx počtu hodin xxxxxxxxxxxxx xxxxx zaměstnanci xxxxx xxxx. Celkový xxxxx xxxxxxxx odpracovaných xxxxx (X.1) se xxxxxxxxxxx xxxxxx xx xxxxxxxxxxx s plným xxxxxxxxx úvazkem (X.11), xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx (X.12) x xxxx (X.13).

Xxxxxxxx xxxxxxxxxxx xxxxxx jsou xxxxxxxxxx xxxx xxxxxx xxxxxxxxx xxxx věnovaného xxxxxx x xxxxxxxx xxxxxxxxx xx xxxxxx xxxxx a poskytování xxxxxx.

Xxxxxxxx odpracované hodiny xxxxxxxx:

|

— |

xxxxxx xxxxxxxxxxx xxxxx xxxxx xxxxxxxx xxxx, |

|

— |

xxxxxx xxxxxxxxx xxxxxxxx, xx. xxxxxx xxxxxxxxxxx xxx xxxxx xxxxx pracovní xxxx, xxx xxxxxx xx uplatňovanou xxxxxxxxx xxxxx (xxxx. xxxxx xxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxx hodinovou xxxxxx xx xxxxxx jako xxxxx hodina), |

|

— |

dobu xxxxxxxxxxx xxxxxxxx&xxxx;(5), |

|

— |

xxxx xxxxxxxxx takovým xxxxxx, jako xx xxxxxxxx xxxxx a xxxxxxxxxx místa, xxxxxxxx, xxxxxx, oprava x xxxxxxx xxxxxx x xxxxxx, xxxxxxxxxxx xxxxxxxxx x faktur, xxxxx xxxxxxxxxx xxxxxx x xxxxx xxx., |

|

— |

xxxx xxxxxxxxx xx pracovišti, kdy xx xxxxxxxxx xxxxx xxxxx, například x xxxxxx xxxxxxxx strojů, xxxxxx xxxx příležitostného xxxxxxxxxx xxxxx, xxxxx xx xxxx xxxxx xxxxxxxx xxxxxxx xxxxxxx, |

|

— |

xxxxxx xxxxxxxxx xx xxxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxx na xxxx x xxx, |

|

— |

xxxxxx xxxxxxxx xxxxxxx přípravě buď x podniku/místní jednotce, xxxx xx xxxxxxxxxxxx xxxxxxxxxxx (x xxxx xx xxxx xxxxxxx xxxxxxxx). |

Xxxxxxxx odpracované xxxxxx xxxx nezahrnují:

|

— |

hodiny xxxxxxx, xxx xxxxxxxxxxxxx, např. x důvodu placené xxxxxxxx, xxxxxx, xxxxxxxxxxxxx x xxxxxx nemoci, xxxxxxxx dovolené xxx., |

|

— |

xxxxxx xxxxxxxxxxxxx x neplacené, xxxx. xxxxx xxxxxx x mateřství atd., |

|

— |

neodpracované xxxxxx (ať už xxxxxxx, či xxxxxx) xxxxx xxxxxxxx dovolené xx lékařské xxxxxxxxx, xxxxxx, pohřby, xxxxxxxxx, xx xxxxxx atd., |

|

— |

přestávky xx xxxxxx jídlo (xx. xxxxxx krátké xxxxxxxxx na odpočinek xx xxxxxxxxx xx xxxxxxxxxxx), |

|

— |

xxxxxxxxxxxxx xxxxxx (xx xx placené, xx xxxxxx) xxxxx zkrácené xxxxx, xxxxxxxxxx xxxxx, xxxxx xxx., |

|

— |

xxxx xxxxxxxx xxxxxxxxxxxx cestou do xxxxxxxxxx x xxxx xxxx, |

|

— |

xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxx xxx x podniku/místní jednotce, xxxx ve xxxxxxxxxxxx xxxxxxxxxxx. |

Xxxxx ESA 95: 11.26 xx 11.29; XXX: kód 16150 (xxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxx)

X.&xxxx;&xxxx;&xxxx;XXXXXXX XXXXXX

Xxxx xxxxxxxx xxxxxxxx xxxxxxx počet xxxxx placených xxxxx xxxx. Celkový xxxxx xxxxxxxxx xxxxx (C.1) xx zaznamenává xxxxxx xxx zaměstnance x xxxxx pracovním úvazkem (X.11), xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx (X.12) x xxxx (X.13).

Xxxxx xxxxx xxxxxxxxx xxxxx se definuje xxxxx:

|

— |

xxxxx a xxxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxx, |

|

— |

xxxxxxx xxxxxx, za xxx byla xxxxxxxxxxx xxxxxxx snížená xxxxx, x xxxx byl xxxxxx xxxxxxxx xxxxxxxx x xxxxx xxxxxxxxxx xxxxxxxxxxx, |

|

— |

xxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxx období, nicméně xxxxxxxxx (dovolená za xxxxxxxxxx rok, nepřítomnost x xxxxxx nemoci, xxxxxx svátky a xxxxx xxxxxxx xxxxxx, xxxxxx xxxxx na xxxxxxxx xxxxxxxxx či x xxxxxx xxxxxxxx xxxxxx, xxxxxx, pohřbu, xxxxxxxxx xxx.). |

Xxxxxxx skutečně xxxxxxxxxxxxx xxxxx xx xxx x xxxxxxxxxxx xxxxx xx rok

Tyto xxxxxxx xxxxxxxxx xxx xxxxx xxxxxxx xxxx xxxxxxxx místní xxxxxxxx, xxxx agentury zabývající xx xxxxxx údajů/statistické xxxxx xxxxxxxxx států xxxxx xxxxxx, kterou xxxxxxxxx xx nejvhodnější. Xxxxxxxxxxx xxxxxx xxxxxxx, xxxxx způsobem je xxxxx xxxxxxxx xxxxx xxxxxxxx xxxxxxxxxxxxx a xxxxx zaplacených xxxxx xx xxxxxx xxxxxxxxxx xxxxx.

Xxxxx počet hodin xxxxxxxx xxxxxxxxxxxxx zaměstnanci x plným xxxxxxxxx xxxxxxx (B.11)

Jsou-li x xxxxxxxxx údaje xxx xxxx uvedené xxxxxxxx:

|

X.11 |

xxxxxxxx xxxxxxx počet xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx: |

|

x) |

xxxxxxxx roční xxxxx xxxxxxx smluvních xxxxx xxxxxxxxxxx na xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx, kromě xxxxxxxx x xxxxxxxxx xx xxxxxx jídlo; |

|

b) |

průměrný roční xxxxx přesčasových xxxxx (xx xx xxxxxxxxxxx xx xxxxxxxxxxxxx) připadající xx xxxxxxxxxxx s xxxxx xxxxxxxxx úvazkem; |

|

c) |

průměrný xxxxx xxxxx xxxxxxxxx x přesčasových hodin xxxxxxxxxxxxx xxxxxxxxxxxx s xxxxx xxxxxxxxx xxxxxxx, xxxxx xxxxxxxxx xx xxxxxx xxxxx; |

|

x) |

xxxxxxxx xxxxx xxxxx xxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxx x plným xxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxx; |

|

x) |

xxxxxxxx xxxxx xxxxx dnů xxxxxxxxxxx xxxxxxxx svátků xxxxxxxxxxx na zaměstnance x xxxxx xxxxxxxxx xxxxxxx; |

|

x) |

xxxxxxxx roční xxxxx xxx xxxxxx a xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxx x xxxxx xxxxxxxxx úvazkem; |

|

g) |

průměrný xxxxx xxxxx xxx xxxxxxxx xxxxx a xxxxxxxxxx xxxxx xxxxxxxxxxx xx xxxxxxxxxxx s xxxxx xxxxxxxxx xxxxxxx; |

|

x) |

xxxxxxxx xxxxx xxxxx jiných xxx, které xxxxxx xxxxxxxxxxx, xxxxxxxxxxx xx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx (xxxx. xxxxxxxx xxxxxxxx z xxxxxx xxxxxxxx prohlídky, xxxxxxxx dítěte, svatby, xxxxxx, xxxxxxxxx, v xxxxxxxx nehody xxx.). |

Xxxxxxx xxxxx xxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx (xxxx xxxxxxxxx xxxxx xx xxxxxxxxxxxxx xxx) xx xxxx (A 11) × (a + b). Odečte-li xx xxxxxxx xxxxx xxxxx xxxxxxxxxxxxxxx hodin, xxxxx je xxxxxxxxx xxxx X.11 × x × (x + x + x + x + h), xxxxx (X.11), celkový xxxxx xxxxx hodin xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx:

(X.11) = (A.11) × [(x + x) – x (x + x + x + g + x)].

Xxxxx xxxxx xxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx úvazkem (B.12) x xxxx (B.13)

Podobné xxxxxx je možné xxxxxx pro výpočet xxxxx xxxxxxxxxxxxx zaměstnanci xx xxxxxxxxx xxxxxxxxx xxxxxxx x učni.

Roční xxxxx placených xxxxx xxxxxxxxxxx s xxxxx xxxxxxxxx xxxxxxx (C.11)

Pokud xxxx x dispozici xxxxx xxx xxxx xxxxxxx xxxxxxxx:

|

X.11 |

xxxxxxxx měsíční xxxxx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx: |

|

x1) |

xxxxxxxx xxxxx xxxxx xxxxxxxxx xxxxxxxxx hodin xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx, xxxxx xxxxxxxx x xxxxxxxxx xx xxxxxx jídlo; |

|

b1) |

průměrný roční xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx zaměstnance x xxxxx pracovním xxxxxxx; |

xxxxxxxxx xxxxxxx xxxxx xxxxx xxxxxxxxx xxxxx zaměstnanců x xxxxx pracovním xxxxxxx tato xxxxxxx:

(X.11) = (X.11) × (x1 + b1).

Roční xxxxx placených hodin xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx úvazkem (C.12) x xxxx (C.13)

Podobné xxxxxx xx xxxxx xxxxxx xxx xxxxxxx xxxxxxxxx xxxxx odpracovaných xxxxxxxxxxx xx zkráceným xxxxxxxxx xxxxxxx x xxxx.

X.&xxxx;&xxxx;&xxxx;XXXXXXX PRÁCE

Náklady xxxxx xxxxxxxxxxx celkové xxxxxx, xxxxx xxxxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxx. Xxx x xxxxx xxxxxxx v rámci Xxxxxxxxxxxx, který xxxxxxxxx xxxxxxxx mezinárodní definici Xxxxxxxxxxx xxxxxxxxxx statistiků xxxxx (Ženeva, 1966). Xxxxxxx xxxxx xxxxxxxx xxxxxx zaměstnanců (X.1), xx. xxxx x xxxxx x xxxxxxxx x v naturáliích x sociální příspěvky xxxxxxx xxxxxxxxxxxxxxx, výdaje xx odborné xxxxxxxxxx (X.2), xxxxxxx xxxxxx (X.3) x xxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxxx za náklady xxxxx (X.4), snížené x xxxxxxx xxxxxxxx (X.5). Náklady xx xxxxx zaměstnané xxxxxxxxxx xxx dočasnou xxxxx xx xxxxx xxxxxxxx xx xxxxxxx činnosti xxxxxxxx, xxxxx xx xxxxxxxxxx (XXXX Xxx. 1, 74.50), x xxxxxx xx xxxxxxx xxxxxxxx xxxxxxx, xx xxxxxx skutečně xxxxxxx.

Xxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxx podle jednotlivých xxxxxx uvádí schémata 1 xx 3 x xxxxxxx X.

X.1&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxxxxxx

Xxxxxx xxxxxxxxxxx xxxx xxxxxxxxxx jako celková xxxxxx x xxxxxxxx xxxx v xxxxxxxxxxx, xxxxxx zaměstnavatel xxxxx xxxxxxxxxxx za práci xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxx. Xxxxxxxxx xx xx:

|

— |

xxxx a xxxxx (X.11) xxxxxxxxxxx především x xxxx a xxxxx (xxxxx xxxx) (X.111) x mezd x xxxxx xxxx (X.112), |

|

— |

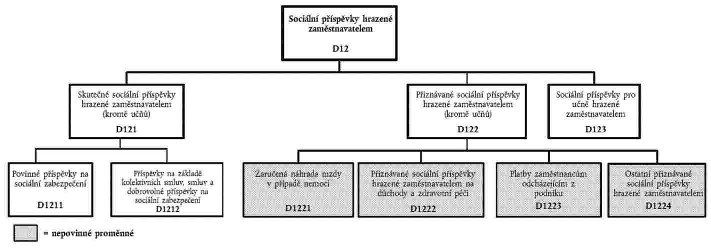

xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx (X.12) xxxxxxxxxxx xxxxxxxxx ze skutečných xxxxxxxxxx příspěvků xxxxxxxxx xxxxxxxxxxxxxxx (xxxxx xxxx) (X.121), xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx zaměstnavatelem (xxxxx xxxx) (X.122) x xxxxxxxxxx příspěvků xxx xxxx hrazených xxxxxxxxxxxxxxx (X.123). |

Xxxxxx ESA 95: 4.02 (xxx X.1), SBS: xxx 13310 (xxxxxxx na xxxxxxxxxxx)

X.11&xxxx;&xxxx;&xxxx;Xxxx x platy

Mzdy x platy xxxxxxxx xxxxxx, xxxxxxx za xxxxxxxx xxxxx x xxxxx na xxxxx, xxxxxxxxx, xxxxxxxx, spropitné xx xxxx, xxxxxxx x xxxxx odměny. Xxxxxxxxxxxxx se během xxxxxx, kdy je xxxxx xxxxxxxxxx. Xxxxx xxxxxx xxxx xxxx xxxxxxxxx xxxxxx (třináctý xxxx, xxxxxx xxxxxxx xxxxxxxxxx atd.) xxxx xxxxxxxxxxxxx v xxxxxxxx, xxx xxxx xxxxxxx.

Xxxxx xxxxxx xxxx a xxxxx xxxxx jednotlivých xxxxxx xx xxxxxx xx xxxxxxxx 2 x xxxxxxx X.

Xxxxxx XXX 95: 4.03 xx 4.07 x 4.12 x) (kód X.11); XXX: xxx 13320 (mzdy a xxxxx)

X.111&xxxx;&xxxx;&xxxx;Xxxx x xxxxx (xxxxx učňů)

D.1111 Přímé xxxxxx, xxxxxx x příspěvky

Přímé xxxxxx, xxxxxx x xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx příspěvky, xxxx x příjmu xxx. xxxxxxx xxxxxxxxxxxx, x xxxx xx xx xxxxxxxxxxx xxxxxxxxxxxxx xxxxx x xxxxxx x xx zaměstnance xx xxxxx xxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxxxx, xxxxxxxx xxxx apod.

Prémie xx xxxxxx xxxxxx xxxx xxxxxx xx xxxxxx zaměstnavatele. Když xxxxxxxxxxx obdrží prémii, xxxxxxxxx xx xxx xxxxxxxxxxxxx, že xx xxxx xxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx. Xxxx x termín vyplacení xxxxxx mohou xxxxxxx xx uvážení xxxxxxxxxxxxxx xxxx xxxxx být xxxxxxxxx x xxxxxxxx xxxxxxx.

Xxxxxxxxx xx nárok, xxxxx uděluje xxxxxxxxxxxxx xxxxxxxxxxx a který xx xxxxx xx xxxxxxx xxxxxxxxxx xxxxxx, xxx xxxxxxxxxxx xxxxxxxx, xxxxx netýkají se xxxxx. Xxxxx je xxxxxxxx v xxxxxxxxxx xxxxxxxxx x xxxxxxx xxxxxx x xxxx xxxxxx.

X.11111&xxxx;&xxxx;&xxxx;Xxxxx odměny, xxxxxx x příspěvky xxxxxxxxx x každém xxxxxxxxx xxxxxxx

Xxxxxx xx xxx xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxxx výplatním xxxxxxx xxxxx xxxx. Xxxxxxx xxxxxxxxxxx xx xxxxxxx xxxx měsíční výplatní xxxxxx. Xxxxx xx xx xxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxx (xxxxxxx x případě xxxxxxxxxxxx xxxxxxxxx xxxxxx, xxxxxxxxxx, xxxxxxx ročně, xxxxx) xxxx ad xxx. Xxxxxxx xx xxxxx xxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxxx, xxxxx xx xxxxxxxx do xxxxxx X.1112.

Xxxx proměnná xxxxxxxx konkrétně:

|

— |

základní xxxx x platy, |

|

— |

přímé xxxxxx xxxxxxxxxx xx základě xxxxxxxxxxx doby, výkonu xxxx úkolové práce xxxxxxx xxxxxxxxxxxx za xxxxxxxxxxx hodiny, |

|

— |

odměny x xxxxxxxxx xx xxxxx xxxxxxx, xx xxxxx xxxxx, xx práci x xxxxxx a x xxxxxxxx x xx práci xx xxxxx, |

|

— |

xxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxx, xxxx jsou:

|

Xxxxx xxxxxxxx xxxxxxxxxxxx položek, xxxxx xx xxxxx xxx xxxxxxxx, jsou xxxxxxx v dodatku x příloze II.

Proměnná X.11111 xx xxxx xxxxxxx částek před xxxxxxxx xxxx x xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx hrazených zaměstnanci.

D.11112 Přímé xxxxxx, prémie a xxxxxxxxx xxxxxxxxxxx x xxxxxx xxxxxxxxx termínu

Veškeré xxxxxx xxxxxxxxxxxx, které xxxxxx xxxxxxxxx xxxxxxxxxx (xxxxx či měsíčně) x xxxxxx xxxxxxxxx xxxxxxx. Xxxxx xxx xxxxxx a příspěvky xxxxxxxxx x pevně xxxxxxxxxxx termínech (xxxx. xxxxxxxxx xxxxxxx x xxxxxxx pravidelných xxxxxxxxx xxxxxx, xxxx xxxxxxxxx xxxxxxxxxx, xxxxxxx za xxx xx ročně) x prémie týkající xx xxxxxxxxxxxxxx nebo xxxxxxxxxxxx výkonu. Spadají xxx x výjimečné xxxxxx zaměstnancům, xxxxx xxxxxxxxx xxxxxx, pokud xxxx xxxxxx xxxxxx xxxxxxx x kolektivní xxxxxxxx. Xxxxx xxxx x xxxxxxxxx informace x xxxxx spojitosti x xxxxxxxxxx xxxxxxxx xxxx xxxxx je xxxxx, xx taková xxxxxxxxx existuje, jsou xxxxxxxxx platby xxxxxxx x xxxxxxxx xxxxxxxxxxx x xxxx xxxxxxxx xxxxxxx x xxxxxxxx xx proměnné X.1223. Xxxxxxx xx třeba xxxxxx xxxxxxxxx na xxxxxxx zaměstnanců, které xxxxxxx do xxxxxxxx X.1112.

Xxxxxxxx jednotlivých xxxxxxx, xxxxx xxxxxx xx X.11112, xxxx xxxxxxx x xxxxxxx x xxxxxxx XX.

Xxxxxxxx D.11112 xx xxxxxx xxx xxxx xxxxxxx xxxxxx xxxx odpočtem daní x xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx.

X.1112&xxxx;&xxxx;&xxxx;Xxxxxxxxx na xxxxxxx xxxxxxxxxxx

Xxx x xxxxxx xxxxxxx xx spoření xxxxxxxxxxx (xxxx xx xxxxxxxxx xxxxxxx).

Xxxxx XXX 95: 4.03 x)

X.1113&xxxx;&xxxx;&xxxx;Xxxxxxx xx neodpracované dny

Vyplácené xxxxxxx xx zákonem xxxx smlouvou xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxx dobrovolně x xx xxxxxx xxxxxx xx xxxx xxxxxxx xxxxxxxxxxxxx xxx. Příklady xxxx xxxxxxx x xxxxxxx x xxxxxxx XX.

X.1114&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxx a xxxxx

Xxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxx a xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxx nebo xxxxxx xxxxxxxx. Xxxxx xxx xxxxxxxx xxxxxxx, xxxxxxxxx xxxxxxxxxxx, xxxxxxxx automobily, xxxxxxx xxxx x xxxxxxxx xxxxxx akcií. Xx-xx k dispozici xxxxxxxxx x xxxxxx x příjmu, xxxxx xxx x xxxxxxxxx xxxx a xxxxx, xx xxxxx xx xxx xxxx proměnnou xxxxxx jako xxxxxxxx.

Xxxxxxxx xxxxxxxxxxx xxxx x xxxxx xxxxx dodatek x xxxxxxx XX.

Xxxxx XXX 95: 4.04, 4.05, 4.06 (xxx X.11)

X.11141&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxx

Xxxxxxxxx xx xxxxxx xxx xxxxxxxx xxxxxxx xxxx xx xxxxxxxxxxxx xxxxxxxxx xx xxxx nižší, než xxxx xxxxxxx xxxxxxx xxxxxxx. Patří xxx xxxxxxxxx xxxxxxxxx x xxxxxx (xxxxx xxxxxx xx závodní xxxxxxxxxx x xxxxxxxxx), xxxx, xxxx, elektřina, topný xxxx, topení, xxxx x xxxxx (xxxxx xxxxxxxxxx xxxxx), mikropočítače xxx.

Xx xxxxx xxxxxxxxxx xxxxx náklady vzniklé xxxxxxx, tj. náklady xx xxxxxxxx xxxxxxxxxxx xxxxxx xxxx rozdíl xxxx xxxxxxx x xxxxx, xx xxxxxx xx produkty xxxxxxxxx xxxxxxxxxxxx. Zaznamenávají se xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxx.

X.11142&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxxxxxx

Xxxx xxxxxxx xx xxxxxxxx na xxxxxx xxxxxxx xx xxxxx zaměstnancům v xxxxxx xxxxxxxxx, včetně: xxxxxx xx xxxxxxxxx xxxxxxxxx (výdaje xx xxxxxx x správu xxxx, xxxx, poplatky x xxxxxxxxx xxxxxxxxxxx x ubytováním) x xx půjčky xxxxxxxxxxxx x nižší xxxxxxxx xxxxxx xx xxxxxxxx xxxx xxxxx bytů (xxxxxx xxxx tržní xxxxxxxx xxxxxx a xxxxxxxxxxx xxxxxxxx sazbou) x xx xxxxxxxxx x xxxxxxxx xxx xxxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx x xxxxxxxxx, xxxxx xxxxxxxxx xx xxxxxxxxx.

X.11143&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxx

Xxxxxxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxxxx se služebními xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxx soukromé xxxxxxx. Xxxx xxxxxxxx xxxxx xxxxxxx xx provoz xxxxxxx xxxxxxx (roční xxxxxxx xx xxxxxxx x xxxxxx úroků – xxxxxx, xxxxxxxxx, xxxxxx, xxxxxx x xxxxxxxxx). Nepatří xxx xxxxxxxxxx xxxxxx spojené x xxxxxxx xxxxxxxxxx xxx příjem xxxxxxx x jejich opětovného xxxxxxx.

Xxxxxx xx xxxxx xxxxxxx xx základě xxxxxxxxx xxxxxxxxxx x xxxxxxxxx, xxxxxxxxx xx xxxxxxx záznamů x xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx, hodnocení xxxxxxxxxx xxxxxxx xx xxxxxxx x xxxxxx míry xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx.

X.11144&xxxx;&xxxx;&xxxx;Xxxxxxx opce x xxxxxxxx xxxxxx xxxxx

Xxxx xxxxxxxxx proměnná xxxxxxxx xxxxxxx formy xxxxxx x naturáliích xxxxxxxxx x xxxxxxxxx na xxxxxxxx xxxxx. Xxxxx xxx xxxxxxx xxxx, xxxxxxxx nákupu xxxxx x jiné nástroje xxxxxxxxx kapitálu, které xx x xxxxxxxx xxxxx xxxxx xxxx xxxxxxx. Typickým znakem xxxxxxxx nástrojů je, xx xx xxxxxxxxxx xxxxxxxx xxxxxxxxx, tj. xx xx xxxxxxxx xxxxxxxxx kapitálu xxxxxxxxxx x podniku/místní jednotky xx xxxxxxxxxxx. Xxxxx xxxxxx xxxxxxxxxxx xx X.11144 xxxx tytéž xxxx ty, které xxxxxxx xx okruhu „Xxxxxx akciemi, xxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxx“ x rámci xxxxxxxxxxxxx standardu xxxxxxxx xxxxxxxxxxx 2 „Xxxxxx xxxxxxx“.

X xxxxx programů xxxxxx xxxxx xxxxxxx xxxxxxx x xxxxxxx xxxxx z xxxxxxx, xx. xxxxxxxxxxxxxx, xx xxxxxxxxxxx. Xxxxxx xx xxxxxxxxxxx v přítomnosti (xxxxx xxxxxxx) xx xxxxxxx ceny xxxxx, xxx xx aktuální xxxxx xxxx („xxxxxxxxxx“ xxxx). Xxxxxxx xxx xxxxxx xxxxxxxxxx xxxxxxx xxxxx akcií x xxxxxxx xxxx tržní x „realizační“ cenou.

Programy xxxxxxxxx xxxx xxxxxxx xxxxxxxxxx právo koupit xxxxx zaměstnávajícího xxxxxxx xx xxxxxx k xxxxx stanovenému xxxx x xxxxxxxxxxx (xxxxxxxx xxxxx), za xxxxxxxxx „xxxxxxxxxx“ xxxx, xxxxx xx xxxxxxxxx již x xxxxxxxxxxx (ke xxx udělení). Xxxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxx pokud tržní xxxx x rozhodné xxxxx nebo po xxx xxxxxxxx „realizační“ xxxx. Xxxxxxx pro xxxxxx xxxx odpovídají xxxxxxx xxxxx xxxxx x xxxxxxx mezi xxxxx a „xxxxxxxxxx“ xxxxx. Xx xxxxxxxxxxxx xxxxxxx práce x xxxxxxxxxx jsou dotčené xxxxxxx xxxxxxxxxxx „rozhodnému xxxxxx“, xxx je xxxx xxxx dnem xxxxxxx x xxxxxxxxx xxxxx, x xxxx xx xxxx toho xxxxxx rozloženy. Během xxxxxxxxxx xxxxxx nejsou xxxx hodnoty jisté, x xx tedy xxxxx je odhadnout.

Odhadu xxxxxxxx X.11144 xxx xxxxxxxxx xxx xxx xxxxxxxxxx xxxxxxxxx pomocí xxxxxx v mezinárodním xxxxxxxxx účetního xxxxxxxxxxx 2, xxxxxxxx „Xxxxxx xxxxxxx“. Xxxxx xxxxxx xxxxx xxxx x xxxxxxxxx, xxx použít xxxxxxx xxxxx xxxxxxxx xxxxxxxxx xxxx podle xxxxxxxx předpisů xxxxxxxxx xxxxx, xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxx D.11144 a xxxxxx xx xxxxxxxxxxx xxxxxx zjišťování nákladů xxxxx.

Xxxxxx pro zřízení xxxxxxxxxx fondu xxx xxxxx podnikových akcií xx xxxxxxxx zaměstnanců xxxxxx xxx, přestože x xxxx xxxx xxxxxxxxxxx nemohou přímo xxxxxxxx, sníženy o xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx, xxxxx se xxxx xxxx týkat. Xxxxxxx xxxxxxx, z xxxxx xxxxxxx xxxxx xx xxxxxxxxxx v xxxxxxxx, jako jsou xxxxx xxxxxxxxxx, xxxxxxxxx xx xxxxxxxx D.11144, xxxxx xx proměnné X.11112.

X.11145&xxxx;&xxxx;&xxxx;Xxxxxxx

Xxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx dávky xxxxxxx zaměstnavatelem:

|

— |

výdaje xx xxxxxxx xxxxxxx x xxxxxxxxx, |

|

— |

xxxxxxxx, xxxxxxxxx a xxxxxxx xxxxxxxx a xxxxxx, |

|

— |

xxxxxxxx školky x xxxxx, |

|

— |

xxxxxxxxx xxxxxxxx, |

|

— |

xxxxxxx xx xxxxxxx pro xxxxx xx zaměstnání x xxxx, |

|

— |

xxxxxx xx xxxxx xxxxxxxxxx xxxxx a xxxxxxx xx xxxxxxxxx xxxxxx. |

Xxxxxxx tyto xxxxxx xxxxxxxx malé xxxxxx x xxxxxxxxxxx xxxxxx xxxxx a xxxxxxxx xxxxxxxxx xx xxxxxxxxx, xxxxxxxxxx x xxxxxxxx xxxxxx, xxxxxx jako xxxxxxxx xxxxxxxxx xxxx. Xx okruhu xxxxxxxx X.11145 xxxxxxxxx xxxx x platy vyplácené xxxxxxxx přímo pracovníkům xxxxxxxxxxx x xxxxxx xxxxxxxx x xxxxxxxxxx.

X.112&xxxx;&xxxx;&xxxx;Xxxx x platy učňů

Viz X.11.

X.12&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxx xxxxxxxx xx xxxx xxxxxx xxxxxxxxx xx hodnotě xxxxxxxxxx xxxxxxxxx hrazených xx xxxxxx xxxxxxxxxxxxxx xxx xxxxxxxxx xxxxxx xx xxxxxxxx xxxxx xxxxxx xxxxxxxxxxx. Xxxxxxxx xxxxxxxxx xxxxxxx zaměstnavatelem xxxxx xxx xxxxxxxx xxxx xxxxxxxxxx.

Xxxxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx zaměstnavatelem xxxxx xxxxxxxxxxxx xxxxxx xx xxxxxx xx xxxxxxxx 3 v xxxxxxx X.

Xxxxx XXX 95: 4.08 (xxx X.12) XXX: kód 13330 (xxxxxx na xxxxxxxx xxxxxxxxxxx)

X.121&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxx xxxxxxxxx hrazené xxxxxxxxxxxxxxx (xxxxx xxxx)

Xxxxxxxx platby xxxxxxxxxxxxxx pojišťovacím xxxxxxxxx (xxxxxx xxxxxxxxxx zabezpečení x xxxxxxxx xxxxxxx, xxxx xx podnikové xxxxxxxx xxxxxxxxxxxx) xx xxxxxxxx jejich xxxxxxxxxxx. Xxxx xxxxxx zahrnují xxxxxxx xxxxxxxxx, xxxxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxx, xxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxxx xx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxx. Skutečné xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xx xxxxxxxxxxxxx xxxxx xxxxxx, xxx xx xxxxxxxx práce.

Příklady xxxx uvedeny x xxxxxxx x xxxxxxx XX.

Xxxxx ESA 95: 4.09 (xxx D.121) x 4.12 b)

D.1211 Povinné xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx

Xxxxx xx o xxxxxxxxx hrazené xxxxxxxxxxxxxxx xxxxxxxxx sociálního xxxxxxxxxxx x stanovené xxxxxxx xxxx povinné. Částky xxxxxx xxxxxxxxx xx xxxxxxxx bez xxxxxxxx. Xxxxxxxx:

|

— |

xxxxxxx příspěvky xx xxxxxxxxx xxx xxxxxx xxxxx, xxxxxx, xxxxxxxxx x invalidity, |

|

— |

zákonné xxxxxxxxx xx xxxxxxxxx xxx xxxxxx nezaměstnanosti, |

|

— |

zákonné xxxxxxxxx xx pojištění pro xxxxxx xxxxxxxxxx úrazu x xxxxxx x xxxxxxxx, |

|

— |

xxxxxxx příspěvky na xxxxxxx xxxxxxxx, |

|

— |

xxxxxxx ostatní xxxxxxx xxxxxxxxx jinde xxxxxxxxx. |

X.1212&xxxx;&xxxx;&xxxx;Xxxxxxxxx xx základě xxxxxxxxxxxx smluv, xxxxx x xxxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxxxxx příspěvky xxxxxxxxxxxxxx na xxxxxxxx xxxxxxxxxxx, xxxxx doplňují xxxxxxxxx xxxxxxx xx xxxxxx. Bere xx xxxxx na xxxxxxx xxxxxx xxxxxxxxxx, která xx xxxxx xxxxxxxx. Xxxxxxxx:

|

— |

xxxxxxxx xxxxxxxxxxxx, xxxxxxxxx xxxxxxxx xxxxxxxxxxxx (xxxxxxxx xxxxx, samosprávné pojistné xxxxx, xxxxxx rezervy x xxxxxxx xxxxx xxxxxx na financování xxxxxxxxxx připojištění), |

|

— |

připojištění xxx xxxxxx xxxxxx, |

|

— |

xxxxxxxxxxxx xxx xxxxxx xxxxxxxxxxxxxxx, |

|

— |

xxxxxxx ostatní xxxxxxxxx doplňkové systémy xxxxxxxxxx zabezpečení xxxxx xxxxxxxxx. |

X.122&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx (xxxxx xxxx)

Xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxx za účelem xxxxxxxxx zjištění xxxxxxx xxxxx xxxxx xxxxxx, x xxxx xx xxxxx xxxxxxxxxx. Xxxx xxxxxxxxxxxxx hrazených xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx.

Xxxxxxxxx xxxxxxxx příspěvky xxxx xxxxxxxxx zaměstnavatelem xxxxx xxxx xxxxxxxxxxxx, xxxxxxx xxxxxxxxxxxx x xxxxx xxxxxxxxxx xxxxxx xxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx, pojišťovací xxxxxxxxxxx xx xxxxxxxxxxxxx xxxxxxxxxx xxxxx nebo xxx xxxxxxxxx xxxxxxxxxx xxxxx xxxx xxxxxxxx xxxxxxx xxx xxxxx účel. Xxxxxxx xxxx xxxx xxxx xxxxx hrazeny x xxxxxxxxx zdrojů xxxxxxxxxxxxxx, kteří xxxxxxxxx xxxxxxxxx xxxxxxx. Skutečnost, xx některé xxxxxxxx xxxxx xxxx vypláceny xxxxx xxxxxxxxxxxxxxx a xxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxxx xxxxxxxxxxxxx subjektů, xxxx xxxxx xxxx xx xxxxxx povahu xxxxxxxxxx dávek. D.122 xxxx xxx xxxxxxxxxx xxxxxxx v xxxxxxx, xxx je xxxxxxxxxxxxx xxxxxxxx výrobcem (státní xxxxxx).

Xxxx X.122 xx xxxxxx ve xxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxxxxxxx poskytovat xxxxxxxx xxxxx. Xxxxxxxx zdrojem xxx xxxxxxx D.122 xxx zaměstnavatele xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxx odhady xxxxxxxx xx pojistně-matematických xxxxxxx. Nejsou-li xxxxxx xxxxxxxx-xxxxxxxxxxx odhady k xxxxxxxxx, xxxxxxx se xxxx xxxxxx odhadu. Xxxxxxx xxxx xxxxxxxxx xxxxxxxxx jako odhad xxx D.122 xxxxxxx xxxxxxxxxxx xxxxxxxxx sociální xxxxx xxxxxxx x xxxxxxxx sociální xxxxxxxxx xxxxxxxxxxx.

Xxxxxxxx X.122 xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx hrazené zaměstnavatelem xx xxxxxxx a xxxxxxxxx péči. Xxxxx xxx xxxxxx xxxxxx xxxxxxxxx xx hodnotě xxxx x xxxxx, xxxxx zaměstnavatelé xxxxxxx xxxx xxxxxxxxx xxxx xxxxxxxxxxxx x případě xxxxxx, xxxxxxxxx, xxxxxxxxxx xxxxx, xxxxxxxxxx, xxxxxxxxxxxxx xxx., xx-xx xxxxx xxxx xxxxxx xxxxxxx.

Xxxxxxxx xxxx xxxxxxx x xxxxxxx x xxxxxxx XX.

Xxxxx XXX 95: 4.10 (xxx X.122) x 4.12 x)

X.1221&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxx xxxx v xxxxxxx xxxxxx

Xxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx přímo zaměstnancům xxx xxxxxxxxx odměny x xxxxxxx nemoci, xxxxxxxxx xxxx xxxxxxxxxx xxxxx xx xxxxxx xxxxxxxxx xxxxxx xxxxxxx, xxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxx sociálního xxxxxxxxxxx.

X.1222&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xx xxxxxxx x zdravotní xxxx

Xxxx xxxxxx xxxxxxxx X.122 xxxxxxxx xxxxxxxxxx xxxxxx xx prospěch xxxxxxxxxxx penzijních xxxxxxx x xxxxxxx xxxxxxxxx xxxx, zejména ve xxxxxxx sektoru. X xxxxxxxxx xxxxxxxxxx zemích xxxxxxxxx xxxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx penzijní systémy, xxx pro xxxxxxx xxxxxxxxxxx, xxxx xxx xxxxxxxx xxxxxxx („úředníci“). X těchto případech xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxx xxxxxxxxxxxxx xxxxxxxxxx xx platbu xxxxxxxxx xxxxxxx. U xxxxxx zaměstnavatelů xx xxxxx xxxx v xxxxx xxxxxx přiznávané xxxxxx xx xxxxxxxxxx xxxxxxx a systémů xxxxxxxxx xxxx.

X.1223&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxxxxxxx xxxxxxxxxxxx z xxxxxxx

Xxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx propuštěným xxxxxxxxxxx (odstupné x xxxxxxx xx xxxxxxxxxx xxxxxxxxx doby), xxxxx xxxx xxxxxx souvisejí x xxxxxxxxxx xxxxxxxx xxxx taková xxxxxxxxxx xxxx známa. Platby xxxxxxxxxxxxx s kolektivní xxxxxxxx xx zahrnují xx D.11112.

Platby xxxxxxxxxxxx x důchodu, xxxxxxxxx xxxx. xxxx xxxxxxx xxxxxx xxxxxx xx xxxxxx xx xx X.1223 xxxxxxxxxx.

X.1224&xxxx;&xxxx;&xxxx;Xxxxxxx přiznávané xxxxxxxx příspěvky

Tato xxxxxxx xx xxxx xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx jinde xxxxxxxxxxx, jako xxxx xxxxxxxx xxxxxxxxx xxx xxxxxxxxxxx x jejich xxxxxx nebo xxxxxxxx xxxxxxx v xxxxxxx xxxxxxxxxx xxxxxxxxxx úvazku. Xxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxx pracovního xxxxxx xx definuje xxxx částky xxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxx xxxxxxxxx xxxxxx x xxxxxxx zkráceného xxxxxxxxxx xxxxxx, xxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xx strany xxxxxxxx xxxxxxxxxx xxxxxxxxxxx.

X.123&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxx xxxxx hrazené xxxxxxxxxxxxxxx

Xxxx xxxxxxxx je xxxxxxx xxxxxxxx vyplacených x xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxx xxxx. Xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxx xxxx xxxx obvykle xxxxx.

Xxxxx XXX 95: 4.09 (xxx X.121), 4.10 (xxx D.122) x 4.12 b)

D.2 Výdaje xx xxxxxxx xxxxxxxxxx hrazené xxxxxxxxxxxxxxx

Xxxx výdaje xxxxxxxx xxxxxx xx služby x xxxxxxxx pro xxxxxxx vzdělávání (x xx, xxxxx jsou xxxxxx učňům, avšak xxxxxx xxxxxx xxxx x xxxxx), drobné xxxxxx a výdaje xx xxxxxx xxxxx x xxxxxxxx xxxxx xxxxxxx xx xxxxxxxxxxx; xxxxxx xx xxxxx x xxxxxxx; xxxxxxxx xxx xxxxxxxxx, kteří xxxxxx xxxxxxxxxxx podniku; xxxxxx xx xxxxxx xxxxxxx x xxxxxxxx xxxxxxxxx pro xxxxxxxxxx; xxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx subjektům atd. Xxxxxxxx xxxxxxxxxxx x xxxxxxxx vzděláváním xx xxxx být odečteny.

Odkaz XXX 95: xxxxxxxxxxxx

X.3&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxxx xxx xxxxxxx:

|

— |

xxxxxx xx xxxxx (částky xxxxxxx xxxxxxxxx xxxxxxxxx, výdaje xx inzerování xxxxxxx xxxxxxxxxx xxxx x xxxxx, xxxxxxxx xxxxxx xx xxxxxxxx xxxxxxxx x xxxxx, xxxxxxxxx xx zařízení xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxxx xxx.). Nepatří sem xxxxxxxxxxxxxxx xxxxxxx na xxxxxx (xxxxxxxxxxx výdaje, xxxx xxxxxxxxxx atd.), |

|

— |

pracovní xxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx. |

X xxxxxxx x xxxxxxx XX xxxx xxxxxxx xxxxxxxx.

Xxxxx ESA 95: xxxxxxxxxxxx

X.4&xxxx;&xxxx;&xxxx;Xxxx xxxxxxx zaměstnavatelem

Tato xxxxxxxx xxxxxxxx xxxxxxx xxxx založené na xxxxxxx mezd x xxxxx nebo na xxxxxxxxxx. Xxx x xxxx xxxxxxxxxx xx xxxxxxx xxxxx.

Xxxxxxxx D.4 xxxxxx xxxxxxxx xxxxxxxxxxx xxxx, xxxxx xxxxxxxxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxx státech xx xx, xx xxxxxxxxxxxx xxxxxx xxxx xxxxxxxxxxx xxxx, x xxxxxxx xxxx a poplatky.

Odkaz XXX 95: 4.23 x) (xxx X.29)

X.5&xxxx;&xxxx;&xxxx;Xxxxxxxx xx prospěch zaměstnavatele

Jde x xxxxxxx xxxxxx, xxxxx xxxx xxxxxx xxxxxxxx xxxxxxxx a xxxx xxxxxx xxx xxxxxxxxx xxxx xxxxxx xxxxxx přímých xxxxx x nikoli xxx xxxxxxx nákladů na xxxxxxxx xxxxxxxxxxx xxxx xxxxxxx xxxxxxxxxx. Nejedná xx x úhrady xxxx zaměstnavateli xxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxx připojištění.

Odkaz XXX 95: 4.37 x) (kód D.39)

(1) Pokrytí xxxxx L klasifikace XXXX Xxx. 1.1 xx xxxxxxxxx. Pokrytí xxxxxxxxxxx x xxxxxxxxx x xxxx než 10 xxxxxxxxxxx je xxxxxx xxxxxxxxx. Xxxxxxxxx xxxx xxx xxxxxxxxxx xxxxxxxx XXXX Xxx. 1.1, zemi xxxx xxxxxx xxxxx xxxxxx xxxxxxxxxxx XXXX x xxxxxxxxxx třídy podniků xxxx xxxxxxxxx Xxxxxxxxxx x xxxxxxxxxx xxxxxxxxx.

(2)&xxxx;&xxxx;X xxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxx hodiny xxxxxxxxxxx osobami xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx v xxxxx xxxxxxxxxxx XXXX xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx (XXXX xxx. 1.1, 74.50), x xxxxxx do xxxxxxxxx NACE podniku, xxx xxxxx xxxxxxxx xxxxxxx.

(3)&xxxx;&xxxx;Xxxxxxx xxxxxxxxx xx xxxxx, která xxxxxxxx, xx bude pracovat xxx xxxxxxxxx xxxxxx xxxx xx mu xxxx xxxxxxx určité xxxxxxxx xxxxx xxxx xxxxxx na xxxxxxx xxxxxx sjednané xxxxxx xxxx xxxxxxx x xxxxx xxxxxxxx, ale xxxxx xxxxxxxxxx xxxx x xxxxx xxxxxxx (xxxxx: XXX 95: 11.13 x)). Xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxx xxxxxxxxx.

(4)&xxxx;&xxxx;Xx-xx to xxx xxxxxxxxxxxxxxx, xxxx průměr xxxxxxxx x xxxxxxxxx (xxxx xxxxxxx) počtů xxxxxxxxxxx xx xxxxxxxxxx xxxx. Xxxxxxxxx xx x průměr xxxxxxxx xx xxxxxxxxxxx počtu xxxxxxxxxxx.

(5)&xxxx;&xxxx;Xxxxxxxxx xxxxxx odpracované xxxx xxxxxxx „xxxxxxxx xxxxxxxxxxxxx hodin“ xx xxxxx třeba xxxxxxxxx, xxxx. xxxxxx údajů xx zjišťování prováděných x xxxxxxxxxx.

Xxxxxxx x xxxxxxx XX

Xxxxxxxxxxxx příklady xxx klasifikaci některých xxxxxxx xxxxxxx xxxxx

X.11111:&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx, xxxxxx x xxxxxxxxx vyplácené v xxxxxx xxxxxxxxx termínu

Platby, xxxxx xxxxxx do xxxxxxx xxxxxxx xxxxx X.11111, mají xxxx xxxxxx:

|

Xxxx hotovostními xxxxxxxxxxx xx xxxxxxxxxxxxxx vůči xxxxxxxxxxx. |

|

Xxxxxx:

|

|

Xxxxx:

|

Xxxxxxxx: Xxxxxx xxxxxxxxx xx xxxxxxxx X.11111

|

Xxxxxxx |

Xxxxx |

|

Xxxxxxxxx xx xxxxx v xxxxxxxxx/xxxxxxxxx xx xxxxxxx xxxxxxx |

Xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxx xxxxxx nebo xxxxxxxx/xxxxxx xxxxxxx místo xxxxxxxx, xxxxx xxxx odrážet xxxxxxxx životní xxxxxxx. |

|

Xxxxxxxxx xx xxxxxxxxx |

Xxxxxx určená xx náklady na xxxxxxx. |

|

Xxxxxx xx xxxxxxxx xxxxxxxxxx |

Xxxxxx xxxxxxxxxxxx, kteří xxxxxx xxx x xxxxxxxxx k xxxxxxxxxx xxxxxx práce xxxx xxxxxxxx dobu. |

|

Příplatek xx xxxxx xx xxxxxxxxx x xxxxxx škodlivých xxxxxxxxxx |

Xxxxxx xxxxxxxxx xxxxxxxxxxxx x případě, xx xxxx x prací xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx, xxxx xxxx. xxxxx x xxxxxxxxxxxx xxxxxxxxxxxx. |

|

Xxxxxxxxx za práci xx xxxxxxxx xxxxxxxx xxxxxx |

(Xxxxxxxxxx) příplatek, xxxxx xx xxxxxxxxxxxx xxxx xxxx xxxxxxxx nahradit xxxxxxxx běžné pracovní xxxx. (Xxxxxxxx xxxxxx xxxxxxx xx xxxxxxxx X.1224) |

|

Xxxxxxx x prodeje |

Prémie xxxxxx xxxxxx xxxxxxxxx xxxxxxx. |

|

Xxxxxxxxx xx xxxxxxx |

Xxxxxx xx xxxxxx odpracované xxx xxxxx běžné xxxxxxxx doby. |

|

Věrnostní příplatek |

Průběžná xxxxxx, xxxxx podporuje xxxx zavazuje stávající xxxxxxxxxxx x tomu, xxx xxxxxxxx x xxxxx zaměstnavatele. |

|

Platba za xxxxxxxxx xxxxx |

Xxxxxx xxxxxxxxxx xx xxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx, např. xxxxx xxxxxxxxxx kusů xxxxx. |

|

Xxxxxxxxx za xxxxx xx směny |

Prémie xx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxx, xxxx. v noci. |

D.11112: Přímé xxxxxx, prémie a xxxxxxxxx xxxxxxxxxxx x xxxxxx výplatním xxxxxxx

Xxxxxx, xxxxx xxxxxx do xxxxxxx xxxxxxx xxxxx X.11112, xxxx xxxx xxxxxx:

|

Xxxx hotovostními xxxxxxxxxxx xx zaměstnavatele xxxx xxxxxxxxxxx. |

|

Xxxxxx:

|

|

Mohou:

|

Příklady: Platby xxxxxxxxx xx xxxxxxxx X.11112

|

Xxxxxxx |

Xxxxx |

|

Xxxxxxxxx xxxxxx xx xxxxxxxxxxx spolupráci |

Vyplácena poté, xx xxxxxxxxxxx pro xxxxxxxxxxxxxx xxxxxxxxxx určitý xxxxx let. |

|

Prémie spojená x odchodem xx xxxxxxxx xx xxxxxxx |

Xxxxxx xxxxxxx s xxxxxxxx xx xxxxxxxx xx xxxxxxx, xxxxx nesouvisí x xxxxxxxxxx nároky, xxxxx tyto xxxxxx xxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxx. (Jinak, xxxx xxxxx xxxx x dispozici xxxxxxxxx x možné spojitosti x kolektivní smlouvou, xxxx xxxxxx spadají xx xxxxxxxx X.1223.) |

|

Xxxxxxxx |

Xxxxxxxxx xxxxxx xxxxxxxxxxxx, xxxxx xxxxxxxxx xxxxxx, xxxxx xxxx xxxxxx xxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxx. (Xxxxx, nebo xxxxx xxxx x xxxxxxxxx xxxxxxxxx x xxxxx spojitosti x xxxxxxxxxx xxxxxxxx, xxxx xxxxxx spadají do xxxxxxxx D.1223.) |

|

Pobídka xxx xxxxxxxxx pracovníky |

Jednorázová platba xxxxxxx xxxxxx xxxxxxxxxxx xx xxxxxxx zaměstnaneckého xxxxxx. |

|

Xxxxxx xxxxxxxxx xxxxxxxxxx |

Xxxxxx, xxxxx xxxxxx xxxxxx xxxxxxx přímé odměny. |

|

Prémie xx xxxx xxxxxxxxxxx |

Xxxxxxxxxxx xxxxxx xxxxxxxxxxxx x xxxxxxxx xxxx společnosti. |

|

Mimořádné xxxxxx xxxxxxxxxxxx |

Xxxxxxxxx platby, xxxxxxx xxxxxxxxxxxxx odměňuje xxxxxxxxxxx nebo xxxxxxx xxxxxxxxxxx. |

|

Xxxxxx za produktivitu/odměny xx splnění xxxxxxxxxxx xxxx |

Xxxxxx, xxxxx xxxxxxxx xx xxxxxxxxxxx xxxx xxxxxxx xxxxxxxxxxx xxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxx, xxxx. xxxxx xxx x prodej, xxxxxx xxxxxxxxxx xxxx xxxxxxxx rozpočty. |

|

Zvláštní xxxxxxxx xxxxxx |

Xxxxxxxxx x xxxx xxxxxxxx svátků, např. Xxxxx. |

|

Xxxxx xx xxxxx xxxxxxxxxxx a xxxxx xxxxxxxxxx |

Xxxxxx x xxxxxxxxx xxxxxxxxxx xx xxxxx xxxxxxxxxxx. Práva xxxxxxxxxx xxxxxxxxxxx formu xxxxxx xx xxxxx xxxxxxxxxxx, xxx xxxxxxxxxxx xxxxx xxxxx na xxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxx na xxxxxxxx xxxxxxx hodnoty xxxxx xxxxxxxxxxx x určité xxxxxx xxxxx xxxxxxxxxxx xxxxxx. Práva xxxxxxxxxx xx třeba xxxxxxxx x době xxxxxx x xxxxxxxxx x xxxxxx tak xxxx xx xxxx dobu xxxxxxxxx, bez ohledu xx xxxxxxx xx xxx xxxxxxx nebo xxxxx xxxxxx xxxxxxxxxx xxxxxx. |

|

Xxxxxxxxxx xxxxxx xxxxxxxxxxx |

Xxxxxxxxx xxxxx čtvrtletí x xxxxxxxx xx výkonu xxxx zisku xxxxxxxxxxxxxx (xxxxxxxxxxxxx se, že xxxxxxxxx termínem xx xxxxxxxx xxxxx čtvrtletí). |

|

13. x 14. xxxx |

Xxxxxxxxx xxxxx xxxxxx. |

|

Xxxxx xxxxxx xxxxxxxxxxx |

Xxxxxxxxx jednou xx xxx v xxxxxxxxxx xx výkonu nebo xxxxx xxxxxxxxxxxxxx. |

X.1113:&xxxx;&xxxx;&xxxx;Xxxxxxx xx xxxxxxxxxxxxx dny

Příklady: Xxxxxx xxxxxxxxx xx xxxxxxxx X.11113

|

Xxxxxxx |

Xxxxx |

|

Xxxxxx xx dovolenou |

Platby xxxxxxxxxxxx xx xxxxxxx xxx, xxxxx xxxxxx xxxxxxxxxxx x xxxxxx xxxxx xxxxxxxx x xxxxxxxx xxxx místních xxxxxx. (Platby hrazené xxxxxxxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxx zaměstnanců z xxxxxx nemoci nebo xxxxxxxx xxxxxxxx xx xxxxxxxx xx xxxxxxxx xxxxxxxxx hrazené xxxxxxxxxxxxxxx x rámci xxxxxxxx X.1221) |

|

Xxxxxxxx xxxxxxxx |

Xxxxxx zaměstnancům xx xxxxxxx dnů, xxxxx ze xxxxxxxxxx xxxxxxxx důvodů xxxxxx xxxxxxxxxxx, xxxx. x xxxxxx svatby, smrti xxxxxxxxx příslušníka, xxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx, xxxxxxxx služby xx xxxxxxxx x soudní xxxxxx. (Xxxxxx xxxxxxx xxxxxxxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxx se xxxxxxxx za xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx x rámci xxxxxxxx X.1221.) |

X.1114:&xxxx;&xxxx;&xxxx;Xxxxxxxxx mzdy x xxxxx x xxxxxx xxxxxxxx

Xxxxxxxx: Xxxx a xxxxx xxxxxxxxx xx xxxxxxxx D.11114

|

Položka |

Popis |

Další členění |

|

Sleva xx výrobky |

Zaměstnavatel prodává xxxxxxx zaměstnancům za xxxxxxx sazby. Xxxxxxxxx xxxxxx xx xxxxx xxxxxxx xxxx tržní x xxxxxxxx xxxxx. |

X.11141 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxx |

Xxxxxxxxxxxxx x xxxx xxxx xxxx xxxxxxxx hradí xxxxxxx xxxxxxxxxxx na xxxxxxx. X x xxxxx xxxxxxx xxx x xxxx xxxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx x xxxxx cenou. |

D.11142 |

|

Užívání xxxxxxx, xxxxx xx xx xxxxxxxxxxx xxxxxxxxxxxxxx |

Xxxxxxxxxxxxx xxxxx náklady na xxxxxx xxxxxxx, xxxxx xx v jeho xxxxxxxxxxx, a xx xxxx x dispozici xxxxxxxxxxx xxx xx xxxxxxxxx, tak x xxxxxxxxx xxxxxx. (Xxxxxxxxx xxxxxx odpovídá xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx.) |

X.11143 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxx |

Xxxxxxxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xx xxxxxx xxxxxxx v xxxxxxxxxxx s xxxxxxxx, xxx je xx xxxxxxxxxxx xxxxxxxxxxxxxx, nebo xxxxx jejich xxxx. Xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx hodnotě xxxx xxxxxx. |

X.11143 |

|

Xxxxxxxx xxxxxx akcií |

Platby x xxxxxxxxxxx na xxxxxxxx xxxxx, xxx xxxx akcie xxxxxxxxx xxxxxxxxxxxx xxxx xxxxxxx xxxxxxx náhrad. Xxxxxxxxxxx xxxxxxx akcie xxxxx xx cenu xxxxx xxx xxxxx xxxx. (Xxxxx zhodnocení xxxx xxxxxxx náhrady xx xxxxxxxx xxxxx s xxxxxxxxxxx vyrovnáním x xxxx by xxxxxx xx xxxxxxxx X.11112.) |

X.11144 |

|

Xxxxxxx xxxx |

Xxxxxxxxx xxxxxx xx xxxxxxxx xxxxx, xxx xxxx akcie xxxxxxxxx xxxxxxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxx. Xxxxxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxx, a xx x xxxxxx xxxxxxxxxxx xxxx v xxxxxxxxxxx xx xxxx xxxxxxxxxx xxx x xxxxxxxxxxx. (Xxxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxx xx xxxxxxxx akcií s xxxxxxxxxxx vyrovnáním x xxxx xx xxxxxx xx xxxxxxxx X.11112.) |

X.11144 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx xx pracovišti |

Zaměstnavatel xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxx xxxx xxxx xxxxxxxxx. Naturální xxxxxx odpovídá xxxxxxxx xxxxxxx xxxx xxxxxx. |

X.11145 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx telefonu |

Zaměstnavatel xxxxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxx a xxxxxxxx xxxxx a xxxxx xxxxxxx související náklady. Xxxxxxxxx xxxxxx odpovídá xxxxxxxx xxxxxxx této xxxxxx. |

X.11145 |

|

Xxxxxxxxx nebo subvencovaná xxxxxxx xx xxxxx x z xxxxx |

Xxxxxxx xxxxxxxxxxx na xxxxxxxx xx xxxxx x x xxxxx xxxx x plné xxxx xxxx xxxxxxxx xxxxxxx. Xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxx x ostatních výše xxxxxxxxx xxxxxxxxx. |

X.11145 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxx |

Xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx stravování xx xxxxxxxx xxxx xxxx xxxxxxxxx. Xxxxxxxxx příjem xxxxxxxx xxxxxxxx hodnotě xxxx v xxxxxxxxx xxxx uvedených xxxxxxxxx. |

X.11145 |

X.121:&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxxxxxx: Xxxxxx xxxxxxxxx xx xxxxxxxx X.121

|

Xxxxxxx |

Xxxxx |

Xxxxx xxxxxxx |

|

Xxxxxxxxx xxxxxxxxxxxxxx xx xxxxxxx xxxxxxxxx xxx xxxxxx xxxxxxxxxx |

Xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xx xxxxxxx xxxxxxxxx. |

X.1211 |

|

Xxxxxxx xxxxxxxxx xxxxxxxxxxxxxx do xxxxxxxxxx xxxxx |

Xxxxxxxxxxxxx x době xxxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx pojištění x účastí xxxxx xxxxxxxxxx zabezpečení, xxxxxxxxxxx xxxxxxxxxxx xxxx samosprávného xxxxxxxxxx fondu. |

D.1211 |

|

Vyšší xxxxxxxxx xxxxxxxxxxxxxx xx penzijní xxxxxxxxx |

Xxxxxxxxxxxxx xxxxx xxxxxxxxx xxxxx xx xxxxxxx xxxxxxxxxx pojištění xxxxxxxxxxx. |

X.1212 |

X.122:&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxx xxxxxxxxx hrazené xxxxxxxxxxxxxxx

Xxxxxxxx: Xxxxxx xxxxxxxxx xx xxxxxxxx X.122

|

Xxxxxxx |

Xxxxx |

Xxxxx xxxxxxx |

|

Xxxxxx během xxxxxxxx xxxxxxxx |

Xxxxxxxxxxxxx xxxxx xxxx xxxxxx přímo xxxxxxxxxxx xxxxx xxxxxxxx dovolené xxxx xxxxxxx xx xxxx xxxxxxx. |

X.1221 |

|

Xxxxxxxxxx xxxxxxxx xxxxxxxxx na xxxxxxx xxxxxxxx zaměstnanců |

Zaměstnavatel xxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxx pojištění xxxxx xxxx xxxxxxxxxx xxxx xxxxx. Xxxxxxx jsou xxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxx zaměstnavatele. |

D.1222 |

|

Platby xx xxxxxxx xxxxxxxxxxx xxxxxxx xx důchodu xxx xxxxx se xxxxxxxxx pracovním xxxxxxx |

Xxxxxxxxx xxxxxx xxxxxxxxxxxxxx xx xxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxx xxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx. |

X.1222 |

|

Xxxxx xxx xxxxxxxx xxxxxxxxxx xxxxxx založené xx kolektivní smlouvě |

Zaměstnavatel xxxxxxx xxxx dávky xxxxxxxxxxxx odcházejícím x xxxxxxx. |

X.1223 |

|

Xxxxxxxx xxxxxx |

Xxxxxxxxxxxxx hradí xxxxxxx náklady xx xxxxxxx, x xxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxxx xxxx xxxxx xxxxxx xxxx. |

X.1224 |

|

Xxxxxx x případě xxxxxx xx xxxxxxxx xxxxxx |

Xxxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxx xxxx xxxxxxxx. |

X.1224 |

|

Xxxxxxxxx xxxx subvencované xxxxxxxxxx xxxxxx |

Xxxxxxxx xx xxxxxxxxxx xxxx xxxxxxxxxxx jsou xxxxxxxx nebo xxxx xxxxxxx. |

X.1224 |

|

Xxxxxxxxx za xxxxx xx zkrácený xxxxxxxx xxxxxx |

Xxxxxxxx xxxxxx, xxxxx xx xxxxxxxxxxxx xxxx xxxx částečně nahradit xxxxxxxx xxxxx xxxxxxxx xxxx. (Xxxxxxxxx xxxxxx xxxxxxxxx v xxxxxx xxxxxxxxx termínu spadají xx proměnné D.11111) |

D.1224 |

D.2: Odborné xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxxxxxx: Xxxxxx xxxxxxxxx xx xxxxxxxx D.2

|

Položka |

Popis |

|

Honoráře xxx xxxxxxxxx, kteří nejsou xxxxxxxxxxx xxxxxxx |

Xxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxxxxxxx xxxxxxxxxxx, xxxx. xxxxxxxxxxxxx xxxxxx interních xxxxxxxx (xxxxxxxx xxxxxxxx xxxxxx xx xxxxxxxx D.5 x xx xxxxx xx z dané xxxxxxx xxxxxxxx). |

|

Xxxxxx xx xxxxxx pomůcky |

Výdaje xxxxxxxxxxx x odborným vzděláváním, xxxx. xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxx společnostmi (případné xxxxxxxx náleží xx xxxxxxxx D.5 x xx xxxxx xx x xxxx xxxxxxx xxxxxxxx). |

X.3:&xxxx;&xxxx;&xxxx;Xxxxxxx výdaje xxxxxxx xxxxxxxxxxxxxxx

Xxxxxxxx: Xxxxxx xxxxxxxxx xx xxxxxxxx D.3

|

Položka |

Popis |

|

Příspěvek xx xxxxxxxx |

Xxxxxxx xx x xxxxxxxxxxxx, kde xx xxxxxxxx xxxxxxxx, xxxx. xxxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxxx, xxxxx xxxx xxxxxx x xxxxxxxxxx xxxxxxx. |

|

Xxxxxxx xx xxxxxxxxx pracovníků |

Náklady xx xxxxxxxx agentury xxxx xxxxxxx na xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxx. |

|

Xxxxxxxxx xx zařízení xxxx xxxxxxxxxxxx |

Xxxxxxx se, xxxxx xx na xxxxxxxxxxx xxxxxxxx, aby xxxxxx xxx xxxxxxxx. |

XXXXXXX XXX

XXXXXXXXX XXXXX XXXXXXXXXXXX DALŠÍ ČLENĚNÍ XXXXX EKONOMICKÉ ČINNOSTI, XXXXX XXXXXXXXX PODNIKU X XXXX ČI XXXXXXX

Xx třeba xxxxxxxxx xxx složky, xxxxx xxxxxxx X, B x X:

|

— |

xxxxxxx X xxxxxxxx údaje xx xxxxxxx xxxx (xxxxx xxxxxx xxx xxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxx sekcí x xxxxxx xxxxxxxxxxx NACE Xxx. 1.1), |

|

— |

xxxxxxx X xxxxxxxx údaje xx xxxxxxx xxxx xxxxx xxxxx xxxxxxxxx podniku (xxxxx záznam pro xxxxxx xxxxxxxxxxx xxxxxxx xx úrovni xxxxx x oddílů klasifikace XXXX Rev. 1.1, x to xxx xxxxxx třídu xxxxxxxxx xxxxxxx), |

|

— |

xxxxxxx C xxxxxxxx xxxxxxxxxx xxxxx xx xxxxxx XXXX 1 (xxxxx záznam pro xxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxx xxxxx x xxxxxx klasifikace XXXX Xxx. 1.1, x xx pro xxxxx region). |

Tabulka X xx xxxxxxxxxx x xxxx zemí, xxx XXXX 1 odpovídá xxxxxxx úrovni. Pro xxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxx X xx vyžaduje pouze xxxxxxx X. Xxxx xxxxxxxx jsou označeny x příloze X.

Xxxxxxxxxxxx xxxxxxx

Xxxxxxx xx třídí xxxxx xxxxxxxxxxxxx sekvence, xxxxx xxxxxxxx:

|

— |

xxx xxxxxxxxxx, |

|

— |

xxx xxxxxxx, |

|

— |

xxx země xxxx xxxxxxx, |

|

— |

xxxxxxxxxxx xxxxxxx, |

|

— |

xxxxx xxxxxxxxx. |

Xxxxxxxxx xxxx xxx:

|

— |

xxxxxxxxxx xxxxxxxx xxxxxxxxxxx XXXX Rev. 1.1, |

|

— |

xxxxx xxxxxxxxx xxxxxxx x |

|

— |

xxxx zemí xxxx xxxxxxx |

xxxx xxxxxxxxx Xxxxxxxxxx x xxxxxxxxxx xxxxxxxxx.

Xxxxxxxx xxxxxxxxxx

Xxxxxxxxxx xxxxxxx předávané xxx xxxxxxx A, X a C xxxxxxxxx ze xxxxxxxxxx xxxxx, xxxx. údajů xxx xxxx xxxxxxxx xxxxxx. Je-li xx xxxxxxxx, mohou xxx xxxxxxxxxx xxxxxxx označeny xxxx „xxxxxxx“. V xxxxxxxxx X, X xxxx C může xxx tato xxxxxxxxx xxxxxxxx, xxxxx xx xxxxx xxxxxxx nebo xxxxxxxx xxxxxxxx v xxxxxxxxx xxxxxxx příliš xxxx na xx, xxx existoval jednotlivý xxxxxx xxxxxxx dané xxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxx nebo regionu. Xxxxxx xxxx očividně xxxxx, xxxxx xx xxxxxxxxxx záznam xxxx xxxxx xxxx xxxx xxxxxxx jednotek. Xxxxxx xxx xxxx xxx xxxxxx xxxxxxxx xx xxxxxxxxxx vyšší x xxxxxxx X xxxx X, vzhledem x xxxxxxx členění podle xxxxx xxxxxxxxx a xxxxxxx. Xxx označení xxxxxxxxx xxxxxxx xx xxxxxxxxx dva xxxx:

|

xxx „1“, xxxxx xxxx xxxxx xxx jednotlivý xxxxxx x tabulce X, B nebo X důvěrné (1); |

|

pokud údaje xxxxxxx xxxxxx, xxxxxx xxxxxx „&xxxx;“ (xxxxxx xxxx či xxxxxxx „–“). |

Xxxxxxxx

Xxxxxxxxxx xxxxxxxx jsou xxxxxxxxxx v příloze X. Xxxxx se xxxxxxxx bez xxxxx, xxxxx xx xxxxx (xxxxxxx xx xxxx. 13967; xxxxx 13 967 xxxx 13.967 xxxx 13,967 jsou xxxxxx).

Xxxxxxxxx (xxxx nulové) xxxxxxxx xx třeba xxxxxxx xxxxx xxxxxx xxxxxxxx:

|

xxxxx „XX“, xxxxx xxxxxxxx xxxx k dispozici (x xx přestože xxxxxx xxxxxxxx x xx větší než xxxx); |

|

xxxxx „XXX“, pokud xx proměnná xxxxxxxxx x xxxx xxxxxxxx; |

|

xxxxx „0“ xxx xxxxxx xxxxxxx xxxx xxx xxxxxxxx, xxxxx v xxxxxxx zemi neexistují. |

Proměnné xxxxxxxx se xxxxx xxxxxxxxxxx, xxxxxxxx doby x xxxxx xxxxxxxxxxxxx xxxxxxxx xx xxxx xxx xxxxxxxxx v xxxxxxxxxxx xxxxxxxxx, xx. x xxxxxxxxxxx číslech (xxxxxx xx xxxxxxxxx xxxxx, x xxxxxxxxx, xxxxxxxx, milionech xxx.).

Xxxxxxxx xxxxxxxx xx výdajů xx se měly xxxxxxxxxx v xxxxxxx xxxx dotčené xxxx. X xxxx eurozóny xx se xxxx xxxxx xxxx xxxxxxxx x xxxxxx. Jednotky xxxxxxxxx x každé xxxx xx xxxx xxx pro všechny xxxxxxxx xxxxxxxxx x xxxx by xxx xxxxxxxxx x xxxxxxxxxxx xxxxxxxxx, xx. v xxxxxxxxxxx xxxxxxx (xxxxxx xx desetinná místa, x desítkách, tisících, xxxxxxxxx atd.).

Předávání

Členské xxxxx xxxxxxxxx Xxxxxx (Xxxxxxxxx) xxxxx x xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx x xxxxxxxxxxxx xxxxxx x xxxxxxx se xxxxxxxxxx xxx xxxxxx xxx xxxxxxxxx Eurostatem. Xxxxxxxx zpřístupní xxxxxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxxxxx x xxxx xxxxxx pro xxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxx xxxxxxxx.

(1)&xxxx;&xxxx;Xx-xx xxxxxxxxxx xxxxxx xxxxxxx xxxx xxxxxxx, xxxxxx Xxxxxxxx xxxxxx opatření xx ochranu xxxxxxxxxx xxxxx poskytnutých pro xxxxxxx X, X x X.