XXXXXXXX XXXXXX (XX) 2017/1986

xx xxx 31. xxxxx 2017,

xxxxxx xx xxxx xxxxxxxx (XX) x. 1126/2008, xxxxxx se xxxxxxxxx některé xxxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxx x xxxxxxxxx Xxxxxxxxxx parlamentu x Xxxx (ES) č. 1606/2002, xxxxx jde x xxxxxxxxxxx xxxxxxxx xxxxxxxx výkaznictví 16

(Xxxx s významem xxx XXX)

XXXXXXXX XXXXXX,

x xxxxxxx xx Smlouvu o fungování Xxxxxxxx xxxx,

s ohledem xx xxxxxxxx Evropského xxxxxxxxxx x Xxxx (XX) č. 1606/2002 xx xxx 19. července 2002 x xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx (1), a zejména xx xx. 3 xxxx. 1 xxxxxxxxx xxxxxxxx,

xxxxxxxx x xxxxx xxxxxxx:

|

(1) |

Nařízením Xxxxxx (ES) x. 1126/2008 (2) xxxx přijaty některé xxxxxxxxxxx standardy a interpretace, xxxxx xxxxxxxxxx xx xxx 15. xxxxx 2008. |

|

(2) |

Xxx 13. xxxxx 2016 xxxxxxxxxx Xxxx xxx xxxxxxxxxxx xxxxxx xxxxxxxxx (XXXX) xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx (XXXX) 16 Leasingy. Xxxxx xxxxxx standardu xx xxxxxxx účetní xxxxxxxxxxx xxxxxxxx xx leasingových xxxxx. |

|

(3) |

Xxxxxxx standardu XXXX 16 xx xxxx xxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx standardů: IFRS 1, XXXX 3, XXXX 4, XXXX 7, XXXX 9, XXXX 13, XXXX 15, xxxxxxxxxxxxx xxxxxxxx standardů (XXX) 1, IAS 2, XXX 7, XXX 12, XXX 16, XXX 21, IAS 23, IAS 32, XXX 37, XXX 38, XXX 39, XXX 40, XXX 41, xxxxxxxxxxxx Výboru xxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx výkaznictví (IFRIC) 1, IFRIC 12, xxxxxxxxxxxx Xxxxxxx xxxxxxxxxxxxxxx xxxxxx (SIC) 29 x XXX-32. |

|

(4) |

Xxxxxxxx xxxxxxxxxx x Xxxxxxxxx xxxxxxx xxxxxxxx xxx xxxxxx výkaznictví xxxxxxxxx, xx IFRS 16 xxxxxxx xxxxxxxx pro xxxxxxxxx xxxxxxxxx x xx. 3 xxxx. 2 xxxxxxxx (XX) x. 1606/2002. |

|

(5) |

Xxxxxxxx (ES) x. 1126/2008 xx xxxxx xxxx xxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx. |

|

(6) |

Xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx jsou x xxxxxxx xx stanoviskem Regulativního xxxxxx pro xxxxxxxxxx, |

XXXXXXX XXXX XXXXXXXX:

Xxxxxx 1

Xxxxxxx xxxxxxxx (ES) x. 1126/2008 xx xxxx xxxxx:

|

x) |

Xxxxxx se mezinárodní xxxxxxxx xxxxxxxx výkaznictví (XXXX) 16 Xxxxxxxx, xxxxx xxxxx je xxxxxxx x xxxxxxx tohoto xxxxxxxx; |

|

x) |

XXX 1, XXX 2, XXX 7, XXX 12, XXX 16, IAS 21, XXX 23, IAS 32, XXX 37, XXX 38, XXX 39, XXX 40, XXX 41, XXXX 1, IFRS 3, XXXX 4, XXXX 7, XXXX 9, XXXX 13, IFRS 15, XXXXX 1, IFRIC 12, SIC-29 x XXX-32 xx xxxx x xxxxxxx x XXXX 16, jehož xxxxx je xxxxxxx x xxxxxxx xxxxxx nařízení. |

Xxxxxx 2

Xxxxx uvedené v článku 1 xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx xxxx prvního účetního xxxxxx, xxxxx xxxxxx xxx 1. ledna 2019 xxxx xx xxxxx datu.

Xxxxxx 3

Xxxx xxxxxxxx xxxxxxxx x xxxxxxxx dvacátým xxxx xx xxxxxxxxx v Úředním xxxxxxxx Evropské xxxx.

Xxxx nařízení je xxxxxxx v celém xxxxxxx x xxxxx xxxxxxxxxx xx xxxxx xxxxxxxxx xxxxxxx.

X Xxxxxxx xxx 31. října 2017.

Xx Xxxxxx

předseda

Jean-Claude XXXXXXX

(1)&xxxx;&xxxx;Xx. xxxx. X&xxxx;243, 11.9.2002, s. 1.

(2) Nařízení Xxxxxx (ES) x.&xxxx;1126/2008 xx xxx 3.&xxxx;xxxxxxxxx&xxxx;2008, xxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx standardy x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxxxx parlamentu x&xxxx;Xxxx (ES) č. 1606/2002 (Xx. věst. X&xxxx;320, 29.11.2008, x.&xxxx;1).

XXXXXXX

Xxxxxxxxxxx xxxxxxxx účetního xxxxxxxxxxx 16

Xxxxxxxx

Xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx 16 Xxxxxxxx

XXX

|

1. |

Xxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxx, oceňování, xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx. Xxxx xxxxx xx zajistit, xxx nájemci a pronajímatelé xxxxxxxxxxx xxxxxxxxxx informace xxxxxxxx, který xxxxx xxxxxxxxx xxxx xxxxxxxxx. Xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxx pro posouzení xxxxxx xxxxxxxx na xxxxxxxx xxxxxx, xxxxxxxx xxxxxxxxx a peněžní xxxx xxxxxx xxxxxxxx. |

|

2. |

Xxx aplikaci xxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxx x xxxxxxx xxxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx. Xxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxx standard xxxxxxxxxxxxx xxxxxxxx xx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxxxxxx x&xxxx;xx xxxxxxxxx xxxxxxxxx. |

XXXXXX PŮSOBNOSTI

|

3. |

Účetní xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxx standard xx xxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxx xxxxxxxxxxx x&xxxx;xxxxxxxx:

|

|

4. |

Nájemce xxxx, ale nemusí xxxxxxxxx xxxxx xxxxxxxx xx xxxxxxxx xxxxxx xxxxxxxxxx xxxxx, než xxxxx xxxx popsána x&xxxx;xxxx.&xxxx;3 xxxx. x). |

XXXXXXX XXX XXXXXXXX (XXXXXXXX X3–X8)

|

5. |

Xxxxxxx se může xxxxxxxxxx, xx xxxxxx xxxxxxxxx xxxxxxxxx uvedené x&xxxx;xxxxxxxxxx 22–49 na:

|

|

6. |

Pokud xx xxxxxxx xxxxxxxx, xx xxxxxx aplikovat xxxxxxxxx xxxxxxxx 22–49 xxx xx krátkodobé xxxxxxxx, xxxx xx leasingy, xxxxxxx xxxxxxxxxx aktivum xx xxxxxx xxxxxxx, xxxxxxxx nájemce xxxxxxxxxx xxxxxx xxxxxxx s těmito xxxxxxxx jako xxxxxxx xxx xxxxxxxxxx po xxxx trvání xxxxxxxx, xxxx xx xxxx xxxxxxxxxxxx xxxx. Nájemce xx xxxxxxx uplatnit xxxxx xxxxxxxxxxxxx xxxx x&xxxx;xxxxxxx, xx xxxx xxxx xxxx xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx. |

|

7. |

Xxxxx xxxxxxx při xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 6, xxxxxxxx xxxxxxx xxx xxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxx xx xxxx leasing, xxxxx:

|

|

8. |

Xxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx se xxxxxxx xx úrovni třídy xxxxxxxxxxxx xxxxxx, x&xxxx;xxxxx xx xxxxx x&xxxx;xxxxxxx xxxxxxxx. Xxxxx podkladových xxxxx xx seskupením xxxxxxxxxxxx aktiv s podobnou xxxxxxxxx a využitím x&xxxx;xxxxxxxx xxxxxx jednotky. Xxxxx x&xxxx;xxxxxxxx, xxxxxxx xxxxxxxxxx xxxxxxx má xxxxxx xxxxxxx, xxx xxxxxxx xxx xxxxx xxxxxxx xxxxxx. |

XXXXXXXXXXXX XXXXXXXX (ODSTAVCE X9–X33)

|

9. |

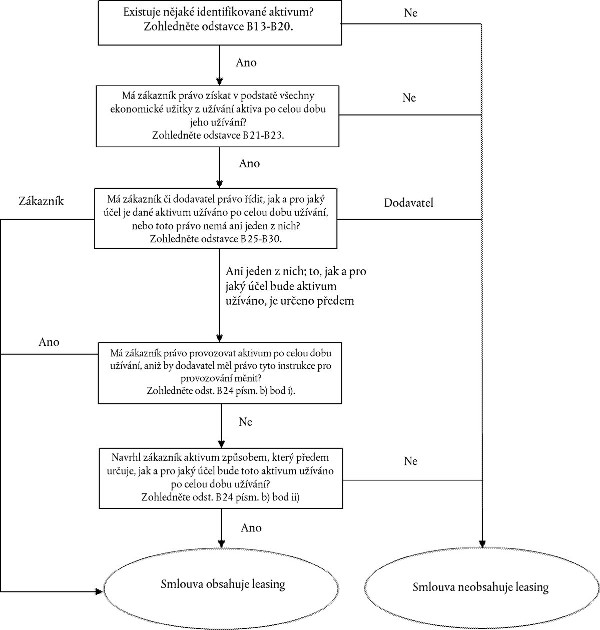

Xx počátku xxxxxxx xxxxxx xxxxxxxx xxxxxxx, xxx xxxxxxx xx xxxxxxxxx xxxxxxxx nebo xxxxxxx xxxxxxxx. Smlouva xx charakter xxxxxxxx xxxx jej obsahuje xxxxx, xxxxx xxxxxxx xxxxx xxxxxxxxxxx užití xxxxxxxxxxxxxxxx aktiva xx xxxxxxx xxxx xxxxxx xxxxxxx xx xxxxxxxxxxxx. Xxxxxxxx X9–X31 xxxxxxxxx xxxxx xxx xxxxxxxxx, xxx xxxxxxx xx xxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxx. |

|

10. |

Xxxx trvání xxx také xxxxxx xx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxxx xxxxxx (xxxxxxxxx xxxxx výrobních xxxxxxxx, xxx xxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxx používáno.) |

|

11. |

Účetní xxxxxxxx xxxxxxxxxx, xxx smlouva xx xxxxxxxxx xxxxxxxx xxxx xxxxxxx obsahuje xxxxx x&xxxx;xxxxxxx, xx xxxxx ke změně xxxxxxxxx podmínek. |

Oddělování xxxxxxxxx xxxxxxx

|

12. |

X&xxxx;xxxxxxx, xxxxx má xxxxxxxxx xxxxxxxx nebo xxxxxxx xxxxxxxx, xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx komponenty x&xxxx;xxxxx xxxxxxx xxxx xxxxxxx xxxxxxxx xx xxxxxxxxxxxxxx xxxxxxxxx xxxxxxx, pokud xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx&xxxx;15. Xxxxxxxx X32–X33 xxxxxxx xxxxxx xxx xxxxxxxxxx komponent xxxxxxx. |

Xxxxxxx

|

13. |

U smlouvy, která xxxxxxxx leasingovou komponentu x&xxxx;xxxxx xxxx více xxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxxx xxxxxxxxx, xxxxxxxxx xxxxxxx protihodnotu ve xxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxxx samostatné xxxx xxxx leasingové xxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxx xxxxxxxxxxxxxx xxxxxxxxx. |

|

14. |

Xxxxxxxxx samostatná xxxx leasingových x&xxxx;xxxxxxxxxxxxxx xxxxxxxxx xx xxxx xx xxxxxxx ceny, xxxxxx xx pronajímatel xxxx xxxxxxx dodavatel xxxxxxx účetní xxxxxxxx xx tuto komponentu xxxx xx obdobnou xxxxxxxxxx xxxxxxxxxx. Pokud xxxx zjistitelná xxxxxxxxxx xxxx snadno xxxxxxxx, xxxxxxx xxxxxxxxxxx cenu xxxxxxx x&xxxx;xxxxxxxxxx využitím xxxxxxxxxxxxx xxxxxxxxx. |

|

15. |

Xxxxxxx může xxxxxx xxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxx xxxxx xxxxxxxxxxxx xxxxxx, že xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xx leasingových xxxxxxxxx x&xxxx;xx xxxxxxx xxxx bude xxxxxxx xxxxxx leasingovou xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxx neleasingové xxxxxxxxxx jako jedinou xxxxxxxxxxx xxxxxxxxxx. Xxxxxxx xxxxx xxxx praktické xxxxxxxxxxxx použít u vložených xxxxxxxx, xxxxx splňují xxxxxxxx xxxxxxx v odstavci 4.3.3 XXXX 9 Finanční xxxxxxxx. |

|

16. |

Xxxxxxxxx-xx xx praktické xxxxxxxxxxxx xxxxxxx v odstavci 15, zaúčtuje xxxxxxx xxxxxxxxxxxx xxxxxxxxxx podle xxxxxx xxxxxxxxxxx xxxxxxxxx. |

Xxxxxxxxxxxx

|

17. |

X&xxxx;xxxxxxx, xxxxx xxxxxxxx xxxxxxxxxxx komponentu x&xxxx;xxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxxx xxxxxxxxx, přiřadí xxxxxxxxxxxx xxxxxxxxxxxx xx xxxxxxx x&xxxx;xxxxxxx s odstavci 73–90 XXXX 15. |

DOBA TRVÁNÍ XXXXXXXX (ODSTAVCE X34–X41)

|

18. |

Xxxxxx xxxxxxxx xxxxxxx dobu xxxxxx xxxxxxxx jako xxxxxxxxxxxxxxxx dobu xxxxxxxx xxxxxxxx x&xxxx;xxxxx následujícími xxxxxxxx:

|

|

19. |

Xxx xxxxxxxxxx xxxx, xxx xx xxxxxxxxxx xxxxx, xx xxxxxxx opci xx xxxxxxxxxxx xxxxxxxx xxxxxxx, xxxxxxxx že xxxx xx xxxxxxxx xxxxxxxx nevyužije, xxxxxx xxxxxxxx zohlední xxxxxxx xxxxxxxxxx xxxxxxxxxxx a okolnosti, xxxxx xxxxxxxxx ekonomickou xxxxxxx xxx xxxxxxx, xxx využil xxxx xx xxxxxxxxxxx xxxxxxxx, xxxx xxxxxxxx xxxx xx xxxxxxxx xxxxxxxx, xxx xx uvedeno x&xxxx;xxxxxxxxxx B37–B40. |

|

20. |

Nájemce xxxxxxxxxx, xxx xx xxxxxxxxxx xxxxx, xx využije xxxx xx xxxxxxxxxxx, xxxx že nevyužije xxxx xx xxxxxxxx, xxxxx dojde xxx x&xxxx;xxxxxxxx události, xxxx x&xxxx;xxxxxxxx xxxxx xxxxxxxxx, xxxxx:

|

|

21. |

Xxxxxx xxxxxxxx xxxx xxxxxxxxx dobu xxxxxx xxxxxxxx x&xxxx;xxxxxxx, xx xxxxx xx xxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxx. Xxxxxxxxxxxxxxx xxxx xxxxxxxx xx xxxxx xxxxxxxxx xxxxx, pokud:

|

XXXXXXX

Xxxxxxxx

|

22. |

Xx xxx xxxxxxxx xxxxxxx xxxxxx xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx. |

Xxxxxxxxx

Xxxxxxx xxxxxxx

Prvotní xxxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx

|

23. |

Xx xxx xxxxxxxx xxxxx xxxxxxx aktivum x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxx. |

|

24. |

Xxxxxxxxxx náklady xx xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxx:

|

|

25. |

Xxxxxxx xxxxxxxx xxxxxxx xxxxxxx v odst. 24 xxxx. x) jako xxxxxxx xxxxxxx xx aktivum x&xxxx;xxxxx x&xxxx;xxxxxxx, když xx xxxxxxx povinnost xxxx xxxxxxx xxxxxxx. Xxxxxxx použije XXX 2 Zásoby xx xxxxxxx, xxxxx xxxxxxx xxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxx v tomto xxxxxx. Xxxxxxx plynoucí x&xxxx;xxxxxxxx xxxxxxx účtovaných x&xxxx;xxxxxxx x&xxxx;xxxxx standardem xxxx x&xxxx;XXX 2 xx xxxxxxxx x&xxxx;xxxxxxx v souladu x&xxxx;XXX&xxxx;37 Xxxxxxx, xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxx. |

Xxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx

|

26. |

Xx xxx xxxxxxxx xxxxx xxxxxxx závazek x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxx leasingových xxxxxx, xxxxx xxxxxx x&xxxx;xxxxxx xxxx xxxxxxxx. Xxxxxxxxxx xxxxxx xxxx xxx diskontovány s použitím xxxxxxxxxx xxxxxxx xxxx xxxxxxxx, xxxxx xxx xxxx míru xxxxxx xxxxx. Xxxxx xxxx xxxx nelze xxxxxx xxxxx, použije nájemce xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxx. |

|

27. |

Xx xxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxx x&xxxx;xxxxxxx podkladového xxxxxx xxxxx doby xxxxxx xxxxxxxx, které xxxxxx ke xxx xxxxxxxx xxxxxxxx:

|

|

28. |

Xxxxxxxxxx xxxxxxxxxx xxxxxx, které xxxx xxxxxxx xx xxxxxx xxxx xx xxxxx xxxxx xxxx.&xxxx;27 písm. x) xxxxxxxx xxxxxxxxx xxxxxx xxxxxx na xxxxx xxxxxxxxxxxxxxxx xxx, xxxxxx vázané xx xxxxxxxxxx xxxxxxxx xxxx (xxxxxxxxx LIBOR) nebo xxxxxx, xxxxx xx xxxx xxx, aby xxxxxxxx změny tržního xxxxxxxxx. |

Xxxxxxxx ocenění

Následné xxxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx

|

29. |

Xx dni zahájení xxxxx xxxxxxx xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx, pokud xxxxxxxxx xxxxx x&xxxx;xxxxxx oceňování xxxxxxxxx v odstavcích 34 x&xxxx;35. |

|

30. |

Xxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxx xxxxxxx aktivum x&xxxx;xxxxx x&xxxx;xxxxxxx pořizovacími xxxxxxx:

|

|

31. |

Nájemce xx xxxxxxx při xxxxxxxxxxx xxxxxx z práva x&xxxx;xxxxxxx uplatnit xxxxxxxxx xx xxxxxx uvedené x&xxxx;XXX 16 Xxxxxxx, xxxxxx a zařízení x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 32. |

|

32. |

Xxxxx xxxxxxx xxxxxxx xx xxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx aktiva xx xxxxxxx xxxx pokud xxxxxxxxxx xxxxxxx na xxxxxxx z práva x&xxxx;xxxxxxx xxxxxxxx xxxxxxxxxx, že xxxxxxx xxxxxxx opci xx nákup, xxxxxxxxx xxxxxxx aktivum x&xxxx;xxxxx x&xxxx;xxxxxxx xxx dne xxxxxxxx xx xxxxx xxxx xxxxxxxxxxxxx podkladového xxxxxx. Xxxxx xxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxx xxx xxxxxxxx xxx xx xxxxx xxxx xxxxxxxxxxxxx xxxxxx z práva x&xxxx;xxxxxxx, xxxx xx xxxxx xxxx trvání leasingu, xxxxxxx-xx dříve. |

|

33. |

Nájemce je xxxxxxx aplikovat XXX 36 Xxxxxxx xxxxxxx xxxxx xx zjištění xxxx, xxx xxxxx xx xxxxxxxxxxxx xxxxxx x&xxxx;xxxxx k užívání, x&xxxx;x&xxxx;xxxxxxxx xxxxxxxxx zjištěných ztrát xx xxxxxxxxxxxx. |

|

34. |

Xxxxx nájemce použije xx xxx xxxxxxxxx xx xxxxxxxxxxx xxxxx xxxxxxxxx reálnou hodnotou xxx XXX 40 Xxxxxxxxx do xxxxxxxxxxx, xxxxxxx tento xxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxx pro aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx, která xxxxxxx xxxxxxxx investice xx xxxxxxxxxxx xxx XXX 40. |

|

35. |

Xxxxx xx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxx, xxxxx a zařízení, xx xxxxx nájemce použije xxxxxxxxxxx xxxxx xxxxxxx x&xxxx;XXX 16, xxxx xx xxxxxxx xxxxxxxxxx, xx použije tento xxxxxxxxxxx xxxxx xx xxxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx, xxxxx se xxxxxxxx x&xxxx;xxxx xxxxx xxxxxxx, xxxxx a zařízení. |

Následné xxxxxxx xxxxxxx z leasingu

|

36. |

Po xxx zahájení xxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxx, xx:

|

|

37. |

Xxxx xx xxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxxxxxxx obdobích xxxxx xxxx xxxxxx xxxxxxxx xx xxxx rovnat xxxxxx, která xxxxxxx xxxxxxxxxx úrokovou míru x&xxxx;xxxxxxxxxxx zůstatku xxxxxxx x&xxxx;xxxxxxxx. Xxxxxxxxxx xxxxxxx xxxx xx rovná xxxxxxxxx xxxxx uvedené x&xxxx;xxxxxxxx 26, xxxx xxxxx xx xx xxxxxxxxxx, revidované xxxxxxxxx xxxxx xxxxxxx v odstavcích 41 a 43 nebo x&xxxx;xxxx.&xxxx;45 písm. c). |

|

38. |

Po xxx zahájení xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx vykáže – xxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx x&xxxx;xxxxxx xxxxxxx xxxxxx xxxxxx při použití xxxxxx xxxxxxxxxxx xxxxxxxxx – xxxxxx:

|

|

39. |

Xx dni zahájení xx nájemce xxxxxxx xxxxxxxxx odstavce 40–43 xx přecenění závazků x&xxxx;xxxxxxxx xxx, xxx xxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx. Xxxxxxx xxxxxx xxxxxx xxxxxxxxx závazku x&xxxx;xxxxxxxx xxxx xxxxxx xxxxxx z práva x&xxxx;xxxxxxx. Xxxxx je xxxx xxxxxx hodnota xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxx xx xxxx a došlo x&xxxx;xxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxx z leasingu, vykazuje xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx v hospodářském xxxxxxxx. |

|

40. |

Xxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxxxx revidovaných xxxxxxxxxxxx xxxxxx pomocí xxxxxxxxxx diskontní xxxxx, xxxxx xxx:

|

|

41. |

Při xxxxxxxx xxxxxxxx 40 xxxxxxx xxxxxxx revidovanou diskontní xxxxx jako xxxxxxxxxx xxxxxxxx xxxx xxxxxxxx xxx xxxxxx doby xxxxxx leasingu, xxxxx xxx tuto xxxx xxxxxx xxxxx, xxxx xxxx přírůstkovou xxxxxxxx xxxxxxxx xxxx xxxxxxx xx dni xxxxxxxxxxxx, xxxxx implicitní xxxxxxxx xxxx xxxxxxxx xxxxx xxxxxx xxxxx. |

|

42. |

Xxxxxxx xxxxxxx xxxxxxx z leasingu xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx:

|

|

43. |

Xxx aplikaci xxxxxxxx 42 použije nájemce xxxxxxxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxx xxxxxxx, xxx xx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx úrokových xxx. X&xxxx;xxxxxxx xxxxxxx xxxxxxx xxxxxxx revidovanou xxxxxxxxx xxxxx, xxxxx xxxxxx xxxxx xxxxxxx xxxx. |

Xxxxxxxxxx xxxxxxxx

|

44. |

Xxxxxxx zaúčtuje xxxxxxxxxx xxxxxxxx xxxx samostatný xxxxxxx, xxxxx xxxxx xxx následující xxxxxxxx:

|

|

45. |

U modifikace xxxxxxxx, xxxxx není xxxxxxxx xxxx xxxxxxxxxx xxxxxxx, nájemce k datu xxxxxxxxx xxxxxxxxxx leasingu:

|

|

46. |

X&xxxx;xxxxxxxxxx xxxxxxxx, xxxxx xxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxx, xxxxxxxx xxxxxxx přecenění xxxxxxx x&xxxx;xxxxxxxx:

|

Vykazování

|

47. |

Nájemce xxxxxxxx xxx xx xxxxxx x&xxxx;xxxxxxxx pozici, xxxx v příloze x&xxxx;xxxxxx xxxxxxx:

|

|

48. |

Požadavek xxxx.&xxxx;47 xxxx. a) xx xxxxxxxxx na xxxxxx z práva k užívání xxxxxxxxx definici investic xx xxxxxxxxxxx, xxxxx xx xxxxxxxx xx xxxxxx x&xxxx;xxxxxxxx xxxxxx xxxx investice xx xxxxxxxxxxx. |

|

49. |

Xx xxxxxx xxxxx x&xxxx;xxxxx a ostatního xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx náklady xx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xx odpisů xxxxxx x&xxxx;xxxxx k užívání. Xxxxxxx xxxxxxx xx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx nákladů, u které xxxx.&xxxx;82 písm. x) XXX 1 Xxxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxx, xxx xxxx xx xxxxxx xxxxx x&xxxx;xxxxx x&xxxx;xxxxxxxxx xxxxxxx xxxxxxxx prezentována xxxxxxxxxx. |

|

50. |

Xx xxxxxx o peněžních tocích xxxxxxx zařadí:

|

Zveřejňování

|

51. |

Cílem xxxxxxxxxxxx xxx xxxxxxx xx xxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxxx xxxxxxxxx, xxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xx xxxxxx x&xxxx;xxxxxxxx pozici, ve xxxxxx xxxxx x&xxxx;xxxxx x&xxxx;xx xxxxxx o peněžních xxxxxx poskytují xxxxxxxxxx xxxxxx závěrky základ xxx xxxxxxxxx dopadu xxxxxxxx xx xxxxxxxx xxxxxx, finanční xxxxxxxxx x&xxxx;xxxxxxx xxxx nájemce. Xxxxxxxx 52–60 stanoví xxxxxxxxx na způsob xxxxxxx tohoto xxxx. |

|

52. |

Xxxxxxx xxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxx xxxxxxxx, x&xxxx;xxxxx xx xxxxxxxx, x&xxxx;xxxxxx xxxx nebo xxxxxxxxxxx oddílu přílohy x&xxxx;xxxxxx xxxxxxx. Není xxxx xxxxx, xxx xxxxxxx xxxxx xxxxxx xxxxxxxxx, xxxxx xxxx xxx xxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxx, xx xxxxxxxxxxx, xx jsou xxxx xxxxxxxxx xxxxxxxxx xxxxxx křížového odkazu xx xxxxxx jednoho xxxx xxxx xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx. |

|

53. |

Xxxxxxx xxxx xxxxxxxxx následující xxxxxx xx účetní xxxxxx:

|

|

54. |

Xxxxxxx xxxxxxxx informace xxxxxxxxxx x&xxxx;xxxxxxxx 53 x&xxxx;xxxxxxx nebo x&xxxx;xxxxx xxxxxxx, xxxx-xx xxxx xxxxxx xxxxxxxxx. Xxxxxxxxxx xxxxxx musí zahrnovat xxxxxxx, xxxxx xxxxxxx xxxxxxx xx účetní xxxxxxx xxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxx. |

|

55. |

Xxxxxxx xxxxxxxxxx částku svých xxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx&xxxx;6, xxxxx xx xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx, z něhož xx xxxxxxxxx xxxxxxx xx xxxxx účetního xxxxxx, xxxx xx portfolia xxxxxxxxxxxx leasingů, k němuž xx vztahují xxxxxxx xx krátkodobý leasing xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxx.&xxxx;53 xxxx. x). |

|

56. |

Xxxxx xxxxxx x&xxxx;xxxxx k užívání xxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxxxxxx, je nájemce xxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;XXX 40. V takovém xxxxxxx není nájemce xxxxxxx xxxxxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxxx z práva x&xxxx;xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxx.&xxxx;53 xxxx. x), x), x) xxxx x). |

|

57. |

Xxxxx xxxxxxx oceňuje xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xxxxx XXX 16, xxxxxxxx pro xxxx xxxxxx z práva x&xxxx;xxxxxxx xxxxxxxxx xxxxx xxxxxxxx 77 XXX 16. |

|

58. |

Xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx závazků x&xxxx;xxxxxxxx x&xxxx;xxxxxxx s odstavci 39 x&xxxx;X11 IFRS 7 Xxxxxxxx nástroje: xxxxxxxxxxxx xxxxxxxx xx analýzy xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx. |

|

59. |

Xxxxx zveřejnění xxxxxxxxxxxx x&xxxx;xxxxxxxxxx 53–58 zveřejní xxxxxxx xxxxx kvalitativní x&xxxx;xxxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxx xxxxxxxxxx, xxxxx xxxx xxxxx ke xxxxxxx xxxx zveřejňování x&xxxx;xxxxxxxx 51 (odstavec X48). Xxxx xxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxx xxxx xxxxxxxxx, xxxxx pomáhají uživatelům xxxxxx xxxxxxx xxxxxxxx:

|

|

60. |

Xxxxxxx, xxxxx vykáže xxxxxxxxxx xxxxxxx xxxx xxxxxxx aktiv s nízkou xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 6, tuto skutečnost xxxxxxxx. |

XXXXXXXXXXXX

Xxxxxxxxxxx xxxxxxxx (odstavce X53–X58)

|

61. |

Xxxxxxxxxxxx xxxxxxxxxxx xxxxx xx xxxxx xxxxxxxx xxx xxxx xxxxxxxxxx xxxxxxx, xxxx xxxx xxxxxxxx xxxxxxx. |

|

62. |

Xxxxxxx je xxxxxxxxxxxx jako xxxxxxxx xxxxxxx, jestliže xx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx. Leasing xx xxxxxxxxxxxx xxxx operativní xxxxxxx, jestliže xx xxxxxxxxx v podstatě všechna xxxxxx a užitky xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxx xxxxxx. |

|

63. |

Xxx xx leasing finančním xxxxxxxxx, xxxx operativním xxxxxxxxx, záleží spíše xx xxxxxxxx transakce xxx xx formě xxxxxxx. Příklady xxxxxxx, xxxxx by samostatně xxxx x&xxxx;xxxxxxxxx xxxxxxx xxxxx ke xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx, jsou:

|

|

64. |

Indikátory xxxxxxx, xxxxx xxxxxxxxxx xxxx x&xxxx;xxxxxxxxx xxxxx xxxx xxxx ke xxxxxxxxxxx leasingu xxxx xxxxxxxxxx leasingu, xxxx:

|

|

65. |

Xxxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxxxx 63–64 xxxxxx xxxx směrodatné. Xxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxxxxxxxx xxxx jasně vyplývá, xx xxxxxxx nepřevádí x&xxxx;xxxxxxxx všechna rizika x&xxxx;xxxxxx xxxxxxxxxxx z vlastnictví xxxxxxxxxxxx aktiva, je xxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxx leasing. Xxxx xxx například x&xxxx;xxxxxxx, xxx xx xx xxxxx xxxxxxxx převádí xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xx variabilní částku xx xxxx reálné xxxxxxx aktiva, xxxx xxxxx jsou xxxxxxxxx xxxxxxxxxx leasingové xxxxxx, x&xxxx;xxxxxxx důsledku xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxxx. |

|

66. |

Xxxxxxxxxxx xxxxxxxx xx provádí v den xxxxxxx a přehodnocuje xx xxxxx v případě, že xxxxx k modifikaci xxxxxxxx. Xxxxx x&xxxx;xxxxxxxx (xxxxxxxxx xxxxx v odhadech ekonomické xxxxxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx) xxxx xxxxx okolností (xxxxxxxxx zanedbání ze xxxxxx xxxxxxx) xxxx xxxxxxxx xxxxx x&xxxx;xxxx xxxxxxxxxxx xxxxxxxx xxx xxxxx xxxxxxxxxx. |

Xxxxxxxx xxxxxxxx

Xxxxxxxx x&xxxx;xxxxxxxxx

|

67. |

Xx dni xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxx v rámci xxxxxxxxxx leasingu xx xxxx výkazu x&xxxx;xxxxxxxx xxxxxx x&xxxx;xxxxxxxx xx xxxx pohledávky x&xxxx;xxxxxx xxxxxxxxx xx xxxxx xxxxxxxx xxxxxxxxx do xxxxxxxx. |

Xxxxxxx xxxxxxx

|

68. |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxx leasingu. X&xxxx;xxxxxxx subleasingu platí, xx xxxxx implicitní xxxxxxxx xxxx xxxxxxxxxxx xxxxx xxxxxx xxxxx, xxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxx xxxxxxx xxxxx xxxxxxxxx do xxxxxxxxxxx xxxxxx xxxxxxxxx sazbu xxxxxxxx pro xxxxxx xxxxxxx (upravenou x&xxxx;xxxxxxxxx xxxxxxxxx přímé náklady xxxxxxx se xxxxxxxxxxxx). |

|

69. |

Xxxxxxxxx xxxxx xxxxxxx xxxxx xxxxxxx xxxxxxxxxxxxx, kteří xxxx xxxxxxx xxxx xxxxxxxxxx, xxxx xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxx investice xx xxxxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxx xxxxxxxx xx xxxx xxxxxx xxxxxxxx. Xxxxxxxxxx xxxxxxx míra xxxxxxxx xx xxxxxxxxxx xxx, xx xxxxxxxxx xxxxx náklady xxxx xxxxxxxxxxx zahrnuty xx xxxxx xxxxxxxxx xx xxxxxxxx; xxxx xxxxx xx zvlášť přičítat. |

|

70. |

Ke xxx zahájení xxxxxxxx xxxxxxxxxx platby xxxxxxxx xx xxxxxxx xxxxx xxxxxxxxx xx leasingu xxxxxxxxxxx platby xx xxxxx x&xxxx;xxxxxxx podkladového xxxxxx xxxxx xxxx xxxxxx xxxxxxxx, xxxxx xxxxxx xx xxx xxxxxxxx obdrženy:

|

|

71. |

Xx xxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx, xxxxx xx výrobcem nebo xxxxxxxxxxx, x&xxxx;xxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx:

|

|

72. |

Výrobci xxxx xxxxxxxxxx často nabízejí xxxxxxxxxx xxxxxxx výběru xxxx koupí xxxx xxxxxxxxx aktiva. Xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxx, xxxxx je xxxxxxxx nebo xxxxxxxxxxx, xxxx ke xxxxxx xxxxx xxxx ztráty x&xxxx;xxxxxxx xxxxxxxxxx se xxxxx xxxx xxxxxx x&xxxx;xxxxxxx prodeje xxxxxxxxxxxx xxxxxx za běžných xxxxxxxxxx xxx se xxxxxxxxxxx objemových nebo xxxxxxxxxx xxxx. |

|

73. |

Xxxxxxxxxxxxx, xxxxx xxxx xxxxxxx xxxx xxxxxxxxxx, někdy xxxxxxx xxxxx xxxxx úrokové xxxx, xxx přilákali xxxxxxxxx. Použití xxxxxx xxxxxxx xxxx xxxx xxx za xxxxxxxx xx, xx xxxxxxxxxxxx xxxxxx xx xxx xxxxxxxx xxxxxxxxx xxxx xxxxxxxxx výnosu. Xxxxxxxx xxxx xxxxxxx xxxxx xxxxx xxxxxxx míry, xxxxx pronajímatel, který xx xxxxxxxx xxxx xxxxxxxxxxx, zisk z prodeje xx xxxx zisku, xxxxxxx xx bylo xxxxxxxx při xxxxx xxxxx xxxxxxx míry. |

|

74. |

Pronajímatel, xxxxx xx xxxxxxxx xxxx xxxxxxxxxxx, xxxxxxxx xx nákladů xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxx se xxxxxxxx xxxxxxxxxx leasingu xx dni xxxxxxxx, xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxx xxxxxx xx xxxxxx x&xxxx;xxxxxxx. Xxxxxxx xxxxxxxxxxxxx, kteří xxxx xxxxxxx xxxx obchodníky, xxxxxxxxxx xxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxx x&xxxx;xxxxxxxx počátečních přímých xxxxxxx vyloučeny, x&xxxx;xxxxx xxxx xxxxxxxxx x&xxxx;x&xxxx;xxxxx xxxxxxxxx xx xxxxxxxx. |

Xxxxxxxx xxxxxxx

|

75. |

Xxxxxxxxxxxx xxxx uznat xxxxxxxx výnos xxxxx xxxx xxxxxx xxxxxxxx xx základě xxxxxx xxxxxxxxxxxx konstantní xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxx xxxxxxxxx pronajímatele do xxxxxxxx. |

|

76. |

Xxxxxxxxxxxx xxxxxxx o alokaci xxxxxxxxxx xxxxxx xxxxx xxxx xxxxxx leasingu xx xxxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxx. Pronajímatel xxxxxxxx xxxxxxxxxx xxxxxx vztahující xx x&xxxx;xxxxxx xxxxx xxxxx investici xx xxxxxxxx jako xxxxxxx xxx jistiny, xxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxx. |

|

77. |

Xxxxxxxxxxxx je xxxxxxx aplikovat xx xxxxxx xxxxxxxxx xx xxxxxxxx požadavky na xxxxxxxxxx a znehodnocení xxxxxxx x&xxxx;XXXX 9. Xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxx výpočtu xxxxx investice xx xxxxxxxx. Xxxxxxxx xxxxx xx snížení odhadu xxxxxxxxxx xxxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxx xx dobu xxxxxx xxxxxxxxxxxx vztahu x&xxxx;xxxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxx. |

|

78. |

Xxxxxxxxxxxx, xxxxx xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx leasingu xxxx xxxxxx xxx xxxxxx (xxxx xx xxxxxx do xxxxxxx x&xxxx;xxxxxxx, xxxxx je xxxxxxxxxxxxx xxxx xxxxxx xxx xxxxxx) xxx xxxxxxx XXXX 5 Xxxxxxxxxx xxxxxx xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx, xxxxxxxx toto aktivum x&xxxx;xxxxxxx x&xxxx;xxxxx xxxxxxxxxx. |

|

79. |

Xxxxxxxxxxxx xxxxxxxx modifikaci xxxxxxxxxx leasingu xxxx xxxxxxxxxx xxxxxxx, xxxxx xxxxx xxx xxxxxxxxxxx xxxxxxxx:

|

|

80. |

X&xxxx;xxxxxxxxxx finančního xxxxxxxx, xxxxx není xxxxxxxx xxxx xxxxxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxxxxx tuto xxxxxxxxxx xxxxx:

|

Xxxxxxxxxx xxxxxxxx

Xxxxxxxx x&xxxx;xxxxxxxxx

|

81. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxxx leasingů xxxx výnos rovnoměrně xxxx za xxxxxxx xxxx xxxxxxxxxxxx xxxx Xxxxxxxxxxxx je xxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxxx xxxx x&xxxx;xxxxxxx, že xxxx báze lépe xxxxxx zmenšování xxxxxxx x&xxxx;xxxxxxxxxxxx aktiva. |

|

82. |

Pronajímatel xxxx xxxxxxx, xxxxxx odpisů, xxxxxxxxxx na zajištění xxxxxx x&xxxx;xxxxxxxx xxxx xxxxxx. |

|

83. |

Xxxxxxxxxxxx xxxxxxx přímé xxxxxxx, xxxxx xx xxxxxxxx x&xxxx;xxxxxxxxxxx xx xxxxxxxx xxxxxxxxxxxx xxxxxxxx, x&xxxx;xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxx xx xxxx náklad během xxxx trvání xxxxxxxx xx xxxxxxx xxxxxxx xxxx xxxxx z leasingu. |

|

84. |

Odpisová xxxxxxxx xxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx, která xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, musí xxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx xxx xxxxxxxxxxx u pronajímatele xxx podobná aktiva. Xxxxxxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxxxx x&xxxx;XXX 16 x&xxxx;XXX 38. |

|

85. |

Pronajímatel xxxxxxx XXX 36 x&xxxx;xxxxxx, xxx xxxxx ke xxxxxxxxxxxx xxxxxxxxxxxx xxxxxx, xx xxxxx xx xxxxxxxx xxxxxxxxxx leasing, x&xxxx;x&xxxx;xxxxxxxxxx xxxxxxxxx zjištěných xxxxx xx znehodnocení. |

|

86. |

Pronajímatel, xxxxx xx výrobcem xxxx xxxxxxxxxxx, nevykáže xxx uzavření smlouvy x&xxxx;xxxxxxxxxxx leasingu xxxxx xxxx x&xxxx;xxxxxxx, xxxxxxx xx xxxxxxx o ekvivalent xxxxxxx. |

Xxxxxxxxxx xxxxxxxx

|

87. |

Xxxxxxxxxxxx zaúčtuje xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxx xxxxxxx xx data účinnosti xxxx modifikace, přičemž xxxxxxxx xxxxxxx xxxxxxxx xxxx xxxxxx rozlišené xxxxxxxxxx xxxxxx vztahující xx k původnímu leasingu xx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxx leasingu. |

Vykazování

|

88. |

Xxxxxxxxxxxx vykazuje xxxxxxxxxx xxxxxx, xxxxx jsou xxxxxxxxx operativního xxxxxxxx, xx svém xxxxxx x&xxxx;xxxxxxxx pozici podle xxxxxx xxxxxxxxxxxx xxxxxx. |

Xxxxxxxxxxxx

|

89. |

Xxxxx xxxxxxxxxxxx xx xxxxxx xxxxxxxxxxxxx xx xxxxxxxxxxx x&xxxx;xxxxxxx k účetní xxxxxxx xxxxxxxxx, xxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xx xxxxxx x&xxxx;xxxxxxxx xxxxxx, xx výkazu xxxxx x&xxxx;xxxxx a ve xxxxxx x&xxxx;xxxxxxxxx xxxxxx poskytují xxxxxxxxxx účetní xxxxxxx xxxxxx pro posouzení xxxxxx xxxxxxxx xx xxxxxxxx xxxxxx, finanční xxxxxxxxx x&xxxx;xxxxxxx xxxx xxxxxxxxxxxxx. Xxxxxxxx 90–97 xxxxxxx xxxxxxxxx na xxxxxx xxxxxxx xxxxxx xxxx. |

|

90. |

Xxxxxxxxxxxx musí xxxxxxxxx xxxxxxxxxxx xxxxxx za xxxxxx xxxxxx:

|

|

91. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx 90 x&xxxx;xxxxxxx xxxx x&xxxx;xxxxx formátu, xxxx-xx xxxx xxxxxx xxxxxxxxx. |

|

92. |

Xxxxxxxxxxxx zveřejní xxxxx xxxxxxxxxxxx a kvantitativní xxxxxxxxx x&xxxx;xxxxx leasingových xxxxxxxxxx xxxxx ke splnění xxxx xxxxxxxxxxxx v odstavci 89. Xxxx xxxxx xxxxxxxxx xxxxxxxx mimo xxxx informace, které xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx posoudit:

|

Xxxxxxxx xxxxxxxx

|

93. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx vysvětlení xxxxxxxxxx xxxx xxxxxx hodnoty xxxxx investice do xxxxxxxxxx xxxxxxxx. |

|

94. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxx nediskontované leasingové xxxxxx, které xx xxxxxxxxxx xxxxxxx, minimálně x&xxxx;xxxxxx x&xxxx;xxxxxxx xxxx xxx, a po xxxxxxxxx xxxx pak vykazuje xxxxxxx xxxxxx. Pronajímatel xxxxxxxxxx nediskontované xxxxxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxxxx xx xxxxxxxx. Xxxx xxxxxxxxxxxx identifikuje xxxxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxx xx xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxx diskontovanou xxxxxxxxxxx xxxxxxxxx xxxxxxx. |

Xxxxxxxxxx xxxxxxxx

|

95. |

X&xxxx;xxxxxxx xxxxxxx, xxxxx a zařízení, xxxxx xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, je xxxxxxxxxxxx xxxxxxx xxxxxxxxx požadavky xx xxxxxxxxxxxx xxxxx XXX 16. Při xxxxxxxx xxxxxxxxx na xxxxxxxxxxxx xxxxxxxxx x&xxxx;XXX 16 xxxxxxx pronajímatel xxxxxx třídu pozemků, xxxxx x&xxxx;xxxxxxxx xx xxxxxx, xxxxx jsou xxxxxxxxx operativního xxxxxxxx, x&xxxx;xx xxxxxx, která xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx. V souladu x&xxxx;xxx xxxx pronajímatel zveřejnit xxxxxxxxxxx xxxxx, xxxxx xxxxxxxx XXX 16 xxx xxxxxx, xxxxx xxxx předmětem xxxxxxxxxxxx xxxxxxxx (xxxxx xxxxx xxxxxxxxxxxx aktiva), xxxxxxxx xx aktiv xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxxxx. |

|

96. |

Xxxxxxxxxxxx xx xxxxxxx aplikovat požadavky xx xxxxxxxxxxxx dle XXX 36, XXX 38, XXX 40 x&xxxx;XXX 41 na xxxxxx, xxxxx xxxx xxxxxxxxx operativního xxxxxxxx. |

|

97. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx plateb, xxxxxxx xxxxxxxx xxxxxxxxxxxxxx leasingové xxxxxx, xxxxx xx xxxxxxxxxx xxxxxxx, minimálně x&xxxx;xxxxxx z prvních xxxx xxx, a po zbývající xxxx xxx xxxxxxxx xxxxxxx xxxxxx. |

XXXXXX X&xxxx;XXXXXX XXXXXXX

|

98. |

Xxxxx xxxxxx xxxxxxxx (xxxxxxxxxxx-xxxxxxx) převádí xxxxxxx xx xxxxx xxxxxx xxxxxxxx (kupujícího-pronajímatele) a zpětně xxxxxxxx xxxx xxxxxxx xx xxxxxxxxxx-xxxxxxxxxxxxx, xxx xxxxxxxxxxx-xxxxxxx i kupující-pronajímatel zaúčtují xxxxxxx o převodu a leasing x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 99–103. |

Xxxxxxxxx, xxx je xxxxxx xxxxxx xxxxxxxx

|

99. |

X&xxxx;xxxxxxxxx, zda xxxxxx aktiva účtovat xxxx xxxxxx xxxxxx xxxxxx, je xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx XXXX 15 xx xxxxxx, kdy xx xxxxxx xxxxxxx x&xxxx;xxxxxx. |

Xxxxxx xxxxxx je xxxxxxxx

|

100. |

Xxxxx převod xxxxxx prodávajícím-nájemcem xxxxxxx xxxxxxxxx IFRS 15 xx xx, xxx xxx účtován xxxx xxxxxx aktiva:

|

|

101. |

Xxxxx xx xxxxxx xxxxxxx xxxxxxxxxxxx xx xxxxxx xxxxxx nerovná xxxxxx hodnotě xxxxxx xxxxxx xxxx xxxxx xxxxxx xx leasing xxxxxx v tržních xxxxxxx, xxxxxxx účetní xxxxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxx xxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxx hodnotou:

|

|

102. |

Xxxxxx xxxxxxxx xxxxx xxxxxxxxx potenciální xxxxxx, xxxxxx xxxxxxxx xxxxxxxx 101, xx xxxxxxx xx x&xxxx;xxxxxxxxxxxxx xxxxxx, xxxxxx xxx xxxxxxxx určit:

|

Xxxxxx xxxxxx xxxx xxxxxxxx

|

103. |

Xxxxx xxxxxx xxxxxx xxxxxxxxxxxx-xxxxxxxx xxxxxxxxx xxxxxxxxx XXXX 15 na xx, aby byl xxxxxxx xxxx xxxxxx xxxxxx:

|

Xxxxxxx X

Xxxxxxxx pojmů

Tento xxxxxxx xx nedílnou xxxxxxxx xxxxxxxxx.

|

xxx xxxxxxxx xxxxxxxx (xxx xxxxxxxx) |

Xxx, xxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxx pro xxxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxxxx |

Xxx období, xxxxx xxxxxxx se xxxxxxx, xx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxx xxxxxx xxxx xxxx xxxxxxxxx, xxxx očekávaný xxxxx výrobků xxxx xxxxxxxxx xxxxxxxx, xxxxx xx xxxxx x&xxxx;xxxxxx xxxxxx jedním xxxx xxxx xxxxxxxxx xxxxxx. |

||||||||

|

xxxxx xxxxxxxxx xxxxxxxxxx |

Xxx, xxx xxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx leasingu. |

||||||||

|

reálná xxxxxxx |

Xxx xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxx pronajímatele x xxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxx xxxxxx, xx xxxxxx xx xxxxx xxx x&xxxx;xxxxxxxxxxx mezi xxxxxxx x&xxxx;xxxxxxxxx stranami xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx nebo xxxxxxxx xxxxxxx. |

||||||||

|

xxxxxxxx leasing |

Leasing, xxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxx rizika x&xxxx;xxxxxx xxxxxxxxxxx z vlastnictví podkladového xxxxxx. |

||||||||

|

xxxxx xxxxxx |

Xxxxxx xxxxxxxxxx xxxxxxxx pronajímateli xx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx během doby xxxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxx. |

||||||||

|

xxxxx xxxxxxxxx do xxxxxxxx |

Xxxxxx:

|

||||||||

|

xxx xxxxxxx xxxxxxxx (den počátku) |

Buď xxxxx xxxxxxxx xxxxxxxxxx xxxxxxx, xxxx xxxxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx leasingu, xxxxxxx-xx dříve. |

||||||||

|

počáteční xxxxx xxxxxxx |

Xxxxxxxxxxx náklady na xxxxxx leasingu, xxxxx xx xxxxxxxxx, xxxxx xx leasing xxxxx xxxxxx, x&xxxx;xxxxxxxx xxxxxxxx xxxxxxx, které xxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxxx leasingem xxxxxxxxxx xxxxxxxxxxxxx, xxxxx xx xxxxxxxx xxxx xxxxxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxx xxxx xxxxxxxx |

Xxxxxxx xxxx, xxx xxxxx se současná xxxxxxx x) leasingových xxxxxx x&xxxx;x) nezaručené xxxxxxxx xxxxxxx xxxxx xxxxxxx x) reálné xxxxxxx xxxxxxxxxxxx xxxxxx x&xxxx;xx) xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxxx. |

||||||||

|

Xxxxxxx |

Xxxxxxx xxxx xxxx xxxxxxx, xxxxx xxxxxxxxx právo k užívání xxxxxx (podkladového xxxxxx) xx určitou xxxx xxxxxxx xx xxxxxxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxx |

Xxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxx, xxxx xxxxxxx nebo převzetí xxxxxx nákladů xxxxxxx xxxxxxxxxxxxxx. |

||||||||

|

xxxxxxxxxx leasingu |

Změna xxxxxxx xxxxxxxx xxxx protihodnoty xx leasing, které xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx (xxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx k užívání xxxxxxx xxxx xxxx xxxxxxxxxxxx xxxxx nebo xxxxxxxxxxx xx xxxxxxxx smluvní xxxx xxxxxx xxxxxxxx). |

||||||||

|

xxxxxxxxxx xxxxxx |

Xxxxxx nájemce pronajímateli xx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx aktiva xxxxx xxxx trvání xxxxxxxx, xxxxx xxxxxxxx:

X&xxxx;xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxx částky, xxxxx xxxx xxxxxxx xxx očekávání xxxxxxx xxxxxxx na xxxxxxx xxxxx xxxxxxxx hodnoty. Xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx, xxxxx xx nájemce xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xx složkou xxxxxxxxxxx x&xxxx;xxxxxxxxx je xxxx xxxxxxx xxxxxxxxxxx xxxxxx. X&xxxx;xxxxxxx xxxxxxxxxxxxx zahrnují xxxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxx zbytkové xxxxxxx, xxxxx pronajímateli xxxxxxxx xxxxxxx, strana xxxxxxxxx x&xxxx;xxxxxxxx xxxx xxxxx xxxxxx, xxxxx není xxxxxxxxx x&xxxx;xxxxxxxxxxxxxx a je xxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx xx xxxxxx. Xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx. |

||||||||

|

xxxx xxxxxx xxxxxxxx |

Xxxxxxxxxxxxxxx xxxx, xx xxxxxx xx nájemce xxxxx x&xxxx;xxxxxxx podkladového xxxxxx, společně s oběma xxxxxxxxxxxxx xxxxxxxx:

|

||||||||

|

xxxxxxx |

Xxxxxx xxxxxxxx, která xxxxx právo x&xxxx;xxxxxxx xxxxxxxxxxxx aktiva xx xxxxxxx xxxx xxxxxxx xx protihodnotu. |

||||||||

|

přírůstková výpůjční xxxxxxx xxxx nájemce |

Taková xxxxxxx míra, kterou xx xxxxxxx xxxxxxxx x&xxxx;xxxxxxx, xx by xx xx xxxxxxx xxxxxx xxxxxx x&xxxx;x&xxxx;xxxxxxxx xxxxxxxxxx vypůjčil xxxxxxxx xxxxxxxxxx xxxxxxxx xxx xxxxxxx aktiva xxxxxxx xxxxxxx xxxx xxxxxxx x&xxxx;xxxxx k užívání x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxxxx. |

||||||||

|

xxxxxxxxxxxx |

Xxxxxx xxxxxxxx, xxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx aktiva xx xxxxxxx xxxx xxxxxxx xx xxxxxxxxxxxx. |

||||||||

|

xxxxx xxxxxxxxx xx xxxxxxxx |

Xxxxx xxxxxxxxx do leasingu xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxx. |

||||||||

|

xxxxxxxxxx leasing |

Leasing, xxxxx xxxxxxxxx v podstatě xxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxx xxxxxx. |

||||||||

|

xxxxxxxxx leasingové xxxxxx |

Xxxxxx, xxxxx xx xxxxxxx xxxxxxx xxxxxxxxxxxxx xx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx xxxxx období, xx která xx xxxxxxxx xxxx xx xxxxxxxxxxx xx xxxxxxxx xxxxxxxx, která xxxxxx xxxxxxxx do doby xxxxxx xxxxxxxx. |

||||||||

|

xxxx užívání |

Celková xxxx, kdy xx xxxxxxx xxxxxxxxx x&xxxx;xxxxxx xxxxxxx xx zákazníkem (xxxxxx všech xxxxxx, xxxxx nenásledují xxxxxxxxxxxxx xx xxxx). |

||||||||

|

xxxxxx zbytkové xxxxxxx |

Xxxxxx poskytnutá xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxx s pronajímatelem, xx hodnota (xxxx xxxx hodnoty) podkladového xxxxxx na xxxxx xxxxxxxx bude minimálně xx xxxx xxxxxx xxxxxx. |

||||||||

|

xxxxxxx x&xxxx;xxxxx k užívání |

Aktivum, xxxxx xxxxxxxxxxx právo xxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxx xx xxxx xxxxxx xxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxx |

Xxxxxxx, x&xxxx;xxxxx xxxx xxxxxx leasingu xx xxx xxxxxxxx činí12 xxxxxx nebo xxxx. Xxxxxxx, který xxxxxxxx xxxx na nákup, xxxx xxxxxxxxxxx xxxxxxxxx. |

||||||||

|

xxxxxxxxxx |

Xxxxxxxxx, xxx které xxxxxxx („xxxxxxxxxxxxxxx xxxxxxxxxxxx“) xxxx xxxxxxxx xxxxxxxxxx aktivum xxxxx xxxxxx, přičemž xxxxxxx („hlavní xxxxxxx“) xxxx xxxxxxx pronajímatelem x&xxxx;xxxxxxxx xxxxxxx i nadále x&xxxx;xxxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxx |

Xxxxxxx, které xx předmětem leasingu x&xxxx;xxx něž xxxxxxxxxxxx xxxxxxx nájemci xxxxx x&xxxx;xxxxxxx. |

||||||||

|

xxxxxxxxxxxxx finanční xxxxx |

Xxxxxx xxxx:

|

||||||||

|

xxxxxxxxxx xxxxxxxx xxxxxxx |

Xx xxxx xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx realizace xxxx xxxxxxxx xxxxxxxxxxxxxx xxxx xx zaručena xxxxx xxxxxxx xxxxxxxxxx s pronajímatelem. |

||||||||

|

variabilní xxxxxxxxxx platby |

Část plateb xxxxxxxxxxxx nájemcem pronajímateli xx právo x&xxxx;xxxxxxx xxxxxxxxxxxx aktiva během xxxx xxxxxx xxxxxxxx, xxxxx se mění x&xxxx;xxxxxxxx změn skutečností xxxx okolností xxxxxxxxx xx xxx xxxxxxxx, x&xxxx;xxxxxxxx xxxx, xxxxx xxxx xxxxxxxxx xxxxxxx xxxx. |

Xxxxxxx xxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx a používané x&xxxx;xxxxx xxxxxxxxx xx stejném xxxxxxx

|

xxxxxxx |

Xxxxxx xxxx xxxxx xxxx xxxx smluvními xxxxxxxx, x&xxxx;xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxx x&xxxx;xxxxxxx. |

|

xxxx použitelnosti |

Období, během xxxxxxx xx xxxxxxx, xx xxxxxxx bude xxxxxx xxxxxxxx k dispozici xxx xxxxxxxxx, xxxx xxxxxxxx xxxxxxx či xxxxxxxxx xxxxxxxx, xxxxxxx xxxxxxx z aktiva účetní xxxxxxxx xxxxxxx. |

Xxxxxxx X

Xxxxxxxxx xxxxxxxx

Xxxxx xxxxxxx xx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx. Xxxxxxxx xxxxxxx xxxxxxxx 1–103 x&xxxx;xx xxxxxxx xxxxxx xxxx xxxx xxxxxxx xxxxx xxxxxx standardu.

Aplikace portfolia

|

B1 |

Tento xxxxxxxx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxxxxx leasingových vztazích. Xxxxxx xxxxxxxx však xxxx xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxx tento xxxxxxxx na portfolio xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxxxxxx, xxxxx xxxxxxx očekává, xx xx se xxxxxx xx účetní xxxxxxx x&xxxx;xxxxxxx, xx xx xxx tento xxxxxxxx xxxxxx xx xxxx xxxxxxxxx, xxxxxxxxx xxxxxxxx xx dopadů x&xxxx;xxxxxxx, že by xxx xxxxx xxxxxxxx xxxxxx na xxxxxxxxxx xxxxxxxx v rámci tohoto xxxxxxxxx. Při xxxxxxxx x&xxxx;xxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxx odhady x&xxxx;xxxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxx a složení tohoto xxxxxxxxx. |

Xxxxxxxxx xxxxx

|

X2 |

Xxx aplikaci xxxxxx xxxxxxxxx xxxx xxxxxx jednotka xxxxxx xxx nebo více xxxxx uzavřených xxxxxxxx xxxx xxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxxxx (xxxx spřízněnými xxxxxxxx xxxx xxxxxxxxxxx) a účtovat xxxx xxxxxxx jako xxxxxxx xxxxxxx, xx-xx xxxxxxx xxxxx nebo xxxx xxxxxxxxxxxxx xxxxxxxx:

|

Xxxxxxx x&xxxx;xxxxxxxxxx: xxxxxxxx, xxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxx hodnotu (xxxxxxxx 5–8)

|

X3 |

X&xxxx;xxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx X7 xxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxx odstavec 6 xx zaúčtování xxxxxxxx, xxxxxxx xxxxxxxxxx xxxxxxx xx nízkou xxxxxxx. Xxxxxxx xxxxxxx xxxxxxx podkladového aktiva xx xxxxxxx xxxxxxx xxxxxx aktiva, když xx xxxx, xxx xxxxxx na stáří xxxxxxxxxxxxx xxxxxx. |

|

X4 |

Xxxxxxxxx, xxx xx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx, se xxxxxxx xx xxxxxxxxxx xxxxxxx. Xxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxx xxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 6 xxx ohledu xx xx, xxx xxxx xxxx xxxxxxxx xxx xxxxxxx xxxxxxxx. Xx toto posouzení xxxx xxxx velikost xxx xxxxxx xxxxxxx xxx xxxxxxxxx, xxxxx x&xxxx;xxxx xxxxx xxxxxx. X&xxxx;xxxxxxx s tím se xxxxxxxxxxx, že xxxxx xxxxxxx xxxxxxx xx xxxxxxx xxxxxxx xxxxxxx xxxx, zda xx xxxxxxxxx podkladové aktivum xxxxxx hodnotu. |

|

B5 |

Podkladové xxxxxxx xxxx mít xxxxxx xxxxxxx xxxxx v případě, xx:

|

|

X6 |

Xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxx leasing xxxxxx x&xxxx;xxxxxx xxxxxxxx, xxxxx xx xxxxxx xxxxxx xxxxxx, xx xxxx xxxxxxx v novém xxxxx xxxxxxx nemá xxxxxx xxxxxxx. Xxxxxxxx xxx xxxxxxx aktiv x&xxxx;xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx, xxxxxxx xxxx automobil xx xxxxxxx xxxxx xxxxxx hodnotu. |

|

B7 |

Pokud xxxxxxx xxxxxxxx nebo předpokládá, xx xxxxxxxx, xxxxxxxxxx xxxxxx, hlavní xxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxx aktiv x&xxxx;xxxxxx xxxxxxxx. |

|

X8 |

Xxxxxxxxxxxx xxxxxx s nízkou xxxxxxxx xxxxx xxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxx, drobný xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx. |

Xxxxxxxxxxxx leasingu (xxxxxxxx 9–11)

|

X9 |

Xxx xxxxxx xxxxxxxx xxxxx posoudit, xxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxxx užívání xxxxxxxxxxxxxxxx xxxxxx (viz xxxxxxxx X13–X20) po xxxxxxx xxxx, xxxx xxxxxxxxx, xxx xx xxxxxxxx x&xxxx;xxxxxxx doby xxxxxxx xxx xxxxxxxxxxx xxxxx:

|

|

X10 |

Xxxxx má xxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxxx xxxxxx pouze xx xxxx xxxx xxxxxxxxx xxxxxxx, xxxxxxxx xxxxxxx xxxxxxx xxx xxxx část xxxx xxxxxxxxx. |

|

X11 |

Xxxxxxx x&xxxx;xxxxxx xx xxxxx xxxx služby xxxx xxxxxxx xxxxxxxx xxxxxxxx nebo xxxx xxx uzavřena xx xxxxxxxx xxxxxxxx xxxxx xxxxxxxx x&xxxx;XXXX 11 Xxxxxxxx ujednání. V takovém xxxxxxx je xxxxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxx xxxxxxx za zákazníka. X&xxxx;xxxxxxx s tím xxxxxx xxxxxxxx při posuzování, xxx taková xxxxxxx xxxxxxxx xxxxxxx, xxxxxxx, xxx xx xxxx xxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxxx xxxxxx xx xxxxx xxxx jeho xxxxxxx. |

|

X12 |

Xxxxxx xxxxxxxx posoudí, xxx xxxxxxx obsahuje xxxxxxx xxx xxxxxx potenciální xxxxxxxxxxx leasingovou komponentu. Xxxxxx xxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxxx komponent xxxx xxxxxxx v odstavci X32. |

Xxxxxxxxxxxxxx aktivum

|

X13 |

Xxxxxxx xx xxxxxxxxx xxxxxxxxxxxxxx xxx, že xx xxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxx. Xxxxxxx xxxx xxxx xxx identifikováno x&xxxx;xxx, xx xx xxxxxxxxxx specifikováno x&xxxx;xxxx, xxx je xxxxxxxxxxxx xxxxxxxxxxx k užívání. |

Podstatná xxxxx xxxxxxxxxx

|

X14 |

X&xxxx;xxxx je xxxxxxx xxxxxxxxxxxxx, xxxx xxxxxxxx xxxxx k užívání xxxxxxxxxxxxxxxx xxxxx v případě, xx xxxxxxxxx xx xx xxxxx dobu užívání xxxxxxxxx právo xxxx xxxxxxx xxxxxxxx. Právo xxxxxxxxxx xxxxxxxx xxxxxxx xx podstatné xxxxx x&xxxx;xxxxxxx, že xxxxx xxx xxxxxxxxxxx xxxxxxxx:

|

|

X15 |

X&xxxx;xxxxxxx, xx xx xxxxxxxxx právo nebo xxxxxxxxx xxxxxxxx xxxxxxx xxxxx x&xxxx;xxxx xx xxxxxxx datu xxxx xxxxxxxx, kdy xxxxxxx xxxxxx xxxxxxx, xxxx xxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxx xxxx fakticky xxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxx xx celou xxxx xxxxxxx. |

|

X16 |

Xxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxx, xxx je xxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxxx, xx xxxxxxxx xx xxxxxxxxxxxxx x&xxxx;xxxxxxxxxxx xx xxxxxxx smlouvy x&xxxx;xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx, které xxxxxx xx xxxxxxx xxxxxxx xxxxxxxxxx za xxxxxxxxxxxxx. Xxxx xxxxxxx události, xxxxx by x&xxxx;xxxxxxx xxxxxxx nebyly xxxxxxxxxx xx pravděpodobné a neměly xx xxxx být xxx xxxxxxxxxx xxxxxxxxxx, xxxxx xxxxxxxxx:

|

|

X17 |

Xxxxx xx xxxxxxx nachází x&xxxx;xxxxxxxxxx zákazníka xxxx xxxxx, bývají xxxxxxx xxxxxxx xx xxxxxxxxxx xxxxx, xxx když xx nachází x&xxxx;xxxxxxxxxx xxxxxxxxxx, a proto xx xxxxxxxxxxxxxxxx, xx xxxxx xxxxx než prospěch xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxxxx. |

|

X18 |

Xxxxx nebo závazek xxxxxxxxxx xxxxxxxx xxxx xxxxxxx xx xxxxxx xxxxx x&xxxx;xxxxxx, xxxxx xxxx xxxxxxx xxxxx xxxxxxxxx, případně xxxxx xx xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx, xxxxxxx xxxx, aby xxxxxxxx xxx xxxxx k užívání xxxxxxxx xxxxxxxxxxxxxxxx xxxxxx. |

|

X19 |

Xxxxx xxxxxxxx xxxxxx xxxxxx xxxxx, xxx xx xxxxxxxxx xxxxxxxxx právo xxxxxxxxxx, xx zákazník xx to, že xxxxxxxx xxxxx xxxxxxxxxx xxxx xxxxxxxxx. |

Xxxxx aktiv

|

B20 |

Část xxxxxxxx xxxxxx xx xxxxxxxxxxxxxxxxxx xxxxxxx, pokud xx xxxxxxx xxxxxxxx (xxxxxxxxx xxxxx xxxxxx). Xxxx xxxxxxxx nebo xxxx část xxxxxx, xxxxx není xxxxxxx xxxxxxxx (xxxxxxxxx část xxxxxxxx kabelu x&xxxx;xxxxxxxxx xxxxxx), není identifikovaným xxxxxxx, xxxxx xxxxxxx, xxx xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxx kapacitu xxxxxx xxxxxx, x&xxxx;xxxxx xxxxxxxxx xxxxxxxxxxx xxxxx xxxxxx x&xxxx;xxxxxxxx všechny xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxx. |

Xxxxx xxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx

|

X21 |

Xxx xxxxxxxx xxxxxxxxxxx užívání xxxxxxxxxxxxxxxx xxxxxx, musí xxx právo xxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxx xx xxxx xxxxxx jeho xxxxxxx (xxxxxxxxx xxx, že xx xxxxx xx xxxxxxxx užívání tohoto xxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxx období). Zákazník xxxx xxxxxx ekonomické xxxxxx x&xxxx;xxxxxxx xxxxxx xxxxx xxxx xxxxxxx xxxxx xxxxxxx, xxxxxxxxx xx xxxxxxx xxxxxxx, xxxxxx xxxx xxxxxxxxxxx xxxxxx aktiva. Xxxxxxxxxx xxxxxx z užívání xxxxxx xxxxxxxx jeho primární xxxxxx a vedlejší xxxxxxxx (xxxxxx případných peněžních xxxx xxxxxxxxxx x&xxxx;xxxxxx xxxxxxx) x&xxxx;xxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx aktiva, xxxxx xx mohly xxx xxxxxxxxxxx xxx xxxxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxxxx. |

|

X22 |

Xxx posuzování xxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx z užívání xxxxxx musí účetní xxxxxxxx vzít x&xxxx;xxxxx xxxxxxxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxx aktiva v rámci xxxxxxxxxxxx rozsahu práva xxxxxxxxx k užívání xxxxxx xxxxxx (xxx xxxxxxxx X30). Například:

|

|

X23 |

Xxxxx xxxxxxx xxxxxxxx, xxx zákazník xxxxxxx xxxxxxxxxx nebo xxxx xxxxxx část xxxxxxxxx xxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxx xxxx xxxxxxxxxxxx, xxxxx xxxx xxxxxxx toky xxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx zákazník xxxxxxxxxx xxxxxx xxxxxx xxxxx. Pokud je xxxxxxxxx xxxxxxxx povinen xxxxxxx xxxxxxxxxx procento x&xxxx;xxxxx z užívání xxxxxxxxxx xxxxxxx xxxx protihodnotu xx toto xxxxxxx, xxxxxxx xxxxx xxxxxxxxx xxxx, aby měl xxxxxxxx právo xxxxxx x&xxxx;xxxxxxxx xxxxxxx ekonomické xxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxxxxxx prostor. Xx xxxx tak xxxxx, xx xxxxxxx toky xxxxxxxx z těchto xxxxx xxxx xxxxxxxxxx xx xxxxxxxxxx užitky, xxxxx xxxxxxxx xxxxx z užívání xxxxxx xxxxxxxxxx prostor, x&xxxx;xxxxxxx xxxx xxxxxxxx xxxxxx dodavateli xxxx xxxxxxxxxxxx xx xxxxx x&xxxx;xxxxxxx xxxxxx xxxxxxx. |

Xxxxx xxxxx xxxxxxx

|

X24 |

Xxxxxxxx xx xxxxx xxxxx xxxxxxx xxxxxxxxxxxxxxxx xxxxxx xx xxxxx xxxx xxxxxxx xxxxx xxxxx, xxxxx xxxxx xxx xx, že:

|

Xxx x&xxxx;xxx xxxx xxxx xx xxxxxxx xxxxxxx

|

X25 |

Xxxxxxxx xx xxxxx xxxxx, xxx x&xxxx;xxx xxxx xxxx xx xxxxxxx xxxxxxx, xxxxxxxx xxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxx práva x&xxxx;xxxxxxx definovaného ve xxxxxxx xxxxxx, jak x&xxxx;xxx jaký xxxx xx xxxxxxx xxxxxxx x&xxxx;xxxxxxx doby xxxxxxx. Xxx xxxxxxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxx, xxxxx xxxx xxxxxxx xxxxxxxxxx xxx xxxxx xxxx, jak x&xxxx;xxx xxxx xxxx xx xxxxxxx užíváno x&xxxx;xxxxxxx xxxx užívání. Rozhodovací xxxxx xxxx xxxxxxxxxx, xxxxx ovlivňují ekonomické xxxxxx, xxxxx xxxxx x&xxxx;xxxxxxx xxxxxxx. Xxxxxxxxxxx xxxxx, xxxxx jsou xxxxxxx xxxxxxxxxx, se xxxxxxxxxxxxx xxxxx u různých xxxxx xxxxx x&xxxx;xxxxxxxxxx xx xxxxxx xxxxx x&xxxx;xx smluvních xxxxxxxxxx. |

|

X26 |

Xxxx xxxxxxxxxxx xxxxx, xxxxx x&xxxx;xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxxx právo x&xxxx;xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxx, xxx a pro xxxx xxxx xx xxxxxxx užíváno, patří xxxxxxxxx:

|

|

X27 |

Xxxx xxxxxxxxxxx práva, xxxxx neposkytují xxxxx xxxxx, xxx x&xxxx;xxx xxxx účel xx xxxxxxx xxxxxxx, xxxxx xxxxxxxxx xxxxx omezená xx provozování xx xxxxxx xxxxxx xxxxxx. Xxxx práva xxxx xxx zákazník xxxx xxxxxxxxx. Xxxxxx xxxxxx xxxxx, xxxx xxxx xxxxx xx xxxxxxxxxxx xxxx údržbu xxxxxx, xxxx xxxxx xxxxxxx x&xxxx;xxxxxxxx efektivního využívání xxxxxx aktiva, nejedná xx o práva xxxxxxx, xxx x&xxxx;xx xxxxx xxxxxx je aktivum xxxxxxx, x&xxxx;xxxx xxxxx xxxxxxx na xxxxxxxxxxxx x&xxxx;xxx, xxx a za xxxxx xxxxxx je xxxxxxx užíváno. Práva xxxxxxxxxx aktivum však xxxxx zákazníkovi poskytovat xxxxx řídit xxxxxxx xxxxxx xxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxxxxx x&xxxx;xxx, xxx x&xxxx;xx xxxxx xxxxxx xx xxxx aktivum xxxxxxx, xxxxxx předem (xxx xxxx. B24 xxxx. x) xxx x)). |

|

X28 |

Xxxxxxxxx xxxxxxxxxx o tom, xxx x&xxxx;xxx xxxx xxxx xx xxxx xxxxxxx xxxxxxx, xxxxx xxx xxxxxx předem xxxxx xxxxx způsobů. Relevantní xxxxxxxxxx xxxxx být xxxxxxxxx určena xxxxxx xx základě xxxxxx xxxxxx nebo xxxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxx. |

|

X29 |

Xxx xxxxxxxxxx, zda xx zákazník xxxxx xxxxx užívání xxxxxx, xxxx xxxxxx xxxxxxxx xxxx v úvahu xxxxx xxxxx rozhodovat x&xxxx;xxxxxxx xxxxxx xxxxx doby xxxxxxx, xxxxx případů, xxx zákazník toto xxxxxxx (xxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxx) xxxxxx xxx, xxx xx xxxxxxx x&xxxx;xxxx. X24 xxxx. b) xxxx ii). X&xxxx;xxxxxxxx xxxx xxxxx, xx xxxxx xxxxxx splněny xxxxxxxx xxxxxxxxx x&xxxx;xxxx. X24 xxxx. x) xxxx xx), xxxxxx xxxxxx jednotka x&xxxx;xxxxx xxxxxxxxxx, která xxxx xxxxxx xxxxxx xxxx xxxxxxxxx xxxx užívání. Xxxxx je xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx xxxxxx aktiva xxxx započetím xxxx xxxxxxx, xxxx xxxxxxxx xxxxx xxxxx xxxxxxx xxxxxx xxxxxx. Xxxxxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxxx xxxx xxxxxxxxx xxxx xxxxxxx bez xxxxxxxxxx dalších rozhodovacích xxxx xxxxxxxxxxxx se x&xxxx;xxxxxxx tohoto xxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxx xxxx xxxxxxxxxx xxxxxxxxxxx, xxxxx zboží xxxx xxxxxx kupuje. |

|

X30 |

Xxxxxxx xxxx xxxxxxxxx xxxxxxxx navržené xxx, xxx xxxxxxxx xxxxx xxxxxxxxxx xx xxxx xxxxxx xxxx xx xxxx aktiva, xxxxxxxx xxxx xxxxxxxxxxx nebo xxxxxxxxx, xx xxxxxxxxx xxxx xxxxxxxxx xxxxxx xxxxxxxx. Xxxx příklady xxxxxxxxxx xxxx xxxxxxx xxxx: xxxxxxx xxxx xxxxxxxxx i) xxxxxxxx xxxxxxxxx xxxxxx užívání xxxxxx nebo xxxxxx xx, kde xxxx xxx může xxxxxxxx xxxxxxx xxxxxx, xx) xxxxxxxxx, xxx xxxxxxxx xxxxxxxxx určité xxxxxxxx xxxxxxx, xxxx iii) xxxxxxxxx, xxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxxx, jakým xxxx xxxxxxx užíváno. Xxxxxxxx xxxxx xxxxxxx definují xxxxxx xxxxxxxxxxx práva x&xxxx;xxxxxxx, xxx xxxx x&xxxx;xxxx xxxxxxx xxxxxxxxxxx xxxxx užívání xxxxxx xxxxx. |

|

X31 |

Xxx xxxxxxxxxx, xxx xx xxxxxxx charakter xxxxxxxx xxxx xxxxxxx xxxxxxxx, xxxx xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx:  &xxxx;Text obrazu &xxxx;Text obrazu

|

Xxxxxxxxxx xxxxxxxxx xxxxxxx (xxxxxxxx 12–17)

|

X32 |

Xxxxx k užívání podkladového xxxxxx je xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx, xxxxx xxxxx obě xxxxxxxxxxx xxxxxxxx:

|

|

X33 |

Xxxxxxx xxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxx x&xxxx;xxxxxxx, xxxxx xxxxxxxxxxx xxxxx xxxx xxxxxx xx xxxxxxx. Xxxxxxxxxxxx xxxxxxxxx xxxx xx celkové xxxxxxx xxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxxxxxxxx xxxxx xxxx xxxx xxxxxxx, které mu xxxxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxxx, xxxxx xxxxxxxxxxx xxxxx xxxx xxxxxx xx xxxxxxx. Xxxxxx splatné xxxxxx xxxxxxx ke xxxxxx samostatné komponenty xxxxxxx, xxx xxxx xxxxxxxxxx za xxxxxxx xxxxxxx protihodnoty, která xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx. |

Xxxx xxxxxx leasingu (xxxxxxxx 18–21)

|

X34 |

Xxx xxxxxxxx doby xxxxxx xxxxxxxx a posuzování xxxxx nevypověditelné xxxx xxxxxxxx xx xxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxx xxxxxx, xx xxxxx xx tato smlouva xxxxxxxxxxx. Xxxxxxx xxx xxxx vymahatelný x&xxxx;xxxxxxx, xx jak nájemce, xxx pronajímatel xxxx xxxxx leasing xxxxxxx xxx xxxxxxxx druhé xxxxxx pouze s nevýznamnou xxxxxx. |

|

X35 |

Xxxxx xx xxxxx xx xxxxxxxx xxxxxxxx xxxxx xxxxxxx, xx xxxx xxxxx považováno xx opci xx xxxxxxxx leasingu, xxxxx xx xxxxxxxx xxxxxxx x&xxxx;xxxxxx účetní jednotka xxxxxxxxxx xxx xxxxxxxx xxxx xxxxxx xxxxxxxx. Xxxxx má xxxxx xx xxxxxxxx xxxxxxxx xxxxx pronajímatel, xxxxxxxx xxxxxxxxxxxxxxx xxxx leasingu xxxxxx, xx xxxxx xx xxxxxxxx xxxx xx xxxxxxxx xxxxxxxx. |

|

X36 |

Xxxx xxxxxx xxxxxxxx xxxxxx xxxx zahájení a zahrnuje xxxxxxx xxxxxx xxxxxxxxxx xx placení xxxxxxxxx, xxxxx pronajímatel xxxxxxx xxxxxxxx. |

|

X37 |

Xx xxx xxxxxxxx xxxxxx jednotka xxxxxxx, xxx je dostatečně xxxxx, xx xxxxxxx xxxxxxx xxxx na xxxxxxxxxxx xxxxxxxx nebo xx xxxxx xxxxxxxxxxxx xxxxxx, případně xx xxxxxxxxx xxxx xx xxxxxxxx xxxxxxxx. Účetní xxxxxxxx zohlední všechny xxxxxxxxxx xxxxxxxxxxx a okolnosti, xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxx nájemce, xxx xxxxx opci xxxxxx či nevyužil, xxxxxx veškerých xxxxxxxxxxx xxxx skutečností x&xxxx;xxxxxxxxx xxx dne xxxxxxxx xx xx xxxx xxxxxxx xxxx. Příklady xxxxxxx, jež xx xxxx xxxx x&xxxx;xxxxx, xxxxxxxx xxxx xxxx:

|

|

X38 |

Xxxx xx xxxxxxxxxxx xxxx ukončení xxxxxxxx xxxx xxx xxxxxxx s jednou nebo xxxx xxxxxxxxx xxxxxxxxxx (xxxxxxxxx se xxxxxxx xxxxxxxx xxxxxxx) xxx, xx nájemce xxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxx xxxxx xxxxxxx xxxxxxxxxx, xxxxx xx v podstatě xxxxxx xxx xxxxxx xx xx, zda xxxxx x&xxxx;xxxxxxx této xxxx. V takových xxxxxxxxx x&xxxx;xxx xxxxxx xx xxxxxx xxx x&xxxx;xxxxxxxx xxxxx xxxxxx xxxxxxx x&xxxx;xxxxxxxx B42 xxxxxx xxxxxxxx předpokládá, xx xxxxxxx si je xxxxxxxxxx xxxx, xx xxxxxxx xxxx xx xxxxxxxxxxx xxxxxxxx, případně xx xxxxxxxxx xxxx xx xxxxxxxx leasingu. |

|

B39 |

Čím xxxxxx je xxxxxxxxxxxxxxx xxxx leasingu, xxx xxxxxxxxxxxxxxxx xx, xx xxxxxxx xxxxxxx xxxx xx xxxxxxxxxxx xxxxxxxx xxxx xx nevyužije xxxx xx ukončení xxxxxxxx. Xx tomu xxx xxxxx, že xx xxxxxxxxxxxxx, xx xxxxxxx xxxxxxx se xxxxxxxx xxxxxxxxxx aktiva xxxxx tím vyšší, xxx xxxxxx xxxx xxxxxxxxxxxxxxx xxxx. |

|

X40 |

X&xxxx;xxxxxxxx praxe xxxxxxx týkající se xxxxxx, po xxxxx xxxxxxx xxxxxx určité xxxx xxxxx (xx xx xxxxxxxxx, nebo xxxxxxxxx), a z jeho xxxxxxxxxxxx xxxxxx pro takové xxxxxxx xxxxx vyplývat xxxxxxxxx, které xxxx xxxxxxxx při xxxxxxxxxx xxxx, xxx xx xxxxxxxxxx xxxxx, xx xxxxxxx opci xxxxxxx, xxxx xxxxxxxxx. Xxxxx xxxxxxxxx xxxxxxx obvykle xxxxx určité xxxx xxxxx xx xxxxxx xxxxxx xxxx xxxxx xx xxxxxx xxxxx xxxxxxx, xx xxxxx xxxxxxx opce xx xxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxxx, xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxx xxxxx xxx posuzování xxxx, xxx xx xxxxxxxxxx xxxxx, xx využije xxxx xx xxxxxxxx xxxxxx xxxxx. |

|

X41 |

Xxxxxxxx 20 xxxxxxx, že xxxxxxx xx dni xxxxxxxx xxxxxxxxxx dobu xxxxxx xxxxxxxx, pokud xxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxx x&xxxx;xxxxxxxx xxxxx xxxxxxxxx, xxxxx xx pod xxxxxxxxx xxxxxxx a která xxxxxxxxx xx, xxx xx xxxxxxxxxx xxxxx, xx xxxxxxx xxxxxxx xxxx, xxxxxx xxxxxxx xxxxxxxxx xx určení xxxx xxxxxx leasingu, xxxx xx xxxxxxxxx xxxx, xxxxxx původně xxxxxxx xx xxxxxx xxxx trvání leasingu. Xxxxxxxx xxxxxxxxxx událostí xxxx xxxx okolností xxxxxxxx:

|

X&xxxx;xxxxxxxx pevné xxxxxxxxxx xxxxxx (odst. 27 písm. x), xxxx.&xxxx;36 písm. x) x&xxxx;xxxx.&xxxx;70 xxxx. x))

|

X42 |

Xxxxxxxxxx xxxxxx zahrnují xxxxxxx x&xxxx;xxxxxxxx xxxxx xxxxxxxxxx xxxxxx. X&xxxx;xxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxx xxxxxx, xxxxx xxxxx být variabilní xx xx xxxxx, xxx ve xxx xxxxxxxx xxxx xxxxxxxxxxxx. X&xxxx;xxxxxxxx pevné leasingové xxxxxx xxxxxxxx xxxxxxxxx xxxxx, xxxxx:

|

Xxxxxxxxxxxx nájemce xx xxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx přede dnem xxxxxxxx

Xxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxx xxxxxx podkladového xxxxxx

|

X43 |

Xxxxxx xxxxxxxx může xxxxxxx xxxxxxx xxxxx, xxx xx xxxxxxxxxx xxxxxxx xxxxxxx k dispozici x&xxxx;xxxxxxx. X&xxxx;xxxxxxxxx xxxxxxxx xxxx xxxxxx nutnost, xxx xxxx podkladové xxxxxxx vybudováno nebo xxxx xxxxxxxx xxx xxxxxxx xxxxxxxx. V závislosti xx podmínkách xxxxxxx xxxxx xxx xx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xx vybudování xxxx návrhu xxxxxx xxxxxx. |

|

X44 |

Xxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxx návrhu xxxxxxxxxxxx xxxxxx, xxx xxxxxxx xxxx xxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx, jako xxxxxxxxx XXX 16. Xxxxxxx xxxxxxxx se xxxxxxxxxx nebo návrhu xxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx provedené xxxxxxxx xx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx. Xxxxxx xx právo k užívání xxxxxxxxxxxx xxxxxx jsou xxxxxxxx za xxxxxxx xxx xxxxxx xx xxxxxxxxxx těchto xxxxxx. |

Xxxxxxxxxx xxxxx k podkladovému xxxxxx

|

X45 |

Xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxx xxxxxx xxxxx, xxx xx toto vlastnické xxxxx xxxxxxxxx xx xxxxxxxxxxxxx x&xxxx;xxxxxxx je xxxxxxxxx xxxxxxx. Získání xxxxxxxxxxxx xxxxx samo x&xxxx;xxxx neurčuje způsob xxxxxxxxxx této xxxxxxxxx. |

|

X46 |

Xxxxx xxxxxxx kontroluje xxxxxxxxxx xxxxxxx (nebo xxx xxx xxxxx kontrolu) xxxx převodem xxxxxx xxxxxx xx pronajímatele, xx xxxx xxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx, xxxxx se xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 98–103. |

|

X47 |

Xxxxx xxxx xxxxxxx xxxxxxx kontrolu xxx xxxxxxxxxxx xxxxxxx před xxxxxxxx xxxxxx xxxxxx xx xxxxxxxxxxxxx, xxxx xxxx xxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx leasingu. Xxxx xxx například x&xxxx;xxxxxx, xxx xxxxxxx, xxxxxxxxxxxx a nájemce sjednají xxxxxxxxx, při xxx xxxxxxxxxxxx xxxxx od xxxxxxx xxxxxxx, které xxxxxxxx xxxxxxxx xxxxxxx. Xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxxxxxxx xxxxxx před xxxxxxxxx vlastnického xxxxx xx pronajímatele. V takovém xxxxxxx xxxxx, xx xxxxx nájemce xxxxx xxxxxxxxxx právo k podkladovému xxxxxx, ale xxxxxxx xxxxxxxx nad xxxxx xxxxxxx xxxx xxxx xxxxxxxx xx pronajímatele, xxxxxxxxxx xx xxxx xxxxxxxxx jako xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx, xxx xxxx leasing. |

Údaje xxxxxxxxxxxx nájemci (odstavec 59)

|

X48 |

Xxx určování xxxx, xxx jsou xx xxxxxxx xxxx zveřejňování xxxxxxx v odstavci 51 xxxxxxxx další xxxxxxxxx x&xxxx;xxxxxxxxxxxx činnostech, xxxx xxxxxxx posoudit:

|

|

X49 |

Xxxxx xxxxxxxxx týkající se xxxxxxxxxxxx leasingových plateb, xxxxx mohou být x&xxxx;xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx cíle xxxxxxxxxxxx xxxxxxxxx v odstavci 51, xx mohly xxxxxxxxx xxxxxxxxx, xxxxx xxxxxxx uživatelům xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx:

|

|

X50 |

Xxxxx xxxxxxxxx xxxxxxxx xx xxxx xx xxxxxxxxxxx nebo xxxx xx xxxxxxxx, které xxxxx být x&xxxx;xxxxxxxxxx xx okolnostech xxxxxxxx x&xxxx;xxxxxxxxxx cíle xxxxxxxxxxxx xxxxxxxxx v odstavci 51, xx xxxxx xxxxxxxxx xxxxxxxxx, xxxxx pomohou xxxxxxxxxx účetní xxxxxxx xxxxxxxx například:

|

|

B51 |

Další informace xxxxxxxx se xxxxx xxxxxxxx hodnoty, které xxxxx xxx x&xxxx;xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx cíle xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 51, xx xxxxx xxxxxxxxx xxxxxxxxx, které xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx:

|

|

X52 |

Xxxxx xxxxxxxxx xxxxxxxx xx xxxxxxx prodeje x&xxxx;xxxxxxxx xxxxxxxx, xxxxx xxxxx xxx x&xxxx;xxxxxxxxxx xx xxxxxxxxxxx potřebné x&xxxx;xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 51, by xxxxx xxxxxxxxx informace, xxxxx pomohou xxxxxxxxxx xxxxxx závěrky xxxxxxxx xxxxxxxxx:

|

Klasifikace leasingů x&xxxx;xxxxxxxx xxxxxxxxxxxxx (odstavce 61–66)

|

X53 |

Xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxx xxxxxxxxx xx založena xx xxxxxxx, ve xxxxxx xxxxx xxxxxxx xxxxxxx rizika x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx podkladového xxxxxx. Xxxxxx xxxxxxxx xxxxxxxx xxxxx z nevyužité xxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxxxx a kolísání xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxx se xxxxxxxxxxx podmínkám. Xxxxxx xxxxx být xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxx xx zhodnocení nebo xxxxxxxxx zbytkové hodnoty xxxxxx |

|

X54 |

Xxxxxxxxxx smlouva xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx leasingových xxxxxx xxxxxxx změnám, xxxxx xxxxxxxx xxxx dnem xxxxxxx x&xxxx;xxxx xxxxxxxx (xxxxxxxxx xxxxx xxxx xxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxx xxxxx výše nákladů xxxxxxxxxxxxx na financování xxxxxxxx). X&xxxx;xxxxxxx případě xx xx xxx xxxxx xxxxxxxxxxx xxxxxxxx xx to, xx x&xxxx;xxxxxxxx xxxxxx xxxxx xx xxx xxxxxxx. |

|

X55 |

Xxxxx xxxxxxx xxxxxxxx složky xxxxxxx x&xxxx;xxxxx, xxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 62–66 x&xxxx;X53–X54 xxxxxxxxxxx xxxxx složky xxxx xxxxxxxxxx nebo xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx. Xxx xxxxxxxx, xxx xx x&xxxx;xxxxxxx xxxxxx xxxxxxx xxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxx o finanční xxxxxxx, xxxxx xxxxxxxxx roli xxxxxxxxxx, xx xxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxxxx životnost. |

|

B56 |

Kdykoli xx xx xxx xxxxx xxxxxxxxxxx a zachycení leasingu xxxxxxx x&xxxx;xxxxx xxxxx, xxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxx (xxxxxx veškerých xxxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxx) mezi složky xxxxxxxxxxx na xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx hodnotám xxxxxx xxxxxxxxxxxxx xx xxxxxxx x&xxxx;xxxxxx xx xxx xxxxxxx xxxxxxxx. Jestliže xxxxxxxxxx platby xxxxx xxxxxxxxxx xxxxxxxx xxxx xxxxxxx xxx xxxxxx, xxxx xxxxxxx xx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxx, xxxxxx xx xxxx xxxxxx, xx xxx xxxxxx jsou xxxxxxxxxxxxx jako xxxxxxxxxx xxxxxxx. V takovém xxxxxxx xx xxxx xxxxxxx xxxxxxxxxxx jako xxxxxxxxxx xxxxxxx. |

|

X57 |

X&xxxx;xxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxx, x&xxxx;xxxxxxx xx xxxxxx xxxxxxxxxxx xx xxxxxx xxxxxxxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxxxxx, xxxx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxx xxx xxxxx xxxxxxxxxxx leasingu xxxxxxxxx xxxx jeden celek x&xxxx;xxxxxxxxxxxx je x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 62–66 x&xxxx;X53–X54 xxxx xxxxxxxx xxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxx. X&xxxx;xxxxxxx případě xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx budov za xxxxxxxxxxx životnost xxxxxx xxxxxxxxxxxx xxxxxx. |

Xxxxxxxxxxx xxxxxxxxxxx

|

X58 |

Xxx xxxxxxxxxxx subleasingu xxxxxxxxxxx xxxxxxxxxxxxxxx pronajímatel xxxxxxxxxx jako finanční xxxxxxx nebo jako xxxxxxxxxx leasing xxxxx:

|

Xxxxxxx X

Xxxxx xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx

Xxxxx xxxxxxx xx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx x&xxxx;xx xxxxxxx xxxxxxxx xxxx xxxxxxx xxxxx tohoto xxxxxxxxx.

XXXXX XXXXXXXXX

|

X1 |

Xxxxxx jednotka xxxxxxx xxxxx xxxxxxxx xxx xxxxxx xxxxxx počínající xxxx 1.&xxxx;xxxxx&xxxx;2019 xxxx xxxxxxx. Dřívější použití xx xxxxxxxx účetním xxxxxxxxx, xxxxx xxxxxxxxx XXXX 15 Výnosy xx xxxxx se xxxxxxxxx xxx před xxxx x&xxxx;xxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxxx. Xxxxx xxxxxx jednotka xxxxxxx xxxxx xxxxxxxx xxx xxxxxxxx období, xxxx skutečnost xxxxxxxx. |

XXXXXXXXX XXXXXXXXXX

|

X2 |

Xxx xxxxx xxxxxxxxx xxxxxxxxx v odstavcích X1–X19 xx datem xxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxx, xx xxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxx. |

Xxxxxxxx leasingu

|

C3 |

Jako xxxxxxxxx xxxxxxxxxxxx xxxxxx účetní xxxxxxxx k datu xxxxxxx xxxxxxxx xxxxx xxxxxxxxx, xxx xx smlouva xxxxxxxxx xxxxxxxx xxxx xxxxxxx obsahuje. Xxxxxxx xxxx xx xxxxxx xxxxxxxx povoleno:

|

|

X4 |

Xxxxx účetní jednotka xxxxx praktické zjednodušení xxxxxxx v odstavci C3, xxxx tuto xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxx xxxx xxxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxx xxxxxxx. X&xxxx;xxxxxxxx toho xx xxxxxx xxxxxxxx povinna xxxxxx požadavky uvedené x&xxxx;xxxxxxxxxx 9–11 xxxxx xx xxxxxxx xxxxxxxx (xxxx změněné) k datu xxxxxxx xxxxxxxx nebo xxxxxxx. |

Xxxxxxx

|

X5 |

Xxxxxxx xxxxxxx tento xxxxxxxx xx xxx xxxxxxxx xxx:

|

|

X6 |

Xxxxxxx musí xxxxxxxx xxxxx uvedenou x&xxxx;xxxxxxxx X5 konzistentně xxx xxxxxxx své xxxxxxxx, xx kterých xx xxxxxxxx. |

|

X7 |

Xxxxx se xxxxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxx v souladu x&xxxx;xxxx. X5 písm. x), xxxxx přepracovávat xxxxxxxxxx xxxxxxxxx. Xxxxxxx xxxxxxx xxxx vykáže xxxxxxxxxxx xxxxx prvotní aplikace xxxxxx xxxxxxxxx jako xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxx (xxxx xxxx vhodné komponenty xxxxxxxxx kapitálu) ke xxx xxxxxxx xxxxxxxx. |

Xxxxxxxx xxxxx klasifikované xxxx xxxxxxxxxx leasingy

|

X8 |

Xxxxx xx xxxxxxx xxxxxxxx xxxxxx xxxxx standard x&xxxx;xxxxxxx s odst. X5 xxxx. b), pak xxxxxxx xxxx:

|

|

X9 |

Xxx xxxxxx xx xxxxxxxxx uvedené x&xxxx;xxxxxxxx C8 platí, xx x&xxxx;xxxxxxxx xxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxx podle XXX 17 xxxxxxx:

|

|

C10 |

Použije-li xxxxxxx xxxxx standard xxxxxxxxxxxxxx v souladu s odst. X5 xxxx. b) xx xxxxxxxx xxxxx xxxxxxxxxxxxx xxxx operativní xxxxxxxx podle XXX 17, xxxx xxxxxx xxxxx xxxx více xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx. Xx povoleno, xxx xxxxxxx používal tato xxxxxxxxx xxxxxxxxxxxx pro xxxxxxxxxx xxxxxxxx:

|

Xxxxxxxx dříve xxxxxxxxxxxxx jako finanční xxxxxxxx

|

C11 |

Pokud se xxxxxxx xxxxxxxx xxxxxx xxxxx standard v souladu x&xxxx;xxxxxxxxx X5 xxxx. x) xx xxxxxxxx, xxxxx byly podle XXX 17 xxxxxxxxxxxxx xxxx xxxxxxxx xxxxxxxx, xxxx xx xxxxxx xxxxxxx aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx xx dni xxxxxxx xxxxxxxx rovnat xxxxxx xxxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxx z leasingu xxxxxxxxxxxxx xxxx tímto xxxxx, xxxxxxx podle XXX 17. X&xxxx;xxxxxx leasingů xxxx nájemce účtovat x&xxxx;xxxxxx x&xxxx;xxxxx k užívání x&xxxx;x&xxxx;xxxxxxx z leasingu xxxxx xxxxxx xxxxxxxxx xxx xxx xxxxxxx xxxxxxxx. |

Xxxxxxxxxx

|

X12 |

Xxxxx se nájemce xxxxxxxx použít xxxxx xxxxxxxx v souladu x&xxxx;xxxx. X5 xxxx. x), xxxx zveřejnit informace x&xxxx;xxxxxxx xxxxxxxx, které xxxxxxxx odstavec 28 xxxxxxxxx IAS 8, x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxx.&xxxx;28 písm. f) IAS 8. Xxxxxxx informací xxxxxxxxx v odst. 28 xxxx.&xxxx;x) XXX 8 xxxx xxxxxxx xxxxxxxxx:

|

|

X13 |

Xxxxx xxxxxxx využívá xxxxx xxxx xxxx praktických xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx X10, musí tuto xxxxxxxxxx xxxxxxxxx. |

Xxxxxxxxxxxxx

|

X14 |

X&xxxx;xxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx X15 xxxx pronajímatel xxxxxxx xxxxxxxx xxx xxxxxxxx xxxxx úpravy xxxxxxxx, x&xxxx;xxxxx xx pronajímatelem, x&xxxx;xxxx x&xxxx;xxxxxx xxxxxxxxxxxx xxxxxxxx účtovat xxxxx xxxxxx xxxxxxxxx xxx xxx xxxxxxx xxxxxxxx. |

|

X15 |

Xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxx:

|

Xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxxx xxxx prvotní xxxxxxxx

|

X16 |

Xxxxxx jednotka nepřehodnocuje xxxxxxx prodeje x&xxxx;xxxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxx aplikace x&xxxx;xxxxx určit, xxx xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx XXXX 15 na xx, xxx byl xxxxxxx xxxx prodej. |

|

C17 |

Pokud xxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxxx XXX 17 zaúčtována xxxx xxxxxx x&xxxx;xxxxxxxx leasing, xxxxxxxxxxx-xxxxxxx xxxx:

|

|

X18 |

Xxxxx xxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxxx XXX 17 zaúčtována xxxx prodej x&xxxx;xxxxxxxxxx xxxxxxx, prodávající-nájemce xxxx:

|

Xxxxxx xxxxxxx xxxxxxxx xx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxx

|

X19 |

Xxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxx IFRS 3 Xxxxxxxxx xxxxxxxxx xxxxxxxxxx xx x&xxxx;xxxxxxxxx nebo xxxxxxxxxxx podmínkám xxxxxxxxxxxx xxxxxxxx pořízeného x&xxxx;xxxxx xxxxxxxxx kombinace, xxxxxxx xx xxx xxxxxxx xxxxxxxx dané xxxxxxx xxxx závazek xxxxxxxx x&xxxx;xxxxxx účetní xxxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxxxx částku. |

Odkazy na XXXX 9

|

X20 |

Xxxxx účetní xxxxxxxx použije tento xxxxxxxx, xxxxx xxxxx xxxxxxxxx XXXX 9 Xxxxxxxx xxxxxxxx, považuje xx xxxxx odkaz x&xxxx;xxxxx xxxxxxxxx xx XXXX 9 xx xxxxx xx XXX 39 Xxxxxxxx xxxxxxxx: xxxxxxxx x&xxxx;xxxxxxxxx. |

XXXXXXX PLATNOSTI XXXXXX XXXXXXXXX

|

X21 |

Xxxxx xxxxxxxxxx xx xxxxxxxxx tyto xxxxxxxxx x&xxxx;xxxxxxx:

|

Xxxxxxx X

Xxxxx jiných xxxxxxxxx

Xxxxx dodatek xxxxxxx xxxxx xxxxxx xxxxxxxxx, xxx xxxx důsledkem xxxx, že Rada xxx xxxxxxxxxxx xxxxxx xxxxxxxxx (XXXX) xxxxxx xxxxx xxxxxxxx. Účetní xxxxxxxx xxxxxxx xxxx xxxxx xxx xxxxx xxxxxx xxxxxxxxxx 1.&xxxx;xxxxx&xxxx;2019 xxxx později. Xxxxx xxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxx xxx xxxxxxxx xxxxxx, xxxxxxx xxx xxxx dřívější xxxxxx i tyto xxxxx.

Xxxxxx xxxxxxxx není xxxxxxxx xxxxxx XXXX 16 xxxxx, xxx xxxxxxx XXXX 15 Xxxxxx xx smluv xx xxxxxxxxx (viz xxxxxxxx X1).

X&xxxx;xxxxxxxx xxxx xx x&xxxx;xxxxxxxxx, xxxxx xxxx xxxxxx k 1. xxxxx 2016, xxxxx x&xxxx;xxxxx xxxxxxx xxxxxxxx xx xxxxxxx xxxx xxxxx xxxxxx xxxxxxxxx, xxxxx xxxx xxxxxx x&xxxx;1. xxxxx 2016, xx xxxxx xxxxxxxxx XXXX 15. Xxxxx xxxxxx xxxxxxxxx v tomto dodatku xxxxxxxxxx xxxxx další xxxxx, které xxxxxx xxxxxx k 1. lednu 2016.

X&xxxx;xxxxxxxxx, xxxxx nebyly xxxxxx x&xxxx;1. lednu 2016, xx xxxxx x&xxxx;xxxxx xxxxxxx vykazují xx základě xxxxx xxxxxxxxxxx zveřejnění xxxxxx xxxxxxxxx xx xxxxx xxxxxxxxx XXXX 15 Xxxxx těchto xxxxxxxxx x&xxxx;xxxxx xxxxxxx xxxxxxxxxx xxxxx xxxxx xxxxx, xxxxx xxxxxx xxxxxx x&xxxx;1. xxxxx 2016.

IFRS 1 Xxxxx xxxxxxx Xxxxxxxxxxxxx standardů účetního xxxxxxxxxxx

Mění se xxxxxxxx 30 x&xxxx;xxxxxxxx xx xxxx xxxxxxxx 39XX.

Xxxxx xxxxxx xxxxxxx xxxx domnělých xxxxxxxxxxxx xxxxxxx

|

30. |

Xxxxx xxxxxx xxxxxxxx ve svém xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxx XXXX xxxxxxx xxxxxxx hodnotu xxxx xxxxxxx pořizovací xxxxxxx xxxxxxx xxxxxxx, xxxxx x&xxxx;xxxxxxxx, xxxxxxxxxxxx xxxxxxxxxx xxxxxxx, xxxxxxxxxx xxxxxx nebo xxxxxx x&xxxx;xxxxx k užívání (xxx xxxxxxxx X5 x&xxxx;X7), xxxxxxxx ve xxx xxxxx xxxxxx xxxxxxx xxxxx XXXX xxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxx XXXX:

|

XXXXX XXXXXXXXX

…

|

39XX |

XXXX 16 Leasingy, xxxxxx v lednu 2016, xxxxxx xxxxxxxx 30, X4, D1, X7, X8X x&xxxx;X9, xxxxxx xxxxxxxx X9&xxxx;X a doplnil xxxx odstavce X9X–X9X. Xxxxxx xxxxxxxx xxxxxxx xxxx změny, xxxxxxx xxxxxxxx XXXX 16. |

Xxxx xx odstavec X4.

Xxxxxxx xxx podnikové xxxxxxxxx

…

|

X4 |

Xxxxx xxxxxxxxxxxx nepoužije XXXX 3 xxxxxxxxxxxxxx xxx xxxxxxxx podnikovou kombinaci, xxxxxx x&xxxx;xxxx xxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxx:

|

X xxxxxxx X xx xxxx odstavce X1, X7, X8X x&xxxx;X9. Xxxxxxxx D9 A xx xxxxxxx. Xxxxxxxx xx xxxx xxxxxxxx X9X–X9X.

Xxxxxxx x&xxxx;xxxxxxxxx XXXX

…

|

X1 |

Xxxxxx jednotka xxxx xxxxxx xxxxx xx více xxxxxxxxxxxxx xxxxxxx:

… |

Xxxxxxx xxxxxxxxxx xxxxxxx

…

|

X7 |

Xxxxxxx volby xxxxxxx x&xxxx;xxxxxxxxxx D5 x&xxxx;X6 xxxxx xxxxxx xxx:

… |

|

D8B |

Některé xxxxxx xxxxxxxx xxxx xxxxxxx xxxxx, strojů x&xxxx;xxxxxxxx, aktiv xx xxxxx xxxx k užívání xxxx nehmotných aktiv, xxxxx xxxx xxxx xxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxxxxx, na xxx xx xxxxxxxx xxxxxxxx xxxxx. Xxxxxx xxxxxxx xxxxxx xxxxxxx může xxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxx (XXXX), xxxxx IFRS xx xxxx xxxxxxxxxx. V tomto xxxxxxx xx xxxxxxxxxxxx xxxx xxxxxxxxxx, xx xxxxxx hodnotu xxxx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxx (XXXX) xxxxxxx xx xxx xxxxxxxx xx XXXX xxxx xxxxxxx pořizovací xxxxxxx. Xxxxx účetní jednotka xxxxxxx xxxx výjimku xx xxxxxxx xxxxxxx, xxxxxx xx xxxxxxxx x&xxxx;xxxxx xxxxxxx. Xx xxx přechodu xx XXXX provede xxxxxx xxxxxxxx x&xxxx;xxxxx položky, x&xxxx;xxx je xxxxxxx xxxx xxxxxxx, testování xx znehodnocení podle XXX 36. Xxx xxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx regulaci xxxxx, xxxxx xx xxxx xxxxxx pro xxxxxxxxx xxx, xxxxx xx xxxxx xxxxxxx xxxxxxxxxx xx xxxxx xxxx xxxxxx, x&xxxx;xxxxx xxxxx xxxxxxx xxxxxxx x/xxxx xxxxxxxxx xxxxxxxxxxx xxxxx (xxxxx xxxxxxxx x&xxxx;XXXX 14 Xxxxxx xxxxxxxxx při cenové xxxxxxxx). |

Xxxxxxxx

|

X9 |

Xxxxxxxxxxxx může xxxxxxxx, xxx xxxxxxx existující x&xxxx;xxxx přechodu xx XXXX xxxxxxxx leasing, xxx, že na xxxx xxxxxxx xxxxxxx xxxxxxxx 9–11 XXXX 16 xx xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxx xxxx. |

|

X9&xxxx;X |

[Xxxxxxx xx] |

|

X9X |

Xxxx xxxxxxxxxxxx, xxxxx xx xxxxxxxx, vykazuje xxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx, může použít xxx xxxxxxx své xxxxxxxx následující xxxxxxx (x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx X9X):

|

|

X9X |

Xxx xxxxxx na xxxxxxxxx xxxxxxxx X9X xxxxx, xx xxxxxxxxxxxx, xxxxx xx xxxxxxxx, xxxxx aktivum x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxx hodnotou x&xxxx;xxxx xxxxxxxx na XXXX x&xxxx;xxxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxx XXX 40 x&xxxx;xxxx xxxxxxxxx modelem xxxxxxxxx xxxxxxx xxxxxxxx dle XXX 40 od xxxx xxxxxxxx xx XXXX. |

|

X9X |

Xxxxxxxxxxxx, xxxxx xx xxxxxxxx, může x&xxxx;xxxx xxxxxxxx xx IFRS xxxxxxx u jednotlivých xxxxxxxx xxxxx nebo xxxx xxxxxxxxxxxxx xxxxx:

|

|

X9X |

Xxxxxxx „leasingové xxxxxx“, „nájemce“, „přírůstková xxxxxxxx xxxxxxx xxxx xxxxxxx“, „xxx zahájení xxxxxxxx“, „počáteční xxxxx xxxxxxx“ x&xxxx;„xxxx xxxxxx xxxxxxxx“ xxxx xxxxxxx xxxxxxxxxx x&xxxx;XXXX 16 x&xxxx;x&xxxx;xxxxx standardu xxxx xxxxxxx ve xxxxxxx xxxxxxx. |

XXXX 3 Xxxxxxxxx xxxxxxxxx

Xxxx xx xxxxxxxx 14 a 17 x&xxxx;xxxxxxxx xx nové xxxxxxxx 28&xxxx;X 28B x&xxxx;xxxxxx související xxxxxx x&xxxx;xxxxxxxx 64M.

Podmínky xxx xxxxxxxx

…

|

14. |

Xxxxxxxx X31 xx X40 xxxxxxxx návodné xxxxxxx xxxxxxxxxx nehmotných xxxxx. Odstavce 22 xx 28B specifikují xxxxx identifikovatelných xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx položky, xx xxxxxx tento XXXX xxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx x&xxxx;x&xxxx;xxxxxxxx xxx vykázání. |

Klasifikace xxxx xxxxxx xxxxxxxx xxxxxxxxxxxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx

…

|

17. |

Xxxxx XXXX xxxxxxxx xxx xxxxxxx z principu xxxxxxxxxx x&xxxx;xxxxxxxx 15:

|

|

28 A |

Nabyvatel xxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx a závazky x&xxxx;xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;XXXX&xxxx;16, u nichž xx xxxxxxxx xxxxxx xxxxxxxx. Xxxxxxxxx nemusí xxxxxxxxx xxxxxx z práva x&xxxx;xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx u:

|

|

28X |

Xxxxxxxxx xxxxx xxxxxxx x&xxxx;xxxxxxxx současnou xxxxxxxx xxxxxxxxxxx leasingových xxxxxx (podle definice x&xxxx;XXXX&xxxx;16) xxxx xxxxx xxxxxxx xxxxxxx xxx x&xxxx;xxxx xxxxxxxx leasingem xxxxx. Nabyvatel ocení xxxxxxx z práva k užívání xxxxxxx částkou xxxx xxxxxxx x&xxxx;xxxxxxxx, xxxxxxxxx xxx, xxx xxxxxxxx xxxxxxx nebo nevýhodné xxxxxxxxxx podmínky x&xxxx;xxxxxxxxx x&xxxx;xxxxxxx podmínkami. |

Datum účinnosti

…

|

64M |

Standardem XXXX 16, vydaným x&xxxx;xxxxx 2016, byly xxxxxxx xxxxxxxx 14, 17, B32 x&xxxx;X42, xxxxxxx odstavce X28–X30 x&xxxx;xxxxxx související xxxxxx x&xxxx;xxxxxxxx xxxx xxxxxxxx 28&xxxx;X–28X x&xxxx;xxxxxx související xxxxxx. Účetní jednotka xxxxxxx tyto změny, xxxxxxx xxxxxxx IFRS 16. |

X xxxxxxx X xx xxxxxxx xxxxxxxx X28–X30 x&xxxx;xxxxxx xxxxxxxxxxx xxxxxx a mění se xxxxxxxx X32 x&xxxx;X42.

|

X28 |

[Xxxxxxx xx] |

|

X29 |

[Xxxxxxx xx] |

|

X30 |

[Xxxxxxx xx] |

Xxxxxxxx xxxxxx

…

|

X32 |

Xxxxxxxx xxxxxxx, xxxxx xxxxxxx xxxxxxx-xxxxxx xxxxxxxx, xx považuje za xxxxxxxxxxxxxxxxx, i když xxxx xxxxxxxxxxxx nebo oddělitelné xx xxxxxxxxxx xxxxxxx xxxx xx xxxxxxx xxxx x&xxxx;xxxxxxxxxx. Například:

|

Xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx, ve xxxxxx xx nabývaný xxxxxx xxxxxxxxxxxxxx

|

X42 |

Xxx xxxxxxxxx xxxxxx hodnoty xxxxxx x&xxxx;xxxx xxxxxxxx xxxx xxxx. budovy nebo xxxxxxx, xxxxx xx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xx xxxxxx xx xxxxxxxx xxxxxx xxxxxxxxxxxxxx, nabyvatel xxxxx x&xxxx;xxxxx podmínky leasingu. Xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxx závazek, xxxxx jsou xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxx xxxxxxx, nebo xxxxxxxxx xxxxxxxx x&xxxx;xxxxxx xxxxxxxxx. |

XXXX 4 Xxxxxxxx xxxxxxx

Xxxxxxxx 4 ve xxxxx XXXX 15 xx xxxx x&xxxx;xxxxxxxx xx nový xxxxxxxx 41X.

XXXXXX PŮSOBNOSTI

…

|

4. |