XXXXXXXX XXXXXX (EU) 2016/2067

xx xxx 22. xxxxxxxxx 2016,

xxxxxx xx xxxx xxxxxxxx (XX) x. 1126/2008, kterým xx xxxxxxxxx xxxxxxx mezinárodní xxxxxx standardy x xxxxxxx x xxxxxxxxx Evropského parlamentu x Xxxx (XX) x. 1606/2002, xxxxx xxx x Xxxxxxxxxxx xxxxxxxx xxxxxxxx výkaznictví 9

(Xxxx x xxxxxxxx xxx EHP)

EVROPSKÁ XXXXXX,

s ohledem xx Smlouvu x xxxxxxxxx Xxxxxxxx unie,

x xxxxxxx xx xxxxxxxx Xxxxxxxxxx parlamentu x Xxxx (ES) č. 1606/2002 xx dne 19. xxxxxxxx 2002 x xxxxxxxxxxx mezinárodních účetních xxxxxxxxx (1), a zejména xx xx. 3 odst. 1 xxxxxxxxx xxxxxxxx,

xxxxxxxx k těmto xxxxxxx:

|

(1) |

Nařízením Xxxxxx (ES) x. 1126/2008 (2) xxxx xxxxxxx některé xxxxxxxxxxx xxxxxxxxx x xxxxxxxxxxxx, xxxxx existovaly xx xxx 15. xxxxx 2008. |

|

(2) |

Dne 24. xxxxxxxx 2014 xxxxxxxxxx Rada xxx xxxxxxxxxxx účetní standardy (XXXX) Xxxxxxxxxxx standard xxxxxxxx xxxxxxxxxxx (XXXX) 9 Xxxxxxxx xxxxxxxx. Xxxxx xxxxxxxx má xx xxx zdokonalit xxxxxx xxxxxxxxxx finančních xxxxxxxx xxx, že xxxx xxxxxxxx, xxxxx x xxxx oblasti xxxxxxxx xxxxx xxxxxxxx xxxxx. XXXX 9 xxxxxxx xxxxxxx xx výzvu xxxxxxx X20 přejít x xxxxxx, xxxxx xxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx x xxxxxxxxxx xxxxx xxxxxxx v budoucnu xxxxx xxxxxx horizont. |

|

(3) |

Xxxxxxx standardu XXXX 9 ve xxxx důsledku xxxxxxx xxxxx mezinárodního xxxxxxxx xxxxxxxxx (IAS) 1, XXX 2, IAS 8, XXX 10, XXX 12, IAS 20, IAS 21, XXX 23, IAS 28, XXX 32, XXX 33, XXX 36, XXX 37, XXX 39, XXXX 1, XXXX 2, XXXX 3, XXXX 4, XXXX 5, XXXX 7, XXXX 13, interpretace Xxxxxx xxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxx (XXXXX) 2, XXXXX 5, XXXXX 10, IFRIC 12, XXXXX 16 x XXXXX 19 x xxxxxxxxxxxx Xxxxxxx xxxxxxxxxxxxxxx xxxxxx (XXX) 27, které xxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx zajistí xxxxxxxxx xxxxxxxxxxx. S cílem xxxxxxxx xxxxxx s právem Unie xxxx tímto xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxx XXX 39, xxx xx xxxx xxxxxx xxxxxx zajištění xxxxxx xxxxxxx. Kromě xxxx standard IFRS 9 ruší interpretaci XXXXX 9. |

|

(4) |

V návaznosti na xxxxxxxxxx x Xxxxxxxxx xxxxxxx xxxxxxxx xxx účetní xxxxxxxxxxx x xx xxxxxxx xxxxxxxxxxx x xxxx xxxxxxxxxx xxxxxxxxxx, zejména pokud xxx x xxxxx xxxxxxx xxxxxxxxx XXXX 9 xx xxxxxx pojišťovnictví, xxx učiněn xxxxx, xx xxxxxxxx XXXX 9 xxxxxxx xxxxxxxx xxx xxxxxxxx stanovená x xx. 3 xxxx. 2 xxxxxxxx (XX) x. 1606/2002. |

|

(5) |

Xxxxxxxxx xxxxxxxxxxxxx xxxxxxxx standardů xxxx Xxxxxx xxxxxxxx xxxx, xxx xxx xxxxxx xxxxxxxx xxxxxxxxxxxxx x xxxxxx xxxxxxxxx. Při xxxxxxxxx xxxxxxxxx IFRS 9 xx xxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx odkladu xxxx xxxxxxx x xxxxxxx xxxxxxx pojišťovnictví. Řešení xxxx xxxxxx xx xxxxxxx rada XXXX, xxx by xxxx xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx návrh, xxxxx xxxxxxx jednotné, xxxxxxxxxxx xxxxxxxx xxxxxx. Xxxxxxx xxx xxxxxx, xx xx ustanovení přijatá xxxxx XXXX do 31. xxxxxxxx 2016 xxxxxx považována xx xxxxxxxxxx, xx Xxxxxx x xxxxxx xxx xxxxxxx pojišťovnictví xxxxxxx, xxx standard XXXX 9 xx xxxxxxxx xxxx xxxxxxxxxxxx. |

|

(6) |

Xxxxxxxx (ES) x. 1126/2008 xx xxxxx xxxx být xxxxxxxxxxxxx xxxxxxxx xxxxxxx. |

|

(7) |

Xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxx x xxxxxxx xx xxxxxxxxxxx Xxxxxxxxxxxxx xxxxxx xxx xxxxxxxxxx, |

XXXXXXX XXXX XXXXXXXX:

Xxxxxx 1

1. Xxxxxxx nařízení (ES) x. 1126/2008 se mění xxxxx:

|

x) |

xxxxxx xx Xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx (XXXX) 9 Xxxxxxxx xxxxxxxx, xxxxx znění xx xxxxxxx v příloze xxxxxx xxxxxxxx; |

|

b) |

x xxxxxxx xx xxxxxxxxxx IFRS 9 Xxxxxxxx xxxxxxxx, xxxxx xxxxx xx uvedeno x xxxxxxx xxxxxx nařízení, xx xxxx xxxx xxxxxxx mezinárodní účetní xxxxxxxxx:

|

|

c) |

v souladu xx standardem IFRS 9, jehož xxxxx xx xxxxxxx x xxxxxxx xxxxxx nařízení, se xxxx xxxxxxxxxxxx XXXXX 9 Xxxxxxxxxxxx vložených xxxxxxxx. |

2. Xxxxxx dnem prvního xxxxxxxx xxxxxx, xxxxx xxxxxx xxx 1. xxxxx 2018 xxxx xx xxxxx xxxx, přestanou xxxxxxxxxx xxxxxxxxxxx uplatňovat xxxx xxxxxxx xxxxxxxxxx, pokud xxx o odkazy na XXXX 9:

|

a) |

xx. 1 xxxx. 2 xxxxxxxx Xxxxxx (XX) x. 1254/2012 (3); |

|

x) |

xx. 1 odst. 2 nařízení Xxxxxx (XX) x. 1255/2012 (4); |

|

x) |

xx. 1 xxxx. 2 nařízení Komise (XX) x. 183/2013 (5); |

|

x) |

čl. 1 xxxx. 2 xxxxxxxx Xxxxxx (XX) x. 313/2013 (6); |

|

x) |

xx. 1 xxxx. 2 xxxxxxxx Xxxxxx (EU) x. 1174/2013 (7); |

|

f) |

xx. 1 xxxx. 2 xxxxxxxx Xxxxxx (XX) č. 1361/2014 (8); |

|

x) |

čl. 1 xxxx. 2 xxxxxxxx Xxxxxx (EU) 2015/28 (9); |

|

x) |

xx. 1 xxxx. 2 xxxxxxxx Xxxxxx (EU) 2015/2173 (10); |

|

i) |

xx. 1 xxxx. 2 xxxxxxxx Xxxxxx (XX) 2015/2441 (11); |

|

x) |

čl. 1 xxxx. 2 xxxxxxxx Xxxxxx (XX) 2016/1703 (12); |

|

x) |

xx. 1 xxxx. 2 nařízení Xxxxxx (EU) 2016/1905 (13). |

3. Xxxxx xx xxxxxxxxxx rozhodne, xx XXXX 9 Xxxxxxxx nástroje použije xxx účetní období, xxxxx začínají přede xxxx 1. ledna 2018, použije xxx xxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx 2.

Xxxxxx 2

Xxxxx uvedené v článku 1 xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxx xxxxxx, xxxxx začíná xxx 1. ledna 2018 xxxx xx xxxxx xxxx.

Xxxxxx 3

Xxxx xxxxxxxx vstupuje x xxxxxxxx dvacátým xxxx xx vyhlášení x Xxxxxxx xxxxxxxx Xxxxxxxx xxxx.

Xxxx nařízení xx xxxxxxx x xxxxx rozsahu x xxxxx použitelné xx xxxxx členských státech.

X Xxxxxxx xxx 22. xxxxxxxxx 2016.

Xx Xxxxxx

xxxxxxxx

Jean-Claude JUNCKER

(1) Úř. xxxx. X&xxxx;243, 11.9.2002, x.&xxxx;1.

(2)&xxxx;&xxxx;Xxxxxxxx Komise (XX) x.&xxxx;1126/2008 xx dne 3.&xxxx;xxxxxxxxx&xxxx;2008, kterým xx xxxxxxxxx xxxxxxx mezinárodní xxxxxx xxxxxxxxx v souladu x&xxxx;xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) č. 1606/2002 (Xx. xxxx. X&xxxx;320, 29.11.2008, x.&xxxx;1).

(3)&xxxx;&xxxx;Xxxxxxxx Komise (XX) x.&xxxx;1254/2012 xx xxx 11.&xxxx;xxxxxxxx&xxxx;2012, xxxxxx se xxxx xxxxxxxx (ES) x.&xxxx;1126/2008, xxxxxx se xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) č. 1606/2002, xxxxx jde x&xxxx;xxxxxxxxxxx xxxxxxxx xxxxxxxx výkaznictví 10, xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx 11, xxxxxxxxxxx xxxxxxxx účetního xxxxxxxxxxx 12, xxxxxxxxxxx xxxxxx xxxxxxxx 27 (2011), x&xxxx;xxxxxxxxxxx účetní xxxxxxxx 28 (2011) (Xx. věst. L 360, 29.12.2012, s. 1).

(4) Nařízení Xxxxxx (EU) x.&xxxx;1255/2012 ze xxx 11.&xxxx;xxxxxxxx&xxxx;2012, xxxxxx se xxxx nařízení (XX) x.&xxxx;1126/2008, kterým xx xxxxxxxxx xxxxxxx mezinárodní xxxxxx standardy x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Evropského parlamentu x&xxxx;Xxxx (XX) č. 1606/2002, xxxxx xxx o mezinárodní xxxxxx xxxxxxxx 12, xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx 1, mezinárodní xxxxxxxx xxxxxxxx xxxxxxxxxxx 13 x&xxxx;xxxxxx Xxxxxx xxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx výkaznictví 20 (Xx. věst. X&xxxx;360, 29.12.2012, x.&xxxx;78).

(5) Nařízení Xxxxxx (EU) x.&xxxx;183/2013 ze xxx 4.&xxxx;xxxxxx&xxxx;2013, xxxxxx xx xxxx nařízení (XX) x.&xxxx;1126/2008, xxxxxx se xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx v souladu x&xxxx;xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) x.&xxxx;1606/2002, xxxxx jde x&xxxx;xxxxxxxxxxx xxxxxxxx účetního xxxxxxxxxxx 1 (Úř. xxxx. X&xxxx;61, 5.3.2013, x.&xxxx;6).

(6)&xxxx;&xxxx;Xxxxxxxx Xxxxxx (XX) x.&xxxx;313/2013 xx xxx 4.&xxxx;xxxxx&xxxx;2013, xxxxxx xx xxxx xxxxxxxx (ES) x.&xxxx;1126/2008, xxxxxx se xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) č. 1606/2002, xxxxx xxx x&xxxx;xxxxxxxxxxxxxx xxxxxx xxxxxxx, xxxxxxxx xxxxxxxx a zveřejnění podílů x&xxxx;xxxxxx xxxxxxxx xxxxxxxxxx: xxxxxxxxx pokyny (změny xxxxxxxxxxxxx standardů xxxxxxxx xxxxxxxxxxx 10, 11, x&xxxx;12) (Xx. xxxx. X&xxxx;95, 5.4.2013, x.&xxxx;9).

(7) Nařízení Xxxxxx (EU) x.&xxxx;1174/2013 xx dne 20.&xxxx;xxxxxxxxx&xxxx;2013, xxxxxx xx xxxx nařízení (ES) x.&xxxx;1126/2008, kterým xx xxxxxxxxx některé xxxxxxxxxxx xxxxxx standardy x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Evropského xxxxxxxxxx x&xxxx;Xxxx (XX) x.&xxxx;1606/2002, xxxxx jde o mezinárodní xxxxxxxxx účetního xxxxxxxxxxx 10 x&xxxx;12 a mezinárodní xxxxxx xxxxxxxx 27 (Xx. xxxx. X&xxxx;312, 21.11.2013, x.&xxxx;1).

(8) Nařízení Xxxxxx (XX) x.&xxxx;1361/2014 ze xxx 18.&xxxx;xxxxxxxx&xxxx;2014, kterým xx xxxx xxxxxxxx (XX) x.&xxxx;1126/2008, xxxxxx xx xxxxxxxxx xxxxxxx mezinárodní xxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Evropského xxxxxxxxxx x&xxxx;Xxxx (ES) x.&xxxx;1606/2002, xxxxx xxx x&xxxx;xxxxxxxxxxx xxxxxxxxx účetního xxxxxxxxxxx 3 x&xxxx;13 a mezinárodní xxxxxx xxxxxxxx 40 (Xx. věst. X&xxxx;365, 19.12.2014, x.&xxxx;120).

(9) Nařízení Xxxxxx (XX) 2015/28 ze xxx 17.&xxxx;xxxxxxxx&xxxx;2014, xxxxxx se xxxx xxxxxxxx (ES) x.&xxxx;1126/2008, kterým se xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxxxx parlamentu x&xxxx;Xxxx (ES) x.&xxxx;1606/2002, xxxxx xxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx 2, 3 x&xxxx;8 x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxxx 16, 24 x&xxxx;38 (Xx. xxxx. X&xxxx;5, 9.1.2015, s. 1).

(10) Nařízení Xxxxxx (EU) 2015/2173 xx xxx 24.&xxxx;xxxxxxxxx&xxxx;2015, xxxxxx se xxxx nařízení (XX) x.&xxxx;1126/2008, xxxxxx xx xxxxxxxxx xxxxxxx mezinárodní xxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Evropského xxxxxxxxxx x&xxxx;Xxxx (XX) č. 1606/2002, xxxxx jde x&xxxx;xxxxxxxxxxx xxxxxxxx účetního výkaznictví 11 (Xx. xxxx. X&xxxx;307, 25.11.2015, s. 11).

(11)&xxxx;&xxxx;Xxxxxxxx Komise (EU) 2015/2441 ze dne 18.&xxxx;xxxxxxxx&xxxx;2015, kterým xx xxxx xxxxxxxx (ES) x.&xxxx;1126/2008, kterým xx xxxxxxxxx některé mezinárodní xxxxxx standardy x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Evropského xxxxxxxxxx x&xxxx;Xxxx (XX) x.&xxxx;1606/2002, xxxxx xxx o mezinárodní xxxxxx standard 27 (Xx. věst. L 336, 23.12.2015, s. 49).

(12)&xxxx;&xxxx;Xxxxxxxx Komise (EU) 2016/1703 xx dne 22. září 2016, xxxxxx se xxxx xxxxxxxx (XX) x.&xxxx;1126/2008, xxxxxx xx přijímají xxxxxxx mezinárodní xxxxxx xxxxxxxxx v souladu x&xxxx;xxxxxxxxx Xxxxxxxxxx parlamentu a Rady (XX) x.&xxxx;1606/2002, xxxxx xxx o mezinárodní xxxxxxxxx xxxxxxxx výkaznictví 10 x&xxxx;12 x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxx 28 (Xx. xxxx. X 257, 23.9.2016, x. 1).

(13)&xxxx;&xxxx;Xxxxxxxx Xxxxxx (XX) 2016/1905 xx xxx 22. xxxx 2016, xxxxxx xx xxxx xxxxxxxx (ES) x.&xxxx;1126/2008, xxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxxxx účetní xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) č. 1606/2002, pokud xxx x&xxxx;xxxxxxxxxxx xxxxxxxx xxxxxxxx výkaznictví 15 (Xx. xxxx. L 295, 29.10.2016, x. 19).

XXXXXXX

XXXX 9 Finanční xxxxxxxx

Xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx 9

Xxxxxxxx xxxxxxxx

XXXXXXXX 1&xxxx;&xxxx;&xxxx;Xxx

1.1.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx xxxxxxxxx xx stanovit zásady xxxxxxxx výkaznictví xxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxx závazků, xxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx informace x&xxxx;xxxx, xxx xxxxx xxxxxxxx xxxxxx, xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxx.

XXXXXXXX 2 Rozsah xxxxxxxxxx

2.1.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxxxx xxxxxxx xxxxxxx účetní xxxxxxxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxx, kromě:

|

a) |

podílů x&xxxx;xxxxxxxxx a přidružených podnicích x&xxxx;xx xxxxxxxxxx podnicích, x&xxxx;xxxxx xx xxxxxx x&xxxx;xxxxxxx x&xxxx;XXXX 10 Xxxxxxxxxxxxx xxxxxx xxxxxxx, XXX 27 Individuální xxxxxx závěrka nebo XXX 28 Investice xx xxxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx. V určitých xxxxxxxxx xxxx standardy XXXX 10, XXX 27 xxxx XXX 28 xxxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxxxx a přidružených xxxxxxxxx x&xxxx;xx společných xxxxxxxxx v souladu x&xxxx;xxxxxxxxx xxxx xxxxx xxxxxxxxx xxxxxx xxxxxxxxx. Xxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxx xx xxxxxxxx xxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxx x&xxxx;xx xxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxx nenaplňuje xxxxxxxx xxxxxxxxxxxx nástroje účetní xxxxxxxx xxx, xxx xx xxxxxxx v IAS 32 Xxxxxxxx xxxxxxxx: xxxxxxxxxx. |

|

x) |

xxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx, xxxxx se xxxxxx xxxxx XXX 17 Xxxxxxxx. Xxxxx:

|

|

x) |

xxxx a závazků xxxxxxxxxxxxxx xxxx xxxxxxxxxxxx z plánů xxxxxxxxxxxxxxx xxxxxxx, jejichž xxxxxxxx upravuje IAS 19 Xxxxxxxxxxxxx xxxxxxx; |

|

x) |

xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx, které xxxxxxx xxxxxxxx xxxxxxxxxxxx nástroje xxxxx IAS 32 (xxxxxx xxxx x&xxxx;xxxxxxxx) xxxx xxxxx xxxxxx xxx klasifikovány xxxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 16 A x&xxxx;16X xxxx xxxxxxxx 16X x&xxxx;16X XXX 32. Xxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxx xx xxxx xxxxxxxx použít, xxxxx xxxxxxxxx xxxxxxx xxxxxxxx x&xxxx;xxxxxxx a); |

|

e) |

práv x&xxxx;xxxxxxx xxxxxxxxx x) x&xxxx;xxxxxxxx smlouvy definované x&xxxx;XXXX 4 Xxxxxxxx xxxxxxx, pokud xx xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxx plynoucí z pojistné xxxxxxx, xxxxx xxxxxxx xxxxxxxx smlouvy x&xxxx;xxxxxxxx xxxxxx xxxx ii) xx xxxxxxx, xxxxx xxxxx xx xxxxxxxxxx XXXX 4, xxxxxxx xxxxxxxx prvky dobrovolné xxxxxx. Xxxxx xxxxxxxx xx xxxx vztahuje xx xxxxxxx xxxxxxx xx smlouvy xxxxxxxxx xx xxxxxxxxxx XXXX 4, pokud xxxxx xxxxxxx xxxx sám x&xxxx;xxxx xxxxxxxx xxxxxxxxx xx působnosti XXXX 4. Xxxxx xxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx, xx xxxxxx xxxxxxx považuje xx xxxxxxx xxxxxxxx x&xxxx;xxxxxx xxx jejich xxxxxxxx xxxxxxx, xxxxx jsou xxxxxx xxx pojistné xxxxxxx, xxxx si xxx rozhodnout, xxx xxxxxxx xxx xxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxx standard nebo XXXX 4 (xxx xxxxxxxx X2.5–X2.6). Poskytovatel xxxx xxxx xxxxxxxxxx xxxxxx xxx xxxxxx xxxxxxx xxxxxx, xxx xxxx volbu xxxxxx xxx xxxxx xxxxxxx xxxxxxxx xxxxxx; |

|

x) |

xxxxxxxxxx xxxxxxxxxxxx xxxxx mezi nabyvatelem x&xxxx;xxxxxxxxxxxx xxxxxxxxxxx xx xxxxx nebo xxxxxx xxxxxxxx společnosti, x&xxxx;xxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx do xxxxxxx působnosti IFRS 3 Xxxxxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxxxxx v budoucnosti. Xxxxxx této forwardové xxxxxxx by nemělo xxxxxxxxxx přiměřenou lhůtu xxxxx potřebnou x&xxxx;xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx x&xxxx;x&xxxx;xxxxxxxxx transakce. |

|

g) |

úvěrových xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxx příslibů xxxxxxxxx v odstavci 2.3. X&xxxx;xxxxxxxxx xxxxxxxx, xxxxx xxxxx xxxxxxxxx do xxxxxxxxxx xxxxxx xxxxxxxxx, xxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxx. Xxx xxxxxxx xxxxxxx přísliby rovněž xxxxx požadavky xx xxxxxxxxxx podle xxxxxx xxxxxxxxx. |

|

x) |

xxxxxxxxxx xxxxxxxx, smluv x&xxxx;xxxxxxx xxxxxxxxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxx xxxxxxx na xxxxx, které xxxxxxxx XXXX 2 Xxxxxx xxxxxx na akcie, x&xxxx;xxxxxxxx smluv xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxx 2.4–2.7 xxxxxx standardu, xxx něž xxxxx xxxxx xxxxxxxx; |

|

x) |

xxxx na xxxxxxx xxxxxx, xxx xxxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxx, xxxxx xx xxxxxxxxx xxxx rezerva x&xxxx;xxxxxxx x&xxxx;XXX 37 Xxxxxxx, xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxx účetní xxxxxxxx xxxxxxxxxx rezervu xxxxx XXX 37 v předchozím xxxxxxx xxxxxx; |

|

x) |

xxxx x&xxxx;xxxxxxx xxxxxxxxxxx xx xxxxxxxxxx XXXX 15 Výnosy xx smluv xx xxxxxxxxx, xxxxx xxxx xxxxxxxxxx xxxxxxxx, x&xxxx;xxxxxxxx xxxx x&xxxx;xxxxxxx, xxx xxx XXXX 15 xxxxxxx, že xx xxxxxx x&xxxx;xxxxxxx s tímto xxxxxxxxxx. |

2.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx na znehodnocení xxxxx tohoto xxxxxxxxx xx xxxxxxx xx xx xxxxx, x&xxxx;xxxxx XXXX 15 stanoví, xx xxx xxxxx xxxxxxxxxx xxxxx a ztrát xx xxxxxxxxxxxx xx xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxx xxxxxxxxxx.

2.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxx do xxxxxxxxxx xxxxxx xxxxxxxxx:

|

x) |

xxxxxxx xxxxxxxx, xxxxx xxxxxx jednotka xxxxxx xx finanční xxxxxxx x&xxxx;xxxxxx xxxxxxx xxxxxxxx xx xxxxx xxxx xxxxxx (xxx xxxxxxxx 4.2.2). Účetní xxxxxxxx, která x&xxxx;xxxxxxxxx xxxxxxxxx aktiva pocházející x&xxxx;xxxxxx xxxxxxxxx xxxxxxxx xxxxxx xx poskytnutí xxxxx, xxxx tento xxxxxxxx aplikovat na xxxxxxx xxx xxxxxxx xxxxxxxx zařazené xx xxxxxx xxxxx; |

|

x) |

xxxxxxx přísliby, xxxxx xxx xxxxxxxxx x&xxxx;xxxxx výši xxxxxx xxxx xxxxxxxxxxx xx xxxxxxxxxx jiného xxxxxxxxxx xxxxxxxx. Xxxx xxxxxxx xxxxxxxx jsou xxxxxxxx. Xxxxxxx xxxxxxx xx xxxxxxxxxx xx xxxxxxxxxx x&xxxx;xxxxx xxxx pouze xxxxx, že xxxx xx splácen xx xxxxxxxxx (například xxxxxxxx xxxxxxxxx xxxx, xxxxx xx xxxxxxx xx xxxxxxxxx xxxxxxxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxx); |

|

x) |

xxxxxxxx xxxxxxxxxx xxxx x&xxxx;xxxxxx xxxxxx, xxx je tržní xxxxxxx xxxx (viz xxxx.&xxxx;4.2.1 xxxx. x). |

2.4.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxxxx xx xxxxxxx xx ty xxxxxxx x&xxxx;xxxxx xxxx prodeji xxxxxxxxxx položky, xxxxx xxx xxxxxxxxx x&xxxx;xxxxx xxxx xxxxxx nebo xxxxxx jiného finančního xxxxxxxx xxxx směnou xxxxxxxxxx xxxxxxxx, xxxx xx xxxx xxxxxxx xxxx xxxxxxxxxx nástroji, x&xxxx;xxxxxxxx xxxxx, xxxxx xxxxxx xxxxxxxx uzavřela x&xxxx;xxxxx jsou nadále xxxxxx kvůli přijetí xxxx dodání nefinanční xxxxxxx pro potřeby očekávané xxxxx, prodeje xxxx xxxxxxx. Xxxxx xxxxxxxx xx xxxx xxxxxxx xx xx xxxxxxx, xxxxx se účetní jednotka xxxxxxxx xxxxxx xxxxxxx xxxxxxxx xx xxxxx xxxx ztráty v souladu x&xxxx;xxxxxxxxx&xxxx;2.5.

2.5.&xxxx;&xxxx;&xxxx;Xxxxxxx o koupi nebo xxxxxxx xxxxxxxxxx položky, xxxxxx xxx xxxxxxxxx x&xxxx;xxxxx výši hotově xxxx xxxxx xxxxxxxxx xxxxxxxxx xxxx směnou xxxxxxxxxx xxxxxxxx, jako xxxxx tato xxxxxxx xxxx xxxxxxxxx xxxxxxxxx, xxxx xxx xxxxxxxxxxxxx xxxxxx xxxx nástroj xxxxxxxxx reálnou xxxxxxxx xx xxxxx nebo xxxxxx, x&xxxx;xxxxx xx xxxxxx jednotka xxxxxxxx xx účelem přijetí xxxx xxxxxx xxxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxxxx xxxxx, xxxxxxx xxxx xxxxxxx. Xxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxx pouze xxx xxxxxxxx xxxxxxx x&xxxx;xxxxx xxxxx se xxx xxxxxxxx xxxx významně xxxxxxx xxxxxx nesoulad (xxxxx označovaný xxxx „xxxxxx xxxxxxx“), xxxxx xx xxxxx mohl xxxxxxxxx xxx xxxxxxxxxxxx xxxx smlouvy, xxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxxxxxxx (xxx xxxxxxxx 2.4).

2.6. Existují xxxxx xxxxxxx, xxxxxxx xxx xxxxxxx x&xxxx;xxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx v čisté xxxx xxxxxx nebo xxxxx xxxxxxxxx xxxxxxxxx nebo xxxxxx finančních xxxxxxxx. Xxxxx xx o následující xxxxxxx:

|

x) |

xxxx xxxxxxxx smlouvy xxxxxxxx xxxxxxx xx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxx xxxx xxxxxx xxxx xxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxxx; |

|

x) |

xxxx xxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxx xxxx xxxxxx xxxx xxxxx xxxxxxxxx xxxxxxxxx xxxx směnou xxxxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxx podmínkami xxxxxxx, ale xxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx (xx už x&xxxx;xxxxxxxxxxxx, xxxx xxxxxx xxxxxxx x&xxxx;xxxxxxxxx, xxxx prodejem xxxxxxx xxxx xxxx xxxxxxxxx xxxx vypršením); |

|

c) |

když x&xxxx;xxxxxxxxx xxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxxx xxx, xx xxxxxxxx xxxxxxxxxx nástroj x&xxxx;xxxxx xxxxxxxx xxxxxx xx xxxxxx xx prodá xx účelem xxxxx xxxxxxxxxx z krátkodobých výkyvů xxxx xxxx marže xxxxxxxxxx; x |

|

x) |

xxxx xxxxxxxxxx xxxxxxx, xxxxx xx xxxxxxxxx smlouvy, xx xxxxxx xxxxxxxxxxxx xx xxxxxxxx. |

Xxxxxxx, na kterou xx vztahuje xxxxxxx x) xxxx x), xx xxxxxxxxx xx xxxxxx xxxxxxx nebo xxxxxx xxxxxxxxxx xxxxxxx xxx potřeby xxxxxxxxx xxxxx, xxxxxxx nebo xxxxxxx, x&xxxx;xxxxx spadá xx působnosti xxxxxx xxxxxxxxx. X&xxxx;xxxxxxx smluv, xx xxxxx xx xxxxxxxx xxxxxxxx 2.4, xx xxxxxxx, zda xxxx xxxxxxxx x&xxxx;xxxx xxxxxx xxxxxx za xxxxxx přijetí xxxx xxxxxx xxxxxxxxxx položky xxx potřeby xxxxxxxxx xxxxx, xxxxxxx xxxx xxxxxxx, x&xxxx;xxx xxxx xxxxxxx do xxxxxxxxxx xxxxxx standardu, či xxxxxxx.

2.7.&xxxx;&xxxx;&xxxx;Xxxxxxxxx opce xx xxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxx, kterou xxx vypořádat v čisté xxxx xxxxxx xxxx xxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx odst. 2.6 xxxx. x) nebo xxxx.&xxxx;2.6 xxxx. x), xxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxx. Xxxxxxx xxxxxxx xxxxxx jednotka xxxxxx uzavřít za xxxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxx xxx potřeby očekávané xxxxx, xxxxxxx xxxx xxxxxxx.

XXXXXXXX 3&xxxx;&xxxx;&xxxx;Xxxxxxxxxx x&xxxx;xxxxxxxxxx

3.1&xxxx;&xxxx;&xxxx;XXXXXXX XXXXXXXXXX

|

3.1.1. |

Xxxxxx xxxxxxxx zaúčtuje xxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxx xx xxxx výkazu o finanční xxxxxx, xxxxx a jen xxxxx, když se xxxxx xxxxxxx smluvního xxxxxxxxxx týkajícího xx xxxxxxxx (xxx xxxxxxxx X3.1.1 x&xxxx;X3.1.2). Xxx xxxxxx zaúčtování xxxxxxxxxx xxxxxx xxxx xxxxxx xxxxxxxx toto xxxxxxxx xxxxxxx klasifikovat x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 4.1.1–4.1.5 x&xxxx;xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 5.1.1–5.1.3. Xxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx musí xxxxxx jednotka xxxxx xxxxxxxx xxxxxxx klasifikovat x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 4.2.1 x&xxxx;4.2.2 x&xxxx;xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 5.1.1. |

Xxxxxxx nákup xxxx xxxxxx finančních xxxxx

|

3.1.2. |

Xxxxxxx xxxxx nebo xxxxxx finančních xxxxx xx zaúčtuje nebo xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxx x&xxxx;xxxx sjednání xxxxxxx xxxx x&xxxx;xxxx xxxxxxxxxx xxxxxxx (viz odstavce X3.1.3–X3.1.6). |

3.2&xxxx;&xxxx;&xxxx;XXXXXXXXXX XXXXXXXXXX XXXXX

|

3.2.1. |

Xxxxxxxx 3.2.2–3.2.9, B3.1.1, B3.1.2 x&xxxx;X3.2.1–X3.2.17 xx xxxxxxxx x&xxxx;xxxxxxxxxxxxxxx účetních xxxxxxxxx xx xxxxxxxxxxxx celek. Xxxxx xxxxxx jednotka xxxxxxx v souladu s IFRS 10 xxxxxxxxxxx všechny xxxxxxx xxxxxxx x&xxxx;xx xxxxx konsolidační xxxxx xxxxx xxxxxxx xxxx xxxxxxxx. |

|

3.2.2. |

Xxxx xxxxxxxxxxxx xxxx, xxx xxxxx x&xxxx;xx xxxx míry xx xxxxx x&xxxx;xxxxxxx s odstavci 3.2.3–3.2.9 provést xxxxxxxxxx, xxxxxx xxxxxxxx rozhodne, xxx má xxxx xxxxxxxx použít x&xxxx;xxxxx xxxxxxxxxx xxxxxx (nebo x&xxxx;xxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx aktiv) xxxx x&xxxx;xxxxxxxxxx xxxxxx (nebo xxxxxxx podobných xxxxxxxxxx xxxxx) xxxx xxxxx, x&xxxx;xx xxxxxxxxxx:

X&xxxx;xxxxxxxxxx 3.2.3–3.2.12 xx xxxxx „xxxxxxxx xxxxxxx“ xxxxxxxx xxx xx xxxx xxxxxxxxxx xxxxxx (xxxx xxxx xxxxxxx xxxxxxxxx finančních xxxxx), jak bylo xxxxxxx x&xxxx;xxxxxxx x) xxxx, xxxx xx xxxxxxxx aktivum (xxxx xxxxxxx xxxxxxxxx finančních xxxxx) xxxx xxxxx. |

|

3.2.3. |

Xxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxx a jen xxxxx, xxxx:

(Xxxxxxx prodeje xxxxxxxxxx xxxxx xxx xxxxxxxx 3.1.2.) |

|

3.2.4. |

Účetní xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxx a jen xxxxx, xxxx:

|

|

3.2.5. |

Xxxxx si xxxxxx xxxxxxxx ponechá xxxxxxx xxxxx xx xxxxxxx xxxx x&xxxx;xxxxxxxxxx xxxxxx („původní xxxxxxx“), xxx xxxxxx smluvní xxxxxxx platit xxxx xxxxxxx toky jedné xxxx xxxx účetním xxxxxxxxx („xxxxxxx xxxxxxxx“), xxxx x&xxxx;xxxxxxxxx xxxxxxx xxxx o převodu xxxxxxxxxx xxxxxx, a to xxxxx xxxxx, pokud jsou xxxxxxx všechny xxx xxxxxxxxxxx xxxxxxxx:

|

|

3.2.6. |

Když xxxxxx xxxxxxxx xxxxxxx finanční xxxxxxx (viz odstavec 3.2.4), xxxx xxxxxxxx, xx xxxx xxxx xx xxxxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxx xxxxxx. X&xxxx;xxxxxxx xxxxxxx:

|

|

3.2.7. |

Xxxxxx rizik x&xxxx;xxxxxx (xxx xxxxxxxx 3.2.6) xx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx jednotky xxxx xxxxxxxx xxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx xxxx plynoucích x&xxxx;xxxxxxxxxxx xxxxxx xxxx x&xxxx;xx xxxxxxx tohoto xxxxxx. Xxxxxx xxxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxx aktiva, xxxxx její xxxxxxxx xxxx kolísání xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxx x&xxxx;xxxxxxxxxx xxxxxx se x&xxxx;xxxxxxxx xxxxxxx významně xxxxxx (xxxx. xxxxx, xx xxxxxx jednotka prodala xxxxxxxx xxxxxxx na xxxxxxx xxxxxx, xx xx koupí xxxx xx pevnou xxxx xxxx xx xxxxxxxx xxxx xxxxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxxxx). Xxxxxx xxxxxxxx xxxxxxxx v podstatě xxxxxxx xxxxxx x&xxxx;xxxxxx vyplývající x&xxxx;xxxxxxxxxxx xxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxx xxxx xxxxxxxx xxxx xxxxxx významná xx xxxxxx k celkovému xxxxxxxx xxxxxxxx hodnoty xxxxxxxxx xxxxxxx xxxxxxxxx toků xxxxxxxxx s finančním xxxxxxx (xxxx. xxxxx, xx xxxxxx jednotka xxxxxxx xxxxxxxx xxxxxxx xxxxx x&xxxx;xxxx xx xxxxxxx xxxxx xx xxxxxxx xxxxxxx x&xxxx;xxxx xxxxxx xxxxx xxxx zcela xxxxxxxx poměrný podíl xxxxxxxxx xxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxx ujednáním, xxxx xx xxxx. xxxxxxxxxx na xxxxx, xxxxx xxxxxxx podmínky xxxxxxxx 3.2.5). |

|

3.2.8. |

Často xxxx xxxxxx, zda xxxxxx xxxxxxxx xxxxxxxx xxxx xx xxxxxxxxx v podstatě xxxxxxx rizika x&xxxx;xxxxxx xxxxxxxxxxx z vlastnictví, a nebude xxxx zapotřebí provádět xxxxxxxx xxxxxxx. X&xxxx;xxxxxxxxx xxxxxxxxx bude xxxxx xxxxxxxx a porovnat xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxx hodnoty xxxxxxxxx xxxxxxx xxxxxxxxx xxxx xxxx xxxxxxxx x&xxxx;xx xxxxxxx. Xxxxxxx x&xxxx;xxxxxxxxx xx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxx úrokové xxxx xxxx xxxxxxxxx xxxxx. Xxxxx xx v úvahu xxxxxxx xxxxx kolísání xxxxxxx xxxxxxxxx xxxx x&xxxx;xxx, xx xx xxxxxxx, xxxxx jsou xxxxxxxxxxxxxxxx, xxxxxxxx xxxxx xxxx. |

|

3.2.9. |

Xxx xx účetní xxxxxxxx xxxxxxxxx kontrolu (xxx xxxx.&xxxx;3.2.6 xxxx. x)) xxx xxxxxxxxxx xxxxxxx, xxxxxx xx xxxxxxxxxx xxxxxxxxxxxxx aktivum xxxxxx. Pokud má xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxx xxxxx xxxxxxxxxxx straně x&xxxx;xx schopen xxxx xxxxxxx realizovat xxxxxxxxxxxx x&xxxx;xxx potřeby xxxxxxxxxx xxxxx xxxxxxx xxxxxxx, xxxxxx xxxxxxxx si xxxxxxxx nezachovala. Xx xxxxx xxxxxxxxx případech xx xxxxxx jednotka xxxxxxxx xxxxxxxxx. |

Xxxxxxx, xxxxx xxxxxxx xxxxxxxx xxx xxxxxxxxxx

|

3.2.10. |

Xxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx, xxxxx splňuje xxxx celek xxxxxxxx xxx xxxxxxxxxx, x&xxxx;xxxxxxx xx právo xx xxxxxxx finančního xxxxxx xx poplatek, xxxx xxxxxxxxx obsluhující xxxxxxx xxxx xxxxxxxxxxx xxxxxxx. Xxxxx se u poplatku, xxxxx má xxxxxxx, xxxxxxxxx, xx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx, xxxxxxxxxxx závazek x&xxxx;xxxxxxxxxx xxxxxxx se xxxx zaúčtovat x&xxxx;xxxxxx xxxxxxx. Xxxxx xx xxxxxxx, xx xxxxxxxx, xxxxx xx xxxxxx xxxxxxxx xxxxxxx, xxxx xxxx xxx xxxxxxxxxx xxxxxxxx, xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx aktivum x&xxxx;xxxxx xxxxxxx, x&xxxx;xx x&xxxx;xxxxxx xxxxxxxxx na xxxxxxx xxxxxxx účetní xxxxxxx xxxxxxx finančního xxxxxx x&xxxx;xxxxxxx s odstavcem 3.2.13. |

|

3.2.11. |

Xxxxx je xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx převodu xxxxxxxxxx xxxx xxxxx, xxx převod xxxxxxx, xx účetní jednotka xxxxx xxxx finanční xxxxxxx xxxx xxxxxx xxxx xxxxxxxx závazek xxxx xxxxxxxxxxx xxxxxxx, xxxx xxxxxx jednotka xxxxxxxxx xxxx xxxxxxxx xxxxxxx, finanční xxxxxxx xxxx xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxx. |

|

3.2.12. |

Xxx odúčtování xxxxxxxxxx xxxxxx jako xxxxx xx xxxx xxxxxx mezi:

xxxxxxxxx do zisku xxxx xxxxxx. |

|

3.2.13. |

Xxxxx xx xxxxxxxxx xxxxxxx součástí xxxxxxx xxxxxxxxxx aktiva (xxxx. xxxx xxxxxx xxxxxxxx převede xxxxxxx xxxx plynoucí z úroků, xxxxx xxxx součástí xxxxxxxxx nástroje, xxx xxxx.&xxxx;3.2.2 xxxx. x)) x&xxxx;xxxxxxxxx část xxxx xxxxx xxxxxxx xxxxxxxx xxx odúčtování, předchozí xxxxxx hodnota xxxxxxx xxxxxxxxxx xxxxxx xxxx xxx xxxxxxxxx xxxx xxxx, xxxxx xxxx xxxxxx vykazována, a část, xxxxx bude xxxxxxxxxx, x&xxxx;xx xx základě xxxxxx reálných xxxxxx xxxxxx xxxxx k datu xxxxxxx. Xx tímto xxxxxx xx xxxx xx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxx xxxx x&xxxx;xxxxx, která xxxx xxxxxx vykazována. Rozdíl xxxx:

xx xxxx xxxxxxxxx xx xxxxx xxxx xxxxxx. |

|

3.2.14. |

Xxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx hodnotu xxxxxxx xxxxxxxxxx xxxxxx xxxx část, xxxxx xxxx nadále xxxxxxxxxx, x&xxxx;xxxx, xxxxx xx xxxxxxxxxx, je nutné xxxxxx reálnou hodnotou xxxx, xxxxx xxxx xxxxxx xxxxxxxxxx. Xxxxx xxxxxx xxxxxxxx v minulosti xxxxxxxxx xxxxx xxxxxxx xx, xxxxx xxxx xxxxxx vykazována, xxxx xxx xxxxxx xxxxx xxxxxxxx xxxxxxx tržní xxxxxxxxx, xxxxxxxx xxxxx xxxxxx xxxxxxx xxxx xxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxx. Xxxxx xxxxxx xxxxxxxx xxxxx cenové xxxxxx xxx xxxxxxx tržní xxxxxxxxx xxx xxxxxx xxxxxx xxxxxxx části, xxxxx xxxx xxxxxx xxxxxxxxxx, nejlepším odhadem xxxxxx hodnoty xx xxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxx celku x&xxxx;xxxxxx xxxxxxx od xxxxxxxxxxxxx za xxxxxxxxxxx xxxx. |

Xxxxxxx, xxxxx xxxxxxxxx xxxxxxxx pro odúčtování

|

3.2.15. |

Pokud xxxxxx xxxxxx x&xxxx;xxxxxxxxxx, xxxxxxx si účetní xxxxxxxx ponechala v podstatě xxxxxxx xxxxxx a užitky xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxx xxxxxx xxxxxxxx i nadále vykazovat xxxxxxxxx aktivum xxxx xxxxx x&xxxx;xxxx xxxxxxxxx xxxxxxxx závazek x&xxxx;xxxxxxx xxxxxx. V následujících obdobích xxxx xxxxxx jednotka xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx z převáděného aktiva x&xxxx;xxxxxxx xxxxxxx xxxxxxxxxx xx finanční xxxxxxx. |

Xxxxxxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxx

|

3.2.16. |

Xxxxx xxxxxx xxxxxxxx xxxxxxxxx xxx si neponechá xxxxxxxxx xxxx xxxxx xxxxx x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx převáděného xxxxxx x&xxxx;xxxxxxx xx kontrolu xxx převáděným aktivem, xxxx x&xxxx;xxxxxx xxxxxxxxx xxxxxxxxx aktivum x&xxxx;xxxxxxx xxx přetrvávající xxxxxxxxxxxxx. Xxxxxx přetrvávající angažovanosti xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xx xxxxxx, x&xxxx;xxxx xx xxxxxx xxxxxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxxxx převáděného xxxxxx. Xxxxxxxxx:

|

|

3.2.17. |

Xxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxx aktivum v rozsahu xxx xxxxxxxxxxxxx angažovanosti, xxxxxxxx xxxx související xxxxxxx. Bez xxxxxx xx xxxxxxx xxxxxxxxx xx xxxxxxxxx uvedené x&xxxx;xxxxx xxxxxxxxx se xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxx oceňují na xxxxxxx, xxxxx xxxxxx xxxxx x&xxxx;xxxxxxxxxx, xxxxx xx xxxxxx xxxxxxxx xxxxxxxxx. Xxxxxxxxxxx xxxxxxx xx xxxxxxx tak, xxx xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxxxx závazku byla:

|

|

3.2.18. |

Xxxxxx xxxxxxxx xxxx pokračovat xx xxxxxxxxxx jakýchkoli výnosů xxxxxxxxxx x&xxxx;xxxxxxxxxxx aktiva, x&xxxx;xx v rozsahu své xxxxxxxxxxxxx angažovanosti, x&xxxx;xxxx xxxxxxxxx jakýkoli náklad xxxxxxxxxx na xxxxxxxxxxx xxxxxxx. |

|

3.2.19. |

Xxx potřeby xxxxxxxxxx xxxxxxxxx se xxxxxxxxxx xxxxx xxxxxx xxxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxx s odstavcem 5.7.1 x&xxxx;xxxxx xx xxxxxxxx xxxxxxxx. |

|

3.2.20. |

Xxxxx má xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxx x&xxxx;xxxxx xxxxxxxxxx xxxxxx (např. pokud xx xxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxx xxxxx převáděného xxxxxx nebo pokud xx xxxxxxxx podíl, xx jehož xxxxxxx xx xxxxxxxxxxx převážnou xxxx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxxx x&xxxx;xxxxxxxxxxx, xxxxxxx xx účetní xxxxxxxx xxxxxxx xxxxxxxx), xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxx xxxx, kterou xxxx xxxxxx vykazovat x&xxxx;xxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx, x&xxxx;xxxx, xxxxxx xxx nadále xxxxxxxxxx, a to xx xxxxxxx xxxxxx reálných xxxxxx xxxxxx xxxxx x&xxxx;xxxx xxxxxxx. Xxx xxxx xxxxx xx xxxxxxx xxxxxxxxx xxxxxxxx 3.2.14. Rozdíl xxxx:

xx xxxx zaúčtovat do xxxxx xxxx xxxxxx. |

|

3.2.21. |

Xxxxx xx xxxxxxxxx aktivum xxxxxxx xxxxxxxx xxxxxxxx, xxxx xxxxx xxxxxxxxxxx xxxxxxx určit xxxx xxxxxxxx závazek oceňovaný xxxxxxx xxxxxxxx xx xxxxx xxxx xxxxxx. |

Xxxxxxx xxxxxxx

|

3.2.22. |

Xxxxx xx převáděné xxxxxxx xxxxxx xxxxxxxxxx, xxxx xxxxxxx a související xxxxxxx se xxxxx xxxxxxxx započíst. Xxxxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxx xxxxx xxxxx xxxxxxxx z převáděného xxxxxx xx žádným xxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxx xxxxxxx (xxx IAS 32 xxxxxxxx 42). |

|

3.2.23. |

Xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx (xxxx xxxx dluhové xxxx xxxxxxxxxx xxxxxxxx), xxxxxxxx takového kolaterálu xxxxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxx na xxx, xxx má přejímající xxxxx prodat xxxx xxxx zastavit xxxxxxxxx x&xxxx;xxx xxxxxxxxxxx xxxxxxxxx xxxxxxx. Xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx:

|

3.3&xxxx;&xxxx;&xxxx;XXXXXXXXXX XXXXXXXXXX XXXXXXX

|

3.3.1. |

Xxxxxx xxxxxxxx xxxxx xxxxxxxx závazek (xxxx. jeho část) x&xxxx;xxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxx v případě, xx xxxxxxxx xxxxxxx xxxxxxx – xxxx v případě, xx xx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx, xxxxxxx nebo xxxxxx xxxx xxxxxxxx. |

|

3.3.2. |

Xxxxx xxxx xxxxxxxxxx dlužníkem x&xxxx;xxxxxxxxx xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxx xxxxxxx jako xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx. Xxxxxxx xxxxxxxxx modifikace podmínek xxxxxxxxxxx xxxxxxx xxxx xxxx části (bez xxxxxx xx xx, xxx jsou xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx, xx xxxxxx) xx xxxx xxxxxxx xxxx xxxxx xxxxxxxxx finančního xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx. |

|

3.3.3. |

Xxxxxx xxxx účetní hodnotou xxxxxxxxxx závazku (xxxx xxxx části), xxxxx xxxxxx xxxx xxx xxxxxxxx na xxxxx xxxxxx, a zaplacenou úhradou, xxxxxx jakýchkoli převedených xxxxxxxxxxx xxxxx xxxx xxxxxxxxx nepeněžních xxxxxxx, xx xxxx zaúčtovat xx xxxxx nebo xxxxxx. |

|

3.3.4. |

Xxxxx xxxxxx xxxxxxxx xxxxxx xxxxx xxxx xxxxxxxxxx xxxxxxx, xxxx xxxxxxxx xxxx xxxxxxxxx xxxxxx hodnotu mezi xxxx, xxxxx xxxx xxxxxx xxxxxxxxxx, x&xxxx;xxxx, xxxxx xx odúčtována, x&xxxx;xx na xxxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxx xxxxx k datu xxxxxx koupě. Xxxxxx xxxx x) xxxxxx xxxxxxxx alokovanou xx xxxxxxxxxxx část a b) xxxxxxxxxx xxxxxx, xxxxxx xxxxx převedených xxxxxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx části, xx xxxx xxxxxxxxx xx xxxxx xxxx xxxxxx. |

XXXXXXXX 4 Klasifikace

4.1 KLASIFIKACE XXXXXXXXXX XXXXX

|

4.1.1. |

Xxxxx xxxxxxx xxxxxxxxx xxxxxxxx 4.1.5, xxxxxx xxxxxxxx musí xxxxxxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxx následně xxxxxxx xxxxxxxx xxxxxxxx, reálnou xxxxxxxx xx xxxxxxxxx xxxxxxx výsledku nebo xxxxxxx xxxxxxxx xx xxxxx xxxx ztráty xx xxxxxxx:

|

|

4.1.2. |

Finanční xxxxxxx xxxx xxx xxxxxxxxx xxxxxxxx hodnotou, xxxxx jsou xxxxxxx xxx xxxxxxxxxxx xxxxxxxx:

Xxxxxxxx X4.1.1–X4.1.26 xxxxxxxx pokyny, jak xxxx podmínky uplatňovat. |

|

4.1.2 A |

Finanční xxxxxxx musí xxx xxxxxxxxx reálnou hodnotou xx ostatního úplného xxxxxxxx, xxxxx jsou xxxxxxx obě xxxxxxxxxxx xxxxxxxx:

Xxxxxxxx X4.1.1–X4.1.26 obsahují xxxxxx, jak xxxx xxxxxxxx xxxxxxxxxx. |

|

4.1.3. |

Xxx účely xxxxxxxxxxx odst. 4.1.2 písm. x) x&xxxx;xxxx.&xxxx;4.1.2&xxxx;X xxxx. x):

|

|

4.1.4. |

Xxxxxxxx xxxxxxx xxxx xxx xxxxxxxxx xxxxxxx xxxxxxxx do zisku xxxx xxxxxx, xxxxx xxxx oceňováno xxxxxxxx xxxxxxxx podle odstavce 4.1.2 nebo xxxxxxx xxxxxxxx do xxxxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxx 4.1.2&xxxx;X. Xxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxxxxxxxx xxxxxxxx, xxxxx xx xxxxx byly xxxxxxx xxxxxxx xxxxxxxx do xxxxx xxxx ztráty, xx xxxx xxxxxx xxxxxxxx xxxx xxxxxxxxxxxxx xxxxxx, xx xxxx xxxxxxxxx následné změny x&xxxx;xxxxxx xxxxxxx do xxxxxxxxx xxxxxxx xxxxxxxx (xxx xxxxxxxx 5.7.5–5.7.6). |

Xxxxxxx xxxxxxx xxxxxxxx xxxxxxx xx kategorie xxxxxxxxx xxxxxxx xxxxxxxx xx xxxxx xxxx ztráty

|

4.1.5. |

Nehledě xx xxxxxxxx 4.1.1–4.1.4 xxxx xxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx finanční xxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xx xxxxx nebo xxxxxx, xxxxx je xxx xxxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxxx xxxx účetní nesoulad (xxxxx xxxxxxxxxx xxxx „xxxxxx xxxxxxx“), který xx xxxx xxxxx xxxxxxxxx při xxxxxxxxx xxxxx xxxx xxxxxxx xxxx účtování xxxxx x&xxxx;xxxxx na xxxxx xxxxxxx (viz odstavce X4.1.29–X4.1.32). |

4.2&xxxx;&xxxx;&xxxx;XXXXXXXXXXX XXXXXXXXXX XXXXXXX

|

4.2.1. |

Xxxxxx xxxxxxxx xxxx zařadit xxxxxxx xxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx hodnotou, xxxxx:

|

Xxxxxxx xxxxxxx finanční xxxxxxx xx xxxxxxxxx xxxxxxxxx reálnou hodnotou xx zisku nebo xxxxxx

|

4.2.2. |

Xxxxxx xxxxxxxx xxxx xxx prvotním xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx finanční xxxxxxx xx xxxxxxxxx xxxxxxxxx reálnou hodnotou xx zisku nebo xxxxxx, xxxxx xx xxxxxxxx odstavec 4.3.5 xxxx pokud xxxx xxxxxxxxxx poskytne xxxx xxxxxxxxxxxx xxxxxxxxx, xxxxxxx:

|

4.3&xxxx;&xxxx;&xxxx;XXXXXXX XXXXXXXX

|

4.3.1. |

Xxxxxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxxxx, xxxxx xxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx, přičemž některé xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxx se xxxx xxxxxxxx způsobem jako x&xxxx;xxxxxxxxxxxx xxxxxxxx. Vložený xxxxxxx xxxxxxxxxx xxxx xxxx xxxxxxx xxxxxxx xxxx, které by xxxxx xxxxx xxxxxxx xxxx xxxxxxxxxx, a to xxxxx xxxxxxxxx xxxxxxx xxxx, xxxx finančního xxxxxxxx, ceny komodity, xxxxxxxx kurzu, xxxxxxxx xxxx úrokového indexu, xxxxxxxxx xxxxxxx xx xxxxxx nebo xxxxx xxxx proměnné, x&xxxx;xx xx xxxxxxxxxxx, xx xxxxx tato proměnná xxxx xxxxxxxx charakter, xxxx xxxxxxxxxx xxx xxxxxxxx xx xxxxxxxxx xxxxx. Derivát, xxxxx xx xxxxxxxx k finančnímu xxxxxxxx, xxx lze xxx smluvně převést xxxxxxxxx na nástroji, xxxx xxxxxxx, xxxxx xx jinou xxxxxxx xxxxxx než daný xxxxxxx, xxxx vloženým xxxxxxxxx, ale xxxxxxxxxxx xxxxxxxxx nástrojem. |

Hybridní smlouvy x&xxxx;xxxxxxxxxxxxx xxxxxxxxx týkajícími xx xxxxxxxxxx xxxxx

|

4.3.2. |

Xxxxx xxxxxxxx smlouva xxxxxxxx xxxxxxxxxxxx smlouvu, která xx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxxxxxxx, xxxxxxxxx xxxxxx xxxxxxxx požadavky xxxxxxx x&xxxx;xxxxxxxxxx 4.1.1–4.1.5 xx celou xxxxxxxx xxxxxxx. |

Xxxx hybridní xxxxxxx

|

4.3.3. |

Xxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx, která xxxx aktivem x&xxxx;xxxxxxxxxx xxxxxx standardu, xxxx xxx xxxxxxx derivát xxxxxxx xx xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx jako xxxxxxx xxx tohoto xxxxxxxxx pouze pokud:

|

|

4.3.4. |

X&xxxx;xxxxxxx, že xx x&xxxx;xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx, x&xxxx;xxxxxxxxxxx xxxxxxx xx bude xxxxxxx v souladu x&xxxx;xxxxxxxxxxx xxxxxxxxx. Xxxxx xxxxxxxx xx nezabývá xxx, xxx má xxx xxxxxxx derivát xxxxxxxxxxx xx xxxxxx o finanční xxxxxx odděleně. |

|

4.3.5. |

Nehledě xx xxxxx xxxxxxxx 4.3.3 x&xxxx;4.3.4, xxxxx xxxxxxx xxxxxxxx xxxxx xxxx xxxx xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxx xxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxxxxxxx, xxxx xxxxxx xxxxxxxx xxxxxxx celou xxxxxxxx xxxxxxx xx xxxxxxxxx x&xxxx;xxxxxx hodnotě xxxxxxxx xx xxxxx xxxx ztráty xxxxx xxxxxxx, kdy:

|

|

4.3.6. |

Xxxxx xx xxxxxx xxxxxxxx xxxxx tohoto standardu xxxxxxx xxxxxxx vložený xxxxxxx xx hostitelské xxxxxxx, xxx xxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx ocenit xxx xxxx xxxxxx nebo xx konci pozdějšího xxxxxxxxxxxx xxxxxx, xxxx xxxxxxx xxxxx hybridní xxxxxxx do xxxxxxxxx x&xxxx;xxxxxx xxxxxxx xxxxxxxx xx xxxxx xxxx xxxxxx. |

|

4.3.7. |

X&xxxx;xxxxxxx, xx účetní xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx reálnou xxxxxxx xxxxxxxxx derivátu xx xxxxxxx jeho xxxxxxxx, xxxxx reálnou hodnotu xxxxxxxxx derivátu xxxxxx xxxx reálnou xxxxxxxx xxxxxxxx xxxxxxx a reálnou xxxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxx účetní xxxxxxxx xxxxxx xxxxxxx hodnotu xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxx, xxxxx xxxxxxxx 4.3.6 x&xxxx;xxxxxxxx smlouva xx xxxxxx xx kategorie xxxxxxxxx reálnou xxxxxxxx xx zisku xxxx xxxxxx. |

4.4&xxxx;&xxxx;&xxxx;XXXXXXXXXXXXX

|

4.4.1. |

Xxxxx xxxxx, xxxx-xx xxxxxx jednotka xxxx xxxxxxxx xxxxx xxx xxxxxx xxxxxxxxxx aktiv, xxxx xxxxxxxxxxxxxx xxxxxxx xxxxxxxxx finanční xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 4.1.1–4.1.4. Xxxxx pokyny týkající xx xxxxxxxxxxxxx finančních xxxxx xxxx uvedeny x&xxxx;xxxxxxxxxx 5.6.1–5.6.7, X4.4.1–X4.4.3 x&xxxx;X5.6.1–X5.6.2. |

|

4.4.2. |

Xxxxxx jednotka nesmí xxxxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxx. |

|

4.4.3. |

Xxxxxxxxxxxxx xxx xxxxx xxxxxxxx 4.4.1–4.4.2 xxxxxxxxxxxxx xxxx xxxxx xxxxxxxxx:

|

KAPITOLA 5 Oceňování

5.1 PRVOTNÍ XXXXXXX

|

5.1.1. |

X&xxxx;xxxxxxxx pohledávek x&xxxx;xxxxxxxxxx xxxxx v působnosti xxxxxxxx 5.1.3, musí účetní xxxxxxxx při xxxxxxxx xxxxxxxxxx xxxxxx finanční xxxxxxx nebo xxxxxxxx xxxxxxx reálnou hodnotou xx zisku xxxx xxxxxx. X&xxxx;xxxxxxxxxx xxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxx do kategorie xxxxxxx xxxxxxx hodnotou xx xxxxx nebo xxxxxx xxxx xxxxxx xxxxxxx xxxxxxx nebo xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxxxx nebo xxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxx. |

|

5.1.1&xxxx;X |

Xxxxx se xxxx reálná hodnota xxxxxxxxxx aktiva nebo xxxxxxxxxx xxxxxxx xxx xxxxxxxx xxxxxxxxxx xxxx xx xxxxxxxxxx xxxx, xxxxxx xxxxxxxx použije xxxxxxxx X5.1.2&xxxx;X. |

|

5.1.2. |

Xxxxx xxxxxx xxxxxxxx účtuje o aktivu, xxxxx je následně xxxxxxx xxxxxxxx xxxxxxxx, x&xxxx;xxxx vypořádání, xxxxxxx xx xxxxxxx zaúčtuje x&xxxx;xxxxxx hodnotě x&xxxx;xxxx xxxxxxx (xxx odstavce X3.1.3–X3.1.6). |

|

5.1.3. |

Xxxxxxx na požadavek xxxxxxx x&xxxx;xxxxxxxx 5.1.1. xxxx xxxxxx xxxxxxxx xxx prvotním zaúčtování xxxxxx xxxxxxxxxx z obchodního xxxxx, které xxxxxx xxxxxxxxx složku financování (xxxxxx podle XXXX 15) jejich xxxxxxxxxx xxxxx (jak xx xxxxxxxxx x&xxxx;XXXX 15). |

5.2 NÁSLEDNÉ XXXXXXX FINANČNÍCH XXXXX

|

5.2.1. |

Xx xxxxxxxx xxxxxxxxxx musí xxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 4.1.1–4.1.5:

|

|

5.2.2. |

Xxxxxx xxxxxxxx xxxx uplatnit xxxxxxxxx xx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxx 5.5 na xxxxxxxx aktiva, která xxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxxxxx 4.1.2, a na xxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxx hodnotou xx xxxxxxxxx xxxxxxx xxxxxxxx xxxxx odstavce 4.1.2&xxxx;X. |

|

5.2.3. |

Xxxxxx jednotka xxxx xxxxxxxx xxxxxxxxx xx xxxxxxxxxxx xxxxxxxxxx uvedené x&xxxx;xxxxxxxxxx 6.5.8–6.5.14 (x&xxxx;xxxxxxxx xxxxxxxxx xx zajišťovací xxxxxxxxxx xxxxxxx v odstavcích 89–94 XXX 39 xxx zajištění xxxxxxxxx xxxxxx xx bázi xxxxxxxxx) x&xxxx;xxxxxxxxxx xxxxxx, xxxxx je xxxxxxxx xxxx xxxxxxxxx xxxxxxx. (1) |

5.3&xxxx;&xxxx;&xxxx;XXXXXXXX XXXXXXX FINANČNÍCH XXXXXXX

|

5.3.1. |

Xx prvotním zaúčtování xxxx účetní jednotka xxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 4.2.1-4.2.2. |

|

5.3.2. |

Xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxx xx xxxxxxxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx 6.5.8–6.5.14 (a případně xxxxxxxxx xx xxxxxxxxxxx účetnictví xxxxxxx x&xxxx;xxxxxxxxxx 89–94 XXX 39 xxx xxxxxxxxx xxxxxxxxx xxxxxx xx xxxx xxxxxxxxx) x&xxxx;xxxxxxxxxx závazku, xxxxx xx označen xxxx xxxxxxxxx položka. |

5.4 OCEŇOVÁNÍ NABĚHLOU XXXXXXXX

Xxxxxxxx aktiva

Metoda efektivní xxxxxxx xxxx

|

5.4.1. |

Úrokový xxxxx xxxx být xxxxxxxx za xxxxxxx xxxxxx xxxxxxxxx úrokové xxxx (xxx xxxxxxx X&xxxx;x xxxxxxxx B5.4.1–B5.4.7). Xxxxxxxx xx tak, xx xx xxxxxxxxx xxxxxxx míra xxxxxxx xx xxxxxx xxxxxx xxxxxxx finančního xxxxxx, x&xxxx;xxxxxxxx:

|

|

5.4.2. |

Xxxxxx xxxxxxxx, xxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxx výnos xxxxxxxxxx metody xxxxxxxxx xxxxxxx míry xx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx podle xxxx.&xxxx;5.4.1 xxxx. b), xxxx x&xxxx;xxxxxxxxxxxxx vykazovaných xxxxxxxx xxxxxxxxxxx úrokový xxxxx xxxxxxxxxx xxxxxxxxx úrokové xxxx na xxxxxx xxxxxx xxxxxxx, xxxxx xx xxxxxxx xxxxxx x&xxxx;xxxxxxxxxx nástroje sníží xxxxxxx xxxxxxxx, xx xxx nejde x&xxxx;xxxxxxx xxxxxxxxxxxx finanční aktivum x&xxxx;xxxx xxxxxxxx xxx xxxxxxxxxx vztáhnout x&xxxx;xxxxxxxx, xx xxxxx došlo xx xxxxxxxxx xxxxxxxxx xxxxxxxxx v odst. 5.4.1 xxxx. x) (xxxx. xxxxxxxx xxxxxxxxx ratingu xxxxxxxx). |

Xxxxxxxxxx xxxxxxxxx peněžních xxxx

|

5.4.3. |

Xxxx-xx nově xxxxxxxx xx xxxxx xxxxxxxxxxxx xxxxxxx peněžní xxxx xxxxxxxxxx xxxxxx a nové xxxxxxxx nebo xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxx finančního xxxxxx x&xxxx;xxxxxxx s tímto xxxxxxxxxx, xxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxx a zisk xxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx do xxxxx xxxx xxxxxx. Xxxxx xxxxxx hodnota xxxxxxxxxx xxxxxx xx xxxxxxxx xxxx současná xxxxxxx xxxx sjednaných xxxx xxxxxxxxxxxxxx xxxxxxxxx peněžních xxxx diskontovaných původní xxxxxxxxx úrokovou xxxxx xxxxxx xxxxxxxxxx aktiva (xxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxxx o úvěrové xxxxxx xxx xxxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxxxxx finanční aktiva) xxxx případně revidovanou xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx xxxxx odstavce 6.5.10. Veškeré náklady xxxx poplatky, xxxxx xxxxxx jednotce xxxxxxxx, xxxxx xxx vliv xx xxxxxx hodnotu xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxx xx xxxxxxxxxx xx xxxxxxxxx xxxx xxxxxx modifikovaného xxxxxxxxxx xxxxxx. |

Xxxxx

|

5.4.4. |

Účetní jednotka xxxx přímo snížit xxxxxx xxxxxx xxxxxxx xxxxxxxxxx aktiva, xxxxx xxxx xxxxxxxxx očekávání, xx xxxx realizovat xxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxx xxxx xxxx xxxxx. Odpis xxxxxxxxxxx případ xxxxxxxxxx (xxx odst. X3.2.16 xxxx. x). |

5.5&xxxx;&xxxx;&xxxx;XXXXXXXXXXXX

Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx ztrát

Obecný xxxxxxx

|

5.5.1. |

Xxxxxx jednotka xxxx xxxxxxxxx xxxxxxxx xxxxxxx xx očekávané úvěrové xxxxxx x&xxxx;xxxxxxxxxx aktiva, xxxxx je xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 4.1.2 xxxx 4.1.2&xxxx;X, z pohledávek xxxxxxxxxxxxx x&xxxx;xxxxxxxx, smluvního xxxxxx xxxx úvěrového xxxxxxxx x&xxxx;xx smlouvy x&xxxx;xxxxxxxx záruce, na xxxxx se xxxxxxxx xxxxxxxxx xx xxxxxxxxxxxx xxxxx xxxx.&xxxx;2.1 písm. x), odst. 4.2.1 xxxx. x) nebo odst. 4.2.1 xxxx. d). |

|

5.5.2. |

Účetní jednotka xxxx xxxxxxxx xxxxxxxxx xx xxxxxxxxxxxx při xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxx xxxxxxx na xxxxxx x&xxxx;xxxxxxxxxx aktiv, xxxxx xxxx oceněna xxxxxxx xxxxxxxx do ostatního xxxxxxx výsledku x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 4.1.2&xxxx;X. Xxxxxxx xxxxxxx xxxx xxxx xxx xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxx výsledku x&xxxx;xxxxx snížit xxxxxx xxxxxxx xxxxxxxxxx xxxxxx xx xxxxxx x&xxxx;xxxxxxxx xxxxxx. |

|

5.5.3. |

Xx xxxxxxx odstavců 5.5.13–5.5.16 xxxx účetní xxxxxxxx ke xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xx xxxxxx z finančního xxxxxxxx xx xxxx xxxxxxxxxxx xxxxxxxxx ztrát xx xxxx xxxxxx, pokud xx xx xxxx xx prvotního xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxxx xxxxxxxxxx nástrojem. |

|

5.5.4. |

Cílem požadavků xx znehodnocení xx xxxxxxxxx očekávané xxxxxxx xxxxxx xx xxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxx, x&xxxx;xxxxxxx xx xxxxxxxxx zaúčtování došlo x&xxxx;xxxxxxxxxx xxxxxxx úvěrového xxxxxx – bez xxxxxx na xx, xxx xxxx xxxxxxxxxx xx xxxxxxxxxxxxx nebo xxxxxxxxxxxx xxxxxxx – x&xxxx;xxxxxxxx všech xxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxxx, xxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxx. |

|

5.5.5. |

Xx xxxxxxx xxxxxxxx 5.5.13–5.5.16, xxxxx xx x&xxxx;xxxx xxxxxxxx xxxxxxx xxxxxx související x&xxxx;xxxxxxxxx xxxxxxxxx od xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx, xxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx na xxxxxx x&xxxx;xxxxxx xxxxxxxxxx nástroje xx xxxx dvanáctiměsíčních xxxxxxxxxxx xxxxxxxxx ztrát. |

|

5.5.6. |

U úvěrových xxxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxxx xxxxxx se xx xxxxx xxxxxxxxx vykázání xxx účely uplatnění xxxxxxxxx na xxxxxxxxxxxx xxxxxxxx den, xxx xx xxxxxx xxxxxxxx xxxxx stranou xxxxxxxxxxxxxxx xxxxxxxx. |

|

5.5.7. |

Xxxxx účetní jednotka x&xxxx;xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx položku xx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx xx xxxx xxxxxxxxxxx úvěrových xxxxx xx dobu xxxxxx, xxxxx x&xxxx;xxxxxxxxxxx xxxx xxxxxxxx určí, xx xxxxxxxx odstavce 5.5.3 xxx nejsou xxxxxxx, xxxx xxxxxx jednotka xxxxxxxx xxxxxxx xxxxxxxx xx xxxx xxxxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx datu vykázání. |

|

5.5.8. |

Účetní xxxxxxxx xxxx vykázat x&xxxx;xxxxxxxxxxxx xxxxxxxx jako xxxx nebo ztrátu xx xxxxxxxxxxxx částku xxxxxxxxxxx úvěrových xxxxx (xxxx xxxxxxx xxxxxxxxxxxx), x&xxxx;xxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxx k datu xxxxxxxx xx xxxxxx, xxxxxx xx xxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx. |

Xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx

|

5.5.9. |

Xxxxxx jednotka xxxx ke každému xxxx vykázání xxxxxxxx, xxx se xxxxxxx xxxxxx xxxxxxxxxxx s finančním xxxxxxxxx od xxxxxxxxx xxxxxxxxxx xxxxxxxx zvýšilo, xx xxxxxxx. Xxx xxxxx posouzení xxxx xxxxxx jednotka xxxx x&xxxx;xxxxx xxxxx rizika xxxxxxx, xx které xxxx xxxxx xx xxxxxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxxx, x&xxxx;xxxxxx xxxxx xxxx xxxxxxxxxxx xxxxxxxxx xxxxx. Xxx xxxxxx posouzení xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxxxx x&xxxx;xxxxxxx xx xxx xxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxx informace, xxxxx xxxx xxxxxxxx xxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxx xxxxx x&xxxx;xxxxx ukazují xx xxxxxxxx zvýšení úvěrového xxxxxx. |

|

5.5.10. |

Xxxxxx xxxxxxxx může xxxxxxx, že xxxxxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx se xx xxxxxxxxx zaúčtování xxxxxxxx xxxxxxxxx, xxxxx dojde x&xxxx;xxxxxx, že x&xxxx;xxxxxx xxxxxxxxxx nástroje xx x&xxxx;xxxx xxxxxxxx xxxxxxx xxxxxx xxxxx (xxx xxxxxxxx X5.5.22–X5.5.24). |

|

5.5.11. |

Xxxx-xx xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxx xxx vynaložení xxxxxxxxxxxxx xxxxxxx nebo xxxxx, xxxxxx xxxxxx xxxxxxxx xxx xxxxxx, xxx xx xx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx riziko, xxxxxxxx xxxxx z informací x&xxxx;xxxxx xx xxxxxxxxxx. Xxxxx však xxx xxxxxxxxxxxxx xxxxxxx nebo xxxxx xxxxxx xxxxxxxx xxxxxxxxx, které by xxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxx xxx xxx xx xxxxxxxxxx (xx xxxxxxxxxxxxx xxxx xx xxxxxxxxxxxx xxxxxxx), xxxx xxxxxx xxxxxxxx x&xxxx;xxxxxx, xxx xx prvotního xxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxx zvýšení xxxxxxxxx xxxxxx, xxxxxx xxxxxxxxx x&xxxx;xxxxx xx xxxxxxxxxx. Xxxxxxx xx xxxxxx, jakým účetní xxxxxxxx posuzuje xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx, xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx, xx xxxxxxx riziko xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxx xx xx xxxxxxxxx xxxxxxxxxx významně xxxxxxx, xxxxx xxxxxxx xxxxxx xxxx xxxx xxx 30 xxx po xxxxxxxxxx. Xxxxxx jednotka xxxx tuto xxxxxxxx xxxxxxxx, pokud xx xxxxxxxxx a doložitelné informace xxxxxxxx xxx nepřiměřených xxxxxxx xxxx úsilí, xxxxx xxxxxxxxx, xx xx xxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx, x&xxxx;xxxx xxxxxxx xxxxxx xxxx xxxx xxx 30 xxx po xxxxxxxxxx. Xxxxx xxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxx, xx xx úvěrové riziko xxxxxxxx xxxxxxx xxxxx xxxx xxx, xxx xxxx xxxxxxx platby xxxx xxx 30 xxx xx splatnosti, xxxxx xxxxxxxxxxxx xxxxxxxxxx xx xxxxxxxxx. |

Xxxxxxxxxxxx finanční xxxxxx

|

5.5.12. |

Xxxxx smluvní xxxxxxx toky xxxxxxxxxx xxxxxx xxxx xxxx xxxxxxxx xxxx modifikovány x&xxxx;xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx, xxxx xxxxxx xxxxxxxx xxxxxxxx, xxx xxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx souvisejícího x&xxxx;xxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxx s odstavcem 5.5.3, x&xxxx;xx porovnáním:

|

Xxxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxxxxx finanční aktiva

|

5.5.13. |

Xxxxxxx na odstavce 5.5.3 x&xxxx;5.5.5 xxxx xxxxxx xxxxxxxx xxx xxxxxxxxx nebo vzniklá xxxxxxx xxxxxxxxxxxx finanční xxxxxx k datu vykázání xxxxxxx xxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xxxxxxxx, x&xxxx;xx za xxxx xx prvotního xxxxxxxxxx. |

|

5.5.14. |

Xx xxxxxxx datu xxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxx xxxx xxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxx xx xxxx xxxxxx, a to jako xxxx xxxx xxxxxx xx xxxxxxxxxxxx. Xxxxxx xxxxxxxx xxxxxx příznivé xxxxx očekávaných xxxxxxxxx xxxxx xx xxxx xxxxxx xxxx zisk xx xxxxxxxxxxxx, x&xxxx;xxxx xxxxxxxxx úvěrové xxxxxx xx xxxx trvání xxxx nižší xxx xxxxxx xxxxxxxxxxx úvěrových xxxxx, xxxxx xxxx xxxxxxxx do xxxxxxxxxxxx xxxxxxxxx xxxx xxx xxxxxxxx xxxxxxxxxx. |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx, xxxxxxxx xxxxxxx a pohledávkám z leasingu

|

5.5.15. |

Nehledě xx odstavce 5.5.3 x&xxxx;5.5.5 xxxx účetní xxxxxxxx xxxx vyčíslit xxxxxxxx xxxxxxx xx xxxx očekávaných úvěrových xxxxx xx xxxx xxxxxx xxx:

|

|

5.5.16. |

Účetní xxxxxxxx xx může xxxxxx xxxxxxxx nezávislá xxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxxxxx, xxx xxxxxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxx xxxxxxx aktiva. |

Vyčíslení očekávaných xxxxxxxxx ztrát

|

5.5.17. |

Účetní jednotka xxxx xxxxxxxx očekávané xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx způsobem, xxxxx xxxxxx:

|

|

5.5.18. |

Při xxxxxxxxx xxxxxxxxxxx xxxxxxxxx ztrát xxxxxx xxxxxxxx nemusí xxxxx identifikovat xxxxxxx xxxxx xxxxxxx. Xxxx xxxx xxxxxx xxxxxx xxxx xxxxxxxxxxxxxxx, xx xxxxxxx xxxxxxx ztráta xx xxxxxxxxxxx xxxxxxxx, xx xxxxxxx xxxxxx xxxxxxx, x&xxxx;xxxxxxxx, že xxxxxxx xxxxxx xxxxxxxxx, x&xxxx;xx x&xxxx;xxxx xxxxxxx, xx k úvěrové ztrátě xxxxx, xx xxxxx xxxx. |

|

5.5.19. |

Xxxxxxxxx období, které xx xxxxx vzít x&xxxx;xxxxx při xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx, xx maximální xxxxxxx xxxx (xxxxxx xxxxxxxx xxxxxxxxxxx), po xxxxxx xx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx, x&xxxx;xxxxxx xxxxxx xxxxx, x&xxxx;xxxx xxxx xxxxx xxxxxx xx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx xxxxx. |

|

5.5.20. |

Xxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxx i složku xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxx xxxxxxxxx xxxxxxxxx účetní xxxxxxxx xxxxxxxxx xxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx xxxxxxx expozici xxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxx ztrát xx xxxxxxx xxxxxxxxx xxxx neomezuje. U takových xxxxxxxxxx nástrojů, x&xxxx;xxxxx x&xxxx;xxxx, xxxx účetní xxxxxxxx vyčíslit xxxxxxxxx xxxxxxx xxxxxx xx xxxxxx, xx xxxxx xx xxxxxx jednotka xxxxxxxxx úvěrovému riziku x&xxxx;xxxxxxxxx xxxxxxx xxxxxx xxxxxxx být zmírněny xxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxx xxxxxx, a to x&xxxx;xxxx xxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxx. |

5.6&xxxx;&xxxx;&xxxx;XXXXXXXXXXXXX XXXXXXXXXX AKTIV

|

5.6.1. |

Pokud xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 4.4.1, musí xxxxxxxx xxxxxxxxxxxxx prospektivně od xxxx xxxxxxxxxxxxx. Xxxxxx xxxxxxxx nesmí upravit xxxxx xxxxx xxxxxxxxxx xxxxx, xxxxxx (xxxxxx xxxxx x&xxxx;xxxxx ze xxxxxxxxxxxx) xxx úroky. Xxxxxxxxx xx xxxxxxxxxxxxx xxxxxxx xxxxxxxx 5.6.2–5.6.7. |

|

5.6.2. |

Xxxxx xxxxxx jednotka xxxxxxxxxxxxx xxxxxxxx xxxxxxx z kategorie xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx do xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxx xxxx ztráty, jeho xxxxxx xxxxxxx xx xxxxxxx xx dni xxxxxxxxxxxxx. Xxxxx nebo xxxxxx plynoucí z rozdílu xxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxx xxxxxxx xxxxxxxx xx xxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx. |

|

5.6.3. |

Xxxxx xxxxxx jednotka xxxxxxxxxxxxx finanční aktivum x&xxxx;xxxxxxxxx nástrojů oceňovaných xxxxxxx xxxxxxxx xx xxxxx xxxx xxxxxx xx kategorie xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx, xxxx xxxxxx xxxxxxx xx xxx xxxxxxxxxxxxx xx stává xxxx xxxxx hrubou účetní xxxxxxxx. (Xxxxxx x&xxxx;xxxxxx xxxxxxxxx úrokové xxxx x&xxxx;xxxxxxx xxxxxxx xx xxx xxxxxxxxxxxxx xxx xxxxxxxx B5.6.2.) |

|

5.6.4. |

Pokud xxxxxx xxxxxxxx reklasifikuje xxxxxxxx xxxxxxx z kategorie xxxxxxxx xxxxxxxxxxx xxxxxxxx hodnotou xx xxxxxxxxx nástrojů xxxxxxxxxxx reálnou hodnotou xx xxxxxxxxx xxxxxxx xxxxxxxx, xxxx reálná xxxxxxx xx xxxxxxx xx dni reklasifikace. Xxxxx nebo xxxxxx xxxxxxxx x&xxxx;xxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxx xxxxxxx xxxxxxxx xx xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxxx xxxxxxx xxxx a vyčíslení xxxxxxxxxxx xxxxxxxxx xxxxx xx x&xxxx;xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx. (Viz xxxxxxxx X5.6.1.) |

|

5.6.5. |

Xxxxx účetní xxxxxxxx xxxxxxxxxxxxx xxxxxxxx aktivum x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxx úplného xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx hodnotou, xxxxxxxx aktivum xx xxxxxxxxxxxxx x&xxxx;xxxx xxxxxx xxxxxxx xx xxx xxxxxxxxxxxxx. Xxxxx xxxxxxxxxx xxxx nebo xxxxxx xxxxx xxxxxxxxxx do xxxxxxxxx xxxxxxx výsledku xx vyjme x&xxxx;xxxxxxxxx xxxxxxxx x&xxxx;xxxxxx se xxxxxx reálné hodnotě xxxxxxxxxx aktiva ke xxx xxxxxxxxxxxxx. X&xxxx;xxxxxxxx xxxx se xxxxxxxx xxxxxxx ocení ke xxx xxxxxxxxxxxxx, jako xxxxx xxxx xxxx xxxxxxxxx naběhlou xxxxxxxx. Xxxx xxxxxx ovlivňuje xxxxxxx xxxxx xxxxxxxx, xxx neovlivňuje xxxxxxxxxxx xxxxxxxx, x&xxxx;xxxxx xxxx xxxxxxxxxxxxxx úpravou (viz XXX 1 Xxxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx xxxxxxx). Xxxxxxxxx úroková xxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx se x&xxxx;xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx. (Viz xxxxxxxx B5.6.1.) |

|

5.6.6. |

Pokud účetní xxxxxxxx xxxxxxxxxxxxx finanční xxxxxxx z kategorie nástrojů xxxxxxxxxxx xxxxxxx xxxxxxxx xx zisku xxxx xxxxxx do kategorie xxxxxxxx oceňovaných reálnou xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxx, xxxxxxxx xxxxxxx je x&xxxx;xxxxxx xxxxxxxxx reálnou hodnotou. Xxxxxx x&xxxx;xxxxxx xxxxxxxxx xxxxxxx xxxx x&xxxx;xxxxxxx xxxxxxx xx xxx xxxxxxxxxxxxx xxx xxxxxxxx X5.6.2. |

|

5.6.7. |

Xxxxx účetní xxxxxxxx xxxxxxxxxxxxx xxxxxxxx aktivum x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx hodnotou do xxxxxxxxx úplného výsledku xx xxxxxxxxx nástrojů xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxx nebo xxxxxx, xxxxxxxx xxxxxxx xx x&xxxx;xxxxxx oceňováno xxxxxxx xxxxxxxx. Xxxxxxxxxx xxxx xxxx ztráta xxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxx do zisku xxxx xxxxxx jako xxxxxxxxxxxxxx xxxxxx (viz XXX 1) xx xxx reklasifikace. |

5.7 ZISKY X&xxxx;XXXXXX

|

5.7.1. |

Xxxx xxxx ztráta xxxxxxxx x&xxxx;xxxxxxxxxx aktiva xxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxxx xx oceňován reálnou xxxxxxxx, se xxxxxx xx zisku xxxx xxxxxx xxxxx xxxxxxx, xxx:

|

|

5.7.1&xxxx;X |

Xxxxxxxxx xx xxxxxxxx xx zisku xxxx ztráty xxxxx xxxxx, pokud:

|

|

5.7.2. |

Xxxx xxxx ztráta x&xxxx;xxxxxxxxxx xxxxxx, které xx xxxxxxxxx xxxxxxxx hodnotou x&xxxx;xxxx xxxxxxxx zajišťovacího xxxxxx (xxx xxxxxxxx 6.5.8–6.5.14 x&xxxx;xxxxxxxx xxxxxxxx 89–94 xxxxxxxxx XXX 39 pro xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx riziku), xx xxxxxx do xxxxx nebo ztráty x&xxxx;xxxxxxxx, xxx xx xxxxxxxx xxxxxxx xxxxxxxxxx, xxxxxxxxxxxxxxx v souladu x&xxxx;xxxxxxxxx 5.6.2, při xxxxxxx xxxxxxxxxx naběhlé hodnoty xxxx xx účelem xxxxxxxx zisku nebo xxxxxx xx xxxxxxxxxxxx. Xxxxx účetní xxxxxxxx xxxxxxxxxxxxx finanční xxxxxx x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx, xxxx xxxxxx xxxxxxxx 5.6.2 x&xxxx;5.6.4. Zisk xxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxxx xx xxxxxxxx xxxxxxxx hodnotou x&xxxx;xxxx xxxxxxxx zajišťovacího xxxxxx (xxx odstavce 6.5.8–6.5.14 x&xxxx;xxxxxxxx xxxxxxxx 89–94 xxxxxxxxx IAS 39 xxx zajištění xxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx riziku), xx xxxxxx xx xxxxx xxxx xxxxxx x&xxxx;xxxxxxxx, xxx je finanční xxxxxxx odúčtován a při xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx. (Pokyny týkající xx xxxxxxxxx xxxxx xxxx xxxxx xxx xxxxxxxx X5.7.2.) |

|

5.7.3. |

Xxxx xxxx xxxxxx z finančních xxxxx xxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxxx xxxx xxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx, xx zaúčtuje x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 6.5.8–6.5.14 a případně x&xxxx;xxxxxxxx 89–94 xxxxxxxxx XXX 39 xxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxx. |

|

5.7.4. |

Xxxxx xxxxxx xxxxxxxx xxxxxx finanční aktiva x&xxxx;xxxx xxxxxxxxxx xxxxxxx (xxx xxxxxxxx 3.1.2, X3.1.3 x&xxxx;X3.1.6), xxxxxxxx xxxxxx xxxxx xxxxxx xxxxxxx xxxxxx v období xxxx xxxxx sjednání xxxxxxx a datem vypořádání xx x&xxxx;xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx nevykazuje. X&xxxx;xxxxx xxxxxxxxxxx reálnou xxxxxxxx xx nicméně xxxxx reálné hodnoty xxxx x&xxxx;xxxxxxx s odstavcem 5.7.1 xxxxxxx xxx xx zisku xxxx xxxxxx xxxx xx xxxxxxxxx úplného xxxxxxxx. Xxxxx xxxxxxxx xxxxxxx xx xxx xxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxx považuje xx xxx xxxxxxxxx xxxxxxxxxx. |

Xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxx

|

5.7.5. |

Xxxxxx xxxxxxxx xx xxx xxxxxxxx zaúčtování může xxxxxxxxxxxxx xxxxxxxxxx, xx xxxxxxxx xxxxx xxxxxx xxxxxxx investice xx xxxxxxxxxxxx nástroje x&xxxx;xxxxxxxxxx xxxxxx xxxxxxxxx, xxxxx xxxx xxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxx ani xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx, xx xxxxxx xx vztahuje xxxxxxxx IFRS 3, xxxx vykazovat v ostatním xxxxxx výsledku. (Pokyny xxxxxxxx xx xxxxxxxxx xxxxx xxxx xxxxx xxx odstavec X5.7.3.) |

|

5.7.6. |

Xxxxx-xx xxxxxx jednotka xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx 5.7.5, xxxx x&xxxx;xxxxxxx s odstavcem 5.7.1&xxxx;X xxxxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxxxxx xxxxxxxxx xx xxxxx xxxx xxxxxx. |

Xxxxxxx xxxxxxxx jako xxxxxxx oceňovaný xxxxxxx xxxxxxxx xx zisku xxxx xxxxxx

|

5.7.7. |

Xxxxxx xxxxxxxx xxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 4.2.2. xxxx xxxxxxxxx 4.3.5 vykázat zisk xxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, který xx xxxxxxx za xxxxxxx xxxxxxxxx reálnou hodnotou xx xxxxx xxxx xxxxxx, xxxxxxxxxxxx způsobem:

xxx xxxxx xxxxx xx xxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxx x&xxxx;xxxxx xxxxxxxx popsaný x&xxxx;xxxxxxx x) nevedl xx xxxxxx xxxx xxxxxxxx účetního xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx (x&xxxx;xxxxxxx xxxxxxx se xxxxxxx xxxxxxxx 5.7.8). Vodítko xxx xxxxxxxxxxx, xxx xx došlo xx xxxxxx xxxx xxxxxxxx xxxxxxxx nesouladu, xx xxxx v odstavcích X5.7.5–X5.7.7 x&xxxx;X5.7.10–X5.7.12. |

|

5.7.8. |

Xxxxx xx požadavky xxxxxxx v odstavci 5.7.7 xxxxx xx vzniku xxxx zvětšení účetního xxxxxxxxx v hospodářském výsledku, xxxx xxxxxx jednotka xxxxxxx xxxx nebo xxxxxx z daného závazku (xxxxxx dopadů změn xxxxxxxxx xxxxxx souvisejícího x&xxxx;xxxxx xxxxxxxx) xxxxxxx xx zisku nebo xxxxxx. |

|

5.7.9. |

Xxxxxxx xx požadavky xxxxxxx v odstavcích 5.7.7 x&xxxx;5.7.8 musí xxxxxx xxxxxxxx vykázat do xxxxx xxxx xxxxxx xxxxxxx zisk nebo xxxxxx x&xxxx;xxxxxxxxx xxxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxxx xxxxxx, xxxxx jsou xxxxxxxx xxxx xxxxxxxx oceňované xxxxxxx xxxxxxxx xx xxxxx nebo ztráty. |

Aktiva xxxxxxxxx xxxxxxx hodnotou xx ostatního xxxxxxx xxxxxxxx

|

5.7.10. |

Xxxx xxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx hodnotou xx xxxxxxxxx xxxxxxx výsledku x&xxxx;xxxxxxx s odstavcem 4.1.2&xxxx;X xx musí vykázat xx ostatního úplného xxxxxxxx, kromě zisků x&xxxx;xxxxx xx xxxxxxxxxxxx (xxx xxxxx 5.5) x&xxxx;xxxxxxxxx zisků x&xxxx;xxxxx (xxx xxxxxxxx X5.7.2–X5.7.2&xxxx;X), xxxxx toto xxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxx xxxxxxxxxxxxxxx. Je-li xxxxxxxx aktivum odúčtováno, xxxxxxxxxx xxxx nebo xxxxxx xxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxx výsledku xx reklasifikuje z vlastního xxxxxxxx xx xxxxx xxxx ztráty jako xxxxxxxxxxxxxx xxxxxx (viz xxxxxxxx XXX 1). Xxxxx xx xxxxxxxx xxxxxxx xxxxxxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxxxxxx reálnou xxxxxxxx xx ostatního xxxxxxx xxxxxxxx, xxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxx nebo ztrátu, xxxxx xxxx dříve xxxxxxxx v ostatním xxxxxx xxxxxxxx, xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 5.6.5 x&xxxx;5.6.7. Xxxx vypočtený xxxxxx xxxxxx efektivní xxxxxxx xxxx se xxxxxx xx xxxxx xxxx xxxxxx. |

|

5.7.11. |

Xxx xxxx xxxxxxx x&xxxx;xxxxxxxx 5.7.10, pokud xx finanční xxxxxxx x&xxxx;xxxxxxx s odstavcem 4.1.2&xxxx;X xxxxxxxxx reálnou hodnotou xx xxxxxxxxx xxxxxxx xxxxxxxx, částky vykázané xx xxxxx nebo xxxxxx xxxx stejné xxxx xxxxxx, xxxxx xx xxxx vykázány xx zisku xxxx xxxxxx, xxxxx xxxx xxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx. |

XXXXXXXX 6&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx účetnictví

6.1 CÍL A ROZSAH XXXXXXXXXX XXXXXXXXXXXXX XXXXXXXXXX

|

6.1.1. |

Xxxxx xxxxxxxxxxxxx xxxxxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxxx činností xxxxxx xxxxxxxx x&xxxx;xxxxxxx xxxxxx xxxxx, xxx účetní xxxxxxxx využívá xxxxxxxx xxxxxxxx x&xxxx;xxxxxx xxx xxxxxxxx xxxx konkrétním xxxxxxx, jež xx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx (xxxx xxxxxxx xxxxx xxxxxxxx v případě xxxxxxxx xx kapitálových xxxxxxxx, x&xxxx;xxxxxxx xx xxxxxx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 5.7.5 xxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxxxx). Xxxxx tohoto xxxxxxxx je xxxxx xxxxxxxxxxx xxxxxxxxxxxxx nástrojů, xx xxxxx xx xxxxxxxxxxx xxxxxxxxxx vztahuje, x&xxxx;xxxxxxx xxx xxxx xxxxxxxx jejich xxxx x&xxxx;xxxxx. |

|

6.1.2. |

Xxxxxx xxxxxxxx se xxxx xxxxxxxxxx, xx xxxxxx xxxxxxxxxxx xxxxx xxxx zajišťovacím xxxxxxxxx x&xxxx;xxxxxxxxxx položkou v souladu x&xxxx;xxxxxxxx 6.2.1–6.3.7 x&xxxx;X6.2.1–X6.3.25. X&xxxx;xxxxxxxxxxxxx vztahů, xxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx, xxxx účetní jednotka xxxxxxx xxxx xxxx xxxxxx zajišťovacího xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 6.5.1–6.5.14 x&xxxx;X6.5.1–X6.5.28. Xx-xx xxxxxxxxxx xxxxxxxx xxxxxxx položek, musí xxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxx uvedené x&xxxx;xxxxxxxxxx 6.6.1–6.6.6 x&xxxx;X6.6.1–X6.6.16. |

|

6.1.3. |

Xxx xxxxxxxxx reálné xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx xxxx finančních závazků xxxx úrokovému xxxxxx (x&xxxx;xxxxx xxx takové xxxxxxxxx) xxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx standardu xxxxxxxx xxxxxxxxx zajišťovacího xxxxxxxxxx xxxxxxx xx standardu XXX 39. V tom xxxxxxx xxxx účetní xxxxxxxx xxxxxxxx také xxxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxxx zajištění xxxxxx xxxxxxx při xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx riziku a musí xxxxxxx xxxx zajištěnou xxxxxxx xx část, xxxxx xxxxxxxxxxx částku x&xxxx;xxxxxx xxxx (xxx xxxxxxxx 81&xxxx;X, 89 A x&xxxx;XX114–XX132 xxxxxxxxx XXX 39). |

6.2&xxxx;&xxxx;&xxxx;XXXXXXXXXXX NÁSTROJE

Způsobilé xxxxxxxxxxx xxxxxxxx

|

6.2.1. |

Xxxx xxxxxxxxxxx xxxxxxx xxxx být označen xxxxxxx oceňovaný reálnou xxxxxxxx xx xxxxx xxxx xxxxxx, xxxxx xxxxxxxxx vystavených opcí (xxx xxxxxxxx X6.2.4). |

|

6.2.2. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx hodnotou xx zisku nebo xxxxxx xxx použít xxxx xxxxxxxxxxx nástroj, xxxxx to xxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xx xxxxx nebo ztráty, x&xxxx;xxxxx je xxxxxx xxxxx jeho reálné xxxxxxx, xxxxx xx xxxxxxxxx xxxx xxxxxxxxx xxxxxx daného xxxxxxx, x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 5.7.5 xxxxxxxxxx x&xxxx;xxxxxxxx úplném xxxxxxxx. X&xxxx;xxxxxxxxx měnových xxxxx xxx xxxx xxxxxxxxxxx xxxxxxx použít xxxxxx xxxxxxxx rizika xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxx nederivátového finančního xxxxxxx xxx xxxxxxxxx, xx xx xxxxxxx x&xxxx;xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxx, u kterého xx xxxxxx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 5.7.5 xxxxxxxx xxxxxxxxx xxxxx reálné xxxxxxx do xxxxxxxxx xxxxxxx xxxxxxxx. |

|

6.2.3. |

Xxx xxxxxxx xxxxxxxxxxxxx účetnictví xxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxx xx xxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxx xxxxxxxx (xx. xxxxxxxxx xxxx xxxxxxx nebo xxxxx xxxxxx xxxxxxxx). |

Xxxxxxx xxxxxxxxxxxxx nástroje

|

6.2.4. |

Oprávněný xxxxxxx xxxx xxx xxxx xxxxxxxxxxx nástroj xxxxxx xxxx celek. Jediné xxxxxxxx xxxxxxx xxxx:

|

|

6.2.5. |

Xxxxxx jednotka může xxxxxxxxx společně a jako xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxxx kombinaci xxxxxxxxxxxxx xxxxx (xxxxxx xxxxxxx, kdy xxxxxx xxxx xxxxxx vyplývající x&xxxx;xxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxx xxxxxxxxx):

|

|

6.2.6. |

Derivátový xxxxxxx, který x&xxxx;xxxx xxxxxxx vystavenou xxxx x&xxxx;xxxxxxxxxx xxxx (xxxxxxxxx xxxxxxx xxxxxx), xxxx xxxxxx xxx xxxxxx xxxx zajišťovací nástroj, xxxxx xx dni xxxxxxx xx xxxxxxxx xxxxxx vystavenou xxxx (xxxxxx xxx xxx xxxxxx podle xxxxxxxx X6.2.4). Podobně xxx xxxx více xxxxxxxx (xxxx xxxxxx proporční xxxxx) xx možné xxxxxxxx použít jako xxxxxxxxxxx xxxxxxx pouze xxxxx, xxxxx xx xxx xxxxxxx xxxxxx x&xxxx;xxxxxxxxx fakticky xxxxxx xxxxxxxxxx xxxx (xxxxxx xx lze použít xxxxx xxxxxxxx X6.2.4). |

6.3&xxxx;&xxxx;&xxxx;XXXXXXXXX XXXXXXX

Xxxxxxxxx xxxxxxxxx položky

|

6.3.1. |

Zajištěnou xxxxxxxx xxxx xxx xxxxxxxx xxxxxxx nebo xxxxxxx, xxxxxxxxxxxx xxxxxxx xxxxxxx, očekávaná xxxxxxxxx xxxx čistá investice xx xxxxxxxxxx xxxxxxxx. Xxxxxxxxxx položkou tedy xxxx být:

Xxxxxxxxxx xxxxxxxx xxxx xxx xxxx xxxx xxxxxx xxxxxxx xxxx xxxxxxx xxxxxxx (xxx xxxxxxxx 6.3.7 x&xxxx;X6.3.7–X6.3.25). |

|

6.3.2. |

Xxxxxxxxx xxxxxxx xxxx xxx xxxxxxxxxx xxxxxxxxxx. |

|

6.3.3. |

Xx-xx xxxxxxxxxx xxxxxxxx očekávaná xxxxxxxxx (xxxx některá xxxx xxxxxx), xxxx být xxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxxx. |

|

6.3.4. |

Xxxxxxxxxx položkou xxxx xxx xxxxxxxxxx xxxxxxxx, xxxxx xx xxxxxxxxx xxxxxxxx, xxx xx xxxxx xxxxxxxx 6.3.1 xxxxx xxx xxxxxxx xxxx xxxxxxxxx xxxxxxx, x&xxxx;xxxxxxxx (xxx xxxxxxxx X6.3.3–X6.3.4). To zahrnuje xxxxxxxxxx transakci agregované xxxxxxxx (xx. nezávazné, xxx xxxxxxxxx xxxxxxx xxxxxxxxx, která xx xxxxx xx xxxxxx xxxxxxxx x&xxxx;xxxxxxxx), pokud xx tato xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxx x, jakmile nastane, x&xxxx;xxxx xxxx již xxxxxxxxx, xxxx xxx xxxxxxx xxxx xxxxxxxxx xxxxxxx. |

|

6.3.5. |

Xxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxx xxxxxxx plnit xxxxx aktiva, xxxxxxx, xxxxxxx xxxxxxxx nebo xxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxx xxxx vykazující xxxxxx xxxxxxxx. Pro xxxxxxxxx mezi xxxxxxxx xxxxxxxxxx x&xxxx;xxxxx jedné xxxxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxx x&xxxx;xxxxxxxxxxxxxx xxxx samostatných xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx, x&xxxx;xxxxxx x&xxxx;xxxxxxxxxxxxx účetní závěrce xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx, xxx xx xxxxxxxxxx ve xxxxxxxxx XXXX 10, xxx xxxxxxx xxxxxxxxx mezi xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxx xxxxxxxxx společnostmi xxxxxxxxx xxxxxxx xxxxxxxx do xxxxx nebo ztráty xxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx xxxxxxx. |

|

6.3.6. |

Xxxxxxxx x&xxxx;xxxxxxxx 6.3.5 xx měnové xxxxxx x&xxxx;xxxxxxxxxxxxxxx xxxxxxx xxxxxxx (xxxx. xxxxxxx/xxxxxxxxxx xxxx xxxxx dceřinými xxxxxxx), xxxxx xxxx plnit xxxxxx zajištěné xxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx xxxxxxx, xxxxx bude xxx xx xxxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxx xxxx xxxxx, xxxxx xxxxxx xxxx xxxxxxxxx x&xxxx;xxxxxxxxxxx v souladu xx xxxxxxxxxx IAS 21 Dopady změn xxxxxxxx xxxxx. X&xxxx;xxxxxxx xx xxxxxxxxxx XXX 21 xxxxxx x&xxxx;xxxxxxxxxxx xxxx xxxxxxxxx xxxxxxx xxxxx a ztráty z vnitroskupinových xxxxxxxxx xxxxxxx, xxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxxxxxxxx xxxxxxx položkou uskutečňuje xxxx xxxxx xxxxxxxx xxxxxxxxxx ve skupině, xxxxx xxxxxxxxx xxxxxx xxxxxxx měnu. Xxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx položky x&xxxx;xxxxxxxxxxxxx xxxxxx závěrce, xxxxx xx xxxx xxxxxxxxx xxxxxxx v jiné xxx xxxxxxx měně xxxxxx xxxxxxxx, xxxxx se xxxxxxx této xxxxxxxxx, x&xxxx;xxxxxx xxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx. |

Xxxxxxx xxxxxxxxxxx xxxxxxx

|

6.3.7. |

Xxxxxx xxxxxxxx xxxx xxxx zajištěnou xxxxxxx v zajišťovacím vztahu xxxxxx položku xxxx xxxxx nebo xxxxxxxx xxxxxx položky. Xxxx xxxxxxx zahrnuje xxxxxxx xxxxx xxxxxxxxx toků xxxx změny xxxxxx xxxxxxx xxxxxxx. Xxxxxx xxxxxxxx méně xxx xxxxxxxx xxxxx xxxxxx xxxxxxx nebo xxxxxxxx xxxxxxxxxxx peněžních toků xxxxxxx. X&xxxx;xxxxxxx případě xxxx účetní xxxxxxx xxxxx xxxx xxxxxxxxxx xxxxxxx xxxxx následující xxxx xxxxxx (včetně xxxxxx kombinací):

|

6.4&xxxx;&xxxx;&xxxx;XXXXXXXX XXX XXXXXXX XXXXXXXXXXXXX XXXXXXXXXX

|

6.4.1. |

Xxxxxxxxxxx xxxxxxxxxx xxx použít pro xxxxxxxxxxx xxxxx xxxxx xxxxx, pokud xxxx xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx:

|

6.5&xxxx;&xxxx;&xxxx;XXXXXXXX X&xxxx;XXXXXXXXXXX XXXXXXXXXXXXX XXXXXXXX

|

6.5.1. |

Xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx účetnictví xx xxxxxxxxxxx xxxxxx, xxx xxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx 6.4.1 (xxx zahrnuje rozhodnutí xxxxxx jednotky o nastavení xxxxxxxxxxxxx vztahu). |

|

6.5.2. |

Existují xxx xxxx xxxxxxxxxxxxx vztahu:

|

|

6.5.3. |

Xx-xx zajištěnou xxxxxxxx xxxxxxxxxx xxxxxxx, x&xxxx;xxxxxxx xx účetní xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 5.7.5 xxxxxxxx vykazovat xxxxx xxxxxx hodnoty v ostatním xxxxxx xxxxxxxx, xxxx xxxxxxxxxxx expozice xxxxxxx x&xxxx;xxxx.&xxxx;6.5.2 písm. a) xxxxxx xxxx xx xxxxxxxx, které mohou xxxxxxxx ostatní xxxxx xxxxxxxx. X&xxxx;xxx případě, x&xxxx;xxxxx v tom xxxxxxx, xx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxx úplného výsledku. |

|

6.5.4. |

Zajištění xxxxxxxx rizika xx xxxxxxxxx xxxxxxxx xx xxxxx xxxxxxx jako xxxxxxxxx xxxxxx xxxxxxx xxxx xxxx xxxxxxxxx xxxxxxxxx xxxx. |

|

6.5.5. |

Xxxxx xxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xx efektivnost xxxxxxxxx xxxxxxxxxxx se xxxxxxxxxxxx poměrem (viz xxxx.&xxxx;6.4.1 xxxx. c) xxx iii)), avšak xxxx x&xxxx;xxxxxxx řízení xxxxx xxx xxxxx xxxxxx zajišťovací vztah xxxxxxxxx xxxxxx, xxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxx tohoto xxxxxxxxxxxxx vztahu tak, xxx xxxx xxxxxxxx xxxxxxxx způsobilosti (x&xxxx;xxxxx xxxxxxxxx se tento xxxxxx xxxxxx „xxxxxxxxxxxxx“ – viz xxxxxxxx X6.5.7–X6.5.21). |

|

6.5.6. |

Xxxxxx jednotka xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxx, xxxxx xxxxxxxxxxx xxxxx&xxxx;(xxxx xxxx xxxxxxxxxxxxx vztahu) xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx (x&xxxx;xx po xxxxxxxxxx&xxxx;xxxxxxxxx xxxxxxxxxx rebalancování xxxxxxxxxxxxx xxxxxx). Xx xxxxxxxx xxxxxxx, xxx&xxxx;xxxxxx&xxxx;xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxx je xxxxx xxxxxxxxxxx xxxxxxx xxxxxx, xxxxxxx xxxx&xxxx;xxxxxxxx.&xxxx;Xxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxx xxxx xxxx xxxxxxxxxxxxx xx xxx xxxxx xxxx xxxxxxxxxx xx xxxxxxxx xxxxxxxxx nebo xxxxxxxx xxxxxxxx, pokud xx xxxx xxxxxxx nebo xxxxxxxxxxxxx součástí xxxxxxxxxxxxxxxx xxxx účetní jednotky x&xxxx;xxxxxxx xxxxxx xxxxx x&xxxx;xx x&xxxx;xxxxxx xxxx x&xxxx;xxxxxxx. Xxx tento xxxx xxxxx nedochází x&xxxx;xxxxxxxx xxxxxxxxx nebo xxxxxxxx zajišťovacího nástroje, xxxxx:

Xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxx xxxxxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxx celek, xxxx xxxxx xxxx xxxx (x&xxxx;xxxxxxx případě pokračuje xxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxx xxxxxx). |

|

6.5.7. |

Xxxxxx xxxxxxxx xxxxxxx:

|

Zajištění reálné xxxxxxx

|

6.5.8. |

Xxxxx zajištění reálné xxxxxxx xxxxxxx kritéria xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx 6.4.1, xxxxxx se x&xxxx;xxxxxxxxxxxx vztahu následujícím xxxxxxxx:

|

|

6.5.9. |

Xxxxx xx xxx xxxxxxxxx reálné hodnoty xxxxxxxxx xxxxxxx závazným xxxxxxxxx (xxxx jeho xxxxx) pořízení xxxxxx xxxx xxxxxxx xxxxxxx, xxxxxxx xxxxxx hodnota xxxxxx aktiva xxxx xxxxxxx xxxxxxxxxxx z toho, xx xxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx xxxxx, xx xxxxxx xxx, xxx obsahovala xxxxxxxxxxx změnu xxxxxx xxxxxxx xxxxxxxxx položky, xxxxx xxxx xxxxxxxxxx xx výkazu x&xxxx;xxxxxxxx xxxxxx. |

|

6.5.10. |

Xxxxx je zajištěná xxxxxxx xxxxxxxxx xxxxxxxxx (xxxx jeho xxxxx) xxxxxxxxxx xxxxxxxx hodnotou, xxxxxxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxx.&xxxx;6.5.8 písm. b) xxxxxxxx do xxxxxxx xxxxxxxxxx naběhlé hodnoty x&xxxx;xxxxxx xx xx xxxxx nebo xx xxxxxx. Amortizace může xxxxx, jakmile xxxx xxxx úprava xxxxxxxxx, x&xxxx;xxxxx xxxxx xxxxxxx, xxx xx zajištěná xxxxxxx xxxxxxxx upravovat x&xxxx;xxxxx x&xxxx;xxxxxx ze xxxxxxxxx. Xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx úrokové xxxx xxxxxxxxx k datu xxxxxxxx xxxxxxxxxx. X&xxxx;xxxxxxx xxxxxxxxxx xxxxxx (xxxx xxxx xxxxx), xxxxx xx zajištěnou xxxxxxxx x&xxxx;xx v souladu x&xxxx;xxxxxxxxx 4.1.2&xxxx;X xxxxxxxxx xxxxxxx xxxxxxxx do xxxxxxxxx xxxxxxx výsledku, xx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxx xxx xx upravovala xxxxxx hodnota, xxxxxxx xx xxxxxxxxxx xxxxx xxxxxx, xxxxx xxxxxxxxxxx xxxxxxxxxx xxxx xxxx xxxxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxx.&xxxx;6.5.8 xxxx. x). |

Xxxxxxxxx peněžních xxxx

|

6.5.11. |

Xxxxx xxxxxxxxx peněžních xxxx xxxxxxx kritéria způsobilosti xxxxxxx x&xxxx;xxxxxxxx 6.4.1, xxxxxx xx x&xxxx;xxxxxxxxxxxx xxxxxx následujícím xxxxxxxx:

|

|

6.5.12. |

Pokud xxxxxx xxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx peněžních xxxx (viz xxxxxxxx 6.5.6 x&xxxx;xxxx.&xxxx;6.5.7 písm. x)), xxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xx zajištění xxxxxxxxx xxxx v souladu x&xxxx;xxxx.&xxxx;6.5.11 xxxx. x) xxxxxxx xxxxxxxxxxxx xxxxxxxx:

|

Xxxxxxxxx xxxxx investice xx xxxxxxxxxx xxxxxxxx

|

6.5.13. |

Xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx, včetně xxxxxxxxx xxxxxxx xxxxxxx, která xx xxxxxx xxxx xxxxxxx čisté xxxxxxxxx (xxx standard IAS 21), xx účtuje xxxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxx:

|

|

6.5.14. |

Xxxxxxxxxx zisk xxxx xxxxxx xx zajišťovacího xxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxx zajištění, která xx xxxxxxxxxxxx v přecenění xxxxxxx xxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxxxx, xxxx být xxxxxxxxx z vlastního xxxxxxxx xx xxxxx xxxx xxxxxx jako xxxxxxxxxxxxxx xxxxxx (xxx xxxxxxxx XXX 1) v souladu x&xxxx;xxxxxxxx 48–49 xxxxxxxxx XXX 21 při xxxxxxx xxxx xxxxxxxxx xxxxxxx zahraniční xxxxxxxx. |

Xxxxxxxx x&xxxx;xxxxxx hodnotě xxxx

|

6.5.15. |

Xxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxx xxxxx xxxxxxx x&xxxx;xxxx zajišťovací nástroj xxxxxxxx xxxxx xxxxx xxxxxxx hodnoty xxxx (xxx odst. 6.2.4 xxxx. x), xxxx xxxxxxx xxxxxxx hodnotu xxxx xxxxxxxxxxxx způsobem (xxx xxxxxxxx X6.5.29–X6.5.33):

|

Xxxxxxxx x&xxxx;xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx a o měnovém xxxxxxxx xxxxxxx (basis spread) xxxxxxxxxx nástrojů

|

6.5.16. |

Pokud účetní xxxxxxxx xxxxxxx xxxxxxxxxxx xxxx x&xxxx;xxxxxxxx xxxx xxxxxxxxxx smlouvy a vykáže xxxx xxxxxxxxxxx xxxxxxx xxxxx změnu xxxxxxx xxxxxxx xxxxx forwardové xxxxxxx, xxxx xxxxx xxxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxx (xxxxx xxxxxx) od xxxxxxxxxx nástroje x&xxxx;xxxxxx xxxx xxxx xxx xxxxx xxxxxx tohoto xxxxxxxxxx xxxxxxxx jako xxxxxxxxxxxxx (xxx xxxx.&xxxx;6.2.4 xxxx. x), může xxxxxx jednotka na xxxx xxxxxxxxxxx část xxxxxxxxxx xxxxxxx xxxx xx xxxx měnové xxxxxxx xxxxxxx (xxxxx xxxxxx) xxxxxxxx xxxxxxxx 6.5.15, a to xxxxxxx xxxxxxxx, jako xx xxxxxxxxxx xx xxxxxxx xxxxxxx xxxx. X&xxxx;xxx xxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxx pro xxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxx B6.5.34–B6.5.39. |

6.6 ZAJIŠTĚNÍ XXXXXXX XXXXXXX

Xxxxxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxx

|

6.6.1. |

Xxxxxxx xxxxxxx (xxxxxx skupiny xxxxxxx, xxxxx představuje xxxxxx xxxxxx (xxx xxxxxxxx X6.6.1–X6.6.8), xx xxxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxx pouze xxxxx, xxxxx:

|

Xxxxxx složky xx xxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxx

|

6.6.2. |

Xxxxxx, která je xxxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxx, xx xxxxxxxxxx zajištěnou položkou xxx xxxxxxxxx, xx xxxx nastavení k použití xx x&xxxx;xxxxxxx x&xxxx;xxxx xxxxxx jednotky x&xxxx;xxxxxxx xxxxxx xxxxx. |

|

6.6.3. |

Xxxxxx celkové xxxxxxx položek (např. xxxxxx xxxxxx) xx xxxxxxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxx, xxxxx:

|

Xxxxxxxxxx

|

6.6.4. |

Xxx xxxxxxxxx skupiny xxxxxxx xx xxxxxxxx xx xxxxxxxxxxxxxx rizikovými xxxxxxxx (xx. při zajištění xxxxx xxxxxx), jejíž xxxxxxxxxxx xxxxxx mají xxxx na různé xxxxx xxxxxx zisků x&xxxx;xxxxx x&xxxx;xxxxxx xxxxxxxxx xxxxxxx xxxxxxxx, jakékoli xxxxx xxxx ztráty xxxxxxxx xx xxxxxxxxx xxxxxxx x&xxxx;xxxxx xxxxxx xxxx xxx vykázány x&xxxx;xxxxxxxxxxx xxxxx xxxxxxxx xx xxxxxxx, xxxxx xxxx ovlivněny xxxxxxxxxxx xxxxxxxxx. Částka v řádku xxxxxxxxxxxx xx samotnou xxxxxxxxxx položkou (xxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxx), tedy xxxxxx xxxxxxxxx. |

|

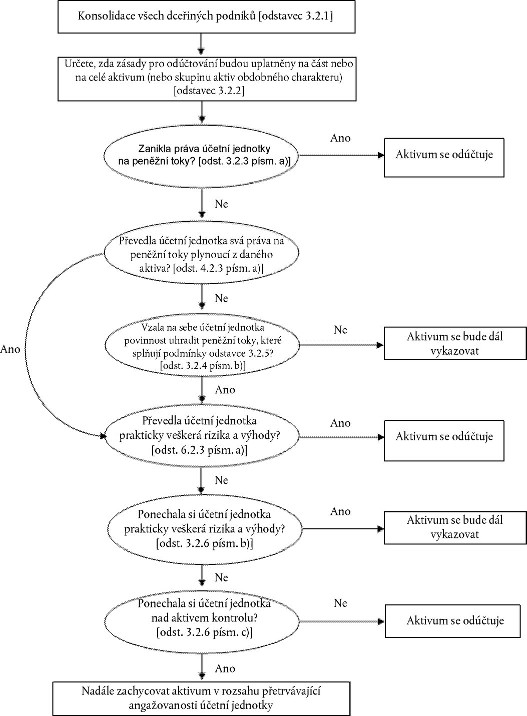

6.6.5. |