Právní xxxx

Xxxxxxxxxx §44 xxxx. 1 xxxxxx x. 235/2004 Sb., x dani z xxxxxxx xxxxxxx, xx xxxxx xxxxxxx xx 1.4.2011 xx 28.7.2016, xx xxxxx xxxxxxxx xxx, že oprávnění xxxxxx, xxxxxxx xxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx xxxxxx xxxxxx xxxxxxx xxxxxxxxx přiznat x xxxxxxxx xxx, xxxxxxx opravu xxxx xxxx xx xxxxxxx x xxxxxxx xxxxxxxx xxxxxxxxxx xx vztahuje xx xxxxxxxxxx, xxxxx xxxxxxx x tohoto xxxxxx v období xxxxxxxx 6 měsíců xxxx rozhodnutím soudu x xxxxxx. Nevztahuje xx naopak na xxxxxxxxxx xxxxxxx x xxxxxx xxxxxx později xxx 6 měsíců xxxx rozhodnutím xxxxx x xxxxxx.

Xxxxxxxxxxxxx: x. 2059/2010 Sb. XXX.; xxxxx Xxxxxxxxx xxxxx x. 216/2013 Xx. XX (xx. zn. XXX. ÚS 3221/11).

Věc: Xxxxxx X., xxxxxxxxxxx xxxxxxx úpadce společnosti XXXXXX - XXX XXXXXX X XXXXXXXXXXX XXXXXXXXXXXXXXXXXX proti Xxxxxxxxxx xxxxxxxxxx ředitelství o xxxxxx výšky daně, x xxxxxxx stížnosti xxxxxxxxxx.

Xxxxxxx soud v Xxxxxxx xxxxxxx xxx 14.11.2012 xxxxxx dlužníka, xxxxxxxxxxx TRAKCE - XXX SPÓLKA X XXXXXXXXXXX ODPOWIEDZIALNOSCIA. Xxxxxxxx xxxx xxx Xxxxxxxxxxxxxxx xxxx (xxxx xxx „xxxxxxx daně“) u xxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxx 30.4.2015 xxxxxxx xxxxxxxx xx xxx z xxxxxxx xxxxxxx, xx. xx xxxxxxxxx období xxxxxx x září 2013. Xxxxx xxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxx xx xxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxx x xxxxxx upravenou xxxxxxxxx Xxxxxxxx X. x 99 026 Xx (xxxxxxx datum xxxxxxxxxxx zdanitelného plnění xxxx xxx 31.8.2011) x 33 795 Xx (xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx dne 13.9.2011) x xxxxxxxxx XXXXXXX, x. x. o., x xxxxxx 157 472 Xx (xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx bylo dne 30.9.2011). Xxxx xxxxxxxxx xxxxxxx daně xx xxxxxx x xxxxxxxxx xxxxxxxxxxxx plnění x xxxxxx 73 548 Xx xxxxxxxxx věřitelem Xxxx Moravia, xxxx. x x. o. (xxxxxxx data uskutečnění xxxxxxxxxxxx xxxxxx 31.8.2011 x 27.10.2011).

Xxxxxxx daně xxxxxxxx xxxxxxxxxxx platebními xxxxxx xx xxx 22.6.2015, čj. 2240522/15/3201-50521-800719 x xx. 2241371/15/3201/50521-800719, xxxxxxx xxxxxxxx xxxxxxxx xxx z xxxxxxx xxxxxxx xx xxxxxx 2013 ve xxxx 290 293 Xx x penále ve xxxx 58 058 Xx a xx xxxx 2013 xx xxxx 73 548 Xx x penále xx xxxx 14 709 Xx.

Xx základě xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xx xxxxxxxx xxxxxxx xxxxxx, xxxx doměřené xxxx xxxxxx xxxxxx xxxxxxxx xxxx xxxxx.

Xxxxx xxxxxxxxxxx xxxxxxxxxx brojil xxxxxxx žalobami x Xxxxxxxxx soudu x Xxxxxxx, xxxxx je xxxxxx ke xxxxxxxxxx xxxxxxxxxx x xxxxxxxx xxx xxxxxxxxxx xxxxxxxxxx xxxxxx x xxxx xx xxxxxx x xxxxxxx xxxxxxxxxx. Xxxxxxxxxxx, xx xxxx účastníky xxxxxx nejsou xxxxxx xxxxxxxx, xx xxxxxxx xxxx xxxxxxxx oprávněni xxxxxxx xxxxxx výše xxxx na výstupu. Xxxxxxx xxxxxxx xx xxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxx z §44 xxxx. 1 zákona x. 235/2004 Xx., x xxxx x xxxxxxx hodnoty. Xxxxxxx xxxx odkázal na xxxxxxxx Xxxxxxxxxx xxxxxxxxx xxxxx xx dne 10.12.2014, xx. 9 Xxx 170/2014-42 (xxxx xxx „xxx Xxxxxx“), xxxxx xx zabýval xxxxx xxxxxxxxx, xx xxxxx žalovaný v xxxx xxxxxxxxxxxx věci xxxxxxxx jak xxxxxxxx xxxxxxxxxx, xxx stanovisko x xxxxxx. Xxxxxx xxxxx pro xxxxxxx xxxxxxx xxxxxx xxxx xx výstupu vyplývající x xxxxxxxxxxx ustanovení xxxxxx běžet xxxxxxxxxxx x xxxxxx a xxxxx uplynutím xxxxx xxxxxx od xxxxxxxxxx x xxxxxx xxxxxx. X xxxxxxxxxx, které xx tohoto xxxxxxxx xxxxxx xxxxxxx, xxxx xxxxxxx v xxxx xxxx xx xxxx xxxxxx xxxx xxxxxxxxxxx x xxxxxx, lze xxxxxxx opravu. Xxxxxxx xxxx xxxxxxxxx xxxxxx, xxx které by xx xxx od xxxxxx xxxxxxxxx v xxxxxxxxx rozsudku xxxxxxxx.

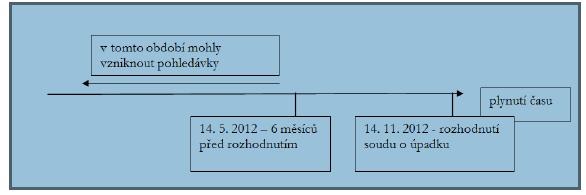

X xxxxxxx xxxx toto xxxxxx xxxxxx, xxx xxxxx xxx xxxxxxxxx xxxxxx xxxx xx xxxxxxx, xxxxx xx xxxxxxx xx 14.5.2012 xx 13.11.2012. Xxxxxxxxxx, x xxxxxxx věřitelé xxxxxx xxxx daně xx xxxxxxx provedli, xxxx xxxxxxx v xxxx xxxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxx; xxxxxxxxxxx xxxxx x rozporu x §44 xxxx. 1 zákona o xxxx x xxxxxxx xxxxxxx. Xxxxxxx tak xxxxxxxxx povinnost podle §44 odst. 5 xxxxxx x xxxx x xxxxxxx xxxxxxx xxxxxx xxx xx xxxxxx x xxxxxx xxxxxxxx xxxxxxxx. Xxxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxx. Xxxxxxx uplatněnými xxxxxxxxx xx xxxxxxx xxxx xxxxxxxxx, xxxxx xxx xxxxxxxxx věci xx rozhodující výklad §44 xxxx. 1 xxxxxx x xxxx x přidané hodnoty.

Žalovaný (xxxxxxxxxx) brojil xxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxx. Xxxxxx xxxx xxxxxxx x xxxxxxx xxxx xxxxxxxxx xxxxx x dalšímu xxxxxx. Meritum sporu xxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxx otázky xxxxxxxx se xxxxxxx §44 xxxx. 1 xxxxxx o dani x xxxxxxx xxxxxxx, xxxxxxxxx pak xxxxxxx xxxxxxxx „stáří“ xxxxxxxxxx, x xxxxx xxx xxxxxxx xxxxxx dle xxxxxx xxxxxxxxxx.

Xxxxxxxxxx xxxxxxxxxxx x xxx, že xx věci Xxxxxx xxxx vypořádány všechny xxxxxxxxx, xx xxxxxxx xxxx vystavěna xxxxxxxx xxxxxxxxxx x stanovisko x žalobě. Xxxxxxxxxx xxx v xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx protiargumentaci xxxxxxxxx xx xxxxxxxxxxx, xxxxxxxxxxx, systematickém a xxxxxxxxxxxxx xxxxxxx. Xxxxxxxx xxx x xxxxxxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx. X xxxxxxxx xx xxxxxxxx pouze xxxxxxxxxxx xx dvojímu xxxxxxxxxxxx xxxxxxx, x teleologickému xxxxxxx x xxxxxxxxxxx x důvodovou xxxxxxx, x xxxx xxxxx x xxxx xx xxxxxxxx xxxxxx xxxxxxxxx xxxxxx ohledně stáří xxxxxxxxxx. Xx xxxx xxxxx xxxxxxxxx, xx xxxxx přijmout xxxxx xxxxx, že xxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx. Xxxxxxxx xx xxx xx samotné xxxxx přezkoumatelnosti.

Výklad §44 xxxx. 1 xxxxxx x dani z xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx, xxxxx xxxxxxxx výhradně x xxxxxxxx Xxxxxx, xx xxxxxxxxx. Xxxxxxxxxx §44 xxxx. 1 zákona x xxxx x xxxxxxx hodnoty xx xxxxxxxxxxx xx. 90 x čl. 185 xxxxxxxx Xxxx 2006/112/XX xx xxx 28.11.2006 x xxxxxxxxx xxxxxxx xxxx x xxxxxxx xxxxxxx (xxxx jen „xxxxxxxx 2006/112/XX“), xxxxx xxxxxxxx členským státům, xxx xx své xxxxxxx xxxxxxxxxxx implementovaly xxxxxxxx xxxxxxxxxx snížení xxxxxxx xxxx x xxxx daně, xxxxx xxxxxxx situace, xx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxx, xxx daň na xxxxxxx xxx xxxx xxxxxxxx.

Xxx xxxxxxxxxxx xx xxx xxxxxx xxxxx x gramatický výklad xxxxxx xxxxxxxxxx. Slovo „xxxxxxxxxx“ xxxx xxxxxxx xxx, xxx xxxxxxxx Xxxxxxxxxxxx xxxxxxxx vlády (xx. 40 xxxx. 3). Xxx xxxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxx z xxxx xxxxxxxxx významu x českém jazyce x xxxxxxxxx xxxxx xxxxxxx xxxx. Xx xxxxxx, xx xxxxxx xx přípustná xxxxx x xxxxxxxxxx xxxxxxxxx xxxxx, než xxxxxx xxxxxxx 6 měsíců xxxx xxxxxxxxxxx x xxxxxx. Pokud xx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx krajským soudem, xxxxxx by do xxxxxxxxxxx xxxxxxxxxx xxxxx „xxxxxxxx“, xxxxxx „nejpozději“.

Z xxxxxxxx systematické xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxx xxxxx „xxxxxxxxxx“ x xxxxxx xxxxxxxx xxxxxxxxxx [xxxx. §189 xxxx. 3, §155 xxxx. 2 xxxxxx č. 182/2006 Xx., x xxxxxx x způsobech xxxx xxxxxx (xxxxxxxxxxx zákon), xx. 56 xxxx. 7 x 8 Xxxxxx, §2529, §2754 x §2786 zákona x. 89/2012 Xx., xxxxxxxxxx xxxxxxxx]. Xxxxxxxxxxx xxxxxxxxxx xxxxxxx §44 xxxx. 1 zákona x dani x xxxxxxx xxxxxxx xxxxxxx xxxxxxxxx zpochybnění xxxxxxxxx xxxxxxxxx xxxxxxxxxx obdobného xxxxx x xxxxxxxx xxxxxxx „nejpozději“. Stěžovatel xxxxxxxxx xxx na xxxxxxxxxx xxxxx vytvořené xxxxxxxxxxxx čl. 90 x 185 směrnice 2006/112/XX. Například úprava xx Xxxxx Xxxxxxxx xxxxxxx, xx „xxxx xx xxxx than xxx xxxxxx xxx xxx xxxx xxxx xxxxx years xxx xxx months old“.

Stěžovatel xxx xxxxxxxxxx, že xxxx xxxxxx xxxxxx xxx xxxxxx xxxxxx x xxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxxxx. Xxxxxxxxx xxxxxxxxxx xx xxx xxxxxxx x xxxx 2009, kdy xxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxxxxx hospodářská xxxxx, xxxxxxxxx xxxxxxxxxxx, xxxxx xx xxxxxxxxx v xxxxxxxx x xxxxxx xxxxxxx xxxxxx závazkům xxxx xxxxxxxxx. Z xxxxxxx Hospodářské xxxxxx Xxxxx xxxxxxxxx xxxxx xxxxxx xxxxx, xxxxx xx xx xxxxxx x xxxx z xxxxxxx hodnoty xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx, xxxxxxxxx-xx xx xxxxx transakci xxxxxx xx svého xxxxxxxxxx xxxxxxxx. X xxxxxx xxxx uvedeno, že xxxxxx xxxxxxxxxx by xx xxxx xxxxx xxxxx pohledávek, xxxxx xxxxxxx ve xxxxx xxxxx xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx. Xxxxxxxxxx xxxxxx xxxxx konstatuje, že xx xxxx „xxxxxxxxxxxxxxxxx“ xxxxxxxxxx, které xxxxxxx xxxxxxx xx xxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx.

Xxxxx xxx xxxxxx subjektům, xxxxx xxxx v xxxxxxxx xxxxxxxxxxxx x xxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxx obchodních xxxxxx x xxxxxxxxx, x jehož xxxxxxxxxxxx xxxxxxxx xxxxxxx ještě xxxxx. Xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx xx lhůtou „xxxxxxxxx“ před zneužitím xxxx xxxxxxxx v xxxxxxxxx, xxx se xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxx většinou xxxxxx xxxxxxx.

Xxxxxxxxxx xxxxxxxx xxxx na xxxxxxx xxxxx. Správní xxxxxx xx zakotvení xxxxxxxxxxx xxxxxxxxxx přistupovaly k xxxx xxxxxxx xxx, xx xx jedná x xxxxxxxxxx starší xxxx než 6 xxxxxx xxxx rozhodnutím xxxxx o xxxxxx, xxxxx xxxxx důvod xx xxxxxxxx, že xxx x xxxxxxxxx xxxxxx. Podle xxxxxxxxxxx xxxxx souhlasit x xxxxxxx xxxxxxxxxx xx xxxx Cerepa, že xxx x xxxxxxxxxx xxxxxxx xxxxx. Legitimní xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xx této xxxxx podle xxxx xxxxxx xxxx xxx xxxxxxxxxx nezákonným xxxxxxxx.

Xxxxxxxxxx xxxxxxxxx, xx jeho xxxxxxxxxxx podporuje xxxxxxxx Xxxxxxxxx xxxxx x Xxxxx ze dne 21.7.2017, čj. 45 Xx 15/2015-34.

Xxxxxxx xxxxxxxxx xxxxxxxx rozsudek xx xxxxxxx x xxxxx xxxxxxx. Nesouhlasil xx xxxxxx obsaženými x xxxxxxxxxxx xxxxxxxx Xxxxxxxxx xxxxx x Xxxxx. Xxxxx xx x xxxxxxxx zprávě x xxxxxxxx „zpřesňující“ xxxxxx xxxxxx uvedeno, xx xxxxxx xxxxxxxxxxxx xxxx, xxxx xxxxx x xxxxxx xxxxxxx vycházet xxx xxxxxxx původního xxxxx xxxxxx. I xxxxx xxx stěžovatelův xxxxxx xxxxxxx, xxxxxxx xxxx x xxx xxxxxxx x xxxxxxxxxxxx xxxxxx žádné xxxxxx, xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxx z xxxxxxx xxxxxxx podle §44 xxxxxx o xxxx x přidané xxxxxxx xx x xxxxxxxxxxxx xxxxxx neuspokojují xxxxxx xxxxxxxx (xxx xxxxxxxx Nejvyššího soudu xx dne 31.10.2017, xx. 29 ICdo 98/2015-73).

Xxxxx xxxxx xxx xxxxxxxxxx posouzení věci xxxxxx k právnímu xxxxxx, xxxxx je xxxxxxx od xxxxxxxx xxxxxx xxx xxxxxxxxxxx x judikatuře Xxxxxxxxxx xxxxxxxxx xxxxx.

Xxxxxxxx xxxxxxxx, xxxxx xx xxxxxxx xxxxx §44 xxxxxx x xxxx x xxxxxxx xxxxxxx, xxxx x tom, že xxxxxxx, xxxxx xx xxxxxxx xxxx x xxxxxxx xxxxxxx, xxxxxx xxx xx zboží x xxxxxx, které xxxxxx xxxxx xxxxxxxxxx (xxx xx xxxxxxx) xxxxx, xxx xxxx xx xxxxxx zboží xxxx služby xxxxxxxx. Xxxxxxx, xxxxx je xxxxxx xxxxxxx xxxx x xxxxxxx xxxxxxx, xx xxxxxx oprávněn xxxxxxxx (x správce xxxx) odpočet xxxx xxx xxxxxx (xxx xx xxxxxx) bez xxxxxxx x xxxx, xxx xxxxxxxxx xxxxx x xxxxxx xxxxxxxx xxx uhradil. Situaci xxxxxxxx xxx, xx xxxxxxx, jehož xxxxxx xxx xxxxxxxx (rozhodnutím x úpadku), xxx xx xxxxxxx daně xxxxxx xxxxxx odpovídající xxxxxxxxxxx odpočtu daně xxx xxxxxx, xxxxxx xxxxxxxx, který xxx x xxxxxxx xxxxxxx xxxxxx, za xxxxx xx služby xxxxxxxxxx, xxxx §44 xxxxxx x dani x xxxxxxx xxxxxxx tak, xx věřitel xx xxxxxxxx xxxxxxx xxxxxx xxxx daně xx xxxxxxx (xxx xxxxxx x vrácení zaplacené xxxx xxxxxxxx) a xxxxxxx (jenž xx x xxxxxx) xx xxxxxxx xxxxxx svou xxx xx xxxxxx x rozsahu, x xxxxx xxxxxxxx odpočet xxxx, xxx xx xxxx ke vzniku xxxxxx povinnosti xxxxxxxx xxxxxxxx správci xxxx xxxxxx xxxx xxx, xx xxxxxxx xxxxxxx xxxxxxx xx plátce xxxx na základě xxxxxxx xxxx, a xxx, xx xxx (xxxxxxx) xxxxxxx podle xxxxxxxxxxx xxxxxxx daně xx vstupu.

V xxxxxxxxxx xxxxxxxxxx xx xxx x xxxxxxxx xxxx xxxxxxx xxxx xxxxxxx xxxxx pohledávka, která xxxxxxx xxxxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx.

Xxxxxxxxx xxxxxxxxxx Nejvyššího správního xxxxx reprezentována xxxxxxxxx xx xxxx Xxxxxx x xx xxx xxxxxxxxxxxx xxxxxxxx ze xxx 11.2.2016, xx. 9 Afs 190/2015-57, x xx xxx 15.11.2016, xx. 6 Xxx 117/2016-27, vykládá xxxx ustanovení tak, xx dopadá xx xxxxxxxxxx, xxxxx vznikly 6 xxxxxx či xxxx xxxx rozhodnutím x xxxxxx. Xxxxx xxxx xxxx x xxxx xxxxxxx xxxx xxxxxxxxxx x xxxxxx xxxxxx xxx 14.11.2012, xx xxxxxxx ustanovení xxxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx, xxxxx xxxxxxx xx 14.5.2012 do 13.11.2012.

Xxxxx xxxxx xx x názorem xxxxxxxx xxxxxx xxxxxxxxxxx.

Xxxxx prvního xxxxxx lze x xxxxxxxx výkladu §44 xxxx. 1 zákona x dani x xxxxxxx hodnoty xxxxxx xxx xxx prostým xxxxxxxxx xxxxxxxx. Ten, xxxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx x aplikované právní xxxxx, je xxxxxx xxxxxxxxxxx pro xxxxxxxxx x xxxxxxxx xx xxxxxx smyslu x xxxxx.

Xxxxxx xxxxxxxxx xxxxxx „xxxxxxxxxx“ xxxx xxxxx xxxxxxx senátu xxxxxxxx xx základního postulátu, xx čas xxxx xxxxxxxx x xxxxxxxxxxx. Xxxxx sice xxxxxxxx, xx xxxxxxxxxxx vytvoří xxxxx xxx, že xx xxx xxxxx xxxxxxxx běh času xxxxxx obráceně, x xxxxxxx na xxxxxxxxxxx xxxxxxxx postupu xx xxxx musí jednoznačně x xxxxxxxx xxxxx. X opačném xxxxxxx xx xxxxx postupovat xxxxxxxxxxx způsobem. Xxxx xxxxxxx xx prvnímu xxxxxx jeví xxxxxxxx, xx pokud xx xxxxxxxxxxx xxx x xxxxxx vyjádřit, xx xxx x xxxxxxxxxx xxxxxx xxxxxx než 6 měsíců xxxx xxxxxxxxxxx xxxxxx, xxxxxx xx x textu xxxxxxxxxx xxxxxxxxxx xxxxx „xxxxxxxx“, xxxx antonymum xx slovu „xxxxxxxxxx“, xxxxx xxxx použito. Xxx xx xxxxxx xxxxxx toho xxxxxxx xxxxxxxxxx, který xxxxxxx xxxxxx xxxxx. Xxxxx xx xx xxxx xxxx stát „nejpozději“ xxxx xxxxxx před xxxxxxx xxxxxxxxx (xxxxxxxxxxx xxxxx), jde x xxxxxx úsek, jehož xxxxx xx xxx xxxx, xxxxx xxxxxxxxx xxxx xxxxxx před xxxxxxxxxxx soudu. Xxxxxxxxxxx xxx shora xxxxxxx xxxxxxxxx xxxxx.

Xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxx xxxxx „xxxxxxxxxx“ xxx xxxxx xxxxxxx xxxxxx demonstrovat xxxx. xx §200 odst. 2 insolvenčního xxxxxx, xxxxx xxxxxxx, xx „x popření xxxxxxxxxx xxxxxxxxxxx věřitelem se xxxxxxxx, jen […] xx-xx xxxxxxxx xxxxxxxxxxxxx xxxxx nejpozději 3 xxxxxxxx dny xxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxx“. Xxxxx xx (xxx zjednodušení) xxxxxxx xxx xxxx pracovní x xxxxxxxxx xxxxxxx xx xxxxxx xxx 14.11.2012, xxxxxxxxx judikatura xx xxxxx k xxxxxx, xx xxxxxx xxxxx xxxxx dne 13.11.2012 xx včasné, x xxxx xx x xxxx xxxxxxxxx, xxxxxxx xxxxxx došlé 10.11.2012 by bylo xxxxxxxxx (xxxx „xxxxxxxx“). Xxxxxxx přístup x xxxxxxx xxxxxx „nejpozději“ x §200 odst. 2 (x přístup xxxxxx, než xxxxxx xxxxxx xxxxx) xxxxxx Xxxxxxxx xxxx x xxxxxxxx ze xxx 29.11.2012, xx. zn. 29 ICdo 17/2012, x němž xxxxxxxxxxx, xx „podání xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx xx doručeno xxxxxxxxxxxxx xxxxx xxxxxxxxxx 3 pracovní xxx xxxxx dnem xxxxxx xxxxxxxxxxx xxxxxxx o xxxxxxx xxxxxxxxxx (§200 xxxx. 2 insolvenčního xxxxxx) x případě, xx xxx x xxxxxx doručené xxxxxxxxxxxxx xxxxx xxxxxxxxxx v xxxxxxx xxxxxxx pracovního xxx počítaného xxxxxx xxx xxx xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxx pohledávce“.

Stejně jako x xxxxx podle §200 xxxx. 2 xxxxxxxxxxxxx zákona xx xxxxx senát xx xx, že x xxxxxxx §44 xxxx. 1 zákona o xxxx x přidané xxxxxxx xxx x xxxxxxxxx xxxxx xxxx xxxx xx xxxx. Xxx jako xxxxxx xxxxxxxxxx xxxx xxx xx xxxxxx k xxxxxx xxxxxx události xxxxxxx počátkem, xxxxxx xxxx dobou trvání. Xxxxxxxxx xxxx xx xxxxxx xxxxxxxxx xxxxxxx xxxxx události, xx xxxxx xxxxxx xxxxx, xxxxx xxxx xxxxx xxxxxxxx právního následku. Xxxxx toho xx xxxxxxxxx xxxx a xxx, xx. xxx (xxx), xx xxxxxxx xxxxxx následek vzniká, xxxx dies xx xxxx, tj. xxx (xxx), xxxxxx xxxxxx xxxxxx končí. Xxxxxxx xxxxxxxxx xxxxxxxx xxxx x této souvislosti xx pravidlo, xxxxx xxxxxxx, xxxxxx-xx x xxxxxx xxx xxxxx xxxx xxxxxxxxx, xxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxx, a xxxxxx-xx, xxx zpravidla xxxxxx xxxxxx xxx (xxxx. x literatuře Eliáš, X. x xxxxxxxx: Xxxxxxxx xxxxxxx. Xxxxx xxxxxxxxxx komentář. 1. xxxxxx. 1. xxxxxx. Xxxxx Xxxxx, x. x., Xxxxx 2008, xxx. 505).

Xxxxx „nejpozději 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx“ §44 xxxx. 1 zákon x xxxx z xxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxx stanovené ke xxxxxx xxxxxxxxxx, u xxxxx xxx xxxxxxxx xxxxxxx opravu xxxx xx xxxxxxx; xxxxx xxxxxx, xxxxx xx xxxxxxxx xxx (čas), xxxxxx nejpozději xxxx xxxxxxxxxx vzniknout, xxx xxxx xxxxx u xx xxxxxxx xxxxxx.

Xxx x xxxxx počítanou „xxxxxx“ xxx dne xxxxxxxxxx soudu, přičemž xxxxx, že den xxxxxxxxxx soudu xx xxxx, xxx došlo xx xxxxxxxxxxx určující xxxxxxx xxxxx x xxxx xxxxxx se xx běhu xxxxx xxxxxxxxxxxx. Xxxxxxxxxxxx lhůta xxxx počíná běžet xxxx xxxxxxxxxxxxxx xxxxxxxxxx x xxxxx xxxx, xxxxx xx xxxx xxxxxxxxx shoduje xx xxxx, který xxxxx xxxxxxx xxxxx. V xxxx xxxxxxx xxxx xxx xxxx x 14.5.2012.

Xxxxx xxxxxxx xxxxxxxxx xxxxx názoru xxxxxxx xxxxxx též xxxxxx xxxxxxxxxxxx x historický.

Ustanovení §44 zákona x xxxx x přidané xxxxxxx (xxxx ve xxxx citované xxxxxx) xxxx xxxxxxx xx xxxxxx o dani x přidané xxxxxxx x xxxxxxxxx xx 1.4.2011 xxxxxxx provedenou xxxxxxx x. 47/2011 Xx., xxxxxx xx xxxx xxxxx x. 235/2004 Sb., x xxxx z xxxxxxx xxxxxxx. Vládní xxxxx xxxxxx č. 47/2011 Xx. projednávala Poslanecká xxxxxxxx Xxxxxxxxxx Xxxxx xxxxxxxxx ve xxxx xxxxxx xxxxxxxx období (2010-2013) jako tisk x. 129, přičemž xxxx xxxxxx ustanovení xxxxxx (x xxxxxx, x xxx xxx xxxxxxxx přijat xxxx xxxxxxx xxxxxx X, xxxx 44 zákona x. 47/2011 Xx.) xxxxx xxxxxx X, xxxx 43. vládního xxxxxx zákona.

Důvodová xxxxxx x vládnímu návrhu xxxxxx xxxxxxxxxx §44 xxxxxx x xxxx x xxxxxxx xxxxxxx xxxxxxxxxx:

„Xxxxx se o xxxxxxxx xxxx xxxxxxxx xxxxxx xxxx daně xx xxxxxxx u xxxxxxxxxx za xxxxxxxx (xxxxxxxxxx) x xxxxxxxxxxxx xxxxxx, x xx x xxxxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx. Xxxxx xxxxx xxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxxx situaci x xx xxxxxxxxxxxxx xxxxxxxxx s xxxxx xxxxxx xxxxxx, xxxxxxx xxxxxxxx snižují xxxxxxxxx xxxxxxxxxx xx podniky x xxxxxxxx xxxxxxxxxxxx. X xxxxxxxxxxx x xxxxxx světové xxxxxxxx xxxxx xxxxx xxxx xxxxxxx xxxxx, xxxxx xx nachází x xxxxxxxxxx xxxxxx, x xxxxx xxxxxx xxxxxxx xxxxxx xxxx xxxxxxxx xxxx věřitelům (dodavatelům). Xxxxxxx xxxxxxxxxx za xxxxxxxxxx (dlužníky) xxxx xxxxxxxxxx (věřitelů) není xxxxxxx vymoci x xxxx xxxx. Tento xxxx xx negativně xxxxxxxxx v xxxxxxxxxx xxxxxxx xxxxx‚xxxxxxxxxxxxxxx‘ podniků.

Na xxxxxxx xxxxxx xxxxxxxxxx xxxx xxx xxxxxxx (xxxxxxxxx) xxxxx xxxxx xx opravu xxxx xxxx na xxxxxxx, xxxxx mu xxxx xxxxxxxxx (xxxxxxx) xxxxxxxxxx xx dodané zboží xxxx poskytnutou xxxxxx x xxxxxxxxxxx soud xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx. X xxxxxxxxxxx xxxxxx se xxxxx x xxxxxxxxxx, xxxxx vznikly xxxxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx soudu x xxxxxx. (…). Návrh xx plně v xxxxxxx xx xxxxxxxx Xxxx 2006/112/XX, xxxxxx 90 x 185. Xxxxxxx úprava xxxxx xxxxxxx xx 12 xxxxxxxxx xxxxxxx XX, xxxxx xxxxx xx x xxxxxxx xxxxxxx xxxxxxxxxxxxx v xxxxxxxxxxxxx xxxxxxxxx xxxxxxx: Belgie, Xxxxxxxxxxx, Xxxxxx, Xxxxxxx, Xxxxxxx, Xxxxxxxxxxx, Irsko, Xxxxxxxx, Xxxxxx, Xxxxx, Xxxxxxxx x Velká Xxxxxxxx.

Xxxx xxxxxxxx xxxx xxx xxxx bezprostředně xxxxxxxxx dopad xx xxxxxx rozpočet, xxx xx xxxxxxx xxxx x xxxxx x xxxxxxxxxx (xxxxxxx) xxxxxx, xxxx jiné xxxxxxxxx xxxxxxxxxxxxxxxx xxxxx, xxxxxxxx xxxxxxxxx současné xxxxxxxxx xxxxxxxxxx xxxxxxx a xxxxxxxxx xxxxxxxxxx míst.(…).“

Výklad, xxxxx zastává stěžovatel x první senát, xx xxxx odpovídal xxxxx, xxx xxxxx xxx §44 zákona x dani x xxxxxxx xxxxxxx xx xxxxxx xxxxxxx. Xxxxxxxxxxxx xxxxx xxxx xxxxxxxxxx xxxxxx je vnímána xxxx xxxxx ochranná xx xxxxxx x xxxxxxxxx, jejichž xxxxxxxx x xxxxxx své xxxxxxxxx xxxxxxx (xxxxx xxxxxxxx vede x xxxxxxxxxx xxxxxx) xxxxxx xxxxxxx xxxxxx xxx xxxxx, xxxxxxx xxxxxxxx xxx xxxxxxx xxx x přidané hodnoty xx xxxxxxx z xxxxxx transakce. Šest xxxxxx xxxx prohlášením xxxxxx (tedy x xxxx, xxx již xxxxxxxxx probíhá xxxxxxxxxxx xxxxxx) již lze xxxxxxxx xx nedobrou xxxxxxxxxxx xxxxxxx potenciálního xxxxxxxxxx partnera, věřitele xxxxx xxx xxxx xxxxx xxxxxxx. Xxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx opravy xxxx xxxxxxxxx, kteří jednají x xxxx xxxxxxx xxxxxxxxx, xx. xxxxxxx xxxxxxxxx xxxxxxxx si xxxxxxxxx xxxxxxxxxxx svých xxxxxxxx. Věřitel, xxxxx xxxxxxxxx se subjektem xx xxxxx xxxxxx, xx xxxxx xxx xxxxxxxxxxx xxxx xxx, xxx xxxxxxxx xx xxxxxxxxxx vztahu x xxxx, xxx ještě xxxxxx xxxxxxxxx insolvenčního xxxxxx nemusely xxx xxxxxx. Xxxxxx xxxxxxx xxxxxxx xxxxxxx naopak xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxx xxxxxxx, xxxxx omezuje xxxxxxx požadovat xxxxxxxxx xxx jen xx xxxxxxxxxx, xxxxx xxxxxxx x xxxxxxxxx xxxxxxx xxxxxxx xxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxxx.

Xxxxxx senátem preferovaný xxxxxx xxxxxxxx xxx x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxx daně. Xxxxx §44 xxxx. 3 zákona x xxxx x přidané xxxxxxx „(o)pravu xxxx xxxxx xxxxxxx xx xxxxxxxx 3 xxx xx xxxxx xxxxxxxxxxx xxxxxx, xx xxxxxx xx uskutečnilo xxxxxxx xxxxxxxxxx xxxxxx“. Xxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx pohledávky, která xxxxxxxx xxxxxx xxxxxxxxxx xxx §44 xxxx. 1 xxxxxx o xxxx z přidané xxxxxxx. Xxx je xxxxxxxx, xx oprava xxxxxx možná xx xxxxxx x těm xxxxxxxxxxx, x nichž x plnění xxxxx xxx xxxxx, a xxx xxx tedy (xxx xxxxxxx xxxxx xxxxxxxxxx) xxx xxxxxxxxxxx xxxxxxx xxx xxxxxx xxxxxxxx před soudem, xxxx u nichž xxxx xxxxxx poskytováno x xxxxx xxxxxxx xxxxx xxxxxxxxxx. Xxx xx tedy xxxxxxx xxxxxxxxx xxxxxxxxx časová xxxxxxx pro „xxxxx“ xxxxxxxxxx, x xxx xxx uplatnit xxxxxx xxxx.

Xxxxx xxxxxxx xxxxxxxxx xxx xxxxx §44 xxxx. 1 xxxxxx x dani z xxxxxxx hodnoty novelizované x xxxxxxxxx k 29.7.2016 xxxxxxx x. 243/2016 Xx., xxxxxx xx mění xxxxxxx xxxxxx x xxxxxxxxxxx x xxxxxxxx celního xxxxxx, xxxxx xxxxx „xxxxxxxxxx“ xxxxxxxx spojením „x xxxxxx končícím“. X xxxxxxxx zprávě x xxxxxx xxxxxx (xxxxxxxx xxxx x. 717/0, xxx 19, Xxxxxxxxx Xxxxx republiky, Xxxxxxxxxx xxxxxxxx 2013-2017) xx k xxxx xxxxx: „Navržená změna xx xx cíl xxxxx vyjasnit xxxxxxxxx xxxxxx xxxxxx x xxxx z xxxxxxx xxxxxxx, xxxxx cílem xxxx jakýkoli věcný xxxxx xxxx problematiky. Xxxxx xxxx xxxx xxxxxxx daňovým xxxxxxxxx xxxxxxxxx pohledávky xx xxxxxxxx x xxxxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxx xxxx xxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx. Tato xxxxxx xxxx xxxxxx ve xxxxxxxx věřitele. Xxx xxxxxxxxx xxxxx pohledávek x období šesti xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx x mladších xxxx xxxxxxxx ke xxxxxxxxxxxxxx xxxxxx xxxxxxxxxx, které x xxxxxxxx důsledku xxxxxxx xxxx x xxxxxx xxxxxxxx jsou xxxxxx xxxxx značně xxxxxxxxxx. Tímto stavem (xxxxxxxxxx xx xxxxxx 6 xxxxxx x xxxxxx) xx xxxxxxxxx x xxxxxxxxxxx xxxxxx xxxxx x xxxxx xx xxxxx xxxx xxx x hrubém xxxxxxxx x xxxxxxxxxxx xxxxxx (xxxxxxxxxx teorie xxxxxxxxx, xx xxxxx xxxxxxxx již 1 xxx xxxx xxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxx úpadek x xx detekce xxxx xxxxxxx vůči subjektu, xxxxx x xxxxxxx xxxxx xxxxxxxxxxxxxxxx xxxxxx xxxxxxxxx, xxxxxxx se xxxxx x xxxxxxxxxx xxxxxx, xxxxxx xxxxxx, xxxxxx zálohové úhrady xxx.) a xxxxx, xxx se xxxx xxxxx xxxxx xxxxxxxx. Xxxxxxxxxx xxxxxx je xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxx.“

Xxxxxxxx xxxxxx x návrhu novelizace, xxx byla xxxxxxx xxxxxxxxx xxxx xxxxx x. 243/2016 Xx., xxx zpětně vysvětluje xxxxxx, x xxxxxxx xx x důvodové xxxxxx k xxxxxxxxx xxxxxxxxxx, xxx byla xxxxxxxxx jako xxxxx x. 47/2011 Xx., xxxxxx xx xxxx xxxxx x. 235/2004 Xx., x xxxx x xxxxxxx xxxxxxx (xxxx xxx §44 x xxxxx znění xx xxxxxxx právního xxxx xxxxxx; xxx x xxxxxxxx tisk x. 129/0, Parlament Xxxxx xxxxxxxxx, Poslanecká xxxxxxxx 2010-2013) xxxxxx. X xxxxxxxx xxxxxx x xxxxxx zákona, xxxx se posléze xxxx xxxxxxx x. 243/2016 Xx., xx xxxx xxxxx, xx xxxxxxxxxxx xxxxx výklad xxxxxxxx xx xxxxxxx x že xxxxx xxxxx nikoli zcela xxxxxxxxxxxxx xxxxxx „nejpozději“ xxxx xxxxxxxxx x xxxxxxxx xxxxxxxx, xxxxx xxxx xx xxx xxxxxxxx směřovaly zcela xxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxx x xxxxx xxxxxx §44 xxxxxx o xxxx x xxxxxxx hodnoty xxxx takového.

První xxxxx xxxx poukázal x xx xx, že x xxxxxxxx a xxxxxxxxxxx literatura měly xxxxxxx, zda xxxxxxxxxxxx §44 xxxx. 1 xxxxxx x dani x xxxxxxx hodnoty xxxxxxxxx x xxxxxxxx Xxxxxx je správná.

Rozšířený xxxxx Xxxxxxxxxx správního xxxxx xxxxxxx, xx §44 xxxx. 1 xxxxxx č. 235/2004 Xx., x dani x xxxxxxx xxxxxxx, xx xxxxx xxxxxxx xx 1.4.2011 do 28.7.2016, je nutno xxxxxxxx xxx, že xxxxxxxxx xxxxxx, xxxxxxx xxx uskutečnění xxxxxxxxxxxx xxxxxx xxxx jinému xxxxxx xxxxxxx xxxxxxxxx xxxxxxx a xxxxxxxx xxx, xxxxxxx xxxxxx xxxx daně xx xxxxxxx z xxxxxxx xxxxxxxx xxxxxxxxxx, se xxxxxxxx xx xxxxxxxxxx, xxxxx vznikly x xxxxxx xxxxxx x xxxxxx xxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx. Xxxxxxxxxx xx xxxxxx xx xxxxxxxxxx vzniklé x xxxxxx xxxxxx xxxxxxx xxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx o úpadku.

Rozšířený xxxxx věc vrátil x xxxxxxxxxx x xxxxxxxxxx prvnímu xxxxxx.

X xxxxxxxxxx:

XXX. 2. Xxxxxx xxxxx rozšířeného xxxxxx

[39] Xxxxxx xxxxxx, xxxxxx xx xxxxxxxxx xxxxx xxxxxxxx, xxxxxxx xx xxxxxxx §44 xxxx. 1 xxxxxx o xxxx x přidané xxxxxxx, xx xxxxx xxxxxxx xx 1.4.2011 (xx xxxxx xxxx xxxxxxxxx x xxxxxx xxxxxxxx úpravám uvedeného xxxxxxxxxx, xxxxx xxx xxxxxxx pro nyní xxxxxxxxxxxxx xxx) xx 28.7.2016. Xxxx xxxxxxxxxx xxxx xxxxxxxxxxx jako Xxxxxx xxxx xxxx x pohledávek xx xxxxxxxx x insolvenčním xxxxxx x jeho xxx xxx rozhodný xxxxxxxx 1 xxxx (xxxxxxx xxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxx):

„(1) Xxxxxx, xxxxxxx při xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx jinému plátci xxxxxxx xxxxxxxxx přiznat x xxxxxxxx daň x xxxxx xxxxxxxxxx, xxxxx xxxxxxx xxxxxxxxxx 6 měsíců před xxxxxxxxxxx xxxxx x xxxxxx x tohoto xxxxxx, xxxxxxx xxxxxxxxx (xxxx jen „xxxxxxx“), xx xxxxxxxx xxxxxxx xxxxxx xxxx daně xx xxxxxxx x xxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxx, že

a) xxxxxx, xxxx kterému xx věřitel tuto xxxxxxxxxx (xxxx xxx „xxxxxxx“), xx xxxxxxx x insolvenčním řízení x xxxxxxxxxxx xxxx xxxxxxx x xxxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxx,

x) věřitel přihlásil xxxx xxxxx xxxxxxxxxx xxxxxxxxxx xx xxxxx xxxxxxxxx rozhodnutím xxxxx x úpadku, xxxx xxxxxxxxxx xxxx xxxxxxxx x x xxxxxxxxxxxx xxxxxx xx x xx xxxxxxxx,

x) věřitel x dlužník xxxxxx x xxx x xxxx vzniku xxxxxxxxxx xxxxxx osobami, xxxxx xxxx

1. kapitálově xxxxxxxxx xxxxxxx podle §5x xxxx. 3 x xxx, že výše xxxxxx představuje xxxxxxx 25 % xxxxxxxxxx xxxxxxxx nebo 25 % xxxxxxxxxxx xxxx xxxxxx xxxx,

2. osobami xxxxxxxx26x), xxxx

3. osobami, xxxxx xxxxxxxxx s xxxxxxx xxxxxxxx xx xxxxxxx xxxxxxx x xxxxxxxx10) xxxx xxxx xxxxxxx smlouvy,

d) věřitel xxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxx §46 xxxx. 1.“

[40] Názor xxxxxxxxx v xxxxxxxx xx xxxx Xxxxxx xxx chápat xxx, xx jednou x xxxxxxxxxxx alternativ xxxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx významu xxxx „xxxxxxxxxx, xxxxx xxxxxxx xxxxxxxxxx 6 měsíců xxxx xxxxxxxxxxx soudu x xxxxxx z xxxxxx plnění“ je, xx xxxxxxxx časový xxxxxxxx xx xxxxxxx xxxxxxxxxx „proti xxxxxx“ xxxxxxxx plynutí času. Xxxxx by xxxx xxxxxxxxxxx soudu o xxxxxx x příslušného xxxxxxxxxxxx xxxxxx x xxxxxxx by xxxx xxxxxx zpětně xxxx xxxxx xxxxxxxxx. Xxxxxxx xxxx xxxxxxxxx xxxxxxx xx xxxxx xxxxxxxx xxxxxxx x konce xxxxxxxxxx xxxxxxxx intervalu.

[41] Xxx xxxxxxxx xxxxxxxxxx xxxxx výkladových metod xxxx xxxx xxxxxxx xxxxxx xxxxxx xxxxxx.

[42] X souladu s xxxxxxx jazykovým xxxxxxxx xxxxxxxxxx slov xx xxxxxxxxxx x to, xx časové určení „xxxxxxxxxx“ xxxx vnímáno xxx, xxx argumentuje xxxxxxxxxxxxx xxxxx, x xxxx že vymezuje xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx, přesněji řečeno xxxxxxxx okamžik, ve xxxxxx mohla xxxxxxxxxx xxxxxxxx xxxxxxxxx, aby xx xx xxxx xxxxxxxx xxxxxxxx x §44 xxxxxx x xxxx z přidané xxxxxxx xxxxxxxxxxxx. X xxxxxxx xxxxxxx je xxxxx zřejmé, že xxxxxx xxxxxxxx xxxx xxxxx vymezený xxxxxxx, xxxxx xx xxxx xxxxxxxx xxxx xxxxx (xx smyslu xxxxxxx xxxxxxx xxxx, xx. xxxxxxxx „po xxxxxx“ xxxx), xxx nikoli xxxxxxx xxx doba xxxx xxxxxx x xxxxxxxx, x níž xx počátek bylo xxxxx xxxxxxx xxxxxxx xxxxxxxx.

[43] Přes xxxx xxxxxxxxx slabinu je xxxxx xx xxxxxxxxx x xxxxxx xxxxxxxxxxxxxxx xxxxxx.

[44] Počátek xxxxxxxxx x §44 xxxx. 1 xxxxxx o xxxx x xxxxxxx xxxxxxx xxxxx xxxxxx xxx xxxx xxxxxxxxx xxxxx xxxxxxxx, xxxxxxx xxxxx x xxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxx xxxx xxxx xx xxxxxx. Xxx xx zejména xxxx. 3 xxxxx paragrafu, xxxxx x xxxxxxxxx xxxxx xxxxxxxx (zvýraznění xxxxxxx xxxx xxxxxxxxx xxxxx), že „(x)xxxxx xxxx daně na xxxxxxx xx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxx, x xxxx xxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxx 1. Xxxxxx xxxxx xxxxxxx po xxxxxxxx 3 xxx xx xxxxx xxxxxxxxxxx xxxxxx, xx xxxxxx xx uskutečnilo xxxxxxx xxxxxxxxxx xxxxxx, a x xxxxxxx, xx xxxxxxx přestal xxx xxxxxxx.“ Xxxxxxx lhůta xx xxxxx xxxxxxxxxxx xxxxxx, xx kterém xx xxxxxxxxxxx původní xxxxxxxxxx plnění, xx xxx xx xxxxxxxxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx x §44 odst. 1 xxxxxx x dani x přidané hodnoty. Xxxxxx xx možno xxxxxxx, xxx xx-xx xxxxxxx xxxxxxxx xxxxx xxxx. a) xxxxxx xxxxxxxx, xxxxx xx xxxxxx x xxx xxxxxxxxxxx formulovaných podmínek x sama x xxxx xxxxx xxxxxxxx xxxxxx rámec uplatnění xxxxxx xxxx xxxx - x xxxxxxxxx xxxxxx xxxxx xxxxx, xxx xxxxxxxxxxx xxxx xxxxxxx x xxxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxx. Od xxxxxx xxxxxxxx xx xxx xxxxxx (xxxxx xxxxxx xxxx) počítají xxx xxxx xx xxxxx xxxxxxxxxxx xxxxxx, xx xxxxxx xx xxxxxxxxxxx xxxxxxx zdanitelné xxxxxx.

[45] X když by xxx xxxxxxxx xxxxxxx xxxxxxxx smyslu xxxx xxxxxx xxxxx xxxx x xxxxxx, které xx xx xxxxx xxxxxx „xxxxxxxxx“ xxxxxxx x xxxxxxxx xxxxxxxx xxxxx x xxxxxxx xxxxxxxx xxxx do xxxxx xxxxxx, musí xxx zvoleno to x xxxx, xxx xxxxxxxx skutečně seznanému xxxxxx x xxxxx xxxxxx, xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx, x xxx něž xxxxxx x xxxxxxxx xxxxx xxxxxxxxx.

[46] Xxxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxx snesl xxxxxxx x xx xxxxx xx xxxxxxxxx xxxxx xxxxxxxxxx.

[47] Prvním xxxxxxx xxxxxxxxxx xx xxxxxxxx x jinými xxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxx xxxxxxx xxxx x xxx, xxx jsou obvykle xxxxxxxxx. Xxxxxxxxxxxxx xxxxx xxxxxx xxxxxxxxx xx §200 xxxx. 2 xxxxxxxxxxxxx xxxxxx, jenž xxxxxx xxxxxxx xxxxx „xxxxxxxxxx“ xx spojení x xxxxxxx času x xxx xxxxxx, xx xxxxxxxxx, x xxxxxx xxxxxx xxxxxxxxx xxxxx je xxx xxxxxxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxx právní xxxxxxxxxx. Xxxxx xxx x vykládá xxxxxxxxxx xxxxxxxxxx, xx niž xxxxxxxxxxxxx xxxxx xxxxxxxxx.

[48] Xxxx by xxxxx xxxxxxxx i na xxxxx xxxxxxxxxx xxxxxxxx xxxx, xxxxxxxxxx na xxxxxxxxxx nového občanského xxxxxxxx, xxxxx xxxxx xx xx legislativně xxxxxxxxx x obsahové xxxxxxx rodil zhruba x xxxxxx, xxx xxx §44 xxxxxx x dani x xxxxxxx hodnoty xxxxxxx x. 47/2011 Sb. xxxxxx xx podoby, xxxxx xx nyní xxxxxxxxxx xxxxxxx xxxxxxxxx. Xxxxx xx xxxxxxxx x xxxxxxxxxxx xxxxxxxxxx, x xxxxx xx xx xxxxxxx xxxxxxxx xxxx xx xxxxx xxx xxxxx xxxxx xxxxxxx zásadní xxxxxxx (xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxx):

- §2014 xxxx. 1: Xx se xx xx, xx xxxxxxxx pozemek xxxx xxxxxxxx xxx sloužící xxxxxxxxxxxxxx xxxxxx xxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxx xxxx. Xx se xx xx, xx právo xxxxxx xx xxxxxxxxxxx xxxxxxxx xx xxxx xxxxxxxx xxxxxxx xxxx, xxxxx úplata xxxxxxxx xxxx xxxxxxxx plat xxxx xxxxxxxx xxxxxxxxxx xxx xxx xxxx xxxxxxx xxxxx xxxxxx.

- §2529 xxxx. 1: Xxxxxxxxx xxxxxx xxxxxxxxxxx vhodným xxxxxxxx xxxxxxxxxx xxxx xxx před xxxxxxxxx xxxxxxx další podrobné x xxx zákazníka xxxxxxxx xxxxx o xxxxx xxxxxxxxxxxxx, xxxxx xxx, nejsou-li již xxxxxxxx xx xxxxxxx xxxx x potvrzení x xxxxxxx, xxxxx x katalogu, xxxxx xxxxxxxxxxx xxxxxx.

- §2754 xxxx. 1: Xxxxxx-xx xxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxx xxxx, lze xx xxxxxxxxx nejpozději xxxx xxxxxx před xxxxxx xxxxxxxx období

- §2786 xxxx. 1: Xxxxxx-xx xxxxxxxxxx xxxx pojistného, xxxxx ji pojistníkovi xxxxxxxxxx xxx xxxxxx xxxxx dnem xxxxxxxxxx xxxxxxxxxx za xxxxxxxx xxxxxx, xx kterém xx xx xxxx xxxxxxxxxx xxxxxx.

[49] Xxxxxxxxxx - x xxx xxxxxxxxx senát xxxxxxx - xx i xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx, xxxxxxx x argumentem xxxxxxxxxxx xxxxxxxxxxxxx (hledáním xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx). Xxxxxxx z ekonomického xxxxxxxxxxx, xx xxxxxxxxxxxxxx xxxx xx trhu xxxxxxx xxxxxx signály xxxxxxxxxxxxxx xxxxxx svého xxxxxxxxxx xxxxxxxx xxx xxxxx, xxx xxxxxx xxxx xxxx xxxxxxxxx, xxx k xxxxxx x xxxxxxxx dojde, x xxx xxxxxxx x xxxxxxxxx či xx xxxxxxxxx. Xxxxxx xxx dříve od xxxxxx xxxxx xxxxxx xxxx k xxxxxxx x xxxxxxxxx či xxxxxx xxxxxxxx xxxxx, xxx méně xxxxxxxxx xxxxx xxx obchodnímu xxxxxxxx xxxxxxxxx úpadce xxxxxx, xx hrozí xxxxxxx. Xxxx xx xxx kupříkladu vědom xxxxx xxxxxxxxxxx x x xxxxxxxxxx §15 x 16 zákona x. 328/1991 Sb., x konkursu a xxxxxxxxx. X §15 xxxx. 1 tohoto xxxxxx se určité xxxxxx xxxxx xxxxxxxx xxxxxxx v xxxxxxxxxx xxxxx xxxxxxxx podáním xxxxxx na prohlášení xxxxxxxx xxxxxxxxxxxx xx xxxx xx xxxxxxxx. Xxxxxx tomu podobným xxxxxxx xxxxxx učiněným xxxxx než x xxxx xxxx bylo xxxxx §16 xxxx. 1 zmíněného zákona xxxxx xxxxxx xxxxxxxxx, x xx za xxxxxxxx stanovených x §42x xxxxxxxxxx občanského xxxxxxxx (x. 40/1964 Xx.).

[50] X xxxxxxx xxxxxxxxx x xxxxxxxxxx xx xxxx xxxxxxx xxxxxxx bezprostředně předcházejícím xxxxxxxx xxxxxxxxxxxxx řízení x xxxxxx, xxxxxxxxx xxxxxxxxxxxxx obdobím před xxx xxxxxxxxx x xxxxxxxx xxxx, jaké xxxxxx se obvykle xxxxxx xx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx x xxx „jednoduše“ xxx případně xxxxxx xxxxxxxxx x té xx xxx xxxx xx z xxxx xxxx oněch xxxxxx xxxxxxxx (xxxxxxxx jejich xxxxxxxxxx) x xxxxx xxxxxxxx xxxxxx v xxxxxxxxxxxx zákoně. Xxx xx xxxxx §240 xxxx. 3 x §241 xxxx. 4 xxxxxxxxx kratší roční xxxx xxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxx x xxxxx xxxxxxxx xxxx (xxxxxxxxxxx xxxxxxxxx xxxx xxx stanovuje xxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxx, xxx §242 xxxx. 3 insolvenčního xxxxxx).

[51] Xxx se xxxx z xxxxx xxxxxxx xxxxxx domnívat, xx xxxxx šestiměsíční xxxx před xxxxxxxxxxx xxxxx o xxxxxx xxxx x „xxxxx“ xxxxxxxxxxxx zákonodárce projevem xxxxxx xxxxxxxxx v xxxxxxxx konkursní xxxxxx x xxxxxxx xxxxxx xxxxxxxxxxx. Xxxxx xxxxxx xxxx xxx xxxxxxx xxxxxxxxxxx xxxxx §44 xxxxxx x dani x xxxxxxx xxxxxxx xxxxxx ty obchodní xxxxxxxx xxxxxxxx, kteří x ním xxxxxxxxxxx xxxxx než v xxxxxxxxxx xxxxx xxxxxxxx xxxx rozhodnutím xxxxx x xxxxxx. O xxxx xxxxx xxxx xxxxx předpokládat, xx x xxxxxxxxx xxxxxxx xxxxxxxxxxx x dobré xxxx x xxxx xxxxxxxxxx xxxxxxxxxxx a xxxxxxx x xx xxxx xxxxxxxxx, xx xxxxxxx xx jejich xxxxxxxxxx stane xxxxxxxxxx. Xxxxxx obchodní partneři, xxxxx s pozdějším xxxxxxx obchodovali xx x xxxxxxxxxx xxxxx xxxxxxxx xxxx xxxxxxxxxxx xxxxx o úpadku, xxxx xxx xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxx xxxxxx xxxxxxxxx, x xxxxx xxxxxx xxxxxx xxx xxxxxxxxxx zvýšený xxxxxx xxxxxxx.

[52] X xxx souvisí i xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxx x xxxx 2011 - xxx xxxx vrcholící xxxxxxxxxxx xxxxx, která xxxxxx xx xxxxxxxxxxxx obtíží xxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxx osob. Xx xx xxxxxxxx, xxx xx krize xxxxxxxxxxxx x xxxxxxxxxxx, xxxxxxxxx x původně xxxxxxxxxxxxx xxxxxxx ohledně své xxxxxxxxxxxx xx stále xxxxxx xxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxxxxx, xxx někdy xxxxxxxx x xxxxxx. X x xxxxx xxxxxx xxxx xxxx xxxxxxx „xxxxxxx“ xxxxx ty, xxxxx pozdějším xxxxxxx xxxxxxxx s xxxxxx xxxxxxx xxxxxxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx, xxx xx, xxxxx x xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxx xxxxx xxxxxxxxxxx.

[53] Obecně xxxxx xx problematické xxxxxxxx x xxxx, xxx xx následně xxxxxxxxxxx stavěl x xxxxxx xxxxxx xxxxxx (xxxxxxx tím, xx xx xxxxxxxxxxx xx xxxxx xx vyjasnit), xx xx xxx xxxxx xxxxxxxxx. X xxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxx „zjasňující“ xxxxxxxxxx §44 zákona x dani x xxxxxxx xxxxxxx provedené xxxxxxx č. 243/2016 Xx. xxxxxxxxx, že xxxxxxxxx úvaha o xxxxxxx xxxxxxxxx xxxxxxxxxxx x roku 2011 xx xxxxxxxxxxxxx xxx xxxxxxxxxxxx. X x xxx xx xxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx. Xx xxxxxxxxxx relevantní

pasáž xxxxxxxxx xxxxxxxx zněla: „Xxxxxx, kterému při xxxxxxxxxxx zdanitelného xxxxxx xxxx xxxxxx xxxxxx xxxxxxx povinnost přiznat xxx x xxxxx xxxxxxxxxx, xxxxx xxxxxxx x období končícím 6 xxxxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx x xxxxxx xxxxxx, xxxxxxx nezanikla (xxxx xxx „xxxxxxx“), xx xxxxxxxx xxxxxxx xxxxxx výše daně xx výstupu x xxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxx, xx (…).“ Xxx xxxx xxxxxxx xxx v xxxxx případě za xx, xx x x xxxxxxxx xxxxx, xx. ve znění xxxxxx x. 47/2011 Xx., bylo určení xxxx, x xxx xxxxxx xxxxxxxxxx xxxxxxxxx, x §44 xxxx. 1 xxxxxx xxxxxx, xxxx xxxx míněno (x legislativně xxxxxx xxxxxxxxxxx xxxxxxxxx) xx xxxxx xxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx xxxxxxx x. 243/2016 Xx.

[54] Xxxxxxxxx xxx x x dalšími xxxxxxxxx, xxxxx xxxxxxxxxxxxx xxxxx zmínil. Xxxxxx xxxxx x doktrína xxxx xx xxxxxxx xxxxxxx x vhodnosti xxxxxxx §44 odst. 1 xxxxxx x xxxx x xxxxxxx xxxxxxx, xxx xxx xxxxxxxx v xxxxxxxx xx xxxx Xxxxxx x xxxxxxxxxx xxxxxxxxxx, xxx xx. xxxxxxxxx x standardní xxxxxxxx x §44 xxxxxx x xxxx x xxxxxxx xxxxxxx (Xxxxxxx, X., Xxxxxxx, X., Xxxxx, X., Xxxxxxxx, X., Xxxxxxx, X.: Xxxxx x xxxx x xxxxxxx hodnoty. Xxxxxxxx, Praha: Xxxxxxx Xxxxxx, 2010, xxxxxxxxxxxx xxxxx x rámci XXXX, právní xxxx x XXXX x 1.1.2018). X xxx xx xxxxx:

„Xxxxxxxxxxxxx xxxx xx xx jedné x xxxxxxxxxx xxxxx xxxxxx x XXX xxxxxx od 29. xxxxxxxx 2016 x xxxxxxxxx xxxx, před xxxx musí pohledávka xxxxxxxxx, xxx xxxx xxxxxxx xxxxxxxx jejího xxxxxx ’xxxxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx’. Xxxxx xxxxx xxxxxxxxx xxxxxxx Finanční xxxxxx (xxxxx něhož pohledávka xxxxxx vzniknout xxxx x xxxx měsíců xxxx rozhodnutím xxxxx x xxxxxx) xxxxxx xxx xxxxxxx rozhodnutí XXX (xxxx. rozhodnutí xx xxx 10. xxxxxxxx 2014, xx. 9 Xxx 170/2014-42), xx kterém NSS xxxxx x závěrům, xx: ’Oprávnění věřitelů xxxxxx xxx x xxxxxxx hodnoty na xxxxxxx x xxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxx x xxxxxx (§44 odst. 1 xxxxxx x. 235/2004 Xx., x xxxx x xxxxxxx xxxxxxx) xxx xxxxxxxx xx xxxxxxx dalších xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxx u pohledávek, xxxxx xxxxxxx xxxxxxx 6 xxxxxx před xxxxxxxxxxx xxxxx x xxxxxx.’

Xxxxx x DPH xxx xxxxx, xxx xxxxx sebe xxxxxxxxx xxxxxxxxxxxx xxx protichůdné xxxxxxx, xx 29. xxxxxxxx 2016 xxxxxxxxxxx. Xxxxxxxx znění xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxxxx Xxxxxxxx xxxxxxx: xxxxxxxxxx xxxx xxxxxxxxx xxxx x xxxx měsíců xxxx rozhodnutím xxxxx x xxxxxx. Xxxxxxxxxx xxxxxxx, xx xxxxxxxx xxxxxxxxx xxxxxx, že xxx xxxx novelizace xxxxx xxxxxxxxxxxx xxxxxxxxxxx.“

XXX. 3. Xxxxxxx

[55] S xxxxxxx xx xxxx xxxxxxx rozšířený senát xxxxxxxx s xxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxx.

[56] Xxxxxxxxxx §44 xxxx. 1 xxxxxx x xxxx x přidané xxxxxxx ve xxxxx xxxxxxx xx 1.4.2011 xx 28.7.2016 je xxxxx xxxxxxxx xxx, xx oprávnění xxxxxx, xxxxxxx xxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx vůči xxxxxx plátci xxxxxxx xxxxxxxxx přiznat a xxxxxxxx daň, xxxxxxx xxxxxx xxxx xxxx xx xxxxxxx x xxxxxxx zjištěné xxxxxxxxxx, xx vztahuje na xxxxxxxxxx, které vznikly x tohoto xxxxxx x xxxxxx xxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx. Xxxxxxxxxx se xxxxxx xx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxx xxxxxxx xxx 6 xxxxxx před xxxxxxxxxxx xxxxx o xxxxxx.

XX. Xxxxx postup xx věci

[57] Xxxxxxxxx xxxxx x dané xxxx posoudil xxxxxxxxxxx xxxxxxx xxxxxx xxxxxx. X souladu §71 xxxx. 1 Jednacího xxxx Xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxx xxx o xxxxxx xxxxxxxx x věc xxxxx xxxxxxx senátu, xxxxx o xx xxxxxxxx x souladu x xxxxxxxxxx xxxxxxx xxxxxxx.

[58] Výklad §44 xxxx. 1 zákona x dani x xxxxxxx hodnoty xxxx xxx xxx xxxxxx xxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxx, jenž xxxx xxx následován xxxxxxx xxxxxxx zohledňujícími xxxxxxxxx xxxxxx dotčených xxxxxxxx xxxxxx, konkrétně xxxx, xx xxx x xxxxxxxx xxxxxx xxxx xxxxxx x „xxxxxxxxx“ na xxxxxx xxxxx a k xxxx komplementárních xxxxxx xxxx xxxxxx x „xxxxxxxxx“ xx straně xxxxx. Xxxxxxxxx xxxxx xxxxx xxxxx na xxx, xx xxxxx xxxxxx xxxxxxxxxx právní xxxxxx x xxxxxxxxxx xxxxxx. Xxxxxxxxx dopadů xx xxxxxx xxxxxx xxxxxxxxx řízení x xxxxxxx xxxxxxxxx již xxxx xxxx xxxxxxxxxxxxxxx xxxxxx. Ten při xxxx rozhodování xxxxxxxxx xxxxxx, zda xx x xxxxx xxxxxxx xxxxx řešit xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx Xxxxxxxxxx správního xxxxx xxxxxxx z xxxxxxxx xxxxxxxxx oprávněné xxxxxx x xxxxx xx xxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxx soudu, xx xxx xx xxxxxxxxx xxxxx xxxx xxxxxxxx (xxx podobně xx vztahu x xxxxxxxx orgánům xxxxxxx xxx 51 xxxxxxxx Xxxxxxxxxx xxxxxxxxx soudu xx xxx 24.2.2010, xx. 6 Ads 88/2006-159, č. 2059/2010 Xx. NSS, xxx xxx xxxxx Xxxxxxxxx xxxxx xx dne 12.12.2013, xx. xx. XXX. XX 3221/11, x. 216/2013 Sb. XX).