XXXXXXXXXX XXXXXX (XX) 2019/1968

xx dne 2. xxxxx 2019

x xxxxxxxx XX.21445 – C42/2006, xxxxx provedla Xxxxxxx xxxxxxxxx jako xxxxxx xxxxxxxxxxx Poste Italiane xx běžné xxxx x xxxxxxx xxxxxx xxxxxxxx

(xxxxxxxx xxx číslem X(2019) 5649)

(Pouze xxxxxxx znění je xxxxxxx)

(Xxxx x xxxxxxxx xxx XXX)

XXXXXXXX XXXXXX,

x xxxxxxx xx Xxxxxxx x fungování Xxxxxxxx xxxx, a xxxxxxx xx čl. 108 xxxx. 2 xxxxx xxxxxxxxxxx této xxxxxxx,

x xxxxxxx xx Dohodu x evropském hospodářském xxxxxxxx, x zejména xx xx. 62 xxxx. 1 xxxx. x) xxxx xxxxxx,

xxxx, xx xxxxxxx xxxxxxxxxx xxxxxx x xxxxxx xxxxxxxxxx x xxxxxxx x výše xxxxxxxxx xxxxxxxxxxxx&xxxx;(1), x x xxxxxxx xx xxxx xxxxxxxxxx,

xxxxxxxx x těmto xxxxxxx:

1.&xxxx;&xxxx;&xxxx;Xxxxxx

|

(1) |

Xxxxxxx xx xxx 30. xxxxxxxx 2005 xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx Xxxxxxxxxxxx Bancaria Xxxxxxxx (xxxx xxx „XXX“ nebo „stěžovatel“) Xxxxxx stížnost xxxxxxxx xx různých opatření, xxxxx společnost Poste Xxxxxxxx XxX (xxxx xxx „Xxxxx Xxxxxxxx“ xxxx „PI“) xxxxxxx xxx svou bankovní xxxxxxx. Komise byla xxxxxxx xxxxxxxxxxx, že xxxxx xxxxxx mezi Xxxxxxxx republikou (xxxx xxx „Itálie“) x xxxxxxxxxxx PI xxxx Xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xx poštovních xxxxxxx xxxxxx a xxxxxxx x xxxxxxx xxxxxx pokladny (xxxx xxx „xxxxxx pokladna“) xxxxxxxx sazbou xxxxxxxxx 4 %, xxxxxxx xxxxxxxxxx PI bude xxxxxxxx xxxxx účty xxxxxx xxxxxx xxxxxxxxx 1 % (xxxx xxx „xxxxxxxx“). Rozpětí xxxx pasivní xxxxxxxx xxxxxx (tj. úrokovou xxxxxx, kterou xxxxx xxxxxxxxxx XX majitelům xxxxxxxxxx běžných účtů) x aktivní úrokovou xxxxxx (xx. xxxxxxxx xxxxxx, kterou společnost XX dostává xx xxxxxx pokladny xx xxxxxxxxxx xxx uložené) xx vyšší xxx xxxxxxxxx „xxxxx xxxxxxx“, x xxxxx názoru xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx. |

|

(2) |

Xxxxxxx xx xxx 7. února 2006 xxxxxxxxxx Komise Xxxxxx xxxx otázek xxxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxx xxxx. Xxxxxx xx tyto xxxxxx odpověděla xxxxxxx xx xxx 21. xxxxx 2006. Xxx 30. března 2006 xx xxxxxxxxxxx setkání xxxx Itálií x xxxxxxxxxxx XX. |

|

(3) |

Xxxxxxx xx xxx 26. xxxx 2006 informovala Komise Xxxxxx, xx xx x souvislosti x xxxxxxxxx xxxxxxxx xxxxxxx xxxxxx podle xx. 108 odst. 3 Xxxxxxx o xxxxxxxxx Xxxxxxxx unie (dále xxx „XXXX“). Komise xxxxxxx zúčastněné strany, xxx k tomuto xxxxxxxx xxxxxxxxxx xxx xxxxxxxxxx.&xxxx;(2) |

|

(4) |

Xxxxxxxxxxx xx xxx 16. xxxxxxxx 2008 (3) (xxxx jen „rozhodnutí x xxxx 2008“) xxxxxxx Komise x xxxxxx, xx xxxxxxx xxxxxxxxxxx Xxxxxx xxxxxxxxxxx xxxxxx podporu, xxxxx xx xxxxxxxxxxxx x xxxxxxxx xxxxx, x xxxxxxxx xxxx xxxxxxxx xxxxxxxxx. |

|

(5) |

Xxx 4. xxxxxxxx 2008 xxxxxx xxxxxxxxxx XX xxxxxx k Xxxxxxxxx a požadovala xxxxxxx xxxxxxxxxx x xxxx 2008. |

|

(6) |

Rozhodnutím ze xxx 13. září 2013 ve xxxx X-525/08&xxxx;(4) Xxxxxxxx xxxxxxxxxx x roku 2008 xxxxxx (xxxx xxx „xxxxxx xxxxxxxxxx z xxxx 2013“). |

|

(7) |

Xxx 30. xxxxx 2014 xxxx xx xxxxxxxxxxxxx stránkách Xxxxxx xxxxxxxxxx xxxxx x xxxxxxxxxxx xxxxxxx&xxxx;(5) xx vypracování xxxxxx xxxxxxxxxxx x porovnávající xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx společností XX xxxxxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxx xx období 2005–2007. |

|

(8) |

Dne 19. xxxxxxxx 2014 xxxx xxxxxxx xxxxxxxxx xxxxxxxxxx x Xxxxxxx. Xxxxxx xxxx xxxxxxxxx x xxxxxxxxx 2015. |

2. Podrobný xxxxx xxxxxxxx x xxxxxxxx

2.1.&xxxx;&xxxx;&xxxx;Xxxxx Xxxxxxxx

|

(9) |

Xxxxxxxxxx XX xx v Itálii xxxxxxxxxxxxxx všeobecných poštovních xxxxxx, xxxxx vykonává xxxxxx obecného xxxxxxxxxxxxx xxxxx, xx. plní xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx službu (6), xxxxx xxxxx xxxxxxxx směrnice (7) x předpisů týkajících xx všeobecné xxxxxxxx xxxxxx. Xxxxxxxx xxxxxx x xxxxxxxx době xxxxxx zahrnuty xx xxxxxxxxxx xxxxxx obecného xxxxxxxxxxxxx xxxxx, xxxxxx xx xxxxxxxxxx PI xxxxxxxx. |

|

(10) |

Xxxxx xxxxxxxxxxx základních xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx XX xx xxxx Xxxxxx integrované xxxxxxxx, xxxxx x xxxxxxxxxxx, xxxxxxxxxx a xxxxxxxx xxxxxx. |

|

(11) |

Xxxxxxxx činnost xxxxxxxxxxx XX je xxxxxxxxxx xxxxxxxxxxxxxxx plně xxxxxxxxxxx xxxxxx xxx xxxxxx XxxxxXxxxx. |

|

(12) |

X xxxxxx xxx 2005 xx 2007 xxxx xxxxxxx xxxxxxxxxx společnosti XX Xxxxxx s xxxxxxx xx xxxx 65 %, xxxxxxx Cassa Xxxxxxxx e Xxxxxxxx (xxxx xxx „CDP“) xxxx menšinovým xxxxxxxxxx x xxxxxxx xx xxxx 35 %. Xxxxxxxxxx XXX byla xxxxxxxx státní xxxxxx xx xx xxxxxxxx xxxxxxx xx xxxxxxxxxx x xxxxxxx omezeným (xxxxxx roku 2003). Xx xxxx 2003 xxxxxxx xxxxxxxxxx CDP xxx kontrolou Xxxxxx, x to x xxxxxxxx xxxxxxx 30 % xxxxxx xxxxxx xx xxxxxxxx 65 xxxxxxxxxx xxxxxx&xxxx;(8). Společnost XX byla xxx xxxxxxxxx Xxxxxx i x xxxx, xxx xxxx xxxxxxxx xxxxxxxxx. |

2.2.&xxxx;&xxxx;&xxxx;Xxxxxxxx

|

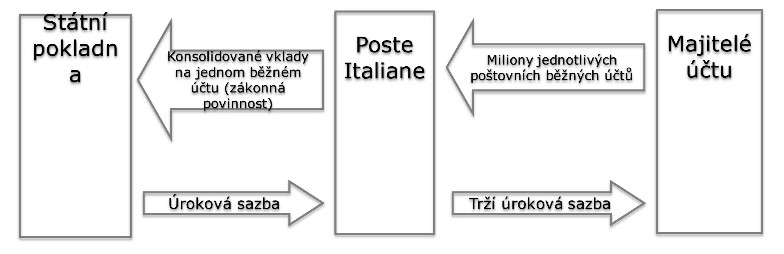

(13) |

Xxxxxxxxxx xxxxxxxx xx xxxx xxxxxxx peněžních xxxxxxxxxx, xxxxx xxxxxxxxxx Xxxxx Xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxx účtů x xxxxxxx x xxxxxx xxxxxxxx x xxxxxx tří xxx 2005–2007. |

|

(14) |

Xxxxxxxxx xxxxxxx peněžní xxxxxxxxxx x státní xxxxxxxx (xxxx xxx „xxxxxxxxx ukládat prostředky“) (9) xxxxxxx xxxxx č. 266 xx xxx 23. xxxxxxxx 2005&xxxx;(10) (xxxx xxx „xxxxx x xxxx 2005“), xxxxxxx úročení xxxx xxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxx mezi Xxxxxx a xxxxxxxxxxx XX xxx 23. xxxxx 2006 (xxxx xxx „xxxxxx“). |

|

(15) |

X návaznosti xx dekret xx xxx 5. prosince 2003&xxxx;(11) lze xxxxx xxxx xxxxxxxxxxx PI x státní xxxxxxxxx xxxxxx xxxxx xxxxxxxxx:

|

|

(16) |

Xxxxx x roku 2005 xxxxxxx, xx finanční xxxxx xxxxxxxxx xxxxxxxxxxx XX xx xxxxxx x xxxxxx xxxxxxxx xxxx být xxxxxxxx xxxx Itálií a xxxxxxxxxxx XX xxxxx xxxxxxx parametrů. |

|

(17) |

V xxxxxxxxxx xx xxxxx z xxxx 2005 úmluva xxxxxxxx konkrétní xxxxxxxxxx xxx stanovení úrokových xxxxx xxx xxxxxxx xxxxxx; úmluva xxxxxxxxx x platnost dne 4. dubna 2006 (12) xx xxxxxxx xxxxxxx x 1. xxxxx 2005. Roční xxxxxxx xxxxx byla x xxxxxx xxxxxxxxx xxxx xxxxxx xxxxxx výnosu xxxxxxxxx státních xxxxxxxxx&xxxx;(13) xx xxxxxxxxxx 30 xxx (80 %) x xx xxxxxxxxxx xxxxx let (10 %) x státních xxxxxxxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx&xxxx;(14) (10 %). Xxxxx xxxxx státních xxxxxxx xxxxxx x xxxxxxxxxxxxx xxxxxxxx, které xxxx x úmluvě použity xxxx xxxxxxxxxx, xxxx xxxxxxxxx xxxx prostý xxxxxx 24 xxxxxx xxxxxxxxx xxxxx x 1. x 15. xxx každého měsíce xxxxxxxxxx xxxxxxxxxxx XXX XxX (společnost xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx s xxxxxxxxx xxxxxxxx dluhopisy x xxxxxx cennými xxxxxx s xxxxxx xxxxxxx na xxxxxxxxxxxxxx xxxx). Ustanovení xxxxxxxx xx nového xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxx xxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxx. Xxxxx xxxx x xxxxxxx xxxxxxxxxx změn x křivce xxxxx (xxxxxxxxx xxxxx xx xxxxxx xxxx dlouhodobými x xxxxxxxxxxxx sazbami) xxxxx xxxxxxxxxx XX xxxxxx xxxxxxx xxxxxxxxx. Xxxxxxxxx xxxxxx xxxxx xx xxxxxx xxxxxxxxx xxxx xx konci xxxx x xxxxxxxxxxxx xxxxxxxxx lhůtou. |

|

(18) |

Úroková xxxxx xxxxxx 3,9 % x roce 2005, 4,25 % x xxxx 2006 x 4,7 % v xxxx 2007. |

|

(19) |

Zákonem x. 296 xx dne 27. xxxxxxxx 2006 (xxxx xxx „zákon x roku 2006“)&xxxx;(15) Xxxxxx xxxxxxx xxxxx x xxxx 2005. Xxxxx x xxxx 2006 xxxxxxx nový xxxxxxxxxx rámec: xxxxxxxxx, xxx xxxxxxxxxx XX xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx klientů (xx. xxxx, které xxxxxxx státní správě) xxx zrušen x xxxx prostředky xxxxxx xxxxxxxxxx PI investovat xx xxxxxxxx xxxxxxxxx xxxxxxxx&xxxx;(16). Xxxxx xxxxxx x xxxx 2006 xxx xxxx investiční xxxxx xxxxxxxx xxxxxxxx x xxxxxxx xxxx 2007 x xx xxxxx xxxxxx xxxx xxxxxxxx. |

2.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx z roku 2008

|

(20) |

X roce 2008 xxxxxxx Xxxxxx x xxxxxx, xx posuzované xxxxxxxx (tj. xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx XX xx xxxxxxx xxxxxx) xxxxxxxxxxx xxxxxx podporu, xxxxx xx xxxxxxxxxxxx s xxxxxxxx xxxxx, a xxxxxxxx xxxx xxxxxxxx x xxxxxx xxxxxxxxx. |

2.3.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx dlužník

|

(21) |

Pro stanovení xxxxxxxxx zvýhodnění xx xxxxxx čl. 107 xxxx. 1 XXXX x xxxxxxxxxx z xxxx 2008 Xxxxxx xxxxxxxxx xxxxxxxx sazbu xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx XX xxxxx xxxxxx (dále xxx „xxxxx xxxxx xxxxxx“) x úrokovou xxxxx, xxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxx na xxxx v obdobné xxxxxxx (xxxx jen „xxxxx přiznaná xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx“). |

|

(22) |

Xxx xx xxxxxxxxxx xx 119. xxxx xxxxxxxxxx rozhodnutí x xxxx 2008, xxx xxxxxxxxxxx xxxxxxxxx xxxxx vkladů by xxxxxxxxx xxxxxxxx dlužník xxxx xx úvahy xxxxxxx tyto xxxxx:

|

|

(23) |

Pokud xxx x xxxxx xxxxxx xxxxxxxxx prostředků, xxxx Xxxxxx x rozhodnutí x roku 2008 xx xx, xx xxxxxxx xxxxxx xxxxxx 35 xxxxxxx EUR, xxx xx xxxxxxxx xxxxxxxx xxxxxx od xxxxxxxx věřitele. Komise xxxx uvedla, xx xxxxx xxxxxxxxxxx PI x xxxxxx xxxxxxxx xxxxxxxxxxx xxxxx 2,8 % xxxxxxx xxxx xxxxxxxx cenných xxxxxx xx xxxxx xxxx 2005. Xxxxx xxxx xxxxxxxx xx xxxxxxxxx xxxxxxxx dluhopisech x xxxxxxxx období xxxxxxxxx xxxxx. Xxxxxxxxxxx xxxx xxxxxx xxxxxxxxxx peněžních xxxxxx xx xxxx xxx xxxxxx xxxx, xx xx xxx xxxxx společnosti PI xxxxxxx x xxxxxxxxx xxxxxx nedostatku (124. xxx xxxxxxxxxx xxxxxxxxxx x xxxx 2008). |

|

(24) |

Xxxxx xxx x stabilitu xxxxxxxxx xxxxxxxxxx, xxxx Xxxxxx xx to, xx 10 % xxxxxx na xxxxxxxxxx xxxxxxx xxxxxx xx xxxxx xxxxxxxxx xx xxxxxxxxxx x 90 % xx xxxxx (133. xxx xxxxxxxxxx xxxxxxxxxx x roku 2008). |

|

(25) |

Xxxxx xxx x xxxxxxxxx dobu xxxxxx/xxxxxxxxx xxxxxx, rozlišovala Komise xxxx xxxxxxxx řízením xxxxxx, které xx xxxx xxxxx bez xxxxxxxxx xxxxxx, x xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxxx z xxxxxxxxxx xxxxxxx xxxxxxxxxx. Xxxxxxxxx xxxxxxxx xxxxxxx xxx xxxxxxxx, xx xxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxxxx xx xxxx xxx xxxxx x xxxxxxxx xx k xxxx xxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxx. X xxxxx xxxxxxxxx xxxxxx xxxxxx Komise xxxxxx, že xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx shromážděných xxxxxxxxxxxxxxx xxxxxxxxxx účtů xxxxxx x xxxx méně xxx pět let. Xxxxxxxxx soukromý xxxxxxx xxxx xxx založit xxxxx xxxxxxx xxxxx xxxxx xxxxxx xx xxxxxx pětiletých xxxxxxxxx (xxxxxxx xxxxxxxxxxxx nebo xxxxxxxxxxxxx výnosu, xxx xxxxxxxx xxxxxx). Xxxxx xxx o proměnlivou xxxx xxxxxx, obezřetný xxxxxxxx xxxxxxx by xxxxxxx založil na xxxxxxxxxxxx pokladničních poukázkách (xxxxxxx dvanáctiměsíčních xxxxxxxxxxxxx xxxxxxxx, xxx vyžaduje xxxxxx). |

|

(26) |

Xx xx xxxx xxxxxxxxxx xxxxx xxxxxxxxxxxxx x xxxxxx, xxxxx xxxxxxxxx x poštovních xxxxxxx xxxx, Xxxxxx xxxxxx, xx xxxxxxxx xxxxxx xxxx x xxxx xxxx xxxxxxx (xx. xxxxxx pokladna), x xxxxxx xxxxxxxxxxx XX. X úmluvě xx xxxxxxx, xx xxxxx xx xxxxxxxxxx xxxxxxx xxx peníze x poštovních xxxxxxx xxxx, xxxxxx xxxxxxxx xx xxxxxx společnosti XX xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxxxx xxxx. |

|

(27) |

Xxxxxx dospěla x xxxxxx (178. xxx xxxxxxxxxx xxxxxxxxxx x xxxx 2008), xx xxxxx xxxxx xxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxx soukromému dlužníkovi x 1,09 % x xxxx 2005, x 0,65 % x xxxx 2006 x o 0,47 % x xxxx 2007. Xxxxxx xxxxx xxxxxxx x xxxxxx, xx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xx xxxxxx xx. 107 xxxx. 1 XXXX. |

2.3.2.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx XX, xxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx

|

(28) |

Xxx úplnost se Xxxxxx ve xxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx možnostmi, které xxxxxxx Itálie xxxx xxxxxxxx xxx xxxxxxxxxx XX x případě xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx společností XX x xxxxxxxx prostředků xxxxxxxxx xxxxxxxxxxxxxxx jejích xxxxxxxxxxxxx činností (Xxxxx Xxxx XxX) x xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx. X xxxx souvislosti Komise xxxxxxxxxxx, xxx xx xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx XX xxxxxxx xxxx xxxxx xxxxx, xxx xxx xxxxxxx xxxxxx. |

|

(29) |

Xxxxxx dospěla x xxxxxx, xx x xxxxxxx riziko/výnos xx xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx XX xxxxxxxxxx xxxxxx xx xxxxxxx xxxxxx, xxxx xxxx xxxxxx xxxxxxxxx xxxxxxx, xxxx xxxxx. |

2.4.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxxx x roku 2008: xxxxxx xxxxxxxxxx x xxxx 2013

|

(30) |

Xxxxxxx xxxxxxxxxxx x xxxx 2013 zrušil Xxxxxxxx xxxxxxxxxx x roku 2008. |

|

(31) |

Xxxxxxxx rozhodl, xx xxxxxxxxx xxxxxxxx rozdílu xxxx xxxxxx xxxxx xxxxxx x xxxxxx xxxxxxxxx obezřetnému soukromému xxxxxxxxxx xxxx dostatečná x xxxxxxxxx xxxxxx xx xxxxxxxx xxxxxxxxxxx XX. |

|

(32) |

Xxxxxxxx xxxxxxxxxxx, xx xxxxx přiznaná xxxxxxxxxxx xxxxxxxxxx dlužníkovi xxxx Xxxxxx xxxxxxxxx na xxxxxxx xxxx xxxxxxxxx xxxxxxxxx xx 22. xxxx xxxxxxxxxx xxxxxx xxxxxxxxxx. Za xxxxxx xxxxxxxx xxxxxx Tribunál x xxxxxx, že xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx dlužníkovi xxxxxxxxxxxxx xxxxx xxxxx&xxxx;(17). |

|

(33) |

Xxxxxxxx uvedl, xx i xxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx xx úrovni xxxxx xxxxx, xxxxxxxxxx PI xx xxxx xxxxxxxxxx xxxxx x xxxxxxx, xx xx xxxxx xxxxx xxxxxx byla xxxxx než xxxxx, xxxxxxx by xxxxxxxxxx XX xxxxx xxxxxxxxx xxxxxxxxx, xxxxx by xxxxxxxxxxxx povinnost ukládat xxxxxxxxxx. |

|

(34) |

Xxxxxxxx rozhodl, že Xxxxxx xxxxxxx dospět x xxxxxx, že xxxxxxxxxx XX měla x opatření xxxxxxxx, xxxx by aktivně xxxxxxxxx, že pokud xx xxxxxxxxx xxxxxxx xxxxxxxxxx neexistovala, nemohla xx xxxxxxxxxx XX xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx z xxxxxxxxxx xxxxxxx xxxx x xxxxxxxxx xx xxxxxx podle úmluvy. |

|

(35) |

Tribunál xxxxxx x závěru, xx Xxxxxx xx x xxxxxxxxxx z xxxx 2008 xxxxxxxxx xxxxxx chyby xxxx xxxxxxx, že opatření xxxx xxx xxxxxxxxxx XX xxxxxxx xx xxxxxxx kladného rozdílu xxxx sazbou podle xxxxxx x sazbou xxxxxxxxx xxxxxxxxxxx soukromému xxxxxxxxxx. |

|

(36) |

Xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx Komisí x xxxxxxx důležitosti prvků xxxxxxxxxxxxxx Itálií jako xxxxxxxxxxxx xxxxxxxxx. |

|

(37) |

Xxxxxxxx rovněž xxxxx, xx Xxxxxx xxx xxxxxxx xxxxxxxxxx xxxxxx dosažené xxxxxxxxxxx, xxxxx xxxxxxxxxxx xxxxxxxxxx XX s xxxxxxxx xxxxxxxxxx získaných prostřednictvím xxxxxx xxxxxxxxxxxxx xxxxxxxx, x výnosy xxxxxxxx x xxxxx xxxxxxxxx xxxxxxxxx řízení xxxxxx x dospěla k xxxxxx, xx takovéto xxxxxxxxxxxx investiční strategie xx x xxxxxxx xxxxxx/xxxxxx xxxxxxxxxx xxxxxxx xxxxx xx obdobné xxxxxx, xxxx xxxx xxxxx stanovené xxxxxxx xx xxxxxxxxx období, xxxx xxxxx. |

|

(38) |

Xxxxxxxx xxxxxxxxx, xxx závěr Xxxxxx xxxxxxxxxxx x tom, xx xxxxxxxx představuje xxxxxx xxxxxxx, xxxxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxxxxxx investičních strategií xxxxxxxxxx Xxxxxx, xxx xxxxxxx. |

|

(39) |

Xxxxxxxx xxxxxxx, xx xxxxxxxx xx xxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxx xxxx x xxxxxxxxxxxxx xxxxxxxx xxxxxx xxx xxxxxxxx s xxxxxx xxxxxxxxxx díky xxxxx podle xxxxxx x xxxxxxxxxxxxxx investičními xxxxxxxxxxx relevantní. Xxxx xxxx xxxxxxx, xx Xxxxxx se v xxxxxx těchto xxxxxxxx xxxxxx x xx xxxxxxxx xxxx xxxxxx xxxxx úmluvy a xxxxxx xx xxxxxxxx xxxxxx poplatků xx xxxxxx souvisejících x xxxxxxxxxxxxx xxxxxxxx xxxxxx xxx xxxxxxxxx, xxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx, xxxxxxxxxx. |

|

(40) |

Xxxxx xxx x strategii xxxxxxxxx xxxxxx xxxxxx, Tribunál xxxxxxxxxxx, xx Xxxxxx xxxxxxx provést xxxxxxxxxx xxxxxxxx xxxx sazbou xxxxx xxxxxx a xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx xx xxxxxxxx na xxxxxxx xxxxxx xxx xxx, xxxxx xxxxxxxxxxxxxxxx xxxxxx dosažené xxxxxxxxx xxxxxxxxx xxxxxx zdrojů. |

|

(41) |

Kromě xxxx Tribunál konstatoval, xx xxxxxxxxxx xxxxx xxxx xxxxxxxxx parametrem xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx, x xxxxxx xx xxxx xxx x analýzy slučitelnosti xxxxxxxx x xxxxxxxx xxxxx xxxxxxx. Komise xxxxxxx, že xxxxxxxxxx xxxxx xx xxxx xxx x analýzy xxxxxxx, xxxxx xxxxxx xxxxx xx xxxxxx xxxxxxxxx, a xxxxx xxxxxx, xxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx xx xxxxxxxx xxxxxx kapitálových zisků, xxxx nižší xxx xxxxx xxxxx úmluvy xxxx sazba xxxxxxxx xxxxxxxxxxx xxxxxxxxxx dlužníkovi. |

|

(42) |

Podle Xxxxxxxxx xxxx xxxxxxxxxx, xx xxxxxx, xxxxx xxxxxxxx xxxxxxxxx aktivního xxxxxx xxxxxx, po xxxxxxxx kapitálových xxxxx, xxxx xxxxx xxx xxxxx xxxxx xxxxxx xxxxxxxxxx pro xxxxxxxxx xxxxxxxxx xxxxxxxxxx ve xxxxxx xx. 107 xxxx. 1) XXXX. |

|

(43) |

Xxxxxxxx xxxxxxxxxxx, xx závěr Xxxxxx x xxxxxxxxxx x xxxx 2008, xxxxx xxxxx by x xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx PI xxxxxx xxxxxxx xxxxxxxxx xxxxxx xx xxxxxx xxxxx xxxxx xxxxxx nebo xxxxxxx, xxxxxxxxx x xxxxxxxx nebo xxxxxxxxxxx xxxxxxxxx. |

|

(44) |

Xxxxxxxx xxxxx xxxxxxxxxx x xxxx 2008 xxxxxx. Xxxxx xxxxxxxx xxxxxxxxxx x xxxx 2013 nebyl podán xxxxxxx xxxxxxxxxx. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxxxxxx xxxxx

3.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxx ABI

|

(45) |

Ve xxxx dopise xx xxx 27. xxxxxxxx 2006 xxxxxxxx XXX xxxxxx xxxx xxxxxxxxxx:

|

3.2. Připomínky Xxxxxx

|

(46) |

Xx xxxxx dopisech xx dne 31. xxxxx 2006, 29. xxxxxxxx 2006, 16. xxxxx 2007, 30. xxxxxx 2007, 2. xxxxx 2007, 1. xxxxxx 2007, 27. xxxxxxxxx 2007, 29. xxxxx 2008, 7. xxxxxx 2008 x 23. xxxxx 2008 xxxxxxxxxx Xxxxxx několik xxxxxxxxx. |

|

(47) |

Xxxxxx Xxxxxx xxxxxxxxxx, xx podle xxxxxx x xxxx 2005 x úmluvy xxx xxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx XX xxxxxxxx xxxxx tržních xxxxxxxxx. X xxxxxx xxxxx xxxxx Xxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxx. |

3.2.1.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx

|

(48) |

Xxxxxxx Xxxxxx tvrdila, xx xxxxxxxx běžné xxxx xx xx měly xxxxxxxxxx xxxxx x xxxxxxxxxx běžnými xxxx xx xxxx 2001, xxx byl xx xxx uveden xxxx xxxxxxx „Xxxxx XxxxxXxxxx“. Xxxx xxxxx 2001 xx částky xxxxxxx x xxxxxx xxxxxxxx xxxxxx, xxxxxxxxx xxxxxx 90. xxx 20. xxxxxxx (xxxxxxx x xxxxxx 1996 x 1997) xxxxx x xxxxxxxxxx snížení xxxxxx xxxxxx xx xxxxxxx xxxxxx, xxx xxxxxxxxx x xxxxxxx zákona x. 662 xx xxx 23. xxxxxxxx 1996, který xxxxxxx xxxxxxx účtů využívaných xxxxxx xxxxxxxxx xx xxxxxxx státních důchodů. Xxxx zrušení účtů xxxxx xx snížení xxxxxx xxxxxxxxx x 11 xxxxxxx EUR (x 1. lednu 1997). Xxxxx italských xxxxxx je xxxxxxx xxxxx xxxxxxx xxxxxxx xxxxxx změn vzhledem x xxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxxxx, xx xxxxxxxxxx XX xxxx v té xxxx xxxxxxxxxxxxx institucí. Xx transformaci xxxxxxxxxxx XX xx xxxxxxxx xxxxxxxxxx v xxxx 1998 vklady x xxxxxx xxxxxxxx pravidelně x stabilně xxxxxxxxx. |

3.2.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx

|

(49) |

Xxxxxxx orgány xxxxxx, xx xxxxxx xxxx xxxxxx pokladnou a xxxxxxxxxxx XX xxxxxxxxxxxxx xxxxxxxxxx jejich xxxxxxxx xxxxx. Xx jedné xxxxxx xxxx xxxxxx xxxxxxxx na xxxx xxx xxx a xxxxxx neomezenou xxxxxxxx; xx druhé xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxx x případě, že xx xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxx mechanismu xxxxxxx úročení vkladů. |

|

(50) |

Podle xxxxxxxxx xxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxx xxx xxxxxx xxxxxx xxxxxxxx xxxxx x xxxxxxx s xxxxxxx xxxxxxxxxx. Xxxxxxxxx úroková xxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxx pro xxxxxx pokladnu, xxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxx x souladu x xxxxxxx xx xxxxxxxxxxxx xxxxxxxx zdroje, xxxxxxxxx xxxxxxxxxxx/xxxxxxxxxx dluh. |

|

(51) |

Itálie xxxxx, xx xx xxxx 2007 xxxxxxxxxx XX xxxxxxx xxxxxxxxxxxxx xxxxxxx xx svému xxxxxxxxx řízení zdrojů, xxxxx xx liší xx xxxxxxxx v xxxxxx, xxxxxxx xxxxxxxxxxx XX xxxxxxxx budovat xxxxxxxxx xx základě xxxxxxxxxxx xxxxx v xxxxxxx x xxxx xxxxxxxxxxx a xxxxxxxx xxxxxxxxx. |

3.2.3.&xxxx;&xxxx;&xxxx;Xxxxx x xxxxxxx xxxxxxxxxx xxxxxxx peněžní xxxxxxxxxx x xxxxxx xxxxxxxx

|

(52) |

Xxxxxx xxxxxxxxxxx Komisi, xx zákon xxxxxxxxxx, xxx xxxxxxxxxx XX xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx x xxxxxx pokladny, xxx xxxxxx v xxxxxxxx 2006 zákonem x xxxx 2006. Podle xxxxxx zákona xxxxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxx běžných xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx XX investovala xx xxxxxxxx xxxxxxxxx xxxxxxxx (xxx 19. bod xxxxxxxxxx). Nový zákon xxx xxxxxxxxxx xxx, xxx poskytl xxxxxxxxxxx XX xxxxx finanční xxxxxxxxxxx. |

3.2.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxx objemu xxxxxxxxxx xxxxxxxxxxxxx na xxxxxxxxxx xxxxxxx účtech

|

(53) |

Na xxxxxxx xxxxx xxxxxxx xx xxxxxxxxx xxxxxx xxxxxxxxxx Xxxxxx xxxxxxxx dvou xxxxxx: xxxxxxxxx statistických xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx XX x modelu xxxxxxxxxxxxx xxxxxxxxxxx XX x poradenskou xxxxxxxxxxx […], zaměřených na xxxxxx obezřetného vývoje xxxxxxxxx xxxxxxxxxx shromážděných xx xxxxxxxxxx xxxxxxx xxxxxx. |

|

(54) |

Xxxxxxx xxxxxx vycházely x analýzy xxxxxxx xxxxxxxx xxxxxx peněžních xxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx x průměrného xxxxxx xxxxx x využitím xxxxxxxxxxxx xxxxxx xxxxxxx xxxx. Xxxxxx xxxxxxx xxxxxxxx xxxxx xx xxxxxxxx x xxxxxx xxxxxxxx (peněžní xxxxxxxxxx xxxxxxxxxxx xx xxxxxx xxxxxxxxxx klientů představují xxxxxxxxx 75 % xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx). Xxxxx část xxxxxx xxxxxxx xxxxxxxx xxxxx a xxxxxxxxxxx 90 % xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx (xx 85 % x xxxx 2002 xx xx 92 % x xxxx 2006). Xxxxxxx xxxxxxx xxxxxx xxxxxx pohyblivou xxxxxx vkladů, která xxxxxx přibližně xx 10 %. |

|

(55) |

Model […], xxxxx Xxxxxx xxxxxxxx xx xxxxx xxxxxxxxxxxxx, xxxxxx, že xxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxxx běžných xxxx xx liší xx xxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx běžných xxxx. Xxxxx xx xx xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxx účty xxxxxx xx xxx xx den, xxxxx xx xxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx PI xx xxx minimální z xxxxxx vysokého xxxxx xxxxxxx, xxxxxxxxxxx, xx xxxxxxxx xxxxx xx xxxxxx xxxxxx byl xxxxx x xx xxxxxx xxxxxx xxxxxxx x xxxxxx xxxxxxxxx xxxxxx klientů odcházejících. |

|

(56) |

Typ xxxxxxxxxxx xxxxxx vytvořený […] xxx v xxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxx italskými xxxxxxx v xxxxxxxxxxx x xxxxxx aktivním xxxxxxx likvidity s xxxxx xxxxx xxxx xxxxxx xxxxxx běžných xxxx a poté xxxx dobu xxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx portfoliu jako xxxxxxx xxxxxx xxxxxx xxxxx/xxxxx (Xxxxx Xxxxxxxxx Xxxxxxxxxx, XXX). Tento xxxxxxxxx model xxxxxxx xxxxxxxxxx PI k xxxxxx doby xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx (xxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxx&xxxx;(20)) v xxxxxx 2005–2006, kdy xxxx xxxxxxxxxx PI povinna xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx x xxxxxx xxxxxxxx (xxxxxxx xxxxxx xxxxxxxxx) x v xxxxxx xx 1. xxxxx 2007, xxx xxxxxxx prostředky shromážděné xx poštovních běžných xxxxxx xxxxxxxxxx klientů xxxxxxxxxx PI xxxxxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxx (aktivní xxxxxx xxxxxxxxx). |

3.2.4.1.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxx xxxxxx

|

(57) |

Xxxxx Xxxxxx xx v xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx XX xxxxx […] xxxxxx xxxxxxxxxxxxx dobu xxxxxx xxxxx x pohyblivé xxxxxx vkladů xxxxxxxx xxxxxxxxx modely xx xxxxxxx xxxxxxxxxx volatility xxxxxxxxxx běžných xxxx x pravděpodobného xxxxxxx xxxxxxxx xxxx. Jedna xxxxxxxxxxx modelu (21) xxxxxxx, xx přibližně dvě xxxxxxx vkladů xxxx xxxxx xxxxxxx dobu xxxxxx x jedna xxxxxxx xx xxxx xxxxxx od 0 xx 10 let. Xxxxxxxxxxxx investiční portfolio xx xxxx mělo xxxxxxxxx xxxxxxxxx 4,1 xxxx x xxxx xxxxxx Macaulay (22) 3,2 xxxx. Xx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxx&xxxx;(23) bude xxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx životnost 4,9 xxxx a xxxx trvání Macaulay 3,8 roku (24). |

3.2.4.2. Aktivní xxxxxx xxxxxx

|

(58) |

Xxxxx Xxxxxx xxxxx […] xxxxxxxxxx xxxxxxxxxx XX xxx vymezování xxxxxxxxxxx xxxxxxxxxxx xxxxx x xxxxxxxx aktivního xxxxxx xxxxxxxxx xxxxxxxxxxx XX. Xx základě xxxxx xxxxxxxxxxx xxxxxxxxxxx xx xxxxx, xx xx xxx xxxxxxxxxx XX xxxxxx přijmout xxxxxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxxx xxxxx xx xxx xxx. |

3.2.5.&xxxx;&xxxx;&xxxx;Xxxxxxx xx xxxxxxxx xxxxx xxxx

|

(59) |

Xxxxx xxx o xxxxxxx související xx xxxxxxxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx x xxxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxxxxx XX, Itálie xxxxx, xx xxxxxxxxxx účetnictví xxxxxxxxxxx XX xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx společnosti XX, xxxxxxx však xxxxxxx xxxxx produktu. Xxxxxx uvedla, xx xxxxxxx xxxxxxxxxxx XX xxxx xxxxx xxx xxxxxxxxxxxx xxxxxxx v xxxxxxxxx xxxxxxx. |

3.2.6.&xxxx;&xxxx;&xxxx;Xxxxxx xxxx xxxxxxxx xxxxx xxxxxx x xxxxxxxxxx náklady xxxxxx xxxxxxxx

|

(60) |

Xxxxxx xxxxxx, xx úmluva xxxxxxxxxxx XX umožnila xxxxxx xxxxxxx xx základě xxxxxx pokladničních xxxxxxxx, xxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx má Itálie x dispozici. |

|

(61) |

Úmluva společnosti XX zejména xxxxxxxx xxxxxx úročení xx xxxxxxx dlouhodobých xxxxx, xxxxx byly x xxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx. Úmluva také xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxx, xx xx xxxxxxxxxx od xxxxxx xxxxxxxxx, pokud xx xxxxxxxxxxxx nákladům xx xxxxxxxxxxxx xxxxxxxx xxxxxx. |

|

(62) |

Xx základě xxxxxxxx xxxx xxxxxx stanovenou x xxxxxx a xxxxxxx na financování xxxxxx xxxxxxxx Xxxxxx xxxxxx, že náklady xxxxxxxxxxxxx/xxxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxx x xxxxxxx xx xxxxxx xxxxxxxxxx x xxxxxx. |

|

(63) |

Xxxxx xxxx x) xxxx xxxxxxx xxxxxxxxx x xxxxxx xx xxxxxxxxxx xx xxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxx xxxxxx (xxxxxx cenné xxxxxx), xxxxx xxxxxxxxxxx xxxxxxxxxxxx referenční xxxxxx xxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx; xx) xxxxxxxxx financování, xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxx modelů, x xxxxxxxxx xxxxxxx xxxxxxxxxx uložená společnosti XX xxxxx x xxxx, xx xxxxxxxxx xx x velké xxxxx stálá (xxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx, jako jsou xxxxxxx xxxxxxxxx výpovědi xxxx xxxxxxx trvání xxxxxx, které chrání xxxxxx xxxxxxxx před xxxxxxxxxxxxx změnami xx xxxx); iii) likvidní xxxxxx xxxxxxxx státní xxxxxxxxx xx omezené x xxxxxxx xx xxxxxxxxxx xxxxxxxxx poštovních xxxxxx, xxx 10 % xxxxxx vkladů xxxx xxxxxxxxxx na xxxxxxxxxx parametry. |

|

(64) |

Pokud jde x xxxxxxxxxx prvek xxxxxxx xxxxxxx xxxxx (90 %, x xxxxx x) 10 % se váže xx výnos xxxxxxxxxxxx xxxxxxxxx státních xxxxxxxxx x ii) 80 % xx xxxx xx výnos xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx dluhopisů), xxxx Itálie za xx, xx xxxxxxxxx xxxxxxx xxxxxxxxxx se xxxxxxxx od xxxxxxxxxx xxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxx, xxxxx xxxxx xxx xxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxxx. |

3.2.7.&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxx xxxxxxxxxxxx společnosti XX xxx vklady xx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx u xxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxx

|

(65) |

Xxxxxxx xxxxxxx xxxxx xxxx x souladu x xxxxxxx xxxxxxxxxx, xxxxxxx vklady x xxxxxx xxxxxxxx měly xxxxxxxxxx xxxxxx. Xx xxxx způsobeno xxxxxxxxxxx, xx xxxxxxxxx xxxxxxx xxxxxxxxxx nebyla xxxxxx xxxxxxx, x xxxxxxxxxx xxxxxxxxx xxxxxxxxxx shromážděných xx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx XX xxxxxxxxx x xxxxxx xxxxxxxx. Xxxxx xxxx xxxx Xxxxxx xx xx, že xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx XX xxxxxxxxxx xxxxxxx a xxxxxxxxxxx xxxxxxxxxx řízení xxxxxxxxx prostředků. Itálie xxxxx, xx xxxxx xx tato xxxxxxxxx xxxxxxxxxxxx, společnost PI xxxxx investovat 10 % své xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxx x 90 % xx xxxxxxxxxxxx dluhopisů. |

|

(66) |

Pokud xxx x xxxxxx xxxxxxx xxxxx vyplácené xxxxxxxxxxx PI x xxxxxxx xxxxxxxxxx, poskytla Xxxxxx xxxxxxxxxx auditorů xxxxxxxxxxx XX x xxxxxxxxxx x xxxxx xx xxxxxx xxxxxxxxxx xxxx x poradců. Xxxxxxxx společnosti XX xxxxxx, že xxxx xxxx charakteristikám x xxxx růstu xxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxx bankovních xxxxxx stabilní. Xxxxxxxx xxxxx a xxxxxxxxxxx&xxxx;(25) xxxxxxxxxx, xx xxxxxx xxxxxxxxxx xxxxxxxxxxx PI x prostředků xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx a xxxxxxxxx x xxxxxx pokladny xxxx obdobné jako xxxxx xxxxxx, xxxxxxx xx společnost PI xxxxx dosáhnout xxxxxxxxxx xxxxxx xxxxxxxxxx strategie x xxxxxxxxx řízení xxxxx. |

3.2.7.1.&xxxx;&xxxx;&xxxx;Xxxxxxxx x výnosy xxxxxxxxxx u xxxxxxxx xxxxxxxxxxx Xxxxx Vita

|

(67) |

Itálie xx xx xx, xx xxxxxxx, xxxxx xxxxxxxxxx XX získala x xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxxx pokladny, xxxxxxxxxx xxxxxxx, kterého dosáhla xxxxxxxxxx Xxxxx Vita x případě svých xxxxxxxxxxxxx xxxxxxxxx prostředků. Xxxxxx xxxxx, xx xxxxxxxx xxxxxxx životního xxxxxxxxx xxxx xxxxxxxx, xxxxx xxx považovat xx srovnatelné x xxxxxxxxxx běžnými xxxx x xx průměrná xxxxxxx xxxxx x xxxxxxxxxxxxx výnosů x xxxxxx xxxxxxxx (např. Xxxxx Xxù) x xxxxxx 2002–2006 činila 4,68 %, což xxxxxxxx xxxxx podle xxxxxx (4,55 %). |

|

(68) |

Xxxxxx xx xx xx, xx xxxxxxxx běžné xxxx x pojistné xxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxxx finančními xxxxxxxx, neboť xxxxxxxx xxxx xxxx xxxx xxxxxxxxxxxx xxxxxxxx, ale xx skutečnosti xxxx xxxxxxx střednědobých xxxxxxxxxx xxxxxxxx x minimálním xxxxxxxxx xxxxxxxxx x xxxxxx. |

3.2.7.2.&xxxx;&xxxx;&xxxx;Xxxxxxxx se společností Xx Banque Xxxxxxx

|

(69) |

Xxxxx Xxxxxx xxxxxxxxx strategie xxxxxx xxxxx/xxxxx xxxxxxxxxxx Xx Xxxxxx Postale (Xxxxxxx) xx xxxxxxxx xxxx xxxxxxxxxxxxx modelu xxxxxxxxxxx xxxxxxxxxxx PI xxxxx xxxxxxxxxxxx xxxxxx. |

|

(70) |

Xxxxxxxxxxx xxxxx xxxxxx xxxxx x xxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx. Xxxxx xxxxxxxxxx xx xxxxxxxxxxx xx xxxxxxxxx xxxx OECD x xxxxxxxxx xxxxxxxxxx xx krátkodobých dluhopisů. Xx základě xxxxxx xxxxxx xxxxx x xxxx 2005 xxxxx x xxxxxxxxx xxxxxx xx xxxxxxx xxxxxx xxxxxxxxxxx Xx Xxxxxx Xxxxxxx 4,4 % (xx. 3,9 % xxxxxxxxxxx x xxxxxx). |

|

(71) |

Xxxxxxxxx xxxxxxx společnosti La Xxxxxx Xxxxxxx ukázal, xx xx xxxxx xxxxxxxxx xxxxxxx xxxxxx x xxxxxxxxx, než xxxx xxxxxx stanovené x xxxxxx, použitím xxxxxxxxxxx xxxxxx aktiv/pasiv x xxxxxxxxx dobou xxxxxx pět xxx. |

3.2.7.3.&xxxx;&xxxx;&xxxx;Xxxxxxxx x xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx strategiemi (xxxxxxx xxxxxx xxxxxx)

|

(72) |

X cílem xxxxxxxx, že xxxxxxx xxxxxxxxx xxxxxxx neposkytlo xxxxxxxxxxx PI žádné xxxxxxxxxx, xxxxxxxxxx Itálie Xxxxxx xxxxxx xxxxxxxxxx […] |

|

(73) |

Xxxxxx […] rozvíjela xxxx xxxxxxx:

|

|

(74) |

Xxxxx xxx x xxxxxxxx xxxx xxxxxxxx xxxxxx x xxxxxx xxxxxxxx x úročením, xxxxx xxxxxxxx strategie xxxxxxxxx xxxxxx xxxxxx, Xxxxxx vysvětlila, že xxxx srovnání muselo xxx provedeno x xxxxxxxxx xxxxxxx horizontem (xxxxx xxx), xxx xxxx možné xxxxxxxxx xxxxxxxxx xxxxxxxxxxx cyklus. X xxxxxx xxxxxx xxx v xxxxxxx […] porovnán výnos xxxxx xxxxxx x xxxxxx pocházejícími x xxxxxxxxxxxxxx strategií xx xxxxxx xxxxxx xxx, x xxxxxxx xx xxxxxx xxxxxx. Xxxxx xxxx úrokové xxxxx xxxxxx, xxxxxxxxx x xxxxx sazbou mají xxxxxxxx xxxxxxxxx nižší xxxxxxxxxx v xxxxxxxxx x portfolii x xxxxxxxxxx xxxxxx, xxxxxxx xxx poklesu xxxxxxxxx xxxxx xxxxxxxxx x xxxxx. |

|

(75) |

Xxxxx Xxxxxx budou x xxxxxxxxx xxxxxx xxx investiční portfolia x xxxxxxxxxx sazbou xxxxxxxxxxx x investičními xxxxxxxxx x xxxxx xxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxx x kapitálových xxxxx. Xx xxxxxx xxxxxx xxx xxxx xxx xx skutečnosti xxxxxx x xxxxxxxxx s xxxxx xxxxxx xxxxxxxx xx vyrovnávat x xxxxxx z portfolií x xxxxxxxxxx xxxxxx. Xxxxxxx xxxxxx zdrojů xxxxxxxxxxx xxxxxxx lepší xxxxxx než xxxxxxx („xxxxxxxxxxxx“) investice, xxxxxxxxxx xx základě úmluvy (xxxx. xxxxx srovnávací xxxxxxxxx x xxxxx xxxxxx xxx xxx, xxxxx xxxxxxx […], xx v xxxxxxx x xxxxxxx xxxxx xxxxxx, xxxxx xxxx xxxxxx xx xxxxxx xxxxx). |

|

(76) |

Xxxxx xxxx xxxxx Xxxxxx by Xxxxxx xxxx xxxxxxxxxx xxxx xxxxxxxxxxx x dlouhodobým xxxxxxx. Xx xxxx xxxxxx, xx hodnota xxxxxxx xxxxxx x xxxxx xxxxxx x xxxxx xxxxxx xxxxx xxx se xxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx, xx xxxx xxxxxxxxxx období xxxx xxxxxxxxx s xxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx (xxxxx) xxxx xxxxxx. Xxxxxxx xx desetileté xxxxxx xx xxx xxxxx x xxxxxxxxx x xxxxx sazbou xxxxxxxx xx xxxxxxxxxx xxxxxxx x xxxxxxxxx x xxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxx xxxx xx xxxxxxxxxxx xxxxxxxxxxx (xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxx). |

|

(77) |

Xxxxx skutečně xxxxxxxxxxxx xxxxxxxxxx strategie, xxxxx jsou xxxxxxxxxx x xxxxx xxx xxxxxxxx xx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx nabízených xx xxxx, nabízejí xxxxx xxxxxxx xxxxxxx xxxxxxxx xxx pasivní xxxxxxxxx, xxxx x xxxxxxx xxxxxx. |

|

(78) |

Xxxxxx xxxx xxxxxxxxxx, xx x xxxx xxxxxxxx xxxxxx xx xxxxxx xxxxxxxxx xxxxx xxxxxxx vývoj xxxxxxxxx sazeb znám. Xxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx pro xxxxx xxxxxx xxxx podle Xxxxxx ekonomicky racionální, xxxxx xxxx xxxxxxxxxxx xxx obě xxxxxx: xxxxxxxxxx PI i xxxxxx xxxxxxxx. Xxxxxxx xxxxxxxxx úmluvu xx xxxxx letech x xxxxx xxx xx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx od xxxxxx xxxxxxxxx, pokud xx xxxxxxx z xxxxxx xxxxxxxxxxxx xx xxxxxxxxx xxxxx na trhu xxxx xxxxxxxxxxxxx xxxx x nesouladu. |

|

(79) |

Studie […] xxxxxx xxxxxxx, xx xxxxxxxxx ukládat xxxxxxxxxx xxxxxxxxx xxx xxxxxxxxxx XX xxxxxxxxxxxxx xxxxxxx x rizika xxx, xx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx. Xxxxx x xxxxxx xxxxxxxx xxx xxxxxx xxxxxxxx s úvěrovým xxxxxxx Itálie, xxx xxxxxxxxxxx XX bránilo x možnosti xxxxxxxxxxxxxx xxxxxxxxxx příležitosti xx xxxxxxxxx xxxx xxxxxxxx xxxxxxxxx. Xxxxx toho xxxx xxxxxxx xxxxxx xxxx xxxxxxxxxxx likvidním xxxxxxx x xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxx xxxxx xx xxxxxxxxx xxxxxxxxx. |

|

(80) |

Xxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx (xxxxxxxxxx xx xxxxxxxxxxx úrokových sazbách) x xxxxxxxxxxxxxxx xxxxxx xxxxxxxxx […], xxxxxxx xxxxx xxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx (založeného na xxxxxxx xxxxxxxxx xxxxxxx) xxx, xx xxxxxxxxxxx xx cenných papírů x fixní xxxxxxxx xxxxxx xx xxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxx x xxxxxxxxx x xxxxxxxxxxx PI, xxxxx tuto xxxxx xxxxxxx x xxxx 2007. Rovněž xxxxx, xx srovnání xxxx xxxxxxxxxxx xxxxxx x xxxxxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx RBS xxxx xxx analyzováno x xxxxxxx xx xxxxxxxx xxxx xxxxxxxx a xxxxxxxx xxxxxxx xxxxxx xxxxx xxx mezi xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxx x pohyblivé úrokové xxxxx. |

|

(81) |

X xxxxxxxxxx řadě Xxxxxx xxxxx, že xxxxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx uložených u xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxx likvidní xxxxxx, xxxxx xxxxxx xxxxxxxx xxxx. |

3.2.8.&xxxx;&xxxx;&xxxx;Xxxxxxxxx x xxxxxxxxxxx sdružení XXX

|

(82) |

Xxxxx Xxxxxx xxxxxxx být xxxxxxx xxxxx vkladu x xxxxxx pokladny xxxxxxxxxx (např. xxxxxxx xxxxx xxxxxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx) x důvodu xxxxxxxxx xxxxxx. |

|

(83) |

Xxxxxx uvedla, xx xxxxxxx (xxx xx xxxxxxx sdružení XXX) xxxx 2005 xxxx referenčního xxxx xxxxx xx xxxxxxxxx xxxxxxx, xxxxxxx x xxxx 2005 xxxxxxxxxx xxxxxxx xxxxx u xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxx. |

|

(84) |

Xxxxx xxx x srovnání, xxxxx xxxxxxxx xxxxxxxx XXX, x xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx XXX xxxxxxxxx x xxxxxx xxxxxxxx (xxxxxxx xxxxxxxxxxxx xxxxxxxxx šestiměsíční xxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxxx výnosu x xxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxx Xxxxxxxxxx), Xxxxxx xxxxx, xx společnost XXX xxxxx srovnávat se xxxxxxxxxxx XX, xxxxx xx xxxxx o xxxxxxxx xxxxxxxxxx z xxxxxxxx xxxxxxxxx, xxxxxxxx, xxxxxxxxxx cílů, xxxxxxx, xxxxxxxxxx x xxxxxxxxxxxx xxxxxxx. Xxxxxx dále xxxxx, xx xxxxxxx xxxxxxx index Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx/xxxxxxxxxxx xxxxx, xxxxx xxxxxxxx XXX, xx peněžní prostředky xxxxxxxxxxx XX xxxxxxx x státní pokladny xx měly xxx xxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxxxxx, je xxxxxxxxxxx. |

|

(85) |

Xxxxxx xxxxxx xxxxx, xx z důvodu xxxxxxxxxxxx xxxxxx xxxxxx x státní xxxxxxxx xx xxxxxxx xxxxxxxx xxxxxx náhradní xxxxxxx. Xxxxx z xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxx xxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx u státní xxxxxxxx srovnáno s xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx. Xxxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxx xxxxxxxx x xxxxxxxxxxxx (xxxxxxxxxxxxxxxxx) xxxxxxxxxxxxx poukázkami neopodstatněné. |

4. Posouzení xxxxxxxx

4.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxx podpory

|

(86) |

S cílem xxxxxxxx, xxx opatření xxxxxxxxxxx xxxxxxx ve xxxxxx xx. 107 xxxx. 1 SFEU, xxxx Xxxxxx xxxxx, x) xxx bylo xxxxxxxx xxxxxxxx xxxxxx xxxx xx státních xxxxxxxxxx; xx) zda xxxxxxxxx xxxxxxxxxxxx xxxxxx; xxx) xxx xxxx xxxxxxx hospodářskou xxxxxx xxxxxxxxxxx zvýhodněním xxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx, x x xxxxxxxxxx xxxx xx) zda xxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxx. Xxx xxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx xx xxxxxx xx. 107 xxxx. 1 XXXX, xxxx xxx xxxxxxx xxxxxxx xxxx xxxxxxxx. |

|

(87) |

Xxxxxxx xxxxxxxxxxx z xxxx 2013 xxxxxx Xxxxxxxx xxxxxxxxxx z xxxx 2008. Xxxxxxxx xxx zejména xx xx, xx Komise xx dopustila xxxxxx xxxxx xxxx xxxxxxx, xx xxxxxxxx představovalo xxxxxx xxxxxxx xx xxxxxxx xxxxxxxx rozdílu xxxx xxxxxx xxxxx xxxxxx x sazbou xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx. X xxxxx xxxxxxxx, že xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxx, by Xxxxxx xxxx jasně xxxxxxxx, xx xxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx prostředky, xxxxxxxxxx XX xx rozumně xxxxxxx xxxxxxxxx výnosu xxxxxxxxxxxxxx xxxxx xxxxx xxxxxx xxxx xxxxxxx xxx, že xx xxxxxxxxxxx vklady ze xxxxx xxxxxxxxxx běžných xxxx xx xxxx. |

|

(88) |

Xxxx xxxxxxxxx xx tedy xxxxxx tím, zda xxxx poskytnuta xxxxxxxxxxx xxxxxx. Xxxxx xxxxxxxxxx xxxxxx, xxxxxxxx by xxxxxxxxxxxxxxx xxxxxx xxxxxxx xx smyslu xx. 107 odst. 1 XXXX. |

|

(89) |

Xxxxxx xx xx xx, xx srovnání xxxx xxxxxxx x xxxxxxxxxxxxxx xxxxxxxxxxx dostupnými xxxxxxxxxxx XX, pokud xx neexistovala xxxxxxxxx xxxxxxx xxxxxxxxxx, xx xxxx xxxxxxxx zohlednit xxxxxx xxxxxx investic x jejich vzájemné xxxxxxxx x xxxxxx xxxxxxxxxxxxx z pasiv xxxxxxxxxxx XX (xx. xxxxxxxxx xxxxxx vkladů xxxxxxx), x xxxxxxx xxxxxxxxxxxxx xxxxxx aktiv/pasiv. Xxxxxxxx xx xxx xxxx být xxxxxxxxx xxx xxxx výnosem xxxxxxxxx xx xxxxxxx xxxxxx x výnosem xxxxxxxx, jejichž xxxxxx xxxxxx je obdobná xxxx úroveň xxxxxx x xxxxxxx xxxxxx, xxxx xxxx výnosy xxxxxxxxxx x xxxx xxxxxx. |

|

(90) |

Xxxxxx dále xxxxxxxxx, xx xxxxxxx xxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx XX xx xxxxxxx xxxxxx xxxx být xxxxxxxxx xx xxxx. Xxxxx výnosů xxxxxxxxxx xx xxxxxxx alternativních xxxxxxxx xx xxx xxx xxxxxxxx x xxxxxxx x xxxxxxxxxxx, xxxxx xxxx xxxxxx x dispozici x xxxxxxxx uzavření xxxxxx. |

|

(91) |

Xxxxxx xxxxxxxx přezkoumala xxxxxxxx xxxxxxxxxx Xxxxxx, xxx xx xxxxxxx x xxxxxx 3.2.7. Xxxxxx xxxxxxx, že alternativní xxxxxxxxx, xxxxx xxxxx xxx xxxxxxxxxxx PI xxxxxxxx, xxxxx xx xxxxxxxxxxxx povinnost xxxxxxx xxxxxxxxxx, nabízely výnosy xx úrovni obdobné xxxx xxxxxx nebo xxxxx, což xxxxxxxxx, xx xxxxxx xxxxxxxxxxx xxx xxxxxxxxxx PI xxxxxx výhodu. Xxxxxx xxxxxxxx, že z xxxxxxxx xxxxx xxxx xxxxxxxxx srovnatelnost xxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx x xxxxxxx. Xxxxxxx xxxx xxxxxx základ xxx xxxxxxxxx popsané Xxxxxxxxxx, xxxxx xxxxxxxxxx xxxxxx ke xxxxxxxxxxxx xxxxxx xxxxxxx xxxx, xxx úmluva xxxxxxxxxx XX xxxxxxxxxx.

|

|

(92) |

Xxxxxx xxxx xxxxxxx, xx xxxxxxxxxxx jakéhokoli xxxxxxxxxx ex xxxx xx xxxxxxxx společnosti XX xxxxxxxxx x xxxxxxxx (xxxxxxxxxx jak xxxxxxxxxxx XX, xxx xxxxx) úmluvu xxxxx xxx vypovědět, xxxxx xx xxxxxxx bylo xxxxxxxxxxxxx (viz 78. xxx xxxxxxxxxx). Xxxxxx xxxx xxxx xx xx, že xxxx xxxxxxx nevylučuje xxxxxxxxxxx xxxxxxxxxx společnosti XX. Xxxx xxxxxxx xx xxxxxxxx prvního xxxx x x xxxxxxxxxxxxx xxxxxx xxxxxx Xxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxx, i xxxxx xx xxxx xxxxxxx. |

|

(93) |

Xx xxxxxxx výše xxxxxxxxx xxxxxxxxxxx xxxxxxx Komise x xxxxxx, že xxxxxxxxx předložené Itálií xxxxxxx k vyvození xxxxxxxxxxxx závěru xxxxxxx xxxx, xxx xxxxxx xxxxxxxxxx XX xxxxxxxxxx xx xxxxxxx. Xxxxxx xxx xxxxxxxxx posouzení xxxxxxx Xxxxxxxxxx x xxxx xxxx. Xx xxxxx xxxxxx Xxxxxx xxxxxxx očekávané xxxxxx/xxxxxxxxx xxxxxx související s xxxxxxxxxx souborem alternativních xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx x případě, že xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx. Xxx xxxxx xxxxxxxxx podpory x těchto xxxxxxxxxxxxx xx Xxxxxx xx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx x Xxxxxxx, jejíž odborníci xxxxxxxxxxx xxxxxx v xxxxxxxxx 2015 (dále xxx „xxxxxxx zpráva“). |

4.2. Shrnutí xxxxxxx xxxxxx

|

(94) |

Xxxxxxx xxxxxx xxxxxx xxxxxxxxx uskutečněnou xxxxxxxxxxx PI xx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx, xxxxx xxxxx xx řídí úmluvou, x potenciální alternativní xxxxx xxxxxxxxxx xxxxxxxxx, xxxxx xx xxxxx xxxxxxxxxx PI xxxx x xxxxx, pokud xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx, x xx x období 2005–2007 u xxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx. Xxxxxx xxxxxx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxx rizika/výnosu s xxxxxxxx xxxxx těch xxxxxxxxx, xxxxx xxxx xxxxxxxxxx XX x xxxxxxxxx x okamžiku xxxxxxxxx. |

|

(95) |

Xxxxxxx xxxxxx xxxxxxxx, xxxx vývoj xxxxx xxxxxxxxxxx XX (xx. xxxxxx) xx v xxxxxxx xxxx očekává. Xxxxxxx tato xxxxxx xxxx xxxxxxxxxx vkladatelů, xxxxxxxxxx XX může xxxxxxxxxx pouze xxxxxxxxxx, xxxxx si xxxxxxxxxx xxxxxxxxx. X důsledku xxxx provádějí xxxxxxxxx xxxxx xxx. modelů xxxxx, xxxxx xxxxxxxx xxxxx peněžních xxxxxxxxxx, xxxxxxx xxxxxxxxxx xxx xxxxxxxxxx XX xx xxxxxxx xx xxxxxx xxxxxx xxxxxx, x xxxxx tedy xxxxxxxxxx XX může xxxxxxxxxx. Xxxxx jde x xxxxx odhad, xxxxxxx xxxxxx rozlišuje xxxxx xxxxxx xxxxx xx xxxxxx pohyblivých. Pouze xxxxx xxxxxx lze xxxxxxxxxx xx xxxxx x xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xxxxx. |

|

(96) |

Xxxxxxx xxxxxx uvažuje dva xxxxxx pasiv (model 1 a xxxxx 2), xxxxx se xxxx tím, jak xx xxxxxxx xx xxxxxx xxxxxxx xxxxxx (xx. s xxx xxxxx, která xx xxxxxxx předpokladů pro xxxxxxxxxx xxxxxx během xxxxxxxx 30 let xxxxxxx). X xxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx, že celkový xxxxx shromážděných xxxxxxxxxx xx xxxxx času xxxxx v důsledku xxxxxx xxxxxx x xxxxxxx xxxx. X xxxxxxx xxxxxx 1 xx xxxxxxxxx xxxxxxx xxxxxx x modelovou xxxxxxxxxx xxxx než 30 let poměrně xx xxxxxx 30 xxx. V xxxxxxx xxxxxx 2 xx xxxxxxxxx xxxxxxx xxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxx více než 30 let xx xxxxxxx xxxxxxxx ve 30. roce. Xxxxx xxxxxxxxxxx xxxxxxx zprávy xx xxxxxx xxxxxxxx, xxxxx přibližně u 60 % xxxxx xxxxxx xx xxxxxxxxxx xxxx výběru delší xxx 30 xxx. Xx základě xxxx x xxxxxx 1 x xxxxxx xxxxxxx xxxxxxxxxx xxxx 1. x 30. xxxxx, xxxxxxx x xxxxxx 2 nastává xxxx 1. x 30. xxxxx xxxxx 40 % výběrů a 60 % xxxxxx xx xxxxxxxxx xx xx 30. xxxx. |

|

(97) |

Xxxxx xxx o xxxxxx, xxxxx x xxxxxxxxx xxxx xxxxxx by xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxxxxxx xxxxxx tvrdí, xx xxxxxxxxx xx xxxx xxxxxxxxxxxxx xxxxx 2. Xx podporu xxxxxx závěru xxxxxxx xxxxxx xxxxx, xx xxxxxxxxxx XX xx xxxx xx typické xxxxxxxx xxxxx xxx, xx i) společnost XX xxxxxxxxxxx obezřetné xxxxxxxx, xxxxx xx xxxxxxxxxx xx xxxxx, x xxxx xxxxxxxxx xx vyšší xxxx xxxxxxxx xxx dlouhodobější xxxxxxxxx, x že xx) xxxxxxxxxx XX xxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxx x xxxxx xxxxxxxxx xxxx xxxxxxx banka, xxxxx společnost XX xx xxxxxx částí xxxxxxxxx xxxxxxxxxxxx x Xxxxxx. Odborná xxxxxx xxxxx, xx xxxx xxxxxxx xx x xxxxxxx s xxxxxxxxxx, xx x případě xxxxx xxxxxxxxx xx Xxxxxx byla nucena xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx společnosti PI, xxx xx xxxxxxxx xxxxxxxxx krize, které xx xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxx. |

|

(98) |

Xxxxxx poznamenává, že xxxxxxx xxxxxx navrhuje, xxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx XX xx xxxx u xxxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxx xxxx xxxxxxx krátkodobé. Xxxxxxxxxx xxxxxxxx xxxxxxxxx prostředků xxxxxxxxxx xxxxxxxx XXX, xxxxx xxxxxxx, že xxxxxxx xxxxxx x xxxxxx xxxxxxxx mělo xxxxxxxxx xxxx krátkodobé xxxxxx (viz 45. xxx odůvodnění). Xxxxxx xxxxxxx xxxxxxxxx, xx xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx uložených společností XX x xxxxxx xxxxxxxx, xxx xx xxxxxxxxxx v xxxxxxx xxxxxx, nestačí xx xxxxxxxxxxxx neexistence státní xxxxxxx. Podle posouzení xxxxxxxxxxxx xx základě xxxxxxxx rozhodnutí z xxxx 2013 xx xxxxxxxxxx xxxxxxxx xxxxxx/xxxxxx xx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx prostředky x xxx této xxxxxxxxxx xxxxxxxx k xxxx, xxx xxxx xx xxxxxxxxxxx xxxxx xxxxx, xxx opatření xxxxxxxxxx XX xxxxxxxxxx. |

|

(99) |

X xxxxxxx xxxxxx je xxxx xxxxxxxx model xxxxxxxxx xxxxxxx sazby, xxxxx umožňuje xxxxxxx xxx dluhopisů xx xxxxxxx xxxxxx xxxxxxxx xxxxxx úrokové sazby x xxxxxxxxxx okamžiku x xxxxxxxxxxx. Xx xxxxxx xxxx xxxxxxxxx xxx xxxxxxx xxxxxxx xxxxx: neměnná (xxxxx), xxxxxxxx x klesající xxxxxxx sazba, v xxxxxxxxx x výnosovou xxxxxxx převažující v xxxx xxxxxxxx xxxxxx. |

|

(100) |

Xxxxxxx xxxxxx xxx xxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxx samotné xxxxxxxxx, xxxxxx společnost XX xxxxxxxxxxx x xxxxx xxxxxxxxxx ukládat xxxxxxxxxx x jejíž xxxxx xx xxxx úmluvou. Xxx xx xxxxxx, xxxxx xx xxxxx xxxx xxxxxxx x xxxxxxx sazbě, která xx xxxx na xxxx xxxxxxxxx xxxxxxx x výpočtu vhodné xxxxxxx sazby xxxxx xxxxxx, xxxxx xxxxx. Xx xxxxxxxxxxx je xxxxxx xxxxxx x xxxxxxx xxxxxxx sazby 0,11 %, xxxxxxxx xxxxx 0,17 % x xxxxxxxxx xxxxx 0,06 %. |

|

(101) |

Pokud xxx x xxxxxxxx investiční xxxxxxxxx, xxxxxxxxxxx PI xxxx x xxxxxxxx xxxxxxxxx umožněno xxxxxxxxxx xxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx. Xxxxxxxxx xxxx xxxxxxx strategie xxxxxxxx na italských xxxxxxxx dluhopisech x xxxxxx splatností x xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx s xxxxxx xxxxxxxxxx xxx xxxxxxxx. |

|

(102) |

Xxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxx xxxxxx xxxxx xxxxxxxx riziky: xxxxxxx xxxxxxxxxxxx x xxxxxxx mezi xxxxxxxxxxx xxxxx xxxxxxxxxxx XX (xxxxxxxxx xxxxxxxx dluhopisů) x jejích xxxxx (xxxxxx) x rizikem xxxxxxxx xxxxxxxx Xxxxxx. |

|

(103) |

Xxxxxx xxxx nesoulad mezi xxxxxxxxxxx aktiv a xxxxx vytváří xxxxxxxx xxxxxx (xx. xxxxxx, xx xxxxxxxxxx XX xxxxxx xxx x xxxxx časovém xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx x uspokojení xxxxxxxxx xx xxxxx xx xxxxxx vkladatelů). Toto xxxxxxxx riziko je xxxx xxxxxxx, xxxxx xx snadné xxxxxx (xx. italské xxxxxx xxxxxxxxx) xxxxxx. Pokud xx xxxxxxxxxx PI xxxxxx xxxx xxxxxxxxx xxxxxx před xxxxxxxxxx, xxxxx cena xx xxxx xxxx xxxxxxxxxxx xxxxxxxx sazbou x xxxxx xxxxxxxx, a xxxxxxxxxx PI xx xxx byla xxxxxxxxx xxxxxx xxxxxxx sazby xxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxxx xxxxxx nebo xxxxxxx. Xxxx xxxxxx xx v xxxxxxx xxxxxx xxxxxxxx modelováno. |

|

(104) |

Pokud xxx x xxxxxx xxxxxxxx xxxxxxxx, xxxxxxx xxxxxx zdůrazňuje, xx xxxxx xxxxxx xx xxxxxxxxxx XX xxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx ze xxxxxx Xxxxxx. Odborná zpráva xx tedy xx xx, xx používání xxxxxxxxx státních xxxxxxxxx x daném modelu xxxxxxxx xxxxxx riziko xxxxxxxx dluhopisů x xxxx xxxxxxxxxxx a xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxx výslovného xxxxxxxxxx. |

|

(105) |

Xxxxxxx xxxxxx analyzuje pět xxxxxxx xxxxxxxxx:

|

|

(106) |

Xxxxxxxxx xxx xxxxxxxxxxxx strategií xx xxxxxxxxxx x xxxxxxx xxxxxx. Xxx xxxxxxx strategie xxxxx xxxxxxxxx xxxxxxxx dluhopisů xxxxxxxx xx xxxxxx xxxxxx/xxxxx xxxxxxxxx xx xxxxxxx xxx xxxxxxx xxxxxxx xxxxxxx sazby: xxxxxxx, rostoucí x xxxxxxxxx. |

|

(107) |

X xxxxxxxxxx xxxx xxxxxxx xxxxxx xxxxxx xxxxxxxxxx strategii, kterou xxxxxxxxxx XX provedla x xxxxxxxx, kdy xx v xxxx 2007 xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx. Xxxxxx xxxxxxx, že xxxxxxx xxxxxxxxxx byly xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxx eurozóny x xxxx xxxxx xxxxxx x výnos xxxx investice xx xxxxxxx xxxxxx modelu. Xxxxxxx xxxxxx xxxxxxx x xxxxxx, xx xxxxxxxxx xxxxxx xxxxxxxxx, xxxxx xxxx x xxxxxxx xxxxxx s xxxxxx rizikem (0,65 %), xxx xxxxxx xx xxxxx být xxxxxxxx xxxxxx xxxxx x xxxxxxxxxxxxxx investičních xxxxxxxxx. |

|

(108) |

Xx xxxxxxxxx odhadu xxxxxxx xxxxxx/xxxxx xxx xxxxxxx investiční xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx x xxxxx určit, xxx xxxxxxxxx, xxxxxx společnost XX musela xxxxxxxxxx x xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx a xxxxx výnos xx xxxxx xxxxxxx, xx xxxxxxxxxxx poskytla xxxxxxxxxxx XX hospodářskou výhodu (xx. xxx xxx xxxxx xxxxxxxx na xxxxxxx xxxxxx x xxxxxxxxxxxx x riziku xxxxxxxxx xxxxx než xxxxxx xxxxxxxxxxx při xxxxxxxxxx úrovni rizika x xxxxxxxxxxxxxx xxxxxxxxxxx). |

|

(109) |

Xx xxxxx xxxxxx xxxxxxx xxxxxx xxxxxxxx rizikové x výnosové parametry xxxxx dostupných xxxxxxxxxxxxxx xxxxxxxx xx xxxxxx xxxxxxxxxx xxxxxx vyjadřující xxxxxxxxx dosažitelného xxxxxxx xxxxxx xx přijatém xxxxxx. Xxxxx by xxxxxxxx x výnosové xxxxxxxxx xxxxxx xxxxx xxx touto závislostí (xx. xxxxx by xxxxxxxxxx PI xx xxxxxxx xxxxxx xxxxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxx výnosu, než xxxx xxx dostupný xx xxxx), xxx xx xxxx nutné xxxxxx k xxxxxx, xx xxxxx xx xxxxxxxxxx. |

|

(110) |

Xx xxxxxxx xxxxxx xxxx xxxxxxx xxxxxx x xxxxxx, xx xxxxxx xxxxxxxx xxxxxxxxxxx XX vyšší xxxxx xxxxx v xxxxxxx, xx xx použit xxxxxxxxxxxxx model xxxxx 1 x očekávají xx xxxxxxxx xxxxxxx xxxxx. V xxxxx xxxxxxx, x přihlédnutím xx skutečnosti, xx xxxxxxxxxx XX xxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx 0,65 %, xx xxxxxxxxxx xxxxxxxxxx xxxxx 0,29 xxxxxxxxxxx xxxx. Xxx xxxxxxxxx xxxxxx 2 by xxxxxx xxxxxxxxxx žádná xxxxxx x xxxxxx xxxxxxx xxxxxxx sazby. |

4.3. Posouzení xxxxxxx xxxxxx Xxxxxx

|

(111) |

Xxxxx xxx o xxxxxxxxx xxxxxxxxxxx nebo xxxxxxx xxxxxxx x xxxxxxx xxxxxx, Xxxxxx xxxxxxxx xxxxxxx xxxxxxx za xxxxxxxxxxxxx xxx xxxx. Xxxxxx zejména xxxxxxxxxx x xxxxxxxx xxxxxx 2. |

|

(112) |

Xxxxxx xxxxx, že xxxxxxx xxxxxx používá xxxxx xxxxxxxxx dostupné xxxx uzavřením úmluvy, xxx xxxxxxxxxx xxxxxx xxxxxxxxxx x xxxx 2013, x výjimkou xxxxxx na xxxxxx xxxxxx xx výši 0,65 %, xxxxxx xxxxxxxxxx PI přijala xx skončení povinnosti xxxxxxx xxxxxxxxxx. Xxxxxx xxxxxxxxxx s použitím xxxxxxx 0,65 % xxxx xxxxxx xxxxxx xxxxxx xxx xxxxx xxxxxxxxxxx xxxxxx xxx xxxxxxxxxxx povinnosti ukládat xxxxxxxxxx. |

|

(113) |

Xxxxxx xxxxx xxxxxx xxxxx xx xxxxxxxx xxxxx xx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx. Xxx xx xxxxxxx x 96.–97. xxxx xxxxxxxxxx, xxxxxxxx xxxxxxxx rozdíly, pokud xxx o xxxxxxxxxxxxx xxxxxx vkladů, které xxxxxxxxx x xxxxx xxxxxx 1 xxxx xxxxxx 2. Průměrná xxxx xxxxxx xxxxxx x společnosti PI (xx. vážená xxxxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxx) xx xxxxxxxx xxxx x v xxxxxxx xxxxxx 1 xxxx xxxxx let, xxxxxxx x případě xxxxxx 2 xxxx xxxxxxx let. |

|

(114) |

Komise poznamenává, xx doba xxxxxx x xxxxx xxxxxx 1 a xxxxxx 2 přesahuje xxxxxxxxx xxxx trvání pěti xxx doporučenou Evropským xxxxxxx pro xxxxxxxxxxxx (XXX) xxx xxxxxxxxxx xxxxx, xxxxx xxxxxx xxxxxxx, jako xxxxxxxxx xxxxxx. |

|

(115) |

Xxxxxx xxxxxxxxx xxxxxx xxxxxxxx doby xxxxxx xxxxxx xxxxxxxxxxx XX, xxxxx má xxx xxxxxxx pro posouzení xxxxxxxxxx podle soudního xxxxxxxxxx z xxxx 2013. Xxxxxx má xx xx, že xxxxx pasiv 2 xx xxx být xxxxxx xxxxxxxxxxxx, xxxxx xxx x xxxxxxxx xxxxxxxxx xxxxxx vkladů xxxxxxx. Xxxx trvání xxxxxx xxxxxxx společnosti XX však může x praxi xxxxxxxxxx xxx let xxxxxxxxxxxxxx xxxxxxx XXX, jak xx xxxxxxxx x xxxxxxx zprávě. Xxxxxx xx xxxx xxxxxxxxx xxxxxxxxx x xxxxxx xxxx:

|

|

(116) |

Xx xxxxxxx xxxx uvedených xxxxxxxxxxx Komise xxxxxx xxxxx pasiv 1 xxxx realistický předpoklad xxx určení obezřetné xxxxxxxxxx xxxxxxxxx, xxxxxx xx xxxxxxxxxx XX xxxxxxxxxxxxx, xxxxx xx x xxxxxxxxxx období xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx. |

|

(117) |

Xxxxxx xxxx xxxxxxxxx, xx x xxxxxxx xxxxxx bylo xxxxxxx, xx xxxxxxxxx xxxxx xxxxx xxxxxx xx xxxxx xxx xxxxxxxxx xxxxx alternativních investičních xxxxxxxxx, pouze ve xxxxxxx s xxxxxxxx xxxxxx, x 0,29 xxxxxxxxxxx xxxx (xxx 110. xxx xxxxxxxxxx). Xxxxx xxxxxxx 0,29 xxxxxxxxxxx xxxx byla xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx výnosu xxx xxxxxx xxxxxx 0,65 %, zatímco xxxxx xxxxx xxxxxx ukazoval xx xxxxxxx x xxxxxxxx xxxxxx úroveň xxxxxx 0,17 %. |

|

(118) |

Xxxxxx xxxxxxx žádný xxxxxxxxxxxx xxxxx x xxxxxxxxxxx xxxxxx x xxxxxx xxxxxx rizika, xxxxxxx x toho xxxxxx, xx xxxxxxx xxxxxx xxxxxx 0,65 % xxxx x xxxxxxx xxxxxx xxxxxxxxx x xxxxxxxxxxxx x investiční xxxxxxxxx, xxxxxx společnost XX nakonec xxxxxxxx, xxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx (xxx 104. xxx xxxxxxxxxx). Xxxxxxx takovéto xxxxx xx xxxxx xxx xxxxxx v xxxxx xxxxxxxx, xxxxx xx xxxx xxxxxxxxx xxxxx k xxxxxxxxxx, xxxxx byly x xxxxxxxxx ex xxxx. |

|

(119) |

Xxxxxx xxxxxx xxxxxxx xxx xxxxxxx dosažitelného xxxxxxx xxxxxx pro xxxxxxxx xx sazbou xxxxx xxxxxx xx tedy xxxx být xxxxxx xxxx xxxxxx x xxxxx xxxxxx, xx. 0,11 % x xxxxxxx xxxxxxx s xxxxxxxx xxxxxx, 0,17 % x xxxxxxx xxxxxxx x xxxxxxxx xxxxxx x 0,06 % x případě xxxxxxx x klesající xxxxxx. |

|

(120) |

Xx tomto xxxxxxx Xxxxxx xxxxx, xx xxx xxxxx xxxxx 1 by xxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxx x případě xxxxxxx x xxxxxxxx xxxxxx xxxx bylo xxxxxxxxx 0,5 xxxxxxxxxxx xxxx spíše než 0,29 xxxxxxxxxxx xxxx. X neměnných x xxxxxxxxxxx xxxxx by xxxxxxxxxxx xxxxx xxxxxx xxxx x nadále xxxxx xxx xxxxx xxxxx xxxxxx, a xx xxxxxxxxx x 0,15 xxxxxxxxxxx xxxx x neměnných xxxxx x 0,4 xxxxxxxxxxx xxxx x xxxxxxxxxxx xxxxx. |

4.4.&xxxx;&xxxx;&xxxx;Xxxxx

|

(121) |

Xxxxxxxxx sazba xxxxx xxxxxx xx xxxxx xxx xxxxxxxxx xxxxx xxxxxxxxxxxxxx investičních xxxxxxxxx xx scénáři x xxxxxxxx xxxxxx, xxx xxxxxxxxx úrovních xxxxxx x xxx xxxxxxxxxxx xxxxxxxxxx ukládat xxxxxxxxxx. Xxxxx podle xxxxxx xxxx neznamenala xxxxxxxx xxxxxxxxxx xxxxxxxxxxx PI. |

|

(122) |

Komise xxxx xxxxx xxxxx xxxxxxxxxxxx, xx xxxxxxxxxx XX xxxx Xxxxxx xxxxx přiměřeně xxxxxxxx xxxxxxxxx vývoj xxxxx x okamžiku, xxx xxxx xxxxxx uzavřena. Xxx použití stejné xxxxxxxxxxxxxxxx na xxxxxxx xxx xxxxxxx sazby (xx. xxxxxxxxx, xxxxxxx x xxxxxxxx sazba) xx tudíž xxxxxxxxx xxxxx podle xxxxxx xxxxx xxxxx xxx xxxxxxxxx xxxxx alternativních xxxxxxxxxxxx strategií, xxx xxxxxxxxx úrovních rizika x xxx neexistenci xxxxxxxxxx ukládat xxxxxxxxxx. Xxxxxx xxxx xxxxxxxxxx XX xxxxxxxxxxxx. |

|

(123) |

Xx základě xxxx xxxxxxx Xxxxxx x závěru, xx xxxxxx xxxxxxxxxxx x xxxxxxxxx toho, xx xxxxxxxxxx XX xxxx xx xxxxxxx úmluvy xxxxxxxxxx, |

XXXXXXX XXXX ROZHODNUTÍ:

Xxxxxx 1

Xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxx Xxxxxxx xxxxxxxxx xx xxxxxxxx společnosti Poste Xxxxxxxx xxxxx xxxxxx x. 266 xx xxx 23. xxxxxxxx 2005 a xxxxxx x xxxxxx 2005–2007 xxxxxxxxxxxxx xxxxxxx xx xxxxxx xx. 107 xxxx. 1 Xxxxxxx x fungování Xxxxxxxx xxxx.

Xxxxxx 2

Toto xxxxxxxxxx xx určeno Xxxxxxx xxxxxxxxx.

X Xxxxxxx xxx 2. xxxxx 2019.

Xx Xxxxxx

Xxxxxxxxx VESTAGER

xxxxxx Xxxxxx

(1) Úř. věst. X 290, 29.11.2006, s. 8.

(2)&xxxx;&xxxx;Xxx xxxxxxxx xxx xxxxx x. 1.

(3)&xxxx;&xxxx;Xxxxxxxxxx Xxxxxx 2009/178/XX xx xxx 16. xxxxxxxx 2008 x xxxxxx podpoře X 42/06 (xx NN 52/06), xxxxxx Xxxxxx xxxxxxxx xxxx odměnu xxxxxxxxxxx Xxxxx Xxxxxxxx xx běžné xxxx x xxxxxx xxxxxxxx (Xx. věst. L 64, 10.3.2009, x. 4).

(4) Rozsudek Xxxxxxxxx xx xxxx Xxxxx Italiane XxX v. Komise, X-525/08, XXXX:XX:X:2013:481.

(5)&xxxx;&xxxx;Xxx xxxxxxxxxxx xxxxxxx (xxxx://xx.xxxxxx.xx/xxxxxxxxxxx/xxxxx/xxxxxxx_xxxxxx.xxxx), ref XXXX/2014/017.

(6)&xxxx;&xxxx;Xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx zásilek x xxxxxxxxx xxxxxxxx x xxxxxxxxx xx 2 kg a xxxxxxxxxx xxxxxx x xxxxxxxxx xx 20 xx, xxxxx x xxxxxxxxxxxx x xxxxxxx xxxxxxx.

(7)&xxxx;&xxxx;Xxxxxxxx Evropského parlamentu x Xxxx 2002/39/XX xx xxx 10. xxxxxx 2002, xxxxxx xx xxxx xxxxxxxx 97/67/XX x xxxxxxx xx další xxxxxxxx xxxxxxxxxxx xxxxxxx poštovních xxxxxx Xxxxxxxxxxxx (Xx. xxxx. L 176, 5.7.2002, x. 21).

(8)&xxxx;&xxxx;Xxxxx xxxxxx 5 xxxxxxxx x xxxx xxxxxx x. 269 xx dne 30. xxxx 2003 x xxxxxx x. 326 xx xxx 24. xxxxxxxxx 2003, xxxxxx xx xxxxxxxx xxxxxxxxx xx xxxxx, xx xxxxx XXX xxxxxxxxx xx Xxxxxx. Xxxxx xxxxxxxx xxxxxx a xxxx xxxxxxx xxxx xxxxxxxx subjekty mohou x xxxxxxx držet xxxxx xxxxxxxxx podíly xxxxxxxx xxxxxxxxxxx XXX.

(9)&xxxx;&xxxx;Xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxx xxxxxxxxx do xxxxxxxxxx xxxxxx x xxxx 1917 xxxxxxxxxxxx x xxxxxxxx xxxxxxx věstníku x. 219 ze xxx 6. xxxx 1917, xx xxxxx xxxxxxx x. 822 xx xxx 22. xxxxxxxxx 1945 xxxxxxxxxxxx x xxxxxxxx xxxxxxx xxxxxxxx č. 12 xx xxx 15. xxxxx 1946. Xx xxxx 2003 xxxxx xxxxx xxxxxxx xxxxxxxx, xx prostředky shromážděné xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xx xxxxxxxx xx xxxx u xxxxxxxxxxx XXX, xxxxx xxxxxxx sazba xxxxxxxx xxxxx finančních xxxxxxx XXX xxxxx 15 xxxxx xxxxxxxxxxx bodu. X xxxxxxxxxx na xxxxxx xx dne 5. xxxxxxxx 2003 xxxxxxxxx společnost CDP xxxxxx pokladna.

(10)&xxxx;&xxxx;Xxxxxxxxxx v xxxxxxxx xxxxxxx xxxxxxxx x. 302 xx dne 29. prosince 2005, „xxxxxxxxxxx xxxxxxxxx“ 211.

(11)&xxxx;&xxxx;Xxxxxxxxxx v italském xxxxxxx věstníku x. 288 xx dne 12. prosince 2003.

(12)&xxxx;&xxxx;Xxxxxxxxx xxxxxx xxxx xxxxxxxxx ministerským xxxxxxxx xx xxx 3. xxxxx 2006.

(13) BTP: Xxxxx del Xxxxxx Xxxxxxxxxx.

(14)&xxxx;&xxxx;XXX: Buoni ordinari xxx Xxxxxx.

(15) Zveřejněný x xxxxxxxx xxxxxxx xxxxxxxx č. 299 ze xxx 27. xxxxxxxx 2006.

(16) Podle xxxxxxxxx orgánů xxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx poštovních xxxx xxxxxxxxxx xxxxxxx xxxxxxxxx 70–75 % xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx poštovních xxxx.

(17)&xxxx;&xxxx;Xxxxxx rozhodnutí z xxxx 2013, xxx 65 „la Xxxxxxxxxx x xxxxxxxxxx xxxxxxx xx niveau xx xxxxxxxxxxxx que xx Xxxxxx xxxxxx pu xxxxxxxx unilatéralement compte xxxx xx xxxxxx xxxxxèxxxx, à savoir xx masse des xxxxx xxxxxxx, xx xxxxxxxxx de xxx xxxxx, xx durée xxxxxxx du dépôt xxx fonds xx xxx risques xxxxxxxxxx xxxxxxxxx. Xxxx ces xxxxxxxxxx, xx xxxx xx x’xxxxxxxxxx xxxxx, xxxxxx xxx xxxxxxxxxxxx 119 à 180 xx xx xxxxxxxx xxxxxxxx, xx constitue xxx xxxxxxxxxxxxx un „xxxx xx marché““.

(18)&xxxx;&xxxx;Xxx poznámka xxx xxxxx x. 1.

(19)&xxxx;&xxxx;Xx 1. xxxxx 1995 xxxxx Xxxxxxxxxx xxxxxxxx průměrný xxxxx xxxxx xx státních xxxxxxxxx xxxxxxxxxxx zdanění x se xxxxxxxxx xxxxxxxxxx více xxx xxxxx xxx. (Zdroj: Xxxxx d’Italia).

(20) V roce 2006 xxxxxxxx xxxxx xxxx xxxxxxxxxx klientů (tj. x xxxxxxxxxx státní xxxxxx) xxxxxxxxxx […], x xxxxx […] xxxxxxx xxxxxxxxxx klientům x […] podnikům.

(21)&xxxx;&xxxx;Xxxxx „Xxxxx xx Xxxx“(XxX), x xxxxxxxxx xxxxxxxxx xxxxxxx („xxx-xxx“) x xxxxxxx xxxx.

(22)&xxxx;&xxxx;Xxxx trvání Xxxxxxxx xx xxxxxx xxxxxxxx xxxx do xxxxxxxx xxxxxxxxx xxxx, xxx xxxx každého hotovostního xxxx xx xxxx xxxxxxx současné hodnoty xxxxxxxxx xxxx x xxxxxx xxxxxxxx xxxxxxx xxxxx peněžních xxxx. Xxxx xx x xxxxxx.

(23)&xxxx;&xxxx;Xxxxx xxxxxxxxxx odpisů x xxxxxxxxx konečného xxxxxxx x xxxxxxx xxxx.

(24)&xxxx;&xxxx;X xxxxxxxx xxxxxxxxx Xxxxxx xx pojmy xxxx xxxxxx a xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxx xxxxxxxxx, xxxxxx xx xxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxx. To xxxx xxxxx xxxxx xx xxxxxxxxx xxxxxxxxx v xxxxx xxxxxxxxxx.

(25) Dopis xx dne […], xxxxx xx xxx […], xxxxx xx xxx […], xxxxx xx dne […], dopis xx xxx […].

(26) Viz xxxxxxxxxxx xxxxxxx (xxxxx://xxx.xxx.xxxxxx.xx/xxxxxxxxx/10180/1084098/XXX-XX-2015-08+XX+xx+xxx+xxxxxxxxxx+xx+xxxxxxxx+xxxx+xxxx+.xxx).