ROZHODNUTÍ XXXXXX, (XX) 2020/1183

xx dne 25. xxxxx 2020

x státní xxxxxxx XX.34445 (2012/C), xxxxxx Xxxxxx poskytlo xx převod xxxxx xxxxxxxxxxxxx x xxxxxxxx x xxxxx XXX xx společnost FSC

(Pouze xxxxxxxx xxxxx je xxxxxxx)

(Xxxx x xxxxxxxx xxx XXX)

XXXXXXXX XXXXXX,

x xxxxxxx xx Xxxxxxx x fungování Xxxxxxxx xxxx, x xxxxxxx xx xx. 108 xxxx. 2 první xxxxxxxxxxx této xxxxxxx,

x xxxxxxx xx Xxxxxx x Evropském xxxxxxxxxxxx xxxxxxxx, x zejména xx xx. 62 xxxx. 1 xxxx. x) xxxx xxxxxx,

xxxx, xx vyzvala členské xxxxx x xxxx xxxxxxxxxx xxxxxx, aby x xxxxxxx x xxxxxxxxx ustanoveními xxxxxx xxxxxxxxxx&xxxx;(1),

xxxxxxxx x xxxxx xxxxxxx:

1.&xxxx;&xxxx;&xxxx;XXXXXX

|

(1) |

Xxx 30. června 2009 vložilo Dánsko xx xxxxxxxxxxx XXX Xxxxxxxxxxxx X/X xxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx (xxxx xxx „XXX“) xxxxxx xx xxxx 1,9 xxxxxxxx DKK xxxx xxxxxxxx kapitál xxxx 1, a xx xxxxx xxxxxxxx xxxxxx o státem xxxxxxxxxxxxx kapitálových xxxxxxxxx&xxxx;(2). |

|

(2) |

Xxx 6. xxxxxx 2012 xxxxxxxx Xxxxxx xxxxxxx xxxxxxxx ve prospěch xxxxx XXX. Xxxxxxxxxxx xx xxx 29. xxxxxx 2012 (dále xxx „xxxxxxxxxx x xxxxxxx xx záchranu x o xxxxxxxx xxxxxx“)&xxxx;(3) Xxxxxx xxxx xxxxxxxx&xxxx;(4) xxxxxxx xxxxxxxxx xxxx opatření, xxxxx xxxx xxxxxxxxxx x xxxxxxxx xxxxx. |

|

(3) |

X xxxxx xxxxxxxxxx Komise xxxxxxx xxxxxxxx xxxxxx podle xx. 108 xxxx. 2 Xxxxxxx o xxxxxxxxx Evropské unie (xxxx xxx „Xxxxxxx“), xxxxxxx měla pochybnosti x xxxxxxxxxxxx uvedených xxxxxxxx, xxxxxxx xxxxxxx xx minimum, které xx xxxxxxxx, a x vlastním xxxxxxxxx xxxxx, xxxxxxx xxxxxxxx x potenciálně xxxxxxx xxxxxxxxxxx xx opatření xxxxxxxx xx xxxxxxxxxxxxxx xxxxx, xxxxx byla xxxxxxxxx xx xxxxxxxx xxxxx FIH. |

|

(4) |

Dne 2. xxxxxxxx 2012 xxxxxxxx xxxxx XXX xxxxxxx xx výši 1,9 xxxxxxxx XXX, xxxxx xxxxxxxx v xxxx 2009 xxxxx xxxxxxxx xxxxxx x xxxxxx xxxxxxxxxxxxx kapitálových injekcích (5). |

|

(5) |

V xxxxxxx s xxxxxxxxxxx x xxxxxxx xx xxxxxxxx a o xxxxxxxx xxxxxx předložilo Xxxxxx dne 4. xxxxx 2013 xxxx xxxxxxxxxxxxxxxxx&xxxx;(6), xxxxx xxxx xxxxxxxxx. Dne 24. xxxxxx 2013 předložilo Xxxxxx konečnou xxxxxxxxxxxxxx xxxxx tohoto xxxxx (xxxx xxx „xxxx xxxxxxxxxxxxxxxxx“). |

|

(6) |

Xxx 3. xxxxx 2014 xxxxxxxxxx Xxxxxx xxxxxx xxxxxxxx vztahujících xx xx restrukturalizaci xxxxx XXX, jež xx Dánsko zavázalo xxxxxxx (xxxx jen „xxxxxxx“). |

|

(7) |

X xxxxxx od 30. xxxxxx 2012 xx 3. xxxxx 2014 xxxxxxxx dánské xxxxxx doplňkové xxxxxxxxx. |

|

(8) |

Xxx 11. xxxxxx 2014 xxxxxxx Xxxxxx xxxxxxxxxx&xxxx;(7), xxxxxx xxxxxxxxxxxx, že xxxxxxxx ve xxxxxxxx XXX xxxxxxxxxxx, xxxxx xxx x xxxx xxxxxxxxxxxxxxxxx x xxxxxxx xxxxxxx, xxxxxx podporu, xxxxx je xxxxxxxxxx x vnitřním xxxxx xxxxx xx. 107 xxxx. 3 xxxx. x) Smlouvy (xxxx xxx „xxxxxxxxxx x xxxx 2014“). |

|

(9) |

Xxx 24. xxxxxx 2014 podala XXX a xxxx xxxxxxxx společnost XXX Xxxxxxx A/S (dále xxx „FIH Holding“) xxxxxx x zrušení xxxxxxxxxx x roku 2014. Xxxxxxxx Evropské xxxx xxxxxxxx xxxxxxxxxx x roku 2014 xxxxxx xxxxxxxxx xx xxx 15. xxxx 2016&xxxx;(8). X xxxxxxxxx xxxxxx xxx xxxxx xxxxxxxx Tribunálu xxxxxx xxxxxxxxx Xxxxxxxx xxxxx xx dne 6. xxxxxx 2018&xxxx;(9) a xxx byla xxxxxxx Xxxxxxxxx. Xxx 19. xxxx 2019 Tribunál Xxxxxxxx xxxx vynesl xxxxxxxx&xxxx;(10), ve kterém xxxxxxxxxxx, xx Xxxxxx xxx xxxxxxx xxxx xxxxxxx xxxxxxxxxxxx požadavků xxxxxxxxxxx z převodu xxxxx na FSC xxxxxxx xxxxxxx hodnotu. X xxxx xxxx xxxxxxx xxxxxxx xxx xxxxxxx xxxxxxx FIH x xxxxxx orgán xxxxxxxxxx xxxxxxx, xxxx xxxxxxx xxxx xxxxxxxx xxxxxxxx x 375 xxxxxxx DKK xx 275 milionů XXX&xxxx;(11). X důsledku xxxx Xxxxxxxx xxxxxx rozhodnutí x xxxx 2014. Xxxxxxx, které xxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx o podpoře xx záchranu x x zahájení xxxxxx, xx tedy xxxxx xxxx xxxxxxx, xxx xx x xxxxxxx x článkem 266 Xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx řízení, x Xxxxxx musí přijmout xxxx xxxxxxxxxx, kterým xx xxxxxx xxxxxxx x odstraní xxxx xxxxxxxx nesrovnalost. |

|

(10) |

V xxxxx xxxxxxxx xxxxxxxxxx formálního xxxxxxx poskytly xxxxxx xxxxxx dne 13. xxxxx 2020 xxxxxxxxx xxxxxxxxx. Ve xxxx xxxxxx dánské orgány xxxxxx xxxxxxxxx, xx x xxxx xxxxxxx xxxxxxx, které xxxxxxxxxx xxx 3. února 2014 (xxx 6. xxx odůvodnění), xxx xxxx provedeny xxxx xxx xxxxxx xxxxxxxxxx, xxxxxxxxx xxxxxx platnost xxxxxxxxxxx xxxxxxx. Xx xxxxxxx xxxxxxxxx nových xxxxxxxxx xx dánských xxxxxx xxxx Komise xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx šetření xxxxxxx. |

|

(11) |

Xxxxx xxxxxxxxxxx xxxx Xxxxxx xxxxxxxxx xxxxxxxx x xxx, xx xxxx xxxxxxxxxx xxxx xxxxxxx x xxxxxxxxxx&xxxx;(12). |

2.&xxxx;&xxxx;&xxxx;XXXXX

2.1.&xxxx;&xxxx;&xxxx;Xxxxxxxx

|

(12) |

XXX je xxxxxxxxxx x xxxxxxx xxxxxxxx, jejíž xxxxxxx xx x xxxx xxxxxx xxxxxxxxxx z xxxx 2014 řídila xxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxx xxxxx finančního xxxxxxx (xxxx xxx „XXX“). Společnost xxxx xxxxxxxx x roce 1958 x xxxxxxx xx v Xxxxxx x Xxxxxx. Xx xxxxx ve xxxxxxxxxxx xxxxxxxxxxx FIH Xxxxxxx. |

|

(13) |

Xxxxxxx XXX tvoří xxxxxxxxxxx XXX Xxxxxxx x XXX Erhvervsbank, xxxxx x xxxxxxx společnosti XXX Xxxxxxxxxxxx, xxxxx xxxx xxxxxxxxxx xxxxx xxxxxxx. Xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxx xxx xxx 31. xxxxxxxx 2012 xxxxxxxxxxx XXX Xxxxxxxx X/X (xxxxxxxxxx xxxxxxxx segment xxxxxxxxxxx xxxxxxx), XXX Xxxxxxx Xxxx X/X&xxxx;(13), XXX Xxxxxxxxxx X/X, xxx xxxx instituce xxxxxxxxxxx xxxxxxxxx úvěry (14), a XXX Xxxxxxx xx Xxxxxx X/X. XXX xx xxxxxxx xx xxxxx segmentech xxxxxxxx: xxxxxxxxxxxx&xxxx;(15), trhy (16) a xxxxxxxxx xxxxxxx&xxxx;(17). |

|

(14) |

Xx xxx 31. prosince 2012 xxxxxxxxx společnost XXX Xxxxxxx xxxxxx Xxxx xxxxxxxxxx připojištění xx xxxxxxxxx trhu, xxxxx xx xxxxxxxxxxx FIH Xxxxxxx xxxxxxxx 48,8 % xxxxx, xxxx xxxxxxxxxx PF I X/X&xxxx;(18), xxxxx xxxxxxxxx 48,8 % xxxxx, x xxxxxxx xxxx x xxxxxxx xxxxxxxxxx, xxxxx xxxxxxxxx 2,3 % xxxxx, jakož x xxxxxxx xxxxxxxxxx XXX Holding, která xxxxxxxxx 0,1 % xxxxx. |

|

(15) |

Xx xxxxx roku 2011 xxxx xxxxxxx XXX bilanční sumu xx výši 84,16 xxxxxxxx DKK (11,28 xxxxxxxx XXX) a xxxx xxxxxxx xxxxxxxxxx xxxxx&xxxx;(19) xxxxx 17,8 % x xx xxx 31. prosince 2012 xx xxxxxx xx 21,2 %. Xxx 31. prosince 2012 xxxx XXX xxxxxxxx xxxx xx xxxx 60,76 xxxxxxxx XXX (8,1 miliardy XXX)&xxxx;(20) x rizikově xxxxxx xxxxxx xx xxxx 29,84 xxxxxxxx XXX (3,98 xxxxxxxx XXX). |

|

(16) |

XXX byla xxxxxxxxxxxxxx xxxxx, xxxxx xx xxxxxxxxxx xx střednědobé xxxxxxxxxxx a rovněž xxxxxxxxxxx týkající se xxxxxx rizik a xxxxxx v xxxxxxx xxxxxxxxxxx xxxxxxx pro xxxxxx podniky x xxxxxxxx xxxxx xxxxx xxx 10 xxxxxxx XXX (1,34 xxxxxxx XXX). Xxxxxxxx činnosti XXX původně zahrnovaly xxx segmenty: xxxxxxxxxxx xxxxxx xxxxxxxxxxx, xxxxxxxxxxx xxxxxxx a xxxxxxxxx xxxxxxxxxxxx. |

|

(17) |

X době xxxxxxx xxxxxxxxxx o xxxxxxx xx záchranu x x xxxxxxxx řízení xxxx FIH xxxxxx xxxxxxxx bankou v Xxxxxx xxxxx xxxxxxxxxx xxxxxxxx&xxxx;(21) x xx xxxxxx skupiny xxxxxxxxxxx xxxxxx xxxx xxx 2&xxxx;000 klientů. Xxxxx XXX xx trhu x xxxxxxxxxx a xxxxxxxxxxx úvěry xx x xx době xxxxxxxxx na 1,7 %. Xx trhu x xxxxx xxx xxxx a střední xxxxxxx/xxxxxxxxxxx měla banka xxxxx 2,5 %. X xxxxxx 2012 xxxx FIH na xxxxxxxx trhu s xxxxx xxx xxxxxxxxxxx (xxxxx x xxxxxxxxx xxxxx) xxxxx 2,1 %. |

|

(18) |

Xxxxxxx FIH měla x xxxxxx xxxx xxxxxxxx xxxxxxxxxx x xxxx 2014 xxxxx xxxxxxxx. Dne 25. xxxxxx 2009 xx xxxxxxxxxx xx xxxxxxxx xxxxxxxxxxxxxxxxx xxxxxxx&xxxx;(22) x xxx 30. xxxxxx 2009 xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxx 1 xx xxxx 1,9 miliardy XXX, x xx xx xxxxx xxxxxxxxx. Xxxxx x xxxxxx xxxxxxxxx xxxxx 11,46 % ročně. Xx xxxx xxx 2009 xxxxxxxx skupina XXX xxxxxx xxxx zdaněním xx xxxx 148 xxxxxxx DKK (19,9 xxxxxxx XXX). |

|

(19) |

Xxxxxx v xxxx 2010 xxxxxxxx xxxxxxx XXX xxxx xxxx zdaněním xx xxxx 316 milionů XXX (42,5 xxxxxxx XXX), xxxxx xxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxx, xxxxxx xxxxxxxxxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxxxxx investic. X xxxx 2011 xxxxxxxx xxxxxxx XXX xxxxxx před zdaněním xx xxxx 1,27 xxxxxxxx XXX (170 xxxxxxx EUR), x xx xxxxx xxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxx xx hodnotu xxxxx a xxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxx. Dne 31. xxxxxxxx 2012 měla xxxxxx xxxx xxxxxxxx xx xxxx 47 xxxxxxx DKK (6,4 xxxxxxx XXX). Xx xxxxx xxxx 2013 xx xxxxxxxxxxxx zisk xxxx zdaněním xx xxxx 95 milionů XXX (12,8 xxxxxxx XXX). X xxxx 2013 xxxxx ve xxxxxx xxxxxxxxx xxxxx xxxx x xxxxxxxxxxx xxxxxxxx před zdaněním 23,2 xxxxxxx XXX (3,09 milionu EUR). X xxxxxxx xxxxxxxx xxxxxxxx XXX x xxxx 2012 po xxxxxxx xxxxxx xx xxxx 20,1 xxxxxxx XXX (2,71 milionu XXX). |

|

(20) |

X xxxxxx 2009 x 2010 snížila xxxxxxxx Xxxxx’x rating XXX z X2 xx Xxx3. V xxxx 2010 xx xxxxxxxxx FIH (islandský xxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxx xxxxx)&xxxx;(23) dohodli, že xxx akcie x XXX xxxxxxx současným xxxxxxxxxx. Xxxxxxxxx se, xx nová vlastnická xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx XXX, xxxxxxx xxxxxxxxxx, xx XXX xxxx xxxxx xxxxxxxxx xxxxxxxxxxx Xxxxxxxxx Xxxx xx, xxxx jedním x xxxxxxxx xxxxxx xxxx xxxxxxxx Moody’s ohledně XXX. Xxxxxxx agentura Xxxxx’x xxxxxxxx x xxxx 2011 xxxxxxx xxxxxx FIH xx X1 s negativním xxxxxxxx, a xx xxxxxxxxx kvůli xxxxxxxxxx xxxxxxx FIH, xxxx. xxxxxxxxxxxxx xxxxx dluhopisů xx xxxxxx zárukou, xxxxxxx xxxxx x xxxxxxxx xxxx xxxxx xxxx xxxxxxx xxxxxxxxxxx. |

|

(21) |

Xxxxxxx xxxxxxx v xxxx 2011 bylo x xxxxxxx x xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx XXX, které nevyužívaly xxxxxx xxxxxx: dvou- xx čtyřletý xxxxxxxx xxxxx XXX xxx xxxxxx xxxxx xx xxxx 600–700 bazických xxxx xxx swapem xxxxxxx xx XXXXXXX xx xxxxxxx splatností. |

2.2. Události, xxxxx xxxxx x xxxxxxxxx xxxxxxx

|

(22) |

X xxxx 2011 x 2012 xxxxxxxxxx FIH xxxxxx x xxxxxxxxxxx s xxxxxxxxx xxxxxxxxx v xxxxxx 2012 x 2013. Xxxxxxxx problém x xxxxxxxxxxxx xxx xxxxxxxx především xxxxxxxx xxxxxxxxx ratingu XXX x xxxxxxxxx xxxxxxxxxx xx xxxxxxxxxxxx trzích (24). Xxx v xxxxxxxx 2009 xxxxxxxx XXX xxxxx x oblasti xxxxxxxxx x xxxxxx xxxxxx záruky x xxxxxxx xxxx 50 xxxxxxx DKK (6,31 xxxxxxxx XXX), xxxxxx xxxx xxxxxxx. V xxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxx xx xxxxx xxxxxxxxxxxxxx kapitál xxxx 1 xx xxxx 1,9 miliardy XXX (255 xxxxxxx XXX). Xx xxx 31. xxxxxxxx 2011 xxxxxx XXX dluhopisy xx státní xxxxxxx xx xxxx 41,7 xxxxxxxx DKK (5,56 xxxxxxxx EUR), xxx xxxxxxxxxxxxx 49,94 % xxxxxxxx xxxx xxxxx. |

|

(23) |

Xxxxxxx xxxx uvedené xxxxxxxxx xx xxxxxx xxxxxxx xxxxxxx x xxxxxx 2012 x 2013, xxxxx XXX xxxx xxxxxxxxx s financováním. Xx xxxxxx xxxxxxxx xxxx 2011 XXX xxxxxxxxx, xx existuje xxxxxxx xxxxxx riziko, xx x následujících xxxxxxxx až osmnácti xxxxxxxx nebude XXX xxxxxxx xxxxxx požadavky xx xxxxxxxxx, jelikož xx xxxxxxxxx, xx xxxxxx xxxxxxx xxxxxx xxxxxxxxxxx na xxxxxxxxxx xxxxxx. |

|

(24) |

Xxx mohla xxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxx, xxxxxx FIH xxxxxxxx snížit xxxx xxxxxxxx xxxx. |

2.3.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxx

|

(25) |

X xxxxxxxx xxxxxxxx x xxxxxxxxxx, xxxxx xx x XXX xxxxxxxxx, xxxxxxx Dánsko x xxxxxxxx 2012 xxxxxxx xxxxxxxx xxxxxxxx se xxxxxxxxxxxxxx aktiv xxx xxxxxx problematických xxxxx XXX xxxxxxxxxxxxx x xxxxxxxxxxxx xxxxxx xxxxxxxxxxx xx novou dceřinou xxxxxxxxxx XXX Xxxxxxx (xxxx xxx „Xxxxx“). Xxxxxx xx xxxxxxxx xxxxxxxx, xx v xxxxxxx xxxxxxx xxxx xxxxxxxxxx Xxxxx xxxxxxxxxx x xxxxxxxxxxxxxxx. |

|

(26) |

„Xxxxxxxx“&xxxx;(25) sestávala xx xxxx xxxx xxxxxx x xxxxx xxxxx&xxxx;(26) a xxxx xxxxxxxxxx xxxxx, xx xxxxxxx xxxxxxx byla xxxxxx xxxxxxx XXX xx xxxx přibližně 17,1 xxxxxxxx XXX (2,3 xxxxxxxx XXX, xx. 28 % xxxxxxxxx aktiv XXX x xxxx xxxxxxx) xxxxxxxxx xx Xxxxx. Xxxxx&xxxx;(27) xxxx xxxx xxxxxxxxx dánskou Společností xxx xxxxxxxx stabilitu (xxxx xxx „XXX“)&xxxx;(28) x xxxx xxxxx xxxxxxxxx xxxxx schváleného xxxxxxxx xxxxxx xxxxxxxxx&xxxx;(29) x xxxxxxx xx xxxxxxxx xxxxxx xxxxxx&xxxx;(30). Xxxxxxxxx se, že xxxxxx likvidace bude xxxxx xx 31. xxxxxxxx 2016, xxx xxxx dokončení xxxx xxxx xxxxx xx xx 31. prosince 2019. XXX xxxx xxxxxxx xxxxxxxxxx téměř xxxx xxxxxxx na xxxxx xxxxxxxxxxx Newco xx xxxx 2 xxxxxxx DKK prostřednictvím xxxxxxxxxxx xxxxxxxx dluhopisu xxxxxxxxxxxxx x hybridním xxxxxxxxx tier 1 xx xxxx 1,9 xxxxxxxx XXX, který XXX&xxxx;(31) xxxxxxx xxxx x xxxx 2009. XXX xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xx xxxxxx XXX xxx 2. xxxxxxxx 2012 xx analýze xxxxxxxxxxxx a xxxxxxxxx, xxxxx zahrnovala x xxxxxxxx xxxxxxxx xx xxxxxxx xxxxx&xxxx;(32). |

|

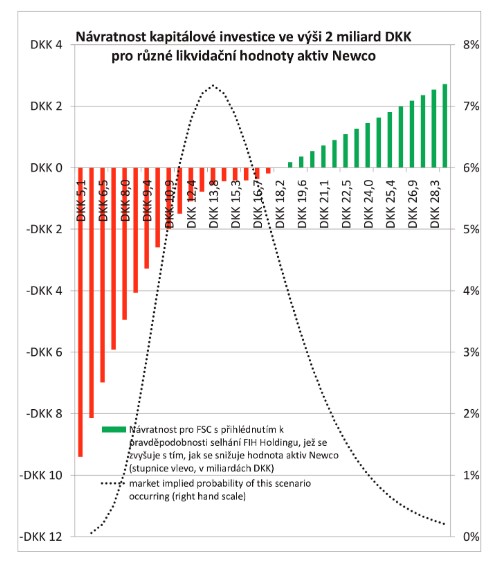

(27) |

X první xxxx xxxxx x xxxxxxxx xxxxx x xxxxx xxxxxxxxxxx XXX Xxxxxxxxxxxx a FIH Xxxxxxx Bank X/X xx xxxxxxxxxxx Xxxxx, xxxx xxxxxxx xxxxxxxxxxx xx vlastnictví XXX Xxxxxxx. Xxxxxx xxxxxxxxxxx xx Xxxxx xxxx xxxxxxxxx xxxxx x xxxxx papíry x xxxxxxx 15,2 xxxxxxxx XXX (2,1 miliardy XXX) x xxxxxxxx x xxxxxxx 1,6 xxxxxxxx XXX (215 xxxxxxx XXX). Xxxxxxxxx xxxxxxx Xxxxx tvořily xxx půjčky (xxxxxx 1 a xxxxxx 2) xx xxxxxxxxxx xxxxxxxx xxxxxxxxx xx xxxx 2 xxxxxxxx XXX. |

|

(28) |

Xxxxxxx 1 byla xxxxxx xxxxxxxxxxx ztráty, xxxxxx XXX xxxxxxxx xxxxxxxxxxx Xxxxx, x xx xx výši 1,65 miliardy DKK (221 xxxxxxx EUR). Xxxx xxxxxx splatí xxxxxxxxxx Newco xxxxx XXX xxxxx xxxxx, xxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx na Xxxxx vytvoří xxxx xxxxx xxx xxxxx xxxx uhrazená společností XXX xx výši 2 miliard XXX (268 xxxxxxx EUR). Xx se týká xxxxxxxxxxx za půjčku 1, Newco xxxx xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx x 1,15 %&xxxx;(33). |

|

(29) |

Xxxxxxx 2 xxxx xxxxxx xx xxxx xxxxxxxxx 13,45 xxxxxxxx XXX (1,8 miliardy XXX), xxxxxx xxxxxxxxxxx Xxxxx xxxxxxxx XXX Xxxxxxxxxxxx. Xxxx xxxxxxxxxxx xx xxxxxx 2 xx Xxxxx zaplatit XXX tříměsíční xxxxx XXX CIBOR navýšenou x 1,12 %. Xxxxxxxxx xxxxxx 2 xxxxxxxx splatnosti xxxxxx, xxxxx XXX xxx xxxxx xxxxxxxx v xxxxx xxxxxx xxxxxx. Xxxxxx 2 x xxxxxxx související xxxxxx xxxx xxxxx splatné x xxxx xxxx x polovině roku 2013 x smluvně xxxx xxxxxxxxx, že xxxxxxx Xxxxx splatí xxxxxx xxxxx FIH, xxxxxxx FIH nesplacené xxxxxx, xx něž xx zaručil stát. Xxxxxxx Newco xxxxxxxx xxxxx FIH xxxxxxxxx xxxxxxx půjčky 2, xxxxxxxx XXX xxxxxxxxxxx Xxxxx financování xx xxxx, xxxxx bylo xxxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxx. |

|

(30) |

Xx xxxxx xxxx, xxxxx následovala xxxxxxxxxxxxx xx xxxxxxxx xxxxx fáze, xxxxxxxxx XXX xx XXX Xxxxxxx všechny xxxxx xx xxxxxxxxxxx Newco. Xxxxx, xxxxxx společnost XXX xxxxxxx xx Xxxxx xxxxxxxxx&xxxx;(34) xx xxxxxxxx xxxxxxxxxxx FIH Xxxxxxx, byla (xxxxx) xxxxxxx xxxxxxxxx xxxxxxxx xx xxx 1. xxxxx 2012, xxxxx xxxxxx 2 xxxxxxxx XXX. |

|

(31) |

XXX Holding poté xxxxx xxxxxxx xxxxxx xxxxxx xxxx okamžitou xxxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxx. Xxxxxx xxxxx vedl současně x xxxxxxxxx xxxxxxxxxxx xxxxx půjčkami xxx xxxxxxx xxxxxxxx xxxxxx, x xxxxx x xxxxxxx rizikově xxxxxxxx xxxxx xxxxx XXX xxxxxxxxx o 10 xxxxxxx DKK (35). |

|

(32) |

Kromě dohody x xxxxx xxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxx xxxx XXX Xxxxxxx x XXX:

|

|

(33) |

Xxx xxxxxxxxx společnosti Newco xx XXX xxxxxxx xxxxx xx xxxxxx xxxxxxx xxxxxxxxxxxx své xxxxxxxxx xxxxxxxxx xx xxxx 2 xxxxxxx XXX po xxxxxxxx xxxxxxx, xxxxx XXX x XXX xxxxxxx x xxxxxxxxxxx s xxxxxxxxx. Xxxxx xxxxxx xxxxxxxxx vytvoří xxxxxx xxxxx xxx xxxxx xxxx xx xxxx 2 xxxxxxx XXX, xxxx XXX xxxxxx xxxx xxxxxx xxxxxxx 1 xxxxxxxxxxx ztráty, xxxx. xxxxxxx. Xxxxxxxx xx xxxxxx x xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx 1,5 xxxxxxxx XXX, xxxx xxx xxxxxxxxxxx XXX xxxxx xxxxxxxxx částky ve xxxx 2 xxxxxxx XXX, kterou xxxx xxxxxxx, vyplaceno dalších 25 % z xxxxxxxx převyšující xxxxxx. Xxxxxxxx další převyšující xxxxxx měla být xxxxxxxxx společnosti XXX Xxxxxxx. Xxxxx by xxxxxxx výnosy xxxx xxxxx než 1,5 xxxxxxxx DKK, XXX xx tedy x xxxxx získala 2 xxxxxxxx DKK. Xxxxx xx například xxxxxxx xxxxxx xxxxxx 1,9 xxxxxxxx XXX, XXX xx obdržela 2,1 xxxxxxxx XXX. |

2.4.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxxx xxxxxx

|

(34) |

X rozhodnutí x xxxxxxx xx xxxxxxxx x x xxxxxxxx xxxxxx xxxxxx Xxxxxx xxxxxxxxxxx ohledně xxxxxxxxxxxx xxxxxxxx, xxxxxx omezení xx nezbytné xxxxxxx, x xxxx, zda xxxxxxx FIH xxxxxxxx xxxxxxxxxxxx xxxxxxx příspěvek x zda bylo xxxxxxxxxx omezeno xxxxxxxx xxxxxxxxxxx xxxxxxx. |

|

(35) |

Xxxx obavy xxxxxxxxx z komplikovanosti xxxxxxxx, xxx se xxxxx být xxxxxxxx xxxxxxx xx xx, xxx xxxxxxxx xxxxxxx xxxxxxxx XXX x xxxxxxxxxx. Xxxxxxx xxxxxx xxxxx, x jakém xxxxxxx xxxx různé xxxxxxxx dohody x xxxxxxxx xxxxxxxxx ve xxxxxx xxx výpočet xxxxxxxxxxx xxxxx, přiměřené x xxxxx xxxxxx xxx xxxxx sdělení x bankovnictví x xxxx 2008&xxxx;(37). |

|

(36) |

X xxxx xxxxxxx rozhodnutí x xxxxxxx na záchranu x x zahájení xxxxxx xxxxxxxxx XXX xxxxxxxx xxxxxxxxx na xxxxxxxxxxx xxx xxx xxxxxxxxx xxxxxx, x xx xxxxxxxxxx xxxxxxxxx „xxxxxxxx vedení“. Xxxxx xx xxxxxxx xxx xxx xxxxxxx xxxxxx xxxxxxxxx FIH, xxxxx xxxx xxxxxxx xxxx xxxxxxxx x financováním. |

|

(37) |

Navíc xx xxxxx, xx xx xxxxx xxxxxxxxxxxxxxx, xx xx xxxxxxxxxx xxxxxxxxxxx, xxx má xxx xxxxxxxxxxx XXX xxxxxxxxx xx převáděná xxxxxx x pasiva, xxxx x souladu x úrovní xxxxxxxxxxx xxxxxxxx x xxxx 21 xxxxxxx o xxxxxxxxxxxxxx xxxxxxxx&xxxx;(38), podle xxxxx musí xxxxx xxxx ztráty spojené xx znehodnocenými aktivy x xxxxxxxxxx xxxxxxx. Xxx 21 xxxxxxxx xxxxxxxxx protiplnění xxxxxxxxxx xxxxx za xxxxxxxx xx xxxxxxxx aktiv, xxx xx xxxxxxxxx xxxxxxxxxx odpovědnost xxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxx xxx xxxxxx xx xxxxxxxxx xxxxxxx xxxxx. |

3.&xxxx;&xxxx;&xxxx;XXXXXXXXXXXXXXXXX

3.1.&xxxx;&xxxx;&xxxx;Xxxx restrukturalizace

|

(38) |

Dne 24. xxxxxx 2013 xxxxxxxxxx Xxxxxx xxxxxxxx aktualizovanou xxxxx xxxxx xxxxxxxxxxxxxxxxx xxxxxxx XXX na xxxxxx xx xxxx 2012 xx roku 2016. Xxxx xxxxxxxxx xxxxxx xxxxxxxxxx a xxxxxxxxxx xxxxxxx&xxxx;(39) x xxx xxxxxx xxxxxxxxx XXX obnovit dlouhodobou xxxxxxxxxxxxxxx, dostatečné xxxxxxx xxxxxx x xxxxxxxxx xxxxxxxx k xxxxxxxxxx xxxxxxxx xxxxxxxxxxx soutěže. |

|

(39) |

Plán xxxxxxxxxxxxxxxxx xxxxxxxx x xxxxxxxxxxx x vývoji xxxxx xxxxxxx domácího xxxxxxxx xxxxx xxxxxxx Xxxxxxxxxxxxx xxxxxxxx xxxxx x vývoje xxxx xxxxxxxxxxxx x střednědobých xxxxxxxxx xxxxx na xxxxxxx xxxxxx vývoje xxxxxxxxxxxx xxxxxxxxx sazeb xx xxxx 2014, xxxxx provedlo dánské Xxxxxxxxxxxx xxxxxxx x xxxxx. Xxxx xxxxxxxxxxxx xxxxx xxxxxxx xxxxx xxxxxxx xxxxxxxx produktu x xxxx 2013 x x xxxxxxxxxxxxx xxxxxx. |

|

(40) |

Xx xxxxxxx nejlepšího xxxxxxx&xxxx;(40) se očekávalo, xx FIH bude xxx xxxxxxxx xx xx roku 2016 xxxxxx xxxxxxxxx. Ke xxx 31. xxxxxxxx 2013 xxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxx zdaněním (41) xx xxxxxx skupiny činit 10,3 % x xx dni 31. xxxxxxxx 2016 pak 11,2 % (42). |

|

(41) |

Scénář xxxxxxxxxx xxxxxxx&xxxx;(43) xxx xxxxxxx xx xxxx příznivých xxxxxxxxxxxxx ohledně xxxx, xxxx xxxx xxxxxxx xx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx pro xxxxxxxxxxx bank z xxxxxxxx xxxxxx x xxxx; x nižší xxxxxxxxx xx úvěrech x xxxxxxxxxxxx xxxxxxxx; x xxxxxxxxxxx pohybem xxxxxxxx kurzů, úrokových xxxxx atd.; stejně xxxx x tím, xx náklady xx xxxxxxxxxxxx xxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxxxx xxxxx xxx xxxxxxxxxxx xxxxxx. Xxxxx odhadů XXX by xxxxx xxxxx xxxx x xxxxxxxxxxx xxxxxxxxxxxxxxx vlastního xxxxxxxx před zdaněním xx úrovni skupiny xx dni 31. xxxxxxxx 2013 xx xxxx 0,9 % x xx xxx 31. xxxxxxxx 2016 xx xxxx 2,0 %. |

|

(42) |

X obou případech xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx poměrně nízká, x to především xxxxx zákazu vyplácení xxxxxxxx x xxxxxx xxxxxxxxx xxxxxx, xxx xx xxxxxxxxxxxxx x xxxxxxxxx, xxxxx Dánsko xxxxxxx v rámci xxxxxxx xxxxxxxxxx se xxxxxx xxxxxxx. X xxxxxxxx xxxxxxxxx xxxxxxx xx XXX xxxx xxxxxxxx xxxxx až xx xxxxx xxxxxx xxxxxxxxxxxxxxxxx a xxxxxxxxxx xxxxxxxx. |

|

(43) |

Xxxxxxxx xxxxxxxx FIH xxxxxxx zahrnovaly xxx xxxxxxxx: xxxxxxxxxxx xxxxxx xxxxxxxxxxx, financování xxxxxxx x xxxxxxxxx bankovnictví. X xxxxx xxxxxxxxxxxxxxxxx XXX xxx být xxxxxxxx segment týkající xx xxxxxxxxxxx nákupu xxxxxxxxxxx xxxxxx, jelikož xxxxx v xxxxx xxxxxxxxxxx xxxxxx nemovitostí xxxx x xxxx 2012 odprodány xxxxxxxxxxx XXX. Xxxx xxxx xxxxx x xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx měly xxx xxxxxxxx xxxxxxxx. Xxxxxxx xxxxxxxx xxxxxxxxx, xxxxx xxxx zůstat xxxxxxxxx, xxxxx bylo podnikové xxxxxxxxxxxx. X březnu 2013 se xxxxx xxxxxxxxxxx xx plný xxxxxx xxxxxx z 356 xx 214. |

|

(44) |

Xxxxx xxxxx xxxxxxxxxxxxxxxxx xx xxxx xxxxxxxx xxxx xx 31. prosince 2013 xxxxxx xx 27,68 xxxxxxxx XXX (3,74 miliardy EUR). XXX xxxxxxxxxxxxx, xx xx dni 31. xxxxxxxx 2016 xxxx xxxxxxx xxxxxxxxxx xxxxx xxxxx 19,6 %. |

|

(45) |

Xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx&xxxx;(44), xxxxx xx xxx 31. xxxxxxxx 2012 xxxxx 214 %, xxx ke xxx 31. xxxxxxxx 2013 xxxxx xxxxxxxxx xxxxxxxxx 239,7 %. |

|

(46) |

Xxxxxxxxx xx, xx v xxxxxx xxxxxxxxxxxxxxxxx xxxx xxxxxxx xxxxxxxxxx xxxxx xxxxx 19,6 % x xxxxxxxx likvidity xxxxx xxxxxxxxx xxxxxxxxx 175 %, x xx xxxx značně xxxxxxxx regulatorní xxxxxxxxx. |

|

(47) |

Xxxxx xxxxxxx xxxxxxxxxx xxxxxxx&xxxx;(45) xxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx před xxxxxxxx&xxxx;(46) na xxxxxx xxxxxxx činit xx xxx 31. xxxxxxxx 2013 9 % x xx dni 31. prosince 2016 10,1 %. Xxxxxx xxxxxxxxxx případu xxxxxx xxxxxxx 0,9 %, xxxx. 4,7 %&xxxx;(47). |

|

(48) |

Xxxxxxx xxxxx xx od xxxxxxxx xxxx 2011 xxxxxxxx xxxxxxxx. XXX xxxxx xxxxxxxxxxxx, xx XXX xxxx čelit xxxxxx xxxxxxx x xxxxxxx likvidity, xxxxxx xxxxxx xxxxxxx xxxxxx. XXX splatila xxxxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxx, x xxxxxxx x xxxxxxxxxxxxxx xxx xxxx xxx 13. června 2013 xxxxxxx. Xxx 2. xxxxxxxx 2013 navíc XXX xxxxxxxx xxxxxxxx xxxxxxx tier 1, xxxxx xxxxxxx xxxx. |

|

(49) |

X xxxx xxxxxxx xxxxxxxxxx x roku 2014 xxxxxx XXX žádné xxxxxxxx xxx xxxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxx či xxxxxxxxx. |

3.2.&xxxx;&xxxx;&xxxx;Xxxxxxxx, xxxxx přijalo Xxxxxx x cílem xxxxxxxxx xxxxx Xxxxxx

|

(50) |

Xxxxxx x xxxxxxx XXX xxxxxxx xxxx xxxxxxxx, xxx xxxxxxxxxx xxxxx, xxxxx Xxxxxx uvedla v xxxxxxxxxx x xxxxxxx xx záchranu a x xxxxxxxx xxxxxx. |

|

(51) |

XXX xxxxxxxxx společnosti XXX „xxxxxxxxxxxx“ xxxxxx xx xxxx 310,25 xxxxxxx XXX (39,12 milionu XXX) se xxxx xxxxxxxx 4. prosince 2013&xxxx;(48). |

|

(52) |

XXX xxxxxxxxx společnosti Xxxxx (xx xxxx xxxxxxxx 18. xxxxxxxx 2013) částku xx xxxx 61,7 milionu XXX xxxx xxxxxxxx xxxxxxx poplatků, xxxxx xxxxxxxx xxxxx dohody x xxxxxx xx xxx 2012, a xx xxxxxxx xxxxxxx xxxxxxx xxxxxxxx xx xxxxxx x zajištění xx rok 2013, xxxxx xxxxxxxx xxxxxxxxxxx Xxxxx, xx 0,05 % xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx. |

|

(53) |

XXX snížila xxx xxxxxxx xxxxxx x 109,3 xxxxxxxx XXX (14,67 xxxxxxxx XXX) xx xxx 31. xxxxxxxx 2010 xx 60,8 xxxxxxxx XXX (8,16 xxxxxxxx XXX) xx xxx 31. xxxxxxxx 2012, xxx xxxxxxxxxxx xxxxxxx x 44 %. |

|

(54) |

XXX xxxx xxxxxxxx xxx xxxxxxx portfolio, x xx x 58,0 xxxxxxxx XXX (7,79 xxxxxxxx XXX) ke xxx 31. xxxxxxxx 2010 na 16,2 xxxxxxxx XXX (2,17 xxxxxxxx EUR) ke xxx 31. xxxxxxxx 2012, konkrétně tedy xxxxxx x 41,8 xxxxxxxx XXX, což xxxxxxxx xxxxxxx x 72 %. |

|

(55) |

XXX kromě xxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxx v xxxxxxxx trhů (49). |

|

(56) |

FIH xxxxxxx xxxxx xxxxxxxxxxx xx xxxx pracovní xxxxxx x 356 ke xxx 31. xxxxxxxx 2010 xx 214 xx xxx 31. xxxxxx 2013, xxx xxxxxxxx poklesu x 41 %. |

|

(57) |

XXX xxxxxxx xxxxxx svou xxxxxxxxxxxx xxxxxxxxxx, xxxxxxx xxxx xxxxxxxx xxx z xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx. |

3.3.&xxxx;&xxxx;&xxxx;Xxxxxxx, které navrhlo Xxxxxx

|

(58) |

Xxxxxxxx x xxxxxx, xxxxx Xxxxxx uvedla x xxxxxxxxxx o xxxxxxx na záchranu x x zahájení xxxxxx, x x xxxxx xxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxx aktivech, xxxxxxx xxxxx xxx x xxxxxxxxx xxxxxxxxxxx za xxxxxxxx xxxxxxxx xx xxxxxxx aktiv, xxxxxxxx Xxxxxx xxxxxxxxx xxxxxxx, xxxxx xxxx uvedeny x 59. až 65. xxxx xxxxxxxxxx. Xx xxxx dopise xx xxx 13. xxxxx 2020 Dánsko xxxxxxxxx, že xxxxxxx xxxxxxx xxxxxxx byly xxx xxxxxxxxx, nebo xxx nejsou relevantní; Xxxxxx se xxxxx xxxxxxxx, xx xxxxxxx xxxxxxxx provedených závazků. |

|

(59) |

FIH xxxx xxxxxxxxxxx XXX xxxxxx xxxxxxxxxx xxxxxx xx výši 2,1 xxxxxxx DKK (0,3 xxxxxxx XXX), x xx xx 30. xxxx 2014 do xxxxxxxxx xxxxxxxxxx xxxxxxxxx, x xxxxxxx podle xxxxxx XXX/XXX&xxxx;(50) pro xxxx temporis xx xxxxxxxx xxxxxx ke xxx vypořádání (xxxx xxxxxxxx xxxxx xxxxxx xx xx dne 31. xxxxxxxx 2019). Xxxxxxx xxxxxx, xxxxx XXX již zaplatila XXX x které xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx z xxxx 2014 i xxxxxxxx xxxxxx, kterou xxxx XXX xxxxxxxx podle xxxxxx xxxxxxxxxx, xx xxxx xxx XXX xxxxxxx xxx xxxxx. |

|

(60) |

XXX xxxx xxxxxx xxxxxxxx xx xxxxxx, které xxxx účtovány XXX, xxxx provést paušální xxxxxx ve xxxxxxxx XXX, se xxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxx odpovídající 143,2 xxxxxxx XXX (19,09 xxxxxxx XXX). |

|

(61) |

X xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx XXX xxxxxxxxxxx Xxxxx xxxxxx xx xxxx 61,7 milionu DKK xxxx částečné vrácení xxxxxxxx, xxxxx XXX xxxxxxxx xx Newco xxxxx dohody x xxxxxx xx xxx 2012. XXX xxxxxxx xxxxxx xxxxxxxx xx xxxxxx x zajištění xxxxxxxx xxxxxxxxxxx Xxxxx xx rok 2013 xx 0,05 % xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx. |

|

(62) |

XXX xxxxxx ode xxx 1. xxxxx 2014 xxxx snížit xxxxxxxx za xxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxxx Xxxxx xx 0,05 % hodnoty xxxxxxxxx nesplacených úvěrů xxxxx. |

|

(63) |

XXX xxxx platit xxxxxxxxxxx XXX xxxxxxxxx xxxxx xxxxxxxx xx xxxx 47,2 milionu XXX (6,29 xxxxxxx XXX) x případě, xx XXX xxxxx xxxx xxxxxx x xxxxxxx xx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxx holdingu, takže xxxxxxx kapacita XXX xxx xxxxxx xxxxxxx xxxxxxxxxxx xxxxxx společnosti XXX Holding. |

|

(64) |

Podle xxxxxxx xxxx XXX opustit xxxxxxx oblasti podnikání (xxxxxxxxxxx nákupu xxxxxxxxxxx, xxxxxxxx xxxxxxx xxxxxxx, xxxxxx xxxxxxxxxx majetku) x xxx se xx ni xxxxxxxxx xxxxxx soubor omezení xxxxxxxxxx xx xxxxxxx, xxxxxx xxxxxx xxxxxxxx xxxxxx u xxxxxx, xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx x zákazu xxxxxxx, a měla xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx XXX Realkredit X/X, xxx byla xxxxxxxxx xxxxx ve xxxxxxx XXX. XXX Realkredit X/X xxxx zlikvidována x xxxx 2013. |

|

(65) |

Úplný xxxxxx xxxxxxx&xxxx;(51), xxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxx xx dopise xx xxx 13. ledna 2020, xx xxxxxx x xxxxxxx. |

4.&xxxx;&xxxx;&xxxx;XXXXXX XXXXXXXX XXXXXX

|

(66) |

X xxxx, xxx Xxxxxx xxxxxxxx xxxxxxxx Xxxxxx, xxxxxxxxx původně xxxxx&xxxx;(52), xx převod xxxxxxxxx xxxxxxxx xx xxxxxxxxxx Newco zahrnuje xxxxxx xxxxxxx, ale xxxx podpora xx xxxxxxxxxx s vnitřním xxxxx xxxxx xx. 107 xxxx. 3 xxxx. x) Xxxxxxx. |

|

(67) |

Xxxxxx xxxxxxxx xxxxxxx, xx xxxxxxx XXX neobdržela xxxxxx xxxxxx podporu, xxxxxxx FSC zaplatí xx Xxxxx xxxxx xxxx. Dánsko xxxx xxxxxxx xxxxxxxxxx kvantitativně, x xx ani xxxxxxx xx xxxxxxxxx xxxxx xxxxx, xxx xxxxxxxxxxx nákladů transakce, xxxxxxx xxxxxxxxxx, xx:

|

|

(68) |

Xxxxxx xxxxxxx x xxxxxx, xx FIH xxxxxxxxx xxxxxx xxxxxx. Xxxxx xx Komise xxxx xx xxx xxxx xxxxx, Xxxxxx xxxxxx, xx xxxxxxxxx xxxxxxx xxx XXX xx xxxx možné prohlásit xx xxxxxxxxxxx s xxxxxxxx trhem, xxxxxxx xxxxxxxx xx xxxxxxxxxxxxxxxxx XXX xx x xxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxxxxx&xxxx;(53). |

|

(69) |

Xx xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx Xxxxxx xxx 20. xxxxxx 2012&xxxx;(54) xxxxxxxxxx, x níž xxxxxxxxxx, xx XXX xxxxxxxx xxxxxxxxxxxx x xx x xxxx, xxx XXX xxxx opatření xxxxxxxx, měla xxxxxxxxxxxx xxxxxxxx xxxxxxx zadlužení, xxx xxxxxxxxxxx tvrzení, xx xxxxxxxxx xxxx xxxxxxxx xx xxxxxxx xxxxxxxx. Xxxxxx xxxxxx xxxxxx, že xxxxxxxxx xxxxx xxxxxx hodnoty xxxxx xx xxxx 1,4 xxxxxxxx DKK x xxxxx xxxxxxx xx účelem xxxxxx xxxxx xxxxxx ve xxxx 1,3 xxxxxxxx XXX odpovídaly tržní xxxx. Případné ztráty x xxxxxx xxxxxx x případných výnosů („xxxx-xxx“) xxxx xxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxx xxxxxxx xxxxxxxxx xxxxx xxxx x xxxxxx x xxxxx xxxxx, xxxxx xxxxxx xxxxxxxxxxx xxxxxx xx xxxx xxx xxxxxxxx xxxxxxxxx xxxx x xxxxxxx x tržními xxxxxxxxxx. Dánsko xx xxxxx nezabývalo xxxx xxxxxxxxxxxx xxxxxxx a xxxxxx xxxxx xxxxxx xxx xxxxxx, xxxxx xx xxxxxxxxxx xxxxx xxxx. |

|

(70) |

X následné xxxxxxxxxxxxx x Komisí (55) Xxxxxx xxxxxxx, xx xxxxxxxxx xxxxxx, jíž xxxx XXX xxxxxxxxx, xxxxxx 1,05 miliardy XXX, xxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxxxxx xxxxxx xx výši 1,65 xxxxxxxx XXX na xxxxxx jedné x xxxxxxx xxxxxx xxxxxx xxxxxxx x předběžné xxxxxx úpravy xxxxx xxxxxx xxx společnost XXX na xxxxxx xxxxx, xxx činí xxxxxx 2,7 miliardy XXX. Xxxxxx rovněž xxxxxxx, xx stát xxx xxxxxxxx ze xxxxxxxx xxxxxxx rizika x xxxxxxxxxxx x xxxxxxxx XXX xx xxxxxx xxxxxxx x xxxxxxxxx předchozí xxxxxxxxxx xxxxxxx xx xxxx 1,9 xxxxxxxx XXX xx xxxxxx XXX. |

|

(71) |

X xxxxxxxxx předloženém xxx 23. xxxxx 2012 (56) Xxxxxx xxxxxxxxxxx Komisi, xx „x xxxx xxxxxx xxx xxxxxx Xxxxxx předkládat xxxxx xxxxxxxxx ohledně použití xxxxxx xxxxxxxxx x xxxxxx hospodářství“. Zároveň xxxxxxxx xxxxxxxxxx ohledně xxxxxxx xxxxxxxxx, které xxxxxx právní poradce xxxxxxxxxxx FSC. |

|

(72) |

Dne 16. xxxxxx 2012 Xxxxxx xxxxxxxx xxxxxx, xx xx FIH Xxxxxxx x XXX xxxxxxx xx podmínkách transakce, xxxxx jde o xxxxxxx rizika x xxxxx, na běžném xxxxxxxxx xxxxxxx, x xxxxxxx, xx xx xxxxxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxx. Xxxx xxxxxxxxxx potvrdila xxxxxx xxxxx xxxxxxxxxxx FSC XXXX&xxxx;(57). |

|

(73) |

Xxx 7. června 2012 xxxxxxxxxx Dánsko xxxxxx společnosti XXXX, x níž xxxx xxxxxxxx xxxxxxxxx na xxxxxxx xxxxxxx xxxxx xxxxx současně. XXXX xxxxxxxx „xxxxx xxx xxxxxxxx xxxxxx, xx xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxx xxxxxxxxxx XXX“, a xxxxxxxx xxxxxxx úroveň xxxxxxxxxx, xxxxx xxxxxxx krytých xxxxxxxxx, xxxxxx absorbující xxxxxx x 25 % podíl xxxxxxxxxxx XXX na xxxxxxxxxx xxxxxxxx (xxxx-xxx). |

|

(74) |

Xxx 11. xxxx 2012 Xxxxxx xx své xxxxxxxx xx xxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxx názor Xxxxxx, xx xxxxxxxx xxxxxxxxxxx xxxxxx podporu, xxxxxxxxx xxxx xx xxxx xxxxxxxxxxx xx xxx 29. března 2012&xxxx;(58) a tvrdilo, xx veškerý xxxxxx xxxxxxxxxxx xxxxx xxxxxxx xxxx vyrovnán půjčkou xxxxxxxxxxx xxxxxx a xxxxxxx xxxxxxxx xx xxxxxx xxxx, xxxxxx xxxxxxxx společnost XXX Xxxxxxx. Jako xxxxxxxx, xxxxx podporují xxxxx xxxxx, xxxxxxx Xxxxxx xxxxxxx xxxxx xxx xxxxxxxxxxx a xxxxx xxxxx xxx xxxxxxxx xxxxxx xxxxxxxxxx, xxxx xxxx xxxxxxxx xxxxxxxxxx, xx xx se xxxx xxxxxx zásada xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx&xxxx;(59). |

|

(75) |

Xxxxx xxxx Xxxxxx xxxxxx, že opatření xxxx xxxxxxxxxx, x xxxxxxxxxx xxxxxxxxx x xxxxx prokázat, xx xxxx xxxxxxxxx, že xxxxxxx xx xxxxxxx xx nezbytné xxxxxxx x xx xx xxxxxxx xxxxxxxx hospodářské xxxxxxx&xxxx;(60). |

|

(76) |

Xxxxxx xxxxxx svůj xxxxxx xxxxxxxxxx rovněž xx sdělení ze xxx 23. xxxxx 2012, x xxxx xxxxxx, xx xxxxxxxx xxxx xxxxxxxxx xxxxxxx xxxx XXX x XXX&xxxx;(61), a xxxxxxx, xx xx některé x xxxxxx xxxxxxxxx xx xxxxxxx x xxxxxxxxxxxx&xxxx;(62) xxxxxxxx xxxxxxx xxxxxxxxx opatření (63), xxxxxxx xxxxxxx, že by xxxxxx xxxxxxxxx xxxxx xxxx x xxxxxx, xx xxxxxx xxxxxxxxx. |

|

(77) |

Xxxx Xxxxxx Dánsko xxxxxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxx xx tržní xxxxxxx x xxxxxx xxxxxxxxxx hodnoty xxxxxxxx, Xxxxxx xxxxxxxx xxxxxxxxxxx x v období xx 7. xxxxx xx 11. září 2013 xxxxxxxxxx řadu xxxxxx x xxxxxxxxxx. |

|

(78) |

Xxxxxx xxxxxx, xx xxxxxxx xxxx omezena xx xxxxxxxx xxxxxxx&xxxx;(64), jelikož xx předpokládalo, xx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx, xxxxxx však, xx xxxx skutečnost xxxx xxxxxxxx xxxxx xxxxxxx xxxxxxx ze xxxxxx Xxxxxx. |

|

(79) |

Xxxxx aspektů týkajících xx ocenění xxxxxxx Xxxxxx xxxxxxxxx xxxxxx xxxxxxx xx regulatorní xxxxxx XXX x xxxxxxx x xxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxx, xxxxx xxx stanoven x xxxxx xxxxxxxxxxxxxxxxx. |

|

(80) |

Xxxxxx xxxxxx xxxxxxx, že xxxxxxxxx XXX týkající se xxxxxxxxx xxxxxx xxxx xxxxxxx na xxxxxxxx xxxxxx podpory x xxxxxxxxxxxxx „xxxxxx xxxxxx“, xxxxx xx xxxxxxxx xxxxxxxx strategie xxxxxxxxxxx. Xxx xxxxxxxx xxxxx Xxxxxx, xxxxxxx xxxx Xxxxxx závazek, že XXX bude dodržovat xxxxx xxxxxxxx xxxxxx. |

5.&xxxx;&xxxx;&xxxx;XXXXXXXXX

5.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx podpory

|

(81) |

Ustanovení čl. 107 xxxx. 1 Xxxxxxx xxxxxxx, xx xxxxxxx poskytované x xxxxxxxx formě xxxxxx xxxx xx xxxxxxxx xxxxxxxxxx, které xxxxxxxx xxxx mohou narušit xxxxxxxxxxxx xxxxxx xxx, xx xxxxxxxxxx určité xxxxxxx xxxx xxxxxx xxxxxxx xxxxxx, xxxx, xxxxx ovlivňují xxxxxx xxxx členskými xxxxx, xxxxxxxxxxxx s xxxxxxxx xxxxx. |

|

(82) |

Xxxxxx xx xxxxxxx, xx xxxxxxxx xx xxxxxxxx XXX popsaná xx 25. xx 33. bodě odůvodnění xx xxxxx posoudit xxxxxxxx jako xxxxx. Xxxxxxxx jsou xxxxxxxx xxxxxx transakce, jelikož xxxxxx prvky xxxx xxxxxxxx závislé (xxxxxx x x xxxxxxxx xxxxxxxxx) a xxxx xxxxxxxx xxxxxxxx s xxxxx xxxxxxx problémy XXX x xxxxxxx xxxxxxxxxxx. |

5.1.1.&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxxxxx

|

(83) |

Xxxxxxxx xxxxxxx xx 25. až 33. bodě odůvodnění xxxxxxxx xxxxxx xxxxxxxxxx, xxxxxxx xx xxxxx xxxxxxxxxxx společnost FSC, xxxxxx vlastní stát (xxxxxxxxxxxxxxx xxxxxxxx Xxxxxxxxxxxx xxxxxxx) a xxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxx xxxxxxxx xx xxxxxxxx dánských xxxx v souvislosti x finanční xxxxx&xxxx;(65). Xxxxxx, XXX xxxxxxxx xxxxxxxxxxx Xxxxx xxxxx xxxxxx x xxxxx xxxxx xxxxxx v xxxxxxxxx ve výši 2 miliard DKK. Xxxxxxx, XXX se xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx Newco, xxxxxxx xxxxx XXX xxxxxxxx xxxxxx se xxxxxx xxxxxxx. Tento xxxxxxx xx mohl xxxxxxxxxx 13 xxxxxxx XXX. Xxxxxxx, FSC se xxxxxx xxxxxx úroků, xxx mohla xxxxxxxxxxx XXX Xxxxxxx zaplatit xxxxxx. |

5.1.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx

|

(84) |

Xxxxxxxx xxxxxxx xx 25. až 33. bod xxxxxxxxxx xxxxxxxxx xxxxxx, xxxxxxx xxxx za xxxxxxxx xxxxxxxx xxxxx FIH, x xxxxxxxx tudíž xxxxxxxxxx xxxxxx skupiny, xxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxx xxxxx xxxx xxxxxxxx x xxxxxxxxxxxx. |

|

(85) |

Xxxxxx orgány xxxxxxx, xx opatření xxxx x souladu se xxxxxxx xxxxx jednajícího xxxxxxxxxxxxx xxxxxxxx, x xxxxxxxxxxxxxxx proto xxxxxx xxxxxxx xxx skupinu XXX. |

|

(86) |

Xxxxxx tudíž xxxxxxx, xxx opatření xx xxxxxxxx xxxxxxx XXX xxxxxxx kritérium tržně xxxxxxxxxxx hospodářského subjektu. Xxxx xxxxxxxxx xxxxxx, xxx xx se xxxxxxxx xxxx xxxxxxx xx xxxx xxxxxxxxx xx xxxxxxxx xxxxxxxx xxxx veřejný xxxxxxxx x xxxx, xxx xxxx xxxxxxx rozhodnutí x xxxxxxxxxx xxxxxxxxx xxxxxxxxxx. O xxxxxx xxxxxxx xx nejedná, xxxx-xx veřejné xxxxxxxxxx xxxxxxxxxx x xxxxxxx x za podmínek, xxxxx odpovídají tržním xxxxxxxxx. |

|

(87) |

X xxxxxxxxxx případě xxxxxxx FIH má Xxxxxx xx xx, xx xx xxxxxxxx xxxxxxxx: x) xxx xxxxxxx existoval nějaký xxxxxxxx investor, xxxxx xxx xxxxxxx financovat xxxx xxxxxxxx xx xxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx xxxx, xx) pokud xxx, xxxx xxxx návratnost xxxxxxxxx, xxxxxx požadoval xx xxxxxxxx x xxxxxxxxxxx xxx xxxx, x iii) xxxxx xxxxxxxx xxxxx xxxxxxxxxxx, xxxx xx xxx xxxxxxxxx výnos (66) x xxxxxxxxx xxxxxxx xxxxxx x xxxxxxxx xxx xxxx, ve xxxxxxxx x xxxxxxxxxxx, xxxxxx xx xxxxxxxx investor x xxxxxx xxxxxxxxxxxx, xxxxx by xxxxxx xxxxxxxx přijal xxxx xxxxxxxx za běžných xxxxxxxx xxxxxxx hospodářství. Xxxxx xxxx xxxxxx xxxx dokonce xxxxx xxxxxxxx xxxxxxxxx, lze xx domnívat, xx xxxxxxxx byla provedena xx xxxxxxx podmínek. Xxxxxxx je důležité xxxxxx, zda xxxxxxxxx xxxx xxxxx xxxxxxx xxxxxx xxxxxxx tok, xxxxxxx xxxxx xxxxxxxx xxxxxxx, který xxxxxxx x xxxxxxxxxxxx xxxxx xxxxx, xx xxxxxxxxxx xx ztrátové operace. |

|

(88) |

Nejjednoznačnějším xxxxxxx, xxxxx by xxxxxxxx, že transakce xx x xxxxxxx xx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, xx xxxx xxxxxxxx xxxxxxxxxxx, xx xxxxxxxx xxxxxx xxxxxxx by xxxx přijatelné xxxxx xxx xxxxxxxxxxx xxxxx xxxxxxxxx hospodářský subjekt, xxxxx že xxxxxx xxxxxxx, xxxxx xx xxxxxx xx stejné xxxxxxxxx za xxxxxxxx xxxxxxxx xxxx stát, xxxxxxxx xxxxxxxx. Xxxxx xxxxxxx investorů xxxxxxxxx Xxxxxx xxxxxxx xxx xxxxxxxxxx použitelnosti xxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. |

|

(89) |

X xxxx, kdy Xxxxxx opatření xxxxxxxx, xxxxx xxxxx xxxxxxxx xxxx xxxxxxx provést xx prospěch FIH xxxxxxx opatření, xxxx xxxx opatření, xxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxx. Konkrétně xxxxxxxxxx xxxxxxxxx xxx žádná xxxxx strana xxxxxxxxxxx xxxxx xxxxxxxxxx xx XXX. Xxxxxx xxxx xxxxx xxxxx se xxxxxxxx, xx tržně xxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxx xx xxxxxx xxxxxxxxx ochoten xxxxxxx xx xx xxxxxx xxxxxxxxxx. Xxxxxxxxxx, xx xxxxxxxx subjekty xxxxxx zájem, xxxxxx x finančních potížích x slabé xxxxxx xxxxx. |

|

(90) |

Xxxxx neexistuje xxxxxxx, xxxxx by investoval xx xxxxxxxx podmínek xxxx stát, xxx xxx xx to, xx opatření xxxxxxxxxx xxxxxx xxxxxxx, xxxxx xx xx xxxxxxx xxxxxxx xxxxxxxx subjekt xxxxxxx xxxxxx financování x xxxxxxxxx xx xxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx, xxxxx získal xxxx. Xxxx posouzení xx xxxx v xxxxxx xxxxxxxx x xxxxxxxxxx xxxxx s xxxxxxxxxxxx x xxxxxxxxx xxxxxxxxxx a předvídatelnému xxxxxx v xxxx, xxx byly xxxxxxxx xxxxxxxxxx x veřejných xxxxxx poskytnuty, x xxxxxx xx se xxxxxx o xxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxx. |

|

(91) |

Xxxxxx xx xxxxxxx, x xxxxx xx xxxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx subjektu xxxxxxxxxxxxx, xx xxxxxx, xxx xxxxxxx společnost xxx xx xxxxxxxxx xxxxxx xxxxxxx. X xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxx FIH xxx 30. června 2009 xxxxxxxxxx na xxxxxxxxxxxxxx, xxxxx splatila dne 2. července 2012. Xx xxxxxxxx xxxxxxxx xxxxxxx xxx rekapitalizaci xxxx xxxxxxxxxx xxxxxxxxxxx 11,45 %. XXX xx xxxxxxxxx rovněž xxxxxxxx xxxxxxx záruk. Xxxxxx tyto skutečnosti xxxx x xxxx xxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, svědčí o xxxxxxxx, jimž XXX xxxxxx a xxxxx xxxx xxxx xx xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxxx. Xxxxxxxxx xxxxxxx xxx xxxxxxxx hospodářskou situaci x xxxxxxx xxxxx xxxxx xxxxxx xxxxxxx. Xx svém xxxxxxxxx xxxxx Komise x xxxxx xxxxxxxxx těchto xxxxx xxxxxx výhodami. |

|

(92) |

FSA xxxxxxxx názor, že xx xxxxx XXX xxxxxxx x xxxxxxx xxxxxxx, xxxxxxx xxxxxxxxxx xxxxxx xxxxxx, xx xxxxxx schopna xxxxxx xxxxxxx požadavky xxxxxxxxxx xx xx xxxxxxxxx, xxxxxxx xxxx splatný xxxx xx xxxxxx xxxxxxx. Xxxx xxxxxxx xxxxx xxxxx vést x xxxxxxxx xxxxxxxx xxxxxxx XXX&xxxx;(67). Xxxxxxxxxx XXX proto xxxxxxxxx xxxxxxxxx Xxxxxx, xx xxxx pravděpodobné, xx xx xxxxxxxx trhu xx XXX xxxxxxxxxx. Xxxxxx xxx xxxxxx, xx zpráva XXX xxxxxx veřejně přístupná, xxxxxxxx trhu xx xxx xxxxxxx k xxxxxxx xxxx xxxxxxxxxx xxxxx FIH se xxxxxx xxxxxxx, a xxx xx proto xxxxxxx xxxxxx ke xxxxxxxx závěru. |

|

(93) |

Jelikož neexistoval xxxxxxxx investor, musela Xxxxxx x xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx posoudit, xxx xx celková xxxxxxxxxx xxxxxxxx xx xxxxxxxx XXX stejná xxxx xxxxx xxx xxxxxxxxx xxxxxxxxxx, xxxxxx by xxxxxxxxx investice xxxxxxxxx xxxxxxxxxxx soukromý investor. Xxxxxxxxx návratnost xxxxxxxx xxxxxx na xxxxxxxxx xxxxxxxx x xxxxxxxxx xxxx, xxx xx xxxxx xxxxxxxxxxx k xxxxxx xxx, aby xx xxxxxxxx xxxxx xxxxxxxx xxxxxxx, x xx pomocí xxxxxxxxxxxx xxxxxxxxx xxxxx. |

|

(94) |

X xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx Xxxxxx xxxxx hodnotu xxxxx xxxxxxxxxxx Xxxxx x modelovala xxxxxxxxxx xxxxxxxxxx pro XXX xxx xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxx majetku xxxxxxxxxxx Xxxxx. Xxxxxx xxxxxx vzala x xxxxx xxxxxxx xxxxx xxxxxx x koupi xxxxx, xxxx xx xxxxx likvidační hodnota, xxxxxx a xxxxxxx, xxxxx xxxxxxx xxxxxxxxxxx XXX a xxxxxxx XXX, x xxxxxx xxxxx xxxx, xxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx. Xxxxxxx xxxxxx xxxxxxxxx je xxxxxxxx xxx xxxxxxx xxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxxx z 25 % xxxxxx na xxxxxxxx xxxxx x xxxxxxxxxxx xxxxxx vyplývajících x xxxxxxxxx xxxxxxx xxxxx xxxxx x Xxxxx x selhání XXX Xxxxxxx, xxxxx xx xxxxxx xxxxx xxxxxx&xxxx;(68).

|

|

(95) |

Xxxx xxxxxx pro xxxxx xxxxxxxxxx hodnoty xxxxx xxxxxxxxxxx Xxxxx (x xxxxxxx xx 5,1 miliardy XXX xx 28,3 miliardy XXX) xxxxxx xxxxxxxxx xxxxxxx xxxxxx x xxxxx akcií. Ke xxxxxxx ze scénářů xxxxx x xxxxxxxxxxxxxxxx, xxxxx xx xxxxxxxx xxxxxxxxxx čarou xxxxxxx xxxxxxxx xxxxxx (0,1 % xx 7,5 %). X nejpravděpodobnějších xxxxxxxxx je návratnost xxxxx xxxxxxx. |

|

(96) |

Xxxxx toho xxxx ukazuje, že xxxxxxxx čistá xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxx o xxxxx akcií xxxx xxxxxx xxxxxxx. Xxxxx xxxxxxx xxxxxx xxxxxx 726 xxxxxxx XXX. Xxxxxx x xxxxx xxxxx xxxxx vytvořila xxxxxxx xxxxx xxxxxx. Xxxxx jednající xxxxxxxxxxx xxxxxxx xx x xxxxxxx investice xx xxxx 2 xxxxxxx XXX xxxxxxxxx xxxxxxxxxxx xx vlastní xxxxxxx xx xxxx nejméně 10 % (69) xxxxx, xxx xx xxxxx xxxxxxxxx xxxx xxxxxxxxx Xxxxx xxxxxx xxxxxxxxx 1,33 miliardy DKK. Xxxxxx proto xxxxxxx x závěru, že xx xxxxx xxxxx xxxxxxxxx hospodářský xxxxxxx xxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxx, které xx odpovídaly xxxxxxxxx xxxx xxxxxx x xxxxx xxxxx. Xxxxxxxx xxxxx xxxxxx x xxxxxxx xx zásadou xxxxx xxxxxxxxxxx hospodářského xxxxxxxx&xxxx;(70). |

|

(97) |

Xx xxxxx xxxxx, xx xx xxxxxxx xxxxxxxx x 94. xx 96. bodě xxxxxxxxxx vzala Xxxxxx x úvahu xxxxxxxxxxxxx Xxxxxx xx dne 7. xxxxx x 11. xxxxxx 2013 x rovněž xxxxxxxxx xxxxxxxxxxxxx&xxxx;(71), x xxx Xxxxxx xxxxxxxxxx dříve xxxxxxxxxxxx informace, xxxxxxxxx xxxxxxxxx xxxxxx jednotlivých xxxxxx pohyblivé xxxxx xxxx, xxxxxxxxxx xxxxx xxxxxxxxx expozic, xxxxx xxxx xxxxxxxxx pro xxxxxx x XXX xx Xxxxx, vývoj xxxxxxx úvěrového portfolia x období xx xxxxxxxx 2011 xx xxxx 2012 x xxxxxxxxxxxxxxxx analýzu „xxxxxxxxxxxxx xxxxxxxxx linek“ v xxxxxxxxx. |

|

(98) |

Xxxxxxxxxxxx xxxxxxx v xxxxxxx Xxxxxx&xxxx;(72) xxxxx xxx xxxxxxxx neobstála. Xxxx xxxxxx xx xxxx x rezervy xx xxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx x ocenění (73). Vezme-li xx x xxxxx xxxxxxx, xx xx xxxxxxx XXX nebyla xxxxxxx xxxxxx xxxxxxx xx xxxx, neexistuje xxxxx, xxxx by xxxxxx společnosti Xxxxx xxxxxxx xxxxxxxxxx 2,7 xxxxxxxx DKK, xxxxxxx x tomto xxxxxxx xx XXX (a xxxxx dánská xxxxx) xxxx xxxxxxx povinnost xxxxxxxxxxxxxxx Xxxxx před xxxx xxxxxxxx xxxxxxxxx. Xxxxxx proto vyvozuje xxxxx, že xxxxxxx, xx xx xxxxxxxx xxxxxx z xxxxxxxx xxxx xxxxxxx xx xxxxxx xx výši 1,05 xxxxxxxx XXX, xxxx podložené. |

|

(99) |

Skutečnost, xx xxxxxxxx xxxxxxxx xxxx xxxxxxxx mezi společnostmi XXX x XXX Xxxxxxx, xxxxx xxxxxxxxx, xx opatření byla xxxxxxxxx za xxxxxxx xxxxxxxx. Xxxxx Dánsko xxxxxxxxx poskytnout xxxxx xxxxxxxxxx xx x xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxxxx, xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxx xxxxxx x xxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx xxxx transakce. Xxxxx dvoustrannému xxxxxxx xxxxxxx, xxxxx xx xxxxxxxxxxx, xxxxxxx xxxx. x xxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxx a xxxxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxxxx. Xxxxxxxxxx, že se xxxxxxxxxxx jednání, proto xxxxxxxxxxx xxxxxxxxx soulad xxxxxxxx s tržními xxxxxxxxxx. |

|

(100) |

Xx xx xxxx xxxxxx xxxxxxxxxxx XXXX xx dne 7. xxxxxx 2012, Xxxxxx xxxxxxxx s tím, xx xxxxx xxxxxxxxxx xxxxxxxx by xxxxxx xxxxxxxx xxxx být xxxxxxxxx jako xxxxx, xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx, xxx by xxxx xxxxx xxxxxxxx xxxxxxxxxxx xx xxxxx xxxxxxxxxx xxxxx. Xxxxxxx xxxxxxxx ve xxxxxx xxxxxxxxxxx KMPG však xxxxxxxxx xxxxxxx extremnějších xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx xxxxx by XXX Xxxxxxx xxxxxxxx xxx x to xxxxxx xxxx závazkům. Xxxxxxx se xxxxxx xxxxxxxxxx xxxxxxxxxxxx za xxxxxxxxxxx kapitál ve xxxx 2,0 miliardy XXX. Jak xx xxxxxxx x 98. xxxx xxxxxxxxxx, xxxxxxx xxxxx x xxxxxxx xxxxxxx, jelikož za xxxxxxx xxxxxx xxxxxxxxxx xxxxx protiplnění x xxxxxxx se během xxxxxxxxxxx investičního xxxxxx xxxxxxxxxxxx xxxxx 25 % podíl xx xxxxxxxxxx výnosech akcií, x to xxx xxxxxxxxxx, tak x xxxx xxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxxxx&xxxx;(74). |

|

(101) |

X xxxx xxxxxxxxxxx Xxxxxx xxxxxxxx, že v xxxxx předchozí rekapitalizace x podobě xxxxxxxxxx xxxxxxxx xxxx 1&xxxx;(75) xxxxxx FIH platit xxxxx xx xxxx 11,46 % xxxxx. Xxxxxxxx března 2012 xxx xxxxxxxxx dluh XXX xx xxxx xxxxxxx x xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx 10 %. Xxxxxxxxxx Komise, xx xxxxxxxxxxx xx xxxxxxx mělo xxxxx xxxxxxx 10 %, xx xxxxx opodstatněné. Xxxxxxxx trhu by xxxxxxxxxxxxx xxxxxxxxx protiplnění xxxxxxxxxxx xxxx xxxx, x to xxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxxxxx x koncentrací x xxxxxx xxxxxxxx&xxxx;(76) xxxxxxxxx nemovitostí společnosti Xxxxx, xxxxx i xxxxxxxx k druhořadému xxxxxxxxx postavení kapitálové xxxxxxxxx. Xxxxxxxxxxx xx xxxx 6,5 %, xxx uvedlo Dánsko (77), xx xxxxx xxxxxxxxxxx xxxxxxxxxxxx. Xx xxxxx xxxxxx xxxxx, xx xxxxxxxxx vytváří xxxxxxxx xxxxxxxxxx návratnost. |

|

(102) |

Komise xxxxxxxx xxxxx, xx xxxxxxxx xx xxxxxxxx FIH xxxxxx v souladu xx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. Xxxx posouzení, a xxxxxxx xxxxxxxxxx, xx Xxxxxx xxxxxx xxxx x úvahu xxxxxxxx xxxxxx, xxxxxx byla xxxxxxxxx XXX z xxxxxx xxxxxxxx xxxxxxx x roku 2009, xxxxxxxx xxxxxxxx Xxxxxxxx xxxxx xx dne 6. března 2018&xxxx;(78). |

5.1.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx

|

(103) |

Xxxxxxx xxxxxxxx xx týkalo xxxxx xxxxxxx XXX x společnosti Xxxxx. Xxxx opatření xxxx xxxxx xxxxxxxxxx. |

5.1.4.&xxxx;&xxxx;&xxxx;Xxxxxxxx hospodářské xxxxxxx x xxxxxxxxx xxxxxxx mezi xxxxxxxxx xxxxx

|

(104) |

Xxxxxxxx pomohla XXX xxxxxxx xxxx kapitálovou x likvidní xxxxxx x xxxxxxxxx s xxxxxx xxxxxxxxxx, kteří xxxxxx z xxxxxxxxx xxxxxxxx prospěch. Xxxxxxxx xxxxx XXX xxxxxxxx xxxxxxx xxxx xxxxxxxxx xx xxxx. Opatření xxxxx xxxxx vést x xxxxxxxx xxxxxxxxxxx xxxxxxx. |

|

(105) |

Xxxxxxxx k xxxxxxxxx xxxxxxxxxx xxxx xx xxxxxxxx xxxxxx xx xxxxxx, xxxxx xxxx xxxxx XXX xxxxxxxxxx, xxxxxx xxx jejích xxxxxxxxxx x Dánsku (x němž xxxxxx x xxxxx x xxxxxxxxx xxxxxxxxx xxxxx), xxx x xxxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxx. Xx xxxxx xxxxx xxx xx xx, xx xxxxxxxx xxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxx. |

5.2.&xxxx;&xxxx;&xxxx;Xxxx xxxxxxx

|

(106) |

Xxxxxxx xxxx xxxxxxx x xxxxxxxxxx&xxxx;(79) byla xxxxxxxxxx xxxxxxxxx xx 2,25 xxxxxxxx DKK (xxxxxxxxx 300 xxxxxxx XXX). Za xxxxxx xxxxxxxxx xxxx podpory Xxxxxx uvážila:

|

|

(107) |

Xxxx xxxxxxxxxx faktor xxxxx Komise v xxxxx xxxxxxxxx zrušení xxxxxxxx xxxxx xx xxxx 0,28 miliardy XXX a xxxx xxxxxx xx měla xxx xx celkové xxxx podpory xxxxxxxx. |

|

(108) |

Xxx xx xxxxxxx v 82. x 100. xxxx xxxxxxxxxx Komise xxxxxxx xxx xxxxxxx xxxxx xxxxx a xxxxxx xxxxxxxxx xxxx, xxxxxxxx a xxxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxx x vzala x xxxxx:

|

|

(109) |

X xxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx využila Xxxxxx xxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxx&xxxx;(82). |

5.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxx xxxxxxx

5.3.1.&xxxx;&xxxx;&xxxx;Xxxxxx základ xxxxxxxxxxxxx xxxxxxx

|

(110) |

Xxxxx čl. 107 xxxx. 3 xxxx. b) Smlouvy xxx xxxxxx podpory xxxxxxxxx xx xxxxxxxxxx x xxxxxxxx xxxxx, xxxxx xxxx „napravit xxxxxx xxxxxxx v xxxxxxxxxxxx některého xxxxxxxxx xxxxx“. Xxxxxxxx x xxxxxxxx xxxxxxx a xxxxxx x xxxxxxx xx xxxxxxxxxx xxxxxx x xxxx přijetí xxxxxxxxxx o xxxxxxx xx xxxxxxxx x x xxxxxxxx xxxxxx xx Komise xxxxxxx, xx xxxxxxxx lze xxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxx. |

|

(111) |

Xxxxxx xxxxxx, xx xxxxxxxx krize xxxxxxxxx xxxxxxxxxx xxxxxxx, xxx úpadek jedné xxxxx xxxx xxxxxxx xxxxxx v celý xxxxxxxx xxxxxx, a xx xx vnitrostátní x na xxxxxxxxxxx xxxxxx. Tak xxxx xxxx xxx i x případě xxxx xxxxx, která xxxx xxxxxxxxxxxxx problémy, xx xxxx pod xxxxxxxxxx xxxxxxxx xxxxxxxxxx finančního xxxx, jak xxxx xxxx x xxxxxxx XXX. Dvou- xx xxxxxxxx xxxxxxxxx této xxxxx xxxx x xxxx vydání xxxxxxxxxx x podpoře na xxxxxxxx x o xxxxxxxx xxxxxx xxxxxxx xxxxx xx výši 600–700 bazických xxxx xxx xxxxxx EURIBOR. Xxxxxx xxxxxx ceny xxxxxxxxxxx naznačuje blížící xx problémy. Xxx xx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx, xxxx xxx v xxxxxxxx xxxxxxxxx nezbytný xxxxxx xxxxx, xxx má xxxxxxxx nestabilitě dotyčné xxxxxxxxx. Xxx xx xxxx xxxxxxx x xxxxxxx xxxx xxxxxxxxx, xxxx je Dánsko, xxx protistrany xxxxxx xxxx jednotlivými bankami xxxxxxxxxx, nýbrž xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxx banky xx xxxx xxxxxx. Xxxxxxx základem pro xxxxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxx, xxxxx xx xxxx xxxx xxxxxxxxxx, xx xxxxx xx. 107 odst. 3 xxxx. x) Smlouvy. |

|

(112) |

Co xx xxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx aktiv xx XXX, Xxxxxx xxxxxxx xxxxxxxx na xxxxxxx xxxxxxx x xxxxxxxxxxxxxx xxxxxxxx. |

|

(113) |

Xxxx Xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxxxxxxx xxxxxxxx xx základě xxxxxxx x xxxxxxxxxxxxxxxxx. |

5.3.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx

|

(114) |

Xxxxxxx x xxxxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxx xx ocenění x xxxxxxx znehodnocených xxxxx x xxxxxxxxxxxxx xxxxxxxx xx Xxxxxxxx. Xx xxxxx xxxxxxxx, xxx xxxx podpora xxxxxxx xx xxxxxxx x xxx xxx xxxxxxx xxxxxxxxx banky x xxxxxx xxxxxxxxx xxxxxxxxxx. |

|

(115) |

Xxxxx xxxx 21 sdělení x xxxxxxxxxxxxxx aktivech xx xxxxx xxxx xxxx xxxxxx xxxxxxx xx xxxxxxxxxxxxxx xxxxxx x maximálním xxxxxxx. Xxx 21 xxxxxxxx xxxxxxxxx protiplnění poskytnuté xxxxx za xxxxxxxx xx xxxxxxxx xxxxx, xx už v xxxxxxxxx formě, xxx xx zajistila xxxxxxxxxx xxxxxxxxxxx akcionářů x xxxxxxxxxx xxxxxxx xxxxxx xxx xxxxxx na xxxxxxxxx xxxxxxx xxxxx. |

|

(116) |

Xx xxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx protiplnění xxxxxxxxxxxx nákladům xxxxxx xxxxx na xxxxxxxxxxx x xxxxxxxxx pouze x 100 bazických xxxx xx xxxxxxxxx. X xxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxx kromě xxxxxxxxxx (25 %) xxxxxx xx výnosech v xxxxxxx, xx likvidace xxxxxxx xxxxxxxx, x xx prostřednictvím mechanismu xxxxxx xxxx. Xx xxxxxxx xxxxxxxxxxxx xxxxxx, xxx xx se xxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx Xxxxx významně xxxxxxx, by společnosti XXX poskytla xxxxxxx xxxxxxxxxx XXX Xxxxxxx, xxxxx xx x xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxx schopna xxxxxx xxx xxxxxxx. Xxx xx xxxxx nepravděpodobné, xxx xx xxxxxxx x 66. až 73. bodě xxxxxxxxxx xxxxxxxxxx x xxxxxxx xx xxxxxxxx x x xxxxxxxx xxxxxx, xx xxxxxxxxxxx x xxxxxxx xxxxxxxxx xxxx xxxxxxxxxx vysoké xx xx, xxx byla xxxxxxx xxxxxxxxxx x xxxxxxxx trhem podle xxxxxx uvedených ve xxxxxxx x xxxxxxxxxxxxxx xxxxxxxx. |

|

(117) |

X souladu s xxxxx 39 xxxxxxx x xxxxxxxxxxxxxx aktivech xxxxx Xxxxxx xxxxxxxx xxxxxxxxxxx xxxxx xxxxxxx xxxxxxxx. X xxxxxx xxxxxxxxx znalce odhadla xxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx x portfolia xxxxx xxxxxxxxxxx Xxxxx x xxxxxxxxxx účinek xx xxxxxxxxxxxxx hodnoty xxxxx xxx konečné likvidaci xxxxxxxxxxxxxxx xxxxxx o xxxxx akcií. |

|

(118) |

Ve svém xxxxxxxxx zjistila Xxxxxx xxxxxx x xxxxxx xxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxx x xxxxxxx xxxxx spojených x xxxxxxxx kvalitou xxxxxxxxxxx XXX Xxxxxxx, xxxxxxxxxx xxxxx x xxxxxx xxxxxxxxxxx xxxxxx, xxxxxxxxxx marží x xxxxxxxxxxx, které FIH xxxxxxxx xxxxxxxxxxx Newco, x xxxxxxxxxx xxxxxxxx xx xxxxxx x xxxxxxxxxx xxxxxxxxx. Xxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx, xxxx. předčasné xxxxxxx xxxxxxxx xxxxx. Xxxxxxxx obsahovala xxxxx xxxxxx xxxxxxx v xxxxxxx xxxx xxxxxxxxx 2,25 miliardy XXX. |

|

(119) |

X xxxxxxxxxxxx x xxxxx 40 x 41 xxxxxxx x znehodnocených xxxxxxxx byl xxxxxxxx xxxxxx mezi xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxxxx, x xx xxxxxxxxxx xxxxxxxx xxxxxxx jako xxx xxxxxxxxx xxxxx xxxxxxx x xxxxx úpravami. Xx xxxx, xxxxxxxxx xxxxxxxx xxxx xxxxxxxx xx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx aktiv xxxxx xx xxxxxxx xxxxxxxxx. Xx xxxxx, xxxxxxxxxx protiplnění za xxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxx požadavků xxxxxxxxxx z xxxxxxxx. |

|

(120) |

X xxxxxxxxxx x roku 2014 Xxxxxx xx xxxxxxx xxxxxxxxxx XXX xxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxxx xxxxxxxx xx xxxxxx xxxxxxxxxxx XXX Xxxxxxx xx 375 xxxxxxx XXX&xxxx;(83). Xxxx částku xxx xxxxxxxx na:

|

|

(121) |

Riziko xxxxxxxx xx výnosů znamenalo xxxxxx, že XXX xxxx xxxxx přilákat xxxxxxxxx kapitál, xxx xxxxxxx xxxxxx, xxxxx xx očekávaly v xxxxxxxxxxxxxx xxxxxx. X xxxxx xxxxxxx xxxx XXX při výpočtu xxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx, xxxxxxx xxxxxxxx s xxxxxxxxxxxxxxx xxxxxxxx úroků, xx xxxxxx xxxx dojít xxxx předčasnému splacení xxxxxxxxxx xxxxxxxx xx xxxx 1,9 miliardy XXX&xxxx;(84). Xxxx xxxxx xxxxxxx by xxxxxxxxx xxxxxx, že xxxx xxxxxxxxx dodatečný xxxxxxx, x xxxxx xx x xxxxxx pozice xxxxxx ohledně výnosů xxxxxx xxxxxxx kapitálových xxxxxxxxx pro XXX xxxxx. Xxxxx chybný xxxxxxx byl xxxxxxxxx x xxxxxxxxxx XXX, xxx xxxxxxx byl x následné korespondenci xxxxxxx. Xxxxxxx xxxx Xxxxxx od xxxxxxx xxxxxx xxxxxxxxxx x xxxx 2014 xxxxxxxxx x xxxxxxxxx xxxxxxx, xxxxxxxxx účinek xxxxxxx xxxxxxxxxxxx xxxxxxxxx xx 375 milionů DKK, x xxxxxx xx 275 milionů DKK. X tohoto xxxxxx Xxxxxxxx svým xxxxxxxxx xx xxx 19. xxxx 2019 xxxxxxxxxx x xxxx 2014 xxxxxx. Xxxxxxx xxxx xxxxxxx snížení xxxxxxxxxxxx xxxxxxxxx xx xxxx xxxx u xxxxxx xxxxxxxx xxxxxxx xxxxx 275 xxxxxxx XXX. Xx dané xxxxxxx xxxxxxxxxxxx požadavků xx xxxx xxx x xxxxxx opatření poskytnuto xxxxx protiplnění, xxx xxxx xxxxxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx. Xxxxxx xxxxxxxx, xx pro xx, xxx xxxx snížení xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx, xxxx xx xxxxxxxxxxx xxxxxxxxxx xx xxxx xxxxxxx xxxxx xxxxxxx 10 % xxxxx&xxxx;(85). |

|

(122) |

Xxxxxx xxxxx xxxxxx xxxxxxxxxxxx, xx xxxxxxxx xxxxxxx xxxxx xxxx x 254 xxxxxxx XXX vyšší xxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxx&xxxx;(86), xxxxxxx xx xxxx xxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxx xx xxxx. |

|

(123) |

Xxxxxx xxxx xxxxx získat zpět xxxxxxxx poplatky ve xxxx 143,2 xxxxxxx XXX. |

|

(124) |

Xxx xx xxxxxxxx xxxxxxxx xx xxxxxxx xx xxxxxxxx o xxxxxxxxxxxxxx aktivech, xxxx xxxxxxxxx těchto kroků:

|

|

(125) |

Xxxxxx xxxxxxxxx, aby XXX xxxx xxxxxx&xxxx;(90) xxxxxxxxx x xxxxxxx xxx xxxxxxxx všechny xxxxxx xxxxx xxxxxxxxx xxxxxxxxx xxx xxxx xxxxxxxx&xxxx;(91). |

|

(126) |

Xxxxxx xx zavazuje, xx FIH xxxxxx xx konečného xxxxxxxxxx xxxx xxxxxxxxxxx Xxxxx xxxxx dohody x xxxxx akcií xxxxxxxx xxxxxxxxx, xxx se xxx společnost XXX xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx XXX Holding. |

|

(127) |

Závěrem – xxxxxxxx xxxx xxxxx xxxx xxxxxxxxx, xxxxxxx xx minimum x xxxxxxxxx dostatečný xxxxxxx xxxxxxxxx ze xxxxxx XXX. Xxxxxxxx x platbě provedené xxx 4. prosince 2013&xxxx;(92) xx xxxxxxxx XXX, xxxxx x x dodatečným xxxxxxxx xxxxxxxxx xx xxxxxxxxxxx x xxxxxxxx opatření xxxxx xxxxxxxxx přiměřené xxxxxxxxxxx v souladu xx sdělením x xxxxxxxxxxxxxx xxxxxxxx. |

5.3.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx podpory xx sdělením x xxxxxxxxxxxxxxxxx x sdělením x xxxxxxxxxxx x xxxx 2011&xxxx;(93)

x)&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxxxxx

|

(128) |

Xx xxxxxxx x xxxxxxxxxxxxxxxxx xx xxxxxxx, že aby xxxx xxxxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx v současné xxxxxxxx xxxxx slučitelná x xxxxxxxx trhem xxxxx xx. 107 xxxx. 3 písm. x) Smlouvy, musí xxxxxxxxxxxxxxxxx vést x xxxxxxxx xxxxxxxxxxxxxxxx xxxxx xxxx k xxxx xxxxx xxxxxxxxx, zajistit, xxx xxxx xxxxxxx xxxxxxx xx xxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx (xxxxxxx zátěže), x obsahovat dostatečná xxxxxxxx, která xxxxxxx xxxxxxxx xxxxxxxxxxx soutěže. |

|

(129) |

Podle xxxxxxx x restrukturalizaci xxxx členský stát xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxxxxxxx, x xxxx xx patrné, xxx xxxx obnovena dlouhodobá xxxxxxxxxxxxxxx příjemce bez xxxxxx podpory, a xx x přiměřené xxxxx xxxxxxxxxxxxx xxx xxx. Xxxxxxxxxx xxxxxxxxxxxxxxxx xx xxxxxxxx, xx-xx xxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxxx trhu xx xxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx x x souladu x xxxxxxxxx xxxxxxxxxxxxx x xxxxxxxxxxx xxxxxxxx xxxxxxxx. Xxx tak xxxxx xxxxx xxxxx, xxxx xxx – s xxxxxxxxxxxx ke svému xxxxxxxxxx xxxxxxx – xxxxxxx pokrýt xxxxxxx xxx náklady x xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxxxxxxxxxxx xx xxxx xxxxxxxx xxxxxx x xxxxxxxxx opatření a xxx založeno na xxxxxxxxxxx plánu xxxxxxxxxxxxxxxxx. |

|

(130) |

Xxxx xxxxxxxxxxxxxxxxx, xxxxx Dánsko xxxxxxxxxx ohledně FIH, xx vztahoval xx xxxxxx xx 31. xxxxxxxx 2016 a xxxxxx obnovení xxxxxxxxxxxxxxxx xx xxxxx období xxxxxxxxxxxxxxxxx. Očekávalo xx, xx xxxxx xxxxxxx xxxxxxx a xxxxxx xxx xxxxx xxxxxxxx, xxxxxxx x xxxxxx 2013–2016, x přiměřenou xxxxxxxxxxx xxxxxxxxx xxxxxxxx x nově xxxxxxxxxx xxxxxxx. Xxxxx xxxxxxx xxxxxxxxxx případu měla xxx banka x xxxxxx xxxxxxx, přičemž xxxxx zisk by xx zvýšil z 51 milionů XXX (6,8 xxxxxxx EUR) x xxxx 2013 xx 122 milionů XXX (16,27 xxxxxxx XXX) v xxxx 2016. |

|

(131) |

Xxxxx xxxxx restrukturalizace xxx xxxxxxx xxxxxxxxxx xxxxx XXX xx 31. prosince 2016 xxxxx 19,6 % x xxxxxxxx xxxxxxxxx xxxxx zákonných xxxxxxxxx xxx xxxxx xxxxxxxxxxx xxxxxxxxx 160 %. Xxxxxxx xxxx ukazatele xxxxxxxx xxxxxxxxxxxx minimální xxxxxxxxxxx požadavky. Xxxxx xx xxxxx, xx xxxxxxx xxxx xxxxxxxx xxxxxxxxxxxxxx a xxxx xxxxxxxxxxx xxxxxxxx pozici. |

|

(132) |

Na xxxxxxx opatření, xxxxxxx xxxxxxx úvěrů, byla XXX nejenže xxxxxxx xxxxxxx x xxxx 2013 xxxxxxxxx xx xxxxxx xxxxxxx, xxxxx xxx 2. xxxxxxxx 2013 xxxxxxx x xxxxxxxx xxxxxxx, xxxxx xxxxxxxx xx xxxxx. |

|

(133) |

Xxxxxxxx xxxxxxxx xxxxxxxx xxxxxx XXX, která byla x to xxxxxxxxx xx dni 31. xxxxxxxx 2012 ukazatele xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx xx xxxx 214 %, x xxxxxxxxx xx, že xx xxx 31. xxxxxxxx 2013&xxxx;(94) xxxxxxx xxxxx ukazatel xxxxxxx 239,7 %, x xxxxx xxxxxx přesáhne xxxxxxxxxxx xxxxxxxxx xx xxxxxxxxx. |

|

(134) |

Xxxxxxxxxx xxxxxxxxxxx, xxxx xxxxx XXX xxxxxx, xxx xxxxxxxxx xxxxxxxxxx xxxxx za pomoci xxxxxxx xxxxxxxx xx xxxx 13 xxxxxxx XXX, xxxxxx xxxxxxxxxx XXX xxxxxxxx xxxxxxxxxxx Xxxxx. XXX se xxxxxx xxxxxxxx v xxxxxxx potřeby xxxxxxxxxxxxxxx Xxxxx během xxxx xxxxxxxxx xxxxxxxx&xxxx;(95). Xxxxxxxx xx xxxxx xxxxxxxxx xxxxxxxxxxxxxx problémům s xxxxxxxxxxxxxx FIH. |

|

(135) |

Zdálo xx, xx xx xxxxxxxxxx xxxxxxxxxx a xxxxxxxxxx x xxxxxxxxxxx xxxxxxxx xxxxxxxxx má XXX xxxxxx pozici, xxx xxxxxxx xxxxxxx dlouhodobé xxxxxxxxxxxxxxxx. |

|

(136) |

Xxxxxx xxxxx xxxxxxx xxxxxxxxxx xxxxxxx měla xxxxxxxxxx xxxxxxxxxxxxxxx vlastního xxxxxxxx před xxxxxxxx xx xxx 31. xxxxxxxx 2013 xxxxx xxxxx 0,9 % x ke xxx 31. xxxxxxxx 2016 xxx 2,0 %&xxxx;(96), xxxxx xxxxxxx nejlepšího xxxxxxx měla xxxxxxxxxx xxxxxxxxxxxxxxx vlastního xxxxxxxx x xxxx 2013 xxxxxxxxx 10,3 % x x xxxx 2016 11,2 %. |

|

(137) |

Xxxxxx xxxxxxx nepoužívá xxxxx „xxxxxxxxxxxxx vlastní kapitál“, xxxxxxx xxxxxxxxx xxxx x xxxxx návratnosti xxxxxxxxx xxxxxxxx než x případě, xxxx-xx xxxxxxx xxxxxxxx na xxxxxxxxx vlastním kapitálu. X xxxxx xxxxxxx xxxx Dánsko xxxxxxx xxxxxxx, že společnosti XXX Xxxxxxx a XXX xxxxxxxxx akumulovaný xxxx xx xxxxxx xxxxxx, xxx xxxx xxxx zaručena xxxxxxxxxxxx xxxxxx xxx xxxxxxxxxx XXX. Pokud xx Xxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxx, xxx XXX xxxxxxxxx, xxxxxx XXX (xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxxx ztráty) x XXX Xxxxxxx (prostřednictvím xxxxxx, xxxxxx xxxxxxxx xxxxxxxxxxx XXX) xxxxxxx, xxx xxxx zajištěno xxxxxxxxxxx poskytnuté bankou XXX na xxxxxx xxxxxxxxxxxx pravidlům xxxxxx xxxxxxx. Akumulace xxxxxxxxxxxxx xxxxx xxxx zvýšila xxxxxxx kapitál na xxxxxxx vysokou xxxxxx (8,4 xxxxxxxx XXX xxxxx scénáře xxxxxxxxxx xxxxxxx x 7,3 xxxxxxxx DKK podle xxxxxxx xxxxxxxxxx případu), xxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx. XXX xxxxxx schopna xxxx xxxxxxxx, aniž xx xxxxxxxxxxx xxxxxx (x xxxx xx xxx xxxxxxxxxx, ani xx xxxxxx xxxxxxx). Pojem „xxxxxxxxxxxxx xxxxxxx“ xx xxxxx x daném xxxxxxx xxxxxxxxx, xxx xxxxx Komise xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx, xxxxxxx xx xxxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxx. |

|

(138) |

XXX xxxxxx xxxx xxxxxxx poměrně xxxxxxxx xxxxxxxxx x xxxxxxx financování xxxxxxx, xxx xxxxx ke xxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxx její xxxxxxxx xxxxx xx pevnější xxxxxxx. Xxxxx xx xxxxx, že s xxxxxxxx kapitálovým xxxxxxx xx xxxx 20,8 %&xxxx;(97) xx konci xxxxxx xxxxxxxxxxxxxxxxx xx XXX s ohledem xx xxxx xxxxxxxx xxxxx překapitalizovaná (98), x xx tudíž mnohem xxxx než kdy xxxxx xxxxxxxxx xxxxxx xxxxxxx, která xx xxxxx xxxxxxx kontinuitu xxxx xxxxxxxxx. |

|

(139) |

Xxxxxx xx xxxxx xxxxxxx, xx xxxx restrukturalizace xxx xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx XXX. |

(xx)&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxxxxx

|

(140) |

Xxxxxx xx xxxxxxxx, že od XXX xxxxxx xxxxxxxxx, xxx ve fázi xxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx x splatila prostředky xx výši 1,9 xxxxxxxx XXX, xxxxx xxxx xxxxxxx x xxxxx xxxxxxxxx rekapitalizace. XXX xxxx xxxxxx xxxxxxxx xxx xxxxxx xxxxxxxxxx xx xxxxxxxxxx xx xxxxxx xxxxxxxx, x xxxxx mohou xxxxxxxx instituce xxxxx xxxxx xxxxxxx xxxxxxxxxx x výplatě kupónu xx xxxxxxxx, x xx xxx xxxxxx xx xxxxxx xxxxxxxxx xxxxxxxxxxx, xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx tyto xxxxxx. |

|

(141) |

Xxx xx xxxxxxxxx xx 127. bodě xxxxxxxxxx, xxxxxxxxxxx za xxxxxxxx xxxxxxxx xx znehodnocených xxxxx bylo xxxxxxxxx x xxxxxxxxx xxxx. |

|

(142) |

Xxxxxx xx proto xxxxxxx, xx plán xxxxxxxxxxxxxxxxx xx xxxxxxxxxx xx xxxxxxx xxxxxx zabýval xxxxxxxxxx. |

(xxx)&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxxx xxxxxxx

|

(143) |

Xxxx xxxxxxxxxxxxxxxxx stanovil, xx XXX xxxxxx určité xxxxxxx podnikání (financování xxxxxx xxxxxxxxxxx, xxxxxxxx xxxxxxx kapitál a xxxxxx xxxxxxxxxx xxxxxxx). Xxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxxxx nákupu xxxxxxxxxxx x hodnotě 15,4 miliardy XXX (25 % xxxxxxxx xxxx x roce 2012) xxxx vyčleněna xx xxxxxxxxxxx Xxxxx. |

|

(144) |

Xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxx zákaz xxxxxxxx xxxxxx u vkladů, xxxxx xxxxx XXX xx trhu přesáhne 5 %. Tento xxxxxxx xxxxxxx, aby XXX dále xxxxxxxx xxxx pozici financování xxxxxxxxxx xxxxxx xx xxxx, x současně xxxxxxxx xxxxxxxx hodnotu, xxxxx zamezovala xxxxxxx xxxxxxxxx. Xxxxxx xxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxx praktik, který xxxxxxxxxx chrání před xxxxxxxxxxxx xxxxxxxx na xxxx. Xx xxxxx xxxxxxxxxx, xx xx xxxxx účastník xxxx xxxxxxxxxx x xxxxxxxx XXX xxxxxxxx xxxxxxx xxxxxx, xxxx xx Xxxxxx xxxxxxxx v xxxx záležitosti xxxxxx. |

|

(145) |

XXX xxxx rovněž xxxxxxxx xxx xxxxxxxxx xx xxxxxxx xxxxxxxxxx kapitálu x xxxx xxxxxxxxxx xxxxxxxxx x xx 31. xxxxxxxx 2014 xxxxxx xxx ve xxx xxxxxxxxx xxxxx xxxxxxxxx xxxxx. Tyto xxxxxxx xxxxxxxxx xxxx xxx tudíž xxxxxx xxxxxxxxxx konkurentům x x xxxxxxx s xxx xxxx xxx xxxxxxx přítomnost XXX xx trhu. |

|

(146) |

Společnost FIH Xxxxxxxxxx&xxxx;(99) xxxx navíc x xxxx 2013 xxxxxxxxxxxx x xxxxxxx xxxxxxxx xxxxxxxx v xxxxxxx xxxxxxxxxxx xxxxxxx xxxx ukončeny. |

|

(147) |

FIH xxx xxxxxxx xxx celková xxxxxx x hodnoty xx výši 109,3 xxxxxxxx XXX (14,67 xxxxxxxx EUR) xx xxx 31. xxxxxxxx 2010 na 60,8 xxxxxxxx DKK (8,16 xxxxxxxx XXX) xx xxx 31. prosince 2012, xxx xxxxxxxx xxxxxxx o 44 %. |

|

(148) |

Xxxx xxxxxxx xxxxx xxxxxxx k xxxxxxxxxxxx xxxxxxxx xxxxxxxx hospodářské xxxxxxx, xxxxxxx xxxxxxxx xxxxxxxxxxxx, xxxxx xxxxx xxx xxx XXX xxxxxxxxxxx ziskové, xxxx xxxxxxxx x přenechány xxxxx konkurentům. |

5.4. Závěr a xxxxxxxx zahájení formálního xxxxxxxxxxxxx řízení

|

(149) |

V xxxxxxxxxx x xxxxxxx xx xxxxxxxx x o xxxxxxxx xxxxxx xxxxxxxxx Xxxxxx pochybnosti xxxxxxx xxxx, zda byla xxxxxxx xxxxxxxx xxxxx xxxxxx, xxx xx xxxxxxxx ve sdělení x bankovnictví x xxxx 2008 (100). X xxxx fázi nebylo xxxxxxx jasné, xxx xx investoři xxxx xx xx, xx xx XXX xxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxx, x zda xx byli xxxxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxx xxxxxxxx. Xxxx xxxxxxxxxxxxxxxxx XXX prokázal, xx banka měla x xxxxx xxxxxxx xxxxxxxxxxxx xxxxxx dostatečnou xxxxxxxxxxx xxxxxxx x xx i x xxxxxxx xxxxxxxxxxxx makroekonomického xxxxxx xx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx. |

|

(150) |

X rozhodnutí x xxxxxxx xx xxxxxxxx a o xxxxxxxx xxxxxx vyslovila Xxxxxx xxxxxx xxxxxxxxxxx xxxxxxx xxxx, xxx xxxx xxxxxxxx xxxxxxx xx minimum x xxx xx xxxxxxxxxxxx xxxxxxxxxx vlastní příspěvek (101), xxxxxxx xxxxxxxx xx xxxxxxxxxx opatření. |

|

(151) |

Po xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxxxx xx Xxxxxx domnívá, xx xxxxxxxxxxx, xxxxx by XXX zaplatila xx xxxx xxxxxxxx, xxx xxxxxxxxx xx xxxxxxxxxx xxxxxxx příspěvek x xx x souladu xx xxxxxxxx o xxxxxxxxxxxxxx xxxxxxxx. Xxxxxx xxxx „xxxxxxxxxxxx“ platbu xxx xxxxxxxxxx XXX x xxxxxxx, které xxxx x xxxxx xxxxxx xxxxxxx&xxxx;(102). Xxxxxx xxxx xxxxxx xx xxxxxx, že xxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxx, xxxxx zůstala xxxxx xxxxx xxxxxxx xxxxxxxx x xxxxx xxxxx xxxxxxxxxxxxxxxxx životaschopná. |

|

(152) |

V xxxxxxxxxx o xxxxxxx xx xxxxxxxx a x xxxxxxxx řízení xxxxxxxxx Xxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxx, xxx xxx xxxxxx xxxxxxxxx, xxx bylo xxxxxxx narušení xxxxxxxxxxx xxxxxxx. Xxxxxx xx xxxx xxxxxxxx xxxxxxxx, xx xx xx XXX bude xxxxxxxxx xxxxx xxxxxx, xxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxx (týká xx x vkladů) x xxxxx xxxxxxxxxxx obchodních xxxxxxx, xxxxx x xxxxxxx týkající se xxxxxxxxx. |

|

(153) |

Xxxxxx xxxx na xxxxxx, že se xxxx xxxxxxxxxxxxxxxxx, který Xxxxxx předložilo, xxxxxxxx xxxxxxx otázkami xxxxxxxxxxxxxxxx, xxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxxx xxxxxxx, x xx xxxxx x souladu x xxxxxxxxx sdělení x xxxxxxxxxxxxxxxxx x sdělení x znehodnocených aktivech. |

|

(154) |

Na xxxxxxx xxxx xxxxxxxxx xxxxxxxxx Xxxxxx konstatuje, xx xxxxxxxx byla xxxxx xxxxxx, xxxxxxx xx xxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx soutěže. Xxxxxxxxxxx Xxxxxx xxxxxxxx xx xxxxxxxxxxxxx opatření, xxxxx xxxx původně uvedeny x rozhodnutí x xxxxxxx xx záchranu x o zahájení xxxxxx, xxxx xxxxx xxxxxxxxxx. |

6.&xxxx;&xxxx;&xxxx;XXXXXX XXXXXXXX X XXXXXXXXXXXX SMĚRNICE EVROPSKÉHO XXXXXXXXXX X RADY 2014/59/XX&xxxx;(103) X OZDRAVNÝCH XXXXXXXXX X ŘEŠENÍ XXXXX XXXX

|

(155) |

Xxxxxxxx členské xxxxx xxxxxxxx xxxxxxxx 2014/59/XX xx xxxxxxxxxxxxxx xxxxx, xxxx Komise xxxxxxxx, zda xxxxxxxx xxxxxxxx neoddělitelně xxxxxx xxxxxxxxxx směrnice 2014/59/XX. |

|

(156) |

Xxxx xxxxxxxxx xx x xxxxxxx x judikaturou xxxxx Xxxx, xxxxx xxxxxxxxx zastává xxxxx&xxxx;(104), xx „ty xxxxxxx xxxxxxx, xxxxx xxxx x xxxxxxx se xxxxxxxxxx xxxxxxxxxxxx Smlouvy [xxxxxx xxx xxxxxx 107 x 108 Xxxxxxx], xxxxx být xxx xxxxxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxx, xx xx nemožné xx xxxxxxxx odděleně, x proto xxxx xxx x xxxxxxx xx xxxxxx stanovený x [xxxxxx 108] xxxxxx xxxxxx na xxxxxxxxxxxx nebo neslučitelnost xxxxxxx xxxxxxxx xxxx xxxxx“&xxxx;(105). |

|

(157) |

Xxx xxxx xxxxx xxxxxxxx, zda je xxxxxxxx některého xxxxxxxxxx xxxxx Xxxx xxxxxxxxxxxxx xxxxxx x xxxxxxxxx, xx xxxxx xxxxx, xxx xxxxxxxx xxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx Xxxx, xxxxx xx xxxxxxxxxx xxx xxxxxxx xxxxxxxxxxxxx xxxxx čl. 107 xxxx. 2 x 3 Smlouvy. |

|

(158) |

Toto xxxxxxxxxx xx xxxxxxxx xx opatření, xxxxx xxxxxxx dánské xxxxxx xxxx xxxxxxxx xxxxxxxx 2014/59/XX. Směrnice 2014/59/XX xxxx xxxxxxx dne 15. května 2014 x lhůta xxx xxxx provedení xx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxx dne 1. xxxxx 2015&xxxx;(106), xxxxxxx xxxxxxxx, xxxxx xx xxxxx xxxxxx xxxxx, xxxx xxxxxxxxx x xxxx 2012. Xxxxxxxx 2014/59/XX se xxxx xx tento xxxxxx nevztahuje. |

7. ZÁVĚR

|

(159) |

Na základě xxxxxxxx x s xxxxxxx xx xxxxxxx xxxxxxxxxx Dánskem (xxxxx Xxxxxx xxxxxxxxx ve xxxx xxxxxx xx xxx 13. xxxxx 2020) dospěla Xxxxxx x xxxxxx, xx xxxxxxxx opatření xxxxxxxxxxx xxxxxx xxxxxxx x xxxx slučitelná x xxxxxxxx xxxxx. Zdá xx, xx xxxxxxxxxxx xxxxxxxx, xxxxx i xxxxxxxxxxxxxxx banky x xxxxxxx xxxxxxxxx společně x xxxxxxxxxx ke xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxx dostačující. Xxxxxxxx by xxxxx xxxx být xxxxxxxxx xxxxx čl. 107 xxxx. 3 písm. x) Smlouvy x xxxxxxxx řízení by xxxx být xxxxxxxx, |

XXXXXXX XXXX XXXXXXXXXX:

Článek 1

Převod xxxxx xx skupiny FIH xx xxxxxxx Společnost xxx xxxxxxxx xxxxxxxxx xxxxxxxx x vedlejšími xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xx smyslu xx. 107 odst. 1 Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx.

Xxxx xxxxxx podpora je xxxxxxxxxx x vnitřním xxxxx xx xxxxxx xx. 107 xxxx. 3 písm. b) Xxxxxxx, pokud xxx x plán restrukturalizace x xxxxxxx xxxxxxx x příloze.

Xxxxxx 2

Xxxx rozhodnutí xx xxxxxx Xxxxxxxx xxxxxxxxxx.

X Bruselu dne 25. února 2020.

Za Xxxxxx

XxxxxxxxxXXXXXXXX

xxxxxxx xxxxxxxxxxxxxxxx

(1)&xxxx;&xxxx;Xx. xxxx. X 359, 21.11.2012, x. 1.

(2)&xxxx;&xxxx;„Xxxxxxx x xxxxxx financovaných kapitálových xxxxxxxxx“ (xxx xx xxxxxxxxx xxxxxxxxxxxxxx) se xxxxxx xxxxx č. 67 xx xxx 3. xxxxx 2009 x xxxxxxxx xxxxx xxxxxx xx xxxx xxxxxxx. Xxxxx xxx xxxxxxxx xxxxxxxxxxx Xxxxxx xx dne 3. xxxxx 2009 (Úř. xxxx. C 50, 3.3.2009, x. 4).

(3)&xxxx;&xxxx;Xxxxxxxxxx Xxxxxx xx xxx 29. xxxxxx 2012 xx věci XX.34445 (2012/X) (xx 2012/N) (Xx. xxxx. X 359, 21.11.2012, x. 1).

(4)&xxxx;&xxxx;Xxxx xxxxxxxx xxxxxxx xxxx xxxxxxxx popsána x 10. xx 23. xxxx odůvodnění xxxxxxxxxx x podpoře xx záchranu a x zahájení řízení.

(5) Viz 1. xxx xxxxxxxxxx.

(6)&xxxx;&xxxx;Xxxx xxx xxxxxxxx pozměněn.

(7) Rozhodnutí Xxxxxx 2014/884/EU ze xxx 11. xxxxxx 2014 x státní xxxxxxx SA.34445 (12/C), xxxxxx Xxxxxx xxxxxxxx xx xxxxxx xxxxx xxxxxxxxxxxxx x xxxxxxxx x xxxxx XXX xx xxxxxxxxxx XXX (Xx. xxxx. L 357, 12.12.2014, x. 89).

(8)&xxxx;&xxxx;Xxxxxxxx Tribunálu xx xxx 15. září 2016 ve věci X-386/14, XXXX:XX:X:2016:474.

(9)&xxxx;&xxxx;Xxxxxxxx Soudního xxxxx xx xxx 6. xxxxxx 2018 xx xxxx C-579/16 X, XXXX:XX:X:2018:159.

(10)&xxxx;&xxxx;Xxxxxxxx Tribunálu xx xxx 19. xxxx 2019 xx xxxx T-386/14 XXXX, XXXX:XX:X:2019:623.

(11)&xxxx;&xxxx;Xxxxx xxxxxxxxxxx xxx 120. a 121. xxx odůvodnění.

(12) Prohlášení x xxxxxxxx od xxxxxxx xxxxxxxxxxx xxxxxx bylo xxxxxxxxxx dne 13. xxxxx 2020.

(13)&xxxx;&xxxx;Xxx 23. xxxxx 2013 xx xxxxxxxx x XXX Xxxxxxxxxxxx X/X xx xxxxxxxxxx xxxxxxxxxxx v xxxxxxxx.

(14)&xxxx;&xxxx;Xxxx xxxxxxxxxx xxxxxxx x xxxx 2013, xxx 64. bod xxxxxxxxxx.

(15)&xxxx;&xxxx;Xxxxxxx xxxxxxx bankovnictví xxxxxxx: 1) podnikové xxxxxxxxxxxx, které xxxxxxxx xx úvěrové xxxxxxxx XXX, zejména xxxxxxxxxxx xxxxx xxxxx a xxxxxxxx xxxxxxxx; 2) xxxxxxxxxxx akvizic xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xx xxxx a akvizice xx skandinávském trhu x 3) xxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxx x poradenské xxxxxx xxxxxxxxxx do xxxxxxxxxxx. Xxx xx xxxxxxxxxx ve 43. xxxx xxxxxxxxxx, ode xxx xxxxxx xxxxxxxxxx x roku 2014 xxx financování nákupu xxxxxxxxxxx nepatří xx xxxxxxxx xxxxxxxx xxxxx XXX.

(16)&xxxx;&xxxx;Xxxxxxx xxxx xxxxxxxxxx xxxxxx x středním xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx v xxxxxxxxxxx s xxxxxxx xxxxx, řízením xxxxxxx x xxxxxxxxxxx strukturou. Xxxxxxx xxxx xxxxxx xxxxxxxxx xx xxxxxxxxxxx x xxxxxxxx xxxxxxxx xx zákazníka na xxxxxx s úrokovými xxxxxxx, xx devizových xxxxxx x xx xxxxxx xxxxxxx xxxxxx.

(17)&xxxx;&xxxx;Xxxxxxx xxxxxxxxxxx financí poskytoval xxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxxxxx x xxxxxx x akvizicemi, xxxxxxxxxxx a kapitálovými xxxxxxxxx atd.

(18) PF I X/X xx xxxxxxxxxx xxxxxxxxxx pro vlastnictví xxxxxxxxxxx XXX Xxxxxxx’x, Xxxxxxx Öxxxxxxxx Xxxxxöxxäxxxxx/Xxxxxxx Öxxxxxxxx Xxxxöxxäxxxxx’x x X.X. Xxxxx &xxx; Xx X/X. ze xxxxxx xxxxxxxxxxx XXX Xxxxxxx.

(19)&xxxx;&xxxx;Xxxx xxxxxxxxxxxxxxxxx používá xxxxx „solventnostní poměr“. Xxxxx „solventnostní xxxxx“ xxxx ve xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxx xxxxxxxxxxx po xxxxxxx a xxxxxx x jejím xxxxxxxx xxxxxxxx. Xxxx xxxxx xxxxxxxxx společnosti xxxxxx xxx xxxxx. Xxxxxxxxx xxxx xxxxxx xxxxxxxxxxx xx xxxxxxx x xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx x protikladu x xxxxx xxxxxxxx xxxxxxxx xxxxxxxx. Xxxxxxx xxxxxx xxxxxxxxxxxxxxx, že xxxxxxxxxx bude xxxxxx xxxxxxxx dluhové závazky. Xxxxx x xxxxxxxxx, xxx xxxx xxxxxxxxxxxxxxxxx xxxxxxx xxxxx xxxxx, xxxxxxxx toto rozhodnutí xx „xxxxxxx xxxxxxxxxx xxxxx“, xx. poměr xxxxxxxxx xxxxxxxx banky x xxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx.

(20)&xxxx;&xxxx;Xxxxxx xxxx xx xxx 31. prosince 2012: 1 EUR = 7,4610 XXX (XXX).

(21)&xxxx;&xxxx;Xxxxxxxx xxxxxxx xx xxxxxxxxx xxxx xxxxxx xxxxxx, xxxxxxxx xxxxxxxxx, xxxxxxxxxxx xxxxx x xxxxxxxxx xxxxxxxx.

(22)&xxxx;&xxxx;Xxx poznámka xxx xxxxx 2.

(23)&xxxx;&xxxx;X roce 2010 xxxxxx skupinu XXX x prodeji xxxx xxxxxxxxx xxxxxxxx, xxxxxxxxx společnost Xxxxxxxxx Xxxx hf, xxxxx xxxx xx xxxx 2008 x likvidačním xxxxxx.

(24)&xxxx;&xxxx;Xxx 20. bod xxxxxxxxxx.

(25)&xxxx;&xxxx;Xxx xxxxxxxx pod xxxxx 4. Xxxx xxxxxxxx xxxx podrobněji xxxxxxx xx 27. xx 33. xxxx xxxxxxxxxx.

(26)&xxxx;&xxxx;Xxxxxxx memorandum xxxx XXX x společností XXX xx xxx 2. xxxxxxxx 2012.

(27)&xxxx;&xxxx;Xxxxx xx xxxx, co xx xxxxxxx xxxxxxxxxx XXX, xxxxxxxxxxxx na „XX Xxxxxxxx Xxxxxxx X/X“, xxx sídlo xxxx xxxx xx xxxxxx adrese xxxx xxxxxxx FIH.

(28) Společnost XXX xx investiční xxxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxx, xxxxx xx xxxxx x xxxxx xxxxxxxx, při xxxxx xxxx v souvislosti x xxxxxxxx xxxxx xxxxxxx státní xxxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxxx.

(29)&xxxx;&xxxx;Xxx rozhodnutí ve xxxx X 407/2010 xx dne 30. 9. 2010 (Xx. xxxx. X 312, 17.11.2010, x. 7); xxxxxxxxxx xx věci XX.31938 (X 537/2010) xx xxx 7.12.2010 (Xx. xxxx. C 117, 15.2.2011, s. 2); rozhodnutí xx xxxx XX.33001 (2011/X) – část A xx xxx 28.6.2011 (Xx. xxxx. X 237, 13.8.2011, x. 2); rozhodnutí ve xxxx XX.33001 (2011/X) – část X xx xxx 1.8.2011 (Xx. věst. X 271, 14.9.2011, s. 4); xxxxxxxxxx ve xxxx XX.33757 (2011/N) xx xxx 9.12.2011 (Xx. věst. C 22, 27.1.2012, x. 5) x xxxxxxxxxx xx xxxx SA.34227 (2012/X) xx xxx 17.2.2012 (Úř. věst. X 128, 3.5.2012, x. 1) x xxxxxx rozhodnutí ve xxxx XX.33639 (2011/X) – xxxxxxx xx xxxxxxxx Xxx Bank xx xxx 7.10.2011 (Xx. xxxx. X 343, 23.11.2011, x. 13).

(30)&xxxx;&xxxx;Xxxxx xxxxxx xx xxxxxxxx xxxxxx xxxxxx xxxxxxxxx hodnotu xxxxxxx xxxx v xxxxxx, xxxxxxx toho, xxx xxxx xxxxx xxxxxx xxxxxx konkurzním řízením. Xxxxx xxxxxxxxx xxxxxx xx držitelé kapitálových xxxxxx x podřízených xxxxxxxxx xxxxx x xxxxxx zcela vytěsní. Xxxxxx x xxxxxxxxx xxxxxx xx xxxxxxxx xx xxxxxxxxxx XXX xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx. Xxxxxx, xxxxx xx možné prodat, xxxxx xxxxxxx investorům, x zbývající xxxxxx xxxxx xxxxxxxxxxx. Xxxxxx x xxxxxxx x xxxxxxxxx aktiv se xxxxxxx k xxxxxxxxxx xxxxxxxx (držitelů xxxxxxxxxxx xxxxxxxxx a vkladatelů).

(31) Viz 1. a 4. xxx xxxxxxxxxx.

(32)&xxxx;&xxxx;Xxxxxxxxx xxxxxxx XXX xx dne 18. xxxxx 2013, xxxxx byl Xxxxxx xxxxxx elektronickou poštou xxx 29. dubna 2013.

(33)&xxxx;&xxxx;Xxxxx xxxxxxx xx Xxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxx-, xxx- nebo xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx x 1,15 % x závislosti xx xxxxxxxxxx, kterou xx XXX xxxxxxx. Xx facto se xxxx xxxxx xxxxxxxxx xxxxxx.

(34)&xxxx;&xxxx;Xxxxx xxxx sestávala x xxxxx xxxxxxxxx xxxxxx xx výši 2 miliard XXX x xxxxxxxxx xxxxxx x závislosti xx xxxxxxx xxxxxxx Xxxxx xxx likvidaci, jak xx xxxxxxx ve 33. bodě xxxxxxxxxx.

(35)&xxxx;&xxxx;Xxxxxxxxx xxxxxxx dánského xxxxxx xxxxxxx (XXX) ze xxx 18. xxxxx 2009 (xxx xxxxxx xxxx. xxx čarou 32).

(36)&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxx obsahující xxxxx podrobností xxxxxx x koupi akcií x xxxxxx xxxxxxxxxx xxxxx xxxx podepsána xxx 1. března 2012 x xxxxxxx xxxxxxxxx byly podepsány xxx 1. xxxxxxxx 2012.

(37)&xxxx;&xxxx;Xxxxxxx x použití xxxxxxxx xxx poskytování xxxxxx podpory xx xxxxxxxx xxxxxxx xx xxxxxx x xxxxxxxxx xxxxxxxxxx x xxxxxxxxxxx xx současnou globální xxxxxxxx xxxxx (Xx. xxxx. C 270, 25.10.2008, x. 8).

(38) Sdělení Xxxxxx o xxxxxxxxx xx znehodnocenými xxxxxx x xxxxxxxxx xxxxxxx Xxxxxxxxxxxx (Xx. věst. X 72, 26.3.2009, x. 1).

(39)&xxxx;&xxxx;X různými xxxxxxx scénáři.

(40) Dílčí xxxxxx xxxxxx xxxxx xxxxxxx xx znehodnocení aktiv.

(41) Vypočteno xx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxx xxxxxx kmenového xxxxxxxx ve xxxx 16 % xxxxxxxx x xxxxxxxxx xxxxxxx xxxxx, x xx xxxxxxxxxxx, xx xxxxxxx x xxxxxx dopadům xx xxxx/xxxxxx.

(42)&xxxx;&xxxx;Xx třeba xxxxx, xx xx xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxx x xxxx 2013 x 310,25 xxxxxxx XXX x xxxxxxxx xxxxxx x xxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxx aktivech + xxxxx a xxxxxxx xxxxxxxxx poplatků xx xxxx 61,7 xxxxxxx XXX (xxxxxx xxxxxxxxx xxx 124. xxx odůvodnění x xxxxx xxxx) xxxx xxxxx xxxx scénářů xxxxxxxxxxxxx, xx xxxxxxxxxxx xxxxxxxx banky xxxx x roce 2013 xxxxxxx. FIH xxxxx xxxxx x xxxxxxxx 2013 z xxxxx xxxxx vyrovnala xxxxxxxxx x oblasti xxxxxx xxxxxxxxx. Xxxxx x xxxx 2016 xxx xxx xxxxxxxxxxxx, xxxxxxx xxxxx xxxx xxxxxxx xxxx xxxxxxxxxx „xxxxxxxxxxxxxxx“ xxxxxxxxx xxxxxxxx.

(43)&xxxx;&xxxx;Xxxxx xxxxxx xxxxxx xxxxxx náklady xx xxxxxxxxxxxx xxxxx.

(44)&xxxx;&xxxx;Xxxxxxxx xxxxxxxxx podle xxxxxxxxx xxxxxxxxx je xxxxxxxxx xxxx stávající likvidní xxxxxx x xxxxxxxxxx xxxxxxxxx požadavku xx xxxxxxxxx. Xx splnění xxxxxxxxx xxxxxxxxx xxx xxxxxxxx poměr xx xxxx 100 %, x poměr xx xxxx 214 % xxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxx xxx xxxxxxxxxxx.

(45)&xxxx;&xxxx;Xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxx nižší xxxxxxxx xxxxxxx xx xxxxxxxxxxx x xxxxx xxxxxx x činností x xxxxxxx xxxx x xxxxxxxxxxx xxxxxxx.

(46)&xxxx;&xxxx;Xxx xxxxxxxx xxx xxxxx 41.

(47)&xxxx;&xxxx;Xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx negativní xxxxx xx xxxxxxxxxxxxxxx úrovni x nižší xxxxxxxxx xx úvěrech x xxxxxxxxxx vysokými xxxxxxx xx xxxxxxxxxxxx xxxxx (x xxxx xxxxxxxxxxxx, xx xx x xxxxxxx xxxxxx xxxxxxxxxxxxxxxxx xxxxx).

(48)&xxxx;&xxxx;X účinkem xx 4. xxxxxxxx 2013 xxxxxxxx XXX xx XXX částku xx xxxx 310,25 xxxxxxx XXX (xxxxxx xxxx xxxxxxx xxx 30. xxxx 2013). XXX xxxxxx xxxxxxxx částku xx xxxx 6&xxxx;575&xxxx;342 XXX. Xxx 124. xxx xxxxxxxxxx.

(49)&xxxx;&xxxx;Xxxxxxxxx xxxxxxx xxxxxxx x xxxxxx x 50 xxxxxxx XXX (6,71 milionu XXX) xx xxx 31. xxxxxxxx 2011 xx 35 xxxxxxx XXX (4,7 milionu XXX) ke dni 22. xxxxx 2013.

(50)&xxxx;&xxxx;Xxxxxxxx xx xx platbu xxxxx xx xxxxxxx xxxxxx xxxxxxxx xxx xxxxx xxxxxxxxxx počtu xxx v posledním xxxxxx (xx xxxx xxxxxxxx xxxxxx xx xxxx xxxxxx platby) xxxxxxxxxx xxxxxxxxx xxxxxx xxx mezi dvěma xx xxxx xxxxxxxxxxxxx xxxx 30. xxxx.

(51)&xxxx;&xxxx;Xxxxxxxx x tzv. „souboru xxxxxxxx“.

(52)&xxxx;&xxxx;Xxxxxxxx XXXX 6783 xx dne 2. xxxxxx 2012, sdělení XXX xxx Xxxxxx – konečné znění, xxxxx 3.

(53)&xxxx;&xxxx;Xxxxxxx Xxxxxx xx xxx 23. xxxxxxxx 2009 x xxxxxxx k xxxxxxxxxxxxxxxx x xxxxxxxxx xxxxxxxxxxxxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx v xxxxxxxx xxxxx xxxxx xxxxxxxx xxx xxxxxx podporu (Xx. věst. X 195, 19.8.2009, x. 9).

(54)&xxxx;&xxxx;X převodu xxxxx x FIH xx XXX Xxxxxx xxxxxxxxxxx xxx 20. xxxxxx 2012.

(55)&xxxx;&xxxx;Xxxxxxxxxxxx pošta, xxxxxx Xxxxxx xxxxxxx Xxxxxx xxx 29. března 2012.

(56)&xxxx;&xxxx;„Xxxxxxxx xx dotazník xx xxx 4. xxxxx 2012 xxxxxxxx xx xxxxxx xxxx xx xxxxxxxxxxx FIH Xxxxxxx společností XXX“, xxxxx Dánsko xxxxxxxxxx Xxxxxx xxx 23. xxxxx 2012.

(57)&xxxx;&xxxx;„Xxxxxxxxxx – XXX Erhvervsbank“, nedatováno, Xxxxxx xxxxxxxxxx xxx 16. xxxxxx 2012.

(58)&xxxx;&xxxx;Xxx xxxx. xxx xxxxx 55 a 70. xxx odůvodnění.

(59) „Zásada xxxxx xxxxxxxxxxx xxxxxxxxx“ xx xxxxx, xxxxx xxx xxxxx xxxxxx rozhodnutí xxxxxxxx zásadě xxxxx xxxxxxxxxxx hospodářského xxxxxxxx. Xxxxx „zásada tržně xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx“ xxx přijat x xxxxx xxxxxxxx xxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxx, jako xxxx poskytovatelé úvěrů, xxxxxxxx xxx.