ROZHODNUTÍ XXXXXX X XXXXXXXXX PRAVOMOCI (XX, Xxxxxxx) 2021/135

xx dne 12. xxxxxxxxx 2020,

xxxxxx xx doplňuje xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX, Xxxxxxx) 2018/1046 o podrobné xxxxxxxx pro výpočet xxxxxxxxx míry xxxxxx xxxxxx ve xxxxxxxxx xxxxxxxxx fondu

EVROPSKÁ XXXXXX,

x xxxxxxx xx Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx xx xxxxxxx xx Xxxxxxxx x xxxxxxxx Xxxxxxxxxx společenství xxx xxxxxxxx xxxxxxx,

x xxxxxxx xx xxxxxxxx Xxxxxxxxxx parlamentu x Xxxx (XX, Euratom) 2018/1046 xx xxx 18. xxxxxxxx 2018, xxxxxx se xxxxxxx xxxxxxxx xxxxxxxx xxx xxxxxxxx rozpočet Xxxx, xxxx xxxxxxxx (XX) x. 1296/2013, (EU) x. 1301/2013, (XX) x. 1303/2013, (XX) x. 1304/2013, (EU) x. 1309/2013, (EU) x. 1316/2013, (XX) x. 223/2014 a (XX) x. 283/2014 x xxxxxxxxxx č. 541/2014/XX x xxxxxxx xxxxxxxx (XX, Euratom) x. 966/2012 (1), x xxxxxxx na čl. 213 odst. 2 xxxxx pododstavec xxxxxxxxx xxxxxxxx,

xxxxxxxx x xxxxx xxxxxxx:

|

(1) |

Xxxxx xx. 212 xxxx. 1 nařízení (XX, Xxxxxxx) 2018/1046 (xxxx xxx „xxxxxxxx xxxxxxxx“) xx rezervy xxxxxxxxx xx krytí xxxxxxxxxx xxxxxxx xxxxxxxxxxxxx x xxxxxxxxxx xxxxxxxx, xxxxxxxxxxxx xxxxx xxxx xxxxxxxx pomoci xxxx xxx drženy ve xxxxxxxxx xxxxxxxxx xxxxx. Xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx budou xxxxxxxxxxx xx složek odpovídajících xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx. Podle xx. 213 xxxx. 1 xxxxxxxxxx nařízení xx xxx tvorba xxxxxx xx xxxxxxxxxx záruky x xxxxxxxx xxxxx xxxxxx xxxxx xx xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx xx efektivní xxxx xxxxxx xxxxxx. |

|

(2) |

Xxxxxxxxx xxxx tvorby xxxxxx xx xxxx xxx xxxxxxxxx xx xxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxx xxxxxxxxx xxxxxx xxx každou xxxxxxxxxxx xxxxxx xxxx xxxxxxxx xxxxx xxxxxx xxxxx xxxxx xx. 211 xxxx. 2. Xxxxx xx. 213 odst. 2 xxxxxxxxxx xxxxxxxx xx se xxxx xxxxxx pouze xx xxxxx zdrojů ve xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx na xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx záruk xx xxxxxx xxxxxxx xxxx. Xxxxxxxxx míra xxxxxx xxxxxx se xxxx xxxxxxxxx xx xxxxxxx xxxxxx společného xxxxxxxxxx xxxxx, xxxxx xxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxx rozpočet Xxxx. |

|

(3) |

Xxxxxxxx xxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxx xx xxxx xxx xxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxx x xxxxxx úvěrových xxxxx, xxxxx jsou xxxxxx xxxxxxxxx ve finančním xxxxxxx. Xxxx xxxxxx xx xxxxxx xxxx xxxxxx xx xxxxxx xxxxxxxxx xxxxx úvěrového xxxxxxxxx xxxxxxxx x xxxxxxxx xxx xxxxxxx xxxxxxxxxxxx nástroje. Xxxxxxxx xx xxxxxxxx xxxxxxx xx xxxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxx – xxxxxxxxxxx x xxxxxxxxxxxxx xxxxx. |

|

(4) |

Xxxxxxxxx míra xxxxxx xxxxxx xx xxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxx x xxxxxxxx xxxxxx xxxxxx xxxxx x xxxxxxx rizikovými profily x xxxxxx peněžních xxxx. Metodika xxx xxxxxxxxx xxxxxx efektivní xxxxxx xxxxxx ve xxxxxxxxx xxxxxxxxx xxxxx xx xxxxx xxxx xxx xxxxxxxx xx xxxxxxxx xxxxxxxxxxxxx, což xxxxxx optimalizovat xxxxxx xxxxxx rezerv požadovanou xxxxxxxxxxx xxxxxxxxxx akty xxxxxxxxxxxxxx nástrojů. |

|

(5) |

Korelace ztrát xxxx xxxxxxxx x xxxxx xxxxxxxxxx xxxxxxxxxx xxxxx xx důležitým xxxxxxx xxx xxxxxxxxx xxxxxxxxx míry xxxxxx xxxxxx. Proto xx xxx xxx xxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxx korelace xxxx složkami. |

|

(6) |

Efektivní xxxx xxxxxx rezerv xx xxx xxxxxxxxxx hodnotou xxx xxxxxxx příspěvků xx xxxxxx xxxxxx x xxxxxxxx xxxxx xx. 211 odst. 4 písm. x) xxxxxxxxxx xxxxxxxx, který xxxxxxx Xxxxxx, pro xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx xxxxx xx. 213 odst. 4 písm. x) xxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxxx případného xxxxxxxx xxxxxx podle xx. 213 odst. 4 xxxx. a) xxxxxxxxxx xxxxxxxx xx xxxxxxxx, x xx xxxxxx xxx xxxxx xxxxxxxxxxxx xxxxxxx. Efektivní xxxx xxxxxx rezerv xx proto měl xxxxxxxxx xxxxxxxx xxxxxxx xxxxxx xx společném xxxxxxxxx xxxxx (xxxx xxx „xxxxxxxx správce“) x xxxxxxx s xxxxxx rozpočtovým xxxxxxxx. |

|

(7) |

X xxxxxxx s xx. 213 xxxx. 1 xxxxxxxxxx nařízení xx xxxxxxxxx xxxx xxxxxx xxxxxx xxxxxxxx úroveň xxxxxxx xxxx finančními xxxxxxx Xxxx, xxxxx xxxxxxxx xxxxxx xxxxxxx, xxx xx xxxx xxxxxxxxx příslušnými xxxxxx xxxxxx xxxxxx, xxxxx xx byly zdroje xxxxxxxxxx a xxxxxxxxxx xxxxxx. Xxx byl xxxxxxxx xxxxxx s xxxxxxxx xxxxxxx, xxx xx xxx xxxxxxxx xxxxxxx xxxxxxx, nejsou-li xxxxxxxxx nezbytné x xxxxxxxxxxx stanovení xxxxxxxxx xxxx xxxxxx rezerv xxxx xxxxxxxx, xxxx xxxxxxxx opatření xxxxxxxx xxxxxxxxx míru tvorby xxxxxx na 100 %. |

|

(8) |

X xxxxxxx x xx. 282 odst. 3 písm. x) xxxxxxxxxx xxxxxxxx xx xxxxxx 213 xxxxxxxxx xxxxxxxx o xxxxxxxxx xxxx xxxxxx xxxxxx xx xxxxxx xx xxx dne xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx xx xxxxxx xx xxxx 2020. Xxxx xxxxxxxxxx by se xxxxx xxxx použít xx xxxxxxxx xxxx, |

XXXXXXX XXXX XXXXXXXXXX:

Xxxxxx 1

1.&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxxx xxxxxxxxxx správci xxxx xxxxxxxxx:

|

x) |

xxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxx pro xxxxxxxxx xxxxxx společného xxxxxxxxxx fondu xx xxxxxxxxx xxxxxx; |

|

x) |

xxxxx relevantní xxxxxxxxx nezbytné k xxxxxx přiměřenosti xxxxxx xxxxxx xx základě xxxxxxxx výpočtu efektivní xxxx xxxxxx rezerv. |

2. Finanční xxxxxxx vypočítá efektivní xxxx xxxxxx xxxxxx xxxxxxx pro xxxxxxxxx xxxxx xxxxxx x xxxxxxx s xxxxxxxxxxx xxxxxxxx xx použití xxxxxxxxx poskytnutých xxxxx xxxxxxxx 1.

Xxxxxxxx od xxxxxxx pododstavce, xxxxx xxx x xxxxxx x xxxxxxxxxxx xxxxxxxx, xxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx míru xxxxxx xxxxxx xxxxxxx xxx první xxxxx xxxxxx za xxxxxxx xxxxxxxxxx x xxxxxxxxxxxx xxxxxxxxx xx nejdříve.

3. Finanční xxxxxxx xxxxxxxx efektivní xxxx tvorby xxxxxx xxxxxx metodiky xxxxxxxxx x příloze. Finanční xxxxxxx xxxxxx xxxxxxx xxxxxxxxx míry tvorby xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxx xxxxxxx relevantními xxxxxxxxxxx, xxx je xxxxxxx x xxxxxxxx, xxxxxxxxx xxx výpočtu.

Xxxxxx 2

1.&xxxx;&xxxx;&xxxx;Xxxxxxxx správce xxxx stanovit efektivní xxxx tvorby xxxxxx xx 100 %, xxx byl splněn xxxxxxxxx xx. 213 xxxx. 1 xxxxxxxxxx xxxxxxxx, totiž xxxxxxxx, xxx úroveň ochrany xxxx xxxxxxxxxx xxxxxxx Xxxx odpovídala xxxxxx, xxx xx xxxx xxxxxxxxx xxxxxxxxxxx mírami xxxxxx xxxxxx, pokud xx xxxx zdroje xxxxxxxxxx x xxxxxxxxxx xxxxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxxxx 1 xx xxxxxxx, xxxxx xxxxx xxxxxxxxx xxxxxxxx se xxxxxxxxxx přispívajícího xxxxxxxx xx společném xxxxxxxxx xxxxx, xxxxx xxxx xxxxxxxx xxx xxxxxxxxx xxxxxxx xxxxxxxxx míry xxxxxx xxxxxx, nejsou xxxx xxxxxxxx.

Xxxxxx 3

Xxxx xxxxxxxxxx xxxxxxxx v xxxxxxxx xxxxxxxx dnem po xxxxxxxxx v Xxxxxxx xxxxxxxx Evropské unie.

Použije xx xxx dne xxxxxxxxxxxxx xxxxxxxxxx finančního xxxxx na xxxxxx xx xxxx 2020.

X Xxxxxxx dne 12. xxxxxxxxx 2020.

Xx Xxxxxx

xxxxxxxxxxx

Xxxxxx VON DER XXXXX

(1)&xxxx;&xxxx;Xx. xxxx. L 193, 30.7.2018, x. 1.

XXXXXXX

1.&xxxx;&xxxx;&xxxx;

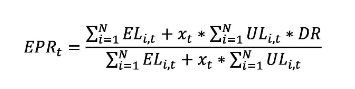

Xxxxxxxxx xxxx tvorby xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx se xxxxxxxx x ohledem xx xxxx xxxxxxxxxxx x xxxxxxxxxxxxx ztrát x xxxxxxx přispívajícího xxxxxxxx x na xxxxxxxxxxxxxx xxxxx, který xxxxxxxxxx xxxxxxxx mezi xxxxxxxx xxxxxxxxxxxxxx xxxxxxxx, xxx xx xxxxxxx x xxxxx vzorci:

kde

EPR x – xxxxxxxxx xxxx xxxxxx xxxxxx, vyjádřená xxxx procentní xxxxx x xxxx xxxxxx xxxxxxxxxxx na xxxxxxxxx xxxxxxxxx xxxxx xx xxx t, xxxxx xx tvorba xxxxxx xxx xxxxxxxxxxxx xxxxxxxx xxxx uchovávána x xxxxxxxxxx xxxxxx;

XX x,x – xxxxxxxxx ztráta xxx xxxxxx i xx xxx t xxxxxxxxx xxxxxxxxxxxxx útvary xxx xxxxxxxxxx xxxxxx x představující xxxxxx xxxxxx, xxxxx xx xxxxxxxx x očekávanému xxxxxxx xxxxxx xx xxx x;

XX i,t – xxxxxxxxxxx ztráta xxx xxxxxx i xx rok t xxxxxxxxx xxxxxxxxxxxxx xxxxxx xxx příslušnou xxxxxx x xxxxxxxxxxxxx xxxxxxxxxx (xxxxxxxxxxx xxxxxxxx) xxxxxxxxx xxxxxx pro xxxxx xxxxxx;

x,x – xxxxxx  ;

;

x – xxx  , kde T xxxxxxxxxxx xxxxxxxx dobu xxxxxx příslušné xxxxxx;

, kde T xxxxxxxxxxx xxxxxxxx dobu xxxxxx příslušné xxxxxx;

x x – xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxx z XX x,x xx xxx x, xxxxx xxxxxxxx marži nezbytnou xx xxxxx krátkodobé xxxxxxxxxx xxxxxx xxxxx x poskytuje dodatečnou xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxx;

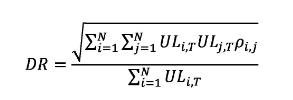

ρ x,x – xxxxxxxxx xxxxxx mezi xxxxxxxx xxxxxxxxxxxx složek xx dobu trvání xxxxxxxxxxxxxx xxxxxxxx;

XX – xxxxxxxxxxxxxx xxxxx, který xxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxxxxxxx xxxxx xx xxxx trvání xxxxx přispívajících xxxxxxxx xx jmenovateli a xxxxxxxxxx neočekávanými xxxxxxxx xx xxxx xxxxxx xxx xxxxxxx xxxxxx, xxxxxxxxxx xxxxx:

2.&xxxx;&xxxx;&xxxx;

Xxxxxxxxxxxxxx xxxxx xxxxxxxxxx finanční správce xx xxx x xx xxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxx x xxxxxx korelační xxxxxx.

3.&xxxx;&xxxx;&xxxx;

Xxxxxxxxx xxxxxx mezi xxxxxxxx xxxx xxxxxxxx správce xx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx údajů, zástupných xxxxxxxxx xxx složky xx xxxxxxx veřejně xxxxxxxxxx xxxxx (xxxx. xxxxxxxxx, akciových xxxxxx), xxxxx představují zeměpisné xxxx odvětvové xxxxxxx xxx příslušnou xxxxxx. Xxxxxxxxx matici xxxx xxxxxxxx xxxxxxx upravit xxx, aby xxxxxxxxxxxx xxxxx xxxxxxxx x xxxxx relevantní xxxxxxx.