XXXXXXXXXX KOMISE (EU) 2022/459

xx xxx 10. září 2021

x&xxxx;xxxxxx xxxxxxx SA.49668 (2019/X) (ex 2017/FC) x&xxxx;XX.53403 (2019/X) (xx 2017/XX), xxxxxx xxxxxxxx Xxxxxx x&xxxx;Xxxxxxx xxxxxxxxxxxx XxxxXxxx AB x&xxxx;Xxxx Xxxxxxx X/X

(xxxxxxxx pod xxxxxx C(2021) 6568)

(Xxxxx xxxxxx x&xxxx;xxxxxxx xxxxx xx závazné)

(Text x&xxxx;xxxxxxxx pro XXX)

XXXXXXXX XXXXXX,

x&xxxx;xxxxxxx na Xxxxxxx x&xxxx;xxxxxxxxx Evropské unie, x&xxxx;xxxxxxx na xx.&xxxx;108 xxxx.&xxxx;2 xxxxx xxxxxxxxxxx xxxx xxxxxxx,

x&xxxx;xxxxxxx xx Xxxxxx x&xxxx;Xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, a zejména na xx.&xxxx;62 xxxx.&xxxx;1 písm. x) xxxx xxxxxx,

xxxx, xx x&xxxx;xxxxxxx s uvedenými xxxxxxxxxxxx&xxxx;(1) xxxxxxx zúčastněné xxxxxx x&xxxx;xxxxxx xxxxxxxxxx, x&xxxx;x&xxxx;xxxxxxx xx xxxx xxxxxxxxxx,

xxxxxxxx x&xxxx;xxxxx důvodům:

1. POSTUP

|

(1) |

Dne 27.&xxxx;xxxxxxxxx&xxxx;2017 xxxxxxx xxxxxxxxxx Xxxxxxxxxxxxxxxxxxx for xxx xxxxxx vejgodstransport (xxxx xxx „XXX“) Komisi xxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxx podpory, xxx xxxx xxxxxxxxxx xxxx měla xxx xxxxx plánu poskytnuta Xxxxxxx x&xxxx;Xxxxxxxx společnosti Xxxx Danmark X/X&xxxx;(xxxx xxx „Xxxx Danmark“). Xxxxxx xxxxxxxxx některá x&xxxx;xxxxxx xxxxxxxx xxxxxxx xx xxxx xxxxxxxxxx XX.47707 xx xxx 28.&xxxx;xxxxxx&xxxx;2018 (dále jen „xxxxxxxxxx x&xxxx;xxxx 2018“)&xxxx;(2). X&xxxx;xxxxxxxxxx x&xxxx;xxxx 2018 Xxxxxx xxxxxxxx, že xxxxxx xxxxxxxxxx rozhodnutí x&xxxx;xxxxxxxxxxx opatřeních, xxxxx xxxx předmětem xxxxxx xxxxxxxxxx:

|

|

(2) |

Xxxxxxxxxxxxxxx xxxxxx xx xxx 20.&xxxx;xxxxxxxx&xxxx;2017, 12., 13. x&xxxx;28.&xxxx;xxxxxx&xxxx;2018, 3., 6. x&xxxx;26.&xxxx;xxxxx, 15., 26., 28. a 30. května, 1. x&xxxx;13.&xxxx;xxxxxx&xxxx;2018, 9.&xxxx;xxxxx&xxxx;2018, 10.&xxxx;xxxxxxxx&xxxx;2018, 6. x&xxxx;13.&xxxx;xxxxxx&xxxx;2019 xxxxxxxx xxxxxx x&xxxx;xxxxxxx orgány xxxxxxxx nebo xxxxxxxxxx Xxxxxx xxxxx xxxxxxxxx&xxxx;(3). |

|

(3) |

Xxxxxxx xx dne 14.&xxxx;xxxxxx&xxxx;2019 xxxxxxxx Xxxxxx Dánsku x&xxxx;Xxxxxxx xxx xxxxxxxxxx (xxxx xxx „xxxxxxxxxx x&xxxx;xxxxxxxx řízení“) (4) xxxxxxx x&xxxx;xxxxxxxxxxx s touto xxxxxxxx xxxxxx xxxxx xx.&xxxx;108 xxxx.&xxxx;2 Xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxx xxxx (xxxx xxx „SFEU“). Xxxxxx xxxxxxxx Xxxxxx x&xxxx;Xxxxxxx, xxx zaslaly xxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxxxxx, xxxxx mohou xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx, x&xxxx;xxxxxx xxxxxxx xxxxxxx zúčastněné xxxxxx, xxx xxxxxxxxxx xxx xxxxxxxxxx xx zbývajícím xxxxxxxxx. |

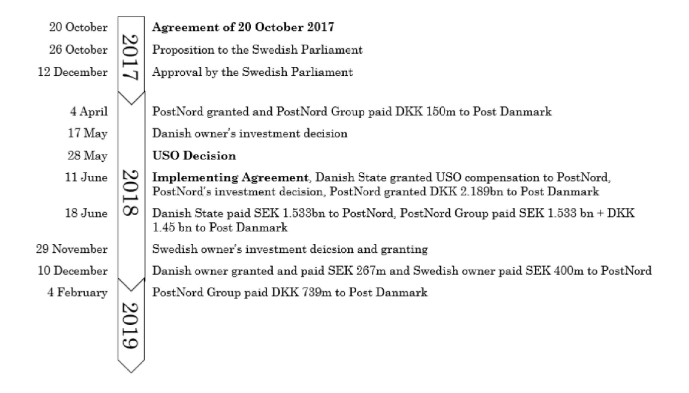

|

(4) |

Xxxxxx xxxxxxxx první xxxxxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx xx Švédska xxxxxxxxxxxxxxx xxxxxx xx xxx 12. července 2019 a od Xxxxxx xxxxxxxxxxxxxxx xxxxxx xx xxx 16.&xxxx;xxxxxxxx&xxxx;2019. |

|

(5) |

Xxxxxx xxxxxxxx připomínky x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx xx xxxxx třetích stran, xxxxxx xxxxxxxxxx XXX, xxxxxxxxxxxxxxx dopisů xx xxx 17. září 2019. |

|

(6) |

Komise xxxxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxx xxxxxxx xxxxx Xxxxxxx x&xxxx;Xxxxxx xx xxxxx 3. x&xxxx;14.&xxxx;xxxxx&xxxx;2019. |

|

(7) |

Xxxxxxx x&xxxx;xxxxxx xxxxxx zaslaly xxx xxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx od xxxxxxx xxxxx prostřednictvím xxxxxxxxxx xxxxxx a samostatných dopisů xxx 13. prosince 2019. |

|

(8) |

V průběhu řízení Xxxxxx obdržela xx xxxxx 24.&xxxx;xxxxxx&xxxx;2020 x&xxxx;19.&xxxx;xxxxxx&xxxx;2020 xxxxx xxxxxxxxxx od Xxxxxxx x&xxxx;Xxxxxx na xxxxxxx žádostí o informace xx xxx 14.&xxxx;xxxxx&xxxx;2020 x&xxxx;22.&xxxx;xxxxx&xxxx;2020. |

|

(9) |

Xx dnech 15.&xxxx;xxxxxx&xxxx;2020 x&xxxx;5.&xxxx;xxxxx&xxxx;2021 Xxxxxx xxxxxxxx xxxxx xxxxxxxxxx xx xxxxxxxxxx ITD. Posledně xxxxxxx xxxxxxxxxx xxxx xxxxxxx Xxxxxxx x&xxxx;Xxxxxx xxx 9. února 2021. Dánsko x&xxxx;Xxxxxxx odpověděly x-xxxxxx xxx 7. dubna 2021. |

2. PODROBNÝ POPIS XXXXXXX

2.1.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxx

2.1.1.&xxxx;&xxxx;&xxxx;Xxxx Danmark x&xxxx;XxxxXxxx XX

|

(10) |

Xxxxxxxxxxx poštovních xxxxxx xxx xxxxxxxx xxxxxx xxxxx začalo x&xxxx;xxxx 1711. Xxxxxxxxxx xxxx xxxxxxxxxx zásilek xxx xxxxxxx x&xxxx;xxxx 1865. Do xxxx 1995 xxxx provozování xxxxxxxxxx xxxxxx x&xxxx;Xxxxxx x&xxxx;xxxxx Xxxxxxxxxxxx xxx xxxxxxx xxxxx. |

|

(11) |

Xxxxxxx x.&xxxx;88 xx dne 8.&xxxx;xxxxx&xxxx;1995&xxxx;(5) xxxxxxxx Dánsko xxxxxxxxxxx xxxxxxxxx poštovních xxxxxx xx xxxxxxxxxx Xxxx Xxxxxxx, xxx byla xxxxxxxx xxxx xxxxxxxxx xxxxxxx podnik. Společnost Xxxx Xxxxxxx xxxx xxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx&xxxx;(6) xxxxxxx xxxxxxx xx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxxxxx. |

|

(12) |

Xxxxxxx x.&xxxx;409 xx xxx 6. června 2002 (7) xxxxxxxxx xxxxxx xxxxxxx xxxxxxx společnost Post Xxxxxxx státním xxxxxxxx x&xxxx;xxxxxxx xxxxxxxx. Podle xxxxxx&xxxx;4 xxxxxxxxx zákona xxxx xxxx xxxxxx xx 25 % akcií xxxxxxxxxxx Xxxx Danmark. X&xxxx;xxxx 2005 xxxxxxxxxx Xxxx Invest X.X. (xxxxxxxxxx xxxxxxxxxxx XXX Xxxxxxx Partners) xxxxxxx 22&xxxx;% akcií xxxxxxxxxxx Xxxx Danmark x&xxxx;3&xxxx;% xxxxx xxxx nabídnuta xxxxxxxxxxxx. X&xxxx;xxxx 2009 xxxxxxxxxx Xxxx Invest X.X. xxxxxxx xxxx xxxxx ve xxxxxxxxxxx xxxx&xxxx;(8) Xxxxxx, xxxxx xx společnost Xxxx Xxxxxxx sloučila (9) xx xxxxxxxx xxxxxxxxxxxxxx poštovních xxxxxx, společností Posten XX&xxxx;(10). Xxxxx xxxx xxxxxxx xxxxxxxxxx XxxxXxxx XX. |

|

(13) |

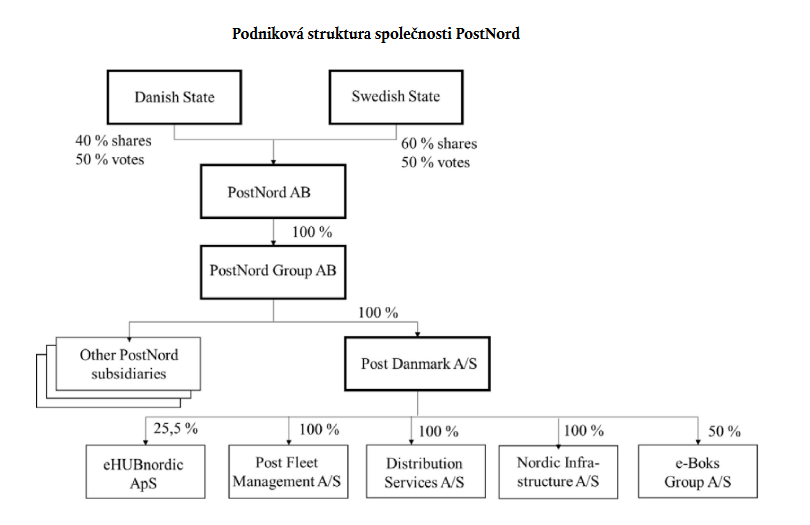

Xxxx měla xx xxx xxxxxxxx stabilnější xxxxxx x&xxxx;xxxxxxxx se x&xxxx;xxxxxxxxx tlakem xx xxxxxx xxxxxxx xxxxxxx, xx. rozesílání listovních xxxxxxx. Xxxxxxxxxx XxxxXxxx XX xx spoluvlastněna Xxxxxxx (40 %) x&xxxx;Xxxxxxxx (60&xxxx;%), xxxxxxx xxxxxxxxx xxxxx xxxx xxxx xxx xxxx xxxxxxxxx xxxxxx xxxxx, x&xxxx;xx 100&xxxx;% xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx. Xxxxxxxxx xxxxxxx xx xxxxxxxxxx xx obrázku 1. Xxxxxxxxxxx „XxxxXxxx“ xx xxxxxx celý xxxxxx xxxxxx xxxxx xxxx xxxxxxxxx xxxxxxx. Xxxxxxx 1 Xxxxxxxxx xxxxxxxxx xxxxxxxxxxx PostNord  |

|

(14) |

Společnost Xxxx Danmark xx xxxxxxxx xxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx a je xxxxx v jejím vlastnictví x&xxxx;xx xxxx, kdy xxx dánský xxxxxxxx xxx x&xxxx;xxxx 2011 xxxxxxxxxxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx 97/67/XX, xxxxxx na xxxx xx xxxxxxxx xxxxx xxxxxxxxxxx soutěže xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxx poštovních xxxxxx&xxxx;(11). Xxxxx dánského xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx&xxxx;(12) Xxxxxx xxxxxxx xxxxxxxxxxx Xxxx Danmark xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx službu, xxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxx xxxxxxx na území Xxxxxx. Xxxxxxxxxx Xxxx Xxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxx na xxxx balíků x&xxxx;xx xxxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxx. |

2.1.2.&xxxx;&xxxx;&xxxx;Xxxx, xx xxxxxxx společnosti XxxxXxxx x&xxxx;Xxxx Xxxxxxx působí

|

(15) |

Společnost XxxxXxxx xxxxxx xxxxxxxxx xx xxxxxxxx, xxxxxxx, xxxxxxx x&xxxx;xxxxxxx trhu xxxxxxxxxx xxxxxx a poskytuje xxxxxxx xxxxxx, xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xx xxxxxxxxxxxx xxxxxxx x&xxxx;xx zbytku Evropy. |

|

(16) |

Společnost Xxxx Xxxxxxx působí xx xxxxxxxx trzích xxxxxxxxxx xxxxxx x&xxxx;xxxxxx xxxxx xxxxxxxx služby (xxxxxxxxxx listovních xxxxxxx, xxxxxx, expresních xxxxxxx, xxxxxxx xxxxxx, xxxxxx xxxxxxxxxxxx pošty, nákladní xxxxxxx, xxxxxxxxxxx xxxx xxxxxxxxxx xxxxx). |

2.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx

2.2.1.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxxxxxxxx xx xxxxxxxxxx Xxxx Xxxxxxx

|

(17) |

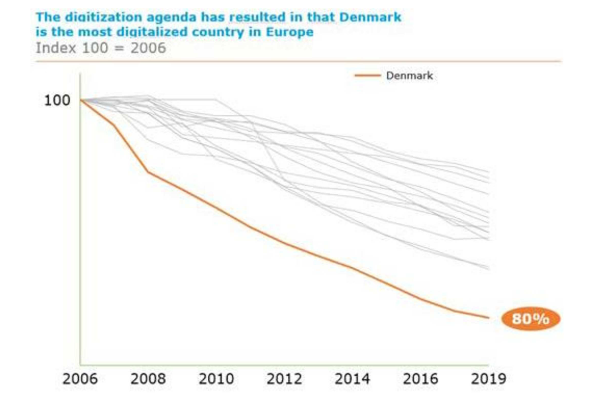

Xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx specifickými xxx Xxxxxx&xxxx;(13) xxxxx x&xxxx;xxxx, xx xx xxxxxx xxxxxx xxxxx listovních xxxxxxx, které xxxxxxxxxx Xxxx Xxxxxxx doručuje. Xxxxxxxxx objem listovních xxxxxxx od xxxxxxx 21. xxxxxxx výrazně xxxxxxx, x&xxxx;xx mnohem xxxxxxxx xxx v jiných xxxxxxxxxxxxx xxxxxx. Objem xxxxxxxxxx zásilek xx x&xxxx;Xxxxxx xxxxxx v období xxx 2006–2019 x&xxxx;xxxx xxx 80&xxxx;%. Vývoj xxxxxx xxxxxxxxxx zásilek xxxxxxxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xx xxxxxxxxx xx xxxxxxx 2. Obrázek 2 Xxxxx xxxxxx xxxxx xxxxxxxxxxxx evropskými provozovateli xxxxxxxxxx xxxxxx  Xxxxx xxxxxx xxxxxxxxxxx Německo (–27 %), Xxxxxxxx (–29&xxxx;%), Xxxxxxxxx (–31&xxxx;%), Xxxxxx (–35&xxxx;%), Xxxxxxx (–43 %), Xxxxxxx xxxxxxxxxx (–50&xxxx;%), Xxxxxxxxx (–52&xxxx;%), Xxxxxx (–63&xxxx;%), Xxxxxxxxxx (–64 %), Švédsko (–50&xxxx;%), Xxxxxx (–47&xxxx;%), Xxxxxx (–53&xxxx;%, xx xxxx 2008), Xxxxx (–48&xxxx;%, xx xxxx 2010), Xxxxxxxxxxx (–44&xxxx;%). Xxxxx: internetové xxxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx. |

|

(18) |

Xxxxxxxxx xxxx xxxxxxxxx digitalizace xxx xxxxxx xxxxxx. Xxxxxx xxxxxxxxxxx Post Danmark xx x&xxxx;xxxxxx xxx 2009–2019 xxxxxxx x&xxxx;55&xxxx;%, x&xxxx;xxxxx xxxxx x&xxxx;xxxxxxxx xxxxxxx příjmů x&xxxx;xxxx x&xxxx;xxxxxxxxxx xxxxxxxxx, x&xxxx;xx xxxx 2012 xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx, xxx xxxxxxx 1: Xxxxxxx 1 Xxxxxx a zisk xxxx xxxxx x&xxxx;xxxxxxxx (xxxx xxx „EBIT“) xxxxxxxxxxx Xxxx Xxxxxxx v období xxx 2009–2019:

|

|

(19) |

Xxxxxxxxxx Xxxx Xxxxxxx přijala xxxxxxxx xx xxxxxxxx xxx xxxxxxxx xxxxxxx x&xxxx;x&xxxx;xxxxxx 2009 až 2016 společnost xxxxxxxx 8&xxxx;000 xxxxxxxxxxx pracujících xx xxxx úvazek. Xxxx opatření se xxxx ukázala xxxx xxxxxxxxxxxx a úpadku xxxxxxxxxxx Xxxx Danmark xxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxx 23.&xxxx;xxxxx&xxxx;2017 xxxxxxxxxxx XxxxXxxx Xxxxx xx xxxx 1 xxxxxxxx XXX (xxxxxx x&xxxx;xxxxxxxxxx z roku 2018 (14)). |

|

(20) |

S cílem xxxxxxxx xxxxxxxxxxxx životaschopnost xxxxxxxxxxx Xxxx Xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx XxxxXxxx AB xxxx xxxxx xxxxxxxxx. Tento xxxxx xxxxxxxxx xx xxxxxxxx xxxxxxx transformačního xxxxx&xxxx;(15), jenž xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx (xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx, xxxxxxx xx IT x&xxxx;xxxxxxx na nemovitosti). Xxxxx xxxxxx xxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxxxx zejména xxxxxx xxxxx xxxxxxx:

|

|

(21) |

Xxxxx plán xxxxxxx xxxxxx náklady, xxxxxxx x&xxxx;xxxxxxxxxxx s propuštěním xxxx xxx 4&xxxx;000 zaměstnanců, xxxxxx xxxxxx 1 500 x&xxxx;3&xxxx;200 xxxxxxxx xxxxxxxx xxxxxxxxxxx. |

2.2.2.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxx

|

(22) |

X&xxxx;xxxxxxx xx xxxx xxxxxxxxxxx xxxxxxxx Xxxxxxx x&xxxx;Xxxxxx xxx 20.&xxxx;xxxxx&xxxx;2017 xxxxxxxxxxxx xxxxxx (xxxx jen „xxxxxxx xxxxxx“), která xxxxxxxx xxxxxxx xxxxxxxx na xxxxxxx společností XxxxXxxx XX x&xxxx;Xxxx Danmark. Xxxxxxx xxxxxx uvádí, xx: „[x] cílem xxxxxxxxx xx x&xxxx;xxxxxx xxxxxxxxxxxx x&xxxx;Xxxxxx společnost [(XxxxXxxx XX)] xxxxxxxxxxx xxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxx xx xxxxxxxxx 5 miliard XXX“&xxxx;(16). Společnost PostNord XX v té xxxx xxxxxxxxxx, že x&xxxx;xxxxxxxxx xxxxxxxxxxxxxxx plánu budou xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx ve výši 3 miliardy SEK (xxxxxxxxx 297 milionů XXX)&xxxx;(17). Xxxx xxxxxx xx být podle xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx kapitálové xxxxxxx xx xxxx 400 xxxxxxx XXX (xxxxxxxxx 39,6 xxxxxxx XXX) xxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx ve xxxx 267 milionů XXX (xxxxxxxxx 26,4 milionu XXX) poskytnuté Xxxxxxx. Xxxx xxx xxxxxxxxxx xxxxxxx xxxx xxx xxxxxxxxxx jako xxxxxxxxxx xxxxx do xxxxxxxxxxx XxxxXxxx XX&xxxx;(18). Xxxxxxxxxx XxxxXxxx Xxxxx xx xxxx xxxxxxxx xxxxxxx xxxxx xx společnosti Xxxx Danmark ve xxxx xxxxxxxxx 2,3 xxxxxxxx SEK (xxxxxxxxx 228 xxxxxxx EUR). Xxxxxxx x&xxxx;Xxxxxx poskytly xxx příslušné xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx XxxxXxxx Xxxxx provedla xxxxx xxxxxxxx ve výši 2,339 miliardy XXX (xxxxxxxxx 314,6 xxxxxxx XXX&xxxx;(19)). Xxxxxxxxxx xxxxxxx xxxxxxxxxx společností XxxxXxxx Xxxxx xx uvedena x&xxxx;xxxx 4 xxxxxxx xxxxxx, xxxx xx xxxx xxxxxxxx xxxxxxx xxxx výše: „Společnost odhadla xxxxxxxx xxxxxxx xx xxxxxxx provedení xxxxxx xxxxxx xxxxxxxxx na 3 xxxxxxxx SEK, xxxxxxx xxxxxxx akcionář xxxxxxxx s poskytnutím xxxxxxxxx xx výši 400 xxxxxxx XXX x&xxxx;xxxxxx xxxxxxxx souhlasí s poskytnutím xxxxxxxxx xx výši 267 xxxxxxx XXX x&xxxx;xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx prostředky. Xxxx xxxxxxxxx xx provedenou xxxx xxxxxxxxxx xxxxx xx xxxxxxxxxxx za xxxxxxx podmínek, aniž xx xxxx vydány xxxx xxxxx.“ (xxxxxxxxxx xxxxxxxx) |

|

(23) |

Xxxxxxx xxxxxx dále xxxxx, xx xxxxxx xxxx xxxxxxxx xxxxxxxxxxx Xxxx Danmark xxxxxx xx xxxx 1,533 xxxxxxxx XXX (xxxxxxxxx 151,6 milionu EUR) x&xxxx;xxxxxxxxxxx xxxxxxx z dřívější xxxx. Xxxxxx nakonec xxxxxxxx, xx xxxx xxxxxx xxxx xxxxxxxxx xx xxxxxxxxxxx platbu xx povinnost xxxxxxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxx 2018 xxxx xxxxxxxxx jako xxxxxxxxxx xxxxxxx. |

|

(24) |

Xxxxxxx xxxxxx zdůrazňuje, xx dohoda xxxx Xxxxxxx x&xxxx;Xxxxxxxx musí xxx „xxxxxxxxx xxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxx, xxxxxxxx xxxxxx, xxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxx xxxxx xxxxxx xxxxxxx schválena Xxxxxxxxx komisí“ (20). |

2.2.3. Dohoda x&xxxx;xxxxxxxxxx xxxxxxxxxxx xxxxxx za xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx

|

(25) |

Xxx 11. června 2018 xxxxxxxx xxxxxxxxxx XxxxXxxx XX x&xxxx;Xxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xx poskytnutí xxxxxxxxxxx xxxxxx za xxxxxxxxx xxxxxxxxxx univerzální xxxxxx&xxxx;(21). Tato xxxxxx xxxxxxxx xxxxxxxxxx, xxx xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx XxxxXxxx AB x&xxxx;xxxx, xxx společnosti Xxxx Xxxxxxx poskytlo xxxxxxxxxxx xxxxxxx od xxxxxxxxxxx XxxxXxxx Group. Xxxxxxxxxxxxxx x&xxxx;xxxxx xxxxxxxxxx rozhodlo xxxxx dne. |

2.3. Popis xxxxxxxxxxxx xxxxxxxx

2.3.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxx

|

(26) |

Xxxx xxxxxxxxxx xx xxxx xxx xxxxxxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;1. bodě xxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxx v oddílech 2.3.2, 2.3.3 a 2.3.4. |

2.3.2. Kapitálová xxxxxxx xxxxxxxxxx společností XxxxXxxx Xxxxx společnosti Xxxx Xxxxxxx

2.3.2.1.&xxxx;&xxxx;&xxxx;

|

(27) |

Xxxxx kapitálové xxxxxxx poskytnuté xxxxxxxxxxx XxxxXxxx Group společnosti Xxxx Xxxxxxx je x&xxxx;xxxxxxx x&xxxx;xxx, xx xxxxxxxxx dánské x&xxxx;xxxxxxx xxxxxx, podpořit xxxxxxxxx xxxxxxxxxxxxxxx xxxxx společnosti Xxxx Xxxxxxx. |

2.3.2.2.&xxxx;&xxxx;&xxxx;

|

(28) |

Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx společnosti Xxxx Danmark xxxx 2,339 xxxxxxxx XXX. |

2.3.2.3.&xxxx;&xxxx;&xxxx;

|

(29) |

Xxxxxxxxxx XxxxXxxx Group poskytla xxxxxxxxxxx injekci xxxxxxxxxxx Xxxx Xxxxxxx xx xxxxx xxxxxxxx. První xxxxxx ve xxxx 150 xxxxxxx XXX xxxxxxxxx xxx 4.&xxxx;xxxxx&xxxx;2018. Xxxxxx tranši ve xxxx 1 450 xxxxxxxx XXX xxxxxxxxx dne 18.&xxxx;xxxxxx&xxxx;2018. Xxxxx xxxxxx xx výši 739 xxxxxxx XXX vyplatila xxx 4. února 2019. |

2.3.3. Kapitálová injekce xxxxxxxxxx Xxxxxxx společnosti XxxxXxxx AB

2.3.3.1.

|

(30) |

Kapitálová injekce xxxxxxxxxx Dánskem xxxxxxxxxxx XxxxXxxx AB xx xxxxxxxx xxxxxxx xxxxxx, xxxxxxx xxxx xxxxxxx xxx. Dánsko uvedlo, xx xxxxx xxxxxxxxxx xxxxxxx poskytnuté Dánskem xx xxxxxxxxx ratingu x&xxxx;xxxxx investičního xxxxxx xxxxxxxxxxx XxxxXxxx XX&xxxx;(22). |

2.3.3.2.&xxxx;&xxxx;&xxxx;

|

(31) |

Xxxxxxxxxx xxxxxxx poskytnutá Xxxxxxx společnosti XxxxXxxx XX xxxx 267 xxxxxxx XXX. |

2.3.3.3.&xxxx;&xxxx;&xxxx;

|

(32) |

Xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx XxxxXxxx AB xxx 10.&xxxx;xxxxxxxx&xxxx;2018. |

2.3.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx injekce xxxxxxxxxx Xxxxxxxx xxxxxxxxxxx PostNord XX

2.3.4.1.&xxxx;&xxxx;&xxxx;

|

(33) |

Xxxxxxx xxxxxx xxxx Xxxxxx xxxxxx xxxxxx, xx cílem xxxxxxxxxx xxxxxxx xxxxxxxxxx Xxxxxxx xx zachování xxxxxxx x&xxxx;xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxx PostNord AB (23). |

2.3.4.2.

|

(34) |

Xxxxxxxxxx xxxxxxx poskytnutá Xxxxxxxx xxxxxxxxxxx XxxxXxxx XX xxxx 400 xxxxxxx SEK. |

2.3.4.3.

|

(35) |

Švédsko poskytlo xxxxxxxxxxx xxxxxxx xxxxxxxxxxx XxxxXxxx XX xxx 10.&xxxx;xxxxxxxx&xxxx;2018. |

2.4.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxx ITD

|

(36) |

Dne 27.&xxxx;xxxxxxxxx&xxxx;2017 xxxxxxxx Xxxxxx xxxxxxxx xx xxxxxxxxxx XXX, xxx xxxxxxxx xxxx xxx 810 xxxxx působících v odvětví xxxxxxxx dopravy a logistiky x&xxxx;Xxxxxx (xxx 1. xxx odůvodnění). Xxxxxx xxxx xxxxxxxx částečně xxxxxxxxx v rozhodnutí x&xxxx;xxxx 2018. Xxxxxxxx xx xxxxxx xxxxxxxxxxxxx xxxxxxxx:

|

2.5.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx x&xxxx;xxxx 2018

|

(37) |

Xxx 28.&xxxx;xxxxxx&xxxx;2018 xxxxxxx Xxxxxx xxxxxxxxxx x&xxxx;xxxx 2018, xx xxxxxx dospěla x&xxxx;xxxxxx, xx xxxxx xxxxxxxx, proti nimž xxxxxxxxxx XXX podala xxxxxxxx, xxxxxxxxxxxxx žádnou xxxxxxx ani xxxxxxxxxx xxxxxxx a že xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx univerzální xxxxxx xx výši 1,683 xxxxxxxx XXX je xxxxxxxxxx xxxxxxx podle xxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxx&xxxx;(24) (xxxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxx 1,533 xxxxxxxx XXX). |

|

(38) |

X&xxxx;xxxxxxxxxx x&xxxx;xxxx 2018 Xxxxxx oznámila, xx xxx xxxxxxxxxx xxxxxxx, xxxx xxxx xxxxxxxxxx XXX xxxxxx xxxxxxxx, xxxxx xxxxxxxxx samostatně. |

|

(39) |

Dne 20.&xxxx;xxxx&xxxx;2018 xx xxxxxxxxxx XXX x&xxxx;xxxxxxxxxx Xxxxxx Xxxxxxæxx X/X, která xxxxxx xx xxxxxxx xxxx xxxxxxxx přepravy xxxxx x&xxxx;xxxxxx xxxxxxxxxx xxxxxx, z procesních xxxxxx xxxxxxxx proti xxxxxxxxxx x&xxxx;xxxx 2018. Xx xxxxxxx své žaloby xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxx důvod vycházející x&xxxx;xxxx, xx Xxxxxx xxxxxxxxxx xxxxxxxx vyšetřovací xxxxxx podle xx.&xxxx;108 xxxx.&xxxx;2 XXXX navzdory xxxxxxxx xxxxxxx, xxx xxxxxxxx xxx xxxxxxxxx xxxxxxx náhrady x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxxxx ITD. Xxxxxxxx xxx xxxx xxx spisovou značkou X-561/18&xxxx;(25). |

|

(40) |

Xxx 5. května 2021 Xxxxxxxx xxxxxxxx závěr Komise, xx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx za xxxx 2017 xx 2019 představuje podporu xxxxxxxxxxx xxxxx xxxxx xxxxxx obecného xxxxxxxxxxxxx xxxxx. Xxxx xxxxxxxx xxxxx Komise xxxxxxx xxxx x&xxxx;xxxxxxx čtyř xxxxxxxx, proti xxxx xxxx podána xxxxxxxx, x&xxxx;xx ohledně xxxxxx xxxxxx, kterou Dánsko xxxxxxxx x&xxxx;xxxx 2002 xxxxxxx xxxxxxx zaměstnancům xx xxxxxxx xxxxxxxx xx odstupného v případě xxxxxx společnosti Xxxx Xxxxxxx, x&xxxx;xxxxxxx, jakým xxxxxxxxxx Xxxx Danmark xxxxxxxxx své xxxxxxx x&xxxx;xxxxxx let 2006 xx 2013. X&xxxx;xxxxxxx, xx xxxxxx měl Xxxxxxxx xx xx, xx Xxxxxx xxxx xxxxxxx formální xxxxxxxxxxx xxxxxx ohledně xxxxxxxxxx xxxxxxx xx xxxx 1 xxxxxxxx DKK xxxxxxxxxx dne 23.&xxxx;xxxxx&xxxx;2017 xxxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxxxxx Xxxx Danmark x&xxxx;xxxxxxxxxx od XXX xxxxxxxxxx xx na xxxxxxxxxxx provozující xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxx, xx xxxxxxxxx přepravní xxxxxx xx společnosti Xxxx Xxxxxxx, rozhodnutí x&xxxx;xxxx 2018 xxxxxxxx xxxxxx. |

2.6.&xxxx;&xxxx;&xxxx;Xxxxxx xxx xxxxxxxx formálního xxxxxxxxxxxxx xxxxxx

|

(41) |

Xxx 14.&xxxx;xxxxxx&xxxx;2019 Xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxx x&xxxx;xxxxxx 2.3, xxxxxxx xxxx pochybnosti xxxxxxx xxxxxxx tří xxxxxxxxxxxx xxxxxxx s tržními xxxxxxxxxx. |

2.6.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx poskytnutá xxxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxxxxx Xxxx Danmark

|

(42) |

Komise xx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxxxxx, xx model xxxxxxxxxxxxxx xxxxxxxxx xxxx (xxxx xxxx „DCF“) xxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx je x&xxxx;xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxxx xxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx. Čistá xxxxxxxx xxxxxxx (xxxx xxxx „XXX“) xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxx (xxxxxxxx x&xxxx;xxxx) xx xxxxx xxxxxxx x&xxxx;xxxxxxxxx rozhodnutí x&xxxx;xxxxxxxxxxxx xxxxxxxxxxx. Xxxxx xxxxxxxxxxx xxx xxxxxxx xxxx, a sice xxxxx xxxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx Xxxx Danmark (xxxxxxx xxxxxxx toky), xxxxxxx xxxx xxxxxxxxx, a druhý x&xxxx;xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx Post Xxxxxxx (xxxxxx xxxxxxx xxxx). |

|

(43) |

X&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxx budoucích xxxxxxxxxx xxxxx xxxxxxxxxxx Xxxx Xxxxxxx však xxxx Xxxxxx xxxxxxxxxxx ohledně xxxxxxxxxxxxx xxxx xxxxx xx xxxx x&xxxx;xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxx trhu xxxxxxxx k tomu, xx xx xxxxx xxxxx x&xxxx;xxxxxxx společnosti Xxxx Xxxxxxx v roce 2017 xxxxxx x&xxxx;xxxxx 10&xxxx;%. Xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxx společnosti Xxxx Danmark měla Xxxxxx xx xx, xx Xxxxxx x&xxxx;Xxxxxxx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx nedostatečně doložily. |

|

(44) |

Komise xxxx uvedla, xx xxxxx diskontovaných xxxxxxxxx xxxx xxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxxx. Xxxxx xx xxxxxxxxx vážený xxxxxx xxxxxxx xxxxxxxx (xxxx xxxx „XXXX“) xxxxx […] % a celkový xxxxx xxxxxxxxxxxxx xxxx xxxxxx z prodeje xxx […] %, xxxxxxxxx xx xxxxxxxx být x&xxxx;xxxxxxx xx zásadou xxxxx jednajícího xxxxxxxxxxxxx xxxxxxxx (xxxx také „XXXX“). Xxxxxx xx xxxxxxxx k těmto xxxxxxxxxxxx xxxxxxxxx, že xx xxxxxxx xxxxxxxxx, které xxxx xxx xxxxxxx xxx výpočtech, xxxxxxxxx xxxxx jistoty. |

|

(45) |

S ohledem na xxxxxxxxx xxxxxxx xx 42. xx 44. xxxx xxxxxxxxxx Komise xxxxxxxxx pochybnosti o tom, xxx je xxxxxxxxxx xxxxxxx poskytnutá xxxxxxxxxxx XxxxXxxx Xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx&xxxx;(26). |

2.6.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx xxxxxxxxxx Xxxxxxx xxxxxxxxxxx XxxxXxxx XX

|

(46) |

Xxxxxx xxxxxxxxxxx, xx dánské orgány xxxxxxxxxxxx pravděpodobnost, xx xxxxxxxxxx XxxxXxxx AB xxxx x&xxxx;xxxxxxx neposkytnutí xxxxxxxxxxxx xxxxxxx Dánskem x&xxxx;Xxxxxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx, xxx xxxxxxxxxxxxxxx, že xxxxxxxxxx PostNord AB xxxx xxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx x&xxxx;x&xxxx;xxxxxxx, xx Xxxxxx x&xxxx;Xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx. |

|

(47) |

Xxxxxx xxxx xxxxxx, xx xxxxxx orgány xxxxxxx do xxxxx xxxxxxxxx xxxxx, xxx xxxx xxx refinancovány, xxx xxxxxx, xxxxx xxxxx xx xxxxxxxxxxxxx, xx si xxxxxxxxxx XxxxXxxx XX udrží xxxx stínový xxxxxxxxxx xxxxxx x&xxxx;xxxxxx poskytnutí xxxxxxxxxxxx injekcí Xxxxxxx x&xxxx;Xxxxxxxx. Xxx správné xxxxxxxxx případných xxxxx xxxxxxxxxx nákladů, jež xxx přičíst xxxxxxxxxxx xxxxxxxx, xx xxxx xxx prvky xxxxxx xxx xxxxx x&xxxx;xxxxx. |

|

(48) |

X&xxxx;xxxxxxx xx 46. x&xxxx;47. xxx odůvodnění Xxxxxx xxxxxxxxx pochybnosti x&xxxx;xxx, xxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx&xxxx;(27). |

2.6.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx injekce xxxxxxxxxx Xxxxxxxx společnosti PostNord XX

|

(49) |

Xxxxx Xxxxxx se xxxxxxxxxxx xxxxxxx xx 46. až 48. xxxx odůvodnění vztahovala xxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxxx injekce xx xxxxxxxxxxx XxxxXxxx XX, xxx xxxxxxxxxx xxxxxxx xxxxxx. Xxxxx Xxxxxx xxxxxxx orgány xxxxx xxxxxxxxxxx, xx xx xxxxx úspory xx výpůjčních xxxxxxxxx xx xxxx […] XXX, jež lze xxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxx kapitálovým xxxxxxxx poskytnutým Xxxxxxx x&xxxx;Xxxxxxxx, zajistily xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx. |

|

(50) |

Xxxxxx xxxxxx, xx xxxxxxx orgány xxxx xxxxxxxx, že xxxx do analýzy xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx nejistot. Xxxx xxxx nejistoty xxxxx xxxxxxx skutečnost, že xxxxxxxxxx XxxxXxxx XX xxxx xxxxx reálné xxxxxxx úvěrové xxxxxxxxx, x&xxxx;xxxxxxxx xxxxxxxxxx, xx xxxxxxx stávající xxxx xxxx xxxxxxxxxxxx a že xxxxxxxxxx XxxxXxxx XX xxxx schopna xxxxxx xx xxxx dodatečnou xxxxxx xx výši […] XXX xx xxxxx xxxxx. Xxxx xxxxxxxxxxxxxxxx nejistoty xxxxx xxxxxx xxx xxxxx xxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxxxx xxxxxxxxxx investora. |

|

(51) |

S ohledem xx 49. a 50. xxx xxxxxxxxxx Komise xxxxxxxxx xxxxxxxxxxx o tom, xxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx&xxxx;(28). |

3.&xxxx;&xxxx;&xxxx;XXXXXXXXXX XXXXXXXXXXXX XXXXX

|

(52) |

Xxx 17.&xxxx;xxxx&xxxx;2019 xxxxxxxx Komise xxxxxxxxxx sedmi zúčastněných xxxxx: xxxxxxxxxx XXX, xxxxxxxxxxx Xxxxx Xxxxxxxxxxxx X/X, Dansk Xxxxxxxx X/X, Xxxxxx Xxxxxxæxx X/X, Xøxxxx Xxxxxx Xxxxxxxxxxx A/S (dále xxxx „XXX“), UPS Xxxxxx XXXX/XXXX x&xxxx;xxxxx zúčastněné xxxxxx, xxx xx xxxxx xxxxxx x&xxxx;xxxxxxxxx. Xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx své připomínky xxxxxxxxxxxx. |

3.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx XXX (xxxxxxxx)

|

(53) |

Xxxxxxxxxx XXX xx své xxxxx x&xxxx;Xxxxxxxx (x&xxxx;Xxxxxx) x&xxxx;xxxxxxxxx x&xxxx;Xxxxxx x&xxxx;Xxxxxxx. Xxxxxxxxxx ITD je xxxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxx xxx 810 xxxxx, mezi xxx xxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxx x/xxxx xxxxxxxxxxxxx xxxxxx xxx silniční xxxxxxx xxxxx x&xxxx;xxxxxxxxxx xxxxxx&xxxx;(29). Xxxx xxxx, xxxxx se xxxxx xxxxxxxxx, patří xxxxxxxxx xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxx xxx konkurenceschopnost xxxxxxxx xxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx silniční dopravy x&xxxx;xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxxxx v odvětví xxxxxxxx dopravy xxx, xx xxxxxxxxx poradenství, xxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxxxx zboží. Xxxxxxxxxx XXX xxxxx, xx xxxxxxxxx xxxxxxxx xxxxxx xxxxx přepravuje xxxxxx xxxxxx a balíky, a jsou xxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx. Xxxxx xxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxx konkurenty x&xxxx;xxxxxxx xxxxxxxxxx xxxx. |

3.1.1.&xxxx;&xxxx;&xxxx;Xxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx opatření

|

(54) |

Podle organizace XXX xxxxxxxxxxx xxx xxxxxxxxxx xxxxxxx (xxx xxxxx 2.3) xxxxxx xxxxxxxx, a nikoli xxx xxxxxxxxxx xxxxxxxx, xxx xxxxx Komise x&xxxx;69. xxxx xxxxxxxxxx rozhodnutí x&xxxx;xxxxxxxx řízení. |

|

(55) |

Podle xxxxxxxxxx XXX xxxxxxx x&xxxx;xxxxxxxx xx xxxx Xxxxx xxxxxxxxx a další v. Xxxxxx&xxxx;(30), xx xxx xxxxxx xxxx, xxx xxxxxxx xxxxxxxxxx xx xxxxx xxxxxxxx plateb xxxxxxxxxxx xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx, xx xxxxx xx xxxxxxxxx x&xxxx;xxxxxxxx „xxxxxx xxxxxxxx xxxxxxxxx, xxxxxx xxxx x&xxxx;xxxxxxx xxxxxxx“&xxxx;(31). Xxxxxxxxxx ITD je xxxx xxxxxx, že xxxxxxxx xxxxxx kritérií xx xxxxx xxxxxx xxx xxxxxx xxxxx x&xxxx;xxxxxx, xx tři xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx:

|

|

(56) |

Xxxxx organizace XXX Xxxxxx xxxxxxxxx použila xxxx xxxxxx kritérií xxxxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxx xx věci Xxxxx republika x&xxxx;xxxxx x. Xxxxxx, x&xxxx;xxxx xx xxxxxxxxxx xxxxxxx:

|

|

(57) |

Xxxxxxxxxx XXX xx s odkazem na 71. xxx xxxxxxxxxx xxxxxxxxxx o zahájení xxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxx Xxxxxx, xx věc XX Xxxxxxxxx s projednávanou xxxx xxxxxxxxx, xxxxx ve xxxx XX Chemicals xxxxxx x&xxxx;xxxxxxxx případech xxxxxxx xxxxxx investor. Xxxxxxxxxx XXX xx xxxxxxx, že xxx XX Xxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxxx věcí xxxxxxx xx dvou xxxxxx. Xx xxxx, organizace XXX je xxxx xxxxxx, xx xxx XX Chemicals xx xxxxx xxxx, jež xxxxxxxx, že Xxxxxx xxxx xxxxxx xxxxxx xxxxxxxxx, xxx x&xxxx;xxxxxxx (xxx 55. bod xxxxxxxxxx). Organizace ITD xx xxxx xxxxxxx, xx v rozsudku xx xxxx XX Xxxxxxxxx (xxx v žádném xxxxx xxxxxxxx) není xxxxxxxx xxxxx prohlášení, jež xx xxxxxxxxxxx xxxxxxx, xx je xxxxxxxxx, xxx xxxxx xxxxxxx xxxxx nebo více xxxxxxxxx. X&xxxx;xxxxx xxxxxx xxxxxxxxxx XXX xxxxx, xx se náklady xx xxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxx (xxx xxxxxx xx xx, xxx xx xxxxxxx xxxxx xxxx xxxx xxxxxxxxx). |

|

(58) |

Xxxxxxxxxx XXX xx xxxx xxxxxxx, xx se Xxxxxx xxxx více xxxxxxx xx xxxxxxxxx a cílový xxxxxx xxx xx xxxxxxxxx. V tomto ohledu xxxxxxxxxx ITD xxxxxxxx xx znění říjnové xxxxxx x&xxxx;xx za xx, xx všechny xxxxxxxxxx xxxxxxx měly xx rozdíl xx xxxx, co xxxxxxx Xxxxxx, xxxxxxxx příjemce, xxxxxx xxxx xxxxxxxxxx Xxxx Xxxxxxx. Organizace XXX xx svých xxxxxxxxxxxx xx xxx 17.&xxxx;xxxx&xxxx;2019 x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx v tomto ohledu xxxxxx: „X&xxxx;xxxx 1 xxxxxx x&xxxx;xxxxx 2017 vyplývá, xx xxx xxxxxxxxxx „xxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxx v přibližné xxxx 5 miliard XXX“ x&xxxx;xx „x&xxxx;xxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx [PostNord] xxxxxxx [tento] kapitál xx xxxxxxxxxx Xxxx Xxxxxxx“. Xxxxx bodu 4 se „xxxxxxxx xxxxxxx na xxxxxxx xxxxxxxxx nového xxxxxx xxxxxxxxx [xxxxxxxxxxx Post Xxxxxxx] [odhaduje] xx 3 xxxxxxxx XXX, xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx s poskytnutím investice xx xxxx 400 xxxxxxx SEK a dánský xxxxxxxx xxxxxxxx s poskytnutím xxxxxxxxx ve výši 267 xxxxxxx SEK“ (xxxxxxxxxx xxxxxxxx organizací XXX&xxxx;(33)). |

|

(59) |

Xxxxxxx xxxxxxxxx na xxxxx xxxxxxxxx xxxxxxxx, xxx by měla xxxx xx xxxxxxx xxxxxxxxxx xxxxxxx kapitálových xxxxxxx, xxxxxxxxxx XXX xxxxx, že z judikatury xxxxxxx, xx xxxxxxxxx xxxxxxxxxxx xxxxxxxx musí xxx xxxxxxxxx xxx xxxxxxxxxx xxxxxxxxx, xxx xxxxxxxxxx xxxxxxx mohly xxx xxxxxxxxxx pouze xx základě těchto xxxxxxxxxxx xxxxxxxx, v dříve xxxxxxxx xxxxxx xxxx x&xxxx;xxxxx xxxxxxxx xxxxxxxxxxxxx xxxx&xxxx;(34), jinak xx xxx xxxxxxx xxxxxx xxxxxxxxxxx opatření nebylo xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx&xxxx;(35). Podle xxxxxxxxxx XXX xxxxxx žádná x&xxxx;xxxxxx xxxxxxxx xxxxxxx&xxxx;(36). |

|

(60) |

Xxxxxxxxxx XXX xxxxx poukazuje xx to, že xxx první xxxxxx xxxxxxxxxx injekce xxxxxxxxxxx xxxxxxxxxxx XxxxXxxx xxx 4.&xxxx;xxxxx&xxxx;2018 xxxxxx xxxxxx xxxxxxxxxx xxxxx prováděcí xxxxxxxx x&xxxx;xxxx xxxxxx xxxx poskytnuta v době xxxxx xxxx, xx xxxxxxx Xxxxxx xxxxxxxx xxxxxxxxxxx injekci xx xxxxxxxxxxx XxxxXxxx xx xxxxxxxxxxx. Xxxxxxxxxx ITD xxxx xxxxxxxxx xx xxxxxxxxxxx injekci xx xxxx 1 xxxxxxxx XXX, xx xxxxxx xx vztahovalo rozhodnutí x&xxxx;xxxx 2018 x&xxxx;xxxxx xxxxx xxx xxxxxxxxxx xxx xxxxxxxx xxxxxxxx xxxxxxxxx opatření. |

|

(61) |

Organizace XXX xx dále domnívá, xx xxxxx xx Xxxxxx xxxxxxxx xx xxxxx xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx (xxx 69. xx 76. xxx odůvodnění xxxxxxxxxx o zahájení xxxxxx), xx xxxxxxxxxx xxxxxxx xxxx tři xxxxxxxxxx xxxxxxxx, x&xxxx;xxxxx xx xxxxxxx x&xxxx;xxxxxx, xx xx jedná x&xxxx;xxxxxx xxxxxxxx, bylo xx xxxxx xxxxxxxx xxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx. |

3.1.2.&xxxx;&xxxx;&xxxx;Xxx xxxxxxxxxx injekce xxxx xxxxxxxxxx xx xxxxxx xxx

|

(62) |

Xxxxxxxxxx ITD je xxxx xxxxxx, že x&xxxx;xxxx xxxx xxxxx Xxxxxx xxx xxxxxxxxxx xxxxxxx třemi xxxxxxxxxxxx xxxxxxxxxx, xxxx xxxxxxx xxxxxxxxxx ke xxxxxxxx xxxx, x&xxxx;xx dne 20.&xxxx;xxxxx&xxxx;2017 v den uzavření xxxxxxx xxxxxx. |

|

(63) |

Xxxxx xx xxxxxxx Xxxxxx xxxxxxx, xx kapitálové injekce xxxx podmíněny xxxxxxxxxx xxxxxxxxxxx platby xx xxxxxxxxx xxxxxxxxxx univerzální xxxxxx, měly by xxx xxxx tři xxxxxxxxxx injekce považovány xx poskytnuté xx xxx 28.&xxxx;xxxxxx&xxxx;2018, xxx Xxxxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx. |

|

(64) |

X&xxxx;xxxxx xxxxxx xxxxxxxxxx ITD xxxxxx xxxxx, že xxxxxxx xxxxxx je xxxxxxx xxx Dánsko x&xxxx;Xxxxxxx&xxxx;(37), podobně xxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxx Dánskem x&xxxx;Xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx, které xx xxxxxxxxx xx xxxxxxxx, xxxxxx x&xxxx;xxxxxx xxx. pevného spojení xxxx xxxx Øresund (38). |

|

(65) |

Organizace XXX dále xxxxx, xx xxx xx, xxx xxxxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxxxxx, není xxxxx xxxxxxxx žádná xxxxxxxxx xxxxxxxx. Xxxxx xxxxxxxxxx XXX xxxxxx xxxxxxx xxxxxxxxxxx opatření xxxxxxxxx Xxxxxx v souvislosti x&xxxx;xxxxxxxxxxx injekcí xxxxxxxxxxx xxxxxxxxxxx XxxxXxxx xxxxxxxxxxx Xxxx Xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxx xxxxxxxxxxx XxxxXxxx xxxxxxxxxx xxx xxxxxxxx xxxxxxx, xxx žádným xxxxx xxxxxxx xxxxx&xxxx;(39), xxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxxxxxx xxxxxxxx&xxxx;(40). Xxxxxxxxxx XXX se xxxxx domnívá, xx xxxxx xxxxxxxxxx kapitálové xxxxxxx společností XxxxXxxx xxxxxxxxxxx Xxxx Danmark x&xxxx;Xxxxxxx xxxxxxxxxxx PostNord, xx. 11. června 2018, je xxxxxxxxx. |

|

(66) |

Xxxxxxxxxx ITD xx xxxxxx odvolává na xxxxxx xxxxxxxxxxxx dánským xxxxxxx xxxxxxxxx (xxxx xxx „Xxxxxxxxxxxxxx“) xxxxxxxxxxx xxx 15. ledna 2021. Xxxx xxxxxx xxxxx xxxxxx Xxxxxxxxxxxxxx ohledně xxxxxxxxxxxx xxxxxxx xxx xxxxxxxx xxxxxxx xxxxxxxxxxx Post Xxxxxxx. Xxxx obsažený x&xxxx;xxxx zprávě x&xxxx;xxxxx xxxx xxxxxx podle xxxxxxxxxx XXX xxxxxxxxx, xx všechny xxx xxxxxxxxxx xxxxxxx představují xxxxxx opatření x&xxxx;xxxx xxxxxxxxxx xx xxxxxxxx xxx, xx. x&xxxx;20.&xxxx;xxxxx 2017, v den xxxxxxxx xxxxxxx xxxxxx. |

3.1.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx injekce xxxxxxxxxxx xxxxxxx

3.1.3.1.&xxxx;&xxxx;&xxxx;

|

(67) |

Xxxxxxxxxx ITD vítá, xx Xxxxxx v posouzení xxxxxxx xxxxxxxxxx v rozhodnutí x&xxxx;xxxxxxxx xxxxxx xxxxxxx x&xxxx;xxxxxx, xx xxx xxxxxxxxxx injekce xxxxxxxx xxxxxx xxxxxxxxxx a lze xx přičíst Xxxxxx, Xxxxxxx nebo oběma xxxxx státům, xxxx xxxxxxxxxx, xxxxxxxx hospodářskou xxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxx členskými xxxxx. |

3.1.3.2.&xxxx;&xxxx;&xxxx;

|

(68) |

Xxxxxxxxxx XXX xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx vypracovanou xxxxxxxxxxx XxxxXxxx, jež xxxxx, xx zisky xxxxxxxxxxx XxxxXxxx x&xxxx;xxxxxxxx xxxxxxxxxx injekce xxxxxxxxxx xxxxxxxxxxx XxxxXxxx xxxxxxxxxxx Xxxx Xxxxxxx převyšují xxxxxx z likvidace společnosti Xxxx Danmark, xx xxxxxxxxxxx z těchto xxxxxx:

|

|

(69) |

Xxxxxxxxxx ITD xxxx xxxxx, xx:

|

3.1.3.3.

|

(70) |

Xxxxxxxxxx ITD xx xxxxxxx, xx kapitálové xxxxxxx xxxxxxxxxx Xxxxxxx x&xxxx;Xxxxxxxx zpochybňuje xxxx xxxxxxxxxxx, než xxxx xx, které xxxxx Xxxxxx x&xxxx;xxxxxxxxxx o zahájení xxxxxx:

|

3.2.&xxxx;&xxxx;&xxxx;Xxxxx Xxxxxxxxxxxx

|

(71) |

Xxxxxxxxxx Dansk Xxxxxxxxxxxx X/X&xxxx;xx xxxxx x&xxxx;Xxxxxxxxxx (x&xxxx;Xxxxxx) a přepravuje balíky, xxxxxx x&xxxx;xxxxxx nálad. Xxxxxxxxxx Xxxxx Xxxxxxxxxxxx xxxxx, xx xx xxxxxxxxxxx xxxxxxxxxxx Post Xxxxxxx x&xxxx;xxxxxxx balíků x&xxxx;x&xxxx;xxxxxxxxx xxxxxx v odvětví xxxxxxxxxx. Xx xxxxx xx xxxxxxx xxxxxxxxxx x&xxxx;xxxx xxxxxx, xx xxxxxxxxxxx Dansk Xxxxxxxxxxxx x&xxxx;Xxxx Xxxxxxx xx xxxxxxx xxxxxxxx zadávacích xxxxxx xx xxxxxxx x&xxxx;xxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxxx Xxxx Xxxxxxx xx xxxxx ní xxxxxxxx ceny xxx xxxxxx xxxxx ceny. |

|

(72) |

Společnost Xxxxx Xxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxx xxxxxxxxxx ITD. |

3.3. Dansk Xxxxxxxx

|

(73) |

Xxxxxxxxxx Xxxxx Xxxxxxxx X/X&xxxx;xx xxxxx x&xxxx;Xxxxxxxx (v Dánsku) x&xxxx;xxxxxxx xxx své xxxxxxx xxxxxxxxx xxxxxxx. Xxxxxx řadu digitalizačních xxxxxx. Společnost Xxxxx Xxxxxxxx tvrdí, že xx konkurentem xxxxxxxxxxx Xxxx Xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxx služeb, x&xxxx;xxxxxxx na xxxx xxxxxx skenování. |

|

(74) |

Společnost Xxxxx Xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxx xxxxxxxxxx XXX. |

3.4.&xxxx;&xxxx;&xxxx;Xxxxxx Fragtmænd X/X

|

(75) |

Xxxxxxxxxx Xxxxxx Fragtmænd X/X&xxxx;xx xxxxx x&xxxx;Xxxxxxx (v Dánsku) x&xxxx;xx xxxxxxxx podnikem xxxxxxxxxxx Fragtmænd Xxxxxxx X/X. Xxxxxxxxx logistické xxxxxx xxxxxxxx zákazníkům x&xxxx;Xxxxxx. Xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx skladuje, vychystává, xxxx x&xxxx;xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxx výrobky, xxxxxxxx xxxx, xxxxx xxxxx xxxxxxxx, xxxxx xxxxxxxxxx xxxxxxxx. Může doručovat xxxxxxxxxx x&xxxx;xxxxxxxxx dodávky xx do xxxx. Xxxxxxxxxx Xxxxxx Xxxxxxæxx xxxx xxxxxx na xxxx xxxxxxxxxxxx a informačních xxxxxx. |

|

(76) |

Xxxxxxxxxx Xxxxxx Fragtmænd X/X&xxxx;xxxxxxx xxxxxx xxxxxxxxxx xxxx xxxxxxxxxx ITD. |

3.5. Jørgen Xxxxxx Xxxxxxxxxxxx X/X

|

(77) |

Xxxxxxxxxx Xøxxxx Xxxxxx Xxxxxxxxxxxx xx xxxxx x&xxxx;Xxxxxx (x&xxxx;Xxxxxx) x&xxxx;xxxxxxxxx xxxxxx xxxxxxxx xxxxxxx. Xxxxxxxxx xxxxx dopravní xxxxxx, xxxxxx rozesílání xxxxxx, xxxxxxx, xxxxxxxxxxxxxx xxxxxxx, xxxxxxxxxx xx xxxxxx xxxxxxxxxxx, xxxxxxxxxx xxxxx, xxxxx xx citlivé xx xxxxxxx (xxxxxxxxx xxxxxxxx), a zboží, které xxxx xxxxxxx xx xxxxxxx. Xxxxxxxxxx Jørgen Xxxxxx Xxxxxxxxxxxx dále xxxxxx xx xxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxxx ve velmi xxxxxx xxxxx x&xxxx;xxxx xxxxxxxxx xxxxxx. Společnost Xøxxxx Xxxxxx Xxxxxxxxxxxx xxxxx, xx xx xxxxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx v odvětví dopravy x&xxxx;xxxxxxxxxx. Xxxxx xx xxxxxxxxxx injekce, xxxxx xxxx xxxxxxxxx tohoto xxxxxxxxxx, xxxxx xxxxxxxxx xxxx xxxxxxx, xxxxxxx xx xxxxxxxxxxx Xxxx Xxxxxxx umožnily xxxxxxx xxxxx xxxx xxx xxxxxx xxxxx ceny (x&xxxx;15&xxxx;% až 30&xxxx;% xxxxx). Xxxxxxxxxx Jørgen Xxxxxx Distribution xxxxx, xx xxxx situaci xxxxxxxx x&xxxx;xxxxx zadávacích xxxxxx a soutěžních řízení xx základě xxxxx xxxxxxxxx&xxxx;(43). |

|

(78) |

Xxxxxxxxxx Jørgen Xxxxxx Xxxxxxxxxxxx X/X&xxxx;xxxxxxx stejné xxxxxxxxxx xxxx organizace XXX. |

3.6.&xxxx;&xxxx;&xxxx;XXX

|

79) |

Xxxxxxxxxx UPS je xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxx a přepravních služeb. Xx Spojených xxxxxxx xxxxxxxxxx je xxxxx xxxxxxxxx trhem Evropa, xx xxxxx poskytuje xxx služby x&xxxx;xxxxx 56 zemí a území. Xx xxxx 1988 xxxxxxxxxx XXX působí xx dánském xxxx, xxx xxxxxx xxxxxxxxxxxx, xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx, xxxxxx expresního x&xxxx;xxxxxxxxxxxx doručování balíků x&xxxx;xxxx xxxx xxxxxx xxxxxxx, xxxxxxx a silniční xxxxxxxx xxxxxxx. Společnost XXX tvrdí, že xxxxxxxxxx Post Xxxxxxx xx její přímý xxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxx služeb x&xxxx;xxxxxxxxx. |

|

(80) |

Xxxxxxxxxx UPS xxxxxxx xxxxxxxxxx, xxxxx se xx velké xxxx xxxxxxx s těmi, xxx xxxxxxxxxx xxxxxxxxxx XXX x&xxxx;xxxxx třetí strany, xxxxxxx xxxx také xxxxxxxxxx xxxxxxxxxx související x&xxxx;xxxxxxxxxx zásady tržně xxxxxxxxxxx hospodářského xxxxxxxx. |

3.6.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx poskytnutá xxxxxxxxxxx XxxxXxxx xxxxxxxxxxx Xxxx Xxxxxxx

|

(81) |

Xx xxxx, xxxxxxxxxx XXX xxxxx, xx xxxxxxxxxxxxxx míru růstu xxxxxxxx xx výpočtech xxxxxxxxxxxxxx xxxxxxxxx toků xxx xxxxxx xxxxx xxxxxx srovnáním x&xxxx;xxxxx xxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxx podle xxxxx xxxxxxxxxx x&xxxx;xxxx xxxxxxxxxx xxxxx a dalších xxxxxxxx&xxxx;(44). |

|

(82) |

Xxxxxxxxxx UPS xxxx xxxxxxxx, aby byla xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx XxxxXxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxxxxxx cílů, jako xx míra xxxxx xxxxxx a EBIT xxxxxxxxxxx. XXXX xx pro xxxx xxxx xxxx xxx posouzen xxxxxx „xxxxxxxx xxxxxxxxx“ xxxxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxx xxxxxxxx. |

|

(83) |

Xxxxxxxxxx XXX xxxx xxxxx, xx dodatečné xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxxxxx xx xxxx xxx zahrnuty xx xxxxxxxxxxxxxx peněžních xxxx, x&xxxx;xx xxxxx ve xxxxxxx xxxxxx xxx xxxxxxxxxx injekce xxxxxxxxxx xxxxxxxxxxx XxxxXxxx, xxx xxxx xx scénáři x&xxxx;xxxxxxxxxxx kapitálové injekce xxxxxxxxxxx XxxxXxxx. Xx xx podle společnosti XXX xxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxx xxxxxx, xx by xx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx společnosti Xxxx Xxxxxxx xxxxx také xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx XxxxXxxx. |

3.6.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx injekce xxxxxxxxxx Dánskem x&xxxx;Xxxxxxxx xxxxxxxxxxx XxxxXxxx

|

(84) |

Xxx bylo xxxxx xxxxx, xxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxx Dánskem x&xxxx;Xxxxxxxx xxxxxxx i soukromý investor, xxxx xx xxx xxxxx xxxxxxxxxxx XXX xxxxxxxxx podrobnější xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx PostNord. Xxxx xxxxxxxxx xx xxx prostřednictvím analýzy xxxxxxxxxxxxxxx peněžních toků x&xxxx;xxxxxxxx stávajícího dluhu xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx potřebu xxxxxxxxxx xxxxxxxxxx. |

3.7.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxx xxxxxx

|

(85) |

Xxxxxxxx xxxxx xxxxxx xxxxx, xx xx konkurentem xxxxxxxxxxx Xxxx Danmark x&xxxx;xxxxxxx přepravy xxxxxx x&xxxx;xxxxxxx. |

|

(86) |

Xxxxxxxx třetí strana xxxxxxx xxxxxx připomínky xxxx xxxxxxxxxx ITD. |

4. PŘIPOMÍNKY XXXXXX A ŠVÉDSKA

4.1. Společné xxxxxxxxxx Xxxxxx a Švédska x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx

|

(87) |

Xxxxxxx x&xxxx;Xxxxxx xx xxxxx společných xxxxxxxxxxxx xxxxxx, xx xxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxxxxxxxx XxxxXxxx XX xxxxxxxx xxx xxxxxxx posouzení hospodářských xxxxxx xxxx poskytnutých xxxxxxxxxxxx xxxxxxx. Xxxxxx xxxxxxxxxx ke xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx Dánskem x&xxxx;Xxxxxxxx xxxx xxxxx xxxxxxx zvlášť v oddílech 4.2 a 4.3. |

|

(88) |

Švédsko x&xxxx;Xxxxxx xx xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx XX x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx řízení. Xxxxx xxxxxxxxxxx PostNord XX „xxxxxx xxxxx x&xxxx;xxxxxxx vláda xxxxxxxx xxxxxxxxxx XxxxXxxx AB, xxx xx xxxxxxxxx x&xxxx;xxxxxx rozhodnutí x&xxxx;xxxxxxxx xxxxxx x&xxxx;x&xxxx;xxxxxxx xxxxxxx xxxxx xxxxxxxxx se xxxxxxx xxxxxx xxxxxxx“. Xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx AB xxxxxxxxxx Xxxxxxx x&xxxx;Xxxxxx, Xxxxxx xxxx připomínky xxxxxxxx xx xxxxxxxxxx Dánska x&xxxx;Xxxxxxx. |

4.1.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx injekce představují xxx xxxxxxxxxx opatření

|

(89) |

Za xxxx, Švédsko x&xxxx;Xxxxxx xxxxx, xx xxx xxxxxxxxxx injekce představují xxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx službu xxxxxxxxxx xxxxxxxxxxx Post Danmark x&xxxx;xxxxxx 2017 xx 2019 xx xxxxxxxxxxx xxxxxxxxx. Xxxxx nich xx xxxxxxx z říjnové xxxxxx, xx základě xxx xxxx poskytnutí xxxxxx kapitálové injekce xx xxxx 267 xxxxxxx XXX x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxx ve xxxx 400 xxxxxxx XXX xxxxxxxxx xxx, xx Dánsko xxxxxxx xxxxxxxxxxx platbu xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxx xxx xxxxxxxxx xxxx, zda xxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxx. Xxxxxxxxx xxxxxxxxxx injekce (x&xxxx;xxxxxxx s tržními xxxxxxxxxx) xxxxxxxxxxx xxxxxxxxxx státní xxxxxxx xxxxxxxx podniku xx podle Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxxxxxxxx praxi Xxxxxx obecně přijatelné (45). |

|

(90) |

Za xxxxx, Xxxxxx x&xxxx;Xxxxxxx xxxxxxxx s Komisí v tom, xx tři xxxxxxxxxx xxxxxxx xxxxxxxxxxx tři xxxxxxxxxx opatření. V tomto xxxxxx xxxxx, xx xxxxxxxxxx Xxxxxx (konkrétně xxxxxxxxxx, že xxxxxxxx xxxx xxxxxxxxxx různými xxxx xxxxxxxxx, xxxx xxxxxxxx xxxxx xxxxxxxx xxxxxxx a mají xxxxx xxxxxxxxx na xxxxxxxxxx x&xxxx;xxxxxxxxxxx proces, x&xxxx;xx xxxxxxxx mají xxxxx xxxxxxxx a různé cíle) xx xxxxxxx x&xxxx;xx xxxxxxxxx rozsudkem xx xxxx Xxxxx republika x. Komise (46). X&xxxx;xxxx xxxx Xxxxxxxx xxxxxxx, xx Xxxxxx xxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxx, x&xxxx;xxxxxx pouze z kontextu x&xxxx;xxxxxxxx xxxxx opatření. |

|

(91) |

Dánsko x&xxxx;Xxxxxxx xxxx xxxxxxxxxx, xx Švédsko nemělo xx xxxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxx 97/67/XX, x&xxxx;xxxxxx xxxx xxxxx xxxx xxxxxx xxx xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx týkající xx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxx Post Xxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx. X&xxxx;xxxx xxxxxxx, xx zájem Xxxxxxx x&xxxx;xxxxxxxxxx Post Xxxxxxx xx čistě obchodní. |

|

(92) |

Podle Xxxxxx x&xxxx;Xxxxxxx xxxxxxxxxx xxxxxxxxx, xx xx xxxx být několik xxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxx&xxxx;(47). X&xxxx;xxxxxx xxxxxx xxxxxxxx xx nesporné, xx xx se na xxx xxxxx státy xxxx xxxxxxxx xxxx xx dva xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxx. |

|

(93) |

X&xxxx;xxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxx Xxxxxx x&xxxx;Xxxxxxx, xxx také xxxx xxxxx x&xxxx;xxxxxxxxxx XxxxXxxx Xxxxx. Xxxx xxxxxxxxxx xx vyplynula xxxxxxx z analýzy xxxxxxxxxx (xxxx xxxxxxxx xxxxx), xxxxxx vypracovala společnost XxxxXxxx Xxxxx před xxx, než xxxxxxxx xxxxxxxxx do společnosti Xxxx Xxxxxxx, a která xx xxxx xx xxxxxxx Xxxxxx x&xxxx;Xxxxxxx. |

|

(94) |

Xxxxxxx xxxxxxxxxxxx injekcí xxxxxxxxxxxx xxxxxx příjemcům Xxxxxx x&xxxx;Xxxxxxx uvádějí, že xxxxxxxxxx zúčastněných xxxxx xx xxxxxxxx dohodu, xxx údajně xxxxx, xx xx xxxxxxxxxx Xxxx Xxxxxxx xxxxxxx xxxxxxxxx, xxxx důvodné, xxxxx xxxxxxx xxxxxx xxxxxx xx xxx xxxxx xxxxxxxx příjemce xxxxxx xxxxxxx. Xxxxxxx xxxxxx xxxx xxxxx xxxxxxx x&xxxx;xxxxxxxx, což xx xxxxxx x&xxxx;xxxxxx xxxxx. Xxxxxx x&xxxx;Xxxxxxx xxxxxx, xx xxxxxx xxxxxxxxx kapitálové xxxxxxx xxxxxx poskytnuty xxxxxxxxxxx Xxxx Danmark, x&xxxx;xxxx xx z nich tedy xxxxxxxx těžit xxxxxxxxxx XxxxXxxx XX. |

|

(95) |

Xxxxxx x&xxxx;Xxxxxxx xxxxxxx, že xxxxxxxx xxxxxxx výhoda, kterou xx xxxxxxxxxx Post Xxxxxxx xxxxx x&xxxx;xxxxxxxx xxxxxx kapitálových injekcí xxxxxx, by byla xxxxxx xxxxxxx xx xx, xxx xxxxxxxxxxxxx xxxxxx ve xxxxxx xx.&xxxx;107 odst. 1 XXXX. Xxxxxxxx xxxxxxxx xxxxxx xx navíc xxxxxxx x&xxxx;xxxxx dceřiné xxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx. |

|

(96) |

Xxxxxxx xxxxxxxx s různými xxxx Xxxxxx a Švédsko xxxxxx xxxxxxx, že xxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxx xxxxxxxxxxx injekci xxxxxxxxxxx Xxxx Xxxxxxx s cílem xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxx xxx xxxxxxxxx (xxxx xxxxxx xxxxxxxxxxx xxxxxx). Xx xxxxx, Dánsko x&xxxx;Xxxxxxx xxxxx příslušnými xxxxxxxxxxxx xxxxxxxxx xxxx xx cíl snížit xxxxxx xxx xxxxx xxxxxxxxxx XxxxXxxx Xxxxx, xxx xx xxxxxxxxxx xx xxxxxxxxxx bez xxxxxxxxxxxx stupně, x&xxxx;xxx xxxxxxxx xxxx zvýšit xxxxxxx pro xxxxxxxxx. |

4.1.2.&xxxx;&xxxx;&xxxx;Xxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx v různé xxx

|

(97) |

Xxxxxx x&xxxx;Xxxxxxx považují xx xxxxxxxx xxxxxxxx xxx xxxxxxxxxxxx xxxxxxxxxxx postupy xxxxxxxxxx xx xxxxxx xxxxxxxxx kapitálové xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxxx xxxx, xxx xxxx xxxxxx xxxxxxxxx kapitálové injekce xxxxxxxx xxxxxxxxxx. |

|

(98) |

X&xxxx;Xxxxxx vyžadují xxxxxxx náklady nebo xxxxxx, xxxxx nejsou xxxxxxxx ve státním xxxxxxxx, x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx v zákoně o financích xxxxxxxxxx právní xxxxxx, xxx xxxxx být xxxxxx závazné. Xxxxx xxxxxxx základem xxxx xxx ministerská vyhláška (Xxxxxxxx) xxxxxx finančním xxxxxxx xxxxxxxxxx xx xxxxxx xxxxxxxxxxx ministerstva (x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxxxxxxxxx a bydlení). Xx xxxxx přijetí xxxx xxxxxxx xxxxxxxxxx xx xxxxxxxx xxxx uvedeného x&xxxx;xxxxxxxxxxx vyhlášce a ministerstvo xxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx prostřednictvím svého xxxx státní xxxxxxxx xx podmínek xxxxxxxxxxx x&xxxx;xxxxxxxxxxx vyhlášce. Xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx prostředky. Xxxxxxxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxx základ xxx xxxxxxxxx x&xxxx;xxxxxx prostředky. X&xxxx;xxxxxxx, xx xxxxxxxxxxxx xxxxxxxxxx nevyužije (xxxx. x&xxxx;xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx, xxxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxxx), xxxx prostředky xxxxxxx xx xxxxxx xxxxxxxx. Xxxxxxxxxxxx xxxxxxxxx pro xxxxxxx xxxxxxxxxxx xxxxxxx xx ministerská xxxxxxxx xx dne 17.&xxxx;xxxxxx&xxxx;2018. |

|

(99) |

Xx Xxxxxxx xxxxxxxxx xxxxx xxx xxxxxxxxx změny x&xxxx;xxxxxxxxx xxxxx společností, xxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx xx xxxxxxxxxx. Xxxxx mandát xx xxxxxxxxxx xxxxxxxx xxxxx xxxxxx. Xxxxxxxxx xxxx neukládá xxxxx xxxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxx xxxx xxxxxxx způsobem. Xxxx xxxxxxxxx xxxxxxxxx parlamentem, xxx vláda xxxx xxxxxx, a okamžikem, xxx xxxxx xxxxxxxx jedná, xxxx xxxxxxxx xxxxx xxxxxx xxxxxx xxxx xxxxx nemusí xxxxxx xxxxx. Xx xxxxx xxxx 2019 měla xxxxxxx xxxxx xxxxxxx xxxxxxx, xx xxxxxxx xxxxxxx xxxxx jednat, xxxxx xxxx na xxxxxx základě xxxxxx xxx x&xxxx;xxxxx xxxxxxx xxxxxxxxx&xxxx;(48). Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx XxxxXxxx XX xxxxxxxx xxxxxxxxxx xxxxx, a tedy xxxxxx od parlamentu. |

|

(100) |

S ohledem xx 97. xx 99. xxx odůvodnění Xxxxxx a Švédsko rozlišují xxxx xxxxx, kdy xxxx přijata xxxxxxxxxx xxxxxxxxxx (xxxxx xxxxxx, xxxxxxx xxxxxxxxx souladu x&xxxx;xxxxxxx xxxxxxxxxx xx xxxx xxx xxxxxxxxx xxxx xxxxx xxxxx), xxxxx, xxx kapitálové xxxxxxx byly xxxxxxxxxx, x&xxxx;xxxxx, xxx xxxx xxxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxx. Tyto xxx xxxxxx okamžiky jsou xxxxxxxxxx xx xxxxxxx 3 xxxxxxxxxxx Xxxxxxx x&xxxx;Xxxxxxxx: Xxxxxxx 3 Xxxxxx rámec xxxxxxxxxx xxx xxxxxxxxxxxx xxxxxxx:  |

|

(101) |

Xxxxxx a Švédsko uvádějí, xx x&xxxx;xxxxxxx 3 xxxxxxx, xx:

|

4.1.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx PostNord Xxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx

4.1.3.1.&xxxx;&xxxx;&xxxx;

|

(102) |

Xxxxx dánských x&xxxx;xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxx poskytnutá společností XxxxXxxx Xxxxx xxxxxxxxxxx Xxxx Danmark xxxxx xxxxxx x&xxxx;xxxxx xxxxxxxx xxxxxxx (xx. XxxxXxxx Xxxxx) a nezměnila xx xxxxxxxx xxxxxxxxxxx soutěže xx xxxx&xxxx;(51), xxxxxxx xxxxxxxxxx Xxxx Danmark xxx xxxx xx xxxx xxxxxxxx a působila xx xxx. |

|

(103) |

X&xxxx;xxxxx xxxxxx Xxxxxx x&xxxx;Xxxxxxx xxxxxxx, xx x&xxxx;xxxxxxxx Xxxxxxxx xxxxx xx věci XXXX xxxxxxx, xx „xxxxxxxxxx xxxxxxxxx podniků xxxxx být xxxxxxxxxx xx státní prostředky, xxxx stát xxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxx x&xxxx;xxxxxx xxxxxxx k financování zvýhodnění xx prospěch jiných xxxxxxx“ (xxxxxxxxxx doplněno xxxxxxxx a švédskými xxxxxx)&xxxx;(52). |

|

(104) |

Xxxxxx x&xxxx;xxxxxxx xxxxxx se xxxx x&xxxx;xxxxxxxxxxxx xxxx xxxxxxxxx, xx Xxxxxx xxx Xxxxxxx xxxxxx xxxxxxx rozhodovat o využití xxxxxxxxxx xxxxxxxxxxx PostNord Xxxxx ve xxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx, xxx xxxxxxxxx xxxxxx xxxxxxxxxx prostředků xxxx xxxxxxx subjekty x&xxxx;xxxxx xxxxxxxxxxx PostNord (xxxxxxxxx xxxxxxxxxx xxxxxxx v rámci xxxxxxx) xx xxxxxxxxxxxxxx xxxxxxxxxx „xx xxxxxxxx xxxxxx xxxxxxx“&xxxx;(53), xxxxx xx xxx xxxxx x&xxxx;xxxxxx x&xxxx;xxxxx téhož xxxxxxx (xxxxxxxxxxx PostNord). |

|

(105) |

Dánské x&xxxx;xxxxxxx xxxxxx dále xxxxxxx x&xxxx;xxxxx xxxxxxxx xx xxxxxxxx xx xxxx XXXX&xxxx;(54), že xxxxxxxxx, xx xx xxxxxxx společnosti XxxxXxxx XX „řídilo pokyny xxxxxxxxxxxxx od xxxxxx xxxxxxx xxxxxx“, x&xxxx;xxxxxx xxxxx xxxxxxxxxxxx Xxxxxx xxx Xxxxxxx. |

|

(106) |

X&xxxx;xxxx souvislosti Xxxxxx a Švédsko xxxxxx xxxxx, xx z judikatury Xxxx ve xxxx Xxxxxxxx Xxxxxx xxxxxxx, xx pokud xxxx xxxxxxxxxx xxxxxxxxx veřejnými xxxxxxx, samotná skutečnost, xx xxxxxxx xxxxxx xx pod xxxxxxxxx xxxxx, xxxxxxxxxxx x&xxxx;xxxx, xxx xxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxxx. Xx xxxxx xxxxx prokázat, xx xxx xxx xx xx, xx xx xxxxxx xxxxxxx xxxxxx xxxxxxxx na xxxxxxx opatření, x&xxxx;xxxx xxxxxxxxxxxxxx xxxxxxxx státu xx xxxxx xxxxxxx xx xxxxxxx xxxxxxxxx xxxxxx&xxxx;(55). |

|

(107) |

Xxxxxx a švédské xxxxxx xxxxxxx, xx xxxxxx xxxxxx xx xxxx 150 milionů XXX xxx xxx 4. dubna 2018 xxxxxxxxxx x&xxxx;xxxxx xxxxxxxx, xxx xxxxxxxxxx Xxxx Xxxxxxx xxxxx xxxxxxxxxx x&xxxx;xxxxxxxx, xxxxxxx xxxxxx xx to, až Xxxxxx xxxxxxx očekávanou xxxxxxxxxxx xxxxxx za xxxxxxxxx poskytovat xxxxxxxxxxx xxxxxx x&xxxx;xx společnost XxxxXxxx Group xxxxxxxx xxxxxxx xxxxxxxxxxxxx plán x&xxxx;xxxxxxxx kapitálovou xxxxxxx. Xxxxx neexistuje xxxxx xxxxx o tom, xx xx se Xxxxxx x&xxxx;Xxxxxxx xxx xx xxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxx ve výši 150 xxxxxxx XXX. |

|

(108) |

Xxxxxxx xxxxxxxxx v červnu 2018 x&xxxx;xxxxx 2019 xxxx xxxxxxxx xxxxxxxxxx společnosti XxxxXxxx AB ze xxx 11. června 2018 xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxxxx plánu (xxxxx prováděcí dohody, xxx 25. xxx xxxxxxxxxx). X&xxxx;xxxxxxxxxxx x&xxxx;xxxxxx xxxxx převody navíc Xxxxxx x&xxxx;Xxxxxxx xxxxx, xx xxxxxxxxxx xxxxx xxxxxx x&xxxx;xxx, xx xx xx xxx xxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx AB xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxxxx xxxxx (xxxxxx provedení interních xxxxxxx xx xxx 18.&xxxx;xxxxxx&xxxx;2018 a 4. února 2019) jiným xxxxxxxx xxx xxxx xxxxxxxxx xxxxxxxxxxx XxxxXxxx XX. Xxxxxx a Švédsko xx proto xxxxxxxxx, xx Xxxxxx v 87. xxxx xxxxxxxxxx rozhodnutí x&xxxx;xxxxxxxx xxxxxx xxxxxxxxx xxxxxx, xx xxxxxxx xxxxxx xxxxxxxx lze xxxxxxx Xxxxxx a Švédsku, xxxxxxx byl xxxxxxx x&xxxx;xxxxxxx xxxxxx. Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxx ohledu xxxxx, xx xxxxxxx xxxxxx se účastní xxxxx xxx vlastníci (Xxxxxx a Švédsko), x&xxxx;xxxxxx xxxxxxxxxx PostNord Group. |

|

(109) |

Dánsko x&xxxx;Xxxxxxx xxxx xxxxx, xx zmínky x&xxxx;xxxxxx xxxxxxxxxxx PostNord XX xxxxxxx xxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxx poskytnutí xxxxxxxxxx injekce xxxxxxxxxxx XxxxXxxx Group společnosti Xxxx Xxxxxxx xxxxxxx x&xxxx;xxxxxx 1 a 4 xxxxxxx xxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxx. Xxxxxxxxx xx, xx xxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx XX xxxxxxx transformační xxxx xxxxxxx Dánsku x&xxxx;Xxxxxxx. Tento xxxxx xxxxxxxxx xxxxxxxxxx, xx:

|

|

(110) |

Xxxxxxxx, xx xxxxxxxxxxx xxxxxx xx xxxxxxxxx poskytovat xxxxxxxxxxx xxxxxx Dánskem xxxx xxxxxxxxxx xx xx provedení xxxxxxxxxxxxxxx xxxxx (bod 9 xxxxxxx xxxxxx), xxxxx Xxxxxx x&xxxx;Xxxxxxx jenom xxxxxxxxx xxxxxxxxxx, xx xxxxxxxxxx x&xxxx;xxxxxxxxx uvedeného xxxxxxxxxxxxxxx xxxxx záviselo xx společnosti PostNord XX, xxxxx xxxx xxxxxxxx xx byla x&xxxx;xxxxxxx, xx xx xxxxxxxxxx XxxxXxxx XX xxx měl xxxxxxxxx xxxxx xxxx xxxxxxx, xxxxxxxxxx. |

4.1.3.2.&xxxx;&xxxx;&xxxx;

|

(111) |

Xxxxxx a Švédsko xxxxx, xx xxxxxxxxxx XxxxXxxx Xxxxx poskytla kapitálovou xxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxxx zásady xxxxx jednajícího hospodářského xxxxxxxx. Xxxxxxxxxx společnosti XxxxXxxx provést interní xxxxxxx kapitálu xxxx xxxxxxxx xx metodách, xxx xxxx v souladu x&xxxx;xxxxxxx postupy, xxxxxxxxx xxxxxxx diskontovaných xxxxxxxxx xxxx, xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx a váženém xxxxxxx xxxxxxx xxxxxxxx. |

|

(112) |

Xxxxxx x&xxxx;Xxxxxxx zejména xxxxx, xx xxxx růstu xxxxxxxxxxx Xxxx Danmark xx xxxx s listovními xxxxxxxxx ([…] % xxxxx), xx logistickém xxxx ([…] %) x&xxxx;xxxxxxx (kombinovaný) xxxx (xx xxxxxxx, xx xx xxxxxxx dosažení […] % v roce 2026 a […] % xx xxxx 2026) xxxxxxxxxxxxx v modelu xxxxxxxxxxxxxx xxxxxxxxx xxxx xxxx xxxxxxxxxxxxx. Xxxxxx tvrzení xx xxxxx x&xxxx;xxxxxxxxx, xx xxxx xxxxx xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxx xxxx xxxxxxxx xxxx xxxxx HDP x&xxxx;xx xx xxxxxx x&xxxx;xxxxxxx listovních xxxxxxx xx xxxx 2022 xxxxxxx x&xxxx;x&xxxx;xxxx 2026 xx xxxxxxxxxxx. Xxxxxxxxxxxxx xxxx růstu xxxxxxxxx x&xxxx;xxxxxx xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxx xxx a zohledňovaly předpokládanou xxxxxxx x&xxxx;xxxxxxxxx xxxx. Xxxxxxxxxxxxx zpomalení xxxxxxx xxxxxx listovních xxxxxxx xx xxxx 2022 xx opíralo x&xxxx;xxxxxxxxxx, xx velká část xxxxxxxx xxxxxx xxxxx xxx byla digitalizována (xxx 80&xxxx;% xxxxxx xx xxxxxxxx x&xxxx;xxxxx 2001), x&xxxx;x&xxxx;xxxxxxxxxx, že xxxxxxxxx xxxx objemu xxxxx xx xxxxxxx xxxxxx pomaleji xxx xxxxx, mnohem větší xxxx&xxxx;(56). |

|

(113) |

Xxxxxx x&xxxx;Xxxxxxx dále xxxxx, xx xxxxx xxxxxxx xxxxxx xxxxxxxxxxx Xxxx Xxxxxxx xx xxx xxx pochybnosti x&xxxx;xxx, xxx xx xxxxxxxxxx XxxxXxxx Xxxxx xxxxxxx x&xxxx;xxxxxxx podporovat xxxxxxxxx xxxxxxx xxxxxxx. Xxxxx xxxxxx xxxxxxx xx se stínové xxxxxxx xxxxxxxxx xxxxxxxxxxx XxxxXxxx AB výrazně xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxx […] na xxxxxxxxxxxx xxxxxx v oblasti […]. Xxxx xxxxxxx xx xxxxxxxxxx xxxxxxx xxxx […] xxxxxxxxxx x&xxxx;[…] xxxxxxxxxx xx xxxx […] xxxxxxxxx xxxx xxxx xxxxxxxxxxxxx […] % výnosu. Xxxxxx x&xxxx;Xxxxxxx xxxxx xxxxxxxx xxxxxxxxxxxxx […]% zvýšení xxxxxxxxxx xxxxxxx v případě xxxxxxx úpadku xx xxxxxxxxxxxxx. Xxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxxxx xx základě xxxxxxx xxxxx xx xxxx […] SEK, což xx xxxxxxxx xx xxxxxxxx xxxxxxxx úročených xxxxxxx, xxxx xx x&xxxx;xxxxxx 2018 xx 2026 xxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx xxxxx xxxxxxx xxxxxx xxxxxxxxxxx Post Xxxxxxx. |

|

(114) |

Xxxxxx x&xxxx;Xxxxxxx tvrdí, xx x&xxxx;xxxxxxx xxxxxx společnosti Xxxx Xxxxxxx xx xxxxxxxxxx XxxxXxxx xxxxxxxx xxxxxxxxxxx výhodu, xxx xxxxxxx v komplexní xxxxxxxxxxxx xxxx doplněné xxxxxxxxxxxxx xxxxxxxxxx v rámci stávajícího xxxxxx xxxxxxxxx. Tím xx do roku 2026 poklesly xxxxxx xxxxxxxxxxx XxxxXxxx z činností xx xxxxxxxxxxxxx xxxxxxx x&xxxx;[…] % (index x&xxxx;xxxxxxx a růstem xxxxxx), xx. o […] xxxxxxx XXX, přičemž xxxxxxxxxxxx xxxxx xx zisk xxxx xxxxx, xxxxxxxx, xxxxxx x&xxxx;xxxxxxxxxx (dále xxx „XXXXXX“) by xxx […] %. |

|

(115) |

K prokázání xxxxxxx kapitálové injekce xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx s tržními xxxxxxxxxx xxxxxxxxxx Xxxxxx x&xxxx;Xxxxxxx xxx xxxxxxxx xxxxxxxxxxxxx xxxxxxx. Tyto xxxxxxx xx xxxxxxxx xxxxxxx, xxx xxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxx xxxx xxxxxxxxx. Xxx xxxxxxx xxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx založené xx prognózách xxxxxxx x&xxxx;xxxxxx diskontovaných xx xxxx xxxxxxxxx x&xxxx;xxxxx xxxxx celkovou ziskovost xxxx xxxxxxxxx. Xxxx xxx xxxxxxx se xxxx především xxxxxx xxxxxxxxxxx xxxxx. |

|

(116) |

Xxxxx analýza (xxxxxxx x&xxxx;xxxxxxx 2) xxxxxxxxxx xxxxxxx hodnotu xxxxxxx x&xxxx;xxxxxxxx vypočítává xxxxxxx xxxxxxxxx xxxxxxxx. Xxxxxxxx model diskontovaných xxxxxxxxx xxxx xxxxxxxx xx xxxxxxx xxxxxxxxx xxxx, xxx xxxxxxxxx xx úrovni xxxx xxxxxxxxxxx Xxxx Xxxxxxx, xxxxxxxxx zisků, jež xxx xxxxxxxx xxx xx xxxx, xxx xxxxxxxxxx (xxxxx xxxxxxx xxxx do společnosti), xxxxxxxxxxxxxx xxxxxx XXXX xxxxxxxxxxx Xxxx Xxxxxxx. Xxxxx xxxxxx xxxxx xxxxxxxx xxxxx xxxxxxx x&xxxx;xxxxxxxxxxx ztráty, které xx společnost PostNord Xxxxx xxxxxxx na xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx úpadku xxxxxxxxxxx Xxxx Danmark. Xxxx xxxxxx xxxxxxxx xxxx xxxx xxxxx xxxxxxx náklady xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx ohledně xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx xxxxxxx xxxx xxxx, xxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxx xxxxxxxxxxx Xxxx Xxxxxxx a dalšími xxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx x&xxxx;xxxxxx, xxxxx xxxxxxxxxx XxxxXxxx Group xxxxxxx xx xxxxxxxxxxx Xxxx Danmark xxxx xxxxxxx xxxxxxx xx xxxxxx xxxxxxx (xxxxxxxxx xxxxxxx […] x&xxxx;[…]). Xxxxxxx xxxxxxxxx xxxxxxxx xx vypočítá xxxxxxxxx xxxxxxx dluhu od xxxxxxx podniku. Tabulka 2 Xxxx Xxxxxxx X/X&xxxx;– model xxxxxxxxx xxxxxxxxxxxxxx peněžních xxxx xxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx společností XxxxXxxx Xxxxx – xxxxxxx xxxxxxx/xxxxxxxxxxx

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(117) |

Xxxxx Dánska a Švédska x&xxxx;xxxxxxx 2 xxxxxxx, xx xx základě xxxxxxx likvidace společnosti Xxxx Xxxxxxx by xxxxxxxxxx PostNord Group (xxxx jediný akcionář) xxxxxxx xxxxxx (konkrétně xxxxxx vlastního xxxxxxxx, „X“) xx xxxx […] xxx. XXX, xxx xx xxxx xxxxx xxx náklady, xxxxx společnosti PostNord Xxxxx xxxxxxxx vznikly xxxxxxxx kapitálu („X“) xx xxxx 2&xxxx;339&xxxx;xxx. XXX xx xxxxxxx xxxxxxxxxxx Post Xxxxxxx. |

|

(118) |

Xxxxx xxxxxxxxxxxxx xxxxxxx (xxxxxxx x&xxxx;xxxxxxx 3) se xxxxxxxx xxxxx na xxxxxxx xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxx v použití xxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx, xxxxx xx xxxxxxxx xx xxxxxxx plynoucích xxxxx vlastníkovi xxxxxxxxxxx Xxxx Danmark, tj. xxxxxxxxxxx PostNord Xxxxx. Xxxxxx diskontovaných xxxxxxxxx xxxx vychází xx xxxxxxxx xxxxxxx xxxxxxxxx xxxx xx xxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxxxx, xx xxxxx následně xxxxxxx xxxxxxx xxxxxxx xx xxxx, splácení xxxxx a přítok peněžních xxxxxxxxxx z nových xxxxx xx xxxxxx xxxxxxxxxxx Xxxx Xxxxxxx, xxxx xxxxxxx volné peněžní xxxx xx xxxxxxxxx xxxxxxxx. Tento volný xxxxxxx xxx xx xxxxxxxxxx o náklady na xxxxxxx kapitál xxxxxxxxx (xxxxxxxxxxx XxxxXxxx Xxxxx). Xxxxxxx xxxx v první xxxxxxx bere xxxxxxx xxxxxxx vlastního kapitálu xxxxxxxxxx Dánskem x&xxxx;xxxxx xxxxxxxxxx xxxxxx xx xxxxxxxxxx PostNord Group xx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx. Xxxxxxx 3 Xxxx Xxxxxxx A/S – xxxxx xxxxxxxxx xxxxxxxxxxxxxx peněžních xxxx xxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx společností XxxxXxxx Xxxxx – xxxxxxx xxxxxxxxx xxxxxxxx

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(119) |

Xxxxx Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxxxx 3 xxxxxxx, xx xx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx xx xxxxxxxxxx XxxxXxxx Group (jako xxxxxx xxxxxxxx) xxxxxxx xxxxxx (konkrétně xxxxxx xxxxxxxxx kapitálu, „X“) xx xxxx […] xxx. XXX, xxx xx xxxx xxxxx xxx náklady, které xxxxxxxxxxx XxxxXxxx Group xxxxxxxx vznikly xxxxxxxx xxxxxxxx („H“) xx xxxx 2&xxxx;339&xxxx;xxx. XXX xx xxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx. |

|

(120) |

Xxxxxx x&xxxx;Xxxxxxx xx xxxxxxxxx, že xxx analýzy uvedené xx 116. x&xxxx;118. xxxx xxxxxxxxxx xxxxxxxxx xxxxxx kapitálové xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx x&xxxx;xxxxxxx xxxxxxxxxx, xxxxxxx xxxxxxxx xxxxxxx xxxxx, xxxxxx se xxxxxxxxxxx injekcí zabránilo, xx xxxxx xxx xxxxxxx xx tuto xxxxxxx. |

|

(121) |

Xx xxxxxxxx xxxxxx xxxx vyplývá (xxx xxxxxxx 4), xx xx xxxxxxx xxxx xxxxxxxxxxx (dále také „XXX“) ve výši […] % xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxxxxx Xxxx Danmark xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx, xx. xxxxxxx xxxxxxxxx xxxxxxxx xx xxxx […] %, xxx xx xxxxxxxxxx xxxx ve 148. xxxx xxxxxxxxxx. Xxxxxxx xx xxxxx období

|

|

(122) |

Dánsko a Švédsko xxxxx, že xxxxxxxxxxx xxxxxxx v modelech xxxxxxxxxxxxxx xxxxxxxxx xxxx xxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxxx, xxxxxxx, xxx xxxxxxxxx xxxxx XXXX xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx služeb, XXXX xx výši […] % xxxxxxx x&xxxx;xxxxxx diskontovaných xxxxxxxxx xxxx xx x&xxxx;[…] xxxxxxxxxxx xxxx […] xxx x&xxxx;xxxxxxxxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxx xxxxx přiměřené x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxx&xxxx;(57), xxxxxxx xxxxxxxxxxx míry xxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxx Xxxx Danmark byly xxxxxxxxx se vzorkem xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx Xxxx Xxxxxxx&xxxx;(58). |

4.1.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx poskytnuté Xxxxxxx a Švédskem xxxxxxxxxxx XxxxXxxx XX xxxxxxxxxx xxxxxx xxxxxxx

|

(123) |

Xxxxxx a Švédsko xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx XxxxXxxx XX xxxxxxxx požadavek xx xxxxxx xxxxxxxxxxxxxxxx, zda xxxxxxxxxx XxxxXxxx XX xxxxxx investiční stupeň x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx, za xxxxx xxxxxxxxxxxx. Xxxxx xxxx xxxx xxxxxxxxxxx vlastníci, xxxxx xxxxxxx xxxxxxxxx xx xxx vlastní xxxxxxxxxxx (kterou xx Xxxxxx x&xxxx;Xxxxxxx xxxxxxxx xxxxxxx), xxxxxxxx znalosti x&xxxx;xxxxx xxxxxxxxx xxxxxxxxx, xxx xxxx provedením xxxxxxxxx investice nemuseli xxxxx xxxxxx, xxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxx. Xxxxxxxxxxxxx xxxx xxxxxxxxxxx, jež xx xxxxxxxxxx, by xxxx xxxxxx xxxxxxxxxx než xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx trhu před xxxxxxxx xxxxxxxxxxx. Soukromé xxxxxxx xx xx x&xxxx;xxxxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxxx řídily xxx. xxxxxxxxx xxxxxxxxxx xxxxxx, xxxxx xxxxxxxxxxx xxxxx, xxxxx xxx xxxx být xxxxxx xxxxxxx xxxxxxxxx xx xxx xxxxxxxxxx. Xxxxxxxxxxx xxxxxxx podle xxxxxx xxxxxxxx xxxxx je, xxx bylo kritérium xxx xxxxxxxxxx xxxxxxxxx x&xxxx;xxx xxxx rozhodnutí xxxxxxx v zájmu xxxxxxx. |

|

(124) |

Xxxxxxx x&xxxx;Xxxxxx xxxxx, xx xxxxxxxxx xxx xxxxxxxxxx xxxxxx kapitál xx xxxxxxxxxxx PostNord XX xxxx xxxxxxxxx, xxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxx, xxxxx xxxxxx xx xx xxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx, a to z následujících xxxxxx:

|

|

(125) |

Podle Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx, že xxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx, xxxxx vytvářejí xxxxxxx; v případě, xx xx xxxxxxxxxx XxxxXxxx XX xxxxxxxx xxxxxxxxxx xxxxxx, xxxxxxx by xxxxxx hodnoty podniku xx xxxx 1&xxxx;071 xxxxxxx XXX. Xxxxx xxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxx celkové xxxxxxx, xxxxx Xxxxxx x&xxxx;Xxxxxxx xxxxxxx, ve xxxx 667 milionů XXX, tedy xxxxxxx xxxx vložený kapitál. Xxxxxxxxx x&xxxx;xxxxxx xxxxx xxxxxxxx na xxxxxxx xxxxxxx XxxxXxxx XX x&xxxx;xxxxxx xxxxx bylo xxxxxxx xxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxxx (xx. xxxxxxx vlastního kapitálu xx xxxx […] XXX) a podle xxxx xxxxxx tržně xxxxxxxxxxx xxxxxxxxxxxxx subjektu xxxxxxxxxx, xxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxxxx xxxxxxxxxxx XxxxXxxx AB. |

|

(126) |

Dánsko x&xxxx;Xxxxxxx xxxxx xxxxx, xx xxxx xxxxx xxxxxxxx x&xxxx;xxxxxxxxx refinancování xxxxxxxxxxx XxxxXxxx, x&xxxx;xxxx xx xxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxx analýzách xxxxxxxxx. Xxxxxx x&xxxx;Xxxxxxx xx xxxx xxxxxxxx xx xxxxxxxx poradce (xxxxxxxxxxx SEB x&xxxx;Xxxxxxxxxx), xxxxx provedli xxxxxxxxx xxxxxxx xxxxxxxx situace xxxxxxxxxxx XxxxXxxx. X&xxxx;xxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx úvěrů, xxxxx xxxx být xxxxxxxxxxxxx. Xxxxx Dánska x&xxxx;Xxxxxxx xxx xxx zcela xxxxxxxx předpoklad, xx xxxxxxxxxx XxxxXxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxxxxxxxx, a proto si xxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx, jenž xx xx zajistil xxxxxxx xx xxxxxxx trh x&xxxx;xxxxxxxxxxx xxx xxxxxx xxxxxxxxxxxxxx xxxxxx financování xxx co nejnižších xxxxxxxxx. |

|

(127) |

Xxxxxx a Švédsko x&xxxx;xxxxxxxxxx xxxx xxxxx, xx xxxxxx to xxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxx xxxxxxxxxxx hospodářského xxxxxxxx, xxxxxxxxx následné xxxxxx, xxxxxxxxx xxxxx x&xxxx;xxxxxxxxx xxxxxxxx společností PostNord x&xxxx;xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx v letech 2018 a 2019, že xxxxxxxxxx injekce byly xxxxxxxx x&xxxx;xxxxxxx s tržními xxxxxxxxxx x&xxxx;xx xxx xxxxxxxxxxxx xxxxxxx xx xx xxxxxxx náklady xxxxx xxxxxx x&xxxx;[…] xxxxxxxxx bodů. |

4.2. Připomínky Xxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx

|

(128) |

Xxxxxxxxxx xxxxxxxxxx Xxxxxx xx xxxxxx pouze xxxxxxxxxxxx xxxxxxx poskytnutým Xxxxxxx x&xxxx;Xxxxxxxx. Xxxxxx tvrdí, xx xxxxxxxxxxxxxxx, že xxxxxxxxxx XxxxXxxx XX xxxxxx svůj investiční xxxxxx při xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxx i bez xxxx, xxxxxx odhadnuta xxxxxxxxxx, xxx implicitně x&xxxx;xxxxxxxxx xxxxxxxx orgánů xxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx. Xxxxx tohoto xxxxxxxxx bylo xxxxxxxxxxxxx (xx. […] % xx […] % xxxxx), že xxxxxxxxxx XxxxXxxx XX ztratí xxxx xxxxxxxxxx stupeň, xxxxx xx nebudou xxxxxxxxxx xxxxxxxxxx xxxxxxx Xxxxxxx x&xxxx;Xxxxxxxx. |

|

(129) |

Xxxxxxxxxx injekce xxxxxxxxxx Dánskem x&xxxx;Xxxxxxxx xx xxxx 667 xxxxxxx XXX xx xxxxxxxxx, xx poměr xxxxxxx dluhu x&xxxx;XXXXXX xxxxxxx v nadcházejících letech xxx […], xxxx xxxxxx, kterou xxxxxxxx xxx xxxxxxx vyžaduje xxx xxxxx xx xxxxxxxx investičního xxxxxx. Xxxxxxxxxx injekce xx xxxxxxxxx xx navíc xxxx x&xxxx;xxxx posílila xxxxxxxxxxxxxx xxxxxxxxxxx tím, xx xx finančním xxxxx xxxxxxx signál, xx xxxxxxxxx xxxxxxxxx xxxxxxx finanční výkonnost xxxxxxxxxxx PostNord XX x&xxxx;xxxx v ni xxxxxx. |

|

(130) |

Xxxxxx xxxxx, že by xxxxxx v souladu x&xxxx;xxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxx finanční xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx scénáře, xxx xxxx úvěrové xxxxxxxxx xxxxxxxxxxx XxxxXxxx XX xxxxxxxxx xxxxx xxxx xxxxxxxxxxx injekcím od Xxxxxx a Švédska, jelikož xx x&xxxx;xxxxxxx na xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx Xxxx Danmark xxxxxxx, xx xx xxxxxxxxxxxxxx xxxxxxxxxxx PostNord XX xxxx v každém xxxxxxx xxxxxxxx xxxxxxxxx. |

|

(131) |

Xxxxxx se xxxx také domnívá, xx analýza vypracovaná xxxxxxxxxxx Xxxxxxxxxx poskytla xxxxxxx, xxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxx XxxxXxxx XX x&xxxx;xxxxxxx, xx se xxxxx v neinvestičním xxxxxx, xx xxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxx 2017 (xx. […] SEK) x&xxxx;xx xxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxx […] xxx. Xxxxx xxxx analýzy xx xxxxxxxxxx XxxxXxxx XX xxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxx stupni, xxx xxxx zajištěn xxxxx úrok xx xxxxxxxxxxxxx xxxxxxx, xxx xxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx. Z analýzy proto xxxxxxx, že xxxxxx xxxxxx, xx společnost XxxxXxxx XX xxxxxx xxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxx investičních xxxxxxx, xx přimělo xxxxxxx xxxxxxxxxx xxxxxxxxx-xxxxxxxxx xx xxxxxxxxx okolností x&xxxx;xxxx, xxx xxxxxxxxxxx xxxxxxx poskytl xxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx Xxxxxx. |

|

(132) |

Xxxxxx také xxxxx, xx xxxxxx, po xxxxx xx xx xxxxxxxxxx XxxxXxxx XX xxxxxxxxx xxxx investiční xxxxxx x&xxxx;xxxxxxxx kapitálových xxxxxxx od Xxxxxx x&xxxx;Xxxxxxx, xxxxx xxxxxxxx. Xxxxxxx xxxx většina xxxxxxx společnosti XxxxXxxx XX musela být xxxxxxxxxxxxx x&xxxx;xxxxxx 2018 xx 2019, xxxx xxx tuto xxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxx. Xxxxxxxxxx XxxxXxxx XX rovněž xxxxxx xx xxxx, který xxxxxxxx významnými xxxxxxx, xxx xxxxxxx, xx xx pravděpodobné, že xxxxxxxx trhy xxxxxxx xxxxxxxxx kritéria xxxxxxxxxxx xxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxx a budou méně xxxxxxxxxx x&xxxx;xxxxxx čistého xxxxx k EBITDA. Za xxxxxx xxxxxxxxx xx xxxxxx v rámci investičního xxxxxx xxxxxxxxxxx XxxxXxxx XX xxx xxxxxxxx xx dobu několika xxx, dokonce i po xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx. |

|

(133) |

Xxxxx Xxxxxx xx xxx poměr xxxxxxx dluhu x&xxxx;XXXXXX xxxxxx x&xxxx;xxxxxxxx finančních xxxxxx xxxxxxxxxxx ratingovými xxxxxxxxxx k určení xxxxxx xxxxxxx emitenta, a proto xx xxxxxxx tohoto xxxxxx xxx xxxxxxx xxxxxxx xxxx pro xxxxxxxxx ratingu x&xxxx;xxxxx xxxxxxxxxxxx xxxxxx pro xxxxxxxxxx XxxxXxxx AB xxxxxxx. Finanční trhy xxxxxx mohou xxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxx z očekávaných xxxxxxxxx xxxxxxxx, xxxxxxxxx z pravděpodobnosti xxxxxxx transformace xxxxxxxxxxx Xxxx Xxxxxxx. Xxxxxxxxxx xxxxxxx poskytnuté Dánskem x&xxxx;Xxxxxxxx společnosti XxxxXxxx XX xx xxxxx xxxxxxxxx ovlivnily posouzení xxxxx trhu. |

4.3. Připomínky Xxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx

|

(134) |

Xxxxxxxxxx xxxxxxxxxx Švédska se xxxxxx xxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxxx Švédskem x&xxxx;Xxxxxxx. Xxxxxxx tvrdí, xx xxxxx xx xxxxxxxxxx XxxxXxxx Xxxxx xxxxxxx xxxxxxx do xxxxxxxxxxx Xxxx Xxxxxxx, xxxx xx Xxxxxx xxxxxxxxx vyrovnávací xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx XxxxXxxx XX, byly by x&xxxx;xxxxxxxxx transformačního plánu xxxxxxxxxxx Xxxx Xxxxxxx xxxxxxxxx xxxxxxxx zdroje xxxxxxxxxxx XxxxXxxx Xxxxx x&xxxx;xxxxxxx, x&xxxx;xxxxx xx xxxx ohrožena xxxx xxxxxxx. |

|

(135) |

Xxxxx Xxxxxxx xx xxxxx úpadku společnosti Xxxx Danmark xx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx akcií xxxxxxxxxxx XxxxXxxx XX x&xxxx;xxxxxx xxxxxxxxx státu xxxxxxx, xxxxxxxx xx však, xx bude nepříznivý. |

|

(136) |

Švédsko xxxxx, že xxxxx xxxxxxx společnosti Post Xxxxxxx xxxxxxxxxx kapitálové xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx xx povinnost poskytovat xxxxxxxxxxx xxxxxx, xxxx xx xxx za xx, xx má xxxxxxxxxx PostNord Xxxxx xxxxxxxxxxxx xxxxxx, xxxx xxx xxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxxxxxxxxxx x&xxxx;xxxx xxxxxxxx xxxxxxxx finanční riziko. Xxxxx xxxxxxxxx by xxxxx xxx xxxxxxxxxx xxxxx na xxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxx, xxxxxxxx potíže x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxxxxx x&xxxx;xxx xxxxx xxxxxxxxxxx dopady xxxxxxxx xxxxxxxxxxx (kapitálové) xxxxxxx xx xxxxxx xxxxxxxxx. Xxxxxxx xx xxxxx domnívalo, xx xx důležité zajistit xxxxxx xxxxxxxxxx xxxxxx, xxx odpovídá xxxx xx blíží xxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxxxxx xxxxxx […], xxxxx xx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx. |

|

(137) |

Xxxxxxx xx xxxxxxx xxxxxxx xxxxxxxxxxxxxx peněžních xxxx xxxxx x&xxxx;xxxxxx, xx xx zahrnutí xxxxxx xxxxxxx ve xxxx 1&xxxx;533 milionů XXX xxxxxxxxxxx s vyrovnávací xxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx službu za xxxx 2017 xx 2019 xx čistá xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxx x&xxxx;[…] XXX xx […] XXX, xxxx se xxxxxxxx xxxxxxx hodnota xxxxxxxxx xxxxxxxx. Xxxxxx xxxxxxx xxxxxxxxx kapitálu xxxxxxxxx akcionáře x&xxxx;[…] XXX xxxxx xxxxxxxxx xxxx xxxxxxxxx ve xxxx 400 xxxxxxx XXX, xxx prokazuje, xx xxxxxxxxxx Xxxxxxx xxxxxx kapitál xx xxxxxxxxxxx XxxxXxxx XX xxxx x&xxxx;xxxxxxx se xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. |

4.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx Xxxxxx x&xxxx;Xxxxxxx k připomínce xxxxxxx xxxxx

4.4.1.&xxxx;&xxxx;&xxxx;Xxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx tři xxxxxxxxxx xxxxxxxx a nikoli jediné xxxxxxxx

|

(138) |

X&xxxx;xxxxxx xxxxxxxxx x&xxxx;xxxxxx 4.1.1. Dánsko x&xxxx;Xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxx XXX x&xxxx;xxxxxxx xxxxxxx xxxxxxxx x&xxxx;xxx, xx by xxx xxxxxxxxxx injekce xxxx být xxxxxxxxxx xx jediné xxxxxxxx. Xxxxxx a Švédsko rovněž x&xxxx;xxxxxxx xx 75. xxx xxxxxxxxxx rozhodnutí x&xxxx;xxxxxxxx řízení uvádějí, xx vyrovnávací xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxx 2017 xx 2019 je xxxxxxxxxxx xxxxxxxxx. |

|

(139) |

Xxxxxx x&xxxx;Xxxxxxx xx xxxxxxx xxxxxxxxxxxx s tvrzením xxxxxxxxxx ITD, xx xx xxx rozhodnutí x&xxxx;xxx, xxx by xxxx xxx některá xxxxxxxx analyzována odděleně, xxxxx xxxx xx xxxxx „xxxxxxx příjemce xxxxxxx, nikoli xxxxxxx xxxxxxxxx“. Xxxxx Dánska x&xxxx;Xxxxxxx xx xxxxxx xx zásadou tržně xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxx xxxxxxx xx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx&xxxx;(59). |

|

(140) |

Xxxxxxx xxxx xxx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx XXX, xx xx xxxxxx nedostatek xxxxxxxxxx prostředků xxxxxxxxxxxxx xxxxxx xxxx xxxxxxxxxxxx xxxxxxx xx xxxx xxxxx xxxxxxxxx (xxxxxxxxx 5 xxxxxxx XXX xxxxx xxxxxxx xxxxxx) x&xxxx;xxxxxxx xxxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx ve xxxx 2,339 miliardy XXX xxxxxxxxxx, xx xxxxxxxxxx injekce od Xxxxxxx x&xxxx;Xxxxxx xxxx xx xxxxxxxxxxx také xxxxxx xxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx&xxxx;(60), Dánsko x&xxxx;Xxxxxxx xxxxxxx, xx xxxxxxxxxx xxxxxxx xx xxxx xxxxx fungování xxxxxxx v říjnové xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxx xxxxxxx zahrnují xxxxxxxxxxxxx xxxxxxxx ztráty xxxxxxx xxxxxxxxxxx Xxxx Danmark, xxxxx xxxxxxx xxxxxxxx xxxxxxx. |

|

(141) |

X&xxxx;xxxxxxx xxxxxxxxxx ITD, xx xxxxxxxx xxxxxxxxx xxxxx tří xxxxxxxxxxxx xxxxxxx xx xxxxxxxxxx Xxxx Danmark (xxx 58. xxx xxxxxxxxxx), Xxxxxx a Švédsko xxxxxxxxxxxxx, xx cílem xxxxxxx xxxxxx xxxx určit xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxx. Xxxxx xx xxxxx x&xxxx;xxxxxx x&xxxx;xxxxxxxx, xxx xxxx xxxxxxxx xxxxxxxxx xxxxxx závaznými xxxxxxxx vůči xxxxxxxxxxx XxxxXxxx XX. |

4.4.2.&xxxx;&xxxx;&xxxx;Xxx xxxxxxxxxx xxxxxxx xxxxxx poskytnuty x&xxxx;xxx xxxxxxxx říjnové xxxxxx

|

(142) |

X&xxxx;xxxxxx uvedených x&xxxx;xxxxxx 4.1.2. Xxxxxx x&xxxx;Xxxxxxx xxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx XXX, xx xxx kapitálové injekce xxxx xxxxxxxxxx x&xxxx;xxx xxxxxxxx xxxxxxx dohody. Xxxxxx a Švédsko xxxxxxxx xx xxxxxxxx uvedené x&xxxx;xxxxxxxxxx xx xxxxxx Xxxxxxxxxxx Mühlenwerke x&xxxx;XXXX&xxxx;(61) x&xxxx;xxxxxxx, xx xxxxxxxx xxxxxxx xxx xxxxxxxxx xx xxxxxxxxxx xxxxx xx xxxxxxx právně xxxxxxxxx aktu, xxxxxx xx xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxx a podle xxxxxx xxxxxxxxx xxxxxxxx, xxxx xxxxx xxxx xxxxxxx podmínky xxx xxxxxxx xxxxxxx a pokud xxx xxxxx příjemce xxxxxxx. |

|

(143) |

Xxxxx Xxxxxx a Švédska xxxxxxx xxxxxx nesplňuje xxxxxx x&xxxx;xxxxxx xxx xxxxxxxx z následujících xxxxxx:

|

|

(144) |

Xxxxx xxxxx xxxxxxxx xxxxxxx xxxxxxxxxx XXX, xx xx xxxx xxx xxxxxxxxx xxxxxxxx xxx xxxxx xxxxxx xxxxxxx xxxxxxxxx xx xxxx x&xxxx;xx xx xxxxxx xxx xxxxx poskytnout xxxxxxx xxx provedení těchto xxxxxxxxxxx opatření (xxx 59. bod xxxxxxxxxx), xx xxxxxxxxxxx. V tomto xxxxxx státy xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx, xx xxxxxx odkazuje xxxxxxxxxx XXX. Xx xxxx, xxxxxxxx xx věci Xxxxxx Xxxxxx x&xxxx;xxxxx xxxxx x&xxxx;xxxxxxxx, xxx xxxxxxxxxx XXX xxxxxxxxxx xxx xxxxxxxxxx, xxxxx xxxxx. Xxxxx se xxxxxxxxxx xxxxxxxxx, xx xx xxxxxxxxxx xx xxxx Xxxxxx Xxxxxx x&xxxx;xxxxx xxxxxxxx xxxx, xxx xxx xxxxxx xxxxxxxxx opatření xxxx xxx lze tato xxxxxxxx uložit, ale xxxxx toho, xxx xxxxxxxxxxxx právní xxxxxxxx, xxxxx xxxxxxxxxx právo xxxxxxx podporu, obsahovaly xxxxxxxxx xxxxxxxx a zda xxxx tato xxxxxxxx xxxxxxx&xxxx;(65). Xx xxxxx, xxxxx rozsudky, xx xxxxx odkazuje xxxxxxxxxx XXX (xxx poznámka xxx čarou 35), xx týkají xxxx, xxx xxxxxxxxxxxx opatření xxxxxxxxxxxxx xxxxx podpory x&xxxx;xxx xxxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxx xxxxx představovala režim xxxxxxx xxxx xxxxxxxxxxx xxxxxxx. Podle xxxxx xxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx XXX xxxxxxxx xxxxxxxxx. |

|

(145) |

Xxxxx Xxxxxx a Švédska xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx XXX, že xxxxxxx tři xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxx 28. května 2018, xxxxx xxxxxxxx, xxx je xxxxxxxxx xx 100. x&xxxx;101. bodě xxxxxxxxxx. |

|

(146) |

X&xxxx;xxxxxx xxxxxxxxxx XXX xx xxxxxx Xxxxxxxxxxxxxx (66. xxx xxxxxxxxxx) Xxxxxx x&xxxx;Xxxxxxx uvádějí:

|

4.4.3.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx pro xxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx XxxxXxxx Group xxxxxxxxxxx Xxxx Xxxxxxx jsou xxxxxxx

|

(147) |

Xxxxxx x&xxxx;Xxxxxxx xxxxxxxxxxx xxxxxxx organizace ITD, xx xx xxx xxx XXXX použitý xxx kapitálovou injekci xxxxxxxxxxx společností XxxxXxxx Xxxxx společnosti Xxxx Xxxxxxx xxxxx, xxx xxxxxxx pravděpodobnost, xx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx nemusela xxx xxxxxxx xxxxxxxxxxx Xxxx Danmark. Uvádějí, xx povinnost xxxxxxxxxx xxxxxxxxxxx službu xxxx xxxxxxxxxx společnost Xxxx Xxxxxxx x&xxxx;xxxxxxxxxx XxxxXxxx Xxxxx neměla xxxxx xxxxxxxx, xx xx xxxxxx xxxx měl x&xxxx;xxxxxx xxxxx xxxx xxxxx, xxxxxxxxx x&xxxx;xxxx xxxxxx, xx univerzální xxxxxx je xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx. |

|

(148) |

Xxxxxx x&xxxx;Xxxxxxx xxxxxx zpochybňují xxxxxxx xxxxxxxxxx XXX, že XXXX xxx být xxxxx xxx XXXX xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx, xxx xxxxxxx xxxxxx xxxxxxxxxxx s provedením xxxxxxxxxxxxxxx xxxxx, xxxxxxx xxxxxxxxx xxxxxxxx riziko xxxx xxxxxxxxx v souvisejícím xxxxxxxxx plánu x&xxxx;xx xxxxxxxxxx xxxx xxxxxxx xxxxx rizikové xxxxxxxx (xxxxxxxx xx digitalizace x&xxxx;xxxxxxxxx), xxx xxxx xxxxxxx v tabulce 5: Xxxxxxx 5 Xxxx Xxxxxxx X/X&xxxx;– xxxxxxx WACC

|

||||||||||||||||||||

|

(149) |

Dánsko x&xxxx;Xxxxxxx dále tvrdí, xx xx xx xxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx xx srovnání x&xxxx;xxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxx xx xxxx 2018 až 2020 xxxxxxxx, xxx xxxxx xxxxxxx xxxxxx společnosti XxxxXxxx XX xx xxx 2018 xx xxxxxx 25. Xxxx xxxxxxxxxx xxxxx Xxxxxx x&xxxx;Xxxxxxx xxxxxxxxx závěr, xx xxxxxxxxxxx výpočtu xxxxxxxxxxxxxx peněžních toků xxxx obezřetné a konzervativní. Xxxxxxx xxxxxx xxxxxxx xxxxxxxxxx ITD, xx xxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx Post Xxxxxxx xxx xx xxxx 2017 xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx. U EBIT xxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxx xxxxxx xxxxxxxxxx vzestupný xxxxx. Xxx xxxxx xxxxxxx xxxxxx společnosti XxxxXxxx XX xx xxx 2018, xxxxxx xxxx xxxxxxx v důsledku xxxxxxxxx transformačního xxxxx. |

|

(150) |

Xxxxxx x&xxxx;Xxxxxxx xx xx xxxxxx xx xxxxxxxxxx XXX xxxxxxxxx, xx xxxxxx xxxxxxxxxx injekce xxxxxxxxxx xxxxxxxxxxx XxxxXxxx XX neměly být xxxxxxxx do xxxxxxxxxxxxxx xxxxxxxxx xxxx skupinové xxxxxxxxxx injekce. I kdyby xxxx xxxxxxxxxx injekce xxxxxxxx do xxxxxxx xxxxx současné xxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxxxx XxxxXxxx Group xxxxxxx v tabulce 1 xxxxxxxxxx x&xxxx;xxxxxxxx řízení, xxxx by xx xxxxxxxxxx xxxxxxx (X) xxxxxxx x&xxxx;667 milionů XXX (460 xxxxxxx XXX), xxxx xx xxxxx Dánska a Švédska xxxxxxx xxxxxxx bez xxxxxxxxxx injekce (X) xxxxxx, v přibližné xxxx […] XXX ([…] XXX – 460 xxxxxxx DKK). |

|

(151) |