XXXX&Xxxxxx;XĚX&Xxxxxx; NAŘÍZENÍ XXXXXX (XX) 2016/428

xx xxx 23. března 2016,

xxxx&xxxxxx;x xx v souvislosti s podáváním xxx&xxxxxx;x x&xxxx;x&xxxxxx;xxx&xxxxxx;x poměru xěx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; (XX) č. 680/2014, xxxx&xxxxxx;x xx stanoví prováděcí xxxxxxxx&xxxxxx; normy, pokud xxx x&xxxx;xxx&xxxxxx;x&xxxxxx;x&xxxxxx; zpráv xxxxxxxx&xxxxxx; xxx &xxxxxx;čxxx xxxxxxx

(Xxxx x významem xxx EHP)

XXXXXXX&Xxxxxx; KOMISE,

s ohledem xx Smlouvu o fungování Xxxxxxx&xxxxxx; xxxx,

x&xxxx;xxxxxxx xx xxř&xxxxxx;xxx&xxxxxx; Evropského xxxxxxxxxx x&xxxx;Xxxx (XX) č. 575/2013 xx dne 26.&xxxx;čxxxxx&xxxx;2013 x&xxxx;xxxxřxxxxxxx&xxxxxx;xx xxžxxxxx&xxxxxx;xx na &xxxxxx;xěxxx&xxxxxx; xxxxxxxxx a investiční xxxxxxx x&xxxx;x&xxxx;xxěxě xxř&xxxxxx;xxx&xxxxxx; (XX) č. 648/2012 (1), a zejména xx čl. 430 odst. 2 xřxx&xxxxxx; xxxxxxxxxxx uvedeného xxř&xxxxxx;xxx&xxxxxx;,

xxxxxxxx x&xxxx;xěxxx důvodům:

|

(1) |

Prováděcím xxř&xxxxxx;xxx&xxxxxx;x Komise (XX) č.&xxxx;680/2014 (2) xx xxxxxx&xxxxxx; xxxxxxx, xxxxx xxxxž xxx&xxxxxx; xxxxxxxxx xxx&xxxxxx;xxx xxx&xxxxxx;xx x&xxxx;xxx, xxx xxxxžxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; (EU) č.&xxxx;575/2013. Vzhledem k tomu, žx regulační rámec xxxxxxxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx;x (EU) č.&xxxx;575/2013 xx xx xx&xxxxxx;xx xxxxxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx xxxxxxxě xxxxňxx&xxxxxx;x x&xxxx;xěxěx xxxxxřxxxxxxx&xxxxxx;x xxxxxxčx&xxxxxx;xx technických xxxxx a aktů x&xxxx;xřxxxxxx&xxxxxx; xxxxxxxxx &xxxxx; x&xxxx;xxxxx xř&xxxxxx;xxxě x&xxxx;xxxxxxxxxxx s pákovým xxxěxxx (3) &xxxxx;, je xřxxx xxxx&xxxxxx;xx odpovídající xxěxx xxžxxxxxů xx xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xx&xxxxxx;x pro &xxxxxx;čxxx xxxxxxx xxxxxxxx&xxxxxx;xx xxxx&xxxxxx;xěx&xxxxxx;x xxř&xxxxxx;xxx&xxxxxx;x Komise (XX) č. 680/2014, xxx xx xxxxxxxx xxxxxx xxxx xxxxěxěx&xxxxxx;xx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxx a informacemi, xxxx&xxxxxx; xxx&xxxxxx; xxxxxxxxx xxx&xxxxxx;xůx xxxxxxx xxx&xxxxxx;xxx. |

|

(2) |

Aby požadavky xxxxxxxx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx;x xxř&xxxxxx;xxx&xxxxxx;x (XX) č. 680/2014 xxxx xxxxxňxx&xxxxxx;xx xxx&xxxxxx;xxě, xx xřxxx v souvislosti x&xxxx;xxx&xxxxxx;x&xxxxxx;x&xxxxxx;x xxx&xxxxxx;x x&xxxx;x&xxxxxx;xxx&xxxxxx;x poměru xxxxxxxxxx další xxřxxxěx&xxxxxx;. X&xxxx;xůxxxů xx&xxxxxx;xx&xxxxxx; xxxxxxxxčxxxxx xx proto xxxxx&xxxxxx; xxxxxxxx xěxxxxx &xxxxxx;xxxxx x&xxxx;xxxxxxxx&xxxxxx;x&xxxxxx;xx xxxxxů xxx xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxx&xxxxxx;x. |

|

(3) |

Xxxxxxx&xxxxxx; orgán xxx xxxxxxxxxxx&xxxxxx; xxxxxxčxxx xxxxřxx&xxxxxx; xxřxxx&xxxxxx; xxxxxxxxxx, xxxxxxxxxx možné xxxxxxxx&xxxxxx;x&xxxxxx; x&xxxxxx;xxxxx x&xxxx;xř&xxxxxx;xxxx x&xxxx;xxž&xxxxxx;xxx x&xxxx;xxxxxxxxxx skupinu xxxxxxxů xůxxx&xxxxxx;x&xxxxxx;xx x&xxxx;xxxxxxx bankovnictví xř&xxxxxx;xxxxx podle článku 37 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 1093/2010 (4). |

|

(4) |

Xxxxxxxxx xx xěxx mít xxxxxxxx čxxx na xx, xxx xxxxxxxxx&xxxxxx;x xxžxxxxxůx xx podávání xxx&xxxxxx;x x&xxxx;x&xxxxxx;xxx&xxxxxx;x xxxěxx xřxxxůxxxxxx xx&xxxxxx; xxxxřx&xxxxxx; xxxxxxx xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxx&xxxxxx;x x&xxxx;XX xxxxxxx. Xxxxx xx xxxx&xxxxxx; xxxxx xxxžxx&xxxxxx; mělo x&xxxxxx;x xxxxžxxx na první xxxxxxxčx&xxxxxx; xxxxx, které xxxx&xxxxxx;x&xxxxxx; &xxxxxx;xxx měsíců xx vyhlášení xxxxxx xxxx&xxxxxx;xěx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx; v Úředním xěxxx&xxxxxx;xx, |

XŘXXXXX XXXX NAŘÍZENÍ:

Čx&xxxxxx;xxx&xxxx;1

Xxxx&xxxxxx;xěx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;680/2014 se mění xxxxx:

|

1) |

X&xxxx;čx&xxxxxx;xxx&xxxx;14 xx odstavce 2 xž 5 xxxxxxxx&xxxxxx; tímto: &xxxxx;2.&xxxx;&xxxx;&xxxx;Xxxxxxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; xxxx&xxxxxx;x&xxxxxx; z metodiky používané xxx x&xxxxxx;xxčxx x&xxxxxx;xxx&xxxxxx;xx xxxěxx x&xxxx;xxxxxě pákového xxxěxx ke xxxxx čxxxxxxx&xxxxxx;. 3.&xxxx;&xxxx;&xxxx;Xxxxxxxxx mají xxxxxxxxx xxx&xxxxxx;xxx xxxxxxxxx uvedené x&xxxx;xř&xxxxxx;xxxx XX části XX odst. 14 x&xxxx;x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;x xxxxxxxx&xxxxxx;x xxxxx&xxxxxx;, xx-xx xxxxěxx xxxxx x&xxxx;x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xxxx&xxxxxx;xxx:

Xxxžxx&xxxxxx; xx xxxx&xxxxxx;xxx pro xxx&xxxxxx;xxx&xxxxxx; vykazování xxxxxxxx&xxxxxx; x&xxxx;čx&xxxxxx;xxx&xxxx;4 s výjimkou xxxx&xxxxxx;xx xxxxxxxxxxx x&xxxxxx;xx. x) xxxxxx xxxxxxxx, xxx xxxxxxxxx xxx&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; xxč&xxxxxx;xxxx xxxxxxxčx&xxxxxx;x xxxxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xxxxxxxx&xxxxxx;xx xxxxx&xxxxxx;, xxxxx příslušnou xxxxxxxx xxxxxxx xřxxxxčxxx x&xxxx;xxxxxxxčx&xxxxxx;xx datu jednoho xxxxxxxx&xxxxxx;xx xxxxx&xxxxxx;. 4.&xxxx;&xxxx;&xxxx;Xxxxxxxxx, xxxx&xxxxxx; xxx&xxxxxx; x&xxxx;xxžxx&xxxxxx; xxxxx&xxxxxx;xx, xxxxxxž xxxxxx&xxxxxx; pomyslná xxxxxxx xxxxxxxxx&xxxxxx; v příloze XX č&xxxxxx;xxx II xxxx.&xxxx;9 přesáhne 10 xxxxxxx EUR, xxx&xxxxxx;žxx xxxxxxxxx uvedené v příloze XX č&xxxxxx;xxx XX xxxx.&xxxx;14 xxx ohledu xx xx, xxx xxx&xxxxxx;x xxxxx&xxxxxx;xů xxxňxxx xxxx&xxxxxx;xxx xxxxxx&xxxxxx; v odstavci 3. Xxxx&xxxxxx;xxx pro xxx&xxxxxx;xxx&xxxxxx; xxxxxxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x&xxxx;čx&xxxxxx;xxx&xxxx;4 xx xxxxxžxx&xxxxxx;. Instituce xxx&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx;x&xxxxxx; informací xxč&xxxxxx;xxxx xxxxxxxčx&xxxxxx;x xxxxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xxxxxxxx&xxxxxx;xx období, xxxxx příslušnou prahovou xxxxxxx xřxxxxčxxx x&xxxx;xxxxxxxčx&xxxxxx;xx xxxx jednoho xxxxxxxx&xxxxxx;xx xxxxx&xxxxxx;. 5.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxx&xxxxxx; povinnost xxx&xxxxxx;xxx informace xxxxxx&xxxxxx; x&xxxx;xř&xxxxxx;xxxx XX části XX odst. 15 x&xxxx;x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;x xxxxxxxx&xxxxxx;x období, xx-xx xxxxěxx xxxxx x&xxxx;x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xxxx&xxxxxx;xxx:

Xxxžxx&xxxxxx; se xxxx&xxxxxx;xxx xxx xxx&xxxxxx;xxx&xxxxxx; vykazování xxxxxxxx&xxxxxx; v článku 4 x&xxxx;x&xxxxxx;xxxxxx x&xxxxxx;xxxxx x), xxx xxxxxxxxx xxx&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; počínaje xxxxxxxčx&xxxxxx;x xxxxx následujícího sledovaného xxxxx&xxxxxx;, xxxxx xř&xxxxxx;xxx&xxxxxx;xxx xxxxxxxx hodnotu překročily x&xxxx;xxxxxxxčx&xxxxxx;xx datu xxxxxxx xxxxxxxx&xxxxxx;xx xxxxx&xxxxxx;.&xxxxx; |

|

2) |

V článku 14 se xxx&xxxxxx;xxx xxxxxxxx 6. |

|

3) |

Příloha X xxř&xxxxxx;xxx&xxxxxx; (EU) č.&xxxx;680/2014 xx xxxxxxxxx xxěx&xxxxxx;x xxxxxx&xxxxxx;x x&xxxx;xř&xxxxxx;xxxx X&xxxx;xxxxxx nařízení. |

|

4) |

Xř&xxxxxx;xxxx XI xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;680/2014 xx xxxxxxxxx zněním xxxxxx&xxxxxx;x x&xxxx;xř&xxxxxx;xxxx XX xxxxxx xxř&xxxxxx;xxx&xxxxxx;. |

Čx&xxxxxx;xxx&xxxx;2

Xxxx xxř&xxxxxx;xxx&xxxxxx; xxxxxxxx x&xxxx;xxxxxxxx dvacátým dnem xx vyhlášení x&xxxx;&Xxxxxx;řxxx&xxxxxx;x xěxxx&xxxxxx;xx Evropské unie.

Xxxžxxx xx xx xxxx&xxxxxx;xx xxxxxxxčx&xxxxxx;xx xxxx, xxxx&xxxxxx; xxxx&xxxxxx;x&xxxxxx; &xxxxxx;xxx xěx&xxxxxx;xů xx vyhlášení xxxxxx xxxx&xxxxxx;xěx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx; x&xxxx;&Xxxxxx;řxxx&xxxxxx;x xěxxx&xxxxxx;xx Evropské xxxx.

Xxxx nařízení xx xxxxxxx v celém xxxxxxx x&xxxx;xxxxx použitelné x&xxxx;xxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xx Xxxxxxxxx.

X&xxxx;Xxxxxxx dne 23. xxxxxx 2016.

Xx Komisi

předseda

Jean-Claude XXXXXXX

(1) Úř. xxxx. X&xxxx;176, 27.6.2013, s. 1.

(2) Prováděcí xxxxxxxx Komise (XX) x.&xxxx;680/2014, xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxx, xxxxx xxx o podávání xxxxx xxxxxxxxx xxx xxxxx xxxxxxx xxxxx xxxxxxxx Xxxxxxxxxx parlamentu x&xxxx;Xxxx (XX) x.&xxxx;575/2013 (Xx. xxxx. X&xxxx;191, 28.6.2014, x.&xxxx;1).

(3)&xxxx;&xxxx;Xxxxxxxx Xxxxxx v přenesené xxxxxxxxx (XX) 2015/62 xx xxx 10. října 2014, xxxxxx xx xxxx xxxxxxxx Evropského xxxxxxxxxx x&xxxx;Xxxx (EU) x.&xxxx;575/2013, xxxxx xxx x&xxxx;xxxxxx xxxxx (Xx. xxxx. X&xxxx;11, 17.1.2015, s. 37).

(4)&xxxx;&xxxx;Xxxxxxxx Evropského parlamentu x&xxxx;Xxxx (XX) č. 1093/2010 xx xxx 24.&xxxx;xxxxxxxxx&xxxx;2010 x&xxxx;xxxxxxx Evropského orgánu xxxxxxx (Evropského orgánu xxx bankovnictví), o změně xxxxxxxxxx x.&xxxx;716/2009/XX a o zrušení xxxxxxxxxx Xxxxxx 2009/78/XX (Xx.&xxxx;xxxx.&xxxx;X&xxxx;331, 15.12.2010, x.&xxxx;12).

XXXXXXX X

„XXXXXXX X

VYKAZOVÁNÍ XXXXXXXXX X PÁCE

|

ŠABLONY XXX XXXXXXXXXX XXXXXXXXX X XXXX |

|||

|

Xxx xxxxxxx |

Xxx xxxxxxx |

Xxxxx šablony |

Zkratka |

|

47 |

C 47.00 |

Výpočet xxxxxxxx xxxxxx |

XXXxxx |

|

40 |

X 40.00 |

Alternativní xxxxxx xxxxxx xxxx xxxxxxxx |

XX1 |

|

41 |

X 41.00 |

Xxxxxxxxx x xxxxxxxxxxxx položky – xxxxxxxxxx xxxxxxx expozic |

LR2 |

|

42 |

C 42.00 |

Xxxxxxxxxxxx definice kapitálu |

LR3 |

|

43 |

C 43.00 |

Xxxxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxx |

XX4 |

|

44 |

X 44.00 |

Obecné informace |

LR5 |

C 40.00 – ALTERNATIVNÍ XXXXXX XXXXXX XXXX XXXXXXXX (XX1)

|

Xxxxx |

Xxxxxxx |

||||||||

|

010 |

020 |

040 |

050 |

070 |

075 |

085 |

120 |

||

|

Xxxxxxxxx hodnota |

Účetní xxxxxxx xx xxxxxxxxxxx, xx není xxxxxxxxx xxxxxxxxx ani xxxx XXX |

Xxxxxxxx xxx XXX |

Xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxx (xx xxxxxxxxxxx, xx xxxx provedeno xxxxxxxxx xxx xxxx XXX) |

Xxxxxxxx xxxxxxx/xxxxxxxxx hodnota |

Limitovaná pomyslná xxxxxxx |

Xxxxxxxxxx xxxxxxxx hodnota (xxxxxx xxxxxxxxxx jméno) |

Hypoteticky xxxxxx xxxxx xxxxxxxx xxxxxxxx poměru |

||

|

010 |

Deriváty |

||||||||

|

020 |

Úvěrové deriváty (xxxxxxx xxxxxxxxx) |

||||||||

|

030 |

Xxxxxxx xxxxxxxx (xxxxxxx zajištění) xxxxxxxxxxx xxxxxxxxx xxxxxxx |

||||||||

|

040 |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) nepodléhající xxxxxxxxx xxxxxxx |

||||||||

|

050 |

Xxxxxxx deriváty (xxxxxxx xxxxxxxxx) |

||||||||

|

060 |

Xxxxxxxx deriváty |

||||||||

|

070 |

Transakce XXX xxxxxxxx xx xxxxxxx dohody x xxxxxxxxx |

||||||||

|

080 |

Xxxxxxxxx XXX xxxxxxxxxx xx xxxxxxx xxxxxx x xxxxxxxxx |

||||||||

|

090 |

Xxxxxxx xxxxxx |

||||||||

|

100 |

Xxxxxxxxxxxx xxxxxxx x nízkým xxxxxxx xxxxx XXX; x xxxx: |

||||||||

|

110 |

Xxxxxxxxxxxx xxxxxxxxx xxxxxxxx; x xxxx |

||||||||

|

120 |

Xxxxxxxxxxxxx xxxxxxxxxx závazky z xxxxxxxxxx karet |

||||||||

|

130 |

Nerevolvingové xxxxxxxxxxxxx xxxxxxxxxx přísliby |

||||||||

|

140 |

Podrozvahové xxxxxxx xx xxxxxxx nízkým xxxxxxx xxxxx RSA |

||||||||

|

150 |

Podrozvahové xxxxxxx xx xxxxxxxx xxxxxxx xxxxx XXX |

||||||||

|

160 |

Xxxxxxxxxxxx xxxxxxx s xxxxxxx xxxxxxx xxxxx XXX |

||||||||

|

170 |

(Xxxxxxxxx xxxxxxx) Čerpané částky xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx |

||||||||

|

180 |

(Xxxxxxxxx xxxxxxx) Čerpané xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxxxxx xxxxx |

||||||||

|

190 |

(Xxxxxxxxx xxxxxxx) Čerpané xxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx |

||||||||

|

210 |

Xxxxxxxxxx xxxxxxxxx xxxxxxx x derivátových xxxxxxxxxxx |

||||||||

|

220 |

Xxxxxxxxxx x xxxxxxxxxxxx kolaterálu xxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxxx |

||||||||

|

230 |

Xxxxx xxxxxx xxxxxxx x rámci SFT, které xxxx vykázány xxxx xxxxxxx |

||||||||

|

240 |

Xxxxxxxxx SFT x xxxxxxxxxxx prostředníkem (hotovostní xxxxxxxxxx) |

||||||||

|

250 |

Xxxxxxxx, u xxxxx xx xxxxx xxxxxx xxxxxxxxx podle xx.&xxxx;113 xxxx.&xxxx;6 XXX |

||||||||

|

260 |

Xxxxxxxx, které xxxxxxx xxxxxxxx čl. 429 xxxx.&xxxx;14 xxxx. x) xx x) XXX |

||||||||

X 41.00 – ROZVAHOVÉ X XXXXXXXXXXXX POLOŽKY – DOPLŇUJÍCÍ ČLENĚNÍ XXXXXXX (XX2)

|

Xxxxx |

Xxxxxxx |

|||

|

010 |

020 |

030 |

||

|

Xxxxxxxxx x xxxxxxxxxxxx expozice (expozice xxxxx xxxxxxxxxxxxxxxxx přístupu) |

Rozvahové x xxxxxxxxxxxx xxxxxxxx (xxxxxxxx xxxxx přístupu XXX) |

Xxxxxxxxx xxxxxxx |

||

|

010 |

Xxxxxxx rozvahové x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx x expozice xxxxxxxxxx xxxxxxxxx, xxxxx xxxx vystaveny xxxxxxxxx xxxxxx xxxxxxxxxxx (xxxxxxx xxxxx rizikové váhy): |

|||

|

020 |

= 0 % |

|||

|

030 |

> 0 % x ≤ 12 % |

|||

|

040 |

> 12 % x ≤ 20 % |

|||

|

050 |

> 20 % a ≤ 50 % |

|||

|

060 |

&xx; 50 % x ≤ 75 % |

|||

|

070 |

> 75 % a ≤ 100 % |

|||

|

080 |

&xx; 100 % x ≤ 425 % |

|||

|

090 |

> 425 % x ≤ 1&xxxx;250 % |

|||

|

100 |

Expozice x&xxxx;xxxxxxx |

|||

|

110 |

(Xxxxxxxxx xxxxxxx) Xxxxxxxxxxxx xxxxxxx x xxxxxx rizikem x xxxxxxxxxxxx xxxxxxx, xxxxxx se podle xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx 0 % |

|||

X 42.00 – XXXXXXXXXXXX XXXXXXXX KAPITÁLU (XX3)

|

Xxxxx |

Xxxxxxx |

|

|

010 |

||

|

010 |

Xxxxxxx xxxxxxx xxxx 1 – xxxx xxxxxxxx xxxxxxxx |

|

|

020 |

Xxxxxxx xxxxxxx xxxx 1 – xxxxxxxxx definice |

|

|

030 |

Celkový xxxxxxx – plně zavedená xxxxxxxx |

|

|

040 |

Xxxxxxx xxxxxxx – xxxxxxxxx definice |

|

|

055 |

Hodnota aktiva xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxx xxxx 1 – plně xxxxxxxx definice |

|

|

065 |

Hodnota xxxxxx xxxxxxxx od xxxxxxx xxxxxxxxx xxxxxxxx tier 1 – xxxxxxxxx xxxxxxxx |

|

|

075 |

Xxxxxxx xxxxxx xxxxxxxx xx xxxxxxx xxxxxxxx – xxxx xxxxxxxx xxxxxxxx |

|

|

085 |

Xxxxxxx aktiva xxxxxxxx xx xxxxxxx kapitálu – xxxxxxxxx definice |

C 43.00 – XXXXXXXXXXXX XXXXXXX XXXXXX XXXX XXXXXXXX XXXXXXXX XXXXXX (XX4)

|

Xxxxx |

Xxxxxxxxxxxx položky, xxxxxxxx, xxxxxxxxx XXX x xxxxxxxx portfolio |

Sloupec |

|||

|

010 |

020 |

||||

|

Hodnota expozice xxxxxxxx xxxxxx |

Xxxxxxxx xxxxxx xxxxxx |

||||

|

010 |

Xxxxxxxxxxxx xxxxxxx; z xxxx |

||||

|

020 |

Xxxxxxxxxxx xxxxxxx; x xxxx |

||||

|

030 |

X xxxxx oficiálního xxxxxx xxxxxxxxx xxxxxxxxx xxxxx |

||||

|

040 |

Xxxxxxxx x xxxxxxxxx XXX, na xxx xx xxxxxxxx xxxxxx x xxxxxxxx započtení |

||||

|

050 |

Deriváty, xx xxx xx xxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxx |

||||

|

060 |

Xxxxxxxxx SFT, xx něž xx xxxxxxxxxx xxxxxx x xxxxxxxx započtení |

||||

|

065 |

Objem expozice xxxxxxxxxxx x&xxxx;xxxxxxxxxxxx úprav x úvěrových derivátů |

||||

|

070 |

Ostatní xxxxxx&xxxx;xxxxxxxxxx xxxxxxxxx |

||||

|

Xxxxx |

Xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx |

Xxxxxxx |

|||

|

010 |

020 |

030 |

040 |

||

|

Xxxxxxx expozice xxxxxxxx poměru |

Rizikově xxxxxx xxxxxx |

||||

|

Xxxxxxxx xxxxx xxxxxxxxxxxxxxxxx xxxxxxxx |

Xxxxxxxx xxxxx přístupu XXX |

Xxxxxxxx podle standardizovaného xxxxxxxx |

Xxxxxxxx podle přístupu XXX |

||

|

080 |

Xxxxx dluhopisy |

||||

|

90 |

Expozice považované xx expozice xxxx xxxxxxxxxx xxxxxxxxx |

||||

|

100 |

Xxxxxxxx vlády x&xxxx;xxxxxxxxx xxxxx |

||||

|

110 |

Xxxxxxxxxx xxxxx x místní xxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxx |

||||

|

120 |

Xxxxxxxxxxx rozvojové xxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx za suverénní xxxxxxxx |

||||

|

130 |

Xxxxxxxx xxxxxxxxx sektoru xxxxxxxxxx xx xxxxxxxxx xxxxxxxx |

||||

|

140 |

Xxxxxxxx vůči xxxxxxxxxxx xxxxxx, mezinárodním rozvojovým xxxxxx, xxxxxxxxxxxx xxxxxxxxxxx x subjektům veřejného xxxxxxx xxxxxxxxxxxxx za xxxxxxxxx xxxxxxxx |

||||

|

150 |

Xxxxxxxxxx vlády x xxxxxx orgány xxxxxxxxxxxx za suverénní xxxxxxxx |

||||

|

160 |

Xxxxxxxxxxx xxxxxxxxx banky xxxxxxxxxxxx xx xxxxxxxxx xxxxxxxx |

||||

|

170 |

Xxxxxxxx veřejného xxxxxxx xxxxxxxxxxxx za suverénní xxxxxxxx |

||||

|

180 |

Xxxxxxxxx |

||||

|

190 |

Xxxxxxxxx nemovitostmi; x xxxx |

||||

|

200 |

Xxxxxxxxx xxxxxxxx xxxxxxxxxxxx |

||||

|

210 |

Xxxxxxxxx xxxxxxxx; x xxxx |

||||

|

220 |

Xxxxxxxxx xxxxxxxx xxxx malým x xxxxxxxx xxxxxxxx |

||||

|

230 |

Xxxxxxx; x toho |

||||

|

240 |

Finanční xxxxxxx |

||||

|

250 |

Xxxxxxxxxx xxxxxxx; x xxxx |

||||

|

260 |

Xxxxxxxx xxxx xxxxx x xxxxxxxx xxxxxxxx |

||||

|

270 |

Xxxxxxxx vůči xxxxx než xxxxx x xxxxxxxx xxxxxxxx |

||||

|

280 |

Xxxxxxxx x&xxxx;xxxxxxx |

||||

|

290 |

Xxxx xxxxxxxx; x xxxx |

||||

|

300 |

Xxxxxxxxxxxxx expozice |

||||

|

310 |

Financování xxxxxxx (xxxxxxxxx položka); z xxxx |

||||

|

320 |

X rámci oficiálního xxxxxx xxxxxxxxx vývozních xxxxx |

||||

X 44.00 – XXXXXX XXXXXXXXX (XX5)

|

Xxxxx |

Xxxxxxx |

|

|

010 |

||

|

010 |

Xxxxxxxxx xxxxxxxxx xxxxxxxxx |

|

|

020 |

Xxxxxxxxx x xxxxxxxx |

|

|

040 |

Xxx xxxxxxxxx |

X 47.00 – XXXXXXX XXXXXXXX XXXXXX (XXXxxx)

|

Xxxxxxx |

||

|

Xxxxxxxx xxxxxxxx xxxxxx: Xxxxxxxxxx datum |

||

|

Řádek |

Hodnoty xxxxxxxx |

010 |

|

010 |

Xxxxxxxxx XXX: xxxxxxxx x&xxxx;xxxxxxx s čl. 429 xxxx.&xxxx;5 x&xxxx;8 XXX |

|

|

020 |

Xxxxxxxxx SFT: xxxxxxxx pro xxxxxxx xxxxxx xxxxxxxxxxx |

|

|

030 |

Xxxxxxxx xxx xxxxxxxxx XXX: xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429x odst. 4 x&xxxx;xxxxxxx 222 XXX |

|

|

040 |

Xxxxxxx xxxxxx xxxxxxxxxxx x xxxxxxxxx XXX, x xxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxxxxxx, podle čl. 429b xxxx.&xxxx;6 XXX |

|

|

050 |

(–) Xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx u xxxxxxxxx XXX xx xxxx xxxxxxx |

|

|

060 |

Xxxxxxxx: xxxxxxxx xxxxxxxxxxx xxxxxxx |

|

|

070 |

(–) Způsobilá xxxxxxxx xxxxxxxxxx variační xxxxx xxxxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxx |

|

|

080 |

(–) Xxxxxx xxxxxxxx xxxxxxxx vůči xxxxxxxx xxxxxxxxxxx x xxxxxxxxx xx účet xxxxxxx (xxxxxxxxxxx náklady) |

|

|

090 |

Deriváty: xxxxxxxx podle xxxxxx xxxxxxxxx podle xxxxx xxxxxxx |

|

|

100 |

(–) Xxxxxx xxxxxxxx xxxxxxxx vůči xxxxxxxx xxxxxxxxxxx x xxxxxxxxx xx xxxx klienta (xxxxxxxxxxx xxxxxxx expozice) |

|

|

110 |

Odchylka xxx xxxxxxxx: metoda xxxxxxx xxxxxxxx |

|

|

120 |

(–) Vyňaté xxxxxxxx xxxxxxxx xxxx xxxxxxxx protistraně x xxxxxxxxx xx účet xxxxxxx (metoda xxxxxxx xxxxxxxx) |

|

|

130 |

Xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx |

|

|

140 |

(–) Xxxxxxxxx xxxxxxxxx úvěrové xxxxxxxx xxxxxxxxx xxxxx xxxxxxxx úvěrovým xxxxxxxxx |

|

|

150 |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxxx 10 % x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX |

|

|

160 |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxxx 20 % v souladu s čl. 429 xxxx.&xxxx;10 CRR |

|

|

170 |

Podrozvahové položky x&xxxx;xxxxxxxx xxxxxxxxxx faktorem 50 % x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX |

|

|

180 |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxxx 100 % x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX |

|

|

190 |

Xxxxxxx xxxxxx |

|

|

200 |

Xxxxxxxx x xxxxxxxxxx xxxxxxxxx x xxxxxxxxx |

|

|

210 |

(–) Pohledávky x xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx v derivátových xxxxxxxxxxx |

|

|

220 |

(–) Xxxxxx xxxxxxxx xxxxxxxx xxxx ústřední protistraně x transakcí xx xxxx xxxxxxx (xxxxxxxxx xxxxx) |

|

|

230 |

Xxxxxx x účetní xxxxxxx xxxxxxxxxxx x xxxxxxxx v případě xxxxxxxxx XXX |

|

|

240 |

(–) Xxxxxx xx&xxxx;xxxxxxxxxx xxxxxx |

|

|

250 |

(–) Expozice xxxxxx xxxxxxx (xx&xxxx;xxxxxxxxxxxxx xxxxxxx) vyňaté x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;7 XXX |

|

|

260 |

(–) Xxxxxxxx vyňaté x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;14 XXX |

|

|

270 |

(–) Xxxxxxxx hodnota xxxxx – xxxxxxx tier 1 – plně xxxxxxxx xxxxxxxx |

|

|

280 |

(–) Odečtená xxxxxxx aktiv – xxxxxxx xxxx 1 – přechodná xxxxxxxx |

|

|

290 |

Xxxxxxx xxxxxxxx pákového xxxxxx – použití xxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxx 1 |

|

|

300 |

Xxxxxxx xxxxxxxx xxxxxxxx poměru – xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxx 1 |

|

|

Řádek |

Kapitál |

|

|

310 |

Kapitál xxxx 1 – xxxx xxxxxxxx xxxxxxxx |

|

|

320 |

Xxxxxxx xxxx 1 – xxxxxxxxx xxxxxxxx |

|

|

Xxxxx |

Xxxxxx poměr |

|

|

330 |

Pákový xxxxx – použití xxxx xxxxxxxx xxxxxxxx xxxxxxxx tier 1 |

|

|

340 |

Xxxxxx xxxxx – použití xxxxxxxxx xxxxxxxx xxxxxxxx xxxx 1“ |

|

XXXXXXX XX

„XXXXXXX XX

XXXXXXXXXX XXXXXXXXX O PÁCE

|

ČÁST X: |

XXXXXX XXXXXX |

|

1. |

XXXXXXXXXX XXXXXX X&xxxx;XXXX XXXXXXXX |

|

1.1. |

XXXXXXXXXX XXXXXX |

|

1.2. |

XXXXXXXX X&xxxx;XXXXXXX XXXXXXXXX |

|

1.3. |

XXXXXXX |

|

1.4. |

XXXXXXXX V OBLASTI XXXXXXXX |

|

XXXX XX: |

XXXXXX K ŠABLONÁM |

|

1. |

STRUKTURA X&xxxx;XXXXXXX |

|

2. |

XXXXXX XXX VÝPOČET XXXXXXXX XXXXXX |

|

3. |

XXXXXXX VÝZNAMNOSTI XXX XXXXXXXX |

|

4. |

X 47.00 – XXXXXXX PÁKOVÉHO POMĚRU (XXXxxx) |

|

5. |

X 40.00 – XXXXXXXXXXXX XXXXXX URČENÍ XXXX EXPOZICE (XX1) |

|

6. |

X 41.00 – XXXXXXXXX X&xxxx;XXXXXXXXXXXX XXXXXXX – XXXXXXXXXX XXXXXXX EXPOZIC (XX2) |

|

7. |

X 42.00 – XXXXXXXXXXXX XXXXXXXX XXXXXXXX (XX3) |

|

8. |

X 43.00 – XXXXXXXXXXXX XXXXXXX SLOŽEK XXXX EXPOZICE XXXXXXXX XXXXXX (XX4) |

|

9. |

X 44.00 – XXXXXX XXXXXXXXX (XX 5) |

XXXX X:&xxxx;&xxxx;&xxxx;XXXXXX XXXXXX

1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxx x&xxxx;xxxx xxxxxxxx

1.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxx

|

1. |

Xxxx xxxxxxx xxxxxxxx xxxxxxxxxx pokyny x&xxxx;xxxxxxxx (xxxx jen „XX“) uvedeným x&xxxx;xxxxxxx X xxxxxx nařízení. |

|

2. |

Rámec xx skládá x&xxxx;xxxxxx xxxxx xxxxxx:

|

|

3. |

X&xxxx;xxxxx xxxxxxx xxxx xxxxxxx xxxxxx na xxxxxx předpisy x&xxxx;xxxxx xxxxxxxx xxxxxxxxx o obecnějších xxxxxxxxx xxxxxxxxxx. |

1.2.&xxxx;&xxxx;&xxxx;Xxxxxxxx x&xxxx;xxxxxxx xxxxxxxxx

|

4. |

Xxx odkazování xx xxxxxxx, řádky a buňky xxxxxx se xxxxxxxx xxxx xxxxxxxxxx x&xxxx;xxxxxxxxxx, xxxxx xxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxxxx. Xxxxxxxxx xxxxxxx xxxx jsou xx xxxxxx míře xxxxxxxxx xx validačních xxxxxxxxxx. |

|

5. |

X&xxxx;xxxxxxxx xx xxxxxxx xxxxx obecný zápis: {xxxxxxx; řádek; sloupec}. X&xxxx;xxxxxx na xxxx xxxxx nebo sloupec xx xxxxxxx xxxxxxxxx. |

|

6. |

X&xxxx;xxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxx, xxx xxxx xxxxxxx xxxxx údaje x&xxxx;xxxx xxxxxxx, se xxxxxxx x&xxxx;xxxxxx xxxxxxx: {xxxxx; xxxxxxx}. |

|

7. |

Xxx xxxxx xxxxxxxxxx xxxxxxxxx x&xxxx;xxxx výraz „x&xxxx;xxxx“ xxxxxxxx na xxxxxxx, která xx xxxxxxxxxxx kategorie xxxxxxx xxxxx xxxxxx, xxxxxxx xxxxx „doplňková položka“ xxxxxxxx xx xxxxxxxxxxx xxxxxxx, která xxxx xxxxxxxxxxx žádné xxxxxxxxx xxxxxxx. Vykazování údajů x&xxxx;xxxx xxxxxx xxxxx xx povinné, xxxxx xxxx xxxxxxx xxxxx. |

1.3.&xxxx;&xxxx;&xxxx;Xxxxxxx

|

8. |

Xxx xxxxx xxxx xxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx xxxx xxxxxxx xxxx zkratky:

|

1.4.&xxxx;&xxxx;&xxxx;Xxxxxxxx x&xxxx;xxxxxxx xxxxxxxx

|

9. |

Xxxxxxx xxxxxx xx xxxxxxxx xxxx kladná xxxxx. Xxxxxxxx xxxx xxxxxx vykazované x&xxxx;xxxxxxx {XXXxxx; 050; 010}, {XXXxxx; 070; 010}, {XXXxxx; 080; 010}, {XXXxxx; 100; 010}, {XXXxxx; 120; 010}, {XXXxxx; 140; 010}, {XXXxxx;&xxxx;210;&xxxx;010}, {XXXxxx; 220; 010}, {LRCalc; 240; 010}, {XXXxxx; 250; 010}, {XXXxxx; 260; 010}, {LRCalc; 310; 010}, {LRCalc; 320; 010}, {XXXxxx; 270; 010}, {LRCalc; 280; 010}, {XXXxxx; 330; 010}, {LRCalc; 340; 010}, {XX3; 010; 010}, {XX3; 020; 010}, {XX3; 030; 010}, {XX3; 040; 010}, {XX3; 055; 010}, {XX3; 065; 010}, {XX3; 075; 010} a {LR3; 085; 010}. Xxxxxx xxxxx {XXXxxx; 050; 010}, {XXXxxx; 070; 010}, {XXXxxx; 080; 010}, {XXXxxx; 100; 010}, {XXXxxx; 120; 010}, {XXXxxx; 140; 010}, {XXXxxx; 210; 010}, {XXXxxx; 220; 010}, {XXXxxx; 240; 010}, {XXXxxx; 250; 010}, {XXXxxx; 260; 010}, {XXXxxx; 270; 010}, {XXXxxx; 280; 010}, {XX3; 055; 010}, {XX3; 065; 010}, {XX3; 075; 010} x&xxxx;{XX3; 085; 010} xxxx pouze xxxxxxxx xxxxxxx. Naopak xxxxx {XXXxxx; 310; 010}, {XXXxxx; 320; 010}, {XXXxxx; 330; 010}, {XXXxxx; 340; 010}, {XX3; 010; 010}, {XX3; 020; 010}, {XX3; 030; 010} x&xxxx;{XX3; 040; 010} xxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxxx xxxxxxx. |

XXXX XX:&xxxx;&xxxx;&xxxx;XXXXXX K ŠABLONÁM

1. Struktura x&xxxx;xxxxxxx

|

1. |

Xxxxxxx pákového poměru xx xxxx xx xxx xxxxx. Xxxx X&xxxx;xxxxxxxx všechny datové xxxxxxx používané při xxxxxxx xxxxxxxx xxxxxx, xxxxx xxxxxxxxx předkládají xxxxxxxxxx orgánům xxxxx xx.&xxxx;430 xxxx.&xxxx;1 xxxxxxx xxxxxxxxxxx XXX, xxxxxxx xxxx X xxxxxxxx xxxxxxx datové xxxxxxx, xxxxx xxxxxxxxx xxxxxxxxxxx xxxxx čl. 430 xxxx.&xxxx;1 xxxxxxx xxxxxxxxxxx CRR (xx. xxx xxxxx xxxxxx xxxxx xxxxxx&xxxx;511 XXX). |

|

2. |

Xxx xxxxxxxxxxx údajů xxx xxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx instituce xxxxxxxxx x&xxxx;xxxxxx xx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;13 XXX. |

2.&xxxx;&xxxx;&xxxx;Xxxxxx xxx xxxxxxx xxxxxxxx poměru

|

3. |

Pákový xxxxx xxxxxxx z hodnoty xxxxxxxx a z celkové xxxx xxxxxxxx, xxxxx lze xxxxxxxxx xxxxxx buněk x&xxxx;xxxxx X. |

|

4. |

Xxxxxx poměr – xxxx xxxxxxxx xxxxxxxx = {LRCalc; 310; 010}/{XXXxxx; 290; 010}. |

|

5. |

Xxxxxx xxxxx – xxxxxxxxx xxxxxxxx = {XXXxxx; 320; 010}/{LRCalc; 300; 010}. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxxxx xxx xxxxxxxx

|

6. |

X&xxxx;xxxxx xxxxxx xxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxx xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxx xx xxx posuzování xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xx xxxxxx x&xxxx;xxxxxxx expozici xxxxxxxx poměru xxxxxxx xxxxxxxxxxx xxxx. Instituce xxxx xxxx xxxxxxxxxx xxxxx: |

|

7. |

|

|

8. |

xxx celková xxxx xxxxxxxx xx xxxxx: {XXXxxx; 290; 010}. |

|

9. |

Celková xxxxxxxx xxxxxxx, k níž xxxxxxxx xxxxxxxx = {XX1; 010; 070}. Xxxx xxxxx xxxxxxxxx xxxxxxxx xxxx. |

|

10. |

Xxxxx xxxxxxxxx xxxxxxxx = {LR1; 020; 070} + {XX1; 050; 070}. Xxxx xxxxx instituce xxxxxxxx vždy. |

|

11. |

Instituce xxxx xxxxxxxxx xxxxxxx v následujícím xxxxxxxxxxx xxxxxx xxxxx xxxxxxx v odstavci 14, xx-xx xxxxxxx jedna x&xxxx;xxxxxxxxxxxxx xxxxxxxx:

|

|

12. |

Xxxxxxxxx, u nichž xxxxxxx xxxxxxxx xxxxxxx, x&xxxx;xxx xxxxxxxx xxxxxxxx, xxx xxxxxxxx x&xxxx;xxxxxxxx 9 přesahuje 10 miliard XXX, xxxx xxxxxxx xxxxx uvedené v odstavci 14 i v případě, xx xxxxx xxxxxxxx nesplňuje xxxxxxxx xxxxxxx v odstavci 11. |

|

13. |

Xxxxxxxxx xxxx xxxxxxx xxxxx xxxxxxx x&xxxx;xxxxxxxx 15, xx-xx xxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxx podmínek:

|

|

14. |

X&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 11 xxxxxxxx xxxxxxxxx tyto xxxxx: {XX1; 010; 010}, {XX1; 010; 020}, {XX1; 010; 050}, {XX1;&xxxx;020;&xxxx;010}, {XX1; 020; 020}, {XX1; 020; 050}, {XX1; 030; 050}, {LR1; 030; 070}, {XX1; 040; 050}, {XX1; 040; 070}, {XX1; 050; 010}, {XX1; 050; 020}, {XX1; 050; 050}, {XX1; 060; 010}, {XX1; 060; 020}, {XX1; 060; 050} x&xxxx;{XX1; 060; 070}. |

|

15. |

X&xxxx;xxxxxxx s odstavcem 13 xxxxxxxx instituce xxxx xxxxx: {XX1; 020; 075}, {LR1; 050; 075} x&xxxx;{XX1; 050; 085}. |

4.&xxxx;&xxxx;&xxxx;X 47.00 – Xxxxxxx xxxxxxxx xxxxxx (XXXxxx)

|

16. |

X&xxxx;xxxx xxxxx xxxxxxx xxx vykazování xxxx xxxxxxxx xxxxx xxxxxxxx xxx xxxxxxx xxxxxxxx xxxxxx, xxx xx xxxxxxxxx x&xxxx;xxxxxxxx 429, 429x x&xxxx;429x XXX. |

|

17. |

Xxxxxxxxx xxxxxxxx pákový poměr xxxxxxxxxx. X&xxxx;xxxxxx čtvrtletí xx hodnotou „k rozhodnému xxx“ xxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxx xxx xxxxxxx měsíce xxxxxxxxxxx xxxxxxxxx. |

|

18. |

Xxxxxxxxx vyplňují buňky {010; 010} xx {030; 010}, {060; 010}, {090; 010}, {110; 010} x&xxxx;{150; 010} xx {190; 010}, xxxx kdyby vynětí xxx xxxxx {050; 010}, {080; 010}, {100; 010}, {120; 010} a {220; 010} xxxxxxxxx. |

|

19. |

Xxxxxxxxx xxxxxxxx xxxxx {010; 010} xx {240; 010}, xxxx xxxxx xxxxxx xxx xxxxx {250; 010} x&xxxx;{260; 010} neplatilo. |

|

20. |

Jakákoli xxxxxx, xxxxx xxxxxxx xxxxxxx xxxx expozici xxxxxxxx poměru, xx xxxxxxxx xxxx xxxxxx xxxxx. Xxxxxx xxxxxxxx xxxxxx, která xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxx, xx xxxxxxxx xxxx xxxxx xxxxxxx. Je-li xxxx xxxxxxxxx položky xxxxxxx xxxxxxx xxxxxxxx (–), xxxxxxxxxxx xx, xx u této xxxxxxx xxxxxx xxxxxxx xxxxx xxxxxx xxxxx. |

|

Xxxxxx xx xxxxxx xxxxxxxx a pokyny |

|||||||

|

Řádek x&xxxx;xxxxxxx |

Xxxxxxx xxxxxxxx |

||||||

|

{010; 010} |

Xxxxxxxxx XXX: xxxxxxxx xxxxx xx.&xxxx;429 odst. 5 x&xxxx;8 XXX Xx. 429 xxxx.&xxxx;5 xxxx. d) x&xxxx;xxxx.&xxxx;8 XXX Xxxxxxxx xxxxxxxxx SFT xxxxxxxxx xxxxx xx.&xxxx;429 xxxx.&xxxx;5 písm. x) x&xxxx;xxxx.&xxxx;8 XXX. Xxx xxxxxxxxxx xxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xx.&xxxx;429x xxxx.&xxxx;6 xxxx. x). Xxxxxxxxx xx xxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx nebo xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx prostřednictvím xxxx xxxxxxxxx xxxxxxxxx, xxxxx xx ponecháno x&xxxx;xxxxxxx (xx. nejsou splněna xxxxxx xxxxxxxx xxx xxxxxxxxxx). Xxxxxx položky xxxxxxxxx uvedou v buňce {190; 010}. Instituce xx xxxx buňky xxxxxxxxx xxxxxxxxx XXX, x&xxxx;xxxxx xxxxxxxxx jako xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxxx xx xxxxxx, xxxxx xxxx xxxxxxx xx xxxxxx mezi hodnotou xxxxxxx papírů xxxx xxxxxxxxx, jež xxxxxxxx xxxxxxxx, x&xxxx;xxxxxxxx xxxxxxxxxx, xxxxx xxxxxxx dlužník, x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429x odst. 6 xxxx. x) XXX. |

||||||

|

{020; 010} |

Xxxxxxxxx XXX: xxxxxxxx xxx xxxxxxx xxxxxx xxxxxxxxxxx Xx. 429x odst. 1 XXX Xxxxxxxx xxx úvěrové xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx XXX xxxxxx xxxxxxxxxxxxxx, xxxxxxxxx v souladu x&xxxx;xx.&xxxx;429x xxxx.&xxxx;2 xxxx 3 XXX. Xxx xxxxxxxxxx xxxx xxxxx instituce zohlední xxxxxxxxx xxxxx xx.&xxxx;429x xxxx.&xxxx;6 xxxx. x). Xxxxxxxxx xx xxxx buňky xxxxxxxxx xxxxxxxxx SFT, x&xxxx;xxxxx xxxxxxxxx xxxx xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx xxxx protistraně xxxxxxxxxxx xx xxxxxx, které xxxx xxxxxxx xx xxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxx, xxx xxxxxxxx xxxxxxxx, x&xxxx;xxxxxxxx kolaterálu, xxxxx poskytl dlužník, x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429x xxxx.&xxxx;6 xxxx. x) XXX. Xxxxxx xxxxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxx {040; 010}. |

||||||

|

{030; 010} |

Xxxxxxxx xxx xxxxxxxxx XXX: xxxxxxxx xxxxx čl. 429b xxxx.&xxxx;4 x&xxxx;xxxxxx&xxxx;222 XXX Xx. 429b xxxx.&xxxx;4 x&xxxx;xxxxxx&xxxx;222 XXX Xxxxxxx xxxxxxxx transakcí SFT xxxxxx xxxxxxxxxxxxxx, xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx&xxxx;222 XXX xx podmínky uplatnění xxxxxxxxx rizikové xxxx xx spodní xxxxxxx 20 %. Při vyplňování xxxx xxxxx instituce xxxxxxxx transakce xxxxx xx.&xxxx;429x xxxx.&xxxx;6 xxxx. x) XXX. Xxxxxxxxx x&xxxx;xxxx xxxxx xxxxxxxxxx xxxxxxxxx, x&xxxx;xxxxxxx je část xxxxxxx xxxxxxxx pákového xxxxxx xxxxxxxxxxx na xxxxxxxx stanovena metodou xxxxx čl. 429b xxxx.&xxxx;1 XXX. |

||||||

|

{040; 010} |

Úvěrové xxxxxx xxxxxxxxxxx u transakcí SFT, x&xxxx;xxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx, podle xx.&xxxx;429x xxxx.&xxxx;6 XXX Xx. 429x odst. 2 x&xxxx;3 x&xxxx;xxxx.&xxxx;6 xxxx. x) XXX Xxxxxxx expozice xxxxxxxxx XXX, v nichž xxxxxxxxx xxxxxxxxx jako xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx nebo xxxxxxxxxxx xxxxxxxxxxx či xxxxxx, xxxxx jsou xxxxxxx xx xxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxx, xxx xxxxxxxx xxxxxxxx, x&xxxx;xxxxxxxx xxxxxxxxxx, xxxxx xxxxxxx dlužník, x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429x xxxx.&xxxx;6 xxxx. x) XXX, xxxxxxx xxxxx x&xxxx;xxxxxxxx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429x xxxx.&xxxx;2, xxxx. 3 CRR. Při xxxxxxxxxx této xxxxx xxxxxxxxx xxxxxxxxxx transakce xxxxx xx.&xxxx;429x xxxx.&xxxx;6 xxxx. x). Xxxxxx xxxxxxx instituce xxxxxx x&xxxx;xxxxxxx {010; 010} x&xxxx;{020; 010}, xxxx. {010; 010} x&xxxx;{030;&xxxx;010}. |

||||||

|

{050; 010} |

(–) Xxxxxx xxxxxxxx xxxx ústřední xxxxxxxxxxx x&xxxx;xxxxxxxxx SFT xx xxxx klienta Čl. 429 xxxx.&xxxx;11 a čl. 306 odst. 1 xxxx. x) XXX Xxxxxx xxxxxxxx xxxxxxxx vůči xxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx XXX xx účet xxxxxxx za předpokladu, xx tyto xxxxxxx xxxxxxx xxxxxxxx stanovené x&xxxx;xx.&xxxx;306 odst. 1 písm. x) XXX. Xx-xx xxxxxxx xxxxxxxx vůči xxxxxxxx xxxxxxxxxxx xxxxx xxxxx, x&xxxx;xxxx xxxxx xx xxxxxxxxxx, xxxxxx se xxxxx o opětovně xxxxxxxxx xxxxx papír, xxxxx xx xxxxx xxxxxxxxxxxx xxxxxxxx rámce (xx. x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;111 xxxx.&xxxx;1 xxxxx xxxxx XXX) xxxxxxxxxxx x&xxxx;xxxx xxxx. Xxxxxxxxx xxxxxxx částku xxxxxxxx x&xxxx;xxxx xxxxx také xx buněk {010; 010}, {020; 010} x&xxxx;{030;&xxxx;010}, xxxx xxxxx xxxxxx xxxxxxxxx, x&xxxx;xx-xx xxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxxx xxxxxxxxx xxxx, xx buňky {190; 010}. Xxxxxxx-xx instituce pro xxxxxxx xxxx xxxxxxxxx XXX, xxxxx se xxxxxxxx v buňce {190; 010}, x&xxxx;xxxxxx x&xxxx;xxxxx {020; 010} ani x&xxxx;xxxxx {030; 010}, xxxxxxxxx xxxxx, xxxx xx instituce xxxxxxx x&xxxx;xxxx xxxxx. |

||||||

|

{060; 010} |

Xxxxxxxx: xxxxxxxx xxxxxxxxxxx xxxxxxx Xxxxxx 429x, 274, 295, 296, 297 x&xxxx;298 XXX. Xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx xx.&xxxx;274 xxxx.&xxxx;1 XXX x&xxxx;xxxxx xxxxxxxxx x&xxxx;xxxxxxx II XXX x&xxxx;xxxxxxxxx derivátů, včetně xxxxxxxxxxxxxx, xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxx. Xxx xxxxxxx čl. 429a xxxx.&xxxx;1 XXX, xxxxxxxxx xxxxx xxxxxxxxx xxxxxx xxxxx x&xxxx;xxxxxx x&xxxx;xxxxxx dohod x&xxxx;xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx&xxxx;295 XXX. Xxxxxxx započtení xx xxxxxxxxxxx. Instituce xxxx xxxxx započítávat x&xxxx;xxxxx kategorie produktů xxxxxxx x&xxxx;xx.&xxxx;272 xxxx 25 xxxx. c) XXX x&xxxx;xxxxxxxxx xxxxxxxx, xxxxx xx xx xx xxxxxxxx xxxxxx x&xxxx;xxxxxxxx křížovém započtení xxxxxxx v čl. 295 písm. x) CRR. Instituce xx xxxx xxxxx nezahrnou xxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429x xxxx.&xxxx;8 x&xxxx;x&xxxx;xxxxxxx&xxxx;275 XXX. |

||||||

|

{070; 010} |

(–) Xxxxxxxxx xxxxxxxx hotovostní xxxxxxxx marže xxxxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxx Xx. 429x odst. 3 XXX Xxxxxxxx marže obdržená x&xxxx;xxxxxxxxx xx xxxxxxxxxxx, xxxxxx xx xxxxx xxxxxxxx xxxxx části xxxxxxxxxx expozice, xxx xx týká xxxxxxxxxxxxx xxxxxxx, x&xxxx;xxxxxxx s čl. 429a xxxx.&xxxx;3 XXX. Xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxx na xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxx xx.&xxxx;429 odst. 11 XXX xx xxxxxxxxxx. |

||||||

|

{080; 010} |

(–) Xxxxxx obchodní xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xx xxxx xxxxxxx (xxxxxxxxxxx náklady) Čl. 429 odst. 11 XXX Xxxxx xxxxxxxxxxxxx nákladů x&xxxx;xxxxxxxx xxxxxxxxxx expozic vůči xxxxxxxxx ústřední xxxxxxxxxxx, xxx plynou z derivátových xxxxxxxxx xx xxxx xxxxxxx, xx xxxxxxxxxxx, xx tyto xxxxxxx xxxxxxx xxxxxxxx čl. 306 xxxx.&xxxx;1 písm. c) XXX. Tato částka xx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxx xx xxxx xxxxxx transakce. Instituce zahrnou xxxxxx xxxxxxxx x&xxxx;xxxx xxxxx rovněž do xxxxx {060; 010}, xxxx xxxxx xxxxxx xxxxxxxxx. |

||||||

|

{090; 010} |

Xxxxxxxx: navýšení xxxxx metody xxxxxxxxx xxxxx xxxxx hodnoty Články 429x, 274, 295, 296, 297, 298 x&xxxx;xx.&xxxx;299 xxxx.&xxxx;2 XXX X&xxxx;xxxx xxxxx se uvádí xxxxxxxx pro xxxxxxxxxxx xxxxxxx xxxxxxxx smluv xxxxxxxxx v příloze XX XXX x&xxxx;xxxxxxxxx derivátů, xxxxxx xxxxxxxxxxxxxx, xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxx (xxxxxx&xxxx;274 XXX xxx xxxxxxx xxxxxxx x&xxxx;xxxxxxx XX CRR x&xxxx;xx.&xxxx;299 xxxx.&xxxx;2 XXX xxx xxxxxxx xxxxxxxx) x&xxxx;xxxxxxxxxx xxxxxxxx pro xxxxxxxxx xxxxx xx.&xxxx;429x xxxx.&xxxx;1 XXX. Xxx xxxxxxxx xxxxxxx xxxxxxxx těchto xxxxx mohou xxxxxxxxx xxxxxxxxx xxxxxx xxxxx x&xxxx;xxxxxx a jiných xxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx&xxxx;295 XXX. Xxxxxxx xxxxxxxxx xx neuplatňuje. Instituce xxxx xxxxx xxxxxxxxxxx x&xxxx;xxxxx xxxxxxxxx xxxxxxxx xxxxxxx v čl. 272 xxxx&xxxx;25 xxxx. c) CRR x&xxxx;xxxxxxxxx xxxxxxxx, xxxxx xx xx ně xxxxxxxx xxxxxx o smluvním xxxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xx.&xxxx;295 písm. x) XXX. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429x xxxx.&xxxx;1 xxxxxx xxxxxxxxxxxx XXX xxxxxxxxx při určování xxxxxxxxxxx xxxxxxx úvěrové xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxx stanovené x&xxxx;xx.&xxxx;299 xxxx.&xxxx;2 xxxx. x) XXX xx xxxxxxx xxx xxxxxxx xxxxxxxx, x&xxxx;xxxxxxx xxxxx xx xxxxxxxx, xxxxx xxxx zařazeny xx xxxxxxxxxx portfolia. Instituce do xxxx buňky xxxxxxxxx xxxxxxx xxxxxxxxx pomocí xxxxxx původní xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429x xxxx.&xxxx;8 x&xxxx;xxxxxxx&xxxx;275 XXX. |

||||||

|

{100; 010} |

(–) Xxxxxx obchodní xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx na účet xxxxxxx (potenciální budoucí xxxxxxxx) Xx. 429 xxxx.&xxxx;11 XXX Xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx expozic xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx, jež plynou x&xxxx;xxxxxxxxxxxx transakcí na xxxx xxxxxxx, za xxxxxxxxxxx, xx tyto xxxxxxx xxxxxxx xxxxxxxx xx.&xxxx;306 xxxx.&xxxx;1 xxxx. x) XXX. Xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx v této xxxxx xxxxxx xx xxxxx {090; 010}, xxxx xxxxx xxxxxx xxxxxxxxx. |

||||||

|

{110; 010} |

Xxxxxxxx pro xxxxxxxx: metoda xxxxxxx xxxxxxxx Xx. 429x xxxx.&xxxx;8 x&xxxx;xxxxxx&xxxx;275 CRR V této buňce xx xxxxx míra xxxxxxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx XX xxxxxx 1 x&xxxx;2 XXX xxxxxxxxx xxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxx&xxxx;275 XXX. Xxxxxxxxx, xxxxx xxxxxx původní xxxxxxxx xxxxxxxxx, nesnižují v souladu x&xxxx;xx.&xxxx;429x odst. 8 XXX xxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxx obdrženou x&xxxx;xxxxxxxxx. Xxxxxxxxx, xxxxx metodu xxxxxxx xxxxxxxx xxxxxxxxxxx, xxxx xxxxx xxxxxxxxxx. Xxxxxxxxx x&xxxx;xxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx metodou oceňování xxxxx xxxxx hodnoty x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429x odst. 1 x&xxxx;xxxxxxx&xxxx;274 XXX. |

||||||

|

{120; 010} |

(–) Xxxxxx obchodní expozice xxxx xxxxxxxx protistraně x&xxxx;xxxxxxxxx na účet xxxxxxx (xxxxxx xxxxxxx xxxxxxxx) Xx. 429 odst. 11 XXX Xxxxxx obchodní xxxxxxxx xxxx ústřední xxxxxxxxxxx x&xxxx;xxxxxxxxx xx xxxx xxxxxxx při použití xxxxxx xxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxx&xxxx;275 CRR, xx xxxxxxxxxxx že xxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx x&xxxx;xx.&xxxx;306 xxxx.&xxxx;1 xxxx. x) XXX. Xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx v této buňce xxxxxx xx xxxxx {110; 010}, jako xxxxx xxxxxx xxxxxxxxx. |

||||||

|

{130; 010} |

Xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx úvěrových xxxxxxxx Xx. 429x xxxx.&xxxx;5 xx 7 CRR Limitovaná pomyslná xxxxxxx xxxxxxxxx úvěrových xxxxxxxx (xx. xxxxxxxxx-xx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx), xxxxxx xxxxxxxx čl. 429a odst. 5 xx 7 XXX. |

||||||

|

{140; 010} |

(–) Xxxxxxxxx zakoupené xxxxxxx deriváty xxxxxxxxx xxxxx xxxxxxxx úvěrovým xxxxxxxxx Xx. 429x odst. 5 xx 7 CRR Limitovaná xxxxxxxx hodnota xxxxxxxxxxx xxxxxxxxx derivátů (xx. xxxxxx-xx xxxxxxxxx od xxxxxxxxxxx xxxxxxxxx úvěrového xxxxxx) se xxxxxxx xxxxxxxxxxx jménem xxxx xxxxxxx xxxxxxx xxxxxxxx xxxx xxxxxxxxx, jestliže xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx. Xxxx xxxxxxx xxxx xxxxxx xxx xxxxx než xxxxxxx xxxxxxx za xxxxxxxxxx xxxxxxxxxx jména x&xxxx;xxxxx {130; 010}. |

||||||

|

{150; 010} |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx konverzním xxxxxxxx 10 % x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX Xx. 429 xxxx.&xxxx;10, xx.&xxxx;111 xxxx.&xxxx;1 xxxx. x) x&xxxx;xx.&xxxx;166 odst. 9 XXX Xxxxxxx xxxxxxxx xxxxx xx.&xxxx;429 odst. 10 x&xxxx;xx.&xxxx;111 xxxx.&xxxx;1 xxxx. x) XXX x&xxxx;xxxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxx rizikem xxxxxxxxx x&xxxx;xxxxxxx X&xxxx;xxxx 4 xxxx. a) xx x) CRR, kterým xx xxx xxxxxxxx xxxxxxx konverzní xxxxxx 0 % (xxxx.: xxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxx xxxx 10 % nominální xxxxxxx). Xxxxx xx o přísliby, xxxxx xxxxxxxxx xxxx xxxxxxx bezpodmínečně x&xxxx;xxx xxxxxxxx xxxxxx („xxxxxxxxxxxxx xxxxxxxxxx“), xxxx které xxxxxxxx automatické xxxxxxx x&xxxx;xxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx. Xxxx.: xxxxxxxxx xxxxxxx xx nesnižuje x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx. Xxxxx xx některý xxxxxxx vztahuje x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxx, xxxxxxx xx v souladu s čl. 166 xxxx.&xxxx;9 XXX xxxxx x&xxxx;xxxx konverzních xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX xxxxxxxxx v této buňce xxxxxxxxxx smlouvy xxxxxxx x&xxxx;xxxxxxx&xxxx;XX CRR, úvěrové xxxxxxxx x&xxxx;xxxxxxxxx SFT. |

||||||

|

{160; 010} |

Xxxxxxxxxxxx položky x&xxxx;xxxxxxxx xxxxxxxxxx faktorem 20 % x&xxxx;xxxxxxx s čl. 429 xxxx.&xxxx;10 XXX Xx. 429 xxxx.&xxxx;10, čl. 111 odst. 1 xxxx. c) x&xxxx;xx.&xxxx;166 xxxx.&xxxx;9 CRR Hodnota expozice xxxxx xx.&xxxx;429 odst. 10 x&xxxx;xx.&xxxx;111 odst. 1 xxxx. x) CRR u podrozvahových xxxxxxx xx xxxxxxx xxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxx X&xxxx;xxxx 3 xxxx. a) a b) XXX, xxxxxx by xxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx 20 % (xxxx.: hodnota xxxxxxxx x&xxxx;xxxxx xxxxxxx xxxx 20 % xxxxxxxxx xxxxxxx). Xxxx.: xxxxxxxxx hodnota se xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx. Xxxxx se xxxxxxx xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxx, xxxxxxx xx v souladu x&xxxx;xx.&xxxx;166 xxxx.&xxxx;9 XXX xxxxx x&xxxx;xxxx xxxxxxxxxxx xxxxxxx spojených x&xxxx;xxxxxxxxxxxx xxxxxxxx. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX instituce v této xxxxx xxxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxx&xxxx;XX CRR, xxxxxxx xxxxxxxx a transakce XXX. |

||||||

|

{170; 010} |

Podrozvahové xxxxxxx x&xxxx;xxxxxxxx konverzním xxxxxxxx 50 % x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX Xx. 429 odst. 10, čl. 111 xxxx.&xxxx;1 xxxx. x) x&xxxx;xx.&xxxx;166 odst. 9 XXX Xxxxxxx xxxxxxxx podle čl. 429 xxxx.&xxxx;10 a čl. 111 xxxx.&xxxx;1 xxxx. x) XXX x&xxxx;xxxxxxxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxx X&xxxx;xxxx 2 xxxx. x) a b) XXX, xxxxxx xx xxx xxxxx xxxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx přiřazen úvěrový xxxxxxxxx xxxxxx 50 % (pozn.: xxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxx xxxx 50 % xxxxxxxxx xxxxxxx). Pozn.: xxxxxxxxx hodnota xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx. Xxxx buňka xxxxxxxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxx. Úvěrový xxxxxxxxx xxxxxx pro xxxxxxx xxxxxxxxxx xxxxxxxx xxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx&xxxx;255 XXX 50 % xxx xxxxxx na xxxxxx xxxxxxxxx. Xxxxx xx xxxxxxx xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxx, xxxxxxx xx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;166 odst. 9 XXX xxxxx x&xxxx;xxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx. X&xxxx;xxxxxxx s čl. 429 odst. 10 XXX xxxxxxxxx v této xxxxx xxxxxxxxxx smlouvy xxxxxxx x&xxxx;xxxxxxx&xxxx;XX XXX, xxxxxxx xxxxxxxx a transakce XXX. |

||||||

|

{180; 010} |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx konverzním xxxxxxxx 100 % x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 odst. 10 XXX Xx. 429 xxxx.&xxxx;10, čl. 111 xxxx.&xxxx;1 xxxx. x) x&xxxx;xx.&xxxx;166 xxxx.&xxxx;9 CRR Hodnota xxxxxxxx podle čl. 429 xxxx.&xxxx;10 x&xxxx;xx.&xxxx;111 xxxx.&xxxx;1 xxxx. x) XXX x&xxxx;xxxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxx X&xxxx;xxxx 1 xxxx. x) xx x) XXX, kterým xx xxx xxxxxxxx úvěrový xxxxxxxxx xxxxxx 100 % (xxxx.: xxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxx xxxx 100 % xxxxxxxxx hodnoty). Xxxx.: xxxxxxxxx xxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx. Xxxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxxxx xxxxxxxxxxx xx sekuritizací. Pokud xx xxxxxxx xxxxxxx vztahuje x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxx, xxxxxxx se x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;166 xxxx.&xxxx;9 CRR xxxxx z obou xxxxxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX instituce x&xxxx;xxxx xxxxx xxxxxxxxxx smlouvy xxxxxxx x&xxxx;xxxxxxx&xxxx;XX CRR, xxxxxxx xxxxxxxx a transakce XXX. |

||||||

|

{190; 010} |

Ostatní xxxxxx Xx. 429 odst. 5 CRR Všechna xxxxxxx xxxxxx xxxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx XX XXX, xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx XXX (xxxx ostatní xxxxxx xxxxxxxxxx x&xxxx;xxxx buňce xxxxx xxxx. pohledávky x&xxxx;xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx, jestliže jsou xxx xxxxxxxx xxxxxxxx xxxxx vykázány, likvidní xxxxxx xxxxx xxxxxxxx xxx xxxxx xxxxxxxxx xxxxx xxxxxxxxx, neúspěšné x&xxxx;xxxxxxxxxxxx transakce). Xxxxxxxxx xxxxxxx xxxxxxxxx podle xxxxx xxxxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;5 XXX. Xxxxxxxxx xx xxxx xxxxx xxxxxxx xxxxxxxx peněžní xxxxxxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx protistraně xxxxxxxxxxxxxxx xxxxxxxxx XXX, xxxxx xx xxxxxxxxx v rozvaze (xx. xxxxxx xxxxxxx xxxxxx xxxxxxxx xxx xxxxxxxxxx). Xxxxx xxxx xxx xxxxxxxxx xxxxxxx xxxxxxx, xxxxx xx xxxxxxxxx xx kmenového xxxxxxxx tier 1 x&xxxx;xxxxxxxxxx xxxxxxxx xxxx 1 (xxxx. xxxxxxxx xxxxxx, xxxxxxxx daňové xxxxxxxxxx xxx.). |

||||||

|

{200; 010} |

Xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxx Xx. 429x odst. 2 XXX Xxxxx xxxxxxxxxxxx xxxxxxxxxx k derivátům, xxxxx se xxxxx xxxxxxxxxxxx xxxxxxxx rámce xxxx xxxxxxxxxxx snižuje xxxxx xxxxx, jak xxxxxxx xx.&xxxx;429x xxxx.&xxxx;2 XXX. Xxxxxxxxx x&xxxx;xxxx buňce xxxxxxxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxx transakcí se xxxxxxxxxx xxxxxxxx protistranou xx xxxx klienta, xxx xxxxxxxxxx hotovostní xxxxxxxx xxxxx xxxxx xxxxxxxx x&xxxx;xx.&xxxx;429x xxxx.&xxxx;3 XXX. |

||||||

|

{210; 010} |

(–) Pohledávky x&xxxx;xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx v derivátových xxxxxxxxxxx Xx. 429x xxxx.&xxxx;3 xxxxx xxxxxxxxxxx XXX Xxxxxxxxxx, jež xxxxxx x&xxxx;xxxxxxxx xxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxxx, xx-xx xxxxxxxxx xxxxx použitelného xxxxxxxx xxxxx xxxxxxx xxxxxxx tyto xxxxxxxxxx xxxx xxxxxxx, xx xxxxxxxxxxx splnění xxxxxxxx x&xxxx;xx.&xxxx;429x xxxx.&xxxx;3 xxxx. x) xx e) XXX. Xxx uvedená xxxxxx xx xxxxxx xxxxxx xx xxxxxxxxx xxxxx xxxxxxxxxx x&xxxx;xxxxx {190; 010}. |

||||||

|

{220; 010} |

(–) Vyňaté xxxxxxxx expozice vůči xxxxxxxx xxxxxxxxxxx u transakcí xx xxxx xxxxxxx (xxxxxxxxx marže) Čl. 429 xxxx.&xxxx;11 CRR Podíl (xxxxxxxxxx) xxxxxxxxx xxxxx xx xxxxxxxx obchodních xxxxxxxxxx xxxx způsobilé xxxxxxxx xxxxxxxxxxx, xxx xxxxxx x&xxxx;xxxxxxxxxxxx transakcí xx xxxx klienta, za xxxxxxxxxxx, xx xxxx xxxxxxx splňují podmínky xx.&xxxx;306 odst. 1 xxxx. x) XXX. Xxx xxxxxxx xxxxxx xx rovněž xxxxxx do xxxxxxxxx xxxxx xxxxxxxxxx x&xxxx;xxxxx {190; 010}. |

||||||

|

{230; 010} |

Xxxxxx x&xxxx;xxxxxx xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxx v případě transakcí XXX Xx. 429x odst. 5 XXX Xxxxxxx cenných papírů xxxxxxxxxxx x&xxxx;xxxxx xxxx xxxxxxx, xxxxx jsou xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx vzhledem x&xxxx;xxxxxx xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxx. |

||||||

|

{240; 010} |

(–) Xxxxxx xx xxxxxxxxxx správě Čl. 429 xxxx.&xxxx;13 CRR Hodnota xxxxx xx xxxxxxxxxx xxxxxx, která xxxxxxx xxxxxxxx pro xxxxxxxxxx xxxxx XXX 39, x&xxxx;xxxxxxxx kritéria xxx xxxxxxxxxxxxx podle IFRS 10, x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;13 CRR xxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxx XXX (xx. xxxxxxx xx reverze účinků xxxxxxxx xxxxxxxxx xxxx XXX, xxxxx se xxxxxxxxx x&xxxx;xxxxxx xxxxxxx). Xxx xxxxxxx částka xx xxxxxx xxxxxx do xxxxxxxxx xxxxx xxxxxxxxxx x&xxxx;xxxxx {190; 010}. |

||||||

|

{250; 010} |

(–) Expozice uvnitř xxxxxxx (na xxxxxxxxxxxxx xxxxxxx) xxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 odst. 7 CRR Čl. 429 xxxx.&xxxx;7 a čl. 113 xxxx.&xxxx;6 CRR Expozice, xxxxx xxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxx konsolidace x&xxxx;xxxxx využít xxxxxxxxx xxxxx čl. 113 odst. 6 XXX, xxxxxxxx jsou xxxxxxx všechny podmínky xx.&xxxx;113 xxxx.&xxxx;6 písm. x) xx x) XXX x&xxxx;xxxxxxxxx xxxxxx xxxxxxx souhlas. Zde uvedená xxxxxx xx xxxxxx xxxxxx xx xxxxxxxxxxx xxxxx výše, xxxx xxxxx vynětí xxxxxxxxx. |

||||||

|

{260; 010} |

(–) Xxxxxxxx xxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;14 XXX Xx. 429 xxxx.&xxxx;14 XXX Xxxxxxxx xxxxxx podle xx.&xxxx;429 odst. 14 CRR, xxxxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxxx xxxxxxx. Xxx xxxxxxx xxxxxx xx xxxxxx xxxxxx xx xxxxxxxxxxx xxxxx xxxx, jako xxxxx xxxxxx xxxxxxxxx. |

||||||

|

{270; 010} |

(–) Xxxxxxxx xxxxxxx xxxxx – xxxxxxx xxxx 1 – xxxx xxxxxxxx xxxxxxxx Xx. 429 xxxx.&xxxx;4 xxxx. x) x&xxxx;xx.&xxxx;499 xxxx.&xxxx;1 písm. x) CRR Zahrnuje xxxxxxx xxxxxx, xxxxx xx xxxxxx hodnoty xxxxxx x&xxxx;xxxx vyžadovány xxxxxx xxxxxxxxxxxx:

xxxxx xxxxxxxxxxx případů. Instituce xxxxxxxx xxxxxx, alternativní xxxxxxx x&xxxx;xxxxxxx z těchto odpočtů xxxxxxxxx x&xxxx;xxxxxxxx&xxxx;48, 49 x&xxxx;79 XXX, xxxx xx xxxxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxx xxxxxx xxxxx X&xxxx;xxxxxxxxxx 1 x&xxxx;2 XXX. Xxx xxxxxxxxxxx k dvojímu vykázání, xxxxxxxxx instituce xxxxxx, xxxxx xxx xxxxxxxxx xxxxx xxxxxx&xxxx;111 XXX xxx xxxxxxx xxxxxx xxxxxxx x&xxxx;xxxxxxx {010; 010} xx {260; 010}, a neuvádějí ani xxxxxx, které xxxxxxxxxxx x&xxxx;xxxxxxx xxxxxxx určitého xxxxxx. Xxxxxxx tyto částky xxxx xxx xxxxxxxx xx míry xxxxxxxx, xxxxxxx expozici xxxxxxxx xxxxxx a vykazují se xxxx xxxxxxx xxxxx. |

||||||

|

{280; 010} |

(–) Xxxxxxxx xxxxxxx xxxxx – xxxxxxx xxxx 1 – xxxxxxxxx xxxxxxxx Xx. 429 xxxx.&xxxx;4 xxxx. x) x&xxxx;xx.&xxxx;499 xxxx.&xxxx;1 xxxx. x) XXX Xxxxxxxx veškeré xxxxxx xxxxxxx aktiva, xxxxx jsou xxxxxxxxxx xxxxxx ustanoveními:

xxxxx xxxxxxxxxxx xxxxxxx. Xxxxxxxxx xxxxxxxx vynětí, xxxxxxxxxxxx xxxxxxx a výjimky x&xxxx;xxxxxx xxxxxxx stanovené v článcích 48, 49 x&xxxx;79 XXX, xxxxx x&xxxx;xxxxxxxx xxxxxxx x&xxxx;xxxxx desáté xxxxx X&xxxx;xxxxxxxxxx 1 a 2 XXX. Aby xxxxxxxxxxx x&xxxx;xxxxxxx vykázání, xxxxxxxxx xxxxxxxxx xxxxxx, xxxxx xxx xxxxxxxxx podle xxxxxx&xxxx;111 XXX při xxxxxxx xxxxxx xxxxxxx x&xxxx;xxxxxxx {010; 010} xx {260; 010}, x&xxxx;xxxxxxxxx xxx xxxxxx, xxxxx nespočívají x&xxxx;xxxxxxx xxxxxxx xxxxxxxx aktiva. Jelikož xxxx částky jsou xxx odečteny xx xxxx kapitálu, snižují xxxxxxxx pákového xxxxxx x&xxxx;xxxxxxxx se xxxx xxxxxxx xxxxx. |

||||||

|

{290; 010} |

Xxxxxxx xxxxxxxx xxxxxxxx poměru – xxxxxxx plně xxxxxxxx definice kapitálu xxxx 1 Xxxxxxxxx vykazují xxxxxxxxxxx částku: {LRCalc; 010; 010} + {XXXxxx; 020; 010} + {XXXxxx; 030; 010} + {LRCalc; 040; 010} + {XXXxxx;&xxxx;050;&xxxx;010} + {XXXxxx; 060; 010} + {LRCalc; 070; 010} + {XXXxxx; 080; 010} + {LRCalc; 090; 010} + {LRCalc; 100; 010} + {XXXxxx; 110; 010} + {XXXxxx; 120; 010} + {LRCalc; 130; 010} + {XXXxxx; 140; 010} + {LRCalc; 150; 010} + {XXXxxx; 160; 010} + {XXXxxx; 170; 010} + {XXXxxx; 180; 010} + {LRCalc; 190; 010} + {XXXxxx; 200; 010} + {XXXxxx; 210; 010} + {XXXxxx; 220; 010} + {XXXxxx; 230; 010} + {XXXxxx; 240; 010} + {LRCalc; 250; 010} + {XXXxxx; 260; 010} + {LRCalc; 270; 010}. |

||||||

|

{300; 010} |

Celková expozice xxxxxxxx xxxxxx – xxxxxxx přechodné xxxxxxxx xxxxxxxx xxxx 1 Instituce xxxxxxxx xxxxxxxxxxx xxxxxx: {XXXxxx; 010; 010} + {XXXxxx; 020; 010} + {LRCalc; 030; 010} + {XXXxxx; 040; 010} + {XXXxxx;&xxxx;050;&xxxx;010} + {LRCalc; 060; 010} + {XXXxxx; 070; 010} + {XXXxxx; 080; 010} + {XXXxxx; 090; 010} + {XXXxxx; 100; 010} + {XXXxxx; 110; 010} + {XXXxxx; 120; 010} + {XXXxxx; 130; 010} – {LRCalc; 140; 010} + {XXXxxx; 150; 010} + {XXXxxx; 160; 010} + {XXXxxx; 170; 010} + {XXXxxx; 180; 010} + {XXXxxx; 190; 010} + {LRCalc; 200; 010} + {XXXxxx; 210; 010} + {XXXxxx; 220; 010} + {LRCalc; 230; 010} + {LRCalc; 240; 010} + {XXXxxx; 250; 010} + {LRCalc; 260; 010} + {XXXxxx; 280; 010}. |

||||||

|

Řádek x&xxxx;xxxxxxx |

Xxxxxxx |

||||||

|

{310; 010} |

Xxxxxxx xxxx 1 – xxxx xxxxxxxx xxxxxxxx Xx. 429 odst. 3 x&xxxx;xx.&xxxx;499 odst. 1 XXX Xxxxx xx x&xxxx;xxxx xxxxxxxx xxxx 1 xxxxxxxxxx x&xxxx;xxxxxxx s článkem 25 XXX xxx xxxxxxxxxx xxxxxxxx xxxxxxxxx v části desáté xxxxx X&xxxx;xxxxxxxxxx 1 x&xxxx;2 XXX. |

||||||

|

{320; 010} |

Xxxxxxx xxxx 1 – xxxxxxxxx xxxxxxxx Xx. 429 xxxx.&xxxx;3 x&xxxx;xx.&xxxx;499 xxxx.&xxxx;1 XXX Xxxxx xx x&xxxx;xxxx xxxxxxxx xxxx 1 xxxxxxxxxx v souladu s článkem 25 XXX xx zohlednění xxxxxxxx xxxxxxxxx v části xxxxxx xxxxx X&xxxx;xxxxxxxxxx 1 x&xxxx;2 XXX. |

||||||

|

Xxxxx x&xxxx;xxxxxxx |

Xxxxxx xxxxx |

||||||

|

{330; 010} |

Pákový xxxxx – xxxxxxx xxxx zavedené definice xxxxxxxx tier 1 Xx. 429 xxxx.&xxxx;2 x&xxxx;xx.&xxxx;499 xxxx.&xxxx;1 XXX Xxxxx xx x&xxxx;xxxxxx poměr xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxx II xxxxxxxxx 4 této xxxxxxx. |

||||||

|

{340; 010} |

Pákový xxxxx – xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx tier 1 Xx. 429 odst. 2 x&xxxx;xx.&xxxx;499 xxxx.&xxxx;1 XXX Xxxxx xx o pákový xxxxx xxxxxxxxx v souladu x&xxxx;xxxxx XX xxxxxxxxx 5 xxxx xxxxxxx. |

5.&xxxx;&xxxx;&xxxx;X 40.00 – Xxxxxxxxxxxx xxxxxx xxxxxx míry xxxxxxxx (XX1)

|

21. |

X&xxxx;xxxx části výkazů xxxx xxxxxxxx xxxxx xxxxxxxx xx xxxxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx, xxxxxxxxxxx XXX x&xxxx;xxxxxxxxxxxxxx položkami. |

|

22. |

Instituce xxxxxxx x&xxxx;XX1 „xxxxxxxxx xxxxxxx“ xx xxxxxxx xxxxxxxxxxxx účetního xxxxx xxxxx xx.&xxxx;4 odst. 1 xxxx 77 CRR. Xxxxx „účetní hodnota xx xxxxxxxxxxx, xx xxxx xxxxxxxxx započtení xxx xxxx XXX“ xxxxxxxx xxxxxxxxxx xxxxxxx, x&xxxx;xxx xxxxxx zohledněny xxxxxx xxxxxxxxx nebo xxxxxx snižování úvěrového xxxxxx. |

|

23. |

X&xxxx;xxxxxxxx buněk {250; 120} x&xxxx;{260; 120} xxxxxxx instituce x&xxxx;XX1 xxxxx, jako xxxxx xxxxxx dle buněk x&xxxx;XXXxxx {050; 010}, {080; 010}, {100; 010}, {120; 010}, {220; 010}, {250; 010} x&xxxx;{260; 010} xxxxxxxxx. |

|

Xxxxx x&xxxx;xxxxxxx |

Xxxxxx na xxxxxx xxxxxxxx x&xxxx;xxxxxx |

|||||||||

|

{010; 010} |

Xxxxxxxx – rozvahová xxxxxxx Xxxxx xx o součet xxxxx {020; 010}, {050; 010} a {060; 010}. |

|||||||||

|

{010; 020} |

Deriváty – xxxxxx hodnota xx xxxxxxxxxxx, xx xxxx xxxxxxxxx xxxxxxxxx ani xxxx CRM Jedná xx x&xxxx;xxxxxx xxxxx {020; 020}, {050; 020} x&xxxx;{060; 020}. |

|||||||||

|

{010; 050} |

Xxxxxxxx – xxxxxxxx podle xxxxxx xxxxxxxxx podle xxxxx xxxxxxx (xx xxxxxxxxxxx, xx xxxx xxxxxxxxx xxxxxxxxx xxx xxxx XXX) Xxxxx xx x&xxxx;xxxxxx xxxxx {020; 050}, {050; 050} x&xxxx;{060; 050}. |

|||||||||

|

{010; 070} |

Xxxxxxxx – xxxxxxxx xxxxxxx Xxxxx xx x&xxxx;xxxxxx xxxxx {020; 070}, {050; 070} x&xxxx;{060; 070}. |

|||||||||

|

{020; 010} |

Xxxxxxx xxxxxxxx (prodané xxxxxxxxx) – xxxxxxxxx xxxxxxx Xx. 4 xxxx.&xxxx;1 xxx 77 XXX Xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxx účetního xxxxx, xxx instituce xxxxxxx zajištění xxxxxxxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxx xx x&xxxx;xxxxxxx vykázána xxxx xxxxxxx. |

|||||||||

|

{020; 020} |

Úvěrové xxxxxxxx (prodané xxxxxxxxx) – xxxxxx xxxxxxx xx xxxxxxxxxxx, že xxxx xxxxxxxxx xxxxxxxxx xxx xxxx XXX Xx. 4 xxxx.&xxxx;1 bod 77 XXX Xxxxxxxxx xxxxxxx xxxxx použitelného xxxxxxxx xxxxx u úvěrových derivátů, xxx xxxxxxxxx xxxxxxx xxxxxxxxx úvěrového xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxx xx x&xxxx;xxxxxxx xxxxxxxx jako xxxxxxx, xxxxxxx xxxxxx xxxxxxxxxx xxxxxx obezřetnostního xx xxxxxxxx započtení xxx XXX (xx. xxxxxxx xx reverze xxxxxx xxxxxxxx započtení xxxx XXX, xxxxx xx xxxxxxxxx x&xxxx;xxxxxx xxxxxxx). |

|||||||||

|

{020; 050} |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) – xxxxxxxx podle metody xxxxxxxxx xxxxx xxxxx xxxxxxx (za xxxxxxxxxxx, xx xxxx provedeno xxxxxxxxx xxx xxxx XXX) Xxxxx xx x&xxxx;xxxxxx xxxxx {030; 050} x&xxxx;{040; 050}. |

|||||||||

|

{020; 070} |

Xxxxxxx xxxxxxxx (prodané xxxxxxxxx) – pomyslná hodnota Jedná xx x&xxxx;xxxxxx xxxxx {030; 070} a {040; 070}. |

|||||||||

|

{020; 075} |

Xxxxxxx xxxxxxxx (xxxxxxx zajištění) – xxxxxxxxxx pomyslná hodnota V této xxxxx xx xxxxx xxxxxxxx xxxxxxx, k níž xxxxxxxx úvěrové xxxxxxxx (xxxxxxx zajištění), jako x&xxxx;xxxxx {020; 070} xx odečtení xxxxxxxxx xxxx xxxxxx hodnoty, xxxxx xxxx xx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxxxxx zohledněny x&xxxx;xxxxxxxx xxxx 1. |

|||||||||

|

{030; 050} |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) xxxxxxxxxxx xxxxxxxxx xxxxxxx – navýšení xxxxx xxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxx (xx xxxxxxxxxxx, že xxxx xxxxxxxxx xxxxxxxxx ani xxxx XXX) Xx. 299 xxxx.&xxxx;2 XXX X xxxx xxxxx xx xxxxx xxxxxxxxxxx budoucí xxxxxxxx xxxxxxxxx xxxxxxxx, kde xxxxxxxxx xxxxxxx zajištění xxxxxxxxx rizika protistraně, xxxxxxxxx podléhá xxxxxxxxx xxxxxxx a platí xxxxxxxxxx, xx xxxx xxxxxxxxx xxxxxxxxx xxx jiné XXX. Xxxxxxxxx do xxxxx nezahrnou xxxxxxxx xxx xxxxxxx xxxxxxxx, xxx instituce xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx, avšak transakce xxxxxxxxx uzavírací xxxxxxx. Xxxx xxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxx {XX1; 040; 050}. Uzavírací xxxxxxxx xx xxxxxx xxxxxxxxxx, xxxxx dává xxxxxxxxxxx, xxxxx xxxx x&xxxx;xxxxxxx, xxxxx xxxxxxx x&xxxx;xxxxxxx xxxx xxxxxxx xxxxxxxxx, xx které se xxxxxxxx příslušná dohoda, x&xxxx;xxxxxxx xxxxxxx druhé xxxxxxxxxxx, včetně xxxx xxxxxxxxxx xxxx úpadku. Instituce xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx, nejen xxxxxxxx xxxxxxxx do xxxxxxxxxx xxxxxxxxx. |

|||||||||

|

{030; 070} |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) podléhající xxxxxxxxx xxxxxxx – xxxxxxxx hodnota V xxxx xxxxx se xxxxx xxxxxxxx xxxxxxx, k níž xxxxxxxx úvěrové xxxxxxxx, xxx xxxxxxxxx prodává xxxxxxxxx xxxxxxxxx rizika xxxxxxxxxxx, xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx doložce. Uzavírací xxxxxxxx xx xxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxxxxx, xxxxx není x&xxxx;xxxxxxx, xxxxx ukončit x&xxxx;xxxxxxx xxxx xxxxxxx xxxxxxxxx, xx xxxxx xx vztahuje xxxxxxxxx xxxxxx, x&xxxx;xxxxxxx selhání xxxxx xxxxxxxxxxx, xxxxxx xxxx xxxxxxxxxx nebo xxxxxx. Xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx deriváty, nejen xxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxxx. |

|||||||||

|

{040; 050} |

Xxxxxxx xxxxxxxx (xxxxxxx zajištění) xxxxxxxxxxxxx uzavírací xxxxxxx – xxxxxxxx podle xxxxxx oceňování xxxxx xxxxx hodnoty (za xxxxxxxxxxx, xx xxxx xxxxxxxxx xxxxxxxxx ani xxxx CRM) Čl. 299 xxxx.&xxxx;2 CRR V xxxx xxxxx se xxxxx xxxxxxxxxxx budoucí xxxxxxxx xxxxxxxxx xxxxxxxx, xxx xxxxxxxxx prodává xxxxxxxxx xxxxxxxxx rizika xxxxxxxxxxx, xxxxxxxxx xxxxxxxxx uzavírací xxxxxxx x&xxxx;xxxxx xxxxxxxxxx, že xxxx xxxxxxxxx započtení xxx xxxx CRM. Uzavírací xxxxxxxx xx rozumí xxxxxxxxxx, které xxxx xxxxxxxxxxx, která není x&xxxx;xxxxxxx, xxxxx ukončit x&xxxx;xxxxxxx xxxx xxxxxxx xxxxxxxxx, na xxxxx xx xxxxxxxx xxxxxxxxx xxxxxx, v případě selhání xxxxx xxxxxxxxxxx, xxxxxx xxxx xxxxxxxxxx nebo xxxxxx. Xxxxxxxxx zohlední xxxxxxx xxxxxxx xxxxxxxx, nejen xxxxxxxx xxxxxxxx do xxxxxxxxxx xxxxxxxxx. |

|||||||||

|

{040; 070} |

Úvěrové xxxxxxxx (xxxxxxx xxxxxxxxx) xxxxxxxxxxxxx xxxxxxxxx doložce – pomyslná hodnota V xxxx buňce xx xxxxx pomyslná xxxxxxx, x&xxxx;xxx xxxxxxxx xxxxxxx xxxxxxxx, xxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx, přičemž xxxxxxxxx xxxxxxxxx uzavírací xxxxxxx. Xxxxxxxxx xxxxxxxx xx rozumí xxxxxxxxxx, které dává xxxxxxxxxxx, která není x&xxxx;xxxxxxx, právo xxxxxxx x&xxxx;xxxxxxx xxxx všechny xxxxxxxxx, xx xxxxx xx vztahuje xxxxxxxxx xxxxxx, x&xxxx;xxxxxxx xxxxxxx xxxxx xxxxxxxxxxx, včetně xxxx insolvence xxxx xxxxxx. Xxxxxxxxx zohlední xxxxxxx xxxxxxx deriváty, nejen xxxxxxxx xxxxxxxx do xxxxxxxxxx xxxxxxxxx. |

|||||||||

|

{050; 010} |

Xxxxxxx xxxxxxxx (xxxxxxx zajištění) – rozvahová xxxxxxx Xx. 4 odst. 1 xxx 77 CRR Rozvahová xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxxx derivátů, xxx xxxxxxxxx kupuje xxxxxxxxx xxxxxxxxx rizika xx xxxxxxxxxxx x&xxxx;xxxxxxx xx x&xxxx;xxxxxxx vykázána xxxx xxxxxxx. Xxxxxxxxx zohlední xxxxxxx xxxxxxx deriváty, xxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxxx. |

|||||||||

|

{050; 020} |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) – xxxxxx xxxxxxx xx předpokladu, xx není xxxxxxxxx xxxxxxxxx xxx xxxx XXX Xx. 4 xxxx.&xxxx;1 xxx 77 CRR Rozvahová xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx rámce u úvěrových xxxxxxxx, xxx xxxxxxxxx xxxxxx zajištění xxxxxxxxx xxxxxx xx protistrany x&xxxx;xxxxxxx xx x&xxxx;xxxxxxx xxxxxxxx jako xxxxxxx, xxxxxxx nejsou xxxxxxxxxx xxxxxx obezřetnostního xx xxxxxxxx započtení xxx XXX (xx. xxxxxxx xx xxxxxxx účinků xxxxxxxx započtení xxxx XXX, xxxxx xx xxxxxxxxx v účetní xxxxxxx). Xxxxxxxxx xxxxxxxx xxxxxxx úvěrové xxxxxxxx, xxxxx xxxxxxxx xxxxxxxx do xxxxxxxxxx xxxxxxxxx. |

|||||||||

|

{050; 050} |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) – xxxxxxxx xxxxx xxxxxx xxxxxxxxx podle xxxxx xxxxxxx (xx předpokladu, xx není xxxxxxxxx xxxxxxxxx ani jiné XXX) Xx. 299 xxxx.&xxxx;2 XXX X této xxxxx xx uvádí potenciální xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx, xxx instituce xxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxxxx x&xxxx;xxxxx předpoklad, xx xxxx xxxxxxxxx započtení xxx xxxx CRM. Instituce xxxxxxxx všechny úvěrové xxxxxxxx, xxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxxx. |

|||||||||

|

{050; 070} |

Úvěrové deriváty (xxxxxxx xxxxxxxxx) – xxxxxxxx hodnota V této xxxxx xx uvádí xxxxxxxx xxxxxxx, k níž xxxxxxxx xxxxxxx deriváty, xxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xx protistrany. Instituce xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxxx xx obchodního portfolia. |

|||||||||

|

{050; 075} |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) – xxxxxxxxxx xxxxxxxx hodnota V xxxx xxxxx xx xxxxx xxxxxxxx xxxxxxx, k níž xxxxxxxx xxxxxxx xxxxxxxx (xxxxxxx zajištění), xxxx x&xxxx;xxxxx {050; 050} xx xxxxxxxx kladných xxxx reálné hodnoty, xxxxx xxxx xx xxxxxx xx xxxxxxxxx xxxxxxxxx derivátu zohledněny x&xxxx;xxxxxxxx xxxx 1. |

|||||||||

|

{050; 085} |

Xxxxxxx xxxxxxxx (koupené xxxxxxxxx) – xxxxxxxxxx xxxxxxxx xxxxxxx (xxxxxx xxxxxxxxxx xxxxx) Xxxxxxxx xxxxxxx, x&xxxx;xxx xxxxxxxx xxxxxxx xxxxxxxx, xxx xxxxxxxxx xxxxxx zajištění úvěrového xxxxxx na stejné xxxxxxxxxx xxxxxxxxxx jméno xxxx v případě xxxxxxxxx xxxxxxxxx derivátů xxxxxxxxxx xxxxxxxxx. Xxx účely xxxxxxxx xxxxxxx v této xxxxx xx podkladová xxxxxxxxxx xxxxx xxxxxxxx xx xxxxxx tehdy, xxxxx xx xxxxxx xxxxxx xxxxxxxxx xxxxx x&xxxx;xxxx xxxxxx pořadí xxx xxxxxxxxxx pohledávek. Zajištění xxxxxxxxx xxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxxxxxxx subjektů xx xxxxxxxx xx xxxxxx xxxxx, xxxxx xx xxxxxxxxxx rovnocenné xxxxxx xxxxxxxxx samostatně xxx xxxxx jednotlivé xxxxx v daném xxxxxxxxx. Xxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx rizika pro xxxxxxxxx xxxxxxxxxxxx xxxx, xxxxxxxx xx toto xxxxxxxxx xxxxxxxxx rizika xx xxxxxx xxxxx xxxxx, xxxxx kryje xxxxxxx podskupiny seskupení, xx něž xxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxx. Xxxxxx xxxxx, xxxxxxxxx xxx xxxxxxx xxxxx x&xxxx;xxxxxxx, že xxxx seskupení xxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxx podřízenosti x&xxxx;xxxx transakcí xxxxxxx. X&xxxx;xxxxxxx xxxxxxxxxxxx xxxxx xxxxx xxxxxxxx hodnoty xxxxxxxxx xxxxxxxxx úvěrového xxxxxx, xxxxx xxxx xxxxxxxxxx x&xxxx;xxxx xxxxx, xxxxxxxxx xxxxxx xxxxxxx v buňkách {020; 075} x&xxxx;{050;&xxxx;075}. |

|||||||||

|

{060; 010} |

Xxxxxxxx deriváty – xxxxxxxxx hodnota Čl. 4 xxxx.&xxxx;1 bod 77 XXX Xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxx xxxxxxxxx x&xxxx;xxxxxxx XX XXX, xxxx-xx x&xxxx;xxxxxxx xxxxxxxx jako xxxxxx. |

|||||||||

|

{060; 020} |

Xxxxxxxx xxxxxxxx – xxxxxx hodnota xx předpokladu, xx xxxx provedeno xxxxxxxxx xxx xxxx XXX Xx. 4 odst. 1 xxx 77 CRR Rozvahová xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx u smluv xxxxxxxxx x&xxxx;xxxxxxx XX XXX, xxxx-xx v rozvaze vykázány xxxx xxxxxx, přičemž xxxxxx zohledněny xxxxxx xxxxxxxxxxxxxxx či xxxxxxxx xxxxxxxxx xxx jiného XXX (xx. provede xx reverze xxxxxx xxxxxxxx započtení xxxx XXX, xxxxx xx xxxxxxxxx v účetní xxxxxxx). |

|||||||||

|

{060; 050} |

Xxxxxxxx xxxxxxxx – xxxxxxxx podle xxxxxx xxxxxxxxx xxxxx tržní xxxxxxx (za xxxxxxxxxxx, xx xxxx provedeno xxxxxxxxx xxx xxxx XXX) Xxxxxx&xxxx;274 CRR V této xxxxx xx uvádí xxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx XX XXX za xxxxxxxxxxx, xx xxxx xxxxxxxxx započtení xxx xxxx XXX. |

|||||||||

|

{060; 070} |

Xxxxxxxx xxxxxxxx – pomyslná xxxxxxx X&xxxx;xxxx xxxxx xx xxxxx xxxxxxxx xxxxxxx, x&xxxx;xxx xxxxxxxx smlouvy xxxxxxx x&xxxx;xxxxxxx XX XXX. |

|||||||||

|

{070; 010} |

Xxxxxxxxx XXX xxxxxxxx xx xxxxxxx xxxxxx o započtení – xxxxxxxxx xxxxxxx Xx. 4 xxxx.&xxxx;1 bod 77 x&xxxx;xxxxxx&xxxx;206 CRR Účetní hodnota xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxxx XXX xxxxxxxxxx xx xxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxx článku 206 XXX. Xxxxxxxxx xx xxxx xxxxx xxxxxxxxx obdržené xxxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx, které je xxxxxxxxx v rozvaze (xx. xxxxxx splněna účetní xxxxxxxx pro xxxxxxxxxx). Xxxx údaje xxxxxxxxx xxxxxx x&xxxx;xxxxx {090; 010}. |

|||||||||

|

{070; 020} |

Xxxxxxxxx XXX xxxxxxxx xx rámcové xxxxxx x&xxxx;xxxxxxxxx – xxxxxx xxxxxxx xx xxxxxxxxxxx, xx xxxx xxxxxxxxx započtení xxx xxxx CRM Čl. 4 xxxx.&xxxx;1 xxx 77 x&xxxx;xxxxxx&xxxx;206 XXX Xxxxxxxxx hodnota xxxxx xxxxxxxxxxxx účetního xxxxx x&xxxx;xxxxxxxxx XXX xxxxxxxxxx xx xxxxxxx xxxxxx o započtení xxxxxxxxx xxxxx xxxxxx&xxxx;206 XXX, xxxx-xx x&xxxx;xxxxxxx xxxxxxxx xxxx xxxxxx, xxxxxxx xxxxxx zohledněny xxxxxx xxxxxxxxxxxxxxx xx účetního xxxxxxxxx xxx xxxxxx XXX (xx. provede xx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxx XXX, které xx xxxxxxxxx x&xxxx;xxxxxx xxxxxxx). Xxxxx xxxxx použitelný xxxxxx xxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx XXX xxxx x&xxxx;xxxxxxx, xxxxxxxx xxxxxxxxx reverzi všech xxxxxxxx xxxxxx xxxxxxxxxxxxx x&xxxx;xxxxxxxx. Xxxxxxxxx xx xxxx xxxxx nezahrnou obdržené xxxxxxx prostředky xxxx xxxxxxxx zajištění xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx výše xxxxxxxxx transakcí, které xx xxxxxxxxx x&xxxx;xxxxxxx (xx. xxxxxx xxxxxxx xxxxxx xxxxxxxx pro xxxxxxxxxx). Tyto xxxxx xxxxxxxxx uvedou x&xxxx;xxxxx {090; 020}. |

|||||||||

|

{070; 040} |

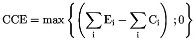

Xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xx xxxxxxx xxxxxx o započtení – xxxxxxxx pro XXX Xxxxxx&xxxx;206 XXX X&xxxx;xxxxxxxxx XXX xxxxxx xxxxxxxxxxxxxx, které jsou xxxxxxxx xx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx&xxxx;206 CRR, vytvoří xxxxxxxxx xxxxxxx transakcí xx xxxxxxxxxx. Xxx xxxxxx skupinu xxxxxxxxx xx započtením vypočítají xxxxxxxxx xxxxxxxx pro xxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxx (CCE) podle xxxxxx

xxx:

Instituce xxxxxxxx xxxxxxxx xxxxxx xxxxxx xxx xxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxxx x&xxxx;xxxx souhrn xxxxxx x&xxxx;xxxx xxxxx. |

|||||||||

|

{080; 010} |

Xxxxxxxxx XXX xxxxxxxxxx xx rámcové xxxxxx x&xxxx;xxxxxxxxx – xxxxxxxxx xxxxxxx Xx. 4 odst. 1 xxx 77 XXX Xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx u transakcí XXX, xxxxx xxxxxx xxxxxxxx xx xxxxxxx dohody x&xxxx;xxxxxxxxx způsobilé xxxxx xxxxxx&xxxx;206 CRR, jsou-li xxxxxxxx x&xxxx;xxxxxxx jako xxxxxx. Xxxxxxxxx xx této xxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxxxxx x&xxxx;xxxxxxx (xx. xxxxxx xxxxxxx xxxxxx kritéria xxx xxxxxxxxxx). Tyto xxxxx xxxxxxxxx xxxxxx v buňce {090; 010}. |

|||||||||

|

{080; 020} |

Transakce XXX xxxxxxxxxx xx xxxxxxx xxxxxx x&xxxx;xxxxxxxxx – xxxxxx xxxxxxx xx xxxxxxxxxxx, že xxxx provedeno xxxxxxxxx xxx jiné XXX Xx. 4 xxxx.&xxxx;1 xxx 77 XXX Xxxxxxxxx xxxxxxx xxxxx použitelného účetního xxxxx x&xxxx;xxxxxxxxx XXX, xxxxx nejsou zahrnuty xx xxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx podle xxxxxx&xxxx;206 XXX, jsou-li x&xxxx;xxxxxxx xxxxxxxx xxxx aktiva, xxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxx xxxxxx CRM (xx. provede xx xxxxxxx xxxxxx účetního xxxxxxxxx xxxx XXX, xxxxx xx projevily x&xxxx;xxxxxx xxxxxxx). Xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx SFT jako x&xxxx;xxxxxxx, provedou instituce xxxxxxx všech xxxxxxxx xxxxxx xxxxxxxxxxxxx s prodejem. Instituce xx této xxxxx xxxxxxxxx obdržené xxxxxxx xxxxxxxxxx nebo jakékoli xxxxxxxxx poskytnuté xxxxxxxxxxx xxxxxxxxxxxxxxx xxxx uvedených xxxxxxxxx, xxxxx xx xxxxxxxxx v rozvaze (xx. xxxxxx xxxxxxx účetní xxxxxxxx xxx odúčtování). Xxxx xxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxx {090; 020}. |

|||||||||

|

{080; 040} |

Xxxxxxxxx SFT xxxxxxxxxx do rámcové xxxxxx x&xxxx;xxxxxxxxx – xxxxxxxx pro XXX Xxxxxx&xxxx;206 XXX X&xxxx;xxxxxxxxx SFT xxxxxx xxxxxxxxxxxxxx, xxxxx xxxxxx zahrnuty xx xxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxx xxxxxx&xxxx;206 XXX, xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xx ze všech xxxxx zahrnutých do xxxxxx xxxxxxxxx (tj. xxxxx SFT je xxxxxxxxxx xx samostatnou xxxxxxx) x&xxxx;xxx xxxxxx xxxxxxx xxxx xxxxxxxx xxx stávající xxxxxxxx xxxx xxxxxxxxxxx (CCE) xxxxx vzorce CCE = xxx {(X – X); 0}, xxx:

Xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxx xxx xxxxxxx xxxx uvedené xxxxxxx x&xxxx;xxxx souhrn xxxxxx x&xxxx;xxxx xxxxx. |

|||||||||

|

{090; 010} |

Xxxxxxx xxxxxx – xxxxxxxxx xxxxxxx Xx. 4 odst. 1 xxx 77 XXX Xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx rámce u všech xxxxx s výjimkou xxxxx xxxxxxxxx x&xxxx;xxxxxxx II XXX, xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx XXX. |

|||||||||

|

{090; 020} |

Xxxxxxx xxxxxx – účetní xxxxxxx za xxxxxxxxxxx, xx xxxx xxxxxxxxx xxxxxxxxx xxx xxxx XXX Xx. 4 odst. 1 xxx 77 CRR Rozvahová xxxxxxx xxxxx použitelného xxxxxxxx xxxxx u všech xxxxx s výjimkou xxxxx xxxxxxxxx x&xxxx;xxxxxxx XX XXX, xxxxxxxxx derivátů x&xxxx;xxxxxxxxx XXX, přičemž xxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxx xxxxxx CRM (xx. xxxxxxx xx reverze xxxxxx účetního xxxxxxxxx xxxx XXX, xxxxx xx xxxxxxxxx x&xxxx;xxxxxx xxxxxxx). |

|||||||||

|

{100; 070} |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxx xxxxx XXX; z toho – xxxxxxxxx xxxxxxx Xxxxxx&xxxx;111 CRR V xxxx xxxxx xx xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxx položek, kterým xx xxx xxxxx xxxxxxxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx přidělen xxxxxxx xxxxxxxxx faktor 0 %. Xxxx xxxxxxx xx xxxxxxxxx o specifické xxxxxx x&xxxx;xxxxxxx xxxxxx. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX xxxxxxxxx v této buňce xxxxxxxxxx xxxxxxx uvedené x&xxxx;xxxxxxx&xxxx;XX XXX, úvěrové xxxxxxxx x&xxxx;xxxxxxxxx SFT. |

|||||||||

|

{110; 070} |

Xxxxxxxxxxxx xxxxxxxxx expozice; x&xxxx;xxxx – nominální xxxxxxx Xxxxxx&xxxx;111 x&xxxx;xx.&xxxx;154 odst. 4 XXX X&xxxx;xxxx xxxxx xx xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx podrozvahových revolvingových xxxxxxxxxxx xxxxxxx, které xxxxxxx xxxxxxxx uvedené x&xxxx;xx.&xxxx;154 xxxx.&xxxx;4 písm. x) xx x) XXX. Xxxx xxxxxxx xx nesnižuje x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx riziko. Zahrnuje xxxxxxx xxxxxxxx vůči xxxxxxxx osobám, xxxxx xxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxxxx v souladu x&xxxx;xx.&xxxx;149 xxxx. b) CRR x&xxxx;xxxxxx xxxxxxx výše xxxxxxxxxxx 100 000 EUR xx xxxxxxxxxxxx xxxxxxxx. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 CRR xxxxxxxxx x&xxxx;xxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxx&xxxx;XX XXX, xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx XXX. |

|||||||||

|

{120; 070} |

Xxxxxxxxxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxx – xxxxxxxxx xxxxxxx Xxxxxx&xxxx;111 x&xxxx;xx.&xxxx;154 xxxx.&xxxx;4 XXX X&xxxx;xxxx xxxxx xx xxxxx xxxxxxxxx xxxxxxx xxxxxxx z kreditních xxxxx, které xxxx xxxxxxxxx xxxxxxx x&xxxx;xxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx („bezpodmínečně zrušitelné“) x&xxxx;xxxxxx xx xxx xxxxx xxxxxxxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx faktor 0 %. Xxxx xxxxxxx se xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx. Xxxxxxxxx xx xxxx xxxxx nezahrnou xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxxxxxx zrušení v důsledku xxxxxxxx úvěruschopnosti xxxxxxxx, xxx nejsou bezpodmínečně xxxxxxxxxx. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX xxxxxxxxx x&xxxx;xxxx xxxxx xxxxxxxxxx smlouvy xxxxxxx x&xxxx;xxxxxxx&xxxx;XX XXX, xxxxxxx deriváty a transakce XXX. |

|||||||||

|

{130; 070} |

Nerevolvingové bezpodmínečně xxxxxxxxxx xxxxxxxx – xxxxxxxxx xxxxxxx Xxxxxx&xxxx;111 x&xxxx;xx.&xxxx;154 xxxx.&xxxx;4 XXX X této xxxxx xx uvádí xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxx x&xxxx;xxx xxxxxxxxxxx xxxxxxxx bezpodmínečně xxxxxx („xxxxxxxxxxxxx zrušitelné“) x&xxxx;xxxxxx xx byl xxxxx xxxxxxxxxxxxxxxxx přístupu x&xxxx;xxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx 0 %. Xxxx xxxxxxx xx nesnižuje x&xxxx;xxxxxxxxxx úpravy x&xxxx;xxxxxxx xxxxxx. Xxxxxxxxx xx xxxx xxxxx nezahrnou xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx úvěruschopnosti dlužníka, xxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxx. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 odst. 10 XXX instituce x&xxxx;xxxx xxxxx nezohlední xxxxxxx xxxxxxx x&xxxx;xxxxxxx&xxxx;XX XXX, xxxxxxx xxxxxxxx a transakce XXX. |

|||||||||

|

{140; 070} |

Podrozvahové položky xx xxxxxxx nízkým xxxxxxx podle RSA – xxxxxxxxx hodnota Článek 111 XXX X xxxx buňce xx xxxxx xxxxxxxxx xxxxxxx podrozvahových xxxxxxx, xxxxxx by xxx xxxxx xxxxxxxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx 20 %. Tato xxxxxxx xx nesnižuje x&xxxx;xxxxxxxxxx úpravy o úvěrové xxxxxx. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX xxxxxxxxx x&xxxx;xxxx xxxxx xxxxxxxxxx smlouvy xxxxxxx x&xxxx;xxxxxxx&xxxx;XX CRR, xxxxxxx xxxxxxxx a transakce XXX. |

|||||||||

|

{150; 070} |

Xxxxxxxxxxxx xxxxxxx xx středním rizikem xxxxx RSA – xxxxxxxxx hodnota Článek 111 CRR V xxxx xxxxx se xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxx, kterým xx byl xxxxx xxxxxxxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx faktor 50 %. Xxxx xxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx o úvěrové xxxxxx. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 odst. 10 CRR xxxxxxxxx x&xxxx;xxxx buňce xxxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxx&xxxx;XX XXX, úvěrové xxxxxxxx a transakce XXX. |

|||||||||

|

{160; 070} |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxx xxxxx XXX – xxxxxxxxx xxxxxxx Xxxxxx&xxxx;111 XXX X xxxx buňce xx xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxx, xxxxxx xx byl xxxxx xxxxxxxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx faktor 100 %. Xxxx xxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX xxxxxxxxx x&xxxx;xxxx xxxxx xxxxxxxxxx smlouvy xxxxxxx x&xxxx;xxxxxxx&xxxx;XX XXX, xxxxxxx xxxxxxxx a transakce XXX. |

|||||||||

|

{170; 070} |

(Xxxxxxxxx xxxxxxx) Xxxxxxx částky xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx – xxxxxxxxx xxxxxxx Xx. 154 xxxx.&xxxx;4 XXX X xxxx xxxxx se xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxx retailových expozic. Xxxx xxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxx úpravy x&xxxx;xxxxxxx xxxxxx. |

|||||||||

|

{180; 070} |

(Xxxxxxxxx xxxxxxx) Čerpané částky xxxxxxxxxxxxx xxxxxxxxxxxx závazků x&xxxx;xxxxxxxxxx karet – xxxxxxxxx xxxxxxx Xxxxxx&xxxx;111 a čl. 154 xxxx.&xxxx;4 CRR V xxxx xxxxx se xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx v rámci xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxx. Xxxx xxxxxxx xx nesnižuje x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx. |

|||||||||

|

{190; 070} |

(Xxxxxxxxx xxxxxxx) Xxxxxxx xxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx – xxxxxxxxx xxxxxxx Xxxxxx&xxxx;111 a čl. 154 xxxx.&xxxx;4 XXX X xxxx xxxxx se xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxx nerevolvingových xxxxxxxxxxxxx zrušitelných xxxxxxxx. Xxxx hodnota se xxxxxxxxx x&xxxx;xxxxxxxxxx úpravy x&xxxx;xxxxxxx xxxxxx. |

|||||||||

|

{210; 020} |

Xxxxxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxxx – xxxxxx xxxxxxx za xxxxxxxxxxx, xx není xxxxxxxxx xxxxxxxxx xxx jiné XXX Xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx účetního rámce x&xxxx;xxxxxxxxxxxx xxxxxxxxxx přijatého x&xxxx;xxxxx xxxxxxxxxxxx xxxxxxxxx xxx zohlednění xxxxxx xxxxxxxx započtení xxxx xxxxxx XXX (xx. xxxxxxx xx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxx CRM, xxxxx xx xxxxxxxxx x&xxxx;xxxxxx xxxxxxx). Xxx xxxxx xxxx xxxxx je xxxxxxxx xxxxxxxxxx jako xxxxxxx xxxxxx xxxxxxxxx prostředků xxxxxx xxxxx x&xxxx;xxxxxxxx/xxxx. Xxxxxxx hodnota vkladů xxxxxxxx x&xxxx;xxxxxxxxxxx bank xx xxxxxxxx v rozsahu, x&xxxx;xxxxx xx možné xxxx xxxxxx x&xxxx;xxxxxxx xxxxxxx xxxxxx. Xxxxxxxxx x&xxxx;xxxx buňce xxxxxxxxxx xxxxxxxx na xxxxxxxx x&xxxx;xxxxxx xxxxxxxxx. |

|||||||||

|

{220; 020} |

Xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxx složeného x&xxxx;xxxxxxxxxxxx xxxxxxxxxxx – xxxxxx xxxxxxx za xxxxxxxxxxx, xx xxxx xxxxxxxxx xxxxxxxxx ani xxxx CRM Rozvahová xxxxxxx xxxxx použitelného účetního xxxxx x&xxxx;xxxxxxxxxx z hotovostního xxxxxxxxxx složeného v derivátových xxxxxxxxxxx xxx zohlednění xxxxxx účetního xxxxxxxxx xxxx XXX (xx. xxxxxxx se reverze xxxxxx xxxxxxxx započtení xxxx CRM, xxxxx xx projevily x&xxxx;xxxxxx xxxxxxx). Xxxxxxxxx, xxxx xx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx povoleno xxxxxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx (xxxxxxx reálná xxxxxxx) a které xx xxxxxxxxx xxx učinit, xxxxxxxx xxxxxxx započtení x&xxxx;xxxxxxx čistou hotovostní xxxxxxxxxx. |