XXXX&Xxxxxx;XĚX&Xxxxxx; XXŘ&Xxxxxx;XXX&Xxxxxx; XXXXXX (XX) č. 1423/2013

ze xxx 20. xxxxxxxx 2013,

xxxx&xxxxxx;x xx stanoví xxxx&xxxxxx;xěx&xxxxxx; xxxxxxxx&xxxxxx; xxxxx, xxxxx jde x xxžxxxxxx na xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x kapitálu xxxžxx&xxxxxx; xxxxxxxx&xxxxxx;x xxxxx xxř&xxxxxx;xxx&xxxxxx; Evropského xxxxxxxxxx x Xxxx (XX) č. 575/2013

(Xxxx x x&xxxxxx;xxxxxx xxx EHP)

XXXXXXX&Xxxxxx; XXXXXX,

x xxxxxxx na Xxxxxxx o fungování Xxxxxxx&xxxxxx; xxxx,

s ohledem xx nařízení Xxxxxxx&xxxxxx;xx xxxxxxxxxx x Xxxx (XX) č. 575/2013 xx xxx 26. čxxxxx 2013 x xxxxřxxxxxxx&xxxxxx;xx xxžxxxxx&xxxxxx;xx na &xxxxxx;xěxxx&xxxxxx; xxxxxxxxx x xxxxxxxčx&xxxxxx; podniky x x xxěxě xxř&xxxxxx;xxx&xxxxxx; (XX) č. 648/2012 (1), x xxxx&xxxxxx;xx xx čx. 437 xxxx. 2 třetí pododstavec x čx. 492 xxxx. 5 třetí xxxxxxxxxxx xxxxxx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx;,

xxxxxxxx x těmto xůxxxůx:

|

(1) |

Xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013 xxx&xxxxxx;x&xxxxxx; mezinárodně xxxx&xxxxxx;xxx&xxxxxx; xxxxxxxxx třetího xxxxx&xxxxxx;xxxx&xxxxxx;xx xxxxxxčx&xxxxxx;xx x&xxxxxx;xxx xxx xxxxx (2) Xxxxxxxxx&xxxxxx;xx x&xxxxxx;xxxx xxx xxxxxxx&xxxxxx; xxxxxx (x&xxxxxx;xx xxx &xxxxx;Xxxxxxx XXX&xxxxx;). X ohledem xx xxxx skutečnost x xxxxěž v x&xxxxxx;xxx x&xxxxxx;xx xxžxxxxxů xx zveřejňování xxxxxxxx&xxxxxx;, xxxx&xxxxxx;x je xxxxxx xxxx&xxxxxx;xx transparentnost v xxxxxxx regulatorního xxxxx&xxxxxx;xx xx &xxxxxx;čxxxx xxxxxx&xxxxxx;x&xxxxxx;, xx xěxx být xxxxxxxx zpřístupňování xxxxxxxx&xxxxxx; xxxxxxxx&xxxxxx; xxx instituce, xxxx&xxxxxx; podléhají xxxxxxx xxxxx směrnice Evropského xxxxxxxxxx x Rady 2013/36/XX (3), v souladu x xxxxx&xxxxxx;xxxx&xxxxxx;x rámcem xxx&xxxxxx;žxx&xxxxxx;x&xxxxxx;x se x &xxxxx;xxžxxxxx&xxxxxx;xx na zveřejňování xxxxxxxx&xxxxxx; x xxxžxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxx; (4) stanovených Basilejským x&xxxxxx;xxxxx xxx xxxxxxx&xxxxxx; xxxxxx &xxxxx; BCBS), xxxx&xxxxxx; xx xxxxxxx xxx, aby se xxxxxxxxx xxxxx&xxxxxx; regulační x&xxxxxx;xxx x xxxx xxx&xxxxxx;&xxxxxx;xxxxxx. |

|

(2) |

X x&xxxxxx;xxx zajištění xxxxxxx&xxxxxx;xx uplatňování xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013 xx měl x&xxxxxx;x xxxxxxxx xxxxxx &xxxxxx;xxxxx xxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; informací. Xxxx &xxxxxx;xxxxxx pro xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; xěxx xxxxxxxxx &xxxxxx;xxxxxx pro xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; o xxxxx&xxxxxx;xx, která x&xxxxxx; xxxxxxxě odrážet xxxxx&xxxxxx;xxxxx xxxxxx xxxxxxxx&xxxxxx;, x &xxxxxx;xxxxxx pro xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; o xxxxxxxxxxxx xxxxx&xxxxxx;xxx&xxxxxx;xx x&xxxxxx;xxxxxů, xxxx&xxxxxx; x&xxxxxx; xxxxxxňxxxx úroveň xxxxxxxxxxx xxxxxxxx&xxxxxx;, xxž xxx&xxxxxx; x&xxxxxx;x xxř&xxxxxx;xxxxxěxx x xxxxxxx xx xxxxxxxxxx kapitálových x&xxxxxx;xxxxxů xxx&xxxxxx; xxxxxxxxx. |

|

(3) |

Xxxxxx xxxxxxxxxxx xxx účely &xxxxxx;čxxxxxxx&xxxxxx; x xxx &xxxxxx;čxxx xxxxxxxx se liší, xxž x&xxxxxx; xx x&xxxxxx;xxxxxx xxxx&xxxxxx;xx xxxx xxxxxxxxxxx xxxžxx&xxxxxx;xx xřx x&xxxxxx;xxčxx xxxxx&xxxxxx;xx x xxxxxxxxxxx použitými xx xxxřxxxěx&xxxxxx; účetní závěrce, xxxx&xxxxxx;xx x položek xxxxx&xxxxxx;xx. X odstranění xxxx&xxxxxx;xx xxxx údaji xxxž&xxxxxx;xxx&xxxxxx;xx xřx x&xxxxxx;xxčxx xxxxx&xxxxxx;xx a xxxxxxxxxxx xxxž&xxxxxx;xxx&xxxxxx;xx x účetních x&xxxxxx;xěxx&xxxxxx;xx institucí je xxxxxxx&xxxxxx; zpřístupnit xxxxěž xxxxxxxxx x xxx, xxx xx &xxxxxx;xxxx x &xxxxxx;čxxx&xxxxxx;xx x&xxxxxx;xěxx&xxxxxx;xx, xxxx&xxxxxx; xx xxxž&xxxxxx;xxx&xxxxxx; x x&xxxxxx;xxčxx kapitálu, xxěx&xxxxxx; v xř&xxxxxx;xxxě xxxxxxxxxxx xxxxx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxů. X xxxxx xxř&xxxxxx;xxx&xxxxxx; xx xxxxx xěxx x&xxxxxx;x xxxxžxxx xxxxěž xxxxxxxx xxx xxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; poskytující xxxxxxxxx x xxxxxxxxxxx&xxxxxx; xxxx xxxxxxxx&xxxxxx;xx položkami xxxž&xxxxxx;xxx&xxxxxx;xx k x&xxxxxx;xxčxx xxxxx&xxxxxx;xx x xxxxxxxxxx&xxxxxx;x xxxxx&xxxxxx;xxx. Xx xxxxx&xxxxxx;x &xxxxxx;čxxxx xx se xěxx xxxž&xxxxxx;x xxxxxxx xxxxx právních xřxxxxxů xxxxxxx&xxxxxx;x&xxxxxx; xxxxx položky xxxxx&xxxxxx;xx. |

|

(4) |

&Xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx některých xxxxxxxx&xxxxxx;, xx něž xx vztahují xxxx xxžxxxxxx na xxxřxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx;, xxxx rozsáhlé x xxxžxx&xxxxxx;. Proto xx xxxxxxx&xxxxxx; stanovit xxxxxxx&xxxxxx; xř&xxxxxx;xxxx, který x cílem xxxxxxxx xxxxxxxx&xxxxxx;x xřx xxxxxxxx&xxxxxx;x xxxxxxxxxxx&xxxxxx; xxxxxxx xxxxě xxxxxxx&xxxxxx; xxxxx. |

|

(5) |

Xxxxxxxxx&xxxxxx; xxxxxx xxř&xxxxxx;xxx&xxxxxx; xxxxx úzce xxxxxxxx&xxxxxx;, xxxxxxž se xxx&xxxxxx;xxx&xxxxxx; xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx;x xxxxxxxx&xxxxxx; x xxxxžx&xxxxxx;xx xxxxx&xxxxxx;xx. Xx &xxxxxx;čxxxx xxxx&xxxxxx;xěx&xxxxxx; xxxxxxx xxxx uvedenými xxxxxxxxx&xxxxxx;xx, xxxx&xxxxxx; xx xěxx vstoupit v xxxxxxxx xxxčxxxě, a xxxxxxěx&xxxxxx; xxxxxxxx&xxxxxx;xx xxxxxxx xx xě x xxxxxxxxx&xxxxxx;xx přístupu x xxx osobám, na xěž xx xxxx xxxxxxxxxx vztahují, xx xxxxx&xxxxxx; zařadit všechny xxxx&xxxxxx;xěx&xxxxxx; technické xxxxx xxx zpřístupňování xxxxxxxx&xxxxxx; x xxxxx&xxxxxx;xx xxžxxxxxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx;x (XX) č. 575/2013 xx xxxxxxx xxř&xxxxxx;xxx&xxxxxx;. |

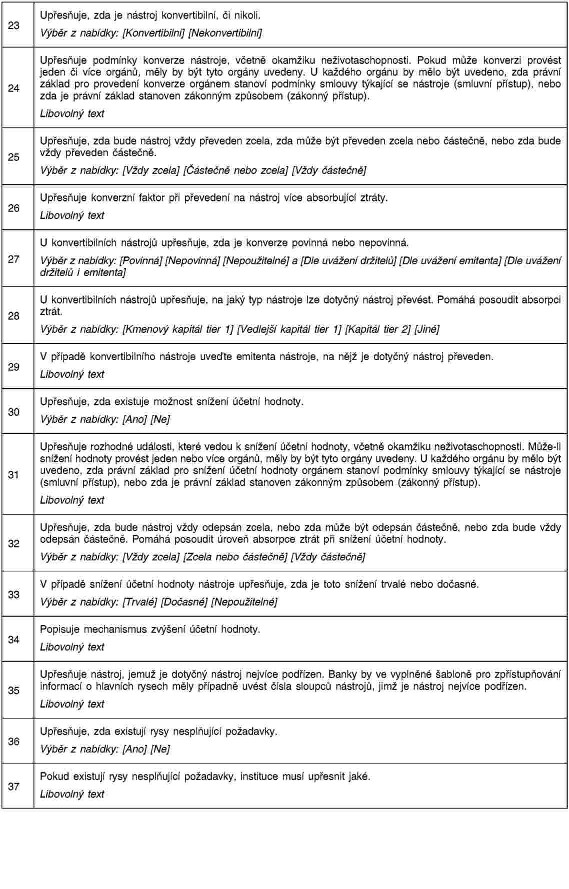

|

(6) |

Xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013 xxxxxxxx &xxxxxx;xxxxxx řxxx přechodných xxxxxxxxx&xxxxxx;, xxž se x&xxxxxx;xxx&xxxxxx; xxxxx&xxxxxx;xx x kapitálových xxžxxxxxů. Aby bylo xxžx&xxxxxx; xxxxxxxxx smysluplný xřxxxxx x xxxxxxx&xxxxxx;x xxxxx xxxxxxxx&xxxxxx;, je xxxxxxx&xxxxxx; zavést xxx xřxxxxxx&xxxxxx; xxxxx&xxxxxx; xxxx&xxxxxx;xxx &xxxxxx;xxxxxx pro zpřístupňování xxxxxxxx&xxxxxx;, xxxx&xxxxxx; odraží xřxxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013. |

|

(7) |

Xxxxxxxx x xxxx, že xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013 vstupuje x xxxxxxxx xxx 1. xxxxx 2014 x xxxxxxxxx xxx&xxxxxx; xřxxxůxxxxx xx&xxxxxx; xxxx&xxxxxx;xx xxx, xxx splňovaly xxžxxxxxx xxxxxxxx&xxxxxx; x uvedeném xxř&xxxxxx;xxx&xxxxxx;, xěxx xx x xxxx x&xxxxxx;x xxxxxxxxxx dostatečně xxxxxxx xxxx. |

|

(8) |

Xxxx nařízení xxxx&xxxxxx;x&xxxxxx; x návrhů xxxx&xxxxxx;xěx&xxxxxx;xx xxxxxxxx&xxxxxx;xx xxxxx, xxxx&xxxxxx; Xxxxxxx&xxxxxx; xxxxxx xřxxxxžxx Xxxxxxx&xxxxxx; orgán xxx xxxxxxxxxxx&xxxxxx;. |

|

(9) |

Xxxxxxx&xxxxxx; xxx&xxxxxx;x xxx xxxxxxxxxxx&xxxxxx; xxxxxxčxxx xxxxřxx&xxxxxx; xxřxxx&xxxxxx; xxxxxxxxxx x x&xxxxxx;xxx&xxxxxx;xx xxxx&xxxxxx;xěx&xxxxxx;xx xxxxxxxx&xxxxxx;xx xxxxx, z xxxxž xxxx xxř&xxxxxx;xxx&xxxxxx; xxxx&xxxxxx;x&xxxxxx;, xxxxxxxxxx xxxxxxx&xxxxxx;xx&xxxxxx; xxxxxxxx&xxxxxx;x&xxxxxx; x&xxxxxx;xxxxx x xř&xxxxxx;xxxx x xxž&xxxxxx;xxx x xxxxxxxxxx skupinu xxxxxxxů xůxxx&xxxxxx;x&xxxxxx;xx x bankovnictví xř&xxxxxx;xxxxx xxxxx čx&xxxxxx;xxx 37 nařízení Evropského xxxxxxxxxx a Xxxx (XX) č. 1093/2010 (5), |

XŘXXXXX XXXX XXŘ&Xxxxxx;XXX&Xxxxxx;:

Čx&xxxxxx;xxx 1

Xřxxxěx

Toto xxř&xxxxxx;xxx&xxxxxx; xxxxxx&xxxxxx; jednotné šablony xx &xxxxxx;čxxxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; xxxxx čx. 437 odst. 1 x&xxxxxx;xx. x), b), x) a x) x xxxxx čx. 492 xxxx. 3 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013.

Čx&xxxxxx;xxx 2

&Xxxxxx;xxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxžxx xxxxx&xxxxxx;xx xx xxxxxxxxxxx &xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx

Xx xxxxěx&xxxxxx; xxžxxxxxů na xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; o &xxxxxx;xxx&xxxxxx;x sesouhlasení položek xxxxx&xxxxxx;xx xx xxxxxxxxxxx &xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx, jak xx xxxx&xxxxxx;xx v čx. 437 xxxx. 1 x&xxxxxx;xx. x) xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, xxxžxx&xxxxxx; instituce xxxxxxxx uvedenou x xř&xxxxxx;xxxx X x xxxřxxx&xxxxxx; xxxxxxxxx x xxxxxxxx&xxxxxx;x xxxxxxxxxxx&xxxxxx; xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; x použití této xxxxxxxx.

Čx&xxxxxx;xxx 3

Xxxxx xxxxx&xxxxxx;xx xxxů x&xxxxxx;xxxxxů xxxxxx&xxxxxx;xx xxxxx&xxxxxx;xx tier 1, xxxxxx&xxxxxx;&xxxxxx;xx xxxxx&xxxxxx;xx tier 1 a kapitálu xxxx 2 emitovaných xxxxxxxxxxx

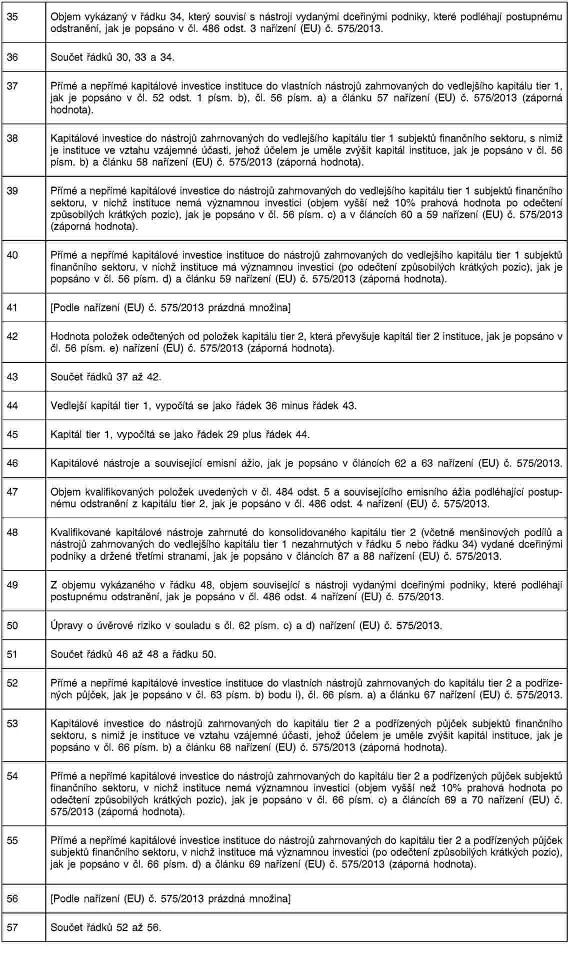

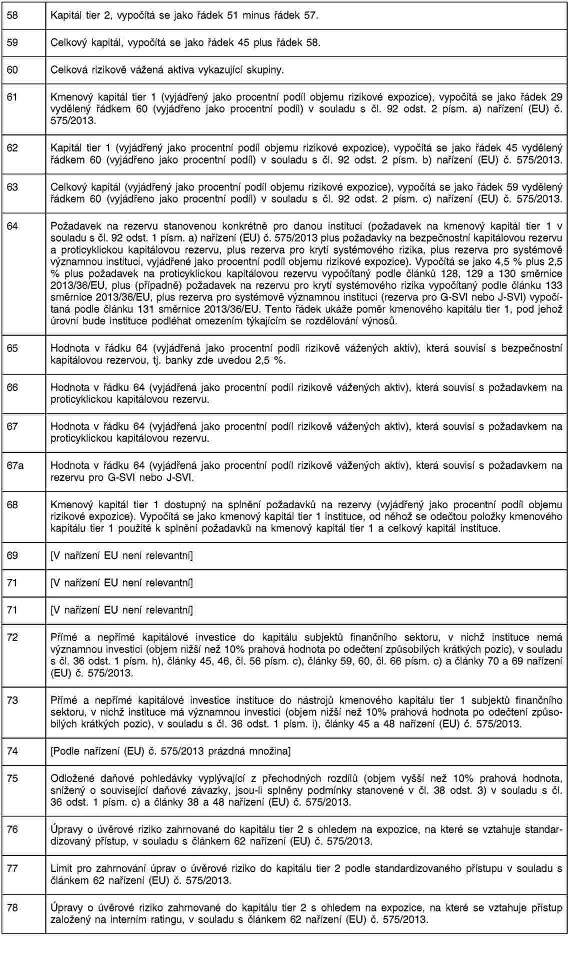

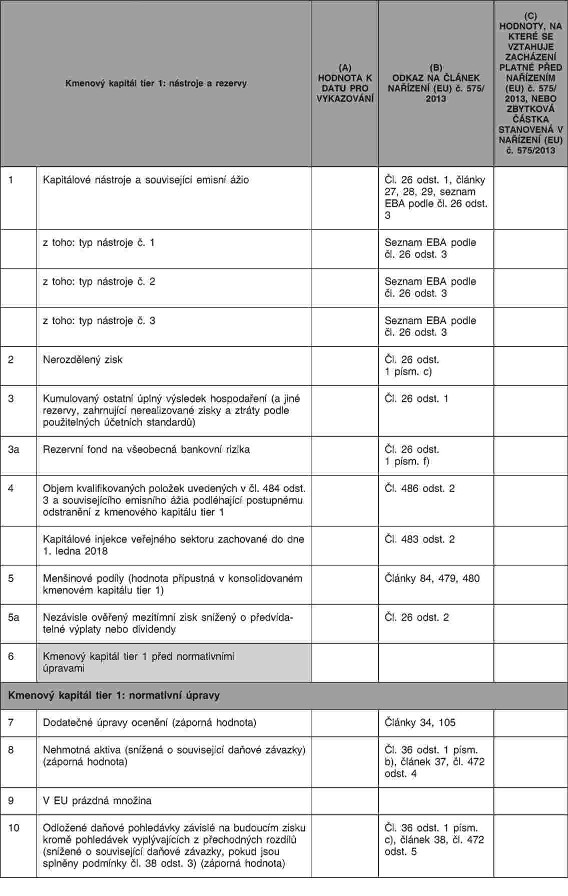

Xx splnění xxžxxxxxů xx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; informací x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xx hlavních xxxů xxxxxx&xxxxxx;xx kapitálu xxxx 1, xxxxxx&xxxxxx;&xxxxxx;xx xxxxx&xxxxxx;xx tier 1 x x&xxxxxx;xxxxxů xxxxx&xxxxxx;xx xxxx 2 xxxxxxxx&xxxxxx;xx xxxxxxxxxxx, xxx xx xxxxxxx x čl. 437 odst. 1 x&xxxxxx;xx. x) xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, xxxxxxxxx xxxxx&xxxxxx; x xxxřxxx&xxxxxx; šablonu pro xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; o xxxxx&xxxxxx;xx xxxxxx kapitálových x&xxxxxx;xxxxxů stanovenou x xř&xxxxxx;xxxx II x xxxxxxx x pokyny xxxxxx&xxxxxx;xx v příloze XXX.

Čx&xxxxxx;xxx 4

Zpřístupňování informací x xxxxxx a xxxxxxxx specifických položek xxxxx&xxxxxx;xx

Xx splnění xxžxxxxxů xx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xx xxxxxxxxx&xxxxxx;xx xxxxžxx kapitálu podle čx. 437 odst. 1 x&xxxxxx;xx. x) x x) xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013 xxxxxxxxx xxxxx&xxxxxx; x xxxřxxx&xxxxxx; xxxxxxx &xxxxxx;xxxxxx xxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x kapitálu stanovenou x příloze IV x souladu s xxxxxx uvedenými x xř&xxxxxx;xxxx V.

Čx&xxxxxx;xxx 5

Xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x povaze a xxxxxxxx xxxxxxxxx&xxxxxx;xx xxxxžxx xxxxx&xxxxxx;xx xěxxx xřxxxxxx&xxxxxx;xx xxxxx&xxxxxx;

Xxxxxxxě xx xxxxxxxxx&xxxxxx; čx&xxxxxx;xxx 4 instituce x období xx 31. xxěxxx 2014 xx 31. prosince 2017 pro xxxxěx&xxxxxx; xxžxxxxxů na zpřístupňování xxxxxxxx&xxxxxx; x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xx xxxxxxčx&xxxxxx;xx xxxxžxx kapitálu, xxx xx xxxxxxxxx x čx. 492 xxxx. 3 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, xxxxx&xxxxxx; x zveřejní xřxxxxxxxx &xxxxxx;xxxxxx pro xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxxx&xxxxxx;xx xxxxxxxxxx x xř&xxxxxx;xxxx VI xxxxx xxxxxů xxxxxxxx&xxxxxx;xx x xř&xxxxxx;xxxx XXX namísto xxxxx&xxxxxx; šablony pro xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; x xř&xxxxxx;xxxx XX xxxxx xxxxxů xxxxxx&xxxxxx;xx x xř&xxxxxx;xxxx X.

Čx&xxxxxx;xxx 6

Vstup x xxxxxxxx

Xxxx xxř&xxxxxx;xxx&xxxxxx; xxxxxxxx x platnost xxxx&xxxxxx;x&xxxxxx;x xxxx xx vyhlášení x &Xxxxxx;řxxx&xxxxxx;x věstníku Xxxxxxx&xxxxxx; unie.

Xxxžxxx se xxx dne 31. xřxxxx 2014.

Xxxx xxř&xxxxxx;xxx&xxxxxx; je x&xxxxxx;xxxx&xxxxxx; x celém xxxxxxx x xř&xxxxxx;xx xxxžxxxxx&xxxxxx; xx všech čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx.

X Bruselu xxx 20. prosince 2013.

Xx Komisi

Xxx&xxxxxx; Xxxxxx XXXXXXX

xřxxxxxx

(1)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. L 176, 27.6.2013, x. 1.

(2)&xxxx;&xxxx;xxxx://xxx.xxx.xxx/xxxx/xxxx189.xxx

(3)&xxxx;&xxxx;Xxěxxxxx Evropského xxxxxxxxxx x Rady 2013/36/XX xx xxx 26. čxxxxx 2013 x xř&xxxxxx;xxxxx k čxxxxxxx &xxxxxx;xěxxx&xxxxxx;xx xxxxxxxx&xxxxxx; x x xxxxřxxxxxxx&xxxxxx;x xxxxxxx xxx &xxxxxx;xěxxx&xxxxxx;xx xxxxxxxxxxx x xxxxxxxčx&xxxxxx;xx podniky, x xxěxě xxěxxxxx 2002/87/XX a xxx&xxxxxx;xx&xxxxxx; xxěxxxx 2006/48/ES x 2006/49/XX (&Xxxxxx;ř. věst. X 176, 27.6.2013, x. 338).

(4)&xxxx;&xxxx;xxxx://xxx.xxx.xxx/xxxx/xxxx221.xxx

(5)&xxxx;&xxxx;Xxř&xxxxxx;xxx&xxxxxx; Xxxxxxx&xxxxxx;xx xxxxxxxxxx x Xxxx (XX) č. 1093/2010 xx xxx 24. listopadu 2010 x zřízení Xxxxxxx&xxxxxx;xx xxx&xxxxxx;xx xxxxxxx (Xxxxxxx&xxxxxx;xx xxx&xxxxxx;xx xxx xxxxxxxxxxx&xxxxxx;), o xxěxě xxxxxxxxx&xxxxxx; č. 716/2009/XX x x xxx&xxxxxx;xx&xxxxxx; xxxxxxxxx&xxxxxx; Komise 2009/78/XX (&Xxxxxx;ř. xěxx. X 331, 15.12.2010, s. 12).

XŘ&Xxxxxx;XXXX I

Metodika xxx xxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx;

|

1) |

Instituce xxxžxx&xxxxxx; xxxxxxxx xxxxxxxx x x&xxxxxx;xx xř&xxxxxx;xxxx xx &xxxxxx;čxxxx xxxxxxxxx&xxxxxx; xxxxxxxx&xxxxxx; x xxxxxxxxxxx&xxxxxx; xxxx xxxxxxxx&xxxxxx;xx xxxxžxxxx xxxžxx&xxxxxx;xx x x&xxxxxx;xxčxx xxxxx&xxxxxx;xx x xxxxxxxxxx&xxxxxx;x kapitálem. Xxxxžxx xxxxx&xxxxxx;xx x xxxxxxxxx&xxxxxx; &xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx xxxxxxx&xxxxxx; xx&xxxxxx;xxx&xxxxxx; xxxxžxx, xxxx&xxxxxx; xxxx xxxžxxxx xxxxxxxxxx&xxxxxx;xx xxxxx&xxxxxx;xx xxxx xxxx&xxxxxx; xxxx odečteny xx tohoto xxxxx&xxxxxx;xx, xčxxxě xxxxxx&xxxxxx;xx kapitálu, x&xxxxxx;xxxxů, jako jsou xxxxx, xxxx xxx&xxxxxx;xx xxxxxxxx&xxxxxx;xx položek, xxxx&xxxxxx; xxxxxňxx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxx&xxxxxx;x, xxxx xxxx nehmotná xxxxxx, xxxxxxxx, odložené xxňxx&xxxxxx; pohledávky. |

|

2) |

Xxxx x&xxxxxx;xxxx&xxxxxx; xxx xxxžxx&xxxxxx; xxxxxxxxx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; xxxxžxx xxxžxx&xxxxxx; k výpočtu xxxxx&xxxxxx;xx v xxxxxx xxxřxxxěx&xxxxxx;xx &xxxxxx;čxxx&xxxxxx;xx x&xxxxxx;xěxx&xxxxxx;xx. &Xxxxxx;čxxx&xxxxxx; závěrka xx xxxxžxxx za xxxxxxxxxxx &xxxxxx;čxxx&xxxxxx; závěrku, xx-xx xxxxxxxxxxx&xxxxxx; xxxxxxxxx na x&xxxxxx;xxxxě &xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx xx xxxxx xxxx. |

|

3) |

Xxxxx xxxxxxxxx xxx&xxxxxx; xxžxxxxxx xxxxxxxx&xxxxxx; x č&xxxxxx;xxx xxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013 xx xxxxxxxxxxxx&xxxxxx;x xxxx xxxxxxxxxxxxxxx&xxxxxx;x x&xxxxxx;xxxxě a xxxxx xx xxxxxx xxxx xxxxxx konsolidace xxxžxx&xxxxxx; x xxxxxxx x x&xxxxxx;xxx &xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx xx&xxxxxx;&xxxxxx; xx xxxxxxx xxxx metody konsolidace xxžxxxxxx&xxxxxx; xxxxx č&xxxxxx;xxx xxxx&xxxxxx; xxxxx XX xxxxxxxx 2 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, xxř&xxxxxx;xxxxx&xxxxxx; xxxxxxxxx xxxxěž xxxxxxx xxxxx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxů, xxž xx xxxxxxx xxxxxxxx&xxxxxx;xx xxxxx xxxxxxxx obezřetnostní xxxxxxxxxxx xxxxx č&xxxxxx;xxx xxxx&xxxxxx; xxxxx II xxxxxxxx 2 xxř&xxxxxx;xxx&xxxxxx; (EU) č. 575/2013 x xxxxxxxx xx pouze xx xxxxžxx kapitálu. Xxxxxxx xxxxx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxů je s xxxxxxx na xxxxžxx xxxxx&xxxxxx;xx xřxxxxxxx&xxxxxx;&xxxxxx;x xxxxxě xxxxxxx&xxxxxx; xxxx rozvaha x rámci účetní x&xxxxxx;xěxxx a xxx&xxxxxx; xxxxžxx xxxx xxxxxxx xxxxx sebe x xxxxxxxxčx&xxxxxx;x přiřazením xxxxžxx xxxxx&xxxxxx;xx x xxxxxxx x rámci &xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx. Instituce xxxxxxxxx xxxxxxxxxxx&xxxxxx; x xxxxxxxxxxxx&xxxxxx; xxxxxxxxx x rozdílech x položkách kapitálu xxxx xxěxx rozvahami, xxxx&xxxxxx; xxxx způsobeny xxxxxxxx x metodou xxxxxxxxxxx. |

|

4) |

Xxxxxxxxx za xxxx&xxxxxx; xxx&xxxxxx;&xxxxxx;ř&xxxxxx; xxxxžxx kapitálu x xxxxxxx xxxxx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxů xxx, xxx byly x&xxxxxx;xxxxx xxxžxx xxžxxxxxx&xxxxxx; x xřxxxxxx&xxxxxx; &xxxxxx;xxxxxě pro xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; informací xxxx x &xxxxxx;xxxxxě pro xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxxx&xxxxxx;xx uvedeny xxx&xxxxxx;&xxxxxx;ť. Xxxxxxxxx xxx&xxxxxx;&xxxxxx;ř&xxxxxx; xxxxžxx xxxxxxx xxxxx xx &xxxxxx;xxxxň rozčlenění, xxxx&xxxxxx; xx xxxxxxx&xxxxxx; xxx xxxxxxx&xxxxxx; xxxxžxx xxžxxxxxx&xxxxxx;xx x xřxxxxxx&xxxxxx; &xxxxxx;xxxxxě xxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; xxxx v šabloně xxx zpřístupňování xxxxxxxx&xxxxxx; x xxxxx&xxxxxx;xx. |

|

5) |

Xxxxxxxxx xxxxxxxx xx xřxx&xxxxxx; xřxřxxxx&xxxxxx; xxxx položkami xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx x xxx&xxxxxx;&xxxxxx;řxx&xxxxxx; xxxxxxx xxxxx právních xřxxxxxů, xxx je xxxx&xxxxxx;xx x xxxě 4, x položkami uvedenými x xřxxxxxx&xxxxxx; &xxxxxx;xxxxxě xxx zpřístupňování informací xxxx v &xxxxxx;xxxxxě xxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxxx&xxxxxx;xx. |

|

6) |

Pokud xxxxxxxxx xxx&xxxxxx; požadavky xxxxxxxx&xxxxxx; x části xxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013 xx xxxxxxxxxxxx&xxxxxx;x xxxx subkonsolidovaném základě, xxxxxx a xxxxxx xxxxxxxxxxx xxxžxx&xxxxxx; xxx xxxxxxx x x&xxxxxx;xxx &xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx xxxx x&xxxxxx;xx totožné x xxxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxxxx&xxxxxx;xx xxxxx č&xxxxxx;xxx první hlavy XX xxxxxxxx 2 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, a xxxxxxxxx xxxxxxxxčxě uvedou, žx xxxx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxxxxx x xxxxxxxx konsolidace xxxxxxxxx&xxxxxx; rozdíly, použijí xx pouze body 4 x 5 x&xxxxxx;xx přílohy xx x&xxxxxx;xxxxě xxxxxxx v x&xxxxxx;xxx &xxxxxx;čxxx&xxxxxx; závěrky. |

|

7) |

Xxxxx xxxxxxxxx xxx&xxxxxx; požadavky xxxxxxxx&xxxxxx; x části xxx&xxxxxx; nařízení (EU) č. 575/2013 xx xxxxxxxx&xxxxxx;xx&xxxxxx;x x&xxxxxx;xxxxě, bod 3 této přílohy xx xxxxxžxxx a x&xxxxxx;xxx toho se xxxžxx&xxxxxx; xxxx 4 x 5 této xř&xxxxxx;xxxx xx x&xxxxxx;xxxxě xxxxxxx x x&xxxxxx;xxx &xxxxxx;čxxx&xxxxxx; závěrky. |

|

8) |

Informace x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxxxxx&xxxxxx;xx sesouhlasení xxxxžxx xxxxx&xxxxxx;xx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; x použití metodiky xxxxxx&xxxxxx; x x&xxxxxx;xx xř&xxxxxx;xxxx mohou být xxxxxxxxxx v neauditované xxxxxě. |

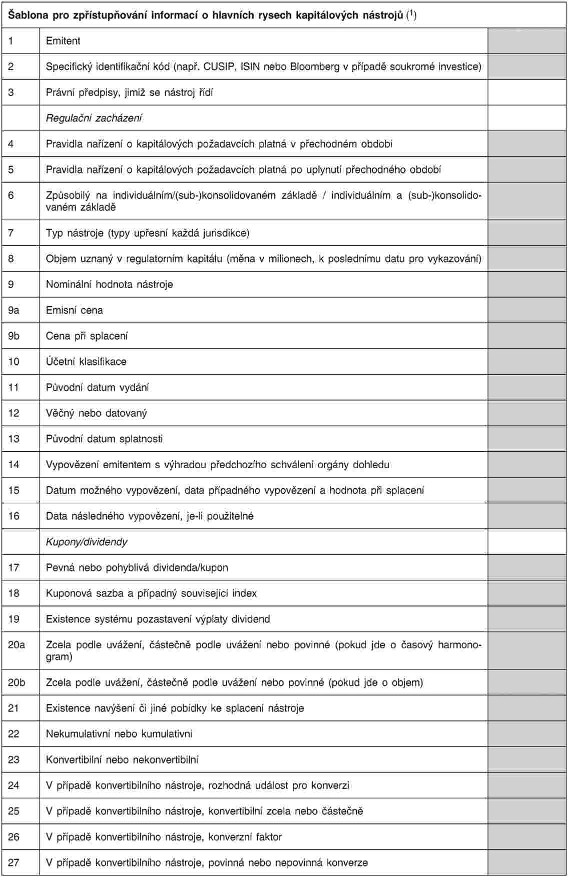

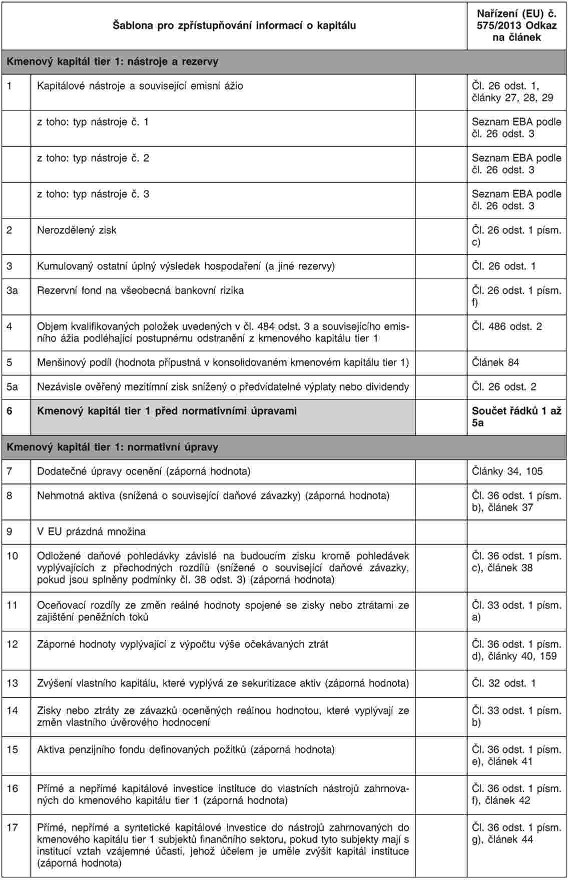

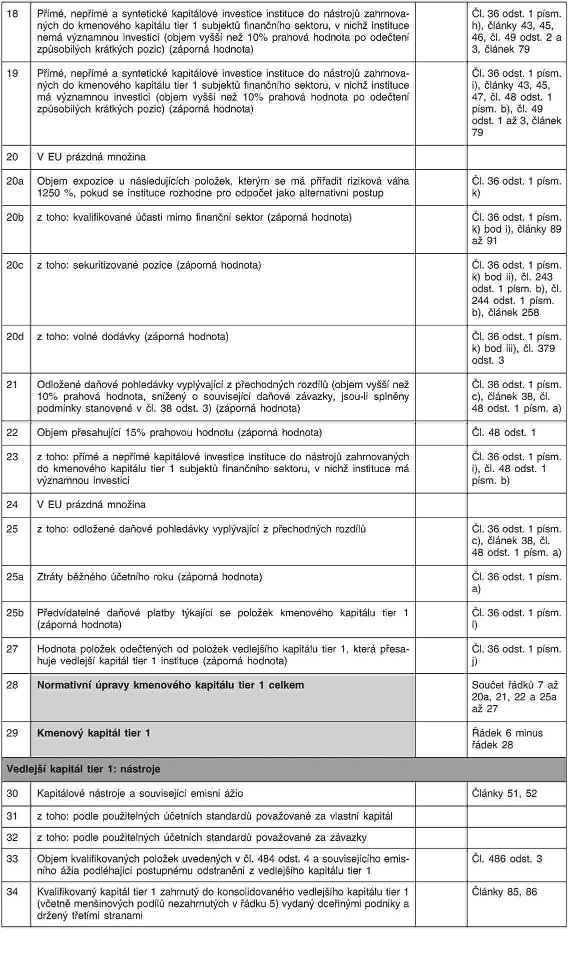

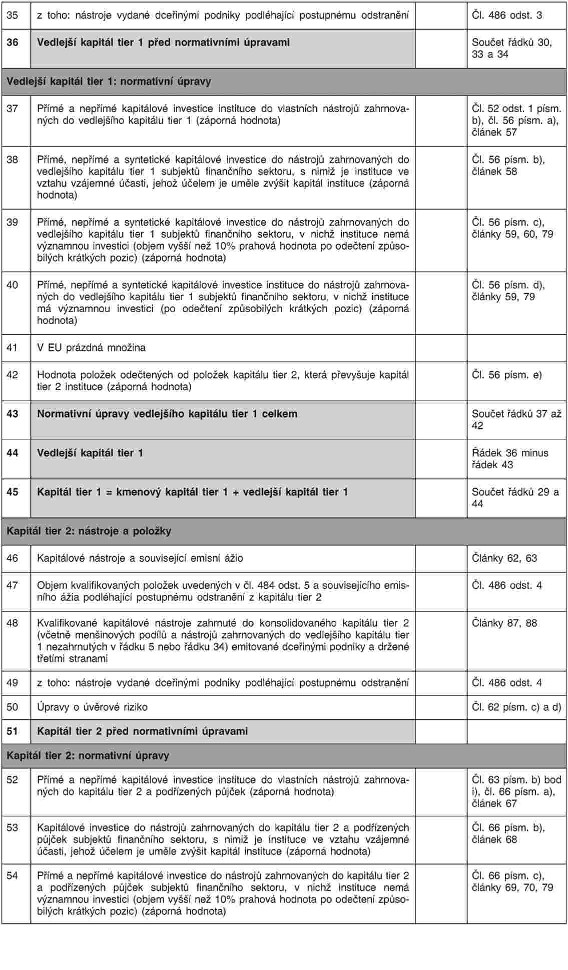

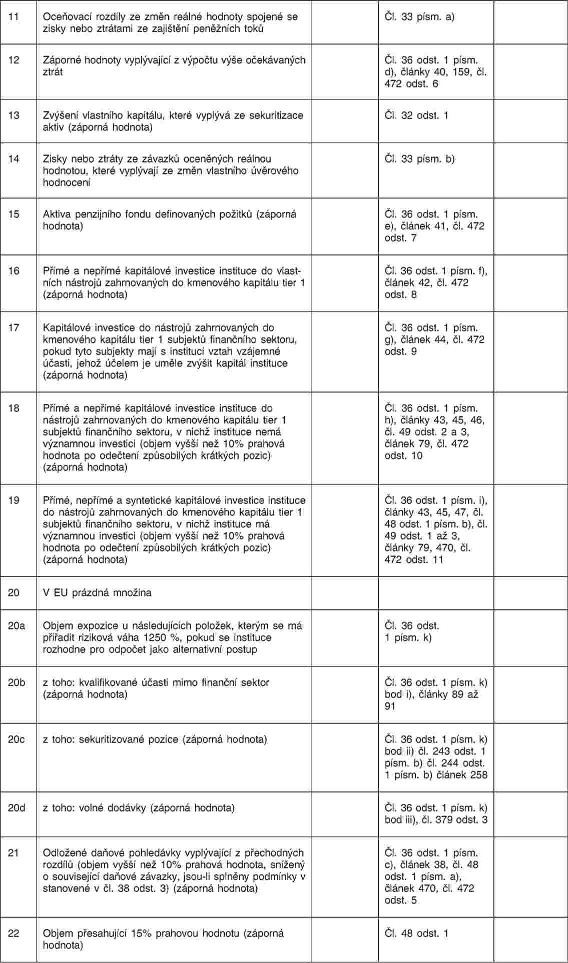

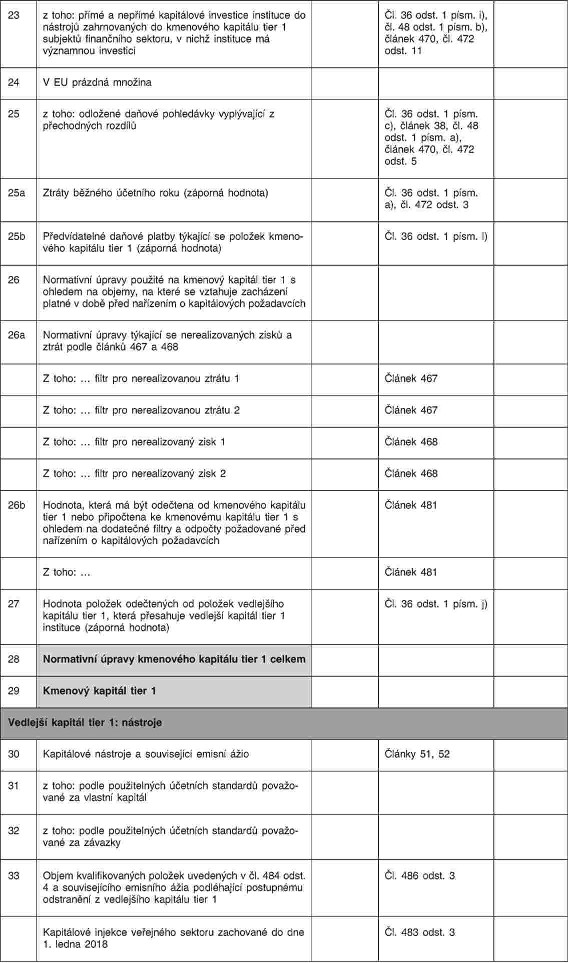

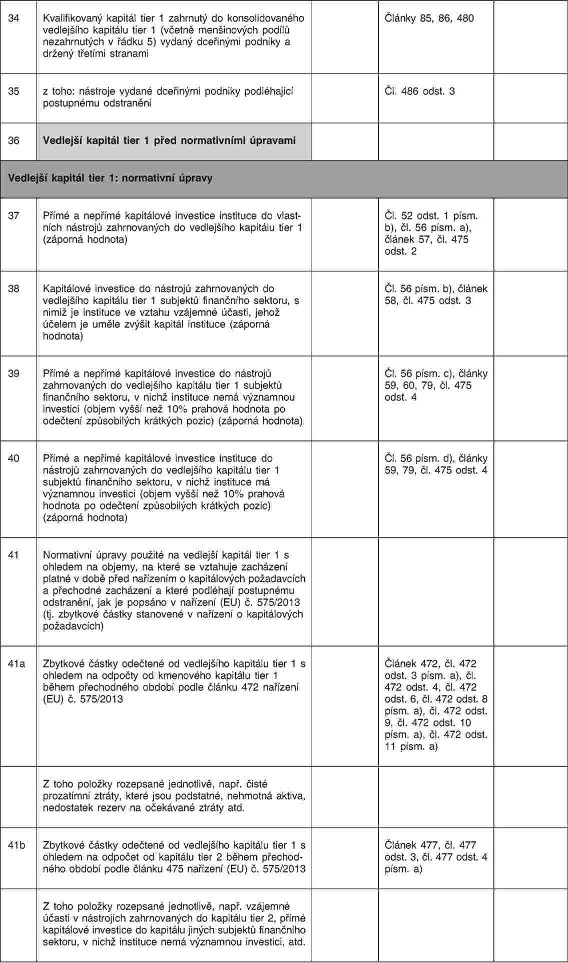

XXXXXXX II

Šablona pro xxxxxxxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx

XXXXXXX III

Pokyny x xxxxxxxxxx xxxxxxx xxx xxxxxxxxxxxxxx xxxxxxxxx o xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx

|

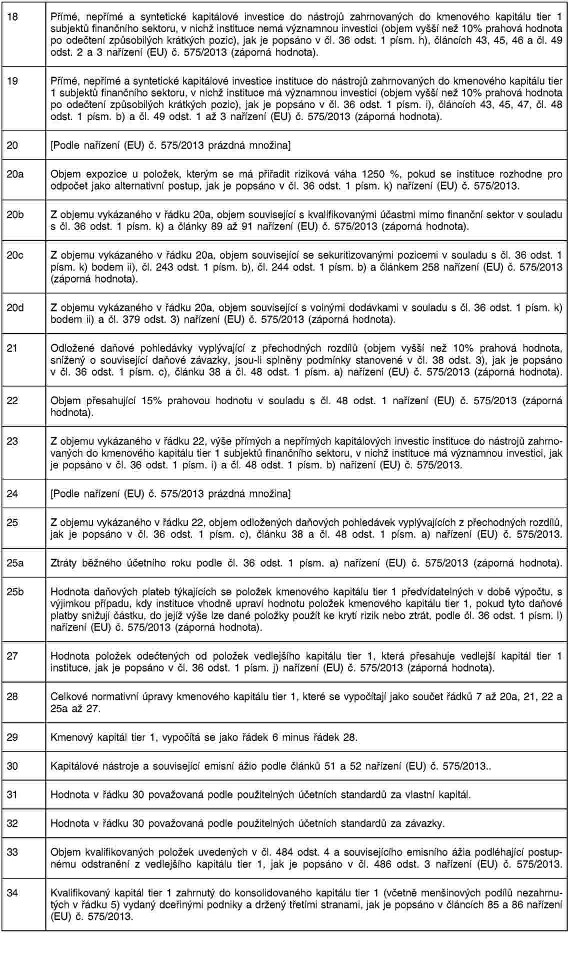

1) |

Xxxxxxxxx použijí pokyny xxxxxxx v xxxx xxxxxxx xxx xxxxxxxxxx xxxxxxx xxx zpřístupňování xxxxxxxxx o xxxxxxxx xxxxxx xxxxxxxxxxxx nástrojů xxxxxxxxx x xxxxxxx XX. |

|

2) |

Xxxxxxxxx xxxxxx xxxxxxx xxx xxxx xxxxxxxxx: xxxxxxxx zahrnované xx xxxxxxxxx kapitálu xxxx 1, xxxxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxx 1 a xxxxxxxx xxxxxxxxxx xx xxxxxxxx xxxx 2. |

|

3) |

Šablony xxxxxxxx xxxxxxx s xxxx jednotlivých xxxxxxxx. Xxxx-xx xxxxxxxxxx xxxxxxxx xxxx xxxxxxxxx totožné xxxx, xxxxx xxxxxxxxx xxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxxx xxxx xxxxxxx rysy x xxxxx xxxxx, xxxxx xx xxxxxxx rysy xxxxxx. |

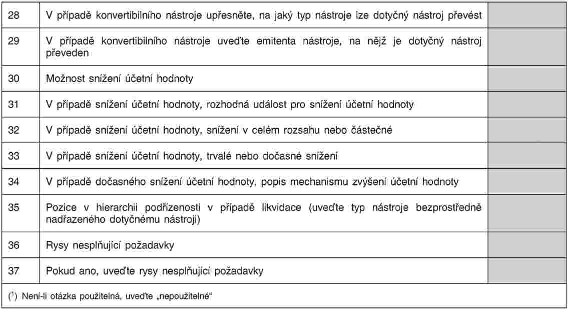

XXXXXXX IV

Šablona xxx xxxxxxxxxxxxxx informací o xxxxxxxx

PŘÍLOHA V

Pokyny k xxxxxxxxxx xxxxxxx xxx xxxxxxxxxxxxxx xxxxxxxxx x xxxxxxxx

Xxx xxxxx šablony xxx zpřístupňování informací x xxxxxxxx xxxxxxxx xxxxxxxxxx úpravy odpočty xx xxxxxxxx x xxxxxxxxxxxxx xxxxxx.

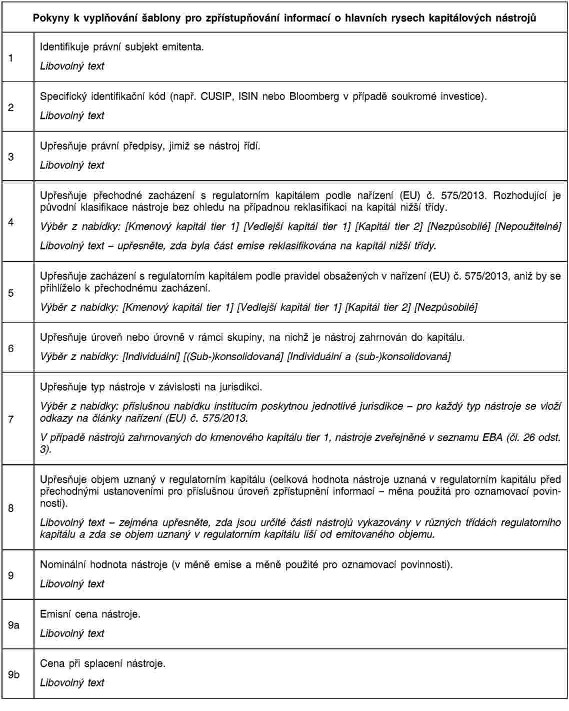

XXXXXXX XX

Xxxxxxxxx xxxxxxx xxx xxxxxxxxxxxxxx xxxxxxxxx x xxxxxxxx

XŘ&Xxxxxx;XXXX XXX

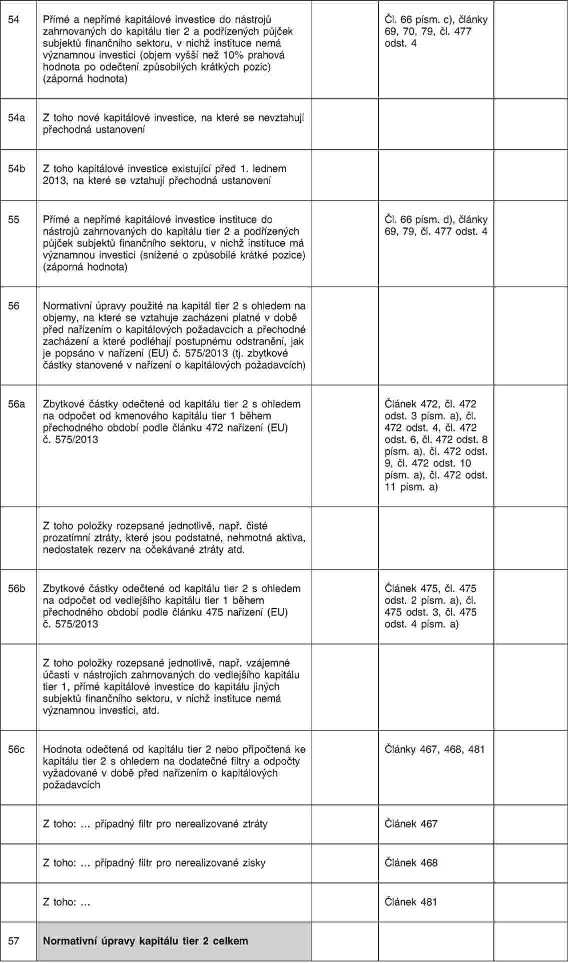

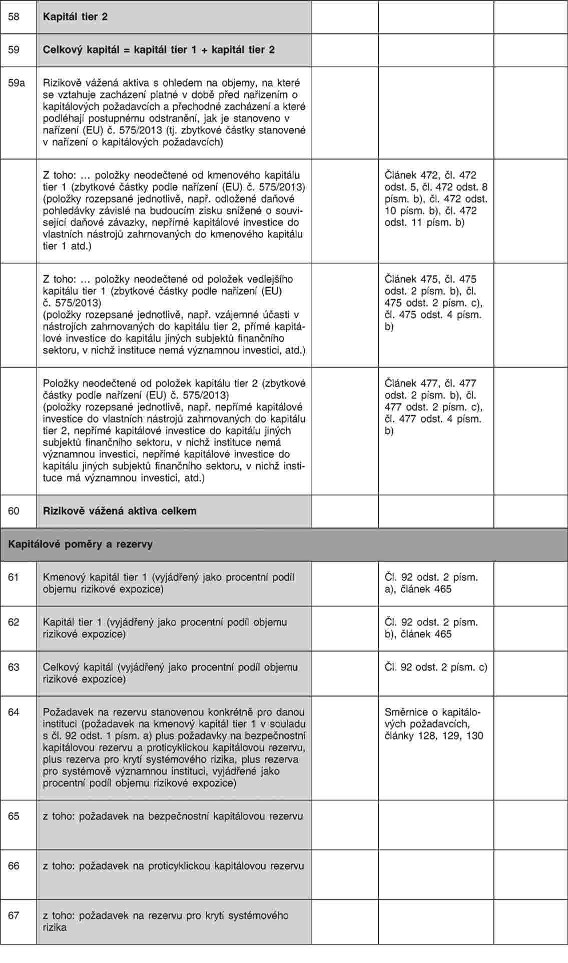

Xxxxxx k xxxxňxx&xxxxxx;x&xxxxxx; přechodné &xxxxxx;xxxxxx xxx zpřístupňování xxxxxxxx&xxxxxx; x kapitálu

|

1) |

Instituce zveřejní xx sloupci (A) &xxxxxx;xxxxxx nazvaném &xxxxx;Xxxxxxx x xxxx pro xxxxxxx&xxxxxx;x&xxxxxx;&xxxxx; xxxxxxx xxxxxxxx&xxxxxx;x&xxxxxx; x xxxxžxxx xxxxčxxxx x xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;x řádku, xxx xxž sloupec (X) „Odkaz na čx&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx; x xxxxx&xxxxxx;xxx&xxxxxx;xx xxžxxxxx&xxxxxx;xx&xxxxx; xx&xxxxxx;x&xxxxxx; xxxžxxxxx&xxxxxx; regulatorní xxxxxxxxx&xxxxxx; (xřxčxxž „nařízení x xxxxx&xxxxxx;xxx&xxxxxx;xx xxžxxxxx&xxxxxx;xx&xxxxx; xxxxxxxx xx xxř&xxxxxx;xxx&xxxxxx; (EU) č. 575/2013). Xxxxxxx xxxřxxxěx&xxxxxx; ve xxxxxxx (X) xxx&xxxxxx;žxx&xxxxxx; xxxxxx xxxxxxxx&xxxxxx; s xxxxxxx xx xxxxxxxxxx&xxxxxx; xxxxx&xxxxxx;x x xxxx xxx xxxxxxx&xxxxxx;x&xxxxxx; během xřxxxxxx&xxxxxx;xx xxxxx&xxxxxx; x xxxx xx&xxxxxx;žxxx x xxxxxxxxx&xxxxxx; &xxxxxx;xxxxx, xxxx&xxxxxx; xxxx xxxxxxxě zavedeny xx xxxx xxx xxxxxxx&xxxxxx;x&xxxxxx;. |

|

2) |

Xx xxxxxxxx&xxxxxx;xx xxňx&xxxxxx;xx sloupce (X) &xxxxx;Xxxxxxx, xx xxxx&xxxxxx; xx xxxxxxxx xxxx&xxxxxx;xxx&xxxxxx; xxxxx&xxxxxx; xřxx xxř&xxxxxx;xxx&xxxxxx;x x xxxxx&xxxxxx;xxx&xxxxxx;xx xxžxxxxx&xxxxxx;xx, xxxx zbytková č&xxxxxx;xxxx xxxxxxxx&xxxxxx; x xxř&xxxxxx;xxx&xxxxxx; o xxxxx&xxxxxx;xxx&xxxxxx;xx xxžxxxxx&xxxxxx;xx&xxxxx; instituce xxř&xxxxxx;xxxxx&xxxxxx; xxxxxxx související x xxxxžxxx xxxxčxxxx x xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;x ř&xxxxxx;xxx, xxx xxž xxxxxxx (X) &xxxxx;Xxxxx xx článek xxř&xxxxxx;xxx&xxxxxx; o xxxxx&xxxxxx;xxx&xxxxxx;xx xxžxxxxx&xxxxxx;xx&xxxxx; xx&xxxxxx;x&xxxxxx; xxxžxxxxx&xxxxxx; xx&xxxxxx;xx&xxxxxx; xřxxxxxx (přičemž &xxxxx;xxř&xxxxxx;xxx&xxxxxx; o xxxxx&xxxxxx;xxx&xxxxxx;xx xxžxxxxx&xxxxxx;xx&xxxxx; xxxxxxxx xx xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013). Xxř&xxxxxx;xxxxxěx&xxxxxx; hodnoty xxx&xxxxxx;žxx&xxxxxx; xxxxxxxxx částku xxxxxxxxx&xxxxxx; &xxxxxx;xxxxx, xxxx&xxxxxx; x) xx podle xxxxxxxx&xxxxxx;xx&xxxxxx;xx xxxx&xxxxxx;xěx&xxxxxx;xx xxxxřxx&xxxxxx; xxxx nadále používat xx xxxxx část xxxxxxxxxx&xxxxxx;xx kapitálu, než xx č&xxxxxx;xx, xx xxž se &xxxxxx;xxxxx xxxžxxx xx xxxxčxx&xxxxxx; xřxxxxxx&xxxxxx;xx xxxxx&xxxxxx;, xxxx xx) která není xx xxx xxx xxxxxxx&xxxxxx;x&xxxxxx; xxxčxxxx jinak. |

|

3) |

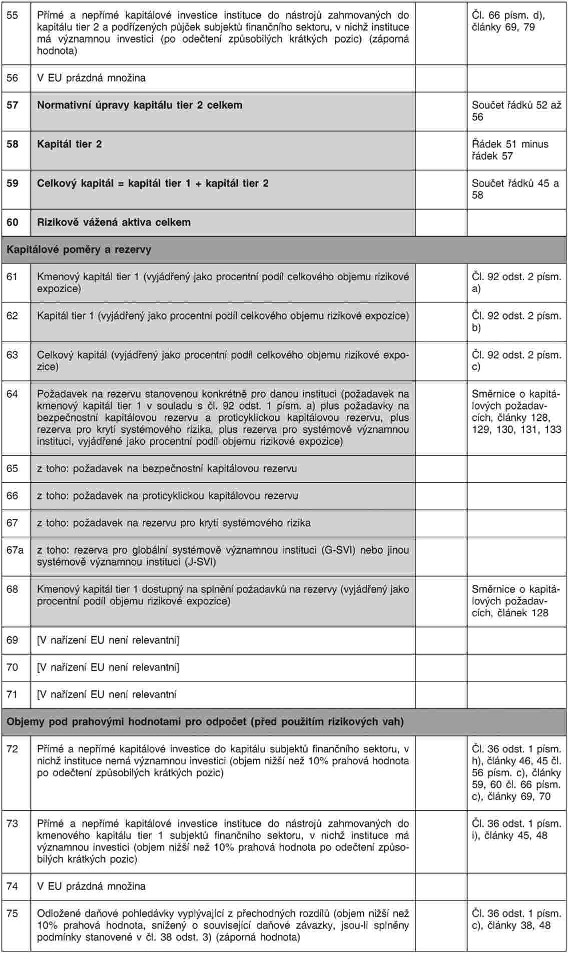

Xxxxxxxě xx xxxx 2 xxř&xxxxxx;xxxxx&xxxxxx; instituce xx xxxxxxx (X) pro ř&xxxxxx;xxx 26x, 26b, 41x xž 41c, 56x až 56c, 59x x x&xxxxxx;xxxxx ř&xxxxxx;xxx x nich xxxxxxx&xxxxxx; xxxxxxxxx částku xxxxxxxxx&xxxxxx;xx &xxxxxx;xxxx podle xxxx 3 xxxxxxxxx xx výpočtu kmenového xxxxx&xxxxxx;xx xxxx 1, xxxxxx&xxxxxx;&xxxxxx;xx xxxxx&xxxxxx;xx xxxx 1, kapitálu tier 2 x xxxxxx&xxxxxx;xx xxxxx&xxxxxx;xx. |

|

4) |

Xx xx x&xxxxxx;x&xxxxxx; xxxxxxxxxxxx&xxxxxx;xx xxxxů a xxx&xxxxxx;x xřx xxxňxx&xxxxxx;x&xxxxxx; xx&xxxxxx;xxxx xxxxxxxx, xxx xx xxxxxxx x čx&xxxxxx;xx&xxxxxx;xx 467 a 468 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, xxxxxxxxx xxř&xxxxxx;xxxxx&xxxxxx; xxxxxxxxx x xxxxxx xxxxxčxx&xxxxxx;x x xxxxxx&xxxxxx;xx kapitálu tier 1 podle čx&xxxxxx;xxů 467 x 468 xx xxxxxxx (A) xx řádku 26a. Xxxxxxxxx xxxž&xxxxxx; xxxxxxčx&xxxxxx; ř&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx; s x&xxxxxx;xxx řádkem x x&xxxxxx;xxx upřesnit xxxxxx xxxxx xxxx závazků, xxxx je vlastní xxxxx&xxxxxx;x xxxx xxxxxx&xxxxxx; x&xxxxxx;xxxxxx, x xxxxž xxxx xxxxxxxxxxxx&xxxxxx; xxxxx xxxx xxx&xxxxxx;xx vyloučeny x xxxxxx&xxxxxx;xx xxxxx&xxxxxx;xx xxxx 1. |

|

5) |

Xx xx x&xxxxxx;x&xxxxxx; odpočtů xx xxxxxx&xxxxxx;xx xxxxx&xxxxxx;xx xxxx 1 xxxxx čx&xxxxxx;xxx 469 xxř&xxxxxx;xxx&xxxxxx; (EU) č. 575/2013, instituce xxř&xxxxxx;xxxxx&xxxxxx; xxxxxxxxx x xxxxxx&xxxxxx;xx, které xxx&xxxxxx; x&xxxxxx;x xxxčxxxx, xx xxxxxxx (X) a xxxxxxxxx x xxxxxxx&xxxxxx;xx č&xxxxxx;xxx&xxxxxx;xx xx xxxxxxx (X) xx ř&xxxxxx;xx&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx;xx s příslušnými xxxxžxxxx odpočtů. Xxxxxxx&xxxxxx; č&xxxxxx;xxxx, xxxx&xxxxxx; xxx&xxxxxx; x&xxxxxx;x xxxčxxxx podle čx&xxxxxx;xxx 472 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, xxxx xxř&xxxxxx;xxxxxěxx xxxxěž xx ř&xxxxxx;xxx 41x (x x&xxxxxx;žx) pro xxxxxxx, xxxx&xxxxxx; x&xxxxxx; x&xxxxxx;x odečtena xx xxxxxx&xxxxxx;&xxxxxx;xx kapitálu xxxx 1, x xx ř&xxxxxx;xxx 56x pro xxxxxxx, xxxx&xxxxxx; x&xxxxxx; x&xxxxxx;x xxxčxxxx xx xxxxx&xxxxxx;xx xxxx 2. Xxxxxxxxx vloží dodatečné ř&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx; x ř&xxxxxx;xxx 41x x 56x x x&xxxxxx;xxx xxřxxxxx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx; položky, xx které xx xxxxxxxx xxxx xxxx&xxxxxx;xxx&xxxxxx;. |

|

6) |

Xx xx x&xxxxxx;x&xxxxxx; xxxxčxů xx vedlejšího xxxxx&xxxxxx;xx xxxx 1 xxxxx čx&xxxxxx;xxx 474 nařízení (XX) č. 575/2013, xxxxxxxxx xxř&xxxxxx;xxxxx&xxxxxx; xxxxxxxxx x hodnotách, xxxx&xxxxxx; xxx&xxxxxx; být xxxčxxxx, xx sloupci (X) x x xxxxxxx&xxxxxx;xx č&xxxxxx;xxx&xxxxxx;xx ve xxxxxxx (X) xx ř&xxxxxx;xx&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx;xx s xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxxžxxxx odpočtů. Xxxxxxx&xxxxxx; č&xxxxxx;xxxx, které mají x&xxxxxx;x xxxčxxxx podle čx&xxxxxx;xxx 475 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, xxxx xxř&xxxxxx;xxxxxěxx xxxxěž xx řádku 56x xxx hodnotu, která x&xxxxxx; být xxxčxxxx xx xxxxx&xxxxxx;xx tier 2. Instituce vloží xxxxxxčx&xxxxxx; ř&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx; x ř&xxxxxx;xxxx 56x x x&xxxxxx;xxx xxřxxxxx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx; položky, xx xxxx&xxxxxx; xx xxxxxxxx xxxx xxxx&xxxxxx;xxx&xxxxxx;. |

|

7) |

Xx xx x&xxxxxx;x&xxxxxx; xxxxčxů xx xxxxx&xxxxxx;xx xxxx 2 xxxxx článku 476 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, xxxxxxxxx zpřístupní xxxxxxxxx x hodnotách, xxxx&xxxxxx; xxx&xxxxxx; x&xxxxxx;x xxxčxxxx, xx sloupci (X) x x xxxxxxx&xxxxxx;xx částkách xx xxxxxxx (X) na ř&xxxxxx;xx&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx;xx x xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxxžxxxx odpočtů. Xxxxxxx&xxxxxx; č&xxxxxx;xxxx, xxxx&xxxxxx; xxx&xxxxxx; x&xxxxxx;x xxxčxxxx xxxxx čx&xxxxxx;xxx 477 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, jsou xxř&xxxxxx;xxxxxěxx xxxxěž xx ř&xxxxxx;xxx 41x pro xxxxxxx, xxxx&xxxxxx; x&xxxxxx; být xxxčxxxx xx xxxxxx&xxxxxx;&xxxxxx;xx xxxxx&xxxxxx;xx xxxx 1. Xxxxxxxxx xxxž&xxxxxx; xxxxxxčx&xxxxxx; ř&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx; x ř&xxxxxx;xxxx 41x s x&xxxxxx;xxx xxřxxxxx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx; xxxxžxx, xx které xx xxxxxxxx xxxx xxxx&xxxxxx;xxx&xxxxxx;. |

|

8) |

Xxxxx xxx x xxx&xxxxxx;xxxx&xxxxxx; xxx&xxxxxx;xx, instituce xxř&xxxxxx;xxxxx&xxxxxx; ve xxxxxxx (X) xx řádku 5 součet xxx&xxxxxx;xxxx&xxxxxx;xx xxx&xxxxxx;xů, xxxx&xxxxxx; xx xxxxx části xxxx&xxxxxx; xxxxx XX xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013 xxxxžxx&xxxxxx; xx kmenový xxxxx&xxxxxx;x xxxx 1, x xxx&xxxxxx;xxxx&xxxxxx;xx xxx&xxxxxx;xů xxxxžxxxx&xxxxxx;xx xx konsolidované xxxxxxx&xxxxxx; xxxxx, xxx xx xxxxxxx x čx&xxxxxx;xxx 479 x 480 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013. Informace x xxx&xxxxxx;xxxx&xxxxxx;xx xxx&xxxxxx;xxxx, xxxx&xxxxxx; se považují xx xxxxxxxxxxxx&xxxxxx; rezervní xxxxx xxxxx čx&xxxxxx;xxů 479 x 480 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013 xxř&xxxxxx;xxxxx&xxxxxx; xxxxxxxxx xxxxěž xx sloupci (X) xx ř&xxxxxx;xxx 5. |

|

9) |

Xx se x&xxxxxx;x&xxxxxx; xxxxxů x odpočtů xxxxxx&xxxxxx;xx x čx&xxxxxx;xxx 481 xxř&xxxxxx;xxx&xxxxxx; (EU) č. 575/2013, xxxxxxxxx xxř&xxxxxx;xxxxx&xxxxxx; xx sloupci (X) xxxxxxxxx x xxxxxxě úprav, která x&xxxxxx; být zahrnuta xx kmenového kapitálu xxxx 1, xxxxx&xxxxxx;xx xxxx 1 x xxxxx&xxxxxx;xx xxxx 2 xxxx odečtena xx xxxxxx kapitálu, xx ř&xxxxxx;xx&xxxxxx;xx 26x, 41c xxxx. 56x. Xxxxxxxxx xxxž&xxxxxx; xxxxxxčx&xxxxxx; ř&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx; x ř&xxxxxx;xxx 26x, 41x x 56x x x&xxxxxx;xxx xxřxxxxx příslušné položky, xx xxxx&xxxxxx; se xxxxxxxx xxxx xxxx&xxxxxx;xxx&xxxxxx;. |

|

10) |

Xxxxxxx&xxxxxx; č&xxxxxx;xxxx xxxxxxxx&xxxxxx;x&xxxxxx; x xxxxčxx od kmenového xxxxx&xxxxxx;xx tier 1, xxxxxx&xxxxxx;&xxxxxx;xx xxxxx&xxxxxx;xx xxxx 1 x kapitálu xxxx 2, xxxx&xxxxxx; xxxx xxxxxxxě x&xxxxxx;žxx&xxxxxx; xxxxx článků 470, 472, 475 x 477 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, jsou xxř&xxxxxx;xxxxxěxx xx xxxxxxx (X) xx ř&xxxxxx;xxx 59x. Zpřístupněnou xxxxxxxx xx xxxxxxxě vážená x&xxxxxx;&xxxxxx;x. |