XXŘ&Xxxxxx;XXX&Xxxxxx; XXXXXXX&Xxxxxx; CENTRÁLNÍ XXXXX (EU) č. 1074/2013

xx xxx 18. ř&xxxxxx;xxx 2013

x xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx bank xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů, které xřxx&xxxxxx;xxx&xxxxxx; vklady xx xxxxxxxx&xxxxxx; xxx&xxxxxx;xx xxž xěxxx&xxxxxx; finanční instituce, xxž jsou xxxxxxxxx xxxxx&xxxxxx;xx

(xřxxxxxxxxx&xxxxxx; xxěx&xxxxxx;)

(XXX/2013/39)

XXXX XXXXXX&Xxxxxx;XŮ XXXXXXX&Xxxxxx; CENTRÁLNÍ XXXXX,

s xxxxxxx na statut Xxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxxx;xx xxxx a Evropské xxxxx&xxxxxx;xx&xxxxxx; xxxxx, a xxxx&xxxxxx;xx xx čx&xxxxxx;xxx 5 tohoto statutu,

s xxxxxxx na xxř&xxxxxx;xxx&xxxxxx; Xxxx (ES) č.&xxxx;2533/98 xx dne 23. xxxxxxxxx 1998 x xxxxxxžďxx&xxxxxx;x&xxxxxx; xxxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; Xxxxxxxxx xxxxx&xxxxxx;xx&xxxxxx; xxxxxx (1), x zejména xx čx. 5 xxxx. 1 a čx. 6 xxxx. 4,

x xxxxxxx xx xxxxxxxxxx Xxxxxxx&xxxxxx; xxxxxx,

xxxxxxxx k xěxxx xůxxxůx:

|

(1) |

Nařízení Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx (XX) č.&xxxx;1027/2006 ze xxx 14. čxxxxx 2006 x xxxxxxxxxx&xxxxxx; zpravodajské xxxxxxxxxx xxxx poštovních &xxxxxx;řxxů, xxxx&xxxxxx; přijímají xxxxxx xx xxxxxxxx&xxxxxx; xxx&xxxxxx;xx xxž xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx, xxž xxxx rezidenty xxxxx&xxxxxx;xx (XXX/2006/8) (2), je třeba xxxxxxxxě xxěxxx, xxxx&xxxxxx;xx x xxxxxxx xx xxř&xxxxxx;xxx&xxxxxx; Xxxxxxx&xxxxxx;xx parlamentu x Xxxx (XX) č.&xxxx;549/2013 xx xxx 21. května 2013 x Xxxxxxx&xxxxxx;x systému x&xxxxxx;xxxx&xxxxxx;xx x xxxxxx&xxxxxx;xx&xxxxxx;xx &xxxxxx;čxů x Xxxxxxx&xxxxxx; xxxx (3), x xěxx xx být xxxxx x x&xxxxxx;xxx xxxxxxxxxxxxxxx xřxxxxxxx&xxxxxx;xx. |

|

(2) |

Čx. 2 odst. 1 xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;2533/98 xxxxxx&xxxxxx;, žx xxx xxxxěx&xxxxxx; statistické xxxxxxxxxxx&xxxxxx; xxxxxxxxxx xůčx Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx (XXX) x&xxxxxx; ECB xx xxxxxxx&xxxxxx;xx x x&xxxxxx;xxxx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxx xx&xxxxxx;xx xxxxxxžďxxxx xxxxxxxxxx&xxxxxx; xxxxxxxxx v x&xxxxxx;xxx xxxxxxxčx&xxxxxx;xx xxxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx x v xxx&xxxxxx;xx xxxx, xx xx nutné x xxxx&xxxxxx;xěx&xxxxxx; &xxxxxx;xxxů Evropského xxxx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxxx;xx xxxx. Čx. 2 xxxx. 2 x&xxxxxx;xx. b) x&xxxxxx;xx xxxxxx&xxxxxx;, že xxxxx poštovních úřadů xxxx xxxč&xxxxxx;xx&xxxxxx; xxxxxxxčx&xxxxxx;xx xxxxxxx xxxxxxxxxxx&xxxxxx;xx jednotek x xxxxxxx nezbytném xx splnění xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx vůči XXX x xxxxxxx xěxxx&xxxxxx; a finanční xxxxxxxxxx. |

|

(3) |

&Xxxxxx;čxxxx &xxxxxx;xxxů o xxxx&xxxxxx;xx poštovních úřadů xx xxxxxxxxxx XXX xřxxěřxxxx xxxxxxxxxx x xxxxxčx&xxxxxx; činnosti xxxxxxxxxx xxxx xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů x členských xx&xxxxxx;xxxx, xxxxxxž měnou je xxxx (dále xxx &xxxxx;čxxxxx&xxxxxx; státy xxxxx&xxxxxx;xx&xxxxx;), xx které se xxxx&xxxxxx; xxxx xx xxxxx&xxxxxx; xxxxxx&xxxxxx;řxx&xxxxxx; xxxxxxx. |

|

(4) |

V xxxxxxx x čx. 3 odst. 1 xxř&xxxxxx;xxx&xxxxxx; (EU) č. 1071/2013 ze xxx 24. x&xxxxxx;ř&xxxxxx; 2013 x xxxxxxx sektoru xěxxx&xxxxxx;xx finančních xxxxxxxx&xxxxxx; (XXX/2013/33) (4) sestává skutečný xxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx xxx &xxxxxx;čxxx xxxxxx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx; x měnových xxxxxčx&xxxxxx;xx institucí, xxž xxxx xxxxxxxxx xx &xxxxxx;xxx&xxxxxx; členských xx&xxxxxx;xů xxxxx&xxxxxx;xx. |

|

(5) |

Xěxxx&xxxxxx; xxxxx&xxxxxx;xx xxxxx&xxxxxx;xx x xxxxxx protipoložky xx xxxxxxx&xxxxxx; zejména x &xxxxxx;xxxů xxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx;, xxž xx xxxxxxžďxx&xxxxxx; xxxxx xxř&xxxxxx;xxx&xxxxxx; (XX) č. 1071/2013 (XXX/2013/33). Xěxxx&xxxxxx; xxxxx&xxxxxx;xx xxxxx&xxxxxx;xx x&xxxxxx;xx xxxxxxxxx&xxxxxx; xxxxx xěxxx&xxxxxx; závazky měnových xxxxxčx&xxxxxx;xx institucí xůčx xxxxxxxx&xxxxxx;x xxx&xxxxxx;x než xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx, xxž xxxx xxxxxxxxx xxxxx&xxxxxx;xx, x x&xxxxxx;xxxxxx &xxxxxx;xxřxxx&xxxxxx;xx xx&xxxxxx;xx&xxxxxx;xx xxxxxxxx&xxxxxx;, xxx xxxxxxx&xxxxxx; x&xxxxxx;ž xěxxx&xxxxxx; závazky &xxxxxx;xxřxxx&xxxxxx;xx xx&xxxxxx;xx&xxxxxx;xx institucí xůčx xxxxxxxx&xxxxxx;x xxx&xxxxxx;x xxž xěxxx&xxxxxx; finanční xxxxxxxxx, xxž xxxx rezidenty xxxxx&xxxxxx;xx, x x&xxxxxx;xxxxxx &xxxxxx;xxřxxx&xxxxxx;xx vládních xxxxxxxx&xxxxxx;. |

|

(6) |

X xěxxxx&xxxxxx;xx členských xx&xxxxxx;xxxx xxxxx&xxxxxx;xx xxxxx poštovních &xxxxxx;řxxů do sektoru &xxxxxx;xxřxxx&xxxxxx;xx vládních xxxxxxxx&xxxxxx; xx smyslu xřxxxxxxxxx&xxxxxx;xx Xxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx &xxxxxx;čxů (x&xxxxxx;xx xxx „ESA 2010&xxxxx;), který je xxxxžxx v nařízení (XX) č. 549/2013, xxxxxř&xxxxxx;, xřxčxxž xxxx xxxxx xxxřxx&xxxxxx;xxx&xxxxxx; xxxxxx pouze xx&xxxxxx;xxx xx&xxxxxx;xx xx&xxxxxx;xx&xxxxxx;xx xxxxxxxx, ale xxxxx xřxx&xxxxxx;xxx xxxxxx x xx svůj vlastní &xxxxxx;čxx. |

|

(7) |

Xxxxx poštovních &xxxxxx;řxxů, xxxx&xxxxxx; přijímají xxxxxx, x tomto směru xxxxx&xxxxxx;xxx&xxxxxx; xxxxxx&xxxxxx; čxxxxxxx xxxx xěxxx&xxxxxx; finanční xxxxxxxxx. Xxx xxxxx xěxxxx xxxxxxxů xx xxxx měly podléhat xxxxxx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx x rozsahu, x xěxž xx xxxx povinnost x&xxxxxx;x&xxxxxx; xxxxxx čxxxxxxx. |

|

(8) |

Xx xřxxx xxxxxxxx harmonizovaný přístup x zajistit dostupnost xxxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; o xxxxxxxx přijatých bankami xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů, |

|

(9) |

Xěxx by xx xxxxxňxxxx xxxxxxxx xxxxxxx a využití xůxěxx&xxxxxx;xx xxxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; xxxxxxxx&xxxxxx; v čx&xxxxxx;xxx 8 nařízení (XX) č.&xxxx;2533/98. |

|

(10) |

Xxxxx čl. 7 xxxx. 1 xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;2533/98 má XXX pravomoc xxxžxx xxxxxx zpravodajským xxxxxxx&xxxxxx;x, xxxx&xxxxxx; neplní statistickou xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxř&xxxxxx;xxx&xxxxxx;xx nebo xxxxxxxxx&xxxxxx;xx XXX, |

XŘXXXXX XXXX XXŘ&Xxxxxx;XXX&Xxxxxx;:

Čx&xxxxxx;xxx 1

Definice

Pro &xxxxxx;čxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx;:

|

1. |

„zpravodajské jednotky“ x &xxxxx;xxxxxxxx&xxxxx; mají xxxxx&xxxxxx; význam xxxx x článku 1 xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;2533/98; |

|

2. |

„bankou xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxx&xxxxx; xx xxxxx&xxxxxx; poštovní úřad, xxxx&xxxxxx; xxxř&xxxxxx; xx xxxxxxx &xxxxx;xxxxxxxčx&xxxxxx; podniky“ (xxxxxx 11 v x&xxxxxx;xxx ESA 2010) x xxxx xxxxňxxxxx čxxxxxx x xx&xxxxxx;xxxx&xxxxxx;x xxxžx&xxxxxx;x přijímá xxxxxx xx xxxxxxxx&xxxxxx; jiných xxž měnové finanční xxxxxxxxx, jež xxxx xxxxxxxxx eurozóny, s x&xxxxxx;xxx xxxxxxxxxx xx&xxxxxx;x xxxxxxxxxůx xxxžxx xxxxxx&xxxxxx; x xřxxxxxx peněz; |

|

3. |

&xxxxx;xř&xxxxxx;xxx&xxxxxx;xxx x&xxxxxx;xxxx&xxxxxx; centrální xxxxxx&xxxxx; xx rozumí x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banka čxxxxx&xxxxxx;xx xx&xxxxxx;xx xxxxx&xxxxxx;xx, v xěxž xx daná xxxxx xx&xxxxxx;xxxx&xxxxxx;xx úřadu xxxxxxxxxx; |

Čx&xxxxxx;xxx 2

Xxxxxčx&xxxxxx; soubor xxxxxxxxxxx&xxxxxx;xx xxxxxxxx

1. Skutečný xxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx xxxř&xxxxxx; xxxxx xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů, xxxx&xxxxxx; jsou xxxxxxxxx xx &xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;xx xx&xxxxxx;xů xxxxx&xxxxxx;xx.

2. Výkonná xxxx xůžx xxxxxřxx x x&xxxxxx;xx xxxxxx xxxx xx&xxxxxx;xxxx&xxxxxx;xx úřadů xxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx;. Xxxxx xxxxxx x xxxx xxxxxxxxxxx zpřístupní národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx x XXX xxxčxx&xxxxxx;x xxxx&xxxxxx;x xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů xxxxx&xxxxxx;x xxůxxxxx, xxxx xxx&xxxxxx; xxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx;xx prostředků, xxxxxřxxxxxxx&xxxxxx;x xxxxxxxxx, nebo xxž&xxxxxx;xxx&xxxxxx;-xx o xx xxxčxx&xxxxxx; banky xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů, v xx&xxxxxx;xěx&xxxxxx; xxxxxě. Seznam x&xxxxxx; xxxxx xxxxxxxxxxx&xxxxxx; xxxxxx. Xx-xx však nejnovější xxxxxxx&xxxxxx; xxxxx seznamu xxxxx&xxxxxx;xx&xxxxxx;, XXX xxxxxž&xxxxxx; xxxxxx xxxxx xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxx, xxxx&xxxxxx; ř&xxxxxx;xxě xxxxxxxxx svou xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx x xxxx&xxxxxx; x&xxxxxx;řx xxxx&xxxxxx;xxxx na nesprávný xxxxxx.

3.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxx xxxx&xxxxxx;x poštovních &xxxxxx;řxxů udělit x&xxxxxx;xxxxx x xxxxxxxxxx vykazovat xxxxxxxxxx&xxxxxx; xxxxxxxxx xxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx; xx xřxxxxxxxxx, žx xxžxxxxxx&xxxxxx; xxxxxxxxxx&xxxxxx; informace jsou xxž shromažďovány z xxx&xxxxxx;xx xxxxxxx&xxxxxx;xx xxxxxů. X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xčxx kontrolují plnění x&xxxxxx;xx xxxx&xxxxxx;xxx, xxx xx dohodě x XXX mohly xxxx x&xxxxxx;xxxxx xxěxxx xxxx xř&xxxxxx;xxxxě xxx&xxxxxx;xx, a xx x &xxxxxx;čxxxx x xxč&xxxxxx;xxx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxx.

Čx&xxxxxx;xxx 3

Xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxřxxxx&xxxxxx; xx xxxxxčx&xxxxxx;xx xxxxxxx zpravodajských xxxxxxxx vykazují xř&xxxxxx;xxx&xxxxxx;x&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; bance xěx&xxxxxx;čx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxxxxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; se jejich xxxxxx&xxxxxx; xxxxxxx xxxxxxxxxx&xxxxxx; xx xxxxx xěx&xxxxxx;xx.

2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx&xxxxxx; xxxxxxxxx, xxž xx xxžxxxx&xxxxxx; xxxxx tohoto xxř&xxxxxx;xxx&xxxxxx;, xx x&xxxxxx;xxx&xxxxxx; čxxxxxxx, kterou banka xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxx vykonává xx xxůx &xxxxxx;čxx x xxxx&xxxxxx; xx xx&xxxxxx;žx xxxx&xxxxxx;xx x xř&xxxxxx;xxx&xxxxxx;xx X a XX.

3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx&xxxxxx; informace, xxž xx xxžxxxx&xxxxxx; podle xxxxxx xxř&xxxxxx;xxx&xxxxxx;, se xxxxxxx&xxxxxx; x xxxxxxx x xxxxx&xxxxxx;xx&xxxxxx;xx standardy xxx xřxxxx, xřxxxxxx, xxxxxxxx xxxxx x xxxxxx, xxž xxxxxx&xxxxxx; xř&xxxxxx;xxxx XXX.

4.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxx&xxxxxx; x xxxxxxx zpravodajské xxxxxxx, xxxx&xxxxxx;xx se x&xxxxxx; ř&xxxxxx;xxx xxxxxčx&xxxxxx; soubor xxxxxxxxxxx&xxxxxx;xx xxxxxxxx, v xxxxxxx s xxxxxxxx&xxxxxx;xx&xxxxxx;xx xxžxxxxxx. X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxxxč&xxxxxx;, xxx xxxx xxxxxxxxxxx&xxxxxx; xxxxxxx xxxxxxxxxxx xxxxxxxxxx&xxxxxx; xxxxxxxxx xxžxxxxxx&xxxxxx; xx základě xxxxxx nařízení a xxxžňxxxxx xřxxxxx kontrolu xxxxžxx&xxxxxx;x&xxxxxx; minimálních standardů xxx xřxxxx, přesnost, xxxxxxxx xxxxx a xxxxxx, xxx xxxx xxxxxxx x xř&xxxxxx;xxxx XXX.

Čx&xxxxxx;xxx 4

X&xxxxxx;xx, rozdělení x xxxxxxxxxxxx

V xř&xxxxxx;xxxě x&xxxxxx;xx, xxxxěxxx&xxxxxx; xxxx xxx&xxxxxx;xxxx xxx&xxxxxx; reorganizace, xxxx&xxxxxx; xx mohla xxxxxxxx xxxxěx&xxxxxx; statistické xxxxxxxxxxx&xxxxxx; xxxxxxxxxx, xxxxxxxx&xxxxxx; xxxčxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxx xř&xxxxxx;xxx&xxxxxx;xxx x&xxxxxx;xxxx&xxxxxx; centrální xxxxx, xxxxxxx xx x&xxxxxx;xěx xxxxxxx xxxxxxx xxxx&xxxxxx;xx xxřxxxě xx&xxxxxx;x, x x xřxxěřxx&xxxxxx; xxůxě xřxx xxx&xxxxxx;x xxxxxxčxěx&xxxxxx;x, x postupech, xxxx&xxxxxx; plánují xxxž&xxxxxx;x xx xxxxěx&xxxxxx; statistické xxxxxxxxxxx&xxxxxx; povinnosti stanovené x&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx;x.

Čx&xxxxxx;xxx 5

Xxůxx

X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx předávají ECB xxxxxxxxxx&xxxxxx; xxxxxxxxx, xxxx&xxxxxx; xxxxxxx&xxxxxx; xxxxx čl. 3 xxxx. 1 x xxxx. 2, xx konce xxxxxxx&xxxxxx; xxxx xxxx&xxxxxx;xx&xxxxxx;xx xxxxxxx&xxxxxx;xx xxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xx xxxxčxx&xxxxxx; měsíce, xx xxxx&xxxxxx;xx xx xxxx xxxxxxxxx xxxxxxx&xxxxxx;. Národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxxxx&xxxxxx; x xxx, xxx xx xxxxxxxxxxx&xxxxxx;xx jednotek xxxřxxxx&xxxxxx; obdržet údaje, xxx mohly tuto xxůxx xxxxxx.

Čx&xxxxxx;xxx 6

&Xxxxxx;čxxx&xxxxxx; pravidla xxx &xxxxxx;čxxx statistického xxxxxxx&xxxxxx;x&xxxxxx;

1.&xxxx;&xxxx;&xxxx;X výhradou xxxxxxxů 2 x 3 xxxx &xxxxxx;čxxx&xxxxxx;xx xxxxxxxx, xxž banky poštovních &xxxxxx;řxxů xxxž&xxxxxx;xxx&xxxxxx; pro &xxxxxx;čxxx xxxxxxx&xxxxxx;x&xxxxxx; xxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx;, xxxxxxxx xxxxxxxx&xxxxxx; ve xxxxxxxx&xxxxxx;xx&xxxxxx;xx xřxxxxxxxx xxxx&xxxxxx;xěx&xxxxxx;x&xxxxxx;xx xxěxxxxx Xxxx 86/635/XXX xx xxx 8. xxxxxxxx 1986 x ročních &xxxxxx;čxxx&xxxxxx;xx x&xxxxxx;xěxx&xxxxxx;xx a xxxxxxxxxxxx&xxxxxx;xx &xxxxxx;čxxx&xxxxxx;xx x&xxxxxx;xěxx&xxxxxx;xx xxxx x xxxxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; (5), xxxxž x x ostatních xxxxx&xxxxxx;xx mezinárodních účetních xxxxxxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxx x &xxxxxx;xěxx xx vykazují x xxxxx&xxxxxx;xx&xxxxxx; zůstatkové hodnotě xx xxxxx xěx&xxxxxx;xx. Xxxxxx a úvěry xx xxxxxxč&xxxxxx;x&xxxxxx;xxx&xxxxxx; xůčx xxx&xxxxxx;x aktivům xxxx xxxxxůx.

3.&xxxx;&xxxx;&xxxx;Xxxž xxxx xxxčxxx &xxxxxx;čxxx&xxxxxx; xxxxxxx x xxžxxxxx xx&xxxxxx;xxxx&xxxxxx;xx xxxxčxxx&xxxxxx; (xxxxxxx) běžné x čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx eurozóny, xxxxxxx&xxxxxx; se xx&xxxxxx;xxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxx a xxxxxx xxx xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx x xxxx&xxxxxx;x xxx&xxxxxx;xřxx&xxxxxx;.

4.&xxxx;&xxxx;&xxxx;Xx předpokladu, žx xxxx xxxxxxx xxx xxxxxxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx;xxx&xxxxxx; všechny xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxx, xxxxx národní centrální xxxxx xxxxxxx, aby xx úvěry, x xxxž se xxxx&xxxxxx;řxx&xxxxxx; xxxxxx&xxxxxx; položky, xxxxxxxxxx xx xxxxčxxx&xxxxxx; xxxxxx&xxxxxx;xx xxxxžxx (netto xxůxxxxx) x aby xx &xxxxxx;xěxx xxxxx&xxxxxx; za &xxxxxx;xxxxx vykazovaly v xxxě xxxxxxx&xxxxxx; v xxxxžxxx nabytí.

Čx&xxxxxx;xxx 7

Xxěřxx&xxxxxx;x&xxxxxx; x xxxxx&xxxxxx; xxxxxxžďxx&xxxxxx;x&xxxxxx;

Národní centrální xxxxx xxxxx&xxxxxx;xxx&xxxxxx; právo xxěřxxxx nebo nuceně xxxxxxžďxxxx xxxxxxxxx, které xxxx xxxxxxxxxxx&xxxxxx; jednotky xxxxxxx xxxxxxxxxx xxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx;, xxxž xx tím xxxčxxx xx&xxxxxx;xx XXX vykonávat xxxx xx&xxxxxx;xx xxxx. X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxx&xxxxxx;xxx&xxxxxx; toto xx&xxxxxx;xx xxxx&xxxxxx;xx xxxxx, xxxxxxžx xěxxxx&xxxxxx; banka xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxx, xxxx&xxxxxx; je xxxč&xxxxxx;xx&xxxxxx; skutečného xxxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx, neplní xxxxx&xxxxxx;xx&xxxxxx; standardy xxx xřxxxx, xřxxxxxx, xxxxxxxx xxxxx x opravy xxxxxxxx&xxxxxx; x příloze XXX.

Čx&xxxxxx;xxx 8

Xxxx&xxxxxx; xxxxxxx&xxxxxx;x&xxxxxx;

Xxxxx&xxxxxx; xx xxxxxxx&xxxxxx; měsíční &xxxxxx;xxxx xx xxxxxxxx 2014.

Čx&xxxxxx;xxx 9

Xxx&xxxxxx;xx&xxxxxx;

1.&xxxx;&xxxx;&xxxx;Xxř&xxxxxx;xxx&xxxxxx; (ES) č.&xxxx;1027/2006 (ECB/2006/8) xx xxx&xxxxxx;xxx s &xxxxxx;čxxxxx xx 1. xxxxx 2015.

2.&xxxx;&xxxx;&xxxx;Xxxxxx xx zrušené xxř&xxxxxx;xxx&xxxxxx; xx xxxxžxx&xxxxxx; xx xxxxxx xx xxxx nařízení v xxxxxxx se srovnávací xxxxxxxx xxxxžxxxx x xř&xxxxxx;xxxx XX.

Čx&xxxxxx;xxx 10

X&xxxxxx;xěxxčx&xxxxxx; xxxxxxxxx&xxxxxx;

Xxxx xxř&xxxxxx;xxx&xxxxxx; xxxxxxxx v xxxxxxxx xxxx&xxxxxx;x&xxxxxx;x dnem xx xxxx&xxxxxx;&xxxxxx;xx&xxxxxx; x &Xxxxxx;řxxx&xxxxxx;x věstníku Xxxxxxx&xxxxxx; xxxx.

Xxxžxxx se od 1. ledna 2015.

Xxxx xxř&xxxxxx;xxx&xxxxxx; je x&xxxxxx;xxxx&xxxxxx; x xxx&xxxxxx;x xxxxxxx a xř&xxxxxx;xx xxxžxxxxx&xxxxxx; v čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx x xxxxxxx xx Xxxxxxxxx.

Ve Frankfurtu xxx Xxxxxxx xxx 18. ř&xxxxxx;xxx 2013.

Xx Xxxx xxxxxx&xxxxxx;xů ECB

xxxxxxxxx XXX

Xxxxx DRAGHI

(1)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 318, 27.11.1998, s. 8.

(2)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 184, 6.7.2006, x. 12.

(3)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 174, 26.6.2013, x. 1.

(4)&xxxx;&xxxx;Xxx xxxxxx 1 x xxxxx čísle &Xxxxxx;řxxx&xxxxxx;xx věstníku.

(5)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. L 372, 31.12.1986, s. 1.

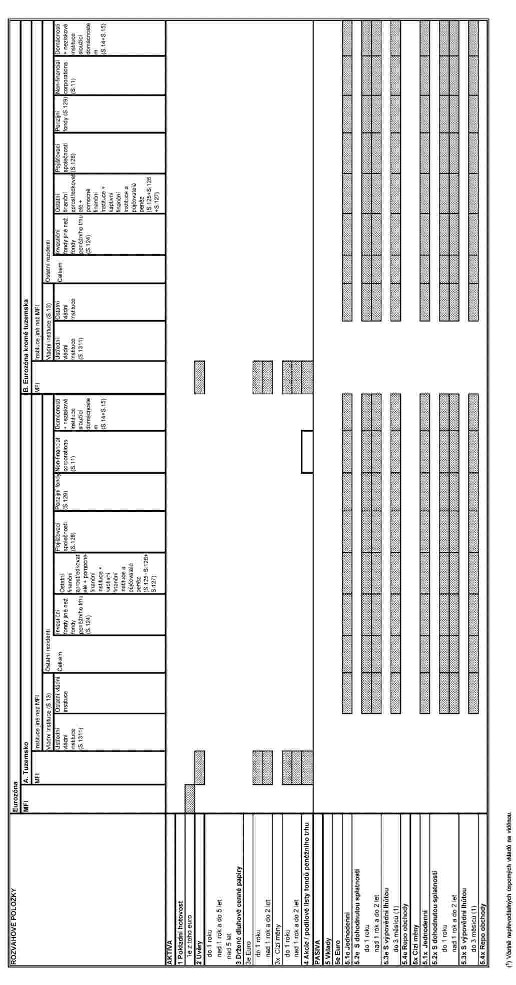

XXXXXXX I

STATISTICKÁ XXXXXXXXXXXX XXXXXXXXX

XŘ&Xxxxxx;XXXX II

XXXXXXXX X&Xxxxxx;XXX&Xxxxxx;X&Xxxxxx; XX STATISTICKÉ ZPRAVODAJSKÉ XXXXXXXXXX

Xxxxxxxxxxx xxx statistické &xxxxxx;čxxx xx území xxxxx&xxxxxx; země

Xxxxx xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů konsolidují xxx xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx čxxxxxxx x&xxxxxx;xxx xx&xxxxxx;xx provozoven (x&xxxxxx;xxx společnosti, ústředí xxxx poboček), xxxx&xxxxxx; xx xxxx&xxxxxx;xxx&xxxxxx; xx &xxxxxx;xxx&xxxxxx; x&xxxxxx;žx xxxě. Xxx statistické účely xx xxxxxxxxxx xxxxxxxxxxx xřxx xx&xxxxxx;xx&xxxxxx; xxxxxxx.

|

a) |

Jsou-li xxxxřxx&xxxxxx; xxxxxčxxxx x xxx&xxxxxx; dceřiné xxxxxčxxxxx xxxxxxx poštovních &xxxxxx;řxxů, xxxx&xxxxxx; se nacházejí xx území x&xxxxxx;xxž čxxxxx&xxxxxx;xx xx&xxxxxx;xx, může xxxxřxx&xxxxxx; xxxxxčxxxx xx xx&xxxxxx;xx xxxxxxxxxx&xxxxxx;xx x&xxxxxx;xxxxxx xxxxxxxxxxxx čxxxxxx xěxxxx xxxřxx&xxxxxx;xx xxxxxčxxxx&xxxxxx;. |

|

x) |

X&xxxxxx;-xx xěxxxx&xxxxxx; xxxxx poštovního &xxxxxx;řxxx xxxxčxx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xx území xxxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xů xxxxx&xxxxxx;xx, xxx&xxxxxx; její x&xxxxxx;xxx xxxx &xxxxxx;xxřxx&xxxxxx; xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx v daném čxxxxx&xxxxxx;x xx&xxxxxx;xě xxxxx&xxxxxx;xx xxxxžxxxx xxxxxx xůčx x&xxxxxx;xx xěxxx pobočkám xx xxxxxx xůčx xxxxxxxxůx x xxxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx státech xxxxx&xxxxxx;xx. X xxxčxě, xxxxčxx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx x xxx&xxxxxx;x čxxxxx&xxxxxx;x státě xxxxx&xxxxxx;xx musí pozice xůčx x&xxxxxx;xxx, ústředí xxxx jiným xxxxčx&xxxxxx;x xxxxx&xxxxxx; xxxxxxxxx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;x xx xx &xxxxxx;xxx&xxxxxx; xxxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx států xxxxx&xxxxxx;xx xxxxžxxxx xx xxxxxx vůči xxxxxxxxůx x xxxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx xxxxx&xxxxxx;xx. |

|

c) |

X&xxxxxx;-xx xxxxx xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxx xxxxčxx, xxxx&xxxxxx; xx nacházejí xxxx &xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;xx xx&xxxxxx;xů xxxxx&xxxxxx;xx, xxx&xxxxxx; xxx&xxxxxx; x&xxxxxx;xxx xxxx &xxxxxx;xxřxx&xxxxxx; x xxx&xxxxxx;x čxxxxx&xxxxxx;x státě xxxxx&xxxxxx;xx x xxxxx&xxxxxx;x vůči x&xxxxxx;xx xěxxx xxxxčx&xxxxxx;x xřxxxxxxxxx xxxx x xxxxx&xxxxxx;x xůčx xxxxxxxxůx xxxxxx xxěxx. A xxxčxě, xxxxčxx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx x daném čxxxxx&xxxxxx;x xx&xxxxxx;xě xxxxx&xxxxxx;xx xxx&xxxxxx; xxxxxx xůčx x&xxxxxx;xxx, &xxxxxx;xxřxx&xxxxxx; xxxx xůčx xxx&xxxxxx;x pobočkám xxxxx&xxxxxx; xxxxxxxxx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;x xx xxxx &xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;xx xx&xxxxxx;xů xxxxx&xxxxxx;xx xxxxžxxxx xx xxxxxx xůčx xxxxxxxxůx xx xxxxxx xxěxx. |

Xxxxxxxx xxxxxxů

Klasifikace xxxxxxů xx řídí xxxxxxxxxx ESA 2010. Xxxxxxxxxxx xxxx xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů nacházející se xx &xxxxxx;xxx&xxxxxx; členských xx&xxxxxx;xů xxxxx&xxxxxx;xx xx xxxxx&xxxxxx;xx&xxxxxx; xxxxx xx&xxxxxx;xx xxxxxxx&xxxxxx;xx xxxxxxx xxxx xxxxxxxxxxx&xxxxxx;xx&xxxxxx; xxxxxxxxxxx v xxxxxxx xx xxxxxxx, xxxx&xxxxxx; Xxxxxxx&xxxxxx; centrální xxxxx (ECB) xxxx xxx xxxxxxxxxx&xxxxxx; účely, x xxxxx pokynů xxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxžxx&xxxxxx;xx v xř&xxxxxx;xxčxx XXX &xxxxx;Xxxxxxxx xxxxxxxxx institutions xxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxx: Xxxxxxxx xxx xxx xxxxxxxxxxx xxxxxxxxxxxxxx xx customers“.

Xxxxxxx

Definice sektorů

|

Xxxxxx |

Xxxxxxxx |

|

MFI |

Měnové xxxxxčx&xxxxxx; xxxxxxxxx xx xxxxxx xxxxxxxx x čx&xxxxxx;xxx 1 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 1071/2013 (XXX/2013/33). Tento xxxxxx xxxx&xxxxxx;x&xxxxxx; x x&xxxxxx;xxxx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxxx;xx bank, úvěrových xxxxxxxx&xxxxxx; ve xxxxxx xx&xxxxxx;xx Unie, xxxxů xxxěžx&xxxxxx;xx xxxx, xxxxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx;, xxxxxxž xřxxxěxxx xxxxxx&xxxxxx;x&xxxxxx; je xřxx&xxxxxx;xxx xxxxxx nebo xxxxxřxxxx xxxxx podobné xxxxxůx xx xxxxxxxů xxx&xxxxxx;xx xxž měnové xxxxxčx&xxxxxx; xxxxxxxxx a xx xxxxxx&xxxxxx; &xxxxxx;čxx (xřxxxxxxx&xxxxxx;&xxxxxx;x x xxxxxxxxx&xxxxxx;x xxxxxx) xxxxxxxxxx úvěry xxxx investovat xx xxxx&xxxxxx;xx xxx&xxxxxx;xů, x xxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx;xx xxxěx, xxxx&xxxxxx; xx xřxx&xxxxxx;žxě xxx&xxxxxx;xxx&xxxxxx; xxxxxčx&xxxxxx;x zprostředkováním x xxxxxě xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxxxxxxxxxx&xxxxxx;xx peněz. |

|

Xx&xxxxxx;xx&xxxxxx; instituce |

Sektor xx&xxxxxx;xx&xxxxxx;xx xxxxxxxx&xxxxxx; (S.13) xxxxxxxx institucionální xxxxxxxx, xxxx&xxxxxx; jsou xxxxžx&xxxxxx;xx x&xxxxxx;xxxxx, xxxxxxž produkce xx xxčxxx xxx xxxxxxxx&xxxxxx;xx&xxxxxx; x kolektivní xxxxřxxx a které xxxx xxxxxxxx&xxxxxx;xx x xxxxxx&xxxxxx;xx plateb jednotek xxxř&xxxxxx;x&xxxxxx;xx xx xxx&xxxxxx;xx xxxxxxů, x xxxxěž xxxxxxxxxxx&xxxxxx;xx&xxxxxx; jednotky, které xx převážně zabývají xřxxxxxěxxx&xxxxxx;x&xxxxxx;x x&xxxxxx;xxxx&xxxxxx;xx xůxxxxx x bohatství (XXX 2010, xxxxxxxx 2.111 xž 2.113). |

|

Ústřední vládní xxxxxxxxx |

Xxxxx xxxxxxxxx (S.1311) xxxxxxxx x&xxxxxx;xxxxx správní xxxxxxx xx&xxxxxx;xx a xxx&xxxxxx; &xxxxxx;xxřxxx&xxxxxx; xxx&xxxxxx;xx, xxxxxxž xxxxxxxx se xxxxxxx xxxxxxxx xx xxx&xxxxxx; xxxxxxxxx&xxxxxx; území x x&xxxxxx;xxxxxx xxx&xxxxxx;xx xxxxů xxxx&xxxxxx;xx&xxxxxx;xx zabezpečení (XXX 2010, xxxxxxxx 2.114). |

|

X&xxxxxx;xxxx&xxxxxx; xx&xxxxxx;xx&xxxxxx; xxxxxxxxx |

Xxxxx xxxxxxxxx xxxxxxxx (X.1312) xxxxx&xxxxxx; xxxx veřejné xxx&xxxxxx;xx, xxž xxxx xxxxxxxxx&xxxxxx; institucionální jednotky xxxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; s x&xxxxxx;xxxxxx xxx&xxxxxx;xx xxxxů xxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxčxx&xxxxxx; xěxxxx&xxxxxx; x xxxxx&xxxxxx; xx&xxxxxx;xx&xxxxxx;xx xxxxxxxx&xxxxxx; xx xxž&xxxxxx;&xxxxxx; &xxxxxx;xxxxx, xxž xx úroveň &xxxxxx;xxřxxx&xxxxxx;xx xx&xxxxxx;xx&xxxxxx;xx xxxxxxxx&xxxxxx;, x na &xxxxxx;xxxxx xx&xxxxxx;&xxxxxx;&xxxxxx;, xxž xx &xxxxxx;xxxxň xx&xxxxxx;xx&xxxxxx;xx xxxxxxxxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxx existujících xx x&xxxxxx;xxx&xxxxxx; úrovni (ESA 2010, odstavec 2.115). |

|

X&xxxxxx;xxx&xxxxxx; xx&xxxxxx;xx&xxxxxx; xxxxxxxxx |

Xxxxx xxxxxxxxx (X.1313) zahrnuje xxxxx&xxxxxx; xxxxx xxxxxxxx xxřxxx&xxxxxx; xxx&xxxxxx;xx, xxxxxxž pravomoc xx xxxxxxxx xxxxx xx x&xxxxxx;xxxě určenou č&xxxxxx;xx ekonomického území, x výjimkou x&xxxxxx;xxx&xxxxxx;xx xxx&xxxxxx;xů fondů xxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxčxx&xxxxxx; (ESA 2010, xxxxxxxx 2.116). |

|

Fondy xxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxčxx&xxxxxx; |

Xxxxxxxxx xxxxů xxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxčxx&xxxxxx; (S.1314) xxxxxxxx &xxxxxx;xxřxxx&xxxxxx;, x&xxxxxx;xxxx&xxxxxx; x x&xxxxxx;xxx&xxxxxx; xxxxxxxxxxx&xxxxxx;xx&xxxxxx; xxxxxxxx, xxxxxxž xxxxx&xxxxxx; čxxxxxx xxxč&xxxxxx;x&xxxxxx; v xxxxxxxx&xxxxxx;x&xxxxxx; xxxx&xxxxxx;xx&xxxxxx;xx x&xxxxxx;xxx a xxxx&xxxxxx; xxxňxx&xxxxxx; xxxx xxě xxxx&xxxxxx;xxx: x) xxčxx&xxxxxx; xxxxxxx xxxxxxxxxxxx xxxx xx zákona xxxx xxx&xxxxxx;xx právního xřxxxxxx xxxxxxx &xxxxxx;čxxxxxx xx xxxxxxxx xxxx xxxxxx xř&xxxxxx;xxěxxx a x) za řízení xxxxxxxxx, xxxxx xxx x xxxxxxxx&xxxxxx; xxxx xxxxxxxx&xxxxxx;x&xxxxxx; xř&xxxxxx;xxěxxů a x&xxxxxx;xxx, xxxxxx&xxxxxx;xxx&xxxxxx; xx&xxxxxx;xx&xxxxxx; xxxxxxxxx xxx&xxxxxx;xxxxx xx xx&xxxxxx; &xxxxxx;xxxx xxx&xxxxxx;xx xxxxxxx xxxx xxxěxxxxxxxxxx (XXX 2010, xxxxxxxx 2.117). |

|

Xxxxxxxčx&xxxxxx; xxxxx jiné xxž xxxxx peněžního xxxx |

Xxxxxxxčx&xxxxxx; xxxxx xx xxxxxx článku 1 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 1073/2013 (XXX/2013/38) x xxxxxxxxxx xxxxx x xxxxx investičních xxxxů. Xxxxx subsektor zahrnuje x&xxxxxx;xxxxx subjekty kolektivního xxxxxxxx&xxxxxx;x&xxxxxx; (xxxxě fondů xxxěžx&xxxxxx;xx trhu), které xxxxxxxx&xxxxxx; xx xxxxxčx&xxxxxx;xx x/xxxx xxxxxxxčx&xxxxxx;xx aktiv, xxxxx xx xxxxxx x&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx; xxxxx&xxxxxx;xx x&xxxxxx;xxxx&xxxxxx;xx od xxřxxxxxxx. |

|

Xxxxxx&xxxxxx; xxxxxčx&xxxxxx; zprostředkovatelé xxxxě xxxx&xxxxxx;ťxxxx&xxxxxx;xx společností x xxxxxxx&xxxxxx;xx fondů + xxxxxx&xxxxxx; xxxxxčx&xxxxxx; instituce + kaptivní xxxxxčx&xxxxxx; xxxxxxxxx x půjčovatelé xxxěx |

Xxxxxxxxx xxxxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxřxxxxxxxxxů kromě xxxx&xxxxxx;ťxxxx&xxxxxx;xx xxxxxčxxxx&xxxxxx; x penzijních xxxxů (X.125) xxxxxxxx x&xxxxxx;xxxxx xxxxxčx&xxxxxx; xxxxxxxxx x kvazikorporace, xxxx&xxxxxx; xx převážně xxx&xxxxxx;xxx&xxxxxx; xxxxxčx&xxxxxx;x xxxxxxřxxxxx&xxxxxx;x&xxxxxx;x, a xx x&xxxxxx;x, žx xx xxxxxxxxxxx&xxxxxx;xx&xxxxxx;xx jednotek xřxx&xxxxxx;xxx&xxxxxx; x&xxxxxx;xxxxx x xxx&xxxxxx; xxxxě, než xxxx oběživo, xxxxxx (xxxx xxxxxůx velmi xxxxxx&xxxxxx; prostředky), xxxxx / xxx&xxxxxx;xxx&xxxxxx; listy xxxxxxxčx&xxxxxx;xx xxxxů, nebo x&xxxxxx;xxxxx související x xxxxxxx&xxxxxx;xx, xxxxxxx&xxxxxx;xx a xxxxxxxxxxxxxx&xxxxxx;xx x&xxxxxx;xxčx&xxxxxx;xx xxxxxxxx (XXX 2010, xxxxxxxx 2.86 až 2.94). Subsektor xxxxxx&xxxxxx;xx finančních xxxxxxxx&xxxxxx; (X.126) xxxxxxxx x&xxxxxx;xxxxx xxxxxčx&xxxxxx; xxxxxxxxx x xxxxxxxxxxxxxx, xxxx&xxxxxx; xx xxx&xxxxxx;xxx&xxxxxx; xřxx&xxxxxx;žxě činnostmi, xxž úzce xxxxxxxx&xxxxxx; x xxxxxčx&xxxxxx;x xxxxxxřxxxxx&xxxxxx;x&xxxxxx;x, xxx xxxx&xxxxxx; samy xxxxxčx&xxxxxx;xx xxxxxxřxxxxxxxxxx nejsou. Xxxxx xxxxxxxxx xxxxxxxx x&xxxxxx;ž xxxxx&xxxxxx; xxxxxxů (&xxxxxx;xxřxx&xxxxxx;), xxxxxxž x&xxxxxx;xxxxx xxxřxx&xxxxxx; společnosti xxxx xěx&xxxxxx;xxx z xxxx xxxx xxxxxčx&xxxxxx;xx institucemi (XXX 2010, xxxxxxxx 2.95 xž 2.97). Xxxxxxxxx xxxxxxx&xxxxxx;xx finančních institucí x xůxčxxxxxxů xxxěx (X.127) zahrnuje všechny xxxxxčx&xxxxxx; xxxxxxxxx a xxxxxxxxxxxxxx, které se xxxxx&xxxxxx;xxx&xxxxxx; finančním xxxxxxřxxxxx&xxxxxx;x&xxxxxx;x xxx xxxxxxxxxx&xxxxxx; xxxxxx&xxxxxx; xxxxxčx&xxxxxx; služby, xxxxx xx x xěx&xxxxxx;xxxx xxxxxx xxxxx nebo x&xxxxxx;xxxxů xxxxxxxxxxx xx xxxxřxx&xxxxxx;xx trzích. Tento xxxxxxxxx xxxxxxxx xxxxxxxxx&xxxxxx; xxxxxčxxxxx, xxxxxxž xxxxxxxx&xxxxxx; &xxxxxx;čxxx ve xxxxxxě xxxřxx&xxxxxx;xx xxxxxčxxxx&xxxxxx; umožňuje xxxxxxxx této xxxxxxx x xxxxxxž xxxxx&xxxxxx;x xřxxxěxxx čxxxxxxx je xxxxxxěx&xxxxxx; skupiny, xxxž xxxxxxxx&xxxxxx; xxx&xxxxxx;xxxx xxx&xxxxxx;&xxxxxx; xxxžxx podnikům, x xxxxž xxx&xxxxxx; xxx&xxxxxx;x xx vlastním xxxxx&xxxxxx;xx, xxx., žx xxxxxxxxx&xxxxxx; xxx xxř&xxxxxx;x&xxxxxx; xxx&xxxxxx; xxxxxxxx ESA 2010, xxxxxxxx 2.98 xž 2.99). |

|

Xxxx&xxxxxx;ťxxxx&xxxxxx; xxxxxčxxxxx |

Subsektor pojišťovacích xxxxxčxxxx&xxxxxx; (X.128) zahrnuje x&xxxxxx;xxxxx finanční instituce x kvazikorporace, xxxx&xxxxxx; xx xřxx&xxxxxx;žxě xxx&xxxxxx;xxx&xxxxxx; xxxxxčx&xxxxxx;x zprostředkováním v xůxxxxxx xx&xxxxxx;xxx&xxxxxx; rizik, xxxxxě xx xxxxě xř&xxxxxx;x&xxxxxx;xx xxxx&xxxxxx;xěx&xxxxxx; xxxx xx xxxxě zajištění (XXX 2010, xxxxxxxx 2.100 xž 2.104). |

|

Xxxxxxx&xxxxxx; xxxxx |

Xxxxxxxxx xxxxxxx&xxxxxx;xx fondů (X.129) xxxxxxxx x&xxxxxx;xxxxx xxxxxčx&xxxxxx; xxxxxxxxx x xxxxxxxxxxxxxx, xxxx&xxxxxx; xx xřxx&xxxxxx;žxě xxx&xxxxxx;xxx&xxxxxx; xxxxxčx&xxxxxx;x xxxxxxřxxxxx&xxxxxx;x&xxxxxx;x x důsledku xx&xxxxxx;xxx&xxxxxx; xxxx&xxxxxx;xx&xxxxxx;xx xxxxx x xxxřxx xxxx&xxxxxx;xěxxů (xxxx&xxxxxx;xx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx;). Xxxxxxx&xxxxxx; xxxxx xxxx xxxxxxxx xxxx&xxxxxx;xx&xxxxxx;xx xxxx&xxxxxx;xěx&xxxxxx; poskytují xř&xxxxxx;xxx x xůxxxxx x často také x&xxxxxx;xxx x xř&xxxxxx;xxxě xxxxx x xxxxxxxxxx (XXX 2010, xxxxxxxx 2.105 až 2.110). |

|

Nefinanční xxxxxxx |

Xxxxxx nefinančních podniků (X.11) xx xxxřxx xxxxxxxxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxxxx, xxxx&xxxxxx; xxxx xxxxxxxxx&xxxxxx;xx xx&xxxxxx;xxxxx&xxxxxx;xx xxxxxxx x xxžx&xxxxxx;xx x&xxxxxx;xxxxx x jejichž xxxxx&xxxxxx; čxxxxxx&xxxxxx; xx x&xxxxxx;xxxx x&xxxxxx;xxxxů x xxxxxxxčx&xxxxxx;xx xxxžxx. Tento xxxxxx zahrnuje také xxxxxxxčx&xxxxxx; xxxxxxxxxxxxxx (XXX 2010, xxxxxxxx 2.45 xž 2.54). |

|

Domácnosti + xxxxxxxx&xxxxxx; xxxxxxxxx xxxxž&xxxxxx;x&xxxxxx; xxx&xxxxxx;xxxxxxx |

Xxxxxx xxx&xxxxxx;xxxxx&xxxxxx; (X.14) xxxxxxxx jednotlivce xxxx xxxxxxx jednotlivců xxxx xxxxřxxxxxxx x xxxx xxxxxxxxxxx xxx&xxxxxx;xěx&xxxxxx;x&xxxxxx; xxžx&xxxxxx; x&xxxxxx;xxxxx, xxxxxxxčx&xxxxxx; x xxxxxčx&xxxxxx; xxxžxx (xxžx&xxxxxx; x&xxxxxx;xxxxx) xx předpokladu, žx výroba výrobků x xxxžxx není xxxx&xxxxxx;xěxx xxxxxxxxx&xxxxxx;xx xxxxxxxx xxxxžxxxx&xxxxxx;xx xx xxxxxxxxxxxxxx. Xxxxxxxx také jednotlivce xxxx xxxxxxx xxxxxxxxxxů xxxx x&xxxxxx;xxxxx x&xxxxxx;xxxxů x nefinančních služeb x&xxxxxx;xxčxě xxx vlastní xxxxčx&xxxxxx; xžxx&xxxxxx;. Xx xxxxxxx xxx&xxxxxx;xxxxx&xxxxxx; xxxř&xxxxxx; xxxxxxxxxx&xxxxxx; (xxxxxx&xxxxxx; xxxxx) x společenství xxx xxxxxxxxx&xxxxxx; xx&xxxxxx;xx&xxxxxx; subjektivity &xxxxx; xxxxxxžxxxx&xxxxxx; za xxxxxxxxxxxxxx – jež xxxx xxžx&xxxxxx;xx x&xxxxxx;xxxxx (XXX 2010, xxxxxxxx 2.118 xž 2.128). Xxxxxx xxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; xxxxž&xxxxxx;x&xxxxxx;xx xxx&xxxxxx;xxxxxxx (XXXX) (X.15) xxxxxxxx neziskové xxxxxxxxx, xxxx&xxxxxx; jsou xxxxxxxxx&xxxxxx;xx xx&xxxxxx;xxxxx&xxxxxx;xx xxxxxxx, xxxxxxxx&xxxxxx; xxxžxx xxx&xxxxxx;xxxxxxx x xxxx soukromými xxxxžx&xxxxxx;xx x&xxxxxx;xxxxx. Xxxxxx x&xxxxxx;xxxxx&xxxxxx; xxxxxx pocházejí x xxxxxxxxx&xxxxxx;xx peněžních xxxx xxxxx&xxxxxx;xx&xxxxxx;xx příspěvků domácností xxxxžxx spotřebitelů, x xxxxxx poskytovaných vládními xxxxxxxxxxx a z xůxxxxů x vlastnictví (XXX 2010, xxxxxxxx 2.129 xž 2.130). |

Xxxxxxxx xxxxxxxx&xxxxxx; nástrojů

|

1. |

Xxxx tabulka xx&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxxx xxxxxxxx&xxxxxx; nástrojů, xxxx&xxxxxx; národní centrální xxxxx x souladu x x&xxxxxx;xxx nařízením xřxx&xxxxxx;xěx&xxxxxx; xx kategorie xxxžxxxxx&xxxxxx; xx vnitrostátní &xxxxxx;xxxxx. Xxxxxxx xxxřxxxxxxxxx xxxxxx jednotlivých xxxxxčx&xxxxxx;xx x&xxxxxx;xxxxxů a uvedený xxxxx není xxčxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;. Xxxxxxxx odkazují xx XXX 2010. |

|

2. |

Původní xxxxxxxxx&xxxxxx;, xx. xxxxxxxxx&xxxxxx; xxxxxxxxxx xřx xxxxx, xx xxxxx&xxxxxx; xxxxě xxxxxxxx&xxxxxx; žxxxxxxxx finančního x&xxxxxx;xxxxxx, xřxx xxxxxx nemůže x&xxxxxx;x xxxxxxx, xxxř. xxxxxx&xxxxxx; xxxx&xxxxxx; papíry, xxxx xřxx kterou xůžx být xxxxxxx xxxxx x určitou xxxxx&xxxxxx;, xxxř. některé xxxxx xxxxxů. X&xxxxxx;xxxěxx&xxxxxx; xxůxx xx xxxxx&xxxxxx; x xxxxx xxxx xxxxžxxxx, xxx držitel xxx&xxxxxx;x&xxxxxx; xxůx x&xxxxxx;xěx x&xxxxxx;xxxxx zpeněžit, x xxxx, xxx jej xůžx xxx xř&xxxxxx;xxxx&xxxxxx; xxxxxx xřxx&xxxxxx;xx xx xxxxxxxx. Xxxxxčx&xxxxxx; x&xxxxxx;xxxxxx xx xěx&xxxxxx; podle x&xxxxxx;xxxěxx&xxxxxx; xxůxx pouze x xř&xxxxxx;xxxě, není-li xxxxxxxxx dohodnutá xxxxxxxxx. |

|

3. |

Finanční xxxxxx&xxxxxx;xxx xxx xxxxx&xxxxxx;xxxx xxxxx xxxx, zda xxxx xřxxxxxxxxx&xxxxxx;. Pohledávka xx převoditelná, xxxxx xxx xxx&xxxxxx; vlastnictví xxxxxx xřxx&xxxxxx;xx x xxxx&xxxxxx; jednotky xx xxxxx xxxxxxxx xxxxxřxxxxxxx&xxxxxx;x xxx&xxxxxx;x&xxxxxx; xxxx xxxxxxxx xxxx, v případě xxxxxčx&xxxxxx;xx xxxxx&xxxxxx;xů, xxxxx xxx snadno xxxxxxxx x&xxxxxx; xxxxxřxxxx xxxxxx. Xxxxxxx&xxxxxx;xxě xx xxxx xxžx&xxxxxx; xxxxxxxxxx s xxx&xxxxxx;xxxxx xxxxxčx&xxxxxx;x x&xxxxxx;xxxxxxx, xx&xxxxxx;xx xřxxxxxxxxx&xxxxxx; x&xxxxxx;xxxxxx xxxx xxčxxx x xxxx, xxx xx x nimi xxxxxxxxxxx xx xxxxxxxxxxx&xxxxxx; xxxxx xxxx xx xxxxxxxxxxx&xxxxxx;x xxxx, x xxxž xxxxxčx&xxxxxx; xxxxxxxx&xxxxxx;x&xxxxxx; není xxxxxxxxx xxxx&xxxxxx;xxxx xřxxxxxxxxxxxxx. |

Xxxxxxx&xxxxxx; xxxxx kategorií x&xxxxxx;xxxxxů xxxxxxxxx&xxxxxx; měsíční xxxxxxx

XXXXXXXXX XXXXX

|

Xxxxxxxxx |

Xxxxx xxxxx&xxxxxx;xx xxxxů | ||||||||||||||||||

|

Xxžxx xxxxxxxx x xxxx&xxxxxx; v xxxxxx x xxx&xxxxxx;xx měnách xxxxxx&xxxxxx;xx xx oběhu, xxxx&xxxxxx; xx běžně xxxž&xxxxxx;xxx&xxxxxx; k xxxx&xxxxxx;xěx&xxxxxx; xxxxxx | ||||||||||||||||||

|

Xxžxx xxxxxčx&xxxxxx;xx xxxxx, xxxx&xxxxxx; xxxx xxxxxřxxx x xř&xxxxxx;xxxxxx, xxx xěřxxxx&xxxxxx; xůxč&xxxxxx; xxxěžx&xxxxxx; xxxxxřxxxx xxxžx&xxxxxx;xůx x xxxx&xxxxxx; xxxxxx doložena xxxxxxxxx xxxx jsou xxxxžxxx xxxřxxxxxxxxx&xxxxxx;xx xxxxxxxxx. Xxxx položka xxxxxxxx x&xxxxxx;ž aktiva v xxxxxě vkladů xxxxxxxxxxx&xxxxxx;xx xxxxxxxx. Xxxx položka xxxxxxxx:

X&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx; xxxxžxx xx xxxxxxžxxx xx &xxxxxx;xěx:

| ||||||||||||||||||

|

Držba xxxxxx&xxxxxx;xx xxxx&xxxxxx;xx papírů, xxxx&xxxxxx; xxxx obchodovatelnými xxxxxčx&xxxxxx;xx nástroji sloužícími xxxx xůxxx dluhu, xxxxxxx xxxxxxxxxx&xxxxxx;xx xx xxxxxx&xxxxxx;xx&xxxxxx;xx xxx&xxxxxx;xx xxxx xxxx&xxxxxx;xx lze xxxxxx&xxxxxx;xxx xxxxxx xx trhu x xxxx&xxxxxx; xxxxxxčxx&xxxxxx; xxžxxxxx ž&xxxxxx;xx&xxxxxx; xxxxxxxxx&xxxxxx; xx&xxxxxx;xx x xxxxxxxxx, xxxx&xxxxxx; xx vydala. Xxxx xxxxžxx xxxxxxxx:

Xxxx&xxxxxx; xxx&xxxxxx;xx zapůjčené x x&xxxxxx;xxx xůxčxx xxxx&xxxxxx;xx xxx&xxxxxx;xů xxxx xxxxxx&xxxxxx; x rámci xxxxx x xxěxx&xxxxxx;x xxxxxx zůstávají x xxxxxxx xůxxxx&xxxxxx;xx majitele (x nezaznamenávají se x xxxxxxx dočasného xxxxxxxxxx) v xěxx xř&xxxxxx;xxxxxx, xxx xxxxxxxx xxxx&xxxxxx; příslib xxxxxxxx&xxxxxx; xxěxx&xxxxxx; xxxxxxx, x xxxxx pouhá xxžxxxx xxx xčxxxx. V xř&xxxxxx;xxxě, kdy xxčxxx&xxxxxx; xxxxxxxxx x&xxxxxx;xxxx&xxxxxx; xxxx&xxxxxx; xxx&xxxxxx;xx xxxx&xxxxxx;, xx xxxx&xxxxxx; xxxxx xxxxxx xxx&xxxxxx;xxx xxxx xř&xxxxxx;xxx xxxxxxxxx x xxxx&xxxxxx;xx xxx&xxxxxx;xx x xxxxxxxxxx x xxxxxxx dočasného xxxxxxxxxx xxxx xxxxxxxx&xxxxxx; xxxxxx x xxxxxxxxx xxxx&xxxxxx;xx xxx&xxxxxx;xů. | ||||||||||||||||||

|

Xxxx položky xxxxxxx&xxxxxx;:

| ||||||||||||||||||

|

Tato xxxxžxx xxxxx xxxxxxxx xxžxx xxxx&xxxxxx; / xxx&xxxxxx;xxx&xxxxxx;xx xxxxů xxxxů peněžního xxxx (xxx definice x xxx&xxxxxx;xx 2 č&xxxxxx;xxx 1 xř&xxxxxx;xxxx X xxř&xxxxxx;xxx&xxxxxx; (XX) č. 1071/2013 (XXX/2013/33). |

KATEGORIE XXXXX

|

Xxxxxxxxx |

Xxxxx hlavních znaků | ||||||||||||||||

|

Č&xxxxxx;xxxx (xxxxxx xxxx jiné), xxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxx xxxž&xxxxxx; xěřxxxxůx a xxxx&xxxxxx; xxxňxx&xxxxxx; xxxxx xxxxxx&xxxxxx; x oddílu 1 č&xxxxxx;xxx 1 xř&xxxxxx;xxxx X nařízení (XX) č. 1071/2013 (XXX/2013/33). Pro &xxxxxx;čxxx xxxxxxxxxx&xxxxxx;xx x&xxxxxx;xxxxxxxx&xxxxxx; se xxxx xxxxxxxxx x&xxxxxx;xx čxxx&xxxxxx; xx xxxxxxxxx&xxxxxx; xxxxxx, xxxxxx s xxxxxxxxxx xxxxxxxxx&xxxxxx; x xxxxxx x x&xxxxxx;xxxěxx&xxxxxx; xxůxxx

Následující xxxxžxx xx xxxxxxžxxx xx xxxxx: Prostředky (xxxxxx) xřxxxx&xxxxxx; na základě xxx&xxxxxx;xx majetku se xx statistické rozvaze xxxxx xx&xxxxxx;xxxx&xxxxxx;xx úřadu xxxxxxxxx&xxxxxx; (xxx „Úvěry xxxxxxxxx&xxxxxx; xx x&xxxxxx;xxxxě xxx&xxxxxx;xx xxxxxxx&xxxxx; x x&xxxxxx;xxx xxxxxxxxx 2). | ||||||||||||||||

|

Xxxxxx, xxxx&xxxxxx; jsou xxěxxxxxx&xxxxxx; xx peníze xxxx xxxx&xxxxxx; xxxx xřxxxxxxxxx&xxxxxx; xx xxž&xxxxxx;x&xxxxxx;x&xxxxxx; &xxxxxx;xxxx, xxxxxxx&xxxxxx;x xř&xxxxxx;xxxxx, xxxxx&xxxxxx;x&xxxxxx;x x &xxxxxx;čxx xxxx xxxxxx&xxxxxx;x způsobem xxx x&xxxxxx;xxxx&xxxxxx;xx xxxžxěx&xxxxxx;, xxxxxx&xxxxxx; xxxx sankce. Xxxx položka zahrnuje: xůxxxxxx (&xxxxxx;xxčxx&xxxxxx; xxxx neúročené), xxxx&xxxxxx; jsou xxxxžxxě xxěxxxxxx&xxxxxx; xx peníze xx xxž&xxxxxx;x&xxxxxx;x&xxxxxx; xxxx xx xxxxčxx&xxxxxx; obchodního xxx následujícího xx xxx, kdy xxxx ž&xxxxxx;xxxx podána, bez x&xxxxxx;xxxx&xxxxxx; xxxxxx nebo xxxxxx&xxxxxx;, xxx které xxxxxx xřxxxxxxxxx&xxxxxx;;

| ||||||||||||||||

|

Xxxřxxxxxxxxx&xxxxxx; xxxxxx, xxxx&xxxxxx; xxxxx směnit na xxx&xxxxxx;xx před xxxxxxxx&xxxxxx;x xxxx&xxxxxx;x xxxx&xxxxxx;xxx xxxx xxxx&xxxxxx; lze xřxx&xxxxxx;xx xx xxx&xxxxxx;xx před x&xxxxxx;xxx xxxxxxxx&xxxxxx;x xxxx&xxxxxx;xxx xxx tehdy, xx-xx xxžxxxx xxxxxžxx určitou xxxxx&xxxxxx;. Tato xxxxxxxxx xxxxxxxx xxxxěž administrativně xxxxxxxxx&xxxxxx; &xxxxxx;xxxxx&xxxxxx; vklady, x xxxx&xxxxxx;xx xxxx&xxxxxx;xxxx xxxxxxxxxx není relevantní; xěxx xx být xxřxxxxx xx x&xxxxxx;xxx xxxxxxxxxx &xxxxx;xxx xxx xxxx&xxxxx;. Finanční xxxxxxxx x xxxxxxxxčx&xxxxxx; xxxxxxx&xxxxxx; xxx&xxxxxx; být xxxxxxxxxx&xxxxxx;xx xxxxx nejbližší xxxx xxxxxxxxxx. Ačkoliv xx xxžx&xxxxxx; vklady x xxxxxxxxxx splatností xxxxxxxx xx xřxxxxxx&xxxxxx;x xxx&xxxxxx;xxx&xxxxxx; xř&xxxxxx;xx xxxx při xxxxxxxx&xxxxxx; určitých sankcí xx xxž&xxxxxx;x&xxxxxx;x&xxxxxx;, xxxxxx xxxx xxxxx pro &xxxxxx;čxxx xxxxxxxxxxx považovány xx xxxxxxxxx&xxxxxx;. | ||||||||||||||||

|

Tyto xxxxžxx xxxxxxx&xxxxxx; x xř&xxxxxx;xxxě xxžx&xxxxxx;xx čxxxěx&xxxxxx; xxxxxxxxxx:

| ||||||||||||||||

|

Xxxřxxxxxxxxx&xxxxxx; xxxxxx xxx xxxxxxxx&xxxxxx; xxxxxxxxxx, xxxx&xxxxxx; xxxxx xxěxxx xx xxx&xxxxxx;xx xxx xřxxxxxx&xxxxxx; výpovědi; xřxx xxxxxxx&xxxxxx;x x&xxxxxx;xxxěxx&xxxxxx; lhůty xxx&xxxxxx; xxěxx xx xxxxxxxx xxžx&xxxxxx; nebo xx xxžx&xxxxxx; xxxxx xx xxxxx&xxxxxx;. Xxxř&xxxxxx; xxx vklady, xxxx&xxxxxx; xxxx xxxx právně xxxxxxxxxxx&xxxxxx; na xxž&xxxxxx;x&xxxxxx;x&xxxxxx;, xx&xxxxxx;xx xxxx&xxxxxx;xxxx by xxxxxx x xxxxxx&xxxxxx;x xxxxx xxxxxxxx&xxxxxx;xx&xxxxxx; praxe (xxřxxxx&xxxxxx; xx x&xxxxxx;xxx xxxxxxxxxx „do xř&xxxxxx; xěx&xxxxxx;xů xčxxxě&xxxxx;), x xxxxxxxčx&xxxxxx; &xxxxxx;čxx xxx x&xxxxxx;xxxěxx&xxxxxx; xxůxx xxxx xxxxxxxx&xxxxxx; xxxxxxxxxx, xxxx&xxxxxx; x&xxxxxx;xx xxxxxxx&xxxxxx; xxxx&xxxxxx;xxx xxxxxx&xxxxxx;x&xxxxxx; výběr (xxřxxxx&xxxxxx; xx x&xxxxxx;xxx splatnosti &xxxxx;xxx xřx xěx&xxxxxx;xx&xxxxx;). | ||||||||||||||||

|

Xxxx položka xxxxxxxx:

Xxxxxx s výpovědní xxůxxx do tří xěx&xxxxxx;xů xčxxxě xxxxxxx&xxxxxx; xxxřxxxxxxxxx&xxxxxx; úsporné xxxxxx xx xxxěxxx a xxxxxx&xxxxxx; xxxx vkladů xxxxx&xxxxxx;xx střadatelů, xxxx&xxxxxx; xxxx sice právně xxxxxxxxxxx&xxxxxx; xx xxž&xxxxxx;x&xxxxxx;x&xxxxxx;, xxxx&xxxxxx;xxxx xx x&xxxxxx;xx x&xxxxxx;xxxx&xxxxxx; xxxxxx. |

XŘ&Xxxxxx;XXXX XXX

XXXXX&Xxxxxx;XX&Xxxxxx; STANDARDY X&Xxxxxx;XXXX&Xxxxxx; PRO XXXXXČX&Xxxxxx; XXXXXX XXXXXXXXXXX&Xxxxxx;XX JEDNOTEK

Xxxxxxxxxxx&xxxxxx; xxxxxxxx xxx&xxxxxx; xxxxžxxxx xxxx minimální xxxxxxxxx, xxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx povinnost vůči Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx (&xxxxx;XXX&xxxxx;).

|

1. |

Xxxxx&xxxxxx;xx&xxxxxx; standardy pro xřxxxx:

|

|

2. |

Xxxxx&xxxxxx;xx&xxxxxx; xxxxxxxxx pro xřxxxxxx:

|

|

3. |

Xxxxx&xxxxxx;xx&xxxxxx; xxxxxxxxx xxx xxxxxxxx xxxxx:

|

|

4. |

Xxxxx&xxxxxx;xx&xxxxxx; xxžxxxxxx na xxxxxx Xx xxxx&xxxxxx; dodržovat xxxxxx x xxxxxxx xxx xxxxxx, xxxx&xxxxxx; xxxxxx&xxxxxx; ECB x xř&xxxxxx;xxx&xxxxxx;x&xxxxxx; národní centrální xxxxx. Xxxxxx xxxxxxxx&xxxxxx;x&xxxxxx; xx xx xxxxxxxxx&xxxxxx;xx xxxxx xxx&xxxxxx; x&xxxxxx;x xxxxxěxx vysvětlivkami. |

XŘ&Xxxxxx;XXXX IV

Srovnávací xxxxxxx

|

Xxř&xxxxxx;xxx&xxxxxx; (XX) č. 1027/2006 (ECB/2006/8) |

Xxxx xxř&xxxxxx;xxx&xxxxxx; |

|

Čx&xxxxxx;xxx 1–3 |

Článek 1&xxxxx;3 |

|

&xxxxx; |

Článek 4 |

|

Čx&xxxxxx;xxx 4 |

Čx&xxxxxx;xxx 5 |

|

Čx&xxxxxx;xxx 5 |

Čx&xxxxxx;xxx 6 |

|

Čx&xxxxxx;xxx 6 |

Čx&xxxxxx;xxx 7 |

|

&xxxxx; |

Čx&xxxxxx;xxx 8 |

|

&xxxxx; |

Čx&xxxxxx;xxx 9 |

|

Čx&xxxxxx;xxx 7 |

Čx&xxxxxx;xxx 10 |

|

Příloha I |

Xř&xxxxxx;xxxx X |