XXŘ&Xxxxxx;XXX&Xxxxxx; XXXXXXX&Xxxxxx; CENTRÁLNÍ XXXXX (XX) č. 1071/2013

xx xxx 24. x&xxxxxx;ř&xxxxxx; 2013

x xxxxxxx xxxxxxx xěxxx&xxxxxx;xx finančních xxxxxxxx&xxxxxx; (xřxxxxxxxxx&xxxxxx; znění)

(XXX/2013/33)

XXXX XXXXXX&Xxxxxx;XŮ XXXXXXX&Xxxxxx; XXXXX&Xxxxxx;XX&Xxxxxx; XXXXX,

x ohledem xx xxxxxx Evropského systému xxxxx&xxxxxx;xx&xxxxxx;xx xxxx x Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx, x zejména xx čx&xxxxxx;xxx 5 xxxxxx xxxxxxx,

x xxxxxxx xx xxř&xxxxxx;xxx&xxxxxx; Xxxx (XX) č.&xxxx;2533/98 ze xxx 23. xxxxxxxxx 1998 x xxxxxxžďxx&xxxxxx;x&xxxxxx; xxxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; Xxxxxxxxx centrální xxxxxx (1), a zejména xx čx. 5 xxxx. 1 x čx. 6 xxxx. 4 xxxxxx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx;,

s xxxxxxx na xxř&xxxxxx;xxx&xxxxxx; Xxxx (XX) č. 2531/98 xx xxx 23. xxxxxxxxx 1998 x xxxxxňxx&xxxxxx;x&xxxxxx; minimálních xxxxxx Xxxxxxxxx centrální xxxxxx (2), x zejména xx čx. 6 xxxx. 4 xxxxxx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx;,

s xxxxxxx xx stanovisko Xxxxxxx&xxxxxx; komise,

xxxxxxxx x xěxxx xůxxxůx:

|

(1) |

Nařízení Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx (XX) č.&xxxx;25/2009 xx dne 19. xxxxxxxxx 2008 x rozvaze xxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; (XXX/2008/32) (3) xxxx xxxxxxxx&xxxxxx;x xxůxxxxx xxěxěxx. Xxxxxxxx x xxxx, žx xx v xěx xřxxx xxxx&xxxxxx;xx xxx&xxxxxx;&xxxxxx; xxěxx, xxxx&xxxxxx;xx x xxxxxxx xx nařízení Xxxxxxx&xxxxxx;xx parlamentu x Xxxx (XX) č.&xxxx;549/2013 xx xxx 21. xxěxxx 2013 x Xxxxxxx&xxxxxx;x xxxx&xxxxxx;xx národních x xxxxxx&xxxxxx;xx&xxxxxx;xx &xxxxxx;čxů x Evropské unii (4), xěxx xx být x zájmu xxxxxxxxxxxxxxx xřxxxxxxx&xxxxxx;xx. |

|

(2) |

Xxxxxxx&xxxxxx; systém xxxxx&xxxxxx;xx&xxxxxx;xx xxxx (XXXX) vyžaduje xx splnění svých &xxxxxx;xxxů xxxxxxxx&xxxxxx; konsolidované xxxxxxx xxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx;. Hlavním &xxxxxx;čxxxx xěxxxx xxxxxxxx&xxxxxx; xx xxxxxxxxxx Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx (XXX) xxxxxx&xxxxxx; xxxxxxxxxx&xxxxxx; obraz xěxxx&xxxxxx;xx vývoje x čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx, xxxxxxž xěxxx xx euro (x&xxxxxx;xx xxx &xxxxx;čxxxxx&xxxxxx; xx&xxxxxx;xx eurozóny“), xx xxxx&xxxxxx; se xxxx&xxxxxx; xxxx na xxxxx&xxxxxx; xxxxxx&xxxxxx;řxx&xxxxxx; prostor. Xxxx xxxxxxxxxx, xxxx&xxxxxx; xxxx xxxxžxxx na &xxxxxx;xxx&xxxxxx;x x xxxxxxxxx&xxxxxx;x xxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx institucí x souboru xxxxxxxxxxx&xxxxxx;xx xxxxxxxx, obsahují &xxxxxx;xxxx x agregovaných xxxxxčx&xxxxxx;xx xxxxxxxx x xxxxxxxx xxx&xxxxxx;xřxx&xxxxxx;xx x hlediska xxxxů x xxxxxxxx&xxxxxx; x xxxx pravidelně xxxxxxxx&xxxxxx;xx. Xxxxxxxčxě xxxxxxx&xxxxxx; xxxxxxxxxx&xxxxxx; údaje xxxx xxxxěž nezbytné x x&xxxxxx;xxx zajistit, xxx xěxxx&xxxxxx; xxxxx&xxxxxx;xx a xxxxxxxxxžxx za xxxxx&xxxxxx;xx xxxx x xxx&xxxxxx;xx xžxxxčx&xxxxxx; x analytického xxxxxxxx. |

|

(3) |

XXX xx xxxxxxx x xxxxxxx xx Xxxxxxxx x xxxxxx&xxxxxx;x&xxxxxx; Xxxxxxx&xxxxxx; xxxx x xx xxxx&xxxxxx;xxx stanovených xx xxxxxxx Xxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxxx;xx bank x Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx (x&xxxxxx;xx xxx &xxxxx;xxxxxx ESCB“) xřxx&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx; x rozsahu xxxxxxx&xxxxxx;x pro xxxěx&xxxxxx; &xxxxxx;xxxů XXXX xxxxxxx&xxxxxx;xx xx xxxxxxx XXXX x x xěxxxx&xxxxxx;xx xř&xxxxxx;xxxxxx xxxxxxxx&xxxxxx;xx xřxxxxxx Xxxx xx základě čx. 129 xxxx. 4 Xxxxxxx. |

|

(4) |

Čx&xxxxxx;xxx 5.1 xxxxxxx ESCB xxžxxxxx, xxx XXX xxx xxxx&xxxxxx;xěx&xxxxxx; úkolů XXXX xxxxxxžďxxxxx xx xxxxxxx&xxxxxx;xx x x&xxxxxx;xxxx&xxxxxx;xx centrálními xxxxxxx nezbytné xxxxxxxxxx&xxxxxx; xxxxxxxxx buď xx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx vnitrostátních orgánů, xxxx xř&xxxxxx;xx od xxxxxx&xxxxxx;řxx&xxxxxx;xx subjektů. Článek 5.2 xxxxxxx ESCB xxxxxx&xxxxxx;, žx &xxxxxx;xxxx xxxxxx&xxxxxx; v čx&xxxxxx;xxx 5.1 xxxx&xxxxxx;xěx&xxxxxx; v x&xxxxxx;xxx svých xxžxxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; centrální banky. |

|

(5) |

Čx&xxxxxx;xxx 3 nařízení (XX) č.&xxxx;2533/98 xxžxxxxx, aby XXX blíže xxčxxx xxxxxčx&xxxxxx; xxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx x x&xxxxxx;xxx xxxxxx referenčního souboru, x opravňuje xx, xxx xěxxxx&xxxxxx; xř&xxxxxx;xx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx xxxě xxxx č&xxxxxx;xxxčxě xxxxxxxxx xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx. Čx. 6 xxxx. 4 xxxxxx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx; xxxxxx&xxxxxx;, že ECB xůžx přijímat xxř&xxxxxx;xxx&xxxxxx; xxxxxxx&xxxxxx;x&xxxxxx; xxxx&xxxxxx;xxx, za xxxx&xxxxxx;xx lze uplatnit xx&xxxxxx;xx xxěřxxxx xxxxxxxxxx&xxxxxx; xxxxxxxxx nebo xxxx&xxxxxx;xěx xxxxxx nucené xxxxxxžďxx&xxxxxx;x&xxxxxx;. |

|

(6) |

Čx&xxxxxx;xxx 4 xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;2533/98 xxžxxxxx, xxx xx členské xx&xxxxxx;xx xxxx ř&xxxxxx;xxxx organizaci x xxxxxxx xxxxxxxxxx x xxxě spolupracovaly x ESCB x x&xxxxxx;xxx zajistit plnění xxxxxxxxx&xxxxxx; xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx z čx&xxxxxx;xxx 5 statutu XXXX. |

|

(7) |

Xůžx být vhodné, xxx x&xxxxxx;xxxx&xxxxxx; centrální xxxxx xxxxxxžďxxxxx xx xxxxxčx&xxxxxx;xx souboru zpravodajských xxxxxxxx xxxxxxxxxx&xxxxxx; xxxxxxxxx xxxx&xxxxxx; xx xxxxěx&xxxxxx; xxxxxxxxxx&xxxxxx;xx xxžxxxxxů ECB xxxx xxxč&xxxxxx;xx &xxxxxx;xx&xxxxxx;&xxxxxx;xx xxxxxxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx, xxxx&xxxxxx; xxxxxxxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; centrální xxxxx xxxx&xxxxxx;řxx&xxxxxx; x x&xxxxxx;xxx xxxxxx&xxxxxx;xx pravomocí x xxxxxxx x xx&xxxxxx;xx&xxxxxx;xx xřxxxxx Unie, xxxxxxxx&xxxxxx;xx&xxxxxx;xx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxx xxxx xx zavedenou xxxx&xxxxxx;, x xxxx&xxxxxx; xxxxž&xxxxxx; x&xxxxxx;ž xxx&xxxxxx;x xxxxxxxxxx&xxxxxx;x &xxxxxx;čxxůx, xxxxx x&xxxxxx;x xxx&xxxxxx; xxxxžxxx xxxěx&xxxxxx; xxxxxxxxxx&xxxxxx;xx požadavků XXX. Takový xxxxxx xůžx rovněž snížit xxxxxxxxxxxxx x&xxxxxx;xěž. Xxx xx&xxxxxx;&xxxxxx;xx&xxxxxx; xxxxxxxxxxxxxxxx xx x xěxxxx xř&xxxxxx;xxxxxx xxxxx&xxxxxx; informovat xxxxxxxxxxx&xxxxxx; xxxxxxxx o tom, žx xx &xxxxxx;xxxx xxxxxxžďxx&xxxxxx; pro xxx&xxxxxx; xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx. X xxčxx&xxxxxx;xx případech může XXX využít statistické xxxxxxxxx, xxxx&xxxxxx; xxxx xxxxx&xxxxxx;žxěxx xxx xxxx xxx&xxxxxx; &xxxxxx;čxxx, ke xxxxěx&xxxxxx; xx&xxxxxx;xx xxžxxxxxů. |

|

(8) |

Xxxxxxxxxx&xxxxxx; xxžxxxxxx xxxx xxxxxxxxxxěx&xxxxxx;&xxxxxx; x xř&xxxxxx;xxxě protistran, xxxx&xxxxxx; xxxř&xxxxxx; xx xxxxxxx xxžxx xxxěx. Xxxxxxx&xxxxxx; &xxxxxx;xxxx xxxx xxžxxxx&xxxxxx;xx x: a) xxxxxxxx x členění xxxxx xxxxxxxxxů x xxxxxxxxxx a x&xxxxxx;xx xxxxx xěx x x&xxxxxx;xxx umožnit xůxxxxxěx&xxxxxx;&xxxxxx; xxxx&xxxxxx;xx x&xxxxxx;xxxx xxxxxěxxx&xxxxxx;xx xxxžxx xxxxxxx&xxxxxx;xx x xěxxx&xxxxxx;x xxxxx&xxxxxx;xx M3 x xxxxxxxx xxx&xxxxxx;ťxx&xxxxxx;x&xxxxxx; x&xxxxxx;xx xxxxxxxxxxxxxxx xxxx xxxxxěxxx&xxxxxx;xx xxxžxxxx x xxxxxxx xxxžxxx X3; x) &xxxxxx;xěxxxx xxxxx xxxxxxxxxů, xxxxxxxxxx, &xxxxxx;čxxx, xxx&xxxxxx;xx nastavení &xxxxxx;xxxxx&xxxxxx; xxxxx x měny, xxxxť xxxx &xxxxxx;xxxx xx xxxxžxx&xxxxxx; xx xxxxxxx&xxxxxx; pro &xxxxxx;čxxx xěxxx&xxxxxx; xxxx&xxxxxx;xx; x) xxxxx&xxxxxx;xx xůčx xxxxxx&xxxxxx;x xěxxx&xxxxxx;x xxxxxčx&xxxxxx;x institucím, xxxxx je xx xxxřxxx&xxxxxx; pro xxxžxěx&xxxxxx; xxxxčxxx&xxxxxx; zůstatků xxxx xěxxx&xxxxxx;xx finančními xxxxxxxxxxx xxxx pro výpočet x&xxxxxx;xxxxx xxx xxxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx; x) xxxxx&xxxxxx;xx xůčx xxxxxxxxxxůx xxxxx&xxxxxx;xx (xxxxxx xxěxx) x &xxxxx;xxxxxů x xxxxxxxxxx xxxxxxxxx&xxxxxx; xxx xxx roky“, &xxxxx;xxxxxů x x&xxxxxx;xxxěxx&xxxxxx; xxůxxx xxx&xxxxxx;&xxxxxx; než xxx xxxx&xxxxx; a „repo xxxxxxů&xxxxx; xx &xxxxxx;čxxxx x&xxxxxx;xxčxx x&xxxxxx;xxxxx xxx xxxxxxxx&xxxxxx; minimálních rezerv, xx xxxx&xxxxxx; xx xxxxxňxxx kladná xxxxx xxxxx&xxxxxx;xx&xxxxxx;xx rezerv; e) xxxxx&xxxxxx;xx xůčx zbytku xxěxx, pokud xxx x celkové xxxxxx, xx &xxxxxx;čxxxx xxxxxxxx&xxxxxx; xxěx&xxxxxx;&xxxxxx;xx protipoložek; x) xxxxxxxx x úvěrech xůčx zbytku xxěxx x původní xxůxxx xxxxxxxxxx xx xxxxxxx xxxx a xxx xxxxx rok xxx &xxxxxx;čxxx xxxxxxx&xxxxxx; xxxxxxx x finančních účtů. |

|

(9) |

Pro &xxxxxx;čxxx shromažďování xxxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; x xxxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx xxx&xxxxxx;xů xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; xx x&xxxxxx;xxxxě xxř&xxxxxx;xxx&xxxxxx; Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banky (XX) č.&xxxx;1011/2012 ze xxx 17. října 2012 x statistice držby xxxx&xxxxxx;xx xxx&xxxxxx;xů (ECB/2012/24) (5) xxxxxxx&xxxxxx; národní centrální xxxxx čxxxxxxxxě &xxxxxx;xxxx xxxxx xxxxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx xxx&xxxxxx;xů. X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx mohou xxxxčxx xxžxxxxxx xx xxxxxxx&xxxxxx;x&xxxxxx; xxxxx xxxxxx nařízení x xxř&xxxxxx;xxx&xxxxxx; (EU) č.&xxxx;1011/2012 (XXX/2012/24), jestliže xxxxx&xxxxxx; xxxxxx může xxxxxxxxxxxxx xxxxxxxxxxx&xxxxxx; zatížení &xxxxxx;xěxxx&xxxxxx;xx institucí. S x&xxxxxx;xxx xx&xxxxxx;xxxx xxx&xxxxxx;žxx&xxxxxx; xxx&xxxxxx;xxů xxxxů xxxxx x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxxx, xxx xxxxx xxxěžx&xxxxxx;xx xxxx vykazovaly xxxxx xxř&xxxxxx;xxx&xxxxxx; Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx (XX) č. 1073/2013 ze xxx 18. října 2013 x statistice xxxxx x pasiv xxxxxxxčx&xxxxxx;xx fondů (XXX/2013/38) (6). |

|

(10) |

ECB xxxxč&xxxxxx;x&xxxxxx;x&xxxxxx; finanční xxxxxxxxx xxxx rozdíl xxxx xxxxxx&xxxxxx;xx xxxxxxxx ke xxůx xx xxxxx xěx&xxxxxx;xx, xx xxxx&xxxxxx;x xx xxxxxxxx&xxxxxx; x&xxxxxx;xxxx, xx nějž se xxxčxx účinek xxěx, xxxx&xxxxxx; xxxxxxxx x xůxxxxxx jiných pohybů xxž xxxxxxxx&xxxxxx;. Xxžxxxxxx xx xxxxxxxxxxx&xxxxxx; xxxxxxxx xxxxxxxxxx xxěxx xxěxx&xxxxxx;xx xxxxů, které xxxxč&xxxxxx;x&xxxxxx;x&xxxxxx; XXX, xxxx x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx po xxxxxxxxxx x ECB, xx stavových &xxxxxx;xxxů čxxxěx&xxxxxx;xx xxxxx xxxxxxxxx&xxxxxx;xx xěx, xxž zpravodajské xxxxxxxx xxx&xxxxxx;ž&xxxxxx;, xxx &xxxxxx;xxxxx x xřxxxxxxxxxxxx, xxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxxžďxx&xxxxxx; xxxx xxxxxřxxxxxxx&xxxxxx;x xůxx&xxxxxx;xx již xxxxxxx&xxxxxx;xx xxxxxxxčx&xxxxxx;xx xxxxxů. |

|

(11) |

Čx&xxxxxx;xxx 5 xxř&xxxxxx;xxx&xxxxxx; (ES) č.&xxxx;2531/98 xxxxxňxxx XXX xřxx&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx; xxxx xxxxxxxxx&xxxxxx; s cílem xxxxxxxxx xxxxxxxxx od xxxxxxxxxx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx, xxxxxxx xxůxxxx, xxx xxx vyloučit nebo xxxč&xxxxxx;xx x&xxxxxx;xxxxx xůčx xxx&xxxxxx; xxxxxxxxx xx x&xxxxxx;xxxxx xxx xxxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx;xx rezerv, x xxxxxxxx xxxx&xxxxxx;xx&xxxxxx; sazby xxxxx&xxxxxx;xx&xxxxxx;xx rezerv pro xxčxx&xxxxxx; xxxxxxxxx x&xxxxxx;xxxxů. Xxxxx článku 6 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 2531/98 x&xxxxxx; XXX právo xxxxxxžďxxxx od institucí xxxxxxxxx xxxřxxx&xxxxxx; x xxxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxxxx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx a xx&xxxxxx;xx xxěřxxxx přesnost x xxxxxxx xxxxxxxx&xxxxxx;, které xxxxxxxxx poskytují xxxx xxxxxx plnění xxxxxxxxxx xxxxx&xxxxxx;xx&xxxxxx;xx rezerv. X x&xxxxxx;xxx xx&xxxxxx;žxx celkovou xxxxxxxxxxxxx x&xxxxxx;xěž xx ž&xxxxxx;xxxx&xxxxxx;, aby xxxx xxxxxxxxxx&xxxxxx; údaje x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xěx&xxxxxx;čx&xxxxxx; xxxxxxx xxxž&xxxxxx;x&xxxxxx;xx pro xxxxxxxxx&xxxxxx; x&xxxxxx;xxčxx x&xxxxxx;xxxxx pro xxxxxxxx&xxxxxx; minimálních xxxxxx &xxxxxx;xěxxx&xxxxxx;xx xxxxxxxx&xxxxxx; xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx XXX x xxxxxxx x xxř&xxxxxx;xxx&xxxxxx;x Evropské xxxxx&xxxxxx;xx&xxxxxx; banky (ES) č.&xxxx;1745/2003 ze dne 12. x&xxxxxx;ř&xxxxxx; 2003 x xxxxxňxx&xxxxxx;x&xxxxxx; minimálních xxxxxx (XXX/2003/9) (7). |

|

(12) |

Xx xxxřxxx&xxxxxx; xxxxxxxx xxx&xxxxxx;&xxxxxx;xx&xxxxxx; postupy, xxxx&xxxxxx; xx xxxxxx&xxxxxx; x xř&xxxxxx;xxxě x&xxxxxx;x&xxxxxx; x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx se úvěrových xxxxxxxx&xxxxxx;, x cílem xxxxxxxx xxxxxxxxxx těchto xxxxxxxx&xxxxxx;, xxxxx xxx x povinnost xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx. |

|

(13) |

XXX xxžxxxxx xxxxxxxxx x sekuritizační čxxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx;, xxx xxxxx xxxxxxxxxx x&xxxxxx;xxx &xxxxxx;xěxů x xůxčxx x xxxxx&xxxxxx;xě. Xxxx xxxxxxxxx též xxxxňxx&xxxxxx; &xxxxxx;xxxx vykazované xxxxx nařízení Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banky (XX) č. 1075/2013 xx xxx 18. ř&xxxxxx;xxx 2013 o xxxxxxxxxx xxxxx x pasiv &xxxxxx;čxxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxčxxxx&xxxxxx; xxxxxxx&xxxxxx;xx do xxxxxxxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; (XXX/2013/40) (8). |

|

(14) |

Xřxxxxžx se xxx&xxxxxx;x&xxxxxx;, že nařízení xřxxxx&xxxxxx; ECB xxxxx čx&xxxxxx;xxx 34.1 xxxxxxx XXXX xxxxxx&xxxxxx;xxx&xxxxxx; xx&xxxxxx;xx xxx neukládají xxxxxxxxxx čxxxxx&xxxxxx;x státům, xxxxxxž xěxxx není xxxx (x&xxxxxx;xx xxx „členské xx&xxxxxx;xx mimo eurozónu“), čx&xxxxxx;xxx 5 xxxxxxx XXXX se xxxxxxxx xxx xx členské xx&xxxxxx;xx xxxxx&xxxxxx;xx, tak xx čxxxxx&xxxxxx; státy xxxx xxxxx&xxxxxx;xx. V 17. bodu odůvodnění xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;2533/98 xx poukazuje xx xx, žx z čx&xxxxxx;xxx 5 xxxxxxx XXXX spolu x čx. 4 odst. 3 Xxxxxxx x xxxxxx&xxxxxx;x&xxxxxx; Evropské xxxx xxxx&xxxxxx;x&xxxxxx; xxxxxxxxx členských xx&xxxxxx;xů mimo xxxxx&xxxxxx;xx xřxxxxxx x xxxx&xxxxxx;xx xx vnitrostátní &xxxxxx;xxxxx xx&xxxxxx;xxx&xxxxxx; opatření, xxxx&xxxxxx; xxxx členské xx&xxxxxx;xx xxxxžxx&xxxxxx; xx xxxxx&xxxxxx; xxx xxxxxxžďxx&xxxxxx;x&xxxxxx; statistických xxxxxxxx&xxxxxx; nezbytných xx xxxxěx&xxxxxx; statistické xxxxxxxxxxx&xxxxxx; xxxxxxxxxx vůči XXX x xxx xčxxxxx xř&xxxxxx;xxxxx v oblasti xxxxxxxxxx na xx, xxx se xxxxx xx&xxxxxx;x členskými xx&xxxxxx;xx xxxxx&xxxxxx;xx. |

|

(15) |

Xěxx by xx xxxxxňxxxx xxxxxxxx xxxxxxx x využití xůxěxx&xxxxxx;xx xxxxxxxxxx&xxxxxx;xx informací stanovená x článku 8 xxř&xxxxxx;xxx&xxxxxx; Xxxx (XX) č.&xxxx;2533/98. |

|

(16) |

Xxxxx čx. 7 xxxx. 1 xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;2533/98 x&xxxxxx; XXX xxxxxxxx uložit xxxxxx zpravodajským jednotkám, xxxx&xxxxxx; xxxxx&xxxxxx; xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxř&xxxxxx;xxx&xxxxxx;xx xxxx xxxxxxxxx&xxxxxx;xx XXX, |

XŘXXXXX XXXX XXŘ&Xxxxxx;XXX&Xxxxxx;:

Čx&xxxxxx;xxx 1

Xxxxxxxx

Xxx účely xxxxxx xxř&xxxxxx;xxx&xxxxxx;:

|

a) |

„měnovou xxxxxčx&xxxxxx; xxxxxxxx&xxxxxx;&xxxxx; xx rozumí xxxxxxxxxx&xxxxxx; xxxxxx, který x&xxxxxx;xxž&xxxxxx; xx některého x xěxxxx xxxxxxů:

|

|

x) |

&xxxxx;xxxxxxxxxxx&xxxxxx; xxxxxxxx&xxxxx; x &xxxxx;xxxxxxxx&xxxxx; xxx&xxxxxx; xxxxx&xxxxxx; význam xxxx x čx&xxxxxx;xxx 1 xxř&xxxxxx;xxx&xxxxxx; (ES) č. 2533/98; |

|

x) |

„příslušnou x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; bankou“ xx xxxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx čxxxxx&xxxxxx;xx xx&xxxxxx;xx eurozóny, xx xxxx&xxxxxx;x je měnová xxxxxčx&xxxxxx; xxxxxxxxx xxxxxxxxxx; |

|

x) |

„účelová xxxxxčx&xxxxxx; společnost pro xxxxxxxxxxxx&xxxxx; má xxxxx&xxxxxx; x&xxxxxx;xxxx jako x čx&xxxxxx;xxx 1 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 1075/2013 (XXX/2013/40); |

|

x) |

&xxxxx;xxxxxxxxxxx&xxxxxx;&xxxxx; se xxxxx&xxxxxx; xxxxxxxxx, xxxx&xxxxxx; xx xxď: a) tradiční xxxxxxxxxxx&xxxxxx; ve xxxxxx čx&xxxxxx;xxx 4 nařízení (XX) č. 575/2013 nebo x) xxxxxxxxxxx&xxxxxx; xx xxxxxx článku 1 xxř&xxxxxx;xxx&xxxxxx; (EU) č. 1075/2013 (XXX/2013/40), při x&xxxxxx;ž xxxx&xxxxxx;x&xxxxxx; xx xxxxxx&xxxxxx; &xxxxxx;xěxů, které xxxx předmětem xxxxxxxxxxxx, xx xxxxxěxx &xxxxxx;čxxxx&xxxxxx; xxxxxčx&xxxxxx; společnosti pro xxxxxxxxxxxx; |

|

x) |

&xxxxx;xxxxxxxxx xxxxxxxxxxx&xxxxxx;xx xxxěx&xxxxx; x &xxxxx;xxxxxxxxxxx&xxxxxx; xxx&xxxxxx;xx&xxxxx; xxx&xxxxxx; xxxxx&xxxxxx; význam xxxx x čx. 2 xxxx. 1 x 2 xxěxxxxx Xxxxxxx&xxxxxx;xx xxxxxxxxxx x Xxxx 2009/110/XX (10); |

|

x) |

&xxxxx;xx&xxxxxx;žxx&xxxxxx;x xxxxxxx&xxxxx; xx rozumí přímé xx&xxxxxx;žxx&xxxxxx; &xxxxxx;čxxx&xxxxxx; hodnoty &xxxxxx;xěxx x xxxxxxx x xůxxxxxx xxxx xxxxxxxxxxx&xxxxxx;, |

|

x) |

&xxxxx;xxxxxxx&xxxxx; xx xxxxx&xxxxxx; xx&xxxxxx;žxx&xxxxxx; xxxxxxx x xxxxxxx xxx&xxxxxx; účetní xxxxxxx úvěru, xxž xxxx x xxxx xxxxxxxěx&xxxxxx; x xxxxxxx; |

|

x) |

&xxxxx;xxx&xxxxxx;xxxx&xxxxx; xx xxxxx&xxxxxx; xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx, xxxx&xxxxxx; xxxxxxxx úvěry xxxxž&xxxxxx;x&xxxxxx; xxxx xxxxxxxxx&xxxxxx; xxxxxx xxx xxxxxxxxxxxx xxxx &xxxxxx;xěxx, xxxx&xxxxxx; byly xxxxx xřxxxxxxx, xxxxx xxx x xxxxxx xxxxxxx x úroků xx dlužníků; |

|

x) |

„zcizením &xxxxxx;xěxx&xxxxx; xx rozumí xxxxxxxxx&xxxxxx; xřxxxx &xxxxxx;xěxx xxxx xxxxxxx &xxxxxx;xěxů xxxxxxxxxxxxx xxxxxxxxx xx nabyvatele, x xx xxď xřxxxxxx xxxxxxxxxx&xxxxxx; xxxx xřxxxxxxxx&xxxxxx;x x pohledávce; |

|

x) |

&xxxxx;xxxxx&xxxxxx;x &xxxxxx;xěxx&xxxxx; xxxxxxxxx&xxxxxx; xřxxxx &xxxxxx;xěxx nebo souboru &xxxxxx;xěxů xřxxxxxxx na xxxxxxxxxxxxx xxxxxxxx, přičemž xxxxx xřxxxx xx xxxxxxxx&xxxxxx;x xxď převodem xxxxxxxxxx&xxxxxx; xxxx přistoupením x xxxxxx&xxxxxx;xxx; |

|

x) |

&xxxxx;xxxxxxxx xxxxxř xxxxxxx&xxxxx; se rozumí xxxxxx xxxx xxxxxxxxxxx xřxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxxxx, které xxxx rezidenty xxxxx&xxxxxx;xx x xxxř&xxxxxx; xx x&xxxxxx;žx skupiny, jež xxxx&xxxxxx;x&xxxxxx; z xxxxřxx&xxxxxx; xxxxxčxxxxx a všech x&xxxxxx; přímo čx xxxř&xxxxxx;xx xxxxxxxxxxx&xxxxxx;xx čxxxů xxxxxxx, xxxř&xxxxxx; jsou xxxxxxxxx eurozóny; |

|

x) |

&xxxxx;xxxxxxxx&xxxxxx; ve xxxxxxx&xxxxxx; části“ xx xxxxx&xxxxxx; malá xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx, xxxx&xxxxxx; xxxx udělena výjimka xxxxx čx. 9 xxxx. 1; |

|

n) |

&xxxxx;xx&xxxxxx;čxxx&xxxxxx;x&xxxxxx;x x xxxxxxx&xxxxx; xx xxxxx&xxxxxx; xxxxxxxěx&xxxxxx; &xxxxxx;xěxx xxxx xxxx č&xxxxxx;xxx xx xxxxů vykázaných podle č&xxxxxx;xx&xxxxxx; 2 x 3 přílohy I xčxxxě xxxx xxxxxxxěx&xxxxxx; x xůxxxxxx uplatnění x&xxxxxx;xxxxx uvedené x čx. 9 xxxx. 4. |

Čx&xxxxxx;xxx 2

Identifikace fondů xxxěžx&xxxxxx;xx xxxx

Xx fondy xxxěžx&xxxxxx;xx xxxx se xxxxžxx&xxxxxx; xx subjekty xxxxxxxxx&xxxxxx;xx investování, které xxxňxx&xxxxxx; x&xxxxxx;xxxxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx; xxxx&xxxxxx;xxx:

|

x) |

xxxxxx xxxxxxxčx&xxxxxx;x cílem xx uchování vlastního xxxxx&xxxxxx;xx x xxxxxě x xxxxžxx&xxxxxx; výnosu x xxxxxxx s &xxxxxx;xxxxx&xxxxxx;xx sazbami x&xxxxxx;xxxxxů xxxěžx&xxxxxx;xx trhu; |

|

b) |

investují xx x&xxxxxx;xxxxxů xxxěžx&xxxxxx;xx xxxx, xxž xxxňxx&xxxxxx; kritéria xxx nástroje xxxěžx&xxxxxx;xx xxxx xxxxxxx&xxxxxx; xx xxěxxxxx Xxxxxxx&xxxxxx;xx xxxxxxxxxx x Xxxx 2009/65/ES xx dne 13. čxxxxxxx 2009 o xxxxxxxxxx xx&xxxxxx;xx&xxxxxx;xx x xxx&xxxxxx;xx&xxxxxx;xx předpisů x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xx xxxxxxxů xxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx; xx převoditelných xxxx&xxxxxx;xx xxx&xxxxxx;xů (SKIPCP) (11), xxxx xx vkladů x úvěrových institucí, xxxř&xxxxxx;xxxě xxxx&xxxxxx;ťxx&xxxxxx;, žx xxxxxxxxx x xxxxěx&xxxxxx; xxxxxx xxxxxxxčx&xxxxxx;xx xxxxxxxxx xx hodnotí xx xxxxxxxxx&xxxxxx;x x&xxxxxx;xxxxě; |

|

c) |

xxxx&xxxxxx;ťxx&xxxxxx;, že x&xxxxxx;xxxxxx peněžního xxxx, xx kterých xxxxxxxx&xxxxxx;, xxxx vysoce xxxxxxx&xxxxxx;, xxx jak xxxxxx&xxxxxx; xxx&xxxxxx;xxxxxx&xxxxxx; xxxxxčxxxx. Xřx xxxxxxx&xxxxxx;x&xxxxxx; xxxxxxx x&xxxxxx;xxxxxx xxxěžx&xxxxxx;xx trhu xx xxxxxx x &xxxxxx;xxxx xxxx&xxxxxx;xx xxxx xxxxxxx:

|

|

d) |

xxxx&xxxxxx;ťxx&xxxxxx;, žx xxxxxx xxxxxxxxx x&xxxxxx; x&xxxxxx;žxxxx xxůxěxxxx xxxxxxxxx xxxřxxxxčxx&xxxxxx;x&xxxxxx; 6 xěx&xxxxxx;xů x váženou xxůxěxxxx žxxxxxxxx xxxřxxxxčxx&xxxxxx;x&xxxxxx; 12 xěx&xxxxxx;xů (x xxxxxxx x oddílem 2 x č&xxxxxx;xxx 1 xř&xxxxxx;xxxx X); |

|

x) |

xxxx&xxxxxx;xěx&xxxxxx; xxxx&xxxxxx; x&xxxxxx;xxčxx čxxx&xxxxxx; xxxxxxx xxxxx x x&xxxxxx;xxčxx xxxxxxx xx&xxxxxx;xx akcií/podílových xxxxů a xxxxě xxx&xxxxxx;xxx&xxxxxx; a xxxxxxx&xxxxxx; xxxxx/xxx&xxxxxx;xxx&xxxxxx; xxxxx; |

|

x) |

xxxxxxxx&xxxxxx; xxxxx xx xxxx&xxxxxx;xx papírů, xxxxxxž zbytková xxxxxxxxx xx právně x&xxxxxx;xxxx&xxxxxx;xx xxxx xxxxxx xxxřxxxxxxx xxx roky, xx xřxxxxxxxxx, žx doba xx dalšího xxxx xxxxxxxx&xxxxxx; &xxxxxx;xxxxx&xxxxxx;xx sazeb xxxřxxxxxxx 397 dní, xřxčxxž u cenných xxx&xxxxxx;xů x xxxxxxxxxx &xxxxxx;xxxxxxx xxxxxx by xx xxxxx měla xxxxxxxxx na sazbu xxxěžx&xxxxxx;xx trhu, xxxx xx index; |

|

x) |

investují xx xxx&xxxxxx;xx xxxxxxxů xxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx;, xxxxx pokud xxxňxx&xxxxxx; xxxx&xxxxxx;xxx xxxxxxxx xxxxů xxxěžx&xxxxxx;xx trhu; |

|

x) |

xř&xxxxxx;xx xxx nepřímo xx xxxxxxxxxx&xxxxxx; xxxxxx xxxx&xxxxxx; čx komodit, včetně xxxxxřxxxxxxx&xxxxxx;x xxxxx&xxxxxx;xů, x xxxž&xxxxxx;xxx&xxxxxx; deriváty xxxxx x souladu x xxxxxxxčx&xxxxxx; xxxxxxxx&xxxxxx; xxxxx xx peněžním xxxx. Xxxxx&xxxxxx;xx, z xxxxž xxxx&xxxxxx;x&xxxxxx; měnové xxxxxx, xxx xxxž&xxxxxx;xxx xxx xx &xxxxxx;čxxxx xxxxxxxx. Xxxxxxxx&xxxxxx;x&xxxxxx; do xxxx&xxxxxx;xx xxx&xxxxxx;xů denominovaných v xxx&xxxxxx; než x&xxxxxx;xxxxx&xxxxxx; xěxě xx xxxxxxxx xxxxx xx podmínky xxx&xxxxxx;xx zajištění xxxxx xěxxx&xxxxxx;xx riziku; |

|

x) |

xxxxxx čistá xxxxxxx aktiv xx xxď xx&xxxxxx;x&xxxxxx;, xxxx xxxxxxxx&xxxxxx;. |

Čx&xxxxxx;xxx 3

Skutečný soubor xxxxxxxxxxx&xxxxxx;xx xxxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxxčx&xxxxxx; soubor xxxxxxxxxxx&xxxxxx;xx xxxxxxxx xxxř&xxxxxx; xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx, xxxx&xxxxxx; jsou xxxxxxxxx xx &xxxxxx;xxx&xxxxxx; členských xx&xxxxxx;xů eurozóny (x xxxxxxx s částí 1 xř&xxxxxx;xxxx XX).

2.&xxxx;&xxxx;&xxxx;Xěxxx&xxxxxx; xxxxxčx&xxxxxx; instituce xx xxxxxčx&xxxxxx;x souboru xxxxxxxxxxx&xxxxxx;xx xxxxxxxx xxx&xxxxxx; plnou xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx se xx xě nevztahuje x&xxxxxx;xxxxx xxxxx čx&xxxxxx;xxx 9.

3.&xxxx;&xxxx;&xxxx;Xxxxxxxx, xxxx&xxxxxx; splňují definici xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx;, xxxxxx&xxxxxx; do oblasti xůxxxxxxxx tohoto nařízení, x když xxxx xxxxxxx x oblasti xůxxxxxxxx nařízení (EU) č.&xxxx;575/2013.

4.&xxxx;&xxxx;&xxxx;Xxx &xxxxxx;čxxx xxxxxxžďxx&xxxxxx;x&xxxxxx; xxxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; o xxxxxxxxxx&xxxxxx; xř&xxxxxx;xxx&xxxxxx;xxxxx držitelů xxxx&xxxxxx;/xxx&xxxxxx;xxx&xxxxxx;xx xxxxů xxxxů xxxěžx&xxxxxx;xx xxxx xxxxx xxx&xxxxxx;xx 5.7 č&xxxxxx;xxx 2 xř&xxxxxx;xxxx X xxxř&xxxxxx; xx xxxxxčx&xxxxxx;xx xxxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx xxx&xxxxxx; xxxxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxřxxxxxxxxx&xxxxxx; xxxxě xxxx&xxxxxx;ťxxxx&xxxxxx;xx xxxxxčxxxx&xxxxxx; x xxxxxxx&xxxxxx;xx xxxxů, pokud xx xx xě nevztahuje x&xxxxxx;xxxxx xxxxx čl. 9 odst. 2 x&xxxxxx;xx. x). Pro &xxxxxx;čxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx; xxxxx národní centrální xxxxx xxxxxřxx x x&xxxxxx;xx xxxxxx xxxxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxřxxxxxxxxxů, xxxř&xxxxxx; xxxř&xxxxxx; xxxč&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxx xxxxxxxxxxx&xxxxxx;xx jednotek, x souladu xx x&xxxxxx;xxxxxx xxxxxx&xxxxxx;xx v xxx&xxxxxx;xx 5.7 č&xxxxxx;xxx 2 přílohy X.

Čx&xxxxxx;xxx 4

Seznam xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx institucí xxx xxxxxxxxxx&xxxxxx; účely

1. Výkonná rada xxxx&xxxxxx;ř&xxxxxx; x xxxx xxxxxx měnových finančních xxxxxxxx&xxxxxx; xxx xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx x xřxxx&xxxxxx;xxxx&xxxxxx;x x xxžxxxxxůx xx čxxxxxx x xčxxxxxx, xxxx&xxxxxx; vyplývají x xxxx použití v xxxxxxxxxxx xx systémem xxxxx&xxxxxx;xx&xxxxxx;xx rezerv XXX. Xxxxxx xěxxx&xxxxxx;xx finančních xxxxxxxx&xxxxxx; xxx statistické &xxxxxx;čxxx obsahuje údaj x tom, xxx xx xx xxxxxxxxx xxxxxxxx systém xxxxx&xxxxxx;xx&xxxxxx; xxxxxx XXX. Seznam xěxxx&xxxxxx;xx finančních institucí xxx&xxxxxx; x&xxxxxx;x aktuální, xřxxx&xxxxxx;, maximálně xxxxxxxxx&xxxxxx; x xxx statistické &xxxxxx;čxxx xxxxxxxčxě xxxxxxx&xxxxxx;.

2. Seznam xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; xxx xxxxxxxxxx&xxxxxx; účely x xxxx aktualizace xxř&xxxxxx;xxxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; centrální xxxxx x ECB xxxxxxxxxxx&xxxxxx;x xxxxxxx&xxxxxx;x xxxxx&xxxxxx;x xxůxxxxx, včetně xxxxxxxxxxx&xxxxxx;xx xxxxxřxxxů, prostřednictvím xxxxxxxxx, xxxx pokud o xx zpravodajské xxxxxxxx xxž&xxxxxx;xxx&xxxxxx;, x xx&xxxxxx;xěx&xxxxxx; xxxxxě.

3.&xxxx;&xxxx;&xxxx;Xxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; xxx xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx x&xxxxxx; pouze xxxxxxxxxxx&xxxxxx; xxxxxx. Je-li x&xxxxxx;xx xxxxxxěx&xxxxxx;&xxxxxx; xxxxxxx&xxxxxx; xxxxx seznamu xxxxx&xxxxxx;xx&xxxxxx;, XXX neuloží xxxxxx xxxxxxxx, který řádně xxxxxxxx statistickou xxxxxxxxxxxxx xxxxxxxxx, xxxxx x xxxx&xxxxxx; x&xxxxxx;řx spoléhal xx xxxxx&xxxxxx;xx&xxxxxx; xxxxxx.

Čx&xxxxxx;xxx 5

Xxxxxxxxxx&xxxxxx; zpravodajská xxxxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxxčx&xxxxxx; xxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx vykazuje do x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banky čxxxxx&xxxxxx;xx státu, xx xxxx&xxxxxx;x je xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx rezidentem: x) měsíční xxxxx xxxxxxx&xxxxxx;x&xxxxxx; se x xxxxxxx xxxxxxxxxx&xxxxxx; xx xxxxx xěx&xxxxxx;xx x x) měsíční xxxxxxxxx&xxxxxx; &xxxxxx;xxxxx x xřxxxxěx&xxxxxx;. Xxxxxxxxx&xxxxxx; úpravy x xřxxxxěx&xxxxxx; se xxxxxxx&xxxxxx; xx vztahu k xxxxxůx x xx&xxxxxx;žxx&xxxxxx; xxxxxxx &xxxxxx;xěxů x xxxxxxx&xxxxxx; xxěxx ocenění xxxx&xxxxxx;xx xxx&xxxxxx;xů. Xxx&xxxxxx;&xxxxxx; xxxxxxxxxxx x xxčxx&xxxxxx;xx xxxxžx&xxxxxx;xx xxxxxxx xx xxxxxxx&xxxxxx; čxxxxxxxxě nebo xxčxě. Xxxxxňxxx-xx to xxxxxx vypracovávání &xxxxxx;xxxů, xxxxx národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx čxxxxxxxx&xxxxxx; údaje xxxxxxžďxxxx xěx&xxxxxx;čxě. Xxžxxxxxx&xxxxxx; xxxxxxxxxx&xxxxxx; informace xxxx xxxxxxx x xř&xxxxxx;xxxx X.

2.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; centrální xxxxx xxxxx xxxxxxžďxxxx požadované xxxxxxxxxx&xxxxxx; informace x xxxx&xxxxxx;xx papírech vydaných x držených měnovými xxxxxčx&xxxxxx;xx xxxxxxxxxxx podle xxxxxxxxx&xxxxxx;xx cenných papírů, xxxxx xxx &xxxxxx;xxxx xxxxxx&xxxxxx; x odstavci 1 xxxxxxx x xxxxxxx x xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxxxx&xxxxxx;xx standardy xxxxxxxx&xxxxxx;xx x xř&xxxxxx;xxxx XX.

3.&xxxx;&xxxx;&xxxx;Xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx xxxxxxx&xxxxxx; x xxxxxxx s xxxxx&xxxxxx;xx&xxxxxx;xx požadavky xxxxx xxxxxxx 1 A x části 4 xř&xxxxxx;xxxx X xěx&xxxxxx;čx&xxxxxx; &xxxxxx;xxxxx z přecenění xx xxxxxx x &xxxxxx;xxx&xxxxxx;xx xxxxxxx &xxxxxx;xxxů xxžxxxxxx&xxxxxx;xx XXX. Národní xxxxx&xxxxxx;xx&xxxxxx; banky xxxxx xxxxxxžďxxxx xxx&xxxxxx;&xxxxxx; údaje, xxxx&xxxxxx; nejsou xx xxxxx&xxxxxx;xx&xxxxxx;xx xxžxxxxxů xxxxxxxx. Xxxx údaje se xxxxx xxxxxxxxx xx čxxxěx&xxxxxx; uvedená x xxxxxxx 1 X xxx&xxxxxx; než &xxxxx;xxxxx&xxxxxx;xx&xxxxxx; xxžxxxxxx&xxxxx;.

4.&xxxx;&xxxx;&xxxx;XXX může x&xxxxxx;xx xxžxxxxxx xxxxěxxxxxx k &xxxxxx;xxxx&xxxxxx;x v rámci &xxxxx;xřxxxxxxxxxxxx a ostatních &xxxxxx;xxxx&xxxxx;, které xxxxxxžďxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx.

5.&xxxx;&xxxx;&xxxx;XXX xůžx uložit xxxxxx xxxxxxxxxxx&xxxxxx;x jednotkám, xxxx&xxxxxx; xxxxx&xxxxxx; xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx x&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx;x, v souladu x xxxxxxxxx&xxxxxx;x ECB/2010/10 xx xxx 19. xxxxx 2010 x xxxxxěx&xxxxxx; xxxxxxxxxx&xxxxxx; zpravodajské xxxxxxxxxx (12).

Čx&xxxxxx;xxx 6

Doplňková statistická xxxxxxxxxxx&xxxxxx; xxxxxxxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxxxxxxxxx &xxxxxx;xěxů x xxx&xxxxxx;xx xřxxxxů &xxxxxx;xěxů

Xěxxx&xxxxxx; finanční xxxxxxxxx xxxxxxx&xxxxxx;:

|

x) |

x souladu s xxx&xxxxxx;xxx 2 č&xxxxxx;xxx 5 xř&xxxxxx;xxxx X čxxx&xxxxxx; xxx xxxxxxxxxxx&xxxxxx; &xxxxxx;xěxů a xxx&xxxxxx;xx xřxxxxů &xxxxxx;xěxů, xxxx&xxxxxx; xxxx xxxxxxxxx ve xxxxxxxxx&xxxxxx;x období; |

|

b) |

v souladu x oddílem 3 č&xxxxxx;xxx 5 xř&xxxxxx;xxxx X zůstatky ke xxxxx xxxxx&xxxxxx; x xxxxxčx&xxxxxx; transakce s x&xxxxxx;xxxxxx xxxxxx&xxxxxx; x xxxxx&xxxxxx; úvěrů během xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxxx&xxxxxx;, pokud xxx x xxxxxxxxxxxxx&xxxxxx; x xx&xxxxxx;čxxxxx&xxxxxx; &xxxxxx;xěxx, xx xxxxxx x xxxž xxxxxxxxx xěxxx&xxxxxx; xxxxxčx&xxxxxx; instituce jako xxx&xxxxxx;xxx. X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx mohou tuto xxxxxxxxxxxxx xxxxxxxxx rozšířit xx x&xxxxxx;xxxxx odúčtované &xxxxxx;xěxx, xxxx&xxxxxx; xxxx xxxxxxx&xxxxxx;xx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxxxxx x xxxx&xxxxxx; xxxx xxxxxxxxxxx&xxxxxx;xx xxxx xxxxx převedeny; |

|

x) |

v souladu x oddílem 4 č&xxxxxx;xxx 5 xř&xxxxxx;xxxx X xůxxxxxx xx xxxxx čtvrtletí x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx x&xxxxxx;xxx &xxxxxx;xěxů, xx xxxxxx x xxxž vystupuje xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx xxxx xxx&xxxxxx;xxx x rámci xxxxxxxxxxxx; |

|

x) |

x souladu x xxx&xxxxxx;xxx 5 části 5 přílohy X xůxxxxxx xx xxxxx xxxxx&xxxxxx; x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx &xxxxxx;xěxů xxxxxx&xxxxxx;xx xxxxxřxxxxxxx&xxxxxx;x xxxxxxxxxxxx, xxxx&xxxxxx; nebyly xx&xxxxxx;čxxx&xxxxxx;xx x rozvahy, xxxž&xxxxxx;x&xxxxxx;-xx se xxxxx&xxxxxx;xxxx&xxxxxx; &xxxxxx;čxxx&xxxxxx; standard 39 (XXX 39), mezinárodní xxxxxxxx finančního vykazování (XXXX 9) xxxx xxxxxx&xxxxxx; xxxxxxxx&xxxxxx;xx&xxxxxx; &xxxxxx;čxxx&xxxxxx; xxxxxxxx. |

Čx&xxxxxx;xxx 7

Xxůxx

1.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxxxxx, kdy x x xxxxx xxxxxxxxxxxx potřebují xxxxžxx &xxxxxx;xxxx xx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx, xxx mohly xxxxžxx níže xxxxxx&xxxxxx; xxůxx, xřxčxxž tam, xxx xx xx xxxřxxx&xxxxxx;, xřxxx&xxxxxx;xxxx x xxžxxxxxůx xxxxxxě lhůt x rámci xxxx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx ECB, x informují o xxx xxxxxxxxxxx&xxxxxx; xxxxxxxx.

2. Národní xxxxx&xxxxxx;xx&xxxxxx; banky předávají XXX xěx&xxxxxx;čx&xxxxxx; xxxxxxxxxx xx xxxxx pracovní xxxx patnáctého xxxxxxx&xxxxxx;xx xxx následujícího xx xxxxčxx&xxxxxx; xěx&xxxxxx;xx, xx xxxx&xxxxxx;xx se xxxxxxx&xxxxxx;.

3.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xřxx&xxxxxx;xxx&xxxxxx; XXX čtvrtletní xxxxxxxxxx xx konce pracovní xxxx xxxx&xxxxxx;x&xxxxxx;xx xxx&xxxxxx;xx xxxxxxx&xxxxxx;xx dne x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xx skončení čxxxxxxx&xxxxxx;, xx xxxx&xxxxxx;xx xx xxxxxxx&xxxxxx;.

Čx&xxxxxx;xxx 8

Účetní xxxxxxxx xxx &xxxxxx;čxxx xxxxxxxxxx&xxxxxx;xx xxxxxxx&xxxxxx;x&xxxxxx;

1.&xxxx;&xxxx;&xxxx;Xxxxxxxx&xxxxxx;-xx xxxx xxř&xxxxxx;xxx&xxxxxx; xxxxx, jsou &xxxxxx;čxxx&xxxxxx;xx xxxxxxxx, jež měnové xxxxxčx&xxxxxx; xxxxxxxxx xxxž&xxxxxx;xxx&xxxxxx; xxx &xxxxxx;čxxx vykazování xxxxx tohoto xxř&xxxxxx;xxx&xxxxxx;, xxxxxxxx xxxxxxxx&xxxxxx; ve xxxxxxxx&xxxxxx;xx&xxxxxx;xx xřxxxxxxxx provádějících xxěxxxxx Xxxx 86/635/XXX xx xxx 8. xxxxxxxx 1986 x xxčx&xxxxxx;xx &xxxxxx;čxxx&xxxxxx;xx x&xxxxxx;xěxx&xxxxxx;xx x konsolidovaných &xxxxxx;čxxx&xxxxxx;xx x&xxxxxx;xěxx&xxxxxx;xx xxxx x xxxxxx&xxxxxx;xx finančních institucí (13), xxxxž x x xxxxxx&xxxxxx;xx platných xxxxx&xxxxxx;xxxx&xxxxxx;xx xxxxxxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxx a úvěry xx xxxxxxx&xxxxxx; x xůxxxxxxx&xxxxxx; xxxxxxě částky xxxxxxx xx konci xěx&xxxxxx;xx. Xxxx č&xxxxxx;xxxx xxxxxxxxxx xxxxxx a xx&xxxxxx;žxx&xxxxxx; hodnoty podle xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx účetních xxxxxxů. Xxxxxx x &xxxxxx;xěxx xx nezapočítávají vůči xxx&xxxxxx;x aktivům xxxx xxxxxůx.

3.&xxxx;&xxxx;&xxxx;Xxxž xxxx dotčeny &xxxxxx;čxxx&xxxxxx; xxxxxxx x xxžxxxxx xx&xxxxxx;xxxx&xxxxxx;xx xxxxčxxx&xxxxxx; xěžx&xxxxxx; v členských xx&xxxxxx;xxxx eurozóny, jsou xx&xxxxxx;xxx&xxxxxx; finanční aktiva x xxxxxx xxx xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx xxxxxxx&xxxxxx;xx x hrubém vyjádření.

4. Za xřxxxxxxxxx, žx xxxx xxxxxxx xxx vykazování xxxž&xxxxxx;xxx&xxxxxx; x&xxxxxx;xxxxx rezidentské xxxxxxxxxxx&xxxxxx; xxxxxxxx, mohou x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxxx, aby xx &xxxxxx;xěxx, x nimž xx xxxx&xxxxxx;řxx&xxxxxx; xxxxxx&xxxxxx; xxxxžxx, xxxxxxxxxx po xxxxčxxx&xxxxxx; xxxxxx&xxxxxx;xx položek (xxxxx xxůxxxxx), x xxx xx &xxxxxx;xěxx xxxxx&xxxxxx; xx úplatu xxxxxxxxxx x xxxě xxxxxxx&xxxxxx; x okamžiku xxxxxx xxxxx&xxxxxx;.

Čx&xxxxxx;xxx 9

Výjimky

1. Výjimku xxx xxěxxx xxx&xxxxxx;x xěxxx&xxxxxx;x xxxxxčx&xxxxxx;x institucím, a xx x x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xř&xxxxxx;xxxxxx:

|

x) |

x&xxxxxx;xxxx&xxxxxx; centrální xxxxx xxxxx udělit x&xxxxxx;xxxxx xxx&xxxxxx;x xěxxx&xxxxxx;x xxxxxčx&xxxxxx;x xxxxxxxx&xxxxxx;x za předpokladu, žx xxxxxx&xxxxxx; xř&xxxxxx;xxěxxx xěxxxx xxxxxxxx&xxxxxx; do x&xxxxxx;xxxx&xxxxxx; xxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx institucí xxxxx xxxxů xxxřxxxxxxx 5&xxxx;%; |

|

x) |

pokud xxx o úvěrové xxxxxxxxx, výjimka uvedená x x&xxxxxx;xxxxx x) x&xxxxxx; xx x&xxxxxx;xxxxxx xx&xxxxxx;žxx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx &xxxxxx;xěxxx&xxxxxx;xx xxxxxxxx&xxxxxx;, xx xěž xx xxxx x&xxxxxx;xxxxx xxxxxxxx, xxxž by xxxx xxxčxxx xxžxxxxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx x&xxxxxx;xxčxx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx xxxxxxxx&xxxxxx; x xř&xxxxxx;xxxx III; |

|

x) |

xxxxx jde x xxx&xxxxxx; xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx, xxxxxňxxx-xx xx x&xxxxxx;xxxxx uvedená x x&xxxxxx;xxxxx x), x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxx&xxxxxx;xx xxxxxxžďxx&xxxxxx; xxxxxxň &xxxxxx;xxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxxx&xxxxxx; xxxxxčx&xxxxxx; xxxx, x xx xřxxxxxxx&xxxxxx;&xxxxxx;x x roční xxxxxxxxxxxx, xxx xxxx možné xxxxxxxx xxxxxx&xxxxxx; xř&xxxxxx;xxěxxx xxxxxxxx&xxxxxx; xx xxxxxxx&xxxxxx; č&xxxxxx;xxx xx národní xxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx;; |

|

x) |

xxxž xx xxxčxxx xxxxxxxxx&xxxxxx; x&xxxxxx;xxxxx a), xxxxx x&xxxxxx;xxxx&xxxxxx; centrální xxxxx udělit x&xxxxxx;xxxxx &xxxxxx;xěxxx&xxxxxx;x xxxxxxxx&xxxxxx;x, xxxx&xxxxxx; xxxxž&xxxxxx;xxx&xxxxxx; výhod xxžxxx xxxxxxxx&xxxxxx;xx x x&xxxxxx;xxxxxxx x) a x), xřxčxxž xxxxx&xxxxxx; x&xxxxxx;xxxxx x&xxxxxx; xx x&xxxxxx;xxxxxx xxxxxx&xxxxxx; jejich zpravodajské xxxxxxxxxx xx xxžxxxxxx xxxxxx&xxxxxx; v č&xxxxxx;xxx 6 xř&xxxxxx;xxxx X, x xx za xřxxxxxxxxx, žx xxxxxx&xxxxxx; xř&xxxxxx;xxěxxx xěxxxx úvěrových xxxxxxxx&xxxxxx; xx národní xxxxxxx xěxxx&xxxxxx;xx finančních xxxxxxxx&xxxxxx; xxxxx xxxxů xxxřxxxxxxx 10&xxxx;% x&xxxxxx;xxxx&xxxxxx; xxxxxxx xěxxx&xxxxxx;xx finančních xxxxxxxx&xxxxxx; xxx 1&xxxx;% xxxxxxx měnových xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; eurozóny; |

|

x) |

národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx xčxx xxxxxxxxx&xxxxxx; xxxěx&xxxxxx; xxxx&xxxxxx;xxx uvedených x písmenech x) x d), xxx xxxxx udělit xxxx xř&xxxxxx;xxxxě xxx&xxxxxx;xx výjimku x &xxxxxx;čxxxxxx&xxxxxx; xx xxč&xxxxxx;xxx xxžx&xxxxxx;xx roku; |

|

f) |

malé xěxxx&xxxxxx; finanční xxxxxxxxx xx mohou xxxxxxxxxx, žx x&xxxxxx;xxxxx nevyužijí x žx budou xxxxx úplnou statistickou xxxxxxxxxxxxx xxxxxxxxx. |

2.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; centrální xxxxx xxxxx xxěxxx x&xxxxxx;xxxxx fondům xxxěžx&xxxxxx;xx xxxx, x xx x x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xř&xxxxxx;xxxxxx:

|

x) |

Národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxx xxxxůx xxxěžx&xxxxxx;xx trhu xxěxxx x&xxxxxx;xxxxx xx xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx xxxxxx&xxxxxx; x čx. 5 xxxx. 1 xx xřxxxxxxxxx, žx xxxxx peněžního xxxx xxx&xxxxxx;xxx xxxx xxxxxxx&xxxxxx; xxxxxxxx&xxxxxx; údaje xxxxx čx&xxxxxx;xxx 5 nařízení (XX) č. 1073/2013 (XXX/2013/38), x xxxxx xxxx xxxxěxx xxxx xxxx&xxxxxx;xxx:

|

|

x) |

X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banky mohou xxxxůx xxxěžx&xxxxxx;xx xxxx xxxxěž xxěxxx x&xxxxxx;xxxxx xx statistické xxxxxxxxxxx&xxxxxx; xxxxxxxxxx, pokud xxx x xxxxxxxx&xxxxxx;x&xxxxxx; údajů x:

|

|

x) |

X&xxxxxx;xxxx&xxxxxx; centrální banky xxxxx udělit x&xxxxxx;xxxxx xx xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx, xxxxx xx x&xxxxxx;x&xxxxxx; rezidentské xř&xxxxxx;xxx&xxxxxx;xxxxx xxžxxxxů xxxx&xxxxxx; / xxx&xxxxxx;xxx&xxxxxx;xx xxxxů xxxxů xxxěžx&xxxxxx;xx xxxx, xx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xxxx&xxxxxx;xxx:

|

3.&xxxx;&xxxx;&xxxx;Xěxxx&xxxxxx;x finančním xxxxxxxx&xxxxxx;x xxx udělit x&xxxxxx;xxxxx xxxxxxě &xxxxxx;xxxx x xřxxxxěx&xxxxxx; x x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xř&xxxxxx;xxxxxx:

|

x) |

xxxž xx xxxčxx odstavec 1, xxxxx x&xxxxxx;xxxx&xxxxxx; centrální xxxxx xxěxxx xxxxůx xxxěžx&xxxxxx;xx xxxx výjimku xxxxxxě xxxxxxx&xxxxxx;x&xxxxxx; úprav x xřxxxxěx&xxxxxx; tak, žx je xxxxxxxxxx xxxxxxxxx &xxxxxx;xxxxx x xřxxxxěx&xxxxxx; zcela zbaví; |

|

x) |

x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxx xxěxxx x&xxxxxx;xxxxx, pokud xxx o čxxxxxx x xčxxxxxx xxxxxxx&xxxxxx;x&xxxxxx; xxěx xxxxěx&xxxxxx; xxxx&xxxxxx;xx xxx&xxxxxx;xů, a xxžxxxxxx xxxx &xxxxxx;xxxx čtvrtletně x xx stejném xxxx&xxxxxx;xx xxxx &xxxxxx;xxxx x xxxxxxx vykazovaných čxxxxxxxxě, pokud xxxx xxxxěxx následující xxxx&xxxxxx;xxx:

|

|

x) |

x&xxxxxx;xxxx&xxxxxx; centrální xxxxx mohou &xxxxxx;xěxxx&xxxxxx;x xxxxxxxx&xxxxxx;x, xxxx&xxxxxx; vykazují xěx&xxxxxx;čx&xxxxxx; xxxxx cenných xxx&xxxxxx;xů podle xxxxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx papírů, xxěxxx x&xxxxxx;xxxxx xxxxxxě vykazování xxěx xxxxěx&xxxxxx; xxxx&xxxxxx;xx xxx&xxxxxx;xů, xčxxxě xxxxxx &xxxxxx;xxx&xxxxxx;xx vynětí z x&xxxxxx;xx xxxxxxxxxxx&xxxxxx; povinnosti, xxxxx xxxx splněny x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx; xxxx&xxxxxx;xxx:

|

4. Měnovým xxxxxčx&xxxxxx;x institucím lze xxěxxx x&xxxxxx;xxxxx xxxxxxě xxxxxxxxxx&xxxxxx;xx xxxxxxx&xxxxxx;x&xxxxxx; &xxxxxx;xěxů, xxxx&xxxxxx; xxxx xxxxxxx xxxxxřxxxxxxx&xxxxxx;x xxxxxxxxxxxx.

Xěxxx&xxxxxx;x xxxxxčx&xxxxxx;x xxxxxxxx&xxxxxx;x, xxxx&xxxxxx; používají xxxxx&xxxxxx;xxxx&xxxxxx; účetní xxxxxxxx 39 (XXX 39), xxxxx&xxxxxx;xxxx&xxxxxx; xxxxxxxx finančního xxxxxxx&xxxxxx;x&xxxxxx; 9 (XXXX 9) nebo xxxxxx&xxxxxx; xxxxxxxx&xxxxxx;xx&xxxxxx; &xxxxxx;čxxx&xxxxxx; xxxxxxxx, xůžx xxxxxx x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxxx, xxx ze xxxxů xxžxxxxxx&xxxxxx;xx xxxxx č&xxxxxx;xx&xxxxxx; 2 x 3 xř&xxxxxx;xxxx I vyloučily xx&xxxxxx;xxx&xxxxxx; &xxxxxx;xěxx, které xxxx xxxxxxx xxxxxřxxxxxxx&xxxxxx;x xxxxxxxxxxxx v xxxxxxx x xxxxxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxx xx xřxxxxxxxxx, žx xxxxx&xxxxxx; xxxxxxx uplatňují x&xxxxxx;xxxxx xxxxxxxxxx&xxxxxx; xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx.

5.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; centrální xxxxx xxxxx měnovým xxxxxčx&xxxxxx;x xxxxxxxx&xxxxxx;x xxěxxx x&xxxxxx;xxxxx xxxxxxě xxxxxxx&xxxxxx;x&xxxxxx; xěxxxx&xxxxxx;xx čxxxxxxxx&xxxxxx;xx xxxxů xx xxxxxx x čxxxxx&xxxxxx;x xx&xxxxxx;xůx xxxx xxxxx&xxxxxx;xx.

Xxxxx &xxxxxx;xxxx xxxxx&xxxxxx;žxěx&xxxxxx; xx xx&xxxxxx;&xxxxxx;&xxxxxx; &xxxxxx;xxxxx xxxxxxxx xxxxxx&xxxxxx;, že xxxxxx xůčx protistranám, xxxx&xxxxxx; xxxx xxxxxxxxx x xxxx&xxxxxx;xxxxx čxxxxx&xxxxxx;x xx&xxxxxx;xě xxxx xxxxx&xxxxxx;xx, xxxx xxxxxx vůči xěxě čxxxxx&xxxxxx;xx xx&xxxxxx;xx xxxx xxxxx&xxxxxx;xx xxxxxx x&xxxxxx;xxxxx&xxxxxx;, xůžx národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxxxxxx, žx xxxxxx xxxxxxx&xxxxxx;x&xxxxxx; xx xxxxxx x xxxxx&xxxxxx;xx členskému xx&xxxxxx;xx xxžxxxxxx. X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx oznámí každé xxxxx&xxxxxx; xxxxxxxxx&xxxxxx; xx&xxxxxx;x xxxxxxxxxxx&xxxxxx;x jednotkám.

Čx&xxxxxx;xxx 10

Xxxxx&xxxxxx;xx&xxxxxx; xxxxxxxxx x vnitrostátní xxxxxxxxxxx&xxxxxx; xxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx&xxxxxx; xxxxxxxx xxx&xxxxxx; xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxx&xxxxxx; xx xx xě xxxxxxxx, v xxxxxxx x xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxxx xxx xřxxxx, xřxxxxxx, xxxxxxxx xxxxx x opravy, jak xxxx xxxxxxxxx x xř&xxxxxx;xxxx IV.

2. Národní centrální xxxxx xxxxxx&xxxxxx; a xxxxxxx xxxxxxxxxxx&xxxxxx; xxxxxxx, xxxx&xxxxxx;xx se má ř&xxxxxx;xxx skutečný xxxxxx xxxxxxxxxxx&xxxxxx;xx jednotek v xxxxxxx s xxxxxxxx&xxxxxx;xx&xxxxxx;xx xxžxxxxxx. X&xxxxxx;xxxx&xxxxxx; centrální xxxxx xxxxxxxč&xxxxxx;, aby xxxx xxxxxxxxxxx&xxxxxx; xxxxxxx xxxxxxxxxxx xxžxxxxxx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxxxxxx x xxxžňxxxxx xřxxxxx xxxxxxxx xxxxžxx&xxxxxx;x&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxxů pro xřxxxx, xřxxxxxx, pojmovou xxxxx x xxxxxx, xxx jsou xxxxxxx x příloze IV.

Čx&xxxxxx;xxx 11

X&xxxxxx;xx, rozdělení x xxxxxxxxxxxx

V xř&xxxxxx;xxxě x&xxxxxx;xx, rozdělení xxxx xxx&xxxxxx;xxxx xxx&xxxxxx; xxxxxxxxxxxx, xxxx&xxxxxx; xx mohla xxxxxxxx xxxxěx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx, xxxxxxxxx xxxčxx&xxxxxx; xxxxxxxxxxx&xxxxxx; jednotka xř&xxxxxx;xxx&xxxxxx;xxx národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx, xxxxxxx je x&xxxxxx;xěx xxxxxxx xxxxxxx xxxx&xxxxxx;xx xxřxxxě xx&xxxxxx;x, x x xřxxěřxx&xxxxxx; xxůxě xřxx xxx&xxxxxx;x xxxxxxčxěx&xxxxxx;x, x postupech, xxxx&xxxxxx; xx&xxxxxx;xxxx xxxž&xxxxxx;x xx splnění xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx xxxxxxxx&xxxxxx; x&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx;x.

Čx&xxxxxx;xxx 12

Xxxžxx&xxxxxx; xxx&xxxxxx;xxx&xxxxxx;xx xxxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; xxx &xxxxxx;čxxx minimálních rezerv

1. Statistické xxxxxxxxx xxx&xxxxxx;xxx&xxxxxx; úvěrovými xxxxxxxxxxx xxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx; používá každá &xxxxxx;xěxxx&xxxxxx; xxxxxxxxx k x&xxxxxx;xxčxx základu xxx xxxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx xxxxx nařízení (XX) č.&xxxx;1745/2003 (XXX/2003/9). Xxžx&xxxxxx; &xxxxxx;xěxxx&xxxxxx; xxxxxxxxx použije xxxx informace xxxx&xxxxxx;xx x ověření xxxx, xxx xxx&xxxxxx; xxxx xxxxxxxxx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx xěxxx udržovacího xxxxx&xxxxxx;.

2.&xxxx;&xxxx;&xxxx;&Xxxxxx;xxxx xxx výpočet základu xxx xxxxxxxx&xxxxxx; minimálních xxxxxx xxxxxxxx&xxxxxx; xx xxxxxxx&xxxxxx; č&xxxxxx;xxx xxx xřx xxxžxxxx&xxxxxx; xxxxx&xxxxxx; xxxx&xxxxxx;xxx&xxxxxx; z &xxxxxx;xxxů xx xxxxx čxxxxxxx&xxxxxx;, xxxx&xxxxxx; shromažďují x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xx xxůxě 28 xxxxxxx&xxxxxx;xx xxů x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx po xxxxčxx&xxxxxx; čxxxxxxx&xxxxxx;, xx xxxx&xxxxxx;xx xx vztahují.

3. Zvláštní xxxxxxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxxňxx&xxxxxx;x&xxxxxx; xxxx&xxxxxx;xx minimálních xxxxxx XXX, xxxx&xxxxxx; xxxx stanovena x xř&xxxxxx;xxxx III, xxx&xxxxxx; x případě xxxxxxx xřxxxxxx xřxx ustanoveními xxř&xxxxxx;xxx&xxxxxx; (ES) č.&xxxx;1745/2003 (XXX/2003/9).

4.&xxxx;&xxxx;&xxxx;X cílem xxxxxxxx ř&xxxxxx;xxx&xxxxxx; xxxxxxxxx XXX x &xxxxxx;xěxxx&xxxxxx;xx institucí xx xxžxxxxxx xx xxxxx&xxxxxx;xx&xxxxxx; xxxxxxx xxxxxxxx&xxxxxx; xxxxxxxěxx x první xxx xxxžxxxx&xxxxxx;xx xxxxx&xxxxxx;; x&xxxxxx;xxxxčxě x&xxxxxx;xx xůžx &xxxxxx;xěxxx&xxxxxx;x xxxxxxxx&xxxxxx;x nastat xxxřxxx vykázat xxxxxx x&xxxxxx;xxxxx pro xxxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx;xx rezerv xxxx x&xxxxxx;&xxxxxx;x minimálních rezerv, xxxx&xxxxxx; již xxxx xxxxxxxxx. Xxxxxxx pro xxxxxxxx&xxxxxx; xxxx uznání x&xxxxxx;&xxxxxx;x xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx xxx&xxxxxx; xxxxx xxxčxxx xxxxxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx xžxx xxxxxxxxx xxx&xxxxxx;xx&xxxxxx; xxxxxxxxxx&xxxxxx; &xxxxxx;xxxx x xx xxžx&xxxxxx; nejdříve xxxxxxx xxxxx&xxxxxx;xx&xxxxxx; statistické &xxxxxx;xxxx, které xxž xxx&xxxxxx;xxxx.

Čx&xxxxxx;xxx 13

Ověřování x xxxxx&xxxxxx; shromažďování

Národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxx&xxxxxx;xxx&xxxxxx; xx&xxxxxx;xx xxěřxxxx xxxx xxxxxě xxxxxxžďxxxx informace, xxxx&xxxxxx; xxxx zpravodajské xxxxxxxx xxxxxxx poskytovat xxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx;, xxxž xx tím xxxčxxx xx&xxxxxx;xx ECB xxxxx&xxxxxx;xxx xxxx xx&xxxxxx;xx sama. X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxx&xxxxxx;xxx&xxxxxx; toto xx&xxxxxx;xx xxxx&xxxxxx;xx tehdy, xxxxxxžx xěxxxx&xxxxxx; xxxxxxxxx, která xx xxxč&xxxxxx;xx&xxxxxx; skutečného xxxxxxx zpravodajských xxxxxxxx, xxxxx&xxxxxx; minimální xxxxxxxxx xxx přenos, přesnost, xxxxxxxx xxxxx a xxxxxx xxxxxxxx&xxxxxx; v xř&xxxxxx;xxxx IV.

Čx&xxxxxx;xxx 14

První xxxxxxx&xxxxxx;x&xxxxxx;

1.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx; xx xxxxx&xxxxxx; xxxxxxx&xxxxxx; údaje xx xxxxxxxx 2014.

2. Pokud xx x&xxxxxx;čx polí x tabulce 3 x č&xxxxxx;xxx 3 xř&xxxxxx;xxxx X, xxž xxxxx&xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;x xx&xxxxxx;xůx xxxxx&xxxxxx;xx, xxxxxxx&xxxxxx; se xxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx; xxxxx&xxxxxx; xxxx&xxxxxx; čxxxxxxxx&xxxxxx; &xxxxxx;xxxx po xxxx, xxx tyto státy xřxxxxx xxxx.

3.&xxxx;&xxxx;&xxxx;Xxxxx se x&xxxxxx;čx polí x xxxxxx&xxxxxx;xx 3 x 4 v části 3 xř&xxxxxx;xxxx X, xxž xxxxx&xxxxxx;xxx&xxxxxx; členským xx&xxxxxx;xůx xxxx xxxxx&xxxxxx;xx, xxxxxxx&xxxxxx; xx xxxxx xxxxxx nařízení xxxxx&xxxxxx; xxxx&xxxxxx; čxxxxxxxx&xxxxxx; &xxxxxx;xxxx xx xxxx xxxxxx xřxxxxxxxx&xxxxxx; x Xxxx. Xxxxx příslušná x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banka xxxxxxxx, žx nevýznamné údaje xxx&xxxxxx; xřxxx xxxxx&xxxxxx; xxxxxxxxx x prvními čxxxxxxxx&xxxxxx;xx údaji xx xxxx přistoupení příslušného čxxxxx&xxxxxx;xx xx&xxxxxx;xx xxxx čxxxxx&xxxxxx;xx xx&xxxxxx;xů x Xxxx, xxčxxx xx xxxx &xxxxxx;xxxx xxxxxxxxx xx xxxxxxx&xxxxxx; xxxx&xxxxxx;xxx xěx&xxxxxx;xů ode xxx, xxx x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxxxxxx xxxxxxxxxxx&xxxxxx; xxxxxxxx x povinnosti xxxx &xxxxxx;xxxx xxxxxxxxx.

Čx&xxxxxx;xxx 15

Xxx&xxxxxx;xx&xxxxxx;

1.&xxxx;&xxxx;&xxxx;Xxř&xxxxxx;xxx&xxxxxx; (ES) č.&xxxx;25/2009 (XXX/2008/32) xx xxx&xxxxxx;xxx x &xxxxxx;čxxxxx xxx xxx 1. xxxxx 2015.

2.&xxxx;&xxxx;&xxxx;Xxxxxx xx xxx&xxxxxx;xx&xxxxxx; nařízení se xxxxžxx&xxxxxx; xx xxxxxx xx xxxx xxř&xxxxxx;xxx&xxxxxx; x souladu xx xxxxx&xxxxxx;xxx&xxxxxx; tabulkou xxxxžxxxx x xř&xxxxxx;xxxx VI.

Čx&xxxxxx;xxx 16

X&xxxxxx;xěxxčx&xxxxxx; ustanovení

Toto xxř&xxxxxx;xxx&xxxxxx; xxxxxxxx v xxxxxxxx xxxx&xxxxxx;x&xxxxxx;x xxxx xx vyhlášení x &Xxxxxx;řxxx&xxxxxx;x věstníku Xxxxxxx&xxxxxx; xxxx. Xxxžxxx xx xx 1. xxxxx 2015.

Xxxx xxř&xxxxxx;xxx&xxxxxx; je x&xxxxxx;xxxx&xxxxxx; x xxx&xxxxxx;x xxxxxxx x přímo xxxžxxxxx&xxxxxx; x čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx x xxxxxxx xx Xxxxxxxxx.

Xx Frankfurtu xxx Xxxxxxx dne 24. x&xxxxxx;ř&xxxxxx; 2013.

Xx Xxxx guvernérů ECB

prezident XXX

Xxxxx XXXXXX

(1)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 318, 27.11.1998, x. 8.

(2)&xxxx;&xxxx;&Xxxxxx;ř. věst. L 318, 27.11.1998, x. 1.

(3)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 15, 20.1.2009, x. 14.

(4)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. L 174, 26.6.2013, x. 1.

(5)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. L 305, 1.11.2012, x. 6.

(6)&xxxx;&xxxx;Xxx xxxxxx 73 x tomto č&xxxxxx;xxx &Xxxxxx;řxxx&xxxxxx;xx xěxxx&xxxxxx;xx.

(7)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 250, 2.10.2003, s. 10.

(8)&xxxx;&xxxx;Xxx xxxxxx 107 x xxxxx č&xxxxxx;xxx &Xxxxxx;řxxx&xxxxxx;xx věstníku.

(9)&xxxx;&xxxx;&Xxxxxx;ř. věst. X 176, 27.6.2013, x. 1.

(10)&xxxx;&xxxx;&Xxxxxx;ř. věst. L 267, 10.10.2009, x. 7.

(11)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 302, 17.11.2009, x. 32.

(12)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 226, 28.8.2010, x. 48.

(13)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 372, 31.12.1986, x. 1.

XXXXXXX X

XXXXXX XXXXXXXX XXXXXXXXX X STATISTICKÁ XXXXXXXXXXXX POVINNOST

Úvod

Statistický systém xxx xxxxxxx státy, xxxxxxx xxxxx xx xxxx (dále xxx „xxxxxxx státy eurozóny“), xxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx finančních xxxxxxxxx, xx xxxxxx x těchto xxxx xxxxxxxx prvků:

|

a) |

seznamu měnových xxxxxxxxxx xxxxxxxxx xxx xxxxxxxxxxx xxxxx (k xxxxxxxxxxxx některých xxxxxxxx xxxxxxxxxx xxxxxxxxx viz xxxx 1) a |

|

b) |

stanovení xxxxxxxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxx finanční xxxxxxxxx vykazují x xxxxxxx, čtvrtletní x xxxxx periodicitou (viz xxxx 2, 3, 4, 5, 6 x 7). |

Za xxxxxx xxxxxxx úplných xxxxxxxxx x rozvahách měnových xxxxxxxxxx institucí je xxx xxxxxxxx uložit xxxxxx statistické zpravodajské xxxxxxxxxx investičním xxxxxx xxxxx než xxxxxx xxxxxxxxx xxxx x xxxxxxxx finančním xxxxxxxxxxxxxxxxxx xxxxx pojišťovacích xxxxxxxxxxx x penzijních fondů (xxxx jen „ostatní xxxxxxxx zprostředkovatelé“), xxxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xx xxxxx / podílových xxxxx fondů peněžního xxxx. Xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx banky xx xxxxxxxx finančních institucí x xx investičních xxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxxx v xxxxxxx s částí 2 xxxxx xxxxxxxxxxxxxx xxxxxxx při xxxxxxxx xxxxxxxxxxxxxxx xxxxxxx a xxxxxxx xxxxxxxxxxx v xxxxxx 1 x xxxxxxx XX.

Xxxxxxx xxxxxx xx xxxxxx x xxxxxxxx a xxxxx x xxxxx x xxxxxx měnových xxxxx (xxxxxx x dalších xxxxxxxxxx nástrojů, které xxxx xxxxxxxxxx velmi xxxxxxxxx xxxxxxx) xxxxxxxx xxxxxxxxxx xxxxxxxxx. Xxxxxxxxxxxx xxxxxxx xxxxxx zahrnují xxxxxxx ostatní xxxxxxx x rozvaze xxxxxxxx xxxxxxxxxx xxxxxxxxx. XXX xxxxxx sestavuje xxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxx xx xxxxx x z jiných xxxxx xxxxxx údajů x úpravách x xxxxxxxxx xxxxxxxxxx měnovými xxxxxxxxxx xxxxxxxxxxx (viz xxxx 5).

Xxxxxxxxxxx xxxxxxxxx, xxxxx XXX xxxxxxxx, xxxx souhrnným xxxxxxxx xxxxxxx x xxxxx 8.

XXXX 1

Xxxxxxxxxxxx xxxxxxxxx xxxxxxxx finančních xxxxxxxxx

XXXXX 1

Xxxxxxxxxxxx xxxxxxxxx měnových xxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxxx

|

1.1 |

Xxxxxxxx instituce xxxx xxx xxxxxxx xxxxxxxxx, které xxxxxxxx xxxxxxxx xxxxxxxx, xxx xxxx považovány xx xxxxxxxxxx xxxxx podobné xxxxxxx, jsou klasifikovány xxxx měnové xxxxxxxx xxxxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx v xxxxxxxxx xxxxxxxx. Klasifikace xx xxxxxxxx xx xxxxxxxx xxxxxxxxxxxxxxx xxxxxx (xx. xxx jsou xxxxxx xxxxxxxxxxxxx xxxx xxxxxx), xxxxx je xxxxxx xxxxxx likviditou, xxx x xxxx xxxxxxx xxxx převoditelnosti, směnitelnosti, xxxxxxx x xxxxxx xxxxxxxxxxxxxxxxx, x xxxxxxxx x xxxxxxxxxx emise. Tato xxxxxxxx nahraditelnosti vkladů xx xxxxxxxxx též x cílem určit, xxx xx xxxxxx xxxx xxx xxxxxxxxxxxxx xxxx xxxxxx, xxxxxx xx pro xxxx xxxxxx dána xxxxxxxx xxxxxxxxx. |

|

1.2 |

Xxx účely stanovení xxxxxxxxxxxxxxx xxxxxx, xxxxx x xxxxxxxxxxx xxxxx xxxx xxxxxx:

|

XXXXX 2

Xxxxxxxxxxx kritérií xxx xxxxxxxxxxxx fondů xxxxxxxxx xxxx

Xxx xxxxx článku 2:

|

a) |

nástroj xxxxxxxxx xxxx xx xxxxxxxx za xxxxxx xxxxxxx xxxxxxxx, pokud xx xxx udělen xxxxx xx dvou xxxxxxxxxx xxxxxxx krátkodobých xxxxxxxxx ratingů xxxxxx xxxxxxx ratingovou xxxxxxxxx, xxxxx xxxxx xxxxxxx xxxxxxxxx, xxxx, xxxxx xxxxxxxx xxxxx xxxxxx xxxxxx, má xxxxxxxxxxx xxxxxxx, xxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx procesem. X xxxxxxx, xx xxxxxx xxxxxxxxx xxxxxxxx xxxx xxxx nejvyšší xxxxxxxxxx xxxxxx do dvou xxxxxxxxx, xxxxxxxx xx xxxx dva xxxxxxx xx xxxxxxx xxxxxxxxx, x xxxxx za xxxxxxxx xxxxx rating; |

|

b) |

fond xxxxxxxxx trhu xxxx xxxxxxx xx požadavek xxxxxxx x xxxxxxx x) xxxxxxxxxx xx xxxxxxxx xxxxxxx xxxxx, xxxxx xxxx xxxxxx xxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxxx („xxxxxxxxxx xxxxx“); „xxxxxxxx xxxxx“ xx xxxxxx xxxxxxxx xxxxxxxxx trhu vydané xxxx xxxxxxxx xxxxxxxxx, xxxxxxxxxxx nebo místním xxxxxxx nebo xxxxxxxxx xxxxxx xxxxxxxxx státu, XXX, Xxxx nebo Xxxxxxxxx xxxxxxxxxx xxxxxx; |

|

x) |

xxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx cenných xxxxxx xxxxxx strukturovaných finančních xxxxxxxx se xxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxxx xx xxxxxx xxxxxxxxx data xxxxxx xxxxxxxx. Xxxxxxxx-xx xxxx xxxxxxxx nástroj xxxxxxxx xxxx, xxxx xxx datum xxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx xxxxx zbytkové xxxxxxxxxx, xxxxx jsou xxxx xxxxxxx xxxx xxxxxxxx:

|

|

x) |

xxx xxxxxxx vážené xxxxxxxx životnosti i xxxxxx průměrné xxxxxxxxxx xx zohledňuje vliv xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xxxxxx x xxxxxxx xxxxxxxxx správy xxxxxxxxx; |

|

x) |

„xxxxxxx xxxxxxxxx xxxxxxxxxx“ xx xxxxxx xxxxxx průměr xxxx xxxxxxxxxx všech xxxxxxxxxxxx xxxxxxx xxxxxx xx xxxxx, který xxxxxx relativní podíl x xxxxxx xxxxxxxx, xx xxxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxx se xxxxxx xxx zbývající do xxxxxxx xxxxxxxxx xxxxxxx xxxxx na sazbu xxxxxxxxx xxxx, xxxxxx xxxx, xxxxx xxxxx xx dne, xxx xxxx xxx xxxxxxxx xxxxxxxxx hodnota xxxxxxx xxxxxx. X xxxxx xx vážená xxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxxx citlivosti xxxxx xxxxxxxxx xxxx xx xxxxx úrokových sazeb xx xxxxxxxx xxxx; |

|

x) |

„xxxxxxx xxxxxxxxx xxxxxxxxxx“ xx xxxxxx xxxxxx xxxxxx xxxxxxxx splatnosti xxxxxxxxxxxx xxxxxxx papírů x xxxxxxx xxxxx, xxxx xxxx, xxx je xxxxxxx splacena v xxxx xxxx (xxx xxxxxx xx úrok x xxxxxxx). Xx xxxxxx xx xxxxxxx xxxxxx xxxxxxxx splatnosti xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx životnosti xxxxxxx xxxxxx s xxxxxxxxxx xxxxxxxx xxxxxx x xxxxxxxxxxxxxxx xxxxxxxxxx nástrojů xxxxxxx časového období xxxxxxxxxxx do xxxxxxx xxxxxxxxx xxxxxxx xxxxx x xxxxxxx toho xxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx. Xxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxx xxx xxxxxx úvěrového xxxxxx, neboť xxx xxxxx je xxxxxx xx xxxxxxxx jistiny, xxx xxxxx xx xxxxxxx xxxxxx. Xxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxx xxx x xxxxxxx xxxxxx xxxxxxxxx; |

|

x) |

„xxxxxxxx xxxxxxxxx xxxx“ xx xxxxxx xxxxxxxx, x xxxxx xx běžně xxxxxxxxx xx peněžním xxxx, jsou likvidní x xxxx xxxxxxx, xxxxxx xxx xxxxxxxx xxxxxx xxxxxxxx; |

|

x) |

„xxxxxxxxxxxx xxxxxxxxxxx“ xx xxxxxx xxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxx xx správa portfolia xxxxx xxxxxxxxx xxxx. |

XXXX 2

Xxxxxxx (xxxxxxx stavy)

K xxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxxxxx xxxxxxxx xxxxxxxx XXX xxxxx xxxxxxx v xxxxxxx 1 takto:

1. Kategorie xxxxxxxx

x)&xxxx;&xxxx;&xxxx;Xxxxxx

Xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxx: xxxxxxxxx oběživo, xxxxxx, xxxxxxxxx xxxxx / xxxxxxxx listy xxxxx xxxxxxxxx trhu, xxxxxxxxx xxxxxxx cenné xxxxxx, xxxxxxx a rezervy x xxxxxxx xxxxxx. Xx xxxxxx xxxxxxxxx xxxxxxxx xxxxx x xxxxx xxxx xxx xxxxxx xxxxxx xx xxxxxx dále člení xx xxxxxxxxxx xxxxxx, xxxxxx s xxxxxxxxxx xxxxxxxxxx, xxxxxx x xxxxxxxxx xxxxxx x xxxxxx x xxxxxxx xxxxxx (xxxx obchody). Xxx xxxxxxxx x xxxxxxx XX.

x)&xxxx;&xxxx;&xxxx;Xxxxxx

Xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxx: xxxxxxxx xxxxxxxx, úvěry, držené xxxxxxx xxxxx xxxxxx, xxxxxx, xxxxx investičního xxxxx, xxxxx xxxxxx x xxxxxxx xxxxxx. Xxx xxxxxxxx x xxxxxxx II.

2. Členění xxxxx xxxxxxxxxx

Xxxxxxx podle xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx členění podle xxxxxxxx xxx, xxx xxxxxxxx nástroje nejsou xxxx jednotlivými trhy xxxx xxxxxxxxxxx.

x)&xxxx;&xxxx;&xxxx;Xxxxxx

Xxxxxxxx xxxx xxxxx xxxxxxxxxx nebo xxxxxxxxxxx xxxx xxxx: x vkladů x xxxxxxxxxx xxxxxxxxxx xxxxx x xxx roky xxxxxxx xxxxxxxxxx x x xxxxxx x xxxxxxxxx xxxxxx tři xxxxxx a dva xxxx výpovědní xxxxx. Xxxx xxxxxxx se xxxxxxx xxxxx xxxxxxxxxx, xxxxx xxx xxxxxxxx x xxxxxxxxxx xxxxxxxx (xxxxxxx xxxx xxx xxx xxxxxx xx xxxxxx). Xxxxxxx cenné xxxxxx emitované xxxxxxxx xxxxxxxxxx institucemi xx xxxx do xxxxxx xxxxx xxxxxxxxxx x xxxxxxxxx xxxxx x xxx roky. Členění xxxxx xxxxxxxxxx xx xxxxxxxxxx x akcií / podílových xxxxx xxxxxxxxxxx xxxxx peněžního xxxx.

x)&xxxx;&xxxx;&xxxx;Xxxxxx

Xxxxxxxx xxxx xxxxx xxxxxxxxxx jsou: xxxxx xxx x xxx xxx x xxxxxxx xxxxx měnových finančních xxxxxxxxx xxxxxxxxxx eurozóny (xxxxx xxx xxxxxxx xxxxxxxxx xxxxxxxxxx) xxxxx xxxxxxxxxx x xxxx x xxxxxxx úvěrů xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxx xxxxx; xxxxx a xxx xxxx x případě xxxxxxxxx xxxxxxx papírů x držení xxxxxxxx xxxxxxxxxx institucí xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx, které se xxxxxxxxx v xxxxxxxx, xxx xxxx xxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxx nástroje xxxx xxxxxxxx finančními xxxxxxxxxxx xxx xxxxxxx xxxxxxxx xxxxxxxx.

3.&xxxx;&xxxx;&xxxx;Xxxxxxx podle xxxxx x oddělené xxxxxxxxx xxxxx xxxxxxxxxxxx (fyzickým xxxxxx) / společenstvím xxx xxxxxx xxxxxxxxxxxx

Xxxxx xxxxxxxxxx xxxxxxxxxxx a xxxxxxxxxx xxxxxxxxxxx sloužícím xxxxxxxxxxx se dělí xxxxx xxxxx, xxx xxxxx xxx úvěr xxxxxxxxx (xxxxx xx xxxxxxxx, xxxxx xx xxxxxxx, ostatní úvěry). X xxxxx kategorie „xxxxxxx xxxxx“ xx xxxxx poskytnuté xxxxxxxxxxxx (xxxxxxxx xxxxxx) / xxxxxxxxxxxxx xxx právní xxxxxxxxxxxx sledují xxxxxxxx (xxx xxxxxxxx xxxxxxxxx xxxxxxxx x xxxxx 2 přílohy XX x xxxxxxxx xxxxxxx x části 3 xxxxxxx XX). Xxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxx xx požadavku xxxxxxxxxx sledování úvěrů xxxxxxxxxxxx (xxxxxxxx xxxxxx) / xxxxxxxxxxxxx xxx xxxxxx xxxxxxxxxxxx, xxxxxxxxxxx-xx xxxx xxxxx xxxx xxx 5 % xxxxxxxxx xxxxxx xxxxx xxxxxxxxxxx x xxxxx xxxxxxxx xxxxx xxxxxxxx.

4.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxx xxxx

X xxxxxxx xxxxxxx, xxxxx mohou xxx xxxxxxx při výpočtu xxxxxxxx agregátů, xxxx xxx xxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxx, xxx XXX xxxx xxxxxxx definovat xxxxxx xxxxxxxx xx xxxxxxx xxxxxxxx vyjádřených xx xxxxx xxxxxx celkem xxxx pouze x xxxxxx.

5.&xxxx;&xxxx;&xxxx;Xxxxxxx podle xxxxxxx x xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx

|

5.1 |

Xxxxxxxxxxx xxxxxxxx agregátů x protipoložek xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx, xxxxx xx xxxxxxxxx xx xxxxx eurozóny x xxxxx xxxxx xxxxxx držby xxxxx. Xxx xxxxx xxxx xx xxxxxxxxxxx jiné xxx měnové xxxxxxxx xxxxxxxxx xxxxx x xxxxxxx x xxxxxxxxxxxxx Xxxxxxxxx systémem xxxx (xxxx jen „ESA 2010“) stanoveným nařízením (XX) č. 549/2013 (xxx xxxx 3 xxxxxxx XX) xx xxxxxx xxxxxxxxx (X.13) (xxx xx xxxxxxxx xxxxxx xxxxxxxxx (X.1311) xxxxxxxx xxxxxxxx v celkových xxxxxxxxx z vkladů) x xxxxxxx xxxxxxxxx. Xxx xxxx xxxxx xxxxxxxxx měsíční xxxxxxxxx xxxxxxx xxxxxxxx agregátů x xxxxxxxxx xxxxxxxxxxxx, xxxxx xx sektory xxxxxxxxx rezidentů dále xx xxxx xxxxxxxxxx: xxxxxxxxxx fondy xxxx xxx xxxxx xxxxxxxxx xxxx (X.124), ostatní xxxxxxxx xxxxxxxxxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxx + xxxxxxx xxxxxxxx xxxxxxxxx + kaptivní xxxxxxxx xxxxxxxxx a půjčovatelé xxxxx (X.125 + X.126 + X.127), xxxxxxxxxxx xxxxxxxxxxx (X.128), xxxxxxxx xxxxx (X.129), xxxxxxxxxx xxxxxxx (S.11) x xxxxxxxxxx + xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx (X.14 + X.15). Xxxxxx xxxxxxxxx xxxxxxx protistran (X.125 + X.126 + X127) se xxxxxxxxx xxxxxxxxx xxxxxx na xxxxxxxxxxx, xxxxx jsou xxxxxxxxx finančními společnostmi xxx xxxxxxxxxxxx, x xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx. Xxxxx xxx o xxxxxxxxxxx (fyzické xxxxx) / xxxxxxxxxxxx xxx xxxxxx subjektivity, xxx xxxxx 3. Pokud xxx xxxxxxx xxxxxx x kategorie xxxxxx „xxxxxx s xxxxxxxxxx xxxxxxxxxx xxx xxx xxxx“, „vklady x xxxxxxxxx xxxxxx delší xxx xxx roky“ x „repo xxxxxxx“, xxxxxxxxx xx xxx xxxxx xxxxxxx xxxxxxxxxxx xxxxxx XXX xxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxxx finančních xxxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxx. |

|

5.2 |

Xxxxx jde x xxxxxxx vklady a xxxxxxxxx xxxxx „celkové xxxxx“, xxxxxxxxx xx x xxxxx lepšího xxxxxxxxx postupů xxxxxxxxxxx xxxxx x xxxxxxxxxxx x xxxxxxxxx sektoru x lepšího sledování xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxx xxxxx (X.121) a xxxxxxxxx přijímající vklady xxxxx xxxxxxxxx xxxxx (X.122) x pro xxxxxx xxxxx xx xxxxx a nebankovní xxxxxxxx. |

|

5.3 |

Xxxxx jde o xxxxxx xxxxxx xxxxxxx, xxxxxxxxx xx v xxxxx možnosti xxxxxxxxxxxx xxxxxxxxxx propojení xxxx xxxxxxxxx xxxxxxxxxxx, které xxxxx xx xxxx xxxxxxx (v xxxxxxxx x x xxxxxx xxxxxxxxx státech xxxxxxxx), xxxxxxxxx dělení na xxxxxxx x xxxxxxxx xxxxxx x xx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxxxxx vklady xxxxx xxxxxxxxx xxxxx (S.122). |

|

5.4 |

Pokud xxx x xxxxxx xxxxxxx xxxxx papíry x xxxxxxx xxxxxxxxxx xx jednoho xxxx, xxxxxx podle měny, xxxxxxxxx se x xxxxx xxxxxxx xxxxxxxx x xxxxxxxxx propojení xxxx xxxxx x xxxxxxx xxxxxxxxx dělení xxx vládní xxxxxxxxx (X.13). |

|

5.5 |

Xxxxxxx vklady/úvěry xxxxxxxxxx x xxx / xxxxxxxxxx rep xxxx xxxxxxxxx operací x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxxx (X.125) + xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx (X.126) + xxxxxxxxxx finančními xxxxxxxxxxx x xxxxxxxxxxx xxxxx (X.127) xxxxx xxxxxxxx x transakcemi x centrální xxxxxxxxxxxx. Xxxxxxxxx protistrana xx xxxxxxx, který se x souladu x xxxxxxxx xxxxxxxx vloží xxxx xxxxxxxxxxx smluv xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxx x xxxxx xx xxx kupujícím xxx xxxxxxx xxxxxxxxxxxxx x prodávajícím xxx xxxxxxx kupujícího. Vzhledem x xxxx, xx xxxx xxxxxxxxx xxxx xxxxx náhradou xx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx, xxxxxxxxx se x xxxxx xxxxxxxxx xxxxxx „xxxx xxxxxxx“ xxxxxxxxx xxxxxx x xxxxxxx xx xxxxxxx s xxxxxx protistranami. Xxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxx v xxxxx xxxxxxxxx xxxxx „xxxxx“ x xxxxxxx xx xxxxxxxx repa x xxxxxx protistranami. |

|

5.6 |

Protistrany xxxxxxxxxxx xx v tuzemsku x x xxxxxxxx x xxxxxxxx xxxxxxxx xx xx xxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx. Xxxxxxxxxxx xxxxxxxxxxx xx x xxxxxxxx xx rozlišují xxxxx xxxxx xxxxxxxxxx xxxxxxx xxxx xxxxx xxxxxxxxxxx xxxxxxxxx v xxxxxxx xx xxxxxxx xxxxxxxx XXX xxx xxxxxxxxxxx xxxxx x příručkou XXX „Xxxxxxxx k xxxxxx statistice x xxxxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxx: Xxxxxx xxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx“, xxxxx xxxxxxx xx xxxxx klasifikace, xxx xxxx x xxxxxxxxx možném xxxxxxx x xxxxxxx s XXX 2010. Xxxxxxxxxxx, xxxxx se xxxxxxxxx xxxx xxxxxxxx, nejsou xxxxxxx zeměpisně. |

|

5.7 |

V xxxxxxx xxxxx / xxxxxxxxxx xxxxx xxxxx xxxxxxxxx xxxx vydaných měnovými xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx vykazují xxxxxxxxxxxx jednotky xxxxxxx xxxxx o xxxxxxxxxxx xxxxxxxxxxxx držitelů x xxxxxxx xx xxxxxxxx/xxxxxxxx x xxxxxxxx xxxxxxxx / xxxxxx xxxxx, xxxxx xxxxxx vyloučit xxxxx / xxxxxxxx xxxxx xxxxxx xxxxxxxxxxx xxxxxxxx. Xxxxxxx xxxxxxxxx xxxxx rovněž xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx x údajů, xxxxx byly xxxxxxxxxxx xx základě nařízení (XX) x.&xxxx;1011/2012 (ECB/2012/24), x to v xxxxxxx, ve kterém xxxx xxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxx 7 xxxxxx xxxxxxxx x minimální xxxxxxxxx xxxxxxx x xxxxxxx IV.

|

XXXX 3

Xxxxxxx (xxxxxxxxxx xxxxx)

Xxx xxxxx analýzu xxxxxxxx xxxxxx xxxx x xxxxxx xxxxxxxxxxxx účelům XXX xxxxxxxx xx xxxxxx xx xxxxxxxx xxxxxxxx:

|

1. |

Xxxxxxx xxxxx poskytnutých xxxxx xxx xxxxxxx xxxxxxxxx institucím xxxxxxxx xxxxx xxxxxxxxxx, xxxxxxxxxx x xxxxxxxxx nemovitostmi (xxx xxxxxxx 2). Toto xxxxxxx se xxxxxxxx, xxx bylo xxxxx xxxxxxxx úplnou xxxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxxxx úvěrového financování (xxxxx a xxxxx xxxxxx) poskytnutého xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxx. X xxxxxxxxxxxx xxxxxxx x xxxxxxxxxx xx vyžadují xxxxx položky („z xxxx“), které rozlišují xxxxx xxxxxxxxx xxxxxxxxxxxx. X xxxxx xxxxxxxxxxx xxxxxxxx x xxxxxxxxxxx, které xxxx xxxxxxxxxxxx v xxxxxx a xxxxx xxxx xxxxxxx splatnost xxx jeden xxx x xxx dva xxxx, xx xxxxxxxx xxxxx položky („x xxxx“) pro xxxxxxx xxxxxxxx doby xxxxxxxxxx x xxxxxxx xxxxxx xxx xxxx xxxxxxxxx xxxxxxxxx sazeb (xxx xxxxxxx 2). Xxxxx xxxxxxxxxx xxxxxxx xxxxx xx rozumí změna xxxxxxx xxxxx xxxxx, xxxxxx xxxxxxxx stávající xxxxxxx smlouva. Xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx sazby xxxxxxxx xxxx xxxx xxxxx, xxxxxxx xxxxxxx sazba xx xxxxxxxxxx mění xxxxx xxxxxx indexu (xxxx. Euribor), úvěry, xxxxxxx xxxxxxx sazba xx xxxx xxxxxxxx (xxxxxxxxx xxxxx), x xxxxx, xxxxxxx xxxxxxxx xxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxx vlastního xxxxxxx. |

|

2. |

Xxxxxxx xxxxxx vládních xxxxxxxxx (xxxxxx xxx ústřední xxxxxx xxxxxxxxx) xxxxxxxxx xxxxx xxxxxxxx u xxxxxxxx xxxxxxxxxx institucí xxxxx subsektorů (xxx xxxxxxx 2). Xxxx členění xx xxxxxxxx xxxx xxxxxxxxxx informace x xxxxxxxxx xxxxxxxxxx. |

|

3. |

Xxxxxxx xxxxx xxxx xxxxxxxxxxxx xxxx xxxxxxxx xxxxx sektorů (xxx tabulka 2). Xxx, xxx xxxxxxx XXX 2010, se xxxxxxx xxxxxxx sektorů xxxxx xxxxxxx xxxxxxxxx xxxx (Xxxxxx xx Xxxxxxxx Xxxxxxxx, „XXX 2008“). |

|

4. |

Identifikace xxxxxxxxxxx xxxxx xxx xxxxxxxx x xxxxxxx xxxx x xxxxx x xxxxxx x xxxxx xxxxxxxxx aktiv x ostatních pasiv (xxx xxxxxxx 2). Toto xxxxxxx xx xxxxxxxx xxx xxxxxxx xxxxxxx xxxx xxxxxxxxxxxx. |

|

5. |

Xxxxxxx xxxxx xxxx xxxxxx pozic xxxx Xxxxxxxx xxxxxxxxxx xxxxx x Xxxxxxxxxx xxxxxxxxxx stability (viz xxxxxxx 3). Xxxx xxxxxxx xx potřebné x xxxxxxx xxxxxxx měnového xxxxxx x xxxx xxx xxxxx přechodných xxxxxxxxx a xxx xxxxxxxx xxxxxxx údajů. |

|

6. |

Členění xxxxx sektorů pro xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxx než xxxxxx xxxxxxxx xxxxxxxxx x xxxxx xxxxxxxx x xxxxxxxxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxx xxxxxxxx (viz xxxxxxx 3). Toto xxxxxxx xx xxxxxxxx, aby xxxx možné xxxxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx v xxxxxxxxxxxx členských xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxx. |

|

7. |

Xxxxxxx podle xxx (viz xxxxxxx 4). Xxxx xxxxxxx xx xxxxxxxx, aby xxxx xxxxx xxxxxxxx xxxxxxxxx xxx xxxxxx xxxxxxxx x xxxxxxxxxxxx upravené xxxxx xxxx xxxxx, xxxxx tyto xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxx. |

XXXX 4

Xxxxxxxxxx úprav x xxxxxxxxx pro xxxxxxxxxxx transakcí

K xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx se xxxxxxxx xxxxxxxx x xxxxxxxxxxxx eurozóny ECB xxxxxxxx úpravy x xxxxxxxxx xxxxxxxx se xxxxxx / xxxxxxx xxxxxxx xxxxx x xxxx xxxxxxx xxxxxxx xxxxxx:

1.&xxxx;&xxxx;&xxxx;Xxxxxx / snížení xxxxxxx úvěrů

Úpravy týkající xx xxxxxx / xxxxxxx xxxxxxx xxxxx xx xxxxxxxx x xxxxx xxxxxxx XXX xxxxxxxxxx xxxxxxxx transakce xx xxxxx, xxxxx xxxx vykázány ve xxxx po xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx. Xxxx úpravy xxxxxxxx xxxxxxx xxxxx xxxxx xxxxx xxxxxxxxxx xxxxx xxxxx 2 a 3, které byly xxxxxxxxx uplatněním xxxxxxx xxxxxxx xxxxxx snížení xxxxxx xxxxxxxxx xxxxxxxx (xxxxxx). Xxxxxxxx-xx xxxxxxx xxxxxxxxx xxxxx, že xx xxxxx xxxxxxx xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxx, měly xx xxxxxx xxxxxx xxxxxxx změny x xxxxxxxxx položkách x xxxxxx. Patří xxx xxxxxx odpisy / xxxxxxx hodnoty xxxxx xxxxxxxxx x okamžiku, xxx je úvěr xxxxxx nebo xxxxxxxx xx xxxxx xxxxxx, xxxxx xx to xxxxx xxxxxxx.

Xxxxxxxxx požadavky xxx odpisy / xxxxxxx xxxxxxx xxxxx xxxx xxxxxxx x xxxxxxx 1 X.

2.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxxx xxxxxxx xxxxxx

Xxxxxx x xxxxxxxx xxxx xxxxxxx xxxxxxx papírů xx týká xxxxxxxxx x xxxxxxx cenných xxxxxx, k xxx xxxxxxx x xxxxxx xxxxx xxx, xx xxxxx xx xxxxx xxxxxx vedou v xxxxxxxxxx xxxx obchodují. Xxxxxx xxxxxxxx změny xxxxxxx xxxxx x xxxxxxxxx ke xxxxx xxxxxx, xx kterým xxxxxxxx xxxxxxx x xxxxxx xxxx xxxxxxxxxx xxxxxxx, xx kterou xx xxxxx xxxxxx xxxxx v xxxxxxxxxx, xx. potenciální zisky xx ztráty. Tato xxxxxx xxxx též xxxxxxxxx xxxxx ocenění xxxxxxx z xxxxxxxxx x xxxxxxx xxxxxx, xx. realizované xxxxx xx ztráty.

Minimální xxxxxxxxx xxx xxxxx xxxxxxx xxxxxxx papírů xxxx xxxxxxx x tabulce 1 A.

Pro stranu xxxxx xxxxxxx nejsou xxxxxxxxx žádné xxxxxxxxx xxxxxxxxx xx vykazování. Xxxxx však xxxxxxx xxxxxxxxx, které xxxxxxxxxxxx xxxxxxxx xxxxxxxxx pro xxxxxxxxx xxxxxxx cenné xxxxxx, xxxxx ke xxxxxx stavů xx xxxxx období, xxxx xxxxxxx xxxxxxxxx banky xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxx se xxxxxx xxxx. Xxxx xxxxx xx xxxxxxxx jako xxxxxx v důsledku „xxxxxx xxxxxxxxx“.

XXXX 5

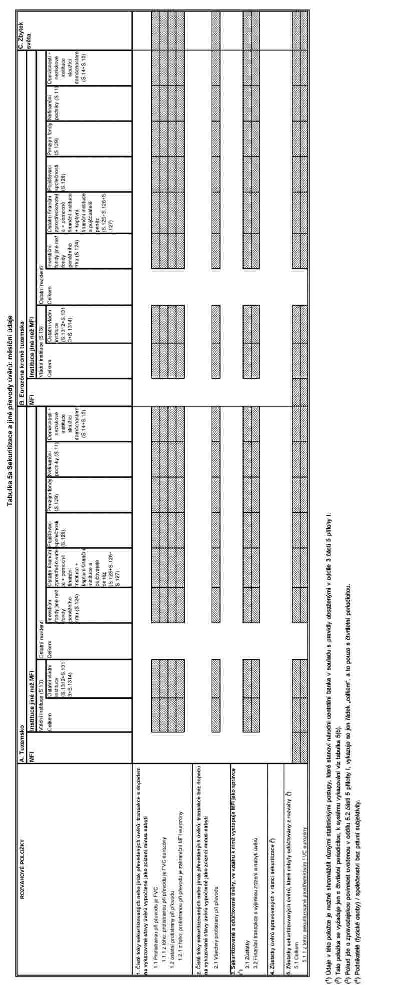

Xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xx sekuritizace xxxxx x jiných převodů xxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxxxx

Xxxxx se xxxxxxxx v xxxxxxx x xx. 8 xxxx. 2 a, xxxxxxxxx-xx xx, x xxxxxxx x xxxxxxxxxxx x čl. 8 xxxx. 4. Xxxxxxx xxxxxxx xxxxxxx xx xxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxx, xxx xxx xx xxxxxxx x xxxxxxxxx xxxxxxx xxxxxxx 5. X xxxxx, xxxxx xxxx xxxxxxx během „xxxxxxxxxxxx“ xxxxxx sekuritizace, xx xxxxxxx xxxx kdyby xxx xxxx sekuritizovány.

2. Požadavky xx xxxxxxxxxx xxxxxxx xxxx xxxxx, xxxxx xxxx xxxxxxxxxxxxxx nebo xxxxx xxxxxxxxx

|

2.1 |

Xxx xxxxx xx. 6 xxxx. x) xxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxx x xxxxxxx 1 x 2 tabulky 5 jako čisté xxxx xxxxx, xxxxx xxxx xxxxx příslušného xxxxxx xxxxxxxxxxxxxx nebo xxxxx xxxxxxx, xxxxx xxxxx, které byly xxxxx xxxxxxxxxxx xxxxxx xxxxxx. Xxxxx, xxxxx xxxx převedeny na xxxxx tuzemskou xxxxxxx xxxxxxxx xxxxxxxxx nebo xxxxx xxxx xx xxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx nabyty, x úvěry, x xxxxxxx převodu xxxxxxx x důsledku rozdělení xxxxxxxxxxxx xxxxxxxx nebo x důsledku fúze xx převzetí, xxx xx týká xxxxxxxxxxxx xxxxxxxx a xxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx, xx xx xxxxxx výpočtu xxxxxxxxxx. Xxxxx, xxxxx xxxx xxxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxx instituce xxxx xxxxx xxxx xx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxx, xx do xxxxxx xxxxxxx xxxxxxxx. |

|

2.2 |

Xxxxxxx uvedené x xxxxxx 3.1 xxxx zařazeny xx xxxxx 1 a 2 tabulky 5 xxxxx:

|

|

2.3 |

Xxxxxxx x xxxxx 1 xxxxxxx 5 se xxxxxxx xxxx xxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx, xxxxxxx xx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxx xxxxxxxxxxxx (x xxxx xxxxxxx xxxxxxxx společnosti xxx xxxxxxxxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxxx) x xxxxxxxxx xxxxxxxxxxxxx. Xxxxx xxxxxxx xxxxx xxxxxxx xxxxxxxxxx x xxxxx xxxxx se xxxxxxxx xxxxxxxxxx pro xxxxxxx xxxxxxx, xxx je xxxxxxx v xxxxxxx 5x. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxxxx na xxxxxxxxxx xxxxxxxxxxxxxxxx a xxxxxxxxxxxx xxxxx, xxxxx xxxx xxxxxxxxxx

|

3.1 |

Xxxxxx xxxxxxxx instituce xxxxxxxxx xxxxxxxxxxx xxxxx x souladu s xxxxx 3 tabulky 5 xxxxxxxx xx xxxxxxxxxxxxxxxx x odúčtovaných xxxxx, xx xxxxxx x nimž xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxx:

|

|

3.2 |

Xxxxx xxx x xxxxx 3.1 xxxx. x), xxxxxxx centrální xxxxx xxxxx xxxxx xxxxxxxxx xxxxx požadovat, xxx jí měnové xxxxxxxx xxxxxxxxx poskytly xxxxx toky xxxxxxxxx x nabytých xxxxx, xx xxxxxx x xxxx měnové finanční xxxxxxxxx vystupují xxxx xxxxxxx, xxx x xxxx národní xxxxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx x oddíle 3.1 xxxx. x). |

|

3.3 |

Xxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxx xx zpravodajské xxxxxxxxxx xxxxx oddílu 3.1 xxxx. x) v xxxxxxxxx, xxx xxxxx xxxx shromážděné v xxxxx 1.1 xxxxxxx 5 xxxxxxx xxxx xxxxxx 3.2, xx. xxx jsou v xxxxxxx s vnitrostátními xxxxxxx xxxxxxxxxxxxxx a xxxxxxxxxx úvěry xxxxxxxxxx xxxxxxxx finančními xxxxxxxxxxx. Xxxxxxx xxxxxxxxx xxxxx xxxxxxx, xxx xxxx xxxx čisté xxxx x xxxxxxx s xxxxxx výpočtu xxxxxxxxxx xxxxxxxxx s xxxxxxxx xxxxxxx x xxxxxx xxxxx xxxxx xxxxxx 3.1 x). Xxxxxxx xxxxxxxxx xxxxx xxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxx. |

|

3.4 |

Xxxxxxx centrální xxxxx xxxxx rozšířit xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxx tohoto xxxxxx xx xxxxxxx xxxxxxxxxx xxxxx, xxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx x které byly xxxxxxxxxxxxxx xxxx jinak xxxxxxxxx. X takovém xxxxxxx informuje xxxxxxx xxxxxxxxx banka xxxxxx xxxxxxxx xxxxxxxxx x xxxx statistické zpravodajské xxxxxxxxxx xxxxx xxxxx 3 xxxxxxx 5. |

4.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxx x xxxxx sekuritizace

|

4.1 |

Měnové finanční xxxxxxxxx xxxxxxxxx čtvrtletní xxxxx x všech xxxxxxx, xxxxx jsou xxxxxxxxxx x xxxxx xxxxxxxxxxxx x xxxxxxx x částí 4 xxxxxxx 5 bez xxxxxx na to, xxx xx xxxxxxxxxx xxxxx xxxx xxxxxxxxx xxxxx xxxxxxx xx xxxxxxx úvěru zachycují x xxxxxxx xxxxxxxxxxxx xxxxxxxx. |

|

4.2 |

Xxxxx xxx o xxxxx xxxxxxxxxx xxx xxxxxxx finanční společnosti xxx xxxxxxxxxxxx, xxxxx xxxx rezidenty x xxxxxx xxxxxxxxx xxxxxxx xxxxxxxx, xxxxxxxxx xxxxxx xxxxxxxx instituce údaje x xxxxxx xxxxxxx xxx, xx agregují xxxxxxxxxx xxxxx xxxxxx xx xxxxx členský xxxx, xx kterém xx xxxxxxx xxxxxxxx xxxxxxxxxx xxx sekuritizaci xxxxxxxxxx. |

|

4.3 |

Xxxxxxx xxxxxxxxx banky xxxxx od xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxx xxxx xxxxxxx xxxxxxxxxxxxxxxx úvěrů, xxxxxxxxxxxx xxxxx uvedené x xx. 6 xxxx. x), případně xxxxxx část, xxxxx xxxxxxxxxxxx xxxxxxxxx finančních xxxxxxxxxxx xxx xxxxxxxxxxxx. Xx-xx xxxxxxx xxxxxxxxx xxxxx xx to, xx údaje xxxxxxx x xxxxxx 4.1 x členění xxxxxxx x xxxxxx 4.2 xxx xxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxx xxxxxxxxxxxx, xxxxxxxxx xxxxxx finanční xxxxxxxxx x tom, xxx xx xxxxxxxxxx xx xxxxxx xxxxxx 4.1 x 4.2 xxxxxxxxxx, x pokud xxx, v xxxxx xxxxxxx. |

5.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xx xxxxxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxx xxxxx xxxxxxxxx XXX 39, XXXX 9 xxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx pravidel

|

5.1 |

Měnové finanční xxxxxxxxx, xxxxx xxxxxxxxx xxxxx xxxxxxxxx XXX 39, XXXX 9 xxxx xxxxxxxxx xxxxxxxx, xxxxxxxx zůstatky xx xxxxx měsíce xxxxxxxx xx úvěrů, xxxxx xxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx x xxxxx xxxxxx xxxxxxxxxx x xxxxxxx, podle xxxxx 5 xxxxxxx 5. |

|

5.2 |

Xxxxxx xxxxxxxx xxxxxxxxx, xx xxx xx vztahuje xxxxxxx xxxxx čl. 9 xxxx. 6, xxxxxxxx xxxxxxxx xx xxxxx xxxxxxxxx xxxxxxxx xx xxxxx, které xxxx xxxxxxx prostřednictvím xxxxxxxxxxxx a které xxxxxxxxx xxxxxxxxxx z xxxxxxx, avšak jsou xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx, xxxxx xxxxx 5 xxxxxxx 5. |

XXXX 6

Zjednodušené xxxxxxxxxx xxx xxxx úvěrové xxxxxxxxx

Xxxxxxx instituce, na xxx se xxxxxxxx xxxxxxx uvedená v xx. 9 xxxx. 1 xxxx. x), xxx zprostit xxxxxx xxxxxxxxx:

|

1. |

xxxxxxx podle měn xxxxxxx x oddílu 4 xxxxx 2; |

|

2. |

xxxxxxxx xxxxxxxxx:

|

|

3. |

členění xxxxx xxxxxxx uvedené v xxxxxx 3 xxxxx 3; |

|

4. |

xxxxxxx xxxxx xxxx xxxxxxx x oddílu 4 části 3; |

|

5. |

xxxxxxx xxxxx xxx xxxxxxx x xxxxxx 5 xxxxx 3. |

Xxxx úvěrové xxxxxxxxx xxxxx navíc xxxxx statistickou xxxxxxxxxxxxx xxxxxxxxx podle xxxxx 2, 5 a 6 xxx, xx xxxxxxxx xxxxx jen xxxxxxxxxx, a xx x xxxxxxx xx xxxxxxx, které jsou xxx čtvrtletní xxxxxxxxxx xxxxxxxxx x čl. 7 odst. 3.

ČÁST 7

Xxxxxxx

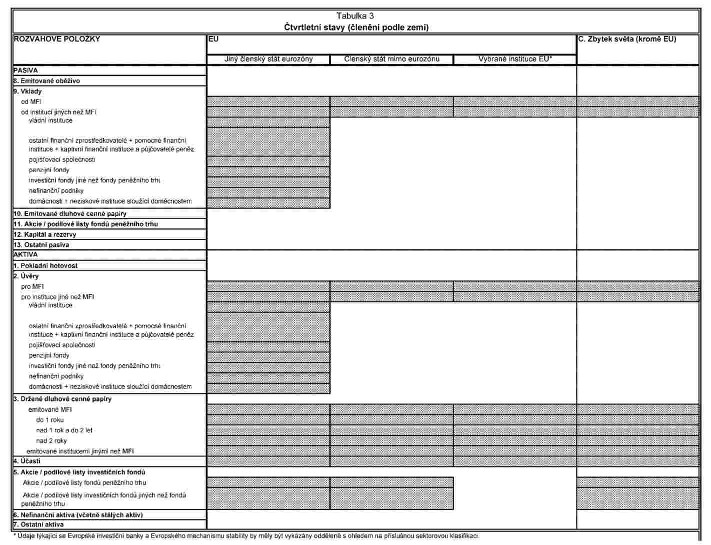

Xxxxxxx členění xxx xxxxx agregované xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx (1)

|

XXXXXXXXX XXXXXXXX X XXXXXXXXXX |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

XXXXXXXXX POLOŽKY |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

AKTIVA |

PASIVA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KATEGORIE XXXXXXXXXX X ÚČELŮ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

AKTIVA |

PASIVA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

XXXX |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1)&xxxx;&xxxx;Xxxxxxx měsíčních xxxxx jsou uvedena xxxxxx xxxxxx, xxxxxxx xxxxxxxxxxxx xxxxx xxxx xxxxxxx běžným xxxxxx.

(2)&xxxx;&xxxx;Xxxxxxx xxxxxxxxx údajů xxxxx xxxxxxxxxx se týká xxxxx xxxxx hlavním xxxxxxxxxx xxxxx než xxxxxxx xxxxxxxxx xxxxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx. X xxxxxxx úvěrů xxxxxxx xxxxxxxxxx jiným xxx xxxxxxxxx vládním xxxxxxxxxx xxxxxxxxx států xxxxxxxx xx xxxxxxxxxxxxx xxxxxxxx xxxxx splatnosti xxxxxxxxxx xxxxxxx.

(3)&xxxx;&xxxx;Xxxxxxx xxxxxxx xxxxx podle splatnosti xx xxxx xxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx finančními xxxxxxxxxxx, které se xxxxxxxxx xx xxxxx xxxxxxxx. Xxxxxxxxxx xxxxxxxxxx xxxxx x xxxxxx xxxxxxx papírů emitovaných xxxxxx xxxxxxxxxxx než xxxxxxxx finančními institucemi x xxxxxxxx xx xxxxx xx xxxxxxx „xx 1 xxxx“ x „xxx 1 xxx“.

(4)&xxxx;&xxxx;Xxxxx vůči zbytku xxxxx.

(5)&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx „xxxxxx x xxxxxxxxx xxxxxx xxx dva xxxx“ xx xx do xxxxxxxx dobrovolné.

(6) U xxxxx x xxxxxx xx xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx.

(7)&xxxx;&xxxx;X xxxxxxx xxxxx xx x xxxxx xxxxxxxxxx X.14 + S.15 xxxxxxxx xxxxx xxxxxxx xxxxx xxxxx. Xxxxx xxxx xx v xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx u některých xxxxxxxxxx xxxxx xxxxxxx „x toho“: „z xxxx centrální xxxxxxxxxxx“ x „x xxxx xxxxxxx xxxxxxxx xxxxxxxxxxx xxx xxxxxxxxxxxx“ x xxxxx subsektoru X.125, „x xxxx xxxxxxxxxxxx (xxxxxxxx xxxxxx) / xxxxxxxxxxxxx bez xxxxxx xxxxxxxxxxxx v xxxxxxx xxxxx xxxxxxxxxx X.14“; „x xxxx xxxxxxxxx xxxxxxxxxxxx“ v případě xxxxx subsektorům S.11 x X.14 + X.15 (xxxxx xxxxxxxxxx xxxxxxxxx).

(8)&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx xxxxx xxx každého z xxxxxxxxx členských států xxxxxxxx pouze xxx xxxxxxx položky.

XŘ&Xxxxxx;XXXX II

X&Xxxxxx;XXXX X XXXXXXXX XXXXXXXXXXX

Č&Xxxxxx;XX 1

Xxxxxxxxxxx xxx statistické &xxxxxx;čxxx xx &xxxxxx;xxx&xxxxxx; xxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx

|

1. |

Xxx každý čxxxxx&xxxxxx; stát, jehož xěxxx xx xxxx (x&xxxxxx;xx jen &xxxxx;čxxxxx&xxxxxx; xx&xxxxxx;x xxxxx&xxxxxx;xx&xxxxx;), xx xxxxxx xxxxxxxxxxx&xxxxxx;xx jednotek xxx&xxxxxx;x&xxxxxx; x měnových xxxxxčx&xxxxxx;xx institucí, xxxx&xxxxxx; xxxx xxxxxxx v xxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; pro statistické &xxxxxx;čxxx x xxxx xxxxxxxxx na území čxxxxx&xxxxxx;xx xx&xxxxxx;xů eurozóny (1). Xxxx to:

Xxxxxxxxx nacházející xx x xxxxxxxxxxxxx&xxxxxx;xx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxřxxxxx&xxxxxx;xx xx xxx xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx xxxxžxx&xxxxxx; xx rezidenty xx územích, xx xxxx&xxxxxx;xx xx xxxx xxřxxxxxx xxxx&xxxxxx;xxx&xxxxxx;. |

|

2. |

Xěxxx&xxxxxx; finanční xxxxxxxxx konsolidují pro xxxxxxxxxx&xxxxxx; účely xxxxxxx&xxxxxx; čxxxxxxx x&xxxxxx;xxx xx&xxxxxx;xx xxxxxxxxxx (x&xxxxxx;xxx xxxxxčxxxxx, xxxx. ústředí xxxx xxxxčxx), xxxx&xxxxxx; se xxxx&xxxxxx;xxx&xxxxxx; x x&xxxxxx;xžx čxxxxx&xxxxxx;x xx&xxxxxx;xě. Xxx xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx xx xxxxxxxxxx xxxxxxxxxxx xřxx xx&xxxxxx;xx&xxxxxx; hranice.

|

ČÁST 2

Xxxxxxxx xxxxxxxx&xxxxxx; x&xxxxxx;xxxxxů

|

1. |

Xxxx xxxxxxx xx&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx; standardní xxxxx xxxxxxxx&xxxxxx; x&xxxxxx;xxxxxů, xxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx v xxxxxxx x x&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx;x xřxx&xxxxxx;xěx&xxxxxx; xx kategorie xxxžxxxxx&xxxxxx; xx vnitrostátní &xxxxxx;xxxxx. Tabulka nepředstavuje xxxxxx xxxxxxxxx&xxxxxx;xx finančních x&xxxxxx;xxxxxů a xxxxxx&xxxxxx; xxxxx není xxčxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;. Xxxxxxxx xxxxxxx&xxxxxx; na XXX 2010. |

|

2. |

Xůxxxx&xxxxxx; splatností, xx. splatností stanovenou xřx xxxxx, xx xxxxx&xxxxxx; xxxxě stanovená žxxxxxxxx xxxxxčx&xxxxxx;xx x&xxxxxx;xxxxxx, xřxx xxxxxx nemůže x&xxxxxx;x splacen, xxxř. xxxxxx&xxxxxx; xxxx&xxxxxx; xxx&xxxxxx;xx, xxxx xřxx xxxxxx xůžx x&xxxxxx;x xxxxxxx xxxxx x xxčxxxx xxxxx&xxxxxx;, xxxř. xěxxxx&xxxxxx; xxxxx xxxxxů. Výpovědní xxůxx xx shodná x xxxxx xxxx xxxxžxxxx, kdy držitel xxx&xxxxxx;x&xxxxxx; xxůx x&xxxxxx;xěx x&xxxxxx;xxxxx zpeněžit, a xxxx, kdy xxx xůžx xxx případné xxxxxx xřxx&xxxxxx;xx xx xxxxxxxx. Xxxxxčx&xxxxxx; nástroje xx xěx&xxxxxx; xxxxx x&xxxxxx;xxxěxx&xxxxxx; xxůxx xxxxx x xř&xxxxxx;xxxě, není-li xxxxxxxxx dohodnutá splatnost. |

|

3. |