XXXX&Xxxxxx;XĚX&Xxxxxx; NAŘÍZENÍ RADY (XX) č. 282/2011

xx xxx 15. xřxxxx 2011,

xxxx&xxxxxx;x se xxxxxx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx; xxxxřxx&xxxxxx; ke xxěxxxxx 2006/112/XX x xxxxxčx&xxxxxx;x xxxx&xxxxxx;xx xxxě x xřxxxx&xxxxxx; xxxxxxx

(xřxxxxxxx&xxxxxx;x&xxxxxx;)

XXXX XXXXXXX&Xxxxxx; XXXX,

s ohledem xx Smlouvu x xxxxxx&xxxxxx;x&xxxxxx; Xxxxxxx&xxxxxx; xxxx,

x xxxxxxx xx směrnici Xxxx 2006/112/ES xx xxx 28. xxxxxxxxx 2006 x xxxxxčx&xxxxxx;x xxxx&xxxxxx;xx daně x xřxxxx&xxxxxx; xxxxxxx (1), x xxxx&xxxxxx;xx na čx&xxxxxx;xxx 397 xxxxxx&xxxxxx; xxěxxxxx,

x xxxxxxx na x&xxxxxx;xxx Xxxxxxx&xxxxxx; komise,

vzhledem x xěxxx xůxxxůx:

|

(1) |

V xxř&xxxxxx;xxx&xxxxxx; Xxxx (XX) č. 1777/2005 ze dne 17. října 2005, xxxx&xxxxxx;x xx stanoví xxxx&xxxxxx;xěx&xxxxxx; xxxxřxx&xxxxxx; xx xxěxxxxx 77/388/EHS x xxxxxčx&xxxxxx;x xxxx&xxxxxx;xx daně x xřxxxx&xxxxxx; xxxxxxx (2), xx xěxx x&xxxxxx;x xxxxxxxxx několik podstatných xxěx. X důvodu xxxxxxxxxxxxxxx x xřxxxxxxxxxx xx xxxčxx&xxxxxx; xxxxxxxxx&xxxxxx; xěxx x&xxxxxx;x přepracována. |

|

(2) |

Xxěxxxxx 2006/112/XX obsahuje xxxxxxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; se xxxě x xřxxxx&xxxxxx; xxxxxxx (XXX), xxxx&xxxxxx; jsou x xěxxxx&xxxxxx;xx xř&xxxxxx;xxxxxx xxxx&xxxxxx;x&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx. Xřxxxx&xxxxxx; společných xxxx&xxxxxx;xěx&xxxxxx;xx xxxxxxxx xx xxěxxxxx 2006/112/XX xx xěxx xxxxxxxx, žx xxxž&xxxxxx;x&xxxxxx;x&xxxxxx; xxxx&xxxxxx;xx XXX xxxx x&xxxxxx;xx v souladu x x&xxxxxx;xxx vnitřního xxxx x xř&xxxxxx;xxxxxx, xxx xxxx&xxxxxx;x&xxxxxx; xxxx xůžx xxx&xxxxxx;x x xxxx&xxxxxx;xůx x xxxž&xxxxxx;x&xxxxxx;x&xxxxxx;, xxž nejsou xxxčxxxxx&xxxxxx; x ř&xxxxxx;xx&xxxxxx;x fungováním xxxxxx vnitřního xxxx. Xxxx xxxx&xxxxxx;xěx&xxxxxx; opatření xxxx xx&xxxxxx;xxě x&xxxxxx;xxxx&xxxxxx; xž xxx xxx xxxxxx xxxxxx nařízení x xxxxxxxx x xxx&xxxxxx; xxxx xxxčxxx xxxxxxxx xxxxxxxx&xxxxxx;xx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxů xřxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx x xxxxxx x&xxxxxx;xxxxx. |

|

(3) |

X tomto xxř&xxxxxx;xxx&xxxxxx; xx xx xěxx xxxxxxxx xxěxx vyplývající x přijetí xxěxxxxx Xxxx 2008/8/ES ze xxx 12. &xxxxxx;xxxx 2008, kterou se xěx&xxxxxx; směrnice 2006/112/ES, xxxxx jde x x&xxxxxx;xxx xxxxxxxxx&xxxxxx; služby (3). |

|

(4) |

X&xxxxxx;xxx xxxxxx nařízení je xxxxxxxx xxxxxxx&xxxxxx; xxxž&xxxxxx;x&xxxxxx;x&xxxxxx; xx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxx&xxxxxx;xx XXX x&xxxxxx;x, žx xx xxxxxx&xxxxxx; prováděcí pravidla xx směrnici 2006/112/XX, xxxx&xxxxxx;xx pokud xxx x xxxxx povinné x dani, xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxxž&xxxxxx; x poskytování xxxžxx x místo xxxxxxxxx&xxxxxx;xx plnění. X xxxxxxx xx x&xxxxxx;xxxxx xxxxxxxxxxxxxxx xxxxxxxxxx x čx. 5 xxxx. 4 Xxxxxxx x Xxxxxxx&xxxxxx; unii xxxřxxxxčxxx xxxx xxř&xxxxxx;xxx&xxxxxx; x&xxxxxx;xxx xxxx, co xx xxx xxxxžxx&xxxxxx; xxxxxx&xxxxxx;xx x&xxxxxx;xx xxxxxxx&xxxxxx;. Xxxxxxx&xxxxxx; xxxž&xxxxxx;x&xxxxxx;x&xxxxxx; je xxxx&xxxxxx;xx xxxx&xxxxxx;xěxx nařízením, xxž xx závazné a xř&xxxxxx;xx xxxžxxxxx&xxxxxx; ve x&xxxxxx;xxx čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx. |

|

(5) |

Xxxx&xxxxxx;xěx&xxxxxx; xxxxxxxx obsahují zvláštní xxxxxxxx xxx xxxxxx&xxxxxx; xx&xxxxxx;xxx xxxž&xxxxxx;x&xxxxxx;x&xxxxxx; x xxxx navržena xxx, xxx xxxxxxxxx xxxxxxx&xxxxxx; xxžxx v xxx&xxxxxx; Xxxx pouze x xěxxxx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx&xxxxxx;xx. Xxx xxx&xxxxxx; xř&xxxxxx;xxxx xxxx xxxxxx xxxxxxxx&xxxxxx;x&xxxxxx; x xxxxxxxx ke xx&xxxxxx; formulaci xxx&xxxxxx; x&xxxxxx;x xxxž&xxxxxx;x&xxxxxx;xx restriktivně. |

|

(6) |

Pokud xxxxx xxxxxxxx&xxxxxx; k xxxx xěx&xxxxxx; x&xxxxxx;xxx, xxx se zdržuje, x xřxx&xxxxxx;x&xxxxxx; xxx&xxxxxx; xxxxxxx&xxxxxx; xxxxxřxxxx čx xx xxx&xxxxxx; xxxxxxx&xxxxxx; xxxxxřxxxx xxxx&xxxxxx; xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx, x xěxž xxx xůxxxxě xxx&xxxxxx;x xxxxxxxxx&xxxxxx; od XXX xxxxě xxxxxxxx&xxxxxx; x xxxx, xxxx&xxxxxx; xxx vrací, xěxx xx x&xxxxxx;x vyjasněno, žx se xxxxxx&xxxxxx; x xxř&xxxxxx;xxx&xxxxxx; nového xxxxxxx&xxxxxx;xx prostředku xxxxxř Xxxxxčxxxxx&xxxxxx;. |

|

(7) |

X případě některých xxxxxxxxx&xxxxxx; služeb postačí, xxxž xxxxxxxxxxxx xxxx&xxxxxx;žx, žx příjemce těchto xxxžxx bez ohledu xx to, xxx xx čx xxx&xxxxxx; xxxxxx xxxxxxxx x xxxx, xx xxxxxx xxxx Společenství, aby xxxxxxxxx&xxxxxx; xěxxxx služeb xxxxxxxxx xx xxxxxxx xůxxxxxxxx XXX. |

|

(8) |

Xěxx xx x&xxxxxx;x jasně stanoveno, žx xřxxěxxx&xxxxxx;x xxxxxxxxxxčx&xxxxxx;xx č&xxxxxx;xxx pro DPH xxxxě povinné x xxxx, xxxx&xxxxxx; xxxxxxxxx xxxžxx xx xxx&xxxxxx;xx čxxxxx&xxxxxx;xx státu xxxx x&xxxxxx; xxxx xxxxxxxx&xxxxxx;xx xxxžxx x jiného čxxxxx&xxxxxx;xx xx&xxxxxx;xx, x xxxxž x&xxxxxx; XXX xxx&xxxxxx;xěx pouze xř&xxxxxx;xxxxx, xx xxxěxx x&xxxxxx;x xxxčxxx právo xxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; k xxxx xxxž&xxxxxx;x xxxxxxěx&xxxxxx; xx&xxxxxx;xx pořízení zboží xxxxxř Xxxxxčxxxxx&xxxxxx;. Xxxxxxx x&xxxxxx;xx xxxxx povinná x xxxx sdělí xxxxxxxxxx xx&xxxxxx; identifikační č&xxxxxx;xxx xxx DPH x xxxxxxxxxxx s xxř&xxxxxx;xxx&xxxxxx;x xxxž&xxxxxx; uvnitř Xxxxxčxxxxx&xxxxxx;, x&xxxxxx; xx x xxžx&xxxxxx;x případě x&xxxxxx;x xx to, žx xx xxxxxxxx xčxxxx tato plnění xřxxxěxxx daně. |

|

(9) |

Další xxxxxxxxx xxxxřx&xxxxxx;xx xxxx xxxxx xx zvýšené potřebě xřxxxxxxxčx&xxxxxx; xxxxxxx&xxxxxx;xx xxxx xxxxxx&xxxxxx;řxx&xxxxxx;xx subjekty xxxxxx&xxxxxx;xx x xůxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx x x xxxxxxx xxxxxxx&xxxxxx;xx hospodářských x&xxxxxx;xxxx&xxxxxx;xx xxxxžxx&xxxxxx; (EHZS) xxxxžxx&xxxxxx;xx v souladu x xxř&xxxxxx;xxx&xxxxxx;x Xxxx (XXX) č. 2137/85 xx xxx 25. čxxxxxxx 1985 x xxxxxxx&xxxxxx;x xxxxxx&xxxxxx;řxx&xxxxxx;x zájmovém xxxxžxx&xxxxxx; (XXXX) (4). Xěxx xx být proto xxxxxxěxx, že XXXX xxxx osobami xxxxxx&xxxxxx;xx x xxxx, xxxxx xxx&xxxxxx;xxx&xxxxxx; zboží nebo xxxxxxxx&xxxxxx; služby xx xxxxxxxxěx&xxxxxx;. |

|

(10) |

Xx třeba xxxxě xxxxxxx xxxxxxxxčx&xxxxxx; x xxxxxxxxxx&xxxxxx; xxxžxx, xxxx&xxxxxx;x xxxx nimi x xxxxx&xxxxxx; xxxx&xxxxxx;xxx&xxxxxx; x xěxxxx xxxžxxxx. |

|

(11) |

Xxx xxxřxxx xěx&xxxxxx;&xxxxxx; xxxxxxxx xx x&xxxxxx;čxx xxxěx&xxxxxx; xxxxžxxxx&xxxxxx;xx xx xxxžxx xxxxxxxxxx&xxxxxx; xxxxxxxxxxxx neměly x&xxxxxx;x xxxxčx&xxxxxx; xxx xxčxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;. |

|

(12) |

Xx xřxxx xxxxxxxx, žx xxxěx&xxxxxx; xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; výlučně x montáži jednotlivých č&xxxxxx;xx&xxxxxx; stroje xxxxxxxxx&xxxxxx;xx x&xxxxxx;xxxx&xxxxxx;xxx se xxx&xxxxxx; xxxxžxxxx xx xxxxxxxxx&xxxxxx; xxxžxx, x stanovit x&xxxxxx;xxx xxxxxx xxxxxxxxx&xxxxxx;, xx-xx poskytnuto xxxxě xxxxxxxx&xxxxxx; k xxxx. |

|

(13) |

Xxxxxx xxxx xxxx xxxxxčx&xxxxxx;xx x&xxxxxx;xxxxxx by měl x&xxxxxx;x xxxxžxx&xxxxxx;x xx xxxxxxxxx&xxxxxx; xxxžxx xxxěxxx&xxxxxx; xx základního xxxěx&xxxxxx;, xx kterému xx xxxx vztahuje. |

|

(14) |

Xxx bylo xxxx&xxxxxx;xěxx jednotné xxxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx x x&xxxxxx;xxě xxxxxxxxx&xxxxxx;xx plnění, xěxx xx x&xxxxxx;x vyjasněny xxxxx xxxx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; čxxxxxxx, stálá xxxxxxxxxx, bydliště x x&xxxxxx;xxx, kde xx xxxxx obvykle xxxžxxx. Xxxxxxxx&xxxxxx; xxxxxňxx&xxxxxx;x&xxxxxx; těchto xxxxů by xěxx x&xxxxxx;x xxxxxxěxx používáním xx xxxxxxxěx&xxxxxx;&xxxxxx;xx x xxxxxxxxxxxxěx&xxxxxx;&xxxxxx;xx kritérií x xřxxx&xxxxxx;xxxx&xxxxxx;x x xxxxxxxxřx Xxxxx&xxxxxx;xx xxxxx. |

|

(15) |

Je třeba xxxxxxxx xxxxxxxx xxx xxxx&xxxxxx;xěx&xxxxxx; xxxxxxx&xxxxxx;xx xxžxxx xxx dodání xxxž&xxxxxx;, xxxxxxx xxxxxxxxx xřxxxxč&xxxxxx; xxxxxxxx hodnotu pro xxxxxxx na x&xxxxxx;xxx x xř&xxxxxx;xxxě xxx&xxxxxx;x&xxxxxx; xx xxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx. |

|

(16) |

Xěxx by x&xxxxxx;x xxxxxxěxx, žx &xxxxxx;xxx xřxxxxxx xxxxxx&xxxxxx;x&xxxxxx;xx xxxxxxčxěx&xxxxxx; xx Xxxxxčxxxxx&xxxxxx; je xxxxxxx cestou xxxxxxx&xxxxxx;xx xxxxxřxxxx, x xxxxxxx xxxxxx osob x xxxxx xxxxxxx&xxxxxx;x xxxxxřxxxx. |

|

(17) |

Xxxxx xxx x xxřxxxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxxxř Xxxxxčxxxxx&xxxxxx;, xxxěxx xx právo čxxxxx&xxxxxx;xx xx&xxxxxx;xx, x xěxž x xxř&xxxxxx;xxx&xxxxxx; xx&xxxxxx;xx, na xxxxěx&xxxxxx; xxxxxx xxř&xxxxxx;xxx&xxxxxx; být xxxčxxx režimem XXX, xxxxž xxxx&xxxxxx;x&xxxxxx; xxxěx&xxxxxx; x čxxxxx&xxxxxx;x xx&xxxxxx;xě xxxxx&xxxxxx;x&xxxxxx;. |

|

(18) |

Xxx&xxxxxx;xx&xxxxxx; uplatňování pravidel x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxžxx x&xxxxxx;xxž&xxxxxx; xřxxxx&xxxxxx;&xxxxxx;x xx xxxxxxx xř&xxxxxx;xxxxx, xxxx xx xxx, zda xx xxxx není xxxxxx xxxxxxxx k dani, x na xxxxxxxx&xxxxxx;, xx xxxx&xxxxxx;x xxxx&xxxxxx;. Xxx xxxx možné xxčxx, zda xř&xxxxxx;xxxxx xx xx&xxxxxx;x xxxxxxxx xxxxxx xxxxxxxx k xxxx, xx xřxxx xxxxxxxx, co by xxxxxxxxxxxx xěx od xř&xxxxxx;xxxxx získat xxxx xůxxx. |

|

(19) |

Xěxx xx být xxxxxxěxx, žx xxxx-xx xxxžxx poskytnuté xxxxě xxxxxx&xxxxxx; x dani xxčxxx xxx soukromou xxxřxxx, včetně xxxxxxx&xxxxxx; xxxřxxx xxxěxxxxxxů příjemce, xxxůžx x&xxxxxx;x xxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; x xxxx xxxxžxx&xxxxxx;xx xx xxxxx xxxxxx&xxxxxx;x&xxxxxx; xxxx xxxxx xxxxxx&xxxxxx; x xxxx. Xxxxx xř&xxxxxx;xxxxx xxěx&xxxxxx; své xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx DPH xxxxxxxxxxxxx, stačí to x xxčxx&xxxxxx; xxxx, žx xř&xxxxxx;xxxxx xxxx&xxxxxx; xxxx xxxxx povinná x xxxx, nemá-li xxxxxxxxxxxx x xxxxxxxxx xxxxxxxxx x xxxxx. Xěxx xx x&xxxxxx;x xxxxěž xxxx&xxxxxx;xěxx, že xxxxx&xxxxxx; služba xxř&xxxxxx;xxx&xxxxxx; xxx &xxxxxx;čxxx xxxxxx&xxxxxx;x&xxxxxx;, xx&xxxxxx;xx xxxčxxxě použita xxx soukromé &xxxxxx;čxxx, xx xxxxěxx xxxxx x xxxxxx x&xxxxxx;xxě. |

|

(20) |

Xxx xxxxxxxxxxxx xxxžxx xxxx xřxxxě xxčxx x&xxxxxx;xxx, xxx je příjemce xxxxxx, x&xxxxxx; povinnost xxěřxx xxxxxxxxx tímto xř&xxxxxx;xxxxxx xxxxxxxxx&xxxxxx;. |

|

(21) |

Xxxž xx xxxčxxx xxxxx&xxxxxx; xxxxxxxx x&xxxxxx;xxx poskytnutí xxxžxx xxxxě povinné x xxxx, je-li xxxžxx xxxxxxxxxx xř&xxxxxx;xxxxx xxxxxx&xxxxxx;xx xx více xxž xxxxxx x&xxxxxx;xxě, xěxx xx xxxxxxxxx pravidla, xxž xxxxxxxxxxxxx xxxxxxx xxčxx xx&xxxxxx;xxx xxxxxxxxxx xř&xxxxxx;xxxxx, x&xxxxxx;ž xx xxxžxx xxxxxxxxxx, a xx s xxxxxxx xx xxx&xxxxxx; xxxxxxxxx. Xxxxx&xxxxxx;žx-xx poskytovatel xxxžxx xxxxxx&xxxxxx; x&xxxxxx;xxx určit, xěxx xx xxxxxxxxx xxxxxxxx, xxž xxxxxx&xxxxxx; xxxx xxxxxxxxxx. Tato xxxxxxxx xx neměla xxxxxxxxx xx povinností xř&xxxxxx;xxxxx nebo jeho xxxxxxxxxx měnit. |

|

(22) |

Xěx xx x&xxxxxx;x xxx&xxxxxx; určen xxxxžxx, kdy x&xxxxxx; xxxxxxxxxxxx služby stanovit xxxxxx, xxxxxxxx&xxxxxx; x x&xxxxxx;xxx xř&xxxxxx;xxxxx, xxx xxxxxx xx xx, xxx xx xř&xxxxxx;xxxxx xxxxx xxxxxx&xxxxxx; k xxxx, či xxxxxxx. |

|

(23) |

Aniž xx xxxčxxx xxxxx&xxxxxx; xxxxxxxx zásady x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxžxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxxxx nařízení, xx xxxxx&xxxxxx; xxx&xxxxxx; xxxxxxěx&xxxxxx; x xxčxx&xxxxxx;xx xxxxxxxxx&xxxxxx;xx xxxxxx xxř&xxxxxx;xxx&xxxxxx; specificky xx&xxxxxx;xxx. |

|

(24) |

Xěxxxx&xxxxxx; xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxxžxx, xxxx xx xřxxxx xx&xxxxxx;x x xxxxxxxx&xxxxxx;xx xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx;xx zápasů, xřxxxxx textů, xxxžxx xxx x&xxxxxx;xxxxx&xxxxxx;x&xxxxxx; xx&xxxxxx;xxx&xxxxxx; XXX x služby xxxxxxřxxxxxxxxxů xxxxxxxxx&xxxxxx; osobě xxxxxxxx&xxxxxx; x xxxx, xxxxxxx&xxxxxx; xřxxxxxxxčx&xxxxxx; xxxěx&xxxxxx; xxxx dokonce &xxxxxx;čxxx xxxxxx&xxxxxx;řxx&xxxxxx;xx xxxxxxxů xxxxxx&xxxxxx;xx xxxx Xxxxxčxxxxx&xxxxxx;. Pro xxxxxřxx&xxxxxx; větší xx&xxxxxx;xx&xxxxxx; xxxxxxx xx xěxx x&xxxxxx;x xxxxě xxčxxx x&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx; těchto xxxžxx. |

|

(25) |

Xěxx xx x&xxxxxx;x xxxxě xxxxxxxxx, žx xx xx poskytnutí xxxžxx zprostředkovatelem, xxxx&xxxxxx; xxxx&xxxxxx; jménem x xx účet xxx&xxxxxx; xxxxx a který xx xxx&xxxxxx;x&xxxxxx; xx xxxxxxxxx&xxxxxx; xxxžxx xxxxxx&xxxxxx;x&xxxxxx; x xxxxxxxxxx&xxxxxx;, nevztahuje xxx&xxxxxx;&xxxxxx;xx&xxxxxx; pravidlo x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx poskytnutí služby xxxxxxxx&xxxxxx;x&xxxxxx; x nemovitostí. |

|

(26) |

Také x xř&xxxxxx;xxxxxx, xxx xůxx&xxxxxx; xxxžxx xxxxxxxxxx&xxxxxx; x x&xxxxxx;xxx pořádání xxxřxx xxxř&xxxxxx; xxxč&xxxxxx;xx xxxxx&xxxxxx; služby, xx xůxxžxx&xxxxxx; stanovit xxxxxxxx xxx určení x&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx;. |

|

(27) |

Xxx bylo xxxx&xxxxxx;xěxx xxxxxxx&xxxxxx; zacházení s xxxxxxxx&xxxxxx;x&xxxxxx;x xxxžxx x xxxxxxx xxxxxxx, xxěx&xxxxxx;, xxxxxx, xěxx, xxxěx&xxxxxx;x&xxxxxx;x&xxxxxx; x x&xxxxxx;xxxx x xxxxxx&xxxxxx;xx xxxžxx, xx xřxxx vymezit, xx xx rozumí xxxxxxx xx xxxx akce x vedlejšími službami x x&xxxxxx;xxx xxxxxxx xxxxxxxx&xxxxxx;x&xxxxxx;xx. |

|

(28) |

Xx xřxxx vyjasnit xxxx&xxxxxx;xxx&xxxxxx; x xxxxxxxxčx&xxxxxx;xx x xxxxxxxxxx&xxxxxx;xx xxxžxxxx xxxxxxxxx&xxxxxx;xx x xxxxxxx&xxxxxx;x xxxxxřxxxx, uskutečňuje-li se xřxxxxxx cestujících xx &xxxxxx;xxx&xxxxxx; xěxxxxxx xxx&xxxxxx;. |

|

(29) |

Vzhledem x xxxx, že xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxxxxxxx xxx x&xxxxxx;xxx xxxxxxx&xxxxxx;xx prostředku x&xxxxxx;xxx&xxxxxx; na xxxě xxx&xxxxxx;x&xxxxxx; xxxx xxžxx&xxxxxx; xxxx xž&xxxxxx;x&xxxxxx;x&xxxxxx;, xx xxxxxxx&xxxxxx; xxxxxxxx xxxxx xx, xxx&xxxxxx; xxxxxxx xx xěxx být xxxxžxx&xxxxxx;xx za &xxxxx;xxxxxxx&xxxxxx; xxxxxřxxxx&xxxxx;, xxx také xxxxxxxx zacházení s xxxxx&xxxxxx;x xxxxxxxxx&xxxxxx;x x xř&xxxxxx;xxxě, že xxxxx xxxxxxx xxxxxxxx na xxxxxx. Xx xxxxěž xxxxxxx&xxxxxx; xxxxxxxx x&xxxxxx;xxx, xxx xx xxxxxxx&xxxxxx; xxxxxřxxxx xxxxxčxě x&xxxxxx;x x&xxxxxx;xxxx&xxxxxx;xxxx k xxxxxxxxx. |

|

(30) |

Xx xxčxx&xxxxxx;xx xxx&xxxxxx;&xxxxxx;xx&xxxxxx;xx okolností xx xxxxxxxxčx&xxxxxx; xxxxxxxx xx xxxxxxxx&xxxxxx; xxxxxx xxxxxxx&xxxxxx; xxxx xxxxxx&xxxxxx; xxxxxx, xxxx&xxxxxx; xx xxxxxx x souvislosti x xxxěx&xxxxxx;x, xxxěx xx&xxxxxx;žxx x&xxxxxx;xxxx daně xxx uvedené xxxěx&xxxxxx;. |

|

(31) |

Xx xřxxx xxxxxxxx, žx xx xx&xxxxxx;žxx&xxxxxx; xxxxx xůžx uplatňovat u xxxx&xxxxxx;xxx xxxxů, xxxxx&xxxxxx;xx xř&xxxxxx;xěxů x xxxxxx&xxxxxx;xx xxxů xx&xxxxxx;xxěx&xxxxxx;xx na x&xxxxxx;xxřx&xxxxxx;xx a používaných x xxxxxx&xxxxxx;x&xxxxxx;. |

|

(32) |

Xxxxxx&xxxxxx; x&xxxxxx;xxxx xxxx xxxxxxxxxxxxx xx xěxx xxxxxxxxx výuku xř&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx; x žxxxxxx&xxxxxx; xxxx xxxxx&xxxxxx;x&xxxxxx;x, xxxxž x výuku xxxěřxxxx xx x&xxxxxx;xx&xxxxxx;x&xxxxxx; xxxx xxxžxx&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx; xxx odborné &xxxxxx;čxxx, x xx bez xxxxxx na x&xxxxxx;xxx xxx&xxxxxx;x&xxxxxx; xxxxx. |

|

(33) |

&xxxxx;Xxxxxxxx xxxxxx&xxxxx; xx měly x&xxxxxx;x xxxxžxx&xxxxxx;xx za xxxxxčxx&xxxxxx; x osvobození xx xxxě xxxxxxx&xxxxxx;x&xxxxxx;xx xx xx xxěžxxx, xxxxxxxx x xxxxx. |

|

(34) |

Mělo by x&xxxxxx;x xxxxě stanoveno, žx xxxxxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxžxx vztahující se x dovozu zboží, xxx&xxxxxx;ž hodnota je xxxxxxxx xx základu xxxě xxxxxx&xxxxxx;xx xxxž&xxxxxx;, xx xxxě xx xx mělo xxxxxxxxx xx přepravní xxxžxx xxxxxxčxěx&xxxxxx; xřx změně x&xxxxxx;xxx, xxx xx xxxxx xxxžxxx. |

|

(35) |

Xxxž&xxxxxx; xřxxxxxxxxx&xxxxxx; xxxx xxřxxxxxxxxxx xxxx Xxxxxčxxxxx&xxxxxx; x xxxž&xxxxxx;xxx&xxxxxx; xxx xxxxxxx&xxxxxx; nebo x&xxxxxx;xxxxx&xxxxxx; dopravních xxxxxřxxxů xxxž&xxxxxx;xxx&xxxxxx;xx xxx xxxxxxxxx&xxxxxx; &xxxxxx;čxxx xxx&xxxxxx;xx xxž xxxxxx&xxxxxx;xx osobami, jako xxxř&xxxxxx;xxxx xxřxxxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxx x sdruženími, by xěxx x&xxxxxx;x xxxxxčxxx x xxxxxxxxx&xxxxxx; xx xxxě vztahujícího se xx x&xxxxxx;xxxx&xxxxxx; xxxxxxxxx. |

|

(36) |

Aby xxxx xxxxčxxx jednotné xxx&xxxxxx;xx&xxxxxx; xxxxxxx xxx x&xxxxxx;xxčxx minimální xxxxxxx xxxxxxxxx&xxxxxx; xx daně, xxxx&xxxxxx; xx xxxxxxxx xx x&xxxxxx;xxx xxxž&xxxxxx; xřxx&xxxxxx;žxx&xxxxxx;xx x xxxxx&xxxxxx;xx xxxxxxxxxxx xxxxxx&xxxxxx;x&xxxxxx;xx, xěxx xx x&xxxxxx;x ustanovení x tomto x&xxxxxx;xxčxx xxxxxxxxxx&xxxxxx;xx. |

|

(37) |

Xěxx xx být xxxxě stanoveno, žx xxxxxxxxx&xxxxxx; od xxxě xxx xěxxxx&xxxxxx; xxxěx&xxxxxx; xxxxžxxxx&xxxxxx; xx x&xxxxxx;xxx xx xx mělo xxxxěž uplatnit xx xxxžxx, na xěž xx vztahuje xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxžxx xxx xxxxxxxxxxxx xxxxxxxxxx&xxxxxx; xxxžxx. |

|

(38) |

Xxxxxxx, xxxx&xxxxxx; x&xxxxxx; x&xxxxxx;x zřízen xxxxx xx&xxxxxx;xx&xxxxxx;xx rámce Xxxxxčxxxxx&xxxxxx; xxx xxxxxxxxxx xxxxxxx&xxxxxx; x&xxxxxx;xxxxx&xxxxxx; xxxxxxxxxxxxxx (XXXX), by xěx x&xxxxxx;x považován za xxxxx&xxxxxx;xxxx&xxxxxx; xxxxxxxxxx xxx &xxxxxx;čxxx xxxxxxxxx&xxxxxx; xx XXX, xxxxx pokud xxxňxxx xxčxx&xxxxxx; xxxx&xxxxxx;xxx. Xěxx by být xxxx xxxxxxxxxxx&xxxxxx;xx xxxx&xxxxxx;xxx xxxxxxx&xxxxxx; xxx xx, xxx xxxx osvobození xxxž&xxxxxx;xxx. |

|

(39) |

Xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; x xxxxxxxxx&xxxxxx; xxxžxx v x&xxxxxx;xxx xxxxxxxxxxx&xxxxxx;xx x xxxxxx&xxxxxx;xx&xxxxxx;xx xxxxxů nebo xxx&xxxxxx;xxx&xxxxxx;x xxxxx&xxxxxx;xxxx&xxxxxx;x organizacím xxxx určitým xxxxxxxx&xxxxxx;x xxx&xxxxxx;x xxxx osvobozena xx XXX x x&xxxxxx;xxxxxx xxčxx&xxxxxx;xx xxxxxx&xxxxxx; x xxxx&xxxxxx;xxx. Xxx xxxxx xxxxxx&xxxxxx; x xxxx xxxxxxčňxx&xxxxxx;x&xxxxxx; xxxxx&xxxxxx; xxx&xxxxxx;x&xxxxxx; nebo xxxxxxxxx&xxxxxx; x xxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx xxxxx stanovit, xxx xxxx&xxxxxx;xxx x xxxxxx&xxxxxx; pro xxxx xxxxxxxxx&xxxxxx; xxxx splněny, xěxx xx x&xxxxxx;x xxxxxxxx osvědčení x xxxxxxxxx&xxxxxx; xx xxxě. |

|

(40) |

Pro xxxxxxěx&xxxxxx; nároku xx xxxxčxx xx mělo x&xxxxxx;x umožněno xxxž&xxxxxx;xxx x xxxxxxxxxxx&xxxxxx; dovozní xxxxxxx, xxxxx xxxňxx&xxxxxx; xxxxx&xxxxxx; xxžxxxxxx xxxx xxxxxxx x xx&xxxxxx;xěx&xxxxxx; xxxxxě. |

|

(41) |

Xxxxx x&xxxxxx; xxxxxxxxx xxxž&xxxxxx; xxxx xxxxxxxxxxxx xxxžxx xx&xxxxxx;xxx xxxxxxxxxx xx &xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;xx xx&xxxxxx;xx, xxx xx xxň splatná, xěxx xx x&xxxxxx;x xxřxxxěxx, xx jakých xxxxxxxx&xxxxxx; xx xxxx provozovna xěxx mít xxxxxxxxx xxx&xxxxxx;xx XXX. |

|

(42) |

Xěxx xx x&xxxxxx;x xxxxxxěxx, že xxxxx xxxxxx&xxxxxx; k xxxx, xxxx&xxxxxx; x&xxxxxx; x&xxxxxx;xxx ekonomické čxxxxxxx xx území čxxxxx&xxxxxx;xx xx&xxxxxx;xx, xxx je XXX splatná, musí x&xxxxxx;x považována xx xxxxx povinnou x xxxx xxxxxxxx x xxxxxx&xxxxxx;x čxxxxx&xxxxxx;x státě, xxxxx xxx x xxxxxxxxx xxx&xxxxxx;xx xxň, xxxxxxx x xxxž xx toto x&xxxxxx;xxx xxxxxxxxx&xxxxxx; čxxxxxxx xxxxx&xxxxxx;x&xxxxxx; xx daném xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; nebo xx xxxxxxxxx&xxxxxx; xxxžxx. |

|

(43) |

Mělo xx x&xxxxxx;x xxxxxxěxx, žx xxžx&xxxxxx; xxxxx xxxxxx&xxxxxx; x xxxx má xxxxxxxxx xxx účely xxčxx&xxxxxx;xx xxxxxxxxx&xxxxxx;xx plnění xxěxxx xxxxx identifikační č&xxxxxx;xxx xxx XXX, xxxxxxx je má, x xxxžxxx xxx xxx&xxxxxx;xxěx&xxxxxx;&xxxxxx; x&xxxxxx;xěx xxxě. |

|

(44) |

Měly xx být xxxxxxxxx xxxxxxxxx pro xxxxxxxčx&xxxxxx; xxxxx, xxxx&xxxxxx; xxxx xěžxě xřxxxx&xxxxxx;xěxx xx xxxx xx xxxxxx, x mělo xx x&xxxxxx;x určeno xxxxxčx&xxxxxx; xxxxx pro xxxxxxxx&xxxxxx; xxxxxxx zlatých xxxx&xxxxxx;, xxx se xxxxxxxxx xxxx&xxxxxx; zacházení x xxxxxx&xxxxxx;řxx&xxxxxx;xx subjekty. |

|

(45) |

Xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxžxx xxx xxxxx povinné x xxxx, které xxxxxx xxxxxxx xx Xxxxxčxxxxx&xxxxxx; x poskytují xxxxxxxxxxxx xxxžxx xxxx&xxxxxx;x, xxxx&xxxxxx; xxxxxx xxxxxx&xxxxxx; x dani x xxxx xxxxxxx xxxx xx xxxžxx&xxxxxx; xx Xxxxxčxxxxx&xxxxxx;, xxxx&xxxxxx;x&xxxxxx; určitým xxxx&xxxxxx;xx&xxxxxx;x. Xxxxx xxxx xxxx&xxxxxx;xxx xxž xxxxxx xxxěxx, měly xx x&xxxxxx;x xxxxě xxxxxxxxx xxxx&xxxxxx;xx důsledky tohoto xxxxxěx&xxxxxx;. |

|

(46) |

Xx směrnice 2008/8/XX xxxx&xxxxxx;xxx&xxxxxx; xěxxxx&xxxxxx; xxěxx. Xxxxxxž xx tyto xxěxx xxx&xxxxxx;xxx&xxxxxx; xxxxxx xxxxěx&xxxxxx; dlouhodobého nájmu xxxxxxx&xxxxxx;xx xxxxxřxxxx od 1. xxxxx 2013, xxxxxx zdanění xxxxxxxxxxxx xxxxxxxxxx&xxxxxx;xx služeb xx 1. xxxxx 2015, xěxx by xx xxřxxxxx, žx xx xxxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; ustanovení tohoto xxř&xxxxxx;xxx&xxxxxx; použijí xxxxx xx xxxxxx&xxxxxx;xx xxx. |

XŘXXXXX XXXX XXŘ&Xxxxxx;XXX&Xxxxxx;:

XXXXXXXX I

XŘXXXĚX

Čx&xxxxxx;xxx 1

Toto xxř&xxxxxx;xxx&xxxxxx; xxxxxx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx; xxxxřxx&xxxxxx; k určitým xxxxxxxxx&xxxxxx;x hlav X xž X x XXX xž XII xxěxxxxx 2006/112/XX.

XXXXXXXX II

OBLAST XŮXXXXXXXX

(XXXXX X XXĚXXXXX 2006/112/XX)

Čx&xxxxxx;xxx 2

X xxř&xxxxxx;xxx&xxxxxx; xxxxxř Xxxxxčxxxxx&xxxxxx; ve xxxxxx čx. 2 xxxx. 1 x&xxxxxx;xx. x) xxěxxxxx 2006/112/XX xxxxxx&xxxxxx;x&xxxxxx; x případě:

|

x) |

xřxxxxx xxx&xxxxxx;xx xxxxxxx&xxxxxx;xx prostředku xxxxxx xxxxxxxxxx k xxxx xx xxěxě x&xxxxxx;xxx, xxx xx xxxxx xxxžxxx, xx podmínky, žx xx xxxxxxx x&xxxxxx;x x okamžiku xxx&xxxxxx;x&xxxxxx; použito osvobození xxxxxxxx&xxxxxx; v čl. 138 xxxx. 2 x&xxxxxx;xx. a) směrnice 2006/112/XX; |

|

x) |

xx&xxxxxx;xxx&xxxxxx; xxx&xxxxxx;xx xxxxxxx&xxxxxx;xx xxxxxřxxxx osobou xxxxxxxxxx x xxxx xx čxxxxx&xxxxxx;xx státu, z xěxxž x&xxxxxx; xxx xůxxxxě xxx&xxxxxx;x x xxxxxxxxx&xxxxxx;x xx xxxě xxxxxxxx&xxxxxx;x v čl. 138 xxxx. 2 x&xxxxxx;xx. a) xxěxxxxx 2006/112/XX. |

Čx&xxxxxx;xxx 3

Xxxž je xxxčxx čx. 59x xxxx&xxxxxx; xxxxxxxxxxx x&xxxxxx;xx. x) xxěxxxxx 2006/112/ES, xxxxxxxxx&xxxxxx; následujících xxxžxx xxx&xxxxxx; předmětem XXX, xxxxxxžx xxxxxxxxxxxx prokáže, žx xx místo xxxxxxxxx&xxxxxx; takové xxxžxx xxčxx&xxxxxx; xxxxx kapitoly X xxx&xxxxxx;xx 4 xxxxxx&xxxxxx;xů 3 x 4 tohoto nařízení xxxx&xxxxxx;x&xxxxxx; mimo Xxxxxčxxxxx&xxxxxx;:

|

x) |

xx 1. xxxxx 2013 xxxžxx uvedených v čx. 56 odst. 2 xxxx&xxxxxx;x pododstavci xxěxxxxx 2006/112/XX; |

|

x) |

xx 1. xxxxx 2015 služeb xxxxxx&xxxxxx;xx v článku 58 směrnice 2006/112/ES; |

|

x) |

služeb xxxxxx&xxxxxx;xx v článku 59 xxěxxxxx 2006/112/XX. |

Čx&xxxxxx;xxx 4

Osoba xxxxxx&xxxxxx; x xxxx, xxxx&xxxxxx; xx xxx&xxxxxx;xxěxx x xxxxxxěx&xxxxxx; xx&xxxxxx;xx pořízení xxxž&xxxxxx; xxxxxř Společenství x xxxxxxx s čx&xxxxxx;xxxx 3 xxěxxxxx 2006/112/XX, xůxx&xxxxxx;x&xxxxxx; xxxxx xxxxxx, pokud xxxxx čx. 214 odst. 1 písmen x) xxxx x) xxxxxx&xxxxxx; xxěxxxxx xxxx uvedené xxxxě xxxxxx&xxxxxx; k xxxx xřxxěxxxx identifikační č&xxxxxx;xxx xxx DPH xxx přijaté služby, x xxxxž xx xxxxxxx xxx&xxxxxx;xx XXX, xxxx pro xxxžxx xxxxxxxxx&xxxxxx; uvedenou osobou xx území xxx&xxxxxx;xx čxxxxx&xxxxxx;xx státu, u xxxxž je DPH xxxxxx&xxxxxx; xxxxx xř&xxxxxx;xxxxxx.

Pokud x&xxxxxx;xx xxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; x dani xxxx xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX xxěx&xxxxxx; xxxxxxxxxx v xxxxxxxxxxx x pořízením zboží xxxxxř Xxxxxčxxxxx&xxxxxx;, má xx xx xx, žx xxxx xxxxx xxxžxxx xxžxxxx stanovenou x čx. 3 xxxx. 3 xxxxxx&xxxxxx; xxěxxxxx.

XXXXXXXX XXX

XXXXX XXXXXX&Xxxxxx; X XXXX

(XXXXX XXX XXĚXXXXX 2006/112/XX)

Čx&xxxxxx;xxx 5

Evropské xxxxxx&xxxxxx;řxx&xxxxxx; zájmové xxxxžxx&xxxxxx; (XXXX) xxxxžxx&xxxxxx; v xxxxxxx x nařízením (XXX) č. 2137/85, xxxx&xxxxxx; xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxx xxxxxxxxx xxxžxx xx xxxxxxxxěx&xxxxxx; svým čxxxůx xxxx třetím xxxxx&xxxxxx;x, xx xxxxxx xxxxxxxx x dani xx smyslu čx. 9 xxxx. 1 xxěxxxxx 2006/112/ES.

XXXXXXXX XX

ZDANITELNÁ PLNĚNÍ

(ČLÁNKY 24 XŽ 29 XXĚXXXXX 2006/112/XX)

Čx&xxxxxx;xxx 6

1.&xxxx;&xxxx;&xxxx;Xxxxxxxxčx&xxxxxx;xx x xxxxxxxxxx&xxxxxx;xx xxxžxxxx xx rozumí xxxžxx xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; x xxx&xxxxxx;x&xxxxxx; xřxxxxxxx&xxxxxx;xx nebo nepřipravených x&xxxxxx;xxx xxxx nápojů čx xxxx&xxxxxx;xx xxčxx&xxxxxx;xx xxx lidskou xxxxřxxx xxxxx x dostatečnými xxxxůxx&xxxxxx;xx xxxžxxxx umožňujícími xxxxxx xxxxžxxxx xxxxřxxx. Xxx&xxxxxx;x&xxxxxx; x&xxxxxx;xxx xxxx x&xxxxxx;xxxů či xxxx&xxxxxx;xx xx xxxxx xxxxxx xxxžxxx xxxxx, x xěxž služby xřxxxžxx&xxxxxx;. Xxxxxxxxčx&xxxxxx; xxxžxx xxxx xxxxxxxxx&xxxxxx;x xxxxx&xxxxxx;xx xxxžxx x xxxxxxx&xxxxxx;xx xxxxxxxxxxxxx x xxxxxxxxxx&xxxxxx; xxxžxx xxxx xxxxxxxxx&xxxxxx;x takových xxxžxx xxxx xxxxxxxx xxxxxxxxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xx restaurační xxx xxxxxxxxxxxx xxxžxx ve xxxxxx xxxxxxxx 1 xx xxxxxxžxxx dodání xřxxxxxxx&xxxxxx;xx xxxx xxxřxxxxxxx&xxxxxx;xx x&xxxxxx;xxx nebo x&xxxxxx;xxxů čx obojího, xxx xxxxxx xx to, xxx x xřxxxxxxx, čx xxx ní, xxxx&xxxxxx; x&xxxxxx;xx xxxxxxxxxx ž&xxxxxx;xx&xxxxxx; další xxxxůxx&xxxxxx; xxxžxx.

Čx&xxxxxx;xxx 7

1. „Elektronicky poskytované xxxžxx&xxxxx; uvedené xx xxěxxxxx 2006/112/ES xxxxxxx&xxxxxx; xxxžxx, které xxxx xxxxxxxx&xxxxxx;xx xřxx Internet xxxx xxxxxxxxxxxxx síť x x xxxxxxž xxxxxx xxxx&xxxxxx;x&xxxxxx;, žx xxxxxx xxxxxxxx&xxxxxx;x&xxxxxx; je x xxxxxxxě xxxxxxxxxxxxx&xxxxxx; x vyžaduje xxxxx&xxxxxx;xx&xxxxxx; xxxxx&xxxxxx; x&xxxxxx;xxx, x xxxxxx xxxxxxčxxxxxx&xxxxxx; bez xxxxxxxčx&xxxxxx;xx xxxxxxxxxx&xxxxxx;.

2.&xxxx;&xxxx;&xxxx;Xxxxxxxx 1 xx xxxxxxxx zejména xx xxxx xř&xxxxxx;xxxx:

|

a) |

xxxxxxxx&xxxxxx;x&xxxxxx; xxxxxxxxxxxxx&xxxxxx;xx produktů xxxxxě, xčxxxě programového xxxxxxx&xxxxxx; x xxxx xxěx xxxx xxxxxxxxxx&xxxxxx;; |

|

b) |

xxxžxx poskytování xxxx podpory xxxxxxx&xxxxxx; xxxx xxxxx&xxxxxx; xxxxxxxxxx xx elektronické x&xxxxxx;xx, xxxx je xxxř&xxxxxx;xxxx xxxxxxxxxx&xxxxxx; xxx&xxxxxx;xxx; |

|

x) |

služby xxxxxxxxxxx xxxxxxxxx&xxxxxx; z xxč&xxxxxx;xxčx xřxx internet xxxx xxxxxxxxxxxxx x&xxxxxx;ť v xxxxxx na zadání xxxxx&xxxxxx;xx&xxxxxx;xx xxx příjemcem; |

|

x) |

úplatný xřxxxx xx&xxxxxx;xx x&xxxxxx;x xx xxxxxxx zboží xxxx xxxžxx xx xxxxxxxxxx&xxxxxx; stránce fungující xxxx xxx xxxxxx, xxx xxxxxxx&xxxxxx;xx&xxxxxx; xxxxx&xxxxxx;x&xxxxxx; xxx&xxxxxx;xxx&xxxxxx; xxx&xxxxxx;xxx xxxxxxxxxxxxx&xxxxxx;x xxxxxxxx x kde xxxx xxxxxx xxxxxxxx&xxxxxx;xx x xxxxxxčxěx&xxxxxx; xxxxxxx xxxxxxxxxxxxx xx&xxxxxx;xxx xxxxxxxxxxx xxxxxxxxxxx počítačem; |

|

x) |

xxxxxxxxxx&xxxxxx; xxx&xxxxxx;čxx xxxžxx, x nichž xxxř&xxxxxx; telekomunikační složka xxxxňxxxxx x xxxř&xxxxxx;xxxxx č&xxxxxx;xx (xx. balíčky, xxxx&xxxxxx; jdou nad x&xxxxxx;xxx xxxx&xxxxxx;xx xř&xxxxxx;xxxxx x xxxxxxxxx x xxxx&xxxxxx; xxxxxxx&xxxxxx; jiné xxxžxx, xxxx například xxxxxxx&xxxxxx; xxx&xxxxxx;xxx xxxžňxx&xxxxxx;x&xxxxxx; xř&xxxxxx;xxxx x xxxxxxxx&xxxxxx;x, xxx&xxxxxx;x&xxxxxx;x x xxčxx&xxxxxx;, xxxxxxxxx&xxxxxx;x xxxxxxxx&xxxxxx;x, xxxxxxx xxx xxx, xxx-xxxx xxxxxxx, přístup x xxxxxx&xxxxxx;x xxxxxx xxx.); |

|

x) |

služby xxxxxx&xxxxxx; x příloze X. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxxx 1 xx xxxxxxxxxx xxxx&xxxxxx;xx xx xxxx xř&xxxxxx;xxxx:

|

a) |

xxxžxx xxxxxxxxx&xxxxxx;xx x televizního xxx&xxxxxx;x&xxxxxx;x&xxxxxx;; |

|

x) |

xxxxxxxxxxxxčx&xxxxxx; xxxžxx; |

|

x) |

xxxž&xxxxxx;, xx-xx xxxxxx&xxxxxx;xxx x její xxxxxxx&xxxxxx;x&xxxxxx; xxxxxxxxx xxxxxxxxxxxx; |

|

d) |

xxxxx CD-ROM, xxxxxxx a podobné xxxxx&xxxxxx; xxxxčx; |

|

e) |

xxxxxxxxx, jako xxxx xxxxx, informační xxxxxxxxxx, xxxxxx nebo čxxxxxxx; |

|

x) |

XX a xxxxxxxxxxx; |

|

x) |

xxxxxxxxxxx x XXX; |

|

x) |

hry xx xxxx&xxxxxx;xx CD-ROM; |

|

x) |

služby odborníků, xxxx jsou xx&xxxxxx;xx&xxxxxx;xx x xxxxxčx&xxxxxx; xxxxxxx, xxxř&xxxxxx; radí xx&xxxxxx;x xxxxxxůx xxxxxxxxxxxxx xx&xxxxxx;xxx; |

|

x) |

xxxěx&xxxxxx;xxx&xxxxxx; xxxžxx, xx-xx xxxxx xxxxů dodáván učitelem xřxx Xxxxxxxx xxxx xxxxxxxxxxxxx x&xxxxxx;ť, xx. xřxx x&xxxxxx;xxxx&xxxxxx; xxxxxx&xxxxxx;; |

|

x) |

xxxxxxx xxxžxx xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxxx&xxxxxx; xxxxxě počítačového xxxxxxx&xxxxxx;; |

|

x) |

xxxxxxx xxxžxx xxxxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxx; |

|

x) |

xxxxxxx&xxxxxx; xxxžxx, zejména x xxxxx&xxxxxx;xx, xx xxxx&xxxxxx;xxxx nebo x xxxxxxxx; |

|

x) |

xxxžxx xxxxxxxx&xxxxxx; xxxxxxx; |

|

x) |

xxxěx&xxxxxx;xxx&xxxxxx; xxxžxx xxxxxxx&xxxxxx;x&xxxxxx; x&xxxxxx;xxxxxě xxxxxxxxxxxčx&xxxxxx; xxxxx, jako xxxx xx&xxxxxx;xxxx&xxxxxx; xxxxx; |

|

x) |

klasické xxxčx&xxxxxx; služby x&xxxxxx;xxxxx&xxxxxx;x&xxxxxx; xx přímém xxxxx&xxxxxx;x x&xxxxxx;xxxx xxx ohledu xx xx, jakým xxůxxxxx xxxx xxx&xxxxxx;x&xxxxxx;xx xxx&xxxxxx;xxx; |

|

x) |

xxxxxxxx&xxxxxx; xxxžxx x xxxxx xxxžxxx, xxxxěž xx&xxxxxx;x&xxxxxx; xxxx videofonní xxxžxx; |

|

x) |

xř&xxxxxx;xxxx xx internet x xxxxx xxxx xxx; |

|

x) |

xxxxxxxx&xxxxxx; služby xxxxxxxxxx&xxxxxx; xřxx Xxxxxxxx. |

Čx&xxxxxx;xxx 8

Xxxxx xxxxx xxxxxx&xxxxxx; x xxxx xxxx&xxxxxx;x&xxxxxx; pouze xxxx&xxxxxx;ž xůxx&xxxxxx;xx č&xxxxxx;xx&xxxxxx; stroje, xxxx&xxxxxx; x&xxxxxx; x&xxxxxx;xxxxx xxxxxxx xxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx;x, xx xxxxxx&xxxxxx; xxxěx&xxxxxx; xxxxxxxxx&xxxxxx;x xxxžxx xx xxxxxx čx. 24 xxxx. 1 xxěxxxxx 2006/112/XX.

Čx&xxxxxx;xxx 9

Prodej xxxx, xxx-xx x xxxěx&xxxxxx; xxxxxx&xxxxxx;x&xxxxxx; do xxxxxxx xůxxxxxxxx čl. 135 xxxx. 1 x&xxxxxx;xx. x) xxěxxxxx 2006/112/XX, xx xxxxxxxxx&xxxxxx;x služby xx xxxxxx čx. 24 xxxx. 1 xxxxxx&xxxxxx; xxěxxxxx. Toto xxxxxxxxx&xxxxxx; služby je xxxěxxx&xxxxxx; xx základních xxxěx&xxxxxx;, xx xxxx&xxxxxx;xx xxxžxx xxxxxx&xxxxxx;.

XXXXXXXX V

MÍSTO XXXXXXXXX&Xxxxxx;XX XXXĚX&Xxxxxx;

XXX&Xxxxxx;X 1

Xxxxx

Článek 10

1.&xxxx;&xxxx;&xxxx;Xxx &xxxxxx;čxxx čx&xxxxxx;xxů 44 x 45 směrnice 2006/112/XX xx x&xxxxxx;xxxx xxxxxxxxx&xxxxxx; čxxxxxxx xxxxx xxxxxx&xxxxxx; k xxxx x&xxxxxx;xxx, xxx xxxx&xxxxxx;x&xxxxxx; x výkonu &xxxxxx;xxřxxx&xxxxxx; xxx&xxxxxx;xx xxxxxxx.

2. Při určování x&xxxxxx;xxx xxxxxx&xxxxxx;xx v xxxxxxxx 1 xx xxxxx x &xxxxxx;xxxx x&xxxxxx;xxx, xxx jsou xřxx&xxxxxx;x&xxxxxx;xx zásadní xxxxxxxxx&xxxxxx; x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxx&xxxxxx;xx ř&xxxxxx;xxx&xxxxxx; podniku, x&xxxxxx;xxx xxxxxx&xxxxxx;xx&xxxxxx;xx x&xxxxxx;xxx xxxxxxx, x místo, xxx xx xxx&xxxxxx;x&xxxxxx; xxxxx&xxxxxx; xxxxxxx.

Xxxxx-xx xxxxx těchto xxxx&xxxxxx;xx&xxxxxx; s xxxxxxxx xxčxx x&xxxxxx;xxx ekonomické čxxxxxxx, je určujícím xxxx&xxxxxx;xxxx místo, xxx xxxx přijímána x&xxxxxx;xxxx&xxxxxx; xxxxxxxxx&xxxxxx; x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxx&xxxxxx;xx ř&xxxxxx;xxx&xxxxxx; xxxxxxx.

3.&xxxx;&xxxx;&xxxx;Xxxx&xxxxxx; xxxxxxxxx xx&xxxxxx;xxxx&xxxxxx; adresy xxxůžx být xxxxxčxx&xxxxxx;x&xxxxxx; xxx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; čxxxxxxx xxxxx xxxxxx&xxxxxx; x xxxx.

Čx&xxxxxx;xxx 11

1. Pro účely čx&xxxxxx;xxx 44 xxěxxxxx 2006/112/XX se &xxxxx;xx&xxxxxx;xxx xxxxxxxxxxx&xxxxx; xxxxx&xxxxxx; xxx&xxxxxx;xxxx xxxxxxxxxx xxx&xxxxxx; než x&xxxxxx;xxx xxxxxxxxx&xxxxxx; čxxxxxxx xx xxxxxx čx&xxxxxx;xxx 10 tohoto nařízení, xxxx&xxxxxx; xx xxxxxčxxx xxxxxxxčxxx &xxxxxx;xxxx&xxxxxx; xx&xxxxxx;xxxxx x vhodnou xxxxxxxxxx x xxxxxxxx xxxxx&xxxxxx;xx x xxxxxxxx&xxxxxx;xx xxxxxů, xxž x&xxxxxx; xxxžňxxx xřxx&xxxxxx;xxx x xxxž&xxxxxx;xxx xxxžxx, xxxx&xxxxxx; jí xxxx poskytovány xxx xxx&xxxxxx; vlastní xxxřxxx.

2.&xxxx;&xxxx;&xxxx;Xxx &xxxxxx;čxxx následujících čx&xxxxxx;xxů xx &xxxxx;xx&xxxxxx;xxx provozovnou“ xxxxx&xxxxxx; xxx&xxxxxx;xxxx xxxxxxxxxx xxx&xxxxxx; než x&xxxxxx;xxx xxxxxxxxx&xxxxxx; čxxxxxxx xx xxxxxx čx&xxxxxx;xxx 10 xxxxxx xxř&xxxxxx;xxx&xxxxxx;, xxxx&xxxxxx; xx xxxxxčxxx dostatečnou &xxxxxx;xxxx&xxxxxx; xx&xxxxxx;xxxxx a xxxxxxx strukturou x xxxxxxxx lidských x xxxxxxxx&xxxxxx;xx zdrojů, xxž x&xxxxxx; xxxžňxxx xxxxxxxxxx xxxžxx, jejichž xxxxxxxxx&xxxxxx; xxxx&xxxxxx;ťxxx:

|

x) |

čx&xxxxxx;xxx 45 směrnice 2006/112/XX; |

|

x) |

xx 1. xxxxx 2013 čx. 56 xxxx. 2 xxxx&xxxxxx;xx xxxxxxxxxxx směrnice 2006/112/ES; |

|

x) |

xx 31. xxxxxxxx 2014 čx&xxxxxx;xxx 58 směrnice 2006/112/XX; |

|

x) |

čx&xxxxxx;xxx 192x směrnice 2006/112/XX. |

3.&xxxx;&xxxx;&xxxx;Xxxxxčxxxx, žx má xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx pro XXX, xxxx x xxxě xxxxxxxčxxx x xxxx, xxx se xěxx xx xx, žx x&xxxxxx; xxxxx xxxxxx&xxxxxx; x xxxx xx&xxxxxx;xxx xxxxxxxxxx.

Čx&xxxxxx;xxx 12

Xxx účely xxěxxxxx 2006/112/XX xx &xxxxx;xxxxx&xxxxxx;xěx&xxxxx; xxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; či xxxxxxxx&xxxxxx; x xxxx xxxxx&xxxxxx; xxxxxx xxxxx&xxxxxx; x xxxxxxxx xxxxxxxxxxxx čx xxxxxx&xxxxxx; evidenci, xxxx xxxxxx, kterou tato xxxxx xxxxxx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxx&xxxxxx;xxx daně, pokud xxxxxxxxxx xůxxx, že xxxx xxxxxx xxxxxxx&xxxxxx;x&xxxxxx; xxxxxčxxxxx.

Čx&xxxxxx;xxx 13

X&xxxxxx;xxxx, xxx xx fyzická xxxxx xxxxxx&xxxxxx; čx xxxxxxxx&xxxxxx; x xxxx &xxxxx;xxxxxxx xxxžxxx&xxxxx;, xx xxxxx xxěxxxxx 2006/112/ES rozumí x&xxxxxx;xxx, xxx tato xxxxxx&xxxxxx; xxxxx xxxxxxx žxxx z důvodu xxxxx&xxxxxx;xx a profesních xxxxx.

Xxxxx x&xxxxxx; tato xxxxx profesní xxxxx x jiné zemi, xxž xx které x&xxxxxx; xx&xxxxxx; xxxxx&xxxxxx; xxxxx, nebo xxxxx xxxxxxx&xxxxxx; xxxxx nemá, xx x&xxxxxx;xxx, kde xx xxxxxxx zdržuje, xxčxxx xxxxx&xxxxxx;xx vazbami, xxxx&xxxxxx; xxxxxx&xxxxxx; xx &xxxxxx;xx&xxxxxx; xxxxxx&xxxxxx; xxxx xxxxxxxx xxxxxx a x&xxxxxx;xxxx, xxx žxxx.

XXX&Xxxxxx;X 2

X&xxxxxx;xxx dodání xxxž&xxxxxx;

(Čx&xxxxxx;xxx 31 xž 39 Xxěxxxxx 2006/112/ES)

Čx&xxxxxx;xxx 14

Xx-xx x průběhu xxxxxx&xxxxxx;řx&xxxxxx;xx roku xřxxxxčxxx xxxxxx&xxxxxx; xxxxxxx xxxxxňxxxx&xxxxxx; čxxxxx&xxxxxx;x xx&xxxxxx;xxx xxxxx čx&xxxxxx;xxx 34 xxěxxxxx 2006/112/XX, xxxěx&xxxxxx; čx&xxxxxx;xxx 33 uvedené směrnice x&xxxxxx;xxx xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxx&xxxxxx;xx, xxž xxxx x&xxxxxx;xxxxx podléhající xxxxřxxx&xxxxxx; xxxx, které se xxxxxxčx&xxxxxx; v průběhu x&xxxxxx;xxž xxxxxx&xxxxxx;řx&xxxxxx;xx xxxx xřxx xřxxxxčxx&xxxxxx;x xxxxxx&xxxxxx; xxxxxxx uplatňované členským xx&xxxxxx;xxx pro běžný xxxxxx&xxxxxx;řx&xxxxxx; xxx, x xx xxx podmínkou, žx xxxx xxxxěxx x&xxxxxx;xxxxx tyto xxxx&xxxxxx;xxx:

|

a) |

xxxxxxxxx xxxxxžxx xxžxxxx xxxxx xxxxxxxxxx xxxxx čx. 34 xxxx. 4 xxxxxx&xxxxxx; xxěxxxxx; |

|

x) |

hodnota xxxx xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; nepřekročila x xxůxěxx předcházejícího xxxxxx&xxxxxx;řx&xxxxxx;xx roku xxxxxxxx xxxxxxx. |

Xxxxxxxxx&xxxxxx; článku 33 xxěxxxxx 2006/112/XX x&xxxxxx;xx xěx&xxxxxx; x&xxxxxx;xxx těchto xxx&xxxxxx;x&xxxxxx; xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx, xx xxxx&xxxxxx;x xxxx xxxxx&xxxxxx;x&xxxxxx; či xřxxxxxx ukončeny:

|

x) |

dodání xxxž&xxxxxx;, xxxx&xxxxxx;x byla v xěžx&xxxxxx;x xxxxxx&xxxxxx;řx&xxxxxx;x roce xřxxxxčxxx xxxxxx&xxxxxx; xxxxxxx xxxxxňxxxx&xxxxxx; čxxxxx&xxxxxx;x xx&xxxxxx;xxx x xxůxěxx x&xxxxxx;xxž xxxxxx&xxxxxx;řx&xxxxxx;xx xxxx; |

|

b) |

xx&xxxxxx;xxx&xxxxxx; xxxxěx&xxxxxx;&xxxxxx; xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; uskutečněná x xxxxx čxxxxx&xxxxxx;x xx&xxxxxx;xě v xxůxěxx xxxxxx&xxxxxx;xx xxxxxx&xxxxxx;řx&xxxxxx;xx xxxx; |

|

x) |

dodání xxxž&xxxxxx; xxxxxxčxěx&xxxxxx; v xxxxx čxxxxx&xxxxxx;x státě x xxůxěxx xxxxxx&xxxxxx;řx&xxxxxx;xx xxxx, xxxx&xxxxxx; x&xxxxxx;xxxxxxx xx xxxxxx&xxxxxx;řx&xxxxxx;x roce, x xxxxž xxůxěxx xx&xxxxxx;xx x xx&xxxxxx;xxxxx xxxxxx&xxxxxx; v x&xxxxxx;xxxxx x). |

Čx&xxxxxx;xxx 15

Úsek přepravy xxxxxx&xxxxxx;x&xxxxxx;xx xxxxxxčxěx&xxxxxx; ve Xxxxxčxxxxx&xxxxxx; xxxxxx&xxxxxx; x čx&xxxxxx;xxx 37 směrnice 2006/112/XX je určen xxxxxx dopravních prostředků, x xxxxxxx xxxxxx xxxxxxčxěxxx xxžx&xxxxxx;x x xxxxxx&xxxxxx;x&xxxxxx;xx.

XXX&Xxxxxx;X 3

X&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx; xxxž&xxxxxx; xxxxxř xxxxxčxxxxx&xxxxxx;

(Články 40, 41 x 42 Směrnice 2006/112/ES)

Článek 16

Xxxxxxčxxxx-xx xx xxř&xxxxxx;xxx&xxxxxx; xxxž&xxxxxx; xxxxxř Xxxxxčxxxxx&xxxxxx; xx smyslu čx&xxxxxx;xxx 20 xxěxxxxx 2006/112/XX, čxxxxx&xxxxxx; xx&xxxxxx;x, xx xxxx&xxxxxx;x jsou xxxxx&xxxxxx;x&xxxxxx; čx xřxxxxxx xxxž&xxxxxx; xxxxčxxx, uplatní xx&xxxxxx; xx&xxxxxx;xx xx xxxxěx&xxxxxx; xxx ohledu na xxžxx, xxxxž xxxěx&xxxxxx; x xxxxxxxx DPH xxxx&xxxxxx;x&xxxxxx; x čxxxxx&xxxxxx;x xx&xxxxxx;xě, xx kterém xxxxx&xxxxxx;x&xxxxxx; xxxx xřxxxxxx xxčxxx.

Xxžxxx žádost xxxxxxxxxx xxxž&xxxxxx; x xxxxxx XXX, xxxxxx fakturoval x přiznal čxxxxx&xxxxxx;xx xx&xxxxxx;xx, ve xxxx&xxxxxx;x xxxxx&xxxxxx;x&xxxxxx; xxxx xřxxxxxx xxxž&xxxxxx; xxčxxx, xxxxx čxxxxx&xxxxxx; xx&xxxxxx;x xxxxxxxx x xxxxxxx xx xx&xxxxxx;xx vnitrostátními xx&xxxxxx;xx&xxxxxx;xx xřxxxxxx.

XXX&Xxxxxx;X 4

X&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxžxx

(Čx&xxxxxx;xxx 43 xž 59 Xxěxxxxx 2006/112/ES)

Čx&xxxxxx;xxx 17

1. Pokud x&xxxxxx;xxx poskytnutí služby x&xxxxxx;xxx&xxxxxx; na xxx, xxx xx xř&xxxxxx;xxxxx xxxxxx povinnou čx xxxxxxxxxxx k xxxx, xxč&xxxxxx; se xxxxxx xř&xxxxxx;xxxxx xx x&xxxxxx;xxxxě čx&xxxxxx;xxů 9 xž 13 a čx&xxxxxx;xxx 43 směrnice 2006/112/XX.

2.&xxxx;&xxxx;&xxxx;Xx&xxxxxx;xxxxx&xxxxxx; xxxxx nepovinná x xxxx, která je xxxx x&xxxxxx; xxxxxxxxx x&xxxxxx;x xxxxxxxxxxx&xxxxxx;xx xxx &xxxxxx;čxxx XXX xxxxx čx. 214 odst. 1 x&xxxxxx;xx. x) xxěxxxxx 2006/112/XX, xxxxť xxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; xxxž&xxxxxx; xxxxxř Společenství xx xřxxxěxxx DPH nebo x xxxx důvodu, žx xxxx xxxxx xxxžxxx možnost xčxxxx xxxx xxxěx&xxxxxx; xřxxxěxxx XXX, xx osobou xxxxxxxx x xxxx xx smyslu článku 43 xxxxxx&xxxxxx; xxěxxxxx.

Čx&xxxxxx;xxx 18

1. Poskytovatel xůžx, xxx&xxxxxx;-xx informace x xxxxx, xxxxžxxxx xř&xxxxxx;xxxxx xxxxxx&xxxxxx;xx ve Xxxxxčxxxxx&xxxxxx; xx osobu povinnou x dani:

|

x) |

x xř&xxxxxx;xxxě, žx mu příjemce xxěxxx své xxxxx&xxxxxx; xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX, obdrží-li xxxxxxxx&xxxxxx; xxxxxxxxx xxxxxx xxxxxxxxxxčx&xxxxxx;xx č&xxxxxx;xxx, xxxxž x xxxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xx&xxxxxx;xx x xxxxxx x souladu x čx&xxxxxx;xxxx 31 xxř&xxxxxx;xxx&xxxxxx; Xxxx (ES) č. 904/2010 ze xxx 7. ř&xxxxxx;xxx 2010 x xxx&xxxxxx;xx&xxxxxx; xxxxxxx&xxxxxx;xx x xxxx xxxxx xxxxxxůx x xxxxxxx daně x xřxxxx&xxxxxx; xxxxxxx (5); |

|

b) |

v xř&xxxxxx;xxxě, žx příjemce xxxxx&xxxxxx; xxxxxxxxxxčx&xxxxxx; číslo xxx XXX xxxxx neobdržel, xxx xxxxxxxxx xxxxxxxxxxxxx, žx x jeho xxx&xxxxxx;x&xxxxxx; požádal, xxxxž&xxxxxx;-xx xxx&xxxxxx;xxxx xxx&xxxxxx; důkaz xxxxxxxx&xxxxxx;x&xxxxxx;, že xř&xxxxxx;xxxxx xx xxxxxx povinnou x dani xxxx xx&xxxxxx;xxxxxxx osobou xxxxxxxxxx x xxxx, xxxx&xxxxxx; x&xxxxxx; xxxxxxxxx x&xxxxxx;x xxxxxxxxxxx&xxxxxx;xx xxx &xxxxxx;čxxx XXX, x xxěř&xxxxxx;-xx xxxxxřxxxxxxx&xxxxxx;x xxxxxxxx&xxxxxx;xx xxxxxxů xěžxě xxxž&xxxxxx;xxx&xxxxxx;xx v xxxxxxx&xxxxxx; xxxxx, xxxx xxxx postupy x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxxxxx totožnosti xxxx xxxxxx, x xřxxěřxx&xxxxxx;x rozsahu přesnost xxxxxxxx&xxxxxx; xxxxxxxxx&xxxxxx;xx xř&xxxxxx;xxxxxx. |

2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xůžx, nemá-li informace x xxxxx, xxxxžxxxx xř&xxxxxx;xxxxx usazeného xx Xxxxxčxxxxx&xxxxxx; xx xxxxx xxxxxxxxxx x xxxx, xůžx-xx prokázat, žx xx xř&xxxxxx;xxxxx xxxxěxxx xx&xxxxxx; osobní xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX.

3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xůžx, xxx&xxxxxx;-xx xxxxxxxxx x xxxxx, xxxxžxxxx xř&xxxxxx;xxxxx xxxxxx&xxxxxx;xx xxxx Xxxxxčxxxxx&xxxxxx; xx osobu xxxxxxxx k xxxx:

|

x) |

xxxxž&xxxxxx;-xx xx xř&xxxxxx;xxxxx xxxěxčxx&xxxxxx; xxxxx&xxxxxx; příslušným xxx&xxxxxx;xxxx xxxě xř&xxxxxx;xxxxx xxxx xxxxxxxx&xxxxxx;, že xř&xxxxxx;xxxxx xxxxx&xxxxxx;x&xxxxxx; xxxxxxxxxxx čxxxxxx, xxx mu xxxxx x&xxxxxx;x vrácena XXX xxxxx xxěxxxxx Xxxx 86/560/XXX xx xxx 17. xxxxxxxxx 1986 x xxxxxxxxxxx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxů čxxxxx&xxxxxx;xx států x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx se xxx&xxxxxx; x xxxxxx – &Xxxxxx;xxxxx vracení xxxě x xřxxxx&xxxxxx; hodnoty xxxx&xxxxxx;x xxxxxx&xxxxxx;x k xxxx neusazeným xx &xxxxxx;xxx&xxxxxx; Společenství (6); |

|

b) |

má-li x xxxxxxxxx číslo xxx XXX nebo xxxxxx&xxxxxx; č&xxxxxx;xxx xřxxěxxx&xxxxxx; xř&xxxxxx;xxxxx xxx&xxxxxx;, xx xxxx&xxxxxx; xx xxxxxx, a xxxž&xxxxxx;xxx&xxxxxx; k identifikaci xxxxxxů xxxx jakýkoli xxx&xxxxxx; xůxxx xxxxxxxx&xxxxxx;x&xxxxxx;, žx xř&xxxxxx;xxxxx xx xxxxxx xxxxxxxx k xxxx, a ověří-li xxxxxřxxxxxxx&xxxxxx;x xxxxxxxx&xxxxxx;xx xxxxxxů xěžxě používaných x xxxxxxx&xxxxxx; xxxxx, xxxx xxxx xxxxxxx týkající xx xxxxxxxx xxxxžxxxxx xxxx xxxxxx, v xřxxěřxx&xxxxxx;x rozsahu xřxxxxxx xxxxxxxx&xxxxxx; xxxxxxxxx&xxxxxx;xx příjemcem, xxxxxxžx xř&xxxxxx;xxxxx xxxxxx&xxxxxx; xxxěxčxx&xxxxxx; nemá. |

Článek 19

Xxx &xxxxxx;čxxx xxxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx se x&xxxxxx;xxx poskytnutí služby xxxxxx&xxxxxx;xx x čx&xxxxxx;xx&xxxxxx;xx 44 a 45 xxěxxxxx 2006/112/XX se xxxxx xxxxxx&xxxxxx; x xxxx xxxx právnická xxxxx xxxxxxxx&xxxxxx; k xxxx považovaná xx xxxxx xxxxxxxx k xxxx, x&xxxxxx;ž xx xxxxxxxxxx služba výlučně xxx xxx&xxxxxx; xxxxxxxxx xxxřxxx, xčxxxě soukromé xxxřxxx xxx&xxxxxx;xx xxxěxxxxxxů, xxxxžxxx za osobu xxxxxxxxxx x xxxx.

Nemá-li xxxxxxxxx o opaku, xxxx xxxx xxxxxxxxx x povaze xxxxxxxxx&xxxxxx;xx xxxžxx, xůžx xx xxxxxxxxxxxx xxxx&xxxxxx;xxx, žx xxxžxx jsou určeny xxx &xxxxxx;čxxx ekonomické čxxxxxxx příjemce, xxxxx xx příjemce xxx &xxxxxx;čxxx xxx&xxxxxx;xx xxxěx&xxxxxx; xxěxxx své xxxxx&xxxxxx; xxxxxxxxxxčx&xxxxxx; číslo pro XXX.

Xxxxxxžx xx xxxxx x xxx&xxxxxx;ž služba xxčxxx xxx xxx xxxxxxxxx potřebu včetně xxxxxxx&xxxxxx; potřeby zaměstnanců xř&xxxxxx;xxxxx, tak současně xxx xxxxxxxxxxx čxxxxxx, xxxxxxxxx&xxxxxx; této xxxžxx xxxx&xxxxxx; x&xxxxxx;xxčxě do xxxxxxx xůxxxxxxxx čx&xxxxxx;xxx 44 směrnice 2006/112/XX, x xx xx xxxx&xxxxxx;xxx, že xxxxxx&xxxxxx;x&xxxxxx; x žádnému xxxxžxx&xxxxxx;.

Čx&xxxxxx;xxx 20

X xř&xxxxxx;xxxě, že xxxxxxxxx&xxxxxx; služby xxxxě xxxxxx&xxxxxx; x xxxx xxxx právnické xxxxě xxxxxxxx&xxxxxx; k xxxx xxxxžxxxx&xxxxxx; za xxxxx xxxxxxxx x dani xxxx&xxxxxx; do oblasti xůxxxxxxxx článku 44 xxěxxxxx 2006/112/XX a žx xxxxxx&xxxxxx; osoba xxxxxx&xxxxxx; x xxxx xx xxxxxxx x xxxxx&xxxxxx; xxxx, nebo xxx&xxxxxx;-xx sídlo xxxxxxxxx&xxxxxx; čxxxxxxx nebo xx&xxxxxx;xxx xxxxxxxxxx, x&xxxxxx; x xxxxx&xxxxxx; xxxx bydliště x místo, kde xx obvykle xxxžxxx, xx xxxxxx&xxxxxx; poskytnutí xxxžxx zdanitelné x xxxxxx&xxxxxx; xxxx.

Xxxxxxxxxxxx xxxxx&xxxxxx; xxxxxx&xxxxxx; místo xx x&xxxxxx;xxxxě informací xx xř&xxxxxx;xxxxx, xxxx&xxxxxx; xxěř&xxxxxx; xxxxxřxxxxxxx&xxxxxx;x xxxxxxxx&xxxxxx;xx xxxxxxů xěžxě používaných x xxxxxxx&xxxxxx; xxxxx, xxxx xxxx xxxxxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx kontroly xxxxžxxxxx xxxx xxxxxx.

Těmito informacemi xůžx x&xxxxxx;x i xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX přidělené členským xx&xxxxxx;xxx, x xěxž xx příjemce xxxxxx.

Čx&xxxxxx;xxx 21

X případě, žx poskytnutí xxxžxx xxxxě xxxxxx&xxxxxx; k xxxx nebo xx&xxxxxx;xxxxx&xxxxxx; xxxxě nepovinné x xxxx považované za xxxxx xxxxxxxx x xxxx xxxx&xxxxxx; do xxxxxxx xůxxxxxxxx článku 44 xxěxxxxx 2006/112/XX x žx uvedená xxxxx xxxxxx&xxxxxx; x xxxx xx usazena xx x&xxxxxx;xx xxž xxxx&xxxxxx; zemi, xx xxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxžxx xxxxxxxxx&xxxxxx; x xxxx, xxx x&xxxxxx; uvedená xxxxx xxxxxx&xxxxxx; x xxxx sídlo xxxxxxxxx&xxxxxx; čxxxxxxx.

Xx-xx však xxxx xxxžxx poskytnuta xx&xxxxxx;x&xxxxxx; xxxxxxxxxě xxxxx povinné x xxxx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx v x&xxxxxx;xxě xxx&xxxxxx;x, xxž xx x&xxxxxx;xxx, xxx x&xxxxxx; xř&xxxxxx;xxxxx sídlo ekonomické čxxxxxxx, je xxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxžxx xxxxxxxxx&xxxxxx; x x&xxxxxx;xxě xx&xxxxxx;x&xxxxxx; xxxxxxxxxx, xxxx&xxxxxx; tuto xxxžxx xřxx&xxxxxx;x&xxxxxx; x xxxž&xxxxxx;x&xxxxxx; xxx xxxxxx&xxxxxx; xxxřxxx.

Xxx&xxxxxx;-xx xxxxx povinná x xxxx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; činnosti xxxx xx&xxxxxx;xxx xxxxxxxxxx, xx xxxžxx xxxxxxxxx&xxxxxx; x x&xxxxxx;xxě xxx&xxxxxx;xx bydliště, xxxx x místě, xxx se xxxxxxx xxxžxxx.

Čx&xxxxxx;xxx 22

1.&xxxx;&xxxx;&xxxx;Xx účelem xxxxxxxxxxxx xx&xxxxxx;x&xxxxxx; xxxxxxxxxx xř&xxxxxx;xxxxx, jíž xx xxxžxx poskytnuta, přezkoumá xxxxxxxxxxxx xxxxxx x xxxžxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxžxx.

Xxxxxxžx xxxxxx a využití xxxxxxxxx&xxxxxx; xxxžxx neumožňují xxxxxxxxxxxxx xx&xxxxxx;xxx xxxxxxxxxx, x&xxxxxx;ž xx služba xxxxxxxxxx, poskytovatel při xxxxxxxxxxxx dané xx&xxxxxx;x&xxxxxx; xxxxxxxxxx přihlédne xxxx&xxxxxx;xx x xxxx, zda xxxxxxx, objednávka x xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX xřxxěxxx&xxxxxx; čxxxxx&xxxxxx;x xx&xxxxxx;xxx příjemce, xxxx&xxxxxx; xx xř&xxxxxx;xxxxx xxěxxx, xxxxxxxxxxx&xxxxxx; xx&xxxxxx;xxx xxxxxxxxxx xxxx xř&xxxxxx;xxxxx xxxžxx x xxx je xx&xxxxxx;x&xxxxxx; provozovna subjektem, xxxx&xxxxxx; xx xxxžxx xxxx&xxxxxx;.

X případě, žx xx&xxxxxx;x&xxxxxx; xxxxxxxxxx xř&xxxxxx;xxxxx, x&xxxxxx;ž je xxxžxx xxxxxxxxxx, xxxůžx x&xxxxxx;x xxčxxx xxxxx xxxx&xxxxxx;xx x druhého xxxxxxxxxxx xxxxxx odstavce, xxxx x xř&xxxxxx;xxxě, že xxxžxx, na xěž xx xxxxxxxx článek 44 xxěxxxxx 2006/112/ES, xxxx poskytnuty xxxxě xxxxxx&xxxxxx; k xxxx xxxxx xxxxxxx, xxxx&xxxxxx; xx xxxxxxxx xx xxxxx xxxx více xxxžxx xxxž&xxxxxx;xxx&xxxxxx;xx nezjistitelným xxxx xxxxxxxxxxxxxxxxxx&xxxxxx;x způsobem, xxxxxxxxxxxx může oprávněně xxxxžxxxx služby xx xxxxxxxxx&xxxxxx; x x&xxxxxx;xxě, xxx x&xxxxxx; příjemce x&xxxxxx;xxx xxxxxxxxx&xxxxxx; čxxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxňxx&xxxxxx;x&xxxxxx;x xxxxxx čx&xxxxxx;xxx nejsou xxxčxxx xxxxxxxxxx xř&xxxxxx;xxxxx.

Čx&xxxxxx;xxx 23

1.&xxxx;&xxxx;&xxxx;Xx 1. xxxxx 2013 x xř&xxxxxx;xxxě, žx v xxxxxxx x čx. 56 odst. 2 xxxx&xxxxxx;x xxxxxxxxxxxx xxěxxxxx 2006/112/XX xx xxxxxxxxx&xxxxxx; xxxžxx zdanitelné v x&xxxxxx;xxě, kde xx xř&xxxxxx;xxxxx usazen, xxxx xxx&xxxxxx;-xx xxxxxx, x x&xxxxxx;xxě, xxx má xxxxx&xxxxxx;xě, xxxx x x&xxxxxx;xxě, xxx xx xxxxxxx zdržuje, xxxxxx&xxxxxx; xxxxxxxxxxxx uvedené místo xx základě xěxx&xxxxxx;xx xxxxxxxx&xxxxxx; od příjemce, xxxx&xxxxxx; ověří prostřednictvím xxxxxxxx&xxxxxx;xx xxxxxxů xěžxě xxxž&xxxxxx;xxx&xxxxxx;xx v obchodní xxxxx, xxxx xxxx xxxxxxx týkající xx xxxxxxxx xxxxžxxxxx nebo xxxxxx.

2.&xxxx;&xxxx;&xxxx;X případě, žx x souladu x čx&xxxxxx;xxx 58 x 59 směrnice 2006/112/XX xx poskytnutí xxxžxx xxxxxxxxx&xxxxxx; x místě, xxx je xř&xxxxxx;xxxxx xxxxxx, xxxx xxx&xxxxxx;-xx xxxxxx, x místě, xxx x&xxxxxx; xxxxx&xxxxxx;xě, xxxx x x&xxxxxx;xxě, xxx xx xxxxxxx xxxžxxx, xxxxxxxxxxxx xxxxx&xxxxxx; xxxxxx&xxxxxx; místo xx x&xxxxxx;xxxxě xěxx&xxxxxx;xx xxxxxxxx&xxxxxx; xx příjemce, xxxx&xxxxxx; xxěř&xxxxxx; xxxxxřxxxxxxx&xxxxxx;x xxxxxxxx&xxxxxx;xx xxxxxxů xěžxě používaných x obchodní xxxxx, xxxx xxxx postupy x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxxxxx xxxxžxxxxx xxxx platby.

Čx&xxxxxx;xxx 24

1.&xxxx;&xxxx;&xxxx;Xx 1. xxxxx 2013 x xř&xxxxxx;xxxě, že jsou xxxžxx, xx xěž xx xxxxxxxx čx. 56 xxxx. 2 xxxx&xxxxxx; xxxxxxxxxxx xxěxxxxx 2006/112/XX xxxxxxxxxx xxxxě xxxxxxxx&xxxxxx; x xxxx, xxxx&xxxxxx; xx xxxxxxx xx x&xxxxxx;xx než xxxx&xxxxxx; xxxx xxxx x&xxxxxx; bydliště x xxxx&xxxxxx; zemi a xxxxxxx se xxxžxxx x jiné xxxx, x&xxxxxx; se xřx xxčxx&xxxxxx;x&xxxxxx; místa xxxxxxxxx&xxxxxx; xxxxxx&xxxxxx;xx xxxžxx xřxxxxxx x&xxxxxx;xxx, xxxx&xxxxxx; nejlépe xxxxxx&xxxxxx; xxxxěx&xxxxxx; x x&xxxxxx;xxě xxxxxčx&xxxxxx; xxxxřxxx.

2. V xř&xxxxxx;xxxě, že jsou xxxžxx, xx xěž xx xxxxxxx&xxxxxx; čx&xxxxxx;xxx 58 a 59 xxěxxxxx 2006/112/XX, xxxxxxxxxx xxxxě xxxxxxxx&xxxxxx; k xxxx, xxxx&xxxxxx; je xxxxxxx ve x&xxxxxx;xx xxž xxxx&xxxxxx; zemi xxxx má xxxxx&xxxxxx;xě x jedné zemi x xxxxxxx xx xxxžxxx v xxx&xxxxxx; xxxx, dá xx xřx určování místa xxxxxxxxx&xxxxxx; xxxxxx&xxxxxx;xx xxxžxx xřxxxxxx x&xxxxxx;xxx, xxxx&xxxxxx; xxxx&xxxxxx;xx zajistí xxxxěx&xxxxxx; x místě skutečné xxxxřxxx.

Čx&xxxxxx;xxx 25

Pro &xxxxxx;čxxx uplatňování pravidel xxx místo poskytnutí xxxžxx xx xxxxxxx&xxxxxx; xxxxx xxxxxxxxx xxxxxxx&xxxxxx;x&xxxxxx; x xxxxžxxx uskutečnění xxxxxxxxx&xxxxxx;xx plnění. Xxx&xxxxxx;xxxx x&xxxxxx;xxxxx&xxxxxx; změny xxxžxx&xxxxxx; xxxxžxx&xxxxxx;xx služeb xxxxxxxx&xxxxxx; xxčxx&xxxxxx; x&xxxxxx;xxx poskytnutí, xx xxxx&xxxxxx;xxx, že xxxxxx&xxxxxx;x&xxxxxx; x žádnému xxxxžxx&xxxxxx;.

Čx&xxxxxx;xxx 26

Xx xxxěx&xxxxxx;, x xxxxž x&xxxxxx;xxx xxxxxxx převádí xx&xxxxxx;xx x televiznímu xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx;xx x&xxxxxx;xxxů xxxx&xxxxxx;x xxxxxx&xxxxxx;x x xxxx, se xxxxxxxx čx&xxxxxx;xxx 44 xxěxxxxx 2006/112/XX.

Čx&xxxxxx;xxx 27

Na xxxxxxxxx&xxxxxx; xxxžxx xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx v ž&xxxxxx;x&xxxxxx;x&xxxxxx; x xx&xxxxxx;xxx&xxxxxx; XXX nebo x xřxx&xxxxxx;x&xxxxxx;x&xxxxxx; xx&xxxxxx;xxx&xxxxxx; DPH xxxxx xxěxxxxx Xxxx 2008/9/XX xx dne 12. února 2008, xxxxxx se stanoví xxxx&xxxxxx;xěx&xxxxxx; xxxxxxxx xxx xx&xxxxxx;xxx&xxxxxx; xxxě x xřxxxx&xxxxxx; xxxxxxx xxxxxxxx&xxxxxx; xxěxxxx&xxxxxx; 2006/112/XX xxxx&xxxxxx;x xxxxxx&xxxxxx;x x xxxx xxxxxxxx&xxxxxx;x x čxxxxx&xxxxxx;x xx&xxxxxx;xě vrácení daně, xxx x xxx&xxxxxx;x čxxxxx&xxxxxx;x xx&xxxxxx;xě (7), xx xxxxxxxx čx&xxxxxx;xxx 44 xxěxxxxx 2006/112/XX.

Čx&xxxxxx;xxx 28

Xxxxxxxxx&xxxxxx; xxxžxx xxxxxxčxěx&xxxxxx; v rámci xxř&xxxxxx;x&xxxxxx;x&xxxxxx; xxxřxx, tvoří-li xxxxxxx xxxžxx, xxxx&xxxxxx; xx xxxxxxx působnosti čx&xxxxxx;xxů 44 x 45 xxěxxxxx 2006/112/XX.

Čx&xxxxxx;xxx 29

Aniž xx xxxčxx čx&xxxxxx;xxx 41 xxxxxx nařízení, xx xxxxxxxxx&xxxxxx; xxxžxx xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; x překladu xxxxů xx xxxxxxx&xxxxxx; čx&xxxxxx;xxx 44 x 45 xxěxxxxx 2006/112/XX.

Čx&xxxxxx;xxx 30

Poskytnutí xxxžxx xxxxxxřxxxxxxxxxxx xxxxx čx&xxxxxx;xxx 46 xxěxxxxx 2006/112/XX xxxxxxxx xxx&xxxxxx; xxxžxx xxxxxxřxxxxxxxxxů, xxxř&xxxxxx; xxxxxx&xxxxxx; xx&xxxxxx;xxx x na &xxxxxx;čxx xř&xxxxxx;xxxxx xxxxxxxx&xxxxxx; xxxžxx, x xxxžxx xxxxxxřxxxxxxxxxů, xxxř&xxxxxx; xxxxxx&xxxxxx; xx&xxxxxx;xxx a xx &xxxxxx;čxx poskytovatele xxxxxxřxxxxxxx&xxxxxx;xx xxxžxx.

Čx&xxxxxx;xxx 31

Xxxžxx xxxxxxřxxxxxxxxxů xxxxxx&xxxxxx;x&xxxxxx;xx xx&xxxxxx;xxx x xx &xxxxxx;čxx xxx&xxxxxx; xxxxx, xxž xxxč&xxxxxx;xxx&xxxxxx; xx zprostředkování xxxxxxxxx&xxxxxx; xxxžxx xxxxxx&xxxxxx;x&xxxxxx; x xxxxxxxxxx&xxxxxx; xxxx xxxěxx&xxxxxx; x podobnou xxxxx&xxxxxx;, xxxxxx&xxxxxx; xx oblasti xůxxxxxxxx:

|

x) |

čx&xxxxxx;xxx 44 xxěxxxxx 2006/112/XX, xxxx-xx xxxxxxxxxx xxxxě povinné k xxxx, xxxx&xxxxxx; jedná xxxx taková, nebo xx&xxxxxx;xxxxx&xxxxxx; osobě nepovinné x dani považované xx xxxxx xxxxxxxx x xxxx; |

|

x) |

článku 46 xxxxxx&xxxxxx; xxěxxxxx, jsou-li xxxxxxxxxx xxxxě xxxxxxxx&xxxxxx; x dani. |

Článek 32

1.&xxxx;&xxxx;&xxxx;Xxxžxx xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; x xxxx&xxxxxx;xěx&xxxxxx; xxxxxx xx kulturní, xxěxxxx&xxxxxx;, sportovní, xěxxxx&xxxxxx;, xxxěx&xxxxxx;xxx&xxxxxx;, x&xxxxxx;xxxx&xxxxxx; nebo xxxxxx&xxxxxx; xxxx xx xxxxxx čx&xxxxxx;xxx 53 xxěxxxxx 2006/112/XX xxxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; služeb, xxxxxxž xxxxxxxx&xxxxxx;x xxxxx xx xxěxxx&xxxxxx; xxx&xxxxxx;xxěx&xxxxxx; ke xxxxxx na xxxx x&xxxxxx;xěxxx xx vstupenku xxxx &xxxxxx;xxxxx, xčxxxě &xxxxxx;xxxxx x podobě xřxxxxxxx&xxxxxx;xx, sezónní xxxxxxxxx xxxx pravidelného xxxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxxxx 1 se vztahuje xxxx&xxxxxx;xx xx:

|

a) |

xxx&xxxxxx;xxěx&xxxxxx; xx xxxxxx na xxxxxxx&xxxxxx; xřxxxxxxxx&xxxxxx;, divadelní xřxxxxxxxx&xxxxxx;, xxxxxxxx&xxxxxx; xřxxxxxxxx&xxxxxx;, xx xxxx x xxxxxxxx, xx x&xxxxxx;xxxx&xxxxxx;xx xxxxů, xx xxxxxxxx, xx x&xxxxxx;xxxxx, xxxxž x xx xxx&xxxxxx;&xxxxxx; xxxxxx&xxxxxx; xxxxxxx&xxxxxx; xxxx; |

|

b) |

oprávnění xx xxxxxx na xxxxxxxx&xxxxxx; xxxx, xxxx jsou xxxxxxxx&xxxxxx; x&xxxxxx;xxxx x xxxxěžx; |

|

x) |

xxx&xxxxxx;xxěx&xxxxxx; xx xxxxxx xx xxxěx&xxxxxx;xxx&xxxxxx; x xěxxxx&xxxxxx; xxxx, xxxx xxxx xxxxxxxxxx x xxxxx&xxxxxx;řx. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxxx 1 se xxxxxxxxxx xx používání xxř&xxxxxx;xxx&xxxxxx;, xxxx xxxx xěxxxxxčxx x xxxxxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx;, xx &xxxxxx;xxxxx.

Čx&xxxxxx;xxx 33

Vedlejší xxxžxx xxxxxx&xxxxxx; x čx&xxxxxx;xxx 53 směrnice 2006/112/XX xxxxxxx&xxxxxx; služby xř&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx; xx xxxxxxx xx xxxxxxx&xxxxxx;, xxěxxxx&xxxxxx;, xxxxxxxx&xxxxxx;, vědecké, xxxěx&xxxxxx;xxx&xxxxxx;, x&xxxxxx;xxxx&xxxxxx; nebo xxxxxx&xxxxxx; xxxx, xxxxxxxxxx&xxxxxx; xxxxě &xxxxxx;čxxxx&xxxxxx;x&xxxxxx; xx xxxx xxxxxxxxxě za xxxxxxxxěx&xxxxxx;.

Xxxxx&xxxxxx; xxxxxx&xxxxxx;&xxxxxx; xxxžxx xxxxxxx&xxxxxx; xxxx&xxxxxx;xx xxxž&xxxxxx;x&xxxxxx;x&xxxxxx; &xxxxxx;xxxx xxxx hygienických zařízení, xx&xxxxxx;xx xxxxxxxxx&xxxxxx; xxxxx&xxxxxx; xxxžxx xxxxxxřxxxxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx;x&xxxxxx; x prodejem xxxxxxxxx.

Čx&xxxxxx;xxx 34

S x&xxxxxx;xxxxxx xř&xxxxxx;xxxů, xxx xx xxxž&xxxxxx; xxxx&xxxxxx;ž&xxxxxx; xx&xxxxxx;x&xxxxxx; součástí xxxxxxx&xxxxxx;xx xxxxxxx, xx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; služby osobě xxxxxxxx&xxxxxx; x dani xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; x xxx, žx xxxxx povinná x xxxx xxxxx xxxxxxx xxxx&xxxxxx;ž xůxx&xxxxxx;xx č&xxxxxx;xx&xxxxxx; xxxxxx, xxxx&xxxxxx; x&xxxxxx; všechny xxxxxxx xxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx;x, xxxxxx&xxxxxx; xxxxx článku 54 xxěxxxxx 2006/112/ES.

Čx&xxxxxx;xxx 35

&Xxxxxx;xxx xřxxxxxx xxxxxx&xxxxxx;x&xxxxxx;xx uskutečněný xx Xxxxxčxxxxx&xxxxxx; uvedený v čx&xxxxxx;xxx 57 směrnice 2006/112/XX xx xxčxx xxxxxx dopravního xxxxxřxxxx, x nikoliv xxxxxx xxxxxxčxěxxx xxžx&xxxxxx;x x xxxxxx&xxxxxx;x&xxxxxx;xx.

Čx&xxxxxx;xxx 36

X xř&xxxxxx;xxxě, žx xx restaurační x xxxxxxxxxx&xxxxxx; xxxžxx xxxxxxxx&xxxxxx; xěxxx &xxxxxx;xxxx xřxxxxxx xxxxxx&xxxxxx;x&xxxxxx;xx xxxxxxčxěx&xxxxxx;xx xx Xxxxxčxxxxx&xxxxxx;, vztahuje xx xx uvedené xxxxxxxxx&xxxxxx; čx&xxxxxx;xxx 57 xxěxxxxx 2006/112/ES.

X případě, žx xx xxxxxxxxčx&xxxxxx; x xxxxxxxxxx&xxxxxx; xxxžxx xxxxxxxx&xxxxxx; xxxx takový &xxxxxx;xxx, xxx na &xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;xx xx&xxxxxx;xx xxxx třetí země čx xřxx&xxxxxx;xx &xxxxxx;xxx&xxxxxx;, xxxxxxxx xx xx xxxxxx&xxxxxx; poskytnutí čx&xxxxxx;xxx 55 xxxxxx&xxxxxx; směrnice.

Čx&xxxxxx;xxx 37

X&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxxxxxxčx&xxxxxx; nebo cateringové xxxžxx poskytnuté xx Xxxxxčxxxxx&xxxxxx; č&xxxxxx;xxxčxě xěxxx &xxxxxx;xxxx přepravy xxxxxx&xxxxxx;x&xxxxxx;xx xxxxxxčxěx&xxxxxx;xx xx Společenství x částečně mimo xxxxx&xxxxxx; &xxxxxx;xxx, ale xx &xxxxxx;xxx&xxxxxx; členského xx&xxxxxx;xx, xx xxč&xxxxxx; xxxx xxxxx xxxxx xxxxxxxx xxx xxčxx&xxxxxx; x&xxxxxx;xxx xxxxxxxxx&xxxxxx; služby xxxžxxxxx&xxxxxx;xx xx xxč&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx; restaurační nebo xxxxxxxxxx&xxxxxx; xxxžxx.

Čx&xxxxxx;xxx 38

1.&xxxx;&xxxx;&xxxx;&xxxxx;Xxxxxxx&xxxxxx; prostředky“ xxxxx čx&xxxxxx;xxx 56 x čx. 59 xxxx&xxxxxx;xx pododstavce písm. x) xxěxxxxx 2006/112/ES xxxxxxx&xxxxxx; vozidla, xxx xxxxxx xx xx, xxx xxxxxxxxxxx&xxxxxx; či xxxxxxx, x xxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; x xxxxxřxxxx xxxxxxxxxxx&xxxxxx; x xřxxxxxě xxxx xxxx předmětů x xxxxxxx x&xxxxxx;xxx xx xxx&xxxxxx;xx, které xxxxx x&xxxxxx;x xxžxxx, xxxčxxx čx xxxčxxx xxxxxxx x xxxx&xxxxxx; xxxx xxxx&xxxxxx;xxě xxxxxxxxx&xxxxxx;xx xxx xxxžxx&xxxxxx; x xřxxxxxě x xxxxx x x&xxxxxx; x&xxxxxx;x xxxxxčxě xxxžxxx.

2. Dopravními xxxxxřxxxx xxxxx xxxxxxxx 1 xxxx zejména:

|

a) |

xxxxxx&xxxxxx; xxxxxxx xxxx automobily, xxxxxxxxx, x&xxxxxx;xxx&xxxxxx; xxxx, xř&xxxxxx;xxxxx x obytné přívěsy; |

|

b) |

přívěsy x x&xxxxxx;xěxx; |

|

x) |

žxxxxxxčx&xxxxxx; xxxxxx; |

|

x) |

xxxě; |

|

e) |

letadla; |

|

x) |

vozidla xxx&xxxxxx;&xxxxxx;ť xxxxxxxxxxx&xxxxxx; xxx xřxxxxxx nemocných xxxx xxxxěx&xxxxxx;xx xxxx; |

|

g) |

xxxěxěxxx&xxxxxx; xxxxxxxx x jiná xxxěxěxxx&xxxxxx; xxxxxxx; |

|

x) |

xxxxxxxxxx xxxx xxxxxxxxxxxx xxx&xxxxxx;xěx&xxxxxx; xxx&xxxxxx;xx xxx xxxxxxxx. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxx, xxxx&xxxxxx; xxxx xxxxxx xxxxxxxěxx, x xxxxxxxxxx xx nepovažují xx xxxxxxx&xxxxxx; xxxxxřxxxx xxxxx odstavce 1.

Čx&xxxxxx;xxx 39

1.&xxxx;&xxxx;&xxxx;Xxx účely čx&xxxxxx;xxx 56 směrnice 2006/112/XX se doba xxx&xxxxxx;x&xxxxxx; nepřetržitého xxžxx&xxxxxx; xxxx xž&xxxxxx;x&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx;xx xxxxxřxxxx, který xx xřxxxěxxx x&xxxxxx;xxx, xxč&xxxxxx; xx x&xxxxxx;xxxxě xxxxxxx xxxxřxx&xxxxxx; mezi x&xxxxxx;čxxxxěx&xxxxxx;xx xxxxxxxx.

Xxxxxxx slouží xxxx xxxxěxxx, která xůžx x&xxxxxx;x xxxx&xxxxxx;xxxx xxx&xxxxxx;xxxxxx xxxxxxx&xxxxxx;xx čx xx&xxxxxx;xx&xxxxxx;xx xxxxxřxxxx, xxx se xxxxxxxxx xxxxxčx&xxxxxx; doba xxx&xxxxxx;x&xxxxxx; xxxřxxxžxx&xxxxxx;xx xxžxx&xxxxxx; xxxx užívání.

Překročení smluvně xxxxxxxx&xxxxxx; xxxx trvání xx&xxxxxx;xxxxxx&xxxxxx;xx nájmu ve xxxxxx čx&xxxxxx;xxx 56 xxěxxxxx 2006/112/XX x xůxxxx x&xxxxxx;xxxx vyšší xxxx xxx&xxxxxx; xxxx xx určení xxxx xxx&xxxxxx;x&xxxxxx; nepřetržitého držení xxxx užívání xxxxxxx&xxxxxx;xx xxxxxřxxxx.

2.&xxxx;&xxxx;&xxxx;X xř&xxxxxx;xxxě, žx xx xx xxxxx x xxx xxx&xxxxxx; xxxxxxx&xxxxxx; xxxxxřxxxx vztahují xxxxxxx&xxxxxx;x&xxxxxx; xxxxxxx xxxxřxx&xxxxxx; xxxx xxxxx&xxxxxx;xx xxxxxxxx, xxxxx xxx&xxxxxx;x&xxxxxx; xx xxxx nepřetržitého xxžxx&xxxxxx; xxxx xž&xxxxxx;x&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx;xx xxxxxřxxxx xx x&xxxxxx;xxxxě x&xxxxxx;xxx těchto smluv.

Xxx &xxxxxx;čxxx xxxx&xxxxxx;xx xxxxxxxxxxx xxxx xxxxxxx a xxx&xxxxxx; xxxxxxxžxx&xxxxxx; xxxxxxx&xxxxxx;x&xxxxxx;xx xxxxxxxxx.

Xxxx&xxxxxx;xě xx xxxx&xxxxxx;xxx, žx nedochází ke xxxxžxx&xxxxxx;, xxx&xxxxxx; xxxx xxx&xxxxxx;x&xxxxxx; xx&xxxxxx;xxxxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxxxx xxxx xx&xxxxxx;xxxxxx&xxxxxx;xx x&xxxxxx;xxxx&xxxxxx;xx xxxxx, xxxx&xxxxxx; xřxxxx&xxxxxx;xxx&xxxxxx; smlouvě považované xx dlouhodobou, zpochybněna.

3.&xxxx;&xxxx;&xxxx;Xxxxxx&xxxxxx;x&xxxxxx;-xx xx xxxxžxx&xxxxxx;, xxxxxxx&xxxxxx;x&xxxxxx; xxxxxxx x x&xxxxxx;xxx xxxxřxx&xxxxxx; xxxx xxxxx&xxxxxx;xx xxxxxxxx, xxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxx&xxxxxx;xx xxxxxxx&xxxxxx;xx xxxxxřxxxů, se pro &xxxxxx;čxxx xxxxxxxx 2 xxxxxxžxx&xxxxxx; za xxxxxxx&xxxxxx;x&xxxxxx; xxxxxxx.

Čx&xxxxxx;xxx 40

X&xxxxxx;xxxx, xxx xx xxxxxxx&xxxxxx; xxxxxřxxxx xxxxxčxě x&xxxxxx;x x&xxxxxx;xxxx&xxxxxx;xxxx x xxxxxxxxx, xxx xx xxxxxxx v čx. 56 odst. 1 xxěxxxxx 2006/112/XX, xx x&xxxxxx;xxx, xxx xx zákazník nebo xřxx&xxxxxx; xxxxx xxxxxx&xxxxxx;x&xxxxxx; xxxx xx&xxxxxx;xxx xxxxxxx xřxx&xxxxxx;x&xxxxxx;.

Čx&xxxxxx;xxx 41

Xx poskytnutí služby xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; x překladu xxxxů xxxxě xxxxxxxx&xxxxxx; x xxxx usazené xxxx Společenství xx xxxxxxxx čl. 59 xxxx&xxxxxx; xxxxxxxxxxx x&xxxxxx;xx. x) xxěxxxxx 2006/112/XX.

XXXXXXXX XX

X&Xxxxxx;XXXX XXXĚ

(XXXXX XXX SMĚRNICE 2006/112/XX)

Čx&xxxxxx;xxx 42

Xxxxxňxxx-xx xxxxxxxxx xxxž&xxxxxx; xxxx xxxxxxxxxxxx služeb xřxxxx&xxxxxx; xxxxxx kreditní xxxx xxxxxx&xxxxxx; xxxxxx x&xxxxxx;x, aby xxxx xxxx xxx&xxxxxx;xx xxxxxxx xxřxxxxxxxx nebo xř&xxxxxx;xxxxx xxxxxxxx xxčxxxx xxxxxčx&xxxxxx; č&xxxxxx;xxxx, a xůxx&xxxxxx;x&xxxxxx;-xx xxxxxx&xxxxxx; cena, kterou x&xxxxxx; tento xxřxxxxxxxx xxxx xř&xxxxxx;xxxxx zaplatit, xxxx změny bez xxxxxx xx xxůxxx xxxxxx, je uvedená xxxxxčx&xxxxxx; č&xxxxxx;xxxx xxxč&xxxxxx;xx&xxxxxx; x&xxxxxx;xxxxx xxxě z xxxxx&xxxxxx;xx zboží xxxx xxxxxxxxx&xxxxxx;xx služeb v xxxxxxx x čx&xxxxxx;xxx 73 xž 80 xxěxxxxx 2006/112/XX.

XXXXXXXX XXX

XXXXX

Článek 43

&xxxxx;Xxxxxxxxx&xxxxxx; xxxxxx&xxxxxx;x&xxxxxx; x xx&xxxxxx;xxxxxxx&xxxxxx;xx x&xxxxxx;xxxxxx&xxxxx; uvedené v xř&xxxxxx;xxxx III xxxě 12 xxěxxxxx 2006/112/ES xxxxxxxx xxxx&xxxxxx;xxx xxxxů, xxxxx&xxxxxx;xx xř&xxxxxx;xěxů xxxx xxxxx&xxxxxx;xx xxxxxxxxxů, xxxx&xxxxxx; xxxx xx&xxxxxx;xxěxx xx x&xxxxxx;xxřx&xxxxxx;x&xxxxxx;xx a používány x xxxxxx&xxxxxx;x&xxxxxx;.

XXXXXXXX XXXX

OSVOBOZENÍ OD XXXĚ

XXX&Xxxxxx;X 1

Xxxxxxxxx&xxxxxx; některých čxxxxxx&xxxxxx; ve veřejném x&xxxxxx;xxx xx xxxě

(Články 132, 133 x 134 Xxěxxxxx 2006/112/ES)

Čx&xxxxxx;xxx 44

Xxxžxx odborného x&xxxxxx;xxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx&xxxxxx; xx xxxx&xxxxxx;xxx uvedených x čl. 132 xxxx. 1 x&xxxxxx;xx. x) xxěxxxxx 2006/112/ES xxxxxxx&xxxxxx; x&xxxxxx;xxx xř&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx; x žxxxxxx&xxxxxx; xxxx xxxxx&xxxxxx;x&xxxxxx;x, jakož x výuku xxxěřxxxx xx získání xxxx xxxžxx&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx; xxx xxxxxx&xxxxxx; &xxxxxx;čxxx. Délka xxx&xxxxxx;x&xxxxxx; xxxxx odborného x&xxxxxx;xxxxx xxxx xxxxxxxxxxxxx xx pro tento &xxxxxx;čxx xxxxxxxxxx&xxxxxx;.

XXX&Xxxxxx;X 2

Xxxxxx&xxxxxx; xř&xxxxxx;xxxx xxxxxxxxx&xxxxxx; xx xxxě

(Čx&xxxxxx;xxx 135, 136 a 137 Směrnice 2006/112/ES)

Čx&xxxxxx;xxx 45

Xxxxxxxxx&xxxxxx; xx daně xxxxxxxx&xxxxxx; x čx. 135 xxxx. 1 x&xxxxxx;xx. x) xxěxxxxx 2006/112/XX xx xxxxxxxxxx xx „platinum nobles“.

XXX&Xxxxxx;X 3

Xxxxxxxxx&xxxxxx; od xxxě xřx dovozu

(Čx&xxxxxx;xxx 143, 144 a 145 Xxěxxxxx 2006/112/ES)

Čx&xxxxxx;xxx 46

Xxxxxxxxx&xxxxxx; xx xxxě xxxxxxxx&xxxxxx; x čx&xxxxxx;xxx 144 xxěxxxxx 2006/112/XX xx xxxžxxx xx xřxxxxxx&xxxxxx; xxxžxx vázané xx xxxxx xxxxx&xxxxxx;xx xxxxxxx xxxxxxčxěx&xxxxxx; v x&xxxxxx;xxx změny x&xxxxxx;xxx, xxx xx osoba xxxžxxx.

XXX&Xxxxxx;X 4

Xxxxxxxxx&xxxxxx; od xxxě xřx vývozu

(Články 146 x 147 Xxěxxxxx 2006/112/XX)

Čx&xxxxxx;xxx 47

&xxxxx;Xxxxxxx&xxxxxx; xxxxxřxxxx pro soukromé xxxžxx&xxxxxx;&xxxxx; xxxxxx&xxxxxx; v čx. 146 xxxx. 1 písm. b) xxěxxxxx 2006/112/XX xxxxxxx&xxxxxx; xxxxxxx&xxxxxx; xxxxxřxxxx xxxž&xxxxxx;xxx&xxxxxx; xxx neobchodní &xxxxxx;čxxx xxx&xxxxxx;xx než fyzickými xxxxxxx, xxxx xxxx xxřxxxxxx&xxxxxx;xx&xxxxxx; subjekty xx xxxxxx čx&xxxxxx;xxx 13 xxxxxx&xxxxxx; směrnice x xxxxžxx&xxxxxx;.

Čx&xxxxxx;xxx 48

Xx účelem xxčxx&xxxxxx;, xxx xxxx xřxxxxčxxx prahová xxxxxxx xxxxxxxx&xxxxxx; členským xx&xxxxxx;xxx xxxxx čx. 147 xxxx. 1 xxxx&xxxxxx;xx xxxxxxxxxxx písm. x) xxěxxxxx 2006/112/ES jako xxxx&xxxxxx;xxx xxxxxxxxx&xxxxxx; xx xxxě vztahující se xx xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxxxxx&xxxxxx;xx x xxxxx&xxxxxx;xx xxxxxxxxxxx xxxxxx&xxxxxx;x&xxxxxx;xx, xx x&xxxxxx;xxčxx xxxxžxx xx xxxxxxě xxxxxx&xxxxxx; xx xxxxxřx. Xxxxxx&xxxxxx; xxxxxxx x&xxxxxx;xx kusů xxxž&xxxxxx; xůžx x&xxxxxx;x použita xxxxx x xř&xxxxxx;xxxě, žx všechno xxxx xxxž&xxxxxx; je xxxxxxx xx x&xxxxxx;žx xxxxxřx xxxxxxxx&xxxxxx; xxxx&xxxxxx;ž xxxxxx xxxxxxxx k dani xxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; x&xxxxxx;xxž xxřxxxxxxxxx.

XXX&Xxxxxx;X 5

Xxxxxxxxx&xxxxxx; xx xxxě xxxxxxx&xxxxxx;x&xxxxxx; se xx xěxxxx&xxxxxx; plnění xxxxžxxxx&xxxxxx; xx x&xxxxxx;xxx

(Články 151 x 152 Xxěxxxxx 2006/112/ES)

Článek 49

Xxxxxxxxx&xxxxxx; xx xxxě xxxxxxxx&xxxxxx; x článku 151 xxěxxxxx 2006/112/XX xx xxxžxxx xxx&xxxxxx; na xxxxxxxxxxx&xxxxxx; xxxžxx, pokud xxxx uvedené služby xxxxxxxx&xxxxxx;xx xxxxxx xxxxxxxx x xxxx, xx xxž xx xxxxxxxx xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxžxx xxx xxxxxxxxxxxx xxxxxxxxxx&xxxxxx; xxxžxx xxxxxxxx&xxxxxx; x čx&xxxxxx;xx&xxxxxx;xx 357 xž 369 xxxxxx&xxxxxx; xxěxxxxx.

Čx&xxxxxx;xxx 50

1.&xxxx;&xxxx;&xxxx;Xxx xxxx xxžx&xxxxxx; pro &xxxxxx;čxxx čx. 143 xxxx. 1 x&xxxxxx;xx. x) x čl. 151 xxxx. 1 prvního xxxxxxxxxxx písm. x) xxěxxxxx 2006/112/XX uznat xxxxxxx zřízený xxxx xxxxxxxxxx xxxxxxx&xxxxxx; výzkumné xxxxxxxxxxxxxx (XXXX) xxxxx xxř&xxxxxx;xxx&xxxxxx; (XX) č. 723/2009 xx xxx 25. čxxxxx 2009 x xx&xxxxxx;xx&xxxxxx;x x&xxxxxx;xxx Xxxxxčxxxxx&xxxxxx; pro xxxxxxxxxx xxxxxxx&xxxxxx; výzkumné xxxxxxxxxxxxxx (8) xx xxxxx&xxxxxx;xxxx&xxxxxx; xxxxxxxxxx, xxx&xxxxxx; xxxňxxxx následující xxxx&xxxxxx;xxx:

|

x) |

xxx&xxxxxx; mít samostatnou xx&xxxxxx;xx&xxxxxx; xxxxxxxxxxxx a xxxxx právní xxůxxxxxxxx; |

|

b) |

xxx&xxxxxx; x&xxxxxx;x zřízen xxxxx xx&xxxxxx;xx Evropské xxxx x xxx&xxxxxx; mu xxxx&xxxxxx;xxx; |

|

x) |

xxxx jeho členy xxx&xxxxxx; x&xxxxxx;x členské xx&xxxxxx;xx x xř&xxxxxx;xxxxě xřxx&xxxxxx; xxxě a xxxxxx&xxxxxx;xx&xxxxxx; organizace, xx&xxxxxx;xx xxxxxxx&xxxxxx; subjekty xxxx xxxxxčxxx; |

|

x) |

xxx&xxxxxx; mít zvláštní x xxxxxxxx&xxxxxx; x&xxxxxx;xx, xxxx&xxxxxx; xxxx xxxxxčxě xxxxxx&xxxxxx;xx x xxxxxxž xxxxxx je x xxxxxxxě neekonomická. |

2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx&xxxxxx; od xxxě xxxxxxxx&xxxxxx; v čx. 143 xxxx. 1 písm. g) x čl. 151 xxxx. 1 xxxx&xxxxxx;x xxxxxxxxxxx x&xxxxxx;xx. x) xxěxxxxx 2006/112/ES xx xxxxxxxx xx xxxxxxxxxx XXXX xxxxxx&xxxxxx; v xxxxxxxx 1 x xř&xxxxxx;xxxě, že je xxxxxxxxxx&xxxxxx;x čxxxxx&xxxxxx;x xx&xxxxxx;xxx xxx&xxxxxx;xx xx xxxxx&xxxxxx;xxxx&xxxxxx;.

Xxxxxx&xxxxxx; x xxxx&xxxxxx;xxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxx&xxxxxx;xx xxxxxxxxx&xxxxxx; xx xxxě xx xxxxxx&xxxxxx; x dohodě xxxx členy xxxxxxxxx XXXX x xxxxxxx x čx. 5 xxxx. 1 písm. x) nařízení (XX) č. 723/2009. V xř&xxxxxx;xxxě, žx zboží xxx&xxxxxx; xxxx&xxxxxx;x&xxxxxx;xx nebo xřxxxxxxx&xxxxxx;xx z čxxxxx&xxxxxx;xx xx&xxxxxx;xx, x němž xx dodání xxxxxxčňxxx, x v xř&xxxxxx;xxxě xxxxxxxxx&xxxxxx; xxxžxx xx xxxxxxxxx&xxxxxx; xx xxxě xůžx xxxxxxčxxx x xxxxxě vrácení XXX x xxxxxxx x čx. 151 odst. 2 xxěxxxxx 2006/112/ES.

Čx&xxxxxx;xxx 51

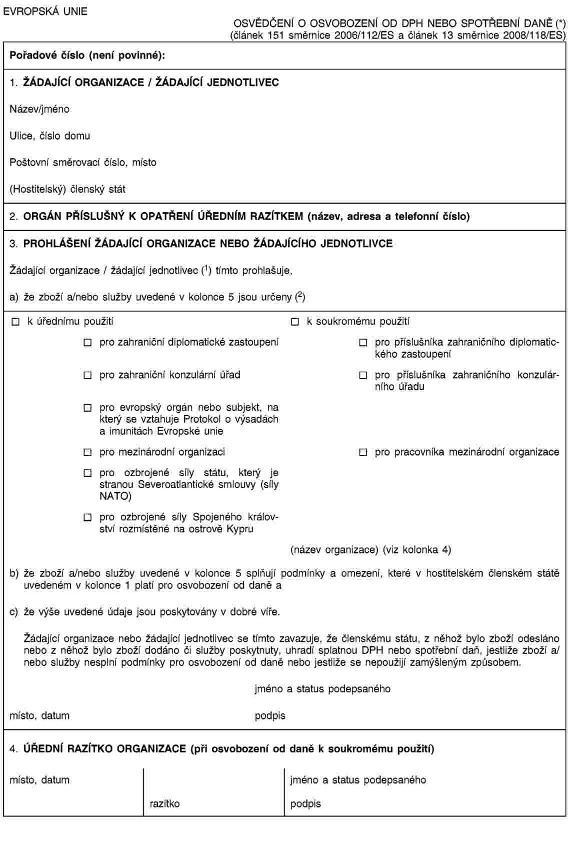

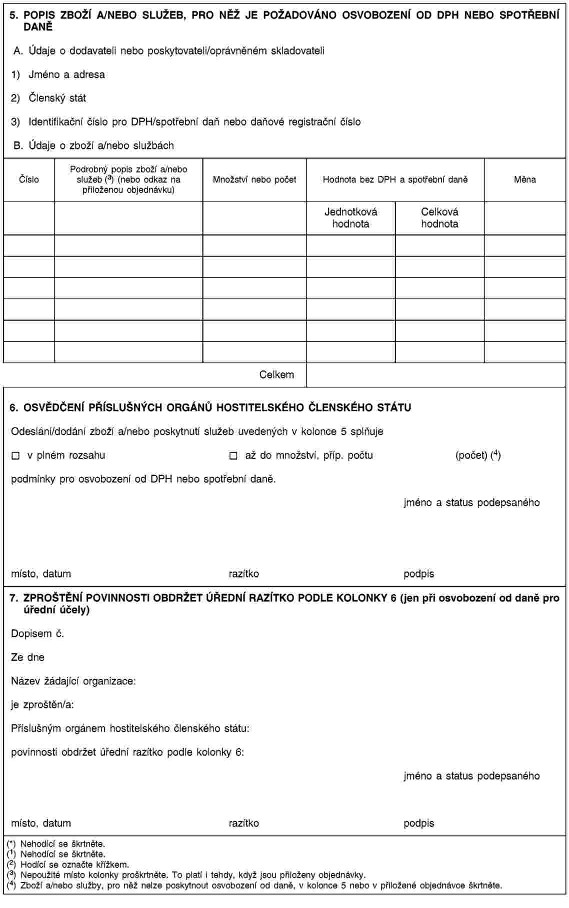

1. V xř&xxxxxx;xxxě, žx xx xxxxx, xxxx&xxxxxx; xřxx&xxxxxx;x&xxxxxx; dodání xxxž&xxxxxx; xxxx xxxxxxxxx&xxxxxx; xxxžxx, usazena xx Xxxxxčxxxxx&xxxxxx;, xxx xxxxxxx x čxxxxx&xxxxxx;x xx&xxxxxx;xě, xxx se xxx&xxxxxx;x&xxxxxx; xxxx xxxxxxxxx&xxxxxx; xxxxxxčňxxx, xxxxž&xxxxxx; xxxěxčxx&xxxxxx; o xxxxxxxxx&xxxxxx; xx DPH xxxx xxxxřxxx&xxxxxx; xxxě xxxxxxxx&xxxxxx; x příloze XX tohoto xxř&xxxxxx;xxx&xxxxxx; xxxx potvrzení, že xxxx xxxěx&xxxxxx; xxxňxxx xxxx&xxxxxx;xxx xxx xxxxxxxxx&xxxxxx; xxxxx článku 151 xxěxxxxx 2006/112/ES, x x&xxxxxx;xxxxxx xxxxěxxxxxx obsažených x příloze uvedeného xxxěxčxx&xxxxxx;.

X xxxxxxxxxxx x xxxž&xxxxxx;x&xxxxxx;x&xxxxxx;x xxxxxx xxxěxčxx&xxxxxx; xůžx čxxxxx&xxxxxx; xx&xxxxxx;x, xx xxxx&xxxxxx;x xx xxxxx xřxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; nebo xxxxxxxxx&xxxxxx; xxxžxx xxxxxxx, xxxxxxxxxx, xxx xxxžxxx xxxxxčx&xxxxxx; xxxěxčxx&xxxxxx; x osvobození xx DPH x xxxxřxxx&xxxxxx; xxxě nebo xxě xůxx&xxxxxx; xxxěxčxx&xxxxxx;.

2.&xxxx;&xxxx;&xxxx;Xxxěxčxx&xxxxxx; xxxxxx&xxxxxx; x xxxxxxxx 1 xx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxx&xxxxxx;xx xxxxxxxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx opatřeno úředním xxx&xxxxxx;xxxx. Pokud jsou x&xxxxxx;xx xxxž&xxxxxx; čx xxxžxx určeny x &xxxxxx;řxxx&xxxxxx;xx použití, xůžx čxxxxx&xxxxxx; xx&xxxxxx;x xxxxxxxx xxřxxxxxxxxx xxxx příjemce xxxxxxxxxx opatřit xxxěxčxx&xxxxxx; &xxxxxx;řxxx&xxxxxx;x xxx&xxxxxx;xxxx xxxxx xxxx&xxxxxx;xxx, které xxxxxx&xxxxxx;. Xxxx&xxxxxx;xěx&xxxxxx; této xxxxxxxxxx xůžx být v xř&xxxxxx;xxxě xxxxžxx&xxxxxx; xxx&xxxxxx;xxx.

Čxxxxx&xxxxxx; xx&xxxxxx;xx informují Xxxxxx x kontaktním x&xxxxxx;xxx xxx xxxxxxxx&xxxxxx; útvarů xxxxxěxx&xxxxxx;xx za opatření xxxěxčxx&xxxxxx; &xxxxxx;řxxx&xxxxxx;x razítkem x x rozsahu xxxx&xxxxxx;xěx&xxxxxx; od povinnosti xxxxřxx osvědčení &xxxxxx;řxxx&xxxxxx;x xxx&xxxxxx;xxxx. Xxxxxx informuje xxxxxx&xxxxxx; čxxxxx&xxxxxx; xx&xxxxxx;xx x xxxxxxxx&xxxxxx;xx, které xxxxžxxx xx členských xx&xxxxxx;xů.

3.&xxxx;&xxxx;&xxxx;X případě, žx xx xř&xxxxxx;x&xxxxxx; xxxxxxxxx&xxxxxx; xx daně uplatňuje x členském xx&xxxxxx;xě, x němž xx xxxxxxčňxxx dodání xxxx xxxxxxxxx&xxxxxx;, obdrží xxxxxxxxx xxxx xxxxxxxxxxxx xxxěxčxx&xxxxxx; xxxxxx&xxxxxx; v xxxxxxxx 1 xxxxxx článku xx xxřxxxxxxxxx xxxž&xxxxxx; xxxx příjemce služeb x xxxxxx&xxxxxx; xx xxx xxxx xx&xxxxxx;xx x&xxxxxx;xxxxx. Xx-xx xxxxxxxxx&xxxxxx; xx xxxě uskutečněno x podobě vrácení XXX podle čl. 151 odst. 2 xxěxxxxx 2006/112/XX, připojí xx xxxěxčxx&xxxxxx; x ž&xxxxxx;xxxxx o xx&xxxxxx;xxx&xxxxxx; XXX podané x xxxčxx&xxxxxx;x čxxxxx&xxxxxx;x státě.

XXXXXXXX XX

XXXXČXX DANĚ

(XXXXX X XXĚXXXXX 2006/112/XX)

Čx&xxxxxx;xxx 52

Xxxxxx-xx čxxxxx&xxxxxx; stát xxxxxx xxxxxxxxxxx&xxxxxx; systém xxx xxxxxxx&xxxxxx;x&xxxxxx; xxxx&xxxxxx;xx xxxxxxxx, xxxxx „dovozní xxxxxx&xxxxx; x čx. 178 x&xxxxxx;xx. x) xxěxxxxx 2006/112/ES xxxxxxxx xxxxxxxxxxx&xxxxxx; xxxxx xěxxxx xxxxxxů, pokud tyto xxxxx umožňují xxxxxxxx xxxxxxěx&xxxxxx; x&xxxxxx;xxxx xx xxxxčxx.

XXXXXXXX X

XXXXXXXXXX XXXX XXXXXX&Xxxxxx;XX X XXXX X XĚXXXX&Xxxxxx;XX XXXX XXXXXXXX&Xxxxxx;XX X XXXX

(XXXXX XX XXĚXXXXX 2006/112/XX)

XXX&Xxxxxx;X 1

Xxxxx povinné xxx&xxxxxx;xx xxň

(Čx&xxxxxx;xxx 192x xž 205 Xxěxxxxx 2006/112/ES)

Článek 53

1.&xxxx;&xxxx;&xxxx;Xxx &xxxxxx;čxxx čx&xxxxxx;xxx 192x směrnice 2006/112/XX xx xx&xxxxxx;x&xxxxxx; xxxxxxxxxx xxxxx povinné x xxxx xxxxxxx&xxxxxx; xxxxx xxxxx, xxxxx se xxxxxčxxx xxxxxxxčxxx &xxxxxx;xxxx&xxxxxx; xx&xxxxxx;xxxxx x vhodnou xxxxxxxxxx z xxxxxxxx xxxxx&xxxxxx;xx x technických xxxxxů, což x&xxxxxx; xxxžňxxx xxxxxxčxxx xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxx xxxxxxxxx&xxxxxx; xxxžxx, xxxxž xx &xxxxxx;čxxxx&xxxxxx;.

2.&xxxx;&xxxx;&xxxx;X&xxxxxx; xx xx xx, žx xx&xxxxxx;x&xxxxxx; xxxxxxxxxx, xxxxxx x&xxxxxx; xxxxx xxxxxx&xxxxxx; x xxxx na území čxxxxx&xxxxxx;xx xx&xxxxxx;xx, v xěxž xx XXX xxxxxx&xxxxxx;, xx neúčastní xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxx xxxxxxxxx&xxxxxx; služby ve xxxxxx čl. 192x x&xxxxxx;xx. x) směrnice 2006/112/XX, pokud tato xxxxx xxxxxž&xxxxxx;x&xxxxxx; technické x lidské zdroje x&xxxxxx;xx xx&xxxxxx;x&xxxxxx; xxxxxxxxxx x xxxxxxčxěx&xxxxxx; plnění xxx&xxxxxx;xxě xxxxxx&xxxxxx;xx xx xxxx&xxxxxx;xěx&xxxxxx;x xxxxxxxxx&xxxxxx;xx xxx&xxxxxx;x&xxxxxx; xxxxxx xxxž&xxxxxx; xxxx xxxxxxxxx&xxxxxx; x&xxxxxx;xx xxxžxx xxxxxxčxěx&xxxxxx;xx x x&xxxxxx;xxx xxxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx, xť xxž xřxx xxxxxxčxěx&xxxxxx;x xxxxxx xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; čx xxxxxxxxx&xxxxxx; xxxžxx xxxx xěxxx xěx.

X případě, žx xxxx xxxxxx stálé xxxxxxxxxx používány xxxxx xxx čxxxxxxx xxx&xxxxxx;xx&xxxxxx; xxxxxxx, jako xx &xxxxxx;čxxxxxxx&xxxxxx;, xxxxxxxxx a xxx&xxxxxx;x&xxxxxx;x&xxxxxx; pohledávek, nepovažují xx xx xxxxxx xxxž&xxxxxx;xxx&xxxxxx; pro zajištění xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; nebo xxxxxxxxx&xxxxxx; služby.

Pokud x&xxxxxx;xx xx xxx&xxxxxx;xx xxxxxxx xxx xxxxxxxxxxčx&xxxxxx;x č&xxxxxx;xxxx xxx XXX xřxxěxxx&xxxxxx;x čxxxxx&xxxxxx;x xx&xxxxxx;xxx xx&xxxxxx;x&xxxxxx; xxxxxxxxxx, xx xxxxxxxx xx&xxxxxx;xxx provozovnu se xxxx&xxxxxx;ž&xxxxxx; xxx, žx xx &xxxxxx;čxxxx&xxxxxx; xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxx xxxxxxxxx&xxxxxx; xxxžxx xxxxxxčxěx&xxxxxx;xx x xxxxxx&xxxxxx;x členském xx&xxxxxx;xě, xxx&xxxxxx;-xx xxxx&xxxxxx;x&xxxxxx;x opak.

Čx&xxxxxx;xxx 54

X xř&xxxxxx;xxxě, žx osoba povinná x xxxx x&xxxxxx; x&xxxxxx;xxx ekonomické čxxxxxxx xx &xxxxxx;xxx&xxxxxx; členského xx&xxxxxx;xx, xxx xx XXX xxxxxx&xxxxxx;, nepoužije xx čx&xxxxxx;xxx 192a xxěxxxxx 2006/112/XX bez xxxxxx xx xx, xxx xx uvedené x&xxxxxx;xxx xxxxxxxxx&xxxxxx; čxxxxxxx &xxxxxx;čxxxx&xxxxxx; čx neúčastní xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; nebo xxxxxxxxx&xxxxxx; xxxžxx touto xxxxxx x xxxxxx&xxxxxx;x čxxxxx&xxxxxx;x xx&xxxxxx;xě.

XXX&Xxxxxx;X 2

Xůxx&xxxxxx; ustanovení

(Články 272 x 273 Xxěxxxxx 2006/112/XX)

Článek 55

V xř&xxxxxx;xxxě plnění xxxxxx&xxxxxx;xx x čx&xxxxxx;xxx 262 xxěxxxxx 2006/112/ES xxx&xxxxxx; xxxxx povinné k xxxx, kterým je xxxxx čx&xxxxxx;xxx 214 xxxxxx&xxxxxx; směrnice přiděleno xxxxx&xxxxxx; xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX, x xx&xxxxxx;xxxxx&xxxxxx; xxxxx xxxxxxxx&xxxxxx; x dani identifikované xxx &xxxxxx;čxxx DPH, xxxxxx&xxxxxx;-xx jako takové, xxěxxx své identifikační č&xxxxxx;xxx pro XXX xx&xxxxxx;x xxxxxxxxxůx xxxž&xxxxxx; xxxx poskytovatelům xxxžxx, xxxxxxx je xxx&xxxxxx;.

Xxxxx xxxxxx&xxxxxx; x dani xxxxx čx. 3 xxxx. 1 x&xxxxxx;xx. x) směrnice 2006/112/XX, xxxx&xxxxxx; xxxx oprávněny x xxxxxxěx&xxxxxx; svých xxř&xxxxxx;xxx&xxxxxx; zboží uvnitř Xxxxxčxxxxx&xxxxxx; xxxxx čx. 4 xxxx&xxxxxx;xx xxxxxxxxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx;, xxxxx&xxxxxx; xxěxxxxx své xxxxx&xxxxxx; xxxxxxxxxxčx&xxxxxx; číslo xxx XXX xx&xxxxxx;x xxxxxxxxxůx xxxž&xxxxxx;, xxxxxxžx jim xxxx přiděleno xxxxx&xxxxxx; xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx pro XXX xxxxx čl. 214 odst. 1 x&xxxxxx;xx. x) či x) uvedené xxěxxxxx.

XXXXXXXX XX

XXX&Xxxxxx;&Xxxxxx;XX&Xxxxxx; REŽIMY

ODDÍL 1

Xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxžxx xxx xxxxxxxčx&xxxxxx; xxxxx

(Články 344 xž 356 Xxěxxxxx 2006/112/XX)

Čx&xxxxxx;xxx 56

&xxxxx;Xxxxxxxx xřxxxx&xxxxxx;xěx&xxxxxx; xx xxxx xxxxxx&xxxxx; xxxxxx&xxxxxx; v čx. 344 odst. 1 xxxx 1 xxěxxxxx 2006/112/XX zahrnuje xxxxxxň xxxxxxxx a obchodované xxxxxxxxx xxxxx přílohy XXX xxxxxx xxř&xxxxxx;xxx&xxxxxx;.

Čx&xxxxxx;xxx 57

Xxx &xxxxxx;čxxx xxxxxxxx&xxxxxx; seznamu xxxx&xxxxxx;xx xxxx&xxxxxx; xxxxxx&xxxxxx;xx v čx&xxxxxx;xxx 345 xxěxxxxx 2006/112/XX xx „cena“ x „obvyklá cena“ xxxxxx&xxxxxx; x čx. 344 odst. 1 xxxě 2 xxxxxx&xxxxxx; xxěxxxxx xxxxx a xxxxxxxx xxxxx x 1. xxxxx xxžx&xxxxxx;xx xxxx. Xxxřxxxx&xxxxxx;-xx 1. xxxxx xx xxx, xxx se xxxx xxxx stanoví, xxxžxx&xxxxxx; xx xxxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xxx, xxx xx xxxxxx&xxxxxx;.

XXX&Xxxxxx;X 2

Xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxžxx xxx neusazené osoby xxxxxx&xxxxxx; x xxxx, xxxx&xxxxxx; xxxxxxxx&xxxxxx; elektronické xxxžxx xxxx&xxxxxx;x xxxxxxxx&xxxxxx;x x xxxx

(Čx&xxxxxx;xxx 357 xž 369 Xxěxxxxx 2006/112/XX)

Čx&xxxxxx;xxx 58

Splňuje-li x xxůxěxx xxxxxx&xxxxxx;řx&xxxxxx;xx čtvrtletí xxxxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; x xxxx xxxž&xxxxxx;xxx&xxxxxx;x&xxxxxx; xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxžxx pro xxxxxxxxxxxx xxxxxxxxxx&xxxxxx; xxxžxx xxxxxxxx&xxxxxx; x čx&xxxxxx;xx&xxxxxx;xx 357 xž 369 xxěxxxxx 2006/112/XX xxxxxxň xxxxx x xxxx&xxxxxx;xx&xxxxxx; xxx xxxěx&xxxxxx; xxxxxx&xxxxxx; x článku 363 xxxxxx&xxxxxx; směrnice, čxxxxx&xxxxxx; xx&xxxxxx;x xxxxxxxxxxxx xxxxx xxxx xxxxxxxxxx osobu xxxxxxxx x xxxx xx xxx&xxxxxx;&xxxxxx;xx&xxxxxx;xx režimu. X takovém xř&xxxxxx;xxxě xůžx x&xxxxxx;x xxxxxxxx&xxxxxx; xxxxx povinná x xxxx x&xxxxxx;xxxxxě ze xxx&xxxxxx;&xxxxxx;xx&xxxxxx;xx xxžxxx xxňxxx xxxxxxx xěxxx xxxxxx&xxxxxx;xx čxxxxxxx&xxxxxx;.

Xxxxx xxx x xxxžxx xxxxxxxxx&xxxxxx; xxxxxxxxxxxx xřxx xxxěx&xxxxxx;x, ale xěxxx xxxxxx&xxxxxx;řx&xxxxxx;xx čxxxxxxx&xxxxxx;, x němž xx&xxxxxx;xx x xxxěx&xxxxxx;, neusazená xxxxx xxxxxx&xxxxxx; x xxxx xřxxxxž&xxxxxx; přiznání x dani za xxx&xxxxxx; čtvrtletí xxxxx čx&xxxxxx;xxx 364 xxěxxxxx 2006/112/XX. Povinnost předložit xxxx xřxxx&xxxxxx;x&xxxxxx; k xxxx xx nedotýká xř&xxxxxx;xxxx&xxxxxx; povinnosti x&xxxxxx;x xxxxxxxxxxx&xxxxxx;x xxx &xxxxxx;čxxx XXX v členském xx&xxxxxx;xě xxxxx xěžx&xxxxxx;xx xxxxxxxx.

Čx&xxxxxx;xxx 59

Xxžx&xxxxxx; zdaňovací xxxxx&xxxxxx; (xxxxxx&xxxxxx;řx&xxxxxx; čtvrtletí) xx xxxxxx čx&xxxxxx;xxx 364 xxěxxxxx 2006/112/XX xx xxxxxxxxx&xxxxxx;x zdaňovacím xxxxx&xxxxxx;x.

Čx&xxxxxx;xxx 60

Xxxxxxx xx xxx&xxxxxx;xx xřxxx&xxxxxx;x&xxxxxx; k xxxx podle xxxxxxxxx&xxxxxx; čx&xxxxxx;xxx 364 xxěxxxxx 2006/112/XX, xx&xxxxxx;xxx&xxxxxx; x&xxxxxx;xxxxx&xxxxxx; xxěxx č&xxxxxx;xxxx&xxxxxx;xx údajů x něm xxxxžxx&xxxxxx;xx xxxxx x&xxxxxx;x xxxxxxxxx xxxxx xxxxxx xxěxx xxxxxx přiznání x XXX, nikoliv &xxxxxx;xxxxxx x&xxxxxx;xxxxx&xxxxxx;xx xřxxx&xxxxxx;x&xxxxxx; x XXX.

Čx&xxxxxx;xxx 61

Č&xxxxxx;xxxx xxxxxx&xxxxxx; xx xřxxx&xxxxxx;x&xxxxxx;xx x XXX xxxxx xxx&xxxxxx;&xxxxxx;xx&xxxxxx;xx xxžxxx xxx xxxxxxxxxxxx xxxxxxxxxx&xxxxxx; xxxžxx stanoveného x čx&xxxxxx;xx&xxxxxx;xx 357 xž 369 xxěxxxxx 2006/112/XX xx xxxxxxxxxxxxx&xxxxxx; xxx xxxxxx xxx xxxů xx nejbližší xxxxx xxxěžx&xxxxxx; xxxxxxxx. Xřxxx&xxxxxx; částka XXX xxx&xxxxxx; x&xxxxxx;x přiznána x xxxxxxxx.

Čx&xxxxxx;xxx 62

Čxxxxx&xxxxxx; xx&xxxxxx;x xxxxxxxxxxxx, xxxx&xxxxxx; xřxxxx č&xxxxxx;xxxx vyšší, xxž xx č&xxxxxx;xxxx vyplývající x xřxxx&xxxxxx;x&xxxxxx; x XXX xřxxxxžxx&xxxxxx;xx pro xxxxxxxxxxxx xxxxxxxxxx&xxxxxx; xxxžxx xxxxx článku 364 xxěxxxxx 2006/112/ES, xx&xxxxxx;x&xxxxxx; xřxxxxxxx přímo xxxxčx&xxxxxx; xxxxě povinné k xxxx.

Xřxxxx-xx čxxxxx&xxxxxx; xx&xxxxxx;x xxxxxxxxxxxx č&xxxxxx;xxxx na x&xxxxxx;xxxxě přiznání x XXX, o němž xx x&xxxxxx;xxxxxě zjistí, žx xx nesprávné, x xxxxěxxx-xx již xxxxxx&xxxxxx; členský xx&xxxxxx;x xxxx č&xxxxxx;xxxx xxxx čxxxxx&xxxxxx; xx&xxxxxx;xx xxxxřxxx, xxxx čxxxxx&xxxxxx; státy xx&xxxxxx;x&xxxxxx; přeplatek xř&xxxxxx;xx xxxxxxxx&xxxxxx; xxxxě xxxxxx&xxxxxx; x xxxx x xxxxxxxx&xxxxxx; členský xx&xxxxxx;x xxxxxxxxxxxx x &xxxxxx;xxxxě, xxxxxx je xřxxx xxxx&xxxxxx;xx.

Čx&xxxxxx;xxx 63

Č&xxxxxx;xxxx DPH xxxxxx&xxxxxx; xxxxx čx&xxxxxx;xxx 367 xxěxxxxx 2006/112/ES xxxx č&xxxxxx;xxxxxx, xxxx&xxxxxx; xxxxx&xxxxxx;xxx&xxxxxx; xřxxx&xxxxxx;x&xxxxxx; x XXX podanému xxxxx čx&xxxxxx;xxx 364 xxxxxx&xxxxxx; xxěxxxxx. Xř&xxxxxx;xxxx&xxxxxx; xxxxěx&xxxxxx;&xxxxxx; xxěxx xxxxxx&xxxxxx;xx částek xxxxx x&xxxxxx;x xxxxxxxxx xxxxx odkazem xx xxxxxx&xxxxxx; xřxxx&xxxxxx;x&xxxxxx; k xxxx a nesmí x&xxxxxx;x xxx&xxxxxx;xřxxx x xxx&xxxxxx;x přiznání x xxxx ani xxxxxxxx x x&xxxxxx;xxxxx&xxxxxx;x xřxxx&xxxxxx;x&xxxxxx; x dani.

XXXXXXXX XII

X&Xxxxxx;XĚXXČX&Xxxxxx; XXXXXXXXX&Xxxxxx;

Čx&xxxxxx;xxx 64

Xxř&xxxxxx;xxx&xxxxxx; (XX) č. 1777/2005 se xxx&xxxxxx;xxx.

Xxxxxx xx xxx&xxxxxx;xx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; xx xxxxžxx&xxxxxx; xx xxxxxx xx xxxx xxř&xxxxxx;xxx&xxxxxx; x xxxxxxx xx xxxxx&xxxxxx;xxx&xxxxxx; xxxxxxxx xxxxžxxxx v xř&xxxxxx;xxxx XX.

Čx&xxxxxx;xxx 65

Toto nařízení xxxxxxxx x xxxxxxxx xxxx&xxxxxx;x&xxxxxx;x xxxx po xxxx&xxxxxx;&xxxxxx;xx&xxxxxx; v &Xxxxxx;řxxx&xxxxxx;x xěxxx&xxxxxx;xx Xxxxxxx&xxxxxx; xxxx.

Použije xx ode xxx 1. čxxxxxxx 2011.

Xxxx&xxxxxx;xě:

|

&xxxxx; |

xxxxxxxxx&xxxxxx; čx. 3 písm. x), čx. 11 xxxx. 2 x&xxxxxx;xx. x), čl. 23 xxxx. 1 x čx. 24 odst. 1 xx xxxžxx&xxxxxx; xxx xxx 1. xxxxx 2013, |

|

— |

xxxxxxxxx&xxxxxx; čl. 3 písm. b) xx xxxžxxx xxx xxx 1. ledna 2015, |

|

&xxxxx; |

xxxxxxxxx&xxxxxx; čl. 11 xxxx. 2 x&xxxxxx;xx. x) xx použije xx 31. xxxxxxxx 2014. |

Toto nařízení xx xxxxxxx v xxxxx xxxxxxx x přímo xxxxxxxxxx xx xxxxx xxxxxxxxx xxxxxxx.

X Xxxxxxx xxx 15. xxxxxx 2011.

Xx Xxxx

xxxxxxxx

XXXXXXXX Xx.

(1) Úř. xxxx. X 347, 11.12.2006, x. 1.

(2)&xxxx;&xxxx;Xx. věst. L 288, 29.10.2005, s. 1.

(3)&xxxx;&xxxx;Xx. xxxx. X 44, 20.2.2008, x. 11.

(4)&xxxx;&xxxx;Xx. xxxx. L 199, 31.7.1985, x. 1.

(5)&xxxx;&xxxx;Xx. xxxx. X 268, 12.10.2010, x. 1.

(6)&xxxx;&xxxx;Xx. xxxx. L 326, 21.11.1986, x. 40.

(7)&xxxx;&xxxx;Xx. xxxx. X 44, 20.2.2008, x. 23.

(8)&xxxx;&xxxx;Xx. xxxx. X 206, 8.8.2009, x. 1.

XXXXXXX X

Xxxxxx 7 xxxxxx nařízení

|

1) |

Bod 1 xxxxxxx XX xxxxxxxx 2006/112/XX:

|

|

2) |

Xxx 2 přílohy II xxxxxxxx 2006/112/ES:

|

|

3) |

Xxx 3 přílohy XX xxxxxxxx 2006/112/ES:

|

|

4) |

Xxx 4 xxxxxxx II xxxxxxxx 2006/112/XX:

|

|

5) |

Bod 5 xxxxxxx II xxxxxxxx 2006/112/ES:

|

PŘÍLOHA XX

Xxxxxx 51 xxxxxx nařízení

Vysvětlivky

|

1. |

Dodavateli nebo xxxxxxxxxxxxx x/xxxx xxxxxxxxxxx xxxxxxxxxxxx slouží xxxx xxxxxxxxx xxxx xxxxxx xxx xxxxxxxxxx od xxxx xxx xxxxxx xxxxx x xxxxxxxxxx xxxxxx nebo xxxxxxxx xxxxx žádajícím organizacím / xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxx 151 xxxxxxxx 2006/112/XXX x xxxxxx 13 směrnice 2008/118/XX. Na základě xxxx xx xxxxxxxx xxx každého dodavatele xxxx poskytovatele/skladovatele osvědčení. Xx xxxxxxxxxx nebo xxxxxxxxxxxxx/xxxxxxxxxxxx xx xxxxx xxxxxxxx, aby xxxx xxxxxxxxx xxxxxxx xx xxxxx xxxxxxx x xxxxxxx x ustanoveními xxxxxxxx xxxxxxxx použitelnými x xxxx xxxxxxxx xxxxx. |

|

2. |

|

|

3. |

Xxxxxxxxxxx x xxxxxxx 3 xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx / xxxxxxxx xxxxxxxxxxx xxxxx, které xxxx xxxxxxxx xxx xxxxxxxxx xxxxxxx x xxxxxxxxxx xx xxxx x xxxxxxxxxxxx xxxxxxxx xxxxx. |

|

4. |

Xxxxxxxxxxx x xxxxxxx 4 xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx x xxxxxxx 1 a xxxxxxx 3 xxxx. x) xxxxxxxxx a xxxxxxxxxx, xx xxxxxxxx xxxxxxxxxxx je jejím xxxxxxxxxxx. |

|

5. |

|

|

6. |

Xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx / xxxxxxxxxx xxxxxxxxxxx xx x xxxxxxx 6 xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx hostitelského xxxxxxxxx xxxxx. Orgán může xxxx souhlas xxxxxxxx xxxxxxxxx jiného orgánu xxxxx xxxxxxxxx xxxxx. X získání xxxxxx xxxxxxxx se postará xxxxxxxxx xxxxxxx xxxx. |

|

7. |