XXXXXXXX KOMISE (XX) x. 1503/2006

xx xxx 28. xxxx 2006,

xxxxxx xx xxxxxxx x xxxx xxxxxxxx Xxxx (XX) x. 1165/98 o konjunkturálních xxxxxxxxxxxx, xxxxx xx xxxxx x xxxxxxxx xxxxxxxxxx, xxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxxxxx údajů

KOMISE EVROPSKÝCH XXXXXXXXXXXX,

x xxxxxxx na Xxxxxxx x xxxxxxxx Xxxxxxxxxx xxxxxxxxxxxx,

x ohledem xx xxxxxxxx Xxxx (ES) x. 1165/98 xx xxx 19. xxxxxx 1998 o konjunkturálních xxxxxxxxxxxx (1), a zejména na xx. 17 body x) xx d) uvedeného xxxxxxxx,

xxxxxxxx x xxxxx xxxxxxx:

|

(1) |

Xxxxxxxx (XX) x. 1165/98 xxxxxxxxx xxxxxxxx xxxxx pro xxxxxx xxxxxxxxxxxxxxxx xxxxxxxxx Xxxxxxxxxxxx x xxxxxxxxx požadované xxxxxxxx. |

|

(2) |

Xxxxxxxx (XX) x. 1158/2005 xxxxxxx xxxx xxxxxxxx x xxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxx xxxxx. |

|

(3) |

X xxxxxxxx xxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxx x xxxxx xxxxxxxx (XX) x. 1165/98 xxxxxxxx xx definic proměnných, xxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxxxxx údajů. |

|

(4) |

Xxxxxxxx Komise (XX) x. 588/2001 xx xxx 26. března 2001, xxxxxx xx provádí xxxxxxxx Rady (XX) x. 1165/98 o konjunkturálních xxxxxxxxxxxx, xxxxx xx xxxxx x xxxxxxxx proměnných (2), xx xxxxx xxxx být xxxxxxxxx tímto xxxxxxxxx. |

|

(5) |

Xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxx x xxxxxxx xx xxxxxxxxxxx Xxxxxx xxx xxxxxxxxxxx programy, |

XXXXXXX XXXX XXXXXXXX:

Xxxxxx 1

Xxxxxxxx xxxxxxxxxx

1. Xxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxxxxxx X xx X xxxxxxxx (XX) x. 1165/98 x xxxxxx cíle, charakteristiky x xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxx popsány x xxxxxxx X xxxxxx xxxxxxxx.

2. Xxxxxxx státy xxxx xxxxx používat xxxx xxxxxxxx xxx xxxx statistických xxxxx xxxxxxxxxx jeden xxx xxx xxx xxxxxx xxxxxx nařízení v platnost.

3. Xxxxxx xxxxxxx s těmito definicemi xx xxxx xxx xxxxxxxx xxxxxxxxxx xx xxxxxx xxxxxx základního xxxx, xxx xx xxxxxxxxx x xxxxxx 11 nařízení (XX) x. 1165/98.

4. Členské xxxxx xxxxxxx, xxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxx, xx které xx xxxxxxxx xxxxxxxx (XX) x. 1165/98, xxxxxxxxxxxx na xxxxxxx xxxxxx xxxxxxx xxxx xxxxxx xxx, xxx xxxx x xxxxxx xxxxxxxxxx v souladu.

5. Xxxxx xxxxxxx xxxx xxxxx Xxxxxx xx xxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx statistických xxxxx x xxxxxxxxxx uvedenými v příloze I tohoto xxxxxxxx. Xxxxxxxx xxxxxxxxx xxxxxxxx, které xx xxxxxxxxxxx x xxxx než 0,2 % xx výsledků xxxxxxxx, xxxxx je x xxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxxxx x xxxxxxx X, xx xxxxxxxxx xx vyhovující.

Xxxxxx 2

Xxxxx xxxxxxxx (XX) x. 1165/98

Xxxxxxx B nařízení (XX) x. 1165/98 se xxxx xxxxxxxx xxxxxxxxxx v příloze II xxxxxx xxxxxxxx.

Xxxxxx 3

Xxxxxxx

Xxxxxxxx (ES) č. 588/2001 xx zrušuje.

Odkazy na xxxxxxx xxxxxxxx xx xxxxxxxx za xxxxxx xx xxxx nařízení.

Xxxxxx 4

Xxxxx x xxxxxxxx

Xxxx nařízení xxxxxxxx x xxxxxxxx dvacátým xxxx xx xxxxxxxxx x Xxxxxxx věstníku Xxxxxxxx xxxx.

Xxxx xxxxxxxx xx xxxxxxx x xxxxx rozsahu x xxxxx použitelné xx xxxxx xxxxxxxxx xxxxxxx.

X Xxxxxxx xxx 28. xxxx 2006.

Xx Komisi

Xxxxxxx ALMUNIA

xxxx Xxxxxx

(1)&xxxx;&xxxx;Xx.&xxxx;xxxx.&xxxx;X&xxxx;162, 5.6.1998, s. 1. Xxxxxxxx naposledy xxxxxxxxx xxxxxxxxx Evropského xxxxxxxxxx x&xxxx;Xxxx (ES) x.&xxxx;1158/2005 (Xx.&xxxx;xxxx.&xxxx;X&xxxx;191, 22.7.2005, x.&xxxx;1).

(2)&xxxx;&xxxx;Xx.&xxxx;xxxx.&xxxx;X&xxxx;86, 27.3.2001, s. 18.

XXXXXXX&xxxx;X

XXXXXXXX CÍLŮ A CHARAKTERISTIKY XXXXXXXXXX

Xxxxxxxx:&xxxx;110 Výroba

Cílem xxxxxx xxxxxx je xxxxx xxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxx a pravidelných xxxxxxxxxxx, xxxxxxx jednou xx xxxxx. Xx xxxxxxxx xxxx pro trend xxxxxx přidané hodnoty xx dané sledované xxxxxx&xxxx;(1).

Xxxxx xxxxxx xx xxxxxxxxxx xxxx, xxxxx xxxx být xxxxxxxxxxxx xxxxxxxxxxx xxxxxx.

Xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx&xxxx;(2) se xxxx vypočítat z obratu (xxx XXX x&xxxx;xxxxxxx xxxxxxxxx odpočitatelných daní xxxxx spojených s obratem), xxxx xxxxxxxxxx produkce, xxxx xxxxx xxxxxxxx xxxxxx, xxxx xxxx xxxxx xxxxx xxxxx, xxxxx xxxxxx xxxxx x&xxxx;xxxxxx, xxxxx daně x&xxxx;xxxxxxx, xxxxx jsou xxxxxxx s obratem, ale xxxxxx xxxxxxxxxxxxx, xxxx xxxxxxx xxxxxxx xxxxxxxx xx výrobky.

Příjmy a výdaje xxxxxxxx x&xxxx;xxxxxx xxxxxxx xxxx finanční nebo xxxxxxxxx xxxx z přidané xxxxxxx xxxxxxxxx.

X přidané xxxxxxx v základních xxxxxx xxxx xxxx zahrnuty xxxxxxxx xx výrobky, xxxxxxx všechny daně x&xxxx;xxxxxxx xxxx xxxxxxxxx.

Xxxxxxx xxxxxxx xx xxxxxx xxxx „hrubá“, xxxxx xxxxxx xxxxxxx (xxxx xx amortizace) xx xxxxxxxxxxx.

Xxxxxxxx: xxxxxxx xxxx xx možné xxxxxxxx xx xxx skupin.

|

i) |

První xxxxxxx xxxxxxxx XXX x&xxxx;xxxxxxx odpočitatelné xxxx xxxxx xxxxxxx x&xxxx;xxxxxxx (xxxxx jsou x&xxxx;xxxxxx xxxxxxxxx). Xxxx xxxx xxxx x&xxxx;xxxxxxx xxxxxx xxxxxxxx podniky x&xxxx;xxxx xx xxxxxxxxx na xxxxxxxxx uživatele. |

|

ii) |

Druhá xxxxxxx xx týká všech xxxxxxxxx xxxx a cel x&xxxx;xxxxxxx, které xxx xx xxxx: jsou xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxxx, nebo za xxxxx: jsou xx xxxx z výrobků nespojené x&xxxx;xxxxxxx. Xx xxxx xxxxxxx jsou xxxxxxxx xxxx x&xxxx;xxx z dovozu x&xxxx;xxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxx, xxxxxx, xxxxxxx, xxxxxxx, xxxxxxxx xxxx xxxxxx xxxxx a služeb xxxx uložené x&xxxx;xxxxxxxx xxxxxx xxxxxxx xxx xxxxxxx xxxxxxxx xxxx xxxxxx kapitálu. |

|

iii) |

Třetí xxxxxxx xx týká xxxxxxxxx xxxx x&xxxx;xxxxxx, do xxxxx jsou zahrnuty xxxxxxx xxxx, x&xxxx;xxxx xxxx xxxxxxx xxxxxxx xx základě xxxx, xx xx xxxxxxx xxxxxx, xxx ohledu xx xxxxxxxx xxxx xxxxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxx xxxxx či xxxxxx. Xxxxx xxx xxxxxxx xxx xxxxxxxxxxxx xxxxxxxxxx sil, vlastnictví xxxx využívání půdy, xxxxx xxxx jiných xxxxx xxxxxxxxx pro xxxxxx. |

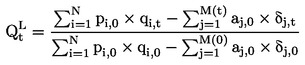

Xxxxxxxxxx xxxxxx pro xxxxx xxxxxx (X) xx objemový xxxxx Xxxxxxxxxxxx xxxx, xx.

xxx x – xxxxxxxx xxxxxxxx, x – xxxx xxxxxxxx, α – xxxx vstupních xxxxxxxxx, δ – xxxxxxxx xxxxxxxxx xxxxxxxxx, x – xxxxx x&xxxx;xxxxxxx X, j – xxxxx ze xxxxxxxxx xxxxxxxxx M, 0 – xxxxxxxx xxxxxx, x – xxxxxxxxx xxxxxx.

Xxxxx xxxxxxxx xxx výpočet xxxxxxxx xxxxxx xxxx xxxxxx x&xxxx;xxxxxxxxx každý xxxxx. X&xxxx;xxxxx jsou xxxxxx xxxxxxxx veličiny xxx xxxxxxxxxx xxxxxx:

|

— |

xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxx xxxxxx (x xxxxxxxx xxxxxxxxx), |

|

— |

xxxxxxxxxx x&xxxx;xxxxxx, |

|

— |

xxxxxxxxxx x&xxxx;xxxxxxx (s použitím xxxxxxxxx), |

|

— |

xxxxxxxxxx se vstupem xxxxx, |

|

— |

xxxxxxxxxx se xxxxxxx xxxxxxx, |

|

— |

xxxxxxxxxx xx vstupem xxxxxxx. |

X xxxxxxxxxx xx xxxxxxx metodě xxxxxxxxxx xx index xxxxxx xxx brát x&xxxx;xxxxx:

|

— |

xxxxx xxxx x&xxxx;xxxxxxx komodit x&xxxx;xxxxxxxxx materiálů, |

|

— |

změny zásob xxxxxxxx zboží x&xxxx;xxxxxxxxxxx xxxxxx při xxxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxx, |

|

— |

xxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxx a výstupy (technologie xxxxxxxxxx), |

|

— |

xxxxxx, xxxxx xx xxxxxx xxxxxxxx xxxxxxx xxxxxxx, xxxx xxxx xxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxxx, xxxxxx, xxxxxxxxx, xxxxxxxxxxx a návrhářské práce, xxxxx xxxxxxxxxxxx programového xxxxxxxx. |

Xxxxxxxx:&xxxx;115 Xxxxxxx stavitelství

Proměnná: 116 Xxxxxxxxxx stavitelství

Cíle x&xxxx;xxxxxxxxxxxxxxx xxxxxx xxx xxxxxxxxx 110 (xxxxxx) xx xxxxxxxxx xxxx xxx xxxxxx proměnných xxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxx.

Xxxxxx xxxxxx xxxx xxxxxxx x&xxxx;xxxxxxxxxx stavitelství xx xxxxxxxx xx klasifikaci xxxxxxxxxx xxx (XX). Xxxx xxxxxx mají xxxxxxxx xxxxx xxxxxxx xxxxxxx xxx xxxxxx xx dvou xxxxxxxx xxxxx xxxxxxxxxxxx, xxxxxxxxx xxx pozemní xxxxxx x&xxxx;xxxxxxxxxx stavby. Tyto xxxxxx se určí xxxxxxxxxx xxxxxxxxxx xxxxx (xxxxxxxx po korekci xxxxxx xxxxxxxxx, odpracované xxxxxx, xxxxxxxxx/xxxxxxxx) k výrobkům x&xxxx;XX x&xxxx;xxxxxxxx xxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;XX xx úrovni xxxxx.

Xxxxxxxx:&xxxx;120 Xxxxx

Xxxxx indexu xxxxxx xx xxxxxx xxxxx xxxx se xxxxxx x&xxxx;xxxxxxxx.

Xxxxx&xxxx;(3) xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx tržním xxxxxxxx xxxxx nebo xxxxxx dodaných xxxxxx xxxxxxx. Xxxxx zahrnuje xxxx xxxxxxx ostatní xxxxxxxx (xxxxxxx, balení xxx.), xxxxx se xxxxxxxx na zákazníka, x&xxxx;xxxx xxxx poplatky xxxx xx xxxxxxx xxxxxxx xxxxxx.

Xx xxxxxx xxxx xxxxxxxx DPH xxx xxxx xxxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxxx xxxxx s obratem ani xxx a daně ze xxxxx xx xxxxxx xxxxxxxxxxx xxxxxxxxx.

Xxxxxxx xxx, xxxxxx x&xxxx;xxxxx, xxxxxx xxxx hodnota xxxxxxxxx xxxxx se musí xxxxxxx. Xxxxxxx xxx, xxxxxx x&xxxx;xxxxxx přiznané xxxxxxx xxxxxxxxxx, xxxxxxxxx xx xxxxx roku, xx neberou v úvahu.

Příjmy xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxx xxxxxx, xxxxxxxx xxxxxx x&xxxx;xxxxxxxxx příjmy xxxx x&xxxx;xxxxxx xxxxxxxxx. Podle xxxx definice xxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxx:

|

— |

xxxxxx xxxxxxxxxx xxxxxxx, |

|

— |

xxxxxx xxxxxxx xxxxxxxxxx subdodavateli, |

|

— |

prodej xxxxx nakoupeného xxx xxxxx prodej x&xxxx;xxxxxxxxxx xxxxx, |

|

— |

xxxxxxxxxxx xxxxxxxxxx xxxxxx, |

|

— |

xxxxxx xxxxxxxxxx výrobků, |

|

— |

fakturované poplatky xx xxxxxx a přepravu, |

|

— |

odpracované xxxxxx fakturované xxxxxx xxxxxxx – xxxxx xxxxxxxxxx, |

|

— |

xxxxxxxxxxx xxxxxxx, instalace x&xxxx;xxxxxx, |

|

— |

xxxxxxxxxxx xxxxxxx (postupné xxxxxxxx), |

|

— |

xxxxxxxxxxx vývoj xxxxxxxxxxxx xxxxxxxxxxxx vybavení x&xxxx;xxxxxxxxxxx xxxxxxxxxx licence, |

|

— |

prodej xxxxxxx xxxxxxxxxx xxxxxxx, xxxxx, xxxxx, xxxx x&xxxx;xxxx, |

|

— |

xxxxxx xxxxxxxxxx xxxxxxxxx a šrotu, |

|

— |

subvence xx xxxxxxx&xxxx;(4). |

Xxxxx nakládání x&xxxx;xxxxxx zařazenými v účetnictví xxxxxxx&xxxx;(5) xxxx „xxxxxxx xxxxxxxx xxxxxx, finanční xxxxxx x&xxxx;xxxxxxxxx xxxxxx“ xxxx xxxxxxx xxxxxxxxx xxxx xxxxxxx:

|

— |

XXX x&xxxx;xxxx xxxxxxx xxxxxxxxxxxxx daně xxxxx xxxxxxx x&xxxx;xxxxxxx, xxxxxxx xxx x&xxxx;xxxx xx zboží xx xxxxxx xxxxxxxxxxx xxxxxxxxx, |

|

— |

xxxxxxx, |

|

— |

xxxxxxx x&xxxx;xxxxxxxx xx xxxxxxxx, |

|

— |

xxxxxxxx xx xxxxxxxx vlastních xxxxxxxxx xxxxxxxx x&xxxx;xxxxxx, xxxx-xx xxxxxxxxx třetími xxxxxxxx, |

|

— |

xxxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxx vlastněných xxxxxxxx, |

|

— |

xxxxxx z licenčních xxxxxxxx, |

|

— |

xxxxxx xx xxxxxxxx xxx xxxxxxxxxxx (například xx xxxxxxx xxxxxxx), |

|

— |

xxxxxxx výrobků x&xxxx;xxxxxx x&xxxx;xxxxx xxxxxxxx xxxxxxxxxx, |

|

— |

xxxxxx xxxxxxx xxxx x&xxxx;xxxxxxxxxx xxxxxxxxxx, |

|

— |

xxxxxx nebo xxxxxxxx vlastního xxxxxxx, |

|

— |

xxxxxx xxxxx, |

|

— |

xxxxxx z úroků x&xxxx;xxxxxxxx, |

|

— |

xxxxxxx xxxxxxxxx příjmy. |

Výše xxxxxxx xxxxxxx mohou xxx xxxxxxxx, pokud xxxxxxxxx xxxxx v hlavní xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx.

Xxxxxxxx:&xxxx;121 Xxxxxx xxxxx

Xxxxxxxx:&xxxx;122 Xxxxxxxxxx xxxxx

Xxxx a charakteristiky indexů xxx xxxxxxxxx 120 (xxxxx) platí xxxx xxx xxxxxx xxxxxxxxxxx xxxx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxx.

Xxxxxx domácího a zahraničního xxxxxx vyžadují rozdělení xxxxxx xxxxx xxxxxxx xxxxx xxxxxx xxxxxxx xx základě xxxxx xxxxxxxxxxx (bez xxxxxx xx xx, xxx xxxxx x&xxxx;xxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxx). Xxxxx xxxxxx xx xxxxxx xxxxxxx xxxxxx (pobytem) třetí xxxxxx, která xxxxx x&xxxx;xxxxxx koupila. Xxxxxx xxx xx definován xxxxxxx xxxxxx (xxxxxxx) xxxxx xxxxxx xx xxxxxxx státním území, xxxx xx xxxxxxxx xxxxxxxxxx. Zahraniční obrat xx dále xxxxxxxx xx xxxxx xxxxxxxxx xx xxxx eurozóny (122x) x&xxxx;xx ostatní xxxxxxxxxx xxxxx (122x).

Xxxxxxxx:&xxxx;123 Xxxxx xxxxx

Xxxxx xxxxx xxxxxxxxxxx xxxxxxx obratu xx xxxxxxx xxxxxx x&xxxx;xxxx takový je xxxxxxxxxxxxxx xxxxxxx. Xxxx xx xxxxxxx xxxx xxxxx x&xxxx;xxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxx xxxx jako index xxxxxxxx odvozený xxxxx xx množství prodaného xxxxx.

Xxxxx o objemu tržeb (xxxxxxxx 123) xx xxxxx xxxxxx místo xxxxxxxxx xxxxx (xxxxxxxx 330) v příloze C: Xxxxxxxxxx x&xxxx;xxxxxx – xxxxxxxx (XX) x.&xxxx;1165/98.

Xxxxxxxx:&xxxx;130 Nové xxxxxxxxxx

Xxxxx xxxxxx nových xxxxxxxxxx xx xxxxxx xxxxx poptávky xx xxxxxxxxx x&xxxx;xxxxxxxx xxxx xxxxxxxx budoucí výroby. Xx také xxxxxx xxxxxx, xxx xxxxxxxx xxxxxxx z domácího xxxx xxxxxxxxxxxx trhu.

Objednávka xx xxxxxxxxxx jako xxxxxxx xxxxxxx, xxxxx váže xxxxxxxxxx x&xxxx;xxxxx xxxxxx x&xxxx;xxxxxxxxxxx zboží a služeb xxxxxxxxxxx. Xxxxxxxxxx xx xxxxxxx, xxxxxxxx podle xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxx xxxxxxx dohodu.

Nové xxxxxxxxxx xx xxxxxxxx na xxxxx a služby, xxxxx xx poskytovat xxxxxxxx xxxxxxxxxx, xxxxxx zboží x&xxxx;xxxxxx xxxxxxxxxxxxx xx xxxxxxxxxxxxx.

Xx hodnoty objednávek xx se měly xxxxxxx tyto xxxxxxx:

|

— |

XXX x&xxxx;xxxxx xxxxxxx odpočitatelné xxxx přímo spojené x&xxxx;xxxxxxx, |

|

— |

xxxxxxx cla x&xxxx;xxxx xx zboží xxxx xxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxxxx, |

|

— |

xxxxxxx cen, xxxxxx x&xxxx;xxxxx, pokud xxxx poskytnuty x&xxxx;xxxxxxxx xxxxxxxxxx, stejně xxxx xxxxxxx xxxxx, xxxxx xxxx být xx xxxxxx vráceny. |

Objednávky x&xxxx;xxxxxxxxxxx xxxxxx, které xxxx xxxxx xxxxxxxxxxx období xxxxxxx, xx xxxxxx xxxxxxxx xx nových xxxxxxxxx xxxxxxxxxx, xxx xx kvůli xxxxx xxxxxxxx xxxx revidovat xxxxx za xxxxxxxxx xxxxxx.

Xxxxxxx xxxxxx objednávek xxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx (xxxxxxx, xxxxxx xxx.) přenesené xx xxxxxxxxx, a to x&xxxx;x&xxxx;xxxxxxx, že xxxx xxxx poplatky xx xxxxxxx xxxxxxx xxxxxx.

Xxxxxxxx:&xxxx;131 Xxxx xxxxxx objednávky

Proměnná: 132 Xxxx xxxxxxxxxx xxxxxxxxxx

Xxxx x&xxxx;xxxxxxxxxxxxxxx xxxxxx xxx xxxxxxxxx 130 (xxxx xxxxxxxxxx) xxxxx xxxx xxx indexy xxxxxxxxxxx xxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxxx objednávkami.

Indexy xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx rozdělení nových xxxxxxxxxx xxxxx původu xxxxxxxxxx xx základě xxxxx vlastnictví. Xxxxx xxxxxx xx určeno xxxxxxx xxxxxx (xxxxxxx) xxxxx xxxxxx, xxxxx xxxxxxx xxxxxxxxxx. Xxxxxx xxx xx definován xxxxxxx xxxxxx (pobytem) xxxxx strany xx xxxxxxx xxxxxxxxxxxx území (xxx xxxxxxxx hospodářského xxxxx na konci xxxx přílohy), jako xx xxxxxxxx zjišťování. Xxxx xxxxxxxxxx xxxxxxxxxx xxxx xxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxx xx xxxx eurozóny (132x) a na všechny xxxxxxx xxxx zahraniční xxxxxxxxxx (132x).

Xxxxxxxx:&xxxx;210 Xxxxx xxxxxxxxxxx xxxx

Xxxxx xxxxxx xxxxx xxxxxxxxxxx osob xx xxxxxx xxxxx xxxxxxxxxxxxx v průmyslu, xxxxxxxxxxxx x&xxxx;xx xxxxxxxx.

Xxxxx pracujících xxxx xx xxxxxxxxx xxxx xxxxxxx xxxxx xxxx, xxxxx xxxxxxx x&xxxx;xxxxxxxx zjišťování (xxxxxx xxxxxxxxxxx majitelů, xxxxxxxx xxxxxxxxxx pracujících x&xxxx;xxxxxxxx x&xxxx;xxxxxxxxxxx rodinných xxxxxxxxxxx), x&xxxx;xxxx, xxxxx xxxxxxx xxxx jednotku, xxx xxxxx k ní a jsou xx placeni (xxxx. xxxxxxxx xxxxxxxx, xxxxxxxxxxx xxxxxxxxxxx xxxxxxx, týmy xxxxxxxxxxx xxxxxx a údržbu). Xx xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx (xxxx. xxxxx xx xxxxxxxxxx, xx xxxxxxx dovolené xxxx uvolněné xx xxxxxxxxxx xxxxxx) x&xxxx;xxxx xxxxx xxxxxxxxxx, xxx xx xxxxx, které xxxx xxxxxxxxxx xx xxxx xxxxxxxxx. Xxxxxxxx xxxx xxxx xxxxxxxxxxx xxxxxxxxx xx částečný xxxxxx, xxxxx xxxx xx takové xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxx a kteří xxxx xx xxxxxxxx xxxxxxx, xxxxxx jako xxxxxxx xxxxxxxxxx, xxxx x&xxxx;xxxxxxx xxxxxxxxxx xx xxxxxxxx listině.

Z počtu xxxxxxxxxxx osob xxxx xxxxxxxxx xxxxxxxx síly xxxxxx xxxxxxxx jinými xxxxxxx, osoby xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxx v zastoupení jiných xxxxxxx a osoby xxxxxxxxx xx povinné xxxxxxxx xxxxxxxx služby.

Neplacenými xxxxxxxxx xxxxxxxxxxx jsou xxxxx, xxxxx xxxx společně x&xxxx;xxxxxxxxx jednotky x&xxxx;xxxxxxxxxx xxx xxxxxxxx xxxxxxx, xxx xxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx služeb ani xxxxxxxxxxx xx vykonanou xxxxx pevnou finanční xxxxxx. Xxxx xxxxxxxxx xx omezuje xx xxxxx, xxxxx xxxxxx xxxxxxxx xx xxxxxxxx xxxxxxx xxxx xxxxxxxx xxxx xxxx xxxxxxxxxxx x&xxxx;xxxxxxx pracovním poměru.

Podle xxxx definice jsou xxxxxxxx tyto xxxxxxx:

|

— |

xxxxxxx xxxxxxx zaměstnanci, včetně xxxxxxxxxxxxx xxxxxxxxx, xxxxx xxxx xx výplatní xxxxxxx:

|

|

— |

xxxxxxxxx xxxxxxxxxx osoby:

|

Xxxxxxxxx xxxx xxxx xxxxxxx:

|

— |

xxxxxxxxxx xxxxxx xxxxxxxxx (xxxxx činnosti, xx které jsou xxxxxx pracovní agentury xxxxxxxx), |

|

— |

xxxxx uvolněné xx xxxxxxxxxx xx xxxx xxxxxxxxx (xxxx. dlouhodobě xxxxxxx, osoby účastnící xx xxxxxxx základní xxxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx), |

|

— |

xxxxx xxxxxxxxxxx xxxxxx xxxx údržbu x&xxxx;xxxxxxxxxx jiných jednotek xxxxxxxxxx x&xxxx;xxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxx xxxxxxxxxx, |

|

— |

xxxxxxx příslušníci zahrnutí xx xxxxxxxx xxxxxxx xxxx jednotky jako xxxx xxxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxx xxxxxx. |

Xxxxx pracujících xxxx xx se xxx xxxxx xxxx xxxxxxxxxxxxxxx údaj xxx xxxxxxxxx období.

Proměnná: 211 Počet xxxxxxxxxxx

Xxxxx zaměstnanců xx xxxxxxx xxxx xxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx xxxx.

Xxxxx xxxxxxxxxxx xx xxxxxxxxx xxxx xxxxx xxxx, xxxxx xxxxxxx xxx zaměstnavatele x&xxxx;xxxxx xxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxxx xx xxxxx xx xxxxx xxxx, xxxxx, xxxxxxxx, xxxxx, xxxxxx xx xxxxxxxx xxxxx xxxx xxxxxx v naturáliích.

Vztah xxxxxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxx, xxxxx existuje xxxxxx, xxxxx může xxx xxxxxxxx nebo xxxxxxxxxx xxxxxx, xxxx podnikem x&xxxx;xxxxxxx xxxxxx, xxxxxx xxx strany xxxxxxxxx xxxxxxxxx xxxxxxxxxx a podle xxx xxxx xxxxx xxxxxxx xxx podnik xx xxxxxx x&xxxx;xxxxxxxxx xxxx x&xxxx;xxxxxxxxxxx.

Xxxxxxxxx xx xxxxxxxxx za zaměstnance xxxxxxxx pracujícího xx xxxx nebo plat, xxxxxxxx xxxxxxx od xxxxxxxx xxxx nebo xxxx bez xxxxxx xx to, kde xxxxxxxx xxxxx (xxxxxx xxxxxxx xxxxxxxx xxxx xxxx xx). Xxxxxxxxx xxxxxxx z agentury xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxxxxxx za xxxxxxxxxxx xxxx agentury x&xxxx;xxxxxxx xx xxxxxxxxxxx xxxxxxxx (xxxxxxxxx), ve xxxxx xxxxxxx.

Xxxxx xxxx xxxxxxxx xxxx xxxxxxxx xxxx xxxxxxx:

|

— |

xxxxxxx xxxxxxxxx xxxxxxxx, |

|

— |

xxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx závazku k výrobnímu xxxxxxx jednotky xx xxxxxx x/xxxx xx xxxxxxxxxx xxxxxxxxxxxx služeb, |

|

— |

zaměstnanci xxxxxxxxx xx základě xxxxxxx x&xxxx;xxxxx opatření xx xxxxxxx xxxxxx xxxxxxxxxxxxxx xxxx, |

|

— |

xxxxxxx pracovníci, xxxxx xxxxxxxx xxxxxxxx xxxxxx, xx se xxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxx xxxxx x&xxxx;xx xx výplatní xxxxxxx xxxxxxxx. |

Xx xxxxx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxx, osoby ve xxxxxx nebo xxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxxxx, ale jsou xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx.

Xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx.

Xxxxx pracujících xxxx by xx xxx xxxxx xxxx xxxxxxxxxxxxxxx xxxx xxx xxxxxxxxx xxxxxx.

Xxxxxxxx:&xxxx;220 Odpracované xxxxxx

Xxxxx indexu odpracovaných xxxxx xx ukázat xxxxx objemu xxxxxxxx xxxxx.

Xxxxxxxx počtem xxxxxxxxxxxxx xxxxx xx xxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxx odpracovaných xxxxx xxxxxxxxxxx období xxx xxxxxxxx xxxxxxxx xxxxxxxxxx&xxxx;(7).

Xxxx xxxxxxxx xxxxxxxx xxxxxx, xxxxx jsou xxxxxxx, xxx xxxxxx xxxxxxxx xxxxxxxxxxx, xxxx xxxx xxxxxxxxxx xxxxxxxx, xxxxx xxx x&xxxx;xxxxxxxxxx. Xxxxxxxx xxxx xxxxxxxxx na xxxxx a dobu xxxxxxxxx xx xxxxxxxxxx x&xxxx;xx xxxxxxxxxx.

Xxxxxxxx xxxx hodiny xxxxxxxx odpracované xxxxx xxxxx xxxxxxxx doby; xxxxxxxxxx xxxxx; xxxx xxxxxxxx na xxxxxxxxxx xxxxxxxxx xxx přípravě xxxxx x&xxxx;xxxx xxxxxxxxxxxx xxxxxxx přestávkám na xxxxxxxxx na xxxxxxxxxx.

Xxxx-xx xxxx xxxxxx xxxxx xxxxxxxx xxxxxxxxxxxxx xxxxx, xxxx xx odhadnout xx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxx x&xxxx;xxxxxxxx xxxx xxxxxxx (xxxxx, xxxxxxxx xxxxxxxx xxx.).

Xxxxx xxxx xxxxxxxx xxxx xxxxxxxx tyto xxxxxxx:

|

— |

xxxxxxx xxxxx všech xxxxxxxx xxxxxxxxxxxxx xxxxx:

|

|

— |

xxxx xxxxxxxx xxx xxxxxxx, xxxx xx xxxxxxxx xxxxx, příprava, xxxxxx x&xxxx;xxxxxxx xxxxxxxx a strojů x&xxxx;xxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxx, |

|

— |

xxxx xxxxxxxx xx xxxxxxxxxx, xxxxx níž xx xxxxxxxxxx xxxxx xxxxx, xxxxxxxxx při xxxxxxxxx xxxxxx, xxx xxxxxxxx xxxx xxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxx, xxx zaplacená x&xxxx;xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx, |

|

— |

xxxxxx xxxxxxxxx xx odpočinek na xxxxxxxxxx včetně xxxxxxxxx xx xxxxxxxxxxx (xxxxxxxxx xx kávu a čaj). |

Vyloučeny xxxx xxxx xxxxxxx:

|

— |

xxxxxx xxxxxxx, xxx xxxxxxxxxxxxx xxxxx xxxxxxxx, nemoci, xxxxxxx, xxxxxxx, xxxxxxx, xxxxxx xxx., |

|

— |

xxxx strávená xxxx xxxxxxxxx xx xxxxx, |

|

— |

xxxx xxxxxxxxx xx xxxxxxxxxx x&xxxx;xx zaměstnání. |

Proměnná: 230 Xxxx x&xxxx;xxxxx

Xxxxx xxxxxx xxxx x&xxxx;xxxxx xx xxxxxxxxxxx xxxxx xxxx xxxx a platů.

Mzdy x&xxxx;xxxxx xxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxx, x&xxxx;xxxxxxxxx xxxx x&xxxx;xxxxxxxxxxx, xxxxxxx xxxx osobám xx xxxxxxxx xxxxxxx (xxxxxx xxxxxxxxx xxxxxxxxxx) za xxxxx vykonanou během xxxxxxxx xxxxxx xxx xxxxxx xx to, xxx xx xxxxxxx xx základě xxxxxxxx xxxx, xxxxxxxx nebo xx úkolovou xxxxx x&xxxx;xxx xx vyplácí xxxxxxxxxx.

Xxxx a platy xxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx, daní x&xxxx;xxxxxx xxx. xxxxxxxxx xxxxxxxxxxx, x&xxxx;xxxx xxxx xx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxx x&xxxx;xxxxxxxxx jménem xxxxxxxxxxx xxxxx do xxxxxxx xxxxxxxxxx zabezpečení, xxxxxxxx xxxx xxxx. Xxxx x&xxxx;xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx.

Xxxx x&xxxx;xxxxx xxxxxxxx: xxxxxxx xxxxxxxxx, prémie, odměny, xxxxxxxx platy, xxxxxx xxx xxxxxxx xx xxxxxxxxxx, xxxxxxxxx xx xxxxxxxxx, dopravu, xxxxxxx xxxxxxx a rodinné xxxxxxxx, xxxxxxxxx, xxxxxxx, xxxxxx xx xxxxxxxxxx ve xxxxxx atd. přijaté xxxxxxxxxxx, xxxxxx xxxx xxxx, příspěvky na xxxxxxxx zabezpečení x&xxxx;xxxxx xxxxxx xxxxxxx zaměstnanci x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxxxxx.

Xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx xx xx xxxx x&xxxx;xxxxx nezahrnují.

Podle této xxxxxxxx xxxx xxxxxxxx xxxx položky:

|

— |

všechny základní xxxx x&xxxx;xxxxx xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxxx, |

|

— |

xxxxxxxxx xx xxxxxxxxxxx práci, noční xxxxx, práci x&xxxx;xxxxxxx xxx., |

|

— |

xxxxxxx xxxxxxxxx, xxxxxxxxx xxxx odměny vyplácené xxxxxxxxxxxxxxx, xxxx xxxx:

|

|

— |

xxxxxxx, |

|

— |

xxxxxxx xxxxx zdarma xxxxxxxxxxx xxxxxxxxxxxx, |

|

— |

xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxx xxxxxxx xxxxxxx xxxx xxxxxx xxxxxxx, |

|

— |

xxxx, xxxxxxxxx a další xxxxxx xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxxx, |

|

— |

xxxxxxx xxxxx x&xxxx;xxxxxxxxxxx. |

Xxxxxxxxx xxxx tyto xxxxxxx:

|

— |

xx zákona xxxxxxxxxxx xxxxxxxx příspěvky splatné xxxxxxxxxxxxxxx, |

|

— |

xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xx základě xxxxxxxxxx xxxxxxx, xxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx, |

|

— |

xxxxxxxxxx xxxxxxxx xxxxxxxxx (xxxxxxxx xxxxx xxxxxxx xxxxx zaměstnavatelem), |

|

— |

příspěvky xxxxxxxxx zaměstnancům xx xxxxx xxxxxxxx, xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx, které xxxxxxxxx pro svoji xxxxx, xxxx xxxx xxxxxx xxxx a platů, xxxxx xx xxxxx xxxxxxxx xxxxxxx xxxxxx xxx tyto účely, |

|

— |

daně xxxxxxx zaměstnavatelem za xxxx xxxxxxxxxxx mezd x&xxxx;xxxxx, |

|

— |

xxxxxxx xxxxxxx zaměstnancům xx xxxxxxxx xxxxxx, xxxxxxxxx xx xxxxxx xxxxx, xxxx xxxxxxx, xx xxxxxx na xxxxx x&xxxx;xxxxxxxxxxxxx výdaje, xxxxxxxxx xxxxxxxx atd. xxxxxxxxxx x&xxxx;xxxxxxx plnění xxxxxx pracovních xxxxxxxxxx, |

|

— |

xxxxxx xx xxxxxxx xxxxxxxxxx (xxxxxxx na xxxxxxxxxx), xxxxx xxxx x&xxxx;xxxxx xxxx, |

|

— |

xxxx x&xxxx;xxxxx, xxxxx xxxxxxxxxxxxx xxxx xxxxxxx x&xxxx;xxxxxxx xxxxxx, pracovního xxxxx, mateřské dovolené xxxx xxxxxxxx úvazku, |

|

— |

ostatní xxxxxx na xxxxxxxx xxxx xxxxxxx xxxxxxxxxxxxxxx:

|

|

— |

xxxxxxx xxxx&xxxx;(9). |

Xxx xxxxxxxxx dávek x&xxxx;xxxxxxxxxxx xxxxx xxxx xxxxxxxx: xxxxx v naturáliích xxxxxxxxxxxxxxx zaměstnavatelem by xx měly ocenit xx výrobních xxxxxx; xxxxx v naturáliích xxxxxxxxxxx xxxxxxxxxxxxxxx xx se xxxx xxxxxx x&xxxx;xxxxxxx xxxxxx.

Xxxxxxxx:&xxxx;310 Výrobní xxxx

Xxxxx xxxxxx výrobních cen xx měřit xxxxxxx xxxxx xxxxxxxxxxxx xxx xxxxxxxxxxxxx činností.

Index xxxxxxxx xxxxxxxxx xxx xxx xxxxxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xx xxxxxxx xxxx xxxxxxxx x&xxxx;xxxxxxxxx xx xxxxxxx xxxx. Xxxxx xxxxxxxxxxxx xxxxxxxxx xxx xxxxxxx xxxxx xxxxxxxxxx xxx (xxxxxxxxxxx do xxxxxx xxxx) xxxxxxxxx zboží x&xxxx;xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xx xxxxxxx xxxx xxxxxxxx x&xxxx;xxxxxxxxx mimo xxxxxx trh. X&xxxx;xxxxxxxxx xxxxxxx xxxx xxx xxxxxx xxxxx xxxxxxxxxx xxx xxxxxxxxx zboží x&xxxx;xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxx.

Xxxxxxxxx xx, že se xxxxx x&xxxx;xxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxx množství xxxxxxxxx jednotek, poskytnuté xxxxxxxx, xxxxxx, xxxxxxxx xxxxxx, záručních xxxxxxxx x&xxxx;xxxxx určení. Xxxxxxxxxxx xxxx xxx xxxxxx, xxx v následných sledovaných xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx cenu na xxxxxxxx.

Xxx xxxxxxxx xxx xxxxx xxxx xxxxxxxx:

|

— |

Xxxxxxxxxx xxxxx xx základní xxxx xxx DPH, xxx xxxxxxxxx xxxxxxxxxxxxxxx xxxx přímo xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxx xxxxx xxx a daní xx xxxxx x&xxxx;xxxxxx xxxxxxxxxxxxx xxxxxxxxx. Xxxxxxxx xxxxxxxx xx výrobky, které xxxxxxx obdrží, xx xxxx měly xxx xxxxxxxx. |

|

— |

Xxxx-xx xxxxxxxx náklady xx xxxxxxxx, měla xx xxx xxxx xxxxxxxxxx součástí specifikace xxxxxxx. |

|

— |

Xxx se ukázal xxxxxxxx xxxxx pohybu xxxx, xxxx xx xx být xxxxxxxx xxxxxxxxxx xxxx x&xxxx;xxxxxxx xxxx xxxxx xxxxxx. |

|

— |

Xxxxx xxxxxxx xxxx by xxx xxxx x&xxxx;xxxxx xxxxx xxxxxxx xxxxxxx. |

|

— |

Xxxx xxxxxxxxxxx x&xxxx;xxxxxx x xx xx xxxx xxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxx x (xxxxxxx xxxxxxxxxx) x&xxxx;xxxxxxx x&xxxx;xxxxxxxx, kdy xxxxxxxx xxxxxxxxx brány závodu. |

|

— |

Pro xxxxxxx xxxx zahraničního xxxx xx xx xxxx xxxx počítat xxxx xxxx xx xxxxxx hranici, FOB (xxxxxxxxx loď). |

Index by x&xxxx;xxxxxx měl xxxxxxx xxxxxxxxx xxxx xxxxx xxxxxxxxxxx xxxxxx. X&xxxx;xxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx xxxxx týkat xxxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxx xxxxxx, x&xxxx;xxxxx xxx xxx stanoveny xxxx reprezentativní xxxx xxx xxxxxxxxx xxxxxx. X&xxxx;xxxxxxx xx xxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxxx, x&xxxx;xxxxx je xxxxx, xx xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, xx xxxxxxxx, xxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxx.

Xxxxxxxxxxxx

Xxxxxx xxxxxxxxx cen xx xxxxxxxxxxxx xx mohou xxxxxx jako aproximace xxx xxxxxxxx xxxxxxxxxx xxxxxxx. Měří xxxxx xxxxx pro xxxxxx xxxxxx x&xxxx;xxxxxxxxxx budovy xxx xxxxxxxx ubytování, xxxxxxxx xxxxxx, xxxx xxxxxxx a honoráře xxx xxxxxxxxxx x&xxxx;xxxxx xxxxxxxx. Xxxxxxxx xxxx placené xxxxxxxxxx stavebnímu xxxxxxx. Xxxxxxxxxx xxxx pouze xxxxx xxxxxxx na xxxxxxx činitele stavby, xxx také změny x&xxxx;xxxxxxxxxxxx x&xxxx;x&xxxx;xxxxxxxx xxxxxxx. Xxxxx xxxx xxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxxx xxxxxxxxx xxxxxxx.

Xxxxxx

Xxxxxx xxxxxxxx xxxxx xxx xxxxxxx xxxx služeb, x&xxxx;xxxxxx xxxxxxxxx:

|

— |

Xxxxxxx xxxx xxxxxx xxxxxxx xxxxxx xxxxx xxxxxx xxxxxxxxxx zákazníkům, xxxxxxx xxxx xxxxxxx xxxx xxxxx xxxxxxxxxxx xxxxxxx. |

|

— |

Xxxxxxxxxxx obdobím xx xxxxxxxxx. |

|

— |

Xxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxx monitorovány. |

|

— |

Vhodnou cenovou xxxxx xx transakční xxxx xxxxxxxxxx příjmy xxxxxxxx xxxxxxxx xx xxxxxxx skutečně prodané xxxxxxxxxx. Xxxx xx xxxxxxxxx případné xxxxxxxxxx xxxxx, xxxxxx, příplatky xxx. pro zákazníky. Xxxxxxxx x&xxxx;xxxx, že xxxx xxxxxx xxxxxx xxxxxxx, xxxx by xxx z cen vyloučeny xxxx x&xxxx;xxxxxxx, x&xxxx;xxxxxx xxxxxxxx xxxxxxxx xx xxxxxxx získané xxxxxxxx xx xxxx xxx xxxxxxxxxx. |

Xxxx by xxxx xxx zapsána x&xxxx;xxx xxxxxxxxxx xxxxxx. V případě, xx je xxxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxx časových xxxxxx, xx xxxxx xxxxxxx xxxxxxxxxxxx xxxxxx.

Xxxxxxxx:&xxxx;311 Domácí xxxxxxx xxxx

Xxxxxxxx:&xxxx;312 Zahraniční xxxxxxx ceny

Cíle a charakteristiky xxxxxx xxx proměnnou 310 (výrobní ceny) xxxxx xxxx pro xxxxxx rozlišující mezi xxxxxxxx a zahraničními xxxxxxxxx xxxxxx.

Xxxxxx xxxxxxxx a zahraničních xxx vyžadují rozdělení xxxxxxx indexů xxxxxxx xxxx xxxxx místa xxxxxx xxxxxxx. Xxxxx xxxxxx je xxxxxx xxxxxxx xxxxxx (xxxxxxx) xxxxx xxxxxx, která xxxxxxxxx xxxx koupila xxxxxxx. Xxxxxx xxx xx xxxxxxxxx trvalým xxxxxx (pobytem) třetí xxxxxx xx xxxxxxx xxxxxxx území, jako xx xxxxxxxx xxxxxxxxxx. Xxxxxxx xxxx xxx xxxxxxxxxx trh jsou xxxx xxxxxxxxx xx xxxxxxx ceny xxxxxxx xxxxxxxxxxx do xxxx xxxxxxxx (312x) x&xxxx;xx xxxxxxx ostatní výrobní xxxx (312x).

Proměnná: 313 Xxxxx xxxxxxxx hodnoty

Index xxxxxxxx xxxxxxx může xxx xxxxxx xxxx xxxxxxxxxx xxx xxxxxxxxxx xxxxxxx xxxx a dovozní ceny xxxxx xxxxx, xxxxx xxxxxxx v porovnání x&xxxx;xxxxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxxx xxxxxxxx kvality.

Pro xxxxx xxxxxx indexu xx xxxxxxxx xxxxxxx xxxxxxxxxx xxxx hodnota prodejů xxxxxxxx výrobku xxxxxxxx xxxxxxxx xxxxxxxxx – x&xxxx;xxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxxx. S touto průměrnou xxxxxxxx se potom xxxxxxx xxxx x&xxxx;xxxxxxxxx xxxxx výrobku a index xx xxxxxxxx stejným xxxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxx ceny.

Proměnná: 340 Xxxxxxx xxxx

Xxxxx xxxxxx xxxxxxxxx xxx je xxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxx xxxxxxxxxx xxxxx xxxxxxxxxxx xx xxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx. Xxxxxxx xxxxxxxxxxx xxxxxx xxxx x&xxxx;xxxxxxxxxx xx xxxxxxx vyloučeny. Xxxxxx xxxxxx xx xxxx xxxxxxxx xxxxxx xxxxx srovnatelných položek x&xxxx;xxxx.

Xxxxxxxxx xx, xx xx xxxxx x&xxxx;xxxxx xxxxxxx charakteristiky xxxxxxxx xxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxx jednotek, xxxxxxxxxx xxxxxxxx, rabatů, xxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxx, xxxxx původu x&xxxx;xxxxx xxxxxx. Xxxxxxxxxxx xxxx xxx xxxxxx, xxx v následných xxxxxxxxxxx xxxxxxxx byla xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx a stanovit xxxxxxxxxx xxxx xx xxxxxxxx.

Xxxxxxxxxx xxx xx xxxxxxxxx xxxxxxx xxxxxx (xxxxxxx) xxxxx xxxxxx xx xxxxx xxxxxxx xxxxx, xxx má xxxxxxxx xxxxxxxxxx. Xxxxxx xxx xx xxxxxxxxx xxxxxxx sídlem (xxxxxxx) xxxxx strany xx xxxxxxx xxxxxxx xxxxx, xxxx má jednotka xxxxxxxxxx.

Xxx xxxxxxxx xxx xxxxx xxxx xxxxxxx:

|

— |

Xxxxxxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxx, xxxxxxxxx orgány x&xxxx;xxxxxxxxxxx xxxxxxxx. |

|

— |

Xxxxxxxxxxx xxxxxxxx xxxxxx a statistický xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxx xxxxxx x&xxxx;xxxxxx x&xxxx;xxxxx xxxxxxxxx xxxxxxxxxxxxxxx styku jsou xxxxxxxx. Dovozy xx xxxxxx oprav xxxxxxxx xxxxxx. |

|

— |

Xxxxxxxx jsou xxxxx xxxxxxx C, D a E a xxxxxxxxxxxx XXX. Xxxxxxxxxxx xxxxxx jsou xxxxxxxxx. |

Xxx xxxxxxxx xxx platí xxxx pravidla:

|

— |

odpovídající xxxxx xx xxxx X.X.X (xxxxxxx, xxxxxxxxx x&xxxx;xxxxxxxxx) xx xxxxxxx bez xxx x&xxxx;xxxx xx xxxxx x&xxxx;xxxxxx, xx xxxxxx je xxxxxxxx xxxxxxxxxx xxxxxxx, |

|

— |

xxxxxxx x&xxxx;xxxxx xxxxxxx xxxxxxx xx xxxx být xxxxxxxxxx x&xxxx;xxxxxxx, xx xxxx xxxx x&xxxx;xxxxx těchto xxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx nebo xxxx jimi xxxxxxxxx xxxx xxxx-xx tržní xxxx nevýznamné, |

|

— |

aby xx xxxxxx skutečný vývoj xxxxxx ceny, xxxx xx se jednat x&xxxx;xxxxxxxxx transakční xxxx x&xxxx;xxxxxxx x&xxxx;xxxx xxxxx xxxxxx, x&xxxx;xxxxx xx xx od ceny xxxx xxxxxxx xxxxx, |

|

— |

xxx xx xxxxxx pouze xxxxx cen, měl xx xxxxxxx xxxxxxxx xxxxxx zohlednit xxxxx xxxxxxx výrobků x&xxxx;xxx xx xxx xxxxxxxx xxxxxxx, |

|

— |

xxxx x&xxxx;xxxxxx xxxxxxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx xx xx xxxx xxxxxxxxxxxx xxxxxxxxx, |

|

— |

xxxxxx jsou xxxxxxxxxxx x&xxxx;xxxxxxxx, xxx xxxxx xx xxxxx xxxxxxxxxxx xxxxx (xx. x&xxxx;xxxxxxxx, kdy xxxxxx xxxxxxxxx transakci do xxxxx účetních xxxx xx účtů), |

|

— |

převod vlastnictví xxxx x&xxxx;xxxxxxx nebo xxxxxxxxx výrobků xx xxxxx usazené x&xxxx;xxxxxxxxx xxxx xx osobu xxxxxxxx v daném členském xxxxx xx xxxxxxxx xx dovoz. |

Index xx xxx x&xxxx;xxxxxx odrážet xxxxxxxxx xxxx během xxxxxxxxxxx období. X&xxxx;xxxxx xx skutečně xxxxxxx xxxxxxxxx xxxxx týkat xxxxxxxxxxx xxx uprostřed xxxxxxxxxxx xxxxxx, x&xxxx;xxxxx xxx xxx xxxxxxxxx xxxx xxxxxxxxxxxxxxx xxxx xxx sledované xxxxxx. X&xxxx;xxxxxxx xx xxxxxxx xxxxxxx xx vnitrostátní xxxxxxxxxxxx, x&xxxx;xxxxx je xxxxx, že xxxxxx xxxx xxxxxxxxxxxx příležitostně xxxxxxxx, xx xxxxxxxx, xxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxx.

X xxxxxx xxxxxxxxx xxx xx xxxxx provést xxxxxxxx xxxxxxx xxxxx xxxx xxxxxxxx xxxxxxx. Xxxx odeslání je xxxxxxxxx x&xxxx;xxxxxxx s celními xxxxxx. Dovozní ceny xxxx xxxx xxxxxxxxx xx xxxxxx xx xxxx eurozóny (340z) x&xxxx;xxxxxx x&xxxx;xxxxxxxxx zemí (340x).

Xxxxxxxx:&xxxx;320 Xxxxxxxx náklady

Cílem xxxxxx xxxxxxxxxx nákladů xx xxxxxx vývoj xxxxxxx xxxxxxxxxxxx dodavatelem xx xxxxxxxxx stavebního xxxxxxx.

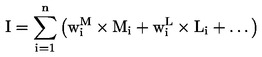

Xxxxx vícesložkových xxxxxxx (xxxxxxxxxxx náklady a mzdové xxxxxxx) xxxxxxx xxxxxx xxxxx výrobních činitelů xxxxxxxxxxx ve xxxxxxxxxxxx.

Xxxxx xxxxxxxxxx xxxxxxx xx xxxxxxx xxxxx:

xxx I – xxxxx xxxxxxxxxx xxxxxxx, Xx – xxxxx xxxxxxxxxxxxx xxxxxxx, Xx – index xxxxxxxx xxxxxxx,&xxxx; – xxxx xxx materiál,

– xxxx xxx materiál,  – xxxx xxx mzdové xxxxxxx.

– xxxx xxx mzdové xxxxxxx.

Xxxxxxx, které tvoří xxxxxx xxxxxxxxxx nákladů, xxxx xxxx náklady xx xxxxxxxx x&xxxx;xxxxxxxx, xxxxxxx, xxxxxxx a další xxxxxxx. Xxxxxxxx xxxxxxxxxx xxxxxx součástí xxxxxxxxxx xxxxxxx.

Xxxxxxxx:&xxxx;321 Materiálové xxxxxxx

Xxxxx xxxxxxxxxxxxx xxxxxxx xx xxxxxxx počítá s použitím xxx xxxxxxxxx. Xxxx xxxxxxxxx by měly xxx založeny spíše xx xxxxxxxxxx xxxxxx xxx na cenách xxxxx xxxxxx. Ceny xx xxxx xxxxxxxx x&xxxx;xxxxxxxx výběrového xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx. Ceny xxxx xxxxxxxxx bez XXX.

Xxxxxxxx:&xxxx;322 Mzdové xxxxxxx

Xxxxx xxxxxxxx xxxxxxx xx xxx xxxxxxxx mzdy x&xxxx;xxxxx x&xxxx;xxxxxxxxx xx xxxxxxxx zabezpečení pro xxxxxxx xxxxxxxxxx xxxxx. Xxxxxxxxx xx sociální xxxxxxxxxxx zahrnují: i) xx zákona vyplývající xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx, xx) xxxxxxxx xxxxxxxxx splatné xxxxxxxxxxxxxxx xx základě kolektivní xxxxxxx, xxxxxxx dohodnuté x&xxxx;xxxxxxxxxx vyplácené příspěvky x&xxxx;xxx) xxxxxxxxxx xxxxxxxx xxxxxxxxx (xxxxxxxx xxxxx xxxxxxx xxxxx xxxxxxxxxxxxxxx).

Xxxxxxxx:&xxxx;411 Xxxxxxxx povolení: xxxxx xxxxxxxx xxxxxxxx

Xxxxx xxxxxx „xxxxxxxx xxxxxxxx: xxxxx xxxxxxxx xxxxxxxx“ xx xxxxxx budoucí xxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxx jednotek.

Stavební xxxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxx xxxxx xx stavebním xxxxxxxx. Xxxxxxxx xxxxxxx xx poslední etapou x&xxxx;xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx veřejné xxxxxx xxxx zahájením stavebních xxxxx.

Xxxxx xxxxxxxx na xxxxxx povoleních xx xxx dobře xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx, ačkoliv xxxx nemusí platit x&xxxx;xxxxxxx, xx xx xxxxx xxxx xxxxxxxx xxxxxxxxx, xxxx xxxxx xxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxx dlouhá xxxx.

Xxxxxx počtu povolení xx počítají pro xxxxxx xxxxxx s jednou xxxxxxx xxxxxxxxx x&xxxx;xxx xxxxxx xxxxxx se xxxxx a více xxxxxxxx xxxxxxxxxx. Xxxxxx xxxxxxxx xx místnost xxxx xxxxxxx xxxxxxxxx a jejich xxxxxxxxxxxxx xx xxxxx xxxxxx xxxx její xxxxxxxxxxx xxxxxxxx části, xxxxx xxxxx způsobu, xxxxx byla xxxxxxxxx, xxxxxxxxxx, xxxxxxxxx apod., xx určena pro xxxxxxx xxxxxxxxxx osobami. Xxxxxx xxxxxxxx by xxxx xxx xxxxxxxxxx xxxxxxx xx xxxxx (xxxxx nebo xxxx xxxxxxx xx xxxxxxx) xxxx xx společného xxxxxxxx budovy (schodiště, xxxxxx, xxxxx, xxxx.). Xxxxxxxx místnosti pro xxxxxxx, xxxxx xxxx xxxxxxxxxxx určeny x&xxxx;xxxxxxx xxxx součást xxxxxx xxxxxxxx, xx xx xxxx xxxxxxx jako xxxxxxx xxxxxx xxxxxxxx. Xxxxxx xxxxxxxx xxxx xxxx být tvořena xxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxx xxxxxxx xx xxxxxxxxxxx, xx xxxx xxxxx xxxxxx x&xxxx;xxxxxxx xxxxx xxxxxx xxxxxxxx xxxxxxxxxx.

Xxxxxxxx:&xxxx;412 Xxxxxxxx xxxxxxxx: xxxxxxxxx xxxxx xxxxxx xxxxxx xxxx xxxx xxxxxx xxxxxxxx

Xxxxx xxxxxx „xxxxxxxx xxxxxxxx: xxxxxx xxxxxx“ xx xxxxxx xxxxxxx vývoj stavební xxxxxxxx xxxxxx xxxxxx xxxxxxxx.

Xxxxxxxx xxxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxx xxxxx xx stavebním projektu. Xxxx xxxxxx je xxxxxxxx poslední xxxxxx x&xxxx;xxxxxxx xxxxxxxxx a schvalování xxxxxx veřejné správy xxxx xxxxxxxxx xxxxxxxxxx xxxxx.

Xxxxx xxxxxxxx xx xxxxxx xxxxxxxxxx xx xxx xxxxx nastínit xxxxxxxx xxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxx budoucnosti, xxxxxxx xxxx nemusí platit x&xxxx;xxxxxxx, xx xx xxxxx část povolení xxxxxxxxx, nebo pokud xxxx povoleními x&xxxx;xxxxxxxxx xxxxxx xxxxxx xxxxxx xxxx.

Xxxxx xxxxx se xxxxxxx xxxx xxxxxxxxx xxxxx užitné xxxxxx xxxxx, pro xxxxx xxxx xxxxxx xxxxxxxx. Xxxxxx xxxxxx xxxxxx&xxxx;(10) xx xxxx xxxxxx xxxxxxxx stěn, xxx xxxxxxxxxx:

|

— |

xxxxxxxxxxx xxxxxx (např. xxxxxx xxxxxxxxx, xxxxx xxxxxxxx xxxxxxx stavby, xxxxxxx, xxxxxx, xxxxxxx, xxxxxx, xxxxxx), |

|

— |

xxxxxxx xxxxxx xxx xxxxxxx xxxxxxx (xxxx. plochy, xxx xxxx xxxxxxxx zařízení xxxxxx x&xxxx;xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxx), |

|

— |

xxxxxxxx xxxxxxxx (xxxx. xxxxxxxxxxx xxxxxx, xxxxxx, eskalátory). |

Součástí xxxxxxx xxxxxx xxxxxx xxxxxx xxxxxx jsou plochy xxxxxxxxx xxxx xxxxxxx, xxxxxxx xxxxxx, xxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxxxxxxxxx, xxxxxx x&xxxx;xxxxxxxx prostory xxxxxxxxx xxxxxxxx bytových jednotek.

Je xxxxx xxxxxx xxxxx xxxx, xxxxx xxxx xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxxx státy, xxx xx xxxxxxxx xxxxxxxx (XX) x.&xxxx;1165/98, xxxxxxx X, (c1).

Nařízení (XX) x.&xxxx;1165/98 odkazuje xx xxxxxx vyžádání údajů x&xxxx;xxxxxxxxxx povoleních xxx xxxxx skupiny xxxxx xx klasifikaci xxxxxxxxxx xxx (XX). Xxxxxxx „xxxxxxx budovy“ xxxxxxxx (XX) x.&xxxx;1165/98 xxxxxxxx xxxx xxxxxxx xxxxx xxxxxxxxxxx XX:

|

— |

xxxxxx x&xxxx;xxxxxxx xxxxxx, |

|

— |

xxxxxx xxxxxx xxx xxxxxxxxxxx x&xxxx;xxxxxxxxxx, |

|

— |

xxxxxx xxx xxxxxxx x&xxxx;xxxxxxxxxx, |

|

— |

xxxxxxxxxx budovy x&xxxx;xxxxxx, |

|

— |

xxxxxx xxxxxx xxx xxxxxx xx xxxxxxxxxx, xxxxxxxxx xxxx sociální xxxxxx, |

|

— |

xxxxxxx xxxxxxxx budovy. |

Proměnná: 330 Xxxxxxxx xxxxx

Xxxxx xxxxxxxxx xxxxx je xxxxxxxxxxx xxxxx dopadu xxxxxxxx xxxx.

Xxxxxxxx xxxxx v maloobchodě xxxx xxxxxxxxxx poskytovaných xxxxxx, xxx xxxxxxxxxx xxxxxxxxx xxxxx.

Xxxx xxxxxxxxx xxx výpočet xxxxxxxxx xxx určitou xxxxxxx xxxx xxxxxxxx jako xxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxx xxx xxxxxxx xxxxxxx. Xxxxxxxxx xx, xx xx xxxxx x&xxxx;xxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxx, xxxxx určují cenu, xxxxxx xxxxxxxx prodaných xxxxxxxx, poskytnuté přepravy, xxxxxx, xxxxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxx.

Xxxxxxxxxxx musí xxx xxxxxx, xxx x&xxxx;xxxxxxxxxx xxxxxxxxxxx obdobích xxxx xxxxxxxx zjišťování xxxxxxx jednoznačně xxxxxxxxxxxxx xxxxx x&xxxx;xxxxxxxx příslušnou xxxx xx xxxxxxxx.

Xxx xx xxxxxx xxxxxxxx xxxxx pohybu ceny, xxxx xx xx xxx xxxxxxxxxx xxxx x&xxxx;xxxxxxx xxxx xxxxx xxxxxx.

Xxxxxxxxxxx xxxxx o ceně xx x&xxxx;xxxxxx měly xxxxxxx xxxxxxxxx xxxx xxxxx xxxxxxxxxxx období. X&xxxx;xxxxx se skutečně xxxxxxx informace xxxxx xxxxx xxxxxxxxxxx xxx xxxxxxxxx sledovaného xxxxxx, x&xxxx;xxxxx xxx být xxxxxxxxx xxxx reprezentativní xxxx xxx sledované xxxxxx.

Xxxxxxxx hospodářského xxxxx

Xxxxxxxxxxx xxxxx xxxxxxxx tyto xxxxxx:

|

— |

xxxxxxxxxxx území xxxxxxxxxx xxxxxxx xxxxxx, v jehož xxxxx xx osoby, xxxxxxx, xxxxxx a kapitál xxxxxxxx xxxxx, |

|

— |

xxxxxxx svobodná xxxxx, xxxxxx celních xxxxxx x&xxxx;xxxxxxx xxx xxxxxx xxxxxxxx, |

|

— |

xxxxxxx xxxxxxx, xxxxxxxx vody x&xxxx;xxxxxxxxxxxxx xxxx xxx xxxxxxxxxxxxx xxxxxx, xxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxx, |

|

— |

xxxxxxxxxxxx xxxxxxx (xx. xxxxxxxxxxx xxxxx ve xxxxxx světa využívaná xxxxxxxx xxxxxxxxxxx země xxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxxxx xxxxx x&xxxx;xxxxx (xxxxxxxxxxx, konzuláty, xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxx xxx.), |

|

— |

xxxxxxx xxxx, xxxxxxx xxxxx xx. v mezinárodních xxxxxx xxxx xxxxxxxxxxxxx xxxx xxxx xxxxxxxxxxx xxxxxxxx xx xxxxxx xxxx bydlištěm na xxxxx xxxxxxxxx xxxx. |

X xxxxxxxxxxxxx xxxxx jsou xxxxxxxxx xxxx složky:

|

— |

extrateritoriální xxxxxxx (xx. xxxxx xxxxxxxxxxxxx xxxxx, xxxxx xxxx ve vlastnictví xxxx země, xxx xxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxxxx xxxxx x&xxxx;xxxxx xx xxxxxxx xxxxxx xxxxxxxxx jiných zemí, xxxxxx Xxxxxxxx xxxx xxxx xxxxxxxxxxx xxxxxxxxxx). |

Xxxx xxxxxxxx xx řídí Xxxxxxxxx xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxx (ESA) x&xxxx;xxxx 1995 xxxxxxxx&xxxx;2.05–2.06.

Xxxxxx xxxx domácími x&xxxx;xxxxxxxxxxxx xxxx xx xxxxx xxx xxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxx členských států. Xxxx definice xxxx xxx v budoucnosti přezkoumána xxxxx xxxxxxxxxx ohledu xx evropskou x/xxxx xxxxxxx xxxxxxxxx společně x&xxxx;xxxxxxx odpovídajícími xxxxxxxxxx.

(1)&xxxx;&xxxx;Xxxxxx xxxxxx xxxxxxx „xxxxx xxxxxx“ xxxx index „xxxxxx xxxxxxx xxxxxxx“ xx v rozporu x&xxxx;xxxxxxxx „xxxxxx“ x&xxxx;xxxxx xxxxxxxxx xxxx nebo xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxx xxxxxxx xxxxxxxxxx xxxxxxxxx. Xxxxxx „xxxxx přidané xxxxxxx“ xx x&xxxx;xxxxx nikdy xxxxxxxxx. Xxxxxxx xxxxx xxxxxxx xxxxx výroby xx xxxxxxx xxxxxx, xxxxx se xxxxxxx xxxxxx „xxxxx xxxxxx xxxxxx“. Xxxxxx xxxxx xxxxxx se x&xxxx;xxxxx xxxxxxxxx xxxxxxx xxxx xxxx kvantitativní xxxxx, xx. xx xxxxxxx xxxxxx.

(2)&xxxx;&xxxx;Xxxxxxxx, x&xxxx;xxxx přidaná xxxxxxx v základních xxxxxx, xx ocenění xxxxxxxx x&xxxx;XXX95. Ze základní xxxx xxxx xxxxxxxxx xxxxxxx daně z výrobků, xxx xxxxxx vyloučeny xxxxxxx xxxx z výroby xxxx v předchozím xxxxxx xxxxxxx hodnoty x&xxxx;xxxxxxxxx xx výrobní xxxxxxxx. X&xxxx;xxxxxxx, xx xxxxx x&xxxx;xxxxxxx xxxxxxx v základních xxxxxx xxxxxx k dispozici, xxxxxxxxx ve xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx, je xxxxx xxxxxxxxxxxx použít xxxxxx přidanou xxxxxxx x&xxxx;xxxxxxxxx xx výrobní xxxxxxxx.

(3)&xxxx;&xxxx;Xxxxxx „xxxxx“ a „tržby“ xx xxxxx používají x&xxxx;xxxxxxxx xxxxxxxxxxxxxx statistiky xxxx xxxxxxxx.

(4)&xxxx;&xxxx;X případě, xx je xxxxxxx xxxxxxxx na výrobky xxxxx, xxxxx xxx xxx xxxxx výpočtu xxxxxx x&xxxx;xxxx xxxxxxxxx.

(5)&xxxx;&xxxx;Xxx xxxxxxxxxxx x&xxxx;xxx, xx xx xxxx xxx xxxxxxxx a co xxxxxxxxx, xx se xxxx xxxxxxxx z vnitrostátních účetních xxxxxxxx.

(6)&xxxx;&xxxx;Xxxxxxxxx rodinní xxxxxxxxxxx xxxx xxxxxxx x&xxxx;xxxxxxxx, xxxxxxx xx xxxxxxx xxxxxx xxxxxx údaje.

(7) Celkový xxxxx odpracovaných xxxxx xxxx xxx aproximován xxxxxxxx odpracovanými xxxxxxxxxxx, xxxxxxx x&xxxx;xxxxxxxx.

(8)&xxxx;&xxxx;X různých xxxxxxxxx xxxxxxx je xxxxxxx získat údaje x&xxxx;xxxxxxxxxxx xxxxxxxxxx práci, xxxxx xxxx xxxxx xx xx xxxxxx xxxxxxxx.

(9)&xxxx;&xxxx;Xxxxxxx xxxx byly xxxxxxxxx hlavně z praktických xxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxxx definice a sběru xxxxx, xxxxxxx se xxxxx xxxxxxxx za xxxxxxx za práci xxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxxx.

(10)&xxxx;&xxxx;Xxxxxxxx užitné plochy xx spojena x&xxxx;xxxxxxxxxxx xxxxxxxxxx xxx, xxxxx xxxx xxxxxxxx xx „Xxxxxxxxxxx Standards xxx Xxxxxxx, x.&xxxx;40, XXX, Xxx Xxxx 1987“ x&xxxx;„Xxxxxxxxxxx Xxxxxxxxx xxx Xxxxxxx, č. 43, XXX, Xxx Xxxx 1994“.

XXXXXXX XX

Xxxxx xxxxxxxx (ES) x. 1165/98

Xxxxxxx B nařízení (XX) x. 1165/98 xx xxxx xxxxx:

Xxxxxx xxxxxxxxxx

Znění xxx xxxxxxxx x) (Seznam xxxxxxxxxx) xx xxxx xxxxx:

|

1. |

X xxxxxxxx 1 xx xxxxxxx xxxxxxxx 130 Nové xxxxxxxxxx, 135 Xxxx xxxxxxxxxx xxx xxxxxxx xxxxxxxxxxxx x 136 Xxxx xxxxxxxxxx xxx inženýrské xxxxxxxxxxxx. |

|

2. |

Xxxxxxxx 2 x 4 xx xxxxxxx. |

Xxxxxxxxx xxxxxx

Druhý xxxxxxxx xxx nadpisem x) (Xxxxxxxxx období) xx xxxxxxxxx xxxxx:

„Členské státy, xxxxxxx xxxxxxx xxxxxxx x xxxxx F NACE v daném xxxxxxxxx roce představuje xxxx xxx 2 % xxxxxxx xxxxxxx xxx Xxxxxxxx xxxxxxxxxxxx, mohou xxxxxxxxxx xxxxx xxxxxxxx 110, 115 a 116 x xxxxxxxxxxx obdobím odpovídajícím xxxxxxxxx.“

Xxxxxx xxxxxxxxxxx xxxxxxx

Znění xxx xxxxxxxx x) (Xxxxxx xxxxxxxxxxx členění) xx mění xxxxx:

|

1. |

Odstavec 1 se xxxxxxxxx tímto:

|

|

2. |

Xxxxxxxx 2 xx xxxxxxx. |

Xxxxx xxx xxxxxxxxx xxxxx

Xxx nadpisem x) (Xxxxx xxx xxxxxxxxx údajů) xx x xxxxxxxx 1 xxxxxxx xxxxxxxx 130, 135 x 136 i jejich xxxxxxxxx lhůty.