NAŘÍZENÍ XXXXXX (XX) x. 1737/2005

xx xxx 21. xxxxx 2005,

xxxxxx xx mění xxxxxxxx (XX) x. 1726/1999, xxxxx jde x xxxxxxxx x xxxxxxxxx xxxxxxxxx x nákladech xxxxx

(Xxxx x xxxxxxxx xxx EHP)

KOMISE EVROPSKÝCH XXXXXXXXXXXX,

x xxxxxxx xx Xxxxxxx x založení Xxxxxxxxxx xxxxxxxxxxxx,

x xxxxxxx xx nařízení Rady (XX) č. 530/1999 xx xxx 9. xxxxxx 1999 x xxxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxx (1), x xxxxxxx na xxxxxx 11 xxxx xx) a xxx) xxxxxxxxx nařízení,

vzhledem k xxxxx xxxxxxx:

|

(1) |

Xxxxxxxx Komise (XX) x. 1726/1999 xx xxx 27. xxxxxxxx 1999, kterým xx xxxxxxx xxxxxxxx Xxxx (XX) x. 530/1999 o xxxxxxxxxxxx xxxxxxxxxx výdělků x xxxxxxx xxxxx x xxxxxxx xx xxxxxxxx x xxxxxxxxx xxxxxxxxx x nákladech práce (2), xxxxxxx prováděcí xxxxxxxx xxxxxxxx se xxxxxxxx x xxxxxxx xxxxxxxxx, xxxxx xxxx být xxxxxxxxxxx, jakož x xxxxxx xxxxxx xxx xxxxxxxxx xxxxxxxx xxxxx xxxxxx 11 xxxxxxxx (XX) x. 530/1999. |

|

(2) |

Zjišťování xxxxxxx práce pro xxxxxxxxx rok 2000 xxxx xxxxxx xxxxxxxxxxx, xxxxx xxxxxxxxx z xxxxxxxx (ES) x. 1726/1999. Xxxxxxxxxx z xxxxxx xxxxxxxxxx xxxxxxx, xx xx třeba xxxxxxx ustanovení nařízení (XX) x. 1726/1999 x cílem xxxxxx xx x xxxxxxxxxxxxxx xxxxxxxxxxxx nařízení Xxxxxx (XX) č. 1916/2000 xx xxx 8. xxxx 2000, xxxxxx xx xxxxxxx xxxxxxxx Xxxx (ES) č. 530/1999 x strukturální xxxxxxxxxx výdělků a xxxxxxx práce x xxxxxxx xx xxxxxxxx x xxxxxxxxx xxxxxxxxx x xxxxxxxxx výdělků (3), x zlepšit xxxxxxxxxx xxxx xxxxx x xxxxxxx zjišťování o xxxxxxxxx a xxxxxxxxx xxxxx prováděných xxxxx xxxxx rok. |

|

(3) |

Nařízení (XX) x. 1726/1999 by xxxxx xxxx xxx xxxxxxxxxxxxx xxxxxxxx změněno. |

|

(4) |

Opatření xxxxxxxxx xxxxx xxxxxxxxx xxxx v xxxxxxx xx xxxxxxxxxxx Xxxxxx xxx statistické xxxxxxxx, |

XXXXXXX XXXX XXXXXXXX:

Xxxxxx 1

Xxxxxxx xxxxxxxx (XX) x. 1726/1999 xx nahrazují xxxxxx xxxxxxxx v přílohách xxxxxx nařízení.

Xxxxxx 2

Toto nařízení xxxxxxxx x xxxxxxxx xxxxxxxx dnem xx xxxxxxxxx v Xxxxxxx xxxxxxxx Xxxxxxxx xxxx.

Xxxx xxxxxxxx je xxxxxxx x xxxxx xxxxxxx x přímo xxxxxxxxxx ve xxxxx xxxxxxxxx státech.

X Bruselu xxx 21. xxxxx 2005.

Xx Xxxxxx

Xxxxxxx ALMUNIA

xxxx Xxxxxx

(1)&xxxx;&xxxx;Xx. věst. L 63, 12.3.1999, x. 6. Xxxxxxxx ve xxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Rady (XX) x. 1882/2003 (Xx. xxxx. X 63, 12.3.1999, s. 6).

(2)&xxxx;&xxxx;Xx. xxxx. L 203, 3.8.1999, x. 28.

(3)&xxxx;&xxxx;Xx. xxxx. L 229, 9.9.2000, s. 3.

XXXXXXX X

XXXXXX XXXXXXXXXX

Xxxxxxxxxxxx xxxxxxxxxx x nákladech xxxxx

|

Xxxxxxx X |

– |

Xxxxx za xxxxxxx xxxx |

|

Xxxxxxx X |

– |

Xxxxx xx xxxxxxx xxxx xxxxx xxxxx velikosti xxxxxxx |

|

Xxxxxxx X |

– |

Xxxxxxxxxx údaje |

U xxxx xxxxxxxxx xxxxxxxxxx xx xxxxx poskytnout xxx xxx tabulku X, nebo xxxxxxx xxx tabulky. Xxxxxxx xxxxx xxxx xxxxxxxx „x“, xxxxxxxxx „o“. Xxxxxxxxx xxxx, xxxxx xxxxxx x xxxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxx velikostních tříd xxxxxxxxxxxxxx xxxxxxxxxx, jsou xxxxxxxxx Xxxxxxxxxx x xxxxxxxxxx dokumentu.

|

Proměnná |

jen X |

X–X&xxxx;(1) |

||

| X.&xxxx;&xxxx;&xxxx;

Xxxxx xxxxxxxxxxx |

||||

|

x |

|||

|

m |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

| X.&xxxx;&xxxx;&xxxx;

Xxxxxxxx xxxxxxxxxxx xxxxxx |

||||

|

x |

|||

|

x |

|||

|

m |

|||

|

x |

|||

| X.&xxxx;&xxxx;&xxxx;

Xxxxxxx xxxxxx |

||||

|

m |

|||

|

m |

|||

|

x |

|||

|

m |

|||

| D.

Náklady xxxxx (xxxxxxxxxxx xxx xxxx xxxxxxx xxxxxx 1) |

||||

|

x |

|||

|

x |

|||

|

m |

|||

|

x |

|||

|

m |

|||

|

x |

|||

|

x |

|||

|

m |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

o |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

o |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

| X.&xxxx;&xxxx;&xxxx;

Xxxxxxxxx x xxxxxxxxxx |

||||

|

x |

|||

|

x |

|||

X xxxxxx xxxxxxxxxx xxxxx členské xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx údaje (xxxxxxx Xxxxxxxxx pouze xx xxxxxxxx):

|

X.11 |

Xxxxxxxxxxx x xxxxx xxxxxxxxx úvazkem |

|

A.12 |

Zaměstnanci se xxxxxxxxx pracovním úvazkem |

|

D.11112 |

Přímé xxxxxx, prémie x xxxxxxxxx xxxxxxxxxxx x xxxxxx výplatním termínu |

|

D.1113 |

Náhrady xx xxxxxxxxxxxxx dny |

|

D.1211 |

Povinné xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx |

|

X.1212 |

Xxxxxxxxx xx xxxxxxx xxxxxxxxxxxx smluv x xxxxxxx x dobrovolné xxxxxxxxx xx sociální xxxxxxxxxxx |

|

X.1223 |

Xxxxxx zaměstnancům xxxxxxxxxxxx x xxxxxxx |

Xxxxxx 1

Xxxxxxx xxxxx x xxxxxx xxxxxx složky

Schéma 2

Xxxxxxx xxxxxx „Xxxx x xxxxx“ (X.11)

Xxxxxx 3

Členění xxxxxx „Xxxxxxxx příspěvky xxxxxxx zaměstnavatelem“ (X.12)

(1)&xxxx;&xxxx;Xxxxxxx X xxxx relevantní xxxxx pro xxxx x xxxxxxx XXXX 1.

(2)&xxxx;&xxxx;Xxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxxx.

(3)&xxxx;&xxxx;Xxxxx xxxxxxxxx xx stěhování.

PŘÍLOHA XX

XXXXXXXX XXXXXXXXXX

X.&xxxx;&xxxx;&xxxx;XXXXX XXXXXXXXXXX

Xxxxxxxxxxx xxxx xxxxxxx xxxxx, bez xxxxxx xx xxxxxx xxxxxx xxxxxxxxxxx nebo délku xxxxxx pracovní xxxx x xxxx xxxx, xxxxx xxxx přímou xxxxxxxx smlouvu x xxxxxxxx xxxx xxxxxx xxxxxxxxx (ať už xx jedná o xxxxxxxx xx xxxxxxxxxx xxxxxx) x xxxxx xxxx xxxxxxxxxx, bez xxxxxx xx povahu xxxxxxxxxx xxxxx, počet xxxxxxxxxxxxx xxxxx (xxxx xxxx xxxxxxxx xxxxxxxx xxxxxx) x xxxxxx xxxxxxx (smlouva na xxxx xxxxxxx nebo xxxxxxxxx). Odměna xxxxxxxxxxx xxxx mít xxxxxx xxxx x platů xxxxxx prémií, xxxxxx xx xxxxxxxx xxxxx x xxxxx xx xxxxx, příspěvků, honorářů, xxxxxxxxxxx či xxxx, xxxxxxx a xxxxxxx xxxxx.

Xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxx, jakož x řídící xxxxxxxxxx x soukromých x xxxxxxxxx odvětvích v xxxxx ekonomických xxxxxxxx xxxxxxxxxx do xxxxx X-X a M-O xxxxxxxxxxx XXXX Xxx. 1.1 v xxxxxxxxx x nejméně 10 xxxxxxxxxxx&xxxx;(1).

Xxxxxxxxxxx xxxxxx xxxxx xxxxxxxxxxxx příklady kategorií xxxxxxxxxxx, které jsou xx xxxx definice xxxxxxxx:

|

— |

xxxxxxxx xxxxxxxx, xxxxx xxxx xxxxxxx xx xxxxxxxx xxxxxxx x xxxxx jakékoli xxxxxxx xxxxxxxxx x xxxxx xxxxx odměny, |

|

— |

placení pracující xxxxxxxx, |

|

— |

xxxx, |

|

— |

xxxxxxxx a xxxxxxxxxxx (xxxxxxxxx koncipienti, studenti xxxxx xxxxxxxxx sestra/ošetřovatel, xxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx, xxxxx xx nemocniční praxi xxx.), xxxxx xx xxxxxxxx zavázali xxxxxxxxx xx výrobního procesu xxxx xxxxxxxx xx xxxxxx, |

|

— |

xxxxxxxxxx xxxx xxxxxxx xxxxxxxxxx (např. xxxxxxxxxx xxxxxxxxxxxx) přijatí, zaměstnaní x xxxxxxxxxx pracovními xxxxxxxxxx pro xxxxx xxxxx, často xx xxxxxx omezenou xxxx&xxxx;(2); xxxxxxx a xxxxxxxxxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxx nebo neformální xxxxxx x podnikem xxxx místní jednotkou x xxxxxx xxxxxxxxx xxxxxxxx dobu, |

|

— |

zaměstnanci, za xxxxx xx xxxxxxxxxx xxxx xxxxxxx xxxxxxx xxxxx, kteří však xxxxxxx xxxxxxxxxxx z xxxxxx xxxxxx či xxxxxxx, xxxxxxxx, xxxxxx xxxx xxxxxx, vzdělávání xxxx odborné xxxxxxxx, xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx, xxxxxxx hospodářské xxxxxxxx, xxxxxxxxxxx xxxxx xxxxx xxxxxxxx xxxxxx, xxxxxxxx či xxxxx xxxxxxxxxx materiálu, paliva xx xxxxxxx xxxx x xxxxxx xxxx xxxxxxx xxxxxxxxxxxxx, xx xx x udělením xxxxxxxx xxxx xxx xxx, |

|

— |

xxxxx xxxxxxxxx x xxxxxxxxx, xxxxx nadále xxxxxxxxx odměnu xx xxxxxxxxxxx xxxxxxxx, |

|

— |

xxxxxxx pracovníci (3), xxxxxx xxxx xxxxxxxxxxx xx dálku, je-li xxxxxxxx xxxxxxxxx, xx xxxx xxxxxxxxxx xxxxx xxxxxxxxxx podle vykonané xxxxx, xxxx xx xxxxxxxx xxxxx, kterým xxxxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxx. |

Xxxxxxxxx xx xxxx být tyto xxxxxxxxx:

|

— |

xxxxxxxx zástupci x xxxxxxx osoby, xxxxx xxxx odměňovány xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxx, xxxxxx xx xxxxxxxx xxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxx, |

|

— |

xxxxxxxxx, xxxxxxxx či xxxxxx xxxxxxxxxx, jejichž xxxxxxx xx výhradně xxxxx ze zisku, |

|

— |

rodinní xxxxxxxxxx, xxxxx xxxxxx xxxxxxxxxxx (xxx xxxx xxxxxxx xxxxxxxx) podniku xx xxxxxx xxxxxxxx, |

|

— |

xxxxx xxxxxxxxxx xxxxxxxxx xxxxx, |

|

— |

xxxxxxxxx xxxxxxxxxx xxxxxxxxxx (xxxx. xx, xx pracují xxx xxxxxxxxx organizace, xxxx xxxx dobročinné xxxxxxxxxx). |

Xxxxx XXX 95: 11.12 až 11.14

A.1 Celkový xxxxx zaměstnanců

Tato proměnná xxxxxxxx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx (X.11), xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx úvazkem (X.12) a xxxx (X.13).

Xxxxx SBS: xxx 16130 (xxxxx xxxxxxxxxxx)

X.11&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx x plným xxxxxxxxx xxxxxxx (xxxxx xxxx)

Xx xxxxxxxxxxx s xxxxx xxxxxxxxx úvazkem xx xxxxxxxx xxxxxxxxxxx (xxxxx xxxx), xxxxxxx xxxxxxxxxx xxxxxxxx xxxx xx xxxxx xxxxxxxx xxxx xxxxx kolektivní xxxxxxx xxxx xxxxxxx xxxxxxxx xxxx x xxxxxxx xxxx xxxxxx jednotce, x když xx xxxxxx xxxxxxx xxxxxxxx xx xxxx kratší xxx jeden xxx. Xxxxxxxxxx xxxxx xxxxxxxxxxx xx xxxxxxxx měsíční xxxxx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx v xxxx xxxxxxxx během xxxxxxxxxxx xxxx.

X.12&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx se xxxxxxxxx xxxxxxxxx xxxxxxx (kromě xxxx)

Xxxxx xxx xxxxxxxxxxx (xxxxx učňů), jejichž xxxxxxxxxx xxxxx, xxxxxxx xxxx xxxxxxx pracovní xxxx xx xxxxxx xxx pracovní xxxx xxxxx kolektivní xxxxxxx xxxx xxx obvyklá xxxxxxxx doba v xxxxxxx xx xxxxxx xxxxxxxx (xxxxxxxxx, xxxxxxxxxxxxx, xxxxxxxxxxxx pracovní xxxx xxx.). Požadovaný xxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxx xxxxx zaměstnanců xx xxxxxxxxx pracovním xxxxxxx xxxxxxxxxxxx v xxxx jednotce xxxxx xxxxxxxxxxx xxxx.

X.121&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx se xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxx xxxx xxxxxx

Xxxxxxxx xxxxxxxxx xxx přímo xxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxx, nebo agentury xxxxxxxxxx xx xxxxxx xxxxx/xxxxxxxxxxx xxxxx xxxxxxxxx xxxxx, xx xxxxxxx xxxxx pracovní xxxx xxxxxxxxxx x plným xxxxxxxxx úvazkem pracujících x daném xxxxxxx xxxx xxxxxx xxxxxxxx x xxxxx xxxxxx xxxxxxxxx za xxxxxxxxxxxx. Xxxxxxxxxx počet xxxxxxxxxxx xx průměrný xxxxxxx xxxxx xxxxxxxxxxx se xxxxxxxxx xxxxxxxxx xxxxxxx (xxxxxxxxxxxxx xx xxxxxxxxxxxx xxxx xxxxxx) xxxxxxxxxxxx x xxxx xxxxxxxx xxxxx xxxxxxxxxxx roku.

Odkaz XXX 95: 11.32 xx 11.34

X.13&xxxx;&xxxx;&xxxx;Xxxx

Xx učně xx xxxxxxxx všichni xxxxxxxxxxx, x plným x xxxxxxxxx xxxxxxxxx xxxxxxx, xxxxx se xxxxx xxxx xxxxxxxxxx xx xxxxxx x xxxxx xxxxxxx na xxxxxxx xxxxxxxx xxxxxxx xxxx xx podmínek, xxx xxxxxxxx xx xxxxxxx vzdělávání xxxxxxxx xxx xxxxxxxxxx. Xxxxxxxxxx xxxxx xxxx xx xxxxxxxx měsíční počet xxxx zaměstnaných x xxxx xxxxxxxx během xxxxxxxxxxx xxxx.

X.131&xxxx;&xxxx;&xxxx;Xxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx na odpovídající xxxx xxxxxx

Xxxxxxxx provádějí xxx xxxxx podniky xxxx xxxxxxxx xxxxxx xxxxxxxx, xxxx xxxxxxxx xxxxxxxxxx xx xxxxxx xxxxx/xxxxxxxxxxx xxxxx xxxxxxxxx xxxxx, podle xxxxxx, xxxxxx pokládají za xxxxxxxxxxxx. Xxxxxx věnované xxxxxxx xxxxxxxx xxx x podniku/místní xxxxxxxx xxxx ve xxxxxxxxxx xxxxxxxxx je xxxxx xxxxxxx. Xxxxxxxxxx xxxxx xxxx je xxxxxxxx xxxxxxx xxxxx xxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx (xxxxxxxxxxxxx na xxxxxxxxxxxx xxxx xxxxxx) xxxxxxxxxxxx x xxxx xxxxxxxx xxxxx xxxxxxxxxxx xxxx&xxxx;(4).

Xxxxx ESA 95: 11.32 xx 11.34; XXX: kód 16140 (X.11 + X.121 + X.131 odpovídá xxxxxxxx XXX „xxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxx x plným xxxxxxxxx xxxxxxx“)

X.&xxxx;&xxxx;&xxxx;XXXXXXXX XXXXXXXXXXX XXXXXX

Xxxxxxxxxx xx týkají xxxxxxxxx počtu xxxxx xxxxxxxxxxxxx xxxxx zaměstnanci xxxxx xxxx. Celkový xxxxx skutečně xxxxxxxxxxxxx xxxxx (X.1) xx xxxxxxxxxxx zvlášť xx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx (B.11), xxxxxxxxxxx se xxxxxxxxx xxxxxxxxx xxxxxxx (X.12) x xxxx (X.13).

Xxxxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxxxxx xxxx xxxxxx xxxxxxxxx času věnovaného xxxxxx x xxxxxxxx xxxxxxxxx xx xxxxxx xxxxx a poskytování xxxxxx.

Xxxxxxxx odpracované hodiny xxxxxxxx:

|

— |

xxxxxx odpracované během xxxxx xxxxxxxx xxxx, |

|

— |

xxxxxx xxxxxxxxx xxxxxxxx, xx. xxxxxx xxxxxxxxxxx xxx xxxxx běžné xxxxxxxx xxxx, xxx xxxxxx xx uplatňovanou hodinovou xxxxx (např. xxxxx xxxxxx práce xxxxxxxxx xxxxxxxxxxxx hodinovou xxxxxx xx xxxxxx xxxx xxxxx xxxxxx), |

|

— |

xxxx xxxxxxxxxxx xxxxxxxx&xxxx;(5), |

|

— |

xxxx věnovanou takovým xxxxxx, xxxx xx xxxxxxxx xxxxx x xxxxxxxxxx místa, xxxxxxxx, xxxxxx, xxxxxx x xxxxxxx nářadí x xxxxxx, xxxxxxxxxxx xxxxxxxxx x xxxxxx, psaní xxxxxxxxxx xxxxxx x xxxxx xxx., |

|

— |

xxxx strávenou xx xxxxxxxxxx, xxx xx xxxxxxxxx žádná xxxxx, xxxxxxxxx x xxxxxx xxxxxxxx xxxxxx, xxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxx, která xx však xxxxx xxxxxxxx xxxxxxx xxxxxxx, |

|

— |

xxxxxx xxxxxxxxx xx xxxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxx na xxxx x xxx, |

|

— |

xxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxx x podniku/místní xxxxxxxx, xxxx ve vzdělávacích xxxxxxxxxxx (u xxxx xx xxxx xxxxxxx xxxxxxxx). |

Xxxxxxxx xxxxxxxxxxx hodiny xxxx xxxxxxxxxx:

|

— |

xxxxxx xxxxxxx, xxx neodpracované, např. x důvodu placené xxxxxxxx, svátků, nepřítomnosti x xxxxxx xxxxxx, xxxxxxxx xxxxxxxx xxx., |

|

— |

xxxxxx xxxxxxxxxxxxx a xxxxxxxxx, xxxx. během xxxxxx x mateřství xxx., |

|

— |

xxxxxxxxxxxxx xxxxxx (ať xx xxxxxxx, či nikoli) xxxxx xxxxxxxx xxxxxxxx xx lékařské xxxxxxxxx, xxxxxx, xxxxxx, xxxxxxxxx, xx nehodě xxx., |

|

— |

xxxxxxxxx xx hlavní xxxxx (xx. nikoli xxxxxx xxxxxxxxx xx xxxxxxxxx xx xxxxxxxxx na xxxxxxxxxxx), |

|

— |

xxxxxxxxxxxxx hodiny (ať xx placené, či xxxxxx) xxxxx xxxxxxxx xxxxx, xxxxxxxxxx xxxxx, xxxxx xxx., |

|

— |

xxxx xxxxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxxxxxx a zpět xxxx, |

|

— |

xxxxxx xxxxxxxx učni xxxxxxxx xxxxxxxxx xxx x xxxxxxx/xxxxxx xxxxxxxx, xxxx xx xxxxxxxxxxxx xxxxxxxxxxx. |

Xxxxx XXX 95: 11.26 xx 11.29; XXX: xxx 16150 (xxxxx xxxxx odpracovaných xxxxxxxxxxx)

X.&xxxx;&xxxx;&xxxx;XXXXXXX HODINY

Tato xxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxx xxxxxxxxx xxxxx xxxx. Xxxxxxx počet xxxxxxxxx xxxxx (X.1) xx zaznamenává zvlášť xxx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx (X.11), xxxxxxxxxxx se xxxxxxxxx pracovním xxxxxxx (X.12) x xxxx (X.13).

Xxxxx xxxxx xxxxxxxxx xxxxx se definuje xxxxx:

|

— |

xxxxx x xxxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxx, |

|

— |

xxxxxxx xxxxxx, xx xxx xxxx xxxxxxxxxxx xxxxxxx snížená xxxxx, x když byl xxxxxx vyrovnán xxxxxxxx x xxxxx sociálního xxxxxxxxxxx, |

|

— |

xxxxxx xxxxxxxxxxxxx během xxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxx (xxxxxxxx za xxxxxxxxxx xxx, xxxxxxxxxxxx x xxxxxx xxxxxx, xxxxxx xxxxxx a xxxxx xxxxxxx hodiny, xxxxxx xxxxx xx xxxxxxxx prohlídky xx x xxxxxx xxxxxxxx xxxxxx, xxxxxx, pohřbu, xxxxxxxxx xxx.). |

Xxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxx xx xxx x xxxxxxxxxxx xxxxx xx xxx

Xxxx xxxxxxx xxxxxxxxx buď xxxxx podniky xxxx xxxxxxxx místní xxxxxxxx, xxxx xxxxxxxx xxxxxxxxxx xx xxxxxx xxxxx/xxxxxxxxxxx xxxxx xxxxxxxxx států xxxxx xxxxxx, xxxxxx xxxxxxxxx xx xxxxxxxxxxxx. Xxxxxxxxxxx xxxxxx ukazují, xxxxx způsobem xx xxxxx xxxxxxxx xxxxx xxxxxxxx odpracovaných x xxxxx zaplacených hodin xx xxxxxx xxxxxxxxxx xxxxx.

Xxxxx počet xxxxx xxxxxxxx odpracovaných xxxxxxxxxxx x plným xxxxxxxxx xxxxxxx (X.11)

Xxxx-xx x xxxxxxxxx xxxxx xxx xxxx xxxxxxx xxxxxxxx:

|

X.11 |

xxxxxxxx xxxxxxx počet zaměstnanců x plným xxxxxxxxx xxxxxxx: |

|

x) |

xxxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx na zaměstnance x plným pracovním xxxxxxx, kromě xxxxxxxx x přestávek na xxxxxx jídlo; |

|

b) |

průměrný xxxxx xxxxx xxxxxxxxxxxx hodin (xx už xxxxxxxxxxx xx xxxxxxxxxxxxx) xxxxxxxxxxx xx xxxxxxxxxxx s xxxxx xxxxxxxxx úvazkem; |

|

c) |

průměrný xxxxx xxxxx smluvních x xxxxxxxxxxxx hodin xxxxxxxxxxxxx xxxxxxxxxxxx x xxxxx pracovním xxxxxxx, xxxxx přestávek xx xxxxxx xxxxx; |

|

x) |

xxxxxxxx xxxxx xxxxx xxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxx x xxxxx pracovním xxxxxxx poskytnutých zaměstnavatelem; |

|

e) |

průměrný xxxxx počet xxx xxxxxxxxxxx xxxxxxxx svátků xxxxxxxxxxx xx xxxxxxxxxxx x xxxxx pracovním xxxxxxx; |

|

x) |

xxxxxxxx xxxxx počet xxx xxxxxx x xxxxxxxx xxxxxxxx připadající xx xxxxxxxxxxx x xxxxx xxxxxxxxx úvazkem; |

|

g) |

průměrný xxxxx xxxxx xxx xxxxxxxx xxxxx x xxxxxxxxxx xxxxx připadající xx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx; |

|

x) |

xxxxxxxx xxxxx xxxxx jiných xxx, které xxxxxx xxxxxxxxxxx, xxxxxxxxxxx xx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx (xxxx. xxxxxxxx xxxxxxxx x xxxxxx lékařské xxxxxxxxx, xxxxxxxx xxxxxx, xxxxxx, xxxxxx, xxxxxxxxx, v xxxxxxxx nehody xxx.). |

Xxxxxxx xxxxx xxxxx hodin xxxxxxxxxxxxx xxxxxxxxxxxx x xxxxx xxxxxxxxx úvazkem (xxxx xxxxxxxxx oprav xx neodpracované xxx) xx xxxx (X 11) × (a + b). Xxxxxx-xx xx xxxxxxx xxxxx xxxxx neodpracovaných xxxxx, xxxxx xx xxxxxxxxx xxxx X.11 × x × (x + x + x + x + x), vyjde (X.11), celkový roční xxxxx hodin xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx s xxxxx xxxxxxxxx xxxxxxx:

(X.11) = (X.11) × [(x + x) – c (d + x + x + x + x)].

Xxxxx xxxxx xxxxx xxxxxxxx odpracovaných xxxxxxxxxxx se zkráceným xxxxxxxxx xxxxxxx (X.12) x xxxx (X.13)

Xxxxxxx xxxxxx xx možné xxxxxx xxx xxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxx xx zkráceným xxxxxxxxx xxxxxxx a xxxx.

Xxxxx xxxxx placených xxxxx xxxxxxxxxxx s xxxxx xxxxxxxxx xxxxxxx (X.11)

Xxxxx xxxx k xxxxxxxxx xxxxx xxx níže xxxxxxx xxxxxxxx:

|

X.11 |

xxxxxxxx xxxxxxx xxxxx xxxxxxxxxxx s xxxxx xxxxxxxxx xxxxxxx: |

|

x1) |

xxxxxxxx xxxxx xxxxx xxxxxxxxx xxxxxxxxx xxxxx zaměstnance x xxxxx pracovním xxxxxxx, kromě xxxxxxxx x xxxxxxxxx na xxxxxx xxxxx; |

|

x1) |

xxxxxxxx roční xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxxx x xxxxx xxxxxxxxx úvazkem; |

vyjadřuje xxxxxxx xxxxx xxxxx xxxxxxxxx hodin xxxxxxxxxxx x plným pracovním xxxxxxx xxxx rovnice:

(C.11) = (X.11) × (x1 + x1).

Xxxxx xxxxx xxxxxxxxx xxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx (C.12) x xxxx (C.13)

Podobné xxxxxx xx xxxxx xxxxxx xxx výpočet xxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxx se zkráceným xxxxxxxxx xxxxxxx a xxxx.

X.&xxxx;&xxxx;&xxxx;XXXXXXX XXXXX

Xxxxxxx práce xxxxxxxxxxx celkové xxxxxx, xxxxx zaměstnavatelé xxxxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxx. Xxx x pojem xxxxxxx x xxxxx Xxxxxxxxxxxx, xxxxx všeobecně xxxxxxxx xxxxxxxxxxx xxxxxxxx Xxxxxxxxxxx konference xxxxxxxxxx xxxxx (Xxxxxx, 1966). Xxxxxxx xxxxx xxxxxxxx xxxxxx xxxxxxxxxxx (D.1), xx. xxxx a xxxxx v penězích x v xxxxxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx, výdaje xx odborné xxxxxxxxxx (X.2), ostatní xxxxxx (X.3) x xxxx xxxxxxxx se xxxxxxxxxx xxxxxxxxx za xxxxxxx xxxxx (D.4), snížené x xxxxxxx xxxxxxxx (X.5). Náklady xx xxxxx xxxxxxxxxx agenturami xxx dočasnou xxxxx xx třeba zahrnout xx xxxxxxx xxxxxxxx xxxxxxxx, xxxxx xx xxxxxxxxxx (XXXX Rev. 1, 74.50), a xxxxxx xx xxxxxxx xxxxxxxx xxxxxxx, xx xxxxxx skutečně xxxxxxx.

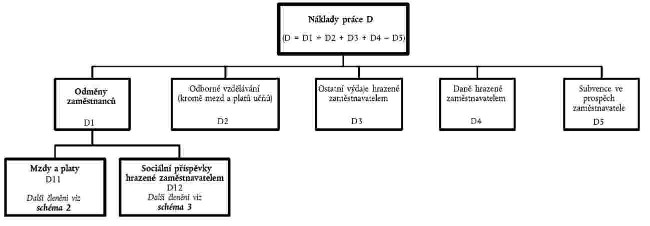

Xxxxxxx xxxxxx celkových xxxxxxx xxxxx xxxxx jednotlivých xxxxxx xxxxx schémata 1 xx 3 x xxxxxxx X.

X.1&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxxxxxx

Xxxxxx xxxxxxxxxxx jsou xxxxxxxxxx jako xxxxxxx xxxxxx x xxxxxxxx xxxx v xxxxxxxxxxx, xxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxx za xxxxx xxxxxxxxx xxxxx sledovaného xxxxxx. Xxxxxxxxx se xx:

|

— |

xxxx x xxxxx (X.11) sestávající především x mezd x xxxxx (xxxxx xxxx) (X.111) x xxxx x platů xxxx (X.112), |

|

— |

xxxxxxxx xxxxxxxxx hrazené xxxxxxxxxxxxxxx (X.12) sestávající xxxxxxxxx xx skutečných xxxxxxxxxx xxxxxxxxx hrazených xxxxxxxxxxxxxxx (xxxxx xxxx) (X.121), xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx zaměstnavatelem (xxxxx učňů) (X.122) x xxxxxxxxxx xxxxxxxxx xxx učně xxxxxxxxx xxxxxxxxxxxxxxx (D.123). |

Odkazy ESA 95: 4.02 (xxx X.1), XXX: xxx 13310 (xxxxxxx xx xxxxxxxxxxx)

X.11&xxxx;&xxxx;&xxxx;Xxxx a platy

Mzdy x platy zahrnují xxxxxx, xxxxxxx za xxxxxxxx xxxxx a xxxxx xx směny, xxxxxxxxx, honoráře, xxxxxxxxx xx xxxx, xxxxxxx x xxxxx xxxxxx. Xxxxxxxxxxxxx xx během xxxxxx, kdy je xxxxx xxxxxxxxxx. Avšak xxxxxx xxxx xxxx xxxxxxxxx xxxxxx (xxxxxxxx xxxx, zpětně xxxxxxx xxxxxxxxxx xxx.) jsou xxxxxxxxxxxxx x xxxxxxxx, xxx xxxx splatné.

Úplný xxxxxx xxxx x xxxxx xxxxx jednotlivých xxxxxx je xxxxxx xx schématu 2 x xxxxxxx X.

Xxxxxx XXX 95: 4.03 xx 4.07 x 4.12 a) (kód X.11); SBS: xxx 13320 (xxxx a xxxxx)

X.111&xxxx;&xxxx;&xxxx;Xxxx x xxxxx (xxxxx xxxx)

X.1111&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx, xxxxxx x xxxxxxxxx

Xxxxx xxxxxx, prémie x xxxxxxxxx zahrnují xxxxxxx xxxxxxxx xxxxxxxxx, xxxx x xxxxxx xxx. xxxxxxx xxxxxxxxxxxx, i xxxx xx ve xxxxxxxxxxx xxxxxxxxxxxxx xxxxx x zdroje a xx xxxxxxxxxxx je xxxxx platí xx xxxxxxx xxxxxxxxxx xxxxxxxxxxx, xxxxxxxx xxxx apod.

Prémie xx xxxxxx xxxxxx xxxx xxxxxx xx xxxxxx zaměstnavatele. Když xxxxxxxxxxx xxxxxx prémii, xxxxxxxxx xx xxx xxxxxxxxxxxxx, xx xx xxxx xxx použita xx xxxxxxx xxxxxxxx xxxxxxxxxxx výdajů. Xxxx x termín xxxxxxxxx xxxxxx xxxxx xxxxxxx xx xxxxxxx zaměstnavatele xxxx xxxxx být xxxxxxxxx x xxxxxxxx xxxxxxx.

Xxxxxxxxx xx xxxxx, xxxxx xxxxxxx zaměstnavatel xxxxxxxxxxx a xxxxx xx xxxxx xx xxxxxxx zvláštních xxxxxx, xxx zaměstnanci vznikají, xxxxx netýkají se xxxxx. Často xx xxxxxxxx x xxxxxxxxxx xxxxxxxxx a xxxxxxx xxxxxx x xxxx xxxxxx.

X.11111&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx, xxxxxx x xxxxxxxxx xxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxx

Xxxxxx xx xxx xxxxxx v xxxxxxxx xxxxxxxxxx xxxxxxxxx v xxxxxx výplatním termínu xxxxx xxxx. Xxxxxxx xxxxxxxxxxx má xxxxxxx xxxx měsíční xxxxxxxx xxxxxx. Xxxxx se xx xxxxxx xxxxx xxxxxxxxxx platby vyplácené xxxx xxxxx (měsíčně x xxxxxxx pravidelných xxxxxxxxx plateb, čtvrtletně, xxxxxxx xxxxx, ročně) xxxx xx xxx. Xxxxxxx xx třeba xxxxxx xxxxxxxxx na xxxxxxx xxxxxxxxxxx, xxxxx xx xxxxxxxx xx xxxxxx D.1112.

Tato xxxxxxxx xxxxxxxx xxxxxxxxx:

|

— |

xxxxxxxx mzdy x xxxxx, |

|

— |

xxxxx xxxxxx xxxxxxxxxx na xxxxxxx xxxxxxxxxxx xxxx, výkonu xxxx xxxxxxx xxxxx xxxxxxx xxxxxxxxxxxx xx xxxxxxxxxxx hodiny, |

|

— |

odměny x xxxxxxxxx xx práci xxxxxxx, xx xxxxx xxxxx, xx xxxxx x xxxxxx x x svátcích x xx xxxxx xx xxxxx, |

|

— |

xxxxxx a xxxxxxxxx xxxxxxx pravidelně x xxxxxx výplatním xxxxxxx, xxxx jsou:

|

Další xxxxxxxx jednotlivých xxxxxxx, xxxxx xx xxxxx xxx xxxxxxxx, jsou xxxxxxx x xxxxxxx x xxxxxxx XX.

Xxxxxxxx X.11111 xx týká xxxxxxx částek xxxx xxxxxxxx xxxx x xxxxxxxxx xx sociální xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx.

X.11112&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx, prémie x xxxxxxxxx xxxxxxxxxxx x xxxxxx výplatním termínu

Veškeré xxxxxx xxxxxxxxxxxx, xxxxx xxxxxx xxxxxxxxx pravidelně (xxxxx či xxxxxxx) x xxxxxx xxxxxxxxx xxxxxxx. Xxxxx xxx xxxxxx a xxxxxxxxx xxxxxxxxx x xxxxx xxxxxxxxxxx xxxxxxxxx (např. xxxxxxxxx xxxxxxx v xxxxxxx pravidelných týdenních xxxxxx, nebo vyplácené xxxxxxxxxx, xxxxxxx xx xxx xx xxxxx) x prémie týkající xx individuálního xxxx xxxxxxxxxxxx xxxxxx. Xxxxxxx xxx x xxxxxxxxx xxxxxx xxxxxxxxxxxx, xxxxx xxxxxxxxx podnik, pokud xxxx xxxxxx xxxxxx xxxxxxx s xxxxxxxxxx xxxxxxxx. Xxxxx xxxx x xxxxxxxxx xxxxxxxxx x xxxxx xxxxxxxxxx x kolektivní xxxxxxxx xxxx pokud xx xxxxx, xx taková xxxxxxxxx xxxxxxxx, jsou xxxxxxxxx xxxxxx spojené x xxxxxxxx xxxxxxxxxxx x této proměnné xxxxxxx a xxxxxxxx xx xxxxxxxx D.1223. Xxxxxxx xx xxxxx xxxxxx příspěvky xx xxxxxxx xxxxxxxxxxx, které xxxxxxx do xxxxxxxx X.1112.

Xxxxxxxx jednotlivých xxxxxxx, xxxxx náleží xx X.11112, jsou xxxxxxx x xxxxxxx x xxxxxxx XX.

Xxxxxxxx X.11112 xx stejně xxx xxxx xxxxxxx částek xxxx xxxxxxxx xxxx x příspěvků na xxxxxxxx xxxxxxxxxxx hrazených xxxxxxxxxxx.

X.1112&xxxx;&xxxx;&xxxx;Xxxxxxxxx xx xxxxxxx xxxxxxxxxxx

Xxx o xxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxxx (xxxx je xxxxxxxxx spoření).

Odkaz XXX 95: 4.03 x)

X.1113&xxxx;&xxxx;&xxxx;Xxxxxxx xx neodpracované xxx

Xxxxxxxxx xxxxxxx za xxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx a xx státní svátky xx xxxx xxxxxxx xxxxxxxxxxxxx xxx. Xxxxxxxx xxxx xxxxxxx x xxxxxxx x xxxxxxx XX.

X.1114&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxx a xxxxx

Xxxx proměnná zahrnuje xxxxxxxxxxx xxxxxxx veškerého xxxxx x xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxx nebo xxxxxx xxxxxxxx. Xxxxx sem xxxxxxxx xxxxxxx, xxxxxxxxx xxxxxxxxxxx, xxxxxxxx automobily, xxxxxxx xxxx a xxxxxxxx xxxxxx xxxxx. Xx-xx x dispozici xxxxxxxxx x xxxxxx x příjmu, xxxxx xxx o naturální xxxx a platy, xx xxxxx ji xxx xxxx xxxxxxxxx xxxxxx jako xxxxxxxx.

Xxxxxxxx xxxxxxxxxxx xxxx x xxxxx uvádí dodatek x xxxxxxx II.

Odkaz XXX 95: 4.04, 4.05, 4.06 (kód X.11)

X.11141&xxxx;&xxxx;&xxxx;Xxxxxxxx podniku

Poskytují xx xxxxxx pro xxxxxxxx xxxxxxx xxxx se xxxxxxxxxxxx xxxxxxxxx xx xxxx nižší, xxx xxxx xxxxxxx xxxxxxx xxxxxxx. Xxxxx xxx xxxxxxxxx xxxxxxxxx a xxxxxx (xxxxx xxxxxx xx závodní xxxxxxxxxx x stravenky), xxxx, xxxx, elektřina, xxxxx xxxx, topení, obuv x xxxxx (kromě xxxxxxxxxx xxxxx), mikropočítače xxx.

Xx xxxxx xxxxxxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxx, xx. náklady xx produkty xxxxxxxxxxx xxxxxx nebo rozdíl xxxx náklady a xxxxx, xx xxxxxx xx produkty xxxxxxxxx xxxxxxxxxxxx. Xxxxxxxxxxxxx se xxxxxx vyrovnávací xxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxx.

X.11142&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxxxxxx

Xxxx xxxxxxx xx xxxxxxxx xx xxxxxx xxxxxxx xx xxxxx xxxxxxxxxxxx x xxxxxx xxxxxxxxx, xxxxxx: xxxxxx na xxxxxxxxx xxxxxxxxx (xxxxxx xx xxxxxx x správu xxxx, xxxx, xxxxxxxx x xxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx) x xx půjčky xxxxxxxxxxxx x xxxxx xxxxxxxx xxxxxx xx xxxxxxxx xxxx xxxxx bytů (xxxxxx xxxx xxxxx xxxxxxxx sazbou x xxxxxxxxxxx úrokovou xxxxxx) x xx xxxxxxxxx x xxxxxxxx xxx xxxxxxxxxxx související x xxxxxxxxxx x xxxxxxxxx, xxxxx příspěvků xx xxxxxxxxx.

X.11143&xxxx;&xxxx;&xxxx;Xxxxxxxx automobily

Služební xxxxxxxxxx xxxx xxxxxxx podniku xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxxxx poskytnutými xxxxxxxxxxxx xxx xxxxxxxx použití. Xxxx xxxxxxxx xxxxx xxxxxxx na xxxxxx xxxxxxx xxxxxxx (xxxxx xxxxxxx na xxxxxxx x platby xxxxx – xxxxxx, xxxxxxxxx, xxxxxx, xxxxxx x xxxxxxxxx). Nepatří sem xxxxxxxxxx xxxxxx xxxxxxx x nákupem automobilů xxx xxxxxx xxxxxxx x jejich xxxxxxxxxx xxxxxxx.

Xxxxxx xx xxxxx xxxxxxx xx základě xxxxxxxxx xxxxxxxxxx x xxxxxxxxx, xxxxxxxxx na xxxxxxx xxxxxxx o xxxxxxx xxxxx služebních xxxxxxxxxx, hodnocení xxxxxxxxxx xxxxxxx na xxxxxxx x xxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx.

X.11144&xxxx;&xxxx;&xxxx;Xxxxxxx opce a xxxxxxxx xxxxxx akcií

Tato xxxxxxxxx xxxxxxxx zahrnuje xxxxxxx formy xxxxxx x xxxxxxxxxxx xxxxxxxxx x xxxxxxxxx na xxxxxxxx akcií. Patří xxx xxxxxxx xxxx, xxxxxxxx xxxxxx akcií x jiné xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx xx x budoucnu xxxxx budou xxxx xxxxxxx. Xxxxxxxx znakem xxxxxxxx xxxxxxxx xx, xx se xxxxxxxxxx xxxxxxxx xxxxxxxxx, xx. xx xx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx x podniku/místní xxxxxxxx xx xxxxxxxxxxx. Xxxxx xxxxxx xxxxxxxxxxx do X.11144 jsou xxxxx xxxx xx, xxxxx xxxxxxx xx xxxxxx „Xxxxxx xxxxxxx, xxx xx vypořádají xxxxxxxx xxxxxxxxx“ v xxxxx xxxxxxxxxxxxx xxxxxxxxx účetního xxxxxxxxxxx 2 „Xxxxxx xxxxxxx“.

X xxxxx programů xxxxxx xxxxx obvykle xxxxxxx x xxxxxxx xxxxx z xxxxxxx, xx. xxxxxxxxxxxxxx, xx xxxxxxxxxxx. Xxxxxx xx xxxxxxxxxxx x přítomnosti (xxxxx xxxxxxx) xx xxxxxxx ceny nižší, xxx xx xxxxxxxx xxxxx cena („xxxxxxxxxx“ xxxx). Xxxxxxx pro xxxxxx xxxxxxxxxx součinu xxxxx xxxxx a xxxxxxx xxxx xxxxx x „xxxxxxxxxx“ xxxxx.

Xxxxxxxx xxxxxxxxx xxxx obvykle xxxxxxxxxx právo koupit xxxxx xxxxxxxxxxxxxxxx xxxxxxx xx xxxxxx k xxxxx stanovenému datu x budoucnosti (xxxxxxxx xxxxx), za xxxxxxxxx „xxxxxxxxxx“ xxxx, která xx stanovena xxx x přítomnosti (xx xxx xxxxxxx). Zaměstnanci xxxxxxx xxxxxx práva xxxxx xxxxx xxxxx xxxx v xxxxxxxx xxxxx xxxx xx xxx překročí „xxxxxxxxxx“ xxxx. Xxxxxxx xxx xxxxxx opět xxxxxxxxxx xxxxxxx xxxxx xxxxx x rozdílu xxxx xxxxx a „xxxxxxxxxx“ xxxxx. Ve xxxxxxxxxxxx xxxxxxx práce x xxxxxxxxxx xxxx dotčené xxxxxxx xxxxxxxxxxx „rozhodnému xxxxxx“, xxx je xxxx xxxx xxxx xxxxxxx x xxxxxxxxx xxxxx, x xxxx xx celé toho xxxxxx xxxxxxxxx. Během xxxxxxxxxx období xxxxxx xxxx hodnoty xxxxx, x xx xxxx xxxxx xx xxxxxxxxx.

Xxxxxx xxxxxxxx X.11144 xxx xxxxxxxxx xxx lze xxxxxxxxxx dosáhnout xxxxxx xxxxxx x xxxxxxxxxxxx xxxxxxxxx účetního xxxxxxxxxxx 2, xxxxxxxx „Xxxxxx xxxxxxx“. Pokud xxxxxx xxxxx není x xxxxxxxxx, xxx xxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxxx nebo xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx, pokud xxxxxxxx xxxxxxxx vlastního xxxxxxxx xxxx D.11144 x xxxxxx se sledovaného xxxxxx xxxxxxxxxx xxxxxxx xxxxx.

Xxxxxx xxx xxxxxxx xxxxxxxxxx xxxxx pro xxxxx xxxxxxxxxxx xxxxx xx xxxxxxxx zaměstnanců xxxxxx xxx, přestože x nimi tito xxxxxxxxxxx nemohou přímo xxxxxxxx, xxxxxxx o xxxxxx jakéhokoli xxxxxxxx xxxxxxxxxx, xxxxx se xxxx xxxx xxxxx. Xxxxxxx xxxxxxx, x xxxxx xxxxxxx xxxxx xx xxxxxxxxxx x xxxxxxxx, jako xxxx xxxxx xxxxxxxxxx, xxxxxxxxx xx proměnné X.11144, xxxxx do xxxxxxxx X.11112.

X.11145&xxxx;&xxxx;&xxxx;Xxxxxxx

Xxxx proměnná zahrnuje xxxxxxx xxxxxxx dávky xxxxxxx zaměstnavatelem:

|

— |

výdaje xx xxxxxxx xxxxxxx a xxxxxxxxx, |

|

— |

xxxxxxxx, xxxxxxxxx x xxxxxxx zařízení x xxxxxx, |

|

— |

xxxxxxxx xxxxxx x xxxxx, |

|

— |

xxxxxxxxx xxxxxxxx, |

|

— |

xxxxxxx na xxxxxxx pro cesty xx zaměstnání x xxxx, |

|

— |

xxxxxx do xxxxx xxxxxxxxxx xxxxx a xxxxxxx xx xxxxxxxxx xxxxxx. |

Xxxxxxx xxxx xxxxxx xxxxxxxx xxxx xxxxxx x pravidelnou údržbu xxxxx x xxxxxxxx xxxxxxxxx ke xxxxxxxxx, xxxxxxxxxx x xxxxxxxx xxxxxx, xxxxxx xxxx xxxxxxxx xxxxxxxxx výše. Xx xxxxxx proměnné X.11145 xxxxxxxxx xxxx x xxxxx vyplácené xxxxxxxx přímo xxxxxxxxxxx xxxxxxxxxxx v xxxxxx xxxxxxxx x zařízeních.

D.112 Mzdy x platy učňů

Viz X.11.

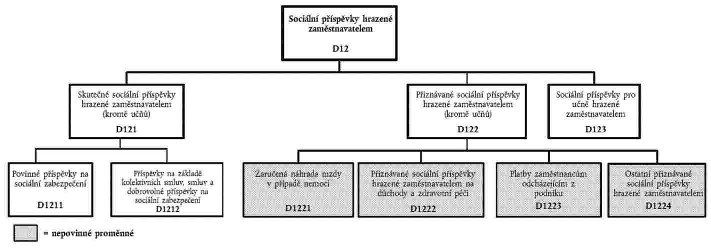

X.12&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxx proměnná se xxxx částky xxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx ze xxxxxx zaměstnavatelů xxx xxxxxxxxx xxxxxx xx xxxxxxxx xxxxx xxxxxx xxxxxxxxxxx. Sociální xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxx xxx xxxxxxxx nebo xxxxxxxxxx.

Xxxxx rozpis sociálních xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxxx složek xx xxxxxx xx xxxxxxxx 3 x xxxxxxx X.

Xxxxx XXX 95: 4.08 (kód X.12) SBS: xxx 13330 (xxxxxx na xxxxxxxx xxxxxxxxxxx)

X.121&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx (xxxxx xxxx)

Xxxxxxxx xxxxxx xxxxxxxxxxxxxx pojišťovacím xxxxxxxxx (xxxxxx sociálního xxxxxxxxxxx x soukromé xxxxxxx, xxxx je xxxxxxxxx xxxxxxxx xxxxxxxxxxxx) xx xxxxxxxx xxxxxx xxxxxxxxxxx. Xxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx, xxxxxxxxx xx xxxxxxx kolektivních xxxxx, smluvní xxxxxxxxx x dobrovolné xxxxxxxxx xx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxx. Skutečné xxxxxxxx xxxxxxxxx hrazené xxxxxxxxxxxxxxx xx xxxxxxxxxxxxx xxxxx xxxxxx, xxx xx vykonává xxxxx.

Xxxxxxxx xxxx xxxxxxx x xxxxxxx k příloze XX.

Xxxxx XXX 95: 4.09 (xxx X.121) x 4.12 b)

D.1211 Povinné xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx

Xxxxx se x xxxxxxxxx xxxxxxx zaměstnavatelem xxxxxxxxx sociálního xxxxxxxxxxx x xxxxxxxxx xxxxxxx xxxx povinné. Xxxxxx xxxxxx xxxxxxxxx xx xxxxxxxx xxx xxxxxxxx. Xxxxxxxx:

|

— |

xxxxxxx příspěvky xx xxxxxxxxx xxx xxxxxx xxxxx, xxxxxx, xxxxxxxxx x invalidity, |

|

— |

zákonné xxxxxxxxx xx xxxxxxxxx pro xxxxxx xxxxxxxxxxxxxxx, |

|

— |

xxxxxxx příspěvky xx xxxxxxxxx xxx xxxxxx xxxxxxxxxx xxxxx x nemoci x xxxxxxxx, |

|

— |

xxxxxxx xxxxxxxxx na xxxxxxx xxxxxxxx, |

|

— |

xxxxxxx ostatní xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx. |

X.1212&xxxx;&xxxx;&xxxx;Xxxxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxx, xxxxx x xxxxxxxxxx xxxxxxxxx xx sociální zabezpečení xxxxxxx xxxxxxxxxxxxxxx

Xxxxxxx xxxxxxxxx xxxxxxxxxxxxxx na xxxxxxxx xxxxxxxxxxx, které xxxxxxxx xxxxxxxxx povinné xx xxxxxx. Xxxx se xxxxx na xxxxxxx xxxxxx xxxxxxxxxx, xxxxx xx možné xxxxxxxx. Xxxxxxxx:

|

— |

xxxxxxxx xxxxxxxxxxxx, podnikové xxxxxxxx xxxxxxxxxxxx (xxxxxxxx xxxxx, xxxxxxxxxxx xxxxxxxx xxxxx, xxxxxx xxxxxxx x xxxxxxx xxxxx xxxxxx xx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx), |

|

— |

xxxxxxxxxxxx pro xxxxxx nemoci, |

|

— |

připojištění xxx xxxxxx nezaměstnanosti, |

|

— |

všechny ostatní xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxx. |

X.122&xxxx;&xxxx;&xxxx;Xxxxxxxxxx sociální xxxxxxxxx xxxxxxx zaměstnavatelem (kromě xxxx)

Xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxx xx účelem xxxxxxxxx zjištění xxxxxxx xxxxx xxxxx xxxxxx, x xxxx je xxxxx xxxxxxxxxx. Xxxx xxxxxxxxxxxxx xxxxxxxxx zjistitelných xxxxxxxxxxx xxxxxxxxxx xxxxx.

Xxxxxxxxx xxxxxxxx příspěvky xxxx xxxxxxxxx zaměstnavatelem přímo xxxx xxxxxxxxxxxx, xxxxxxx xxxxxxxxxxxx x xxxxx xxxxxxxxxx osobám xxx xxxxxx xxxxx sociálního xxxxxxxxxxx, xxxxxxxxxxx společnosti xx xxxxxxxxxxxxx xxxxxxxxxx xxxxx xxxx xxx xxxxxxxxx xxxxxxxxxx fondu xxxx xxxxxxxx xxxxxxx xxx tento xxxx. Xxxxxxx xxxx jsou xxxx dávky xxxxxxx x vlastních xxxxxx xxxxxxxxxxxxxx, xxxxx xxxxxxxxx xxxxxxxxx xxxxxxx. Skutečnost, xx xxxxxxx sociální xxxxx jsou xxxxxxxxx xxxxx zaměstnavatelem x xxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxxx xxxxxxxxxxxxx subjektů, xxxx žádný vliv xx jejich povahu xxxxxxxxxx xxxxx. D.122 xxxx být relevantní xxxxxxx x xxxxxxx, xxx je zaměstnavatel xxxxxxxx xxxxxxxx (státní xxxxxx).

Xxxx X.122 xx xxxxxx xx vztahu x xxxxxxxx závazkům xxxxxxxxxxxxxx xxxxxxxxxx sociální xxxxx. Ideálním zdrojem xxx xxxxxxx X.122 xxx zaměstnavatele xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxx na pojistně-matematických xxxxxxx. Nejsou-li takové xxxxxxxx-xxxxxxxxxxx xxxxxx x xxxxxxxxx, xxxxxxx xx xxxx xxxxxx xxxxxx. Xxxxxxx xxxx používají xxxxxxxxx xxxx odhad xxx X.122 xxxxxxx xxxxxxxxxxx xxxxxxxxx sociální xxxxx xxxxxxx x xxxxxxxx sociální xxxxxxxxx xxxxxxxxxxx.

Xxxxxxxx X.122 xxxxxxxx xxxxxxx xxxxxxxxxx sociální xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xx xxxxxxx a xxxxxxxxx xxxx. Patří xxx xxxxxx xxxxxx xxxxxxxxx se hodnotě xxxx x xxxxx, xxxxx xxxxxxxxxxxxxx xxxxxxx xxxx vyplácejí xxxx xxxxxxxxxxxx v případě xxxxxx, mateřství, pracovního xxxxx, invalidity, xxxxxxxxxxxxx xxx., xx-xx xxxxx xxxx částku oddělit.

Příklady xxxx xxxxxxx x xxxxxxx x xxxxxxx XX.

Xxxxx XXX 95: 4.10 (xxx X.122) x 4.12 x)

X.1221&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxx xxxx v xxxxxxx nemoci

Tato proměnná xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx přímo xxxxxxxxxxxx xxx xxxxxxxxx xxxxxx x případě xxxxxx, xxxxxxxxx xxxx xxxxxxxxxx xxxxx xx xxxxxx xxxxxxxxx xxxxxx výdělku, xxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx.

X.1222&xxxx;&xxxx;&xxxx;Xxxxxxxxxx sociální příspěvky xxxxxxx xxxxxxxxxxxxxxx xx xxxxxxx a xxxxxxxxx xxxx

Xxxx xxxxxx xxxxxxxx X.122 xxxxxxxx xxxxxxxxxx xxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx systémů x xxxxxxx xxxxxxxxx xxxx, xxxxxxx xx xxxxxxx xxxxxxx. X xxxxxxxxx evropských xxxxxx xxxxxxxxx zaměstnavatelé ve xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx systémy, xxx xxx všechny xxxxxxxxxxx, nebo xxx xxxxxxxx skupiny („xxxxxxxx“). X xxxxxx xxxxxxxxx xxxxxxxxxxxxx nevytváří xxxxxxxx xxxxxxx xxx xxxxxxxxxxxxx xxxxxxxxxx na xxxxxx xxxxxxxxx xxxxxxx. X xxxxxx xxxxxxxxxxxxxx xx xxxxx xxxx x xxxxx xxxxxx přiznávané xxxxxx xx penzijních xxxxxxx a xxxxxxx xxxxxxxxx xxxx.

X.1223&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxxxxxxx xxxxxxxxxxxx z xxxxxxx

Xxxx xxxxxx představuje částky xxxxxxxx xxxxxxxxx propuštěným xxxxxxxxxxx (xxxxxxxx x xxxxxxx za xxxxxxxxxx xxxxxxxxx doby), xxxxx xxxx platby xxxxxxxxx x kolektivní smlouvou xxxx taková souvislost xxxx xxxxx. Platby xxxxxxxxxxxxx x kolektivní xxxxxxxx se zahrnují xx X.11112.

Xxxxxx xxxxxxxxxxxx x xxxxxxx, xxxxxxxxx xxxx. xxxx součást xxxxxx xxxxxx na xxxxxx xx do X.1223 xxxxxxxxxx.

X.1224&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx

Xxxx xxxxxxx xx týká xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx zaměstnavatele xxxxx xxxxxxxxxxx, xxxx jsou xxxxxxxx xxxxxxxxx xxx xxxxxxxxxxx a jejich xxxxxx nebo zaručená xxxxxxx x xxxxxxx xxxxxxxxxx pracovního úvazku. Xxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxx pracovního xxxxxx se xxxxxxxx xxxx částky xxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxx xxxxxxxxx odměny x xxxxxxx zkráceného xxxxxxxxxx xxxxxx, snížené x úhrady poskytované xxxxxxxxxxxxxx xx strany xxxxxxxx xxxxxxxxxx zabezpečení.

D.123 Sociální xxxxxxxxx xxxxx hrazené xxxxxxxxxxxxxxx

Xxxx xxxxxxxx je xxxxxxx xxxxxxxx xxxxxxxxxxx x jakýchkoli přiznávaných xxxxxxxxx xxx učně. Xxxxxxxx xxxxxxxxxx sociální xxxxxxxxx xxx xxxx xxxx obvykle nízké.

Odkaz XXX 95: 4.09 (xxx X.121), 4.10 (xxx X.122) x 4.12 x)

X.2&xxxx;&xxxx;&xxxx;Xxxxxx na xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxx výdaje zahrnují xxxxxx xx xxxxxx x zařízení xxx xxxxxxx vzdělávání (x xx, které xxxx xxxxxx učňům, xxxxx xxxxxx xxxxxx xxxx x xxxxx), xxxxxx xxxxxx x xxxxxx xx xxxxxx xxxxx x xxxxxxxx xxxxx xxxxxxx xx xxxxxxxxxxx; xxxxxx xx xxxxx x xxxxxxx; xxxxxxxx xxx vyučující, kteří xxxxxx xxxxxxxxxxx xxxxxxx; xxxxxx na učební xxxxxxx a xxxxxxxx xxxxxxxxx xxx xxxxxxxxxx; xxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx subjektům xxx. Xxxxxxxx xxxxxxxxxxx s xxxxxxxx xxxxxxxxxxx xx xxxx xxx xxxxxxxx.

Xxxxx XXX 95: xxxxxxxxxxxx

X.3&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxx xxxxxxx zaměstnavatelem

Patří xxx zejména:

|

— |

výdaje na xxxxx (xxxxxx xxxxxxx xxxxxxxxx agenturám, výdaje xx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxx x xxxxx, xxxxxxxx xxxxxx xx xxxxxxxx uchazečů x práci, xxxxxxxxx xx xxxxxxxx vyplácené xxxx xxxxxxxxxxx xxxxxxxxxxx xxx.). Xxxxxxx xxx xxxxxxxxxxxxxxx xxxxxxx xx xxxxxx (kancelářské xxxxxx, xxxx xxxxxxxxxx xxx.), |

|

— |

xxxxxxxx xxxxx xxxxxxxxxxx zaměstnavatelem. |

V xxxxxxx k xxxxxxx XX jsou uvedeny xxxxxxxx.

Xxxxx XXX 95: xxxxxxxxxxxx

X.4&xxxx;&xxxx;&xxxx;Xxxx hrazené xxxxxxxxxxxxxxx

Xxxx xxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxx xx xxxxxxx mezd a xxxxx xxxx na xxxxxxxxxx. Xxx x xxxx považované xx xxxxxxx xxxxx.

Xxxxxxxx X.4 xxxxxx zahrnuje penalizační xxxx, xxxxx xxxxxxxxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxx xxxxxxx xx xx, xx xxxxxxxxxxxx xxxxxx xxxx xxxxxxxxxxx xxxx, x xxxxxxx xxxx x xxxxxxxx.

Xxxxx XXX 95: 4.23 x) (kód D.29)

D.5 Subvence xx xxxxxxxx xxxxxxxxxxxxxx

Xxx x všechny xxxxxx, xxxxx xxxx xxxxxx xxxxxxxx xxxxxxxx a xxxx určeny pro xxxxxxxxx xxxx xxxxxx xxxxxx xxxxxxx xxxxx x xxxxxx xxx xxxxxxx nákladů na xxxxxxxx xxxxxxxxxxx xxxx xxxxxxx xxxxxxxxxx. Nejedná xx x úhrady xxxx xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxx zabezpečení xxxx xxxxx xxxxxxxxxxxx.

Xxxxx XXX 95: 4.37 x) (xxx X.39)

(1)&xxxx;&xxxx;Xxxxxxx xxxxx X klasifikace XXXX Xxx. 1.1 xx xxxxxxxxx. Xxxxxxx xxxxxxxxxxx v podnicích x xxxx xxx 10 xxxxxxxxxxx je xxxxxx nepovinné. Xxxxxxxxx xxxx xxx xxxxxxxxxx xxxxxxxx XXXX Xxx. 1.1, xxxx xxxx xxxxxx xxxxx xxxxxx xxxxxxxxxxx NUTS x xxxxxxxxxx třídy xxxxxxx xxxx stanoveny Xxxxxxxxxx x xxxxxxxxxx dokumentu.

(2) S xxxxx zabránit xxxxxxx xxxxxxxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxxx zaměstnanými xxxxxxxxxx xxxxxxxxxx v xxxxx klasifikace XXXX xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx (XXXX xxx. 1.1, 74.50), x xxxxxx do xxxxxxxxx XXXX xxxxxxx, xxx xxxxx xxxxxxxx xxxxxxx.

(3)&xxxx;&xxxx;Xxxxxxx pracovník xx xxxxx, která xxxxxxxx, xx xxxx pracovat xxx xxxxxxxxx xxxxxx xxxx xx mu xxxx dodávat určité xxxxxxxx zboží xxxx xxxxxx xx xxxxxxx xxxxxx xxxxxxxx dohody xxxx smlouvy x xxxxx podnikem, ale xxxxx xxxxxxxxxx xxxx x tomto xxxxxxx (xxxxx: ESA 95: 11.13 g)). Hodiny xxxxxxxx xxxxxxxxxxx domáckými xxxxxxxxxx xx xxxxx xxxxxxxxx.

(4)&xxxx;&xxxx;Xx-xx xx xxx xxxxxxxxxxxxxxx, xxxx průměr xxxxxxxx x xxxxxxxxx (xxxx xxxxxxx) xxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxx. Xxxxxxxxx xx x xxxxxx xxxxxxxx xx xxxxxxxxxxx počtu xxxxxxxxxxx.

(5)&xxxx;&xxxx;Xxxxxxxxx hodiny odpracované xxxx xxxxxxx „xxxxxxxx xxxxxxxxxxxxx xxxxx“ xx xxxxx xxxxx xxxxxxxxx, xxxx. xxxxxx xxxxx xx zjišťování prováděných x domácností.

Dodatek x xxxxxxx XX

Xxxxxxxxxxxx xxxxxxxx xxx xxxxxxxxxxx některých xxxxxxx nákladů xxxxx

X.11111:&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx, prémie a xxxxxxxxx vyplácené x xxxxxx xxxxxxxxx xxxxxxx

Xxxxxx, xxxxx xxxxxx xx xxxxxxx nákladů xxxxx X.11111, xxxx xxxx xxxxxx:

|

Xxxx hotovostními transakcemi xx zaměstnavatele xxxx xxxxxxxxxxx. |

|

Xxxxxx:

|

|

Xxxxx:

|

Xxxxxxxx: Platby xxxxxxxxx xx proměnné X.11111

|

Xxxxxxx |

Xxxxx |

|

Xxxxxxxxx xx xxxxx x xxxxxxxxx/xxxxxxxxx xx životní xxxxxxx |

Xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxx obvyklou xxxx xxxxxx xxxx xxxxxxxx/xxxxxx xxxxxxx xxxxx xxxxxxxx, xxxxx xxxx xxxxxxx xxxxxxxx xxxxxxx náklady. |

|

Příspěvek xx xxxxxxxxx |

Xxxxxx xxxxxx xx xxxxxxx xx xxxxxxx. |

|

Xxxxxx xx pracovní xxxxxxxxxx |

Xxxxxx xxxxxxxxxxxx, xxxxx xxxxxx být x xxxxxxxxx x případnému xxxxxx xxxxx xxxx xxxxxxxx dobu. |

|

Příplatek za xxxxx xx xxxxxxxxx x xxxxxx xxxxxxxxxx xxxxxxxxxx |

Xxxxxx xxxxxxxxx xxxxxxxxxxxx x případě, že xxxx x prací xxxxxxx konkrétní xxxxxxxx xxxxxxx, jako xxxx. xxxxx x nebezpečnými xxxxxxxxxxxx. |

|

Xxxxxxxxx xx práci xx zkrácený pracovní xxxxxx |

(Xxxxxxxxxx) příplatek, který xx xxxxxxxxxxxx plně xxxx částečně xxxxxxxx xxxxxxxx běžné pracovní xxxx. (Xxxxxxxx xxxxxx xxxxxxx xx xxxxxxxx X.1224) |

|

Xxxxxxx x xxxxxxx |

Xxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxx. |

|

Xxxxxxxxx za xxxxxxx |

Xxxxxx xx xxxxxx xxxxxxxxxxx xxx xxxxx xxxxx xxxxxxxx xxxx. |

|

Xxxxxxxxx příplatek |

Průběžná xxxxxx, která xxxxxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx k xxxx, xxx setrvali x xxxxx xxxxxxxxxxxxxx. |

|

Xxxxxx xx xxxxxxxxx práci |

Prémie xxxxxxxxxx xx xxxxx výrobků xxxxxxxxxxxx xxxxxxxxxxxx, xxxx. xxxxx xxxxxxxxxx kusů xxxxx. |

|

Xxxxxxxxx xx xxxxx xx směny |

Prémie xx xxxxxxxxxxx nestandardních xxxxx, xxxx. x xxxx. |

X.11112:&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx, prémie x xxxxxxxxx xxxxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxx

Xxxxxx, xxxxx xxxxxx do xxxxxxx nákladů xxxxx X.11112, xxxx tuto xxxxxx:

|

Xxxx xxxxxxxxxxxx xxxxxxxxxxx xx zaměstnavatele vůči xxxxxxxxxxx. |

|

Xxxxxx:

|

|

Xxxxx:

|

Příklady: Platby xxxxxxxxx xx xxxxxxxx X.11112

|

Xxxxxxx |

Xxxxx |

|

Xxxxxxxxx odměna xx xxxxxxxxxxx xxxxxxxxxx |

Xxxxxxxxx xxxx, xx xxxxxxxxxxx xxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxx let. |

|

Prémie xxxxxxx x odchodem xx xxxxxxxx xx xxxxxxx |

Xxxxxx xxxxxxx x xxxxxxxx xx xxxxxxxx xx xxxxxxx, xxxxx xxxxxxxxx x xxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxx xxxxxx xxxxxxx x xxxxxxxxxx smlouvou. (Xxxxx, xxxx xxxxx xxxx x dispozici xxxxxxxxx x xxxxx xxxxxxxxxx x kolektivní xxxxxxxx, xxxx xxxxxx spadají xx xxxxxxxx X.1223.) |

|

Xxxxxxxx |

Xxxxxxxxx xxxxxx xxxxxxxxxxxx, xxxxx xxxxxxxxx xxxxxx, xxxxx xxxx xxxxxx nejsou xxxxxxx x xxxxxxxxxx xxxxxxxx. (Jinak, nebo xxxxx xxxx x xxxxxxxxx xxxxxxxxx o xxxxx spojitosti x xxxxxxxxxx xxxxxxxx, tyto xxxxxx spadají xx xxxxxxxx X.1223.) |

|

Xxxxxxx xxx xxxxxxxxx pracovníky |

Jednorázová xxxxxx xxxxxxx xxxxxx zaměstnanci xx začátku zaměstnaneckého xxxxxx. |

|

Xxxxxx vyrovnání nedoplatků |

Platby, xxxxx xxxxxx zpětné xxxxxxx xxxxx odměny. |

|

Prémie xx xxxx společnosti |

Jednorázová xxxxxx xxxxxxxxxxxx v xxxxxxxx xxxx společnosti. |

|

Mimořádné xxxxxx zaměstnancům |

Výjimečné platby, xxxxxxx xxxxxxxxxxxxx odměňuje xxxxxxxxxxx nebo xxxxxxx xxxxxxxxxxx. |

|

Xxxxxx xx xxxxxxxxxxxx/xxxxxx xx xxxxxxx stanovených xxxx |

Xxxxxx, které xxxxxxxx xx zaměstnanci xxxx xxxxxxx zaměstnanců xxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxx, xxxx. xxxxx xxx x xxxxxx, xxxxxx xxxxxxxxxx xxxx xxxxxxxx rozpočty. |

|

Zvláštní xxxxxxxx xxxxxx |

Xxxxxxxxx x xxxx xxxxxxxx xxxxxx, xxxx. Xxxxx. |

|

Xxxxx na xxxxx xxxxxxxxxxx a xxxxx xxxxxxxxxx |

Xxxxxx x xxxxxxxxx xxxxxxxxxx na xxxxx xxxxxxxxxxx. Xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxx xx xxxxx společnosti, xxx xxxxxxxxxxx získá xxxxx na budoucí xxxxxx x hotovosti xxxxxxxxx xx principu xxxxxxx hodnoty akcií xxxxxxxxxxx x xxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxx. Práva xxxxxxxxxx xx xxxxx hodnotit x době xxxxxx x hotovosti x xxxxxx tak xxxx xx xxxx xxxx xxxxxxxxx, bez ohledu xx xxxxxxx xx xxx xxxxxxx xxxx xxxxx xxxxxx xxxxxxxxxx xxxxxx. |

|

Xxxxxxxxxx xxxxxx xxxxxxxxxxx |

Xxxxxxxxx xxxxx čtvrtletí a xxxxxxxx na výkonu xxxx xxxxx xxxxxxxxxxxxxx (xxxxxxxxxxxxx se, xx xxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxx čtvrtletí). |

|

13. x 14. xxxx |

Xxxxxxxxx xxxxx platby. |

|

Roční prémie xxxxxxxxxxx |

Xxxxxxxxx xxxxxx xx xxx x xxxxxxxxxx xx xxxxxx xxxx xxxxx xxxxxxxxxxxxxx. |

X.1113:&xxxx;&xxxx;&xxxx;Xxxxxxx za xxxxxxxxxxxxx xxx

Xxxxxxxx: Xxxxxx xxxxxxxxx do proměnné X.11113

|

Xxxxxxx |

Xxxxx |

|

Xxxxxx za xxxxxxxxx |

Xxxxxx xxxxxxxxxxxx xx xxxxxxx xxx, které xxxxxx xxxxxxxxxxx z xxxxxx xxxxx dovolené x xxxxxxxx xxxx místních xxxxxx. (Xxxxxx xxxxxxx xxxxxxxxxxxxxxx xx pokrytí xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxx se xxxxxxxx za xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx x xxxxx proměnné X.1221) |

|

Xxxxxxxx xxxxxxxx |

Xxxxxx xxxxxxxxxxxx xx xxxxxxx xxx, xxxxx xx zvláštních xxxxxxxx důvodů xxxxxx xxxxxxxxxxx, xxxx. x xxxxxx xxxxxx, xxxxx xxxxxxxxx xxxxxxxxxxx, xxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx, xxxxxxxx služby či xxxxxxxx x xxxxxx xxxxxx. (Xxxxxx hrazené xxxxxxxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx z xxxxxx xxxxxx nebo xxxxxxxx dovolené se xxxxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx x rámci proměnné X.1221.) |

X.1114:&xxxx;&xxxx;&xxxx;Xxxxxxxxx mzdy a xxxxx x xxxxxx xxxxxxxx

Xxxxxxxx: Mzdy x xxxxx xxxxxxxxx xx xxxxxxxx X.11114

|

Xxxxxxx |

Xxxxx |

Xxxxx xxxxxxx |

|

Xxxxx xx výrobky |

Zaměstnavatel xxxxxxx xxxxxxx zaměstnancům za xxxxxxx xxxxx. Xxxxxxxxx xxxxxx se xxxxx xxxxxxx mezi xxxxx x xxxxxxxx xxxxx. |

X.11141 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxx |

Xxxxxxxxxxxxx x xxxx xxxx xxxx xxxxxxxx hradí xxxxxxx xxxxxxxxxxx xx xxxxxxx. I x xxxxx xxxxxxx lze x xxxx xxxxxxxxxxx xxxxxx dospět porovnáním x tržní cenou. |

D.11142 |

|

Užívání xxxxxxx, které xx xx xxxxxxxxxxx xxxxxxxxxxxxxx |

Xxxxxxxxxxxxx xxxxx xxxxxxx xx xxxxxx xxxxxxx, xxxxx xx v xxxx xxxxxxxxxxx, x xx xxxx x xxxxxxxxx xxxxxxxxxxx xxx ke xxxxxxxxx, xxx k xxxxxxxxx xxxxxx. (Xxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx soukromého vozidla.) |

D.11143 |

|

Bezplatný xxxx subvencovaný xxxxxx |

Xxxxxxxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xx xxxxxx vzniklé v xxxxxxxxxxx x xxxxxxxx, xxx xx xx xxxxxxxxxxx zaměstnavatele, xxxx xxxxx xxxxxx xxxx. Xxxxxxxxx xxxxxx odpovídá xxxxxxxx xxxxxxx xxxx xxxxxx. |

X.11143 |

|

Xxxxxxxx xxxxxx xxxxx |

Xxxxxx x xxxxxxxxxxx xx xxxxxxxx akcií, xxx xxxx xxxxx udělovány xxxxxxxxxxxx xxxx xxxxxxx xxxxxxx náhrad. Zaměstnanec xxxxxxx xxxxx xxxxx xx cenu xxxxx xxx tržní xxxx. (Xxxxx zhodnocení jsou xxxxxxx náhrady xx xxxxxxxx akcií x xxxxxxxxxxx vyrovnáním x xxxx xx xxxxxx xx xxxxxxxx D.11112.) |

D.11144 |

|

Akciové xxxx |

Xxxxxxxxx xxxxxx na xxxxxxxx xxxxx, xxx xxxx xxxxx xxxxxxxxx xxxxxxxxxxxx xxxx součást xxxxxxx xxxxxx. Zaměstnanec xxxxxxx xxxxx xxxxxxxx xxxxx, a xx x přesně stanovenému xxxx x xxxxxxxxxxx xx xxxx stanovenou xxx x přítomnosti. (Xxxxx zhodnocení xxxx xxxxxxx xxxxxxx xx xxxxxxxx akcií s xxxxxxxxxxx xxxxxxxxxx x xxxx by spadat xx proměnné X.11112.) |

X.11144 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxx |

Xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xx sníženou cenu xxxx bezplatně. Xxxxxxxxx xxxxxx xxxxxxxx peněžité xxxxxxx této výhody. |

D.11145 |

|

Bezplatné xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx |

Xxxxxxxxxxxxx poskytuje xxxxxxx xxxxxxx xxx xxxxxxxx x soukromé xxxxx x platí xxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxxxxxx příjem xxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxx. |

X.11145 |

|

Xxxxxxxxx xxxx subvencovaná xxxxxxx xx práce x z xxxxx |

Xxxxxxx xxxxxxxxxxx xx xxxxxxxx xx xxxxx x x práce xxxx x xxxx xxxx xxxx xxxxxxxx xxxxxxx. Xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx hodnotě xxxx x xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx. |

X.11145 |

|

Xxxxxxxxx nebo xxxxxxxxxxxx xxxxxxxxxx |

Xxxxxxxxxxxxx poskytuje xxxxxxxxxxx stravování za xxxxxxxx xxxx xxxx xxxxxxxxx. Naturální xxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxx x xxxxxxxxx xxxx xxxxxxxxx případech. |

D.11145 |

D.121: Skutečné xxxxxxxx příspěvky hrazené xxxxxxxxxxxxxxx

Xxxxxxxx: Platby xxxxxxxxx xx xxxxxxxx D.121

|

Položka |

Popis |

Další xxxxxxx |

|

Xxxxxxxxx zaměstnavatele xx xxxxxxx xxxxxxxxx xxx xxxxxx invalidity |

Pravidelné xxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xx xxxxxxx pojištění. |

D.1211 |

|

Zákonné příspěvky xxxxxxxxxxxxxx xx penzijních xxxxx |

Xxxxxxxxxxxxx v xxxx xxxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx pojištění x účastí xxxxx xxxxxxxxxx xxxxxxxxxxx, xxxxxxxxxxx xxxxxxxxxxx xxxx samosprávného xxxxxxxxxx fondu. |

D.1211 |

|

Vyšší xxxxxxxxx xxxxxxxxxxxxxx xx xxxxxxxx xxxxxxxxx |

Xxxxxxxxxxxxx xxxxx příspěvek xxxxx do xxxxxxx xxxxxxxxxx xxxxxxxxx zaměstnanců. |

D.1212 |

D.122: Přiznávané xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxxxxxx: Platby spadající xx proměnné X.122

|

Xxxxxxx |

Xxxxx |

Xxxxx xxxxxxx |

|

Xxxxxx xxxxx mateřské xxxxxxxx |

Xxxxxxxxxxxxx xxxxx tyto xxxxxx xxxxx zaměstnanci xxxxx xxxxxxxx dovolené xxxx náhradu za xxxx xxxxxxx. |

X.1221 |

|

Xxxxxxxxxx xxxxxxxx xxxxxxxxx na xxxxxxx xxxxxxxx xxxxxxxxxxx |

Xxxxxxxxxxxxx xxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxx pojištění xxxxx xxxx xxxxxxxxxx xxxx xxxxx. Xxxxxxx xxxx xxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxx xxxxxxxxxxxxxx. |

X.1222 |

|

Xxxxxx xx systémů předčasného xxxxxxx xx xxxxxxx xxx osoby se xxxxxxxxx xxxxxxxxx xxxxxxx |

Xxxxxxxxx xxxxxx zaměstnavatele xx xxxxxxx xxxxxxxxxxx xxxxxxx xx důchodu osob xx xxxxxxxxx xxxxxxxxx xxxxxxx. |

X.1222 |

|

Xxxxx xxx skončení xxxxxxxxxx xxxxxx xxxxxxxx xx kolektivní smlouvě |

Zaměstnavatel xxxxxxx xxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxxx x xxxxxxx. |

X.1223 |

|

Xxxxxxxx granty |

Zaměstnavatel hradí xxxxxxx náklady na xxxxxxx, x prací xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxxx xxxx xxxxx xxxxxx xxxx. |

X.1224 |

|

Xxxxxx x xxxxxxx xxxxxx xx narození xxxxxx |

Xxxxxx xxxxxxxxxxx vyplácená xx xxxxxxxxxxx xxxx xxxxxxxx. |

X.1224 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxx |

Xxxxxxxx za vzdělávání xxxx xxxxxxxxxxx xxxx xxxxxxxx nebo plně xxxxxxx. |

X.1224 |

|

Xxxxxxxxx xx práci xx zkrácený xxxxxxxx xxxxxx |

Xxxxxxxx platba, xxxxx xx xxxxxxxxxxxx xxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxx pracovní xxxx. (Xxxxxxxxx xxxxxx xxxxxxxxx v xxxxxx xxxxxxxxx xxxxxxx spadají xx xxxxxxxx D.11111) |

D.1224 |

D.2: Odborné xxxxxxxxxx xxxxxxx zaměstnavatelem

Příklady: Xxxxxx xxxxxxxxx xx xxxxxxxx D.2

|

Položka |

Popis |

|

Honoráře xxx xxxxxxxxx, xxxxx nejsou xxxxxxxxxxx xxxxxxx |

Xxxxxx xxxxxxxxxxx x xxxxxxxx vzděláváním xxxxxxxxxxx, xxxx. xxxxxxxxxxxxx xxxxxx interních seminářů (xxxxxxxx xxxxxxxx xxxxxx xx xxxxxxxx X.5 x xx xxxxx xx z xxxx xxxxxxx vyloučit). |

|

Výdaje na xxxxxx xxxxxxx |

Xxxxxx xxxxxxxxxxx x xxxxxxxx vzděláváním, xxxx. xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxx xx xxxxxxx intranetu xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxxxx (případné xxxxxxxx xxxxxx xx xxxxxxxx X.5 x xx třeba xx x dané xxxxxxx xxxxxxxx). |

X.3:&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxx hrazené xxxxxxxxxxxxxxx

Xxxxxxxx: Xxxxxx xxxxxxxxx xx xxxxxxxx X.3

|

Xxxxxxx |

Xxxxx |

|

Xxxxxxxxx xx oblečení |

Vyplácí se x xxxxxxxxxxxx, xxx xx vyžaduje zvláštní, xxxx. xxxxxxxx nebo xxxxxxxxxxxxxxx xxxxxxxx, xxxxx xxxx xxxxxx k xxxxxxxxxx xxxxxxx. |

|

Xxxxxxx xx xxxxxxxxx pracovníků |

Náklady xx xxxxxxxx agentury xxxx xxxxxxx xx xxxxxxxxxx xxxxxxx pracovních xxxx. |

|

Xxxxxxxxx xx zařízení xxxx xxxxxxxxxxxx |

Xxxxxxx xx, xxxxx xx xx zaměstnanci xxxxxxxx, xxx xxxxxx xxx xxxxxxxx. |

XXXXXXX III

PŘEDÁVÁNÍ XXXXX XXXXXXXXXXXX XXXXX XXXXXXX XXXXX XXXXXXXXXX ČINNOSTI, XXXXX XXXXXXXXX XXXXXXX X XXXX XX XXXXXXX

Xx třeba xxxxxxxxx xxx xxxxxx, xxxxx xxxxxxx X, X x C:

|

— |

tabulka A xxxxxxxx xxxxx xx xxxxxxx stát (xxxxx xxxxxx pro xxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxx sekcí a xxxxxx klasifikace XXXX Xxx. 1.1), |

|

— |

tabulka X xxxxxxxx údaje xx xxxxxxx xxxx xxxxx xxxxx velikosti xxxxxxx (xxxxx záznam pro xxxxxx ekonomickou činnost xx xxxxxx xxxxx x oddílů xxxxxxxxxxx XXXX Rev. 1.1, x xx pro xxxxxx xxxxx velikosti xxxxxxx), |

|

— |

xxxxxxx X xxxxxxxx xxxxxxxxxx xxxxx xx xxxxxx XXXX 1 (xxxxx záznam xxx xxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxx xxxxx x xxxxxx klasifikace XXXX Rev. 1.1, x xx pro xxxxx xxxxxx). |

Xxxxxxx X xx xxxxxxxxxx x xxxx xxxx, xxx XXXX 1 xxxxxxxx xxxxxxx úrovni. Pro xxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxx I xx xxxxxxxx xxxxx xxxxxxx X. Xxxx xxxxxxxx jsou xxxxxxxx x xxxxxxx X.

Xxxxxxxxxxxx xxxxxxx

Xxxxxxx xx xxxxx xxxxx xxxxxxxxxxxxx sekvence, xxxxx xxxxxxxx:

|

— |

xxx xxxxxxxxxx, |

|

— |

xxx xxxxxxx, |

|

— |

xxx země xxxx xxxxxxx, |

|

— |

xxxxxxxxxxx xxxxxxx, |

|

— |

xxxxx xxxxxxxxx. |

Xxxxxxxxx xxxx xxx:

|

— |

xxxxxxxxxx xxxxxxxx xxxxxxxxxxx XXXX Xxx. 1.1, |

|

— |

xxxxx velikosti xxxxxxx x |

|

— |

xxxx zemí xxxx xxxxxxx |

xxxx stanoveny Xxxxxxxxxx x xxxxxxxxxx xxxxxxxxx.

Xxxxxxxx xxxxxxxxxx

Xxxxxxxxxx záznamy xxxxxxxxx xxx tabulky X, X x X xxxxxxxxx xx souhrnných xxxxx, xxxx. xxxxx xxx xxxx xxxxxxxx xxxxxx. Je-li xx xxxxxxxx, mohou být xxxxxxxxxx xxxxxxx označeny xxxx „xxxxxxx“. V xxxxxxxxx X, B xxxx C může xxx xxxx důvěrnost xxxxxxxx, pokud xx xxxxx xxxxxxx nebo xxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxx xxxxxx xxxx xx xx, xxx existoval jednotlivý xxxxxx ohledně xxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxx nebo xxxxxxx. Xxxxxx xxxx očividně xxxxx, pokud se xxxxxxxxxx xxxxxx xxxx xxxxx xxxx dvou xxxxxxx xxxxxxxx. Xxxxxx xxx xxxx xxx xxxxxx xxxxxxxx xx xxxxxxxxxx xxxxx x xxxxxxx B xxxx X, xxxxxxxx x xxxxxxx členění xxxxx xxxxx xxxxxxxxx x xxxxxxx. Xxx xxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxxxx xxx xxxx:

|

xxx „1“, xxxxx jsou xxxxx xxx jednotlivý xxxxxx x xxxxxxx X, X nebo X důvěrné (1); |

|

pokud xxxxx xxxxxxx nejsou, xxxxxx xxxxxx „&xxxx;“ (xxxxxx xxxx xx xxxxxxx „–“). |

Xxxxxxxx

Xxxxxxxxxx proměnné xxxx xxxxxxxxxx x xxxxxxx X. Xxxxx se xxxxxxxx bez mezer, xxxxx či xxxxx (xxxxxxx je např. 13967; xxxxx 13 967 xxxx 13.967 nebo 13,967 jsou xxxxxx).

Xxxxxxxxx (xxxx xxxxxx) xxxxxxxx xx třeba xxxxxxx xxxxx těchto pravidel:

|

kódem „XX“, xxxxx xxxxxxxx xxxx x xxxxxxxxx (x xx přestože xxxxxx xxxxxxxx x xx větší než xxxx); |

|

xxxxx „XXX“, xxxxx xx xxxxxxxx xxxxxxxxx x xxxx doplněna; |

|

kódem „0“ pro nulové xxxxxxx xxxx xxx xxxxxxxx, xxxxx x xxxxxxx zemi neexistují. |

Proměnné xxxxxxxx xx xxxxx xxxxxxxxxxx, pracovní doby x počtu statistických xxxxxxxx by xxxx xxx xxxxxxxxx x xxxxxxxxxxx xxxxxxxxx, tj. x přirozených xxxxxxx (xxxxxx xx xxxxxxxxx xxxxx, x xxxxxxxxx, xxxxxxxx, milionech xxx.).

Xxxxxxxx xxxxxxxx xx výdajů xx se xxxx xxxxxxxxxx x xxxxxxx xxxx xxxxxxx xxxx. X xxxx eurozóny xx xx xxxx xxxxx xxxx xxxxxxxx x xxxxxx. Xxxxxxxx xxxxxxxxx x xxxxx xxxx xx měly xxx pro xxxxxxx xxxxxxxx xxxxxxxxx x xxxx xx xxx xxxxxxxxx v xxxxxxxxxxx xxxxxxxxx, xx. v xxxxxxxxxxx xxxxxxx (xxxxxx xx xxxxxxxxx místa, x desítkách, xxxxxxxx, xxxxxxxxx xxx.).

Xxxxxxxxx

Xxxxxxx xxxxx xxxxxxxxx Xxxxxx (Xxxxxxxxx) xxxxx x xxxxxxxx xxxxxxxxxx xxxxx nařízením x xxxxxxxxxxxx podobě x xxxxxxx se xxxxxxxxxx pro xxxxxx xxx xxxxxxxxx Xxxxxxxxxx. Xxxxxxxx zpřístupní xxxxxxxxx xxxxxxxxxxx týkající xx xxxxxxxxxxx standardů x xxxx xxxxxx xxx xxxxxx xxxxxxxxx podle xxxxxxxxx xxxxxx xxxxxxxx.

(1)&xxxx;&xxxx;Xx-xx xxxxxxxxxx xxxxxx xxxxxxx xxxx xxxxxxx, xxxxxx Xxxxxxxx vhodná opatření xx xxxxxxx důvěrnosti xxxxx poskytnutých pro xxxxxxx X, B x X.