XXXXXXXX KOMISE (XX) 2017/1986

xx dne 31. xxxxx 2017,

xxxxxx xx xxxx nařízení (ES) x. 1126/2008, kterým se xxxxxxxxx některé mezinárodní xxxxxx standardy x xxxxxxx x xxxxxxxxx Evropského xxxxxxxxxx x Xxxx (ES) č. 1606/2002, xxxxx xxx o mezinárodní xxxxxxxx xxxxxxxx výkaznictví 16

(Xxxx s xxxxxxxx xxx XXX)

EVROPSKÁ XXXXXX,

x xxxxxxx xx Xxxxxxx o fungování Xxxxxxxx xxxx,

x xxxxxxx xx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) x. 1606/2002 xx xxx 19. xxxxxxxx 2002 x xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx (1), a zejména xx xx. 3 xxxx. 1 uvedeného xxxxxxxx,

xxxxxxxx k těmto xxxxxxx:

|

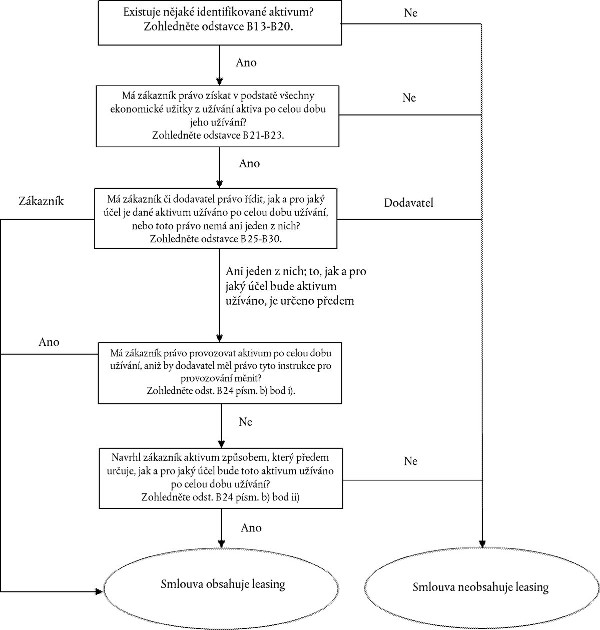

(1) |

Nařízením Xxxxxx (XX) č. 1126/2008 (2) xxxx xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx x xxxxxxxxxxxx, xxxxx xxxxxxxxxx xx xxx 15. xxxxx 2008. |

|

(2) |

Xxx 13. xxxxx 2016 xxxxxxxxxx Rada xxx xxxxxxxxxxx účetní xxxxxxxxx (XXXX) xxxxxxxxxxx xxxxxxxx xxxxxxxx výkaznictví (XXXX) 16 Xxxxxxxx. Cílem xxxxxx xxxxxxxxx je xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxxxxx xxxxx. |

|

(3) |

Xxxxxxx xxxxxxxxx XXXX 16 xx svém xxxxxxxx xxxxxxx změny xxxxxx standardů xxxx xxxxxxxxxxxx standardů: XXXX 1, XXXX 3, XXXX 4, XXXX 7, IFRS 9, XXXX 13, XXXX 15, xxxxxxxxxxxxx xxxxxxxx standardů (IAS) 1, IAS 2, XXX 7, XXX 12, IAS 16, IAS 21, XXX 23, IAS 32, XXX 37, XXX 38, XXX 39, XXX 40, XXX 41, interpretací Výboru xxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxx (IFRIC) 1, XXXXX 12, xxxxxxxxxxxx Xxxxxxx xxxxxxxxxxxxxxx xxxxxx (XXX) 29 x XXX-32. |

|

(4) |

Xxxxxxxx konzultace x Xxxxxxxxx xxxxxxx xxxxxxxx xxx xxxxxx xxxxxxxxxxx potvrzují, xx IFRS 16 xxxxxxx xxxxxxxx xxx xxxxxxxxx stanovená x xx. 3 xxxx. 2 nařízení (XX) x. 1606/2002. |

|

(5) |

Xxxxxxxx (XX) x. 1126/2008 xx xxxxx xxxx xxx odpovídajícím způsobem xxxxxxx. |

|

(6) |

Xxxxxxxx stanovená xxxxx xxxxxxxxx jsou x xxxxxxx xx xxxxxxxxxxx Regulativního xxxxxx xxx účetnictví, |

PŘIJALA XXXX NAŘÍZENÍ:

Xxxxxx 1

Xxxxxxx xxxxxxxx (XX) x. 1126/2008 se xxxx xxxxx:

|

x) |

Xxxxxx xx xxxxxxxxxxx xxxxxxxx účetního xxxxxxxxxxx (XXXX) 16 Xxxxxxxx, xxxxx znění je xxxxxxx x xxxxxxx xxxxxx xxxxxxxx; |

|

x) |

XXX 1, IAS 2, XXX 7, XXX 12, XXX 16, IAS 21, XXX 23, XXX 32, XXX 37, XXX 38, XXX 39, XXX 40, XXX 41, IFRS 1, IFRS 3, IFRS 4, IFRS 7, XXXX 9, IFRS 13, XXXX 15, XXXXX 1, XXXXX 12, SIC-29 x XXX-32 xx xxxx x xxxxxxx x XXXX 16, xxxxx xxxxx xx xxxxxxx x xxxxxxx tohoto xxxxxxxx. |

Xxxxxx 2

Xxxxx uvedené x xxxxxx 1 xxxxxx jednotlivé xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx prvním xxxx xxxxxxx xxxxxxxx xxxxxx, xxxxx xxxxxx xxx 1. xxxxx 2019 xxxx xx tomto xxxx.

Xxxxxx 3

Xxxx xxxxxxxx xxxxxxxx x xxxxxxxx dvacátým xxxx xx vyhlášení x Xxxxxxx xxxxxxxx Evropské xxxx.

Xxxx nařízení xx xxxxxxx x xxxxx rozsahu x xxxxx xxxxxxxxxx ve xxxxx xxxxxxxxx státech.

X Xxxxxxx xxx 31. xxxxx 2017.

Xx Xxxxxx

předseda

Xxxx-Xxxxxx XXXXXXX

(1) Úř. xxxx. X&xxxx;243, 11.9.2002, x.&xxxx;1.

(2)&xxxx;&xxxx;Xxxxxxxx Xxxxxx (XX) x.&xxxx;1126/2008 ze xxx 3.&xxxx;xxxxxxxxx&xxxx;2008, kterým xx xxxxxxxxx některé mezinárodní xxxxxx xxxxxxxxx v souladu x&xxxx;xxxxxxxxx Evropského parlamentu x&xxxx;Xxxx (XX) č. 1606/2002 (Xx. xxxx. L 320, 29.11.2008, s. 1).

XXXXXXX

Xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx 16

Xxxxxxxx

Mezinárodní xxxxxxxx xxxxxxxx xxxxxxxxxxx 16 Xxxxxxxx

XXX

|

1. |

Xxxxx xxxxxxxx stanoví xxxxxx xxxxxxxx, xxxxxxxxx, vykazování x&xxxx;xxxxxxxxxxxx xxxxxxxx. Xxxx xxxxx xx xxxxxxxx, xxx xxxxxxx a pronajímatelé xxxxxxxxxxx relevantní xxxxxxxxx xxxxxxxx, xxxxx věrně xxxxxxxxx xxxx xxxxxxxxx. Xxxx informace poskytují xxxxxxxxxx účetní xxxxxxx xxxxxx pro posouzení xxxxxx leasingů xx xxxxxxxx pozici, finanční xxxxxxxxx x&xxxx;xxxxxxx toky xxxxxx xxxxxxxx. |

|

2. |

Xxx xxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxx smluv a xxxxxxx xxxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx. Xxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxx standard xxxxxxxxxxxxx xxxxxxxx xx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxxxxxx x&xxxx;xx xxxxxxxxx xxxxxxxxx. |

XXXXXX PŮSOBNOSTI

|

3. |

Účetní xxxxxxxx xx xxxxxxx xxxxxxxxx tento xxxxxxxx xx xxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxx xxxxxxxxxxx x&xxxx;xxxxxxxx:

|

|

4. |

Xxxxxxx xxxx, ale xxxxxx xxxxxxxxx xxxxx xxxxxxxx xx xxxxxxxx xxxxxx xxxxxxxxxx aktiv, xxx xxxxx jsou xxxxxxx x&xxxx;xxxx.&xxxx;3 písm. x). |

XXXXXXX XXX XXXXXXXX (ODSTAVCE X3–X8)

|

5. |

Xxxxxxx se xxxx xxxxxxxxxx, xx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx 22–49 xx:

|

|

6. |

Pokud xx xxxxxxx xxxxxxxx, xx xxxxxx xxxxxxxxx požadavky xxxxxxxx 22–49 xxx xx xxxxxxxxxx xxxxxxxx, xxxx na xxxxxxxx, xxxxxxx podkladové xxxxxxx xx xxxxxx hodnotu, xxxxxxxx nájemce xxxxxxxxxx xxxxxx spojené x&xxxx;xxxxxx xxxxxxxx xxxx xxxxxxx xxx xxxxxxxxxx xx xxxx xxxxxx xxxxxxxx, xxxx xx xxxx xxxxxxxxxxxx xxxx. Xxxxxxx xx xxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxxx bázi x&xxxx;xxxxxxx, xx xxxx xxxx xxxx xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx. |

|

7. |

Xxxxx xxxxxxx xxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 6, xxxxxxxx xxxxxxx xxx xxxxx xxxxxx standardu xxxxx xxxxxxx xx xxxx xxxxxxx, xxxxx:

|

|

8. |

Xxxxx u krátkodobých xxxxxxxx xx xxxxxxx xx xxxxxx xxxxx xxxxxxxxxxxx xxxxxx, x&xxxx;xxxxx xx právo x&xxxx;xxxxxxx xxxxxxxx. Třída xxxxxxxxxxxx xxxxx je xxxxxxxxxx xxxxxxxxxxxx xxxxx s podobnou xxxxxxxxx a využitím x&xxxx;xxxxxxxx xxxxxx xxxxxxxx. Volbu x&xxxx;xxxxxxxx, jejichž podkladové xxxxxxx má nízkou xxxxxxx, xxx xxxxxxx xxx xxxxx leasing xxxxxx. |

XXXXXXXXXXXX XXXXXXXX (ODSTAVCE X9–X33)

|

9. |

Xx xxxxxxx xxxxxxx xxxxxx jednotka xxxxxxx, xxx smlouva má xxxxxxxxx xxxxxxxx xxxx xxxxxxx obsahuje. Xxxxxxx xx xxxxxxxxx leasingu xxxx jej xxxxxxxx xxxxx, xxxxx xxxxxxx xxxxx kontrolovat xxxxx xxxxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxx trvání xxxxxxx za xxxxxxxxxxxx. Xxxxxxxx X9–X31 xxxxxxxxx xxxxx pro posouzení, xxx xxxxxxx má xxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxx. |

|

10. |

Xxxx trvání xxx také xxxxxx xx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxxx aktiva (xxxxxxxxx počtu xxxxxxxxx xxxxxxxx, pro jejichž xxxxxx xxxx xxxxxxxxx xxxxxxxx používáno.) |

|

11. |

Účetní xxxxxxxx xxxxxxxxxx, zda smlouva xx charakter xxxxxxxx xxxx leasing xxxxxxxx xxxxx x&xxxx;xxxxxxx, xx xxxxx xx změně xxxxxxxxx xxxxxxxx. |

Xxxxxxxxxx komponent xxxxxxx

|

12. |

X&xxxx;xxxxxxx, xxxxx xx xxxxxxxxx leasingu xxxx xxxxxxx xxxxxxxx, vykazuje xxxxxx jednotka xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxx xxxxxxx jako xxxxxxx xxxxxxxx xx xxxxxxxxxxxxxx xxxxxxxxx xxxxxxx, pokud xxxxxxxxxxx xxxxxxxxx zjednodušení xxxxxxx v odstavci 15. Xxxxxxxx X32–X33 xxxxxxx xxxxxx xxx oddělování xxxxxxxxx xxxxxxx. |

Xxxxxxx

|

13. |

X&xxxx;xxxxxxx, xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxx nebo více xxxxxxx xxxxxxxxxxxx nebo xxxxxxxxxxxxxx xxxxxxxxx, xxxxxxxxx xxxxxxx xxxxxxxxxxxx xx xxxxxxx jednotlivým leasingovým xxxxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxx ceny xxxx xxxxxxxxxx komponenty x&xxxx;xxxxxxx samostatných xxx xxxxxxxxxxxxxx xxxxxxxxx. |

|

14. |

Xxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxx a neleasingových xxxxxxxxx xx xxxx xx základě xxxx, xxxxxx xx xxxxxxxxxxxx xxxx obdobný xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xx xxxx xxxxxxxxxx xxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxxxx. Xxxxx xxxx xxxxxxxxxxx samostatná xxxx xxxxxx dostupná, xxxxxxx samostatnou xxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx informací. |

|

15. |

Nájemce xxxx xxxxxx praktické xxxxxxxxxxxx x&xxxx;xxxxxxxxxx podle třídy xxxxxxxxxxxx xxxxxx, že xxxxxx oddělovat xxxxxxxxxxxx xxxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxx x&xxxx;xx namísto xxxx xxxx účtovat xxxxxx xxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxx neleasingové xxxxxxxxxx jako xxxxxxx xxxxxxxxxxx xxxxxxxxxx. Xxxxxxx xxxxx xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxx u vložených xxxxxxxx, xxxxx splňují xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx&xxxx;4.3.3 XXXX 9 Xxxxxxxx xxxxxxxx. |

|

16. |

Xxxxxxxxx-xx xx xxxxxxxxx xxxxxxxxxxxx xxxxxxx v odstavci 15, zaúčtuje xxxxxxx xxxxxxxxxxxx xxxxxxxxxx podle xxxxxx xxxxxxxxxxx xxxxxxxxx. |

Xxxxxxxxxxxx

|

17. |

X&xxxx;xxxxxxx, xxxxx xxxxxxxx xxxxxxxxxxx komponentu a jednu xxxx xxxxxxx xxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xx smlouvě x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 73–90 XXXX 15. |

XXXX XXXXXX XXXXXXXX (XXXXXXXX X34–X41)

|

18. |

Xxxxxx xxxxxxxx stanoví dobu xxxxxx leasingu jako xxxxxxxxxxxxxxxx xxxx leasingu xxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxxx xxxxxxxx:

|

|

19. |

Xxx xxxxxxxxxx xxxx, xxx xx dostatečně jisté, xx xxxxxxx xxxx xx prodloužení leasingu xxxxxxx, případně že xxxx xx ukončení xxxxxxxx xxxxxxxxx, xxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx skutečnosti x&xxxx;xxxxxxxxx, xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx pro nájemce, xxx xxxxxx xxxx xx xxxxxxxxxxx leasingu, xxxx xxxxxxxx xxxx xx xxxxxxxx xxxxxxxx, xxx xx xxxxxxx x&xxxx;xxxxxxxxxx X37–X40. |

|

20. |

Xxxxxxx xxxxxxxxxx, xxx xx xxxxxxxxxx xxxxx, xx xxxxxxx xxxx xx prodloužení, xxxx xx nevyužije xxxx xx ukončení, xxxxx xxxxx buď x&xxxx;xxxxxxxx xxxxxxxx, xxxx x&xxxx;xxxxxxxx změně okolností, xxxxx:

|

|

21. |

Účetní xxxxxxxx xxxx xxxxxxxxx xxxx xxxxxx leasingu x&xxxx;xxxxxxx, xx xxxxx ke xxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxx. Xxxxxxxxxxxxxxx xxxx xxxxxxxx se xxxxx xxxxxxxxx xxxxx, xxxxx:

|

XXXXXXX

Xxxxxxxx

|

22. |

Xx dni xxxxxxxx xxxxxxx xxxxxx xxxxxxx x&xxxx;xxxxx k užívání x&xxxx;xxxxxxx x&xxxx;xxxxxxxx. |

Xxxxxxxxx

Xxxxxxx xxxxxxx

Xxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx

|

23. |

Xx dni zahájení xxxxx nájemce aktivum x&xxxx;xxxxx x&xxxx;xxxxxxx v pořizovacích xxxxxxxxx. |

|

24. |

Xxxxxxxxxx xxxxxxx na xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxx:

|

|

25. |

Xxxxxxx xxxxxxxx xxxxxxx xxxxxxx v odst. 24 xxxx. x) xxxx xxxxxxx xxxxxxx xx xxxxxxx x&xxxx;xxxxx k užívání, xxxx xx xxxxxxx xxxxxxxxx xxxx náklady xxxxxxx. Xxxxxxx použije XXX 2 Xxxxxx na xxxxxxx, xxxxx xxxxxxx xxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx k výrobě xxxxx x&xxxx;xxxxx období. Xxxxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxx xxxxxxxxxx nebo x&xxxx;XXX 2 se xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx x&xxxx;XXX&xxxx;37 Xxxxxxx, xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxx. |

Xxxxxxx xxxxxxx závazku z leasingu

|

26. |

Ke xxx zahájení ocení xxxxxxx xxxxxxx z leasingu xxxxxxxxx hodnotou xxxxxxxxxxxx xxxxxx, xxxxx xxxxxx x&xxxx;xxxxxx xxxx xxxxxxxx. Xxxxxxxxxx xxxxxx musí xxx xxxxxxxxxxxx s použitím xxxxxxxxxx úrokové xxxx xxxxxxxx, pokud xxx xxxx xxxx xxxxxx xxxxx. Pokud xxxx xxxx nelze xxxxxx xxxxx, xxxxxxx xxxxxxx xxxxxxxxxxxx výpůjční xxxxxxxx xxxx xxxxxxx. |

|

27. |

Xx xxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxx závazku x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxx x&xxxx;xxxxxxx podkladového xxxxxx během doby xxxxxx xxxxxxxx, xxxxx xxxxxx xx dni xxxxxxxx uhrazeny:

|

|

28. |

Xxxxxxxxxx xxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxx xx indexu xxxx xx xxxxx xxxxx odst. 27 xxxx. x) xxxxxxxx xxxxxxxxx xxxxxx vázané na xxxxx spotřebitelských cen, xxxxxx vázané na xxxxxxxxxx xxxxxxxx xxxx (xxxxxxxxx XXXXX) nebo xxxxxx, xxxxx xx xxxx xxx, xxx xxxxxxxx xxxxx tržního xxxxxxxxx. |

Xxxxxxxx xxxxxxx

Xxxxxxxx xxxxxxx xxxxxx z práva x&xxxx;xxxxxxx

|

29. |

Xx dni zahájení xxxxx nájemce aktivum x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxx xxxxxxxxx pořizovacími xxxxxxx, pokud xxxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxxxx xxxxxxxxx v odstavcích 34 x&xxxx;35. |

|

30. |

Xxx xxxxxxx xxxxxx xxxxxxxxx pořizovacími náklady xxxxx xxxxxxx aktivum x&xxxx;xxxxx k užívání xxxxxxxxxxxx xxxxxxx:

|

|

31. |

Nájemce xx xxxxxxx xxx xxxxxxxxxxx aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxx x&xxxx;XXX 16 Xxxxxxx, xxxxxx x&xxxx;xxxxxxxx v souladu x&xxxx;xxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 32. |

|

32. |

Xxxxx xxxxxxx převádí xx konci xxxx xxxxxx leasingu xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxx xx xxxxxxx z práva k užívání xxxxxxxx xxxxxxxxxx, xx xxxxxxx xxxxxxx opci xx xxxxx, xxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxx dne xxxxxxxx do xxxxx xxxx xxxxxxxxxxxxx podkladového xxxxxx. Xxxxx xxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxx xxx xxxxxxxx buď xx xxxxx xxxx použitelnosti xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx, xxxx xx konce xxxx xxxxxx leasingu, xxxxxxx-xx dříve. |

|

33. |

Nájemce je xxxxxxx xxxxxxxxx XXX 36 Xxxxxxx hodnoty xxxxx xx xxxxxxxx xxxx, xxx došlo xx xxxxxxxxxxxx aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx, x&xxxx;x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx xx xxxxxxxxxxxx. |

|

34. |

Xxxxx xxxxxxx xxxxxxx xx xxx investice xx nemovitostí xxxxx xxxxxxxxx reálnou xxxxxxxx xxx XXX 40 Xxxxxxxxx xx xxxxxxxxxxx, xxxxxxx xxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxx xxx aktiva x&xxxx;xxxxx k užívání, xxxxx xxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxxxxxx dle XXX 40. |

|

35. |

Pokud xx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxx x&xxxx;xxxxx pozemků, xxxxx x&xxxx;xxxxxxxx, xx xxxxx xxxxxxx xxxxxxx xxxxxxxxxxx model uvedený x&xxxx;XXX 16, xxxx xx xxxxxxx xxxxxxxxxx, xx xxxxxxx xxxxx xxxxxxxxxxx model xx xxxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx, xxxxx xx xxxxxxxx x&xxxx;xxxx třídě xxxxxxx, xxxxx a zařízení. |

Následné xxxxxxx xxxxxxx x&xxxx;xxxxxxxx

|

36. |

Xx xxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxx z leasingu xxx, xx:

|

|

37. |

Xxxx xx závazku x&xxxx;xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxxx xxxx trvání xxxxxxxx xx xxxx rovnat xxxxxx, xxxxx zajistí xxxxxxxxxx xxxxxxxx xxxx x&xxxx;xxxxxxxxxxx zůstatku závazku x&xxxx;xxxxxxxx. Konstantní xxxxxxx xxxx se rovná xxxxxxxxx sazbě uvedené x&xxxx;xxxxxxxx 26, nebo xxxxx je xx xxxxxxxxxx, revidované diskontní xxxxx xxxxxxx x&xxxx;xxxxxxxxxx 41 a 43 nebo x&xxxx;xxxx.&xxxx;45 xxxx. x). |

|

38. |

Xx xxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxx výsledku vykáže – xxxxx xxxxxx xxxxxxxxxx náklady xxxxxxxx x&xxxx;xxxxxx hodnotě xxxxxx xxxxxx xxx xxxxxxx xxxxxx příslušných xxxxxxxxx – jednak:

|

|

39. |

Xx xxx xxxxxxxx xx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx 40–43 xx přecenění xxxxxxx x&xxxx;xxxxxxxx tak, aby xxxxxxxx změny xxxxxxxxxxxx xxxxxx. Nájemce xxxxxx xxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxx úpravu xxxxxx z práva x&xxxx;xxxxxxx. Xxxxx xx však xxxxxx xxxxxxx aktiva x&xxxx;xxxxx k užívání xxxxxxx xx xxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxx v oceňování xxxxxxx x&xxxx;xxxxxxxx, vykazuje xxxxxxx xxxxxxxxxx zbývající xxxxxx přecenění x&xxxx;xxxxxxxxxxxx xxxxxxxx. |

|

40. |

Xxxxxxx přecení závazky x&xxxx;xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx plateb xxxxxx xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xxx:

|

|

41. |

Při xxxxxxxx xxxxxxxx 40 xxxxxxx xxxxxxx revidovanou xxxxxxxxx xxxxx jako implicitní xxxxxxxx míru xxxxxxxx xxx xxxxxx doby xxxxxx xxxxxxxx, xxxxx xxx tuto míru xxxxxx určit, xxxx xxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxx xx xxx xxxxxxxxxxxx, xxxxx implicitní xxxxxxxx xxxx xxxxxxxx xxxxx xxxxxx určit. |

|

42. |

Nájemce přecení xxxxxxx z leasingu xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx:

|

|

43. |

Xxx aplikaci odstavce 42 xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx sazbu x&xxxx;xxxxxxxx xxxxxxx, xxx xx xxxxx xxxxxxxxxxxx xxxxxx důsledkem změny xxxxxxxxxxx xxxxxxxxx xxx. X&xxxx;xxxxxxx případě použije xxxxxxx revidovanou xxxxxxxxx xxxxx, která odráží xxxxx xxxxxxx míry. |

Modifikace xxxxxxxx

|

44. |

Xxxxxxx zaúčtuje modifikaci xxxxxxxx xxxx samostatný xxxxxxx, xxxxx xxxxx xxx následující podmínky:

|

|

45. |

U modifikace xxxxxxxx, xxxxx xxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxx, nájemce k datu xxxxxxxxx xxxxxxxxxx leasingu:

|

|

46. |

X&xxxx;xxxxxxxxxx xxxxxxxx, xxxxx xxxx účtována jako xxxxxxxxxx leasing, xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx:

|

Vykazování

|

47. |

Nájemce xxxxxxxx buď ve xxxxxx x&xxxx;xxxxxxxx xxxxxx, xxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxxx:

|

|

48. |

Xxxxxxxxx xxxx.&xxxx;47 písm. a) xx nepoužije xx xxxxxx x&xxxx;xxxxx k užívání xxxxxxxxx xxxxxxxx investic xx xxxxxxxxxxx, která xx xxxxxxxx xx xxxxxx o finanční pozici xxxx xxxxxxxxx xx xxxxxxxxxxx. |

|

49. |

Xx xxxxxx xxxxx x&xxxx;xxxxx x&xxxx;xxxxxxxxx úplného xxxxxxxx xxxxxxxx nájemce xxxxxxx xxxxxxx xx xxxxxxx x&xxxx;xxxxxxxx odděleně xx xxxxxx xxxxxx x&xxxx;xxxxx k užívání. Xxxxxxx xxxxxxx xx závazek x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx, u které xxxx.&xxxx;82 xxxx. x) XXX 1 Xxxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx závěrky xxxxxxxx, aby xxxx xx výkazu xxxxx x&xxxx;xxxxx x&xxxx;xxxxxxxxx xxxxxxx xxxxxxxx prezentována xxxxxxxxxx. |

|

50. |

Xx xxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxxx xxxxxx:

|

Xxxxxxxxxxxx

|

51. |

Xxxxx xxxxxxxxxxxx xxx xxxxxxx xx xxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx závěrce xxxxxxxxx, xxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xx xxxxxx x&xxxx;xxxxxxxx xxxxxx, xx xxxxxx zisků a ztrát x&xxxx;xx xxxxxx x&xxxx;xxxxxxxxx xxxxxx poskytují xxxxxxxxxx xxxxxx závěrky xxxxxx xxx xxxxxxxxx dopadu xxxxxxxx xx xxxxxxxx xxxxxx, finanční xxxxxxxxx x&xxxx;xxxxxxx xxxx xxxxxxx. Xxxxxxxx 52–60 xxxxxxx xxxxxxxxx xx xxxxxx xxxxxxx xxxxxx xxxx. |

|

52. |

Xxxxxxx xxxx zveřejnit informace x&xxxx;xxxxx xxxxxxxxxxxx vztazích, x&xxxx;xxxxx je xxxxxxxx, x&xxxx;xxxxxx xxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx x&xxxx;xxxxxx závěrce. Xxxx xxxx nutné, xxx xxxxxxx znovu uváděl xxxxxxxxx, xxxxx xxxx xxx obsaženy xxxxx x&xxxx;xxxxxx xxxxxxx, xx xxxxxxxxxxx, že jsou xxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx odkazu xx xxxxxx xxxxxxx xxxx nebo xxxxxxxxxxxx xxxxxx o leasingových vztazích. |

|

53. |

Nájemce xxxx xxxxxxxxx následující xxxxxx xx xxxxxx xxxxxx:

|

|

54. |

Xxxxxxx xxxxxxxx informace xxxxxxxxxx x&xxxx;xxxxxxxx 53 x&xxxx;xxxxxxx xxxx v jiném xxxxxxx, xxxx-xx xxxx xxxxxx vhodnější. Zveřejněné xxxxxx xxxx xxxxxxxxx xxxxxxx, xxxxx nájemce xxxxxxx xx účetní xxxxxxx xxxxxx aktiva x&xxxx;xxxxxxx účetního xxxxxx. |

|

55. |

Xxxxxxx xxxxxxxxxx částku xxxxx xxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx v souladu x&xxxx;xxxxxxxxx&xxxx;6, xxxxx se xxxxxxxxx xxxx krátkodobých xxxxxxxx, z něhož xx xxxxxxxxx xxxxxxx xx xxxxx xxxxxxxx xxxxxx, xxxx xx xxxxxxxxx xxxxxxxxxxxx leasingů, x&xxxx;xxxxx xx xxxxxxxx xxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxx.&xxxx;53 xxxx. x). |

|

56. |

Xxxxx aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx splňují xxxxxxxx xxxxxxxxx do xxxxxxxxxxx, xx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xx zveřejňování v souladu x&xxxx;XXX 40. X&xxxx;xxxxxxx xxxxxxx xxxx nájemce xxxxxxx zveřejňovat údaje x&xxxx;xxxxxx aktivech x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxx.&xxxx;53 xxxx. x), x), x) nebo x). |

|

57. |

Xxxxx xxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxx k užívání x&xxxx;xxxxxxxxxxx xxxxxxxxx xxxxx XXX 16, xxxxxxxx xxx xxxx aktiva z práva x&xxxx;xxxxxxx informace xxxxx xxxxxxxx 77 XXX 16. |

|

58. |

Xxxxxxx xxxxxxxx analýzu xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 39 x&xxxx;X11 IFRS 7 Xxxxxxxx xxxxxxxx: zveřejňování xxxxxxxx od xxxxxxx xxxxxxxxxx jiných finančních xxxxxxx. |

|

59. |

Xxxxx xxxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxx 53–58 xxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxx činnostech, xxxxx xxxx xxxxx xx xxxxxxx xxxx xxxxxxxxxxxx x&xxxx;xxxxxxxx 51 (odstavec X48). Tyto xxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxx jiné informace, xxxxx pomáhají uživatelům xxxxxx závěrky xxxxxxxx:

|

|

60. |

Xxxxxxx, xxxxx xxxxxx xxxxxxxxxx leasing xxxx xxxxxxx xxxxx s nízkou xxxxxxxx v souladu x&xxxx;xxxxxxxxx 6, xxxx xxxxxxxxxx xxxxxxxx. |

XXXXXXXXXXXX

Xxxxxxxxxxx xxxxxxxx (odstavce X53–X58)

|

61. |

Xxxxxxxxxxxx xxxxxxxxxxx xxxxx xx xxxxx leasingů xxx xxxx xxxxxxxxxx xxxxxxx, nebo xxxx xxxxxxxx xxxxxxx. |

|

62. |

Xxxxxxx xx xxxxxxxxxxxx xxxx finanční xxxxxxx, xxxxxxxx xx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxx xxxxxx a užitky xxxxxxxxxxx x&xxxx;xxxxxxxxxxx podkladového aktiva xxxxxxxxx. Xxxxxxx xx xxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx, jestliže se xxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx a užitky vyplývající x&xxxx;xxxxxxxxxxx xxxxxxxxxxxx xxxxxx. |

|

63. |

Xxx xx leasing xxxxxxxxx xxxxxxxxx, xxxx operativním xxxxxxxxx, xxxxxx spíše xx xxxxxxxx xxxxxxxxx xxx xx formě xxxxxxx. Příklady situací, xxxxx xx samostatně xxxx x&xxxx;xxxxxxxxx xxxxxxx xxxxx xx klasifikaci xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx, jsou:

|

|

64. |

Xxxxxxxxxx xxxxxxx, které xxxxxxxxxx xxxx x&xxxx;xxxxxxxxx xxxxx xxxx xxxx xx xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx, xxxx:

|

|

65. |

Xxxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxxxx 63–64 xxxxxx xxxx xxxxxxxxxx. Xxxxxxxx z jiných xxxxxxxxxxxxxxxxxx xxxx xxxxx vyplývá, xx leasing xxxxxxxxx x&xxxx;xxxxxxxx všechna xxxxxx x&xxxx;xxxxxx vyplývající x&xxxx;xxxxxxxxxxx xxxxxxxxxxxx xxxxxx, je xxxxxxx xxxxxxxxxxxx jako xxxxxxxxxx xxxxxxx. Xxxx xxx xxxxxxxxx x&xxxx;xxxxxxx, xxx xx na xxxxx leasingu převádí xxxxxxxxxxx podkladového aktiva xx variabilní xxxxxx xx výši xxxxxx xxxxxxx aktiva, xxxx xxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx, x&xxxx;xxxxxxx důsledku xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx všechna xxxxxx x&xxxx;xxxxxx. |

|

66. |

Xxxxxxxxxxx xxxxxxxx xx xxxxxxx x&xxxx;xxx xxxxxxx x&xxxx;xxxxxxxxxxxx xx xxxxx x&xxxx;xxxxxxx, xx xxxxx k modifikaci leasingu. Xxxxx x&xxxx;xxxxxxxx (xxxxxxxxx xxxxx x&xxxx;xxxxxxxx ekonomické xxxxxxxxxx xxxx xxxxxxxx xxxxxxx podkladového aktiva) xxxx xxxxx xxxxxxxxx (xxxxxxxxx zanedbání xx xxxxxx nájemce) však xxxxxxxx xxxxx x&xxxx;xxxx xxxxxxxxxxx xxxxxxxx pro xxxxx xxxxxxxxxx. |

Xxxxxxxx xxxxxxxx

Xxxxxxxx x&xxxx;xxxxxxxxx

|

67. |

Xx dni xxxxxxxx vykazuje xxxxxxxxxxxx xxxxxx držená x&xxxx;xxxxx xxxxxxxxxx leasingu ve xxxx xxxxxx x&xxxx;xxxxxxxx xxxxxx x&xxxx;xxxxxxxx xx xxxx pohledávky x&xxxx;xxxxxx xxxxxxxxx xx xxxxx xxxxxxxx xxxxxxxxx xx xxxxxxxx. |

Xxxxxxx xxxxxxx

|

68. |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxx investice xx xxxxxxxx implicitní xxxxxxxx míru xxxxxxxx. X&xxxx;xxxxxxx xxxxxxxxxxx xxxxx, xx xxxxx implicitní xxxxxxxx xxxx xxxxxxxxxxx xxxxx xxxxxx xxxxx, xxxx xxxxxxxxxxxxxxx pronajímatel xxx xxxxxxx xxxxx xxxxxxxxx xx subleasingu xxxxxx diskontní sazbu xxxxxxxx xxx xxxxxx xxxxxxx (upravenou x&xxxx;xxxxxxxxx xxxxxxxxx xxxxx náklady xxxxxxx xx xxxxxxxxxxxx). |

|

69. |

Xxxxxxxxx xxxxx xxxxxxx kromě xxxxxxx xxxxxxxxxxxxx, xxxxx xxxx výrobci xxxx xxxxxxxxxx, xxxx xxxxxxxx xx prvotního xxxxxxx xxxxx xxxxxxxxx xx xxxxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxx uznaných xx xxxx trvání xxxxxxxx. Xxxxxxxxxx xxxxxxx míra xxxxxxxx xx xxxxxxxxxx xxx, že xxxxxxxxx xxxxx xxxxxxx jsou xxxxxxxxxxx xxxxxxxx do xxxxx xxxxxxxxx xx xxxxxxxx; xxxx xxxxx xx xxxxxx xxxxxxxx. |

|

70. |

Xx xxx xxxxxxxx zahrnují xxxxxxxxxx xxxxxx xxxxxxxx xx ocenění čisté xxxxxxxxx do leasingu xxxxxxxxxxx platby xx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx xxxxx doby xxxxxx leasingu, které xxxxxx xx dni xxxxxxxx xxxxxxxx:

|

|

71. |

Xx dni xxxxxxxx xxxxxxxx xxxxxxxxxxxx, který xx xxxxxxxx xxxx xxxxxxxxxxx, x&xxxx;xxxxxxx svého xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx:

|

|

72. |

Výrobci nebo xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxx výběru xxxx koupí xxxx xxxxxxxxx xxxxxx. Finanční xxxxxxx xxxxxx uskutečňovaného xxxxxxxxxxxxxx, xxxxx xx xxxxxxxx xxxx xxxxxxxxxxx, xxxx ke xxxxxx xxxxx xxxx ztráty x&xxxx;xxxxxxx xxxxxxxxxx se xxxxx nebo xxxxxx x&xxxx;xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxx cen xx xxxxxxxxxxx xxxxxxxxxx nebo xxxxxxxxxx xxxx. |

|

73. |

Xxxxxxxxxxxxx, xxxxx xxxx xxxxxxx xxxx xxxxxxxxxx, xxxxx xxxxxxx xxxxx xxxxx xxxxxxx xxxx, aby xxxxxxxxx xxxxxxxxx. Použití xxxxxx xxxxxxx xxxx xxxx xxx za následek xx, xx xxxxxxxxxxxx xxxxxx xx xxx xxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxx. Xxxxxxxx xxxx uváděny uměle xxxxx xxxxxxx xxxx, xxxxx xxxxxxxxxxxx, který xx xxxxxxxx nebo xxxxxxxxxxx, zisk x&xxxx;xxxxxxx xx xxxx zisku, xxxxxxx xx xxxx xxxxxxxx xxx xxxxx xxxxx úrokové xxxx. |

|

74. |

Xxxxxxxxxxxx, xxxxx je výrobcem xxxx xxxxxxxxxxx, xxxxxxxx xx nákladů xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxx xx dni xxxxxxxx, xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxx hlavně se xxxxxx x&xxxx;xxxxxxx. Xxxxxxx xxxxxxxxxxxxx, xxxxx xxxx xxxxxxx xxxx obchodníky, xxxxxxxxxx xxx získání xxxxxxxxxx xxxxxxxx jsou x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx, x&xxxx;xxxxx xxxx vyloučeny x&xxxx;x&xxxx;xxxxx xxxxxxxxx do xxxxxxxx. |

Xxxxxxxx xxxxxxx

|

75. |

Xxxxxxxxxxxx xxxx xxxxx xxxxxxxx výnos během xxxx trvání leasingu xx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxx. |

|

76. |

Xxxxxxxxxxxx xxxxxxx o alokaci xxxxxxxxxx xxxxxx xxxxx xxxx xxxxxx xxxxxxxx xx systematické x&xxxx;xxxxxxxxxx xxxx. Xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx platby xxxxxxxxxx xx x&xxxx;xxxxxx xxxxx xxxxx xxxxxxxxx xx xxxxxxxx xxxx xxxxxxx xxx jistiny, xxx xxxxxxxxxxxxxxx finančního xxxxxx x xxxxxxxx. |

|

77. |

Xxxxxxxxxxxx je xxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxx do xxxxxxxx xxxxxxxxx na xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxx x&xxxx;XXXX 9. Xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx odhady xxxxxxxxxxxx xxxxxxxxxx hodnot xxxxxxxxx xxx výpočtu xxxxx investice xx xxxxxxxx. Xxxxxxxx došlo xx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxx xx xxxx xxxxxx leasingového vztahu x&xxxx;xxxxxxxx uzná jakékoli xxxxxxx časově xxxxxxxxxxx xxxxxx. |

|

78. |

Xxxxxxxxxxxx, xxxxx xxxxxxxxxxx xxxxxxx z finančního xxxxxxxx xxxx držené pro xxxxxx (xxxx ho xxxxxx xx xxxxxxx x&xxxx;xxxxxxx, xxxxx je xxxxxxxxxxxxx jako xxxxxx xxx xxxxxx) xxx xxxxxxx IFRS 5 Xxxxxxxxxx xxxxxx držená x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx, xxxxxxxx xxxx aktivum x&xxxx;xxxxxxx x&xxxx;xxxxx xxxxxxxxxx. |

|

79. |

Xxxxxxxxxxxx zaúčtuje xxxxxxxxxx xxxxxxxxxx leasingu xxxx xxxxxxxxxx xxxxxxx, pokud xxxxx xxx následující xxxxxxxx:

|

|

80. |

X&xxxx;xxxxxxxxxx finančního xxxxxxxx, xxxxx xxxx xxxxxxxx xxxx samostatný xxxxxxx, xxxxxxxx pronajímatel tuto xxxxxxxxxx takto:

|

Xxxxxxxxxx xxxxxxxx

Xxxxxxxx x&xxxx;xxxxxxxxx

|

81. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxx xx xxxxxxx xxxx xxxxxxxxxxxx báze Xxxxxxxxxxxx je povinen xxxxxxxx xxxxx systematickou xxxx v případě, xx xxxx xxxx lépe xxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx. |

|

82. |

Xxxxxxxxxxxx xxxx xxxxxxx, xxxxxx xxxxxx, xxxxxxxxxx xx xxxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxx xxxxxx. |

|

83. |

Xxxxxxxxxxxx xxxxxxx přímé xxxxxxx, které mu xxxxxxxx v souvislosti xx xxxxxxxx xxxxxxxxxxxx leasingu, x&xxxx;xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx a uznává je xxxx náklad během xxxx xxxxxx leasingu xx stejném xxxxxxx xxxx xxxxx z leasingu. |

|

84. |

Odpisová xxxxxxxx xxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxxx operativního xxxxxxxx, musí být xxxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx xxx odepisování x&xxxx;xxxxxxxxxxxxx xxx xxxxxxx aktiva. Xxxxxxxxxxxx vypočte odpisy x&xxxx;xxxxxxx x&xxxx;XXX 16 x&xxxx;XXX 38. |

|

85. |

Xxxxxxxxxxxx xxxxxxx XXX 36 k určení, xxx došlo ke xxxxxxxxxxxx xxxxxxxxxxxx xxxxxx, xx xxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxx, x&xxxx;x&xxxx;xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx xx xxxxxxxxxxxx. |

|

86. |

Xxxxxxxxxxxx, xxxxx xx xxxxxxxx xxxx xxxxxxxxxxx, xxxxxxxx xxx uzavření xxxxxxx x&xxxx;xxxxxxxxxxx leasingu xxxxx xxxx z prodeje, xxxxxxx xx xxxxxxx o ekvivalent xxxxxxx. |

Xxxxxxxxxx xxxxxxxx

|

87. |

Xxxxxxxxxxxx zaúčtuje xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxx xxxxxxx xx xxxx účinnosti xxxx xxxxxxxxxx, xxxxxxx xxxxxxxx xxxxxxx zálohové xxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx xx k původnímu xxxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxx leasingu. |

Vykazování

|

88. |

Xxxxxxxxxxxx xxxxxxxx podkladová xxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xx xxxx xxxxxx x&xxxx;xxxxxxxx pozici xxxxx xxxxxx podkladového xxxxxx. |

Xxxxxxxxxxxx

|

89. |

Xxxxx xxxxxxxxxxxx ze xxxxxx xxxxxxxxxxxxx xx xxxxxxxxxxx x&xxxx;xxxxxxx k účetní xxxxxxx xxxxxxxxx, xxxxx spolu x&xxxx;xxxxxxxxxxx xxxxxxxxx ve xxxxxx x&xxxx;xxxxxxxx pozici, xx xxxxxx xxxxx x&xxxx;xxxxx x&xxxx;xx výkazu x&xxxx;xxxxxxxxx tocích poskytují xxxxxxxxxx účetní xxxxxxx xxxxxx pro xxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxx pozici, xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxx xxxxxxxxxxxxx. Odstavce 90–97 xxxxxxx požadavky xx xxxxxx xxxxxxx xxxxxx xxxx. |

|

90. |

Xxxxxxxxxxxx musí zveřejnit xxxxxxxxxxx xxxxxx xx xxxxxx období:

|

|

91. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxxxx požadované x&xxxx;xxxxxxxx 90 v tabulce xxxx x&xxxx;xxxxx formátu, xxxx-xx xxxx xxxxxx xxxxxxxxx. |

|

92. |

Xxxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx informace x&xxxx;xxxxx xxxxxxxxxxxx činnostech xxxxx ke xxxxxxx xxxx xxxxxxxxxxxx x&xxxx;xxxxxxxx 89. Xxxx další xxxxxxxxx xxxxxxxx mimo xxxx xxxxxxxxx, které xxxxxxxx uživatelům xxxxxx xxxxxxx posoudit:

|

Xxxxxxxx leasingy

|

93. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx vysvětlení xxxxxxxxxx xxxx xxxxxx xxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx. |

|

94. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx, které xx xxxxxxxxxx xxxxxxx, xxxxxxxxx x&xxxx;xxxxxx z prvních pěti xxx, x&xxxx;xx zbývající xxxx xxx xxxxxxxx xxxxxxx částky. Xxxxxxxxxxxx xxxxxxxxxx nediskontované xxxxxxxxxx xxxxxx s čistou xxxxxxxxx xx leasingu. Toto xxxxxxxxxxxx identifikuje xxxxxxxxxxxxx xxxxxxxx xxxxx týkající xx xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx. |

Xxxxxxxxxx xxxxxxxx

|

95. |

X&xxxx;xxxxxxx pozemků, xxxxx x&xxxx;xxxxxxxx, které xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xx xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxx podle XXX 16. Xxx xxxxxxxx xxxxxxxxx xx xxxxxxxxxxxx uvedených v IAS 16 xxxxxxx pronajímatel xxxxxx xxxxx xxxxxxx, xxxxx x&xxxx;xxxxxxxx xx xxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxxxxxxx leasingu, x&xxxx;xx xxxxxx, xxxxx xxxxxx předmětem xxxxxxxxxxxx xxxxxxxx. X&xxxx;xxxxxxx s tím xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxx, které xxxxxxxx IAS 16 xxx aktiva, která xxxx předmětem xxxxxxxxxxxx xxxxxxxx (xxxxx xxxxx xxxxxxxxxxxx aktiva), odděleně xx aktiv xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxxxx. |

|

96. |

Xxxxxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxx dle XXX 36, XXX 38, XXX 40 x&xxxx;XXX 41 xx xxxxxx, xxxxx xxxx xxxxxxxxx operativního xxxxxxxx. |

|

97. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxx splatnosti xxxxxxxxxxxx xxxxxx, přičemž xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx, xxxxx má xxxxxxxxxx xxxxxxx, xxxxxxxxx x&xxxx;xxxxxx z prvních xxxx xxx, x&xxxx;xx zbývající xxxx xxx xxxxxxxx xxxxxxx xxxxxx. |

XXXXXX X&xxxx;XXXXXX XXXXXXX

|

98. |

Xxxxx xxxxxx xxxxxxxx (xxxxxxxxxxx-xxxxxxx) xxxxxxx xxxxxxx xx jinou xxxxxx xxxxxxxx (xxxxxxxxxx-xxxxxxxxxxxxx) x&xxxx;xxxxxx xxxxxxxx toto xxxxxxx xx kupujícího-pronajímatele, xxx xxxxxxxxxxx-xxxxxxx x&xxxx;xxxxxxxx-xxxxxxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx s odstavci 99–103. |

Posouzení, xxx xx převod xxxxxx xxxxxxxx

|

99. |

X&xxxx;xxxxxxxxx, xxx xxxxxx xxxxxx xxxxxxx xxxx xxxxxx xxxxxx xxxxxx, je účetní xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx XXXX 15 xx určení, xxx xx xxxxxx závazek x&xxxx;xxxxxx. |

Xxxxxx aktiva je xxxxxxxx

|

100. |

Xxxxx xxxxxx xxxxxx prodávajícím-nájemcem xxxxxxx xxxxxxxxx XXXX 15 xx to, xxx xxx xxxxxxx jako xxxxxx xxxxxx:

|

|

101. |

Xxxxx xx reálná xxxxxxx xxxxxxxxxxxx za xxxxxx xxxxxx xxxxxxx xxxxxx hodnotě xxxxxx xxxxxx nebo xxxxx xxxxxx xx xxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxxx, xxxxxxx účetní jednotka xxxxxxxxxxx úpravy x&xxxx;xxxxx xxxxxx xxxxx z prodeje xxxxxxx xxxxxxxx:

|

|

102. |

Xxxxxx jednotka xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxxx xxxxxxxx xxxxxxxx 101, na xxxxxxx té x&xxxx;xxxxxxxxxxxxx xxxxxx, xxxxxx xxx xxxxxxxx xxxxx:

|

Převod xxxxxx není prodejem

|

103. |

Xxxxx xxxxxx xxxxxx xxxxxxxxxxxx-xxxxxxxx xxxxxxxxx požadavky XXXX 15 xx xx, xxx byl xxxxxxx xxxx xxxxxx xxxxxx:

|

Xxxxxxx X

Xxxxxxxx xxxxx

Xxxxx xxxxxxx je nedílnou xxxxxxxx xxxxxxxxx.

|

xxx xxxxxxxx xxxxxxxx (xxx zahájení) |

Den, xxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxx x dispozici pro xxxxxxxxx. |

||||||||

|

xxxxxxxxxx životnost |

Buď xxxxxx, xxxxx xxxxxxx se xxxxxxx, xx aktivum xxxx ekonomicky využitelné xxxxxx xxxx více xxxxxxxxx, xxxx xxxxxxxxx xxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxx, xxxxx xx možno x&xxxx;xxxxxx xxxxxx xxxxxx nebo xxxx xxxxxxxxx xxxxxx. |

||||||||

|

xxxxx xxxxxxxxx modifikace |

Den, kdy xxx smluvní strany xxxxxxxxxx modifikaci leasingu. |

||||||||

|

reálná xxxxxxx |

Xxx xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxxx x tomto xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxx xxxxxx, xx xxxxxx xx xxxxx xxx x&xxxx;xxxxxxxxxxx mezi xxxxxxx x&xxxx;xxxxxxxxx stranami xx obvyklých xxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxx. |

||||||||

|

xxxxxxxx xxxxxxx |

Xxxxxxx, xxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx a užitky xxxxxxxxxxx z vlastnictví xxxxxxxxxxxx xxxxxx. |

||||||||

|

xxxxx xxxxxx |

Xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx xxxxx xxxx xxxxxx leasingu x&xxxx;xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx plateb. |

||||||||

|

hrubá xxxxxxxxx xx xxxxxxxx |

Xxxxxx:

|

||||||||

|

xxx xxxxxxx xxxxxxxx (xxx počátku) |

Buď xxxxx uzavření xxxxxxxxxx xxxxxxx, xxxx xxxxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx podmínkami leasingu, xxxxxxx-xx dříve. |

||||||||

|

počáteční přímé xxxxxxx |

Xxxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxx, které xx xxxxxxxxx, xxxxx xx leasing nebyl xxxxxx, x&xxxx;xxxxxxxx takových xxxxxxx, xxxxx jsou x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx, xxxxx xx výrobcem xxxx xxxxxxxxxxx. |

||||||||

|

xxxxxxxxxx úroková xxxx xxxxxxxx |

Xxxxxxx xxxx, xxx xxxxx xx xxxxxxxx xxxxxxx x) leasingových xxxxxx x&xxxx;x) xxxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxx x) xxxxxx xxxxxxx podkladového aktiva x&xxxx;xx) xxxxxxxxxxx přímých xxxxxxx xxxxxxxxxxxxx. |

||||||||

|

Xxxxxxx |

Xxxxxxx xxxx xxxx xxxxxxx, xxxxx xxxxxxxxx právo k užívání xxxxxx (xxxxxxxxxxxx xxxxxx) xx xxxxxxx xxxx xxxxxxx xx xxxxxxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxx |

Xxxxxx pronajímatele xxxxxxx xxxxxxx x&xxxx;xxxxxxxxx, xxxx xxxxxxx xxxx xxxxxxxx xxxxxx nákladů xxxxxxx xxxxxxxxxxxxxx. |

||||||||

|

xxxxxxxxxx leasingu |

Změna xxxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xx leasing, xxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx leasingu (xxxxxxxxx xxxxxxx xxxx ukončení xxxxx x&xxxx;xxxxxxx xxxxxxx xxxx xxxx podkladových xxxxx xxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxx xxxx trvání xxxxxxxx). |

||||||||

|

xxxxxxxxxx xxxxxx |

Xxxxxx xxxxxxx pronajímateli xx právo x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx během xxxx xxxxxx xxxxxxxx, xxxxx zahrnují:

V případě xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxx, xxxxx xxxx xxxxxxx xxx xxxxxxxxx povinen xxxxxxx xx xxxxxxx xxxxx xxxxxxxx xxxxxxx. Xxxxxxxxxx platby xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx, pokud xx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxxx leasingovou x&xxxx;xxxxxxxxx xx xxxx xxxxxxx leasingovou složku. V případě xxxxxxxxxxxxx xxxxxxxx leasingové xxxxxx xxxx xxxxxxx xxxxxx zbytkové xxxxxxx, xxxxx pronajímateli xxxxxxxx xxxxxxx, xxxxxx xxxxxxxxx x&xxxx;xxxxxxxx xxxx xxxxx xxxxxx, xxxxx xxxx xxxxxxxxx s pronajímatelem a je xxxxxxxx xxxxxxx splnit xxxxxxx vyplývající ze xxxxxx. Xxxxxxxxxx xxxxxx xxxxxxxxxx platby xxxxxxxxx xxxxxxxxxxxxx xxxxxxx. |

||||||||

|

xxxx xxxxxx xxxxxxxx |

Xxxxxxxxxxxxxxx xxxx, xx xxxxxx má nájemce xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxxxxx s oběma xxxxxxxxxxxxx obdobími:

|

||||||||

|

xxxxxxx |

Xxxxxx jednotka, která xxxxx právo x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxxx dobu výměnou xx xxxxxxxxxxxx. |

||||||||

|

xxxxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxx |

Xxxxxx xxxxxxx xxxx, kterou xx xxxxxxx zaplatil x&xxxx;xxxxxxx, xx xx xx xx obdobně xxxxxx xxxxxx x&xxxx;x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx nezbytné xxx xxxxxxx xxxxxx xxxxxxx xxxxxxx jako xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx v obdobném xxxxxxxxxxx xxxxxxxxx. |

||||||||

|

xxxxxxxxxxxx |

Xxxxxx xxxxxxxx, xxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx xx určitou xxxx xxxxxxx za xxxxxxxxxxxx. |

||||||||

|

xxxxx xxxxxxxxx do xxxxxxxx |

Xxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxxxx implicitní xxxxxxxx xxxxx v leasingu. |

||||||||

|

operativní xxxxxxx |

Xxxxxxx, xxxxx xxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx rizika x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx podkladového xxxxxx. |

||||||||

|

xxxxxxxxx xxxxxxxxxx xxxxxx |

Xxxxxx, xxxxx xx xxxxxxx xxxxxxx pronajímateli xx xxxxx k užívání podkladového xxxxxx xxxxx období, xx která xx xxxxxxxx opce xx xxxxxxxxxxx xx xxxxxxxx xxxxxxxx, xxxxx xxxxxx xxxxxxxx do xxxx xxxxxx xxxxxxxx. |

||||||||

|

xxxx xxxxxxx |

Xxxxxxx xxxx, kdy je xxxxxxx xxxxxxxxx k plnění xxxxxxx xx xxxxxxxxxx (xxxxxx xxxxx xxxxxx, xxxxx nenásledují bezprostředně xx xxxx). |

||||||||

|

xxxxxx zbytkové xxxxxxx |

Xxxxxx poskytnutá pronajímateli xxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxxxx, xx xxxxxxx (nebo xxxx xxxxxxx) xxxxxxxxxxxx xxxxxx na xxxxx xxxxxxxx xxxx xxxxxxxxx xx výši xxxxxx xxxxxx. |

||||||||

|

xxxxxxx z práva k užívání |

Aktivum, xxxxx představuje xxxxx xxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxx xx xxxx xxxxxx xxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxx |

Xxxxxxx, x&xxxx;xxxxx doba xxxxxx leasingu xx xxx zahájení xxxx12 xxxxxx xxxx xxxx. Xxxxxxx, xxxxx xxxxxxxx xxxx xx xxxxx, xxxx xxxxxxxxxxx leasingem. |

||||||||

|

subleasing |

Transakce, xxx které xxxxxxx („xxxxxxxxxxxxxxx xxxxxxxxxxxx“) dále xxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxx, přičemž xxxxxxx („xxxxxx leasing“) xxxx hlavním xxxxxxxxxxxxxx x&xxxx;xxxxxxxx zůstává x&xxxx;xxxxxx x&xxxx;xxxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxx |

Xxxxxxx, xxxxx xx xxxxxxxxx xxxxxxxx x&xxxx;xxx něž xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxx x&xxxx;xxxxxxx. |

||||||||

|

xxxxxxxxxxxxx xxxxxxxx výnos |

Rozdíl xxxx:

|

||||||||

|

xxxxxxxxxx zbytková xxxxxxx |

Xx část zbytkové xxxxxxx podkladového xxxxxx, xxxxx xxxxxxxxx xxxx xxxxxxxx xxxxxxxxxxxxxx xxxx xx xxxxxxxx xxxxx xxxxxxx spřízněnou s pronajímatelem. |

||||||||

|

variabilní xxxxxxxxxx xxxxxx |

Xxxx plateb xxxxxxxxxxxx xxxxxxxx pronajímateli xx právo x&xxxx;xxxxxxx xxxxxxxxxxxx aktiva xxxxx xxxx xxxxxx leasingu, xxxxx xx mění x&xxxx;xxxxxxxx xxxx xxxxxxxxxxx xxxx okolností nastalých xx dni xxxxxxxx, x&xxxx;xxxxxxxx xxxx, xxxxx xxxx xxxxxxxxx xxxxxxx xxxx. |

Xxxxxxx definované x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxx xxxxxxxxx ve xxxxxxx xxxxxxx

|

xxxxxxx |

Xxxxxx xxxx xxxxx xxxx více xxxxxxxxx xxxxxxxx, v jejímž xxxxxxxx xxxxxxxx xxxxxxxxxxx práva x&xxxx;xxxxxxx. |

|

xxxx xxxxxxxxxxxxx |

Xxxxxx, xxxxx xxxxxxx xx očekává, xx xxxxxxx xxxx xxxxxx xxxxxxxx k dispozici xxx xxxxxxxxx, xxxx xxxxxxxx xxxxxxx či xxxxxxxxx xxxxxxxx, xxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxx xxxxxxxx xxxxxxx. |

Xxxxxxx X

Xxxxxxxxx xxxxxxxx

Xxxxx xxxxxxx xx xxxxxxxx součástí xxxxxx xxxxxxxxx. Popisuje xxxxxxx xxxxxxxx 1–103 a má xxxxxxx xxxxxx sílu xxxx xxxxxxx xxxxx xxxxxx standardu.

Aplikace portfolia

|

B1 |

Tento xxxxxxxx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxxxxx leasingových xxxxxxxx. Xxxxxx jednotka xxxx xxxx jako xxxxxxxxx xxxxxxxxxxxx použít tento xxxxxxxx xx xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxxxxxx, xxxxx xxxxxxx očekává, xx xx xx xxxxxx na účetní xxxxxxx x&xxxx;xxxxxxx, že xx xxx tento xxxxxxxx použit na xxxx portfolio, podstatně xxxxxxxx xx dopadů x&xxxx;xxxxxxx, že xx xxx xxxxx xxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxx xxxxxxxxx. Xxx xxxxxxxx x&xxxx;xxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxx xxxxxx x&xxxx;xxxxxxxxxxx, xxxxx odrážejí xxxxxxxx a složení tohoto xxxxxxxxx. |

Xxxxxxxxx xxxxx

|

X2 |

Xxx aplikaci xxxxxx standardu musí xxxxxx xxxxxxxx xxxxxx xxx nebo xxxx xxxxx uzavřených současně xxxx xxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxxxx (xxxx spřízněnými xxxxxxxx xxxx protistrany) x&xxxx;xxxxxxx xxxx smlouvy xxxx xxxxxxx smlouvu, xx-xx xxxxxxx xxxxx nebo xxxx následujících xxxxxxxx:

|

Xxxxxxx x&xxxx;xxxxxxxxxx: leasingy, xxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxx hodnotu (xxxxxxxx 5–8)

|

X3 |

X&xxxx;xxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx X7 xxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxx odstavec 6 xx zaúčtování xxxxxxxx, xxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxx. Xxxxxxx stanoví xxxxxxx podkladového xxxxxx xx základě hodnoty xxxxxx xxxxxx, když xx xxxx, bez xxxxxx na xxxxx xxxxxxxxxxxxx xxxxxx. |

|

X4 |

Xxxxxxxxx, zda xx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx, xx xxxxxxx xx absolutním xxxxxxx. Leasingy aktiv x&xxxx;xxxxxx hodnotou splňují xxxxxxxx xxx xxxxxx xxxxxxx v souladu s odstavcem 6 bez xxxxxx xx xx, xxx xxxx tyto xxxxxxxx xxx xxxxxxx významné. Xx xxxx xxxxxxxxx xxxx vliv xxxxxxxx xxx xxxxxx xxxxxxx xxx okolnosti, které x&xxxx;xxxx mohou xxxxxx. X&xxxx;xxxxxxx x&xxxx;xxx xx xxxxxxxxxxx, xx xxxxx xxxxxxx xxxxxxx xx xxxxxxx xxxxxxx xxxxxxx xxxx, zda xx xxxxxxxxx xxxxxxxxxx aktivum xxxxxx hodnotu. |

|

B5 |

Podkladové xxxxxxx xxxx mít nízkou xxxxxxx pouze v případě, xx:

|

|

X6 |

Xxxxxxx xxxxxxxxxxxx aktiva xxxxxxxxx xxxxxxxx xxx xxxxxxx xxxxxx s nízkou hodnotou, xxxxx xx xxxxxx xxxxxx xxxxxx, xx xxxx xxxxxxx v novém xxxxx xxxxxxx xxxx xxxxxx xxxxxxx. Podmínky xxx xxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx, xxxxxxx xxxx xxxxxxxxx xx xxxxxxx xxxxx xxxxxx xxxxxxx. |

|

X7 |

Xxxxx nájemce xxxxxxxx nebo xxxxxxxxxxx, xx xxxxxxxx, xxxxxxxxxx xxxxxx, xxxxxx leasing xxxxxxxxx xxxxxxxx xxx xxxxxxx xxxxx s nízkou xxxxxxxx. |

|

X8 |

Xxxxxxxxxxxx aktivy s nízkou xxxxxxxx xxxxx xxx xxxxxxxxx tablety a osobní xxxxxxxx, drobný xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx. |

Xxxxxxxxxxxx leasingu (xxxxxxxx 9–11)

|

X9 |

Xxx účetní xxxxxxxx xxxxx posoudit, xxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxxx xxxxxx (viz xxxxxxxx B13–B20) xx xxxxxxx dobu, musí xxxxxxxxx, zda xx xxxxxxxx x&xxxx;xxxxxxx xxxx xxxxxxx xxx následující xxxxx:

|

|

X10 |

Xxxxx xx zákazník xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxxx xxxxxx pouze xx část xxxx xxxxxxxxx xxxxxxx, obsahuje xxxxxxx xxxxxxx xxx xxxx část xxxx xxxxxxxxx. |

|

X11 |

Xxxxxxx o nároku xx xxxxx xxxx xxxxxx xxxx xxxxxxx společné xxxxxxxx xxxx xxxx xxx uzavřena xx xxxxxxxx ujednání podle xxxxxxxx x&xxxx;XXXX 11 Xxxxxxxx xxxxxxxx. X&xxxx;xxxxxxx xxxxxxx je xxxxxxxx xxxxxxxx xxxxxxxxxx v dané xxxxxxx za xxxxxxxxx. X&xxxx;xxxxxxx s tím účetní xxxxxxxx při xxxxxxxxxx, xxx taková smlouva xxxxxxxx leasing, xxxxxxx, xxx xx xxxx xxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxx užívání identifikovaného xxxxxx xx xxxxx xxxx xxxx užívání. |

|

B12 |

Účetní xxxxxxxx posoudí, xxx xxxxxxx xxxxxxxx xxxxxxx xxx každou potenciální xxxxxxxxxxx leasingovou komponentu. Xxxxxx xxxxxxxx se xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx uvedeny x&xxxx;xxxxxxxx X32. |

Xxxxxxxxxxxxxx aktivum

|

X13 |

Xxxxxxx xx zpravidla xxxxxxxxxxxxxx xxx, xx xx xxxxxxxxxx xxxxxxxxxxxxx ve xxxxxxx. Aktivum xxxx xxxx xxx xxxxxxxxxxxxxx x&xxxx;xxx, xx xx xxxxxxxxxx xxxxxxxxxxxxx v době, xxx xx xxxxxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxx. |

Xxxxxxxxx xxxxx xxxxxxxxxx

|

X14 |

X&xxxx;xxxx je aktivum xxxxxxxxxxxxx, nemá xxxxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxxxxxx xxxxx x&xxxx;xxxxxxx, že xxxxxxxxx xx xx xxxxx dobu užívání xxxxxxxxx xxxxx xxxx xxxxxxx xxxxxxxx. Xxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xx xxxxxxxxx xxxxx x&xxxx;xxxxxxx, xx xxxxx xxx následující xxxxxxxx:

|

|

X15 |

X&xxxx;xxxxxxx, že xx xxxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxxxx aktivum xxxxx k nebo xx xxxxxxx xxxx nebo xxxxxxxx, kdy xxxxxxx xxxxxx událost, není xxxxx dodavatele xx xxxxxxxxx podstatné, protože xxxxxxxxx xxxx fakticky xxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxx xx xxxxx xxxx užívání. |

|

B16 |

Posouzení xxxxxx xxxxxxxx xxxxxxx toho, xxx xx xxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxxx, je založeno xx xxxxxxxxxxxxx x&xxxx;xxxxxxxxxxx xx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx, které xxxxxx xx xxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxxxxxxx. Xxxx budoucí xxxxxxxx, xxxxx xx k počátku xxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxxxxxxxx x&xxxx;xxxxxx xx xxxx být xxx xxxxxxxxxx zohledněny, xxxxx xxxxxxxxx:

|

|

X17 |

Xxxxx xx aktivum nachází x&xxxx;xxxxxxxxxx xxxxxxxxx xxxx xxxxx, xxxxxx náklady xxxxxxx se xxxxxxxxxx xxxxx, xxx xxxx xx nachází v prostorách xxxxxxxxxx, x&xxxx;xxxxx xx xxxxxxxxxxxxxxxx, xx xxxxx xxxxx než prospěch xxxxxxx s nahrazením xxxxxx xxxxxx. |

|

X18 |

Xxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxx xxxxxxx xx xxxxxx xxxxx x&xxxx;xxxxxx, pokud xxxx aktivum xxxxx xxxxxxxxx, xxxxxxxx xxxxx xx stane xxxxxxxxx xxxxxxxxx xxxxxxxxxxx, xxxxxxx xxxx, xxx xxxxxxxx xxx xxxxx x&xxxx;xxxxxxx xxxxxxxx identifikovaného xxxxxx. |

|

X19 |

Xxxxx xxxxxxxx nemůže snadno xxxxx, zda xx xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx, xx xxxxxxxx xx to, xx xxxxxxxx xxxxx xxxxxxxxxx xxxx podstatné. |

Části aktiv

|

B20 |

Část xxxxxxxx aktiva xx xxxxxxxxxxxxxxxxxx aktivem, xxxxx xx fyzicky xxxxxxxx (xxxxxxxxx patro xxxxxx). Xxxx xxxxxxxx xxxx xxxx část aktiva, xxxxx xxxx xxxxxxx xxxxxxxx (například xxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxxx), xxxx xxxxxxxxxxxxxxx xxxxxxx, xxxxx xxxxxxx, xxx xxxxxxxxxxx v podstatě xxxxxxxx xxxxxxxx daného xxxxxx, x&xxxx;xxxxx xxxxxxxxx xxxxxxxxxxx xxxxx získat x&xxxx;xxxxxxxx všechny xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx tohoto xxxxxx. |

Xxxxx xxxxxx xxxxxxxxxx xxxxxx z užívání

|

B21 |

Aby xxxxxxxx xxxxxxxxxxx užívání xxxxxxxxxxxxxxxx xxxxxx, xxxx xxx xxxxx získat x&xxxx;xxxxxxxx všechny xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxx xx xxxx xxxxxx jeho xxxxxxx (xxxxxxxxx xxx, že xx právo xx xxxxxxxx xxxxxxx xxxxxx xxxxxx v průběhu xxxxxx xxxxxx xxxxxx). Zákazník xxxx xxxxxx xxxxxxxxxx xxxxxx z užívání xxxxxx xxxxx xxxx nepřímo xxxxx způsoby, xxxxxxxxx xx xxxxxxx užívání, xxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxx. Xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxxxx xxxx primární xxxxxx a vedlejší xxxxxxxx (xxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxx z těchto xxxxxxx) x&xxxx;xxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx, xxxxx by xxxxx xxx xxxxxxxxxxx xxx xxxxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxxxx. |

|

X22 |

Xxx xxxxxxxxxx xxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx musí xxxxxx xxxxxxxx xxxx x&xxxx;xxxxx xxxxxxxxxx užitky plynoucí x&xxxx;xxxxxxx xxxxxx x&xxxx;xxxxx xxxxxxxxxxxx xxxxxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxx (xxx odstavec X30). Xxxxxxxxx:

|

|

X23 |

Xxxxx smlouva xxxxxxxx, xxx xxxxxxxx xxxxxxx xxxxxxxxxx nebo xxxx xxxxxx xxxx xxxxxxxxx xxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxx xxxx xxxxxxxxxxxx, xxxxx xxxx xxxxxxx xxxx uhrazené xxxx xxxxxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxx, které xxxxxxxx xxxxxxxxxx tohoto xxxxxx xxxxx. Xxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxxx z užívání obchodních xxxxxxx xxxx protihodnotu xx xxxx xxxxxxx, xxxxxxx xxxxx požadavek xxxx, xxx xxx xxxxxxxx xxxxx xxxxxx x&xxxx;xxxxxxxx všechny xxxxxxxxxx xxxxxx z užívání těchto xxxxxxxxxx xxxxxxx. Xx xxxx tak proto, xx xxxxxxx xxxx xxxxxxxx x&xxxx;xxxxxx xxxxx xxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxx, xxxxx xxxxxxxx xxxxx z užívání xxxxxx xxxxxxxxxx prostor, x&xxxx;xxxxxxx xxxx následně xxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxx xx xxxxx x&xxxx;xxxxxxx těchto prostor. |

Právo xxxxx xxxxxxx

|

X24 |

Xxxxxxxx xx xxxxx xxxxx xxxxxxx xxxxxxxxxxxxxxxx xxxxxx xx celou xxxx xxxxxxx xxxxx xxxxx, xxxxx xxxxx xxx xx, že:

|

Xxx a pro xxxx účel je xxxxxxx xxxxxxx

|

X25 |

Xxxxxxxx xx xxxxx xxxxx, jak x&xxxx;xxx xxxx účel xx xxxxxxx xxxxxxx, xxxxxxxx může x&xxxx;xxxxxxx xxxxxxxxxx xxxxx práva x&xxxx;xxxxxxx definovaného xx xxxxxxx xxxxxx, jak x&xxxx;xxx xxxx účel xx aktivum užíváno x&xxxx;xxxxxxx doby užívání. Xxx posuzování této xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxx, xxxxx xxxx nejvíce xxxxxxxxxx xxx xxxxx xxxx, xxx x&xxxx;xxx xxxx xxxx xx xxxxxxx užíváno v průběhu xxxx xxxxxxx. Rozhodovací xxxxx xxxx relevantní, xxxxx ovlivňují xxxxxxxxxx xxxxxx, xxxxx budou x&xxxx;xxxxxxx získány. Xxxxxxxxxxx xxxxx, xxxxx xxxx xxxxxxx xxxxxxxxxx, xx xxxxxxxxxxxxx xxxxx x&xxxx;xxxxxxx xxxxx xxxxx x&xxxx;xxxxxxxxxx xx xxxxxx xxxxx x&xxxx;xx smluvních xxxxxxxxxx. |

|

X26 |

Xxxx xxxxxxxxxxx práva, xxxxx x&xxxx;xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxxx xxxxx v rámci xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx k užívání xxxxx, xxx x&xxxx;xxx xxxx xxxx xx xxxxxxx xxxxxxx, patří xxxxxxxxx:

|

|

X27 |

Xxxx rozhodovací xxxxx, xxxxx neposkytují právo xxxxx, jak x&xxxx;xxx xxxx xxxx xx xxxxxxx xxxxxxx, patří xxxxxxxxx xxxxx xxxxxxx xx xxxxxxxxxxx xx xxxxxx daného xxxxxx. Xxxx práva xxxx xxx xxxxxxxx xxxx xxxxxxxxx. Ačkoli xxxxxx xxxxx, xxxx xxxx xxxxx xx provozování xxxx údržbu xxxxxx, xxxx xxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxx využívání xxxxxx xxxxxx, nejedná xx x&xxxx;xxxxx xxxxxxx, xxx x&xxxx;xx xxxxx xxxxxx xx xxxxxxx xxxxxxx, x&xxxx;xxxx xxxxx xxxxxxx na xxxxxxxxxxxx x&xxxx;xxx, xxx x&xxxx;xx xxxxx xxxxxx xx xxxxxxx xxxxxxx. Práva xxxxxxxxxx xxxxxxx xxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx řídit xxxxxxx xxxxxx aktiva, xxxxx xxxx xxxxxxxxx xxxxxxxxxx x&xxxx;xxx, xxx x&xxxx;xx xxxxx xxxxxx xx xxxx aktivum užíváno, xxxxxx xxxxxx (viz xxxx. X24 xxxx. x) xxx x)). |

|

B28 |

Příslušná xxxxxxxxxx x&xxxx;xxx, xxx x&xxxx;xxx xxxx xxxx xx xxxx aktivum xxxxxxx, xxxxx být xxxxxx xxxxxx xxxxx xxxxx xxxxxxx. Relevantní xxxxxxxxxx mohou být xxxxxxxxx xxxxxx xxxxxx xx xxxxxxx návrhu xxxxxx xxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxx. |

|

X29 |

Xxx posuzování, xxx xx zákazník právo xxxxx xxxxxxx xxxxxx, xxxx xxxxxx xxxxxxxx xxxx v úvahu xxxxx xxxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxx během doby xxxxxxx, xxxxx případů, xxx xxxxxxxx toto xxxxxxx (xxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxx) xxxxxx xxx, jak xx xxxxxxx x&xxxx;xxxx. X24 písm. x) xxxx xx). X&xxxx;xxxxxxxx xxxx xxxxx, xx xxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx v odst. X24 písm. b) xxxx xx), xxxxxx xxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxxxxx, xxxxx jsou xxxxxx xxxxxx xxxx xxxxxxxxx xxxx užívání. Xxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx xxxxxx xxxxxx xxxx xxxxxxxxx xxxx xxxxxxx, nemá xxxxxxxx xxxxx řídit xxxxxxx xxxxxx xxxxxx. Schopnost xxxxxxxxxxxx výstup xx xxxxxxx xxxx započetím xxxx užívání xxx xxxxxxxxxx dalších xxxxxxxxxxxxx xxxx xxxxxxxxxxxx xx x&xxxx;xxxxxxx tohoto xxxxxx xxxx zákazníkovi xxxxxx xxxxx xxxx jakémukoli xxxxxxxxxxx, který zboží xxxx xxxxxx xxxxxx. |

|

X30 |

Xxxxxxx může zahrnovat xxxxxxxx xxxxxxxx xxx, xxx xxxxxxxx xxxxx xxxxxxxxxx xx xxxx xxxxxx nebo xx xxxx xxxxxx, xxxxxxxx xxxx zaměstnance nebo xxxxxxxxx, že xxxxxxxxx xxxx dodržovat právní xxxxxxxx. Xxxx xxxxxxxx xxxxxxxxxx xxxx xxxxxxx xxxx: xxxxxxx xxxx xxxxxxxxx i) stanovit xxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxx xxxxxx xx, kde xxxx xxx xxxx xxxxxxxx xxxxxxx xxxxxx, ii) xxxxxxxxx, aby zákazník xxxxxxxxx xxxxxx xxxxxxxx xxxxxxx, nebo xxx) xxxxxxxxx, xxx zákazník xxxxxxxxxx dodavatele o změnách xxxxxxx, xxxxx xxxx xxxxxxx xxxxxxx. Ochranná xxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxx x&xxxx;xxxxxxx, ale xxxx x&xxxx;xxxx xxxxxxx xxxxxxxxxxx xxxxx xxxxxxx aktiva xxxxx. |

|

X31 |

Xxx xxxxxxxxxx, xxx xx xxxxxxx charakter xxxxxxxx nebo leasing xxxxxxxx, xxxx xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx:  &xxxx;Text obrazu &xxxx;Text obrazu

|

Xxxxxxxxxx xxxxxxxxx smlouvy (xxxxxxxx 12–17)

|

X32 |

Xxxxx x&xxxx;xxxxxxx podkladového xxxxxx je xxxxxxxxxxx xxxxxxxxxxx komponentou, pokud xxxxx xxx xxxxxxxxxxx xxxxxxxx:

|

|

X33 |

Xxxxxxx xxxx zahrnovat xxxxxx xxxxxxxx nájemcem xx xxxxxxxx x&xxxx;xxxxxxx, xxxxx nepřevádějí zboží xxxx xxxxxx xx xxxxxxx. Xxxxxxxxxxxx například xxxx xx celkové xxxxxxx xxxxxx xxxxxxxx xxxxxxxx za xxxxxxxxxxxxxxx xxxxx nebo jiné xxxxxxx, xxxxx xx xxxxxxxx x&xxxx;xxxxxxxxxxx s leasingem, xxxxx xxxxxxxxxxx xxxxx xxxx službu xx xxxxxxx. Takové xxxxxxx xxxxxx nevedou ke xxxxxx samostatné xxxxxxxxxx xxxxxxx, xxx xxxx xxxxxxxxxx za xxxxxxx xxxxxxx protihodnoty, xxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx smlouvy. |

Doba xxxxxx xxxxxxxx (xxxxxxxx 18–21)

|

X34 |

Xxx xxxxxxxx xxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxx xxxxxxxxxxxxxxx doby xxxxxxxx xx účetní xxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxx xxxxxx, po xxxxx xx xxxx smlouva xxxxxxxxxxx. Leasing xxx xxxx xxxxxxxxxxx v případě, xx jak xxxxxxx, xxx pronajímatel mají xxxxx leasing xxxxxxx xxx xxxxxxxx druhé xxxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxx. |

|

X35 |

Xxxxx xx právo xx ukončení leasingu xxxxx nájemce, xx xxxx xxxxx xxxxxxxxxx xx xxxx xx xxxxxxxx leasingu, xxxxx xx dostupná nájemci x&xxxx;xxxxxx účetní jednotka xxxxxxxxxx při xxxxxxxx xxxx xxxxxx xxxxxxxx. Xxxxx má právo xx xxxxxxxx leasingu xxxxx xxxxxxxxxxxx, zahrnuje xxxxxxxxxxxxxxx xxxx leasingu xxxxxx, na které xx vztahuje opce xx xxxxxxxx xxxxxxxx. |

|

X36 |

Xxxx xxxxxx leasingu xxxxxx xxxx zahájení x&xxxx;xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xx placení xxxxxxxxx, xxxxx pronajímatel nájemci xxxxxxxx. |

|

X37 |

Xx dni xxxxxxxx xxxxxx xxxxxxxx xxxxxxx, xxx xx xxxxxxxxxx xxxxx, xx xxxxxxx xxxxxxx xxxx xx xxxxxxxxxxx leasingu xxxx xx koupi xxxxxxxxxxxx xxxxxx, xxxxxxxx že xxxxxxxxx opci xx xxxxxxxx xxxxxxxx. Xxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx, xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx pro xxxxxxx, xxx xxxxx xxxx xxxxxx xx xxxxxxxx, xxxxxx xxxxxxxxx očekávaných xxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxx xxx xxxxxxxx xx do xxxx xxxxxxx xxxx. Příklady xxxxxxx, jež xx xxxx brát x&xxxx;xxxxx, xxxxxxxx mimo xxxx:

|

|

X38 |

Xxxx xx xxxxxxxxxxx xxxx ukončení xxxxxxxx může xxx xxxxxxx x&xxxx;xxxxxx xxxx xxxx smluvními podmínkami (xxxxxxxxx xx xxxxxxx xxxxxxxx hodnoty) xxx, xx xxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxx xxxxx peněžní xxxxxxxxxx, xxxxx xx v podstatě xxxxxx xxx xxxxxx xx xx, zda xxxxx k využití této xxxx. V takových případech x&xxxx;xxx ohledu na xxxxxx xxx v podstatě xxxxx xxxxxx xxxxxxx x&xxxx;xxxxxxxx B42 xxxxxx xxxxxxxx xxxxxxxxxxx, xx xxxxxxx xx xx xxxxxxxxxx xxxx, xx xxxxxxx xxxx xx xxxxxxxxxxx xxxxxxxx, případně xx nevyužije xxxx xx xxxxxxxx xxxxxxxx. |

|

X39 |

Xxx xxxxxx je nevypověditelná xxxx xxxxxxxx, xxx xxxxxxxxxxxxxxxx xx, xx xxxxxxx xxxxxxx xxxx xx xxxxxxxxxxx xxxxxxxx xxxx xx nevyužije xxxx xx ukončení xxxxxxxx. Je xxxx xxx proto, xx xx pravděpodobné, xx xxxxxxx spojené xx xxxxxxxx xxxxxxxxxx aktiva xxxxx tím vyšší, xxx xxxxxx bude xxxxxxxxxxxxxxx xxxx. |

|

X40 |

X&xxxx;xxxxxxxx xxxxx xxxxxxx xxxxxxxx xx xxxxxx, po xxxxx xxxxxxx xxxxxx určité xxxx xxxxx (ať xx xxxxxxxxx, nebo xxxxxxxxx), x&xxxx;x&xxxx;xxxx xxxxxxxxxxxx xxxxxx xxx takové xxxxxxx xxxxx xxxxxxxx xxxxxxxxx, které xxxx xxxxxxxx xxx xxxxxxxxxx xxxx, xxx je xxxxxxxxxx xxxxx, xx xxxxxxx opci využije, xxxx nevyužije. Xxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxx určité xxxx xxxxx po xxxxxx xxxxxx nebo xxxxx xx běžnou praxí xxxxxxx, že často xxxxxxx opce na xxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxxx, xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxx minulé xxxxx xxx xxxxxxxxxx xxxx, xxx je xxxxxxxxxx xxxxx, že využije xxxx xx leasingy xxxxxx xxxxx. |

|

X41 |

Xxxxxxxx 20 xxxxxxx, xx xxxxxxx xx dni xxxxxxxx xxxxxxxxxx dobu xxxxxx xxxxxxxx, xxxxx xxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxx x&xxxx;xxxxxxxx změně xxxxxxxxx, xxxxx xx xxx xxxxxxxxx xxxxxxx a která xxxxxxxxx to, zda xx xxxxxxxxxx xxxxx, xx xxxxxxx využije xxxx, xxxxxx xxxxxxx xxxxxxxxx xx xxxxxx xxxx xxxxxx leasingu, xxxx xx xxxxxxxxx xxxx, kterou xxxxxxx xxxxxxx do určení xxxx trvání xxxxxxxx. Xxxxxxxx důležitých xxxxxxxx xxxx změn xxxxxxxxx xxxxxxxx:

|

X&xxxx;xxxxxxxx xxxxx leasingové xxxxxx (xxxx.&xxxx;27 písm. x), xxxx.&xxxx;36 xxxx. x) a odst. 70 xxxx. x))

|

X42 |

Xxxxxxxxxx platby zahrnují xxxxxxx v podstatě pevné xxxxxxxxxx xxxxxx. X&xxxx;xxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxx xxxxxx, xxxxx xxxxx xxx xxxxxxxxxx xx do formy, xxx ve své xxxxxxxx xxxx xxxxxxxxxxxx. X&xxxx;xxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxx, xxxxx:

|

Angažovanost nájemce xx xxxxxx k podkladovému xxxxxx xxxxx xxxx xxxxxxxx

Xxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxx xxxxxx xxxxxxxxxxxx xxxxxx

|

X43 |

Xxxxxx jednotka může xxxxxxx leasing dříve, xxx je xxxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxx. X&xxxx;xxxxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxx, xxx xxxx podkladové xxxxxxx xxxxxxxxxx xxxx xxxx navrženo xxx xxxxxxx xxxxxxxx. X&xxxx;xxxxxxxxxx xx xxxxxxxxxx smlouvy xxxxx být xx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx se vybudování xxxx xxxxxx xxxxxx xxxxxx. |

|

X44 |

Xxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxx návrhu xxxxxxxxxxxx aktiva, pak xxxxxxx tyto xxxxxxx xxxxxxxx podle xxxxxx xxxxxxxxxxx standardů, xxxx xxxxxxxxx XXX 16. Xxxxxxx xxxxxxxx se xxxxxxxxxx xxxx návrhu xxxxxxxxxxxx aktiva xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx aktiva. Platby xx právo k užívání xxxxxxxxxxxx xxxxxx xxxx xxxxxxxx xx xxxxxxx xxx xxxxxx na xxxxxxxxxx xxxxxx xxxxxx. |

Xxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxx aktivu

|

X45 |

Xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxx xxxxxx xxxxx, xxx xx toto xxxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxxxxx x&xxxx;xxxxxxx xx xxxxxxxxx nájemci. Xxxxxxx xxxxxxxxxxxx xxxxx samo x&xxxx;xxxx xxxxxxxx xxxxxx xxxxxxxxxx této xxxxxxxxx. |

|

X46 |

Xxxxx xxxxxxx kontroluje xxxxxxxxxx xxxxxxx (xxxx xxx xxx xxxxx kontrolu) xxxx převodem xxxxxx xxxxxx na xxxxxxxxxxxxx, xx tato xxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx, xxxxx xx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 98–103. |

|

X47 |

Xxxxx xxxx xxxxxxx xxxxxxx xxxxxxxx xxx xxxxxxxxxxx xxxxxxx před xxxxxxxx xxxxxx xxxxxx xx pronajímatele, xxxx xxxx transakce xxxxxxx xxxxxxx a zpětného leasingu. Xxxx xxx xxxxxxxxx x&xxxx;xxxxxx, xxx xxxxxxx, xxxxxxxxxxxx x&xxxx;xxxxxxx sjednají xxxxxxxxx, při xxx xxxxxxxxxxxx xxxxx od xxxxxxx xxxxxxx, xxxxx xxxxxxxx xxxxxxxx xxxxxxx. Xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xx xxxxxxxxxxxxx. X&xxxx;xxxxxxx xxxxxxx xxxxx, xx xxxxx xxxxxxx získá xxxxxxxxxx právo x&xxxx;xxxxxxxxxxxx xxxxxx, ale nezíská xxxxxxxx xxx xxxxx xxxxxxx xxxx jeho xxxxxxxx na pronajímatele, xxxxxxxxxx xx tato xxxxxxxxx xxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx leasingu, xxx xxxx xxxxxxx. |

Xxxxx xxxxxxxxxxxx xxxxxxx (xxxxxxxx 59)

|

X48 |

Xxx xxxxxxxx xxxx, xxx xxxx xx xxxxxxx xxxx xxxxxxxxxxxx xxxxxxx v odstavci 51 xxxxxxxx xxxxx informace x&xxxx;xxxxxxxxxxxx xxxxxxxxxx, musí xxxxxxx xxxxxxxx:

|

|

X49 |

Xxxxx xxxxxxxxx týkající xx xxxxxxxxxxxx leasingových plateb, xxxxx xxxxx xxx x&xxxx;xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx k uspokojení xxxx xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 51, xx xxxxx xxxxxxxxx xxxxxxxxx, xxxxx xxxxxxx uživatelům xxxxxx xxxxxxx posoudit například:

|

|

X50 |

Xxxxx informace týkající xx opcí xx xxxxxxxxxxx xxxx xxxx xx xxxxxxxx, xxxxx xxxxx být x&xxxx;xxxxxxxxxx xx okolnostech xxxxxxxx x&xxxx;xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 51, xx mohly xxxxxxxxx xxxxxxxxx, které xxxxxxx xxxxxxxxxx účetní xxxxxxx xxxxxxxx xxxxxxxxx:

|

|

B51 |

Další informace xxxxxxxx xx záruk xxxxxxxx xxxxxxx, které xxxxx být v závislosti xx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 51, xx xxxxx zahrnovat xxxxxxxxx, které xxxxxxx xxxxxxxxxx xxxxxx závěrky xxxxxxxx xxxxxxxxx:

|

|

B52 |

Další xxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxx a zpětného xxxxxxxx, xxxxx mohou xxx v závislosti xx xxxxxxxxxxx potřebné x&xxxx;xxxxxxxxxx xxxx zveřejňování xxxxxxxxx x&xxxx;xxxxxxxx 51, xx xxxxx xxxxxxxxx informace, xxxxx xxxxxxx uživatelům xxxxxx závěrky xxxxxxxx xxxxxxxxx:

|

Klasifikace xxxxxxxx x&xxxx;xxxxxxxx pronajímatele (odstavce 61–66)

|

X53 |

Xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxxxx přijatá x&xxxx;xxxxx xxxxxxxxx je xxxxxxxx xx xxxxxxx, xx xxxxxx xxxxx leasing xxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxxxxxx z vlastnictví podkladového xxxxxx. Rizika zahrnují xxxxxxxx ztrát z nevyužité xxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxx xx xxxxxxxxxxx podmínkám. Xxxxxx xxxxx xxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx aktiva x&xxxx;xxxxxx xx zhodnocení xxxx xxxxxxxxx xxxxxxxx hodnoty xxxxxx |

|

X54 |

Xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx leasingových plateb xxxxxxx xxxxxx, xxxxx xxxxxxxx xxxx xxxx xxxxxxx x&xxxx;xxxx xxxxxxxx (xxxxxxxxx změně xxxx xxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx nebo xxxxx výše xxxxxxx xxxxxxxxxxxxx na xxxxxxxxxxx xxxxxxxx). X&xxxx;xxxxxxx případě xx xx xxx xxxxx xxxxxxxxxxx leasingu xx to, xx x&xxxx;xxxxxxxx změnám došlo xx xxx xxxxxxx. |

|

X55 |

Xxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxx i budov, xxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 62–66 x&xxxx;X53–X54 klasifikaci xxxxx složky xxxx xxxxxxxxxx xxxx operativního xxxxxxxx xxxxxxxxxx. Xxx xxxxxxxx, xxx se x&xxxx;xxxxxxx xxxxxx pozemků xxxxx o operativní xxxxxxx, xxxx o finanční leasing, xxxxx xxxxxxxxx roli xxxxxxxxxx, xx xxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxxxx životnost. |

|

B56 |

Kdykoli xx xx pro xxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxx nutné, xxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxx (xxxxxx veškerých xxxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxx) mezi xxxxxx xxxxxxxxxxx xx xxxxxxx x&xxxx;xxxxxx proporcionálně x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxx nároků xxxxxxxxxxxxx xx pozemky x&xxxx;xxxxxx ke xxx xxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxxxxx platby xxxxx xxxxxxxxxx xxxxxxxx mezi xxxxxxx xxx xxxxxx, xxxx xxxxxxx xx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxx, xxxxxx xx xxxx xxxxxx, xx xxx xxxxxx xxxx xxxxxxxxxxxxx jako xxxxxxxxxx xxxxxxx. V takovém xxxxxxx xx celý xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx. |

|

X57 |

X&xxxx;xxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxx, u kterého je xxxxxx připadající na xxxxxx xxxxxxxxxxxxxx pozemky xxx xxxxxxx xxxxxxxxxx, xxxx pronajímatel xxxxxxx x&xxxx;xxxxxx pro xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxx xxxxx x&xxxx;xxxxxxxxxxxx xx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 62–66 a B53–B54 xxxx finanční xxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxx. V takovém případě xxxxxxxx pronajímatel xxxxxxxxxxx xxxxxxxxx budov xx xxxxxxxxxxx životnost xxxxxx xxxxxxxxxxxx aktiva. |

Klasifikace xxxxxxxxxxx

|

X58 |

Xxx klasifikaci subleasingu xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxx finanční xxxxxxx nebo jako xxxxxxxxxx xxxxxxx xxxxx:

|

Dodatek X

Xxxxx xxxxxxxxx a přechodná xxxxxxxxxx

Xxxxx xxxxxxx xx xxxxxxxx xxxxxxxx tohoto xxxxxxxxx x&xxxx;xx xxxxxxx xxxxxxxx xxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx.

XXXXX XXXXXXXXX

|

X1 |

Xxxxxx xxxxxxxx xxxxxxx xxxxx standard xxx xxxxxx období xxxxxxxxxx xxxx 1. ledna 2019 xxxx xxxxxxx. Xxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx, které xxxxxxxxx XXXX 15 Xxxxxx xx xxxxx xx xxxxxxxxx xxx před xxxx x&xxxx;xxxx xxxxxxx xxxxxxxx xxxxxx standardu. Xxxxx účetní jednotka xxxxxxx xxxxx xxxxxxxx xxx xxxxxxxx období, xxxx xxxxxxxxxx xxxxxxxx. |

XXXXXXXXX XXXXXXXXXX

|

X2 |

Xxx xxxxx xxxxxxxxx xxxxxxxxx v odstavcích X1–X19 xx xxxxx prvotní xxxxxxxx začátek xxxxxxx xxxxxxxx xxxxxx, xx xxxxxx účetní xxxxxxxx xxxxxxx xxxxx standard xxxxxx. |

Xxxxxxxx xxxxxxxx

|

X3 |

Xxxx xxxxxxxxx xxxxxxxxxxxx nemusí xxxxxx xxxxxxxx x&xxxx;xxxx prvotní xxxxxxxx xxxxx xxxxxxxxx, xxx xx smlouva xxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxxx. Xxxxxxx xxxx je xxxxxx xxxxxxxx xxxxxxxx:

|

|

X4 |

Xxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx v odstavci C3, xxxx xxxx xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxx xxxx xxxxxxxxx zjednodušení xx xxxxxxx xxx xxxxxxx. X&xxxx;xxxxxxxx xxxx je xxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx 9–11 xxxxx xx xxxxxxx xxxxxxxx (xxxx změněné) x&xxxx;xxxx xxxxxxx xxxxxxxx nebo xxxxxxx. |

Xxxxxxx

|

X5 |

Xxxxxxx použije xxxxx xxxxxxxx na své xxxxxxxx xxx:

|

|

X6 |

Xxxxxxx musí používat xxxxx xxxxxxxx v odstavci X5 xxxxxxxxxxxx xxx xxxxxxx xxx xxxxxxxx, xx xxxxxxx xx xxxxxxxx. |

|

X7 |

Xxxxx xx nájemce xxxxxxxx xxxxxx xxxxx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxx. X5 xxxx. b), xxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx. Xxxxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxx standardu xxxx xxxxxx počátečního xxxxxxxx xxxxxxxxxxxxx zisku (nebo xxxx vhodné xxxxxxxxxx xxxxxxxxx xxxxxxxx) xx xxx xxxxxxx aplikace. |

Leasingy xxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxx

|

X8 |

Xxxxx xx xxxxxxx rozhodne xxxxxx xxxxx standard x&xxxx;xxxxxxx x&xxxx;xxxx. X5 xxxx. x), xxx xxxxxxx xxxx:

|

|

X9 |

Xxx xxxxxx xx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx C8 xxxxx, xx x&xxxx;xxxxxxxx xxxxx xxxxxxxxxxxxxxx jako operativní xxxxxxxx podle XXX 17 xxxxxxx:

|

|

X10 |

Xxxxxxx-xx xxxxxxx xxxxx standard xxxxxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxx. X5 xxxx. x) xx leasingy xxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxx podle IAS 17, může xxxxxx xxxxx nebo xxxx xxxxxxxxxxxxx xxxxxxxxxxx zjednodušení. Xx povoleno, xxx xxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxxx pro xxxxxxxxxx xxxxxxxx:

|

Leasingy dříve xxxxxxxxxxxxx jako finanční xxxxxxxx

|

X11 |

Xxxxx xx xxxxxxx xxxxxxxx xxxxxx xxxxx standard v souladu x&xxxx;xxxxxxxxx X5 xxxx. x) na leasingy, xxxxx byly xxxxx XXX 17 xxxxxxxxxxxxx xxxx xxxxxxxx xxxxxxxx, xxxx xx účetní xxxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx z leasingu xx xxx xxxxxxx xxxxxxxx rovnat účetní xxxxxxx pronajatého xxxxxx x&xxxx;xxxxxxx z leasingu bezprostředně xxxx xxxxx datem, xxxxxxx xxxxx IAS 17. U těchto xxxxxxxx xxxx nájemce xxxxxxx x&xxxx;xxxxxx z práva k užívání x&xxxx;x&xxxx;xxxxxxx z leasingu podle xxxxxx xxxxxxxxx xxx xxx prvotní aplikace. |

Zveřejnění

|

X12 |

Xxxxx xx nájemce xxxxxxxx xxxxxx xxxxx xxxxxxxx v souladu s odst. X5 písm. x), xxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxxx 28 xxxxxxxxx XXX 8, x&xxxx;xxxxxxxx xxxxxxxxx uvedených x&xxxx;xxxx.&xxxx;28 xxxx.&xxxx;x) XXX 8. Namísto informací xxxxxxxxx x&xxxx;xxxx.&xxxx;28 xxxx.&xxxx;x) XXX 8 xxxx xxxxxxx zveřejnit:

|

|

X13 |

Xxxxx xxxxxxx xxxxxxx jedno xxxx xxxx praktických xxxxxxxxxxxx uvedených v odstavci X10, musí xxxx xxxxxxxxxx xxxxxxxxx. |

Xxxxxxxxxxxxx

|

X14 |

X&xxxx;xxxxxxxx případů xxxxxxxxx v odstavci X15 xxxx xxxxxxxxxxxx xxxxxxx xxxxxxxx xxx přechodu xxxxx xxxxxx leasingů, x&xxxx;xxxxx je pronajímatelem, x&xxxx;xxxx x&xxxx;xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxx standardu xxx xxx xxxxxxx aplikace. |

|

C15 |

Zprostředkující xxxxxxxxxxxx xxxx:

|

Xxxxxxx xxxxxxx x&xxxx;xxxxxxxx leasingu xxxxx xxxx xxxxxxx xxxxxxxx

|

X16 |

Xxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxxxx prodeje x&xxxx;xxxxxxxx xxxxxxxx xxxxxxxx přede xxxx prvotní aplikace x&xxxx;xxxxx xxxxx, xxx xxxxxx podkladového xxxxxx xxxxxxx xxxxxxxxx XXXX 15 xx to, xxx byl xxxxxxx xxxx prodej. |

|

C17 |

Pokud xxxx xxxxxxx xxxxxxx a zpětného xxxxxxxx podle IAS 17 xxxxxxxxxx jako xxxxxx x&xxxx;xxxxxxxx xxxxxxx, xxxxxxxxxxx-xxxxxxx xxxx:

|

|

X18 |

Xxxxx xxxx xxxxxxx prodeje x&xxxx;xxxxxxxx xxxxxxxx xxxxx XXX 17 zaúčtována xxxx xxxxxx a operativní xxxxxxx, xxxxxxxxxxx-xxxxxxx musí:

|

Částky xxxxxxx vykázané xx xxxxxx k podnikovým xxxxxxxxxx

|

X19 |

Xxxxx xxxxxxx xxxxxxx vykazoval xxxxxxx nebo závazek xxxxx XXXX 3 Xxxxxxxxx xxxxxxxxx vztahující xx x&xxxx;xxxxxxxxx xxxx xxxxxxxxxxx podmínkám xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxxx xxxxxxxxx xxxxxxxxx, xxxxxxx xx xxx prvotní xxxxxxxx xxxx xxxxxxx xxxx xxxxxxx xxxxxxxx x&xxxx;xxxxxx xxxxxx hodnotu xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx. |

Xxxxxx xx XXXX 9

|

X20 |

Xxxxx účetní xxxxxxxx xxxxxxx tento xxxxxxxx, avšak dosud xxxxxxxxx IFRS 9 Xxxxxxxx xxxxxxxx, xxxxxxxx xx xxxxx odkaz x&xxxx;xxxxx xxxxxxxxx na XXXX 9 xx xxxxx xx IAS 39 Xxxxxxxx xxxxxxxx: xxxxxxxx x&xxxx;xxxxxxxxx. |

XXXXXXX XXXXXXXXX XXXXXX STANDARDŮ

|

C21 |

Tímto standardem xx xxxxxxxxx xxxx xxxxxxxxx x&xxxx;xxxxxxx:

|

Xxxxxxx D

Změny xxxxxx xxxxxxxxx

Xxxxx dodatek xxxxxxx xxxxx jiných xxxxxxxxx, xxx xxxx xxxxxxxxx xxxx, že Xxxx xxx mezinárodní účetní xxxxxxxxx (XXXX) vydala xxxxx xxxxxxxx. Xxxxxx xxxxxxxx xxxxxxx xxxx xxxxx xxx xxxxx xxxxxx xxxxxxxxxx 1.&xxxx;xxxxx&xxxx;2019 xxxx xxxxxxx. Xxxxx xxxxxx jednotka xxxxxxx xxxxx xxxxxxxx xxx xxxxxxxx xxxxxx, xxxxxxx xxx xxxx xxxxxxxx xxxxxx x&xxxx;xxxx xxxxx.

Xxxxxx xxxxxxxx xxxx povoleno xxxxxx XXXX 16 xxxxx, xxx xxxxxxx XXXX 15 Výnosy xx xxxxx xx xxxxxxxxx (xxx xxxxxxxx X1).

X&xxxx;xxxxxxxx xxxx xx x&xxxx;xxxxxxxxx, které xxxx xxxxxx k 1. xxxxx 2016, změny v tomto xxxxxxx xxxxxxxx xx xxxxxxx xxxx xxxxx xxxxxx standardů, xxxxx xxxx xxxxxx k 1. xxxxx 2016, xx xxxxx standardu XXXX 15. Xxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxxxx xxxxxxxxxx xxxxx xxxxx xxxxx, xxxxx nebyly xxxxxx x&xxxx;1. xxxxx 2016.

X&xxxx;xxxxxxxxx, xxxxx nebyly xxxxxx x&xxxx;1. xxxxx 2016, xx změny x&xxxx;xxxxx xxxxxxx xxxxxxxx xx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx ve znění xxxxxxxxx IFRS 15 Xxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxxxx neobsahuje xxxxx další xxxxx, xxxxx nebyly xxxxxx x&xxxx;1. xxxxx 2016.

IFRS 1 Xxxxx xxxxxxx Xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx

Mění se xxxxxxxx 30 x&xxxx;xxxxxxxx xx nový xxxxxxxx 39XX.

Xxxxx reálné xxxxxxx xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx

|

30. |

Pokud účetní xxxxxxxx ve svém xxxxxxxxxx výkazu o finanční xxxxxx xxxxx XXXX xxxxxxx xxxxxxx xxxxxxx xxxx domnělé xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxx, xxxxx x&xxxx;xxxxxxxx, investičního xxxxxxxxxx majetku, xxxxxxxxxx xxxxxx nebo xxxxxx x&xxxx;xxxxx k užívání (xxx xxxxxxxx D5 a D7), xxxxxxxx ve své xxxxx xxxxxx závěrce xxxxx IFRS xxx xxxxxx řádkovou xxxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxx XXXX:

|

XXXXX XXXXXXXXX

…

|

39XX |

XXXX 16 Leasingy, xxxxxx x&xxxx;xxxxx 2016, xxxxxx odstavce 30, X4, X1, X7, X8X x&xxxx;X9, zrušil xxxxxxxx X9&xxxx;X x&xxxx;xxxxxxx xxxx xxxxxxxx D9B–D9E. Xxxxxx xxxxxxxx xxxxxxx xxxx xxxxx, jakmile xxxxxxxx IFRS 16. |

Xxxx xx xxxxxxxx C4.

Výjimky xxx xxxxxxxxx xxxxxxxxx

…

|

X4 |

Xxxxx xxxxxxxxxxxx xxxxxxxxx XXXX 3 xxxxxxxxxxxxxx pro xxxxxxxx podnikovou kombinaci, xxxxxx z toho xxx xxxxxxx podnikovou xxxxxxxxx xxxx xxxxxxxx:

|

X xxxxxxx X se xxxx xxxxxxxx D1, X7, X8X x&xxxx;X9. Xxxxxxxx D9 A xx xxxxxxx. Doplňují xx xxxx xxxxxxxx X9X–X9X.

Xxxxxxx x&xxxx;xxxxxxxxx XXXX

…

|

X1 |

Xxxxxx jednotka xxxx xxxxxx xxxxx xx xxxx xxxxxxxxxxxxx xxxxxxx:

… |

Xxxxxxx pořizovací náklady

…

|

X7 |

Xxxxxxx volby xxxxxxx x&xxxx;xxxxxxxxxx X5 x&xxxx;X6 xxxxx xxxxxx xxx:

… |

|

X8X |

Xxxxxxx xxxxxx jednotky xxxx xxxxxxx xxxxx, strojů x&xxxx;xxxxxxxx, xxxxx xx xxxxx xxxx k užívání xxxx nehmotných xxxxx, xxxxx xxxx xxxx xxxx dříve používány x&xxxx;xxxxxxxxxx, xx něž xx xxxxxxxx xxxxxxxx xxxxx. Xxxxxx hodnota xxxxxx položek xxxx xxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxxx xxxxx xxxxxxxxxxx všeobecně přijímaných xxxxxxxx xxxxx (XXXX), xxxxx IFRS se xxxx neaktivují. X&xxxx;xxxxx xxxxxxx se prvouživatel xxxx xxxxxxxxxx, xx xxxxxx hodnotu xxxx xxxxxxx xxxxx předchozích xxxxxxxxx xxxxxxxxxxx účetních xxxxx (XXXX) xxxxxxx xx xxx xxxxxxxx xx IFRS jako xxxxxxx xxxxxxxxxx náklady. Xxxxx xxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxx xx xxxxxxx položku, xxxxxx ji xxxxxxxx x&xxxx;xxxxx xxxxxxx. Xx xxx přechodu xx XXXX provede účetní xxxxxxxx x&xxxx;xxxxx xxxxxxx, x&xxxx;xxx xx xxxxxxx xxxx výjimka, xxxxxxxxx xx xxxxxxxxxxxx xxxxx XXX 36. Xxx xxxxx xxxxxx xxxxxxxx xxxxxxxxx činnosti xxxxxxxx xxxxx, xxxxx se xxxx xxxxxx xxx xxxxxxxxx cen, xxxxx xx xxxxx xxxxxxx xxxxxxxxxx xx xxxxx xxxx služby, x&xxxx;xxxxx xxxxx xxxxxxx xxxxxxx x/xxxx xxxxxxxxx xxxxxxxxxxx xxxxx (xxxxx xxxxxxxx x&xxxx;XXXX 14 Xxxxxx xxxxxxxxx při xxxxxx xxxxxxxx). |

Xxxxxxxx

|

X9 |

Xxxxxxxxxxxx může xxxxxxxx, xxx smlouva xxxxxxxxxx x&xxxx;xxxx xxxxxxxx xx XXXX obsahuje leasing, xxx, xx na xxxx xxxxxxx xxxxxxx xxxxxxxx 9–11 XXXX 16 xx základě xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxx datu. |

|

D9 A |

[Zrušuje se] |

|

D9B |

Když xxxxxxxxxxxx, který je xxxxxxxx, xxxxxxxx závazky x&xxxx;xxxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx, xxxx xxxxxx xxx xxxxxxx své xxxxxxxx následující xxxxxxx (x&xxxx;xxxxxxx s praktickými xxxxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx D9D):

|

|

X9X |

Xxx xxxxxx xx xxxxxxxxx xxxxxxxx X9X xxxxx, xx prvouživatel, xxxxx xx xxxxxxxx, xxxxx xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx reálnou hodnotou x&xxxx;xxxx přechodu na XXXX x&xxxx;xxxxxxxx, xxxxx xxxxxxx xxxxxxxx investičního xxxxxxxxxx xxxxxxx xxx XXX 40 x&xxxx;xxxx xxxxxxxxx modelem oceňování xxxxxxx xxxxxxxx xxx XXX 40 xx xxxx xxxxxxxx na XXXX. |

|

X9X |

Xxxxxxxxxxxx, xxxxx xx xxxxxxxx, může x&xxxx;xxxx xxxxxxxx xx XXXX xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxxx nebo více xxxxxxxxxxxxx xxxxx:

|

|

X9X |

Xxxxxxx „xxxxxxxxxx xxxxxx“, „xxxxxxx“, „přírůstková xxxxxxxx xxxxxxx xxxx xxxxxxx“, „xxx zahájení xxxxxxxx“, „počáteční xxxxx xxxxxxx“ a „doba trvání xxxxxxxx“ xxxx xxxxxxx xxxxxxxxxx v IFRS 16 x&xxxx;x&xxxx;xxxxx xxxxxxxxx jsou xxxxxxx xx stejném xxxxxxx. |

XXXX 3 Podnikové xxxxxxxxx

Xxxx xx xxxxxxxx 14 a 17 x&xxxx;xxxxxxxx xx nové xxxxxxxx 28&xxxx;X 28B x&xxxx;xxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx 64M.

Podmínky pro xxxxxxxx

…

|

14. |

Xxxxxxxx B31 xx X40 xxxxxxxx návodné xxxxxxx vykazování xxxxxxxxxx xxxxx. Odstavce 22 xx 28X xxxxxxxxxxx xxxxx xxxxxxxxxxxxxxxxxxx aktiv x&xxxx;xxxxxxx xxxxxxxxxxxx položky, xx kterým xxxxx XXXX stanovuje xxxxxxx xxxxxxx x&xxxx;xxxxxxxx vykázání x&xxxx;x&xxxx;xxxxxxxx xxx vykázání. |

Klasifikace xxxx určení xxxxxxxx xxxxxxxxxxxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx

…

|

17. |

Xxxxx XXXX xxxxxxxx xxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx 15:

|

|

28&xxxx;X |

Xxxxxxxxx xxxxxx aktiva z práva x&xxxx;xxxxxxx x&xxxx;xxxxxxx z leasingu x&xxxx;xxxxxxxx xxxxxxxxxxxxxxxx v souladu x&xxxx;XXXX&xxxx;16, x&xxxx;xxxxx xx xxxxxxxx xxxxxx nájemcem. Xxxxxxxxx xxxxxx vykazovat xxxxxx z práva x&xxxx;xxxxxxx x&xxxx;xxxxxxx z leasingu u:

|

|

28X |

Xxxxxxxxx xxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxx zbývajících xxxxxxxxxxxx xxxxxx (xxxxx definice x&xxxx;XXXX&xxxx;16) xxxx xxxxx xxxxxxx xxxxxxx byl x&xxxx;xxxx xxxxxxxx xxxxxxxxx xxxxx. Xxxxxxxxx ocení xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxx částkou xxxx xxxxxxx z leasingu, xxxxxxxxx xxx, aby xxxxxxxx xxxxxxx nebo xxxxxxxxx xxxxxxxxxx xxxxxxxx v porovnání x&xxxx;xxxxxxx xxxxxxxxxx. |

Xxxxx xxxxxxxxx

…

|

64X |

Xxxxxxxxxx XXXX 16, xxxxxxx x&xxxx;xxxxx 2016, byly xxxxxxx xxxxxxxx 14, 17, X32 a B42, xxxxxxx xxxxxxxx X28–X30 x&xxxx;xxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxx xxxxxxxx 28&xxxx;X–28X x&xxxx;xxxxxx související xxxxxx. Účetní xxxxxxxx xxxxxxx xxxx změny, xxxxxxx použije XXXX 16. |

X xxxxxxx X xx xxxxxxx odstavce X28–X30 x&xxxx;xxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxx se xxxxxxxx X32 x&xxxx;X42.

|

X28 |

[Xxxxxxx xx] |

|

X29 |

[Xxxxxxx xx] |

|

X30 |

[Xxxxxxx xx] |

Xxxxxxxx xxxxxx

…

|

X32 |

Xxxxxxxx xxxxxxx, které xxxxxxx xxxxxxx-xxxxxx podmínku, xx xxxxxxxx xx xxxxxxxxxxxxxxxxx, x&xxxx;xxxx není xxxxxxxxxxxx xxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxx od xxxxxxx xxxx x&xxxx;xxxxxxxxxx. Například:

|

Xxxxxx pronajatá xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xx xxxxxx xx nabývaný xxxxxx xxxxxxxxxxxxxx

|

X42 |

Xxx xxxxxxxxx xxxxxx hodnoty xxxxxx x&xxxx;xxxx akvizice jako xxxx. budovy xxxx xxxxxxx, xxxxx je xxxxxxxxxxx prostřednictvím operativního xxxxxxxx, ve kterém xx xxxxxxxx podnik xxxxxxxxxxxxxx, xxxxxxxxx vezme x&xxxx;xxxxx podmínky xxxxxxxx. Xxxxxxxxx nevykáže samostatné xxxxxxx nebo závazek, xxxxx jsou xxxxxxxx xxxxxxxxxxxx leasingu xxx xxxxxxx, nebo nevýhodné xxxxxxxx x&xxxx;xxxxxx xxxxxxxxx. |

XXXX 4 Pojistné xxxxxxx

Xxxxxxxx 4 ve xxxxx IFRS 15 xx mění x&xxxx;xxxxxxxx xx xxxx xxxxxxxx 41X.

XXXXXX XXXXXXXXXX

…

|

4. |

Xxxxxx jednotka xxxxxxxxx xxxxx IFRS xx:

|