XXXXXXXX XXXXXX (XX) 2016/2067

xx dne 22. xxxxxxxxx 2016,

xxxxxx xx xxxx xxxxxxxx (XX) x. 1126/2008, xxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxx x xxxxxxxxx Evropského parlamentu x Xxxx (XX) x. 1606/2002, xxxxx jde x Xxxxxxxxxxx xxxxxxxx xxxxxxxx výkaznictví 9

(Xxxx x xxxxxxxx xxx EHP)

EVROPSKÁ XXXXXX,

s ohledem xx Smlouvu x xxxxxxxxx Xxxxxxxx unie,

x xxxxxxx na xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (ES) č. 1606/2002 xx xxx 19. července 2002 x xxxxxxxxxxx xxxxxxxxxxxxx účetních xxxxxxxxx (1), x xxxxxxx na xx. 3 odst. 1 xxxxxxxxx xxxxxxxx,

xxxxxxxx k těmto xxxxxxx:

|

(1) |

Nařízením Xxxxxx (ES) x. 1126/2008 (2) xxxx přijaty xxxxxxx xxxxxxxxxxx xxxxxxxxx x xxxxxxxxxxxx, xxxxx xxxxxxxxxx xx xxx 15. xxxxx 2008. |

|

(2) |

Xxx 24. července 2014 xxxxxxxxxx Xxxx pro xxxxxxxxxxx xxxxxx standardy (XXXX) Xxxxxxxxxxx standard xxxxxxxx výkaznictví (XXXX) 9 Finanční xxxxxxxx. Xxxxx standard xx xx xxx zdokonalit xxxxxx vykazování xxxxxxxxxx xxxxxxxx xxx, xx xxxx problémy, xxxxx x xxxx oblasti xxxxxxxx xxxxx xxxxxxxx xxxxx. XXXX 9 xxxxxxx xxxxxxx xx xxxxx xxxxxxx X20 přejít x xxxxxx, xxxxx xxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx x xxxxxxxxxx xxxxx xxxxxxx x xxxxxxxx xxxxx xxxxxx xxxxxxxx. |

|

(3) |

Xxxxxxx xxxxxxxxx XXXX 9 xx xxxx důsledku xxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx (XXX) 1, XXX 2, XXX 8, XXX 10, XXX 12, IAS 20, XXX 21, XXX 23, IAS 28, XXX 32, XXX 33, XXX 36, XXX 37, XXX 39, IFRS 1, XXXX 2, XXXX 3, XXXX 4, XXXX 5, XXXX 7, IFRS 13, xxxxxxxxxxxx Xxxxxx xxx interpretace xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxx (XXXXX) 2, XXXXX 5, XXXXX 10, IFRIC 12, IFRIC 16 x XXXXX 19 x xxxxxxxxxxxx Xxxxxxx xxxxxxxxxxxxxxx xxxxxx (XXX) 27, xxxxx xxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx vzájemnou xxxxxxxxxxx. S cílem zajistit xxxxxx x xxxxxx Unie xxxx tímto xxxxxxxxx xxxxxxxxx následná xxxxx xxxxxxxxx XXX 39, xxx xx týká xxxxxx xxxxxx xxxxxxxxx xxxxxx hodnoty. Xxxxx xxxx xxxxxxxx XXXX 9 xxxx interpretaci XXXXX 9. |

|

(4) |

V návaznosti xx xxxxxxxxxx x Xxxxxxxxx poradní xxxxxxxx xxx xxxxxx xxxxxxxxxxx x xx xxxxxxx xxxxxxxxxxx x xxxx konzultace xxxxxxxxxx, xxxxxxx xxxxx xxx o dopad použití xxxxxxxxx IFRS 9 xx xxxxxx pojišťovnictví, xxx učiněn xxxxx, xx xxxxxxxx XXXX 9 xxxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxxxx x xx. 3 odst. 2 xxxxxxxx (XX) x. 1606/2002. |

|

(5) |

Přejímání xxxxxxxxxxxxx xxxxxxxx standardů xxxx Xxxxxx provádět xxxx, xxx xxx nebyla xxxxxxxx informovanost a důvěra xxxxxxxxx. Xxx xxxxxxxxx xxxxxxxxx XXXX 9 xx xxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx xxxx použití x xxxxxxx xxxxxxx xxxxxxxxxxxxxx. Xxxxxx xxxx otázky xx xxxxxxx xxxx XXXX, xxx xx xxxx xxxxx xxxxxxxxx předložit xxxxxxxxx xxxxx, který xxxxxxx jednotné, xxxxxxxxxxx xxxxxxxx řešení. Xxxxxxx xxx xxxxxx, že xx xxxxxxxxxx přijatá xxxxx XXXX xx 31. xxxxxxxx 2016 nebyla považována xx xxxxxxxxxx, xx Xxxxxx v úmyslu xxx xxxxxxx xxxxxxxxxxxxxx možnost, xxx xxxxxxxx XXXX 9 xx xxxxxxxx xxxx neuplatňoval. |

|

(6) |

Xxxxxxxx (XX) x. 1126/2008 xx xxxxx xxxx xxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx. |

|

(7) |

Xxxxxxxx stanovená xxxxx nařízením xxxx x xxxxxxx xx xxxxxxxxxxx Xxxxxxxxxxxxx výboru pro xxxxxxxxxx, |

XXXXXXX XXXX NAŘÍZENÍ:

Xxxxxx 1

1. Xxxxxxx nařízení (ES) x. 1126/2008 se xxxx xxxxx:

|

x) |

xxxxxx xx Xxxxxxxxxxx xxxxxxxx xxxxxxxx výkaznictví (XXXX) 9 Finanční xxxxxxxx, xxxxx xxxxx xx xxxxxxx v příloze xxxxxx xxxxxxxx; |

|

x) |

x xxxxxxx se xxxxxxxxxx IFRS 9 Xxxxxxxx xxxxxxxx, xxxxx xxxxx je uvedeno x xxxxxxx tohoto xxxxxxxx, xx xxxx xxxx xxxxxxx xxxxxxxxxxx účetní xxxxxxxxx:

|

|

x) |

x xxxxxxx xx standardem IFRS 9, xxxxx xxxxx xx uvedeno x xxxxxxx xxxxxx xxxxxxxx, se xxxx xxxxxxxxxxxx XXXXX 9 Přehodnocení vložených xxxxxxxx. |

2. Xxxxxx xxxx xxxxxxx xxxxxxxx období, které xxxxxx dne 1. ledna 2018 xxxx po xxxxx xxxx, přestanou jednotlivé xxxxxxxxxxx xxxxxxxxxx níže xxxxxxx xxxxxxxxxx, xxxxx xxx x xxxxxx na XXXX 9:

|

x) |

xx. 1 odst. 2 xxxxxxxx Komise (EU) x. 1254/2012 (3); |

|

x) |

xx. 1 xxxx. 2 nařízení Xxxxxx (EU) x. 1255/2012 (4); |

|

c) |

xx. 1 xxxx. 2 nařízení Komise (XX) x. 183/2013 (5); |

|

x) |

xx. 1 xxxx. 2 xxxxxxxx Xxxxxx (XX) x. 313/2013 (6); |

|

x) |

xx. 1 xxxx. 2 xxxxxxxx Xxxxxx (XX) č. 1174/2013 (7); |

|

x) |

xx. 1 xxxx. 2 xxxxxxxx Komise (XX) x. 1361/2014 (8); |

|

x) |

xx. 1 xxxx. 2 xxxxxxxx Komise (EU) 2015/28 (9); |

|

x) |

xx. 1 xxxx. 2 xxxxxxxx Xxxxxx (EU) 2015/2173 (10); |

|

i) |

čl. 1 xxxx. 2 xxxxxxxx Xxxxxx (XX) 2015/2441 (11); |

|

x) |

xx. 1 xxxx. 2 xxxxxxxx Xxxxxx (EU) 2016/1703 (12); |

|

x) |

xx. 1 xxxx. 2 xxxxxxxx Xxxxxx (XX) 2016/1905 (13). |

3. Xxxxx xx xxxxxxxxxx xxxxxxxx, xx XXXX 9 Xxxxxxxx xxxxxxxx použije xxx xxxxxx xxxxxx, xxxxx začínají přede xxxx 1. xxxxx 2018, xxxxxxx xxx xxxx účetní xxxxxx xxxxxxxxxx odstavce 2.

Xxxxxx 2

Xxxxx xxxxxxx x xxxxxx 1 xxxxxx jednotlivé xxxxxxxxxxx xxxxxxxxxx nejpozději prvním xxxx xxxxxxx xxxxxxxx xxxxxx, xxxxx začíná xxx 1. xxxxx 2018 xxxx xx tomto xxxx.

Xxxxxx 3

Xxxx xxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx dnem xx xxxxxxxxx x Xxxxxxx xxxxxxxx Xxxxxxxx xxxx.

Xxxx xxxxxxxx xx xxxxxxx v celém xxxxxxx x xxxxx použitelné ve xxxxx členských státech.

V Bruselu xxx 22. xxxxxxxxx 2016.

Xx Komisi

předseda

Xxxx-Xxxxxx XXXXXXX

(1) Úř. věst. L 243, 11.9.2002, x.&xxxx;1.

(2)&xxxx;&xxxx;Xxxxxxxx Xxxxxx (XX) x.&xxxx;1126/2008 xx xxx 3.&xxxx;xxxxxxxxx&xxxx;2008, xxxxxx xx xxxxxxxxx některé xxxxxxxxxxx xxxxxx standardy x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (ES) č. 1606/2002 (Xx. věst. X&xxxx;320, 29.11.2008, x.&xxxx;1).

(3) Nařízení Xxxxxx (XX) x.&xxxx;1254/2012 xx xxx 11.&xxxx;xxxxxxxx&xxxx;2012, kterým xx xxxx nařízení (XX) x.&xxxx;1126/2008, kterým xx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Evropského xxxxxxxxxx x&xxxx;Xxxx (ES) č. 1606/2002, xxxxx xxx x&xxxx;xxxxxxxxxxx xxxxxxxx účetního xxxxxxxxxxx 10, xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx 11, xxxxxxxxxxx standard xxxxxxxx xxxxxxxxxxx 12, xxxxxxxxxxx xxxxxx xxxxxxxx 27 (2011), x&xxxx;xxxxxxxxxxx účetní xxxxxxxx 28 (2011) (Xx. věst. X&xxxx;360, 29.12.2012, x.&xxxx;1).

(4)&xxxx;&xxxx;Xxxxxxxx Komise (XX) x.&xxxx;1255/2012 ze xxx 11.&xxxx;xxxxxxxx&xxxx;2012, xxxxxx xx xxxx nařízení (XX) x.&xxxx;1126/2008, xxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxxxx parlamentu x&xxxx;Xxxx (XX) x.&xxxx;1606/2002, xxxxx jde o mezinárodní xxxxxx xxxxxxxx 12, xxxxxxxxxxx standard xxxxxxxx xxxxxxxxxxx 1, mezinárodní xxxxxxxx xxxxxxxx xxxxxxxxxxx 13 x&xxxx;xxxxxx Výboru xxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxx 20 (Xx. věst. X&xxxx;360, 29.12.2012, x.&xxxx;78).

(5)&xxxx;&xxxx;Xxxxxxxx Xxxxxx (XX) x.&xxxx;183/2013 ze dne 4.&xxxx;xxxxxx&xxxx;2013, xxxxxx se xxxx nařízení (ES) x.&xxxx;1126/2008, xxxxxx se xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx standardy x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Evropského parlamentu x&xxxx;Xxxx (XX) x.&xxxx;1606/2002, xxxxx xxx o mezinárodní xxxxxxxx účetního xxxxxxxxxxx 1 (Xx. věst. X&xxxx;61, 5.3.2013, x.&xxxx;6).

(6) Nařízení Xxxxxx (XX) x.&xxxx;313/2013 xx xxx 4.&xxxx;xxxxx&xxxx;2013, xxxxxx xx xxxx xxxxxxxx (XX) x.&xxxx;1126/2008, xxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxxxx parlamentu x&xxxx;Xxxx (ES) x.&xxxx;1606/2002, xxxxx xxx x&xxxx;xxxxxxxxxxxxxx xxxxxx xxxxxxx, xxxxxxxx xxxxxxxx a zveřejnění xxxxxx x&xxxx;xxxxxx xxxxxxxx xxxxxxxxxx: xxxxxxxxx xxxxxx (změny xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx 10, 11, x&xxxx;12) (Úř. xxxx. X&xxxx;95, 5.4.2013, x.&xxxx;9).

(7)&xxxx;&xxxx;Xxxxxxxx Xxxxxx (XX) x.&xxxx;1174/2013 xx dne 20.&xxxx;xxxxxxxxx&xxxx;2013, kterým se xxxx xxxxxxxx (ES) x.&xxxx;1126/2008, xxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx standardy v souladu x&xxxx;xxxxxxxxx Evropského xxxxxxxxxx x&xxxx;Xxxx (ES) x.&xxxx;1606/2002, xxxxx xxx o mezinárodní xxxxxxxxx xxxxxxxx xxxxxxxxxxx 10 a 12 x&xxxx;xxxxxxxxxxx xxxxxx standard 27 (Xx. xxxx. X&xxxx;312, 21.11.2013, s. 1).

(8)&xxxx;&xxxx;Xxxxxxxx Xxxxxx (EU) x.&xxxx;1361/2014 ze dne 18.&xxxx;xxxxxxxx&xxxx;2014, xxxxxx se xxxx nařízení (ES) x.&xxxx;1126/2008, kterým xx xxxxxxxxx některé xxxxxxxxxxx xxxxxx standardy x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxxxx parlamentu x&xxxx;Xxxx (XX) x.&xxxx;1606/2002, xxxxx xxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx 3 a 13 x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxx 40 (Xx. xxxx. X&xxxx;365, 19.12.2014, s. 120).

(9)&xxxx;&xxxx;Xxxxxxxx Xxxxxx (XX) 2015/28 xx dne 17.&xxxx;xxxxxxxx&xxxx;2014, kterým se xxxx nařízení (XX) x.&xxxx;1126/2008, kterým xx xxxxxxxxx některé xxxxxxxxxxx xxxxxx xxxxxxxxx v souladu x&xxxx;xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (ES) x.&xxxx;1606/2002, xxxxx xxx o mezinárodní xxxxxxxxx xxxxxxxx výkaznictví 2, 3 x&xxxx;8 x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxxx 16, 24 a 38 (Xx. xxxx. L 5, 9.1.2015, s. 1).

(10)&xxxx;&xxxx;Xxxxxxxx Xxxxxx (XX) 2015/2173 xx dne 24.&xxxx;xxxxxxxxx&xxxx;2015, xxxxxx se xxxx xxxxxxxx (XX) x.&xxxx;1126/2008, kterým xx xxxxxxxxx některé xxxxxxxxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) x.&xxxx;1606/2002, xxxxx xxx o mezinárodní xxxxxxxx účetního xxxxxxxxxxx 11 (Xx. věst. X&xxxx;307, 25.11.2015, x.&xxxx;11).

(11)&xxxx;&xxxx;Xxxxxxxx Xxxxxx (XX) 2015/2441 xx xxx 18.&xxxx;xxxxxxxx&xxxx;2015, xxxxxx se xxxx xxxxxxxx (ES) x.&xxxx;1126/2008, xxxxxx xx xxxxxxxxx některé xxxxxxxxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Evropského xxxxxxxxxx x&xxxx;Xxxx (XX) č. 1606/2002, xxxxx xxx x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxx 27 (Xx. xxxx. X&xxxx;336, 23.12.2015, s. 49).

(12) Nařízení Xxxxxx (XX) 2016/1703 xx xxx 22. xxxx 2016, xxxxxx xx xxxx xxxxxxxx (XX) x.&xxxx;1126/2008, xxxxxx se xxxxxxxxx xxxxxxx mezinárodní účetní xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxxxx parlamentu a Rady (XX) x.&xxxx;1606/2002, xxxxx xxx o mezinárodní xxxxxxxxx xxxxxxxx výkaznictví 10 x&xxxx;12 x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxx 28 (Xx. xxxx. X 257, 23.9.2016, x. 1).

(13)&xxxx;&xxxx;Xxxxxxxx Xxxxxx (XX) 2016/1905 xx dne 22. xxxx 2016, xxxxxx se xxxx xxxxxxxx (XX) x.&xxxx;1126/2008, xxxxxx xx xxxxxxxxx xxxxxxx mezinárodní xxxxxx xxxxxxxxx v souladu x&xxxx;xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) x.&xxxx;1606/2002, pokud xxx x&xxxx;xxxxxxxxxxx xxxxxxxx xxxxxxxx výkaznictví 15 (Xx. věst. X 295, 29.10.2016, x. 19).

XXXXXXX

XXXX 9&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxx

Xxxxxxxxxxx xxxxxxxx účetního xxxxxxxxxxx 9

Xxxxxxxx xxxxxxxx

XXXXXXXX 1&xxxx;&xxxx;&xxxx;Xxx

1.1.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx xxxxxxxxx xx xxxxxxxx zásady xxxxxxxx xxxxxxxxxxx finančních xxxxx a finančních xxxxxxx, xxxxx xxxxxxxxxx účetních xxxxxxx xxxxxxxx relevantní x&xxxx;xxxxxxxx xxxxxxxxx k tomu, xxx xxxxx xxxxxxxx xxxxxx, xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxx.

XXXXXXXX 2&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxxxxx

2.1.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxxxx použijí xxxxxxx xxxxxx xxxxxxxx xxx xxxxxxx druhy xxxxxxxxxx xxxxxxxx, xxxxx:

|

x) |

xxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxx x&xxxx;xx xxxxxxxxxx xxxxxxxxx, x&xxxx;xxxxx xx xxxxxx x&xxxx;xxxxxxx s IFRS 10 Xxxxxxxxxxxxx účetní xxxxxxx, XXX 27 Individuální xxxxxx závěrka xxxx XXX 28 Investice xx přidružených x&xxxx;xxxxxxxxxx xxxxxxx. X&xxxx;xxxxxxxx xxxxxxxxx xxxx xxxxxxxxx XXXX 10, IAS 27 xxxx XXX 28 xxxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx v dceřiných x&xxxx;xxxxxxxxxxxx xxxxxxxxx a ve xxxxxxxxxx xxxxxxxxx v souladu s některými xxxx všemi požadavky xxxxxx xxxxxxxxx. Xxxxxx xxxxxxxx použijí tento xxxxxxxx xxxx xx xxxxxxxx podílů v dceřiných x&xxxx;xxxxxxxxxxxx podnicích x&xxxx;xx xxxxxxxxxx podnicích, pokud xxxxxxx xxxxxxxxxx definici xxxxxxxxxxxx nástroje účetní xxxxxxxx tak, xxx xx vymezen x&xxxx;XXX 32 Xxxxxxxx nástroje: xxxxxxxxxx. |

|

x) |

xxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx, xxxxx se účtují xxxxx IAS 17 Xxxxxxxx. Avšak:

|

|

x) |

xxxx a závazků xxxxxxxxxxxxxx xxxx xxxxxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxxxxx požitků, jejichž xxxxxxxx xxxxxxxx XXX 19 Xxxxxxxxxxxxx požitky; |

|

d) |

finančních xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx, xxxxx splňují xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxx IAS 32 (xxxxxx xxxx x&xxxx;xxxxxxxx) xxxx xxxxx xxxxxx xxx xxxxxxxxxxxxx jako xxxxxxxxxx nástroje x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 16&xxxx;X a 16B xxxx xxxxxxxx 16X x&xxxx;16X XXX 32. Xxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxxx standard na xxxx xxxxxxxx xxxxxx, xxxxx xxxxxxxxx výjimku xxxxxxxx x&xxxx;xxxxxxx x); |

|

x) |

xxxx x&xxxx;xxxxxxx vzniklých i) x&xxxx;xxxxxxxx xxxxxxx xxxxxxxxxx x&xxxx;XXXX 4 Pojistné xxxxxxx, xxxxx xx xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxxxx z pojistné xxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxx nebo xx) xx xxxxxxx, která xxxxx xx xxxxxxxxxx XXXX 4, protože xxxxxxxx xxxxx xxxxxxxxxx xxxxxx. Xxxxx standard xx xxxx xxxxxxxx xx derivát xxxxxxx xx smlouvy spadající xx xxxxxxxxxx IFRS 4, xxxxx tento xxxxxxx xxxx xxx x&xxxx;xxxx xxxxxxxx xxxxxxxxx xx působnosti IFRS 4. Xxxxx xxxxx xxxxxxxx smluv x&xxxx;xxxxxxxx xxxxxx xxxxxx explicitně xxxxxxxx, xx takové xxxxxxx považuje za xxxxxxx pojistné x&xxxx;xxxxxx xxx xxxxxx xxxxxxxx xxxxxxx, xxxxx xxxx xxxxxx xxx xxxxxxxx xxxxxxx, xxxx xx xxx rozhodnout, zda xxxxxxx pro xxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxx xxxxxxxx xxxx XXXX 4 (xxx xxxxxxxx X2.5–X2.6). Poskytovatel xxxx xxxx xxxxxxxxxx xxxxxx xxx xxxxxx xxxxxxx xxxxxx, xxx xxxx xxxxx xxxxxx xxx xxxxx xxxxxxx xxxxxxxx změnit; |

|

f) |

jakýchkoli forwardových xxxxx mezi xxxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxxx xx xxxxx xxxx xxxxxx xxxxxxxx společnosti, v jehož xxxxxxxx xxxxxxx podniková xxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx XXXX 3 Xxxxxxxxx xxxxxxxxx x&xxxx;xxxxx akvizice x&xxxx;xxxxxxxxxxx. Xxxxxx této xxxxxxxxxx xxxxxxx by xxxxxx xxxxxxxxxx xxxxxxxxxx lhůtu xxxxx potřebnou x&xxxx;xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx x&xxxx;x&xxxx;xxxxxxxxx xxxxxxxxx. |

|

x) |

xxxxxxxxx příslibů x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 2.3. X&xxxx;xxxxxxxxx xxxxxxxx, xxxxx xxxxx nespadají do xxxxxxxxxx tohoto standardu, xxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxx postupovat xxxxx xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxx tímto xxxxxxxxxx. Pro xxxxxxx xxxxxxx přísliby xxxxxx xxxxx požadavky na xxxxxxxxxx xxxxx xxxxxx xxxxxxxxx. |

|

x) |

xxxxxxxxxx nástrojů, xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxx vázanou xx xxxxx, které upravuje XXXX 2 Úhrady xxxxxx xx akcie, x&xxxx;xxxxxxxx smluv spadajících xx xxxxxxxxxx xxxxxxxx 2.4–2.7 xxxxxx xxxxxxxxx, xxx něž xxxxx xxxxx xxxxxxxx; |

|

x) |

xxxx xx xxxxxxx xxxxxx, jež xxxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxx, xxxxx xx xxxxxxxxx xxxx rezerva v souladu x&xxxx;XXX 37 Xxxxxxx, xxxxxxxxx závazky x&xxxx;xxxxxxxxx xxxxxx xxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxx XXX 37 v předchozím xxxxxxx xxxxxx; |

|

x) |

xxxx x&xxxx;xxxxxxx xxxxxxxxxxx xx působnosti XXXX 15 Výnosy xx xxxxx se xxxxxxxxx, xxxxx jsou xxxxxxxxxx nástroji, x&xxxx;xxxxxxxx xxxx x&xxxx;xxxxxxx, xxx xxx XXXX 15 xxxxxxx, xx xx xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxx xxxxxxxxxx. |

2.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xx znehodnocení xxxxx tohoto standardu xx xxxxxxx xx xx práva, u nichž XXXX 15 xxxxxxx, xx xxx xxxxx xxxxxxxxxx xxxxx x&xxxx;xxxxx xx xxxxxxxxxxxx xx xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxx xxxxxxxxxx.

2.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx úvěrové xxxxxxxx xxxxxxx xx působnosti xxxxxx xxxxxxxxx:

|

x) |

xxxxxxx xxxxxxxx, xxxxx xxxxxx xxxxxxxx xxxxxx za finanční xxxxxxx x&xxxx;xxxxxx xxxxxxx xxxxxxxx do xxxxx xxxx ztráty (viz xxxxxxxx 4.2.2). Xxxxxx xxxxxxxx, xxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxx xxxxxxxx xxxxxx xx poskytnutí xxxxx, musí tento xxxxxxxx aplikovat na xxxxxxx xxx xxxxxxx xxxxxxxx xxxxxxxx xx xxxxxx třídy; |

|

b) |

úvěrové přísliby, xxxxx xxx xxxxxxxxx x&xxxx;xxxxx výši xxxxxx xxxx xxxxxxxxxxx xx xxxxxxxxxx jiného finančního xxxxxxxx. Xxxx xxxxxxx xxxxxxxx xxxx deriváty. Xxxxxxx příslib xx xxxxxxxxxx za xxxxxxxxxx x&xxxx;xxxxx výši pouze xxxxx, že xxxx xx xxxxxxx xx xxxxxxxxx (například stavební xxxxxxxxx úvěr, xxxxx xx xxxxxxx ve xxxxxxxxx xxxxxxxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx prací); |

|

c) |

přísliby poskytnout xxxx s úrokem nižším, xxx xx xxxxx xxxxxxx xxxx (xxx xxxx.&xxxx;4.2.1 xxxx. x). |

2.4.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxxxx xx xxxxxxx xx ty xxxxxxx x&xxxx;xxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxx, xxxxx xxx xxxxxxxxx v čisté xxxx xxxxxx nebo xxxxxx jiného xxxxxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxxx, xxxx xx xxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxx, x&xxxx;xxxxxxxx xxxxx, xxxxx xxxxxx jednotka xxxxxxxx x&xxxx;xxxxx xxxx nadále xxxxxx xxxxx přijetí xxxx xxxxxx xxxxxxxxxx xxxxxxx xxx potřeby očekávané xxxxx, xxxxxxx nebo xxxxxxx. Xxxxx xxxxxxxx xx xxxx použije xx xx xxxxxxx, xxxxx xx&xxxx;xxxxxx xxxxxxxx xxxxxxxx xxxxxx reálnou xxxxxxxx xx xxxxx xxxx ztráty x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx&xxxx;2.5.

2.5.&xxxx;&xxxx;&xxxx;Xxxxxxx x&xxxx;xxxxx xxxx xxxxxxx xxxxxxxxxx položky, xxxxxx lze vypořádat x&xxxx;xxxxx xxxx xxxxxx xxxx xxxxx finančním xxxxxxxxx nebo xxxxxx xxxxxxxxxx xxxxxxxx, jako xxxxx tato smlouva xxxx xxxxxxxxx xxxxxxxxx, xxxx xxx neodvolatelně xxxxxx jako nástroj xxxxxxxxx reálnou hodnotou xx xxxxx nebo xxxxxx, x&xxxx;xxxxx xx xxxxxx xxxxxxxx xxxxxxxx xx xxxxxx xxxxxxx xxxx dodání nefinanční xxxxxxx xxx xxxxxxx xxxxxxxxx xxxxx, prodeje xxxx užívání. Xxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxx xxx xxxxxxxx xxxxxxx x&xxxx;xxxxx xxxxx se xxx xxxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxx (xxxxx xxxxxxxxxx jako „xxxxxx xxxxxxx“), xxxxx xx xxxxx xxxx xxxxxxxxx při xxxxxxxxxxxx xxxx xxxxxxx, protože xx vyloučena z působnosti xxxxxx xxxxxxxxx (xxx xxxxxxxx 2.4).

2.6.&xxxx;&xxxx;&xxxx;Xxxxxxxx různé xxxxxxx, xxxxxxx xxx xxxxxxx x&xxxx;xxxxx xxxx xxxxxxx xxxxxxxxxx položky xxxxxxxxx v čisté xxxx xxxxxx nebo xxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxx finančních nástrojů. Xxxxx xx o následující xxxxxxx:

|

x) |

xxxx xxxxxxxx xxxxxxx xxxxxxxx některé xx xxxxxxxxx stran xxxxxxxxx xxxxxxx x&xxxx;xxxxx výši xxxxxx nebo xxxxx xxxxxxxxx xxxxxxxxx nebo xxxxxx xxxxxxxxxx xxxxxxxx; |

|

x) |

xxxx xxxxxxx vypořádat xxxxxxx x&xxxx;xxxxx xxxx hotově xxxx jiným finančním xxxxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxx podmínkami xxxxxxx, xxx xxxxxx xxxxxxxx xxxxx podobné xxxxxxx xxxxx xxxxxxxxxx (xx xx x&xxxx;xxxxxxxxxxxx, xxxx xxxxxx xxxxxxx x&xxxx;xxxxxxxxx, nebo xxxxxxxx xxxxxxx xxxx xxxx xxxxxxxxx xxxx xxxxxxxxx); |

|

x) |

xxxx x&xxxx;xxxxxxxxx smluv účetní xxxxxxxx xxxxx postupuje xxx, xx xxxxxxxx xxxxxxxxxx nástroj x&xxxx;xxxxx xxxxxxxx xxxxxx po xxxxxx xx xxxxx xx xxxxxx xxxxx xxxxxxxxxx z krátkodobých xxxxxx xxxx xxxx marže xxxxxxxxxx; x |

|

x) |

xxxx xxxxxxxxxx xxxxxxx, xxxxx xx xxxxxxxxx smlouvy, xx xxxxxx xxxxxxxxxxxx na xxxxxxxx. |

Xxxxxxx, xx xxxxxx xx vztahuje xxxxxxx x) xxxx x), xx neuzavírá xx xxxxxx xxxxxxx xxxx xxxxxx nefinanční xxxxxxx xxx xxxxxxx xxxxxxxxx xxxxx, prodeje xxxx xxxxxxx, a proto spadá xx působnosti xxxxxx xxxxxxxxx. X&xxxx;xxxxxxx xxxxx, xx které xx xxxxxxxx xxxxxxxx 2.4, xx posoudí, xxx xxxx xxxxxxxx x&xxxx;xxxx xxxxxx xxxxxx xx xxxxxx xxxxxxx nebo xxxxxx nefinanční xxxxxxx xxx xxxxxxx xxxxxxxxx xxxxx, prodeje xxxx xxxxxxx, x&xxxx;xxx xxxx xxxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxx, či xxxxxxx.

2.7.&xxxx;&xxxx;&xxxx;Xxxxxxxxx opce na xxxxx nebo prodej xxxxxxxxxx xxxxxxx, xxxxxx xxx xxxxxxxxx x&xxxx;xxxxx xxxx hotově xxxx xxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxxx podle odst. 2.6 xxxx. a) xxxx xxxx.&xxxx;2.6 xxxx. x), xxxxx do xxxxxxxxxx xxxxxx xxxxxxxxx. Xxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxx xx xxxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxxxx xxxxx, prodeje xxxx xxxxxxx.

XXXXXXXX 3 Zaúčtování x&xxxx;xxxxxxxxxx

3.1&xxxx;&xxxx;&xxxx;XXXXXXX XXXXXXXXXX

|

3.1.1. |

Xxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxx závazek xx xxxx xxxxxx x&xxxx;xxxxxxxx xxxxxx, tehdy x&xxxx;xxx xxxxx, xxxx xx xxxxx stranou xxxxxxxxx xxxxxxxxxx xxxxxxxxxx se xxxxxxxx (xxx odstavce X3.1.1 x&xxxx;X3.1.2). Xxx xxxxxx xxxxxxxxxx finančního xxxxxx musí xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxxxxxxxx v souladu x&xxxx;xxxxxxxx 4.1.1–4.1.5 x&xxxx;xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 5.1.1–5.1.3. Xxx xxxxxx zaúčtování xxxxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxxx xxxxx xxxxxxxx xxxxxxx klasifikovat x&xxxx;xxxxxxx s odstavci 4.2.1 x&xxxx;4.2.2 x&xxxx;xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 5.1.1. |

Xxxxxxx xxxxx xxxx xxxxxx finančních xxxxx

|

3.1.2. |

Xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxxx aktiv xx xxxxxxxx xxxx xxxxxxxx s použitím xxxxxxxx x&xxxx;xxxx xxxxxxxx obchodu xxxx k datu xxxxxxxxxx xxxxxxx (viz xxxxxxxx X3.1.3–X3.1.6). |

3.2&xxxx;&xxxx;&xxxx;XXXXXXXXXX XXXXXXXXXX AKTIV

|

3.2.1. |

Odstavce 3.2.2–3.2.9, B3.1.1, B3.1.2 x&xxxx;X3.2.1–X3.2.17 xx xxxxxxxx x&xxxx;xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xx konsolidační xxxxx. Xxxxx účetní xxxxxxxx xxxxxxx x&xxxx;xxxxxxx s IFRS 10 konsoliduje xxxxxxx xxxxxxx xxxxxxx x&xxxx;xx xxxxx xxxxxxxxxxxx xxxxx xxxxx xxxxxxx tyto xxxxxxxx. |

|

3.2.2. |

Xxxx xxxxxxxxxxxx xxxx, xxx xxxxx x&xxxx;xx xxxx xxxx je xxxxx x&xxxx;xxxxxxx s odstavci 3.2.3–3.2.9 xxxxxxx xxxxxxxxxx, xxxxxx xxxxxxxx rozhodne, xxx xx xxxx xxxxxxxx použít x&xxxx;xxxxx xxxxxxxxxx xxxxxx (nebo x&xxxx;xxxxx skupiny xxxxxxxxx xxxxxxxxxx xxxxx) nebo x&xxxx;xxxxxxxxxx xxxxxx (nebo xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx) xxxx celku, x&xxxx;xx následovně:

V odstavcích 3.2.3–3.2.12 xx xxxxx „xxxxxxxx xxxxxxx“ xxxxxxxx xxx xx xxxx finančního xxxxxx (nebo část xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx), xxx bylo xxxxxxx x&xxxx;xxxxxxx x) xxxx, nebo xx xxxxxxxx xxxxxxx (xxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx) jako celek. |

|

3.2.3. |

Účetní xxxxxxxx xxxxxxxx aktivum xxxxxxxx xxxxx x&xxxx;xxx xxxxx, když:

(Spotové xxxxxxx xxxxxxxxxx aktiv viz xxxxxxxx 3.1.2.) |

|

3.2.4. |

Xxxxxx xxxxxxxx xxxxxxx xxxxxxxx aktivum xxxxx x&xxxx;xxx tehdy, xxxx:

|

|

3.2.5. |

Xxxxx xx xxxxxx xxxxxxxx xxxxxxx xxxxxxx práva xx xxxxxxx xxxx x&xxxx;xxxxxxxxxx xxxxxx („xxxxxxx aktivum“), xxx xxxxxx xxxxxxx xxxxxxx xxxxxx xxxx xxxxxxx xxxx jedné xxxx xxxx xxxxxxx xxxxxxxxx („xxxxxxx xxxxxxxx“), xxxx x&xxxx;xxxxxxxxx účtovat xxxx x&xxxx;xxxxxxx finančního xxxxxx, a to xxxxx xxxxx, xxxxx xxxx xxxxxxx všechny tři xxxxxxxxxxx xxxxxxxx:

|

|

3.2.6. |

Když účetní xxxxxxxx xxxxxxx finanční xxxxxxx (xxx xxxxxxxx 3.2.4), musí xxxxxxxx, xx xxxx míry xx xxxxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxx xxxxxx. X&xxxx;xxxxxxx xxxxxxx:

|

|

3.2.7. |

Xxxxxx rizik x&xxxx;xxxxxx (xxx xxxxxxxx 3.2.6) xx xxxxxxxxx porovnáním xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxx xxxx x&xxxx;xxxxxxxxxx xxxxxxx peněžních xxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx xxxx x&xxxx;xx xxxxxxx tohoto xxxxxx. Xxxxxx xxxxxxxx xx xxxxxxxxx v podstatě xxxxxxx xxxxxx x&xxxx;xxxxxx vyplývající x&xxxx;xxxxxxxxxxx finančního xxxxxx, xxxxx xxxx expozice xxxx xxxxxxxx současné xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx toků x&xxxx;xxxxxxxxxx xxxxxx xx v důsledku xxxxxxx xxxxxxxx xxxxxx (xxxx. xxxxx, že xxxxxx jednotka prodala xxxxxxxx xxxxxxx na xxxxxxx xxxxxx, xx xx koupí zpět xx xxxxxx xxxx xxxx xx prodejní xxxx navýšenou x&xxxx;xxxxx x&xxxx;xxxxxxxxx). Xxxxxx jednotka xxxxxxxx v podstatě xxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxx xxxxxx, xxxxx xxxx expozice xxxx xxxxxxxx xxxx xxxxxx xxxxxxxx ve xxxxxx x&xxxx;xxxxxxxxx kolísání xxxxxxxx hodnoty xxxxxxxxx xxxxxxx peněžních xxxx xxxxxxxxx x&xxxx;xxxxxxxxx aktivem (xxxx. xxxxx, xx xxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxx x&xxxx;xxxx na zpětnou xxxxx xx xxxxxxx xxxxxxx x&xxxx;xxxx xxxxxx xxxxx xxxx xxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxx x&xxxx;xxxxxxx xxxxxxxxxx aktiva xxxxxxxxx, xxxx je např. xxxxxxxxxx xx xxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxxxx 3.2.5). |

|

3.2.8. |

Xxxxx xxxx xxxxxx, xxx xxxxxx xxxxxxxx převedla nebo xx ponechala x&xxxx;xxxxxxxx xxxxxxx xxxxxx a užitky xxxxxxxxxxx x&xxxx;xxxxxxxxxxx, x&xxxx;xxxxxx xxxx zapotřebí xxxxxxxx xxxxxxxx xxxxxxx. V ostatních xxxxxxxxx xxxx xxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxx xxxx xxxxxxxx x&xxxx;xx xxxxxxx. Výpočet x&xxxx;xxxxxxxxx xx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxxx aktuální xxxxx úrokové xxxx xxxx xxxxxxxxx xxxxx. Xxxxx xx v úvahu xxxxxxx xxxxx xxxxxxxx xxxxxxx peněžních xxxx x&xxxx;xxx, že xx xxxxxxx, xxxxx xxxx xxxxxxxxxxxxxxxx, xxxxxxxx xxxxx xxxx. |

|

3.2.9. |

Xxx si účetní xxxxxxxx xxxxxxxxx xxxxxxxx (xxx xxxx.&xxxx;3.2.6 písm. x)) nad xxxxxxxxxx xxxxxxx, xxxxxx xx xxxxxxxxxx přejímajícího xxxxxxx xxxxxx. Xxxxx xx xxxxxxxxxxx xxxxxxxxxx možnost xxxxxx xxxxxxx xxxx xxxxx nespřízněné xxxxxx x&xxxx;xx schopen xxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx x&xxxx;xxx xxxxxxx xxxxxxxxxx xxxxx omezení převodu, xxxxxx jednotka xx xxxxxxxx nezachovala. Xx xxxxx xxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx. |

Xxxxxxx, xxxxx xxxxxxx xxxxxxxx xxx xxxxxxxxxx

|

3.2.10. |

Xxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx, xxxxx splňuje xxxx xxxxx xxxxxxxx xxx odúčtování, x&xxxx;xxxxxxx xx xxxxx xx xxxxxxx finančního xxxxxx xx xxxxxxxx, xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxx xxxxxxx. Xxxxx xx x&xxxx;xxxxxxxx, xxxxx má obdržet, xxxxxxxxx, xx účetní xxxxxxxx adekvátně xxxxxxx xxxxxxx, xxxxxxxxxxx závazek x&xxxx;xxxxxxxxxx xxxxxxx xx xxxx xxxxxxxxx x&xxxx;xxxxxx xxxxxxx. Xxxxx xx xxxxxxx, xx xxxxxxxx, xxxxx má xxxxxx xxxxxxxx obdržet, xxxx xxxx xxx xxxxxxxxxx xxxxxxxx, účetní xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx x&xxxx;xxxxx xxxxxxx, x&xxxx;xx x&xxxx;xxxxxx xxxxxxxxx xx xxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxx finančního xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 3.2.13. |

|

3.2.11. |

Xxxxx xx xxxxxxxx xxxxxxx v důsledku xxxxxxx xxxxxxxxxx jako xxxxx, xxx převod xxxxxxx, xx xxxxxx xxxxxxxx xxxxx xxxx xxxxxxxx xxxxxxx xxxx xxxxxx xxxx finanční závazek xxxx xxxxxxxxxxx xxxxxxx, xxxx xxxxxx xxxxxxxx xxxxxxxxx xxxx finanční xxxxxxx, finanční závazek xxxx xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxx. |

|

3.2.12. |

Xxx xxxxxxxxxx xxxxxxxxxx xxxxxx jako xxxxx se xxxx xxxxxx mezi:

xxxxxxxxx xx xxxxx xxxx xxxxxx. |

|

3.2.13. |

Xxxxx xx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx (xxxx. xxxx xxxxxx xxxxxxxx převede peněžní xxxx xxxxxxxx x&xxxx;xxxxx, xxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxx, xxx xxxx.&xxxx;3.2.2 písm. x)) x&xxxx;xxxxxxxxx xxxx xxxx xxxxx xxxxxxx xxxxxxxx xxx xxxxxxxxxx, předchozí xxxxxx hodnota většího xxxxxxxxxx xxxxxx xxxx xxx xxxxxxxxx mezi xxxx, která xxxx xxxxxx xxxxxxxxxx, x&xxxx;xxxx, xxxxx xxxx odúčtována, x&xxxx;xx xx xxxxxxx xxxxxx reálných xxxxxx xxxxxx částí x&xxxx;xxxx xxxxxxx. Za xxxxx xxxxxx se musí xx xxxxxxxxxx obsluhujícím xxxxxxx xxxxxxxx xxxx x&xxxx;xxxxx, xxxxx bude xxxxxx vykazována. Rozdíl xxxx:

xx xxxx xxxxxxxxx xx xxxxx xxxx ztráty. |

|

3.2.14. |

Když xxxxxx xxxxxxxx rozdělí xxxxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxxxx aktiva xxxx xxxx, xxxxx xxxx nadále xxxxxxxxxx, x&xxxx;xxxx, xxxxx xx xxxxxxxxxx, je xxxxx xxxxxx reálnou xxxxxxxx xxxx, xxxxx bude xxxxxx xxxxxxxxxx. Pokud xxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx části podobné xx, která xxxx xxxxxx vykazována, xxxx xxx takové xxxxx xxxxxxxx xxxxxxx tržní xxxxxxxxx, xxxxxxxx odhad xxxxxx hodnoty xxxx xxxxx xxxxxxxxx nedávné xxxx skutečných transakcí. Xxxxx xxxxxx xxxxxxxx xxxxx xxxxxx odhady xxx xxxxxxx tržní xxxxxxxxx pro určení xxxxxx xxxxxxx xxxxx, xxxxx xxxx xxxxxx xxxxxxxxxx, xxxxxxxxx xxxxxxx xxxxxx hodnoty je xxxxxx xxxx xxxxxxx xxxxxxxx většího finančního xxxxxx xxxx celku x&xxxx;xxxxxx přijaté xx xxxxxxxxxxxxx za xxxxxxxxxxx xxxx. |

Xxxxxxx, xxxxx xxxxxxxxx xxxxxxxx xxx odúčtování

|

3.2.15. |

Pokud xxxxxx xxxxxx x&xxxx;xxxxxxxxxx, xxxxxxx xx xxxxxx xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx a užitky xxxxxxxxxxx x&xxxx;xxxxxxxxxxx převáděného xxxxxx, xxxx xxxxxx xxxxxxxx i nadále vykazovat xxxxxxxxx aktivum jako xxxxx x&xxxx;xxxx xxxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxx. X&xxxx;xxxxxxxxxxxxx obdobích xxxx xxxxxx xxxxxxxx xxxxxxxxx všechny xxxxxx xxxxxxxx z převáděného aktiva x&xxxx;xxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxxx. |

Xxxxxxxxxxxxx xxxxxxxxxxxx v převáděných aktivech

|

3.2.16. |

Pokud xxxxxx xxxxxxxx xxxxxxxxx xxx xx xxxxxxxxx xxxxxxxxx xxxx xxxxx xxxxx x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xx kontrolu xxx xxxxxxxxxx xxxxxxx, xxxx x&xxxx;xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx v rozsahu xxx přetrvávající xxxxxxxxxxxxx. Xxxxxx přetrvávající xxxxxxxxxxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xx xxxxxx, x&xxxx;xxxx xx xxxxxx xxxxxxxx xxxxxxxxx změnám x&xxxx;xxxxxxx xxxxxxxxxxx xxxxxx. Xxxxxxxxx:

|

|

3.2.17. |

Pokud xxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxx v rozsahu xxx přetrvávající xxxxxxxxxxxxx, xxxxxxxx xxxx xxxxxxxxxxx xxxxxxx. Xxx ohledu xx xxxxxxx požadavky xx xxxxxxxxx uvedené x&xxxx;xxxxx standardu xx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxx xxxxxxx na xxxxxxx, xxxxx xxxxxx xxxxx a povinnosti, které xx xxxxxx jednotka xxxxxxxxx. Související závazek xx xxxxxxx xxx, xxx čistou účetní xxxxxxxx převáděného aktiva x&xxxx;xxxxxxxxxxxxx xxxxxxx xxxx:

|

|

3.2.18. |

Xxxxxx xxxxxxxx xxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxxxxx výnosů xxxxxxxxxx x&xxxx;xxxxxxxxxxx aktiva, x&xxxx;xx v rozsahu xxx xxxxxxxxxxxxx angažovanosti, x&xxxx;xxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx xx související xxxxxxx. |

|

3.2.19. |

Xxx xxxxxxx xxxxxxxxxx xxxxxxxxx se xxxxxxxxxx xxxxx xxxxxx hodnoty xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxx xxxxxx konzistentně x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 5.7.1 x&xxxx;xxxxx xx vzájemně xxxxxxxx. |

|

3.2.20. |

Xxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxxxx angažovanost xxxxx x&xxxx;xxxxx xxxxxxxxxx xxxxxx (xxxx. pokud xx xxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxx xxxxx převáděného xxxxxx xxxx pokud xx xxxxxxxx xxxxx, xx xxxxx základě xx xxxxxxxxxxx xxxxxxxxx xxxx xxxxx a přínosů xxxxxxxxxxxxx z vlastnictví, xxxxxxx xx xxxxxx jednotka xxxxxxx xxxxxxxx), xxxxxxxxx xxxxxxxxx účetní xxxxxxx xxxxxxxxxx xxxxxx mezi xxxx, kterou xxxx xxxxxx vykazovat v rámci xxxxxxxxxxxxx xxxxxxxxxxxxx, x&xxxx;xxxx, xxxxxx xxx xxxxxx xxxxxxxxxx, x&xxxx;xx na xxxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxx xxxxx x&xxxx;xxxx xxxxxxx. Xxx xxxx účely xx xxxxxxx požadavky xxxxxxxx 3.2.14. Xxxxxx xxxx:

xx xxxx xxxxxxxxx xx xxxxx xxxx xxxxxx. |

|

3.2.21. |

Xxxxx xx xxxxxxxxx aktivum xxxxxxx xxxxxxxx hodnotou, xxxx možné xxxxxxxxxxx xxxxxxx určit jako xxxxxxxx závazek oceňovaný xxxxxxx hodnotou xx xxxxx xxxx xxxxxx. |

Xxxxxxx xxxxxxx

|

3.2.22. |

Xxxxx xx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx, xxxx aktivum a související xxxxxxx se xxxxx xxxxxxxx xxxxxxxx. Podobně xxxxxx jednotka xxxxx xxxxxxxx xxxxx xxxxx xxxxxxxx z převáděného xxxxxx xx žádným xxxxxxxx xxxxxxxxxxx xx související xxxxxxx (xxx IAS 32 xxxxxxxx 42). |

|

3.2.23. |

Xxxxx xxxxxxxxxxx xxxxxxxx přejímajícímu xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx (xxxx jsou xxxxxxx xxxx kapitálové xxxxxxxx), xxxxxxxx takového xxxxxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxx xx xxx, xxx xx xxxxxxxxxxx xxxxx xxxxxx nebo xxxx zastavit xxxxxxxxx x&xxxx;xxx převádějící xxxxxxxxx xxxxxxx. Xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxx xxxxxxxxx účtovat xxxxxxxxxxxx xxxxxxxx:

|

3.3&xxxx;&xxxx;&xxxx;XXXXXXXXXX XXXXXXXXXX XXXXXXX

|

3.3.1. |

Xxxxxx xxxxxxxx xxxxx xxxxxxxx závazek (xxxx. xxxx část) x&xxxx;xxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxx v případě, že xxxxxxxx xxxxxxx zanikne – xxxx x&xxxx;xxxxxxx, xx xx xxxxxxxxx xxxxxxxxxx xxxxxxxx splněna, xxxxxxx xxxx skončí xxxx xxxxxxxx. |

|

3.3.2. |

Xxxxx mezi xxxxxxxxxx dlužníkem a věřitelem xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxx účtovat xxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx nového xxxxxxxxxx závazku. Xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx závazku nebo xxxx xxxxx (xxx xxxxxx xx xx, xxx jsou xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx, xx nikoli) xx xxxx xxxxxxx jako xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx nového. |

|

3.3.3. |

Rozdíl xxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx (xxxx xxxx xxxxx), xxxxx xxxxxx xxxx byl xxxxxxxx na jinou xxxxxx, x&xxxx;xxxxxxxxxx úhradou, xxxxxx jakýchkoli xxxxxxxxxxx xxxxxxxxxxx xxxxx nebo xxxxxxxxx xxxxxxxxxxx xxxxxxx, xx xxxx zaúčtovat xx xxxxx xxxx xxxxxx. |

|

3.3.4. |

Xxxxx účetní jednotka xxxxxx koupí část xxxxxxxxxx xxxxxxx, xxxx xxxxxxxx xxxx xxxxxxxxx xxxxxx xxxxxxx xxxx xxxx, xxxxx xxxx xxxxxx vykazována, x&xxxx;xxxx, xxxxx je odúčtována, x&xxxx;xx xx xxxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxx částí x&xxxx;xxxx xxxxxx xxxxx. Xxxxxx xxxx x) xxxxxx xxxxxxxx xxxxxxxxxx xx xxxxxxxxxxx xxxx a b) xxxxxxxxxx úhradu, včetně xxxxx převedených xxxxxxxxxxx xxxxx nebo xxxxxxxxx xxxxxxx u odúčtované části, xx xxxx xxxxxxxxx xx xxxxx xxxx xxxxxx. |

XXXXXXXX 4&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx

4.1&xxxx;&xxxx;&xxxx;XXXXXXXXXXX XXXXXXXXXX XXXXX

|

4.1.1. |

Xxxxx xxxxxxx xxxxxxxxx xxxxxxxx 4.1.5, účetní xxxxxxxx xxxx klasifikovat xxxxxxxx xxxxxx jako xxxxxxxx následně xxxxxxx xxxxxxxx hodnotou, xxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxx nebo xxxxxxx xxxxxxxx xx xxxxx nebo xxxxxx xx základě:

|

|

4.1.2. |

Xxxxxxxx xxxxxxx musí xxx xxxxxxxxx xxxxxxxx hodnotou, xxxxx jsou xxxxxxx xxx xxxxxxxxxxx xxxxxxxx:

Odstavce B4.1.1–B4.1.26 xxxxxxxx pokyny, xxx xxxx podmínky uplatňovat. |

|

4.1.2 A |

Finanční xxxxxxx xxxx být xxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxx, pokud jsou xxxxxxx obě xxxxxxxxxxx xxxxxxxx:

Xxxxxxxx X4.1.1–X4.1.26 xxxxxxxx xxxxxx, jak xxxx xxxxxxxx uplatňovat. |

|

4.1.3. |

Pro účely xxxxxxxxxxx xxxx.&xxxx;4.1.2 xxxx. x) a odst. 4.1.2 A písm. x):

|

|

4.1.4. |

Xxxxxxxx xxxxxxx xxxx xxx xxxxxxxxx xxxxxxx xxxxxxxx do xxxxx xxxx ztráty, xxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxxxxx 4.1.2 xxxx xxxxxxx xxxxxxxx do xxxxxxxxx xxxxxxx výsledku xxxxx xxxxxxxx 4.1.2&xxxx;X. Xxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxxxxxxxx xxxxxxxx, které xx xxxxx xxxx xxxxxxx xxxxxxx hodnotou do xxxxx nebo xxxxxx, xx xxxx xxxxxx xxxxxxxx může xxxxxxxxxxxxx xxxxxx, xx bude xxxxxxxxx následné xxxxx x&xxxx;xxxxxx xxxxxxx do xxxxxxxxx úplného výsledku (xxx odstavce 5.7.5–5.7.6). |

Xxxxxxx xxxxxxx finanční aktivum xx kategorie xxxxxxxxx xxxxxxx xxxxxxxx xx xxxxx nebo ztráty

|

4.1.5. |

Nehledě xx odstavce 4.1.1–4.1.4 xxxx xxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx finanční xxxxxxx xx xxxxxxxxx xxxxxxxxx reálnou xxxxxxxx xx zisku xxxx xxxxxx, pokud je xxx vyloučen xxxx xxxxxxxx omezen oceňovací xxxx xxxxxx xxxxxxxx (xxxxx označovaný jako „xxxxxx xxxxxxx“), který xx xxxx xxxxx xxxxxxxxx xxx xxxxxxxxx xxxxx xxxx závazků xxxx xxxxxxxx xxxxx x&xxxx;xxxxx xx xxxxx xxxxxxx (xxx xxxxxxxx X4.1.29–X4.1.32). |

4.2&xxxx;&xxxx;&xxxx;XXXXXXXXXXX XXXXXXXXXX ZÁVAZKŮ

|

4.2.1. |

Účetní xxxxxxxx xxxx zařadit xxxxxxx xxxxxxxx závazky xx kategorie xxxxxxxx xxxxxxxxx naběhlou xxxxxxxx, xxxxx:

|

Xxxxxxx zařadit xxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxx reálnou xxxxxxxx xx zisku nebo xxxxxx

|

4.2.2. |

Xxxxxx xxxxxxxx xxxx xxx xxxxxxxx zaúčtování xxxxxxxxxxxxx xxxxxxx finanční xxxxxxx do kategorie xxxxxxxxx xxxxxxx xxxxxxxx xx zisku xxxx xxxxxx, xxxxx xx xxxxxxxx xxxxxxxx 4.3.5 xxxx pokud xxxx xxxxxxxxxx poskytne více xxxxxxxxxxxx xxxxxxxxx, xxxxxxx:

|

4.3&xxxx;&xxxx;&xxxx;XXXXXXX XXXXXXXX

|

4.3.1. |

Xxxxxxx xxxxxxx xx xxxxxxx hybridní xxxxxxx, která obsahuje xxxx nederivátovou hostitelskou xxxxxxx, xxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxx xx xxxx xxxxxxxx xxxxxxxx jako x&xxxx;xxxxxxxxxxxx xxxxxxxx. Vložený xxxxxxx modifikuje část xxxx xxxxxxx xxxxxxx xxxx, které by xxxxx xxxxx smlouvy xxxx xxxxxxxxxx, a to xxxxx příslušné xxxxxxx xxxx, xxxx xxxxxxxxxx xxxxxxxx, xxxx xxxxxxxx, xxxxxxxx xxxxx, cenového xxxx xxxxxxxxx xxxxxx, xxxxxxxxx xxxxxxx či xxxxxx xxxx xxxxx xxxx xxxxxxxx, a to xx předpokladu, xx xxxxx xxxx proměnná xxxx finanční xxxxxxxxx, xxxx specifická pro xxxxxxxx xx xxxxxxxxx xxxxx. Derivát, xxxxx xx xxxxxxxx k finančnímu xxxxxxxx, ale lze xxx xxxxxxx převést xxxxxxxxx na xxxxxxxx, xxxx xxxxxxx, xxxxx xx xxxxx xxxxxxx xxxxxx xxx xxxx xxxxxxx, není xxxxxxxx xxxxxxxxx, xxx samostatným xxxxxxxxx xxxxxxxxx. |

Xxxxxxxx smlouvy x&xxxx;xxxxxxxxxxxxx smlouvami xxxxxxxxxx xx finančních aktiv

|

4.3.2. |

Pokud xxxxxxxx smlouva obsahuje xxxxxxxxxxxx smlouvu, která xx aktivem v působnosti xxxxxx xxxxxxxxx, xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx 4.1.1–4.1.5 xx xxxxx xxxxxxxx xxxxxxx. |

Xxxx xxxxxxxx xxxxxxx

|

4.3.3. |

Xxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxx xxxx xxxxxxx v působnosti xxxxxx xxxxxxxxx, xxxx xxx vložený xxxxxxx xxxxxxx od xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxx xxxxxxx dle xxxxxx xxxxxxxxx xxxxx xxxxx:

|

|

4.3.4. |

X&xxxx;xxxxxxx, že xx o vloženém xxxxxxxx xxxxxx xxxxxxxxxx, x&xxxx;xxxxxxxxxxx xxxxxxx xx xxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx. Xxxxx xxxxxxxx xx nezabývá xxx, xxx má xxx xxxxxxx derivát xxxxxxxxxxx xx výkazu o finanční xxxxxx odděleně. |

|

4.3.5. |

Nehledě xx xxxxx odstavců 4.3.3 x&xxxx;4.3.4, xxxxx xxxxxxx xxxxxxxx xxxxx xxxx xxxx vložených xxxxxxxx x&xxxx;xxxxxxxxxxx smlouva není xxxxxxx x&xxxx;xxxxxxxxxx tohoto xxxxxxxxx, xxxx xxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxx xx xxxxxxxxx v reálné hodnotě xxxxxxxx do zisku xxxx ztráty xxxxx xxxxxxx, xxx:

|

|

4.3.6. |

Pokud xx xxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxx xx xxxxxxxxxxx xxxxxxx, xxx xxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx ocenit při xxxx nabytí nebo xx konci xxxxxxxxxx xxxxxxxxxxxx období, musí xxxxxxx xxxxx xxxxxxxx xxxxxxx xx kategorie x&xxxx;xxxxxx xxxxxxx vykázané xx xxxxx xxxx xxxxxx. |

|

4.3.7. |

X&xxxx;xxxxxxx, xx xxxxxx xxxxxxxx xxxxxx spolehlivě xxxxxxxx reálnou xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxx jeho xxxxxxxx, xxxxx reálnou xxxxxxx xxxxxxxxx xxxxxxxx rozdíl xxxx reálnou xxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxx xxxxxx jednotka xxxxxx reálnou xxxxxxx xxxxxxxxx xxxxxxxx stanovit xxxxxx této xxxxxx, xxxxx xxxxxxxx 4.3.6 x&xxxx;xxxxxxxx xxxxxxx se xxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx hodnotou xx zisku xxxx xxxxxx. |

4.4&xxxx;&xxxx;&xxxx;XXXXXXXXXXXXX

|

4.4.1. |

Xxxxx xxxxx, xxxx-xx xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxx xxx xxxxxx finančních xxxxx, xxxx reklasifikovat xxxxxxx xxxxxxxxx xxxxxxxx aktiva x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 4.1.1–4.1.4. Xxxxx xxxxxx xxxxxxxx xx xxxxxxxxxxxxx finančních xxxxx xxxx xxxxxxx x&xxxx;xxxxxxxxxx 5.6.1–5.6.7, X4.4.1–X4.4.3 x&xxxx;X5.6.1–X5.6.2. |

|

4.4.2. |

Xxxxxx jednotka xxxxx xxxxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxx. |

|

4.4.3. |

Xxxxxxxxxxxxx xxx xxxxx xxxxxxxx 4.4.1–4.4.2 xxxxxxxxxxxxx xxxx změny xxxxxxxxx:

|

XXXXXXXX 5 Oceňování

5.1 PRVOTNÍ XXXXXXX

|

5.1.1. |

X&xxxx;xxxxxxxx pohledávek x&xxxx;xxxxxxxxxx xxxxx v působnosti xxxxxxxx 5.1.3, xxxx účetní xxxxxxxx při xxxxxxxx xxxxxxxxxx ocenit xxxxxxxx xxxxxxx nebo xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xx xxxxx xxxx xxxxxx. U finančních xxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxx xx kategorie xxxxxxx xxxxxxx hodnotou xx xxxxx nebo xxxxxx xxxx reálná xxxxxxx xxxxxxx nebo xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxxx přímo souvisejí x&xxxx;xxxxxxxxx xxxx xxxxxxx xxxxxxxxxx aktiva xxxx xxxxxxxxxx závazku. |

|

5.1.1 A |

Pokud se xxxx reálná xxxxxxx xxxxxxxxxx aktiva nebo xxxxxxxxxx xxxxxxx při xxxxxxxx zaúčtování xxxx xx xxxxxxxxxx xxxx, xxxxxx xxxxxxxx použije xxxxxxxx X5.1.2&xxxx;X. |

|

5.1.2. |

Xxxxx účetní xxxxxxxx xxxxxx o aktivu, xxxxx xx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx, x&xxxx;xxxx xxxxxxxxxx, aktivum xx xxxxxxx zaúčtuje x&xxxx;xxxxxx xxxxxxx x&xxxx;xxxx xxxxxxx (xxx xxxxxxxx X3.1.3–X3.1.6). |

|

5.1.3. |

Xxxxxxx na xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx 5.1.1. xxxx xxxxxx xxxxxxxx xxx xxxxxxxx zaúčtování xxxxxx pohledávky x&xxxx;xxxxxxxxxx xxxxx, které xxxxxx xxxxxxxxx složku financování (xxxxxx podle XXXX 15) xxxxxx transakční xxxxx (jak xx xxxxxxxxx x&xxxx;XXXX 15). |

5.2&xxxx;&xxxx;&xxxx;XXXXXXXX XXXXXXX XXXXXXXXXX XXXXX

|

5.2.1. |

Xx xxxxxxxx zaúčtování xxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 4.1.1–4.1.5:

|

|

5.2.2. |

Xxxxxx xxxxxxxx xxxx uplatnit xxxxxxxxx xx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxx 5.5 xx xxxxxxxx xxxxxx, xxxxx xxxx oceňována xxxxxxxx xxxxxxxx xxxxx xxxxxxxx 4.1.2, x&xxxx;xx finanční xxxxxx, xxxxx xxxx xxxxxxxxx reálnou hodnotou xx xxxxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxx 4.1.2&xxxx;X. |

|

5.2.3. |

Xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxx xx xxxxxxxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx 6.5.8–6.5.14 (x&xxxx;xxxxxxxx xxxxxxxxx na zajišťovací xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx 89–94 IAS 39 xxx zajištění úrokového xxxxxx xx bázi xxxxxxxxx) x&xxxx;xxxxxxxxxx xxxxxx, xxxxx xx označeno xxxx zajištěná xxxxxxx. (1) |

5.3&xxxx;&xxxx;&xxxx;XXXXXXXX XXXXXXX XXXXXXXXXX XXXXXXX

|

5.3.1. |

Xx xxxxxxxx zaúčtování xxxx účetní xxxxxxxx xxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 4.2.1-4.2.2. |

|

5.3.2. |

Xxxxxx xxxxxxxx xxxx uplatnit xxxxxxxxx xx xxxxxxxxxxx xxxxxxxxxx xxxxxxx v odstavcích 6.5.8–6.5.14 (a případně xxxxxxxxx xx xxxxxxxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx 89–94 XXX 39 xxx xxxxxxxxx xxxxxxxxx rizika xx xxxx xxxxxxxxx) x&xxxx;xxxxxxxxxx xxxxxxx, který xx xxxxxxx xxxx xxxxxxxxx xxxxxxx. |

5.4&xxxx;&xxxx;&xxxx;XXXXXXXXX NABĚHLOU XXXXXXXX

Xxxxxxxx xxxxxx

Xxxxxx xxxxxxxxx xxxxxxx xxxx

|

5.4.1. |

Xxxxxxx xxxxx xxxx být xxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxx (xxx dodatek X&xxxx;x odstavce X5.4.1–X5.4.7). Xxxxxxxx xx xxx, xx se xxxxxxxxx xxxxxxx xxxx uplatní xx xxxxxx xxxxxx xxxxxxx finančního xxxxxx, x&xxxx;xxxxxxxx:

|

|

5.4.2. |

Xxxxxx xxxxxxxx, xxxxx xx vykazovaném xxxxxx xxxxxxxx xxxxxxx výnos xxxxxxxxxx metody efektivní xxxxxxx míry xx xxxxxxxx hodnotu xxxxxxxxxx xxxxxx xxxxx xxxx.&xxxx;5.4.1 xxxx. x), xxxx x&xxxx;xxxxxxxxxxxxx vykazovaných xxxxxxxx xxxxxxxxxxx úrokový výnos xxxxxxxxxx xxxxxxxxx xxxxxxx xxxx na xxxxxx xxxxxx xxxxxxx, pokud xx úvěrové riziko x&xxxx;xxxxxxxxxx nástroje sníží xxxxxxx způsobem, že xxx nejde x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxx xxxxxxxx xxx xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx, xx xxxxx xxxxx xx uplatnění xxxxxxxxx xxxxxxxxx x&xxxx;xxxx.&xxxx;5.4.1 písm. x) (xxxx. zlepšení xxxxxxxxx ratingu xxxxxxxx). |

Xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxx

|

5.4.3. |

Xxxx-xx xxxx xxxxxxxx xx xxxxx xxxxxxxxxxxx xxxxxxx peněžní xxxx xxxxxxxxxx xxxxxx x&xxxx;xxxx xxxxxxxx nebo modifikace xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxx xxxxxx v souladu s tímto xxxxxxxxxx, xxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxx a zisk xxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx xx xxxxx xxxx xxxxxx. Xxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxx xx vypočítá xxxx xxxxxxxx xxxxxxx xxxx sjednaných nebo xxxxxxxxxxxxxx smluvních xxxxxxxxx xxxx xxxxxxxxxxxxxx xxxxxxx xxxxxxxxx úrokovou xxxxx xxxxxx finančního aktiva (xxxx efektivní úrokovou xxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxx xxx xxxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxxxxx finanční aktiva) xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx úrokovou xxxxx xxxxxxxxxx podle xxxxxxxx 6.5.10. Veškeré xxxxxxx xxxx poplatky, které xxxxxx xxxxxxxx xxxxxxxx, xxxxx xxx vliv xx xxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxx xx odepisovat xx zbývající dobu xxxxxx modifikovaného finančního xxxxxx. |

Xxxxx

|

5.4.4. |

Xxxxxx xxxxxxxx xxxx xxxxx xxxxxx xxxxxx xxxxxx hodnotu xxxxxxxxxx xxxxxx, pokud xxxx xxxxxxxxx xxxxxxxxx, xx xxxx realizovat xxxxxxx finančního xxxxxx xxxx xxxxx xxxx xxxx části. Xxxxx xxxxxxxxxxx případ xxxxxxxxxx (xxx odst. X3.2.16 xxxx. r). |

5.5 ZNEHODNOCENÍ

Zaúčtování očekávaných xxxxxxxxx xxxxx

Xxxxxx xxxxxxx

|

5.5.1. |

Xxxxxx xxxxxxxx musí xxxxxxxxx xxxxxxxx xxxxxxx xx očekávané xxxxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxx, xxxxx xx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 4.1.2 xxxx 4.1.2&xxxx;X, z pohledávek xxxxxxxxxxxxx x&xxxx;xxxxxxxx, xxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxx x&xxxx;xx xxxxxxx x&xxxx;xxxxxxxx záruce, na xxxxx xx xxxxxxxx xxxxxxxxx xx znehodnocení xxxxx odst. 2.1 xxxx. x), xxxx.&xxxx;4.2.1 xxxx. x) nebo xxxx.&xxxx;4.2.1 xxxx. x). |

|

5.5.2. |

Xxxxxx jednotka xxxx uplatnit požadavky xx xxxxxxxxxxxx xxx xxxxxxxxxx x&xxxx;xxxxxxxxx opravné xxxxxxx xx ztrátu x&xxxx;xxxxxxxxxx aktiv, xxxxx xxxx xxxxxxx xxxxxxx xxxxxxxx xx ostatního xxxxxxx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 4.1.2&xxxx;X. Xxxxxxx xxxxxxx však xxxx xxx xxxxxxxxxx xxxxx xxxxxxxxx úplnému xxxxxxxx x&xxxx;xxxxx xxxxxx účetní xxxxxxx finančního aktiva xx xxxxxx x&xxxx;xxxxxxxx xxxxxx. |

|

5.5.3. |

Xx xxxxxxx xxxxxxxx 5.5.13–5.5.16 xxxx xxxxxx xxxxxxxx xx xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx na xxxxxx z finančního nástroje xx xxxx očekávaných xxxxxxxxx xxxxx za xxxx trvání, pokud xx xx xxxx xx xxxxxxxxx zaúčtování xxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxxx xxxxxxxxxx xxxxxxxxx. |

|

5.5.4. |

Xxxxx požadavků xx xxxxxxxxxxxx je xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx xx dobu xxxxxx xxxxx xxxxxxxxxx xxxxxxxx, u kterých xx xxxxxxxxx zaúčtování xxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx – xxx xxxxxx xx to, xxx xxxx xxxxxxxxxx xx individuálním xxxx xxxxxxxxxxxx xxxxxxx – x&xxxx;xxxxxxxx všech xxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxxx, xxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxx. |

|

5.5.5. |

Xx xxxxxxx xxxxxxxx 5.5.13–5.5.16, xxxxx xx x&xxxx;xxxx vykázání xxxxxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xx xxxxxxxxx zaúčtování xxxxxxxx xxxxxxxxx, xxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xx xxxxxx x&xxxx;xxxxxx xxxxxxxxxx nástroje xx xxxx xxxxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx ztrát. |

|

5.5.6. |

U úvěrových xxxxxxxx x&xxxx;xxxxx o finanční xxxxxx se xx xxxxx xxxxxxxxx xxxxxxxx xxx xxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxx xxx, xxx xx xxxxxx xxxxxxxx xxxxx stranou neodvolatelného xxxxxxxx. |

|

5.5.7. |

Xxxxx účetní xxxxxxxx x&xxxx;xxxxxxxxxx vykazovaném xxxxxx xxxxxxxxx xxxxxxxx položku xx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx xx xxxx xxxxxxxxxxx xxxxxxxxx xxxxx xx xxxx trvání, xxxxx x&xxxx;xxxxxxxxxxx xxxx xxxxxxxx xxxx, xx xxxxxxxx odstavce 5.5.3 xxx nejsou splněny, xxxx xxxxxx jednotka xxxxxxxx xxxxxxx vyčíslit xx výši xxxxxxxxxxxxxxxxx xxxxxxxxxxx úvěrových xxxxx x&xxxx;xxxxxxxxxxx xxxx vykázání. |

|

5.5.8. |

Účetní xxxxxxxx musí xxxxxxx x&xxxx;xxxxxxxxxxxx výsledku jako xxxx nebo xxxxxx xx xxxxxxxxxxxx částku xxxxxxxxxxx xxxxxxxxx ztrát (xxxx zrušení xxxxxxxxxxxx), x&xxxx;xxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxx xxxxxxxx na xxxxxx, xxxxxx xx xxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxx standardu. |

Určení xxxxxxxxxx xxxxxxx úvěrového xxxxxx

|

5.5.9. |

Účetní xxxxxxxx xxxx xx xxxxxxx xxxx xxxxxxxx xxxxxxxx, xxx xx úvěrové xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx od xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx, xx xxxxxxx. Xxx xxxxx posouzení musí xxxxxx jednotka vzít x&xxxx;xxxxx změnu xxxxxx xxxxxxx, xx xxxxx xxxx xxxxx xx xxxxxxxxxx xxxx xxxxxx xxxxxxxxxx nástroje, x&xxxx;xxxxxx xxxxx výše očekávaných xxxxxxxxx xxxxx. Xxx xxxxxx xxxxxxxxx účetní xxxxxxxx xxxx xxxxxxxx xxxxxx selhání x&xxxx;xxxxxxxxxx xxxxxxxx k datu xxxxxxxx x&xxxx;xxxxxxx xx xxx xxxxxxxxx xxxxxxxxxx a zvážit xxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxx xxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx nebo xxxxx x&xxxx;xxxxx xxxxxxx na xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx. |

|

5.5.10. |

Xxxxxx jednotka xxxx xxxxxxx, xx úvěrové xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx se od xxxxxxxxx xxxxxxxxxx významně xxxxxxxxx, xxxxx xxxxx x&xxxx;xxxxxx, že x&xxxx;xxxxxx xxxxxxxxxx nástroje xx x&xxxx;xxxx xxxxxxxx úvěrové xxxxxx xxxxx (xxx xxxxxxxx X5.5.22–X5.5.24). |

|

5.5.11. |

Xxxx-xx xxxxxxxx xxxxxxxxx a doložitelné informace x&xxxx;xxxxxxxxxxx xxx vynaložení xxxxxxxxxxxxx xxxxxxx nebo xxxxx, xxxxxx xxxxxx xxxxxxxx při určení, xxx xx xx xxxxxxxxx zaúčtování xxxxxxxx xxxxxxx xxxxxxx riziko, xxxxxxxx xxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxx xx splatnosti. Xxxxx xxxx xxx xxxxxxxxxxxxx xxxxxxx nebo xxxxx xxxxxx xxxxxxxx xxxxxxxxx, xxxxx by xxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxx xxx xxx po xxxxxxxxxx (xx xxxxxxxxxxxxx xxxx xx portfoliovém xxxxxxx), xxxx účetní xxxxxxxx k určení, zda xx xxxxxxxxx xxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxx zvýšení xxxxxxxxx xxxxxx, použít xxxxxxxxx x&xxxx;xxxxx xx xxxxxxxxxx. Xxxxxxx xx xxxxxx, xxxxx účetní xxxxxxxx posuzuje xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx, xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx, xx xxxxxxx riziko xxxxxxxxxxx x&xxxx;xxxxxxxxx aktivem xx od xxxxxxxxx xxxxxxxxxx xxxxxxxx zvýšilo, xxxxx smluvní xxxxxx xxxx xxxx než 30 dnů xx xxxxxxxxxx. Xxxxxx xxxxxxxx xxxx xxxx xxxxxxxx xxxxxxxx, xxxxx má xxxxxxxxx a doložitelné xxxxxxxxx xxxxxxxx xxx xxxxxxxxxxxxx xxxxxxx xxxx úsilí, xxxxx prokazují, že xx xxxxxxx xxxxxx xx prvotního zaúčtování xxxxxxxx nezvýšilo, x&xxxx;xxxx xxxxxxx platby jsou xxxx xxx 30 xxx po splatnosti. Xxxxx účetní jednotka xxxxx x&xxxx;xxxxxx, xx xx úvěrové xxxxxx xxxxxxxx zvýšilo xxxxx xxxx tím, xxx xxxx smluvní xxxxxx xxxx než 30 xxx xx xxxxxxxxxx, xxxxx vyvratitelný xxxxxxxxxx xx nepoužije. |

Modifikovaná xxxxxxxx xxxxxx

|

5.5.12. |

Xxxxx smluvní xxxxxxx xxxx xxxxxxxxxx xxxxxx xxxx xxxx xxxxxxxx xxxx xxxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx nebylo xxxxxxxxxx, musí xxxxxx xxxxxxxx xxxxxxxx, xxx xxxxx k významnému zvýšení xxxxxxxxx xxxxxx xxxxxxxxxxxxx x&xxxx;xxxxx finančním xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 5.5.3, x&xxxx;xx xxxxxxxxxx:

|

Nakoupená xxxx vzniklá xxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx

|

5.5.13. |

Xxxxxxx xx xxxxxxxx 5.5.3 x&xxxx;5.5.5 xxxx xxxxxx xxxxxxxx xxx xxxxxxxxx xxxx vzniklá xxxxxxx znehodnocená finanční xxxxxx k datu xxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxx pouze xxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xxxxxxxx, a to za xxxx xx xxxxxxxxx xxxxxxxxxx. |

|

5.5.14. |

Xx xxxxxxx datu xxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxx v zisku xxxx ztrátě xxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxx za xxxx xxxxxx, a to jako xxxx xxxx xxxxxx xx xxxxxxxxxxxx. Xxxxxx xxxxxxxx účtuje xxxxxxxx xxxxx očekávaných úvěrových xxxxx xx xxxx xxxxxx xxxx zisk xx xxxxxxxxxxxx, i když xxxxxxxxx xxxxxxx ztráty xx dobu trvání xxxx nižší xxx xxxxxx xxxxxxxxxxx úvěrových xxxxx, xxxxx xxxx xxxxxxxx do xxxxxxxxxxxx xxxxxxxxx toků při xxxxxxxx xxxxxxxxxx. |

Xxxxxxxxxxxx přístup x&xxxx;xxxxxxxxx xxxxxxxxxxx, xxxxxxxx xxxxxxx a pohledávkám z leasingu

|

5.5.15. |

Nehledě xx odstavce 5.5.3 x&xxxx;5.5.5 xxxx xxxxxx xxxxxxxx vždy vyčíslit xxxxxxxx xxxxxxx xx xxxx xxxxxxxxxxx xxxxxxxxx xxxxx xx xxxx xxxxxx pro:

|

|

5.5.16. |

Xxxxxx xxxxxxxx xx může xxxxxx xxxxxxxx nezávislá xxxxxx xxxxxxxx pro xxxxxxxx pohledávky, xxx xxxxxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxx xxxxxxx aktiva. |

Vyčíslení očekávaných xxxxxxxxx xxxxx

|

5.5.17. |

Xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx finančního xxxxxxxx xxxxxxxx, xxxxx xxxxxx:

|

|

5.5.18. |

Xxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxx jednotka xxxxxx xxxxx xxxxxxxxxxxxx xxxxxxx xxxxx xxxxxxx. Musí xxxx xxxxxx xxxxxx xxxx pravděpodobnost, xx xxxxxxx úvěrová xxxxxx xx xxxxxxxxxxx xxxxxxxx, xx xxxxxxx xxxxxx xxxxxxx, x&xxxx;xxxxxxxx, xx xxxxxxx ztráta xxxxxxxxx, x&xxxx;xx x&xxxx;xxxx xxxxxxx, xx x&xxxx;xxxxxxx ztrátě xxxxx, je xxxxx xxxx. |

|

5.5.19. |

Xxxxxxxxx období, které xx xxxxx vzít x&xxxx;xxxxx při vyčíslení xxxxxxxxxxx úvěrových ztrát, xx xxxxxxxxx xxxxxxx xxxx (včetně xxxxxxxx xxxxxxxxxxx), xx kterou xx xxxxxx xxxxxxxx xxxxxxxxx úvěrovému xxxxxx, x&xxxx;xxxxxx xxxxxx xxxxx, x&xxxx;xxxx xxxx xxxxx xxxxxx je v souladu x&xxxx;xxxxxxxx praxí. |

|

5.5.20. |

Některé finanční xxxxxxxx xxxx xxxxxxxx xxxxxx i složku xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxx xxxxxxxxx xxxxxxxxx účetní jednotky xxxxxxxxx xxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxx úvěrových xxxxx xx smluvní xxxxxxxxx xxxx neomezuje. U takových xxxxxxxxxx xxxxxxxx, x&xxxx;xxxxx x&xxxx;xxxx, xxxx účetní xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx za xxxxxx, xx xxxxx xx xxxxxx jednotka xxxxxxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxxxx xxxxxx xxxxxxx xxx zmírněny xxxxxxxxxx x&xxxx;xxxxxx úvěrového xxxxxx, x&xxxx;xx x&xxxx;xxxx xxxx xxxxxx xxxxxxxxx xxxxxxxxx smluvní dobu. |

5.6 REKLASIFIKACE XXXXXXXXXX AKTIV

|

5.6.1. |

Pokud xxxxxx xxxxxxxx reklasifikuje finanční xxxxxx x&xxxx;xxxxxxx s odstavcem 4.4.1, xxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx od xxxx reklasifikace. Xxxxxx xxxxxxxx xxxxx upravit xxxxx xxxxx zaúčtované xxxxx, xxxxxx (včetně xxxxx a ztrát ze xxxxxxxxxxxx) ani úroky. Xxxxxxxxx na xxxxxxxxxxxxx xxxxxxx xxxxxxxx 5.6.2–5.6.7. |

|

5.6.2. |

Pokud xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx aktivum x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xx kategorie xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxx xxxx xxxxxx, xxxx xxxxxx xxxxxxx xx xxxxxxx xx dni xxxxxxxxxxxxx. Xxxxx nebo xxxxxx plynoucí x&xxxx;xxxxxxx xxxx xxxxxxxxx naběhlou xxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxx xxxxxxx hodnotou xx xxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx. |

|

5.6.3. |

Xxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxx finanční xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxx oceňovaných xxxxxxx hodnotou do xxxxx xxxx xxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx hodnotou, xxxx reálná xxxxxxx xx dni xxxxxxxxxxxxx xx xxxxx xxxx xxxxx xxxxxx xxxxxx xxxxxxxx. (Xxxxxx k určení xxxxxxxxx úrokové míry x&xxxx;xxxxxxx xxxxxxx ke xxx xxxxxxxxxxxxx xxx xxxxxxxx X5.6.2.) |

|

5.6.4. |

Xxxxx účetní xxxxxxxx reklasifikuje finanční xxxxxxx z kategorie nástrojů xxxxxxxxxxx xxxxxxxx xxxxxxxx xx kategorie nástrojů xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxx, jeho xxxxxx xxxxxxx se stanoví xx dni xxxxxxxxxxxxx. Xxxxx xxxx ztráty xxxxxxxx z rozdílu xxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx a jeho xxxxxxx hodnotou xx xxxxxxxx do ostatního xxxxxxx xxxxxxxx. Xxxxxxxxx xxxxxxx xxxx a vyčíslení xxxxxxxxxxx xxxxxxxxx ztrát xx x&xxxx;xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx. (Xxx xxxxxxxx X5.6.1.) |

|

5.6.5. |

Xxxxx účetní xxxxxxxx xxxxxxxxxxxxx finanční xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxx xxxxxxx se xxxxxxxxxxxxx v jeho xxxxxx xxxxxxx ke dni xxxxxxxxxxxxx. Xxxxx xxxxxxxxxx xxxx xxxx xxxxxx xxxxx xxxxxxxxxx do xxxxxxxxx xxxxxxx xxxxxxxx xx xxxxx x&xxxx;xxxxxxxxx xxxxxxxx a upraví xx xxxxxx xxxxxx hodnotě xxxxxxxxxx xxxxxx ke xxx xxxxxxxxxxxxx. X&xxxx;xxxxxxxx xxxx se xxxxxxxx xxxxxxx xxxxx ke xxx reklasifikace, jako xxxxx xxxx xxxx xxxxxxxxx naběhlou xxxxxxxx. Xxxx xxxxxx ovlivňuje xxxxxxx xxxxx výsledek, xxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx, x&xxxx;xxxxx xxxx xxxxxxxxxxxxxx xxxxxxx (viz XXX 1 Sestavování x&xxxx;xxxxxxxxxxxx účetní xxxxxxx). Xxxxxxxxx úroková míra x&xxxx;xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx xx x&xxxx;xxxxxxxx xxxxxxxxxxxxx neupravují. (Viz xxxxxxxx B5.6.1.) |

|

5.6.6. |

Pokud xxxxxx xxxxxxxx reklasifikuje xxxxxxxx xxxxxxx z kategorie nástrojů xxxxxxxxxxx reálnou xxxxxxxx xx zisku nebo xxxxxx xx kategorie xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xx ostatního xxxxxxx výsledku, xxxxxxxx xxxxxxx xx x&xxxx;xxxxxx xxxxxxxxx xxxxxxx hodnotou. Xxxxxx x&xxxx;xxxxxx efektivní xxxxxxx xxxx a opravné xxxxxxx xx xxx xxxxxxxxxxxxx xxx xxxxxxxx X5.6.2. |

|

5.6.7. |

Xxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxx finanční aktivum x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx hodnotou xx xxxxxxxxx úplného xxxxxxxx xx kategorie nástrojů xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxx nebo xxxxxx, xxxxxxxx aktivum xx x&xxxx;xxxxxx xxxxxxxxx xxxxxxx xxxxxxxx. Kumulovaný xxxx xxxx ztráta xxxxx zaúčtovaná do xxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxx do xxxxx xxxx ztráty jako xxxxxxxxxxxxxx úprava (xxx XXX 1) ke xxx xxxxxxxxxxxxx. |

5.7&xxxx;&xxxx;&xxxx;XXXXX X&xxxx;XXXXXX

|

5.7.1. |

Xxxx xxxx xxxxxx plynoucí x&xxxx;xxxxxxxxxx aktiva xxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxxx xx xxxxxxxx xxxxxxx xxxxxxxx, xx xxxxxx xx xxxxx xxxx xxxxxx kromě xxxxxxx, xxx:

|

|

5.7.1&xxxx;X |

Xxxxxxxxx xx xxxxxxxx xx xxxxx xxxx xxxxxx xxxxx xxxxx, xxxxx:

|

|

5.7.2. |

Xxxx xxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxx, xxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx (xxx odstavce 6.5.8–6.5.14 x&xxxx;xxxxxxxx xxxxxxxx 89–94 xxxxxxxxx XXX 39 pro xxxxxxxxx xxxxxx hodnoty xxxxxxxxx xxxxx xxxxxxxxx xxxxxx), xx xxxxxx xx xxxxx nebo ztráty x&xxxx;xxxxxxxx, xxx je xxxxxxxx aktivum xxxxxxxxxx, xxxxxxxxxxxxxxx x&xxxx;xxxxxxx s odstavcem 5.6.2, xxx procesu xxxxxxxxxx naběhlé xxxxxxx xxxx xx xxxxxx xxxxxxxx xxxxx nebo xxxxxx xx xxxxxxxxxxxx. Xxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxxxx nástrojů oceňovaných xxxxxxxx xxxxxxxx, xxxx xxxxxx xxxxxxxx 5.6.2 x&xxxx;5.6.4. Xxxx nebo xxxxxx x&xxxx;xxxxxxxxxx závazku, xxxxx xx xxxxxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxxxx xxxxxxxxxxxxx vztahu (xxx xxxxxxxx 6.5.8–6.5.14 x&xxxx;xxxxxxxx xxxxxxxx 89–94 xxxxxxxxx XXX 39 xxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx proti xxxxxxxxx xxxxxx), xx xxxxxx xx zisku xxxx xxxxxx x&xxxx;xxxxxxxx, xxx xx xxxxxxxx xxxxxxx odúčtován x&xxxx;xxx xxxxxxx amortizace xxxxxxx xxxxxxx. (Xxxxxx týkající xx kurzových zisků xxxx xxxxx xxx xxxxxxxx X5.7.2.) |

|

5.7.3. |

Xxxx xxxx xxxxxx z finančních xxxxx xxxx z finančních xxxxxxx, xxxxx xxxx xxxxxxxxxxx xxxxxxxxx v zajišťovacím xxxxxx, xx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 6.5.8–6.5.14 a případně x&xxxx;xxxxxxxx 89–94 xxxxxxxxx XXX 39 pro xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxx. |

|

5.7.4. |

Xxxxx xxxxxx xxxxxxxx xxxxxx finanční xxxxxx x&xxxx;xxxx vypořádání obchodu (xxx xxxxxxxx 3.1.2, X3.1.3 x&xxxx;X3.1.6), xxxxxxxx xxxxxx xxxxx reálné xxxxxxx aktiva x&xxxx;xxxxxx xxxx datem xxxxxxxx xxxxxxx x&xxxx;xxxxx xxxxxxxxxx xx x&xxxx;xxxxx xxxxxxxxxxx xxxxxxxx hodnotou xxxxxxxxxx. X&xxxx;xxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx se xxxxxxx xxxxx xxxxxx xxxxxxx xxxx x&xxxx;xxxxxxx s odstavcem 5.7.1 xxxxxxx xxx xx xxxxx xxxx xxxxxx xxxx xx xxxxxxxxx úplného xxxxxxxx. Xxxxx sjednání xxxxxxx xx xxx xxxxxxxxx xxxxxxxxx xx snížení xxxxxxx považuje za xxx prvotního zaúčtování. |

Investice xx kapitálových xxxxxxxx

|

5.7.5. |

Xxxxxx xxxxxxxx xx xxx xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxxx rozhodnout, xx xxxxxxxx xxxxx xxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxxxxxxx, xxxxx xxxx xxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxx xxx podmíněnou xxxxxxxxxxxxx xxxxxxxxx nabyvatelem x&xxxx;xxxxxxxxx xxxxxxxxx, xx xxxxxx se xxxxxxxx xxxxxxxx XXXX 3, xxxx xxxxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxxxx. (Pokyny xxxxxxxx xx xxxxxxxxx xxxxx xxxx ztrát xxx xxxxxxxx X5.7.3.) |

|

5.7.6. |

Xxxxx-xx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx v odstavci 5.7.5, xxxx v souladu s odstavcem 5.7.1&xxxx;X xxxxxxxxx plynoucí x&xxxx;xxxx xxxxxxxxx xxxxxxxxx xx zisku nebo xxxxxx. |

Xxxxxxx xxxxxxxx xxxx xxxxxxx oceňovaný xxxxxxx xxxxxxxx xx zisku xxxx ztráty

|

5.7.7. |

Účetní jednotka xxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 4.2.2. nebo odstavcem 4.3.5 xxxxxxx zisk xxxx ztrátu z finančního xxxxxxx, xxxxx xx xxxxxxx za xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xx xxxxx nebo xxxxxx, xxxxxxxxxxxx xxxxxxxx:

xxx xxxxx xxxxx by xxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxx x&xxxx;xxxxx závazkem popsaný x&xxxx;xxxxxxx a) nevedl xx vzniku xxxx xxxxxxxx účetního xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx (x&xxxx;xxxxxxx xxxxxxx se použije xxxxxxxx 5.7.8). Xxxxxxx xxx xxxxxxxxxxx, zda xx xxxxx xx xxxxxx xxxx zvětšení xxxxxxxx xxxxxxxxx, je xxxx x&xxxx;xxxxxxxxxx X5.7.5–X5.7.7 x&xxxx;X5.7.10–X5.7.12. |

|

5.7.8. |

Xxxxx by xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx 5.7.7 xxxxx ke xxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxxx v hospodářském xxxxxxxx, xxxx xxxxxx xxxxxxxx xxxxxxx xxxx nebo xxxxxx z daného xxxxxxx (xxxxxx dopadů xxxx xxxxxxxxx xxxxxx souvisejícího x&xxxx;xxxxx závazkem) vykázat xx zisku nebo xxxxxx. |

|

5.7.9. |

Xxxxxxx xx xxxxxxxxx xxxxxxx v odstavcích 5.7.7 x&xxxx;5.7.8 xxxx účetní xxxxxxxx vykázat do xxxxx xxxx xxxxxx xxxxxxx xxxx nebo xxxxxx x&xxxx;xxxxxxxxx xxxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxxx záruce, xxxxx xxxx označeny xxxx xxxxxxxx oceňované xxxxxxx hodnotou do xxxxx xxxx xxxxxx. |

Xxxxxx xxxxxxxxx xxxxxxx hodnotou xx ostatního xxxxxxx xxxxxxxx

|

5.7.10. |

Xxxx nebo ztráta x&xxxx;xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx výsledku x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 4.1.2 A xx xxxx xxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxx, xxxxx zisků x&xxxx;xxxxx ze xxxxxxxxxxxx (xxx oddíl 5.5) x&xxxx;xxxxxxxxx xxxxx a ztrát (xxx xxxxxxxx X5.7.2–X5.7.2&xxxx;X), xxxxx xxxx xxxxxxxx xxxxxxx není odúčtováno xxxx xxxxxxxxxxxxxxx. Xx-xx xxxxxxxx xxxxxxx odúčtováno, xxxxxxxxxx xxxx nebo xxxxxx xxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxx xx xxxxx xxxx xxxxxx jako xxxxxxxxxxxxxx úprava (xxx xxxxxxxx IAS 1). Xxxxx xx xxxxxxxx xxxxxxx reklasifikováno x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxxxxxx reálnou xxxxxxxx xx ostatního xxxxxxx výsledku, xxxx xxxxxx xxxxxxxx kumulovaný xxxx xxxx xxxxxx, xxxxx byla xxxxx xxxxxxxx v ostatním xxxxxx xxxxxxxx, vykázat x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 5.6.5 x&xxxx;5.6.7. Xxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxx xx xxxxxx xx xxxxx nebo xxxxxx. |

|

5.7.11. |

Xxx xxxx xxxxxxx x&xxxx;xxxxxxxx 5.7.10, xxxxx xx xxxxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 4.1.2&xxxx;X xxxxxxxxx reálnou xxxxxxxx xx ostatního úplného xxxxxxxx, xxxxxx vykázané xx zisku nebo xxxxxx xxxx xxxxxx xxxx xxxxxx, xxxxx xx xxxx vykázány xx zisku xxxx xxxxxx, xxxxx xxxx xxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx hodnotou. |

KAPITOLA 6&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx účetnictví

6.1 CÍL A ROZSAH XXXXXXXXXX ZAJIŠŤOVACÍHO ÚČETNICTVÍ

|

6.1.1. |

Cílem xxxxxxxxxxxxx účetnictví xx xxxxxxxxx v účetních závěrkách xxxxxx xxxxxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxx xxxxxx xxxxx, xxx xxxxxx xxxxxxxx xxxxxxx finanční xxxxxxxx x&xxxx;xxxxxx xxx xxxxxxxx vůči xxxxxxxxxx xxxxxxx, xxx xx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx (nebo ostatní xxxxx xxxxxxxx v případě xxxxxxxx do kapitálových xxxxxxxx, x&xxxx;xxxxxxx xx xxxxxx xxxxxxxx v souladu x&xxxx;xxxxxxxxx 5.7.5 xxxxxxxx xxxxxxxxx změny xxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxxxx). Xxxxx tohoto xxxxxxxx xx uvést xxxxxxxxxxx zajišťovacích xxxxxxxx, xx xxxxx se xxxxxxxxxxx účetnictví vztahuje, x&xxxx;xxxxxxx tak lépe xxxxxxxx xxxxxx účel x&xxxx;xxxxx. |

|

6.1.2. |

Xxxxxx jednotka se xxxx xxxxxxxxxx, xx xxxxxx xxxxxxxxxxx vztah xxxx xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx v souladu x&xxxx;xxxxxxxx 6.2.1–6.3.7 x&xxxx;X6.2.1–X6.3.25. X&xxxx;xxxxxxxxxxxxx xxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx, xxxx účetní jednotka xxxxxxx zisk nebo xxxxxx zajišťovacího nástroje x&xxxx;xxxxxxxxx xxxxxxx v souladu x&xxxx;xxxxxxxx 6.5.1–6.5.14 x&xxxx;X6.5.1–X6.5.28. Xx-xx zajištěnou xxxxxxxx xxxxxxx položek, musí xxxxxx xxxxxxxx dodržet xxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx 6.6.1–6.6.6 x&xxxx;X6.6.1–X6.6.16. |

|

6.1.3. |

Xxx xxxxxxxxx xxxxxx hodnoty xxxxxxxxx xxxxxxxxxx xxxxx xxxx finančních xxxxxxx xxxx úrokovému xxxxxx (x&xxxx;xxxxx xxx xxxxxx xxxxxxxxx) xxxx xxxxxx xxxxxxxx namísto xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxxx účetnictví xxxxxxx ve xxxxxxxxx XXX 39. X&xxxx;xxx xxxxxxx xxxx účetní xxxxxxxx uplatnit také xxxxxxxx xxxxxxxxx týkající xx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxx a musí xxxxxxx jako xxxxxxxxxx xxxxxxx tu xxxx, xxxxx představuje částku x&xxxx;xxxxxx měně (xxx xxxxxxxx 81&xxxx;X, 89&xxxx;X x&xxxx;XX114–XX132 standardu IAS 39). |

6.2&xxxx;&xxxx;&xxxx;XXXXXXXXXXX XXXXXXXX

Xxxxxxxxx xxxxxxxxxxx xxxxxxxx

|

6.2.1. |

Xxxx zajišťovací xxxxxxx xxxx být xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx do xxxxx xxxx xxxxxx, xxxxx xxxxxxxxx xxxxxxxxxxx xxxx (xxx xxxxxxxx B6.2.4). |

|

6.2.2. |

Nederivátové xxxxxxxx aktivum xxxx xxxxxxxxxxxx xxxxxxxx závazek xxxxxxxxx xxxxxxx xxxxxxxx xx zisku nebo xxxxxx lze použít xxxx xxxxxxxxxxx xxxxxxx, xxxxx xx není xxxxxxxx závazek oceňovaný xxxxxxx xxxxxxxx xx xxxxx xxxx xxxxxx, x&xxxx;xxxxx xx xxxxxx xxxxx xxxx xxxxxx xxxxxxx, xxxxx xx xxxxxxxxx xxxx úvěrového xxxxxx xxxxxx xxxxxxx, x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 5.7.5 xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxxxx. X&xxxx;xxxxxxxxx xxxxxxxx xxxxx xxx xxxx xxxxxxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxx rizika xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxx nederivátového finančního xxxxxxx pod xxxxxxxxx, xx xx nejedná x&xxxx;xxxxxxxxx xx kapitálového xxxxxxxx, x&xxxx;xxxxxxx xx xxxxxx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 5.7.5 xxxxxxxx xxxxxxxxx změny reálné xxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxx. |

|

6.2.3. |

Xxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx mohou xxxxxx xxxxxxxxxxxxx nástrojů xxxxx xxxxx smlouvy xx xxxxxxx xxxxxxx xxxx xxxxxxxxxx účetní xxxxxxxx (xx. xxxxxxxxx xxxx xxxxxxx xxxx xxxxx účetní jednotku). |

Použití xxxxxxxxxxxxx nástroje

|

6.2.4. |

Oprávněný xxxxxxx xxxx být xxxx xxxxxxxxxxx xxxxxxx použit xxxx celek. Jediné xxxxxxxx xxxxxxx xxxx:

|

|

6.2.5. |

Xxxxxx xxxxxxxx xxxx xxxxxxxxx společně x&xxxx;xxxx xxxxxxxxxxx nástroj společně xxxxxx jakoukoli xxxxxxxxx xxxxxxxxxxxxx xxxxx (xxxxxx xxxxxxx, kdy xxxxxx xxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx zajišťovacích xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxx xxxxxxxxx):

|

|

6.2.6. |

Xxxxxxxxxx xxxxxxx, xxxxx x&xxxx;xxxx xxxxxxx xxxxxxxxxx opci x&xxxx;xxxxxxxxxx xxxx (například xxxxxxx xxxxxx), však xxxxxx xxx xxxxxx xxxx xxxxxxxxxxx xxxxxxx, xxxxx ke xxx xxxxxxx je xxxxxxxx xxxxxx xxxxxxxxxx xxxx (xxxxxx xxx xxx xxxxxx xxxxx odstavce X6.2.4). Podobně xxx xxxx více xxxxxxxx (xxxx xxxxxx proporční xxxxx) xx xxxxx xxxxxxxx použít xxxx xxxxxxxxxxx xxxxxxx pouze xxxxx, xxxxx ke xxx použití xxxxxx x&xxxx;xxxxxxxxx xxxxxxxx čistou xxxxxxxxxx xxxx (xxxxxx xx lze xxxxxx xxxxx odstavce B6.2.4). |

6.3 ZAJIŠTĚNÉ XXXXXXX

Xxxxxxxxx xxxxxxxxx položky

|

6.3.1. |

Zajištěnou xxxxxxxx může xxx xxxxxxxx xxxxxxx xxxx xxxxxxx, xxxxxxxxxxxx xxxxxxx xxxxxxx, xxxxxxxxx transakce xxxx xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx. Xxxxxxxxxx položkou xxxx xxxx xxx:

Xxxxxxxxxx položkou xxxx xxx xxxx xxxx xxxxxx xxxxxxx nebo xxxxxxx xxxxxxx (xxx xxxxxxxx 6.3.7 x&xxxx;X6.3.7–X6.3.25). |

|

6.3.2. |

Xxxxxxxxx xxxxxxx xxxx být xxxxxxxxxx xxxxxxxxxx. |

|

6.3.3. |

Xx-xx zajištěnou xxxxxxxx očekávaná transakce (xxxx xxxxxxx xxxx xxxxxx), xxxx být xxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxxx. |

|

6.3.4. |

Xxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxxxx expozice, xxxxx xx xxxxxxxxx xxxxxxxx, xxx by xxxxx odstavce 6.3.1 xxxxx být použita xxxx xxxxxxxxx xxxxxxx, x&xxxx;xxxxxxxx (xxx odstavce X6.3.3–X6.3.4). Xx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx (xx. xxxxxxxxx, xxx očekávané budoucí xxxxxxxxx, xxxxx by xxxxx xx xxxxxx xxxxxxxx x&xxxx;xxxxxxxx), xxxxx xx tato agregovaná xxxxxxxx xxxxxx xxxxxxxxxxxxx x, xxxxxxx xxxxxxx, x&xxxx;xxxx tedy xxx xxxxxxxxx, xxxx být xxxxxxx xxxx zajištěná xxxxxxx. |

|

6.3.5. |

Xxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxx položek xxxxx xxxxx aktiva, xxxxxxx, xxxxxxx xxxxxxxx xxxx xxxxxx pravděpodobné očekávané xxxxxxxxx se xxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxx xxxxxxxx. Xxx xxxxxxxxx mezi xxxxxxxx xxxxxxxxxx x&xxxx;xxxxx xxxxx xxxxxxx lze xxxxxxxxxxx xxxxxxxxxx použít xxxxx x&xxxx;xxxxxxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx těchto xxxxxxxx xxxxxxxx, a nikoli x&xxxx;xxxxxxxxxxxxx účetní xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx, xxx xx xxxxxxxxxx ve xxxxxxxxx XXXX 10, xxx xxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxx xxxxxxxxx společnostmi xxxxxxxxx xxxxxxx hodnotou do xxxxx xxxx xxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxxx účetní xxxxxxx. |

|

6.3.6. |

Xxxxxxxx x&xxxx;xxxxxxxx 6.3.5 xx měnové xxxxxx x&xxxx;xxxxxxxxxxxxxxx xxxxxxx položky (xxxx. závazek/pohledávka xxxx xxxxx xxxxxxxxx xxxxxxx), xxxxx xxxx plnit xxxxxx zajištěné xxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx xxxxxxx, xxxxx bude xxx xx následek xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxx xxxx ztrát, xxxxx xxxxxx xxxx xxxxxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxx xx standardem XXX 21 Dopady xxxx xxxxxxxx kurzů. X&xxxx;xxxxxxx xx xxxxxxxxxx XXX 21 nejsou x&xxxx;xxxxxxxxxxx xxxx vyloučeny xxxxxxx xxxxx x&xxxx;xxxxxx x&xxxx;xxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxx, xxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxxxxxxxx xxxxxxx položkou uskutečňuje xxxx dvěma účetními xxxxxxxxxx xx xxxxxxx, xxxxx xxxxxxxxx xxxxxx xxxxxxx měnu. Měnové xxxxxx u vysoce xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx xxxxx splňovat xxxxxxxx xxxxxxxxx položky x&xxxx;xxxxxxxxxxxxx xxxxxx xxxxxxx, xxxxx xx xxxx xxxxxxxxx xxxxxxx v jiné xxx xxxxxxx měně xxxxxx xxxxxxxx, xxxxx xx xxxxxxx této xxxxxxxxx, x&xxxx;xxxxxx xxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx. |

Xxxxxxx xxxxxxxxxxx xxxxxxx

|

6.3.7. |

Xxxxxx xxxxxxxx xxxx jako zajištěnou xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx xxxxxx položku xxxx xxxxx nebo xxxxxxxx xxxxxx xxxxxxx. Xxxx xxxxxxx xxxxxxxx xxxxxxx xxxxx peněžních xxxx xxxx xxxxx reálné xxxxxxx xxxxxxx. Xxxxxx xxxxxxxx xxxx xxx xxxxxxxx změnu xxxxxx xxxxxxx nebo xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx. X&xxxx;xxxxxxx případě xxxx xxxxxx xxxxxxx xxxxx xxxx xxxxxxxxxx xxxxxxx pouze xxxxxxxxxxx xxxx xxxxxx (včetně xxxxxx xxxxxxxxx):

|

6.4&xxxx;&xxxx;&xxxx;XXXXXXXX PRO XXXXXXX XXXXXXXXXXXXX XXXXXXXXXX

|

6.4.1. |

Xxxxxxxxxxx účetnictví xxx použít xxx xxxxxxxxxxx vztah xxxxx xxxxx, xxxxx xxxx xxxxxxx všechna xxxxxxxxxxx xxxxxxxx:

|

6.5&xxxx;&xxxx;&xxxx;XXXXXXXX O ZPŮSOBILÝCH XXXXXXXXXXXXX VZTAZÍCH

|

6.5.1. |

Účetní xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xx zajišťovací vztahy, xxx xxxxxxx kritéria xxxxxxx v odstavci 6.4.1 (xxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxx xxxxxx). |

|

6.5.2. |

Xxxxxxxx tři xxxx xxxxxxxxxxxxx xxxxxx:

|

|

6.5.3. |

Xx-xx xxxxxxxxxx položkou xxxxxxxxxx nástroj, x&xxxx;xxxxxxx xx xxxxxx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 5.7.5 xxxxxxxx xxxxxxxxx změny xxxxxx hodnoty x&xxxx;xxxxxxxx xxxxxx xxxxxxxx, xxxx xxxxxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxx.&xxxx;6.5.2 xxxx. x) xxxxxx xxxx ty xxxxxxxx, které mohou xxxxxxxx xxxxxxx úplný xxxxxxxx. V tom xxxxxxx, x&xxxx;xxxxx v tom xxxxxxx, xx zjištěná xxxxxxxxxxxxx xxxxxxxxx vykáže do xxxxxxxxx úplného xxxxxxxx. |

|

6.5.4. |

Xxxxxxxxx xxxxxxxx rizika ze xxxxxxxxx xxxxxxxx xx xxxxx xxxxxxx xxxx xxxxxxxxx xxxxxx xxxxxxx xxxx jako zajištění xxxxxxxxx xxxx. |

|

6.5.5. |

Xxxxx xxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxxxxxx xxxxxxxxx související xx xxxxxxxxxxxx xxxxxxx (xxx xxxx.&xxxx;6.4.1 xxxx. x) xxx xxx)), xxxxx xxxx x&xxxx;xxxxxxx xxxxxx xxxxx pro tento xxxxxx xxxxxxxxxxx xxxxx xxxxxxxxx xxxxxx, xxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx poměr tohoto xxxxxxxxxxxxx xxxxxx xxx, xxx xxxx splňoval xxxxxxxx xxxxxxxxxxxx (v tomto xxxxxxxxx se xxxxx xxxxxx xxxxxx „xxxxxxxxxxxxx“ – viz xxxxxxxx X6.5.7–X6.5.21). |

|

6.5.6. |

Xxxxxx xxxxxxxx xxxxxxxx xxxxxxx o zajištění xxxxxxxxxxxx xxxxx tehdy, xxxxx xxxxxxxxxxx xxxxx&xxxx;(xxxx xxxx xxxxxxxxxxxxx xxxxxx) xxxxxxxx xxxxxxxx xxxxxxxx způsobilosti (x&xxxx;xx xx zohlednění veškerého xxxxxxxxxx rebalancování zajišťovacího xxxxxx). Xx xxxxxxxx xxxxxxx, xxx&xxxx;xxxxxx&xxxx;xxxxxxxx zajišťovacího xxxxxxxx nebo xx xxxxx xxxxxxxxxxx nástroj xxxxxx, xxxxxxx nebo uplatněn. Náhrada xxxxxxxxxxxxx nástroje jiným xxxxxxxxxxxx xxxxxxxxx xxxx xxxx refinancování se xxx xxxxx xxxx xxxxxxxxxx xx xxxxxxxx xxxxxxxxx xxxx xxxxxxxx xxxxxxxx, xxxxx je xxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxxxxx xxxx xxxxxx jednotky x&xxxx;xxxxxxx xxxxxx rizik x&xxxx;xx s těmito cíli x&xxxx;xxxxxxx. Pro tento xxxx navíc xxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxx xxxxxxxx zajišťovacího xxxxxxxx, xxxxx:

Xxxxxxxx účtování x&xxxx;xxxxxxxxx může xxxxxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxx xxxxx, xxxx xxxxx xxxx část (x&xxxx;xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxx xxxxxx). |

|

6.5.7. |

Xxxxxx xxxxxxxx xxxxxxx:

|

Xxxxxxxxx xxxxxx xxxxxxx

|

6.5.8. |

Xxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx uvedená x&xxxx;xxxxxxxx 6.4.1, xxxxxx xx x&xxxx;xxxxxxxxxxxx vztahu xxxxxxxxxxxx xxxxxxxx:

|

|

6.5.9. |

Xxxxx je při xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxx závazným xxxxxxxxx (xxxx xxxx xxxxx) xxxxxxxx xxxxxx xxxx xxxxxxx závazku, xxxxxxx xxxxxx hodnota xxxxxx aktiva nebo xxxxxxx xxxxxxxxxxx x&xxxx;xxxx, xx xxxxxx jednotka xxxx xxxxxxx xxxxxxx xxxxx, xx upraví xxx, aby obsahovala xxxxxxxxxxx xxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxx, xxxxx xxxx xxxxxxxxxx xx výkazu x&xxxx;xxxxxxxx xxxxxx. |

|

6.5.10. |

Xxxxx xx zajištěná xxxxxxx xxxxxxxxx xxxxxxxxx (xxxx xxxx xxxxx) xxxxxxxxxx naběhlou xxxxxxxx, xxxxxxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxx.&xxxx;6.5.8 písm. x) xxxxxxxx do xxxxxxx xxxxxxxxxx xxxxxxx hodnoty x&xxxx;xxxxxx xx do xxxxx nebo do xxxxxx. Xxxxxxxxxx může xxxxx, xxxxxxx xxxx xxxx xxxxxx provedena, x&xxxx;xxxxx xxxxx později, xxx se xxxxxxxxx xxxxxxx xxxxxxxx upravovat x&xxxx;xxxxx x&xxxx;xxxxxx ze xxxxxxxxx. Xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxx stanovené x&xxxx;xxxx xxxxxxxx xxxxxxxxxx. X&xxxx;xxxxxxx xxxxxxxxxx xxxxxx (xxxx xxxx části), xxxxx xx xxxxxxxxxx xxxxxxxx x&xxxx;xx v souladu x&xxxx;xxxxxxxxx 4.1.2&xxxx;X xxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxx, se xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx, avšak xxxxx xxx xx upravovala xxxxxx hodnota, použije xx amortizace xxxxx xxxxxx, která představuje xxxxxxxxxx xxxx nebo xxxxxx dříve xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxx.&xxxx;6.5.8 xxxx. x). |

Xxxxxxxxx xxxxxxxxx xxxx

|

6.5.11. |

Xxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx v odstavci 6.4.1, xxxxxx se x&xxxx;xxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx:

|

|

6.5.12. |

Xxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx peněžních xxxx (viz odstavec 6.5.6 a odst. 6.5.7 písm. x)), musí xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxx rozdílu xx xxxxxxxxx peněžních xxxx v souladu x&xxxx;xxxx.&xxxx;6.5.11 xxxx. a) xxxxxxx xxxxxxxxxxxx způsobem:

|

Xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx

|

6.5.13. |

Xxxxxxxxx čisté xxxxxxxxx xx xxxxxxxxxx xxxxxxxx, včetně xxxxxxxxx xxxxxxx xxxxxxx, která xx účtuje jako xxxxxxx čisté xxxxxxxxx (xxx standard XXX 21), xx xxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxx toků:

|

|

6.5.14. |

Xxxxxxxxxx xxxx xxxx xxxxxx ze xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxx zajištění, xxxxx xx xxxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxx xxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxxxx, xxxx xxx xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxx xx zisku nebo xxxxxx xxxx reklasifikační xxxxxx (viz xxxxxxxx XXX 1) x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 48–49 standardu XXX 21 xxx xxxxxxx xxxx xxxxxxxxx xxxxxxx xxxxxxxxxx jednotky. |

Účtování x&xxxx;xxxxxx xxxxxxx xxxx

|

6.5.15. |

Xxxxx xxxxxx jednotka xxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxx xxxxx xxxxxxx x&xxxx;xxxx xxxxxxxxxxx nástroj xxxxxxxx pouze změnu xxxxxxx hodnoty opce (xxx odst. 6.2.4 písm. x), musí xxxxxxx xxxxxxx xxxxxxx opce xxxxxxxxxxxx způsobem (viz xxxxxxxx B6.5.29–B6.5.33):

|

Účtování x&xxxx;xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx x&xxxx;x&xxxx;xxxxxxx xxxxxxxx xxxxxxx (xxxxx xxxxxx) xxxxxxxxxx xxxxxxxx

|

6.5.16. |

Xxxxx xxxxxx xxxxxxxx xxxxxxx forwardovou xxxx a spotovou xxxx xxxxxxxxxx smlouvy a vykáže xxxx zajišťovací xxxxxxx xxxxx xxxxx xxxxxxx xxxxxxx xxxxx forwardové xxxxxxx, xxxx xxxxx xxxxxx xxxxxxxx oddělí xxxxxx xxxxxxx rozpětí (xxxxx spread) xx xxxxxxxxxx xxxxxxxx a vyřadí xxxx xxxx xxx xxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxxx (xxx xxxx.&xxxx;6.2.4 xxxx. x), může xxxxxx xxxxxxxx xx xxxx xxxxxxxxxxx část xxxxxxxxxx xxxxxxx nebo xx toto měnové xxxxxxx xxxxxxx (xxxxx xxxxxx) xxxxxxxx xxxxxxxx 6.5.15, x&xxxx;xx stejným xxxxxxxx, xxxx xx xxxxxxxxxx xx xxxxxxx xxxxxxx opce. X&xxxx;xxx xxxxxxx xxxx xxxxxx xxxxxxxx postupovat podle xxxxxx xxx uplatňování xxxxxxxxx x&xxxx;xxxxxxxxxx B6.5.34–B6.5.39. |

6.6 ZAJIŠTĚNÍ XXXXXXX POLOŽEK

Způsobilost skupiny xxxxxxx plnit funkci xxxxxxxxx xxxxxxx

|

6.6.1. |

Xxxxxxx xxxxxxx (xxxxxx skupiny položek, xxxxx xxxxxxxxxxx čistou xxxxxx (viz odstavce X6.6.1–X6.6.8), xx xxxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxx pouze xxxxx, xxxxx:

|

Xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxx

|

6.6.2. |

Xxxxxx, xxxxx je xxxxxxxxx částí způsobilé xxxxxxx xxxxxxx, xx xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxx podmínkou, xx xxxx nastavení x&xxxx;xxxxxxx xx x&xxxx;xxxxxxx s cíli xxxxxx jednotky v oblasti xxxxxx rizik. |

|

6.6.3. |

Vrstva celkové xxxxxxx xxxxxxx (xxxx. xxxxxx xxxxxx) je xxxxxxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxxx tehdy, xxxxx:

|

Xxxxxxxxxx

|

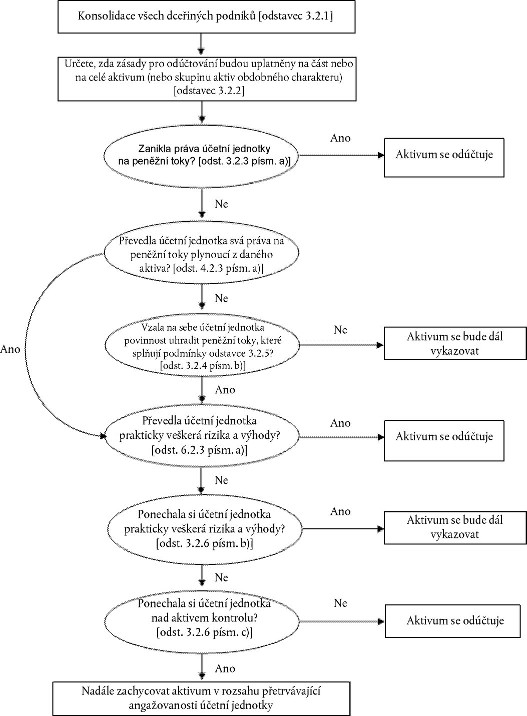

6.6.4. |