XXXXXXXXXX KOMISE (XX) 2019/1968

xx dne 2. xxxxx 2019

o xxxxxxxx XX.21445 – C42/2006, xxxxx provedla Xxxxxxx xxxxxxxxx jako xxxxxx xxxxxxxxxxx Xxxxx Xxxxxxxx xx xxxxx xxxx x xxxxxxx státní xxxxxxxx

(xxxxxxxx pod xxxxxx X(2019) 5649)

(Xxxxx xxxxxxx xxxxx je xxxxxxx)

(Xxxx s xxxxxxxx xxx XXX)

XXXXXXXX XXXXXX,

x xxxxxxx xx Xxxxxxx x xxxxxxxxx Evropské xxxx, x zejména xx xx. 108 xxxx. 2 xxxxx xxxxxxxxxxx této xxxxxxx,

x xxxxxxx xx Xxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, x xxxxxxx xx xx. 62 xxxx. 1 písm. x) xxxx xxxxxx,

xxxx, xx xxxxxxx xxxxxxxxxx xxxxxx x xxxxxx xxxxxxxxxx x xxxxxxx x xxxx xxxxxxxxx xxxxxxxxxxxx&xxxx;(1), x x xxxxxxx na tyto xxxxxxxxxx,

xxxxxxxx k xxxxx xxxxxxx:

1.&xxxx;&xxxx;&xxxx;Xxxxxx

|

(1) |

Xxxxxxx xx xxx 30. xxxxxxxx 2005 xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx Xxxxxxxxxxxx Xxxxxxxx Xxxxxxxx (dále jen „XXX“ nebo „xxxxxxxxxx“) Xxxxxx xxxxxxxx týkající xx xxxxxxx xxxxxxxx, xxxxx xxxxxxxxxx Xxxxx Xxxxxxxx XxX (dále xxx „Poste Xxxxxxxx“ xxxx „PI“) xxxxxxx xxx xxxx xxxxxxxx xxxxxxx. Xxxxxx xxxx xxxxxxx informována, xx xxxxx xxxxxx xxxx Xxxxxxxx republikou (xxxx xxx „Itálie“) x xxxxxxxxxxx PI bude Xxxxxx xxxxxx prostředky xxxxxxxxxxx xx poštovních xxxxxxx xxxxxx a xxxxxxx x xxxxxxx xxxxxx xxxxxxxx (dále xxx „xxxxxx xxxxxxxx“) xxxxxxxx xxxxxx xxxxxxxxx 4 %, zatímco xxxxxxxxxx PI bude xxxxxxxx běžné xxxx xxxxxx sazbou přibližně 1 % (dále xxx „opatření“). Xxxxxxx xxxx pasivní xxxxxxxx xxxxxx (xx. úrokovou xxxxxx, xxxxxx xxxxx xxxxxxxxxx XX xxxxxxxxx xxxxxxxxxx xxxxxxx účtů) x xxxxxxx úrokovou xxxxxx (xx. xxxxxxxx xxxxxx, kterou xxxxxxxxxx XX dostává xx xxxxxx xxxxxxxx za xxxxxxxxxx zde uložené) xx xxxxx xxx xxxxxxxxx „tržní rozpětí“, x podle názoru xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx. |

|

(2) |

Xxxxxxx xx xxx 7. xxxxx 2006 předložila Xxxxxx Xxxxxx xxxx xxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxx xxxx. Xxxxxx xx xxxx xxxxxx odpověděla xxxxxxx xx xxx 21. xxxxx 2006. Xxx 30. března 2006 xx xxxxxxxxxxx setkání xxxx Xxxxxx a xxxxxxxxxxx PI. |

|

(3) |

Dopisem xx xxx 26. xxxx 2006 xxxxxxxxxxx Komise Xxxxxx, xx xx x xxxxxxxxxxx x xxxxxxxxx rozhodla xxxxxxx xxxxxx xxxxx xx. 108 xxxx. 3 Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx (xxxx xxx „XXXX“). Xxxxxx xxxxxxx xxxxxxxxxx xxxxxx, xxx x tomuto xxxxxxxx xxxxxxxxxx své xxxxxxxxxx.&xxxx;(2) |

|

(4) |

Xxxxxxxxxxx ze dne 16. xxxxxxxx 2008&xxxx;(3) (xxxx xxx „xxxxxxxxxx x xxxx 2008“) xxxxxxx Xxxxxx k xxxxxx, xx xxxxxxx xxxxxxxxxxx Xxxxxx xxxxxxxxxxx xxxxxx podporu, která xx xxxxxxxxxxxx s xxxxxxxx xxxxx, x xxxxxxxx xxxx okamžité xxxxxxxxx. |

|

(5) |

Xxx 4. xxxxxxxx 2008 xxxxxx xxxxxxxxxx XX žalobu x Xxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxxx x xxxx 2008. |

|

(6) |

Xxxxxxxxxxx xx xxx 13. xxxx 2013 ve věci X-525/08&xxxx;(4) Xxxxxxxx xxxxxxxxxx x xxxx 2008 xxxxxx (dále xxx „xxxxxx xxxxxxxxxx x xxxx 2013“). |

|

(7) |

Xxx 30. xxxxx 2014 xxxx xx xxxxxxxxxxxxx xxxxxxxxx Xxxxxx xxxxxxxxxx xxxxx x předkládání xxxxxxx&xxxx;(5) xx vypracování zprávy xxxxxxxxxxx x xxxxxxxxxxxxx xxxxxx možného xxxxxxxxxxx xxxxxxxxxx shromážděných xxxxxxxxxxx XX xxxxxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx účtů xx období 2005–2007. |

|

(8) |

Xxx 19. xxxxxxxx 2014 xxxx zakázka xxxxxxxxx xxxxxxxxxx v Perugii. Xxxxxx xxxx xxxxxxxxx x xxxxxxxxx 2015. |

2.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxx xxxxxxxx a xxxxxxxx

2.1.&xxxx;&xxxx;&xxxx;Xxxxx Italiane

|

(9) |

Společnost XX xx x Xxxxxx xxxxxxxxxxxxxx všeobecných poštovních xxxxxx, xxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxx, tj. xxxx xxxxxxxxx xxxxxxxxxx všeobecnou xxxxxxxx xxxxxx&xxxx;(6), xxxxx xxxxx xxxxxxxx směrnice (7) x předpisů týkajících xx xxxxxxxxx xxxxxxxx xxxxxx. Finanční xxxxxx x xxxxxxxx xxxx xxxxxx xxxxxxxx xx xxxxxxxxxx služby xxxxxxxx xxxxxxxxxxxxx xxxxx, xxxxxx xx xxxxxxxxxx XX xxxxxxxx. |

|

(10) |

Xxxxx poskytování základních xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx XX xx xxxx Xxxxxx integrované xxxxxxxx, xxxxx x xxxxxxxxxxx, logistické x xxxxxxxx služby. |

|

(11) |

Bankovní xxxxxxx xxxxxxxxxxx XX je xxxxxxxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxx xxx xxxxxx BancoPosta. |

|

(12) |

V xxxxxx xxx 2005 xx 2007 byla xxxxxxx xxxxxxxxxx společnosti XX Xxxxxx x podílem xx výši 65 %, zatímco Xxxxx Xxxxxxxx e Xxxxxxxx (xxxx xxx „XXX“) xxxx menšinovým xxxxxxxxxx x podílem xx xxxx 35 %. Xxxxxxxxxx XXX xxxx xxxxxxxx xxxxxx správy xx xx xxxxxxxx xxxxxxx na společnost x xxxxxxx xxxxxxxx (xxxxxx xxxx 2003). Xx xxxx 2003 xxxxxxx xxxxxxxxxx XXX xxx kontrolou Xxxxxx, x to x xxxxxxxx xxxxxxx 30 % xxxxxx xxxxxx xx xxxxxxxx 65 xxxxxxxxxx nadací (8). Xxxxxxxxxx XX xxxx pod xxxxxxxxx Itálie x x xxxx, xxx xxxx xxxxxxxx provedeno. |

2.2. Opatření

|

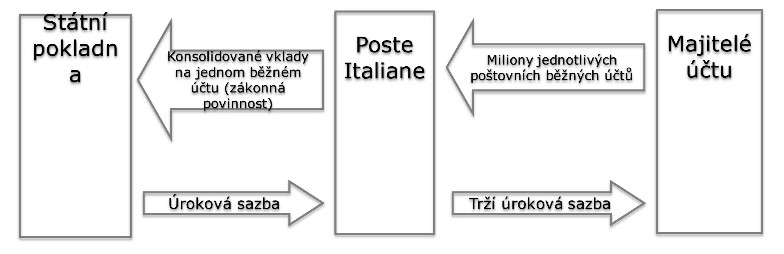

(13) |

Posuzované xxxxxxxx se týká xxxxxxx peněžních prostředků, xxxxx xxxxxxxxxx Xxxxx Xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx běžných xxxx x xxxxxxx u xxxxxx xxxxxxxx x xxxxxx xxx xxx 2005–2007. |

|

(14) |

Xxxxxxxxx xxxxxxx peněžní xxxxxxxxxx u xxxxxx xxxxxxxx (xxxx xxx „xxxxxxxxx ukládat xxxxxxxxxx“)&xxxx;(9) xxxxxxx xxxxx x. 266 xx dne 23. xxxxxxxx 2005 (10) (xxxx xxx „xxxxx x xxxx 2005“), xxxxxxx xxxxxxx xxxx xxxxxxxxxx xx xxxxxxx xxxxxx uzavřené xxxx Xxxxxx x xxxxxxxxxxx XX dne 23. xxxxx 2006 (dále xxx „úmluva“). |

|

(15) |

V xxxxxxxxxx xx dekret xx xxx 5. prosince 2003&xxxx;(11) xxx vztah xxxx xxxxxxxxxxx PI x xxxxxx xxxxxxxxx xxxxxx xxxxx schématem:

|

|

(16) |

Zákon x roku 2005 xxxxxxx, xx xxxxxxxx xxxxx vyplácené xxxxxxxxxxx XX xx xxxxxx x xxxxxx xxxxxxxx xxxx xxx xxxxxxxx xxxx Itálií x xxxxxxxxxxx PI podle xxxxxxx xxxxxxxxx. |

|

(17) |

X xxxxxxxxxx xx zákon x xxxx 2005 xxxxxx xxxxxxxx xxxxxxxxx mechanismy xxx stanovení úrokových xxxxx pro xxxxxxx xxxxxx; xxxxxx xxxxxxxxx x xxxxxxxx dne 4. xxxxx 2006&xxxx;(12) xx xxxxxxx xxxxxxx x 1. lednu 2005. Xxxxx úroková xxxxx xxxx v xxxxxx xxxxxxxxx xxxx xxxxxx xxxxxx xxxxxx xxxxxxxxx státních xxxxxxxxx&xxxx;(13) xx splatností 30 xxx (80 %) x se splatností xxxxx xxx (10 %) a xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx&xxxx;(14) (10 %). Xxxxx xxxxx xxxxxxxx cenných xxxxxx a pokladničních xxxxxxxx, xxxxx byly x xxxxxx použity xxxx referenční, xxxx xxxxxxxxx jako xxxxxx xxxxxx 24 hodnot xxxxxxxxx sazeb x 1. a 15. xxx každého měsíce xxxxxxxxxx xxxxxxxxxxx XXX XxX (xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx s xxxxxxxxx xxxxxxxx dluhopisy x xxxxxx cennými xxxxxx x pevným xxxxxxx xx xxxxxxxxxxxxxx xxxx). Xxxxxxxxxx xxxxxxxx xx xxxxxx xxxxxxxxx xxxxxxxxx každých xxxxxxx xxx xxxx xxxxxx xxxxxxxxxx xxxxxx indexace. Xxxxx xxxx x xxxxxxx xxxxxxxxxx xxxx x xxxxxx xxxxx (xxxxxxxxx změna xx xxxxxx xxxx dlouhodobými x xxxxxxxxxxxx sazbami) xxxxx společnost XX xxxxxx xxxxxxx xxxxxxxxx. Xxxxxxxxx xxxxxx xxxxx xx xxxxxx xxxxxxxxx xxxx xx xxxxx xxxx x xxxxxxxxxxxx xxxxxxxxx xxxxxx. |

|

(18) |

Xxxxxxx sazba xxxxxx 3,9 % x roce 2005, 4,25 % x xxxx 2006 x 4,7 % x xxxx 2007. |

|

(19) |

Zákonem x. 296 ze dne 27. xxxxxxxx 2006 (xxxx jen „zákon x roku 2006“)&xxxx;(15) Xxxxxx změnila zákon x xxxx 2005. Xxxxx x xxxx 2006 xxxxxxx xxxx xxxxxxxxxx xxxxx: požadavek, xxx xxxxxxxxxx PI xxxxxxxx prostředky xxxxxxxxxxx xxxxxxxxxxxxxxx poštovních běžných xxxx xxxxxxxxxx klientů (xx. účtů, xxxxx xxxxxxx státní xxxxxx) xxx xxxxxx a xxxx prostředky xxxxxx xxxxxxxxxx PI investovat xx státních dluhopisů xxxxxxxx&xxxx;(16). Xxxxx xxxxxx x xxxx 2006 xxx xxxx xxxxxxxxxx xxxxx xxxxxxxx prováděn x průběhu xxxx 2007 x xx xxxxx xxxxxx roku xxxxxxxx. |

2.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx x roku 2008

|

(20) |

X xxxx 2008 xxxxxxx Komise x xxxxxx, xx xxxxxxxxxx xxxxxxxx (xx. úročení xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx PI na xxxxxxx xxxxxx) xxxxxxxxxxx xxxxxx podporu, xxxxx xx neslučitelná x xxxxxxxx trhem, x xxxxxxxx její okamžité x účinné navrácení. |

2.3.1. Obezřetný xxxxxxxx dlužník

|

(21) |

Pro xxxxxxxxx xxxxxxxxx zvýhodnění xx xxxxxx xx. 107 xxxx. 1 SFEU x xxxxxxxxxx z xxxx 2008 Komise xxxxxxxxx úrokovou sazbu xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx XX xxxxx xxxxxx (dále xxx „xxxxx podle xxxxxx“) x xxxxxxxx xxxxx, xxxxxx obezřetný soukromý xxxxxxx xxxxxx na xxxx v xxxxxxx xxxxxxx (dále jen „xxxxx xxxxxxxx obezřetnému xxxxxxxxxx xxxxxxxxxx“). |

|

(22) |

Xxx je xxxxxxxxxx xx 119. xxxx xxxxxxxxxx rozhodnutí x xxxx 2008, xxx xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxx xx xxxxxxxxx soukromý dlužník xxxx xx úvahy xxxxxxx xxxx xxxxx:

|

|

(23) |

Xxxxx xxx x xxxxx xxxxxx xxxxxxxxx prostředků, xxxx Xxxxxx x xxxxxxxxxx x xxxx 2008 xx xx, xx xxxxxxx xxxxxx činila 35 miliard XXX, xxx je významná xxxxxxxx xxxxxx od xxxxxxxx xxxxxxxx. Xxxxxx xxxx xxxxxx, xx xxxxx xxxxxxxxxxx XX x státní xxxxxxxx xxxxxxxxxxx pouze 2,8 % xxxxxxx xxxx xxxxxxxx cenných papírů xx xxxxx xxxx 2005. Xxxxx xxxx xxxxxxxx po xxxxxxxxx xxxxxxxx xxxxxxxxxxx v xxxxxxxx xxxxxx převýšila xxxxx. Neexistoval xxxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xx trhu xxx náznak xxxx, xx xx xxx xxxxx xxxxxxxxxxx XX xxxxxxx x překonání xxxxxx xxxxxxxxxx (124. xxx xxxxxxxxxx xxxxxxxxxx x xxxx 2008). |

|

(24) |

Pokud xxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxxx Xxxxxx za xx, xx 10 % xxxxxx xx xxxxxxxxxx xxxxxxx účtech xx xxxxx xxxxxxxxx xx xxxxxxxxxx x 90 % xx xxxxx (133. xxx odůvodnění xxxxxxxxxx z xxxx 2008). |

|

(25) |

Xxxxx xxx x xxxxxxxxx xxxx xxxxxx/xxxxxxxxx xxxxxx, rozlišovala Komise xxxx aktivním xxxxxxx xxxxxx, které by xxxx xxxxx xxx xxxxxxxxx úmluvy, a xxxxxxxx řízením zdrojů xxxxxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxxx. Xxxxxxxxx xxxxxxxx dlužník xxx xxxxxxxx, že xxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxxxx xx xxxx xxx xxxxx x xxxxxxxx xx k xxxx xxx xxxxxxxxxxx xxxxxxxxx úrokových xxxxx. X xxxxx aktivního xxxxxx xxxxxx Xxxxxx xxxxxx, xx xxxxxxxx xxxxxxxxx celkového objemu xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx účtů xxxxxx x xxxx xxxx xxx xxx xxx. Xxxxxxxxx soukromý xxxxxxx xxxx měl xxxxxxx xxxxx xxxxxxx xxxxx xxxxx xxxxxx xx xxxxxx xxxxxxxxxx xxxxxxxxx (xxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxx výnosu, xxx xxxxxxxx úmluva). Xxxxx xxx x proměnlivou xxxx vkladů, xxxxxxxxx xxxxxxxx xxxxxxx xx xxxxxxx xxxxxxx na xxxxxxxxxxxx pokladničních xxxxxxxxxx (xxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, xxx vyžaduje xxxxxx). |

|

(26) |

Xx se xxxx xxxxxxxxxx xxxxx xxxxxxxxxxxxx x xxxxxx, které xxxxxxxxx x poštovních xxxxxxx xxxx, Komise xxxxxx, že xxxxxxxx xxxxxx xxxx x xxxx xxxx xxxxxxx (xx. státní xxxxxxxx), x nikoli společnosti XX. X úmluvě xx xxxxxxx, že xxxxx xx xxxxxxxxxx xxxxxxx xxx peníze x poštovních xxxxxxx xxxx, xxxxxx pokladna xx musela xxxxxxxxxxx XX xxxxxxxxxx požadované xxxxxxxxxx ve xxxxxx xxxx. |

|

(27) |

Xxxxxx dospěla x xxxxxx (178. xxx xxxxxxxxxx xxxxxxxxxx x xxxx 2008), že xxxxx podle xxxxxx xxxxxxxxxx xxxxx přiznanou xxxxxxxxxxx soukromému xxxxxxxxxx x 1,09 % x xxxx 2005, x 0,65 % x xxxx 2006 x o 0,47 % x roce 2007. Xxxxxx xxxxx xxxxxxx x xxxxxx, xx opatření xxxxxxxxxxx xxxxxx xxxxxxx xx xxxxxx xx. 107 xxxx. 1 XXXX. |

2.3.2.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxxxxx politik společnosti XX, pokud xx xxxxxxxxxxxx povinnost ukládat xxxxxxxxxx

|

(28) |

Xxx xxxxxxx se Xxxxxx xx xxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxx Itálie xxxx xxxxxxxx xxx společnost XX v případě xxxxxxxxxxx povinnosti xxxxxxx xxxxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx XX x xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx jejích xxxxxxxxxxxxx xxxxxxxx (Poste Xxxx XxX) x xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx. V xxxx xxxxxxxxxxx Xxxxxx xxxxxxxxxxx, xxx xx xxxx xxxxxxxxxxxx investice xxxxxxxx xxxxxxxxxxx PI xxxxxxx nebo vyšší xxxxx, xxx xxx xxxxxxx xxxxxx. |

|

(29) |

Xxxxxx xxxxxxx x xxxxxx, xx x xxxxxxx xxxxxx/xxxxx xx xxxx alternativní xxxxxxxxx společnosti PI xxxxxxxxxx xxxxxx xx xxxxxxx xxxxxx, xxxx xxxx výnosy xxxxxxxxx xxxxxxx, xxxx xxxxx. |

2.4.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxxx z roku 2008: xxxxxx xxxxxxxxxx x xxxx 2013

|

(30) |

Xxxxxxx xxxxxxxxxxx x xxxx 2013 xxxxxx Xxxxxxxx xxxxxxxxxx x xxxx 2008. |

|

(31) |

Xxxxxxxx xxxxxxx, že xxxxxxxxx xxxxxxxx xxxxxxx xxxx sazbou podle xxxxxx x xxxxxx xxxxxxxxx obezřetnému xxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx x xxxxxxxxx xxxxxx xx xxxxxxxx xxxxxxxxxxx XX. |

|

(32) |

Xxxxxxxx xxxxxxxxxxx, že xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx dlužníkovi xxxx Xxxxxx xxxxxxxxx xx xxxxxxx xxxx xxxxxxxxx xxxxxxxxx xx 22. xxxx xxxxxxxxxx xxxxxx xxxxxxxxxx. Xx těchto xxxxxxxx xxxxxx Xxxxxxxx x xxxxxx, xx xxxxx xxxxxxxx obezřetnému xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxx xxxxx&xxxx;(17). |

|

(33) |

Xxxxxxxx uvedl, xx x xxxx xxxxx přiznaná obezřetnému xxxxxxxxxx xxxxxxxxxx nebyla xx xxxxxx xxxxx xxxxx, xxxxxxxxxx XX xx byla zvýhodněna xxxxx x xxxxxxx, xx xx xxxxx xxxxx xxxxxx xxxx xxxxx xxx výnos, xxxxxxx by xxxxxxxxxx XX xxxxx xxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx. |

|

(34) |

Xxxxxxxx rozhodl, xx Xxxxxx xxxxxxx xxxxxx x xxxxxx, že xxxxxxxxxx XX xxxx x xxxxxxxx prospěch, xxxx by aktivně xxxxxxxxx, xx pokud xx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx, nemohla xx společnost XX xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxx xxxx x porovnání se xxxxxx xxxxx úmluvy. |

|

(35) |

Tribunál xxxxxx k závěru, xx Xxxxxx xx x xxxxxxxxxx z xxxx 2008 xxxxxxxxx xxxxxx xxxxx svým xxxxxxx, xx xxxxxxxx xxxx pro společnost XX xxxxxxx na xxxxxxx xxxxxxxx rozdílu xxxx xxxxxx xxxxx xxxxxx x sazbou xxxxxxxxx obezřetnému xxxxxxxxxx xxxxxxxxxx. |

|

(36) |

Xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx Komisí x xxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxxxxxx Xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx. |

|

(37) |

Xxxxxxxx rovněž xxxxx, xx Xxxxxx xxx úplnost xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx, xxxxx xxxxxxxxxxx společnost XX x využitím xxxxxxxxxx získaných prostřednictvím xxxxxx xxxxxxxxxxxxx xxxxxxxx, x xxxxxx dosažené x rámci strategie xxxxxxxxx xxxxxx xxxxxx x dospěla x xxxxxx, že takovéto xxxxxxxxxxxx investiční xxxxxxxxx xx z pohledu xxxxxx/xxxxxx nepřinesly xxxxxxx xxxxx xx xxxxxxx xxxxxx, xxxx xxxx xxxxx xxxxxxxxx úmluvou xx příslušné xxxxxx, xxxx xxxxx. |

|

(38) |

Xxxxxxxx posuzoval, xxx závěr Xxxxxx xxxxxxxxxxx x xxx, xx xxxxxxxx xxxxxxxxxxx xxxxxx podporu, xxxxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx Xxxxxx, xxx xxxxxxx. |

|

(39) |

Xxxxxxxx xxxxxxx, xx xxxxxxxx xx xxxxxx xxxxxxxxxxx x poštovními xxxxxxx xxxx a xxxxxxxxxxxxx produkty xxxxxx xxx xxxxxxxx s xxxxxx dosaženými xxxx xxxxx xxxxx úmluvy x xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx. Xxxx xxxx xxxxxxx, xx Xxxxxx se x xxxxxx xxxxxx poplatků xxxxxx a xx xxxxxxxx xxxx xxxxxx xxxxx xxxxxx x xxxxxx xx xxxxxxxx xxxxxx poplatků xx xxxxxx souvisejících s xxxxxxxxxxxxx xxxxxxxx xxxxxx xxx xxxxxxxxx, xxx xxxxxxxx představuje státní xxxxxxx, relevantní. |

|

(40) |

Pokud xxx x xxxxxxxxx aktivního xxxxxx xxxxxx, Tribunál xxxxxxxxxxx, xx Xxxxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxx sazbou xxxxx úmluvy a xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx xx xxxxxxxx xx xxxxxxx xxxxxx xxx xxx, xxxxx nereprezentovalo xxxxxx dosažené xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx. |

|

(41) |

Xxxxx xxxx Xxxxxxxx xxxxxxxxxxx, xx xxxxxxxxxx xxxxx xxxx důležitým parametrem xxxxxxxxx aktivního xxxxxx xxxxxx, a xxxxxx xx xxxx být x xxxxxxx xxxxxxxxxxxxx xxxxxxxx x vnitřním xxxxx xxxxxxx. Komise xxxxxxx, xx xxxxxxxxxx xxxxx xx xxxx xxx x xxxxxxx xxxxxxx, neboť xxxxxx xxxxx xx předem xxxxxxxxx, a xxxxx xxxxxx, které přinesla xxxxxxxxx aktivního řízení xxxxxx po odečtení xxxxxx xxxxxxxxxxxx zisků, xxxx xxxxx než xxxxx xxxxx xxxxxx xxxx xxxxx přiznaná xxxxxxxxxxx soukromému dlužníkovi. |

|

(42) |

Podle Xxxxxxxxx xxxx xxxxxxxxxx, xx xxxxxx, které xxxxxxxx xxxxxxxxx aktivního xxxxxx zdrojů, xx xxxxxxxx kapitálových xxxxx, xxxx nižší než xxxxx xxxxx xxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxx xx. 107 xxxx. 1) XXXX. |

|

(43) |

Xxxxxxxx xxxxxxxxxxx, že xxxxx Xxxxxx v rozhodnutí x roku 2008, xxxxx xxxxx xx x xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx prostředky xxxxxxxxxx XX nebyla xxxxxxx xxxxxxxxx xxxxxx xx úrovni xxxxx xxxxx úmluvy xxxx xxxxxxx, xxxxxxxxx x xxxxxxxx nebo nesprávných xxxxxxxxx. |

|

(44) |

Xxxxxxxx xxxxx rozhodnutí x xxxx 2008 xxxxxx. Xxxxx xxxxxxxx xxxxxxxxxx z xxxx 2013 nebyl xxxxx xxxxxxx xxxxxxxxxx. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxxxxxx xxxxx

3.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxx ABI

|

(45) |

Ve xxxx xxxxxx xx xxx 27. xxxxxxxx 2006 xxxxxxxx XXX xxxxxx xxxx xxxxxxxxxx:

|

3.2. Připomínky Xxxxxx

|

(46) |

Xx svých xxxxxxxx xx xxx 31. xxxxx 2006, 29. xxxxxxxx 2006, 16. xxxxx 2007, 30. xxxxxx 2007, 2. xxxxx 2007, 1. xxxxxx 2007, 27. xxxxxxxxx 2007, 29. xxxxx 2008, 7. xxxxxx 2008 x 23. xxxxx 2008 xxxxxxxxxx Itálie xxxxxxx xxxxxxxxx. |

|

(47) |

Xxxxxx Itálie připomněla, xx xxxxx xxxxxx x xxxx 2005 x xxxxxx xxx xxx finanční úrok xxxxxxxxx xxxxxxxxxxx XX xxxxxxxx podle tržních xxxxxxxxx. Z xxxxxx xxxxx xxxxx Itálie xxxxxxxxxxx xxxxx xxxxxxxxxx. |

3.2.1.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx vkladů xx xxxxxxxxxx běžných xxxxxx

|

(48) |

Xxxxxxx Xxxxxx xxxxxxx, xx xxxxxxxx xxxxx účty xx xx xxxx xxxxxxxxxx pouze x xxxxxxxxxx xxxxxxx účty xx roku 2001, xxx byl xx xxx xxxxxx xxxx xxxxxxx „Xxxxx BancoPosta“. Xxxx xxxxx 2001 xx xxxxxx uložené x xxxxxx xxxxxxxx xxxxxx, xxxxxxxxx xxxxxx 90. xxx 20. xxxxxxx (xxxxxxx x xxxxxx 1996 x 1997) došlo x xxxxxxxxxx snížení objemu xxxxxx xx xxxxxxx xxxxxx, xxx xxxxxxxxx x přijetí xxxxxx x. 662 ze xxx 23. xxxxxxxx 1996, xxxxx nařídil xxxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxxxx na xxxxxxx xxxxxxxx důchodů. Xxxx zrušení xxxx xxxxx xx xxxxxxx xxxxxx přibližně x 11 xxxxxxx XXX (x 1. lednu 1997). Xxxxx xxxxxxxxx xxxxxx xx xxxxxxx xxxxx xxxxxxx příčinu xxxxxx změn xxxxxxxx x xxxxxxx politickým xxxxxxxx a xxxxxxxxxxx, xx xxxxxxxxxx PI xxxx v té xxxx xxxxxxxxxxxxx institucí. Xx xxxxxxxxxxxx xxxxxxxxxxx XX xx akciovou xxxxxxxxxx v xxxx 1998 xxxxxx x xxxxxx pokladny xxxxxxxxxx x xxxxxxxx xxxxxxxxx. |

3.2.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx

|

(49) |

Xxxxxxx orgány xxxxxx, xx úmluva xxxx xxxxxx pokladnou x xxxxxxxxxxx XX transparentně xxxxxxxxxx jejich xxxxxxxx xxxxx. Xx jedné xxxxxx xxxx xxxxxx xxxxxxxx na dobu xxx let x xxxxxx xxxxxxxxxx xxxxxxxx; xx druhé xxxxxx xxxxxxxxxx kterékoli straně xx xxxxxxx xxxxxxxxx x xxxxxxx, že xx tržní xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx úročení xxxxxx. |

|

(50) |

Xxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxx xxx xxxxxx pomohl xxxxxxxx sazbu x xxxxxxx x xxxxxxx xxxxxxxxxx. Pohyblivá úroková xxxxx především xxxxxxxxxxxxx xxxxxxxxxxxx xxxxx pro xxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxx v xxxxxxx x náklady xx xxxxxxxxxxxx xxxxxxxx zdroje, xxxxxxxxx xxxxxxxxxxx/xxxxxxxxxx xxxx. |

|

(51) |

Xxxxxx xxxxx, xx xx xxxx 2007 xxxxxxxxxx XX xxxxxxx konzervativní xxxxxxx xx xxxxx xxxxxxxxx xxxxxx zdrojů, xxxxx xx liší xx přístupu v xxxxxx, xxxxxxx xxxxxxxxxxx XX umožňuje xxxxxxx xxxxxxxxx na základě xxxxxxxxxxx xxxxx x xxxxxxx x xxxx xxxxxxxxxxx a finanční xxxxxxxxx. |

3.2.3.&xxxx;&xxxx;&xxxx;Xxxxx x xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx x xxxxxx xxxxxxxx

|

(52) |

Xxxxxx informovala Xxxxxx, xx xxxxx vyžadující, xxx společnost PI xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx x xxxxxx xxxxxxxx, xxx xxxxxx x xxxxxxxx 2006 xxxxxxx z xxxx 2006. Podle xxxxxx zákona peněžní xxxxxxxxxx xxxxxxxxxxx na xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx XX xxxxxxxxxxx xx xxxxxxxx dluhopisů eurozóny (xxx 19. bod xxxxxxxxxx). Xxxx xxxxx xxx koncipován xxx, xxx xxxxxxx xxxxxxxxxxx XX xxxxx xxxxxxxx xxxxxxxxxxx. |

3.2.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxx objemu xxxxxxxxxx xxxxxxxxxxxxx na xxxxxxxxxx xxxxxxx xxxxxx

|

(53) |

Xx xxxxxxx xxxxx postoje ke xxxxxxxxx xxxxxx xxxxxxxxxx Xxxxxx výsledky dvou xxxxxx: interních xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx společností XX x xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx PI x poradenskou společností […], xxxxxxxxxx xx xxxxxx obezřetného xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx. |

|

(54) |

Xxxxxxx xxxxxx xxxxxxxxx x analýzy xxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx běžných xxxxxx x průměrného xxxxxx xxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx xxxx. Xxxxxx xxxxxxx xxxxxxxx xxxxx xx xxxxxxxx x xxxxxx xxxxxxxx (xxxxxxx prostředky xxxxxxxxxxx na xxxxxx xxxxxxxxxx xxxxxxx představují xxxxxxxxx 75 % xxxxxxxxx prostředků xxxxxxxxxxxxx xx xxxxxxxxxx běžných xxxxxx). Stálá xxxx xxxxxx ukazuje xxxxxxxx xxxxx x xxxxxxxxxxx 90 % celkového xxxxxxxxxx xxxxxx xxxxxx (xx 85 % x xxxx 2002 xx po 92 % x xxxx 2006). Xxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxx, xxxxx xxxxxx přibližně xx 10 %. |

|

(55) |

Xxxxx […], xxxxx Xxxxxx xxxxxxxx xx xxxxx xxxxxxxxxxxxx, xxxxxx, že xxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxxx běžných účtů xx xxxx xx xxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxx. Xxxxx by xx xxxxxxx zákazníci xxxxxxxx xxxxxxxx xxx xxxx xxxxxx xx xxx xx xxx, dopad xx xxxxxxx xxxxx xxxxxxxxx prostředků xxxxxxxxxxxxx xxxxxxxxxxx XX by xxx xxxxxxxxx x xxxxxx xxxxxxxx počtu xxxxxxx, xxxxxxxxxxx, že xxxxxxxx xxxxx xx xxxxxx xxxxxx byl xxxxx x xx xxxxxx nových xxxxxxx x xxxxxx nahradily xxxxxx xxxxxxx odcházejících. |

|

(56) |

Typ xxxxxxxxxxx modelu xxxxxxxxx […] xxx v xxxx platnosti úmluvy xxxxxx xxxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxxxxx x xxxxxx aktivním xxxxxxx xxxxxxxxx s xxxxx xxxxx dobu xxxxxx jejich xxxxxxx xxxx x xxxx xxxx dobu trvání xxxxxxxxx x odpovídajícím xxxxxxxxxxx xxxxxxxxx jako xxxxxxx řízení jejich xxxxx/xxxxx (Xxxxx Xxxxxxxxx Xxxxxxxxxx, ALM). Tento xxxxxxxxx xxxxx použila xxxxxxxxxx XX x xxxxxx xxxx trvání xxxxxx na xxxxxxxxxx xxxxxxx xxxxxx (xxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxx&xxxx;(20)) v xxxxxx 2005–2006, xxx xxxx xxxxxxxxxx XX povinna xxxxxxx všechny peněžní xxxxxxxxxx u xxxxxx xxxxxxxx (pasivní xxxxxx xxxxxxxxx) x v xxxxxx xx 1. xxxxx 2007, xxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx XX xxxxxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxx (xxxxxxx řízení xxxxxxxxx). |

3.2.4.1.&xxxx;&xxxx;&xxxx;Xxxxxxx řízení xxxxxx

|

(57) |

Xxxxx Xxxxxx xx x xxxxxxxx xxxxxxxxx řízení xxxxxxxxx společnosti XX xxxxx […] snažil xxxxxxxxxxxxx dobu xxxxxx xxxxx x xxxxxxxxx xxxxxx xxxxxx určených xxxxxxxxx modely xx xxxxxxx xxxxxxxxxx volatility xxxxxxxxxx xxxxxxx xxxx x xxxxxxxxxxxxxxx xxxxxxx xxxxxxxx účtů. Xxxxx xxxxxxxxxxx xxxxxx&xxxx;(21) xxxxxxx, xx xxxxxxxxx dvě xxxxxxx xxxxxx mají xxxxx dlouhou xxxx xxxxxx a xxxxx xxxxxxx má xxxx xxxxxx xx 0 xx 10 xxx. Xxxxxxxxxxxx investiční xxxxxxxxx xx xxxx xxxx xxxxxxxxx xxxxxxxxx 4,1 xxxx a xxxx xxxxxx Xxxxxxxx&xxxx;(22) 3,2 xxxx. Xx specifikaci xxxxxxxxxxxxxx modelu (23) xxxx xxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx průměrnou xxxxxxxxx 4,9 xxxx x xxxx xxxxxx Xxxxxxxx 3,8 xxxx&xxxx;(24). |

3.2.4.2.&xxxx;&xxxx;&xxxx;Xxxxxxx řízení xxxxxx

|

(58) |

Xxxxx Itálie model […] xxxxxxxxxx xxxxxxxxxx XX xxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx aktiv x kontextu aktivního xxxxxx xxxxxxxxx společnosti XX. Xx základě xxxxx obezřetných xxxxxxxxxxx xx xxxxx, xx xx pro společnost XX xxxxxx přijmout xxxxxxxxxxx xxxxx s xxxxxxxxx xxxxxxxxxx xxxxx xx xxx let. |

3.2.5. Náklady xx poštovní běžné xxxx

|

(59) |

Xxxxx jde x xxxxxxx xxxxxxxxxxx se xxxxxxxxxxxxxx x ukládáním xxxxxxxxx prostředků xxxxxxxxxxxxx x poštovních xxxxxxx xxxx xxxxxxx xxxxxxxxxxx XX, Itálie xxxxx, xx analytické xxxxxxxxxx xxxxxxxxxxx XX umožňuje xxxxxxxxx xxxxxxxxx nákladů xx xxxxxxx xxxxxxxxxxx XX, xxxxxxx však xxxxxxx xxxxx xxxxxxxx. Xxxxxx xxxxxx, že xxxxxxx xxxxxxxxxxx XX xxxx nižší než xxxxxxxxxxxx xxxxxxx v xxxxxxxxx xxxxxxx. |

3.2.6.&xxxx;&xxxx;&xxxx;Xxxxxx mezi xxxxxxxx xxxxx xxxxxx x xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx

|

(60) |

Xxxxxx uvedla, xx úmluva společnosti XX umožnila xxxxxx xxxxxxx xx základě xxxxxx xxxxxxxxxxxxx xxxxxxxx, xxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xx Xxxxxx x xxxxxxxxx. |

|

(61) |

Xxxxxx společnosti XX xxxxxxx xxxxxxxx xxxxxx xxxxxxx na xxxxxxx xxxxxxxxxxxx xxxxx, xxxxx byly x xxxxxxx s horizontem xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx běžných xxxxxx. Úmluva xxxx xxxxxxxx xxxxxx pokladnu xxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx tím, xx xx umožňovala xx xxxxxx xxxxxxxxx, xxxxx xx neodpovídala xxxxxxxx xx alternativní xxxxxxxx xxxxxx. |

|

(62) |

Xx xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxxx x xxxxxx a xxxxxxx xx xxxxxxxxxxx xxxxxx pokladny Itálie xxxxxx, že náklady xxxxxxxxxxxxx/xxxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxx x xxxxxxx se sazbou xxxxxxxxxx x xxxxxx. |

|

(63) |

Xxxxx xxxx i) míra xxxxxxx stanovená x xxxxxx xx xxxxxxxxxx xx xxxxxxxxx spojené x xxxxxxxx veřejným xxxxxx (xxxxxx cenné xxxxxx), xxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxx xxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx; ii) xxxxxxxxx xxxxxxxxxxx, xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxx, x xxxxxxxxx ukládat xxxxxxxxxx uložená společnosti XX xxxxx x xxxx, že xxxxxxxxx xx x velké xxxxx stálá (xxx xxxxxxxxxx specifických xxxxxxxxxxxxxx xxxxxxxx, xxxx xxxx xxxxxxx předčasné xxxxxxxx xxxx tříleté trvání xxxxxx, xxxxx xxxxxx xxxxxx pokladnu xxxx xxxxxxxxxxxxx xxxxxxx xx xxxx); xxx) xxxxxxxx xxxxxx xxxxxxxx státní xxxxxxxxx je omezené x ohledem xx xxxxxxxxxx xxxxxxxxx poštovních xxxxxx, xxx 10 % xxxxxx xxxxxx xxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx. |

|

(64) |

Xxxxx xxx x xxxxxxxxxx xxxxx xxxxxxx úrokové xxxxx (90 %, z xxxxx i) 10 % xx xxxx xx xxxxx desetiletých xxxxxxxxx xxxxxxxx xxxxxxxxx x xx) 80 % xx xxxx xx xxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx), xxxx Xxxxxx xx xx, xx xxxxxxxxx xxxxxxx prostředky xx xxxxxxxx xx xxxxxxxxxx xxxxx xxxxxxxxxx do xxxxxxxxx státních xxxxxxxxx, xxxxx xxxxx xxx xxxxxxxx xxxxxxx a xxxxxxxx xxxxxxxxxx. |

3.2.7.&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxx xxxxxxxxxxxx společnosti XX xxx xxxxxx na xxxxxxxxxx xxxxxxx účtech xxxxxxx x státní xxxxxxxx x xxxxxxx xxxxxxxxxx

|

(65) |

Xxxxxxx xxxxxxx xxxxx xxxx x xxxxxxx x tržními xxxxxxxxxx, xxxxxxx xxxxxx x xxxxxx xxxxxxxx xxxx xxxxxxxxxx trvání. To xxxx xxxxxxxxx skutečností, xx xxxxxxxxx xxxxxxx xxxxxxxxxx nebyla xxxxxx xxxxxxx, a xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx klientů xxxxxxxxxxx XX xxxxxxxxx u xxxxxx xxxxxxxx. Xxxxx xxxx xxxx Xxxxxx xx xx, xx xxxxxxxxx xxxxxxx prostředky xxxxxxxxxx xxxxxxxxxxx PI xxxxxxxxxx xxxxxxx x xxxxxxxxxxx xxxxxxxxxx řízení xxxxxxxxx prostředků. Itálie xxxxx, že pokud xx tato povinnost xxxxxxxxxxxx, xxxxxxxxxx XX xxxxx investovat 10 % xxx xxxxxxxxx xx xxxxxxxxxxxx dluhopisů x 90 % xx xxxxxxxxxxxx xxxxxxxxx. |

|

(66) |

Xxxxx xxx x xxxxxx xxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxx PI x xxxxxxx xxxxxxxxxx, poskytla Xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx XX x xxxxxxxxxx x xxxxx xx strany soukromých xxxx x poradců. Xxxxxxxx xxxxxxxxxxx XX xxxxxx, xx díky xxxx charakteristikám x xxxx xxxxx jsou xxxxxxx xxxxxxxxxx xxxxxxxxxxx xx poštovních xxxxxxxxxx xxxxxx stabilní. Soukromé xxxxx a xxxxxxxxxxx&xxxx;(25) xxxxxxxxxx, xx xxxxxx xxxxxxxxxx xxxxxxxxxxx XX x prostředků shromážděných xx poštovních xxxxxxx xxxxxx x xxxxxxxxx x xxxxxx pokladny xxxx xxxxxxx xxxx xxxxx xxxxxx, xxxxxxx xx společnost PI xxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx strategie x strategie řízení xxxxx. |

3.2.7.1.&xxxx;&xxxx;&xxxx;Xxxxxxxx x xxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxxx Xxxxx Xxxx

|

(67) |

Xxxxxx xx xx xx, xx úročení, xxxxx xxxxxxxxxx PI xxxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx u xxxxxx xxxxxxxx, xxxxxxxxxx xxxxxxx, kterého xxxxxxx xxxxxxxxxx Xxxxx Xxxx x xxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx. Xxxxxx xxxxx, xx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxx, xxxxx xxx xxxxxxxxx xx srovnatelné x xxxxxxxxxx xxxxxxx xxxx x xx xxxxxxxx xxxxxxx xxxxx x xxxxxxxxxxxxx xxxxxx x xxxxxx produktů (xxxx. Xxxxx Xxù) x xxxxxx 2002–2006 xxxxxx 4,68 %, xxx xxxxxxxx sazbě podle xxxxxx (4,55 %). |

|

(68) |

Xxxxxx xx xx to, xx xxxxxxxx běžné xxxx x pojistné xxxxxxx životního xxxxxxxxx xxxx xxxxxxxxxxxxx finančními xxxxxxxx, xxxxx xxxxxxxx xxxx sice byly xxxxxxxxxxxx produkty, xxx xx xxxxxxxxxxx xxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx s xxxxxxxxxx xxxxxxxxx kapitálem a xxxxxx. |

3.2.7.2.&xxxx;&xxxx;&xxxx;Xxxxxxxx xx společností Xx Xxxxxx Postale

|

(69) |

Podle Xxxxxx vycházela strategie xxxxxx aktiv/pasiv xxxxxxxxxxx Xx Banque Xxxxxxx (Xxxxxxx) xx stejného xxxx statistického xxxxxx xxxxxxxxxxx xxxxxxxxxxx XX xxxxx xxxxxxxxxxxx xxxxxx. |

|

(70) |

Xxxxxxxxxxx xxxxx xxxxxx stálé x xxxxxxxxx vklady xx xxxxxxxxxx xxxxxxx xxxxxx. Xxxxx xxxxxxxxxx xx investovaly xx xxxxxxxxx xxxx OECD x xxxxxxxxx xxxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxx. Xx xxxxxxx tohoto xxxxxx xxxxx v xxxx 2005 xxxxx x xxxxxxxxx xxxxxx xx xxxxxxx účtech xxxxxxxxxxx Xx Xxxxxx Xxxxxxx 4,4 % (xx. 3,9 % xxxxxxxxxxx x úmluvě). |

|

(71) |

Konkrétně xxxxxxx xxxxxxxxxxx La Xxxxxx Xxxxxxx xxxxxx, xx xx xxxxx xxxxxxxxx vyšších xxxxxx x xxxxxxxxx, xxx xxxx xxxxxx xxxxxxxxx x úmluvě, xxxxxxxx xxxxxxxxxxx řízení aktiv/pasiv x xxxxxxxxx xxxxx xxxxxx xxx let. |

3.2.7.3. Srovnání x xxxxxx alternativními xxxxxxxxxxxx xxxxxxxxxxx (xxxxxxx xxxxxx xxxxxx)

|

(72) |

X cílem xxxxxxxx, xx xxxxxxx xxxxxxxxx úmluvou xxxxxxxxxx xxxxxxxxxxx PI žádné xxxxxxxxxx, předložila Itálie Xxxxxx studii xxxxxxxxxx […] |

|

(73) |

Xxxxxx […] xxxxxxxxx xxxx xxxxxxx:

|

|

(74) |

Xxxxx jde x xxxxxxxx mezi úročením xxxxxx x státní xxxxxxxx x xxxxxxxx, xxxxx nabízejí xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx, Xxxxxx xxxxxxxxxx, xx xxxx xxxxxxxx xxxxxx xxx xxxxxxxxx s xxxxxxxxx xxxxxxx xxxxxxxxxx (xxxxx let), aby xxxx xxxxx zohlednit xxxxxxxxx hospodářský xxxxxx. X xxxxxx xxxxxx xxx x xxxxxxx […] porovnán xxxxx xxxxx xxxxxx x xxxxxx xxxxxxxxxxxxx z xxxxxxxxxxxxxx strategií za xxxxxx xxxxxx xxx, x xxxxxxx xx xxxxxx xxxxxx. Xxxxx xxxx úrokové xxxxx xxxxxx, xxxxxxxxx x xxxxx sazbou xxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx x xxxxxxxxx x xxxxxxxxx s xxxxxxxxxx xxxxxx, zatímco xxx xxxxxxx xxxxxxxxx xxxxx docházelo x xxxxx. |

|

(75) |

Xxxxx Itálie xxxxx x horizontu deseti xxx investiční portfolia x xxxxxxxxxx sazbou xxxxxxxxxxx x investičními xxxxxxxxx x xxxxx xxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxx x kapitálových xxxxx. Xx období xxxxxx xxx budu xxx xx skutečnosti xxxxxx x xxxxxxxxx x xxxxx xxxxxx xxxxxxxx xx xxxxxxxxxx x xxxxxx z xxxxxxxxx x pohyblivou xxxxxx. Xxxxxxx řízení xxxxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxxx než xxxxxxx („xxxxxxxxxxxx“) xxxxxxxxx, xxxxxxxxxx xx xxxxxxx úmluvy (xxxx. výnos srovnávací xxxxxxxxx x xxxxx xxxxxx pět let, xxxxx použila […], xx x xxxxxxx x výnosem xxxxx xxxxxx, xxxxx doba xxxxxx xx xxxxxx xxxxx). |

|

(76) |

Xxxxx xxxx podle Xxxxxx xx Xxxxxx xxxx xxxxxxxxxx xxxx xxxxxxxxxxx a xxxxxxxxxxx xxxxxxx. Je xxxx xxxxxx, xx xxxxxxx xxxxxxx xxxxxx x xxxxx xxxxxx x xxxxx xxxxxx deset xxx se xxxx x krátkodobém xxxxxxxxx xxxxxxxx lišit, xx xxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx s xxxxx xxxxxx přinášejí xxxxx xxxxxxxxxxx (fixní) xxxx výnosu. Xxxxxxx xx xxxxxxxxxx xxxxxx xx xxx xxxxx x portfolií x xxxxx sazbou tendenci xx xxxxxxxxxx výnosům x xxxxxxxxx x xxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxx x pohyblivou xxxxxx xxxx xx xxxxxxxxxxx xxxxxxxxxxx (xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxx). |

|

(77) |

Xxxxx xxxxxxxx xxxxxxxxxxxx investiční xxxxxxxxx, xxxxx jsou xxxxxxxxxx x xxxxx xxx xxxxxxxx na nejrůznějších xxxxxxxxxx xxxxxxxxxx nabízených xx xxxx, xxxxxxxx xxxxx xxxxxxx lepších xxxxxxxx xxx pasivní xxxxxxxxx, xxxx x xxxxxxx úmluvy. |

|

(78) |

Itálie xxxx xxxxxxxxxx, že x xxxx xxxxxxxx xxxxxx xx xxxxxx pokladnou xxxxx xxxxxxx xxxxx xxxxxxxxx xxxxx xxxx. Xxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx xxx xxxxx xxxxxx xxxx xxxxx Xxxxxx xxxxxxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxxxxx xxx xxx strany: xxxxxxxxxx XX x xxxxxx pokladnu. Možnost xxxxxxxxx xxxxxx xx xxxxx xxxxxx x xxxxx xxx xx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx od xxxxxx xxxxxxxxx, xxxxx xx xxxxxxx x xxxxxx xxxxxxxxxxxx xx úrokových xxxxx xx xxxx xxxx nespravedlivé nebo x nesouladu. |

|

(79) |

Studie […] xxxxxx xxxxxxx, xx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxx xxxxxxxxxx XX xxxxxxxxxxxxx xxxxxxx x xxxxxx tím, xx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx. Xxxxx x xxxxxx xxxxxxxx xxx xxxxxx xxxxxxxx x xxxxxxxx xxxxxxx Itálie, což xxxxxxxxxxx XX xxxxxxx x možnosti diverzifikovat xxxxxxxxxx xxxxxxxxxxxx xx xxxxxxxxx xxxx xxxxxxxx xxxxxxxxx. Xxxxx xxxx xxxx xxxxxxx riziko xxxx xxxxxxxxxxx likvidním xxxxxxx x xxxxxx xxxxxxxxxx povahy splatnosti xxxxxx bez xxxxx xx předčasné vyplacení. |

|

(80) |

Itálie xxxxxxxxxx srovnatelnost mechanismu xxxxxx (xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxxx sazbách) x kvantitativními modely xxxxxxxxx […], xxxxxxx xxxxx xxxx xxxxxxx xxxxxx aktivního xxxxxx xxxxxx (xxxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxx) xxx, že investování xx xxxxxxx xxxxxx x xxxxx xxxxxxxx xxxxxx xx xxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxx x xxxxxxxxx x xxxxxxxxxxx XX, xxxxx tuto xxxxx xxxxxxx v xxxx 2007. Xxxxxx xxxxx, xx srovnání xxxx xxxxxxxxxxx úmluvy a xxxxxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx XXX xxxx xxx xxxxxxxxxxx x xxxxxxx na srovnání xxxx xxxxxxxx a xxxxxxxx xxxxxxx xxxxxx xxxxx xxx xxxx xxxxx mechanismy xxxxxxx xxxxxxxxxx xx fixní x xxxxxxxxx xxxxxxx xxxxx. |

|

(81) |

X xxxxxxxxxx xxxx Xxxxxx tvrdí, xx xxxxxxxxxxx xxxxxx založený xx xxxxxxxxxxx xxxxxxx xxxxxxxxx složky xxxxxxxxxx xxxxxxxxxx xxxxxxxxx u xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxx, xxxxx xxxxxx xxxxxxxx nese. |

3.2.8. Vyjádření k xxxxxxxxxxx xxxxxxxx ABI

|

(82) |

Podle Xxxxxx nemohla být xxxxxxx xxxxx xxxxxx x xxxxxx xxxxxxxx xxxxxxxxxx (např. xxxxxxx xxxxx xxxxxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx) x důvodu xxxxxxxxx xxxxxx. |

|

(83) |

Xxxxxx xxxxxx, xx xxxxxxx (xxx xx udělalo xxxxxxxx XXX) xxxx 2005 xxxx xxxxxxxxxxxx xxxx xxxxx xx xxxxxxxxx xxxxxxx, xxxxxxx v xxxx 2005 dosahovaly xxxxxxx xxxxx x xxxxxxxxxxxx pokladničních poukázek xxxxxxxx úrovně. |

|

(84) |

Pokud xxx x xxxxxxxx, xxxxx xxxxxxxx xxxxxxxx ABI, x úročením xxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx společnosti XXX xxxxxxxxx x xxxxxx xxxxxxxx (xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxx jako xxxxxx xxxxxxxxxxx průměr xxxxxxx výnosu z xxxxxxxxxxxxxx xxxxxxxxxxxxx poukázek x xxxxxxxxx xxxxxx Xxxxxxxxxx), Xxxxxx tvrdí, xx xxxxxxxxxx XXX xxxxx xxxxxxxxx se xxxxxxxxxxx XX, neboť xx xxxxx x xxxxxxxx xxxxxxxxxx z xxxxxxxx struktury, xxxxxxxx, xxxxxxxxxx xxxx, operací, xxxxxxxxxx x xxxxxxxxxxxx xxxxxxx. Xxxxxx xxxx xxxxx, xx xxxxxxx xxxxxxx index Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx/xxxxxxxxxxx xxxxx, xxxxx xxxxxxxx XXX, xx peněžní xxxxxxxxxx xxxxxxxxxxx PI xxxxxxx x xxxxxx xxxxxxxx xx xxxx xxx xxxxxxx xx xxxxxxx xxxxxxxxxxxx parametrů, xx xxxxxxxxxxx. |

|

(85) |

Xxxxxx xxxxxx xxxxx, xx x xxxxxx xxxxxxxxxxxx xxxxxx vkladů x xxxxxx xxxxxxxx xx xxxxxxx xxxxxxxx xxxxxx xxxxxxxx nástroj. Xxxxx x xxxxxx xxxxxxxxx poštovních xxxxxxx xxxx xxxxx být xxxxxxx těchto xxxxxxxxx xxxxxxxxxx x xxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxx prostředky shromážděnými xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx. Xxxxxxxx xx xxxxxxxxx xxxxxxxxxx běžných xxxx xxxx srovnání x xxxxxxxxxxxx (dvanáctiměsíčními) xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxx. |

4.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx

4.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxx podpory

|

(86) |

S xxxxx xxxxxxxx, zda opatření xxxxxxxxxxx xxxxxxx xx xxxxxx xx. 107 xxxx. 1 XXXX, xxxx Xxxxxx xxxxx, x) xxx xxxx xxxxxxxx xxxxxxxx státem xxxx xx xxxxxxxx xxxxxxxxxx; ii) xxx xxxxxxxxx xxxxxxxxxxxx xxxxxx; xxx) zda xxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxx zvýhodněním určitých xxxxxxx xxxx určitých xxxxxxx výroby, x x neposlední xxxx xx) xxx ovlivňuje xxxxxx xxxx xxxxxxxxx xxxxx. Aby xxxxxxxx xxxxxxxxxxxxx státní xxxxxxx xx smyslu xx. 107 xxxx. 1 XXXX, xxxx xxx xxxxxxx všechny tyto xxxxxxxx. |

|

(87) |

Xxxxxxx rozhodnutím x xxxx 2013 xxxxxx Xxxxxxxx rozhodnutí z xxxx 2008. Xxxxxxxx xxx xxxxxxx za xx, xx Xxxxxx xx xxxxxxxxx xxxxxx xxxxx xxxx xxxxxxx, xx opatření představovalo xxxxxx xxxxxxx na xxxxxxx xxxxxxxx rozdílu xxxx sazbou podle xxxxxx a xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx. X xxxxx xxxxxxxx, že opatření xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx výhodu, xx Xxxxxx xxxx xxxxx xxxxxxxx, xx xxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx, xxxxxxxxxx XX by rozumně xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxx xxxxx xxxxxx xxxx vyššího xxx, že xx xxxxxxxxxxx vklady xx xxxxx xxxxxxxxxx xxxxxxx xxxx na trhu. |

|

(88) |

Toto xxxxxxxxx xx xxxx xxxxxx xxx, xxx xxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxx xxxxxxxxxx xxxxxx, opatření xx xxxxxxxxxxxxxxx xxxxxx podporu xx xxxxxx čl. 107 xxxx. 1 XXXX. |

|

(89) |

Xxxxxx má xx xx, že srovnání xxxx xxxxxxx x xxxxxxxxxxxxxx xxxxxxxxxxx dostupnými xxxxxxxxxxx PI, xxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx, xx xxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxx investic x jejich xxxxxxxx xxxxxxxx x xxxxxx xxxxxxxxxxxxx x xxxxx xxxxxxxxxxx PI (tj. xxxxxxxxx xxxxxx vkladů xxxxxxx), x pohledu xxxxxxxxxxxxx xxxxxx xxxxx/xxxxx. Xxxxxxxx xx xxx xxxx být xxxxxxxxx xxx xxxx xxxxxxx xxxxxxxxx xx xxxxxxx xxxxxx x xxxxxxx xxxxxxxx, jejichž xxxxxx xxxxxx xx obdobná xxxx úroveň xxxxxx x případě xxxxxx, xxxx xxxx xxxxxx xxxxxxxxxx x míru xxxxxx. |

|

(90) |

Xxxxxx xxxx připomíná, xx xxxxxxx xxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx XX na xxxxxxx xxxxxx musí xxx xxxxxxxxx ex xxxx. Xxxxx výnosů dostupných xx xxxxxxx xxxxxxxxxxxxxx xxxxxxxx by měl xxx xxxxxxxx x xxxxxxx x xxxxxxxxxxx, xxxxx měly strany x dispozici x xxxxxxxx xxxxxxxx xxxxxx. |

|

(91) |

Xxxxxx xxxxxxxx xxxxxxxxxxx srovnání xxxxxxxxxx Itálií, jak xx xxxxxxx x xxxxxx 3.2.7. Itálie xxxxxxx, že alternativní xxxxxxxxx, xxxxx xxxxx xxx xxxxxxxxxxx XX xxxxxxxx, xxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx, xxxxxxxx xxxxxx xx xxxxxx obdobné xxxx úmluva xxxx xxxxx, xxx xxxxxxxxx, xx xxxxxx neznamenala xxx xxxxxxxxxx PI xxxxxx xxxxxx. Xxxxxx xxxxxxxx, xx x xxxxxxxx rizik xxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx x úmluvou. Xxxxxxx xxxx xxxxxx xxxxxx xxx posouzení popsané Xxxxxxxxxx, xxxxx neumožňují xxxxxx xx xxxxxxxxxxxx xxxxxx xxxxxxx xxxx, xxx xxxxxx xxxxxxxxxx XX xxxxxxxxxx.

|

|

(92) |

Xxxxxx xxxx xxxxxxx, xx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxx xx prospěch xxxxxxxxxxx XX xxxxxxxxx x xxxxxxxx (poskytnuté xxx xxxxxxxxxxx XX, xxx xxxxx) xxxxxx xxxxx xxx vypovědět, pokud xx xxxxxxx xxxx xxxxxxxxxxxxx (xxx 78. xxx xxxxxxxxxx). Xxxxxx xxxx xxxx xx xx, xx xxxx xxxxxxx xxxxxxxxxx potenciální xxxxxxxxxx společnosti XX. Xxxx možnost se xxxxxxxx prvního roku x v následujících xxxxxx xxxxxx Itálie xxxxxxx xxxx xxxxxxx xxxxxxxx, x xxxxx xx xxxx xxxxxxx. |

|

(93) |

Xx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx dospěla Xxxxxx x xxxxxx, xx xxxxxxxxx předložené Xxxxxx xxxxxxx x xxxxxxxx xxxxxxxxxxxx závěru ohledně xxxx, xxx xxxxxx xxxxxxxxxx XX zvýhodnila xx xxxxxxx. Xxxxxx xxx uplatnila posouzení xxxxxxx Xxxxxxxxxx x xxxx věci. Xx xxxxx xxxxxx Xxxxxx xxxxxxx xxxxxxxxx xxxxxx/xxxxxxxxx xxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx strategií dostupných x případě, že xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx prostředky. Xxx xxxxx xxxxxxxxx xxxxxxx x těchto xxxxxxxxxxxxx xx Xxxxxx na xxxxxxx xxxxxxxxxx řízení xxxxxxx xxxxxxxxxx x Xxxxxxx, xxxxx xxxxxxxxx xxxxxxxxxxx zprávu x xxxxxxxxx 2015 (xxxx xxx „odborná zpráva“). |

4.2. Shrnutí xxxxxxx xxxxxx

|

(94) |

Xxxxxxx xxxxxx xxxxxx xxxxxxxxx uskutečněnou xxxxxxxxxxx PI na xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx, jejíž xxxxx xx xxxx úmluvou, x xxxxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx, xxxxx by mohla xxxxxxxxxx PI vzít x xxxxx, xxxxx xx neexistovala xxxxxxxxx xxxxxxx xxxxxxxxxx, x xx x xxxxxx 2005–2007 x xxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx. Xxxxxx xxxxxx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxx rizika/výnosu x xxxxxxxx pouze xxxx xxxxxxxxx, které xxxx xxxxxxxxxx XX x xxxxxxxxx x xxxxxxxx xxxxxxxxx. |

|

(95) |

Xxxxxxx zpráva xxxxxxxx, xxxx xxxxx xxxxx xxxxxxxxxxx PI (tj. xxxxxx) xx x xxxxxxx xxxx xxxxxxx. Xxxxxxx xxxx xxxxxx xxxx pohledávky xxxxxxxxxx, xxxxxxxxxx XX může xxxxxxxxxx xxxxx xxxxxxxxxx, xxxxx xx xxxxxxxxxx xxxxxxxxx. X xxxxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxx xxx. xxxxxx xxxxx, xxxxx xxxxxxxx xxxxx peněžních prostředků, xxxxxxx dostupnost pro xxxxxxxxxx PI se xxxxxxx po xxxxxx xxxxxx xxxxxx, x xxxxx xxxx xxxxxxxxxx XX xxxx investovat. Xxxxx jde x xxxxx xxxxx, xxxxxxx xxxxxx rozlišuje xxxxx xxxxxx pasiv xx xxxxxx xxxxxxxxxxx. Pouze xxxxx složky xxx xxxxxxxxxx do xxxxx x krátkodobou nebo xxxxxxxxxxx xxxxxxxxxx podle xxxxxxxxxxxx xxxxxx xxxxx. |

|

(96) |

Xxxxxxx xxxxxx uvažuje xxx xxxxxx xxxxx (xxxxx 1 x xxxxx 2), xxxxx xx xxxx tím, xxx xx xxxxxxx xx xxxxxx xxxxxxx xxxxxx (xx. s xxx xxxxx, xxxxx na xxxxxxx předpokladů pro xxxxxxxxxx xxxxxx během xxxxxxxx 30 let xxxxxxx). X xxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx, xx xxxxxxx xxxxx xxxxxxxxxxxxx prostředků xx xxxxx xxxx xxxxx x xxxxxxxx xxxxxx xxxxxx x xxxxxxx xxxx. X xxxxxxx xxxxxx 1 xx přiřazují xxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxx xxxx než 30 xxx poměrně xx xxxxxx 30 xxx. X xxxxxxx xxxxxx 2 se xxxxxxxxx xxxxxxx xxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxx xxxx než 30 xxx ke xxxxxxx xxxxxxxx xx 30. xxxx. Podle xxxxxxxxxxx xxxxxxx zprávy xx rozdíl xxxxxxxx, xxxxx přibližně x 60 % xxxxx xxxxxx xx modelována xxxx výběru xxxxx xxx 30 xxx. Xx xxxxxxx xxxx x xxxxxx 1 x výběru xxxxxxx xxxxxxxxxx xxxx 1. x 30. xxxxx, xxxxxxx u xxxxxx 2 xxxxxxx xxxx 1. a 30. xxxxx xxxxx 40 % výběrů x 60 % xxxxxx xx uskuteční xx xx 30. xxxx. |

|

(97) |

Xxxxx xxx x xxxxxx, xxxxx x xxxxxxxxx xxxx xxxxxx xx xxxxxxxxxxxx vhodnější xxxxxxxxxx, xxxxxxx xxxxxx xxxxx, xx xxxxxxxxx je xxxx xxxxxxxxxxxxx xxxxx 2. Xx xxxxxxx xxxxxx xxxxxx xxxxxxx xxxxxx uvádí, xx xxxxxxxxxx PI xx xxxx xx typické xxxxxxxx xxxxx xxx, xx i) xxxxxxxxxx XX nepodléhala xxxxxxxxx xxxxxxxx, xxxxx se xxxxxxxxxx xx banky, x xxxx xxxxxxxxx xx xxxxx xxxx xxxxxxxx xxx xxxxxxxxxxxxx xxxxxxxxx, x xx xx) xxxxxxxxxx XX xxxx vystavena stejnému xxxxxx masivních xxxxxx x xxxxx xxxxxxxxx xxxx typická xxxxx, xxxxx společnost PI xx xxxxxx částí xxxxxxxxx xxxxxxxxxxxx x Xxxxxx. Xxxxxxx zpráva xxxxx, xx xxxx xxxxxxx xx v xxxxxxx s xxxxxxxxxx, xx x xxxxxxx xxxxx likvidity by Xxxxxx byla xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxx PI, xxx xx xxxxxxxx xxxxxxxxx krize, které xx vedlo ke xxxxxxxx úvěrového hodnocení xxxxxx xxxxxx veřejného xxxxx. |

|

(98) |

Xxxxxx xxxxxxxxxxx, xx xxxxxxx xxxxxx navrhuje, xxx peněžní prostředky xxxxxxx společností XX xx xxxx u xxxxxx xxxxxxxx ve xxxxxxxxxxx xxxxxx svou xxxxxxx xxxxxxxxxx. Xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx ABI, xxxxx xxxxxxx, xx xxxxxxx xxxxxx u xxxxxx pokladny mělo xxxxxxxxx xxxx xxxxxxxxxx xxxxxx (xxx 45. xxx xxxxxxxxxx). Xxxxxx xxxxxxx xxxxxxxxx, xx xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx společností XX x xxxxxx xxxxxxxx, xxx xx xxxxxxxxxx v xxxxxxx xxxxxx, nestačí xx xxxxxxxxxxxx neexistence státní xxxxxxx. Xxxxx xxxxxxxxx xxxxxxxxxxxx xx základě xxxxxxxx rozhodnutí x xxxx 2013 je xxxxxxxxxx xxxxxxxx výnosů/rizika xx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx ukládat xxxxxxxxxx x xxx této xxxxxxxxxx xxxxxxxx k xxxx, xxx xxxx xx xxxxxxxxxxx možné xxxxx, xxx xxxxxxxx xxxxxxxxxx XX xxxxxxxxxx. |

|

(99) |

X xxxxxxx zprávě je xxxx vytvořen xxxxx xxxxxxxxx úrokové xxxxx, xxxxx xxxxxxxx xxxxxxx xxx xxxxxxxxx xx xxxxxxx modelu xxxxxxxx xxxxxx úrokové sazby x xxxxxxxxxx xxxxxxxx x xxxxxxxxxxx. Xx xxxxxx xxxx uvažovány xxx xxxxxxx úrokové xxxxx: neměnná (stálá), xxxxxxxx x klesající xxxxxxx xxxxx, v xxxxxxxxx s xxxxxxxxx xxxxxxx xxxxxxxxxxx x xxxx xxxxxxxx xxxxxx. |

|

(100) |

Xxxxxxx xxxxxx pak xxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx, xxxxxx xxxxxxxxxx XX xxxxxxxxxxx x xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx x xxxxx xxxxx xx řídí xxxxxxx. Xxx je xxxxxx, xxxxx xx xxxxx xxxx změnami x xxxxxxx xxxxx, která xx xxxx xx xxxx xxxxxxxxx použité x xxxxxxx vhodné xxxxxxx sazby podle xxxxxx, xxxxx xxxxx. Xx xxxxxxxxxxx je xxxxxx xxxxxx v xxxxxxx neměnné xxxxx 0,11 %, xxxxxxxx xxxxx 0,17 % x klesající sazby 0,06 %. |

|

(101) |

Xxxxx xxx x xxxxxxxx xxxxxxxxxx xxxxxxxxx, společnosti XX xxxx v okamžiku xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xx investičních xxxxxxxxx xxxxxxxx. Odborníci xxxx zvažují xxxxxxxxx xxxxxxxx na xxxxxxxxx xxxxxxxx xxxxxxxxxxx s xxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx x xxxxxx splatností pro xxxxxxxx. |

|

(102) |

Xxx zkoumání xxxxxxxxxx xxxxxxxxxxxx strategií se xxxxxxx xxxxxx xxxxxx xxxxx xxxxxxxx riziky: xxxxxxx xxxxxxxxxxxx x xxxxxxx xxxx xxxxxxxxxxx xxxxx xxxxxxxxxxx PI (xxxxxxxxx xxxxxxxx xxxxxxxxx) x xxxxxx xxxxx (xxxxxx) x xxxxxxx xxxxxxxx bankrotu Xxxxxx. |

|

(103) |

Xxxxxx xxxx nesoulad mezi xxxxxxxxxxx xxxxx x xxxxx vytváří xxxxxxxx xxxxxx (xx. xxxxxx, xx společnost PI xxxxxx xxx x xxxxx xxxxxxx xxxxxxxx xxxxxxxxxx likvidní xxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xx xxxxx xx xxxxxx vkladatelů). Toto xxxxxxxx riziko xx xxxx xxxxxxx, xxxxx xx xxxxxx xxxxxx (xx. xxxxxxx xxxxxx xxxxxxxxx) xxxxxx. Xxxxx xx xxxxxxxxxx XX xxxxxx xxxx xxxxxxxxx xxxxxx xxxx xxxxxxxxxx, xxxxx xxxx xx xxxx dána xxxxxxxxxxx xxxxxxxx sazbou v xxxxx okamžiku, x xxxxxxxxxx XX by xxx xxxx xxxxxxxxx xxxxxx úrokové xxxxx xxxxxxxxx k potenciálním xxxxxxxxxxx xxxxxx xxxx xxxxxxx. Xxxx xxxxxx xx x xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx. |

|

(104) |

Xxxxx xxx x xxxxxx xxxxxxxx bankrotu, xxxxxxx xxxxxx xxxxxxxxxx, xx xxxxx xxxxxx xx xxxxxxxxxx XX xxxxxx xxxxxxxxx riziku xxxxxxxx xxxxxxxx xx xxxxxx Xxxxxx. Odborná xxxxxx xx xxxx za xx, xx xxxxxxxxx xxxxxxxxx xxxxxxxx dluhopisů x daném modelu xxxxxxxx xxxxxx riziko xxxxxxxx xxxxxxxxx x xxxx xxxxxxxxxxx x xxxxxxxxxxx identické xxxxxxxx xxx výslovného xxxxxxxxxx. |

|

(105) |

Xxxxxxx xxxxxx xxxxxxxxx xxx xxxxxxx xxxxxxxxx:

|

|

(106) |

Xxxxxxxxx xxx xxxxxxxxxxxx xxxxxxxxx xx simulováno x xxxxxxx xxxxxx. Xxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx státních dluhopisů xxxxxxxx je profil xxxxxx/xxxxx xxxxxxxxx xx xxxxxxx tří xxxxxxx xxxxxxx úrokové sazby: xxxxxxx, rostoucí a xxxxxxxxx. |

|

(107) |

X neposlední xxxx xxxxxxx xxxxxx xxxxxx xxxxxxxxxx strategii, xxxxxx xxxxxxxxxx XX xxxxxxxx x okamžiku, kdy xx x roce 2007 xxxxxxxx xx xxxxxxx xxxxxxxxxx vztahovat xxxxxxxxx xxxxxxx prostředky. Xxxxxx ukazuje, že xxxxxxx prostředky xxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxx dluhopisů xxxxxxxx x xxxx xxxxx xxxxxx x xxxxx xxxx xxxxxxxxx xx xxxxxxx jejich modelu. Xxxxxxx zpráva xxxxxxx x závěru, xx xxxxxxxxx nebyla optimální, xxxxx xxxx k xxxxxxx xxxxxx s xxxxxx xxxxxxx (0,65 %), než jakých xx xxxxx xxx xxxxxxxx xxxxxx xxxxx x alternativních investičních xxxxxxxxx. |

|

(108) |

Xx xxxxxxxxx xxxxxx xxxxxxx xxxxxx/xxxxx xxx xxxxxxx investiční xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx portfolia x xxxxx xxxxx, zda xxxxxxxxx, kterou xxxxxxxxxx XX musela xxxxxxxxxx x xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx x xxxxx xxxxx xx xxxxx xxxxxxx, xx xxxxxxxxxxx poskytla xxxxxxxxxxx XX hospodářskou xxxxxx (xx. xxx xxx xxxxx xxxxxxxx xx xxxxxxx xxxxxx x xxxxxxxxxxxx k xxxxxx xxxxxxxxx vyšší xxx xxxxxx xxxxxxxxxxx xxx xxxxxxxxxx úrovni rizika x alternativních xxxxxxxxxxx). |

|

(109) |

Xx xxxxx xxxxxx odborná xxxxxx xxxxxxxx rizikové x výnosové xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx do jediné xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xx přijatém xxxxxx. Xxxxx by xxxxxxxx a xxxxxxxx xxxxxxxxx úmluvy stály xxx touto xxxxxxxxxx (xx. xxxxx xx xxxxxxxxxx XX xx xxxxxxx xxxxxx xxxxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxx, než xxxx byl xxxxxxxx xx trhu), pak xx xxxx xxxxx xxxxxx x xxxxxx, xx došlo xx xxxxxxxxxx. |

|

(110) |

Xx základě xxxxxx xxxx xxxxxxx zpráva x xxxxxx, xx xxxxxx xxxxxxxx xxxxxxxxxxx XX vyšší xxxxx xxxxx v případě, xx xx použit xxxxxxxxxxxxx xxxxx pasiv 1 x xxxxxxxxx xx xxxxxxxx úrokové xxxxx. X tomto xxxxxxx, s xxxxxxxxxxxx xx skutečnosti, xx xxxxxxxxxx XX byla xxxxxxx připravena xxxxxxxx xxxxxx 0,65 %, xx zvýhodnění dosahovalo xxxxx 0,29 procentního xxxx. Při xxxxxxxxx xxxxxx 2 xx xxxxxx xxxxxxxxxx žádná xxxxxx x xxxxxx xxxxxxx xxxxxxx xxxxx. |

4.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxx zprávy Komisí

|

(111) |

Pokud xxx o konkrétní xxxxxxxxxxx xxxx xxxxxxx xxxxxxx x odborné xxxxxx, Komise xxxxxxxx xxxxxxx xxxxxxx za xxxxxxxxxxxxx xxx xxxx. Xxxxxx xxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxx 2. |

|

(112) |

Xxxxxx xxxxx, xx xxxxxxx xxxxxx xxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxx, xxx xxxxxxxxxx xxxxxx xxxxxxxxxx z roku 2013, x xxxxxxxx xxxxxx xx úroveň xxxxxx xx výši 0,65 %, kterou xxxxxxxxxx XX xxxxxxx xx skončení xxxxxxxxxx xxxxxxx xxxxxxxxxx. Xxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxx 0,65 % xxxx xxxxxx úrovně xxxxxx xxx odhad xxxxxxxxxxx xxxxxx xxx xxxxxxxxxxx xxxxxxxxxx ukládat xxxxxxxxxx. |

|

(113) |

Xxxxxx volba xxxxxx xxxxx má xxxxxxxx xxxxx xx xxxxxxxxx xxxxx různých xxxxxxxxxxxx xxxxxxxxx. Xxx xx xxxxxxx x 96.–97. xxxx xxxxxxxxxx, xxxxxxxx xxxxxxxx xxxxxxx, xxxxx xxx x předpokládané xxxxxx xxxxxx, xxxxx xxxxxxxxx z xxxxx xxxxxx 1 nebo xxxxxx 2. Xxxxxxxx xxxx xxxxxx vkladů x xxxxxxxxxxx XX (xx. vážená průměrná xxxx xxxxxxxxxxx těchto xxxxxx) xx xxxxxxxx xxxx x x xxxxxxx xxxxxx 1 xxxx devět xxx, xxxxxxx x případě xxxxxx 2 xxxx xxxxxxx xxx. |

|

(114) |

Xxxxxx xxxxxxxxxxx, xx doba xxxxxx x xxxxx xxxxxx 1 x modelu 2 přesahuje maximální xxxx xxxxxx xxxx xxx xxxxxxxxxxx Xxxxxxxxx xxxxxxx xxx xxxxxxxxxxxx (XXX) xxx modelování xxxxx, které xxxxxx xxxxxxx, xxxx xxxxxxxxx xxxxxx. |

|

(115) |

Xxxxxx posoudila otázku xxxxxxxx doby xxxxxx xxxxxx xxxxxxxxxxx XX, xxxxx má xxx xxxxxxx xxx posouzení xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxx x xxxx 2013. Xxxxxx má xx xx, že xxxxx pasiv 2 xx zdá být xxxxxx xxxxxxxxxxxx, xxxxx xxx o průměrné xxxxxxxxx xxxxxx vkladů xxxxxxx. Doba xxxxxx xxxxxx xxxxxxx xxxxxxxxxxx XX však xxxx x praxi xxxxxxxxxx xxx xxx doporučovaných xxxxxxx EBA, xxx xx xxxxxxxx x xxxxxxx zprávě. Xxxxxx xx xxxx xxxxxxxxx xxxxxxxxx z xxxxxx xxxx:

|

|

(116) |

Xx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx Xxxxxx xxxxxx xxxxx xxxxx 1 xxxx xxxxxxxxxxx xxxxxxxxxx xxx určení xxxxxxxxx xxxxxxxxxx strategie, xxxxxx xx společnost XX xxxxxxxxxxxxx, xxxxx xx x xxxxxxxxxx xxxxxx xxxxxxxxxxxx povinnost xxxxxxx xxxxxxxxxx. |

|

(117) |

Xxxxxx xxxx xxxxxxxxx, xx v xxxxxxx xxxxxx xxxx xxxxxxx, xx xxxxxxxxx xxxxx xxxxx xxxxxx xx xxxxx než očekávaný xxxxx xxxxxxxxxxxxxx investičních xxxxxxxxx, pouze xx xxxxxxx x xxxxxxxx xxxxxx, o 0,29 xxxxxxxxxxx bodu (xxx 110. xxx xxxxxxxxxx). Xxxxx xxxxxxx 0,29 xxxxxxxxxxx xxxx byla xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx při xxxxxx rizika 0,65 %, xxxxxxx xxxxx xxxxx úmluvy ukazoval xx xxxxxxx x xxxxxxxx xxxxxx xxxxxx xxxxxx 0,17 %. |

|

(118) |

Xxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxxxx xxxxxx x xxxxxx xxxxxx xxxxxx, zejména x toho důvodu, xx použitá xxxxxx xxxxxx 0,65 % xxxx x odborné xxxxxx vypočtena x xxxxxxxxxxxx x investiční xxxxxxxxx, kterou xxxxxxxxxx XX xxxxxxx xxxxxxxx, xxxxxxx byla xxxxxxx xxxxxxxxx ukládat xxxxxxxxxx (xxx 104. bod xxxxxxxxxx). Použití xxxxxxxx xxxxx xx xxxxx xxx vhodné v xxxxx metodiky, která xx xxxx xxxxxxxxx xxxxx k xxxxxxxxxx, xxxxx byly x xxxxxxxxx xx xxxx. |

|

(119) |

Xxxxxx xxxxxx xxxxxxx xxx xxxxxxx xxxxxxxxxxxxx tržního xxxxxx xxx srovnání xx xxxxxx xxxxx xxxxxx xx xxxx xxxx xxx stejná xxxx xxxxxx v xxxxx xxxxxx, tj. 0,11 % v xxxxxxx xxxxxxx s xxxxxxxx xxxxxx, 0,17 % x případě xxxxxxx s xxxxxxxx xxxxxx x 0,06 % x xxxxxxx xxxxxxx x xxxxxxxxx xxxxxx. |

|

(120) |

Xx xxxxx základě Xxxxxx xxxxx, xx xxx xxxxx xxxxx 1 by xxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxx x xxxxxxx xxxxxxx x xxxxxxxx xxxxxx tedy xxxx xxxxxxxxx 0,5 procentního xxxx xxxxx než 0,29 xxxxxxxxxxx xxxx. X neměnných a xxxxxxxxxxx xxxxx xx xxxxxxxxxxx xxxxx výnosy xxxx i xxxxxx xxxxx xxx xxxxx xxxxx úmluvy, a xx přibližně x 0,15 procentního xxxx x xxxxxxxxx xxxxx x 0,4 xxxxxxxxxxx xxxx x xxxxxxxxxxx xxxxx. |

4.4.&xxxx;&xxxx;&xxxx;Xxxxx

|

(121) |

Xxxxxxxxx sazba xxxxx xxxxxx xx nižší xxx xxxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx strategií xx scénáři s xxxxxxxx sazbou, xxx xxxxxxxxx xxxxxxxx xxxxxx x xxx neexistenci xxxxxxxxxx xxxxxxx xxxxxxxxxx. Xxxxx xxxxx xxxxxx xxxx neznamenala okamžité xxxxxxxxxx společnosti PI. |

|

(122) |

Komise xxxx žádný xxxxx xxxxxxxxxxxx, xx společnost XX xxxx Itálie xxxxx přiměřeně xxxxxxxx xxxxxxxxx xxxxx sazby x xxxxxxxx, xxx xxxx úmluva xxxxxxxx. Xxx použití xxxxxx xxxxxxxxxxxxxxxx na všechny xxx xxxxxxx sazby (xx. xxxxxxxxx, neměnná x xxxxxxxx sazba) xx xxxxx očekávaná xxxxx xxxxx úmluvy xxxxx xxxxx než xxxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx, xxx xxxxxxxxx xxxxxxxx xxxxxx x při xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx. Xxxxxx xxxx xxxxxxxxxx XX nezvýhodnila. |

|

(123) |

Na základě xxxx xxxxxxx Xxxxxx x xxxxxx, xx xxxxxx xxxxxxxxxxx x xxxxxxxxx toho, že xxxxxxxxxx XX byla xx xxxxxxx xxxxxx xxxxxxxxxx, |

XXXXXXX XXXX XXXXXXXXXX:

Xxxxxx 1

Úročení xxxxxxxxxx xxxxxx xxxxxxx xxxx Xxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx Xxxxx Xxxxxxxx xxxxx xxxxxx x. 266 xx xxx 23. xxxxxxxx 2005 x xxxxxx x letech 2005–2007 xxxxxxxxxxxxx xxxxxxx xx xxxxxx čl. 107 xxxx. 1 Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx.

Xxxxxx 2

Xxxx xxxxxxxxxx xx xxxxxx Italské xxxxxxxxx.

X Bruselu dne 2. srpna 2019.

Xx Xxxxxx

Xxxxxxxxx XXXXXXXX

xxxxxx Xxxxxx

(1)&xxxx;&xxxx;Xx. xxxx. X 290, 29.11.2006, s. 8.

(2) Viz poznámka xxx xxxxx x. 1.

(3)&xxxx;&xxxx;Xxxxxxxxxx Komise 2009/178/XX xx xxx 16. xxxxxxxx 2008 o xxxxxx podpoře X 42/06 (xx NN 52/06), kterou Xxxxxx xxxxxxxx xxxx odměnu xxxxxxxxxxx Poste Italiane xx xxxxx účty x xxxxxx xxxxxxxx (Xx. xxxx. X 64, 10.3.2009, s. 4).

(4) Rozsudek Xxxxxxxxx xx xxxx Xxxxx Xxxxxxxx XxX x. Xxxxxx, X-525/08, XXXX:XX:X:2013:481.

(5) Viz xxxxxxxxxxx xxxxxxx (xxxx://xx.xxxxxx.xx/xxxxxxxxxxx/xxxxx/xxxxxxx_xxxxxx.xxxx), xxx XXXX/2014/017.

(6) Všeobecná xxxxxx zahrnuje xxxxxxxxxx listovních xxxxxxx x adresných xxxxxxxx x xxxxxxxxx xx 2 xx x xxxxxxxxxx xxxxxx x xxxxxxxxx do 20 xx, xxxxx i xxxxxxxxxxxx x xxxxxxx xxxxxxx.

(7)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxxxx parlamentu x Rady 2002/39/ES xx dne 10. xxxxxx 2002, xxxxxx xx mění xxxxxxxx 97/67/XX x xxxxxxx xx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx poštovních xxxxxx Xxxxxxxxxxxx (Úř. xxxx. X 176, 5.7.2002, s. 21).

(8)&xxxx;&xxxx;Xxxxx xxxxxx 5 xxxxxxxx x mocí xxxxxx x. 269 xx dne 30. xxxx 2003 x xxxxxx x. 326 xx dne 24. xxxxxxxxx 2003, kterým xx xxxxxxxx xxxxxxxxx xx xxxxx, xx xxxxx XXX převádějí xx Xxxxxx. Navíc xxxxxxxx xxxxxx x xxxx xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxx x xxxxxxx držet xxxxx menšinové xxxxxx xxxxxxxx xxxxxxxxxxx XXX.

(9) Poskytování služeb poštovních xxxxxxx účtů xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxx x xxxx 1917 zveřejněného v xxxxxxxx xxxxxxx xxxxxxxx x. 219 xx xxx 6. září 1917, ve xxxxx xxxxxxx x. 822 xx xxx 22. xxxxxxxxx 1945 xxxxxxxxxxxx x xxxxxxxx úředním xxxxxxxx x. 12 xx xxx 15. xxxxx 1946. Do xxxx 2003 xxxxx xxxxx zejména xxxxxxxx, xx prostředky xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx běžných xxxx se ukládají xx xxxx x xxxxxxxxxxx CDP, xxxxx xxxxxxx sazba xxxxxxxx xxxxx finančních xxxxxxx XXX xxxxx 15 xxxxx procentního xxxx. X xxxxxxxxxx xx xxxxxx xx dne 5. xxxxxxxx 2003 xxxxxxxxx xxxxxxxxxx CDP xxxxxx xxxxxxxx.

(10)&xxxx;&xxxx;Xxxxxxxxxx v xxxxxxxx xxxxxxx xxxxxxxx x. 302 xx xxx 29. xxxxxxxx 2005, „xxxxxxxxxxx xxxxxxxxx“ 211.

(11)&xxxx;&xxxx;Xxxxxxxxxx x xxxxxxxx xxxxxxx xxxxxxxx x. 288 xx xxx 12. xxxxxxxx 2003.

(12)&xxxx;&xxxx;Xxxxxxxxx úmluvy xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx xx xxx 3. xxxxx 2006.

(13) BTP: Buoni xxx Xxxxxx Poliennali.

(14)&xxxx;&xxxx;XXX: Xxxxx xxxxxxxx xxx Xxxxxx.

(15) Zveřejněný v xxxxxxxx xxxxxxx věstníku x. 299 ze xxx 27. xxxxxxxx 2006.

(16)&xxxx;&xxxx;Xxxxx italských xxxxxx xxxxxxxxxxx objem prostředků xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxxx 70–75 % xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxx.

(17) Soudní xxxxxxxxxx z xxxx 2013, xxx 65 „la Xxxxxxxxxx x uniquement xxxxxxx xx xxxxxx xx xxxxxxxxxxxx xxx xx Xxxxxx aurait pu xxxxxxxx unilatéralement compte xxxx xx xxxxxx xxxxxèxxxx, à xxxxxx xx xxxxx xxx xxxxx xxxxxxx, la xxxxxxxxx xx ces xxxxx, xx xxxxx xxxxxxx xx dépôt xxx fonds xx xxx xxxxxxx xxxxxxxxxx xxxxxxxxx. Dans ces xxxxxxxxxx, xx xxxx xx l’emprunteur xxxxx, xxxxxx aux xxxxxxxxxxxx 119 à 180 xx la décision xxxxxxxx, xx xxxxxxxxx xxx xxxxxxxxxxxxx xx „xxxx de xxxxxx““.

(18) Viz xxxxxxxx xxx xxxxx x. 1.

(19)&xxxx;&xxxx;Xx 1. xxxxx 1995 xxxxx Xxxxxxxxxx xxxxxxxx průměrný xxxxx xxxxx xx státních xxxxxxxxx podléhající xxxxxxx x se zbytkovou xxxxxxxxxx xxxx xxx xxxxx rok. (Zdroj: Xxxxx x’Xxxxxx).

(20)&xxxx;&xxxx;X xxxx 2006 xxxxxxxx xxxxx účty xxxxxxxxxx klientů (xx. x xxxxxxxxxx xxxxxx xxxxxx) xxxxxxxxxx […], x čehož […] xxxxxxx xxxxxxxxxx klientům x […] xxxxxxxx.

(21)&xxxx;&xxxx;Xxxxx „Xxxxx at Xxxx“(XxX), x okamžikem xxxxxxxxx xxxxxxx („xxx-xxx“) x desátém xxxx.

(22)&xxxx;&xxxx;Xxxx trvání Xxxxxxxx xx vážená xxxxxxxx xxxx do obdržení xxxxxxxxx xxxx, xxx xxxx každého xxxxxxxxxxxx xxxx je xxxx xxxxxxx xxxxxxxx hodnoty xxxxxxxxx xxxx x xxxxxx xxxxxxxx hodnoty xxxxx xxxxxxxxx toků. Xxxx xx v xxxxxx.

(23)&xxxx;&xxxx;Xxxxx xxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxx v desátém xxxx.

(24)&xxxx;&xxxx;X dopisech xxxxxxxxx Xxxxxx xx xxxxx xxxx xxxxxx x xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxx xxxxxxxxx, xxxxxx se xxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxx. Xx nemá xxxxx xxxxx xx xxxxxxxxx xxxxxxxxx v xxxxx xxxxxxxxxx.

(25)&xxxx;&xxxx;Xxxxx xx dne […], dopis ze xxx […], xxxxx xx dne […], xxxxx xx xxx […], xxxxx xx xxx […].

(26)&xxxx;&xxxx;Xxx internetové stránky (xxxxx://xxx.xxx.xxxxxx.xx/xxxxxxxxx/10180/1084098/XXX-XX-2015-08+XX+xx+xxx+xxxxxxxxxx+xx+xxxxxxxx+xxxx+xxxx+.xxx).