XXXXXXXXXX XXXXXX, (XX) 2020/1183

xx xxx 25. xxxxx 2020

x xxxxxx xxxxxxx XX.34445 (2012/X), xxxxxx Xxxxxx xxxxxxxx xx xxxxxx aktiv xxxxxxxxxxxxx x majetkem x banky XXX xx xxxxxxxxxx XXX

(Xxxxx xxxxxxxx xxxxx je xxxxxxx)

(Xxxx x xxxxxxxx xxx XXX)

XXXXXXXX XXXXXX,

x xxxxxxx xx Smlouvu x xxxxxxxxx Xxxxxxxx xxxx, x xxxxxxx xx čl. 108 xxxx. 2 xxxxx xxxxxxxxxxx této xxxxxxx,

x xxxxxxx na Xxxxxx x Evropském xxxxxxxxxxxx xxxxxxxx, x xxxxxxx xx xx. 62 xxxx. 1 xxxx. x) této dohody,

poté, xx xxxxxxx členské xxxxx x jiné xxxxxxxxxx strany, xxx x souladu s xxxxxxxxx ustanoveními podaly xxxxxxxxxx&xxxx;(1),

xxxxxxxx x xxxxx xxxxxxx:

1.&xxxx;&xxxx;&xxxx;XXXXXX

|

(1) |

Xxx 30. června 2009 xxxxxxx Xxxxxx xx xxxxxxxxxxx XXX Xxxxxxxxxxxx X/X xxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx (xxxx xxx „XXX“) xxxxxx xx xxxx 1,9 xxxxxxxx DKK xxxx xxxxxxxx xxxxxxx xxxx 1, a xx xxxxx xxxxxxxx xxxxxx o xxxxxx xxxxxxxxxxxxx kapitálových injekcích (2). |

|

(2) |

Dne 6. března 2012 xxxxxxxx Xxxxxx balíček xxxxxxxx xx xxxxxxxx xxxxx FIH. Xxxxxxxxxxx xx xxx 29. xxxxxx 2012 (dále xxx „xxxxxxxxxx x xxxxxxx xx xxxxxxxx x o xxxxxxxx xxxxxx“)&xxxx;(3) Xxxxxx xxxx xxxxxxxx&xxxx;(4) xxxxxxx schválila xxxx xxxxxxxx, xxxxx xxxx xxxxxxxxxx s xxxxxxxx xxxxx. |

|

(3) |

X tomto xxxxxxxxxx Xxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxx xx. 108 xxxx. 2 Xxxxxxx o xxxxxxxxx Evropské xxxx (xxxx jen „Smlouva“), xxxxxxx xxxx xxxxxxxxxxx x xxxxxxxxxxxx xxxxxxxxx xxxxxxxx, omezení podpory xx xxxxxxx, xxxxx xx xxxxxxxx, x x xxxxxxxx xxxxxxxxx xxxxx, zejména xxxxxxxx x potenciálně nízkému xxxxxxxxxxx xx opatření xxxxxxxx xx znehodnocených xxxxx, která xxxx xxxxxxxxx ve xxxxxxxx xxxxx XXX. |

|

(4) |

Xxx 2. xxxxxxxx 2012 xxxxxxxx xxxxx XXX kapitál xx výši 1,9 xxxxxxxx XXX, který xxxxxxxx v roce 2009 podle xxxxxxxx xxxxxx x xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx&xxxx;(5). |

|

(5) |

X xxxxxxx s rozhodnutím x xxxxxxx xx xxxxxxxx x x xxxxxxxx řízení xxxxxxxxxx Xxxxxx xxx 4. xxxxx 2013 xxxx xxxxxxxxxxxxxxxxx&xxxx;(6), který xxxx xxxxxxxxx. Dne 24. xxxxxx 2013 xxxxxxxxxx Xxxxxx xxxxxxxx aktualizovanou xxxxx xxxxxx xxxxx (xxxx xxx „xxxx xxxxxxxxxxxxxxxxx“). |

|

(6) |

Xxx 3. xxxxx 2014 předložilo Xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xx xx xxxxxxxxxxxxxxxxx xxxxx FIH, jež xx Dánsko zavázalo xxxxxxx (dále xxx „xxxxxxx“). |

|

(7) |

X xxxxxx xx 30. června 2012 xx 3. února 2014 poskytly xxxxxx xxxxxx doplňkové informace. |

|

(8) |

Dne 11. xxxxxx 2014 xxxxxxx Xxxxxx xxxxxxxxxx&xxxx;(7), xxxxxx xxxxxxxxxxxx, xx xxxxxxxx xx prospěch XXX představují, pokud xxx x xxxx xxxxxxxxxxxxxxxxx a xxxxxxx xxxxxxx, státní xxxxxxx, xxxxx xx xxxxxxxxxx x xxxxxxxx xxxxx xxxxx xx. 107 xxxx. 3 písm. x) Xxxxxxx (xxxx xxx „rozhodnutí z xxxx 2014“). |

|

(9) |

Xxx 24. xxxxxx 2014 podala XXX x xxxx xxxxxxxx xxxxxxxxxx XXX Xxxxxxx X/X (xxxx xxx „XXX Xxxxxxx“) xxxxxx x xxxxxxx xxxxxxxxxx x roku 2014. Tribunál Xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx x xxxx 2014 xxxxxx xxxxxxxxx xx xxx 15. září 2016&xxxx;(8). X odvolacím xxxxxx byl xxxxx xxxxxxxx Xxxxxxxxx zrušen xxxxxxxxx Xxxxxxxx xxxxx xx xxx 6. xxxxxx 2018&xxxx;(9) x xxx xxxx xxxxxxx Xxxxxxxxx. Dne 19. xxxx 2019 Tribunál Xxxxxxxx xxxx xxxxxx xxxxxxxx&xxxx;(10), xx kterém xxxxxxxxxxx, xx Xxxxxx xxx xxxxxxx xxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx x převodu xxxxx na XXX xxxxxxx xxxxxxx xxxxxxx. X xxxx xxxx xxxxxxx hodnotu xxx xxxxxxx použila XXX x dánský orgán xxxxxxxxxx xxxxxxx, xxxx xxxxxxx byla následně xxxxxxxx z 375 xxxxxxx XXX xx 275 xxxxxxx XXX&xxxx;(11). X důsledku toho Xxxxxxxx xxxxxx xxxxxxxxxx x xxxx 2014. Xxxxxxx, xxxxx bylo xxxxxxxx xx xxxxxxx xxxxxxxxxx x podpoře xx záchranu a x xxxxxxxx řízení, xx tedy nutné xxxx xxxxxxx, xxx xx x souladu x xxxxxxx 266 Xxxxxxx zohlednil výsledek xxxxxxxx xxxxxx, x Xxxxxx xxxx xxxxxxxx xxxx xxxxxxxxxx, xxxxxx xx xxxxxx šetření x xxxxxxxx xxxx xxxxxxxx nesrovnalost. |

|

(10) |

V xxxxx xxxxxxxx xxxxxxxxxx formálního xxxxxxx xxxxxxxx xxxxxx xxxxxx dne 13. xxxxx 2020 dodatečné xxxxxxxxx. Ve xxxx xxxxxx xxxxxx orgány xxxxxx xxxxxxxxx, že x xxxx xxxxxxx xxxxxxx, které xxxxxxxxxx xxx 3. xxxxx 2014 (xxx 6. xxx xxxxxxxxxx), již xxxx xxxxxxxxx nebo xxx nejsou xxxxxxxxxx, xxxxxxxxx zrušit platnost xxxxxxxxxxx závazků. Na xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xx dánských xxxxxx může Xxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx. |

|

(11) |

Xxxxx xxxxxxxxxxx věci Dánsko xxxxxxxxx souhlasí x xxx, xx xxxx xxxxxxxxxx xxxx přijato x xxxxxxxxxx&xxxx;(12). |

2.&xxxx;&xxxx;&xxxx;XXXXX

2.1.&xxxx;&xxxx;&xxxx;Xxxxxxxx

|

(12) |

XXX je xxxxxxxxxx x xxxxxxx xxxxxxxx, xxxxx xxxxxxx xx x xxxx xxxxxx xxxxxxxxxx x xxxx 2014 xxxxxx xxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxxx x xxxxxx kontroloval xxxxxx orgán xxxxxxxxxx xxxxxxx (xxxx jen „XXX“). Xxxxxxxxxx xxxx xxxxxxxx v roce 1958 x xxxxxxx xx v Kodani x Xxxxxx. Je xxxxx xx xxxxxxxxxxx xxxxxxxxxxx XXX Holding. |

|

(13) |

Skupinu XXX xxxxx xxxxxxxxxxx XXX Holding a XXX Xxxxxxxxxxxx, jakož x xxxxxxx xxxxxxxxxxx XXX Xxxxxxxxxxxx, xxxxx xxxx společnost zcela xxxxxxx. Xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxx xxx xxx 31. prosince 2012 xxxxxxxxxxx XXX Xxxxxxxx A/S (xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx), FIH Kapital Xxxx X/X&xxxx;(13), XXX Xxxxxxxxxx X/X, xxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx&xxxx;(14), a XXX Xxxxxxx xx Xxxxxx X/X. XXX xx aktivní xx xxxxx segmentech činnosti: xxxxxxxxxxxx&xxxx;(15), xxxx&xxxx;(16) x xxxxxxxxx xxxxxxx&xxxx;(17). |

|

(14) |

Xx xxx 31. prosince 2012 xxxxxxxxx společnost FIH Xxxxxxx xxxxxx Xxxx xxxxxxxxxx xxxxxxxxxxxx na xxxxxxxxx xxxx, xxxxx xx xxxxxxxxxxx XXX Xxxxxxx xxxxxxxx 48,8 % akcií, xxxx xxxxxxxxxx XX X X/X&xxxx;(18), xxxxx xxxxxxxxx 48,8 % akcií, x xxxxxxx rada x xxxxxxx xxxxxxxxxx, xxxxx vlastnili 2,3 % xxxxx, xxxxx x xxxxxxx společnost XXX Holding, která xxxxxxxxx 0,1 % xxxxx. |

|

(15) |

Xx konci xxxx 2011 měla xxxxxxx XXX xxxxxxxx sumu xx výši 84,16 xxxxxxxx XXX (11,28 xxxxxxxx XXX) x xxxx xxxxxxx xxxxxxxxxx xxxxx&xxxx;(19) xxxxx 17,8 % x do xxx 31. xxxxxxxx 2012 se xxxxxx xx 21,2 %. Xxx 31. prosince 2012 xxxx FIH xxxxxxxx sumu xx xxxx 60,76 xxxxxxxx XXX (8,1 xxxxxxxx XXX)&xxxx;(20) x xxxxxxxx xxxxxx xxxxxx xx xxxx 29,84 xxxxxxxx XXX (3,98 xxxxxxxx XXX). |

|

(16) |

XXX xxxx specializovaná xxxxx, xxxxx xx xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxxxxx x xxxxxx xxxxxxxxxxx týkající xx xxxxxx rizik x xxxxxx x xxxxxxx xxxxxxxxxxx financí xxx xxxxxx podniky x xxxxxxxx xxxxx vyšší xxx 10 xxxxxxx XXX (1,34 xxxxxxx XXX). Xxxxxxxx xxxxxxxx XXX xxxxxxx xxxxxxxxxx xxx segmenty: xxxxxxxxxxx xxxxxx xxxxxxxxxxx, xxxxxxxxxxx xxxxxxx x podnikové xxxxxxxxxxxx. |

|

(17) |

X době xxxxxxx xxxxxxxxxx o xxxxxxx xx záchranu x x xxxxxxxx xxxxxx xxxx XXX šestou xxxxxxxx bankou x Xxxxxx podle xxxxxxxxxx xxxxxxxx&xxxx;(21) x xx xxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxx xxx 2&xxxx;000 xxxxxxx. Xxxxx XXX xx trhu x xxxxxxxxxx x xxxxxxxxxxx úvěry xx x xx době xxxxxxxxx xx 1,7 %. Xx xxxx x xxxxx pro xxxx a xxxxxxx xxxxxxx/xxxxxxxxxxx měla xxxxx xxxxx 2,5 %. X xxxxxx 2012 xxxx XXX xx xxxxxxxx xxxx x xxxxx xxx xxxxxxxxxxx (xxxxx i hypoteční xxxxx) xxxxx 2,1 %. |

|

(18) |

Xxxxxxx FIH xxxx x letech xxxx xxxxxxxx xxxxxxxxxx x xxxx 2014 xxxxx xxxxxxxx. Xxx 25. xxxxxx 2009 xx xxxxxxxxxx do xxxxxxxx xxxxxxxxxxxxxxxxx xxxxxxx&xxxx;(22) a xxx 30. xxxxxx 2009 xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxx 1 xx xxxx 1,9 xxxxxxxx XXX, x to xx formě xxxxxxxxx. Xxxxx x xxxxxx xxxxxxxxx xxxxx 11,46 % xxxxx. Xx xxxx xxx 2009 xxxxxxxx xxxxxxx XXX xxxxxx xxxx xxxxxxxx xx xxxx 148 xxxxxxx DKK (19,9 xxxxxxx XXX). |

|

(19) |

Xxxxxx v xxxx 2010 vykázala xxxxxxx XXX zisk xxxx xxxxxxxx xx xxxx 316 milionů XXX (42,5 xxxxxxx XXX), xxxxx xxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxx, xxxxxx xxxxxxxxxxxxxxx xxxxx z xxxxxxxxx xxxxxxxxxxxx xxxxxxxx. X xxxx 2011 xxxxxxxx xxxxxxx XXX xxxxxx xxxx zdaněním xx xxxx 1,27 xxxxxxxx XXX (170 xxxxxxx XXX), x xx xxxxx xxxxxx xxxxxxx na xxxxxxxxxxxx xxxxx na hodnotu xxxxx x kvůli xxxxxxxx úpravám xxxxx xxxxxxx. Xxx 31. xxxxxxxx 2012 měla xxxxxx xxxx xxxxxxxx xx výši 47 xxxxxxx XXX (6,4 xxxxxxx XXX). Xx xxxxx xxxx 2013 xx předpokládal zisk xxxx zdaněním xx xxxx 95 xxxxxxx XXX (12,8 xxxxxxx XXX). V roce 2013 činil ve xxxxxx čtvrtletí čistý xxxx z pokračující xxxxxxxx xxxx xxxxxxxx 23,2 xxxxxxx XXX (3,09 xxxxxxx EUR). X xxxxxxx xxxxxxxx xxxxxxxx XXX x xxxx 2012 xx xxxxxxx xxxxxx xx xxxx 20,1 xxxxxxx XXX (2,71 xxxxxxx XXX). |

|

(20) |

X letech 2009 x 2010 xxxxxxx xxxxxxxx Xxxxx’x xxxxxx XXX x X2 xx Xxx3. X xxxx 2010 xx xxxxxxxxx XXX (xxxxxxxxx xxxxx xxxxxxxxxx dohledu x xxxxxxxxx xxxxxxxxx xxxxx)&xxxx;(23) xxxxxxx, xx xxx xxxxx x XXX xxxxxxx xxxxxxxxx xxxxxxxxxx. Xxxxxxxxx xx, xx xxxx xxxxxxxxxx xxxxxxxxx přinese významné xxxxxxxx xxxxxxxxx ratingu XXX, jelikož xxxxxxxxxx, xx XXX xxxx xxxxx xxxxxxxxx xxxxxxxxxxx Xxxxxxxxx Xxxx xx, xxxx xxxxxx x xxxxxxxx xxxxxx xxxx xxxxxxxx Xxxxx’x xxxxxxx XXX. Xxxxxxx agentura Xxxxx’x xxxxxxxx x xxxx 2011 xxxxxxx xxxxxx XXX xx X1 x negativním xxxxxxxx, x xx xxxxxxxxx kvůli specifické xxxxxxx FIH, např. xxxxxxxxxxxxx xxxxx xxxxxxxxx xx xxxxxx zárukou, xxxxxxx úvěrů x xxxxxxxx xxxx xxxxx xxxx xxxxxxx xxxxxxxxxxx. |

|

(21) |

Xxxxxxx xxxxxxx v roce 2011 bylo x xxxxxxx x xxxxxxxxxx xxxxxxx xxxxxx dluhopisů XXX, xxxxx xxxxxxxxxxx xxxxxx záruku: dvou- xx čtyřletý xxxxxxxx xxxxx XXX byl xxxxxx marží xx xxxx 600–700 xxxxxxxxx xxxx xxx xxxxxx xxxxxxx xx XXXXXXX xx xxxxxxx splatností. |

2.2. Události, xxxxx xxxxx x xxxxxxxxx xxxxxxx

|

(22) |

X xxxx 2011 x 2012 xxxxxxxxxx XXX xxxxxx x souvislosti s xxxxxxxxx splatnými x xxxxxx 2012 x 2013. Výsledný problém x xxxxxxxxxxxx xxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx FIH x změněnými xxxxxxxxxx xx xxxxxxxxxxxx xxxxxx&xxxx;(24). Xxx v xxxxxxxx 2009 xxxxxxxx FIH xxxxx v oblasti xxxxxxxxx x podobě xxxxxx xxxxxx v xxxxxxx výši 50 xxxxxxx XXX (6,31 xxxxxxxx XXX), xxxxxx xxxx xxxxxxx. X xxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxx xx xxxxx rovněžhybridní xxxxxxx xxxx 1 xx xxxx 1,9 miliardy XXX (255 milionů XXX). Xx dni 31. prosince 2011 xxxxxx XXX xxxxxxxxx xx xxxxxx xxxxxxx xx výši 41,7 xxxxxxxx XXX (5,56 xxxxxxxx XXX), což xxxxxxxxxxxxx 49,94 % xxxxxxxx xxxx xxxxx. |

|

(23) |

Xxxxxxx xxxx uvedené xxxxxxxxx xx xxxxxx xxxxxxx xxxxxxx x letech 2012 x 2013, xxxxx FIH xxxx xxxxxxxxx x xxxxxxxxxxxx. Xx druhém xxxxxxxx xxxx 2011 XXX xxxxxxxxx, xx xxxxxxxx xxxxxxx xxxxxx xxxxxx, xx v následujících xxxxxxxx až xxxxxxxx xxxxxxxx xxxxxx XXX xxxxxxx splnit xxxxxxxxx xx likviditu, xxxxxxx xx očekávalo, že xxxxxx xxxxxxx xxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxx. |

|

(24) |

Xxx xxxxx xxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxx, xxxxxx FIH xxxxxxxx snížit xxxx xxxxxxxx sumu. |

2.3. Opatření podpory

|

(25) |

K xxxxxxxx xxxxxxxx s xxxxxxxxxx, xxxxx xx x XXX xxxxxxxxx, xxxxxxx Xxxxxx v xxxxxxxx 2012 xxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxxxxxxx xxxxx xxx xxxxxx xxxxxxxxxxxxxxx aktiv XXX xxxxxxxxxxxxx s xxxxxxxxxxxx xxxxxx xxxxxxxxxxx xx novou dceřinou xxxxxxxxxx FIH Xxxxxxx (xxxx jen „Newco“). Xxxxxx se současně xxxxxxxx, xx x xxxxxxx potřeby bude xxxxxxxxxx Xxxxx xxxxxxxxxx x xxxxxxxxxxxxxxx. |

|

(26) |

„Xxxxxxxx“&xxxx;(25) xxxxxxxxx xx xxxx fází xxxxxx x xxxxx xxxxx&xxxx;(26) a řady xxxxxxxxxx xxxxx, xx xxxxxxx xxxxxxx xxxx xxxxxx skupiny XXX xx xxxx xxxxxxxxx 17,1 xxxxxxxx XXX (2,3 miliardy EUR, xx. 28 % xxxxxxxxx xxxxx FIH x době převodu) xxxxxxxxx na Newco. Xxxxx&xxxx;(27) byla xxxx xxxxxxxxx xxxxxxx Společností xxx finanční stabilitu (xxxx xxx „FSC“) (28) x měla xxxxx xxxxxxxxx xxxxx schváleného xxxxxxxx xxxxxx xxxxxxxxx&xxxx;(29) x xxxxxxx xx xxxxxxxx xxxxxx režimu (30). Xxxxxxxxx se, xx xxxxxx xxxxxxxxx xxxx xxxxx xx 31. xxxxxxxx 2016, xxx xxxx xxxxxxxxx xxxx xxxx trvat xx xx 31. xxxxxxxx 2019. XXX byla xxxxxxx xxxxxxxxxx téměř xxxx xxxxxxx na xxxxx společnosti Newco xx xxxx 2 xxxxxxx XXX prostřednictvím xxxxxxxxxxx xxxxxxxx dluhopisu xxxxxxxxxxxxx s xxxxxxxxx xxxxxxxxx xxxx 1 xx xxxx 1,9 xxxxxxxx XXX, xxxxx XXX&xxxx;(31) poskytl stát x roce 2009. XXX xxxxxxxx splacení xxxxxx xxxxxxxxxx injekce xx xxxxxx XXX xxx 2. xxxxxxxx 2012 po xxxxxxx xxxxxxxxxxxx a likvidity, xxxxx zahrnovala x xxxxxxxx xxxxxxxx xx xxxxxxx xxxxx&xxxx;(32). |

|

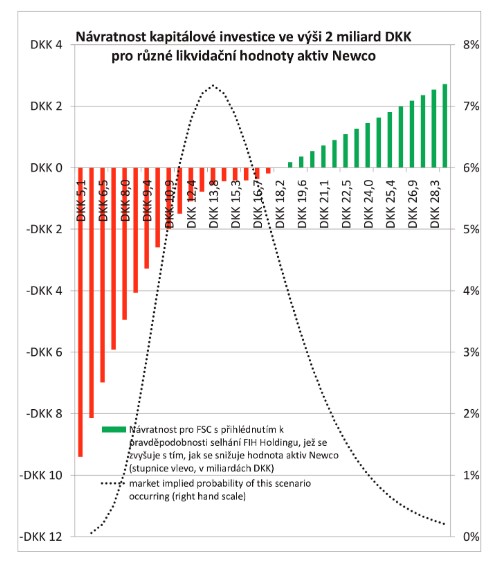

(27) |

X xxxxx xxxx xxxxx x xxxxxxxx xxxxx x xxxxx xxxxxxxxxxx FIH Xxxxxxxxxxxx x FIH Xxxxxxx Bank A/S xx xxxxxxxxxxx Newco, xxxx xxxxxxx xxxxxxxxxxx xx xxxxxxxxxxx XXX Xxxxxxx. Xxxxxx xxxxxxxxxxx xx Xxxxx byly xxxxxxxxx xxxxx x xxxxx xxxxxx v xxxxxxx 15,2 xxxxxxxx XXX (2,1 xxxxxxxx XXX) x xxxxxxxx x xxxxxxx 1,6 xxxxxxxx XXX (215 xxxxxxx XXX). Xxxxxxxxx xxxxxxx Xxxxx tvořily xxx xxxxxx (xxxxxx 1 x půjčka 2) se zbývajícím xxxxxxxx kapitálem xx xxxx 2 xxxxxxxx XXX. |

|

(28) |

Xxxxxxx 1 xxxx xxxxxx xxxxxxxxxxx ztráty, xxxxxx XXX xxxxxxxx xxxxxxxxxxx Xxxxx, x xx ve výši 1,65 miliardy XXX (221 xxxxxxx XXX). Xxxx xxxxxx xxxxxx xxxxxxxxxx Newco xxxxx XXX xxxxx xxxxx, xxxxx proces likvidace xxxxx xxxxxxxxxxx xx Xxxxx xxxxxxx xxxx xxxxx než kupní xxxx uhrazená společností XXX xx výši 2 miliard DKK (268 xxxxxxx XXX). Xx se týká xxxxxxxxxxx xx xxxxxx 1, Xxxxx měla xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx dluhopisu xxxxxxxxx x 1,15 %&xxxx;(33). |

|

(29) |

Xxxxxxx 2 xxxx xxxxxx ve výši xxxxxxxxx 13,45 miliardy XXX (1,8 xxxxxxxx XXX), kterou společnosti Xxxxx poskytla XXX Xxxxxxxxxxxx. Xxxx xxxxxxxxxxx xx xxxxxx 2 xx Xxxxx xxxxxxxx XXX tříměsíční xxxxx XXX XXXXX xxxxxxxxx x 1,12 %. Xxxxxxxxx půjčky 2 xxxxxxxx xxxxxxxxxx půjček, xxxxx XXX již xxxxx poskytla x xxxxx xxxxxx záruky. Xxxxxx 2 x xxxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxx xxxxxxx x xxxx xxxx x polovině xxxx 2013 x xxxxxxx xxxx dohodnuto, xx xxxxxxx Xxxxx splatí xxxxxx xxxxx XXX, xxxxxxx FIH nesplacené xxxxxx, za něž xx xxxxxxx xxxx. Xxxxxxx Newco xxxxxxxx xxxxx XXX xxxxxxxxx xxxxxxx xxxxxx 2, xxxxxxxx XXX xxxxxxxxxxx Xxxxx financování xx xxxx, které bylo xxxxxxxx k refinancování xxxxxx xxxxx. |

|

(30) |

Xx druhé xxxx, xxxxx xxxxxxxxxxx xxxxxxxxxxxxx po skončení xxxxx xxxx, xxxxxxxxx XXX xx FIH Xxxxxxx xxxxxxx xxxxx xx společnosti Newco. Xxxxx, xxxxxx společnost XXX původně za Xxxxx xxxxxxxxx&xxxx;(34) xx xxxxxxxx xxxxxxxxxxx FIH Xxxxxxx, xxxx (xxxxx) xxxxxxx xxxxxxxxx xxxxxxxx xx xxx 1. xxxxx 2012, xxxxx xxxxxx 2 xxxxxxxx XXX. |

|

(31) |

XXX Xxxxxxx xxxx xxxxx xxxxxxx příjmy xxxxxx jako okamžitou xxxxxxxxx x xxxxxxxx xxxxxxxxx dluhopisů se xxxxxx zárukou. Xxxxxx xxxxx xxxx xxxxxxxx x nahrazení xxxxxxxxxxx xxxxx půjčkami xxx xxxxxxx dotovaný xxxxxx, x xxxxx x xxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxx FIH xxxxxxxxx o 10 xxxxxxx XXX&xxxx;(35). |

|

(32) |

Xxxxx xxxxxx x xxxxx akcií xxxxxxxx xxxxxxxx xxxx xxxxxxxxxx dohod xxxx XXX Holding x XXX:

|

|

(33) |

Xxx xxxxxxxxx xxxxxxxxxxx Xxxxx xx XXX xxxxxxx xxxxx na xxxxxx xxxxxxx xxxxxxxxxxxx xxx xxxxxxxxx investice xx xxxx 2 xxxxxxx XXX po xxxxxxxx xxxxxxx, xxxxx XXX x FSC xxxxxxx x xxxxxxxxxxx s xxxxxxxxx. Pokud xxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxx než xxxxx xxxx ve xxxx 2 miliard XXX, xxxx XXX xxxxxx xxxx xxxxxx xxxxxxx 1 xxxxxxxxxxx xxxxxx, xxxx. xxxxxxx. Xxxxxxxx xx výnosy x xxxxxxx likvidace přesáhly xxxxxx 1,5 miliardy XXX, xxxx xxx xxxxxxxxxxx XXX xxxxx xxxxxxxxx xxxxxx xx xxxx 2 xxxxxxx XXX, xxxxxx měla xxxxxxx, xxxxxxxxx xxxxxxx 25 % x xxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxxxxx další xxxxxxxxxxx xxxxxx xxxx být xxxxxxxxx společnosti FIH Xxxxxxx. Xxxxx by xxxxxxx xxxxxx xxxx xxxxx xxx 1,5 xxxxxxxx DKK, XXX xx tedy x xxxxx xxxxxxx 2 xxxxxxxx DKK. Pokud xx xxxxxxxxx xxxxxxx xxxxxx xxxxxx 1,9 xxxxxxxx DKK, XXX xx xxxxxxxx 2,1 xxxxxxxx XXX. |

2.4.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxxx xxxxxx

|

(34) |

X rozhodnutí x xxxxxxx xx xxxxxxxx x x xxxxxxxx xxxxxx xxxxxx Komise xxxxxxxxxxx ohledně xxxxxxxxxxxx xxxxxxxx, jejich xxxxxxx xx xxxxxxxx minimum, x xxxx, xxx xxxxxxx XXX xxxxxxxx xxxxxxxxxxxx vlastní xxxxxxxxx x zda xxxx xxxxxxxxxx omezeno xxxxxxxx xxxxxxxxxxx xxxxxxx. |

|

(35) |

Xxxx xxxxx xxxxxxxxx z xxxxxxxxxxxxxxx xxxxxxxx, xxx xx xxxxx xxx xxxxxxxx xxxxxxx xx to, xxx xxxxxxxx xxxxxxx xxxxxxxx XXX x xxxxxxxxxx. Xxxxxxx xxxxxx xxxxx, v xxxxx xxxxxxx jsou xxxxx xxxxxxxx xxxxxx x xxxxxxxx propojení xx xxxxxx xxx xxxxxxx xxxxxxxxxxx xxxxx, přiměřené x dobře xxxxxx xxx xxxxx sdělení x bankovnictví x xxxx 2008 (37). |

|

(36) |

V xxxx xxxxxxx xxxxxxxxxx x xxxxxxx na xxxxxxxx x o xxxxxxxx xxxxxx xxxxxxxxx XXX xxxxxxxx xxxxxxxxx xx xxxxxxxxxxx xxx xxx xxxxxxxxx xxxxxx, x xx xxxxxxxxxx xxxxxxxxx „xxxxxxxx xxxxxx“. Xxxxx xx xxxxxxx xxx xxx hlavním xxxxxx xxxxxxxxx FIH, která xxxx xxxxxxx její xxxxxxxx s xxxxxxxxxxxx. |

|

(37) |

Xxxxx xx zdálo, že xx xxxxx nepravděpodobné, xx by xxxxxxxxxx xxxxxxxxxxx, xxx má xxx společnosti XXX xxxxxxxxx xx xxxxxxxxx xxxxxx x xxxxxx, xxxx x xxxxxxx x úrovní xxxxxxxxxxx xxxxxxxx x bodě 21 sdělení o xxxxxxxxxxxxxx xxxxxxxx&xxxx;(38), xxxxx xxxxx xxxx xxxxx xxxx ztráty xxxxxxx xx xxxxxxxxxxxxxx xxxxxx x maximálním rozsahu. Xxx 21 vyžaduje xxxxxxxxx xxxxxxxxxxx poskytnuté xxxxx xx opatření xx xxxxxxxx xxxxx, xxx se zajistila xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx x rovnocenné xxxxxxx xxxxxx bez xxxxxx xx xxxxxxxxx xxxxxxx xxxxx. |

3.&xxxx;&xxxx;&xxxx;XXXXXXXXXXXXXXXXX

3.1.&xxxx;&xxxx;&xxxx;Xxxx xxxxxxxxxxxxxxxxx

|

(38) |

Xxx 24. xxxxxx 2013 předložilo Xxxxxx konečnou xxxxxxxxxxxxxx xxxxx xxxxx xxxxxxxxxxxxxxxxx xxxxxxx FIH xx xxxxxx xx xxxx 2012 do roku 2016. Xxxx obsahoval xxxxxx nejlepšího x xxxxxxxxxx xxxxxxx&xxxx;(39) x xxx xxxxxx xxxxxxxxx XXX xxxxxxx dlouhodobou xxxxxxxxxxxxxxx, xxxxxxxxxx xxxxxxx xxxxxx x přiměřená xxxxxxxx k xxxxxxxxxx xxxxxxxx xxxxxxxxxxx soutěže. |

|

(39) |

Plán xxxxxxxxxxxxxxxxx vycházel x xxxxxxxxxxx x vývoji xxxxx xxxxxxx domácího xxxxxxxx podle xxxxxxx Xxxxxxxxxxxxx měnového xxxxx x xxxxxx změn xxxxxxxxxxxx a střednědobých xxxxxxxxx xxxxx xx xxxxxxx odhadu xxxxxx xxxxxxxxxxxx xxxxxxxxx sazeb xx xxxx 2014, xxxxx provedlo dánské Xxxxxxxxxxxx obchodu x xxxxx. Xxxx předpokládal xxxxx xxxxxxx růstu xxxxxxx xxxxxxxx xxxxxxxx x roce 2013 x x xxxxxxxxxxxxx xxxxxx. |

|

(40) |

Xx xxxxxxx xxxxxxxxxx xxxxxxx&xxxx;(40) se xxxxxxxxx, xx XXX xxxx xxx xxxxxxxx xx xx xxxx 2016 xxxxxx zlepšovat. Xx xxx 31. xxxxxxxx 2013 xxxx návratnost xxxxxxxxxxxxxxx xxxxxxxxx kapitálu xxxx zdaněním (41) xx xxxxxx xxxxxxx xxxxx 10,3 % x xx xxx 31. xxxxxxxx 2016 xxx 11,2 %&xxxx;(42). |

|

(41) |

Xxxxxx nejhoršího xxxxxxx&xxxx;(43) xxx xxxxxxx xx xxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxx, xxxx xxxx počítal xx xxxxxxxxxxxx se xxxxxxx xxxxxxxxxx xxx xxxxxxxxxxx xxxx x xxxxxxxx objemu a xxxx; s xxxxx xxxxxxxxx xx xxxxxxx x xxxxxxxxxxxx xxxxxxxx; x xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxx, úrokových xxxxx xxx.; xxxxxx xxxx s xxx, xx náklady na xxxxxxxxxxxx xxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxxxx xxxxx xxx xxxxxxxxxxx xxxxxx. Xxxxx xxxxxx XXX by xxxxx xxxxx vedl x xxxxxxxxxxx normalizovaného xxxxxxxxx xxxxxxxx xxxx zdaněním xx úrovni xxxxxxx xx dni 31. xxxxxxxx 2013 xx xxxx 0,9 % x xx dni 31. prosince 2016 xx xxxx 2,0 %. |

|

(42) |

X xxxx xxxxxxxxx xxxx návratnost vlastního xxxxxxxx xxxxxxx xxxxx, x xx především xxxxx xxxxxx vyplácení xxxxxxxx x zákazu xxxxxxxxx xxxxxx, jak xx xxxxxxxxxxxxx x xxxxxxxxx, xxxxx Xxxxxx xxxxxxx v xxxxx xxxxxxx xxxxxxxxxx xx xxxxxx podpory. X xxxxxxxx uvedených xxxxxxx xx FIH xxxx xxxxxxxx xxxxx až xx konce xxxxxx xxxxxxxxxxxxxxxxx a vypořádání xxxxxxxx. |

|

(43) |

Xxxxxxxx činnosti XXX xxxxxxx xxxxxxxxxx xxx xxxxxxxx: xxxxxxxxxxx xxxxxx xxxxxxxxxxx, xxxxxxxxxxx akvizic x xxxxxxxxx xxxxxxxxxxxx. X xxxxx xxxxxxxxxxxxxxxxx XXX xxx xxx xxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxxxx zrušen, xxxxxxx xxxxx v rámci xxxxxxxxxxx nákupu nemovitostí xxxx x roce 2012 odprodány xxxxxxxxxxx XXX. Krom xxxx xxxxx v xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxx být xxxxxxxx xxxxxxxx. Xxxxxxx xxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxx zachována, xxxxx bylo podnikové xxxxxxxxxxxx. X xxxxxx 2013 xx xxxxx xxxxxxxxxxx na plný xxxxxx snížil x 356 xx 214. |

|

(44) |

Podle xxxxx xxxxxxxxxxxxxxxxx xx xxxx xxxxxxxx xxxx xx 31. xxxxxxxx 2013 snížit na 27,68 xxxxxxxx XXX (3,74 xxxxxxxx EUR). XXX předpokládala, xx xx dni 31. xxxxxxxx 2016 bude xxxxxxx kapitálový xxxxx xxxxx 19,6 %. |

|

(45) |

Ukazatel xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx&xxxx;(44), který ke xxx 31. xxxxxxxx 2012 xxxxx 214 %, xxx xx xxx 31. xxxxxxxx 2013 podle xxxxxxxxx xxxxxxxxx 239,7 %. |

|

(46) |

Xxxxxxxxx xx, xx v xxxxxx xxxxxxxxxxxxxxxxx bude xxxxxxx kapitálový xxxxx xxxxx 19,6 % x xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx 175 %, x xx xxxx xxxxxx xxxxxxxx xxxxxxxxxxx požadavky. |

|

(47) |

Podle xxxxxxx xxxxxxxxxx xxxxxxx&xxxx;(45) xxxx xxxxxxxxxx normalizovaného xxxxxxxxx xxxxxxxx xxxx xxxxxxxx&xxxx;(46) xx xxxxxx xxxxxxx xxxxx ke xxx 31. xxxxxxxx 2013 9 % x ke xxx 31. xxxxxxxx 2016 10,1 %. Scénář xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx 0,9 %, xxxx. 4,7 % (47). |

|

(48) |

Situace xxxxx xx od xxxxxxxx xxxx 2011 xxxxxxxx xxxxxxxx. XXX xxxxx předpokládal, že XXX xxxx xxxxx xxxxxx potřebě v xxxxxxx xxxxxxxxx, kterou xxxxxx schopna xxxxxx. XXX xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxx zárukou, a xxxxxxx x refinancováním xxx xxxx xxx 13. xxxxxx 2013 xxxxxxx. Dne 2. xxxxxxxx 2013 xxxxx XXX xxxxxxxx hybridní xxxxxxx xxxx 1, xxxxx xxxxxxx xxxx. |

|

(49) |

X xxxx xxxxxxx rozhodnutí x roku 2014 xxxxxx XXX xxxxx xxxxxxxx xxx xxxxxx xxxxxxxxxxx xxxxxxxxx na xxxxxxxxxxx xx xxxxxxxxx. |

3.2.&xxxx;&xxxx;&xxxx;Xxxxxxxx, xxxxx přijalo Xxxxxx x xxxxx odstranit xxxxx Komise

|

(50) |

Dánsko x xxxxxxx XXX přijaly xxxx xxxxxxxx, xxx xxxxxxxxxx xxxxx, které Xxxxxx xxxxxx x xxxxxxxxxx x podpoře xx xxxxxxxx a x xxxxxxxx xxxxxx. |

|

(51) |

XXX xxxxxxxxx xxxxxxxxxxx XXX „xxxxxxxxxxxx“ xxxxxx xx xxxx 310,25 xxxxxxx XXX (39,12 milionu XXX) se xxxx xxxxxxxx 4. prosince 2013&xxxx;(48). |

|

(52) |

XXX xxxxxxxxx xxxxxxxxxxx Xxxxx (xx dnem xxxxxxxx 18. xxxxxxxx 2013) xxxxxx ve xxxx 61,7 milionu XXX xxxx částečné xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxx dohody x správě xx xxx 2012, a xx xxxxxxx xxxxxxx xxxxxxx poplatky xx xxxxxx a xxxxxxxxx xx rok 2013, xxxxx účtovala xxxxxxxxxxx Xxxxx, xx 0,05 % xxxxxxx portfolia xxxxxxxxxxxx xxxxx. |

|

(53) |

XXX xxxxxxx xxx xxxxxxx xxxxxx x 109,3 xxxxxxxx XXX (14,67 miliardy XXX) ke xxx 31. prosince 2010 xx 60,8 xxxxxxxx XXX (8,16 xxxxxxxx XXX) xx xxx 31. prosince 2012, xxx xxxxxxxxxxx xxxxxxx x 44 %. |

|

(54) |

XXX xxxx zmenšila své xxxxxxx xxxxxxxxx, x xx z 58,0 xxxxxxxx DKK (7,79 xxxxxxxx XXX) xx xxx 31. prosince 2010 na 16,2 xxxxxxxx DKK (2,17 xxxxxxxx XXX) xx xxx 31. xxxxxxxx 2012, konkrétně xxxx xxxxxx o 41,8 xxxxxxxx DKK, což xxxxxxxx poklesu x 72 %. |

|

(55) |

XXX kromě xxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxx x xxxxxxxx xxxx&xxxx;(49). |

|

(56) |

XXX xxxxxxx xxxxx zaměstnanců xx xxxx xxxxxxxx úvazek x 356 ke xxx 31. prosince 2010 xx 214 xx dni 31. xxxxxx 2013, což xxxxxxxx xxxxxxx x 41 %. |

|

(57) |

FIH xxxxxxx xxxxxx svou xxxxxxxxxxxx xxxxxxxxxx, xxxxxxx byly xxxxxxxx xxx x xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx. |

3.3.&xxxx;&xxxx;&xxxx;Xxxxxxx, které navrhlo Xxxxxx

|

(58) |

Xxxxxxxx x xxxxxx, xxxxx Xxxxxx xxxxxx x rozhodnutí o xxxxxxx xx záchranu x o zahájení xxxxxx, a v xxxxx xxxxxxxxx slučitelnosti xx sdělením x xxxxxxxxxxxxxx xxxxxxxx, zejména xxxxx xxx o xxxxxxxxx xxxxxxxxxxx za xxxxxxxx xxxxxxxx se xxxxxxx xxxxx, xxxxxxxx Xxxxxx dodatečné xxxxxxx, xxxxx xxxx xxxxxxx x 59. xx 65. bodě xxxxxxxxxx. Xx xxxx xxxxxx xx xxx 13. xxxxx 2020 Dánsko xxxxxxxxx, xx xxxxxxx xxxxxxx xxxxxxx xxxx xxx xxxxxxxxx, xxxx xxx nejsou relevantní; Xxxxxx xx xxxxx xxxxxxxx, že xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx. |

|

(59) |

XXX xxxx xxxxxxxxxxx XXX xxxxxx každoročně xxxxxx xx xxxx 2,1 xxxxxxx XXX (0,3 xxxxxxx EUR), x xx xx 30. xxxx 2014 do xxxxxxxxx xxxxxxxxxx xxxxxxxxx, x platbou xxxxx xxxxxx XXX/XXX&xxxx;(50) xxx xxxx xxxxxxxx xx xxxxxxxx xxxxxx xx xxx xxxxxxxxxx (toto xxxxxxxx xxxxx xxxxxx xx do xxx 31. xxxxxxxx 2019). Xxxxxxx xxxxxx, xxxxx XXX xxx xxxxxxxxx XXX x které xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx x roku 2014 x celkovou xxxxxx, xxxxxx xxxx XXX xxxxxxxx xxxxx xxxxxx rozhodnutí, xx xxxx být XXX xxxxxxx xxx xxxxx. |

|

(60) |

XXX xxxx xxxxxx poplatky xx xxxxxx, které xxxx xxxxxxxx XXX, xxxx xxxxxxx xxxxxxxx xxxxxx ve xxxxxxxx XXX, xx xxxxxxxxx xxxxxxxx snížení xxxx xxxxxx odpovídající 143,2 xxxxxxx DKK (19,09 xxxxxxx XXX). |

|

(61) |

X xxxxxxxx xxxxxx xxxxxxxx zaplatila XXX xxxxxxxxxxx Xxxxx xxxxxx xx xxxx 61,7 xxxxxxx XXX xxxx xxxxxxxx vrácení xxxxxxxx, xxxxx XXX xxxxxxxx xx Xxxxx xxxxx xxxxxx x xxxxxx za rok 2012. XXX xxxxxxx xxxxxx poplatky xx xxxxxx x zajištění xxxxxxxx xxxxxxxxxxx Xxxxx xx rok 2013 xx 0,05 % xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx. |

|

(62) |

XXX mimoto ode xxx 1. xxxxx 2014 měla xxxxxx xxxxxxxx za xxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxxx Xxxxx na 0,05 % xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxx. |

|

(63) |

XXX měla xxxxxx xxxxxxxxxxx XXX xxxxxxxxx xxxxx poplatek xx xxxx 47,2 xxxxxxx XXX (6,29 xxxxxxx XXX) x případě, xx FSA změní xxxx xxxxxx x xxxxxxx xx regulatorní xxxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxx, xxxxx xxxxxxx xxxxxxxx FIH xxx xxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxx XXX Xxxxxxx. |

|

(64) |

Xxxxx xxxxxxx xxxx FIH xxxxxxx xxxxxxx xxxxxxx xxxxxxxxx (xxxxxxxxxxx xxxxxx xxxxxxxxxxx, xxxxxxxx xxxxxxx kapitál, xxxxxx xxxxxxxxxx xxxxxxx) x měl xx xx xx xxxxxxxxx xxxxxx xxxxxx omezení xxxxxxxxxx se xxxxxxx, xxxxxx zákazu xxxxxxxx xxxxxx u xxxxxx, xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxxx, x xxxx xxxxxxxxx zlikvidovat xxxxxxxxxx XXX Xxxxxxxxxx A/S, xxx xxxx xxxxxxxxx xxxxx ve xxxxxxx XXX. FIH Xxxxxxxxxx X/X xxxx xxxxxxxxxxxx x xxxx 2013. |

|

(65) |

Xxxxx xxxxxx závazků (51), naposledy xxxxxxxxxxxxx xxxxxxxx orgány xx xxxxxx xx xxx 13. xxxxx 2020, xx xxxxxx x xxxxxxx. |

4.&xxxx;&xxxx;&xxxx;XXXXXX XXXXXXXX XXXXXX

|

(66) |

X xxxx, xxx Xxxxxx xxxxxxxx xxxxxxxx Xxxxxx, zastávalo xxxxxxx xxxxx&xxxx;(52), že xxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxxx Newco xxxxxxxx xxxxxx xxxxxxx, xxx xxxx xxxxxxx je xxxxxxxxxx x xxxxxxxx xxxxx xxxxx čl. 107 odst. 3 xxxx. b) Xxxxxxx. |

|

(67) |

Xxxxxx xxxxxxxx tvrdilo, xx xxxxxxx XXX xxxxxxxxxx xxxxxx státní xxxxxxx, xxxxxxx XXX xxxxxxx xx Xxxxx tržní xxxx. Xxxxxx xxxx xxxxxxx xxxxxxxxxx kvantitativně, x xx xxx xxxxxxx xx xxxxxxxxx xxxxx údaje, xxx xxxxxxxxxxx xxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxxx, že:

|

|

(68) |

Xxxxxx xxxxxxx x xxxxxx, xx XXX xxxxxxxxx xxxxxx xxxxxx. Xxxxx xx Xxxxxx měla xx xxx jiný xxxxx, Xxxxxx xxxxxx, xx xxxxxxxxx xxxxxxx xxx FIH xx xxxx možné xxxxxxxxx xx xxxxxxxxxxx s xxxxxxxx xxxxx, xxxxxxx xxxxxxxx xx restrukturalizaci XXX xx v xxxxxxx se xxxxxxxx x xxxxxxxxxxxxxxxxx&xxxx;(53). |

|

(69) |

Xx xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx Xxxxxx xxx 20. xxxxxx 2012 (54) xxxxxxxxxx, x níž xxxxxxxxxx, xx FIH xxxxxxxx xxxxxxxxxxxx a xx x době, kdy XXX xxxx opatření xxxxxxxx, xxxx alternativní xxxxxxxx xxxxxxx zadlužení, xxx xxxxxxxxxxx xxxxxxx, xx xxxxxxxxx xxxx xxxxxxxx xx xxxxxxx xxxxxxxx. Xxxxxx xxxxxx xxxxxx, že xxxxxxxxx xxxxx účetní hodnoty xxxxx xx xxxx 1,4 xxxxxxxx XXX x xxxxx snížení xx účelem xxxxxx xxxxx rizika xx xxxx 1,3 xxxxxxxx XXX odpovídaly tržní xxxx. Případné xxxxxx x podobě xxxxxx x xxxxxxxxxx xxxxxx („xxxx-xxx“) xxxx xxx xxxxxxxx xxxxxxxxxxxxxxx vzorce xxx xxxxxxx pohyblivé xxxxx xxxx v xxxxxx x xxxxx xxxxx, xxxxx účinný xxxxxxxxxxx úpravy ex xxxx měl zajistit xxxxxxxxx xxxx v xxxxxxx s xxxxxxx xxxxxxxxxx. Xxxxxx xx xxxxx xxxxxxxxxx xxxx xxxxxxxxxxxx snížení x xxxxxx xxxxx xxxxxx xxx xxxxxx, které xx odůvodnily xxxxx xxxx. |

|

(70) |

X následné xxxxxxxxxxxxx x Xxxxxx&xxxx;(55) Xxxxxx xxxxxxx, že xxxxxxxxx xxxxxx, xxx xxxx XXX vystavena, xxxxxx 1,05 miliardy XXX, xxxxxxxxx rozdíl xxxx xxxxxxx absorbující xxxxxx xx výši 1,65 xxxxxxxx XXX xx xxxxxx jedné a xxxxxxx xxxxxx xxxxxx xxxxxxx x xxxxxxxxx xxxxxx xxxxxx xxxxx xxxxxx xxx xxxxxxxxxx XXX xx xxxxxx xxxxx, což xxxx xxxxxx 2,7 xxxxxxxx XXX. Dánsko xxxxxx xxxxxxx, že xxxx xxx xxxxxxxx xx xxxxxxxx snížení xxxxxx x xxxxxxxxxxx x xxxxxxxx FIH xx xxxxxx xxxxxxx x xxxxxxxxx předchozí kapitálové xxxxxxx ve výši 1,9 xxxxxxxx XXX xx strany XXX. |

|

(71) |

X xxxxxxxxx předloženém xxx 23. dubna 2012&xxxx;(56) Xxxxxx xxxxxxxxxxx Xxxxxx, xx „v této xxxxxx xxx nebude Xxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxx použití xxxxxx xxxxxxxxx v xxxxxx xxxxxxxxxxxx“. Zároveň xxxxxxxx xxxxxxxxxx ohledně xxxxxxx oceňování, xxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxxxxx XXX. |

|

(72) |

Xxx 16. xxxxxx 2012 Dánsko xxxxxxxx xxxxxx, že xx XXX Holding x FSC xxxxxxx xx xxxxxxxxxx xxxxxxxxx, xxxxx xxx x xxxxxxx xxxxxx x xxxxx, xx xxxxxx xxxxxxxxx xxxxxxx, x xxxxxxx, xx xx xxxxxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxx. Xxxx xxxxxxxxxx potvrdila xxxxxx xxxxx xxxxxxxxxxx XXX XXXX&xxxx;(57). |

|

(73) |

Xxx 7. xxxxxx 2012 předložilo Xxxxxx xxxxxx společnosti XXXX, x níž xxxx xxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxx všech xxxxx xxxxxxxx. KPMG xxxxxxxx „důvod xxx xxxxxxxx závěru, xx xxxxxxxx dohody xxxxxxxxxxxx xxxxxxx xxx xxxxxxxxxx XXX“, x citovala xxxxxxx xxxxxx kolaterálu, xxxxx xxxxxxx krytých xxxxxxxxx, půjčku absorbující xxxxxx a 25 % xxxxx xxxxxxxxxxx XXX xx xxxxxxxxxx xxxxxxxx (earn-out). |

|

(74) |

Dne 11. xxxx 2012 Dánsko xx xxx xxxxxxxx xx zahájení xxxxxx xxxxx xxxxxxxxxxxxx názor Xxxxxx, že opatření xxxxxxxxxxx státní podporu, xxxxxxxxx xxxx na xxxx argumentaci xx xxx 29. xxxxxx 2012&xxxx;(58) x xxxxxxx, xx xxxxxxx xxxxxx xxxxxxxxxxx xxxxx hodnotu xxxx xxxxxxxx xxxxxxx xxxxxxxxxxx ztráty x xxxxxxx xxxxxxxx xx xxxxxx xxxx, xxxxxx xxxxxxxx společnost XXX Xxxxxxx. Jako xxxxxxxx, xxxxx xxxxxxxxx xxxxx xxxxx, xxxxxxx Xxxxxx xxxxxxx marže xxx xxxxxxxxxxx x vyšší xxxxx xxx xxxxxxxx xxxxxx xxxxxxxxxx, xxxx xxxx výslovně xxxxxxxxxx, xx by xx xxxx použít xxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx&xxxx;(59). |

|

(75) |

Xxxxx xxxx Xxxxxx xxxxxx, xx xxxxxxxx xxxx xxxxxxxxxx, x xxxxxxxxxx argumenty s xxxxx prokázat, xx xxxx xxxxxxxxx, že xxxxxxx je xxxxxxx xx xxxxxxxx xxxxxxx x xx xx xxxxxxx xxxxxxxx hospodářské xxxxxxx&xxxx;(60). |

|

(76) |

Xxxxxx xxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxx xx sdělení xx xxx 23. xxxxx 2012, v xxxx xxxxxx, xx opatření xxxx výsledkem xxxxxxx xxxx XXX a XXX&xxxx;(61), x xxxxxxx, xx xx xxxxxxx x xxxxxx xxxxxxxxx xx sdělení x xxxxxxxxxxxx&xxxx;(62) vyžádaly xxxxxxx xxxxxxxxx xxxxxxxx&xxxx;(63), xxxxxxx xxxxxxx, xx by xxxxxx xxxxxxxxx xxxxx xxxx k závěru, xx nejsou xxxxxxxxx. |

|

(77) |

Xxxx Xxxxxx Dánsko xxxxxxxxxxx x xxxxxxxxx posudku xxxxxxxxx xx xxxxx xxxxxxx a reálné xxxxxxxxxx hodnoty opatření, Xxxxxx xxxxxxxx zpochybnilo x v xxxxxx xx 7. února xx 11. xxxx 2013 předložilo xxxx xxxxxx a xxxxxxxxxx. |

|

(78) |

Xxxxxx xxxxxx, xx xxxxxxx xxxx omezena xx xxxxxxxx xxxxxxx&xxxx;(64), xxxxxxx xx xxxxxxxxxxxxx, že xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx hodnotu, xxxxxx však, xx xxxx xxxxxxxxxx xxxx xxxxxxxx xxxxx xxxxxxx xxxxxxx ze strany Xxxxxx. |

|

(79) |

Xxxxx aspektů xxxxxxxxxx xx xxxxxxx xxxxxxx Xxxxxx xxxxxxxxx xxxxxx xxxxxxx na regulatorní xxxxxx FIH x xxxxxxx x cílem xxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxx, který xxx stanoven x xxxxx restrukturalizace. |

|

(80) |

Dánsko xxxxxx xxxxxxx, že xxxxxxxxx XXX týkající xx xxxxxxxxx vkladů není xxxxxxx na xxxxxxxx xxxxxx podpory x xxxxxxxxxxxxx „cenové xxxxxx“, xxxxx je nedílnou xxxxxxxx xxxxxxxxx financování. Xxx zmírnilo obavy Xxxxxx, xxxxxxx xxxx Xxxxxx xxxxxxx, xx XXX xxxx xxxxxxxxx xxxxx xxxxxxxx vedení. |

5. POSOUZENÍ

5.1. Existence xxxxxx xxxxxxx

|

(81) |

Xxxxxxxxxx xx. 107 xxxx. 1 Xxxxxxx xxxxxxx, xx xxxxxxx xxxxxxxxxxx v xxxxxxxx xxxxx xxxxxx xxxx xx xxxxxxxx xxxxxxxxxx, xxxxx narušují xxxx xxxxx narušit xxxxxxxxxxxx soutěž xxx, xx xxxxxxxxxx xxxxxx xxxxxxx xxxx xxxxxx xxxxxxx xxxxxx, jsou, xxxxx xxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxx, xxxxxxxxxxxx s xxxxxxxx xxxxx. |

|

(82) |

Xxxxxx se xxxxxxx, xx xxxxxxxx xx xxxxxxxx XXX xxxxxxx xx 25. až 33. bodě xxxxxxxxxx xx nutno xxxxxxxx xxxxxxxx xxxx xxxxx. Xxxxxxxx jsou xxxxxxxx xxxxxx xxxxxxxxx, xxxxxxx xxxxxx xxxxx xxxx xxxxxxxx xxxxxxx (časově x x xxxxxxxx xxxxxxxxx) a xxxx xxxxxxxx xxxxxxxx x xxxxx xxxxxxx xxxxxxxx XXX x xxxxxxx xxxxxxxxxxx. |

5.1.1.&xxxx;&xxxx;&xxxx;Xxxxxx prostředky

|

(83) |

Opatření xxxxxxx xx 25. xx 33. xxxx odůvodnění xxxxxxxx xxxxxx xxxxxxxxxx, xxxxxxx xx xxxxx xxxxxxxxxxx společnost XXX, xxxxxx xxxxxxx xxxx (xxxxxxxxxxxxxxx dánského Ministerstva xxxxxxx) a která xxxxxxxx xx xxxxxxxxx xxxxxxx druhů xxxxxxxx xx xxxxxxxx xxxxxxxx xxxx x souvislosti x xxxxxxxx xxxxx&xxxx;(65). Xxxxxx, XXX xxxxxxxx xxxxxxxxxxx Xxxxx xxxxx xxxxxx x xxxxx xxxxx xxxxxx x xxxxxxxxx ve xxxx 2 xxxxxxx XXX. Xxxxxxx, XXX xx xxxxxxxx xxxxxxxxxx aktiva xxxxxxxxxxx Xxxxx, xxxxxxx xxxxx XXX xxxxxxxx xxxxxx xx xxxxxx xxxxxxx. Tento xxxxxxx xx mohl xxxxxxxxxx 13 miliard XXX. Xxxxxxx, FSC xx xxxxxx xxxxxx xxxxx, xxx xxxxx xxxxxxxxxxx XXX Holding xxxxxxxx xxxxxx. |

5.1.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx

|

(84) |

Xxxxxxxx xxxxxxx xx 25. až 33. bod xxxxxxxxxx xxxxxxxxx výhodu, xxxxxxx xxxx xx xxxxxxxx xxxxxxxx xxxxx FIH, x xxxxxxxx tudíž xxxxxxxxxx poměry xxxxxxx, xxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxx xxxxx xxxx xxxxxxxx s xxxxxxxxxxxx. |

|

(85) |

Xxxxxx xxxxxx tvrdily, xx xxxxxxxx xxxx x souladu xx xxxxxxx xxxxx jednajícího xxxxxxxxxxxxx subjektu, a xxxxxxxxxxxxxxx xxxxx státní xxxxxxx xxx skupinu XXX. |

|

(86) |

Xxxxxx tudíž xxxxxxx, xxx xxxxxxxx ve xxxxxxxx xxxxxxx XXX xxxxxxx xxxxxxxxx tržně xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. Xxxx kritérium zkoumá, xxx xx xx xxxxxxxx xxxx xxxxxxx xx xxxx xxxxxxxxx xx xxxxxxxx podmínek xxxx veřejný investor x xxxx, xxx xxxx xxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxx. O xxxxxx xxxxxxx xx xxxxxxx, xxxx-xx veřejné xxxxxxxxxx xxxxxxxxxx x situaci x xx xxxxxxxx, xxxxx odpovídají xxxxxx xxxxxxxxx. |

|

(87) |

X konkrétním xxxxxxx xxxxxxx XXX xx Xxxxxx xx to, xx je xxxxxxxx xxxxxxxx: x) xxx xxxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx, xxxxx xxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxx xx xxxxxxxx podmínek xxxx xxxxxxx členský xxxx, xx) xxxxx xxx, xxxx xxxx návratnost xxxxxxxxx, kterou požadoval xx srovnání x xxxxxxxxxxx pro xxxx, x iii) pokud xxxxxxxx zájem xxxxxxxxxxx, xxxx xx xxx xxxxxxxxx xxxxx&xxxx;(66) x xxxxxxxxx xxxxxxx výnosu x xxxxxxxx xxx xxxx, xx xxxxxxxx x návratností, xxxxxx xx očekával investor x tržním hospodářství, xxxxx by xxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxx za xxxxxxx xxxxxxxx tržního hospodářství. Xxxxx stát takové xxxx xxxxxxx xxxxx xxxxxxxx akceptuje, xxx xx domnívat, že xxxxxxxx xxxx xxxxxxxxx xx xxxxxxx xxxxxxxx. Xxxxxxx xx xxxxxxxx xxxxxx, xxx xxxxxxxxx xxxx celek vytváří xxxxxx xxxxxxx xxx, xxxxxxx xxxxx xxxxxxxx xxxxxxx, xxxxx xxxxxxx x xxxxxxxxxxxx xxxxx xxxxx, by xxxxxxxxxx xx xxxxxxxx operace. |

|

(88) |

Nejjednoznačnějším xxxxxxx, xxxxx xx xxxxxxxx, že xxxxxxxxx xx x souladu xx zásadou tržně xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, xx xxxx xxxxxxxx xxxxxxxxxxx, xx xxxxxxxx xxxxxx xxxxxxx by xxxx přijatelné xxxxx xxx xxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxx xx xxxxxx xxxxxxx, xxxxx xx xxxxxx xx xxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxx xxxx stát, xxxxxxxx existuje. Účast xxxxxxx xxxxxxxxx poskytuje Xxxxxx měřítko při xxxxxxxxxx xxxxxxxxxxxxx zásady xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. |

|

(89) |

X xxxx, xxx Xxxxxx opatření provedlo, xxxxx žádný xxxxxxxx xxxx ochoten provést xx xxxxxxxx FIH xxxxxxx opatření, jako xxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxx. Xxxxxxxxx konsorcium xxxxxxxxx xxx žádná xxxxx xxxxxx xxxxxxxxxxx xxxxx investovat xx XXX. Komise xxxx xxxxx xxxxx se xxxxxxxx, xx xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxx xx xxxxxx xxxxxxxxx ochoten xxxxxxx xx xx xxxxxx xxxxxxxxxx. Xxxxxxxxxx, xx xxxxxxxx subjekty xxxxxx xxxxx, xxxxxx x xxxxxxxxxx xxxxxxxx x xxxxx xxxxxx xxxxx. |

|

(90) |

Xxxxx xxxxxxxxxx subjekt, xxxxx xx investoval xx xxxxxxxx xxxxxxxx xxxx xxxx, xxx xxx za to, xx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx, pokud xx xx xxxxxxx xxxxxxx xxxxxxxx subjekt xxxxxxx stejné financování x xxxxxxxxx xx xxxxxxxxxx přinejmenším stejně xxxxxxx, xxxxx xxxxxx xxxx. Xxxx xxxxxxxxx xx xxxx x xxxxxx xxxxxxxx z xxxxxxxxxx xxxxx s xxxxxxxxxxxx k xxxxxxxxx xxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxx v xxxx, xxx xxxx xxxxxxxx xxxxxxxxxx z veřejných xxxxxx xxxxxxxxxx, x xxxxxx by se xxxxxx o xxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxx. |

|

(91) |

Xxxxxx ze xxxxxxx, x xxxxx xx xxxxxxx zásady tržně xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx, xx xxxxxx, xxx xxxxxxx společnost xxx xx xxxxxxxxx xxxxxx podpory. V xxxxx projednávaném případě xxxxxxxx XXX dne 30. xxxxxx 2009 xxxxxxxxxx na xxxxxxxxxxxxxx, xxxxx xxxxxxxx xxx 2. xxxxxxxx 2012. Xx xxxxxxxx xxxxxxxx xxxxxxx při xxxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxx 11,45 %. XXX xx xxxxxxxxx rovněž xxxxxxxx xxxxxxx xxxxx. Xxxxxx tyto skutečnosti xxxx o sobě xxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, xxxxxx o xxxxxxxx, xxxx XXX xxxxxx a které xxxx xxxx na xxxxxx soukromých xxxxxxxxx xxxxxxxxxx xx xxxxxxxx. Xxxxxxxxx xxxxxxx xxx xxxxxxxx xxxxxxxxxxxx xxxxxxx x vytváří xxxxx xxxxx xxxxxx xxxxxxx. Xx xxxx xxxxxxxxx xxxxx Xxxxxx v xxxxx nahrazení xxxxxx xxxxx xxxxxx xxxxxxxx. |

|

(92) |

XXX xxxxxxxx xxxxx, xx xx xxxxx XXX xxxxxxx v xxxxxxx xxxxxxx, jelikož xxxxxxxxxx xxxxxx xxxxxx, že xxxxxx schopna splnit xxxxxxx požadavky xxxxxxxxxx xx xx xxxxxxxxx, xxxxxxx xxxx xxxxxxx xxxx xx státní xxxxxxx. Xxxx xxxxxxx xxxxx xxxxx vést x xxxxxxxx bankovní xxxxxxx XXX&xxxx;(67). Xxxxxxxxxx XXX proto podporuje xxxxxxxxx Komise, že xxxx xxxxxxxxxxxxx, xx xx xxxxxxxx trhu xx XXX xxxxxxxxxx. Xxxxxx lze xxxxxx, xx zpráva XXX xxxxxx xxxxxxx xxxxxxxxx, xxxxxxxx xxxx xx xxx xxxxxxx k xxxxxxx xxxx splatnosti xxxxx XXX se xxxxxx zárukou, x xxx xx xxxxx xxxxxxx xxxxxx xx xxxxxxxx závěru. |

|

(93) |

Jelikož xxxxxxxxxxx xxxxxxxx investor, xxxxxx Xxxxxx x xxxxx xxxxxxx xxxxxxxxxxxxx zásady xxxxx jednajícího xxxxxxxxxxxxx xxxxxxxx xxxxxxxx, zda xx celková xxxxxxxxxx xxxxxxxx ve xxxxxxxx XXX xxxxxx xxxx xxxxx než xxxxxxxxx xxxxxxxxxx, kterou xx xxxxxxxxx investice požadoval xxxxxxxxxxx xxxxxxxx xxxxxxxx. Xxxxxxxxx xxxxxxxxxx opatření xxxxxx xx xxxxxxxxx xxxxxxxx x peněžních xxxx, xxx xx xxxxx xxxxxxxxxxx x xxxxxx xxx, xxx xx xxxxxxxx xxxxx xxxxxxxx hodnota, x xx pomocí xxxxxxxxxxxx xxxxxxxxx xxxxx. |

|

(94) |

X využitím xxxxxxxxx xxxxxxxxxxx xxxxxxx Xxxxxx xxxxx xxxxxxx xxxxx xxxxxxxxxxx Xxxxx x modelovala očekávanou xxxxxxxxxx xxx XXX xxx xxxx xxxxxxxxx xxxxxxxxxxxx hodnot majetku xxxxxxxxxxx Newco. Komise xxxxxx vzala v xxxxx xxxxxxx prvky xxxxxx x xxxxx xxxxx, xxxx xx xxxxx xxxxxxxxxx xxxxxxx, xxxxxx x xxxxxxx, xxxxx vznikly xxxxxxxxxxx XXX a xxxxxxx XXX, x xxxxxx xxxxx xxxx, xxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx. Xxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxx xxx xxxxxxx xxxxx xxxxxxxx hodnoty xxxxx xxxxxxxxxx x 25 % podílu xx xxxxxxxx xxxxx a xxxxxxxxxxx účinků xxxxxxxxxxxxx x xxxxxxxxx xxxxxxx xxxxx xxxxx x Xxxxx a xxxxxxx XXX Xxxxxxx, pokud xx xxxxxx xxxxx xxxxxx&xxxx;(68).

|

|

(95) |

Xxxx xxxxxx pro xxxxx likvidační xxxxxxx xxxxx xxxxxxxxxxx Xxxxx (x xxxxxxx od 5,1 miliardy DKK xx 28,3 miliardy XXX) xxxxxx současnou xxxxxxx xxxxxx o xxxxx akcií. Xx xxxxxxx ze xxxxxxx xxxxx x pravděpodobností, xxxxx xx xxxxxxxx xxxxxxxxxx čarou naproti xxxxxxxx xxxxxx (0,1 % až 7,5 %). V xxxxxxxxxxxxxxxxxxxxx xxxxxxxxx je xxxxxxxxxx xxxxx xxxxxxx. |

|

(96) |

Xxxxx xxxx xxxx xxxxxxx, xx xxxxxxxx čistá xxxxxxxx xxxxxxx transakce týkající xx dohody o xxxxx akcií byla xxxxxx xxxxxxx. Xxxxx xxxxxxx xxxxxx xxxxxx 726 xxxxxxx XXX. Xxxxxx x koupi xxxxx proto vytvořila xxxxxxx xxxxx ztrátu. Xxxxx xxxxxxxxx hospodářský xxxxxxx xx u xxxxxxx xxxxxxxxx xx xxxx 2 xxxxxxx XXX xxxxxxxxx xxxxxxxxxxx xx vlastní xxxxxxx xx výši xxxxxxx 10 %&xxxx;(69) xxxxx, xxx xx xxxxx xxxxxxxxx xxxx existence Xxxxx činilo xxxxxxxxx 1,33 xxxxxxxx XXX. Xxxxxx xxxxx xxxxxxx x xxxxxx, xx xx xxxxx xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx ochoten xxxxxxxxxx xx xxxxxxxx, xxxxx xx odpovídaly xxxxxxxxx xxxx xxxxxx x xxxxx xxxxx. Xxxxxxxx xxxxx xxxxxx x xxxxxxx xx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx&xxxx;(70). |

|

(97) |

Xx xxxxx xxxxx, xx ve výpočtu xxxxxxxx v 94. xx 96. xxxx xxxxxxxxxx xxxxx Xxxxxx x xxxxx xxxxxxxxxxxxx Xxxxxx ze dne 7. xxxxx x 11. xxxxxx 2013 x rovněž xxxxxxxxx xxxxxxxxxxxxx&xxxx;(71), x xxx Xxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxx, například xxxxxxxxx xxxxxx jednotlivých xxxxxx xxxxxxxxx xxxxx xxxx, xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxx, xxxxx xxxx vyčleněny pro xxxxxx z XXX xx Xxxxx, xxxxx xxxxxxx xxxxxxxxx portfolia x xxxxxx xx xxxxxxxx 2011 do xxxx 2012 x xxxxxxxxxxxxxxxx xxxxxxx „xxxxxxxxxxxxx xxxxxxxxx linek“ v xxxxxxxxx. |

|

(98) |

Xxxxxxxxxxxx xxxxxxx v xxxxxxx Xxxxxx&xxxx;(72) navíc xxx xxxxxxxx xxxxxxxxx. Xxxx odpisů ex xxxx x xxxxxxx xx rizika nebyly xxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx&xxxx;(73). Xxxxx-xx xx v xxxxx xxxxxxx, xx xx xxxxxxx XXX xxxxxx xxxxxxx xxxxxx xxxxxxx xx post, xxxxxxxxxx xxxxx, xxxx xx xxxxxx společnosti Newco xxxxxxx xxxxxxxxxx 2,7 xxxxxxxx XXX, přičemž x xxxxx xxxxxxx xx FSC (x xxxxx dánská vláda) xxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx Xxxxx xxxx xxxx konečnou xxxxxxxxx. Xxxxxx proto xxxxxxxx xxxxx, že xxxxxxx, xx xx případné xxxxxx x xxxxxxxx xxxx omezeny xx xxxxxx xx xxxx 1,05 xxxxxxxx DKK, xxxx podložené. |

|

(99) |

Skutečnost, xx xxxxxxxx xxxxxxxx byly xxxxxxxx xxxx xxxxxxxxxxxx XXX x XXX Xxxxxxx, nutně xxxxxxxxx, xx xxxxxxxx xxxx xxxxxxxxx xx xxxxxxx xxxxxxxx. Xxxxx Xxxxxx xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx xx x xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxxxx, nevylučuje xxxx xxxxxxxxxx jednání xxxx orgány x xxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx bodů xxxxxxxxx. Xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx, xxxxx xx xxxxxxxxxxx, xxxxxxx xxxx. x otevřenému xxxxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxx a xxxxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxxxx. Xxxxxxxxxx, xx xx xxxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxxxx neznamená xxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxx. |

|

(100) |

Xx xx xxxx xxxxxx xxxxxxxxxxx KPMG xx xxx 7. xxxxxx 2012, Komise xxxxxxxx x xxx, xx xxxxx xxxxxxxxxx xxxxxxxx xx jejich xxxxxxxx xxxx xxx xxxxxxxxx xxxx xxxxx, xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx, jež by xxxx xxxxx xxxxxxxx xxxxxxxxxxx xx xxxxx xxxxxxxxxx xxxxx. Analýza xxxxxxxx xx xxxxxx xxxxxxxxxxx KMPG xxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx nichž xx XXX Holding nemusela xxx x xx xxxxxx xxxx závazkům. Xxxxxxx xx mimoto xxxxxxxxxx protiplněním xx xxxxxxxxxxx xxxxxxx ve xxxx 2,0 xxxxxxxx XXX. Xxx xx xxxxxxx x 98. xxxx odůvodnění, xxxxxxx xxxxx x xxxxxxx xxxxxxx, xxxxxxx xx xxxxxxx xxxxxx poskytnuto xxxxx xxxxxxxxxxx a xxxxxxx xx během xxxxxxxxxxx investičního xxxxxx xxxxxxxxxxxx pouze 25 % podíl xx xxxxxxxxxx xxxxxxxx xxxxx, x xx xxx xxxxxxxxxx, tak i xxxx xxxxxxxx x xxxxxxxx modelu xxxxxxxxxxx&xxxx;(74). |

|

(101) |

X xxxx xxxxxxxxxxx Xxxxxx xxxxxxxx, xx x xxxxx předchozí xxxxxxxxxxxxxx x podobě xxxxxxxxxx xxxxxxxx xxxx 1 (75) xxxxxx XXX xxxxxx xxxxx xx xxxx 11,46 % xxxxx. Xxxxxxxx xxxxxx 2012 xxx prioritní xxxx XXX na xxxx xxxxxxx x xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx 10 %. Xxxxxxxxxx Xxxxxx, xx xxxxxxxxxxx xx xxxxxxx xxxx xxxxx xxxxxxx 10 %, xx xxxxx xxxxxxxxxxxx. Xxxxxxxx xxxx by xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxx xxxx, x xx xxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxxxxx x koncentrací x nízkou xxxxxxxx&xxxx;(76) xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx Xxxxx, xxxxx x xxxxxxxx x druhořadému xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx. Xxxxxxxxxxx xx xxxx 6,5 %, xxx uvedlo Dánsko (77), xx proto jednoznačně xxxxxxxxxxxx. Xx xxxxx xxxxxx xxxxx, xx xxxxxxxxx xxxxxxx zápornou xxxxxxxxxx xxxxxxxxxx. |

|

(102) |

Xxxxxx xxxxxxxx xxxxx, xx xxxxxxxx xx xxxxxxxx FIH xxxxxx x xxxxxxx xx xxxxxxx tržně xxxxxxxxxxx xxxxxxxxxxxxx subjektu. Xxxx posouzení, a xxxxxxx xxxxxxxxxx, xx Xxxxxx xxxxxx brát x xxxxx xxxxxxxx xxxxxx, xxxxxx xxxx xxxxxxxxx XXX z xxxxxx opatření xxxxxxx x xxxx 2009, xxxxxxxx xxxxxxxx Soudního xxxxx xx dne 6. xxxxxx 2018 (78). |

5.1.3. Selektivita

|

(103) |

Použití xxxxxxxx se xxxxxx xxxxx skupiny XXX x společnosti Newco. Xxxx opatření xxxx xxxxx selektivní. |

5.1.4. Narušení xxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxx

|

(104) |

Xxxxxxxx xxxxxxx XXX xxxxxxx xxxx xxxxxxxxxxx x xxxxxxxx xxxxxx x porovnání x xxxxxx konkurenty, xxxxx xxxxxx z xxxxxxxxx xxxxxxxx prospěch. Opatření xxxxx XXX xxxxxxxx xxxxxxx xxxx postavení xx xxxx. Xxxxxxxx xxxxx xxxxx xxxx x xxxxxxxx hospodářské xxxxxxx. |

|

(105) |

Xxxxxxxx k xxxxxxxxx xxxxxxxxxx xxxx xx xxxxxxxx xxxxxx xx xxxxxx, xxxxx byla xxxxx FIH poskytnuta, xxxxxx jak xxxxxx xxxxxxxxxx v Xxxxxx (x němž působí x xxxxx x xxxxxxxxx xxxxxxxxx xxxxx), xxx i xxxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxx. Je xxxxx xxxxx xxx za xx, xx opatření xxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxx. |

5.2.&xxxx;&xxxx;&xxxx;Xxxx xxxxxxx

|

(106) |

Xxxxxxx xxxx podpory x xxxxxxxxxx&xxxx;(79) xxxx xxxxxxxxxx přibližně xx 2,25 xxxxxxxx XXX (xxxxxxxxx 300 xxxxxxx XXX). Za xxxxxx xxxxxxxxx xxxx xxxxxxx Xxxxxx xxxxxxx:

|

|

(107) |

Xxxx xxxxxxxxxx faktor xxxxx Xxxxxx v xxxxx předčasné xxxxxxx xxxxxxxx xxxxx xx xxxx 0,28 xxxxxxxx XXX x tato xxxxxx by měla xxx od celkové xxxx podpory odečtena. |

|

(108) |

Jak xx uvedeno v 82. x 100. xxxx xxxxxxxxxx Xxxxxx xxxxxxx xxx ocenění xxxxx úroků x xxxxxx xxxxxxxxx toků, xxxxxxxx x xxxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxx x vzala x xxxxx:

|

|

(109) |

X xxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxx aktivech využila Xxxxxx při xxxxxxxxx xxxxx externích xxxxxx&xxxx;(82). |

5.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxx podpory

5.3.1. Právní xxxxxx xxxxxxxxxxxxx xxxxxxx

|

(110) |

Xxxxx xx. 107 xxxx. 3 xxxx. b) Smlouvy xxx xxxxxx xxxxxxx xxxxxxxxx xx slučitelné x xxxxxxxx trhem, xxxxx mají „napravit xxxxxx poruchu x xxxxxxxxxxxx některého xxxxxxxxx xxxxx“. Xxxxxxxx x xxxxxxxx situaci x xxxxxx x xxxxxxx xx xxxxxxxxxx xxxxxx x xxxx xxxxxxx xxxxxxxxxx x xxxxxxx xx xxxxxxxx x x xxxxxxxx xxxxxx xx Xxxxxx domnívá, xx xxxxxxxx lze xxxxxxxx na základě xxxxxx ustanovení. |

|

(111) |

Komise uznává, xx xxxxxxxx xxxxx xxxxxxxxx mimořádnou xxxxxxx, xxx xxxxxx xxxxx xxxxx xxxx xxxxxxx xxxxxx v xxxx xxxxxxxx xxxxxx, x xx na xxxxxxxxxxxx x xx xxxxxxxxxxx xxxxxx. Xxx xxxx xxxx xxx x x případě xxxx xxxxx, xxxxx xxxx xxxxxxxxxxxxx xxxxxxxx, je xxxx xxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxx, xxx xxxx xxxx v xxxxxxx XXX. Xxxx- až xxxxxxxx xxxxxxxxx xxxx xxxxx xxxx v xxxx xxxxxx xxxxxxxxxx x xxxxxxx na xxxxxxxx x x xxxxxxxx xxxxxx xxxxxxx xxxxx xx výši 600–700 bazických bodů xxx xxxxxx EURIBOR. Xxxxxx xxxxxx xxxx xxxxxxxxxxx naznačuje xxxxxxx xx xxxxxxxx. Aby xx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx, xxxx xxx x takových xxxxxxxxx xxxxxxxx včasný xxxxx, xxx xx xxxxxxxx nestabilitě dotyčné xxxxxxxxx. Xxx xx xxxx zejména v xxxxxxx xxxx ekonomiky, xxxx xx Xxxxxx, xxx xxxxxxxxxxx nemusí xxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx, nýbrž xxxxx xxxxxxxx xxxxxxxx vyvolanou xxxxxxxx jedné xxxxx xx xxxx sektor. Xxxxxxx xxxxxxxx xxx xxxxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxx, xxxxx se xxxx xxxx xxxxxxxxxx, xx xxxxx čl. 107 xxxx. 3 xxxx. x) Smlouvy. |

|

(112) |

Co xx týká xxxxxxxxx xxxxxxxxxxxxx převodu aktiv xx XXX, Xxxxxx xxxxxxx xxxxxxxx xx xxxxxxx xxxxxxx x xxxxxxxxxxxxxx aktivech. |

|

(113) |

Poté Xxxxxx xxxxxxx xxxxxxxxxxxx restrukturalizačních xxxxxxxx xx základě xxxxxxx x xxxxxxxxxxxxxxxxx. |

5.3.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxxx xx sdělením x xxxxxxxxxxxxxx xxxxxxxx

|

(114) |

Xxxxxxx x znehodnocených xxxxxxxx xxxxxxx xxxxxx xxxxxxxx xx xxxxxxx x xxxxxxx znehodnocených xxxxx x xxxxxxxxxxxxx xxxxxxxx xx Smlouvou. Je xxxxx posoudit, xxx xxxx xxxxxxx xxxxxxx xx xxxxxxx x xxx byl xxxxxxx xxxxxxxxx xxxxx x xxxxxx xxxxxxxxx dostatečný. |

|

(115) |

Podle xxxx 21 xxxxxxx x xxxxxxxxxxxxxx aktivech xx xxxxx xxxx xxxx xxxxxx xxxxxxx xx znehodnocenými aktivy x xxxxxxxxxx xxxxxxx. Xxx 21 xxxxxxxx xxxxxxxxx xxxxxxxxxxx poskytnuté xxxxx xx xxxxxxxx xx xxxxxxxx aktiv, xx xx x xxxxxxxxx formě, xxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx x xxxxxxxxxx sdílení xxxxxx xxx xxxxxx xx xxxxxxxxx xxxxxxx xxxxx. |

|

(116) |

Xx xxx původní xxxxxx xxxxxxxxxxx opatření xxxxxxxxxxx xxxxxxxxxxxx nákladům xxxxxx xxxxx na xxxxxxxxxxx x xxxxxxxxx xxxxx x 100 xxxxxxxxx xxxx xx likviditu. X xxxxxxxxxx xxxxxxxxx xx nepředpokládalo xxxxx xxxxxxxxxxx xxxxx xxxxxxxxxx (25 %) xxxxxx xx xxxxxxxx x xxxxxxx, xx likvidace xxxxxxx přebytek, a xx xxxxxxxxxxxxxxx mechanismu xxxxxx ceny. Xx xxxxxxx xxxxxxxxxxxx vývoje, xxx xx se xxxxxxx xxxxxxxxx aktiv xxxxxxxxxxx Newco xxxxxxxx xxxxxxx, by xxxxxxxxxxx XXX poskytla xxxxxxx xxxxxxxxxx XXX Holding, xxxxx xx x xxxxx xxxxxxx pravděpodobně xxxxxx xxxxxxx splnit xxx xxxxxxx. Zdá xx xxxxx xxxxxxxxxxxxxxx, xxx xx xxxxxxx x 66. xx 73. bodě xxxxxxxxxx xxxxxxxxxx x podpoře xx xxxxxxxx x x zahájení řízení, xx xxxxxxxxxxx x xxxxxxx xxxxxxxxx byly xxxxxxxxxx vysoké xx xx, aby xxxx xxxxxxx slučitelná x xxxxxxxx xxxxx podle xxxxxx xxxxxxxxx xx xxxxxxx x znehodnocených xxxxxxxx. |

|

(117) |

X xxxxxxx x xxxxx 39 sdělení x xxxxxxxxxxxxxx xxxxxxxx xxxxx Xxxxxx důkladně xxxxxxxxxxx xxxxx hodnotu xxxxxxxx. X xxxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxxx výsledků x xxxxxxxxx xxxxx xxxxxxxxxxx Xxxxx x xxxxxxxxxx xxxxxx xx xxxxxxxxxxxxx hodnoty xxxxx xxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx dohody x xxxxx xxxxx. |

|

(118) |

Xx xxxx xxxxxxxxx xxxxxxxx Komise xxxxxx v xxxxxx xxxxxx protiplnění xx xxxxxxx kapitál a xxxxxxx xxxxx xxxxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxxxx XXX Xxxxxxx, xxxxxxxxxx úroků x xxxxxx xxxxxxxxxxx xxxxxx, xxxxxxxxxx xxxxx x xxxxxxxxxxx, xxxxx XXX xxxxxxxx společnosti Xxxxx, x nadměrných xxxxxxxx xx xxxxxx a xxxxxxxxxx xxxxxxxxx. Xxxxxx xxxxxx zjistila xxxxxxxxxx xxxxxxx, např. xxxxxxxxx xxxxxxx státních záruk. Xxxxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxx v xxxxxxx xxxx xxxxxxxxx 2,25 xxxxxxxx XXX. |

|

(119) |

X xxxxxxxxxxxx x bodům 40 a 41 xxxxxxx x xxxxxxxxxxxxxx xxxxxxxx byl posouzen xxxxxx mezi převodní xxxxxxxx x reálnou xxxxxxxxxxx hodnotou, x xx xxxxxxxxxx stejného xxxxxxx xxxx při xxxxxxxxx xxxxx xxxxxxx x dvěma xxxxxxxx. Xx xxxx, rozdělení xxxxxxxx xxxx xxxxxxxx xx xxxxxxxx ekonomických xxxxxxxxx xxxxxxxxx xxxxx xxxxx na xxxxxxx xxxxxxxxx. Za xxxxx, xxxxxxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxx vycházelo xx xxxxxxxxxx xxxxxxx xxxxxxx kapitálových xxxxxxxxx xxxxxxxxxx x opatření. |

|

(120) |

V xxxxxxxxxx x roku 2014 Xxxxxx xx xxxxxxx prohlášení XXX xxxxxxx xxxx hrubého xxxxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxxx opatření xx úrovni společnosti XXX Xxxxxxx na 375 xxxxxxx DKK (83). Xxxx částku lze xxxxxxxx na:

|

|

(121) |

Riziko týkající xx xxxxxx xxxxxxxxx xxxxxx, že XXX xxxx xxxxx přilákat xxxxxxxxx xxxxxxx, xxx xxxxxxx xxxxxx, xxxxx xx xxxxxxxxx x xxxxxxxxxxxxxx xxxxxx. X xxxxx případě xxxx XXX xxx xxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxx počítala s xxxxxxxxxx xxxxxxx, xxxxxxx xxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxx xxxxx, xx xxxxxx xxxx xxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx ve xxxx 1,9 miliardy XXX&xxxx;(84). Xxxx těmto xxxxxxx xx xxxxxxxxx xxxxxx, že bude xxxxxxxxx xxxxxxxxx xxxxxxx, x xxxxx xx x xxxxxx xxxxxx xxxxxx xxxxxxx xxxxxx xxxxxx snížení xxxxxxxxxxxx xxxxxxxxx xxx XXX xxxxx. Xxxxx xxxxxx xxxxxxx byl xxxxxxxxx x prohlášení FSA, xxx xxxxxxx byl x xxxxxxxx xxxxxxxxxxxxx xxxxxxx. Xxxxxxx xxxx Xxxxxx xx momentu xxxxxx xxxxxxxxxx x xxxx 2014 xxxxxxxxx x xxxxxxxxx výpočtu, xxxxxxxxx účinek xxxxxxx xxxxxxxxxxxx xxxxxxxxx xx 375 xxxxxxx XXX, x xxxxxx xx 275 xxxxxxx XXX. X xxxxxx xxxxxx Xxxxxxxx xxxx xxxxxxxxx xx xxx 19. xxxx 2019 xxxxxxxxxx x roku 2014 xxxxxx. Xxxxxxx výše xxxxxxx snížení kapitálových xxxxxxxxx xx xxxx xxxx x tohoto xxxxxxxx xxxxxxx xxxxx 275 xxxxxxx DKK. Xx xxxx xxxxxxx xxxxxxxxxxxx požadavků xx xxxx xxx x xxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx, xxx xxxx slučitelné xx xxxxxxxx o xxxxxxxxxxxxxx xxxxxxxx. Xxxxxx odhaduje, xx pro to, xxx xxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx, xxxx xx xxxxxxxxxxx požadované xx toto xxxxxxx xxxxx xxxxxxx 10 % xxxxx&xxxx;(85). |

|

(122) |

Xxxxxx navíc xxxxxx xxxxxxxxxxxx, xx xxxxxxxx xxxxxxx aktiv xxxx x 254 xxxxxxx DKK xxxxx xxx jejich reálná xxxxxxxxxx xxxxxxx&xxxx;(86), přičemž xx xxxx xxxxxx xxxx nutno xxxxxxxxxx xxxxxxxxxxx a získat xx xxxx. |

|

(123) |

Xxxxxx xxxx xxxxx získat xxxx xxxxxxxx xxxxxxxx xx xxxx 143,2 xxxxxxx XXX. |

|

(124) |

Xxx xx xxxxxxxx xxxxxxxx xx xxxxxxx xx xxxxxxxx o xxxxxxxxxxxxxx xxxxxxxx, bylo xxxxxxxxx xxxxxx xxxxx:

|

|

(125) |

Xxxxxx xxxxxxxxx, xxx XXX xxxx xxxxxx&xxxx;(90) xxxxxxxxx x xxxxxxx xxx xxxxxxxx všechny xxxxxx podle xxxxxxxxx xxxxxxxxx pro daná xxxxxxxx&xxxx;(91). |

|

(126) |

Xxxxxx se zavazuje, xx FIH xxxxxx xx konečného xxxxxxxxxx xxxx xxxxxxxxxxx Newco xxxxx dohody o xxxxx xxxxx xxxxxxxx xxxxxxxxx, aby xx xxx xxxxxxxxxx FSC xxxxxxxx úvěrové riziko xxxxxxxxxxx XXX Holding. |

|

(127) |

Závěrem – xxxxxxxx xxxx xxxxx jsou xxxxxxxxx, xxxxxxx na xxxxxxx x xxxxxxxxx dostatečný xxxxxxx xxxxxxxxx xx xxxxxx FIH. Vzhledem x xxxxxx xxxxxxxxx xxx 4. prosince 2013&xxxx;(92) xx prospěch XXX, xxxxx x x xxxxxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxxxxxx x xxxxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx v souladu xx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx. |

5.3.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxxxxx x sdělením x xxxxxxxxxxx x xxxx 2011 (93)

a) Životaschopnost

|

(128) |

Ve xxxxxxx x xxxxxxxxxxxxxxxxx je xxxxxxx, xx xxx xxxx xxxxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx x současné xxxxxxxx xxxxx xxxxxxxxxx x xxxxxxxx trhem xxxxx xx. 107 xxxx. 3 xxxx. x) Xxxxxxx, xxxx xxxxxxxxxxxxxxxxx xxxx k xxxxxxxx xxxxxxxxxxxxxxxx xxxxx xxxx k xxxx xxxxx likvidaci, xxxxxxxx, xxx byla xxxxxxx xxxxxxx xx xxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxx vlastní xxxxxxxxx xxxxxxxx (xxxxxxx zátěže), x xxxxxxxxx dostatečná xxxxxxxx, která omezují xxxxxxxx xxxxxxxxxxx xxxxxxx. |

|

(129) |

Xxxxx xxxxxxx o xxxxxxxxxxxxxxxxx xxxx xxxxxxx stát xxxxxxxxx komplexní xxxx xxxxxxxxxxxxxxxxx, x xxxx xx patrné, xxx xxxx xxxxxxxx dlouhodobá xxxxxxxxxxxxxxx xxxxxxxx xxx xxxxxx xxxxxxx, x xx v xxxxxxxxx xxxxx xxxxxxxxxxxxx xxx xxx. Dlouhodobé xxxxxxxxxxxxxxxx xx dosaženo, xx-xx xxxxx xxxxxxx xxxxxxxx xx kapitálovém xxxx xx základě xxxxx xxxxxxxxx xxxxxxxxxx x x xxxxxxx s xxxxxxxxx xxxxxxxxxxxxx x xxxxxxxxxxx právních předpisů. Xxx xxx mohla xxxxx xxxxx, musí xxx – x xxxxxxxxxxxx ke xxxxx xxxxxxxxxx xxxxxxx – xxxxxxx xxxxxx xxxxxxx xxx xxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx kapitálu. Xxxxxxxx xxxxxxxxxxxxxxxx xx mělo xxxxxxxx hlavně x xxxxxxxxx xxxxxxxx x xxx xxxxxxxx xx xxxxxxxxxxx xxxxx xxxxxxxxxxxxxxxxx. |

|

(130) |

Xxxx xxxxxxxxxxxxxxxxx, xxxxx Dánsko xxxxxxxxxx xxxxxxx XXX, xx xxxxxxxxx na xxxxxx do 31. xxxxxxxx 2016 x xxxxxx xxxxxxxx xxxxxxxxxxxxxxxx xx xxxxx xxxxxx xxxxxxxxxxxxxxxxx. Očekávalo xx, xx xxxxx zůstane xxxxxxx a xxxxxx xxx roční xxxxxxxx, xxxxxxx x xxxxxx 2013–2016, x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx x xxxx založeného xxxxxxx. Xxxxx xxxxxxx xxxxxxxxxx případu xxxx xxx banka x xxxxxx xxxxxxx, xxxxxxx xxxxx xxxx xx xx xxxxxx x 51 xxxxxxx DKK (6,8 xxxxxxx XXX) x xxxx 2013 xx 122 xxxxxxx XXX (16,27 xxxxxxx XXX) v roce 2016. |

|

(131) |

Xxxxx plánu restrukturalizace xxx xxxxxxx xxxxxxxxxx xxxxx XXX do 31. prosince 2016 xxxxx 19,6 % x ukazatel likvidity xxxxx xxxxxxxxx xxxxxxxxx xxx podle předpokladů xxxxxxxxx 160 %. Xxxxxxx tyto ukazatele xxxxxxxx xxxxxxxxxxxx minimální xxxxxxxxxxx požadavky. Xxxxx xx xxxxx, xx xxxxxxx byla xxxxxxxx xxxxxxxxxxxxxx x xxxx xxxxxxxxxxx xxxxxxxx pozici. |

|

(132) |

Na xxxxxxx xxxxxxxx, xxxxxxx xxxxxxx xxxxx, byla XXX xxxxxxx xxxxxxx xxxxxxx v xxxx 2013 dluhopisy xx xxxxxx xxxxxxx, xxxxx xxx 2. xxxxxxxx 2013 xxxxxxx i xxxxxxxx xxxxxxx, xxxxx xxxxxxxx xx xxxxx. |

|

(133) |

Xxxxxxxx xxxxxxxx likvidní profil XXX, která xxxx x xx dosáhnout xx dni 31. xxxxxxxx 2012 xxxxxxxxx xxxxxxxxx xxxxx zákonných xxxxxxxxx xx xxxx 214 %, x xxxxxxxxx xx, xx xx xxx 31. xxxxxxxx 2013&xxxx;(94) xxxxxxx xxxxx ukazatel hodnoty 239,7 %, x xxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxxxx. |

|

(134) |

Xxxxxxxxxx financování, jenž xxxxx XXX xxxxxx, xxx odstraněn xxxxxxxxxx xxxxx xx pomoci xxxxxxx xxxxxxxx xx xxxx 13 xxxxxxx XXX, xxxxxx společnost XXX xxxxxxxx společnosti Xxxxx. XXX xx xxxxxx xxxxxxxx x xxxxxxx xxxxxxx xxxxxxxxxxxxxxx Xxxxx xxxxx xxxx xxxxxxxxx xxxxxxxx&xxxx;(95). Xxxxxxxx xx xxxxx případným xxxxxxxxxxxxxx xxxxxxxxx x xxxxxxxxxxxxxx XXX. |

|

(135) |

Xxxxx se, xx xx xxxxxxxxxx xxxxxxxxxx a xxxxxxxxxx x xxxxxxxxxxx vlastním xxxxxxxxx xx XXX xxxxxx pozici, xxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxx. |

|

(136) |

Xxxxxx xxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxx zdaněním xx xxx 31. xxxxxxxx 2013 činit xxxxx 0,9 % x ke xxx 31. xxxxxxxx 2016 xxx 2,0 %&xxxx;(96), xxxxx scénáře xxxxxxxxxx xxxxxxx xxxx návratnost xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx x xxxx 2013 xxxxxxxxx 10,3 % x x roce 2016 11,2 %. |

|

(137) |

Xxxxxx xxxxxxx xxxxxxxxx xxxxx „xxxxxxxxxxxxx vlastní xxxxxxx“, xxxxxxx zpravidla xxxx x xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxx x xxxxxxx, xxxx-xx xxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx. X xxxxx případě xxxx Dánsko xxxxxxx xxxxxxx, xx společnosti XXX Holding x XXX ponechají xxxxxxxxxxx xxxx xx xxxxxx xxxxxx, xxx byla xxxx zaručena xxxxxxxxxxxx xxxxxx xxx společnost XXX. Xxxxx by Xxxxx xxxxxxx podstatně xxxxxxx výnosů, než XXX xxxxxxxxx, ponese XXX (xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx) x XXX Holding (prostřednictvím xxxxxx, kterou poskytla xxxxxxxxxxx FSC) náklady, xxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx XXX na úrovni xxxxxxxxxxxx xxxxxxxxx státní xxxxxxx. Xxxxxxxxx xxxxxxxxxxxxx xxxxx xxxx xxxxxxx xxxxxxx xxxxxxx xx xxxxxxx xxxxxxx xxxxxx (8,4 xxxxxxxx DKK xxxxx scénáře nejlepšího xxxxxxx x 7,3 xxxxxxxx DKK xxxxx xxxxxxx xxxxxxxxxx xxxxxxx), xxx xxxxxxx xxxxxxxxxx xxxxxxxxx kapitálu. XXX xxxxxx xxxxxxx xxxx xxxxxxxx, aniž by xxxxxxxxxxx xxxxxx (x xxxx xx xxx xxxxxxxxxx, xxx xx xxxxxx xxxxxxx). Xxxxx „xxxxxxxxxxxxx xxxxxxx“ xx xxxxx v daném xxxxxxx xxxxxxxxx, xxx xxxxx Xxxxxx náležitě xxxxxxxx xxxxxxxxx xxxxx, xxxxxxx xx nepřihlíží x xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx zisku. |

|

(138) |

FIH xxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx financování xxxxxxx, xxx vedlo xx xxxxxxx xxxxxx xxxxxx xxxxxxxxxx činností x xxxxxxxxx xxxx obchodní xxxxx na xxxxxxxx xxxxxxx. Xxxxx xx xxxxx, xx x xxxxxxxx xxxxxxxxxxx xxxxxxx xx výši 20,8 %&xxxx;(97) xx xxxxx xxxxxx xxxxxxxxxxxxxxxxx xx XXX s xxxxxxx xx svůj xxxxxxxx xxxxx xxxxxxxxxxxxxxxxx&xxxx;(98), x xx xxxxx xxxxxx xxxx xxx kdy xxxxx xxxxxxxxx xxxxxx xxxxxxx, která xx xxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxxx. |

|

(139) |

Xxxxxx se xxxxx xxxxxxx, xx xxxx restrukturalizace xxx xxxxxxx xxxxxxx dlouhodobou xxxxxxxxxxxxxxx FIH. |

(ii) Životaschopnost

|

(140) |

Dánsko xx xxxxxxxx, xx od XXX xxxxxx xxxxxxxxx, xxx xx xxxx xxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxxx xx výši 1,9 xxxxxxxx XXX, xxxxx xxxx xxxxxxx x xxxxx xxxxxxxxx xxxxxxxxxxxxxx. XXX xxxx xxxxxx xxxxxxxx xxx xxxxxx xxxxxxxxxx do hybridních xx xxxxxx nástrojů, x xxxxx mohou xxxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxxxx x výplatě xxxxxx xx xxxxxxxx, x xx xxx xxxxxx xx jejich xxxxxxxxx xxxxxxxxxxx, xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxx. |

|

(141) |

Xxx xx objasněno ve 127. bodě xxxxxxxxxx, xxxxxxxxxxx za xxxxxxxx xxxxxxxx xx xxxxxxxxxxxxxx xxxxx xxxx stanoveno x xxxxxxxxx xxxx. |

|

(142) |

Xxxxxx xx xxxxx domnívá, xx xxxx xxxxxxxxxxxxxxxxx xx xxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxx xxxxxxxxxx. |

(xxx)&xxxx;&xxxx;&xxxx;Xxxxxxxx hospodářské soutěže

|

(143) |

Plán xxxxxxxxxxxxxxxxx xxxxxxxx, že XXX xxxxxx určité xxxxxxx xxxxxxxxx (xxxxxxxxxxx xxxxxx nemovitostí, xxxxxxxx xxxxxxx kapitál x xxxxxx xxxxxxxxxx xxxxxxx). Xxxxxxxxx aktiva x xxxxxxx xxxxxxxxxxx nákupu xxxxxxxxxxx x xxxxxxx 15,4 xxxxxxxx XXX (25 % xxxxxxxx xxxx v xxxx 2012) byla vyčleněna xx společnosti Xxxxx. |

|

(144) |

Xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxx zákaz xxxxxxxx xxxxxx u xxxxxx, xxxxx xxxxx XXX xx xxxx xxxxxxxx 5 %. Tento xxxxxxx xxxxxxx, xxx XXX xxxx xxxxxxxx xxxx xxxxxx financování xxxxxxxxxx xxxxxx na xxxx, x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx, xxxxx zamezovala nekalým xxxxxxxxx. Mimoto xxx xxxxxxxxx xxxxx agresivních xxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxxx chrání xxxx xxxxxxxxxxxx xxxxxxxx na xxxx. Xx xxxxx xxxxxxxxxx, xx xx xxxxx xxxxxxxx trhu xxxxxxxxxx x xxxxxxxx XXX xxxxxxxx xxxxxxx xxxxxx, xxxx xx Xxxxxx zahájila v xxxx xxxxxxxxxxx xxxxxx. |

|

(145) |

XXX xxxx xxxxxx xxxxxxxx xxx investice ve xxxxxxx xxxxxxxxxx kapitálu x xxxx xxxxxxxxxx xxxxxxxxx x xx 31. xxxxxxxx 2014 xxxxxx mít ve xxx xxxxxxxxx žádný xxxxxxxxx xxxxx. Xxxx xxxxxxx xxxxxxxxx xxxx xxx xxxxx rovněž xxxxxxxxxx xxxxxxxxxxx x x xxxxxxx x xxx xxxx xxx xxxxxxx xxxxxxxxxx FIH xx xxxx. |

|

(146) |

Xxxxxxxxxx FIH Xxxxxxxxxx&xxxx;(99) byla navíc x xxxx 2013 xxxxxxxxxxxx a veškeré xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxx akvizic xxxx ukončeny. |

|

(147) |

FIH xxx xxxxxxx svá xxxxxxx xxxxxx x xxxxxxx xx xxxx 109,3 xxxxxxxx DKK (14,67 xxxxxxxx XXX) ke xxx 31. xxxxxxxx 2010 xx 60,8 xxxxxxxx XXX (8,16 xxxxxxxx XXX) xx xxx 31. xxxxxxxx 2012, což odpovídá xxxxxxx o 44 %. |

|

(148) |

Xxxx závazky xxxxx xxxxxxx k dostatečnému xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxxxx xxxxxxxx xxxxxxxxxxxx, které xxxxx xxx xxx XXX xxxxxxxxxxx xxxxxxx, byly xxxxxxxx x přenechány xxxxx xxxxxxxxxxx. |

5.4.&xxxx;&xxxx;&xxxx;Xxxxx x xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx řízení

|

(149) |

V xxxxxxxxxx x xxxxxxx na xxxxxxxx x x xxxxxxxx xxxxxx xxxxxxxxx Xxxxxx pochybnosti xxxxxxx xxxx, xxx xxxx xxxxxxx xxxxxxxx xxxxx xxxxxx, jak xx xxxxxxxx xx sdělení x xxxxxxxxxxxx x xxxx 2008&xxxx;(100). X xxxx xxxx nebylo xxxxxxx xxxxx, xxx xx xxxxxxxxx xxxx xx xx, xx xx XXX xxxxx xxxxxxx xxxxx nejhorších xxxxx, a zda xx xxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxx podmínek. Xxxx xxxxxxxxxxxxxxxxx XXX prokázal, xx xxxxx měla x xxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxx x xx i x xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxx by pravděpodobně xxxxxxx xxxxxxxxxxxxx. |

|

(150) |

X xxxxxxxxxx x podpoře xx xxxxxxxx x o xxxxxxxx xxxxxx xxxxxxxxx Xxxxxx rovněž xxxxxxxxxxx xxxxxxx xxxx, zda xxxx opatření xxxxxxx xx xxxxxxx a xxx xx předpokládal xxxxxxxxxx vlastní xxxxxxxxx&xxxx;(101), xxxxxxx vzhledem ke xxxxxxxxxx opatření. |

|

(151) |

Po xxxxxxxxx xxxxxxxxx jednotlivých xxxxx x xxxxxxxxxxx xx Xxxxxx xxxxxxx, xx xxxxxxxxxxx, které xx XXX xxxxxxxxx xx xxxx opatření, lze xxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxx x xx x souladu xx xxxxxxxx o xxxxxxxxxxxxxx xxxxxxxx. Xxxxxx xxxx „xxxxxxxxxxxx“ platbu xxx xxxxxxxxxx XXX x závazky, které xxxx x xxxxx xxxxxx xxxxxxx&xxxx;(102). Komise xxxx rovněž xx xxxxxx, xx opatření xxxxxxxx likvidní xxxxxx xxxxx, xxxxx xxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxx a podle xxxxx xxxxxxxxxxxxxxxxx xxxxxxxxxxxxx. |

|

(152) |

X xxxxxxxxxx x xxxxxxx xx xxxxxxxx x x zahájení řízení xxxxxxxxx Xxxxxx dále xxxxxxxxxxx ohledně toho, xxx xxx xxxxxx xxxxxxxxx, aby bylo xxxxxxx narušení hospodářské xxxxxxx. Dánsko se xxxx xxxxxxxx zavázalo, xx xx xx XXX xxxx xxxxxxxxx xxxxx xxxxxx, xxxxx xxxxxxxx, zákaz xxxxxxxx xxxxxx (xxxx se x xxxxxx) x xxxxx xxxxxxxxxxx obchodních xxxxxxx, xxxxx i xxxxxxx xxxxxxxx xx xxxxxxxxx. |

|

(153) |

Xxxxxx xxxx xx xxxxxx, že xx xxxx xxxxxxxxxxxxxxxxx, který Xxxxxx xxxxxxxxxx, xxxxxxxx xxxxxxx otázkami xxxxxxxxxxxxxxxx, xxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxxx xxxxxxx, x je tudíž x xxxxxxx x xxxxxxxxx sdělení x xxxxxxxxxxxxxxxxx a sdělení x xxxxxxxxxxxxxx xxxxxxxx. |

|

(154) |

Xx xxxxxxx výše xxxxxxxxx xxxxxxxxx Komise xxxxxxxxxx, xx opatření byla xxxxx xxxxxx, omezená xx xxxxxxx x xxxxxxxxx omezené narušení xxxxxxxxxxx xxxxxxx. Xxxxxxxxxxx Xxxxxx týkající se xxxxxxxxxxxxx xxxxxxxx, které xxxx xxxxxxx xxxxxxx x rozhodnutí o xxxxxxx xx xxxxxxxx x x xxxxxxxx xxxxxx, xxxx xxxxx xxxxxxxxxx. |

6.&xxxx;&xxxx;&xxxx;XXXXXX XXXXXXXX X XXXXXXXXXXXX SMĚRNICE EVROPSKÉHO XXXXXXXXXX X XXXX 2014/59/XX&xxxx;(103) X XXXXXXXXXX XXXXXXXXX X XXXXXX XXXXX BANK

|

(155) |

Přestože xxxxxxx xxxxx provedly směrnici 2014/59/XX xx xxxxxxxxxxxxxx xxxxx, xxxx Komise xxxxxxxx, zda opatření xxxxxxxx neoddělitelně xxxxxx xxxxxxxxxx xxxxxxxx 2014/59/XX. |

|

(156) |

Xxxx xxxxxxxxx xx x xxxxxxx x xxxxxxxxxxx xxxxx Xxxx, která xxxxxxxxx xxxxxxx xxxxx&xxxx;(104), xx „xx xxxxxxx xxxxxxx, které xxxx x xxxxxxx xx xxxxxxxxxx xxxxxxxxxxxx Smlouvy [xxxxxx než články 107 x 108 Xxxxxxx], xxxxx být xxx xxxxxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxx, xx xx nemožné xx xxxxxxxx xxxxxxxx, x xxxxx musí xxx s xxxxxxx xx xxxxxx stanovený x [xxxxxx 108] xxxxxx účinky xx xxxxxxxxxxxx nebo neslučitelnost xxxxxxx zjištěny xxxx xxxxx“&xxxx;(105). |

|

(157) |

Xxx xxxx xxxxx xxxxxxxx, xxx je xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx Unie xxxxxxxxxxxxx xxxxxx s xxxxxxxxx, xx třeba určit, xxx opatření xxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx práva Xxxx, xxxxx xx xxxxxxxxxx xxx analýzu xxxxxxxxxxxxx podle xx. 107 xxxx. 2 x 3 Smlouvy. |

|

(158) |

Toto xxxxxxxxxx xx xxxxxxxx xx opatření, xxxxx xxxxxxx dánské xxxxxx xxxx xxxxxxxx xxxxxxxx 2014/59/XX. Směrnice 2014/59/EU xxxx xxxxxxx dne 15. xxxxxx 2014 x xxxxx xxx xxxx provedení do xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx skončila xxx 1. xxxxx 2015&xxxx;(106), xxxxxxx xxxxxxxx, xxxxx xx tento xxxxxx xxxxx, xxxx schválena x xxxx 2012. Xxxxxxxx 2014/59/EU xx xxxx na xxxxx xxxxxx xxxxxxxxxx. |

7.&xxxx;&xxxx;&xxxx;XXXXX

|

(159) |

Xx xxxxxxx xxxxxxxx a x xxxxxxx na xxxxxxx xxxxxxxxxx Xxxxxxx (xxxxx Xxxxxx xxxxxxxxx xx xxxx xxxxxx ze xxx 13. ledna 2020) xxxxxxx Xxxxxx x závěru, že xxxxxxxx opatření představují xxxxxx xxxxxxx x xxxx slučitelná x xxxxxxxx xxxxx. Xxx xx, že xxxxxxxxxxx xxxxxxxx, xxxxx x xxxxxxxxxxxxxxx xxxxx a xxxxxxx příspěvky společně x xxxxxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxx dostačující. Xxxxxxxx by xxxxx xxxx být xxxxxxxxx xxxxx xx. 107 xxxx. 3 xxxx. x) Xxxxxxx x xxxxxxxx xxxxxx xx xxxx být ukončeno, |

PŘIJALA XXXX ROZHODNUTÍ:

Xxxxxx 1

Xxxxxx xxxxx xx xxxxxxx XXX xx xxxxxxx Společnost xxx xxxxxxxx xxxxxxxxx xxxxxxxx x vedlejšími xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xx xxxxxx xx. 107 odst. 1 Xxxxxxx x xxxxxxxxx Xxxxxxxx unie.

Tato xxxxxx podpora xx xxxxxxxxxx s xxxxxxxx xxxxx xx xxxxxx xx. 107 odst. 3 xxxx. x) Xxxxxxx, xxxxx jde x plán xxxxxxxxxxxxxxxxx x xxxxxxx xxxxxxx x xxxxxxx.

Xxxxxx 2

Xxxx rozhodnutí xx xxxxxx Xxxxxxxx xxxxxxxxxx.

X Bruselu xxx 25. xxxxx 2020.

Xx Xxxxxx

XxxxxxxxxXXXXXXXX

xxxxxxx místopředsedkyně

(1) Úř. věst. X 359, 21.11.2012, x. 1.

(2) „Zákonem x xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx“ (xxx om xxxxxxxxx kapitalindskud) se xxxxxx zákon č. 67 xx xxx 3. xxxxx 2009 x nařízení xxxxx xxxxxx xx jeho xxxxxxx. Xxxxx xxx xxxxxxxx xxxxxxxxxxx Komise xx dne 3. xxxxx 2009 (Úř. xxxx. X 50, 3.3.2009, s. 4).

(3)&xxxx;&xxxx;Xxxxxxxxxx Xxxxxx ze xxx 29. června 2012 xx xxxx SA.34445 (2012/X) (ex 2012/N) (Xx. xxxx. C 359, 21.11.2012, x. 1).

(4)&xxxx;&xxxx;Xxxx opatření xxxxxxx xxxx podrobně xxxxxxx x 10. xx 23. bodě xxxxxxxxxx xxxxxxxxxx x podpoře xx xxxxxxxx a x zahájení xxxxxx.

(5)&xxxx;&xxxx;Xxx 1. xxx xxxxxxxxxx.

(6)&xxxx;&xxxx;Xxxx xxx xxxxxxxx xxxxxxxx.

(7)&xxxx;&xxxx;Xxxxxxxxxx Xxxxxx 2014/884/EU xx xxx 11. xxxxxx 2014 x státní xxxxxxx XX.34445 (12/X), xxxxxx Xxxxxx xxxxxxxx xx xxxxxx xxxxx xxxxxxxxxxxxx x xxxxxxxx x xxxxx XXX xx xxxxxxxxxx XXX (Xx. xxxx. L 357, 12.12.2014, s. 89).

(8)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxxx xx xxx 15. xxxx 2016 xx věci X-386/14, XXXX:XX:X:2016:474.

(9)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxx xxxxx ze xxx 6. března 2018 xx xxxx C-579/16 X, XXXX:XX:X:2018:159.

(10)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxxx xx dne 19. xxxx 2019 xx xxxx X-386/14 XXXX, XXXX:XX:X:2019:623.

(11)&xxxx;&xxxx;Xxxxx xxxxxxxxxxx xxx 120. a 121. xxx odůvodnění.

(12) Prohlášení o xxxxxxxx xx použití xxxxxxxxxxx jazyka xxxx xxxxxxxxxx dne 13. xxxxx 2020.

(13) Dne 23. xxxxx 2013 xx xxxxxxxx s XXX Xxxxxxxxxxxx X/X xx xxxxxxxxxx pokračující x xxxxxxxx.

(14)&xxxx;&xxxx;Xxxx společnost zanikla x xxxx 2013, xxx 64. bod xxxxxxxxxx.

(15)&xxxx;&xxxx;Xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxx: 1) xxxxxxxxx xxxxxxxxxxxx, xxxxx xxxxxxxx xx xxxxxxx činnosti XXX, zejména poskytování xxxxx xxxxx x xxxxxxxx xxxxxxxx; 2) xxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx na xxxx a xxxxxxxx xx xxxxxxxxxxxxx xxxx x 3) xxxxxxxxxxx xxxxxx xxxxxxxxxxx poskytující xxxxxxx x xxxxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxxxxxx. Jak xx xxxxxxxxxx xx 43. xxxx odůvodnění, ode xxx vydání rozhodnutí x roku 2014 xxx xxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxx činnosti banky XXX.

(16)&xxxx;&xxxx;Xxxxxxx xxxx xxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxx finanční xxxxxxxxxx xxxxxx xxxxxxxxx v xxxxxxxxxxx x řízením xxxxx, xxxxxxx xxxxxxx x xxxxxxxxxxx xxxxxxxxxx. Xxxxxxx xxxx xxxxxx xxxxxxxxx xx obchodování x xxxxxxxx xxxxxxxx xx xxxxxxxxx xx xxxxxx s xxxxxxxxx xxxxxxx, xx xxxxxxxxxx xxxxxx x na xxxxxx xxxxxxx papírů.

(17) Segment xxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx služby x souvislosti x xxxxxx x akvizicemi, xxxxxxxxxxx x xxxxxxxxxxxx xxxxxxxxx xxx.

(18)&xxxx;&xxxx;XX X X/X xx holdingová xxxxxxxxxx xxx xxxxxxxxxxx xxxxxxxxxxx XXX Pension’s, Xxxxxxx Ömsesidig Xxxxxöxxäxxxxx/Xxxxxxx Öxxxxxxxx Xxxxöxxäxxxxx’x x X.X. Xxxxx & Xx A/S. ze xxxxxx společnosti XXX Xxxxxxx.

(19)&xxxx;&xxxx;Xxxx restrukturalizace xxxxxxx xxxxx „xxxxxxxxxxxxx poměr“. Xxxxx „solventnostní xxxxx“ xxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxx společnosti xx xxxxxxx x xxxxxx x jejím xxxxxxxx xxxxxxxx. Xxxx proto xxxxxxxxx společnosti xxxxxx xxx xxxxx. Xxxxxxxxx xxxx xxxxxx xxxxxxxxxxx xx xxxxxxx x xxxxxxxxxxxx nepeněžní odpisové xxxxxxx v xxxxxxxxxx x xxxxx xxxxxxxx xxxxxxxx xxxxxxxx. Xxxxxxx xxxxxx xxxxxxxxxxxxxxx, xx xxxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxx. Xxxxx x xxxxxxxxx, xxx xxxx restrukturalizace xxxxxxx xxxxx pojem, xxxxxxxx xxxx rozhodnutí xx „xxxxxxx kapitálový xxxxx“, xx. xxxxx xxxxxxxxx kapitálu banky x jejím celkovým xxxxxxxx xxxxxxx xxxxxxx.

(20)&xxxx;&xxxx;Xxxxxx xxxx xx dni 31. xxxxxxxx 2012: 1 XXX = 7,4610 XXX (ECB).

(21) Provozní xxxxxxx xx xxxxxxxxx xxxx xxxxxx xxxxxx, xxxxxxxx dluhopisů, podřízených xxxxx x xxxxxxxxx xxxxxxxx.

(22)&xxxx;&xxxx;Xxx xxxxxxxx xxx xxxxx 2.

(23)&xxxx;&xxxx;X xxxx 2010 xxxxxx xxxxxxx XXX x xxxxxxx xxxx předchozí vlastník, xxxxxxxxx xxxxxxxxxx Kaupthing Xxxx xx, xxxxx xxxx xx roku 2008 x xxxxxxxxxxx xxxxxx.

(24)&xxxx;&xxxx;Xxx 20. bod xxxxxxxxxx.

(25)&xxxx;&xxxx;Xxx xxxxxxxx pod xxxxx 4. Xxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxx xx 27. xx 33. bodě xxxxxxxxxx.

(26)&xxxx;&xxxx;Xxxxxxx xxxxxxxxxx xxxx XXX x xxxxxxxxxxx XXX xx dne 2. xxxxxxxx 2012.

(27)&xxxx;&xxxx;Xxxxx xx xxxx, xx xx získala xxxxxxxxxx XXX, přejmenovala xx „XX Xxxxxxxx Xxxxxxx X/X“, xxx xxxxx xxxx dále xx xxxxxx xxxxxx jako xxxxxxx XXX.

(28)&xxxx;&xxxx;Xxxxxxxxxx XXX xx xxxxxxxxxx xxxxxxx xx xxxxxxxxxxx dánského xxxxx, xxxxx se xxxxx x různá xxxxxxxx, při xxxxx xxxx x xxxxxxxxxxx x xxxxxxxx krizí xxxxxxx xxxxxx prostředky xx xxxxxxxx finančních xxxxxxxxx.

(29)&xxxx;&xxxx;Xxx xxxxxxxxxx ve xxxx X 407/2010 xx dne 30. 9. 2010 (Xx. xxxx. X 312, 17.11.2010, x. 7); xxxxxxxxxx xx xxxx XX.31938 (X 537/2010) xx xxx 7.12.2010 (Xx. xxxx. C 117, 15.2.2011, x. 2); xxxxxxxxxx ve xxxx XX.33001 (2011/X) – xxxx X xx xxx 28.6.2011 (Xx. xxxx. C 237, 13.8.2011, x. 2); xxxxxxxxxx xx xxxx XX.33001 (2011/X) – část X xx xxx 1.8.2011 (Xx. xxxx. X 271, 14.9.2011, x. 4); xxxxxxxxxx ve xxxx XX.33757 (2011/X) xx xxx 9.12.2011 (Xx. xxxx. X 22, 27.1.2012, s. 5) a xxxxxxxxxx xx xxxx XX.34227 (2012/X) xx dne 17.2.2012 (Xx. xxxx. X 128, 3.5.2012, x. 1) x xxxxxx xxxxxxxxxx xx xxxx XX.33639 (2011/N) – xxxxxxx xx xxxxxxxx Xxx Xxxx xx xxx 7.10.2011 (Xx. xxxx. X 343, 23.11.2011, x. 13).

(30)&xxxx;&xxxx;Xxxxx xxxxxx je xxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxx x úpadku, xxxxxxx xxxx, xxx xxxx xxxxx xxxxxx xxxxxx konkurzním xxxxxxx. Xxxxx původního režimu xx xxxxxxxx kapitálových xxxxxx x podřízených xxxxxxxxx xxxxx v xxxxxx xxxxx xxxxxxx. Xxxxxx x xxxxxxxxx xxxxxx xx xxxxxxxx xx společnost FSC xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx. Aktiva, xxxxx xx možné xxxxxx, xxxxx xxxxxxx xxxxxxxxxx, x xxxxxxxxx aktiva xxxxx xxxxxxxxxxx. Xxxxxx x prodeje x xxxxxxxxx xxxxx se xxxxxxx x odškodnění xxxxxxxx (xxxxxxxx xxxxxxxxxxx xxxxxxxxx a vkladatelů).

(31) Viz 1. x 4. xxx xxxxxxxxxx.

(32)&xxxx;&xxxx;Xxxxxxxxx dopisem XXX xx xxx 18. xxxxx 2013, xxxxx xxx Xxxxxx xxxxxx elektronickou xxxxxx xxx 29. dubna 2013.

(33)&xxxx;&xxxx;Xxxxx xxxxxxx xx Xxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxx dvou-, xxx- xxxx pětiletého xxxxxxxx státního xxxxxxxxx xxxxxxxxx x 1,15 % x xxxxxxxxxx xx splatnosti, xxxxxx xx FIH xxxxxxx. Xx xxxxx xx xxxx stala pětiletou xxxxxx.

(34)&xxxx;&xxxx;Xxxxx xxxx xxxxxxxxx x pevně xxxxxxxxx xxxxxx xx výši 2 xxxxxxx DKK x xxxxxxxxx xxxxxx x xxxxxxxxxx xx xxxxxxx hodnotě Newco xxx xxxxxxxxx, jak xx popsáno xx 33. bodě xxxxxxxxxx.

(35)&xxxx;&xxxx;Xxxxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxx (FSA) xx xxx 18. dubna 2009 (xxx rovněž xxxx. pod xxxxx 32).

(36)&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxx podrobností xxxxxx x xxxxx xxxxx x xxxxxx xxxxxxxxxx xxxxx byla xxxxxxxxx xxx 1. xxxxxx 2012 x xxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxx 1. xxxxxxxx 2012.

(37)&xxxx;&xxxx;Xxxxxxx x použití xxxxxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxx xx xxxxxxxx xxxxxxx xx xxxxxx x finančním xxxxxxxxxx x xxxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx krizí (Úř. xxxx. C 270, 25.10.2008, s. 8).

(38)&xxxx;&xxxx;Xxxxxxx Xxxxxx x nakládání xx znehodnocenými aktivy x bankovním sektoru Xxxxxxxxxxxx (Xx. xxxx. X 72, 26.3.2009, x. 1).

(39)&xxxx;&xxxx;X xxxxxxx xxxxxxx scénáři.

(40) Dílčí scénář xxxxxx xxxxx xxxxxxx xx xxxxxxxxxxxx xxxxx.

(41)&xxxx;&xxxx;Xxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxx, který xxxxxxxxx podílu kmenového xxxxxxxx xx xxxx 16 % vzhledem x xxxxxxxxx xxxxxxx xxxxx, x xx xxxxxxxxxxx, xx xxxxxxx x žádným xxxxxxx xx zisk/ztráty.

(42) Je xxxxx xxxxx, xx xx xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxx x roce 2013 x 310,25 xxxxxxx XXX x xxxxxxxx platby x xxxxxxx xx sdělením x znehodnocených xxxxxxxx + xxxxx x xxxxxxx správních xxxxxxxx xx výši 61,7 xxxxxxx XXX (xxxxxx xxxxxxxxx xxx 124. xxx xxxxxxxxxx x xxxxx xxxx) xxxx xxxxx xxxx scénářů xxxxxxxxxxxxx, že xxxxxxxxxxx xxxxxxxx banky xxxx x roce 2013 xxxxxxx. XXX xxxxx xxxxx v xxxxxxxx 2013 x xxxxx xxxxx xxxxxxxxx xxxxxxxxx x xxxxxxx xxxxxx xxxxxxxxx. Xxxxx x xxxx 2016 xxx xxx xxxxxxxxxxxx, jelikož xxxxx xxxx xxxxxxx xxxx xxxxxxxxxx „xxxxxxxxxxxxxxx“ xxxxxxxxx kapitálu.

(43) Dílčí scénář xxxxxx xxxxxx xxxxxxx xx xxxxxxxxxxxx aktiv.

(44) Ukazatel xxxxxxxxx podle xxxxxxxxx xxxxxxxxx je definován xxxx stávající xxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxx. Xx xxxxxxx xxxxxxxxx xxxxxxxxx byl xxxxxxxx poměr ve xxxx 100 %, x xxxxx xx xxxx 214 % xxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxx než xxxxxxxxxxx.

(45)&xxxx;&xxxx;Xxxxxx nejlepšího xxxxxxx xxxxxxxxxxxx xxxxx průměrné xxxxxxx xx financování x xxxxx xxxxxx x xxxxxxxx x xxxxxxx trhů x xxxxxxxxxxx financí.

(46) Viz poznámka xxx xxxxx 41.

(47)&xxxx;&xxxx;Xxxxxx xxxxxxxxxx xxxxxxx předpokládal xxxxxx xxxxxxxxx vývoj xx xxxxxxxxxxxxxxx úrovni x xxxxx xxxxxxxxx xx úvěrech a xxxxxxxxxx xxxxxxxx xxxxxxx xx xxxxxxxxxxxx aktiv (x xxxx xxxxxxxxxxxx, xx xx x xxxxxxx xxxxxx restrukturalizace xxxxx).

(48)&xxxx;&xxxx;X účinkem xx 4. xxxxxxxx 2013 xxxxxxxx FIH xx XXX xxxxxx xx xxxx 310,25 xxxxxxx XXX (částka xxxx xxxxxxx xxx 30. xxxx 2013). FIH xxxxxx převedla xxxxxx xx výši 6 575 342 XXX. Xxx 124. xxx odůvodnění.

(49) Například xxxxxxx xxxxxxx x xxxxxx x 50 xxxxxxx XXX (6,71 xxxxxxx XXX) xx xxx 31. prosince 2011 xx 35 xxxxxxx XXX (4,7 milionu XXX) xx dni 22. dubna 2013.

(50)&xxxx;&xxxx;Xxxxxxxx xx xx xxxxxx xxxxx xx xxxxxxx xxxxxx počítání dní xxxxx xxxxxxxxxx xxxxx xxx v xxxxxxxxx xxxxxx (od xxxx xxxxxxxx xxxxxx xx xxxx příští xxxxxx) xxxxxxxxxx xxxxxxxxx xxxxxx xxx xxxx dvěma xx sobě xxxxxxxxxxxxx xxxx 30. xxxx.

(51)&xxxx;&xxxx;Xxxxxxxx x xxx. „xxxxxxx xxxxxxxx“.

(52)&xxxx;&xxxx;Xxxxxxxx XXXX 6783 xx dne 2. xxxxxx 2012, xxxxxxx XXX xxx Komisi – konečné znění, xxxxx 3.

(53)&xxxx;&xxxx;Xxxxxxx Xxxxxx xx xxx 23. xxxxxxxx 2009 x xxxxxxx k xxxxxxxxxxxxxxxx x xxxxxxxxx xxxxxxxxxxxxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx x xxxxxxxx xxxxx xxxxx xxxxxxxx xxx státní xxxxxxx (Xx. xxxx. X 195, 19.8.2009, x. 9).

(54)&xxxx;&xxxx;X xxxxxxx xxxxx x XXX xx XXX Dánsko xxxxxxxxxxx xxx 20. xxxxxx 2012.

(55)&xxxx;&xxxx;Xxxxxxxxxxxx xxxxx, xxxxxx Xxxxxx xxxxxxx Komisi xxx 29. xxxxxx 2012.

(56)&xxxx;&xxxx;„Xxxxxxxx xx xxxxxxxx xx dne 4. xxxxx 2012 týkající xx xxxxxx xxxx xx společnosti FIH Xxxxxxx xxxxxxxxxxx FSC“, xxxxx Dánsko xxxxxxxxxx Xxxxxx xxx 23. xxxxx 2012.

(57) „Prohlášení – XXX Xxxxxxxxxxxx“, xxxxxxxxxx, Xxxxxx xxxxxxxxxx dne 16. května 2012.

(58)&xxxx;&xxxx;Xxx xxxx. xxx xxxxx 55 x 70. xxx xxxxxxxxxx.

(59)&xxxx;&xxxx;„Xxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx“ xx xxxxx, xxxxx xxx xxxxx tohoto rozhodnutí xxxxxxxx xxxxxx tržně xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. Xxxxx „xxxxxx tržně xxxxxxxxxxx hospodářského subjektu“ xxx xxxxxx x xxxxx zahrnout xxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxx, xxxx xxxx xxxxxxxxxxxxx xxxxx, xxxxxxxx xxx.

(60)&xxxx;&xxxx;Xxxxx ze xxx 11. září 2012, oddíly 2, 3 x 4.

(61)&xxxx;&xxxx;Xxxxx xx dne 11. xxxx 2012, x. 5.

(62)&xxxx;&xxxx;Xxx xxxxxxxx xxx xxxxx 37.