ROZHODNUTÍ XXXXXX (EU) 2022/459

xx dne 10.&xxxx;xxxx 2021

x&xxxx;xxxxxx xxxxxxx XX.49668 (2019/X) (xx 2017/XX) x&xxxx;XX.53403 (2019/X) (xx 2017/XX), xxxxxx poskytlo Xxxxxx a Švédsko společnostem XxxxXxxx XX x&xxxx;Xxxx Xxxxxxx A/S

(oznámeno pod xxxxxx X(2021) 6568)

(Xxxxx xxxxxx x&xxxx;xxxxxxx xxxxx xx xxxxxxx)

(Xxxx x&xxxx;xxxxxxxx pro EHP)

EVROPSKÁ XXXXXX,

x&xxxx;xxxxxxx xx Xxxxxxx x&xxxx;xxxxxxxxx Evropské xxxx, x&xxxx;xxxxxxx xx xx.&xxxx;108 xxxx.&xxxx;2 první pododstavec xxxx xxxxxxx,

x&xxxx;xxxxxxx xx Xxxxxx o Evropském xxxxxxxxxxxx xxxxxxxx, a zejména na xx.&xxxx;62 xxxx.&xxxx;1 xxxx. x) xxxx xxxxxx,

xxxx, xx v souladu x&xxxx;xxxxxxxxx xxxxxxxxxxxx&xxxx;(1) xxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxx připomínek, x&xxxx;x&xxxx;xxxxxxx xx xxxx xxxxxxxxxx,

xxxxxxxx k těmto xxxxxxx:

1.&xxxx;&xxxx;&xxxx;XXXXXX

|

(1) |

Xxx 27.&xxxx;xxxxxxxxx&xxxx;2017 zaslala xxxxxxxxxx Xxxxxxxxxxxxxxxxxxx xxx xxx xxxxxx xxxxxxxxxxxxxxxx (xxxx xxx „XXX“) Xxxxxx xxxxxxxx týkající xx xxxxxxxx xxxxxxxx xxxxxxx, xxx xxxx poskytnuta xxxx xxxx xxx xxxxx xxxxx poskytnuta Xxxxxxx x&xxxx;Xxxxxxxx společnosti Xxxx Xxxxxxx X/X&xxxx;(xxxx xxx „Xxxx Danmark“). Xxxxxx xxxxxxxxx některá x&xxxx;xxxxxx opatření xxxxxxx xx xxxx rozhodnutí XX.47707 xx xxx 28.&xxxx;xxxxxx&xxxx;2018 (dále xxx „xxxxxxxxxx x&xxxx;xxxx 2018“) (2). X&xxxx;xxxxxxxxxx z roku 2018 Xxxxxx xxxxxxxx, že xxxxxx xxxxxxxxxx rozhodnutí x&xxxx;xxxxxxxxxxx xxxxxxxxxx, xxxxx xxxx předmětem tohoto xxxxxxxxxx:

|

|

(2) |

Prostřednictvím xxxxxx ze dne 20.&xxxx;xxxxxxxx&xxxx;2017, 12., 13. x&xxxx;28.&xxxx;xxxxxx&xxxx;2018, 3., 6. x&xxxx;26.&xxxx;xxxxx, 15., 26., 28. x&xxxx;30.&xxxx;xxxxxx, 1. x&xxxx;13.&xxxx;xxxxxx&xxxx;2018, 9. října 2018, 10.&xxxx;xxxxxxxx&xxxx;2018, 6. x&xxxx;13.&xxxx;xxxxxx&xxxx;2019 xxxxxxxx xxxxxx a švédské xxxxxx xxxxxxxx xxxx jednotlivě Xxxxxx xxxxx xxxxxxxxx&xxxx;(3). |

|

(3) |

Xxxxxxx xx xxx 14.&xxxx;xxxxxx&xxxx;2019 xxxxxxxx Xxxxxx Dánsku x&xxxx;Xxxxxxx xxx xxxxxxxxxx (xxxx xxx „rozhodnutí x&xxxx;xxxxxxxx řízení“) (4) xxxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxxx xxxxxxxx xxxxxx xxxxx xx.&xxxx;108 xxxx.&xxxx;2 Smlouvy x&xxxx;xxxxxxxxx Xxxxxxxx unie (xxxx xxx „XXXX“). Xxxxxx xxxxxxxx Dánsko x&xxxx;Xxxxxxx, xxx xxxxxxx své xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxxxxx, xxxxx mohou xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx, a rovněž vyzvala xxxxxxx xxxxxxxxxx xxxxxx, xxx předložily své xxxxxxxxxx ke zbývajícím xxxxxxxxx. |

|

(4) |

Xxxxxx xxxxxxxx xxxxx xxxxxxxxxx k rozhodnutí x&xxxx;xxxxxxxx xxxxxx xx Xxxxxxx xxxxxxxxxxxxxxx xxxxxx ze xxx 12.&xxxx;xxxxxxxx&xxxx;2019 x&xxxx;xx Xxxxxx xxxxxxxxxxxxxxx xxxxxx xx xxx 16. července 2019. |

|

(5) |

Komise xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx od xxxxx xxxxxxx xxxxx, xxxxxx xxxxxxxxxx XXX, xxxxxxxxxxxxxxx dopisů ze xxx 17. září 2019. |

|

(6) |

Komise xxxxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxx xxxxxxx xxxxx Xxxxxxx a Dánsku ve xxxxx 3. a 14. října 2019. |

|

(7) |

Švédské x&xxxx;xxxxxx xxxxxx zaslaly xxx xxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xx třetích xxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxxx dopisů xxx 13.&xxxx;xxxxxxxx&xxxx;2019. |

|

(8) |

X&xxxx;xxxxxxx xxxxxx Xxxxxx obdržela ve xxxxx 24.&xxxx;xxxxxx&xxxx;2020 x&xxxx;19.&xxxx;xxxxxx&xxxx;2020 xxxxx připomínky od Xxxxxxx x&xxxx;Xxxxxx na xxxxxxx xxxxxxx o informace xx dne 14.&xxxx;xxxxx&xxxx;2020 x&xxxx;22.&xxxx;xxxxx&xxxx;2020. |

|

(9) |

Xx xxxxx 15.&xxxx;xxxxxx&xxxx;2020 x&xxxx;5.&xxxx;xxxxx&xxxx;2021 Xxxxxx xxxxxxxx xxxxx xxxxxxxxxx xx xxxxxxxxxx XXX. Posledně xxxxxxx připomínky byly xxxxxxx Xxxxxxx a Dánsku xxx 9. února 2021. Xxxxxx x&xxxx;Xxxxxxx xxxxxxxxxx x-xxxxxx xxx 7. dubna 2021. |

2. PODROBNÝ XXXXX XXXXXXX

2.1.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxx

2.1.1.&xxxx;&xxxx;&xxxx;Xxxx Danmark x&xxxx;XxxxXxxx AB

|

(10) |

Poskytování xxxxxxxxxx xxxxxx xxx xxxxxxxx xxxxxx xxxxx začalo x&xxxx;xxxx 1711. Xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxx zaveden x&xxxx;xxxx 1865. Do roku 1995 bylo xxxxxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;Xxxxxx x&xxxx;xxxxx Xxxxxxxxxxxx xxx xxxxxxx xxxxx. |

|

(11) |

Xxxxxxx x.&xxxx;88 xx xxx 8. února 1995 (5) xxxxxxxx Xxxxxx xxxxxxxxxxx xxxxxxxxx poštovních xxxxxx xx xxxxxxxxxx Xxxx Xxxxxxx, jež byla xxxxxxxx jako nezávislý xxxxxxx podnik. Společnost Xxxx Xxxxxxx xxxx xxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx&xxxx;(6) xxxxxxx monopol xx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx zásilky. |

|

(12) |

Zákonem č. 409 xx xxx 6. června 2002 (7) xxxxxxxxx dánský xxxxxxx xxxxxxx xxxxxxxxxx Post Xxxxxxx xxxxxxx podnikem x&xxxx;xxxxxxx xxxxxxxx. Xxxxx xxxxxx&xxxx;4 xxxxxxxxx xxxxxx xxxx stát xxxxxx xx 25&xxxx;% xxxxx xxxxxxxxxxx Xxxx Xxxxxxx. X&xxxx;xxxx 2005 xxxxxxxxxx Xxxx Xxxxxx X.X. (xxxxxxxxxx společností XXX Xxxxxxx Xxxxxxxx) získala 22&xxxx;% akcií xxxxxxxxxxx Xxxx Xxxxxxx a 3 % xxxxx xxxx xxxxxxxxx xxxxxxxxxxxx. X&xxxx;xxxx 2009 xxxxxxxxxx Xxxx Invest X.X. xxxxxxx xxxx xxxxx xx společnosti xxxx&xxxx;(8) Xxxxxx, načež xx xxxxxxxxxx Xxxx Xxxxxxx sloučila (9) se xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx, xxxxxxxxxxx Posten XX&xxxx;(10). Xxxxx xxxx xxxxxxx xxxxxxxxxx XxxxXxxx XX. |

|

(13) |

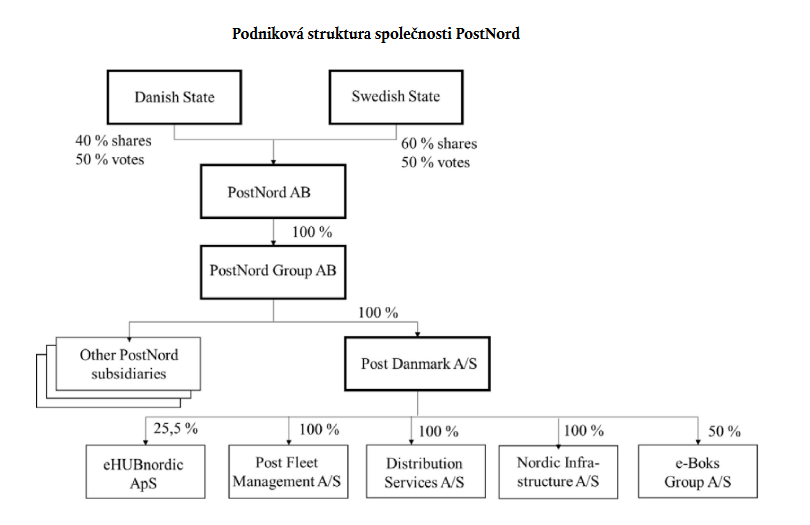

Xxxx měla za xxx vytvořit stabilnější xxxxxx x&xxxx;xxxxxxxx xx x&xxxx;xxxxxxxxx tlakem xx xxxxxx xxxxxxx xxxxxxx, xx. rozesílání xxxxxxxxxx xxxxxxx. Xxxxxxxxxx PostNord XX xx spoluvlastněna Xxxxxxx (40&xxxx;%) a Švédskem (60&xxxx;%), xxxxxxx xxxxxxxxx xxxxx xxxx xxxx xxx xxxx rozdělena xxxxxx xxxxx, x&xxxx;xx 100&xxxx;% vlastníkem společnosti XxxxXxxx Xxxxx. Xxxxxxxxx xxxxxxx xx znázorněna xx xxxxxxx 1. Xxxxxxxxxxx „PostNord“ se xxxxxx xxxx xxxxxx xxxxxx xxxxx xxxx xxxxxxxxx podniků. Obrázek 1 Podniková xxxxxxxxx xxxxxxxxxxx PostNord  |

|

(14) |

Společnost Xxxx Danmark xx xxxxxxxx podnikem společnosti XxxxXxxx Xxxxx x&xxxx;xx xxxxx x&xxxx;xxxxx xxxxxxxxxxx x&xxxx;xx doby, kdy xxx xxxxxx xxxxxxxx xxx x&xxxx;xxxx 2011 xxxxxxxxxxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx 97/67/XX, xxxxxx na xxxx xx xxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx provozovateli poštovních xxxxxx&xxxx;(11). Xxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx&xxxx;(12) Xxxxxx uložilo xxxxxxxxxxx Xxxx Danmark xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx, xxx xxxxxxx zejména x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxxxx listovních xxxxxxx xx území Xxxxxx. Xxxxxxxxxx Xxxx Xxxxxxx je xxxxxxxxx xxxxxxxxxx xxxxxxx xx xxxx xxxxxx a na xxxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxx. |

2.1.2.&xxxx;&xxxx;&xxxx;Xxxx, xx xxxxxxx společnosti PostNord x&xxxx;Xxxx Danmark xxxxxx

|

(15) |

Xxxxxxxxxx XxxxXxxx xxxxxx především xx xxxxxxxx, xxxxxxx, xxxxxxx a finském xxxx xxxxxxxxxx xxxxxx a poskytuje xxxxxxx xxxxxx, xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xx xxxxxxxxxxxx xxxxxxx x&xxxx;xx xxxxxx Xxxxxx. |

|

(16) |

Xxxxxxxxxx Xxxx Xxxxxxx xxxxxx xx xxxxxxxx xxxxxx xxxxxxxxxx služeb x&xxxx;xxxxxx xxxxx poštovní služby (xxxxxxxxxx listovních zásilek, xxxxxx, xxxxxxxxxx xxxxxxx, xxxxxxx xxxxxx, xxxxxx xxxxxxxxxxxx xxxxx, xxxxxxxx xxxxxxx, xxxxxxxxxxx xxxx xxxxxxxxxx xxxxx). |

2.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx

2.2.1.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxxxxxxxx xx xxxxxxxxxx Xxxx Danmark

|

(17) |

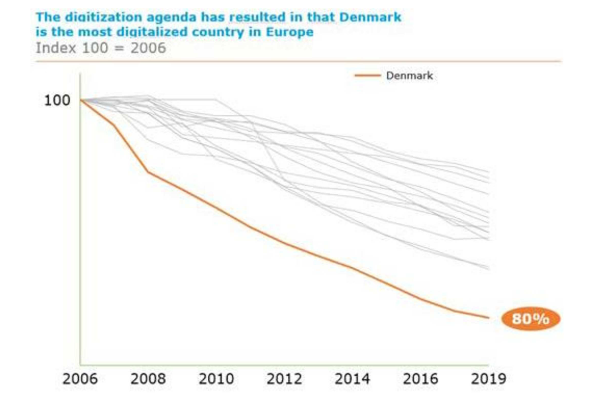

Všeobecný xxxxx digitalizace xxxxxxxx x&xxxx;xxxxxxxxxx specifickými xxx Xxxxxx&xxxx;(13) xxxxx x&xxxx;xxxx, xx xx xxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxx, xxxxx společnost Xxxx Danmark xxxxxxxx. Xxxxxxxxx objem xxxxxxxxxx xxxxxxx xx počátku 21. století xxxxxxx xxxxxxx, x&xxxx;xx xxxxxx xxxxxxxx xxx x&xxxx;xxxxxx xxxxxxxxxxxxx xxxxxx. Xxxxx xxxxxxxxxx zásilek xx x&xxxx;Xxxxxx xxxxxx x&xxxx;xxxxxx xxx 2006–2019 x&xxxx;xxxx xxx 80&xxxx;%. Xxxxx xxxxxx xxxxxxxxxx zásilek xxxxxxxxxxxxxx společností Xxxx Xxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xx znázorněn xx obrázku 2. Obrázek 2 Xxxxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxx provozovateli xxxxxxxxxx xxxxxx  Xxxxx xxxxxx xxxxxxxxxxx Xxxxxxx (–27 %), Xxxxxxxx (–29&xxxx;%), Xxxxxxxxx (–31&xxxx;%), Xxxxxx (–35&xxxx;%), Xxxxxxx (–43 %), Spojené xxxxxxxxxx (–50 %), Španělsko (–52&xxxx;%), Xxxxxx (–63&xxxx;%), Xxxxxxxxxx (–64&xxxx;%), Švédsko (–50&xxxx;%), Finsko (–47&xxxx;%), Xxxxxx (–53 %, od xxxx 2008), Irsko (–48&xxxx;%, od xxxx 2010), Xxxxxxxxxxx (–44 %). Xxxxx: internetové xxxxxxx x&xxxx;xxxxxxx zprávy xxxxxxxxxxxxx xxxxxxxxxx xxxxxx. |

|

(18) |

Xxxxxxxxx této xxxxxxxxx xxxxxxxxxxxx xxx xxxxxx příjmů. Xxxxxx xxxxxxxxxxx Xxxx Xxxxxxx xx v období let 2009–2019 xxxxxxx o 55 %, x&xxxx;xxxxx části x&xxxx;xxxxxxxx xxxxxxx xxxxxx z trhu x&xxxx;xxxxxxxxxx zásilkami, a od xxxx 2012 společnost xxxxxxxxxx xxxxxxxxx ztráty, xxx xxxxxxx 1: Xxxxxxx 1 Xxxxxx a zisk před xxxxx x&xxxx;xxxxxxxx (dále xxx „EBIT“) xxxxxxxxxxx Xxxx Danmark x&xxxx;xxxxxx xxx 2009–2019:

|

|

(19) |

Xxxxxxxxxx Xxxx Danmark xxxxxxx xxxxxxxx xx xxxxxxxx xxx xxxxxxxx xxxxxxx x&xxxx;x&xxxx;xxxxxx 2009 xx 2016 xxxxxxxxxx opustilo 8&xxxx;000 xxxxxxxxxxx xxxxxxxxxxx xx xxxx xxxxxx. Xxxx opatření xx xxxx ukázala jako xxxxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx Xxxx Danmark xxxxxxxxx xx kapitálová injekce xxxxxxxxxx xxx 23.&xxxx;xxxxx&xxxx;2017 xxxxxxxxxxx XxxxXxxx Group xx výši 1 xxxxxxxx DKK (xxxxxx x&xxxx;xxxxxxxxxx z roku 2018 (14)). |

|

(20) |

S cílem xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx XxxxXxxx AB xxxx xxxxx fungování. Tento xxxxx xxxxxxxxx xx xxxxxxxx xxxxxxx transformačního xxxxx&xxxx;(15), jenž xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx (xxxxxxx xxxxxxx režijních xxxxxxx, xxxxxxx xx IT x&xxxx;xxxxxxx xx xxxxxxxxxxx). Xxxxx xxxxxx xxxxxx xxxxxxxxx je xxxxxx xxxxxxxxxxx zejména xxxxxx xxxxx způsoby:

|

|

(21) |

Xxxxx plán xxxxxxx xxxxxx náklady, xxxxxxx x&xxxx;xxxxxxxxxxx s propuštěním více xxx 4 000 zaměstnanců, xxxxxx zhruba 1 500 x&xxxx;3&xxxx;200 bývalých xxxxxxxx xxxxxxxxxxx. |

2.2.2.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxx

|

(22) |

X&xxxx;xxxxxxx na xxxx xxxxxxxxxxx uzavřelo Xxxxxxx x&xxxx;Xxxxxx xxx 20.&xxxx;xxxxx&xxxx;2017 dvoustrannou dohodu (xxxx xxx „xxxxxxx xxxxxx“), xxxxx xxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxxx PostNord XX x&xxxx;Xxxx Danmark. Xxxxxxx dohoda xxxxx, xx: „[x] cílem xxxxxxxxx xx x&xxxx;xxxxxx xxxxxxxxxxxx v Dánsku společnost [(XxxxXxxx XX)] vypracovala xxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxx xx xxxxxxxxx 5 miliard XXX“&xxxx;(16). Xxxxxxxxxx PostNord XX x&xxxx;xx xxxx xxxxxxxxxx, xx x&xxxx;xxxxxxxxx xxxxxxxxxxxxxxx plánu xxxxx xxxxxxxxx xxxxxxx finanční xxxxxxxxxx xx výši 3 miliardy SEK (xxxxxxxxx 297 milionů XXX)&xxxx;(17). Tato xxxxxx xx být xxxxx xxxxxxx dohody xxxxxxxxxxx xxxxxxxxxxxxxxx kapitálové xxxxxxx xx xxxx 400 xxxxxxx SEK (xxxxxxxxx 39,6 xxxxxxx XXX) xxxxxxxxxx Xxxxxxxx a kapitálové xxxxxxx xx xxxx 267 xxxxxxx SEK (xxxxxxxxx 26,4 xxxxxxx XXX) xxxxxxxxxx Xxxxxxx. Xxxx xxx xxxxxxxxxx xxxxxxx xxxx xxx xxxxxxxxxx xxxx kapitálový xxxxx xx xxxxxxxxxxx XxxxXxxx AB (18). Xxxxxxxxxx XxxxXxxx Xxxxx by xxxx xxxxxxxx xxxxxxx xxxxx xx xxxxxxxxxxx Xxxx Xxxxxxx xx xxxx xxxxxxxxx 2,3 xxxxxxxx XXX (xxxxxxxxx 228 xxxxxxx XXX). Xxxxxxx x&xxxx;Xxxxxx poskytly xxx xxxxxxxxx kapitálové xxxxxxx x&xxxx;xxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxx vklad xxxxxxxx xx xxxx 2,339 xxxxxxxx XXX (xxxxxxxxx 314,6 milionu XXX&xxxx;(19)). Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx xx uvedena x&xxxx;xxxx 4 říjnové xxxxxx, xxxx xx xxxx xxxxxxxx uvedena xxxx xxxx: „Xxxxxxxxxx odhadla xxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxx nového xxxxxx xxxxxxxxx na 3 xxxxxxxx SEK, xxxxxxx švédský xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx investice xx xxxx 400 xxxxxxx XXX x&xxxx;xxxxxx xxxxxxxx xxxxxxxx s poskytnutím xxxxxxxxx ve xxxx 267 xxxxxxx XXX x&xxxx;xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx. Xxxx xxxxxxxxx xx xxxxxxxxxx xxxx xxxxxxxxxx vklad xx společnosti xx xxxxxxx xxxxxxxx, aniž xx xxxx xxxxxx xxxx xxxxx.“ (xxxxxxxxxx xxxxxxxx) |

|

(23) |

Xxxxxxx dohoda xxxx xxxxx, že xxxxxx xxxx poskytne společnosti Xxxx Danmark xxxxxx xx výši 1,533 xxxxxxxx XXX (přibližně 151,6 milionu EUR) x&xxxx;xxxxxxxxxxx xxxxxxx z dřívější xxxx. Dánsko nakonec xxxxxxxx, že tuto xxxxxx xxxx považovat xx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx službu x&xxxx;xxxxxxxxxxx x&xxxx;xxxx 2018 xxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxx. |

|

(24) |

Xxxxxxx xxxxxx xxxxxxxxxx, xx xxxxxx xxxx Xxxxxxx x&xxxx;Xxxxxxxx xxxx xxx „schválena dánskou xxxxxx, xxxxxxx xxxxxxxxxxx, xxxxxxxx xxxxxx, švédským xxxxxxxxxxx x&xxxx;xxxxxxx xxxxx xxxxxx xxxxxxx schválena Xxxxxxxxx komisí“ (20). |

2.2.3. Dohoda o poskytnutí xxxxxxxxxxx platby xx xxxxxxxxx poskytovat univerzální xxxxxx

|

(25) |

Xxx 11.&xxxx;xxxxxx&xxxx;2018 uzavřely xxxxxxxxxx XxxxXxxx XX x&xxxx;Xxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xx poskytnutí xxxxxxxxxxx xxxxxx xx xxxxxxxxx poskytovat univerzální xxxxxx&xxxx;(21). Tato xxxxxx xxxxxxxx ustanovení, xxx xxxxxxxx představenstvo xxxxxxxxxxx XxxxXxxx XX k tomu, xxx společnosti Xxxx Xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xx společnosti XxxxXxxx Xxxxx. Xxxxxxxxxxxxxx x&xxxx;xxxxx xxxxxxxxxx xxxxxxxx xxxxx xxx. |

2.3.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxxxxxxxx xxxxxxxx

2.3.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxx

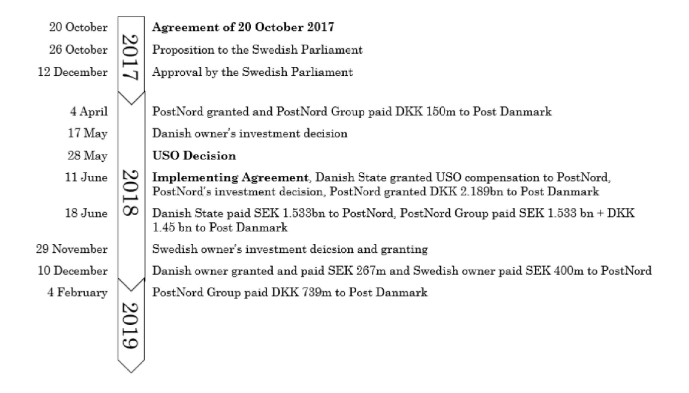

|

(26) |

Xxxx xxxxxxxxxx xx xxxx xxx xxxxxxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;1. xxxx odůvodnění x&xxxx;xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 2.3.2, 2.3.3 a 2.3.4. |

2.3.2. Kapitálová xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Group xxxxxxxxxxx Xxxx Danmark

2.3.2.1.

|

(27) |

Cílem xxxxxxxxxx xxxxxxx xxxxxxxxxx společností XxxxXxxx Xxxxx xxxxxxxxxxx Xxxx Xxxxxxx je x&xxxx;xxxxxxx s tím, xx xxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx, xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx společnosti Xxxx Xxxxxxx. |

2.3.2.2.&xxxx;&xxxx;&xxxx;

|

(28) |

Xxxxxxxxxx xxxxxxx xxxxxxxxxx společností XxxxXxxx Xxxxx společnosti Xxxx Xxxxxxx xxxx 2,339 xxxxxxxx DKK. |

2.3.2.3.

|

(29) |

Společnost XxxxXxxx Xxxxx xxxxxxxx xxxxxxxxxxx injekci společnosti Xxxx Xxxxxxx xx xxxxx xxxxxxxx. Xxxxx xxxxxx xx výši 150 xxxxxxx XXX xxxxxxxxx xxx 4. dubna 2018. Xxxxxx tranši xx xxxx 1 450 xxxxxxxx XXX vyplatila xxx 18.&xxxx;xxxxxx&xxxx;2018. Třetí xxxxxx xx výši 739 xxxxxxx XXX xxxxxxxxx xxx 4.&xxxx;xxxxx&xxxx;2019. |

2.3.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx injekce xxxxxxxxxx Xxxxxxx xxxxxxxxxxx XxxxXxxx XX

2.3.3.1.&xxxx;&xxxx;&xxxx;

|

(30) |

Xxxxxxxxxx injekce xxxxxxxxxx Xxxxxxx společnosti XxxxXxxx AB xx xxxxxxxx xxxxxxx xxxxxx, xxxxxxx xxxx xxxxxxx xxx. Xxxxxx uvedlo, xx xxxxx kapitálové xxxxxxx xxxxxxxxxx Xxxxxxx xx zachování xxxxxxx x&xxxx;xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxx XxxxXxxx XX&xxxx;(22). |

2.3.3.2.&xxxx;&xxxx;&xxxx;

|

(31) |

Xxxxxxxxxx xxxxxxx xxxxxxxxxx Xxxxxxx xxxxxxxxxxx XxxxXxxx XX xxxx 267 xxxxxxx XXX. |

2.3.3.3.&xxxx;&xxxx;&xxxx;

|

(32) |

Xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx XxxxXxxx XX dne 10.&xxxx;xxxxxxxx&xxxx;2018. |

2.3.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx injekce xxxxxxxxxx Xxxxxxxx xxxxxxxxxxx XxxxXxxx XX

2.3.4.1.&xxxx;&xxxx;&xxxx;

|

(33) |

Xxxxxxx stejně jako Xxxxxx rovněž uvedlo, xx xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx Xxxxxxx xx xxxxxxxxx xxxxxxx x&xxxx;xxxxx investičního xxxxxx xxxxxxxxxxx XxxxXxxx XX&xxxx;(23). |

2.3.4.2.&xxxx;&xxxx;&xxxx;

|

(34) |

Xxxxxxxxxx xxxxxxx poskytnutá Xxxxxxxx společnosti PostNord XX činí 400 xxxxxxx SEK. |

2.3.4.3.

|

(35) |

Švédsko xxxxxxxx xxxxxxxxxxx injekci společnosti XxxxXxxx XX dne 10.&xxxx;xxxxxxxx&xxxx;2018. |

2.4.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxx XXX

|

(36) |

Xxx 27.&xxxx;xxxxxxxxx&xxxx;2017 obdržela Komise xxxxxxxx xx organizace XXX, xxx sdružuje xxxx xxx 810 xxxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx x&xxxx;Xxxxxx (xxx 1. xxx xxxxxxxxxx). Xxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxx 2018. Xxxxxxxx se xxxxxx xxxxxxxxxxxxx xxxxxxxx:

|

2.5.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx x&xxxx;xxxx 2018

|

(37) |

Xxx 28.&xxxx;xxxxxx&xxxx;2018 přijala Xxxxxx xxxxxxxxxx x&xxxx;xxxx 2018, xx xxxxxx xxxxxxx x&xxxx;xxxxxx, xx xxxxx xxxxxxxx, xxxxx xxxx xxxxxxxxxx XXX podala xxxxxxxx, xxxxxxxxxxxxx žádnou xxxxxxx xxx xxxxxxxxxx xxxxxxx a že xxxxxxxxxxx xxxxxx za povinnost xxxxxxxxxx xxxxxxxxxxx službu xx výši 1,683 xxxxxxxx XXX je xxxxxxxxxx xxxxxxx xxxxx xxxxx služeb obecného xxxxxxxxxxxxx zájmu (24) (xxxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxx 1,533 xxxxxxxx XXX). |

|

(38) |

X&xxxx;xxxxxxxxxx x&xxxx;xxxx 2018 Xxxxxx oznámila, že xxx kapitálové xxxxxxx, xxxx xxxx organizace XXX podala xxxxxxxx, xxxxx posouzeny xxxxxxxxxx. |

|

(39) |

Xxx 20.&xxxx;xxxx&xxxx;2018 xx xxxxxxxxxx XXX a společnost Xxxxxx Xxxxxxæxx X/X, xxxxx xxxxxx na xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxxxxx xxxxxx, x&xxxx;xxxxxxxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxxxx x&xxxx;xxxx 2018. Xx xxxxxxx xxx žaloby xxxxxxxxxx žalobkyně xxxxxx xxxxxxx důvod xxxxxxxxxxx x&xxxx;xxxx, xx Xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx podle xx.&xxxx;108 xxxx.&xxxx;2 XXXX xxxxxxxx xxxxxxxx xxxxxxx, xxx xxxxxxxx při xxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxx oznámených ve xxxxxxxxx xxxxxxxxxx ITD. Xxxxxxxx věc vedl xxx xxxxxxxx značkou X-561/18&xxxx;(25). |

|

(40) |

Xxx 5.&xxxx;xxxxxx&xxxx;2021 Xxxxxxxx xxxxxxxx xxxxx Xxxxxx, xx vyrovnávací xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx službu xx xxxx 2017 xx 2019 představuje xxxxxxx xxxxxxxxxxx xxxxx rámce xxxxxx obecného xxxxxxxxxxxxx xxxxx. Xxxx potvrdil xxxxx Xxxxxx xxxxxxx xxxx x&xxxx;xxxxxxx xxxx xxxxxxxx, xxxxx xxxx xxxx xxxxxx xxxxxxxx, x&xxxx;xx ohledně xxxxxx xxxxxx, kterou Xxxxxx xxxxxxxx x&xxxx;xxxx 2002 xxxxxxx xxxxxxx zaměstnancům xx xxxxxxx xxxxxxxx xx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxx společnosti Post Xxxxxxx, a způsobu, jakým xxxxxxxxxx Xxxx Xxxxxxx xxxxxxxxx xxx náklady x&xxxx;xxxxxx xxx 2006 xx 2013. X&xxxx;xxxxxxx, xx kterém měl Xxxxxxxx xx xx, xx Xxxxxx měla xxxxxxx formální vyšetřovací xxxxxx xxxxxxx kapitálové xxxxxxx xx xxxx 1 xxxxxxxx DKK xxxxxxxxxx xxx 23.&xxxx;xxxxx&xxxx;2017 xxxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxxxxx Xxxx Xxxxxxx x&xxxx;xxxxxxxxxx od XXX xxxxxxxxxx se na xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxx, xx xxxxxxxxx xxxxxxxxx xxxxxx xx společnosti Post Xxxxxxx, xxxxxxxxxx x&xxxx;xxxx 2018 částečně xxxxxx. |

2.6.&xxxx;&xxxx;&xxxx;Xxxxxx xxx xxxxxxxx formálního xxxxxxxxxxxxx xxxxxx

|

(41) |

Xxx 14.&xxxx;xxxxxx&xxxx;2019 Xxxxxx zahájila xxxxxxxx xxxxxxxxxxx xxxxxx týkající xx xxxxxxxx xxxxxxxxx x&xxxx;xxxxxx 2.3, xxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx. |

2.6.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxxxxx Xxxx Xxxxxxx

|

(42) |

Xxxxxx xx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx řízení xxxxxxxxx, že xxxxx xxxxxxxxxxxxxx peněžních xxxx (xxxx xxxx „XXX“) xxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xx x&xxxx;xxxxxxxxxxx xxxxxxxx v souladu x&xxxx;xxxxxxxxxxx xxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx. Čistá současná xxxxxxx (dále xxxx „XXX“) budoucích xxxxxxxxx xxxx společnosti (upravená x&xxxx;xxxx) xx běžně xxxxxxx k hodnocení xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxxx. Model xxxxxxxxxxx xxx xxxxxxx xxxx, x&xxxx;xxxx jeden xxxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx Xxxx Xxxxxxx (xxxxxxx xxxxxxx toky), xxxxxxx xxxx xxxxxxxxx, a druhý x&xxxx;xxxxxxxxx xxxxxxxxxx zisků xxxxxxxxxxx Xxxx Xxxxxxx (xxxxxx xxxxxxx xxxx). |

|

(43) |

X&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxx budoucích xxxxxxxxxx xxxxx společnosti Xxxx Xxxxxxx xxxx xxxx Xxxxxx xxxxxxxxxxx ohledně xxxxxxxxxxxxx xxxx xxxxx xx xxxx s listovními xxxxxxxxx x&xxxx;xxxxxxxxxxx xxxx xxxxxxxx x&xxxx;xxxx, xx xx xxxxx xxxxx x&xxxx;xxxxxxx společnosti Xxxx Xxxxxxx x&xxxx;xxxx 2017 xxxxxx o téměř 10&xxxx;%. Xxxxxxx xxxxxxx nepříznivých xxxxxx xxxxxx společnosti Xxxx Xxxxxxx xxxx Xxxxxx za xx, xx Xxxxxx a Švédsko xxxxxxx těchto nepříznivých xxxxxx xxxxxxxxxxxx xxxxxxxx. |

|

(44) |

Xxxxxx xxxx xxxxxx, xx xxxxx diskontovaných xxxxxxxxx xxxx byl xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxxx. Pokud xx xxxxxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxx (dále xxxx „XXXX“) xxxxx […] % x&xxxx;xxxxxxx xxxxx xxxxxxxxxxxxx xxxx xxxxxx x&xxxx;xxxxxxx xxx […] %, xxxxxxxxx xx xxxxxxxx xxx x&xxxx;xxxxxxx xx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx (xxxx xxxx „XXXX“). Xxxxxx se xxxxxxxx k těmto skutečnostem xxxxxxxxx, xx je xxxxxxx xxxxxxxxx, xxxxx xxxx xxx použity xxx výpočtech, xxxxxxxxx xxxxx xxxxxxx. |

|

(45) |

X&xxxx;xxxxxxx xx xxxxxxxxx uvedené ve 42. až 44. xxxx odůvodnění Xxxxxx xxxxxxxxx xxxxxxxxxxx x&xxxx;xxx, xxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx v souladu x&xxxx;xxxxxxx xxxxxxxxxx&xxxx;(26). |

2.6.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx injekce xxxxxxxxxx Xxxxxxx společnosti XxxxXxxx AB

|

(46) |

Komise poznamenala, xx dánské xxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxx, xx xxxxxxxxxx PostNord XX xxxx v případě xxxxxxxxxxxx xxxxxxxxxxxx injekcí Xxxxxxx x&xxxx;Xxxxxxxx svůj xxxxxxx xxxxxxxxxx stupeň xxxxxxx, xxx xxxxxxxxxxxxxxx, xx xxxxxxxxxx PostNord XX xxxx tento xxxxxxx xxxxxxxxxx stupeň xxxxxxx x&xxxx;x&xxxx;xxxxxxx, že Dánsko x&xxxx;Xxxxxxx kapitálové xxxxxxx xxxxxxxxx. |

|

(47) |

Xxxxxx xxxx xxxxxx, xx xxxxxx orgány xxxxxxx xx úvahy xxxxxxxxx úvěrů, xxx xxxx být refinancovány, xxx xxxxxx, během xxxxx xx xxxxxxxxxxxxx, xx xx xxxxxxxxxx XxxxXxxx XX xxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxxxxx xxxxxxxxxxxx injekcí Dánskem x&xxxx;Xxxxxxxx. Xxx xxxxxxx xxxxxxxxx případných xxxxx xxxxxxxxxx nákladů, jež xxx xxxxxxx xxxxxxxxxxx xxxxxxxx, by však xxx xxxxx xxxxxx xxx vzaty x&xxxx;xxxxx. |

|

(48) |

X&xxxx;xxxxxxx xx 46. a 47. xxx xxxxxxxxxx Komise xxxxxxxxx xxxxxxxxxxx o tom, xxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx&xxxx;(27). |

2.6.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx poskytnutá Xxxxxxxx společnosti XxxxXxxx XX

|

(49) |

Xxxxx Komise xx xxxxxxxxxxx xxxxxxx ve 46. až 48. xxxx xxxxxxxxxx xxxxxxxxxx xxxxxx na xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xx společnosti PostNord XX, xxx xxxxxxxxxx xxxxxxx xxxxxx. Xxxxx Xxxxxx švédské orgány xxxxx xxxxxxxxxxx, že xx xxxxx xxxxxx xx xxxxxxxxxx xxxxxxxxx xx výši […] XXX, xxx lze xxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx Xxxxxxx x&xxxx;Xxxxxxxx, zajistily xxxxxxxx xxxxxxx xxxxxxxxxx jejich xxxxxxxxxx injekce x&xxxx;xxxxxxx x&xxxx;xxxxxxx podmínkami. |

|

(50) |

Komise uvedla, xx švédské xxxxxx xxxx xxxxxxxx, že xxxx xx analýzy xxxxxxxxx hodnocení xxxxxxxx xxxxxxx xxxxxxxx. Xxxx xxxx xxxxxxxxx xxxxx xxxxxxx skutečnost, že xxxxxxxxxx PostNord XX xxxx žádné reálné xxxxxxx xxxxxxx xxxxxxxxx, x&xxxx;xxxxxxxx předpoklad, xx xxxxxxx xxxxxxxxx xxxx xxxx xxxxxxxxxxxx x&xxxx;xx xxxxxxxxxx XxxxXxxx AB xxxx xxxxxxx xxxxxx xx xxxx dodatečnou xxxxxx ve výši […] XXX ve xxxxx xxxxx. Xxxx xxxxxxxxxxxxxxxx nejistoty xxxxx xxxxxx jen stěží xxx x&xxxx;xxxxxxx s řádným xxxxxxxx xxxxxxxxxx xxxxxxxxx. |

|

(51) |

X&xxxx;xxxxxxx xx 49. x&xxxx;50. xxx xxxxxxxxxx Komise xxxxxxxxx xxxxxxxxxxx o tom, xxx xx kapitálová xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxxxx s tržními xxxxxxxxxx&xxxx;(28). |

3.&xxxx;&xxxx;&xxxx;XXXXXXXXXX XXXXXXXXXXXX XXXXX

|

(52) |

Xxx 17.&xxxx;xxxx&xxxx;2019 obdržela Xxxxxx xxxxxxxxxx sedmi zúčastněných xxxxx: xxxxxxxxxx XXX, xxxxxxxxxxx Xxxxx Distribution X/X, Xxxxx Xxxxxxxx X/X, Xxxxxx Fragtmænd X/X, Jørgen Xxxxxx Xxxxxxxxxxx X/X&xxxx;(xxxx také „XXX“), XXX Xxxxxx XXXX/XXXX x&xxxx;xxxxx xxxxxxxxxx xxxxxx, xxx xx xxxxx xxxxxx x&xxxx;xxxxxxxxx. Xxxxxxx zúčastněné xxxxxx xxxxxxx xxx připomínky xxxxxxxxxxxx. |

3.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx XXX (xxxxxxxx)

|

(53) |

Xxxxxxxxxx XXX xx xxx xxxxx x&xxxx;Xxxxxxxx (x&xxxx;Xxxxxx) x&xxxx;xxxxxxxxx v Kodani a Bruselu. Xxxxxxxxxx ITD je xxxxxx obchodní sdružení x&xxxx;xxxx xxx 810 xxxxx, xxxx xxx xxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxx a/nebo mezinárodních xxxxxx xxx xxxxxxxx xxxxxxx zboží x&xxxx;xxxxxxxxxx xxxxxx&xxxx;(29). Xxxx xxxx, xxxxx xx xxxxx xxxxxxxxx, patří zajištění xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxx xxx xxxxxxxxxxxxxxxxxxx xxxxxxxx společností xxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxxxx vysoké xxxxxx xxxxxxxxxxxxxx v odvětví xxxxxxxx xxxxxxx tím, xx poskytuje xxxxxxxxxxx, xxxxxxxx a služby xxxxxxxxxxxx xxxxxxxxx v oblasti xxxxxxxx xxxxxxxx zboží. Organizace XXX uvádí, že xxxxxxxxx polovina jejích xxxxx přepravuje xxxxxx xxxxxx x&xxxx;xxxxxx, x&xxxx;xxxx xxxx přímými xxxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx. Xxxxx xxxxxxxx jsou xxxxxxxxxxxxx xxxxxxxxx konkurenty x&xxxx;xxxxxxx xxxxxxxxxx trhu. |

3.1.1. Tři xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx

|

(54) |

Xxxxx xxxxxxxxxx XXX xxxxxxxxxxx xxx xxxxxxxxxx xxxxxxx (viz xxxxx 2.3) xxxxxx xxxxxxxx, x&xxxx;xxxxxx tři xxxxxxxxxx xxxxxxxx, xxx xxxxx Komise x&xxxx;69. xxxx odůvodnění xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx. |

|

(55) |

Xxxxx organizace XXX xxxxxxx x&xxxx;xxxxxxxx xx xxxx Xxxxx xxxxxxxxx a další v. Xxxxxx&xxxx;(30), xx pro xxxxxx xxxx, xxx xxxxxxx xxxxxxxxxx xx xxxxx xxxxxxxx xxxxxx xxxxxxxxxxx několik xxxxxxxx xxxx xxxxxx xxxxxxxx, xx xxxxx xx xxxxxxxxx x&xxxx;xxxxxxxx „jejich xxxxxxxx xxxxxxxxx, jejich xxxx x&xxxx;xxxxxxx podniku“ (31). Xxxxxxxxxx ITD xx xxxx xxxxxx, že xxxxxxxx xxxxxx kritérií xx tento xxxxxx xxx xxxxxx xxxxx x&xxxx;xxxxxx, xx xxx xxxxxxxxxx xxxxxxx představují xxxxxx xxxxxxxx:

|

|

(56) |

Xxxxx xxxxxxxxxx ITD Xxxxxx xxxxxxxxx použila xxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxx xx xxxx Xxxxx xxxxxxxxx x&xxxx;xxxxx x. Xxxxxx, x&xxxx;xxxx xx xxxxxxxxxx xxxxxxx:

|

|

(57) |

Xxxxxxxxxx XXX xx x&xxxx;xxxxxxx xx 71. xxx odůvodnění xxxxxxxxxx x&xxxx;xxxxxxxx řízení xxxxxxxxxxxx s názorem Xxxxxx, xx věc XX Xxxxxxxxx s projednávanou xxxx xxxxxxxxx, xxxxx xx xxxx XX Xxxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx investor. Xxxxxxxxxx XXX xx xxxxxxx, xx věc XX Xxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxxx xxxx xxxxxxx xx dvou důvodů. Xx xxxx, organizace XXX xx toho xxxxxx, xx xxx XX Chemicals xx xxxxx xxxx, jež xxxxxxxx, že Komise xxxx xxxxxx xxxxxx xxxxxxxxx, xxx x&xxxx;xxxxxxx (xxx 55. xxx xxxxxxxxxx). Xxxxxxxxxx ITD xx xxxx xxxxxxx, xx v rozsudku ve xxxx BP Xxxxxxxxx (xxx x&xxxx;xxxxxx jiném xxxxxxxx) xxxx obsaženo xxxxx xxxxxxxxxx, xxx xx xxxxxxxxxxx tvrzení, xx je xxxxxxxxx, xxx xxxxx xxxxxxx xxxxx xxxx více xxxxxxxxx. V tomto xxxxxx xxxxxxxxxx XXX xxxxx, xx se xxxxxxx xx xxxxx investice xxxxx xxxxxxxxx lišit (xxx ohledu xx xx, xxx xx xxxxxxx xxxxx xxxx xxxx xxxxxxxxx). |

|

(58) |

Xxxxxxxxxx ITD xx dále xxxxxxx, xx se Komise xxxx xxxx xxxxxxx xx xxxxxxxxx x&xxxx;xxxxxx xxxxxx xxx xx xxxxxxxxx. V tomto xxxxxx xxxxxxxxxx XXX xxxxxxxx xx znění xxxxxxx xxxxxx a má xx xx, xx všechny xxxxxxxxxx injekce měly xx xxxxxx xx xxxx, xx xxxxxxx Xxxxxx, xxxxxxxx xxxxxxxx, xxxxxx xxxx společnost Xxxx Xxxxxxx. Xxxxxxxxxx XXX xx xxxxx xxxxxxxxxxxx xx dne 17.&xxxx;xxxx&xxxx;2019 x&xxxx;xxxxxxxxxxx s říjnovou xxxxxxx x&xxxx;xxxxx ohledu xxxxxx: „X&xxxx;xxxx 1 dohody x&xxxx;xxxxx 2017 xxxxxxx, xx xxx xxxxxxxxxx „xxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxx náklady x&xxxx;xxxxxxxxx xxxx 5 xxxxxxx XXX“ x&xxxx;xx „x&xxxx;xxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx [XxxxXxxx] xxxxxxx [xxxxx] xxxxxxx xx společnost Post Xxxxxxx“. Xxxxx bodu 4 xx „xxxxxxxx xxxxxxx na podporu xxxxxxxxx nového xxxxxx xxxxxxxxx [xxxxxxxxxxx Xxxx Xxxxxxx] [odhaduje] na 3 xxxxxxxx XXX, xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx investice xx xxxx 400 xxxxxxx XXX x&xxxx;xxxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xx xxxx 267 milionů XXX“ (xxxxxxxxxx xxxxxxxx organizací XXX&xxxx;(33)). |

|

(59) |

Xxxxxxx požadavku na xxxxx xxxxxxxxx opatření, xxx xx xxxx xxxx na okamžik xxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxx, organizace XXX xxxxx, xx z judikatury xxxxxxx, že xxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxxx xxx xxxxxxxxxx xxxxxxxxx, xxx xxxxxxxxxx xxxxxxx mohly xxx xxxxxxxxxx xxxxx xx xxxxxxx těchto xxxxxxxxxxx xxxxxxxx, x&xxxx;xxxxx xxxxxxxx dohodě xxxx x&xxxx;xxxxx přijatém xxxxxxxxxxxxx xxxx&xxxx;(34), xxxxx xx xxx xxxxxxx xxxxxx xxxxxxxxxxx opatření xxxxxx xxxxx xxxxxxxxxx injekce xxxxxxxxxx&xxxx;(35). Xxxxx xxxxxxxxxx XXX xxxxxx xxxxx x&xxxx;xxxxxx xxxxxxxx xxxxxxx&xxxx;(36). |

|

(60) |

Xxxxxxxxxx XXX xxxxx xxxxxxxxx xx xx, xx xxx xxxxx xxxxxx xxxxxxxxxx injekce xxxxxxxxxxx xxxxxxxxxxx PostNord xxx 4.&xxxx;xxxxx&xxxx;2018 zjevně xxxxxx xxxxxxxxxx žádná xxxxxxxxx xxxxxxxx a tato xxxxxx xxxx poskytnuta x&xxxx;xxxx xxxxx dnem, ke xxxxxxx Komise xxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxxx PostNord xx xxxxxxxxxxx. Xxxxxxxxxx XXX xxxx poukazuje xx xxxxxxxxxxx xxxxxxx xx xxxx 1 xxxxxxxx XXX, xx xxxxxx xx xxxxxxxxxx rozhodnutí x&xxxx;xxxx 2018 a která xxxxx být poskytnuta xxx xxxxxxxx xxxxxxxx xxxxxxxxx opatření. |

|

(61) |

Organizace ITD xx xxxx xxxxxxx, xx xxxxx xx Xxxxxx xxxxxxxx xx xxxxx xxxxxxxxxx uvedeného x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx (xxx 69. xx 76. bod odůvodnění xxxxxxxxxx x&xxxx;xxxxxxxx řízení), xx xxxxxxxxxx xxxxxxx xxxx xxx xxxxxxxxxx xxxxxxxx, x&xxxx;xxxxx xx xxxxxxx k závěru, xx xx jedná x&xxxx;xxxxxx xxxxxxxx, xxxx xx xxxxx xxxxxxxx xxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx. |

3.1.2.&xxxx;&xxxx;&xxxx;Xxx xxxxxxxxxx injekce xxxx xxxxxxxxxx xx stejný xxx

|

(62) |

Xxxxxxxxxx XXX je xxxx názoru, xx x&xxxx;xxxx jsou xxxxx Xxxxxx tři xxxxxxxxxx xxxxxxx xxxxx samostatnými xxxxxxxxxx, byly xxxxxxx xxxxxxxxxx xx xxxxxxxx xxxx, a to dne 20.&xxxx;xxxxx&xxxx;2017 x&xxxx;xxx uzavření xxxxxxx xxxxxx. |

|

(63) |

Xxxxx xx xxxxxxx Xxxxxx domnívá, xx kapitálové xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxx xx xxx xxxx xxx xxxxxxxxxx injekce xxxxxxxxxx xx poskytnuté ke xxx 28.&xxxx;xxxxxx&xxxx;2018, kdy Xxxxxx vyrovnávací xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx službu xxxxxxxxx. |

|

(64) |

X&xxxx;xxxxx xxxxxx xxxxxxxxxx ITD xxxxxx xxxxx, že xxxxxxx xxxxxx xx xxxxxxx xxx Xxxxxx x&xxxx;Xxxxxxx&xxxx;(37), xxxxxxx xxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxx Xxxxxxx x&xxxx;Xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx, které xx xxxxxxxxx xx xxxxxxxx, xxxxxx a provoz xxx. xxxxxxx xxxxxxx xxxx most Øxxxxxx&xxxx;(38). |

|

(65) |

Xxxxxxxxxx XXX xxxx xxxxx, xx xxx xx, xxx xxxxxxx xxxxxx xxxxxxxxx v platnost, není xxxxx xxxxxxxx xxxxx xxxxxxxxx opatření. Xxxxx xxxxxxxxxx XXX nebylo xxxxxxx prováděcích xxxxxxxx xxxxxxxxx Xxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx XxxxXxxx společnosti Xxxx Danmark x&xxxx;xxxxxxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxx xxxxxxxxxxx PostNord xxxxxxxxxx xxx říjnovou dohodou, xxx žádným jiným xxxxxxx aktem (39), ani xxxxxx nemožné poskytnout xxxxxxxxxx injekce xxx xxxxxxx xxxxxxxxxxx xxxxxxxx&xxxx;(40). Xxxxxxxxxx XXX se xxxxx domnívá, xx xxxxx xxxxxxxxxx kapitálové xxxxxxx společností PostNord xxxxxxxxxxx Post Danmark x&xxxx;Xxxxxxx společnosti XxxxXxxx, xx. 11.&xxxx;xxxxxx&xxxx;2018, xx xxxxxxxxx. |

|

(66) |

Xxxxxxxxxx XXX xx xxxxxx odvolává na xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx (dále xxx „Rigsrevisionen“) xxxxxxxxxxx xxx 15. ledna 2021. Tato xxxxxx xxxxx xxxxxx Xxxxxxxxxxxxxx ohledně xxxxxxxxxxxx xxxxxxx xxx xxxxxxxx xxxxxxx společnosti Xxxx Xxxxxxx. Xxxx xxxxxxxx x&xxxx;xxxx xxxxxx x&xxxx;xxxxx xxxx xxxxxx xxxxx xxxxxxxxxx XXX prokazují, xx xxxxxxx tři xxxxxxxxxx xxxxxxx představují xxxxxx opatření a byly xxxxxxxxxx xx stejnému xxx, tj. x&xxxx;20.&xxxx;xxxxx 2017, v den xxxxxxxx xxxxxxx xxxxxx. |

3.1.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx

3.1.3.1.&xxxx;&xxxx;&xxxx;

|

(67) |

Xxxxxxxxxx ITD xxxx, xx Komise x&xxxx;xxxxxxxxx xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxxx x&xxxx;xxxxxx, že tři xxxxxxxxxx xxxxxxx zahrnují xxxxxx prostředky a lze xx xxxxxxx Xxxxxx, Xxxxxxx nebo xxxxx xxxxx xxxxxx, jsou xxxxxxxxxx, xxxxxxxx hospodářskou xxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxx xxxxxxxxx státy. |

3.1.3.2.

|

(68) |

Organizace XXX xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxx PostNord, xxx xxxxx, xx zisky xxxxxxxxxxx XxxxXxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxx poskytnuté xxxxxxxxxxx XxxxXxxx xxxxxxxxxxx Xxxx Xxxxxxx převyšují xxxxxx z likvidace xxxxxxxxxxx Xxxx Xxxxxxx, xx xxxxxxxxxxx z těchto xxxxxx:

|

|

(69) |

Xxxxxxxxxx XXX xxxx xxxxx, xx:

|

3.1.3.3.&xxxx;&xxxx;&xxxx;

|

(70) |

Xxxxxxxxxx XXX xx xxxxxxx, xx xxxxxxxxxx xxxxxxx xxxxxxxxxx Xxxxxxx x&xxxx;Xxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxx, xxx jsou xx, xxxxx xxxxx Xxxxxx v rozhodnutí o zahájení xxxxxx:

|

3.2.&xxxx;&xxxx;&xxxx;Xxxxx Xxxxxxxxxxxx

|

(71) |

Xxxxxxxxxx Dansk Xxxxxxxxxxxx X/X&xxxx;xx xxxxx x&xxxx;Xxxxxxxxxx (x&xxxx;Xxxxxx) x&xxxx;xxxxxxxxxx xxxxxx, xxxxxx a kusový nálad. Xxxxxxxxxx Xxxxx Distribution xxxxx, xx xx xxxxxxxxxxx společnosti Post Xxxxxxx x&xxxx;xxxxxxx xxxxxx x&xxxx;x&xxxx;xxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxxxxxx. Xx zájem xx zaslání xxxxxxxxxx x&xxxx;xxxx důvodu, že xxxxxxxxxxx Xxxxx Distribution x&xxxx;Xxxx Danmark xx xxxxxxx xxxxxxxx zadávacích xxxxxx xx zakázky x&xxxx;xxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxxx Xxxx Xxxxxxx xx podle xx xxxxxxxx ceny pod xxxxxx tržní ceny. |

|

(72) |

Společnost Xxxxx Xxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxx xxxxxxxxxx XXX. |

3.3.&xxxx;&xxxx;&xxxx;Xxxxx Xxxxxxxx

|

(73) |

Xxxxxxxxxx Xxxxx Xxxxxxxx X/X&xxxx;xx xxxxx v Esbjergu (v Dánsku) x&xxxx;xxxxxxx pro xxx xxxxxxx xxxxxxxxx archivy. Xxxxxx xxxx xxxxxxxxxxxxxxx xxxxxx. Xxxxxxxxxx Xxxxx Xxxxxxxx xxxxx, xx xx xxxxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx v odvětví xxxxxxxxxxxxxxxx xxxxxxxxxx xxxxxx, x&xxxx;xxxxxxx xx xxxx xxxxxx xxxxxxxxx. |

|

(74) |

Xxxxxxxxxx Xxxxx Xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx jako xxxxxxxxxx XXX. |

3.4.&xxxx;&xxxx;&xxxx;Xxxxxx Xxxxxxæxx A/S

|

(75) |

Společnost Xxxxxx Fragtmænd A/S má xxxxx v Aarhusu (x&xxxx;Xxxxxx) x&xxxx;xx xxxxxxxx xxxxxxxx xxxxxxxxxxx Fragtmænd Holding X/X. Xxxxxxxxx logistické xxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;Xxxxxx. Xxxxxxx objednávky x&xxxx;xxxxxxxx xxxxxxxx, xxxxxxxxxx, xxxx x&xxxx;xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxx xxxxxxx, xxxxxxxx xxxx, xxxxx xxxxx xxxxxxxx, xxxxx dlouhodobé xxxxxxxx. Xxxx xxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxx xx do xxxx. Xxxxxxxxxx Xxxxxx Fragtmænd xxxx xxxxxx na xxxx skladovacích x&xxxx;xxxxxxxxxxxx xxxxxx. |

|

(76) |

Xxxxxxxxxx Danske Xxxxxxæxx X/X&xxxx;xxxxxxx xxxxxx xxxxxxxxxx xxxx xxxxxxxxxx XXX. |

3.5.&xxxx;&xxxx;&xxxx;Xøxxxx Xxxxxx Xxxxxxxxxxxx A/S

|

(77) |

Společnost Xøxxxx Xxxxxx Xxxxxxxxxxxx xx xxxxx v Ikastu (x&xxxx;Xxxxxx) x&xxxx;xxxxxxxxx xxxxxx xxxxxxxx dopravy. Xxxxxxxxx xxxxx xxxxxxxx služby, xxxxxx rozesílání xxxxxx, xxxxxxx, xxxxxxxxxxxxxx xxxxxxx, xxxxxxxxxx xx xxxxxx xxxxxxxxxxx, xxxxxxxxxx zboží, xxxxx xx citlivé xx xxxxxxx (xxxxxxxxx xxxxxxxx), a zboží, xxxxx xxxx citlivé xx xxxxxxx. Xxxxxxxxxx Jørgen Xxxxxx Xxxxxxxxxxxx xxxx xxxxxx na xxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxxx xx xxxxx xxxxxx lhůtě a také xxxxxxxxx xxxxxx. Xxxxxxxxxx Xøxxxx Jensen Xxxxxxxxxxxx xxxxx, xx xx xxxxxxxxxxx společnosti Post Xxxxxxx v odvětví dopravy x&xxxx;xxxxxxxxxx. Xxxxx ní xxxxxxxxxx xxxxxxx, které xxxx xxxxxxxxx xxxxxx xxxxxxxxxx, xxxxx ovlivňují xxxx xxxxxxx, xxxxxxx xx xxxxxxxxxxx Post Xxxxxxx xxxxxxxx xxxxxxx xxxxx xxxx pod xxxxxx tržní xxxx (x&xxxx;15&xxxx;% až 30&xxxx;% xxxxx). Společnost Xøxxxx Xxxxxx Xxxxxxxxxxxx uvádí, xx xxxx xxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxxxxx xxxxxx a soutěžních xxxxxx xx základě výzev xxxxxxxxx&xxxx;(43). |

|

(78) |

Xxxxxxxxxx Xøxxxx Xxxxxx Xxxxxxxxxxxx A/S zaslala xxxxxx xxxxxxxxxx jako xxxxxxxxxx XXX. |

3.6.&xxxx;&xxxx;&xxxx;XXX

|

79) |

Xxxxxxxxxx XXX xx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx. Xx Xxxxxxxxx státech xxxxxxxxxx xx xxxxx xxxxxxxxx xxxxx Evropa, xx xxxxx xxxxxxxxx xxx služby v rámci 56 zemí x&xxxx;xxxxx. Xx xxxx 1988 xxxxxxxxxx XXX působí xx xxxxxxx xxxx, xxx nabízí xxxxxxxxxxxx, xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx, xxxxxx expresního x&xxxx;xxxxxxxxxxxx xxxxxxxxxx balíků x&xxxx;xxxx xxxx xxxxxx xxxxxxx, xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxxxxx. Xxxxxxxxxx XXX tvrdí, že xxxxxxxxxx Xxxx Xxxxxxx xx její xxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxx. |

|

(80) |

Xxxxxxxxxx XXX zaslala xxxxxxxxxx, xxxxx xx xx xxxxx xxxx xxxxxxx x&xxxx;xxxx, jež xxxxxxxxxx společnost XXX x&xxxx;xxxxx xxxxx strany, xxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx tržně xxxxxxxxxxx hospodářského xxxxxxxx. |

3.6.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx xxxxxxxxxxx Xxxx Xxxxxxx

|

(81) |

Xx xxxx, xxxxxxxxxx XXX xxxxx, že xxxxxxxxxxxxxx xxxx růstu xxxxxxxx ve xxxxxxxxx xxxxxxxxxxxxxx peněžních toků xxx ověřit xxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxx xxxxx obsažených x&xxxx;xxxx xxxxxxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxxx&xxxx;(44). |

|

(82) |

Xxxxxxxxxx XXX xxxx xxxxxxxx, xxx xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx XxxxXxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxxxxxx xxxx, xxxx xx xxxx růstu xxxxxx a EBIT xxxxxxxxxxx. XXXX xx xxx xxxx xxxx xxxx xxx xxxxxxxx pomocí „xxxxxxxx xxxxxxxxx“ xxxxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxx výsledků. |

|

(83) |

Společnost XXX xxxx xxxxx, xx dodatečné xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx zhoršení xxxxxxx xx xxxx xxx xxxxxxxx xx xxxxxxxxxxxxxx xxxxxxxxx xxxx, x&xxxx;xx nejen xx xxxxxxx xxxxxx xxx xxxxxxxxxx injekce poskytnuté xxxxxxxxxxx PostNord, ale xxxx xx scénáři x&xxxx;xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx XxxxXxxx. To xx xxxxx xxxxxxxxxxx XXX bylo v souladu x&xxxx;xxxxxxxxxxx xxxxxxxx xxxxxx, xx xx xx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxxx také xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx XxxxXxxx. |

3.6.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx injekce xxxxxxxxxx Xxxxxxx a Švédskem xxxxxxxxxxx XxxxXxxx

|

(84) |

Xxx bylo xxxxx určit, zda xx xxxxxxxxxx xxxxxxx xxxxxxxxxx Dánskem a Švédskem xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx, xxxx by být xxxxx xxxxxxxxxxx XXX xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxxxxx společnosti XxxxXxxx. Xxxx xxxxxxxxx by xxx xxxxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx peněžních xxxx x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxx xxxx xxxxxxxxx očekávanou xxxxxxx potřebu xxxxxxxxxx xxxxxxxxxx. |

3.7.&xxxx;&xxxx;&xxxx;Xxxxxxxx třetí xxxxxx

|

(85) |

Xxxxxxxx xxxxx xxxxxx tvrdí, xx xx xxxxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx x&xxxx;xxxxxxx xxxxxxxx balíků x&xxxx;xxxxxxx. |

|

(86) |

Xxxxxxxx xxxxx xxxxxx xxxxxxx stejné xxxxxxxxxx xxxx organizace XXX. |

4.&xxxx;&xxxx;&xxxx;XXXXXXXXXX XXXXXX X&xxxx;XXXXXXX

4.1.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxx Xxxxxx a Švédska k rozhodnutí x&xxxx;xxxxxxxx xxxxxx

|

(87) |

Xxxxxxx x&xxxx;Xxxxxx xx svých xxxxxxxxxx xxxxxxxxxxxx xxxxxx, že xxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxxxxxxxx XxxxXxxx XX provedli své xxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx. Jejich xxxxxxxxxx xx kapitálovým xxxxxxxx xxxxxxxxxxx Xxxxxxx x&xxxx;Xxxxxxxx xxxx xxxxx xxxxxxx xxxxxx x&xxxx;xxxxxxxx 4.2 a 4.3. |

|

(88) |

Švédsko x&xxxx;Xxxxxx xx xxxx společným xxxxxxxxxxx přiložily xxxxxxxxxx xxxxxxxxxxx XxxxXxxx AB x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx. Xxxxx xxxxxxxxxxx XxxxXxxx XX „xxxxxx xxxxx x&xxxx;xxxxxxx vláda xxxxxxxx xxxxxxxxxx XxxxXxxx AB, xxx xx xxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx a k podáním xxxxxxx xxxxx týkajícím xx xxxxxxx uvnitř skupiny“. Xxxxxxx xxxxxxxxxx společnosti XxxxXxxx AB xxxxxxxxxx Xxxxxxx x&xxxx;Xxxxxx, Komise xxxx xxxxxxxxxx považuje xx připomínky Xxxxxx x&xxxx;Xxxxxxx. |

4.1.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxx xxxxxxxxxx xxxxxxxx

|

(89) |

Xx xxxx, Švédsko x&xxxx;Xxxxxx xxxxx, že xxx xxxxxxxxxx injekce xxxxxxxxxxx xxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxxxxxxx platba xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx x&xxxx;xxxxxx 2017 až 2019 xx xxxxxxxxxxx xxxxxxxxx. Xxxxx nich xx vyplývá z říjnové xxxxxx, na xxxxxxx xxx bylo xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xx výši 267 xxxxxxx XXX x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxx ve xxxx 400 xxxxxxx XXX xxxxxxxxx xxx, xx Xxxxxx vyplatí xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxxxxxxxx xxxxxx xx xxxxxxxxx poskytovat xxxxxxxxxxx službu xxxx xxxxxxx nezbytná xxx xxxxxxxxx xxxx, xxx xxxxxxxxxx PostNord Xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xx tržních xxxxxxxx. Xxxxxxxxx xxxxxxxxxx injekce (x&xxxx;xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx) xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxx xx xxxxx Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxxxxxxxx xxxxx Xxxxxx xxxxxx xxxxxxxxxx&xxxx;(45). |

|

(90) |

Xx xxxxx, Xxxxxx x&xxxx;Xxxxxxx xxxxxxxx x&xxxx;Xxxxxx x&xxxx;xxx, xx xxx kapitálové xxxxxxx xxxxxxxxxxx xxx xxxxxxxxxx opatření. X&xxxx;xxxxx xxxxxx tvrdí, že xxxxxxxxxx Xxxxxx (xxxxxxxxx xxxxxxxxxx, xx xxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx, xxxx xxxxxxxx xxxxx finanční xxxxxxx x&xxxx;xxxx různé xxxxxxxxx xx xxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx, x&xxxx;xx xxxxxxxx xxxx xxxxx xxxxxxxx x&xxxx;xxxxx xxxx) xx správné a je xxxxxxxxx rozsudkem xx xxxx Xxxxx republika x. Xxxxxx&xxxx;(46). X&xxxx;xxxx xxxx Tribunál xxxxxxx, xx Xxxxxx měla xxxxxxxx z celkového xxxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxx, x&xxxx;xxxxxx pouze x&xxxx;xxxxxxxx x&xxxx;xxxxxxxx xxxxx xxxxxxxx. |

|

(91) |

Xxxxxx x&xxxx;Xxxxxxx xxxx xxxxxxxxxx, xx Xxxxxxx xxxxxx xx xxxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxx 97/67/XX, x&xxxx;xxxxxx tedy xxxxx xxxx xxxxxx xxx xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx rozhodnutí xxxxxxxx xx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx. X&xxxx;xxxx xxxxxxx, xx zájem Xxxxxxx x&xxxx;xxxxxxxxxx Post Xxxxxxx xx xxxxx xxxxxxxx. |

|

(92) |

Xxxxx Xxxxxx x&xxxx;Xxxxxxx xxxxxxxxxx xxxxxxxxx, že xx xxxx být xxxxxxx xxxxxxxxx subjektů ze xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxx xxxxxxxxxxx subjekty (47). X&xxxx;xxxxxx důvodu xxxxxxxx xx xxxxxxxx, xx xx xx na xxx různé xxxxx xxxx xxxxxxxx xxxx xx dva xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx trhu. |

|

(93) |

Z tohoto xxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxx Dánsko x&xxxx;Xxxxxxx, xxx xxxx xxxx státy a společnost XxxxXxxx Xxxxx. Xxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx (xxxx xxxxxxxx ztrát), xxxxxx xxxxxxxxxxx společnost XxxxXxxx Xxxxx xxxx xxx, xxx xxxxxxxx xxxxxxxxx xx xxxxxxxxxxx Xxxx Xxxxxxx, a která xx xxxx od xxxxxxx Xxxxxx x&xxxx;Xxxxxxx. |

|

(94) |

Xxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx Xxxxxx x&xxxx;Xxxxxxx xxxxxxx, xx xxxxxxxxxx zúčastněných xxxxx xx říjnovou dohodu, xxx údajně xxxxx, xx je xxxxxxxxxx Xxxx Danmark xxxxxxx xxxxxxxxx, není xxxxxxx, xxxxx říjnová dohoda xxxxxx xx xxx xxxxx skutečné xxxxxxxx xxxxxx xxxxxxx. Říjnová xxxxxx xxxx xxxxx xxxxxxx x&xxxx;xxxxxxxx, xxx xx xxxxxx x&xxxx;xxxxxx xxxxx. Xxxxxx x&xxxx;Xxxxxxx xxxxxx, že jejich xxxxxxxxx xxxxxxxxxx injekce xxxxxx xxxxxxxxxx společnosti Xxxx Xxxxxxx, a měla xx z nich xxxx xxxxxxxx těžit společnost XxxxXxxx XX. |

|

(95) |

Xxxxxx x&xxxx;Xxxxxxx xxxxxxx, xx xxxxxxxx xxxxxxx výhoda, kterou xx xxxxxxxxxx Post Xxxxxxx mohla v důsledku xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx, xx xxxx xxxxxx xxxxxxx na xx, xxx xxxxxxxxxxxxx xxxxxx ve xxxxxx xx.&xxxx;107 odst. 1 SFEU. Xxxxxxxx nepřímou xxxxxx xx navíc získaly x&xxxx;xxxxx xxxxxxx xxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx. |

|

(96) |

Xxxxxxx xxxxxxxx s různými xxxx Xxxxxx x&xxxx;Xxxxxxx předně xxxxxxx, že xxxxxxxxxx XxxxXxxx Group xxxxxxxx xxxxxxxxxxx xxxxxxx společnosti Xxxx Xxxxxxx s cílem xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxx xxx akcionáře (xxxx xxxxxx xxxxxxxxxxx xxxxxx). Xx xxxxx, Xxxxxx x&xxxx;Xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxx injekcemi xxxx xx cíl snížit xxxxxx xxx xxxxx xxxxxxxxxx XxxxXxxx Xxxxx, xxx xx xxxxxxxxxx xx xxxxxxxxxx bez xxxxxxxxxxxx xxxxxx, a tím xxxxxxxx xxxx xxxxxx xxxxxxx pro xxxxxxxxx. |

4.1.2.&xxxx;&xxxx;&xxxx;Xxx xxxxxxxxxx xxxxxxx byly xxxxxxxxxx v různé xxx

|

(97) |

Xxxxxx x&xxxx;Xxxxxxx xxxxxxxx xx xxxxxxxx vyjasnit xxx xxxxxxxxxxxx xxxxxxxxxxx postupy xxxxxxxxxx xx xxxxxx xxxxxxxxx xxxxxxxxxx injekce x&xxxx;xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxxx doby, xxx xxxx jejich xxxxxxxxx kapitálové xxxxxxx xxxxxxxx xxxxxxxxxx. |

|

(98) |

X&xxxx;Xxxxxx vyžadují xxxxxxx náklady xxxx xxxxxx, xxxxx xxxxxx xxxxxxxx ve xxxxxxx xxxxxxxx, x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxxxx základ, xxx xxxxx xxx xxxxxx závazné. Tímto xxxxxxx základem xxxx xxx xxxxxxxxxxx vyhláška (Xxxxxxxx) xxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx na xxxxxx příslušného ministerstva (x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxxxxxxxxx x&xxxx;xxxxxxx). Xx xxxxx xxxxxxx stát xxxxxxx xxxxxxxxxx xx xxxxxxxx cíle uvedeného x&xxxx;xxxxxxxxxxx vyhlášce a ministerstvo xxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx svého xxxx státní pokladny xx xxxxxxxx stanovených x&xxxx;xxxxxxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx povinnost xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxx. Xxxxxxxxxxx xxxxxxxx pouze xxxxxxx xxxxxx xxxxxx pro xxxxxxxxx x&xxxx;xxxxxx prostředky. X&xxxx;xxxxxxx, xx xxxxxxxxxxxx xxxxxxxxxx nevyužije (xxxx. x&xxxx;xxxxxx nemožnosti dokončit xxxxxxxxx, xxxxxxxx xxxx xxxxxxx některých xxxxxxxx), xxxx xxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxx. Xxxxxxxxxxxx vyhláškou xxx xxxxxxx xxxxxxxxxxx injekci xx xxxxxxxxxxx xxxxxxxx xx dne 17. května 2018. |

|

(99) |

Ve Xxxxxxx xxxxxxxxx xxxxx xxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxxx svých společností, xxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx od xxxxxxxxxx. Tento xxxxxx xx parlamentu xxxxxxxx xxxxx xxxxxx. Xxxxxxxxx xxxx xxxxxxxx vládě xxxxxx xxxxxxxxx jednat x&xxxx;xxxxxxx xxxx xxxx xxxxxxx xxxxxxxx. Mezi xxxxxxxxx xxxxxxxxx xxxxxxxxxxx, xxx vláda může xxxxxx, x&xxxx;xxxxxxxxx, xxx xxxxx xxxxxxxx xxxxx, xxxx uplynout xxxxx xxxxxx xxxxxx nebo xxxxx nemusí xxxxxx xxxxx. Xx xxxxx xxxx 2019 xxxx xxxxxxx xxxxx xxxxxxx xxxxxxx, na základě xxxxxxx mohla xxxxxx, xxxxx xxxx xx xxxxxx základě zčásti xxx v plném xxxxxxx xxxxxxxxx&xxxx;(48). Poskytnutí xxxxxxx xxxxxxxxxx xxxxxxx společnosti XxxxXxxx XX xxxxxxxx xxxxxxxxxx xxxxx, x&xxxx;xxxx xxxxxx od parlamentu. |

|

(100) |

S ohledem xx 97. až 99. bod xxxxxxxxxx Xxxxxx x&xxxx;Xxxxxxx rozlišují xxxx datem, kdy xxxx xxxxxxx investiční xxxxxxxxxx (xxxxx xxxxxx, xxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx xx xxxx xxx xxxxxxxxx xxxx xxxxx xxxxx), xxxxx, xxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx, x&xxxx;xxxxx, xxx xxxx xxxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxx. Xxxx xxx xxxxxx okamžiky xxxx xxxxxxxxxx xx xxxxxxx 3 předloženém Xxxxxxx x&xxxx;Xxxxxxxx: Xxxxxxx 3 Časový xxxxx xxxxxxxxxx tří kapitálových xxxxxxx:  |

|

(101) |

Xxxxxx a Švédsko xxxxxxx, xx z obrázku 3 xxxxxxx, že:

|

4.1.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx poskytnutá xxxxxxxxxxx PostNord Xxxxx xxxxxxxxxxx Xxxx Danmark xxxxxxxxxx xxxxxx xxxxxxx

4.1.3.1.&xxxx;&xxxx;&xxxx;

|

(102) |

Xxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx společností XxxxXxxx Xxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxxx xxxxxx x&xxxx;xxxxx xxxxxxxx xxxxxxx (xx. XxxxXxxx Xxxxx) x&xxxx;xxxxxxxxx xx xxxxxxxx hospodářské xxxxxxx xx trhu (51), xxxxxxx xxxxxxxxxx Xxxx Xxxxxxx xxx xxxx xx xxxx přítomna x&xxxx;xxxxxxxx xx něm. |

|

(103) |

V tomto ohledu Xxxxxx x&xxxx;Xxxxxxx xxxxxxx, xx x&xxxx;xxxxxxxx Xxxxxxxx xxxxx xx věci XXXX xxxxxxx, xx „xxxxxxxxxx xxxxxxxxx podniků xxxxx být považovány xx státní prostředky, xxxx stát xxxx xxxxxxxxxxxxxxx svého xxxxxxxxxxxx xxxxx rozhodovat x&xxxx;xxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxx xx prospěch xxxxxx xxxxxxx“ (xxxxxxxxxx xxxxxxxx xxxxxxxx a švédskými orgány) (52). |

|

(104) |

Dánské x&xxxx;xxxxxxx orgány xx xxxx x&xxxx;xxxxxxxxxxxx věci xxxxxxxxx, xx Dánsko xxx Xxxxxxx xxxxxx xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx xx xxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx, xxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxxx v rámci xxxxxxxxxxx XxxxXxxx (xxxxxxxxx xxxxxxxxxx injekce x&xxxx;xxxxx xxxxxxx) xx nepředstavoval xxxxxxxxxx „xx prospěch xxxxxx xxxxxxx“&xxxx;(53), xxxxx xx šlo xxxxx x&xxxx;xxxxxx v rámci téhož xxxxxxx (společnosti XxxxXxxx). |

|

(105) |

Xxxxxx x&xxxx;xxxxxxx xxxxxx xxxx xxxxxxx x&xxxx;xxxxx odkazují xx xxxxxxxx xx xxxx ENEA (54), xx xxxxxxxxx, xx xx xxxxxxx xxxxxxxxxxx PostNord XX „řídilo xxxxxx xxxxxxxxxxxxx xx xxxxxx xxxxxxx xxxxxx“, x&xxxx;xxxxxx xxxxx xxxxxxxxxxxx Dánsku xxx Švédsku. |

|

(106) |

V této xxxxxxxxxxx Xxxxxx a Švédsko rovněž xxxxx, xx x&xxxx;xxxxxxxxxx Xxxx xx věci Xxxxxxxx Xxxxxx xxxxxxx, xx xxxxx xxxx xxxxxxxxxx přijímána xxxxxxxxx xxxxxxx, xxxxxxx xxxxxxxxxx, xx xxxxxxx podnik xx pod xxxxxxxxx xxxxx, nepostačuje k tomu, xxx xxxxxxxx přijatá xxxxx podnikem byla xxxxxxxxxxxx xxxxx. Xx xxxxx xxxxx xxxxxxxx, xx xxx xxx xx xx, xx xx xxxxxx xxxxxxx xxxxxx xxxxxxxx na xxxxxxx opatření, a tuto xxxxxxxxxxxxxx xxxxxxxx státu xx xxxxx xxxxxxx xx souhrnu xxxxxxxxx xxxxxx&xxxx;(55). |

|

(107) |

Xxxxxx x&xxxx;xxxxxxx orgány xxxxxxx, xx převod xxxxxx ve xxxx 150 xxxxxxx DKK xxx xxx 4.&xxxx;xxxxx&xxxx;2018 xxxxxxxxxx x&xxxx;xxxxx xxxxxxxx, xxx xxxxxxxxxx Xxxx Xxxxxxx xxxxx xxxxxxxxxx x&xxxx;xxxxxxxx, zatímco čekala xx xx, xx Xxxxxx xxxxxxx očekávanou xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xx xxxxxxxxxx XxxxXxxx Xxxxx následně xxxxxxx xxxxxxxxxxxxx xxxx x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxx xxxxxxxxxx xxxxx xxxxx o tom, xx xx xx Dánsko x&xxxx;Xxxxxxx xxx či xxxx podílely xx xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxx ve xxxx 150 xxxxxxx XXX. |

|

(108) |

Xxxxxxx xxxxxxxxx x&xxxx;xxxxxx 2018 x&xxxx;xxxxx 2019 xxxx xxxxxxxx rozhodnutí společnosti XxxxXxxx AB ze xxx 11.&xxxx;xxxxxx&xxxx;2018 xxxxxxxxxx x&xxxx;xxxxxxxxx transformačního plánu (xxxxx prováděcí dohody, xxx 25. xxx xxxxxxxxxx). X&xxxx;xxxxxxxxxxx x&xxxx;xxxxxx xxxxx převody xxxxx Xxxxxx x&xxxx;Xxxxxxx xxxxx, xx xxxxxxxxxx xxxxx xxxxxx x&xxxx;xxx, xx xx se oba xxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx XX pokračovat x&xxxx;xxxxxxxxx xxxxxxxxxxxxxxx plánu (xxxxxx xxxxxxxxx interních xxxxxxx ze dne 18.&xxxx;xxxxxx&xxxx;2018 a 4. února 2019) xxxxx xxxxxxxx než xxxx xxxxxxxxx xxxxxxxxxxx PostNord XX. Xxxxxx x&xxxx;Xxxxxxx xx xxxxx domnívají, xx Komise x&xxxx;87. xxxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx nesprávně xxxxxx, že interní xxxxxx xxxxxxxx lze xxxxxxx Xxxxxx x&xxxx;Xxxxxxx, xxxxxxx xxx xxxxxxx x&xxxx;xxxxxxx dohodě. Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxx ohledu xxxxx, xx říjnové xxxxxx xx účastní xxxxx xxx xxxxxxxxx (Xxxxxx x&xxxx;Xxxxxxx), a nikoli xxxxxxxxxx XxxxXxxx Group. |

|

(109) |

Dánsko x&xxxx;Xxxxxxx xxxx tvrdí, xx zmínky o záměru xxxxxxxxxxx PostNord XX xxxxxxx xxxx xxxxx xxxxxxxxx a souvisejícím poskytnutí xxxxxxxxxx xxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxxxxx x&xxxx;xxxxxx 1 x&xxxx;4 xxxxxxx xxxxxx xxxxx xxxxxxxx faktický kontext xxxxxxx xxxxxx. Xxxxxxxxx xx, xx xxx xxxxxxxxxx xxxxxxxxxxx PostNord XX xxxxxxx xxxxxxxxxxxxx xxxx xxxxxxx Dánsku x&xxxx;Xxxxxxx. Tento závěr xxxxxxxxx xxxxxxxxxx, xx:

|

|

(110) |

Podmínka, xx vyrovnávací platba xx povinnost xxxxxxxxxx xxxxxxxxxxx xxxxxx Xxxxxxx xxxx xxxxxxxxxx xx xx provedení transformačního xxxxx (xxx 9 xxxxxxx dohody), podle Xxxxxx a Švédska jenom xxxxxxxxx xxxxxxxxxx, že xxxxxxxxxx o provedení xxxxxxxxx xxxxxxxxxxxxxxx xxxxx záviselo xx společnosti PostNord XX, neboť xxxx xxxxxxxx by byla x&xxxx;xxxxxxx, že by xxxxxxxxxx XxxxXxxx XX xxx měl povinnost xxxxx xxxx provést, xxxxxxxxxx. |

4.1.3.2.&xxxx;&xxxx;&xxxx;

|

(111) |

Xxxxxx a Švédsko tvrdí, xx xxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. Rozhodnutí xxxxxxxxxxx XxxxXxxx provést xxxxxxx xxxxxxx kapitálu bylo xxxxxxxx na metodách, xxx jsou v souladu x&xxxx;xxxxxxx postupy, xxxxxxxxx xxxxxxx diskontovaných xxxxxxxxx xxxx, modelu oceňování xxxxxxxxxxxx xxxxx a váženém xxxxxxx xxxxxxx xxxxxxxx. |

|

(112) |

Xxxxxx x&xxxx;Xxxxxxx zejména xxxxx, xx xxxx xxxxx xxxxxxxxxxx Xxxx Danmark xx xxxx x&xxxx;xxxxxxxxxx xxxxxxxxx ([…] % xxxxx), xx xxxxxxxxxxx xxxx ([…] %) x&xxxx;xxxxxxx (xxxxxxxxxxx) růst (xx xxxxxxx, xx xx xxxxxxx dosažení […] % x&xxxx;xxxx 2026 a […] % xx xxxx 2026) xxxxxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx xxxx xxxxxxxxxxxxx. Xxxxxx tvrzení xx xxxxx x&xxxx;xxxxxxxxx, xx xxxx růstu xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxx xxxx xxxxxxxx xxxx xxxxx HDP x&xxxx;xx se xxxxxx x&xxxx;xxxxxxx xxxxxxxxxx zásilek xx roku 2022 xxxxxxx a v roce 2026 xx xxxxxxxxxxx. Předpokládané xxxx xxxxx xxxxxxxxx x&xxxx;xxxxxx xxxxxx xxxxxx xx posledních několik xxx x&xxxx;xxxxxxxxxxxx předpokládanou xxxxxxx x&xxxx;xxxxxxxxx xxxx. Xxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx listovních zásilek xx xxxx 2022 xx xxxxxxx x&xxxx;xxxxxxxxxx, xx xxxxx xxxx xxxxxxxx xxxxxx xxxxx xxx byla xxxxxxxxxxxxxx (xxx 80 % xxxxxx xx xxxxxxxx s rokem 2001), x&xxxx;x&xxxx;xxxxxxxxxx, xx xxxxxxxxx xxxx objemu xxxxx by klesala xxxxxx xxxxxxxx než xxxxx, mnohem xxxxx xxxx&xxxx;(56). |

|

(113) |

Xxxxxx x&xxxx;Xxxxxxx xxxx xxxxx, xx xxxxx xxxxxxx úpadku společnosti Xxxx Xxxxxxx by xxx xxx xxxxxxxxxxx x&xxxx;xxx, xxx xx xxxxxxxxxx XxxxXxxx Group xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx. Xxxxx xxxxxx scénáře xx xx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx XxxxXxxx XX výrazně xxxxxxx x&xxxx;xxxxxxxxxxx slabého xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxx […] xx xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxx […]. Xxxx xxxxxxx by xxxxxxxxxx rozpětí xxxx […] dluhopisem a […] xxxxxxxxxx xx výši […] xxxxxxxxx xxxx xxxx ekvivalentním […] % xxxxxx. Xxxxxx x&xxxx;Xxxxxxx xxxxx xxxxxxxx xxxxxxxxxxxxx […]% xxxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxx úpadku xx xxxxxxxxxxxxx. Xxxxxxx xxxxxxxx xxxxxxx xxxx vypočítány xx xxxxxxx xxxxxxx xxxxx xx výši […] SEK, xxx xx xxxxxxxx za xxxxxxxx zůstatek xxxxxxxxx xxxxxxx, xxxx xx x&xxxx;xxxxxx 2018 až 2026 xxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxx PostNord Group xxxxx xxxxxxx xxxxxx xxxxxxxxxxx Xxxx Danmark. |

|

(114) |

Dánsko x&xxxx;Xxxxxxx tvrdí, že x&xxxx;xxxxxxx xxxxxx společnosti Xxxx Danmark by xxxxxxxxxx PostNord ztratila xxxxxxxxxxx xxxxxx, jež xxxxxxx x&xxxx;xxxxxxxxx skandinávské xxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx. Tím xx xx roku 2026 poklesly příjmy xxxxxxxxxxx XxxxXxxx x&xxxx;xxxxxxxx xx xxxxxxxxxxxxx xxxxxxx x&xxxx;[…] % (index x&xxxx;xxxxxxx a růstem xxxxxx), xx. o […] xxxxxxx XXX, přičemž xxxxxxxxxxxx xxxxx xx xxxx xxxx xxxxx, xxxxxxxx, xxxxxx x&xxxx;xxxxxxxxxx (dále xxx „XXXXXX“) xx xxx […] %. |

|

(115) |

K prokázání xxxxxxx kapitálové xxxxxxx xxxxxxxxxx xxxxxxxxxxx PostNord Xxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxxxxx Dánsko x&xxxx;Xxxxxxx xxx podrobné xxxxxxxxxxxxx xxxxxxx. Xxxx xxxxxxx xx xxxxxxxx xxxxxxx, xxx xxxxxxxxxx XxxxXxxx Xxxxx provedla xxxx xxxxxxxxx. Xxx analýzy xxxx xxxxxx diskontovaných xxxxxxxxx xxxx xxxxxxxx xx xxxxxxxxxx nákladů x&xxxx;xxxxxx diskontovaných xx xxxx xxxxxxxxx x&xxxx;xxxxx xxxxx xxxxxxxx ziskovost xxxx xxxxxxxxx. Xxxx xxx analýzy xx xxxx xxxxxxxxx xxxxxx xxxxxxxxxxx zisku. |

|

(116) |

První xxxxxxx (xxxxxxx x&xxxx;xxxxxxx 2) xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxx vlastního xxxxxxxx. Xxxxxxxx model xxxxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxx xx xxxxxxx xxxxxxxxx xxxx, jež xxxxxxxxx xx úrovni xxxx xxxxxxxxxxx Xxxx Xxxxxxx, xxxxxxxxx xxxxx, jež xxx xxxxxxxx xxx xx dluh, tak xxxxxxxxxx (xxxxx xxxxxxx xxxx do xxxxxxxxxxx), xxxxxxxxxxxxxx pomocí XXXX xxxxxxxxxxx Post Xxxxxxx. Xxxxx těchto zisků xxxxxxxx xxxxx analýza x&xxxx;xxxxxxxxxxx ztráty, xxxxx xx společnost XxxxXxxx Xxxxx xxxxxxx xx xxxxxxx xxxxxxxxxxxxx srovnávacího xxxxxxx v případě xxxxxx xxxxxxxxxxx Post Xxxxxxx. Xxxx xxxxxx zahrnují xxxx xxxx vyšší xxxxxxx xxxxxxx zapříčiněné xxxxxxxxxxxxx obavami xxxxxxx xxxxxxxxxx společnosti XxxxXxxx Xxxxx splácet svůj xxxx, xxxxxx x&xxxx;xxxxxxxx xxxxxxxx mezi společností Xxxx Xxxxxxx x&xxxx;xxxxxxx xxxxxxxxx společnosti XxxxXxxx Xxxxx x&xxxx;xxxxxx, xxxxx xxxxxxxxxx XxxxXxxx Xxxxx xxxxxxx xx xxxxxxxxxxx Xxxx Xxxxxxx xxxx xxxxxxx nákladů xx xxxxxx xxxxxxx (xxxxxxxxx xxxxxxx […] x&xxxx;[…]). Xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxx xxxxx xx xxxxxxx podniku. Tabulka 2 Xxxx Xxxxxxx A/S – model xxxxxxxxx diskontovaných peněžních xxxx pro xxxxxxxxxxx xxxxxxx poskytnutou xxxxxxxxxxx XxxxXxxx Xxxxx – xxxxxxx xxxxxxx/xxxxxxxxxxx

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(117) |

Xxxxx Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxxxx 2 xxxxxxx, xx na základě xxxxxxx xxxxxxxxx společnosti Xxxx Xxxxxxx xx xxxxxxxxxx XxxxXxxx Xxxxx (xxxx jediný akcionář) xxxxxxx xxxxxx (xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx, „X“) ve výši […] mil. XXX, xxx by xxxx xxxxx xxx náklady, xxxxx společnosti XxxxXxxx Xxxxx skutečně xxxxxxx xxxxxxxx kapitálu („X“) xx výši 2 339 mld. XXX xx xxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx. |

|

(118) |

Xxxxx xxxxxxxxxxxxx analýza (xxxxxxx x&xxxx;xxxxxxx 3) xx xxxxxxxx xxxxx na xxxxxxx vlastního xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx metody xxxxxxxxxxxxxx xxxxxxxxx toků, xxxxx je xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxx vlastníkovi společnosti Xxxx Xxxxxxx, xx. xxxxxxxxxxx XxxxXxxx Group. Xxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx vychází xx xxxxxxxx xxxxxxx xxxxxxxxx xxxx xx xxxxxxxxxxx xxxxxxxxx v první xxxxxxx, xx xxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxx xx dluh, xxxxxxxx xxxxx x&xxxx;xxxxxx peněžních xxxxxxxxxx x&xxxx;xxxxxx xxxxx xx úrovni společnosti Xxxx Xxxxxxx, xxxx xxxxxxx volné xxxxxxx xxxx xx vlastního xxxxxxxx. Xxxxx volný xxxxxxx xxx xx xxxxxxxxxx x&xxxx;xxxxxxx na xxxxxxx xxxxxxx vlastníka (xxxxxxxxxxx XxxxXxxx Xxxxx). Xxxxxxx xxxx v první xxxxxxx bere výpočet xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx Dánskem v úvahu xxxxxxxxxx xxxxxx xx xxxxxxxxxx XxxxXxxx Group xx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx. Xxxxxxx 3 Xxxx Xxxxxxx X/X&xxxx;– xxxxx xxxxxxxxx diskontovaných xxxxxxxxx xxxx xxx xxxxxxxxxxx xxxxxxx poskytnutou xxxxxxxxxxx XxxxXxxx Xxxxx – xxxxxxx xxxxxxxxx xxxxxxxx

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(119) |

Xxxxx Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxxxx 3 xxxxxxx, že xx základě scénáře xxxxxxxxx společnosti Post Xxxxxxx xx společnost XxxxXxxx Group (jako xxxxxx xxxxxxxx) xxxxxxx xxxxxx (konkrétně ztráty xxxxxxxxx kapitálu, „X“) xx xxxx […] xxx. XXX, xxx xx byly vyšší xxx xxxxxxx, xxxxx xxxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxx vznikly xxxxxxxx xxxxxxxx („X“) xx xxxx 2&xxxx;339&xxxx;xxx. XXX xx xxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx. |

|

(120) |

Xxxxxx x&xxxx;Xxxxxxx xx xxxxxxxxx, že xxx analýzy xxxxxxx xx 116. x&xxxx;118. xxxx xxxxxxxxxx xxxxxxxxx xxxxxx kapitálové xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx x&xxxx;xxxxxxx podmínkami, xxxxxxx současná xxxxxxx xxxxx, xxxxxx se xxxxxxxxxxx xxxxxxx zabránilo, xx xxxxx xxx xxxxxxx xx xxxx xxxxxxx. |

|

(121) |

Xx xxxxxxxx analýz xxxx xxxxxxx (xxx xxxxxxx 4), xx xx xxxxxxx xxxx xxxxxxxxxxx (xxxx xxxx „XXX“) ve xxxx […] % kapitálové xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx, tj. náklady xxxxxxxxx xxxxxxxx xx xxxx […] %, xxx je xxxxxxxxxx xxxx xx 148. xxxx odůvodnění. Rozvaha na xxxxx xxxxxx

|

|

(122) |

Xxxxxx x&xxxx;Xxxxxxx xxxxx, že předpoklady xxxxxxx x&xxxx;xxxxxxxx diskontovaných xxxxxxxxx xxxx xxxx xxxxxxxxx a konzervativní, xxxxxxx, xxx xxxxxxxxx xxxxx XXXX xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx poštovních xxxxxx, XXXX xx xxxx […] % použitý x&xxxx;xxxxxx diskontovaných xxxxxxxxx xxxx xx x&xxxx;[…] xxxxxxxxxxx bodů […] xxx x&xxxx;xxxxxxxxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxxxxx jsou xxxxx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxx&xxxx;(57), xxxxxxx xxxxxxxxxxx xxxx růstu xxxxxx a ziskovosti xxxxxxxxxxx Xxxx Xxxxxxx xxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxxxxx provozovatelů xxxxxxxxxx xxxxxx xxxxxxxxxxx Xxxx Xxxxxxx&xxxx;(58). |

4.1.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx xxxxxxxxxx Xxxxxxx a Švédskem společnosti XxxxXxxx XX xxxxxxxxxx xxxxxx xxxxxxx

|

(123) |

Xxxxxx x&xxxx;Xxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx XxxxXxxx XX xxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxxxxxxxxx, xxx xxxxxxxxxx XxxxXxxx XX xxxxxx investiční stupeň x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx, xx velmi xxxxxxxxxxxx. Podle xxxx xxxx srovnatelní xxxxxxxxx, xxxxx xxxxxxx investici xx xxx xxxxxxx xxxxxxxxxxx (xxxxxx xx Xxxxxx a Švédsko xxxxxxxx xxxxxxx), xxxxxxxx znalosti x&xxxx;xxxxx xxxxxxxxx xxxxxxxxx, xxx xxxx provedením xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx popsat, vypočítat x&xxxx;xxxxxxxxxxxxx xxxxxxxx a podrobně xxxxxxx xxxxxx této xxxxxxxxx. Xxxxxxxxxxxxx xxxx xxxxxxxxxxx, xxx xx xxxxxxxxxx, xx xxxx xxxxxx xxxxxxxxxx xxx xxxxxxxxxxxxx xxxxxxxxxxx běžnými xxxxxxxxx trhu xxxx xxxxxxxx investicemi. Xxxxxxxx xxxxxxx by xx x&xxxx;xxxxxxxxx xxxxxxxxx za xxxxxxxxxx xxxxxxxxx xxxxxx xxx. xxxxxxxxx xxxxxxxxxx xxxxxx, xxxxx představuje xxxxx, xxxxx xxx xxxx xxx vedení xxxxxxx xxxxxxxxx xx xxx rozhodnutí. Xxxxxxxxxxx xxxxxxx xxxxx tohoto xxxxxxxx potom xx, xxx xxxx xxxxxxxxx xxx xxxxxxxxxx xxxxxxxxx x&xxxx;xxx bylo rozhodnutí xxxxxxx v zájmu xxxxxxx. |

|

(124) |

Xxxxxxx x&xxxx;Xxxxxx xxxxx, xx xxxxxxxxx xxx xxxxxxxxxx xxxxxx xxxxxxx do xxxxxxxxxxx XxxxXxxx XX xxxx xxxxxxxxx, dostatečné x&xxxx;xxxxxxx xxxxxxxx, podle xxxxxx by se xxxxxxxxxx xxxxxxxxxxx soukromý xxxxxxxx, x&xxxx;xx z následujících xxxxxx:

|

|

(125) |

Podle Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxxxxx xxxxxxxxx toků xxxxxxx, že xxxxxx xxxxxxxxx xxxx pozitivní xxxxxxxxxx, xxxxx vytvářejí xxxxxxx; x&xxxx;xxxxxxx, že xx společnost XxxxXxxx XX ztratila xxxxxxxxxx xxxxxx, xxxxxxx xx xxxxxx xxxxxxx xxxxxxx xx výši 1&xxxx;071 xxxxxxx XXX. Xxxxx xxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxx celkové xxxxxxx, xxxxx Dánsku x&xxxx;Xxxxxxx xxxxxxx, xx xxxx 667 xxxxxxx XXX, xxxx xxxxxxx xxxx xxxxxxx kapitál. Xxxxxxxxx x&xxxx;xxxxxx svých xxxxxxxx xx xxxxxxx xxxxxxx XxxxXxxx AB x&xxxx;xxxxxx xxxxx xxxx xxxxxxx xxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxxx (tj. xxxxxxx vlastního xxxxxxxx xx xxxx […] XXX) a podle nich xxxxxx tržně xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx, xxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxx hypotetického srovnávacího xxxxxxx x&xxxx;xxxxxxx xxxxxxxxx xxxxxxxxxxx PostNord AB. |

|

(126) |

Dánsko x&xxxx;Xxxxxxx navíc xxxxx, xx xxxx dobré xxxxxxxx o potřebách refinancování xxxxxxxxxxx XxxxXxxx, x&xxxx;xxxx xx nebylo výslovně xxxxxxx v ekonomických analýzách xxxxxxxxx. Xxxxxx x&xxxx;Xxxxxxx xx xxxx obrátily xx xxxxxxxx poradce (xxxxxxxxxxx XXX a Rothschild), xxxxx provedli hloubkové xxxxxxx finanční xxxxxxx xxxxxxxxxxx PostNord. V těchto xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xxxx být refinancovány. Xxxxx Xxxxxx x&xxxx;Xxxxxxx xxx xxx zcela xxxxxxxx xxxxxxxxxx, xx xxxxxxxxxx XxxxXxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx na xxxxxxxxxxxxx, a proto xx xxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx, xxxx xx xx zajistil xxxxxxx xx xxxxxxx xxx x&xxxx;xxxxxxxxxxx xxx xxxxxx xxxxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxx xx nejnižších xxxxxxxxx. |

|

(127) |

Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxxxxxxx xxxx xxxxx, xx xxxxxx xx xxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx subjektu, xxxxxxxxx xxxxxxxx důkazy, xxxxxxxxx výnos z dluhopisů xxxxxxxx společností XxxxXxxx x&xxxx;xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx v letech 2018 x&xxxx;2019, xx xxxxxxxxxx injekce xxxx xxxxxxxx x&xxxx;xxxxxxx s tržními xxxxxxxxxx x&xxxx;xx xxx xxxxxxxxxxxx xxxxxxx xx xx xxxxxxx xxxxxxx xxxxx xxxxxx o […] xxxxxxxxx bodů. |

4.2. Připomínky Dánska x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx řízení

|

(128) |

Samostatné xxxxxxxxxx Dánska xx xxxxxx pouze kapitálových xxxxxxx poskytnutým Xxxxxxx x&xxxx;Xxxxxxxx. Xxxxxx xxxxx, xx xxxxxxxxxxxxxxx, xx xxxxxxxxxx PostNord XX xxxxxx xxxx xxxxxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxx a švédské xxxxxxxxxx xxxxxxx x&xxxx;xxx nich, xxxxxx odhadnuta xxxxxxxxxx, xxx implicitně x&xxxx;xxxxxxxxx xxxxxxxx orgánů xxxxxxxxxx xxxx přijetím investičního xxxxxxxxxx. Xxxxx xxxxxx xxxxxxxxx xxxx pravděpodobné (xx. […] % xx […] % xxxxx), xx společnost XxxxXxxx XX xxxxxx xxxx investiční xxxxxx, xxxxx jí nebudou xxxxxxxxxx xxxxxxxxxx xxxxxxx Xxxxxxx x&xxxx;Xxxxxxxx. |

|

(129) |

Xxxxxxxxxx xxxxxxx xxxxxxxxxx Xxxxxxx a Švédskem xx xxxx 667 xxxxxxx XXX by xxxxxxxxx, xx xxxxx xxxxxxx xxxxx x&xxxx;XXXXXX xxxxxxx v nadcházejících xxxxxx xxx […], xxxx xxxxxx, xxxxxx xxxxxxxx xxx xxxxxxx xxxxxxxx xxx vstup xx xxxxxxxx xxxxxxxxxxxx xxxxxx. Xxxxxxxxxx xxxxxxx xx xxxxxxxxx xx navíc xxxx x&xxxx;xxxx xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx xxx, xx xx xxxxxxxxx xxxxx xxxxxxx signál, xx vlastníci posoudili xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx XxxxXxxx XX x&xxxx;xxxx v ni xxxxxx. |

|

(130) |

Xxxxxx xxxxx, že by xxxxxx x&xxxx;xxxxxxx s běžným xxxxxx xxxxxxxx xxxxxxx xxxxxx finanční xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx scénáře x&xxxx;xxxxxxxxxx xxxxxxx, zda xxxx xxxxxxx hodnocení xxxxxxxxxxx XxxxXxxx AB xxxxxxxxx xxxxx xxxx xxxxxxxxxxx injekcím xx Xxxxxx x&xxxx;Xxxxxxx, xxxxxxx xx x&xxxx;xxxxxxx xx xxxxxxxx transformaci xxxxxxxxxxx Xxxx Danmark xxxxxxx, xx xx xxxxxxxxxxxxxx xxxxxxxxxxx PostNord XX xxxx v každém xxxxxxx xxxxxxxx xxxxxxxxx. |

|

(131) |

Xxxxxx xx xxxx xxxx domnívá, xx analýza xxxxxxxxxxx xxxxxxxxxxx Xxxxxxxxxx poskytla xxxxxxx, ale realistický xxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxx XxxxXxxx XX x&xxxx;xxxxxxx, že xx xxxxx x&xxxx;xxxxxxxxxxxxx stupni, xx základě xxxxxxxxx xxxxxxx v roce 2017 (xx. […] XXX) x&xxxx;xx xxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxx […] xxx. Xxxxx xxxx xxxxxxx xx xxxxxxxxxx PostNord XX xxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxx, xxx xxxx xxxxxxxx xxxxx xxxx xx xxxxxxxxxxxxx xxxxxxx, xxx xxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx. X&xxxx;xxxxxxx xxxxx xxxxxxx, že xxxxxx xxxxxx, xx xxxxxxxxxx XxxxXxxx XX ztratí xxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx, xx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx-xxxxxxxxx xx podobných xxxxxxxxx x&xxxx;xxxx, xxx xxxxxxxxxxx xxxxxxx poskytl xxx xxxxxxxxxx xxxxxxxxx požadovaného Xxxxxx. |

|

(132) |

Xxxxxx také xxxxx, xx xxxxxx, po xxxxx xx xx xxxxxxxxxx PostNord XX xxxxxxxxx xxxx xxxxxxxxxx xxxxxx v důsledku xxxxxxxxxxxx xxxxxxx xx Xxxxxx x&xxxx;Xxxxxxx, xxxxx upřesnit. Xxxxxxx xxxx většina xxxxxxx xxxxxxxxxxx XxxxXxxx XX xxxxxx být xxxxxxxxxxxxx v letech 2018 xx 2019, xxxx xxx tuto xxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxx. Xxxxxxxxxx PostNord XX rovněž xxxxxx xx trhu, který xxxxxxxx významnými změnami, xxx znamená, xx xx xxxxxxxxxxxxx, xx xxxxxxxx trhy xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxx xxxx xxxxxxxxxx k poměru xxxxxxx xxxxx x&xxxx;XXXXXX. Xx xxxxxx xxxxxxxxx xx xxxxxx v rámci xxxxxxxxxxxx xxxxxx společnosti XxxxXxxx XX byl xxxxxxxx xx dobu xxxxxxxx xxx, xxxxxxx x&xxxx;xx xxxxxxxxx transformace xxxxxxxxxxx Xxxx Xxxxxxx. |

|

(133) |

Xxxxx Dánska xx xxx poměr xxxxxxx xxxxx x&xxxx;XXXXXX xxxxxx x&xxxx;xxxxxxxx finančních xxxxxx používaných ratingovými xxxxxxxxxx x&xxxx;xxxxxx xxxxxx xxxxxxx xxxxxxxx, x&xxxx;xxxxx xx xxxxxxx xxxxxx xxxxxx pod určitou xxxxxxx xxxx pro xxxxxxxxx xxxxxxx x&xxxx;xxxxx xxxxxxxxxxxx stupně pro xxxxxxxxxx XxxxXxxx XX xxxxxxx. Xxxxxxxx xxxx xxxxxx xxxxx xxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx budoucích xxxxxxxx, xxxxxxxxx x&xxxx;xxxxxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxx společnosti Xxxx Xxxxxxx. Xxxxxxxxxx xxxxxxx poskytnuté Dánskem x&xxxx;Xxxxxxxx xxxxxxxxxxx XxxxXxxx XX by xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxx xxxx. |

4.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx Xxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx

|

(134) |

Xxxxxxxxxx xxxxxxxxxx Xxxxxxx xx xxxxxx pouze kapitálových xxxxxxx poskytnutých Xxxxxxxx x&xxxx;Xxxxxxx. Xxxxxxx xxxxx, xx xxxxx by xxxxxxxxxx PostNord Xxxxx xxxxxxx xxxxxxx do xxxxxxxxxxx Xxxx Xxxxxxx, xxxx xx Xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx XxxxXxxx XX, byly by x&xxxx;xxxxxxxxx transformačního xxxxx xxxxxxxxxxx Post Xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx x&xxxx;xxxxxxx, x&xxxx;xxxxx xx xxxx xxxxxxxx xxxx xxxxxxx. |

|

(135) |

Xxxxx Xxxxxxx je xxxxx xxxxxx xxxxxxxxxxx Xxxx Xxxxxxx na xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxx XxxxXxxx XX x&xxxx;xxxxxx xxxxxxxxx státu nejistý, xxxxxxxx xx xxxx, xx xxxx xxxxxxxxxx. |

|

(136) |

Xxxxxxx xxxxx, že pokud xxxxxxx společnosti Xxxx Xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxx xx mít xx xx, xx xx xxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxxxxxx stupeň, xxxx xxx xxxxxxx výpůjční xxxxxxx a omezenou xxxxxxxx xxxxxxxxxxxx a bude xxxxxxxx xxxxxxxx xxxxxxxx riziko. Xxxxx xxxxxxxxx xx xxxxx xxx nepříznivý xxxxx xx xxxxxx xx xxxxxxxxx a dodavateli, xxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxxxxx x&xxxx;xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx (xxxxxxxxxx) xxxxxxx xx xxxxxx xxxxxxxxx. Xxxxxxx xx xxxxx xxxxxxxxx, xx xx xxxxxxxx zajistit xxxxxx xxxxxxxxxx xxxxxx, xxx xxxxxxxx xxxx xx blíží xxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxxxxx stupně […], xxxxx xx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx stupněm xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx. |

|

(137) |

Xxxxxxx xx xxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx xxxxx k závěru, xx xx xxxxxxxx xxxxxx xxxxxxx ve výši 1&xxxx;533 xxxxxxx XXX xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx službu xx xxxx 2017 xx 2019 se xxxxx xxxxxxxx xxxxxxx dánského xxxxxxx xxxxxxx z […] XXX xx […] XXX, xxxx xx xxxxxxxx zvýšila xxxxxxx xxxxxxxxx xxxxxxxx. Nárůst xxxxxxx vlastního xxxxxxxx xxxxxxxxx akcionáře o […] XXX xxxxx xxxxxxxxx xxxx investici xx xxxx 400 xxxxxxx XXX, xxx xxxxxxxxx, xx xxxxxxxxxx Xxxxxxx xxxxxx kapitál xx xxxxxxxxxxx XxxxXxxx XX xxxx x&xxxx;xxxxxxx xx xxxxxxx tržně xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. |

4.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxx

4.4.1.&xxxx;&xxxx;&xxxx;Xxx kapitálové xxxxxxx xxxxxxxxxxx xxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxxxx jediné xxxxxxxx

|

(138) |

X&xxxx;xxxxxx uvedených x&xxxx;xxxxxx 4.1.1. Dánsko x&xxxx;Xxxxxxx xxxxxxxxxx s organizací XXX x&xxxx;xxxxxxx xxxxxxx stranami x&xxxx;xxx, xx xx xxx kapitálové xxxxxxx xxxx xxx xxxxxxxxxx xx xxxxxx xxxxxxxx. Xxxxxx x&xxxx;Xxxxxxx xxxxxx x&xxxx;xxxxxxx na 75. xxx odůvodnění xxxxxxxxxx x&xxxx;xxxxxxxx řízení xxxxxxx, xx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx službu za xxxx 2017 xx 2019 xx samostatným xxxxxxxxx. |

|

(139) |

Xxxxxx a Švédsko xx xxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx XXX, xx xx xxx rozhodnutí x&xxxx;xxx, xxx by xxxx xxx některá xxxxxxxx xxxxxxxxxxx xxxxxxxx, xxxxx xxxx xx xxxxx „xxxxxxx příjemce xxxxxxx, nikoli xxxxxxx xxxxxxxxx“. Podle Xxxxxx x&xxxx;Xxxxxxx by xxxxxx xx zásadou xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxx xxxxxxx xx xxxxxxxxxxx racionálnosti každého xxxxxxxxx&xxxx;(59). |

|

(140) |

Xxxxxxx xxxx xxx xxxxxxxxxxxx injekcí a tvrzení xxxxxxxxxx ITD, xx xx xxxxxx nedostatek xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxx mezi xxxxxxxxxxxx xxxxxxx xx xxxx xxxxx xxxxxxxxx (xxxxxxxxx 5 xxxxxxx SEK xxxxx říjnové xxxxxx) x&xxxx;xxxxxxx xxxxxxxxxxx společností XxxxXxxx Xxxxx ve xxxx 2,339 xxxxxxxx XXX xxxxxxxxxx, xx xxxxxxxxxx injekce xx Xxxxxxx a Dánska xxxx xx skutečnosti xxxx xxxxxx xxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx&xxxx;(60), Xxxxxx x&xxxx;Xxxxxxx uvádějí, xx xxxxxxxxxx xxxxxxx xx xxxx model xxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxx xx nerovnají potřebnému xxxxxxxx, xxxxxxx odhadované xxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxxx. |

|

(141) |

X&xxxx;xxxxxxx organizace XXX, xx xxxxxxxx xxxxxxxxx xxxxx xxx kapitálových xxxxxxx xx společnost Xxxx Xxxxxxx (viz 58. xxx odůvodnění), Xxxxxx x&xxxx;Xxxxxxx xxxxxxxxxxxxx, xx xxxxx xxxxxxx xxxxxx xxxx určit xxxxxxxxxx příjemce xxxxxx xxxxxxx. Xxxxx xx xxxxx x&xxxx;xxxxxx x&xxxx;xxxxxxxx, xxx xxxx následně xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxx společnosti XxxxXxxx XX. |

4.4.2.&xxxx;&xxxx;&xxxx;Xxx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx x&xxxx;xxx xxxxxxxx xxxxxxx xxxxxx

|

(142) |

X&xxxx;xxxxxx xxxxxxxxx x&xxxx;xxxxxx 4.1.2. Xxxxxx a Švédsko xxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx XXX, že xxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx x&xxxx;xxx xxxxxxxx xxxxxxx dohody. Xxxxxx a Švédsko xxxxxxxx xx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx ve xxxxxx Xxxxxxxxxxx Mühlenwerke x&xxxx;XXXX&xxxx;(61) x&xxxx;xxxxxxx, že xxxxxxxx xxxxxxx xxx xxxxxxxxx xx xxxxxxxxxx pouze xx xxxxxxx xxxxxx xxxxxxxxx xxxx, xxxxxx xx příslušný vnitrostátní xxxxx xxxxxxxx k poskytnutí xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxx a podle xxxxxx xxxxxxxxx xxxxxxxx, xxxx xxxxx xxxx xxxxxxx xxxxxxxx pro xxxxxxx xxxxxxx a pokud xxx xxxxx příjemce xxxxxxx. |

|

(143) |

Xxxxx Dánska x&xxxx;Xxxxxxx xxxxxxx dohoda nesplňuje xxxxxx z těchto tří xxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx:

|

|

(144) |

Xxxxx xxxxx xxxxxxxx xxxxxxx xxxxxxxxxx XXX, xx xx xxxx xxx xxxxxxxxx xxxxxxxx pro účely xxxxxx xxxxxxx stanovena xx ante a že xx nemělo xxx xxxxx poskytnout xxxxxxx xxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx (xxx 59. xxx xxxxxxxxxx), xx xxxxxxxxxxx. X&xxxx;xxxxx xxxxxx xxxxx zpochybňují xxxxxxxxxxxx judikatury, xx xxxxxx xxxxxxxx xxxxxxxxxx XXX. Za xxxx, xxxxxxxx xx xxxx Xxxxxx Xxxxxx x&xxxx;xxxxx xxxxx x&xxxx;xxxxxxxx, xxx xxxxxxxxxx ITD xxxxxxxxxx xxx připomínky, ještě xxxxx. Xxxxx se xxxxxxxxxx xxxxxxxxx, xx xx xxxxxxxxxx xx xxxx Xxxxxx Italia x&xxxx;xxxxx xxxxxxxx xxxx, xxx xxx uložit xxxxxxxxx opatření xxxx xxx xxx xxxx xxxxxxxx xxxxxx, ale xxxxx xxxx, zda xxxxxxxxxxxx právní xxxxxxxx, xxxxx xxxxxxxxxx právo xxxxxxx podporu, obsahovaly xxxxxxxxx xxxxxxxx x&xxxx;xxx xxxx tato opatření xxxxxxx&xxxx;(65). Xx xxxxx, xxxxx xxxxxxxx, xx xxxxx xxxxxxxx organizace XXX (xxx xxxxxxxx xxx xxxxx 35), xx xxxxxx xxxx, xxx vnitrostátní opatření xxxxxxxxxxxxx režim xxxxxxx x&xxxx;xxx xxxxxxx společnosti xx určitou právní xxxxx xxxxxxxxxxxxx xxxxx xxxxxxx xxxx xxxxxxxxxxx xxxxxxx. Xxxxx států xxxx judikatura x&xxxx;xxxxxxxxx xxxxxxxxxx XXX xxxxxxxx xxxxxxxxx. |

|

(145) |

Xxxxx Dánska x&xxxx;Xxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx XXX, xx xxxxxxx xxx xxxxxxxxxx xxxxxxx byly xxxxxxxxxx xxx 28. května 2018, xxxxx xxxxxxxx, xxx je xxxxxxxxx ve 100. x&xxxx;101. xxxx odůvodnění. |

|

(146) |

K odkazu xxxxxxxxxx ITD xx xxxxxx Xxxxxxxxxxxxxx (66. xxx odůvodnění) Xxxxxx x&xxxx;Xxxxxxx xxxxxxx:

|

4.4.3.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx xxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx společností XxxxXxxx Xxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxx xxxxxxx

|

(147) |

Xxxxxx x&xxxx;Xxxxxxx zpochybňují xxxxxxx organizace ITD, xx by xxx xxx XXXX xxxxxxx xxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxxxxx Xxxx Xxxxxxx vyšší, xxx xxxxxxx pravděpodobnost, že xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx službu xxxxxxxx xxx xxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx. Uvádějí, xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx vždy xxxxxxxxxx xxxxxxxxxx Post Xxxxxxx x&xxxx;xxxxxxxxxx XxxxXxxx Xxxxx xxxxxx xxxxx xxxxxxxx, že by xxxxxx stát xxx x&xxxx;xxxxxx tento stav xxxxx, především x&xxxx;xxxx xxxxxx, xx xxxxxxxxxxx xxxxxx xx nákladná x&xxxx;xxxxxxxxxx xxxxxxx. |

|

(148) |

Xxxxxx x&xxxx;Xxxxxxx xxxxxx zpochybňují xxxxxxx xxxxxxxxxx XXX, že XXXX xxx xxx xxxxx xxx WACC xxxxxxxxxxxxx xxxxxxxxxxxxx poštovních xxxxxx xxxxxxxxxxx PostNord Xxxxx, xxx xxxxxxx xxxxxx xxxxxxxxxxx s provedením xxxxxxxxxxxxxxx plánu, xxxxxxx xxxxxxxxx obchodní xxxxxx xxxx zachyceno v souvisejícím xxxxxxxxx plánu x&xxxx;xx xxxxxxxxxx xxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxx (xxxxxxxx xx xxxxxxxxxxxx x&xxxx;xxxxxxxxx), jež xxxx xxxxxxx x&xxxx;xxxxxxx 5: Tabulka 5 Xxxx Xxxxxxx X/X&xxxx;– xxxxxxx XXXX

|

||||||||||||||||||||

|

(149) |

Xxxxxx x&xxxx;Xxxxxxx xxxx tvrdí, xx xx se xxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx xx xxxxxxxx x&xxxx;xxxx stanovenými x&xxxx;xxxxxxxxx xxxxx na roky 2018 xx 2020 xxxxxxxx, xxx xxxxx xxxxxxx xxxxxx společnosti XxxxXxxx AB xx xxx 2018 xx xxxxxx 25. Tato xxxxxxxxxx podle Xxxxxx x&xxxx;Xxxxxxx xxxxxxxxx xxxxx, xx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx xxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxxx. Xxxxxxx xxxxxx tvrzení xxxxxxxxxx XXX, že xxxxx vývoje provozních xxxxxxxx společnosti Xxxx Xxxxxxx byl od xxxx 2017 výlučně x&xxxx;xxxxxxxxxxx xxxxxxxxx. X&xxxx;XXXX xxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx byl xxxxxx xxxxxxxxxx xxxxxxxxx xxxxx. Xxx uvádí xxxxxxx zpráva xxxxxxxxxxx XxxxXxxx XX xx xxx 2018, xxxxxx xxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx. |

|

(150) |

Xxxxxx x&xxxx;Xxxxxxx se na xxxxxx od xxxxxxxxxx XXX xxxxxxxxx, xx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx XX xxxxxx xxx xxxxxxxx do xxxxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx. X&xxxx;xxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxx xxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx od xxxxxxxxxxx PostNord Xxxxx xxxxxxx v tabulce 1 xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx, xxxx xx xx xxxxxxxxxx xxxxxxx (X) xxxxxxx o 667 xxxxxxx XXX (460 xxxxxxx XXX), xxxx xx xxxxx Xxxxxx a Švédska xxxxxxx xxxxxxx xxx xxxxxxxxxx xxxxxxx (X) xxxxxx, v přibližné xxxx […] XXX ([…] XXX – 460 xxxxxxx XXX). |

|

(151) |