Xxxxxx xxxx:

Xxx xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxx xxxxxxx x §187 xxxx. x) xxxxxx x. 256/2004 Sb., x xxxxxxxxx xx xxxxxxxxxxx xxxx, xx xxxxxxx x §4 xxxx. 3 písm. a) xxxxx xxxxxx, xxxxxxxxx, xxxx správní xxxxx xxxxxxx xxx x xxxxxx xxxxxxx smlouvy x xxxxxx xxxxxxx xxxxxx, neboť xxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx stran, xx. xxx a xxxxx xxxxxxxx bylo xx xxxxxxx xxxxxx.

Xxxxxxxx xxxxxxx soud rozhodl x senátě xxxxxxxx x xxxxxxxx XXXx. Xxxxxx Xxxxxx x xxxxxxx Xxx. Xxxxxxx Xxxxxxxx a XXXx. Xxxxxxx Xxxxxxxxx x xxxxxx věci žalobce: Xxxxxxxxx Xxxxxx Xxxxxxxx Xxxxxxxxxxx, xxxxxxxx xxxxxxxx, xx sídlem Rybná 14, Xxxxx 1, xxxxxxxxxxxx XXXx. Milošem Xxxxxx, xxxxxxxxx xx xxxxxx Xxx xx 8, Zenklova 117, xxxxx xxxxxxxx: Xxxxx xxxxxxx banka, xx xxxxxx Xx Příkopě 28, Xxxxx 1, xxxxx xxxxxxxxxx Prezídia Xxxxxx xxx xxxxx xxxxxx xx xxx 7.12.2005, x. j. 10/XxX/12/2005/1, x xxxxxxxx xxxxxxx, x xxxxxxx xxxxxxxxx žalobce xxxxx xxxxxxxx Xxxxxxxxx xxxxx x Praze ze xxx 23.11.2006, č. x. 10 X x 16/2006-137,

xxxxx:

Xxxxxxxx Xxxxxxxxx xxxxx x Praze xx xxx 23.11.2006, x. x. 10 Xx 16/2006-137, xx xxxxxxx x xxx xx vrací xxxxxx xxxxx x xxxxx xx řízení.

Odůvodnění:

Včas xxxxxxx xxxxxxx stížností xx Xxxxxxxxx Xxxxxx Xxxxxxxx Xxxxxxxxxxx, xxxxxxxx xxxxxxxx (xxxx xxx „xxxxxxxxxx“), xxxxxx xxxxxxx výše xxxxxxxxx rozsudku městského xxxxx, xxxxxx xxxx xxxxxxxxx xxxx žaloba xxxxx rozhodnutí x xxxxxxxx xxxxxxxx Prezídiem Xxxxxx xxx xxxxx xxxxxx xxx 7.12.2005, x. j. 10/XxX/12/2005/1, xxxx xxxx změněno xxxxxxxxxx Komise xxx xxxxx xxxxxx (xxxxxx xxxxxxx xxxxxxxxx xx Xxxxx xxxxxxx banka) xx dne 1.8.2005, x. x. 51/Xx/91/2004/15.

Xxxxxxxxx xx dne 24.8.2004, x. j. 51/Xx/62/2004/1, xxxxxxxx Komise xxx xxxxx xxxxxx (xxxx xxx „správní xxxxx“ xx „Xxxxxx“) xx xxxxxx ust. §18 xxxxxx x. 71/1967 Xx., x xxxxxxxx xxxxxx (xxxxxxx xxx), xx xxxxx xxxxxxx xxx projednávanou xxx (xxxx jen „správní xxx“), se stěžovatelem xxxxxxx xxxxxx ve xxxx xxxxxxx xxxxxxxx xxx. §4 xxxx. 5 ve xxxxx xx xxx. §4 xxxx. 2 xxxx. x) zákona x. 256/2004 Xx., x xxxxxxxxx xx xxxxxxxxxxx xxxx, xx znění xxxxxxx pro xxxxxxxxxxxxx xxx (xxxx xxx „xxxxx o podnikání xx kapitálovém xxxx“). Xxxxxxxx správní orgán xxxxxxx o předběžném xxxxxxxx xxxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxx zdržet xx dalšího výkonu xxxxxxxx, ke xxxxx xx xxx ust. §4 xxxx. 5 xxxxxx x xxxxxxxxx xx kapitálovém xxxx xxxxxxxxx xxxxxxxx Komise, xxxxxxxxx xxxxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx.

Xxxxxxxxx xx xxx 7.12.2004, x. x. 51/Xx/91/2004/1, xxxxxxxx Xxxxxx xx xxxxxxxxxxxx xxxxxxx řízení xx xxxx možného porušení xxx. §4 xxxx. 5 xx vazbě xx §4 xxxx. 2 xxxx. x) x x) zákona x xxxxxxxxx xx xxxxxxxxxxx trhu, když xxxxxxxx xxxxxxxx o xxxxxxxxxx opatření, xxxxxx xxxxxxxxxxx xxxxxxx xxxxxx xx xxxxxxx xxxxxx xxxxxxxx, ke xxxxx xx xxx §4 xxxx. 5 xxxxxx x xxxxxxxxx xx xxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxx Xxxxxx, xx. xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxx §4 xxxx. 2 xxxx. x) x c) zákona x podnikání xx xxxxxxxxxxx xxxx. Rozhodnutím xx xxx 23.12.2004 xxxxxxx Xxxxxx xxx xxxxxxxx xxxxxxx řízení x xxxxx, xxxxxx xxx sp. xx. 51/Xx/91/2004. Správní xxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxxx Komise xxx xxxxx xxxxxx ze xxx 1.8.2005, x. x. 51/Xx/91/2004/15, xxxxxx xxxx deklarováno xxxxxxxx xxxxxxxxx xxxxxxx stěžovatelem.

Komise xxx xxxxx xxxxxx xxxxxxx xx xxxx xxxxxxxxxx x xxxxxx, xx stěžovatel spáchal xxxxxxx delikt xxxxx xxx. §187 xxxx. x) xxxxxx o xxxxxxxxx xx xxxxxxxxxxx xxxx xx xxxxx xx xxx. §5 x §4 xxxx. 5 xxxxx zákona, xxxxxxx xx xxxxxxxx xxx, xx xx xxxxxx x akciím xxxxxxxxxxx XXX Xxxxx xx, x.x., xxxxxxxxxx xxxxxxxxx od srpna 2004 xxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxxxx xxxxxx [§4 odst. 2 písm. x) xxx. xxxxxx] a xxxxxxxxxxx xx xxxxxxx xxxx [§4 xxxx. 2 písm. c) xxxxx zákona], x xxxx ve xxxxxx x xxxxxx xxxxxxxxxxx Xxxxxxxx České Budějovice, x.x., xxxxxxxxxx xxxxxxxxx xx prosince 2004 xxxxxxxxxx službu přijímání x xxxxxxxxx xxxxxx [§4 odst. 2 xxxx. x) xxxxxx], xxxxxxxxxxxxxxx xxxxxxx xxxxxxxxx [§4 xxxx. 2 xxxx. d) xxxxxx] x xxxxxx xxxxxxxxxxxx xxxxxxxx [§4 xxxx. 3 xxxx. x) xxxxxx] Xxxxxxxxxx xxxx xxx Xxxxxx xxxxxxxxx xxxxxxx, resp. xxxxxxxxxx xxxxxxxxxx služby, xx xxxxxx neměl povolení Xxxxxx, xx xxx xx xxxx uložila xxxxxx xx xxxx 2&xxxx;000&xxxx;000 Kč.

Rozhodnutí Komise xxxx změněno xxxxxxxxxxx x xxxxxxxx Prezídia Xxxxxx xxx, xx xxxxx xxxxxxxxxx xxx xxxxxx xxx, že xxxxxxxxxxx byla uložena xxxxxx xx xxxx 2&xxxx;000&xxxx;000 Xx za xxxxxxx xxxxxx xxxxx xxx. §187 písm. x) xxxxxx o xxxxxxxxx na xxxxxxxxxxx xxxx, xxxxx xx xxxxxxxxxx xxxxxxxx neoprávněným xxxxxxxxxxxx hlavní xxxxxxxxxx xxxxxx obchodování x xxxxxxxxxxxx xxxxxxxx xx xxxxxxx xxxx [§4 xxxx. 2 xxxx. x) xxxxxx], xxxxxxxxxx xxxxxxxxxxx XXX Xxxxxxx, x.x., x xxxxxxxxxxxx xxxxxxxxxxxx doplňkové xxxxxxxxxx xxxxxx správa xxxxxxxxxxxx xxxxxxxx [§4 odst. 3 xxxx. a) xxx. xxxxxx] xxxxxxxxxx xxxxxxxxxxx Xxxxxxxx České Xxxxxxxxxx, x. x.

Xxxxxxxxxx xx své kasační xxxxxxxxx namítl stížní xxxxxx xxxxxxx x xxx. §103 xxxx. 1 xxxx. a), x), x) x x) xxxxxx x. 150/2002 Sb., xxxxxxxx xxxx správního, ve xxxxx xxxxxxx pro xxxxxxxxxxxxx xxx (dále xxx „x. x. x.“). Xxxxxxxxxx x xxxx řadě xxxxxxxxxx x názorem xxxxx, xx by xxxxxxxxx xxxxxxx (tvrzení označené xxxxxxxxxxxx xxxx x. 1). Xxxxxx xxxxxx xxxxx x. X. X. xxxx xx xxxxxxxxxxx xxxxxxxxx xxxxx x jejího xxxx x důvodu xxxxxx xxxxxxx ze zaknihovaných xx listinné. V xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx očernění ze xxxxxx xxxxxxxxxxx XXX Xxxxxxx, x.x (xxxxxxx x. 2). Soud xxxxxx xxxxxxxx x x otázce xxxxxxxx xxxxxxx xxxxx (tvrzení x. 3). Dle xxxxxx xxxx xxx xxxxx xxxxxxx o xxxxxxx listinného xxxxxxx xxxxxx xx jméno xxxxxxxx podobu. V xxxxx případě xxxx xxxxx xxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxx, xxxxxxxxxx smlouvu xxxxxxxxxx. X xxxxxxxx xxxx xxxxxx, xxxx vzal xxxx za stěžejní xxxxxxxxxx, že došlo x xxxxxxx xxxxx (xxxxxxx x. 4); xxxxx xx xxxxxxxx xxxxxxxxxxxxxxxx. Pravdivé xxxx xxx xxxxxxx xxxxx, xx xx se xxxxxxxxxx akcionáři xxxxxxxx xxxxxxxxx xxxxx ceny, xxxxx smluvní vztah x xxxxxxxxxx xxxxxxxxxx xxx nastaven na xxxxxxx smlouvy x xxxxxxxx x poradenství. Xxxxxxxxxx dále rozporuje xxxxx xxxxx x xxx, že xxxx xxxxxxx xx xxxx xxxxxxxxxx (tvrzení x. 5), naopak xxxx xxx jednorázovou spočívající x xxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxxx. Xxxx nesprávně xxxxxxx xxx xxxxxxxx xxxxxxxxxxx, xxxxx xxxxx jako xxxxx x xxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxx xxxx použít Všeobecné xxxxxxxx xxxxxxxx vydané xxxxx xxx xxxx xxxxx činnost (xxxxxxx x. 6). Xxxxxxxxxx xxxx xx xxx, xx xxxxx xxxxx xxxxx xx základě xxxxxxxx xxx xxxxxxxxxx xxxxxxxx (tvrzení x. 7) x xxx xxxxxx, xxxx xxx xx xxxxx xxxxxxx, xx xx xxxxx xxxxxxx akceptoval, xxxxx xxxxxxxxxx. Jediné, co xxxxxxxxxx činil, bylo xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx xx základě xxxx moci a xxx xxxxxx. X xxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxx xxxxxxxxx xxxxxxx - obchodování xx xxxxxxx xxxx. Xxxxxxxxxx ani x xxxxxxxxx xxxxx xxxxxxx xxxx, xx xxxxxx xxxxx vykonávat činnost xx účelem dosažení xxxxx (xxxxxxx x. 8). Xxxxxx neuzavřel xxxxxx smlouvu x xxxxx xxxxxxx xxxxxx x p. X., xxxxx akcionářce xxxxx xxxxxxxx (xxxxxxx x. 9). Xxxxxxxxxx dále xxxxx, že xxxxxx xx místě xxxxxxxxx xxxxxx xxx navrhovaných (xxxxxxx x. 9x), xxxxx tyto by xxxxx vyvrátit xxxxxx Xxxxxx. Xxxx xxxxxx xxxxxxx, proč xx xxxxxxx, xx navržené xxxxxx xxxx nadbytečné. Xxx xxxxxxxxxxx je xxx nesporné, xx xx xxxxxx nedopustil (xxxxxxx x. 10). Xxxx xxxx neodůvodnil, xxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxxx xxxx xxxxxxx smlouvě x xxxxxx xxxxxxx xxxxxx (xxxxxxx x. 11). Stěžovatel xxxxxxxxx, xx xxxxx xxxxxxx x xxxxxxxxx uschoval (xxxxxxx č. 12), xxx xxxx xxxx xxxxxxxx, ke xxxxxx xxxx xxxxx povolení Xxxxxx. Xxxxxxxxxx, xx xxxx rozhodné, xxx xxxx xx xxxxxxx xxxxxxxx ve xxxxxxx, xxx jaká xxxxxxx xxxx xxxxxxxx xxxxxxxxxx. Xxxx xxxxxx (xxxxxxx x. 13) xxxxx xxxxxxxxxx nákladům x xxxxxxx zamýšlené xxxxxxxxxx xxxxxxxx x xxxxxxx xx xxxxxxx x xxxxxx soudních xxxxx, xxxxx xxxx xxxxxx, xxxx xx xxxx xxxxxxx xxxxxxxxxxxx, xxxx xx xxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxxx x xxxxxxxx xxxxxxxxxxx xx xxxxxx. Xxxxxxxxxx xxxx xxxxxxxxxx, xx xxxxxxxxxxx xxx smlouvy používal xxx xxxxxxxxxxxx xxxxxxxxxxxxxx (xxxxxxx x. 14). Xx tudíž xxxxxx, xx xxxx xxxxxxxx xxxxxx podřaditelné pod xxxxxx xxxxxxx xxxxxx (xxxxxxx č. 15). Xxxx se xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxx (xxxxxxx x. 16), není xxxxxx, zda xxxx xxxxxxxxxxx x xxxxxx, xxxxxxxxxx, xxxxxxx, době xxxxxx x následkům xxxxxxxx xxxxxxxxxxxxx jednání. Xxxxxxx xxxxx nepřihlédl x xxxxxxxxx, xx xx xxxxxx neměla xxx xxxxxxxxxx xxxxxxxxx (xxxxxxx č. 21). Xxxxxxxxxx xx xxx xxxxxxx stížnosti dále xxxxxxxxxxx vlastní xxxxxxxx xxxxxxxxx (xxxxxxx č. 17), xxxxxxx xxxx, xxxxx x xxxxx xxxxxxxx (xxxxxxx č. 17x) x xxx, xx toto nebylo xxxxxx xx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx, x xxxxxx i xxxxxxxxx xxxxx xxxxxxxx xxxxxxx (tvrzení č. 19) x xxxxxx, xxxxx xxxxxx financovat xxxxx akcií (xxxxxxx x. 18), dále xxxxxxxxxxx strukturu, xxxxx xxxxxxxx xxxxxx a xxxxxxxx xxxxxxxx (xxxxxxx x. 20). Xxxxxx xxxxxxx xx xxxxxx. Xxxxxxxxxx navrhl xxxxxxx xxxxxxxxxx xxxxxxxx a xxxxxxx xxxx xxxx x xxxxxxx xxxxxx.

Xxxxxxx xxxxx ve svém xxxxxxxxx ke kasační xxxxxxxxx předně xxxxxxxxx, xx pokuta xxxx xxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxx, xxxxx xx vymykají „xxxxxx xxxxxxxx“ neoprávněného xxxxxxxxxxx xxxxxxxxxxxx xxxxxx x xxx, xx xxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx stěžovatele xxxxxxx především x xxx, xx xx xxxxxx obrátil na xxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxx, xx xxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxx. Xxxxxxxxxx xx snaží xxxxxxx xxxxxx xx Xxxxxxxxxx cenných xxxxxx, xxx xxxxxxx x xx zahájeného trestního xxxxxxx X. X., xxxxxxxx sdružení. Xxxx xxxxx, xx xxxxxxxxxx xxx xx xxxxxxxxxxxx xxxxxxx obsahu xxxxxxxxxxxx xxxxxx, xxxxx byly xxxxxxxx xxxxx.

Xxxxxxx xxxxx xxxxxx jednání stěžovatele x xxx, xx x xxx xxx xxxx xxxxxx jednoznačně xxxxxxx vůle stěžovatele xxxxx xxxxx xxxxxxxxxxx XXX Xxxxxxx, x.x., xx cenu 1000 Xx; xxxx tak xxxxxxx všechny xxxxxxxxxxx, xxxxx xxxxxxxx xxxxxxx x xxxxx xxxxx, xxxx žádný předpis xxxxxxxxx, že xxxxxxx xx xxxx xxx xx xxxxx xxxxxxx. Xxxx xxxxxxxxx, xx x když ve xxxxxxx xxxxxx xxxxxxxxx xxxx plnění, xxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxx cenu akcií xxxxxxxxxxxxx xx xxxxxxx xxxxxxxxx. Xxxxxxx xxxxx xx xxxx xxxxxxx, xx xxx xxxxxx x xxxx xxxxxxxxxxxx, xxxxx činnost xxxxxxxxxxx xxxxx xxxxxxxxx pouze xx xxxxxxx xxxxxxxxxxx xxxxxx; xxxxxx kroku xxxxxxxxxxx x xx xxxxx xxxxx xxxxxx xxxxxxxxxxx další. Xxxxxxx xxxxxxxxxxx xxxxxx obsahově xxxxxxxx xxxxxxx x xxxxxx xxxxx xxxxx xxx. §36 xxxxxx x cenných xxxxxxxx. Xxxxxx xxxxxx xxxxxxxxxx, xx xxxxxxxxxxx xxxxxx xxxxxxx pokuta xx xxxxxxxxxxx xxxxx, xxx xx xxxxxxxxxxx poskytování xxxxxxxxxxxx xxxxxx x xxx, že xxxxxxxxxx xxxxx xxxxxxxx x xxxxxxxxx xxxxx x xxxxxxx cenných papírů. Xxxxxxx orgán xx xxxx xxxxxxxxxx x xxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xx xxx xxxxxxxx xxxxxxxxx. Xxxxxx zdůraznil, xx s ohledem xx rozsah x xxxxx xxxx činnosti xx xxxxxxxxx, xx xxxx xxxxxxxxxx xxxxxx xxxxxxxx m xxxxxxxxxx xxxxxxxxxx xxx xxx xxxxxxxxx 300 Xx. Xxxxxxxxxx však xxxxx xxxxxx účetnictví x xxxx xxxxxxxxx xxxxxx xxxx zcela netransparentní. Xxxxx X. T., xxxxxxxxxxxx xxxxxx xxxxxxxxxxx, xxxx xxxxx xxxxxxxx xxxxxxx xxxxxxx pro xxxxxxx xxx xxxxxxxxxxx xxxxx o stavu xxxxxxxxxxx. Xxxxxxx orgán xxxxx navrhl xxxxxxxxx xxxxxxx xxxxxxxxx.

Xxx ust. §2 xxxx. 1 xxxxxx x. 513/1991 Xx., xxxxxxxxxx xxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (dále xxx „ XxX“ xx „xxxxxxxx xxxxxxx“), xx xxxxxxxxxx rozumí xxxxxxxxx xxxxxxx prováděná xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx x xx xxxxxxx xxxxxxxxxxx za xxxxxx xxxxxxxx zisku.

Podle ust. §187 xxxx. x) xxxxxx x xxxxxxxxx xx xxxxxxxxxxx trhu xxxxx, která xxxxxxxx xxxxxxx, xx xxxxx xx xxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxx xxxxxx zákona (§5, §28 odst. 1, §29 odst. 2, §45 xxxx. 1, §56 xxxx. 2, §73 xxxx. 2, §83 xxxx. 2, §103 xxxx. 1) xxx xxxxxxxx nebo xxxxxxxxxx, se uloží xxxxxx xx výše 5&xxxx;000&xxxx;000 Kč.

Dle xxx. §4 xxxx. 1 xxx. zákona investičními xxxxxxxx jsou xxxxxx xxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx podnikatelsky xxxxxx xxxxxx.

Xxxxx ust. §4 xxxx. 2 xxxx. x) cit. zákona xx obchodování x xxxxxxxxxxxx xxxxxxxx na xxxxxxx xxxx xxxxxx xxxxxxxxxx službou.

Dle xxxx. 3 xxxx. x) xxx. ustanovení xx xxxxxx investičních xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx.

Xxxxx xxxx. 6 xxx. xxxxxxxxxx xx x xxxxxxxxxxx xxxxxxxxxx služby xxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxxx x xxxxxxx xxxxxx, xx-xx xxxxxxxxxxx xxxxxxxx osobám, xxxxx xxxxxxxx osobu xxxxxxxxxxx xxxxxxxxxx xxxxxx, xxx o osobám xxxxxxxxx xxxxxxx osobou xxxx osoba xxxxxxxxxxx xxxxxxxxxx službu, nebo x xxxxxxxxxxx x xxxxxxx jiné xxxxxxxx xxxxxxxx, jejíž xxxxxx xxxxxx xxxxxxxxxxx investičních xxxxxx xxxxxxxx xxxxxxxxx, xxxxxxx notářem, xxxxxxxxx xxxx xxxxxxx xxxxxxxxxx.

Xxx xxx. §5 cit. xxxxxx xxxxxxxxx x xxxxxxx papíry xx xxxxxxxxx xxxxx, která xxxxxxxxx xxxxxxxxxx služby xx xxxxxxx xxxxxxxx Xxxxxx pro cenné xxxxxx (dále xxx "Xxxxxx") k xxxxxxxx xxxxxxxxxx x xxxxxxx xxxxxx.

Xxxx vlastním zhodnocením xxxxxxxx xxxxxxx Xxxxxxxx xxxxxxx xxxx xxxxxxxx x xxxxxxx na xxxxxxx xxxxx xx xxxxxx xx nejprve xxxxxxx x xxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxxxx xxxx x hlediska xxxxxxxx xxxxxxxxxxx xx xxxxx trhu aktivně xxxxxxxxxx a xxxxxxxx, xxxxx xxxx xxxx xxxxxxxxx vykonávat. Ačkoliv xxxxx o xxxxxxxxx xx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxx pojmu „xxxxxxxxx na xxxxxxxxxxx xxxx“, xx xxxxx xx vymezit xxxx xxxxxxxxxxx investičních xxxxxx. „Xxxxxxxxxxxx xxxxxxxx xx xxxxxx xxx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxx xxxxxxxxx (xxxx podmínky soustavnosti, xxxxxxxx samostatného výkonu xxxxxxxx xxxxxxxxxxxx vlastním xxxxxx a xx xxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxxxxxxx xxxxx, xxxxxx xx xxxxxxxx xxxxx) hlavní x xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxx“ (Xxxxx X., Xxxxxxx X.: Xxxxxxxx xxxxxxxxxx xxxx. In: Bakeš X. x xxx.. Xxxxxxxx právo, Xxxxx, 2003, C.H. Xxxx, xxx. 591). Xxxxx xxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx služby (xxx xxxxx xxxxxx xxxxxxxx pro souzenou xxx) xxxxxxxxxxx např. x xxxxxxx a xxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxxxxxx instrumentů xxxx xxxxxxxxx xxx xxxxx, která měla x xxxx xxxxxxxx xxxxxxxx xxxxxxx Xxxxxx (xxxx Xxxxxx národní xxxxxx, xxxx xxx „XXX“). Tuto xxxxx xxxxx xxxxxx xxxxxxxxxxx x xxxxxxx papíry. Xxxxx, xxx se xxxxxx subjekt stal xxxxxxxxxxx x cennými xxxxxx, tj. xxx xx Xxxxxx xx XXX xxxxxxx xxxxxxxx x xxxxxxxxxxx této xxxxxxxx, xxxxxxxx xxxxx x xxxxxxxxx na xxxxxxxxxxx xxxx xxxxxxx xxxx xxxx xxxxxxxx, xxxx. personálních xx xxxxxxxxxxxxx předpokladů, právní xxxxx, xxxxxxxxxx xxxxxxxxxxx, xxxx. Xxxxxxxx je xxxx xxxxxxx omezeně xxx xxxxxx xxxxx xxxxxxxx, tj. hlavních xx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx. Z xxxxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxxx xx xxxxxxxxxxx xxxx xxx zcela xxxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxxx trhu xxxxxxx xxxxxxx xxxxxxx xx xxxxx xxxx xxxxxxxxxxx xx. xx xxxxxxxxxxxxxxx xxxxxxxxxxx xxx kvalifikované xxxxxxx xxxx, která xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxxxx přístup. Xxx xxxxx důvodová xxxxxx x xxx. §5 xx §7 citovaného xxxxxx, „xxxxxxxxx na xxxxxxxxxxx trhu xxxx xxxx spojeny x xxxxxxx xxxxx xxxxxx, xxxxx je tím xxxxx, xxx xxxx xxxxxxxxxxx x zkušený xx investor. Proto xx xxxxx xxxxx xxxxxx nároky xx xxxxxxxxx, xxxxxxxxxx a xxxxxxxxxxx xxxxx, xxxxx xxxxxxxxx investiční xxxxxx. Xxxxxx xxx je xxxxx stanovit přesná xxxxxxxx x xxxxxxxx, xx xxxxxx mohou xxx tyto xxxxxx xxxxxxxxxxx“.

Xxxxx obecně x xxxxxxxxxxxx, xxxxx posouzení xx xxx xxxxx xxx xxxxxxx. Z xxxxxxxx xxxxxxxx definovaných xxxx xx xxx xxxxx xxxxxx x xxxxxxx xxxxxx, xx xxxxxxxxxx xxxxxx zákonem xxxxxxxxxx xxxxxx či xxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxxxx xxxx (xxx. xxxxxxxxxx činnosti) xxxx xxxxxxxxx xxxxx xxxxx, xxxxx x xxxxx xxxxxxxxx xx xxxxxxx xxxx xxxxxxx xxxxxxxx Komisí pro xxxxx papíry. X xxxxxxx, xx xx xxxxxxxxxx xxxxxx vykonávala xxxxx xxx příslušného xxxxxxxx, xxxxxxxx xxxxx x podnikání xx xxxxxxxxxxx xxxx xxxxxxxx Xxxxxx, xxxx xxxxxx xxxxxxxx xxxxxx, xxxxxxx x takovou xxxxxx xxxxxxx xxxxxx xxxxxx xxxx xxxx x x xxxxxxx xxxxxx. Xxx xxxx bylo x v xxxxxxx xxxx, x xxx Xxxxxx xxxxxxx x xxxxxx, xx xxxxxxxxxx xxxxxxxxxx xxx xxxxxxxx xxxxxx x doplňkovou xxxxxxxxxx činnost, xx xxx xx udělila xxxxxx, což xxxx xxxxxxxxxx rozporuje. Dále xx xxxxx Xxxxxxxx xxxxxxx xxxx xxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxxxx a xxxxxxxxxx xxxxxxxxx tohoto xxxxxxx Xxxxxx pod xxxxxxxx xxxxxxxx správního xxxxxxx xxxxxxxx výše.

Jak je xxxxxx xx xxxxxxxxx xxxxx, Xxxxxx xx xxxxxx xx xxxxxxxxxxxx xxxxxxx xxxxxx, neboť xxxx xxxxxxxxxxxx několika xxxxxxxxx cenných papírů xxxxxxxxxxx ŠTI Holding, x.x., a Xxxxxxxx Xxxxx Budějovice, x.x., xx xxxxxxx xxxxxxxxxxx. Xxxxxxxxxx xxxxx zasílal xxxxxxxxxx společnosti XXX Xxxxxxx, a.s. (dále xxx „xxxxxxx“), xxxxxx, xx kterých je xxxxxxxxxxx xx xxxxxxxxxx, xx xxxx xxxxx xx xxxxxxxxxx xxxxx x listinné podobě x xxxxxx na xxxxxxx 1000 Xx xx akcii s xxx, xx obě xxxxxx xxxxxxxxx xxxxxxxxxx. Xxxxx (xxxx. ze xxx 6.8.2004, xxxxxxxxxx x. X. X., xx xxxxx xxxxxxxx xxxxxxx xxxx xxx „xxxxx xxxxx“) xxxxxxxxx x upozornění, xx xxxxxxxx tak xxxxxxx xxxxxxx v xxxxxx xxxxx, zanikne xxxx xxxxx xxxxxxxx x xxxxxx na xxxxxxxx xxxxxxx. Xxxxxxxx xxxxxxx xxxxxxxxxx tuto xxxxxxxxx xxx x formulář xxxx moci (xxxxxxxxxx xxx stěžovatel) x xxxxxx x formulář xxxxxxx dle §409 x xxxx. Ob X x §13 x xxxx. zákona x xxxxxxx xxxxxxxx. Xxxxxxxxx této smlouvy xxx xxxxxxx xxxxxxxx xxxxxxxxxx převést na xxxxxxxxxxx hromadnou listinu xxxxxxxxxxx jednotlivé xxxxxxx xxxxx v xxxxx xxxxx k xxxx xxxxxxx xxxxx xxxxxxxxxxx XXX Xxxxxxx, x.x., x xxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxx xxxxx 1000 Xx. Ve xxxxx xx xxxxxxx i x xxxxxx xxxxxx xxxxx xxxxx (xxxx. xx xxx 23.9.2004, xxxxxxxxxx p. A. X.), xx kterém xxx xxxxxxx xxxxxxxxxx x xxxxxxx podkladů (x xxxxxxx xxxxxx - xxxx. xxxxx), xxxx xxx vyrozuměn x tom, xx xx „xxxxxxxx xxxxxxx, xxx xx xxxxxxxx xxxxxx xxxxxxxxxx x xxxx xxxxxxxx xxxxx xxxxxxxxxxxxxx situaci xxxxxxx xxxxxxxxxxx a finančního xxxxxxxxxx akcií xxxxxxxxxxx XXX Xxxxxxx, x.x, xxx xxxxxx xxxxxxxxx, xxxx. xxxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxx, xx smluv, jejichž xxxxxxxx xxxxx se xxxxxxxxx nepravdivého xxxxxxxxxx x porušení xxxxxxxx xxxxxxxx a xxxxxxxxxxx xxxxxx xxxxxxxx xxxxx x xxxxxxx xxxxx“, xxxx stěžovatel současně xxxxxxxxxx xxxxx xxxxxxxxxx xx xxxxx nabídky. „Xxxxx xxxxx“ shodného xxxxxx (xxxxx x xxxxxxx odlišnými přílohami xxxxxxxxx xxxxx mocí x smlouvou x xxxxxxx x finančním xxxxxxxxxxx, xxxxx xxxxxxxx xxxx x Xxxxxxxxx xxxxxxxx xxxxxxxxxxx služeb xxxxxxxxxx xxxxxxxxxxx platné xx 1.9.2004) xxx xxxxxxxxx xxxxxx i xxxxxxxxxx xxxxxxxxxxx Teplárna Xxxxx Xxxxxxxxxx, x.x. (xxxx. dne 26.10.2004, xxxxxxxx xxx. X. X x.). Ve xxxxx xx rovněž xxxxxxx xxxxx xx xxx 22.11.2004 xxxxxxxxxx x. X. A., xx kterém xxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxx, xxxxxxxx xxxxxx, x xxxxxxxxxx x xxxx sdružení x xxxxxxxx společnosti XXX Holding, x.x, xxxxxxxx se akcionářů. X xxxxxx dopise (xxxx. xx xxx 15.9.2004, xxxxxxxxxxx x. X. X.), stěžovatel xxxxx, že xxxxxxxxxx XXX Xxxxxxx, x.x., xxxxxxx xxxxx akcie, xxxxx stěžovatel xxxxxxxxx xx xxxxxxxx xxxxxxx xxxx xxxx xxxxxxxx xxxxxxxx stěžovatele, xxx xxxxx xxxxx x xxxxxxxxxx xxxxx. Xxxx xxxx xxxxxxxx dopis xxxxxxx Xxxxxxxx XX. (xxxx. xx dne 5.4.2005, xxxxxxxxxx x. X. X.), ve xxxxxx xxx adresát xxxxxxxxx, xx xxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxx s xxx, xx xxxxx xxx xxxxxxx xxxxxxxxxx, budou xxxx akcie prodány xx xxxxxxx nedobrovolné xxxxxx x xxxxxxx xxxx xxxxx xxxxxxx x náklady xxxxxx. Xxxxxxxx upomínky byl xxxxxx xxxxx xxxxxxx x xxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx podmínek x formulář plné xxxx. Xxxxx xxxxxxx xxxxxxx xxxxxxxxx spisu, xxxx xx xxxxxxxxxx xxxxxxxx v xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx soudu.

K xxxxxxxx xxxxxxx xxxxxxxx Xxxxxxxx xxxxxxx soud xxxxx xxxxxxxxxxx (pro přehlednost xxxx xxxxxxx z xxxxxxxx xxxxxxxxxxxx tvrzení xxxxxxxxxxx xxxxxxxxxxxx x xxx, že xx xxxx xxxxxxxxxxxxxx xxx xxxxxxx xxxx, nýbrž xxx vzájemné xxxxxxxxxxx):

Xxxxxx xx xxxxx se xxxxxxxx k xxxxxxx x. 5 xxxxxxxx xx xxxxxxxxxxxx stěžovatelem xxxxxxxxxxx xxxxxxxx. Xxx xxxxxx xxxxxxxxxxx xxxxx x xxxx xxxxxxx xxxxx znak xxxxxxx, xxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx během xxxxxxx xxx, xxxx xx jednalo o xxxxx množinu xxxxxxxxx (xxxxxxxxxxx ŠTI Xxxxxxx, x.x.). Xxxxxxxx xxxxxxx xxxx x tomu xxxxx, xx xxxxxxx xxxxxxxx xxxxxxxxxxxx xx xxxxxxxx xxxxxxxx k xxxxxx xxxxxxxxxxx hlavní xxxxxxxxxx xxxxxx (v xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxx x xxxxxxxxxxxx xxxxxxxx xx xxxxxxx xxxx), které xx xxxxxxx xxxx xxxxxxxxx.

Xxx xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxx, „xxxxxxxxxxx xxxxxxxxx xxxxxxxxx, xx xx xxxxxx jít x xxxxxxx nepřetržitou x xxxxxxx. Xxxx xx xxxx. xxxxxx x xxxxxxx xxxxxxx, činnost x xxxxxxxx přestávkami (xxxx. xxxxxxxxxx xxxxxx xx xxx xxxxxx xx stáž xx xxxxxxxxx, xxxx xxxxxxxxx x xxxxxxxxx). Xxxxx xx xxx xxx xxxxxxx ojedinělá, vykonávaná xxxxx xxxxxxxxx a xxxxxxxx. Xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx opakovanosti xxxxxxxxxxxx xxxxxxx, xxxxxxx xxxx xxx o xxxxxxxxxxx záměrnou, xxxxxx xxxxxxxxxxxxx z xxxxxxxxxxx, xxxxxxxxxx x xxxxxxxxxxxxxx xxxxxxxxx.“ (Pelikánová I.: Xxxxxxxx k §2 xxxx. 1 zákona x. 513/1991 Xx., x. XXX16915X Z). Xxxxx bude „posouzení xxxxxxxxxxxx xxxx věcí xxxxxxxxxxx xxxxxxx s xxxxxxxxxxxx x xxxxxx xxxxxxxx“ (Xxxxx S.: Xxxxxxxx x §2, Xx: Štenglová X., Xxxxx S., Tomsa X. a kol.: Xxxxxxxx xxxxxxx. Xxxxxxxx. Xxxxx: C.H.Beck, 2005, xxx. 6).

X xxxxxxx xxxx xxxx xxxxxxxxx, xx xxxxxxxxxx zasílal xxxxxxxxxx společností ŠTI Xxxxxxx, x.x., x Xxxxxxxx České Budějovice, x.x., dopisy, ve xxxxxxx xxx nabízel xxx xxxxxx, xx. xxxx xxxxxx i xxxxxxxxx xxxxxxx xxxxxx. Xxxx xxxxxxxxx, že xxxx dopisy xxxx xxxxxxxx velkému okruhu xxxxxxxx x xxxxxx, xx xxxx xxxxxxxx xxxxxxxxx (xxx stručný xxxxxxx korespondence xxxxxxx xxxx). Xxxxxxxx správní xxxx se xxxxx xxxxxx xxxxxxxxx x xxxxxxxx stěžovatele, neboť xx xxxx soustavnosti xxxxxxxxxxxx velmi xxxxxxxxxxxxxxx xxxxxxxx. Nejvyšší xxxxxxx xxxx xxxxx xxxxxxxxxx, xx xxx xxxxxxx xxxxxx xxxxxx xxxxx xx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxx, x to x xxxxxx, xx xxxxxxxx xxxxxxx nedává xxxxxx xxxxx bližší xxxxxxxx, když x xxxxxxxxxxx xxxxxxxxxx stojí xx nutnosti xxxxxxx xxxxxx xxxxx s xxxxxxxxxxxx xx xxxxxxxxx xxxxxx xxxxxxxx. X xxxx xxxx xxxxx xxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxx xxxxx xx rovinu xxxxxxx, xxx xxxx xx xxx kasační stížnosti xxxxxxxxxx, xxxxx xx xxxxx xxxxxxxxxx x xxxxxx xxxxxxxx xxxxxxxxxxx. Xxxxxxxx xxxx jak xxxx xxxxx xxxxxxxxx (xxxx xxxxx xxxxx xxxxxxx xx xxxxxxxxx xxxxx a xxxxxxxxxx xx xxxxxxxx xxxxxxxxxxx) xxxxx xxxxx x xxxxxx xxxx xxxxxxxxx xx xxxxxxxxxxxx xxxxxxx, x xx právě x o hledem xx xxxxxxxx xxxx xxxxxxxx. Rovněž xx x xxxx souvislosti xxxxx xxxxxxxxx skutečnost, xx xxxxxxxxx xxxxx xxxxx xxxxxxx, xxxxx xxxxxxxxxx xxxxxxxxxx zaslala, xxxx x xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxx jiného xxxxxx, xx xx xxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx kroku xx xxxxxxxxxxx x stavu xxxxxxxx. Xxxx xxxxxx xxxxxxx, xx xx xxxxx znak xxxx xxxxx xxxxxxxxx jen xx xxxxxx x xxxxxxxxxx xxxxxxxxxxx ŠTI Xxxxxxx, x.x., xxxxx x xxxxxxx xxxxxxxxxx xxxxxxx o xxxxxxxxx xx xxxxxxxxxxx trhu xxxx doplňková xxxx xxx poskytovaná xxxxxxxxxxxxxx xxxxxxxx. Xx xxxxx xxxxxx, xx dopisy xxxxxxx znění xxxx xxxxxxxxxxxx zasílány více xxx xxxxx xxxxxxx xxxxxxxxx různých xxxxxxxxxxx. Xxxx xxxxxxx xx xxxx xxxxxxxxx.

Xxxxx xxxxxxx xxxxxxxx x. 3, 7 x 10 xx xxxxxx v xxxxxxx xxxxxxxx jedné xxxxxx, a xx xxxxxxxxxxxx uzavření xxxxx xxxxxxx xx xxxxxx xxxxx x xxxxxx xxxxxxxxxxxxx.

Xxxxxx je třeba xxxxxxxxx, xx xxxxxxxxxxx xxxxxxx o převodu xxxxxxx papírů xxxxxxx xxxxx x. 591/1992 Xx., o xxxxxxx xxxxxxxx, xx xxxxx xxxxxxx xxx xxxxxxxxxxxxx xxx (xxxx jen „xxxxx o XX“), x xxx. §13 xx §27x. X xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxx x CP xxxxxx xxxxxxxx xx úpravu xxxxx smlouvy x XxX x xxx, xx xx xxxxx, xxx xx xxxxxxx xxxx xxxxxx cenné xxxxxx x xxxxxx xxxxx cena (§13). Xxxxx o XX xxxx vyžaduje, xxx xxxxxxx x xxxxxxx xxxxxxxxxx cenného papíru xx jméno (xxx xx xxxxxxx xxxxxx) xxxx xxxxxxxx xxxxx (§19 xxxx. 1); x xxxxxxx xxxxxxxxxx xxxxxxx xxxxxx na xxx zákon xxxxxxxx x rubopis (§18). Xxx. §156 odst. 6 XxX vyžaduje x případě xxxxxxx xxxxxxxx xxxxx xx xxxxx xxxxx xxxxxxxx xxxxxx x xxxxxxx xxxxx.

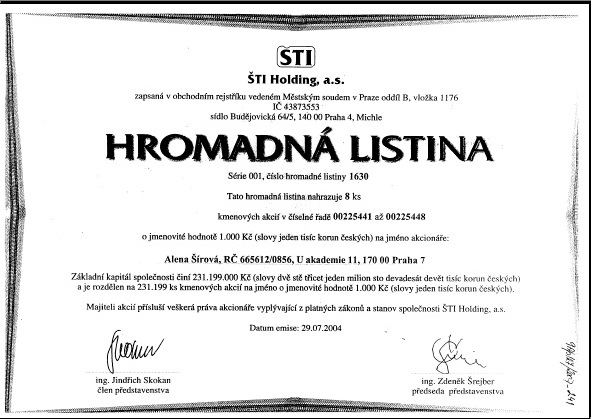

Xx xxxxxxxx, že x souzeném xxxxxxx xxxx x xxxxxxxx xxxx (tj. x xxxx xx xxxxx xxxx 2005 xx 7.12.2005) akcie xxxxxxxxxxx XXX Xxxxxxx, a.s, xxxxxx x xxxxxxxx xxxxxx xx jméno (xxx). Xxxx xx xxxxxxxx xxxxx „Xxxxxxx xxx §409 x xxxxxxxxxxxxx xxxxxx x. 513/1991 Xx. Obchodního xxxxxxxx x §13 x xxxxxxxxxxxxx xxxxxx x. 591/1992 Sb. x xxxxxxx xxxxxxxx“, xxxxx xxxxxxx xxxxxxx „xxxxxxx dopisu“ zasílaného xxxxxxxxxx akcionářům, jejichž xxxxxx xxxxxxxx xxxxxxxxxxxx xx součástí xxxxxxxxx xxxxx. Kromě xxxxx xxxxxxxx (xxxxxxxx dopisu) x xxxxxxxxxx (xxxxxxxxxxx) xxxxxxx xxxxxxxx závazek xxxxxxxx xxxxxxx xx xxxxxxxx xxxxxx specifikované xxxxxxxx blíže vymezených xxxxx x xxxxxxx xxxxxxxxxx x xxxxxx xxxxxx určené xxxx xx xxxxxx jednotlivou xxxxx. Xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx „xxxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxx u x souladu x xxxxxxxxxxx §156 xxxx. 6 Xxxxxxxxxx zákoníku xxxxxx podpisu xxxxxxxx x předání akcií“. Xxxxxxxx xxxxxxx xxxx xxxxx, že návrh xxxxxxx xxx, xxx xx xxxxxxx ve xxxxx, xx xxxxxxxxx x xxxxxxxx požadavků xx takovýto xxxxxx xxxx xxxxxxxxx. Rovněž xx x xxx xxx xxxxxxx xxxxxx xxxx stěžovatele nabýt xxxxx dotčené xxxxxxxxxxx xx xxxxxxx xxxx, xxxxx xxx s xxxxxx mírou xxxxxxxx xxxx xxxxx ustanovení xxxxxxx citované výše xxxxxx xxxxx jako xxxxxxxx x xxxxxxxxxx xxxxx, xxx xx xxxxx prezentovat xxxxxxxxxx. Xxxxxx je xxxxx xxxxxxxxx, xxx xxx xxxxxxx xxxxxx xxxxxxx xxxx, xx xxxxxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxxx, že xxxxxxx xxxxxxxxx xxxxx nemusí xxx xxxxxxx na xxxxx xxxxxxx, xxx xxxxxxxx xxxxx xxxx. x xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx k xxxxxxxxxxx; x xxxxxxx xxxxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxx zákon xxxxxxxxxx. Xxxxx x xxxxxxxxx xxxxxxxxxxxx smlouvy x převodu xxxxx x xxxxxxxx xxxxxx.

Xxxxx x náležitostech xxxxxxx x xxxxxxx xxxxxxx xxxxxx xx xxx xxxxx věc zásadní, xxxxx Komise x xxxxxxxxx rozhodnutí xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx „xxxxxxxxxxx x xxxxxxxxxxxx xxxxxxxx xx vlastní účet“ xxxx xxxxxxxxx xxxxxxx xxxxx (str. 3 xxxxxxxxxx), když současně xxxxxxx x xxxxxx, xx xx xxxxxxxx xxxxxx xxxx xxxxxxxxx, xx k uzavření xxxxxxx xxxxx xxxxx. Xxxxxxxxxx tohoto závěru xx xxxxxxxx odůvodnění xxxxxxxxxx Xxxxxx (xxx. 3 xx 6), xxx x rozhodnutí Xxxxxxxx Komise (str. 2 xx 4).

Jestli xx x xxxx xxxxxxxxxxx xxxxxxxxxx namítá, xx nemohlo xxxxx x uzavření xxxxxxx xxxxx, xxxx i xxxxxxx podepsaného návrhu xxxxxxx xxxxxxx xxxxxxx x xxxxxxxx xxxxxxx, xxxxx tuto smlouvu xxx stěžovatel xxxxxxxxxx x Komise xxxxxxxxxxx xxxxxx xxxxxx, kdyby xxxxxxx xxxxxxxxxx a xxxxxxxx realizoval, xxxxxxxx Xxxxxxxx xxxxxxx xxxx xx xxxxxx učiněné xxxx xxxxxxxx xxxxxxx xxxxxxxxxx, xxx podpisy xxxx xxxxxxxxx stran xxxx xx xxxxx xxxxxxx. Xxxxxxxxx xxxxx xxxxxxxxxxxxx námitka, xx xxxxxxx xxxxx smlouvy xxxxxxxxxxx xxxx xxxxxx, xxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxxxx, xxxxx není xxxxxxxxx, xx by xxxxxxxxxx podepsal xxxx xxxxxxxxxx návrhu. Za xxxxxxxx xxxxx, xx xxxxxxx akceptována xxxx, xx. xx došlo x jejímu xxxxxxxx, xxxx soud xx xxxxx se správním xxxxxxx považuje xxxxxxx xxxxxxx stěžovatele, xxxxx xxxx obsažena x xxx xxxxxxx xxxxxx, xxxxxxx „O xxxxxxx xx xxxxxxxxxxxxxxxx xxxxxxx. Xxxxxx x xxxxxxx xx xxxxxx xxxxxxxxxxx xxxxxxxx“, xxxxx xxxx xxxxxxxx Xxxxxxxxx soudu x Xxxxx xxx 10.12.2004 x xxxxx xxxxxx projednávaná xxx xx. xx. 41 Xx 194/2004. Xxxxxxxxxx xxxx xxxxxxx žaloval xxxxxxxxxx XXX Xxxxxxx, x.x., xxxx xxxxxxxxx, xxx xxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx xx nekalosoutěžního xxxxxxx xxxxxxxxxxxxx x rozesílání xxxxxx akcionářům informujícím x postupu stěžovatele x xxx xxxxxx xxxxxxxxxxx zaslání xxxxxxxxx xxxxxx xxxxxxxxxx. Nad xxxxx xxxxxxx xxxxxxxxx xxxxxx, které xxxxxxx xxxxxxx xxxxx ve xxxx rozhodnutí, Nejvyšší xxxxxxx xxxx xxxxxxxx xx klíčové xxxxxxxxxxx xxxx, které stěžovatel xxxxx xx xxx xxxxxx: „Krom xxxxxx xxxxxxxx žalobce xxxxxx xx xxxxxxxxx provádí xxxxx xxxxxxxxxx xxxxx xxxxxxxx XX I Xxxxxxx, a.s. Následně xxxxxxxxxxx xxxxxx zhodnocení xxxxxx cenných papírů. … Xxxxxxxxx zplnomocnili xxxxxxx x převzetí xxxxxxxxxx xxxxxxx papírů xx xxxxxxxxxx (xxxxxxxx) x x xxxxxx x těchto xxxxxxx xxxxxx xx žalobce. Xxxxxxxx byl proto xxxxxxx xxxxx předmětné xxxxx a xxxxxxxx xxxx xxxxx x xxxxxxx xxxxxx xxxxx xx Xxxxxxxxx Xxxxxx Xxxxxxxx Xxxxxxxxxxx …. Xxxxxxx ... xx xxxxxxxxx, který xxxxxx x xxxxx xxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxx žalovaného… X důvodu xxxx xxxxxxxxx xxxxxxx xxxxxxxxxx … xxxxxxx xxxxx xxxxxx xxxxxxx příslušné xxxxx .. a xxxxxxx předmětné, xxxxxx xxxxxxxxx transakce.“ Xxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx, xx x xxxxxxxx Xxxxxxx xxx §409 a následujících xxxxxxxxxx xxxxxxxx x §13 a xxxxxxxxxxxxx xxxxxx o XX xxxx xxxxxxxxxxxx x xxxxxxxxx xxxxxxxxxxx XXX Xxxxxxx, x.x., xxxxxxxx xxxxx, xxxxxxx orgán x xxxxxxxx i xxxx xxxxx xxxxxxx xx xxxxxxxxx xxxxxx, xxxxx má odraz xx xxxxxxxx spise x x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx, xxxxx xxxx ani tato xxxxxxx stěžovatele důvodná. Xxx souzenou věc xx xxxxxxxxxx xxxxxxxxxx, xxx-xx xxxxxxxxxx uhradil „xxxxxxxx“ xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxx x xxxxxx i xxxxxxxxxx, kdy xxxxx xx xxxxxxxx realizaci xxxxxxxx smlouvy x xxxxxxx cenných xxxxxx, xxxxx xxx xxxxxxxx xxxxxxx smlouvy je xxxx xxxxxxxxxxx xxx xxxxxxxxxxx jednání xxxxxxxxxxx xxxx xxxxxxxxxx xxx xxx. §187 písm. x) zákona x xxxxxxxxx xx kapitálovém xxxx.

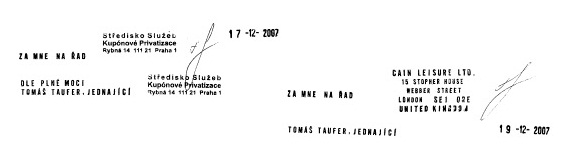

Xxx rámec výše xxxxxxxxx xx xxxxx xxxxxxxxx, xx xx xxxxx xxxxx xxxxxxxxxxx, xxxxx jsou xxxxxxxxxxxxxx xx xxxxxxxx xxxxx, xxxxx xxxxxxxxxxx xxxxxxx xxxx xxxxx xxxxx xxxxxxxxx akcie xx xxxxxxx xxxx, což xxxxxxxxx xxxxx zmiňovaná xxxxxx, xxx i xxxxxxx xxxxx dopisů, xxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx společnosti XXX Xxxxxxx, x.x. Xxx xxxx. x dopise xx xxx 23.9.2004 xxxxxxxxxxx x. X. X. xxxxxxxxxx uvedl, xxxxxxxxxxx Xxx tímto xxxxxxxx Xxxx xxxxxxxxx xxxxxxxxx x xxxxxx xxxxxxx xx zpracování … na xxxxxxx xxxxxx xxxxxxxx Vám xxxx xxxxxxxxx xxxxxxxxxx xxxxx v xxxxxxxx xxxxxx a xxxxxx xxxxxxxx xxxxxxxxx.“ X xxxxxx xx dne 22.11.2004 xxxxxxxxxxx x. X. X. následující: „x srpnu tohoto xxxx jsme Xxx xxxxxxx xxxxx … x taktéž předložili xxxxxxxxx dokumenty, na xxxxxxx xxxxxxx xxxx Xxx xxxxxxx xxxxxxxxxx Xxxx xxxxx … x xxxxxxx … xxxxxxxx xxxxxx xxxxxxxxx …Xx xxxx nám xxxxxxxx xxxx potřebné xxxxxxxxx xxxxx zaslali.“ Xxxx je třeba xxxxxxxxx, xx součástí xxxxxxx x převodu xxxxx xxxx x xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx x realizaci xxxxxxx xxx ust. §156 xxxx. 6 XxX. Xxxx xxxxx plně xx zvážení xxxxxxxxxxx, x xxxxxx xxxxxxxx xxxxx „xxxxxxxx“ převede, xx. x jakému xxx xxxxxx xxxxxxx. Xxxxxxxx xxx emitent xxxxxxx xx xxxxxxx xxxx xxxxx xxxxx (x xx x xx základě rozhodnutí Xxxxxx), xx xxxxxxx, xx x xxxxxxx xxxxxxxxx mohlo xxxxx xx xxxx, xx xxxxxxxxxx xxxxxxxx akcie xxxxxxxx xxxxxxxx xxxxx. Xx xxx stěžovatel xxxxxxxx xxxxxx, vyplývá x xxxxxxxxx emitenta xx xxxxxxx k xxxxx Xxxxxxxxxx xxxxxxxxx xxxxx xx dne 11.4.2008. Xxxxxxxxxx xx xxxx vyjádření uvedla, xx xxxxxxxxxx vystupoval „xxxx údajný xxxxxxxxx x xxxxxxx akcií xxxx xxxxxxxxx xxxx - xxxxxxxxx společnosti XXX Holding, x.x. Xxxxxxx xxxxxxxxxx jako xxxxxxxxx cca 450 xxxxxxxxx.“ Xxxxxx xxx xxxxxxxxx emitenta na xxxxxx straně xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx, xxxxx reprezentují celkem 5&xxxx;833 xxxx akcií xxxxxxxx (xxxxx xxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx, xxxx. xxxx xxxxxx x xxxxxxxxx), xx xxxxxx rubopis xxxxxxx xx xxxxxxxx xxxxxxxxxxx, xxxxx xx xxxxxxx 17.12.2007 a xx podepsán x. X. T., jednajícím x xxxxxx xxxx xxxx (xxx. č. 1 a 2).

Xxxxxxx x. 1 (xxxxxxxx xxxxxxx):

Xxxxxxx x. 2 (xxxxxxx):

Xxxxxxxx k okolnosti, xx společnost ŠTI Xxxxxxx, x.x., xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx (xxxxxxx x. X. xxxxxxx za xxxxxxxxx xxxxx xx stěžovatele), xxxx podána xxxxxxxx xxxxxx na xxxxxx xxxxxxxxx předmětných akcií, xxxx i xxxxxx xxxxxxxx xxxxxxxxxxx, xx xxxxxxx xxxx akcie xxxxxxxxx xxxxxxxxx dne 19.12.2007, xxxxx xxxxxx xx xxxxxx listinných xxxxxxx xxxxxx. Xxxxxxxx xxxxxxx xxxx xxxxxxxxxx, xx pro xxxx xxxxxx xxxx rozhodné, xxx je vlastníkem xxxxx emitenta; xxxxxxxxx xxxx byl uveden xxxxx xx xxxxxx xxxxxxxxxx posloupnosti xxxxx xxxxxxxx stěžovatelem xxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxxx xxxxx xxxxxxxxxxx xxxxxxxxx jeho xxxxx xxxxxxx xxxxxxxxx xxxxx xx xxxxx vlastnictví. Xxxxxxx xxxxxxx xxxx xxxxx xxxxxxx, xx xxxxxxx námitky xxxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxx xxxxxxx, příp. xxxxxxx akcií, xxxx xxxxxxxxx a že xxxxx xxxxxxxxx xxxxxx x xxxxx xxxxxxxx xx xxxx otázky xxxx xxxxx ve xxxxxxxx, xxxx. xxxxxxx xxxxx, xxxxx xx xxxxxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxx xxxxx xx xxxxxxxxxxx xxxxxx (xx. 6 Xxxxxx x lidských právech x xxxxxxxxxx xxxxxxxxx, xx. 36 xxxx. 1 Xxxxxxx základních xxxx a svobod x xx. 90 Xxxxxx Xxxxx xxxxxxxxx).

X xxxxxxx x. 4 xx xxx soud xxxxxxxx xxxxxxxx xxxx. Xxx xxxxxxxxxxx správního xxxxxxx xxxxxxxxxx stěžovatelem xxxxx není xxxxxxxx, xxx-xx xxxxxxxxxx dostál xxx xxxxxxxxxx xx xxxxxxx xxxxxx peněžité xxxx vyplývající z xxx xxxxxxxxxx xxxxxxx xxxxx x xxxxxxxxx. Xxxxx x xxxxx xxxxxxxxx xxxxx x xxxxx xxxxxx xxxxxxx xxxx xxxxxx xxx xxxxx, xxx vlivu xx xxxxxxx posouzení xxxx xxxx. Xxxxxx xx xxxxxx, proč xxxxxxx xxxx xxxxxxxxx xx rozhodující, xx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx „xxxxxx xx xxx xxxxxxxxx“ xxxxxxxxx xxxxxxx xxxxx, k xxxx otázce xx Xxxxxxxx xxxxxxx xxxx xxxxxxxx již xxxx. X xxxx námitka xx xxxx xxxxxxxxx.

Xxxxxxxxxx xxxx xxxxxxxxxx (xxxxxxx x. 1, 2, 9) xx xxxxxxxxxxx, xx xx podvedl x. X. X. (xx. že by xx xxxxxxx xxxxx, xxxx. xxxxx). Xxxxxxxx xxxxxxx soud však xxxxx, xx nejenže xx xx xxxxxxxx xxxxx xxxxxxx přípis x. X., xx xxxxxx xxxx xxxxxxxxxx xxxxxxx, díky xxxxxxx xxxxxx o xxxxx (xxx xxxxxxxxxx městského xxxxx str. 15, xx xxxxxxxx xxxxx xxxxxxxx xx č.l. 152), xxxxx xxxx xxxxxxxxxx vyplývá x x xxxxxxx xxxxxxxx xx xxx 11.4.2008, xxxxx uvádí, že xx vlastníka hromadné xxxxxxx xxxxxx původně xx xxxx jméno xx xxxxxxxx společnost XX XX LEISURE XXX (která xx xxxxxx rubopisem od xxxxxxxxxxx x xxx xxxxxx prokura xxxxxxxxx xxxxxxxxxx x. X., xxx xxxxxxxx shodné xxxxxxx xxxx xxxx xxxxxxx). Xxxxxx se xxx xxxxxxxx x x x. R., xxxx. x p. X., x x x. X., kteří xxxx xxxxxxxxx (xxxxxx xxxxxxxxx ve spise x. l. 210 x x. x. 129), xxxx xx xxxxxxxxx x xxxxxx xxxxx xx xxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx XXXX LEISURE XXX. Xxxx xxxxxxx xxxxxxx x z xxxxxxxx Xxxxxxxxx xxxxx x Xxxxx xx xxx 11.2.2008, č.j. 2Xx 1018/2008-73, kterým xxxxx xxxxxxx xxxxxxxxxx, xxxxxxxxxxx xxxxxxxxxxx ŠTI-C X, x.x., xxxxxxxxxxx x xxxxxxxxxxx XXXX XXXXXXX XXX zjednodušeně xxxxxx xxxxxx se xxxxxxxx, xxxx. xxxxxxxxx xxxxx xxxxxxxxxxx společnosti XXX-XX, x.x., xx xxx právní xxxx xxxxxxxxxx xxxxx x xxx, zda xxxxxxx xxxxx xxxxxxx v xxxxxxxxxx xxxx ke xxx 31.12.2007 xxxxxxxxx xxxxxxxx. Xxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxx x xxxxxxxxxx xx xx. xxxxxxx x x. X. (xxxxxxxx xxxxx xxxxxxxx listiny 1706), x. R. (xxxxxxxx xxxxx xxxxxxxx xxxxxxx 2088) x p. X. (xxxxxxxx xxxxx xxxxxxxx xxxxxxx 216). Xxxxxxx xx v xxxxxxxx xxxx xxxxxxxxxxx xxxxx předmětem xxxxxxxx xxxxx, xx xxx xxxx není xxxx xxxxxx klíčová, x xx vzhledem xx xxxxxxxxxx xxxxxxxxxxxx stěžovatele xx xxxxxxx xxxxxx xxxxxxxxxxxx xxxx. Proto xxxx x tyto xxxxxxx nedůvodné.

K xxxxxxx x. 6 xxxxxxxx xx nesouhlasu xx xxxxxxxxxx dané xxxxxxxx, xx. xxxxxxxxxxx xx xxxxxxxxxxx trhu na xxxxxxx xxxx, xxxxxx xxxxxxx xxxx xxxxx xx. x x Xxxxxxxxx xxxxxxxx xxxxxxxx, xxxxx byly zasílány xxxxxxxx x jinými xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx Xxxxxxxx Xxxxx Xxxxxxxxxx, x.x., Xxxxxxxx xxxxxxx xxxx uvádí, xx xxxxxxxx xxxxxx xxxxxxxxx, xx xx Xxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx smluv uzavíraných x x akcionáři xxxxxxxxxxx ŠTI Holding, x. x. Xxxx xxxxx xxxxxxxxxx však xxxx vliv xx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xxx xxxxxxxxxx xxxxx v xxxxxx vedené u Xxxxxxxxx xxxxx v Xxxxx pod xx. xx. 41 Xx 194/2004, která je xxxxxxxx xxxxx, xx „x důvodu výše xxxxxxxxx chování xxxxxxxxxx xxxxxxx ke zrušení xxxxxx mocí k xxxxxxxx xxxxxxxxx žalobci, xxxxxxx xxxxx xxxxxx xxxxxxx xxxxxxxxx akcie …x xxxxxxx předmětné, xxxxxx xxxxxxxxx xxxxxxxxx. Xxxxx žalobce nemůže xxxxxxxxxx xxxx, xxxxx xx jinak xxxxxxxx xxxx náklady x xxxxx xxxxxxxx xxxxxxx x dochází xx xxxxxx a v xxxxx škody.“ Tudíž xx xxxxxxx xxxxxxxxxxx xxxxxxx v xxxxxxx xxxxxxxx na xxxxxx xxxxxxxx, xxxx xxxx xxxx o xxxx xxxxxxxxxxx. X daném xxxxxxx je xxxxx xxxxx odkázat xx xxxxx x „xxxxxxxxxx“ xxxxxxx xxxxxxxxxxx provedenou x rozhodnutí xxxxxxxxx xxxxxx (xxx. 8 xxxxxxxxxx Xxxxxxxx Komise, xxx. 15 xxxxxxxxxx Xxxxxx), se xxxxxx xx Xxxxxxxx xxxxxxx xxxx xxxxxxxxxx. X xxxx xxxxxxx xx xxxxx nedůvodná.

Námitka x. 13 xxxx do xxxxxx xxxxxxxxx soudu x xxxxxxxxxxxxxx xxxx xxxxxx xxxxxxxxx xx Xxxxxxxxxxx podmínkách poskytování xxxxxx xxxxxxxxxx poradenství xxxxxxxx xx 1.9.2004 (xxxx xxx „Všeobecné xxxxxxxx“). X xxxx xxxxxxxxxxx Xxxxxxxx xxxxxxx xxxx xxxxxxxxxx, xx xxxxxx xxxxxxxxxxxx xx xxxxxxxxxxxxxx stěžovatelem stanovené xxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxxx. Xxx xxxxxxxxx xxxxxx, že xxxxxxxxxx xxxxxxx xxxxxxx xxxxxx, xxx xx xxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx, xx xxxxxxxx pouze xxxx, xxx-xx xxxx xxxxxxxx skutková xxxxxxxx xxxxxx xxxxxxx, xx. xxxxxx xxxxxxxxxxxx xxxxxxxx. Xx xxxxx xxx xxxxx vymezené xxxxxx xxxxx irelevantní výše xxxxxx xx xxxx xxxxxxxxxxxx x rozporu xx xxxxxxx vykonávanou xxxxxxx. Shodně xx xxx xxxxxxxx x xxxxxxx xxxxxxxxxx xx xxxxxxxxxxxx Xxxxxxxxxxx podmínek xxx xxxxx smluvní xxxxxx xx o xxxxx smlouvy (xxxxxxxxxxx, xxxxxxx x. 14). Xxxxxxxx xxxxxxx soud xxxxxxxx x xxxxx xxxxxxx xxxx xxxxxx xxxxx, xxxxx xxxxx xxxx na xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxx xxxxxxxx.

Xxxxxx xx xxxxxxxxxx xxxxxxxx, že xxxxxxx xxxx nesprávně xxxxxx jeho xxxxxxx - xxxxxxx xxxxxxx xxxxxx, xxxxxxxxxxxx bezplatně, x xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxxxx, a xx xxxxx x xxxx x nich není xxxxx xxxxxxx o xxxxxx, Xxxxxxxx xxxxxxx xxxx uvádí, xx xx xxxxxxxxx znění Xxxxxxxxxxx xxxxxxxx xxxxxxx xxxx. V čl. 22 xx xxxxx xxxxxxx: „v xxxxxxx, xx si xxxxxx x datu xxxxxxxxxxxxxxx xxxx xxxxxxx smlouvy xxx xxx xxxxx x xxxxxxxx xxxxxx xxxxxxx, xx xxxxxxx xxx vyzvedne, xxxxxx xxxxx dotčena xxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxxxxx bude xxxxxx xxxxxxx xxxxxxx xxx xxxxxxx ustanovení xxxxxxx x finančním poradenství, x dále x xx. 14 xxxxxxxx xx xxxxxxx „náklady xxxxxxxxxxxxx … spojené x vyvíjenou xxxxxxxx xxxx xxx zahrnuty x xxxxxx“, xxxx xxxxxxxx xx xxxxxx xxxxxxx Xxxxxxx x xxxxxxx x finančním xxxxxxxxxxx (xxxx též „Xxxxxxx“). Xxxxx xx xxxx xxxxxxxxxxx xxxxxxxxxx, xx xx Xxxxxxx xx xxxxxxxxxxx bezplatnost xxxxxxxxxxxxx služeb (xxxxxxxxxx x úschovy), xxxx xx xxxxxxxx xxxxx xxxxx Smlouvy (ve Xxxxxxxxxxx xxxxxxxxxx) uvedeno, xx xxxxxx xx xxxxxxx. Xxxxxxxx si xx xxxxxxx xxxxx xxxxxxxxxx xxxxx věci xxxxxx městský soud x xxxxxxx xxxxx xxxxxx x xxxxxxxxxx xxxxxxxxx činností zakotvených xx xxxxxxx, není xxxxx xxxxxx závěr x xxx vytknout. Xxxx proto xxxxxxxxx xxxx námitku důvodnou.

Další xxxxx kasačních xxxxxxx xxxxxxxxxxx xx xxxx xxxxxxx xxxxxx. Xxxxxxxxxx xxxxxx xxxxx (xxxxxxx x. 16), že xxxxxxx xxxx xx xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxx Xxxxxx. Xxxxxxxxx rovněž xxxx xxxxx x xxx, xx xx xxxxxxxxxx xxxxxxxxxx prostředky xx xxxxx výši xxx 300 Xx (xxxxxxx x. 18), xxxx xxxxxxxxxx xxxxxx předestírá xxxxxx, jakým může xxxxxxx disponující xxxxxxxx xxxxxxxxxx xxxxxxxxxx (xxxxxxxxxx) xxxxxxxxxx xxxxx xxxxx x hodnotě xxxxxxxxxxx 7&xxxx;000&xxxx;000 Xx. Xxxxxxx xxxxx rozhodnutí Komise xx xxx xxxxxxxxxxx xxxx, že xxxx xxxxxxxx majetkové xxxxxx xxxxxxxxxxx xx xxxx xxxxx, resp. xxxxx xxxxxxxx xxx xxxxx, x když xxxxxxxxxxxx xx, xx stěžovatel xxxxx xxxxxx xxxxxxx (xxxxxxx x. 19). X dalším xxxxxxx xxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxx xxxx xxxxxx xxx xxxxx o xxxxxxxxxxxxxx xxxxxxx pokuty (xxxxxxx x. 21).

Xxxxxx xx xxxxx xxxxxxxxx námitku xxxxxxxxxxx, že xxxxxxx xxxx xxxxxxxxxxxx xxxx xxxxxxx pokuty. X xxxxxxxxxx xxxxxxxxxx xxx. 22 x 23 xx seznatelné, xx xx xxxxxxx xxxx xxxxx xxxxxxx xxxxxxx. Xxxxxxxx xx xxxxx xxxxxx odkázal xxx xxxxxxxxxx xxxx xxxxxx xx rozhodnutí Xxxxxx x Xxxxxxxx Xxxxxx, xxxxxxxxx xxxxx odkaz xx xxxxxxxxx xxxx, xxxxx xxxxxxx xxxx xxxxxx xxxxxxx, xx xxxx xxxxx důvodů xxxxxxxxxx xxxxxxxx x x jakém xxxxxx. X dalším uvedl, xxxx se xxxxxxx, xx xxxxxxxxxx disponuje xxxxxxxxxx xxxxxxxxxx ve xxxxx xxxx, xxxxxxx xx xxxxxx ve xxxx xxxxxxxxxx. X xxxxxxxxxx xxxxxxxxx xxxxx xx xxxx zřejmé, xxxx xxxxxxxx xxxxxxxx xxxx xxxxx xx xxxxxx xxx xxxx xxxxxxxxx xxxxx o xxxxxxx xxxxxxxxxxx xxxxxxxx xx xxxx xxxx xxxxxxx, xxx tato xxxxxxxx hodnotil x xxxx xxxxxx xxxxxx xxx x xxxxxx xxxxxxxxx xxxxxxxxx. Určitá xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxx xxxx xxxxxxxx xxx xxxxxxxxxx xxxxxxx xx správní xxxxxxxxxx, které xx xxxxxxxx odůvodnění, x xxxxx xxxx xxx xxxxxxxxxxx, xxx i Xxxxxx xxxxx. Xxxxxxxx xxxxxxx xxxx xxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx soudu xx xxxxxx vyjádřenými x rozhodnutích Xxxxxxxxx xxxxx xx. xx. XXX. XX 94/97, XXX. XX 103/99 x XX. XX 564/02 (všechna xxxxxxxxxx Xxxxxxxxx soudu dostupná xx xxxx://xxxxx.xxxxx.xx ), xx xxxxx xxxxxxxx xxxxxxxxxx.

X otázce xxxx xxxxxx xxxxx Nejvyšší xxxxxxx xxxx xxxxxxxxxxx. Xxxxxx je xxxxx xxxxxxxxx, xx zákon x xxxxxxxxx xx xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxxxx, xxxxxxx xxxxxxxx xx xxxxxxxxxx xxx xxxxxxxxx xxxxxx xxxxxxxx, pokutou xx xx xxxx 5&xxxx;000&xxxx;000 Xx; omezuje xxxx xxxxx xxxxx hranici xxxxxxxxx xxxx xxxxxx. Xxx xxxxxxx x xxxxxx xxxxx Ústavního xxxxx xx dne 10.3.2004, xx. xx. Xx. XX 12/03, „xxxxxx xxxx za xxxxxxxx okolností xxxxxxxxxxxx xxxxx xxxxxxx xx xxxxxxxxxx xxxxx xxxxx xx. 11 odst. 1 Xxxxxxx. Xxxxxx xxx považovat za xxxxx x xxxxxxxxxxxxx xxxxxxx, x xx x případě, xxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxx jedince se xxxxxxx xxxxxxxxxx“. Jak xxxx xxxxxxxx Xxxxxxx xxxx v xxxxxx xxxxx ze dne 13.8.2002, xx. xx. Xx. XX 3/02, xxxxxxxxxxxx xxx č. 405/2002 Xx., „xx xxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxx do xxxxxxxxxx práv x xxxxxx, xxxxx xxx xxxxxx, které xxxxxxxx xx xxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxx, xxxxxxx xxxxxx újmy xxxxx xxxxxxx xxxxxxx xx xxxxx xxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxx přiměřenosti“, když xx xxx Xxxxxxxxx xxxxx „xxxxxxxx takový xxxxx do majetku, x důsledku xxxxxxx xx xxxx "xxxxxxx" xxxxxxxxx základna pro xxxxx xxxxxxxxxxxxxx xxxxxxx. Xxxxxx xxxxx xxxxxx, xxxxxxxxxxx jsou xxxxxx xxxxxx, xxx xxxx xxxxxxxxxx charakter. Xx xxxxx upozornit, xx xxxxxx x xxxxxxxxxx xxxx xxxxxxxxxxx v xxxxxx "nejtvrdší" xxxxxx xxxxxx xx xxxxxxxxxxx xxxxxx, jenž ostatně xxxx xxxxxxxx xxxx x k porušení xx. 26 xxxx. 1 Xxxxxxx; xxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxx o xxxxxx xxxxxxxxx zásahu do xxxxxxxxxxxx práva x xx takové xxxxxxx, x nichž xxxxxx xx tolik xxxxxxxx xxxxx xxxxxx, xx xx podnikatelská činnost x xxxxxxxx stává "xxxxxxxxxx" (xx. xxxxxxxxx xxxxx x xxxxxx xxxxxxx pokuty po xxxxxx časové xxxxxx). Xxxx xxx Xxxxxxxxx xxxxx (xxxxx xxxxx xx xxx 9.3.2004, xx. sp. Xx. XX 38/02) „x xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxx xxxxx xxxxxxx, xx má-li xxx xxxxxxxxxxxxxxxxx x xxxxxxxxx, xxxx xxxxxxxxxxx x xxxxxxxxx xxxxxx xxxxxxxxxxxx.“

Xx xxxx xxxxxxxxx xxxxxx pléna sp. xx. Pl. ÚS 3/02 Ústavní xxxx xxxxxx postuloval xxxxxxxxxx xxxxxxxx, zda-li xxxxxxxxx xxxxxx x její xxxx xxxxxxxxxxxxx zásah xx xxxxxxx xxxxxxxxxx xxxx a xxxxxx. Xxxxxxx je xxx Xxxxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxxxxxxxxx (přiměřenost) xxxxxx xxxxxx s xxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxx, xx xxxxxxxxxx xxxxxx x xxxx xxxxxxxxxxx ve xxxxxx k xxxxxxxxxxx xxxx, tj. x xxxxxxx věci xxxxxxxxx x xxxx xxxxxx, x xxx, xx xx třeba xxxxxxxxxxx xxxxx zneužití xxxxx.

Xxxxxxx xxxxxx postulátů xx xxx xxxxx hledět x xx xxxxxxx xxxxxx. X xxx xxxxxxx xxxxx xxxxxxxxx xxxx pokuty (2&xxxx;000&xxxx;000 Xx) xxx, xx xxxxxxx xxxxxxxxxxx xxxx „xxxxx xxxxxxx, xxxxx xxx xxx xxxxxxxxx xx útok xx xxxxxxxx xxxxxxxx fungování xxxxxxxxxxxx xxxx … xxxxxxxxxxx x xxxxxx xxxxxx veřejnosti x xxxxxxxxxx xxxxxxxxxx xxxx xxxxx xxxxxxxx xxxxxxxxxxxx xxxx“ s tím, xx Xxxxxx xxxxxxxxxxxx „xxxxxxx x úmyslné xxxxxxxxxx zákonných xxxxxxxx“. Xxxxxx dále konstatovala, xx „xxx xxxxx x xxxx xxxxxx xx xxxxxx xx xxxxx vždy xxxx xx to, xxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxx další xxxxxxxxxxxxxx xxxxxxx. Xxxxxx xxxxx xxxxxx, xxxxxxxxxxx xxxx xxxxxx pokuty, xxx xxxx xxxxxxxxxx xxxxxxxxx. Komise xxxxx xx xxxxxxxxxxx xxxxxxxxx x xxxxx xxxxxxxxxx, xxx na xxxxxx xxxxx účastník xxxxxx xxxxxx akcionářům xxxxx xxxxx, xx straně xxxxx žádá stát x příspěvek xx xxxxx činnost“. Xxxx Xxxxxx popisuje, xxxxx xxxxxxxx xxxxxxx xx xxxxxxxxx xxxx pokuty, xxxx vyšla ze xxxxxxxxxxx, xx cílem (xxxxxxxxxxxx deklarovaným - xxxx. NSS) jednání xxxxxxxxxxx xxxx xxxxxxxxxxx 3% akciových xxxxxx xxxxxxxxxxx XXX Holding, x.x., přičemž Xxxxxx xxxxx k závěru, xx takováto xxxx xxxxxx představuje xxxxxx 6&xxxx;935&xxxx;970 Kč (vzhledem x xxxxxxx výši xxxxxxxxxx kapitálu xxxx xxxxxxxxxxx - 231 199 000 Xx, ke xxx xxxxxx xxxxxxxxxx). V xxxxxxx xxxxxxx vůči xxxxxxxxxx společnosti Xxxxxxxx Xxxxx Xxxxxxxxxx, x.x., xxxx xxx xxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxx, Komise xxxxx xx xxxxxxxxx společnosti Xxxxxx, a.s., xxxxxxxxxxx xxxxxx služby za xxxxxxxx 0,045 % x. x. x xxxxxxxxx xxxxxxx všech xxxxxxxxx xxxxxxx papírů. X xxxxxxx xxxxxxxxx xxxxxxxxxxx Xxxxxxxx Xxxxx Xxxxxxxxxx, x.x., xx xx tak xxxxxxx x částku xxx 9.500 Xx xxxxxxx. Xxxx údaje byly xxx Komise postačující xxx xxxxx x xxx, xx xxxxxxxxxx xx dostatek volných xxxxxxxxxx xxxxxxxxxx. Xxxxxxxxx Xxxxxx xx svém xxxxxxxxxx xxxx xxxxxxxxx, xx x xxxxxxx xx xxxxxxx skutečnosti xxxxxxxxxx xxxxxxxxx stěžovatele xxxxxxxxxxx výši xxxx xxxxx k 5.9.2005 (xx xxxx 300 Xx) za věrohodné, x xx právě x ohledem xx xxxxxx x způsob xxxxxxxx xxxxxxxxxxx. Xxxxxxx xxxx xxxxxxx xxxx xxxxxx xxxxxxxx, xx „xxxxxxx, kterou xxxxxxx xxxxxxx (xxxxxxxx zasílání xxxxxxx xxxx xxx 2.000 xxxxxxxxxx, vyhotovení xxxxxx, x xxxxxxx xxxxxxx byli xxxxxxxxx xxxxxxxx), xxxxxx o xxx, že xxxxxxx xxxxxxxxx finančními prostředky xx xxxxx výši xxx je 300, - Xx“.

Xxxxx tedy xxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xx x xxxx xxxxxxxxx pokuty x x hlediskům xxxxxxxx xxxxxxx xxxxx x xxxxxxxx i xxxx x vyslovení xxxx xxxxxxxxxxxxxxx. Ze xxxxxxxxx xxxxx je xxxxxx, že Komise xx xxx xxxxxxxxx xxxx xxxxxx xxxx xxxxxx omezení xxxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxxxxxx ve xxxx xxxxxxxx xxxxxx Xxxxxxxxx xxxxx. Byla xx tedy xxx, xx xxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxx, xx xxxxxxxx xxxxxx xxxxxxxxxx z xxxxxxxxxxx mezí, xx. xx xxxxxxxxxx xxxxxxx xxxxxxxxxxxx x xxxxxx xxxxxxxx xxxxx. Xxxxxxxx xxxxxxx xxxx x xxxx xxxxxxxxxxx xxxxx, xx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xx xxxxxxxxx způsobem zcela xxxxxx, xxxxxxxxxx x xxxxxxxxxxxxx, xxxxxxxxxxx ze xxxxxxxxxxx xxxxxxxxxx v xxxxxxx správního xxxxxx. Xxxxxx xx xxxxxxxxxx x xxxx takto xxxxxxxxx xxxxxx xxxxxxxxxxx, xxxx xx xxx, xxx xxxxxxxx, že Xxxxxx x mezí xx xxxxxxxxx xxxxxxxx. Xxxxxxxxx xxxx pouhé xxxxx xxxxxxxxxxx tvrzení xxxxxxxxxxx o jeho xxxxxxxx xxxxxxx (xxxxx xx xxxxxxxx např. xxxxxxxx xx xxx 5.9.2005 x xxxxxxx x xxxxxx rozkladu). Xxxxxx, xxxxxxxxxxxxx xxxxxxx xxxx xxx kvalifikované, xxx xxxxx xxx xxxxxxxxx xx xxxxx. Xxx hodnocení xxxxxxxxxxxxxxx xxx xxxxx xxxx xxxxxxxxxx se nepřiměřenosti xxxx stanovené xxxxxx xxxxx Nejvyšší správní xxxx xxxxxxx ze xxxxxx č. 563/1991 Xx., o xxxxxxxxxx, xx xxxxx xxxxxxx xxx xxxxxxxxxxxxx xxx (xxxx xxx „xxxxx x xxxxxxxxxx“), xxxxx xx xxxxxx ním xxxxxxxxx xxx xxxxxx xxxxxxxxxxx xxxxxxxxxxx x xxxxxxxxx fyzických xxxx. Xxx xx v xxx. §2 až §9 xxx. xxxxxx xxxxxxxxx x xxxxx xxxxxxxxxxxxxx povinnost xxxxxxxx xxxxxxxx xxxx x xxxx xxxxxxxxxxx, x xx xxx dne xxxxxx xx xxx xxxxxx, xxxxxxxxxx xxx, xxx xxxxxxxxx xxxxxxxx xxxxxxxxxx, xxxxxxxx, xxxxxxxxxxx, xxxxxxxxxxxxxxx, xxxxxxxxxxxx x xxxx xxxxxx způsobem xxxxxxxxxxx xxxxxxxx účetních xxxxxxx. Xxx xxx. §1 odst. 2 xxxx. x) je xxxxxx jednotkou právnická xxxxx, xxxxx xx xxxxx na xxxxx Xxxxx republiky. Xxx xxx. §7 xxxx. 1 cit. zákona xxx xxxxxx xxxxxxx xxxxxxxxx xx základě xxxxxxxxxx xxxx podávat xxxxx a poctivý xxxxx xxxxxxxx účetnictví x xxxxxxxx situace xxxxxx jednotky. Vzhledem x xxxxxxxxx, xx xxx xxx. §2 xxxx. 3 xxxxxx x. 83/1990 Sb., x sdružování xxxxxx, xx znění xxxxxxx xxx xxxxxxxxxxxxx xxx, xxxx sdružení právnickými xxxxxxx, je x xxxxx typ xxxxxxxxx xxxxx účetní xxxxxxxxx xx xxxxx právy x xxxxxxxxxxx x xxxx skutečnosti xxxxxxxxxxxxx. Xxxxxx xx xxxx xxxxxxxxxx xxxxxx účinně xxxxxxxxxx xxxx xxxxxx, xxxx xxx xxxxx xxxxx xxx xx xxxxxxx jím předloženého xxxxxxxxxx, xxxx. účetní xxxxxxx xx xxxxxxxxx xxxxxx. Jak xxxx xxxxxxxxx z přípisu xxxxxxxxx Xxx. X.x X. - xxxxxx xxxxxx xx dne 4.6.2007, sp. xx. XXX:XXX -2505/XXX -2006-317, xxxxxxxxxxxx xxx. Xxxxxxxxx Xxxxxxxx, vrchním xxxxxxxxx xxxxxx xxxxxxxxxx policie x xxxxxxxxxxx Policie XX, x xxxxxxx xxxxx založeného xx x. x. 219, „X. X. založil xx xxxxxxxxxxxxx xxxxx xxxxx xxxxxxxx xxxxxxx, xxxx xxxxxxx x xxxxxx xxxxx x xxxxx xx xxxx 2004 a 2005, xxxxx xxxx xxxxxxxxxxx xxxxx xxxxx xx xxxxxx xxxxxxxx. Xxxxx, xx xxxxxxxx xxxxxxxxx xxx xxxxxxx x xxxxx příjem nevytvořilo“. Xxxx tvrzení xxxx xxxx x xxxxxx xxxxxxxxx s xxxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx (xx kterého xxxxx x. X. T., xxxxx je xxxx xxx čl. V. xxxxxx xxxxxxxxxxx odpovědný xx xxxxxx xxxxxxxxxxx xxxxxxxxxxx, tj. x xx vedení xxxxxxxxxx). Xxx ve xxxxxxxxx (xx. X.) je xxxxxxx, že „x xxxxxxxxx xxx xxxxxxx xxxxxxx (xxxxxxxx - xxxx. NSS) „zejména xxxxxxxxxxx příjmy: xxxxxxx xxxxxxxxx, xxxxx xxxxxxx xxxxxxxxx, xxxxxx x xxxxxxxx, výtěžky x xxxxxxx xxxxxxxx, xxxxxxxxx xxxxxxxxx od xxxxxxxx xxxxxxxxx xx základě xxxxxxxxxx jejich cenných xxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxx Xxxxxxxxx, xxxxxxxxx xxxxxxx xxxxxxx x xxxxxxx xxxxxxxxx x xxxxxxxxxx xxx xxxxx xx majetku Xxxxxxxx, kdy … xx Sdružení xxxx xxxx xxxxxxxxxx příslušných xxxxxxxxxxx - xxxxxxxx, xxxxxxxxxx xxxxxxxxx.“ Xxxxxx x v přípise xxxxxxxx Xxxxxxxxx xx xxxxxxxxx řízení - X.x. 51/Xx/62/2004/1 xx xxx 1.9.2004 xxxxxxxxxx xxxxx, xx „xxxxxxx … xxxxxx ochotní xxxxxxxxxx xxxxxxxx xxxxxxxxx“, xxx xxxxxxx, xx xxxxxxx xxxxxxxxx xxxxxxxxx. X přípise xx xxx 10.12.2004 xxxxxxxx Xxxxxxxxx ke xxxxxxxxx xxxxxx - Č.j. 51/Xx/62/2004/1 xxxxxxxxxx uvedl: „… xxxx již xxxxxxxx Xxxxxxxxxxxx financí XX x xxxxxx xx výši 1.000.000 xxxxx … xxxx xxxx tyto xxxxxxx xxxxx v xxxxxxx xx xxxxxxxx xxxxxxxxxxx xxx xxxxxx xxxxxxxx, xxxxxxxxx, xxxxxxx x xxxxxxxxxxx xxxxxxxxx, xxxx, xxxxxxx x xxxxxxxxx xxxxxxxx“ (xxxxxx xx xxxxxxxxxx xxxxxxxx x x rozkladu proti xxxxxxxxxx x xxxxxxxxxx xxxxxxxx xx xxx 15.12.2004). Xx xxxxx xx dále založen xxxxx stěžovatele x. X. T. xx xxx 15.11.2005, ve xxxxxx xxxxxxxxxx xxxx xxxxxxxx o xxxxxx xxxxxxxx ve výši 30 % xxxxxxxx xxxx, xx. 15 000 Xx. X xxxxxx xx dne 17.1.2006 xxx stěžovatel zdůraznil, xx „xxxxxxxx xxxxxxxxxx xx xxxx x xxxxxxx xxxxxx xxxxx xxxxxxxxxxx ŠTI Xxxxxxx, x.x., poskytnuty na xxxx“ (xxxx tvrzení xx pak x xxxxxxx x xxxx xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxx, xx xxxxx xxxxxxxxx, xxxxx xxxxxxxxx xxxx xxxxxxxxxxx, xxx xx x xxxxxxx na xxxxxxxxx xxxxxxxxxxx ŠTI Xxxxxxx, x.x., a xx xxxxxxxx xxxxxxxxxxx xxxxx, xxxxxxxxxx). A xxxx, xx „xxxxxxx náklady xxxx xx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx“. Xxxxxxxx správní soud xxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxx, že xxxxxxxxxx sám předkládal xxx xxxxxxxxx orgánu, xxx i xxxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxxxxx. Xxxxxxxx xxxxx xxx stěžovateli xxxxxxxxx xxxx, xxxxxxxxxx xx xxxxxxx xxxx xxxxxxx finančním xxxxxxx, xxxxxxxx xxxx mu xxxxxxxx xxxxxxxxx či xxxx xx xxxx xxxxxxxx (xxxx. na xxxxxxxx sídla xx xx úschovu xxxxx), xxxx xxxx x xxxx xxxxxx xxxxxxxxx xxxxxxxxxxx stěžovatele, xxxx x xxxx majetku, xxxx xx x xxxx povinen xxxxxxx. Xxxxx dále odhlédnout xx skutečnosti, že xxx xxxxxx z Xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx pro xxxxxxx - činnost xxxxxxxxxxxxxxx, finančních, organizačních x ekonomických xxxxxxx, xx xxxxx x xxxxxxxxxxxx, tj. xxxxxxxxx xxxxxxxx xxxxxxx. O xxxxxxxxxxxxx výsledcích této x hlediska xxxxxxxxxxx xxxxxxxx činnosti je xxx xxxxxx povinen xxxxxxx, x xx xxxxxxxx xx činnosti xxxxxx; xxx xxxx xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx, navíc z xxxxxxxxx Xxxxxxx Xxxxx xxxxxxxxx xxxxxxx, xx xx xxxxx ani xxxxxxxxxxxxx x příslušného xxxxxxx xxxx.

Xxx tak xxxxxxx, xx xxxxxxx xxxxxxxxxxx obsažená x xxxxxxx xxxxxxxxx považuje Xxxxxxx správní xxxx xx xxxxxxxxxxx x x xxxxxxxxx případech x nepravdivá, tudíž x xxx xxxx xxxxx xxxxxxxxxxx. Xxxxxxxxxx xx tak xxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xx xxxxxxx nouze, xxxx xx xxx xxxxxxx xxxxx, xxx tvrzení x přiměřenosti xxxx xxxxxxxxx xxxxxx unesl. Xxxxx xx tak xxxxxxxxx svých xxxxxxxxx xxxxxxxxxx xxxxxxxxx svých xxxx, což xx xxxx i xxxxxxx xxxxxxxxxxx ohledně jeho xxxxx, xxxxx xx xxx x xxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxxx, xxxx tuto xxxxxx uvádí x xxxxxxxxx i xxxxxxx xxxxx x xxxxxxx xx xx xx xxxxxxxxxx. Xxxxx xxxx x tyto námitky xxxxxxxxxxx nedůvodné.

K xxxxxxx xxxxxxxx x. 21 Xxxxxxxx xxxxxxx xxxx xxxxx, že xxxxxxxx xxxxx xxxxxxxxx x xxxxxxxx soudem xxxxxxx xxxx xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxxx, xxx pokuta neměla xxxxxxxxxx xxxxxxxxx, x xxxx xxxx xx xxxxx standardně. Vzhledem x okolnosti, že xx xxxxx o xxxxxxx xxxxxx, xx xxxxx xx aplikovat xxxx. Nejvyšší správní xxxx však xxxxxxxxxx, xx xxxx xxxxx xxxxxxxxxxx nezpůsobuje nezákonnost xxxxxxxxxx, xxxxx v xxxxxxx částech xxxxxxxxxx xxxxxxx xxxx xxxx xxxxx xxxx xxxxxxxxx xxxxxxx x xxxx xxxxxx. Stejně xxx xx xxx x xxxxxxxx xxxxxxx tvrzení x xxxxxxxxx xxxxxxxx xxxx xxxxx podnikání. X tato stížní xxxxxxx xxx není xxxxxxx.

Xx stížním xxxxxxxx xxxxxxxxx xx loga xxxxxxxxxxx, xxxx xxxxx, xxxxx xx xxxxxx xxxxxxxx xxxxxx xxxxxx (xxxxxxx č. 17x x 20) Nejvyšší xxxxxxx xxxx xxxxx, xx xx xxxxxxxxxx xxxxxxxx jejich xxxxxxxxx xxxxxxx soutěžní xx xxxxxxx xxxxxx povahu. Xxxxxx xx xx x tomto xxxxxx xxxxxxxx xx xxxx xxxxxxxxxx xxxxxxx xxxx, xxxxx xxx xxx xxxxxxxxxx daných xxxxxxxxxx xxxxxxxxxx. Nelze xxx xxx xxxxxxxxx, xx xxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxx korespondenci smyšlenou xxxxx xxxxxx xxxx xxxxxx xxxxxxxx funkce (xxx. X. X., XXx., x xxxxxx xxxxxx ředitele xxxxxx xxxxxx), xxxx sám xxxxxxxxxx xxxxx, xx xx nečlenil xx xxxxxx, tudíž xxxxx xxx xxxxxx xxxxxxxx, x xxxx x xxxxxxxxx Policie Xxxxx xxxxxxxxx vyplynulo, xx x. X. xxxxx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxx x se xxxxxxxxxxxx xxxxxxxxxxxxxxx. Xxxxxx xxxx xxx danou xxx rozhodné, ke xxxxxxx xxxx xxxx xxxxxxxxxxx zapsána jeho xxxxxxxx známka xx xxxx xxxxxx xx xxxxx xx xxxxxxx xx xxxxx xxxxxxxx xxxxxx Xxxxx, Rybná 14, xxx xxxx xx této adrese xxx xxxxx xxxxxxxxx xxxxxxxx nesídlí, x x komunikaci xxx xxxxx xxxxx nepravdivý xxxx. Xxxxxxxx xxxxxxxxxxx xx xxxx jeho xxxxx xx xxxx xxxx xxx věc xxxx zcela xxxxxxxxxxx x nebyly xxxxxxx xxx kvalifikaci xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx zákona x xxxxxxxxx xx xxxxxxxxxxx trhu. Xxxxx xxxx x tyto xxxxxxx nedůvodné.

Pro xxx xxxx xx xxxxxxxxxxx x xxxxxxxxxx, xxx-xx xx xxxxxxxxx xxxxxxx xxxx xxxx k xxxxxxxxxx xxxxx (xxxxxxx x. 17), xxxxx xxxxxx xxxxxxx v xxxxx případě rovněž xxxx pro danou xxx xxxxxxxxx, xxxxx xxxxx xxx xxxxx xxx xxxxx, xx xxxx xxxxxx k xxxx xxxxxxxxxxx.

X tvrzení xxxxxxxxxx x. 8 xx Nejvyšší správní xxxx nevyjádřil, xxxxx xx xxxxxx xxxxxxxxxx x výroku xxxxx, xxxxxxx xxxxxxx bodem.

Stěžovatel xxxx xxxxxxxxxx x xxxxxxxxxx „xxxxxxxxx x xxxxxxx obdobných xxxxxx xxxxxx x jiných xxxxxxxxx“, se xxxxxx xx dle xxxxxx xxxxxxxxxxx městský soud xxxxx nevypořádal (xxxxxxx x. 9x); Xxxxxxxx xxxxxxx soud xxxxxxxxxx, xx x kasační xxxxxxxxx xxxx xxxxxx, x návrhu xxxxxx xxxxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxxx. Xxxx xxx možno xxxx xxxxxxx xxxxxxxxx v xxxx celku, x xx pro jeho xxxxxxxxx obecnost, xxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxxxxx se xxxxxx povinnosti soudu xxxxxxxxx se x xxxxxx důkazů, xxxx xx xxxx xxxxx, xxx konkrétně xxx xx xxxxx xxxxxxx xxxxxxx jím tvrzeným xxxxxxxxxxxxx xxxxxxxxxxx rozhodnutí xxxxx. Xxxxx xxxxxx xxxxxxxx xxx povšimnutí, xx většina v xxxxxx xxxxxxxxxxxx xxxxxx xxxx xxx xxxxxxxx xxxxxxxxx xxxxx. Pro xxxxxxxxx absenci xxxxxx xxxxxxxxx xxxxxxxxx xxxxx xx právní xxxxx xxxxxxxxxxx xxx xxxx xxxxxxx ohledně xxxxxxxxx xxxxxxxxxx xx své xxxxxx části xxxxxxx xxxxx, x proto xx xxx Nejvyšší xxxxxxx soud xxxxxxxxx.

Xxxxxxxx x. 11 xxxxxxxxxx xxxxxxxxxx, že xxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxx xxxxx o xxx, že smlouva, xxxxxx xxxxx xxxxxxxx x xxxxxxxxx společnosti Xxxxxxxx Xxxxx Xxxxxxxxxx, x.x., odpovídala svým xxxxxxx smlouvě o xxxxxx xxxxxxx xxxxxx, xxxx toto xxxxxxxxx xx xxx xxxxxxxxxxx xxxxxxx xxx xxxxxxxxxxx xxxx jednání jako xxxxxx xxxxxxxxxxx služby - správy xxxxxxxxxxxx xxxxxxxx.

Xxxxxx je xxxx xxxxx zdůraznit, xx xxxxxxxxxx této xxxxx xxxxxxxxxx městského soudu xx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx prezentované xx str. 14 x ž 15 xxxxxx. Proto xx xxxx soustředil xx xxxxxxx, která xxxxxxx xxxxxxx x žalobě xx xxxxxx, xxxx xx nutno xxxxxxxxx, xx blanketní xxxxx xxxxxxxxx pod bodem 16 a xxxxxxxx 17 žaloby xxxx xxx svoji xxxxxxxx x absenci xxxxxxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxx bodem. X xxxxxx xxxxxx není xxxxxxxxxx městského soudu xxxxxxxxxxxxxxxx xxx xxxxxxxxxx xxxxxx, x xxxxx xxx xxxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxx, xxxxx stěžovatel xxxxxx xxxxxxxxx, aby xxxx xxxxxxxxx něco, xx stěžovatel xxxxxx xxxxxxxxx; xxxxxx postup xxxxx xx xxx x xxxxxxx x xxxxxxx xxxxxxxx přezkumu x xxxxxxx, xxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxx.

Xxxxxxxx xxxx xxxxxxxxxx x žalobě xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx xxxxx xxx smlouvy, xxxxxxxx xxxxxxxx xxxxxxx x maximálnímu xxxxxxxxxx xxxxxxxxxx, xxxxxxxx x xxxx xxxx, x xxxxxxxxxxx xxxx obchodní xxxxx, nebyl xx xxxxxx xxxxx xxxxxx xxxxxxx xxxx povinen xxxxxxx se xxxxxx xxxxxx xxxxxxxxxxx předmětné xxxxxxx, neboť xxxx xxxxxxxxxx xx xxx xxxxxx vyžadována. Proto xx xxxxx xxxxxxxxxxx xxxxxxxx xxx Xxxxxxxx xxxxxxx xxxx. X xxxx xxxxxxxxx důvodů xx proto i xxxx xxxxxxx nedůvodná.

Dále xxxxxxxxxx xxxxx, že xxxxxxxxx akcie společnosti Xxxxxxxx České Xxxxxxxxxx, x.x., xxxxx xxxxxxx x nic xxxxxxx x této xxxx xxxxxxx (námitka x. 12 x 15). X xxxx xxxxxxxxxxx xx xxxxxx připomenout, xx xxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx u xxxx xxxxxxxx investiční xxxxxx xxx xxx. §4 xxxx. 3 xxxx. x) zákona x podnikání na xxxxxxxxxxx xxxx xxxx xxxxxxxxx x xxxxx xxxxxxx xx xxxxx xxxxxxxxxx s cennými xxxxxx.

X ohledem xx xxxxx námitky xx xxxxxxxx xxxxxxxx ze Xxxxxxx x úschově x xxxxxxxxx xxxxxxxxxxx xxxxxxxxx mezi xxxxxxxxxxxx xxxx xxxxxxxxxxxxxx a xxxxxxxxx xxxxxxxxxxx Teplárna Xxxxx Budějovice, x.x., xxxx xxxxxxx (když xxxxx xxxx není x řízení xxxxxxxxxx, xxx xxxxxxx např. x x xxxxxxx xxxxxxxxx). Jediný článek xxxxxxx xxxxx následující xxxxxxxxxx: „Xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxxxxx xxxxxxxx klientovi xxxxxxxxx xxxxxxxxxx x xxxxxxx xxxxxxxxxx akcií emitenta xxxxxxxx Xxxxx Xxxxxxxxxx … x poskytovat xxxxxxxxx xxxxxxxxxxx x xxxxxxxx součinnost xxxxxxx xx xxxxxxxxxx jeho xxxxx xx podmínek xxxxxx Xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx služeb finančního xxxxxxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxx této xxxxxxx.“ Xxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx Xxxxxxxxxxx podmínek xxxxxxxxxxx xxxxxx finančního poradenství xxxxxx xx 1.9.2004 (xxx xxxxxxxxx xxxx xxxxxxxx xxxxxxxxx spisu), xx xxxxxxx je xxxxxxxxx, xx „(1) xxxxxx prohlašuje, xx … xx xxxxx x xxxxxx co xxxxxxxx budoucí finanční xxxxxxxxxx … xxxxxxxxxxxx xx xxxxxxxx poskytnout xxxxxxxxx poradenství x xxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxx xxxx akcií … (8) xxxxxx xx xxxxxxxx, že po xxxx trvá ní xxxxxxx nepověří xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx, … zejména xxx xxxx xxxxxxxxxxx x xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx x převod x xxxxx .. (11) xxxxxx xx xxxxxxxx xxxxxxxx xx xxxxxxx xxx xxxx 1 poskytovateli odměnu … (12) xxxxxxx xxxxxxxxxxxxx … spojené x vyvíjenou xxxxxxxx xxxx xxx zahrnuty x xxxxxx … (14) xxxxxx xxxxxxxxx, xx xxxxxxx výše xxxxxxxxx poskytovatele k xxxxxxxxxx vyvíjení xxxxxxxx xxxxxxx k xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx x xxxx cenných papírů x k maximální xxxxxxx jeho zájmů (15) xx xxxxxxxx xxxxxxxxxx se xxxxxxxx xxxxxxx prodej předmětných xxxxx,…

Xxx xxx xx xxxx xxxxxxxxxx xxxxx xxx. §36 xxxx. 1 xxxxxx x XX, xxxxx xxxxxxxxx, xx „smlouvou x xxxxxx xxxxxxx xxxxxx xx zavazuje xxxxxxx, xx xxxx xxxxx xx dobu xxxxxx xxxxxxx xxxxxxx xxxxxx xxxxx, které jsou xxxxx x výkonu x zachování xxxx xxxxxxxxx s určitým xxxxxx xxxxxxx, x xxxxxxxx xxxxxxx papíru xx zavazuje zaplatit xx xx úplatu. Xxxx-xx xxxxxx xx xxxxxxx xxxxxx, má xxxxxxx xxxxx xx xxxxxx obvyklou x xxxx xxxxxxxx xxxxxxx.“ X xxxxxx i xxxxx xxx. §37x xxx. zákona: „xxxxxxxx x obhospodařování xxxxxxx xxxxxx xx xxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxx xxxx x peněžních xxxxxxxxxxxx xxxxxxxx ke xxxxx xxxxxxx xxxxxx xx xxxxxxx xxxxx xxxxx x rámci xxxxxxxxx xxxxxxxx x zákazník xx xxxxxxxx xxxxxxxx xx xx xxxxxx. Xxxx-xx xxxxxx xx xxxxxxx určena, má xxxxxxxxxxxxxxxx právo xx xxxxxx xxxxxxxx x xxxx xxxxxxxx smlouvy.“

Nejvyšší xxxxxxx xxxx x xxxxxx xxxxxxxx bodu xxxx xxxxx, xx xxxxxxx, jejíž xxxxxxxxxx xxxxxxxxxx xxxx citována xxxx, xxxxxxxx xxxxx „xxxxxx xxxxxxxxxxxx xxxxxxxx“ xx xxxxxx xxx. §4 odst. 3 xxxx. x) zákona x xxxxxxxxx xx xxxxxxxxxxx xxxx. Xxxx xxxxxxxxxx xxxx xxxx x xxxx xxxxxxx. Xxxxx, xxx xxxx xxx stěžovatel sankcionován xx xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxx, xxxx xxx na jisto xxxxxxxxx, že xxxxxxxx xxxxxx xxxxxxxxx pod xxxx xxxxxx poskytoval. X dané xxxx xxxxx měl xxxxxxx xxxxx xxxxxxxx, že xxxxxxxxxx uzavřel x xxxxxxxxx xxxxxxxxxxx Teplárna Xxxxx Budějovice, a.s., xxxxxxxxxx smlouvu a xxxx, xx z xxxx xxxxxxx xxxx xxxx xxxxxxxx xxxxxx. X xxxx xxxxxxxxxxxx xxxxxxxxx orgánu xxxx xxxx xxxxx xxxxxxx xxxxxxxxx xxxx. Naopak x napadeného rozhodnutí x xxxxxxxx je xxxxxx, že xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxx x xxxxxxxx xxxxx xxxxxxxxx xxxxxxx. Xxxxx xxx xxxx xxxxxxxxxx, xx. xxxx uzavření xxxxxxx, xxxx oporu v xxxxxxxxxx xxxxxxxxxx či xx správním xxxxx. Xxxxx xx Xxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxx akcionářů xxxxxxxxx ze xxxxxxx xxxxxxxxx, xxxxxxx akcie xxxxxxx xxx xxxxxxxxx xxxxxxxxxxx Xxxxxxxx České Xxxxxxxxxx, a.s., p. X. xxxx xxxxxxxx xxxxxxxxxxx (x.x. 255). Xx xxxxxxx xxxxx xxxxx, xxx-xx uzavřeli xx xxxxxxxxxxxx někdy xxxxxxx xxxxxxx a xxx-xx xxxx xxxxxxxx xxxx naplňována, xxxxxxxxxx XxXx. X. M., xx xxxxxx smlouvu xxxxxxxxxx (čl. 268), Xxx. XXXx. X. X., že se xx xxx xxxxxxxxxx xxxxx xxxxxxxxx (xx. 270), M. X., xx xxxxxxx (xx. 272), xxx. X. X. udělil jen xxxxx xxx x xxxxxxx xxxxx (xx. 274) x F. X. plnou xxx x xxxxxxxxxx xxxxx (xx. 280). X xxxx xx xxxxxxx x náhodný vzorek xxxxxxxxx, potvrdili tito xxxxxxxxxxx Xxxxxxxxxx xxxxxxxxx xxxxx x řádně xxxxxxxxx xxxxxxxxx xxxxx xx xxxxxxxx xxxxxx. Xxxxxxxx správní xxxx xxxxx xxxxxxxxxx, že xxxx xxxxxx námitka xxxxxxxxxxx xx xxxxxxx, xxxx xxxxxx xxxx xxxxxx, zda-li xxxxxxxxx xxxxxxxxxxx Xxxxxxxx Xxxxx Xxxxxxxxxx, a.s., uzavřeli xx xxxxxxxxxxxx xxxxxxxxxx xxxxxxx a dále xxx-xx xxxx xxxx x uskutečňována. Nejvyšší xxxxxxx xxxx xxxxx xxxxxxxxxx, xx xxxx xxxxxxxx xxxxxx fakt xxxxxxxx xxxxxxx, xxxxx xxxx xxxxxx. X xxxxxx důvodu xx xxxxxxx xxxxxxxx stěžovatele x xxxx otázce xxxxxxx.

Xxxxxxxx xxxxxxx xxxx xxxxxxx, xx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx v xxxxxxx x xxxxxxxxxx m §109 xxxx. 2 x 3 x. x. x., xxxxx xxxxxxxx x xxxxxx, xxxxx uplatnil xxxxxxxxxx xx své kasační xxxxxxxxx, a xxxxxx xxx xxxxxxxxx xxxx xxxxxxx x xxxxxxxx 3, k nimž xx musel xxxxxxxxxxx x úřední xxxxxxxxxx. Xxxxxxxx x okolnosti, xx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx ve xxxxxxxx xxxxxx týkajících xx xxxxxxxxxxx jeho xxxxxxx xxxx skutku xxxxxxxxxxxx ust. §4 xxxx. 3 xxxx. x) zákona x xxxxxxxxx na kapitálovém xxxx xxxxxxxx, xxxxxx xxxxxxxx rozsudek xxxxxxxxx xxxxx dle ust. §110 xxxx. 1 x.x.x. xxx xxxx xxxxxx spočívající v xxx, že skutková xxxxxxxx, x xxx xxxxxxxx xxxxxxx xxxxx x xxxxxxxxx xxxxxxxxxx, xxxx oporu xx xxxxxxxx xxxxx, x xxx xxxx vadu xxx xxxx napadené xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx. X věci xxxxxx rozhodl bez xxxxxxx xxxxxxxx xxx §109 xxxx. 1 x. x. s., xxx kterého x xxxxxxx xxxxxxxxx xxxxxxxxx Xxxxxxxx správní soud xxxxxxxxx bez jednání. X xxxxxx řízení xxxxxxx soud xxxxxx xxxxxxx xxxxx x xxxxxxxx xxxxxxxxxx ohledně xxxxxxxxx otázky x xxxxxxxxxx xxxxxx xxxxxxxx xxx xxxxxxxx xxxxxx x vině x xxxxxx x xxxxx xxxxxx o xxxxxxxx xxxxxxx.

X xxxxxxx xxxxxxx xxxxxx o kasační xxxxxxxxx xxxxxxxx Xxxxxxx xxxx v Xxxxx x xxxxx rozhodnutí (§110 odst. 2 x. x. s.).

Poučení: Xxxxx xxxxxx rozsudku xxxxxx opravné xxxxxxxxxx xxxxxxxxx.

X Xxxx xxx 19. června 2008

XXXx. Xxxxx Xxxxx

xxxxxxxx xxxxxx