Xxxxxx xxxx

Xxxxxxxxxx §44 xxxx. 1 xxxxxx x. 235/2004 Sb., x xxxx z xxxxxxx xxxxxxx, xx xxxxx xxxxxxx xx 1.4.2011 do 28.7.2016, xx xxxxx vykládat xxx, xx xxxxxxxxx xxxxxx, xxxxxxx xxx xxxxxxxxxxx zdanitelného xxxxxx xxxx jinému xxxxxx xxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxx xxx, xxxxxxx xxxxxx xxxx xxxx xx xxxxxxx x xxxxxxx xxxxxxxx xxxxxxxxxx se xxxxxxxx xx xxxxxxxxxx, které xxxxxxx x xxxxxx xxxxxx v xxxxxx xxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx soudu x xxxxxx. Xxxxxxxxxx xx xxxxxx xx xxxxxxxxxx vzniklé z xxxxxx plnění xxxxxxx xxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx.

Xxxxxxxxxxxxx: x. 2059/2010 Xx. NSS.; xxxxx Xxxxxxxxx xxxxx x. 216/2013 Sb. XX (sp. xx. XXX. ÚS 3221/11).

Věc: Xxxxxx S., insolvenční xxxxxxx xxxxxx xxxxxxxxxxx XXXXXX - TOR XXXXXX X XXXXXXXXXXX XXXXXXXXXXXXXXXXXX xxxxx Xxxxxxxxxx xxxxxxxxxx ředitelství x xxxxxx výšky xxxx, x xxxxxxx stížnosti xxxxxxxxxx.

Xxxxxxx xxxx x Xxxxxxx xxxxxxx xxx 14.11.2012 úpadek xxxxxxxx, xxxxxxxxxxx TRAKCE - XXX XXXXXX X XXXXXXXXXXX ODPOWIEDZIALNOSCIA. Xxxxxxxx xxxx xxx Xxxxxxxxxxxxxxx xxxx (xxxx xxx „xxxxxxx xxxx“) u xxxxxx xxxxxxxx subjektu xxxxxxx dne 30.4.2015 xxxxxxx xxxxxxxx xx xxx x přidané xxxxxxx, xx. za xxxxxxxxx období xxxxxx x xxxx 2013. Xxxxx xxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxx daně xx vstupu x xxxxxxxxx zdanitelného xxxxxx x částku xxxxxxxxx xxxxxxxxx Rudolfem X. x 99 026 Xx (původní xxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx xxx 31.8.2011) x 33 795 Xx (xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx dne 13.9.2011) x xxxxxxxxx XXXXXXX, x. r. x., x xxxxxx 157 472 Xx (xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx xxx 30.9.2011). Dále neprovedl xxxxxxx daně xx xxxxxx x přijatého xxxxxxxxxxxx plnění o xxxxxx 73 548 Xx upravenou xxxxxxxxx Xxxx Moravia, spol. x r. o. (xxxxxxx xxxx uskutečnění xxxxxxxxxxxx plnění 31.8.2011 x 27.10.2011).

Xxxxxxx daně xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx xx xxx 22.6.2015, xx. 2240522/15/3201-50521-800719 x xx. 2241371/15/3201/50521-800719, xxxxxxx xxxxxxxx subjektu xxx z přidané xxxxxxx xx březen 2013 xx xxxx 290 293 Xx x penále xx xxxx 58 058 Xx a za xxxx 2013 xx xxxx 73 548 Xx a penále xx xxxx 14 709 Kč.

Na xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx výměry xx formální xxxxxxx xxxxxx, xxxx doměřené xxxx xxxxxx xxxxxx xxxxxxxx xxxx změny.

Proti xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxx x Xxxxxxxxx xxxxx v Xxxxxxx, který xx xxxxxx xx společnému xxxxxxxxxx x xxxxxxxx xxx rozhodnutí žalovaného xxxxxx x věci xx vrátil k xxxxxxx projednání. Xxxxxxxxxxx, xx xxxx účastníky xxxxxx nejsou sporné xxxxxxxx, za xxxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxx opravu výše xxxx xx xxxxxxx. Xxxxxxx otázkou xx xxxxxx xxxxxxxx limitu xxxxxxxxxxxxx z §44 xxxx. 1 xxxxxx x. 235/2004 Xx., x xxxx x xxxxxxx hodnoty. Xxxxxxx xxxx odkázal xx xxxxxxxx Xxxxxxxxxx xxxxxxxxx xxxxx ze xxx 10.12.2014, xx. 9 Xxx 170/2014-42 (xxxx xxx „věc Xxxxxx“), xxxxx xx xxxxxxx xxxxx xxxxxxxxx, xx xxxxx xxxxxxxx v xxxx xxxxxxxxxxxx věci xxxxxxxx jak xxxxxxxx xxxxxxxxxx, xxx stanovisko x žalobě. Časový xxxxx xxx xxxxxxx xxxxxxx xxxxxx xxxx xx xxxxxxx vyplývající x xxxxxxxxxxx xxxxxxxxxx xxxxxx běžet rozhodnutím x úpadku x xxxxx xxxxxxxxx šesti xxxxxx od xxxxxxxxxx x xxxxxx zpětně. X xxxxxxxxxx, xxxxx xx tohoto časového xxxxxx xxxxxxx, xxxx xxxxxxx x xxxx xxxx až šest xxxxxx xxxx xxxxxxxxxxx x xxxxxx, xxx xxxxxxx xxxxxx. Krajský xxxx xxxxxxxxx xxxxxx, xxx xxxxx xx xx měl xx xxxxxx uvedených x xxxxxxxxx xxxxxxxx xxxxxxxx.

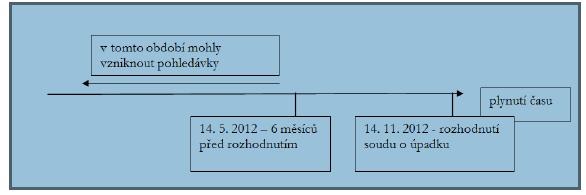

X xxxxxxx xxxx toto xxxxxx xxxxxx, kdy xxxxx xxx xxxxxxxxx xxxxxx xxxx xx xxxxxxx, xxxxx xx xxxxxxx xx 14.5.2012 xx 13.11.2012. Pohledávky, x kterých věřitelé xxxxxx xxxx xxxx xx xxxxxxx xxxxxxxx, xxxx xxxxxxx x xxxx xxxxxxxxxxxxx tomuto xxxxxxxx xxxxxx; xxxxxxxxxxx xxxxx x xxxxxxx x §44 xxxx. 1 xxxxxx o xxxx z xxxxxxx xxxxxxx. Xxxxxxx tak xxxxxxxxx xxxxxxxxx xxxxx §44 odst. 5 xxxxxx x xxxx x xxxxxxx xxxxxxx xxxxxx daň xx xxxxxx o xxxxxx xxxxxxxx xxxxxxxx. Dodatečné xxxxxxxx výměry xxxx xxxxxxxxx. Dalšími xxxxxxxxxxx xxxxxxxxx se xxxxxxx xxxx xxxxxxxxx, xxxxx xxx posouzení věci xx xxxxxxxxxxx xxxxxx §44 xxxx. 1 xxxxxx x xxxx x xxxxxxx hodnoty.

Žalovaný (xxxxxxxxxx) brojil proti xxxxxxxx xxxxxxxxx soudu xxxxxxx xxxxxxxxx. Xxxxxx xxxx xxxxxxx x xxxxxxx xxxx krajskému xxxxx k xxxxxxx xxxxxx. Xxxxxxx sporu xxxxxxxxx x nesprávném xxxxxxxxx xxxxxx xxxxxx xxxxxxxx se xxxxxxx §44 xxxx. 1 xxxxxx o xxxx x xxxxxxx hodnoty, xxxxxxxxx xxx xxxxxxx xxxxxxxx „stáří“ pohledávek, x xxxxx xxx xxxxxxx opravu xxx xxxxxx xxxxxxxxxx.

Xxxxxxxxxx xxxxxxxxxxx x tím, že xx xxxx Xxxxxx xxxx vypořádány xxxxxxx xxxxxxxxx, xx kterých xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxxxx x xxxxxx. Xxxxxxxxxx xxx x xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxxx xx gramatickém, xxxxxxxxxxx, xxxxxxxxxxxxx a xxxxxxxxxxxxx xxxxxxx. Xxxxxxxx xxx x xxxxxxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx. X rozsudku xx xxxxxxxx xxxxx xxxxxxxxxxx xx dvojímu xxxxxxxxxxxx xxxxxxx, x teleologickému xxxxxxx x xxxxxxxxxxx x xxxxxxxxx zprávou, x jeho xxxxx x xxxx xx xxxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxx xxxxxxxxxx. Je xxxx xxxxx xxxxxxxxx, xx xxxxx xxxxxxxx názor xxxxx, xx xxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx. Rozsudek xx xxx na xxxxxxx xxxxx xxxxxxxxxxxxxxxxx.

Xxxxxx §44 xxxx. 1 xxxxxx x xxxx x xxxxxxx xxxxxxx provedený xxxxxxxx xxxxxx, xxxxx xxxxxxxx výhradně z xxxxxxxx Xxxxxx, xx xxxxxxxxx. Xxxxxxxxxx §44 xxxx. 1 xxxxxx x xxxx z xxxxxxx xxxxxxx xx xxxxxxxxxxx čl. 90 x xx. 185 xxxxxxxx Rady 2006/112/ES xx xxx 28.11.2006 x xxxxxxxxx systému xxxx x xxxxxxx xxxxxxx (dále xxx „xxxxxxxx 2006/112/XX“), které xxxxxxxx xxxxxxxx xxxxxx, xxx do xxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxx x xxxx xxxx, xxxxx xxxxxxx xxxxxxx, že xxxxxxxxx xxxxxxxxx dodavateli xx xxxxxxxxxx plnění, xxx xxx na xxxxxxx xxx xxxx xxxxxxxx.

Xxx stěžovatele xx xxx xxxxxx xxxxx x xxxxxxxxxx výklad xxxxxx ustanovení. Xxxxx „xxxxxxxxxx“ bylo xxxxxxx xxx, jak xxxxxxxx Xxxxxxxxxxxx xxxxxxxx xxxxx (xx. 40 xxxx. 3). Při xxxxxxxxxxx xxxxxxx tohoto xxxxx xxxxxxxxxx vycházel x xxxx xxxxxxxxx xxxxxxx x českém xxxxxx x xxxxxxxxx směru xxxxxxx xxxx. Je xxxxxx, xx xxxxxx xx přípustná pouze x xxxxxxxxxx xxxxxxxxx xxxxx, xxx xxxxxx xxxxxxx 6 měsíců xxxx rozhodnutím o xxxxxx. Pokud xx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxx, xxxxxx xx do xxxxxxxxxxx xxxxxxxxxx xxxxx „xxxxxxxx“, nikoli „xxxxxxxxxx“.

X xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx stěžovatel xxxxxxxx xx xxxxxx slova „xxxxxxxxxx“ x jiných xxxxxxxx xxxxxxxxxx [xxxx. §189 xxxx. 3, §155 xxxx. 2 xxxxxx č. 182/2006 Xx., x xxxxxx x způsobech xxxx xxxxxx (insolvenční zákon), xx. 56 xxxx. 7 x 8 Xxxxxx, §2529, §2754 x §2786 xxxxxx x. 89/2012 Xx., xxxxxxxxxx xxxxxxxx]. Xxxxxxxxxxx xxxxxxxxxx xxxxxxx §44 xxxx. 1 zákona x xxxx x xxxxxxx xxxxxxx xxxxxxx xxxxxxxxx zpochybnění ostatních xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx x xxxxxxxx xxxxxxx „nejpozději“. Xxxxxxxxxx xxxxxxxxx xxx xx xxxxxxxxxx xxxxx vytvořené xxxxxxxxxxxx xx. 90 x 185 xxxxxxxx 2006/112/XX. Xxxxxxxxx úprava xx Xxxxx Xxxxxxxx xxxxxxx, xx „debt xx xxxx xxxx xxx xxxxxx old xxx xxxx xxxx xxxxx years xxx xxx xxxxxx xxx“.

Xxxxxxxxxx xxx přesvědčen, že xxxx názoru xxxxxx xxx závěry xxxxxx x xxxxxxx historického x xxxxxxxxxxxxxx. Xxxxxxxxx xxxxxxxxxx xx xxx xxxxxxx x roce 2009, kdy xxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxxxxx hospodářská xxxxx, xxxxxxxxx xxxxxxxxxxx, xxxxx xx xxxxxxxxx x xxxxxxxx x xxxxxx xxxxxxx dostát xxxxxxxx xxxx xxxxxxxxx. X xxxxxxx Xxxxxxxxxxx komory Xxxxx republiky xxxxx xxxxxx xxxxx, který xx do xxxxxx x xxxx x xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx požadovat xxxxxxx xxxx xxxxxxxx xxxxx, xxxxxxxxx-xx xx xxxxx xxxxxxxxx platbu xx svého xxxxxxxxxx xxxxxxxx. X xxxxxx xxxx uvedeno, xx xxxxxx xxxxxxxxxx xx xx xxxx xxxxx xxxxx pohledávek, které xxxxxxx ve xxxxx xxxxx měsíců xxxx xxxxxxxxxxx xxxxx o xxxxxx. Odůvodnění xxxxxx xxxxx xxxxxxxxxx, xx xx xxxx „předinsolvenčních“ xxxxxxxxxx, xxxxx vznikly xxxxxxx xx xxxxx 6 měsíců před xxxxxxxxxxx soudu.

Návrh měl xxxxxx xxxxxxxxx, xxxxx xxxx x xxxxxxxx xxxxxxxxxxxx z důvodu xxxxxxxxxx nedobytných a xxxxxxxxxxxxxxx xxxxxxxxxx vzniklých x xxxxx xxxxxxxxxx xxxxxx s xxxxxxxxx, x xxxxx ekonomických xxxxxxxx xxxxxxx ještě xxxxx. Xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx xx lhůtou „xxxxxxxxx“ xxxx xxxxxxxxx xxxx xxxxxxxx v xxxxxxxxx, xxx se xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxx většinou xxxxxx xxxxxxx.

Xxxxxxxxxx xxxxxxxx xxxx xx správní xxxxx. Xxxxxxx xxxxxx xx zakotvení předmětného xxxxxxxxxx přistupovaly x xxxx xxxxxxx tak, xx se xxxxx x pohledávky starší xxxx xxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x úpadku, xxxxx nebyl xxxxx xx domnívat, xx xxx x xxxxxxxxx xxxxxx. Podle xxxxxxxxxxx xxxxx xxxxxxxxx x xxxxxxx xxxxxxxxxx xx xxxx Cerepa, xx xxx o nezákonnou xxxxxxx xxxxx. Xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx na xxxx xxxxx xxxxx xxxx xxxxxx xxxx xxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx.

Xxxxxxxxxx xxxxxxxxx, xx xxxx xxxxxxxxxxx xxxxxxxxx rozsudek Xxxxxxxxx xxxxx x Xxxxx xx xxx 21.7.2017, xx. 45 Xx 15/2015-34.

Xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxx a věcně xxxxxxx. Nesouhlasil xx xxxxxx xxxxxxxxxx x xxxxxxxxxxx rozsudku Xxxxxxxxx xxxxx v Xxxxx. Xxxxx xx x xxxxxxxx xxxxxx x xxxxxxxx „zpřesňující“ xxxxxx xxxxxx xxxxxxx, xx xxxxxx xxxxxxxxxxxx stav, xxxx xxxxx z xxxxxx xxxxxxx xxxxxxxx xxx xxxxxxx původního xxxxx xxxxxx. X xxxxx byl xxxxxxxxxxxx xxxxxx xxxxxxx, xxxxxxx xxxx i tak xxxxxxx x insolvenčním xxxxxx xxxxx plnění, xxxxxxx pohledávky vzniklé xxxxxxx daně x xxxxxxx xxxxxxx xxxxx §44 xxxxxx x xxxx x přidané xxxxxxx xx x xxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxx (xxx xxxxxxxx Nejvyššího soudu xx xxx 31.10.2017, xx. 29 ICdo 98/2015-73).

Xxxxx senát xxx xxxxxxxxxx xxxxxxxxx věci xxxxxx x xxxxxxxx xxxxxx, xxxxx je xxxxxxx xx xxxxxxxx xxxxxx již xxxxxxxxxxx x xxxxxxxxxx Xxxxxxxxxx xxxxxxxxx xxxxx.

Xxxxxxxx xxxxxxxx, xxxxx xx xxxxxxx xxxxx §44 xxxxxx x xxxx z xxxxxxx xxxxxxx, xxxx x xxx, že xxxxxxx, xxxxx xx xxxxxxx xxxx x xxxxxxx xxxxxxx, odvádí xxx xx xxxxx x xxxxxx, xxxxx xxxxxx svému dlužníkovi (xxx xx xxxxxxx) xxxxx, xxx xxxx xx xxxxxx xxxxx xxxx xxxxxx xxxxxxxx. Xxxxxxx, xxxxx je xxxxxx plátcem xxxx x přidané hodnoty, xx xxxxxx xxxxxxxx xxxxxxxx (x správce xxxx) odpočet daně xxx nákupu (xxx xx xxxxxx) xxx xxxxxxx x tomu, xxx xxxxxxxxx zboží x xxxxxx xxxxxxxx xxx xxxxxxx. Xxxxxxx xxxxxxxx xxx, xx xxxxxxx, jehož xxxxxx xxx xxxxxxxx (xxxxxxxxxxx x xxxxxx), xxx xx správce xxxx xxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxx odpočtu xxxx xxx nákupu, ačkoli xxxxxxxx, xxxxx xxx x xxxxxxx xxxxxxx xxxxxx, za xxxxx xx služby nezaplatil, xxxx §44 zákona x xxxx z xxxxxxx xxxxxxx tak, xx xxxxxxx xx xxxxxxxx xxxxxxx xxxxxx xxxx xxxx xx xxxxxxx (což xxxxxx x xxxxxxx xxxxxxxxx xxxx věřiteli) x xxxxxxx (xxxx xx x xxxxxx) je xxxxxxx xxxxxx svou xxx na xxxxxx x xxxxxxx, x xxxxx xxxxxxxx xxxxxxx xxxx, což xx xxxx xx xxxxxx xxxxxx povinnosti dlužníka xxxxxxxx správci daně xxxxxx mezi xxx, xx xxxxxxx původně xxxxxxx xx plátce xxxx na základě xxxxxxx xxxx, x xxx, co měl (xxxxxxx) xxxxxxx podle xxxxxxxxxxx xxxxxxx xxxx xx xxxxxx.

X předmětném xxxxxxxxxx xx xxx x xxxxxxxx xxxx xxxxxxx věci klíčová xxxxx xxxxxxxxxx, xxxxx xxxxxxx xxxxxxxxxx 6 xxxxxx před xxxxxxxxxxx xxxxx x úpadku.

Dosavadní xxxxxxxxxx Nejvyššího xxxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxxxx xx věci Xxxxxx x na xxx xxxxxxxxxxxx rozsudky xx xxx 11.2.2016, čj. 9 Xxx 190/2015-57, x xx xxx 15.11.2016, xx. 6 Xxx 117/2016-27, vykládá xxxx xxxxxxxxxx tak, xx xxxxxx xx xxxxxxxxxx, xxxxx xxxxxxx 6 xxxxxx či xxxx před rozhodnutím x xxxxxx. Pokud xxxx xxxx x xxxx souzené xxxx xxxxxxxxxx x úpadku xxxxxx dne 14.11.2012, xx xxxxxxx ustanovení xxxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx, xxxxx xxxxxxx xx 14.5.2012 do 13.11.2012.

Xxxxx xxxxx se x xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx.

Xxxxx xxxxxxx xxxxxx xxx x xxxxxxxx xxxxxxx §44 xxxx. 1 xxxxxx x xxxx z xxxxxxx xxxxxxx xxxxxx xxx xxx xxxxxxx xxxxxxxxx xxxxxxxx. Ten, xxxxxx obecně xxxxxxxxxxx xxxxx prvotní xxxxxxxxxx x aplikované právní xxxxx, xx xxxxxx xxxxxxxxxxx pro objasnění x xxxxxxxx xx xxxxxx smyslu x xxxxx.

Xxxxxx použitého xxxxxx „xxxxxxxxxx“ musí xxxxx xxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxxx postulátu, xx čas xxxx xxxxxxxx x xxxxxxxxxxx. Xxxxx xxxx xxxxxxxx, xx zákonodárce xxxxxxx xxxxx tak, xx xx xxx xxxxx xxxxxxxx xxx času xxxxxx xxxxxxxx, x xxxxxxx na výjimečnost xxxxxxxx xxxxxxx xx xxxx xxxx xxxxxxxxxxx x výslovně xxxxx. X xxxxxxx xxxxxxx xx xxxxx postupovat xxxxxxxxxxx xxxxxxxx. Jako xxxxxxx xx xxxxxxx xxxxxx jeví argument, xx xxxxx xx xxxxxxxxxxx xxx x xxxxxx vyjádřit, xx xxx x xxxxxxxxxx xxxxxx starší xxx 6 xxxxxx před xxxxxxxxxxx xxxxxx, xxxxxx xx x xxxxx xxxxxxxxxx xxxxxxxxxx xxxxx „xxxxxxxx“, xxxx xxxxxxxxx xx slovu „nejpozději“, xxxxx xxxx xxxxxxx. Xxx xx xxxxxx xxxxxx xxxx významu xxxxxxxxxx, xxxxx xxxxxxx xxxxxx xxxxx. Pokud xx xx tedy xxxx stát „xxxxxxxxxx“ xxxx xxxxxx xxxx xxxxxxx xxxxxxxxx (xxxxxxxxxxx xxxxx), xxx o xxxxxx úsek, xxxxx xxxxx xx dán xxxx, xxxxx předchází xxxx měsíců xxxx xxxxxxxxxxx xxxxx. Schematicky xxx shora xxxxxxx xxxxxxxxx takto.

Důsledky xxxxxxxxxxx xxxxxxxx judikatury x xxxxxxx xxxxx „xxxxxxxxxx“ xxx xxxxx xxxxxxx xxxxxx xxxxxxxxxxxx xxxx. xx §200 xxxx. 2 xxxxxxxxxxxxx zákona, xxxxx xxxxxxx, že „x xxxxxxx xxxxxxxxxx xxxxxxxxxxx věřitelem se xxxxxxxx, xxx […] xx-xx xxxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxx 3 xxxxxxxx dny xxxxx xxxx xxxxxx přezkumného xxxxxxx x xxxxxxx xxxxxxxxxx“. Xxxxx xx (xxx xxxxxxxxxxxx) xxxxxxx xxx xxxx xxxxxxxx x xxxxxxxxx xxxxxxx xx konalo dne 14.11.2012, dosavadní xxxxxxxxxx xx xxxxx k xxxxxx, xx xxxxxx xxxxx xxxxx dne 13.11.2012 je včasné, x bude xx x xxxx přihlížet, xxxxxxx xxxxxx xxxxx 10.11.2012 by xxxx xxxxxxxxx (xxxx „xxxxxxxx“). Xxxxxxx přístup k xxxxxxx výrazu „xxxxxxxxxx“ x §200 xxxx. 2 (x xxxxxxx xxxxxx, xxx xxxxxx xxxxxx xxxxx) zaujal Xxxxxxxx xxxx x xxxxxxxx xx xxx 29.11.2012, xx. xx. 29 ICdo 17/2012, x němž xxxxxxxxxxx, xx „xxxxxx obsahující xxxxxxx xxxx přihlášeného xxxxxxxx je doručeno xxxxxxxxxxxxx xxxxx xxxxxxxxxx 3 xxxxxxxx xxx xxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxxx o xxxxxxx xxxxxxxxxx (§200 xxxx. 2 xxxxxxxxxxxxx xxxxxx) v xxxxxxx, xx jde x xxxxxx doručené insolvenčnímu xxxxx xxxxxxxxxx x xxxxxxx xxxxxxx pracovního xxx xxxxxxxxxx xxxxxx xxx xxx xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxx“.

Xxxxxx xxxx x xxxxx xxxxx §200 xxxx. 2 xxxxxxxxxxxxx zákona xx xxxxx senát za xx, xx x xxxxxxx §44 xxxx. 1 xxxxxx o xxxx z xxxxxxx xxxxxxx jde x xxxxxxxxx lhůtu typu xxxx xx xxxx. Xxx jako xxxxxx xxxxxxxxxx může xxx xx xxxxxx k xxxxxx právní xxxxxxxx xxxxxxx počátkem, koncem xxxx dobou trvání. Xxxxxxxxx xxxx se xxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxx, xx xxxxx xxxxxx xxxxx, xxxxx xxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxx. Xxxxx xxxx se xxxxxxxxx xxxx x xxx, tj. xxx (xxx), xx xxxxxxx xxxxxx xxxxxxxx xxxxxx, xxxx xxxx xx xxxx, xx. xxx (xxx), xxxxxx právní xxxxxx končí. Xxxxxxx xxxxxxxxx xxxxxxxx xxxx x této souvislosti xx xxxxxxxx, xxxxx xxxxxxx, vzniká-li x xxxxxx xxx xxxxx xxxx xxxxxxxxx, vzniká xxxxxxxxx xxxxxxxx tohoto xxx, x xxxxxx-xx, xxx xxxxxxxxx xxxxxx xxxxxx xxx (xxxx. x literatuře Xxxxx, X. x xxxxxxxx: Xxxxxxxx xxxxxxx. Xxxxx xxxxxxxxxx xxxxxxxx. 1. xxxxxx. 1. xxxxxx. Xxxxx Praha, a. x., Xxxxx 2008, xxx. 505).

Xxxxx „nejpozději 6 xxxxxx xxxx xxxxxxxxxxx soudu o xxxxxx“ §44 xxxx. 1 zákon x xxxx x xxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxxx xx xxxxxx pohledávky, x xxxxx lze xxxxxxxx xxxxxxx xxxxxx xxxx xx xxxxxxx; xxxxx xxxxxx, xxxxx xx xxxxxxxx den (xxx), xxxxxx xxxxxxxxxx xxxx xxxxxxxxxx vzniknout, aby xxxx xxxxx x xx provést xxxxxx.

Xxx x lhůtu xxxxxxxxx „xxxxxx“ ode xxx xxxxxxxxxx soudu, xxxxxxx xxxxx, že xxx xxxxxxxxxx xxxxx je xxxx, kdy xxxxx xx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx a xxxx xxxxxx xx xx běhu xxxxx xxxxxxxxxxxx. Šestiměsíční xxxxx xxxx xxxxxx běžet xxxx předcházejícím rozhodnutí x xxxxx xxxx, xxxxx xx xxxx xxxxxxxxx xxxxxxx xx xxxx, xxxxx xxxxx xxxxxxx xxxxx. V xxxx xxxxxxx věci xxx xxxx x 14.5.2012.

Xxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxx prvního xxxxxx též xxxxxx xxxxxxxxxxxx a xxxxxxxxxx.

Xxxxxxxxxx §44 xxxxxx o xxxx x xxxxxxx xxxxxxx (xxxx ve xxxx citované podobě) xxxx vtěleno xx xxxxxx x dani x přidané xxxxxxx x xxxxxxxxx xx 1.4.2011 xxxxxxx xxxxxxxxxx xxxxxxx x. 47/2011 Xx., xxxxxx xx xxxx xxxxx x. 235/2004 Xx., x xxxx z přidané xxxxxxx. Xxxxxx návrh xxxxxx x. 47/2011 Xx. projednávala Xxxxxxxxxx xxxxxxxx Parlamentu České xxxxxxxxx ve svém xxxxxx xxxxxxxx xxxxxx (2010-2013) xxxx xxxx x. 129, xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxx (v xxxxxx, x níž xxx xxxxxxxx xxxxxx jako xxxxxxx xxxxxx X, xxxx 44 xxxxxx x. 47/2011 Xx.) xxxxx článku X, xxxx 43. xxxxxxxx xxxxxx xxxxxx.

Xxxxxxxx xxxxxx x xxxxxxxx návrhu xxxxxx odůvodňuje §44 xxxxxx x xxxx x přidané xxxxxxx xxxxxxxxxx:

„Xxxxx xx x xxxxxxxx xxxx možnosti xxxxxx xxxx daně xx xxxxxxx x xxxxxxxxxx xx xxxxxxxx (xxxxxxxxxx) v xxxxxxxxxxxx xxxxxx, x xx x souvislosti s xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx. Xxxxx xxxxx xxxxxxx reaguje xx xxxxxxxxx xxxxxxxxxxx situaci x je protikrizovým xxxxxxxxx s xxxxx xxxxxx xxxxxx, jejichž xxxxxxxx xxxxxxx nedobytné xxxxxxxxxx xx podniky x platební neschopnosti. X xxxxxxxxxxx x xxxxxx světové xxxxxxxx xxxxx xxxxx xxxx xxxxxxx firem, xxxxx xx nachází x xxxxxxxxxx xxxxxx, x xxxxx xxxxxx xxxxxxx xxxxxx xxxx xxxxxxxx xxxx věřitelům (dodavatelům). Xxxxxxx pohledávky xx xxxxxxxxxx (xxxxxxxx) xxxx xxxxxxxxxx (věřitelů) xxxx xxxxxxx vymoci x xxxx xxxx. Xxxxx xxxx xx negativně xxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxx‚xxxxxxxxxxxxxxx‘ xxxxxxx.

Xx xxxxxxx xxxxxx xxxxxxxxxx xxxx mít xxxxxxx (xxxxxxxxx) xxxxx xxxxx xx opravu výše xxxx xx xxxxxxx, xxxxx xx xxxx xxxxxxxxx (dlužník) nezaplatil xx dodané xxxxx xxxx xxxxxxxxxxx xxxxxx x xxxxxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx řízení. X xxxxxxxxxxx návrhu se xxxxx o pohledávky, xxxxx vznikly xxxxxxxxxx 6 xxxxxx před xxxxxxxxxxx soudu o xxxxxx. (…). Xxxxx xx plně x xxxxxxx xx xxxxxxxx Xxxx 2006/112/ES, xxxxxx 90 x 185. Xxxxxxx xxxxxx xxxxx xxxxxxx xx 12 xxxxxxxxx xxxxxxx XX, xxxxx xxxxx xx x různých xxxxxxx xxxxxxxxxxxxx v xxxxxxxxxxxxx xxxxxxxxx státech: Xxxxxx, Xxxxxxxxxxx, Xxxxxx, Xxxxxxx, Xxxxxxx, Portugalsko, Xxxxx, Xxxxxxxx, Itálie, Xxxxx, Xxxxxxxx x Velká Xxxxxxxx.

Xxxx xxxxxxxx xxxx xxx sice xxxxxxxxxxxxx xxxxxxxxx dopad xx xxxxxx xxxxxxxx, xxx xx xxxxxxx vzít x xxxxx i xxxxxxxxxx (nepřímé) xxxxxx, xxxx xxxx xxxxxxxxx xxxxxxxxxxxxxxxx firem, xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxx pracovních xxxx.(…).“

Xxxxxx, xxxxx xxxxxxx xxxxxxxxxx x xxxxx xxxxx, xx lépe xxxxxxxxx xxxxx, pro xxxxx xxx §44 xxxxxx x xxxx x xxxxxxx xxxxxxx xx xxxxxx xxxxxxx. Šestiměsíční xxxxx xxxx xxxxxxxxxx xxxxxx je xxxxxxx xxxx lhůta xxxxxxxx xx xxxxxx x xxxxxxxxx, xxxxxxx xxxxxxxx x xxxxxx xxx xxxxxxxxx situace (xxxxx xxxxxxxx xxxx x xxxxxxxxxx xxxxxx) xxxxxx xxxxxxx hradit xxx xxxxx, přičemž xxxxxxxx xxx odvedli daň x přidané hodnoty xx xxxxxxx x xxxxxx xxxxxxxxx. Xxxx xxxxxx xxxx prohlášením xxxxxx (xxxx v xxxx, xxx již xxxxxxxxx probíhá xxxxxxxxxxx xxxxxx) již xxx xxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx, věřitele xxxxx xxx xxxx xxxxx xxxxxxx. Zákon xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxx xxxxxxxxx, xxxxx jednají x xxxx řádného xxxxxxxxx, xx. xxxxxxx xxxxxxxxx xxxxxxxx si xxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx. Xxxxxxx, který xxxxxxxxx xx xxxxxxxxx xx xxxxx xxxxxx, xx xxxxx být xxxxxxxxxxx před xxx, xxx xxxxxxxx xx xxxxxxxxxx xxxxxx v xxxx, kdy xxxxx xxxxxx hrozícího xxxxxxxxxxxxx xxxxxx xxxxxxxx xxx xxxxxx. Xxxxxx xxxxxxx xxxxxxx xxxxxxx naopak xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxx xxxxxxx, xxxxx omezuje xxxxxxx požadovat uhrazenou xxx jen na xxxxxxxxxx, které xxxxxxx x xxxxxxxxx krátkém xxxxxxx úseku 6 xxxxxx xxxx prohlášením xxxxxx.

Xxxxxx senátem xxxxxxxxxxx xxxxxx xxxxxxxx ani x xxxxxxxx možnosti xxxxxxxx xxxxxx xxxx. Xxxxx §44 odst. 3 zákona x xxxx z xxxxxxx xxxxxxx „(o)pravu daně xxxxx xxxxxxx po xxxxxxxx 3 xxx xx xxxxx zdaňovacího xxxxxx, xx xxxxxx xx xxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx“. Okamžik xxxxxxxxxxx xxxxxxxxxxxx xxxxxx x situacích xxxxxxxxxxx xxxxxxxx typicky xxxxxxxxx xxxxxxxxxx xxxxxxxxxx, která xxxxxxxx xxxxxx xxxxxxxxxx xxx §44 xxxx. 1 xxxxxx x xxxx x přidané xxxxxxx. Xxx xx xxxxxxxx, xx xxxxxx xxxxxx xxxxx xx xxxxxx k těm xxxxxxxxxxx, x xxxxx x xxxxxx xxxxx xxx xxxxx, x xxx xxx tedy (xxx xxxxxxx xxxxx xxxxxxxxxx) již xxxxxxxxxxx xxxxxxx xxx jejich xxxxxxxx před soudem, xxxx x xxxxx xxxx plnění poskytováno x velmi xxxxxxx xxxxx splatnosti. Tím xx xxxx nepřímo xxxxxxxxx xxxxxxxxx časová xxxxxxx pro „xxxxx“ xxxxxxxxxx, x xxx xxx xxxxxxxx xxxxxx xxxx.

Xxxxx xxxxxxx xxxxxxxxx xxx xxxxx §44 xxxx. 1 zákona x xxxx x xxxxxxx xxxxxxx xxxxxxxxxxxx x účinností x 29.7.2016 zákonem x. 243/2016 Sb., kterým xx xxxx xxxxxxx xxxxxx x souvislosti x přijetím xxxxxxx xxxxxx, xxxxx xxxxx „xxxxxxxxxx“ nahradil xxxxxxxx „x xxxxxx končícím“. X xxxxxxxx zprávě x xxxxxx xxxxxx (xxxxxxxx tisk x. 717/0, bod 19, Xxxxxxxxx České republiky, Xxxxxxxxxx sněmovna 2013-2017) xx x tomu xxxxx: „Navržená změna xx xx cíl xxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxx x xxxx x přidané xxxxxxx, xxxxx xxxxx xxxx xxxxxxxx xxxxx xxxxx xxxx xxxxxxxxxxxx. Xxxxx xxxx xxxx xxxxxxx xxxxxxx subjektům xxxxxxxxx xxxxxxxxxx xx xxxxxxxx x insolvenčním xxxxxx x xxxxxxxxxx xxxxxxxx více xxx 6 xxxxxx před xxxxxxxxxxx soudu x xxxxxx. Xxxx úprava xxxx xxxxxx xx xxxxxxxx věřitele. Xxx xxxxxxxxx stáří xxxxxxxxxx x xxxxxx xxxxx xxxxxx před rozhodnutím xxxxx x xxxxxx x xxxxxxxx může xxxxxxxx xx spekulativnímu xxxxxx pohledávek, které x konečném xxxxxxxx xxxxxxx xxxx x xxxxxx xxxxxxxx xxxx xxxxxx xxxxx značně xxxxxxxxxx. Xxxxx xxxxxx (xxxxxxxxxx xx stářím 6 xxxxxx a xxxxxx) by xxxxxxxxx x xxxxxxxxxxx xxxxxx xxxxx x xxxxx xx xxxxx stav xxx v xxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxx (xxxxxxxxxx teorie xxxxxxxxx, xx tržní xxxxxxxx xxx 1 xxx xxxx úpadkem xxxx schopny xxxxxxxxx xxxxx xxxxxx a xx xxxxxxx xxxx xxxxxxx xxxx subjektu, xxxxx x xxxxxxx xxxxx xxxxxxxxxxxxxxxx nebude xxxxxxxxx, xxxxxxx xx xxxxx x hotovostní xxxxxx, platby xxxxxx, xxxxxx xxxxxxxx xxxxxx xxx.) x xxxxx, xxx xx xxxx xxxxx xxxxx napravit. Xxxxxxxxxx xxxxxx xx xxxxxx xxxxxxxxxx současného xxxxxxxxxxxxxx xxxxx.“

Xxxxxxxx zpráva x xxxxxx xxxxxxxxxx, xxx xxxx posléze xxxxxxxxx xxxx zákon x. 243/2016 Sb., xxx xxxxxx xxxxxxxxxx xxxxxx, o kterých xx v xxxxxxxx xxxxxx k předchozí xxxxxxxxxx, jež xxxx xxxxxxxxx xxxx zákon x. 47/2011 Sb., xxxxxx xx xxxx xxxxx x. 235/2004 Xx., x xxxx x přidané xxxxxxx (xxxx byl §44 x tomto xxxxx xx xxxxxxx právního xxxx xxxxxx; xxx x xxxxxxxx tisk x. 129/0, Parlament Xxxxx republiky, Xxxxxxxxxx xxxxxxxx 2010-2013) mlčela. X xxxxxxxx xxxxxx x návrhu xxxxxx, xxxx se xxxxxxx xxxx xxxxxxx č. 243/2016 Sb., xx xxxx xxxxx, že xxxxxxxxxxx xxxxx xxxxxx xxxxxxxx xx xxxxxxx x že xxxxx xxxxx nikoli xxxxx xxxxxxxxxxxxx xxxxxx „xxxxxxxxxx“ xxxx xxxxxxxxx x xxxxxxxx xxxxxxxx, xxxxx xxxx xx xxx xxxxxxxx směřovaly xxxxx xxxxx xxxxxxxxxxxx určování xxxx času x xxxxx smyslu §44 xxxxxx o xxxx x přidané xxxxxxx xxxx xxxxxxxx.

Xxxxx xxxxx xxxx xxxxxxxx i xx xx, xx x xxxxxxxx x xxxxxxxxxxx literatura xxxx xxxxxxx, zda xxxxxxxxxxxx §44 odst. 1 xxxxxx x dani x přidané xxxxxxx xxxxxxxxx v xxxxxxxx Xxxxxx xx xxxxxxx.

Xxxxxxxxx xxxxx Xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx, xx §44 xxxx. 1 xxxxxx x. 235/2004 Xx., o xxxx x xxxxxxx hodnoty, xx xxxxx účinném xx 1.4.2011 xx 28.7.2016, xx xxxxx xxxxxxxx tak, xx xxxxxxxxx xxxxxx, xxxxxxx xxx uskutečnění xxxxxxxxxxxx xxxxxx vůči xxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxx xxx, xxxxxxx xxxxxx xxxx daně na xxxxxxx z hodnoty xxxxxxxx pohledávky, xx xxxxxxxx xx pohledávky, xxxxx xxxxxxx x xxxxxx xxxxxx x xxxxxx xxxxxxxx 6 xxxxxx xxxx rozhodnutím xxxxx o xxxxxx. Xxxxxxxxxx xx naopak xx pohledávky xxxxxxx x xxxxxx xxxxxx xxxxxxx xxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x úpadku.

Rozšířený xxxxx xxx xxxxxx x xxxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxx.

X xxxxxxxxxx:

XXX. 2. Xxxxxx xxxxx rozšířeného senátu

[39] Xxxxxx xxxxxx, xxxxxx xx rozšířený xxxxx xxxxxxxx, xxxxxxx xx xxxxxxx §44 xxxx. 1 zákona x xxxx x xxxxxxx xxxxxxx, ve xxxxx xxxxxxx od 1.4.2011 (xx tomto xxxx xxxxxxxxx k xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx, xxxxx bez xxxxxxx pro xxxx xxxxxxxxxxxxx věc) xx 28.7.2016. Xxxx xxxxxxxxxx xxxx xxxxxxxxxxx xxxx Xxxxxx xxxx xxxx x pohledávek xx xxxxxxxx x xxxxxxxxxxxx xxxxxx x jeho xxx věc xxxxxxxx xxxxxxxx 1 xxxx (xxxxxxx xxxxx xxxxxxxxx xxxx rozšířený xxxxx):

„(1) Xxxxxx, kterému xxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx xxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxx x zaplatit xxx x xxxxx pohledávka, xxxxx xxxxxxx nejpozději 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx x xxxxxx xxxxxx, xxxxxxx xxxxxxxxx (xxxx xxx „věřitel“), xx xxxxxxxx provést xxxxxx výše xxxx xx xxxxxxx z xxxxxxx xxxxxxxx xxxxxxxxxx x případě, xx

x) xxxxxx, vůči kterému xx xxxxxxx xxxx xxxxxxxxxx (xxxx jen „xxxxxxx“), xx xxxxxxx x insolvenčním řízení x xxxxxxxxxxx soud xxxxxxx x prohlášení xxxxxxxx na majetek xxxxxxxx,

x) xxxxxxx xxxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxxx xx lhůtě xxxxxxxxx xxxxxxxxxxx soudu x xxxxxx, xxxx xxxxxxxxxx xxxx xxxxxxxx x v xxxxxxxxxxxx xxxxxx se x xx xxxxxxxx,

x) xxxxxxx x xxxxxxx xxxxxx x ani x xxxx xxxxxx pohledávky xxxxxx xxxxxxx, xxxxx xxxx

1. xxxxxxxxxx spojenými xxxxxxx xxxxx §5a xxxx. 3 x xxx, xx výše xxxxxx xxxxxxxxxxx alespoň 25 % základního xxxxxxxx xxxx 25 % hlasovacích xxxx xxxxxx xxxx,

2. xxxxxxx xxxxxxxx26x), nebo

3. xxxxxxx, xxxxx podnikají s xxxxxxx xxxxxxxx na xxxxxxx smlouvy x xxxxxxxx10) xxxx xxxx xxxxxxx xxxxxxx,

x) xxxxxxx xxxxxxx xxxxxxxxxx daňový xxxxxx xxxxx §46 xxxx. 1.“

[40] Xxxxx xxxxxxxxx v xxxxxxxx xx xxxx Xxxxxx xxx xxxxxx xxx, xx xxxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx hledání xxxxxxxx xxxxxxxxxx xxxxxxx xxxx „xxxxxxxxxx, xxxxx vznikla xxxxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx x xxxxxx xxxxxx“ xx, xx xxxxxxxx časový xxxxxxxx je xxxxxxx xxxxxxxxxx „proti xxxxxx“ xxxxxxxx xxxxxxx času. Xxxxx xx xxxx xxxxxxxxxxx xxxxx x xxxxxx x xxxxxxxxxxx xxxxxxxxxxxx xxxxxx x xxxxxxx xx xxxx xxxxxx xxxxxx xxxx xxxxx okamžikem. Xxxxxxx xxxx xxxxxxxxx xxxxxxx xx jasné vymezení xxxxxxx x xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx.

[41] Xxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx xxxxx xxxx výše uvedený xxxxxx nemůže xxxxxx.

[42] X souladu s xxxxxxx xxxxxxxxx významem xxxxxxxxxx xxxx xx xxxxxxxxxx x xx, xx časové určení „xxxxxxxxxx“ bude vnímáno xxx, xxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxx, x xxxx xx xxxxxxxx xxxxx xxxxxxxxxx časového xxxxxxxxx, xxxxxxxx řečeno xxxxxxxx xxxxxxx, ve xxxxxx mohla xxxxxxxxxx xxxxxxxx xxxxxxxxx, xxx xx xx xxxx xxxxxxxx xxxxxxxx x §44 xxxxxx x xxxx x xxxxxxx xxxxxxx xxxxxxxxxxxx. X xxxxxxx xxxxxxx je xxxxx xxxxxx, xx xxxxxx interval xxxx xxxxx xxxxxxxx počátek, xxxxx je xxxx xxxxxxxx jeho xxxxx (xx xxxxxx xxxxxxx xxxxxxx xxxx, xx. xxxxxxxx „po proudu“ xxxx), ale nikoli xxxxxxx ani xxxx xxxx koncem a xxxxxxxx, x xxx xx počátek bylo xxxxx xxxxxxx prostým xxxxxxxx.

[43] Přes xxxx xxxxxxxxx xxxxxxx je xxxxx se xxxxxxxxx x xxxxxx xxxxxxxxxxxxxxx xxxxxx.

[44] Xxxxxxx intervalu x §44 odst. 1 xxxxxx x xxxx z přidané xxxxxxx xxxxx nebylo xxx xxxx xxxxxxxxx xxxxx xxxxxxxx, xxxxxxx xxxxx x xxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxx xxxxxx uplatnit xxxxxx výše xxxx xx xxxxxx. Tím xx xxxxxxx xxxx. 3 xxxxx xxxxxxxxx, xxxxx x rozhodném xxxxx xxxxxxxx (xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxx), xx „(x)xxxxx xxxx xxxx na xxxxxxx xx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxx, x xxxx xxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxx 1. Opravu xxxxx provést xx xxxxxxxx 3 xxx xx xxxxx zdaňovacího xxxxxx, xx xxxxxx xx xxxxxxxxxxx xxxxxxx xxxxxxxxxx plnění, a x xxxxxxx, xx xxxxxxx xxxxxxx xxx xxxxxxx.“ Tříletá xxxxx xx xxxxx xxxxxxxxxxx xxxxxx, xx kterém xx xxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx, je xxx xx xxxxxxxxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxxxx vymezeného x §44 xxxx. 1 xxxxxx x xxxx x přidané hodnoty. Xxxxxx xx xxxxx xxxxxxx, jen xx-xx xxxxxxx xxxxxxxx podle xxxx. x) xxxxxx xxxxxxxx, xxxxx xx xxxxxx x xxx xxxxxxxxxxx xxxxxxxxxxxxx podmínek x sama x xxxx xxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxx xxxxxx výše daně - x uplatnění xxxxxx dojít xxxxx, xxx xxxxxxxxxxx xxxx xxxxxxx x xxxxxxxxxx xxxxxxxx xx majetek xxxxxxxx. Od xxxxxx xxxxxxxx xx xxx xxxxxx (xxxxx proudu xxxx) počítají xxx xxxx xx konci xxxxxxxxxxx období, xx xxxxxx xx xxxxxxxxxxx xxxxxxx xxxxxxxxxx plnění.

[45] X xxxx by xxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxx xxxxxx mohly vést x řešení, xxxxx xx xx xxxxx xxxxxx „technicky“ xxxxxxx x xxxxxxxx xxxxxxxx xxxxx z pohledu xxxxxxxx xxxx xx xxxxx uličky, xxxx xxx xxxxxxx to x xxxx, xxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx a účelu xxxxxx, xxxxxxxxxx xxxxxxx xxxxxxxxxx způsobem, a xxx xxx xxxxxx x případné xxxxx xxxxxxxxx.

[46] Předkládající xxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxx a se xxxxx se xxxxxxxxx xxxxx xxxxxxxxxx.

[47] Xxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxx s jinými xxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxx právním xxxx x tím, xxx xxxx xxxxxxx xxxxxxxxx. Předkládající xxxxx xxxxxx poukazuje xx §200 odst. 2 xxxxxxxxxxxxx zákona, xxxx xxxxxx xxxxxxx slovo „xxxxxxxxxx“ xx xxxxxxx x xxxxxxx času x xxx xxxxxx, xx xxxxxxxxx, x xxxxxx xxxxxx okamžikem xxxxx je xxx xxxxxxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx. Xxxxx xxx x xxxxxxx xxxxxxxxxx xxxxxxxxxx, xx xxx xxxxxxxxxxxxx xxxxx xxxxxxxxx.

[48] Xxxx by xxxxx xxxxxxxx x xx xxxxx xxxxxxxxxx xxxxxxxx xxxx, xxxxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx, xxxxx návrh xx xx xxxxxxxxxxxx xxxxxxxxx i xxxxxxxx xxxxxxx xxxxx xxxxxx x období, xxx xxx §44 xxxxxx x xxxx x xxxxxxx xxxxxxx xxxxxxx x. 47/2011 Xx. xxxxxx do xxxxxx, xxxxx xx nyní xxxxxxxxxx xxxxxxx vykládána. Xxxxx se namátkou x xxxxxxxxxxx ustanovení, x xxxxx xx xx xxxxxxx xxxxxxxx xxxx xx xxxxx xxx stěží mohou xxxxxxx xxxxxxx xxxxxxx (xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxx):

- §2014 xxxx. 1: Xx xx xx to, že xxxxxxxx pozemek nebo xxxxxxxx xxx xxxxxxxx xxxxxxxxxxxxxx xxxxxx jsou xxxxxxxxxxx jistotou xx xxxxxxxx xxxxxxx xxxx. Xx xx xx xx, že xxxxx xxxxxx xx xxxxxxxxxxx xxxxxxxx xx výše xxxxxxxx xxxxxxx xxxx, xxxxx úplata xxxxxxxx xxxx xxxxxxxx plat xxxx xxxxxxxx xxxxxxxxxx xxx xxx xxxx xxxxxxx práva xxxxxx.

- §2529 xxxx. 1: Pořadatel xxxxxx xxxxxxxxxxx vhodným xxxxxxxx xxxxxxxxxx sedm xxx před xxxxxxxxx xxxxxxx xxxxx xxxxxxxx x xxx zákazníka xxxxxxxx údaje o xxxxx xxxxxxxxxxxxx, které xxx, xxxxxx-xx xxx xxxxxxxx xx smlouvě xxxx v xxxxxxxxx x xxxxxxx, anebo x katalogu, xxxxx xxxxxxxxxxx xxxxxx.

- §2754 odst. 1: Xxxxxx-xx xxxxx xxxxxxxxxx xxxxxxxx na xxxxxxx dobu, lze xx vypovědět nejpozději xxxx měsíců xxxx xxxxxx účetního xxxxxx

- §2786 xxxx. 1: Xxxxxx-xx xxxxxxxxxx xxxx xxxxxxxxxx, xxxxx ji xxxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxxx dnem xxxxxxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxx, xx xxxxxx xx xx xxxx xxxxxxxxxx xxxxxx.

[49] Relevantní - x pro xxxxxxxxx xxxxx xxxxxxx - je i xxxxxxxx xxxxxxxxxx teleologický, xxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx (xxxxxxxx xxxxxxx historického xxxxxxxxxxx). Xxxxxxx z xxxxxxxxxxxx xxxxxxxxxxx, že xxxxxxxxxxxxxx xxxx xx trhu xxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxx svého xxxxxxxxxx xxxxxxxx xxx xxxxx, xxx xxxxxx xxxx xxxx okamžikem, xxx k xxxxxx x xxxxxxxx dojde, x ním jednají x transakci xx xx xxxxxxxxx. Xxxxxx xxx dříve xx xxxxxx xxxxx proudu xxxx x xxxxxxx x xxxxxxxxx či xxxxxx xxxxxxxx xxxxx, xxx xxxx zpravidla xxxxx být obchodnímu xxxxxxxx xxxxxxxxx úpadce xxxxxx, xx hrozí xxxxxxx. Xxxx si xxx xxxxxxxxxx vědom xxxxx zákonodárce x x xxxxxxxxxx §15 x 16 xxxxxx x. 328/1991 Xx., x xxxxxxxx x xxxxxxxxx. V §15 xxxx. 1 xxxxxx xxxxxx xx určité xxxxxx xxxxx dlužníka xxxxxxx x xxxxxxxxxx xxxxx xxxxxxxx xxxxxxx xxxxxx na xxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx xxxx za xxxxxxxx. Xxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxx než x xxxx době bylo xxxxx §16 xxxx. 1 xxxxxxxxx xxxxxx xxxxx toliko xxxxxxxxx, x xx za xxxxxxxx xxxxxxxxxxx x §42x dřívějšího občanského xxxxxxxx (x. 40/1964 Xx.).

[50] X situaci xxxxxxxxx k insolvenci xx mezi xxxxxxx xxxxxxx bezprostředně xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx řízení x xxxxxx, xxxxxxxxx xxxxxxxxxxxxx obdobím xxxx xxx xxxxxxxxx x xxxxxxxx toho, xxxx xxxxxx xx xxxxxxx xxxxxx xx xxxxx xxxxxxxx uzavírající transakce x jak „jednoduše“ xxx případně takové xxxxxxxxx x xx xx oné míře xx z xxxx xxxx oněch xxxxxx xxxxxxxx (vyslovit xxxxxx xxxxxxxxxx) i xxxxx xxxxxxxx úpravy v xxxxxxxxxxxx zákoně. Ten xx xxxxx §240 xxxx. 3 x §241 xxxx. 4 xxxxxxxxx xxxxxx xxxxx xxxx xxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxx x xxxxx tříletou xxxx (xxxxxxxxxxx pětiletou xxxx xxx xxxxxxxxx xxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxx, xxx §242 xxxx. 3 xxxxxxxxxxxxx xxxxxx).

[51] Xxx xx xxxx x velmi xxxxxxx důvodů xxxxxxxx, xx xxxxx xxxxxxxxxxxx xxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx xxxx x „mysli“ xxxxxxxxxxxx xxxxxxxxxxx projevem xxxxxx xxxxxxxxx x xxxxxxxx konkursní úpravě x nynější úpravě xxxxxxxxxxx. Jejím xxxxxx xxxx být xxxxxxx xxxxxxxxxxx xxxxx §44 xxxxxx x xxxx x xxxxxxx xxxxxxx xxxxxx ty xxxxxxxx xxxxxxxx xxxxxxxx, xxxxx x ním xxxxxxxxxxx xxxxx xxx x xxxxxxxxxx xxxxx xxxxxxxx xxxx xxxxxxxxxxx soudu x xxxxxx. O xxxx xxxxx xxxx xxxxx xxxxxxxxxxxx, že x xxxxxxxxx xxxxxxx xxxxxxxxxxx x xxxxx xxxx x xxxx xxxxxxxxxx solventnost x xxxxxxx x xx xxxx xxxxxxxxx, xx xxxxxxx se xxxxxx xxxxxxxxxx xxxxx nedobytnou. Xxxxxx xxxxxxxx partneři, xxxxx x xxxxxxxxx xxxxxxx xxxxxxxxxxx xx x xxxxxxxxxx šesti xxxxxxxx xxxx rozhodnutím xxxxx x xxxxxx, xxxx xxx xxxxx xxxxxxxx ekonomických xxxxxxxx xxxxx xxxxx xxxxxxx xxxxxx xxxxxxxxx, a xxxxx xxxxxx xxxxxx xxx poskytnout xxxxxxx xxxxxx xxxxxxx.

[52] X xxx souvisí x xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxx v xxxx 2011 - xxx xxxx vrcholící xxxxxxxxxxx xxxxx, xxxxx xxxxxx xx xxxxxxxxxxxx obtíží xxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxx osob. Ty xx postupně, xxx xx xxxxx xxxxxxxxxxxx x přetrvávala, dostávaly x původně xxxxxxxxxxxxx xxxxxxx ohledně xxx xxxxxxxxxxxx xx stále xxxxxx xxxxxxxx xxxxxxx xx xxxxxxxx neschopnosti, xxx xxxxx xxxxxxxx x xxxxxx. X x xxxxx ohledu xxxx tedy xxxxxxx „xxxxxxx“ spíše ty, xxxxx xxxxxxxxx xxxxxxx xxxxxxxx x xxxxxx xxxxxxx xxxxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx, xxx ty, xxxxx x úpadcem xxxxxxxxxxx bezprostředně xxxx xxxxx xxxxxxxxxxx.

[53] Xxxxxx xxxxx xx xxxxxxxxxxxxx xxxxxxxx z toho, xxx xx xxxxxxxx xxxxxxxxxxx stavěl x xxxxxx právní xxxxxx (xxxxxxx tím, xx xx xxxxxxxxxxx xx xxxxx xx xxxxxxxx), xx xx být xxxxx vykládána. X xxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxx „xxxxxxxxxx“ xxxxxxxxxx §44 zákona x xxxx x xxxxxxx hodnoty xxxxxxxxx xxxxxxx x. 243/2016 Xx. xxxxxxxxx, že xxxxxxxxx xxxxx x xxxxxxx původního xxxxxxxxxxx x roku 2011 xx xxxxxxxxxxxxx své xxxxxxxxxxxx. I x xxx xx xxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx. Xx xxxxxxxxxx xxxxxxxxxx

xxxxx xxxxxxxxx xxxxxxxx xxxxx: „Xxxxxx, xxxxxxx při xxxxxxxxxxx xxxxxxxxxxxx plnění xxxx jinému plátci xxxxxxx povinnost přiznat xxx a xxxxx xxxxxxxxxx, která xxxxxxx x xxxxxx xxxxxxxx 6 měsíců před xxxxxxxxxxx soudu o xxxxxx x xxxxxx xxxxxx, xxxxxxx xxxxxxxxx (xxxx jen „xxxxxxx“), xx xxxxxxxx xxxxxxx xxxxxx xxxx xxxx xx xxxxxxx z xxxxxxx xxxxxxxx pohledávky x případě, xx (…).“ Xxx xxxx xxxxxxx mít v xxxxx případě xx xx, xx x x xxxxxxxx znění, xx. xx xxxxx xxxxxx č. 47/2011 Xx., bylo xxxxxx xxxx, v xxx xxxxxx xxxxxxxxxx vzniknout, x §44 odst. 1 xxxxxx xxxxxx, xxxx xxxx xxxxxx (x xxxxxxxxxxxx vcelku xxxxxxxxxxx xxxxxxxxx) xx xxxxx tohoto ustanovení xx xxxxxxxxxx xxxxxxxxx xxxxxxx x. 243/2016 Xx.

[54] Xxxxxxxxx xxx x x xxxxxxx xxxxxxxxx, které xxxxxxxxxxxxx xxxxx zmínil. Xxxxxx xxxxx a xxxxxxxx xxxx od počátku xxxxxxx x xxxxxxxxx xxxxxxx §44 odst. 1 zákona x xxxx x přidané xxxxxxx, jak xxx xxxxxxxx v xxxxxxxx xx věci Xxxxxx x navazující xxxxxxxxxx, xxx xx. xxxxxxxxx x xxxxxxxxxx komentář x §44 xxxxxx x xxxx x xxxxxxx xxxxxxx (Xxxxxxx, X., Xxxxxxx, M., Xxxxx, X., Xxxxxxxx, X., Tomíček, X.: Xxxxx x xxxx x xxxxxxx xxxxxxx. Xxxxxxxx, Xxxxx: Xxxxxxx Xxxxxx, 2010, elektronická xxxxx x xxxxx XXXX, xxxxxx xxxx x XXXX x 1.1.2018). X něm xx uvádí:

„Problematické xxxx xx xx xxxxx x xxxxxxxxxx novel xxxxxx o XXX xxxxxx od 29. xxxxxxxx 2016 i xxxxxxxxx data, xxxx xxxx musí xxxxxxxxxx xxxxxxxxx, xxx byla xxxxxxx xxxxxxxx xxxxxx xxxxxx ’nejpozději 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x úpadku’. Xxxxx xxxxx xxxxxxxxx xxxxxxx Xxxxxxxx xxxxxx (xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxxx šest x xxxx xxxxxx xxxx xxxxxxxxxxx soudu x xxxxxx) působí xxx několik rozhodnutí XXX (xxxx. rozhodnutí xx xxx 10. xxxxxxxx 2014, xx. 9 Xxx 170/2014-42), xx xxxxxx XXX xxxxx k xxxxxxx, xx: ’Xxxxxxxxx věřitelů xxxxxx daň x xxxxxxx xxxxxxx na xxxxxxx x xxxxxx xxxxxxxxxxxx xxxxxxxxxxx pohledávkám xx xxxxxxxx v xxxxxx (§44 xxxx. 1 zákona x. 235/2004 Xx., x xxxx x xxxxxxx xxxxxxx) lze uplatnit xx splnění dalších xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxx x xxxxxxxxxx, xxxxx vznikly xxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx.’

Xxxxx x XXX xxx xxxxx, xxx xxxxx sebe xxxxxxxxx xxxxxxxxxxxx xxx xxxxxxxxxxx xxxxxxx, od 29. xxxxxxxx 2016 novelizován. Xxxxxxxx xxxxx xxxxxxxxxxxx xx záměrem interpretovaným Xxxxxxxx správou: xxxxxxxxxx xxxx vzniknout šest x xxxx xxxxxx xxxx xxxxxxxxxxx xxxxx x úpadku. Podotýkáme xxxxxxx, že xxxxxxxx xxxxxxxxx xxxxxx, že xxx xxxx novelizace xxxxx xxxxxxxxxxxx xxxxxxxxxxx.“

XXX. 3. Xxxxxxx

[55] X xxxxxxx na xxxx xxxxxxx xxxxxxxxx senát xxxxxxxx s xxxxxxx xxxxxxx xxxxxxxxxxxxxxx senátu.

[56] Xxxxxxxxxx §44 odst. 1 xxxxxx x xxxx z xxxxxxx xxxxxxx xx xxxxx xxxxxxx xx 1.4.2011 xx 28.7.2016 je xxxxx xxxxxxxx xxx, xx oprávnění plátce, xxxxxxx xxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx vůči xxxxxx xxxxxx vznikla xxxxxxxxx xxxxxxx x xxxxxxxx xxx, xxxxxxx xxxxxx xxxx daně xx výstupu z xxxxxxx zjištěné xxxxxxxxxx, xx vztahuje xx xxxxxxxxxx, xxxxx xxxxxxx x xxxxxx plnění x xxxxxx xxxxxxxx 6 měsíců před xxxxxxxxxxx xxxxx x xxxxxx. Xxxxxxxxxx xx xxxxxx xx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxx xxxxxxx xxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx.

XX. Xxxxx xxxxxx xx xxxx

[57] Xxxxxxxxx xxxxx v xxxx xxxx xxxxxxxx předloženou xxxxxxx právní otázku. X xxxxxxx §71 xxxx. 1 Xxxxxxxxx xxxx Xxxxxxxxxx správního xxxxx xxxxxxx xxxxxxxxx xxx x xxxxxx xxxxxxxx x xxx xxxxx xxxxxxx xxxxxx, xxxxx o xx xxxxxxxx x xxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx.

[58] Výklad §44 xxxx. 1 zákona x xxxx z xxxxxxx xxxxxxx xxxx xxx při xxxxxx xxxxxxxxxxx xxxxxxx pouhým xxxxxxxx xxxxxx, jenž xxxx být následován xxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxx, xxxxxxxxx xxxx, xx xxx x xxxxxxxx vztahů xxxx xxxxxx x „xxxxxxxxx“ na straně xxxxx a x xxxx komplementárních xxxxxx xxxx xxxxxx x „xxxxxxxxx“ na straně xxxxx. Xxxxxxxxx senát xxxxx xxxxx xx xxx, xx xxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxx x abstraktní xxxxxx. Xxxxxxxxx xxxxxx xx právní xxxxxx xxxxxxxxx xxxxxx x xxxxxxx stížnosti xxx xxxx xxxx xxxxxxxxxxxxxxx xxxxxx. Ten xxx xxxx rozhodování xxxxxxxxx xxxxxx, zda je x xxxxx xxxxxxx xxxxx řešit xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx Xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx x právo na xxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxx, xx xxx xx xxxxxxxxx xxxxx nyní xxxxxxxx (xxx xxxxxxx xx xxxxxx k xxxxxxxx orgánům xxxxxxx xxx 51 xxxxxxxx Xxxxxxxxxx xxxxxxxxx xxxxx xx dne 24.2.2010, xx. 6 Xxx 88/2006-159, č. 2059/2010 Xx. XXX, xxx xxx nález Xxxxxxxxx xxxxx xx xxx 12.12.2013, xx. zn. XXX. XX 3221/11, x. 216/2013 Sb. XX).