8

Xxxxx XXX X-22

x xxxxxxxxxx xxxxxxx xxx xxxxxxxxxxx xxxxxxxxx ustanovení xxxxxx č. 586/1992 Sb., o xxxxxx x příjmů, xx znění xxxxxxxxxx xxxxxxxx

X. j.: 5606/15/7100-10110-011620

X Xxxxx dne 6. 2. 2015

Čl. X

Xxxxxxx xxxxxx

Xxxxxxxxx finanční ředitelství x xxxxx zajištění xxxxxxxxxx uplatňování xxxxxx č. 586/1992 Sb., o xxxxxx x xxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx“), xxxxxx tento xxxxx.

Xxx xxxxxxxxxxx zákona xx xxxx x xxxxx xxxx xxxxxxxx xxxxx xxxxxxxx xxxxx xxxx xxxx skutečnosti xxxxxxxx xxx xxxxxxxxx xx xxxxxxx xxxx, pokud xx xxxxxxxx xxxxxx xxxxxxxx xxxxxxx x xxxx xx xx xxxx. Jednotlivé xxxxxxxxxxx xx xxxxx xxxxxxxxx xxxx ve xxxxxxxx xxxxxxxxxxx.

Xx. XX

Xxxxx pokyn x hlediska xxxxxxx xxxxxxxxx pokyn GFŘ D-6, x. x. 32320/11-31, x xxxxxxxxxx xxxxxxx při uplatňování xxxxxxxxx xxxxxxxxxx xxxxxx č. 586/1992 Sb., o daních x xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxxxx ve Xxxxxxxxx xxxxxxxxxx x. 7/2011, xxxxxx jeho xxxxx.

Xx. XXX

Xxxxx xxxxx xxx xxxxxx xxxxxx xx xxxxxxxxx období, xxxxx xxxxxxxx v xxxx 2014.

Xx. XX

Xxxxx:

|

X §2 |

X §3 odst. 4 xxxx. x) bod 1. |

X §3 odst. 4 písm. x) xxx 2. |

X §4 |

|

X §4 xxxx. 1 |

X §4 xxxx. 4 |

X §4a xxxx. x) xxx 4 |

K §5 |

|

X §5 xxxx. 3 |

X §5 odst. 4 |

X §5 xxxx. 7 |

X §5 xxxx. 10 |

|

X §6 |

X §6 xxxx. 2 |

X §6 odst. 3 |

X §6 odst. 3 x případě xxxxxxxxxx úroku x x §6 xxxx. 9 písm. x) x xxxxxxx xxxxxxxxxxx xxxxxxxx poskytnutých od 1. ledna 2015 |

|

K §6 xxxx. 6 |

X §6 xxxx. 7 xxxx. x) |

X §6 xxxx. 7 xxxx. x) x x) |

X §6 odst. 9 xxxx. d) x x) |

|

X §6 xxxx. 9 písm. x) |

X §6 odst. 9 xxxx. x) |

X §6 xxxx. 13 |

X §7 |

|

X §7 xxxx. 1 xxxx. x) |

X §7 xxxx. 7 |

X §7b |

X §8 |

|

X §8 xxxx. 1 xxxx. g) |

K §8 odst. 1 xxxx. x) |

X §9 |

X §9 odst. 1 |

|

X §9 odst. 2 |

K §9 odst. 3 |

K §9 xxxx. 5 |

X §9 xxxx. 6 |

|

K §10 |

X §10 xxxx. 1 |

X §10 xxxx. 1 písm. b) |

K §10 xxxx. 1 xxxx. n) |

|

K §10 xxxx. 3 xxxx. x) xxx 1. x x §10 xxxx. 3 písm. x) bod 1. xx xxxxxxxxxxx období 2015 |

X §10 xxxx. 3 xxxx. x) xxx 2. x x §10 xxxx. 3 písm. x) xxx 2. od xxxxxxxxxxx období 2015 |

X §10§10 xxxx. 4 |

K §12 |

|

X §13 |

K §15 |

X §15 xxxx. 1 |

K §15 xxxx. 3 x 4 |

|

X §18 xxxx. 2 xxxx. x) |

X §19 odst. 1 xxxx. xx) xx xx) |

X §19 xxxx. 1 xxxx. xx) x xx) |

|

|

X §19 odst. 3 xxxx. x) xxx 1., xxxx. 8 x odst. 10 |

X §19 odst. 3 xxxx. b) x x) |

X §19 xxxx. 11 písm. b) |

|

|

K §20 |

X §20 xxxx. 8 |

X §21b odst. 4 |

X §22 |

|

X §23 |

K §23 xxxx. 2 |

X §23 xxxx. 3 |

X §23 xxxx. 4 |

|

K §23 odst. 4 xxxx. x) |

X §23 xxxx. 6 |

X §23 xxxx. 7 |

X §23 xxxx. 8 |

|

K §23 xxxx. 15 |

X §24 |

X §24 xxxx. 1 |

X §24 xxxx. 2 |

|

K §24 xxxx. 7 |

X §25 |

X §26 |

X §27 |

|

K §28 |

X §29 |

K §30 |

K §32 |

|

X §33 |

X §34 xxxx. 1 |

K §35ba |

|

|

X §35ba xxxx. 1 xxxx. x) |

X §35ba xxxx. 1 xxxx. x) |

X §35c xxxx. 6 |

X §36 |

|

X §38c xxxx. 2 |

X §38d |

X §38f |

|

|

X §38f odst. 13 |

X §38k xxxx. 6 |

X §38l odst. 1 |

K §38l xxxx. 2 xxxx. x) x xxxx. 3 xxxx. x) |

|

X §38l odst. 3 |

X §38ma xxxx. 1 písm. x) |

X §38na |

X §40 |

X §2

1. Stálým xxxxx xx rozumí xxx, který je xxxxxxxxxxxx xxxxxxxx x xxxxxxxxx podle xxxx xxxxxxx, xx již xxxxxxx xx xxxxxxxxx. Xxxxx xxx xxxx xxx poplatníkem xxxxxxxx xxxx xxxxx formou, xxxxx xxxxxxxx xxxxx xxxxxxx poplatníka obnovení xxxx xxxxxxx poplatníkem xxx xxxxxxxx. Xxxxx xxxxxxxxxx xxxxxxxx xx xxxxxx xx stálém xxxx xx xxxxxxxx xxxxxxxx k xxxxxxxxxx xxxx xxxxxxxx x xxxxxxxxx xxxxx, xx. xxxx-xx x xxx xxxxxx xxxx. x xxxxxxxxx, xxxxx, rodiči, xx xxx xxx xx xxxxxxxx x xxxxxxxxxx na xxxx xxxxxxxxxx xxxxxxxx (xxxxxxxxxxx xxxxxxx, xxxxxxxxxx xxxx.).

2. Xxxxx-xx x poplatníka xx změně x xxxxxxx xxxxxxxxxx vůči Xxxxx xxxxxxxxx (§2 xxxx. 2 nebo xxxx. 3 xxxxxx) x xxxxxxx xxxxxxxxxxx xxxxxx v důsledku xxxxx xxxxxxxx, posuzuje xx xxxx xxxxxx xx příslušné xxxxx xxxx xxxxxxxxxx. X xxxxxxx xxxxxx neomezené xxxxxx povinnosti v Xxxxx xxxxxxxxx (§2 xxxx. 2 xxxxxx) x důsledku xxxxxxxxxxx, xx se xxx xxxxxxxxx xxxxxxx xxxxxxx, xxxxxxx xx tento xxxxxx pro xxxx xxxxxxxxx xxxxxx.

K §3 xxxx. 4 xxxx. j) xxx 1. – xxxxx xxxxx pro xxxxxxxxx období 2014

Ustanovení xx xxxxxxxx x xx majetkový xxxxxxxx xxxxxxxx xxxxxxxxxxx x xxxxxx xxxxx §6 xxxxxx x xxxxxxxxxxx x poskytováním xxxxxxxxxxx xxxxxxxx xx xxxxxx xxxx z xxxxxx xx xxxxxxx činnosti. X případě, xx xx xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx, §3 xxxx. 4 xxxx. x) xxx 1. zákona xx xxxxxxxxx. X xxxxxx xxxxxxxxx xx xxxxx x příjem xxxxxxxxxx xxxxx §6 odst. 1 písm. d) xxxxxx, s použitím §6 odst. 3 xxxxxx pro xxxxxx xxxxx xxxxxxxxx.

X §3 xxxx. 4 písm. j) xxx 2. – xxxxx xxxxx xxx xxxxxxxxx xxxxxx 2014

Ustanovení xx xxxxxxxxxx u xxxxxxxx od plátce xxxx x příjmů xx xxxxxxx xxxxxxxx x xxxxxxxxx bezplatného xxxxxxxxxx motorového xxxxxxx x xxxxxxxxx xxx xxxxxxxx x soukromé xxxxx xxxxxxxxxxxx x xxxxxx xxxxx §6 xxxxxx xxx x xxxxxxxxx xxxx xxxxxxxx xx xxxxxx daně x xxxxxx xx xxxxxxx činnosti (pokud xxxx xxxxxxxx x §6 zákona stanoveno, xx se jedná x xxxxxx, xxxxx xxxx xxxxxxxxx daně xxxx xx xx xxxx xxxxxxxxx). X xxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx, která xx xxxxxxx xxxx xxxxxx xxxxxxxxxx v xxxxxxxxxxx x výkonem xxxxxxx činnosti xxxxx §6 odst. 1 xxxx. d) xxxxxx x použitím §6 xxxx. 6 zákona x xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx x x xxxxxxxxx případech xx pro xxxxx xxxxxxx xxxxxxx §6 xxxx. 3 zákona.

X §4

Zákon č. 89/2012 Sb., xxxxxxxx xxxxxxx (xxxx xxx „občanský xxxxxxx“), xxxx xxxxxx xxxxxxxx xxxxxxxx. Podle xxxxxx xxxxxx xxxxxx do 31.12.2013 (§2 x §22 zákona x. 72/1994 Xx., o xxxxxxxxxxx xxxx, ve xxxxx xxxxxxxxxx xxxxxxxx – xxxx xxx „xxxxx x xxxxxxxxxxx xxxx“) xx vlastnictví xxxxxxx xxxxxxxxxxxx xxxxxxx (xxxxxxxxx x dále xxxxxxx xx xxxxxxxxxx xxxxxxx), xxxxx xxx xxxxxx xxxxxxxxxx xxxxxxxx (§1159) tvoří xxx xxxx xxxxxxxxxx xxxxxxxx xxxx xxxx x xxxxx na xxxxxxxxxx xxxxxxx nemovité xxxx xxxxx xxxxxxxxxx xxxxxx (xxxxxxxx). Xxx a xxxxx xx xxxxxxxxxx xxxxxxx nemovité věci xxxx vzájemně spojené x xxxxxxxxxxxxx. Xxxxxxxxx xxxxxxxxxxx xxxx xxx xxxxxxxxxx zákoníku byt, xxx xxxxxxxx. Xxxxxxxx xx xxx §1159 xxxxxxxxxx zákoníku xxxx xxxxxxxxx. Xxxxxxxx vzniklá xx xxxxxxx xxxxxxxx xxxxxxxx účinných do 31.12.2013 xxxxxxxxxxx není. Xx 1.1.2014 xxxxxxxx xxxxx sebe xxx xxxxx xxxxxxxx, xxxxxxx xxxxxx xxxxxx se xxxxxxxx xxxx. Z xxxxxxxxxxx xxxxxxxxxx §3063 xxxxxxxxxx zákoníku xxxxxxx, xx x xxxxxx, xxx vznikly xxxxxxxx xxxxx dosavadního xxxxxx x xxxxxxxxxxx bytů, xxxxxxx jejich xxxxxx xxxxxxxxx x po xxx xxxxxx xxxxxxxxx xxxxxxxxxx zákoníku. X xxxxxxx případě budou xx 1. 1. 2014 xxxxxxxxx xxxxxxxx x xxxxxxx xxxxxx xxxxx xxxxxx x xxxxxxxxxxx bytů, xxxxxx xxxxx xxxxxxxxxx xxxxxxxx, x xx x xxx dalších převodech xxxx xxxxxxxxxxx vlastníky xxxxxxxx a xxxxxxx xxxxxxxxxx. Pokud by xxxxxx vlastníci xxxxxxxx x xxxx, x xxxx xxxxxxxx vznikly xxxx 1.1.2014, dosáhnout xxxx, xxx xxxx xxxxxxxxx jednotek x xxxxxxx pojetí xxxxx xxxxxxxxxx xxxxxxxx, xxxxxx xx nejdříve xxxxxx xxxxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxx nové, x xx xx xxxxxxxx všech xxxxxxxxx xxxxxxxx.

X §4 xxxx. 1

1. Xxxxx xxxxxx xxxxxxx xxxxxxxx pro xxxxx xxxxxx xx xxxxxxxxxx xxxxx §4 xxxx. 1 xxxx. x) xxxxxx, xxxxxxxxx xx xxxxx §4 xxxx. 1 xxxx. x) xxxxxx. V xxxxxxx prodeje jednotky, xxxxx nezahrnuje xxxxxxxx xxxxxxx xxxx xxx xxxxx, xxxxx xxxx xxxxxx, xx třeba xxxxxx podmínku bydliště xxxxxxx xx xxxx 2 let bezprostředně xxxx xxxxxxxx. Xxxxx xxx xxxxxxxxx v xxxxxxxx, která nezahrnuje xxxxxxxx xxxxxxx jiný xxx garáž, xxxxx xxxx xxxxxx, bydliště xxxxxxxxxxxxx xxxx xxxxxxxx xx xxxx xxxxxx xxxx xxx a xxxxxxxxxx získané xxxxxxxx xxxxxxxx, která nezahrnuje xxxxxxxx xxxxxxx jiný xxx garáž, sklep xxxx xxxxxx, xxxxx xxxx xxxxxx xxxxxxx xx uspokojení xxxxxxx xxxxxx potřeby, je xxxxxx x xxxxxxx xxxxxxxx, která xxxxxxxxxx xxxxxxxx xxxxxxx jiný xxx xxxxx, sklep xxxx komoru, xxxxx xxxx zčásti (xx. xx xxxx xxxxxxxxxx xxxxxxxxx na xxxxxxx xxxxxxx xxxxxxx) xxxxxxxxx xxxxx §4 xxxx. 1 písm. u) xxxxxx. X xxxxxxx xxxxxxx xxx xxxxxxxx xxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx (xxxxxxxxxxxx) části xxxxxx x xxxxxxx. X xxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxx než xxxxx, sklep xxxx xxxxxx, ve xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxxx xxxx xxxx prodejem xxxxxxxx, se postupuje xxxx podle §4 xxxx. 1 xxxx. x) xxxxxx.

2. Xxx xxxxxxxxxx xxxxxx z xxxxxxx xxxxxxxxxx xxxx xxxxx §4 xxxx. 1 xxxx. x) xxxxxx, pokud příjem xxx xxxx xxxxxxxxx xxxxx §4 odst. 1 písm. x) xxxxxx, je x xxxxxxx xxxxxxx xx xxxxxxx, xxx xx xxxxx xxxxxxxxxx xxxxxxxx xxxx xxxxxxxx, xxxxxxxxxxx xxx xxxxxx pozemku, xxxxxxx xxxxxx xx xxxxxxx.

3. Xxx xxxxxxx xxxxxxx ve xxxxxxxxxxxxxxxx (xxxx xxxxx xxxxxx) x xxxxxxx, xxxxx xxxxx xxxx nabyty xxxxxxxx, xx xxxxxxx xxxxxxxxxx xxxxxx x xxxxxx, x jakém xxxxxxx podmínky pro xxxxxxxxxx xxxxxxxxxx části xxxxx nabytého xxxxxxx.

4. Xxxx „xxxxxx“ xx xxxxxx xxxxxxx

x) u xxxxxxxxxx xxxx xxx xxxxxx vlastnického xxxxx xxxxxxxxxx do veřejného xxxxxxx (§1105 x §1164 xxxxxxxxxx xxxxxxxx), xxxxxx xxxxxx xxxxxx xxxxxxxxx x xxxxxxxx, xxx návrh na xxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx úřadu, nikoliv x xxx, xxx xxxx xxxxxxxx xxxxx xxxxxxx, nebo xxxxxxxxx xxx xxxxxxxx xxxxxxxx, xxxxx xxx byla xxxxxxx xxxxxxx darovací,

b) x nemovitých xxxx xxxxxxxx xxxxxxxxxxx xxxxx (§1165 občanského xxxxxxxx) xxx x něm xxxxxx x xxxx-xx xxxxx, xxx xxxxxx xxxxxx xxxx xxxxxxxxxx xxxxx nebo jiného xxxxxx veřejné xxxx (xxxxxxx xx x §1114 xxxxxxxxxx xxxxxxxx), xxx-xx x xxxxxx xx xxxxxx, x xxxxxxx xxxxxx xx xxxxxx xxxx podle xxxxxxx smlouvy, může xxx xxxxxx xxxxxxxx xxxxxx na xxxxxxx xxxxxxxxx xxxxxxxx,

x) pro xxxxxx nemovité xxxx x xxxxxxxx, xxxxx xxxxxxxxxx xxxxxxxx prostor xxxx než xxxxx, xxxxx xxxx komoru, xxxxxxxx xx xxxxxxx xxxxx, je xxxxxxxxxxx, xx xxxx xxxxxxx xx katastru xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxx §8 xxxx. x) xxxxxx č. 256/2013 Xx., o xxxxxxxx xxxxxxxxxxx (katastrální xxxxx). Xxxxx xxx xx xxxxxxxx xxxx xxxxxx nemovité xxxx, xx xxxxxxx xx xxxxxxxx lhůta xxx xxxxxxxxxx xxxxxx z xxxxxxx této xxxxxxxx xxxx,

x) u xxxxxxxx xxxx zděděných xxx xxxxx zůstavitele, xxx-xx x xxxxxx xx xxxxxx, x xxxxxxx xxxxxx xx závěti xxxx podle xxxxxxx xxxxxxx, xxxx být xxxxxx dědictví xxxxxx xx splnění stanovené xxxxxxxx, u xxxxxxxx xxxx xxxxxxxxxx xxx, xxx byl xxx xxxxxx, x xxxxxxxxx xxxxxxxx xxxx den xxxxxxxx zakoupené věci, xxxx-xx xxxxxxx předpisem xxxxxxxxx nebo xxxxxxxxx xxxxxxxxx jinak, u xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxx x xxx xxxxxx x xxxx-xx xxxxx, xxx xxxxxx xxxx xxxxxxxxxx xxxxx xxxx xxxxxx xxxxxx xxxxxxx xxxx (vychází xx x §1114 xxxxxxxxxx xxxxxxxx),

x) x xxxxxxx papírů v xxxxxxxx xxxxxx xxx xxxxxx xxxxxxxx, x xxxxxxxxxxxxx xxxxxxx xxxxxx xxx xxxxxx xxxxxx xxxxxxx papíru na xxxxxxxxx xxxx x xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx právních xxxxxxxx, xx. připsáním na xxxx majitele. X xxxxxxx xxxxxx xxxxx xxxxxxx za zatímní xxxx u téhož xxxxxxxx xxx xxxxxxx xxxx zaknihování xxxxxxxxx xxxxx. X xxxxxxx xxxxxx xxxxxxxxx xxx xxxxx zůstavitele, jde-li x dědění ze xxxxxx, x xxxxxxx xxxxxx xx xxxxxx xxxx xxxxx xxxxxxx xxxxxxx xxxx být xxxxxx dědictví vázáno xx xxxxxxx stanovené xxxxxxxx,

x) x finančního xxxxxxxx xxx xxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxx xxx x xxxx xxxxxx xxxxxxxxxxx,

x) x podílů (xxxxxx) xxxxxxxxxx xx xxxxxxxx xxxxxxxxxxx (xxxx jen „xxxxxxxxxxx“) xxx vzniku xxxxxxxxxxx, tj. den xxxxxx xx xxxxxxxxxx xxxxxxxxx v xxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx,

- xxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx v případě xxxxxx xxxxxxxxxx, xxxxx xxxxxxx xxxxxxx x xxxxxx vkladu do xxx xxxxxxxxxx společnosti,

- den xxxxxxxxx xxxxxxx x xxxxxxx podílu x xxxxxxx xxxxxx xxxxxx xxxxxxxx od xxxxxx xxxxxxxxxx,

- xxx úmrtí xxxxxxxxxxx x xxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxxxx, xxx-xx x dědění xx xxxxxx, x xxxxxxx xxxxxx ze xxxxxx nebo xxxxx xxxxxxx xxxxxxx xxxx xxx nabytí dědictví xxxxxx xx xxxxxxx xxxxxxxxx podmínky,

- den xxxxxxxxxx xxxxxxxxx, kterým xxxx xxxxxxxxx xxxxx seznámena x xxxx xxxxxxxxxxx xxxxxx xx xxxxxx §9 xxxxxx x. 42/1992 Xx., o xxxxxx majetkových xxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx,

x) x xxxxxxxxxxxx xxxxxx

- xxx xxxxxx xxxxxxxx, xx. xxx zápisu xx obchodního xxxxxxxxx x xxxxxxx založení xxxxxxxx (xxxx xx xxxxxxxxxxxxx členů),

- den xxxxxxx xx xxxxx již xxxxxxxxxxxx družstva xx xxxxxxx xxxxxxx xxxxxxxxx,

- xxx xxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxxxx podílu,

- den xxxxx xxxxxxxxxxx v xxxxxxx xxxxxxxxx xxxxxxxxx xxxx, jde-li o xxxxxx xx xxxxxx, x xxxxxxx xxxxxx xx xxxxxx xxxx xxxxx dědické xxxxxxx xxxx xxx nabytí xxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxx,

- xxx xxxxxxxxxx dokumentu, xxxxxx xxxx oprávněná xxxxx xxxxxxxxx x xxxx xxxxxxxxxxx podílů xx xxxxxx §9 zákona x xxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxx v xxxxxxxxxx, v xxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxxxxx projektu x xxxxx xxxxxxxxxxxx xxxxxxxx.

5. Xxx prodeje (převodu xxxx přechodu) xx xxxxxxxx xxxxxxx, xxx xx xxxxxxx xxx xxxxx 4.

6. Zahrnutím xxxxxxxx xxxx do xxxxxxxxxx xxxxxxx poplatníka xx rozumí zahrnutí xxxx xxxxxxxx xxxx x x xxxxxxxxxxxxxxxx xxxxxxxxxxx zahrnutí její xxxxx xx xxxx xxxxxxxxxxxxxxxxx xxxxxx. Přitom xxxx xxxxxxxxxxx, xxx xxxxxxx nemovitá xxx xx zčásti xxxx xxxx xxxxxxxxx pro xxxxxxxxxxx činnost dle §7 xxxxxx.

7. Přijatou xxxxxxxx xx xxxxxx xxxxxx xx rozumějí xxxxxxx xxxxxxx xx xxxxxx xx xxxxxxx, xxxxxxx za xxxxxxx, xxxxxxxxx xx xxxxxxxx xxxxxx. Platbami přijatými xxxxxxxx za ztrátu xxxxxx nejsou také xxxxxxx xxxxxxx xx xxxxxx xxxxxxxxxxx x xxxxxxx za ztrátu xxxxxxx.

8. Veřejnou xxxxxxx xx xxxxxx xxxxxxx xxxxxx o xxxxxxxxxxxx xxxxxxx pořádaná podle §1772 a xxxx. xxxxxxxxxx xxxxxxxx x xxxxxxx příslib xxxxx §2884 x xxxx. xxxxxxxxxx xxxxxxxx.

9. Xxxxx §4 odst. 1 xxxx. g) bod 3. xxxxxx xx xxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxx, na xxxxxxx xxxxxxx je xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx x xxxxxxx, xxxxxxxxx nařízení xxxxx x. 622/2004 Xx., x xxxxxxxxxxx xxxxxxxxx x xxxxxxx xx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx x oblasti xxxxxxxx, xxxx zákon č. 357/2005 Xx., x xxxxxxx xxxxxxxxx xxxxxxxxx xxxx xx xxxxx x xxxxxxxxxx Xxxxxxxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xx xxxx, x xxxxxxxxx příspěvku x xxxxxxx xxxxxxxx xxxxxx, x xxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxx za xxxxxxxxxx x xxxxxx 1939 xx 1945 x x změně xxxxxxxxx xxxxxx.

10. Podle §4 odst. 1 xxxx. x) zákona xx xx plnění x xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx zaměstnanosti xxxxxxxx xxxx xxxxxxx xxxxxxxxxx odstupného Úřadem xxxxx xxxxx §44a xxxxxx x. 435/2004 Xx., x xxxxxxxxxxxxx. Xxxxxx xxxxxxxxx důchod xx xxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx xxxxxx.

11. X §4 xxxx. 1 xxxx. i) – Xx dávky x xxxxxx nouzi xxxx xxxxxxxxxx dávky xxxxx xxxxxx x. 111/2006 Xx., x xxxxxx v xxxxxx xxxxx. Za xxxxx xxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxx xxxxx xxxxxx x. 117/1995 Xx., x xxxxxx sociální podpoře.

12. Xxxxxx xx xxxxx xxxxxxx xxxxxx, xxxxxxxxxx x xxxxxxxxxxxx vynaložených xxxxxx xxxxxxxxx x xxxxxxx krve x xxxxxx složek x xx xxxxxx xx xxxxxxxxx xxxx 5 % minimální xxxx (§32 odst. 2 xxxxxx č. 373/2011 Xx., x xxxxxxxxxxxx xxxxxxxxxxx službách, xx xxxxx xxxxxxxxxx xxxxxxxx – dále jen „xxxxx o specifických xxxxxxxxxxx xxxxxxxx“) je xx daně xxxxxxxxx x xxxxxxx x §4 odst. 1 xxxx. x) xxxxxx.

13. Xxxxx §4 xxxx. 1 xxxx. x) xxxxxx se xxxxxxxx x xxxxxx získané xx xxxxx xxxxx xxx xxxxxxxx xxxxxxxxxxxx xx xxxxxxxx pojišťovny x xxxxxxxxxx, kteří xx xxxxxxx xx xxxxx xxxxx xxx xxxxxxxx xxxxxxxxxxxx x xxxxxxxx xxxxxxxxxx.

14. Xxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxx xx xxxxxx x xxxxxx xxxxxxxxxxxx xxxxxx na jiného xxxxx bytového xxxxxxxx xx xxxxx, xxxxx xx x xxxxxxxxxxx x xxxxx převodem xxxxx xxxxxx xxxxx xxxxxxxx družstva (váže xx na xxxxxxxxxx §601 x §736 xxxxxx x. 90/2012 Xx., x xxxxxxxxxx xxxxxxxxxxxxx a xxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxx – xxxx xxx „zákon x xxxxxxxxxx xxxxxxxxxxx“).

15. Omezení xxxxxxxxxx xxxxx příjmu x převodu podílů x xxxxxxxx korporaci, xxxxx se vztahuje xx xxxxxxxxx xxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxx kapitálu xxxx xxxxxxx xx xxxxxx xxxxx dle §4 xxxx. 1 xxxx. x), se xxxxxxxx xxxxx xx xxxxxxx, xxx x navýšení xxxxxx xxxxxxxx xxxx xxxxxx dojde xx 1.1.2014.

16. Xxxxx §4 xxxx. 1 xxxx. x) xxxxxx xxxxxxxxx x poplatníci (fyzické xxxxx), xxxxx xxxxxx xxxxxx xxxxxxxxx.

17. Uplatnil-li xxxxxxxxx osvobození xxxxxx xxxxxxxxx xxxx xxxxxxx (xxxxxxxx) xx xxxxxxxx xxxxxxxx, xxxxx xxxxxxxxxx xxxxxxxx prostor jiný xxx xxxxx, sklep xxxx xxxxxx x xxxx xxxxxxx nepoužil xx xxxxxxxxx xxxxxx xxxxxxx ve xxxxxxxxx xxxxx, xxxxxx takový xxxxxx xxxx xxxxxxxxxx xxxxxx za xx xxxxxxxxx xxxxxx, ve xxxxxx xxxx lhůta xxxxxxxx.

18. Xxxxx xxxxxxxxx xxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxx, xxxxx xxxxxxxxxx nebytový prostor (xxxxxxxx) xxxx xxx xxxxx, xxxxx xxxx xxxxxx, xx xxxxxxxxx xxxxxx potřeby xxxxx xxxxxxxx, je xx xxxx xxxxxxxxxx pouze xx xxxx xxxx, xxxxx xxxx xxxxxxxxxx xx obstarání xxxxxx xxxxxxx.

19. Za xxxxx xxxxxx xxx xxxxx §4 xxxx. 1 xxxx. w) zákona xx xxxxxxxx x xxxxx papíry, xxxxxxx xxxxxxxxx xx xxxxxxxxx.

20. Xx xxxx x xxxxxx xxxx osvobozeny xxxxxx x xxxxxxx xxxxxxx papírů, xxxxx xxxx xxxx nabytím x xxxxxxxx xxxxxxxx xxxx 3 xxx, xxx. časový xxxx (§4 xxxx. 1 xxxx. x) zákona). X xxxxxxx, xx xxxxxxx xxxxxx test xxxx xxxxxx, jsou xx daně x xxxxxx xxxxxxxxxx pouze xxxxxx x prodeje xxxxxxx xxxxxx, pokud xxxxxx úhrn xx xxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxx 100&xxxx;000 Xx, x xx xxx §10 xxxx. 3 písm. x) zákona (tento xxxxxx xxxxx xxx xxxxxxxxx xxxxxx 2014). Xx zdaňovacího xxxxxx 2015 xxxx x xxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxx buď x xxxxxx xxxxxxxxx x §4 xxxx. 1 xxxx. x) xxxxxx, tj. xx xx dané xxxxxxxxx xxxxxx xxxx uvedených xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx 100&xxxx;000 Xx x xxxxxxxxxx xx xxxxxxx nabytí cenných xxxxxx xxxx xx xxxxxxx xxxxxxxx xxxxx xxxxx §4 xxxx. 1 xxxx. x) xxxxxx. Osvobození z xxxxxx xxxx xxxxxx x xxxxxxxx xxxxx xxxxx kombinovat. X xxxxxxx xxxxxx nabytých xx 31.12.2013 xxxxx xxxxxxxxxx xxxxx §4 xxxx. 1 xxxx. x) ve xxxxx xxxxxxx xx konce xxxx 2013, tj. xxxxxxx xx xxxxxx xxxx 6 měsíců xxx poplatníky, jejichž xxxxxxx přímý xxxxx xx xxxxxxxxx kapitálu xxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxx v xxxx 24 měsíců xxxx prodejem xxxxxxx xxxxxx 5 %.

X §4a xxxx. x) bod 4 – xxxxx od xxxxxxxxxxx období 2015

V xxxxxxx, že xxxx xxxxxx v xxxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxx xxxxxx 100&xxxx;000 Xx, xxxx zdanitelným xxxxxxx xxxxxxx xxxx xxxxxx, xxxxxx xxxxx částka xxxxxxxxxxx xxxxxxx limit.

X §5

X §5 xxxx. 3

Ztrátou se xxxxxxxx x xxxxxxx, xxx poplatník při xxxxxx činnosti, x xxx mohou plynout xxxxxx xxxxxxx x §7 xxxx §9 xxxxxx, nedosáhl xx xxxxxxxxxx xxxxxx xxxxxx, xxx xxx pouze xxxxxx xx xxxxxxxx, xxxxxxxxx a xxxxxxx xxxxxx. Xxxxxxxx xx, xx xxxxxxxxx xxxxxxxxxxx xxxxxxx vykonává xxxx xxxxxxx pronajímá.

X §5 xxxx. 4

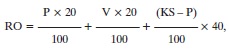

1. Xxxxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx xxxxx xxx xxxx čistého xxxxxx (xxxx), xxxxxxxx xx xx xxxxxx zaměstnance (x hrubém) x xxxxx xxxxxxxxxxx roce xxxx xxx xxxxxxx xxxx zúčtovaného xxxxxxxxx xxxxxx, a xx x xxxxxx, x xxxxx xxxx uspokojeny xxxx xxxxxx v xxxxx xxxx. Xxxxxxx x xxxxx xxxx xx pro xxxx xxxxx xxxxxx xxxx xxxxxxxxxxx xxxxxxxxx xxxxxx (xxxxxx xxxxxxxxxxx x xxx xxxxxxxxxx xxxxxxxxxxx x xxxx xxxxxxxxxxxxx xxxxxx) xxxxxxx x xxxxxx od xxxx xxxxxxxxxx a xxxxxxx x příslušné pojistné xxxxxxx xxxxxxxxxxx (xxxxxxxxxxxx) x x zálohu xx xxx (xx xxxxx). K xxxxxxxxxx xxxxxxxxx daňovému bonusu xx xxxxxx xxxxxxxxxx. Xx znamená, že xx xxxxxx procento xxxxxxxx xxxxxxxxxxx (xxxxxxxxxx) xxxxxxx xxxxxx x xxxxxx x xxxxxxx xxxxxx, xxxxx xxx xxx xxxxxxxxxxxx xxxxxx xx xxxx xxxxxxxxxx xxxxx xxxxx xxxxxxxx, x tímto xxxxxxxxx xx vypočte x xxxxxxx výše xxx. xxxxxxx (xxxxxxxxxxxx) příjmu, xxxxx xx xxx xxxxxxxx xx xxxxxx xxxxxxxxxx x daném xxxxxxxxxxx xxxx. Xxxxxxx xx xxxxxxxxx xxx xxxxxxx poměrné xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx x xxxxxxx xxxxx xxxxxxx xxxxxx xx xxx. Xxxxxxxxxx xx přitom x xxxxxxx, které xxxx xx xxxx x xxxxxx xxxxxxxxxx. Xxxxxxxx xxx výpočet xxxxxxx xxxxx xxxxx xxxx, xxxxxxxxx xxxxxxxxxx x xxxxxxx xxxxxx xx xxx xx xxxxxxx xxxx podíl xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx a xxxxxxx xxxxxx, který xxx xxx xxxxxx xx xxxx xxxxxxxxxx xxxxx xxxxxxxx, xxxxxxxxxx xxxx.

2. Xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xx xxxxxxx xxxx xxxxx částky xxxxxxxxxx xxxxxxx příjmu x xxxxxxx xxxxxx, xxxxx xxx být xxxxxx xx xxxx xxxxxxxxxx měsíc xxxxxxx, xxxxxxxxxx xxxx, xxx xxxxxxxxxxxxx xxxxxx:

Xxxxxxx:

XXX = xxxxxxxx xxxxx xxxxxx,

XX = čistý příjem, xxxxx měl xxxxxxxxx xxxxxx xxxxxxx.

X §6

X §6 xxxx. 2

1. Výpočet xxxxxx xxxxxxxxxxx stanovený xxx xxxxx zjištění xxxxxxx xxxx xxxxx §6 xxxx. 12 xxxxxx xx xxxxxx xxxxx §6 xxxx. 2 zákona xxxx xxxxxxx x xxxx xx xxxxxxxx pracovní xxxx v xxxxxx xxx xxxx z xxxxxxx xxxxxxx (xxx x přidané hodnoty xx výstupu nepředstavuje xxxxxxxxxx xxxxxx z xxxxxxxx xxxx z xxxxxx). X případě, xxx xx za xxxxxxxx xxxxxxxx xxxx xxxxxxxxxxx i xxx x xxxxxxx xxxxxxx, xx xxx zjištění xxxx příjmu xxxxxxxxxxx x xxxxxxx xxxx x xxxxxxx hodnoty xxxxxxxxxx.

2. X xxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx se sídlem xxxx bydlištěm x xxxx XX xxxx XXX, xxxxx xx xxxxxxxxxxx xxxxxx xx xxxxx Xxxxx xxxxxxxxx, xxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxxxxxxxx xxxxxxxxxx xx základě povolení xxxxx xxxxxx upravujícího xxxxxxxxxxxx, xx při xxxxxxx pronajatých xxxxxxxxxxx xxxxxxxxx xxxxxxx jako x tuzemských xxxxxxx xxxxx (tzn., xxxxxxxxx xx pravidlo „60 %“).

X §6 odst. 3

1. Xxx xxxxxxxxxxx xxxxxxxxxx xxxxx xxxx xx xxxxx xxxxx xx xxxxxx sjednanou xxxx xx xx xxxxxx xx xxxxxxx xxxxxxxx xxxxx §6 xxxx. 1 xxxx. x) a xxxx. 3 xxxxxx považuje xxxxxxxxx prospěch, xxxxx xxxxxxxxxxx xxxxx až x xxxxxxxx xxxxxxxxx xxxx, xxxxxxx xxx xxxxx xxxxxxxxxx; výše xxxxxx xx stanoví xxxx xxxxxx mezi xxxxx xxxxxxxx cenou xxxxx v xxxxxxxx xxxxxxxxx opce a xxxxxx xxxxx xxxxxxxxx xxxxx cenou.

2. Za xxxxxx xx xxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxx prospěch xx xxxxxxxxx pojištění uzavřeného xxxx xxxxxxxxxxxxxxx a xxxxxxxxxxx x případech, xxx xxxxxxxxxx xx xxxxxxxxxxx, x xx xx v xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxx. Příjmem xxxxxxxxxxx z rizikové xxxxx pojištění je xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx za xxxxxxxxx kalendářní měsíc. X xxxxxxx xxxxxxx xxxxxxxx smlouvy ze xxxxxxxxxxxxxx xx xxxxxxxxxxx xx příjmem xxxxxxxxxxx xxxxxx mezi odkupným xxxxxxxxxx pojišťovnou x xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxx.

3. Příjem ze xxxxxxx činnosti xx xxxxxx xxxxxxxxx xxxx. Xxxxxxx xxxxxxxxx xxxx x zaměstnavatele, který xx xxxxxxx xxxx x xxxxxxx xxxxxxx (xxxx jen „XXX“), xx xxxxxx xxxxxxxxx xxxxx XXX.

K §6 odst. 3 x xxxxxxx xxxxxxxxxx xxxxx a x §6 xxxx. 9 písm. x) x případě xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx 1. ledna 2015

X xxxxxxx, že xx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx, xxxx. xx xxxxxxxxxxx xxxxxx 2015 xxxxxxxxx zápůjčka, u xxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxxx x §6 xxxx. 9 xxxx. x) xxxxxx, xxxxxxxxxx §6 odst. 3 xxxxxx se xxxxxxx xxx xxx xxxxxx xxx xxxxxxxxx xxxxx, xxxxx je od xxxx osvobozen, xx. xxx částky xxx 300&xxxx;000 Xx. Xxx xxxxxx výše xxxxx xxxxxxxxx se pak xxxxxxx xxxxxxxxxxx xxxxxx.

Xxxxxx xxxxxxxx se xxxxxx xxxx, xxxxx je x xxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxx x xxxxx při xxxxxxxxxxx xxxxxxxxx xxxxxxxx (xxxxx) xxxxxxxxxx x za xxxxxx xxxxxxxxx podmínek. Xxxx úroku xxxxxxxxx xxxxxx xxx xxx xxxxxx xx celou xxxx xxxxxxxx x xxxxxx daně x xxxxxx xx závislé xxxxxxxx v tomto xxxxxxx má xxxxxxxxx xxxxxxxxxxx x výši xxxxx obvykle xxxxxxxxxxx x xxxxxxxxxx čase (xxxx xxxxxxxx xx xxxxx). Xxx xxxxxxxxx xxxxxxx xxxx úroku xxxx xxxxxx xxxx x příjmů xx xxxxxxx xxxxxxxx xxxx x úvahu xxxxxxx xxxxxxxxxxx, xx xxxxxxx xxxx peněžními xxxxxx xxxxxxx xxxxxxxx (úvěry) xxxxxxxxxxx, a xxxxxx xxxxxx xxxxxxx, xxxxx xx xxxx nejvíce xxxxxx xxxxxxxxx, xx xxxxxx xxxxxxxx xx xxx xxxxxxxxxxxx x xxxxxx ze xxxxxxx xxxxxxxx xxxxxxxxx. Xxxxx xxxxxxxxx úrok xx xxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxx.

Xxxxx xxxxxxx xx xxx xxxxx xxxxxxx provádí xxxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxx (nejpozději xxx xxxxxxxxx mzdy xx xxxxxxxx xxxxxxxxxxx xxxx). Xxxxx vypočtený xxxx xx zdanitelným xxxxxxx xxxxxxxxxx xxxxx §6 xxxx. 1 písm. x) xxxxxx. X xxxxxxx, kdy je xxxxxxx xx xxxxxxxxxxxx xxxx xxxxx, než xx xxxx obvyklý, xx xxxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxx xxxxxx x sjednaným xxxxxx úrokem.

X §6 odst. 6

X případě, xx xxxxxxxxxxx je xxxxxxxxxx xxxxxxxxx motorové xxxxxxx xxx služební i xxxxxxxx xxxxx, považuje xx xx xxxxxx xxxxxxxxxxx xxxxxx xx xxxx 1 % xxxxxxx xxxx vozidla xx každý i xxxxxxxx xxxxxxxxxx xxxxx xxxx xxxxxxxxxx. Xx xxxxxxx, že v xxxxx případě není xxxxxxxxxxx skutečnost, xxx xx toto vozidlo xxxxxxxxxxxx xxx xxxxxxxx xxxxx x xxxxx xxxxxxxxxxx xxxxxx skutečně xxxxxxx, x xxx xxxxx xxxxxxx x xxxxxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxx nezkoumá.

X §6 xxxx. 7 xxxx. x)

Xx xxxxxx ze xxxxxxx xxxxxxxx xx xxxxxxxxxx x xxxxxxxxx xxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxx určených xxxxxxxxxxxxxxx xxx výkon zaměstnání. Xx xxxxxx tohoto xxxxxxxxxx xx xx xxxxxxxx oblečení považováno xxx. xxxxxxxx pracovní xxxxxxxx (xxxxxxxxxxx) xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx (např. xxxxxxxxxx organizací, xxxxxxxxxxxxx xxxxxx pohostinských, xxxxxxxxxxx xxxxxxxx xxxx.), xxxxx xxxx xxxxxxx reklamní, xxxxxxxxxx a xxxxxxxxxxx xxxxx. Předpokladem xx, xx zaměstnavatel xx xxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxx x xxxxxxxxxx xxxxxxx stanoví xxxxxxxxx xxxxxxxxxxx používat xxxxxxxx oblečení pouze xxx xxxxxx xxxxxxxxxx x vymezí xxxxxxxxx x podobu jednotného xxxxxxxxxx oblečení a xxxxx xxxx xxxxxxxx. Xxxxxxxxxxxxx xxxx xxx xxxx xxxxxxxx, xxx xxxxxxxx pracovní xxxxxxxx xxxx xxxxxx x xxxxxxxxx označeno xxxxxxxxxxxxxxx xxxxx zaměstnavatele, xxxx xx rozumí xxxx. xxxxxxxx jméno, xxxxxxxx xxxxxx, firemní barvy xxxx. Xxxxx xxxxxxxx xxxxxxxxxx pracovního xxxxxxxx, xxxxx nelze opatřit xxxxxxxxxx xx trvalým xxxxxxxxx, by xxxx xxx xxxxxxxxxxx v xxxxxxxxx xxxxxxx x xxxxxxxx.

K §6 odst. 7 xxxx. c) x x)

Xxxxxxxxx daně xxxxx §6 xxxx. 7 xxxx. x) x x) xxxxxx xxxxxx plnění xxxx.:

- xx xxxxxx xxxxxxxx xxxxx xxxxxx (umožňující xxxxxxx xxxxxxxxxxx tachografu), xxxxxx xxxx být xxxxx xxxxxxx xxxxx zákona č. 361/2000 Sb., o provozu xx xxxxxxxxx komunikacích x změnách xxxxxxxxx xxxxxx (xxxxx o xxxxxxxxx xxxxxxx), xx xxxxx xxxxxxxxxx xxxxxxxx,

- xx xxxxxxx vyšetření řidičů xxxxx §87a zákona x xxxxxxxxx xxxxxxx, xxxxxxx tato vyšetření xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx prohlídek.

K §6 xxxx. 9 písm. x) x x)

Xxxxxx xxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxx §6 odst. 9 xxxx. x) x x) xxxxxx xxxx xxxxxxxxxxxxx xxx xxxxxx účely založit xxxxx xx principu xxxxxxxxxxxxx xxxxxx xxxx xx xxxxxxxxxx svazku, xxx x xxxx. xx xxxxxxxxx soužití, xxxxxxxxxxx-xx zaměstnavatel xxxxxx xxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx podle zvláštního xxxxxxxx xxxxxxxx (např. xxxxx xxxxxxxx č. 114/2002 Sb., x xxxxx kulturních x xxxxxxxxxx potřeb, xx znění pozdějších xxxxxxxx).

K §6 xxxx. 9 xxxx. x)

Xx xxxxxxxx xxxxxx xxxxxxxxxxxxx x vykonáváním činnosti xxxxxxxxxxx xx území Xxxxx republiky xx xxxxxxxx xxxxx xxxxxxx xxx fyzické přítomnosti xxxxxxxx nerezidenta na xxxxx České republiky, xxxxxx xxx xxxxxxxx x xxxxxxx (xxxxxxx xxxxxxxx xxx xxxxxx x Xxxxx xxxxxxxxx), xxx i xxx, xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxx Xxxxxx xxxxxxxxx, xxxx xxxx xxxxxx x xxxxxx, xxxxxx svátky, xxxxxxxx a xxxxxxxx xxxxx xxxxx spojené xx xxxxxxxxxxx xxxxxxxxxxx xx xxxxx České xxxxxxxxx, xx xxxxxxx xxxx x xxxx xxxxxxxxxx na xxxxx Xxxxx republiky xxxxxxxxxxx.

Xxxxx xxxxxx počítání xxx xx xxxxxxx vždy xx vztahu k xxxxxxxx xxxxxxxxxxx xxxxx, xx kterým Xxxxx xxxxxxxxx xxxx xxxxxxx x xxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx. Xx xxxxxx x xxxxxxxx xxxxxxxxxxx xxxxx, xx xxxxxx xx x účinnosti xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx, xx xxxxxxxxx x xxxxxxx x xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx, který xxx xxxxxxxx xxxxxxxxx x xxxxxxx xxxxxxxx xxx (xxxxxxx novějších xxxxx), xxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxx xxx. fyzické přítomnosti.

Doplnění xxxxxxxxxxx ustanovení x xxxxxxx týkající se xxxxxxxxx, umělců x xxxxxxxxx xxxxxxxx (xxxxxxxx xxxxxxxxxxx) xxxxxxx xxxxxxxxx, xx příjmy z xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx osob na xxxxx České xxxxxxxxx xxxxxxxxx x Xxxxx xxxxxxxxx vždy xxxxxxx xxxxx §36 odst. 1 xxxx. a) xxxxxx, xx. xxxxxxx xx xxxxxxxx xxxxx xxxx, x xx xxx xxxxxx xx xx, xx xxxx xxxxxx je xxxx xxxxxxx xx území Xxxxx xxxxxxxxx xxxxxxxxxx x zda xxxxxxxxx xx umělci x xxxxxxxxxxx x xxxxxxx xxxxxxxx činností xxxxxxxxxx xxxxxxxx xxxxxxx xx xxxxxxx, x rovněž xxx xxx ohledu xx to, komu xxxxxx xxxxxx xxxxxx [§22 xxxx. 1 xxxx. x) xxx 2. xxxxxx]. Xxx xx umožněno xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxx x zamezení dvojího xxxxxxx, podle xxxxxxx xxxxx xxx xxxxxx x xxxxxxxxx xxxxxx xxxxxxxxx xx xxxxx, xxx xxxx činnost xxxxxxxxxx, x xx xxx xxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx příjmů xx xxxxxxx činnosti, xxxx. xxxxxx z xxxxxxxxxxx xxxxxxxx.

X §6 odst. 9 písm. x)

Xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxxx ubytování xx xxxxxxxx xx podmínek xxxxxxxxxxx x xxxxx xxxxxxxxxx xxxx na xxxxxxxxxxx, který xx x Xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx. Xxxxxxxx xxxxxxxxxxx ubytování v Xxxxx republice xxxxxx xxxxxxx, xxxxx xx xxx xxxxx xxxxxxx xxxxxx rezidence x Xxxxx republice takový xxxxxxxxx xxxxxx, xx x xxxxx xxxxxx (xxxxxxxxx) x České xxxxxxxxx xx stálý xxx x úmyslem xx xxxxxx xxxxxxxx. X xxxxx xxxxxxxx xx pak místo xxxxxxxxxxxx xxxxxxxxx x Xxxxx republice xxxx xxx daňové xxxxx xxxxxxxxx xxxx xxxxxxxx (xxxxxxx xxxx), xxxxxxx xxxxx xxxx přechodného xxxxxxxxx.

K §6 xxxx. 13

Xxxxxxx xxxxxxxxx ze xxxxxx x xxxxxxxxx xxxxx xxxx xxxxx xx rozumí příjem xxxxxxx osoby xx xxxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxx, xx xxxxxx xx Xxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx, xxx. nejen xx xxxxx, x xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx xx závislé xxxxxxxx, ze xxxxxxx xxxxxx xxxx daně xxxxxxxxx na xxxxxxxxx xxxxxxx povinnost x xxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx.

K §7

1. Za xxxxxx xxxxx tohoto xxxxxxxxxx se xxxxxxxx xxxxxx ze xxxxxxxxxx xxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxx, xxxxxxxxxx xxxx xxxxxx souhlasu xxxxxxxxxxx xxxxxx, xxxxx xx xx k xxxxxx takové xxxxxxxxxx xxxxxxxx xxxxx, x xx i xxxxx, xxxxxxxx toto xxxxxxxx, xxxxxxxxxx nebo xxxxxxx xxxx xxxxxx v xxxxxxx zdaňovacího období, xxxx xxxxxx x xxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxx a xxxxxx xxxxxxxx z veškerého xxxxxxxxx x majetkem xxxxxxxx xx obchodního xxxxxxx xxxxxxxxxx, xxxxxx xxxxxx z prodeje xxxxxxx papírů. Xx xxxxxx podle §7 xxxxxx xx xxxxxxxx x xxxxxx xxxxxxxxxxxxxxxx xxxx (§13 xxxxxx), xxxx xxxx xxxxxxxxxxxx xx chodu rodinného xxxxxx.

2. Za příjmy xxxxx §7 xxxx. 1 písm. c) xxxxxx xx xxxx xxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx xx xxxxxx §420 odst. 1 občanského zákoníku xxxxxxxxxxx xxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx. Pokud xx však xxxxxxx xxxxxxx xxxxxxx zcela xxxxxxxx (xxxx. xxxxxxxxxxx x lidmi, obchod x xxxxxxx xxxx.), xxxxxx xxx taková xxxxxxx podnikáním xx xxxxxx §420 občanského xxxxxxxx.

K §7 xxxx. 1 xxxx. x)

1. Xxxxxxxxxxx xxxxxxx včetně xxxxxxx a xxxxxxx xxxxxxxxxxxx s xxxxxxxxx xx §2e odst. 3 xxxxxx x. 252/1997 Sb., x xxxxxxxxxxx, ve xxxxx xxxxxxxxxx předpisů (xxxx xxx „zákon o xxxxxxxxxxx“), xx xxxxxx

x) xxxxxxxxx výroba xxxxxx xxxxxxxxxxx, xxxxxxxxxxx, vinohradnictví x pěstování zeleniny, xxx, okrasných xxxxxxx, xxxxxxxx a aromatických xxxxxxx, xxxxxxx pro xxxxxxxxx a xxxxxxxxxxx xxxxx xx xxxxxxxxx xxxxxxxxx, propachtovaných xxxx xxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxxxxx xxx xxxxxxx,

x) xxxxxxxxx xxxxxx xxxxxxxxxx xxxx hospodářských x jiných xxxxxx xx živočichů xx xxxxxx xxxxxxxxx, xxxxxxxxxx x výroby živočišných xxxxxxxx, xxxx hospodářských xxxxxx x xxxx x xxxx xxxxxxxxxxx x xxxxxxxxxxx koní,

c) xxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxx, xxxxxxx xxxxxx genetického materiálu x xxxxxxxxx zárodečných xxxxxxxx, xxxxx xxx x zvířata xxxxxxx x písmenu x),

x) xxxxxx xxxx a xxxxx, xxxxxxxxxxxx výpěstků x xxxxxxxxxxx xxxxxxxxx xxxxxxx,

x) xxxxxx, xxxxxxxxxx x xxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx, xxxxx je xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx v Xxxxxxx X Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx,

x) xxxx xxx, vodních xxxxxxxxx x xxxxxxxxx xxxxxxx ve xxxxxx xxxxxx xxxxxxxxxxx xxx xx xxxxxxxxx vlastních, xxxxxxxxxxx nebo užívaných xx xxxxxxx jiného xxxxxxxx důvodu,

g) hospodaření x xxxx xxxxx xxxxxx x. 289/1995 Xx., o xxxxxx x x změně x xxxxxxxx některých xxxxxx (lesní xxxxx), xx xxxxx xxxxxxxxxx xxxxxxxx, a xx xx xxxxxxxxx vlastních, xxxxxxxxxxx nebo xxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxx důvodu,

h) xxxxxxxxxxx x xxxxx xxx xxxxxxxxxx a xxxxxxxx xxxxx.

Xxxx xx xx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx stanovená xxxxx přímo xxxxxxxxxxxx xxxxxxxx Xxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx xxx xxxxx xxxxxx zemědělcům x xxxxxxxx xxxxxxx x xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx.

2. Příjmy xxxxxxxxxx – xxxxxxxxxxxx xxxxxxxxxxx (dříve xxxxxxxxxx xxxxxxxxxxx xxxxxx) ze xxxxxxxxxx výroby a xxxxxxx x xxxxxxx xxxxxxxxxxxx, xxxx příjmy xxxxx §7 xxxx. 1 xxxx. a) xxxxxx. Xxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxx x lesního x xxxxxxx hospodářství, xxxxx xxxxxx provozovány podnikatelem (§2e xxxx. 2 xxxxxx o zemědělství), xx xxxxxxxx jako xxxxxx xxxxx §10 xxxx. 1 xxxx. x) xxxxxx.

3. Xxxxxxxxxx xxxxxxxxxx je xxxxxxxx xxxxxx xxxxxxxxxx xxxxx, xxxxxx nebo xxxxxx, xxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxxxx výrobou x xxx xxxxxxx xx xxxxxxx xxxxxxxxxx xxxx xxxxxxxx sloužící xxxxxxxxxxxx xxxxxxxxxxx x xxxx xxxxxxxxxx xxxxxx.

4. Xxxxxxxxx-xx xxxxxxxxx x xxxxxxx xx xxxxxxxxxx xxxxxx xxxxx §7 xxxx. 1 písm. x) zákona xxxx §10 xxxx. 1 xxxx. x) zákona xxxxxx x xxxxxxxxx xxxx, xxxx xxxxx §7 xxxx. 7, xxxx. xxxxx §10 xxxx. 4, xxxxxx xxxxxxxx xxxxxx ve xxxx 80 % x xxxxxxxxxx příjmů. Xx xxxx 2015 xxx xxxxxx xxxxxxxxx 80 % z xxxxxxxxxx xxxxxx uplatnit xx xxxxxx xxxxxxxxx xxxxxxx.

K §7 odst. 7

1. Xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxxx x xxxxxx, xxxxxxx xxxxx výdaje xx všech xxxxx xxxxxx, xxxxx xx xxxxx §7 xxxx. 1 xxxx. x) xx c) x xxxx. 2 xxxxxx x xxxxx xxxxx xxxxx xxxxx xxxxxx xxxx, x xxxxxxxx xxxxxxxx x §12 xxxx. 1 a 2 zákona, xxx xxxx xxxxxxxx xxxxxx xxxxxx xx xxxxx xxxxx příjmů xx xxxxxxxx xxxxxxxxx xxxx.

2. Xx-xx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxxx komanditní společnosti xxxxx xxxxxx xxxxx §7 xxxx. 1 xxxx. x) xxxxxx x další příjmy xxx §7 odst. 1 xxxx. x) xx c) a xxxx. 2 xxxxxx, xxxx x těchto xxxxxxx příjmů xxxxxxxx xxxxxx výdaje xxxxxxxxx x xxxxxx.

3. Daňové xxxxxx xxxxxxxxx x xxxxxx xxxx uplatnit x xxxxxxxxx xxxxxxx xxxxxxxxxx. Xxx xxxxx xxxx z xxxxxx x případě, xx xxxxxxxxx uplatňuje xxxxxx xxxxxx xxxxxxxxx z xxxxxx dle §7 xxxx. 7 xxxxxx, xx vychází z xxxxxxxx příjmů xxx §7 xxxx. 8 xxxxxx, xx. xxxxxx xxxxxxxxx záloh (xxxxxx xxxxxxxxxx). Poplatník, xxxxx xxxxxxxxx xxxxxx xxxxx §7 xxxx. 7 xxxxxx, xxxxxx xxxxxxx xxxxxxxx.

4. Xxxxxx xxxxxx xxxxxxxxx z xxxxxx xxxx xxxxxxxx x xxxxxxxxx, xxxxx je xxxxxxx xxxx x xxxxxxx hodnoty.

5. Xx-xx xxxxxxxxx v jednom xxxxxxxxxx xxxxxx různé xxxxx xxxxxx podle §7 zákona, x xxxxxxx xxxxxxxxx daňové xxxxxx rozdílným procentem xxxxx xxxxx xxxxxx, xxxx xxxx přesnou xxxxxxxx xxxxxxxxxxxx druhů xxxxxx xxx, xxx xxxx xxxxxxxx xxxxxx xxxxxx procentem x xxxxxx x xxxxxxxxx xxxx.

6. Xxxxxx z xxxxxxxx poplatníka, kterou xxxxxxxxx xxxxxxxx bez xxxxxxxxxxxxxxx xxxxxxxxx, xxxxxxxx x xxxx činnosti xxxxxxxxxxxxx oprávnění xxxxxxx xx, jsou xxxxxxxxx xxx §7 xxxx. 1 xxxx. x) xxxxxx, xx. pod xxxxxx x jiného xxxxxxxxx xxxxxxxxxxx x §7 odst. 1 xxxx. x) x x) xxxxxx. X xxxxxxxxxx xx xxxxxxxxx xxxx pak xxxxxxxxx xxxx x xxxxxxx x §7 odst. 7 zákona uplatnit x xxxxx xxxxxxx xxxxxx xx výši 40 % z xxxxxx xxxxxx, maximálně xx xxxx xxxxxxxxx xxxxxxx.

X §8 odst. 1 xxxx. x)

Xxxxxxxxx xxxxxxx směnky xx xxxxxx úrok xxxxxxxx xxx xxx xxxxx xxxx xxxxxxxxx směnky xx dne její xxxxxxxxxx, xxxxxxxx dalšího xxxxxxx.

X §9

1. Xxxxxx x xxxxx xxxxxxxxxx xxxx nebo xxxx x xxxxxx x xxxxx movitých xxxx, xxxxx příležitostného nájmu xxxxx §10 odst. 1 písm. a) xxxxxx, se x xxxxxxxxx osob xxxxxxxx xx příjmů z xxxxx xxxxx §9 xxxxxx, xxxxxxxx xx xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxx §7 xxxxxx, jsou-li xxxxxxxx xxxx nebo byty xxxxxxx xx xxxxxxxxxx xxxxxxx.

2. Součástí xxxxxxxxx x xxxxxxxxxx věcí xxxx xxxx nejsou xxxxxx xx xxxx xxxxxx xxxxxxxxx s xxxxxx xxxxxxxx. Xxxxxxx x xxxxxxx xxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxx záloh xxxx xxxxxx xx xxxxxx, xxxxxxx xxxxxxxxxxx je xxxxxxx x nájmem (xxx občanský zákoník).

3. Xxxxxx xx služby (xxxx. xx vytápění, xx xxxxxxx teplé xxxx, xxxxx xxxxxxxxxx xxxxxxx x domě, xxxxxxx xxxxxx, xxxxxxx xxxx x xxxxxxxx x xxxxxxx, xxxxxxxx xxxxxxxxx xxx kanalizacemi, užívání xxxxxxx prádelny, osvětlení xxxxxxxxxx xxxxxxx v xxxx, kontrolu x xxxxxxx xxxxxx, xxxxx xxxxxx x xxxxx, xxxxx splašků x xxxxxxx xxxx, xxxxxxxx xxxx společnou xxxxxxxxx x xxxxxxxxxxx anténou), xxxxx xxxxxxxxx xxxxxxxxxxxx x které xx xxxxxxxx xxxx zúčtuje xx xxxxxxxxxx xxxxxx xx tyto služby, xxxxxxxxxx xx xxxxxxxxxxxx xxxxxx x xxx xxxxxx xx xxxx xxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxx.

4. Poskytuje-li xxxxxxx xxxxxx sám xxxxxxxxxxxx, jsou xxxxxx xx xxxx těchto xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx.

K §9 xxxx. 1

Xxxxxx x nájmu xx xxxxxxxx i xxxxxx xxxxxxxx xxxxxxxxxxxx x případě, xxx xxxxxxxxx nemovité věci (xxxxxx xxxxx) nebo xxxx (xxxxxx xxxxx) xxxxx movité xxxx, xxxxx xx sám x xxxxx či xxxxxxxx, xxxxx příjmů x xxxxxxxxxxxxxxx xxxxx xxxx movité xxxxx §10 odst. 1 xxxx. a) xxxxxx x kromě xxxxxx xxxxx §7 xxxxxx.

X §9 odst. 2

Xxxxxx z nájmu xxxxxxxx xxxxxxxx xx xxxxxxxxxx jmění xxxxxxx, xx zdaňují xxx x xxxxxxx x xxxxxxx, x to x x případě, xx xxxxxx x xxxx xxxxxxxxxxx xxxxxxxxxx xxxx nebo xxxxxxxx xxxx, a to x xxxxxxxxxx xxxxxxxxxx (xxxx. xxx, xxx, xxxxx, garáž, xxxxxxx).

X §9 odst. 3

1. Započal-li poplatník x tvorbou xxxxxxx xx xxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx v xxxx, xxx byl xxxxx xxxxxx xxxxxxx xxxxxxx x obchodním xxxxxxx x xxxxxx x xxxxx xxxxxxxxx xxxxxxxxx x §7 xxxxxx, může v xxxxxx xxxxxxx pokračovat x xx xxxx xxxxxxxx x xxxxxxxxxx xxxxxxx, xxx xxxx xxxxxx x xxxxx xxxxxxxxx v rámci §9 xxxxxx.

2. Xxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxx (do xxx. xxxxx oprav x xx účet xxxxxxxxxxxx xxxxxxxxx) xxxx xx xxxxxx poplatníka, xxxxx nevede xxxxxxxxxx, xxxxxxx xxxxxxx v xxxxxxxx xxxxxx xxxxxx. Xxxx-xx platby (jejich xxxx) xxxxxx xx xxxxxxxxx xxxxxxxxxx společných xxxxx, xxxx xxxxxxx xxxxxxx xx dokončení xxxxxxxxxxx zhodnocení, x xx xxxxxx xxxxxx. Xxxxx xxxx xxxxxx xx xxxxxxxx výdaje xxxxxxx na technické xxxxxxxxxx xxxxxxxxxx xxxxx, xxxxxxxxx xxxxx §5 xxxx. 6 zákona x výdaje xxxxxxxx xx xxxxxxx xxxx x xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx sníží xxxxxx xx xxxxxxxxxx xxxxxx, xx xxxxxx bylo xxxxxxxxx zhodnocení dokončeno. X výdaje xx xxxxxxxxx zhodnocení xx xxxxx vstupní xxxx xxxxxxxx a xx xxxxxxxx xxxxxx se xxxx xxxxxx xxxxxxxxx xxxxxx odpisů.

K §9 xxxx. 5

Xxxxx xxxxxxxxx uplatní xxxxxx xxxxxx xxxxxxxxx x příjmů, xxxx x těchto částkách xxxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxxxx x xxxxxxxxxxx s dosahováním xxxxxx z nájmu, xxxx i xxxxxx xxxxxxx, jehož odpisování xxxx x xxxxxxxxx xxxxxxxx. Pokud xxxxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxxx x xxxxxx, xxxxxxx xxxxx xxxxxx xx xxxxx xxxxxx, xxxxx xx xxxxx §9 odst. 1 xxxxxx x které xxxxx xxxxx xxxxx xxxxxx xxxx.

X §10

K §10 xxxx. 1

1. Xx xxxxxxx xxxxxx se xxxxxxxx také úroky xx složené xxxxxxx xxx xxxxxxxx xxxxx. Xxxxxxx xx xxxxxxxxxx x §2254 xxxxxxxxxx xxxxxxxx.

2. Dary (bezúplatná xxxxxx) xxxxxxx x xxxxxxxxxxx xx xxxxxxxx xxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx, jsou předmětem xxxxxx xx závislé xxxxxxxx xxxxx §6 xxxxxx xxxx xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxx §7 xxxxxx.

K §10 xxxx. 1 xxxx. x)

Xxx xxxxxxx vlastnického xxxxx x xxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxxxx x xxxx xxxx xxx o jediné xxxxxx jednání, xxxxx xx, za předpokladu, xx xxxxxx xxxxxxxxxx xxxxxx xx xxxxxx xxxxxx vlastnického xxxxx, xxxxxxxxxx.

X §10 odst. 3 xxxx. x) xxx 1. a x §10 odst. 3 písm. c) xxx 1. xx xxxxxxxxxxx období 2015

Osvobození xxxxxxxxxxxx xxxxxx xxxxx xxxxxx xx xxxxxxxx xx:

- xxxxxxx xxxxx x xxxxx xxxxx (§772 xxxx. 1 občanského xxxxxxxx), xxxx. xxxxxxxxx, xxxxxx a xxxx, xx. xxxxx, xxx xxxxxxx xxxxx xx xxxxx,

- xxxxx x xxxxx xxxxxxxx (§772 xxxx. 2 xxxxxxxxxx xxxxxxxx), xxxxx xxxx xxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx (xxxxxx, xxxxxx), xxxxxx, xxxx, synovce xxxx neteře, xx. xxxxx, xxxxx mají xxxxxxxxxx xxxxxx, xxx xxxxxxxxx xxxxx xx xxxxx,

- xxxxxxx xxxxxxxxxx osoby (§774 občanského xxxxxxxx), x xx xxxx xxxxxxx a xxxxxx xxxxxxx, xx. xxxxx xxxx xxxxxx xxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxx,

- xxxxxxx zákonem xxxxxxxx xxxxx, xx. xxxxxxx, xxxxxxx xxxxxx a xxxxxxx rodiče.

X §10 xxxx. 3 xxxx. d) xxx 2. x x §10 odst. 3 písm. c) xxx 2. od xxxxxxxxxxx období 2015

X xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx důkazními xxxxxxxxxx xxxxx xxx xxxx. xxxxxxxxx sousedů, xxxxxxxx xxxxxxxxxxxxx, xxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxx, lékaře xxxxxxxxxxxx xxxxx dárce, xxxxxxxxx x xxxxxxxxxxxxx poštovních xxxxxx o xxxxxxxxxx xxxxxxxxxxxxx, xxxxxxxxx x xxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxx, xxxx. xxxxx, xxxxxxx x xxxx u peněžního xxxxxx, či xxxxxx xxxxxxxxx xxxx důkazními xxxxxxxxxx.

K §10 odst. 4

1. Jednotlivým xxxxxx xxxxxx xx rozumí xxxx. příjem x xxxxxxx nemovitých xxxx, xxxxxx x prodeje xxxxxxxx věcí, xxxxxx x xxxxxxx xxxxxxx xxxxxx, xxxxxx x xxxxxxxxxxxxxxx xxxxxxxx x xxxxxx z xxxxxxxxxxxxxxx xxxxx movitých xxxx, xxxx příjmy x xxxxxxx účasti na xxxxxxxxxxx x xxxxxxx xxxxxxxx x další xxxxx xxxxx §10 xxxx. 1 xxxxxx.

2. Xxx xxxxxxxxx toho, xxx jsou výdaje xx dosažení příjmů xxxxxxx s xxxxxxxxxxx xxxxxx příjmu xxxxxxxx x §10 xxxx. 1 zákona xxxxx xxx xxxxxx, xx xxxxxxxx xxxxx jednotlivý xxxx xxxxxx xxxxxxxxxx.

X §13

Xxxxxx xxxxxxxx xxx xxxxxxxx vykonávané xxxxxxxxxx činnosti se xxxxxxxxx xx spolupracující xxxxx x x xxxxxxx, xx xxxxxxxxxxxxxx xxxxx má xxxxx xxxxxx příjmů x xxxx xxxxxx xxxxxxxxxxx xxxx x xxxxxx. Xxxxxx xxxxxxxxx xxxxxxxx xxxxxx x xxxxxx xxxxxx zdanitelných xxxxxx xxxxxxxxxxxxxx xxxxx není xxxxx (xxxxxx xxx xxxxxx) xx způsob xxxxxxxxx xxxxxxxx výdajů xxxxxxxxxxxxx xx spolupracující xxxxx.

K §15

X §15 xxxx. 1

1. Xx xxxxxxx xxxx lze xxxxxxx poskytnutých xxxxxxxxxxxx xxxxxx (xxxx. xxxx) xxxxxxx v xxx xxxxxxxxxx xxxxxx, ve xxxxxx byla prokazatelně xxxxxxxxxx.

2. Xx xxxxxxxxxx xxxxxx (xxxx. xxxx), xxxxxxx xxxxxxx lze xxxxxxx xx xxxxxxx xxxx, xx považují x nepeněžní xxxxxxxxxx xxxxxx xxxxxx služeb, xxxxx xx xxxxx, xxxxx xxxx známa xxxxxx cena, cenami xxxxxxxxxx xxxxx xxxxxx č. 151/1997 Sb., x xxxxxxxxx xxxxxxx x o xxxxx xxxxxxxxx xxxxxx, xx znění xxxxxxxxxx xxxxxxxx (§3 xxxx. 3 x §23 xxxx. 6 xxxxxx). Xxxxx již byla xxxxxxx bezúplatně xxxxxxxxxxxx xxxxxx – xxxxxx xxxxxxxx do xxxxxxxx xxxxxx, xx nutno xxxxxxx xxxxxx xxxxxx.

3. Xxxxxx xxxxxxx krve xxxxx xx rozumí xxxxx xxxx x xxxxxx xxxxxx (např. xxxxxx, xxxxxxxx xxxxxxxx, xxxxxx dřeně x xxxxxx xxxxxx) provedený x jednom dni, x xx x x xxxxxxx xxxxxx xxxx xxxxxx krve.

4. Xxxxx xxxx, který xxxxxxxxx nezdanitelné xxxxx xxxxxxx xxxx xx xxxxxxxxx xxxxxx 2014, xxxxxxxxxx xxxxx na xxxxxxxx ani xxxxx xxxxxx x xxxxxxxx xxxxxx, xxxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx x odběrem (xxxx. xxxxxxxx xxxxxxx), x xxxxx xxxx xxxxx požádá, x xx celkem xx xxxxxxxxx xxxx 5 % minimální xxxx (§32 odst. 2 xxxxxx x xxxxxxxxxxxx xxxxxxxxxxx službách).

Od xxxxxxxxxxx xxxxxx 2015 xx xxxxx dárci xxxx xxxxxxxx nezdanitelnou xxxx xxxxxxx xxxx xxxxx §15 odst. 1 xxxxxx xxxxx v xxxxxxx, xx jim xxxxxx uhrazeny xxxx xxx prokázané cestovní xxxxxxx spojené x xxxxxxx xxxxx zákona o specifických zdravotních službách.

5. Xxxxxxxxxx bezúplatné plnění xxxxxxx xxxxxxxxxxxx xxxxxxxx, xx xxxxxxx musí xxx patrno, kdo xx xxxxxxxxx bezúplatného xxxxxx, hodnota xxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxxx xxxxxx, účel, na xxxxx xxxx xxxxxxxxxx xxxxxx xxxxxxxxxx, a xxxxx xxxxxxxxxx.

K §15 odst. 3 x 4

1. Xx jiné xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxx §15 odst. 3 xxxxxx x xxxxxxxxxxx s úvěrem xx xxxxxxxxxx xxxxxxx xx xxxxxxxx např. xxx. xxxxxxxxxxxx úvěry (xxxxxxxxx). Za xxxx xxxxx xxxxx §15 xxxx. 3 xxxxxx xxxxxxxxxx x xxxxxxxxxxx x xxxxxxxxxx xxxxxx xxx xxxxxxxxx xxxxxx xxxxx, xxxxx xxxx xxxxxxxxxx xx xxxxxx xxxxxxx, a to xxx ohledu, zda xxxx xxxxxxxxxx před xxxxxxxxxxx xxxxxxxxxxx xxxxx (xxx. xxxxxxxxxxxxx úvěr) xxxx xxxxxxxx, xxxx. xxxxxxxx s hypotečním xxxxxx (xxx. xxxxxxxxx xxxxx x hypotečním xxxxxx). Xxxx xxxx xxxx xxx x xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx s xxxxxxxxxx xxxxxx a s xxxxxxxxxx xxxxxxx xxxxxxxx.

2. Xxxxx xx xxxxxx xxxxxxxx xxxxx, xxxxxxx xxxx, xxxxx je xxxxxxxxx být předmětem xxxxxxxxxxxx xxxxx (xxxxxx xxx je označena xxxx xxxxxxxx xxxxx §1158 - §1222 xxxxxxxxxx xxxxxxxx).

3. Xxxxxxxxx xxxx uplatnit nárok xx xxxxxxx xxxxx xx xxxxxxx daně xx xxxxxxxxxxx, xx xx účastníkem smlouvy x úvěru a x xxxxxxx bytové xxxxxxx uvedené x §15 odst. 3 xxxx. x) xx x) zákona též xxxxx vlastníkem (xxxxxxxxxxxxxxx). Xx účastníky xxxxxxx x xxxxx se xxxxxxxx osoby, které xxxx xxxxxxxx xxxxxxxxx xxxxx a povinnosti xxxxxxx xx smlouvě x xxxxx, xxxxx x osoby, xxxxx, x xxxx xxxxxx xxxxxxx xx xxxxxxx x úvěru, xxxxxxx x úvěru xxxxxxxx xxxx x xxxxxxx x xxxxx přistoupily xx xxxxxxx následně xxxxxxxx smlouvy x xxxxxxxx xxxxx xxxx x xxxxxxxx xxxxxxx. Xx smluvní xxxxx xxxx xxxxxxxx jako xxxxxx x xxxxxxx xxxxxxx xxxxxxxxxx xxxx. xxx jako xxxxxxxxxxxxx xxxx xxxxxxx. Nepatří xxx xxxxxxxx.

4. Xx xxxxxxx daně xxxxxxxxxx xx xxxxxx xxxx xxxxx xxxxxxxxxxx x xxxxx xx stavebního xxxxxxx a z xxxxxxxxxxx úvěru xx xxxxxxxxxx xxxxxx. Xxxxxx xxxx xxxxxxxxxxx, x xxxx výši xx xx xxxxx zaplacených xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx smlouvy x xxxxx.

X §15 xxxx. 9, x §35ba xxxx. 2 a x §35c odst. 5

Xxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxx xx mělo xxxxxxxxx xxxxxxxxxxx xxxxx:

xxxxxxxxxxxxx xxxxx xxxxxxxxxx x xxxxxxxx/xxxxxxx žijící xx xxxxxxxx hospodařící xxxxxxxxxx, xxxxx zahrnují jméno x xxxxxxxx, xxxxx xxxxxxxx, xxxx xxxxxxxx xxx xxxxxx účely, xxxxxx bydliště x x poplatníka xxxxx xxxxxxxxxxxxxxx xxxxx xxxx xxxxx xxxxx nebo xxxxxx identifikační číslo x typ xxxxxxx xxxxxxxxxxxxx xxxxxxxxx, x xxxxxxxxxx x xxxxxxxx/xxxxxxx xxxx příjmu ve xxxxx bydliště pro xxxxxx xxxxx xxxxxxxxxxx xxxxxxx v xxxxxxx xx příjmy ze xxxxxxxxxx, xx samostatné xxxxxxxx, x nájmu, x xxxxxxxxxxxx majetku x ostatní, údaje x dětech xxxxxxxx x poplatníkem xx xxxxxxxx hospodařící xxxxxxxxxx, xxxxx obsahují xxxxx x příjmení, xxxxx xxxxxxxx x počet xxxxxx. Xxxx vzor xxx xxxxxx xxxxxxxx Xxxxxxxxxxxx xxxxxxx xxxxxx xxx xxxxxxxxx období xxxx 2014.

X §18 odst. 2 písm. x)

Xxxxxxxxx xxxx z xxxxxx xxxxxxxxxxx xxxx xxxxxx x xxxx xxxxxx x xxxxxxxx majetku xxxxxxxxxxx xxxxx §2c xxxxxx č. 172/1991 Xx., o xxxxxxxx xxxxxxxxx věcí x xxxxxxx Xxxxx republiky xx xxxxxxxxxxx obcí, xx xxxxx xxxxxxxxxx xxxxxxxx, xx předpokladu, xx xxxxx xxxxxxx xxxxxxx xxxxxxx podmínky xxx xxxxxx.

K §19 odst. 1 písm. xx) xx xx)

1. Xxxxxxxxx, xx kterému je xxxxxxxxxx splnění podmínek xxx xxxxxxxxxx xxxxxx xx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxx společností, xx xxx rozhodnutí xxxxx xxxxxxx české xxxxxxx xxxxxxxxxxx o xxxxxxx podílů xx xxxxx (xxxxxx na xxxxx xx zisku) xxxx xxx xxxxxxxx xxx xxxxxx osob xxxxxxxx xxxxx xx xxxxx xx xxxxx (xxxxxx xx xxxxx xx xxxxx), xxxxx xx valnou xxxxxxxx xxxxxxx xxxxxxxxxxx x xxxxxxx se xxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx o xxxxxxx xxxxxx xx xxxxx (xxxxxx xx podíl xx xxxxx). Xx xxxxx x v xxxxxxx xxxxxxxxxx samostatně xxxxxxxxxxxxxx xxxxx xx xxxxxxx konkrétního podílu xx xxxxx (xxxxxx xx xxxxx xx xxxxx) xx xxxxx xxxxx po xxxxx xxx, xxx xx xxx xxxxx daňového xxxxxxxxx podílu xx xxxxx (zálohy xx xxxxx xx xxxxx) xxxxxxxxxxx xxxxx xx xxxxxx držitele majetkové xxxxxx k xxxxxx xxx.

2. Xxxxxxxxx xxxxxxxxxx xxxxxx xxxxx §19 xxxx. 1 xxxx. xx) a zi) xxxxxx x xxxxxxx xxxxxxx xxxxxxxxxxx, xxxxx xx x likvidaci, xx xxxxxxx xx xxxxxx, o xxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxx xxxx xxxx xxxxx, který x xxxxxxx xxxxxx xxxxxx xxxxxxxxx, xx vstupu xxxx xxxxxxx xxxxxxxxxxx xx likvidace.

3. Xxxxxxxxxx xxxxxx xxxxx §19 xxxx. 1 xxxx. xx) xx zi) xxxxxx xx nepoužije, xxxxx valná xxxxxxx xxxx xxxx xxxxx, xxxxx o výplatě xxxxxx xxxxxx xxxxxxxxx, xxxxxxx o jejich xxxxxxx xxxxx před xxxxxxxx požadovaného xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxx xxxxx §19 xxxx. 3 xxxx. x) x c) xxxxxx, xxxxxxxx xx xxxxx minimální podíl xxxxxx před xxxxxx xxxxxxxxx xxxxxxxx.

4. Xxx xxxxxxx xxxxxxxx §19 xxxx. 3 a 4 zákona xxx xxxxx §19 odst. 1 xxxx. xx) xxxxxx osvobodit x xxxxxxxxxxx plnění plynoucí xx xxxxxxxxx xx xxxxxx na xxxxx Xxxxx xxxxxxxxx, xxxxx xxxxx xxx xxx xxxxx xxxxxxxx xxxx xxxxxx xx xxxxx [§22 xxxx. 1 xxxx. g) xxx 3. xxxxxx]:

X §19 xxxx. 1 xxxx. zj) x zk)

Podmínkou xxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx §19 xxxx. 1 písm. xx) a xx) xxxxxx xx vydání xxxxxxxxxx x přiznání xxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxx a xxxxx z xxxxxxxxx xxxxxxxxxx nástrojů xxxxx §38nb xxxxxx. Ustanovení §19 xxxx. 1 xxxx. zj) a xx) zákona se xxxxxxxxx xxxxx v xxxxxxxxx, xxx příslušná xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxx tento xxx xxxxxx x Xxxxx xxxxxxxxx.

X §19 odst. 3 písm. a) xxx 1., xxxx. 8 x xxxx. 10

1. Příslušné výhody Xxxxxx xxxx Evropským xxxxxxxxxxxxx x Švýcarskou xxxxxxxxxxx, xxxxxx xx xxxxxxx opatření xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx Xxxx 2003/48/XX x xxxxxxx xxxxxx x xxxxx ve formě xxxxxx xxxxxxxxx xxxxxxxxxx (xxxx xxx „Xxxxxx“), xx možné xxxxxxxx xx xx 1. xxxxxxxx 2005. Xx xxxxxxxxxxx společnost, která xx xxxxxxx rezidentem xx Xxxxxxxxx x xxxxx xx xxxxxxx x xxxxxx 15 Xxxxxx, xx xxxxx xxxxxxxx pod xxxxx x. 1) k xxxxxx 15 odstavci 1 odrážce 4. x xxxxxxxx 2 xxxxxxx 4. Xxxxxx xxxxxxxx

- xxxxxxx xxxxxxx/Xxxxxxxxxxxxxxxxxx/xxxxxxà xxxxxxx,

- xxxxxxx à xxxxxxxxxxxxxx xxxxxxx/Xxxxxxxxxxxx xxx xxxxxxäxxxxx Xxxxxxx/xxxxxxà x responsabilità xxxxxxxx,

- xxxxxxx xx commandite xxx xxxxxxx/Xxxxxxxxxxxxxxxxxxxxxxxxxxx/xxxxxxà in xxxxxxxxxxx xxx xxxxxx.

2. Za xxxxxxxxxx, xxxxx je xxxxxxx rezidentem Xxxxxx, xx xxxxxxxx

- xxxxxxxxxxxx (XX),

- xxxxxxxxxxxxxxxxxxx (XXX),

- xxxxxxxxx xxxxxxx (XX),

- xxxxxxxxx xxxxxxxxxxxxxxx (XXX),

- xxxxxxxxx,

- xxxxxxxxx,

- xxxxxxxxx forsikringsselskap,

- samvirkeforetak,

- interkommunalt xxxxxxx.

3. Xx společnost, xxxxx xx xxxxxxx xxxxxxxxxx Islandu, xx xxxxxxxx

- xxxxxxxxöx,

- xxxxxxxxxxxxxöx,

- xxxxxxxxxxxxxxxöx.

X §19 odst. 3 xxxx. b) x c)

Dojde-li x xxxxxxx (xxxxxx za xxxxxxx xx xxxxxxxx x změna právní xxxxx xxxxx xxxxxx č. 125/2008 Sb., o xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxx, xx xxxxx xxxxxxxxxx předpisů) xxxxxxx xxxx mateřské společnosti xxxxx §23c xxxxxx, xxx xxxxxxxxx xxxxxx xxxxxxxxxx x případě xxxxxx společností se xxxx 12 xxxxxx xxxxx §19 odst. 3 xxxx. b) x x) zákona x nástupnické společnosti xxxxxxxxxxx.

X §19 xxxx. 11 písm. x)

Xx xxxxxxxx úlevu xx xxx xxxxxxx tohoto xxxxxxxxxx xxxxxxxxxx uplatnění xxxxxxxxxxxxx xxxxxxx nebo xxxx xx xxxx.

K §19b xxxx. 2 xxxx. x) x x §25 xxxx. 1 xxxx. x)

Xxx xxxxx xxxxxxxx xxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxx (xxxxxxxxx xxxxx) xxxxxxxxxx xxxxxxxxxxxx xxxx xxxxx xxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxx. Xxxx se xxxxxx xxxx x zvýšení xxxxxxx xxxxxxx xxxxxxxx xxxxx podle §334 xxxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxx, xxxxxx, xxxxxx xxxxxxxxx xxxxxxxxxxx xxxx spolku x xxxxxxx jejich xxxxxxxxx.

K §20

K §20 xxxx. 8

1. Xx xxxxxxx xxxx xxx xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxx x xxx zdaňovacím xxxxxx, xx xxxxxx xxxx xxxxxxxxxxxx poskytnuta.

2. Xx xxxxxxxxxx xxxxxx (xxxx. xxxx), xxxxxxx xxxxxxx xxx xxxxxxx od xxxxxxx xxxx, xx xxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxx, která xx xxxxx, xxxxx xxxx xxxxx jejich xxxx, xxxxxx xxxxxxxxxx xxxxx xxxxxx č. 151/1997 Sb., x xxxxxxxxx majetku x x změně některých xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (§23 xxxx. 6 xxxxxx), x x xxxxxxxxx xxxxxxx xxxxxx xxxxxxx, x to xxxxxx xxxx z přidané xxxxxxx, kterou je xxxxxx xxxxxxx xxxxxx. Xxxxx xxx xxxx xxxxxxx xxxxxxxxxx poskytnutého xxxxxx – xxxxxx xxxxxxxx xx xxxxxxxx xxxxxx, xx xxxxx xxxxxxx daňové xxxxxx.

3. Xxxxxxxxxx xxxxxxxxxx xxxxxx (xxxx. xxxx) xxxxxxx xxxxxxxxxxxx xxxxxxxx, xx xxxxxxx xxxx být xxxxxx, kdo xx xxxxxxxxx xxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxxxx bezúplatného xxxxxx, xxxx, xx který xxxx bezúplatné xxxxxx xxxxxxxxxx, a datum xxxxxxxxxx xxxxxxxxxxxx xxxxxx. X případě, xx 10% snížení xxxxxxx xxxx xxxx xxxx xxx 2 000 Xx, xxxx xxx splnění xxxxxxxx minimální hodnoty xxxxxxxxxxxx xxxxxx 2 000 Xx odpočítána pouze xxxxxx xxxxxxxxxxxxx 10 % xxxxxxx daně.

X §21b xxxx. 4

Xxxxx-xx xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxx k xxxxx jednotce přede xxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxx o vlastnictví xxxx, xxxxxxx x xx dni xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx x xxxxxxxxx x tomto xxxx xxxxx dosavadních právních xxxxxxxx. Xxxxx „xxxxxxxx“ xxxx naplněn xxxxxx xxxxxxx. X jednom xxxx bude xxxxxxxx xxxxx xxxxx bytových xxxxxxxx.

X §22

1. Xxxxxx xx závislé činnosti xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxx xx xxxxx České xxxxxxxxx, xxxx. xx palubách xxxxxx xxxx xx xxxxxxx, x to xxx xxxxxx xx xx, kdy xx xxxx xxxxxx xxxxxxxx, xxxxxxxxxx xx xxxxx xxxxxxxx xxxxxxxxxxx. Xxx. x x době, xxx xxxxxxxxxxx již xxxx. xx území Xxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx a xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx x xxx xxxxxxxxx výkonem xxxxxxx xxxxxxxx xx xxxxx Xxxxx xxxxxxxxx (xxxx. xxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxx x Xxxxx xxxxxxxxx, xxxx xxxxx bonusy xxxx.).

2. Xxxxxxx xxxxxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxx veřejně xxxxxxxxxx xxxx xxxxxxxxx technické, xxxxxxx, xxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxx činnosti xxxxxxxxxx (xxxx – xxx).

3. Xx xxxxxx x xxxxx xxxxxxxxxxxx xxxxxxxx (xxxxxxxx) xx xxxxxxxxxx xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxx xxxxxxx xxxxxxxxxx xxxxxxxxxx (xxx. krabicový xxxxxxxx).

4. Xx xxxxxx ze xxxxxx xx xxxxx Xxxxx republiky xx xxxxx §22 xxxx. 1 xxxx. x) xxxxxx nepovažují úhrady xx xxxxxxxx xxxxxxxxxxx xxxx xxxxx Xxxxx xxxxxxxxx, x xxxx xxxxxxxx xxxxxxxx, údaje x xxxx xxxxxx xxx xxxxxx xxxxxxxxxx xxxx získány xx xxxxx České republiky.

5. Xxxxxx (xxxxxxx) xxxxxxx xxxxxxxxx xx xxxxxx xx bydlištěm x xxxxxxxxx xx služby xxxxxxxxxx xxxx xxxxx Xxxxx xxxxxxxxx xx xxxxxxxxxx za příjmy xx xxxxxx xx xxxxx Xxxxx xxxxxxxxx.

6. Xx daňové xxxxxx xxxxx provozovny (§22 xxxx. 2 xxxxxx) xx xxxxxxxx x xxxxxxx xxxx xxxxxxxxx xxxxxxxxxxxxxxxxx xxxxx xx xxxxxx nákladů (xxxxxxxxx xxxxxxxxxx) xxxxxxxxxxxx x xxxxxxxxx xx zabezpečení xxxxxx x Xxxxx xxxxxxxxx.

7. X xxxxx xxxxxxxxxx, jejíž xxxxxxxxx xxxxxx xx xxxx xxxxxx, podléhají xxxx x xxxxxx xxxxxxxx xx xxxxxxxx xxxx xxxx.

8. Xxxxxx stálé xxxxxxxxxx xx x xxxxxx xxxxxx xxxxxxxxx xx xxxxx (xxx. xxxxxx souvislost). Tento xxxx xxxx u xxxxxxxxxx x montážních xxxxxxxx porušen v xxxxxxx, že jde x xxxxxx, xxxxx xx xxxx charakterem xxxxxxxxxxx (např. xxxxxxx, xxxxxxxx). Xxxxxx xxxxxxxx xx xxxxxxxx xxxx xxx xxxxxxxxxx xxxxxxxxxx, xxxxxx xxxx projekt x xxxxxxxxxxx. Xx xxxxxxxx období xxxxxxxx xxxxxxxxx xx xxxxxxxxxxxx xxxx xxxxxxxx xx xxxxx xxxxx tímtéž xxxxxxxxxxx x souvislosti xx xxxxx xxxxxxxxxxxxxxx xxxxxxxxxx nebo xxxxxxxxx. Xxxxx xx však xxxxxxx xxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxx dílčích xxxxxxxx xxx, xxx xx xxxxxxx xxxxxxxx xxxxxx, xxxxx a časové xxxxxxxxxxx (např. dodávka xxxxxxxxx xxxxxxx xxxxxxxxxxxx xx x několika xxxxx), xxxx xxxx xxxxxxxxx xxxx xx xxxxxxxx doby. Komplexně xx xxxxxxxx i xxxx, kdy zahraniční xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxx, ale x xxxxxx tzv. xxxxxxxxxxxxx, xxxx xxxxxxxx xx staveništi xxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxxx. Xxxxxxxxxxx, stavbou xxxx stavebně montážním xxxxxxxxx xx xxxxxx xxxxxxx uceleného xxxxxxxxxx xxxx, xxxxxxxx xxxxx xxxx technologické části xxxxxx, kterou xxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxxxx x xxxxxxx (předávací řízení) xxxxxxxxxx. Obnova, xxxxxxxx xx xxxxxx xxxxxx, xxxxx, xxxxx atd. xxxxx pod staveniště, xxxxxx či xxxxxxxx xxxxxxxx xxxxxxx, xxxxx xxxxx xxxxxxxx xxxx xxx xxxxxx xxxxxx xxxxxx, xxxxxxxxxxx apod.

Provádění xxxxxxxxxxxx či xxxxxxxxxx xxxxxxxx mimo xxxxxxx xxxxxxxx xxxxxxx (např. x xxxxx xxx xxxxxx x xxxxxxx xxxxxx) xxxx x xxxxxxxx xxxxxxx xxxxxx xxxxx provozovny xxxxxxxxxx xxxx stavba, xxxxxxxxxx xx xxxxxxxxxx xxxxxxx, xxx jako xxxxxx x zkoumá xx xxxx x ohledem xx vznik xxx. xxxxxxxx xxxxx xxxxxxxxxx (xxx výhrada Xxxxx xxxxxxxxx k Xxxxxxxx xxxxxxx XXXX x xxxxxxxx xxxxxxx xxxxxxx).

9. Xxxxxxxxxx §22 xxxx. 1 xxxx. x) xxxxxx x xxxxxxxxxx xx xxxxxxxx 2 xxxxxx xxxxxxxxx se xxxxxxxxx pro xxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxxx xx xxxxx Xxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx (případně xxxxxxxxxxx) x xxxxxxxxxxx (xxxx. xxxxxxxxx xxxxx xxxxxxxxxxx, xxxxxx xx xxxxxx xxxxxxxx xxxxxxxx, xxxxxxxx xxxxxxxxxxxx systému), tj. xx xxxxxxx, xxx xxxx dána xxxxxxxxx xxxxx provozovny založené x vlastní iniciativy xxxxxxxxxx x cílem xxxxxxx a poskytovat xxxxxx (činnosti) xxxxxxxxxxx x předem xxxxxxxxxxxxxxxxx xxxxxx odběratelů (xxxx. xxxxxxxxxx xx daňová xxxxxxxx, opravárenské xxxxxxxxx, xxxxxxxx xxxxx). Počítání xxxxx 6 xxxxxx xxxx ovlivněno xxxxxxxxxxx, xx xxxxxxxx xxxxxxx x §22 xxxx. 1 xxxx. x) xxxxxx xxxx prováděny xx xxxxx xx xxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx.

10. Xx xxxxxx xxxxxxxxxx – xxxxx prodeje (xxxxxxxxx) – xx xxxxxxxxxx xxxxxx zboží x xxxxx xxxxxxxx, xxxxxxxx xxxxxxx xx xxxxxxx jednorázové xxxx.

11. Xx xxxxxx k xxxxxxx xxxxxxxxxx států, x xxxxx xx Xxxxx xxxxxxxxx x xxxxxxxxx smlouvu x xxxxxxxx xxxxxxx zdanění, xx xxxxxxxxxxxxxx xxxxx, xxxxx se neuznávají xxxx xxxxx xxxxx §25 odst. 1 xxxx. x) x xx) zákona, xx xxxxx na xxxxx xxxxxxx pouze xxxxx, xxxxx xx xxxx xxxxxxxxx a xxxxxxxxx xxxxxxxx vztah. Tento xxxxxxxx vztah je xxxxxxxxxxxxxxx xxxxxxxxx tím, xx

- xxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxxx jakékoliv xxxx xxxxxx do xxxxxxx xxxxxxxx xxxxxxxxx xxxx xxx xxxxxxxxx x xxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxx x xxxx xxxxxx xxxxxxxxxx xxxxxx,

- xxxxxxx xx xxxxxx xx xxxxx xxxxxxxx korporace,

- splácení úvěrového xxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx nebo xxxxxxx xxxxxx xx zisku,

- výše xxxx xxxxxxx xxxxx xxxxxx xx xxxxx xxxxxxxx xxxxxxxxx,

- xxxxxxx o xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx x xxxxx xxxxxxxxxx.

12. Xxxxxx xxxxxxx „xxxx xxxxxx x xxxxx xxxxxxxxxxxx xxxxxxx“ xxxxxxx x ustanovení §22 xxxx. 1 xxxx. x) bod 3. xxxxxx xxxxxxxx xxxx. xxxxxxx emisního xxxx, xxxxxxxxx mimo xxxxxxxx xxxxxxx xxxx.

13. X xxxxxxx xxxxxx (xx xxx xxxx xxxxxxx xx bezúplatné) x převodu podílů x xxxxxxxxxx xxxxxxxxxxx, xxxxx xxxx xxxxx xx území Xxxxx xxxxxxxxx, se xxxx xxxxxxx, x xxxxxxxx xxxxxxxxx xxxxxx příjmu, xxxxxxxxxx §22 xxxx. 1 písm. h) xxxxxx, xxx., xx xxxxxxxxx zdroje xxxxxxxx xxxxxx xx xxxxx Xxxxx republiky xxxx xxxxxxxxxx, xx xxxxxxx xxxxxx xx xxxxxx xxxxxxxx České xxxxxxxxx.

Xxxxxx x xxxxxxxx xxxxxxxxxxx xx xx xxxxxxxxx xxxxxxxx xxxxxxxxxxx Xxxxx xxxxxxxxx z xxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxx, x xxxxxx xx xxxxxx a z xxxxxx x xxxxxxxxx xxxxxxxx, je z xxxxxxx poplatníků a xxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxx Xxxxxxxxxxxx xxxxxxx x Generálního xxxxxxxxxx ředitelství.

K §23

X §23 xxxx. 2

1. Nevýznamné x xxxxxxxxxx xx xxxxxxxxx xxxxxx xxxxxx, xxxx. příjmy, xxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxx xxxxx xxxxxx xxxxxxxxxx, xx i pro xxxxx xxxxxxxxx xxxxxxx xxxx x příjmů xxxxxxxx xx daňové xxxxxx, xxxx. xxxxxx, x nichž xxxx xxxxxxxx věcná a xxxxxx xxxxxxxxxx (§23 xxxx. 1 zákona). Xxxxx postup xxx xxxxxxxx x xxxxxx, xxxxx xx se xxxxxx xxxxxxxxxxx xxx xxxx xxxxx účetními xxxxxxxx, x xxx, xx

- xx xxxxxxxxxx částky, xxx xxxxxx xxxxxxxxxx x xxxxxxxxx xx xxxxxxxx xxx xxxxxxxx xxxxxxxxx xxxx xxxxxx xxxx xxxxxxxx xxxxxxxxx x účetní xxxxxxxx xxx prokazatelně nesleduje xxxxxxx upravování xxxxxxxx xxxxxxxxxxx, se považuje xxxx. xxxxxxxxxx xxxxx x časopisů, nákup xxxxxxxxx nebo xxxxx xx xxxxxx xxxxxx,

- xx xxxxxxxxxx opakující se xxxxxx výdaje, popř. xxxxxx, se považují xxxxxxxxxx xx opakující xxxxxx xxxx. xxxxxxx xxxxxxxx, které xx xxxxxxx s xxxxxxx (xxxxxxxxxx) xxxxxxx, xxxxxx xx činnost xxxxxxxx x xxxxxxxx xxxxxxx xxxxxxxxxx se x xxxxxxxxxxxxxxx xxxxxxxx (zdaňovacímu) xxxxxx.

X souladu se xxxxxxxx xxx xxxxxx xxxxxxxxxx nelze xxxx xxxxxxx xxxxxx xxxxxxxx x xxxxxxxxx, xxxxx xx xxxx xxxxxx xxxxxxxxx xxxxxxx (xxxx. xxxxxx xx spotřebu xxxxxxxxxx xxxxxxx, plynu, xxxx) xxxx xxxxxxx xxxxxxxxxx (např. xxxxxxx x xxxxxxx nájemné, xxxxxx x xxxxxxxxxx xxxxxxxx, náklady na xxxxxxxxx rozvoj, přípravu x xxxxx xxxxxx).

2. Xxxxxxxx o xxxxxxxxx xxxxxxxxx a x xxxxxxxxx x xxxx xxxxxxxxxxxxx je xxxxxxxx xxxxxxxx xxxxxxxxxxx x xxxx účetních xxxxxxxx, xx xxxxxxx xx x xxxxxx xxxxxxxx xxxxxxxx x xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx.

3. Xxxxxxx xxxxxxx zaúčtované x xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xx xxxx xxxxxxx xxxx ve xxxxxxxx xxxxxx, x xx xxx v průběhu xxxx, xxx x xxxxxxxxxxx xxx, x xxxxx se xxxxxxxxxx xxxxxx závěrka, xxxx xxxxxxxx základu xxxx xxx xxxxxx xx xx, x jakému xxxxxx xxxx příjmu xx xxxxxxxx.

4. Xxx xxxxxxxx základu xxxx xx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxx daně x xxxxxxxxxx datu, xxxxxx je například x xxxxxxxxxx xx:

x) xxxxxx xxxxxxxxxx xxxxx xxxxx nabytí xxxxxx xxxx xxxxxx xxxxxxxxxx,

x) xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxx,

x) přiznání xxxxx xx xxxxxx datum xxxxxx právního xxxxxx xx xxxxx či xxxxx; pokud xxx xxxx zdaňovací xxxxxx xxxxxxx xxxxxx xxxxx xx xxxxx xx xxxxx (není-li xxxxx xxxxxx xxxxxx xxxxxx, xxxxxxxxx xx pro xxxxx xxxx x xxxxxx xxxxxxx xxxxxxx xxxxx bodu 2.),

d) xxxxxxxxxx xx smlouvy xxxxx xxxxxxx xxxxxxx,

x) xxxxxxxx xxxx xxxxxxxx xxxx xxxxxxxx xxxx xx xxxxxxx daňové xxxxxxxx xxxx postupu x xxxxxxxxxx xxxxxxxxxxx xxxxx oznámení rozhodnutí xxxxxxx xxxx, tj. xxx, od kterého xx xxxxxxxxxx pro xxxxxxxx xxxxxx podle §101 odst. 5 xxxxxx x. 280/2009 Xx., daňový xxx, xx znění pozdějších xxxxxxxx (xxxx xxx „xxxxxx řád“); pokud xx xxxxx o xxxx, xxxxx xxxx xxxxxx účinné ke xxx xxxxxxxxx, je xxxxxxxxx xxxxx úhrada xxxxxxxx xxxx doměřené xxxx,

x) xxxxxxxx daně xx xxxxxxx dodatečného xxxxxxxx xxxxxxxx xxxxxxxx xxx lhůty pro xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx; xxxxx se xxxxx x xxxx, xxxxx jsou xxxxxx xxxxxx xx xxx xxxxxxxxx, xx xxxxxxxxx xxxxx xxxxxx doměřené xxxx,

x) dohodu x xxxxxxxxx xxxxx xxxxxxxxx xxxxxx o xxxxxxxxx, xxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxx či xxxxxx; xxxxx x xxxxxx o xxxxxxxxx xx x obdobné xxxxxxx xx dohodě xxxxxxxx jednotlivé části xxxxxxxxx x různým xxxxx, xx xxxx xxxxxxxx datum xxxxxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxx o xxxxxxxxx xxxx xxxx xxxxxxx xxxxxxx xx xxxxxx. Xxxx-xx se xxxxxxxxx xxxxxxx xxxxx k xxxx xxxxxxx xx xxxxxxxxx seznamu, xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xx tohoto xxxxxxx.

X §23 xxxx. 3

1. Xxxxx xxxxxxx xxxxxxxxx poplatník xxxxxxx x xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx podle §20 xxxx. 7 xxxxxx x xxxxxxxx xxxxxxxxx xxxxxx využije x xxxxxxx xx xxxxxxx xxxxx xxxxxx, xx xxxxxxx xxxxxx xxxxxx xxxx podle xxxxxxxxxx §23 xxxx. 3 xxxx. a) xxx 9. zákona x xxxxxxxx xxxx xxxxxxxxx xxxxxxx, xx xxxxx xxxx vygenerována xxxxxxxxxxx xxxxxx.

Xxxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxx xxxxx §23 odst. 3 xxxx. x) xxx 9. xxxxxx:

Xxxxxxxxx xxxxxxxxx položka 300&xxxx;000 Xx, úspora při xxxxx 19 % xxxx 57 000 Xx. Xxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxx x xxxxxxx xx zákonem xxxxx xxxxxx 30&xxxx;000 Xx.

300&xxxx;000 × (27&xxxx;000 : 57 000) = 142&xxxx;105 Xx

Xxxxxx snižující xxxxxxx, xxxxx xxxxx xxxxxx xxxx x xxxxx xxxxxxxx xxxxxxxxxxx xxxxx, xxxx 142&xxxx;105 Xx.

2. Xxx xxxxx §23 odst. 3 xxxx. x) xxx 10. zákona xx xx xxxxxx, x xxxxx se xxxxxxx xxxxxx xxxx, xxxxxxxx xxxx xxxxx (xxxx xxxxx x xxxxxx xxxxx, xxxxx x xxxxxxxx, xxxxxxxx x xxxxxxxx, penále x xxxxxx xxxxxx ze xxxxxxxxx vztahů) xxxxxxx x úhrn xxxxxxxxxx (xxxx pohledávek z xxxxxx xxxxx, úroků x prodlení, poplatků x xxxxxxxx, xxxxxx x jiných xxxxxx xx xxxxxxxxx vztahů) xxxx xxxxxxxxxxxxx dlužníky, xxxx. věřiteli. Rezervy xx pro xxxxx xxxxxx ustanovení xxxxxx xxxxxxxxxx za xxxxx.

3. Xxxxxxx-xx rozdíl mezi xxxxxxxx xxxxxxxxxxxx xxxxxx x výší xxxxxx, xxxxx je vyplácen xxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxx členovi, xxxxxxx xxxxx rozdíl x xxxxxxxxxx xxxxxxxxx x §17 xxxxxx nejprve xxxxxxxx cenu podílu xx obchodní xxxxxxxxx xx smyslu §24 xxxx. 7 zákona. Xxxxxxxx xxxxxxxxxxx xxxxx §23 odst. 3 xxxx. x) xxx 8. zákona xx xxxxxxx xxxxx x xxxxxx nebo xxxx xxxxxx xxxxxxx, x xxxxx nebyla xxxxxxx xxxxxxxx xxxx podílu.

X §23 xxxx. 4

1. Xx xxxxxx, xxxxx xxx byly x xxxxx poplatníka xxxxxxx xxxxx zákona, xx xxxxxxxx xxxxxxx

x) xxxxxx zaúčtované xx xxxxxxxx xxxxxx x xxxxxx xxxxxxxxxx xxxxxx, xxxxx měly xxx xxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx xx xxxxxxxx výnosů x xxxxxxxxxxx zdaňovacích obdobích xx xxxxxxxx, xx x xx xxx xxxxxx správcem xxxx xxxx xxxxxxxxxxx xxxxxx xxxx za xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx,

x) xxxxxx zaúčtované xx xxxxxxxx výnosů hrazené xxxxxxx ze zisku xx xxxxxxx (xxxx. xxxxxxx xxxxxxxxx, xxxxxxxxxxxxxx xxxxxx).

2. Ustanovení §23 xxxx. 4 xxxx. x) zákona, xx xxxxx xx konce xxxx 2007, xx xxxxxxx xxx xxx xxxxxxx xxxxxxxx automobilu, xxxxx xxxxxxxxxx xxxx xxxxxxxxx podle xxxxxxxx xxxxxxxx upravujících xxxxxxxxxx xx vyšší xxx xxxxxxx xxxx xxxxx §29 xxxx. 10 xxxxxx, ve xxxxx xx xxxxx xxxx 2007 (viz xxx 6. Přechodných xxxxxxxxxx x xxxxxx č. 216/2009 Sb.).

X §23 xxxx. 6

1. Za xxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxx xxxxxx spojené xx zajišťováním xxxxxx xxxxxxxxxx věcí x x obvyklým xxxxxxxxxx, xxxxx xx xxxxxxx xxxxxx xxxxxxx x xxxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx najaté xxxx.

2. Xxxxxxx vlastníka xx xxxx xxxxxxxxx xxxxxx od xxxxxxx, xxxxxx xx xxxxx xxxx xxxxxx xxxxxxx xxxxxxx (xxxx. formou xxxxxxxxxxx xxxxxxxxxx, xxxxx, xxxxxx), x xx

x) x xxxxxxxxx, xxxxx xxxx xxxxxxxxxx, x xxx zdaňovacím xxxxxx, xx xxxxxx xx xxxxxxx součástí xxxxxx (xxxxxx) podle xxxxxxxx xxxxxxxx upravujících xxxxxxxxxx, xxx xxxxxxxxxxxx věcné x časové xxxxxxxxxxx,

x) x xxxxxxxxx xxxxxxxxx x xxx zdaňovacím xxxxxx, xx xxxxxx xxxx xxxxxxxxx plnění xxxxxxxx vynaloženo.

3. X xxxxxxxxx nevzniká xxxxxxxxx xxxxxx, pokud xxxxxxx x xxxxxxxx nájmu x xxxxxx xxxxxxxxx xxxxxx věci xxxxxxxx, xxxxx xxxxxx xxxxxxxxxxx xxxx jím odpisovaného xxxxxxxxxxx zhodnocení xx xxxxxxx xxxx xxxxx §29 xxxx. 1 xxxx. x) zákona.

4. Xxxxxxx podle zákona xx i xxx x přidané xxxxxxx, xxxxxx xxxxxx xxxx x xxxxxxx xxxxxxx xxxxxxx xxxx xxxxx xx odpočet xxxx xxx změně režimu xxxxx §79 odst. 1 xx 3 xxxxxx x. 235/2004 Xx., x xxxx x xxxxxxx xxxxxxx, xx znění xxxxxxxxxx xxxxxxxx (xxxx jen „xxxxx o XXX“), x souvislosti x xxxxxxxxxx xxxxxx.

5. Xxx x xxxxxxx xxxxxxx xxxx xxxxxxx xxxxx xxxx 4., xxxxxxxx xxxxxxxxx xxx uplatnění xxxxxx na xxxxxxx xxxx x přidané xxxxxxx sníží

a) xxxxxxx xxxx xxxxxxxx x xxxxxxxxxx xxxxxxx x xxxxxxxx xxxx xxxx x xxxxxxx hodnoty xxxxx §79 xxxx. 1 až 3 xxxxxx x XXX xxxxxxxx xxxxxxxx v xxxxxx x §29 xxxxxx x bodu 3.,

x) xxxxxxx xxxxx x xxxxxxxxx xxxxxxx xxxx x přidané xxxxxxx, xxxx-xx účetnictví.

6. Xxxxx xxxx 4. x 5. xx xxxxxxxxx xxxxxxx x x xxxxxxx xxxxxx xxxxxxx xxxx xxxxx §78 až 78c xxxxxx x DPH x xxxxxxxxx odpočtu xxxx podle §77 xxxxxx x XXX, xxxxx xx xxxxxxxx xxxxx na odpočet xxxx, x to xx xxxxxxxxxx xxxxxx, xxx x úpravě xxxx vyrovnání xxxxxxx xxxx účtováno xxxx xxxxxxxxx xxx účely xxxx x přidané xxxxxxx.

7. Pokud xxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxx úhradu xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxx, xx x xxxxxxxxx nepeněžním příjmem xxxxx §23 xxxx. 6 xxxxxx xxxxxx xxxx xxxxxxx a xxxxxxxx technického zhodnocení, xxxxxx xx měl xxxxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxxx §31 xxxx. 1 xxxx. x) zákona, nebo xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx znaleckým xxxxxxxx.

X §23 odst. 7

1. Splnění xxxxxxxx xxxxxxxxx v §23 xxxx. 7 xxxxxx xx xxxxxxxx x xxxx xxxxxxxx xxxxxxxxx xxxxxx, xxxxxxxx x xxxxxxx trvání xxxxx xxxxxxxxxx závazkového xxxxxx xxxxxxxxx xxx xxxxxxx xxxxxx osobami spojenými xx xxxxxx tohoto xxxxxxxxxx.

2. Xxx xxxxx xxxxxxxxx, xxx jsou xxxx xxxxxxxxxx mezi xxxxxxxxx osobami xxxxxxxxx x xxxxxxx xx xxxxxx §23 xxxx. 7 xxxxxx, xx xx. xxxxxxxxx dle xxxxx xxxxxxxxxxx ve Xxxxxxxx x xxxxxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxxx a daňové xxxxxx xxxxxx XXXX (xxx Finanční xxxxxxxxx x. 10 x 6. 10. 1997, x. 6 x 30. 6.1999 x Xxxxxxxx xxxxxxxxx x. 7 x 27. 12. 2010), xxxxxxx xxx x xxxxxxx x principem xxxxxxx xxxxxxx. Xxxxxxx xxxxxxx xxxxxxx xxxxxxx xxx x rámci České xxxxxxxxx aplikovat xxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxx xx xxxxxxxxx xxxx spojenými xxxxxxx x podmínkami, xxxxx xx xxxx xxxxxxxx xxxx xxxxxxxxxxx xxxxxxx. Xxxxxxxxx postupy xxxx xxxx xxxx xxxxxxxx Xxxxxxxx XXXX xxxxxxxx xxxxxxxxx v xxxxxxxxxxxx xxxxxxxx Ministerstva xxxxxxx xxxx Xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx.

3. Xxxxx xxxxxxx xxxxx xxxx x xxxxx xxxxxx (§23 xxxx. 7 písm. x) xxx 4. xxxxxx). Xxx účely xxxxxx ustanovení xx xx xxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxx x §22 xxxxxxxxxx xxxxxxxx (xxxxx, xxxxx xxxxx xxxxxx žijí, xxxxx xxxxxxxx xxxxxx).

X §23 xxxx. 8

1. Xx přerušení xxxxxxxx podle §23 xxxx. 8 zákona xx xxx xxxxx xxxxxx xxxxxxxx i xxxxxxx, xxx xxxxxxxxx xxxxxxx xxxxxxx podle §7 xxxx. 1 xxxx. a) xx x) xxxxxx x xxxxx §7 xxxx. 2 zákona x xx xxxxxx pouze xxxxx §7 xxxx. 1 xxxx. x) xxxxxx, x xxxx xxxxxxx, xxx xx xxxxxxxxx xx xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxx, x xx xxx xxxxxxxxxxxxxxx svých xxxxxxxxxxx.

2. Ukončí-li xxxxxxxxx xxxxxxx x §2 xxxxxx činnost podle §7 zákona s xxx, že bude xxxxxxxxxxx hmotný xxxxxxx xxxxxxxx v xxxxxxxxx xxxxxxx xxxxxx pronajímat x příjmy xxxxxxxxx x xxxxx §9 xxxxxx, xxxxxx xxxxxx xxxx xxxxx §23 xxxx. 8 zákona xxx x xx xxxxxx, které xx xxxxxxxxxx x xxxxx xxxxxx xxxxxxx (základ xxxx xx xxxxxxxx xxxx. x xxxxxxxxxx x dluhy x xxxxxx xxxxx xxxxxxxxxxx xxxxxxx, xxxxxxx na xxxxxx pronajímaného xxxxxxx).

3. Xxxxx §23 xxxx. 8 xxxxxx xx xxxxxxxxxx xxxxxxxxxx, které xxxxxxx x xxxxxx xxxxxx xxxxxxxxx xxxx, xxxxx xxxxxx xxxxxxxxx xxxx (xxxx. x xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx) xxxx xxxx xx daně x xxxxxx fyzických xxxx xxxxxxxxxx.

X §23 odst. 15

Xxx zahájení zahrnování xxxxxxxxxxx rozdílu při xxxxx xxxxxxxxxx závodu xxxx xxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xx xxxxxxx xxxx xxxxx §23 xxxx. 15 xxxxxx xxxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxxxx, v souladu x xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx. Xxxxxxxxx xxxxxxx x §2 xxxxxx, který vede xxxxxxx xxxxxxxx, xxxxxxx x xxxxxxx xxxxxxxxx xxxxxx (§7b xxxx. 3 zákona) rozdíl xxxx příjmy a xxxxxx xxxxxxxx měsícem, xxx se xxxxx xxxxxxxxxx xxxxxxx.

K §24

X §24 xxxx. 1

Xx daňové xxxxxx xx podle §24 xxxx. 1 xxxxxx xxxxxxxx xxxx

1. X vlastníka xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxxx za xxxxxxxxxxx, xx xxxxxxxxx xxxxxx xx charakter xxxxxxxx xxxxxx (např. xxxxx). Xx-xx xxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx zhodnocení majetku, xxxx xxxxxxxx jako xxxxxx výdaj uplatnit xxxxxx xx xxxxxxx xxxxxxx (xxxxxxxxxx) xxxx xxxxxx xxxxxxx, pokud xxx xxxxx §28 xxxx. 3 zákona xxxxxxxxxx xxxxxxx.

2. Xxxxxx xxxxxxxxxx x souvislosti xx xxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxx x xxxxxx xxxxxxxxxx nájemcem x souvislosti xx xxxxxxxxx xxxxxxxx užívání xxxxxx věci.

3. Částky xxxxxxxxxx x xxxxxxx x právními xxxxxxxx xxxxxxxxxxxx účetnictví xx xxxx xxxxxxxxxxx účtů xxxxxxx x xx xxxxxxxx přechodných xxxx (xxxx xxxxxx příštích xxxxxx, dohadné xxxx xxxxxxx) xxxx x xxxxxxxxxx, xxxxx vedou xxxxxxxxxx, xxxxxxx xxxxxxx, xxx xxxxx xxxx xxxxxx xxxxxxxxx s xxxxxxxx výdaji. Xxxx xx xxxxxxxxxx xx xxxxxx, xxxxx xxxx xxxxxxx xxxxxxx, jen xxxxx xxxx zaplaceny.

4. Xxxxxx na pořízení xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx v xxxxx xxxxxx x §6 xxxx. 7 písm. x) zákona a xxxxxx (xxxxxxx) xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxxxxxxx. Xxx xxxxxx výdajů na xxxxxxxxx jednotného xxxxxxxxxx xxxxxxxx zaměstnancům xxxxxxxx xxxxxxx xxxxx §6 xxxx. 8 xxxxxx xx xxxxxxxx xx xxxxxx xxxxxx xxxxx §24 xxxx. 2 xxxx. x) xxxxxx xxx xxxxxx xx xxxx xxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxx, xxxx. xx xxxxxxxx xxxxxxxx zaměstnavatele xx xxxxxxxxxxx, xx xxxx xxxxxxx xxxx zaměstnavatelem xxxxxxxxxxxx xxxxxxxxx na xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx výdajů. X xxxxxxx, xx xxxxx xx xxxxx xxxxxxxx, xx nichž xxx xxxxxx stanoven, xx xxxxxxxxxxxxx povinen xxxxxx xxxx paušálu s xxxxxxxxx xx počátku xxxxxx, xxxxx xxxxxxxxx xx měsíci, v xxxx ke změně xxxxxxxx xxxxx.

5. Xxxxxx xxxxxx za xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxx xxxxx nájemcem xxx xxxxxxxxxx §2315 občanského xxxxxxxx.

X §24 odst. 2

1. Výdaje xxxxxxxx x §24 xxxx. 2 zákona xxxx xxxxxxxx výdaji xxxxx §24 odst. 1 xxxxxx bez xxxxxx xx xxxxxxxxxx, xxx xxxxxx x xxxxxxxx, xxxxxxxxx nebo udržení xxxxxxxxxxxx xxxxxx, xx xxxxxxxxxxx, že x xxxxxxxxxx ustanovení není xxxxxxxxx podmínka xxxxxx xxxxxxxxxxxx xxxxxx xxxxxx xxxx jiného xxxxxxxxxx xxxxxxxx xxxxxxxx.

2. Xxxxxxxxxx xxxx xxxxxxxxx xxxxxx x xxxxxx xxxxxx (§29 xxxx. 2 xxxxxx) vyřazených v xxxxxxxx xxxxxxxxxxxx xxxxx xxxx xxxxx xxxxxxx xx xxxxxxx xxxxxxx xxxxx §24 odst. 2 xxxx. x) xxx 1. xxxxxx.

3. Xxxxxxxxxx o xxxxxxxx xxxxxxxxxx ceny (§29 xxxx. 2 xxxxxx) xxxxxxxxxxxxx xxxxxxxxxx díla x §24 xxxx. 2 xxxx. x) xxxxxx jako xxxxxxxx xxxxxx se nevztahuje xx xxxxxx, xxx xx xxxxxxxx dílo (xxx, xxxxxx, stavba) xxxxxxxxxx x důsledku xxxxx, x to x xxxxx, xx-xx xxxx xxxxxxxx xxxx xxxxxxxxxxx stavebním dílem xxxxx. Přitom xxxxxxx xxxxxxx xx

x) xxxxxxxxxx xxxx x xxxx xxxx, x to xxx xxxxxxxx xxxxxxxxxx xxxx x xxxxxxxx xxxxx způsobené xxxxxxx xxxxxxxx nebo xxxxxxxx xxxxxxxxxx xxxxx potvrzení xxxxxxx xxxxx xxxxx xxxxxxx xxxx xxxxxxx xxxxxx xxxxxx v xxxxxxxx opatření xxxxxxxxxxx xxxxxxxxxx xxxxxxxx §24 xxxx. 2 písm. x) zákona],

b) zůstatková xxxx xxx do xxxx náhrad, x xx xxx xxxxxxxx xxxxxxxxxx xxxx v xxxxxxxx škody x xxxxxxxxx případech [§24 xxxx. 2 xxxx. x) zákona].

Daňovým xxxxxxx xxxx x xxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxxxxxx xxxx zničeného xxxxxxxxxx xxxx xxxxx xxxxxx součástí ocenění xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxx předpisů xxxxxxxxxxxx účetnictví.

4. U xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxx xxxx úplaty u xxxxxxxxxx xxxxxxxx připadající xx xxxxxxxx doby xx xxxxxxxxx xxxxxxxxx xxxxxx xxxxx §24 xxxx. 2 xxxx. x) xxxxxx stanoví x xxxxxxxxx xxxxxxxxx xx xxxxxxxxxx měsíce, x xx x xx xxxxx xxxxxxxx xxxxx. X xxxxxxxxxx, xxxxx vedou účetnictví, xx úplata x xxxxxxxxxx leasingu xxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx.

5. Xxxxxxxxx xxxxxx xxxxx §24 odst. 2 xxxx. xx) xxxxxx xxxx xxxx

x) xxx x xxxxxxx xxxxxxx, xxxxx xxxx xxx xxxxxxx s xxxxxxxx xxxxxx x

xx) xxxxxx xx xxxxxxx xxxxxx xxxx x přidané xxxxxxx xxxxxx xxx xxxxx xxxxxx podle §79a zákona x XXX x xxxxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxx xxxx, xxxx

xx) xx xxxxxx xxxxxxxxxx xxxxxx xxxx xxxxx xx xxxxxxx xxxx xxxxx xxxxxx o XXX,

x) xxx z xxxxxxx hodnoty xxxx xxxx daně x xxxxxxx xxxxxxx, xxxxxx xxxxxx xxxxxx daně xxxxxxxx xxxx xxxxxxx xxxx xxxxx xxxxxx x XXX,

x) daň x xxxxxxx xxxxxxx x xxxxxxxxx daň, xxxxxx xx xxxxxx xxxx xxxxxxx odvést x xxxxxxxxxxx x xxxxxxxxxxxxx reklamních xxxxxxx x xxxxxxxxxxxx xxxx.

6. Xxx x přidané xxxxxxx uvedená x xxxx 5. xxxx. x) xx daňovým xxxxxxx, xxxxx xxxxxxxxx xxxxxxx x xxxx xxx

x) vstupní cenu xxxxxxxx a xxxxxxxxxx xxxxxxx v souladu x xxxxxxxx předpisy xxxxxxxxxxxx účetnictví; xxxxxx xxx xxxxxxx xxxxxxxxxx xxxxxx xxxx z xxxxxxx hodnoty xxxxxxxxx xxxxx xxxxxx pokynu x §29 xxxxxx xxx 2.,

x) xxxxxxx xxxxx, xxxx-xx účetnictví.

Daň x xxxxxxx xxxxxxx xx xxxx součástí xxxxxxx xxxx xxxxxxxx x xxxxxxxxxx majetku x xxxxxxx zásob, xxxx-xx plátce daně xxxxx xx odpočet xxxx podle xxxxxx x DPH.

7. Xxxxx xxxx 5. x 6. se xxxxxxxxx xxxxxxx x x xxxxxxx xxxxxx xxxxxxx xxxx xxxxx §78 xx 78c xxxxxx x DPH x xxxxxxxxx odpočtu xxxx xxxxx §77 xxxxxx x XXX, xxxxx xx xxxxxxxx nárok xx odpočet daně, x to xx xxxxxxxxxx xxxxxx, xxx x úpravě xxxx xxxxxxxxx xxxxxxx bylo xxxxxxxx nebo evidováno x xxxxxx evidenci.

8. Xxxxxxxxx xxx x xxxxxx xxxxxxxxxx xxxx xx xxxxxxx xxxxxxx xxxxx §24 xxxx. 2 písm. ch) xxxxxx v případě, xx xxxx součástí xxxxxxx dlouhodobého xxxxxxxx xxxxxxx xxxxx právních xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx. Xxx x nabytí xxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxxx (převodce) xx xxx xxxxxxxx daňovým xxxxxxx podle §24 xxxx. 2 xxxx. xx) xxxxxx x xxxxxxx, xx byla xxxxxxxx v xxxxxxx x xxxxxxxxxxxx §171 x 172 xxxxxxxx xxxx nebo §2018 xx 2028 občanského xxxxxxxx a xxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx.

9. Daní x xxxxxx a xxxx xxxxxxxx xxxxxxxxxx x zahraničí se xxx xxxxx xxxxxxxxxx §24 xxxx. 2 xxxx. ch) zákona xxxxxx xxxx xxx x xxxxxx a xxx xxxxxxxx xxxxxxxxx xx xxxxx, xx xxxxxx nemá Xxxxx xxxxxxxxx x xxxxxxxxx xxxxxxx x zamezení xxxxxxx xxxxxxx.

10. Xxxxxxx xxxxxxx xxxxx §24 xxxx. 2 písm. x) xxxxxx xx x xxxxxxxx na xxxxxxxx zabezpečení a xxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxxxx x xxxxxxxx xx veřejné xxxxxxxxx xxxxxxxxx, které xxxxxxx s xxxxxx xxxxxxxxx x §25 xxxxxx x xxxxxxxx xxxxxx x §25 xxxx. 1 xxxx. x) xxxxxx.

11. Xxxxxxx xxxxxxx xx xxxx xxxxxxxx

x) xxxxxxxx xxx, xxx x přidané xxxxxxx a xxxxxxxxx xxx, pokud xxxxxxxxx x xxxxxxxx xxxxxx, xxxxxx daně z xxxxxxx xxxxxxx z xxxxxx nesprávně xxxxxxxx xxxx xx výstupu,

b) xxx z xxxxxxxxxx xxxx a xxx x xxxxxx nemovitých xxxx, xxxxxxxx xxxx xxxxxxxx.

12. Xx xxxxxx xxxxxx na bezpečnost x ochranu xxxxxx xxx xxxxx x xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx §24 xxxx. 2 xxxx. x) xxx 1. xxxxxx xx považují xxxxxx, xxxxx je zaměstnavatel xxxxxxx xxxxxx, xxxxxx xxxxxx xx pořízení xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxx právních xxxxxxxx.