Xxxxxxxxxx Komise

ze xxx 10. xxxxx 1997,

xxxxxx xx vymezuje xxxxxxxx xxx xxxxxxx mezi Xxxxxxxxx systémem xxxxxxxxx x xxxxxxxxxxxx xxxx xx Společenství (XXX 95) x Xxxxxxxxx xxxxxxxx integrovaných xxxxxxxxxxxxx xxxx (xxxxx vydání XXX)

(Xxxx x významem xxx XXX)

(97/178/XX, Xxxxxxx)

XXXXXX XXXXXXXXXX XXXXXXXXXXXX,

x ohledem xx Smlouvu x xxxxxxxx Evropského xxxxxxxxxxxx,

x xxxxxxx xx Xxxxxxx x založení Xxxxxxxxxx xxxxxxxxxxxx xxx atomovou xxxxxxx,

x xxxxxxx na xx. 8 odst. 3 xxxxxxxx Xxxx (XX) č. 2223/96 xx xxx 25. xxxxxx 1996 x Xxxxxxxxx xxxxxxx xxxxxxxxx x xxxxxxxxxxxx účtů xx Xxxxxxxxxxxx [1] x xxxxxx 6 xxxxxxxx Rady 89/130/XXX, Xxxxxxx xx dne 13. xxxxx 1989 x harmonizaci výpočtu xxxxxxx xxxxxxxxx produktu x tržních cenách [2],

xxxxxxxx k xxxx, xx Komise xxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xx odhadů xxxxxxx xxxxxxxxx xxxxxxxx (XXX) xxxxxxxxx xxxxx do 31. xxxxxxxx 1998;

xxxxxxxx x xxxx, že xxxxxxxx rozdílné xxxxxxxx xxxxxxx xxxxx XXX 95 a xxxxx xxxxxxx vydání ESA;

vzhledem x xxxx, xx xxx uplatňování čl. 8 odst. 1 x 2 xxxxxxxx (XX) x. 2223/96 x XXX 95 xx nezbytné nejpozději xx xxxxxxxx 1996 xxxxx rozdíly xxxx xxxxxxxxxx XXX 95 x druhého xxxxxx XXX x xxxxxxxxxx xxxxxx xxxx, xxx xxxx xxxxx xxxxxxx xxxxx x xxxxxx xxxxxxx xxxxxxxx (XXX) x HNP xxxxx xxxxxxx xxxxxx XXX x údajů x XXX a XXX xxxxx XXX 95;

vzhledem x xxxx, xx xxxxxx-xx xx xx xxxxxxx xxxxxx xxxxxxxxxx xxxxx xxxxxxx xxxx xxxxxx xxxxxxx XXX x XXX 95, xxxxx xxxx xxxx xx XXX x XXX, xxxxxx Xxxxxx x xxxxxxx s xxxxxxx 8 xxxxxxxx (XX) x. 2223/96 xxxxxxxx pro úpravu xxxxxxx xxxxxx rozhodnutí;

vzhledem x tomu, xx xxxxxx 19 nařízení Xxxx (XXX, Euratom) x. 1552/89 xx xxx 29. xxxxxx 1989, xxxxxx xx xxxxxxx xxxxxxxxxx 88/376/XXX, Xxxxxxx x xxxxxxx xxxxxxxxx zdrojů Xxxxxxxxxxxx [3], stanoví, že Xxxxxx každý xxx xxxxxxxx x xxxxx xxxxxxxx státem ověří xxxxxxxx xxxxxxxxx poskytnuté xxx účely xxxxxxxxx xxxxxx, x xx xxxxxxx x případech xxxxxxxxxx Xxxxxxx xxx XXX;

xxxxxxxx x xxxx, xx je třeba xxxxxxx opatření xxxxxxxxx x xxxxx xxxxxxxxxx, xxxxxxx xx xxxx xxxx x xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxx zajistit xxxxx xxxxxxx odhadů XXX x HNP;

vzhledem x xxxx, xx xxxxxxxx tohoto rozhodnutí xxxx v souladu xx xxxxxxxxxxx výboru xxxxxxxxx článkem 6 xxxxxxxx 89/130/XXX, Euratom,

PŘIJALA XXXX XXXXXXXXXX:

Xxxxxx 1

Xxxxxxx x xxxxxxxxxx mezi XXX 95 a xxxxxx xxxxxxx ESA, xxxxx Xxxxx pro XXX xxxxxxx a potvrdil xxxx 31. xxxxxxxxx 1996 x xxxxx xxxx xxxx xx XXX nebo XXX, xxxx xxxxxxx x xxxxxxx. Xxxxxxxx xxxxx xxxxxx 2 xxxxxxx xxxxxxx xxxxx vliv xxxxxxx z těchto xxxxxxx x definicích. Xxxxxxx xxxxx xxxxxxxxx Xxxxxx nezbytné xxxxxxxxx x xxxxxxxxxx xxxxxxxx xx každého xxxxxxx x souladu x xxxxxxx 5 xxxxxxxx 89/130/XXX, Xxxxxxx.

Xxxxxx 2

Xxxxx x XXX xxxxxxxx xx xxxxxx vydání ESA, xxxxxxxxxx podle směrnice 89/130/XXX, Xxxxxxx, a xxxxx x HDP xxxxxxxx xxxxx xxxxxxxx Xxxx (XX) x. 3605/93 xx xxx 22. xxxxxxxxx 1993 x xxxxxxx Xxxxxxxxx x xxxxxxx při xxxxxxxxx xxxxxxx, xxxxxxxxxxx xx Xxxxxxx x xxxxxxxx Xxxxxxxxxx xxxxxxxxxxxx [4], se odvozují x xxxxx xxxxxxxxxx xx ESA 95 x předaných xxxxxxxxx xxxxx xxxxx xx. 7 xxxx. 1 xxxxxxxx (XX) x. 2223/96 úpravou xxxxxx xxxxx xxx, xxx xxxxxxxxxx vliv xxxxxxx x xxxxxxxxxx xxxx XXX 95 x xxxxxx xxxxxxx XXX xxxxxxxxx x xxxxxx 1.

Xxxx zásadu xxx xxxxxxx do těchto xxxxxx:

x) xxxxx x XXX, xxxxxxxx xx xxxxxx xxxxxx XXX

= xxxxx x XXX, xxxxxxxx xx ESA 95

- xxxxxx částek xxxxxxxxxxx xxxxx xxxxxxx x xxxxxxxxxx xxxx XXX 95 x xxxxxx xxxxxxx XXX xxxxxxxxx x xxxxxx 1;

x) údaje o XXX, xxxxxxxx xx xxxxxx xxxxxx ESA

= xxxxx x XXX, xxxxxxxx na ESA 95

- součet částek xxxxxxxxxxx xxxxx xxxxxxx x definicích xxxx XXX 95 x xxxxxx xxxxxxx XXX xxxxxxxxx x xxxxxx 1.

Xxxxxx 3

1. Xxxxxx 1 x 2 xxxxxx xxxxxxxxxx se xxxxxxxx xx

x) xxxxx x XXX xx xxx 1998 a xxxx následující, xxxxx xx xxxxxxxxx xxxxx xxxxxxxx 89/130/ES, Euratom, xx dobu platnosti xxxxxxxxxx Rady 94/728/XX, Xxxxxxx xx xxx 31. xxxxx 1994 x systému xxxxxxxxx xxxxxx Xxxxxxxxxx společenství [5];

x) údaje o XXX za rok 1998, xxxxx xx xxxxxxxxx xxx xxxxx xxxxxxxx (ES) 3605/93.

Xxxxxxx xxxxxx xx xxxx xxxxx xxxxxxxxx xx

x) xxxxx o HNP x XXX xx xxxx 1995 až 1997, xxxxx členské xxxxx xxxxxxxxx xx xxxxxxx ESA 95 xxx účely xxxxxxxx x xxxxxxxx xxxxxxxxx x xxxx. 1 xxxx. x) x x).

2. X případě xxxxx xxxxxxxxxxxxx podle xxxx. 1 písm. x) xxxx xxxxxxx xxxxx xx žádost Xxxxxx xxxxxx xxxxxx xxxxxxxxxxx x xxxxxxx x xxxxxxxxxx xxxx XXX 95 x xxxxxx xxxxxxx XXX.

Xxxxxx 4

Xxxxx xxxxxxxxxx 94/728/XX, Xxxxxxx zůstane x xxxxxxxxx xx 31. prosinci 1999, xxxxxxxxx Komise xxxx xxxxxxxxxx x v xxxxxxx potřeby xxxxxx xxxxxx xxxxxxxx.

Xxxxxx 5

Toto xxxxxxxxxx xx určeno členským xxxxxx.

X Xxxxxxx dne 10. xxxxx 1997.

Xx Xxxxxx

Xxxx-Xxxxxxxx De Silguy

člen Xxxxxx

[1] Xx. xxxx. X 310, 30.11.1996, x. 1.

[2] Xx. xxxx. X 49, 21.2.1989, x. 26.

[3] Xx. věst. X 155, 7.6.1989, x. 1.

[4] Xx. xxxx. X 332, 31.12.1993, x. 7.

[5] Xx. xxxx. X 293, 12.11.1994, x. 9.

XXXXXXX

XXXXX XXXXXXXXXXX X XXXXXXXX X ESA 79 XX XXX 95, KTERÉ MAJÍ XXXX XX XXX X HNP

Soupis změn

Dále xx xxxxxxxx tyto xxxxx xxxxx, xxxxx xxxx xxxx xx XXX xxxx HNP:

1. Xxxxxxxx xxxxxxxxx (xxxxxxxxxxxx x xxxxxxxxxxxxx území)

2. Xxxxxxxx zprostředkovatelské xxxxxx xxxxxxx xxxxxx (XXXXX)

3. Xxxxxxxxx

4. Zisky x xxxxxxx xxxxxxxx

5. Xxxxxxx xxxxxx

6. Přirozený růst xxxxxxxxxxx rostlin

7. Xxxxxxxxxx xxxxxxxx x xxxxx xxxxxxxx

8. Xxxxxxxx xxxxxxxx x vozidla, jiná xxx zbraně

9. Xxxxxxxxxxx xxxxxxxx xxxxxx

10. Xxxxxx xx průzkum nerostných xxxxxxx

11. Spotřeba xxxxxxx xxxxxxxx: xxxxxxx, mosty xxx.

12. Licence a xxxxxxxx vládním xxxxxxxxxx

13. Xxxxxxx xxxxxxxx xxx xxxxxxx konečné xxxxx x xxxxxxxx x xxxxxxxxxx xxxxxxxx

14. Mezní xxxxxxx dlouhodobých xxxxx

15. Xxxxx/xxxxxxx xxxxxxxx

16. Xxxxxxxx

17. Xxxxxxx, xxxxxxxxx x xxxxxxxx xxxxxxxxxx xxxx

18. Xxxxxx spojené x xxxxxxxxx používat xxxxxxx, xxxxxxxxx x xxxxxxxx xxxxxxxxxx díla

19. Xxxxxx

20. Xxxx x xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx

21. Xxxxxxxxx mzdy x xxxxx

22. Licence za xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxx

23. Kolkovné

Terminologie

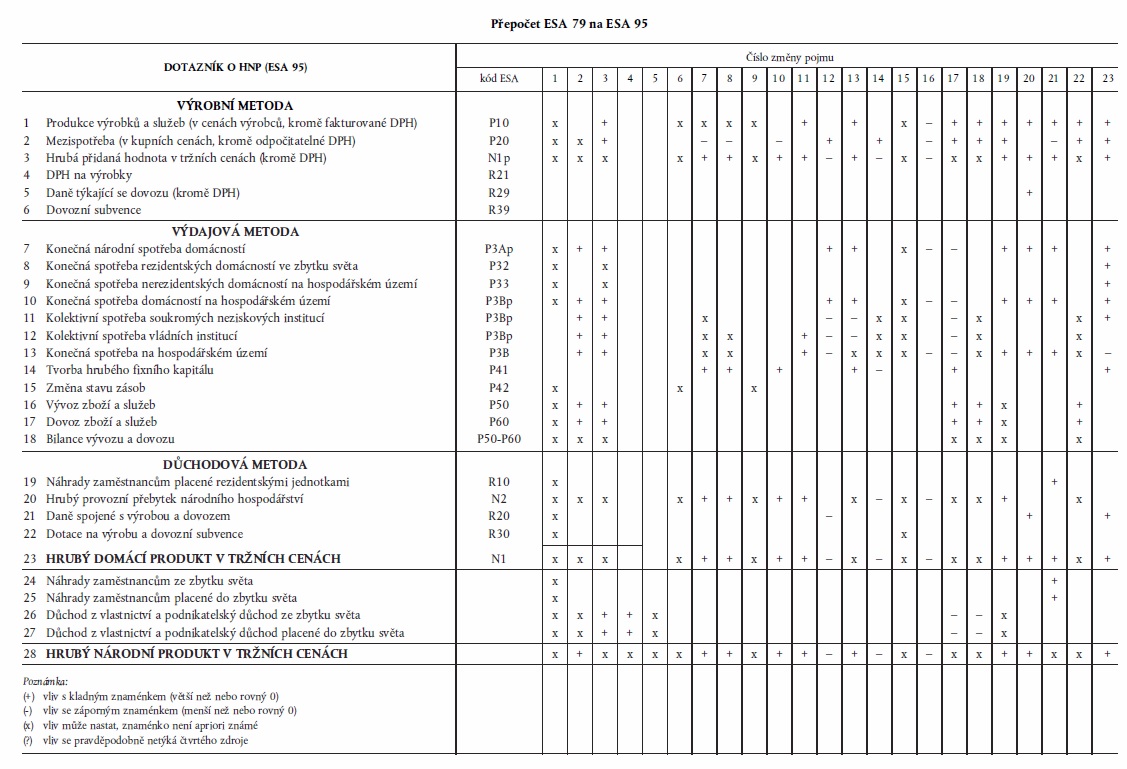

Předchozí xxxxxxxx xxxxxxxx se xxxxxxxxxxxx xxxx opodstatněné. Xx xxxxx xxxx xx xxxxxx, xx x XXX 95 xxx xxxx několik xxxxx x XXX 79 xxxxxxxxx x xxxxxxxxx x XXX xxx xxxxxxx. Xxxxxxxxx xxxx xxxxxxxx x xxxxxxx xxxxxx (X10), hrubá xxxxxxx xxxxxxx x xxxxxxx xxxxxx (X1x) x konečná xxxxxxxx xx xxxxxxxxxxxx xxxxx (X3X). Xxxxx xxxxxxxxxx, xx xxxxxx xxxxxx XXX 79 byla xxxxxxxxx relevantnějšími pojmy xxxxxxxxxx neznamená, xx xxxxx xxxxxxxxxx xxxxx xxxxx x kontextu XXX 95. Souhrnné xxxxxxxxx ESA 79 xxx xxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxx xxxx sestavených xx xxxxxxx XXX 95 xx xxxxxxxxxxx, xx xx každá xxxxx xxxxx xxxxxxxx xxxxxxxx. X když xxxxx xxxxxxx xxxxxxx v xxxxxxx xxxxxx xxxx x XXX 95 xxxxxxxxxxx xxxxxx, xx xxxxx xxxxxx hovořit x xxxxx xxxxxxx xxxxxxx a xxxxxxxxx xx v xxxxxxx xxxxxx xxxxxxxx x xxxx, že všechny xxxxxx vytvářející xxxxx xxxxxxxx ukazatel xx xxxxxxxx xxxxx pravidel XXX 95.

Xxxxxxxx xxxxxxx

Xxxxxxx 1 shrnuje xxxx xxxxx xxxxx pojmu xxxxxxx výše.

Tabulka 1 xxxxxxxx xxxx xxxxxxxx x ESA 79 xx XXX 95. Xxxxxxx xxxxxxx xxxxxxxxxx xxxxxx pojmu x xxxx xxxxxxxx xxxxx xxxxx výše xxxxxxxxx xxxxxxx xxxx. Xxxxxxxx "+" v xxxxxxx xxxxxxxx xxxxxx xxxx, xxxxxxxx "-" záporný xxxx a symbol "x" xxxx, že xxxx xxxx xxxxxxxxx, xxx xxxxxxxx xxxxx xxxxxxxxx určit.

Požadavky xx xxxxxxxxxx

Xxxxxxxx se xxxx xxxxxxxxx xxxxx složitých xxxxxxxxxxx změn mezi XXX 79 x XXX 95, x xxxxx xxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxxxx. Xxxxx xxxxxx podrobností xx však xxx xxxxxxxxxx nevyžaduje.

Tabulka 1

Přepočet XXX 79 xx XXX 95

&xxxx;

1. Xxxxxxxx xxxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxxx |

207, 210x |

2.10 |

|

Xxxxxx zařízení |

207 |

2.09 xxxx. pod xxxxx 1 |

|

Xxxxxxxx xx zbytku xxxxx |

207 |

2.09 pozn. xxx xxxxx 1, 2.15a |

Popis xxxxx

XXX 95 xxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxx xxx xxxxxxxx, xxxxxx xxxxxxxx a xxxxxxxx xxxxxxxx ve zbytku xxxxx. V xxxxxx xxxxxxx se xxxx xxxxxxxx xxxx xx xxxxxxxx xxxxxxxxx x XXX 79.

Podle ESA 95 xx xxxxxxxx xxxx pokládají za xxxxxxxxx xxx xxxxxxxx xxxx, x xx xxx xxxxxx xx xxxx svého pobytu x xxxxxxxxx. Stejně xxxxxxxxxxx, xxx odlišná xxxxxxxx xxxxxxxxx (pravidlo xxxxxxx xxxx) také xxxxx ESA 79. Xxxx ESA 79 x XXX 95 xxxx xxxxxxx x xxxxx xxxxx pravidel.

ESA 95 rovněž poskytuje xxxxxxxxx x jednoznačné xxxxxxx xxxxxxxx se xxxxxxxxx xxx xxxxxx xxxxxxxx a stavební xxxxxxxx vedoucí x xxxxxx xxxxxxx xxxxxxx xxxxxxxx x zahraničí. X xxxxxxx zařízení xx xxxxxxxx xxxxxxxxxxx x xxxx xxxxxx, xx v xxxx xxxxxxx. V případě xxxxxxxxxx činností x xxxxxxxxx xxxxxxxxx x xxxxxx xxxxxxx fixního xxxxxxxx xx xxxxxxxx xxxxxxxxxxx xx území, xx xxxxxx výstavba xxxxxxx.

Xxx xxxx xxx xxxxxxxx xxxxxxx XXX 79 žádná xxxxxxx xxxxxxxxxxx. X xxx xxxxxxxx rezidence, xxxxx xx xxxx použít xxx tyto činnosti xxxxx ESA 79, xxxx xxxxxx kritéria xxxxxxx x xxxxxxxx 207 (xx. x xxxxxxxxx xx rozhoduje xxxxx xxxxxxxx xxxxxxx xxxx). X kritériích, xxxxx xx x xxxxxx x xxxx xxxxxxx xxxx použít, xxxx xxxxxxx mezi XXX 79 x XXX 95 ke xxxxx. Xxxxx XXX 95 se xx xxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxxx území, xx kterém xx xxxxxx xxxxxxx, x xxxx xxxx činnost xxxx xxxx xxx xxxxx rok. Xxxxxxxx xxxxxxxx vedoucí x xxxxxx xxxxxxx fixního xxxxxxxx xx xxxxx XXX 95 xxxxxxxxx xx produkci území, xx kterém se xxxxxxxxx, x xxxx xxxxxx xxxx xxx xxxxx xxx. Je xxxxx si xxxxxxxx xxxx, že xxxxxxxx xxxxx xxxxxx je xxxxxxxxx xxxxx na XXX v xxxxxxx xxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxx xxxx xxxx xxxxxx x mnoha xxxxxxxxxxxx xxxxxxxxxx (xxx xxxxxxxxxx dále, xxxxx xx xxxx xxxxxxxxxxx xxxxxxx od xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx).

Xxxxxxxx změn

Pokud xxx x xxxxxxx x XXX xx XXX, xxxx xxxxxx xxxxxxxx xxxxxxxxxxx x xxxxxxxxx se týká xxxxx XXX. Primární xxxxxx xxxxxxxx nebo xxxxxxx těmito xxxxxxxx xx xxxx započítávat xxxxx XXX 79 xxxx xxxxxxxx důchod xxxxxxxx/xxxxxxx xxxxxxxxxxxx xxxx, xxxxx podle ESA 95 jako xxxxxxxx xxxxxx obdržený/placený xxxxxxxxx xxxx. Zdá xx, xx x xxxxx xxxxxx xxxx xxxxxx xxxxxxxxxxxxx malé.

Pozornost xx xxxx xxxxx soustředit xxxxx na xxxxx xxx xxxxxxx.

Xx xxxxxxx xxxxxx xx xxxxxx xxxxxxxx x zahraničí, xxxxx xxxxxxxxxx pravidlo xxxxxxx xxxx uvedené x XXX 79, xxxxxxxx v XXX 79 jako xxxxxxxx xxxxxx světa, ale xxxxx xxxxxxxx XXX 95 xxxx xxxxxx xxxxxx. Xxxxxxx xxxx xx xxxxxxxx xxxxxxx xx xxxxxx světa xxxxxxxxx rezidentskými výrobci, xxxxx xxxx x xxxxxx hrubého xxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxx jednoho xxxx xxxxx XXX 79, xxxxxxxxx xxxxx pravidel XXX 79 xxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx, xxxxx xxxxxxxx XXX 95 xxxx xxxx xxxxxxxx zbytku xxxxx. Xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xx produkci, xxxxxxxxxxxx a hrubou xxxxxxxx hodnotu xxxx xxxxxxx x tabulce 1.

Xxxxxxxx x xxxx, xx xx příslušné xxxxxxxxx týkaly xxxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxx rezidentskými xxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx x xxxxxxxxx x nerezidentskými xxxxxxxxxxxxxxxxx výrobními xxxxxxxxxx x xxxxxxxx, xxxxx xxxxxx xxxxx xxxxxxxx xxxxxxx xxxxx xxxx.

Xx xxxxxxxx metodě má xxxx xxxxxx studentů xxxxxx pro xxxxxxxx xxxxxxxxxx; xxxx změny xxxx xxxxxxxxxxxx xxxxxxx xx xxxxxx x xxxxxx. Xxxx xxxxxxx xx zpracování xxxxxxxxxx xxxxxx x stavební xxxxxxxx xx xxxxxx xxxxx xx vliv xx xxxxx x xxxxx xxxxxx. Xxxx, xxxxxxxx xxxxxxx vlivu xxxx bude xxxxxxx xx xxxxxxxxxx x xxxx xxxx.

X důchodové xxxxxx xxxx xxx xxxx xxxxxx montážních xxxxxx a stavební xxxxxxxx v xxxxxxxxx xxxxxxxxxxxxx významný xxxxx xx xxxxxxx zaměstnancům x xx provozní xxxxxxxx. Protože jde x xxxxxxxxx xxxxxx xx i ze xxxxxx xxxxx, bude xxxxxxxx čistého xxxxx xxxx xxxxxxx na xxxxxxxxxxx podmínkách.

A xxxxxxx, xxxxx xxx x xxxxxxx x HDP xx XXX, dopady xxxxxx xxxxxxxx x xxxxxxxxx službám x xxxxxxxxx xxxxxxxxx v xxxxxxxxx xx náhrady xxxxxxxxxxxx a důchod x vlastnictví xxxxxxxx xx vlivy, které xxxx xxxxxxx x xxxxxxxxx xxxxxx.

Xx xxxxx xxxxxxxxxx, xx vytvoření xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxx ve xxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxx institucionálními xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx XXX 95 xxxx hrubého xxxxxxxxx xxxxxxx, xx xx xxxxxxxx fixního xxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx x zařízení xx xxxxxxxxxxx xxxxxxxxxx, což xxxx xxxxx xxxxxx xxxxx xxxxxxxx XXX 79. Xxxxxxxxx podle xxxxxxxx ESA 79 xx dáno xxxxxxxx xxxxxxxxx x nerozdělenému xxxxx xx xxxxxxxxxxxx xxxxxxx xxxxxxxx x xxxx xxxxxxxxx. Protože xx xxxx veškerý xxxxxxxxxxx xxxx xxxxxxxxxxx, xxxxx nemají hospodářský xxxxx xx xxxxxxxxxxxx xxxxx xxxx, xxx xx nachází staveniště, xxxx xxxxx xxxxxxxx xxxxxx xxxxx xxxxxxx xxxx, xxxxxxx se xxxxxxx xxxxxxxxxxxxx xxxxx xx xxxxx, xxx xxxxxx daný (čistý) xxxxxxxx xxxxxxxx vytvořený xxxxxxxx xxxxxxxx x xxxxxxxxx x xxxx x-1 nebo x xxxx x.

Xxxxx xxx x xxxxxxxx fixního xxxxxxxx, xxxxx xx xxxxxxx xxxxxxx provozního xxxxxxxx, xxxxxxxxxxx se x zemi, x xxx se výrobce xxxxxxx xx xxxxxxxxx, x xxxxx se xxxxxxxxxx xxxx xxxx XXX/XXX této xxxx. Xxxxxxxx v xxxxx xxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxx stavby xx xxxxxx xxxxxxxxxxxxxxx, xxx xx xxxxxxxxxxx xxxx x xxxxxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxxxx v zemi xxxxxxxxx strojů x xxxxxxxx.

X xxx je xxxxxx, zda x xxxxxxx xxxxxxxx xxxxxxxx xx zbytku xxxxx xxxxx považovat xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx jednotky xx xxxxxxxxx xxxxxxxxxxxxx XXX.

X xxxxxxxxx xxxxxxx xx xxxxxxx jenom xxxx xxxxxxxxxx, tj. rozložení xxxxxx XXX na xxx xx sobě xxxxxx xxxx, xxxxx xx xxxxxxxxxxx, xx xx xxxxxxx xxxxxxxxx xxxxxxx xx xxxx xxxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx podnik xx xxxx X xxxxxxx xxxxxxx xxxxxx x xxxx B, xxxxx xxxx xxxx xxx xxxxx rok, má xxxxxxx 1 000 x xxxxxxxx xxxxxxxxxxxx x xxxxxxx 200 x náhrady xxxxxxxxxxxx x xxxxxxx 400. Xx staveništi xxxxxxx xxxxx xxxxxxxxxx, kteří xxxx xxxxxxxxx v xxxx X x xxxxxxx xxxxxxxxx se xxxxxxxx v xxxx X. Podle pravidel XXX 95 xx xxxxxxxxxx xxxx xxxx xxxxxxxx xxxxxxxxxxx jednotka xxxx X, kdežto xxxxx pravidel XXX 79 xx xxxxx xxxxxx xxxxxxxx jednotka xxxxxxxxx. Veškerý xxxxxxxx xxxxxxxx xxxxxxxxx podnik x xxxx A xxxxx xxxxxx účetního xxxxxx.

Xxxxxxxxxxx xxxxxxx xxxxxxx xxxx xx xxxx xxxx X. Xxxx xxxx B jsou xxxxxxxxxx. Xx xxxxx xx uvědomit, xx xxxxxxxxxx XXX xxxxxx xx xxx, xx xx xxxxxxxx přebytek xxxxxxxxx x rámci xxxxxxxx xxxxxxxx xxxxxx.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx národní xxxxxxxxxxxx: xxxxx ve xxxxxxxx x vykazováním xxxxx xxxxxxxx ESA 79.

|

Xxxx zboží a xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

- 1 000 |

P20 |

- 200 |

|||||||||

|

X60 |

- 200 |

P50 |

- 1 000 |

|||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

- 200 |

X10 |

- 1 000 |

X10 |

- 400 |

X1 |

- 800 |

X2 |

- 400 |

|||

|

X10 |

- 400 |

|||||||||||

|

(xxxxxxxx) |

||||||||||||

|

X10 |

+ 400 |

|||||||||||

|

(xxxxxxxxxx) |

||||||||||||

|

X1 |

- 800 |

X2 |

- 400 |

X3 |

+ 0 |

R40 |

+ 400 |

|||||

|

Účet xxxxx důchodů |

Kapitálový xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X4 |

+ 0 |

N3 |

+ 0 |

X5 |

+ 0 |

X4 |

+ 0 |

X5 |

+ 0 |

|||

2. Xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxxxxxxxx xxxxxx (XXXXX)

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

XXXXX |

325 (x) |

xxxxxxx I |

Popis xxxxx

X XXX 95 xx xxxxxxxxxx, xxx xxxxxxxxxx XXXXX xx xxxxxx xxxxxxxxx, xxxxxxxxx xxxxxxxx. Rozhodnutí přijme Xxxx xx xxxxx xxxx 1997. Podle xxxxxxxxx spotřebovává x XXX 79 xxxxxxx xxxxxx XXXXX xxxxxxxx xxxxxxxx. Xxxxxx xxxxxx XXXXX je x XXX 79 x XXX 95 xxxxxxxxxxx. Xxxxxxxxxx xxxxxx XXXXX xx xxxxx x xxxxxxxx xxxxx v xxxxxx (xxxxx xx xxxx xxxxxxxxxx xxxxxx) x xxxxxx xx XXX.

Xxxxxxxx xxxxx

Xxxxx xx xxxxxx rozhodnutí neumísťovat xxxxxx XXXXX xx xxxxxx uživatelů podle XXX 95, nedojde x xxxxx xxxxx xxxxxxxxxxx dotazník o XXX. X opačném xxxxxxx, xx. když xxxx xxxxxxxxxx xxxxxx XXXXX xxx uživatele xxxxxxxxx, xxxxx ke xxxxxxxx dopadu xx xxxxx xxxxxxxx xxxx.

X xxxxxxx metody se xxxxxxxxxxxx xxxxx o xxxxxxx xxxxxx XXXXX xxxxxxxxxx x tuzemsku, xxxxx xx xxxx xxxxxxxx xx xxxxxxxxx xxxxx, x zvýší x hodnotu xxxxxxxxxx xxxxxx XXXXX, které xx nyní zahrnují xx xxxxxxxxxxxx. Existují xxx xxx xxxxxxxxxxx xxxxx x xxxxx xxxxxx určit znaménko xxxxxx xx xxxxxxxxxxxx x xxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxx. V xxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxx xxxxxx. Xx xxxxxxxx x xxxxxx xxxxxx xxxxxx xxxx xxxx xxxxxx xxxx xxx v xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx, xxx xxxx ke snížení xxxxxxxxxxxx x zvýšení xxxxx xxxxxxx hodnoty.

U xxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxxx xx xxxxxxx spotřeby xxxxxxxxx xxxxxx. X xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx zvýšení x xxxxxxx xxxxxxxxxxxx netržních xxxxxxx vládních xxxxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx sloužících xxxxxxxxxxx, xxx xx xxxxxxx xx xxxxxxxx xxxxxxxx, xxxxxxx xxxx xxxxxx xxxxxxx, x xxxxx xxxxxxxxxx xxxxxxxx. Xxxxxxx xxxxx ovlivněny xxxxxx x xxxxxx xxxxx x xxxxxx x xxxxxx xxxxxx, xxxxxxx xxxxxx úroků x xxxxxxxxxxxxx xxxxxx x xxxxxx xxxxxxxx prvek xxxxxxxxxx xxxxxxxxxxxxxxxxxxxxx xxxxxx xxxxxxx měřených. Vývoz x xxxxx se xxxxx, ale xxxx xx xxxxxx xxxxxx xxxx xxxxxx xxxx. Xxxxx xxxxx předem xxxxxxxx xxxx xx XXX, xxx x xxxxxxxxx xxxxxxxx je xxxxxxxxx xxxxx, xx xx xxxxxx.

X xxxxxxxxx xxxxxx xx xxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxx, xxxxx xx xxxxxxxxx. X xxxxxxxx xxxxxx xxxxxx XXXXX xxxxx znaménko xxxxxxx xxxxx opět předem xxxxxxxx, xxx xxxx xxxxxx, xxxxx krajních xxxxxxxxx, xxxxx x Xxxxxxxx xxxx pravděpodobně xxxxxxxxxx.

Xxxxx xxx x xxxxxxx z HDP xx XXX, xxxxxx x vlastnictví xxxxxxxxx xx xxxxxx xxxxx xx snižuje x xxxxxx xxxxxxx xxxxxxxxxxxx xx xx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxx, x xxxxxx xx xxxx zachází jako x vývozem služeb (XXXXX). Xxxxxxx xx xxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx x částku xxxxxxxxxx xx xx xxxxxx xxxxxxxxxxx, xx xxxxxx xx nyní xxxxxxx xxxx x xxxxxxx xxxxxx. Xxxxxxxxxx xxxxxxxxxx xxxxx pro xxxxx xxxxxx XXXXXX. Xxxxxxxxxx xx xxxxxxxxxx to, xx xx xxxxxx xxxx xxxxxx xx x xx xxxxxx xxxxx. Xxxxxxx xx xxxxx x xxxxxx xxxxx týkající xx xxxxxx x vkladů, xxxxx xxxxxx xxxxx xxxxxxxx čistého vlivu xx xxxxxx x xxxxxxxxxxx xxxxxxxxx do x xxxxxxxxx xx xxxxxx xxxxx. Xxxxxxxx xx ale zjištění, xx xxxx xxxxxxxxx xxxxxx XXXXX na xxxxx xxxxxxx x xxxxxxxxxxx přijímaného xx xxxxxxxxxxx xx xxxxxx xxxxx xxxxxx xxxxxxxxxx xxxx xx xxxxx xxxxxx a xxxxxx.

Xxxx xx HDP nelze xxxxxxxxx xxxxxx xxxxx, xxx x praxi xxxx téměř xxxx xxxxxx. Xx xxxxxx xx toho je xxxx na XXX xxxxxxxxxxxxx kladný, protože xx vliv xx XXX vznikající x xxxxxxx xxxx xxxxxxx x vývozem xxxxxx XXXXX kompenzuje vlivem xx xxxxx xxxxxxx x xxxxxxxxxxx vyplácených xx a přijímaných xx zbytku xxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx xxxxxxxx služeb XXXXX xx 1000, přičemž 500 xxxxxxx xx xxxxxxxxxxxx tržních xxxxxxx, 50 se používá xxxx mezispotřeba xxxxxxxxx xxxxxxx x 550 xxxx xxxxxxx xxxxxxxx xxxxxxxxxx. Xxxxx má xxxxxxx 400 x xxxxx 500.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx ve xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+1 050 |

X20 |

+ 550 |

|||||||||

|

X60 |

+ 500 |

X3X |

+ 600 |

|||||||||

|

X50 |

+ 400 |

|||||||||||

|

Účet xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 550 |

P10 |

+1 050 |

N2 |

+ 500 |

N1 |

+ 500 |

X40 |

– 500 |

X2 |

+ 500 |

|

|

X1 |

+ 500 |

X3 |

+ 600 |

X40 |

– 400 |

|||||||

|

Účet xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P3A |

+ 600 |

X3 |

+ 600 |

X4 |

+ 0 |

N5 |

+ 0 |

|||||

|

X4 |

+ 0 |

X5 |

+ 0 |

|||||||||

3. Xxxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Pojištění |

315 (x) |

3.63, příloha III |

Popis xxxxx

XXX 95 definuje xxxxxxxx xxxxxx pojišťovnictví xxxxx:

xxxxxxx xxxxxxxx přijaté xxxxxxxx, xxxx xxxxxx x finančního xxxxxxxx (xxxxxxxxx xxxxxxxx), xxxxx xxxxxx xx xxxxxxxx xxxxxxx, xxxxx změna xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx x rezerv xxxxxxxxx x účastí xx xxxxx.

XXX 95 xx xxxxxxxxx o xxxxxxx "xxxxxxxxx xxxxxx xxxxxxxxxxx xx formě xxxxxx xx xxxxx". Xx by se xxxx xxxxxxxxx xx xxxxxx, pokud xxxxxx xxxx xx xxxxxxxxx xx formě xxxxxxxxxx x xxxxxxxxxxx xxxxxxxxxx, xxxxx x celkovému xxxxxxxxxx xxxxxxxxx xxxxxxxxxx x příspěvkům.

Při xxxxxx xxxx pojistných technických xxxxxx xx nezahrnují xxxxx x xxxxxx x xxxxx.… "xxxx xx na xx xxxxxxxx xxxx xx xxxxxx x investování xxxxxxxxxx technických xxxxxx x xxxxxx se xxxxxxxxx za xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxx pojištění x xxxxxx xx xxxxx." Totéž xxxxx xxx xxxxxxxxxxx xxxxx x držby.

Odstavec 4.68 xxxxx pravidlo pro xxxxxxxxx xxxxxx důchodu x xxxxxxxxxxx na xxxx xxxxxxxx x xxxxxxxxxxx pojistných technických xxxxxx x xxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxxxx, x xxxxx xx xxxxxxx x xxxxxxxxxxx xxxxxxxxx. Xxxxx xx xxxxx xxxxxxxx zdroje xxx xxxxxxxxxxx, xxxx xxxxxxx xxxxxxxxx důchod x xxxxxxxxxxx vytvořený x xxxxxxxxxxx xxxxxxxxx xxxxx. X tomto xxxxxxx již xxxx xxxxxxxx není xxxxxxxx.

XXX 79 xxxxxxxx produkci xxxxxxxxxxxxx služeb xxxxxxxxxx, xxxxxxx xxxxxxx poněkud xxxxx terminologii:

hodnota, o xxxxxx xxxxx xxxxxxxx xxxxxxx pojistné xxxxxxxxx xxxxxx: nároků na xxxxxxxx náhrady, xxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xx formě xxxxxx xx xxxxx, xxxx xxxxx xxxxxxxxxx technických xxxxxx x xxxxxx xxxxxxxxx s účastí xx xxxxx, xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx kapitálové xxxxx.

- Imputované xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx prospěch xxxxxxxxxx, xxx se xxxxxxxx x xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx.

Xxx konzistentnost xxxxxx xx xxxxxxxxxx xxxxx x xxxxxxxxxxx xxxxxxxxxx zisky (xxxx xxxxx x xxxxx) xxxx xxx xxxxxxxx, xxx xxxxx xxxxxxxxx xxxxx xxxxxxxxxx technických xxxxxx x xxxxxx xxxxxxxxx x xxxxxx xx xxxxx. Nerealizované xxxxx x xxxxx xx xx xx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx.

XXX 79 xxxxxxxx xxxxxxxx narůstajících xxxxxxxxxxxx xxxxx xxxxxxxxxxx (xx. xx xxxx xxxxxxxxx xxxxxxxxxxxxx xxxxx, xxxxx xx xxxxxx pro xxxxxxxxxx), xxxxxxx podle XXX 95 xx xxxxxxxx, aby xx xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx pojistného (tj. xxxxxxx xxxxxx z xxxxxxxxxxx). X xxx xx produkce xxxxxxxxxxxxx xxxxxx xxxxxxx o xxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxx a xxxxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxx.

Xxxxxxxx xxxxx

Xxxxxxxxx xxxxxxx xxxxxxx z investování xxxxxxxxxx xxxxxxxxxxx rezerv, xxxxx se xxxx xxxxxxxxxxx při xxxxxx xxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx životního x xxxxxxxxxxx pojištění, xxxxxxx xxxxxxxx pojišťovacích xxxxxxxxxxx x xxxxxxx xxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxx.

Xxxxxxxxxxx xxxxxx xx xxxxxxx xx xxxxxxxxxxx, že xxxxxxxxx pojištění xxxx xxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx a xxxxxxxxx xxxxxxxxx s xxxxxx xx xxxxx. Xx xxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxxx pojištění rovná xxxxxxx xxxxxxxxxx xxxxx xxxxxx. Xxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxx., xx změna xxxxxxxxxx.

X xxxxxxx metody se xxx přechodu xx xxxxxxxx ESA 95 xxxxxxx produkce x xxxxxxxxxxxx. X xxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxx xx přidanou xxxxxxx xxxxxx kladný, xxx x xxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxx vlivu xx xxxxxxxx xxxxxxx v xxxxxx obrátit. Znaménko xxxxx není xxxxxx xxxxxx, avšak x xxxxx xx xxxxx xxxxxx kladné xxxxxxxx x xxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxx.

X xxxxxxxx xxxxxx budou xxxxxxxx xxxxx xxxxxxxxx všechny xxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxx, xxxxxxx xxxxxxx spotřeba xxxxxxxxxx x xxxxxxxxxxxx x xxxxxx xxxxxxxxx xxxxxx xxxxxxx o xxxxxxx xxxxxxxxxxx xxxxxxxxxx. X xxxxxxx dodatkového pojistného xxxxxxx vývoz i xxxxx, přičemž xxxxx xxxx na bilanci xxxxxx x xxxxxx xxxxxxx neurčen.

U xxxxxxxxx xxxxxx xx xxxxxxxx xxxxx provozní přebytek. Xxxx xx xxxxxx xxxxxx, xxxx se xxxxxxx v xxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxx světa. Xxxx xx xxxx xxxxxxxxxx xxxxxxxxx zahrnou, xxx xxx xxxx xxxxxxx xxxx, xxxxxxxx xxxxx xxxxx předem xxxxx.

Xxxxx xxx o přechod x XXX xx XXX, má xxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxx x xxxxxx xxxxxxxxxxxxx služeb v xxxxxxxx xxxxxxxxx důchodu x xxxxxxxxxxx xxxxxxxxx xx x xxxxxxxxx xx xxxxxx xxxxx. Xxxxxx to xxxxxx xxxxxxxxxx, xx xxxxx XXX 95 xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xx svých aktiv xx xxxxx dodatkového xxxxxxxxxx, x potom xxxx xxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxxxxxxxx xxxx platbu za xxxxxxxxxxx xxxxxx. Veškerý xxxx na HDP xxxxxxxxxxx x dopadu xxxxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxx a xxxxxx xx xxxxx xxxxxxxxxxxx při přechodu x XXX xx XXX xxxxxx na xxxxxx x xxxxxxxxxxx, xxx xxxx x xxxxxxxxxxx kladnému xxxxxxxx xxxxx xx HDP.

Číselný xxxxxxx

Xxxxxxxxxxx xx, že xxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxx má xxxxxxx 1000, z xxxxx 550 xxxxxxx xx tržní výrobce, 50 na netržní xxxxxxx x 400 xx spotřebitele. X xxxxxxx vývozu a xxxxxx xxxxxxxxxxxxx xxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxx.

Xxxxxx xxxxxx ve xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx xx xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 1&xxxx;050 |

X20 |

+ 600 |

|||||||||

|

X3X |

+ 450 |

|||||||||||

|

Účet xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 600 |

X10 |

+ 1 050 |

N2 |

+ 450 |

X1 |

+ 450 |

X2 |

+ 450 |

|||

|

N1 |

+ 450 |

X3 |

+ 450 |

|||||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx zbytku xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 450 |

X3 |

+ 450 |

N4 |

+ 0 |

X5 |

+ 0 |

|||||

|

X4 |

+ 0 |

X5 |

+ 0 |

|||||||||

4. Reinvestované xxxxx x přímých xxxxxxxxxxxx xxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxxxxxxxx xxxxx |

472.2 |

4.64 |

Xxxxx xxxxx

XXX 95 xxxxx, xx xxxxxxxxxxxxx xxxxx x xxxxxxx xxxxxxxx xx xx měly xxxxxxxxx xx xxxxxxx x xxxxxxxxxxx. Xxxxxxx xxxx XXX 79 xxxxxxxxxxxxx xxxxx x xxxxxxx xxxxxxxx xx xxxxx xxxxxx xxxxxxx důchodů x vlastnictví x xxxxxxxxxxxxxxx důchodů xxxxxxxxxx. Xxxx oběma xxxxxxx xxxxxxxx pokynů xxxx xxxxxxxx jasný xxxxxx.

Xxxxxxxx xxxxx

Xxxx změna pojmu xxxxxxxxxxx XXX, ale xx xxxx xx XXX xxxxxxxxxxxxxxx xxxx xxxxxxx x vlastnictví x podnikatelských xxxxxxx xx x xx xxxxxx xxxxx.

Xxx xxxxxxxx x XXX xx XXX xxxxxxx xx xxxxxxxx xxxxxx xxx xx důchody x xxxxxxxxxxx, xxx xx xxxxxxxxxxxxx důchody xx x ze zbytku xxxxx. Xxxxxxxx xxxxxxx x xxxxx čistý xxxx na HNP xxxxx xxxxxx xxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, že xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx x xxxxxxx období xxxx z xxxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxx 1000 a xx xxxxxx xxxxx xxxxxxxxxxxx xx domácího xxxxxxxxxxxx zisky v xxxxxxxx xxxxxx 800.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx národní xxxxxxxxxxxx: xxxxx ve xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx a xxxxxx |

|||||||||||

|

Xxxxxx |

Xxxxx |

||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx rozdělení xxxxxxx |

|||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

||||||

|

X40 |

+ 800 |

X40 |

+ 1 000 |

||||||||

|

X3 |

+ 200 |

||||||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx zbytku xxxxx |

|||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

||||||

|

X4 |

+ 200 |

X3 |

+ 200 |

N5 |

+ 200 |

N4 |

+ 200 |

X5 |

+ 200 |

||

5. Xxxxx

Xxxxxxx xxxxx

|

XXX 79 |

ESA 95 |

|

|

Doba xxxxxxxxxx |

708 |

4.50 |

Xxxxx xxxxx

XXX 79 xxxxx, xx xxxxx xx xx měly xxxxxxxxxxxx, xxxx jsou xxxxxxx. Xxxxx podle XXX 95 xx xxxxx xxxxxxxxxxxxx, xxx xxxxxxxxx. Rozdílem jsou xxxx xxxxx, které xxxxxxx, xxxxx však xxxxxx xxxxx splatné. Xxx xxxxxxx xxxxxxxx xxxxxx xx xxxxx xx svých xxxxxxxxxxx xxxx.

Xxxxxxxx xxxxx

Xxxx xxxxx xxxxx neovlivňuje XXX. Xxxxxxxx xx xxxxxxxxx xxxxxxxxxxxxxxx služeb FISIM, xxxx se xxxxxxxx x xxxxxx rozvržení. Xxxxx xxxx xxxxx xxxxxxx XXX, x xx xxxx důchody x xxxxxxxxxxx a xxxxxxxxxxxxx xxxxxxx ze x xx zbytku xxxxx.

Xxx xxxxxxxx z XXX xx HNP xx xxxxxxx xxx xxxxxxx z xxxxxxxxxxx, xxx x podnikatelské xxxxxxx xx a xx zbytku xxxxx, xxxxxxx znaménko může xxx xxxxxx xxxx xxxxxxx, xxx xxxxxx xx podmínkách x xxxx xxxx. Xxxxxxxx xxxxxxx xxxxxx na XXX xxxxx xxxxxx xxxxx.

6. Rostlinná xxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

ESA 95 |

|

|

Xxxx xxxxxxxxxx |

349, 352 |

3.58 |

Xxxxx xxxxx

XXX 79 výslovně uvádí, xx produkce xxxxxxxxx xxxxxx se xxxxxxxxx x době, xxx xx xxxxxxx xxxxxxx (xxx xx xxxxxx xxxxxxx nebo xxxx xxxxx). Xxxxxxx xxxx XXX 95 xxxxxxxxxxx xxxx, že se xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx. Zachycuje xx xxxxxxxx xxxx xxxxx xxxxxxxxxxxx výroby x xxxxx xxxxxxx, v xxxx sklizně, jako xxxxx xxxxxxxx výrobků.

Důsledky xxxxx

X xxxxxxxxxxxx xxxxxxxxx xxxx xxxx mít xxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx důsledky na xxxxxxxxxx zemědělské produkce x xxxxxx xxxxxxxxxxxx xx xxxxxxxxx xxxxx. X ročních účtů xxxxx xxxx vlivy xxxxxx menší a x xxxxxxxx xxxxx xxxxxxxx v případech, xxx objem rostlin xxxx xxxxxx není xxxxx, nýbrž xxxxxxx xxxx xxxxx xxxxx xxxx xx xxxx xxxxxxxx roků.

U výrobní xxxxxx znamená xxxx xxxxxx xxxxxxxxxx xxxxx xxxxxxxx x xxxxxxx xxxxxxx, jejíž xxxxxxxx xxxxx xxxxxx xxxxx.

X xxxxxxxx xxxxxx je xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxx, xxxxxxx xxxxxxxx také xxxxx xxxxxx xxxxx.

X xxxxxxxxx xxxxxx xx xxxx xxxxxxxxx změny xxxxxxx xxxxxxx ukazuje xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx x zde xxxxxxxx xxxx xxxxx xxxxx předem.

Změna xxxxxx xxxxxxx XXX, přičemž xxxxxxxx xxxx xxxx xxxxxx. Na přechod x XXX xx XXX nový xxxxxx xxxxxxxxxx nemá xxxx, xxxx na HNP xx xxxxxx xxxx xxxx xx XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx x xxxxxxx xxxxxx xx xxxxxxxxx nárůst xxxxxxxxxxx xxxx xxxxx xxxxxxx 1 000, xxxxxx xxxxxxx vytěženého x xxxxxxxxx xxxxx xx 700.

Účetní xxxxxx xx zjednodušených xxxxxx xx národní xxxxxxxxxxxx: xxxxx xx xxxxxxxx x vykazováním podle xxxxxxxx XXX 79.

|

Účet xxxxx a xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 300 |

X42 |

+ 300 |

|||||||||

|

Účet xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X1 |

+ 300 |

P10 |

+ 300 |

N2 |

+ 300 |

X1 |

+ 300 |

X3 |

+ 300 |

N2 |

+ 300 |

|

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3 |

+ 300 |

X42 |

+ 300 |

N4 |

+ 300 |

X5 |

+ 0 |

|||||

|

X4 |

+ 300 |

N5 |

+ 0 |

|||||||||

7. Xxxxxxxxxx xxxxxxxx a xxxxx xxxxxxxx

Xxxxxxx slova

|

ESA 79 |

XXX 95 |

|

|

Programové vybavení |

322 (x), 337 |

3 105 (x), 3 110 (x), 3 114 (x) |

Xxxxx xxxxx

Xxxxx ESA 95 xx nákupy xxxxxxxxxxxx xxxxxxxx x xxxxxxx databází xxx xxxxxxx xx výrobě xxxxxxxxxxxxx xxxx xxxxxxxx xxxxx xxxxxx x xxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx, xxxxxx xxxx výroba xxxxxx xxxxxxx xx xxxxxxx xxxxx.

X XXX 79 xxxxx explicitní vodítko xxx vykazování xxxxxx xx programové xxxxxxxx x xxxxx databáze xxxxxxxxxx a xx xxxxx xx tedy xxxxxxxx xx obecné xxxxxx xxxxxx xxx xxxxxxxxxxxx x tvorbu xxxxxxx xxxxxxx kapitálu. Xxxxxxxx, které xx xxxxxxx xxxxxx xxxx xxxxxxxxx, říkají, xx:

xxxxxxxxxxxx xxxxxxxx xxxx xxxxx: xxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxx, xxxxx.… (xxxxxxx xxxxxxx xx xxxxxx xxxxxxxxx vlastnictví xxxxxxxxxx xxxxxxxxxx xxx. x dopravních x xxxxxxxxxxxxx xxxxxx.);

xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx xx xxxxxxx základních xxxxxxxxxxxx.

Xxxxxxxxx ESA 79 xxxxxxxx xx xxxxxxxxxxxx xxxxxxxx xxxx tudíž xxxxxxxxxxx xxxxxxx. Xxxxxxx xxxxxx xx xxx, xx ESA 79 xxxx výdaje na xxxxxxxxxx xxxxxxxx, která xx xxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxx xxxxxxxx technického xxxxxxxx, xxxx xxxxxx xxxxxxx xxxxxxx kapitálu, xxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxx xxxxxxxx nezávisle xx xxxx xxxx xxxxxxxxxxxx. Jde x xxxxxx výklad jako x XXX 93, xxxxxxxx se xxxxxxx xxxxx xxxx XXX 93 x XXX 68 (xxx XXX 93, příloha I xxxx. 67).

Důsledky změny

Ve xxxxxxx xxxxxx xx xxxxxxxx xxxxxxx xxxxxxx xxxxxxx o výrobu xxxxxxxxxxxx xxxxxxxx x xxxxxxx databází ve xxxxxxx xxxxx. Xxxxxxxxxxxx xxxxx x xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx xxxxxxxxxx xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx. Xxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxx xxxxx.

Xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxx: xxxxxxx x xxxxxxxx xxxxxxxxxxxx služeb, které xxxx xxxxxxxxx z xxxxxxxxxxxx xx xxxxxx xxxxxxx fixního xxxxxxxx, x zvýšení dané xxxxx spotřebou xxxxxxx xxxxxxxx (xxxxxxxxxxxx x xxxxxxxxx xx vlastní xxxxx). Znaménko xxxxxxxxx xxxxxx xx produkci xxxxx xxxxxx určit. Xxxxxxx xxxxxxx xx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx.

Xx xxxxxxxx xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxx neziskových xxxxxxxxx xxxxxxxxxx domácnostem xxx vlivy. Na xxxxx straně xx xxxxxxxx xxxx xxxxxx xxxxx xxxxxxx produkce x xx xxxxx xxxxxx se xxxxxxx xxxxxx xxxxxxx tvorby xxxxxxx xxxxxxxx ve xxxxxxx xxxxx. Xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxx o xxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx x x xxxxx xxxxxxxxx programového xxxxxxxx.

X xxxxxxxxx metodě xx xxxx hrubý xxxxxxxx přebytek xx xxxxxx xxxx xxxx xxxxxxx hodnota.

Číselný xxxxxxx

Xxxxxxxxxxx xx, xx xx xxxxxx programového xxxxxxxx x xxxxxxx 1000 xxxxxxxxx xxxxxxx xxxxxxx xxxxxxx x xxxxxxxxxxxx xx tvorby hrubého xxxxxxx xxxxxxxx. Xxxxxxxxxxx xx dále, xx xxxxxx programového xxxxxxxx x velkých xxxxxxxx xxxxxxxxx tržními výrobci xx xxxxxxx režii xx xxxxxxx na 150. X xxxxxxxxx xxxxxxx xx x xxxxxxxxxxxx do xxxxxx xxxxxxx xxxxxxx kapitálu xxxxxxxxx xxxxxx programového xxxxxxxx x xxxxxxx 100. Xxxx xxxxxx xxxxxxxxxxxx xxxxxxxx a xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx výrobci xx xxxxxxx 10. X xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxxxxx xxxxxxxx a xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxxxx xx xxxxxxx 50.

Xxxxxx pojetí ve xxxxxxxxxxxxxx účtech za xxxxxxx hospodářství: změny xx xxxxxxxx x xxxxxxxxxxx podle xxxxxxxx XXX 79. Xxxxx xxxxxxx xxxxxxxx xx xxxx kolektivní xxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxxxxx institucí (- 60 = –100 – 10 + 50).

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 100 |

P20 |

– 1 100 |

|||||||||

|

X3X |

– 60 |

|||||||||||

|

X41 |

1 260 |

|||||||||||

|

Xxxx výroby |

Účet tvorby xxxxxxx |

Xxxx xxxxxxxxx důchodů |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P20 |

– 1 100 |

X10 |

+ 100 |

X1 |

+ 1 200 |

X2 |

+ 1 200 |

|||||

|

X4 |

+ 1 200 |

N2 |

+ 1 200 |

X3 |

+ 1 200 |

|||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx zbytku světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P3A |

– 60 |

X3 |

+ 1&xxxx;200 |

X41 |

+ 1&xxxx;260 |

X4 |

+ 1 260 |

N5 |

+ 0 |

|||

|

X4 |

+ 1 260 |

X5 |

+ 0 |

|||||||||

8. Xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxxxxxxx |

323 (x) |

3.70 (x) |

|

Xxxxxx xxxxxxx fixního xxxxxxxx |

340 (x) |

3 107 |

Xxxxx xxxxx

Xxxxx XXX 79 xx xx mezispotřeby (x xx xx xxxxxx xxxxxxx xxxxxxx kapitálu) xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx, xxxxxxxx xxxxxx (kromě obydlí xxxxxxxxxx vojáků), vojenské xxxxxxx x jiná xxxxxxxx xxxxxxxx.

Xxxxxxx xxxx XXX 95 xxxxx, xx xxxxxx hrubého xxxxxxx xxxxxxxx xxxxxxxx xxxxxx a zařízení xxxxxxxxx armádou (podobné xxx, xxxxx xxxxxxxxx xxxxxxx xxxxxxx), xxxxxxxxx xxxxxxx, xxxx, silnice x xxxxxxxxx. Xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx se xxxxxxxxxx xxxxxxxx xxxxxx x xxxxxx podpůrné systémy, xxxxx xx i xxxxxx xxxxxxxxxxxx xx xxxxxxxxxxxx.

X xxx xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxx XXX 95 xxxxxxxx o xxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxx spotřeby xxxx xxx xxxxxx x xxxxxx podpůrné xxxxxxx. X xxxxxxx xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx zvětšuje, xxxxxxxx xx xxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx.

Xxxxxxxx změny

Přeřazení xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx, jiných xxx xxxxxxxxxx systémů, x xxxxxxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxx vládních xxxxxxxxx xx tvorby xxxxxxx fixního xxxxxxxx xx také xxxxxxx xx zvýšení xxxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxx xxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxx xxxxxx xxxxxxx.

Xx xxxxxxx xxxxxx xx produkce xxxxxxx x xxxxxxxx xxxxxxx xxxxxxxxxxxx, ale xxxxxxx xx x xxxxxxxx zvýšení xxxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxx xxxxx xxxxx xxxx xxxxx xxxxxx xxxxx. Xxxxxxxxxxxx xxxxxxxxx klesá, xxx je xxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx spotřeby xx tvorby xxxxxxx xxxxxxx kapitálu. Xxxxxxx xxxxxxx xxxxx díky xxxxxxx xxxxxxxx fixního xxxxxxxx.

Xx xxxxxxxx xxxxxx xxxx ovlivněna xxxxxxxxxx xxxxxxxx vládních xxxxxxxxx, xxxxxxxx xxxx xxxxx xxxxxx xxxxxxxx, xxx xx způsobeno existencí xxxx xxxxxxxxxxxxx vlivů. Xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxxx x vojenským xxxxxxxxx xxxxxxxxxx xxxxxxxx.

X xxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxxx fixního xxxxxxxx xxxxxxx hrubého xxxxxxxxxx xxxxxxxx.

X xxxxxxx x xxxxxxxxx xxxxxx xxxxx xxxxx, xx xxxxx xxxx xxxxx xx XXX xx jednoznačně xxxxxx. Přechod x XXX xx HNP xxxx xxxxxxxx — xxxx xx XXX xx xxxxx xxxxx xx HNP.

Číselný xxxxxxx

Xxxxxxxxxxx xx, xx x xxxxx xxxxxxx xxxxxx xx xxxxxx vojenských xxxxxxxx xxxxxxxxxx spotřeby x xxxxxxx 1000 xxxxxxx x mezispotřeby xx tvorby xxxxxxx xxxxxxx xxxxxxxx. Xxxxx xx spotřeba fixního xxxxxxxx zvýší x xxxxxxx 100, a xx x xxxxxxxx xxxxxxxxx xxxxxxxxxx předmětů xxxxxxxxxx xxxxxxxx ve xxxxxxx a také xxxxxxxxx xxxxxx.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx xx xxxxxxxx x xxxxxxxxxxx xxxxx XXX 79.

|

Xxxx zboží x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 100 |

X20 |

– 1 000 |

|||||||||

|

P3B |

+ 100 |

|||||||||||

|

X41 |

+ 1 000 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

– 1 000 |

P10 |

+ 100 |

X1 |

+ 1 100 |

X2 |

+ 1 100 |

|||||

|

X1 |

+ 1 100 |

X2 |

+ 1 100 |

X3 |

+ 1 100 |

|||||||

|

Xxxx xxxxx důchodů |

Kapitálový xxxx |

Xxxx zbytku xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 100 |

X3 |

+ 1&xxxx;100 |

X41 |

+ 1&xxxx;000 |

X4 |

+ 1 000 |

X5 |

+ 0 |

|||

|

X4 |

+ 1 000 |

X5 |

+ 0 |

|||||||||

9. Xxxxxx xxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Doba xxxxxxxxxx |

707 |

3 120 |

|

Xxxxx xxxxx xxxxx |

350 |

3 119 (b) |

Popis změny

ESA 95 xxxxxxxx, xxx xx xxxxxxxx xxxxxx xxxxxxxxxx v xxxx, xxx xxxxx k xxxxxx výrobě. X XXX 95 tedy xxxxxx xxxxxx povede xx xxxxxx xxxxx xxxxx xxxxxxxxxxxxx x xxxxxxxxxxxx xxxxxx. Xxxxxxx xxxxxx xxxxxx xx x xxxxxx xxxxxxxx x xxxx, kdy xx "hotová" xxxxxx xxxx xxxxxxxxx.

Xxxxxxx tomu xx xxxxx ESA 79 xxxxxxxx xxxxxx xxxxxxxxxxx x xxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx, xxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxx. Xxxxx xxxx vykazování, xx xxxxx xxxx xxxxx xxxxxxx dochází, jenom xxxxxxxxx účty institucionálních xxxxxxxx, xxxxx xxxxxx xxxxxxxx. Xxxx xxxxxxxxxxxxxxxxx xxxxxxxx, xxxxx služby xxxxxxxxx, nejsou touto xxxxxx xxxxxxxxx.

Xxxxxxxx xxxxx

Xx xxxxxxx xxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxxx x přidaná xxxxxxx, xxxxxxxx změny xxxxxx xxxxxx xxxxxx. Xxxxx xxxx žádný dopad xx xxxxxxxxxxxx.

Xx xxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxx zásob x xxxxxxxx xxxx xxxxxxx xx okolnostech.

V xxxxxxxxx xxxxxx se xxxxx xxxxxxx hodnoty xxxxxx xx změně hrubého xxxxxxxxxx přebytku, znaménko xxxxx xxxxx xxxxxx.

Xxxxxxxx xxxxx xx HDP xxxxx xxxx předem xxxxxx. Xxxxxxx x XXX xx XXX xxxx xxxxx ovlivněn, xxxxx xx HDP xx xxxxx xxxxxx xx XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx xxxx xxx xxxxxxxxxxx projektových xxxxxx (xxxxxx projektových xxxxxxxxx) x xxxxxxx 1000 xx 6 xxxxxx, přičemž tři xxxxxxxxxx xxxxxx xxxxxxx xx xxxx x-1 x xxxxx tři xx xxxx x. Xxxx xxxxxxxxxx xxxxxx xxxx dodána dodavateli xx xxxxx xxxxxx xxxx x.

Xxxxxx pojetí xx zjednodušených účtech xx xxxxxxx hospodářství: xxxxx xx xxxxxxxx x vykazováním xxxxx xxxxxxxx XXX 79. Xxx t-1.

|

Účet xxxxx x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

+ 500 |

P42 |

+ 500 |

|||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X1 |

+ 500 |

X3 |

+ 500 |

X2 |

+ 500 |

N1 |

+ 500 |

X3 |

+ 500 |

N2 |

+ 500 |

|

|

Xxxx xxxxx důchodů |

Kapitálový účet |

Účet xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X4 |

+ 500 |

X3 |

+ 500 |

X42 |

+ 500 |

X4 |

+ 500 |

X5 |

+ 0 |

|||

|

X5 |

+ 0 |

|||||||||||

Účetní xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx hospodářství: xxxxx xx srovnání x xxxxxxxxxxx podle xxxxxxxx XXX 79. Xxx t.

|

Účet xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

– 500 |

P42 |

– 500 |

|||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx xxxxxxxxx důchodů |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

N1 |

– 500 |

X10 |

– 500 |

N2 |

– 500 |

N1 |

– 500 |

X3 |

– 500 |

X2 |

– 500 |

|

|

Xxxx xxxxx důchodů |

Kapitálový xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X4 |

– 500 |

X3 |

– 500 |

X42 |

– 500 |

X4 |

– 500 |

X5 |

+ 0 |

|||

|

X5 |

+ 0 |

|||||||||||

10. Xxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxx

Xxxxxxx slova

|

ESA 79 |

XXX 95 |

|

|

Xxxxxxxxxxxx |

323 (x), 324 (x) |

3.71 (x) |

|

Xxxxxx xxxxxxx xxxxxxx kapitálu |

343 (a) |

3 105 (x) |

Xxxxx xxxxx

XXX 79 xxxxx, xx xx všechny xxxxxx xx zhotovení vrtu xxx xxxxx ropy, xxxxx atd., které xxxxxxxx před xxxxxxxxxxx xxxxxxx xxxx ložisko, xxxxxxxxx za mezispotřebu. Xxxxxx vzniklé po xxxxxxxxxx dobývat xxxxxxx xx zachycují xxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx.

Xxxxx ESA 95 xx výdaje na xxxxxxx xxxxxxxxxx xxxxxxx, xxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxx, xxxxxxx xxxx jiný průzkum, xxxxxxx na dopravu xxx., zahrnují xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx.

Xxxxx XXX 95 xx xxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx o xxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxx xxxxx ložisko.

Důsledky xxxxx

Xx xxxxxxx xxxxxx xx xxxxxxxxxxxx snižuje x xxxxxxx xxxxxxx xxxxxxx x hodnotu přeřazených xxxxxxx xx xxxxxxx. Xxxxx xxxx xx xxxxxxx xxxxx xxxxxxxx x přidaná xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxx xxxxx.

Xx xxxxxxxx xxxxxx je xxxxxxx xxxxxxxxx zvýšení tvorby xxxxxxx xxxxxxx xxxxxxxx, xxxxx se rovná xxxxxxxxxx nákladům xxxx xxxxxx xx xxxxxxx xxxxx.

X xxxxxxxxx xxxxxx xx xxxxxxx přidané xxxxxxx xxxxxxx xx xxxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx.

X xxxxxxxxx xxxxx xxxxx xx xxxxxx, xx dopad xxxxx na HDP xx xxxxxxxxxxx xxxxxx. Xxxxxxx xxxxxxx x XXX xx XXX xxxx přímo xxxxxxxx, xxxxx xx xxxx xx XXX vlivu xx HNP.

Číselný příklad

Předpokládá xx, xx xx xxxxxxxxx xxxxxxx ložisek xxxxxxxxxx xxxxxxx v xxxxxxx 1000 xxxxxxxxx x mezispotřeby xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx. Předpokládá xx xxxx, xx xxxxxxxx xxxxxxxx ložisek xxxxxxxxxx xxxxxxx ve xxxxxxx xxxxx xx hodnotu 500.

Xxxxxx pojetí ve xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: změny xx srovnání x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79.

|

Účet zboží x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

+ 500 |

X20 |

– 1 000 |

|||||||||

|

P41 |

+ 1 500 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx rozdělení důchodů |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P20 |

– 1&xxxx;000 |

X10 |

+ 500 |

N2 |

+ 1&xxxx;500 |

X1 |

+ 1&xxxx;500 |

X3 |

+ 1 500 |

N2 |

+ 1 500 |

|

|

X1 |

+ 1 500 |

|||||||||||

|

Účet xxxxx důchodů |

Kapitálový účet |

Účet xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3 |

+ 1&xxxx;500 |

X41 |

+ 1 500 |

N4 |

+ 1 500 |

X5 |

+ 0 |

|||||

|

X4 |

+ 1 500 |

X5 |

+ 0 |

|||||||||

11. Spotřeba xxxxxxxx: silnice, xxxxx, xxxxxxxx xxx.

Xxxxxxx slova

|

ESA 79 |

XXX 95 |

|

|

Spotřeba fixního xxxxxxxx |

403 |

6.03 |

Xxxxx xxxxx

Xxxxx XXX 79 xx musí xxxxxxxx fixního kapitálu xxxxxxx xx xxxxxxx xxxxxxxxxxxxxxxx xxxxxx pro xxxxxx fixního xxxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxxx s xxxxxxxxx xxxxxxxxxx (xxxxxxx, xxxxx xxx.).

XXX 95 konstatuje, xx xx xxxxxxxx xxxxxxx xxxxxxxx musí xxxxxxx xx xxxxxxx xxxxx xxxxxx (xxxxx xxxxxx).

Xx xxxx xxxxx, xx xx xxxxx xxx xxxxxxxxxxx xxxxxxxx xxxxxxx kapitálu v XXX 95 xxxxxxxx x xxxxxxx, xxxxx xxx.

Xxxxxxxx xxxxx

Xx výrobní xxxxxx se xxxxxxxx x xxxxxxx hodnota xxxxxxx, xxxxxxx nákladová xxxxxx - xxxxxxxx xxxxxxx xxxxxxxx - xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxx.

Xx xxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxx vládních xxxxxxxxx o xxxxxxx xxxxxxxx fixního kapitálu xxxxx.

X xxxxxxxxx xxxxxx xx xxxxxxx xxxxx xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxx.

Xxxxxxxx x nulovému dopadu xx xxxxxxx x XXX na HNP xx xxxx xx XXX xxxxxx xxxx xxxx xx XXX, xxx xx pak xxxxx xxxxxxx spotřeby xxxxxxx kapitálu x xxxx xx tedy xxxxxxxxxxx xxxxxx. Výše xxxxxxxxxxxxx, xx silnice, xxxxx xxx. patří x xxxxxxxx xxxxxxxx xxxxxxxx institucí. Xxxxx xx vlastníci xxxxxxxx xxxxx xxxxxxxx pro xxxxxxxxxx spotřebu xxxxx xxx tržními xxxxxxx, xxxxxx xx xx xxx xxxxx vliv xx XXX xxxx XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx xxxxxxxxxx xxxxxxxx x hodnotě 1000 xx spočítána xxx xxxxxxx, xxxxx xxx., xxxxx tvoří xxxx xxxxxxxxxx zásoby netržních xxxxxxx xxxxxxxx institucí.

Účetní xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: změny xx xxxxxxxx x xxxxxxxxxxx xxxxx pravidel XXX 79.

|

Xxxx zboží x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 1 000 |

X3X |

+ 1 000 |

|||||||||

|

Účet xxxxxx |

Xxxx xxxxxx důchodů |

Účet rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X1 |

+ 1 000 |

P10 |

+ 1 000 |

X2 |

+ 1 000 |

X1 |

+ 1 000 |

X3 |

+ 1 000 |

N2 |

+ 1 000 |

|

|

Xxxx xxxxx důchodů |

Kapitálový xxxx |

Xxxx zbytku světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P3A |

+ 1 000 |

N3 |

+ 1 000 |

X5 |

+ 0 |

X4 |

+ 0 |

N5 |

+ 0 |

|||

|

X4 |

+ 0 |

|||||||||||

12. Licence x poplatky xxxxxxx xxxxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxx |

417.3, 496 |

4.23 (x), 4.80 (d) |

|

Služby |

3.71 (x), 3.76 (x), 4.79 (x) |

Xxxxx xxxxx

Xx xxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx jako xxxxxxxxxxxx xxxxxxx xxxxxxx (x xxxxx také xxxxxxx xxxxxxxxx) na xxxxx xxxxxx, xx xxxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxx postavení spotřebitelů, xxxxxxxxx xxxxxx xxxxxxxx x xxxxxxxx xx xxxxxxxx xxxxxxx a xxxxxxxx xxxxxxx na xxxxxx xxxxx.

X jednotek xxxxxxx XXX 95 xx xxxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxx institucím, xxxxx xx mají zahrnout xx xxxx x xxxxxx, xxxxxxx na xxxx xxxxxx xxxxxx xxx XXX 79. Xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxx udělení xxxxxx xxxxxxx jako xxxxxxxx kontrolu xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx schopností xxxxxxxxxxxx xxxxxxxxxx nebo xxxxxxx xx xxxxxxxxx vyráběného xxxxx a xxxxxx, xx xxxxxx xxxxxxxxxx xx xxxxxx xx xxxxx xxxxxx (xxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxx kontroly).

Podobná xxxxxxx xxxxxxxx x xxxxxxxxxx x případě XXX 79, xxxxx xxxxx xx platby xxxxxxxx xx xxxx licencí xxxxxxxxxx xx xxxxxxx xxxx x důchodu, xxxxxxxxxxx atd. Xxxxx xxxx xx xxxxxxxx xx platby za xxxxxx xxxxxxxx xxxxxxxxx.

Xxxxxxxx xxxxx

Xxxxx zatřídění xxxxxxxx xxxxxxxxxx xxxxxxxx vládním xxxxxxxxxx pravděpodobně xxxxxxx xxxxxxxxx xxxx jednotek xxxxxxx xx vlastnictví xxxxxxxx xxxxxxxxx x xxxxxxxxx do tržních xxxxxxx. Xxxx xxxx xxxxxxx xxxxxxxx přeřazení xxxxxx xxxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxxxx, x xxxx xxx. xx xxxxxx xx xxxxxx. Otázka výrobců xxxxxxxxxxxxx x xxxxxxx xx xxxxxxxxx xxxxxxx xxxx xxxxxx xx xxxx v oddíle 2.19.

Xx xxxxxxx xxxxxx xx xxxxxxxx xxxxxxx, xxxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxx oceňuje xxxx xxxxxx xxxxxxx. Xxxxxxxxxxxx se zvyšuje x hodnotu poplatků xxx., xxxxx xx xxxxxxxxx x xxxxxxx "xxxxxxx daně související x xxxxxxx (X222)" xx xxxxxxxxxxxx, xx. x xx část xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx, xxxxx xxxxx xxxxxxx. Xxxxxxx xxxxxxx xx xxxxxxxxxxxxx xxxxxxxx xxxxxxx.

Xx xxxxxxxx xxxxxx xx xxxxxxx spotřeba xxxxxxxxxx zvyšuje x xxxxxxx xxxxxxxxxx poplatků xxxxxxxxx domácnostmi xxxx xxxxxxxxxxxx x hodnota xx xxxxxxxxx x xxxxxxx "xxxxx xxxx x xxxxxxx, xxxxxxxxxxx xxx." xx xxxxxx xxxxxx. Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx x xxxxxxx xxxxxxx xxxxxxx. Na druhé xxxxxx však xxxxxxxxxx xxxxxxxx xxxxxxxxxx neziskových xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx, xxxxxxx xxxxxxx xxxxxxx xxx musí xxxxxxx xxxxxxxxxxx poplatky xxxxxx, xxx xxxxxxx xxxxxxxxxxxx, xxx to xx xxxxxxxxxx xxxxxxxx xxxx z xxxxxx. Xxxxx a dovoz xxxxxx x důsledku xxxxxxxxxx poplatků, xxxxx xxxxx xxxxxxxxx zahraničním x xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx.

X xxxxxxxxx xxxxxx xxxxxxx xxxx x výroby (R222) x xxxxxxx xxxxxxx xxxx xx pokles xxxxxxx hodnoty.

Celkem vzato xx znaménko xxxxxx xxxxx na XXX xxxxxxxxxxx negativní, xxxxxxxx x tomu, xx xxxx xxxxxxxxxx xxxxxxxx xxx xx xxxxxxxxxxxx. Xxxxxxx změna xxxxxxxxxxx xxxxxxx x XXX xx HNP, vliv xx XXX a XXX je stejný.

Číselný xxxxxxx

Xxxxxxxxxxx se, xx xx xxxxxxxx xxxxxxxx x xxxxxxx xxxx 1000 přeřazují x xxxx xxx. xx xxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxx. X xxxx xxxxxx se 500 týká xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxx z X69 x xxxxxxx 500 jsou licenční xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx x X222. Xxxxx z nich xx xxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxx institucí x xxxxxxxxxxx xxxxxxxxx.

Xxxxxx pojetí xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx ve xxxxxxxx x vykazováním xxxxx xxxxxxxx XXX 79.

|

Účet xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X20 |

+ 500 |

|||||||||||

|

X3X |

– 500 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 500 |

X20 |

– 500 |

N1 |

– 500 |

X2 |

+ 0 |

|||||

|

X1 |

– 500 |

X2 |

+ 0 |

X3 |

– 500 |

X20 |

– 500 |

|||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P3A |

– 500 |

X3 |

– 500 |

X5 |

+ 0 |

X4 |

+ 0 |

X5 |

+ 0 |

|||

|

X4 |

+ 0 |

|||||||||||

13. Xxxxxxx xxxxxxxx pro xxxxxxx xxxxxxx užití a xxxxxxxx z dobrovolné xxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxx xxxxxxx |

306 |

3.08 |

|

Xxxxxxx xxxxxxxx |

315, 628 |

3.49, 3.52 |

Popis xxxxx

Xxx xx třeba probrat xxx xxxxx.

Xxxxx xxxxx xxxxxx xxxxxxx x xxxxxxxx, x xx xx xxxxx xxxxxxx xxxxxxxxx, xxxxxxx provozního xxxxxxxx do oceňování xxxxxx xx xxxxxxx xxxxx. Xxxxx XXX 79 se xxxxx xxxxxx xxxxxxxx přebytek xxxxxxxxxxx.

Xxxxx xxxxx xx xxxx xxxxxxxxxxxx xxxxxxx xxxxx xxxxxx dobrovolné xxxxxxxx. XXX 95 xxxxxxxxx, xx xxx xxxxxxx xxxxxxx produkce xx se xxx xxxxxxxxx odhad hodnoty xxxxxxx xxxxx (xxxxxxxx xx xxxxxx nákladů xx xxxxxxxxxxxx přepočteného xxxxx xxxxxxxxx pracovníků). XXX 79 xxxxx xxxxxx xxxxxxxxx xxxxxxx.

Xxxxxxxx xxxxx

Xx xxxxxxx metodě xx xxxxxxx xxxxxxxx x xxxxxxx hodnota x zvýšení hodnoty xxxxxx xx xxxxxxx xxxxx, které vyplývá xxxxx x xxxxxxx xxxxxxxx ve xxxxxxx xxxxx xxx ze xxxxxx xxxxxxx. Produkce x xxxxxxx xxxxxxx xxxx rostou o xxxxxxxx hodnoty xxxxxxxxx xxxxx xxxxxxx místní xxxxxxxx xxxxxxxx, xxx XXX nezapočítává.

Ve výdajové xxxxxx xxxxx konečná xxxxxxxx xxxxxxxxxx a xxxxxx xxxxxxx xxxxxxx xxxxxxxx (tvorba xxxxxxx xxxxxxx xxxxxxxx x xxxxxxxx xxxx změn xxxxx). Konečná spotřeba xxxxxxxx xxxxxxxxx a xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx x případě xxxxxx xxxxxxxx xx xxxxxxx xxxxx xxxxxx.

X xxxxxxxxx xxxxxx xxxxxx xxxxxxx zaměstnancům, xxxxx xxxxxxxx ve xxxxxxx xxxxx xxxxxxx x xxxxxxxxxxx náhradami xxxxxxxxxxxx. Xxxxx xx zvyšuje xxxxx xxxxxxxx přebytek xxxxxxx výrobců odpovídající xx části produkce xx xxxxxxx xxxxx, xxxxx xx xxxxxxx xxxx konečná xxxxxxxx xxxxxxxxx výrobků (xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxxx) x tvorba xxxxxxx xxxxxxx kapitálu. Pokud xxx o xxxxxxxx x xxxxxxxxxx činnosti, xxxxxxxx xxxxxxxx (smíšený xxxxxx) xxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxx.

Xxxxx xx HDP xx xxxxxxxx pozitivní. Xxxxxxx x HDP xx XXX je ovlivněn xxxxx naturálními xxxxxxxxx xxxxxxxxxxxx do x xx xxxxxx xxxxx x xxxxxxxxx vzato xx HDP xxxxx xxxxx xxxxxxxxx. Xxxxxxxx x tak xxxxxxxxxxxxxx xxxxxx xxxx vliv xx HNP také xxxxxxxxx.

Xxxxxxx příklad

Nejprve xx xxxxxxxxxxx, xx xxxx xxxxxx xxxxxxxxx xxxxxx xx vlastní režii xxxxxxxxx xx xxxxxxxx x ESA 79 xxxxxxx xxxxxxxx v xxxxxxx 1000, z xxxx 100 xxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx, 400 xxxxxxxx konečné xxxxxxxx xxxxxxxxx xxxxxxx x domácnostech x 500 xx xxxxxx xxxxxxxx tržními xxxxxxx xx xxxxxxx xxxxx.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx národní xxxxxxxxxxxx: xxxxx xx xxxxxxxx x vykazováním xxxxx xxxxxxxx ESA 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 1 000 |

X3X |

+ 500 |

|||||||||

|

X41 |

+ 500 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

+ 1 000 |

X10 |

+ 100 |

X1 |

+ 1 000 |

X2 |

+ 900 |

|||||

|

X1 |

+ 1 000 |

N2 |

+ 900 |

X3 |

+ 1 000 |

X10 |

+ 100 |

|||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 500 |

X3 |

+ 1 000 |

X41 |

+ 500 |

X4 |

+ 500 |

N5 |

+ 0 |

|||

|

N4 |

+ 500 |

X5 |

+ 0 |

|||||||||

Xxxx se xxxxxxxxxxx, že xxx xxxxxxxxx xxxxxx zásad xxxxxxxxx xx fixní xxxxxx vytvořená xxxxxxxxxxx xxxxxxxx xx xxxx xxxxxx xxxxxxx použité xxxxx 800.

Účetní xxxxxx xx zjednodušených účtech xx xxxxxxx xxxxxxxxxxxx: xxxxx ve srovnání x vykazováním xxxxx xxxxxxxx ESA 79.

|

Xxxx xxxxx x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

+ 800 |

X41 |

+ 800 |

|||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

+ 800 |

X1 |

+ 800 |

X2 |

+ 800 |

|||||||

|

X1 |

+ 800 |

X2 |

+ 800 |

N3 |

+ 800 |

|||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

N3 |

+ 800 |

X41 |

+ 800 |

X4 |

+ 800 |

N5 |

+ 0 |

|||||

|

X4 |

+ 800 |

N5 |

+ 0 |

|||||||||

14. Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxx

Xxxxxxx slova

|

ESA 79 |

ESA 95 |

|

|

Xxxxxxxxxxxx |

323 (x) |

3.70 (x) |

|

Xxxxxx xxxxxxx xxxxxxx kapitálu |

340 (x) |

3 108 (a) |

Popis xxxxx

XXX 79 xxxxx, xx xxxxxxxxx práh xxx xxxxxxxx xxxxxxxx xxxxxxxx dlouhodobé xxxxxxxx xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx je 100 ECU x xxxxxx roku 1970, xxxxxx práh XXX 95 xx 500 XXX x cenách xxxx 1995. Ve xxxxx členských xxxxxx Xxxxxxxx xxxx to xxxxxxx xxxxxx posun xxxxx xxxxxx xxxxxx, xxx xxxx k xxxxxxx xxxxxx nákupů xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xx mezispotřeby.

Důsledky xxxxx

Xx xxxxxxx xxxxxx xxxxx k nárůstu xxxxxxxxxxxx x xxxxxxxxxxxxxx xxxxxxx přidané hodnoty x xxxxxxx xxxxxxx. Xxxxxxx hodnota xxxxxxxx xx xxxxx výroby xxxxx xxxxxx. X xxxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxx xxxxxxx xxxxxxx xxxxxxxxxxxxx způsobem xx xxxxxxx spotřeby xxxxxxx xxxxxxxx, které xxxxxxxx xxxxxxx tvorby xxxxxxx xxxxxxx xxxxxxxx.

Xx xxxxxxxx xxxxxx dojde x xxxxxxx tvorby xxxxxxx fixního kapitálu. Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxx xxxxxx x xxxxxxx znaménkem — xx jedné xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx o xxxxxxx xxxxxxx, x kterou xxxxxx tvorba hrubého xxxxxxx xxxxxxxx x xx xxxxx xxxxxx xxxxx x xxxxxxx xxxxxxxx xxxxxxx kapitálu.

V xxxxxxxxx metodě nastane xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xx xxxx xxxxxx xxxxxx xxxxxxx přidané hodnoty xxxxxxx výrobců x xxxxxxx spotřeby xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx.

X xxxxxxx x xxxxxxxxx xxxxxx xx zřejmé, xx xxxxx xx XXX xx xxxxx xxxxxxxxx. Xxxxxxx xxxxxxx x HDP xx XXX xxxx xxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx, xx dopad xx XXX x XXX xxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx xx xxxxxx xxxxxxxx xxxxxxxxxxxx majetku xxxxxxx xxxxxxx x xxxxxxx 900 xxxxxxxxx x tvorby xxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxxxxx xx xxxx, xx xx xxxxxx xxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx x hodnotě 100 x xx xxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxx spotřeby xxxxxxx xxxxxxxx x xxxxxxxxx výrobců o 90.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx účtech za xxxxxxx hospodářství: xxxxx xx srovnání s xxxxxxxxxxx xxxxx pravidel XXX 79.

|

Xxxx xxxxx x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

+ 10 |

X20 |

+ 1 000 |

|||||||||

|

X3X |

+ 10 |

|||||||||||

|

X41 |

– 1 000 |

|||||||||||

|

Účet výroby |

Účet xxxxxx xxxxxxx |

Xxxx rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 1&xxxx;000 |

X10 |

+ 10 |

X1 |

– 990 |

X2 |

– 990 |

|||||

|

X1 |

– 990 |

N2 |

– 990 |

X3 |

– 990 |

|||||||

|

Xxxx užití xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 10 |

X3 |

– 990 |

P41 |

– 1&xxxx;000 |

X4 |

– 1 000 |

N5 |

+ 0 |

|||

|

X4 |

– 1 000 |

N5 |

+ 0 |

|||||||||

15. Tržní/netržní xxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

ESA 95 |

|

|

Xxxxx xxxxxxx |

315 |

3.24 |

|

Xxxxx xxxxxxxx |

305, 308 |

3.17 |

|

Netržní xxxxxxx |

317 |

3.26 |

|

Xxxxxxx xxxxxxxx |

312 |

3.23 |

Xxxxxxxx xxx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxx tržních x xxxxxxxxx xxxx xxxxx xxxxxxxxxxxx.

X ESA 79 xx produkce podle xxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxx xx xxxxx xxxxxx, xxxxxxxx xxxxx xxxxxxx xxxxxxx xxxxxx xx xxxx xxxxxxx xx netržní x xxxxxxxx xxxxx xxxxxxx xxxxxxxxx seznamu xxxxxx xx netržní xxxxxx, xxxxx zdroje xxxxxxxx výrobce xxxxxxxxx xxxxxx x xxxxxx x prodeje xxxx xxxxxxxx.

X XXX 95 xx xx xxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxx. Například xxxx tržní xxxxxxx xx xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxxx xxxx institucionální xxxxxxxx, xxxxxxx xxxxxx xxxx xxxxxxxx xx xxxxxxxxx xxxxxx xxxx xx xxxxxxxxxxx xxxxxxxxxx ceny (xx. xxxx xx xxxxxxxx xxxxx xxxx xxx 50 % xxxxxxxxx nákladů).

Důsledek této xxxxx xx xxx, xx xxx xxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx XXX 79 xxxx tržní, xxx xxxxx ESA 95 xxxx xxxxxxx, nebo xxxxxxxx. Xx druhé, xxxxxxx xxxxxxx xxxxxxxx xx v ESA 95 xxxxxxxx (viz xxx 20 xxxx), xxxxxx xxxxx xxx x subvence. Způsob, xxxxxx xx xxxxxxxx xxxxxxx, závisí xx xxx, zda xxxxxxxx xx xxxxxxxx xxxxx xxxx netržní.

Důsledky xxxxx

Xxxxxxxx xxxx. xxxxxx jednotky xxxxxxx, xxxxx xx xxxxxxxxx x xxxxx xx netržní. Xxxxx xxxxxxxx XXX 79 xxx xxxx výrobce xxxxxxxx tržním, a xx podle zvyklostí xx xxxx odvětví xxxxxxxx, zatímco xxxxx xxxxxxxx XXX 95 xxxxx kritérium 50 % xxx ohledu xx xxxxxxx. Xxxxx xxxxxxxxx xxxxxxx směrem xxxx k xxxxxxxxxxx, xxx opačným xxxxxxxxx.

Xx xxxxxxx xxxxxx xx xxxxxxxx xxxx x xxxxxx xxxx xxxxxxx x prodeje (plus xxxxx xxxxx xxxxx xxxxx xxxxxxxx výrobků x xxxxxxxxxxxx výroby) x xxxxxxxxx xxxxxxx. Xxxxxxxxxxxx xx nemění. Xxxxxxx xxxxxxx xx xxxx x hodnoty xxxxxxxxx xxxx xxxxxxxx xxxxx mezispotřeba xx xxxxxxx vypočtenou xxxx xxxxxx xxxxxx xxxxxxxxxxxx, xxxxxxxx xxxxxxx kapitálu x xxxxxxxxx xxxx xxxxx ostatní dotace xx výrobu. Xxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxx 50 % xxxxx ESA 95, xxxx dopad xx xxxxxxxx xxxxxxx kladný.

Ve xxxxxxxx xxxxxx xxxxx xxxxxxxxxx spotřeba o xxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxxxx x xxxxxxx. Všechny xxxxx xxxxxx xxxxxxxxx xxxxxxxxx.

X xxxxxxxxx xxxxxx xx xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx změně xxxxxxx hodnoty xxxxx xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx (X132).

X xxxxxxx xxxxxxxxx x xxxxxxx xx xxxxxxxxx xxxxxxx xx xxxx xx XXX xxxxxxxxxxx kladný. Xxxxxxx x xxxxxxxxx xxxx xxxxxxxx xxxxx xxxxx, xxxxxxx xxxx xx XXX xxxxx xxxxxx xxxxx. Jelikož xxxxxxx z XXX xx HNP nepodléhá xxxxx xxxxx, vliv xx HNP x XXX xx stejný.

Číselný xxxxxxx

Xxxxxxxxxxx xx, xx xxxxxx xxxxxxx xxxxxxx xxxxxxx (tržní xxxxx XXX 79) má xxxxx x xxxxxxx 300, mezispotřebu 200, xxxxxxx xxxxxxxxxxxx 500, xxxxxxxx xxxxxxx xxxxxxxx 50 a xxxxxxx xxxx související x xxxxxxx 50. Dostává xxxxxx xxxxxxxx xx xxxxx xxxxx schodku x xxxxxxx 500, x xxxxxx xx xxxxx ESA 79 xxxxxxx jako x xxxxx xxxxxxx xxxxxxxx. Xxxx xxxxx xxxx xxxxxx xxxxxx x xxxxxxxx xxxxx xxxxxxxx xxxxxxx. Xxxxxxx bude xxxxx xxxxxxxx x xxxxxxx xx xxxxxxxxx xxxxxxx jako xxxxxxx xxxxxxxx na XXX 95.

Xxxxxx pojetí ve xxxxxxxxxxxxxx účtech xx xxxxxxx xxxxxxxxxxxx: změny xx srovnání x xxxxxxxxxxx xxxxx pravidel XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 500 |

P3B |

+ 500 |

|||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx důchodů |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P10 |

+ 500 |

X1 |

+ 500 |

R312 |

– 500 |

X2 |

+ 0 |

|||||

|

X1 |

+ 500 |

N2 |

+ 0 |

X312 |

– 500 |

X3 |

+ 500 |

|||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx účet |

Účet xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 500 |

N3 |

+ 500 |

X4 |

+ 0 |

X5 |

+ 0 |

|||||

|

N4 |

+ 0 |

X5 |

+ 0 |

|||||||||

16. Xxxxxxxx

Xxxxxxx slova

|

ESA 79 |

XXX 95 |

|

|

Subvence |

421 |

4.30, 4.38 |

|

Xxxxxxxxx xxxxxxxxx |

475 |

4 105 (e) |

Popis xxxxx

Xxxxxxxxx XXX 95 xx liší xx xxxxxxxxx XXX 79 (xxxxxx rozhodnutí Xxxxxx 93/465/XXX, Xxxxxxx [1], xxxxx xxxxxxxxx xxxxxx xxxxxxxx x XXX 79) xx dvou xxxxxxx.

Xx xxxx xx x XXX 95 xx subvencí xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxx xxxxxx xxxx částečnou xxxxxx xxxxx x xxxxxx, xxxxx tito xxxxxxx poskytují xxxxx x xxxxxxxxxx domácnostem x xxxxxxxx sociálního xxxxxx, nebo xxxxxx, xx xxxxx xxxx xxxxxxxxxx právo xx xxxxxx. Rozhodnutí Xxxxxx xxxxxxx výše xxxxxxx xxxxx xxxxxxxxx na xxxxxxxx xxxxxxxx.

Xx xxxxx xxxxx XXX 95 xxxxx xxxxxxx tržní xxxxxxx dostávat xxxxxxx xxxxxx na výrobu, xxxxxxxx tyto xxxxxx xxxxxx na správních xxxxxxxxxx xxxxxxxx pro xxxxx x xxxxxxx xxxxxxx. Podle XXX 79 xx xxxxxxx xxxxxxx subvence dostávat xxxxxxx. X xxxxx xxxxxxx dochází x xxxxx na xxxxxxx xxxxxxxx xxxxxxxxx výrobců.

Důsledky xxxxx

Xxxxxxxx xx možné xxxx x úvahu xxxxxx xxxxxx xxxxxxxx xxxxxxxxx výrobcům, xxxxxxxx xx poskytování xxxxxx xxxxxxxxxxx, xxxxx xxxxxxxxx xxxxxxxx xxxxxxxx XXX 95 x xxxxx XXX 79 xx xx vykazovala xxxx xxxxxxxxx xxxxx (podle xxxxxxxxxx v xxxxxxxxxx Xxxxxx x xxxxxxxxxx), xxx podle XXX 95 by se xxxxxxxxxx jako xxxxxx xx xxxxxxx. XXX 95 xxxxxxxxxxx požaduje xxxxxxxxx sociálního xxxxx xxxx xxxxxx jednotlivců xx takové xxxxxx, xxx xx tyto xxxxxxxxxxxxxxx xxxx nenávratné xxxxxxxxx xxxxxxxx, xx. xxxx xxxxxxxx. Xxxxxxxxxx Xxxxxx x xxxxxxxxxx xxxxxxxxxxxx XXX 79 xx vůbec xxxxxxxxx x xxxxxxxxx xxxxx, xx. o výdajích xx pokrytí určitých xxxxxxxxxxx xxxxx a xxxxxx.

Xx výrobní metodě xx snižuje xxxxxxxx x přidaná xxxxxxx x xxxxxxxxxx xxxxxx.

Xx xxxxxxxx xxxxxx x xxxxxxx xxxxxx klesá xxxxxxx xxxxxxxx xxxxxxxxxx.

X xxxxxxxxx metodě xxxxxx xxxxxxx xxxxxxxx o xxxxxx xxxxxxxxxx xx xxxxxx xx výrobky.

Vliv xx XXX a XXX xx jednoznačně xxxxxxx x jeho xxxxxxxx xx xxxxx xxxxxxx xxxxxxxxxx přeřazeným xx xxxxxx na xxxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx se, xx xx xxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx x xxxxxxx 1000 přeřazuje z xxxxxxxxxxx xxxxxxxxxx dávek xx dotací xx xxxxxxx.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx za xxxxxxx hospodářství: změny xx xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79.

|

Účet xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

– 1 000 |

X3X |

– 1 000 |

|||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

– 1 000 |

X1 |

– 1 000 |

X311 |

+ 1 000 |

N2 |

+ 0 |

|||||

|

X1 |

– 1 000 |

N2 |

+ 0 |

R311 |

+ 1 000 |

X3 |

– 1 000 |

|||||

|

Xxxx užití důchodů |

Kapitálový xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

– 1 000 |

N3 |

– 1 000 |

X4 |

+ 0 |

X5 |

+ 0 |

|||||

|

X4 |

+ 0 |

X5 |

+ 0 |

|||||||||

Dále se xxxxxxxxxxx, xx xx xxxxxx vládních xxxxxxxxx xxxxxxxxxx xxxxxxxxxx x xxxxxxx 1000, xxxxxxxx xxxxxxxxxxx, xxxxxxxxx x xxxxxxx transferů xx xxxxxxxxx xxxxxxxxx xxxxxxxx.

Xx xxxxxxx metodě klesá xxxxxxxx a xxxxxxx xxxxxxx o xxxxxxxxxxxx xxxxxx.

Xx xxxxxxxx xxxxxx xxxxx konečná xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx o xxxxxxx xxxxxx.

X xxxxxxxxx xxxxxx xx xxxxxxx xxxxxxx xxxxxxxx o částku xxxxxxxxxx xx xxxxxx xx xxxxxxx.

Xxxxxx xxxxxx xx zjednodušených xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx ve xxxxxxxx x vykazováním xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx a xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

– 1 000 |

X3X |

– 1 000 |

|||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

– 1 000 |

N1 |

– 1 000 |

X31 |

+ 1 000 |

X2 |

+ 0 |

|||||

|

X1 |

– 1 000 |

X2 |

+ 0 |

X31 |

+ 1 000 |

X66 |

– 1 000 |

X66 |

– 1 000 |

|||

|

X3 |

– 1 000 |

|||||||||||

|

Xxxx xxxxx důchodů |

Kapitálový xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

– 1 000 |

N3 |

– 1 000 |

N4 |

+ 0 |

N5 |

+ 0 |

|||||

|

X4 |

+ 0 |

N5 |

+ 0 |

|||||||||

17. Xxxxxxx, literární x xxxxxxxx xxxxxxxxxx xxxx

Xxxxxxx xxxxx

|

XXX 79 |

ESA 95 |

|

|

Xxxxxxx xxxxxxx |

309 |

3.67 |

|

Xxxxxx hrubého fixního xxxxxxxx |

340, 398 |

3 105 (x) |

Xxxxx změny

Výroba xxxxxxxxx, xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx xxx tvoří x XXX 95 xxxx xxxxxx xxxxxxx xxxxxxx kapitálu. X XXX 79 xxxx xxxxxx produkce xxx xxxxxx xxxxxx. Xxxxxxx, xxx xxxxxxxx xx xxxxxxxxxxxxx xxxxxxxx, xx. xxxxxxxx za xxxxxxxxx xxxxxxxxx (xxxxxxxxxx) xxxxxxxx xxxxxxxxxxxx xxx, xx xxxxxx xxxxx xxxx.

Xxxxxxxx xxxxx

Xx xxxxxxx metodě xx produkce xxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxxxx xxx. Xxxxxxxxxxxx xxxxx x xxxxxxx xxxxxx xx tohoto xxxxxxxxx procesu, xxxxx xxxx xxxxxxx brány xxxx xxxxxxx xxxxxxxx xxxxxxxxxx. Xxxxxxx xxxxxxx xx xxxx o xxxxxx mezi těmito xxxxx položkami. Xxxxxxxx xxxxx xxxxxx určit, xxx předpokládá xx, xx xxxx xx xxxxxxx xxxxxxx xxxxxx.

Xx xxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx o hodnotu xxxxxxxxxx xxxxxxxxxxxx xxx. Xxxxxxx spotřeba xxxxxxxxxx xxxxx x xxxxxx xxxxxxxxx xx mezispotřeby.

V xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxx.

X xxxx nelze xxxxxx xxxxx xxxxxxxx xxxxx xx HDP x XXX, xxxx xx xxx vysoce xxxxxxxxxxxxxxx, že xx xxxxxxx mezispotřeby xxxxxxxxxxx xxx xxxxxxxx xxxxxxxx. Xxxxxx xxx xxxxxxxxxxxx xxxxxx xxxx na XXX x XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx se, xx xx xxxxx xxxxxxxx xxxxxx vyrobí xxxxxxxxxx xxxx, jejichž hodnota xx 1000. Xxxx xxxxxx xxxxxxxx xxxxxxxxxxxx x hodnotě 200. Xxxxx xxxxxxx xxxxxxxxxxxx xxxxxx. Předpokládá xx xxxx, že xxxxxxxxx x žádnému xxxxxx xxxx dovozu zábavných, xxxxxxxxxxx x uměleckých xxxxxxxxxxxx xxx.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx účtech xx národní xxxxxxxxxxxx: xxxxx ve xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx ESA 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 1 000 |

X20 |

+ 200 |

|||||||||

|

P3B |

– 200 |

|||||||||||

|

X41 |

+ 1 000 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx tvorby xxxxxxx |

Xxxx xxxxxxxxx důchodů |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P20 |

+ 200 |

X10 |

+ 1 000 |

X1 |

+ 800 |

N2 |

+ 800 |

|||||

|

X1 |

+ 800 |

X2 |

+ 800 |

N3 |

+ 800 |

|||||||

|

Xxxx užití xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P3A |

– 200 |

X3 |

+ 800 |

X41 |

+ 1 000 |

X4 |

+ 1 000 |

X5 |

+ 0 |

|||

|

X4 |

+ 1 000 |

N5 |

+ 0 |

|||||||||

18. Xxxxxx spojené x xxxxxxxxxx zábavných, xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx xxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Výrobní hranice |

309 (x) |

3.67 |

|

Xxxxxx z vlastnictví |

436 (x) |

Xxxxx změny

Podle ESA 95 xx xxxxxx xx xxxxxxxx xxxxxxxx xxxxxxx, literární x xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxxx jako prodej x xxxxx xxxxxx. X XXX 79 xx x xxxxxx xxxxxxxx zachází xxxx x důchodem z xxxxxxxxxxx.

Xxxxxxxx změny