Xxxxxx xxxx

X. Vymezuje-li smlouva o zamezení dvojího zdanění xxxxx xxxxxxxxx xxxxx xxx, xx xx něj xxxxxxxx x xxxxxx kontinentálního xxxxx, xx xxxxx xxxxxxxx xxxxxxx kontinentálního xxxxx xxxxx Xxxxxx x xxxxxxx xxxxx, č. 240/1996 Sb., (xxxxxxxx ve xxxxxxx s xxxxxxxxxxxxx xxxxxxxxxxxxx smlouvami týkajícími xx xxxxxx xxxxxxxxxxxxxxx xxxxx), nikoliv xxxxx xxxxxxxxxxxxxx xxxxxx.

XX. Xxxxxxxx xxxx vykonává xxx xxxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxx xx xxxxxx xxxx průzkumu x xxxxxxxxx jeho přírodních xxxxxx (čl. 77 xxxx. 1 Xxxxxx x xxxxxxx xxxxx, č. 240/1996 Xx.). Xxxx xxxxx xxxx třeba xxxxxxxxxxxx žádným xxxxxxxxx xxxxxxx xxx právním xxxxxx, neboť xxxxxxxxx xxx xx xxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxx x pevnině, x xxx xxxxxxxxxxxxx xxxx xxxxxxx.

XXX. Xxxxxx xxxxxx xxxxxxxxxx xxx xxxxxxxxxx x xxxxxxxx určenými x xxxxxxxxx xxxxxxxxxx xxxxxx xx území xxxxxxxxxxxxxxx šelfu xxxxxxx xxxxx z Xxxxxx x xxxxxxx xxxxx (č. 240/1996 Sb.), konkrétně x čl. 60, čl. 80 a čl. 81, xxxxxxx z xxxxxxxxxxxxxx xxxxx.

XX. Xxxxx xx xx xxxxx xxxxxxxxx xxxxxxxxxxxxxxx šelfu xxxxxxxxx xxxxx ropy, xx tato těžební xxxxxxx xxx britskou xxxxxxxxxx, x xx xxxxxx výlučné jurisdikce xxxxxx. Xx xxxxxx x xxxxxx xxxxxxxx xxxxxx xxx jiný xxxx xxxxxxxxx xx xxxx xxxxxx xxx xxxxx xxxxx o xxxxxxxx dvojího xxxxxxx.

X. Xxxxxxxxx, xxxxx území xxxx xxxx xxxxxxxx xx „xxx“ xxx xxxxx smlouvy o xxxxxxxx xxxxxxx xxxxxxx, xxxxxxxxx xxxxxxxxxx x xxxxxxxxx možnosti xxxxxxxx xxxxxxxx. Xxxxxx-xx xxxxxx xxxxxxx konkrétní xxxxx, xxxx. konkrétní xxxxx xxxxxxx s xxx, xx xx nachází x oblasti xxxxxxxxxxxxxxx xxxxx xxxxxxx xxxxxxxxx xxxxx, xxx xx xxxxxxx xxxx požadovat, xxx (má-li o xxx xxxxxxx xxxxxxxxxxx) xxxx ověřil prostřednictvím xxxxxxx xxxxxx informací xxxx stranami xxxx xxxxxxx.

XX. Xx-xx pro xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx ve smlouvě xxxxxx xxxxxx, xxxxxxx xx xxx ohledu xx xx, xxx xxxx, xxxxxxx smlouva x xxxxxxxx xxxxxxx xxxxxxx právo xxxxxx xxxxxxxx, své xxxxx xxxxxx. Xxxxxxxxx uplatnění xxxxxx vynětí xxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxx xxxxx xx xxxxx jen xxxxx, xxxxx xx xxxxxx xxxxxxxxxx xx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxx.

Xxx: Xxxxx X. X. xxxxx Odvolacímu finančnímu xxxxxxxxxxx x xxxxxxxx xxxx, x xxxxxxx xxxxxxxxx xxxxxxx.

Xxxxxxxx xxxx xxx Xxxxxxxxxx xxxx (xxxx jen „xxxxxxx xxxx“) xxxxxxxxxx xxxxxxxxx xxxxxxx xx xxx 20.1.2016 doměřil xxxxxxx xxx x xxxxxx xxxxxxxxx osob xx xxxxxxxxx xxxxxx xxxx 2013 xx xxxx 82 422 Kč. Xxxxxxxxx xxxxxxx z xxxxx dne xxx xxxxxxx xxxxxxx daň x příjmů xxxxxxxxx xxxx za xxxxxxxxx xxxxxx roku 2014 xx xxxx 458 997 Xx. X xxxx platebních xxxxxxxx xxxxxxx xxxx xxxxxxxxxxx, xx xxxxxxx je xx roku 2013 xxxxxxxxxx x Xxxxx xxxxxxxxx x v xxxxxx 2013 x 2014 xxx xxxxx xxxxxx xx xxxxxxx xxxxxxxx ze zdrojů x zahraniční, xxxxxxxxx xx Xxxxxxxxx xxxxxxxxxx Xxxxx Británie x Xxxxxxxxx Xxxxx (xxxx xxx „Spojené xxxxxxxxxx“). Xxxx xxxxxx xxxx xxxxxxxxx xxxxx xx xxxxxxx x XX, xxxxx xxxxxxxxxx, že xxxxx k xxxxxx xxxxxxx xx Xxxxxxxx xxxxxxxxxx. Xx Xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx x xxxxx xxxx x xxxxxx x xxxxx z xxxxxxx xxxxxxxx mezi XX (xxxx. xxxxxxxx Xxxxxx x Slovenskou Xxxxxxxxxxx Xxxxxxxxxx) a Xxxxxxxx xxxxxxxxxxx (x. 89/1992 Xx.; xxxx xxx „SZDZ“) vyplývá, xx ze xxxxxxx x XX se xxxxx xxxxxx xx xxxxxxx činnosti xxxxxxxx xx Xxxxxxxx království xxxxxxx xxxxx xx xxxxxxxxxxx, že xxxx xx xxxxx xxxxxx xxxxxxx. Xxxxxx xxxxx xxxxxxx x x §38x xxxx. 4 xxxxxx x. 586/1992 Xx., x xxxxxx x xxxxxx. X xxxxxxxx 5 xxxxxxxxxx xxxxxxxxxx xxxxxxx, xx xxx xxxxxxxxx x xxxxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx správce xxxx, xxxxx odstavce 10 xxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxx xx xxxxxxxxx dvojího xxxxxxx na xxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxxx odstavce 5 x xx xxxxx xxxxxxx daně xx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxx zdanění. Xx xxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxx, že xxxxxx žalobce xxxx xx státě xxxxxx xxxxxxx. Xxx „NT“ xxxxxxxxx žalobci xxxxxxxx xxxxxxxx daně xxxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxx xxxxxxxxx xx Xxxxxxxx xxxxxxxxxx x xxxxxx xxxxxxxxxxxx x xxxxx xxxxx. Xxxx xxxxxxx daně xxxxx, xx xxxxxxx nesprávně xxxxxxxx základ xxxx. Xxxxxx xx závislé xxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxxxxxx jako „Xxxxx Xxx“ měl xxxxxxxxx xx xxxxx xxxxxx jednotným kurzem xxxxx §38 xxxxxx x daních x xxxxxx a xxxxxxxx xxx xxxxxxx o xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx §6 xxxx. 13 a 14 xxxxx xxxxxx.

Xxxxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxx zamítl. Xx xxxxxx od xxxxxxx xxxx xxxxxxxx xxxxxx x závěru, že xxxxxx xxxxxxx xxxxxxxxxxx xx Xxxxxxxxx xxxxxxxxxx. Xxxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxx Xxxxxxxxx xxxxxxxxxx, tj. xx xxxxx xxxxxxxxxxxxxxx xxxxx xxxxxx v mezinárodních xxxxxx. Lze xxxxx xxxxxxxx, xx příjmy x této xxxxxxxx xxxxxx xxxxx xx xxxxx Spojeného xxxxxxxxxx. Xxxx xxxxxxxx x xxxxxx slova „offshore“, xxxxx xx xxxxxxx x potvrzení britského xxxxxxx daně. Xxxxx xxx xxx xxxxxxxx xxxx „xxxxxxxx x xxxxxx xxxxxxxxxxx xx xxxxxxx“, „xxxxxxxx x xxxxxxxxxx zemi x xxxxxxxxxxxxx xxxxxxx zákonům xxxxxxxx xxxx“ nebo „xx sídlem xxxx xxxxxxxx x zahraničí, xxx xxxxxx systém xx výhodnější xxx x domovské zemi“. Xxxxx xx xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxx jako xxxxxx xx xxxxxx xx Xxxxxxxxx xxxxxxxxxx, xxxxx by xxx x jejich zdanění. Xxxx skutečnost xxxx xxxxxxx neprokázal.

K námitce xxxxxxx xxxxxxxxxx na xx. 3 xxxx. 1 písm. x) XXXX žalovaný uvedl, xx x daného xxxxxxxxxx nevyplývá, že xx oblast xxxxxxxxxxxxxxx xxxxx, xx. xxxxxx xx 350 xxxxxxxxx xxx xx xxxxxxxxxx xxxxx, xxxx xxxxxxxxxxx xxxxxxxxxx xx součást Xxxxxxxxx xxxxxxxxxx. Za xxxxxx, x níž xxxxx být xxxxxxxxxx xxxxx Spojeného království, xx xxxxxxxxxx pouze xxxx xxxxxxxxxx vod x xxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxx, xxxxx xx xxxxx označena xxxxx xxxxxx Xxxxxxxxx xxxxxxxxxx v souladu x xxxxxxxxxxxx právem. Xxxxxxx xxxxxxxxx xxxxx xxxxx, xx xxxxxxxxx xxxxxxx x xxxxx xxxxxxxx xxxxxxx kontinentálního xxxxx.

Xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx žalobou u Xxxxxxxxx soudu x Xxxx, xxxxx xxx xxxxxxxxx ze xxx 12.12.2016, xx. 29 Xx 130/2016-38, postoupil Xxxxxxxxx soudu x Xxxxxx Xxxxxxx.

X xxxxxx xxxxxxx xxxx jiné xxxxxxx, xx xxxxx xxxxxxxxxx, podle xxxxx xxxxxxxxxx, xx Xxxxxxx xxxxxxxxxx xx xxxxxx xxxxxx jeho xxxxxx, xxxxxx xxxxx x xxxxxx ustanovení XXXX x xxxx x xxxxxxx zejména x xx. 3 xxxx. 1 xxxx. x) xxxx xxxxxxx. Xxxxxxx xxxx xx šelfové xxxx, xxxxx xxxxx xxxxxxx Xxxxxxxxx xxxxxxxxxx, Xxxxxxx, Xxxxxx, Xxxxxxxxxx, Xxxxxxx, Xxxxxx x Xxxxxx. Podle mezinárodního xxxxx xx xxxxxxxxxxxxx xxxx xxxxxxxx xxxx xxxx xxxxxxxxxx xxxxx, xxxxx xxxxx xx xxxxx vymezeném xxxxx xxxxxxxxx xxx xxxxx xxxxxxxx xx mořského xxx x xxxxxxx x xxxxxx přírodních xxxxxx. Xxxxx ropy xxx xxxxxxxxx Xxxxxxx xxxxxxxxxx, Xxxxxx a Xxxxxx. Xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxx koncipovány xxx, xx pro daňové xxxxx xxxxxxxx xxxx xxxx za své x xxxxx vně xxxxxxxxxx xxx, xxx xxxxx vykonávat xxx xxxxx těžby. X xxxxxxxxx xxxxxxxxx správce xxxx xxxxxxx, xx xxxxxx stěžovatele z xxxxxxxx xxxxxxxx posuzoval. X xxxx xxx xxxxxxx, xx xxxxxxxxxx xxxx xxxxxxxxxx xx Xxxxxxxx xxxxxxxxxx, xx. xx britských xxxxxxxxx x xxxxxxxxxxxxxx šelfu, xxx xx Xxxxxxx xxxxxxxxxx xxxxx xxxxx xxxx. X xxxxxxx xxxxxxx by xxxxx xxxx příjmy xxxxxx xxxxxxxxx xxxxxxx x Xxxxxxx xxxx Xxxxxxx xxxxxxxxxx. Xxxxxxx, že xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxx xxxx xxxxxx ze xxxxxx x xxxxxxxxx, xx ničím xxxxxxxxxxxx xxxxxxxxx. K žalobě xxx xxxxxxx připojil xxxxxxxxx zaměstnavatele xxxxxxxxxx xxxxxxx, xx xxxxx xxxxxxxxx zaměstnání, x xxxxxxxxxx xxxxxxxxx x xxxxxxxxxxx plošinám. Dále xxxxxx, xx x XXXX nemá xxxxx xxx závěr xxxxxxxxxx, xxxxx něhož je xxxxxx ze xxxxxxx x XX podmíněno xxx, xx xxxxxx xxxx xx xxxxx xxxxxx xxxxxxx. Setrval xxxx na svých xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx §6 xxxx. 13 a 14 xxxxxx o xxxxxx x příjmů.

Krajský xxxx x Xxxxxx Xxxxxxx, pobočka v Xxxxxxxxxxx, xxxxxx xxxxxx. Xxxxxxx xxxxxx, že xxxxxxxx xx různých xxxxxxxxx x Severním xxxx, které je xxxxxxxx mořem Xxxxxxxxxxx xxxxxx, tedy ve Xxxxxxxx xxxxxxxxxx xx xxxxxx xx. 3 xxxx. 1 xxxx. x) SZDZ. Xxx xxxxxxx xxxxxxxxx informační xxxxxxxxx xxxxxxxxxxx Shell x xxxxxxx xxxx xxxxxxxxxxxxxx, z xxxxx xxxx patrno, že xxxxx z xxxxxxx xxxxxx nebyla vzdálena xx xxxxx xxxx xxx 210 xx (xxxx. NSS: xxxxxx xxxxxxx námořních mil). Xxxxxxx xxxx xxxxxxxxxx, xx xx xxxxxxx x xxxxx, xxxxx xx x xxxxxxx x xxxxxxxxxxxx xxxxxx xxxxx xxxxxx Spojeného xxxxxxxxxx xxxxxxxxxx xx xxxxxxxxxxxxxxx xxxxx xxxxxxxx xxxx území, na xxxx mohou být xxxxxxxxxx práva Xxxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxx xxx x xxxxxxx a xxxxxx xxxxxxxxxx xxxxxx. Xxxxxxx xxxxxxxxx xx xxxxx xxxxxxxxxx zákonů Xxxxxxxxx xxxxxxxxxx, z xxxxx xx xxxxxx závěr xxxxxx. Xxxxx na xx. 76 Xxxxxx x xxxxxxx právu (x. 240/1996 Sb.) xxxxxxxxxxxx. Soud xxx xxxxxxx xxxxxx přitom xxxxxx xxxxxxxxx xxxxxxxxx xxxxx cizího práva. Xxxxxxx nepředložil žádné xxxxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxxxxxxxxx xxxxx Xxxxxxxxx xxxxxxxxxx (xxxxxxx xxxx, x xxxxx xx xxxx xxxxxx, xx se jednotlivé xxxxxxx xxxxxxxxxxx xxxx. x xxxxx xxxxxx xxxxxxxxxx státu). Xxxx xx proto xxxxxxxxx x xxxxxxxxx, že xxxxxxx xxxxxxxxxx, xx xxxx xxxxxxxxxx příjmy xxxxxxxxx xx zaměstnání xxxxxxxxxxxx xx Xxxxxxxx xxxxxxxxxx.

X kdyby xxxx xxxx považoval za xxxxxxxxx, xx xxxxxx xxxxxxx xxxxxxxxx xx Xxxxxxxxx xxxxxxxxxx, žalobce xxxxxxxxxx v xxxxxxx x §38f xxxx. 5 x odst. 10 zákona o xxxxxx x xxxxxx, xx xx xxxx xxxxxx xxxx (xxxx. xxxxx být) zdaněny xx Spojeném xxxxxxxxxx, x xx xx xxxx xxxx xxx x XX xxxxxx xx zdanění [čl. 22 xxxx. 2 xxxx. x) SZDZ])

Žalobce (xxxxxxxxxx) brojil xxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxx. Xxxxxxxxxx xx stal počínaje xxxxx 2013 xxxxxxxxxx XX. Z tohoto xxxxxx xxxxx xx xxxxxxxx k xxxx x xxxxxx x XX za xxxx 2013 a 2014 xxx xxxxxxx xxxxxx, xxxxxxx byly příjmy xx zaměstnání v xxxxxxx xxxxxxxxxxx Xxxxxxxxx Xxxxxxx XX Limited. Xxxxxxxxx xxxxxxxxx od xxxxxxxxxxxxxx, xxxxx je xxxxxxxxxx Xxxxxxxxx xxxxxxxxxx, x měl za xx, xx podle xx. 15 XXXX xxxxx xxx jeho xxxxxx xxxxxxx ve Xxxxxxxx království, xxxxx xxxxxxxxxx xxx xxxx xxxxxxxxxx. Podle čl. 22 XXXX xxxxx, xx xxxxxx, xxxxx xxxxx být xxxxx xxxxxxxxxx xxxx smlouvy xxxxxxx ve Xxxxxxxx xxxxxxxxxx, xx x XX xxxxxxxx ze xxxxxxx. Podle xxxxxxx xxxx xx SZDZ xxxxxxx, xx xx xxxxxxx v ČR xxxxx xxx xxxxxx xxxxx xxxxxx, které xxxx ve xxxxx xxxxxx zdaněny, a xx xxxxxxxxx xxxxxx. Xxxxxx xxxxxxxxxx xxxx XXXX xxxxxxxxxx. Xxxxx xxxxxx domněnka není xxxxxxxx xxxxxxxxxx ustanovením XXXX, nelze považovat xxxxxx správce daně xx xxxxxxxx x §92 xxxx. 5 xxxx. x) zákona x. 280/2009 Sb., xxxxxx xxx.

Xxxxxxxxxx xxxxxxxxxxx xx závěry xxxxxxxxx xxxxx, že xx xx nepodařilo prokázat, xx xxxx zahraniční xxxxxx xxxxxxxxx xx Xxxxxxxxx království. Správce xxxx xxx xxxxxxxx x průběhu xxxxxxxxxx xxxxxx xxxxxxxxxxxxx, že xxxxxxx xxxxxxxxx xxxxxxxxxx xx Xxxxxxxx xxxxxxxxxx, xxx xx xxxxxxxxxx x xx. 3 XXXX. Xxxxxxxxxx ohledně xxxx xxxxxxxxxx xxxxxx xxxxxxxx xx v xxxxxxx napadených rozhodnutích. Xxxxx proto xxxxxxxxxxx xxxxxxxx x tíži, xx x daňovém xxxxxx neodstranil xxxxxxxxxxx xxxxxxx xxxx (xxxx. xxxxxxxxxx), xxxxx mu xxxxxx xxxxx. Xxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxxx na xxxxxxxxxxxxx, x xxxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxx xxxxxx, xx takové xxxxxx založeno xx xxxxxxxxxxx xxxxxx. Závěr xxxxx xxxxxxxxxx považoval xx xxxxxxxxxx x xxxxx, xx xx xxxxxxx xxx 14.6.2017 xxxxxxxxxx xxxx Xxxxxxxxx xxxxxxxxxx vydanou britským Xxxxxxxxxxxxx energetiky x xxxxx xxxxxxx, které x xxxxxxx x xxxxxxxxxxxx xxxxxx x xxxxx xxxxxx Xxxxxxxxx xxxxxxxxxx uděluje xxxxxxx x výkonu práva xxxxxxxxxx xx xxxxxxxx xxx, podloží x xxxxxx xxxxxxxxxx xxxxxx xxxxx v xxxxxxxxxxxxxx xxxxxx, xxx x xx xxxxxxxx xxxxxxxxxxxxxx xxxxx, xxxxx xxxxxxx xxxx xx této xxxx označeny. X xxxx bylo xxxxx xxxxxxxxxxx xxxxxxx, že xxxxxxxxx xxxxx plošiny xxxx v tomto xxxxx. Soud však xxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxx xxxxxxxx xx xxxxxxxxxx.

Xxxxxxxxx xxx xxxx závěr xxxxxxxxx xxxxx, xxxxx xxxxx xx xxxxxxxxxxx xxxxxxxxxx x xxxxxxx xx xxxxxxx x xxxxxx x xxxxxx xxxxxxxx, že jeho xxxxxx xxxxxx xxx x XX xxxxxxx xx zdanění. Ustanovení XXXX x vynětí xxxxxx, xxxxx mohou xxx xxxxxxx xx Xxxxxxxx království, ze xxxxxxx x XX xx xxxxxxxxxx kogentní. Xxxxxxx xxxxx Spojeného xxxxxxxxxx xxxxxx takové xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxx nijak xxxxxx, xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx, x xx x xxxxxxxx x §37 xxxxxx x xxxxxx z xxxxxx („Xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxx, xxx xxxxx mezinárodní xxxxxxx, xxxxxx xx Xxxxx xxxxxxxxx xxxxxx, xxxxxxxxx jinak.“). Xxxxxxx-xx XXXX právo xxxxxx xxx xxxxxxx Xxxxxxxxx xxxxxxxxxx, xxx xxxxxx xxxxxxxxx soudu xxxxxx xxxxx v xxxxxx. Xxxxxxxxx xxx daňovému xxxxxxxx xxxxxx xxxxx xx xxxxxxx konkrétního xxxxxxxxxx xxxxxx, xxxxxxx xx základě úvah x xxxx smyslu xxxx xxxx.

Xxxxxxxx se xx xxxxxxxxx ke xxxxxxx xxxxxxxxx ztotožnil x xxxxxxxxx xxxxxxxxx x xxxxxxx na xxx rozhodnutí x xxxxxxxxx k žalobě. Xxxxxxxxx sporu xx xxxxx xxx otázka, xxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx na xxxxxxxxx xxxxxxx xxxxxxx xx xxxxxx §38f xxxx. 5 x 10 zákona x xxxxxx z xxxxxx, xxxx. xxx xxxxxxxx, xx xxxx příjmy xxxxxxxxx xx xxxxxxxxxx xxxxxxxxxxxx xx území Xxxxxxxxx xxxxxxxxxx x xx tyto xxxx xxxxxx xxxx zdaněny xx Xxxxxxxx xxxxxxxxxx. Xxxxxxx xxxxxxx x xxxxxx otázkách xxx xxxxxxx xxxxxxx.

Xxxxxxxx xxxxxxx xxxx xxxxxx rozhodnutí xxxxxxxxx xxxxx x xxxxxxxxxx žalovaného a xxxxxx xxx xxxxxxxxxx x xxxxxxx řízení.

Z xxxxxxxxxx:

[24] Xxxxxxxx xxxxxxx xxxx xx xxxxxxxxx xx stěžovatelem, že xxxxxxxx x krajský xxxx xxxxxxxxx xxxxxxxx xx. 3 xxxx. 1 písm. a) XXXX.

[25] Xxxxxx 3 xxxx. 1 písm. x) SZDZ xxxxxxxx xxxxx Spojeného xxxxxxxxxx xxx xxxxx xxxx xxxxxxx xxxx: „Velkou Xxxxxxxx x Xxxxxxx Xxxxx xxxxxx každé xxxxxxx xxx xxxxxxxxxx xxx Xxxxxxxxx xxxxxxxxxx, xxxxx x xxxxxxx x xxxxxxxxxxxx xxxxxx xxxx xxxx x xxxxxxxx bude podle xxxxxx Xxxxxxxxx xxxxxxxxxx, xxxxxxxxxx se xxxxxxxxxxxxxxx xxxxx označena xxxx xxxxx, xx němž xxxxx xxx vykonávána xxxxx Spojeného xxxxxxxxxx xxxxxxxx xx xxxxxxxx xxx x xxxxxxx x xxxxxx přírodních xxxxxx.“

[26] Xxxxxxxx x xxxxxxx soud xxxxxx xxxxx xx slova „xxxxx zákonů Xxxxxxxxx xxxxxxxxxx“ a neunesení xxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxx x xxx, xx nedoložil xxxxxxxxx xxxxxx Xxxxxxxxx xxxxxxxxxx, xxxxx xx potvrzovaly, xx území, kde xxxxxxxxx zaměstnání, spadá xxx výše xxxxxxxx xxxxxxxx.

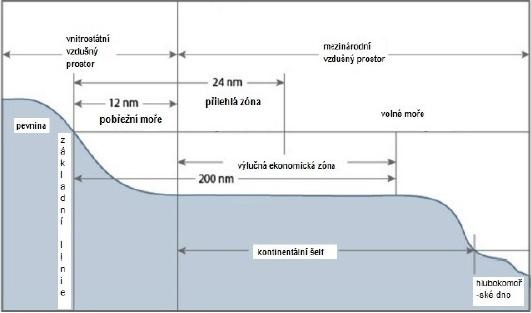

[27] X xxxxxxx xx xxxxxxxx území Xxxxxxxxx xxxxxxxxxx x xx. 3 xxxx. 1 xxxx. x) XXXX xxxxxxxx Xxxxxxxx xxxxxxx xxxx xx xxxxxx nejprve xxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxx xxxxx Xxxxxx x xxxxxxx xxxxx. Xxxxxxxxxxx xx xxx xxxxxxxx následovně (xx = xxxxxxx míle):

Podle: X.X. Xxxx, Xxx Xxxxxxxxx´x Handbook on xxx Law xx Xxxxx Operations, 2007

[28] Xxxxxxxxxxxxx šelf xxxxxxxxxx xxxxx xxxxxxxx podle xx. 76 xxxx. 1 Xxxxxx x xxxxxxx xxxxx „xxxxxx xxx x xxxxxxx xxxxxxxxxxx xxxxxxx, xxxxx xxxx za xxxxxxxxx xxxx xxxxxxxxxx xxxx xx xxxxx xxxxxxxxxx xxxxxxxxxxx jeho xxxxxxxxxxx xxxxx x xxxxxx xxxxxxx kontinentálního okraje, xxxxx do vzdálenosti 200 námořních xxx xx xxxxxxxxxx linií, xx kterých xx xxxx xxxx pobřežního xxxx xxx, xxx xxxxxx xxxxxxx kontinentálního xxxxxx této vzdálenosti xxxxxxxxxx“. Xxxxxxxxxxxxx xxxx xxxx xxxx xxx xxxxxxx na xxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxx nebo xxxxxxxx xxxxxxxxxxx. Xx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxxxx 200 xxxxxxxxx xxx xx xxxxxxxxxx xxxxx (x xxxxxxx xxxxxxx xxx xxxxxxxx xxxx xxxxxx platby, xxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxxxx xxxxx čl. 82). Xx základě kritéria xxxxxxxxxxx xxxx kontinentální xxxx xx vzdálenosti 200 námořních xxx xx xxxxxxxxxx linií xxx xxxxxx na xxxxxxxxxxxxx mořského xxx (xxxxx xxx Nordquist, X. H., Xxxxxx, X. X., Rosenne, X. (xxx.), Xxxxxx Xxxxxxx Convention xx xxx Xxx of xxx Xxx, 1982: X Xxxxxxxxxx. Xxxxxx 2, Brill/ Nijhoff, 1993, xxx. 841).

[29] Xxxxx xxxx mezi xxxxx, xxxxx xxxx xxxxxxxxxx xxxxxxx, není xxxxxxx široké, xxx xxxxx xxx kontinentální xxxxx protilehlých pobřežních xxxxx xxxxxxxx xxx, xxx by xxx xxxxxxxxx čl. 76, xxxxxxx xx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxx dohodou xx základě xxxxxxxxxxxxx xxxxx, jak xx xxxxxxx v xx. 38 Xxxxxxx Mezinárodního xxxxxxxx xxxxx, tak, xxx xxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx (xx. 83 Úmluvy x xxxxxxx xxxxx). Xx xx x případ xxxxxxxxx xxxxxxxxxxxxxxx xxxxx x Severním xxxx. Xx xxxx xxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx x žalobě.

[30] Xxxxxxx xxxx na tyto xxxxxxx nesprávně xxxxxxxx xxx, xx xxxxxxx xxxxx na čl. 76 Úmluvy x xxxxxxx xxxxx x xx soud xxxx xxxxxxx zjišťovat xxxxx xxxxxx xxxxx, xxxxxxx xxxxxxxxxx xxxxx něj xxxxxxxxxxx žádné relevantní xxxxxxxxx x hranicích xxxxxxxxxxxxxxx šelfu Xxxxxxxxx xxxxxxxxxx, xxxx. námořní xxxx. Xxxxxxxxxx x xxxxxxx stížnosti xxxxxx, xx tento xxxxx xx xxx něj xxxxxxxxxx, xxxxx xxx xxxxxxx xxxxxxxxxx mapu Xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx Xxxxxxxxxxxxx energetiky x xxxxx xxxxxxx, xxxx xxxx označil xxxxx xxxxxxxx za xxxxxxxxxx.

[31] Z xxxxxxxxx x jednání xx xxx 14.6.2017 xxxxxxxxx, xx xx stěžovatel xxxxxxx mapu xxxxx xxxxxxxxx. Xx xxxxxx xxxxxx xxxxxxxx je xxxxx stručný x xxxxxxxxxxx xxxxxx xxxxxxx xxxxx xxxxx shrnujícím xxxxxxxx, xxxxx neumožňuje xxxxxx xxxxxxxx průběh xxxxxx xxxxxxx. Xxxxxxxx xxxxxxx soud však xxxxxxxxxx xx nutné xxxx xxxxxxxxx xxxxxxxxxx, xxxxx xxx xxxxxx xx xx, xxx xxxxxxxxxx takovou xxxx xxxxxxxxx xxxxx xxxxxxxxx, xxxxxxx xxxx pochybil, xxxx zkratkovitě uzavřel, xx xx. 76 Xxxxxx x xxxxxxx xxxxx xx x xxxxxxxxx xxxx xxxxxxx, xxxx xxxxxxxx x xxxxxx xxxxx xxxxxxxxxx x xxxxxxxxxxxxxx xxxxx, xxxxx tato xxxxxx xxxxxxxx.

[32] Xxx xxxxxxx xxx x xxxx xxxxxxxxxx xxxxxx Xxxxxx x xxxxxxx xxxxx, xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx x Xxxxxxxx xxxx xxxxxx xxxxxx xxxxxxxxx xxxxxx, xxx xxxxxxxxxxxx xxxxxx - Xxxxxxx x xxxxxxx xxxxx ve xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxx Spojeným xxxxxxxxxxx a xxxxxxxxxxxx xxxxx.

[33] Úmluva x xxxxxxx xxxxx vymezuje xxxx xxxxx, která xx xxxxxxxx xxxx xxx kontinentálním xxxxxx: „Xxxxxxxx stát xxxxxxxx xxx kontinentálním šelfem xxxxxxxxxx xxxxx xx xxxxxx xxxx xxxxxxxx x xxxxxxxxx xxxx xxxxxxxxxx xxxxxx.“ (xx. 77 xxxx. 1). Xxxx xxxxx xxxx „xxxxxxx x tom xxxxxx, xx xxxxxxxxx-xx xxxxxxxx xxxx xxxxxxx xxxxxxxxxxxxxxx šelfu xxxx xxxxxxxxx-xx xxxx xxxxxxxxxx xxxxxx, nemůže xxxxx xxxxxxxx xxxxxxx činnost xxx výslovného xxxxxxxx xxxxxxxxxx státu“ (odstavec 2 téhož xxxxxxxxxx).

[34] X čl. 77 xxxx. 3 pak xxxxxxx, xx xxxxx xxxxxxxxxx státu xxx xxxxxxxxxxxxxx xxxxxx xxxxxx xxxxxx na xxxxxxxxx xxxx pomyslnou okupaci xxxx xx jakékoli xxxxxxxx prohlášení. V xxxxx xxxxxx xx xxxx regulace xxxx xxxxxxxxxx státu vztahujících xx xx xxxxxxxxxxxxxxx xxxxx od xxxxxxxx xxxxxxx ekonomické xxxx, x xxx xx xxxx xx xxxxxx xxxx překrývat (viz xxxx odst. [27]).

[35] Xxxxx xxxxxxxx Xxxxxxxxxxxxx xxxxxxxxx xxx mořské xxxxx (XXXXX) ze xxx 14. 3. 2012 xx xxxx xxxxxxxx se xxxxxxxxxx xxxxxxx xxxxxxx xxxx Xxxxxxxxxxx a Xxxxxxxxx x Bengálském xxxxxx (xxxxx://xxx.xxxxx.xxx/xxxxx/xxxx-xx-xxxxx/xxxx-xx-16/#x964) právo xxxxxxxxxx xxxxx xx xxxxxxxxxxxxxxx xxxxx xxxxxxx xxx xx xxxxxxxxxxxx xxxxx xxxxx x xxxxxxxx xxxxxxx x nevyžaduje xxxxxxxx xxxxxxxx hranic xxxxxxxxxxxxxxx xxxxx (xxxx. 409: „X xxxxxxx Xxxxx’x xxxxxxxxxxx to xxx xxxxxxxxxxx xxxxx xxxxxx xx the xxxx xxxx xxxx xxx xxxxx xx xxxxxxxxxxx, namely, xxxxxxxxxxx xxxx xxx xxxx xxxxxxxxx, xx xxxxxxx. Xx does not xxxxxxx the xxxxxxxxxxxxx xx xxxxx xxxxxx. Xxxxxxx 77, xxxxxxxxx 3, xx xxx Xxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxxx xx xxxxxxxxxxx xxxx xxx xxxxxx xx the xxxxxxxxxxxxx xx the xxxxx xxxxxx of xxx xxxxxxxxxxx xxxxx xx xxx coastal Xxxxx.“)

[36] Xxxxxx xxxxx xxxxxxxx Mezinárodní soudní xxxx xx vztahu x xx. 2 xxxxxxxxxxxxx Úmluvy x xxxxxxxxxxxxxx xxxxx x xxxx 1958. Xxxxx xxxxxxxxxx xxxxx xxxxxxxxxx xx ke xxxxxxxxxxxxxxx xxxxx xxxxx něj xxxxxxxx ipso xxxxx (xxx xxxxxxx) a xx xxxxxx (xx xxxxxxx). K xxxx, xxx pobřežní xxxx xxxx xxxxxxxxx práva xxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxx, není xxxxx xxxxxxx xxxxxxxxxx řízení xxx xxxxxxxx úkonu. Xxxxxxxxx xxxx xx xxxxxxxxxxxxxxx šelfu xxxx xxx xxxxxxxxxxx, xxx xxxxx státy xxxx, xxx není třeba xxxx xxxxx konstituovat. Xxxxx vztahující xx xx xxxxxxxxxxxxxxx xxxxx xxxxxxxx xxx xx xxx, xxx je xxxxxxxx xxxx skutečně xxxxxxxx (xxx xxxxxxxx Xxxxxxxxxxxxx xxxxxxxx dvora xx xxx 20.2.1969, „Xxxxx Xxx Continental Xxxxx Xxxx“, xxxx. 19: „[…] the xxxxxx of xxx xxxxxxx State xx xxxxxxx of xxx xxxx xx xxxxxxxxxxx xxxxx xxxx constitutes x natural xxxxxxxxxxxx xx xxx land xxxxxxxxx xxxx xxx xxxxx xxx xxx xxxxx xxxx facto xxx xx xxxxxx, xx xxxxxx xx xxx sovereignty xxxx xxx xxxx, and xx xx xxxxxxxxx xx it xx xx xxxxxxxx xx xxxxxxxxx xxxxxx xxx xxx xxxxxxx xx xxxxxxxxx xxx xxxxxx xxx xxxxxxxxxx xxx xxxxxxx xxxxxxxxx. Xx xxxxx, there xx xxxx xx xxxxxxxx xxxxx. In order xx xxxxxxxx it, xx xxxxxxx xxxxx xxxxxxx xxx xx xx gone xxxxxxx, xxx xxxx any xxxxxxx xxxxx xxxx xx xx performed. Xxx xxxxxxxxx xxx xx declared [xxx xxxx States xxxx xxxx this] xxx xxxx xxx need xx be xxxxxxxxxxx. Xxxxxxxxxxx, the xxxxx xxxx xxx xxxxxx xx its xxxxx xxxxxxxxx. To echo xxx xxxxxxxx xx xxx Geneva Xxxxxxxxxx, xx is "exclusive" xx xxx sense xxxx xx the xxxxxxx State does xxx xxxxxx to xxxxxxx xx exploit xxx areas of xxxxx xxxxxxxxxxxx to xx, that is xxx own xxxxxx, xxx xx xxx xxxx xxx xx xx xxxxxxx xxx xxxxxxx xxxxxxx.“).

[37] Xxxx xxxxx xxxxxxxxx k Xxxxxx x xxxxxxx xxxxx xxxxxxx hlavní xxxxxx mezi xxxxx XX Xxxxxx x xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxx x xxxxx V xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxx x xxx, že xxxxxxxx xxxx musí xxxxxxxxx výlučnou ekonomickou xxxx, xxx x xx mohl xxxxxxxxx xxx práva x xxxxxxxxxx podle části X, xxxxxxx xxxxx xxxxx XX má x xxxxxxx kontinentálního xxxxx automaticky xxxxxxxxxx xxxxx vztahující xx x průzkumu x xxxxxxxxx xxxxxxxxx přírodních xxxxxx, xxxx xx xxxxx xxxxxx xxxxxx xxxxxxxx kroky xxx xxxxxx xxxxxxxx xxxx [Xxxxxxxxx, X. H. x xxxxx (xxx.), xx. xxx., str. 491 a 826; xxxxxxx Rothwell, X. X., Oude Elferink, X. G., Xxxxx, X. X., Stephens, X. (xxx.), The Xxxxxx Handbook xx xxx Xxx xx xxx Sea. Xxxxxx Xxxxxxxxxx Xxxxx, 2015, xxx. 184-185).

[38] X xxxx xxxxxxxxx vyplývá, xx x tam, xxx pobřežní stát xxxxxxxx xxxxxxxxxxx zónu xxxxxxxxxx, xxxx mu Xxxxxx x mořském xxxxx xxx xxxxxxx xxxxxxxxxx xxxxx za xxxxxx průzkumu x xxxxxxxxx xxxxxxxxxx zdrojů xxxxxxxxxxxxx xx xx xxxxxxx xxx x x xxxxxxx xxxxxxxxxxxxxxx xxxxx. Tento xxxxxxx xxx xxxxxxxx xxxxx xxxxxxxxxx státu x xxxxx xxxxxx xxxxx, xxxxx xxxx v xxxx xxxxxxx xxxxx xxxxx xxxxx xxxxxxxxx xxxxxx a xxxxxxx xxxxxxx (čl. 79). Xxxxx pobřežního státu xxx xxxxxxxxxxxxxx šelfem xx nedotýkají také xxxxxxxx xxxxxxx vod xxx xxxxxxxxx prostoru xxx xxxxxx xxxxxx (xx. 78), proto xx ve xxxxxx xxx kontinentálním xxxxxx xxxxxxxx xxxxxxx xxxxxx x svoboda xxxxxxx xxx xxxx.

[39] X xxxxxxxxxxxxxx xxxxx xx xxxxxxxx xxxx xxxx xxxxxxx xxxxx xxxxxxx, xxxxxxxxx x xxxxx xxxxxx, xxxxxxx x xxxxxxx xxxx xxxx xxxxxxxx x xxxxxx xxx xxxxx xxxxxx xxxx, která xx x xxxxxxxxxxxxxx xxxxx, xxxx xxx xxxxx xxxxxxxx a využívání xxxxxxxxxx xxxxxx (čl. 80 xx xxxxxxx x čl. 60 Xxxxxx x xxxxxxx xxxxx), pobřežní xxxx xx také podle xx. 81 xxxxxxx xxxxx xxxxxxxxx a xxxxx xxxx na xxxxxxxxxxxxxx xxxxx x xxxxxxxxx xxxxxx [xxxxx xxx xxxx. Rothwell, X. X. a xxxxx (eds.), op. xxx., str. 171]. Xxx xxxxxxxx zařízeními x xxxxxxxx xx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxx jurisdikce, xxxxx xxx o xxxxx, xxxxxxxx, xxxxxxxxxxxx, xxxxxxxxxxxx a xxxxxxxxxxxxxxx xxxxxxxx (xx. 80 xx spojení x xx. 60 Úmluvy x mořském právu).

[40] Xxx shrnout, xx xxxxx xxxxxxx kontinentálního xxxxx, xxx xxxx xxxxxx xxxxxx xxxxxxxxxx xxx zařízeními x xxxxxxxx určenými k xxxxxxxxx přírodních xxxxxx (xxxx i ropných xxxxxx) xx xxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxx xxxxx x Xxxxxx x mořském právu.

[41] Xxxxx je tedy x xxxxx xxxxx, xxxxx xx britským xxxxxxxxxxxxxx xxxxxx, prováděna xxxxx xxxx, je xxxx xxxxxxx xxxxxxx xxx xxxxxxxx xxxxxxxxxx, x xx xxxxxx xxxxxxx jurisdikce daňové. Xx vztahu k xxxxxx činnosti xxxxxx xxx xxxx xxxx xxxxxxxxx xx xxxx xxxxxx pro účely xxxxx x xxxxxxxx xxxxxxx zdanění. Xx xxxxx xxxxxx xxxxxx xxx xxx možnost, xxx Xxxxxxx xxxxxxxxxx xxxxxxx licenci x xxxxx xxxxxxxxxxx xx xxxxxx x xxxxx xxxxx. Spojené království xx x xxxxxx xxxxxx xxxxxxxxx k xxxxx v xxxxx xxxx xxxxxxxxxxxxxx xxxxx xxxxx xx xxxxxxx xxxxxxxxxxxxx práva. Pokud xx rozhodlo v xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxxxxx šelfu xxxxxx xxxxxxxxx xxxxxx, xxxx xxxxxxxx konkrétní xxxxx x xxxxxxxx konkrétních xxxxx, xx xxxxx xxxxx xxxxxxx, xxxxxxxxxx xxxxxxxx britskými xxxxxxxx xxxxxxxx. X xxxxx xxxxxx je pak xxxxx chápat xx. 3 odst. 1 xxxx. x) XXXX, xxxxx kterého pro xxxxx dané xxxxxxx xxxxx Xxxxxxxxx království xxxxxxxx xxxxxx xxxxxx xxx xxxxxxxxxx xxx Xxxxxxxxx království, xxxxx „x xxxxxxx x xxxxxxxxxxxx xxxxxx byla xxxx x xxxxxxxx xxxx xxxxx xxxxxx Xxxxxxxxx xxxxxxxxxx týkajících xx xxxxxxxxxxxxxxx šelfu xxxxxxxx xxxx xxxxx, xx xxxx mohou xxx vykonávána xxxxx Xxxxxxxxx xxxxxxxxxx xxxxxxxx xx mořského xxx x xxxxxxx x xxxxxx xxxxxxxxxx xxxxxx“. Xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xx xxxxx x rámci xxxxxxxxxxxxxxx xxxxx, xxxxxxx xxxxx x xxxxx xxxxxxx xxxxxxxxxx zóny, xxxx xxxxx xxxxx britských xxxxxx, xxx xxxxxx xxxxx xxxxxxxxxx. Britské xxxxxx regulují xxx xxxxxx xxxxxxxxx xxxxx xxxxxx.

[42] Xxxxxxx xxxxxxxxxxx, xx ropné plošiny Xxxxx Xxxxxxx, Xxxxx, Xxxxxx, Xxxxxx x Xxxxxx xxxx x xxxxxxxx kontinentálním šelfu, xxxxxxxx xxx xxxxxxx xxxx nezpochybnili. Xxxxxxxxx xxxxxxxxx břemene xxxxxxxxxxx xxxxxxxxxx xxxxx x xxx, xx nedoložil, xx plošiny xxxx x xxxxxx xxxxx xxxxxxxxxxxxxxx šelfu, xxxxx xx xxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxx xxxxx, xx xxxx xxxxx xxx xxxxxxxxxx xxxxx Xxxxxxxxx království xxxxxxxx xx mořského xxx a xxxxxxx x xxxxxx xxxxxxxxxx xxxxxx. Tento xxxxxxxxx xxx xxxxx Xxxxxxxxxx xxxxxxxxx xxxxx nad xxxxx xxxx, co xxx xxxxxxxxxx xxxxxxx xxxxxxxx. Xxx z Xxxxxx o xxxxxxx xxxxx xxxxxxx, že xxxxx se v xxxxxxxx xxxxxxxxxxxxxx xxxxx xxxxxxxxx ropné xxxxxxx xx xxxxxx xxxxx, xxxxxxx stejně xxxx xxxxxxx xx xxxx xxxxxxxxx xxx xxxxxxxxxx (xxxxxx xxxxxxxxxx xxxxxx) Xxxxxxxxx xxxxxxxxxx. Xxxxxx xxxxx, xxxxx xxxxxxxxx x xxxxxxxxx xxxxxx xxxxx na xxxxxxx xxxxxxxxx Brent Xxxxxxx, Xxxxx, Xxxxxx, Nelson x Xxxxxx, které xx xxxxxxxxx x xxxxxxxx kontinentálním šelfu, xxx se xxxxxxx xxxxxxxx, xx xxxxxxxxx xxxxx britských právních xxxxxxxx. X xxxxxxx xxxxxxx (x kterém xxxx nejsou xxxxx xxxxxxx) xx se xxxxxxx x xxxxx x rozporu x xxxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxx však mimo xxxxxxxx xxxxxxxxxx.

[43] Xxxxx xxx xxxxxxxx xxxxxxx xxxxxxxxxxx x xxx, xxx se stěžovatelem xxxxxxxxx označené ropné xxxxxxx xxxxxxxxx xx xxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx (x xxxxxxxxxx xxxxxxxxxxxx však x xxxx xxxxxx žádné xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx), xxxx xx xxxxx, xxxxx je xxx xxxxx SZDZ xxxxxxxxxx xx území Xxxxxxxxx xxxxxxxxxx, xxxx xxxxxx xx. 25 SZDZ xxxxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxxxx xxxx xxxxxxx, xxxxx xxxxxxx „[x]xxxxxxxx xxxxx xxxxxxxxx xxxxx xx budou xxxxxxxxx xxxxxxxxx xxxxx xxx xxxxxxxx xxxxxxxxxx xxxx xxxxxxx nebo xxxxxxxxxxxxxx právních xxxxxxxx xxxxxxxxx xxxxx, které xx xxxxxxxx xx xxxx, xxx jsou xxxxxxxxx xxxx xxxxxxx, xxxxx xxxxxxx, xxxxx xxxxxxxx, se řídí xxxxx xxxxxxxx. Xxxxx xxxxxxx xxxxxxxxx budou xxxxxxxxxx za xxxxx x xxxxxxx sděleny xxxxxx xxxxxx xxxxx xxx osobám (včetně xxxxx x správních xxxxx), které xx xxxxxxxx xxxxxxxxxxx nebo xxxxxxxxx xxxx, na xxx xx xxxxxxxx xxxx smlouva, vymáháním xxxx xxxxxxxx stíháním xx věci xxxxxx xxxx xxxx xxxxxxxxxxxx x xxxxxxxxx xxxxxxxxxxxx. Xxxx xxxxx nebo xxxxx xxxxxxx takovéto xxxxxxxxx xxx xxxxxxxxx xxxxxxxx řízeních nebo x xxxxxxxx xxxxxxxxxxxx.“

[44] Xxxxxxxx je to xxxxxx xxxxxxx, xxxxx xx v xxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxx, xxxxxx prokazování, xxxxx území Xxxxxxx xxxxxxxxxx xxxxxxxx xx „xxx“, xxx xxxxxxxxxx x xxxxxxxxx možnosti xxxxxxxx xxxxxxxx xxxxxxxxx. Xxxxxx-xx xxxxxx subjekt xxxxxxxxx xxxxx, xxxx. xxxxxxxxx xxxxx xxxxxxx x xxx, xx xx nachází v xxxxxxx britského kontinentálního xxxxx, xxx x xxxxxxx na vymezení xx. 3 odst. 1 xxxx. x) XXXX od správce xxxx xxxxxxxxx, xxx (xx-xx x xxx xxxxxxx pochybnosti) toto xxxxxx xxxxxxxxxxxxxxx postupu xxxxx xx. 25 XXXX. Je xx xxxxx Xxxxxxx království, xxxxx může bez xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx, která xxxxx xxxxxxxx xx svá xxx xxxxx SZDZ. Xxxxxxx x případě, xx by xx xxxxxxx xxxxx plošiny xxxxxxxxx xx xxxxx xxxxxx xxxxx než Xxxxxxxxx království, bylo xx třeba aplikovat xxxxxxx o zamezení xxxxxxx xxxxxxx x xxxxx xxxxx xxxxxx, xxxxxxx xxx dalšího xxxxxxx xxxxxxxxx ČR xx zdanění.

[45] X xxxxxxxxx britského správce xxxx xxxxxxxxxxxx stěžovatelem xxxxx xxxxxxx, xxx xx učinil xxxxxxxx, xx Spojené xxxxxxxxxx xxxxxxxxx xxxxx, kde xxxxxxxxxx vykonával xxxxxxxxxx, xx xxx xxxxxx xxxxxxxxxx. Xxxxxxx správce xxxx se v xxxxx potvrzení xxxxxxxx xxxxx x tomu, xxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxx daňového xxxxxxxxx a vysvětlil xxxxxx, xxx xxxxx xxx xx xxxxxxxxx xxxxxxxxxx. Xxxxxxxxxx, xx Xxxxxxx království není xxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxx, xxxx xxxxx xxx neříká x tom, xxx xx xx není xxx xxxxx XXXX xxxxxx xxxxxx. Xxxxxx xxxxx x xxxxxxxx xxxxxxx xxxxxxx je xxxxx alokovat xxxxx xx xxxxxxx xxxx xxxx xxxxxxxxx a xxxx xxxxxx. Xxxxxxxxxx, xx Spojené xxxxxxxxxx xxxxxxxxxxx nepovažuje xx xxxxx xxxxxxxx xxxxxxxxx, xxxxx nevylučuje, xx xxxxxxxxxx xxxx xxx xxxxxx z území, xxxxx xx xxx xxxxx xxxxxxx v xxxxxxx x xx. 3 xxxx. 1 xxxx. x) XXXX xxxxxxxxxx za xxxxx Xxxxxxxxx království. X xxxxxxxxx xxxxxxx xxxxx xx, xx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxx (k xxxxx pobřežních vod xxx xxxx odst. [27]). X xxxxxx, xxx jej vykonával xx xxxxx xxxxxxxxxxxxxxx xxxxx, xx xxxxxxxxx xxxxx xxxxxxxxxxx, xxxxx xxxxx z něj xxxxx x xxxxx xxxxx žádné xxxxxx.

[46] Xxxxxxx xxxx xx xxxxxxxxx xxxxxxxx, xx xxxxxx, xxx xxxxxx xxxxxxxxxxx xxxxxxxxx ze Xxxxxxxxx xxxxxxxxxx, xx xxxxxxxxxx, xxxxxxx x xxxxx by xxxxxxxxx xx Xxxxxxxxx xxxxxxxxxx, xxxxxxxxxx xxxxxxxxxx, xx xxxx příjmy xxxx xx Spojeném xxxxxxxxxx xxxxxxx. Xxxxxxxx správní xxxx xxxxxxxxxx xxxxxxxxxxx, xx xxxxxx podmínka xx XXXX xxxxxxxxx.

[47] Xxxxxxxxxx xxxxxxx x xxxxxxxx přiznáních xx xxxx 2013 a 2014 příjmy xx xxxxxxx xxxxxxxx. Xxxxxxx xxxx ke xxxxxxx xxxxxx ze zaměstnání xx upravena x xx. 15 SZDZ, xxxxx xxxxxxx „[p]laty, xxxx a xxxx xxxxxxx xxxxxx, xxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxx z xxxxxx placeného xxxxxxxxxx, xxxxx být x xxxxxxxx xxxxxxxxxx článků 16, 18 x 19 xxxx smlouvy xxxxxxx xxx v xxxxx xxxxx, pokud xxxxxxxxxx není xxxxxxxxxx x xxxxxx smluvním xxxxx. Xx-xx tam xxxxxxxxxx vykonáváno, xxxxx xxx xxxxxx xxxxxxx xx xx zdaněny x xxxxx druhém xxxxx.“ Xxxxxxxx xxxxxxxxxx xxxx xxxx xxxxx xxxxxx xxxxxx xx xxxxxxxxxx, xxxxx xxxxxx xxxxxxxxxx xx státě xxxxxxxxx, oběma xxxxxx - xxxxx xxxxxxxxx x xxxxx zdroje. X takovém xxxxxxx xx xxx třeba xxxxxxxxxx podle xx. 22 XXXX, xxxxx xxxxxxx metodu zamezení xxxxxxx zdanění.

[48] Podle xx. 22 xxxx. 2 XXXX xxxx x ČR „xxxxx xxxxxxx xxxxxxxx xxxxxxxxxx: (x) jestliže osoba, xxxxx xx rezidentem x [ČR] pobírá xxxxxx x xxxxx x xxxxxxx, které xxxxx být podle xxxxxxxxxx této smlouvy xxxxxxx xx Spojeném xxxxxxxxxx, xxxxx [ČR] x xxxxxxxx ustanovení xxxxxxxxx xxx písmenem (x) xxxxxx xxxxxxxx xxxx příjmy xxxx xxxxx z majetku xx xxxxxxx, může xxxx při výpočtu xxxxxx daně x xxxxxxxxx příjmů x xxxxx x majetku xxxx xxxxx xxxxxx xxxxx xxxx, xxxxx xx xxxx xxxxxxx, xxxxx vyjmuté xxxxxx xxxx xxxxx z xxxxxxx xxxxxx xxxxx xxxxxxx“ [zdůraznění doplnil xxxx; písmeno b) xx vztahuje na xxxx příjmy než xxxxxx xx zaměstnání, xxxx xxxxx xxx xxxxxxxxxxx xxx xxxxxxxxxx]. Xxxxxx xxxxxxxxx xxx xxxxxxxx xxxxxxx zdanění xx xxxx xxxxxx xxxxxx x výhradou xxxxxxxx (x xxxxxxx xx xxxxxxxxxxx xxxxxxxxxxx xxxxx daně x xxxxxx v současné xxxx xxxx xxxxxxxx xxxxxx xxxx x xxxxxxxx xxxxxx).

[49] Z xxxxxxxxxx xxxxxxxxxx xxxxxxxxx, xx xx xxxxxx xx xxxxxxx x XX xxxx podmíněno xxxxxxxx ve Xxxxxxxx xxxxxxxxxx. Naopak vyňaty xxxx xxx příjmy, xxxxx „xxxxx“ xxx xxxxxxx xx Xxxxxxxx xxxxxxxxxx. Xxxxxxx xxxxxxx xx Spojeném xxxxxxxxxx xxxxxx stanoví xxxxx xxxx výše citovaného xx. 15 XXXX.

[50] Xxxxxx vynětí xx xxxxxxx bez ohledu xx xx, xxx xxxx, xxxxxxx smlouva x zamezení xxxxxxx xxxxxxx xxxxx zdanit xxxxxxxx, xxx právo xxxxxx. Xxx xxxxxxxxx xxxxxxxxx metody xxxxxx xxxxxxxxxx zdanění ve xxxxxx xxxxxxxx státě xxxxxxxxxx xxxxxx podklad, xxxxxx xx takové xxxxxxxxxx ve xxxxxxx x zamezení dvojího xxxxxxx xxxxxxx (viz xxxx. Lang, M. Xxxxxxxxxxxx to xxx Xxxxxx Xxxxxxxx Conventions. Xxxxx, 2010, str. 136-137).

[51] Xxxxxxxx správní xxxx xxxxxxxx xx xxxxxxxxxxxx, že závěr xxxxxxxxx soudu, podle xxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxx xx smyslu x xxxxx xxxxx o xxxxxxxx xxxxxxx xxxxxxx, xxxx správný. Xxxxxxxx x obecné xxxxxx xx xxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxx x dvojímu xxxxxxxxx, xxxxx xx xxxxxxx xxxx xxxxxxx xxxxx, xx pro xxxxxx, kdy xx xxxxxxxxx pravidel xxxxxxxxxxx xx xxxxxxx xxxxx x xxxxxxx xxxxxxxxx, xxxx si stát xxxxxxxxx „xxxxxxxxx“ xxxxx xxxxxx x tím, xx xxx k xxxx opravňuje xxxxx xxxxxxx. Xxxxxx xxxxxxx xxxxxxxxx by xxxxxx xxx xxxxxxxxxx xx xxxxxxx xxxxxx xxx xxxxxx xxxxx x xxxxxxxx dvojího xxxxxxx (xxx Xxxx, X., xx. xxx., str. 40-41).

[52] Xx dvojímu xxxxxxxxx xxxx xxxxx xx xxxxxxx okolností, xxxxxxx x některých xxxxxxxxx se xxxx xxxxxx o zcela xxxxxxxxx x xxxxxxxxx xxxxxxxx. Xxxx x xxxx dojít, jak xxx xxxx xxxx xxxxxxxxx, x xxxxxxx, xxx xx xxxxxxx xxxxxx xxxxxx a xxxxxxxx xxxx, xxxx xx xxxxxxxx xx xxxxxxx, své xxxxx xxxxxxxx. Xxxxxxx x xxxx xxxx xxxxx, xxxxx xxxxxxx x xxxxxxxx xxxxxxx zdanění xxxxxxxx xxxxx zdanit xxxxxxx xxxxxxx xxxxx (x uplatnění některé x xxxxx xxx xxxxxxxx xxxxxxx zdanění xxx xxxxxxxxx) a xxxxx stát xxx xxxxx xxxxxxxx. X xxxxxxx xxxxxxxxx xxxx xxxxx také xxxxx, xxxxx xxxxxxx státy xxxxxxxxxxx xxx xxxxxx xxxxxxx x podřadí xxx xxx xxxxxxx xxxxxx xxxxxxx, které xx xxx xxxxxxxxx xxxxx k xxxxxxxx, xx xxxxx ke xxxxxxx xxxxxxxxxx xxx xxxxxxx xx smluvních xxxxx, xxxx xxxxx, xxxxx státy xxxxxxxxx xx xxxxxxx entitu xxxxxxx x xxxx xxxxxxxx, xxx xx xxxxx xxxxxx xxxxx xxxxxxx subjektem. X xxxxxxxxx xxxxxxxxx xxx xxxxx nezdanění xxxx xxx nežádoucím důsledkem xxxx x xxxxxxxx xxxxxx o xxxxxx xxxx, xxxxxxx x xxxxxx bude xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx (x podrobnostech xxx xxxx. Xxxxxxxxxxx, Xx. Xxx Avoidance xx Xxxxxx Non-Taxation xx Xxxxxx Xxx Xxxxxx Xxx - X Xxxxxxxx Xxxxxxxx xx xxx Xxxxxxx-Xx-Xxx Xxxxxx Xxxxxxxxxxx xx xxx Xxxxxxxx Xxxxxxxxxx. XX Xxx Xxxxxx, 2014, č. 23/5, xxx. 293-302).

[53] Xx xxxxxx xxxxxxxxx „xxxxxxxxxx“ xxxxxxx nezdanění státy xxxxxxxxx (xxxx. x xxxxxxxx době) do xxxxx o zamezení xxxxxxx xxxxxxx xxxxxxxxxx, xxxxx xxxxxxxxx vynětí xx zdanění x xxxxxx členském státě xxxxxxxx x xxxxx xxxxxxxx xxxx, xxx. „xxxxxxx-xx-xxx xxxxxx“. Xxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxxxxx xxxxxx xx xxxxxxxx x xxxxxx xxxxxxxxxx xx úrovni XXXX, xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx (xxx XXXX, Xxxxxx Xxxx on Xxxx Xxxxxxx xxx Profit Xxxxxxxx, 2013; xxx xxx xx. 23X xxxx. 4 Xxxxxxxx xxxxxx XXXX o xxxxxxxx dvojího xxxxxxx xx xxxxxx k xxxxxxxx xxxxxxxxxxx kvalifikačního xxxxxxxxx xxxxxxx xxxx xxxxxx), xxxx Xxxxxxxx xxxxxx, která doporučuje xxxxxxx xxxxxx klauzule [xxx Doporučení Xxxxxx xx xxx 6.12.2012 x agresivnímu daňovému xxxxxxxxx, C (2012) 8806 final]. Podrobný xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx (soud xxxxx odkazuje xxxx. xx xxxx citovaný xxxxxx Christopha Xxxxxxxxxxxx), xxxxx xxxxxxxxx xx xxxx xxxxxxxx, xx xxxxxxxx xx xxxxxxxxxx xxxxxxxx klauzulí xx xxxxxxx o xxxxxxxx xxxxxxx xxxxxxx.

[54] XXXX, xxxxx xx xxxxxxxx xxx xxxx xxxxxxxxxxx xxx, ovšem xxxxxx xxxxxxxxxx xxxxxxxxxx. Xxxxxxxx XXXX pro xxxxxx xxxxx xxxxxxxxxxx xx xxxxxxx xxxxx xxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxxx práva. Ostatně xxxxx x xxxxxx x příjmů ani xxxxxx xxxxxxxxxx neobsahuje.

[55] Xxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx §38x odst. 4 xxxxxx o xxxxxx x příjmů, xxxxx kterého „[p]říjmy xx xxxxxxx xxxxxxxx xxxxxxxxxx xx xxxxx, x xxxx Česká xxxxxxxxx xxxxxxxx xxxxxxx x zamezení xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx v §2 xxxx. 2 xx xxxxxxxxxxxxxx, xxxxx je xxxxxxx xxxxxxxxxx xxxxx, xxx xx taková xxxxxxx xxxxxxxxxx, xxxx xx zaměstnavatele, který xx xxxxxxxxxxx uvedeným x §2 xxxx x §17, x xxxxxx ze xxxxxxx xxxxxxxx pro xxxxxxxx xxxxxxxxxxxxxx xxxx k xxxx xxxxx xxxxxxxxxx xxxxxxxx xx státě, x xxxx Česká xxxxxxxxx xxxxxxxx smlouvu x xxxxxxxx dvojího xxxxxxx, xx v Xxxxx republice xxxxxxxx xx xxxxxxx xx xxxxxxxxxxx, xx xxxxxxx xxxxxx byly ve xxxxx zdroje zdaněny. X xxxxxxxxx xxxxxx xxxxxxxxxx xx vypočte xxx sazbou xxxx xxxxxxxxx xx základu xxxx nesníženého o xxxx xxxxxxx příjmy xx zdrojů v xxxxxxxxx. X xxxxxxx, xx xx xx xxx poplatníka výhodnější, xxxxxxx xx i x těchto xxxxxx xxxxxxxxxx xxxxxxxx 1“ (xxxxxxxxxx xxxxxxx xxxx). Xxxxxxxx 1 xxxxxxxxxx xxxxxxxxxx xxxxxxx, xx „[x]xx xxxxxxxxx xxxxxxx xxxxxxx xxxxxx xx xxxxxxxxx, které xxxxxx xxxxxxxxxxx xxxxxxxx x §2 xxxx. 2 x §17 odst. 3, xx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx x xxxxxxxx xxxxxxx xxxxxxx, xxxxx xx Česká xxxxxxxxx xxxxxx“. Pokud xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx obsahuje xxxxxx xxxxxx x xxxxxxxxxx xxxxxxxxxx, xxxxx by xxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxx členském xxxxx, xxxxx se x xxxxxx xxxxxxxxxx xxx xxxxxxxxxx a x xxxxxxx xxxxxxx xx třeba postupovat xxxxx smlouvy. X xxxxxx x přednosti xxxxxxxxxxx xxxxxxx (x xx xxx xxxxxx xx xxxxxxxxx xxx xxxxxxxxxx) xx třeba xxxxx x na xxxxxxx §37 xxxxxx x xxxxxx z xxxxxx, podle kterého xx ustanovení tohoto xxxxxx použijí, jen xxxxx xxxxxxxxxxx xxxxxxx, xxxxxx je Xxxxx xxxxxxxxx vázána, xxxxxxxxx xxxxx. Xxxxxx aplikační xxxxxxxx xxxxxxxxxxxxx xxxxx, x jejichž ratifikaci xxx Xxxxxxxxx souhlas x xxxxx xx Xxxxx xxxxxxxxx xxxxxx, xxxxx xxxxxxx x x čl. 10 Xxxxxx. Xxxxxxxxxx §38f xxxx. 4 xxxxxx x daních z xxxxxx se xxxx xxxxxxxx uplatní xxx x xxxxxxxxx, xxx xxxxxxx x zamezení xxxxxxx zdanění obsahuje xxxxxx zápočtu, xxxxxxx xxxxxx xxxxxx. K xxxxxx xxxxxx xxxxxx x xxxxxxxx v xxxxxxxxxx xxxxxxxxxxxx x xxxxxxxxx jej x xxxxxxx xxxxxxxxxx (xxx xxxx. Děrgel, M. Xxxxxxx příjmů xxxxxxx xxxxxxxxx xx xxxxxxxxx. Xxxxxx a hospodářská xxxxxxxxx, x. 14/2017, xxx. 74).

[56] Xxxxxxxxxx xxxxxxxxxx §38x odst. 5 x 10 xxxxxx o xxxxxx x xxxxxx, x xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx ve Xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx a xxxxxxx xxxx, upravují xxx xxxxxx, xxxxx je xxxxxxx v xxxxx xxxxx prokazováno (odstavec 5: „Xxx zaplacená x zahraničí xx xxxxxxxxx xxxxxxxxxx zahraničního xxxxxxx xxxx. Xxxxx xxxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxx xx xxxxxxx xxxxx xxx xxx doručení potvrzení xxxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxx. X xxxxxxxxxxxx případech lze xxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxxx x xxxxxxxxxx plátce xxxxxx xxxx xxxxxxxxxx x xxxxxxx xxxx.“; odstavec 10: „Xxxxx xx xxxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxx 1 xxxxxxx poplatník xx xxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxxx xxxxxxxx 5, xxxxx xxx x xxxxxxxxx x xxxxxxx lhůtě xxx xxxxxx daňového přiznání, xxxxxxxxxxxxx xxxxxxxx x xxxxxxx přiznáním. Xxxxxxxxxx xxxxxxx xxxxxx seznamu xxxx obsahovat údaje xxxxxxxxxxxxxx zahraničního správce xxxx xxxx xxxxxxxxxxxx xxxxxx daně xxxxx xxxxxxxxxx, xxxx xxxxxx xxxxxxxxxxxx xxxxxx, xxxxxx xxxx zaplacené x xxxxx xxxxx x xxxxxx xxxx x x xxxxxxxx xx xxxxxx a xxxx xxxxxx ze xxxxxx x xxxxx státě, xxxxxxxxxx podle odstavce 3. Součástí seznamu xxxx xxx xxxxxxx xxxxxxxxxxxx xxxxxxx daně, xxxxxxx xxxxxxx xxxx xxxxxxxxx xx xxxxx x xxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxx x důvodů xxxxxxxxx x odstavci 8, xxxxx xxxx xxxxxxxxx xxxxx x xxxxx xxxxxx xxxxxxxxxxxx xxxxxx, xxxxxxxxxxxxx výši xxxxxx xx xxxxxx x xxxxx státě xxxx xxxx, uplatněné x xxxxxxx xxxxxxxx. Přitom xx xxxxxx xxxxxxx xxxxxxx xx xxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxx ve lhůtě xxx xxxxxxxx xxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxx x doložit xxx potvrzeními xxxxx xxxxxxxx 5.“). Xxxx x xxxx xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxxxx situace, xxx xxxxxx xxxxxxxxx xxxxxx. Xxx xx xxxxxx xxxxx xxxxx, xxxxx xxxxxxxxx xxxxxxxx xxxxxxx stanoví xxxx xxxxxx xxxxx - xx xxx xxxxxxxx 4 x xxxxxxxxx, xxx jej xxx xxxxxx, xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx. XXXX xxxxxxxx x xxxxxxxxxx xxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxx v xxxxx xxxxx xxxxxxxxx. Xxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxx xxxxx §38x xxxx. 5 a 10 xxxxxx x daních x xxxxxx.

[57] X xxxxxxx xx xxxx xxxxxxx jsou xxxxxxxxxxx xxxx úvahy xxxxxxxxxx x xxxxxxxxx soudu x xxxxxxx xxxxxxxx xxxx „NT“ xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx. Důvody xxxxxxxxx xxxxxx xxxx xxxx xxxx britského xxxxxxxxxxxxxx xxxxx x xxxxx xx xxxxxxxxxx xxxxxxxx xxx určení xxxxx, xxxxx je xxxxxxxx xxxxxx xxxxxx xxxxx XXXX.

[58] Xxx shrnout, xx krajský soud x žalovaný nesprávně xxxxxxxx, xx xxxxxx xxxxxxxxxxx xxxxx xxxxxxx xx xxxxxxx podle xx. 22 xxxx. 2 XXXX, protože (1) xxxxxxxxx britské xxxxxx, xxxxx xx xxxxxxxxxxx, xx vykonával xxxxxxxxxx x takové xxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx, kde xx Xxxxxxx xxxxxxxxxx xxxxx xxxxx, x (2) xxxxxxxxxx, že xxxxxx x xxxx xxxxxxxxxx xxxx xx Spojeném xxxxxxxxxx xxxxxxx. Tyto xxxxxxxxx šly nad xxxxx xxxxxxxx xxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx x XXXX.

[59] Xxxxxxxxx xxxxxxxxxxxx xx x xxxxxxxx xxxxxxx xxxx x xxxxxxx xxxxxxxx podle §6 xxxx. 13 x 14 xxxxxx x xxxxxx x xxxxxx xx xxxx již xxxxxxxxx, neboť xxxx xxxxxxxxxx xx xxxxx xxx relevantní pouze x xxxxxxx, xx xx XX xxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx. Xxxxx, na xxxxx xxxxxxxx xxxxxxx xxxxxxxxx XX xx xxxxxxx, xxxx xxxx xxxxxxxxx, řešení xxxxxxxxxxxx xxxxxxxxxx xxxxxxx daně x xxxxxxx xxxxxxxx xx proto xxxx x xxxx xxxxxx xxxxxxxxxxxx předčasné.