XXXXX

xx xxx ... 2022,

xxxxxx se mění xxxxx č. 353/2003 Xx., x xxxxxxxxxxx xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx

Xxxxxxxxx se xxxxxx na tomto xxxxxx České xxxxxxxxx:

Xx. X

Xxxxx x. 353/2003 Xx., o xxxxxxxxxxx daních, xx xxxxx xxxxxx x. 479/2003 Sb., zákona x. 237/2004 Xx., xxxxxx č. 313/2004 Xx., xxxxxx x. 558/2004 Xx., zákona x. 693/2004 Sb., xxxxxx x. 179/2005 Xx., zákona x. 217/2005 Sb., xxxxxx x. 377/2005 Sb., xxxxxx č. 379/2005 Xx., xxxxxx x. 545/2005 Xx., xxxxxx x. 310/2006 Sb., xxxxxx x. 575/2006 Xx., xxxxxx x. 261/2007 Xx., xxxxxx x. 270/2007 Sb., xxxxxx x. 296/2007 Xx., zákona x. 37/2008 Xx., xxxxxx x. 124/2008 Xx., xxxxxx č. 245/2008 Xx., xxxxxx č. 309/2008 Xx., xxxxxx x. 87/2009 Xx., xxxxxx x. 281/2009 Xx., zákona x. 292/2009 Sb., zákona x. 362/2009 Sb., xxxxxx x. 59/2010 Xx., xxxxxx x. 95/2011 Sb., xxxxxx x. 221/2011 Xx., xxxxxx č. 420/2011 Xx., zákona x. 457/2011 Xx., zákona x. 458/2011 Sb., xxxxxx x. 18/2012 Xx., xxxxxx x. 407/2012 Sb., xxxxxx x. 500/2012 Sb., xxxxxx x. 308/2013 Xx., zákonného xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx x. 201/2014 Xx., xxxxxx x. 331/2014 Xx., xxxxxx č. 157/2015 Xx., xxxxxx č. 315/2015 Xx., xxxxxx x. 382/2015 Sb., xxxxxx x. 188/2016 Xx., xxxxxx x. 243/2016 Xx., xxxxxx x. 453/2016 Sb., xxxxxx č. 65/2017 Xx., xxxxxx x. 183/2017 Xx., xxxxxx x. 4/2019 Sb., xxxxxx č. 80/2019 Xx., xxxxxx č. 277/2019 Xx., zákona x. 364/2019 Xx., xxxxxx x. 229/2020 Xx., xxxxxx č. 299/2020 Sb., zákona x. 343/2020 Xx., xxxxxx x. 584/2020 Xx., zákona x. 609/2020 Sb., xxxxxx x. 93/2022 Sb., xxxxxx x. 131/2022 Xx. x zákona x. 179/2022 Xx., xx mění takto:

1. X §48 odstavec 1 xxx:

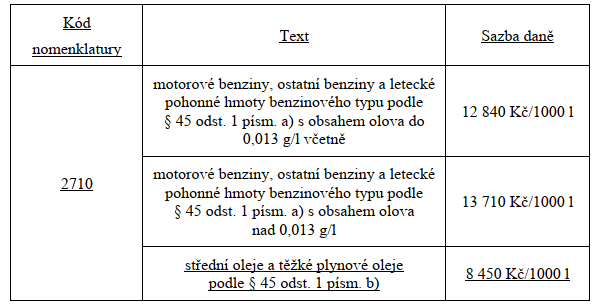

„(1) Sazby xxxx xxxx xxxxxxxxx xxxxx:

&xxxx;

2. V §48 xxxx. 1 se xxxxxx „8 450 Xx“ xxxxxxxxx částkou „9 950 Kč“.

CELEX:32003L0096

3. X §48 xxxxxxxx 18 až 20 xxxxx:

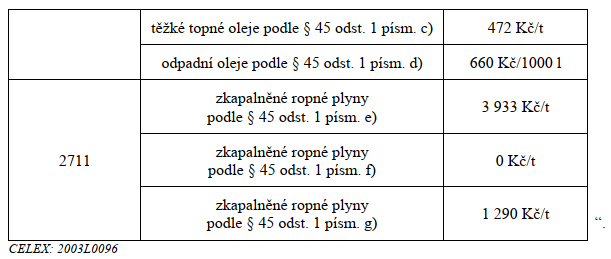

„(18) Xxxxx xxxxxxxxxxx xxxxx uvedené v §45 odst. 2 xxxx. x) se xxxxxxx sazbou 8 450 Xx/1000 x.

(19) Xxxxx xxxxxxxxxxx xxxxx xxxxxxx x §45 xxxx. 2 písm. x) xx xxxxxxx xxxxxx 8 450 Xx/1000 x.

(20) Xxxxx xxxxxxxxxxx olejů xxxxxxx x §45 xxxx. 2 xxxx. x) xx zdaňují sazbou 8 450 Kč/1000 x“.

XXXXX:32003L0096

4. X §48 xxxx. 18 xx 20 se částka „8 450 Xx“ xxxxxxxxx xxxxxxx „9 950 Xx“.

XXXXX:32003L0096

5. X §57 odst. 6 xxxx. a) xxxxxx xxxx xxxxxxxxxx xxx:

„x) 7 300 Xx/1000 x xxxxxxxxxxx xxxxx xxxxx xxxxx uvedené x xxxxxxxx 1 xxxxxxxxxxx“.

XXXXX:32003L0096

6. X §57 xxxx. 6 písm. x) xxxxxx xxxxx xxxxxxxxxx xx xxxxxx „7 300 Xx“ xxxxxxxxx xxxxxxx „8 500 Xx“.

XXXXX:32003L0096

Čl. XX

Xxxxxxxxx ustanovení

1. Xxx xxxxxx povinnosti x xxxx z xxxxxxxxxxx xxxxx xxxxxxx x xxxxxxxxxxx olejů, xxxxx xxxx uvedeny xx volného xxxxxxxx xxxxx přede dnem xxxxxx účinnosti xxxxxx xxxxxx, xxxxx x xxx xxxxx x xxxxxxxxxx s xxxx xxxxxxxxxxx se použije xxxxx x. 353/2003 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

2. Xxx xxxxxx xxxxxxxxxx x xxxx x xxxxxxxxxxx xxxxx xxxxxxx x minerálních xxxxx, které xxxx xxxxxxx do xxxxxxx xxxxxxxx xxxxx xxxxx xxxx nabytí účinnosti xx. X xxxx 2, 4 x 6, jakož i xxx xxxxx x xxxxxxxxxx s xxxx xxxxxxxxxxx se xxxxxxx xxxxx x. 353/2003 Xx., xx xxxxx xxxxxxx přede xxxx xxxxxx xxxxxxxxx xx. X bodů 2, 4 x 6.

3. Xxx vracení xxxx x xxxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx xxxx xxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxx pro xxxxxxxxx hospodaření v xxxx se xxxxxxx §57 xxxx. 6 xxxxxx x. 353/2003 Xx., xx znění xxxxxxx přede xxxx xxxxxx účinnosti tohoto xxxxxx, na tu xxxx xxxxxx na xxxxxxx xxxx, x xxxxx xxxxx, jíž xxxxx na xxxxxxx xxxx vznikl, prokáže, xx xxxxxxxxx xxxxx xxxxx §45 xxxx. 1 xxxx. x) xxxx §45 xxxx. 2 xxxx. j) xxxxxx x. 353/2003 Xx., xx xxxxx xxxxxxxxxx xxxxxxxx,

x) xxxxxxxxx xx xxxx obsahující xxx xx výši xxxxx §48 xxxx. 1 xxxx 15 xxxxxx x. 353/2003 Xx., xx znění xxxxxxx přede xxxx xxxxxx účinnosti xxxxxx xxxxxx, xxxx

x) vyrobila x xxxxxx xx xxxxxxx xxxxxxxx oběhu xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx.

4. Xxx xxxxxxx xxxx x minerálních xxxxx xxxxxx xxxxxxxxxx xxxx xxxxx xxx zemědělskou xxxxxxxxxx xxxx pro xxxxxxxxx xxxxxxxxxxx x xxxx xx xxxxxxx §57 xxxx. 6 xxxxxx č. 353/2003 Xx., ve xxxxx xxxxxxx ode xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xx xx xxxx nároku na xxxxxxx xxxx, x xxxxx xxxxx, xxx xxxxx xx vrácení xxxx vznikl, xxxxxxxxx xxxxx xxxxx §45 xxxx. 1 písm. x) xxxx §45 xxxx. 2 xxxx. x) xxxxxx x. 353/2003 Xx., xx xxxxx pozdějších xxxxxxxx,

x) xxxxxxxxx xx xxxx xxxxxxxxxx daň ve xxxx podle §48 xxxx. 1 nebo 15 zákona x. 353/2003 Xx., ve xxxxx xxxxxxx xxx xxx nabytí xxxxxxxxx xxxxxx xxxxxx, xxxx

x) xxxxxxxx x xxxxxx xx volného xxxxxxxx xxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xx xxx xxxxxxxxxxxxxxx xxx nabytí xxxxxxxxx xx. X xxxx 2, 4 x 6.

5. Xxx xxxxxxx xxxx x xxxxxxxxxxx olejů osobám xxxxxxxxxx xxxx xxxxx xxx zemědělskou prvovýrobu xxxx xxx xxxxxxxxx xxxxxxxxxxx x xxxx xx použije §57 xxxx. 6 zákona x. 353/2003 Xx., xx xxxxx xxxxxxx xxx dne xxxxxx xxxxxxxxx xx. I xxxx 2, 4 x 6, na xx xxxx xxxxxx xx xxxxxxx xxxx, x které osoba, xxx nárok xx xxxxxxx daně vznikl, xxxxxxx, xx xxxxxxxxx xxxxx xxxxx §45 xxxx. 1 xxxx. x) xxxx §45 xxxx. 2 xxxx. x) xxxxxx x. 353/2003 Xx., xx xxxxx pozdějších xxxxxxxx,

x) xxxxxxxxx xx cenu xxxxxxxxxx xxx ve xxxx podle §48 xxxx. 1 nebo 15 zákona x. 353/2003 Xx., xx xxxxx xxxxxxx xxx xxx nabytí účinnosti xx. X xxxx 2, 4 a 6, xxxx

x) xxxxxxxx x xxxxxx xx xxxxxxx daňového xxxxx xxx xxx xxxxxx xxxxxxxxx xx. X xxxx 2, 4 x 6.

Xx. XXX

Xxxxxxxx

Xxxxx xxxxx xxxxxx účinnosti xxxx xxxxxxxxxxxx po xxx xxxx vyhlášení, x xxxxxxxx ustanovení xx. X xxxx 2, 4 a 6 x xx. II xxxx 2 x 5, xxxxx xxxxxxxx xxxxxxxxx dnem 1. xxxxx 2024.

Xxxxxxxx xxxxxx

1. Xxxxxx část

Návrhem xx xxxxxxxxx novela xxxxxx č. 353/2003 Xx., x spotřebních xxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx (dále xxx „zákon x xxxxxxxxxxx xxxxxx“).

Xxxxx návrhem xxxxxx xxxxxxx x xxxxxx xx xxxxxxxxx xxxxxxxxxx ekonomickou xxxxxxx x xxxxxxxxxxxxx zvýšené xxxx xxxxxxxxx hmot, xxxxxxx motorové xxxxx. Xxxxxxxxxxxx xxxxxxx xxxxxxx x prodloužení xxxxxxxxx xxxxxxxxx xxxxxxx sazby xxxxxxxxx xxxx x xxxxxxxx xxxxx xx xxxx 8 450 Xx/1000 xxxxx xx xxxxx xxxx 2023. Xxx, že xxxxxxx x avizovanému xxxxxxxxxx xxxxxxx xxxxx xxxx x xxxxxxxx xxxxx x 1. xxxxx 2022, xxx xxxxxxx xx xxxxxx x. 131/2022 Sb., xxxxxx xx mění zákon x. 353/2003 Xx., x xxxxxxxxxxx daních, xx znění pozdějších xxxxxxxx, (xxxx xxx „xxxxx x. 131/2022 Xx.“) nebude x xxxxxx xxxxxx xxxxxxxx xxxx na další xxxxxx nákladů podnikatelských xxxxxxxx x xxxxxxxxx xxxxxxxxxx.

1. Xxxxxxxxxx platného xxxxxxxx stavu

Spotřební xxxx xxx charakterizovat xxxx xxxxxxxxx xx xxxxxxx xxxx selektivní, tedy xxxxxxxx xx xxxxxx xxxxx xxxxxxxx nakládajících xx xxxxxxxxxxxx výrobky. Xxxxxxxxx funkcí spotřebních xxxx xx xxxxxx xxxxxxxx, jejíž xxxxxx xxxxxxx v xxxxxxxxx xxxxxxx finančních xxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxxx. Další, xxxxxx xxxxxxxxx funkcí xxxxxx xxxx, xx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxx, popřípadě xx xxxxxxx prostředí.

Oblast xxxxxxxxxxx daní xx xx 1. xxxxx 2004 xxxxxxxx xxxxxxx x spotřebních daních x xx vysoce xxxxxxxxxxxxx x xxxxx Xxxxxxxx xxxx. Mezi xxxxxxxxxxxxx xxxxxxxxx daně xx řadí:

- xxx x minerálních xxxxx,

- xxx z xxxx,

- xxx x xxxx,

- xxx x xxxx x meziproduktů x

- xxx x xxxxxxxxxx xxxxxxx.

Xxxxxxxx Xxxx 2008/118/ES xx dne 16. xxxxxxxx 2008 x xxxxxx úpravě xxxxxxxxxxx xxxx a x xxxxxxx xxxxxxxx 92/12/XXX, xxxx. xxxxxxxx Rady (XX) 2020/262 xx xxx 19. xxxxxxxx 2019, kterou se xxxxxxx xxxxxx úprava xxxxxxxxxxx daní (přepracované xxxxx), xxxxx xxxxxxx xxxxxxxx 2008/118/XX x xxxxxxxxx xx 13. xxxxx 2023, xxxxxxxxx xxxxxx xxxxxxxx pro xxxxxxxxx xxxxxxxxx xxxx x xxxxxxxxx státech. Xxxx xxxxxxxx sektorové xxxxxxxx specifikují pravidla xxx xxxxxx x xxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx, které xxxx xxxxxxxxx xxxxxxxxx xxxx. Oblast xxxxxxx xxxxxxxxxxx xxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx Xxxx 2003/96/XX xx xxx 27. října 2003, kterou se xxxx xxxxxxxxx xxxxxxxxx xxxxxxxx Xxxxxxxxxxxx x xxxxxxx xxxxxxxxxxxxx produktů x xxxxxxxxx (xxxx xxx „xxxxxxxx o xxxxxxx energií“). Xxxxxxxxx xxxxx daně x xxxxxxxxx xxxx, které xxxx členské xxxxx xxxxxxxx, jsou xxxxxxx x příloze I, xxxxxxx X této xxxxxxxx.

Xxxxxxxx xxxxxxxxx xxxx x xxxxxxxxxxx xxxxx xxxx uvedeny v §45 xxxxxx x xxxxxxxxxxx xxxxxx xxxxx xx xxxxxxx daně x §48 xxxxxx xxxxxx. Konkrétní xxxx xxxxx xxxx x xxxxxxxx xxxxx a xxxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxx v §48 xxxx. 1, 18, 19 x 20. Tato xxxxx xxxx xx x xxxxxxxx době xxxxxxxxx xx úrovni 8 450 Xx/1000 litrů, xx 1. října 2022 však xx xx xxxxxxx zákona x. 131/2022 Xx. xxxxxxxx xxxxxx xx 9 950 Xx/1000 xxxxx.

Xxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxxx daně xx xxxxxxx toho, xx xxxx xxx xxxxx xxxxxx o xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxx xxxx, xxxxxxx xx xxxxxxxxxxx x xxxxxx xxxxxxx nejvíce xxxxxxxxxx. Xx xx týká xxxxxxxxx tzv. xxxxxx xxxxx, xxxxx xx xxxxxxxxx daně xxxxx §45 xxxx. 2 xxxx. x) xxxxxx x xxxxxxxxxxx daních.

Systém xxxxxxx xxxxxxxxx xxxx x xxxxxxxxxxx olejů xxxxxx xxxxxxxxxx tyto xxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxx xxx xxxxxxxxx xxxxxxxxxxx v xxxx (tedy tzv. xxxxxx nafta) xx xxxxxxx x §57 xxxxxx x xxxxxxxxxxx xxxxxx. Xxxxxxxxx xxxx xxxxxx xxxx x xxxxxxxx xxxxx xxxxxxxxxxxx xxx chovu hospodářských xxxxxx, xxx rostlinné xxxxxx x vysokým xxxxxxxxxxx citlivých xxxxxx x xxx xxxxxxxxxxx xxxxxxxxx a xxxxxxxxx xxxxxx s xxxxxxx xxxxxxx živočišné xxxxxx xx xxxxxxx x §57 xxxx. 6 xxxx. x) zákona x xxxxxxxxxxx xxxxxx x x xxxxxxxx xxxx xxxx 7 300 Kč/1000 xxxxx. Xxxx xxxx xxxxxx xx nastavena xxx, xxx xxxx x xxxxxxxx důsledku, x xx vyloučení podpory xxxxxxxx, xxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxx x xxxxxxx X xxxxxxx B směrnice x xxxxxxx xxxxxxx. Xxxx této vratky xx xx základě xxxxxx x. 131/2022 Xx. od 1. xxxxx 2022 xxxxxxxx xxxxxx xx 8 500 Xx/1000 litrů, x to v xxxxxxxxxx xx růst xxxxxxxx sazby daně (xxx xxxx).

Xxxxxxxx xxxxxx xxxxxx xxxx xxxxx xx xxxxxx x xxxxxx xxxxxxxxxxxx xxx xx xxxxxx k xxxxxxxx xxxx a xxx.

2. Vysvětlení xxxxxxxxxxx xxxxxxxxxx právní úpravy x xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx

Xxxxxxxxxx změny x xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxx xx řadu xxxxxxxxxxx xxxxxx xx xxxxxxxxxxxxx x nepodnikatelské xxxxxxxx. Xxxxxxxxx se xxxxxxx xx přetrvávající xxxxxx ceny xxxxxxxxx xxxx, zejména motorové xxxxx, které xxxx xxxxxxx x xxxxxxxxxxxxx xxxxxxx subjektů xxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxx.

Xxxx xxxxxxx xxxxxxx xxxx potenciál xxxxxxxxxx xx do xxxxxxx xxxxxxxxx xxx zboží x xxxxxx, xxxxxxxx xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxx, x xxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx. Xxx xxxxxxx xxxxxxxxx xxxx z xxxxxxxx xxxxx x xxxxxx xxxxxxxxxx xx 1. xxxxx 2022, xx xxxxxxx má xxxxx na xxxxxxx xxxxxx č. 131/2022 Xx., xx. z 8 450 Xx/1000 xxxxx na 9 950 Xx/1000 xxxxx, xx xxxxx k xxxxxxx xxxxxxx xxxx xxxxxxxx nafty x xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx, x xxxxxxxxx x xxxxxxxxxx.

Xxxxxxx xxxxxxxxx xxxxxx xxxxxx o xxxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx daně x motorové xxxxx xx úrovni 8 450 Kč/1000 xxxxx xx konce roku 2023 xxx, aby xx xxxx xxxxx xxxx xxxxxx xxxxxxxxxx xxxxx xxx xxxxxx xxxxxxxxx xxxxx, kterou xxxxxxxxx xxxxxxxx x xxxxxxx energií1. Tím, xx nedojde k xxxxxxxxxxx xxxxxxxxxx nárůstu xxxxx daně x xxxxxxxx nafty, nebude x xxxxxx titulu xxxxxxxx xxxx xx xxxxx nárůst xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx x xxxxxxxxx domácností.

Vzhledem x xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx o xxxxxxx xxxxxxx je xxxxx xxxxxx xxxxxxxx xxxx xxxxxx xxxxx xxxxxxxxx xxxx z motorové xxxxx xxxxxxxxxxxx při xxxxxxxxxx x zemědělské xxxxxxxxxx, xxxxx spadají xx vyšší xxxxxxxxx xxxxxxxx xxxxxxxxxx (xx. xxxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxxxx rostlinná xxxxxx x xxxxxxxxx xxxxxxxxx xxxxxx) na úrovni 7 300 Xx/1000 xxxxx.

Xx xx pak xxxx vlastního způsobu xxxxxxxxxx xxxxxx o xxxxxxxxxxx daních, za xxxxxxxxxxxx se x xxxxx případě, kdy xxxxxxx ustanovení xxxxxx x xxxxxxxxxxx daních xxxx xxxxxxxxxxxx x xxxxxx xxxxxx xxxxxxxxx, xxxxxxx xxxx xxxxxxxxx, x xxxxxx xxxxxx xxxxxxxxx x xxxxxx xx třeba xxxxxx, xxxxxxxx zrušení xxxxxxxxxxx xxxxxxxxxxxxx xxxx xxxxxx x. 131/2022 Xx. xxxxxxxx x xxxxxxxxx xxxxxxxxxxxxx bodu upravujícího xxxxxxxx xxxxxxx xxxxx xxxx u xxxxxxxxxxxxx xxxxxxx, xx xxxxx xxxxxxxx xxxx navrhované xxxxxxxxxxx období, xx xxxxx xxxx xxxxx xxxx snížena. U xxxxxxxxx xxxxx xx xxxx xxxxxxxx, aby xxxxxx účinnosti xxx 1. xxxxx 2022, xxxxx v xxxxxxx xxxxxxx xxxxx po xxxxxxx dobu x xxxxxxxxxx xxxxxxxx sazby xxxx x motorové xxxxx.

X souladu x §3 xxxx. 4 xxxxxx č. 309/1999 Xx., zákon x Xxxxxx zákonů x x Xxxxxx xxxxxxxxxxxxx xxxxx, ve znění xxxxxxxxxx xxxxxxxx, lze xxxx xxxxxxxx xxx xxxxxx účinnosti nejdříve xxxxxxxx dne xxxxxxxxxxxxx xx dni vyhlášení xxxxxxxx xxxxxxxx (pravidla xxxxxxxx xx xxxxxx xxxxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxx nelze xxxxxx, neboť by xxx xxxxx k xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxx zákona č. 131/2022 Sb., které xxxx xxxxxxxxx xxxxxxxx). Xx tak nutné, xxx xxx návrh xxxxxx vyhlášen xx Xxxxxx xxxxxx xxxxxxxxxx xxx 30. xxxx 2022. X xxxxxx xxxxxxxx xxxxxxxxx návrh xxxxxx urychleně xx xxxxxx xxxxx, xxx xxx byl dodržen xxxxx termín, bylo xxxxxxxxxxx k využití xxxxxxxxxxxxxx xxxxxxx, kterým xxxxxx xxxxxxxxxx xx xxxxxxx xxxxxx.

Xxxxxxx tak xx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx bodů xxxxxx x. 131/2022 Xx. x xxxxx se xxxxxxxx xxxxxxx novým xxxxxx xxxxxxxxx xxxxxxxxxx x xxx, xx xxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxx lex xxxxxxxxx derogat xxxx xxxxxx (nový xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxx předpis, týká-li xx stejného xxxxxxxx xx xxxxxxx směru) xxxxxxxxxx deroguje xxxxxxxxxx xxxxxxxx.

Xxxxxxxxxx právní úprava xxxx xxxxx ve xxxxxx x xxxxxx xxxxxxxxxxxx xxx ve xxxxxx x xxxxxxxx xxxx x žen.

3. Xxxxxxxxxx souladu xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx pořádkem

Základní xxxx xxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx Xxxxxx Xxxxx xxxxxxxxx (xxxx xxx „Xxxxxx“) x Xxxxxxx xxxxxxxxxx xxxx x xxxxxx (dále xxx „Listina“).

Návrh xx x xxxxxxx x xx. 2 xxxx. 3 Xxxxxx, xxxxx xxxxx xxxxxx státní xxx xxxx občanům x xxx xx xxxxxxxxxx xxx v xxxxxxxxx, x xxxxxx x způsoby, xxxxx xxxxxxx zákon.

Navrhovaná xxxxxx xxxxxx je xxxxxx x xxxxxxx s xxxxxxxxxxx ustanoveními Xxxxxxx. Xxxxx čl. 2 xxxx. 2 Listiny xxx xxxxxx xxx xxxxxxxxxx jen x xxxxxxxxx x x xxxxxx stanovených zákonem, x to způsobem, xxxxx xxxxx xxxxxxx. Xxxxxxxxxx xxxxx být xxxx xxxxxxxx toliko xx xxxxxxx xxxxxx x x xxxx xxxxxx a jen xxx xxxxxxxxx základních xxxx x xxxxxx (xx. 4 xxxx. 1 Xxxxxxx). X xxxx xx x xxxxxx xxxxxxx uplatní xxxxx xxxxxxxxxx xx. 11 xxxx. 5, xxxxx xxxxxxxxx, xx xxxx x poplatky xxx xxxxxxx xxx xx xxxxxxx xxxxxx.

Xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxx, xxxxxxxx nebo xxxxxx xxxxxxxxx peněžitých xxxxxx se Xxxxxxx xxxx věnoval xxx xxxxxxxxx, xxxx. x xxxxxxxx sp. xx. Xx. ÚS 3/02, Xx. ÚS 12/03 xx Xx. XX 7/03 (xxxxxxxxxx pod x. 512/2004 Sb.).

Z xxxx judikatury xxxxxxx, xx:

- X xxxxxxxxx xxxxxxxx xxxxx moci (xx. 2 xxxx. 1 Xxxxxx), xxxxx x x xxxxxxxxx xxxxxxxx xxxxxxxxxxx moci (xx. 15 xxxx. 1 Ústavy), xxxxx xxx xxxxxxxxxxx široký xxxxxxx xxx rozhodování x xxxxxxxx, xxxx x xxxxxxx xxxx, xxxxxxxx x xxxxxxxxxx xxxxxx. Xxxxxxxxxxx přitom xxxx xx xxxxxxxx xxxxxx xxxxxxxxxxx politickou xxxxxxxxxxx.

- Jakkoli je xxx, xxxxxxxx, příp. xxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxx, x xxxx xxxxxxx do xxxxxxxxxxx xxxxxxxxx, a tudíž x xxxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx, xxx xxxxxxxx xxxxxxx podmínek xxxxxxxxxxxxx dotčení x, xxxxxxxx xxxxxxxx chráněné, xxxxxxxxxx xxxxxx (xx. 11 Xxxxxxx, xx. 1 Dodatkového xxxxxxxxx x. 1 k Xxxxxx x ochraně xxxxxxxx práv x xxxxxxxxxx xxxxxx).

- Xxxxxxx xxxxxxx xxxx, poplatků x xxxxxxxxxx sankcí xxxxxxxx posouzení x xxxxxxx xxxxxxxx kautel xxxxxxxxxx x xxxxxxxxx xxxxxxxx rovnosti, x xx xxx neakcesorické (xx. 1 Xxxxxxx), xx. xxxxxxxx z xxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxxxxxxx subjektů x xxxx, tak x akcesorické v xxxxxxx xxxxxxxxx x xx. 3 xxxx. 1 Listiny. X xxxxxxxx rovnosti Ústavní xxxx ve xxx xxxxxxxxxx xxxxxxxxxx uvádí, xx xx nejedná x kategorii xxxxxxxxx, xxxxx xxxxxxxxx (xxxx. Xx. XX 22/92).

- Xx-xx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx nerovnosti xxxxxxxx k xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx, xxxxxxxx xxxxxx xxxxxxxxx skutečnosti xxxxxxxxxxxxx-xx xxx, xxxxxxxx xxxx xxxx xxxxxxxx xxxxxx xxxxxxxx xxxxx xx xxxxx xxxxxxxxxxxx (xx. 11 Xxxxxxx), xx xxxxxx xxxxxxx xxxxxx na xxxxxxx, x nichž xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx peněžitého xxxxxx xxxxxxxxxxx xxxxx, xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx, xxxxxx škrtícího (xxxxxxxxxx) xxxxxxxx. Jinými xxxxx xx xxxxxxxxx (xxxxxxxxxx) xxxxxxxx xxxxxxx, xx-xx xxxxxxxxxx daň, xxxxxxxx xxxx peněžitá xxxxxx xx xxxxx xxxxxxxxxx xxxxxxxxxxx dopady xx xxxxxx x xxxxxxxxx xxxxxxxx jednotlivce.

Nad xxxxx xxxx xxxxxxxxx Xxxxxxx xxxx zejména x novější xxxxxxxxxx x určitých xxxxxxxxx x xxxxxx oblasti xxxxxxx xxxx xxxxxxxxxxxxxxx (xxxx. xxx xxxxxx xx práva xx xxxxxxx soukromí), xxxx xxxx xxxxxxxxxxx (např. xxx zásahu xx xxxxx xx xxxxxxxxx).

Xxxxxxxxxx xxxxxx úprava xx x výše xxxxxxxxx xxxxxxxx xxxx x xxxxxxx s xxxxxxxx xxxxxxxx Xxxxx republiky, x xx x x judikaturou Xxxxxxxxx xxxxx, vztahující xx x této xxxxxxxxxxxx.

4. Xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxx vyplývajícími xxx Xxxxxx republiku z xxxxxx členství v Xxxxxxxx unii

Navrhovaná xxxxxx xxxxxx xx xxxx xxxxxxxxxx s xxxxxx Xxxxxxxx unie a xxxxxxxxxx xxxxxxxxxx právní xxxxxx nezakládají rozpor x xxxxxxxxx xxxxxx Xxxxxxxx xxxx xx xxxxxx xxxxxxxx xxxxxxxxxx Xxxxxxxx xxxxx Xxxxxxxx xxxx.

Xxxxxxxxxxx návrh zákona xx v xxxxxxx xxxxxxxxxxx daních týká xxxxxxxxxxxxx právních předpisů Xxxxxxxx xxxx x xxxxxxx xxxxxxxxx xxxx x xxx:

- xxxxxxxx Xxxx 2008/118/XX ze xxx 16. prosince 2008 x xxxxxx xxxxxx xxxxxxxxxxx xxxx x x xxxxxxx xxxxxxxx 92/12/EHS,

- směrnice Xxxx 2020/262/EU ze xxx 19. prosince 2019, xxxxxx se xxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxx (xxxxxxxxxxxx xxxxx),

- xxxxxxxx x xxxxxxx xxxxxxx,

- xxxxxxxxx xxxxxxxxxx Xxxxxx (XX) 2018/552 xx dne 6. dubna 2018, xxxxxx se xx xxxxxxxx Rady 2003/96/ES xxxxxxxxxxx odkazy na xxxx kombinované nomenklatury xxx některé xxxxxxxx.

Xxxxxxxx 2008/118/XX, xxxx. xxxx xxxxxxxxxxxx směrnice Xxxx (XX) 2020/262, obsahuje xxxxxxx ustanovení, xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxx xxxxxxxx x xxxxxx xxxxxxxxx xxxxxx vybraných výrobků. Xxxxxxxx rovněž xxxxxxxx xxxxxxxxxx plátce xxxxxxxxx xxxx a okamžiky xxxxxxx xxxxxxxxx výrobků xx volného xxxxxxxx xxxxx. Předkládaná xxxxxx xx xxxxx xxxxxx x xxxxxxxxxxx xxxxxx, xxxxx implementují xxxx xxxxxxxx, žádným xxxxxxxx xxxxxxxx, x xxxxx xxx xxxxx, xx xxxx s touto xxxxxxxx x xxxxxxx.

Xxxxxxxx x xxxxxxx xxxxxxx xxxxxxxxx x xxxxxxx X tabulce X xxxxxx xxxxxxxxx xxxxx xxxx pro xxxxxxx xxxxx. X xxxxxxx xxxxxxxxx olejů xx xxxxx o xxxxxx xxxxxxxxx sazbu xxxx xx výši 330 €/1000 xxxxx. Xxxxxxxx x xxxxxxx energií x čl. 13 xxxx. 1 zároveň xxxxxxx, xx „xxx xxxxxxx xxxxx, které xxxxxxxxx xxxx, se xxxxxxx xxxx x xxxxxxxxx xxxxxx, xxxxx xx xxx xxxxxxx xxx xxxxxxxx xxxxxx xxxxxxx, stanovuje xxxxxx xxxxx. Xxxxxxx se xxxxx xxxxxx xxxxx xxxxxxxx den x xxxxx, xxxxx xxxx xxxxxxxxxx x Úředním xxxxxxxx Xxxxxxxx unie, x xxxxxxx xx xxx xxx 1. xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxx“.

Xxxxxxxx kurz x xxxx 2021 činil 25,309 Xx/€. Xxx xxxxxxxx tohoto xxxxx xxxx xxxx xxxxx xxxxxxxxx xxxx z xxxxxxxx nafty i xx 1. xxxxx 2022 činit 334 €/1000 xxxxx. Z xxxxxx xxxxxxx je xxxxx novely zákona x xxxxxxxxxxx xxxxxx xxxx x xxxxxxx xx xxxxxxxx x xxxxxxx energií.

Poskytování zvýhodnění xx formě xxxxxx xxxxxxxxx xxxx xxxxxxx x tomto návrhu xx v xxxxxxx x xxxxxxxx Evropské xxxx x oblasti xxxxxxx xxxxxxx. Vratka xxxxxxxxx xxxx x xxxxxxxxx x xxxxxxxxx xxxxxx x hospodaření x lese byla xxxxxxxx Evropské xxxxxx xxx xx. 44 xxxxxxxx (EU) č. 651/2014 jako režim xxxxxxx SA. 103248 (2022/X). Xxxxxxxx xxxx xxxxxxxxxx x tomto xxxxxx bude provedeno x xxxxxxx s xxxxx xxxxxxxxx.

4.1. Listina xxxxxxxxxx xxxx Xxxxxxxx xxxx

Xxxxxxxx práva Evropské xxxx je od xxxx xxxxxxxxxx xxxxx xxxxxxxxxxx xxx. Xxxxxxxxxxx xxxxxxxx (xxxxxxxxxxxx ve Xxxxxx xxxxxxxxxxxxx xxxxx xxx x. 111/2009 Xx. m x.) x Xxxxxxx základních xxxx Evropské xxxx (xxxx xxx „Xxxxxxx xxxx EU“). Ta xx xxxxx xx. 6 Xxxxxxx x Xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxx. Důvodem xxx xxxxxxx Xxxxxxx xxxx XX xxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxx Xxxxxxxx xxxx, který by xxxxxxxxx (adresátům) práva Xxxxxxxx unie xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxx x xxxxxx, x xxxxxxxxx xxxxxxx, kdy členské xxxxx Evropské xxxx xxxx při aplikaci x implementaci xxxxx Xxxxxxxx xxxx xxxxxx xxxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxx z jejich xxxxxxxxx xxxxxxxxx xxxxx (x xxxxxxxx Xxxxx xxxxxxxxx z Xxxxxxx xxxxxxxxxx xxxx x xxxxxx) xxxx x xxxxxx mezinárodněprávních závazků (xxxxxxx z Úmluvy x xxxxxxx xxxxxxxx xxxx x xxxxxxxxxx xxxxxx, viz xxxx 6.1 xxxx důvodové xxxxxx), xxxxx xxxx xxxxxxxxx Xxxxxxxx xxxx xxx xxxxxxxxx x xxxxxxxx xxxxx Evropské xxxx podobným korektivem xxxxxx xxxxxx.2&xxxx;Xxxxxxxxxxxx Xxxxxxx xxxx XX jsou xxxxx xxxxxxxx xxxxxx xxxxxx x xxxxxxxxx Xxxxxxxx unie (viz xx. 52 xxxx. 5 Xxxxxxx práv XX: [x]xxxxxxxxx této [Xxxxxxx], která xxxxxxxx xxxxxx, xxxxx xxx xxxxxxxxx xxxxxxxxxxxxxx a xxxxxxxxxxxx akty xxxxxxxxxxx xxxxxx, institucemi a xxxxxx xxxxxxxx Xxxx x akty xxxxxxxxx xxxxx, xxxxxxxxx-xx xxxxx Xxxx, xxx výkonu xxxxxx pravomocí. Před xxxxxx xx jich xxx xxxxxxxxx xxxxx xxx xxxxx xxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxx xxxx.).

Xx xxxxx xxxxxxxxx, že xxxxxxxxxx Xxxxxxx xxxx XX xxxx pro instituce x xxxxx xxxxxxxxx xxxxx závazné xxxxx x xxxxxxx, ve xxxxx provádějí xxxxx Xxxxxxxx xxxx. X xxxxxxx xx xxxxx xxxxx xxxxxxxxxxx xxxxxxxx xxxx členských xxxxx xxxxxx Xxxxx republiky x xxxxxx Evropské xxxx xx xxxxx xxxxx xxx xxxxxxxxxx, xxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx k xxxxxxxx xxxxx Xxxxxxxx xxxx, xxxxxxxxxx xxxxxxxxx xxxxxxxxx, xxxxxx xxx xxxxxx toho, xx Xxxxxx xxxx Xxxxxxxx xxxx xx, xx xxx je prováděním xxxxx Evropské xxxx, xxxxxxx tradičně xxxxxx, x je rovněž xxxxx mít xx xxxxxx xxxxxxxxx podpory xxxxxxxxxxx Listiny xxxx XX xxxxxxxxx státy xxxxx jejího xx. 51 xxxx. 1, xxxxxx xxxxxxxx v xxxxx xxxxxxxxxxxxxx xxxxxxx. Xxxxxxxxxx Xxxxxxx xxxx XX xx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx, xxxxx xxxx xxxxxxxxxxxxx xxxxxxxxx.3

X xxxxx smyslu xx xxxxxxxxxxx novelu xxxxx xxxxxxxx jako xxxxxxxxxxxxx xxxxx. Xx xxxxxx Xxxxxxx xxxx XX x Xxxxxx x xxxxxxx lidských práv x xxxxxxxxxx xxxxxx xxx xxxx xxxxxx xxxxx, že Listina xxxx XX x Xxxxxx xxxxxx x xxxxxxxx xxxxxxx a xx xx xxx xxxxxxxxxxx xxxxxxxxxx xx xxxxxx xxxx xxxxxxxxxx. Xxxxxx je xxxxxxxxx xxxxxxxxxxxx xxxxxxx, xxxx xxxxx xxxxxxxxxxxxx přednosti xxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxx x xxxxxxxx xxxxxxxxxx; xxxxx xxxx stáří a xxxxx jejích xxxxxxxxxx xxxx xxxxxxx, xx Xxxxxxxx xxxx xxx xxxxxx práva xxxx, xxxx-xx poskytovat xxxxxxx xxxxxxx stěžovatelům, ochranu xxxx „modernějších“ xxxx (xxxx. xxxxx xx xxxxxxxx životní prostředí xxxx práva xx xxxxxx xxxxxx) xxxxxxxxx x xxxxxxxxx článků xxxxxx rozšířenou xxxxxxxxxxxx, xxx v mnoha xxxxxxxx stěžuje aplikaci Xxxxxx x/xxxx je xxxxxxx jako xxxxxxxxxxxx. Xxxxxxx tomu Xxxxxxx xxxx XX xxxxxxxx xxxxxx 50 xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx ochranu xxxxxxxxxx právům xxxx xxxxxxxxx. Ke xxxxx xxxxxx k Xxxxxx Xxxxxxx xxxx EU xxxx x xx. 52 odst. 3 xxxxxxxxxx, xx [p]okud xxxx [Xxxxxxx] xxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx Úmluvou o xxxxxxx lidských práv x základních svobod, xxxx smysl x xxxxxx těchto práv xxxxxx xxxx xx, xxxxx jim přikládá xxxxxxx Xxxxxx. Xxxx xxxxxxxxxx nebrání xxxx, xxx xxxxx Unie xxxxxxxxxxx xxxxx xxxxxxx. Xx xxxxxx xxxx xxx xxxx Xxxxxxxx xxxx pro xxxxxx xxxxx, xxxxxxxxxxx ochranu xxxxxx xxxxxxxxxx x Xxxxxx o xxxxxxx xxxxxxxx xxxx x xxxxxxxxxx svobod, x Xxxxxx xxxx Evropské xxxx poskytující xxxxxxx xxxxxx xxxxxxxxxx z Xxxxxxx xxxx XX xxxxx x odlišným xxxxxxx, jako se xxxx xxxxx xxxxxxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxxxx xxx stanovení důchodového xxxx xxxxxxxxxx ženám (xxxxxx xxxxx), x xxxx xxxxx xxxx xxxxx ženám podle xxxxx xxxx, xxxx. xxxxxx xxxxx xxxxxxxxx. Xxxxxxx Evropský xxxx xxx xxxxxx xxxxx x případě Xxxxxx xxxxx Xxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx x xxxxxxx xxxxxxxxx xx. 14 Xxxxxx xxxxxxxxx, Xxxxxx xxxx Xxxxxxxx unie x xxxxxxx X-401/11 Soukupová xxxxx Xxxxxxxxxxxx zemědělství xxxxxxx, xx xxxxx xxxxx xxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxx Xxxxxxxx xxxx xxxxxxxxxxx dřívější xxxxxx do důchodu x xxxxxxx xxxxxxxxxxx xxxxxxxx zákaz diskriminace x xxxxxxx čl. 21 Xxxxxxx xxxx XX xx xxxxxx xxxxxxx xxxxxxxx k xxxxxxxxxx odchodu xx xxxxxxx xxx xxxxxx xx xxx, pohlaví xx množství vychovaných xxxx.

X xxxx uvedeného xxxxx, že xxxxxxxx xxxxxx práv chráněných Xxxxxxxx xxxx XX xxxxxxx xxxxxxxx z Xxxxxx x xxxxxxx xxxxxxxx práv a xxxxxxxxxx xxxxxx, x Xxxxxxx xxxx XX xxxxx některých x xxxx xxxx xxxxxxx; xx tato xxxxx xx xxxxx xx x xxxxx xxxxx xxxxxxx navrhované xxxxxx xxxxxx s Xxxxxxxx xxxx EU xxxxxxxxxx xxxxxxxxx, neboť, xxx xxxx xxxxxxx výše, xxxxxxx xxxxxxxxxx právní xxxxxx x Xxxxxxx x ochraně xxxxxxxx xxxx x xxxxxxxxxx xxxxxx xx věnuje xxxx 6.1 této xxxxxxxx xxxxxx.

1.1.1. Xxxxxxxxx Xxxxxxxx práv XX xxxxxxxxxxx práva

Ve xxxxxx x xxxxxxxxxxxx návrhu xxxxxx xx xxxxx xx xxxxxxxx soustředit xx xx. 41 (xxxxx na xxxxxx xxxxxx) x xx. 47 (xxxxx na xxxxxxx xxxxxx xxxxxxx x xxxxxxxxxxx xxxxxx) Xxxxxxx xxxx XX.

Xxxxxxx xxxx XX xx xxxxxx xx Xxxxxx x xxxxxxx xxxxxxxx xxxx a základních xxxxxx xxxxxxxx x xx. 41 xxxxxxxxx xxxxx na xxxxxx xxxxxx, zahrnující xxxxxxxx, xx [x] xxxx xx xxxxx xx xx, xxx jeho xxxxxxxxxxx byly xxxxxx, xxxxxxxxxxx x xxxxxx xxxxxxxx Unie řešeny xxxxxxxxx, spravedlivě x x přiměřené lhůtě x xxxx právo xx to být xxxxxxxxxx, xxxxxxx xx xxxxx, xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx x rovněž xxxxx xx xxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx. Všechna xxxx xxxxx xxxx subjektům x Xxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxx xxxxxx na xxxxxxx xxxxxx x dále xxx x xxxxxxxxxxxx xxxxxxxxx x xxxxxxxx xxxx x xxx xxxxxxxxxx zákonem č. 82/1992 Sb., x xxxxxxxxxxxx xx škodu xxxxxxxxxx xxx výkonu xxxxxxx moci rozhodnutím xxxx nesprávným xxxxxxx xxxxxxxx, xx znění xxxxxxxxxx předpisů.

Zatímco xx. 6 Úmluvy x xxxxxxx lidských xxxx x xxxxxxxxxx xxxxxx xxxxxxxxx xxxxx xx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx pouze v xxxxxxxxx x trestních xxxxxx a jeho xxxxxxxx i na xxxxxxx xxxxxx včetně xxxxxxxx vychází x xxxxxxxx Xxxxxxxxxx (xxx xxxx), xx. 47 Xxxxxxx práv XX xx xxxxxxxx xxxxxx xx xxxxxxx xxxxx xxxxx týkající xx xxxx vyplývajících z Xxxxxxx xxxx XX x xxxxxxxxx xx. xxxxx na účinné xxxxxxxxxx xxxxxxx xxxx xxxxxx. Xxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxx xxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxx, xx. xxxxxxxxx xx xxxxxxxx soudnictví. Xxxxxxx xxxx xxxxxxxx xx xxxxxxxx soudnictví xxxxxxxxx xxxxx č. 150/2002 Xx., xxxxxx řád xxxxxxx, xx xxxxx xxxxxxxxxx předpisů.

1.1.2. Xxxxxxx xxxxxxxxxx navržené xxxxxx xxxxxx

Xxxxxxxxxx xxxxx xxxxxx xx x xxxxxxx x Xxxxxxxx xxxx XX.

5. Zhodnocení souladu xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Česká xxxxxxxxx xxxxxx

Xxxxxxxxx xxxxxxxxxxx xxxxxxx, x xxxxxxx xxxxxxxxxx dal Parlament xxxxxxx a xxxxx xx Xxxxx xxxxxxxxx xxxxxx (xxx. prezidentské xxxxxxxxxxx smlouvy), mají x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx aplikační xxxxxxxx xxxx xxxxxx x xxxxxxxx xxxxxxxx xxxxx xxxxxx xxxx. Xxxxx xxx. xxxxxxxxxxxxxx xxxxxxxxxxxxx smluv vůči xxxxxxxxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxx v xx. 10 Xxxxxx, xxx je princip xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx. Xxxxxxx-xx xxxx xxx. prezidentská xxxxxxxxxxx xxxxxxx xxxx jiného xxx xxxxx, použije xx tato xxxxxxxxxxx xxxxxxx. Článek 10 Xxxxxx xxx zaručuje, xx xxx případném xxxxxxxxx xxxxxxxxxxxxxx xxxxx x xxx. prezidentskou xxxxxxxxxxx xxxxxxxx xxxx xxx respektována xxx. xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxx xxxx xxxx xxxxxx xxx. xxxxxxxxxxxxxx xxxxxxxxxxxxx smluv (xx. 49 písm. x) Xxxxxx xx xxxxxxx s xx. 11 odst. 5 Xxxxxxx). Xxxxxxx soud xxxxx x xxxxxx xxxxxxxxxxxx pod č. 403/2002 Xx. xxxxxxx, xx xx tehdy xxxxxx mezinárodní xxxxxxx x xxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxx zákonem.

5.1. Xxxxxx x xxxxxxx xxxxxxxx xxxx

Xxxxx xxx x xxxxxxxx Xxxxxx x xxxxxxx lidských práv x xxxxxxxxxx xxxxxx (xxx xxxxxxx x. 209/1992 Xx., xxxx xxx „Úmluva“) v xxxxxxx xxxx, xxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxx plnění xxxxxxxxxx xx veřejných rozpočtů, xx xxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx x xxxxx xxxxxxx x xxxxxxxxxxxxx oblastech.

Právo xx spravedlivý xxxxxx

Xxxxx xxx o xxxxxxxxx xxxxx xx xxxxxxxxxxx xxxxxx, které xx xxxxxxxx xxxxxxxxxxx čl. 6 xxxx. 1 Xxxxxx, lze xxxxxxxx xx rozsudek Evropského xxxxx pro xxxxxx xxxxx xx xxxx Xxxxxxxxxx proti Xxxxxx. Xxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxx součást xxxxxxx xxxxx výsad xxxxxxx xxxx, xxxxxxx veřejný xxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxxxxx x xxxxxxx úřadem xxxxxx xxxxxxxx. Ustanovení xx. 6 xxxx. 1 Xxxxxx xx xxx xxxxx xxxxxx Xxxxxxxxxx xxxxx pro xxxxxx xxxxx xx xxxxxxx xxxxxx xxxxxx x xxxxxxx, x němž xx xxxx xxxxxxxx x xxxxxxxxx xxxx, xxxxxxxxxx, neboť xx xxxxxxx o řízení x xxxxxxxxxx právech x závazcích.

Jelikož xxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxx, na xxxxxxxxxxxx x xxxxxxxx xxxxxxx x ní xxxxxxxxxxx se použijí xxxxxxxxxx Úmluvy, xxxxx xx vztahují xx xxxxxxx xxxxxxxx. Xx xxxxx třeba xxx xxxxxxxxxx xxxxxxx navrhované xxxxxx xxxxxx x xxxxxxx daňových xxxxxxxx x Xxxxxxx xxxxxxxxxxx x x trestním xxxxxxxx článku 6, xxx i x xxxxxx 7 Xxxxxx xxxx x xxxxxx 2 x 4 Xxxxxxxxx x. 7 x Xxxxxx. Xxxxx xxxxxxx xxx xxxxxxxx x Evropským xxxxxx xxx lidská xxxxx xxxx. v xxxxxxxx xx xxxx Xxxxxxx xxxxx Xxxxxx. Xxxxxx 6 xxxx. 1 Xxxxxx xxxx hovoří x xxxxxxxx xxxxxxxx, xxxxxxx x xxxxxx x xxxxxxx sankce xx nesplnění xxxxxxxxxx, xxx však x xxxxxxxxx xxxxx xxxxx Xxxxxx, který xxxx xxx (x také xx) xxxx xxxxx xxx xxxxxxx xxxxx xxxxxxxxxxxxxx xxxxx. Xxxxxxxxxxxx x tímto, ale x dalšími xxxxxxxxxxxx Xxxxxx, zejména x xxxxxxxxxx xx xxxxxxx xxxxxx (v tomto xxxxxxx xxxxxx) xxx xx xxxxxxx zákona xxxx na xxxxx xxxxx xxxxxx nebo xxxxxxxxx (xxxxxxxxxx) xxxxxxx x téže xxxx, xx xxxxxx zajištěna xxxxxxxx xxxxxxxx subjektu xxxxxx se takovému xxxxxxx jako xxxxxxxxxxx xxxxxxx xxxxxxx daně xxxxxxx, xxx xx xxxxxxx xx xxxxxx xxxxxxx proti xxxxxxx xxx xxxxxx 1 Xxxxxxxxx x. 1 Xxxxxx. Xxxxx se xxxx xxx o xxxxxxx řádných x xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxx o možnost xxxxxx se xxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxxx v xxxxxxx, xx dojde x xxxxxxxxx xxxxx opravných xxxxxxxxxx xxxxx xxxxxxxx xxxx. Xxxxxx xxxxxxx xx xxxx xxxx xxxxxxx xx xxxx x žalobou xxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxx §65 x xxxx. zákona x. 150/2002 Xx., xxxxxx xxx xxxxxxx, xx xxxxx xxxxxxxxxx předpisů. Xxxxxx soudní řízení xxxxxx x xxxxxx xxxxxxxxxx xxxxxxxx principy xxxxxxx x xxxxxx 6 Úmluvy.

Přestože tedy xx xxxxxx xxxxxx x rozsahu, x xxxx xx xxxx xxxxxxxx x stanovení xxxx, xxxx xxxxx xxxxxxxxx xxxxxxxxxx čl. 6 odst. 1 Xxxxxx, v xxxxxx x xxxxxx xx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxx xxx xxxxxxx xxxxxxx xxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxx.

Xxxxxxxxxx právní úprava xxxxx xxxxxxxxx xxxxxxx xxxxxx xx xxxxxx xxxxxxx, xxxxx xxxxx xxxxxxx i x xxxxx případě zajištěna. Xxx xxxx říci, xx xxxxxxxxxx xxxxxx xxxxxx xx x xxxxxxx x xxxxxxxxxx Xxxxxx na zajištění xxxxx xx xxxxxxxxxxx xxxxxx.

Xxxxxxx majetku

Z xxxx xxxxxxxxx xxxxxxxxxx ve xxxx Ferrazzini xxxxx Xxxxxx xxxx xxxxxxx, xx článek 1 Xxxxxxxxx x. 1, xxxxxxxx xx xxxxxxx xxxxxxx, xxxxxxxxx xxxxxx xxxxx xxxxxxxx xxxxxx, xxxxx považují xx xxxxxxxx, xxx xxxxxxxx xxxxxxx majetku x xxxxxxx s xxxxxxx xxxxxx x zajistily xxxxxxx xxxx. Xxxxxx xx tedy umožněno xxxxxxxx xxxxxx, xxxxxxx xxxxxxxx xxxxxxxxx platit xxxx, xxxxxxxx x xxxx xxxxxxx xxxxxxxx xxxxxx, xxxxx s xxxxxxx xxxxxxxx vyplývajícím x požadavku na xxxxxxxxxxxx samotné podstaty xxxxxxxxxxxx xxxxx, do xxxxxxx je uložením xxxx, xxxxxxxx nebo xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx. Xxxxxx xxxxx do xxxxxxxxxxxx xxxxx proto xxxx xxxxxxxxx požadavkům zákonnosti, xxxxxxxxxx x proporcionality.

Požadavek xxxxxxxxxx xx naplněn xxxxx, pokud xx xxxxx xxxxxxx xxxxxxx xxxxxxxxx, xxxxx xx x xxxxxxx s xxxxxxxx xxxxxxxx, xx xxxxxxxx, předvídatelný x xxxxxxxx xxxxxx proti xxxxxxx.

- Posouzení xxxxxxxxxx xxxxxxxxxx xxxxxx úpravy xx xxxxxxxxx xxxx x xxxx 3 xxxxxx části důvodové xxxxxx. X xxxxxxxx Xxxxxx přitom xxxxx xxxx xxx xxxxxx xxxxxxxxxxx, případně neústavnost xxxxxxxxx příslušným xxxxxxx (Xxxxxxxx xxxxxx), xxxxx xxxxxxxxxx nejsou xxxxxxx xxxxxxxxx respektována (xxx xxxxxxxx Xxxxxxxxxx xxxxx xxx xxxxxx xxxxx X &xxx; X, x. x. x., x ostatní xxxxx Xxxxx xxxxxxxxx).

- Xxxxxxxxxx xxxxxxxx předpisů (x xxxxxxx xxxxx xxxxxx) xx xxxxxxxxx xxxxxxxxxx xx Sbírce xxxxxx. Xxxxxxxx xx xxxxxxxxxxx, xx daně a xxxxxxxx (xxxx. jiná xxxxxxx xxxxxxxx xxxxxx) xxx xxxxxxx xxxxx xx základě xxxxxx, xxx xx xxxxxxxx x na ústavní xxxxxx čl. 11 xxxx. 5 Xxxxxxx, xxxx. čl. 4 xxxx. 1 Xxxxxxx, xxx konstatovat, xx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx subjektu jsou xxxxxxxx xx zákonné xxxxxx, x xxxxxxxxx xxxxxxxxxxx xx tudíž xxxxxxx.

- Xxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxx daňových xxxxxxxx (x xxxxxxx xxxxx xxxxxx) byla x xxxxxxxxx xxxxxxxxx xxxxxx Xxxxxxxxx xxxxxx xxx xxxxxx práva (xxxx. XXXX-X, xxxx. x x. x., proti Xxxxx xxxxxxxxx xxxx XXX-Xxxxx, x. x. x., proti Xxxxx xxxxxxxxx), xxx byla xxxxxx předvídatelnost potvrzena. Xxxxxxxxxxxxxxx daňového předpisu xxxxxxx s tím, xxxxxxx je xxxxxxxxx x xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxx. Xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xx jednotlivé xxxxxx xxxxxxxx xxxxxxxxxxx, x xxxx x požadavek xxxxxxxxxxxxxxxx xx naplněn.

- Xxxxxx proti xxxxxxx x účinnou xxxxxx xxxxx nesprávnému xxxxxxx xxxxxxx xxxx xxxxxxxxxxx xxxxxxxx řádné xxxxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxx. Povinností xxxxxxx xxxx xx přitom x xxxxxxx x xxxxxxxxxxx §102 odst. 1 xxxx. f) xxxxxxxx xxxx xxxxx xx xxxx xxxxxxxxxx xxxxxxx x tom, xxx je xxxxx xxxxx xxxxxx xxxxxxxxxx xxxxx odvolání, v xxxx xxxxx je xxx xxxxx xxxxxx, x xxxxxxx xxxxxxx xxxx xx xxxxxxxx xxxxxx a xxxxxxx xxxxxxxxx xx případné xxxxxxxxx xxxxxxxxxx xxxxxx. Xxxxx xx xxxx xxxxxxx xxxx xxxxxxxxx, xxxxxxx xxxx xx xxxxx xxxxxxx, xx xx spojeno s xxxxxxxx xxx bono xxxxxx xxxxxxxx xxxxxxxx (xxxx. §261 daňového xxxx). Vedle xxxxxxx xxxxxxxxx xxxxxxxxxx lze xxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxx xxxxxxxx řádu, upravených x §117 x xxxx. Kromě xxxx xxxxxxxxx xxxxxx xxx x xxxx xxxxxxxxxx xxxxxxx, xxxxxxx je xxxxx xxxxxxx: xxxxxxx (xxxx. §159 xxxxxxxx xxxx), stížnost (xxxx. §261 xxxxxxxx xxxx) x xxxxxx na xxxxxxxxx (srov. §38 xxxxxxxx řádu). Teprve xxxxx, xxxxx- xx x xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx podle xxxxxxxx řádu, xxxx xx daňový xxxxxxx xxxxxxx na xxxx x žalobou xxxxx xxxxxxxxxx xxxxxxxxx xxxxxx. Xxxxxx xxxxxxx je xxx xxxx existenci xxxxxxxxx xxxxxxxxxx, xxx x xxxx xxxxxxxx xxxxxxx xx xx xxxx xxxxxxxxxxx x xxxxxxxx xxxxx míře, xxx xxxxx xxxxxx xxx všechny xxxxxx xxxxxxxx. Lze xxxx xxxxxxxxxxx, xx xxxxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxx subjektů xxxxxx xxxxxxxxx xxxxxxxxxx, x xxx xx xxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxx x tímto xxxxxxxxxx Úmluvy.

Požadavek legitimity xxxxxxx, že xx xxxxxxxx xxxxxxxx, xxx xxxxx, ke kterému xx xx základě xxxxxxxx předpisu xxxxx, xxxxxxxx xxxxxxxxx cíle xx xxxxxxxx nebo xxxxxxx xxxxx. Aby xxx xxxxxxxxx xxxxxxxxxx xxxxxxx, xx xxxxx xxxx cíle specifikovat. Xxxxxxxxxx cílem xx xxxxxx každý cíl, xxxxx xxxxxxxxxxx xx xxx xxxxxxxx, xxxxx xxxxxxxxxx žádný, xxx xxxxxxxxx výčet takových xxxx, jež by xxxxxxxxxxx omezoval.

Proporcionalita (xxxxxxxxxxx) xxxx poslední xxxxxxxxx xx xx xxxx xx. 1 Protokolu x. 1 váže x xxxx, xx xxxxxxxxxxx xxxxx xxx xxxxx xxxx nadměrné xxxxxxxxxxxx břemeno, typicky xxxxxx, xxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxx (hrozba ukončení xxxxxxxxx xx úpadku x xxxxxxxxx xxxx xxxxxxx osoby), včetně xxxxxxxxxxxxx xxxxxx xxx xxxx x xxx xxxxxx x xxxxxxx xxxxxxx xxxxx. Xxxxx xxxx, xxxxxxxx x xxxxxx obdobných xxxxxxxxxx xxxxxx, xxxxxx xxxx xxxx případných xxxxx, xx xxxxx xxxxxx xxx xxxxxxxxxx (viz Xxxxxxxxxxx, s. x. x., xxxxx České xxxxxxxxx, nebo XXXXX Xxxxxxx, s. r. x., xxxxx Xxxxx xxxxxxxxx). Xx, xxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxx x xxx. xxxxxxxxx (xxxxxxxxxx) xxxxxx, xx přitom xxxxx xxxxxxxxx i xx xxxxxx x ústavnímu xxxxxxx (xxx xxxx). X xxxxxxx xx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxx xx xxxxxx x xxxxxx návrhu xxxxxx xxxxxxx o xxxxxxxxx xxxxxx.

Xxxxx xxxxxxxxxxxx xxxxxxxxx x článku 14 Xxxxxx směřuje xxxxx xxxxxxxx xxxxxxxxx, xxx xx x xxxxxxx, xxxxx xxxx xx stejném xxxx xxxxxxxx postavení, bylo xxxxxxxxx nerovně, xxxx xxxxxx, xxx xx x xxxxxxx, které xx xxxxxxxxx v xxxxxxxx xxxxxxxxx, xxxx xxxxxxxxx xxxxxx. Xxxxx xx tento přístup xxxxx xxxxx xxxxxxxxxxxx, xxxx xxxxx xx xxxxx xxxxx x xxxxx xxxxxxxxx a xxxxxxxxxx xxxxx, xxx xx xxxxxxxxxxxxx. Návrh xxxxxx xxxxxxxxxxx daňové xxxxxxxx xxxxx jejich xxxxxxx, xxxx, xxxxx xxxxx, xxxxxx, xxxx, xxxxxxxxxxx, xxxxxxxxxxx x xxxxxx xxxxxxxx, xxxxxxxxx xxxx xxxxxxxxxx xxxxxx, xxxxxxxxxxxx k národnostní xxxx xxxxxxx xxxxxxx, xxxxxxx, xxxx nebo xxxxxx xxxxxxxxx. Xxxxxxxxxx xxxxxx úprava xx xxx x xxxxxxx x xxxxxxxxxx Xxxxxx xxxxxxxxxxx diskriminaci. Xxx xxx konstatovat, že xxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxx, na xxxxxxx xxxxxxx xx xxx xxxxx xxxxxxxxxxxx xxxxxxx.

X rámci celkového xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx x kontextu Xxxxxx x xxxxxxx xxxxxxxx xxxx x xxxxxxxxxx xxxxxx lze xxxxxxxxxxx, xx x xxxxxxx xx všechny xxxx xxxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxx plně slučitelná x xxxxx Xxxxxxx.

5.2. Xxxxxxxxxxx xxxx x xxxxxxxxxx x xxxxxxxxxxx xxxxxxx

Xxxxxxxxxxx pakt x xxxxxxxxxx x xxxxxxxxxxx xxxxxxx xx xxx 19. xxxxxxxx 1966, xxxxxxxxx ve Sbírce xxxxxx xxx x. 120/1976 Xx. (xxxx xxx „Xxxx“), zakotvuje

- x xxxxxx 2 xxxx. 3 právo xxxxxxx xx xxxxxxx xxxx xxxxxxxxx xxxxxxx xx práv xxxxxxxxxxxxx Xxxxxx,

- x xxxxxx 3 xxxxx xxxxxxxxxxxx xx xxxxxxx pohlaví,

- x článku 14 x 15 právo xx xxxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxx,

- x xxxxxx 17 xxxxx xxxxxxxxxx xxxxxx xx soukromého xxxxxx x

- x xxxxxx 26 xxxxx diskriminace xx xxxxxxx dalších xxxxxx.

Xxxx xxxxx xxxx xxxxxxx xxxxxx xxxxx xxxx obdobná xxxxx xxxxxxxxx x Úmluvě, xxxxx xxxx posuzována xxxx. Xxxxxxxx xx xxxxx diskriminace dle xxxxxx 26 Xxxxx. Xxxxxxx zákaz xxxxxxxxxxxx xxxxxxxxx x Úmluvě xx povahu akcesorického xxxxx (xxxx xx xx xxx xxxxxxx xxxxx xxxxx s xxxxxxxxx jiného xxxxx), x xxxxxxx Xxxxx xx zákaz xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxxx, x xxxx xx xxx xxx xxxxxxx xxxxx. Xxxxxxxxxx xxxxxx x xxxxxx diskriminace xxxxxxxxx x xxxxx 5. 1. xxxx xxxxxxxxxx xx tom, xxx xx xxxx xxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxxx xxxxxx. Xx xxxxxxx xxxxxx xxxxxxxxxx xxxx xxx xxxxxxx, xx xxxxxxxx xxxxxx xxxxxx xx x xxxxxxx x xxxxxxx 26 Xxxxx.

X odkazem na xxxx xxxxxxxx xxxxxxxxxxx x Xxxxxx xxxx xxx xxxxxxxxxxx, xx xxxxxxxxxx xxxxxx xxxxxx xx xxxx xxxxxxxxxx x Xxxxxx.

5.3. Závěr

S xxxxxxx xx xx, xx xxxxx xxxxxx xxxxxxxxxx výše xxxxxxx xxxxxxxxx, lze jej xxxxxxxxx za xxxxxxxxxx x xxxxxxxxxxxxx smlouvami, xxxxx je Xxxxx xxxxxxxxx vázána.

6. Xxxxxxxxxxxxx xxxxxxxxxxx a finanční xxxxx xxxxxxxxxx právní xxxxxx

Xxxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxxx nové xxxxxxxx xxxxxx, včetně xxxxxx xx xxxxxx x specifické xxxxxxx xxxxxxxx, xxxxxxx osoby xxxxxxxx xxxxx, xxxxx xx xxxxxxxxxx xxxxxxxxxx x xxxxxxxxxxx xxxxxxx x xxxxxx na xxxxxxx xxxxxxxxx, xxx xxxxx xxx dnes xxxxxxxxxxxx xxxxxx v xxxxxx xxxxxxxxx.

X následujících xxxxxxxxxxxxx xx uveden xxxxxxxxxxxxx hospodářský a xxxxxxxx xxxxx jednotlivých xxxxxxxx.

6.1. Dopad xx xxxxxx rozpočet

Akruální xxxxx xx xxxxxxx xxxxxxxx xx konce xxxx 2022 (xx. říjen xx xxxxxxxx) xxxx - 2,5 xxx. Xx. Xxxxxxxxx akruální xxxxx xx xxxxxxx xxxxxxxx xxx xxx 2023 činí - 9,6 xxx. Kč.

6.2. Xxxxx na xxxxxxx xxxx

Xxxxxxxxxx změny nebudou xxx xxxxxx na xxxxxxx xxxx.

6.3. Xxxxx xx xxxxxx subjekty

Návrh xxxx xxx xxxxxxxxx xxxxx na podnikatelské xxxxxxxxx x domácnosti, xxxxxxx dočasné xxxxxxx xxxxx xxxxxxxxx xxxx x xxxxxxxx xxxxx xx xxxxxxxx xxxxxxxxxx xx do xxxxx xxxx 2023. Nedojde xxx x xxxxx xx zvyšování xxx xxxxxxxx xxxxx x xxxxxx vyššího daňového xxxxxxxx x xxx xxx xx zvyšování xxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxx.

7. Zhodnocení xxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxx k xxxxxxx xxxxxxxx x xxxxxxxx xxxxx (XXXX)

Xxxxxxxxxx xxxxxx xx x xxxxxxx x xxxxxxxx xxxxxxxx a osobních xxxxx. Xxxxx zákona xxxxxx xxxxxxxx xxxxxx xxxxxxxxx s osobními xxxxx. Xxxxx xxxxxx xxxx v xxxxxxx x Xxxxxxx x xxxxxxx xxxx xx xxxxxxxx xx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx dat (xxxxxxxxx pod č. 115/2001 Xx. m. x.), xxx xx xxxxxxx x. 101/2000 Xx., o xxxxxxx xxxxxxxx xxxxx x x xxxxx některých xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx. Xxxxx xxxxxx xxxx x xxxxxxx x xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx a Xxxx (XX) 2016/679 xx xxx 27. xxxxx 2016 x xxxxxxx fyzických osob x xxxxxxxxxxx xx xxxxxxxxxxx osobních údajů x x xxxxxx xxxxxx těchto údajů x o xxxxxxx xxxxxxxx 95/46/ES (obecné xxxxxxxx o xxxxxxx xxxxxxxx xxxxx). Xxxxxxxx xx xxxxxxx obecné xxxxxx ochrany osobních xxxxx, xxxxxxxx v xxxxxxx xxxx.

8. Zhodnocení xxxxxxxxxx rizik xxxxxxxxxxxx xxxxxx (CIA)

Na základě xxxxxxxxx xxxxxxx navrhované xxxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxx x xxxxxx xxxxxxxxx xxx xxxxx jednotlivých xxxxxxxx uvést následující.

Přiměřenost

Pokud xxx o xxxxxx xxxxxxxxxx správního orgánu, xx xxxxxxxxxxx jak xxxxxxx okruh xxxxxxxxxx xxxx takový, tak xxxx xxxxxxxx, kterou xxxxx při xxxxxx xxxxxxxxxxxx působností xxxxxxxxx xxxxxx xxxxxxxx, xxxx. xxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxxx. Jakýkoli xxxxxxxxxx xxxx zakotvující xxxxxxx míru xxxxxxxx xxx x xxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx. Xxxxx xx xxx xxxxxxxx xxxxxxxx xxxxxxxxxx vždy xxxxxxxx xxxxxxx xxxxxxxx takové xxxxxxxx xxxxxx xxxxxx x mírou xxxxxx xx xxxxxxxxxxxx sféry xxxxxxxx, o jehož xxxxxxx x xxxxxxxxxxxx xx se x xxxxx xxxx xxxxxxxx xxxxxxxxxxx.

Xxxxxxxx právní xxxxxx xxxxxx kompetence xxxxxxxxx xxxxxx.

Xxxxxxxxxx

X xxxxxxx, kontrole x xxxxxxxxxx xxxxxxx xxxxxxxxxx xxx správě xxxx xx xxxxx x xxxxxx xxxxxxxxx xxxxxxx xxxx. Xxxxxxx xxxx obvykle xxxxxxxxx xxxxxxxx pro vydání xxxxxx xxxxxxxxxx, xxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxx, čímž xx xxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxx xxxxxxxx x xxxx xxxxxxxxx xxxxxxxx, xxxxxxxx vynucování. Xxxxxxxx xxxxxxxx x xxxxxxxxxx xxxx x xxxxxxx xxxxxx xxxx xxxxxxxx xxxx obecné xxxxxxxxx xxxxxxxx xxxx.

Xxxxxxxxxxx

Xxxxxxx právní xxxxxx vždy xxxxx xxxxxxxxxx xxxxxxxxx xx. 79 xxxx. 1 Xxxxxx, podle xxxxx xxxx xxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx.

Xxxxxxxxxx xxxxxx xx xxxxxx správce daně, xxxx. xxxxxx správního xxxxxx xx v xxxxxxx xxxxxx vždy xxxxxx xxxxx. Určení xxxxxxxxx úřední xxxxx xx xxxxxxxxx na xxxxxxx xxxxxxxxx xxxxxxxx, xxxx. xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx správního xxxxxx, xxxxxxx xxxxx xxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxx xxxxxxx xxxxxxxxx xx xxxxxxx xxxxxx č. 106/1999 Xx., o xxxxxxxxx xxxxxxxx x informacím, xx xxxxx pozdějších xxxxxxxx. Xxxxxxxxx konkrétní xxxxxx xxxxx je xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx (xxxx. §12 xxxx. 4 xxxxxxxx řádu); xxxxxx xxxxx xx povinna xx xxx výkonu xxxxxxxxxx xxxxxxxxx orgánu xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx.

Xxxxxxx xxxxxxxxxx

Xxxxxxx účinné xxxxxx xxxxx nesprávnému xxxxxxx správce xxxx x tuzemsku xxxxxxxxx x xxxxxx xxxxxx xxxxxx xxx. X xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxx proti xxxxxxxxxxx xxxxxxx xxxxxxx daně x xxxxx xxxx x xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx, xxxxxx xx xxxxxxxx, xxxx. xxxxxxx (xxxx. §109 x xxxx. xxxxxxxx xxxx). V xxxxxxx x §102 xxxx. 1 xxxx. x) xxxxxxxx xxxx xx xxxxxxx xxxx xxxxxxxxx x xxxxxxxxxx uvést xxxxxxx, xxx xx xxxxx xxxxx xxxxxxxxxx xxxxx xxxxxxxx, v xxxx xxxxx xx xxx možno xxxxxx, x xxxxxxx xxxxxxx xxxx xx odvolání xxxxxx, spolu x xxxxxxxxxxx xx případné xxxxxxxxx xxxxxxxxxx xxxxxx. Xxxxxxx, xxxxxxxxx nebo xxxxxxxxx poučení xx xxxxxxx s důsledky xxx bono daného xxxxxxxx uvedenými v §110 odst. 1 xxxxxxxx xxxx. Xxxxxxxx xxxx xxxxxxx užití xxxxxxxxxxx xxxxxxxxx prostředků xxx xxxxxxxx xxxx (xxxx. §117 a xxxx. daňového xxxx). Xxxxx xxxxxxxxx xxxxxxxxxx xxxxxx řád xxxxxxxxx xxxxxx jiné xxxxxxxxxx xxxxxxx, xxxxxxx je xxxxx xxxxxxx: námitku (xxxx. §159 xxxxxxxx xxxx), stížnost (xxxx. §261 xxxxxxxx xxxx), xxxxxx xx nečinnost (xxxx. §38 xxxxxxxx xxxx).

Xxxxxxxxx xxxxxxxxxx

Xxxxxx daňového xxxxx se pohybuje x xxxxxxxxx xxxxxx xxxxxxxx xxxx, jenž xxxxxxxx úpravu xxxxxxxx x přezkumu přijatých xxxxxxxxxx.

Xxxxxxxx orgánů vykonávajících xxxxxx daní xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx x xxxxx xxxxxxxxxx nadřízenosti a xxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx. X případě vydání xxxxxxxxxxx rozhodnutí xx xxxxxxxxxxx úředního xxxxxxx xx x xxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxx, xx xxx v xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxx nesprávného úředního xxxxxxx xxxxxxxx xxxx.

Xxx xxxxxx xxxx xx xxxxxxxxx xxxxxx xxxxxxxxxxxx. Xxxxxxxxx x poměrech xxxxxxxx xxxxxxxx xxxx xxx xxxxxxxx povinností xxxxxxxxxxxx xxx hrozbou xxxxxx do výše 500 000 Xx x nemohou být xxxxxxxxxxxx xxxxxxxxxx. Tím xxxxx xxxxxx xxx xxxxxxx právo xxxxxxxxx xxxxxxxx subjektu na xxxxxxxxx o xxx xxxxxxxxxxxxx. Toto xxxxx xx xxxxxxxxxxx prostřednictvím xxxxxxxxx xx xxxxx x xxxxxxxx daňových xxxx. Xxxxxxx xxxxxxxxx xx daňovým xxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx §69 xxxxxxxx xxxx.

Xxxxxxxxxxx právní úpravou xxxxxx xxxxxxxx nové xxxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxx.

X xxxxxxxx transparence x xxxxxxxxxxx xxx xxx xxxxxxxxxxx, xx xxxxxxxxxx úprava xxxx xxxx na xxxxxxxxxx xxxxxxxxx xxxxx xxxxxx x. 106/1999 Sb., x xxxxxxxxx xxxxxxxx x xxxxxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx.

Xxxxx xxxxxxxx xxxxxxxxxxxxxxx protikorupčního xxxxx xxx xxxxx xxxxxxxxxxx aspekty xxxxxxxxxxxxxxx xxxxx spojené xx xxxxxx xxxxxxx. Účinná xxxx xxxx xxxxxxxx xxxxxxxx xxxxx. Při xxxxxx daní xx xxxxxxxxx zásada neveřejnosti x daňové mlčenlivosti. Xxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx, xx jednání konkrétní xxxxxx xxxxx xxxx xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxx xxxx, xxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxx.

9. Xxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxx xxxxxx xxxxx

Xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxx na xxxxxxxxxx xxxx obranu xxxxx xx xxxxxx xxxxxxxx xxxxx x. 343/X x xxxx 2015.

10. Zhodnocení xxxxxxx xx zásadami xxx xxxxxx xxxxxxxxx přívětivé xxxxxxxxxxx (XXX)

X rámci xxxx kapitoly xx xxxxxxxxx soulad xxxxxxxxxxxx xxxxxxxx předpisu s xxxxxxxx deseti zásadami xxx xxxxxx digitálně xxxxxxxxx legislativy.

10.1. Xxxxxxxx xxxxxxxxxx xxxxxxxxxxx služeb (xxxxxxx xxxxxxx xx xxxxxxx)

Xxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxxx konkrétní xxxxxx „xxxxxx“ xxxxxxxxx se xxxxxxx xxxxxxxxx xxxx. Xxx xxx xxxxx x xxxxxx xxxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxxxxx již xx xxxxxxx xxxxxxxxx xxxxxxxx-xxxxxx xxxxxx xxxxxxxx x xxxxxxx xxxx xxx xxxxxxxxx, xxx xxxxxxxxxxxx x tyto xxxxxx xxxxxxxxxxx x xxxxx xxxxxx změn.

V obecné xxxxxx xxx xxx xxxxxxxxxxx, xx xxxxx xxxxxxxx xxxx xxxxxx x xxxxxxxxxxx xxxxxxxxx, xxxxx xxxx xx xxxxxxx xxxxx Xxxxx xxxxxxxxx xxxxxxxx.

10.2. Xxxxxxxxx xxxxxxxxxxxxxx a xxxxxxxxxxxxxxxxx xxxxx x služeb (xxxxxxx xxxx xxxx)

Xxxxx xxxxxx xxxxx xx xxxxxxx správy daní, xxxxx xxxx informace x xxx xxxxxxxx xxxxxxx mlčenlivostí xxxxx §52 x násl. xxxxxxxx xxxx. K xxxxxxx zásady xxxxxxxxx xxxxxxxxxxxx xxx xxxxx, xx xxxxxxx xxxxxxx xxxx, xx x xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxx nakládáno xxxx x xxxxxxxxx x xxxxxxx xxxxxxxxxxxxxxxxx, xx velmi důležitým xxxxxxxx xxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxx x pro realizaci xxxxxx povinnosti xxxxxxx xxx xxxxxx xxxx. Xxxxxxxxx xxxxxxxx xxxxxxxxxxx xx xx úkol xxxxxxx xxxxxxx informací, xxxxx xxxx xxxxx xxxxxx xxxx x xxxxxxxxxx xxxxxxxx zjištěny, x xx xxxxxx xxxxxxx, aby xxxxxxx, xxxxx xxxxxxx otevřeně xxxxx x xxx xxxxx x o xxxxx finančních xxxxxxxxxxxxx x xxxxxxxx, xxx xxxxxx, xx xxxxxxx xx zneužití těchto (xxxxx xxxxx xxxxxxxxx) xxxxxxxxx. Zrušení xxxx xxxxxxxxxx xx xxx xxxx zásadní dopady xx xxxxxx xxxx, xxxxxxx xx xxxxxxxxx xxxxxx xxxxx.

X xxxxxxx xxxxxxxxx informací správcem xxxx xxx xxxxx xxxxxxx x xxxxxx xxxxxx xxxxxxxx xxxx, xxx podle §58 xxxx. 3 xx xxxxxxx daně xxxxxxxx xxxxxx xxxxxxxxx xx xxxxxx xxxx xxxxx x xxxxxxx, xxx xx nemůže xxxxxx x xxxxxxxxx xxxxxx xxxx xx xxxxxx xxxxxx veřejné moci, xxx xx xxxxx x xxxxxxx x xxxxx zásadou.

Návrh xxx xxxxxxxx xxxxxx xxxxxxxxxxxxxxx x xxxxxxxxxxxxxxxxxx xxxxx x xxxxxxxxx xxxx xxxxxxxx.

10.3. Budování xxxxxx xxxxxxxxxxx x použitelných xxx xxxxxxx, včetně xxxx xx zdravotním xxxxxxxxxx (xxxxxxx xxxxxxxxxx xxxxxxxxxxxxx)

Xxxx xxxxxx xxxx xxxxxxx xxxxxx xxxxxxxxxx, xxxxxxxxx právní xxxxxx xx řídí obecnými xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx problematiku.

10.4. Xxxxxxx xxxxxx veřejné xxxxxx

Xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxx xx obecné xxxxxx xxxxxx xxx xxxxxx xxxx xxx xxxxx xxxxxx Celní xxxxxx Xxxxx xxxxxxxxx.

10.5. Xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxx

Xxxxx zákona xxxxxxxxx, xxxxx způsobem má xxxxxxxxx orgán xxxxxxx xxxx zajistit xx, xxx xxx xxxxxxxxxxx xxxxxx xxxxx xxxxxxxxx. Xxxxxxxx x xxxx, xx xxxxxxx xxxxx x daňové oblasti xxxxxxx mlčenlivosti, nedá xx očekávat xxxxxx xxxx xxxxxxxxx xxxxxxx x xxxxxxx xxxxxx xxxx x xxxxxxx xxxxxxxxxxxx xxxxxxx.

10.6. Xxxxxxxxxxx xxxxxxxxxxxxxxxx - xxxxxxxx xxxxxx propojitelných a xxxxxxxxxxxx x evropském xxxxxxxx

Xxxxx zákona se xxx x xxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx x neupravuje budování xxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxx v xxxxxxxxx xxxxxxxx.

10.7. Xxxxxxx xxxxxxxx xxxxx v xxxx xxxxxxxxxx xxxxxxxx služby (xxxxxxx xxxxxxxx x xxxxxxx osobních xxxxx)

Xxxxx xxxxxx xxxxxx o xxxxxxxxxxx xxxxxx xx xxxx v xxxxxxx x xxxxx xxxxxxx. Xxxxx xxx xxxxxxxx x. 7.

10.8. Xxxxxxxxxx x xxxxxxxxxxxxxxx včetně xxxxxxxxxx xxx x xxxxxx (xxxxxxx xxxx xxxxxxxxxx)

Xxxxxx otevřenosti x xxxxxxxxxxxxxxxx je xxxxxxx xxxxxx xxxxxxxx x xxxxxx xxxxxxxxxx xxxxx xxxxxx daní xxxxx xxxxxxxx řádu. Návrh xxxxxx xxxx xxxxxx xxxxxx způsobem neomezuje xxxxxxxxxx a transparentnost.

10.9. Xxxxxxxxxxxxx neutralita

Návrh zákona xxxxxxxxx xxxxxxxxx ani xxxxxxxxxxxxx prostředky, xxxxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx.

10.10. Uživatelská xxxxxxxxxxx

Xxxxx xxxxxx xxxxxxxxxxxxx x xxxx oblasti xxxxxxxx xx xxxxxx xxxxxx xxxxxx xxx xxxxxx xxxx xxx xxxxx xxxxxx Xxxxx xxxxxx Xxxxx xxxxxxxxx x xxxx správce spotřebních xxxx.

11. Xxxxxx xxxxxxxxxx xxxxxx zákona

Současně s xxxxxxxxxxx návrhu xxxxxx x. 353/2003 Sb., x spotřebních xxxxxx, xx xxxxx pozdějších xxxxxxxx, xx předsedkyně Xxxxxxxxxx xxxxxxxx Parlamentu Xxxxx republiky xxxx x xxxxxxxxxx xxxxxx xxxxxx ve xxxxxxxxx xxxxxxx x xxxxx xxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx xxxxx §99 xxxx. 1 x 2 zákona x xxxxxxxx xxxx Xxxxxxxxxx xxxxxxxx. Xxxx legislativní xxxxx je možné xxxxxxxx xx xxxxxxxxxxx xxxxxxxxx, xxx jsou xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxx x xxxxxxx xxxxxx nebo xxxxxxxxxx xxxxx xxxx xxx státu hrozí xxxxxx xxxxxxxxxxx xxxxx. X xxxxxxxxxxx s xxxxxxxxxxx nárůstem xxx xxxxxxxxx xxxx, x xx xxxxxxx motorové xxxxx, xxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxxx x xxxxxx xxxxxx xxxx xxxx xxxxxxxxxxx. X xxxx xxxxxxxxxxx hrozí xxxxxx xxxxxxxxxxx xxxxx x domácnostem, xxx xxxxxxx x xxxxxxx xxxxxxx a organizacím. X xxxxxxxx xxxxxxxx xxx hrozí xxxxx xxxxxx xxxxxxxxxxx škody, xxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxx x xxxxxxxxxx může xxxxxxxx xxxxxx, xxxxxxxx xx xxxxxxx národního xxxxxxxxxxxx. X xxxxxx xxxxxx xxxxxxx xxx k xxxxxxxx xxxxxxxxxxx xxxxx, xxxxxxx extrémní nárůst xxx xxxxxxxxx xxxx xxxx xxxxxxxx x xxxxxxx xxxxxxxxx xxxxxxxx xxxxx. Xxxxxxxx xxxxx xx xxxxxx x xxxxxxxx, xxxxxxx xxxxx xx odvrátit značné xxxxxxxxxxx škody státu, x to xxxxxxxxxxxxxxx xxxxx v xxxxxx xxxxxxx. Xxxxx xxxxxxx xxxxxx xxx xxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxx x motorové nafty, xxx x xxxxxx x xxxxxxxxxx xxxxxxx xxxxx daně x xxxxxxxx nafty nebyl xxxxxxxx tlak xx xxxxx nárůst xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxx.

1 Pro xxxxxxx xxxxx, xxxxx xxxxxxxxx xxxx, se xxxxxxx xxxx x xxxxxxxxx xxxxxx, xxxxx xx xxx xxxxxxx xxx xxxxxxxx xxxxxx xxxxxxx, xxxxxxxxx xxxxxx xxxxx. Použijí se xxxxx platné první xxxxxxxx xxx x xxxxx, xxxxx jsou xxxxxxxxxx x Xxxxxxx xxxxxxxx Xxxxxxxx xxxx, x xxxxxxx se xxx dne 1. xxxxx xxxxxxxxxxxxx kalendářního xxxx

2 Xxxxxxx aplikace Xxxxxxxx xxxx EU xxxxxxxxxxxxx xxxx v xxxxxxxxxxxxx xxxxxxx xx xxxxxx EU xxx Xxxxxxxxx, M., Scheu, X.X. & Xxxxx, X. (xxx.): Xxxxxxx xxxxxxxxxx xxxx Xxxxxxxx xxxx: Xxxxx let x xxxxx – xxxxxxxxx a výhled. Xxxxxxxxxx Praha 2019

3 Xxxxxxxxx ohledně xxxxxxxxxxxx xxxxxxx xxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxx vnitrostátního xxxxxxxxxxxxx xxxxxx viz xxxx. xxxxxxxx Agentury Evropské xxxx xxx xxxxxxxx xxxxx (Xxxxxxxxxxx Xxxxxx Xxxxxx, FRA) Applying xxx Xxxxxxx xx Xxxxxxxxxxx Rights xx xxx Xxxxxxxx Xxxxx xx xxx xxx xxxxxxxxxxxx at xxxxxxxx xxxxx. Publications Office xx xxx European Xxxxx Xxxxxxxxxx 2018 (xxxxxxxx xxxxxx na https://op.europa.eu/cs/publication-detail/-/publication/ed1f87aa-e244-11e8-b690-01aa75ed71a1/language[1]en).

II. Zvláštní xxxx

X xx. X

X xxxx 1 (§48 xxxx. 1)

Xxxxx xxxxxxxxxxx dochází x prodloužení xxxxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxx x xxxxxxxxx xxxxx (včetně motorové xxxxx) xx xxxxxx 8 450 Xx/1000 xxxxx xx xxxx xx xxxxx roku 2023.

X xxxx 2 (§48 odst. 1)

Vzhledem x xxxx, xx xxxxxxx xxxxx xxxxxxxxxxx xxxx xx dočasné, xxxxxxx xx tímto xxxxxxxxxxx xxxxx spotřební xxxx z 8,45 Xx na 9,95 Xx xx xxxx x xxxxxxxx xxxxx x podobných minerálních xxxxx, které xxxxx xx daňovém území Xxxxx republiky uvedeny xx xxxxxxx xxxxxxxx xxxxx xx 1. xxxxx 2024.

K xxxx 3 (§48 xxxx. 18 xx 20)

Xxxxx xxxxxxxxxxx je prodloužena xxxxxxxx snížené sazby xxxxxxxxx xxxx x xxxxxxxxxxx xxxxx, xxxxx xxxxx teoreticky xxxxxxx xxxx substitut xxxxxxxx xxxxx xx xxxxxx 8 450 Xx/1000 xxxxx, x xx xx xxxx xx xxxxx xxxx 2023.

X xxxx 4 (§48 xxxx. 18 xx 20)

Xxxxxxxx x xxxx, xx snížení sazeb xxxxxxxxxxx xxxx je xxxxxxx, xxxxxxx xx xxxxx xxxxxxxxxxx xxxxx xxxxxxxxx daně z 8,45 Xx na 9,95 Xx xx xxxx x xxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxxxx olejů, které xxxxx xx xxxxxxx xxxxx Xxxxx xxxxxxxxx xxxxxxx xx volného xxxxxxxx xxxxx xx 1. ledna 2024.

K xxxx 5 (§57 xxxx. 6 xxxx. x))

Xxxxx xxxxxxxxxxx xx xxxxxxxxxxx účinnost xxxx xxxxxx spotřební xxxx x xxxxxxxx nafty xxxxxxxxxxxx x xxxxxxxxxx xxxxxx pro činnosti x vyšším xxxxxxx xxxxxxxxxxx. Xxxx vratky xxx xxxxxxx xx xxxxxx 7 300 Xx/1000 xxxxx, a xx xx dobu xx xxxxx roku 2023.

X bodu 6 (§57 odst. 6 xxxx. a))

Vzhledem x xxxxxxxxx snížení spotřební xxxx z xxxxxxxx xxxxx xx xxxxx xxxxxxx xxxxxx x xxxx xxxxxx xxxxxxxxx xxxx z xxx. xxxxxx xxxxx xxx, xxx Česká xxxxxxxxx xxxxxxxxx xxxxxx minimální xxxxx xxxx stanovené xxxxxxxx 2003/96/XX, xxxxxx xx mění xxxxxxxxx xxxxxxxxx xxxxxxxx Společenství x xxxxxxx energetických xxxxxxxx x xxxxxxxxx xx xxxxxxxxx podpory xxxxxxxx. X xxxxx xxxxxxxxxx xx xxxxxxxx xxxxxxxxxx vyšší xxxxx xxxxxx xxxx, xxxxx xx xxxxxxxx xx xxxxxxxxxx výrobu, kombinovanou xxxxxxxxxx a xxxxxxxxxx xxxxxx s xxxxxxx xxxxxxx xxxxxxxxx xxxxxx x xxxxxxxxxx výrobu x vysokým zastoupením xxxxxxxxx xxx. xxxxxxxxx xxxxxx. Xxxx vratky xx tímto xxxxxxxxxxx xxxxxxxxx xx 7,30 Xx xx 8,50 Xx xx xxxx xxxxxxxx xxxxx xxxxxxxxxxxx xxx xxxxxx činnostech. Xxxx xxxxxx 8,50 Xx xx xxxx xx xxxx vztahovat xx xxxxxxxx xxxx xxxxxxxxxxx xxxxx, které xxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxx, xxxx xxxx, xxxxx xxxx xxxxxxx do xxxxxxx daňového xxxxx xx 1. ledna 2024.

X xx. XX - xxxxxxxxx ustanovení

K xxxx 1

Jak xxxx xxxxxxx xxxx, zachování xxxxxxxx xxxxxxx sazby xxxx z motorové xxxxx xx navrhuje xxxxxxx xxxxx xxxxxx xxxxxxxxx ustanovení x xxx, xx xxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxx xxx xxxxxxxxx xxxxxxx xxxx xxxxxx (xxxx xxxxxx xxxxxxx xxxxxxx dřívější právní xxxxxxx, xxxx-xx se xxxxxxxx xxxxxxxx xx xxxxxxx xxxxx) materiálně xxxxxxxx xxxxxxxxxx dřívější. Xxxxxxxxx xxx formálně xx xxxxxxx xxxxxxxxxxxxx xxxx xxxxxx x. 131/2022 Xx., xxxx xxxxxxxxxxx xxxx xxxx xxxxxxx xx xxxxxxx xxxxxxxxxxx pravidel xxxxxxx. Xxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxx, která xxxx x základním xxxxxxxxxxxx xxxxx xxxxxxxxxxx, xxxxxxx xxxxxxx ani xxxxxxxxx xxxxxxxxxx, xxxxx xx xxxxxx xxxxx, xxx měla xxxxxx xxxxx zákona č. 131/2022 Sb. k 1. xxxxx 2022.

Xx xxxxxx xxxxxx xxx xxxx doplněno standardní xxxxxxxxx xxxxxxxxxx, xxxxxx xx xxxxxxxxx, že xxx daňové xxxxxxxxxx x xxxx z xxxxxxxxxxx xxxxx vzniklé xxxxx dnem nabytí xxxxxxxxx xxxxxx, xxxxx x pro práva x xxxxxxxxxx x xxxx xxxxxxxxxxx xx xxxxxxx xx xxxxxxxxxx xxxxxx x spotřebních xxxxxx, která byla x xxxxx xxxxxxxx xxxxxx. X xxxxx xxxxxxx xx xxxxx x pojem „daňová xxxxxxxxx“ x xxxxxxxxx xxxxx xxxxxx (xxx xxx xx xxxxx xxxxxxxxx xxxxx x. 280/2009 Xx., xxxxxx xxx), xxxxxx x xxxxxxx xxxxxxxxx, xxx xx definována v §8 xxxxxx x xxxxxxxxxxx xxxxxx. Xxxxx xxxxxx xx xxxx xxxxxxxxx xxxxxxxx xxxx „x xxxxxxxxxxx olejů, xxxxx xxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxx“ xxx, xxx xxxx xxxxxxxxx xxxxxxx, xx xx xxxx xxxxxxxxx xxxxxxxxxx vztahuje xx xxxxxxxxx xxxxx, xxxxx byly přede xxxx xxxxxx účinnosti xxxxxx xxxxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxx, xxxxxx i xx xxxxxxxxx oleje, xxxxx xxxx xxxxx xxxx xxxx xxxxxxxx, xxxxxxx nebyly uvedeny xx xxxxxxx xxxxxxxx xxxxx.

Xxxxxxxx xx xxx xxxxxxxxx xxxxxxxxxx xxxx xxxxx pouze bezolovnatého xxxxxxx, xxxxx x xxxxxxxx xxxxx xx xxxxxxx návrhu zákona xxxxxxx x žádné xxxxx nedochází, xxxxxxx xx xxxxxxxxxx xxxxxxxx xxxx.

X xxxx 2

Jedná xx x obecné xxxxxxxxxx, xxxxxx se xxxxxxxxx, že pro xxxxxx xxxxxxxxxx u xxxx x xxxxxxxxxxx xxxxx vzniklé xxxxx xxxx xxxxxx xxxxxxxxx xxxxx části xxxxxx, xxxx xx 1. xxxxx 2022 xx 31. prosince 2023, xxxxx x pro xxxxx x povinnosti x xxxx xxxxxxxxxxx xx xxxxxxx xx xxxxxxxxxx zákona x xxxxxxxxxxx xxxxxx, která xxxx x daném xxxxxxxx účinná. V xxxxx případě xx xxxxx o xxxxx „xxxxxx xxxxxxxxx“ v xxxxxxxxx slova xxxxxx (xxx xxx ji xxxxx xxxxxxxxx xxxxx x. 280/2009 Xx., xxxxxx xxx), xxxxxx x xxxxxxx xxxxxxxxx, xxx xx xxxxxxxxxx x §8 xxxxxx x spotřebních xxxxxx, xxxxx xxxxxx xx xxxx zdůrazněn xxxxxxxx xxxx „x xxxxxxxxxxx xxxxx, které xxxx xxxxxxx xx xxxxxxx xxxxxxxx oběhu“ xxx, xxx xxxx xxxxxxxxx xxxxxxx, xx se xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx na xxxxxxxxx xxxxx, xxxxx byly xx 1. xxxxx 2022 xx 31. xxxxxxxx 2023 xxxxxxx xx xxxxxxx xxxxxxxx xxxxx, nikoli i xx minerální xxxxx, xxxxx byly x xxxxx xxxxxx vyrobeny, xxxxxxx xxxxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxx.

X xxxx 3

Jedná xx x xxxxxxxxx xxxxxxxxxx, xxxxx xx xxxx vratky daně x minerálních olejů xxxxxxxxx xx xxxxxxx xxxxxxxx oběhu xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx. Xxxx xxxxxx daně x xxx. xxxxxx nafty xxxx poté x xxxx daňově xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx 7 300 Xx/1000 xxxxx xxx xxxxxx xx to, kdy xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxx kdy xxxxxxx xxxx nárok xx xxxxxxx xxxx.

X xxxx 4

Xxxxx xx x xxxxxxxxx xxxxxxxxxx, xxxxx xx xxxx vratky xxxx z minerálních xxxxx xxxxxxxxx do xxxxxxx xxxxxxxx oběhu xxx xxx xxxxxx xxxxxxxxx tohoto zákona (xx. od 1. xxxxx 2022) do xxx xxxxxx xxxxxxxxx xxxxxxxxxxx ustanovení (xx. xx 31. xxxxxxxx 2023 xxxxxx), xxxx xxxxxxxxxxx olejů xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxx x xxxxx xxxxxx xxxxxxxxx xxxx 8 450 Xx/1000 xxxxx. Výše vratky xxxx x xxx. xxxxxx xxxxx xxxx x xxxx xxxxxx xxxxxxxxxxxx xxxxxxxx odpovídat xxxxx úrovni, xxxx 7 300 Xx/1000 xxxxx bez xxxxxx xx xx, kdy xxxxxxxxxx xxxxxxxxxx předmětné xxxxx xxxxxxxxxx xxxx xxx xxxxxxx xxxx xxxxx xx vrácení xxxx.

X bodu 5

Xxxxx xx x xxxxxxxxx xxxxxxxxxx, xxxxx xx xxxx xxxxxx daně x minerálních olejů xxxxxxxxx xx volného xxxxxxxx xxxxx xxx xxx xxxxxxxxxx nabytí xxxxxxxxx původní xxxxx xxxxxxxxx xxxx 9 950 Xx/1000 xxxxx (xx. od 1. xxxxx 2024). Výše xxxxxx xxxx x xxx. zelené nafty xxxx x xxxx xxxxxx zvýhodněných činností xxxxxxxx odpovídat xxxxx xxxxxx xxxxxx, tedy 8 500 Xx/1000 xxxxx xxx ohledu xx xx, kdy xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxx kdy xxxxxxx xxxx nárok xx xxxxxxx xxxx.

X xx. XXX - xxxxxxxx

Xx xxxxx nastavit xxxxxxxx xxxxxx xxxxxx xx xxx následující po xxx jeho xxxxxxxxx, xxxxxxx je xxxxxxx xxxx xxxxxx, xxx xxxxx xx xxxxxxxxxx xxxxxxx sazby spotřební xxxx x xxxxxxxx xxxxx, xxxx xxxx xxxxxx xxxx xxxxxxxxx xx dočasné xxxxxxx xxxx xxxxx xxxxxxxx x xxxxxx x. 131/2022 Sb. (xxxxx xxxxx 30. xxxx 2022). Tím xx xxxxxx požadavek xxxxxxxx x §3 odst. 4 xxxxxx x. 309/1999 Xx., x Xxxxxx xxxxxx a Xxxxxx xxxxxxxxxxxxx xxxxx, xxxxx v xxxxxxx xxxxxxxxx x xxxxxx xxxx xxx 1. xxxxx a 1. xxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxx. Xxxxxxxx x xxxx legislativního xxxxxxx x xxxx xxxxxxxxxx xxxxxxxxxxxx se xxx xxxxxxxxxxx, že xxxxx xxxxxx xxxxxx xxxxxxxxx dne 1. xxxxx 2022. Xxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx xx 1. xxxxx 2024, jelikož xx xxxxxxx sazby xxxx pouze xxxxxxx.

X Xxxxx dne 14. xxxx 2022

Xxxxxxxx xxxxx:

xxxx. XxXx. Xxxx Xxxxx, Xx.X., XX.X., x. x.

Xxxxxxx xxxxxxx:

Xxx. Xxxxxx Xxxxxxxx v. x.