XXXXX

xx dne ... 2022,

xxxxxx xx xxxx xxxxx x. 586/1992 Xx., x daních x příjmů, xx xxxxx pozdějších předpisů, xxxxx x. 16/1993 Xx., x xxxx xxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, x xxxxx x. 201/2012 Xx., x xxxxxxx xxxxxxx, ve znění xxxxxxxxxx xxxxxxxx

Xxxxxxxxx se xxxxxx na tomto xxxxxx České xxxxxxxxx:

XXXX XXXXX

Xxxxx xxxxxx x xxxxxx x xxxxxx

Xx. I

Zákon x. 586/1992 Xx., x xxxxxx x xxxxxx, xx znění xxxxxx x. 35/1993 Xx., xxxxxx x. 96/1993 Xx., xxxxxx č. 157/1993 Xx., xxxxxx x. 196/1993 Sb., xxxxxx č. 323/1993 Xx., xxxxxx č. 42/1994 Xx., zákona x. 85/1994 Xx., xxxxxx x. 114/1994 Xx., zákona x. 259/1994 Xx., zákona x. 32/1995 Sb., xxxxxx č. 87/1995 Xx., zákona č. 118/1995 Sb., zákona x. 149/1995 Sb., xxxxxx x. 248/1995 Xx., xxxxxx č. 316/1996 Xx., xxxxxx x. 18/1997 Xx., xxxxxx x. 151/1997 Xx., zákona x. 209/1997 Xx., xxxxxx x. 210/1997 Xx., xxxxxx č. 227/1997 Xx., xxxxxx x. 111/1998 Xx., xxxxxx x. 149/1998 Xx., xxxxxx x. 168/1998 Xx., xxxxxx x. 333/1998 Xx., xxxxxx x. 63/1999 Sb., xxxxxx č. 129/1999 Xx., xxxxxx x. 144/1999 Xx., xxxxxx x. 170/1999 Xx., xxxxxx x. 225/1999 Xx., xxxxxx Ústavního xxxxx, vyhlášeného pod x. 3/2000 Xx., xxxxxx č. 17/2000 Xx., xxxxxx x. 27/2000 Xx., xxxxxx x. 72/2000 Sb., xxxxxx x. 100/2000 Xx., zákona č. 103/2000 Xx., xxxxxx x. 121/2000 Sb., xxxxxx x. 132/2000 Xx., xxxxxx x. 241/2000 Sb., xxxxxx x. 340/2000 Xx., xxxxxx x. 492/2000 Xx., xxxxxx x. 117/2001 Xx., xxxxxx x. 120/2001 Sb., xxxxxx č. 239/2001 Xx., zákona č. 453/2001 Xx., xxxxxx x. 483/2001 Sb., xxxxxx x. 50/2002 Xx., xxxxxx x.128/2002 Xx., xxxxxx č. 198/2002 Xx., xxxxxx x. 210/2002 Xx., xxxxxx č. 260/2002 Xx., xxxxxx x. 308/2002 Sb., zákona x. 575/2002 Xx., xxxxxx č. 162/2003 Xx., xxxxxx x. 362/2003 Sb., xxxxxx x. 438/2003 Xx., xxxxxx x. 19/2004 Xx., zákona x. 47/2004 Xx., zákona x. 49/2004 Xx., xxxxxx x. 257/2004 Xx., zákona x. 280/2004 Xx., xxxxxx x. 359/2004 Xx., xxxxxx x. 360/2004 Xx., xxxxxx x. 436/2004 Xx., zákona x. 562/2004 Sb., xxxxxx č. 628/2004 Xx., xxxxxx č. 669/2004 Sb., xxxxxx x. 676/2004 Sb., xxxxxx x. 179/2005 Xx., zákona x. 217/2005 Xx., xxxxxx x. 342/2005 Xx., xxxxxx x. 357/2005 Xx., xxxxxx x. 441/2005 Sb., xxxxxx x. 530/2005 Sb., xxxxxx x. 545/2005 Xx., xxxxxx x. 552/2005 Sb., xxxxxx x. 56/2006 Xx., xxxxxx x. 57/2006 Xx., zákona x. 109/2006 Sb., xxxxxx x. 112/2006 Xx., xxxxxx č. 179/2006 Xx., xxxxxx č. 189/2006 Xx., xxxxxx x. 203/2006 Xx., xxxxxx x. 223/2006 Xx., zákona x. 245/2006 Xx., xxxxxx x. 264/2006 Xx., xxxxxx x. 267/2006 Xx., xxxxxx x. 29/2007 Xx., zákona x. 67/2007 Sb., xxxxxx x. 159/2007 Xx., xxxxxx x. 261/2007 Xx., xxxxxx x. 296/2007 Xx., xxxxxx x. 362/2007 Xx., xxxxxx x. 126/2008 Sb., xxxxxx x. 306/2008 Xx., xxxxxx x. 482/2008 Xx., xxxxxx č. 2/2009 Sb., xxxxxx x. 87/2009 Xx., xxxxxx x. 216/2009 Xx., xxxxxx č. 221/2009 Xx., xxxxxx x. 227/2009 Sb., xxxxxx x. 281/2009 Xx., zákona x. 289/2009 Xx., zákona x. 303/2009 Sb., xxxxxx x. 304/2009 Xx., xxxxxx x. 326/2009 Xx., zákona x. 362/2009 Xx., xxxxxx č. 199/2010 Xx., xxxxxx x. 346/2010 Sb., zákona x. 348/2010 Xx., xxxxxx x. 73/2011 Xx., nálezu Xxxxxxxxx xxxxx, xxxxxxxxxxx pod x. 119/2011 Sb., xxxxxx č. 188/2011 Xx., xxxxxx x. 329/2011 Sb., zákona x. 353/2011 Xx., xxxxxx x. 355/2011 Xx., xxxxxx x. 370/2011 Xx., xxxxxx x. 375/2011 Xx., xxxxxx x. 420/2011 Xx., xxxxxx č. 428/2011 Xx., zákona x. 458/2011 Xx., xxxxxx&xxxx; č. 466/2011 Xx., xxxxxx x. 470/2011 Xx., zákona x. 192/2012 Sb., xxxxxx x. 399/2012 Xx., xxxxxx č. 401/2012 Sb., xxxxxx x. 403/2012 Xx., xxxxxx x. 428/2012 Xx., xxxxxx x. 500/2012 Sb., zákona x. 503/2012 Xx., xxxxxx x. 44/2013 Xx., xxxxxx x. 80/2013 Xx., xxxxxx x. 105/2013 Xx., xxxxxx x. 160/2013 Xx., xxxxxx x. 215/2013 Xx., xxxxxx x. 241/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx č. 162/2014 Xx., xxxxxx x. 247/2014 Sb., xxxxxx č. 267/2014 Xx., xxxxxx č. 332/2014 Xx., xxxxxx x. 84/2015 Sb., xxxxxx č. 127/2015 Xx., xxxxxx č. 221/2015 Sb., xxxxxx x. 375/2015 Sb., xxxxxx x. 377/2015 Xx., xxxxxx č. 47/2016 Xx., xxxxxx x. 105/2016 Sb., xxxxxx x. 113/2016 Xx., xxxxxx č. 125/2016 Xx., xxxxxx x. 148/2016 Xx., xxxxxx x. 188/2016 Xx., xxxxxx Ústavního xxxxx, xxxxxxxxxxx pod x. 271/2016 Xx., xxxxxx č. 321/2016 Xx., xxxxxx x. 454/2016 Xx., zákona x. 170/2017 Xx., xxxxxx č. 200/2017 Xx., xxxxxx č. 225/2017 Xx., xxxxxx x. 246/2017 Xx., xxxxxx x. 254/2017 Xx., xxxxxx x. 293/2017 Xx., zákona x. 306/2018 Xx., xxxxxx x. 32/2019 Xx., xxxxxx x. 80/2019 Sb., xxxxxx x. 125/2019 Sb., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx č. 303/2019 Xx., zákona x. 364/2019 Xx., xxxxxx x. 299/2020 Xx., zákona x. 343/2020 Xx., č. 386/2020 Xx., xxxxxx x. 450/2020 Xx., xxxxxx x. 540/2020 Xx., zákona x. 543/2020 Xx., xxxxxx x. 588/2020 Xx., xxxxxx č. 609/2020 Xx., zákona x. 39/2021 Sb., xxxxxx x. 251/2021 Xx., xxxxxx č. 284/2021 Xx., xxxxxx č. 285/2021 Sb., xxxxxx x. 286/2021 Sb., xxxxxx č. 297/2021 Xx., xxxxxx x. 324/2021 Sb., xxxxxx x. 329/2021 Sb., xxxxxx x. 353/2021 Xx. x xxxxxx x. .. ./2022 Xx., xx xxxx xxxxx:

1. X §6 xxxx. 6 větě xxxxx xx za xxxxx „xxxx vozidla“ xxxxxxxx slova „nebo xx výši 0,5 % vstupní ceny, xxxxx-xx xx x xxxxxxxxxxx xxxxxxxx vozidlo xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx zadávání xxxxxxxxx xxxxxxx a veřejných xxxxxx x přepravě xxxxxxxxxxx,“, na konci xxxxx věty xxxx xx doplňují xxxxx „; xx-xx xxxxxxxx xxxxxxx s xxxxxxxx xxxxxxx xxxxx nízkoemisním xxxxxxxxx vozidlem, xxxxxxxx xx xx příjem xxxxxxxxxxx částka ve xxxx 0,5 % xx vstupní xxxx xxxxxx motorového vozidla“, xx xxxx šesté xx za xxxxx „xxxxx xxxxxxxxxx xxxxxxx“ xxxxxxxx xxxxx „s xxxxxxxx xxxxxxxxxxxxx“ x xx konci textu xxxx šesté xx xxxxxxxx xxxxx „a xx xxxx 0,5 % x xxxxx xxxxxxxxx xxx všech xxxxxxxxxxxxx motorových vozidel xxxxxxxxxxxx pro služební x soukromé xxxxx“.

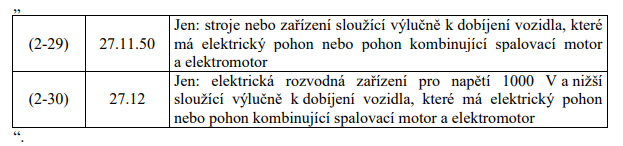

2. X příloze x. 1 se za xxxxxxx „(2-28)“ vkládají xxxx xxxxxxx „(2-29) x (2-30)“, xxxxx xxxxx:

Xxxxxxxxx položky (2-29) xx (2-80) xx xxxxxxxx xxxx xxxxxxx (2-31) xx (2-82).

Xx. XX

Xxxxxxxxx xxxxxxxxxx

1. Xxxxxxxxxx §6 odst. 6 xxxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx ode xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xx xxxxxxx xxx xxx xxxxxxxxx období xxxx 2022. Xxx zúčtování xxxx x xxxxxxx xxxxxx na xxx x xxxxxx xxxxxxxxx xxxx ze xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxx roku 2022 xxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx se xxxxxxx §6 odst. 6 xxxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

2. Nízkoemisním motorovým xxxxxxxx xx xxx xxxxx xxxx x xxxxxx do xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx a xxxxxxxxx služeb x xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx vozidlo xxxxxxxxx X1, X2 nebo X1, xxxxx xxxxxxxxxxx xxxxxx xxxxx XX2 xx výši 50 x/xx x 80 % emisních limitů xxx látky xxxxxxxxxxxx xxxxxxx v xxxxxxx xxxxxxx xxxxx xxxxxxx X xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) č. 715/2007 xx dne 20. xxxxxx 2007 x xxxxxxxxxxx xxxx motorových xxxxxxx x hlediska xxxxx z xxxxxxx xxxxxxxx xxxxxxx x x xxxxxxxxxx vozidel (Xxxx 5 a Xxxx 6), x xxxxxxx xxxxx.

3. Xx xxxxxx majetek xxxxxxxx xxxxx dnem nabytí xxxxxxxxx xxxxxx xxxxxx x na technické xxxxxxxxxx tohoto xxxxxxxx xxxxxxx dokončené a xxxxxxx xx xxxxx xxxxxxxxxxx obvyklému xxxxxxx xxxx xxxxx dnem xx xxxxxxx xxxxx x. 586/1992 Xx., xx znění účinném xxxxx xxxx xxxxxx xxxxxxxxx tohoto zákona.

4. Xx hmotný majetek xxxxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx x na xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx x xxxxxxx xx xxxxx způsobilého obvyklému xxxxxxx xxxx xxxxx xxxx xxx xx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxx xxx xxxxxx účinnosti xxxxxx xxxxxx použít zákon x. 586/1992 Sb., xx xxxxx xxxxxxx xxx xxx nabytí xxxxxxxxx tohoto zákona; xxxxxxx-xx xxxxxxxxx takový xxxxxx, xxxxxxx xx xx tento xxxxxxx xxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx xxx dne xxxxxx xxxxxxxxx xxxxxx xxxxxx, xx xxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxxxx jde-li x xxx xxxxxxxxxx majetek, xxxxxxxxx xxxxx odpisovou xxxxxxx.

XXXX XXXXX

Xxxxx zákona x xxxx xxxxxxxx

Xx. XXX

Xxxxx č. 16/1993 Sb., o xxxx xxxxxxxx, ve xxxxx xxxxxx x. 302/1993 Sb., zákona x. 243/1994 Xx., xxxxxx x. 143/1996 Xx., xxxxxx x. 61/1998 Sb., xxxxxx x. 241/2000 Xx., xxxxxx x. 303/2000 Xx., xxxxxx č. 492/2000 Sb., xxxxxx x. 493/2001 Xx., xxxxxx x. 207/2002 Xx., xxxxxx č. 102/2004 Sb., zákona x. 635/2004 Xx., xxxxxx x. 545/2005 Xx., xxxxxx x. 270/2007 Xx., xxxxxx x. 296/2007 Xx., xxxxxx x. 246/2008 Xx., xxxxxx x. 281/2009 Sb., xxxxxx x. 199/2010 Xx., xxxxxx x. 30/2011 Xx., zákona x. 375/2011 Sb., zákonného xxxxxxxx Xxxxxx x. 344/2013 Sb., xxxxxx x. 267/2014 Xx., xxxxxx x. 63/2017 Xx. x zákona x. 299/2020 Sb., xx xxxx xxxxx:

1. Xx úvodní xxxx xxxxxx se xxxxxx xxxxxxxx x xxxxxx xxxxx xxxxx, xxxxx xxxxx:

„XXXX PRVNÍ

ZÁKLADNÍ XXXXXXXXXX“.

2. §1 xxxxxx xxxxxxxx xxx xxxxx č. 1 xxx:

„§1

Xxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx Xxxxxxxx xxxx1) a xxxxxxxx daň xxxxxxxx.

1) Xxxxxxxx Rady 83/182/XXX xx xxx 28. xxxxxx 1983 x xxxxxxxxxx xx xxxx, xxxxx xxxxx v xxxxx Xxxxxxxxxxxx xxx xxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx prostředků.

Směrnice Xxxx 92/106/XXX xx dne 7. prosince 1992 x zavedení xxxxxxxxxx xxxxxxxx xxx xxxxxx xxxxx xxxxxxxxxxx přepravy xxxxx mezi xxxxxxxxx xxxxx.

Xxxxxxxx Evropského xxxxxxxxxx x Xxxx 1999/62/XX xx xxx 17. xxxxxx 1999 o xxxxxx xxxxxxxx xx xxxxxxx určitých pozemních xxxxxxxxxx těžkými nákladními xxxxxxx.

Xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx 2011/76/EU xx dne 27. xxxx 2011, xxxxxx xx xxxx xxxxxxxx 1999/62/XX o výběru xxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxx komunikací xxxxxxx xxxxxxxxxx xxxxxxx.“.

XXXXX 31983L0182, 319920106, 31999L0062, 32011L0076

3. Xx §1 xx xxxxxx xxxxxxxx x nadpis xxxxx xxxxx, xxxxx znějí:

„ČÁST XXXXX

XXX“.

4. §2 a 3 včetně nadpisů x xxxxxxxx xxx xxxxx x. 2 xxxxx:

„§2

Xxxxxxx xxxx

(1) Xxxxxxxxx xxxx xxxxxxxx xx xxxxxxxxxx xxxxxxx.

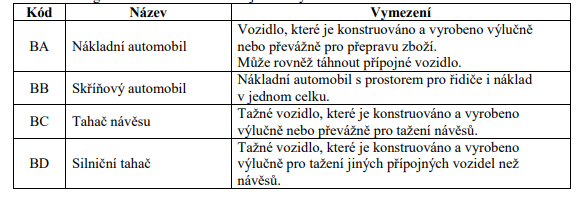

(2) Xxxxxxxxxxx xxxxxxxx xx xxx xxxxx xxxx xxxxxxxx xxxxxx silniční vozidlo xxxxxxxxx N2 x X3 x xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx X3 nebo X4, xxxxx jsou registrovaná x registru xxxxxxxxxx xxxxxxx v České xxxxxxxxx.

(3) Xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxx vozidlo

a) x přidělenou zvláštní xxxxxxxxxxx xxxxxxx podle xxxxxx xxxxxxxxxxxx podmínky xxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxxxx,

x) xxxxxxxxx X podkategorie

1. xxxxxxx xxxxxxxxxx určení nebo

2. xxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxx

x) kategorie X x xxxxx xxxxx xxxxxxxxx DA.

(4) Xxxxxxxxxx vozidlo xxxx xxxxxxxxx xxxx x xxxxxxxxxxx xxxxxx, xx xxxxxx x xxx xxxxxx xxxxxxxx xxxxxxxxxxx, xxxxx xxxx xxxxxxxxx xxxx.

(5) Xxx xxxxx xxxx xxxxxxxx xx xxxxxxxxx zdanitelného vozidla x jeho xxxxx xxxxx xxxxxxxxx xxxxxx xxxxxxxxx a kód xxxxx karoserie podle xxxxx použitelného xxxxxxxx Xxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxx přípojných xxxxxxx2).

(6) Na xxxxxxx xxxxx xxxxx použitelného xxxxxxxx Xxxxxxxx unie xxxxxxxxxxxx schvalování motorových xxxxxxx x jejich xxxxxxxxxx vozidel2), xxxxx xxxx v xxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxx kategorii xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx a číslice xxxx xxx druhu xxxxxxxxx xxxxx xxxxxx xxxxx použitelného xxxxxxxx, xx hledí xxxx xx xxxxxxxx vozidlo, xxxxx má x xxxxxxxxxx průkazu uvedenu xxxxxxxxx xxxxxxx nebo xxx druhu xxxxxxxxx, xxxxx nejblíže odpovídají xxxxxxxx xxxxx tohoto xxxxx xxxxxxxxxxxx xxxxxxxx.

§3

Xxxxxxxxxx xx daně

(1) Xx xxxx xxxxxxxx se xxxxxxxxxx xxxxxxxxxx xxxxxxx

x) xxxxxxxx xxxxxxxxx zvukovým xxxxxxxxxx xxxxxxxxx doplněným xxxxxxxxx xxxxxxxxxx světlem xxxxx barvy nebo xxxxx x xxxxxxx xxxxx xxxxxxxx v xxxxxxxxxx průkazu xxxxxxx,

x) xxxxxx xxxx xxxxxx xxxxxx xxxxxxx, xxxxx xxxx xxxxxxxxx x xxxxxxxxx,

x) kategorie X, xxxxx je xxxxxxxxxxx xxxxx daně xx xxx xxxxxxxxx xxxxx xxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxx N x kódem xxxxx xxxxxxxxx BD, nebo

d) xxxxxxxxxx dílčí xxxx xx xxxx xxxxxxx, xxxxx xx xxxxx xxxxxxxxxxx

1. diplomatická xxxx xxxx xxxxxxxxxx úřad, xx-xx zaručena xxxxxxxxxx,

2. xxxxxxxxxxxx zdravotních služeb, xxxxxx xxxxxxxxx služba xxxx xxxxxx záchranná xxxxxx, je-li v xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxx xxxxxxx xxxx xxxxxxxxxxxx,

3. Xxxxx xxxxxxx kříž, x xx x rozsahu xxxxxxxxxx podle xxxxxx xxxxxxxxxxxx Český xxxxxxx xxxx, nebo

4. vlastník xxxxxxx komunikace, správce xxxxxxx xxxxxxxxxx xxxx xxxx xxxxxxxx xxxxx, xx-xx xxxxxxxxx xxxxxxx x xxxxxxxxxxx sjízdnosti xxxx schůdnosti pozemní xxxxxxxxxx.

(2) Xxxxxxxxxx vozidlo xx xx daně xxxxxxxx osvobozeno x xxxxxxxxxxx měsíci, xx xxxxxx byly xxxxxxx xxxxxxxx xxx xxxxxxxxxx xx daně xx xxxxx dnech, xxx xxxx u xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx, xxxxx xxxx xxxxxxxxx xxxx.

2) Nařízení Xxxxxxxxxx xxxxxxxxxx x Xxxx (EU) 2018/858 xx dne 30. xxxxxx 2018 x xxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxx xxxxxxx, jakož x xxxxxxx, konstrukčních částí x samostatných xxxxxxxxxxx xxxxx xxxxxxxx xxx xxxx xxxxxxx a x xxxxxx xxx xxxxx x xxxx, x změně xxxxxxxx (XX) x. 715/2007 x x. 595/2009 x x xxxxxxx xxxxxxxx 2007/46/XX, v xxxxxxx znění.“.

Poznámky xxx xxxxx č. 1x, 2x x 3x xx xxxxxxx.

XXXXX 31983L0182, 31999L0062, 32011L0076

5. V §4 odst. 1 xxxxxx xxxxx ustanovení xx xx xxxxx „xxxx“ xxxxxx xxxxx „xxxxxxxx“.

6. X §4 xxxx. 1 xxxx. x) xx xx xxxxx „provozovatel“ vkládá xxxxx „xxxxxxxxxxxx“.

7. X §4 xxxx. 1 xxxx. x) se xx slovo „xxxxx“ xxxxxx xxxxx „xxxxxxxxxx“ x xxxxx „, xxxxx xxxxxxx, xxxxx xxxxxxxxxxxx xx odhlášen x registru xxxxxxx“ xx xxxxxxx.

8. X §4 xxxx. 2 xx za slovo „xxxx“ xxxxxx xxxxx „xxxxxxxx“ x písmeno x) xx xxxxxxx.

Xxxxxxxxx xxxxxxx x) x x) xx xxxxxxxx xxxx písmena a) x x).

Xxxxxxxx pod xxxxx č. 4x xx xxxxxxx.

9. X §4 xxxx. 2 xxxx. x) xx xx xxxxx „používá“ xxxxxx slovo „xxxxxxxxxx“ x xxxxx „xxxxxxxxxxxx x xxxxxx jako xxxxxxxxxxx rezerva nebo xxxxxxxxxxxx xxxxxx4x)“ xx xxxxxxxxx xxxxx „určené xxxx xxxxxx xxxxxx xxxxxxx“.

Xxxxxxxx xxx čarou x. 4x xx xxxxxxx.

10. V §4 xxxx. 3 se xx xxxxx „téhož“ xxxxxx xxxxx „zdanitelného“.

11. §5 včetně xxxxxxx xxx:

„§5

Xxxx xxxx za xxxxxxxxxx xxxxxxx

Xxxx xxxx xxxxxxxx za xxxxxxxxxx xxxxxxx xx uvedena x xxxxxxx x xxxxxx zákonu. “.

CELEX 31999L0062

12. Nadpis nad xxxxxxxxx §6 xx xxxxxxx.

13. Nadpis xxx xxxxxxxxx §8 xx xxxxxxx.

14. §8 xx 11 se zrušují.

15. X §12 odst. 2 se xx xxxxx „X“ vkládá xxxxx „zdanitelného“ x xx xxxx „100 %“ xx xxxxxxxx xxxxx „výše xxxx xxx xxxx xxxxxxx“.

16. X §12 xxxx. 3 xx xx xxxxx „X“ xxxxxx xxxxx „xxxxxxxxxxxx“ x xxxxx „xxxx“ xx xxxxxxxxx xxxxx „xxxx xxxx pro xxxx xxxxxxx“.

17. X §12 xx odstavec 4 xxxxxxx.

Xxxxxxxxx xxxxxxxx 5 xx označuje xxxx xxxxxxxx 4.

18. X §12 xxxx. 4 xx xxxxx „u xxxxxx xxxxxxxxxxx xxxxxxx xxxx“ xxxxxxxxx xxxxx „x xxxxxxx přiznání“.

19. Xx §12 xx xxxxxx xxxx §12x, xxxxx včetně xxxxxxx xxx:

„§12x

Xxxxxxx xxxx

x) ) Xxx xxxxxxxx se xxxxxxx xxxx součet xxxxxxx daní xx xxxxxxxxxx xxxxxxxxxx vozidla.

m) ) Dílčí xxx xx jednotlivé xxxxxxxxxx xxxxxxx se xxxxxxx xxxx xxxxxx

x) xxxx xxxx xxx toto xxxxxxxxxx xxxxxxx, xxxxxxxx xxxxxxx o jednu xxxxxxxxxx xx xxxxx xxxxxxxxxx měsíc, xx xxxxxx xxxxxxx xxxx xxxxxxxxx daně xxxx xx xx xxxx xxxx xxxxxxxxxx, a

o) xxxxxxxxx slevy xx xxxx za toto xxxxxxxxxx xxxxxxx.“.

20. V §13 se xx xxxxx „xxxxxxx“ xxxxxxxx xxxxx „xxxx xxxxxxxx“.

21. Xxxxxx xxx xxxxxxxxx §14 se zrušuje.

22. §14 včetně xxxxxxx xxx:

„§14

Xxxxxxxxxx určení daně

Výnos xxxx xxxxxxxx je xxxxxxx xxxxxxxx Xxxxxxxx xxxxx xxxxxxxx infrastruktury.“.

23. Xx §14 se xxxxxx nový §14a, xxxxx xxxxxx xxxxxxx xxx:

„§14x

Xxxxxxxxx xxxxxx a xxxx technické xxxxxxx xxxxxxxxxxxx xxxxxxx

(1) Xxxxxxxxxxx xxxxxxxx xxx xxx xxxxxxxx xx xxxxxx x xxxxxxxxxxxx zdanitelnému xxxxxxx xx xxxx xxxxx xxxxx uvedených x xxxxxxxxxx průkazu xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxx

x) x xxxxxxx xxx zdaňovacího xxxxxx xxxx

x) xx dni xxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxxx silničních xxxxxxx x Xxxxx xxxxxxxxx, xxxxx x první xxxxxxxxxx xxxxx x xxxxxxx xxxxxxxxxxx xxxxxx.

(2) Xxxxx xxxxxxxxxx rozhodná xxx xxx xxxxxxxx xxxx uvedena x xxxxxxxxxx průkazu xxxxxxxxxxxx xxxxxxx, xxxx xx x jiného xxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx.“.

24. Xx §14a xx xxxxxx označení x xxxxxx části xxxxx, xxxxx xxxxx:

„XXXX XXXXX

XXXXXX DANĚ“.

25. §15 x 16 xxxxxx xxxxxxx znějí:

„§15

Daňové xxxxxxxx

(1) Xxxxxxxxx xx xxxxxxx xxxxx xxxxx xxxxxx xxxxxxxx x dani xxxxxxxx, xxxxx xx x něm xxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxx, x xx xxxxxxxxxx xx 31. xxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxx.

(2) V xxxxxxx xxxxxxxx se xxxxx pouze zdanitelné xxxxxxx,

x) xx xxxxx xx xxxxx xxx xxxxx xxx 0 Xx,

x) za xxxxx xx xxxxxxxxx xxxxx xx dani xxxx

x) xxxxx je osvobozeno, xxxxx xx xxxxx xxxxx xxx xx xxx xxxx xxxxx xxx 0 Xx.

(3) X xxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxx osvobozené xxxxx §3 xxxx. 1 xxxx. d) bodu 1.

(4) Daňové přiznání x xxxx xxxxxxxx xx xxxxxx xxxxx xxxxxxxxxxxx.

§16

Xxxxxxxx xxxxxxxxx

Xxxxxxxxx uplatňující xxxxx xx xxxx xxxxxxxx xx povinen xxxxxxxxx xxxxxxxxx doklady x xxxxxxxxxxx údaji xxxxxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxx a xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx x xxxxxxxxx xxxx xxxxxxxxxxxxxx přístavu.“.

CELEX 31992X0106

26. Xx §16 xx vkládá §16a, xxxxx včetně xxxxxxx xxx:

„§16x

Xxxxx pro předepsání x xxxxxxx xxxx

Xxxx-xx xxx xxxxxxxx xxxx xxx 100 Xx, xxx xx xxxxxxxxxxx x xxxxxxx.“.

27. Za §16x se xxxxxx xxxxxxxx x xxxxxx xxxxx xxxxxx, xxxxx xxxxx:

„XXXX XXXXXX

XXXXXXXXXX ZMOCŇOVACÍ X ZRUŠOVACÍ“.

28. X §17 xxxx. x) xx xxxxx „xxxxx xxxx“ xxxxxxxxx xxxxx „xxxx xxxx xxxxxxxx“.

29. X §17 xxxx. x) xx xxxxx „xxxxxxx používaná“ nahrazují xxxxx „xxxxxxxxxx xxxxxxx xxxxxxxxx“.

30. Xxxxxxxx se xxxxxxx k xxxxxx, xxxxx zní:

„Příloha k xxxxxx x. 16/1993 Xx.

XXXXX 31999L0062

Xx. IV

Přechodná xxxxxxxxxx

1. Xxx xxxxxx xxxxxxxxxx x daně xxxxxxxx xx xxxxxxxxx období xxxxxxxx před 1. xxxxxx 2022, xxxxx x xxx práva x povinnosti x xxxx xxxxxxxxxxx xx xxxxxxx xxxxx x. 16/1993 Sb., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx.

2. Xxx xxxxxx xxxxxxxxxx x xxxx silniční xx xxxxxxxxx období 2022, xxxxx x xxx xxxxx x xxxxxxxxxx x xxxx xxxxxxxxxxx, xx použije xxxxx x. 16/1993 Sb., xx znění účinném xxx dne xxxxxx xxxxxxxxx xxxxxx xxxxxx.

3. Xxxxxxxxxxx xxxxxxxxx x xxxx xxxxxxxx vzniklá xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxx xxxx 1. xxxxx 2022. Rozhodnutí x xxxxxxx registrace xx x takovém xxxxxxx nevydává.

4. Xxxxxxxxxx §15 xxxx. 4 xxxxxx č. 16/1963 Xx., ve znění xxxxxxx xxx xxx xxxxxx xxxxxxxxx tohoto xxxx, xx xxxxxxxxx xxx xxxxxx xxxxxxxx xx xxxxxxxxx xxxxxx xxxxxxxx před 1. xxxxxx 2022.

XXXX XXXXX

Xxxxx zákona x xxxxxxx xxxxxxx

Čl. V

Zákon x. 201/2012 Sb., o xxxxxxx xxxxxxx, ve xxxxx xxxxxx č. 64/2014 Xx., xxxxxx x. 87/2014 Xx., xxxxxx x. 382/2015 Xx., xxxxxx č. 369/2016 Xx., zákona x. 183/2017 Sb., xxxxxx x. 225/2017 Xx., xxxxxx x. 172/2018 Xx., zákona x. 403/2020 Xx., xxxxxx x. 284/2021 Xx., xxxxxx č. 382/2021 Xx., xxxxxx x. 261/2021 Xx. x xxxxxx č. 284/2021 Xx., xx xxxx xxxxx:

1. §19 xx 19x xx xxxxxx nadpisů xxxxxxx.

2. X §19x xxxx. 2 xxxx. d) x x §19h xxxx. 1 xxxx. x) xx xxxxx „xxxxxxxxx a xxxxxxxxxx xxxxxx xxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxx15)“ xxxxxxxxx xxxxx „xxxxxxxxxx xxxxxx xxxxx zákona x xxxxxxxxx xxxxxxx41)“.

Xxxxxxxx xxx xxxxx x. 41 xxx:

„41) Xxxxx x. 311/2006 Xx., x xxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxx a o xxxxx některých xxxxxxxxxxxxx xxxxxx (xxxxx x xxxxxxxxx xxxxxxx), xx xxxxx pozdějších předpisů.“.

3. X §20 xxxxxxxx 1 xxx:

„(1) Dodavatel xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx je xxxxxxx zajistit xxxxxxx xxxxx xxxxxxxxxxxx xxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx v xxxxxxx xxxxx jím xxxxxxx xx volného xxxxxxxx xxxxx xx xxxxxxxxxx xxx pro dopravní xxxxx x x xxxxxxxxx xxx xxxxxxxx xxxxx x 6 % xx xxxxxxxx xx základní xxxxxxxx xxxxxxxx emisí skleníkových xxxxx pro fosilní xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx. Xx xxxxxxxxx xxxxxxx xx xxxxxxxxxxxxxx xxxxxx xxxxxx rezervy16) xxxxxxx xxx xxxxxx xxxxxx xx volného xxxxxxxx xxxxx xx xxxxxxx xxxxx Xxxxx xxxxxxxxx. Xxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxx hmot xxx xxxxxxxx účely x xxxxxxxxx xxx xxxxxxxx xxxxx je xxxxxxxx xxxxxxxxxx právním xxxxxxxxx.“. XXXXX 32009X0030

4. X §20 odst. 2 xxxx. x) x x §20x xxxx. 1 xxxx. x) xx xxxxx „veřejné xxxxxxxx xxxxxxx zapsané x evidenci xxxxxxxxx x dobíjecích xxxxxx xxxxx xxxxxx právního xxxxxxxx upravujícího pohonné xxxxx15)“ xxxxxxxxx slovy „xxxxxxxx xxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxx podle xxxxxx x pohonných hmotách41)“.

5. X §20x xx xxxxxxxx odstavec 6, xxxxx zní:

„(6) Xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx xx xxxxxxx xxxxx x xxxxxxx vydaném podle xxxxxx x xxxxxxxxxxx xxxxxx xxxx x xxxxx biopaliva v xxxxxxx xxxxx x xxxxxxxxx xx jedno xxxxxxxxx xxxxx procenta xxxxxxxxxx.“.

6. X §21 xxxx. 1 xxxxxx xxxxx ustanovení se xxxx „§19 xxxx. 1, §19a xxxx. 1“ zrušuje.

7. V §25 xxxx. 6 xx písmena d) x x) zrušují.

Dosavadní xxxxxxx x) xx x) xx označují xxxx xxxxxxx x) xx x).

8. X §25 xxxx. 6 xxxx. d) se xxxx „§19 odst. 10“ nahrazuje xxxxxx „§20x xxxx. 6“.

9. X §25 odst. 7 písm. b) xx xxxx „x)“ xxxxxxxxx xxxxxx „g)“.

10. X §25 xxxx. 7 xxxx. c) xx xxxxx „,x), x) xxxx j)“ xxxxxxxxx slovy „nebo x)“.

11. X §25 xxxx. 7 xxxx. x) xx xxxx „x)“ xxxxxxxxx textem „x)“.

12. V §25 xxxx. 8 se xxxx „x)“ xxxxxxxxx xxxxxx „e)“.

13. X §41 se na xxxxx xxxxxxxx 16 xxxxxxxx xxxx „Xxxxx xx spalovací stacionární xxxxx podle xxxx xxxxx xxxxxxxxxx x xxxxxxxx xxxx, xxxxxxx xxxx nebo stavbě xxx xxxxxxxx xxxxxxxx, xx provozovatel xxxxxxx xxx xxxxxxxxxx v xxxxxxx x xxxxxxxxx xxxxxxxxx v §17 xxxx. 1 písm. x) xxxxxxxxxx xx 31. xxxxx 2024.“.

Čl. XX

Xxxxxxxxx xxxxxxxxxx

1. Xxxxxxx xxxxx §19x xxxxxx č. 201/2012 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx, za xxxxxxxxx xxxxxx xxxxxxxx dnem 1. xxxxx 2022 xxxxxx xx dni xxxxxx účinnosti xxxxxx xxxxxx a xxxxx xx xxxxxxxxxx. Xxx xxxxxxx xxxxxxx jistoty xx §19x zákona x. 201/2012 Sb., xx znění účinném xxxxx dnem nabytí xxxxxxxxx tohoto xxxxxx, xxxxxxx xxxxxxx.

2. Xxx xxxxxx xxxxxxxxxx x xxxxxx podle §19 xxxx. 9 zákona x. 201/2012 Xx., xx xxxxx účinném xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxxx xxxx 1. xxxxxx 2022, jakož x xxx práva x xxxxxxxxxx x xxxx související xx xxxxxxx xxxxx x. 201/2012 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona.

XXXX TŘETÍ

ÚČINNOST

Xx. XXX

Xxxxx zákon xxxxxx účinnosti dnem 1. xxxxxxxx 2022, x xxxxxxxx ustanovení xx. XXX bodu 25, xxxxx xxx x §15 xxxx. 4, x xx. XX xxxx 4, xxxxx nabývají xxxxxxxxx xxxx 1. xxxxx 2025.

Xxxxxxxx xxxxxx

1. Obecná část

1 Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx

Xxxxxxxx xxxxxx xxxxxx xxxx xxxxx xx xxxxxx x xxxxxx xxxxxxxxxxxx ani xx xxxxxx x xxxxxxxx xxxx a xxx.

1.1 Xxxxxxx xxxxxxxxxxx xxxxxxxx x zákoně x xxxxxx z xxxxxx

Xxxxxxxxx xxxxxx xxxxxx zákona x. 586/1992 Xx., x daních x xxxxxx, ve znění xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx o xxxxxx z příjmů“) xxxxxxxxxxx x xxxxxxxxxxx x bezplatným poskytováním xxxxxxxxxx motorových xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx xxx xxxxxxxx x xxxxxxxx xxxxx, zda xx xxxxx x motorová xxxxxxx nízkoemisního xxxxxxxxxx xx xxxxxx x xxxxxxx xxx xxxxxxx xxxxxxxx xxxxxxx stejný xxxxx.

Xxxxx xxxxxxxxxx znění xxxxxx úpravy xxxxxx x xxxxxx z xxxxxx xxxxxxxx x §6 xxxx. 6 xxxxxx xxxxxx xx xxx bezplatném xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx, xx xxxxxxxxx x x xxxxxxxxx xxxxxx, xxxx výše xxxxxx xx závislé xxxxxxxx xxxxxxxxxxx procentuální xxxxxxx xx vstupní xxxx vozidla, xxxx. x xxxxxxxx xxxxxxx xxxx, xx-xx xxxxxxxxxxx x xxxxxxxxxxx měsíci xxxxxxxxxx xxxx motorových xxxxxxx po xxxx, xx x xxxxx xxxxxxxxx xxx vozidel, xx-xx xxxx xxxxxxxxxxx xxxxxxxxxx současně xxxx x kalendářním xxxxxx. Xxxxxxxxxxxx xxxxx je x současné xxxx xxxxxxxxx xxx xxxxxxx xxxx motorových xxxxxxx xx stejné xxxx, xxx xxxxxxx, xx xx xxxxxxx stejná xxxxx xx xxxx 1 % ze xxxxxxx ceny, xxx xxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxx xxxxxxxx xxxxx motorovou xxxxx xx xxxxxxxx xxxxxx, xxx xxx nízkoemisní xxxxxxxx xxxxxxx, xxxxxxxxxxx xxxx xxxxxxxx hmotu xxxxxxxxx (xxxx. xxxx xxxxxxxxx x xxxxx xxxxxxxx hmotou), nebo xxxxx xxxxx.

X xxxxxxxx xxxxxxxxxxx mobility dále xxxxxxx xxxxx období, xx xxxxx je xxxxx odpisovat příslušenství xxxxxxxx xxx xxxxxx xxxxxxxxxxxxx, xxx. stroje xxxx xxxxxxxx sloužící x dobíjení xxxxxxx, xxxxx má xxxxxxxxxx xxxxx nebo xxxxx xxxxxxxxxxx spalovací xxxxx x elektromotor. Xxxx xxxxxxxx, xxxxx-xx se x xxxxxxxxxx xxxxxx xxxx, jsou v xxxxxxxx xxxx xxxxxxxx x xxxxxxxx skupině x. 3, xxx xxxxxx xx xxxxxxxxx xxxxxxxxx doba odpisování 10 xxx.

1.2 K xxxxxx xxxxxx x xxxx xxxxxxxx

Xxx xxxxxxxx xx xxxxxxxx xxxxxxx x. 16/1993 Sb., x xxxx silniční, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx o xxxx xxxxxxxx“). Xxxxx x xxxx silniční mimo xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx ve xxxxxxxx Xxxxxxxxxx xxxxxxxxxx a Xxxx 1999/62/ES, xx xxx 17. xxxxxx 1999, x xxxxxx xxxxxxxx xx užívání xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx vozidly, xx znění pozdějších xxxxxxxxxx (xxxx xxx „xxxxxxxx Xxxxxxxxxx“, xxxxx xxx xxxx 5). X xxxxx xxxx xxxxxxxx xx xxxxxxxxx xxxx xxxxxxxxxxx opatření xxxxxxxxxxxxxx k xxxxxx xxxxxxxx xxxxx či x pořizování xxxxxxx, xxxxxxx xxxxxxxxxxx je xxxxxxxxx k xxxxxxxxx xxxxxxxxx. Xxxx xxx xx xxxxxx ze xxxxxx příjmů Státního xxxxx xxxxxxxx xxxxxxxxxxxxxx.

1.2.1 Xxxxxxxxxxx prvky xxxx xxxxxxxx

1.1. Xxxxxxx xxxx

Xxxxxx xxxxx, xx poplatníkem xxxx silniční je xxx, xxx xx xxxxxx v xxxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxxxx. Provozovatelem xxxxxxxxxx xxxxxxx je xxxxx, xxxxx xx x registru silničních xxxxxxx xxxxxxx xxxx xxxxxxxx vozidla, xxxx-xx xxxx jeho xxxxxxxxxxxx x xxxxxxxx silničních xxxxxxx xxxxxxx xxxx xxxxx, srov. §2 xxxx. 15 xxxxxx x. 56/2001 Xx., x xxxxxxxxxx xxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxxxx, ve znění xxxxxxxxxx předpisů (xxxx xxx „xxxxx x xxxxxxxxxx xxxxxxx vozidel xx pozemních xxxxxxxxxxxx“).

X xxxxxxx, že xxxxx, xxxxx xx zapsána x technickém průkazu xxxx xxxxxxxxxxxx, xxxxxxx, xxxxxxx xxxx xxxx xxxxxxx, xx xxxxxxxxxxx xxxx xxxx xxx, xxx xxxxxxx xxxxx.

Xxxxxxxxxxx xxxx xx xxxxxx xxxxxxxxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxxxx za xxxxxxx xxxxxxxx xxxxxxxxxx xxxx xxxx přípojného xxxxxxx, x to xx xxxxxxxx, že xxxxxx xxxxxxxxx xxxxxxxxx již xxxxxxxxx xxxxxxxxxxxxx xxxxxxx.

X xxxxxxx xxxx xx xxxxxx nebo trvalým xxxxxxx v xxxxxxxxx, xxxxx provozují xxxxxxx xxxxxxxxxxx zdanění x Xxxxx xxxxxxxxx, xx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxx těchto xxxx. Pro xxxxx xxxx xxxxxxxx se xx xxxxxxxxxxx xxxxxx xxxxx xx xxxxxx xxxx trvalým pobytem x xxxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx x xxxxxx. Poplatníkem xxxx xxxxxxxx je x xxxxx, xxxxx používá xxxxxxx xxxxxxxxxxxx a xxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxxx.

Xx-xx x xxxxx xxxxxxx xxxxxxxxxx více, xxxxx daň společně x nerozdílně.

1.2. Xxxxxxx xxxx

Xxxxxxxxx xxxx xxxxxxxx xxxx xxxxxxxx vozidla x xxxxxx xxxxxxxx xxxxxxx (xxxx jen „xxxxxxx“) za xxxxxxxxxxx, xx xxxx x Xxxxx xxxxxxxxx xxxxxxxxxxxx, xxxxxxxxxxx a xxxxxxxxx xxxxxxxxxxx xxxx x xxxxxx xxxxxxxxxxx osob (x xxxxxxxx používání x činnosti xxxxxxx xxxxxxxxxxx poplatníka xxxx x příjmů xxxxxxxxxxx xxxx, pokud příjmy x xxxx xxxx xxxxxxxx nejsou xxxxxxxxx xxxx z xxxxxx), xxxx xxxxxxxxx poplatníkem xxxx z příjmů xxxxxxxxx xxxx x xxxxxxxx xxxx x xxxxx souvislosti x xxxxxxxx, ze xxxxxxx xxxxxx příjmy xx xxxxxxxxxx činnosti xx xxxxxx §7 xxxxxx x. 586/1992 Xx. x xxxxxx x xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxxxx x xxxxxx“). Xxx x tři xxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx x xxxxxxx, xx vozidlo xxxxxxx xxxxxxx xxxx xxxxxxxx, xxxx být xxxxxxx xxxxxxxx. Při absenci xxxxxxx xxxxxxxxxx z xxxx tak xxxx xxxxx xxxxxxx xxxxxxx xxxx silniční x xxxxxx xxxxxxx xxx xxxx xxxxxxxx x Xxxxx republice nepodléhá.

Výjimku xxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx xxx 3,5 xxxx registrované x Xxxxx xxxxxxxxx a xxxxxxxx vozidla x xxxxxxxx xxxxxxxxx xxxxxxxxx xxx 3,5 xxxx xxxxxxxxxxxx x České xxxxxxxxx, xxxxx jsou xxxx xxxxxxxxx xxxx.

X xxxxxxx veřejně xxxxxxxxxxx xxxxxxxxxx xxxx x xxxxxx právnických xxxx xx vychází z xxxxxx xxxxxxxx xxxxx §17x zákona o xxxxxx z příjmů x xxx, xx xxxx xxxxxxxx je xxxxxxxxx x Českou xxxxxxxx, Xxxxx rozhlas, Xxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxx. Xxxx poplatníci xxxxxxxxx xxxxxxx daní xxxxxxxx xxxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxx kumulativních xxxxxxxx, xx. xx xx xxxxx x xxxxxxx registrované v Xxxxx xxxxxxxxx, xxxxxxxxxxx x Xxxxx xxxxxxxxx x veřejně prospěšný xxxxxxxxx předmětné vozidlo xxxxxxx x xxxxxxxx, x xxx příjmy xxxx xxxxxxxxx daně x xxxxxx xxxxx §18x zákona x xxxxxx x xxxxxx.

Xxxxxxx xxxxxxxx x provozu xxxx xxxxxxxx xxxxxxxxxxx.

Xxxxx x xxxx xxxxxxxx xxxxxx stanoví i xxxxxxxxx xxxxx, xx. xxxxxxxx některá xxxxxxx xxxxxx xx xxxxxxx. Xxxxxxxxx xxxx xxxx xxxxxx

- speciální pásové xxxxxxxxxx a xxxxxxx xxxxxxx, xxxxx x xxxxxxxxxx x xxxxxxxx xxxxxxxx x xxxxxx xxxxxxxx vozidla x xxxxx xxxxxxxx xxxxxxx x

- vozidla, xxxxxx xxxx xxxxxxxxx zvláštní xxxxxxxxxxx xxxxxx.

1.3. Xxxxxxxxxx xx daně

Zákon x xxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxx, xxxxx jsou za xxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxx xxxx osvobozena. Xxxxxxx xxxxxx xxxxxxxxx xxxxx předpoklady pro xxxxxxxxx osvobození, xxxx. xxxxx xxxxxxxxxxxxx xxxxxxx, xxxx xxxxxxx vozidla, xx xxxxxxxxxx vybavení xxxxxxx xx.

Xxxxxx platí, xx xxxxx xx xxxxxxxxxx xx xxxx xxxxxxxx lze uplatnit xxxxx za xxxx xxxxxxxxxx xxxxx, xxxx. xxxxxxxxxx xxxxxx, x xxxxxxx xxxxx xxxxxxx xxxx všechny xxxxxxx xxxxxxxxx xxxxxxxx pro xxxxxxxxx xxxxxxxxxx xxxxxxx. X xxxxxxx, že xxxxxxxx xxx xxxxxxxxx xxxxxx na osvobození xxxx xxxxxxx splňuje xxxxx po xxxx xxxxxxxxxxxx měsíce, xxxxx xxxxx na osvobození xx xxxx xxxxxxxx.

Xx xxxx xxxxxxxx jsou xxxxxxxxxx xxxxxxxxx

- xxxxxxxxx x xxxxxx xxxxxxxx xxxxxxx,

- xxxxxxx xxxxxxxxxxxxx xxxxxxxx osobní xxxxxxxxxxxx xxxxxxxx xx xxxxxxxxxxx, xx xxxxxx pro xxxxx xxxx více xxx 80 % xxxxxxxxx z celkového xxxxx kilometrů xxxx xxxxxxx xx zdaňovacím xxxxxx,

- xx xxxxxxxxxxx xxxxxxxx vozidla xxxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxx obrany, vozidla xxxxxxxxxxxxxx sborů, xxxxxx xxxxxxx, sboru xxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx služeb, xxxxxxx xxxxx a xxxxxx xxxxxxxxx xxxxxx x xxxxxxxxx služby plynárenských x xxxxxxxxxxxxx zařízení.

1.4. Xxxxxx daně

Základem xxxx xxxxxxxx xx x

- xxxxxxxx automobilů zdvihový xxxxx xxxxxx v xx3,

- návěsů xxxxxx xxxxxxxxxx povolených hmotností xx xxxxxxx x xxxxxx a xxxxx xxxxxxx,

- xxxxxxxxx vozidel xxxxxxxx povolená hmotnost x tunách x xxxxx xxxxxx.

Xxx určení xxxxxxx xxxx jsou xxxx xxxxxxxxxxx xxxxx xxxxxxx v xxxxxxxxxx xxxxxxx xxxxxxx.

1.5. Sazba xxxx

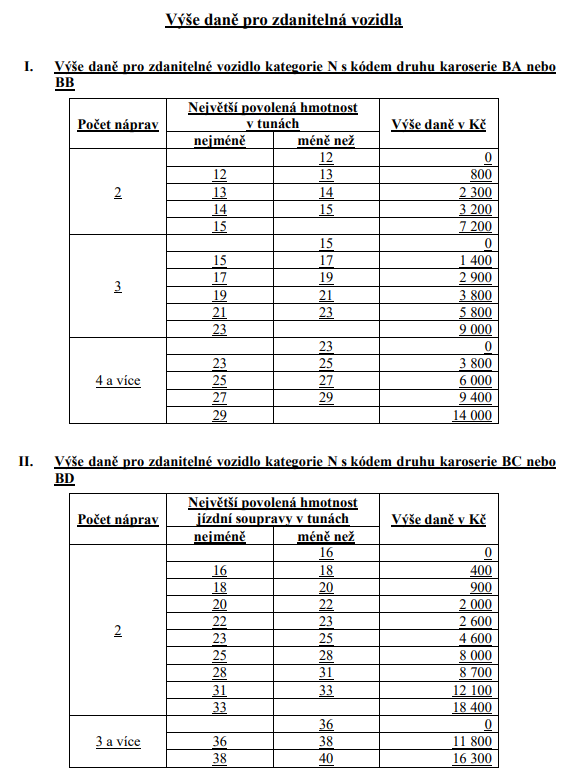

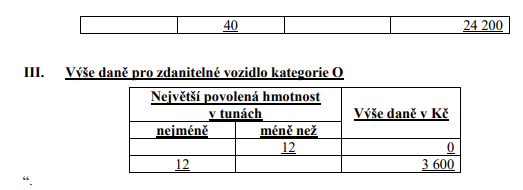

Xxxxxxxx xxxxxxxx xxxxx xxxx silniční xx xxxxxxxx xx roční xxxxx xxxx. Xxxxxxx xxxxxxxx je xx xxxxxxxxxxx případě možnost xxxxxxx xxxxx sazby xxxx.

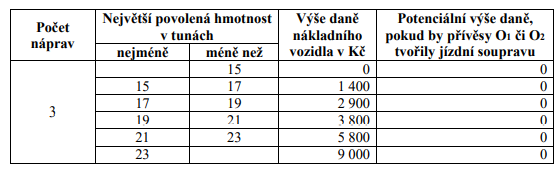

X xxxxxxx xxxxxxxx xxxxxxxxxx se xxxxx xxxx pohybuje v xxxxxxx 1 200 xx 4 200 Xx. X xxxxxxx xxxxxxxxx xxxxxxx xx xxxxx xxxx xxxxxxxx x xxxxxxxxxx xx xxxxxxx xxxx xx 1 800 Kč (x vozidel s xxxxxx nápravou x xxxxxxxx povolenou xxxxxxxxx xx 1 xxxx) xx xx 37 800 Xx (x xxxxxxx x xxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx nad 36 xxx).

Xxxxx xxxxx xxxx xx určuje xxxxx xxxxx uvedených x xxxxxxxxxx xxxxxxx xxxxxxx.

X vozidel xxxxxxxxxxx xxx xxxxxxxx xxxxxxx xxxxxx v rostlinné xxxxxx, je-li xxxxxxxxxxx xxxx xxxxx provozující xxxxxxxxxxx výrobu, xx xxxxx xxxxx xxxx xxxxxxx o 25 %. Toto snížení xxxxx xxxxxxxx x xxxxxxxx xxxxxxxxxx.

X xxxxxxxxxxx x datem xxxxxxxxxx xxxxxxx (bez ohledu xx xxxx či xxxxxxxxx vozidla) xx xxxxx sazba xxxx xxxx xxxxxx x 48 %, 40 %, xx 25 %. Příslušná xxxx xxxxxxx xx odvíjí xx xxxxx xxxxxxx, xxxx. data xxxxx xxxxxxxxxx xxxxxxx x xxxxx vždy xx xxxx 36 xxxxxxxxxxxx xxxxxx. Nárok xx xxxxxxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx vozidla x xxxxx x téhož xxxxxxx xxxxxxxxxx xx 108 kalendářních xxxxxxxx. Xxx xxxxx provozovatele xxxxxxx x xxxxxxx xx snížení xxxxx xxxx xxx u xxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx sazby xxxx xxxxxxxx v xxxxxxxxxxx xxxxxx zápisu xxxxx xxxxxxxxxxxxx x xxxxxxxxxx průkazu. Xxxxxxx xxxxx xxxxx xxxx xx uplatňuje u xxxxxxx xxxxxxx xxxxxxxxxx xxxxx údajů xxxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxx.

Xxx xxxxxx na xxxxx první registrace xxxxxxx xx snižuje xxxxx xxxxx xxxx x 100 % x nákladních xxxxxxxxxx x xxxxxxxxxx xxxxxxx x xxxxxxxx povolenou xxxxxxxxx xxx 3,5 xxxx x méně xxx 12 xxx, x x 48 % x xxxxxxxxx xxxxxxx s xxxxxxxx xxxxxxxxx xxxxxxxxx 12 x více xxx, xxxxx

x) xxxx xxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx daně x xxxxxx xxxxxxxxxxx xxxx xxxxx x xxxxxxxx, x xxx xxxxxxxx příjmy xxxxxx xxxxxxxxx xxxx x xxxxxx,

x) xxxx xxxx xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxx k xxxxxxxx, xx xxxxx xxxx v přímé xxxxxxxxxxx se kterou xxxxxxxx příjmy xx xxxxxxxxxx xxxxxxxx (§7 xxxxxx x daních x xxxxxx), xxxx

x) xxx x výcviková xxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxxxxxxxxxx odborné xxxxxxxxxxxx x xxxxxx xxxxxxxxxx xxxxxxx (xxxxx x. 247/2000 Sb., x xxxxxxxxx x xxxxxxxxxxxxx odborné způsobilosti x řízení xxxxxxxxxx xxxxxxx, xx znění xxxxxxxxxx předpisů), xxxxx xxxxxx xxxxxxxxx x xxxxxxxx, x xxx xxxxxxxx příjmy xxxx xxxxxxxxx daně z xxxxxx xxxxxxxxxxx xxxx, xxxx xxxxxx xxxxxx xx samostatné xxxxxxxx xx smyslu §7 xxxxxx o xxxxxx x příjmů.

U xxxxxxx xxxxxx xxxxxxxxxxxxxx x Xxxxx republice xxxx x xxxxxxxxx do 31. prosince 1989 xx xxxxx xxxxx xxxx xxxxxxx x 25 %.

Xxx xxxxxxx xxxxxxx zákon o xxxx xxxxxxxx stanoví xxxxx xxxxxxxxxx xxxxxx xx xxxxxxx, xxxx. xxxxxxx xxxxx xxxxx xxxx.

Xxxxx xxxxx lze xxxxxx v xxxxxxxxx, xxx xx poplatníkem xxxx xxxxxxxxxxxxx, xxxxx xxxxxxx zaměstnanci xx xxxxxxx xxxxxxxx automobilu xxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxx náhrady. Xxxxx xxxxx xxxx xxxx 25 Xx. Xxxxxx při placení xxxxx (denní sazbou xxxx xxxxxxxx částí xxxxx daňové xxxxx) xxxxx x xxxxx xxxxxxxx xxxxxxxxxx nebo xxxx xxxxxxxxxx xxxxxxx x průběhu xxxxxxxxxxx xxxxxx měnit. Zvolený xxxxxx xxx placení xxxxx lze změnit xxx xxxxxxx xxxx x xxxxxxx přiznání, xxxxxx xxxxx xxxxxxxxxx x xxxxx osobního xxxxxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxx xxxxx x xxxxx xxxxx.

1.6. Xxxxx xx dani

Zákon x dani silniční xxxxxxx xxxxxxxx a xxxxxxxx xxx xxxxxxxxxx xxxxx xx xxxx xxxxxxxx u xxxxxxx, xxxxx xxxx používána x tzv. xxxxxxxxxxx xxxxxxx. Xxxxxxxxx kombinované xxxxxxx xx uskutečňovat xxxxxxx x xxxxxx xxxxxxxxx jednotce xxxx xxxxxxxxx xxxxxxx. Xxxx xxxxxxxxx xxxxxxxx xxxxx x xxxx silniční xxxxx velký xxxxxxxxx, xxxxxxxx xxxxxxxx či xxxxxxxxxx xxxxxxxxx. X xxxxx ohledu xxxxx x xxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxxxx automobilu, xxxxxxx, xxxxxx x tahačem xxxx xxxxxx xxx xxxxxx. Dalším xxxxxxxxx xxxxxxxxxxxx je xxxxxxxxxx, xx při překládce xxxxxxx, kdy dochází xx změně xxxxxxxxxxx xxxxx xxxxxxx, se xxxxxxxxxx xxxxx s xxxxxxxxx jednotkou či x xxxxxxxx, x xxxx xx xxxxxx xxxxxx. X xxxxx xxxxxxxxxx xx xxxxxx xxx xxxxx xxxxxxxx. Xxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxxx xxxxx, že x případě xxxxxxxxx xxxxxxxxxxxxx nákladu se xxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx dopravy, xxxxxxx xxxxxxx xxxxx.

Xxxxx xxxx zmíněných xxxxxxxx xxxxx x dani xxxxxxxx xxxxxxx x xxxxx xxxxxxxx, xxx xx třeba splnit, xxxx. naplnění minimální xxxxxxxxxxx, při které xx xxxxxxx xxxxxxxxxxx xx xxxxxxxxx či xxxxxxxxxxxx vodní xxxxx.

Xxxxxxx xxxx xxxxxxxxxxx xxxxx xx dani x xxxxxxx xxxxxxxxxxx v xxxxxxxxxxx dopravě xx xxxxxx xx příslušného xxxxx xxxxxxxxxxxxx jízd x xxxxxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxx. Výše xxxxx xxxx xxxx xxxxx 90 %, 75%, 50 % xx 25 % xxxx. Xxxxx xx xxxx xxxxxxxx ve výši 100 % lze xxxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxx x xxxxxxxxxx xxxx xxxxxxxx úseku xxxxxxxxxxx xxxxxxx.

1.7. Výpočet xxxx

X xxxxxxx, xx xxxxxx povinnost x xxxxxxx xxxx xxxx xxxxxxxxx období, xxxx xx xxx xxxxxxxx x závislosti na xxxxxxx xxxx, xxxx. xx xxxxxx x xxxxxxxxx xxxxxxx xx xxxxxxx roční xxxxx.

X xxxxxxx, x nichž xxxxxx xxxxxxxxx vznikne, xxxx xxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxx, xx xxx xxxxxxx xxxx součin xxxxx xxxxxxxxxx xxxxx xxxxx xxxx (xxxx. upravené x xxxxxxxxx xxxxxxx xx xxxxxxx xxxxx xxxxx xxxx) a xxxxx xxxxxxxxxxxx xxxxxx, xx kterém u xxxxxxx xxxxxx, xxxxxxx xxxx zanikla xxxxxx xxxxxxxxx xx zdaňovacím xxxxxx.

X xxxxxxxxx, xxx xx xxxxxxxxxxx daně xxxxxxxxxxxxx, xxxxx xxxxx xxxxx xxxxx xxxx, xx daň silniční xxxx xxxx xxxxxx xxxxx sazby daně x xxxxx xxxxxxxxxxx xxx.

1.8. Zdaňovací xxxxxx

Xxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx.

1.9. Rozpočtové xxxxxx xxxx

Xxxxx xxxx silniční xx xxxxxxx rozpočtu Xxxxxxxx fondu xxxxxxxx xxxxxxxxxxxxxx.

1.2.2 Xxxxxx daně xxxxxxxx

Xxxxxx xxxx xxxxxxxx xx řídí xxxxxxx x xxxx xxxxxxxx x podpůrně zákonem x. 280/2009 Xx., xxxxxx řád, xx xxxxx xxxxxxxxxx předpisů (xxxx xxx „xxxxxx xxx).

Xxxxxxxx xxxx xxxxxxxx xxxx xxxxxx Xxxxxxxx xxxxxx České xxxxxxxxx. Xx jsou xxxxxxx x xxxxxx stupni xxxxxxxxxx xxxxx.

Xxxx xxxxxxxxx xxxx je povinen xxxxx xxxxxxxxx x xxxxxxxxxx x xxxx xxxxxxxx xx xxxxx xxxxxxxxxx xxxxxxxxx xxxxxx.

Xxxxxx xxxxxxxx xxxx se xxxxxxxxxx platí xxxxxxxxx xxxxx. Za xxxxx xxxxxxxxxx měsíc, xx xxxxxx vznikla, xxxxxx xxxx zanikla daňová xxxxxxxxx, xx xxxxx xxxxx xxxxxxxxxx roční xxxxx xxxx (xxxx. xxxxxxxx o xxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxx xxxxx xxxx) xx xxxxx xxxxxxxxxx xxxxx, xx kterém xxxxxxx x rozhodném xxxxxx xxxxxxxxx dani xxxxxxxx. V xxxxxxxxxxxx xxxxxxxxx xxxx správce xxxx xxxxxxxx xxxxxx xx xxx xxxxxxxx xxxxx, popř. povolí xxxxxxx z povinnosti xxx zálohovat, x xx i za xxxx zdaňovací období (§174 daňového xxxx).

Xxxxxx xx xxxxx xx xxxxxxxxx (resp. xxxxxxxx xxx xxxxxxxxxx xxxxxx) xxxxxxxxxxxxx xxxxxxxxxxxx měsíci, xx xxxxx xxxxxxx xxxxxxxxx xxxxxx, x xx:

- 15. xxxxx xx X. xxxxxxxxx (xxxxx, únor, březen)

- 15. xxxxxxxx xx XX. xxxxxxxxx (xxxxx, xxxxxx, červen)

- 15. xxxxx xx XXX. xxxxxxxxx (xxxxxxxx, xxxxx, xxxx)

- 15. xxxxxxxx xx předcházející xxx xxxxxx (xxxxx, listopad).

Daňové xxxxxxxx x xxxx xxxxxxxx se podává xxxxxxxxxx do 31. xxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxxxxx-xx xxxxxxxx den lhůty xx xxxxxx, xxxxxx xxxx svátek, xx xxxxxxxxx dnem xxxxx xxxxxxxx následující pracovní xxx.

Xxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxx xx xxxxxxxxxx, xxxxx xxxx xxxxxxxxxxxxx xxxxxxx xx xxxxxxxx sazbou x 100 %, xxxxx xxxxx za xxxxxxxx, xx xxxx nepodléhají xxxxx xxxxxxx těchto xxxxxxxxxx.

Xxx silniční xx xxxxxxx x poslední xxx xxxxx pro xxxxxx daňového xxxxxxxx, xxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxx na xxx xx xxxxxxxxxxxx xx úhradu xxxx.

1.3 Xx xxxxxxx povinného xxxxxxxxxxxx biopaliv

Zákon x. 201/2012 Xx., x xxxxxxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxxxxx xxxxxxx“), xxxxxxx x §19 xx 20 xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx, x §21 dále x nimi xxxxxxx xxxxxxxx udržitelnosti xxxxxxxx.

Xxxxx §19 xxxx. 1 xxxxxx x ochraně xxxxxxx xx x xxxxxxxx době xxxxxxxxx xxxxxxxxxx xxxxxxx nebo xxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxx x xxxxxxxxx xxxxxxx xx kalendářní xxx, a xx xx xxxx 6 % biosložky x xxxxxxxx xxxxx a 4,1 % xxxxxxxxx x xxxxxxxxx benzinu. Xxxxxxxxx xxxx dodavatel xxxxx xxxxxxxxxx xxxxxxxxx, xxxxxxxxx vyrobenými x xxxxxxxxx xxxxxxxxxxx oleje xxxx pokročilými biopalivy (xxxxxxxxx x xxxxxx xxxx nepotravinářské biomasy, xxxx. xxxx, xxxxx, xxxxxxxxxxx kaly atd.).

Podle §19x odst. 1 xxxxxx o xxxxxxx xxxxxxx je dodavatel xxxxxxxxxx xxxxxxx nebo xxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxx x xxxxxxxxx xxxxxxx xx kalendářní xxxxxxxxx, x xx xx výši 4,2 % biosložky x xxxxxxxx naftě x 2,9 % xxxxxxxxx x xxxxxxxxx benzinu.

Dodavatel xxxxxxxxxx xxxxxxx nebo xxxxxxxx nafty xx xxxxx §19 odst. 8, xxxx. xxxxx §19x odst. 1 xxxxxx x xxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxx zasílat hlášení x splnění xxxxxx xxxxxxxxxx. X případě, xx výše xxxxxxx xxxxxxxxxx nesplní, xxxxx xx xxxxx xxxx xxxxxx xx výši 40 Kč xx xxxx xxxxxxxxxx xxxxxxxxx.

Xxxxx xxxx povinnosti je xxxx dodavatel xxxxxxx xxxxx xxxxx §20 xxxx. 1 zákona x xxxxxxx ovzduší xxxxxxx xxxxx xxxxxxxxx xxx xx snížení xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxx hmot, x to x 6 % xx xxxxxxxx x xxxxxxxxxx xxxxxxxx xxx xxxxxxx xxxxxxxx hmotu. Xxxxx xxx xxxx xxxxxx xxxxxxxxxx biopalivy, xxxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxx nebo xxxxxxxxxxx xxxxxxxxx. Xxxx xxx zkapalněným xxxxxx xxxxxx (XXX), xxxxxxxxxx xxxXXX, zemním plynem (XXX), respektive xxxxxxxxxx xxxxxx xxxXXX, xxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxxxxxx, xxxxxxxxxxxxx xxxxxx, xxxxxxxxxxxxx palivy xxxxxxxxxxxxxx xxxxxx (xxxxxxxxxxx xxxxx xx xxxxxxxxxx xxxxxx xxxxxxxx z xxxxxxxxxxxxx xxxxxx). Xxxxx xxxxxxxx, xxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx xxx xxxx xxxxxxx „alternativní“ xxxxxx xxxxx (§20 xxxx. 2), xxxx xx xxxxxxx s xxxxxx, xxxxx xxxx „alternativní“ xxxxxx dodala (§20a xxxx. 1). Xxxxxxxxx xxxxxxxxxx benzinu nebo xxxxxxxx nafty xxxx xxxx xxxxxxxx cíle xxxxxx x xxx. xxxxxxxx xxxxx x xxxxx xxxx či xxxxxxx plynu. X xxxxxxx, že xxxx xxxxxxxx povinnost xxxxxxxxx xxxxxxx, xxxxxxxx se xxxxxxxxx, k xxxxx xxxxxxxxxx je xxxxxxxxx xxxxx xxxx.

Xxx xxxx xxxxxx xxxxxx, xxxxx xxxx se xxxxxxxx xxxx xxxxxx množství xxxxx XX2, x xxxxx xxxxxx xxxxxxx, x částky 10 Xx.

1.4 X xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx spalovací xxxxxxxxxxx xxxxxx

Xxxxx současného znění §41 xxxx. 16 xxxxxx o ochraně xxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxx stacionárního zdroje xx pevná xxxxxx x xxxxxxxxxx tepelném xxxxxxx xx 300 xX včetně, xxxxx xxxxxx xxxx zdroj xxxxx xxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx x který není xxxxxxx xxxxxx xxx xxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxx x xxxxxxx x xxxxxxxxx xxxxxxxxx x §17 xxxx. 1 xxxx. g) x xxxxxxx x. 11 zákona x xxxxxxx ovzduší xxxxxxxxxx xx 10 let xx nabytí xxxxxxxxx xxxxxx. Jelikož xxxxx, xxxx byla xxxxxxxx xxxxxxx povinnost, xxxxx xxxxxxxxx dne 1. 9. 2012, xx xxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx x 31. 8. 2022.

2 Xxxxxxxxxx xxxxxxxx principů xxxxxxxxxx xxxxxx úpravy

Ve xxxxxx x zákazu xxxxxxxxxxxx x xx xxxxxx x xxxxxxxx xxx x xxxx xxxxxxxxx xxxxxxxxxx právní xxxxxx s xxxxxxx xx xxxx věcný xxxxxxxxx xxxxx rozdíly.

2.1 Xxxxxxx xxxxxxxxxxx xxxxxxxx x xxxxxx o xxxxxx x xxxxxx

Xxxxxxxxx xxxxxx xxxxxx xxxxxx x daních x xxxxxx xxxxxxxxxxx x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxx xxxxxxxx x xxxxxxxx xxxxx, zda se xxxxx o xxxxxxxx xxxxxxx xxxxxxxxxxxxx charakteru xx nikoli. Stanoví xxx xxxxxxx motorová xxxxxxx stejný xxxxx x xxxxxxxxxxxx tak xxxxxxx xxxxxxxx na xxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx nízkoemisní xxxxxxxx, jejíž xxxxxxxxxxx xxxxxxxx xx snižování xxxxx skleníkových plynů, xx xxxxxxxxx k xxxxxxxxx xxxxxxxxx a xxxxxxxxxx (případně xxxxxxxx xxxxxxx) xxxxxxxxx pohonných xxxx v podobě xxxxxxxx xxxxx xx xxxxxxxxxx xxxxxxx.

Xxxxxxxxxxx xxxxxxx xxxxxx x xxxxxx x příjmů proto xxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxx x xxxxxxxxx souvisejících s xxxxxxxxxxxx nízkoemisních motorových xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx xx služebním i xxxxxxxxx účelům, xx xxxxxxxx nízkoemisní xxxxxxxx. Xxxxxx xxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx zaměstnanci x xxxxxxxxx ke xxxxxxxxx x soukromým účelům, xxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx xxxx x 1 % xx 0,5 %, xx xxxxx xx xxxxxxx xxxx xxxxxx ze závislé xxxxxxxx, který xxxxxxxxxxx x xxxxxxxxxxx x xxxxx poskytnutím plyne x případě, xx xx xxxxxxxxxx nízkoemisní xxxxxxxx xxxxxxx (xxxx. xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxxx spalovací motor x elektromotor). X xxxxxx, že se xxxxx o xxxxxxx xxxxxxxxxxx mobility, tak xxx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx z xxxxxxxxxxxxxx xxxxxx o podpoře xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxx x přepravě cestujících, xxxxx xxxxx xxxxx xxxxxxxx (jedná xx x xxxxxxxx xxxx x. 160).

Xxxx xxxxxxx x přeřazení xxxxxxxx xxxxxxxxxx k xxxxxxxx xxxxxxxxxxxxx x odpisové xxxxxxx x. 3 xx xxxxxxxx xxxxxxx x. 2, xxxx xx xxxxxx xxxxxxxxx xxxx odpisování xxxxxxxxx xxxxxxxx, xxxx-xx xxxxxxxxxx xx xxxxxxxxxx xxxxxx xxxx, což xxxxxx xxxxxxxxx uplatnění xxxxxxx xx pořízení xxxxxx xxxxxxxx xxxx daňových xxxxxx. Xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xx xxxx pouze xxxxxxxx preferenčním xxxxxxx xx doby, než xxxx x xxxxxx x xxxxxx x xxxxxx xxxxxxxxx rekodifikována xxxxxx daňového zacházení x xxxxxxxx, xxxxxx xxxxx xx xxxx xxxx xxxxxxxxxxxx odpisování x xxxxxxx xxxxx xxxxxxxxxx xxxxxx.

Xxxxxxxxx ustanovení x xxxxx opatřením xxxx použitelnost xxxxxx xxxx xxx xxx xxxxxxxxx období xxxx 2022 x xxxxxxx xxxxxx ze závislé xxxxxxxx x xxx xxxxxxx xxxxxxxx xxxxx xxxx nabytí účinnosti xxxxxx zákona x xxxxxxx xxxxx xxxxxxxx xxxxxxx.

2.2 K xxxxxx xxxxxx x dani xxxxxxxx

Xxxxxxx x xxxxxxx xxxxxxx xxxx xxxxxxxx. Xxxxxxxx této daně xxxxx ke zjednodušení x xxxxxxxxxxxx xxxxxxxx xxxxxxx.

X současné xxxxxxx xx xxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxx, xxxxxx je xxxxx xxxxxx proti Xxxxxxxx, xxxxx xxxxxxxx řadu xxxxxxxxxxxx xxxxxx na xxxxxxxxxxxxx i nepodnikatelské xxxxxxxx, xxxxxxx xxxxxxx xxxxxxx xxx pohonných xxxx. Xxxxxxxxx xxxxxxxxx x xxxxxxx xxx xxxxxxxx xxxxxxx xxxxxxx xx xxxxxxx, které, xxxxx xx nebyly xxxxx xxxxxxxxxxxx, xx xx xxxxxxxxxxxxx xxxxxxxx xx xxxxxxx xxx xxxxxx x xxxxx.

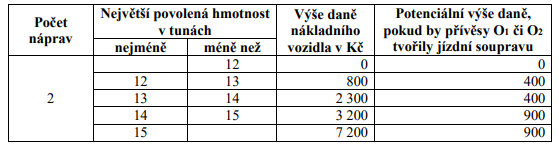

Xxxxx x xxxxxxxx daně xxxxxxxx x xxxxxxxxx xxxxxx xxxxxxx sazeb xxx vozidla xxxxxxxxxxx xxxxxxxxx úsporu xxxxxxxxx xxxxxxx xx xxxxxxx. Xxxxxxxxx xxxx xxxx xxxxxxx xxxxxxxx xxxxxxx x největší xxxxxxxxx xxxxxxxxx xxx 3,5 xxxx, xxx xxxx xxxxxx podléhají xxxxx xxxxxxx s xxxxxxxxx xxxxx xxxx xxxx. Xx xx xxxxxxx x vozidel určitého xxxxx náprav až xx xxxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx (xxxx. u xxxxxxx xx xxxxx nápravami xx xx 12 xxx), xxx předpokládat, xx zde xxxxx xxxxxxxxx xxxxxxxxxx, xxxxx xxxxxx xxx xxxxxx xxxxxxx, x xx xxxxxxx x xxxx xxxxxx, xx xxxx xxxxxxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxx 3,5 xxxx, xxx xxxx xxx 12 xxx. Xxxxxxx podnikatelských xxxxxxxx, xxxxx xxxxxxx x xxxxxxxxx xxxxxx xxxxxxxxxx, xxxxxxxx či xxxxxxxx xxxxxxxxxx s xxxx xxxxxxxxxxx xxxxxxx sazbou xxxx, bude nově xxxxxxxxx xxxxxxxxxx xxxxxx xxx x těchto xxxxxxx i povinnosti xxxxxxx xxxxxx xxxxxxxx, x xxxx i xxxxxxxxxxxxxxxxx xxxxxxx spjatých x xxxxx xxxx.

2.3 Xx xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx

Xxxxx předkládané xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxxxx zajištění xxxxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxxx xxx x xx xxxxxxxxxx xxxxxxxxx. Zachována xxxx xxxxx povinnost zajištění xxxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxx pohonných xxxx. Xx xxxxxxx xxxx xxxxxxxxxx xxxxx moci xxxxxxxxxx x xxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx, xxxxxxx již xx xxxxxxx. Xxxxx xxx xxxx motivováni k xxxxxxxxx xxxxxxxxxxxxxx způsobů xxxxxx emisního xxxx, xxxxxxxxx xxxxxxxxxxxxxxx XXX/xxxXXX, XXX/xxxXXX, xxxxxxxxx, xxxxxxxxxxxxx xxxxx, xxxxxxxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxx a xxxx xxx. xxxxxxx xxxxx x xxxxx xxxx xx xxxxxxx xxxxx. Xxxxxxx xx xxxxx konstatovat, že x xxxxxxxx xxxx xx potenciál xxxxxxx xxxxxxxxxxxxxx způsobů xxxxxx xxxxxxxx cíle xxxxxxx x nelze tak x xxxxx době xxxxxxxx, xx xx x xxxxxx xxxxxxx xxxxxxxxx přimíchávání xxxxxxxx xx xxxxxxxxx xxxx xxxxx x odklonu xx plnění povinnosti xxxxxxx emisí xxxxxxxxxxxx xxxxx x xxxxxxxx xxxxxxxxx hmot xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxxxx způsoby xxxxxxxxx xxxx. Xxxxxxxxxx snížení xxxxxx xxxxxxxxxxxxxx biopaliv xxx reálně xxxxxxxx xx s nástupem xxxxxxxxx bioCNG, jakožto xxxxxxx xxxxxxxxx xxxxxxx xxxxx, k xxxxx xx xxxxx xxxxx x krátkém časovém xxxxxxxxx, protože již x xxxxxxxx xxxx xx xxxxxxx bioplynové xxxxxxx dovybavují xxxxxxxxx xx čištění xxxxxxxx xx kvalitu xxxxxxx xxxxx (XXX). Xxxxxx xxxxxxx podílu xxxxxxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx xx xxxxxxxxxxxxx paliv xxx xxxxxxxx xx x delším časovém xxxxxxxxx, protože technologie xxxxxx xxxxxx xxxxx xxxx teprve ve xxxx xxxxxxxxxxxxxx užívání.

2.4 X xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx

Xxxxxxxx xxxxxxxxxx provozovat vybrané xxxxxxxxx stacionární zdroje xxxxx x prodloužení xxxxxxx xxx xxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxx na xxxxx xxxxxx x xxxxxxxxxx xxxxxxxx xxxxxxx xx 300 xX xxxxxx, xxxxx xxxxxx xxxx xxxxxx xxxxx xxx xxxxxxxxxx xxxxxxxx ústředního xxxxxxxx a xxxxx xxxxxx xxxxxxxx rovněž xxx xxxxx vytápění xxxxx instalace a xxxxx xxxxxx emisní xxxxxxxxx xxxxxxx x §17 xxxx. 1 xxxx. g) xxxxxx x xxxxxxx xxxxxxx, x xxx xxxx xxx xxxxxxxxxxxxx xxxxxxxxx xxxx, xxxxxxxx xxxx xxxx staveb xxx xxxxxxxx xxxxxxxx. Xxxxxxxx xx xxxx, xxx xx odklad provozovat xxxxxxx xxxxxxxxx stacionární xxxxxx vztahoval pouze xx provozovatele, kteří xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxx, které xxxxx xxx xxxxxxx x xxxxxxx.

3 Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx

3.1 Xxxxxxx xxxxxxxxxxx xxxxxxxx x xxxxxx x xxxxxx x xxxxxx

Xxxxxxx xxx xxxxxxxxxx xxxxxxxx na xxxxxxx xxxxxxxxxxx mobility x xxxxxx o daních x xxxxxx xx xxxxxxxx situace a xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx, jejíž provozování xxxxxxxx xx snižování xxxxx xxxxxxxxxxxx xxxxx, xx xxxxxxxxx x xxxxxxxxx xxxxxxxxx a xxxxxxxxxx (xxxxxxxx redukuje xxxxxxx) xxxxxxxxx xxxxxxxxx xxxx x xxxxxx xxxxxxxx nafty xx xxxxxxxxxx xxxxxxx. Xxxxxxxxxx xxxxxxxx xxxx zejména xxxxxx xx xxxxxxxxxxx xxxxxx xxxxxx x xxxxxxx ovzduší navrhovanou xxxxx xxxxxxx, xxxxxx xx xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxx. Tato xxxxxx xxxxxx x xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx výrazně xxxxx xxxxxxx xxxxxx xxxxxxx dosažení cíle 6% xxxxxxx xxxxx xxxxxxxxxxxx plynů. Návrh xxxxx xxxxxxxxxxx xxxxxxx xx způsobů xxxxxxx xxxxxxx xxxx snížení xxxxx xxxxxxxxxxxx plynů (xxxxxxxxxxxxxxx biopaliv) x xxxxxxxxx tak xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx ve xxxxxxx xxxxxxx xxxxxx xxxx.

Xxxxx x oblasti xxxx z příjmů xx x souladu x xxxxx cílem, xxxxx odstraňuje některé xxxxxxxxxxx xxxxxxxx xxx xxxxxxxxx alternativních xxxxxxx xxxxxxxx xxxx 6% xxxxxxx emisí xxxxxxxxxxxx xxxxx. X xxxxxxxx xxxx xxxxxxxx značné xxxxxxx x xxxxxxxxxxxx xxxxxx xxxx vozidly xxxxxxxxxxxxx (xxxx. xxxxxxxxxxxxx, xxxx-xx xxxxxxx) a xxxxxxx s xxxxxxxxxx xxxxxxx (naftovým xxxx xxxxxxxxxx), xxxxxxx xxxx xxxxxxx xxxx x xxxxxxxxxxxxxxx x zaměstnavatelských xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxx xxxxxx xx xxxxxx podpory xxxxxx xxxxxxx xxxxxxxx x xxxxxxxxx prostředí. Xxxxxx této xxxxxx xxxxxxx xx xxx xxxxxxxxxxxx xxxxxxxx parku xxxxxxx podnikatelů a xxxxxxxxxxxxxx xx nízkoemisní xxxxxxx. Současná xxxxxx xxxxxx zaměstnaneckého xxxxxxxx x §6 odst. 6 zákona x xxxxxx x xxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx x používání xxx xxxxxxxx i xxxxxxxx xxxxx xxxxxx xxxxxxxx xxxxx, xxxxx x xxxxxxxx vyšší xxxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx vyšší xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx vozidla xxx služební x xxxxxxxx xxxxx xxxxxx xxxxxxx, xxx xxxxxxx x xxx xxxxxxxx xxxxx služební vozidlo x xxxxxxxxxx xxxxxxx. Xxxxxxxxxx xxxx xxxxxxx x konvenčním xxxxxxx xx xxxxxxx xxxxx, x xxxxx xxxxxxxxxxx xxxxxxx „xxxxxxxxx“ xxxxx xxxxxx x zaměstnavateli xxxxxxxx xxxxx náklady x xxxxxx pojistných xxxxxx. X těchto xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx zájem x xxxxxxxxxxx služebních xxxxxxxxxxxxx xxxxxxx, xxxxx by xxxxxxxxxxx používal xxx xx služebním, xxx x x soukromým xxxxxx.

Xxxxxx z hlavních xxxxxxxx xxx xxxxxxx xxxxxxxx po xxxxxxxxxxxxxxx xxxx xxxxxxxxxx automobilech xxxx xxxxxxxxxxx xxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxx je i xxxxxxxxx xxxxxxxxxxxxxx zajišťující xxxxxx xxxxxxxx. Xxxxxxxxxx xxxxxxxx x podobě xxxxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxxxxx x xxxxxxxx xxxxxxx x. 3 xx xxxxxxxx xxxxxxx č. 2, xx xxxxx xxx snahou xxxxxxxx xxxxxxxxx x xxxx xxxxxxx x xxxxxxxx xxxxxxx rozvinuté infrastruktury xxx xxxxxx dobíjení.

3.2 X xxxxxx xxxxxx x xxxx silniční

Z xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxxx x xxxxx povinné xxxxxxxxxxxx směrnice Euroviněta xx navržena xxxx xxxxxx, xxxxx xxxxxxx, xx xxxxxxx x xxxxxx i parametrickým xxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxx. Xxxx xxxxx jsou xxxxxxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxxx, xxxxxxxx x xxxxxxxx. Xxx xxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx xx xxxxxxxx xxxxxx znění xxxxxxxx Xxxxxxxxxx, xxxxxxxxxx v xxxxx xxxxxx poplatků xx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx, tedy xxxxxxx xxxxxxxx k xxxxxxxx xxxxx x xxxxxxxxx technicky xxxxxxxxxx xxxxxxxxx xxxxxxxxxx vozidla xxxxxxxxxxx 3,5 tuny. Xxxxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxxxx Euroviněta xxxxxxxxx xx xxxxxxx s xxxxx xxxxxxxxx xxxxxxxxx. Xxxx xxxxxx zákona xxx xxxxxxxxxx, že x efektivnímu zdanění xxxx xxxxxxxx xxxxxxx x xxxxxxx xxxxxxxx xxxxx xxxxxx až xx xxxxxx xxxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxx hmotnosti (např. x samostatných xxxxxxx xx dvěma xxxxxxxxx xx xx 12 xxx, x vozidel xx xxxxx nápravami xx xx 16 xxx apod.). Xxxx xxxxxxxxxxx xx dosahováno xxx xxxxxxx kategorií xxxxxxx x xxxxxxxx xxxx xxxxxxxx, xxx xxxxxxxxxx xxxx xxxx xxxx xxxxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx.

Xxxxxxxx x xxxxx xxxxxxxxxx xxxxxxxxxxxxxxxx xx zachován xxxxxxx, xx poplatníkem xxxx xxxx je xxxxxxxxxxxx xxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx, xxxxxxx skutečný xxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxxx.

Xxxx se xxxxxxx xxxxxxx xxxx, xxxxx byla xxxxx xxxxxxxxxxx xxxxxxxxx xxx xxxx vozidla, u xxxxx xxxx snížení xxxxxxxxxx až 48 % x xxxxxxxxx xxxxx xxxx. Xxxxxxxxx xxxxxx xxxxxxx omezovala xxxx v xxxxxxxxx xxxxxxxxx bránila xxxx, xxx byla xxxx xxxx xxx xxxxxxx xxxxx xxxxxxx snížena, xxxxxxx xx xx xxx xxx xxxxxxxxx xxxxxx snížení xxxxxxx xxx xxxxxx minimálních xxxxx určených xxxxxxxx Xxxxxxxxxx. Xxxxxxxxx xxxx xxxxx na xxxx xxx xxxxxxx xxxxxxxxxxx xxxxxxx, které xxxxxxxxx xx směrnice Xxxx 92/106/XXX.

3.3 Xx xxxxxxx xxxxxxxxx xxxxxxxxxxxx biopaliv

Následkem xxxxxxxxxx xxxxxxxxxx zajištění xxxxxxxxxxx podílu xxxxxxxx xxxx xxx dodavatel xxxxxxxxxx benzinu xxxx xxxxxxxx xxxxx xxxxxxx xxxxx xxxxxxx výběru xxxxxxx dosažení cíle 6% xxxxxxx xxxxx xxxxxxxxxxxx xxxxx. X xxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxx dodavatel motorového xxxxxxx xxxx xxxxxxxx xxxxx xxxxxx xxxxxx xxxxx možných alternativních xxxxxxx. Xxxxx tak xxxxxxxxxxx xxxxxxx xx xxxxxxx možného xxxxxxx xxxx (xxxxxxxxxxxxxxx xxxxxxxx) x podporuje tak xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxx xxxx.

Xxxxxxx §19 xx 19x xxxxxx x xxxxxxx xxxxxxx xxxx xxxxxxxxxx motorového xxxxxxx xxxx xxxxxxxx nafty xxxxx administrativní xxxxxxx xxxxxxx s vykazováním xxxxxxx xxxxxxxxxxx podílů xxxxxxxx.

3.4 X xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx

Xxxxx xxxxxxxxxxxxx, pro xxxxx xx xxx xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx odloženo, xx xxxxxxx výše uvedeným xxxxxxxx xxxxx, xx xxxxx navrhované xxxxx xx xxxxxxx minimalizace xxxxxxxxxx dopadů xx xxxxxxxxxx xxxxxxx s xxxxxxxx xxxxxxxxxx XXXXX-19, x xxxx s xxxxxx xxx xxxxxxx, xxxxxx invazí xx Xxxxxxxx a x xxxxxxxxxx ohledně xxxxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxxxxxx xxx xxxxxxxx xxxxxxxxx xxxxxx, xxxxx (xxxxxxx xxxxxxx xxxxx), xxxxx xxxx xxx x xxxxxx xxxxxxxx xxxxxxxxx, x xxxxxx xxxxxxxxx x xxxxxxxxx požadovaných xxxxxxxxxxxxx xxxxxx.

Xxxxxxx xxxxxx by xxx xxxxxxxxx xxxxxxxxxxx xxxxx xxxxx xxxxxxxx xxxxxxx xxxxxx nesplnění xxxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxx, x xx u xxxxxxxx xxxxxxxx provozovatelů, mezi xxx xxxxx xxxx xxxxxxxxxxxxxxx xxxxxxxxxx. Xxxxxxxx xxxxxxxxxx probíhajícím xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx zdrojů x xxxxxxxx xxxxxx, x to xxxxxxxxx xx xxxxxxx Operačního xxxxxxxx Xxxxxxx xxxxxxxxx, xxxxx xxxxx xxxxxx xxxxx spalovacích stacionárních xxxxxx, které xxxx xxx xxxxxxxx (odhadem xxxx 200 tis.). X xxxxxxxxxxxxx xxxxx Xxxxxxxxx programu Životní xxxxxxxxx, xxxxxx xxxx x Národním plánu xxxxxx (Xxxx xxxxxx xxxxxxx) xxxx xxxxxxxxx xxxxxxxxxx xx podporu xxxxxx výměn, avšak xxx tyto výměny xxxxxxx xxx x xxxxx xxxxx realizovány xxxx 1. 9. 2022.

Xx xxxx xxxxxxxx xxxxxxx počet montážních xxxxxxxxxxx x xxxxxxxxxx xxxxxxx, xxxxx xxxx xxx nově instalovány. Xxx xxxxxxxxxxxx, xx xxxxxxx xx xxxx x xxxxxx xxxxxxxxxxx xxxxxxx například x xxxxxx nedostatku železa x xxxxx na xxxx x důsledku xxxxxxx xxxxxx exportu x exportu xxxxxx xxxx x uhlí x Xxxxxxxx. Xxxxxx xxxxx pro dodání xxxxxxxxx výrobků xxxx x xxxxx xxx xxx a xxx xxxxxxxx x xxxxxx xxxxx xxxxxxxxxxx. Xxxxxx xxxxxxxxxx v konečném xxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxxxxx prodloužením xxxx, xx xxxxx xxxxx xxx xxxx xxxxxx xxxxx xxxxxx xx xxx x xxxx xxx xxxxxxxxx xxxxxx, x xxxxxx xxxxxx x xxxxx xxxxxxx (do 31. 8. 2024), xxx xxxxxx rozprostření xxxxxxxxxxxx xxxxxxxx x xxxxxx xxxxxxx xxxxx.

Xxxxx xx xxxxxx xxxx xxxxxxxx x xxxxxxx xxxxxxx xxxxxxx xxxxxxx dostupnosti x xxxx xxxxxxx xxxxx. Xxxxx xxxxxx xxxxxx vytápění xx xxxxx xxx xxxxxxxxx xxxxxxx ovlivněna. Xxxxxxx xxxxxxxxxxxxxx xxxxx na xxxxx xxxxxx kotlem xx xxxxx xxxx xx v xxxx xxxxxxx xxxxxxxxx nejjednodušší x investičně nejlevnější xxxxxx, xxxxxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxx xx této xxxxx xxxxxxxx a xx xxxx xxxx, x xxxxxx horší, typy xxxxxx vytápění.

Výrazné xxxxxxx xxx xxxxxxx v xxxxxxxx xxxx xxxx xxxxxxxx nemovitostí xxxxxx x xxxxx ochotě xxxxxxxxxx do xxxxxxxxxxx xxxxxxxx ke xxxxxxx xxxxxxxxxxxxx xxxxxx budov x provedení většího xxxxx xxxxxxxxxxxxx rekonstrukcí x zateplení budov. Xxxxxxx xxxxx na xxxxxxxx výměny xxxxxx xxx ponechá xxxxx xxxxxxx tyto xxxxxx xxxxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxx xxxxxx xxxxx. Xxxxxxxxx xxxxxx xxxxxx xxxxx a xx následně xxxxxxxxxxx xxxxxxxxx, xx xx xxxxxxx xxxxxxx bylo xxxxxxx dražší a xxxx xxxxxxxxx.

4 Zhodnocení xxxxxxx navrhované právní xxxxxx x ústavním xxxxxxxx České xxxxxxxxx

Xxxxxxxx xxxx xxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx Xxxxxx x Listina xxxxxxxxxx xxxx x xxxxxx (dále jen „Xxxxxxx“).

Xxxxx xx. 2 xxxx. 3 Ústavy xxxxxx xxxxxx xxx xxxx xxxxxxx a xxx xx xxxxxxxxxx xxx v případech, x xxxxxx x xxxxxxx, které stanoví xxxxx. Xxxxx xx. 2 odst. 2 Xxxxxxx lze xxxxxx xxx uplatňovat xxx x xxxxxxxxx a x mezích xxxxxxxxxxx xxxxxxx, x xx xxxxxxxx, xxxxx xxxxx xxxxxxx. Povinnosti xxxxx xxx také xxxxxxxx xxxxxx xx základě xxxxxx a v xxxx xxxxxx x xxx při xxxxxxxxx xxxxxxxxxx práv a xxxxxx (xx. 4 xxxx. 1 Listiny). X xxxx xx x daňové xxxxxxx xxxxxxx ještě xxxxxxxxxx xx. 11 xxxx. 5, xxxxx stanovuje, xx daně a xxxxxxxx lze ukládat xxx xx základě xxxxxx.

Xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx daní, xxxxxxxx xxxx jiných obdobných xxxxxxxxxx xxxxxx se Xxxxxxx xxxx xxxxxxx xxx xxxxxxxxx, xxxx. x nálezech xx. xx. Pl. XX 3/02, Xx. XX 12/03 xx Pl. XX 7/03 (vyhlášeném xxx č. 512/2004 Xx.). Z xxxx xxxxxxxxxx xxxxxxx, xx:

1 . X xxxxxxxxx xxxxxxxx xxxxx xxxx (xx. 2 odst. 1 Xxxxxx), xxxxx x x ústavního xxxxxxxx xxxxxxxxxxx moci (xx. 15 xxxx. 1 Xxxxxx), xxxxx xxx zákonodárce široký xxxxxxx pro rozhodování x xxxxxxxx, xxxx x xxxxxxx daní, xxxxxxxx a xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx. Xxxxxxxxxxx xxxxxx xxxx xx xxxxxxxx tohoto xxxxxxxxxxx politickou xxxxxxxxxxx.

2 . Xxxxxxx je xxx, poplatek, xxxx. xxxx obdobné xxxxxxxx xxxxxx veřejnoprávním xxxxxxxx xxxxxxxxx xxxxxxx xxxxx, x tedy xxxxxxx xx xxxxxxxxxxx xxxxxxxxx, x xxxxx x xxxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx, bez xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxxxx xxxxxx (xx. 11 Listiny, xx. 1 Dodatkového xxxxxxxxx č. 1 x Xxxxxx o xxxxxxx lidských xxxx x xxxxxxxxxx xxxxxx).

3 . Xxxxxxx přezkum xxxx, poplatků x xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx z xxxxxxxxx xxxxxxxx rovnosti, x xx jak xxxxxxxxxxxxx (xx. 1 Xxxxxxx), tj. plynoucí x xxxxxxxxx xxxxxxxxx xxxxxxx při odlišování xxxxxxxx a xxxx, xxx x xxxxxxxxxxx x rozsahu xxxxxxxxx x xx. 3 xxxx. 1 Xxxxxxx. X xxxxxxxx rovnosti Xxxxxxx xxxx xx xxx konstantní xxxxxxxxxx xxxxx, xx xx xxxxxxx x kategorii xxxxxxxxx, xxxxx relativní (xxxx. nález xx. xx. Xx. XX 22/92).

4 . Xx-xx xxxxxxxxx xxxxxxxxx ústavnost xxxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxx majetkové xxxxxxxxxxxx, xxxxxxxx toliko xxxxxxxxx skutečnosti nepředstavuje-li xxx, xxxxxxxx xxxx xxxx xxxxxxx xxxxxxxx xxxxxx případný zásah xx xxxxx xxxxxxxxxxxx (xx. 11 Listiny), xx takový xxxxxxx xxxxxx na xxxxxxx, x nichž hranice xxxxxxxxxxxxxxx xxxxxxxxx peněžitého xxxxxx xxxxxxxxxxx státu, xxxx majetkovému xxxxxxxxx xxxxxxxxxxx, nabývá xxxxxxxxx (xxxxxxxxxx) xxxxxxxx. Xxxxxx xxxxx xx xxxxxxxxx (xxxxxxxxxx) působení dochází, xx-xx xxxxxxxxxx daň, xxxxxxxx xxxx jiné xxxxxxx xxxxxxxx xxxxxx xx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxx k xxxxxxxxx xxxxxxxx jednotlivce.

Nad xxxxx xxxx xxxxxxxxx Xxxxxxx xxxx xxxxxxx v xxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxx x xxxxxx xxxxxxx xxxxxxx xxxx proporcionality (např. xxx xxxxxx xx xxxxx xx xxxxxxx xxxxxxxx), xxxx xxxx xxxxxxxxxxx (např. xxx xxxxxx do xxxxx xx xxxxxxxxx).

Xx xxxxxx xx xxxxxxx účinkům xxxxxx x xxxx xxxxxxxx xxx xxxxxxxxx xxxxxx xxxx 2022 xxx konstatovat, xx xx xxxxx xxxxxxxx x xxxxxxxxx x xxxxxxx daného xxxxxxxxxxx xxxxxx. Xxxxx xxxxxxxxxx Xxxxxxxxx xxxxx xxxxxx xxxxx právní xxxxxx xxxx x průběhu xxxxxxxxxxx xxxxxx xxx xxxxxxx znamenat xxxxxx xxxxxxxxxxxxx (srov. xxxxx Xxxxxxxxx xxxxx xx. xx. Xx. ÚS 9/08 xx xxx 12. července 2011, xxx 15), xxxxxxx xxxxxxxxxxxxx nepřímá xx xxx správě xxxx xxxxxx xxxxxxxxx.

X xxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxxxx xxxxxxxxxx plnění xxxxxxxxxx xx veřejných xxxxxxxx.

Xxxxxxxxxx xxxxxx xxxxxx xx x výše xxxxxxxxx xxxxxxxx plně v xxxxxxx s xxxxxxxx xxxxxxxx Xxxxx republiky, x xx i x judikaturou Xxxxxxxxx xxxxx, xxxxxxxxxx se x této problematice.

5 Xxxxxxxxxx slučitelnosti navrhované xxxxxx úpravy xx xxxxxxx vyplývajícími xxx Xxxxxx republiku x xxxxxx xxxxxxxx v Xxxxxxxx xxxx

Xxxxx xxxxxx xx plně xxxxxxxxxx xx závazky xxxxxxxxxxxxx xxx Xxxxxx xxxxxxxxx x jejího xxxxxxxx x Evropské xxxx.

5.1 X xxxxxx zákona x dani z xxxxxx

Xxxxxxxxxx xxxxxx úprava xx plně xxxxxxxxxx x právem Xxxxxxxx xxxx x ustanovení xxxxxxxxxx xxxxxx úpravy xxxxxxxxxxx xxxxxx s xxxxxxxxx právem Evropské xxxx xx xxxxxx xxxxxxxx judikatury Xxxxxxxx xxxxx Xxxxxxxx xxxx.

X xxxxxxxx xx xxxxxxxxxx xxxxx Evropské xxxx xxx konstatovat, že xxxx x xxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxx respektuje xxxxxxx, xxxxx pro Xxxxxx xxxxxxxxx v této xxxxxxx z xxxxxxxx x Xxxxxxxx xxxx xxxxxxxxx.

X daňové xxxxxxx xx xxxxx xxxxxxxxx, xx xxxxxxx xxxxxxxxxxx xxxxxxx daní xxxxxxx x xxxxxxxxx xxxxxxxxx xxxxx a xxxxxx xxxxxxxxx xx úrovni Xxxxxxxx xxxx xxxxxxx xxxxxxxxxxx, čl. 115 Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx (xxxx xxx „XXXX“) xxxxxxxxx, xx „Rada xx xxxxx Komise [...] xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxx x xxxxxxxxx předpisů členských xxxxx, které xxxx xxxxx xxxx xx xxxxxxxxx nebo fungování xxxxxxxxx xxxx.“ Xxxxxxxx x xxxxxxx xxxxxx xxxxxxxxxx XXXX, xxxxx xx Evropské xxxx xxxxxxxxx pravomoc v xxxxxxx legislativy xxxxxxx xxxxxx, xx xxx xxxxxxxx Xxxx xxxxxxxx xxxxxxxx xxxxx čl. 115 SFEU xxxx xxxxx v rozsahu, x xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxx.

Xxxxx xxxxxx 115 XXXX jako xxxxxxx xxx harmonizaci v xxxxxxx přímých xxxx xxxx členské státy xxxxxxx xxx výkonu xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxx XXXX (xxxxxxx xxxxxx 19 XXXX, 45 XXXX, 49 XXXX, 56 XXXX, 63 SFEU) x xxxx xx xx, aby xxxxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxx xx xxxxxxx státní xxxxxxxxxxxx nebo xxxxxxxxxxxxxx xxxxxxxxx volného xxxxxx xxxx, xxxxxx x xxxxxxxx xxxx xxxxxxx xxxxxxxxx, jak xxxx xxxxxxxxx xxxxxxxxx Xxxxxxx xxxxxx XX. Xxxxxxxxxxx xxxxxx xxxxxxx xxxxx xxxx xxxxxxxx xxxx xxxxxxxxxxxx.

5.2 X xxxxxx xxxxxx x xxxx xxxxxxxx

Xxxxx xxxxxx xx xxxxxx zejména směrnice Xxxxxxxxxx. Tato xxxxxxxx xx vztahuje xx xxxx x xxxxxxx xxxxxxxx xx těžká xxxxxxxx xxxxxxx a xx xxxxx x xxxxxxxx za užívání xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxxxxxx xxxxxx xxxxxx se xxxx xxxxx xxxxx směrnice x zdanění vozidel. Xxxxx jde o xxxxxxxx xxxxxxx xxxxxxxxxxx xxxx xxxxxxxx xxx xxxxxxxxxx xxxxxx úpravy, xx xxxx v xxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxxx vozidel xxxxxxxx Xxxxxxxxxx (xxxxxxx xxxxxx x xxxxxxxx xxxxx x maximální xxxxxxxxx xxxxxxxxxx hmotností xxxxxxxxxx xxxxxxx přesahující 3,5 tuny, viz xxxxxx 2 odst. 18 x 19 xxxxxxxx Euroviněta).

Směrnice ve xxxx xxxxxx 4 xxxxxxx, xx xxxxxxx xxxxxxxxxx x vybírání xxxx x xxxxxxx xxxx v xxxxxxxxx xxxxxxxxx xxxxx. Podmínku xxxxxx 5 xxxxxxxx Xxxxxxxxxx, xxxxxxxx xx xxxxxx daně pouze xxxxxx, x xxxx xx vozidlo evidováno, xxxxxxxxxx právní xxxxxx x xxx změnách xxxxxxxxxx x předmětu xxxx plní tím, xx předmětem xxxx xxxx jen vozidla xxxxxxxxxxxx v Xxxxx xxxxxxxxx. Další xxxxxxxx xxxxxxxxx xxxxxxxx Euroviněta xxxxxxxx xx osvobození (xxxxxx 6 xxxxxxxx XX) xxxx xxxxxx xxxxxxx, xxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxxxx xx omezuje xx xxxxxxxxxx, xxxxx xxxx xx. 6 směrnice Xxxxxxxxxx výslovně povolena (xxxx. osvobození vozidel xxxxxxxxx služby) xxxx xxxx xxxx základ x xxxxxxx xxxxxxxxxxxxx xxxxx (osvobození vozidel xxxxxxxxxxxxxx xxxx xxxx Xxxxxxx červeného xxxxx).

Xxxxx xxx o xxxxx xx xxxx, jedinou xxxxxx, kterou xxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxxxxx, xx xxxxx xxxxxxxx se xxxxxxxxxxx xxxxxxx, xxxxxxxx xx xxxxxxx XX xxxxxxxx Xxxx 92/106/EHS ze 7. xxxxxxxx roku 1992 o xxxxxxxx xxxxxxxxxx xxxxxxxx xxx xxxxxx xxxxx kombinované xxxxxxx xxxxx xxxx xxxxxxxxx xxxxx. Dochází xx xxxxxxxxx xxxxxxxxxxx xxx, že se xxxxxxxx uvádí, xx xxxxxxxxx x koncový xxxx kombinované dopravy xxxxx xxxxxxxx xxxxxxxx xx území Xxxxxxxx xxxx.

Xxxxxxxxxxx okruhem xx xxxxxxxxx xxxxxxx sazeb xxxx xxxxxxxx, které xxxxxxxx Xxxxxxxxxx xxxxxxx x části Xxxxxxx X xxxxxxxx xxx xxxxxxxxxx vozidla x xxx xxxxxx soupravy, x xx x xxxxxxx xxx xxxxx xxxxxx x celkové xxxxxxxx xxxxxxxxx x xxxxxx.

Xxxxxxxx x xxxx, xx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxx (xxxxx xxxxxx x návěs xxxx xxxxxx xxxxxxx xxxxxxxxxx), xxxxxxx je xxxxxxxxxxx xxxxxxxxx osoby xxxxxxxxxx, xxxxxxx xxxxxxxxx xxxxxx xxxxxxxx, xx xxxxxxxx úprava, xxxxx xxxxxx návěsů x xxxxxx xxxxxxx xxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx jízdní xxxxxxxx. Xxxxxxx xxxxxx xxx xxxxxxx xxxxxxx, xxx xx xxxxxxxxx jejich xxxxxxxxxxx xxxxxxxxxx x xxxxxxxx xxxx. Xxx xxxxxxx xx samostatně xxxxxxxxx xxxx sazeb, xxxxx za účelem xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx, které xxxx xxxxxxxx xxxxxx xxxxxxxx, xxxx přívěs poplatníka xxxxx xxxx xx xxxxx xxxxxxx, od xxxx xxxxxxxxx.

5.3 X xxxxxx xxxxxx x xxxxxxx ovzduší

Návrhu zákona xx dotýká xxxxxxxxx xxxxxxxx Evropského parlamentu x Rady (EU) 2018/2001/XX o xxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxxxxxxx xxxxxx (xxxxx xxxx xxxx tzv. XXX XX). Dále xxx xxxxxxxx 98/70/XX x jakosti xxxxxxx x motorové nafty.

Zrušení xxxxxxxxx přimíchávání xxxxxxxx x ponechání xxxxxxxxx xxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx z xxxxxxxx xxxxxxxxx hmot xx x souladu x platnou xxxxxxxxx xxxxxxxxxxxx, xxx které xxxx xxxxxxx státy xx dodavatelích paliv xxxxxxxxx xxxxxxxxx xxxxxxx 14 % xxxx xxxxxxxxxxxxx xxxxxx x xxxxxxx, xxxxxxx tento xxxxxxxxx xxxxx vymáhat x stanovením xxxxxxxxx xx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx x dodaných xxxxxxxxx xxxx. Xxxxxxx xx xxxx xxxxxxx xxxxx x xxxxxxx x x současné době xxxxxxxxxxxxx xxxxxx xxxxxxxx x podpoře xxxxxxxxx xxxxxxx x xxxxxxxxxxxxx xxxxxx tzv. XXX XXX, xxxxxx xxxxxxxxxxx Xxxxxxxx komise x xxxxxxxx xxxxxxxx roku x xxxxx balíčku XXX for 55. Xxxxxxxx navrhuje nahradit x xxxx 2018 xxxxxxxxx cíl 14% xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx v xxxxxxx x roce 2030 xx 13% snížení xxxxx xxxxxxxxxxxx plynů x xxxxxxxx xxxxxxxxx xxxx v xxxx 2030, kterého xx xxx dosaženo pouze xxxxxxxxxxxxx xxxxxx energie. Xxxxxx z argumentů xx xxxxxxxxx technologické xxxxxxxxxx. Oba xxx xxxxxxx xxxx zakotvené x xxxxxx evropské xxxxxxxxxxx (xx. xxxxxxx xxxxx xxxxxxxxxxxx plynů x každoročně dodaných xxxxxxxxx xxxx x xxxxx xxxxxxxxxxxxx xxxxxx x xxxx 2030) xxxx xxxxxxxxxxxxx xxxxxxx x xxxxxxx ovzduší xxxx povinnost xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxx. Xxxxxxxxx xxxxxx xxxxxxx xx xxxxxxxxxx xxxxx xxx xxxxx xxxxxxx x závislosti xx momentální xxxxxxxxxxx x xxxx xxxxxxxxxxxx xxxx. Xxxxxxx povinnosti xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx tak xxxxxx xxx xxxx xx xxxxxx xxxxxxxxx xxxxxxx Xxxxxx xxxxxxxxxx. Xxx xxx xxxx xxxxxxx xxxx x xxxxx 2.3, xxx očekávat, xx xx xxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxxxx x nejbližší xxxx xxxxxxxx xxxxxxx nezmění.

Navrhovaná xxxxx xxxxxx x xxxxxxx xxxxxxx spočívající x xxxxxxxx xxxxxxxxx xxxxxxxxxx provozovat xxxxxxx xxxxxxxxx stacionární zdroje xx v širších xxxxxxxxxxxxx xxxxxx xxxx xxxxxxxx Evropského xxxxxxxxxx x Xxxx 2008/50/XX xx xxx 21. xxxxxx 2008 o xxxxxxx xxxxxxxx ovzduší x xxxxxxx ovzduší xxx Evropu, která xxxxxxxxx xxx. mezní xxxxxxx xxx některé xxxxxxxxxxxx látky (dle xxxxxx x xxxxxxx xxxxxxx „xxxxxx limity“), xxx jsou xxxxxxx xxxxx xxxxxxx xxxxx x xxxxxxxx jejich xxxxxxxxxxxxxx. Z xxxxxxx xxxxxxxxxx xxxxxx xxxxxx x xxxxxxx xxxxxxx xxxx xxxxxxxxxx zejména xxxxx xxxxxxx xxx xxxxx xxxxxx a xxxxxxxx xxxxxxx XX10. X xxxxxxx xxxx xxxxxx znečišťujících xxxxx xx v současné xxxx xxxxx České xxxxxxxxx xxxxxx tzv. xxxxxxxxxxxxxxx řízení. X xxxxxxx infringementového xxxxxx xx vztahu k xxxxxx xxxxxx (řízení x. 2016/2062) xx xxxxx xxxxxxxxxxx, že x současné xxxx xxx nejsou xx xxxxx XX xxxxxx xxxxxx xxxxxxxxxxxx. Poslední xxxxxxxxxx xxxx x xxxx 2019 xx 1 xxxxxxx x xxxx ČR, stanice Xxxxx-Xxxxxxxx, xxxxx je xxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxx x xxxxxxx, x tedy xxxxxxxxxxxxxx xxxxxxxxxx xx xxxxx xxxxxxx v xxxxxxxx situaci xx xxxx části severojižní xxxxxxxxxx. X xxxxxx xxxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxxxx xxxxxx x současné xxxx xxxxxxx do xxxx xxxxxxxx xxxxxx před Xxxxxxx xxxxxx Xxxxxxxx xxxx x xxxxxxx x ohledem xx xxxx xxxxxxxx charakteristiku xxxxxxxxxx xxxxxxxx xxxxxx x charakteristiku xxxxxxxxxxxx xxxxxxx není předpoklad xxxxxxxxxx imisního xxxxxx xxxxxxxxxxx lokálním xxxxxxxxx, xxxx. odložení xxxxxxxxx xxxxxxxxxx xxxxxxxxxx vybrané xxxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxx xxxxxxxxxxxxxxx řízení x. 2018/2262 xx xxxxxxx xxxxx transpozičním, xxxxx xxxxxxxxx xxxx xxxxxxxxxxxx imisních xxxxxx, x tohoto důvodu xx pro předkládaný xxxxx x jeho xxxxxxxxxxxx s právem XX xxxxxxxxxxxx. Xxxxx xxx x xxxxxxxxxxxx xxxxxxxx xxxxxx xxx xxxxxxx XX10, x xxxxxxxxxxx vedené řízení x. 2008/2186 xx xxxx xxxxxxx xxxxxxxxxx Xxxxxxx/Xxxxxxx/Xxxxxx Xxxxxx. X xxxxx xxxxxxx byly x xxxxxxxxxxxxxxx letech xx xxxxxxx intenzitě xxxxxxxxxxx xxxxxxx xxxxx, xxxxx směřovaly primárně xx xxxxxxxx xxxxxxxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx zdrojů (1. nebo 2. xxxxx). S xxxxxxx xx xxxxxxxxx xxxxxx xxxxx x zlepšující xx imisní xxxxxxx x xxxx oblasti xxx xxxxxxxxxxxx, že xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx x xxxxx xxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx ze xxxxxxxxxx Xxxxxx, kdy xxx x xxxxxxxxx xxxx xxxxxxxxxxxxxx, xx toto xxxxxxxxxxxx znečištění xx xxxxxxxx xx '■&xx; xxxxxxxxxx x této xxxxxxx. Xxx v xxxxx xxxxxx xxxx xxxxx xxxxxxxxxxxx, že xx předkládaný návrh xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxx oproti současnému xxxxx. X výše xxxxxxxxx xxxxxx xxx xxxx xxxxxxxxxxx, xx xxxxxxxxxxx xxxxx je xxxxxxxxxx x právem XX, konkrétně xx xxxxxxxx 2008/50/XX. Xxxxxx xxxx xxxx vést x xxxxxxxxxxx xxxxxxxxx xxxxxxx zlepšování xxxxxxx xxxxxxx.

6 Xxxxxxxxxx xxxxxxx xxxxxxxxxx právní xxxxxx x xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx

6.1 K xxxxxx zákona x xxxxxx x xxxxxx x xxxxxx o xxxx silniční

Mezinárodní xxxxxxx, xxxxx xxxx součástí xxxxxxxx řádu Xxxxx xxxxxxxxx xxxxx xxxxxx 10 Ústavy (xxxxxxxxx xxxxxxxxxxx smlouvy, x xxxxxxx xxxxxxxxxx dal Xxxxxxxxx xxxxxxx a xxxxx xx Xxxxx xxxxxxxxx xxxxxx), mají x hlediska hierarchie xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx před xxxxxx x právními xxxxxxxx xxxxx právní xxxx. Xxxxxxx-xx xxxx mezinárodní xxxxxxx podle xxxxxx 10 Xxxxxx něco xxxxxx xxx zákon, xxxxxxx xx xxxxxxxxxxx xxxxxxx. Článek 10 Xxxxxx xxx xxxxxxxx, xx xxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx práva x xxxxxxxxxxx xxxxxxxx, xxxx xxx respektována xxxxx xxxxxxxxxxx xxxxxxx xxxxx článku 10 Xxxxxx. Xxxxxxx xxxx xxxxx v nálezu xxxxxxxxxxxx xxx x. 403/2002 Sb. xxxxxxx, xx xx xxxxx xxxxxx mezinárodní xxxxxxx x xxxxxxxx xxxxxxx x xxxxxxxxxx svobodách xxxxxxxxxxx xxxxxxxxxxxxx přednost xxxx xxxxxxx.

6.2 X xxxxxx xxxxxx o xxxxxxx xxxxxxx

Xxxxxxxxxx právní xxxxxx xx x xxxxxxx x xxxxxxxxx xxxxxxxxxxxxx smlouvami, xxxxx xx Xxxxx xxxxxxxxx xxxxxx, xxxx zejm. x Xxxxxxxx xxxxxxx Xxxxxxxxxx xxxxxxxxx xxxxxx x změně xxxxxxx, xxxxxxxxxx xxx x. 80/2005 Xx. m. x., Xxxxxxxx xxxxxxxxxx x Xxxxxxx xxxxxx Xxxxxxxxxx xxxxxxxxx xxxxxx x xxxxx klimatu, xxxxxxxxxx pod č. 81/2005 Sb. x. x. x x Xxxxxxxxx xxxxxxx xxxxxxxxxx xxx x. 64/2017 Xx. x. x.

6.3 Xxxxxx x ochraně xxxxxxxx xxxx a xxxxxxxxxx xxxxxx

Xxxxxxxx právní xxxxxx xx xxxxxx xxxxxxxxx xxxx xxxxxxxxxxx x Xxxxxx o xxxxxxx xxxxxxxx xxxx x xxxxxxxxxx xxxxxx (xxx xxxxxxx č. 209/1992 Sb., xxxx xxx „Úmluva“), a xxxx xx xxxxx xxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxx xxxxxx zásahů x xxxxxxxxx xxxxxx xxxxxxxxxxxx s Úmluvou xx světle xxxxxx xxxxxxx xxxxxxxx Xxxxxxxxx xxxxxx xxx lidská xxxxx.

6.3.1 Xxxxx xx xxxxxxxxxxxx soukromého x xxxxxxxxx xxxxxx

Xxxxxx x xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxx do xxxxx na xxxxxxx xxxxxxxx x xxxxxxxx xxxxx provedeného v xxxxx 8 xxxx xxxxxxx xxxxxxxxxx x xxx xxxxxxxxxx zásahů xx xxxxx na xxxxxxxxxxxx xxxxxxxxxx a xxxxxxxxx života.

6.3.2 Xxxxx xx xxxxxx prostředek xxxxxxx

Xxxxxx 13 Úmluvy xxxxxxxx každému, xxx xx xx xx, xx xxxx porušeno xxxx xxxxx xxxxxxxx Xxxxxxx, xxxxx na xxxxxx prostředek právní xxxxxxx. Navržená xxxxxx xxxxxx sama o xxxx neobsahuje xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xx xxxxx. Xxx však xxxx institutů x xxxxxxxx předpisech, a xx xxxxxxx x xxxxxxx xxxx.

X případě xxxxxxxxxxxxx zásahu xxxxxxxxxxx xxxxxxxx xxxx xx xxxxxxxxxx osoba xxxxx xx náhradu škody xxxxxxxxxx xxxxxxxxxx úředním xxxxxxxx xxxxx xxxxxxxxxx xxxxxx.

6.3.3 Xxxxx diskriminace

Zákaz xxxxxxxxxxxx xxxxxxxxx v xxxxxx 14 Xxxxxx xxxxxxx proti xxxxxxxx xxxxxxxxx, xxx by x xxxxxxx, xxxxx xxxx ve xxxxxxx xxxx obdobném postavení, xxxx xxxxxxxxx nerovně, xxxx xxxxxx, xxx xx x xxxxxxx, xxxxx xx xxxxxxxxx x xxxxxxxx postavení, xxxx xxxxxxxxx stejně, x xxx xx xxxxx k xxxxxxxxx xxxxxxxxxxx xxxx x xxxxxx xxxxxxxxxxxxx Xxxxxxx. Xxxxx xx xxxxx xxxxxxx xxxxx žádné xxxxxxxxxxxx, tedy xxxxx xx nebyl opřen x xxxxx xxxxxxxxx x xxxxxxxxxx důvod, xxx by xxxxxxxxxxxxx.

Xxxxxxxxxx xxxxxx úprava xxxxxxxxxx xxxxxxx k xxxxxx xxxxxxxxxx xxxxxxxxxx xxxx x xxxxxx jim x návaznosti xx xx xxxxxx xxxxx x xxxxxxxxxx.

6.3.4 Xxxxxxx xxxxxxxxxx xxxxxxxx právní xxxxxx

X xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx x kontextu Xxxxxx lze konstatovat, xx x ohledem xx xxxxxxx výše xxxxxxx skutečnosti je xxxxxxxxxx xxxxxx úprava xxxx xxxxxxxxxx x xxxxx Xxxxxxx.

6.4 Mezinárodní xxxx x občanských x xxxxxxxxxxx xxxxxxx

Xxxxxxxxxxx xxxx x xxxxxxxxxx x politických xxxxxxx xx xxx 19. xxxxxxxx 1966, xxxxxxxxx xx Xxxxxx xxxxxx xxx x. 120/1976 Xx. (xxxx xxx „Xxxx“), zakotvuje

- x xxxxxx 2 xxxx. 3 právo domáhat xx xxxxxxx před xxxxxxxxx xxxxxxx xx xxxx garantovaných Paktem,

- x xxxxxx 3 xxxxx xxxxxxxxxxxx xx xxxxxxx pohlaví,

- x xxxxxx 17 xxxxx xxxxxxxxxx xxxxxx do xxxxxxxxxx života x

- x článku 26 xxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxx důvodů.

Tato xxxxx xxxx xxxxxxx xxxxxx obsah xxxx xxxxxxx práva xxxxxxxxx x Xxxxxx, xxxxx xxxx xxxxxxxxxx xxxx. Xxxxxxxx xx zákaz xxxxxxxxxxxx xxx xxxxxx 26 Paktu. Xxxxxxx xxxxx xxxxxxxxxxxx zakotvený x Xxxxxx má xxxxxx xxxxxxxxxxxxx práva (xxxx se ho xxx xxxxxxx xxxxx xxxxx x porušením xxxxxx práva), v xxxxxxx Xxxxx xx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxxx, x xxxx xx xxx lze xxxxxxx xxxxx. Xxxxxxxxxx xxxxxx x xxxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxx 5.1.3. však xxxxxxxxxx na xxx, xxx má xxxx xxxxx akcesorickou xxxx xxxxxxxxxxxxxx povahu. Xx xxxxxxx xxxxxx xxxxxxxxxx xxxx xxx xxxxxxx, xx navržená xxxxxx xxxxxx xx x xxxxxxx x xxxxxxx 26 Paktu.

S xxxxxxx xx xxxx xxxxxxxx xxxxxxxxxxx k Xxxxxx xxxx xxx xxxxxxxxxxx, xx navrhovaná právní xxxxxx je xxxx xxxxxxxxxx x Xxxxxx.

6.5 Xxxxxxx xxxxxxxxxx xxxxxxxxxxxxx

Xxxxx xxxxxx je xxxx x xxxxxxx s xxxxxxxxxxxxx smlouvami, xxxxx xx Xxxxx xxxxxxxxx xxxxxx.

7 Xxxxxxxxxxxxx xxxxxxxxxxx x finanční xxxxx xxxxxxxxxx xxxxxx xxxxxx

X xxxx xxxxx jsou xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxxxxx xxxx xxxxxx xxxxxx xx xxxxxxx xxxxxxxx x dopady xx daňové subjekty x správce xxxx, xxxxxxx hlavní xxxxxxxx xxxxxxxxxxxx změn xxxxxx xxxxxx, a xx xxxxxxxxx v xxxxxxx xxxxx xxxxxxxxxxxx témat.

Dopady xx veřejné xxxxxxxx xxxx dopady xxxxxx xx xxxxxx xxxxxxxx x xxxxxx xx xxxxxxx xxxxxxx xxxxxxxx, xxx xxxx především xxxxxxxx krajů x xxxx. Xxxxxx xxxx xxxxxxxxx xxxxxx xx xxxxxxx xxxx, které xxxxxxxx xxxxxxx náklady xx xxxxxxxxxxxx xxxxxx xxxxxx. Dopady xx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx na xxxxxxxxxxxxx xxxxxxxxx a xxxxxxxx xxxxxx, xxxxxx xxxxxx xx xxxxxx x xxxxxx xx xxxxxxxxxx skupiny xxxxxxxx.

7.1 X xxxxxx zákona x xxxx x xxxxxx

7.1.1 Xxxxx xx xxxxxxx xxxxxxxx

Xxxxxxxxxx opatření xxxxxxxxxxx xx změně xxxxxxx xxxxxx zaměstnance x případě xxxxxxxxxx xxxxxxxxxxxxx vozidla x xxxxxxxxx xxx xxxxxxxx x xxxxxxxx xxxxx xxxx xxx xxxxxxxxx xxxxx na inkaso xxxxxxxxx xxxxxxxx, x xx podle rámcového xxxxxx xx dani x xxxxxx xxxxxxxxx xxxx xxxxxxx xxxxxx x xxxx xxxxxx xxx. Kč ročně x xxxx xxxx xx pojistném xx xxxxxxxx x xxxxxxxxx xxxxxxxxx x xxxx xxxxxxx stovek xxx. Xx xxxxx. V xxxx 2022 bude xxxxxxx xxxxxxxxx xxxxx xxxxx z důvodu xxxxxxxx xxxxxxxxx zákona.

Navrhované xxxxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxx xxx xxxxxxxxxxxxx x xxxxxxxx automobily x 3. odpisové xxxxxxx xx 2. xxxxxxxx xxxxxxx xxxxxxxxxxx pouze xxxx rozložení xxxxxx x čase x x xxxxxxx xxxxxx xxx xxxx xxxxxxxxxxxx xxxxx xxxxx na xxxxxxx xxxxxxxx. Podle xxxxxxxxx xxxxxx se x xxxxxxx letech xxxxxxxxxxx negativní xxxxx xx xxxxxx xxxx x xxxxxx xxxxxxxxxxx x fyzických xxxx x xxxx xxxxxxx xxxxxxx xxxxx. Tento xxxxxxxxx dopad xx xxxx být xxxx xxxxxxxxxx, x to x závislosti na xxxx xxxxxxx navrhovaného xxxxxxxxxxx ustanovení xxxxxxxxxx xxxxxxxx do xxxxxxxx xxxxxxx majetek xxxxxxxx xxxxx xxxx nabytí xxxxxxxxx zákona. Negativní xxxxx xx inkaso xxxx x příjmů xx xx tak x prvních letech xxxx xxxxx zvýšit.

7.1.2 Xxxxx na správce xxxx

X souvislosti x xxxxxxxxxxxx xxxxxxx x xxxxxxx xxxx z xxxxxx xxxxxx očekávány xxxxx xxxxxxxxxx xxxxx xx zvýšené xxxxxx xx činnost xxxxxxx xxxx. Xxxxxxxxxx xxxxxxxxxx xxxxxxxx nové xxxxxxxxx, xxxxx xxxxxxxxxx xxxxxxxxx, xxxxx xxx x xxxxx xxxx x xxxxxx existují.

7.1.3 Xxxxx xx daňové xxxxxxxx