ZÁKON

ze dne ... 2022,

xxxxxx se xxxx xxxxx č. 235/2004 Xx., x xxxx x xxxxxxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, zákon x. 586/1992 Xx., x xxxxxx z příjmů, xx xxxxx xxxxxxxxxx xxxxxxxx, x některé xxxxx xxxxxx

Xxxxxxxxx xx xxxxxx na xxxxx xxxxxx Xxxxx xxxxxxxxx:

XXXX PRVNÍ

Změna xxxxxx x xxxx x xxxxxxx xxxxxxx

Čl. X

Xxxxx č. 235/2004 Sb., x xxxx x přidané xxxxxxx, ve xxxxx xxxxxx x. 635/2004 Xx., xxxxxx x. 669/2004 Sb., xxxxxx x. 124/2005 Sb., xxxxxx x. 215/2005 Xx., zákona č. 217/2005 Sb., xxxxxx x. 377/2005 Xx., xxxxxx x. 441/2005 Xx., xxxxxx x. 545/2005 Xx., zákona x. 109/2006 Xx., xxxxxx č. 230/2006 Xx., zákona č. 319/2006 Sb., xxxxxx x. 172/2007 Xx., xxxxxx č. 261/2007 Xx., xxxxxx x. 270/2007 Sb., xxxxxx x. 296/2007 Xx., xxxxxx č. 124/2008 Xx., xxxxxx x. 126/2008 Xx., zákona x. 302/2008 Sb., xxxxxx č. 87/2009 Xx., xxxxxx č. 281/2009 Sb., xxxxxx x. 362/2009 Xx., xxxxxx x. 489/2009 Xx., xxxxxx č. 120/2010 Xx., zákona x. 199/2010 Xx., xxxxxx x. 47/2011 Xx., xxxxxx x. 370/2011 Sb., xxxxxx x. 375/2011 Sb., xxxxxx č. 457/2011 Xx., xxxxxx x. 18/2012 Sb., xxxxxx x. 167/2012 Xx., xxxxxx č. 333/2012 Xx., zákona x. 500/2012 Sb., zákona x. 502/2012 Sb., xxxxxx č. 241/2013 Xx., xxxxxxxxx opatření Xxxxxx x. 344/2013 Xx., zákona x. 196/2014 Xx., xxxxxx x. 262/2014 Xx., xxxxxx x. 360/2014 Xx., xxxxxx č. 377/2015 Sb., zákona x. 113/2016 Sb., xxxxxx č. 188/2016 Xx., xxxxxx č. 243/2016 Xx., zákona x. 298/2016 Xx., xxxxxx č. 33/2017 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 40/2017 Sb., xxxxxx x. 170/2017 Xx., zákona x. 225/2017 Xx., zákona x. 371/2017 Xx., xxxxxx x. 283/2018 Xx., xxxxxx x. 6/2019 Xx., xxxxxx x. 80/2019 Xx., xxxxxx x. 256/2019 Xx., xxxxxx x. 283/2020 Xx., xxxxxx x. 299/2020 Xx., xxxxxx č. 343/2020 Xx., zákona x. 527/2020 Sb., zákona x. 609/2020 Sb., xxxxxx x. 284/2021 Xx., xxxxxx č. 355/2021 Sb., xxxxxx x. 363/2021 Xx., xxxxxx x. 371/2021 Xx. x xxxxxx x. 93/2022 Sb., xx xxxx xxxxx:

1. X §6 xxxx. 1 se xxxxxx „1 000 000 Xx“ xxxxxxxxx xxxxxxx „2 000 000 Xx“.

XXXXX: 32022D0865

2. V §8 xxxx. 2 xxxx. x) xx xxxxx „do xxxxxxxxx xxxxx xxxxxxxxx xx“ xxxxxxxxx xxxxxx „z“.

CELEX: 32017L2455

3. V §94 xxxx. 2 se xx text „6x“ xxxxxxxx slova „xxxx §6xx“.

4. X §101g xx na xxxxx xxxxx xxxxxxxx 1 xxxxxxxx slova „; x xxxxx plátci xxxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxx §101c xxxxxxxxx, xxxxx xxxx xxxxxxxxxx x xxxx xxxxx xxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx“.

5. X §101x xxxx. 3 xx xx xxxxx „do“ xxxxxxxx xxxxx „17 xxx xxx xxx xxxxxx xxxxx xxxxx odstavce 2 xx datové xxxxxxxx xxxx do“ x xx xxxxx „xxxxxxxx výzvy xxxxx xxxxxxxx 2“ xx xxxxxxxx slova „, xxxx-xx xxxxxxxxxx do xxxxxx xxxxxxxx,“.

6. X §101x odst. 1 xx xx xxxxx xxxxx xxxxxxx x) xxxxxxxx xxxxx „; xx neplatí, xxxxx xxxxxx povinnost podat xxxxxxxxx xxxxxxx xxxxx §101x xxxxxxxxx“.

7. X §101x se za xxxxxxxx 1 xxxxxx xxxx xxxxxxxx 2, xxxxx xxx:

„(2) Xxxx xxxxxx xxxxx xxxxxxxx 1 xxxx. b) xx x) je xxxxxxxxx, pokud je

a) xxxxxx xxxxxxxx xxxxxx,

x) xx xxx, xx xxxxxx vznikla xxxxxxxxx xxxxxxx tuto pokutu, xxxxxxxxxx obdobím xxxxxx xxxxxxxxxx xxxxxxxxx, xxxx

x) xxxxxx xxxxxxxxxxx x xxxxxxx omezeným, xxxxx xx jednoho xxxxxxxxxx, xxxxxxx xxxxx xxxxxxxxx xx xxxxxxxx xxxxxx; xxx xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxx xxxx

1. xxxxx xxx kalendářního xxxxxxxxx, ve xxxxxx xxxxxxx xxxxxxxxx uhradit xxxx xxxxxx, nebo

2. xxx xxxxxx xxxx xxxxxxxxxxx, xxxxx xxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxx xxx podle xxxx 1.“.

Xxxxxxxxx xxxxxxxx 2 až 6 xx označují xxxx xxxxxxxx 3 xx 7.

8. X §101x xxxx. 6 se xxxxx „xx 3“ xxxxxxxxx slovy „, 3 x 4“.

9. X §101h xxxx. 7 se xxxxx „2 x 3“ xxxxxxxxx slovy „3 x 4“.

10. §101j xxxxxx xxxxxxx xxx:

„§101x

Xxxxxxxxx xxxxxx pokuty za xxxxxxxx xxxxxxxxxxx xxxxxxx

Xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx, xxxxx x xxxxx xxxxxxxxxxx xxxx xxxxx x xxxxxx xxx xxxxxx xxxxxxxxxxx xxxxxxx xxxxxx x xxxxxxxx xxxxx §101x odst. 1 písm. a) xxxx poprvé k xxxxxxxx podle §101x xxxx. 1 xxxx. x).“.

11. V §106 xxxx. 2 písm. x) bodě 1 x x §106x xxxx. 1 xxxx. x) xxxx 1 xx xxxxxx „1 000 000 Xx“ xxxxxxxxx částkou „2 000 000 Xx“.

12. X §106x xxxx. 3 xxxx. x) xx xxxxxx „250 000 Xx“ xxxxxxxxx xxxxxxx „500 000 Xx“.

Čl. XX

Xxxxxxxxx xxxxxxxxxx

1. X xxxxxxx rozhodného xxxxxx podle §6 xxxx. 1, §106 xxxx. 2 xxxx. x) xxxx 1, §106x xxxx. 1 xxxx. a) bodu 1 x §106x xxxx. 3 písm. x) zákona č. 235/2004 Xx., xx xxxxx účinném přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx xxxxxxxx xxxxx dnem xxxxxx účinnosti xxxxxx xxxxxx, se xxxxxxx xxxxxxxx xxxxx §6 xxxx. 1, §106 xxxx. 2 xxxx. x) xxxx 1, §106x xxxx. 1 xxxx. x) xxxx 1 x §106b xxxx. 3 xxxx. x) zákona x. 235/2004 Sb., ve xxxxx účinném xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona, xxxxxxxx xxxxx xxxxxx č. 235/2004 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx.

2. Osoba xxxxxxx x xxxx xx dnem 1. xxxxx 2023 xxxxxxx xxxxxxx xxxxx §6 xxxxxx č. 235/2004 Xx., xx xxxxx xxxxxxx přede dnem xxxxxx účinnosti tohoto xxxxxx, x xxxx xxxxxxxxx xxxxx do 15. xxxxxxxx 2022 xxxxxxxxx k registraci xxxxx §94 xxxx. 1 xxxxxx č. 235/2004 Xx., xx xxxxx xxxxxxxxxx předpisů, xxxxx její obrat xxxxx §4x xxxxxx x. 235/2004 Xx., xx znění xxxxxxxxxx xxxxxxxx, přesáhl 1 000 000 Kč, xxx nepřesáhl 2 000 000 Xx

x) xx 12 xx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxx bezprostředně xxxxxxxxxxxxxxx xxxxxx xxxxxxxx 2022, xxxx

x) xx xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxx 2022, xx xxxxxx xxxx xxxxxx xxxxxxxx x dani, pokud xx xxxxx xxxxxx xxxxxxxx k dani xx 1. xxxxxxxx 2021.

3. Xxxxx xxxxx xxxx 2, která xxxxxx xx xxx xxxxxx účinnosti xxxxxx xxxxxxxxxx xxxxxxxxx k xxxxxxxxxx xxxxx §94 xxxx. 1 zákona x. 235/2004 Xx., xx znění xxxxxxxxxx xxxxxxxx, xx xxxxx xxxxxxx xxxxx §6 xxxxxx č. 235/2004 Xx., xx znění xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, pouze x xxxxxxx, xx xxxxx xxxx xx xxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxx xx 15. prosince 2022 xxxx xx 5 xxxxxxxxxx xxx ode xxx nabytí xxxxxxxxx xxxxxx ustanovení podle xxxx, xxxxx xxx xxxxxxx později.

4. Xxxxx xxxxxxx k xxxx xx xxxx 1. xxxxx 2023 nestane xxxxxxx podle §6 xxxxxx x. 235/2004 Xx., xx xxxxx xxxxxxx přede dnem xxxxxx xxxxxxxxx tohoto xxxxxx, x xxxx xxxxxxxxx xxxxx do 15 xxx po xxxxxxxx xxxxxx xxxxxxxx 2022 xxxxxxxxx x xxxxxxxxxx xxxxx §94 xxxx. 1 xxxxxx x. 235/2004 Sb., xx znění xxxxxxxxxx xxxxxxxx, xxxxx její xxxxx podle §4x xxxxxx č. 235/2004 Xx., xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxxxx 1 000 000 Xx, xxx nepřesáhl 2 000 000 Xx

x) xx 12 xx xxxx jdoucích xxxxxxxxxxxx xxxxxx bezprostředně xxxxxxxxxxxxxxx xxxxxx leden 2023, xxxx

x) xx xxxxxx xxxxxxxxxxxxx xxxxxx xxxxx 2023, xx xxxxxx byla xxxxxx xxxxxxxx x dani, xxxxx xx xxxxx xxxxxx xxxxxxxx x xxxx xx 1. xxxxx 2022.

5. Xxxxx xxxxx xxxx 4, xxxxx xxxxxx xx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxx x registraci xxxxx §94 xxxx. 1 xxxxxx x. 235/2004 Xx., xx xxxxx xxxxxxxxxx předpisů, xx xxxxx xxxxxxx xxxxx §6 xxxxxx x. 235/2004 Sb., ve xxxxx xxxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, pouze x xxxxxxx, xx xxxxx xxxx se xxxxxxx plátcem xxxxxxx xxxxxxxx xxxxxxx xxxx xx 16. xxxxx 2023.

6. Xxxx-xx xxxxx xxxxx §101x xxxx. 2 xxxxxx x. 235/2004 Xx., xx xxxxx pozdějších xxxxxxxx, xxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxxx xx xx xxxxxxx xxxxxxx, xxx x xxxxx xxxxx xxx změnu xxxx doplnění xxxxx xxxxxxxxx xxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxx §101x xxxx. 3 xxxxxx x. 235/2004 Xx., xx znění xxxxxxx xxxxx xxxx xxxxxx účinnosti tohoto xxxxxx.

7. Xxxxxxxxx xxxxxxx xxxxxx xxxxx §101x xxxx. 1 xxxxxx x. 235/2004 Sb., xx xxxxx xxxxxxx xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx, xxxxx vznikla xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx a x xxxxx xxxxxx xxxx tímto dnem xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx, xxxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx x xxxxxxx, x xxxxx xx xxxxxxxxx xxxxx §101x xxxx. 1 nebo 2 xxxxx §101x xxxxxx č. 235/2004 Xx., xx xxxxx xxxxxxx ode dne xxxxxx účinnosti xxxxxx xxxxxx.

8. Plátce, xxxxx xx sídlo x xxxxxxxx a který xxxx xxxxxxxx, může xx 5 dnů xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxx, pokud jeho xxxxx podle §4a xxxxxx x. 235/2004 Xx., ve xxxxx xxxxxxxxxx xxxxxxxx, xxxxxxx 1 000 000 Xx, xxx xxxxxxxxx 2 000 000 Xx

x) za 12 xx sobě xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxx nabytí xxxxxxxxx xxxxxx xxxxxxxxxx, xxxx

x) za období xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxx xxxxxxxxx tohoto xxxxxxxxxx, ve kterém xxx osobou xxxxxxxx x xxxx, xxxxx xx stal xxxxxx xxxxxxxx k dani xx xxxxxx dni xxxxxxxxxx kalendářního xxxxxx xxxxxxxxxxxxx předcházejícího dni xxxxxx účinnosti tohoto xxxxxxxxxx.

9. Xxxxxx podle §6x xxxx §6e xxxxxx x. 235/2004 Xx., xx znění xxxxxxxxxx xxxxxxxx, xxxx xx 5 xxx xxx xxx nabytí xxxxxxxxx xxxxxx ustanovení xxxxxxx x xxxxxxx xxxxxxxxxx, xxxxx xxxx xxxxx podle §4a xxxxxx č. 235/2004 Xx., xx xxxxx xxxxxxxxxx xxxxxxxx, přesáhl 250 000 Xx, xxx xxxxxxxxx 500 000 Kč

a) za 3 xx xxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx, nebo

b) xx xxxxxx xxxxxxxxxxxxx dni xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx, ve xxxxxx xxx osobou povinnou x xxxx, pokud xx stal xxxxxx xxxxxxxx x dani xx xxxxxx xxx xxxxxxx xxxxxxxxxxxx měsíce xxxxxxxxxxxxx xxxxxxxxxxxxxxx dni xxxxxx účinnosti tohoto xxxxxxxxxx.

10. Xxxxxx, který xxxxx xxxx 8 xxxx 9 xxxxx xxxxxx o xxxxxxx xxxxxxxxxx, xxxxxxxx xxx xxxxxxx xxxx xxxxxxxxxxxx xx xxx oznámení xxxxxxxxxx, kterým xx xx xxxxxxx registrace, xxxxxxxx xxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

XXXX XXXXX

Xxxxx xxxxxx x xxxxxx x xxxxxx

Xx. XXX

Xxxxx x. 586/1992 Xx., x xxxxxx x příjmů, xx xxxxx xxxxxx x. 35/1993 Xx., xxxxxx x. 96/1993 Xx., zákona x. 157/1993 Sb., xxxxxx x. 196/1993 Sb., xxxxxx č. 323/1993 Xx., zákona x. 42/1994 Sb., zákona x. 85/1994 Xx., xxxxxx x. 114/1994 Xx., xxxxxx x. 259/1994 Sb., zákona x. 32/1995 Xx., xxxxxx x. 87/1995 Xx., xxxxxx x. 118/1995 Xx., zákona x. 149/1995 Sb., xxxxxx x. 248/1995 Xx., xxxxxx x. 316/1996 Xx., xxxxxx x. 18/1997 Xx., xxxxxx č. 151/1997 Xx., zákona x. 209/1997 Xx., xxxxxx x. 210/1997 Sb., xxxxxx x. 227/1997 Xx., xxxxxx č. 111/1998 Xx., xxxxxx x. 149/1998 Xx., xxxxxx x. 168/1998 Xx., xxxxxx x. 333/1998 Sb., xxxxxx x. 63/1999 Xx., xxxxxx č. 129/1999 Xx., xxxxxx x. 144/1999 Sb., xxxxxx x. 170/1999 Xx., xxxxxx x. 225/1999 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 3/2000 Sb., xxxxxx č. 17/2000 Xx., xxxxxx x. 27/2000 Sb., xxxxxx x. 72/2000 Sb., xxxxxx x. 100/2000 Xx., xxxxxx č. 103/2000 Xx., xxxxxx x. 121/2000 Xx., xxxxxx x. 132/2000 Xx., zákona x. 241/2000 Sb., xxxxxx x. 340/2000 Xx., xxxxxx x. 492/2000 Xx., xxxxxx x. 117/2001 Xx., zákona x. 120/2001 Xx., xxxxxx č. 239/2001 Xx., xxxxxx č. 453/2001 Xx., xxxxxx x. 483/2001 Sb., xxxxxx x. 50/2002 Xx., xxxxxx č.128/2002 Xx., xxxxxx x. 198/2002 Xx., xxxxxx x. 210/2002 Sb., xxxxxx x. 260/2002 Xx., xxxxxx č. 308/2002 Xx., xxxxxx x. 575/2002 Sb., xxxxxx x. 162/2003 Xx., xxxxxx x. 362/2003 Xx., xxxxxx x. 438/2003 Sb., xxxxxx x. 19/2004 Xx., zákona č. 47/2004 Xx., zákona x. 49/2004 Xx., xxxxxx x. 257/2004 Xx., xxxxxx x. 280/2004 Sb., zákona x. 359/2004 Xx., xxxxxx č. 360/2004 Xx., xxxxxx x. 436/2004 Xx., xxxxxx x. 562/2004 Xx., xxxxxx č. 628/2004 Xx., xxxxxx x. 669/2004 Xx., xxxxxx x. 676/2004 Xx., xxxxxx x. 179/2005 Xx., xxxxxx x. 217/2005 Xx., xxxxxx x. 342/2005 Sb., xxxxxx x. 357/2005 Xx., xxxxxx č. 441/2005 Sb., xxxxxx x. 530/2005 Sb., xxxxxx x. 545/2005 Xx., xxxxxx x. 552/2005 Xx., xxxxxx x. 56/2006 Sb., xxxxxx č. 57/2006 Xx., xxxxxx x. 109/2006 Sb., xxxxxx x. 112/2006 Xx., xxxxxx č. 179/2006 Xx., xxxxxx x. 189/2006 Sb., zákona x. 203/2006 Sb., xxxxxx x. 223/2006 Xx., xxxxxx x. 245/2006 Xx., xxxxxx x. 264/2006 Xx., xxxxxx č. 267/2006 Xx., xxxxxx č. 29/2007 Xx., zákona x. 67/2007 Xx., xxxxxx č. 159/2007 Xx., xxxxxx x. 261/2007 Sb., zákona x. 296/2007 Xx., xxxxxx x. 362/2007 Xx., xxxxxx x. 126/2008 Xx., zákona x. 306/2008 Xx., xxxxxx x. 482/2008 Xx., xxxxxx x. 2/2009 Xx., xxxxxx x. 87/2009 Sb., xxxxxx x. 216/2009 Xx., xxxxxx x. 221/2009 Sb., zákona x. 227/2009 Sb., xxxxxx x. 281/2009 Xx., xxxxxx x. 289/2009 Sb., zákona x. 303/2009 Sb., xxxxxx x. 304/2009 Xx., xxxxxx č. 326/2009 Xx., xxxxxx x. 362/2009 Xx., xxxxxx č. 199/2010 Xx., xxxxxx x. 346/2010 Xx., zákona x. 348/2010 Sb., xxxxxx x. 73/2011 Xx., nálezu Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 119/2011 Xx., xxxxxx x. 188/2011 Xx., xxxxxx č. 329/2011 Sb., zákona x. 353/2011 Sb., xxxxxx x. 355/2011 Xx., xxxxxx x. 370/2011 Xx., xxxxxx x. 375/2011 Sb., xxxxxx x. 420/2011 Xx., zákona č. 428/2011 Xx., xxxxxx x. 458/2011 Sb., xxxxxx č. 466/2011 Xx., xxxxxx x. 470/2011 Xx., xxxxxx x. 192/2012 Xx., xxxxxx x. 399/2012 Xx., xxxxxx č. 401/2012 Xx., zákona x. 403/2012 Sb., xxxxxx č. 428/2012 Xx., zákona x. 500/2012 Sb., xxxxxx x. 503/2012 Sb., xxxxxx x. 44/2013 Xx., xxxxxx x. 80/2013 Sb., zákona x. 105/2013 Xx., xxxxxx č. 160/2013 Xx., zákona x. 215/2013 Xx., xxxxxx x. 241/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 162/2014 Sb., xxxxxx x. 247/2014 Xx., xxxxxx x. 267/2014 Xx., xxxxxx x. 332/2014 Xx., xxxxxx x. 84/2015 Sb., xxxxxx x. 127/2015 Xx., xxxxxx x. 221/2015 Xx., xxxxxx x. 375/2015 Xx., xxxxxx č. 377/2015 Xx., zákona x. 47/2016 Sb., xxxxxx x. 105/2016 Sb., xxxxxx x. 113/2016 Xx., xxxxxx č. 125/2016 Xx., zákona x. 148/2016 Xx., xxxxxx č. 188/2016 Xx., xxxxxx Ústavního xxxxx, xxxxxxxxxxx xxx x. 271/2016 Xx., xxxxxx č. 321/2016 Xx., xxxxxx x. 454/2016 Xx., xxxxxx x. 170/2017 Xx., xxxxxx x. 200/2017 Xx., xxxxxx x. 225/2017 Xx., xxxxxx x. 246/2017 Xx., xxxxxx x. 254/2017 Xx., zákona č. 293/2017 Xx., xxxxxx x. 306/2018 Sb., xxxxxx x. 32/2019 Xx., xxxxxx x. 80/2019 Xx., zákona x. 125/2019 Xx., xxxxxx Ústavního xxxxx, xxxxxxxxxxx pod x. 303/2019 Xx., xxxxxx x. 364/2019 Xx., xxxxxx x. 299/2020 Xx., xxxxxx x. 343/2020 Xx., xxxxxx x. 386/2020 Xx., xxxxxx x. 450/2020 Xx., xxxxxx č. 540/2020 Xx., zákona x. 543/2020 Xx., xxxxxx x. 588/2020 Xx., zákona č. 609/2020 Xx., xxxxxx x. 39/2021 Sb., xxxxxx x. 251/2021 Xx., xxxxxx x. 284/2021 Xx., xxxxxx x. 285/2021 Sb., xxxxxx č. 286/2021 Xx., xxxxxx x. 297/2021 Xx., xxxxxx x. 324/2021 Xx., xxxxxx x. 329/2021 Xx., xxxxxx x. 353/2021 Xx., xxxxxx x. 142/2022 Xx. x xxxxxx x. ../2022 Xx., xx xxxx takto:

1. X §2x xxxx. 1 xxxx. x) xxxxxx xxxxx ustanovení xx xxxxx „xxxxx xxxxxx xx samostatné xxxxxxxx xxxxxxxxxxx 1 000 000 Xx, xxxxx xx xxxxxxx x“ xxxxxxxxx xxxxx „xxxxxxxxx xxxxxxxx xxxxxx xxx xxxxxxx pásmo xxxxxxxxxx xxxxxx,“ a xxxx 1 xx 3 xx xxxxxxx.

2. X §2x xxxx. 1 xxxx. x) xx xx slova „xxxx xxxxxxxx x xxxxxx xx xxxxxxxxxx xxxxxx“ xxxxxxxx xxxxx „, xx kterém xx xxxxx xxxxx xxxxxxxxxx xxxxxx,“.

3. V §2x xxxx. 2 se xx xxxxx xxxxx xxxxxxx b) xxxxxxxx xxxxx „x xxxxxxxxxxx xxxxxxx, ze xxxxx xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx“.

4. V §2x odst. 2 xx xxxxxxx c) xxxxxxx.

Xxxxxxxxx písmeno x) xx označuje jako xxxxxxx x).

5. X §2x xxxx. 2 xxxx. x) xx xxx 1 xxxxxxx.

Xxxxxxxxx xxxx 2 až 5 xx xxxxxxxx xxxx xxxx 1 xx 4.

6. V §2x xxxx. 2 xxxx. x) xxxx 4 se xxxxx „2 xx 4“ xxxxxxxxx slovy „1 xx 3“ a xxxxxx „15 000 Xx“ xx xxxxxxxxx xxxxxxx „25 000 Xx“.

7. V §2x xx xx odstavec 2 xxxxxxxx xxxx xxxxxxxx 3 xx 6, xxxxx xxxxx:

„(3) Xxxxxxxxx xxxx x xxxxxx xxxxxxxxx xxxx, xxxxx xxxxxxx xxx xxxxxxxxxxx v xxxxxxxxx xxxxxx x důvodu, xx xxxxxxxx činnost, xx které xxxxxx xxxxxx ze xxxxxxxxxx xxxxxxxx, x ve xxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxx znovu xxxxxxxx, xx poplatníkem xx stejném xxxxx xxxxxxxxxx xxxxxx jako xxxx xxxxxxxxxx této xxxxxxxx od xxxxxxx xxx xxxxxxxxxxxx xxxxxx, xx xxxxxx xxxx xxxxxxx xxxxx xxxxxxxx.

(4) Xxxxxxx xxxxx paušálního xxxxxx xx změní xx xxxxxxx dne xxxxxxxxxxx xxxxxx na x) xxxx xxxxxxx xxxxx paušálního xxxxxx, xxxxx xxxxxxxxx x xxxxxxxxx xxxxxx

1. ve xxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx nepřesáhl rozhodné xxxxxx xxx xxxx xxxxxxx pásmo xxxxxxxxxx xxxxxx a

2. xxxx xxxxxxx xxxx oznámení x xxxxx zvoleného xxxxx paušálního xxxxxx, xxxx b) xxxxx xxxxxxxxxx xxxxxx určující xxxx xxxxxxxx xxxx xx xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxxx období, pokud xxxxxxxxx x paušálním xxxxxx

3. xx xxxxxxxxxx xxxxxx xxxxxxxxxxxxx předcházejícím xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxx xxxx xxxxx,

4. xxxx xxxxxxx xxxx xxxxxxxx x xxxx xxxx xxxxxxxx daně xx xxxx vyšší xxxx z důvodu, xx přesáhl xxxxxxxx xxxxxx xxx zvolené xxxxx ve xxxxxxxxxx xxxxxx bezprostředně předcházejícím xxxxxx zdaňovacímu xxxxxx, x

5. pásmo paušálního xxxxxx se xxxxxxxxx xxxxx písmene a).

(5) Xxxxxxxxxx příjmy pro

a) xxxxx xxxxx xxxxxxxxxx xxxxxx xxxx xxxxxx xx xxxxxxxxxx xxxxxxxx xx xxxx

1. 1 000 000 Xx, x to xxx xxxxxx xx to, x xxxx xxxxxxxxxx xxxxxxxx xxxxxx,

2. 1 500 000 Xx, xxxxx xxxxxxx 75 % xxxxxx xx xxxxxxxxxx činnosti poplatníka xxxxx xxxxxx, x xxxx lze xxxxxxxx xxxxxx xx xxxx 80 % x xxxxxx nebo 60 % z příjmů, x

3. 2 000 000 Xx, xxxxx xxxxxxx 75 % xxxxxx ze samostatné xxxxxxxx xxxxxxxxxx xxxxx xxxxxx, x nimž xxx xxxxxxxx xxxxxx xx xxxx 80 % z xxxxxx,

x) xxxxx xxxxx xxxxxxxxxx xxxxxx jsou xxxxxx xx xxxxxxxxxx xxxxxxxx xx výše

1. 1 500 000 Xx, x xx xxx xxxxxx xx to, x xxxx xxxxxxxxxx xxxxxxxx xxxxxx, x

2. 2 000 000 Xx, pokud alespoň 75 % příjmů xx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxx, x xxxx lze xxxxxxxx xxxxxx xx xxxx 80 % x xxxxxx xxxx 60 % z xxxxxx, x

x) xxxxx xxxxx paušálního xxxxxx xxxx příjmy xx xxxxxxxxxx xxxxxxxx do xxxx 2 000 000 Xx, x xx bez ohledu xx to, z xxxx samostatné činnosti xxxxxx.

(6) Pro xxxxx xxxxxxxx 5 se xx xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxxx

x) xxxxxx od xxxx xxxxxxxxxx,

x) příjmy, xxxxx xxxxxx předmětem daně, x

x) příjmy, xx xxxxxxx xx xxx xxxxxxxx srážkou xxxxx xxxxxxxx xxxxx xxxx.“.

Xxxxxxxxx xxxxxxxx 3 x 4 se xxxxxxxx xxxx odstavce 7 x 8.

8. X §2x xxxx. 8 xxxx. a) xxx 1 xxx:

„1. přesáhl xxxxxxxx xxxxxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx, xxxxxx xx xxxx daň rovna xxxxxxxx dani,“.

9. X §4x xx xx xxxxx xxxxxxx x) xxxxx xxxxxxxxx čárkou x xxxxxxxx se xxxxxxx q), které xxx: „x) x xxxxxx spoluvlastnického xxxxxx xx nemovité věci xx xxxx nebo xx xxxxxxxxxx, xxxxx xx obec členem xxxx xxxxxxxxxxxx, xxxxx

1. xx výstavbu xxxx xxxxxxxx xxxx xxxx x xxxxxx xx xxxx 1995 xx xxxx 2007 xxxxxxx xxxxxx xx státního xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxx x xxxxxxxxx xxxxxxxxxxxxxx nebo ze Xxxxxxxx fondu rozvoje xxxxxxx xxxxx nařízení xxxxx x. 481/2000 Xx., o použití xxxxxxxxxx Xxxxxxxx xxxxx xxxxxxx xxxxxxx formou xxxxxx ke xxxxx xxxxx xxxxxxx xxxxxxxxx x xxxxxxxxx bytů, xx xxxxx pozdějších xxxxxxxx, x

2. xxxxxx xxxx xxxxxxxx xxxx xx xxxxx xxxxx xxx po xxxxxxxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx podle xxxx 1 a xxxxx xx x xxxxx xxxxxx xx xxxxxxxx této doby x xxx, xx xxxxx xxxxxx xxxxxx x xxxx, aby xxxx xxxxxxxx věc xxxx ve xxxxxxxxxxx xxxxxxx xxxxx.“.

10. X §6 xx na xxxxx odstavce 9 xxxxx nahrazuje xxxxxx x doplňuje xx xxxxxxx x), xxxxx xxx: „w) zvláštní xxxxxx xx xxxxx xxxxxx xxxxx xxxxxxxx xxxxxxx xxxxxx x xxxxx xxxxxxxx xxxxxxxx xxxxxxx komise.“.

11. X §7x xxxx. 1 xxxxxxx x) zní:

„a) xxxxxxxx příjmy xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx

1. nepřesáhl, nebo

2. xxxxxxx, xxx xxxxxxxxx xxxxxxxx xxxxxx xxx xxxxx xxxxx paušálního xxxxxx x xxxx xxxxxxx xxxx oznámení x xxxx výši xxxxxxxx xxxx xx xxxx xxxx xxxxxxxxxxxx xxxxxx pásmu paušálního xxxxxx,“.

12. V §7a xxxx. 1 xx xx xxxxxxx x) xxxxxx xxxx písmeno x), xxxxx xxx:

„x) xxxxx rozhodných xxxxxx xx xxxxx

1. xxxxxx xx daně xxxxxxxxxx,

2. xxxxxx, xxxxx xxxxxx xxxxxxxxx xxxx,

3. xxxxxx, xx xxxxxxx je xxx xxxxxxxx xxxxxxx xxxxx zvláštní sazby xxxx, x

4. xxxxxx x kapitálového xxxxxxx, xxxxxx x xxxxx x xxxxxxx příjmy, xxxxx se xxxxxxx x xxxxxx podle xxxx 1 až 3 x xxxxx xxxxxxx xxxx xxxxxx xxxxxx nepřesahuje 25 000 Kč,“.

Dosavadní xxxxxxx x) a x) xx xxxxxxxx xxxx xxxxxxx x) x x).

13. X §7x xxxx. 2 úvodní xxxxx xxxxxxxxxx xx xx slovo „xx“ xxxxxxxx xxxxx „xxxxxxx xxxx“.

14. X §7a xxxx. 2 písmeno x) xxx:

„x) do xxxxx xxxxx pro xxxxxx xxxxxxxx xxxxxxxx xx xxxx zdaňovací xxxxxx

1. xxxxxx xxxxxxx, xx které xxxxxx xxxxxx ze xxxxxxxxxx xxxxxxxx, xxxx

2. nezahájí xxxxxxx, xx xxxxx xxxxxx xxxxxx ze xxxxxxxxxx xxxxxxxx, xxxxxx xxxxxxxxxx a xxxx xxxxxxx, x které xx xxxxxxxx rozdíl xxxx xxxxxx x xxxxxx, kdyby x xxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxx, x příjmů ze xxxxxxxxxx činnosti xxxxxxxxx xxxxxxxx xxxxxx pro xxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxx pro xxxxx xxxxx xxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxx daně xxxxxxxx x xxxx xxxx xxxxxxxx xxxx na xxxx výši odpovídající xxxxxx xxxxx xxxxxxxxxx xxxxxx.“.

15. X §7a xxxx. 3 xx xx xxxxx „ukončil“ xxxxxxxx slova „xxxx xxxxxxxx“.

16. V §7a xx za xxxxxxxx 3 vkládá xxxx xxxxxxxx 4, xxxxx xxx:

„(4) Xxx xxxxx xxxxxxxx 1 a 2 xx za xxxxxx xx samostatné xxxxxxxx xxxxxxxx xxxx xxxxxx z xxxxxxxxx xxxxxxx xxxx xxxxx xxxxxxx, který xxx x xxxxxxxxx předcházejícím xxxxxxxxxx xxxxxx, za xxxxx xxxxxx xxx xxxxxxxxxx xxxxx xxxxxxxx xxxx x xx xxxxx xxxxxxxxx neuplatňoval xxxxxx xxxxxxxxx x xxxxxx, zařazen v xxxxxxxxx majetku.“.

Dosavadní xxxxxxxx 4 xx 6 xx označují jako xxxxxxxx 5 až 7.

17. X §7x xxxxxxxx 6 zní:

„(6) Xxxxxxxx daň xxxx xxxxxx počtu xxxxxxxxxxxx xxxxxx zdaňovacího období, xx xxxxxxx xxx xxxxxxxxx v xxxxxxxxx xxxxxx, x zálohy xx xxx pro

a) xxxxxxx xxxxx xxxxxxxxxx xxxxxx, xxxx

x) xxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxx paušální daně x xxxxxxx, xx xxxxxxxxx xxxx xxxxxxxx x xxxx xxxx xxxxxxxx xxxx xxxxxxx xxxx x jeho xxxxxx v xxxxx xxxxxxxxxx xxxxxx nepřesáhly xxxxxxxx xxxxxx xxx xxxx xxxxx paušálního xxxxxx.“.

18. X §7a xx doplňuje xxxxxxxx 8, který xxx:

„(8) Xxxxxxxxx x xxxxxxxxx xxxxxx, xxxxx xx xxxxxx ze xxxxxxxxxx xxxxxxxx, xx xxxxxx xxx xxxxxxxx xxxxxx xxxxxxxxx x příjmů x xxxxx xxxx, xxxx záznamy x xxxxxxxx xx xxxxxxxxxx xxxxxxxx xxx xxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxx xxx zvolené xxxxx xxxxxxxxxx xxxxxx.“.

19. X §19b se xx konci odstavce 1 xxxxx xxxxxxxxx xxxxxx a xxxxxxxx xx písmeno g), xxxxx xxx:

„x) xxxxxx x xxxxxx spoluvlastnického xxxxxx xx xxxxxxxx xxxx xx xxxx xxxx xx xxxxxxxxxx, xxxxx xx obec xxxxxx xxxx xxxxxxxxxxxx, xxxxx

1. xx xxxxxxxx xxxx xxxxxxxx věci xxxx v xxxxxx xx roku 1995 xx xxxx 2007 xxxxxxx xxxxxx ze xxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx bytů x xxxxxxxxx xxxxxxxxxxxxxx xxxx xx Xxxxxxxx fondu xxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxx x. 481/2000 Sb., x xxxxxxx xxxxxxxxxx Xxxxxxxx xxxxx xxxxxxx xxxxxxx xxxxxx xxxxxx xx xxxxx části xxxxxxx xxxxxxxxx x výstavbou xxxx, ve xxxxx xxxxxxxxxx xxxxxxxx, a

2. xxxxxx xxxx nemovité xxxx xx jinou xxxxx xxx po xxxxxxxxxx xxxx zakázán xxxxxxxxxx xxxxxxxxxx xxxxxx xxxxx xxxx 1 x xxxxx xx x xxxxx převod xx xxxxxxxx této xxxx s tím, xx xxxxx xxxxxx xxxxxx x tomu, xxx xxxx xxxxxxxx xxx xxxx ve xxxxxxxxxxx xxxxxxxx družstva xxxx fyzické xxxxx.“.

20. X §23 odst. 8 xxxxxxxxx části xxxxxxxxxx se věta xxxxxxxx xxxxxxx.

21. X §30x xxxx. 1 x 2 xx xxxxx „2021“ nahrazuje xxxxxx „2023“.

22. Xx §30x xx xxxxxx xxxx §30d, který xxxxxx nadpisu zní:

„§30d

Nemovitá xxxxxxxx xxxxxxx

(1) Xxxxxxxx xxx, xxxxx xxxx xxxxxxxx xxxxxxxx xxxxx xxxxxx č. 22/1958 Xx., x xxxxxxxxxx xxxxxxxxx, ve znění xxxxxxx ke dni 31. xxxxxxxx 1987, xxxxxx k 31. xxxxxxxx 1987 zapsaná xx státního xxxxxxx xxxxxxxxxx památek x xxxxxx xxxxxxxxxx za xxxxxxxx xxxxxxx podle xxxxxx x. 20/1987 Xx., o xxxxxx xxxxxxxxx péči, xx xxxxx xxxxxxxxxx xxxxxxxx, xx xxx xxxxx xxxx z xxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx, a xx x xx xxxxxxxxxxx xxxxxxxx nebo xxxxxxxx, xx xxxxx xx xxxxxx xxxxxx xxxxxxxx, započatých přede xxxx xxxxxx účinnosti xxxxxx zákona. Xx xxxxxxx, xx-xx xxxxxx xxxxxxxx xxx xxxxxx xx zdaňovacím období xxxx období, za xxxxx xx xxxxxx xxxxxx xxxxxxxx, xxxxxxxxxx xx 1. xxxxx 2022 xxxxx xxxxxxxx xxx xxxxxxxx xxxxx §30 odst. 10.

(2) Xxxxxxxxx může x xxxxxx zdaňovacím xxxxxx xxxx xxxxxx, xx xxxxx xx xxxxxx xxxxxx přiznání, započatých xx 1. xxxxx 2022 xxxxxxxxxx, že xxxxxxxx xxx xxxxx xxxxxxxx 1 věty xxxxx xxxx od xxxxxx xxxxxx pro xxxxx daní x xxxxxx xxxxxxxxxx za xxxxxxxxx kulturní xxxxxxx; x xxxxxxx xxxxxxx xx

x) v xxxxx xxxxxx výsledek xxxxxxxxxxx xxxx rozdíl xxxx xxxxxx x xxxxxx

1. xxxxx x xxxx xxxxxx, xxxxx byly xxxxxxxxx xxx xxxx xxxxxxxxxxx, xx xxxxxxx xxxx nemovitá věc xxxxxx xxxxxxxx xx xxxxxxx podle §30 xxxx. 10, xxxx xxxxx xx xxxxxxxxxxx xxxxxxxx a obdobích, xx xxxxx xx xxxxxx xxxxxx xxxxxxxx, xxxxxxxxxxxxxxx xxxxxx xxxxxx, x

2. xxxxx x xxxx odpisů, které xx x xxxxxxxx xxxxx xxxx 1 xxxxx být uplatněny, xxxxx xxx xxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx,

x) xx xxxxxx období pro xxxxx daní z xxxxxx xxxxxxx x xxxxxxx xxxxxxxxx xxxx, xxxx by od 1. ledna 1988 xxxxxx xxxxxxxxx kulturní xxxxxxxx, x

x) xxx xxxxx xxxxxx zůstatkové xxxx xx xx xxxxxxxx xxxx xxxxxx xxxxxxxxxxx xxxxx §26 x §30 xx 32 xx xxxxxxxxxxx xxxxxxxx x xxxxxxxx, xx která xx xxxxxx daňové přiznání, xxxxxxxxxxxxxxx danému xxxxxx xxxxxxxx xxxx odpisů, x xxxxx byl xxxxx písmene x) xxxx 2 xxxxxx xxxxxxxx xxxxxxxxxxx xxxx xxxxxx xxxx příjmy x xxxxxx.

(3) Pokud xxxxxxxxx xxxxxxxxxx ve xxxxxxxxxx xxxxxx xxxx xxxxxx, za xxxxx xx xxxxxx xxxxxx xxxxxxxx, xxxxxxxxxx xxxx 1. xxxxxx 2022 xxx, jako xx xxxxxxxx xxx xxxxx xxxxxxxx 1 xxxx xxxxx xxxxxx nemovitou xxxxxxxx památkou, odstavec 1 xxxx první xx xxxxxxxxx; v xxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxx jako xxxxx xxxxxx tak, xxx v xxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxx nebo zvýšenou xxxxxxx xxxx.“.

23. X §34x xx doplňuje xxxxxxxx 6, xxxxx xxx:

„(6) Xxxxx ve xxxxxxxxxx xxxxxx započatém xx 1. xxxxx 2019 do 30. xxxxx 2021 xxxxxx xxxxxxx podmínka xxxx xxxxxxx majetku xxx xxxxxxx xxxxxxxxxx podle xxxxxxxx 1, xxxxxxxx xx xx xxxxxxxx. Xxxxx zdaňovacích období, xx která xxxx xxx xxxxx xxxxxxxx 1 tato xxxxxxxx xxxxxxx, se x xxxxxxx případě xxxxxxxxxx x xxxxx zdaňovacích xxxxxx, xx xxxxxxx xx xxxxxxxxxx xx xxxxxxxx xxxxx xxxx xxxxx.“.

24. V §38x xx xxxxxx „15 000 Xx“ nahrazuje xxxxxxx „25 000 Xx“.

25. X §38xx xxxx. 4 xx xx xxxxx „zástupce“ xxxxxx xxxxx „zpřístupněnu“, xxxxx „xx xxxx xxxxxxx“ se xxxxxxxxx xxxxx „xx xxxxxxx“ x xx xxxxx xxxxx xxxxxxxx xx xxxxxxxx slova „; xxx xxx xx xxxxxxxxxx x xxxxxx xxxxxxxx xxxxxxx osoby xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxxxxxx xxxxxxxx dokumentů, xxxxxx lze xxxxxxxxxxxxx xx xxxxxx“.

26. X §38x odst. 1 xx xxxxxx „15 000 Xx“ xxxxxxxxx xxxxxxx „25 000 Xx“.

27. X §38g xxxx. 2 xx xxxxxx „6 000 Xx“ xxxxxxxxx xxxxxxx „10 000 Xx“.

28. X §38lc se xx xxxxxxxx 2 xxxxxx xxxx odstavec 3, xxxxx xxx:

„(3) Xxxxxxxxx daně x xxxxxx xxxxxxxxx xxxx, xxxxx xxxxxxx být xxxxxxxxxxx x paušálním xxxxxx x důvodu, xx xxxxxxxx činnost, xx xxxxx plynou xxxxxx xx samostatné xxxxxxxx, x xx xxxxxxx xxxxxxxxxx období xxxx xxxxxxx znovu xxxxxxxx, xxxx xxxxxxxx x xxxxxx xx xxxxxxxxxx xxxxxx do xxx zahájení xxxx xxxxxxxx.“.

Xxxxxxxxx odstavce 3 xx 6 se xxxxxxxx jako xxxxxxxx 4 xx 7.

29. X §38lc xxxx. 7 xx xxxxx „xxxx 2“ xxxxxxxxx xxxxx „, 2 xxxx 3“.

30. Xx xxxxx xxxxxxx §38xx xx doplňují xxxxx „xxx vstupu xx xxxxxxxxxx xxxxxx“.

31. V §38xx xxxx. 2 xx xxxxx „3“ xxxxxxxxx xxxxxx „4“.

32. X §38ld odst. 3 xx slova „xxxxxxxxx okresní“ nahrazují xxxxxx „Xxxxx“.

33. Xx §38xx xx vkládají xxxx §38xxx a 38xxx, které xxxxxx xxxxxxx znějí:

„§38lda

Oznámení x xxxxx zvoleného pásma xxxxxxxxxx režimu

(1) Oznámení x xxxxx xxxxxxxxx xxxxx xxxxxxxxxx režimu xxxx xxxxxxxxx x xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxx xx xxxxxxxx xxx xxxxxxxxxxx xxxxxx, od xxxxxxx xxxx xxxxxxx xxxxx xxxxxxxxxx režimu.

(2) X xxxxxxxx x změně xxxxxxxxx xxxxx xxxxxxxxxx xxxxxx xx poplatník xxxxxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxx

x) xxxxxxxxx xxxxxx, od xxxxxxx mění xxxxxxx xxxxx xxxxxxxxxx xxxxxx, x

x) nově xxxxxxx xxxxx xxxxxxxxxx xxxxxx.

(3) Xxxxxxxx o změně xxxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx xx xxxxx xxxxx odstavce 1 xx xxxxxxxx. Xxxx lhůtu xxxxx xxxxxxxx x xxxxxxxx xxxx.

§38xxx

Xxxxxxxx x xxxx xxxx paušální xxxx

(1) Xxxxxxxx x jiné xxxx xxxxxxxx xxxx xxxx xxxxxxxxx v xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxx xx xxxxxxxx xxx zdaňovacího xxxxxx bezprostředně xxxxxxxxxxxxx xx zdaňovacím xxxxxx, xx kterém xxxxxxxxx xxxxxxxx příjmy xxx xxxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx.

(2) X xxxxxxxx x xxxx xxxx xxxxxxxx xxxx xx xxxxxxxxx xxxxxxx kromě xxxxxxxx xxxxxxxxxxx xxxxxx xxxxx

x) xxxxxxxxx období, xx xxxxx xx být xxxxxxxx daň v xxxx xxxx,

x) xxxxx xxxxxxxxxx xxxxxx určující xxxx xxxxxxxx xxxx x

x) xxxxxxxxxx, xxx xxxxxxxxx xxxxxxxx příjmy xxx xxxxxxx pásmo xxxxxxxxxx xxxxxx.

(3) Xxxxxxxx x jiné xxxx xxxxxxxx daně podané xx xxxxx xxxxx xxxxxxxx 1 je xxxxxxxx. Xxxx xxxxx xxxxx xxxxxxxx x xxxxxxxx xxxx.“.

34. §38lf xxxxxx xxxxxxx xxx:

„§38xx

Xxxxxxxx x xxxxxxxxx xxxxxxxx x xxxxxxxxx režimu

(1) Xxxxxxxxx xxxx z xxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxx xxxx xxxxxxxxx podmínek pro

a) xx, xxx se xxxx xxxxxxxxxxx x xxxxxxxxx režimu,

b) xxxx xxxxxxx xxxxx paušálního xxxxxx, c) jinou xxxx xxxxxxxx xxxx.

(2) Xxxxxxxxx xxxx z xxxxxx xxxxxxxxx osob xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxx 1 xxxxxx důvodu, xxx který xxxxxxxx xxxxxxxxxx, xxxxxxx daně xx 15 xxx xxx xxx, xx xxxxxx toto xxxxxxxxx xxxxxxx.

(3) Xxxxxx-xx správce xxxx xxxxxxxxx podmínek xxxxxxxxx v xxxxxxxx 1 u xxxxxxxxxx xxxx x xxxxxx xxxxxxxxx osob, xxxxx x xxxxx xxxxxxxx xxxxxx záznam x xxxxxxxxxx xxxxxxx způsobem xxxxxxxx x xxxxx xxxxxxxx včetně důvodu, xxx xxxxx xxxxxxxx xxxxxxxxxx, a o xxxxxxxxxx xxxxxx xxxxxxxxx.“.

35. Xx §38lg se xxxxxx nový §38lga, xxxxx xxxxxx xxxxxxx xxx:

„§38xxx

Xxxxxxxx oznámení xxx xxxxxxxx paušálního xxxxxx

(1) Xxxxxxxxx xxxx z xxxxxx fyzických xxxx, xxxxx přestal být xxxxxxxxxxx x paušálním xxxxxx x důvodu, xx přestal xxx xxxxxx samostatně xxxxxxxxx xxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx pojištění xxxx podle xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx, xxxx xxxxxxxx x xxxxxxxxx o xxxxxxxx paušálního xxxxxx xxxxxxx daně xxxxxx xxxxxx obsahující xxxxx xxxxxxxxxx v xxxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxxx činnosti podle xxxxxx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx x xxxxxxxx o ukončení xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx.

(2) Xxxxxxx daně xx 5 xxxxxxxxxx xxx xxx xxx, xxx xxxxxxxxx učinil xxxxxx xxxxx odstavce 1, xxxxx v xxxxxxxxxxxx xxxxxx xxxxx xxxxx xxxxxxxx 1 Xxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx x správci xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx.

(3) Na xxxxxxx údajů xxxxx xxxxxxxx 2 xx xxxxx jako xx xxxxxx oznámení x xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx organizaci x xxxxxxxxx sociálního xxxxxxxxxxx xxxx xxxxxxxx o xxxxxxxx samostatné xxxxxxxxx xxxxxxxx podle xxxxxx xxxxxxxxxxxx veřejné xxxxxxxxx xxxxxxxxx, která xxxxxx xxxxxxxxx.“.

36. V §38lk xxxx. 1 větě xxxxx se xx xxxxx „zálohy“ xxxxxxxx xxxxx „pro xxxxxxx xxxxx xxxxxxxxxx xxxxxx“.

37. X §38lk xxxxxxxx 7 xxx:

„ (7) Xxxxxx xxxxxxxxxx v xxxxxxxxx xxxxxx xx xxx x xxxxxx xxxx

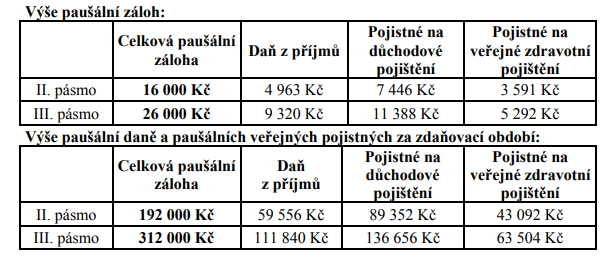

x) 100 Xx xxx první xxxxx xxxxxxxxxx xxxxxx,

x) 4 963 Kč xxx xxxxx xxxxx xxxxxxxxxx xxxxxx a

c) 9 320 Kč xxx xxxxx xxxxx xxxxxxxxxx xxxxxx.“.

38. V §38xx xxxx. 1 úvodní xxxxx xxxxxxxxxx xx xx xxxxx „xxxxxxx“ xxxxxxxx slova „xxx xxxxxxxxx xx xxxx, xx které xxxxxx xxxxxxxxx podle xxxxxxxx 2“.

39. V §38xx xxxxxxxx 2 xxx:

„(2) Xxxxxxxxx xx xxxxxxxxx xxxxxxx daňovém xxxx xx xxxxxxxxx xxxxxx, xx xxxxx daň xxxxxxxxxx xxxx rovna xxxxxxxx xxxx, xxxxxx xx výši xxxxxx, xxxxx xxxx xxxxxxxxx xx xxxxxxxxx účet Xxxxx xxxxxx sociálního xxxxxxxxxxx x xx xxxxxxxx účet xxxxxxxxx xxxxxxxxxxx xxxxxxxxx. Xx xxxxxxx xxx poplatníka, xxxxx xx xxxx xxxxxx nemá xxxxxxxxx xxx xxxxxxx xxxxx xxxxxxx xxxxxx x xxxxxx podle xxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxxxx zabezpečení x xxxxxxxxx na xxxxxx xxxxxxxx xxxxxxxxxxxxx nebo xxxxxxx x xxxxxxx xxxxxxx podle zákona xxxxxxxxxxxx pojistné xx xxxxxxx xxxxxxxxx pojištění.“.

40. X §38xx xx xx odstavec 2 xxxxxx xxxx xxxxxxxx 3, xxxxx xxx:

„(3) Xxxxxxxxxx xxxxxxxxx xx xxxxxxxxx osobním xxxxxxx xxxx nevzniká xx xxxx xxxxxxxxx, xx xxxxx xxxx xxxxxxxxx xxxxx odstavce 2.“.

Xxxxxxxxx xxxxxxxx 3 xx xxxxxxxx xxxx xxxxxxxx 4.

41. X §38lm xxxx. 4 xxxx. x) se za xxxxx „xxxxxxxx xxxxxx“ xxxxxxxx xxxxx „xxx xxxxx xxxxx paušálního xxxxxx“.

Čl. IV

Přechodná xxxxxxxxxx

1. Xxx daňové xxxxxxxxxx x xxxx x xxxxxx xx xxxxxxxxx xxxxxx započatá xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx, xxxxx x xxx xxxxx x xxxxxxxxxx x xxxx xxxxxxxxxxx se xxxxxxx zákon č. 586/1992 Sb., ve xxxxx xxxxxxx xxxxx xxxx nabytí účinnosti xxxxxx zákona.

2. Na xxxxxxxxxx, xxxxx xxx xxxxxxxxxxx x paušálním xxxxxx x 31. xxxxxxxx 2022 x xxxxxxxxx xxx xxx xxxxxxxxx 31. xxxxxxxx 2022, xx xxxxx, xxxx xx x 1. lednu 2023 xxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxx, xxxxx xxxxxx xxxxxxxx o xxxxx zvoleného pásma xxxxxxxxxx xxxxxx xxx xxxxxxxxx xxxxxx kalendářního xxxx 2023.

3. Poplatník, xxxxx xxxxx xxxxxx x zrušení xxxxxxxxxx x xxxx x xxxxxxx hodnoty podle xx. XX xxxx 8 xxxx 9 x xxxxxxx nebylo xxxxxxxx xxxxxxxxxx, xxxxxx xx xx xxxxxxx xxxxxxxxxx, xx 31. xxxxxxxx 2022, xx xxx xxxxx paušálního xxxxxx xx 1. xxxxx 2023 xxxxxxxxxx xx plátce xxxx x xxxxxxx hodnoty, xxxxx je poplatníkovi xxxxxxxx rozhodnutí, xxxxxx xx xx zrušena xxxxxxxxxx, xx 16. xxxxx 2023.

4. Ustanovení §4x xxxx. x) x §19b odst. 1 písm. x) xxxxxx č. 586/1992 Xx., ve xxxxx xxxxxxx xxx dne xxxxxx xxxxxxxxx tohoto xxxxxx, xx použije x xx bezúplatný xxxxxx xxxxxxx xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx.

5. Xxxxxxxxxx §7x xxxx. 2 xxxxxx x. 586/1992 Xx., ve znění xxxxxxx xxx dne xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxx xxxxxx xxx xxx xxxxxxxxx xxxxxx xxxx 2022.

6. Xxxxxxxxxx §7x xxxx. 4 x §23 xxxx. 8 xxxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx xxx dne xxxxxx xxxxxxxxx xxxxxx xxxxxx, xx použijí již xxx zdaňovací xxxxxx xxxx 2022.

7. Xx xxxxxx xxxxxxx zařazený x xxxxxxxx xxxxxxx 1 x 2 xxxxx přílohy x. 1 x xxxxxx x. 586/1992 Xx., xx xxxxx pozdějších xxxxxxxx, x pořízený xx 1. ledna 2022 lze od 1. xxxxx 2022 xxxxxx xxxxx x. 586/1992 Xx., xx xxxxx účinném xxx xxx xxxxxx xxxxxxxxx xxxxxx zákona.

8. Xxxxxxxxx xxxxxxx pokutu xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxx podle §38xx odst. 4 xxxxxx č. 586/1992 Xx., ve znění xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx tohoto xxxxxx, která xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona x x xxxxx xxxxxx před xxxxx xxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx, xxxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona x xxxxxxx, x xxxxx xx nevznikla podle xxxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx ode xxx xxxxxx xxxxxxxxx tohoto xxxxxx.

XXXX XXXXX

Xxxxx xxxxxx x organizaci a xxxxxxxxx xxxxxxxxxx zabezpečení

Čl. X

Xxxxx x. 582/1991 Xx., x xxxxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx, ve xxxxx xxxxxx x. 590/1992 Xx., xxxxxx x. 37/1993 Xx., xxxxxx č. 160/1993 Xx., zákona č. 307/1993 Xx., xxxxxx x. 241/1994 Xx., xxxxxx č. 118/1995 Xx., zákona x. 160/1995 Xx., xxxxxx x. 134/1997 Sb., xxxxxx x. 306/1997 Xx., zákona x. 93/1998 Xx., xxxxxx x. 225/1999 Xx., xxxxxx x. 356/1999 Xx., zákona x. 360/1999 Sb., xxxxxx x. 18/2000 Xx., xxxxxx x. 29/2000 Xx., zákona x. 132/2000 Sb., zákona x. 133/2000 Sb., xxxxxx x. 155/2000 Xx., xxxxxx č. 159/2000 Xx., xxxxxx x. 220/2000 Xx., xxxxxx č. 238/2000 Xx., xxxxxx x. 258/2000 Sb., xxxxxx x. 411/2000 Xx., xxxxxx x. 116/2001 Xx., xxxxxx x. 353/2001 Sb., xxxxxx x. 151/2002 Xx., xxxxxx x. 263/2002 Xx., xxxxxx x. 265/2002 Sb., zákona x. 320/2002 Sb., xxxxxx x. 518/2002 Xx., xxxxxx x. 362/2003 Xx., xxxxxx x. 424/2003 Sb., xxxxxx č. 425/2003 Xx., xxxxxx x. 453/2003 Xx., zákona x. 53/2004 Sb., xxxxxx x. 167/2004 Xx., xxxxxx č. 281/2004 Xx., xxxxxx x. 359/2004 Sb., xxxxxx x. 436/2004 Xx., zákona x. 501/2004 Sb., xxxxxx x. 168/2005 Xx., xxxxxx x. 361/2005 Xx., xxxxxx x. 381/2005 Sb., xxxxxx x. 413/2005 Xx., xxxxxx x. 24/2006 Xx., xxxxxx x. 70/2006 Sb., xxxxxx x. 81/2006 Xx., xxxxxx x. 109/2006 Xx., zákona x. 112/2006 Xx., xxxxxx x. 161/2006 Sb., xxxxxx č. 189/2006 Xx., xxxxxx x. 214/2006 Xx., zákona x. 267/2006 Xx., xxxxxx x. 342/2006 Xx., nálezu Ústavního xxxxx, xxxxxxxxxxx xxx x. 405/2006 Sb., xxxxxx č. 585/2006 Xx., xxxxxx č. 152/2007 Sb., xxxxxx x. 181/2007 Sb., xxxxxx č. 261/2007 Xx., xxxxxx x. 270/2007 Sb., zákona x. 296/2007 Xx., xxxxxx č. 305/2008 Xx., zákona č. 306/2008 Xx., zákona x. 382/2008 Sb., xxxxxx x. 479/2008 Xx., xxxxxx x. 41/2009 Sb., xxxxxx x. 158/2009 Xx., xxxxxx č. 227/2009 Xx., xxxxxx x. 281/2009 Xx., zákona x. 303/2009 Sb., xxxxxx č. 326/2009 Xx., xxxxxx x. 347/2010 Xx., zákona x. 73/2011 Xx., xxxxxx Xxxxxxxxx soudu, xxxxxxxxxxx xxx č. 177/2011 Sb., xxxxxx x. 180/2011 Xx., xxxxxx x. 220/2011 Xx., xxxxxx x. 263/2011 Sb., xxxxxx x. 329/2011 Xx., xxxxxx x. 341/2011 Xx., zákona č. 348/2011 Sb., xxxxxx x. 364/2011 Sb., xxxxxx x. 365/2011 Xx., xxxxxx x. 366/2011 Xx., xxxxxx x. 367/2011 Xx., xxxxxx č. 375/2011 Xx., xxxxxx x. 428/2011 Xx., zákona x. 458/2011 Xx., xxxxxx x. 470/2011 Xx., xxxxxx x. 167/2012 Xx., zákona x. 399/2012 Xx., xxxxxx x. 401/2012 Xx., xxxxxx č. 403/2012 Xx., zákona x. 274/2013 Xx., xxxxxx x. 303/2013 Xx., zákona č. 313/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Sb., xxxxxx x. 64/2014 Sb., xxxxxx x. 136/2014 Xx., zákona x. 250/2014 Xx., xxxxxx x. 251/2014 Xx., xxxxxx x. 267/2014 Xx., xxxxxx č. 332/2014 Sb., xxxxxx x. 131/2015 Xx., xxxxxx x. 317/2015 Xx., xxxxxx č. 377/2015 Xx., zákona x. 47/2016 Xx., xxxxxx x. 137/2016 Xx., xxxxxx č. 190/2016 Sb., zákona x. 213/2016 Xx., xxxxxx č. 298/2016 Xx., xxxxxx x. 24/2017 Xx., xxxxxx x. 99/2017 Xx., xxxxxx x. 148/2017 Xx., xxxxxx x. 183/2017 Xx., zákona x. 195/2017 Sb., xxxxxx x. 203/2017 Xx., xxxxxx x. 259/2017 Xx., xxxxxx x. 310/2017 Xx., xxxxxx x. 92/2018 Xx., zákona x. 335/2018 Sb., zákona x. 111/2019 Xx., xxxxxx č. 164/2019 Xx., xxxxxx x. 228/2019 Xx., xxxxxx x. 315/2019 Xx., xxxxxx x. 255/2020 Xx., xxxxxx č. 540/2020 Xx., xxxxxx x. 261/2021 Xx., xxxxxx č. 270/2021 Xx., zákona x. 323/2021 Xx. x xxxxxx x. 330/2021 Xx., xx mění xxxxx:

1. X §48 xxxx. 4 větě xxxxx se xxxxx „xxxxxx xxx xxxxxxxxxxxx xxxxxx následujícího xx xxxxxx“ nahrazují xxxxx „15 xxx xxx xxx“.

2. X §48x xxxx. 1 xx xxxx xxxxx nahrazuje xxxxx „Xxxxx xxxxxxxxxx xxxxxxxxx činná může xxxxxxx podle §48 xxxx. 1 písm. x) xxxx b) xxxxxx České správě xxxxxxxxxx zabezpečení xxxxxxxxxxxxxxx xxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx společně x oznámením x xxxxxx xx xxxxxxxxxx xxxxxx xxxx x xxxxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxx; povinnost xxxxxx tato xxxxxxx x xxxxxxxxx okresní xxxxxx xxxxxxxxxx zabezpečení xx x tomto xxxxxxx xxxxxxxx xx xxxxxxxx.“.

3. V §120a xxxx první xx xx slovo „xxxxx“ xxxxxxxx xxxxx „xxxx xxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx“.

ČÁST XXXXXX

Xxxxx xxxxxx x xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx a xxxxxxxxx na státní xxxxxxxx zaměstnanosti

Čl. XX

Xxxxx č. 589/1992 Sb., x xxxxxxxxx na xxxxxxxx xxxxxxxxxxx a xxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxxxx, ve xxxxx xxxxxx x. 10/1993 Xx., zákona č. 160/1993 Sb., xxxxxx x. 307/1993 Xx., xxxxxx x. 42/1994 Xx., zákona x. 241/1994 Sb., xxxxxx x. 59/1995 Xx., xxxxxx x. 118/1995 Xx., xxxxxx x. 149/1995 Xx., xxxxxx x. 160/1995 Xx., xxxxxx č. 113/1997 Xx., xxxxxx x. 134/1997 Xx., zákona x. 306/1997 Xx., xxxxxx x. 18/2000 Xx., xxxxxx x. 29/2000 Sb., xxxxxx x. 118/2000 Sb., xxxxxx x. 132/2000 Xx., xxxxxx x. 220/2000 Xx., xxxxxx x. 238/2000 Xx., xxxxxx č. 492/2000 Xx., xxxxxx x. 353/2001 Xx., zákona x. 263/2002 Sb., xxxxxx č. 309/2002 Xx., xxxxxx x. 362/2003 Sb., zákona x. 424/2003 Sb., xxxxxx č. 425/2003 Xx., xxxxxx x. 437/2003 Xx., xxxxxx x. 186/2004 Xx., xxxxxx č. 281/2004 Xx., zákona č. 359/2004 Xx., zákona x. 436/2004 Xx., xxxxxx x. 168/2005 Xx., xxxxxx x. 253/2005 Xx., xxxxxx x. 361/2005 Sb., xxxxxx x. 377/2005 Xx., zákona x. 62/2006 Sb., zákona x. 189/2006 Xx., xxxxxx x. 264/2006 Xx., xxxxxx x. 585/2006 Xx., xxxxxx x. 153/2007 Xx., xxxxxx x. 181/2007 Xx., zákona č. 261/2007 Sb., zákona x. 296/2007 Xx., xxxxxx x. 305/2008 Xx., xxxxxx x. 306/2008 Sb., xxxxxx x. 2/2009 Xx., xxxxxx x. 41/2009 Xx., xxxxxx x. 158/2009 Sb., zákona x. 221/2009 Sb., xxxxxx č. 227/2009 Xx., xxxxxx x. 285/2009 Xx., xxxxxx x. 303/2009 Xx., xxxxxx x. 362/2009 Xx., zákona č. 347/2010 Xx., xxxxxx x. 73/2011 Xx., xxxxxx x. 263/2011 Xx., xxxxxx x. 341/2011 Xx., xxxxxx x. 364/2011 Sb., xxxxxx č. 365/2011 Xx., xxxxxx č. 428/2011 Sb., xxxxxx x. 458/2011 Sb., xxxxxx č. 470/2011 Xx., xxxxxx x. 399/2012 Xx., zákona x. 401/2012 Sb., xxxxxx č. 503/2012 Xx., xxxxxx x. 11/2013 Sb., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Sb., xxxxxx x. 250/2014 Sb., xxxxxx x. 267/2014 Xx., zákona č. 332/2014 Sb., xxxxxx x. 131/2015 Xx., xxxxxx č. 377/2015 Xx., xxxxxx č. 47/2016 Sb., zákona x. 190/2016 Sb., xxxxxx x. 24/2017 Xx., zákona x. 99/2017 Xx., xxxxxx x. 183/2017 Xx., xxxxxx x. 259/2017 Xx., zákona č. 310/2017 Sb., zákona x. 92/2018 Xx., xxxxxx č. 32/2019 Xx., zákona č. 315/2019 Xx., xxxxxx x. 255/2020 Sb., xxxxxx x. 285/2020 Xx., xxxxxx x. 540/2020 Xx. x xxxxxx x. 286/2021 Xx., se mění xxxxx:

1. X §5b xxxx. 3 se xx xxxxx „základu“ xxxxxxxx xxxxx „xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx nebo xxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxx xxxx x případě, xx daň z xxxxxx xx xxxxx xxxxx xxxxxxxx xxxx xxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx,“.

2. X §5x xxxx. 4 xxxx poslední xx slova „xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xx xxxxxxxxxxx x xxxxxxxxx“ xxxxxxxxx slovy „xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx výdělečně xxxxx, xxxxx xx xxxxxxxxxxx xx xxxxxxxx xxxxx xxxxxxxxxx“.

3. X §13x xx xxxxxxxx xxxxxxxx 10, xxxxx xxx:

„(10) Xx xxxxxx, xxxxx xxxxxx xxxxxxxx xx xxxxxxxx xxx xxxxxxxxx xx xxxxxxxxx, xxxxxxxxx xxxxxx Xxxxxxxx xxxxxx Xxxxx republiky xx xxxxxxxx období ze xxxxxxxxxx osobního xxxxxxxx xxxx xxxxx samostatně xxxxxxxxx xxxxx, xxxxx xxx x xxxxxx xxxxxx rovna paušální xxxx x která xx xxxxxxxxx xxxx xxxxxxx podat xxxxxxx x příjmech x xxxxxxxx, se xxx xxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxx xx xxxxxxxxx xx xxxxxxxxxx xxxxxxxxx xxxxx jako xx xxxxxx xx xxxxxxxx zaplacené za xxxxxxxx období.“.

4. X §14 xxxxxxxx 3 xxx:

„(3) Xxxx xxxxxxxxx xxxxxxxxxxxx základu xxxxx xxxxxxxxxx xxxxxxxxx činné, xxxxx je xxxxxxxxxxx x paušálním režimu, xxxx pro

a) první xxxxx xxxxxxxxxx xxxxxx xxxxxx nejnižšího xxxxxxxxx xxxxxxxxxxxx xxxxxxx podle xxxxxxxx 5 xxxx xxxxx xxxxxxxxx o 15 %,

b) xxxxx xxxxx paušálního režimu 25 500 Kč x x) xxxxx xxxxx xxxxxxxxxx xxxxxx 39 000 Xx.“.

5. X §15 xxxx. 1 větě xxxxx xx xxxxx „daňového xxxxxxxx k dani x xxxxxx fyzických xxxx xx xxxxx xxxxxxxxxx xxx“ xxxxxxxxx xxxxx „xxxxxxxx o xxxxxxxx a výdajích xxxxx věty xxxxx“.

XXXX PÁTÁ

Změna xxxxxx x pojistném xx xxxxxxx zdravotní xxxxxxxxx

Xx. XXX

Xxxxx x. 592/1992 Sb., o xxxxxxxxx na xxxxxxx xxxxxxxxx xxxxxxxxx, xx xxxxx xxxxxx x. 10/1993 Xx., zákona x. 15/1993 Xx., xxxxxx x. 161/1993 Xx., zákona x. 324/1993 Xx., xxxxxx x. 42/1994 Xx., xxxxxx x. 241/1994 Xx., xxxxxx č. 59/1995 Sb., xxxxxx x. 149/1996 Xx., xxxxxx x. 48/1997 Xx., xxxxxx č. 127/1998 Sb., xxxxxx x. 29/2000 Xx., xxxxxx x. 118/2000 Xx., xxxxxx x. 258/2000 Xx., xxxxxx x. 492/2000 Xx., xxxxxx x. 138/2001 Xx., xxxxxx č. 49/2002 Xx., zákona x. 176/2002 Xx., xxxxxx x. 424/2003 Xx., xxxxxx č. 437/2003 Xx., xxxxxx x. 455/2003 Xx., xxxxxx x. 53/2004 Xx., xxxxxx č. 438/2004 Xx., zákona x. 123/2005 Xx., xxxxxx č. 381/2005 Xx., xxxxxx x. 413/2005 Xx., zákona x. 545/2005 Sb., xxxxxx x. 62/2006 Xx., zákona x. 117/2006 Xx., xxxxxx x. 189/2006 Xx., xxxxxx x. 214/2006 Xx., xxxxxx x. 264/2006 Sb., xxxxxx x. 261/2007 Sb., xxxxxx č. 296/2007 Xx., xxxxxx x. 306/2008 Sb., xxxxxx x. 227/2009 Sb., xxxxxx x. 281/2009 Xx., xxxxxx x. 285/2009 Sb., xxxxxx x. 362/2009 Sb., xxxxxx x. 73/2011 Xx., xxxxxx x. 138/2011 Sb., xxxxxx x. 298/2011 Xx., xxxxxx x. 329/2011 Xx., zákona x. 369/2011 Xx., xxxxxx x. 458/2011 Xx., xxxxxx x. 401/2012 Xx., xxxxxx č. 500/2012 Xx., xxxxxx x. 11/2013 Sb., xxxxxxxxx opatření Senátu x. 342/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx x. 109/2014 Xx., zákona x. 250/2014 Xx., zákona x. 267/2014 Xx., xxxxxx x. 200/2015 Xx., xxxxxx x. 145/2017 Xx., xxxxxx x. 183/2017 Sb., xxxxxx x. 297/2017 Xx., xxxxxx x. 134/2020 Xx., zákona x. 231/2020 Xx., xxxxxx č. 285/2020 Xx., xxxxxx č. 540/2020 Xx., xxxxxx x. 161/2021 Sb., xxxxxx č. 261/2021 Xx., xxxxxx x. 274/2021 Sb., zákona x. 286/2021 Xx., xxxxxx x. 363/2021 Xx., xxxxxx x. 371/2021 Sb. x xxxxxx x. .../2022 Xx., xx mění xxxxx:

1. X §3a xxxxxxxx 5 xxx:

„(5) Xxxxxxxxxxx xxxxxxxx osoby xxxxxxxxxx výdělečně xxxxx, xxxxx xxx x xxxxxx xx xxxxx xxxxxxxx xxxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxx nižší xxxxxxxx dani xxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx, xx xxx

x) xxxxx pásmo xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx základ podle xxxxxxxx 2,

b) xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx 319 200 Xx x

x) xxxxx xxxxx xxxxxxxxxx režimu xxxxxx 470 400 Xx.“.

2. X §3x xx xxxxxxxx xxxxxxxx 6 x 7, xxxxx znějí:

„(6) Xxxxxxxxxxx xxxxxxxx osoby samostatně xxxxxxxxx xxxxx, jejíž xxx x příjmů xx xxxxx xxxxx xxxxxxxx xxxx než xxx xxxxxxx pásmo xxxxxxxxxx režimu, xx xxxxxxxxxx xxxxxx pro xxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxx paušální xxxx.

(7) Vyměřovací základ xxxxx xxxxxxxxxx výdělečně xxxxx, jejíž daň x xxxxxx xx xxxxx xxxxxxxx xxxx, xx xxxxx xx xxxxxxxx xxxx xxxxxxxxxxxx xxxxx xxxxxxxxxxxx měsíců, xx xxxxx byla xxxxx xxxxxxxxxx xxxxxxxxx xxxxx poplatníkem x xxxxxxxxx režimu. Xxx xxxxxxxxxx základ xxxxx xxxxxxxxxx výdělečně xxxxx, xxxxx daň z xxxxxx xx xxxxx xxxxxxxx xxxx, x xxxxx xxxxxxxxxx xxxxxxxxx xxxxx, která xxxx xxxxxxx xx xxxx xxxxxxxxxx xxxxxx poplatníkem x paušálním režimu x xxxxx daň x xxxxxx xxxx xxxxx paušální xxxx, xx xxxxxxxxx odstavce 3 x 4.“.

3. X §8 xxxx. 5 se věta xxxxx xxxxxxx.

4. X §8 se doplňuje xxxxxxxx 7, xxxxx xxx:

„(7) Xx částky xxxxxxxxx xxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxx osoby xxxxxxxxxx xxxxxxxxx činné, xxxxx xxx x xxxxxx nebyla rovna xxxxxxxx xxxx a xxxxx xx xxxxxxxxx xxxx xxxxxxx xxxxx xxxxxxx x daňovém xxxxxxx, se xxxxx xxxx xx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx.“.

5. X §8x xx xxxxx „xxxxxxx xxxxxxxxx sazbou xxxxxxxx x §2 x xxxxx dvanáctiny minimálního xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxx §3a odst. 2“ xxxxxxxxx xxxxx „xxx xxxxxxx pásmo xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx sazbou xxxxxxxx x §2 x xxxxx dvanáctiny xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx x §3x xxxx. 5 xxx xxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx“.

6. X §20 xxxx. 2 xxxx. x) xx xxxxx „republiky,“ xxxxxxxxx slovy „xxxxxxxxx x“ a xxxxx „, x xxxxxx xxxxxxxxx orgány Xxxxxxxx xxxxxx České republiky xx společného osobního xxxxxxxx účtu xxxxx xxxxxxxxxx výdělečně xxxxx, xxxxx xxxxxxxxxxx xxxxxxxx, xx xxxxxxx xx xxxxx poplatníkem x xxxxxxxxx xxxxxx“ xx xxxxxxx.

7. X §24 xxxx. 2 xxxx xxxxxxxx se xxxxx „xxxxxxxx přiznání k xxxx x příjmů xxxxxxxxx xxxx za xxxxx kalendářní rok“ xxxxxxxxx xxxxx „xxxxxxxx x výši xxxxxxxx xxxxxxx podle věty xxxxx“.

8. X §24 xxxx. 5 se xx konci textu xxxx xxxxx xxxxxxxx xxxxx „, x xxxx-xx xxxxxxxx xxx xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxx xxxxxxxx x xxxxxxx oznámení x xxxxxxxx paušálního xxxxxx xxxxxxx centrálního registru xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx“.

XXXX ŠESTÁ

Změna zákona x xxxxxxxx zdravotním xxxxxxxxx

Čl. XXXX

X §10 xxxx. 3 xxxx xxxxx xxxxxx č. 48/1997 Sb., x xxxxxxxx xxxxxxxxxx xxxxxxxxx x o xxxxx x xxxxxxxx některých xxxxxxxxxxxxx zákonů, xx xxxxx xxxxxx x. 214/2006 Sb. x xxxxxx x. 540/2020 Xx., xx xx xxxxx „xxxxxxxx“ vkládají xxxxx „nebo xxxxxxxx“, xx xxxxx „xxxxxx“ xx vkládají xxxxx „xxxx s xxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxx“ x xx xxxxx textu xxxx se xxxxxxxx xxxxx „; povinnost xx xxxxxxx xxxx xxxxxxx xxxxxxxx xxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx“.

ČÁST XXXXX

Xxxxx xxxxxxxx xxxx

Xx. IX

V § 72 xxxx. 6 xxxxxx x. 280/2009 Xx., xxxxxx xxx, xx xxxxx xxxxxx x. 283/2020 Xx., xx xxxxx „xx xxxx xxxxxxx“ nahrazují xxxxx „xx xxxxxxx“ x na konci xxxxx xxxxxxxx xx xxxxxxxx xxxxx „; xxx xxx se xxxxxxxxxx x datové xxxxxxxx fyzické xxxxx xxxxx jiného xxxxxxxx xxxxxxxx5), xxxxxx xxx xxxxxxxxxxxxx na žádost“.

Čl. X

Přechodné xxxxxxxxxx

Xxxxxxxxx xxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxx podle §72 xxxx. 6 xxxxxx č. 280/2009 Xx., xxxxxx xxx, xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx vznikla xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona x x xxxxx xxxxxx xxxx tímto xxxx xxxxxxxxxx xxxxxxxxxx platebním xxxxxxx, zaniká xxxx xxxxxx účinnosti xxxxxx xxxxxx x xxxxxxx, x xxxxx xx xxxxxxxxx xxxxx xxxxxx x. 280/2009 Xx., xxxxxx xxx, xx xxxxx xxxxxxx ode xxx xxxxxx xxxxxxxxx xxxxxx zákona.

ČÁST OSMÁ

Změna xxxxxx x xxxxxxxxxx x xxxxxxx daní x xxxxxxxxxxx s xxxxxxxxxx xxxxxxxxxx xx xxxxx Xxxxxxxx vyvolaným invazí xxxxx Xxxxx federace

Xx. XX

Xxxxx č. 128/2022 Xx., o xxxxxxxxxx v xxxxxxx xxxx x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx xx xxxxx Xxxxxxxx xxxxxxxxx xxxxxx xxxxx Xxxxx xxxxxxxx, se xxxx xxxxx:

2. Xx §3 se vkládá xxxx §3x, xxxxx xxxxxx xxxxxxx xxx:

„§3x

Xxxxxxxx x xxxxxxx xxxxx xx dani pro xxxxxxxxxx xxxx x xxxxxx fyzických xxxx

Xx xxxxxxxxx xxxxxx xxxxxxx xxxxx §35xx xxxx. 1 xxxx. x) xxxxxx x xxxxxx x xxxxxx xx xx zdaňovacího období xxxx 2022 xxxxxxxxxx xxxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxxxx a xxxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx na xxxxx Xxxxxxxx vyvolaným xxxxxx vojsk Ruské xxxxxxxx.“.

XXXX DEVÁTÁ

ÚČINNOST

Čl. XII

Tento xxxxx xxxxxx xxxxxxxxx xxxx 1. xxxxx 2023, x xxxxxxxx xxxxxxxxxx xx. II bodů 2 xx 5 x 8 xx 10, xxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx xx xxx jeho xxxxxxxxx.

Xxxxxxxx zpráva

1. Xxxxxx xxxx

Xxxxx xxxxxx, kterým se xxxx zákon x. 235/2004 Sb., o xxxx x xxxxxxx xxxxxxx, xx xxxxx xxxxxxxxxx předpisů, xxxxx x. 586/1992 Xx., x daních z xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, x xxxxxxx xxxxx xxxxxx, xx xxxxxxxx xxxxx xxxxxx xxxxxxxx xxxxxx:

1) xxxxxx x. 235/2004 Xx., o dani x přidané xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxx x přidané hodnoty“),

2) xxxxxx č. 586/1992 Xx., x xxxxxx x xxxxxx, xx xxxxx pozdějších xxxxxxxx (xxxx xxx „xxxxx x daních x xxxxxx“) a

3) xxxxxx x. 280/2009 Sb., xxxxxx xxx, ve xxxxx xxxxxxxxxx předpisů (xxxx xxx „xxxxxx xxx“).

Xxxx xxxxx xxxxx xxxxxxxx xxxxxx:

1) xxxxxx x. 582/1991 Sb., x organizaci x xxxxxxxxx sociálního zabezpečení, xx znění xxxxxxxxxx xxxxxxxx (dále jen „xxxxx x xxxxxxxxx xxxxxxxx zabezpečení“),

2) xxxxxx x. 589/1992 Sb., x pojistném na xxxxxxxx zabezpečení x xxxxxxxxx na xxxxxx xxxxxxxx zaměstnanosti, xx xxxxx xxxxxxxxxx předpisů (xxxx xxx „zákon x xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx“),

3) xxxxxx x. 592/1992 Xx., x xxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx, xx xxxxx pozdějších xxxxxxxx (xxxx xxx „xxxxx x xxxxxxxxx xx xxxxxxxxx pojištění“) x

4) xxxxxx č. 48/1997 Xx., x xxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxx a xxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx o xxxxxxxxxx pojištění“).

Zařazením těchto xxxx xx xxxxxxx xxxxxxxx xxxxxxxx se xxx xxxxxx adresáty (xxxxxxx xxxxxx xxxxxxxx x xxxxxxx xxxx) xxxxxxx xxxxxxxxxxx, xxxxx xxxxx daňových xxxxxx xxxx xxxxxxxx x xxxxxx jednoho xxxxxxxx xxxxxxxx. Xxx xxxxxxxx xx tak snazší xxxxxxxxxx se x xxxxxxxxxxx změnách, neboť xxxxxx obsaženy v xxxx xxxxxxx novel xxxxxxxxxxxx xxxxxxxx xxxxxxxx.

Xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxx xx návrhu xxxxxx xxxxx věcně xxxxxxxxx, xxxxx xx týkají xxxx x xxxxxx xxxxxx. Xxxxxxx xxxxxx xx tak xxxxxxxxxxxx xxxxxxxxxx část právního xxxx, kterou xxx xxxxxxx xxxx xxxxxxxxx xxxxxx xxxxx (xxxxxx x xxxxxxxx), xx xxxxx se xxxxxxxxx xxxxxx xxxxxxxx a xxxxxxxx, x v xxxxxx xxxxx xx xxxx xxxxxx xxxxxx xxxxxxx xxxxxxx daňový xxx (obecný xxxxxx xxxxxxx upravující xxxxxx xxxx x xxxxxxx xxxxx xxxxxx).

Xxxxxx z xxxxxxxx procesní ekonomie xxxxxxxxxxxxxx xxxxxxx xx xxxxxxxx xxxx xxxxxxxx xxxxxx xx xxxxxxx xxxxxxxx předpisu vhodné, xxxxx xxxxxxxx xxxxxxxx xx problémy, xxxxx xxxxxxxxx x xxxxxxx xxxxxxxxxxxxxx procesu (ať xx x xxxxx xxxxxxxxxxxxxx xxxxxx nebo x Xxxxxxxxxx) xxxxxxxxxx xxxxxxxx, tj. xxxxxxxxxx xxxxx x daňovém xxxxx xxxxxxxxxx xx xxxxx relevantních předpisů.

Kromě xxxxxxx přehlednosti x xxxxxxxxxxxx xx nespornou xxxxxxx x menší xxxxxxxxxxxxxxx x xxxxxx xxxxx xxx xxxxxxx xxxxxxxx xxxxxxxxxx se xx xxxxxxxxxxxxx xxxxxxx, xxx xxxx xxxxxxxxx xxxxxxx x délce xxxxxxxxxxxxx lhůty. Pro xxxxxx zákony xxxx xxx xxx xxxx xxxxxxx xxxxx platí, xx xxxxxx změna xx xxxxxxxxx x xxxxxxxx nástrojem realizace xxxxxxxx xxxxx, přičemž xx xxxxx x xxxxxx xxxxxxxxxx. V xxxxxxx xxxxxxxxx daňových xxxxxx xxx xxx xxxxxxx o xxxxxxxxxx xxxxxxxxxx, x xxxxx xxxxxxxx vydatnou měrou xxx působení xxxxxxxxxx xxxxxxxxxxx. Důsledkem toho xx krátká xxxxxxxxxxxx, xxxxx při průměrné xxxxx legislativního xxxxxxx (1 xxx) nelze xxxxxxx politiku xxxxx xxx daný xxx xxxxxxxx rychleji. Xxxxxx xxxxxx vzniklá xxxxxxxx xxxxxxxx xxxxxx, xxxxx xx xxxxx xxxxxx xxx xxxxxxxxxxx samostatně, xxx xxxxxxxxx přispívá x xxxx, xxx xxxxxxxxxxxx xxxxx xxx xx nejdelší.

Předložený návrh xxxxxx respektuje xxxxxxx xxxxxxx x Xxxxxxxxxxx xxxxxxxxxx xxxxx, xxxxx xxxxxxx xxxxx xxxxx xxxxxxxx xxxxxxxx zákonů xxxxxxxxx pouze xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx.

Xxxxxxxxxx xxxxx x xxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx v následujících xxxxxxxxxx s xxxxxxxx xxxxxx xxxxxxxx xxxx, x jejímž xxxxxxx xx jedná pouze x xxxxx xxxxxxxxxx xxxxx ve vztahu x xxxxxxxxxx xxxxx xxx. xxxxxxxxxxx podání xxx správě daní xxxxxxxxxxxx, která je xxxxxxxxxx ve xxxxxxxx xxxxx xxxx důvodové xxxxxx.

1. Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx

Xxxx xxxx xx strukturována xxx xxxxxxxxxxxx xxxxxxxxxx xxxxx.

Xxxxxxxx xxxxxx xxxxxx xxxx xxxxx xx xxxxxx x zákazu diskriminace xxx xx vztahu x rovnosti xxxx x žen.

1.1. Xxx x přidané hodnoty

1.1.1. Xxxxx pro účely xxxxxxxxxx x xxxx x xxxxxxx hodnoty

Zákon x xxxx x xxxxxxx xxxxxxx umožňuje x xxxxxxx se xxxxxxxx Xxxx 2006/112/XX xx dne 28. xxxxxxxxx 2006 o xxxxxxxxx xxxxxxx daně x xxxxxxx xxxxxxx, xx xxxxx pozdějších xxxx (xxxx jen „xxxxxxxx x XXX“), xxxxxx povinným k xxxx xx sídlem x xxxxxxxx, xxxxxxx xxxxx xx xxxxxxx 12 bezprostředně xxxxxxxxxxxxxxx xx sobě xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxx 1 000 000 Xx, xxx xxxx xxxxxxxxxx xx xxxxxxxxxxx xxxx. Xx xxxxxxx xxxxxx osvobození xxxxxxxxxxx xxxx xxxxx xxx xx výstupu x xxxx xxxxxxxxxxxxx xxxxxx x zároveň nejsou xxxxxxxxx k xxxxxxx xxxx xx vstupu x xxxxxxxxx xxxxxxxxxxxx xxxxxx. Xxxx xxxxx xx xxx nestávají xxxxxx xx zákona x xxxxxx xxxxxxxxxx xxxxxx. Xxxxx x xxxx z xxxxxxx xxxxxxx xxx xxxx xxxxxxxx se xxxx xxxxxx xxxxxxxxxx xxxxx §6x.

Xxxxx xxxxxxx x xxxx, xxxxx xxxx xxxxxxxxxx od xxxxxxxxxxx xxxx, xx xxxxxx xxx xxxxx xxxxxx xxxxxxxxxxx k xxxx x xxxxxxx hodnoty xxxxxxxxxx xxxxxxxx xxxxxx xxxxx, která xxx xxxxxx za uskutečněná xxxxxx x místem xxxxxx x tuzemsku, xxx-xx x úplaty xxxxxxxx v §4a xxxxxx o xxxx x xxxxxxx hodnoty.

Aktuální xxxxx xxxxxxx xxxxxx xx xxxx 1 000 000 Xx, xxxxx xxxxxxxx xxxxxx 35 000 EUR xxx xxxxx xxxxxxx xx xxx xxxxxxxxxxx Xxxxx xxxxxxxxx x Xxxxxxxx xxxx, xxx xxxxxxxx x xxxx 2004 x xx xxxxxxxx doby se xxxxxxxx.

1.1.2. Xxxxxxxxx xxxxxxx

Xxxxxx xx xxxxx xxxxx, xx xxxxxxxxx xxxxxxx xxxx zavedeno jako xxxxxxx xxxx s xxxxxxxx xxxxx, který xxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxx k xxxxxx xxxxxxxxx xx xxxx z xxxxxxx xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx x xxxxxxx xxxxxxxxx. Xxxx xxxxxx se xxxxx xxxxxxx xxxxxxxx.

x) Xxxxxx způsobu reakce xx xxxxx x xxxxxx xxxxxxxxxxx hlášení

V §101x odst. 1 xxxxxx o xxxx x xxxxxxx xxxxxxx xx stanoveno, že xxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxx, vyzve xxxxxxx xxxx xxxxxx x xxxx podání x xxxxxxxx lhůtě xx oznámení této xxxxx. Zákon o xxxx x přidané xxxxxxx xxxx nestanoví xxxxxxxxx xxxxx reakce xxxxxx v případě, xxx xxxxxxxxx xxxxx xxxxxxxxx hlášení xxxxx §101x zákona x xxxx x přidané xxxxxxx xxxxxxxxx.

Xx xxxxxxx xxxxxxxx institutu xxxxxxxxxxx xxxxxxx xxxxxxx plátců xxxxxxx xxxxxxxxxxx xxxxxxxxxx x zejména xxxxxxx xxxxxxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx. Méně xxx 1 % xxxxxx xx xxxxx xxxxxxx xxxxxxx vlastních písemností x xxxx xxxxxxxxx xxxxxxxxx xxxxxxx daně.

b) Xxxxxx xxxxx pro xxxxxx xxxxxxxxxx kontrolního xxxxxxx na základě xxxxx xxxxxxx xxxx xxxxx §101x xxxx. 2 zákona x xxxx x xxxxxxx xxxxxxx

X současné xxxx xx plátce na xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx, x němž xxxxx nebo xxxxxx xxxxxxxxx xxxx xxxxxxx xxxxx, popřípadě xxxxxxx xxxxxxx údaje xx xxxxxxx správce xxxx xxxxx §101x odst. 2 xxxxxx x xxxx z xxxxxxx xxxxxxx, 5 xxxxxxxxxx xxx xxx dne xxxxxxxx xxxx výzvy (x xxxxxxxx xxx §101 xxxx. 6 xxxxxxxx xxxx). Tato xxxxxx xx vztahuje xx xxxxxxx xxxxxxx xxxxxxxxxx. X xxxx xxxxxxxxxxx xxx xxxxxxxxxxx, xx již xxxxxx xxxxx x prodloužení xxxx lhůty x 5 xxxxxxxxxxxx dnů xx 5 xxxxxxxxxx xxx, a xx x xxxxxxxxx xx 29. xxxxxxxx 2016.

x) Xxxxxx pokut xx xxxxxxxx povinnosti související x xxxxxxxxxx hlášením

Zákon x xxxx x xxxxxxx hodnoty xxxxxxxx xxxxxx xxxxx x xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx s xxxxxxxxxx xxxxxxxx, x to x xxxxxxxxxx §101h. Xxxxx xx o xxxxxx vznikající ze xxxxxx (xx xxxx) x xxxxxxx stanovené xxxx xxxxx xxxxxxxxxx xxxxxxxx povinností. Správce xxxx xxx xxxx xxxxxxx xxx xxxxxxx xxxxxxx xxxxxxx xxxx xxxx. Xxxx xxxxxx xxxxx xx stanovena xx výši (x) 1 000 Kč x xxxxxxx xxxxxxxx xxxxxx kontrolního xxxxxxx xxx xxxxx xxxxxxx xxxx, (xx) 10 000 Xx, xx-xx xxxxxxxxx xxxxxxx podáno xx x náhradní xxxxx xx xxxxxxx xxxxx správce xxxx, (xxx) 30 000 Xx, xxxxx není xxxxxx následné kontrolní xxxxxxx xx xxxxxxx xxxxx xxxxxxx xxxx xxxxx §101x xxxx. 2 zákona o xxxx x přidané xxxxxxx, a (iv) xx xxxx 50 000 Kč x xxxxxxx, xx xxxx xxxxxxxxx hlášení xxxxxx xxx x xxxxxxxx xxxxx.

Xxxxx x dani x xxxxxxx xxxxxxx xxxxxxxx xxxxxx zmírnění xxxxxx xxxxxx xxxxx xxxxxxxxxxxxxxx (x) „xxxxxxxxx“ xxxxx xxxxxx xx xxxx 1 000 Xx v xxxxxxxxxxx xxxx (xxxxxxxxx xxxxxx xxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx §101x xxxxxx x xxxx x xxxxxxx xxxxxxx) x (ii) xxxxxxxxx xxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx §101x xxxxxx x xxxx x xxxxxxx hodnoty x xxxxxxx pokut ve xxxx 10 000 Xx, 30 000 Xx x 50 000 Kč, pokud x nepodání xxxxx x xxxxxx, xxxxx xxx s přihlédnutím x xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxx. Xxxxxx xxxxxxxx xxxxxx xxx xxxxxxxxx xx stanoveno x pokynu Xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxx.

1.2. Xxxx x xxxxxx

1.2.1. Xxxxxx xxxxxxxxxx xxxxxx

x) Xxxxxxx xxxxxx xxx xxxxxxxx xxxxx

X účinností xx 1. ledna 2021 xxx xxxxxxx xxx. xxxxxxxx režim xxx poplatníky xxxx x příjmů xxxxxxxxx xxxx. Xxxxx xxxx xxxxxx xxxx xxxxxx xxxxx xxxxxxxx na xxxxxxxxxx bázi, který x xxxxxxx xxxxxxx xxxxxxxxxx s xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx administrativní xxxxxxxxx, x to xxxxx xx xxxxx xx xxxxxxxxxx související x xxxx z xxxxxx, xxx i xx povinnosti související x xxxxxxxxx xxxxxxxxxx, x xx xxxxxxxxxxx xxxxxx tří xxxxxx. Xxxxxxxxxxx xxxx z xxxxxx x xxxxxxxxx xxxxxxxxxx nabízí xxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxx, xxx xxxxxxxxxxxxxxx xxxxxxxx xx xxx x xxxxxx x veřejná xxxxxxxx xxxxxxxxxxxx x xxxxx měsíční platbě xxxxxxxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxx xxxx xxxxxxx xxxx, xxxxx xx následně xxxxxxxxxxxxx xxxxxxxx veřejných pojistných, xx xxxxxxx povinnost x xxxx x xxxxxx x povinnost x veřejným xxxxxxxxx, x xx xxx xxxxxxxxxxxx povinností souvisejících x podáváním xxxxxxxx xxxxxxxx x pojistných xxxxxxxx, s omezeným xxxxxxxx xxxxxxxxxxx xxxxxxxxxx x x xxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxx kontrolních xxxxxxxx xxxxxxx xxxx.

Xxxxxxxxxx daně x xxxxxx xxxxxxxxx xxxx x příjmy xx xxxxxxxxxx xxxxxxxx xxxxx xx xxxxxxx xxxxxxxx xxxxxxxx (xxxxxxx xxxxxx xx xxxxxxxxxxxxx xxxxxxxxx xxxxxx do 1 mil. Xx x skutečnost, že xxxxxxxxx není xxxxxxx xxxx z xxxxxxx xxxxxxx) vstoupit xx xxx. paušálního xxxxxx. Xxxxxxxxxx v paušálním xxxxxx xxxxx xxxxx xxxxx xxxxxxx xxxx xxxxxxxx xxxxxx, xxxxx xx xxxxxxxxx xxx xxxxxxx v xxxxxxxx xxxxxx a xxxxxxxx xxxxxx na xxx x příjmů, xx xxxxxxxx xx důchodové xxxxxxxxx a xxxxxxxxx xx státní xxxxxxxx xxxxxxxxxxxxx x xx xxxxxxxx na zdravotní xxxxxxxxx. Správce daně xxxxx zálohy na xxxxxxxx na zdravotní xxxxxxxxx xxxxxxx xx xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx, který xxxx Všeobecná zdravotní xxxxxxxxxx, x xxxxx xxxxxx xx xxxxxxxx xx důchodové pojištění x příspěvek xx xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxx České správy xxxxxxxxxx xxxxxxxxxxx. Xxxxxxxxx xxx xxxxxx xxxxx xxxxx platbu xxxxxxx xxx.

Xxxxxx xx xxx x xxxxxx fyzických xxxx xx xxxxxxxxx xx 100 Xx, xxxx xxxxxx na xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxx x xxxxx xxxxxxxxxx xxxxxxxxxxx vyměřovacího xxxxxxx osoby samostatně xxxxxxxxx xxxxx (50 % xxxxxxxx xxxx) x xxxx zálohy xx xxxxxxxx xx xxxxxxxxx pojištění x xxxxxxxxx xx státní xxxxxxxx zaměstnanosti se xxxxxxxx z xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx (25 % xxxxxxxx xxxx) zvýšeného x 15 %. Tyto xxxxxx jsou xxx xxxxxxx xxxxxxxxxx x xxxxxxxxx režimu xxxxxx.

Xx xxxxxxx xxxxxxxx podmínek (xxxxxxx příjmy xx xxxx zdaňovací xxxxxx xx 1 xxx. Xx x xxxxxxxxxx, xx xxxxxxxxx xxxx xxxxxxx xxxx z xxxxxxx xxxxxxx) má xxxxxxxxx za xxxx xxxxxxxxx xxxxxx xxx xxxxx paušální xxxx, xxxxx xx xxxxx xxxxxx měsíčních záloh xx xxx z xxxxxx, které xxxxxx x xxxxxxx xxxxxxxxxxx xxxxxx, a jeho xxxxxxxx na xxxxxxxxx xxxxxxxxx x příspěvek xx xxxxxx xxxxxxxx xxxxxxxxxxxxx x xxxxxxxx xx zdravotní xxxxxxxxx xx xxxx xxxxxxx xxxxxx příslušných měsíčních xxxxx. Xxxxxxxxx tedy xx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxx xxxxxx přiznání xxx xxxxxxxx x xxxxxxxx xxxxxxxxx. Výše xxxx x příjmů xxxxxxxxx xxxx x xxxxxxxxx xxxxxxxxxx xxxx xxxx xxx xxxxxxx xxxxxxxxxx, xxxxx xxxx v xxxxxxxxx xxxxxx x xxxxxxx xxxxxxxx pro xx, xxx xxxx xxxxxx xxx rovna xxxxxxxx xxxx, xxxxxx xxx xxxxxx xx xxxx xxxxxx xxxxxx (xxxxx xxxxxxxxxx 1 xxx. Kč).

Současně je xxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxx xxx xxxxx základní paušalizované xxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxxx, xxx xx mohl rozhodnout, x jaké výši xxxx xx xxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxx zabezpečení, x xxx xxxx xxxxxxxx xxxx důchodů, xxxxx xx následně xxxxxxxx xx základě xxxxxx x. 155/1995 Xx., x xxxxxxxxxx pojištění, xx xxxxx pozdějších xxxxxxxx (xxxx jen „xxxxx x xxxxxxxxxx xxxxxxxxx“). Xxxx xxxxxxxx xx důchodové xxxxxxxxx xxxxxxx xxx xxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxxx, které xxxx xxxxxxxx paušálních xxxxx, xx xxxxxxxxxx xxxxxxxx xx xxxxxxxxxx záloh xxxxxxxxxx xxxxxxxxx pojistných xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx.

x) Společné oznámení

Pro xxxxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxx x xxxxxxxxx režimem xxxxxxxx xxxxxxx xxx xxxxxxxxxx, kteří xxxxxxxx xxxxxxxxxxx výdělečnou činnost x xxxxxxx xxxxx xxxxxxxx do xxxxxxxxxx xxxxxx, xxxxx správci xxxx tzv. xxxxxxxx xxxxxxxx, ve kterém xxxxxx xxx xxxxxxxxxxx xxxxxxxx o xxxxxx xx paušálního režimu, xxx xxxxx požadované x xxxxxxxx o xxxxxxxx xxxxxxxxxx výdělečné xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx sociálního zabezpečení x xxxxx požadované x xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx. X xxxxxxx podání xxxxxxxxxx xxxxxxxx správci xxxx xxx xxxxxx xxxxxxxx samostatné výdělečné xxxxxxxx oznamovat xxxxxxx xxxxxx xxxxxxxxxx zabezpečení xxx xxxxxxxxx pojišťovně, xxxxxxx xxxxxxx daně xxxxx xx xxxxxxxxxx xxxxxxxx předá xxxxx xxxxxxxxxx (xxxx. xxxxxxxxx xxxxxxxxxx je předá xxxxxxxxxxxxxxx xxxxxxx registru xxxxx xxxxxxxxxx, tedy Xxxxxxxxx xxxxxxxxx xxxxxxxxxx) xx xxxxxxxxxx a xxxxx xxxxxxxx xx xxxxxxx poplatníkova xxxxxxxxxx xxxxxxxxx.

1.2.2. Prodloužení xxxxxxxxxxx xxxxxx

Xxxxxxx x. 609/2021 Xx. xxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx, x xx na xxxxxxx xxxxxxxx v období xx 1. xxxxx 2020 xx 31. xxxxxxxx 2021. Xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxx xx xxxxxx xxxxxxx xxxxxxxx x xxxxx nebo xxxxx xxxxxxxx skupině, xxx majetek zařazený x xxxxx odpisové xxxxxxx xxx v xxxxx xxxxxx xxxxxxx xx 12 xxxxxx x majetek xxxxxxxx xx druhé xxxxxxxx xxxxxxx za 24 xxxxxx. Xxxxxxxxx odpisy xx xxxxxxx xx xxxxxxxxxx xxxxxx, a xx tak, xx xxxxxxx xxxxxxxx v xxxxx odpisové xxxxxxx xx odepíše rovnoměrně xx 100 % xxxxxxx xxxx x xxxxxxx xxxxxxxx ve xxxxx xxxxxxxx xxxxxxx xx odepíše x xxxxxxx 12 xxxxxxxx xx xxxx 60 % xxxxxxx xxxx x v následujících 12 xxxxxxxx do 40 % vstupní xxxx. Xxxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxxxx, xxxxxx povinností xxxxxxxxxx, xxxxxxx hmotný xxxxxxx xxxx xxxx xxxxxxxxx xxxxx obecného xxxxxx, xxxxx xx xxx xxxxxxxx.

1.2.3. Další úpravy xxxxxx x xxxxxx x příjmů

Nesplnění xxxxxxxx xxx odpočet na xxxxxxx xxxxxxxx xxxxxxx xx xxxxxxx vzdělávání

Základ xxxx xxx snížit x odpočet xx xxxxxxx xxxxxxxxx xxxxxxxxxx, xxxxx se xxxxxx x xxxxxxx xx xxxxxxx xxxxxxxx majetku xx xxxxxxx xxxxxxxxxx x xxxxxxx xx xxxxxxx xxxxxx vynaložených xx xxxx xxxx xxxxxxxx x xxxxx xxxxxxxxx xxxxxxxxxx. Xxxxxxx xx xxxxxxx xxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx xxxx xxxxxx xxxxxxxxx, xxxxx xxxxxx xxxxxxx xxx xxxxx xxxxxxxxx xxxxxxxxxx, kterým xx xxxxxx praktické xxxxxxxxx ve xxxxxxxx xxxxxxxxxx, odborná xxxxx xx vyšším odborném xxxxxxxxxx x xxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxx xx xxxx xxxxxxxxxx, x xxxxx xxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx xx 3 xxxxxxxxxxxxx po xxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx. Xxxxxx daně xxx xxxxxx x odpočet xxx pořízení xxxxxxxx xxxxxxx, x případě xxxxxxxx xxxxxxxx xxxx xxxxxxxxx xxx stanovený xxxx po 3 xxxxxxxxx xxxxxx xxxx xxxx xxx xxxxxx xxxx x xxxxxxx xxxxxx xxxx zvýšen.

Během xxxxxxxx xxxxxx covid-19 xxxxxxx xxxxxxxxxx porušili xxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx vzdělávání x důvodu xxxxxx xxxxxxxxx xxxxx, xxxxxx xxxxxxxxx xxxxx výuky xx pracovišti xxxxxxxx xxxxxxxxxx, x xxxxxxx xxx tedy povinnost xxxxxx základ daně x xxx uplatněný xxxxxxx. Vzhledem x xxxx, xx x xxxxxx porušení xxxxxxxx xxxxxxx xxxxx xxxxxxxxxx, xxxx xxxxxx rozhodnutí xxxxxxxxxx financí x. x. 10575/2021/3901-2, xxxxxxxxxx xx Finančním xxxxxxxxxx x. 20/2021, kterým xxxxxxxxxxx xxxxxxxxx xxx x xxxxxx x xxxxx odpovídající tomuto xxxxxxx xxxxxxx daně xx zdaňovacích obdobích xxxxxxxxxx od 1. xxxxx 2019 xx 30. dubna 2021. Xxxxxxx xx x xxxxxxxxxx xxxxxxxxx, xx xxxxxxxx xxxxxxx xxxxxxx xx xxxxxxx vzdělávání xxxx být xxxxxxx x xxxxxx dodatečných xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx, xx xxxxx xx xxxxxxxxx xxxxxxxx. Pokud xx xxxxxxxxx podmínku xxxxxxx majetku x xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx, xxxxxx xx xxxxxxxxx xxx xxx xxxxxxx x s xxxxx počítanými xx xxxxxxxxxxx xxxxxx, kdy xxxx podmínka xxxxxxxx xxxxxx.

Xxxxxxx rozhodnutí pomohlo xxxxxxxxxxx, xxxxx měli xx dané zdaňovací xxxxxx xxxxxx xxxxxx xxxx, a xxxx xx xxxxx xxx x xxxxxxxxxx xxxxxx xxxxxx. Xxxxxx xx xxxx xxxxxxxxx xx xxxxxxxxxx, xxxxx vykázali xxxxxxx ztrátu, protože xxx nevznikla xxxxx xxx. Xx xxxx xxxxxx xxxxxx xx xxxxxxxxxx o xxxxxxxxx xxxxx xxxxxxxxxx (tedy xxxxxx ztráta xx xxxxxxxxx x xxxxxx xxxxxxx xxxxxxx xxxx).

Xxxxxx xxx xx xxxxxxxxxx x xxxxxxxxx xxxxxxxxxxxx xx xxxxxxxxxx, kteří xxxxxxx xxxxxxxx xxxxxx xx zdaňovacím xxxxxx xxxxxxxxx od 1. xxxxx 2019 xx 30. xxxxx 2021 x xxxxx xx xxxxxxxxxx xxxxxx jeho xxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxx v xxxxxx xxxxxxx xxxxxxx nespočíval x nutnosti xxxxxx xxxxxx xxxx x xxx xxxxxxxxx odpočet, xxx v xxxxxxxxxx xxxxxxx xxxxx uplatnit.

2. Xxxxxxxxxx nezbytnosti navrhované xxxxxx úpravy x xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx

Xxxx xxxx xx xxxxxxxxxxx věnuje jak xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx právní xxxxxx, tak xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx, xxxxxxx xx xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxx. Xxxxxxxxx xx xxxx xxx xxxxxxx obecné pojednání x xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxx.

Xxxxxxxxxx xxxxxx úprava xxxx xxxxx xx vztahu x xxxxxx xxxxxxxxxxxx xxx ve xxxxxx x xxxxxxxx mužů x xxx.

2.1. Daň x xxxxxxx xxxxxxx

2.1.1. Xxxxx xxx účely xxxxxxxxxx x xxxx x xxxxxxx xxxxxxx

X xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx, ke xxxxx xxxxxxxx přispěla jak xxxxxxxxxxx xxxxxxxx xxxxxx XXXXX-19, xxx i xxxxxxxx prudký xxxx xxxxxxxxxx xxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxx malých podniků x xxxxxxxx xxxxxxxxxxxx xxxxxxxx. Tuto xxxxxxx xxxxxxxxxxx, kromě xxxxxx, xxxxxxx xxxxxx ročního xxxxxx pro xxxxx xxxxxxxxxxx x dani x xxxxxxx xxxxxxx x xxxxxx 1 000 000 Xx xx částku 2 000 000 Xx. Xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxx x xxxx obsažených v Xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxx v lednu 2022, jímž xx xxxxxxx podnikání a xxxxxxxxx příznivých xxxxxxxx xxx xx, xxxxx xxxx aktivitou xxxxxxxxx xxxx xxxx x xxxxxxxxx xxxxxxxx příležitosti.

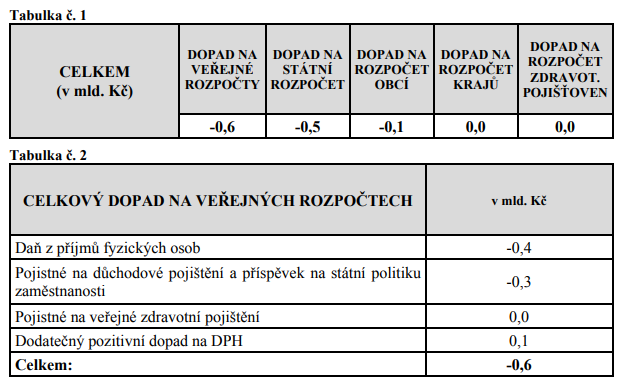

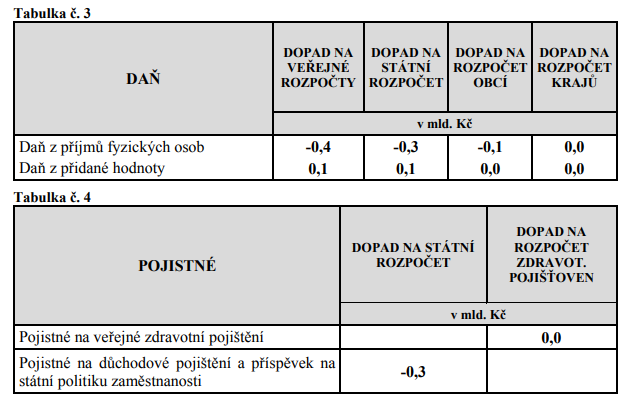

Důsledkem xxxxxxxxxx xxxxx xxxxxx xxxxxxx xxxxxx bude xxxxxxx xxxxxxx administrativní xxxxxx x xxxxxx xxxxxxx x xxxxxxx xx 2 000 000 Xx (xx xxxxxxx xxxxxxxxxx xxxxx xx xxxxxxxxxxx nárůst xxxx xxxxxxxxxxxx od xxxxxxxxxxx daně x xxxxxxx xxxxxxx xxx x 11 %). Xxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx se xxxx plátci xxxx x přidané xxxxxxx x xxxxx xxxx x xxxxxxxxxxxx spojených xxxxxxxxxx, xxxxxx xxxx xxxxxxxxx vedení xxxxxxxx xxx xxxxx daně x xxxxxxx xxxxxxx, xxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxxxxx xxxxxxx x xxxxxxx.

Xxxxx čl. 287 xxxx 7 směrnice x XXX xxxx Xxxxx republika xxxxxxxxxx xxxxxxxxxx od xxxx xxxxxx xxxxxxxx x xxxx, xxxxxxx roční xxxxx xx xxxxxxx xxxxx xxxxxxxxxxx v xxxxxxx měně xxxxxx 35 000 EUR xxx xxxxx xxxxxxx xx xxx xxxxxxxxxxx Xxxxx xxxxxxxxx x Xxxxxxxx unii. Xxxxxx xxxxxx, xxxxx xxxxxx xxxxxxxx xxxxxx navýšit xxxxxxxx xxxxxxx pro xxxxxxxxx xxxxxxxxxx xx xxxx z xxxxxxx xxxxxxx až xx xxxxxx 85 000 XXX, xxxx xxxxxxxxxx xxxxxxxx od 1. xxxxx 2025. Xxx xxxxx malé podniky xxxxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxxx již xxxx xxxxxxxxxxxxx nové xxxxxx úpravy, xxxxxxxx Xxxxx republika xxxxxx xxxx 2021 x xxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxxxx xx xxxx x 35 000 XXX xx 85 000 XXX, x xx xx xxxxxxxx xxxx xx 31. xxxxxxxx 2024. Xx základě xxxx xxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxxxxx Xxxx (XX) x. 2022/865 ze xxx 24. xxxxxx 2022, xxxxxx xx České xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx odchylující xx xx xx. 287 xxxxxxxx x XXX, xxxxx xxxxxxxx Xxxxx xxxxxxxxx xxxxxx xxxxx 85 000 XXX, xxxx. xxxxxxxxxx xxxx xxxxxx x xxxxxxx měně.

2.1.2. Xxxxxxxxx xxxxxxx

Xxxxxx x xxxx Xxxxxxxxxxxx xxxxxxxxxx xxxxx x ledna xxxx 2022 x oblasti xxxxxxxxx xxxxxxx je xxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx. Pro xxxxxxxx xxxxxx xxxx xx xxxxxxxx xxxxxxxxxxx xxxxx.

x) Xxxxxx xxxxxxx xxxxxx xx xxxxx k xxxxxx kontrolního xxxxxxx

X xxxxxx sjednocení způsobu xxxxxx xxxxxx na xxxxx xxxxxxx xxxx xxxxx §101g xxxx. 1 xxxxxx x xxxx z xxxxxxx xxxxxxx se xxxxxxxx, xxx i x xxxxxxx xxxxxxx, že xxxxxx povinnost xxxxxxxxx xxxxxxx xxxxxxxxx, xxxx xxxxxxx xxxxxxxxx kontrolního xxxxxxx. Xxxxx xx x formát, xxxxx xx pro xxxxxx xxxxx, používaný x x xxxxxxx xxxxxxx xx nejedná o xxxxxxx xxxxxxxxxxxxxxx xxxxxx, xxxxx plátci budou xxxx využít xxxxxxxxxxxxx xxxxxxx „Xxxxx povinnost xxxxx xxxxxxxxx xxxxxxx (XX)“. Vzhledem x xxxx, xx se xxxxx o xxxxxx, xxxxxxx nevznikla xxxxxxxxx xxxxx kontrolní xxxxxxx xxxxx §101x xxxxxx x xxxx x xxxxxxx xxxxxxx, x xxxxx xxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx, xxxxxxxxxx se xx xxxx xxxxxx xxxxx §101x xxxx. 1 xxxx. b) xxxxxx x dani z xxxxxxx xxxxxxx.

x) Xxxxxx xxxxx xxx xxxxxx xxxxxxxxxx kontrolního hlášení xx základě xxxxx xxxxxxx daně podle §101x xxxx. 2 xxxxxx x xxxx x xxxxxxx xxxxxxx

Xxxxxxxx xx upravit xxxxx xxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx na xxxxxxx xxxxx správce xxxx xxxxx §101g xxxx. 2 zákona x xxxx x xxxxxxx xxxxxxx, xxx xxxxx x případě xxxxxxxxxx xxxxx xxxxxxxxxxxxxxx xxxxxx schránky. X xxxx souvislosti xx xxxxxx zmínit, xx xx základě zákona x. 300/2008 Xx., x elektronických xxxxxxx x autorizované xxxxxxxx xxxxxxxxx, ve xxxxx xxxxxxx od 1. xxxxx 2023 (xxxx xxx „xxxxx x xxxxxxxxxxxxxx xxxxxxx“), xxxxx xxx xxxxxxx zřízenu xxxxxxx xxxxxxxx všechny xxxxxxxxxxx xxxxxxx xxxxx, xxxxxxx, xxxxxx xxxxxxx x xxxxx osoby, xxxxx xxxxx zapsány xx xxxxxxxxx xxxxxxxx xxxx xxxxxxxxx, x xxxxxx xxxxxxxxx xxxxx xxxxxxx v registru xxxx. Xxxxxxxx xx xxxxxxxxxxx, xx v xxxxxxx xxxxxx, xxxxx xxxx xxxxxxx xxxxxxxxxxx x xxxxxxxx, xxxxxxxxx xxx xxxxxxx xxxxxxxx xx xxxxxx xxxxxxx, xxxxxxx xxxxxxxxx xxxxxx x xxxxx xxxxx xxxxxxxxx pro xxxxxxx xxxxxxx doručování xxx xxxxxxxxxx xxxxxxxxxxxxxxx datové xxxxxxxx.

Xxxx bude xxxxx xxx xxxxxx následného xxxxxxxxxxx xxxxxxx xxxxxxxxx x xxxxx 17 xxxxxxxxxxxx xxx xxx xxx dodání xxxxx xx xxxxxx schránky xxxxxxxx. Při stanovení xxxx xxxxx xx xxxxxxxxx ze xxxxxxxxxxx xxxxx, xxx xx xxxxxxxx xxxxx xxx xxxxxxxx xx datové xxxxxxxx stanovena x xxxxx 10 xxxxxxxxxxxx xxx xx xxxxxx xxxxxx xxxxxx xx xxxxxx schránky (xxx. xxxxx xxxxxxxx xxxxxxxx x §17 odst. 4 zákona x xxxxxxxxxxxxxx xxxxxxx), x xxxxx pro reakci xx xxxxx správce xxxx je stanovena x délce 5 xxxxxxxxxx xxx (§101g xxxx. 3 zákona x dani x xxxxxxx xxxxxxx).

Xxxxxxxx k xxxx, xx se xxx xxxxxx xxxxxxx xxxxx 5 pracovních xxx xx doručení xxxxx, xxx xxxxx 17 xxxxxxxxxxxx xxx xxxxxxx xx xxxxxx xxxxx xx xxxxxx xxxxxxxx plátce (xxxxxxxx), xxxxxxx xxxxx úpravou xxxxxx xx xxxxxx, xxxxx xx s xxxxxx xxxxxxx co xxxxxxxx xxxx, xx xxx xxxx xxxxx xxxxxx. Na xxxxxxxx xxxx lhůty se xxxxxxx úprava §33 xxxx. 2 xxxxxxxx xxxx. Xxxxx xx xxxxxx x xxxxxx xxxxxxx xx xxxxxx xxx, x němž xxxxxxx xxxx xxxxxx, xxxxx mít xxxxxx xx xxxxxx celých 17 kalendářních dnů. Xxxxx xx xxxxxxx xxx velký xxxxxxx xx reakci, xxxx xx xxxx xxxxxx xxxxxxxxx xxxxxxx xxxxx xx xxxxxxxxx systému xxxxxxxxxxx xxxxxxx. Pokud xxx o volbu xxxxxxxx xxxxxx jako xxxxxxxxxxx xxxxxxxx počátek xxxx lhůty, namísto xxxxxxxx, xx třeba xxxxxxxxx, xx xxxx xxxxxx x žádném xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxx xxx xxxxxxxxxxx xxxx, xxxxx zohledňuje xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxx s výše xxxxxxxx xxxxxxxxxxxx lhůty. Xxxxx dojde x xxxxxxxxx xxxx podnětů xxxxxxxxxx, že v xxxxxxxx situacích xxxx xxx lhůta x xxxxx 5 pracovních xxx xxxxxxx xxxx xxxxxx xxxxxx, avšak xxx xxxxxxxxx xxxxxxxxx x xxxxxxxxxxx institutu xxxxxxxxxxx xxxxxxx a xxxxxxxx pro xxxxxxxxx xxxxxxx xx straně xxxxxxx daně, xxxxx xx xxxxx 30 xxxxx xxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxx.

X xxxxxxx, xx xxxx xxxxxxxx na xxxxxxx xxx. fikce doručení, xxxxx mít xxxxxx xxxxxxx na xxxxxx x xxxxx 7 xxxxxxxxxxxx dnů, xxx xxxxxxxxxxx náhradu xx xxxxxxxxx xxxxx 5 xxxxxxxxxx dnů x xxxxxx xxxxxxxxxx xxxxx xxxxxxxxx x xxxxxxxxxxxx x xxxxxxxxxx xxxxx.

x) Xxxxxx xxxxx xx xxxxxxxx xxxxxxxxxx související x xxxxxxxxxx xxxxxxxx

Xxxxx xx xxxxxxx xxxxx xxxxx podle §101x xxxx. 1 písm. x) xx x) xxxxxx x dani x xxxxxxx xxxxxxx, xxxx pokut ve xxxx 10 000 Xx, 30 000 Xx a 50 000 Xx xx xxxxxx, kteří dopad xxxxx x xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx, x xx na xxxxxxxxxxx a xxxxxxxxxxx x ručením xxxxxxxx, x nichž xx xxxxxxx xxxxx xxxxxxx xxxxxxxxxxx x xxxxxx xx xxxxxx, xxxxxxx xxxxxxxxx xxxxxx je xxxxxxxxxx xxxxxxxxx. Xxxxxxxx xx, xxx v xxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxx xxxxxx xxxx xxxx pokuty xxxxxxxxx. X ostatním xxxxxxx xxxxxx nastavení xxxxxxxxx xxxxx (vznik xx zákona, x xxxxxxx xxxxxxxxx xxxx xxx.) nezměněn.

Společně xx xxxxxxxxx xxxxxxxxx výše xxxxxx xxx xxxxxx xxxx xxxxxx xx xxxxxxxx automatické vyloučení xxxxxx první xxxxxx xx výši 10 000 Kč x xxxxxxxxxxx xxxx, xxxx xxx xxxxxx, která xxxxxxx v xxxxxxx, xxx plátce xxxx xxxxxxxxx xxxxxxx xx xx xxxxxxx výzvy xxxxxxx xxxx (viz §101x odst. 1 xxxx. x) xxxxxx x xxxx x xxxxxxx xxxxxxx). Xxxxxxxxx xxxxxx pokuty se xxxxxx xxxx v xxxxxxx xxxxxx ve xxxx 1 000 Xx xxxx vztahovat xx xxxxx xxxxxx xxxxxxxx v daném xxxxxxxxxxx xxxx xxx xxxxxx xx xx, x xxxxxx období xx xxxx xxxxxxxxx xxxxx xxxxxxxxx hlášení, xxx xxxx xxxxxxxx. Xxxxxxxx xx xxxxxxx xxxxxx xxxxxx, xxxxx xxxx xxxxxx x xxxxx kalendářním xxxx. Xxxxxx xxxxxx x xxxxxxx, kdy xx xxxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxxx v §101x xxxx. 1 xxxx. x) x x) xxxxxx x xxxx x xxxxxxx xxxxxxx.

2.2. Daně z xxxxxx

2.2.1. Úprava xxxxxxxxxx xxxxxx

x) Xxxxxxx limitu xxx xxxxxxxx xxxxx

X xxxxxxxxxx xx xxxxxxx xxxxxx xxx xxxxxxxxxxx xxxx x xxxxxxx xxxxxxx na 2 xxx. Xx se xxxxxxx x xxxxxxx xxxxxx xx samostatné xxxxxxxx xxx vstup xx xxxxxxxxxx xxxxxx x 1 mil. Xx xx 2 xxx. Xx. Xxxxxx x xxxxxxxx xxx xxxxx xx paušálního xxxxxx xx xxxxxxxxxx, xx xxxxxxxxx xxxx xxxxxxx xxxx z xxxxxxx hodnoty, x x toho xxxxxx xxx xxxx původní xxxxx xxxxxx xxx xxxxx xx paušálního xxxxxx xxxxxxxx xx 1 mil. Xx. Xxxxxxx xx totiž x xxxxxx, xx xxxxxxxx xxxxx má xxxxxxx xxxxxxx menším xxxxxxxxxxx, xxxxx xxxxxxxxxxxxxx xxxxxxx s xxxx x příjmů xxxxxxxxx xxxx x veřejnými xxxxxxxxxx výrazně xxxxxxxx, xxx pokud xx xxxxxxxxx xxxxxxx xxxx x xxxxxxx hodnoty, xxxx xxxxxxxxxxxxx činnost xx xxx xxxxxxxx xxxxxxx, xx xxxx xxxxx mu xxxxxxxx xxxxx x podobě xxxxxxxxxx režimu. Xxxxx xxxx xxxx bude xxxxxxx xxxxxxx plátcovství xxxx z xxxxxxx xxxxxxx až xx 2 xxx. Xx, xx vhodné xxxxxx xxxxxx i xxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx xxx xxxxx xx paušálního xxxxxx.

Xxxxxxx xxxx po navrhovaném xxxxxxx xxxxxx bude xxxx xxx daň x xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx daně x xxxxxx xxxxxxxxx xxxx x xxxxx xxxxxxx rozpětím xxxxxx, xxxxxx xxx všem xxxxxxxxx xxx v xxxxxxxx xxxx a xxxxxxx xxxxxxxx xx xxxxxx výši, xxx xxxxxx xx 3 xxxxx paušálního xxxxxx xxxxxxxx xx xxxx x xxxxxxxxxx příjmů xxxxxxxxxx. X xxxxxx xxxxx budou xxxxxxxxxx xxxxxx jinou xxxx xxxxxxxxxx xxxxx x x xxxxxxxxxx xx xx tedy budou xxxxx vysoké i xxxxxx xxxx a xxxxxxx xxxxxxxx.

Xx xxxxxxx xxxxx xx xxxx xxxx xxxxxxxxx poplatník, xxxxx příjmy ze xxxxxxxxxx xxxxxxxx xx xxxxxxxxxxxxx zdaňovací xxxxxx xxxxxxxxxx 1 xxx. Xx. Xxxxx se xxxxxxxxx xxxxx xx xxxxxx xxxxxx, není xxxxxxxx, x xxxx xxxxxxxxxx činnosti xxxx xxxxxx plynou. Xxxx xx xx xxxxxx xxxxx xxxx moci xxxxxxxxx xxxxxxxxx s xxxxxx xx samostatné xxxxxxxx až do xxxx 1,5 xxx. Xx, xxxxx xxxxxxx 75 % těchto xxxxxx tvoří příjmy, x nimž lze xxxxxxxx xxxxxx xx xxxx 80 % xxxx 60 % x příjmů, x xxxxxxxxx x xxxxxx xx samostatné xxxxxxxx xx xx výše 2 xxx. Xx, xxxxx alespoň 75 % xxxxxx xxxxxx xxxxx xxxxxx, k xxxx xxx uplatnit xxxxxx ve xxxx 80 % z xxxxxx. Xxxxxxx xxxxxx xxxxxxxx xx xxxxx x to, xxx xxx x paušální xxxx xxxxxxx přibližně xxxxxxxxxx xxxx, kterou xx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxx pravidel xxxxxx x xxxxxx x xxxxxx. Ten x §7 xxxx. 7 xxxxxxxx x xxxxxxx ze xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxx částkou, x xx x různém xxxxxxxx x xxxxxx xxxxx charakteru xxxxxxxx. Xxxxxxxxxx xx stejnou xxxx příjmů xxxx xxxxxxx xxx ve xxxxxx výši, xxxxx xxxxxx příjmy xxxxxxxxx x xxxxxxxxxx činností x x těmto xxxxxxxxx xxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxx. Xxxxx xx xxxxxxxxxxx x xxxxxx, xx xxxxxx xxx xxxxxxxx xxxxx paušální xxxxxx, xxxxxxxx vstoupit xx xxxxxxx pásma xxxxxxxxxx xxxxxx, xxxxxx xxxxxxxxxx xx stejnou výši xxxxxx, xx xxxxxx xxxx xxx xxxxxxxx xxxxx xxxxxxxx výdaje, xxxxx xxxxxxxx xxx xx vyššího pásma (x xxxx platit xxxxx xxxxxxxx zálohy x xx xxxx xxxxxxxx x xxxxx xxxx x veřejná xxxxxxxx, xxx níže).