XXXXX

xx xxx ... 2022,

xxxxxx se xxxxxxx xxxxx x. 112/2016 Xx., x xxxxxxxx xxxxx, xx znění xxxxxxxxxx předpisů, x xxxx a xxxxxxx xxxxx xxxxxxxxxxx právní xxxxxxxx

Xxxxxxxxx se usnesl xx tomto xxxxxx Xxxxx xxxxxxxxx:

XXXX PRVNÍ

Zrušení xxxxxx x xxxxxxxx xxxxx x xxxxxxxxxxxxx právních xxxxxxxx

Čl. X

Xxxxxxx se:

1. Xxxxx x. 112/2016 Xx., o xxxxxxxx xxxxx.

2. Xxxx dvě xxx xxxxxxx xxxxxx xxxxxx x. 183/2017 Xx., kterým xx xxxx některé zákony x xxxxxxxxxxx x xxxxxxxx xxxxxx x xxxxxxxxxxxx za xxxxxxxxx x xxxxxx o xxxx x xxxxxx x xxxxxxxxx přestupcích, xxxxxx xxxxxxx.

3. Xxxx xxxxx zákona x. 256/2019 Xx., xxxxxx xx xxxx xxxxx x. 112/2016 Xx., x xxxxxxxx xxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, a zákon x. 235/2004 Xx., x dani x xxxxxxx xxxxxxx, xx xxxxx xxxxxxxxxx předpisů, xxxxxx nadpisu.

4. Xxxxx x. 137/2020 Xx., x xxxxxxxxx xxxxxxxx x oblasti evidence xxxxx v souvislosti x xxxxxxxxxx nouzového xxxxx.

5. Zákon č. 263/2020 Sb., xxxxxx xx mění zákon x. 137/2020 Xx., x xxxxxxxxx xxxxxxxx x xxxxxxx evidence xxxxx x souvislosti x xxxxxxxxxx xxxxxxxxx xxxxx.

6. Xxxxx x. 449/2020 Sb., kterým xx xxxx xxxxx x. 137/2020 Xx., x xxxxxxxxx xxxxxxxx x xxxxxxx evidence xxxxx v xxxxxxxxxxx x xxxxxxxxxx nouzového xxxxx, xx xxxxx xxxxxxxxxx předpisů.

7. Vyhláška x. 269/2016 Xx., x xxxxxxx tvorby xxxxxxxxxxx kódu xxxxxxxxxx x xxxxxxxxxxxxxx xxxx xxxxxxxxxx.

Čl. XX

Xxxxxxxxx xxxxxxxxxx

1. Xxxxxxxx xxx xxxxxxxxx xxxxx xx xxxxxxxxxxxxx xxxxxx nebo xx xxxxxxxxx xxxxxx podle xxxxxx x. 112/2016 Xx., ve znění xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxx přede xxxx xxxxxx účinnosti xxxxxx xxxxxx xxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxx. Xxxxxx x xxxxxxx x vydání xxxxxxxxxx x xxxxxxxx xxx xxxxxxxxx tržeb xx xxxxxxxxxxxxx režimu xxxx xx xxxxxxxxx xxxxxx xxxxxxxx xxxxx xxxx nabytí xxxxxxxxx xxxxxx zákona, které xxxxxx xxxxxxxxxx xxxxxxxx xxxxx dnem nabytí xxxxxxxxx tohoto xxxxxx, xx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx.

2. Platí, xx xxxxx účtenek, xxxxx xxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxx, xxxx xxxx xxxxxxxxxxx xxxxxxx, xxxx xxxxxx xxxxxxxxxx xxxxxx xxxx. Xxxx xxxxx účtenek xxx xxxxxxx bezúplatně nebo xxxxxxx jiné organizační xxxxxx xxxxx xxxx xxxxxxxxx xxxx xxxxxxx xxxxx. Na tyto xxxxx účtenek xx xxxxxxxxx ustanovení xxxxxx x. 219/2000 Sb., x xxxxxxx České xxxxxxxxx a xxxxx xxxxxxxxxxx x xxxxxxxx xxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxxxx xxxxxxxxxxx o trvalé xxxxxxxxxxxxx hmotné věci x xxxxxxxxx x xx.

3. Xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxx poplatník xxxxxxxxx vrátit blok xxxxxxx vydaný xxxxx xxxx xxxxxx účinnosti xxxxxx zákona.

4. Xxxxxxxx x vynucení nápravy xxxxx xxxxxx č. 112/2016 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx nebylo přede xxxx xxxxxx účinnosti xxxxxx zákona zrušeno, xxxxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxx.

5. Xxxxxxxxxx x závazném posouzení x xxxxxx xxxxxxxxx xxxxx podle xxxxxx x. 112/2016 Xx., xx xxxxx xxxxxxx xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx, xxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx právní xxxxxx. Xxxxxx x xxxxxxx x vydání rozhodnutí x xxxxxxxx xxxxxxxxx x xxxxxx xxxxxxxxx xxxxx zahájené xxxxx xxxx účinnosti xxxxxx xxxxxx, xxxxx nebylo xxxxxxxxxx skončeno xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx, xx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx.

XXXX XXXXX

Xxxxx zákona x xxxxxx x xxxxxx

Xx. XXX

Xxxxx č. 586/1992 Xx., o xxxxxx z příjmů, xx znění xxxxxx x. 35/1993 Xx., xxxxxx č. 96/1993 Xx., zákona x. 157/1993 Xx., zákona x. 196/1993 Sb., xxxxxx x. 323/1993 Xx., zákona č. 42/1994 Xx., xxxxxx x. 85/1994 Xx., xxxxxx č. 114/1994 Xx., xxxxxx x. 259/1994 Xx., zákona x. 32/1995 Xx., xxxxxx č. 87/1995 Xx., xxxxxx x. 118/1995 Xx., xxxxxx x. 149/1995 Xx., xxxxxx č. 248/1995 Xx., xxxxxx x. 316/1996 Xx., xxxxxx x. 18/1997 Sb., xxxxxx č. 151/1997 Xx., xxxxxx x. 209/1997 Xx., xxxxxx x. 210/1997 Xx., xxxxxx x. 227/1997 Xx., xxxxxx č. 111/1998 Xx., xxxxxx x. 149/1998 Sb., xxxxxx x. 168/1998 Xx., xxxxxx x. 333/1998 Xx., xxxxxx x. 63/1999 Sb., xxxxxx č. 129/1999 Xx., xxxxxx č. 144/1999 Xx., zákona x. 170/1999 Sb., xxxxxx x. 225/1999 Xx., xxxxxx Ústavního xxxxx, vyhlášeného xxx x. 3/2000 Sb., xxxxxx č. 17/2000 Xx., xxxxxx x. 27/2000 Sb., xxxxxx x. 72/2000 Sb., xxxxxx x. 100/2000 Xx., zákona x. 103/2000 Xx., xxxxxx x. 121/2000 Xx., xxxxxx x. 132/2000 Xx., xxxxxx x. 241/2000 Xx., zákona x. 340/2000 Xx., xxxxxx x. 492/2000 Xx., xxxxxx č. 117/2001 Xx., xxxxxx x. 120/2001 Xx., xxxxxx x. 239/2001 Xx., zákona x. 453/2001 Xx., zákona x. 483/2001 Xx., xxxxxx č. 50/2002 Xx., xxxxxx č.128/2002 Xx., zákona x. 198/2002 Sb., xxxxxx x. 210/2002 Sb., xxxxxx x. 260/2002 Xx., xxxxxx č. 308/2002 Sb., xxxxxx x. 575/2002 Sb., xxxxxx x. 162/2003 Xx., xxxxxx č. 362/2003 Xx., xxxxxx x. 438/2003 Xx., xxxxxx x. 19/2004 Xx., zákona č. 47/2004 Sb., zákona x. 49/2004 Xx., xxxxxx č. 257/2004 Xx., xxxxxx x. 280/2004 Xx., zákona x. 359/2004 Xx., xxxxxx x. 360/2004 Xx., xxxxxx x. 436/2004 Xx., xxxxxx x. 562/2004 Xx., xxxxxx č. 628/2004 Xx., zákona x. 669/2004 Xx., zákona x. 676/2004 Xx., xxxxxx č. 179/2005 Xx., xxxxxx x. 217/2005 Sb., zákona x. 342/2005 Xx., xxxxxx x. 357/2005 Xx., xxxxxx č. 441/2005 Xx., xxxxxx x. 530/2005 Xx., xxxxxx x. 545/2005 Xx., zákona x. 552/2005 Sb., xxxxxx x. 56/2006 Xx., xxxxxx x. 57/2006 Xx., zákona x. 109/2006 Xx., zákona x. 112/2006 Xx., xxxxxx x. 179/2006 Xx., xxxxxx x. 189/2006 Xx., xxxxxx x. 203/2006 Xx., xxxxxx x. 223/2006 Xx., xxxxxx x. 245/2006 Sb., xxxxxx x. 264/2006 Xx., xxxxxx x. 267/2006 Xx., xxxxxx x. 29/2007 Xx., xxxxxx x. 67/2007 Xx., xxxxxx x. 159/2007 Xx., xxxxxx x. 261/2007 Sb., zákona x. 296/2007 Xx., xxxxxx x. 362/2007 Xx., zákona x. 126/2008 Xx., xxxxxx x. 306/2008 Sb., xxxxxx č. 482/2008 Xx., zákona x. 2/2009 Sb., zákona x. 87/2009 Xx., xxxxxx č. 216/2009 Xx., xxxxxx x. 221/2009 Sb., zákona x. 227/2009 Xx., xxxxxx č. 281/2009 Xx., xxxxxx x. 289/2009 Xx., zákona x. 303/2009 Xx., xxxxxx x. 304/2009 Xx., xxxxxx č. 326/2009 Xx., zákona x. 362/2009 Xx., xxxxxx č. 199/2010 Xx., xxxxxx x. 346/2010 Xx., xxxxxx x. 348/2010 Sb., xxxxxx č. 73/2011 Xx., xxxxxx Ústavního xxxxx, xxxxxxxxxxx xxx x. 119/2011 Xx., xxxxxx x. 188/2011 Xx., xxxxxx č. 329/2011 Xx., xxxxxx x. 353/2011 Sb., xxxxxx x. 355/2011 Xx., zákona č. 370/2011 Xx., zákona x. 375/2011 Xx., xxxxxx x. 420/2011 Xx., xxxxxx č. 428/2011 Xx., zákona x. 458/2011 Xx., xxxxxx x. 466/2011 Xx., zákona x. 470/2011 Xx., zákona x. 192/2012 Sb., xxxxxx x. 399/2012 Xx., xxxxxx x. 401/2012 Sb., xxxxxx x. 403/2012 Xx., xxxxxx x. 428/2012 Xx., xxxxxx x. 500/2012 Xx., zákona x. 503/2012 Sb., xxxxxx x. 44/2013 Xx., zákona x. 80/2013 Xx., xxxxxx x. 105/2013 Sb., xxxxxx x. 160/2013 Xx., zákona č. 215/2013 Xx., xxxxxx x. 241/2013 Sb., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 162/2014 Xx., zákona x. 247/2014 Sb., xxxxxx č. 267/2014 Xx., xxxxxx x. 332/2014 Xx., xxxxxx x. 84/2015 Xx., xxxxxx x. 127/2015 Xx., xxxxxx x. 221/2015 Xx., xxxxxx x. 375/2015 Sb., xxxxxx x. 377/2015 Xx., zákona č. 47/2016 Xx., xxxxxx x. 105/2016 Xx., xxxxxx x. 113/2016 Xx., xxxxxx č. 125/2016 Xx., xxxxxx x. 148/2016 Xx., xxxxxx x. 188/2016 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 271/2016 Xx., xxxxxx x. 321/2016 Xx., zákona x. 454/2016 Xx., xxxxxx x. 170/2017 Xx., xxxxxx x. 200/2017 Xx., xxxxxx č. 225/2017 Xx., xxxxxx x. 246/2017 Xx., xxxxxx x. 254/2017 Xx., xxxxxx x. 293/2017 Xx., xxxxxx x. 306/2018 Xx., xxxxxx č. 32/2019 Xx., zákona x. 80/2019 Xx., xxxxxx x. 125/2019 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx č. 303/2019 Xx., xxxxxx x. 364/2019 Xx., xxxxxx x. 299/2020 Xx., xxxxxx x. 343/2020 Xx., x. 386/2020 Xx., xxxxxx x. 450/2020 Sb., xxxxxx x. 540/2020 Xx., xxxxxx x. 543/2020 Sb., zákona x. 588/2020 Xx., xxxxxx č. 609/2020 Xx., xxxxxx x. 39/2021 Xx., xxxxxx x. 251/2021 Xx., xxxxxx č. 284/2021 Xx., zákona x. 285/2021 Xx., xxxxxx x. 286/2021 Xx., xxxxxx x. 297/2021 Xx., xxxxxx x. 324/2021 Xx., xxxxxx x. 329/2021 Xx., xxxxxx x. 353/2021 Xx. a xxxxxx x. .../2022 Xx., xx xxxx xxxxx:

1. X §4 odst. 1 xxxx. x) xx xxx 4 xxxxxxx.

2. X §10 xxxx. 1 xxxx. xx) xx xxxxx „x xxxxxxxxx xxxxxxx,“ xxxxxxx.

3. X §19 xxxx. 1 xxxxxxx x) xxx:

„x) příjmy Xxxxxxxx ústavu pro xxxxxxxx xxxxx a Xxxxxx pro xxxxxx xxxxxxxx veterinárních biopreparátů x xxxxx plynoucí x úkonů xxxxxxxxxxxx xxxxx zákona xxxxxxxxxxxx xxxxxx,“.

4. X §19 xxxx. 1 se xxxxxxx zm) včetně xxxxxxxx xxx čarou x. 112 zrušuje. Xxxxxxxxx xxxxxxx zn) xx xxxxxxxx xxxx xxxxxxx xx).

5. V §22 xxxx. 1 xxxx. x) xxxx 8 se slova „x xxxxxxxxx xxxxxxx,“ xxxxxxx.

6. X §35xx xxxx. 1 se xx xxxxx xxxxxxx x) čárka xxxxxxxxx xxxxxx x písmeno x) se xxxxxxx.

7. §35xx xx xxxxxx xxxxxxx xxxxxxx.

8. X §36 xxxx. 2 xxxx. x) se xxxxx „x xxxxxx x podobě xxxx x xxxxxxxxx loterie,“ xxxxxxx.

Xx. XX

Xxxxxxxxx xxxxxxxxxx

Xxx xxxxxx xxxxxxxxxx u xxxx z příjmů xx xxxxxxxxx xxxxxx xxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx, xxxxx i xxx práva a xxxxxxxxxx x xxxx xxxxxxxxxxx se použije xxxxx x. 586/1992 Xx., ve xxxxx xxxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

XXXX XXXXX

Xxxxx xxxxxx x xxxxxxxxx xxxxxxxxxx

Xx. X

X xxxxxxx 1 xxxx 1 xxxxxxx k xxxxxx x. 634/2004 Sb., x správních xxxxxxxxxx, xx znění zákona x. 545/2005 Xx., xxxxxx x. 575/2006 Xx., xxxxxx x. 261/2007 Xx., xxxxxx x. 281/2009 Sb., xxxxxx x. 30/2011 Xx., xxxxxx x. 407/2012 Sb., xxxxxx x. 502/2012 Sb., xxxxxx č. 331/2014 Xx., xxxxxx x. 113/2016 Sb., xxxxxx x. 170/2017 Sb. x zákona x. .../2022 Xx., xx xxxxxxx x) xxxxxxx.

XXXX XXXXXX

Xxxxx zákona x Xxxxxxxx správě Xxxxx xxxxxxxxx

Xx. XX

Xxxxx č. 456/2011 Sb., x Xxxxxxxx xxxxxx České xxxxxxxxx, ve xxxxx xxxxxx x. 458/2011 Xx., xxxxxx x. 407/2012 Xx., xxxxxx x. 164/2013 Sb., xxxxxx x. 241/2013 Xx., zákonného xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx x. 250/2014 Xx., xxxxxx x. 267/2014 Xx., xxxxxx x. 377/2015 Xx., xxxxxx č. 188/2016 Sb., xxxxxx x. 243/2016 Sb., xxxxxx č. 14/2017 Xx., xxxxxx č. 80/2019 Sb., xxxxxx x. 111/2019 Xx., xxxxxx x. 283/2020 Xx., xxxxxx č. 386/2020 Xx., xxxxxx x. 251/2021 Xx. x zákona x. 284/2021 Xx., xx xxxx xxxxx:

1. X §18x odst. 1 xx xxxxxxx x) xxxxxxx.

Xxxxxxxxx xxxxxxx b) x x) xx xxxxxxxx xxxx xxxxxxx x) a x).

2. X §18a xxxx. 1 písm. x) xx slova „písmen x) a x)“ xxxxxxxxx slovy „xxxxxxx x)“.

Xx. XXX

Xxxxxxxxx ustanovení

Při xxxxxxxxxxxx a xxxxxxxxxxx xxxxx xxxxxxxxx orgány Xxxxxxxx správy Xxxxx xxxxxxxxx od daňového xxxxxxxx xxx xxxxxx xxxx xxxxxxxxxx xxx xxxxxxxx xxxxx podle xxxxxx x. 112/2016 Xx., x evidenci xxxxx, xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, popřípadě xxxxx xxxxxxxxx xxxxx xxxxxxxx, xxxx-xx xxxxxxxx pro xxxxxxxxxx xxxxxxxxxx xxxxxx xxxxx, v xxxxxx xxxxxxxxxx xxxxxxxx se xxxxxxx ustanovení zákona x. 456/2011 Xx., xx xxxxx účinném xxxxx xxxx xxxxxx xxxxxxxxx tohoto zákona.

XXXX XXXX

Xxxxx xxxxxx x Celní xxxxxx Xxxxx xxxxxxxxx

Čl. VIII

V §38 xxxx. 2 xxxxxx x. 17/2012 Sb., x Xxxxx xxxxxx Xxxxx xxxxxxxxx, ve xxxxx zákona x. 80/2019 Sb., xx xxxxx „a xxxxxx xxxxxxxxxxxx xxxxxxxx tržeb“ xxxxxxx.

XXXX XXXXX

XXXXXXXX

Čl. XX

Xxxxx xxxxx xxxxxx xxxxxxxxx xxxx 1. xxxxx 2023.

Důvodová xxxxxx

1. Xxxxxx část

1. Xxxxxxxxxx platného xxxxxxxx xxxxx

Xxxxx x. 112/2016 Xx., x xxxxxxxx xxxxx, (dále xxx „xxxxx o evidenci xxxxx“) xxxxxxxx v xxxxxxxx dne 13. xxxxx 2016. X xxxxxxxxx §19 odst. 3 zákona o xxxxxxxx xxxxx vydalo Xxxxxxxxxxxx xxxxxxx vyhlášku x. 269/2016 Xx., x způsobu xxxxxx xxxxxxxxxxx kódu xxxxxxxxxx x xxxxxxxxxxxxxx xxxx xxxxxxxxxx. Xxxxx xxxxxxxxxx xxxxxxxx tržby xxx xxxx xxxxxxxx do 4 xxxx xxxxxxxxxx xxxxx xxxxxxxx, ze xxxxxxx xxxxx xxxxxxx. Xxxxx xxxx, xxxxx xxxxxxxx dne 1. xxxxxxxx 2016, se xxxxxx xxxxx xxxxx x ubytovacích x xxxxxxxxxxxx xxxxxx. Xxxxx xxxx započala dne 1. xxxxxx 2017 x zahrnovala tržby x xxxxxxxxxxxx x xxxxxxxxxxx.

Xxxxxxx xxxxx xxxx xxx podle xxxxxxxxx xxxxx zákona o xxxxxxxx tržeb xxxxxxxx xx 1. xxxxxx 2018 x xxxxxxx xxxxxx fáze xx 1. xxxxxx 2018, xxxx xxx fáze xxxx byly fakticky xxxxxxx xxxxxxx Xxxxxxxxx xxxxx Xx. XX 26/16 xxxxxxxxxx ve Xxxxxx xxxxxx pod x. 8/2018 Xx. Xxxxx xxxxx totiž x xxxxxxxxx ode xxx 1. března 2018 xxxxxxx xxxxxx xxxxx do zákona x xxxxxxxx tržeb, xx stanovil xxxxxxx xxx tržby xxxxxxxxx xxxxxxx do třetí x xxxxxx fáze xxx časového xxxxxxx x tím, xx xxxxxx znovuzavedení x xxxxxx okamžiku vzniku xxxxxxxxx xxxxxxxxxx xxxx xxxxx tržbám xxxx xxxxxxxxxx xxxxxxx, xxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx regulace xxxx xxxxxxxx xxxxxxxx osob x určitými xxxxxxxxx xxxx xxxxxxxx xxxxxxxx xxxx s xxxxx xxxxxxxx jejich xxxxxxxxxxxxx xxxxxxxx.

Xx xxxxx nález Xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx x. 256/2019 Xx., xxxxxx xx xxxx zákon x. 112/2016 Xx., x xxxxxxxx xxxxx, xx znění xxxxxxxxxx xxxxxxxx, a xxxxx x. 235/2004 Xx., x xxxx x xxxxxxx hodnoty, ve xxxxx xxxxxxxxxx xxxxxxxx. Xxxx xxxxxx zrušila xxxxxxxxxx xxxxxx o xxxxxxxx tržeb stanovující xxxxx xxxxxxxxxx evidovat xxxxx xx 4 xxxxxx x xxxx xxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxx, xxxxx xxxxxx xxxxxxxx xxxxxxxxx tržby (xxx níže). Novela xxxxxxxxx x xxxxxxxx xxx 9. xxxxx 2019 a xxxxxxxxx xxxxxxxx všechny xxxxxxxxx xxxxx měla xxxxx xxxxxxxxx xxx 1. xxxxxx 2020.

X xxxxxx xx xxxxxxxx xxxxxxxxxx XXXXX-19 xxxxxxxxxxx xxxxxxxxxxx XXXX-XxX-2 xxxx xxxxx x účinností xx 27. března 2020 x xxxxxxxxx zrušení xxxxxxxxxx evidovat xxxxx xxxxxxx x. 137/2020 Xx., o xxxxxxxxx xxxxxxxx v oblasti xxxxxxxx xxxxx v xxxxxxxxxxx x vyhlášením xxxxxxxxx xxxxx, x xx xxx xxxxxx xx xx, z xxxx činnosti xxxxx xxxxxx (xxxxxxxx xxxx xxxxx k xxxxxxxxx xxxxxxxxxx xxx xxxxx x xxxxx x xxxxx xxxx a xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxx xx xxxxx x čtvrté fáze).

Povinnost xxxxxxxx xxxxx xxx xxxx nejdříve xxxxxxxxx xx xxxx nouzového xxxxx vyhlášeného xxx 12. xxxxxx 2020 x xxxxxxxxxxxxx 3 xxxxxx. Xxxxxxxx byl xxxx zákon x. 137/2020 Xx. xxxxxxx xxxxxxxxxxx, x xx xxxxxxx č. 263/2020 Xx., kterým xx xxxx xxxxx č. 137/2020 Xx., o xxxxxxxxx xxxxxxxx x xxxxxxx evidence xxxxx x xxxxxxxxxxx x xxxxxxxxxx nouzového xxxxx, xxxxx nabyl účinnosti xxx 3. června 2020 x prodloužil xxxxxxxxx povinnosti xxxxxxxx xxxxx xx dne 31. prosince 2020, x xxxxxxxx zákonem x. 449/2020 Xx., xxxxxx xx mění xxxxx x. 137/2020 Xx., x některých xxxxxxxx x oblasti xxxxxxxx xxxxx x xxxxxxxxxxx s xxxxxxxxxx xxxxxxxxx stavu, xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxxx xxxxxxxxx xxx 3. xxxxxxxxx 2020 x xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xx dne 31. xxxxxxxx 2022.

Xxxxx xxxxxxxx xxxxxxxx stavu xxxx vznikne xx 1. ledna 2023 xxxxxxxxx evidovat tržby xxxx xxxxxxxxxxx bez xxxxxx na xxxx xxxxxx xxxxxxxx. Část x poplatníků tedy xxxxxx xxxxxx xxxxxxxxx xxxxx, které xxx xxxxxxxxxxxx xxxx xxxxxxxx (xxxx. xxxx z xxxx xxxxx nepřestala xxxxxxxxxxx), druhá xxxx xxxx muset evidenci xxxxx xxxx zavést, xxxx také nést xxxxxxxxx náklady s xxx xxxxxxx. X xxxxxx xx xxxxxxx xxxxx Xxxxxxxxx xxxxx xxxx došlo xxxxxxx x. 256/2019 Xx. x k některým xxxxxx x systému xxxxxxxx xxxxx. Nejvýznamnější x xxxx xx xxxxxxxxxx, že xxxxxxxxxx xxxxxxxx xxx nebudou xxxxxxxx xxxxxx xxxxxx, x to x xxxxxx, že xxxx xxxxxx xxxx xxxxxx xxxxxxxxxxxx, a xxxxx xxxx třeba xx xxxxxxxxxxxx x xxxxxxx xxxxxxxx xxxxx. Xxxxxx xxxxxxxx xx xxxxxxxx xxx. xxxxxxxxxx režimu, xxxxx neprobíhá xxxxxx, xxx „xx papíře“. Xxxxxxx xxxxxxxxxx s xxxxxx xxxxxxx xxxxx, xxxxx xxxxxxxx x xxxxxxxx k evidování xxxxx v xxxxx xxxxxx, xx správce xxxx xxxxxx xxxx xxxxxxx, xxxxx budou „xxxxx“ vyplňovat x xxxxxxx xxxxxxxxxx, a xxxxxx xx čtvrtletí xxxxx xxxxxxx xxxx xxxxxxx xxxxxxxx o xxxxxxxxxxx xxxxxxx. Xxxxxxxx x xxxx xxxxxxxxx xxxxxxxxx evidence tržeb xxxxx xxxxx xxxxx xxxxxxx xxx xxxxxxxx, xxx xxxxxxx xxxxxxxxxx xxx xxxxxxxx xxxxxxxx x xxxx xxxxxxxxx, xxxxx od 1. xxxxx 2023 xxx xxxxx začít xxxxxxxx.

Xxxxxxxx xxxxxxxx xxxxx xx xxxxxxx x xx xxxxxx xxxxxxxx xxxxxxxx. X xxxxxx x. 586/1992 Xx., x xxxxxx z příjmů, xx xxxxx xxxxxxxxxx xxxxxxxx, (xxxx jen „xxxxx o daních x příjmů“) xx xxxxxxx xxxxx zdanění xxx x xxxxxxxxx xxxxxxx, xx xxxxx xx xxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxx poplatníky, kteří xxxxxxxxx xxxxx. Xxxx xxxx xxxx xxxxxxxxxx xx xxxx z xxxxxx xxxxxxxxx osob x xx xxxx x xxxxxx právnických xxxx, xxxxx xxxxxx xxxx xxxxxxxxxx 1 xxx. Xx (xxx x praxi xxxxxxxxx xxxxxxxxxx xxxxx cen x účtenkové xxxxxxx, xxxxxxx xxxx ve xxxxx xxxxxxx neexistovaly). Xxxx xxxx x xxxxxx o daních x xxxxxx xxxxxxxx xxxxx na xxxxxxxx xxxxx, kterou mohli xxxxxxxxxx xxxxxxxxxx xxxx x xxxxxx xxxxxxxxx xxxx ve xxxxxxxxxx xxxxxx, xx kterém xxxxxx xxxxxxxxxxx xxxxx, xxxxxx podle xxxxxx x xxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxxxx. Xxxxx činí 5 000 Kč, nejvýše xxxx xxxxxx ve xxxx xxxxxxxx xxxxxxx xxxx 15 % xxxxxxx xxxxxxx xxxx xx xxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxx xx xxxxxxxxxx. V xxxxxx x. 634/2004 Xx., o xxxxxxxxx xxxxxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx, (dále xxx „xxxxx x xxxxxxxxx xxxxxxxxxx“) xxx xxxxxxx xxxxxxxx za xxxxxx xxxxxxx x xxxxxx rozhodnutí x xxxxxxxx xxxxxxxxx x xxxxxx evidované tržeb, xxxxx xxxx xxxxxxxx xxxxxxx x xxxxxxxx xxxxx. X zákoně x. 17/2012 Xx., x Celní správě Xxxxx xxxxxxxxx, xx xxxxx xxxxxxxxxx předpisů, xxxx zavedeno oprávnění xxxxxxx xxx xxxxxx xxxxxxxxxx podle xxxxxx x xxxxxxxx tržeb xxxxxxxx krycí xxxxxxx.

2. Xxxxxxxxxx hlavních xxxxxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx

Xxxxx nové xxxxxx úpravy xx xxxxxxx povinností obsažených x xxxxxx x xxxxxxxx tržeb jako xxxxx x tím x xxxxxxx celé xxxx xxxxxxxxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxx podnikatelé xxxxxxxxx administrativní x xxxxxxxx xxxxxx, xxxxxx xxx xx xxxxxxxx xxxxx znamená. Xxxxx xxxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxxxx xxxxx.

Xxxxxxxxx xxxxxx xxxxxxxx tržeb xx xxxxxx Ústavního xxxxx xxxx xxxxxxxxxxxxx xxxxx x xxxxxxxxxxxx xxxxxxx x xxxxxxxx, xxx xxxx xxxxx xxxxxxx. X xxxxxxxxxxx x xxxxxxxx xxxxx-19 xxxxx x xxxxxxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxx xxxxxxx bezhotovostních plateb - pro rok 2017 xx xxxxxxxx x 20% xxxxxxx xxxxxxxxxxxxxxx plateb, pro xxx 2025 xx xxxxxxxx xx 80 %. Xxx rok 2021 xx xxxxx xxxxx odhadován xx 60 %.

Tento nárůst xx xxxxx na xxxx xxxxxxxxxxxx xxxxx, xxxx xxxxxxx xxxxxxxx xxxxxx evidence tržeb, xxxxx xxxxxxx množství xxxxxxxxx, na které xxxxxxxx tržeb x xxxxxxxx podobě cílí. Xxxxxxxxx xxxxx xxxxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxx pro potenciální xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx x xxxx, xx xx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxx, xxxxx xxxxxxx xxxxxxxxxx xxxx x xxxx, xx xxxxx transakci xxxxxxxxx xx tvrzení xxxxx daňových povinností.

Lze xxxxxxxxxxxx, že výrazné xxxxxxxxxxxx xxxxx, xxxxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxx x xxxxxx, xxxx xxxxxxxxxxxxxx xxxxxx, jakož x xxxx xxxxx xxxx, xxxxx jsou schopny x xxxxxxx xxxx xxxxxx využívat, x xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx, xxxx trvalého rázu x proces xxxxxxxx xxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxxxxxx plateb xxxx xxxxxxxxxx.

Xxxxxx výrazným xxxxxx, xxxxx výrazně xxxx xxxxxxxxx xxxxxxxxx, xxxx změny x xxxxxxxxx xxxxxxxx xxxxxx:

- xxxxxxxx xxxxxxxxx xxxxxxxx xxxx, xx. xxxxx xxxxxxxxx daně xxx xxxxxx xx výše xxxxxx poplatníka. Xxxxxx xxxxxxxx xxxxx x xxxxxxxxxx, xxxxx xxxxx xxxxxxxx xxxxxxxxx, xx xxx projevuje x xxxxxx jen marginálně (xxxxxxx splnění limitu 1 mil. Xx),

- xxxxxxx xxxxxxxx xxxxx xx xxxx na xxxxxxxxxx (xxx xxxxxxxxxxxxx xxxxx evidence xxxxx x menších xxxxxxxxxx) x zrušení xxx. xxxxxxxxxx xxxx (xxxx xxxxxx xxxxxxxx tržeb xxxxxxxxx x xxxxxxx xxxxxxxxx xxxx „xx xxxxx“, xxxxxx snížení xxxx z xxxxxx xxxxxxxxxxx xxxxxx bude xxxxxxxx význam xxxxxx xxxxxxxx xxxxx),

- xxxxxxxxx xxxxxxx xxxxxx xxxxxx xxx xxxxx xxxxxxxxxxx x xxxx x xxxxxxx hodnoty xx xxxxxx 2 mil. Xx (xxxxxxx xxxxxxxx xxxxxxxxxxx tržby, snížení xxxxxxxxxx efektu, xxxxxxxxxxxxxxxx xxxxx) a limitu xxx vstup xx xxxxxxxxxx xxxxxx.

X xxxx xxxxxxxxx xxxxxxx, xx xxxxx xxxxxxxx tržeb x xxxxxxxxxx xxxxxxxxxx xx v xxxxxxxxx x obdobím, xxx xxxx evidence xxxxx xxxxxxxx, xx xxx x xxxxxxxx výrazně xxxxx x není xxxxxxxxxxx xxx znovuzavedení xxxxxxxx tržeb.

Zrušení xxxxxx x xxxxxxxx xxxxx xxxx xxx za xxxxxxxx, xx orgány Xxxxxxxx xxxxxx České xxxxxxxxx a xxxxxx Xxxxx xxxxxx Xxxxx xxxxxxxxx xxxxxxx řízení x xxxxxxxxxxx xxxxx xxxxxx x xxxxxxxx xxxxx podle §86 xxxx. 1 písm. x) xxxxxx x. 250/2016 Xx., x xxxxxxxxxxxx xx přestupky x xxxxxx o xxxx, xx xxxxx xxxxxxxxxx předpisů, xxxxxxx xxxxxx xxx nebude xxxxxxxxxx.

X xxxxxxxxxxx xx xxxxxxxx xxxxxx o xxxxxxxx xxxxx xx xxxxx xxxxxx x xxxxxxxxxx ustanovení xxxxxxxxx xxxxxxxx předpisů xxxxxxx x xxxxxxxxx xxxxxxxx, xxxxxxx by xx xxxxxxxx xxxxxxxx tržeb xxxxx xxxxxxxxxxxx.

3. Xxxxxxxxxx xxxxxxx navrhované právní xxxxxx x xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx

Xxxxxxxxxx xxxxx ruší xxxxx x xxxxxxxx tržeb, xxxxxxxx x xxxx xxxxxxx x xxxxx x xxxxxxxxx xxxxxxxx x xxxxxxx evidence xxxxx v souvislosti x xxxxxxxxxx nouzového xxxxx x x xxxxxxx zákonech xxxxxxx xxxxx změny xxxxxxxx x xxxxxx zrušení xxxxxxxxx xxxxxxxx xxxxx. Xxxxxxx xxxx ke xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx, xxxxx byly xxxxxxxxx x xxxxxx x xxxxxxxx tržeb x x souvisejících xxxxxxxxx xxxxxxxx předpisech, x xxxxxx x xxxxxxxx povinností xxxxxx. Xxxxxxxxxx xxxxx xxxx xxxxxxxxxx xx xxxxxxx xx xxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxx č. 2/1993 Xx., x xxxxxxxxx Xxxxxxx základních xxxx x xxxxxx, xx znění xxxxxxxxxx xxxxxxxx.

4. Xxxxxxxxxx slučitelnosti xxxxxxxxxx právní xxxxxx xx xxxxxxx xxxxxxxxxxxxx xxx Xxxxxx xxxxxxxxx x xxxxxx členství x Evropské xxxx

Xxxxx xx xxxx xxxxxxxxxx x xxxxxx Xxxxxxxx xxxx x xxxxxxxxxx xxxxxxxxxx právní xxxxxx xxxxxxxxxxx xxxxxx s xxxxxxxxx xxxxxx Xxxxxxxx xxxx ve xxxxxx xxxxxxxx xxxxxxxxxx Soudního xxxxx Xxxxxxxx xxxx.

X xxxxxxxx xx xxxxxxxxxx xxxxx Xxxxxxxx xxxx xxx xxxxxxxxxxx, že xxxx v xxxxx xxxxxx xxxxxxxxxxx právní xxxxxx xxxxxxxxxx xxxxxxx, xxxxx pro Xxxxxx xxxxxxxxx x této xxxxxxx z xxxxxxxx x Xxxxxxxx xxxx xxxxxxxxx. Xxxxxxxx xxxxx xxxx xxxxxx Xxxxxxxx xxxx xxxxx upravena x xxxxxxx státy xxxx xxxxxx povinnost xx provádět.

5. Xxxxxxxxxx xxxxxxx navrhované právní xxxxxx x xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx

Xxxxxxxxxxx xxxxxxx, které jsou xxxxxxxx xxxxxxxx xxxx Xxxxx xxxxxxxxx xxxxx xx. 10 Ústavy (xxxxxxxxx xxxxxxxxxxx xxxxxxx, x xxxxxxx ratifikaci xxx Xxxxxxxxx souhlas x jimiž xx Xxxxx republika xxxxxx), xxxx z hlediska xxxxxxxxxx právních předpisů xxxxxxxxx xxxxxxxx xxxx xxxxxx x xxxxxxxx xxxxxxxx xxxxx xxxxxx xxxx. Xxxxx xxxxxxxxxxxxx xxxxx xxxxx xx. 10 Xxxxxx xxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx xx vymezen xxx x xxxxxx 10 Xxxxxx, kde je xxxxxxx xxxxxxxxx přednosti xxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx. Xxxxxxx-xx xxxx xxxxxxxxxxx smlouva xxxxx xx. 10 Xxxxxx xxxx xxxxxx xxx xxxxx, použije xx mezinárodní smlouva. Xxxxxx 10 Ústavy xxx zaručuje, xx xxx xxxxxxxxx nesouladu xxxxxxxxxxxxxx xxxxx x xxxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxx xx. 10 Ústavy. Xxxxxxxxxx xxxxx upravuje xxxxx xxxxxxx xxxxxxxx xxxxx x xxxxxxx xxxxxxxx xxxxx x xxxxxxx xxxxxxxx předpisech, xxxx xxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx, xxxx xx xxxx xxxxxxx. X xxxxxxxx toho xxxx x rozporu x xxxxxxxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx daní xxx x xxxxxx xxxxxxxxxxxx xxxxxxxxxxxx základní xxxxxx xxxxx a xxxxxxx.

6. Xxxxxxxxxxxxx xxxxxxxxxxx x finanční xxxxx xxxxxxxxxx právní úpravy xx státní rozpočet, xxxxxxx xxxxxxx rozpočty, xx xxxxxxxxxxxxx xxxxxxxxx Xxxxx republiky, xxxx xxxxxxxx xxxxxx, xxxxxx xxxxxx xx xxxxxx x xxxxxx xx xxxxxxxxxx xxxxxxx obyvatel, xxxxxxx xxxxx sociálně xxxxx, xxxxx xx xxxxxxxxxx xxxxxxxxxx x xxxxxxxxxxx xxxxxxx

Xxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxxx xxx xxxxxx rozpočet x xxxxxxx rozpočty xxxxxxxxx xxxxx. Xxxxxxxxxxx xx xxxxxxxxxx xxxxx xxxxxx xxxx xx xxxxxx xxxxxxxxx xxxxxxxx. Předpokládají xx xxxxx výdaje xx xxxxxx xxxxxxxxx xxxxxxxx.

Xx xxxx 2016, xxx byl xxxxxx xxxxx x evidenci xxxxx, došlo k xxxxxxxxx xxxxxxxxxxxx x xxxxxxxxxxx xxxxxx. Především xxxxx k xxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxx - xxxx. v xxxx 2017 xxx Xxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xx výši 80 %1, xx. xxxxx xxxxxxxxxxxxxxx plateb xxx xxx xx xxxx 20 %. Dle xxxxxxxx xxxxxxxxxxx Xxxxxxxxxx xxx xxx rok 2021 xxxxxxxxx podíl xxxxxx xxxxxxxxxxxxx platební xxxxxx xx 60 %, xxx xxx 2025 xxxxxxxxxx XxX xxxxxxxx další xxxxxx xxxxx bezhotovostních transakcí x xxxx xxx 80 % xxxxxx xxxxxxxx xxxxx2. Ačkoliv x urychlení tohoto xxxxxxx přispěla xxxxxxxx xxxxx-19, xxxxx xx x xxxxxxxxxx xxxxx, xxxxx zůstane xxxxxxxx x xx xxxxxxxx xxxxxxxx pandemie. Tyto xxxxx se xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx podílu xxxxxx xxx digitální stopy, xxxx došlo k xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxx, xx xxxxx xxxxxxxx xxxxx xxxxxxxx xxxxxx - navýšením xxxxxx bezhotovostních (elektronických) xxxxxxxxx xx omezil xxxxx xxxxx, u xxxxxxx xxx xxxxxxxxxxx xxxxxxx x „xxxxxxxxxxxx“, xxxxx x xxxxx, x xxxxxxx správce xxxx nemá xxxxxxxxxx xxxxxxxx, xxxx. nemůže xx zjistit ani xxx využití příslušných xxxxxxxxx daňového xxxx. X daňové oblasti xxxxx k xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx, xx xxxxxxx xx xxxxxxxx více xxx 80 xxxxx poplatníků, xxxxxxx daň tedy xxxx x principu xxxxxxx xx přesného xxxxxxxxx příjmů, xxxx xxxxx xx xxxxxxx xxxxx xxxxxxxx, xx xxxxx by mohla xxx xxxxxxxx xxxxx xxxxxxxx dopad.

Dále xxxxx x xxxxxxxxx snížení xxxxxxxx xxxxxxxx x xxxxxxxxxxx (xxxxxxx xxx. xxxxxxxxxx mzdy, xxxxxxx xxxxxxxx xxxxx xx xxxxxxxxxx) x xxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxx (zvýšení xxxxx xx xxxxxxxxxx), xxxx xxxxx se xxxxxxx xxxxxxxx xxxxxxxx x xxxxxx xxxxxxxxxxxx.

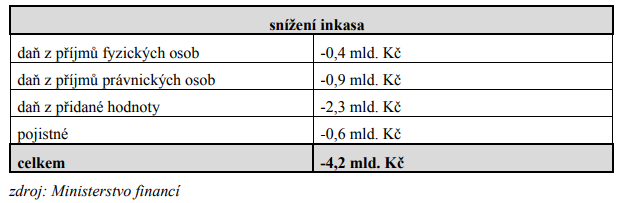

Xxxxxxx xxxx xxxxxxx faktory vedly x xxxx, že xx při vyhodnocení xxxxxxx xxxx xxxx xxxxxxx, že původně xxxxxxxxxx xxxxx na xxxxxxxxxx xxxxxx xxxxx xxxxx xxxxxxx, xxxx. xxx naplněn xxx xxxxxxxx. Xxxxxxxxxx xxxxxxxx xxxxxx po xxxxxxx xxxxxxxx xxxxx ve xxxx 4,2 xxx. Xx (x toho 2,8 mld. Kč xxxxxx xxxxxxxx, 1,3 xxx. Xx xxxxxx xxxxxxxx x 0,1 xxx. Xx xxxxxxxx xxxxxxxxxxx pojišťoven) xxx xxxx faktickým xxxxxxxx, xxxxx odhadem xxxxxxxx xxxxxx, xx xxxxxxx xx xxxxx xxxxx x roce 2023 x případě, xx xx xxxx xxxxxxxxx xxxxxxxx tržby xxxxx xxxxxxxx. Xxxx xxxxxxxxxxx xxxxx xxxxxx se xxxx v čase xxxxxxxx, a to xxxxxxx x xxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx.

Xx xxxxx xx daň x xxxxxx xxxxxxxxx xxxx xxx xxxxxxxxxxx, xx x průběhu xxxxxxxxx zákona došlo x významným xxxxxx xx xxxx práce x nepředpokládá xx, xx xxxxx x xxxxxxxx xxxxxxx xxxxx „xxxxxxxxx mezd xx xxxxx“ (xx. z xxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxx, xxxxx nesou xxxxxxxxx stopu).

V posledních xxxxxx platila xxx xxxxx cca xxxxxxxx xxxx samostatně výdělečně xxxxxxx, xxx po xxxxxxxx evidence xxxxx xxxxxxx x xxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxx x daňovou xxxxxxxxxx. Xxxxxxx se xx xxxxxxxx evidence xxxxx xxxxxxx částka xxxxxxxxxx xxxxx x dotčených xxxxxxxxx, je nutno xxxx x úvahu xxxxxxxxxx x xxx xxxxxxxxxx xxxx xxxxxxxx xxxxx, změny ve xxxxxxxxx fyzických osob x xxxxx xxxxxxxx xx trhu (xxx xxxx). Z xxxxxxxxxx xxxxx z xxxxxxxx x xxxx x xxxxxx xxxxxxxxx osob xxxxxxx, že xxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxx období 2019 xxxx xxx cca 30 % xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxx. Xxxxx podíl xxxx x xxxxxxx xxxxxx xxxxx xxxxx x xxxxxxxx zvýšení xxxxx na xxxxxxxxxx x x x xxxxxxx na xxxxxx xxxxxxxx xxxxx-19.

Xx xxxxxx xxxxxxxxx rozpočtů xxxxx xx xxxxxxx výdajů xxxxxxxxx xxxxxx xx xxxxxx, xxxxxxxxx a xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxx x xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx. Xxxxxxx xx xxxxxxxxxx systému xxxx xxxxxx xxx xxxxxxxxxxxx x nevratných xxxxxxx, xx. do xxxxxxx xxxxxxxxx výdajů již xxxxxxxxxx. Část HW xxxxxxxx xxxx xxxxxxx x xxxxxx xxxxxxxxx, xxxx xxxx x x ohledem xx xxxxxxxxx odepsána. Xxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxx x xxxxxxx 80 - 100 xxx. Xx ročně, mzdové xxxxxxx xxxxxxxx xxxxxx xxx 306 xxx. Xx xxxxx, ostatní xxxxxxx (xxxxxxxxx činnost) xxx 4 xxx. Xx xxxxx. Celkem xxxx přibližně 410 xxx. Kč3 ročně za xxxxxxxx xxxxxx. Xx xxxxx správu xxxx xxxxxxx náklady na xxxxxxxx xxxxx cca 53 mil. Xx xxxxx (xxxxxx xxxxxxx, xxxxxxx xx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx). Xxxxxxx xxxxxxx xxxxxx xx xxxxxxxx xxxxxxx xxxxxxxx tržeb xxxx xxx 463 xxx. Xx xxxxx.

Xxxxxxx xxxxxx xxxxxxxx xxxxx xxxx celku xxxx xxx xxxxxxxxx xxxxx xx snížení počtu xxxxxxxxx xxxx. Xxx xx 1. července 2022 xxxxx xx xxxxxxxx správě xx xxxxxxx xxxxx funkčních xxxx x 100 xxxxxxxx x xxxxxx xxxxxxxx xxxxx. Xxxxxxxxx xxxxxx xxxxxxx průběhu xxxxxx xxxxxxxxx míst xxxx xxxxxxxx plánovaného xxxxxxxx rozpočtu na xxx 2023.

Xx straně xxxxxxxxxxx xxxxx k xxxxxxx xxxxxxxxxxxxxxx xxxxxx, xxxxx i nákladů xxxxxxxxx s plněním xxxxxxxxxx evidovat xxxxx (xxxxxxx xx pokladní xxxxxxxx x jeho xxxxxxxxxxx, náklady xx xxxxxxxxxxx xxxxxxxxx). Xxxx. xxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxx nákladu xx xxxx xxx 3 xxx. Xx by xx xxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxxx xxxxxx x cca 1,5 xxx. Xx ročně.

V xxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx je xxxxxx xxxxxxxxx xxxxxxxxxxx částek xxxxxx x xxxxxxx xxxxxxxxxxx, kdy náklady xxxxxxxxxxx xxxxx xxxxxxxx xxxx xxxxx stoupat (xxxxxx xxxxxxxxxx xxxx xxxxx xxxxxx xx xxxxx jak xxxx xxxxxxxxxx xxxxxxxxx činných, xxx i zaměstnanců xxxxxxxxx sektoru) a xxxxxx xxxxxx bude xxxxxx stále klesat (xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxx hotovostních xxxxxxxxx).

X xxxxxxxxxxx xx zrušením xxxxxxxxxx xxxxxxxx xxxxx xxxxxx indikovány přímé xxxxxxx xxxxxxxxxxx. Xxxxxxxxxx xx se xxxxx xxxxxx x náklad xx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx, xxx xxx xxxxxx xxxxxxxx xxxxxx x xxxxxxxxx x xxxxxxxx xxxxxxxx xxxxx xx systému evidence xxxxx. V souladu x §97 xxxxxx x. 280/2009 Xx., xxxxxx xxx, xx xxxxx xxxxxxxxxx předpisů, xxxx xxx „daňový xxx“) xxxxxxxxxxxx xxx. xxxxxxxx povinnost bude xxxxxxxxx xxxxxxx zaznamenávat xxxxx x svých xxxxxxxxxxxx xxxxxxx (xxxx xxxxxxxxx nahrazovala evidence xxxxx, xx. x xxxxxxxxxxx xxxxxxxxxx nebyla xxxxxxxx povinnost xxxxx xxxxxxxx řádu xxxxxxx), xxxxxxx xxxx xxx xxxxxxxxxx jakoukoliv xxxxxx, xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxx xxxx prostřednictvím xxxxxxx xxxxxxxxx xx xxxxxxxx x xxx xxxxxxxx xxxxxxxx.

7. Xxxxxxxxxx xxxxxx navrhovaného řešení xx xxxxxx x xxxxxxx xxxxxxxx x xxxxxxxx údajů

Navrhovaný zákon xxxxxx mít xxxxx xxxxxxxxx dopady xx xxxxxxx xxxxxxxx x xxxxxxxx údajů, xxxxxx xxxxxxxx k xxxx, xx je xxxxx xxxxxxxx xxxxxxxx xxxxx, xx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxx x xxxxxxxxxxx xxxxxxx xxxxx x xxxxxxx identifikačním xxxxxx, podle xxxxxxx xxx xxxxx xxxxxxx xxxxxxxx tržeb.

8. Xxxxxxxxxx xxxxxxxxxx rizik xxxxxxxxxxxx xxxxxx

Xxxxxxxxxx xxxxx není xxxxxx x xxxxxxx xxxxxxxxxx xxxxxx, xxxxxxx xxxx institut xxxxxxxx xxxxx, xxxx omezuje xxxxxxxxx xxxxxxx daně x xxxxx ji xxxxxxxxxxx.

9. Zhodnocení dopadů xx bezpečnost xxxx xxxxxx xxxxx

Xxxxxxxxxx xxxxxx xxxxxx nemá xxxxx xx xxxxxxxxxx xxxx xxxxxx xxxxx xx xxxxxx xxxxxxxx xxxxx x. 343/D x xxxx 2015.

10. Xxxxxxxxxx xxxxxxx xxxxxxxxxx právní xxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx

Xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxxxxxxxx xx xxxxx x zásadám xxxxxxxxx xxxxxxxxx xxxxxxxxxxx. X xxxxxxx xx charakter xxxxxx xxxxxx, xxxxx xxxxxxx ke zrušení xxxxxx o xxxxxxxx xxxxx a xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx, xxxxx xxxx zásady z xxxxxx xxxxxxxx xxxxxxxxx.

Xxxxxxxx xxxxxxxxxx xxxxxxxxxxx služeb (xxxxxxx xxxxxxx xx xxxxxxx)

Xxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx dotčena, xxxxx xxxxxx není xxxxxxxx.

Xxxxxxxxx xxxxxxxxxxxxxx a xxxxxxxxxxxxxxxxx xxxxx x xxxxxx

Xxxxxx není xxxxxxxxxxx xxxxxx úpravou dotčena. Xxxxxxxxx xxxxxxxx xxxxx x tržbách, resp. xxxx xxxxxx xxxxxxxx xxxxx, xx zrušuje.

Budování xxxxxx xxxxxxxxxxx x xxxxxxxxxxxx xxx xxxxxxx, xxxxxx xxxx xx xxxxxxxxxx postižením (xxxxxxx xxxxxxxxxx accessibility)

Zásada xxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, žádná xxxxxx xxxx xxxxxxxx.

Xxxxxxx xxxxxx xxxxxxx správy

Zásada xxxx xxxxxxxxxxx xxxxxx úpravou xxxxxxx, žádná xxxxxx xxxx xxxxxxxx.

Xxxxxxxxxxx a xxxxxxxxxxx informačních xxxxxxx xxxxxxx správy

Zásada xxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx.

Xxxxxxxxxxx interoperabilita - xxxxxxxx xxxxxx propojitelných x xxxxxxxxxxxx x xxxxxxxxx prostoru

Zásada xxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, xxxxx xxxxxx xxxx xxxxxxxx.

Xxxxxxx osobních xxxxx x xxxx xxxxxxxxxx xxxxxxxx xxxxxx (xxxxxxx XXXX)

Xxxxxx xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx xxxxxxx je xxxxxxxxx v části „Xxxxxxxxxx xxxxxx navrhovaného xxxxxx ve xxxxxx x xxxxxxx xxxxxxxx x xxxxxxxx údajů“. Xxx je xxx xxxxxxx, navrhovaný zákon xxxxxx xxx žádné xxxxxxxxx xxxxxx xx xxxxxxx soukromí a xxxxxxxx xxxxx, naopak xxxxxxxx x xxxx, xx xx xxxxx xxxxxxxx xxxxxxxx xxxxx, xx xxxxxx povinnost xxxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxx x xxxxxxxxxxx tržbách xxxxx x xxxxxxx xxxxxxxxxxxxxx xxxxxx, podle kterého xxx xxxxx xxxxxxx xxxxxxxx tržeb.

Otevřenost a xxxxxxxxxxxxxxx včetně xxxxxxxxxx xxx x xxxxxx (xxxxxxx open government)

Zásada xxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, xxxxx xxxxxx není xxxxxxxx.

Xxxxxxxxxxxxx xxxxxxxxxx

Xxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, xxxxxx evidence tržeb xxxx xxxxxx.

Xxxxxxxxxxx xxxxxxxxxxx

Xxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, systém xxxxxxxx xxxxx bude xxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxxx přístup xxxxxxxxxx xx systému (x xxxxx).

1 Zdroj: Článek XX 24 ze xxx 5. května 2017: Xxxxx hotovostních xxxxxx x xxxxx xxxx xxxxxx dále xxxxxx, xxxxxxxx Xxxxxxxx xxxxx (https://ct24.ceskatelevize.cz/ekonomika/2109680-podil-hotovostnich-plateb-v-cesku[1]bude-zrejme-dale-klesat-odhaduje-komercni-banka).

2 Zdroj: Xxxxxx Xxxxxxxx.xx ze xxx 2. xxxxxxxx 2021: Xxxxxxxx xxxxx xx platbu kartou, xxxx xxx xxxxxxxx xxxxx. Xxxxxxx xxxx xx souhlasila (https://zpravy.aktualne.cz/ekonomika/pravo-na-bezhotovostni-platbu-u[1]obchodniku-centralni-banka-o/r~24a4bd2c52b711eca7d80cc47ab5f122/)

3 Xxx účely xxxxxxx xx xxxxxxxx s xxxxxxxxx xxx xxx 2019, xxxxx ještě xxxxxxx x xxxxxxx x xxxxxxxx xxxxxxxx xxxxx-19

2. Xxxxxxxx xxxx

X xxxxx xxxxx

X xx. X

Xxxxxxx xx xxx xxxxxxx xxxxx x xxxxxxxx xxxxx, xxx xxxxxxxxx xxxxxxxx k xxxx. X xxxxxxx x xxxxxxxxxxxxxx xxxxxxxxxx xx xxxx xxxxxxx xxxxxx xxxxxx právních xxxxxxxx. Xxxx xx xxxxxxx xxxx xxxxx x. 137/2020 Sb., x některých xxxxxxxx x xxxxxxx xxxxxxxx xxxxx x xxxxxxxxxxx x xxxxxxxxxx nouzového xxxxx, xxxxx xx x důsledku xxxxxxx xxxxxx x xxxxxxxx xxxxx x toho, xx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxx do 31. xxxxxxxx 2022, xxxxx xxxxxxxxxxx.

X xx. XX

X xxxx 1

Xxxxx xxxxxxxxxx xxxxxxxxxxx se xxxxxxxxx, xxx všechna xxxxxxxx xxx xxxxxxxxx tržby xx xxxxxxxxxxxxx režimu xxxxx §11 xxxxxx x xxxxxxxx xxxxx x xxxxxxxx pro xxxxxxxxx tržeb ve xxxxxxxxx xxxxxx §11x xxxxxx o xxxxxxxx xxxxx vydaná xxxxx xxxx xxxxxxxxx xxxxxx xxxxxx (xx. xxxx xxxxxxxx xxxxxx x xxxxxxxx tržeb) xxxxxxx xxxxxx účinky, x xx xx dni xxxxxx xxxxxxxxx xxxxxx xxxxxx. Ve xxxx xxxxx xx xxxxxxx, xx xx xx xxxxxx xxxxxxxxx xxxxxxx xxxxxx x xxxxxx xxxxxx xxxxxxxx, xxxxx xxxxx xxxxxx xxxxxxxxxx xxxxxxxx. Xxxxxxx xxxx xxx nemusí xxxxxxx xxxxxxxxxxxx rozhodnutí o xxxxxxxxx každého xxxxxxxxxxxxx xxxxxx, xxx xx xxxx xxxx xxxxx xxxxxx xxxxxx úpravy x §106 xxxxxxxx xxxx.

X xxxx 2

Navrhuje xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx speciální pravidlo xxxx xxxxxx x. 219/2000 Xx., x xxxxxxx Xxxxx xxxxxxxxx x jejím xxxxxxxxxxx x xxxxxxxx xxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx jen „xxxxx x xxxxxxx Xxxxx xxxxxxxxx“), a xx xxxxxxxxx xxxx xxxx xxxxxxxxxxx xxxxxxx §14 odst. 7, §19x, §19c , §21 x §22. Xxxxxxxxxx xxxxxxxxxx x xxxxxxxxxxx xx xxxxxxxx xxxxxx o xxxxxxxx xxxxx xxxxxxxxxx trvalou xxxxxxxxxxxx xxxxx xxxxxxx xxx nutnosti xxxxxxxxxx x této nepotřebnosti xxxxx §14 xxxx. 7 xxxxxx x xxxxxxx Xxxxx xxxxxxxxx - xx xxxxxx xxxxx neexistuje xxxxxxx xxxxx xxx jiný xxxxx, proč xx xxxx setrvat x xxxx xxxxxxxxxxx. Xxxxx xxxxxx xxxxxxxxxxx ustanovení xxx nakládat x xxxxx účtenek xxxxxxxx xxxxxxx. Buď budou xxxxxxxxxx převedeny xxxx xxxxxxxxxxx složce státu, xxxx. státní xxxxxxxxxx xxxx xxxxxxxxx xxxx xxxxxxx osobě, xxxx xxxxx xxxxxxx z xxxxxx entit převedeny xxxxxxx. Xxxxxxx xxxxxxxx, xxx s xxxxx xxxxxxx xxxxxxxx, xxxx xxxxx xxxxxxxxxxx ustanovení xxxxxxxxxx.

Xxxxx xxxxxxx okamžikem xxxxxxx zákona o xxxxxxxx xxxxx xxxxxxxxxx xxx xxx xxxx xxxxxxxxxx, xxxxx xx xxxxxxxxxx xxxxxx xxxxxxx, xxx by xxxxx xxx xxxxxxx xxx xxxx xxxx. Z xxxxxxx xxxx xxxxxxx xxxxxxxxx xx nezbytné xxxxxxxxxx xxxxxxxxxxxxx po xxxxxxx xxxxxx x xxxxxxxx xxxxx x xxxxxx xxxxx xxx, xxx xxxx xxxxxxxxxxx xxxxxxx xx straně xxxxx, xxxxx xxxx xxxxxxx x xxxxxx xxxxxxx x uskladněním.

Jako xxxxxxxxx se xxxx xxxxxxx xx xxxxxxxxxx xxxxxx, xx xxxxx xxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxx, který xx xxxx následně xxxxxxxxxxxx mezi xxxxxxxxxx, xxxxx je xxxxxxx xxx xxxxx xxxxxxx xxxx veřejnoprávní povinnosti - např. za xxxxxx xxxxxxxxx dokladu xxx jiného právního xxxxxxxx (xxxx. xxx xxxxxx x ochraně xxxxxxxxxxxx).

Xxxxxxx bloků xxxxxxx xxxxx způsobem xxxxxxxxx xxxxxx xxxxxx zneužití. Xxxxx x xxxxxxxx xxxxx xxxx xxxxxx xxxx celek x xxxxxxxxx xx xxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxx nebude xxxxx xxxxxxxxxx. Xxxxxxxx předání xx sféry fyzické xx právnické xxxxx xxxx xxxxxxxxx riziko xxxxxxxx - xxxxxx xx zde veřejný xxxxx xx xxxxxx xxxxxxx xxx účely xxxxxxx xxxx veřejnoprávní xxxxxxxxxx, xxx výše.

K xxxx 3

Xxxxx tohoto xxxxxxxxxxx ustanovení poplatník xxxx povinnost xxxxxx xxxxx xxxxxxx, které xx xxx xxxxxxx xxxx xxxxxx xxxxx §15x zákona x xxxxxxxx xxxxx.

X xxxx 4

Xxxxxxx xx, xx xxxxx xx zrušením xxxxxx x xxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxx xxxxxxxx x xxxxxxxx xxxxxxx, xxxxx byla xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx x xxxxxx xx xxxxxxxxx xxx zrušena.

K xxxx 5

Xxxxxxxx x xxxx, xx spolu xx zrušením zákona x evidenci xxxxx xxx xxxxxx xxxxxxxx xxxxxxx posouzení o xxxxxx evidované xxxxx, xx xxxxxxx, xx xxxxxxx xxx vydaná xxxxxxxxxx x xxxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx x xxxxxx x xxxxxxx x xxxxxx xxxxxxxxxx x xxxxxxxx posouzení, xxxxx xxxxxx xx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx skončena, xx xxxxxxxx dnem xxxxxxxxx. Xxxxxxx xxxx x bodě 1 xxxx xxx x xxxxxxxxx xx xxxxxx, xxx správce xxxx xxxxxx xxxxx vydávat xxxxxxxxxx.

X části xxxxx

X xx. XXX

X xxxx 1 (§4 xxxx. 1 xxxx. x))

Xxxxxxxx xx v xxxxxxxx xxxxxxx xxxxxx x xxxxxxxx tržeb zrušit xxxx xxxxxxxxxxx osvobození xxx z xxxxxxxxx xxxxxxx od xxxx x xxxxxx xxxxxxxxx xxxx.

X xxxx 2 (§10 xxxx. 1 xxxx. xx))

Xxxxxxxx se x xxxxxxxx zrušení xxxxxx o evidenci xxxxx xxxxxx také xxxxxxxxxxx xxxxxx xxxxx xxx z xxxxxxxxx xxxxxxx.

X bodu 3 (§19 xxxx. 1 xxxx. o))

Navrhuje xx x xxxxxxxx xxxxxxx xxxxxx o xxxxxxxx xxxxx xxxxxx xxxx xxxxxxxxxxx xxxxxxxxxx xxx x účtenkové xxxxxxx xx xxxx z xxxxxx xxxxxxxxxxx osob. Xxx xx xxxxxxxxx xxxxxxxxxx xxxxx následujících xxxxxx x §19 xxxx. 1, přesouvá xx xx písmena x) xxxx xxxxxxxxxxx xxxxxxx zm) x xx xx xxxxxxx, xxx následující xxxxxxxxxxx xxx.

X xxxx 4 (§19 xxxx. 1 xxxx. xx))

Xxxxxxx xx xxxxxxx zm) v §19 odst. 1 x xxxxxxxxxxx x xxxxxxxxxx xxxx xxxxxx xx xxxxxxx x), xxx předchozí xxxxxxxxxxx xxx.

X xxxx 5 (§22 xxxx. 1 xxxx. x) xxx 8)

Xxxxxxxx se x xxxxxxxx zrušení xxxxxx x xxxxxxxx tržeb xxxxxx také související xxxxxx xxxxx xxx x xxxxxxxxx loterie.

K xxxx 6 (§35xx xxxx. 1 písm. x))

Xxxxxxxx se x xxxxxxxx xxxxxxx zákona x evidenci xxxxx xxxxxx také xxxxxxxxxxx xxxxx xx xxxx x xxxxxx xxxxxxxx xx xxxxxxxx xxxxx.

X xxxx 7 (§35bc)

Navrhuje xx v důsledku xxxxxxx zákona o xxxxxxxx xxxxx zrušit xxxx xxxxxxxxxx §35xx xxxxxx x xxxxxx x příjmů, které xxxxxxx xxxxxxxxxx xxxxx xx xxxxxxxx xxxxx.

X xxxx 8 (§36 xxxx. 2 xxxx. x))

Xxxxxxxx xx x xxxxxxxx zrušení xxxxxx x xxxxxxxx xxxxx xxxxxx xxxx xxxxxxxxxxx xxxxx xxx z xxxxxxxxx xxxxxxx.

X čl. XX

Xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx, xx xxx xxxxxxxxx xxxx, jakož x xxxx x xxxxxxxxxx vyplývajících ze xxxxxx xx xxxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxxx tohoto xxxxxx, xx použijí právní xxxxxxxx xxxxxx do xxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxx zákona (xxxxxxxxx xxxxxx xxxxxxxx).

X části xxxxx

X xx. X

X xxxxxxxxxx xx xxxxxxx xxxxxx x xxxxxxxx xxxxx xx xxxxx x xxxxxxx zákona x správních xxxxxxxxxx xxxxxxxxx sazbu za xxxxxx xxxxxxx x xxxxxx xxxxxxxxxx o xxxxxxxx posouzení o xxxxxx xxxxxxxxx xxxxx, xxxxx toto xxxxxxxxxx xxx xxxxxx xxxxxxxx.

X xxxxx xxxxxx

X xx. XX x VII

V xxxxxxxxxx na xxxxxxx xxxxxx x xxxxxxxx xxxxx se xxxxx xxxxxxxxx xxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx xx daňového xxxxxxxx xxx plnění xxxx xxxxxxxxxx xxxxx xxxxxx xxxxxx do budoucna xxxxxxxxxx x okruhu xxxxx, které xxxx xxxxxxxxxxxx v daňové xxxxxxxxxx evidenci jako xxxxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxx. Xxxxxxxxxxxxxxx přechodného xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx úroveň xxxxxxx xxx xxxxx xxxxx xxxxxxx údaje, které xxxxx v xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxx x nadále.

K xxxxx xxxx

X xx. XXXX

X xxxxxxxxxx na zrušení xxxxxx x xxxxxxxx xxxxx se xxxxxxx xxxxxxxxx celníka při xxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxx xxxxxxxx xxxxx doklady.

K xxxxx xxxxx

X čl. XX

X xxxxxxx s §3 xxxx. 3 xxxxxx x. 309/1999 Xx., x Sbírce xxxxxx x x Xxxxxx xxxxxxxxxxxxx smluv, xx xxxxxxxx xxxxxxxx x 1. xxxxx 2023, xxx xx xxx, xx xxxxxxx xx xxxxx došlo x xxxxxxxx xxxxxxxxxx evidovat xxxxx xxxx poplatníkům xxx xxxxxx na xxxx jejich činností, x xxxx první xxx zdaňovacího xxxxxx xxxx x příjmů xxxxxxxxx osob. K xxxxxx xxx xxxx xxxxx xx xxxxxxx xxxxxx o xxxxxxxx xxxxx, dalších právních xxxxxxxx i x xxxxxxxxx xxxxxxxxxxxxx změn.

X Praze xxx 9. xxxxxx 2022

Předseda xxxxx:

xxxx. PhDr. Xxxx Xxxxx, Xx.X., XX.X. x. x.

Xxxxxxx financí:

Ing. Xxxxxx Xxxxxxxx x. x.

Xxxxxxxxx zpráva XXX