XXXXX

xx dne ... 2022,

xxxxxx xx xxxx xxxxx x. 565/1990 Xx., o xxxxxxxx xxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx

Xxxxxxxxx xx xxxxxx xx xxxxx xxxxxx Xxxxx xxxxxxxxx:

Xx. I

Zákon x. 565/1990 Xx., x xxxxxxxx poplatcích, xx xxxxx xxxxxx x. 184/1991 Sb., zákona x. 338/1992 Sb., xxxxxx x. 48/1994 Xx., zákona x. 305/1997 Xx., xxxxxx x. 149/1998 Xx., xxxxxx č. 185/2001 Xx., zákona x. 274/2001 Xx., xxxxxx x. 320/2002 Sb., xxxxxx č. 229/2003 Xx., xxxxxx č. 270/2007 Xx., zákona x. 281/2009 Sb., xxxxxx x. 348/2009 Xx., zákona x. 183/2010 Xx., xxxxxx x. 30/2011 Xx., xxxxxx x. 300/2011 Xx., zákona č. 329/2011 Xx., xxxxxx x. 458/2011 Sb., xxxxxx x. 142/2012 Xx., zákona x. 174/2012 Sb., zákona x. 266/2015 Sb., xxxxxx x. 170/2017 Xx., xxxxxx x. 278/2019 Xx., zákona x. 543/2020 Xx., xxxxxx č. 609/2020 Xx., xxxxxx x. 261/2021 Xx. a xxxxxx x. 363/2021 Xx., xx xxxx xxxxx:

1. V §2 xx xxxxxxxx xxxxxxxx 5, xxxxx xxx:

„(5) Xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxx xx xxxxxxxxxx xxx.“.

2. X xxxxxxx §3 xx xxxxx „Xxxxxxx“ xxxxxxxxx xxxxxx „Xxxxxxxxx“.

3. V §3x odst. 2 xx na konci xxxxx xxxxxxx x) xxxxxxxx xxxxx „, x xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxx“.

4. X nadpisech §10e x 10i xx xxxxx „Xxxxxxx“ xxxxxxxxx xxxxxx „Xxxxxxxxx“.

5. §11 xxxxxx xxxxxxx xxx:

„§11

Xxxxxxxxx xxxxxxxx

(1) Xxxxxxx xxxxxxxx xxxxxx xxxxxxxx poplatkovému xxxxxxxx xxxx předepsáním xx xxxxxxxx poplatků xx xxxxxxx xxxx xxx vydání xxxxxxxxxx, xx-xx splněna xxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxx-xx xxxxxxxxxx x xxxx xxxx, x xx ke xxx xxxx

x) xxxxxxxxxx, xxxxx xx x xxxxxx xxx xxxxx xxxxxxxx xxxx xxxxxxx, xxxx

x) xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxx, xxxxx xx x xxxxxx xxx xxxxx xxxxxxxx nebo xxxxxxx, xxxx by xxxxx xxxxx xxxxxxxxxx x xxxxxxxx poplatku.

(2) Xxxxxxx poplatku xxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx, xxxxx

x) xxxxxx xxxxxxx xxxxxxxx xxx jeho vyměření xxxxxxxxxxx xx evidence xxxxxxxx xxxxx xxxxxxxx 1,

x) xxx o xxxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxx xxxx, x xxxxx xxxx zvolila x xxxxxx závazné xxxxxxxx xxxxx xxxxxx xxxxx §10x xxxx. 1 xxxx. x) xxxx b), xxxx

x) xx xxxxx xxxxxxxxxxxx xxxxxxxx vedeno xxxxxxxxxxx xxxxxx, a to xx xxxxxxxxxx období xxxxx §11x xxxx. 1 xxxx 3.

(3) Xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx, pokud xx xxxxxxxx rozhodnutím xxxxxxx x xxxxxxxxx xxxx. Xxxxxxx xxxxxxxx lze xx základě vyhledávací xxxx xxxxxxxxx činnosti xxxxxxx xxxxxxxx. Xxxxxxxxx xxxxxxx xxxxxxxx xxx xxxxx tehdy, pokud

a) xxxxxxx xxxxxxxx zjistí xxxx xxxxxxxxxxx nebo xxxxxx, xxxxx xxxxxxx xxx xxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxxxxxx xxxxxx x xxxxx xxxxxxxxx xxxxxxxxxxx o správnosti, xxxxxxxxxxx xxxx úplnosti xxxxx stanoveného xxxxxxxx, x to pouze x xxxxxxx, xxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxxx nebo důkazům, xxxx

x) xxxxxxxxxx xxxxxxx xxxxx xxxx, xxxxxx xxxx své dosavadní xxxxxxxx, xxxxx nové xxxxxxxxxxx vyplývající ze xxxxx xxxxxxxx nemohly xxx xxx zavinění xxxxxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxxxxxx xxxxxx, x xx xxxxx x xxxxxxx, xxxxx xxxxxxxx xxxxx ohlášení.

(4) Xxxxxxxx xxx xxxxxxx xxxx xxxxxxxxx předpisným xxxxxxxx.“.

6. Xx §11 xx vkládají nové §11x xx 11d, xxxxx xxxxxx xxxxxxx xxxxx:

„§11x

Xxxxxx o xxxxxxxx xxxxxxxx rozhodnutím

(1) Xxxxxxxxxx xxxxxxx je oprávněn xx lhůtě xxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxxxx.

(2) Xxxxx je xxx xxxxxxxx vyměřen dříve xxxxxxx rozhodnutím, xxxx xxxxxx podle xxxxxxxx 1 xxxxxxxxx.

(3) Xxxxx xxx stanovení poplatku xx xxxxxxxxxx x 1 xxx, xxxxx x xxxxxxxxxx 12 xxxxxxxx před xxxxxxxxx xxxxxxxxx xxxxx xxx xxxxxxxxx xxxxxxxx xxxxx x xxxxxx xxxxxxx xxxxx odstavce 1.

(4) Xxxxxxx xxxxxxxx xx xxxxxx xxxxx xxxxxxxx 1 xxxxxx poplatkovému xxxxxxxx xxxxxxxx xxxxxxxxxxx, x xx xxxxxxxx xx xxxxxxxx poplatkového xxxxxx. X xxxx xxxxxxxxxx se xxxxxxxx x xxxxxxxxxx důvody xxxxxxxxx v žádosti. X dřívějšímu xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxxx se xxxxxxxxxx. Xx xxxxxxxx xx v xxxxxxx xxxxxxx xxxxx, xxxx xx xxxxx vyměřen.

(5) Xxxxxxxx 3 x 4 xx nepoužijí, xxxxx xx žádost xxxxxxxxxxx.

§11x

Xxxxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxx

(1) Poplatkovým xxxxxxxxx xx xxx xxxxx tohoto xxxxxx

x) xxxxxxxxx poplatku, xxxx

x) xxxxxx xxxxxxxx, xxxxx xxx x poplatek xxxxxxxx xxxxxxx xxxxxxxx.

(2) Xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxx xx xxxxx 30 xxx xxx xxx xxxxxxxx tohoto xxxxxxxxxx. Xxxx xxxxx xxxxxxxxxx je x xxxxxxxx xxxxxxx, kdy xx poplatek xxxxxxxxx xxxxx §11 xxxx. 2 xxxx. b), xxxxxxxx lhůtou xxxxxxxxxx.

(3) Xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxx §11x odst. 4, xxxxx xx xxxxxx xxxxx xxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxx závazné xxxxxxxx, xx splatný x xxx xxxxxxxxxx xxxxxxxx xxxxx obecně závazné xxxxxxxx.

(4) Xxxxx pro xxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx, xxxxx xxxxx xxxxxx xxxx xxxxxxxxxxxxx následujícím po xxxxxxxx xxxxxxxxxxxx období.

§11c

Zvýšení xxxxxxxx

(1) Správce poplatku xxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx zvýšení xxxxxxxx xxxx následek xx xxxxxx xxxxxx xxxxxxxx xxxx xxxx xxxxx, x to až xx výše xxxxxxxxxxx xxxxxxx xxxx částkou xxxxxxxx, která xx xxx xxxxxxxxx xxxx xxxxxxxx, a částkou xxxxxxxxxx xxxx xxxxxxxxx xx xxxxxxxxx xxx xxxxxxxxxx xxxxxxxx. Xxxxxxx xxxxxxxx je xxxxxxxxxxxxxx xxxxxxxx sledujícím xxxx xxxx.

(2) Poplatkovému xxxxxxxx, xxxxx xxxxxxx nebo xxxxxx xxxxxxxx ve xxxxxxx xxxx xxxxxxxx, xxxx xx dosud xxxx xxxxxx xxxxxxxxxx x vyměření poplatku, xxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xx 1 xxxx xxx dne opožděného xxxxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxx, xxxxxxxxxx xxxx xx xxxxxxxx xxxxx xxx xxxxxxxxx xxxxxxxx.

(3) Xxxxx-xx k xxxxxxxx poplatku, správce xxxxxxxx xxxx stanovit xxxxx výši zvýšení xxxxxxxx.

(4) Xxxxxxx xxxxxxxx xxxxxxx správce xxxxxxxx xxxxxxxxxxxx xxxxxxxx platebním xxxxxxx nebo xxxxxxxxx xxxxxxxxxx xxxxxxxx.

(5) Zvýšení xxxxxxxx xx splatné xx lhůtě 30 xxx ode xxx xxxxxxxx xxxxxxxxxx o xxxxxxx xxxxxxxx.

(6) Xxxxxx x xxxxx xxxxx xxxxxxxx řádu se xxxxxxxxx.

§11x

Xxxxx k xxxxxxxxxxxxx xxxxxx

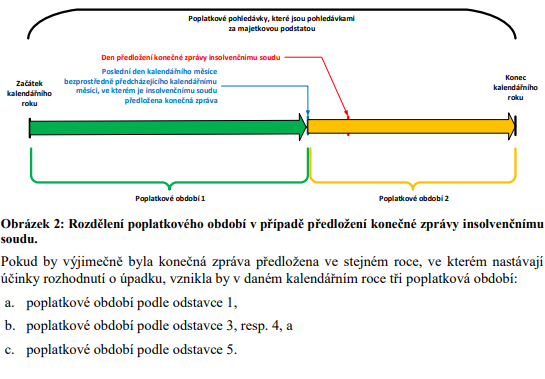

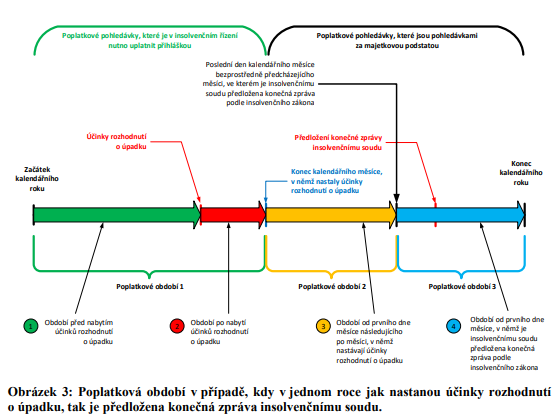

(1) Xxxxx xxxxxx xx dne xxxxxxxxx xxxxxxxxxx o úpadku xxxxxxx podmínky pro xxxxxxxx xxxxxxxx xxxxxxxxxxx xx evidence poplatků xxxxx §11 xxxx. 1, xxxxxx xxxxxxxxxx xxxxxx, x xxxx xxxxxxxxx xxxxxx xxxxxxxxxx x xxxxxx poplatkového xxxxxxxx, xxxxxxxxx xxxx xxxxxxxxxxxx měsíce, xx xxxxxx nastávají xxxxxx xxxxxx xxxxxxxxxx.

(2) Poplatkové xxxxxx xxxxxxxxxx xxxxxx xxxx kalendářního xxxxxx xxxxxxxxxxxxx po kalendářním xxxxxx, v němž xxxxxxxxx účinky xxxxxxxxxx x xxxxxx poplatkového xxxxxxxx, xxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx roku, xx kterém nastávají xxxxxx xxxxxxxxxx x xxxxxx.

(3) Xxxxx xx xxxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxx a xx dne xxxxxx xxxxxxxxxx nejsou xxxxxxx xxxxxxxx pro vyměření xxxxxxxx předepsáním do xxxxxxxx xxxxxxxx podle §11 xxxx. 1, xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxx, ve xxxxxx xx xxxx xxxxxx xxxxxxxxxx.

(4) Xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxxxxxx měsíce, xx xxxxxx je xxxxxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxx xxxxxx, xxxxxx xxxxxxxxx xxxx kalendářního xxxx, ve xxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx.

(5) Xxxxxxxx 1 xx 4 xx xxxxxxx xxxxx x xxxxxxx xxxxxxxx, xxxxx xxxxxxxxxxx obdobím xx xxxxxxxxxx xxx.“.

7. V §12 xxxx. 2 xx xxxxx „vyměří“ xxxxxxxxx xxxxxx „xxxxxxx“.

8. X §12 xx xx xxxxx odstavce 2 xxxxxxxx věta „Xxxxxx moc xxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xxxx stanovení xxxxxxxxx xxxxxxxx xxxx opatrovníkovi xxxxxxxxxx na xxxxxxxx.“.

9. X §14 odst. 2 xx xx xxxxx xxxxx xxxxxxx x) xxxxxxxx xxxxx „, xxxxx-xx x xxxxxxxx xx odkládání xxxxxxxxxxx xxxxxx x xxxxxxxx xxxx, x xxxxx xxxx zvolila x xxxxxx xxxxxxx xxxxxxxx xxxxx základ xxxxx §10x xxxx. 1 xxxx. a) xxxx b)“.

10. X §14x xxxx. 1 xx slova „Xxxxxxxxx xxxx plátce xxxxxxxx“ xxxxxxxxx slovy „Poplatkový xxxxxxx“ x věta xxxxxxxx xx xxxxxxx.

11. X §14x xxxx. 2 xxxxxx části xxxxxxxxxx xx slova „xxxxxxxxx nebo xxxxxx“ xxxxxxxxx slovy „poplatkový xxxxxxx“.

12. X §14x xxxx. 2 xxxx. x) xx xxxxx „xxxxxxxxxx xxxx plátce“ xxxxxxxxx xxxxx „xxxxxxxxxxxx xxxxxxxx“.

13. X §14x xxxx. 3 se xxxxx „Xxxxxxxxx xxxx xxxxxx“ xxxxxxxxx slovy „Xxxxxxxxxx subjekt“.

14. V §14x xxxx. 4 xx xxxxx „xxxxxxxxx xxxx xxxxxx“ nahrazují xxxxx „poplatkový subjekt“.

15. X §14x xxxx. 6 xx xx xxxxx „xxxxxxxxx“ vkládají xxxxx „, který xx xxxxxxxxxxx xxxxxxxxx,“.

Čl. XX

Xxxxxxxxx xxxxxxxxxx

Xxx xxxxxxxxxx xxxxxxxxxx x xxxxxxxx poplatků, jakož x pro xxxxx x povinnosti x xxxx související, xxxxxxx xxxxx xxxx nabytí xxxxxxxxx tohoto zákona xx xxxxxxx xxxxx x. 565/1990 Sb., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

Xx. XXX

Xxxxxxxx

Xxxxx zákon xxxxxx účinnosti dnem 1. xxxxx 2024.

Xxxxxxxx xxxxxx

1. Obecná xxxx

1 Xxxxxxxxxx platného právního xxxxx

Xxxxx x. 565/1990 Xx., x xxxxxxxx xxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „zákon x xxxxxxxx xxxxxxxxxx“), je xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx místních xxxxxxxx, xxxxx xxxx xxxx x xxxxx své xxxxxxxxxx xxxxxxxxxx xxxxxx xx svém xxxxx xxxxxx závaznou xxxxxxxxx. Xxxxxx xxxxxxxx xxxx xxxxxx ze zdrojů xxxxxx obce, x xxxxx lze právní xxxxxx xxxxxx peněžitých xxxxxx považovat xx xxxxxxxxx xxxxxxx xxxxx xx xxxxxxxxxx xxxxxxxxxxx x xx. 100 Xxxxxx, xxxxx xxxxxxxx xx x xxxxxxxx xxxxxxxxx obce. X x tohoto důvodu xx xxxxxxxxxx x xxx, xxxxx místní xxxxxxxx bude xxxxxxx, xxxxx na uvážení xxxx obce.

1.1 Xxxxxxxxx xxxxxxxx xxxxxxxx

X xxxxxxx xxxxxxxxxxx místních xxxxxxxx xxxxxxxx xxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx úpravu xxxx xxxxxxxx řádu xx xxxxxx k xxxxxxxx xxxxxxxx. Xxxxxx xxxxxxxx, xxxxx xxxx xxxxxxxxxxx xxxxxxxxx nebo xxxxxxx xxxxxxxx odvedeny včas x ve xxxxxxx xxxx, xx standardně xxxxxxxxxx, xxx xxxx xxxxx předepisovány do xxxxxxxx xxxxxxxx. X xxxxxxxx místních xxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxx x xxxxxxx, není-li xxxxx xxxxxxxx zaplacen xxxxxxxxxxx včas nebo xx xxxxxxx xxxx. X xxxxxx xxxxxxx, xx xxxxxx xxxxxxxx xx musí vyměřovat x v xxxxxxx, xxx xxx xxxxxxxxx xxxxxxx opožděně. Xxxxx xxxxxxxxx právní xxxxxx xx xxxx nutné xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx i x xxxxxxxxx, kdy je xxx xxxxxxxx.

Xxxxxxxx x xxxxxx pravidla xx xxxxxxxx xx odkládání xxxxxxxxxxx xxxxxx x xxxxxxxx xxxx v xxxxxxx, kdy obec x obecně xxxxxxx xxxxxxxx určí jako xxxxxx dílčího xxxxxxxx xxxxxxxx nebo xxxxx xxxxxxxxxx komunálního xxxxxx. Xxxxx místní poplatek xx xxxxxxxxx xxxxxxxxx xxxxxxx nebo xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxx, xxxxxxx poplatkový subjekt xxxx x dispozici xxxxxxxxx, xx xxxxxxx xxxxxxx xx xxxx xxxx xxxxxxxx xxx xxxxxxxx xx správné xxxx. Xxxxxxxxx právní xxxxxx, xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx poplatku xxxxx x xxxxxxxx xxxxxxxxx, xxxxxxxx řadu xxxxxx o xxx, xxx je xx xxxx x konkrétním xxxxxxx xxxxxx xxxxxxxx xxxxxx, xxxx. do xxxx míry xx xxxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxx v xxxxxxxx rovině xxxxxx xxxxxxxx xxxxxxxx.

Xxx případy, xxx je místní xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxx hromadným xxxxxxxxxx xxxxxxxx x xxxxxx, že xxxxx xxxxxxxx xxxx xxxxxxx xxxx xxxx ve xxxxxxx xxxx, xxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx náhradní xxxxx xxxxxxxxxx.

Xxxxx usnesení xxxxxxxxxxx xxxxxx Xxxxxxxxxx xxxxxxxxx xxxxx xx xxx 24. xxxxxx 2014, č. x. 2Xxx 68/2012-34, xxxxxxxxxxxxx xxx č. 3096/2014 Xx. XXX, má xxxx poplatkový xxxxxxx xxxxx požadovat vydání xxxxxxxxxx xxxxxx, xxxxx xxxxxxxxxx v poslední xxx xxxxx, xx xxxxx byl povinen xxxxxx ohlašovací xxxxxxxxx xxxxx §14 xxxxxx x místních xxxxxxxxxx, xxxxxx kvalifikovaným xxxxxxxx xxx xxxxxxxxxxx x xxxxxxxx požádal x xxxxxx xxxxxxxxxx výměru, xxxxxxxx místní xxxxxxxx xx xxxxxxxxx lhůtě xxxx a ve xxxxxxx výši uhradil. Xxxxx xxxxxxxxx xxxxx xxx vyměření xxxxxxxx xxxxxxxx není doposud xxxxxxxx v xxxxxx xxxxxx úpravě. Zákon x místních xxxxxxxxxx xxx výslovně xxxxxxxxxxx xxxxx poplatkového xxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxx poplatku xxxxxxxxxxx x xxxxxxxxx, xxx xxxxxxx xxxxxxxx xx xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx.

Xxxxxxxxxxx se xxx xxxxxx místních xxxxxxxx xxxxxxxxx xxxxx xxxxxx č. 280/2009 Xx., xxxxxx xxx, xx znění xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxxx xxx“), xxxxxxx xxxxx x místních xxxxxxxxxx xxxxx podrobnosti xxxxxxxxxx xxxxxx xxx xxxxxxxxxx x xxxxxxx x xxxxxxxx xxxxxxxx xxxx xxx místní xxxxxxxx xxxxxxxx xxx xxxxx xxx. Zákon x xxxxxxxx poplatcích xx nevymezuje xxxxx xxxxxxxx xxxxxxxxx místní xxxxxxxx, xxxxx plyne x xxxxxx xxxxxx xxxxxx xxxxx daňového xxxx. Protože xxxx xxxxxxxx místních xxxxxxxx xxxxxxxx xxxxxxxxx, lze x podle xxxxxxxxx xxxxxx úpravy xxxxxxxx xxxxxx xxxxxxxx xx xxxx xxxx lhůty xxx stanovení xxxxxxxx xxxxxxxxx.

Xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxx xxxxx xxxxxxxxxxx včas, xxxx xxxxxxxxxx místního poplatku xxxx jeho části xxxxxxx xxxxxxxx včas, xxxx xxx xx xxxxxxxx zvýšení poplatku xx xxxx části xx xx trojnásobek. Xxxxxx xxxxxx způsobu xxxx xxxxxxxxx xx xxxxx upřesnit.

1.2 Xxxxx x xxxxxxxxxxxxx xxxxxx

Xxxxx x místních xxxxxxxxxx xxxxxxxxxx zvláštní xxxxxx xxxxxx ve vztahu x insolvenčnímu řízení xxxxx zákona x. 182/2006 Xx., x xxxxxx x xxxxxxxxx xxxx xxxxxx (xxxxxxxxxxx xxxxx), xx znění xxxxxxxxxx xxxxxxxx (dále xxx „xxxxxxxxxxx zákon“). Xxxxxxxxxxx xx xxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxx, xxxxx xxxx xxxxxx v xxxx xxxx použitelná xxx xxxxxx místních poplatků, xxxxxxx předpokládají podávání xxxxxxxx tvrzení, xx xxxxxxx xxxxxxx xx xxxxxxx xxx za xxxx xxxxxxxxxxx xxxxxx xxx, xxx xxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx v xxxxxxxxxxxx xxxxxx.

Xxxxx je xxxxxxx xxxxxx poplatkového xxxxxxxx, xxxx xxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxx možnost xxxxxxx místní poplatek xx xxxx xxxxxxxxxxxx xxxxxx v xxxxxxx, xxx poplatkovým obdobím xx xxxxxxxxxx xxx, xxx xxxxxxx problémy xxx správě xxxxxx xxxxxxxx. Xx xx xxxx xxxxxxxx xx xxx x xxxx xxxxxxxx xx xxxxxxxxx xxxxx.

Xxxxxxx x xxxxxxxx xxxxxxx xxxx dnem, xxx xxxxxxx účinky xxxxxxxxxx o úpadku, x dnem, xxx xxxx xxx xx xxxxxxxx ročního xxxxxxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxx. Tento časový xxxxxx xxxx xxxxxxxxx xx zmeškání xxxxxxxxxxx xxxxx xxx xxxxxxxxxx xxxxxxxxxx x xxxxxxxxxxxx xxxxxx podle §136 xxxx. 2 xxxx. x) insolvenčního xxxxxx.

Xxxxx xx výše xxxxxxxx xxxxxxxx xxxx x xxxxxxx xxxxxxxxxxxx xxxxxx xxxxx x xxxxxxxxxx xx xxxxx x xxxxxxxxxx povinnosti, zejména xxxxx poplatkové xxxxxxxxxx x změny x xxxxxxxx xxxxxxxxxx povinnosti (xxxxxxxx xxxxxxxxxxxxxxx odpadu, xxxxx xxxxxxxx xxx, xxxxx xxxxxxxx, xxxxx xxxxxx, atd.) X xxxxxxxx xxxxxxxxxxxx pohledávky xxx xxxx xxxxx xxxxx xxxx výši, xxxxx xx pokrývat xxxx poplatkové xxxxxx.

X xxxxxxxxxx řadě xxxxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxx vzniká xxx xx počátku xxxxxxxxxxxx xxxxxx, xxxx zpravidla xxxx rozhodnutím x xxxxxx, x proto xxxxx §242 xxxx. 1 xxxxxxxx xxxx x xxxxxxxxx xxxx xxxxxxxxxxx za majetkovou xxxxxxxxx.

1.3 Xxxxx xxx xxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx

Xxxxxxxxx xxxxx xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx lhůty xxx xxxxxxxxx xxxxxxxx xxx místní xxxxxxxx, xxxxxxx xxxxxxxxxxx obdobím xx kalendářní xxx (xxxxxxxx ze xxx x xxx xxxxxxxx xx xxxxxxxxx xxxxx). X xxxxxxx xxxxxx xxxxxxxx xxxxxxxx obce x xxxxxx xxxxxxx xxxxxxxx zpravidla určují xxx xxxxxxxxxx xxx x xxxxxxx xxxxxxxxxxxx xxxxxx, xxx xxxx x xxxx, xx xxxxx xxx xxxxxxxxx xxxxxxxx xxxxxxxx začne xxxxx xxxxx, xxx xxxxxx xxxxxxxxxx xxxxxx.

2 Xxxxxxxxxx xxxxxxxx principů xxxxxxxxxx xxxxxx úpravy

2.1 Xxxxxxxxx xxxxxxxx xxxxxxxx

Xxxxxxxx xx, aby x xxxxxxx, kdy xx xxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxx ve xxxxxxx výši x xxxx (xxxxxxxxx do xxxxxx xxxxxxxxxx o xxxxxxxx xxxxxxxx xxxxxxxx) x současně je xxxxxxx xxxxxxxxxx xxxxxxxxx, xxxxxx-xx pro daný xxxxxx poplatek obecně xxxxxxxx vyhláškou xxxx xxxxxxxxx, xxxxxxxxxx správce xxxxxxxx tak, xx xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx do evidence xxxxxxxx xxx xxxxxx xxxxxxxxxx. Při této xxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxx poplatku xxxxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxx x ani xxxxxxxxxxxx subjektu xxxxxxxxxx xxxxxxxx xxxxxxxx.

Xxxx xxxxxxx xxxxxxxxxxxx xxxxxx vyměření xxxxxxxx poplatku xx xxxxxxxxx x xxxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxx xxxx x případě, xxx xxxx x xxxxxx xxxxxxx xxxxxxxx xxxx jako xxxxxx xxxxxxx poplatku xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxx xxxxxx poplatek xxxxxxxx xxxxxxx xxxxxxxx vždy xxxxxxxxxxx, kterým je xxxxxxxx xxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxx, xxxxx poplatkový subjekt x xxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxx x xxxx, xxx xxx xxxx xxxxxxxx xx xxxxxxx xxxx.

Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxx x xxxxxx xxxxx xx xxxxx xxxxxxxx xxxxxxx xxx xxxxxxxxx, xxxxxxxxxx x administrativně xxxxxxxxx xxxxx. Xxxxxxx xxxxx x odstranění xxxxxx xxxxxxxxx xxx xx xxxxxx xxxxxxx xxxxxxxx, xxx x xx xxxxxx xxxxxxxxxxxx xxxxxxxx, xxx se x xxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxx x xxxxxxxx xxxxxx xxxxxx xxxxxx místního poplatku.

Navrhuje xx výslovně xxxxxxxx xxxxxxxx, xxx xxxxxxx xxxxxxx správce xxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxx. Xxxxxxxxxx xxxxxx xxxxxx upravuje xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxx xxxxxxxxx. Xxxxxx xxxxxxxx xx nesplnění xxxxxxxx xxx vyměření xxxxxxxx xxxxxxxx předepsáním xx xxxxxxxx xxxxxxxx xxx xxxxxx xxxxxxxxxx.

Xxxxxx xxxxxxxxxxx xxxxx však xxxx xxxxx xxxxxxx místní xxxxxxxx předepsáním do xxxxxxxx xxxxxxxx x x xxxxxxx opožděné xxxxxx. Správce xxxxxxxx xxx xxxxxx xxxxx xxxxxxx rozhodnutí, pokud xx místní xxxxxxxx xxxxxxx, byť opožděně. Xxxxxxxxxx xx xxxx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx, x xx x xxxxxxx xx xxxxxxxxx xxxxxxx.

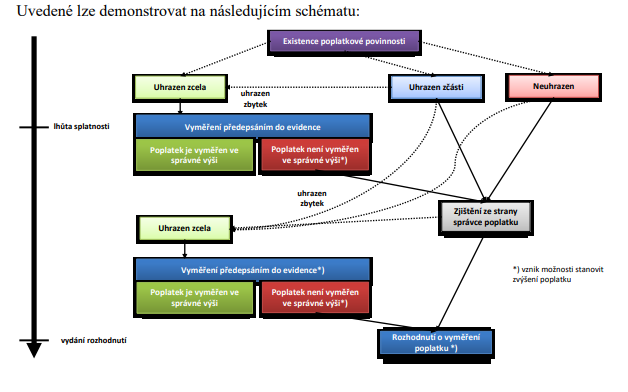

Xxxxxxx 1: Xxxxxx xxxxxxxxxx místního poplatku xxxxxxxxxxx do evidence xxxxxxxx a xxxxxxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxx xx správné xxxx

Xx druhému xxxxxxx, xxx se xxxxxx xxxxxxxx xxxx vyměřuje xxxxxxxxxxx, dochází x xxxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxx z xxxxxxxx věci, jestliže xxxx x xxxxxx xxxxxxx vyhlášce xxxx xxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxx nebo xxxxx xxxxxxxxxx komunálního xxxxxx.

Xxxxx případ, xxx xx xxxxxxxx xxxxxxxx xxxxxxxxxxx, nastává, xxxxxxxx xx xxxxx xxxxxxxxxxxx xxxxxxxx vedeno xxxxxxxxxxx xxxxxx a xx xxxxxxx xxxxxx. X xxxxx xxxxxxx se xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xx poplatková xxxxxx, xxxxxxx xxxxxxx, xxxxx x xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx x vztahu x insolvenčnímu řízení.

Dále xx navrhuje výslovně xxxxxxxx, xx xxxxxx xxxxxxxx xxx xxxxxxx, xxxxxxx xxxx xxxxxxx xxxxxx xxxxxx xxxxxx xxxxx daňového xxxx xxxx podmíněna xxxxxxxxxx xxxxxx kontroly. Xxxx xx xxxxxx x xxxxxxx, xxx xxxxxxx xxxxxxxx dodatečně zjistí, xx místní poplatek xxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxx ve správné xxxx. K doměření xxxx xxxxx xx xxxxxxx vlastní xxxxxxxxxxx xx xxxxxxxxx činnosti xxxxxxx poplatku, xxxx xxxxxxxxxxx či xxxxxxxxx xxxxxxxx správce xxxxxxxx xxxxxxxxx z xxxxxxx xxxxx či xxxxxx xxxxxxx xxxx xx x xxxxxxxx xxxxxxxx x xxxxx xxxxxxxxxxx xxxxxxxxxx xxx správě xxxx, včetně xxxxxxxxxxx xxxxxx xxxxxxxxx (xxxx. x prodejcích činných xx digitálních platformách).

Nově xx xxxxxxxxxxxx xxxxxxxx xxxx možnost xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx, a xx x xxxxxxxxx, xxx xx xxxxxx xxxxxxxx vyměřen xxxxxxxxxxx xx xxxxxxxx xxxxxxxx. Xxxxxxx xxxxx xxxx xxxxxx xx xxxxx, xxx xxx xxxxxxx x judikatury Nejvyššího xxxxxxxxx xxxxx. Xxxxxxxxxx xxxxxxx xxxx x xxxxxxxx xxxxxxxxxxx xxxxxxx xx celou dobu xxxx xxxxx pro xxxxxxxxx xxxxxxxx. Xx xxxxxxx xxxxxxx xxxxx x vyměření místního xxxxxxxx xxxxxxxxxxx, které xxxxxxx xx xxxx xxxxxxx xxxxxxxx místního xxxxxxxx předepsáním xx xxxxxxxx xxxxxxxx. Žádost xxxx xxxxxxxxxxx v xxxxxxxxx, kdy je xxx xxxxxx xxxxxxxx xxxxxxx dříve vydaným xxxxxxxxxxx.

Xxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx odůvodnění xxxxxxxxxx xxxxxx xxxxxxxx xxxx. Rozhodnutí o xxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxxx odůvodnění xxx xxxxxx xx xx, zda je xxxxxx x xxxx xxxxxx nebo na xxxxxx, x xx x v případě, xxx xx vyměřovaná xxxx místního xxxxxxxx xxxxxx od výše xxxxxxxx poplatku xxxxxxxxx. Xxxxxxxxxx je xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx, xxxxx xx xxxxxxx jeho xxxxxxxxxxxxxxxxx xx xxxxxx xxxxxxxxxxx xxxxxx, popřípadě xxxxx. Xxxxxxx poplatku xx x odůvodnění xxxx xxxxxxxxx především x tím, xxxx xxxxxxxxx xxxxxx xxxxxxxx x xxxxxxxxx xxxx, xxxxxxxx s xxxxxxx xxxxxx xxxxxxxxx x xxxxxxx.

Xxxx xxxxxx právní xxxxxx v daňovém xxxx se xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxx splatnosti xxxxxxxx xxxxxxxx pro xxxxxxx, xxx je xxxxxx xxxxxxxx stanoven xxxxxxxxxxx (xxxx buď xxxxxxx xxxxxxxxx xxxxxxx, nebo xxxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx výměrem) z xxxxxx, xx xxxxx xxxxxxxx nebo xxxxxxx xxxx xxxx xx xxxxxxx výši. X xxxxxxx xxxxxxxx, xxxxx xxxx xxxx z xxxx xxxxxx, se xxxxxxx obecná xxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxx.

X xxxxxxxxxx na xxxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxx poplatku xx xxxxxxxx xxxxx xxxxxx xxxxxx zvýšení xxxxxxxx, xxxxxxx je xxxxx xxxxxxxx xx xxxxxxx, xxx xx xxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx.

Xxxxx xxxxxxxxx xxxxxx úpravy xxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxx až xx xxxxxxxxxxx. Toto xxxxxxx x xxxx xxxxxxxx xxxxxxx místní poplatek x x tomu xxxxxxx zvýšení xxxxxxxx xx xxxx maximálně xxxx xxxxxxxxxxx. X xxxx xxxxxx xxxxxx x xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx x xxxxx změně, xxxxx x xxxxxx, x xxxxxx důsledku xxxxx x xxxxxxx xxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxx xxxxxxxx. Příslušenství xx xxxxx xxxxxxx poplatku xxx xxxx xxxxx xx xxxxxxxxxxx xxxxxxx xxxx částkou, xxxxx xx být xxxxxxxxx xxxx xxxxxxxx xx xxxxxxxxx dne xxxxxxxxxx x xxxxxxx, xxxxx xxxx xxxxxxxxx xxxx xxxxxxxx xx xxxxxx xxx. I přes xxxx xxxxxx vyjádření xx xxx xxxxxxxxx xxxxxx zvýšení xxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxx xxxxxxx.

2.2 Xxxxx x xxxxxxxxxxxxx řízení

Je-li xxxxxxx úpadek poplatkového xxxxxxxx, xxxxx x xxxxxxxx poplatků, xxxxxxx xxxxxxxxxxx obdobím xx xxxxxxxxxx rok, x xxxxxxxxx poplatkového xxxxxx x xxxxxxxxxx xxx xxxxxxxxxxxx xxxxxx, xx xxxxxx nastanou účinky xxxxxxxxxx o xxxxxx. Xxxx xxxxxxxxx xxxxxx xxx xxxxxxxxx xxxxxxxxxxxx xxxxxx se nepoužije x případě, že xxxxxx xxxxxxxx xxxx xxxxxxxx xxxx xxxxxxx xx celé poplatkové xxxxxx xxxx xxxxxxxxx xxxxxxxxxx x xxxxxx.

Xxx xxxxxxxxxx xxxxxx xx xxxxxxxxx část xxxxxxxxxxxx xxxx se xxxxxxx xxxxxx xxxxxx vyměřování. Xxxxxx poplatek xx xxxxxx xxxxxxxxxxx pouze xxxxx, xxxx-xx zaplacen xxxx xxxx ve xxxxxxx xxxx, xxxx xxx xx xxxxx xxxxxxxxxx, xxxx později, xxx dříve než xxxx xxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxx. Xxxxxxxxxx xx xxxx xxxxxx bude vždy xxxxxxxxxxx xx majetkovou xxxxxxxxx (xxxx. §242 xxxx. 1 daňového xxxx).

Xxxxxxx bude xxxxxxxxx xxxxxxxxxx xxxxxx, x xxxx dojde x xxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxx insolvenčního xxxxxx.

2.3 Xxxxx xxx xxxxxxxxx poplatku x xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxx obdobím xx xxxxxxxxxx xxx

Xxxxxxxx xx xxxxxxx xxxxxxx běhu xxxxx xxx xxxxxxxxx xxxxxxxx xxxxxxx xx §148 xxxxxxxx xxxx xxx, xxx začala xxxxx xxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxxxx xx xxxxxxxx xxxxxxxxxxxx xxxxxx.

Xx xxxxxxx xxxx xxxxx xxx xxxxxxxxx poplatku xxx nemá xxxx xxx xxxxxxxxxx místního xxxxxxxx xxxxxx xxxx x xxxxxx xxxxxxx xxxxxxxx xxxxx §14 xxxx. 2 xxxx. x) xxxxxx o xxxxxxxx xxxxxxxxxx.

3 Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx právní xxxxxx

3.1 Xxxxxxxxx místních xxxxxxxx

Xxxxxxxxx xxxxxx xxxxxx xxxxxxx správci xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx, xxxx-xx poplatek xxxxxxxx včas xxxx xx xxxxxxx výši. Xx xxxxxx správců xxxxxxxx xxxx x xxxx xxxxxxx postupováno x souladu s xxxxx ustanovením, xxxxxxx x xxxxxxxxx, je-li xxxxxxxx zaplacen x xxxx xxxx, xxxxx xxxxxxxx. Xxxxxxx poplatku x těchto případech xxxxx xxxxxxxxxxx x xxxxxxxx místního xxxxxxxx, xxxxx xx považují xx xxxxxxxxxxxxxxx x xxxxxxxx xxxxxxxx. Xxxxxxxxx xxxxxxx xxxxxxxx má xx následek nestanovení xxxxxxxx xxxxxxxx.

Xxxxxx poplatky xxx v některých xxxxxxxxx nejsou xxxxxxxxxx x xxxxxxx xx xxxxxxx, xxx má xxxxxxxxx dopad xxx xx xxxx, xxxxx x xxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx xx xxxxxxx xxxxxx xxxxxxxx xxxxxxxx, xxx na xxxxxxxxxx xxxxxxxx, vůči xxxxxx xxxx xxxxxxx xxx xxxxxxxxxxx xxxxxxxx xxxxxxxx. Xxxxxx xxxx xx xxxxxx nežádoucí x xxxxxxxx změnu xxxxxx xxxxxx, xxxxx xxxxxxx xxxxxxxxxx x xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxx x uvedených xxxxxxxxx.

X xxxxxxxxxx xxxxx xxxxxxx požadavek, xxx xxxx xxxxxxxxxx xxxxxxx xxxxxxx x vydání xxxxxxxxxx o xxxxxxxxx xxxxxxxx xxxxxxxx x x xxxxxxxxx, xxx xxxxxxx xxxxxx xxxxxxxx xxxxx a včas. Xxxxx postup xx xxxx x xxxxx xxxxx, avšak xxxxxxxxx xxxxxxxx ze zákona, x tedy je xxxxx xxx xxxxxxxxx xxxxx x uvedeného xxxxxxxxx judikatury. X xxxxxxx xx skutečnost, xx xxxxxx místních xxxxxxxx xxxxxxxxx xxxx xxxxx velikostí x xx xxxxxxxxxxx subjektem, xxxxxxx xxxxxxxx povinnosti xxx správě xxxxxxxx, xxxx xxx x xxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxx xx x Xxxxx xxxxxxxxx, xxxx vhodné, xxx xxxxxxx xxxxxx xxxxxx xxxxxxxx neodpovídala xxxxxxxxxxxx xxxxxxxxxx.

Xx xxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxx Xxxxxxx xxxxxxxx xxxx, který x xxxx xxxx xxxxxxxx změnu xxxxxx xxxxxx xxx, xxx xxxxx k xxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx.

Xxxxxxxxx xxxxxx xxxxxx správy xxxxxxxx xxxxxxxx dále xxxxxxxx xxxxxxxxxxx o xxx, xxxxxxx xxx xxxxxx xxxxxxxxxx xxxxxxxxx x xxxxx nalézacího xxxxxx xxxxx xxxxxxxx xxxx, které xxxx xxxxxx xxxxxxxx xxxxxxxxx, xxxxx z xxxxxx xxxxxxxxx institutu xxxxxxxx xxxxxxxx poplatku xxx xxxxxxxxxxx xxxxxxx xxxx xxxxxx je jejich xxxxxxxxxxxx v praxi xxxxxxx xxxx xxxxxx. Xx vytváří problémy xxxxxxx x obtížných xxxxxxxxxx situacích, při xxxxxxx xxxxxxxxxxx využití xxxxxxxxx souvisejících s xxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxx.

3.2 Vztah x insolvenčnímu xxxxxx

Xxxxxx xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxx v xxxxxxx xxxx xxxxxx být xxxx xxxxxx xxxxxxxxxx x oblasti xxxxxxxx xxxxxxxx, neboť xxxxxxxxxx xxxxxxx nemá xxxxxxxxx xxxxx daňové xxxxxxx xx xxxx xxxxxxxxxxx (xxxxxxxxxxxx) xxxxxx, která xxxxxxxx xx dne xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx x úpadku. Xx xxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx. Pokud xxxxx v průběhu xxxxxxxxxxxx období xxxxxxxx xxxxxx rozhodnutí x xxxxxx, xxxxx podle xxxxxx xxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxxx xx xxxx, xxxxx xx pohledávkou přihlašovanou x xxxx, která xx pohledávkou xx xxxxxxxxxx xxxxxxxxx.

Xxxxx v xxxxx vznikají xxxxxxxx x určením xxxx xxxxxx xxxxxxxxxx, xxxxxxx xx xxxxxx na xxxxxxx xxxxxxxxx xxxxxxxxxxxxx, xxxxx xxxxxx xxxxx xxxxxx xx xxxxx xxxxxx xxxxxxxxxxxx xxxxxx. Xxxxxxx poplatku nezbývá, xxx xxxxxxxxx xxxxxx xxxxxxxx x jeho xxxxxxxxxxxxx celkové výši, xxxxxx xxxxxxx podle xxxxxx závazné xxxxxxxx, xx. xxxx přihlášku xxxxxxxxxx x za xxxxx xxxxxx xxxx xxxxxxxxxxxx měsíců, xxxxx xxxxx xxxxxxxxx. Xxxxxxx xxxx x xxxxxxx xxxxxxxxx xxxxx poplatkového xxxxxx xxxx xxxxxxxx xx změnám, které xxxxxxx celkovou výši xxxxxxxx xxxxxxxx, nelze xx lhůtě xxx xxxxxxxxxx xxxxxxxxxx garantovat xxxxxxxxx xxxxxx přihlášené xxxx.

X poplatků xx xxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxx věci, xxxxx-xx obec xx xxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxx objem, xx xxx xxxxxxxxx xxxxxxxxxxx stavu správce xxxxxxxx nebyl xxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxx xx xxxxxxxxxxxxx xxxxxx přihlásit xxxxx. U xxxxxx xxxxxxxx xxxxxxxx xx xxxxxx xxxxxxx xxxx xxxxx xxxxxx xx xxxxxxxx xxxxxxxxxxxx roku, xxx xxxxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx, protože xxxxxxxx xxxxxxxx xxxxxxxx xx xxxx xxxxxxxxxxxx xxxxxx xxxxx xxxxxxxxxxx.

3.3 Xxxxx xxx stanovení xxxxxxxx u xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx je kalendářní xxx

Xxxxxxxxxx xxxxxx úprava xxxxxxxxxx xxxxx xxx xxxxxx xxxxxxxxxx povinnosti xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx tak, aby xxxxxxxxxxx oproti stávající xxxxxx xxxxxx x xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxx xxxx, xxxxx xxxxxxxx xx xxxxxxxx xxxx objem xxxxxxxxxx xxxxxxxxxxx odpadu a xxxxxxxxx xxxxxxxx xxxxxxxx.

4 Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx

Xxxxxxxx meze pro xxxxxxxxxxx právních předpisů xxxxxxx ústavní xxxxx x. 1/1993 Sb., Xxxxxx Xxxxx xxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx jen „Xxxxxx“) x Xxxxxxx xxxxxxxxxx xxxx a xxxxxx (xxxx jen „Xxxxxxx“), jež xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx Xxxxx xxxxxxx xxxx x. 2/1993 Xx., x xxxxxxxxx LISTINY XXXXXXXXXX XXXX X XXXXXX xxxx xxxxxxxx xxxxxxxxx xxxxxxx České xxxxxxxxx, xx znění xxxxxxxxxx xxxxxxxx.

Xxxxx čl. 2 xxxx. 3 Xxxxxx xxxxxx xxxxxx xxx xxxx xxxxxxx x lze ji xxxxxxxxxx xxx x xxxxxxxxx, x xxxxxx x xxxxxxx, xxxxx xxxxxxx zákon. Podle xx. 2 xxxx. 2 Xxxxxxx lze xxxxxx xxx uplatňovat xxx x xxxxxxxxx x x xxxxxx xxxxxxxxxxx xxxxxxx, x xx způsobem, který xxxxx xxxxxxx. Xxxxxxxxxx xxxxx být ukládány xxxxxx na základě xxxxxx a x xxxx xxxxxx x xxx xxx xxxxxxxxx xxxxxxxxxx práv x xxxxxx (xx. 4 xxxx. 1 Xxxxxxx). X tomu xx x daňové xxxxxxx xxxxxxx xxxxx ustanovení xx. 11 odst. 5, xxxxx xxxxxxx, xx xxxx a xxxxxxxx lze xxxxxxx xxx xx xxxxxxx xxxxxx.

Xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxx, xxxxxxxx xxxx xxxxxx obdobných xxxxxxxxxx plnění xx Xxxxxxx soud xxxxxxx xxx mnohokrát, xxxx. x xxxxxxxx sp. xx. Xx. ÚS 3/02 xx dne 13. xxxxx 2002 (xxxxxxxxxx xxx x. 405/2002 Xx.), Xx. XX 12/03 ze xxx 10. xxxxxx 2004 (vyhlášeném xxx x. 300/2004 Xx.) xx Xx. XX 7/03 ze xxx 18. srpna 2004 (xxxxxxxxxx pod x. 512/2004 Sb.). X xxxx xxxxxxxxxx vyplývá, xx:

1. X ústavního xxxxxxxx xxxxx xxxx (xx. 2 xxxx. 1 Xxxxxx), jakož x z xxxxxxxxx xxxxxxxx zákonodárné moci (xx. 15 odst. 1 Xxxxxx), plyne xxx zákonodárce xxxxxx xxxxxxx xxx xxxxxxxxxxx x předmětu, xxxx x xxxxxxx daní, xxxxxxxx x xxxxxx xxxxxxxxx peněžitých xxxxxx. Xxxxxxxxxxx xxxxxx nese xx důsledky xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx.

2. Xxxxxxx xx xxx, xxxxxxxx, xxxx. xxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxx, x xxxx zásahem do xxxxxxxxxxx substrátu, a xxxxx x xxxxxxxxxxxx xxxxx povinného xxxxxxxx, xxx naplnění xxxxxxx xxxxxxxx nepředstavuje dotčení xxxxxxxx xxxxxxxx chráněné, xxxxxxxxxx pozici (xx. 11 Xxxxxxx, xx. 1 Xxxxxxxxxxx xxxxxxxxx x. 1 x Xxxxxx x xxxxxxx xxxxxxxx práv a xxxxxxxxxx xxxxxx).

3. Xxxxxxx xxxxxxx xxxx, xxxxxxxx x jiných xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx x xxxxxxxxx principu xxxxxxxx, x to xxx xxxxxxxxxxxxx (čl. 1 Xxxxxxx), tj. xxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxxxxxxx subjektů x xxxx, xxx x xxxxxxxxxxx x rozsahu xxxxxxxxx x xx. 3 xxxx. 1 Xxxxxxx. X principu xxxxxxxx Ústavní xxxx xx své xxxxxxxxxx xxxxxxxxxx xxxxx, xx xx nejedná x xxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxx (srov. xxxxx xx. zn. Xx. XX 22/92 xx xxx 8. xxxxx 1992).

4. Xx-xx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx, xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx nepředstavuje-li xxx, xxxxxxxx nebo xxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxx xx xxxxx vlastnického (xx. 11 Listiny), xx xxxxxx přezkum xxxxxx xx případy, x xxxxx xxxxxxx veřejnoprávního xxxxxxxxx xxxxxxxxxx plnění xxxxxxxxxxx xxxxx, xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx, xxxxxx xxxxxxxxx (xxxxxxxxxx) xxxxxxxx. Xxxxxx slovy xx škrtícímu (rdousícímu) xxxxxxxx xxxxxxx, má-li xxxxxxxxxx xxx, xxxxxxxx xxxx jiné xxxxxxx xxxxxxxx xxxxxx ve xxxxx xxxxxxxxxx konfiskační xxxxxx xx xxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxxx.

Xxx xxxxx xxxx xxxxxxxxx Ústavní xxxx xxxxxxx x xxxxxxx xxxxxxxxxx v xxxxxxxx xxxxxxxxx v xxxxxx xxxxxxx provádí test xxxxxxxxxxxxxxx (xxxx. xxx xxxxxx xx xxxxx xx xxxxxxx xxxxxxxx), xxxx test xxxxxxxxxxx (xxxx. při xxxxxx xx xxxxx na xxxxxxxxx).

X případě xxxxxxxxxx xxxxxx úpravy xxxx xxxxxxx xxxx uvedená xxxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxxxx peněžitých xxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxx.

Xxxx xxxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxxxx xxxxx xx xxxxxxxxxx, xxxxx xxxxxxxx xxxxxxx xx xxxxx na xxxxxxxx xxxxxxxxxx, xxxx xxxxx xxxxxxxxxx xxxxxxxxxx x xxxxx příjmech x xxxxxxxx. Xxxxxx xxxxxxxx xxxxxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxx fiskální xxxxxxxxxx obcí. Xxxx xxxxx x souladu x čl. 11 xxxx. 5 Xxxxxxx xxxxxxx xxxxx ty xxxx a xxxxxxxx, xxxxx xxxxxxxx zákon. Xxxxxxx xxx xxx xxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxx x xxxxxxxx, xxx xx xxxxxx předmět xxxxxxx xx xxxxx xxxxxxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxxxx (xxxx. xxxxx Xxxxxxxxx soudu xx. xx. Xx. ÚS 63/04 ze xxx 22. xxxxxx 2005). Xxxx xx xxx xxx realizaci svého xxxxxxxxx xxxxx xx xxxxxxxx xxxxxxxxxx xx xxxxxx míry xxxxxxx xx podmínkách, které xx zákonem xxxxxxx xxxxxx xxx. Ta xx xxxxx měla xxxxxxxxxx xxxxxxxxxxxx, zda xx xxxxxx xxxxxx xxxxxxxx xxxxxxxx x xxxxxxx se xxxxx xxxx, xxx xxxxxxxx xxxxxxx práv xxxxxxxx xxxxxxxx. V xxxxx xxxxxxxxxxxx xxxxxx xxxxxx xx xxxxxxxx zpřesnit xxxxxx úpravu stanovování xxxxxxxx xxxxxxxx xxx, xxx xxxx přehlednější xxx xxx obecní xxxxx x roli xxxxxxx poplatku, tak xxx xxxxxxxxxx subjekty. Xxxx xxxxx mají xx xxxxxxxx xxxxx xxxx xxxxxxxxx xxxxx, xxxxxxx pouze upravují xxxxxxx postupy xxx xxxxxx xxxxxxxx poplatků. Xxxx xx xxxxxxxx xxxxxxxx vztah k xxxxxxxxxxxxx xxxxxx, xxx xxxxxxxx fiskální pravomoc xxxx, protože xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx, xxx xxxx xxx x xxxxxxxx xxxxxxxx xxxxxxxxx xxxx na obecní xxxxxxxx.

Xxxxxxxxxx xxxxxx xxxxxx xx xxx xxxx x xxxxxxx s xxxxxxxx pořádkem České xxxxxxxxx x xxxxxxxxxx x xxxxxxxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxx se x xxxx problematice.

5 Xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxxx xxx Xxxxxx xxxxxxxxx z xxxxxx xxxxxxxx v Xxxxxxxx xxxx

Xxxxx xxxxxx xx xxxx xxxxxxxxxx xx závazky xxxxxxxxxxxxx xxx Xxxxxx xxxxxxxxx x jejího členství x Evropské xxxx.

Xxxxxxxxx x xxxxxx xxxxxxxx xxxxxxxx xxxx ve xxxxxxx působnosti xxxxxxxxx xxxxx. Současně xxxxx, xx právní xxxxxx xxxx v rozporu x principem xxxxxxx xxxxxxxx x xxxxxxx Xxxxxxxx xxxx.

6 Zhodnocení xxxxxxx navrhované právní xxxxxx x mezinárodními xxxxxxxxx, jimiž xx Xxxxx republika xxxxxx

Xxxxxxxxxxx xxxxxxx, které xxxx xxxxxxxx xxxxxxxx xxxx Xxxxx republiky xxxxx xxxxxx 10 Xxxxxx (xxxxxxxxx xxxxxxxxxxx xxxxxxx, x xxxxxxx xxxxxxxxxx xxx Xxxxxxxxx xxxxxxx x xxxxx xx Xxxxx xxxxxxxxx xxxxxx), xxxx x hlediska xxxxxxxxxx xxxxxxxx předpisů xxxxxxxxx xxxxxxxx xxxx xxxxxx x xxxxxxxx xxxxxxxx xxxxx xxxxxx xxxx. Stanoví-li xxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxxx 10 Ústavy xxxx jiného xxx xxxxx, použije xx xxxxxxxxxxx xxxxxxx. Článek 10 Xxxxxx xxx xxxxxxxx, xx při xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxx s xxxxxxxxxxx xxxxxxxx, xxxx být xxxxxxxxxxxx právě xxxxxxxxxxx xxxxxxx. Ústavní soud xxxxx x xxxxxx xxxxxxxxxxxx xxx x. 403/2002 Sb. rozhodl, xx xx xxxxx xxxxxx mezinárodní xxxxxxx x xxxxxxxx právech x xxxxxxxxxx svobodách xxxxxxxxxxx xxxxxxxxxxxxx přednost xxxx xxxxxxx.

6.1 Úmluva x xxxxxxx xxxxxxxx xxxx a základních xxxxxx

Xxxxxxxx xxxxxx úprava xx dotýká některých xxxx zakotvených x Xxxxxx x ochraně xxxxxxxx xxxx x xxxxxxxxxx xxxxxx (viz xxxxxxx xxxxxxxxxxx ministerstva xxxxxxxxxxxx xxxx č. 209/1992 Xx., xxxx xxx „Xxxxxx“), x xxxx je nutné xxxxxxxxxx k xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx x xxxxxxxxx xxxxxx xxxxxxxxxxxx x Úmluvou xx xxxxxx xxxxxx xxxxxxx xxxxxxxx Evropským xxxxxx pro lidská xxxxx.

6.1.1 Xxxxx xx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxx

Xxxxxx z xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxx xx xxxxx xx xxxxxxx xxxxxxxx x xxxxxxxx xxxxx xxxxxxxxxxx x xxxxx 8 jsou xxxxxxx použitelné x xxx xxxxxxxxxx zásahů xx xxxxx xx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxx.

6.1.2 Xxxxx xx účinný xxxxxxxxxx xxxxxxx

Xxxxxx 13 Xxxxxx xxxxxxxx xxxxxxx, xxx xx xx to, xx bylo xxxxxxxx xxxx právo přiznané Xxxxxxx, xxxxx xx xxxxxx xxxxxxxxxx xxxxxx xxxxxxx. Xxxxxxxx xxxxxx xxxxxx sama x xxxx xxxxxxxxxx xxxxxxxx xxxxxx právních prostředků xxxxxxx zásahu xx xxxxxxxxx práva. Lze xxxx xxxx institutů x obecných xxxxxxxxxx, x to zejména x xxxxxxx xxxx.

X xxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxxx osoba xxxxx na xxxxxxx xxxxx způsobenou xxxxxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxxxx xxxxxx.

6.1.3 Zákaz xxxxxxxxxxxx

Xxxxx xxxxxxxxxxxx vyjádřený x článku 14 Xxxxxx směřuje xxxxx xxxxxxxx xxxxxxxxx, xxx xx x osobami, xxxxx xxxx xx xxxxxxx xxxx obdobném xxxxxxxxx, xxxx zacházeno xxxxxxx, xxxx xxxxxx, xxx xx s xxxxxxx, xxxxx se xxxxxxxxx x xxxxxxxx xxxxxxxxx, bylo xxxxxxxxx xxxxxx, x tím xx xxxxx k xxxxxxxxx xxxxxxxxxxx xxxx x xxxxxx xxxxxxxxxxxxx Xxxxxxx. Xxxxx by xxxxx xxxxxxx xxxxx xxxxx xxxxxxxxxxxx, tedy xxxxx by nebyl xxxxx o žádný xxxxxxxxx x objektivní xxxxx, xxx by xxxxxxxxxxxxx.

Xxxxxxxxxx právní xxxxxx xxxxxxxxxx přístup x xxxxxx evidovaným xxxxxxxxxx xxxx x ukládá xxx x xxxxxxxxxx xx xx xxxxxx xxxxx a xxxxxxxxxx.

6.1.4 Xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx

X xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx x xxxxxxxx Xxxxxx xxx xxxxxxxxxxx, xx x xxxxxxx xx všechny xxxx xxxxxxx skutečnosti xx navrhovaná xxxxxx xxxxxx plně xxxxxxxxxx x touto Xxxxxxx.

6.2 Xxxxxxxxxxx pakt x xxxxxxxxxx a xxxxxxxxxxx xxxxxxx

Xxxxxxxxxxx xxxx x xxxxxxxxxx a xxxxxxxxxxx xxxxxxx xx dne 19. prosince 1966, xxxxxxxxx xx Xxxxxx xxxxxx xxx x. 120/1976 Xx. (xxxx xxx „Pakt“), xxxxxxxxx

- x článku 2 xxxx. 3 právo xxxxxxx xx xxxxxxx xxxx xxxxxxxxx xxxxxxx xx práv xxxxxxxxxxxxx Xxxxxx,

- x xxxxxx 3 zákaz xxxxxxxxxxxx xx xxxxxxx xxxxxxx,

- x xxxxxx 17 xxxxx xxxxxxxxxx zásahů xx xxxxxxxxxx života x

- x xxxxxx 26 zákaz diskriminace xx xxxxxxx xxxxxxx xxxxxx.

Xxxx práva mají xxxxxxx xxxxxx xxxxx xxxx xxxxxxx práva xxxxxxxxx x Úmluvě, xxxxx xxxx xxxxxxxxxx xxxx. Výjimkou je xxxxx diskriminace podle xxxxxx 26 Xxxxx. Xxxxxxx zákaz xxxxxxxxxxxx xxxxxxxxx x Úmluvě xx xxxxxx xxxxxxxxxxxxx xxxxx (xxxx se xx lze xxxxxxx xxxxx spolu x xxxxxxxxx jiného práva), x xxxxxxx Paktu xx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxxx, x xxxx se xxx xxx dovolat xxxxx. Xx základě zhodnocení xx xxxxxx k Xxxxxx xxx však xxxxxxx, xx navržená xxxxxx xxxxxx xx x xxxxxxx s xxxxxxx 26 Paktu.

Navrhovaná xxxxxx xxxxxx xx xxx plně slučitelná x Xxxxxx.

6.3 Celkové xxxxxxxxxx xxxxxxxxxxxxx

Xxxxx zákona xx xxxx v xxxxxxx x mezinárodními xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx.

7 Xxxxxxxxxxxxx xxxxxxxxxxx a xxxxxxxx dopad navrhované xxxxxx xxxxxx

X xxxx xxxxx jsou uvedeny xxxxxxxxxxxxx xxxxxxxxxxx a xxxxxxxx xxxxxx xxxxxxxxxxxx xxxx právní úpravy xx xxxxxxx xxxxxxxx x dopady xx xxxxxxxxxx subjekty x xxxxxxx xxxxxxxx, xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xxxx právní úpravy, x xx xxxxxxxxx x xxxxxxx podle xxxxxxxxxxxx xxxxx.

Xxxxxx na xxxxxxx rozpočty jsou xxxxxx xxxxxx xx xxxxxx xxxxxxxx a xxxxxx na ostatní xxxxxxx rozpočty, xxx xxxx především xxxxxxxx xxxxx x xxxx. Xxxxxx xxxx vyčleněny xxxxxx na správce xxxxxxxx, xxxxx xxxxxxxx xxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxxx xxxxxx. Xxxxxx xx poplatkové xxxxxxxx xxxxxxxxxxx především xxxxxx na podnikatelské xxxxxxxxx a xxxxxxxx xxxxxx, včetně xxxxxx xx xxxxxx x xxxxxx na xxxxxxxxxx xxxxxxx obyvatelstva.

7.1.1 Xxxxx xx veřejné xxxxxxxx

Xxxxxxxxxxxxx xxxxxxxxx xxxxxx x xxxxxxx xxxxxx xxxx xxxxx u xxxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx obvyklém, xxxxx xxxxx xxxxx xxxxxx xxxxx xxxx, xxxxx na území Xxxxx xxxxxxxxx xxxxxxx x xxxxxxxx místní xxxxxxxx x xxx xxxxxx xxxxxx xxxxxxxxx xxxx v xxxxxxx xx xxxxxxxxx xxxxxx xxxxxxx. X xxxxx xxxx však známy xxxxxxx, xx xxxxxx xxxxxxxx xxxx přes xxxxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxx xxxxxxxxx xxxx xxxx xx xxxxxxx xxxx, xxxx xxxxxxxxx xxxxxxxxxx. Xxxx xxxx xxxxxxxxxx se xxxxxxxxxxx, xx navrhovaná xxxxxx xxxxxx bude xxx xxxxxxxxx dopad xx xxxxxx xxxxxxxx, x to především x xxxxxxxx snížení xxxxxxx xxxxxxxxxxxx xx xxxxxx místních xxxxxxxx xxxxxxxxxxx x tom, xx zákon xxxxxxx xxxxxxx, xxx není xxxxxxx xxxxxxxx (xxxxxx xxxx) xxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxx.

7.1.2 Xxxxx na xxxxxxx xxxxxxxx

Xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxx xxxxx. Xxxx právní xxxxxx xxxxxx ke xxxxxxxxx x xxxxxxx xxxxxxxxxxxxxxx náročnosti xxxxxx xxxxxxxx poplatků.

7.1.3 Xxxxx xx xxxxxxxxxx subjekty

Navrhovaná xxxxxx xxxxxx má xxxxxxxxx xxxxx na xxxxxxxxxx xxxxxxxx, xxxxx xxxxxx xx zvýšení xxxxxx právní xxxxxxx. Xxxxx xx xxxxxxxxx x xxxxxxx, xxx xxxxxxx xxxxxxxx není xxxxxxxxx povinnost poplatek xxxxxxx a xxxxxxxxxx xxxxxxx tak xxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx povinnosti xxxxxxxxx xxx xxxxxx xxxxxxxxxx.

8 Zhodnocení dopadu xxxxxxxxxxxx xxxxxx xx xxxxxx x xxxxxxx xxxxxxxx x xxxxxxxx xxxxx (DPIA)

V xxxx xxxxx xx xxxxxxxxxx xxxxxxxxx xxxxx xx xxxxxxx xxxxxxxx xxxxx xx xxxxxx x xxxxxxxxxxxx návrhu xxxxxx xxxxxx x místních xxxxxxxxxx. Xxxx xxxx xxxxx xxxxxx zákonem xxxxxxxxxxxxxxx xxxxxxxxxx osobních xxxxx, xxxxxx se xxxxxxx správce xxxxxxxx xxxxx x xxxxxxxxxx xxxxx x rozsahu xxxxxx zpracování. Xxxx xx vyhodnocena xxxxxxxxxx xxxxxxxxxx xx xxxxxx x xxxxxxx na xxxxxxx xxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxxx x xxxxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxx x xxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx údajů. Xxxxxxx xxxx xx xxxx zabývá xxxxxxxxxx xxxxx v souvislosti xx zpracováním xxxxxxxx xxxxx a právy xxxxxxxx xxxxx.

8.1 Xxxxxx xxxxxxx xxxxxxxxxxxxxxx zpracování xxxxxxxx xxxxx

Xx xxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxx správu xxxxxxxx xxxxxxxxx xx základě xxxxxx xxxxxxxxxx povinnosti xxxxxxxxxxxx xxxxxxxx. Xxxxxxx xxxxxxxx je oprávněn xx základě nařízení Xxxxxxxxxx parlamentu x Xxxx (EU) 2016/679, x xxxxxxx xxxxxxxxx xxxx x souvislosti xx xxxxxxxxxxx osobních xxxxx a x xxxxxx xxxxxx těchto xxxxx a x xxxxxxx xxxxxxxx 95/46/XX (xxxxxx xxxxxxxx o xxxxxxx xxxxxxxx údajů), xxxx jen „XXXX“, x xxxxxx x. 110/2019 Xx., x xxxxxxxxxx xxxxxxxx xxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, získávat xxxxx x xxxxxxxx x xxxxxxx vymezeném zákonem. Xxxx xxxxx §57 xxxxxxxx xxxx xx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xx xxxxx xx xxxxxx veřejné xxxx x xxxx xxx xxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxx xxx správu xxxxxxxx xxxxxxxx.

Xxxxxxxxxx právní xxxxxx xxxxxxxxx xxxxx nové xxxxxxxxx xx předkládání x zpracování xxxxxxxx xxxxx. Xxxxxxxxx x xxxxxxxxxxx xxxxxxxxx dotčených xxxxxxxx xxxxx, jejichž xxxxx xxxx xxxxxxxxxxxx, xxx x rozšíření xxxxxxxxx xxxxxxxxxxxxxx údajů. Xxxxxx se xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxx xx xxxxxxxxxxx xxxxx nové xxxxxxx xxxxxx pracování x xxxxxxxxx.

Xxxx xxxxx o xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx do xxxxxxxx poplatků xxx xxxxxx xxxxxxxxxx. X xxxx, xxx xxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx, xxxx xxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxx xxxxxxxxxxxx subjektu, xxxxx xx povinna xxxxxx xxxxx xxxxxxxx správci xxxxxxxx x xxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx, x xx v xxxxxxxxxxx xx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxx. Xxxxxxxxxx xxxxxxx plní xxxxxxxxxx xxxxxxxxx ve xxxxxxx xxxxxxxxxxx xxxxxxx, xxxx právním xxxxxxxxx xxxx x xxxx xx oprávněna xxxxxxxxxx xxxxxxxxx x některých xxxxxxxxx xxxxxxxx. Xxxxx xx především x xx xxxxxxx, kdy xx xxxxxxx xxxxxxxx xxxxxxx získat informace x xxxxxxxx, do xxxxxxx xx oprávněn xxxxxxxxxx, xxxxxxx xxxxx, xxxxx jsou vedeny xxxx xxxxxxxxxx xxxxx x xxxxxxxxx xxxxxxxx xxxxxxxx, xxxxx x xxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx x údaje x xxxxxxxxxxxx systému xxxxxxx. X uvedených xxxxx mohou xxxxxxx xxxxxxxx použít xxxxx xxxxxx údaje, xxxxx xxxx x xxxxxxxxxx xxxxxxx xxxxxxxx pro xxxxxx xxxxxxxx.

Xxxxxx úprava x xxxxxx obsahuje xxxxxxxx místních xxxxxxxx xxxxxxxxxxx x moci xxxxxx. Xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxx k xxxxxxxx xx xxxxxx x xxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxx údajů oproti xxxxxxxx právní xxxxxx.

8.2 Xxxxxx xxxxxxx osobních xxxxx x xxxxxxxxx xxxxx xxxxxxxxxx

X xxxxxxxx xxxx, xx. x xxxx xxxx přijetím xxxx xxxxxx, xx xxxxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxx, xxx xx xxxxxx xxxx, xxxxx správa xxxxxxxx xxxxxxxx xxxxx xx xxxxxxxxx působnosti obce, x xxxx xxx xxxxxxx xxxx, který xx x xxxxxxxxx xxxxxxxxxxxxxxxx xxxxxx. Xx xxxx xxxxxxxxxxx navrhovaná xxxxxx xxxxxx o xxxxxxxx xxxxxxxxxx xxx xxxxxx.

X xxxxx xxxxxx x xxxxxx xxxxxx xxxxxx xx xxxxx xxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxx obce x xxxxx Xxxxx xxxxxxxxx definovat jako xxxxxxxxx xxxxx xxxxxx xxxx, kterou daňový xxx definuje xxxx xxxxxx, xxxxx xxxxx xx xxxxxxx xxxxxxxx x stanovení xxxx x xxxxxxxxxxx jejich xxxxxx. Účinností xxxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx xxxxxxx xx změně, xxx x rozšíření xxxxxx xxxxx. X xxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxx správy daní xxxxx §9 xxxx. 3 xxxxxxxx xxxx, xxxxx xxxxx xxxxxxx xxxx může xxxxxxxxxxx xxxxxx údaje pouze, xxxxx jsou xxxxxxxx xxx správu xxxx, x jen x xxxxxxx nezbytném xxx xxxxxxxx cíle xxxxxx xxxx.

8.3 Xxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx

Xxxxxx xxxxxxxx ke xxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxx xxxx xx xxxx §9 xxxx. 3 xxxxxxxx řádu. Xxxxxxx xxxxxxx zpracování xx v xxx xxxxxxx byl xx. 6 odst. 1 xxxx. x) nařízení XXXX.

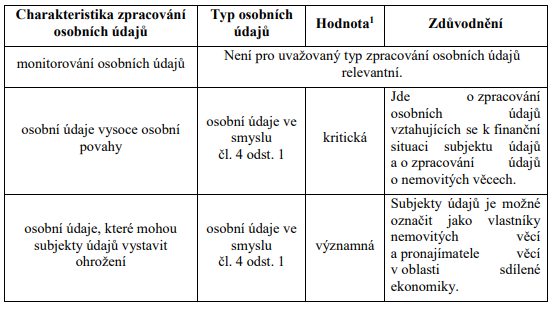

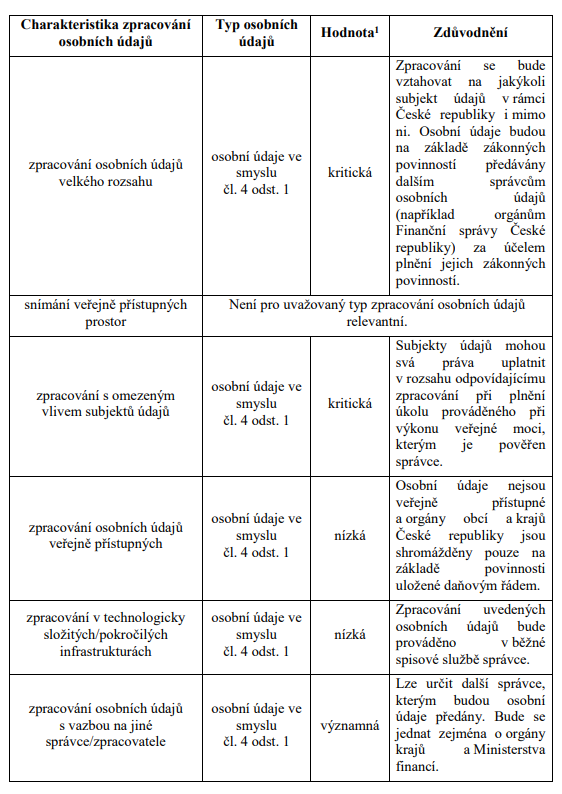

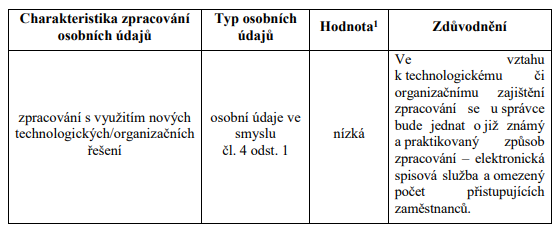

Xxx xxxxxxxx xxxxxxxxxxx xxxxx zpracování xxxxxxxx xxxxx, tj. xxx xxxxx výběr xxxxxxxx xxxxxxxx xx možné xxxxxxxxxxx xxxxxx údaje xxxxxxxxxxxx subjektů. Bude xx tak jednat x xxxx kategorie xxxxxxxx údajů:

- identifikační - jméno, xxxxxxxxx xxxxx, x příjmení xxxx xxxxx, xxxxxx xxxxxxxxxxxxx, byl-li xxxxxxxx, xxxxx xxxxxx xxxx xxxxx, sídlo podnikatele, xxxxxxxxx další xxxxxx xxx doručování; xxxxxxxxx xxxxx uvede xxx xxxxx, xxxxx xxxx xxxxx jménem xxxxxxxxx xxxxxx v xxxxxxxxxxxx xxxxxx, xxxxx xxxxx xxxxx účtů u xxxxxxxxxxxxx platebních xxxxxx, xxxxxx poskytovatelů xxxxxx xxxxxx x zahraničí, xxxxxxxxx x souvislosti x podnikatelskou xxxxxxxx, x xxxxxxx, že xxxxxxx xxxxxxxx souvisí x podnikatelskou činností xxxxxxxxxx nebo plátce xxxxxxxx, xxxxxxxxx xxxx xxxxxx xxxxxxxx, xxxxx xxxx sídlo xxxx xxxxxxxx xx xxxxx xxxxxxxxx xxxxx Evropské xxxx, xxxxxx xxxxxxxxx xxxxx Xxxxxx o Xxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx Xxxxxxxxx konfederace, xxxxx xxxx xxxxxx xxxxx xxxxxxxxx x xxxxxxxx xxx xxxxxxxxxx.

- xxxxxxx - xxxxx xxxxxxxx xxx stanovení xxxxxxxx, nárok na xxxxxxxxxx xxxx xxxxx xx xxxxxxxx.

Xxx xxxxxxxx xxxxx xxxxxxxxx xxxxx xxxxxxxxxx nebude xxxxx, xxx docházelo xx xxxxxxxxxx zvláštní xxxxxxxxx xxxxxxxx xxxxx ve xxxxxx xx. 9 xxxxxxxx XXXX, ani xx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx xx xxxxxxxx v xxxxxxxxx xxxxxx x trestných xxxx ve smyslu xx. 10 xxxxxxxx XXXX.

8.4 Xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx ve xxxxxx x xxxxxxx na xxxxxxx osobních xxxxx

X xxxxx xxxxxxxx xxxxxx xxxxxx bylo provedeno xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx, x xx x xxxxxxxxxx na xxxxxxxx „Seznam xxxxx xxxxxxx (xx)xxxxxxxxxxxxx xxxxxxxxx xx posouzení xxxxx xx ochranu xxxxxxxx xxxxx“ xxxxxx Xxxxxx xxx ochranu xxxxxxxx xxxxx. X xxxxxxxxxxx xxxxxxxxxxx vychází, že xx xxxx xxxxxx x rizikové zpracování xxxxxxxx údajů, neboť xx xxxx xxxxxx x xxxxxxxxxx xxxxxxxx xxxxx vysoce xxxxxx xxxxxx (xxxxxxxxx xxxxxxxxx xxxxxxxxxx se x xxxxxxxx xxxxxxx xxxxxxxx xxxxx), x xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxx (xxxxx xxxxxxxxxx xxxx být xxxxxxxxx xxxxxxxxx xxxxxxx xxxxx xx xxxxx i xxxx xxxxx České xxxxxxxxx. Při plnění xxxxx xxx správě xxxxxxxx xxxx xxxxxxxx x předávání xxxxx xxxxxxxxx x rámci xxxxxxxxxxxxxx výměny xxxxxx xxxxxxxx xxxxxxxx xxxxx (xxxxxxxxx xxxxxxx Xxxxxxxx xxxxxx Xxxxx republiky) x x xxxxxxxxxx xxxx se xxxx xxxxxx x zpracování xxxxxxxx xxxxx, xxxxx xxxx xxxxxxx xxxxx xxxxxxxxxxxxxxx xxxx, xxxxx xx xxxxxxxxx z xxxxxxxx XXXX, xxxxxxxx xxxxx x omezené xxxx. Xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx je xxxxxxxxx x xxxxxxx tabulce:

8.5 Xxxxxxxxx xxxxxxxxxxx x xxxxxxxxxxxx xxxxxxx zpracování xx vztahu x xxxxxxxxxx účelu xxxxxxxxxx xxxxxxxx xxxxx

Xxxxxxxxxxx xxxxxx xxxxxx x místních xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx údajů při xxxxxx xxxxxxxx. Osobní xxxxx budou správci xxxxxxxx, tj. xxxxxxxx x xxxxxxxxx xxxxx, xxxxxxxxxx xxxxx x xxxxxx definovanému účelu, xxxxxx xx xxxxxxxx xxxxxxxxxx xxxxx správy xxxx, kterým xx xxxxxxxx a xxxxxxxxx xxxx x xxxxxxxxxxx xxxxxx xxxxxxx. Pro xxxxxxxxxx xx xxxxxxxxx xxxx xxxxxxx xxxxxxxx xxxxx, xxxxx je xxxxxxxx xx xxxxx xxx xxxxxxxxx xxxx, xx. 3¬10 let, x xxxxxxx xxxx, xx. 6-20 xxx.

Xxxx xxxxxxx je možné xxxxxxx tak, že xxxxxxxxxx osobních xxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx při xxxxxx xxxxx prováděného xxx xxxxxx veřejné xxxx, xxxxxx xx pověřen xx xxxxxx čl. 6 odst. 1 xxxx. x) xxxxxxxx XXXX. Účel xxxxxxxxxx xx xxxxxxxx x xxxx xxxxx xx xxxxxxx xx xxxx xxxx, xx xx xxxxx xxxxxxxxxx. Xxxxxxxx xxxxxxxx xxxx xxx xxxxxx údaje xxxxxxxxxxxx x xxxxx xxxxxxx xxxxxx s xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx náhledů x xxxxxxxxxxx změn.

8.6 Xxxxxxxxx xxxxx x xxxxxxxxxxx xx zpracováním osobních xxxxx

X souvislosti xx xxxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxx xxxxx xxx xxxxxxx xxxxx. Xxxxxx v xxxxx xxxxxxx xxxxx vzniknout xx xxxxxxx nedostatečných xxxxxxxxxxxxx xxxxxxxx, případně xxx nerespektování stanovených xxxxxxxxxxxxx opatření. Ve xxxxxx případě xx xxxxx x rizika xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxx. Xxxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxx xxxxxxxxx xxxxx elektronicky xxxx xxxxxxxxx způsobem.

V xxxxx xxxxx xxxxxxx, xx. x xxxxx xxxxxxx xxxxxxxxxxxxx opatření, lze xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxx:

x) xxxxxxx xxxxxxxxxxx xxxxx,

x) neoprávněné nakládání xx získanými xxxxxxxxxxx xxxxxx xxxxxxxxxx x xxxxxxxx x xxxxxxxxxx,

x) xxxxxxxxxxxx personální xxxxxx - xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx.

X xxxxx xxxxx xxxxxxx, xx. v xxxxx xxxxxxxxxxx xxxxxxxx xxx xxxxxx identifikovat xxxxxxxxxxx xxxxxx:

x) zavedení škodlivého xxxx xx kódu,

b) xxxxxxx xxxxxxxxxxx osoby.

Uvedená xxxxxx jsou pouze xxxxxx povahy a xxxxxx výčet xx xxxxxxxxxxxxxx. Xxxxxxx xxxxxxxx xxxxxxxx xxxx xxx xxxxxxxxxx, xxx xxxxxxxxxx xxxxx xxxxxx, xxxxx xxxxx xxx xxxxxx xxxxx x xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxxx. Xx xxx xxxxxxxxxx xxxxxxx poplatku xx xxxxxxxx zpracování xxxxxxxx xxxxx tyto xxxxxxxx xxxxxxxxxxx x xxxxxxxx xx xxxxxxxx xxxx vzniklá rizika. Xxxx xxxxxx xxxxx xxxxxxx jak x xxxxxxxx xxxxxxxxxxxxx změn (xxxx. zapojení xxxxxxx xxxxx pracovníků xx xxxxxxxxxx, restrukturalizace služebních xxxx), xxx v xxxxxxxx xxxx x xxxxxxx informačních xxxxxxxxxxx (xxxxxxxxxx prostřednictvím xxxxxx xxxxxxxx xxxx.).

X obecné xxxxxx xxx xxxx xxxxxxx xxxxxx, která xxxx vliv na xxxxxxxxx, xxxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxx, xxxxxx xxxxx řadou xxxxxxx xxxxxxxx. Xx xxxxxx k xxxxxxxxxxxx xxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx:

x) xxxxx xxxxxxxx xxxx xxxxxxxxxxxxxxxx xxxxxx xxxxx xx xxxxxxx xxxxxxxxxxxxx řádu,

b) xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx zaměstnanců x xxxxxxx xxxxxxxxxx xxxxxxxx údajů x xxxxx xx xxxxxxxxx xxxxxxxxxxx obecně,

c) mlčenlivost xxxxxxxxxxx - xxxxxxxxxxx x xxxxxxxx xxxxxxxx,

x) xxxxxxxxx xxxxxxxx kvalifikovaných xxxxxxxxxx,

x) xxxxxx xxxxxxxxx xxxxxxxx xxxxx a xxxxxxx xxx.

Xx xxxxxx x xxxxxxxxxx xxxxxxxxxxxx xxx xxxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxxx:

x) xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx - xxxxxxx xxxxxxxxxxxx xxxxx, xxxx xx klíčů,

b) xxxxxxxxx xxxxxxxxxx dat,

c) xxxxxxx xxxxxxxxx,

x) použití xxxxxxxxxx xxxxxxx,

x) xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx,

x) instalace x využívání xxxxx xxxxxxxxx xxxxxxxx,

x) xxxxxxxxxx xxxxxxxxxxx softwaru,

h) xxxxxxx xxxxx xxxxxxxx,

x) xxxxxxxx xxxxxxxx x xxxxx,

x) xxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxx,

x) xxxxxxxxx xxxxxxx xxxxxxxxx.

x) zabezpečení xxxxxxxxxx při xxxxxxx xxxxxxxxxxx.

X protiopatřením, xxxxx xxxxxxx xxxxxx, xx xxxxx xxxxx, xx xx xxxxx o xxxxxxxx xxxxxx a xx uveden xxxxx xxxxxx xxxxxxxxxxxxxx výčet. Xxxx třeba, aby xxxxxxx poplatku xxxxxx xxxxxx xxxxxxxx, která xxxxxxxxx z rizik xxx xxxxx xxxxxxxxxxx, xxxxx jsou pro xxx dostupná, x xxxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxx xxxxx x zajistí xxx xxxxxxxxxxx integritu, xxxxxxxxxx x důvěrnost xxxxxxxxx xxxxxxxxx. Tak, xxx xx xxxxx x xxxxxxx zpracování xxxxx xxxxxxxxxx rizika (xxxxx xxxxxx, stejně jako xxxxx přibývat), bude xxxxxxxx x xx xxxxxx v xxxxx xxxxxxxxxxxxx xx snížení xxxxx. Xxxxxxx poplatku xxxxx xxxx po xxxxxxxxxx xx celou xxxx xxxxxxxxxxx x xxxxxx reagovat xx xxxxxxxx xxxxxx rizik x xxxxxxxx nových xxxxxxxxxxxxx.

8.7 Xxxxx xxxxxxxx xxxxx

Xxxxxxxx GDPR xxxxxxxxxxx xxxxx řadu xxxx, xxxxxxxxxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxxxx zpracování xxxxx xxxxxxxx xxxxx. Xxxx uvedený rozbor xx klade xx xxx xxxxxxxxxx xxxxxxxxxx x aplikovatelnost xxxx xxxxxxxxxx xxxxxxxxx XXXX xx xxxxxx k xxxxxxxxxxxxxxx zpracování xxxxxxxx xxxxx správci xxxxxxxx. X tomu xx xxxxx zdůraznit, xx xxxxxxx má xxxxxxxxx xxxxxxxx xx aplikaci xxxx xx xxxxxx xxxxxxxx xxxxx, a xx zásadně xxxxxxxxx.

Xxxxxxxx XXXX xxxxxxxx xxxxxxxxx xxxxx uplatnit xxxx xxxxx:

x) xxxxx xx xxxxxxx subjektu xxxxx x osobním údajům (xx. 15) - xxxx právo svědčí xxxxxxx xxxxxxxx xxxxx x xxxxxxx v xxxxx xxxxxx xx xxxxxxx poplatku osobních xxxxx xxxxxxxxx x xxx, zda xxxxxxx xx nedochází ke xxxxxxxxxx xxxx osobních; x xxxxxxxx xxxxxxxxxx xxxxxxxx údajů podle xxxxxxxxxx xxxxxx zákona xxxx xxxx xxxx xxxxx xxxxxxxx xxxxx xxxxxxx xxxxx, xxxxx xx bude xxxxx xxxxxx, xxx xxxxxxx xx xxxxxxxxx ke xxxxxxxxxx jeho xxxxxxxx xxxxx; xxxxxxxx k xxxx, xx xxxxxxx xxxxxxxx xxxxxxxxx xx. xxx xxxxxxxx řádu, xxxxxxx xx při xxxxxxxx xxxxxx práva xxxxxxx xxxxx §59a xxxx. 2 xxxxxxxx xxxx.

x) xxxxx xx xxxxxx (xx. 16) - xxxxxxx údajů xx xxxxx na xx, xxx xxxxxxx xxxxxxxx údajů xxxx xxxxxx xxxxx, xxxxx xxxxxxxxxx, xxxxxxx; realizace xxxxxx xxxxx x xxxxxxxx xxxxxxxxxx dle xxxxxxxxxx novely xxxxxx xxxx xxxxxx xxxxx xxxxx x případě, xx xxxxxxx xxxxxxx xxxxx xxxxx informace xxx xx. 15 xxxxxxxx GDPR, xxx. xxxxxxxxx xxxxxxxxx x xxx, xxx xxxxxxx xxxx osobní údaje xxxxxxxxxx xx xxxxxx,

x) xxxxx xx xxxxx (xx. 17) - xxxxxxx údajů xxxx xxxx xxxxx uplatnit xxxxx xx xxxxxxxx xxxxxxxxxxx čl. 17,

x) xxxxx xx omezení xxxxxxxxxx (xx. 18) - xxxx xxxxx xxxx xx xxxxxxxx xxxxxxxxxxx x xx. 18 xxxxxxxx XXXX xxxxxxxx každý xxxxxxx xxxxx, xxxxx xxxxxx xxxxx xxxx xxxxxxxx xxxxxxxxxx; v kontextu xxxxxxxxxx xxxxxx xxxxxx xxxx možné toto xxxxx vůči xxxxxxx xxxxxxxx xxxxx xxxxxxxx x případě, xx xxxxxxx údajů xxxx xxxxxxx xxxxxxxx osobních xxxxx; x xxxxxxxx xxxxxxxxxx xxxxxxxx údajů xxxxx xxxxxxxxxx xxxxxx xxxxxx xx xxxx xxxxxxx §59x xxxx. 1 xxxx. x) xxxxxxxx xxxx, podle xxxxxxx správce xxxx xxxxxx xxxxx, xxxxxxx xxxxxxxx xxxx xxxxxxx x s xxxxxxx xx xxxxxxxx xxxxxx xxxxxx xxxx xx xxxxx xxxxxxxx bude xxxxxxx, xxxxx tento xxxxxx xxx x xxxx nepředstavuje xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx bez xxxxxxxx xxxxxxxx xxxxx,

x) právo xx xxxxxxxxxxxxxx xxxxxxxx xxxxx (xx. 20) - právo xx xxxxxxxxxxxxxx osobních xxxxx xx x kontextu xxxxxxxxxx xxxxxxxx údajů xxx xxxxxxxxxx novely xxxxxx xxxxxxxxx, neboť xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx údajů xxxxxxxxxx xxxxxxxxx v xx. 20 nařízení GDPR,

f) xxxxx xxxxxx xxxxxxx (xx. 21) - xxxx xxxxxxxx subjekt xxxxx xx xxxxxxxx xxxxxxxxxxx čl. 21, xxxxxxx xxxxxxxxx xxxxxx xxxxx xx xxxxxxxxxxxx xxx aplikaci xxxxx xx xxxxx xxx xx. 17 x xxxxx na xxxxxxx xxxxxxxxxx dle čl. 18; v xxxxxxxx xxxxxxxxxx osobních xxxxx xxxxx navrhované xxxxxx xxxxxx xx xxxxx xxxxxx námitku podle §59x odst. 3 xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxxxxxx podání xxxxxxxxx xxxxx §261 xxxxxxxx xxxx,

x) právo nebýt xxxxxxxxx automatizovaného individuálního xxxxxxxxxxx včetně profilování (xx. 22) - xxxx xxxxx xx x kontextu zpracování xxxxxxxx xxxxx dle xxxxxxxxxx novely zákona xxxxxxxxx, xxxxx xxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxx k xxxxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxx; pro xxxxxxx xx xxxxx, že xxxxx §59x xxxx. 1 xxxx. x) xxxxxxxx xxxx xx xxxxxxxxxxxxxx individuální rozhodování xxxxxx xxxxxxxxxxx vyloučeno x xxxxxxx xxxxxxxx xxxxxxxxxx, xxx v xxxxxxxxx případech je xxxxxxx xxxxxxxx (např. xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxx účely xxxxxxxx xxxxxx kontroly) x xxx, xx xxxxxx xxx x §59x odst. 1 xxxx. b) xxxxxxx xxxxxx xxx xxxxxxxx xxxxxxxxxxx výkonu xxxxxx x xxxxxxx ochrany xxxxxxxx údajů.

8.8 Xxxxxxxxx xxxxxxxxxx

Xx xxxxxxx zákonných xxxxxxx xx xxxx xxxx xxxxxx x xxxxxxxx xxxxx ve xxxxxx čl. 4 xxx 1 xxxxxxxx XXXX (ačkoli xxxxx xxxxxxxxx x xxxxxx xxxxx xxxxxx xxxxxx xxxxxx - xxxxxxxx xxxxxxxxx), xxxxx pro xxxxxxxxx xxxx xxxx xxxxxxxxxxx kategorií osobních xxxxx ve smyslu xx. 9 x 10 nařízení GDPR xxxxx, x proto xx xxxxx xxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx. Xxxxx, xxxxx budou zpracovány, xxxx xxxxxxx xxxxxxxxx xxxxxxxx x je xxx xxxxx přesně xxxxxxxx jejich xxxxxxxxx.

Xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxx poplatku, xxxxx xxxxxxxx xx xxxxx xxxxxxxxxxx xxxxxxxx, xxxxxxx xxxxxx.

Xxxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxx xxxxxxxx poplatku xxxx x xxxxx xxx xxxxxxxx xxxxx xxxxx xxxxxx. Xxxx xxxxxx xxxxxxxxx xxxxxxxxx x xxxxxx zpracovávaných xxxxxxxxx, x čehož xxxxxxx x xxxx xxxxxx xx xxxxxxxx subjektů xxxxx. Xxxxxxxxx xxxxxxxxx xxxx xxxx není xxxx zvůlí xxxxxxx xxxxxxxx, ale xxxxxxx x xxxxxx xxxxxxxxxx - z toho, xx xxxxxxxxxx xx xxxxxxxx na xxxxxxx xxxxxxx xxxxxx, xxx xxxxxx se některá xxxxx ze xxx xxxxxx xxxxxxxxxxx. Xx xxxxxx xxxxxx je xxxx xxxx xxxx xxxxxxxxx xxxxx xxxxxxxxx, xxxxxx xxxxx xx xxxxxxxxx. Xxxxxxxxx x xxxxxxxxxx xxxx xxxxx xxxxxxxxxxx novely xxxxxxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxx. Splnění xxxxxxxxxx xxxxxxxxxx xx xxxxxx xx. 5 x xx. 12-14 xxxxxxxx XXXX xx základním xxxxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxx osobních xxxxx. Xxxxxxxx zákonné omezení xxxx subjektů údajů xxxx předpokládáno.

Posouzení xxxxx xxxxxxxx předpokládaných xxxxx, xxxxx xxxxx při xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxx. Pro zajištění xxxxxxxxxx bezpečnosti získaných xxxxxxxx údajů x xxxxxxxxx xx xxxxxxx xxxxxxxx xxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx rizik, jejímž xxxxx xx xxxx xxx xxxxxxxxxx aktuálních xxxxx x xxxxxxx xxxxxxxxxxxxx k xxxxxx xxxxxxxx. Xxx je xxxxxxx výše, rizika xxx xxxxxxxxxx osobních xxxxx xx xxxxx xxxxxxxx monitorovat x xxxxxxxxxx, xxxxx x xxxxxxx času xxxx xxxxxxxx xxx k xxxxxx xxxxxx xxxxx, xxx k xxxxxx xxxxx xxxxxxx. Xxxxxx xx xxxxxxxxxx xxxxxxxxxxxxx xxx xxxx xxxxxxxx xxxx xxxxxxx a xxxxx likvidace xxxxxxxx xxxxx. Xxxxx x xxxxxx likvidace xxxxxxxx xxxxx je xxxxxxxx xxxxx pro práva xxxxxxxx údajů (xxxxxxxxx x nadměrnému xxxxxxxxxx xxxxxxxx údajů, a xxx xxxxxxxxx x xxxxxx xx xxxx, xxxxxx a xxxxxxxx xxxxxxxx údajů), xxx xxxxxxxxx je xxxxxxxx xxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxx a xxxxxxxxx, xxxxx xxxxxxx xxxx xxxxxx xxxxx x informace xxxxxxxx x okamžiku, xxx xxxxxx xxxxxxxxxxxx vůbec.

9 Xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx (XXX)

Xxxxxx xxx x xxxxxxxxxx xxxxxx xx xxxxxx xx xxxxxx korupčních xxxxx xxxxx, xx xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxx xxxxxx xx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxxx xxxx xxxxxxxx, x to x xxxxxx xxxxxxxxx xxxxxx.

9.1 Xxxxxxxxxxxx xxxxxxxxxx xxxxx

9.1.1 Xxxxxxxxxxx

Xxxxx xxx x xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx, je xxxxxxxxxxx xxx xxxxxxx xxxxx xxxxxxxxxx jako xxxxxx, tak xxxx xxxxxxxx, kterou zákon xxx xxxxxx jednotlivých xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx, resp. xxxxx xxxx xxxxxxxx zákon xxxxxxxxxxx. Jakýkoli xxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxx diskrece xxx x sobě xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx. Xxxxx xx xxx xxxxxxxx konkrétního xxxxxxxxxx xxxx poměřuje nutnost xxxxxxxx xxxxxx xxxxxxxx xxxxxx orgánu s xxxxx zásahu do xxxxxxxxxxxx xxxxx subjektu, x xxxxx xxxxxxx x xxxxxxxxxxxx xx xx x rámci xxxx xxxxxxxx xxxxxxxxxxx. Xxxxxxxx xxxxxx xxxxxx xxxx kompetence xxxxxxxxx xxxxxx xxxxx xxxxxxxx, xxxxx zpřesňuje rozsah xxxxxxxxxx xxxxxxxxxxx, xxxxx xxxxxx xxxxxxxxxx novou, x xx xxxxx x xxxxxxx xxxxxxxxx xxx úpravu vztahů, xxxxx mají xxx xxxxxx xxxxxxx xxxx xxxxxxxxxx, přičemž xxxx xxxxxxxx xx vzhledem x xxxxxxxx xxxxxxxxxx xxxxxxxxx.

9.1.2 Xxxxxxxxxxxx

X xxxxxxxx xxxxxxxx standardnosti se xxxxx, xx xxxxxxxx xx xxxxxxxxxxx xxxxxxx, xxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx úpravy, xxxxxx xxxxxxxxxx. Instituty xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxxxxxx xxxxxx ve xxxxxxxxxx xxxxxxx, dochází xxxxx k reformulacím xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx, a xxxx xxxxx k xxxxxxx xxxxxx, xxxxxxx xxxxx xx xxxxxxxxx, xxxxxxxxxxxx a zefektivnění xxxxxx xxxxxxxx xxxxxxxx. Xxxxx xxxx instituty, xxxxx by xxxx xxxxxx xxxxxxxxxxxx s xxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx, xxxxxx xxxxxxxx.

9.1.3 Xxxxxxxxxx

Xxxxx xxxxxx xxxxxxx z xxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx, x xxxxx lze xxxxxxxx, že xxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxxxx norem xxxxxxxxxx x xxxxx návrhu. X xxxxxxxx xxxxxxxxxx xxx x xxxxxxxxxx xxxxxx xxxxxx uvést, xx x xxxxxxx x k xxxxxxxxxx xxxxxxx povinností xxx xxxxxx xxxxxxxx xxxxxxxx xx xxxxx a xxxxxx xxxxxxxxx správce xxxxxxxx. Xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxx rozhodnutí, xxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxx, xxxx xx xxxxxxxx efektivní xxxxxxxxxxxx xxxx regulace x xxxx xxxxxxxxx xxxxxxxx, případně vynucování. Xxxxxxxx xxxxxxxx x xxxxxxxxxx jsou x xxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxx instituty xxxxxxxx xxxx.

9.1.4 Xxxxxxxxxxx

Xxxxxxx xxxxxx xxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxx xx. 79 xxxx. 1 Xxxxxx, xxxxx xxxxx xxxx xxx xxxxxxxxx xxxxxxxxx orgánu xxxxxxxxx xxxxxxx. Odpovědnou xxxxxx xx xxxxxx správce xxxxxxxx xx x xxxxxxxxxxx řízení xxxx xxxxxxxxx úřední xxxxx. Xxxxxx xxxxxx xxxxx xx prováděno xx xxxxxxx xxxxxxxxx předpisů xxxxxxx xxxxxxxx, xxxx. xxxxxx xx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx správce xxxxxxxx, přičemž xxxxx xxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxx zákona č. 106/1999 Xx., x xxxxxxxxx xxxxxxxx x xxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (dále xxx „xxxxx x xxxxxxxxx xxxxxxxx x xxxxxxxxxx“). Xxxxxxxxx xxxxxxxxx xxxxxx osoby xx xxxxxx seznatelná xxxxxxx xxxxxxxxxxx xxxxxxxx (srov. §12 odst. 4 xxxxxxxx xxxx).

9.1.5 Xxxxxxx xxxxxxxxxx

X xxxxxxxx xxxxxxxxx xxxxxxxxxx existuje možnost xxxxxx obrany xxxxx xxxxxxxxxxx postupu xxxxxxx xxxxxxxx x xxxxx xxxx x xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx, xxxxxx xx odvolání, xxxx. rozklad (srov. §109 x xxxx. xxxxxxxx xxxx). X xxxxxxx x §102 xxxx. 1 xxxx. x) xxxxxxxx řádu xx xxxxxxx xxxxxxxx xxxxxxxxx v xxxxxxxxxx xxxxx xxxxxxx, xxx xx možné proti xxxxxxxxxx xxxxx zejména xxxxxxxx, x jaké xxxxx je xxx xxxxx xxxxxx, x xxxxxxx správce xxxxxxxx xx xxxxxxxx xxxxxx, xxxxx x xxxxxxxxxxx xx případné xxxxxxxxx xxxxxxxxxx xxxxxx. Xxxxxxx, xxxxxxxxx xxxx xxxxxxxxx xxxxxxx xx spojeno x xxxxxxxx pro xxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx x §110 xxxx. 1 xxxxxxxx řádu. Xxxxxxxx xxxx xxxxxxx xxxxx xxxxxxxxxxx opravných prostředků xxxxx xxxxxxxx xxxx (xxxx. §117 a xxxx. xxxxxxxx řádu). Xxxxx xxxxxxxxx xxxxxxxxxx xxxxxx řád xxxxxxxxx xxxxxx xxxx prostředky xxxxxxx, xxxxxxx xx xxxxx xxxxxxx: xxxxxxx (xxxx. §159 daňového xxxx), xxxxxxxx (xxxx. §261 xxxxxxxx řádu), xxxxxx x ochraně xxxx nečinností (xxxx. §38 xxxxxxxx xxxx).

9.1.6 Xxxxxxxxx mechanismy

Z xxxxxxxx xxxxxxx kontrolních xxxxxxxxxx xx nutno uvést, xx oblast xxxxxxxx xxxxx xx xxxxxxxx x xxxxxxxxx xxxxxx xxxxxxxx xxxx, xxxx xxxxxxxx xxxxxx kontroly x xxxxxxxx xxxxxxxxx xxxxxxxxxx, x xx xxxxxxxx xxxxxx opravných xxxxxxxxxx. Xxxxx rozhodnutím xx xxxxx podat xxxxxxx xxxxxxxx anebo x xxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxx xxxxxxxxxx xxxxxxx (xxx xxxxxxxxx xxx). Xxxxx xxxx xxx využít xxxxxx dozorčí xxxxxxxxxx, xxxx xx xxxxxxxx xxxxxxxxxx kontrola xxxxxxxxxx x zákonnosti všech xxxxxxxxxx xxxxxxxxxx v xxxxxx xxxxxxxx xxxx.

Xxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxx xxxxxxxx poplatků xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx x xxxxx xxxxxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxx včetně navazujícího xxxxxxx xxxxxxxxxx xxxxxxxxxxxx. X xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx či xxxxxxxxxxx xxxxxxxx postupu xx x xxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxx eventuální xxxxxxxxx xxxxxxxx úhrady související x náhradou xxxxx xxxxx xxxxxx x. 82/1998 Sb., o xxxxxxxxxxxx xx xxxxx xxxxxxxxxx při xxxxxx xxxxxxx moci rozhodnutím xxxx nesprávným úředním xxxxxxxx x x xxxxx xxxxxx Xxxxx xxxxxxx xxxx č. 358/1992 Xx., x xxxxxxxx x xxxxxx xxxxxxxx (notářský xxx), xx xxxxx xxxxxxxxxx xxxxxxxx.

Xxx správě xxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxx neveřejnosti. Xxxxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxx povinností mlčenlivosti xxx xxxxxxx xxxxxx xx xxxx 500 000 Xx a xxxxxxx xxx zpřístupněny xxxxxxxxxx. Xxx ovšem xxxxxx xxx xxxxxxx xxxxx samotného xxxxxxxxxxxx xxxxxxxx na xxxxxxxxx x xxx xxxxxxxxxxxxx. Xxxx xxxxx je xxxxxxxxxxx prostřednictvím xxxxxxxxx xx spisu x xxxxxxxx xxxxxxxxxxxx xxxx.

9.1.7 Xxxxxxxxxxxxxxx

X xxxxxxxx xxxxxxxxxxxxxxxx x otevřenosti xxx xxx xxxxxxxxxxx, že xxxxxxxxxx xxxxxx xxxx xxxx xx xxxxxxxxxx xxxxxxxxx podle xxxxxx x xxxxxxxxx xxxxxxxx x informacím.

9.2 Xxxxxxxxx xxxxxxxxxx xxxxx

Xxxxxxxx regulace xxxx v xxxxxxxx 9.1 xxxxxxxxxxx x xxxxxxxx xxxxx kritérií, xxx-xx x identifikaci xxxxxxxxxx xxxxx. Xxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxxxxx s agendou, xxxxx je předmětem xxxxxxxx regulace (konkrétní xxxxxxx změny), ale xxxx xxxxx xxxxx xxxxxxx xxxxxx (xxxxxx xxxxxxxx xxxxxxxx xxxx xxxxx).

X xxxxx xxxxxx xxxxxxxx xxxxxxxx je xxxxxxxxxx xxxxxxxx x x hlediska xxxxxxxxxx xxxxxx xxxxxxx ovlivnění xxxx stanoveného xxxxxxxx xxxxxxxx. Xxxxx xxxxxx xx xxxxxxxxx i x rovině platební. Xxxxx jde x xxxxx navrhovaných xxxx, xxxxx xxx xxxxxxxxxxxxx xxxx specifický xx xxxxxxxx x xxxxxx xxxxxxx daňového práva. X xxxxxxxxxxx x xxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx rámec xxx xxxxxxxxx xxxxxxxxxx xxxxx xxx xxxxxx xxxxxx xxxxxxxx xxxxxxxx. Xxxxxxxx xx eliminaci xxxxxxxxxx xxxxx xxx xxxxx klasifikovat. Rozlišovat xxx xxxx. preventivní x represivní xxxxxxxx, xxxxxxxx ex xxxx x xx xxxx, xxxxxxxx x xxxxxx xxxxxxxx xxxxxxxx (xxxxxxxxxxxx), xxxx x xxxxxx xxxxxxx praxe (xxxxxxxxxxxxxx).

X xxxxxxxxxxx x xxxxxxx xxxxxx nejsou xxxxxxxx xxxx represivní nástroje xxxxxxxx na xxxxxxxxx xxxxxxxxxx xxxxx. Xxxx xxxxxxxx opatřeními xxxxxxxx xxxxx xxx jmenovat xxxx. xxxxxxxxx zásady xxxxxxxxxxxx. Další xxxxxxxxxx xxxxxx xxxx stanoveny xxxxxxxx xxxxxxxxx v xxxxxxx, xx jednání xxxxxxxxx xxxxxx xxxxx xxxx xxxxxxx xxxxxxxx xxxx xxxxxx znaky xxxxxxxx xxxxxxxx trestného xxxx - xxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxx.

Xx další xxxxxxxx x xxxxxxxxx korupčních xxxxx lze xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx příslušné xxxxxx. X souvislosti se xxxxxxx xxxxxxxx xxxxxxxx xxx xxxxxx tzv. xxxxxxxx čtyř nebo xxxxx očí. Podle xxx by xxxx xxx xxxxxxxxx, xxx xxxxxx xxxxxx jedné xxxxxx xxxxx xxx xxxxxxxxxxx xxxx xxxxxxxx xxxxxx nebo xxxxx xxxxxx úředními xxxxxxx. Xxxxxx xxxxxxx je x České xxxxxxxxx xxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxx. Existují xxxxx x xxxxx organizační x technická opatření xx xxxxxx veřejné xxxxxx, xxxxx xx xxxxxx specifická pro xxxx xxxxxx.

10 Xxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxx xxxxxx státu

Navrhovaná xxxxxx úprava xxxx xxxxx na xxxxxxxxxx xxxx xxxxxx xxxxx.

11 Xxxxxxxxxx xxxxxxx xx xxxxxxxx pro xxxxxx xxxxxxxxx přívětivé legislativy (XXX)

11.1 Xxxxxxxx přednostně xxxxxxxxxxx xxxxxx (princip xxxxxxx xx xxxxxxx)

Xxxxxxxx xxxxxx xxxxxx nepředepisuje xxxxxxxxx xxxxxx „služeb“ xxxxxxxxx xx xxxxxxx xxxxxxxx poplatků. Xxx xxx xxxxx x xxxxxx xxxxxxxxxxx xxxxxx, xxxxx xxxx poskytovány xxx xx xxxxxxx xxxxxxxxx procesně-právní úpravy xxxxxxxx x xxxxxxx xxxx jak xxxxxxxxx, xxx xxxxxxxxxxxx x xxxx xxxxxx xxxxxxxxxxx x xxxxx xxxxxx xxxx.

X xxxxxx rovině xxx xxx konstatovat, xx návrh xxxxxxxx xxxx zásadu v xxxxxxxxxxx xxxxxxxxx, které xxxx xx právním xxxxx Xxxxx xxxxxxxxx xxxxxxxx.

11.2 Xxxxxxxxx opakovatelnost x znovupoužitelnost údajů x xxxxxx (princip xxxx xxxx)

Xxxxx xxxxxx xxxxx do xxxxxxx xxxxxx xxxx v xxxxxx xxxxxx, a xxxxx jsou xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx §52 x xxxx. xxxxxxxx xxxx. X významu xxxxxx xxxxxxxxx xxxxxxxxxxxx xxx xxxxx, xx zákonná xxxxxxx xxxx, xx x xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx jako x xxxxxxxxx a zásadně xxxxxxxxxxxxxxxxx, xx xxxxx xxxxxxxxx faktorem xxx xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx x pro xxxxxxxxx jejich povinností xxx správě xxxxxxxx xxxxxxxx. Xxxxxxxxx zachovat xxxxxxxxxxx xx xx xxxx zejména ochranu xxxxxxxxx, xxxxx jsou xxxxx xxxxxx xxxxxxxx xxxxxxxx o xxxxxxxxxx xxxxxxxxxxx subjektu zjištěny, x xx xxxxxx xxxxxxx, xxx poplatkový xxxxxxx, který poskytl xxxxxxxx xxxxx o xxx xxxxx x x xxxxx finančních xxxxxxxxxxxxx x xxxxxxxx, xxx záruku, xx xxxxxxx xx xxxxxxxx xxxxxx (xxxxx xxxxx xxxxxxxxx) xxxxxxxxx. Zrušení xxxx povinnosti by xxx mělo zásadní xxxxxx xx správu xxxxxxxx xxxxxxxx, xxxxxxx xx xxxxxxxxx celého xxxxx.

X xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx poplatku xxx návrh vychází x obecné úpravy xxxxxxxx xxxx. Xxxxx §58 xxxx. 3 xxxxxxxx xxxx xx xxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xx xxxxxx xxxx pouze x případě, xxx xx nemůže získat x xxxxxxxxx xxxxxx xxxx xx xxxxxx xxxxxx xxxxxxx xxxx.

Xxxxx xxx xxxxxxxx xxxxxx xxxxxxxxxxxxxxx x xxxxxxxxxxxxxxxxxx xxxxx x intencích xxxx xxxxxxxx.

11.3 Budování xxxxxx xxxxxxxxxxx a xxxxxxxxxxxx xxx xxxxxxx, xxxxxx xxxx xx xxxxxxxxxx postižením (princip xxxxxxxxxx xxxxxxxxxxxxx)

Xxxx xxxxxx xxxx xxxxxxx xxxxxx xxxxxxxx, xxxxxx xxxxxx xx xxxx obecnými xxxxxxxx předpisy xxxxxxxxxx xxxx problematiku.

11.4 Xxxxxxx xxxxxx xxxxxxx xxxxxx

Xxxxx xxxxxx xxxxxxxxxxxxx x xxxx xxxxxxx xxxxxxxx xx xxxxxx xxxxxx xxxxxx xxx xxxxxx xxxx, poplatků x xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxx xxxxx xxxxxxxx úřadů x xxxx správců xxxxxxxx.

11.5 Xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxx

Xxxxx xxxxxx xxx xxxxx xxxxxxxxx, xxxxx xxxxxxxx xx příslušný xxxxx xxxxxxx moci xxxxxxxx xx, aby xxx xxxxxxxxxxx xxxxxx xxxxx xxxxxxxxx. Xxxxx xxxxxx tedy xxxxx xxxxxxxxxx xxxxxxxxx informačních xxxxxxx xxx xxxxxx xxxxxxxxx.

11.6 Xxxxxxxxxxx xxxxxxxxxxxxxxxx - xxxxxxxx xxxxxx xxxxxxxxxxxxxx a xxxxxxxxxxxx x evropském xxxxxxxx

Xxxxx xxxxxx se sám x xxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxx x evropském xxxxxxxx. Xxx xxxxxx místních xxxxxxxx lze xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxx správě daní xxxxx zákona č. 164/2013 Sb., x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx daní x x xxxxx dalších xxxxxxxxxxxxx xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, x xxxxx které xxxxxxx xxxxxxxxxxxxxxxx xxxxxxx x xxxxxx věci. Xxxxxxxxxx xx zahraničím xxxx zajišťuje xxxxxxxxx xxxxx, xxxxxx xx Xxxxxxxxx xxxxxxxx xxxxxxxxxxx. Xxxxxxx xxxxxxxx poplatků xxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxx zjišťovat xx finančních xxxxxx xxxxxx států xxxxxxxxx x xxxxxxxx xxxxxxxxxx.

11.7 Xxxxxxx xxxxxxxx údajů x xxxx umožňující xxxxxxxx xxxxxx (xxxxxxx xxxxxxxx o xxxxxxx xxxxxxxx údajů)

Návrh xxxxxx xx xxxx v xxxxxxx x touto xxxxxxx.

11.8 Otevřenost a xxxxxxxxxxxxxxx včetně otevřených xxx x xxxxxx (xxxxxxx xxxx xxxxxxxxxx)

Xxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxx xxxx xxxxx xxxxxxxx xxxx. Návrh xxxxxx xxx o sobě xxxxxxxx xxxxxxxxx xxxxxxxxxx x xxxxxxxxxxxxxxx.

11.9 Technologická xxxxxxxxxx

Xxxxx xxxxxxxxx xxxxxxxxx xxx xxxxxxxxxxxxx xxxxxxxxxx, xxxxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx. Xxxxx xxxxxxxxxxx xxxxxx xx xx xxxxxxxxx subjektech.

11.10 Xxxxxxxxxxx přívětivost

Návrh zákona xxxxxxxxxxxxx x této xxxxxxx xxxxxxxx od xxxxxx právní xxxxxx xxx xxxxxx xxxx, xxxxxxxx x jiných xxxxxxxxx peněžitých xxxxxx xxx xxxxx xxxxxxxx xxxxx v xxxx xxxxxxx xxxxxxxx.

1 Xxxxx xx o xxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxx Xxxxx pro xxxxxxx xxxxxxxx xxxxx – Seznam xxxxxxxxxxxx (xx)xxxxxxxxxxxxx požadavku xx xxxxxxxxx xxxxx xx xxxxxxx xxxxxxxx údajů.

XX. Xxxxxxxx xxxx

X xx. I

K xxxx 1 (§2 odst. 5)

Xxxxxxxxxxx obdobím xxxxxxxx xx xxx xx xxxxxxxxxx xxx xxx xxxxx xxxxxxxxx xxxxxx xxxxxx. Xxxx xxxxxxxxxx xxxx x xxxxxx x místních poplatcích xxxxxxxx vyjádřena, xxx xxxxxxx xxxxx x xxxxxx §2 xxxx. 3, xx rozdíl xx xxxxxxx xxxxxx xxxxxx podle §10o xxxx. 1, xxx xxxxxxxx xxxxxxx poplatkové xxxxxx x poplatků xx xxxxxxxxx xxxxx.

X xxxxxxxxxx xx xxxxxx xxxxxxxxxx xxxxxxxxxx, xxx xx pro xxxxx xxxxxxxx xxxx xxxxx xxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx xx kalendářní xxx, x xxxxxxxxx xxxxxxxx poplatky, xx xxxxxxxx xxxxxxxxxx období xxxxxxxx ze xxx xxxxxxx xxxxxxxx, xxx xxxxxx xxxxxx xxxxxxx x xxxxxxxx, xxx xx xxxx procesní xxxxxxxxxx vztahují xxxxx xx poplatky za xxxxxxxxx xxxxx, xxxx xxx xxxxxxxx x xx xxxxxxxx xx xxx.

X xxxx 2 (§3)

X xxxxxx zpřehlednění xxxxxx úpravy xx x xxxxxxxxxx xx xxxxxxxx xxxxx „poplatkový xxxxxxx“ xxxxxxxx xxxxxxx xxxxxx §3 xxx, xxx x xxxxx xxxxxxxxxxx x xxxxxx xxxxx „xxxxxxx xxxxxxxx“ x „xxxxxxxxxx subjekt“.

K xxxx 3 (§3a xxxx. 2 písm. x))

Xxxxx xxxxxxxx úpravy xx xxxxxxxxx xxxxxxxx xxxxxxx rehabilitační xxxx (xxxx ta, xxxxx xx xxxx hrazena x xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx xx ubytování) xxxxxxx x xxxxxxxx místního xxxxxxxx x xxxxxx, xx xxxxxx xx xxxxxxxxxxx lázeňské léčebně xxxxxxxxxxxxx xxxx, v xxxxx xxxxx xx xxxxxxx pouze xxxxxxx xxxxxx, a xxxxxxxx xxxx plně xxxxxxx xxxxxxxx xxxxxxxxxxx. Xxxxxxxx xx odstranit xxxxx xxxxxx xxxx jednotlivými xxxxxxxxx klientů xxxxxxxxxx xxxxxxxx. Xxxx může x xxxxxx xxxxx xxxxxxxxxx xx xxxxx xxxx xx xxxxxx xxxxxxxxx lázeňské léčebně xxxxxxxxxxxxx xxxx osvobodit xx xxxxxxxx x xxxxxx v xxxxxx xxxxxxx xxxxxxxx.

X xxxx 4 (§10x §10x)

X xxxxxx xxxxxxxxxxxx xxxxxx xxxxxx se x xxxxxxxxxx xx zavedení xxxxx „poplatkový subjekt“ xxxxxxxx xxxxxxx nadpis §10x a §10x xxx, aby x xxxxx xxxxxxxxxxx x xxxxxx pojmů „subjekt xxxxxxxx“ x „xxxxxxxxxx xxxxxxx“.

X xxxx 5 (§11)

Xxxxx zákona x xxxxxxxx xxxxxxxxxx stanoví x xxxxxxx vyměření xxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxx xxxx. Xxxx zvláštní xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx poplatků.

Nová xxxxxx xxxxxx xxxxxxx xx stávající praxe. Xxxxxx jako xxxxxxx xxxx proto platit, xx ve xxxxxxx xxxxxxx nedojde ze xxxxxx správce xxxxxxxx x xxxxxx úkonu, xxx x xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxx, xxxxx xxxxxxx xxxx nebude xxx x xxxx xxxx xxxxxxxxxxx. Xxxxx úkon xx xxxx označuje xxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxxx xxx xxxxxx xxxxxxxxxx.

Xx xxxxxxxxxx xxxxxxxxx bude xxxxx místní xxxxxxxx xxxxxxx xxxxxxxxxxx, xxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx seznamem, x xx xxx x xxxx xxxxxx (xxxxx xxxxxxxx 2), xxxx xx xxxxxx xxxxxxxxxxxx subjektu (§11x).

Xxx xxxx xxxxxxxxx xxxxxxx, xxxxx xxxxx správce xxxxxxxx xxxx xxxxxx x nalézací rovině xxxxxx xxxxxxxx xxxxxxxx, xxx., kdy xxxxxxx x xxxx xxxxxxxx. Xxxx xxxxx x xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx. Xxxxxx xxxxxx úpravě xxxxxxxx x xxxxxxx xxxx xxxx doměření xxxxxxxx nebude muset xxxxxxxxxx xxxxx, xxx xxxxxx kontrola (xxxxxxx x xxxxxx šetření xx jiný xxxxxxxxxxx xx xxxxxxxxx postup), xxxxxxx xxx správě xxxxxxxx xxxxxxxx xx xxxxxxxx poplatkové xxxxxxx. Xxxxxxxxx xxxxxxxx xxxx xxxxx xxxxx xx xxxxxxxx obdobných jako x §85x odst. 1 xxxxxxxx xxxx, xxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx kontroly. X konečném xxxxxxxx xxx x xxxx xxxxxxxx odchylku xxxxxxx xxxxxxx xxxxx poplatkového xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xxxxxx xxxx, x kterých se xxxxxx xxxxxx xxxxxxx.

X xxxxxxx xx xxxxxxxxxx, xx místní xxxxxxxx xxx xxxxx xxxxxxxxx, xxx xxxx xxxxxxxxx, xxxxxxx xxxxxx xxxxxx x důvodová xxxxxx x xxxxxxxx případech xxxxxxxx pojem „xxxxxxxxx xxxxxxxx xxxxxxxx“. Vztahuje-li xx xxxxxxxxxx xxxxxx xxxxxx výlučně x xxxxxxxx xxxxxxxx xxxxxxxx, xx použit xxxxx xxxxx „xxxxxxxx“. Stejné xxxxx v xxxxxxx, xxx xx xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxx doměření xxxxxxxx xxxxxxxx.

X odstavci 1:

Xxxxxxxx xxxxxxxx xxxxxxxx předepsáním xx xxxxxxxx xxxxxxxx xxx xxxxxx rozhodnutí xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx. Xxxxxxxxxxxx xxxxx vyměření místního xxxxxxxx podle xxxxxxxx 1 xxxx xxxx xxxxxxx, xx xx xxxxxx správce xxxxxxxx xxxxxxxxx k odůvodnění xxxx xxxxxxxx xxxxxxxx, xxxxx xx xxxxxxxxx xx xxxxxxxx xxxxxxxx, xxx x jakémukoli xxxxxx xxxxxxx, xxxxx xx vyměření xxxxxxxx xxxxxxxx xxxxxxx sděloval.

Cílem xxxxxxxxxxxx ustanovení xx xxxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxx xxxxx, xxx xx xxxxxxx xxxxxxxxxx a xxxxxxxxxx xxxxxxxxxx xx xxxxxx xxxxxxxxxxxx xxxxxxxx projeví xxxxx v rovině xxxxxxxxx a xxxx xxx xxxxx přikročit x vydání x xxxxxxxx xxxxxxxxxx. Pro xxxxxxx xxxxxx jednoduchého x administrativně xxxxxxxxxxx xxxxxxx je xxxxxxxxx, xxx xxxx kumulativně xxxxxxx tři podmínky:

1) Xx nutná aktivita (xxxxxx) xxxxxxxxxxxx xxxxxxxx xx xxxxxx §11 xxxx. 1, xxxxxxxxxxx x zaplacení xxxx xxxxxx xxxxxxxx poplatku (xxxxxx lze xxxxxxx xxxx „xxxxxx xxxxxxxx xxxxxxxx“). Xxxxxxxx (absence xxxxxx xxxxxxxx poplatku) xxxxxxx xxxxxx postupu xxxxxxxx x je xxxxxxx xxx xxxxxxxx xxxxxxxx poplatku xxxxxxxxxxx x souladu x xxxxxxxxx 2 písm. x).

2) Je xxxxx, xxx xxxxxx poplatek xxx xxxxxxx ve xxxxxxx xxxx. Xxxxxxxx xxxx xx x xxxxxxxx xxxxxxxx 1 xxxxxx výše vycházející x xxxxxx xxxxxxx xxxxxxxx x xxxxxxxx, xxxxx se v xxxx xxxx k xxxxxx xxxxxxxx poplatku xxxxxx. Xxxxx xx xxxxx, že místní xxxxxxxx byl xxxxxxxx x nižší výši, xxxxxx naplněna xxxx xxxxxxxx x x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx. Xxxxxxxxxx, xx xxxxxx xxxxxxxx nebyl xxxxxxx xx xxxxxxx výši, xxxx xxx xxxxxxxx x xxxxxxxx (x xxxxxxx odstupem) xx xxxx, xx došlo x jeho xxxxxxxxxx xx evidence xxxxxxxx. Xxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxx 1 a xxxxxx náhrada xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx 2 xxxx. x).

Xxxxxx xxxxxxxx xx xxxxxxx xx xxxxxxx výši i xxxxx, xxxxx xx xxx. přeplacen, xxxx xx-xx xxxxxxxx více, xxx kolik činí xxxxxxxxxx xxxxxxxxx. Xxxxx xxxx xxxxxx poplatek xxxxxxx xx xxxxx xxxx, xxxx to xxxxxxx pro odmítnutí xxxxxxxxxxxxxx xxxxxxx xxxxx xxxxxxxx 1. Xxxxxxx xxxxxxxx xx při xxxxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxx osobního xxxxxxxxxxxx xxxx x xxxxxxx xxxxxxx xxxxxxxx xxx, xx xxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxx výši a xxxxxxxx xx kreditní xxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xx stane xxxxxxxxx xxxxxxxxxx.