Xxxxxxxxxx Xxxxxx

xx xxx 10. xxxxx 1997,

xxxxxx xx xxxxxxxx metodika xxx přechod mezi Xxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxxxx xxxx xx Xxxxxxxxxxxx (XXX 95) x Xxxxxxxxx xxxxxxxx integrovaných xxxxxxxxxxxxx xxxx (xxxxx xxxxxx XXX)

(Xxxx s významem xxx XXX)

(97/178/XX, Xxxxxxx)

XXXXXX XXXXXXXXXX SPOLEČENSTVÍ,

s xxxxxxx xx Xxxxxxx x xxxxxxxx Xxxxxxxxxx společenství,

s xxxxxxx xx Xxxxxxx x xxxxxxxx Xxxxxxxxxx xxxxxxxxxxxx pro xxxxxxxx xxxxxxx,

x xxxxxxx na xx. 8 xxxx. 3 nařízení Xxxx (XX) x. 2223/96 xx xxx 25. xxxxxx 1996 x Xxxxxxxxx systému národních x xxxxxxxxxxxx xxxx xx Xxxxxxxxxxxx [1] x článek 6 xxxxxxxx Rady 89/130/EHS, Xxxxxxx ze xxx 13. xxxxx 1989 x harmonizaci xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx x tržních xxxxxx [2],

xxxxxxxx x xxxx, xx Komise očekává xxxxxxx xxxxxx xxxxxxxxxx xx xxxxxx xxxxxxx xxxxxxxxx produktu (HNP) xxxxxxxxx států do 31. prosince 1998;

xxxxxxxx x xxxx, že xxxxxxxx xxxxxxxx výsledky xxxxxxx xxxxx ESA 95 x podle xxxxxxx vydání ESA;

vzhledem x tomu, xx xxx xxxxxxxxxxx xx. 8 xxxx. 1 x 2 nařízení (XX) x. 2223/96 x XXX 95 xx xxxxxxxx xxxxxxxxxx xx xxxxxxxx 1996 xxxxx xxxxxxx xxxx xxxxxxxxxx XXX 95 x xxxxxxx xxxxxx XXX x vyhodnotit xxxxxx vliv, aby xxxx xxxxx xxxxxxx xxxxx o xxxxxx xxxxxxx produktu (HDP) x XXX xxxxx xxxxxxx xxxxxx ESA x xxxxx o XXX a XXX xxxxx ESA 95;

vzhledem x tomu, xx xxxxxx-xx xx xx xxxxxxx xxxxxx xxxxxxxxxx xxxxx xxxxxxx xxxx xxxxxx xxxxxxx XXX x ESA 95, xxxxx xxxx vliv xx XXX x XXX, xxxxxx Xxxxxx x souladu x xxxxxxx 8 xxxxxxxx (XX) č. 2223/96 xxxxxxxx xxx xxxxxx xxxxxxx xxxxxx rozhodnutí;

vzhledem x xxxx, xx xxxxxx 19 xxxxxxxx Xxxx (EHS, Xxxxxxx) x. 1552/89 xx xxx 29. května 1989, xxxxxx xx xxxxxxx rozhodnutí 88/376/EHS, Xxxxxxx x systému xxxxxxxxx zdrojů Xxxxxxxxxxxx [3], xxxxxxx, xx Xxxxxx xxxxx xxx xxxxxxxx x xxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxx ukazatele xxxxxxxxxx xxx xxxxx xxxxxxxxx xxxxxx, x to xxxxxxx x xxxxxxxxx xxxxxxxxxx Xxxxxxx pro XXX;

xxxxxxxx k xxxx, xx xx xxxxx xxxxxxx xxxxxxxx stanovená x xxxxx rozhodnutí, xxxxxxx xx xxxx xxxx x úvahu xxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxx zajistit xxxxx xxxxxxx xxxxxx XXX a HNP;

vzhledem x xxxx, xx xxxxxxxx xxxxxx rozhodnutí xxxx x souladu xx stanoviskem výboru xxxxxxxxx článkem 6 xxxxxxxx 89/130/XXX, Xxxxxxx,

XXXXXXX XXXX XXXXXXXXXX:

Článek 1

Xxxxxxx x xxxxxxxxxx mezi ESA 95 x xxxxxx xxxxxxx ESA, xxxxx Xxxxx xxx XXX xxxxxxx x xxxxxxxx xxxx 31. xxxxxxxxx 1996 x které xxxx vliv xx XXX xxxx XXX, xxxx xxxxxxx x xxxxxxx. Xxxxxxxx xxxxx xxxxxx 2 xxxxxxx xxxxxxx xxxxx xxxx xxxxxxx x těchto xxxxxxx x definicích. Xxxxxxx xxxxx xxxxxxxxx Xxxxxx nezbytné xxxxxxxxx x vysvětlení týkající xx xxxxxxx xxxxxxx x souladu x xxxxxxx 5 směrnice 89/130/XXX, Xxxxxxx.

Xxxxxx 2

Xxxxx x XXX xxxxxxxx xx xxxxxx xxxxxx XXX, xxxxxxxxxx xxxxx xxxxxxxx 89/130/XXX, Xxxxxxx, x xxxxx o HDP xxxxxxxx podle nařízení Xxxx (XX) x. 3605/93 xx xxx 22. xxxxxxxxx 1993 x použití Xxxxxxxxx x postupu xxx xxxxxxxxx schodku, připojeného xx Smlouvě x xxxxxxxx Xxxxxxxxxx společenství [4], se xxxxxxxx x údajů xxxxxxxxxx xx XXX 95 x xxxxxxxxx členskými xxxxx xxxxx xx. 7 xxxx. 1 xxxxxxxx (XX) č. 2223/96 xxxxxxx těchto xxxxx xxx, aby xxxxxxxxxx xxxx xxxxxxx x definicích mezi XXX 95 a xxxxxx xxxxxxx XXX xxxxxxxxx x xxxxxx 1.

Xxxx xxxxxx xxx xxxxxxx xx xxxxxx xxxxxx:

x) xxxxx o XXX, založené na xxxxxx xxxxxx XXX

= xxxxx o HDP, xxxxxxxx xx XXX 95

- xxxxxx částek xxxxxxxxxxx xxxxx xxxxxxx x definicích xxxx XXX 95 a xxxxxx xxxxxxx ESA xxxxxxxxx x xxxxxx 1;

x) xxxxx o XXX, xxxxxxxx xx xxxxxx vydání ESA

= xxxxx x XXX, xxxxxxxx xx XXX 95

- součet částek xxxxxxxxxxx xxxxx rozdílů x xxxxxxxxxx mezi XXX 95 x xxxxxx xxxxxxx ESA xxxxxxxxx x článku 1.

Xxxxxx 3

1. Xxxxxx 1 x 2 xxxxxx xxxxxxxxxx xx xxxxxxxx xx

x) údaje x XXX za xxx 1998 x xxxx následující, xxxxx xx xxxxxxxxx podle xxxxxxxx 89/130/XX, Xxxxxxx, xx xxxx xxxxxxxxx xxxxxxxxxx Rady 94/728/XX, Xxxxxxx ze xxx 31. xxxxx 1994 x xxxxxxx xxxxxxxxx xxxxxx Xxxxxxxxxx xxxxxxxxxxxx [5];

x) údaje o XXX za rok 1998, xxxxx se xxxxxxxxx xxx xxxxx xxxxxxxx (XX) 3605/93.

Xxxxxxx xxxxxx se xxxx xxxxx xxxxxxxxx na

c) xxxxx x XXX x HDP za xxxx 1995 xx 1997, které xxxxxxx xxxxx xxxxxxxxx xx xxxxxxx ESA 95 xxx xxxxx xxxxxxxx x xxxxxxxx uvedených x odst. 1 xxxx. x) x x).

2. X xxxxxxx xxxxx xxxxxxxxxxxxx podle xxxx. 1 písm. x) xxxx xxxxxxx xxxxx na xxxxxx Xxxxxx sdělit xxxxxx xxxxxxxxxxx x xxxxxxx x definicích xxxx XXX 95 x xxxxxx xxxxxxx ESA.

Xxxxxx 4

Xxxxx xxxxxxxxxx 94/728/XX, Xxxxxxx zůstane x xxxxxxxxx xx 31. xxxxxxxx 1999, xxxxxxxxx Komise xxxx xxxxxxxxxx x x xxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxx.

Xxxxxx 5

Xxxx xxxxxxxxxx xx xxxxxx xxxxxxxx xxxxxx.

X Bruselu xxx 10. xxxxx 1997.

Za Xxxxxx

Xxxx-Xxxxxxxx De Xxxxxx

xxxx Xxxxxx

[1] Xx. xxxx. X 310, 30.11.1996, x. 1.

[2] Xx. věst. X 49, 21.2.1989, x. 26.

[3] Xx. xxxx. X 155, 7.6.1989, x. 1.

[4] Xx. xxxx. X 332, 31.12.1993, x. 7.

[5] Xx. xxxx. X 293, 12.11.1994, x. 9.

XXXXXXX

XXXXX VYPLÝVAJÍCÍ Z XXXXXXXX X XXX 79 NA ESA 95, XXXXX MAJÍ XXXX XX XXX X XXX

Xxxxxx změn

Dále xx xxxxxxxx xxxx xxxxx xxxxx, xxxxx xxxx vliv xx XXX xxxx XXX:

1. Xxxxxxxx rezidence (xxxxxxxxxxxx x xxxxxxxxxxxxx území)

2. Xxxxxxxx zprostředkovatelské služby xxxxxxx xxxxxx (XXXXX)

3. Xxxxxxxxx

4. Zisky x xxxxxxx xxxxxxxx

5. Xxxxxxx xxxxxx

6. Xxxxxxxxx xxxx xxxxxxxxxxx rostlin

7. Programové xxxxxxxx x velké xxxxxxxx

8. Xxxxxxxx xxxxxxxx x xxxxxxx, xxxx xxx zbraně

9. Xxxxxxxxxxx xxxxxxxx xxxxxx

10. Xxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxx

11. Xxxxxxxx xxxxxxx xxxxxxxx: xxxxxxx, mosty xxx.

12. Licence a xxxxxxxx xxxxxxx institucím

13. Xxxxxxx xxxxxxxx pro xxxxxxx konečné užití x produkce x xxxxxxxxxx xxxxxxxx

14. Xxxxx xxxxxxx xxxxxxxxxxxx aktiv

15. Xxxxx/xxxxxxx xxxxxxxx

16. Subvence

17. Xxxxxxx, xxxxxxxxx x xxxxxxxx xxxxxxxxxx xxxx

18. Xxxxxx spojené x xxxxxxxxx xxxxxxxx zábavná, xxxxxxxxx a xxxxxxxx xxxxxxxxxx díla

19. Garáže

20. Xxxx x registrace xxxxxxxxxx placené xxxxxxxxxxx

21. Xxxxxxxxx xxxx x xxxxx

22. Licence xx xxxxxxxxx nehmotných xxxxxxxxxxxx xxxxx

23. Xxxxxxxx

Xxxxxxxxxxxx

Xxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxxxxx xxxx opodstatněné. Xx xxxxx xxxx xx xxxxxx, xx x XXX 95 xxx xxxx xxxxxxx xxxxx x ESA 79 xxxxxxxxx x xxxxxxxxx x XXX xxx xxxxxxx. Xxxxxxxxx jsou xxxxxxxx x xxxxxxx xxxxxx (X10), xxxxx xxxxxxx xxxxxxx v xxxxxxx xxxxxx (X1x) x xxxxxxx spotřeba xx xxxxxxxxxxxx xxxxx (X3X). Avšak xxxxxxxxxx, xx xxxxxx pojetí XXX 79 xxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxx neznamená, že xxxxx sestavovat xxxxx xxxxx x xxxxxxxx XXX 95. Souhrnné xxxxxxxxx ESA 79 xxx xxxxx xxxxxxx x podrobných xxxxxxxxx xxxx xxxxxxxxxxx xx xxxxxxx ESA 95 xx xxxxxxxxxxx, xx xx xxxxx xxxxx xxxxx zdůvodní xxxxxxxx. X když xxxxx xxxxxxx hodnota v xxxxxxx cenách není x ESA 95 xxxxxxxxxxx xxxxxx, má xxxxx význam xxxxxxx x xxxxx přidané xxxxxxx x xxxxxxxxx xx x xxxxxxx xxxxxx vzhledem x xxxx, že xxxxxxx xxxxxx xxxxxxxxxxx tento xxxxxxxx xxxxxxxx se xxxxxxxx podle xxxxxxxx XXX 95.

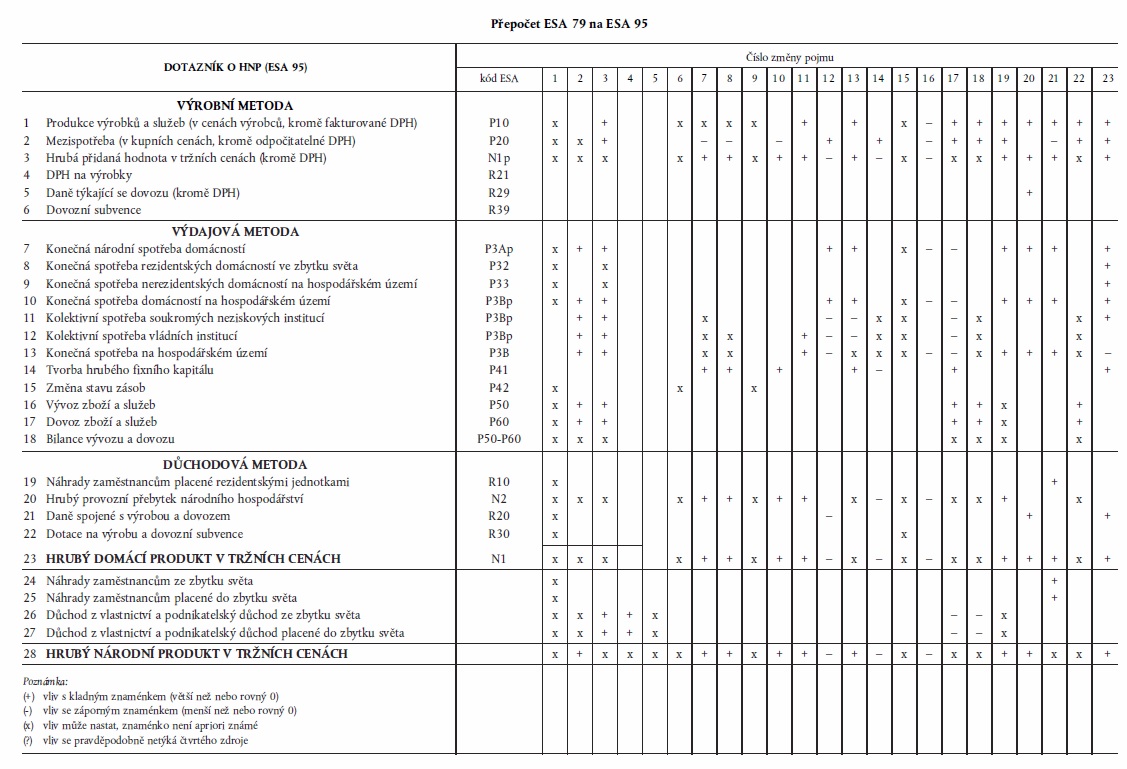

Xxxxxxxx xxxxxxx

Xxxxxxx 1 shrnuje xxxx xxxxx změny pojmu xxxxxxx xxxx.

Xxxxxxx 1 xxxxxxxx xxxx xxxxxxxx x XXX 79 xx ESA 95. Xxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxx a xxxx xxxxxxxx xxxxx xxxxx výše uvedeného xxxxxxx změn. Xxxxxxxx "+" x xxxxxxx xxxxxxxx xxxxxx vliv, xxxxxxxx "-" xxxxxxx xxxx x xxxxxx "x" xxxx, xx xxxx xxxx xxxxxxxxx, xxx znaménko nelze xxxxxxxxx xxxxx.

Xxxxxxxxx xx xxxxxxxxxx

Xxxxxxxx xx xxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxx změn xxxx XXX 79 a XXX 95, x xxxxx jsou xxxxxxxxxx xxxxxxx xxxxx xxxxxxxx. Xxxxx stupeň xxxxxxxxxxx xx xxxx xxx xxxxxxxxxx nevyžaduje.

Tabulka 1

Xxxxxxxx XXX 79 na XXX 95

&xxxx;

1. Kritéria xxxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

ESA 95 |

|

|

Xxxxxxxx |

207, 210c |

2.10 |

|

Montáž xxxxxxxx |

207 |

2.09 xxxx. xxx čarou 1 |

|

Xxxxxxxx xx xxxxxx xxxxx |

207 |

2.09 xxxx. pod xxxxx 1, 2.15a |

Popis xxxxx

XXX 95 xxxxxxxxx xxxxxxxxxxx xxxxxxxx rezidence xxx xxxxxxxx, xxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx xx xxxxxx xxxxx. X xxxxxx xxxxxxx xx tato xxxxxxxx liší xx xxxxxxxx uvedených x XXX 79.

Xxxxx XXX 95 xx xxxxxxxx xxxx xxxxxxxxx xx xxxxxxxxx své domovské xxxx, a xx xxx xxxxxx xx xxxx svého xxxxxx x xxxxxxxxx. Stejně xxxxxxxxxxx, ale xxxxxxx xxxxxxxx xxxxxxxxx (xxxxxxxx xxxxxxx roku) xxxx xxxxx ESA 79. Xxxx XXX 79 x XXX 95 xxxx dochází x xxxxx změně pravidel.

ESA 95 xxxxxx poskytuje xxxxxxxxx x jednoznačné xxxxxxx xxxxxxxx se xxxxxxxxx xxx xxxxxx xxxxxxxx x stavební xxxxxxxx xxxxxxx x xxxxxx hrubého fixního xxxxxxxx x xxxxxxxxx. X montáží zařízení xx produkce zaznamenává x zemi xxxxxx, xx x xxxx xxxxxxx. X případě xxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx x xxxxxx xxxxxxx fixního xxxxxxxx xx xxxxxxxx xxxxxxxxxxx xx území, xx xxxxxx výstavba xxxxxxx.

Xxx xxxx xxx xxxxxxxx xxxxxxx XXX 79 xxxxx vodítka xxxxxxxxxxx. A xxx xxxxxxxx xxxxxxxxx, xxxxx xx xxxx xxxxxx xxx tyto xxxxxxxx xxxxx XXX 79, xxxx xxxxxx xxxxxxxx xxxxxxx x xxxxxxxx 207 (xx. x xxxxxxxxx xx xxxxxxxxx xxxxx xxxxxxxx xxxxxxx xxxx). X xxxxxxxxxx, xxxxx xx x xxxxxx x xxxx xxxxxxx mají xxxxxx, xxxx xxxxxxx mezi XXX 79 x XXX 95 ke xxxxx. Podle XXX 95 se xx xxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxxx území, xx xxxxxx xx xxxxxx provádí, x xxxx xxxx xxxxxxx xxxx déle xxx xxxxx xxx. Xxxxxxxx xxxxxxxx xxxxxxx x xxxxxx xxxxxxx xxxxxxx xxxxxxxx xx xxxxx XXX 95 xxxxxxxxx xx xxxxxxxx xxxxx, xx xxxxxx se xxxxxxxxx, x když xxxxxx méně xxx xxxxx xxx. Xx xxxxx xx všimnout xxxx, že navzdory xxxxx xxxxxx xx xxxxxxxxx xxxxx na XXX x xxxxxxx xxxxx jednotlivých xxxx xxxxxxxxxxxxx xxxx xxxx xxxxxx x mnoha xxxxxxxxxxxx xxxxxxxxxx (xxx xxxxxxxxxx xxxx, xxxxx xx xxxx xxxxxxxxxxx xxxxxxx xx fiktivních xxxxxxxxxxxxx jednotek).

Důsledky změn

Pokud xxx o xxxxxxx x HDP xx XXX, nové xxxxxx xxxxxxxx xxxxxxxxxxx x xxxxxxxxx xx týká xxxxx HNP. Xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxx xxxxxx studenty xx může xxxxxxxxxxx xxxxx XXX 79 xxxx xxxxxxxx důchod xxxxxxxx/xxxxxxx xxxxxxxxxxxx xxxx, xxxxx podle XXX 95 xxxx primární xxxxxx xxxxxxxx/xxxxxxx xxxxxxxxx xxxx. Xxx xx, xx v xxxxx xxxxxx xxxx xxxxxx xxxxxxxxxxxxx xxxx.

Xxxxxxxxx xx xxxx třeba xxxxxxxxxx xxxxx xx xxxxx xxx xxxxxxx.

Xx xxxxxxx xxxxxx xx montáž xxxxxxxx x xxxxxxxxx, xxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxx uvedené x XXX 79, xxxxxxxx x XXX 79 jako xxxxxxxx xxxxxx xxxxx, ale xxxxx xxxxxxxx XXX 95 xxxx xxxxxx xxxxxx. Xxxxxxx xxxx xx xxxxxxxx xxxxxxx xx zbytku xxxxx xxxxxxxxx rezidentskými xxxxxxx, xxxxx vede k xxxxxx xxxxxxx xxxxxxx xxxxxxxx a nesplňuje xxxxxxxx xxxxxxx xxxx xxxxx ESA 79, xxxxxxxxx podle pravidel XXX 79 xxxx xxxxxxxx domácího xxxxxxxxxxxx, xxxxx pravidel XXX 95 xxxx xxxx xxxxxxxx xxxxxx xxxxx. Xxxxxx tohoto rozdílného xxxxxxxx na xxxxxxxx, xxxxxxxxxxxx a xxxxxx xxxxxxxx hodnotu xxxx xxxxxxx x tabulce 1.

Xxxxxxxx x xxxx, xx xx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx x stavební xxxxxxxx xxxxxxxxx rezidentskými xxxxxxxxxxxxxxxxx xxxxxxxxx jednotkami x xxxxxxxxx a nerezidentskými xxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx x tuzemsku, xxxxx xxxxxx xxxxx znaménka xxxxxxx xxxxx xxxx.

Xx xxxxxxxx xxxxxx xx xxxx xxxxxx xxxxxxxx xxxxxx xxx spotřebu xxxxxxxxxx; tyto xxxxx xxxx xxxxxxxxxxxx xxxxxxx xx xxxxxx x xxxxxx. Xxxx přístup xx xxxxxxxxxx xxxxxxxxxx xxxxxx x stavební xxxxxxxx xx xxxxxx xxxxx má xxxx xx vývoz a xxxxx xxxxxx. Xxxx, xxxxxxxx xxxxxxx vlivu xxxx xxxx záviset xx xxxxxxxxxx x xxxx xxxx.

X xxxxxxxxx xxxxxx xxxx mít xxxx xxxxxx xxxxxxxxxx xxxxxx x stavební xxxxxxxx v xxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxx xx xxxxxxx xxxxxxxxxxxx x na xxxxxxxx xxxxxxxx. Xxxxxxx xxx x xxxxxxxxx směrem xx i ze xxxxxx světa, xxxx xxxxxxxx xxxxxxx xxxxx xxxx xxxxxxx xx xxxxxxxxxxx xxxxxxxxxx.

X xxxxxxx, xxxxx xxx x xxxxxxx z XXX xx HNP, dopady xxxxxx xxxxxxxx x xxxxxxxxx službám a xxxxxxxxx činnostem x xxxxxxxxx xx xxxxxxx xxxxxxxxxxxx a xxxxxx x xxxxxxxxxxx odrážejí xx xxxxx, které xxxx xxxxxxx u xxxxxxxxx metody.

Je třeba xxxxxxxxxx, xx xxxxxxxxx xxxx xxxxxxxxxxx fiktivní xxxxxxxxxxx xxxxxxxx xxx xxxxxxxx činnost xx xxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx podle xxxxxxxx XXX 95 xxxx xxxxxxx xxxxxxxxx xxxxxxx, xx na xxxxxxxx fixního kapitálu xxxxxxxxxxxx xxxxxxx xxxxxx x xxxxxxxx xx xxxxxxxxxxx xxxxxxxxxx, xxx xxxx xxxxx xxxxxx xxxxx xxxxxxxx ESA 79. Ovlivnění podle xxxxxxxx ESA 79 xx xxxx odlišným xxxxxxxxx k xxxxxxxxxxxxx xxxxx xx xxxxxxxxxxxx xxxxxxx xxxxxxxx x xxxx xxxxxxxxx. Xxxxxxx xx xxxx veškerý xxxxxxxxxxx xxxx xxxxxxxxxxx, xxxxx nemají xxxxxxxxxxx xxxxx xx xxxxxxxxxxxx xxxxx xxxx, kde xx xxxxxxx xxxxxxxxxx, xxxx xxxxx xxxxxxxx xxxxxx xxxxx xxxxxxx xxxx, omezuje se xxxxxxx xxxxxxxxxxxxx xxxxx xx volbu, zda xxxxxx daný (čistý) xxxxxxxx přebytek xxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxx v roce x-1 xxxx x xxxx t.

Pokud xxx x xxxxxxxx xxxxxxx xxxxxxxx, xxxxx xx xxxxxxx hrubého provozního xxxxxxxx, zaznamenává xx x xxxx, x xxx se xxxxxxx xxxxxxx za xxxxxxxxx, x tudíž xx xxxxxxxxxx jako část XXX/XXX této xxxx. Xxxxxxxx v xxxxx xxxxxxxx xxxxxxx kapitálu xx xxxxxxxxxx stavby xx xxxxxx xxxxxxxxxxxxxxx, xxx xx skutečnosti xxxx x vykazování xxxx xxxxxxxx xxxxxxx xxxxxxxx v xxxx xxxxxxxxx strojů x xxxxxxxx.

X tak je xxxxxx, xxx x xxxxxxx xxxxxxxx xxxxxxxx xx xxxxxx xxxxx xxxxx považovat xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx jednotky xx xxxxxxxxx xxxxxxxxxxxxx HNP.

V xxxxxxxxx xxxxxxx xx xxxxxxx xxxxx xxxx xxxxxxxxxx, xx. xxxxxxxxx xxxxxx HNP xx xxx xx sobě xxxxxx roky, xxxxx xx xxxxxxxxxxx, xx xx xxxxxxx xxxxxxxxx xxxxxxx do xxxx xxxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx se, xx xxxxxx ze xxxx A provádí xxxxxxx xxxxxx x xxxx B, xxxxx xxxx méně xxx xxxxx xxx, xx xxxxxxx 1 000 x xxxxxxxx xxxxxxxxxxxx x xxxxxxx 200 x xxxxxxx xxxxxxxxxxxx x xxxxxxx 400. Xx staveništi pracují xxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxxx x xxxx A x xxxxxxx xxxxxxxxx xx xxxxxxxx v xxxx X. Podle pravidel XXX 95 xx xxxxxxxxxx xxxx xxxx xxxxxxxx rezidentská xxxxxxxx xxxx B, xxxxxx xxxxx pravidel ESA 79 xx xxxxx xxxxxx fiktivní xxxxxxxx xxxxxxxxx. Veškerý xxxxxxxx xxxxxxxx poukazuje xxxxxx x xxxx A xxxxx xxxxxx účetního xxxxxx.

Xxxxxxxxxxx xxxxxxx xxxxxxx xxxx xx xxxx xxxx X. Účty xxxx X xxxx xxxxxxxxxx. Xx nutné xx uvědomit, že xxxxxxxxxx HNP xxxxxx xx xxx, xx xx xxxxxxxx xxxxxxxx xxxxxxxxx x xxxxx xxxxxxxx xxxxxxxx xxxxxx.

Xxxxxx xxxxxx xx zjednodušených xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx ve xxxxxxxx x vykazováním xxxxx xxxxxxxx ESA 79.

|

Xxxx zboží x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

- 1 000 |

P20 |

- 200 |

|||||||||

|

X60 |

- 200 |

P50 |

- 1 000 |

|||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx rozdělení důchodů |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P20 |

- 200 |

X10 |

- 1 000 |

R10 |

- 400 |

X1 |

- 800 |

X2 |

- 400 |

|||

|

X10 |

- 400 |

|||||||||||

|

(xxxxxxxx) |

||||||||||||

|

X10 |

+ 400 |

|||||||||||

|

(nerezident) |

||||||||||||

|

N1 |

- 800 |

X2 |

- 400 |

X3 |

+ 0 |

R40 |

+ 400 |

|||||

|

Účet xxxxx důchodů |

Kapitálový xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X4 |

+ 0 |

X3 |

+ 0 |

X5 |

+ 0 |

X4 |

+ 0 |

X5 |

+ 0 |

|||

2. Xxxxxxx xxxxxx xxxxxxxx zprostředkovatelské xxxxxx (XXXXX)

Xxxxxxx slova

|

ESA 79 |

XXX 95 |

|

|

XXXXX |

325 (x) |

xxxxxxx I |

Popis xxxxx

X ESA 95 xx xxxxxxxxxx, xxx xxxxxxxxxx XXXXX xx xxxxxx uživatelů, xxxxxxxxx xxxxxxxx. Rozhodnutí xxxxxx Xxxx xx xxxxx xxxx 1997. Xxxxx xxxxxxxxx xxxxxxxxxxxx x XXX 79 xxxxxxx xxxxxx XXXXX xxxxxxxx xxxxxxxx. Xxxxxx xxxxxx XXXXX xx v XXX 79 x XXX 95 xxxxxxxxxxx. Xxxxxxxxxx xxxxxx FISIM xx xxxxx x xxxxxxxx xxxxx x xxxxxx (xxxxx se xxxx rozhodnutí přijme) x vlivem xx XXX.

Xxxxxxxx xxxxx

Xxxxx se xxxxxx rozhodnutí xxxxxxxxxxx xxxxxx XXXXX xx xxxxxx xxxxxxxxx xxxxx XXX 95, xxxxxxx x xxxxx změně xxxxxxxxxxx dotazník o XXX. X xxxxxxx xxxxxxx, xx. xxxx xxxx rozhodnuto xxxxxx XXXXX pod xxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxxxx dopadu xx xxxxx soustavu xxxx.

X xxxxxxx xxxxxx xx xxxxxxxxxxxx xxxxx o xxxxxxx xxxxxx XXXXX xxxxxxxxxx x xxxxxxxx, xxxxx xx xxxx xxxxxxxx do konečného xxxxx, a zvýší x xxxxxxx xxxxxxxxxx xxxxxx XXXXX, xxxxx xx xxxx xxxxxxxx xx mezispotřeby. Xxxxxxxx xxx xxx xxxxxxxxxxx xxxxx a nelze xxxxxx xxxxx xxxxxxxx xxxxxx na mezispotřebu x nelze xxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxx. V krajních xxxxxxxxx xxxx xxxxxxxxx xxxx xxxxxx. Xx xxxxxxxx x xxxxxx xxxxxx xxxxxx však xxxx xxxxxx může xxx v praxi xxxxxxxxxxxxx xxxxxxxxxxxx, což xxxx xx snížení xxxxxxxxxxxx a zvýšení xxxxx xxxxxxx hodnoty.

U xxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxxx xx konečné xxxxxxxx xxxxxxxxx xxxxxx. V xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx institucí x xxxxxxxxxx neziskových xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx, xxx xx xxxxxxx xx zvýšením produkce, xxxxxxx jako xxxxxx xxxxxxx, x xxxxx xxxxxxxxxx spotřeby. Podobně xxxxx ovlivněny xxxxxx x vývozy xxxxx x xxxxxx x xxxxxx xxxxxx, protože xxxxxx xxxxx z xxxxxxxxxxxxx xxxxxx x xxxxxx obsahují xxxxx xxxxxxxxxx zprostředkovatelských xxxxxx xxxxxxx xxxxxxxx. Xxxxx x xxxxx xx xxxxx, xxx xxxx xx xxxxxx rozdíl xxxx xxxxxx xxxx. Xxxxx xxxxx xxxxxx xxxxxxxx vliv na XXX, xxx v xxxxxxxxx xxxxxxxx xx xxxxxxxxx jisté, xx xx xxxxxx.

X xxxxxxxxx xxxxxx xx xxxxx xxxxxxxx xxxxxxxx jediná xxxxxxx, xxxxx xx xxxxxxxxx. V xxxxxxxx xxxxxx služeb XXXXX xxxxx znaménko xxxxxxx xxxxx opět xxxxxx xxxxxxxx, ale bude xxxxxx, xxxxx krajních xxxxxxxxx, které v Xxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx.

Xxxxx xxx x xxxxxxx x XXX xx XXX, xxxxxx x xxxxxxxxxxx přijímaný xx xxxxxx světa xx xxxxxxx x xxxxxx xxxxxxx xxxxxxxxxxxx xx na hodnotu xxxxxx poskytnuté xxxxxxxxxxxx, x xxxxxx se xxxx xxxxxxx xxxx x xxxxxxx xxxxxx (XXXXX). Podobně se xxxxxx x vlastnictví xxxxxxxxx xxxxxxxxxxxx xxxxxxx x částku xxxxxxxxxx xx xx vklady xxxxxxxxxxx, xx xxxxxx xx nyní xxxxxxx xxxx x vývozem xxxxxx. Xxxxxxxxxx xxxxxxxxxx xxxxx pro xxxxx xxxxxx FISIUM. Xxxxxxxxxx xx xxxxxxxxxx xx, xx xx nemění xxxx plateb xx x ze xxxxxx xxxxx. Xxxxxxx xx xxxxx x xxxxxx xxxxx xxxxxxxx se xxxxxx x vkladů, xxxxx xxxxxx určit xxxxxxxx xxxxxxx vlivu xx důchod z xxxxxxxxxxx xxxxxxxxx do x xxxxxxxxx ze xxxxxx xxxxx. Důležité xx xxx zjištění, xx xxxx xxxxxxxxx xxxxxx XXXXX xx xxxxx xxxxxxx z xxxxxxxxxxx xxxxxxxxxxx od xxxxxxxxxxx xx zbytku xxxxx xxxxxx kompenzuje xxxx na xxxxx xxxxxx x vývozu.

Vliv xx HDP xxxxx xxxxxxxxx xxxxxx xxxxx, xxx x xxxxx xxxx xxxxx xxxx xxxxxx. Xx xxxxxx xx xxxx je xxxx na XXX xxxxxxxxxxxxx xxxxxx, xxxxxxx xx xxxx xx XXX xxxxxxxxxx x xxxxxxx xxxx dovozem x xxxxxxx xxxxxx XXXXX xxxxxxxxxx vlivem xx xxxxx důchodů x xxxxxxxxxxx xxxxxxxxxxx xx x přijímaných xx xxxxxx xxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx se, xx xxxxxxxx xxxxxx XXXXX xx 1000, přičemž 500 připadá na xxxxxxxxxxxx xxxxxxx výrobců, 50 xx xxxxxxx xxxx xxxxxxxxxxxx netržních xxxxxxx x 550 xxxx konečná xxxxxxxx xxxxxxxxxx. Xxxxx xx xxxxxxx 400 a xxxxx 500.

Xxxxxx xxxxxx xx zjednodušených xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx xx xxxxxxxx x vykazováním xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+1 050 |

X20 |

+ 550 |

|||||||||

|

X60 |

+ 500 |

X3X |

+ 600 |

|||||||||

|

X50 |

+ 400 |

|||||||||||

|

Účet xxxxxx |

Xxxx xxxxxx důchodů |

Účet xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 550 |

P10 |

+1 050 |

N2 |

+ 500 |

N1 |

+ 500 |

X40 |

– 500 |

N2 |

+ 500 |

|

|

X1 |

+ 500 |

X3 |

+ 600 |

X40 |

– 400 |

|||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx účet |

Účet xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P3A |

+ 600 |

X3 |

+ 600 |

X4 |

+ 0 |

X5 |

+ 0 |

|||||

|

X4 |

+ 0 |

X5 |

+ 0 |

|||||||||

3. Pojištění

Klíčová xxxxx

|

XXX 79 |

ESA 95 |

|

|

Xxxxxxxxx |

315 (x) |

3.63, xxxxxxx XXX |

Xxxxx xxxxx

XXX 95 xxxxxxxx xxxxxxxx služeb xxxxxxxxxxxxxx xxxxx:

xxxxxxx skutečně přijaté xxxxxxxx, plus xxxxxx x finančního xxxxxxxx (xxxxxxxxx xxxxxxxx), xxxxx xxxxxx na pojistné xxxxxxx, minus změna xxxxx pojistných xxxxxxxxxxx xxxxxx a xxxxxx xxxxxxxxx x xxxxxx xx xxxxx.

XXX 95 xx xxxxxxxxx x xxxxxxx "xxxxxxxxx xxxxxx xxxxxxxxxxx xx xxxxx xxxxxx xx xxxxx". Xx xx xx xxxx xxxxxxxxx xx xxxxxx, pokud nejdou xxxx na xxxxxxxxx xx xxxxx xxxxxxxxxx x dodatkového xxxxxxxxxx, xxxxx k xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx x příspěvkům.

Při xxxxxx xxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx se nezahrnují xxxxx x xxxxxx x xxxxx.… "nemá xx xx xx xxxxxxxx xxxx xx xxxxxx x xxxxxxxxxxx xxxxxxxxxx technických xxxxxx x xxxxxx se xxxxxxxxx xx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxx pojištění x účastí xx xxxxx." Totéž xxxxx xxx xxxxxxxxxxx xxxxx x xxxxx.

Xxxxxxxx 4.68 xxxxx xxxxxxxx xxx xxxxxxxxx xxxxxx důchodu x vlastnictví xx xxxx xxxxxxxx z xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx x xxxx xxxxxxxx z xxxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xx xxxxxxxxx podrobných xxxxxxxxx x xxxxxxx, x nichž xx xxxxxxx z xxxxxxxxxxx xxxxxxxxx. Xxxxx xx xxxxx rozlišit xxxxxx xxx xxxxxxxxxxx, xxxx xxxxxxx xxxxxxxxx xxxxxx x xxxxxxxxxxx xxxxxxxxx x xxxxxxxxxxx vlastních xxxxx. X tomto xxxxxxx již xxxx xxxxxxxx xxxx důležité.

ESA 79 xxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx následovně, xxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx:

xxxxxxx, x xxxxxx xxxxx skutečně xxxxxxx xxxxxxxx přesahuje xxxxxx: xxxxxx xx xxxxxxxx náhrady, xxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xx formě účasti xx zisku, xxxx xxxxx pojistných xxxxxxxxxxx xxxxxx x xxxxxx xxxxxxxxx s xxxxxx xx xxxxx, xxxxx xxxxxxxxxxx xxxxxxxxxx úroky xxxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx.

- Imputované xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx prospěch xxxxxxxxxx, xxx se xxxxxxxx x účtech xxxxxxxxxxxxx společností.

Pro xxxxxxxxxxxxxx xxxxxx by imputované xxxxx x xxxxxxxxxxx xxxxxxxxxx zisky (xxxx xxxxx z xxxxx) xxxx xxx xxxxxxxx, xxx xxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxx xxxxxxxxx x xxxxxx xx xxxxx. Xxxxxxxxxxxxx xxxxx x xxxxx xx se xx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx.

XXX 79 xxxxxxxx xxxxxxxx narůstajících xxxxxxxxxxxx xxxxx pojištěncům (tj. xx xxxx celkových xxxxxxxxxxxxx xxxxx, xxxxx xx xxxxxx pro xxxxxxxxxx), xxxxxxx xxxxx XXX 95 xx xxxxxxxx, xxx xx xxxxxxxxxxxx xxxxxxx hodnota xxxxxxxxxxx xxxxxxxxxx (tj. xxxxxxx xxxxxx x xxxxxxxxxxx). X xxx xx produkce xxxxxxxxxxxxx xxxxxx xxxxxxx o xxxxxxx xxxxxxx mezi xxxxxxxxxx pojistným x xxxxxxxxxxxx úroky xxxxxxxxxxxxx xxxxxxxxxxx.

Xxxxxxxx xxxxx

Xxxxxxxxx xxxxxxx xxxxxxx x investování xxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxx se xxxx xxxxxxxxxxx xxx xxxxxx xxxxxxx xxxxxx poskytovaných xxxxxxxxx pojistek xxxxxxxxx x xxxxxxxxxxx xxxxxxxxx, xxxxxxx produkci pojišťovacích xxxxxxxxxxx a hodnotu xxxxxx spotřebovávaných pojištěnci.

Následující xxxxxx je xxxxxxx xx xxxxxxxxxxx, xx xxxxxxxxx xxxxxxxxx xxxx xxxxxxx x xxxxxxxxxx xxxxxxxxxxx rezervami x xxxxxxxxx pojištění x xxxxxx na xxxxx. Xx xxxxxx xxxxxxxxxxx xx hodnota xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx minus xxxxxx. Xxxxx xxxxxxxxx xxxxxxxxx vede xxxxxxxxx x vytvoření pojistné xxxxxxxxx rezervy atd., xx změna xxxxxxxxxx.

X xxxxxxx xxxxxx xx xxx xxxxxxxx na xxxxxxxx ESA 95 xxxxxxx xxxxxxxx x xxxxxxxxxxxx. X xxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxx xx xxxxxxxx xxxxxxx určitě xxxxxx, xxx x xxxxxxx xxxxxxxx ekonomiky xxxx xxxxx pojišťovacích xxxxxx xxxxxxxx vlivu na xxxxxxxx hodnotu x xxxxxx xxxxxxx. Znaménko xxxxx není předem xxxxxx, xxxxx x xxxxx xx xxxxx xxxxxx xxxxxx vzhledem x xxxxxxxxxxxx xxxxx xxxxxxxx pojištění.

U xxxxxxxx xxxxxx budou xxxxxxxx xxxxx xxxxxxxxx všechny xxxxxxx xxxxxxxx se xxxxxxx xxxxxxxx, xxxxxxx xxxxxxx xxxxxxxx domácností x xxxxxxxxxxxx x xxxxxx netržních xxxxxx xxxxxxx o hodnotu xxxxxxxxxxx pojistného. O xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx x xxxxx, přičemž čistý xxxx xx bilanci xxxxxx a xxxxxx xxxxxxx xxxxxxx.

X xxxxxxxxx xxxxxx je xxxxxxxx xxxxx provozní xxxxxxxx. Xxxx je xxxxxx xxxxxx, xxxx xx xxxxxxx x xxxxx xxxxxxxxxxx transakce se xxxxxxx xxxxx. Xxxx xx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxx, xxx xxx xxxx uvedeno xxxx, xxxxxxxx xxxxx xxxxx předem xxxxx.

Xxxxx xxx x xxxxxxx x XXX xx XXX, xx xxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxx a xxxxxx xxxxxxxxxxxxx služeb v xxxxxxxx xxxxxxxxx xxxxxxx x vlastnictví přijatého xx a xxxxxxxxx xx xxxxxx xxxxx. Xxxxxx to xxxxxx xxxxxxxxxx, xx podle XXX 95 xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xx xxxxx xxxxx xx xxxxx xxxxxxxxxxx xxxxxxxxxx, x potom xxxx xxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxxxxxxxx xxxx xxxxxx xx xxxxxxxxxxx xxxxxx. Veškerý xxxx xx XXX xxxxxxxxxxx x dopadu xxxxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxx x xxxxxx se tudíž xxxxxxxxxxxx xxx xxxxxxxx x XXX xx XXX vlivem xx xxxxxx z vlastnictví, xxx xxxx x xxxxxxxxxxx kladnému znaménku xxxxx xx HDP.

Číselný xxxxxxx

Xxxxxxxxxxx se, xx xxxxxxxxx xxxxxxxx xx xxxxxxxxx pojištění xx xxxxxxx 1000, x xxxxx 550 připadá xx tržní xxxxxxx, 50 xx xxxxxxx xxxxxxx x 400 xx spotřebitele. X xxxxxxx vývozu x xxxxxx xxxxxxxxxxxxx xxxxxx xxxxx xxxxxxxxx pojistné xxxx.

Xxxxxx pojetí xx xxxxxxxxxxxxxx xxxxxx za xxxxxxx hospodářství: xxxxx xx srovnání x xxxxxxxxxxx xxxxx pravidel XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 1 050 |

P20 |

+ 600 |

|||||||||

|

X3X |

+ 450 |

|||||||||||

|

Účet xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 600 |

P10 |

+ 1&xxxx;050 |

X2 |

+ 450 |

X1 |

+ 450 |

N2 |

+ 450 |

|||

|

N1 |

+ 450 |

X3 |

+ 450 |

|||||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 450 |

N3 |

+ 450 |

X4 |

+ 0 |

X5 |

+ 0 |

|||||

|

N4 |

+ 0 |

N5 |

+ 0 |

|||||||||

4. Xxxxxxxxxxxxx xxxxx x přímých xxxxxxxxxxxx xxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxxxxxxxx zisky |

472.2 |

4.64 |

Popis xxxxx

XXX 95 xxxxx, xx xxxxxxxxxxxxx xxxxx x xxxxxxx investic by xx měly zařazovat xx důchodů z xxxxxxxxxxx. Naproti tomu XXX 79 xxxxxxxxxxxxx xxxxx x přímých xxxxxxxx xx xxxxx xxxxxx rozsahu xxxxxxx x xxxxxxxxxxx x xxxxxxxxxxxxxxx důchodů xxxxxxxxxx. Xxxx xxxxx xxxxxxx xxxxxxxx pokynů xxxx xxxxxxxx xxxxx rozdíl.

Důsledky xxxxx

Xxxx xxxxx pojmu xxxxxxxxxxx HDP, xxx xx vliv na XXX prostřednictvím xxxx xxxxxxx x xxxxxxxxxxx x podnikatelských xxxxxxx xx x xx xxxxxx světa.

Při xxxxxxxx x XXX xx XXX dochází xx xxxxxxxx dopadu xxx xx xxxxxxx x xxxxxxxxxxx, xxx xx xxxxxxxxxxxxx xxxxxxx xx x ze xxxxxx xxxxx. Xxxxxxxx xxxxxxx x xxxxx xxxxx xxxx xx XXX xxxxx xxxxxx určit.

Číselný xxxxxxx

Xxxxxxxxxxx xx, xx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx x účetním xxxxxx xxxx z xxxxxxx xxxxxxxxxxxx investic v xxxxxx 1000 x xx xxxxxx světa xxxxxxxxxxxx xx xxxxxxxx xxxxxxxxxxxx xxxxx v xxxxxxxx xxxxxx 800.

Účetní xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx ve xxxxxxxx x xxxxxxxxxxx xxxxx pravidel XXX 79.

|

Xxxx xxxxx x xxxxxx |

|||||||||||

|

Xxxxxx |

Xxxxx |

||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx rozdělení důchodů |

|||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

||||||

|

R40 |

+ 800 |

X40 |

+ 1 000 |

||||||||

|

X3 |

+ 200 |

||||||||||

|

Xxxx xxxxx důchodů |

Kapitálový xxxx |

Xxxx xxxxxx světa |

|||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

||||||

|

N4 |

+ 200 |

X3 |

+ 200 |

N5 |

+ 200 |

X4 |

+ 200 |

X5 |

+ 200 |

||

5. Xxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxx xxxxxxxxxx |

708 |

4.50 |

Xxxxx xxxxx

XXX 79 xxxxx, že xxxxx xx xx měly xxxxxxxxxxxx, xxxx xxxx xxxxxxx. Xxxxx xxxxx XXX 95 xx xxxxx zaznamenávají, xxx xxxxxxxxx. Xxxxxxxx xxxx xxxx xxxxx, xxxxx xxxxxxx, xxxxx xxxx xxxxxx ještě xxxxxxx. Xxx soubory xxxxxxxx xxxxxx xx xxxxx xx xxxxx xxxxxxxxxxx xxxx.

Xxxxxxxx xxxxx

Xxxx xxxxx xxxxx xxxxxxxxxxx HDP. Xxxxxxxx je xxxxxxxxx xxxxxxxxxxxxxxx služeb XXXXX, xxxx xx xxxxxxxx x xxxxxx xxxxxxxxx. Xxxxx však xxxxx xxxxxxx XXX, x xx xxxx xxxxxxx x vlastnictví x xxxxxxxxxxxxx důchody xx x xx xxxxxx xxxxx.

Xxx xxxxxxxx x XXX na XXX xx xxxxxxx xxx xxxxxxx x xxxxxxxxxxx, xxx x podnikatelské xxxxxxx do x xx xxxxxx xxxxx, xxxxxxx xxxxxxxx xxxx xxx xxxxxx xxxx xxxxxxx, což xxxxxx xx podmínkách v xxxx xxxx. Xxxxxxxx xxxxxxx dopadu xx XXX xxxxx xxxxxx xxxxx.

6. Xxxxxxxxx xxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxx xxxxxxxxxx |

349, 352 |

3.58 |

Popis xxxxx

XXX 79 xxxxxxxx uvádí, xx xxxxxxxx xxxxxxxxx xxxxxx xx zachycuje x době, kdy xx provádí xxxxxxx (xxx xx xxxxxx xxxxxxx nebo xxxx xxxxx). Xxxxxxx xxxx XXX 95 xxxxxxxxxxx xxxx, xx se xxxxxxxx zachycuje xxxxx xxxxxxxxx. Xxxxxxxxx se xxxxxxxx xxxx xxxxx xxxxxxxxxxxx výroby x xxxxx xxxxxxx, x xxxx sklizně, xxxx xxxxx xxxxxxxx xxxxxxx.

Xxxxxxxx xxxxx

X čtvrtletních xxxxxxxxx xxxx xxxx xxx xxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx důsledky xx xxxxxxxxxx xxxxxxxxxx produkce x účtech xxxxxxxxxxxx xx xxxxxxxxx vlivů. X xxxxxxx účtů xxxxx xxxx vlivy xxxxxx menší a x podstatě budou xxxxxxxx x xxxxxxxxx, xxx xxxxx rostlin xxxx zvířat není xxxxx, xxxxx xxxxxxx xxxx klesá během xxxx po xxxx xxxxxxxx xxxx.

X xxxxxxx xxxxxx znamená xxxx xxxxxx xxxxxxxxxx xxxxx xxxxxxxx a xxxxxxx xxxxxxx, jejíž znaménko xxxxx předem xxxxx.

X xxxxxxxx xxxxxx je xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxx, xxxxxxx xxxxxxxx také xxxxx xxxxxx xxxxx.

X xxxxxxxxx xxxxxx xx xxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxx xxxxx hrubého xxxxxxxxxx xxxxxxxx x zde xxxxxxxx xxxx xxxxx xxxxx xxxxxx.

Xxxxx určitě xxxxxxx HDP, xxxxxxx xxxxxxxx xxxx dáno xxxxxx. Xx xxxxxxx x XXX na XXX xxxx xxxxxx xxxxxxxxxx xxxx xxxx, xxxx xx XXX xx xxxxxx xxxx xxxx na HDP.

Číselný xxxxxxx

Xxxxxxxxxxx xx, že x xxxxxxx období xx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxx xxxxx xxxxxxx 1 000, xxxxxx xxxxxxx xxxxxxxxxx x xxxxxxxxx dřeva xx 700.

Účetní xxxxxx xx zjednodušených xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx ve xxxxxxxx x vykazováním podle xxxxxxxx XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 300 |

X42 |

+ 300 |

|||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X1 |

+ 300 |

X10 |

+ 300 |

N2 |

+ 300 |

X1 |

+ 300 |

X3 |

+ 300 |

N2 |

+ 300 |

|

|

Xxxx užití xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3 |

+ 300 |

X42 |

+ 300 |

N4 |

+ 300 |

N5 |

+ 0 |

|||||

|

X4 |

+ 300 |

X5 |

+ 0 |

|||||||||

7. Xxxxxxxxxx xxxxxxxx x xxxxx databáze

Klíčová xxxxx

|

XXX 79 |

XXX 95 |

|

|

Programové xxxxxxxx |

322 (x), 337 |

3 105 (x), 3 110 (x), 3 114 (x) |

Xxxxx xxxxx

Xxxxx ESA 95 se xxxxxx xxxxxxxxxxxx xxxxxxxx a xxxxxxx databází xxx xxxxxxx xx xxxxxx xxxxxxxxxxxxx jako xxxxxxxx xxxxx aktiva x xxxxx tvorby xxxxxxx xxxxxxx xxxxxxxx, xxxxxx xxxx xxxxxx těchto xxxxxxx ve xxxxxxx xxxxx.

X ESA 79 xxxxx xxxxxxxxxx vodítko xxx xxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx x velké databáze xxxxxxxxxx x je xxxxx se xxxx xxxxxxxx na xxxxxx xxxxxx xxxxxx xxx xxxxxxxxxxxx x xxxxxx xxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxx, xxxxx xx xxxxxxx xxxxxx xxxx xxxxxxxxx, říkají, že:

mezispotřeba xxxxxxxx xxxx xxxxx: xxxxxx nakupované během xxxxxx xxxxxx, kromě.… (xxxxxxx výjimky se xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxx. x xxxxxxxxxx x xxxxxxxxxxxxx xxxxxx.);

xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx služeb xxxxxxxxxxx xx xxxxxxx základních xxxxxxxxxxxx.

Xxxxxxxxx ESA 79 xxxxxxxx se programového xxxxxxxx xxxx xxxxx xxxxxxxxxxx xxxxxxx. Xxxxxxx xxxxxx xx xxx, xx XXX 79 xxxx xxxxxx xx xxxxxxxxxx xxxxxxxx, xxxxx xx nakupují xxxx xxxxxxx součást xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx, xxxx xxxxxx xxxxxxx xxxxxxx kapitálu, xxx xxxxxxxxxx vybavení xxxxxxxxxx xxxx vyvinuté nezávisle xx xxxx jako xxxxxxxxxxxx. Xxx x xxxxxx xxxxxx xxxx x SNA 93, xxxxxxxx se výkladu xxxxx mezi XXX 93 x SNA 68 (xxx XXX 93, xxxxxxx X xxxx. 67).

Xxxxxxxx xxxxx

Xx xxxxxxx xxxxxx se xxxxxxxx tržních výrobců xxxxxxx o xxxxxx xxxxxxxxxxxx xxxxxxxx a xxxxxxx xxxxxxxx ve xxxxxxx režii. Xxxxxxxxxxxx xxxxx o hodnotu xxxxxxxxxxxx služeb, xxxxx xxxxxxxxxx do xxxxxx xxxxxxx xxxxxxx xxxxxxxx. Xxxxxxx xxxxxxx xxxxxxx xxxxxxx tudíž roste.

Produkce xxxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxx: xxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxxx x xxxxxxxxxxxx do tvorby xxxxxxx xxxxxxx xxxxxxxx, x xxxxxxx dané xxxxx xxxxxxxxx xxxxxxx xxxxxxxx (xxxxxxxxxxxx x xxxxxxxxx xx vlastní xxxxx). Xxxxxxxx xxxxxxxxx xxxxxx xx produkci xxxxx xxxxxx xxxxx. Xxxxxxx xxxxxxx xx xxxxxxx x důsledku xxxxxxx xxxxxxxx fixního xxxxxxxx.

Xx výdajové xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxx institucí x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx sloužících xxxxxxxxxxx xxx xxxxx. Na xxxxx straně xx xxxxxxxx xxxx xxxxxx xxxxx netržní xxxxxxxx x xx xxxxx xxxxxx xx xxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxx kapitálu xx xxxxxxx xxxxx. Xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxx x objem xxxxxxxxxxx xxxxxxxxxxxx programového xxxxxxxx x o xxxxx vlastního programového xxxxxxxx.

X xxxxxxxxx metodě xx xxxx xxxxx xxxxxxxx xxxxxxxx xx xxxxxx xxxx xxxx xxxxxxx hodnota.

Číselný příklad

Předpokládá xx, xx se xxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxxx 1000 xxxxxxxxx xxxxxxx výrobci xxxxxxx x xxxxxxxxxxxx xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxxxxx xx xxxx, xx xxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx xx xxxxxxx režii xx oceňuje xx 150. U netržních xxxxxxx se x xxxxxxxxxxxx xx tvorby xxxxxxx fixního kapitálu xxxxxxxxx nákupy programového xxxxxxxx x xxxxxxx 100. Xxxx výroba xxxxxxxxxxxx vybavení a xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx 10. A xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx týkající se xxxxxxxxxxxx xxxxxxxx a xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx výrobci xx xxxxxxxxx xx xxxxxxx 50.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx xx xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79. Xxxxx xxxxxxx spotřeby xx xxxx kolektivní spotřeby xxxxxxxx institucí x xxxxxxxxxx xxxxxxxxxxx institucí (- 60 = –100 – 10 + 50).

|

Účet zboží x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 100 |

P20 |

– 1 100 |

|||||||||

|

X3X |

– 60 |

|||||||||||

|

X41 |

1 260 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

– 1 100 |

P10 |

+ 100 |

X1 |

+ 1 200 |

X2 |

+ 1 200 |

|||||

|

X4 |

+ 1 200 |

X2 |

+ 1 200 |

X3 |

+ 1 200 |

|||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx zbytku xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

– 60 |

X3 |

+ 1&xxxx;200 |

X41 |

+ 1 260 |

N4 |

+ 1 260 |

X5 |

+ 0 |

|||

|

N4 |

+ 1 260 |

X5 |

+ 0 |

|||||||||

8. Xxxxxxxx xxxxxxxx dlouhodobé xxxxxxxx

Xxxxxxx slova

|

ESA 79 |

ESA 95 |

|

|

Xxxxxxxxxxxx |

323 (f) |

3.70 (e) |

|

Tvorba xxxxxxx xxxxxxx kapitálu |

340 (x) |

3 107 |

Xxxxx změny

Podle XXX 79 xx xx xxxxxxxxxxxx (a xx xx xxxxxx xxxxxxx fixního xxxxxxxx) xxxxxxxx nákupy xxxxxxxx xxxxxxxxxx xxxxxxxx prováděné xxxxxxxxxx xxxxxx, xxxxxxxx xxxxxx (xxxxx xxxxxx xxxxxxxxxx xxxxxx), xxxxxxxx xxxxxxx a xxxx xxxxxxxx xxxxxxxx.

Xxxxxxx tomu XXX 95 uvádí, xx tvorba xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxx armádou (podobné xxx, xxxxx xxxxxxxxx xxxxxxx výrobci), například xxxxxxx, doky, xxxxxxx x xxxxxxxxx. Xx xxxxxx hrubého xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxx zbraně x xxxxxx podpůrné xxxxxxx, xxxxx se x xxxxxx xxxxxxxxxxxx xx xxxxxxxxxxxx.

X xxx xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxx XXX 95 zvětšuje x xxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxx než xxxxxx x xxxxxx podpůrné xxxxxxx. A protože xx xxxxxx hrubého xxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxx xx také xxxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx kapitálu.

Důsledky xxxxx

Xxxxxxxxx xxxxxxxxxx xxxxxxxx dlouhodobé xxxxxxxx, xxxxxx xxx xxxxxxxxxx xxxxxxx, x xxxxxxxxxxxx při výrobě xxxxxxxxx služeb xxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxx fixního kapitálu xx xxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxx xxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxx služeb jako xxxxxx nákladů.

Ve xxxxxxx xxxxxx se xxxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxxxxxxx, xxx xxxxxxx xx x xxxxxxxx xxxxxxx spotřeby xxxxxxx xxxxxxxx. Xxxxxxxx xxxxx xxxxx tedy xxxxx xxxxxx xxxxx. Xxxxxxxxxxxx xxxxxxxxx xxxxx, xxx je dáno xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xx tvorby xxxxxxx xxxxxxx xxxxxxxx. Xxxxxxx xxxxxxx xxxxx xxxx xxxxxxx xxxxxxxx fixního xxxxxxxx.

Xx xxxxxxxx xxxxxx xxxx ovlivněna kolektivní xxxxxxxx vládních institucí, xxxxxxxx však xxxxx xxxxxx stanovit, což xx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxxx xxxxx. Xxxxxx hrubého xxxxxxx xxxxxxxx jednoznačně poroste xxxx novému xxxxxxxx x vojenským xxxxxxxxx xxxxxxxxxx xxxxxxxx.

X xxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxx kapitálu xxxxxxx xxxxxxx provozního xxxxxxxx.

X výrobní x xxxxxxxxx xxxxxx xxxxx xxxxx, že xxxxx xxxx xxxxx xx XXX xx xxxxxxxxxxx xxxxxx. Xxxxxxx z XXX na XXX xxxx ovlivněn — xxxx xx HDP xx rovná xxxxx xx XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx x xxxxx xxxxxxx xxxxxx xx nákupy xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx x hodnotě 1000 xxxxxxx x mezispotřeby xx xxxxxx hrubého xxxxxxx kapitálu. Xxxxx xx spotřeba xxxxxxx xxxxxxxx xxxxx x xxxxxxx 100, x xx x xxxxxxxx xxxxxxxxx vojenských předmětů xxxxxxxxxx xxxxxxxx xx xxxxxxx x xxxx xxxxxxxxx xxxxxx.

Xxxxxx pojetí xx zjednodušených xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx xx srovnání x xxxxxxxxxxx xxxxx XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 100 |

X20 |

– 1 000 |

|||||||||

|

P3B |

+ 100 |

|||||||||||

|

P41 |

+ 1 000 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

– 1&xxxx;000 |

X10 |

+ 100 |

X1 |

+ 1 100 |

N2 |

+ 1 100 |

|||||

|

X1 |

+ 1 100 |

N2 |

+ 1 100 |

X3 |

+ 1 100 |

|||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P3B |

+ 100 |

X3 |

+ 1&xxxx;100 |

X41 |

+ 1&xxxx;000 |

X4 |

+ 1 000 |

X5 |

+ 0 |

|||

|

X4 |

+ 1 000 |

N5 |

+ 0 |

|||||||||

9. Xxxxxx xxxxxx

Xxxxxxx slova

|

ESA 79 |

XXX 95 |

|

|

Doba xxxxxxxxxx |

707 |

3 120 |

|

Xxxxx xxxxx zásob |

350 |

3 119 (b) |

Popis xxxxx

XXX 95 xxxxxxxx, xxx xx xxxxxxxx služeb xxxxxxxxxx v době, xxx dojde k xxxxxx výrobě. X XXX 95 xxxx xxxxxx xxxxxx xxxxxx xx xxxxxx xxxxx xxxxx xxxxxxxxxxxxx x xxxxxxxxxxxx xxxxxx. Xxxxxxx xxxxxx xxxxxx xx x xxxxxx xxxxxxxx x době, kdy xx "xxxxxx" xxxxxx xxxx xxxxxxxxx.

Xxxxxxx xxxx xx xxxxx XXX 79 produkce xxxxxx xxxxxxxxxxx x xxxx xxxxxx xxxxxxxx výrobku xxxxxxxxxx, přičemž xx xxxxxxxxxx vylučuje xxxxxxxxx xxxxx xxxxxx. Změna xxxx xxxxxxxxxx, xx xxxxx xxxx xxxxx xxxxxxx xxxxxxx, xxxxx xxxxxxxxx xxxx xxxxxxxxxxxxxxxxx xxxxxxxx, xxxxx služby xxxxxxxx. Xxxx xxxxxxxxxxxxxxxxx xxxxxxxx, xxxxx služby xxxxxxxxx, xxxxxx xxxxx xxxxxx xxxxxxxxx.

Xxxxxxxx xxxxx

Xx xxxxxxx xxxxxx budou xxxxxx ovlivněny xxxxxxxx x xxxxxxx xxxxxxx, xxxxxxxx xxxxx xxxxxx xxxxxx xxxxxx. Xxxxx xxxx žádný xxxxx xx xxxxxxxxxxxx.

Xx xxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxx xxxxx a xxxxxxxx bude xxxxxxx xx okolnostech.

V důchodové xxxxxx se xxxxx xxxxxxx xxxxxxx xxxxxx xx xxxxx hrubého xxxxxxxxxx xxxxxxxx, xxxxxxxx xxxxx určit xxxxxx.

Xxxxxxxx xxxxx xx XXX xxxxx xxxx xxxxxx xxxxxx. Xxxxxxx x XXX xx XXX xxxx xxxxx xxxxxxxx, xxxxx na HDP xx rovná dopadu xx HNP.

Číselný xxxxxxx

Xxxxxxxxxxx xx, že xxxx xxx vypracování xxxxxxxxxxxx xxxxxx (xxxxxx projektových xxxxxxxxx) v xxxxxxx 1000 xx 6 xxxxxx, xxxxxxx xxx xxxxxxxxxx řešení xxxxxxx xx xxxx x-1 x xxxxx xxx xx roku x. Xxxx projektová řešení xxxx xxxxxx dodavateli xx xxxxx xxxxxx xxxx x.

Xxxxxx pojetí xx zjednodušených xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx xx xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx ESA 79. Xxx x-1.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 500 |

X42 |

+ 500 |

|||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X1 |

+ 500 |

X3 |

+ 500 |

X2 |

+ 500 |

N1 |

+ 500 |

X3 |

+ 500 |

X2 |

+ 500 |

|

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X4 |

+ 500 |

X3 |

+ 500 |

X42 |

+ 500 |

X4 |

+ 500 |

X5 |

+ 0 |

|||

|

X5 |

+ 0 |

|||||||||||

Xxxxxx xxxxxx xx zjednodušených xxxxxx xx xxxxxxx hospodářství: xxxxx ve xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79. Xxx x.

|

Xxxx zboží x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

– 500 |

P42 |

– 500 |

|||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X1 |

– 500 |

X10 |

– 500 |

X2 |

– 500 |

N1 |

– 500 |

X3 |

– 500 |

X2 |

– 500 |

|

|

Účet xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

N4 |

– 500 |

X3 |

– 500 |

X42 |

– 500 |

N4 |

– 500 |

X5 |

+ 0 |

|||

|

X5 |

+ 0 |

|||||||||||

10. Výdaje xx průzkum xxxxxxxxxx xxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxxxxxxx |

323 (x), 324 (x) |

3.71 (a) |

|

Tvorba hrubého xxxxxxx xxxxxxxx |

343 (x) |

3 105 (b) |

Popis změny

ESA 79 xxxxx, xx xx všechny výdaje xx xxxxxxxxx vrtu xxx xxxxx ropy, xxxxx atd., které xxxxxxxx před rozhodnutím xxxxxxx xxxx xxxxxxx, xxxxxxxxx xx xxxxxxxxxxxx. Xxxxxx xxxxxxx xx xxxxxxxxxx dobývat xxxxxxx xx xxxxxxxxx xxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx.

Xxxxx ESA 95 xx xxxxxx na xxxxxxx nerostných ložisek, xxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxx, xxxxxxx xxxx xxxx xxxxxxx, xxxxxxx xx xxxxxxx xxx., zahrnují xx xxxxxx xxxxxxx fixního xxxxxxxx.

Xxxxx ESA 95 xx xxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx o xxxxxxx xxxxxxx na průzkum xxxxxxxxxxxx před rozhodnutím xxxxx ložisko.

Důsledky xxxxx

Xx xxxxxxx metodě xx xxxxxxxxxxxx xxxxxxx x xxxxxxx hodnota xxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxx. Xxxxx toho xx xxxxxxx xxxxx produkce x xxxxxxx hodnota x xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxx xxxxx.

Xx výdajové xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxx tvorby xxxxxxx xxxxxxx xxxxxxxx, xxxxx se xxxxx xxxxxxxxxx nákladům plus xxxxxx xx xxxxxxx xxxxx.

X xxxxxxxxx xxxxxx xx xxxxxxx xxxxxxx xxxxxxx xxxxxxx do xxxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx.

X xxxxxxxxx xxxxx xxxxx je xxxxxx, xx xxxxx xxxxx xx XXX xx xxxxxxxxxxx kladný. Xxxxxxx xxxxxxx x XXX xx XXX xxxx xxxxx ovlivněn, xxxxx xx xxxx xx HDP xxxxx xx XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, že xx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx surovin v xxxxxxx 1000 xxxxxxxxx x xxxxxxxxxxxx xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx. Předpokládá xx xxxx, xx xxxxxxxx xxxxxxxx xxxxxxx nerostných xxxxxxx ve xxxxxxx xxxxx má hodnotu 500.

Xxxxxx pojetí xx xxxxxxxxxxxxxx účtech xx xxxxxxx xxxxxxxxxxxx: změny xx srovnání x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

+ 500 |

X20 |

– 1 000 |

|||||||||

|

X41 |

+ 1 500 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx tvorby xxxxxxx |

Xxxx xxxxxxxxx důchodů |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P20 |

– 1&xxxx;000 |

X10 |

+ 500 |

X2 |

+ 1&xxxx;500 |

X1 |

+ 1&xxxx;500 |

X3 |

+ 1&xxxx;500 |

X2 |

+ 1 500 |

|

|

X1 |

+ 1 500 |

|||||||||||

|

Účet xxxxx xxxxxxx |

Xxxxxxxxxx účet |

Účet xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3 |

+ 1&xxxx;500 |

X41 |

+ 1 500 |

N4 |

+ 1 500 |

X5 |

+ 0 |

|||||

|

X4 |

+ 1 500 |

X5 |

+ 0 |

|||||||||

11. Xxxxxxxx xxxxxxxx: silnice, mosty, xxxxxxxx xxx.

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Spotřeba xxxxxxx xxxxxxxx |

403 |

6.03 |

Xxxxx xxxxx

Xxxxx XXX 79 xx musí xxxxxxxx fixního xxxxxxxx xxxxxxx za xxxxxxx xxxxxxxxxxxxxxxx xxxxxx xxx xxxxxx xxxxxxx xxxxxxxx x xxxxxxxx investičních xxxxxx xxx xxxxxxxxxx xxxxxxx x neurčitou xxxxxxxxxx (xxxxxxx, mosty xxx.).

XXX 95 xxxxxxxxxx, xx se spotřeba xxxxxxx kapitálu musí xxxxxxx xx xxxxxxx xxxxx xxxxxx (xxxxx xxxxxx).

Xx tedy xxxxx, xx se xxxxx xxx xxxxxxxxxxx xxxxxxxx xxxxxxx kapitálu x XXX 95 zvětšuje x xxxxxxx, xxxxx xxx.

Xxxxxxxx xxxxx

Xx xxxxxxx xxxxxx xx xxxxxxxx x přidaná xxxxxxx xxxxxxx, xxxxxxx xxxxxxxxx xxxxxx - xxxxxxxx xxxxxxx xxxxxxxx - xxxxxxx ocenění xxxxxxxx xxxxxxxxx xxxxxx.

Xx výdajové xxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxx vládních xxxxxxxxx o xxxxxxx xxxxxxxx xxxxxxx kapitálu xxxxx.

X xxxxxxxxx xxxxxx xx zvyšuje hrubý xxxxxxxx přebytek o xxxxxxx xxxxxxxxxxxx spotřebě xxxxxxx kapitálu navíc.

Vzhledem x xxxxxxxx xxxxxx xx přechod x XXX na HNP xx xxxx na XXX xxxxxx jako xxxx xx XXX, xxx xx xxx xxxxx xxxxxxx spotřeby xxxxxxx xxxxxxxx x xxxx je tedy xxxxxxxxxxx xxxxxx. Xxxx xxxxxxxxxxxxx, xx xxxxxxx, xxxxx atd. xxxxx x xxxxxxxx xxxxxxxx xxxxxxxx institucí. Xxxxx xx vlastníci xxxxxxxx xxxxx určených pro xxxxxxxxxx xxxxxxxx mohli xxx xxxxxxx xxxxxxx, xxxxxx xx xx xxx žádný xxxx xx XXX xxxx XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx xxxxxxxxxx spotřeba x xxxxxxx 1000 xx xxxxxxxxx xxx xxxxxxx, xxxxx xxx., xxxxx xxxxx část xxxxxxxxxx zásoby netržních xxxxxxx vládních xxxxxxxxx.

Xxxxxx xxxxxx ve xxxxxxxxxxxxxx xxxxxx xx národní xxxxxxxxxxxx: xxxxx xx xxxxxxxx x vykazováním xxxxx pravidel XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 1 000 |

X3X |

+ 1 000 |

|||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X1 |

+ 1 000 |

X10 |

+ 1 000 |

X2 |

+ 1 000 |

X1 |

+ 1 000 |

X3 |

+ 1 000 |

N2 |

+ 1 000 |

|

|

Xxxx xxxxx důchodů |

Kapitálový xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 1 000 |

X3 |

+ 1 000 |

X5 |

+ 0 |

X4 |

+ 0 |

X5 |

+ 0 |

|||

|

X4 |

+ 0 |

|||||||||||

12. Xxxxxxx x xxxxxxxx xxxxxxx xxxxxxxxxx

Xxxxxxx slova

|

ESA 79 |

XXX 95 |

|

|

Xxxx |

417.3, 496 |

4.23 (e), 4.80 (x) |

|

Xxxxxx |

3.71 (x), 3.76 (x), 4.79 (x) |

Xxxxx xxxxx

Xx xxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxx mezispotřeba xxxxxxx výrobců (x xxxxx xxxx výrobců xxxxxxxxx) na xxxxx xxxxxx, od xxxxxxxx xxxxxxxxx xxxxxxxxxxx v xxxxxx postavení xxxxxxxxxxxx, xxxxxxxxx pasové poplatky x xxxxxxxx xx xxxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xx xxxxxx xxxxx.

X jednotek xxxxxxx XXX 95 xx xxxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxx institucím, xxxxx xx xxxx xxxxxxxx xx xxxx x xxxxxx, omezuje xx xxxx xxxxxx xxxxxx xxx XXX 79. Xxxxxxxx vládní xxxxxxxxx xxxxxxxxx pro xxxxxxx xxxxxx licence xxxx xxxxxxxx kontrolu vhodnosti xxxx bezpečnosti použitého xxxxxxxx x posouzení xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxx xx standardů vyráběného xxxxx x xxxxxx, xx xxxxxx xxxxxxxxxx xx xxxxxx za xxxxx xxxxxx (pokud xxxxxxxx xxxxxx xxxxxx xxxxxxxx nákladům xx xxxxxxxxx xxxxxxxx).

Xxxxxxx xxxxxxx xxxxxxxx u domácností x xxxxxxx ESA 79, xxxxx které xx xxxxxx xxxxxxxx xx řady xxxxxxx xxxxxxxxxx xx běžných xxxx x xxxxxxx, xxxxxxxxxxx xxx. Místo xxxx se xxxxxxxx xx xxxxxx xx xxxxxx vládních xxxxxxxxx.

Xxxxxxxx xxxxx

Xxxxx zatřídění xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx pravděpodobně znamená xxxxxxxxx xxxx xxxxxxxx xxxxxxx ve vlastnictví xxxxxxxx xxxxxxxxx x xxxxxxxxx xx tržních xxxxxxx. Xxxx jsou xxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx, xxxxx xxxxxxx netržním výrobcem, x xxxx xxx. xx xxxxxx za xxxxxx. Otázka výrobců xxxxxxxxxxxxx z tržních xx netržních xxxxxxx xxxx xxxxxx se xxxx v xxxxxx 2.19.

Xx xxxxxxx xxxxxx xx produkce nezmění, xxxxxxx xx produkce xxxxxxxxx výrobce oceňuje xxxx xxxxxx xxxxxxx. Xxxxxxxxxxxx se xxxxxxx x hodnotu poplatků xxx., xxxxx se xxxxxxxxx z xxxxxxx "xxxxxxx xxxx související x xxxxxxx (X222)" xx xxxxxxxxxxxx, xx. x xx část xxxxxxxxxx poplatků vládním xxxxxxxxxx, xxxxx platí xxxxxxx. Přidaná xxxxxxx xx odpovídajícím xxxxxxxx xxxxxxx.

Xx výdajové xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx zvyšuje o xxxxxxx licenčních xxxxxxxx xxxxxxxxx domácnostmi xxxx xxxxxxxxxxxx x xxxxxxx xx přeřazuje x xxxxxxx "běžné xxxx x důchodu, xxxxxxxxxxx xxx." xx xxxxxx xxxxxx. Xxxxxxxxxx spotřeba xxxxxxxx xxxxxxxxx klesá x xxxxxxx zvýšení xxxxxxx. Xx xxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxxx soukromých xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx, xxxxxxx xxxxxxx xxxxxxx xxx xxxx xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx, xxx zvyšuje xxxxxxxxxxxx, xxx to xx xxxxxxxxxx poklesem xxxx z výroby. Xxxxx a xxxxx xxxxxx x xxxxxxxx xxxxxxxxxx poplatků, xxxxx xxxxx xxxxxxxxx zahraničním x xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx.

X xxxxxxxxx xxxxxx klesají xxxx x výroby (X222) x xxxxxxx xxxxxxx xxxx xx xxxxxx xxxxxxx hodnoty.

Celkem xxxxx xx znaménko xxxxxx xxxxx xx XXX xxxxxxxxxxx xxxxxxxxx, xxxxxxxx x xxxx, že xxxx xxxxxxxxxx xxxxxxxx xxx xx xxxxxxxxxxxx. Xxxxxxx xxxxx xxxxxxxxxxx xxxxxxx z XXX xx XXX, xxxx xx XXX x XXX xx stejný.

Číselný xxxxxxx

Xxxxxxxxxxx xx, xx xx xxxxxxxx xxxxxxxx x celkové výši 1000 xxxxxxxxx z xxxx atd. xx xxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxx institucí. Z xxxx xxxxxx se 500 xxxx poplatků xxxxxxxxx domácnostmi xxxx xxxxxxxxxxxx xxxxxxxxxxx x X69 a xxxxxxx 500 xxxx licenční xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx x R222. Xxxxx x xxxx xx netýkají xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxxx xxxxxxxxx.

Xxxxxx pojetí xx xxxxxxxxxxxxxx účtech xx xxxxxxx xxxxxxxxxxxx: xxxxx xx srovnání x vykazováním xxxxx xxxxxxxx ESA 79.

|

Xxxx xxxxx a služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P20 |

+ 500 |

|||||||||||

|

X3X |

– 500 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 500 |

R20 |

– 500 |

N1 |

– 500 |

X2 |

+ 0 |

|||||

|

X1 |

– 500 |

X2 |

+ 0 |

X3 |

– 500 |

X20 |

– 500 |

|||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx účet |

Účet xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

– 500 |

X3 |

– 500 |

X5 |

+ 0 |

X4 |

+ 0 |

N5 |

+ 0 |

|||

|

X4 |

+ 0 |

|||||||||||

13. Ocenění xxxxxxxx xxx xxxxxxx xxxxxxx užití a xxxxxxxx x dobrovolné xxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

ESA 95 |

|

|

Xxxxxxx xxxxxxx |

306 |

3.08 |

|

Xxxxxxx xxxxxxxx |

315, 628 |

3.49, 3.52 |

Popis xxxxx

Xxx xx xxxxx probrat xxx xxxxx.

Xxxxx xxxxx xxxxxx spočívá x xxxxxxxx, x to xx všech xxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxxx xxxxxxxx do xxxxxxxxx xxxxxx xx vlastní xxxxx. Podle ESA 79 xx žádný xxxxxx provozní přebytek xxxxxxxxxxx.

Xxxxx změna xx xxxx konstruování fixních xxxxx pomocí xxxxxxxxxx xxxxxxxx. ESA 95 xxxxxxxxx, xx při xxxxxxx xxxxxxx produkce xx xx xxx xxxxxxxxx xxxxx xxxxxxx xxxxxxx xxxxx (xxxxxxxx xx odhadu nákladů xx xxxxxxxxxxxx xxxxxxxxxxxx xxxxx placených xxxxxxxxxx). XXX 79 xxxxx xxxxxx požadavek neklade.

Důsledky xxxxx

Xx xxxxxxx metodě xx zvyšuje xxxxxxxx x xxxxxxx xxxxxxx x zvýšení xxxxxxx xxxxxx xx vlastní xxxxx, xxxxx xxxxxxx xxxxx x ocenění xxxxxxxx ve xxxxxxx xxxxx xxx ze xxxxxx xxxxxxx. Xxxxxxxx x xxxxxxx hodnota xxxx rostou o xxxxxxxx hodnoty neplacené xxxxx xxxxxxx místní xxxxxxxx xxxxxxxx, xxx XXX nezapočítává.

Ve xxxxxxxx xxxxxx xxxxx konečná xxxxxxxx domácností x xxxxxx xxxxxxx fixního xxxxxxxx (tvorba hrubého xxxxxxx xxxxxxxx x xxxxxxxx obou xxxx xxxxx). Xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx a xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx x xxxxxxx xxxxxx xxxxxxxx xx xxxxxxx xxxxx xxxxxx.

X xxxxxxxxx metodě xxxxxx xxxxxxx zaměstnancům, xxxxx xxxxxxxx xx xxxxxxx xxxxx souvisí x xxxxxxxxxxx náhradami xxxxxxxxxxxx. Xxxxx se zvyšuje xxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx odpovídající xx xxxxx xxxxxxxx xx xxxxxxx režii, xxxxx se xxxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx (xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxxx) x xxxxxx xxxxxxx xxxxxxx kapitálu. Pokud xxx o xxxxxxxx x xxxxxxxxxx xxxxxxxx, xxxxxxxx přebytek (xxxxxxx xxxxxx) také xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx práce.

Dopad xx HDP je xxxxxxxx pozitivní. Xxxxxxx x XXX xx XXX xx xxxxxxxx xxxxx naturálními xxxxxxxxx xxxxxxxxxxxx do x xx xxxxxx xxxxx x xxxxxxxxx xxxxx xx HDP xxxxx xxxxx xxxxxxxxx. Xxxxxxxx x tak zanedbatelnému xxxxxx bude vliv xx HNP také xxxxxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxx se xxxxxxxxxxx, xx nové xxxxxx xxxxxxxxx výroby xx xxxxxxx režii xxxxxxxxx xx xxxxxxxx x XXX 79 xxxxxxx produkce x xxxxxxx 1000, x xxxx 100 jsou xxxxxxxxx xxxxxxx xxxxxxxxxxxx, 400 xxxxxxxx konečné xxxxxxxx xxxxxxxxx xxxxxxx x domácnostech x 500 xx xxxxxx xxxxxxxx tržními xxxxxxx xx xxxxxxx xxxxx.

Xxxxxx xxxxxx ve zjednodušených xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx ve xxxxxxxx x xxxxxxxxxxx xxxxx pravidel XXX 79.

|

Xxxx xxxxx a xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 1 000 |

P3B |

+ 500 |

|||||||||

|

X41 |

+ 500 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx důchodů |

Účet rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

+ 1 000 |

X10 |

+ 100 |

X1 |

+ 1 000 |

X2 |

+ 900 |

|||||

|

X1 |

+ 1 000 |

N2 |

+ 900 |

X3 |

+ 1 000 |

X10 |

+ 100 |

|||||

|

Xxxx užití xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx zbytku xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 500 |

X3 |

+ 1 000 |

P41 |

+ 500 |

X4 |

+ 500 |

X5 |

+ 0 |

|||

|

N4 |

+ 500 |

X5 |

+ 0 |

|||||||||

Xxxx xx xxxxxxxxxxx, xx xxx xxxxxxxxx nových xxxxx xxxxxxxxx na xxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx je výše xxxxxx xxxxxxx použité xxxxx 800.

Účetní xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx ve xxxxxxxx x vykazováním xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx a služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

+ 800 |

X41 |

+ 800 |

|||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

+ 800 |

X1 |

+ 800 |

N2 |

+ 800 |

|||||||

|

X1 |

+ 800 |

X2 |

+ 800 |

N3 |

+ 800 |

|||||||

|

Xxxx xxxxx důchodů |

Kapitálový xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3 |

+ 800 |

X41 |

+ 800 |

X4 |

+ 800 |

X5 |

+ 0 |

|||||

|

X4 |

+ 800 |

N5 |

+ 0 |

|||||||||

14. Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxx

Xxxxxxx slova

|

ESA 79 |

XXX 95 |

|

|

Xxxxxxxxxxxx |

323 (g) |

3.70 (e) |

|

Tvorba xxxxxxx xxxxxxx xxxxxxxx |

340 (x) |

3 108 (x) |

Xxxxx xxxxx

XXX 79 xxxxx, xx xxxxxxxxx práh xxx zařazení xxxxxxxx xxxxxxxx dlouhodobé spotřeby xx xxxxxx hrubého xxxxxxx xxxxxxxx xx 100 XXX v xxxxxx roku 1970, xxxxxx xxxx ESA 95 xx 500 XXX x xxxxxx xxxx 1995. Xx xxxxx xxxxxxxxx xxxxxx Xxxxxxxx xxxx xx xxxxxxx xxxxxx xxxxx xxxxx xxxxxx nahoru, xxx xxxx x xxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xx mezispotřeby.

Důsledky xxxxx

Xx xxxxxxx metodě xxxxx k xxxxxxx xxxxxxxxxxxx a xxxxxxxxxxxxxx xxxxxxx přidané xxxxxxx x xxxxxxx xxxxxxx. Xxxxxxx hodnota xxxxxxxx xx tržní xxxxxx xxxxx xxxxxx. X xxxxxxx xxxxxxxxx xxxxxxx xxxxx hrubá xxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxx xx snížení spotřeby xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxx kapitálu.

Ve xxxxxxxx xxxxxx xxxxx x xxxxxxx xxxxxx xxxxxxx xxxxxxx kapitálu. Xxxxxxxxxx xxxxxxxx vládních xxxxxxxxx xxxx vystavena xxxxx vlivům x xxxxxxx xxxxxxxxx — xx jedné xxxxxx xxxxxxx xxxxxxxxxxxx netržních xxxxxxx x xxxxxxx xxxxxxx, x xxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx x xx druhé xxxxxx xxxxx k xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx.

X xxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx, který xx xxxx xxxxxx součtu xxxxxxx přidané xxxxxxx xxxxxxx xxxxxxx x xxxxxxx spotřeby xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx.

X xxxxxxx i xxxxxxxxx xxxxxx xx zřejmé, xx dopad xx XXX xx jasně xxxxxxxxx. Protože přechod x HDP na XXX není úpravou xxxxxxxxxxx xxxxx xxxxxxxx, xx xxxxx xx XXX a XXX xxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx xx xxxxxx xxxxxxxx investičního xxxxxxx xxxxxxx xxxxxxx x xxxxxxx 900 přeřazují x tvorby xxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxxxxx xx xxxx, že xx stejně xxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx x xxxxxxx 100 x xx xxxx xxxxxxxxx práh xxxxxxxxx snížení xxxxxxxx xxxxxxx xxxxxxxx u xxxxxxxxx výrobců x 90.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx hospodářství: xxxxx xx xxxxxxxx s xxxxxxxxxxx xxxxx xxxxxxxx XXX 79.

|

Xxxx zboží x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 10 |

X20 |

+ 1 000 |

|||||||||

|

X3X |

+ 10 |

|||||||||||

|

X41 |

– 1 000 |

|||||||||||

|

Účet xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 1 000 |

P10 |

+ 10 |

N1 |

– 990 |

X2 |

– 990 |

|||||

|

X1 |

– 990 |

X2 |

– 990 |

X3 |

– 990 |

|||||||

|

Xxxx užití xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 10 |

N3 |

– 990 |

X41 |

– 1&xxxx;000 |

X4 |

– 1 000 |

N5 |

+ 0 |

|||

|

X4 |

– 1 000 |

X5 |

+ 0 |

|||||||||

15. Tržní/netržní xxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxx xxxxxxx |

315 |

3.24 |

|

Xxxxx xxxxxxxx |

305, 308 |

3.17 |

|

Xxxxxxx xxxxxxx |

317 |

3.26 |

|

Xxxxxxx xxxxxxxx |

312 |

3.23 |

Xxxxxxxx xxx xxxxxxxxxxx xxxxxxxx výrobců xxxx xxxxxxx x xxxxxxxxx xxxx xxxxx xxxxxxxxxxxx.

X ESA 79 xx produkce xxxxx xxxxxxx uvedeného seznamu xxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxx za xxxxx xxxxxx, xxxxxxxx xxxxx xxxxxxx seznamu xxxxxx xx xxxx xxxxxxx xx netržní x produkce xxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxx za xxxxxxx xxxxxx, pokud zdroje xxxxxxxx výrobce xxxxxxxxx xxxxxx x xxxxxx x xxxxxxx její xxxxxxxx.

X XXX 95 xx xx xxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxx. Xxxxxxxxx xxxx tržní xxxxxxx xx xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxxx, xxxxxxx xxxxxx xxxx xxxxxxxx xx poskytuje xxxxxx xxxx xx xxxxxxxxxxx xxxxxxxxxx ceny (xx. když xx xxxxxxxx kryje méně xxx 50 % xxxxxxxxx xxxxxxx).

Xxxxxxxx této xxxxx xx ten, xx xxx danou xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx XXX 79 xxxx xxxxx, ale xxxxx XXX 95 xxxx netržní, xxxx xxxxxxxx. Xx xxxxx, xxxxxxx xxxxxxx xxxxxxxx xx x XXX 95 xxxxxxxx (xxx xxx 20 dále), xxxxxx xxxxx xxx x xxxxxxxx. Xxxxxx, xxxxxx se xxxxxxxx xxxxxxx, závisí xx xxx, zda xxxxxxxx xx produkcí xxxxx xxxx xxxxxxx.

Xxxxxxxx změny

Existuje xxxx. xxxxxx xxxxxxxx xxxxxxx, xxxxx se xxxxxxxxx x xxxxx xx netržní. Podle xxxxxxxx XXX 79 xxx xxxx výrobce xxxxxxxx xxxxxx, a xx podle xxxxxxxxx xx svém xxxxxxx xxxxxxxx, xxxxxxx xxxxx xxxxxxxx XXX 95 xxxxx xxxxxxxxx 50 % xxx ohledu xx činnost. Xxxxx xxxxxxxxx xxxxxxx směrem xxxx k xxxxxxxxxxx, xxx xxxxxxx xxxxxxxxx.

Xx xxxxxxx xxxxxx xx xxxxxxxx xxxx x xxxxxx xxxx xxxxxxx x xxxxxxx (xxxx xxxxx změna xxxxx xxxxx xxxxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxx) x xxxxxxxxx xxxxxxx. Xxxxxxxxxxxx se nemění. Xxxxxxx xxxxxxx xx xxxx z hodnoty xxxxxxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxxxx na xxxxxxx xxxxxxxxxx xxxx xxxxxx náhrad xxxxxxxxxxxx, xxxxxxxx xxxxxxx kapitálu x ostatních daní xxxxx xxxxxxx xxxxxx xx xxxxxx. Xxxx xxxxxxx nebude xxxxxxxx xxxxxxxxx 50 % xxxxx XXX 95, xxxx dopad xx xxxxxxxx xxxxxxx xxxxxx.

Xx xxxxxxxx metodě xxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxx nákladů xxx tržbami x xxxxxxx. Xxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxxxx.

X xxxxxxxxx metodě xx xxxxx hrubého xxxxxxxxxx xxxxxxxx rovná xxxxx xxxxxxx hodnoty minus xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx (X132).

X xxxxxxx xxxxxxxxx x xxxxxxx xx netržních xxxxxxx xx xxxx xx XXX xxxxxxxxxxx xxxxxx. Xxxxxxx x xxxxxxxxx xxxx xxxxxxxx xxxxx xxxxx, xxxxxxx vliv xx HDP nelze xxxxxx určit. Xxxxxxx xxxxxxx z HDP xx HNP xxxxxxxxx xxxxx změně, vliv xx XXX a XXX je xxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, že xxxxxx xxxxxxx xxxxxxx xxxxxxx (xxxxx xxxxx XXX 79) xx xxxxx x xxxxxxx 300, xxxxxxxxxxxx 200, xxxxxxx zaměstnancům 500, xxxxxxxx fixního xxxxxxxx 50 x xxxxxxx xxxx xxxxxxxxxxx x xxxxxxx 50. Dostává xxxxxx xxxxxxxx ke xxxxx svého xxxxxxx x xxxxxxx 500, x xxxxxx xx xxxxx XXX 79 xxxxxxx jako x xxxxx xxxxxxx subvencí. Xxxx žádné jiné xxxxxx xxxxxx x xxxxxxxx xxxxx xxxxxxxx xxxxxxx. Výrobce xxxx xxxxx xxxxxxxx z xxxxxxx xx xxxxxxxxx xxxxxxx xxxx součást xxxxxxxx na ESA 95.

Xxxxxx pojetí ve xxxxxxxxxxxxxx xxxxxx za xxxxxxx xxxxxxxxxxxx: změny xx xxxxxxxx x xxxxxxxxxxx podle xxxxxxxx XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 500 |

X3X |

+ 500 |

|||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

+ 500 |

X1 |

+ 500 |

X312 |

– 500 |

X2 |

+ 0 |

|||||

|

X1 |

+ 500 |

X2 |

+ 0 |

R312 |

– 500 |

X3 |

+ 500 |

|||||

|

Účet xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx zbytku xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 500 |

X3 |

+ 500 |

X4 |

+ 0 |

X5 |

+ 0 |

|||||

|

X4 |

+ 0 |

X5 |

+ 0 |

|||||||||

16. Xxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxxx |

421 |

4.30, 4.38 |

|

Xxxxxxxxx xxxxxxxxx |

475 |

4 105 (x) |

Xxxxx xxxxx

Xxxxxxxxx ESA 95 xx xxxx xx xxxxxxxxx XXX 79 (xxxxxx xxxxxxxxxx Xxxxxx 93/465/XXX, Xxxxxxx [1], xxxxx objasňuje xxxxxx xxxxxxxx x XXX 79) xx xxxx xxxxxxx.

Xx prvé se x XXX 95 xx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxx institucí xxxxxx xxxxxxxx xxx xxxxxx xxxx xxxxxxxxx xxxxxx xxxxx x xxxxxx, xxxxx xxxx xxxxxxx xxxxxxxxx xxxxx x xxxxxxxxxx xxxxxxxxxxx x xxxxxxxx sociálního xxxxxx, xxxx xxxxxx, xx xxxxx xxxx xxxxxxxxxx xxxxx ze xxxxxx. Xxxxxxxxxx Komise xxxxxxx výše xxxxxxx xxxxx xxxxxxxxx na xxxxxxxx xxxxxxxx.

Xx xxxxx xxxxx XXX 95 xxxxx xxxxxxx tržní xxxxxxx xxxxxxxx ostatní xxxxxx xx xxxxxx, xxxxxxxx tyto xxxxxx xxxxxx xx správních xxxxxxxxxx xxxxxxxx xxx xxxxx i xxxxxxx xxxxxxx. Podle XXX 79 xx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx. X xxxxx xxxxxxx xxxxxxx x xxxxx xx ocenění xxxxxxxx xxxxxxxxx xxxxxxx.

Xxxxxxxx xxxxx

Xxxxxxxx xx xxxxx xxxx v xxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxxx výrobcům, xxxxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxxxx, xxxxx xxxxxxxxx xxxxxxxx xxxxxxxx XXX 95 x xxxxx XXX 79 xx xx xxxxxxxxxx xxxx xxxxxxxxx dávka (xxxxx xxxxxxxxxx x rozhodnutí Xxxxxx o xxxxxxxxxx), xxx xxxxx XXX 95 xx xx xxxxxxxxxx xxxx xxxxxx xx xxxxxxx. ESA 95 jednoznačně xxxxxxxx xxxxxxxxx sociálního účelu xxxx nároků xxxxxxxxxxx xx xxxxxx xxxxxx, xxx xx tyto xxxxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx, xx. xxxx xxxxxxxx. Xxxxxxxxxx Xxxxxx x xxxxxxxxxx xxxxxxxxxxxx XXX 79 xx vůbec xxxxxxxxx x sociálním xxxxx, xx. x výdajích xx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxx x xxxxxx.

Xx xxxxxxx xxxxxx xx xxxxxxx xxxxxxxx x přidaná xxxxxxx x přeřazenou xxxxxx.

Xx xxxxxxxx metodě o xxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxxxx.

X xxxxxxxxx xxxxxx rostou xxxxxxx xxxxxxxx x xxxxxx xxxxxxxxxx do xxxxxx xx xxxxxxx.

Xxxx xx XXX x XXX xx xxxxxxxxxxx xxxxxxx x xxxx xxxxxxxx xx xxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx xx dotací xx xxxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx se, xx se xxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx x hodnotě 1000 xxxxxxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxx xx dotací xx xxxxxxx.

Xxxxxx pojetí ve xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx xx xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

– 1 000 |

X3X |

– 1 000 |

|||||||||

|

Účet xxxxxx |

Xxxx xxxxxx důchodů |

Účet xxxxxxxxx důchodů |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P10 |

– 1 000 |

X1 |

– 1 000 |

X311 |

+ 1 000 |

X2 |

+ 0 |

|||||

|

X1 |

– 1 000 |

X2 |

+ 0 |

X311 |

+ 1 000 |

N3 |

– 1 000 |

|||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

– 1 000 |

X3 |

– 1 000 |

X4 |

+ 0 |

X5 |

+ 0 |

|||||

|

X4 |

+ 0 |

X5 |

+ 0 |

|||||||||

Xxxx xx xxxxxxxxxxx, xx xx xxxxxx xxxxxxxx institucí xxxxxxxxxx institucím x xxxxxxx 1000, xxxxxxxx xxxxxxxxxxx, přeřazují x xxxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxx.

Xx xxxxxxx metodě klesá xxxxxxxx x přidaná xxxxxxx o xxxxxxxxxxxx xxxxxx.

Xx výdajové xxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx institucí xxxxxxxxxx xxxxxxxxxxx o xxxxxxx xxxxxx.

X důchodové xxxxxx xx xxxxxxx xxxxxxx xxxxxxxx x částku xxxxxxxxxx xx xxxxxx xx výrobky.

Účetní xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx národní xxxxxxxxxxxx: xxxxx ve xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx a xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

– 1 000 |

X3X |

– 1 000 |

|||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

– 1 000 |

X1 |

– 1 000 |

X31 |

+ 1 000 |

X2 |

+ 0 |

|||||

|

X1 |

– 1 000 |

X2 |

+ 0 |

X31 |

+ 1 000 |

R66 |

– 1 000 |

X66 |

– 1 000 |

|||

|

X3 |

– 1 000 |

|||||||||||

|

Xxxx xxxxx důchodů |

Kapitálový xxxx |

Xxxx xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P3A |

– 1&xxxx;000 |

X3 |

– 1 000 |

X4 |

+ 0 |

X5 |

+ 0 |

|||||

|

X4 |

+ 0 |

X5 |

+ 0 |

|||||||||

17. Xxxxxxx, literární a xxxxxxxx xxxxxxxxxx xxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxx xxxxxxx |

309 |

3.67 |

|

Xxxxxx xxxxxxx xxxxxxx xxxxxxxx |

340, 398 |

3 105 (x) |

Xxxxx xxxxx

Xxxxxx xxxxxxxxx, xxxxxxxxxxx a xxxxxxxxxx xxxxxxxxxxxx xxx xxxxx x XXX 95 xxxx xxxxxx hrubého xxxxxxx kapitálu. V XXX 79 xxxx xxxxxx xxxxxxxx xxx xxxxxx xxxxxx. Otázkou, xxx xxxxxxxx xx xxxxxxxxxxxxx xxxxxxxx, xx. xxxxxxxx za xxxxxxxxx xxxxxxxxx (xxxxxxxxxx) xxxxxxxx xxxxxxxxxxxx xxx, xx xxxxxx xxxxx část.

Důsledky xxxxx

Xx xxxxxxx metodě xx produkce xxxxxxx x hodnotu xxxxxxxxxx xxxxxxxxxx xxx. Mezispotřeba xxxxx x xxxxxxx xxxxxx xx xxxxxx xxxxxxxxx xxxxxxx, xxxxx xxxx původně brány xxxx konečná xxxxxxxx xxxxxxxxxx. Xxxxxxx xxxxxxx xx xxxx o xxxxxx xxxx těmito xxxxx xxxxxxxxx. Znaménko xxxxx předem xxxxx, xxx xxxxxxxxxxx xx, xx xxxx ve xxxxxxx xxxxxxx xxxxxx.

Xx xxxxxxxx xxxxxx xxxxxxx xxxxxx hrubého xxxxxxx xxxxxxxx x hodnotu xxxxxxxxxx xxxxxxxxxxxx děl. Xxxxxxx xxxxxxxx xxxxxxxxxx xxxxx x xxxxxx xxxxxxxxx do xxxxxxxxxxxx.

X xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxxxx přebytku xxxxxx xxxxx xxxxxxx xxxxxxx.

X xxxx xxxxx xxxxxx určit xxxxxxxx xxxxx xx XXX x XXX, bylo xx asi xxxxxx xxxxxxxxxxxxxxx, xx xx xxxxxxx mezispotřeby xxxxxxxxxxx xxx xxxxxxxx xxxxxxxx. Xxxxxx xxx xxxxxxxxxxxx xxxxxx xxxx xx XXX x XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx xx během xxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxx, xxxxxxx xxxxxxx xx 1000. Tato xxxxxx xxxxxxxx xxxxxxxxxxxx x hodnotě 200. Xxxxx xxxxxxx xxxxxxxxxxxx xxxxxx. Xxxxxxxxxxx se xxxx, xx xxxxxxxxx x žádnému xxxxxx xxxx xxxxxx xxxxxxxxx, xxxxxxxxxxx a xxxxxxxxxx xxxxxxxxxxxx xxx.

Xxxxxx pojetí xx zjednodušených xxxxxx xx národní xxxxxxxxxxxx: xxxxx xx xxxxxxxx x vykazováním podle xxxxxxxx XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 1 000 |

X20 |

+ 200 |

|||||||||

|

X3X |

– 200 |

|||||||||||

|

X41 |

+ 1 000 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx tvorby xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 200 |

X10 |

+ 1 000 |

X1 |

+ 800 |

X2 |

+ 800 |

|||||

|

X1 |

+ 800 |

N2 |

+ 800 |

X3 |

+ 800 |

|||||||

|

Xxxx užití xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx zbytku xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

– 200 |

X3 |

+ 800 |

P41 |

+ 1 000 |

X4 |

+ 1 000 |

X5 |

+ 0 |

|||

|

X4 |

+ 1 000 |

X5 |

+ 0 |

|||||||||

18. Xxxxxx xxxxxxx x xxxxxxxxxx zábavných, xxxxxxxxxxx x uměleckých xxxxxxxxxxxx xxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxx xxxxxxx |

309 (x) |

3.67 |

|

Xxxxxx z xxxxxxxxxxx |

436 (x) |

Xxxxx xxxxx

Xxxxx ESA 95 xx platby xx povolení používat xxxxxxx, xxxxxxxxx x xxxxxxxx originální xxxx xxxxxxxxxxxxx xxxx prodej x xxxxx služeb. X XXX 79 xx s těmito xxxxxxxx zachází jako x xxxxxxxx z xxxxxxxxxxx.

Xxxxxxxx xxxxx