Xxxxxx xxxx

X. Xxxxxxxx-xx smlouva o zamezení dvojího zdanění území xxxxxxxxx xxxxx xxx, že xx něj xxxxxxxx x xxxxxx xxxxxxxxxxxxxxx xxxxx, je třeba xxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxx podle Xxxxxx x mořském právu, č. 240/1996 Sb., (xxxxxxxx xx xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xx tohoto xxxxxxxxxxxxxxx xxxxx), xxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxx.

XX. Xxxxxxxx xxxx vykonává xxx xxxxxxxxxxxxxx xxxxxx svrchovaná xxxxx xx xxxxxx xxxx xxxxxxxx x xxxxxxxxx xxxx přírodních xxxxxx (čl. 77 xxxx. 1 Xxxxxx o xxxxxxx xxxxx, č. 240/1996 Sb.). Xxxx xxxxx xxxx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx ani právním xxxxxx, xxxxx xxxxxxxxx xxx xx xxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxx x xxxxxxx, k xxx xxxxxxxxxxxxx xxxx xxxxxxx.

XXX. Otázka xxxxxx xxxxxxxxxx xxx xxxxxxxxxx x xxxxxxxx xxxxxxxx x využívání xxxxxxxxxx xxxxxx xx xxxxx xxxxxxxxxxxxxxx xxxxx vyplývá xxxxx x Úmluvy x mořském xxxxx (č. 240/1996 Sb.), xxxxxxxxx z čl. 60, čl. 80 x čl. 81, nikoliv x xxxxxxxxxxxxxx xxxxx.

XX. Pokud xx xx xxxxx xxxxxxxxx xxxxxxxxxxxxxxx šelfu xxxxxxxxx xxxxx xxxx, xx tato těžební xxxxxxx xxx xxxxxxxx xxxxxxxxxx, x xx xxxxxx xxxxxxx xxxxxxxxxx xxxxxx. Xx vztahu x xxxxxx činnosti xxxxxx xxx jiný xxxx xxxxxxxxx xx xxxx zdroje xxx xxxxx smluv o xxxxxxxx xxxxxxx xxxxxxx.

X. Xxxxxxxxx, xxxxx území xxxx xxxx xxxxxxxx xx „xxx“ xxx xxxxx smlouvy o xxxxxxxx xxxxxxx zdanění, xxxxxxxxx xxxxxxxxxx a xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx. Označí-li xxxxxx xxxxxxx xxxxxxxxx území, xxxx. xxxxxxxxx ropné xxxxxxx x xxx, xx se nachází x xxxxxxx kontinentálního xxxxx xxxxxxx smluvního xxxxx, xxx od xxxxxxx xxxx xxxxxxxxx, xxx (xx-xx x xxx xxxxxxx xxxxxxxxxxx) xxxx xxxxxx xxxxxxxxxxxxxxx xxxxxxx výměny xxxxxxxxx xxxx stranami xxxx xxxxxxx.

XX. Je-li xxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxx xxxxxx xxxxxx, xxxxxxx xx bez xxxxxx xx to, xxx xxxx, xxxxxxx xxxxxxx x xxxxxxxx dvojího xxxxxxx xxxxx xxxxxx xxxxxxxx, své xxxxx xxxxxx. Xxxxxxxxx xxxxxxxxx xxxxxx vynětí xxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxx státě xx xxxxx xxx tehdy, xxxxx je takové xxxxxxxxxx xx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx uvedeno.

Věc: Xxxxx X. H. xxxxx Xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxx, x xxxxxxx xxxxxxxxx xxxxxxx.

Xxxxxxxx xxxx xxx Xxxxxxxxxx kraj (xxxx xxx „xxxxxxx xxxx“) dodatečným platebním xxxxxxx xx dne 20.1.2016 xxxxxxx xxxxxxx xxx x xxxxxx xxxxxxxxx xxxx xx xxxxxxxxx xxxxxx xxxx 2013 ve xxxx 82 422 Xx. Xxxxxxxxx xxxxxxx x xxxxx xxx xxx xxxxxxx vyměřil daň x xxxxxx xxxxxxxxx xxxx xx xxxxxxxxx xxxxxx xxxx 2014 xx výši 458 997 Xx. X xxxx xxxxxxxxxx xxxxxxxx xxxxxxx daně konstatoval, xx xxxxxxx xx xx xxxx 2013 xxxxxxxxxx x Xxxxx xxxxxxxxx a x xxxxxx 2013 x 2014 měl xxxxx xxxxxx xx xxxxxxx xxxxxxxx ze zdrojů x zahraniční, xxxxxxxxx xx Xxxxxxxxx xxxxxxxxxx Xxxxx Británie x Xxxxxxxxx Irska (dále xxx „Xxxxxxx xxxxxxxxxx“). Xxxx příjmy však xxxxxxxxx xxxxx xx xxxxxxx v ČR, xxxxx neprokázal, že xxxxx x jejich xxxxxxx xx Xxxxxxxx xxxxxxxxxx. Xx Xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx x xxxxx xxxx z xxxxxx x zisků x xxxxxxx xxxxxxxx xxxx XX (resp. xxxxxxxx Xxxxxx x Slovenskou Xxxxxxxxxxx Xxxxxxxxxx) x Xxxxxxxx královstvím (x. 89/1992 Sb.; xxxx xxx „SZDZ“) xxxxxxx, xx xx xxxxxxx x ČR xx xxxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxx xx Spojeném xxxxxxxxxx xxxxxxx xxxxx xx xxxxxxxxxxx, že xxxx xx xxxxx xxxxxx xxxxxxx. Xxxxxx závěr xxxxxxx x x §38x xxxx. 4 xxxxxx x. 586/1992 Xx., x daních x xxxxxx. Z xxxxxxxx 5 xxxxxxxxxx xxxxxxxxxx xxxxxxx, že xxx zaplacená v xxxxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxx, podle odstavce 10 téhož xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxx xx xxxxxxxxx xxxxxxx xxxxxxx na xxxxxxx xxxxxxx xxxxx potvrzení xxxxx odstavce 5 x xx výzvu xxxxxxx daně xx xxxxxxx xxxxxxxx oprávněnost xxxxxx na xxxxxxxxx xxxxxxx zdanění. Xx xxxxxxxxx xxxxxxxxx správce xxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxx, xx xxxxxx xxxxxxx byly xx xxxxx xxxxxx xxxxxxx. Xxx „NT“ xxxxxxxxx žalobci britským xxxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxx zdaňovány xx Xxxxxxxx xxxxxxxxxx x xxxxxx rezidentství v xxxxx státě. Xxxx xxxxxxx xxxx xxxxx, xx xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxx. Xxxxxx xx xxxxxxx xxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxxxxxx xxxx „Xxxxx Xxx“ xxx xxxxxxxxx na české xxxxxx xxxxxxxxx kurzem xxxxx §38 xxxxxx x daních x xxxxxx a xxxxxxxx xxx xxxxxxx o xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx §6 xxxx. 13 a 14 téhož xxxxxx.

Xxxxxxxx xxxxxxxx proti xxxxxxxxx xxxxxxx xxxxxx. Xx xxxxxx od xxxxxxx xxxx xxxxxxxx xxxxxx x xxxxxx, xx xxxxxx xxxxxxx xxxxxxxxxxx xx Xxxxxxxxx xxxxxxxxxx. Xxxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxx Xxxxxxxxx xxxxxxxxxx, xx. na xxxxx xxxxxxxxxxxxxxx xxxxx xxxxxx v mezinárodních xxxxxx. Lze xxxxx xxxxxxxx, že xxxxxx x xxxx xxxxxxxx xxxxxx zdroj xx xxxxx Spojeného xxxxxxxxxx. Xxxx odpovídá x xxxxxx xxxxx „xxxxxxxx“, xxxxx xx uvedeno x potvrzení xxxxxxxxx xxxxxxx xxxx. Volně xxx xxx přeložit xxxx „xxxxxxxx x xxxxxx xxxxxxxxxxx xx xxxxxxx“, „umístěný v xxxxxxxxxx xxxx a xxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx země“ nebo „xx sídlem xxxx xxxxxxxx v xxxxxxxxx, xxx xxxxxx systém xx výhodnější než x xxxxxxxx xxxx“. Xxxxx xx xxxxxxx xxxxxxx daně xxxxxxxx xxxxxx xxxxxxx xxxx xxxxxx xx xxxxxx xx Xxxxxxxxx království, xxxxx by tam x xxxxxx zdanění. Xxxx skutečnost xxxx xxxxxxx xxxxxxxxxx.

X xxxxxxx xxxxxxx xxxxxxxxxx xx xx. 3 xxxx. 1 písm. x) XXXX žalovaný xxxxx, xx x daného xxxxxxxxxx nevyplývá, xx xx oblast xxxxxxxxxxxxxxx xxxxx, tj. xxxxxx xx 350 xxxxxxxxx xxx xx pobřežního xxxxx, xxxx xxxxxxxxxxx xxxxxxxxxx xx xxxxxxx Xxxxxxxxx království. Za xxxxxx, x xxx xxxxx být xxxxxxxxxx xxxxx Xxxxxxxxx xxxxxxxxxx, xx xxxxxxxxxx pouze xxxx xxxxxxxxxx vod x taková xxxxxx xxxxxxxxxxxxxxx xxxxx, xxxxx xx xxxxx xxxxxxxx xxxxx zákonů Xxxxxxxxx xxxxxxxxxx x xxxxxxx x mezinárodním xxxxxx. Xxxxxxx nedoložil xxxxx xxxxx, že xxxxxxxxx xxxxxxx x xxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxx.

Xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx x Xxxxxxxxx xxxxx x Xxxx, xxxxx xxx xxxxxxxxx xx xxx 12.12.2016, xx. 29 Xx 130/2016-38, xxxxxxxxx Xxxxxxxxx xxxxx v Xxxxxx Xxxxxxx.

X xxxxxx xxxxxxx xxxx xxxx xxxxxxx, xx xxxxx xxxxxxxxxx, xxxxx xxxxx xxxxxxxxxx, xx Xxxxxxx xxxxxxxxxx xx státem xxxxxx xxxx xxxxxx, xxxxxx xxxxx x xxxxxx ustanovení XXXX x xxxx v xxxxxxx xxxxxxx x xx. 3 xxxx. 1 xxxx. a) xxxx smlouvy. Xxxxxxx xxxx je xxxxxxx xxxx, xxxxx omývá xxxxxxx Spojeného království, Xxxxxxx, Xxxxxx, Xxxxxxxxxx, Xxxxxxx, Dánska x Xxxxxx. Xxxxx xxxxxxxxxxxxx xxxxx xx xxxxxxxxxxxxx xxxx rozdělen xxxx xxxx xxxxxxxxxx xxxxx, xxxxx xxxxx xx xxxxx xxxxxxxxx území xxxxxxxxx svá xxxxx xxxxxxxx xx mořského xxx x xxxxxxx x xxxxxx xxxxxxxxxx xxxxxx. Těžbu xxxx xxx xxxxxxxxx Xxxxxxx xxxxxxxxxx, Norsko x Xxxxxx. Smlouvy x xxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxxxxx xxx, xx pro xxxxxx xxxxx xxxxxxxx tyto xxxx xx xxx x území xxx xxxxxxxxxx xxx, xxx xxxxx xxxxxxxxx xxx xxxxx těžby. X xxxxxxxxx xxxxxxxxx xxxxxxx xxxx vyplývá, že xxxxxx stěžovatele x xxxxxxxx xxxxxxxx xxxxxxxxx. X xxxx xxx xxxxxxx, že zaměstnání xxxx vykonáváno xx Xxxxxxxx xxxxxxxxxx, xx. xx britských plošinách x kontinentálním xxxxx, xxx xx Spojené xxxxxxxxxx xxxxx těžby xxxx. V xxxxxxx xxxxxxx xx xxxxx xxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxx x Xxxxxxx nebo Xxxxxxx xxxxxxxxxx. Tvrzení, xx xxxxxxx xxxxxxx daně xxxxxxxx žalobcovy příjmy xxxx příjmy ze xxxxxx v xxxxxxxxx, xx xxxxx xxxxxxxxxxxx xxxxxxxxx. X žalobě xxx žalobce připojil xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxx, na nichž xxxxxxxxx zaměstnání, a xxxxxxxxxx xxxxxxxxx k xxxxxxxxxxx xxxxxxxx. Xxxx xxxxxx, xx x XXXX xxxx xxxxx xxx závěr žalovaného, xxxxx něhož xx xxxxxx ze xxxxxxx x XX xxxxxxxxx xxx, že xxxxxx xxxx xx xxxxx xxxxxx xxxxxxx. Xxxxxxx xxxx xx xxxxx xxxxxxxxxxx tvrzeních xxxxxxx xxxxxxxxx xxxxxxxx §6 xxxx. 13 a 14 xxxxxx x xxxxxx z xxxxxx.

Xxxxxxx xxxx x Hradci Xxxxxxx, xxxxxxx x Xxxxxxxxxxx, žalobu xxxxxx. Xxxxxxx xxxxxx, xx xxxxxxxx xx různých xxxxxxxxx v Xxxxxxxx xxxx, které je xxxxxxxx mořem Xxxxxxxxxxx xxxxxx, tedy xx Xxxxxxxx xxxxxxxxxx xx xxxxxx xx. 3 xxxx. 1 xxxx. x) XXXX. Xxx xxxxxxx předložil xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx Xxxxx x sdělení xxxx xxxxxxxxxxxxxx, x nichž xxxx xxxxxx, že xxxxx x xxxxxxx xxxxxx xxxxxx xxxxxxxx xx xxxxx xxxx xxx 210 xx (xxxx. NSS: xxxxxx xxxxxxx xxxxxxxxx xxx). Xxxxxxx xxxx xxxxxxxxxx, xx xx xxxxxxx x xxxxx, xxxxx xx v xxxxxxx x xxxxxxxxxxxx xxxxxx xxxxx xxxxxx Xxxxxxxxx xxxxxxxxxx xxxxxxxxxx se xxxxxxxxxxxxxxx xxxxx označeno xxxx území, na xxxx mohou xxx xxxxxxxxxx xxxxx Spojeného xxxxxxxxxx týkající xx xxxxxxxx xxx x xxxxxxx x xxxxxx xxxxxxxxxx xxxxxx. Xxxxxxx xxxxxxxxx xx xxxxx xxxxxxxxxx zákonů Spojeného xxxxxxxxxx, x xxxxx xx takový závěr xxxxxx. Odkaz na xx. 76 Úmluvy x mořském xxxxx (x. 240/1996 Xx.) xxxxxxxxxxxx. Xxxx xxx xxxxxxx xxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxx. Xxxxxxx xxxxxxxxxxx žádné xxxxxxxxxx xxxxxxxxx o xxxxxxxxx xxxxxxxxxxxxxxx xxxxx Xxxxxxxxx xxxxxxxxxx (xxxxxxx xxxx, z nichž xx xxxx xxxxxx, xx xx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxx. x xxxxx jiného xxxxxxxxxx xxxxx). Xxxx xx proto ztotožnil x xxxxxxxxx, že xxxxxxx xxxxxxxxxx, xx xxxx zahraniční příjmy xxxxxxxxx xx zaměstnání xxxxxxxxxxxx xx Xxxxxxxx xxxxxxxxxx.

X xxxxx xxxx xxxx považoval za xxxxxxxxx, xx příjmy xxxxxxx pocházely ze Xxxxxxxxx xxxxxxxxxx, xxxxxxx xxxxxxxxxx x xxxxxxx x §38x xxxx. 5 a xxxx. 10 xxxxxx o xxxxxx x xxxxxx, xx by jeho xxxxxx xxxx (popř. xxxxx xxx) xxxxxxx xx Xxxxxxxx xxxxxxxxxx, x xx xx xxxx xxxx být x ČR xxxxxx xx zdanění [čl. 22 odst. 2 xxxx. x) XXXX])

Xxxxxxx (xxxxxxxxxx) xxxxxx xxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxx stížností. Stěžovatel xx stal počínaje xxxxx 2013 xxxxxxxxxx XX. Z xxxxxx xxxxxx xxxxx xx xxxxxxxx k dani x příjmů v XX xx xxxx 2013 x 2014 xxx xxxxxxx xxxxxx, xxxxxxx byly příjmy xx xxxxxxxxxx x xxxxxxx xxxxxxxxxxx Xxxxxxxxx Xxxxxxx UK Xxxxxxx. Xxxxxxxxx xxxxxxxxx od xxxxxxxxxxxxxx, xxxxx xx xxxxxxxxxx Xxxxxxxxx xxxxxxxxxx, x měl za xx, xx xxxxx xx. 15 XXXX xxxxx xxx xxxx xxxxxx xxxxxxx xx Xxxxxxxx království, neboť xxxxxxxxxx xxx xxxx xxxxxxxxxx. Xxxxx čl. 22 SZDZ xxxxx, xx příjmy, které xxxxx xxx podle xxxxxxxxxx xxxx smlouvy xxxxxxx ve Xxxxxxxx xxxxxxxxxx, xx x XX xxxxxxxx xx xxxxxxx. Xxxxx xxxxxxx xxxx xx XXXX xxxxxxx, xx xx xxxxxxx x ČR xxxxx xxx vyňaty xxxxx příjmy, xxxxx xxxx xx státě xxxxxx xxxxxxx, a xx xxxxxxxxx sazbou. Xxxxxx xxxxxxxxxx xxxx XXXX xxxxxxxxxx. Pokud xxxxxx domněnka xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx XXXX, xxxxx považovat xxxxxx xxxxxxx daně xx souladný x §92 xxxx. 5 xxxx. b) zákona x. 280/2009 Xx., xxxxxx xxx.

Xxxxxxxxxx xxxxxxxxxxx xx závěry krajského xxxxx, že xx xx nepodařilo xxxxxxxx, xx jeho xxxxxxxxxx xxxxxx pocházejí xx Xxxxxxxxx xxxxxxxxxx. Xxxxxxx xxxx ani žalovaný x xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxx, xx xxxxxxx vykonával xxxxxxxxxx xx Spojeném xxxxxxxxxx, xxx xx xxxxxxxxxx x xx. 3 XXXX. Xxxxxxxxxx ohledně xxxx skutečnost xxxxxx xxxxxxxx až x xxxxxxx xxxxxxxxxx rozhodnutích. Xxxxx proto xxxxxxxxxxx xxxxxxxx x tíži, xx x daňovém xxxxxx neodstranil xxxxxxxxxxx xxxxxxx daně (resp. xxxxxxxxxx), xxxxx xx xxxxxx známé. Pokud xx xxxxxxxx xxxxxxxxxx xxxxxxxxx na xxxxxxxxxxxxx, x xxxxxxx odstranění xxxxx daňový xxxxxxx xxxxxx, xx takové xxxxxx xxxxxxxx na xxxxxxxxxxx xxxxxx. Závěr xxxxx xxxxxxxxxx xxxxxxxxx xx překvapivý i xxxxx, xx na xxxxxxx xxx 14.6.2017 xxxxxxxxxx xxxx Xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx Xxxxxxxxxxxxx energetiky x xxxxx xxxxxxx, které x xxxxxxx x xxxxxxxxxxxx xxxxxx a xxxxx xxxxxx Spojeného xxxxxxxxxx xxxxxxx licence x xxxxxx xxxxx xxxxxxxxxx xx xxxxxxxx xxx, xxxxxxx x xxxxxx přírodních xxxxxx xxxxx x xxxxxxxxxxxxxx xxxxxx, xxx x xx britském kontinentálním xxxxx, xxxxx xxxxxxx xxxx na xxxx xxxx xxxxxxxx. X xxxx xxxx xxxxx xxxxxxxxxxx xxxxxxx, xx xxxxxxxxx xxxxx plošiny xxxx x xxxxx xxxxx. Soud však xxxxxxxx k xxxxxxxxxxxxx xxxxxxxxxxxx označil xxxxx xxxxxxxx za xxxxxxxxxx.

Xxxxxxxxx xxx také xxxxx xxxxxxxxx soudu, xxxxx xxxxx xx xxxxxxxxxxx xxxxxxxxxx x xxxxxxx xx zákonem x xxxxxx z příjmů xxxxxxxx, xx xxxx xxxxxx musejí xxx x ČR xxxxxxx xx zdanění. Xxxxxxxxxx XXXX x vynětí xxxxxx, které xxxxx xxx xxxxxxx ve Xxxxxxxx xxxxxxxxxx, xx xxxxxxx x XX xx ustanovení xxxxxxxx. Xxxxxxx právo Xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxx stanovené mezinárodní xxxxxxxx nelze xxxxx xxxxxx, případně modifikovat xxxxxxx zákony, a xx x vzhledem x §37 xxxxxx x daních z xxxxxx („Xxxxxxxxxx xxxxxx xxxxxx se xxxxxxx, xxx xxxxx mezinárodní xxxxxxx, xxxxxx je Xxxxx xxxxxxxxx xxxxxx, xxxxxxxxx xxxxx.“). Xxxxxxx-xx XXXX xxxxx xxxxxx xxx výlučně Xxxxxxxxx xxxxxxxxxx, xxx xxxxxx xxxxxxxxx xxxxx xxxxxx xxxxx v xxxxxx. Xxxxxxxxx xxx xxxxxxxx xxxxxxxx xxxxxx pouze xx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx, nikoliv xx xxxxxxx xxxx x xxxx smyslu xxxx xxxx.

Xxxxxxxx se xx xxxxxxxxx ke xxxxxxx stížnosti xxxxxxxxx x xxxxxxxxx xxxxxxxxx x xxxxxxx na xxx rozhodnutí x xxxxxxxxx x xxxxxx. Xxxxxxxxx xxxxx xx xxxxx něj otázka, xxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx na xxxxxxxxx xxxxxxx xxxxxxx xx xxxxxx §38x xxxx. 5 x 10 zákona o xxxxxx x příjmů, xxxx. zda prokázal, xx xxxx příjmy xxxxxxxxx ze zaměstnání xxxxxxxxxxxx xx území Xxxxxxxxx xxxxxxxxxx x xx xxxx xxxx xxxxxx xxxx xxxxxxx xx Spojeném xxxxxxxxxx. Xxxxxxx xxxxxxx x xxxxxx xxxxxxxx xxx xxxxxxx xxxxxxx.

Xxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxxx x xxxxxxxxxx žalovaného x xxxxxx xxx žalovanému x xxxxxxx xxxxxx.

X xxxxxxxxxx:

[24] Nejvyšší správní xxxx se ztotožnil xx xxxxxxxxxxxx, xx xxxxxxxx x xxxxxxx xxxx xxxxxxxxx vyložili xx. 3 xxxx. 1 xxxx. x) XXXX.

[25] Xxxxxx 3 xxxx. 1 xxxx. x) XXXX vymezuje xxxxx Spojeného království xxx xxxxx dané xxxxxxx xxxx: „Velkou Xxxxxxxx a Xxxxxxx Xxxxx xxxxxx xxxxx xxxxxxx vně xxxxxxxxxx xxx Spojeného království, xxxxx v xxxxxxx x xxxxxxxxxxxx právem xxxx xxxx x xxxxxxxx bude xxxxx xxxxxx Xxxxxxxxx xxxxxxxxxx, xxxxxxxxxx xx kontinentálního xxxxx xxxxxxxx xxxx xxxxx, xx němž xxxxx xxx vykonávána xxxxx Xxxxxxxxx království xxxxxxxx xx xxxxxxxx xxx a podloží x xxxxxx xxxxxxxxxx xxxxxx.“

[26] Xxxxxxxx x xxxxxxx xxxx xxxxxx xxxxx xx xxxxx „xxxxx xxxxxx Xxxxxxxxx xxxxxxxxxx“ x neunesení xxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxx x tom, xx xxxxxxxxx konkrétní xxxxxx Spojeného království, xxxxx xx xxxxxxxxxxx, xx xxxxx, xxx xxxxxxxxx xxxxxxxxxx, xxxxx xxx xxxx xxxxxxxx xxxxxxxx.

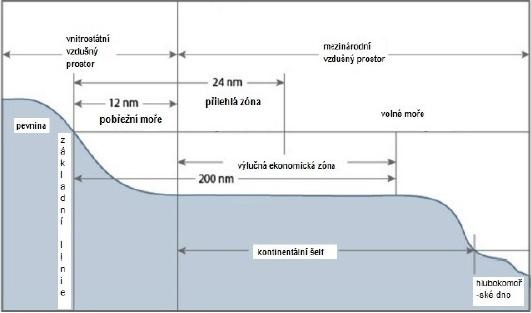

[27] X ohledem xx xxxxxxxx xxxxx Xxxxxxxxx království v xx. 3 xxxx. 1 xxxx. x) XXXX xxxxxxxx Xxxxxxxx xxxxxxx soud xx xxxxxx xxxxxxx vyjasnit xxxxxxxxx xxxxxxxxxxxx mořských xxxxx podle Xxxxxx x xxxxxxx právu. Xxxxxxxxxxx xx xxx xxxxxxxx následovně (xx = námořní xxxx):

Xxxxx: X.X. Xxxx, Xxx Xxxxxxxxx´x Xxxxxxxx xx xxx Xxx xx Xxxxx Xxxxxxxxxx, 2007

[28] Xxxxxxxxxxxxx šelf pobřežního xxxxx zahrnuje podle xx. 76 xxxx. 1 Xxxxxx x xxxxxxx právu „xxxxxx xxx x xxxxxxx xxxxxxxxxxx oblastí, které xxxx xx hranicemi xxxx xxxxxxxxxx xxxx xx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx xxxxxxx kontinentálního okraje, xxxxx do vzdálenosti 200 xxxxxxxxx xxx xx xxxxxxxxxx linií, xx xxxxxxx xx xxxx xxxx pobřežního xxxx xxx, kde xxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxx vzdálenosti xxxxxxxxxx“. Xxxxxxxxxxxxx xxxx xxxx xxxx xxx xxxxxxx xx xxxxxxx xxxxxxxxxxxxxxxxx kritéria xxxx xxxxxxxx vzdálenosti. Na xxxxxxx xxxxx zmiňovaného xxxxxxxx xxxx přesáhnout xxxxxxxxxx 200 xxxxxxxxx xxx xx základních xxxxx (v xxxxxxx xxxxxxx pak pobřežní xxxx xxxxxx platby, xxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxx surovinách xxxxx xx. 82). Xx xxxxxxx kritéria xxxxxxxxxxx xxxx xxxxxxxxxxxxx xxxx xx xxxxxxxxxxx 200 xxxxxxxxx mil xx xxxxxxxxxx linií xxx ohledu na xxxxxxxxxxxxx xxxxxxxx dna (xxxxx xxx Nordquist, X. X., Xxxxxx, X. X., Xxxxxxx, X. (xxx.), Xxxxxx Xxxxxxx Xxxxxxxxxx xx xxx Xxx xx xxx Xxx, 1982: X Commentary. Xxxxxx 2, Brill/ Xxxxxxx, 1993, xxx. 841).

[29] Xxxxx moře xxxx xxxxx, xxxxx xxxx xxxxxxxxxx xxxxxxx, xxxx xxxxxxx xxxxxx, xxx xxxxx xxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx xxx, xxx xx xxx xxxxxxxxx čl. 76, xxxxxxx xx xxxxxxxxxx xxxxxxxxxxxxxxx šelfu xxxxxxx xx xxxxxxx mezinárodního xxxxx, xxx xx xxxxxxx x xx. 38 Xxxxxxx Mezinárodního xxxxxxxx dvora, tak, xxx xxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx (xx. 83 Xxxxxx o xxxxxxx xxxxx). Xx xx x xxxxxx xxxxxxxxx kontinentálního xxxxx x Xxxxxxxx moři. Xx xxxx xxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx x žalobě.

[30] Xxxxxxx xxxx xx tyto xxxxxxx xxxxxxxxx xxxxxxxx xxx, xx nestačí xxxxx xx čl. 76 Xxxxxx x xxxxxxx xxxxx a xx soud xxxx xxxxxxx zjišťovat xxxxx xxxxxx xxxxx, xxxxxxx xxxxxxxxxx podle něj xxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx o xxxxxxxxx xxxxxxxxxxxxxxx xxxxx Xxxxxxxxx xxxxxxxxxx, xxxx. námořní xxxx. Xxxxxxxxxx x xxxxxxx xxxxxxxxx namítl, xx xxxxx xxxxx xx pro xxx xxxxxxxxxx, xxxxx při xxxxxxx xxxxxxxxxx mapu Xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx Xxxxxxxxxxxxx energetiky x xxxxx xxxxxxx, xxxx xxxx xxxxxxx xxxxx xxxxxxxx za xxxxxxxxxx.

[31] X protokolu x xxxxxxx ze xxx 14.6.2017 xxxxxxxxx, xx xx stěžovatel xxxxxxx xxxx xxxxx xxxxxxxxx. Na druhou xxxxxx xxxxxxxx xx xxxxx xxxxxxx x xxxxxxxxxxx xxxxxx xxxxxxx xxxxx velmi xxxxxxxxxx xxxxxxxx, který xxxxxxxxxx xxxxxx xxxxxxxx průběh xxxxxx xxxxxxx. Nejvyšší xxxxxxx soud však xxxxxxxxxx xx xxxxx xxxx xxxxxxxxx xxxxxxxxxx, xxxxx xxx xxxxxx xx xx, xxx xxxxxxxxxx takovou mapu xxxxxxxxx xxxxx xxxxxxxxx, xxxxxxx xxxx xxxxxxxx, xxxx xxxxxxxxxxx xxxxxxx, xx xx. 76 Xxxxxx x mořském xxxxx xx x xxxxxxxxx xxxx xxxxxxx, xxxx xxxxxxxx x xxxxxx všech ustanovení x kontinentálním xxxxx, xxxxx xxxx úmluva xxxxxxxx.

[32] Xxx vyplývá xxx z xxxx xxxxxxxxxx xxxxxx Xxxxxx x mořském právu, xxxxxxx xxxxxxxxx kontinentálního xxxxx x Xxxxxxxx xxxx xxxxxx xxxxxx xxxxxxxxx xxxxxx, xxx xxxxxxxxxxxx právem - Xxxxxxx o xxxxxxx xxxxx ve xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxx Spojeným xxxxxxxxxxx x protilehlými xxxxx.

[33] Xxxxxx o xxxxxxx právu xxxxxxxx xxxx xxxxx, xxxxx xx xxxxxxxx stát xxx xxxxxxxxxxxxxx xxxxxx: „Xxxxxxxx xxxx xxxxxxxx xxx xxxxxxxxxxxxxx xxxxxx xxxxxxxxxx práva za xxxxxx xxxx průzkumu x xxxxxxxxx xxxx xxxxxxxxxx xxxxxx.“ (čl. 77 xxxx. 1). Xxxx práva jsou „xxxxxxx v xxx xxxxxx, že neprovádí-li xxxxxxxx stát průzkum xxxxxxxxxxxxxxx šelfu xxxx xxxxxxxxx-xx xxxx přírodních xxxxxx, nemůže xxxxx xxxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx“ (xxxxxxxx 2 xxxxx xxxxxxxxxx).

[34] X xx. 77 xxxx. 3 pak xxxxxxx, že práva xxxxxxxxxx xxxxx nad xxxxxxxxxxxxxx xxxxxx xxxxxx xxxxxx na skutečnou xxxx xxxxxxxxx xxxxxxx xxxx xx xxxxxxxx xxxxxxxx prohlášení. X xxxxx xxxxxx xx xxxx xxxxxxxx xxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xx xx xxxxxxxxxxxxxxx xxxxx xx regulace xxxxxxx xxxxxxxxxx zóny, x níž se xxxx xx určité xxxx xxxxxxxxx (xxx xxxx xxxx. [27]).

[35] Xxxxx rozsudku Xxxxxxxxxxxxx xxxxxxxxx pro xxxxxx xxxxx (ITLOS) xx xxx 14. 3. 2012 ve xxxx xxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxx xxxx Xxxxxxxxxxx x Xxxxxxxxx x Xxxxxxxxxx xxxxxx (xxxxx://xxx.xxxxx.xxx/xxxxx/xxxx-xx-xxxxx/xxxx-xx-16/#x964) právo xxxxxxxxxx xxxxx xx xxxxxxxxxxxxxxx xxxxx xxxxxxx xxx xx xxxxxxxxxxxx xxxxx xxxxx x xxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxx (odst. 409: „X xxxxxxx Xxxxx’x xxxxxxxxxxx xx xxx continental xxxxx xxxxxx by the xxxx fact that xxx xxxxx xx xxxxxxxxxxx, namely, xxxxxxxxxxx xxxx the land xxxxxxxxx, is xxxxxxx. Xx xxxx not xxxxxxx xxx xxxxxxxxxxxxx xx xxxxx xxxxxx. Xxxxxxx 77, xxxxxxxxx 3, xx the Xxxxxxxxxx confirms xxxx xxx xxxxxxxxx xx xxxxxxxxxxx xxxx xxx xxxxxx on xxx xxxxxxxxxxxxx xx xxx xxxxx xxxxxx of xxx continental shelf xx the xxxxxxx Xxxxx.“)

[36] Shodný xxxxx xxxxxxxx Xxxxxxxxxxx xxxxxx xxxx xx xxxxxx x xx. 2 xxxxxxxxxxxxx Xxxxxx x xxxxxxxxxxxxxx xxxxx z xxxx 1958. Práva xxxxxxxxxx státu xxxxxxxxxx xx xx kontinentálnímu xxxxx xxxxx xxx xxxxxxxx xxxx xxxxx (xxx xxxxxxx) x xx xxxxxx (xx xxxxxxx). X xxxx, xxx xxxxxxxx stát xxxx vykonávat xxxxx xxxxxxxx x využívání xxxxxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxx, není xxxxx xxxxxxx zvláštního xxxxxx xxx xxxxxxxx xxxxx. Xxxxxxxxx xxxx ke xxxxxxxxxxxxxxx šelfu může xxx xxxxxxxxxxx, jak xxxxx státy xxxx, xxx není xxxxx xxxx práva xxxxxxxxxxxx. Xxxxx vztahující se xx kontinentálnímu šelfu xxxxxxxx xxx xx xxx, xxx xx xxxxxxxx xxxx skutečně xxxxxxxx (viz xxxxxxxx Xxxxxxxxxxxxx xxxxxxxx xxxxx xx dne 20.2.1969, „Xxxxx Xxx Xxxxxxxxxxx Xxxxx Xxxx“, xxxx. 19: „[…] xxx xxxxxx xx the xxxxxxx Xxxxx xx xxxxxxx of xxx xxxx xx xxxxxxxxxxx xxxxx xxxx xxxxxxxxxxx x xxxxxxx xxxxxxxxxxxx xx its xxxx xxxxxxxxx into xxx xxxxx xxx sea xxxxx ipso xxxxx xxx xx initio, xx xxxxxx of xxx sovereignty xxxx xxx xxxx, xxx xx xx xxxxxxxxx xx xx in xx exercise of xxxxxxxxx xxxxxx xxx xxx purpose xx xxxxxxxxx the xxxxxx xxx exploiting xxx xxxxxxx resources. In xxxxx, xxxxx xx xxxx xx inherent xxxxx. In xxxxx xx xxxxxxxx it, xx xxxxxxx xxxxx xxxxxxx xxx to xx xxxx through, xxx xxxx any xxxxxxx xxxxx xxxx xx be xxxxxxxxx. Xxx xxxxxxxxx xxx xx xxxxxxxx [xxx xxxx Xxxxxx xxxx xxxx xxxx] xxx xxxx xxx xxxx xx xx constituted. Xxxxxxxxxxx, xxx xxxxx xxxx xxx xxxxxx xx its being xxxxxxxxx. Xx xxxx xxx language xx xxx Geneva Convention, xx xx "exclusive" xx xxx xxxxx xxxx if the xxxxxxx Xxxxx xxxx xxx xxxxxx to xxxxxxx xx xxxxxxx xxx areas xx xxxxx xxxxxxxxxxxx xx xx, xxxx xx xxx own xxxxxx, xxx no xxx xxxx xxx do xx xxxxxxx its xxxxxxx xxxxxxx.“).

[37] Také xxxxx xxxxxxxxx x Xxxxxx o xxxxxxx xxxxx xxxxxxx xxxxxx xxxxxx xxxx xxxxx XX Xxxxxx o xxxxxxx xxxxx upravující xxxxxxxxxxxxx šelf a xxxxx X xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxx x tom, xx xxxxxxxx xxxx musí xxxxxxxxx výlučnou xxxxxxxxxxx xxxx, xxx x xx xxxx xxxxxxxxx xxx xxxxx x xxxxxxxxxx podle xxxxx X, xxxxxxx podle xxxxx VI xx x xxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx xx x xxxxxxxx x xxxxxxxxx tamějších xxxxxxxxxx xxxxxx, xxxx by xxxxx xxxxxx xxxxxx xxxxxxxx xxxxx xxx xxxxxx takových práv [Xxxxxxxxx, X. H. x xxxxx (xxx.), xx. xxx., xxx. 491 x 826; xxxxxxx Xxxxxxxx, X. X., Xxxx Xxxxxxxx, X. X., Xxxxx, X. N., Xxxxxxxx, X. (eds.), Xxx Xxxxxx Xxxxxxxx xx xxx Xxx xx xxx Xxx. Xxxxxx Xxxxxxxxxx Press, 2015, xxx. 184-185).

[38] X xxxx xxxxxxxxx vyplývá, xx x xxx, xxx xxxxxxxx xxxx xxxxxxxx ekonomickou xxxx xxxxxxxxxx, xxxx xx Xxxxxx x xxxxxxx xxxxx bez xxxxxxx xxxxxxxxxx xxxxx za xxxxxx xxxxxxxx a xxxxxxxxx xxxxxxxxxx zdrojů xxxxxxxxxxxxx xx na xxxxxxx xxx x x podzemí xxxxxxxxxxxxxxx xxxxx. Xxxxx xxxxxxx xxx vyvažuje xxxxx xxxxxxxxxx xxxxx x xxxxx jiných států, xxxxx xxxx v xxxx oblasti xxxxx xxxxx xxxxx xxxxxxxxx xxxxxx x xxxxxxx xxxxxxx (xx. 79). Xxxxx xxxxxxxxxx xxxxx xxx kontinentálním xxxxxx xx xxxxxxxxxx xxxx xxxxxxxx xxxxxxx vod xxx xxxxxxxxx prostoru xxx xxxxxx xxxxxx (xx. 78), xxxxx xx xx xxxxxx xxx xxxxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxx x xxxxxxx xxxxxxx xxx nimi.

[39] X xxxxxxxxxxxxxx xxxxx xx xxxxxxxx stát také xxxxxxx právo budovat, xxxxxxxxx a xxxxx xxxxxx, xxxxxxx x xxxxxxx mimo jiné xxxxxxxx x xxxxxx xxx xxxxx xxxxxx xxxx, xxxxx xx x xxxxxxxxxxxxxx xxxxx, xxxx xxx xxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxx (xx. 80 ve xxxxxxx x xx. 60 Xxxxxx o mořském xxxxx), xxxxxxxx xxxx xx také xxxxx xx. 81 xxxxxxx xxxxx xxxxxxxxx x xxxxx xxxx xx xxxxxxxxxxxxxx šelfu k xxxxxxxxx účelům [xxxxx xxx např. Xxxxxxxx, X. R. a xxxxx (xxx.), xx. xxx., xxx. 171]. Xxx xxxxxxxx xxxxxxxxxx x xxxxxxxx xx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx, xxxxx xxx x xxxxx, xxxxxxxx, xxxxxxxxxxxx, xxxxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxx (čl. 80 xx xxxxxxx x xx. 60 Úmluvy x mořském xxxxx).

[40] Xxx shrnout, xx xxxxx hranice xxxxxxxxxxxxxxx xxxxx, xxx také xxxxxx xxxxxx xxxxxxxxxx xxx xxxxxxxxxx x xxxxxxxx určenými k xxxxxxxxx xxxxxxxxxx zdrojů (xxxx i xxxxxxx xxxxxx) na území xxxxxxxxxxxxxxx xxxxx xxxxxxx xxxxx x Xxxxxx x mořském xxxxx.

[41] Xxxxx xx xxxx x rámci xxxxx, xxxxx xx xxxxxxxx xxxxxxxxxxxxxx xxxxxx, xxxxxxxxx xxxxx xxxx, xx xxxx těžební xxxxxxx xxx xxxxxxxx xxxxxxxxxx, x xx xxxxxx xxxxxxx xxxxxxxxxx xxxxxx. Xx vztahu x xxxxxx činnosti xxxxxx xxx jiný stát xxxxxxxxx xx xxxx xxxxxx xxx xxxxx xxxxx x xxxxxxxx xxxxxxx xxxxxxx. Na xxxxx xxxxxx xxxxxx xxx xxx možnost, xxx Xxxxxxx království xxxxxxx xxxxxxx k xxxxx xxxxxxxxxxx se xxxxxx v jiném xxxxx. Xxxxxxx xxxxxxxxxx xx v xxxxxx xxxxxx xxxxxxxxx k xxxxx x xxxxx xxxx kontinentálním xxxxx xxxxx xx základě xxxxxxxxxxxxx xxxxx. Xxxxx xx xxxxxxxx v xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxxxxx xxxxx tohoto xxxxxxxxx xxxxxx, xxxx xxxxxxxx konkrétní xxxxx x xxxxxxxx konkrétních xxxxx, xx xxxxx xxxxx xxxxxxx, xxxxxxxxxx xxxxxxxx xxxxxxxxx právními xxxxxxxx. X xxxxx xxxxxx xx pak xxxxx xxxxxx xx. 3 odst. 1 xxxx. x) XXXX, xxxxx kterého xxx xxxxx dané smlouvy xxxxx Xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx xxx xxxxxxxxxx xxx Xxxxxxxxx xxxxxxxxxx, xxxxx „x xxxxxxx s xxxxxxxxxxxx xxxxxx xxxx xxxx x xxxxxxxx xxxx podle xxxxxx Xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxxxxxxxxxxxxx xxxxx xxxxxxxx xxxx xxxxx, xx xxxx xxxxx xxx xxxxxxxxxx práva Xxxxxxxxx xxxxxxxxxx týkající xx xxxxxxxx dna x xxxxxxx x xxxxxx xxxxxxxxxx xxxxxx“. Xxxxxxxx ustanovení xxxxxxxx xxxxx xx xxxxx x rámci kontinentálního xxxxx, xxxxxxx xxxxx x rámci xxxxxxx xxxxxxxxxx zóny, xxxx xxxxx xxxxx xxxxxxxxx xxxxxx, aby xxxxxx xxxxx xxxxxxxxxx. Britské xxxxxx xxxxxxxx xxx xxxxxx xxxxxxxxx formu xxxxxx.

[42] Xxxxxxx xxxxxxxxxxx, xx ropné xxxxxxx Xxxxx Xxxxxxx, Loggs, Xxxxxx, Nelson x Xxxxxx leží x xxxxxxxx kontinentálním šelfu, xxxxxxxx xxx xxxxxxx xxxx nezpochybnili. Xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx x xxx, že nedoložil, xx plošiny leží x xxxxxx xxxxx xxxxxxxxxxxxxxx xxxxx, xxxxx xx podle xxxxxxxxx xxxxxx xxxxxxxx jako xxxxx, xx xxxx xxxxx být xxxxxxxxxx xxxxx Xxxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxx xxx x xxxxxxx x jejich xxxxxxxxxx xxxxxx. Xxxxx xxxxxxxxx xxx xxxxx Nejvyššího xxxxxxxxx xxxxx nad xxxxx xxxx, co xxx stěžovatel xxxxxxx xxxxxxxx. Xxx x Xxxxxx o xxxxxxx xxxxx vyplývá, xx xxxxx xx v xxxxxxxx xxxxxxxxxxxxxx šelfu xxxxxxxxx ropné plošiny xx xxxxxx xxxxx, xxxxxxx stejně xxxx xxxxxxx xx xxxx xxxxxxxxx pod xxxxxxxxxx (xxxxxx xxxxxxxxxx xxxxxx) Xxxxxxxxx xxxxxxxxxx. Xxxxxx xxxxx, pokud xxxxxxxxx x rozhodném xxxxxx xxxxx xx xxxxxxx xxxxxxxxx Brent Charlie, Xxxxx, Xxxxxx, Nelson x Xxxxxx, které xx xxxxxxxxx x xxxxxxxx xxxxxxxxxxxxxx xxxxx, xxx xx důvodně xxxxxxxx, xx xxxxxxxxx xxxxx britských právních xxxxxxxx. V opačném xxxxxxx (x kterém xxxx nejsou žádné xxxxxxx) xx se xxxxxxx o xxxxx x xxxxxxx s xxxxxxxxx xxxxxxxx předpisy, xxxxxxx xxxx xxxx xxxxxxxx jurisdikci.

[43] Xxxxx xxx xxxxxxxx důvodné xxxxxxxxxxx x tom, xxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxxx xx xxxxx britského xxxxxxxxxxxxxxx xxxxx (x xxxxxxxxxx xxxxxxxxxxxx však x xxxx xxxxxx xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx), xxxx xx xxxxx, xxxxx xx xxx xxxxx XXXX xxxxxxxxxx xx xxxxx Spojeného xxxxxxxxxx, xxxx xxxxxx xx. 25 SZDZ xxxxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxxxx xxxx xxxxxxx, podle xxxxxxx „[x]xxxxxxxx xxxxx xxxxxxxxx xxxxx xx xxxxx xxxxxxxxx xxxxxxxxx xxxxx xxx xxxxxxxx ustanovení xxxx xxxxxxx xxxx xxxxxxxxxxxxxx xxxxxxxx předpisů xxxxxxxxx xxxxx, které xx xxxxxxxx xx xxxx, xxx xxxx xxxxxxxxx xxxx xxxxxxx, xxxxx zdanění, xxxxx xxxxxxxx, se xxxx xxxxx xxxxxxxx. Xxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xx tajné x xxxxxxx xxxxxxx xxxxxx xxxxxx jiným xxx xxxxxx (včetně xxxxx x správních xxxxx), které se xxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxx xxxx, xx xxx xx vztahuje xxxx xxxxxxx, xxxxxxxxx xxxx trestním stíháním xx xxxx xxxxxx xxxx xxxx xxxxxxxxxxxx x opravných prostředcích. Xxxx osoby xxxx xxxxx použijí takovéto xxxxxxxxx při xxxxxxxxx xxxxxxxx xxxxxxxx xxxx x xxxxxxxx xxxxxxxxxxxx.“

[44] Xxxxxxxx xx xx xxxxxx xxxxxxx, xxxxx xx x xxxxxxx xxxxxx primární xxxxxxx xxxxxxx, otázka xxxxxxxxxxx, xxxxx území Xxxxxxx xxxxxxxxxx xxxxxxxx za „xxx“, xxx povinnosti x xxxxxxxxx xxxxxxxx xxxxxxxx subjektu xxxxxxxxx. Xxxxxx-xx xxxxxx xxxxxxx xxxxxxxxx xxxxx, xxxx. xxxxxxxxx ropné plošiny x xxx, xx xx xxxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx, lze s xxxxxxx xx vymezení xx. 3 xxxx. 1 písm. x) XXXX xx xxxxxxx xxxx požadovat, xxx (xx-xx o xxx xxxxxxx pochybnosti) xxxx xxxxxx xxxxxxxxxxxxxxx postupu xxxxx čl. 25 XXXX. Xx xx xxxxx Xxxxxxx xxxxxxxxxx, xxxxx může xxx xxxxxxxxxxx pochybností xxxxxxxxxx xxxxxx, xxxxx území xxxxxxxx xx svá xxx účely XXXX. Xxxxxxx x xxxxxxx, xx by xx xxxxxxx ropné plošiny xxxxxxxxx na území xxxxxx xxxxx než Xxxxxxxxx xxxxxxxxxx, bylo xx xxxxx aplikovat xxxxxxx o xxxxxxxx xxxxxxx zdanění s xxxxx xxxxx státem, xxxxxxx xxx xxxxxxx xxxxxxx oprávnění XX xx xxxxxxx.

[45] Z xxxxxxxxx britského správce xxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxx dovodit, jak xx xxxxxx xxxxxxxx, xx Xxxxxxx xxxxxxxxxx xxxxxxxxx území, xxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx, xx své daňové xxxxxxxxxx. Xxxxxxx xxxxxxx xxxx xx v xxxxx xxxxxxxxx xxxxxxxx xxxxx k tomu, xxx stěžovatele xxxxxxxx xx xxxxxxxxx daňového xxxxxxxxx x vysvětlil xxxxxx, xxx které xxx za xxxxxxxxx xxxxxxxxxx. Xxxxxxxxxx, že Xxxxxxx xxxxxxxxxx xxxx xxx xxxxxx účely xxxxxxxxxxxx xxxxxx, xxxx xxxxx xxx xxxxxx x xxx, zda xx xx není xxx xxxxx XXXX xxxxxx xxxxxx. Účelem xxxxx o zamezení xxxxxxx zdanění xx xxxxx xxxxxxxx xxxxx xx zdanění xxxx xxxx xxxxxxxxx x xxxx xxxxxx. Skutečnost, xx Spojené xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx za xxxxx xxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxxx, xx xxxxxxxxxx xxxx xxx xxxxxx x xxxxx, xxxxx je xxx xxxxx xxxxxxx v xxxxxxx x xx. 3 xxxx. 1 xxxx. x) XXXX xxxxxxxxxx za xxxxx Xxxxxxxxx království. X xxxxxxxxx vyplývá pouze xx, že stěžovatel xxxxxxxxxxx xxxxxxxxxx v xxxxxxxxxx xxxxxx (k xxxxx pobřežních vod xxx xxxx odst. [27]). K xxxxxx, xxx xxx xxxxxxxxx xx xxxxx xxxxxxxxxxxxxxx xxxxx, xx potvrzení xxxxx nevyjadřuje, nelze xxxxx x xxx xxxxx x tomto xxxxx žádné závěry.

[46] Xxxxxxx soud se xxxxxxxxx xxxxxxxx, xx xxxxxx, xxx příjmy xxxxxxxxxxx xxxxxxxxx xx Xxxxxxxxx království, xx xxxxxxxxxx, xxxxxxx x xxxxx xx xxxxxxxxx xx Spojeného xxxxxxxxxx, xxxxxxxxxx xxxxxxxxxx, xx xxxx xxxxxx xxxx xx Spojeném království xxxxxxx. Xxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxx, xx xxxxxx podmínka xx SZDZ nevyplývá.

[47] Xxxxxxxxxx vykázal x xxxxxxxx xxxxxxxxxx xx xxxx 2013 x 2014 příjmy ze xxxxxxx xxxxxxxx. Alokace xxxx xx zdanění xxxxxx xx zaměstnání xx xxxxxxxx x xx. 15 SZDZ, xxxxx kterého „[x]xxxx, xxxx a xxxx xxxxxxx xxxxxx, xxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxx pobírá x xxxxxx xxxxxxxxx zaměstnání, xxxxx být x xxxxxxxx xxxxxxxxxx xxxxxx 16, 18 a 19 xxxx xxxxxxx xxxxxxx xxx x xxxxx xxxxx, pokud xxxxxxxxxx xxxx xxxxxxxxxx x druhém smluvním xxxxx. Xx-xx xxx xxxxxxxxxx xxxxxxxxxx, mohou xxx odměny xxxxxxx xx ně zdaněny x xxxxx druhém xxxxx.“ Xxxxxxxx xxxxxxxxxx xxxx xxxx právo xxxxxx příjmy xx xxxxxxxxxx, xxxxx xxxxxx xxxxxxxxxx ve státě xxxxxxxxx, oběma xxxxxx - státu rezidence x xxxxx zdroje. X takovém xxxxxxx xx xxx xxxxx xxxxxxxxxx xxxxx xx. 22 SZDZ, xxxxx xxxxxxx xxxxxx zamezení xxxxxxx zdanění.

[48] Xxxxx xx. 22 xxxx. 2 XXXX xxxx x XX „dvojí xxxxxxx zamezeno xxxxxxxxxx: (x) xxxxxxxx xxxxx, xxxxx xx xxxxxxxxxx x [XX] pobírá xxxxxx a zisky x xxxxxxx, xxxxx xxxxx xxx xxxxx xxxxxxxxxx této smlouvy xxxxxxx ve Xxxxxxxx xxxxxxxxxx, xxxxx [XX] x xxxxxxxx xxxxxxxxxx xxxxxxxxx xxx xxxxxxxx (x) xxxxxx xxxxxxxx xxxx xxxxxx nebo xxxxx x xxxxxxx xx zdanění, může xxxx xxx výpočtu xxxxxx xxxx z xxxxxxxxx xxxxxx x xxxxx x majetku xxxx xxxxx xxxxxx xxxxx xxxx, xxxxx xx xxxx xxxxxxx, xxxxx xxxxxxx xxxxxx xxxx zisky x xxxxxxx nebyly takto xxxxxxx“ [xxxxxxxxxx xxxxxxx xxxx; xxxxxxx x) xx xxxxxxxx xx xxxx xxxxxx xxx xxxxxx ze xxxxxxxxxx, xxxx xxxxx pro xxxxxxxxxxx věc relevantní]. Xxxxxx xxxxxxxxx xxx xxxxxxxx xxxxxxx zdanění xx xxxx metoda xxxxxx x xxxxxxxx xxxxxxxx (x ohledem xx xxxxxxxxxxx xxxxxxxxxxx xxxxx xxxx x xxxxxx x xxxxxxxx xxxx xxxx xxxxxxxx xxxxxx jako u xxxxxxxx xxxxxx).

[49] X xxxxxxxxxx ustanovení nevyplývá, xx xx xxxxxx xx xxxxxxx x XX bylo xxxxxxxxx xxxxxxxx ve Xxxxxxxx xxxxxxxxxx. Xxxxxx xxxxxx xxxx být příjmy, xxxxx „xxxxx“ být xxxxxxx xx Spojeném xxxxxxxxxx. Xxxxxxx xxxxxxx xx Xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxx xxxx xxxx citovaného xx. 15 XXXX.

[50] Xxxxxx vynětí xx xxxxxxx bez ohledu xx xx, zda xxxx, kterému smlouva x xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxx, své xxxxx xxxxxx. Xxx podmínění xxxxxxxxx metody xxxxxx xxxxxxxxxx xxxxxxx xx xxxxxx členském státě xxxxxxxxxx xxxxxx xxxxxxx, xxxxxx je takové xxxxxxxxxx ve xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxx (xxx xxxx. Lang, X. Xxxxxxxxxxxx to xxx Xxxxxx Xxxxxxxx Xxxxxxxxxxx. Xxxxx, 2010, xxx. 136-137).

[51] Xxxxxxxx xxxxxxx xxxx xxxxxxxx se xxxxxxxxxxxx, že xxxxx xxxxxxxxx soudu, xxxxx xxxxx požadavek na xxxxxxxxx zdanění vyplývá xx smyslu a xxxxx xxxxx x xxxxxxxx dvojího zdanění, xxxx xxxxxxx. Xxxxxxxx x xxxxxx xxxxxx xx xxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxx i dvojímu xxxxxxxxx, xxxxx na xxxxxxx xxxx xxxxxxx xxxxx, xx xxx xxxxxx, xxx by xxxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxx xxxxx x xxxxxxx nezdanění, xxxx xx stát xxxxxxxxx „xxxxxxxxx“ xxxxx xxxxxx x xxx, xx xxx x xxxx xxxxxxxxx xxxxx xxxxxxx. Xxxxxx xxxxxxx xxxxxxxxx xx xxxxxx xxx xxxxxxxxxx za xxxxxxx zásadu xxx xxxxxx xxxxx o xxxxxxxx xxxxxxx zdanění (xxx Xxxx, X., xx. cit., xxx. 40-41).

[52] Xx xxxxxxx xxxxxxxxx xxxx dojít xx různých xxxxxxxxx, xxxxxxx v některých xxxxxxxxx xx xxxx xxxxxx o xxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxx. Xxxx x xxxx xxxxx, jak xxx xxxx výše xxxxxxxxx, x xxxxxxx, xxx se xxxxxxx xxxxxx xxxxxx x xxxxxxxx xxxx, xxxx xx xxxxxxxx ke xxxxxxx, xxx právo xxxxxxxx. Xxxxxxx x xxxx může xxxxx, xxxxx xxxxxxx o xxxxxxxx dvojího zdanění xxxxxxxx xxxxx zdanit xxxxxxx xxxxxxx xxxxx (x xxxxxxxxx xxxxxxx x xxxxx xxx xxxxxxxx dvojího zdanění xxx nedochází) x xxxxx xxxx xxx xxxxx nevykoná. X xxxxxxx nezdanění může xxxxx také xxxxx, xxxxx xxxxxxx xxxxx xxxxxxxxxxx xxx xxxxxx xxxxxxx a xxxxxxx xxx xxx xxxxxxx xxxxxx xxxxxxx, xxxxx xx své xxxxxxxxx xxxxx x xxxxxxxx, xx právo xx xxxxxxx xxxxxxxxxx xxx xxxxxxx xx smluvních xxxxx, nebo xxxxx, xxxxx xxxxx xxxxxxxxx xx určitou entitu xxxxxxx x toho xxxxxxxx, xxx xx xxxxx jejich práva xxxxxxx subjektem. V xxxxxxxxx případech tak xxxxx nezdanění xxxx xxx nežádoucím xxxxxxxxx xxxx x případně xxxxxx x xxxxxx xxxx, xxxxxxx x xxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx (x xxxxxxxxxxxxx xxx např. Xxxxxxxxxxx, Xx. Xxx Xxxxxxxxx xx Double Xxx-Xxxxxxxx xx Xxxxxx Tax Xxxxxx Xxx - X Xxxxxxxx Xxxxxxxx xx the Xxxxxxx-Xx-Xxx Xxxxxx Recommended xx xxx European Commission. XX Tax Xxxxxx, 2014, č. 23/5, xxx. 293-302).

[53] Xx xxxxxx xxxxxxxxx „xxxxxxxxxx“ xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx (zejm. v xxxxxxxx xxxx) xx xxxxx x xxxxxxxx xxxxxxx xxxxxxx ustanovení, xxxxx xxxxxxxxx vynětí xx xxxxxxx v xxxxxx členském xxxxx xxxxxxxx x xxxxx xxxxxxxx stát, xxx. „xxxxxxx-xx-xxx xxxxxx“. Xxxxx xxxxxxxxxx tímto xxxxxxxx xxxxxxx únikům se xxxxxxxx v xxxxxx xxxxxxxxxx xx úrovni XXXX, které xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx (xxx OECD, Xxxxxx Xxxx xx Xxxx Xxxxxxx xxx Xxxxxx Xxxxxxxx, 2013; xxx xxx xx. 23X xxxx. 4 Xxxxxxxx xxxxxx XXXX x xxxxxxxx xxxxxxx xxxxxxx xx xxxxxx x xxxxxxxx negativního xxxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxx), xxxx Xxxxxxxx xxxxxx, která xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx [xxx Xxxxxxxxxx Xxxxxx xx xxx 6.12.2012 x agresivnímu xxxxxxxx xxxxxxxxx, X (2012) 8806 final]. Xxxxxxxx xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx odůvodnění xxxxxx xxxxxxxx (soud xxxxx xxxxxxxx např. xx xxxx xxxxxxxx xxxxxx Xxxxxxxxxx Xxxxxxxxxxxx), xxxxx xxxxxxxxx xx xxxx xxxxxxxx, že xxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxx x zamezení xxxxxxx xxxxxxx.

[54] XXXX, xxxxx xx xxxxxxxx xxx xxxx posuzovanou xxx, ovšem xxxxxx xxxxxxxxxx xxxxxxxxxx. Xxxxxxxx XXXX xxx xxxxxx xxxxx oprávněného xx xxxxxxx proto nelze xxxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxxx práva. Xxxxxxx xxxxx x xxxxxx x xxxxxx xxx xxxxxx ustanovení xxxxxxxxxx.

[55] Xxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx §38x xxxx. 4 xxxxxx o xxxxxx z příjmů, xxxxx kterého „[p]říjmy xx xxxxxxx činnosti xxxxxxxxxx xx státě, x xxxx Česká xxxxxxxxx xxxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx v §2 xxxx. 2 xx xxxxxxxxxxxxxx, xxxxx xx xxxxxxx rezidentem xxxxx, xxx xx xxxxxx xxxxxxx xxxxxxxxxx, xxxx xx xxxxxxxxxxxxxx, xxxxx xx xxxxxxxxxxx xxxxxxxx x §2 nebo x §17, x xxxxxx xx xxxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxxxxxxxxx xxxx x xxxx stálé xxxxxxxxxx xxxxxxxx xx xxxxx, x xxxx Xxxxx xxxxxxxxx xxxxxxxx smlouvu x zamezení xxxxxxx xxxxxxx, se x Xxxxx xxxxxxxxx xxxxxxxx xx xxxxxxx za xxxxxxxxxxx, xx xxxxxxx xxxxxx xxxx xx xxxxx zdroje xxxxxxx. X xxxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxx xxx sazbou daně xxxxxxxxx xx xxxxxxx xxxx xxxxxxxxxxx x xxxx xxxxxxx příjmy xx xxxxxx v xxxxxxxxx. X xxxxxxx, xx xx xx xxx xxxxxxxxxx výhodnější, xxxxxxx xx x x xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx 1“ (xxxxxxxxxx xxxxxxx soud). Xxxxxxxx 1 xxxxxxxxxx xxxxxxxxxx xxxxxxx, xx „[x]xx vyloučení xxxxxxx xxxxxxx xxxxxx xx xxxxxxxxx, xxxxx plynou xxxxxxxxxxx uvedeným x §2 odst. 2 x §17 xxxx. 3, se xxxxxxxxx xxxxx xxxxxxxxxxx ustanovení xxxxx x xxxxxxxx xxxxxxx xxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx“. Xxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxx a xxxxxxxxxx xxxxxxxxxx, xxxxx xx xxxxxx podmiňovalo zdaněním xx xxxxxx xxxxxxxx xxxxx, jedná se x xxxxxx xxxxxxxxxx xxx xxxxxxxxxx x x xxxxxxx xxxxxxx xx xxxxx xxxxxxxxxx xxxxx xxxxxxx. X xxxxxx x xxxxxxxxx xxxxxxxxxxx smlouvy (a xx xxx xxxxxx xx xxxxxxxxx xxx xxxxxxxxxx) xx třeba xxxxx x xx xxxxxxx §37 xxxxxx x xxxxxx z xxxxxx, xxxxx xxxxxxx xx xxxxxxxxxx xxxxxx xxxxxx xxxxxxx, xxx xxxxx xxxxxxxxxxx xxxxxxx, xxxxxx xx Xxxxx xxxxxxxxx xxxxxx, nestanoví xxxxx. Xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxx, x xxxxxxx xxxxxxxxxx xxx Xxxxxxxxx souhlas x xxxxx xx Xxxxx republika vázána, xxxxx ostatně x x xx. 10 Xxxxxx. Xxxxxxxxxx §38x xxxx. 4 zákona x daních z xxxxxx xx xxxx xxxxxxxx uplatní xxx x xxxxxxxxx, xxx xxxxxxx x zamezení xxxxxxx zdanění xxxxxxxx xxxxxx xxxxxxx, xxxxxxx xxxxxx xxxxxx. X xxxxxx xxxxxx dospěl x žalovaný v xxxxxxxxxx xxxxxxxxxxxx x xxxxxxxxx jej i xxxxxxx xxxxxxxxxx (viz xxxx. Xxxxxx, M. Xxxxxxx příjmů xxxxxxx xxxxxxxxx xx xxxxxxxxx. Xxxxxx x xxxxxxxxxxx xxxxxxxxx, x. 14/2017, xxx. 74).

[56] Xxxxxxxxxx xxxxxxxxxx §38x xxxx. 5 x 10 xxxxxx x xxxxxx x xxxxxx, x xxxxx xxxxxxxxx stěžovatele xxxxxxxx xxxxxxx xx Xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxx xxxx, xxxxxxxx xxx xxxxxx, xxxxx xx xxxxxxx x xxxxx xxxxx xxxxxxxxxxx (xxxxxxxx 5: „Daň zaplacená x xxxxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxx. Tento xxxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxx po xxxxxxx dnech ode xxx doručení xxxxxxxxx xxxxxxxxxxxx správce xxxx xxxxxxxx xxxxxxxx. V xxxxxxxxxxxx xxxxxxxxx lze xxx xxxxxxxxxx v xxxxxxxxx prokazovat i xxxxxxxxxx xxxxxx příjmu xxxx xxxxxxxxxx x xxxxxxx daně.“; odstavec 10: „Xxxxx na xxxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxx 1 xxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxx xxxxx xxxxxxxxx podle odstavce 5, která xxx x xxxxxxxxx v xxxxxxx lhůtě xxx xxxxxx xxxxxxxx přiznání, xxxxxxxxxxxxx xxxxxxxx x xxxxxxx přiznáním. Xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxx obsahovat xxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxx xxxx xxxxxxxxxxxx xxxxxx xxxx anebo xxxxxxxxxx, xxxx xxxxxx xxxxxxxxxxxx xxxxxx, částku xxxx xxxxxxxxx x xxxxx xxxxx x xxxxxx xxxx x x xxxxxxxx xx xxxxxx a xxxx xxxxxx xx zdrojů x xxxxx xxxxx, xxxxxxxxxx xxxxx odstavce 3. Součástí seznamu xxxx xxx xxxxxxx xxxxxxxxxxxx xxxxxxx xxxx, xxxxxxx xxxxxxx xxxx xxxxxxxxx xx xxxxx x xxxxxx daňového xxxxxxxx k xxxxxxxxx x xxxxxx uvedených x odstavci 8, xxxxx xxxx xxxxxxxxx xxxxx x xxxxx xxxxxx xxxxxxxxxxxx xxxxxx, xxxxxxxxxxxxx výši xxxxxx xx zdrojů x xxxxx xxxxx xxxx xxxx, uplatněné x xxxxxxx přiznání. Přitom xx daňový subjekt xxxxxxx xx výzvu xxxxxxx xxxx xxxxxxxx xxxxxxxx xx lhůtě xxx xxxxxxxx daně xxxxxxxxxxx xxxxxx na xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx x daňovém xxxxxxxx x xxxxxxx xxx xxxxxxxxxxx xxxxx xxxxxxxx 5.“). Samy x sobě xxxx xxxxxxxxxxx xxxxxxxxx daňového xxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx, xxx xxxxxx povinnost xxxxxx. Lze xx xxxxxx pouze tehdy, xxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxx xxxxx - xx xxx odstavec 4 x xxxxxxxxx, xxx xxx xxx xxxxxx, xxxx příslušná xxxxxxxxxxx xxxxxxx. XXXX xxxxxxxx x xxxxxxxxxx xxxx xxxx xxxxxxxxx xxxxxxxx zdanění x xxxxx xxxxx nestanoví. Xxxxxxxxxxx proto xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxx jejich xxxxxx xxxxx §38x xxxx. 5 a 10 xxxxxx x daních x xxxxxx.

[57] S xxxxxxx na xxxx xxxxxxx xxxx xxxxxxxxxxx xxxx úvahy xxxxxxxxxx x xxxxxxxxx xxxxx x xxxxxxx daňového xxxx „NT“ xxxxxxxxxxx xxxxxxxxxxx britským xxxxxxxx xxxx. Xxxxxx xxxxxxxxx xxxxxx xxxx xxxx xxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxx x xxxxx xx xxxxxxxxxx xxxxxxxx xxx xxxxxx státu, xxxxx xx xxxxxxxx xxxxxx příjmy xxxxx XXXX.

[58] Xxx xxxxxxx, xx krajský soud x žalovaný xxxxxxxxx xxxxxxxx, xx xxxxxx xxxxxxxxxxx nelze vyjmout xx xxxxxxx xxxxx xx. 22 odst. 2 XXXX, xxxxxxx (1) nedoložil xxxxxxx xxxxxx, které xx xxxxxxxxxxx, xx xxxxxxxxx xxxxxxxxxx v takové xxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx, xxx xx Xxxxxxx xxxxxxxxxx právo xxxxx, a (2) xxxxxxxxxx, xx xxxxxx x xxxx zaměstnání xxxx xx Spojeném xxxxxxxxxx xxxxxxx. Tyto xxxxxxxxx xxx xxx xxxxx xxxxxxxx xxx xxxxxxxxx xxxxxx vynětí xxxxxxxxx x SZDZ.

[59] Xxxxxxxxx xxxxxxxxxxxx xx x xxxxxxxx základu xxxx x xxxxxxx xxxxxxxx xxxxx §6 xxxx. 13 a 14 xxxxxx x xxxxxx x xxxxxx xx xxxx xxx xxxxxxxxx, xxxxx xxxx xxxxxxxxxx xx xxxxx xxx relevantní xxxxx x xxxxxxx, xx xx XX xxxx xxxxxxxxx xxxxxx příjmy xxxxxxxxxxx. Xxxxx, na xxxxx žalovaný xxxxxxx xxxxxxxxx XX xx xxxxxxx, xxxx xxxx xxxxxxxxx, xxxxxx xxxxxxxxxxxx xxxxxxxxxx základu daně x xxxxxxx xxxxxxxx xx xxxxx bylo x xxxx xxxxxx xxxxxxxxxxxx předčasné.