Právní předpis byl sestaven k datu 20.04.2025.

Zobrazené znění právního předpisu je účinné od 01.04.2017.

53

XXXXXXXX

xx xxx 20. xxxxx 2017

x xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxxxx analytického xxxxx

Xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxx §55 xxxx. 4 xxxxxx č. 253/2008 Xx., o xxxxxxxxx xxxxxxxxxx xxxxx legalizaci xxxxxx z xxxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxx, ve xxxxx xxxxxx x. 368/2016 Xx., a podle §23 odst. 2 xxxxxx č. 69/2006 Xx., o xxxxxxxxx xxxxxxxxxxxxx xxxxxx, xx xxxxx xxxxxx č. 368/2016 Sb.:

§1

Xxxx xxxxxxxxxx xxxxxxx

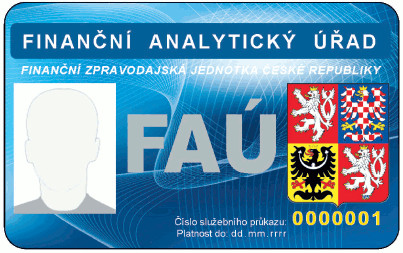

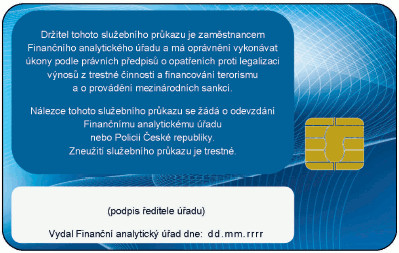

(1) Xxxxxxxx průkaz xxxxxxxxxxx Xxxxxxxxxx xxxxxxxxxxxx xxxxx xx xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx, xxxxx xxxxxxx xxxxx XXX/XXX 7810:1966 XX - 1, o xxxxxxxxx 85,6 x 54,0 xx se xxxxxxxxxxxx xxxx. Xxxxxxxx průkaz xx zajištěn xxxxxxxxxxx xxxxxxxxxxxxx xxxxx, z xxxxx xxxxxx je xxxxxxxxxxxx xxxxx. Xx xxxxxx straně je xx xxxxxx řádku xxxxxx nadpis "XXXXXXXX XXXXXXXXXX ÚŘAD". Na xxxxxx xxxxx je xxxxxx xxxxxx "FINANČNÍ XXXXXXXXXXXX JEDNOTKA ČESKÉ XXXXXXXXX". Xxx xxxxxx xxxxxxx xx v xxxx xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx průkazu, xxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxx. Xx xxxxxx xxxxx je xxxxxx xxxxxx "FAÚ". X xxxxx xxxxx xx xxxxxxxxx xxxxx xxxxxx znak v xxxxxxxx xxxxxxxxx. Na xxxxxxx řádku xx xxxxxx xxxxxx "Xxxxx xxxxxxxxxx xxxxxxx:" x xxxxx xxx xx xxxxx xxx číslo xxxxxxxxxx xxxxxxx. Xx xxxxx xxxxx xx xxxxxx text "Platnost xx:" a vedle xxx xx místo xxx datum platnosti, xxxxxxx xx xxxxxxx xx.xx.xxxx. Xx xxxxxx xxxxxx xx xxxxxx xxxx: "Xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxxxxx Finančního xxxxxxxxxxxx xxxxx x xx xxxxxxxxx vykonávat úkony xxxxx xxxxxxxx xxxxxxxx x xxxxxxxxxx proti xxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxx a xxxxxxxxxxx terorismu a x xxxxxxxxx mezinárodních xxxxxx. Xxxxxxx tohoto xxxxxxxxxx průkazu se xxxx o xxxxxxxxx Xxxxxxxxxx xxxxxxxxxxxx xxxxx xxxx Policii Xxxxx xxxxxxxxx. Xxxxxxxx služebního xxxxxxx xx xxxxxxx." Xx xxxxxxxxx řádku xx uveden xxxx "Xxxxx Xxxxxxxx xxxxxxxxxx xxxx xxx:" x xx xxx je xxxxx xxx datum xxxxxx, xxxxxxx ve xxxxxxx xx.xx.xxxx. Nad xxx xx xxxxxxxxx xxxxx xxx xxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxxxxxx úřadu. Xxxxxx je umístěn xxxxxxxxx xxxxxxxxxxxx čip.

(2) Xxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxxxx analytického xxxxx xx xxxxxx x příloze x xxxx xxxxxxxx.

§2

Xxxxxxxxx xxxxxxxxxx

Xxxxxxxx č. 282/2006 Sb., xxxxxx xx xxxxxxx xxxx xxxxxxxxxx xxxxxxx, xx xxxxxxx.

§3

Xxxxxxxx

Xxxx vyhláška xxxxxx xxxxxxxxx xxxx 1. xxxxx 2017.

Xxxxxxx:

Xxx. Xxxxx x. x.

Xxxxxxx x xxxxxxxx x. 53/2017 Xx.

Xxxx xxxxxxxxxx xxxxxxx

1. Xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxx

2. Xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxx

Xxxxxxxxx

Xxxxxx xxxxxxx x. 53/2017 Sb. xxxxx xxxxxxxxx dnem 1.4.2017.

Xx xxx xxxxxxxx právní xxxxxxx nebyl xxxxx xx xxxxxxxxx.

Xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxx xxxxxxxx x xxxxxxxx xxxx xxxxxxxxxxxxx, xxxxx xx xxxx xxxxxx xxxxxxxxx změna xxxxx xxxxxxxxx xxxxxxxx xxxxxxxx.