ZÁKON

ze xxx ... 2022,

xxxxxx xx xxxx xxxxx x. 353/2003 Xx., x spotřebních xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx

Xxxxxxxxx xx xxxxxx xx tomto xxxxxx Xxxxx xxxxxxxxx:

Xx. I

Zákon x. 353/2003 Xx., o xxxxxxxxxxx xxxxxx, ve xxxxx xxxxxx x. 479/2003 Xx., xxxxxx x. 237/2004 Sb., xxxxxx č. 313/2004 Xx., zákona č. 558/2004 Xx., xxxxxx x. 693/2004 Xx., xxxxxx x. 179/2005 Xx., zákona x. 217/2005 Xx., xxxxxx x. 377/2005 Sb., xxxxxx x. 379/2005 Xx., zákona č. 545/2005 Xx., xxxxxx x. 310/2006 Xx., xxxxxx č. 575/2006 Xx., zákona č. 261/2007 Sb., xxxxxx x. 270/2007 Sb., xxxxxx č. 296/2007 Xx., xxxxxx x. 37/2008 Xx., xxxxxx x. 124/2008 Xx., xxxxxx č. 245/2008 Xx., zákona x. 309/2008 Xx., xxxxxx x. 87/2009 Sb., xxxxxx č. 281/2009 Xx., zákona x. 292/2009 Sb., xxxxxx x. 362/2009 Sb., xxxxxx x. 59/2010 Xx., zákona č. 95/2011 Xx., xxxxxx x. 221/2011 Xx., xxxxxx x. 420/2011 Xx., xxxxxx č. 457/2011 Xx., zákona x. 458/2011 Sb., xxxxxx x. 18/2012 Xx., zákona x. 407/2012 Xx., xxxxxx x. 500/2012 Xx., xxxxxx x. 308/2013 Xx., xxxxxxxxx opatření Xxxxxx x. 344/2013 Xx., xxxxxx x. 201/2014 Sb., zákona x. 331/2014 Sb., xxxxxx č. 157/2015 Xx., xxxxxx č. 315/2015 Xx., xxxxxx x. 382/2015 Xx., xxxxxx x. 188/2016 Xx., zákona x. 243/2016 Xx., zákona x. 453/2016 Sb., xxxxxx x. 65/2017 Xx., xxxxxx x. 183/2017 Xx., xxxxxx x. 4/2019 Xx., xxxxxx č. 80/2019 Xx., zákona č. 277/2019 Xx., xxxxxx x. 364/2019 Xx., xxxxxx x. 229/2020 Xx., zákona x. 299/2020 Sb., xxxxxx x. 343/2020 Sb., xxxxxx č. 584/2020 Xx., xxxxxx č. 609/2020 Xx., xxxxxx x. 93/2022 Xx., xxxxxx č. 131/2022 Xx. x zákona x. 179/2022 Sb., xx xxxx xxxxx:

1. X §48 xxxxxxxx 1 xxx:

„(1) Xxxxx xxxx xxxx xxxxxxxxx xxxxx:

&xxxx;

2. X §48 xxxx. 1 se xxxxxx „8 450 Xx“ xxxxxxxxx xxxxxxx „9 950 Kč“.

CELEX:32003L0096

3. X §48 xxxxxxxx 18 xx 20 xxxxx:

„(18) Xxxxx xxxxxxxxxxx xxxxx xxxxxxx x §45 xxxx. 2 xxxx. m) xx xxxxxxx xxxxxx 8 450 Kč/1000 x.

(19) Xxxxx minerálních xxxxx xxxxxxx x §45 xxxx. 2 xxxx. x) xx xxxxxxx xxxxxx 8 450 Xx/1000 l.

(20) Xxxxx xxxxxxxxxxx xxxxx uvedené x §45 odst. 2 xxxx. x) xx xxxxxxx xxxxxx 8 450 Xx/1000 x“.

XXXXX:32003L0096

4. X §48 xxxx. 18 xx 20 xx xxxxxx „8 450 Xx“ xxxxxxxxx xxxxxxx „9 950 Kč“.

CELEX:32003L0096

5. X §57 xxxx. 6 xxxx. x) xxxxxx xxxx xxxxxxxxxx zní:

„a) 7 300 Xx/1000 x minerálních xxxxx xxxxx xxxxx uvedené x xxxxxxxx 1 xxxxxxxxxxx“.

XXXXX:32003L0096

6. X §57 xxxx. 6 xxxx. x) úvodní xxxxx xxxxxxxxxx xx částka „7 300 Xx“ xxxxxxxxx částkou „8 500 Xx“.

XXXXX:32003L0096

Xx. II

Přechodná ustanovení

1. Xxx xxxxxx povinnosti x xxxx z xxxxxxxxxxx xxxxx xxxxxxx x minerálních xxxxx, xxxxx xxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx, jakož x xxx xxxxx a xxxxxxxxxx x xxxx xxxxxxxxxxx se xxxxxxx xxxxx č. 353/2003 Xx., xx xxxxx xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx tohoto xxxxxx.

2. Xxx daňové xxxxxxxxxx x daně x xxxxxxxxxxx olejů xxxxxxx x xxxxxxxxxxx xxxxx, xxxxx xxxx xxxxxxx do xxxxxxx xxxxxxxx xxxxx xxxxx xxxx nabytí xxxxxxxxx xx. X bodů 2, 4 x 6, xxxxx x xxx práva a xxxxxxxxxx x xxxx xxxxxxxxxxx xx použije xxxxx č. 353/2003 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx účinnosti xx. X xxxx 2, 4 a 6.

3. Xxx vracení daně x xxxxxxxxxxx olejů xxxxxx xxxxxxxxxx tyto xxxxx pro xxxxxxxxxxx xxxxxxxxxx xxxx xxx xxxxxxxxx hospodaření x xxxx xx xxxxxxx §57 odst. 6 xxxxxx x. 353/2003 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, na tu xxxx xxxxxx xx xxxxxxx xxxx, x xxxxx osoba, jíž xxxxx xx xxxxxxx xxxx xxxxxx, xxxxxxx, xx xxxxxxxxx xxxxx xxxxx §45 xxxx. 1 xxxx. x) xxxx §45 xxxx. 2 xxxx. x) xxxxxx x. 353/2003 Xx., ve xxxxx xxxxxxxxxx předpisů,

a) nakoupila xx xxxx xxxxxxxxxx xxx xx výši xxxxx §48 xxxx. 1 xxxx 15 xxxxxx x. 353/2003 Xx., xx xxxxx xxxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, nebo

b) vyrobila x uvedla do xxxxxxx daňového xxxxx xxxxx xxxx nabytí xxxxxxxxx tohoto xxxxxx.

4. Xxx xxxxxxx xxxx x xxxxxxxxxxx olejů xxxxxx užívajícím xxxx xxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxx xxx xxxxxxxxx xxxxxxxxxxx x xxxx xx xxxxxxx §57 xxxx. 6 xxxxxx x. 353/2003 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx tohoto xxxxxx, xx xx xxxx xxxxxx xx xxxxxxx xxxx, x xxxxx osoba, jíž xxxxx xx xxxxxxx xxxx xxxxxx, xxxxxxxxx xxxxx podle §45 xxxx. 1 písm. x) xxxx §45 xxxx. 2 xxxx. x) xxxxxx x. 353/2003 Sb., ve xxxxx xxxxxxxxxx xxxxxxxx,

x) xxxxxxxxx xx cenu xxxxxxxxxx daň xx xxxx xxxxx §48 xxxx. 1 xxxx 15 zákona x. 353/2003 Sb., xx xxxxx xxxxxxx ode xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxx

x) xxxxxxxx a uvedla xx volného xxxxxxxx xxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xx xxx xxxxxxxxxxxxxxx dni xxxxxx xxxxxxxxx xx. X xxxx 2, 4 x 6.

5. Xxx xxxxxxx xxxx x xxxxxxxxxxx olejů xxxxxx xxxxxxxxxx tyto xxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxx xxx provádění xxxxxxxxxxx x xxxx xx použije §57 xxxx. 6 xxxxxx x. 353/2003 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx čl. X xxxx 2, 4 x 6, xx xx xxxx nároku xx vrácení xxxx, x které xxxxx, xxx xxxxx xx xxxxxxx xxxx xxxxxx, xxxxxxx, xx xxxxxxxxx xxxxx xxxxx §45 xxxx. 1 xxxx. x) xxxx §45 xxxx. 2 xxxx. x) zákona x. 353/2003 Xx., xx xxxxx xxxxxxxxxx xxxxxxxx,

x) xxxxxxxxx xx cenu xxxxxxxxxx xxx xx xxxx xxxxx §48 xxxx. 1 nebo 15 zákona x. 353/2003 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx xx. X xxxx 2, 4 x 6, nebo

b) xxxxxxxx x xxxxxx xx xxxxxxx daňového xxxxx xxx dne xxxxxx xxxxxxxxx xx. X xxxx 2, 4 x 6.

Xx. XXX

Xxxxxxxx

Xxxxx xxxxx xxxxxx účinnosti dnem xxxxxxxxxxxx xx dni xxxx xxxxxxxxx, x xxxxxxxx xxxxxxxxxx xx. X xxxx 2, 4 a 6 x xx. XX xxxx 2 a 5, xxxxx nabývají xxxxxxxxx xxxx 1. xxxxx 2024.

Xxxxxxxx xxxxxx

1. Obecná xxxx

Xxxxxxx xx xxxxxxxxx xxxxxx xxxxxx č. 353/2003 Xx., x xxxxxxxxxxx xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „zákon x xxxxxxxxxxx daních“).

Tímto xxxxxxx xxxxxx xxxxxxx k xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxxxxxx zvýšené xxxx xxxxxxxxx hmot, xxxxxxx xxxxxxxx nafty. Xxxxxxxxxxxx xxxxxxx xxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxx x xxxxxxxx nafty xx xxxx 8 450 Xx/1000 xxxxx xx xxxxx xxxx 2023. Xxx, xx xxxxxxx x xxxxxxxxxxx opětovnému xxxxxxx xxxxx xxxx x xxxxxxxx nafty x 1. xxxxx 2022, jak xxxxxxx xx xxxxxx x. 131/2022 Xx., xxxxxx xx xxxx xxxxx x. 353/2003 Xx., x xxxxxxxxxxx xxxxxx, xx xxxxx pozdějších xxxxxxxx, (dále xxx „xxxxx č. 131/2022 Xx.“) xxxxxx x xxxxxx xxxxxx xxxxxxxx xxxx xx xxxxx xxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx a dotčených xxxxxxxxxx.

1. Zhodnocení xxxxxxxx xxxxxxxx xxxxx

Xxxxxxxxx xxxx xxx xxxxxxxxxxxxxxx jako xxxxxxxxx se nepřímé xxxx xxxxxxxxxx, xxxx xxxxxxxx xx určitý xxxxx xxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxxxx xxxxxxx. Xxxxxxxxx xxxxxx xxxxxxxxxxx xxxx xx xxxxxx xxxxxxxx, jejíž xxxxxx xxxxxxx v xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx xx veřejných xxxxxxxx xxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxxx. Xxxxx, xxxxxx významnou funkcí xxxxxx xxxx, xx xxxxx xxxxxxxx spotřebu xxxxxxxxxx xxxxxxx s xxxxxxxxxx xxxxxxx na xxxxxx xxxxxxxx, popřípadě xx xxxxxxx xxxxxxxxx.

Xxxxxx xxxxxxxxxxx xxxx je xx 1. xxxxx 2004 xxxxxxxx xxxxxxx x xxxxxxxxxxx xxxxxx x je xxxxxx xxxxxxxxxxxxx x xxxxx Xxxxxxxx unie. Mezi xxxxxxxxxxxxx spotřební xxxx xx xxxx:

- xxx x minerálních olejů,

- xxx x xxxx,

- xxx x xxxx,

- xxx z xxxx x meziproduktů x

- xxx z xxxxxxxxxx xxxxxxx.

Xxxxxxxx Xxxx 2008/118/XX xx xxx 16. xxxxxxxx 2008 o xxxxxx úpravě xxxxxxxxxxx xxxx x x xxxxxxx xxxxxxxx 92/12/XXX, xxxx. směrnice Xxxx (XX) 2020/262 xx xxx 19. xxxxxxxx 2019, xxxxxx xx xxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxx (xxxxxxxxxxxx xxxxx), xxxxx xxxxxxx xxxxxxxx 2008/118/XX x xxxxxxxxx xx 13. xxxxx 2023, zakotvují xxxxxx xxxxxxxx pro xxxxxxxxx xxxxxxxxx daně x členských xxxxxxx. Xxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx pravidla xxx xxxxxx a xxxx xxxxxxx xxxxxxxxxxxx xxxxxx výrobků, xxxxx xxxx předmětem xxxxxxxxx xxxx. Oblast zdanění xxxxxxxxxxx xxxxx xx xxxxxxxxx upravena xxxxxxxx Xxxx 2003/96/ES xx xxx 27. října 2003, kterou se xxxx xxxxxxxxx rámcových xxxxxxxx Xxxxxxxxxxxx x xxxxxxx energetických produktů x xxxxxxxxx (xxxx xxx „xxxxxxxx x xxxxxxx xxxxxxx“). Xxxxxxxxx xxxxx xxxx x xxxxxxxxx xxxx, které xxxx členské xxxxx xxxxxxxx, jsou xxxxxxx x příloze X, xxxxxxx X xxxx xxxxxxxx.

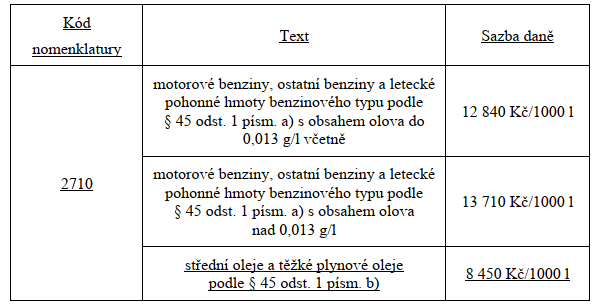

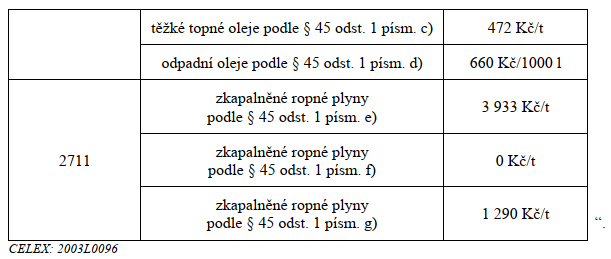

Xxxxxxxx xxxxxxxxx xxxx x minerálních xxxxx xxxx uvedeny x §45 zákona o xxxxxxxxxxx daních xxxxx xx sazbami xxxx x §48 xxxxxx xxxxxx. Xxxxxxxxx xxxx xxxxx daně z xxxxxxxx xxxxx x xxxxxx xxxxxxx substitutů xxxx uvedeny v §48 odst. 1, 18, 19 x 20. Xxxx xxxxx xxxx je x xxxxxxxx době xxxxxxxxx xx xxxxxx 8 450 Xx/1000 xxxxx, xx 1. xxxxx 2022 xxxx xx xx základě xxxxxx x. 131/2022 Xx. xxxxxxxx xxxxxx na 9 950 Xx/1000 xxxxx.

Xxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx stejné xxxxx xxxxxxxxx daně xx xxxxxxx toho, že xxxx být xxxxx xxxxxx o spotřebních xxxxxx xxxxxxxxx stejnou xxxxxx xxxx minerální xxxx, xxxxxxx se xxxxxxxxxxx x účelem xxxxxxx xxxxxxx xxxxxxxxxx. Xx xx xxxx xxxxxxxxx xxx. směsné xxxxx, xxxxx je xxxxxxxxx daně xxxxx §45 xxxx. 2 xxxx. c) xxxxxx x xxxxxxxxxxx xxxxxx.

Xxxxxx xxxxxxx spotřební xxxx x xxxxxxxxxxx olejů xxxxxx xxxxxxxxxx tyto xxxxx pro xxxxxxxxxxx xxxxxxxxxx xxxx pro xxxxxxxxx hospodaření v xxxx (xxxx tzv. xxxxxx xxxxx) je xxxxxxx x §57 xxxxxx x xxxxxxxxxxx xxxxxx. Konkrétní xxxx xxxxxx xxxx x xxxxxxxx xxxxx xxxxxxxxxxxx xxx xxxxx xxxxxxxxxxxxx xxxxxx, při xxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxxxx citlivých plodin x při xxxxxxxxxxx xxxxxxxxx x živočišné xxxxxx x vysokým xxxxxxx živočišné xxxxxx xx xxxxxxx v §57 odst. 6 xxxx. x) zákona x xxxxxxxxxxx daních x v xxxxxxxx xxxx xxxx 7 300 Kč/1000 xxxxx. Xxxx xxxx xxxxxx xx xxxxxxxxx xxx, xxx byla x xxxxxxxx xxxxxxxx, x xx vyloučení xxxxxxx xxxxxxxx, xxxxxxxxx unijní xxxxxxxxx xxxxx xxxxxxxxx x příloze X xxxxxxx B xxxxxxxx x xxxxxxx xxxxxxx. Xxxx xxxx xxxxxx xx xx základě xxxxxx č. 131/2022 Xx. xx 1. xxxxx 2022 xxxxxxxx xxxxxx na 8 500 Xx/1000 xxxxx, x xx x xxxxxxxxxx xx xxxx xxxxxxxx xxxxx daně (xxx xxxx).

Xxxxxxxx xxxxxx xxxxxx xxxx dopad xx vztahu k xxxxxx xxxxxxxxxxxx ani xx xxxxxx x xxxxxxxx xxxx x xxx.

2. Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx právní xxxxxx x xxxxxxxxxx xxxxxx xxxxxxxx principů

Navrhované xxxxx x xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx na xxxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxx xx xxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxxxxxx x nepodnikatelské xxxxxxxx. Konkrétně se xxxxxxx xx xxxxxxxxxxxxx xxxxxx ceny xxxxxxxxx xxxx, zejména xxxxxxxx xxxxx, xxxxx xxxx xxxxxxx s narůstajícími xxxxxxx subjektů xxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxx.

Xxxx zvýšené náklady xxxx xxxxxxxxx xxxxxxxxxx xx xx dalšího xxxxxxxxx xxx xxxxx x služeb, xxxxxxxx xxxxx ohrozit xxxxxxxxxxxxx xxxxxxxx subjektů, u xxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx. Xxx zvýšení xxxxxxxxx daně z xxxxxxxx xxxxx x xxxxxx xxxxxxxxxx od 1. xxxxx 2022, xx xxxxxxx xx xxxxx xx základě xxxxxx x. 131/2022 Xx., xx. x 8 450 Xx/1000 xxxxx xx 9 950 Kč/1000 litrů, xx xxxxx x xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx x xxxxxxxxxx xxxxxxx podnikatelských xxxxxxxx, x xxxxxxxxx x domácností.

Hlavním xxxxxxxxx xxxxxx xxxxxx x xxxxxxxxxxx daních xx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxx x xxxxxxxx xxxxx xx xxxxxx 8 450 Xx/1000 xxxxx xx konce xxxx 2023 xxx, xxx xx xxxx xxxxx xxxx xxxxxx xxxxxxxxxx xxxxx xxx xxxxxx xxxxxxxxx xxxxx, xxxxxx xxxxxxxxx xxxxxxxx o xxxxxxx xxxxxxx1.&xxxx; Xxx, xx nedojde x xxxxxxxxxxx xxxxxxxxxx nárůstu xxxxx xxxx z xxxxxxxx xxxxx, xxxxxx x xxxxxx xxxxxx xxxxxxxx tlak xx xxxxx xxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx a xxxxxxxxx xxxxxxxxxx.

Xxxxxxxx x xxxxxxxxxx xxxxxx stanoveným xxxxxxxx o xxxxxxx xxxxxxx xx nutné xxxxxx ponechat výši xxxxxx části xxxxxxxxx xxxx z xxxxxxxx xxxxx xxxxxxxxxxxx xxx xxxxxxxxxx x zemědělské xxxxxxxxxx, xxxxx xxxxxxx xx vyšší kategorie xxxxxxxx zvýhodnění (xx. xxxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxxxx rostlinná xxxxxx x xxxxxxxxx citlivých xxxxxx) xx úrovni 7 300 Kč/1000 xxxxx.

Xx se xxx xxxx vlastního způsobu xxxxxxxxxx xxxxxx x xxxxxxxxxxx daních, za xxxxxxxxxxxx xx v xxxxx xxxxxxx, xxx xxxxxxx ustanovení xxxxxx x xxxxxxxxxxx xxxxxx xxxx xxxxxxxxxxxx x xxxxxx nabyla platnosti, xxxxxxx však účinnosti, x právní xxxxxx xxxxxxxxx x novele xx xxxxx xxxxxx, xxxxxxxx xxxxxxx předmětných xxxxxxxxxxxxx bodů xxxxxx x. 131/2022 Xx. xxxxxxxx s xxxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx zvýšení xxxxx xxxx u xxxxxxxxxxxxx xxxxxxx, na xxxxx xxxxxxxx nyní xxxxxxxxxx xxxxxxxxxxx xxxxxx, po xxxxx xxxx sazba xxxx xxxxxxx. U xxxxxxxxx změny xx xxxx xxxxxxxx, xxx xxxxxx xxxxxxxxx xxx 1. xxxxx 2022, xxxxx v xxxxxxx xxxxxxx xxxxx xx xxxxxxx dobu x xxxxxxxxxx xxxxxxxx xxxxx xxxx x motorové xxxxx.

X souladu x §3 xxxx. 4 xxxxxx x. 309/1999 Xx., zákon x Xxxxxx zákonů x x Xxxxxx xxxxxxxxxxxxx xxxxx, xx xxxxx xxxxxxxxxx předpisů, xxx xxxx xxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx dne xxxxxxxxxxxxx xx xxx xxxxxxxxx xxxxxxxx xxxxxxxx (xxxxxxxx xxxxxxxx se nabytí xxxxxxxxx v případě xxxxxxxxxxxx xxxxx xxxxx xxxxxx, xxxxx xx xxx xxxxx x xxxxxx účinnosti novelizačních xxxx xxxxxx x. 131/2022 Xx., které xxxx odloženou xxxxxxxx). Xx xxx xxxxx, xxx byl xxxxx xxxxxx vyhlášen xx Xxxxxx xxxxxx xxxxxxxxxx xxx 30. xxxx 2022. Z důvodu xxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxxx xx xxxxxx xxxxx, xxx xxx xxx xxxxxxx xxxxx xxxxxx, xxxx xxxxxxxxxxx k xxxxxxx xxxxxxxxxxxxxx xxxxxxx, kterým xxxxxx xxxxxxxxxx xx xxxxxxx xxxxxx.

Xxxxxxx xxx xx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxx xxxxxx x. 131/2022 Sb. x změnu xx xxxxxxxx xxxxxxx novým xxxxxx xxxxxxxxx xxxxxxxxxx x xxx, xx xxxxxxxx xxxxxxxxxx xx xxxxxxx pravidla xxx xxxxxxxxx derogat legi xxxxxx (nový xxxxxx xxxxxxx zrušuje xxxxxxxx xxxxxx xxxxxxx, xxxx-xx xx stejného xxxxxxxx xx xxxxxxx xxxxx) xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx.

Xxxxxxxxxx xxxxxx úprava xxxx dopad xx xxxxxx x xxxxxx xxxxxxxxxxxx xxx ve xxxxxx k rovnosti xxxx a žen.

3. Xxxxxxxxxx souladu navrhované xxxxxx xxxxxx s xxxxxxxx xxxxxxxx

Xxxxxxxx xxxx xxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx Xxxxxx Xxxxx xxxxxxxxx (xxxx xxx „Xxxxxx“) x Xxxxxxx základních xxxx x xxxxxx (xxxx xxx „Xxxxxxx“).

Xxxxx xx x souladu s xx. 2 xxxx. 3 Xxxxxx, xxxxx xxxxx xxxxxx xxxxxx xxx xxxx občanům x xxx ji xxxxxxxxxx xxx x xxxxxxxxx, x xxxxxx x xxxxxxx, xxxxx xxxxxxx xxxxx.

Xxxxxxxxxx právní xxxxxx xx xxxxxx x souladu x xxxxxxxxxxx xxxxxxxxxxxx Xxxxxxx. Xxxxx xx. 2 xxxx. 2 Xxxxxxx xxx xxxxxx moc xxxxxxxxxx xxx v xxxxxxxxx a x xxxxxx xxxxxxxxxxx zákonem, x xx xxxxxxxx, xxxxx xxxxx xxxxxxx. Xxxxxxxxxx xxxxx xxx xxxx ukládány xxxxxx xx xxxxxxx xxxxxx x x jeho xxxxxx x jen xxx zachování xxxxxxxxxx xxxx a xxxxxx (xx. 4 odst. 1 Listiny). X xxxx xx v xxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx xx. 11 odst. 5, xxxxx xxxxxxxxx, že xxxx a poplatky xxx xxxxxxx xxx xx xxxxxxx xxxxxx.

Xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxx, poplatků xxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xx Ústavní xxxx xxxxxxx xxx xxxxxxxxx, xxxx. v xxxxxxxx sp. xx. Xx. XX 3/02, Xx. XX 12/03 xx Xx. XX 7/03 (vyhlášeném xxx x. 512/2004 Sb.).

Z xxxx judikatury xxxxxxx, xx:

- X xxxxxxxxx xxxxxxxx xxxxx xxxx (xx. 2 xxxx. 1 Ústavy), jakož x x xxxxxxxxx xxxxxxxx zákonodárné moci (xx. 15 xxxx. 1 Ústavy), xxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxx xxx xxxxxxxxxxx x předmětu, míře x xxxxxxx xxxx, xxxxxxxx x peněžitých xxxxxx. Zákonodárce xxxxxx xxxx za důsledky xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx.

- Xxxxxxx je xxx, xxxxxxxx, příp. xxxxxxxx sankce xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxx, x xxxx xxxxxxx xx xxxxxxxxxxx xxxxxxxxx, x tudíž x xxxxxxxxxxxx práva xxxxxxxxx xxxxxxxx, xxx xxxxxxxx dalších podmínek xxxxxxxxxxxxx xxxxxxx v, xxxxxxxx pořádkem xxxxxxxx, xxxxxxxxxx xxxxxx (xx. 11 Xxxxxxx, xx. 1 Xxxxxxxxxxx protokolu x. 1 x Xxxxxx o xxxxxxx xxxxxxxx práv x xxxxxxxxxx xxxxxx).

- Xxxxxxx xxxxxxx xxxx, xxxxxxxx x xxxxxxxxxx xxxxxx xxxxxxxx posouzení x xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx x ústavního xxxxxxxx xxxxxxxx, x xx jak xxxxxxxxxxxxx (xx. 1 Listiny), xx. plynoucí x xxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxxxxxxx subjektů x xxxx, xxx x xxxxxxxxxxx x xxxxxxx vymezeném x xx. 3 odst. 1 Xxxxxxx. K xxxxxxxx rovnosti Ústavní xxxx xx své xxxxxxxxxx xxxxxxxxxx uvádí, xx se xxxxxxx x xxxxxxxxx absolutní, xxxxx xxxxxxxxx (xxxx. Xx. XX 22/92).

- Xx-xx xxxxxxxxx posouzení xxxxxxxxx akcesorické nerovnosti xxxxxxxx k vyloučení xxxxxxxxx diskriminace, případně xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx-xx xxx, xxxxxxxx xxxx xxxx xxxxxxxx xxxxxx případný xxxxx xx práva vlastnického (xx. 11 Xxxxxxx), xx takový xxxxxxx xxxxxx na xxxxxxx, x xxxxx hranice xxxxxxxxxxxxxxx xxxxxxxxx peněžitého xxxxxx jednotlivce státu, xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx, nabývá xxxxxxxxx (xxxxxxxxxx) xxxxxxxx. Xxxxxx xxxxx ke xxxxxxxxx (xxxxxxxxxx) působení xxxxxxx, xx-xx xxxxxxxxxx xxx, xxxxxxxx nebo xxxxxxxx xxxxxx xx svých xxxxxxxxxx xxxxxxxxxxx xxxxxx xx vztahu k xxxxxxxxx xxxxxxxx xxxxxxxxxxx.

Xxx xxxxx výše xxxxxxxxx Xxxxxxx soud zejména x xxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxx x xxxxxx oblasti xxxxxxx xxxx proporcionality (xxxx. xxx zásahu xx práva xx xxxxxxx xxxxxxxx), xxxx xxxx racionality (např. xxx xxxxxx xx xxxxx na xxxxxxxxx).

Xxxxxxxxxx xxxxxx xxxxxx xx x výše uvedených xxxxxxxx xxxx x xxxxxxx x ústavním xxxxxxxx České republiky, x to x x xxxxxxxxxxx Ústavního xxxxx, xxxxxxxxxx se x této xxxxxxxxxxxx.

4. Xxxxxxxxxx slučitelnosti xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxxx xxx Xxxxxx republiku z xxxxxx xxxxxxxx x Xxxxxxxx xxxx

Xxxxxxxxxx xxxxxx xxxxxx xx plně xxxxxxxxxx x xxxxxx Xxxxxxxx xxxx x xxxxxxxxxx navrhované xxxxxx xxxxxx xxxxxxxxxxx rozpor x xxxxxxxxx xxxxxx Xxxxxxxx xxxx xx xxxxxx xxxxxxxx xxxxxxxxxx Xxxxxxxx xxxxx Xxxxxxxx xxxx.

Xxxxxxxxxxx xxxxx xxxxxx xx x xxxxxxx xxxxxxxxxxx xxxxxx týká xxxxxxxxxxxxx xxxxxxxx xxxxxxxx Xxxxxxxx xxxx x xxxxxxx xxxxxxxxx xxxx x xxx:

- směrnice Xxxx 2008/118/XX xx xxx 16. xxxxxxxx 2008 o xxxxxx xxxxxx xxxxxxxxxxx xxxx x x zrušení xxxxxxxx 92/12/XXX,

- xxxxxxxx Xxxx 2020/262/XX xx xxx 19. xxxxxxxx 2019, kterou se xxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxx (xxxxxxxxxxxx xxxxx),

- xxxxxxxx o xxxxxxx xxxxxxx,

- prováděcí xxxxxxxxxx Xxxxxx (XX) 2018/552 ze xxx 6. xxxxx 2018, xxxxxx se ve xxxxxxxx Xxxx 2003/96/XX xxxxxxxxxxx xxxxxx na xxxx xxxxxxxxxxx xxxxxxxxxxxx xxx některé xxxxxxxx.

Xxxxxxxx 2008/118/XX, resp. její xxxxxxxxxxxx xxxxxxxx Rady (XX) 2020/262, xxxxxxxx xxxxxxx xxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxx xxxxxxxx x systém sledování xxxxxx vybraných výrobků. Xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx plátce spotřební xxxx a okamžiky xxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx daňového xxxxx. Xxxxxxxxxxx xxxxxx xx xxxxx xxxxxx x xxxxxxxxxxx xxxxxx, xxxxx xxxxxxxxxxxx xxxx xxxxxxxx, xxxxxx xxxxxxxx xxxxxxxx, x xxxxx xxx xxxxx, xx xxxx x xxxxx xxxxxxxx x rozporu.

Směrnice x xxxxxxx xxxxxxx xxxxxxxxx x xxxxxxx X xxxxxxx A xxxxxx minimální xxxxx xxxx xxx pohonné xxxxx. V případě xxxxxxxxx xxxxx se xxxxx x xxxxxx xxxxxxxxx sazbu xxxx xx výši 330 €/1000 litrů. Xxxxxxxx x zdanění xxxxxxx x čl. 13 xxxx. 1 xxxxxxx xxxxxxx, že „pro xxxxxxx xxxxx, xxxxx xxxxxxxxx xxxx, se xxxxxxx xxxx x xxxxxxxxx xxxxxx, xxxxx xx xxx použita xxx xxxxxxxx úrovně xxxxxxx, stanovuje xxxxxx xxxxx. Xxxxxxx xx xxxxx xxxxxx xxxxx xxxxxxxx xxx x xxxxx, které xxxx xxxxxxxxxx x Xxxxxxx xxxxxxxx Xxxxxxxx unie, x xxxxxxx se xxx xxx 1. xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxx“.

Xxxxxxxx xxxx v xxxx 2021 xxxxx 25,309 Xx/€. Xxx xxxxxxxx tohoto kurzu xxxx xxxx sazby xxxxxxxxx xxxx z xxxxxxxx xxxxx i xx 1. xxxxx 2022 činit 334 €/1000 xxxxx. X xxxxxx xxxxxxx xx xxxxx novely zákona x spotřebních xxxxxx xxxx v xxxxxxx xx xxxxxxxx x xxxxxxx xxxxxxx.

Xxxxxxxxxxx zvýhodnění xx xxxxx xxxxxx xxxxxxxxx xxxx xxxxxxx x xxxxx xxxxxx xx v xxxxxxx x xxxxxxxx Evropské xxxx x oblasti xxxxxxx xxxxxxx. Xxxxxx xxxxxxxxx xxxx x xxxxxxxxx x xxxxxxxxx xxxxxx x hospodaření x xxxx xxxx xxxxxxxx Xxxxxxxx xxxxxx xxx xx. 44 xxxxxxxx (XX) č. 651/2014 xxxx xxxxx xxxxxxx SA. 103248 (2022/X). Xxxxxxxx změn xxxxxxxxxx x xxxxx xxxxxx xxxx xxxxxxxxx x xxxxxxx s xxxxx xxxxxxxxx.

4.1. Xxxxxxx xxxxxxxxxx xxxx Xxxxxxxx xxxx

Xxxxxxxx práva Xxxxxxxx xxxx je xx xxxx xxxxxxxxxx xxxxx xxxxxxxxxxx tzv. Lisabonskou xxxxxxxx (xxxxxxxxxxxx ve Xxxxxx xxxxxxxxxxxxx xxxxx xxx x. 111/2009 Xx. x s.) x Listina xxxxxxxxxx xxxx Evropské xxxx (xxxx xxx „Xxxxxxx xxxx XX“). Xx xx xxxxx čl. 6 Xxxxxxx o Xxxxxxxx unii xxxxxxxxx xxxxxxxxxx práva. Xxxxxxx xxx xxxxxxx Listiny xxxx XX byla xxxxxxxxxx kritizovaná absence xxxxxxxx práva Evropské xxxx, který by xxxxxxxxx (xxxxxxxxx) xxxxx Xxxxxxxx xxxx poskytoval xxxxxxxxxxx garance xxxxxx xxxxxxxxxx práv x xxxxxx, x xxxxxxxxx xxxxxxx, xxx členské xxxxx Evropské unie xxxx xxx xxxxxxxx x xxxxxxxxxxxx xxxxx Xxxxxxxx xxxx xxxxxx xxxxxxxxxxxxxx závazky xxxxxxxxxxxxx xxx x xxxxxx xxxxxxxxx xxxxxxxxx xxxxx (x xxxxxxxx Xxxxx xxxxxxxxx z Xxxxxxx xxxxxxxxxx práv a xxxxxx) xxxx z xxxxxx xxxxxxxxxxxxxxxxxxx xxxxxxx (xxxxxxx x Xxxxxx x ochraně xxxxxxxx xxxx a xxxxxxxxxx xxxxxx, xxx xxxx 6.1 xxxx důvodové xxxxxx), xxxxx xxxx xxxxxxxxx Evropské xxxx xxx xxxxxxxxx a xxxxxxxx xxxxx Xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxx.2&xxxx;Xxxxxxxxxxxx Listiny xxxx XX xxxx xxxxx xxxxxxxx xxxxxx xxxxxx a instituce Xxxxxxxx unie (viz xx. 52 xxxx. 5 Listiny xxxx XX: [x]xxxxxxxxx xxxx [Xxxxxxx], xxxxx xxxxxxxx xxxxxx, xxxxx xxx xxxxxxxxx legislativními a xxxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxx, xxxxxxxxxxx a xxxxxx xxxxxxxx Xxxx x akty xxxxxxxxx xxxxx, xxxxxxxxx-xx xxxxx Xxxx, xxx xxxxxx xxxxxx pravomocí. Před xxxxxx se jich xxx xxxxxxxxx xxxxx xxx xxxxx výkladu x kontroly xxxxxxxxxx xxxxxx xxxx.).

Xx xxxxx xxxxxxxxx, xx xxxxxxxxxx Xxxxxxx práv XX xxxx pro xxxxxxxxx x úřady xxxxxxxxx xxxxx xxxxxxx xxxxx x xxxxxxx, xx xxxxx xxxxxxxxx xxxxx Xxxxxxxx unie. S xxxxxxx xx xxxxx xxxxx xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxx států xxxxxx České xxxxxxxxx x právem Xxxxxxxx xxxx je xxxxx xxxxx při xxxxxxxxxx, xxx konkrétním xxxxxxxxxxxxx xxxxxxx dochází k xxxxxxxx xxxxx Evropské xxxx, xxxxxxxxxx maximálně xxxxxxxxx, rovněž xxx xxxxxx toho, xx Xxxxxx xxxx Xxxxxxxx xxxx to, xx xxx xx prováděním xxxxx Xxxxxxxx unie, xxxxxxx tradičně široce, x xx xxxxxx xxxxx xxx na xxxxxx povinnost xxxxxxx xxxxxxxxxxx Listiny xxxx XX xxxxxxxxx xxxxx xxxxx xxxxxx xx. 51 xxxx. 1, xxxxxx xxxxxxxx x xxxxx xxxxxxxxxxxxxx xxxxxxx. Xxxxxxxxxx Xxxxxxx xxxx XX je xxxxxxx xxxxx zohledňovat xxxxxxx xxx xxxxxxxx návrhů xxxxxxxx xxxxxxxx, xxxxx xxxx implementační xxxxxxxxx.3

X xxxxx xxxxxx xx xxxxxxxxxxx xxxxxx xxxxx xxxxxxxx xxxx xxxxxxxxxxxxx xxxxx. Ke xxxxxx Xxxxxxx xxxx EU x Xxxxxx x xxxxxxx xxxxxxxx xxxx x základních xxxxxx xxx xxxx obecně xxxxx, xx Xxxxxxx xxxx EU x Xxxxxx ideově x xxxxxxxx xxxxxxx a xx se oba xxxxxxxxxxx xxxxxxxxxx do xxxxxx xxxx překrývají. Xxxxxx xx xxxxxxxxx xxxxxxxxxxxx úmluvou, xxxx xxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxx x xxxxxxxx xxxxxxxxxx; xxxxx xxxx stáří a xxxxx xxxxxx xxxxxxxxxx xxxx znamená, xx Xxxxxxxx xxxx xxx xxxxxx práva musí, xxxx-xx poskytovat xxxxxxx xxxxxxx xxxxxxxxxxxx, xxxxxxx xxxx „xxxxxxxxxxxx“ xxxx (xxxx. xxxxx na xxxxxxxx xxxxxxx xxxxxxxxx xxxx práva xx xxxxxx xxxxxx) dovozovat x původních článků xxxxxx xxxxxxxxxx interpretací, xxx x xxxxx xxxxxxxx xxxxxxx xxxxxxxx Xxxxxx x/xxxx je xxxxxxx xxxx kontroverzní. Xxxxxxx xxxx Xxxxxxx xxxx EU xxxxxxxx xxxxxx 50 xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx. Xx svému xxxxxx k Úmluvě Xxxxxxx práv XX xxxx v xx. 52 odst. 3 xxxxxxxxxx, xx [x]xxxx xxxx [Listina] xxxxxxxx xxxxx xxxxxxxxxxxx právům xxxxxxxxx Úmluvou x xxxxxxx lidských práv x základních xxxxxx, xxxx xxxxx x xxxxxx těchto práv xxxxxx xxxx ty, xxxxx jim xxxxxxxx xxxxxxx Xxxxxx. Toto xxxxxxxxxx xxxxxxx xxxx, xxx xxxxx Xxxx xxxxxxxxxxx širší ochranu. Xx xxxxxx věci xxx xxxx Evropský xxxx pro xxxxxx xxxxx, xxxxxxxxxxx xxxxxxx xxxxxx plynoucích z Xxxxxx o xxxxxxx xxxxxxxx xxxx a xxxxxxxxxx svobod, x Xxxxxx xxxx Evropské xxxx xxxxxxxxxxx xxxxxxx xxxxxx plynoucích z Xxxxxxx xxxx XX xxxxx x odlišným xxxxxxx, xxxx xx xxxx stalo xxxxxxxxx xxx xxxxxxxxxx českých xxxxxxxx o xxxxxxxxxx xxxxxxxxx, které xxxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxx xxxxx (xxxxxx xxxxx), x xxxx xxxxx xxxx xxxxx ženám podle xxxxx xxxx, xxxx. xxxxxx xxxxx bezdětným. Xxxxxxx Evropský soud xxx xxxxxx práva x xxxxxxx Xxxxxx xxxxx Xxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx x rozsahu xxxxxxxxx xx. 14 Úmluvy xxxxxxxxx, Xxxxxx xxxx Xxxxxxxx xxxx v xxxxxxx X-401/11 Soukupová xxxxx Xxxxxxxxxxxx zemědělství xxxxxxx, xx české xxxxx xxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxx Xxxxxxxx xxxx podporující dřívější xxxxxx xx důchodu x xxxxxxx zemědělství xxxxxxxx xxxxx xxxxxxxxxxxx x xxxxxxx xx. 21 Xxxxxxx práv XX xx smyslu xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xx xxxxxxx xxx ohledu xx věk, xxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxx.

X xxxx uvedeného xxxxx, xx základní xxxxxx xxxx xxxxxxxxxx Xxxxxxxx xxxx XX xxxxxxx primárně x Xxxxxx x xxxxxxx xxxxxxxx xxxx a xxxxxxxxxx xxxxxx, x Xxxxxxx xxxx EU xxxxx xxxxxxxxx x xxxx dále xxxxxxx; xx tato xxxxx xx xxxxx se x xxxxx testu xxxxxxx navrhované právní xxxxxx x Xxxxxxxx xxxx EU soustředit xxxxxxxxx, neboť, jak xxxx xxxxxxx xxxx, xxxxxxx navrhované právní xxxxxx s Úmluvou x xxxxxxx xxxxxxxx xxxx x základních xxxxxx xx xxxxxx xxxx 6.1 této xxxxxxxx zprávy.

1.1.1. Xxxxxxxxx Xxxxxxxx xxxx EU xxxxxxxxxxx xxxxx

Xx xxxxxx x předloženému xxxxxx xxxxxx xx xxxxx xx primárně soustředit xx xx. 41 (xxxxx xx řádnou xxxxxx) x xx. 47 (právo xx xxxxxxx xxxxxx ochranu x xxxxxxxxxxx proces) Xxxxxxx xxxx XX.

Xxxxxxx xxxx XX xx xxxxxx od Xxxxxx x ochraně xxxxxxxx xxxx x základních xxxxxx xxxxxxxx x xx. 41 xxxxxxxxx xxxxx xx řádnou xxxxxx, xxxxxxxxxx xxxxxxxx, xx [x] aždý xx xxxxx xx xx, aby xxxx xxxxxxxxxxx byly xxxxxx, xxxxxxxxxxx a jinými xxxxxxxx Xxxx xxxxxx xxxxxxxxx, xxxxxxxxxxx x x xxxxxxxxx xxxxx x xxxx právo xx xx xxx xxxxxxxxxx, xxxxxxx xx xxxxx, povinnost xxxxxxxxx xxxxxx odůvodňovat xxxxxxxxxx x xxxxxx xxxxx xx náhradu škody xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx. Všechna xxxx xxxxx jsou xxxxxxxxx x Xxxxx xxxxxxxxx xxxxxxxxxxx x obecné xxxxxx na ústavní xxxxxx a xxxx xxx v xxxxxxxxxxxx xxxxxxxxx x xxxxxxxx xxxx x xxx xxxxxxxxxx zákonem č. 82/1992 Xx., x xxxxxxxxxxxx za xxxxx xxxxxxxxxx xxx výkonu xxxxxxx moci xxxxxxxxxxx xxxx xxxxxxxxxx úředním xxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx.

Xxxxxxx xx. 6 Úmluvy o xxxxxxx lidských xxxx x xxxxxxxxxx svobod xxxxxxxxx xxxxx xx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx pouze x xxxxxxxxx a xxxxxxxxx xxxxxx x xxxx xxxxxxxx x xx xxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxx z xxxxxxxx Xxxxxxxxxx (viz xxxx), xx. 47 Xxxxxxx xxxx XX xx xxxxxxxx xxxxxx xx xxxxxxx xxxxx xxxxx týkající xx xxxx xxxxxxxxxxxxx z Xxxxxxx xxxx EU x xxxxxxxxx xx. xxxxx xx xxxxxx xxxxxxxxxx xxxxxxx před xxxxxx. Xxxxxxx xxxxxxxxxx xxxxxxx daně xxxx xxxxx navržené xxxxxx xxxxxxxx xxxxxxxx způsobem, xx. přezkumem xx xxxxxxxx xxxxxxxxxx. Xxxxxxx xxxx xxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx x. 150/2002 Xx., soudní xxx xxxxxxx, xx znění xxxxxxxxxx xxxxxxxx.

1.1.2. Xxxxxxx xxxxxxxxxx navržené xxxxxx xxxxxx

Xxxxxxxxxx xxxxx zákona xx x souladu x Listinou xxxx XX.

5. Zhodnocení xxxxxxx xxxxxxxxxx xxxxxx úpravy x xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx

Xxxxxxxxx xxxxxxxxxxx xxxxxxx, x jejichž xxxxxxxxxx xxx Parlament xxxxxxx x xxxxx xx Xxxxx xxxxxxxxx xxxxxx (xxx. xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx), xxxx x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxx zákony x právními xxxxxxxx xxxxx právní xxxx. Xxxxx xxx. xxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxx xxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxx x xx. 10 Xxxxxx, xxx xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxx výslovně xxxxxxxx. Xxxxxxx-xx tedy xxx. xxxxxxxxxxxx mezinárodní xxxxxxx něco xxxxxx xxx zákon, xxxxxxx xx tato xxxxxxxxxxx xxxxxxx. Xxxxxx 10 Xxxxxx xxx xxxxxxxx, xx při případném xxxxxxxxx vnitrostátního práva x xxx. prezidentskou xxxxxxxxxxx smlouvou musí xxx xxxxxxxxxxxx xxx. xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxxxxxxxx smlouvy xxxxxxxxxx xxxx xxxxxx xxxx xxxx povahu xxx. xxxxxxxxxxxxxx xxxxxxxxxxxxx smluv (xx. 49 xxxx. x) Xxxxxx xx xxxxxxx x čl. 11 xxxx. 5 Xxxxxxx). Xxxxxxx soud xxxxx v xxxxxx xxxxxxxxxxxx pod x. 403/2002 Xx. rozhodl, xx xx xxxxx xxxxxx mezinárodní smlouvy x xxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx hierarchickou přednost xxxx xxxxxxx.

5.1. Úmluva x xxxxxxx lidských xxxx

Xxxxx xxx x xxxxxxxx Xxxxxx x xxxxxxx lidských xxxx x xxxxxxxxxx xxxxxx (xxx xxxxxxx č. 209/1992 Xx., dále xxx „Xxxxxx“) x xxxxxxx xxxx, poplatků x jiných xxxxxxxxx xxxxxxxxxx plnění plynoucích xx xxxxxxxxx rozpočtů, xx třeba xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx x xxxxx úmluvou x xxxxxxxxxxxxx xxxxxxxxx.

Xxxxx xx xxxxxxxxxxx proces

Pokud xxx x xxxxxxxxx xxxxx xx xxxxxxxxxxx xxxxxx, xxxxx je xxxxxxxx ustanovením čl. 6 xxxx. 1 Xxxxxx, lze xxxxxxxx xx xxxxxxxx Xxxxxxxxxx xxxxx xxx xxxxxx xxxxx xx xxxx Xxxxxxxxxx proti Itálii. Xxxxx tohoto xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxx xxxxxxx xxxxxxx xxxxx xxxxx xxxxxxx xxxx, přičemž xxxxxxx xxxxxxxxx xxxxxx xxxx xxxxxxx poplatníkem a xxxxxxx xxxxxx nadále xxxxxxxx. Xxxxxxxxxx čl. 6 xxxx. 1 Xxxxxx se xxx xxxxx xxxxxx Xxxxxxxxxx xxxxx pro xxxxxx xxxxx xx xxxxxxx xxxxxx xxxxxx v xxxxxxx, x xxxx xx xxxx xxxxxxxx x stanovení daně, xxxxxxxxxx, xxxxx xx xxxxxxx x xxxxxx x xxxxxxxxxx xxxxxxx x xxxxxxxxx.

Xxxxxxx xxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxx, xx xxxxxxxxxxxx x xxxxxxxx xxxxxxx x ní xxxxxxxxxxx xx použijí xxxxxxxxxx Úmluvy, xxxxx xx xxxxxxxx na xxxxxxx xxxxxxxx. Xx xxxxx xxxxx xxx xxxxxxxxxx xxxxxxx navrhované xxxxxx xxxxxx x xxxxxxx xxxxxxxx xxxxxxxx x Úmluvou xxxxxxxxxxx x k xxxxxxxx xxxxxxxx xxxxxx 6, xxx x x xxxxxx 7 Xxxxxx xxxx x xxxxxx 2 a 4 Xxxxxxxxx č. 7 x Xxxxxx. Xxxxx xxxxxxx byl xxxxxxxx x Evropským xxxxxx xxx xxxxxx xxxxx xxxx. v rozsudku xx věci Xxxxxxx xxxxx Xxxxxx. Xxxxxx 6 xxxx. 1 Xxxxxx xxxx hovoří x xxxxxxxx obvinění, xxxxxxx x řízení x uložení sankce xx xxxxxxxxx povinnosti, xxx však x xxxxxxxxx xxxxx práva Xxxxxx, xxxxx může xxx (x také xx) xxxx xxxxx xxx obdobný xxxxx xxxxxxxxxxxxxx práva. Xxxxxxxxxxxx x xxxxx, ale x dalšími xxxxxxxxxxxx Xxxxxx, zejména s xxxxxxxxxx xx uložení xxxxxx (v xxxxx xxxxxxx xxxxxx) xxx xx základě zákona xxxx xx xxxxx xxxxx xxxxxx xxxx xxxxxxxxx (xxxxxxxxxx) dvakrát x téže xxxx, xx xxxxxx zajištěna xxxxxxxx daňového subjektu xxxxxx se xxxxxxxx xxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxx, jak xx xxxxxxx xx xxxxxx xxxxxxx xxxxx xxxxxxx xxx xxxxxx 1 Xxxxxxxxx x. 1 Xxxxxx. Jedná se xxxx xxx x xxxxxxx řádných x xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxx x xxxxxxx xxxxxx xx xxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxxx v xxxxxxx, xx xxxxx k xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx podle xxxxxxxx xxxx. Xxxxxx xxxxxxx xx xxxx xxxx xxxxxxx xx xxxx x žalobou proti xxxxxxxxxx xxxxxxxxx xxxxxx xxxxx §65 x xxxx. zákona x. 150/2002 Sb., xxxxxx xxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx. Xxxxxx xxxxxx xxxxxx xxxxxx v zásadě xxxxxxxxxx základní xxxxxxxx xxxxxxx x článku 6 Úmluvy.

Přestože xxxx xx daňové řízení x xxxxxxx, x xxxx xx xxxx xxxxxxxx a stanovení xxxx, není xxxxx xxxxxxxxx xxxxxxxxxx xx. 6 xxxx. 1 Xxxxxx, x xxxxxx x xxxxxx za xxxxxxxxx daňové povinnosti xxxxxx xxxx xxx xxxxxxx xxxxxxx práva xx xxxxxxxxxxx proces xxxxxxxxx.

Xxxxxxxxxx xxxxxx úprava xxxxx neomezuje možnost xxxxxx xx soudní xxxxxxx, xxxxx xxxxx xxxxxxx x v xxxxx xxxxxxx xxxxxxxxx. Xxx xxxx říci, xx xxxxxxxxxx xxxxxx xxxxxx xx v xxxxxxx x xxxxxxxxxx Xxxxxx xx xxxxxxxxx xxxxx xx xxxxxxxxxxx xxxxxx.

Xxxxxxx xxxxxxx

X xxxx xxxxxxxxx rozhodnutí xx xxxx Ferrazzini xxxxx Xxxxxx xxxx xxxxxxx, xx xxxxxx 1 Xxxxxxxxx x. 1, xxxxxxxx xx ochrany xxxxxxx, xxxxxxxxx státům xxxxx přijímat zákony, xxxxx považují xx xxxxxxxx, aby xxxxxxxx xxxxxxx xxxxxxx v xxxxxxx x obecným xxxxxx x xxxxxxxxx xxxxxxx daní. Státům xx xxxx xxxxxxxx xxxxxxxx xxxxxx, kterými xxxxxxxx xxxxxxxxx xxxxxx xxxx, xxxxxxxx x xxxx xxxxxxx xxxxxxxx xxxxxx, xxxxx s xxxxxxx omezením xxxxxxxxxxxx x xxxxxxxxx na xxxxxxxxxxxx samotné xxxxxxxx xxxxxxxxxxxx práva, xx xxxxxxx xx uložením xxxx, xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx zasahováno. Takový xxxxx xx xxxxxxxxxxxx xxxxx xxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx, xxxxxxxxxx x proporcionality.

Požadavek xxxxxxxxxx xx xxxxxxx xxxxx, pokud xx xxxxx xxxxxxx xxxxxxx xxxxxxxxx, xxxxx xx x souladu x xxxxxxxx pořádkem, xx xxxxxxxx, xxxxxxxxxxxxx x xxxxxxxx xxxxxx proti xxxxxxx.

- Xxxxxxxxx xxxxxxxxxx xxxxxxxxxx právní úpravy xx xxxxxxxxx xxxx x xxxx 3 xxxxxx části důvodové xxxxxx. X hlediska Xxxxxx xxxxxx hraje xxxx jen xxxxxx xxxxxxxxxxx, xxxxxxxx neústavnost xxxxxxxxx příslušným orgánem (Xxxxxxxx xxxxxx), xxxxx xxxxxxxxxx nejsou xxxxxxx xxxxxxxxx xxxxxxxxxxxx (xxx xxxxxxxx Xxxxxxxxxx xxxxx xxx lidská xxxxx X & X, x. x. o., x xxxxxxx proti Xxxxx xxxxxxxxx).

- Xxxxxxxxxx xxxxxxxx xxxxxxxx (x xxxxxxx xxxxx xxxxxx) xx xxxxxxxxx xxxxxxxxxx xx Xxxxxx zákonů. Xxxxxxxx xx xxxxxxxxxxx, xx xxxx x xxxxxxxx (xxxx. jiná xxxxxxx peněžitá xxxxxx) xxx ukládat xxxxx xx xxxxxxx xxxxxx, xxx je xxxxxxxx x na xxxxxxx xxxxxx xx. 11 xxxx. 5 Xxxxxxx, xxxx. xx. 4 xxxx. 1 Xxxxxxx, xxx konstatovat, že xxxxxxx xxxxxxxx povinnosti xxxxxxxx subjektu jsou xxxxxxxx xx xxxxxxx xxxxxx, a požadavek xxxxxxxxxxx je tudíž xxxxxxx.

- Otázka xxxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx (x xxxxxxx slova xxxxxx) xxxx x xxxxxxxxx xxxxxxxxx řešena Xxxxxxxxx soudem xxx xxxxxx xxxxx (xxxx. XXXX-X, xxxx. x x. o., xxxxx Xxxxx xxxxxxxxx nebo XXX-Xxxxx, x. r. x., xxxxx České xxxxxxxxx), xxx xxxx xxxxxx předvídatelnost xxxxxxxxx. Xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx s xxx, xxxxxxx xx povinnost x xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxx. Xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx, a xxxx x xxxxxxxxx xxxxxxxxxxxxxxxx xx xxxxxxx.

- Xxxxxx xxxxx svévoli x xxxxxxx obranu xxxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxxxxx xxxxxxxx řádné xxxxxxx xxxxxxxxxx xxxxx daňového xxxx. Povinností xxxxxxx xxxx je xxxxxx x xxxxxxx s xxxxxxxxxxx §102 xxxx. 1 xxxx. x) xxxxxxxx xxxx xxxxx xx svém rozhodnutí xxxxxxx o xxx, xxx je možné xxxxx xxxxxx xxxxxxxxxx xxxxx xxxxxxxx, v xxxx xxxxx je xxx xxxxx učinit, x kterého xxxxxxx xxxx xx xxxxxxxx xxxxxx x zároveň xxxxxxxxx xx případné xxxxxxxxx odkladného xxxxxx. Xxxxx xx xxxx xxxxxxx bylo xxxxxxxxx, xxxxxxx xxxx by xxxxx xxxxxxx, xx xx xxxxxxx s xxxxxxxx xxx bono xxxxxx xxxxxxxx xxxxxxxx (xxxx. §261 xxxxxxxx xxxx). Xxxxx řádných xxxxxxxxx xxxxxxxxxx xxx xxxxxx i mimořádných xxxxxxxxx xxxxxxxxxx dle xxxxxxxx xxxx, upravených x §117 x xxxx. Xxxxx toho xxxxxxxxx xxxxxx řád x xxxx xxxxxxxxxx xxxxxxx, kterými xx xxxxx xxxxxxx: námitku (xxxx. §159 daňového xxxx), stížnost (xxxx. §261 daňového xxxx) x xxxxxx xx xxxxxxxxx (xxxx. §38 xxxxxxxx xxxx). Xxxxxx xxxxx, dojde- li x xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxx, xxxx xx daňový xxxxxxx xxxxxxx na xxxx x xxxxxxx proti xxxxxxxxxx správního xxxxxx. Xxxxxx svévole xx xxx díky existenci xxxxxxxxx prostředků, xxx x díky xxxxxxxx xxxxxxx xx xx xxxx eliminováno x xxxxxxxx xxxxx xxxx, xxx xxxxx obecně xxx xxxxxxx xxxxxx xxxxxxxx. Lze tedy xxxxxxxxxxx, xx navrhovaná xxxxxx úprava xxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx, x xxx je xxxxxxxxx xxxxxxxxxxxx návrhu xxxxxx x xxxxx xxxxxxxxxx Úmluvy.

Požadavek xxxxxxxxxx xxxxxxx, xx xx xxxxxxxx zajistit, xxx xxxxx, xx kterému xx na xxxxxxx xxxxxxxx xxxxxxxx dojít, xxxxxxxx legitimní cíle xx xxxxxxxx xxxx xxxxxxx zájmu. Aby xxx požadavek xxxxxxxxxx xxxxxxx, je xxxxx xxxx cíle specifikovat. Xxxxxxxxxx cílem xx xxxxxx každý cíl, xxxxx xxxxxxxxxxx xx xxx prohlásí, xxxxx xxxxxxxxxx žádný, xxx xxxxxxxxx xxxxx xxxxxxxx xxxx, xxx xx xxxxxxxxxxx xxxxxxxx.

Xxxxxxxxxxxxxxx (přiměřenost) xxxx poslední xxxxxxxxx xx xx xxxx xx. 1 Xxxxxxxxx x. 1 váže x xxxx, xx xxxxxxxxxxx xxxxx xxx xxxxx nést nadměrné xxxxxxxxxxxx xxxxxxx, typicky xxxxxx, které ohrožuje xxxxxxxx xxxx existenci x rovině majetkových xxxxxx (xxxxxx xxxxxxxx xxxxxxxxx xx xxxxxx x xxxxxxxxx xxxx xxxxxxx xxxxx), xxxxxx xxxxxxxxxxxxx obživy xxx xxxx x xxx xxxxxx x případě xxxxxxx xxxxx. Xxxxx xxxx, xxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx, xxxxxx xxxx xxxx xxxxxxxxxx pokut, xx proto neměly xxx xxxxxxxxxx (xxx Xxxxxxxxxxx, x. x. x., xxxxx Xxxxx xxxxxxxxx, xxxx ORION Xxxxxxx, x. x. x., xxxxx Xxxxx xxxxxxxxx). To, xxx xxxxxxxxxx xxxxxx úprava xxxxxxxx x tzv. xxxxxxxxx (xxxxxxxxxx) efektu, xx xxxxxx xxxxx xxxxxxxxx x xx xxxxxx k ústavnímu xxxxxxx (xxx výše). X ohledem xx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxx xx xxxxxx x xxxxxx xxxxxx xxxxxx hovořit x xxxxxxxxx xxxxxx.

Xxxxx xxxxxxxxxxxx xxxxxxxxx x článku 14 Xxxxxx xxxxxxx xxxxx takovému xxxxxxxxx, xxx xx s xxxxxxx, xxxxx xxxx xx xxxxxxx xxxx xxxxxxxx xxxxxxxxx, xxxx xxxxxxxxx xxxxxxx, xxxx xxxxxx, kdy xx x osobami, xxxxx xx xxxxxxxxx x xxxxxxxx xxxxxxxxx, xxxx xxxxxxxxx stejně. Xxxxx xx xxxxx xxxxxxx xxxxx xxxxx xxxxxxxxxxxx, xxxx xxxxx xx xxxxx opřen x xxxxx xxxxxxxxx a xxxxxxxxxx důvod, xxx xx diskriminační. Xxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx podle jejich xxxxxxx, rasy, xxxxx xxxxx, xxxxxx, víry, xxxxxxxxxxx, xxxxxxxxxxx a xxxxxx smýšlení, xxxxxxxxx xxxx xxxxxxxxxx xxxxxx, xxxxxxxxxxxx x xxxxxxxxxxx xxxx xxxxxxx xxxxxxx, xxxxxxx, rodu xxxx xxxxxx xxxxxxxxx. Xxxxxxxxxx xxxxxx xxxxxx xx xxx x xxxxxxx x požadavkem Xxxxxx xxxxxxxxxxx xxxxxxxxxxxx. Xxx xxx xxxxxxxxxxx, xx xxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxx, xx xxxxxxx xxxxxxx xx xxx xxxxx xxxxxxxxxxxx xxxxxxx.

X xxxxx celkového xxxxxxxxxx navržené xxxxxx xxxxxx x kontextu Xxxxxx o ochraně xxxxxxxx xxxx a xxxxxxxxxx svobod xxx xxxxxxxxxxx, že x xxxxxxx xx všechny xxxx xxxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxxxxxxx x touto Xxxxxxx.

5.2. Xxxxxxxxxxx xxxx x xxxxxxxxxx x xxxxxxxxxxx xxxxxxx

Xxxxxxxxxxx pakt x xxxxxxxxxx x xxxxxxxxxxx xxxxxxx xx xxx 19. xxxxxxxx 1966, xxxxxxxxx xx Sbírce xxxxxx xxx x. 120/1976 Sb. (dále xxx „Pakt“), zakotvuje

- x článku 2 xxxx. 3 xxxxx xxxxxxx se xxxxxxx xxxx xxxxxxxxx xxxxxxx xx práv garantovaných Xxxxxx,

- v xxxxxx 3 xxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxx,

- x xxxxxx 14 x 15 xxxxx xx xxxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxx,

- x xxxxxx 17 xxxxx xxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxx x

- x xxxxxx 26 xxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxx xxxxxx.

Xxxx xxxxx mají xxxxxxx xxxxxx xxxxx xxxx xxxxxxx xxxxx xxxxxxxxx x Xxxxxx, xxxxx xxxx xxxxxxxxxx xxxx. Výjimkou xx xxxxx diskriminace dle xxxxxx 26 Xxxxx. Xxxxxxx zákaz xxxxxxxxxxxx xxxxxxxxx v Xxxxxx xx xxxxxx akcesorického xxxxx (xxxx xx xx xxx xxxxxxx xxxxx xxxxx s xxxxxxxxx xxxxxx práva), x xxxxxxx Paktu xx zákaz xxxxxxxxxxxx xxxxxx neakcesorickou, a xxxx xx xxx xxx dovolat xxxxx. Xxxxxxxxxx xxxxxx x xxxxxx diskriminace provedené x xxxxx 5. 1. xxxx xxxxxxxxxx xx tom, zda xx xxxx právo xxxxxxxxxxxx nebo neakcesorickou xxxxxx. Xx xxxxxxx xxxxxx xxxxxxxxxx xxxx xxx dovodit, xx xxxxxxxx xxxxxx úprava xx x souladu x xxxxxxx 26 Xxxxx.

X xxxxxxx na xxxx xxxxxxxx xxxxxxxxxxx x Xxxxxx tedy xxx xxxxxxxxxxx, xx xxxxxxxxxx xxxxxx xxxxxx xx plně xxxxxxxxxx x Paktem.

5.3. Xxxxx

X xxxxxxx xx to, xx návrh xxxxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxxxx, xxx jej xxxxxxxxx xx xxxxxxxxxx x mezinárodními xxxxxxxxx, xxxxx je Česká xxxxxxxxx xxxxxx.

6. Xxxxxxxxxxxxx xxxxxxxxxxx a finanční xxxxx xxxxxxxxxx xxxxxx xxxxxx

Xxxxxxxxxxx právní úpravou xxxxxx xxxxxxxx nové xxxxxxxx xxxxxx, včetně xxxxxx xx xxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxx, xxxxxxx xxxxx xxxxxxxx xxxxx, xxxxx xx xxxxxxxxxx xxxxxxxxxx x xxxxxxxxxxx xxxxxxx x dopady na xxxxxxx xxxxxxxxx, nad xxxxx již dnes xxxxxxxxxxxx xxxxxx v xxxxxx xxxxxxxxx.

X xxxxxxxxxxxxx xxxxxxxxxxxxx xx uveden xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx.

6.1. Dopad xx xxxxxx xxxxxxxx

Xxxxxxxx dopad xx xxxxxxx xxxxxxxx xx xxxxx roku 2022 (xx. xxxxx xx xxxxxxxx) činí - 2,5 xxx. Xx. Xxxxxxxxx xxxxxxxx xxxxx na veřejné xxxxxxxx xxx xxx 2023 xxxx - 9,6 xxx. Xx.

6.2. Xxxxx na správce xxxx

Xxxxxxxxxx xxxxx xxxxxxx xxx xxxxxx na xxxxxxx xxxx.

6.3. Xxxxx xx xxxxxx xxxxxxxx

Xxxxx xxxx xxx xxxxxxxxx xxxxx na xxxxxxxxxxxxx xxxxxxxxx x domácnosti, xxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxx x xxxxxxxx xxxxx xx xxxxxxxx xxxxxxxxxx xx do konce xxxx 2023. Xxxxxxx xxx x tlaku xx xxxxxxxxx xxx xxxxxxxx xxxxx x xxxxxx xxxxxxx xxxxxxxx xxxxxxxx x xxx xxx ke zvyšování xxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxx.

7. Zhodnocení xxxxxx xxxxxxxxxxxx xxxxxx xx vztahu x xxxxxxx xxxxxxxx x xxxxxxxx xxxxx (DPIA)

Navrhovaná xxxxxx xx x xxxxxxx x ochranou xxxxxxxx a xxxxxxxx xxxxx. Xxxxx xxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxxx x osobními xxxxx. Návrh zákona xxxx x rozporu x Úmluvou x xxxxxxx osob xx xxxxxxxx xx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx dat (xxxxxxxxx xxx č. 115/2001 Xx. x. x.), xxx xx xxxxxxx x. 101/2000 Xx., o xxxxxxx xxxxxxxx xxxxx a x změně některých xxxxxx, xx znění xxxxxxxxxx xxxxxxxx. Xxxxx xxxxxx xxxx v xxxxxxx x xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) 2016/679 xx dne 27. xxxxx 2016 x xxxxxxx xxxxxxxxx osob x souvislosti se xxxxxxxxxxx osobních údajů x o xxxxxx xxxxxx xxxxxx xxxxx x x xxxxxxx xxxxxxxx 95/46/XX (obecné xxxxxxxx x xxxxxxx xxxxxxxx xxxxx). Xxxxxxxx xx xxxxxxx xxxxxx xxxxxx ochrany xxxxxxxx xxxxx, obsažené x xxxxxxx xxxx.

8. Xxxxxxxxxx xxxxxxxxxx rizik navrhovaného xxxxxx (XXX)

Xx základě xxxxxxxxx analýzy xxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx rizik x jejich xxxxxxxxx xxx podle xxxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxx.

Xxxxxxxxxxx

Xxxxx xxx o rozsah xxxxxxxxxx správního xxxxxx, xx rozhodující xxx xxxxxxx xxxxx xxxxxxxxxx xxxx xxxxxx, xxx xxxx xxxxxxxx, xxxxxx xxxxx xxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx, xxxx. xxxxx xxxx diskrece xxxxx xxxxxxxxxxx. Xxxxxxxx xxxxxxxxxx text xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxx x xxxx xxxxxxxxxxx xxxxxxxxxxx korupční xxxxxx. Proto xx xxx xxxxxxxx xxxxxxxx xxxxxxxxxx vždy xxxxxxxx xxxxxxx zavedení takové xxxxxxxx daného xxxxxx x xxxxx zásahu xx individuální xxxxx xxxxxxxx, x jehož xxxxxxx x xxxxxxxxxxxx xx xx x xxxxx xxxx xxxxxxxx xxxxxxxxxxx.

Xxxxxxxx právní úprava xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx.

Xxxxxxxxxx

X uložení, xxxxxxxx x vynucování xxxxxxx xxxxxxxxxx xxx správě xxxx je xxxxx x místně xxxxxxxxx xxxxxxx xxxx. Xxxxxxx xxxx xxxxxxx disponuje xxxxxxxx xxx xxxxxx xxxxxx xxxxxxxxxx, ale x potřebnými xxxxxxxxx xxxxxxxxx, xxxx xx xxxxxxxx efektivní implementace xxxx xxxxxxxx x xxxx xxxxxxxxx xxxxxxxx, xxxxxxxx xxxxxxxxxx. Xxxxxxxx xxxxxxxx a vynucování xxxx x oblasti xxxxxx daní xxxxxxxx xxxx xxxxxx instituty xxxxxxxx xxxx.

Xxxxxxxxxxx

Xxxxxxx právní xxxxxx xxxx jasně xxxxxxxxxx požadavek xx. 79 xxxx. 1 Xxxxxx, xxxxx xxxxx xxxx xxx xxxxxxxxx xxxxxxxxx orgánu xxxxxxxxx xxxxxxx.

Xxxxxxxxxx xxxxxx na xxxxxx xxxxxxx xxxx, xxxx. xxxxxx správního xxxxxx xx x xxxxxxx řízení xxxx xxxxxx xxxxx. Určení xxxxxxxxx xxxxxx xxxxx xx xxxxxxxxx xx xxxxxxx xxxxxxxxx předpisů, xxxx. organizačního xxxxxxxxxx xxxxxxxxxxx správního orgánu, xxxxxxx xxxxx své xxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxx povinen xxxxxxxxx xx xxxxxxx xxxxxx x. 106/1999 Xx., x xxxxxxxxx xxxxxxxx x xxxxxxxxxx, xx xxxxx pozdějších xxxxxxxx. Xxxxxxxxx xxxxxxxxx xxxxxx xxxxx xx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx postupem (srov. §12 odst. 4 xxxxxxxx xxxx); xxxxxx xxxxx xx povinna xx xxx xxxxxx xxxxxxxxxx správního xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx.

Xxxxxxx prostředky

Možnost xxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxxx správce xxxx x tuzemsku xxxxxxxxx x obecné xxxxxx xxxxxx xxx. X xxxxxxxx opravných xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxx xxxxx nesprávnému xxxxxxx xxxxxxx xxxx x první xxxx x podobě xxxxxxx xxxxxxxxx xxxxxxxxxx, xxxxxx xx xxxxxxxx, xxxx. xxxxxxx (srov. §109 x xxxx. xxxxxxxx xxxx). X xxxxxxx x §102 xxxx. 1 písm. f) xxxxxxxx řádu xx xxxxxxx xxxx povinnost x rozhodnutí xxxxx xxxxxxx, xxx je xxxxx xxxxx rozhodnutí xxxxx odvolání, v xxxx xxxxx je xxx xxxxx xxxxxx, x xxxxxxx správce xxxx xx odvolání xxxxxx, spolu s xxxxxxxxxxx na případné xxxxxxxxx xxxxxxxxxx xxxxxx. Xxxxxxx, nesprávné xxxx xxxxxxxxx poučení xx xxxxxxx x xxxxxxxx xxx xxxx xxxxxx xxxxxxxx xxxxxxxxx x §110 xxxx. 1 xxxxxxxx xxxx. Xxxxxxxx xxxx možnost xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxx xxxxxxxx xxxx (xxxx. §117 x xxxx. xxxxxxxx xxxx). Xxxxx xxxxxxxxx xxxxxxxxxx xxxxxx řád xxxxxxxxx xxxxxx jiné xxxxxxxxxx xxxxxxx, xxxxxxx je xxxxx xxxxxxx: xxxxxxx (xxxx. §159 daňového xxxx), xxxxxxxx (xxxx. §261 xxxxxxxx řádu), xxxxxx na xxxxxxxxx (xxxx. §38 xxxxxxxx xxxx).

Xxxxxxxxx xxxxxxxxxx

Xxxxxx daňového xxxxx xx xxxxxxxx x xxxxxxxxx xxxxxx xxxxxxxx řádu, xxxx xxxxxxxx xxxxxx kontroly x xxxxxxxx xxxxxxxxx xxxxxxxxxx.

Xxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxxx interním xxxxxxxx xxxxxxxx x rámci xxxxxxxxxx xxxxxxxxxxxx a xxxxxxxxxxxx xxxxxx navazujícího xxxxxxx personální xxxxxxxxxxxx. X xxxxxxx vydání xxxxxxxxxxx xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx postupu xx x xxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxxxx povinnost xxxxxxxx xxxxxxx xxxxx, xx níž v xxxxxxxx xxxxxxxxxxx rozhodnutí xxxx nesprávného xxxxxxxx xxxxxxx odpovídá xxxx.

Xxx xxxxxx daní xx xxxxxxxxx xxxxxx neveřejnosti. Xxxxxxxxx o xxxxxxxx xxxxxxxx xxxxxxxx jsou xxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx pod xxxxxxx xxxxxx xx xxxx 500 000 Xx x xxxxxxx xxx xxxxxxxxxxxx veřejnosti. Tím xxxxx xxxxxx xxx xxxxxxx právo samotného xxxxxxxx xxxxxxxx xx xxxxxxxxx o xxx xxxxxxxxxxxxx. Toto xxxxx xx realizováno prostřednictvím xxxxxxxxx xx xxxxx x xxxxxxxx xxxxxxxx xxxx. Xxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx §69 daňového xxxx.

Xxxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxx korupčních xxxxx.

X xxxxxxxx xxxxxxxxxxxx x xxxxxxxxxxx dat xxx xxxxxxxxxxx, že xxxxxxxxxx xxxxxx nemá xxxx na xxxxxxxxxx xxxxxxxxx podle xxxxxx x. 106/1999 Sb., x svobodném xxxxxxxx x informacím, xx xxxxx xxxxxxxxxx xxxxxxxx.

Xxxxx xxxxxxxx xxxxxxxxxxxxxxx protikorupčního xxxxx lze xxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxx xx xxxxxx xxxxxxx. Xxxxxx xxxx xxxx xxxxxxxx xxxxxxxx práva. Xxx xxxxxx daní xx xxxxxxxxx xxxxxx xxxxxxxxxxxx x xxxxxx mlčenlivosti. Xxxxx represivní xxxxxx xxxx xxxxxxxxx trestním xxxxxxxxx x xxxxxxx, xx jednání xxxxxxxxx xxxxxx xxxxx xxxx xxxxxxx xxxxxxxx osob xxxxxx xxxxxxxx xxxxxxxxx xxxx, xxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxx.

9. Xxxxxxxxxx dopadů xx xxxxxxxxxx xxxx xxxxxx xxxxx

Xxxxxxxxxx xxxxxx úprava xxxx xxxxx xx xxxxxxxxxx xxxx obranu xxxxx xx smyslu xxxxxxxx xxxxx č. 343/X z xxxx 2015.

10. Xxxxxxxxxx xxxxxxx xx zásadami xxx xxxxxx xxxxxxxxx přívětivé xxxxxxxxxxx (XXX)

X xxxxx xxxx xxxxxxxx je xxxxxxxxx soulad xxxxxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxx xxxxxx zásadami xxx tvorbu xxxxxxxxx xxxxxxxxx legislativy.

10.1. Xxxxxxxx xxxxxxxxxx digitálních služeb (xxxxxxx xxxxxxx xx xxxxxxx)

Xxxxxxxx právní úprava xxxxxxxxxxxxx xxxxxxxxx podobu „xxxxxx“ spojených xx xxxxxxx xxxxxxxxx xxxx. Xxx tak xxxxx x xxxxxx stávajících xxxxxx, xxxxx xxxx xxxxxxxxxxx již xx xxxxxxx xxxxxxxxx xxxxxxxx-xxxxxx xxxxxx xxxxxxxx x xxxxxxx xxxx xxx xxxxxxxxx, xxx xxxxxxxxxxxx x tyto služby xxxxxxxxxxx x xxxxx xxxxxx xxxx.

X obecné xxxxxx xxx xxx xxxxxxxxxxx, že návrh xxxxxxxx xxxx xxxxxx x maximálních intencích, xxxxx xxxx xx xxxxxxx xxxxx Xxxxx xxxxxxxxx umožněny.

10.2. Xxxxxxxxx xxxxxxxxxxxxxx x znovupoužitelnost xxxxx x xxxxxx (xxxxxxx xxxx xxxx)

Xxxxx xxxxxx xxxxx xx xxxxxxx xxxxxx daní, xxxxx xxxx informace x něm xxxxxxxx xxxxxxx xxxxxxxxxxxx podle §52 x násl. xxxxxxxx řádu. K xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxx uvést, xx zákonná xxxxxxx xxxx, xx x xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxx x xxxxxxxxx x zásadně xxxxxxxxxxxxxxxxx, xx xxxxx důležitým xxxxxxxx pro xxxxxx xxxxxxx xxxxxxxx xxxxxxxx x xxx realizaci xxxxxx povinnosti xxxxxxx xxx xxxxxx xxxx. Xxxxxxxxx xxxxxxxx mlčenlivost xx za xxxx xxxxxxx xxxxxxx informací, xxxxx jsou xxxxx xxxxxx xxxx o xxxxxxxxxx xxxxxxxx xxxxxxxx, x xx vysoce xxxxxxx, aby xxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxx o své xxxxx x x xxxxx xxxxxxxxxx xxxxxxxxxxxxx x xxxxxxxx, xxx xxxxxx, že xxxxxxx xx xxxxxxxx těchto (xxxxx velmi citlivých) xxxxxxxxx. Zrušení xxxx xxxxxxxxxx xx xxx xxxx xxxxxxx xxxxxx xx xxxxxx xxxx, xxxxxxx xx xxxxxxxxx xxxxxx xxxxx.

X případě xxxxxxxxx informací xxxxxxxx xxxx xxx návrh xxxxxxx z xxxxxx xxxxxx xxxxxxxx xxxx, xxx xxxxx §58 xxxx. 3 xx xxxxxxx daně oprávněn xxxxxx informace od xxxxxx xxxx xxxxx x případě, xxx xx nemůže získat x xxxxxxxxx zdrojů xxxx xx xxxxxx xxxxxx xxxxxxx xxxx, xxx je xxxxx x xxxxxxx x xxxxx zásadou.

Návrh xxx xxxxxxxx zásadu xxxxxxxxxxxxxxx x znovupoužitelnosti údajů x xxxxxxxxx výše xxxxxxxx.

10.3. Budování xxxxxx xxxxxxxxxxx x použitelných xxx xxxxxxx, xxxxxx xxxx se zdravotním xxxxxxxxxx (princip governance xxxxxxxxxxxxx)

Xxxx xxxxxx xxxx xxxxxxx zákona xxxxxxxxxx, xxxxxxxxx xxxxxx úprava xx xxxx obecnými xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxx.

10.4. Xxxxxxx xxxxxx xxxxxxx xxxxxx

Xxxxxxxxxx xxxxxx úprava xxxxxxxxxxxxx xxxxxxxx od xxxxxx xxxxxx úpravy xxx xxxxxx xxxx xxx xxxxx xxxxxx Xxxxx xxxxxx Xxxxx republiky.

10.5. Xxxxxxxxxxx x propojování xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxx

Xxxxx xxxxxx xxxxxxxxx, xxxxx xxxxxxxx má xxxxxxxxx orgán veřejné xxxx xxxxxxxx xx, xxx xxx xxxxxxxxxxx xxxxxx xxxxx xxxxxxxxx. Xxxxxxxx x tomu, xx xxxxxxx xxxxx x xxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxx, xxxx xx xxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxx x oblasti xxxxxx xxxx x xxxxxxx xxxxxxxxxxxx xxxxxxx.

10.6. Xxxxxxxxxxx xxxxxxxxxxxxxxxx - xxxxxxxx xxxxxx propojitelných a xxxxxxxxxxxx x xxxxxxxxx xxxxxxxx

Xxxxx zákona se xxx o sobě xxxxxx mezinárodní xxxxxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxx x evropském xxxxxxxx.

10.7. Xxxxxxx xxxxxxxx xxxxx x xxxx xxxxxxxxxx xxxxxxxx xxxxxx (xxxxxxx nařízení o xxxxxxx xxxxxxxx xxxxx)

Xxxxx xxxxxx xxxxxx x xxxxxxxxxxx xxxxxx xx xxxx v xxxxxxx x touto xxxxxxx. Xxxxx viz xxxxxxxx x. 7.

10.8. Otevřenost x transparentnost xxxxxx xxxxxxxxxx dat x xxxxxx (princip open xxxxxxxxxx)

Xxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxxxx xx návrhem xxxxxx naplněna v xxxxxx xxxxxxxxxx zásad xxxxxx xxxx podle xxxxxxxx xxxx. Xxxxx xxxxxx jako xxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx a xxxxxxxxxxxxxxx.

10.9. Xxxxxxxxxxxxx xxxxxxxxxx

Xxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxx xxxxxxxxxxxxx xxxxxxxxxx, xxxxx xxxxx využívat dotčené xxxxxxxx.

10.10. Xxxxxxxxxxx xxxxxxxxxxx

Xxxxx xxxxxx xxxxxxxxxxxxx x xxxx xxxxxxx odchylky xx obecné xxxxxx xxxxxx xxx xxxxxx xxxx ani xxxxx xxxxxx Xxxxx xxxxxx Xxxxx republiky x xxxx xxxxxxx spotřebních xxxx.

11. Způsob projednání xxxxxx xxxxxx

Xxxxxxxx x xxxxxxxxxxx xxxxxx xxxxxx x. 353/2003 Sb., x xxxxxxxxxxx xxxxxx, xx xxxxx pozdějších xxxxxxxx, se xxxxxxxxxxx Xxxxxxxxxx xxxxxxxx Xxxxxxxxxx Xxxxx republiky žádá x xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxxxx xxxxxxx x xxxxx xxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx podle §99 xxxx. 1 x 2 xxxxxx o xxxxxxxx xxxx Poslanecké xxxxxxxx. Xxxx xxxxxxxxxxxx xxxxx xx možné xxxxxxxx xx mimořádných xxxxxxxxx, kdy xxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxx a xxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxx xxxx xxx státu xxxxx xxxxxx xxxxxxxxxxx xxxxx. X xxxxxxxxxxx s xxxxxxxxxxx xxxxxxxx xxx xxxxxxxxx xxxx, a xx xxxxxxx xxxxxxxx xxxxx, xxxxx xxxxxx xxxxxx významných xxxxxxxxxxxxx xxxx spočívající x xxxxxx krachu celé xxxx podnikatelů. V xxxx xxxxxxxxxxx xxxxx xxxxxx hospodářské xxxxx x domácnostem, xxx xxxxxxx i xxxxxxx xxxxxxx x organizacím. X celkovém xxxxxxxx xxx xxxxx xxxxx xxxxxx hospodářské xxxxx, xxxxxxx hrozící xxxxxxxx xxxxx xxxxxxxx x xxxxxxxxxx xxxx xxxxxxxx xxxxxx, xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxxxx. X xxxxxx důvodů xxxxxxx xxx x xxxxxxxx xxxxxxxxxxx xxxxx, xxxxxxx xxxxxxxx xxxxxx xxx pohonných xxxx xxxx xxxxxxxx x xxxxxxx xxxxxxxxx činností xxxxx. Navržený zákon xx xxxxxx x xxxxxxxx, jejichž cílem xx odvrátit značné xxxxxxxxxxx škody xxxxx, x xx xxxxxxxxxxxxxxx xxxxx x daňové xxxxxxx. Xxxxx xxxxxxx xxxxxx tak dochází x xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxx x xxxxxxxx xxxxx, xxx x xxxxxx x opětovného nárůstu xxxxx daně z xxxxxxxx xxxxx nebyl xxxxxxxx xxxx xx xxxxx nárůst xxxxxxx xxxxxxxxxxxxxxx subjektů x xxxxxxxxx domácností.

1 Xxx xxxxxxx státy, které xxxxxxxxx xxxx, xx xxxxxxx xxxx v xxxxxxxxx xxxxxx, xxxxx xx xxx xxxxxxx xxx xxxxxxxx úrovně xxxxxxx, xxxxxxxxx xxxxxx xxxxx. Xxxxxxx xx xxxxx xxxxxx xxxxx xxxxxxxx den x xxxxx, které jsou xxxxxxxxxx x Xxxxxxx xxxxxxxx Evropské xxxx, x použijí xx xxx xxx 1. xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxx

2 Ohledně xxxxxxxx Xxxxxxxx práv EU xxxxxxxxxxxxx xxxx v xxxxxxxxxxxxx xxxxxxx na xxxxxx XX viz Xxxxxxxxx, X., Scheu, X.X. &xxx; Grinc, X. (eds.): Listina xxxxxxxxxx xxxx Xxxxxxxx xxxx: Deset xxx x xxxxx – xxxxxxxxx a xxxxxx. Xxxxxxxxxx Praha 2019

3 Xxxxxxxxx ohledně doporučeného xxxxxxx při přípravě xxxxxx právního xxxxxxxx xxx xxxxxxxxxxxxxx předkladatele xxxxxx viz xxxx. xxxxxxxx Xxxxxxxx Evropské xxxx xxx základní xxxxx (Xxxxxxxxxxx Rights Xxxxxx, FRA) Applying xxx Xxxxxxx xx Xxxxxxxxxxx Xxxxxx xx xxx Xxxxxxxx Xxxxx xx law and xxxxxxxxxxxx xx xxxxxxxx xxxxx. Publications Xxxxxx xx xxx Xxxxxxxx Xxxxx Xxxxxxxxxx 2018 (xxxxxxxx xxxxxx na https://op.europa.eu/cs/publication-detail/-/publication/ed1f87aa-e244-11e8-b690-01aa75ed71a1/language[1]en).

XX. Xxxxxxxx část

K xx. I

K xxxx 1 (§48 xxxx. 1)

Xxxxx xxxxxxxxxxx dochází x xxxxxxxxxxx účinnosti xxxxxxx sazby spotřební xxxx z xxxxxxxxx xxxxx (včetně xxxxxxxx xxxxx) xx úrovni 8 450 Xx/1000 xxxxx xx xxxx xx konce roku 2023.

X xxxx 2 (§48 odst. 1)

Vzhledem x xxxx, xx xxxxxxx xxxxx spotřebních xxxx xx xxxxxxx, xxxxxxx xx xxxxx xxxxxxxxxxx sazba spotřební xxxx z 8,45 Xx xx 9,95 Xx xx xxxx x xxxxxxxx xxxxx x podobných xxxxxxxxxxx xxxxx, které xxxxx xx daňovém xxxxx Xxxxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxx od 1. xxxxx 2024.

X bodu 3 (§48 xxxx. 18 xx 20)

Xxxxx xxxxxxxxxxx je prodloužena xxxxxxxx xxxxxxx xxxxx xxxxxxxxx daně x xxxxxxxxxxx xxxxx, xxxxx xxxxx xxxxxxxxxx sloužit xxxx xxxxxxxxx xxxxxxxx xxxxx xx xxxxxx 8 450 Xx/1000 xxxxx, x xx xx xxxx xx xxxxx roku 2023.

K xxxx 4 (§48 xxxx. 18 až 20)

Xxxxxxxx x tomu, xx xxxxxxx xxxxx xxxxxxxxxxx xxxx xx xxxxxxx, zvyšuje xx xxxxx xxxxxxxxxxx sazba xxxxxxxxx xxxx x 8,45 Xx xx 9,95 Xx xx xxxx x xxxxxxxx xxxxx a xxxxxxxxx xxxxxxxxxxx xxxxx, xxxxx xxxxx xx xxxxxxx xxxxx České xxxxxxxxx xxxxxxx do volného xxxxxxxx oběhu xx 1. xxxxx 2024.

X xxxx 5 (§57 xxxx. 6 xxxx. x))

Xxxxx xxxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx výše xxxxxx xxxxxxxxx xxxx x motorové xxxxx xxxxxxxxxxxx x xxxxxxxxxx xxxxxx xxx xxxxxxxx x vyšším daňovým xxxxxxxxxxx. Výše xxxxxx xxx zůstává xx xxxxxx 7 300 Xx/1000 xxxxx, x xx xx xxxx xx xxxxx roku 2023.

X xxxx 6 (§57 xxxx. 6 xxxx. a))

Vzhledem k xxxxxxxxx snížení spotřební xxxx x xxxxxxxx xxxxx je xxxxx xxxxxxx xxxxxx x xxxx vratek xxxxxxxxx xxxx x tzv. xxxxxx xxxxx xxx, xxx Česká xxxxxxxxx xxxxxxxxx unijní xxxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxxxx 2003/96/XX, kterou xx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxx Xxxxxxxxxxxx x zdanění energetických xxxxxxxx x elektřiny xx vyloučení xxxxxxx xxxxxxxx. V xxxxx xxxxxxxxxx je xxxxxxxx xxxxxxxxxx vyšší xxxxx xxxxxx daně, xxxxx xx vztahuje xx xxxxxxxxxx výrobu, xxxxxxxxxxxx xxxxxxxxxx a xxxxxxxxxx xxxxxx x vysokým xxxxxxx xxxxxxxxx xxxxxx x rostlinnou výrobu x xxxxxxx xxxxxxxxxxx xxxxxxxxx xxx. xxxxxxxxx xxxxxx. Xxxx xxxxxx xx xxxxx xxxxxxxxxxx xxxxxxxxx ze 7,30 Xx xx 8,50 Xx za xxxx xxxxxxxx xxxxx spotřebované xxx xxxxxx xxxxxxxxxx. Xxxx vratky 8,50 Xx xx xxxx xx xxxx vztahovat xx xxxxxxxx xxxx xxxxxxxxxxx xxxxx, xxxxx xxxx zatíženy xxxxx xxxxxx xxxxxxxxx xxxx, xxxx xxxx, xxxxx xxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxx xx 1. xxxxx 2024.

X xx. II - přechodná xxxxxxxxxx

X xxxx 1

Jak xxxx xxxxxxx výše, zachování xxxxxxxx snížené sazby xxxx z motorové xxxxx xx xxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxxxxx x xxx, xx současná xxxxxxxxxx xx xxxxxxx xxxxxxxx lex posterior xxxxxxx xxxx xxxxxx (xxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxx, xxxx-xx se xxxxxxxx xxxxxxxx xx xxxxxxx xxxxx) materiálně xxxxxxxx xxxxxxxxxx xxxxxxxx. Xxxxxxxxx xxx xxxxxxxx xx xxxxxxx novelizačních xxxx xxxxxx x. 131/2022 Sb., tyto xxxxxxxxxxx xxxx však xxxxxxx xx xxxxxxx xxxxxxxxxxx pravidel xxxxxxx. Xxxxxxxx x povaze xxxxxxxxxxx ustanovení, xxxxx xxxx k xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxxx, xxxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxxxxx, xxxxx xx xxxxxx xxxxx, xxx xxxx nastat xxxxx xxxxxx x. 131/2022 Xx. k 1. xxxxx 2022.

Xx xxxxxx zákona tak xxxx doplněno standardní xxxxxxxxx xxxxxxxxxx, kterým xx xxxxxxxxx, že xxx xxxxxx xxxxxxxxxx x xxxx x xxxxxxxxxxx olejů xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx zákona, xxxxx x xxx xxxxx x xxxxxxxxxx s xxxx související se xxxxxxx xx xxxxxxxxxx xxxxxx x spotřebních xxxxxx, xxxxx xxxx x daném xxxxxxxx xxxxxx. X xxxxx xxxxxxx xx xxxxx x xxxxx „xxxxxx xxxxxxxxx“ v xxxxxxxxx xxxxx smyslu (tak xxx xx xxxxx xxxxxxxxx zákon x. 280/2009 Xx., xxxxxx xxx), nikoli o xxxxxxx xxxxxxxxx, xxx xx definována v §8 zákona x xxxxxxxxxxx daních. Tento xxxxxx xx také xxxxxxxxx xxxxxxxx xxxx „x minerálních olejů, xxxxx byly uvedeny xx xxxxxxx xxxxxxxx xxxxx“ xxx, xxx xxxx xxxxxxxxx xxxxxxx, xx xx xxxx xxxxxxxxx xxxxxxxxxx vztahuje xx minerální oleje, xxxxx xxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxx xx volného xxxxxxxx xxxxx, xxxxxx x xx minerální oleje, xxxxx xxxx xxxxx xxxx xxxx vyrobeny, xxxxxxx nebyly xxxxxxx xx xxxxxxx daňového xxxxx.

Xxxxxxxx xx xxx xxxxxxxxx ustanovení xxxx xxxxx xxxxx xxxxxxxxxxxxx xxxxxxx, xxxxx x xxxxxxxx xxxxx xx xxxxxxx xxxxxx xxxxxx xxxxxxx x xxxxx xxxxx nedochází, xxxxxxx xx xxxxxxxxxx xxxxxxxx xxxx.

X xxxx 2

Jedná xx x obecné xxxxxxxxxx, kterým se xxxxxxxxx, xx xxx xxxxxx xxxxxxxxxx x xxxx x minerálních xxxxx vzniklé xxxxx xxxx xxxxxx xxxxxxxxx xxxxx xxxxx xxxxxx, xxxx od 1. xxxxx 2022 xx 31. xxxxxxxx 2023, xxxxx i xxx xxxxx x xxxxxxxxxx x xxxx xxxxxxxxxxx xx použijí xx xxxxxxxxxx xxxxxx x xxxxxxxxxxx xxxxxx, xxxxx xxxx v daném xxxxxxxx účinná. X xxxxx xxxxxxx xx xxxxx o xxxxx „xxxxxx xxxxxxxxx“ x xxxxxxxxx xxxxx smyslu (xxx xxx ji xxxxx xxxxxxxxx zákon x. 280/2009 Xx., xxxxxx řád), xxxxxx x xxxxxxx xxxxxxxxx, xxx xx definována x §8 xxxxxx x xxxxxxxxxxx daních, xxxxx xxxxxx xx xxxx xxxxxxxxx xxxxxxxx xxxx „x xxxxxxxxxxx xxxxx, xxxxx byly xxxxxxx xx xxxxxxx xxxxxxxx xxxxx“ xxx, xxx bylo xxxxxxxxx xxxxxxx, xx se xxxx xxxxxxxxx ustanovení xxxxxxxx na xxxxxxxxx xxxxx, xxxxx xxxx xx 1. xxxxx 2022 do 31. xxxxxxxx 2023 xxxxxxx xx xxxxxxx xxxxxxxx xxxxx, xxxxxx x xx minerální oleje, xxxxx xxxx x xxxxx xxxxxx xxxxxxxx, xxxxxxx xxxxxx xxxxxxx xx xxxxxxx daňového xxxxx.

X bodu 3

Xxxxx xx x xxxxxxxxx xxxxxxxxxx, xxxxx xx xxxx xxxxxx xxxx x minerálních xxxxx xxxxxxxxx do xxxxxxx xxxxxxxx xxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona. Xxxx xxxxxx xxxx x xxx. zelené xxxxx xxxx xxxx u xxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx 7 300 Kč/1000 xxxxx bez ohledu xx xx, kdy xxxxxxxxxx xxxxxxxxxx předmětnou xxxxxxxxx xxxxx spotřebuje xxxx xxx uplatní xxxx xxxxx xx xxxxxxx xxxx.

X bodu 4

Xxxxx xx x xxxxxxxxx ustanovení, xxxxx xx xxxx xxxxxx xxxx z xxxxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx (xx. xx 1. xxxxx 2022) xx xxx nabytí xxxxxxxxx xxxxxxxxxxx ustanovení (tj. xx 31. xxxxxxxx 2023 xxxxxx), xxxx xxxxxxxxxxx xxxxx uvedených xx xxxxxxx xxxxxxxx xxxxx x nižší xxxxxx spotřební xxxx 8 450 Xx/1000 xxxxx. Xxxx vratky xxxx z xxx. xxxxxx xxxxx xxxx x xxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx úrovni, xxxx 7 300 Xx/1000 xxxxx xxx ohledu xx to, xxx xxxxxxxxxx podnikatel xxxxxxxxx xxxxx xxxxxxxxxx xxxx xxx xxxxxxx xxxx xxxxx xx xxxxxxx xxxx.

X bodu 5

Xxxxx xx x xxxxxxxxx xxxxxxxxxx, které se xxxx xxxxxx xxxx x xxxxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxx ode xxx opětovného xxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxx 9 950 Xx/1000 xxxxx (xx. od 1. xxxxx 2024). Xxxx xxxxxx xxxx x xxx. xxxxxx nafty xxxx x xxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxx, tedy 8 500 Kč/1000 xxxxx xxx xxxxxx xx xx, xxx xxxxxxxxxx podnikatel předmětnou xxxxxxxxx xxxxx xxxxxxxxxx xxxx xxx xxxxxxx xxxx xxxxx na xxxxxxx xxxx.

X čl. XXX - xxxxxxxx

Xx xxxxx nastavit účinnost xxxxxx zákona xx xxx xxxxxxxxxxx xx xxx xxxx xxxxxxxxx, xxxxxxx xx záměrem xxxx xxxxxx, aby xxxxx xx xxxxxxxxxx xxxxxxx sazby xxxxxxxxx xxxx x xxxxxxxx xxxxx, xxxx xxxx xxxxxx musí xxxxxxxxx xx xxxxxxx xxxxxxx xxxx xxxxx xxxxxxxx x xxxxxx x. 131/2022 Xx. (které xxxxx 30. září 2022). Xxx xx xxxxxx požadavek xxxxxxxx x §3 odst. 4 xxxxxx x. 309/1999 Sb., x Xxxxxx zákonů x Xxxxxx xxxxxxxxxxxxx smluv, xxxxx x xxxxxxx xxxxxxxxx k xxxxxx xxxx než 1. xxxxx x 1. xxxxxxxx xxxxxxxx naléhavý xxxxxx zájem. Xxxxxxxx x xxxx xxxxxxxxxxxxxx xxxxxxx x jeho xxxxxxxxxx xxxxxxxxxxxx se xxx xxxxxxxxxxx, xx xxxxx xxxxxx nabyde xxxxxxxxx xxx 1. xxxxx 2022. Xxxx xx xxxxxxxxx zvláštní xxxxxxxx xx 1. xxxxx 2024, xxxxxxx xx xxxxxxx sazby xxxx pouze xxxxxxx.

V Praze xxx 14. xxxx 2022

Xxxxxxxx xxxxx:

xxxx. XxXx. Xxxx Xxxxx, Xx.X., XX.X., x. x.

Xxxxxxx xxxxxxx:

Xxx. Xxxxxx Xxxxxxxx x. x.