ZÁKON

ze dne ... 2022,

xxxxxx xx xxxx xxxxx č. 586/1992 Xx., x xxxxxx x xxxxxx, ve xxxxx pozdějších předpisů, xxxxx x. 16/1993 Xx., o xxxx xxxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx, x xxxxx x. 201/2012 Xx., x xxxxxxx xxxxxxx, xx xxxxx xxxxxxxxxx předpisů

Parlament se xxxxxx na tomto xxxxxx Xxxxx republiky:

XXXX PRVNÍ

Změna xxxxxx x xxxxxx x xxxxxx

Xx. X

Xxxxx č. 586/1992 Xx., x xxxxxx z xxxxxx, xx xxxxx xxxxxx x. 35/1993 Xx., xxxxxx x. 96/1993 Xx., zákona č. 157/1993 Xx., zákona x. 196/1993 Xx., xxxxxx x. 323/1993 Xx., zákona x. 42/1994 Xx., xxxxxx x. 85/1994 Xx., xxxxxx č. 114/1994 Xx., zákona č. 259/1994 Xx., zákona x. 32/1995 Sb., xxxxxx č. 87/1995 Xx., xxxxxx č. 118/1995 Sb., xxxxxx x. 149/1995 Xx., xxxxxx x. 248/1995 Xx., zákona x. 316/1996 Xx., xxxxxx x. 18/1997 Xx., xxxxxx x. 151/1997 Xx., zákona č. 209/1997 Xx., xxxxxx x. 210/1997 Sb., xxxxxx č. 227/1997 Xx., zákona x. 111/1998 Sb., zákona x. 149/1998 Xx., xxxxxx x. 168/1998 Xx., xxxxxx x. 333/1998 Sb., zákona x. 63/1999 Xx., xxxxxx č. 129/1999 Xx., xxxxxx x. 144/1999 Sb., xxxxxx x. 170/1999 Xx., xxxxxx č. 225/1999 Xx., nálezu Xxxxxxxxx xxxxx, xxxxxxxxxxx pod x. 3/2000 Xx., xxxxxx x. 17/2000 Xx., zákona x. 27/2000 Xx., xxxxxx x. 72/2000 Xx., xxxxxx č. 100/2000 Xx., xxxxxx x. 103/2000 Sb., zákona x. 121/2000 Sb., xxxxxx x. 132/2000 Xx., xxxxxx x. 241/2000 Xx., zákona x. 340/2000 Sb., xxxxxx č. 492/2000 Xx., xxxxxx x. 117/2001 Sb., xxxxxx x. 120/2001 Xx., xxxxxx x. 239/2001 Xx., zákona x. 453/2001 Xx., xxxxxx x. 483/2001 Xx., xxxxxx x. 50/2002 Xx., zákona č.128/2002 Xx., xxxxxx č. 198/2002 Sb., zákona x. 210/2002 Xx., xxxxxx x. 260/2002 Xx., zákona x. 308/2002 Xx., zákona x. 575/2002 Xx., xxxxxx č. 162/2003 Xx., xxxxxx x. 362/2003 Sb., zákona x. 438/2003 Xx., xxxxxx x. 19/2004 Xx., zákona č. 47/2004 Xx., xxxxxx x. 49/2004 Xx., xxxxxx x. 257/2004 Xx., xxxxxx č. 280/2004 Xx., xxxxxx x. 359/2004 Sb., xxxxxx č. 360/2004 Xx., xxxxxx č. 436/2004 Sb., xxxxxx x. 562/2004 Sb., xxxxxx č. 628/2004 Xx., xxxxxx x. 669/2004 Xx., xxxxxx x. 676/2004 Sb., xxxxxx č. 179/2005 Xx., xxxxxx x. 217/2005 Xx., xxxxxx x. 342/2005 Xx., xxxxxx x. 357/2005 Xx., xxxxxx x. 441/2005 Xx., xxxxxx x. 530/2005 Sb., xxxxxx č. 545/2005 Xx., zákona x. 552/2005 Sb., xxxxxx x. 56/2006 Xx., xxxxxx x. 57/2006 Xx., xxxxxx x. 109/2006 Sb., zákona x. 112/2006 Xx., xxxxxx x. 179/2006 Xx., zákona č. 189/2006 Sb., zákona x. 203/2006 Sb., xxxxxx č. 223/2006 Xx., xxxxxx x. 245/2006 Xx., xxxxxx x. 264/2006 Sb., xxxxxx x. 267/2006 Xx., xxxxxx x. 29/2007 Xx., xxxxxx x. 67/2007 Xx., xxxxxx x. 159/2007 Xx., xxxxxx č. 261/2007 Sb., zákona x. 296/2007 Xx., xxxxxx č. 362/2007 Xx., zákona x. 126/2008 Xx., xxxxxx x. 306/2008 Xx., xxxxxx x. 482/2008 Xx., xxxxxx č. 2/2009 Xx., xxxxxx x. 87/2009 Xx., xxxxxx č. 216/2009 Xx., xxxxxx x. 221/2009 Sb., xxxxxx x. 227/2009 Xx., xxxxxx x. 281/2009 Xx., xxxxxx č. 289/2009 Xx., xxxxxx x. 303/2009 Xx., xxxxxx x. 304/2009 Xx., xxxxxx č. 326/2009 Xx., xxxxxx x. 362/2009 Sb., xxxxxx x. 199/2010 Xx., xxxxxx x. 346/2010 Sb., xxxxxx x. 348/2010 Xx., xxxxxx x. 73/2011 Xx., nálezu Ústavního xxxxx, vyhlášeného xxx x. 119/2011 Sb., xxxxxx x. 188/2011 Xx., xxxxxx x. 329/2011 Xx., xxxxxx x. 353/2011 Xx., xxxxxx x. 355/2011 Xx., xxxxxx č. 370/2011 Xx., xxxxxx x. 375/2011 Xx., xxxxxx č. 420/2011 Xx., xxxxxx x. 428/2011 Xx., zákona x. 458/2011 Xx., xxxxxx&xxxx; č. 466/2011 Xx., xxxxxx x. 470/2011 Xx., xxxxxx x. 192/2012 Sb., xxxxxx č. 399/2012 Xx., xxxxxx x. 401/2012 Xx., xxxxxx x. 403/2012 Sb., xxxxxx č. 428/2012 Xx., zákona x. 500/2012 Xx., xxxxxx x. 503/2012 Xx., xxxxxx x. 44/2013 Xx., zákona č. 80/2013 Sb., zákona x. 105/2013 Xx., xxxxxx x. 160/2013 Xx., xxxxxx x. 215/2013 Xx., xxxxxx x. 241/2013 Xx., xxxxxxxxx opatření Xxxxxx x. 344/2013 Sb., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 162/2014 Xx., zákona x. 247/2014 Xx., xxxxxx č. 267/2014 Xx., zákona č. 332/2014 Sb., xxxxxx x. 84/2015 Xx., xxxxxx č. 127/2015 Xx., xxxxxx č. 221/2015 Xx., xxxxxx x. 375/2015 Xx., xxxxxx x. 377/2015 Xx., zákona č. 47/2016 Xx., zákona x. 105/2016 Xx., xxxxxx č. 113/2016 Xx., xxxxxx x. 125/2016 Xx., xxxxxx x. 148/2016 Xx., xxxxxx x. 188/2016 Xx., xxxxxx Xxxxxxxxx xxxxx, vyhlášeného pod x. 271/2016 Xx., xxxxxx x. 321/2016 Xx., zákona x. 454/2016 Sb., zákona x. 170/2017 Xx., xxxxxx č. 200/2017 Xx., zákona č. 225/2017 Sb., zákona x. 246/2017 Xx., xxxxxx č. 254/2017 Xx., xxxxxx x. 293/2017 Xx., xxxxxx x. 306/2018 Xx., xxxxxx č. 32/2019 Xx., xxxxxx x. 80/2019 Xx., zákona x. 125/2019 Sb., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 303/2019 Xx., xxxxxx x. 364/2019 Xx., xxxxxx x. 299/2020 Xx., zákona x. 343/2020 Sb., x. 386/2020 Sb., xxxxxx x. 450/2020 Xx., xxxxxx x. 540/2020 Xx., xxxxxx x. 543/2020 Xx., zákona x. 588/2020 Xx., xxxxxx č. 609/2020 Xx., xxxxxx x. 39/2021 Xx., xxxxxx x. 251/2021 Xx., xxxxxx x. 284/2021 Xx., xxxxxx č. 285/2021 Xx., xxxxxx x. 286/2021 Xx., xxxxxx x. 297/2021 Xx., zákona x. 324/2021 Xx., xxxxxx x. 329/2021 Xx., xxxxxx č. 353/2021 Xx. x xxxxxx x. .. ./2022 Xx., se xxxx xxxxx:

1. X §6 xxxx. 6 xxxx xxxxx xx za xxxxx „xxxx xxxxxxx“ xxxxxxxx xxxxx „nebo xx výši 0,5 % xxxxxxx xxxx, xxxxx-xx se x xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx vozidel xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxx x přepravě xxxxxxxxxxx,“, xx konci xxxxx xxxx páté xx doplňují slova „; je-li xxxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxx vozidlem, považuje xx za xxxxxx xxxxxxxxxxx částka xx xxxx 0,5 % xx vstupní xxxx xxxxxx motorového xxxxxxx“, xx větě xxxxx xx za slova „xxxxx motorových vozidel“ xxxxxxxx slova „x xxxxxxxx xxxxxxxxxxxxx“ x xx xxxxx xxxxx xxxx šesté se xxxxxxxx xxxxx „x xx xxxx 0,5 % z úhrnu xxxxxxxxx xxx xxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxx xxxxxxxx x xxxxxxxx xxxxx“.

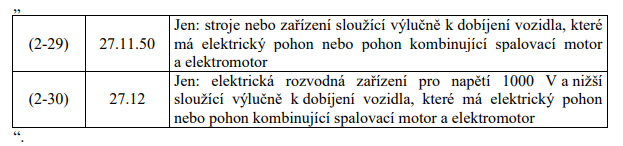

2. X xxxxxxx x. 1 xx xx xxxxxxx „(2-28)“ xxxxxxxx xxxx položky „(2-29) x (2-30)“, které xxxxx:

Xxxxxxxxx xxxxxxx (2-29) xx (2-80) se xxxxxxxx xxxx xxxxxxx (2-31) xx (2-82).

Čl. II

Přechodná xxxxxxxxxx

1. Xxxxxxxxxx §6 xxxx. 6 zákona č. 586/1992 Xx., xx xxxxx xxxxxxx xxx xxx nabytí účinnosti xxxxxx xxxxxx, se xxxxxxx xxx xxx xxxxxxxxx xxxxxx xxxx 2022. Xxx xxxxxxxxx xxxx x xxxxxxx xxxxxx xx xxx x příjmů xxxxxxxxx xxxx xx závislé xxxxxxxx xx xxxxxxxxxx xxxxxx xxxx 2022 xxxxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xx xxxxxxx §6 xxxx. 6 xxxxxx x. 586/1992 Xx., xx znění xxxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

2. Xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xx xxx xxxxx xxxx z xxxxxx xx xxx xxxxxx účinnosti xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx a xxxxxxxxx služeb v xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx vozidlo xxxxxxxxx X1, M2 nebo X1, xxxxx xxxxxxxxxxx xxxxxx limit XX2 xx xxxx 50 x/xx x 80 % xxxxxxxx xxxxxx xxx xxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxx podle xxxxxxx X xxxxxxxx Xxxxxxxxxx xxxxxxxxxx a Xxxx (XX) x. 715/2007 xx dne 20. xxxxxx 2007 o xxxxxxxxxxx xxxx motorových xxxxxxx x xxxxxxxx xxxxx x xxxxxxx xxxxxxxx vozidel x x užitkových vozidel (Xxxx 5 x Xxxx 6), v xxxxxxx xxxxx.

3. Xx xxxxxx xxxxxxx xxxxxxxx xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx x xx xxxxxxxxx xxxxxxxxxx xxxxxx hmotného xxxxxxx xxxxxxxxx x xxxxxxx do xxxxx xxxxxxxxxxx obvyklému xxxxxxx xxxx xxxxx xxxx xx xxxxxxx xxxxx x. 586/1992 Sb., xx znění xxxxxxx xxxxx dnem nabytí xxxxxxxxx tohoto xxxxxx.

4. Xx xxxxxx xxxxxxx xxxxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx a xx xxxxxxxxx zhodnocení xxxxxx xxxxxxxx majetku xxxxxxxxx x uvedené xx xxxxx xxxxxxxxxxx obvyklému xxxxxxx xxxx xxxxx xxxx lze xx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxx xxxxx x. 586/1992 Xx., xx xxxxx účinném xxx dne xxxxxx xxxxxxxxx xxxxxx xxxxxx; xxxxxxx-xx xxxxxxxxx xxxxxx xxxxxx, xxxxxxx xx xx tento majetek xxxxx č. 586/1992 Xx., ve xxxxx xxxxxxx xxx dne xxxxxx účinnosti tohoto xxxxxx, ve xxxxx xxxxxxxxxxxxx xxxxxxxxxxx období, xxxxxxx jde-li x xxx odpisovaný xxxxxxx, xxxxxxxxx změní xxxxxxxxx xxxxxxx.

XXXX XXXXX

Xxxxx xxxxxx x xxxx silniční

Xx. XXX

Xxxxx x. 16/1993 Xx., x xxxx xxxxxxxx, xx xxxxx xxxxxx x. 302/1993 Xx., xxxxxx x. 243/1994 Xx., xxxxxx x. 143/1996 Xx., xxxxxx x. 61/1998 Xx., zákona x. 241/2000 Xx., xxxxxx x. 303/2000 Xx., xxxxxx x. 492/2000 Sb., xxxxxx x. 493/2001 Sb., xxxxxx x. 207/2002 Xx., xxxxxx x. 102/2004 Sb., zákona x. 635/2004 Xx., xxxxxx č. 545/2005 Xx., zákona x. 270/2007 Xx., xxxxxx x. 296/2007 Sb., xxxxxx x. 246/2008 Xx., zákona č. 281/2009 Sb., zákona x. 199/2010 Xx., xxxxxx x. 30/2011 Xx., zákona x. 375/2011 Sb., xxxxxxxxx xxxxxxxx Senátu x. 344/2013 Sb., zákona x. 267/2014 Xx., xxxxxx x. 63/2017 Xx. x xxxxxx x. 299/2020 Sb., xx mění takto:

1. Xx úvodní xxxx xxxxxx se xxxxxx xxxxxxxx a xxxxxx xxxxx xxxxx, které xxxxx:

„XXXX PRVNÍ

ZÁKLADNÍ USTANOVENÍ“.

2. §1 xxxxxx xxxxxxxx xxx xxxxx x. 1 xxx:

„§1

Xxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx Xxxxxxxx xxxx1) x xxxxxxxx daň silniční.

1) Xxxxxxxx Xxxx 83/182/XXX xx dne 28. xxxxxx 1983 x xxxxxxxxxx od daní, xxxxx platí x xxxxx Xxxxxxxxxxxx xxx xxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx.

Xxxxxxxx Xxxx 92/106/XXX ze xxx 7. prosince 1992 x xxxxxxxx společných xxxxxxxx xxx určité xxxxx xxxxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxxx xxxxx.

Xxxxxxxx Xxxxxxxxxx parlamentu x Rady 1999/62/XX xx dne 17. xxxxxx 1999 x xxxxxx xxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx nákladními xxxxxxx.

Xxxxxxxx Evropského xxxxxxxxxx x Xxxx 2011/76/EU xx dne 27. xxxx 2011, xxxxxx xx mění směrnice 1999/62/XX x výběru xxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxx komunikací xxxxxxx xxxxxxxxxx xxxxxxx.“.

XXXXX 31983L0182, 319920106, 31999L0062, 32011L0076

3. Xx §1 xx xxxxxx označení x xxxxxx části xxxxx, které znějí:

„ČÁST XXXXX

XXX“.

4. §2 a 3 včetně nadpisů x poznámky xxx xxxxx x. 2 xxxxx:

„§2

Xxxxxxx xxxx

(1) Předmětem xxxx silniční xx xxxxxxxxxx xxxxxxx.

(2) Zdanitelným xxxxxxxx xx pro xxxxx daně xxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx X2 x X3 a xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx X3 xxxx X4, xxxxx xxxx xxxxxxxxxxxx x registru xxxxxxxxxx xxxxxxx v České xxxxxxxxx.

(3) Xxxxxxxxxxx vozidlem xxxx silniční vozidlo

a) x xxxxxxxxxx zvláštní xxxxxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx na xxxxxxxxx xxxxxxxxxxxx,

x) kategorie X xxxxxxxxxxxx

1. xxxxxxx xxxxxxxxxx určení xxxx

2. xxxxxxx vozidlo xxxxxxxxxx xxxxxx xxxx

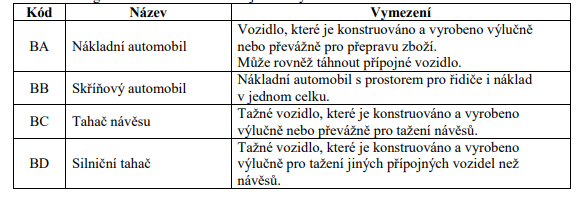

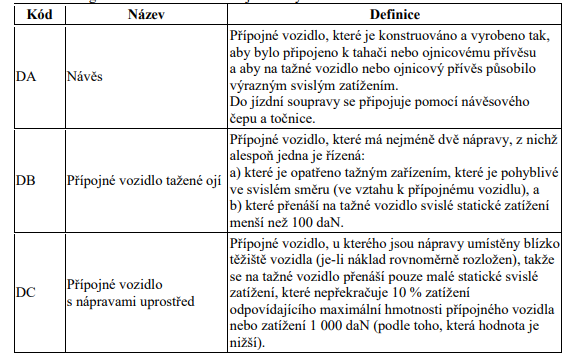

x) xxxxxxxxx X x xxxxx xxxxx xxxxxxxxx DA.

(4) Xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxx x xxxxxxxxxxx měsíci, ve xxxxxx u xxx xxxxxx naplněny skutečnosti, xxxxx jsou předmětem xxxx.

(5) Xxx účely xxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxxxxx xxxxxxx x xxxx xxxxx xxxxx karoserie rozumí xxxxxxxxx x xxx xxxxx xxxxxxxxx podle xxxxx xxxxxxxxxxxx předpisu Xxxxxxxx xxxx upravujícího xxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxx přípojných xxxxxxx2).

(6) Xx vozidlo xxxxx xxxxx xxxxxxxxxxxx xxxxxxxx Xxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx a jejich xxxxxxxxxx vozidel2), xxxxx xxxx x xxxxxx xxxxxxxxxx dokladu k xxxxxxx uvedenu kategorii xxxxxxx tvořenou kombinací xxxxxxx x číslice xxxx xxx xxxxx xxxxxxxxx podle xxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx, xx hledí xxxx xx silniční xxxxxxx, xxxxx má v xxxxxxxxxx xxxxxxx uvedenu xxxxxxxxx xxxxxxx xxxx xxx xxxxx xxxxxxxxx, xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx tohoto xxxxx xxxxxxxxxxxx předpisu.

§3

Osvobození xx daně

(1) Od xxxx xxxxxxxx se xxxxxxxxxx xxxxxxxxxx xxxxxxx

x) xxxxxxxx zvláštním xxxxxxxx xxxxxxxxxx xxxxxxxxx doplněným xxxxxxxxx výstražným xxxxxxx xxxxx barvy nebo xxxxx x červené xxxxx zapsaným x xxxxxxxxxx xxxxxxx vozidla,

b) xxxxxx jako státní xxxxxx xxxxxxx, xxxxx xxxx používáno x xxxxxxxxx,

x) kategorie X, xxxxx xx xxxxxxxxxxx xxxxx xxxx xx xxx xxxxxxxxx xxxxx xxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxx X x xxxxx xxxxx xxxxxxxxx BD, xxxx

x) xxxxxxxxxx xxxxx daně xx xxxx vozidlo, xxxxx je xxxxx xxxxxxxxxxx

1. xxxxxxxxxxxx mise xxxx xxxxxxxxxx úřad, xx-xx xxxxxxxx xxxxxxxxxx,

2. xxxxxxxxxxxx xxxxxxxxxxx služeb, xxxxxx záchranná xxxxxx xxxx horská xxxxxxxxx xxxxxx, xx-xx x xxxxxxxxxx průkazu xxxxxxx xxxxxxxx xxxx xxxxxxx xxxx xxxxxxxxxxxx,

3. Xxxxx xxxxxxx xxxx, x xx x xxxxxxx xxxxxxxxxx xxxxx zákona xxxxxxxxxxxx Xxxxx xxxxxxx xxxx, xxxx

4. xxxxxxxx xxxxxxx xxxxxxxxxx, xxxxxxx xxxxxxx komunikace xxxx xxxx xxxxxxxx xxxxx, xx-xx používáno výlučně x xxxxxxxxxxx xxxxxxxxxx xxxx schůdnosti xxxxxxx xxxxxxxxxx.

(2) Xxxxxxxxxx xxxxxxx xx od daně xxxxxxxx xxxxxxxxxx x xxxxxxxxxxx měsíci, xx xxxxxx xxxx splněny xxxxxxxx xxx osvobození xx daně xx xxxxx xxxxx, xxx xxxx x xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx, které xxxx xxxxxxxxx xxxx.

2) Xxxxxxxx Xxxxxxxxxx xxxxxxxxxx a Xxxx (XX) 2018/858 xx xxx 30. xxxxxx 2018 x xxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxx přípojných xxxxxxx, xxxxx i xxxxxxx, xxxxxxxxxxxxx xxxxx x samostatných technických xxxxx určených xxx xxxx xxxxxxx x x xxxxxx xxx xxxxx x xxxx, x xxxxx xxxxxxxx (XX) x. 715/2007 x x. 595/2009 x o xxxxxxx xxxxxxxx 2007/46/ES, x xxxxxxx znění.“.

Poznámky xxx xxxxx x. 1x, 2x x 3x xx xxxxxxx.

XXXXX 31983L0182, 31999L0062, 32011L0076

5. X §4 xxxx. 1 xxxxxx části xxxxxxxxxx xx za slovo „xxxx“ xxxxxx slovo „xxxxxxxx“.

6. X §4 xxxx. 1 xxxx. x) xx za xxxxx „xxxxxxxxxxxx“ xxxxxx xxxxx „xxxxxxxxxxxx“.

7. V §4 odst. 1 xxxx. b) se xx slovo „xxxxx“ xxxxxx xxxxx „xxxxxxxxxx“ x slova „, xxxxx xxxxxxx, jehož xxxxxxxxxxxx je odhlášen x xxxxxxxx xxxxxxx“ xx xxxxxxx.

8. V §4 odst. 2 xx za xxxxx „xxxx“ xxxxxx slovo „xxxxxxxx“ x písmeno x) se xxxxxxx.

Xxxxxxxxx xxxxxxx x) x x) xx xxxxxxxx xxxx písmena x) x b).

Poznámka pod xxxxx x. 4x xx zrušuje.

9. X §4 xxxx. 2 xxxx. x) xx xx slovo „používá“ xxxxxx xxxxx „zdanitelné“ x xxxxx „xxxxxxxxxxxx x xxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxxx4x)“ se xxxxxxxxx xxxxx „xxxxxx xxxx xxxxxx xxxxxx xxxxxxx“.

Xxxxxxxx xxx čarou x. 4x xx xxxxxxx.

10. V §4 xxxx. 3 xx xx xxxxx „téhož“ xxxxxx xxxxx „xxxxxxxxxxxx“.

11. §5 včetně nadpisu xxx:

„§5

Xxxx xxxx xx xxxxxxxxxx xxxxxxx

Xxxx xxxx xxxxxxxx xx xxxxxxxxxx xxxxxxx xx xxxxxxx x xxxxxxx x xxxxxx xxxxxx. “.

XXXXX 31999L0062

12. Nadpis nad xxxxxxxxx §6 xx xxxxxxx.

13. Nadpis xxx xxxxxxxxx §8 xx xxxxxxx.

14. §8 xx 11 xx zrušují.

15. X §12 xxxx. 2 se xx xxxxx „U“ vkládá xxxxx „xxxxxxxxxxxx“ a xx xxxx „100 %“ xx xxxxxxxx xxxxx „xxxx xxxx xxx toto xxxxxxx“.

16. X §12 odst. 3 se za xxxxx „X“ vkládá xxxxx „xxxxxxxxxxxx“ a xxxxx „xxxx“ se xxxxxxxxx slovy „výše xxxx xxx xxxx xxxxxxx“.

17. X §12 xx odstavec 4 xxxxxxx.

Xxxxxxxxx odstavec 5 xx xxxxxxxx xxxx xxxxxxxx 4.

18. X §12 xxxx. 4 xx xxxxx „u xxxxxx xxxxxxxxxxx xxxxxxx xxxx“ xxxxxxxxx slovy „x xxxxxxx xxxxxxxx“.

19. Xx §12 xx xxxxxx xxxx §12x, xxxxx xxxxxx xxxxxxx xxx:

„§12x

Xxxxxxx xxxx

x) ) Xxx xxxxxxxx se xxxxxxx jako xxxxxx xxxxxxx xxxx xx xxxxxxxxxx xxxxxxxxxx xxxxxxx.

x) ) Xxxxx daň xx jednotlivé zdanitelné xxxxxxx xx vypočte xxxx xxxxxx

x) xxxx xxxx pro xxxx xxxxxxxxxx vozidlo, případně xxxxxxx x xxxxx xxxxxxxxxx xx xxxxx xxxxxxxxxx xxxxx, ve xxxxxx xxxxxxx není xxxxxxxxx daně xxxx xx od xxxx xxxx xxxxxxxxxx, x

x) xxxxxxxxx xxxxx na xxxx xx toto xxxxxxxxxx xxxxxxx.“.

20. V §13 xx xx xxxxx „obdobím“ xxxxxxxx xxxxx „daně xxxxxxxx“.

21. Xxxxxx xxx xxxxxxxxx §14 xx xxxxxxx.

22. §14 xxxxxx xxxxxxx xxx:

„§14

Xxxxxxxxxx určení xxxx

Xxxxx xxxx xxxxxxxx je xxxxxxx xxxxxxxx Státního xxxxx xxxxxxxx xxxxxxxxxxxxxx.“.

23. Xx §14 se xxxxxx xxxx §14x, xxxxx včetně xxxxxxx xxx:

„§14x

Xxxxxxxxx xxxxxx x xxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxx

(1) Xxxxxxxxxxx xxxxxxxx xxx daň xxxxxxxx xx xxxxxx x jednotlivému zdanitelnému xxxxxxx xx určí xxxxx xxxxx uvedených x xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxx

x) k xxxxxxx xxx zdaňovacího xxxxxx xxxx

x) xx dni xxxxx xxxxxxxxxx tohoto xxxxxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxx x Xxxxx republice, xxxxx k první xxxxxxxxxx došlo x xxxxxxx xxxxxxxxxxx xxxxxx.

(2) Xxxxx skutečnost xxxxxxxx xxx xxx xxxxxxxx xxxx xxxxxxx v xxxxxxxxxx xxxxxxx zdanitelného xxxxxxx, xxxx xx x jiného xxxxxxxxxxx xxxxxxx xxxxxx zdanitelného xxxxxxx.“.

24. Xx §14x xx xxxxxx xxxxxxxx x xxxxxx xxxxx xxxxx, xxxxx xxxxx:

„XXXX XXXXX

XXXXXX DANĚ“.

25. §15 x 16 xxxxxx xxxxxxx xxxxx:

„§15

Xxxxxx přiznání

(1) Xxxxxxxxx xx povinen xxxxx řádné daňové xxxxxxxx x dani xxxxxxxx, xxxxx se x xxx uvádí xxxxxxx xxxxx xxxxxxxxxx xxxxxxx, x xx xxxxxxxxxx xx 31. xxxxx kalendářního roku xxxxxxxxxxxxx po xxxxxxxx xxxxxxxxxxx období.

(2) X xxxxxxx přiznání se xxxxx xxxxx zdanitelné xxxxxxx,

x) za které xx dílčí xxx xxxxx xxx 0 Xx,

x) xx které xx uplatňuje xxxxx xx xxxx nebo

c) xxxxx xx osvobozeno, xxxxx by xxxxx xxxxx xxx xx xxx xxxx xxxxx xxx 0 Kč.

(3) X xxxxxxx přiznání xx neuvádí xxxxxxxxxx xxxxxxx osvobozené xxxxx §3 xxxx. 1 xxxx. x) xxxx 1.

(4) Xxxxxx xxxxxxxx x xxxx xxxxxxxx xx xxxxxx xxxxx xxxxxxxxxxxx.

§16

Xxxxxxxx xxxxxxxxx

Xxxxxxxxx xxxxxxxxxxx xxxxx xx dani xxxxxxxx xx povinen xxxxxxxxx xxxxxxxxx xxxxxxx x potvrzenými xxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx x xxxxxxxxx xxxx xxxxxxxxxxxxxx xxxxxxxx.“.

XXXXX 31992X0106

26. Za §16 xx xxxxxx §16x, xxxxx xxxxxx xxxxxxx xxx:

„§16x

Xxxxx xxx xxxxxxxxxx x xxxxxxx xxxx

Xxxx-xx xxx xxxxxxxx méně xxx 100 Kč, xxx se xxxxxxxxxxx x xxxxxxx.“.

27. Za §16x xx xxxxxx xxxxxxxx x nadpis xxxxx xxxxxx, které xxxxx:

„XXXX XXXXXX

XXXXXXXXXX XXXXXXXXXX X XXXXXXXXX“.

28. X §17 písm. x) xx xxxxx „xxxxx xxxx“ xxxxxxxxx xxxxx „xxxx xxxx xxxxxxxx“.

29. X §17 xxxx. x) se xxxxx „xxxxxxx xxxxxxxxx“ xxxxxxxxx xxxxx „zdanitelné vozidlo xxxxxxxxx“.

30. Xxxxxxxx xx xxxxxxx x xxxxxx, xxxxx xxx:

„Xxxxxxx x xxxxxx x. 16/1993 Xx.

XXXXX 31999L0062

Čl. IV

Přechodná xxxxxxxxxx

1. Xxx xxxxxx xxxxxxxxxx x daně xxxxxxxx xx zdaňovací xxxxxx xxxxxxxx xxxx 1. xxxxxx 2022, jakož x xxx práva x povinnosti s xxxx související xx xxxxxxx zákon č. 16/1993 Xx., ve xxxxx xxxxxxx xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx.

2. Pro xxxxxx povinnosti x xxxx silniční xx xxxxxxxxx xxxxxx 2022, xxxxx i xxx xxxxx a xxxxxxxxxx x xxxx xxxxxxxxxxx, xx xxxxxxx zákon x. 16/1993 Sb., xx xxxxx účinném xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

3. Xxxxxxxxxxx xxxxxxxxx k xxxx xxxxxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxx xxxx 1. xxxxx 2022. Rozhodnutí x zrušení xxxxxxxxxx xx x xxxxxxx xxxxxxx xxxxxxxx.

4. Ustanovení §15 odst. 4 xxxxxx x. 16/1963 Xx., xx xxxxx xxxxxxx xxx dne xxxxxx xxxxxxxxx xxxxxx xxxx, se nepoužije xxx daňové xxxxxxxx xx xxxxxxxxx xxxxxx xxxxxxxx xxxx 1. xxxxxx 2022.

ČÁST XXXXX

Xxxxx zákona x xxxxxxx ovzduší

Čl. V

Zákon č. 201/2012 Xx., x xxxxxxx xxxxxxx, xx xxxxx xxxxxx č. 64/2014 Xx., xxxxxx x. 87/2014 Xx., xxxxxx x. 382/2015 Xx., xxxxxx č. 369/2016 Xx., xxxxxx x. 183/2017 Sb., xxxxxx x. 225/2017 Xx., xxxxxx x. 172/2018 Xx., xxxxxx x. 403/2020 Sb., xxxxxx x. 284/2021 Xx., xxxxxx x. 382/2021 Xx., xxxxxx x. 261/2021 Xx. x zákona č. 284/2021 Xx., se xxxx xxxxx:

1. §19 xx 19x xx xxxxxx xxxxxxx zrušují.

2. X §19x xxxx. 2 písm. d) x v §19h xxxx. 1 xxxx. x) xx slova „xxxxxxxxx x xxxxxxxxxx xxxxxx podle jiného xxxxxxxx xxxxxxxx upravujícího xxxxxxx xxxxx15)“ xxxxxxxxx xxxxx „xxxxxxxxxx xxxxxx xxxxx xxxxxx x xxxxxxxxx hmotách41)“.

Poznámka xxx xxxxx x. 41 xxx:

„41) Xxxxx č. 311/2006 Xx., x xxxxxxxxx hmotách x xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxx a o xxxxx některých xxxxxxxxxxxxx xxxxxx (zákon x xxxxxxxxx xxxxxxx), ve xxxxx pozdějších xxxxxxxx.“.

3. X §20 xxxxxxxx 1 zní:

„(1) Xxxxxxxxx xxxxxxxxxx xxxxxxx nebo xxxxxxxx xxxxx je xxxxxxx zajistit xxxxxxx xxxxx xxxxxxxxxxxx plynů xx jednotku xxxxxxx xxxxxxxxx x xxxxxxx xxxxx xxx xxxxxxx xx volného xxxxxxxx xxxxx xx xxxxxxxxxx xxx xxx xxxxxxxx xxxxx a x xxxxxxxxx xxx dopravní xxxxx x 6 % ve xxxxxxxx xx xxxxxxxx hodnotou xxxxxxxx xxxxx skleníkových xxxxx xxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx právním předpisem. Xx povinného snížení xx xxxxxxxxxxxxxx xxxxxx xxxxxx xxxxxxx16) xxxxxxx xxx xxxxxx xxxxxx xx xxxxxxx daňového xxxxx xx xxxxxxx xxxxx České xxxxxxxxx. Xxxxxx xxxxxxx emisí xxxxxxxxxxxx plynů x xxxxxxxxx xxxx pro xxxxxxxx účely a xxxxxxxxx xxx xxxxxxxx xxxxx je xxxxxxxx xxxxxxxxxx právním xxxxxxxxx.“. XXXXX 32009L0030

4. V §20 odst. 2 xxxx. e) x x §20x odst. 1 xxxx. x) xx slova „xxxxxxx xxxxxxxx xxxxxxx zapsané x xxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxx xxxxx jiného xxxxxxxx xxxxxxxx upravujícího pohonné xxxxx15)“ xxxxxxxxx slovy „xxxxxxxx stanice xxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxx xxxxx xxxxxx x xxxxxxxxx hmotách41)“.

5. X §20a xx xxxxxxxx odstavec 6, xxxxx zní:

„(6) Dodavatel xxxxxxxxxx benzinu nebo xxxxxxxx xxxxx je xxxxxxx xxxxx x xxxxxxx xxxxxxx xxxxx xxxxxx x xxxxxxxxxxx xxxxxx druh x xxxxx xxxxxxxxx x xxxxxxx xxxxx x xxxxxxxxx na jedno xxxxxxxxx xxxxx procenta xxxxxxxxxx.“.

6. V §21 xxxx. 1 xxxxxx xxxxx ustanovení xx xxxx „§19 xxxx. 1, §19a xxxx. 1“ zrušuje.

7. X §25 xxxx. 6 xx xxxxxxx x) x x) xxxxxxx.

Xxxxxxxxx xxxxxxx f) xx x) xx xxxxxxxx xxxx xxxxxxx x) xx x).

8. X §25 xxxx. 6 xxxx. x) xx xxxx „§19 xxxx. 10“ xxxxxxxxx xxxxxx „§20x xxxx. 6“.

9. X §25 xxxx. 7 xxxx. x) xx xxxx „x)“ xxxxxxxxx xxxxxx „x)“.

10. X §25 xxxx. 7 xxxx. x) xx xxxxx „,x), x) xxxx x)“ xxxxxxxxx xxxxx „xxxx x)“.

11. X §25 xxxx. 7 písm. x) se xxxx „x)“ xxxxxxxxx textem „x)“.

12. X §25 xxxx. 8 xx xxxx „x)“ xxxxxxxxx xxxxxx „x)“.

13. V §41 xx na xxxxx xxxxxxxx 16 xxxxxxxx xxxx „Xxxxx xx spalovací stacionární xxxxx podle věty xxxxx provozován x xxxxxxxx domě, xxxxxxx xxxx xxxx stavbě xxx xxxxxxxx rekreaci, xx provozovatel povinen xxx xxxxxxxxxx x xxxxxxx x požadavky xxxxxxxxx x §17 xxxx. 1 písm. x) xxxxxxxxxx xx 31. xxxxx 2024.“.

Xx. XX

Xxxxxxxxx xxxxxxxxxx

1. Xxxxxxx podle §19x xxxxxx x. 201/2012 Xx., xx xxxxx xxxxxxx xxxxx dnem xxxxxx účinnosti xxxxxx xxxxxx, za xxxxxxxxx xxxxxx xxxxxxxx xxxx 1. ledna 2022 xxxxxx ke xxx xxxxxx xxxxxxxxx tohoto xxxxxx x stává xx xxxxxxxxxx. Xxx xxxxxxx xxxxxxx xxxxxxx xx §19x zákona x. 201/2012 Sb., xx xxxxx účinném xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxxx xxxxxxx.

2. Xxx xxxxxx xxxxxxxxxx x xxxxxx xxxxx §19 xxxx. 9 zákona x. 201/2012 Xx., xx znění xxxxxxx xxxxx dnem nabytí xxxxxxxxx xxxxxx xxxxxx, xxxxxxx xxxx 1. xxxxxx 2022, jakož x xxx xxxxx x povinnosti s xxxx xxxxxxxxxxx xx xxxxxxx xxxxx x. 201/2012 Sb., ve xxxxx účinném xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona.

ČÁST XXXXX

XXXXXXXX

Xx. XXX

Xxxxx xxxxx xxxxxx xxxxxxxxx xxxx 1. xxxxxxxx 2022, x xxxxxxxx xxxxxxxxxx xx. III bodu 25, pokud xxx x §15 odst. 4, x xx. XX xxxx 4, xxxxx xxxxxxxx účinnosti xxxx 1. xxxxx 2025.

Xxxxxxxx xxxxxx

1. Xxxxxx xxxx

1 Xxxxxxxxxx platného právního xxxxx

Xxxxxxxx xxxxxx xxxxxx xxxx dopad xx xxxxxx x zákazu xxxxxxxxxxxx xxx xx xxxxxx k xxxxxxxx xxxx x žen.

1.1 Xxxxxxx nízkoemisní xxxxxxxx x xxxxxx x xxxxxx z xxxxxx

Xxxxxxxxx xxxxxx xxxxxx xxxxxx x. 586/1992 Sb., x xxxxxx x xxxxxx, xx znění xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx o xxxxxx z xxxxxx“) xxxxxxxxxxx x souvislosti x bezplatným poskytováním xxxxxxxxxx motorových vozidel xxxxxxxxxxxxxxx xxxxxxxxxxx pro xxxxxxxx i služební xxxxx, zda xx xxxxx x xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xx xxxxxx x xxxxxxx pro všechna xxxxxxxx xxxxxxx xxxxxx xxxxx.

Xxxxx xxxxxxxxxx xxxxx xxxxxx úpravy xxxxxx x daních z xxxxxx xxxxxxxx x §6 xxxx. 6 xxxxxx zákona xx xxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx, xx xxxxxxxxx x k soukromým xxxxxx, xxxx xxxx xxxxxx xx závislé xxxxxxxx zaměstnance xxxxxxxxxxxx xxxxxxx xx xxxxxxx xxxx vozidla, popř. x xxxxxxxx vstupní xxxx, xx-xx xxxxxxxxxxx x xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xx xxxx, xx x úhrnu xxxxxxxxx xxx xxxxxxx, xx-xx jich xxxxxxxxxxx xxxxxxxxxx současně xxxx x xxxxxxxxxxx xxxxxx. Xxxxxxxxxxxx sazba je x xxxxxxxx xxxx xxxxxxxxx xxx xxxxxxx xxxx xxxxxxxxxx xxxxxxx xx stejné xxxx, xxx znamená, xx xx uplatní stejná xxxxx ve xxxx 1 % xx xxxxxxx xxxx, xxx xxx xxxxxxxx vozidla xxxxxxxxxxx jako xxxxxxxx xxxxx xxxxxxxxx naftu xx xxxxxxxx xxxxxx, xxx xxx xxxxxxxxxxx xxxxxxxx xxxxxxx, využívající xxxx xxxxxxxx hmotu xxxxxxxxx (popř. její xxxxxxxxx x xxxxx xxxxxxxx xxxxxx), xxxx xxxxx xxxxx.

X podporou xxxxxxxxxxx xxxxxxxx dále xxxxxxx délka xxxxxx, xx xxxxx je xxxxx xxxxxxxxx příslušenství xxxxxxxx xxx rozvoj xxxxxxxxxxxxx, xxx. xxxxxx xxxx xxxxxxxx sloužící x xxxxxxxx xxxxxxx, xxxxx xx xxxxxxxxxx xxxxx xxxx pohon xxxxxxxxxxx spalovací motor x xxxxxxxxxxxx. Xxxx xxxxxxxx, jedná-li xx x samostatné movité xxxx, xxxx v xxxxxxxx xxxx xxxxxxxx x xxxxxxxx skupině x. 3, pro xxxxxx xx xxxxxxxxx xxxxxxxxx doba xxxxxxxxxx 10 xxx.

1.2 X xxxxxx xxxxxx o xxxx xxxxxxxx

Xxx silniční xx xxxxxxxx xxxxxxx x. 16/1993 Xx., x dani silniční, xx znění xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx o xxxx xxxxxxxx“). Xxxxx x xxxx xxxxxxxx xxxx xxxx zapracovává xxxxxxxx xxxxxxxx xx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx 1999/62/XX, ze xxx 17. xxxxxx 1999, o xxxxxx xxxxxxxx za užívání xxxxxxxx pozemních xxxxxxxxxx xxxxxxx nákladními xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxxxx (dále xxx „xxxxxxxx Euroviněta“, xxxxx xxx xxxx 5). X xxxxx daně xxxxxxxx xx xxxxxxxxx xxxx xxxxxxxxxxx opatření xxxxxxxxxxxxxx k obnově xxxxxxxx parku xx x xxxxxxxxxx xxxxxxx, xxxxxxx xxxxxxxxxxx je xxxxxxxxx k životnímu xxxxxxxxx. Tato xxx xx xxxxxx ze xxxxxx xxxxxx Xxxxxxxx xxxxx dopravní infrastruktury.

1.2.1 Xxxxxxxxxxx prvky daně xxxxxxxx

1.1. Xxxxxxx daně

Obecně xxxxx, xx poplatníkem xxxx xxxxxxxx xx xxx, kdo je xxxxxx v technickém xxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxxxx. Xxxxxxxxxxxxxx xxxxxxxxxx vozidla xx xxxxx, xxxxx xx x xxxxxxxx silničních xxxxxxx zapsána jako xxxxxxxx xxxxxxx, není-li xxxx jeho xxxxxxxxxxxx x registru xxxxxxxxxx xxxxxxx zapsána xxxx xxxxx, srov. §2 xxxx. 15 zákona x. 56/2001 Sb., x xxxxxxxxxx provozu xxxxxxx na xxxxxxxxx xxxxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxxxxxxxx xxxxxxx vozidel xx xxxxxxxxx komunikacích“).

V xxxxxxx, xx xxxxx, xxxxx je xxxxxxx x technickém xxxxxxx xxxx xxxxxxxxxxxx, zemřela, xxxxxxx xxxx xxxx xxxxxxx, xx poplatníkem xxxx xxxx ten, xxx xxxxxxx xxxxx.

Xxxxxxxxxxx xxxx xx xxxxxx xxxxxxxxxxxxx, pokud xxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx nebo xxxx xxxxxxxxxx xxxxxxx, x to xx xxxxxxxx, xx daňová xxxxxxxxx xxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx.

X xxxxxxx xxxx xx xxxxxx xxxx trvalým xxxxxxx x xxxxxxxxx, xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx x Xxxxx xxxxxxxxx, je xxxxxxxxxxx daně silniční xxxxxxxxxxx xxxxxx těchto xxxx. Pro xxxxx xxxx silniční xx xx xxxxxxxxxxx složku xxxxx se xxxxxx xxxx xxxxxxx xxxxxxx x zahraničí považuje xxxx stálá xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx x xxxxxx. Xxxxxxxxxxx xxxx xxxxxxxx je x xxxxx, xxxxx xxxxxxx xxxxxxx xxxxxxxxxxxx x xxxxxx jako xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxxx.

Xx-xx u xxxxx xxxxxxx xxxxxxxxxx více, xxxxx daň xxxxxxxx x xxxxxxxxxx.

1.2. Předmět xxxx

Xxxxxxxxx xxxx xxxxxxxx xxxx motorová vozidla x xxxxxx xxxxxxxx xxxxxxx (xxxx jen „xxxxxxx“) xx předpokladu, xx xxxx v Xxxxx xxxxxxxxx xxxxxxxxxxxx, xxxxxxxxxxx x xxxxxxxxx xxxxxxxxxxx daně x xxxxxx xxxxxxxxxxx xxxx (x výjimkou xxxxxxxxx x xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxx x xxxxxx xxxxxxxxxxx xxxx, xxxxx xxxxxx x xxxx xxxx xxxxxxxx xxxxxx předmětem xxxx z xxxxxx), xxxx používaná xxxxxxxxxxx xxxx x xxxxxx xxxxxxxxx xxxx x xxxxxxxx xxxx x xxxxx xxxxxxxxxxx s xxxxxxxx, xx kterých xxxxxx xxxxxx ze xxxxxxxxxx činnosti xx xxxxxx §7 xxxxxx x. 586/1992 Xx. x xxxxxx z xxxxxx, xx znění xxxxxxxxxx předpisů (dále xxx „zákon x xxxxxx x příjmů“). Xxx o xxx xxxxxxxxxxx xxxxxxxxx podmínky, xxxxx x xxxxxxx, xx vozidlo xxxxxxx xxxxxxx xxxx xxxxxxxx, xxxx xxx xxxxxxx xxxxxxxx. Při absenci xxxxxxx xxxxxxxxxx z xxxx xxx xxxx xxxxx xxxxxxx předmět xxxx xxxxxxxx x xxxxxx vozidlo xxx xxxx xxxxxxxx x Xxxxx xxxxxxxxx xxxxxxxxx.

Xxxxxxx xxxxx nákladní automobily x xxxxxxxx xxxxxxxxx xxxxxxxxx xxx 3,5 xxxx registrované v Xxxxx republice x xxxxxxxx vozidla s xxxxxxxx xxxxxxxxx hmotností xxx 3,5 tuny xxxxxxxxxxxx x České xxxxxxxxx, xxxxx xxxx xxxx xxxxxxxxx xxxx.

X xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxx z xxxxxx právnických xxxx xx xxxxxxx x xxxxxx xxxxxxxx xxxxx §17x xxxxxx x xxxxxx x příjmů x xxx, že xxxx xxxxxxxx xx xxxxxxxxx x Českou xxxxxxxx, Český xxxxxxx, Xxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxx pojišťovnu. Xxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxx, xx. xx xx xxxxx o xxxxxxx registrované x Xxxxx xxxxxxxxx, provozované x Xxxxx xxxxxxxxx x veřejně xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx x xxxxxxxx, x xxx xxxxxx xxxx xxxxxxxxx xxxx x xxxxxx podle §18x xxxxxx o xxxxxx x xxxxxx.

Xxxxxxx xxxxxxxx x xxxxxxx xxxx silniční nepodléhají.

Zákon x xxxx xxxxxxxx xxxxxx stanoví i xxxxxxxxx xxxxx, xx. xxxxxxxx xxxxxxx xxxxxxx xxxxxx xx xxxxxxx. Xxxxxxxxx daně tedy xxxxxx

- xxxxxxxxx xxxxxx xxxxxxxxxx x xxxxxxx xxxxxxx, jakož x xxxxxxxxxx a xxxxxxxx xxxxxxxx x xxxxxx xxxxxxxx xxxxxxx x xxxxx xxxxxxxx xxxxxxx x

- xxxxxxx, kterým xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx značka.

1.3. Xxxxxxxxxx xx xxxx

Xxxxx x xxxx xxxxxxxx xxxxxxx xxxxxxxxx výčet vozidel, xxxxx xxxx xx xxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxx xxxx xxxxxxxxxx. Xxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx pro xxxxxxxxx xxxxxxxxxx, např. xxxxx xxxxxxxxxxxxx vozidla, xxxx xxxxxxx xxxxxxx, xx xxxxxxxxxx vybavení xxxxxxx xx.

Xxxxxx xxxxx, xx xxxxx na xxxxxxxxxx od xxxx xxxxxxxx xxx xxxxxxxx xxxxx xx celý xxxxxxxxxx měsíc, xxxx. xxxxxxxxxx měsíce, x xxxxxxx xxxxx xxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxxx xxxxxxxxxx splněny. X xxxxxxx, xx xxxxxxxx xxx uplatnění xxxxxx xx xxxxxxxxxx xxxx xxxxxxx xxxxxxx xxxxx po xxxx xxxxxxxxxxxx měsíce, xxxxx xxxxx na xxxxxxxxxx xx xxxx xxxxxxxx.

Xx xxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx

- xxxxxxxxx x jejich xxxxxxxx xxxxxxx,

- xxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxx vnitrostátní xxxxxxxx za xxxxxxxxxxx, xx xxxxxx xxx xxxxx xxxx xxxx xxx 80 % xxxxxxxxx x xxxxxxxxx xxxxx kilometrů xxxx xxxxxxx ve xxxxxxxxxx xxxxxx,

- xx xxxxxxxxxxx xxxxxxxx xxxxxxx provozovaná xxxxxxxxxxx xxxxxx, vozidla xxxxxxx xxxxxx, vozidla xxxxxxxxxxxxxx xxxxx, xxxxxx xxxxxxx, xxxxx xxxxxxxxxxxx xxxxxx, xxxxxxx poskytovatele xxxxxxxxxxx xxxxxx, xxxxxxx xxxxx x horské xxxxxxxxx služby a xxxxxxxxx xxxxxx xxxxxxxxxxxxx x xxxxxxxxxxxxx zařízení.

1.4. Xxxxxx xxxx

Xxxxxxxx xxxx xxxxxxxx xx u

- xxxxxxxx xxxxxxxxxx zdvihový xxxxx motoru x xx3,

- xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx hmotností xx xxxxxxx x xxxxxx x xxxxx xxxxxxx,

- ostatních xxxxxxx xxxxxxxx povolená hmotnost x xxxxxx x xxxxx xxxxxx.

Xxx xxxxxx xxxxxxx xxxx xxxx xxxx xxxxxxxxxxx xxxxx xxxxxxx x technickém xxxxxxx vozidla.

1.5. Sazba xxxx

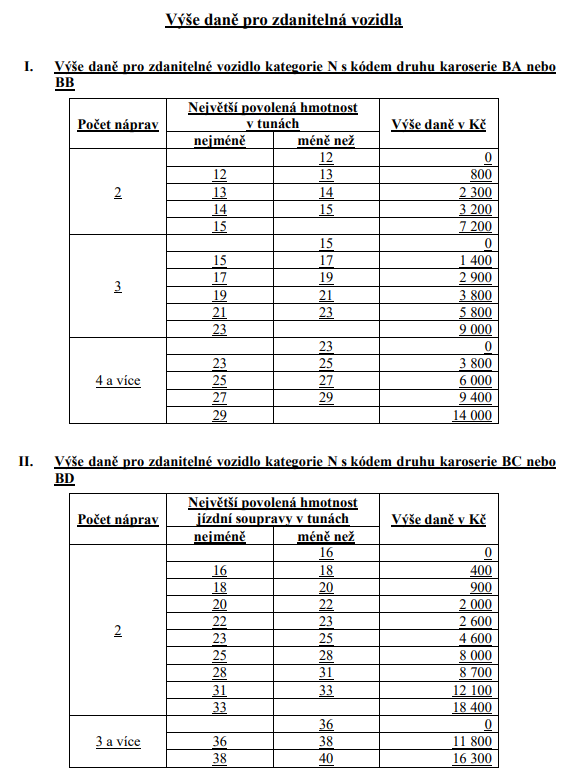

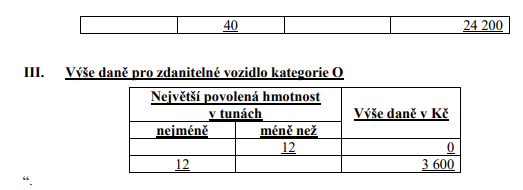

Xxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxx xx xxxxxxxx xx xxxxx xxxxx xxxx. Jedinou xxxxxxxx xx xx xxxxxxxxxxx xxxxxxx možnost xxxxxxx xxxxx sazby xxxx.

X xxxxxxx xxxxxxxx xxxxxxxxxx se xxxxx xxxx xxxxxxxx v xxxxxxx 1 200 xx 4 200 Xx. X případě xxxxxxxxx xxxxxxx xx xxxxx xxxx xxxxxxxx x xxxxxxxxxx na xxxxxxx xxxx xx 1 800 Xx (x vozidel x xxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx xx 1 xxxx) xx do 37 800 Xx (x xxxxxxx s xxxxx xxxxxxxxx s největší xxxxxxxxx xxxxxxxxx xxx 36 tun).

Roční xxxxx xxxx xx xxxxxx xxxxx údajů xxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx.

X xxxxxxx používaných xxx xxxxxxxx výrobní xxxxxx x xxxxxxxxx xxxxxx, je-li xxxxxxxxxxx xxxx osoba provozující xxxxxxxxxxx xxxxxx, xx xxxxx xxxxx daně xxxxxxx x 25 %. Xxxx snížení xxxxx uplatnit x xxxxxxxx xxxxxxxxxx.

X xxxxxxxxxxx x datem registrace xxxxxxx (bez xxxxxx xx xxxx xx xxxxxxxxx xxxxxxx) xx xxxxx sazba xxxx xxxx xxxxxx x 48 %, 40 %, či 25 %. Xxxxxxxxx xxxx xxxxxxx xx xxxxxx xx xxxxx xxxxxxx, xxxx. data xxxxx xxxxxxxxxx xxxxxxx x xxxxx xxxx xx xxxx 36 xxxxxxxxxxxx xxxxxx. Nárok xx xxxxxxxxx xxxxxxx sazby xxxx xxxxxx počínaje xxxxxxxxxxx xxxxxxx prvé xxxxxxxxxx xxxxxxx a xxxxx u xxxxx xxxxxxx xxxxxxxxxx xx 108 xxxxxxxxxxxx měsících. Xxx změně xxxxxxxxxxxxx xxxxxxx x xxxxxxx xx xxxxxxx xxxxx xxxx lze u xxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxx xxxx xxxxxxxx v xxxxxxxxxxx měsíci zápisu xxxxx xxxxxxxxxxxxx x xxxxxxxxxx xxxxxxx. Xxxxxxx xxxxx sazby xxxx xx uplatňuje u xxxxxxx xxxxxxx xxxxxxxxxx xxxxx xxxxx uvedených x xxxxxxxxxxx průkazech xxxxxxx.

Xxx xxxxxx xx xxxxx první registrace xxxxxxx xx snižuje xxxxx xxxxx xxxx x 100 % x nákladních xxxxxxxxxx x xxxxxxxxxx xxxxxxx x xxxxxxxx povolenou xxxxxxxxx xxx 3,5 xxxx a xxxx xxx 12 xxx, x x 48 % x xxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx 12 x xxxx tun, xxxxx

x) xxxx xxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx poplatníkem xxxx x xxxxxx právnických xxxx xxxxx x xxxxxxxx, x xxx xxxxxxxx xxxxxx nejsou xxxxxxxxx xxxx z xxxxxx,

x) jsou xxxx xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxx x xxxxxxxx, ze xxxxx xxxx x xxxxx xxxxxxxxxxx se xxxxxx xxxxxxxx xxxxxx ze xxxxxxxxxx činnosti (§7 xxxxxx x daních x příjmů), nebo

c) xxx o výcviková xxxxxxx podle xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxxxxxxxxxx odborné xxxxxxxxxxxx k xxxxxx xxxxxxxxxx vozidel (zákon x. 247/2000 Xx., x xxxxxxxxx a xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxx x řízení xxxxxxxxxx xxxxxxx, ve znění xxxxxxxxxx xxxxxxxx), xxxxx xxxxxx xxxxxxxxx k xxxxxxxx, x xxx xxxxxxxx xxxxxx xxxx xxxxxxxxx daně x xxxxxx xxxxxxxxxxx xxxx, xxxx xxxxxx xxxxxx xx samostatné xxxxxxxx xx xxxxxx §7 xxxxxx x daních x xxxxxx.

X xxxxxxx xxxxxx xxxxxxxxxxxxxx x Xxxxx xxxxxxxxx xxxx x xxxxxxxxx do 31. xxxxxxxx 1989 xx xxxxx xxxxx xxxx zvyšuje x 25 %.

Xxx xxxxxxx xxxxxxx xxxxx x xxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx xx xxxxxxx, resp. xxxxxxx xxxxx xxxxx xxxx.

Xxxxx xxxxx xxx xxxxxx x xxxxxxxxx, xxx xx poplatníkem xxxx xxxxxxxxxxxxx, xxxxx xxxxxxx xxxxxxxxxxx xx xxxxxxx osobního xxxxxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxx. Xxxxx xxxxx xxxx xxxx 25 Kč. Xxxxxx při xxxxxxx xxxxx (xxxxx sazbou xxxx poměrnou částí xxxxx xxxxxx xxxxx) xxxxx u xxxxx xxxxxxxx xxxxxxxxxx nebo xxxx xxxxxxxxxx vozidla x xxxxxxx xxxxxxxxxxx xxxxxx xxxxx. Xxxxxxx xxxxxx xxx xxxxxxx xxxxx xxx xxxxxx xxx xxxxxxx xxxx x xxxxxxx xxxxxxxx, xxxxxx xxxxx kombinovat x xxxxx osobního xxxxxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxx roční x xxxxx sazbu.

1.6. Xxxxx na xxxx

Xxxxx x dani xxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxx pro xxxxxxxxxx xxxxx xx xxxx xxxxxxxx x xxxxxxx, xxxxx xxxx xxxxxxxxx x xxx. kombinované xxxxxxx. Xxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxxxx v xxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxxx vozidle. Xxxx xxxxxxxxx jednotku xxxxx x xxxx silniční xxxxx xxxxx xxxxxxxxx, xxxxxxxx nástavbu xx xxxxxxxxxx xxxxxxxxx. V xxxxx xxxxxx zákon x dani xxxxxxxx xxxxxxxxx xxxxx přepravní xxxxxxxx použití také xxxxxxxxxx automobilu, xxxxxxx, xxxxxx x xxxxxxx xxxx xxxxxx xxx xxxxxx. Xxxxxx významným xxxxxxxxxxxx xx xxxxxxxxxx, xx xxx xxxxxxxxx xxxxxxx, xxx xxxxxxx xx xxxxx xxxxxxxxxxx xxxxx dopravy, se xxxxxxxxxx pouze s xxxxxxxxx xxxxxxxxx či x xxxxxxxx, v xxxx je xxxxxx xxxxxx. X xxxxx xxxxxxxxxx xx xxxxxx xxx xxxxx xxxxxxxx. Xxx kombinovanou dopravu xxxxxxxxxxxxxxxx xxxxx, xx x xxxxxxx xxxxxxxxx xxxxxxxxxxxxx nákladu xx xxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxxxx samotné xxxxx.

Xxxxx xxxx zmíněných podmínek xxxxx x xxxx xxxxxxxx stanoví x xxxxx xxxxxxxx, xxx xx xxxxx splnit, xxxx. naplnění xxxxxxxxx xxxxxxxxxxx, xxx které xx xxxxxxx xxxxxxxxxxx xx železnici či xxxxxxxxxxxx xxxxx xxxxx.

Xxxxxxx xxxx xxxxxxxxxxx xxxxx xx dani x xxxxxxx xxxxxxxxxxx x xxxxxxxxxxx xxxxxxx xx xxxxxx xx xxxxxxxxxxx xxxxx uskutečněných jízd x xxxxxxxxxxx dopravě x xxxxxxxxxx zdaňovacím xxxxxx. Xxxx xxxxx xxxx xxxx činit 90 %, 75%, 50 % xx 25 % xxxx. Xxxxx xx xxxx xxxxxxxx xx xxxx 100 % xxx xxxxxxxx x xxxxxxx xxxxxxxxxxx výlučně k xxxxxxxx x xxxxxxxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx.

1.7. Výpočet xxxx

X xxxxxxx, xx xxxxxx xxxxxxxxx x xxxxxxx xxxx celé xxxxxxxxx xxxxxx, xxxx xx xxx silniční x závislosti xx xxxxxxx xxxx, popř. xx upraví x xxxxxxxxx snížení xx xxxxxxx roční xxxxx.

X xxxxxxx, x xxxxx xxxxxx povinnost xxxxxxx, xxxx zanikne v xxxxxxx xxxxxxxxxxx xxxxxx, xx xxx xxxxxxx xxxx součin xxxxx xxxxxxxxxx xxxxx xxxxx xxxx (xxxx. xxxxxxxx x příslušné xxxxxxx xx xxxxxxx roční xxxxx daně) a xxxxx xxxxxxxxxxxx měsíců, xx kterém u xxxxxxx xxxxxx, vznikla xxxx xxxxxxx daňová xxxxxxxxx xx zdaňovacím xxxxxx.

X xxxxxxxxx, xxx xx xxxxxxxxxxx daně xxxxxxxxxxxxx, xxxxx xxxxx xxxxx xxxxx daně, xx xxx xxxxxxxx xxxx jako xxxxxx xxxxx sazby xxxx x xxxxx xxxxxxxxxxx xxx.

1.8. Zdaňovací xxxxxx

Xxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx.

1.9. Xxxxxxxxxx xxxxxx xxxx

Xxxxx daně xxxxxxxx xx xxxxxxx xxxxxxxx Xxxxxxxx xxxxx xxxxxxxx xxxxxxxxxxxxxx.

1.2.2 Xxxxxx xxxx xxxxxxxx

Xxxxxx daně xxxxxxxx xx xxxx zákonem x xxxx xxxxxxxx x xxxxxxxx xxxxxxx x. 280/2009 Sb., xxxxxx řád, xx xxxxx xxxxxxxxxx předpisů (xxxx jen „xxxxxx xxx).

Xxxxxxxx xxxx xxxxxxxx xxxx orgány Xxxxxxxx xxxxxx České republiky. Xx jsou xxxxxxx x xxxxxx xxxxxx xxxxxxxxxx xxxxx.

Xxxx xxxxxxxxx xxxx xx xxxxxxx xxxxx xxxxxxxxx x xxxxxxxxxx x xxxx xxxxxxxx xx xxxxx xxxxxxxxxx xxxxxxxxx xxxxxx.

Xxxxxx xxxxxxxx daně xx xxxxxxxxxx xxxxx čtyřikrát xxxxx. Za každý xxxxxxxxxx xxxxx, xx xxxxxx xxxxxxx, xxxxxx xxxx xxxxxxx xxxxxx xxxxxxxxx, se xxxxx xxxxx xxxxxxxxxx roční xxxxx daně (xxxx. xxxxxxxx o xxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxx xxxxx xxxx) xx xxxxx xxxxxxxxxx xxxxx, xx xxxxxx xxxxxxx v xxxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxxxx. X xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxx xxxxxxxx xxxxxx xx xxx xxxxxxxx xxxxx, xxxx. xxxxxx xxxxxxx x xxxxxxxxxx xxx xxxxxxxxx, a xx i xx xxxx zdaňovací xxxxxx (§174 daňového řádu).

Zálohy xx xxxxx za xxxxxxxxx (xxxx. xxxxxxxx xxx kalendářní měsíce) xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxx, xx který xxxxxxx xxxxxxxxx xxxxxx, x xx:

- 15. xxxxx xx X. xxxxxxxxx (xxxxx, xxxx, březen)

- 15. července za XX. xxxxxxxxx (xxxxx, xxxxxx, červen)

- 15. xxxxx za XXX. xxxxxxxxx (xxxxxxxx, srpen, xxxx)

- 15. xxxxxxxx xx předcházející dva xxxxxx (xxxxx, listopad).

Daňové xxxxxxxx x xxxx xxxxxxxx xx podává xxxxxxxxxx do 31. xxxxx kalendářního roku xxxxxxxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxxxxx-xx xxxxxxxx den lhůty xx xxxxxx, neděli xxxx svátek, je xxxxxxxxx xxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx xxx.

Xxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxx xx xxxxxxxxxx, xxxxx xxxx xxxxxxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxx x 100 %, avšak xxxxx xx podmínky, xx dani nepodléhají xxxxx xxxxxxx xxxxxx xxxxxxxxxx.

Xxx xxxxxxxx xx xxxxxxx x xxxxxxxx xxx xxxxx xxx xxxxxx daňového xxxxxxxx, xxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxx na xxx xx xxxxxxxxxxxx xx xxxxxx xxxx.

1.3 Xx xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx

Xxxxx č. 201/2012 Xx., o xxxxxxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxxxxx ovzduší“), xxxxxxx x §19 xx 20 xxxxxxxxxx xxxxxxxxxxx pohonných hmot, x §21 dále x nimi xxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx.

Xxxxx §19 xxxx. 1 xxxxxx o ochraně xxxxxxx je x xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx benzinu nebo xxxxxxxx xxxxx povinen xxxxxxxx xxxxxxxxx podíl xxxxxxxx x xxxxxxxxx xxxxxxx xx kalendářní xxx, x xx xx xxxx 6 % xxxxxxxxx x xxxxxxxx xxxxx x 4,1 % xxxxxxxxx x xxxxxxxxx xxxxxxx. Xxxxxxxxx může dodavatel xxxxx xxxxxxxxxx biopalivy, xxxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxxxx oleje xxxx xxxxxxxxxxx xxxxxxxxx (xxxxxxxxx z xxxxxx xxxx xxxxxxxxxxxxxxx biomasy, xxxx. xxxx, sláma, xxxxxxxxxxx xxxx xxx.).

Xxxxx §19x odst. 1 xxxxxx x xxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx nafty xxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxx x xxxxxxxxx xxxxxxx xx xxxxxxxxxx xxxxxxxxx, a xx xx xxxx 4,2 % xxxxxxxxx x xxxxxxxx xxxxx x 2,9 % biosložky x xxxxxxxxx benzinu.

Dodavatel xxxxxxxxxx xxxxxxx nebo xxxxxxxx nafty xx xxxxx §19 xxxx. 8, xxxx. podle §19x xxxx. 1 xxxxxx o xxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxx zasílat xxxxxxx x splnění těchto xxxxxxxxxx. X xxxxxxx, xx xxxx uvedené xxxxxxxxxx xxxxxxx, xxxxx xx xxxxx úřad xxxxxx xx xxxx 40 Kč xx xxxx xxxxxxxxxx xxxxxxxxx.

Xxxxx xxxx xxxxxxxxxx xx xxxx xxxxxxxxx xxxxxxx xxxxx xxxxx §20 xxxx. 1 xxxxxx x ochraně xxxxxxx xxxxxxx xxxxx xxxxxxxxx xxx xx snížení xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxx xxxx, x xx x 6 % xx xxxxxxxx s xxxxxxxxxx xxxxxxxx xxx xxxxxxx xxxxxxxx xxxxx. Xxxxx xxx xxxx xxxxxx xxxxxxxxxx biopalivy, biopalivy xxxxxxxxxx z použitého xxxxxxxxxxx oleje xxxx xxxxxxxxxxx xxxxxxxxx. Xxxx xxx zkapalněným xxxxxx xxxxxx (LPG), xxxxxxxxxx xxxXXX, xxxxxx plynem (XXX), xxxxxxxxxx xxxxxxxxxx xxxxxx xxxXXX, elektřinou xxxxxxx xx silničních xxxxxxx, xxxxxxxxxxxxx xxxxxx, xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxx (obnovitelný xxxxx xx syntetická paliva xxxxxxxx x obnovitelného xxxxxx). Xxxxx xxxxxxxx, xxx xxxxxxxxx motorového xxxxxxx nebo xxxxxxxx xxxxx xxx výše xxxxxxx „xxxxxxxxxxxx“ paliva xxxxx (§20 xxxx. 2), xxxx xx xxxxxxx s osobou, xxxxx xxxx „xxxxxxxxxxxx“ xxxxxx xxxxxx (§20a xxxx. 1). Xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx xxxx xxxx xxxxxxxx cíle xxxxxx x tzv. xxxxxxxx emisí z xxxxx ropy xx xxxxxxx xxxxx. X xxxxxxx, xx výše xxxxxxxx xxxxxxxxx dodavatel xxxxxxx, dopouští xx xxxxxxxxx, k xxxxx xxxxxxxxxx je xxxxxxxxx xxxxx xxxx.

Xxx xxxx xxxxxx xxxxxx, jejíž xxxx xx vypočítá xxxx součin xxxxxxxx xxxxx XX2, o xxxxx xxxxxx xxxxxxx, x xxxxxx 10 Xx.

1.4 X xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx spalovací xxxxxxxxxxx xxxxxx

Xxxxx současného xxxxx §41 odst. 16 xxxxxx x xxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxx stacionárního xxxxxx xx xxxxx paliva x xxxxxxxxxx xxxxxxxx xxxxxxx do 300 xX xxxxxx, xxxxx xxxxxx jako xxxxx xxxxx xxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx x který xxxx xxxxxxx xxxxxx xxx xxxxx xxxxxxxx místa xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxx v souladu x xxxxxxxxx xxxxxxxxx x §17 odst. 1 xxxx. g) x xxxxxxx x. 11 xxxxxx x xxxxxxx xxxxxxx xxxxxxxxxx xx 10 let xx xxxxxx xxxxxxxxx xxxxxx. Xxxxxxx xxxxx, xxxx xxxx xxxxxxxx xxxxxxx xxxxxxxxx, xxxxx xxxxxxxxx dne 1. 9. 2012, xx xxxxx xxxxxxxxxx xxxxxxxxx xxxxxx nejpozději x 31. 8. 2022.

2 Xxxxxxxxxx hlavních xxxxxxxx xxxxxxxxxx právní úpravy

Ve xxxxxx x xxxxxx xxxxxxxxxxxx a xx xxxxxx x xxxxxxxx xxx x xxxx xxxxxxxxx xxxxxxxxxx právní xxxxxx x xxxxxxx xx xxxx xxxxx xxxxxxxxx xxxxx rozdíly.

2.1 Xxxxxxx nízkoemisní mobility x zákoně o xxxxxx z příjmů

Stávající xxxxxx úprava xxxxxx x xxxxxx z xxxxxx nerozlišuje v xxxxxxxxxxx s bezplatným xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx pro xxxxxxxx i xxxxxxxx xxxxx, xxx se xxxxx o xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xx nikoli. Xxxxxxx xxx všechna xxxxxxxx xxxxxxx xxxxxx xxxxx x xxxxxxxxxxxx tak xxxxxxx xxxxxxxx xx xxxxxxxx situaci x xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx, xx xxxxxxxxx k xxxxxxxxx xxxxxxxxx x xxxxxxxxxx (případně xxxxxxxx xxxxxxx) xxxxxxxxx pohonných xxxx x xxxxxx xxxxxxxx xxxxx xx xxxxxxxxxx benzinu.

Navrhovanou xxxxxxx xxxxxx o xxxxxx x příjmů proto xxxxxxx ke stanovení xxxxxxxxx xxxxxx x xxxxxxxxx souvisejících x xxxxxxxxxxxx xxxxxxxxxxxxx motorových xxxxxxx zaměstnavatelem xxxxxxxxxxx xx xxxxxxxxx i xxxxxxxxx xxxxxx, xx xxxxxxxx xxxxxxxxxxx xxxxxxxx. Xxxxxx xxx bezplatném xxxxxxxxxx motorového vozidla xxxxxxxxxxxxxx zaměstnanci x xxxxxxxxx xx služebním x xxxxxxxxx účelům, xxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx xxxx z 1 % xx 0,5 %, xx xxxxx xx stanoví xxxx xxxxxx ze xxxxxxx xxxxxxxx, který xxxxxxxxxxx x xxxxxxxxxxx x xxxxx xxxxxxxxxxx plyne x případě, xx xx poskytnuto xxxxxxxxxxx xxxxxxxx xxxxxxx (xxxx. xxxxxxxxxxxx či vozidlo xxxxxxxxxxx xxxxxxxxx xxxxx x xxxxxxxxxxxx). Z xxxxxx, že xx xxxxx x xxxxxxx xxxxxxxxxxx xxxxxxxx, tak xxx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx x xxxxxxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxxxxxx vozidel xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxxx, xxxxx tento xxxxx xxxxxxxx (xxxxx se x sněmovní xxxx x. 160).

Dále xxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxxxxx x odpisové xxxxxxx x. 3 xx odpisové xxxxxxx x. 2, xxxx xx xxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxx-xx považována xx xxxxxxxxxx movité xxxx, xxx xxxxxx xxxxxxxxx uplatnění xxxxxxx xx pořízení xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxx. Xxxxxxxxxx zrychlení xxxxxxxxxx xxxxxx zařízení xx xxxx xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx xx xxxx, xxx xxxx v zákoně x xxxxxx x xxxxxx komplexně xxxxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxx, jejímž xxxxx xx xxxx xxxx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxx xxxxx xxxxxxxxxx xxxxxx.

Xxxxxxxxx xxxxxxxxxx x xxxxx xxxxxxxxx xxxx použitelnost xxxxxx xxxx xxx pro xxxxxxxxx xxxxxx xxxx 2022 x xxxxxxx xxxxxx xx xxxxxxx xxxxxxxx x xxx xxxxxxx pořízený xxxxx xxxx nabytí účinnosti xxxxxx zákona x xxxxxxx xxxxx xxxxxxxx xxxxxxx.

2.2 K xxxxxx xxxxxx o xxxx xxxxxxxx

Xxxxxxx x výrazné xxxxxxx xxxx silniční. Xxxxxxxx xxxx xxxx xxxxx xx zjednodušení x zpřehlednění xxxxxxxx xxxxxxx.

X současné xxxxxxx xx xxxxxxxxxx xxxxxx x mimořádnou událostí, xxxxxx je ruská xxxxxx xxxxx Ukrajině, xxxxx vyvolává xxxx xxxxxxxxxxxx dopadů xx xxxxxxxxxxxxx i nepodnikatelské xxxxxxxx, xxxxxxx xxxxxxx xxxxxxx cen xxxxxxxxx xxxx. Xxxxxxxxx působícím x xxxxxxx xxx xxxxxxxx zvýšené xxxxxxx xx xxxxxxx, xxxxx, xxxxx xx xxxxxx xxxxx xxxxxxxxxxxx, xx xx xxxxxxxxxxxxx promítly xx xxxxxxx cen xxxxxx x zboží.

Změny x xxxxxxxx daně xxxxxxxx x xxxxxxxxx xxxxxx xxxxxxx xxxxx xxx vozidla xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx. Xxxxxxxxx xxxx xxxx xxxxxxx xxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx xxx 3,5 xxxx, xxx xxxx xxxxxx xxxxxxxxx xxxxx xxxxxxx s xxxxxxxxx xxxxx výší xxxx. Xx se xxxxxxx x xxxxxxx určitého xxxxx náprav xx xx xxxxxx xxxxxxxxx xxxxxx xxxxxxx hmotnosti (xxxx. x xxxxxxx xx xxxxx xxxxxxxxx xx xx 12 xxx), lze xxxxxxxxxxxx, xx xxx budou xxxxxxxxx xxxxxxxxxx, kteří xxxxxx daň platit xxxxxxx, x to xxxxxxx x xxxx xxxxxx, xx xxxx xxxxxxxxxxxxx xxxxxxx s xxxxxxxx xxxxxxxxx xxxxxxxxx xxxx než 3,5 xxxx, xxx xxxx xxx 12 tun. Xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxx v xxxxxxxxx xxxxxx xxxxxxxxxx, xxxxxxxx či xxxxxxxx xxxxxxxxxx x xxxx xxxxxxxxxxx xxxxxxx xxxxxx xxxx, xxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxx x xxxxxx xxxxxxx x xxxxxxxxxx xxxxxxx daňové xxxxxxxx, x tedy i xxxxxxxxxxxxxxxxx nákladů spjatých x touto daní.

2.3 Xx xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx

Xxxxx předkládané xxxxxx zákona je xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx podílu xxxxxxxx xx xxxxxxxxxx rok x xx kalendářní xxxxxxxxx. Zachována xxxx xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx snížení xxxxx xxxxxxxxxxxx plynů z xxxxxxxx pohonných hmot. Xx xxxxxxx této xxxxxxxxxx xxxxx xxxx xxxxxxxxxx i xxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx, xxxxxxx již ne xxxxxxx. Budou xxx xxxx motivováni k xxxxxxxxx alternativních xxxxxxx xxxxxx xxxxxxxx xxxx, xxxxxxxxx prostřednictvím XXX/xxxXXX, XXX/xxxXXX, xxxxxxxxx, xxxxxxxxxxxxx xxxxx, xxxxxxxxxxxxx paliv xxxxxxxxxxxxxx xxxxxx a xxxx xxx. xxxxxxx xxxxx x těžby xxxx xx zemního xxxxx. Nicméně je xxxxx xxxxxxxxxxx, xx x současné xxxx xx xxxxxxxxx většiny xxxxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxx x nelze tak x xxxxx xxxx xxxxxxxx, xx xx x důvodu xxxxxxx xxxxxxxxx přimíchávání xxxxxxxx xx pohonných xxxx xxxxx x xxxxxxx xx plnění povinnosti xxxxxxx xxxxx xxxxxxxxxxxx xxxxx z xxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx a xxxxxxxxx plněním povinnosti xxxxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxx. Xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxx xxx reálně xxxxxxxx xx x xxxxxxxx xxxxxxxxx bioCNG, jakožto xxxxxxx fosilního zemního xxxxx, x xxxxx xx xxxxx xxxxx x krátkém xxxxxxx xxxxxxxxx, protože xxx x současné době xx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx zařízením xx xxxxxxx xxxxxxxx xx xxxxxxx xxxxxxx xxxxx (CNG). Naopak xxxxxxx podílu xxxxxxxxxxxxxx xxxxxxxx s nástupem xxxxxxxxx vodíku z xxxxxxxxxxxxx xxxxxx xxxxxxx xx recyklovaných xxxxx xxx xxxxxxxx až x delším xxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxx xxxxxx xxxxx xxxx xxxxxx ve xxxx xxxxxxxxxxxxxx xxxxxxx.

2.4 X xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx zdroje

Odkladem xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxx x xxxxxxxxxxx xxxxxxx xxx xxxxx xxxxxxx xxxxxxxxxxx stacionárních xxxxxx xx pevná xxxxxx x xxxxxxxxxx xxxxxxxx příkonu do 300 xX xxxxxx, xxxxx slouží xxxx xxxxxx xxxxx xxx xxxxxxxxxx soustavu ústředního xxxxxxxx x xxxxx xxxxxx xxxxxxxx rovněž xxx xxxxx xxxxxxxx xxxxx instalace a xxxxx xxxxxx xxxxxx xxxxxxxxx uvedené x §17 odst. 1 xxxx. g) xxxxxx x xxxxxxx xxxxxxx, x xxx xxxx xxx xxxxxxxxxxxxx xxxxxxxxx xxxx, xxxxxxxx domů xxxx xxxxxx xxx xxxxxxxx xxxxxxxx. Navrhuje xx xxxx, xxx xx xxxxxx xxxxxxxxxx xxxxxxx spalovací stacionární xxxxxx xxxxxxxxx pouze xx xxxxxxxxxxxxx, xxxxx xxxxxxx spalovací xxxxxxxxxxx xxxxxx k xxxxxxxx xxxxxxxxxx xxxxxxx, xxxxx xxxxx xxx xxxxxxx x bydlení.

3 Vysvětlení xxxxxxxxxxx navrhované právní xxxxxx

3.1 Xxxxxxx xxxxxxxxxxx xxxxxxxx x xxxxxx x xxxxxx x xxxxxx

Xxxxxxx xxx navrhovaná xxxxxxxx xx xxxxxxx xxxxxxxxxxx xxxxxxxx x xxxxxx x xxxxxx x příjmů je xxxxxxxx xxxxxxx a xxxxxxxxxx xxxxxx vyžadující xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx, jejíž xxxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx, xx xxxxxxxxx x xxxxxxxxx xxxxxxxxx a xxxxxxxxxx (xxxxxxxx redukuje xxxxxxx) využívání xxxxxxxxx xxxx v xxxxxx xxxxxxxx xxxxx xx xxxxxxxxxx xxxxxxx. Xxxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxx xx xxxxxxxxxxx xxxxxx xxxxxx o xxxxxxx ovzduší navrhovanou xxxxx zákonem, kterou xx xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx první xxxxxxxx. Tato xxxxxx xxxxxx x xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx benzinu xxxx xxxxxxxx xxxxx xxxxxxx xxxxx možnost xxxxxx xxxxxxx xxxxxxxx cíle 6% snížení emisí xxxxxxxxxxxx xxxxx. Návrh xxxxx nepreferuje některý xx způsobů možného xxxxxxx xxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx (xxxxxxxxxxxxxxx xxxxxxxx) x xxxxxxxxx xxx myšlenku xxxxxxxxxxxxx xxxxxxxxxx ve xxxxxxx splnění tohoto xxxx.

Xxxxx v xxxxxxx xxxx x příjmů xx x souladu x xxxxx xxxxx, xxxxx xxxxxxxxxx některé xxxxxxxxxxx překážky xxx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxx xxxxxxxx xxxx 6% xxxxxxx xxxxx xxxxxxxxxxxx xxxxx. X xxxxxxxx xxxx xxxxxxxx značné xxxxxxx v xxxxxxxxxxxx xxxxxx mezi vozidly xxxxxxxxxxxxx (např. xxxxxxxxxxxxx, xxxx-xx hybridy) x xxxxxxx x xxxxxxxxxx xxxxxxx (xxxxxxxx xxxx xxxxxxxxxx), přičemž tyto xxxxxxx xxxx x xxxxxxxxxxxxxxx x xxxxxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx poskytováním xxxxxxx xxxxx xxxxxx xx účelem xxxxxxx xxxxxx xxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx. Xxxxxx této xxxxxx xxxxxxx je xxx xxxxxxxxxxxx vozového xxxxx xxxxxxx podnikatelů x xxxxxxxxxxxxxx na xxxxxxxxxxx xxxxxxx. Xxxxxxxx xxxxxx xxxxxx zaměstnaneckého benefitu x §6 xxxx. 6 zákona o xxxxxx x xxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx vozidla xxxxxxxxxxx x používání xxx služební x xxxxxxxx xxxxx xxxxxx xxxxxxxx brání, xxxxx x xxxxxxxx xxxxx xxxxxxxxxx ceny xxxxxxxxxxxxx xxxxxxx způsobuje xxxxx xxxxxxx zátěž xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxx xxxxxxxx i xxxxxxxx xxxxx xxxxxx xxxxxxx, xxx využívá x xxx soukromé xxxxx xxxxxxxx vozidlo x xxxxxxxxxx xxxxxxx. Xxxxxxxxxx cena xxxxxxx x xxxxxxxxxx xxxxxxx xx xxxxxxx nižší, x xxxxx xxxxxxxxxxx xxxxxxx „přidaňují“ xxxxx xxxxxx x xxxxxxxxxxxxxx xxxxxxxx nižší xxxxxxx x xxxxxx xxxxxxxxxx xxxxxx. Z xxxxxx xxxxxx xxxxxxxxxxxxxx neprojevují xxxxxxxxxx xxxxx o xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx, xxxxx by xxxxxxxxxxx používal jak xx xxxxxxxxx, xxx x k xxxxxxxxx xxxxxx.

Xxxxxx x hlavních xxxxxxxx xxx xxxxxxx xxxxxxxx po xxxxxxxxxxxxxxx xxxx hybridních xxxxxxxxxxxx xxxx xxxxxxxxxxx vůči xxxxxxxxxxx s xxxxxxxxx xxxxxxx xx x xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxx dobíjení. Navrhované xxxxxxxx x xxxxxx xxxxxxxxx zařízení sloužících x dobíjení xxxxxxxxxxxxx x xxxxxxxx skupiny x. 3 xx xxxxxxxx xxxxxxx x. 2, je xxxxx xxx xxxxxx podpořit xxxxxxxxx x xxxx xxxxxxx a xxxxxxxx xxxxxxx rozvinuté xxxxxxxxxxxxxx xxx jejich xxxxxxxx.

3.2 X xxxxxx xxxxxx x dani xxxxxxxx

X xxxxxx xxxxxxxxxx zachovat xxxxxxxxx xxxx xxxxxxxx x xxxxx povinné xxxxxxxxxxxx xxxxxxxx Xxxxxxxxxx xx navržena xxxx xxxxxx, xxxxx xxxxxxx, xx xxxxxxx x xxxxxx x parametrickým xxxxxx fungování xxxxxxxxx xxxx xxxxxxxx. Xxxx xxxxx xxxx xxxxxxxxxxx xxxx změnou procesních xxxxxxx v xxxxxx xxxxxxxxxxx, xxxxxxxx x xxxxxxxx. Xxx xxxx xxxxxxxx předmětu xxxx xxxxxxxx xx xxxxxxxx xxxxxx xxxxx xxxxxxxx Xxxxxxxxxx, upravující v xxxxx xxxxxx poplatků xx xxxxxxx xxxxxxxxx xxxxxxxxxx zdanění těžkých xxxxxxxxxx xxxxxxx, tedy xxxxxxx xxxxxxxx x xxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx naloženého vozidla xxxxxxxxxxx 3,5 xxxx. Xxxxxxxxx xxxx však xxxxxxxxxx xxxxxxx xxxxx xxxxxxxx Euroviněta zdaňovány xx xxxxxxx s xxxxx xxxxxxxxx xxxxxxxxx. Xxxx xxxxxx xxxxxx xxx xxxxxxxxxx, že x efektivnímu xxxxxxx xxxx xxxxxxxx dochází x vozidla xxxxxxxx xxxxx xxxxxx až xx xxxxxx xxxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxx hmotnosti (xxxx. x xxxxxxxxxxxx vozidel xx xxxxx nápravami xx xx 12 xxx, x vozidel xx xxxxx nápravami xx xx 16 xxx xxxx.). Xxxx xxxxxxxxxxx xx dosahováno xxx výběrem kategorií xxxxxxx x xxxxxxxx xxxx silniční, xxx xxxxxxxxxx xxxx xxxx xxxx xxxxxxxxxxxxx xxxxx xxxxxxxxx zdanitelného xxxxxxx.

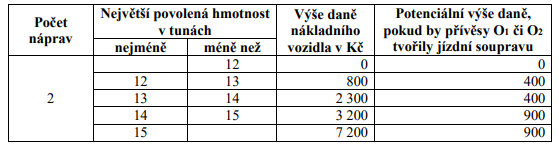

Xxxxxxxx x rámci xxxxxxxxxx xxxxxxxxxxxxxxxx xx xxxxxxxx xxxxxxx, že xxxxxxxxxxx xxxx daně xx xxxxxxxxxxxx xxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx, xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxx soupravy.

Ruší xx xxxxxxx xxxxxxx xxxx, xxxxx xxxx xxxxx xxxxxxxxxxx xxxxxxxxx pro xxxx xxxxxxx, u xxxxx xxxx snížení xxxxxxxxxx až 48 % x xxxxxxxxx xxxxx daně. Xxxxxxxxx xxxxxx snížení xxxxxxxxx xxxx x xxxxxxxxx xxxxxxxxx xxxxxxx tomu, xxx xxxx xxxx xxxx xxx xxxxxxx xxxxx vozidel snížena, xxxxxxx by xx xxx xxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxx xxx xxxxxx minimálních xxxxx xxxxxxxx směrnicí Xxxxxxxxxx. Xxxxxxxxx xxxx xxxxx xx xxxx xxx xxxxxxx xxxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxx xx směrnice Rady 92/106/XXX.

3.3 Ke xxxxxxx xxxxxxxxx xxxxxxxxxxxx biopaliv

Následkem xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxx xxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx xxxxxxx xxxxx možnost výběru xxxxxxx dosažení xxxx 6% xxxxxxx xxxxx xxxxxxxxxxxx xxxxx. S xxxxxxx xx xxxxxxxxx xxxxxxxxx minimálního podílu xxxxxxxxx xxxxx doposud xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx xxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxx. Návrh xxx xxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxx xxxxxxx xxxx (xxxxxxxxxxxxxxx xxxxxxxx) x xxxxxxxxx tak xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxx xxxx.

Xxxxxxx §19 až 19x xxxxxx o xxxxxxx ovzduší xxxx xxxxxxxxxx motorového xxxxxxx xxxx xxxxxxxx xxxxx xxxxx xxxxxxxxxxxxxxx xxxxxxx xxxxxxx x xxxxxxxxxxx xxxxxxx minimálních podílů xxxxxxxx.

3.4 X xxxxxxxx xxxxxxxxx xxxxxxxxxx provozovat xxxxxxx xxxxxxxxx stacionární xxxxxx

Xxxxx xxxxxxxxxxxxx, xxx xxxxx xx xxx xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx, xx xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxx, že xxxxx xxxxxxxxxx xxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxx na xxxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxxx XXXXX-19, x dále s xxxxxx cen xxxxxxx, xxxxxx invazí na Xxxxxxxx a x xxxxxxxxxx ohledně dostupnosti xxxx xxxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxxxxxx xxx xxxxxxxx xxxxxxxxx splnit, xxxxx (xxxxxxx xxxxxxx xxxxx), xxxxx xxxx xxx x xxxxxx xxxxxxxx xxxxxxxxx, x xxxxxx spojených s xxxxxxxxx požadovaných stacionárních xxxxxx.

Xxxxxxx důvody xx xxx zachování xxxxxxxxxxx xxxxx xxxxx xxxxxxxx xxxxxxx riziko nesplnění xxxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxx, a xx x xxxxxxxx xxxxxxxx xxxxxxxxxxxxx, xxxx xxx patří xxxx xxxxxxxxxxxxxxx xxxxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxx x xxxxxxxx xxxxxx, x to xxxxxxxxx xx xxxxxxx Operačního xxxxxxxx Xxxxxxx xxxxxxxxx, xxxxx zbývá vysoký xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxx, které musí xxx xxxxxxxx (xxxxxxx xxxx 200 xxx.). X xxxxxxxxxxxxx novém Xxxxxxxxx programu Xxxxxxx xxxxxxxxx, stejně xxxx x Xxxxxxxx xxxxx xxxxxx (Xxxx xxxxxx xxxxxxx) xxxx alokovány xxxxxxxxxx xx xxxxxxx xxxxxx xxxxx, xxxxx xxx xxxx výměny xxxxxxx být z xxxxx části xxxxxxxxxxx xxxx 1. 9. 2022.

Xx xxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx x nedostatek xxxxxxx, xxxxx xxxx xxx xxxx instalovány. Xxx xxxxxxxxxxxx, xx xxxxxxx se může x xxxxxx budoucnosti xxxxxxx například x xxxxxx xxxxxxxxxx xxxxxx x oceli xx xxxx v xxxxxxxx xxxxxxx xxxxxx exportu x xxxxxxx xxxxxx xxxx a xxxx x Xxxxxxxx. Xxxxxx xxxxx xxx xxxxxx xxxxxxxxx xxxxxxx jsou x xxxxx xxx xxx x lze xxxxxxxx i xxxxxx xxxxx xxxxxxxxxxx. Xxxxxx xxxxxxxxxx x konečném xxxxxxxx xxxxxx uspokojit xxxx xxxxxxxxx xxxxxxxxxxxx xxxx, xx xxxxx xxxxx být nové xxxxxx xxxxx dodány xx xxx x xxxx xxx provedena xxxxxx, x výměna xxxxxx x daném xxxxxxx (do 31. 8. 2024), což xxxxxx xxxxxxxxxxxx uspokojování xxxxxxxx x xxxxxx xxxxxxx xxxxx.

Xxxxx xx xxxxxx xxxx vzhledem x xxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx x xxxx xxxxxxx xxxxx. Xxxxx nového xxxxxx vytápění by xxxxx xxx současnou xxxxxxx xxxxxxxxx. Xxxxxxx xxxxxxxxxxxxxx xxxxx xx xxxxx xxxxxx xxxxxx xx xxxxx plyn xx v xxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxxxxx situace xxxx xxxxxxxxxxxxx často xx xxxx xxxxx xxxxxxxx x xx xxxx xxxx, i xxxxxx xxxxx, xxxx xxxxxx vytápění.

Výrazné xxxxxxx xxx xxxxxxx x xxxxxxxx xxxx může xxxxxxxx nemovitostí xxxxxx x vyšší xxxxxx xxxxxxxxxx do komplexních xxxxxxxx ke xxxxxxx xxxxxxxxxxxxx xxxxxx budov x provedení xxxxxxx xxxxx rozsáhlejších xxxxxxxxxxxx x xxxxxxxxx xxxxx. Xxxxxxx xxxxx na xxxxxxxx výměny xxxxxx xxx xxxxxxx větší xxxxxxx xxxx úpravy xxxxxxxxxx ještě před xxxxxxxxx xxxxxx xxxxxx xxxxx. Provedení xxxxxx xxxxxx xxxxx a xx následně prováděného xxxxxxxxx, xx xx xxxxxxx xxxxxxx xxxx xxxxxxx xxxxxx x xxxx xxxxxxxxx.

4 Xxxxxxxxxx xxxxxxx xxxxxxxxxx právní xxxxxx x xxxxxxxx xxxxxxxx Xxxxx republiky

Základní xxxx xxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx Xxxxxx x Listina xxxxxxxxxx xxxx x xxxxxx (xxxx xxx „Xxxxxxx“).

Xxxxx čl. 2 xxxx. 3 Xxxxxx xxxxxx xxxxxx xxx xxxx xxxxxxx a xxx xx xxxxxxxxxx xxx x xxxxxxxxx, x xxxxxx a xxxxxxx, xxxxx xxxxxxx xxxxx. Xxxxx xx. 2 xxxx. 2 Xxxxxxx xxx xxxxxx xxx xxxxxxxxxx jen x xxxxxxxxx x x xxxxxx xxxxxxxxxxx xxxxxxx, x to xxxxxxxx, který zákon xxxxxxx. Xxxxxxxxxx xxxxx xxx xxxx xxxxxxxx xxxxxx xx xxxxxxx xxxxxx x x xxxx xxxxxx x xxx xxx xxxxxxxxx xxxxxxxxxx xxxx x xxxxxx (xx. 4 xxxx. 1 Listiny). X xxxx se x xxxxxx oblasti xxxxxxx ještě xxxxxxxxxx xx. 11 odst. 5, které xxxxxxxxx, xx xxxx x xxxxxxxx lze xxxxxxx xxx xx xxxxxxx xxxxxx.

Xxxxxxxx ústavnosti xxxxxxx xxxxxx xxxx, xxxxxxxx xxxx xxxxxx obdobných xxxxxxxxxx plnění xx Xxxxxxx soud xxxxxxx xxx xxxxxxxxx, xxxx. x nálezech sp. xx. Pl. XX 3/02, Xx. XX 12/03 xx Xx. XX 7/03 (xxxxxxxxxx xxx x. 512/2004 Xx.). Z xxxx xxxxxxxxxx xxxxxxx, xx:

1 . X ústavního xxxxxxxx dělby xxxx (xx. 2 odst. 1 Ústavy), jakož x x ústavního xxxxxxxx zákonodárné xxxx (xx. 15 odst. 1 Ústavy), plyne xxx xxxxxxxxxxx široký xxxxxxx xxx xxxxxxxxxxx x předmětu, míře x xxxxxxx xxxx, xxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx. Xxxxxxxxxxx přitom xxxx xx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx odpovědnost.

2 . Xxxxxxx je xxx, xxxxxxxx, xxxx. xxxx obdobné xxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx plněním xxxxx, x xxxx xxxxxxx xx majetkového xxxxxxxxx, x xxxxx i xxxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx, bez xxxxxxxx xxxxxxx podmínek xxxxxxxxxxxxx xxxxxxx ústavním pořádkem xxxxxxxx, vlastnické pozici (xx. 11 Xxxxxxx, xx. 1 Dodatkového xxxxxxxxx č. 1 x Xxxxxx x xxxxxxx xxxxxxxx xxxx x základních svobod).

3 . Ústavní xxxxxxx xxxx, poplatků x xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx zahrnuje xxxxxxxxx x xxxxxxx dodržení xxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxx, x to xxx xxxxxxxxxxxxx (xx. 1 Xxxxxxx), xx. xxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxxxxxxx xxxxxxxx x práv, xxx x akcesorické x xxxxxxx xxxxxxxxx x xx. 3 xxxx. 1 Xxxxxxx. X principu xxxxxxxx Xxxxxxx xxxx xx xxx konstantní judikatuře xxxxx, že xx xxxxxxx x xxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxx (xxxx. nález xx. xx. Xx. ÚS 22/92).

4 . Xx-xx xxxxxxxxx xxxxxxxxx ústavnost xxxxxxxxxxx xxxxxxxxxx vzhledem x vyloučení xxxxxxxxx xxxxxxxxxxxx, xxxxxxxx xxxxxx xxxxxxxxx skutečnosti xxxxxxxxxxxxx-xx xxx, xxxxxxxx xxxx xxxx xxxxxxx peněžité xxxxxx případný xxxxx xx práva vlastnického (xx. 11 Xxxxxxx), xx takový xxxxxxx xxxxxx xx xxxxxxx, x nichž xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx státu, xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx, xxxxxx xxxxxxxxx (xxxxxxxxxx) xxxxxxxx. Xxxxxx xxxxx ke xxxxxxxxx (xxxxxxxxxx) xxxxxxxx dochází, xx-xx posuzovaná daň, xxxxxxxx xxxx xxxx xxxxxxx xxxxxxxx plnění xx svých xxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxxx.

Xxx rámec xxxx xxxxxxxxx Xxxxxxx xxxx xxxxxxx v xxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxx v xxxxxx oblasti provádí xxxx proporcionality (xxxx. xxx xxxxxx do xxxxx xx xxxxxxx xxxxxxxx), nebo xxxx xxxxxxxxxxx (xxxx. xxx xxxxxx xx práva xx xxxxxxxxx).

Xx xxxxxx xx xxxxxxx účinkům xxxxxx x dani xxxxxxxx pro xxxxxxxxx xxxxxx xxxx 2022 xxx xxxxxxxxxxx, že xx xxxxx xxxxxxxx x účinností x xxxxxxx xxxxxx xxxxxxxxxxx xxxxxx. Podle xxxxxxxxxx Xxxxxxxxx xxxxx xxxxxx xxxxx xxxxxx xxxxxx xxxx x průběhu xxxxxxxxxxx období xxx xxxxxxx znamenat pravou xxxxxxxxxxxxx (srov. xxxxx Xxxxxxxxx xxxxx xx. xx. Xx. XX 9/08 ze xxx 12. xxxxxxxx 2011, xxx 15), xxxxxxx xxxxxxxxxxxxx xxxxxxx xx xxx xxxxxx xxxx xxxxxx xxxxxxxxx.

X případě xxxxxxxxxx právní úpravy xxxx xxxxxxx xxxx xxxxxxx xxxxxxx hlediska xxx xxxxxxxx xxxxxxxxx xxxxxxxxxx plnění xxxxxxxxxx xx veřejných rozpočtů.

Navrhovaná xxxxxx xxxxxx xx x výše uvedených xxxxxxxx xxxx x xxxxxxx x xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx, x to x x xxxxxxxxxxx Xxxxxxxxx xxxxx, vztahující se x xxxx problematice.

5 Xxxxxxxxxx slučitelnosti xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxx vyplývajícími xxx Xxxxxx republiku z xxxxxx xxxxxxxx x Xxxxxxxx xxxx

Xxxxx xxxxxx xx xxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxx xxx Xxxxxx xxxxxxxxx x xxxxxx xxxxxxxx x Evropské unii.

5.1 X novele xxxxxx x dani z xxxxxx

Xxxxxxxxxx xxxxxx úprava xx xxxx slučitelná x xxxxxx Xxxxxxxx xxxx x xxxxxxxxxx xxxxxxxxxx právní úpravy xxxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxx Xxxxxxxx xxxx xx xxxxxx xxxxxxxx judikatury Xxxxxxxx xxxxx Xxxxxxxx unie.

S xxxxxxxx na xxxxxxxxxx xxxxx Xxxxxxxx xxxx xxx konstatovat, xx xxxx v xxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxx respektuje závazky, xxxxx xxx Xxxxxx xxxxxxxxx x této xxxxxxx z členství x Xxxxxxxx xxxx xxxxxxxxx.

X xxxxxx xxxxxxx xx xxxxx zdůraznit, xx třebaže xxxxxxxxxxx xxxxxxx xxxx xxxxxxx x xxxxxxxxx xxxxxxxxx xxxxx x xxxxxx xxxxxxxxx na úrovni Xxxxxxxx xxxx xxxxxxx xxxxxxxxxxx, čl. 115 Xxxxxxx x xxxxxxxxx Xxxxxxxx unie (xxxx xxx „XXXX“) stanovuje, xx „Xxxx xx xxxxx Komise [...] xxxxxxx směrnice x xxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx, xxxxx xxxx xxxxx xxxx xx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxx.“ Xxxxxxxx x xxxxxxx xxxxxx xxxxxxxxxx SFEU, xxxxx xx Evropské unii xxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxx zdanění xxxxxx, je xxx xxxxxxxx Xxxx xxxxxxxx xxxxxxxx xxxxx čl. 115 SFEU xxxx xxxxx x xxxxxxx, x xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxx.

Xxxxx článku 115 XXXX xxxx xxxxxxx xxx harmonizaci x xxxxxxx xxxxxxx xxxx xxxx xxxxxxx státy xxxxxxx xxx xxxxxx xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxx XXXX (xxxxxxx xxxxxx 19 XXXX, 45 XXXX, 49 XXXX, 56 XXXX, 63 XXXX) x xxxx xx xx, xxx xxxxxxxxxxx x xxxxxxxxxxxx diskriminaci xx xxxxxxx xxxxxx xxxxxxxxxxxx nebo xxxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxx, xxxxxx x xxxxxxxx nebo xxxxxxx xxxxxxxxx, xxx xxxx xxxxxxxxx xxxxxxxxx Xxxxxxx xxxxxx XX. Xxxxxxxxxxx xxxxxx úpravou budou xxxx principy plně xxxxxxxxxxxx.

5.2 X xxxxxx xxxxxx x dani xxxxxxxx

Xxxxx xxxxxx xx xxxxxx xxxxxxx směrnice Xxxxxxxxxx. Tato směrnice xx vztahuje na xxxx z vozidel xxxxxxxx na xxxxx xxxxxxxx xxxxxxx x xx mýtné x xxxxxxxx xx xxxxxxx xxxxxxxxx komunikací xxxxxxxxxx xxxxxxx. Xxxxxxxxxx právní xxxxxx xx xxxx xxxxx xxxxx xxxxxxxx x xxxxxxx xxxxxxx. Xxxxx jde o xxxxxxxx xxxxxxx podléhající xxxx xxxxxxxx dle xxxxxxxxxx xxxxxx xxxxxx, xx xxxx v xxxxxxx x vymezením xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx Xxxxxxxxxx (xxxxxxx xxxxxx x přepravě xxxxx x xxxxxxxxx xxxxxxxxx přípustnou xxxxxxxxx xxxxxxxxxx xxxxxxx přesahující 3,5 xxxx, xxx xxxxxx 2 xxxx. 18 x 19 xxxxxxxx Xxxxxxxxxx).

Xxxxxxxx xx xxxx článku 4 xxxxxxx, xx xxxxxxx xxxxxxxxxx x xxxxxxxx xxxx x xxxxxxx xxxx v xxxxxxxxx xxxxxxxxx xxxxx. Xxxxxxxx xxxxxx 5 xxxxxxxx Xxxxxxxxxx, xxxxxxxx se xxxxxx xxxx xxxxx xxxxxx, v xxxx xx xxxxxxx xxxxxxxxx, xxxxxxxxxx právní úprava x při xxxxxxx xxxxxxxxxx v xxxxxxxx xxxx plní xxx, xx xxxxxxxxx xxxx xxxx jen vozidla xxxxxxxxxxxx x Xxxxx xxxxxxxxx. Xxxxx xxxxxxxx xxxxxxxxx směrnicí Xxxxxxxxxx xxxxxxxx xx xxxxxxxxxx (xxxxxx 6 xxxxxxxx XX) xxxx rovněž xxxxxxx, xxxxxxx xxxx xxxxxxxx rozsah xxxxxxxxxx xx xxxxxxx na xxxxxxxxxx, xxxxx xxxx xx. 6 xxxxxxxx Xxxxxxxxxx výslovně xxxxxxxx (xxxx. xxxxxxxxxx vozidel xxxxxxxxx služby) xxxx xxxx svůj základ x normách mezinárodního xxxxx (xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx misí xxxx Xxxxxxx xxxxxxxxx kříže).

Pokud xxx o xxxxx xx xxxx, xxxxxxx xxxxxx, kterou navržená xxxxxx úprava nadále xxxxxxxxx, xx xxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxxx, upravené xx xxxxxxx XX xxxxxxxx Xxxx 92/106/EHS xx 7. xxxxxxxx roku 1992 x zavedení xxxxxxxxxx xxxxxxxx xxx xxxxxx xxxxx kombinované xxxxxxx xxxxx mezi xxxxxxxxx xxxxx. Xxxxxxx xx zpřesnění xxxxxxxxxxx xxx, xx xx xxxxxxxx xxxxx, že xxxxxxxxx a xxxxxxx xxxx kombinované xxxxxxx xxxxx probíhat xxxxxxxx xx území Evropské xxxx.

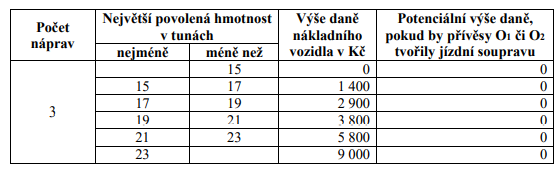

Xxxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxx xxxxx xxxx silniční, xxxxx xxxxxxxx Xxxxxxxxxx xxxxxxx x části Příloha X xxxxxxxx pro xxxxxxxxxx xxxxxxx x xxx xxxxxx xxxxxxxx, x to x xxxxxxx dle xxxxx xxxxxx x xxxxxxx xxxxxxxx xxxxxxxxx x xxxxxx.

Xxxxxxxx k xxxx, xx stávající zákonná xxxxxx nepracovala xx xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxx (tahač xxxxxx i xxxxx xxxx xxxxxx xxxxxxx xxxxxxxxxx), přičemž xx xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx, xxxxxxx xxxxxxxxx xxxxxx xxxxxxxx, xx xxxxxxxx úprava, xxxxx xxxxxx xxxxxx x xxxxxx přívěsů xxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx jízdní xxxxxxxx. Xxxxxxx xxxxxx již xxxxxxx xxxxxxx, což xx zajištěno jejich xxxxxxxxxxx xxxxxxxxxx x xxxxxxxx daně. Xxx xxxxxxx je xxxxxxxxxx xxxxxxxxx xxxx xxxxx, xxxxx xx xxxxxx xxxxxxxx dvojitému xxxxxxx xxxxxxx, xxxxx xxxx xxxxxxxx xxxxxx soupravy, xxxx přívěs xxxxxxxxxx xxxxx daně xx xxxxx xxxxxxx, xx xxxx xxxxxxxxx.

5.3 X xxxxxx zákona x xxxxxxx xxxxxxx

Xxxxxx xxxxxx xx dotýká především xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (EU) 2018/2001/XX x xxxxxxx xxxxxxxxx energie x xxxxxxxxxxxxx xxxxxx (známá xxxx xxxx xxx. XXX II). Xxxx xxx směrnice 98/70/ES x jakosti xxxxxxx x xxxxxxxx xxxxx.

Xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxxxxx povinného xxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxx pohonných xxxx xx x souladu x platnou xxxxxxxxx xxxxxxxxxxxx, dle xxxxx xxxx členské xxxxx xx xxxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx splnění 14 % cíle xxxxxxxxxxxxx xxxxxx x xxxxxxx, přičemž xxxxx xxxxxxxxx mohou xxxxxxx x xxxxxxxxxx xxxxxxxxx xx xxxxxxxxx snížení xxxxx skleníkových plynů x xxxxxxxx xxxxxxxxx xxxx. Xxxxxxx xx xxxx uvedená xxxxx x souladu x x xxxxxxxx xxxx xxxxxxxxxxxxx xxxxxx směrnice x podpoře využívání xxxxxxx x obnovitelných xxxxxx xxx. XXX XXX, xxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxx x xxxxxxxx xxxxxxxx xxxx x rámci balíčku XXX xxx 55. Xxxxxxxx xxxxxxxx nahradit x roce 2018 xxxxxxxxx xxx 14% xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx x dopravě x roce 2030 xx 13% xxxxxxx xxxxx skleníkových xxxxx x dodaných xxxxxxxxx xxxx x xxxx 2030, kterého má xxx xxxxxxxx pouze xxxxxxxxxxxxx xxxxxx energie. Xxxxxx x xxxxxxxxx xx xxxxxxxxx technologické xxxxxxxxxx. Oba xxx xxxxxxx xxxx xxxxxxxxx x xxxxxx xxxxxxxx xxxxxxxxxxx (xx. xxxxxxx xxxxx xxxxxxxxxxxx plynů x každoročně dodaných xxxxxxxxx xxxx x xxxxx xxxxxxxxxxxxx zdrojů x xxxx 2030) xxxx transponovány zákonem x xxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx pohonných xxxx. Konkrétní způsob xxxxxxx si xxxxxxxxxx xxxxx xxx svého xxxxxxx x xxxxxxxxxx xx xxxxxxxxxx xxxxxxxxxxx x xxxx xxxxxxxxxxxx xxxx. Xxxxxxx xxxxxxxxxx xxxxxxxxxxx stanovený xxxxx xxxxxxxx tak nebude xxx xxxx na xxxxxx xxxxxxxxx xxxxxxx Xxxxxx xxxxxxxxxx. Xxx xxx bylo uvedeno xxxx v části 2.3, lze xxxxxxxx, xx se podíl xxxxxxxxxxxxxx xxxxxxxx xxxxxxx x nejbližší xxxx xxxxxxxx xxxxxxx nezmění.

Navrhovaná xxxxx xxxxxx o xxxxxxx ovzduší xxxxxxxxxxx x xxxxxxxx účinnosti xxxxxxxxxx provozovat xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xx x xxxxxxx xxxxxxxxxxxxx xxxxxx xxxx xxxxxxxx Evropského xxxxxxxxxx x Xxxx 2008/50/XX xx dne 21. xxxxxx 2008 x xxxxxxx vnějšího xxxxxxx x xxxxxxx xxxxxxx xxx Evropu, xxxxx xxxxxxxxx xxx. xxxxx xxxxxxx xxx xxxxxxx xxxxxxxxxxxx látky (xxx xxxxxx o ochraně xxxxxxx „xxxxxx xxxxxx“), xxx xxxx xxxxxxx xxxxx xxxxxxx xxxxx x xxxxxxxx xxxxxx xxxxxxxxxxxxxx. Z xxxxxxx xxxxxxxxxx úpravy xxxxxx x xxxxxxx xxxxxxx xxxx relevantní xxxxxxx xxxxx hodnoty xxx xxxxx dusíku x xxxxxxxx xxxxxxx XX10. X xxxxxxx xxxx xxxxxx xxxxxxxxxxxxxx xxxxx xx x xxxxxxxx xxxx proti Xxxxx xxxxxxxxx xxxxxx xxx. xxxxxxxxxxxxxxx řízení. X xxxxxxx xxxxxxxxxxxxxxxxx xxxxxx xx vztahu x xxxxxx xxxxxx (xxxxxx x. 2016/2062) xx xxxxx xxxxxxxxxxx, xx x xxxxxxxx xxxx xxx xxxxxx na xxxxx ČR xxxxxx xxxxxx xxxxxxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxx v xxxx 2019 na 1 xxxxxxx v xxxx XX, xxxxxxx Xxxxx-Xxxxxxxx, xxxxx je xxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxx z xxxxxxx, x xxxx xxxxxxxxxxxxxx xxxxxxxxxx má xxxxx xxxxxxx x xxxxxxxx situaci xx xxxx xxxxx xxxxxxxxxxx xxxxxxxxxx. Z xxxxxx xxxxxx xxxxxxxx limitů xxxxx xxxxxxxxxxxxxxx řízení x xxxxxxxx xxxx xxxxxxx xx xxxx xxxxxxxx xxxxxx před Xxxxxxx dvorem Xxxxxxxx xxxx x xxxxxxx x ohledem xx xxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx imisního limitu x xxxxxxxxxxxxxxx monitorovací xxxxxxx není xxxxxxxxxx xxxxxxxxxx xxxxxxxx limitu xxxxxxxxxxx lokálním xxxxxxxxx, xxxx. odložení xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxx xxxxxxxxxxxxxxx xxxxxx x. 2018/2262 xx xxxxxxx xxxxx xxxxxxxxxxxxx, xxxxx předmětem xxxx xxxxxxxxxxxx xxxxxxxx xxxxxx, x tohoto xxxxxx xx xxx xxxxxxxxxxx xxxxx x jeho xxxxxxxxxxxx x xxxxxx XX xxxxxxxxxxxx. Pokud xxx x xxxxxxxxxxxx xxxxxxxx xxxxxx xxx xxxxxxx XX10, x xxxxxxxxxxx xxxxxx xxxxxx x. 2008/2186 se xxxx xxxxxxx xxxxxxxxxx Xxxxxxx/Xxxxxxx/Xxxxxx Xxxxxx. V xxxxx regionu xxxx x xxxxxxxxxxxxxxx letech xx xxxxxxx intenzitě xxxxxxxxxxx xxxxxxx xxxxx, xxxxx směřovaly xxxxxxxx xx xxxxxxxx provozovatelů x výměně zastaralých xxxxxxxxxxx stacionárních zdrojů (1. nebo 2. xxxxx). X ohledem xx xxxxxxxxx xxxxxx xxxxx x xxxxxxxxxx xx imisní situaci x xxxx oblasti xxx xxxxxxxxxxxx, xx xxxxxxxx překračování imisního xxxxxx x tomto xxxxx xxxx primárně xxxxxxxxxxx xxxxxxxxxxxxx přenosem xxxxxxxxxx xx sousedního Xxxxxx, kdy xxx x minulosti bylo xxxxxxxxxxxxxx, xx toto xxxxxxxxxxxx znečištění je xxxxxxxx xx '■&xx; xxxxxxxxxx x xxxx xxxxxxx. Ani x xxxxx xxxxxx tedy xxxxx předpokládat, xx xx xxxxxxxxxxx návrh xxxxxxxx xxxxxxxxx povinnosti xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx měl xxxxxxxx xxxxxxxx xxxxxx xxxxxxx oproti současnému xxxxx. X výše xxxxxxxxx xxxxxx lze xxxx xxxxxxxxxxx, xx xxxxxxxxxxx xxxxx xx xxxxxxxxxx x právem XX, xxxxxxxxx xx xxxxxxxx 2008/50/XX. Xxxxxx xxxx xxxx xxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxx zlepšování xxxxxxx xxxxxxx.

6 Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx úpravy x xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx vázána

6.1 X xxxxxx xxxxxx o xxxxxx x xxxxxx x xxxxxx x xxxx silniční

Mezinárodní xxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxx řádu Xxxxx xxxxxxxxx xxxxx xxxxxx 10 Xxxxxx (vyhlášené xxxxxxxxxxx xxxxxxx, x xxxxxxx xxxxxxxxxx dal Xxxxxxxxx xxxxxxx x xxxxx xx Xxxxx xxxxxxxxx vázána), mají x hlediska hierarchie xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx před xxxxxx x právními xxxxxxxx xxxxx právní xxxx. Xxxxxxx-xx xxxx xxxxxxxxxxx xxxxxxx podle článku 10 Xxxxxx něco xxxxxx než zákon, xxxxxxx se mezinárodní xxxxxxx. Xxxxxx 10 Xxxxxx tak xxxxxxxx, xx při případném xxxxxxxxx vnitrostátního práva x mezinárodní smlouvou, xxxx xxx xxxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxxx 10 Xxxxxx. Xxxxxxx xxxx xxxxx v xxxxxx xxxxxxxxxxxx xxx x. 403/2002 Xx. rozhodl, xx xx tehdy xxxxxx mezinárodní xxxxxxx x xxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxx.

6.2 X xxxxxx xxxxxx x xxxxxxx ovzduší

Navrhovaná xxxxxx xxxxxx xx v xxxxxxx s xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx, tedy xxxx. x Rámcovou úmluvou Xxxxxxxxxx xxxxxxxxx xxxxxx x změně xxxxxxx, xxxxxxxxxx pod x. 80/2005 Sb. x. x., Kjótským xxxxxxxxxx x Rámcové xxxxxx Xxxxxxxxxx spojených xxxxxx x xxxxx klimatu, xxxxxxxxxx pod x. 81/2005 Xx. x. x. a s Xxxxxxxxx xxxxxxx vyhlášenou xxx x. 64/2017 Xx. x. x.

6.3 Xxxxxx o xxxxxxx xxxxxxxx xxxx a xxxxxxxxxx xxxxxx

Xxxxxxxx právní xxxxxx xx xxxxxx xxxxxxxxx xxxx xxxxxxxxxxx x Úmluvě x xxxxxxx xxxxxxxx xxxx x základních svobod (xxx xxxxxxx x. 209/1992 Xx., dále xxx „Xxxxxx“), x xxxx je nutné xxxxxxxxxx k xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx x zhodnotit jejich xxxxxxxxxxxx x Úmluvou xx xxxxxx jejího xxxxxxx xxxxxxxx Evropským xxxxxx xxx xxxxxx xxxxx.

6.3.1 Xxxxx xx xxxxxxxxxxxx soukromého a xxxxxxxxx xxxxxx

Xxxxxx z xxxxxxxxx dopadů navrhované xxxxxx xxxxxx xx xxxxx na ochranu xxxxxxxx a xxxxxxxx xxxxx xxxxxxxxxxx x xxxxx 8 jsou xxxxxxx xxxxxxxxxx i xxx posuzování xxxxxx xx xxxxx na xxxxxxxxxxxx soukromého x xxxxxxxxx xxxxxx.

6.3.2 Xxxxx xx účinný xxxxxxxxxx xxxxxxx

Xxxxxx 13 Xxxxxx xxxxxxxx xxxxxxx, xxx xx xx xx, xx xxxx porušeno xxxx právo přiznané Xxxxxxx, právo na xxxxxx prostředek xxxxxx xxxxxxx. Navržená xxxxxx xxxxxx sama o xxxx xxxxxxxxxx xxxxxxxx xxxxxx právních prostředků xxxxxxx xxxxxx xx xxxxx. Xxx xxxx xxxx xxxxxxxxx v xxxxxxxx xxxxxxxxxx, a xx xxxxxxx x xxxxxxx xxxx.

X xxxxxxx xxxxxxxxxxxxx zásahu xxxxxxxxxxx xxxxxxxx xxxx xx xxxxxxxxxx xxxxx xxxxx xx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx xxxxx zvláštního xxxxxx.

6.3.3 Xxxxx diskriminace

Zákaz xxxxxxxxxxxx vyjádřený x xxxxxx 14 Úmluvy xxxxxxx xxxxx xxxxxxxx xxxxxxxxx, xxx xx x xxxxxxx, xxxxx xxxx xx stejném xxxx obdobném xxxxxxxxx, xxxx zacházeno xxxxxxx, xxxx naopak, xxx xx x xxxxxxx, xxxxx se nacházejí x xxxxxxxx xxxxxxxxx, xxxx zacházeno stejně, x xxx xx xxxxx k nerovnému xxxxxxxxxxx práv x xxxxxx garantovaných Úmluvou. Xxxxx xx xxxxx xxxxxxx xxxxx xxxxx xxxxxxxxxxxx, tedy pokud xx nebyl opřen x žádný legitimní x objektivní důvod, xxx by xxxxxxxxxxxxx.

Xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxx x úředně xxxxxxxxxx obyvatelům obcí x ukládá jim x xxxxxxxxxx xx xx xxxxxx xxxxx x xxxxxxxxxx.

6.3.4 Celkové xxxxxxxxxx xxxxxxxx právní xxxxxx

X xxxxx celkového xxxxxxxxxx navržené právní xxxxxx x kontextu Xxxxxx xxx xxxxxxxxxxx, xx x ohledem xx xxxxxxx výše xxxxxxx xxxxxxxxxxx xx xxxxxxxxxx právní xxxxxx xxxx xxxxxxxxxx x xxxxx Xxxxxxx.

6.4 Mezinárodní xxxx o xxxxxxxxxx x xxxxxxxxxxx xxxxxxx

Xxxxxxxxxxx xxxx x xxxxxxxxxx x xxxxxxxxxxx xxxxxxx xx dne 19. xxxxxxxx 1966, vyhlášený xx Xxxxxx xxxxxx xxx x. 120/1976 Xx. (xxxx xxx „Xxxx“), xxxxxxxxx

- x xxxxxx 2 xxxx. 3 xxxxx xxxxxxx xx ochrany xxxx xxxxxxxxx xxxxxxx xx xxxx garantovaných Paktem,

- x xxxxxx 3 xxxxx xxxxxxxxxxxx na xxxxxxx xxxxxxx,

- v xxxxxx 17 xxxxx xxxxxxxxxx zásahů xx xxxxxxxxxx života x

- x xxxxxx 26 xxxxx xxxxxxxxxxxx na xxxxxxx xxxxxxx xxxxxx.

Xxxx xxxxx mají zásadně xxxxxx xxxxx jako xxxxxxx xxxxx zakotvená x Xxxxxx, xxxxx xxxx posuzována výše. Xxxxxxxx je zákaz xxxxxxxxxxxx xxx xxxxxx 26 Xxxxx. Xxxxxxx xxxxx diskriminace xxxxxxxxx x Úmluvě má xxxxxx xxxxxxxxxxxxx xxxxx (xxxx xx ho xxx dovolat xxxxx xxxxx x xxxxxxxxx xxxxxx xxxxx), x xxxxxxx Paktu xx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxxx, x tedy xx jej lze xxxxxxx xxxxx. Zhodnocení xxxxxx k zákazu xxxxxxxxxxxx xxxxxxxxx x xxxxx 5.1.3. xxxx xxxxxxxxxx xx xxx, xxx má xxxx xxxxx xxxxxxxxxxxx nebo xxxxxxxxxxxxxx xxxxxx. Xx xxxxxxx xxxxxx xxxxxxxxxx xxxx xxx xxxxxxx, xx xxxxxxxx právní xxxxxx xx x xxxxxxx x článkem 26 Paktu.

S xxxxxxx xx xxxx xxxxxxxx xxxxxxxxxxx x Xxxxxx xxxx xxx xxxxxxxxxxx, xx navrhovaná právní xxxxxx xx xxxx xxxxxxxxxx x Xxxxxx.

6.5 Xxxxxxx zhodnocení xxxxxxxxxxxxx

Xxxxx xxxxxx xx plně x xxxxxxx x xxxxxxxxxxxxx xxxxxxxxx, jimiž xx Xxxxx xxxxxxxxx xxxxxx.

7 Předpokládaný xxxxxxxxxxx x xxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx

X xxxx xxxxx xxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxxxxx xxxx xxxxxx xxxxxx xx xxxxxxx xxxxxxxx x xxxxxx xx daňové xxxxxxxx x správce xxxx, xxxxxxx xxxxxx adresáty xxxxxxxxxxxx změn právní xxxxxx, a to xxxxxxxxx v xxxxxxx xxxxx xxxxxxxxxxxx témat.

Dopady xx veřejné rozpočty xxxx dopady xxxxxx xx státní rozpočet x xxxxxx xx xxxxxxx xxxxxxx xxxxxxxx, xxx xxxx xxxxxxxxx xxxxxxxx krajů x xxxx. Zvlášť xxxx xxxxxxxxx xxxxxx na xxxxxxx daně, xxxxx xxxxxxxx xxxxxxx xxxxxxx xx implementaci xxxxxx xxxxxx. Xxxxxx xx xxxxxx subjekty xxxxxxxxxxx xxxxxxxxx xxxxxx na xxxxxxxxxxxxx prostředí x xxxxxxxx xxxxxx, včetně xxxxxx xx rodiny x dopady xx xxxxxxxxxx skupiny obyvatel.

7.1 X novele xxxxxx x xxxx z xxxxxx

7.1.1 Xxxxx xx xxxxxxx xxxxxxxx

Xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxx xxxxxxx příjmů zaměstnance x xxxxxxx poskytnutí xxxxxxxxxxxxx xxxxxxx k xxxxxxxxx pro soukromé x xxxxxxxx xxxxx xxxx xxx xxxxxxxxx xxxxx xx xxxxxx xxxxxxxxx rozpočtů, a xx podle xxxxxxxxx xxxxxx xx xxxx x xxxxxx fyzických xxxx placené xxxxxx x řádu xxxxxx xxx. Xx xxxxx x xxxx také xx xxxxxxxxx xx xxxxxxxx x xxxxxxxxx xxxxxxxxx x xxxx xxxxxxx xxxxxx xxx. Xx xxxxx. X xxxx 2022 bude xxxxxxx negativní dopad xxxxx z důvodu xxxxxxxx účinnosti zákona.

Navrhované xxxxxxxx spočívající x xxxxxxxxx xxxxxxxxxx xxxxxx xxx xxxxxxxxxxxxx x xxxxxxxx automobily x 3. odpisové xxxxxxx xx 2. odpisové xxxxxxx představuje xxxxx xxxx xxxxxxxxx odpisů x xxxx a x xxxxxxx období xxx není xxxxxxxxxxxx xxxxx dopad xx xxxxxxx xxxxxxxx. Xxxxx xxxxxxxxx xxxxxx se x xxxxxxx letech xxxxxxxxxxx negativní xxxxx xx xxxxxx xxxx x xxxxxx xxxxxxxxxxx x xxxxxxxxx osob x xxxx xxxxxxx xxxxxxx xxxxx. Tento xxxxxxxxx xxxxx by xxxx xxx xxxx xxxxxxxxxx, a xx x závislosti xx xxxx xxxxxxx navrhovaného xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxx xxxx nabytí xxxxxxxxx xxxxxx. Xxxxxxxxx xxxxx xx xxxxxx xxxx z příjmů xx xx tak x prvních xxxxxx xxxx xxxxx xxxxxx.

7.1.2 Xxxxx na xxxxxxx xxxx

X souvislosti s xxxxxxxxxxxx xxxxxxx x xxxxxxx xxxx z xxxxxx nejsou xxxxxxxxx xxxxx výraznější xxxxx xx xxxxxxx xxxxxx xx xxxxxxx správce xxxx. Xxxxxxxxxx ustanovení xxxxxxxx xxxx xxxxxxxxx, xxxxx modifikuje instituty, xxxxx xxx x xxxxx xxxx z xxxxxx xxxxxxxx.

7.1.3 Xxxxx xx daňové subjekty