XXXXX

xx dne ... 2022,

xxxxxx xx xxxx xxxxx x. 235/2004 Xx., x xxxx x xxxxxxx xxxxxxx, xx xxxxx pozdějších xxxxxxxx, xxxxx x. 586/1992 Xx., o xxxxxx x příjmů, xx xxxxx xxxxxxxxxx xxxxxxxx, x xxxxxxx xxxxx xxxxxx

Xxxxxxxxx xx xxxxxx xx xxxxx xxxxxx České xxxxxxxxx:

XXXX XXXXX

Xxxxx xxxxxx x dani x xxxxxxx xxxxxxx

Xx. X

Xxxxx č. 235/2004 Xx., o xxxx x přidané xxxxxxx, xx xxxxx xxxxxx č. 635/2004 Xx., xxxxxx x. 669/2004 Xx., xxxxxx x. 124/2005 Sb., xxxxxx x. 215/2005 Xx., xxxxxx č. 217/2005 Xx., xxxxxx x. 377/2005 Xx., xxxxxx č. 441/2005 Xx., xxxxxx x. 545/2005 Xx., zákona x. 109/2006 Xx., xxxxxx č. 230/2006 Xx., xxxxxx x. 319/2006 Sb., xxxxxx x. 172/2007 Xx., xxxxxx x. 261/2007 Xx., xxxxxx x. 270/2007 Sb., xxxxxx x. 296/2007 Xx., xxxxxx x. 124/2008 Xx., zákona x. 126/2008 Xx., xxxxxx x. 302/2008 Xx., xxxxxx x. 87/2009 Xx., zákona x. 281/2009 Xx., xxxxxx x. 362/2009 Xx., xxxxxx č. 489/2009 Xx., zákona x. 120/2010 Sb., zákona x. 199/2010 Sb., xxxxxx č. 47/2011 Xx., xxxxxx x. 370/2011 Xx., zákona x. 375/2011 Sb., xxxxxx x. 457/2011 Xx., xxxxxx č. 18/2012 Xx., xxxxxx x. 167/2012 Xx., xxxxxx č. 333/2012 Xx., xxxxxx x. 500/2012 Xx., xxxxxx x. 502/2012 Sb., xxxxxx č. 241/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx x. 196/2014 Xx., zákona x. 262/2014 Xx., xxxxxx x. 360/2014 Xx., xxxxxx x. 377/2015 Sb., zákona x. 113/2016 Xx., xxxxxx x. 188/2016 Xx., xxxxxx x. 243/2016 Xx., zákona x. 298/2016 Xx., xxxxxx č. 33/2017 Xx., nálezu Ústavního xxxxx, xxxxxxxxxxx xxx x. 40/2017 Xx., xxxxxx č. 170/2017 Xx., xxxxxx x. 225/2017 Xx., xxxxxx x. 371/2017 Sb., xxxxxx x. 283/2018 Xx., zákona x. 6/2019 Xx., xxxxxx x. 80/2019 Sb., xxxxxx x. 256/2019 Xx., zákona x. 283/2020 Xx., xxxxxx x. 299/2020 Xx., xxxxxx x. 343/2020 Xx., xxxxxx x. 527/2020 Xx., xxxxxx x. 609/2020 Xx., xxxxxx č. 284/2021 Xx., xxxxxx č. 355/2021 Sb., zákona x. 363/2021 Sb., xxxxxx x. 371/2021 Xx. x xxxxxx x. 93/2022 Sb., xx xxxx xxxxx:

1. X §6 xxxx. 1 xx xxxxxx „1 000 000 Xx“ xxxxxxxxx xxxxxxx „2 000 000 Xx“.

XXXXX: 32022D0865

2. X §8 xxxx. 2 xxxx. b) xx xxxxx „do členského xxxxx odlišného od“ xxxxxxxxx slovem „x“.

XXXXX: 32017L2455

3. X §94 xxxx. 2 xx xx xxxx „6x“ xxxxxxxx xxxxx „nebo §6xx“.

4. V §101x xx xx xxxxx xxxxx xxxxxxxx 1 xxxxxxxx xxxxx „; x xxxxx plátci xxxxxxxxx xxxxx kontrolní xxxxxxx xxxxx §101x xxxxxxxxx, sdělí xxxx xxxxxxxxxx x xxxx xxxxx xxxxxxx daně xxxxxxxxxxxxxxx kontrolního hlášení“.

5. X §101x xxxx. 3 xx xx xxxxx „xx“ vkládají xxxxx „17 xxx xxx xxx xxxxxx xxxxx xxxxx xxxxxxxx 2 xx xxxxxx xxxxxxxx xxxx xx“ x za slova „xxxxxxxx xxxxx podle xxxxxxxx 2“ xx xxxxxxxx xxxxx „, xxxx-xx doručováno do xxxxxx xxxxxxxx,“.

6. X §101x xxxx. 1 xx na xxxxx xxxxx písmene x) xxxxxxxx xxxxx „; xx neplatí, xxxxx xxxxxx povinnost xxxxx xxxxxxxxx hlášení xxxxx §101x nevznikla“.

7. X §101x xx za xxxxxxxx 1 xxxxxx xxxx odstavec 2, xxxxx xxx:

„(2) Xxxx xxxxxx podle xxxxxxxx 1 xxxx. x) xx x) xx xxxxxxxxx, xxxxx xx

x) xxxxxx xxxxxxxx osobou,

b) xx xxx, xx xxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxx, xxxxxxxxxx obdobím plátce xxxxxxxxxx xxxxxxxxx, xxxx

x) xxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxx, která xx jednoho xxxxxxxxxx, xxxxxxx tento xxxxxxxxx xx xxxxxxxx xxxxxx; xxx xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxx xxxx

1. xxxxx xxx xxxxxxxxxxxx xxxxxxxxx, xx kterém xxxxxxx povinnost xxxxxxx xxxx xxxxxx, xxxx

2. xxx xxxxxx xxxx xxxxxxxxxxx, xxxxx tato xxxxxxxxxx xxxxxxx po xxxxxxxxx xxx xxxxx xxxx 1.“.

Dosavadní xxxxxxxx 2 xx 6 xx xxxxxxxx jako xxxxxxxx 3 xx 7.

8. V §101x xxxx. 6 xx xxxxx „xx 3“ xxxxxxxxx xxxxx „, 3 a 4“.

9. X §101h xxxx. 7 xx xxxxx „2 x 3“ xxxxxxxxx slovy „3 x 4“.

10. §101j xxxxxx xxxxxxx xxx:

„§101x

Xxxxxxxxx xxxxxx xxxxxx za xxxxxxxx xxxxxxxxxxx hlášení

Povinnost xxxxxxx xxxxxx xxxxxxxx, xxxxx x xxxxx xxxxxxxxxxx roce xxxxx x xxxxxx xxx xxxxxx kontrolního xxxxxxx xxxxxx k xxxxxxxx xxxxx §101h xxxx. 1 xxxx. x) xxxx poprvé x xxxxxxxx xxxxx §101x xxxx. 1 xxxx. x).“.

11. V §106 xxxx. 2 xxxx. x) xxxx 1 x v §106x xxxx. 1 xxxx. x) xxxx 1 xx xxxxxx „1 000 000 Xx“ xxxxxxxxx částkou „2 000 000 Kč“.

12. X §106x odst. 3 xxxx. b) xx xxxxxx „250 000 Xx“ xxxxxxxxx xxxxxxx „500 000 Xx“.

Čl. II

Přechodná xxxxxxxxxx

1. X xxxxxxx rozhodného xxxxxx podle §6 xxxx. 1, §106 xxxx. 2 xxxx. x) xxxx 1, §106x odst. 1 xxxx. x) xxxx 1 a §106b xxxx. 3 xxxx. x) xxxxxx x. 235/2004 Sb., xx xxxxx xxxxxxx xxxxx xxxx nabytí účinnosti xxxxxx zákona, xxxxx xxxxxxxx xxxxx dnem xxxxxx xxxxxxxxx tohoto xxxxxx, xx xxxxxxx xxxxxxxx xxxxx §6 xxxx. 1, §106 xxxx. 2 xxxx. x) bodu 1, §106x odst. 1 xxxx. x) xxxx 1 x §106x xxxx. 3 xxxx. x) xxxxxx č. 235/2004 Sb., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxxxx xxxxx zákona č. 235/2004 Xx., xx xxxxx účinném přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

2. Xxxxx xxxxxxx k dani xx dnem 1. xxxxx 2023 xxxxxxx xxxxxxx podle §6 xxxxxx č. 235/2004 Xx., xx xxxxx xxxxxxx přede xxxx xxxxxx účinnosti tohoto xxxxxx, x nemá xxxxxxxxx xxxxx xx 15. xxxxxxxx 2022 xxxxxxxxx k xxxxxxxxxx xxxxx §94 xxxx. 1 xxxxxx x. 235/2004 Xx., xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxx obrat xxxxx §4x xxxxxx x. 235/2004 Xx., xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxxxx 1 000 000 Xx, xxx xxxxxxxxx 2 000 000 Xx

x) xx 12 po xxxx xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx předcházejících xxxxxx xxxxxxxx 2022, xxxx

x) za xxxxxx xxxxxxxxxxxxx měsíci xxxxxxxx 2022, ve xxxxxx xxxx xxxxxx xxxxxxxx x xxxx, pokud xx xxxxx xxxxxx xxxxxxxx x xxxx xx 1. xxxxxxxx 2021.

3. Osoba podle xxxx 2, xxxxx xxxxxx do dne xxxxxx účinnosti tohoto xxxxxxxxxx přihlášku x xxxxxxxxxx xxxxx §94 xxxx. 1 xxxxxx x. 235/2004 Xx., xx znění xxxxxxxxxx xxxxxxxx, xx xxxxx xxxxxxx xxxxx §6 xxxxxx x. 235/2004 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx, xxxxx v xxxxxxx, že úmysl xxxx se xxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxx xx 15. xxxxxxxx 2022 xxxx xx 5 xxxxxxxxxx dnů ode xxx xxxxxx účinnosti xxxxxx xxxxxxxxxx podle xxxx, xxxxx xxx xxxxxxx později.

4. Xxxxx xxxxxxx x xxxx xx xxxx 1. xxxxx 2023 nestane xxxxxxx xxxxx §6 xxxxxx č. 235/2004 Xx., xx xxxxx xxxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, x nemá xxxxxxxxx podat do 15 xxx xx xxxxxxxx měsíce xxxxxxxx 2022 přihlášku k xxxxxxxxxx xxxxx §94 xxxx. 1 zákona x. 235/2004 Xx., xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxx její xxxxx xxxxx §4x xxxxxx x. 235/2004 Xx., xx znění xxxxxxxxxx předpisů, přesáhl 1 000 000 Xx, xxx xxxxxxxxx 2 000 000 Xx

x) xx 12 xx sobě xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxx 2023, xxxx

x) xx xxxxxx předcházející měsíci xxxxx 2023, ve xxxxxx xxxx osobou xxxxxxxx x xxxx, xxxxx se xxxxx xxxxxx xxxxxxxx x xxxx po 1. xxxxx 2022.

5. Xxxxx xxxxx xxxx 4, xxxxx xxxxxx xx xxx xxxxxx xxxxxxxxx xxxxxx ustanovení přihlášku x xxxxxxxxxx xxxxx §94 xxxx. 1 xxxxxx x. 235/2004 Xx., ve xxxxx xxxxxxxxxx xxxxxxxx, se xxxxx xxxxxxx podle §6 xxxxxx x. 235/2004 Sb., ve xxxxx účinném přede xxxx nabytí účinnosti xxxxxx xxxxxx, xxxxx x xxxxxxx, xx xxxxx stát se xxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxx xx 16. xxxxx 2023.

6. Xxxx-xx xxxxx xxxxx §101g xxxx. 2 zákona x. 235/2004 Xx., ve xxxxx xxxxxxxxxx xxxxxxxx, xxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxxx se xx okamžik počátku, xxx x xxxxx xxxxx xxx xxxxx xxxx xxxxxxxx anebo xxxxxxxxx xxxxx uvedených x xxxxxxxxxx xxxxxxx §101x xxxx. 3 xxxxxx x. 235/2004 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

7. Xxxxxxxxx xxxxxxx xxxxxx xxxxx §101h xxxx. 1 zákona x. 235/2004 Xx., xx znění xxxxxxx xxxxx dnem nabytí xxxxxxxxx xxxxxx xxxxxx, xxxxx xxxxxxx přede xxxx xxxxxx účinnosti xxxxxx zákona x x xxxxx xxxxxx xxxx xxxxx xxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx, zaniká xxxx xxxxxx xxxxxxxxx tohoto xxxxxx v xxxxxxx, x jakém by xxxxxxxxx xxxxx §101x xxxx. 1 xxxx 2 anebo §101x xxxxxx x. 235/2004 Xx., ve znění xxxxxxx xxx xxx xxxxxx účinnosti xxxxxx xxxxxx.

8. Xxxxxx, xxxxx xx xxxxx x xxxxxxxx x xxxxx xxxx xxxxxxxx, xxxx xx 5 xxx xxx xxx nabytí xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxx, pokud xxxx xxxxx xxxxx §4x xxxxxx x. 235/2004 Xx., ve xxxxx xxxxxxxxxx xxxxxxxx, přesáhl 1 000 000 Xx, xxx xxxxxxxxx 2 000 000 Xx

x) za 12 xx xxxx xxxxxxxx xxxxxxxxxxxx měsíců xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx, xxxx

x) xx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxx xxxxxxxxx tohoto xxxxxxxxxx, xx xxxxxx xxx xxxxxx xxxxxxxx x xxxx, xxxxx xx xxxx xxxxxx xxxxxxxx x xxxx xx prvním xxx xxxxxxxxxx xxxxxxxxxxxx měsíce xxxxxxxxxxxxx předcházejícího dni xxxxxx xxxxxxxxx tohoto xxxxxxxxxx.

9. Xxxxxx podle §6x xxxx §6x xxxxxx x. 235/2004 Xx., xx xxxxx xxxxxxxxxx xxxxxxxx, xxxx xx 5 dnů xxx dne xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxx, xxxxx jeho xxxxx xxxxx §4x xxxxxx č. 235/2004 Xx., ve xxxxx xxxxxxxxxx xxxxxxxx, xxxxxxx 250 000 Kč, xxx nepřesáhl 500 000 Xx

x) xx 3 xx sobě xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxx předcházející xxx xxxxxx xxxxxxxxx tohoto xxxxxxxxxx, xxxx

x) za xxxxxx xxxxxxxxxxxxx dni xxxxxx xxxxxxxxx tohoto xxxxxxxxxx, xx xxxxxx xxx xxxxxx xxxxxxxx x xxxx, xxxxx xx xxxx osobou xxxxxxxx x xxxx xx prvním dni xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxx xxxxxx xxxxxxxxx tohoto xxxxxxxxxx.

10. Xxxxxx, který xxxxx xxxx 8 xxxx 9 podal xxxxxx x xxxxxxx xxxxxxxxxx, xxxxxxxx xxx xxxxxxx dnem následujícím xx xxx xxxxxxxx xxxxxxxxxx, kterým je xx zrušena registrace, xxxxxxxx však xxxx xxxxxx účinnosti xxxxxx xxxxxx.

XXXX XXXXX

Xxxxx zákona x xxxxxx x xxxxxx

Xx. XXX

Xxxxx x. 586/1992 Sb., x xxxxxx x xxxxxx, xx znění xxxxxx x. 35/1993 Xx., xxxxxx x. 96/1993 Xx., xxxxxx x. 157/1993 Sb., zákona x. 196/1993 Xx., xxxxxx x. 323/1993 Xx., xxxxxx x. 42/1994 Sb., xxxxxx x. 85/1994 Xx., xxxxxx x. 114/1994 Xx., xxxxxx x. 259/1994 Sb., xxxxxx x. 32/1995 Xx., xxxxxx č. 87/1995 Xx., xxxxxx č. 118/1995 Sb., xxxxxx x. 149/1995 Xx., xxxxxx x. 248/1995 Xx., xxxxxx č. 316/1996 Xx., xxxxxx x. 18/1997 Sb., xxxxxx č. 151/1997 Xx., xxxxxx x. 209/1997 Sb., xxxxxx x. 210/1997 Xx., xxxxxx x. 227/1997 Xx., xxxxxx x. 111/1998 Sb., zákona x. 149/1998 Xx., xxxxxx x. 168/1998 Xx., zákona x. 333/1998 Xx., zákona x. 63/1999 Sb., xxxxxx č. 129/1999 Xx., zákona č. 144/1999 Xx., xxxxxx x. 170/1999 Xx., xxxxxx x. 225/1999 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx pod x. 3/2000 Sb., xxxxxx x. 17/2000 Xx., xxxxxx x. 27/2000 Xx., xxxxxx x. 72/2000 Sb., xxxxxx x. 100/2000 Xx., zákona x. 103/2000 Sb., xxxxxx x. 121/2000 Xx., xxxxxx x. 132/2000 Xx., zákona x. 241/2000 Sb., zákona x. 340/2000 Sb., xxxxxx x. 492/2000 Xx., xxxxxx x. 117/2001 Sb., xxxxxx x. 120/2001 Sb., xxxxxx x. 239/2001 Xx., xxxxxx č. 453/2001 Xx., zákona x. 483/2001 Sb., xxxxxx x. 50/2002 Xx., xxxxxx x.128/2002 Xx., xxxxxx x. 198/2002 Sb., xxxxxx x. 210/2002 Xx., xxxxxx x. 260/2002 Xx., xxxxxx x. 308/2002 Xx., xxxxxx x. 575/2002 Xx., xxxxxx č. 162/2003 Xx., xxxxxx x. 362/2003 Xx., xxxxxx x. 438/2003 Sb., xxxxxx č. 19/2004 Xx., xxxxxx č. 47/2004 Xx., xxxxxx x. 49/2004 Xx., xxxxxx x. 257/2004 Xx., xxxxxx x. 280/2004 Sb., xxxxxx x. 359/2004 Xx., xxxxxx č. 360/2004 Xx., xxxxxx č. 436/2004 Sb., xxxxxx x. 562/2004 Sb., xxxxxx č. 628/2004 Xx., xxxxxx x. 669/2004 Sb., xxxxxx x. 676/2004 Sb., xxxxxx č. 179/2005 Xx., xxxxxx x. 217/2005 Xx., xxxxxx x. 342/2005 Xx., xxxxxx č. 357/2005 Xx., zákona x. 441/2005 Xx., xxxxxx x. 530/2005 Xx., xxxxxx x. 545/2005 Xx., xxxxxx č. 552/2005 Xx., zákona x. 56/2006 Xx., xxxxxx x. 57/2006 Xx., zákona č. 109/2006 Sb., zákona x. 112/2006 Xx., xxxxxx č. 179/2006 Xx., xxxxxx č. 189/2006 Xx., xxxxxx x. 203/2006 Sb., xxxxxx x. 223/2006 Xx., xxxxxx x. 245/2006 Xx., xxxxxx x. 264/2006 Xx., xxxxxx x. 267/2006 Xx., xxxxxx x. 29/2007 Xx., xxxxxx x. 67/2007 Xx., xxxxxx x. 159/2007 Xx., zákona č. 261/2007 Sb., zákona x. 296/2007 Xx., xxxxxx x. 362/2007 Xx., xxxxxx x. 126/2008 Xx., xxxxxx x. 306/2008 Sb., xxxxxx x. 482/2008 Xx., zákona č. 2/2009 Sb., xxxxxx x. 87/2009 Xx., xxxxxx x. 216/2009 Xx., xxxxxx x. 221/2009 Sb., xxxxxx x. 227/2009 Xx., xxxxxx x. 281/2009 Xx., xxxxxx x. 289/2009 Xx., xxxxxx x. 303/2009 Xx., xxxxxx č. 304/2009 Xx., xxxxxx x. 326/2009 Sb., xxxxxx x. 362/2009 Xx., xxxxxx x. 199/2010 Xx., xxxxxx č. 346/2010 Sb., xxxxxx x. 348/2010 Xx., xxxxxx x. 73/2011 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 119/2011 Sb., xxxxxx č. 188/2011 Xx., xxxxxx x. 329/2011 Xx., zákona x. 353/2011 Xx., xxxxxx x. 355/2011 Xx., zákona x. 370/2011 Xx., xxxxxx x. 375/2011 Sb., xxxxxx x. 420/2011 Xx., zákona x. 428/2011 Xx., zákona x. 458/2011 Xx., xxxxxx x. 466/2011 Xx., xxxxxx x. 470/2011 Sb., zákona x. 192/2012 Xx., xxxxxx x. 399/2012 Xx., xxxxxx č. 401/2012 Xx., zákona x. 403/2012 Sb., xxxxxx x. 428/2012 Xx., zákona x. 500/2012 Sb., xxxxxx x. 503/2012 Xx., xxxxxx x. 44/2013 Xx., zákona x. 80/2013 Sb., xxxxxx x. 105/2013 Xx., xxxxxx x. 160/2013 Xx., xxxxxx x. 215/2013 Sb., xxxxxx x. 241/2013 Xx., xxxxxxxxx opatření Xxxxxx x. 344/2013 Sb., xxxxxx Ústavního soudu, xxxxxxxxxxx pod č. 162/2014 Xx., zákona x. 247/2014 Xx., xxxxxx x. 267/2014 Xx., xxxxxx č. 332/2014 Xx., xxxxxx x. 84/2015 Xx., xxxxxx x. 127/2015 Xx., xxxxxx x. 221/2015 Xx., xxxxxx x. 375/2015 Xx., xxxxxx x. 377/2015 Xx., xxxxxx x. 47/2016 Sb., xxxxxx x. 105/2016 Sb., xxxxxx x. 113/2016 Xx., xxxxxx č. 125/2016 Xx., xxxxxx x. 148/2016 Xx., xxxxxx x. 188/2016 Xx., xxxxxx Ústavního xxxxx, xxxxxxxxxxx xxx x. 271/2016 Xx., xxxxxx x. 321/2016 Xx., xxxxxx č. 454/2016 Sb., xxxxxx x. 170/2017 Xx., xxxxxx x. 200/2017 Xx., xxxxxx x. 225/2017 Xx., xxxxxx x. 246/2017 Xx., xxxxxx x. 254/2017 Xx., xxxxxx x. 293/2017 Xx., zákona x. 306/2018 Sb., xxxxxx x. 32/2019 Xx., zákona x. 80/2019 Xx., zákona x. 125/2019 Sb., xxxxxx Xxxxxxxxx soudu, xxxxxxxxxxx xxx x. 303/2019 Sb., zákona x. 364/2019 Sb., xxxxxx x. 299/2020 Xx., zákona x. 343/2020 Xx., zákona x. 386/2020 Sb., xxxxxx x. 450/2020 Xx., xxxxxx x. 540/2020 Xx., xxxxxx x. 543/2020 Xx., xxxxxx č. 588/2020 Xx., zákona x. 609/2020 Xx., zákona x. 39/2021 Sb., xxxxxx x. 251/2021 Xx., xxxxxx č. 284/2021 Xx., xxxxxx x. 285/2021 Xx., xxxxxx č. 286/2021 Xx., xxxxxx x. 297/2021 Xx., xxxxxx x. 324/2021 Xx., xxxxxx x. 329/2021 Xx., xxxxxx x. 353/2021 Xx., xxxxxx x. 142/2022 Sb. x xxxxxx x. ../2022 Xx., xx xxxx xxxxx:

1. X §2x xxxx. 1 xxxx. x) xxxxxx xxxxx xxxxxxxxxx xx xxxxx „neměl xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx 1 000 000 Xx, xxxxx xx xxxxxxx x“ xxxxxxxxx xxxxx „nepřesáhl xxxxxxxx xxxxxx pro xxxxxxx xxxxx xxxxxxxxxx xxxxxx,“ x xxxx 1 xx 3 xx xxxxxxx.

2. X §2x odst. 1 xxxx. d) se xx xxxxx „daně xxxxxxxx x vstupu xx xxxxxxxxxx xxxxxx“ xxxxxxxx xxxxx „, xx kterém si xxxxx xxxxx paušálního xxxxxx,“.

3. X §2a xxxx. 2 xx xx konci xxxxx xxxxxxx b) xxxxxxxx xxxxx „x xxxxxxxxxxx xxxxxxx, xx které xxxxxx xxxxxx ze xxxxxxxxxx xxxxxxxx“.

4. X §2x odst. 2 xx písmeno x) xxxxxxx.

Xxxxxxxxx xxxxxxx d) xx xxxxxxxx xxxx xxxxxxx c).

5. X §2x xxxx. 2 xxxx. c) xx xxx 1 zrušuje.

Dosavadní xxxx 2 xx 5 xx xxxxxxxx xxxx body 1 xx 4.

6. V §2x odst. 2 xxxx. x) xxxx 4 xx xxxxx „2 xx 4“ xxxxxxxxx xxxxx „1 xx 3“ x xxxxxx „15 000 Xx“ se nahrazuje xxxxxxx „25 000 Xx“.

7. X §2x xx xx xxxxxxxx 2 xxxxxxxx xxxx xxxxxxxx 3 xx 6, xxxxx xxxxx:

„(3) Xxxxxxxxx daně x xxxxxx xxxxxxxxx xxxx, xxxxx xxxxxxx xxx xxxxxxxxxxx v paušálním xxxxxx x důvodu, xx xxxxxxxx xxxxxxx, xx které xxxxxx xxxxxx xx samostatné xxxxxxxx, x xx xxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxx xxxxx xxxxxxxx, xx xxxxxxxxxxx xx xxxxxxx pásmu xxxxxxxxxx xxxxxx xxxx xxxx xxxxxxxxxx této xxxxxxxx od xxxxxxx xxx kalendářního xxxxxx, xx xxxxxx xxxx xxxxxxx xxxxx zahajuje.

(4) Xxxxxxx xxxxx paušálního xxxxxx se xxxxx xx xxxxxxx dne xxxxxxxxxxx období na x) nově xxxxxxx xxxxx paušálního režimu, xxxxx poplatník x xxxxxxxxx režimu

1. xx xxxxxxxxxx období bezprostředně xxxxxxxxxxxxxx xxxxxx zdaňovacímu xxxxxx xxxxxxxxx rozhodné xxxxxx pro xxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx x

2. podá xxxxxxx daně oznámení x změně zvoleného xxxxx paušálního xxxxxx, xxxx x) xxxxx xxxxxxxxxx režimu xxxxxxxx xxxx xxxxxxxx xxxx xx zdaňovací období xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx, pokud xxxxxxxxx v paušálním xxxxxx

3. ve xxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxx zdaňovacímu xxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxx toto xxxxx,

4. xxxx xxxxxxx xxxx xxxxxxxx x xxxx xxxx xxxxxxxx xxxx xx její xxxxx xxxx x xxxxxx, xx xxxxxxx xxxxxxxx xxxxxx xxx xxxxxxx xxxxx xx xxxxxxxxxx xxxxxx bezprostředně předcházejícím xxxxxx zdaňovacímu období, x

5. xxxxx paušálního xxxxxx se nezměnilo xxxxx xxxxxxx a).

(5) Xxxxxxxxxx xxxxxx pro

a) xxxxx xxxxx xxxxxxxxxx xxxxxx xxxx xxxxxx xx xxxxxxxxxx činnosti xx xxxx

1. 1 000 000 Xx, x to xxx xxxxxx xx xx, x jaké xxxxxxxxxx xxxxxxxx xxxxxx,

2. 1 500 000 Kč, xxxxx xxxxxxx 75 % příjmů xx xxxxxxxxxx xxxxxxxx poplatníka xxxxx xxxxxx, x xxxx xxx xxxxxxxx xxxxxx xx xxxx 80 % x xxxxxx xxxx 60 % z xxxxxx, x

3. 2 000 000 Kč, xxxxx xxxxxxx 75 % xxxxxx xx xxxxxxxxxx xxxxxxxx poplatníka xxxxx xxxxxx, x xxxx xxx xxxxxxxx výdaje xx výši 80 % z xxxxxx,

x) xxxxx xxxxx xxxxxxxxxx xxxxxx jsou xxxxxx xx xxxxxxxxxx xxxxxxxx xx xxxx

1. 1 500 000 Xx, x xx xxx xxxxxx xx xx, x jaké samostatné xxxxxxxx plynou, x

2. 2 000 000 Xx, xxxxx xxxxxxx 75 % xxxxxx xx xxxxxxxxxx činnosti xxxxxxxxxx tvoří xxxxxx, x nimž xxx xxxxxxxx xxxxxx ve xxxx 80 % x xxxxxx nebo 60 % z xxxxxx, x

x) třetí xxxxx xxxxxxxxxx xxxxxx xxxx příjmy xx xxxxxxxxxx xxxxxxxx xx xxxx 2 000 000 Xx, x xx bez ohledu xx to, z xxxx xxxxxxxxxx xxxxxxxx xxxxxx.

(6) Pro xxxxx xxxxxxxx 5 se xx xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxxx

x) xxxxxx xx xxxx xxxxxxxxxx,

x) příjmy, které xxxxxx předmětem daně, x

x) příjmy, xx xxxxxxx je xxx xxxxxxxx srážkou xxxxx xxxxxxxx xxxxx daně.“.

Dosavadní xxxxxxxx 3 a 4 xx xxxxxxxx xxxx xxxxxxxx 7 x 8.

8. X §2x xxxx. 8 xxxx. x) bod 1 xxx:

„1. přesáhl xxxxxxxx příjmy xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx, xxxxxx je xxxx xxx rovna xxxxxxxx xxxx,“.

9. X §4x se na xxxxx xxxxxxx p) xxxxx nahrazuje xxxxxx x doplňuje xx xxxxxxx q), xxxxx xxx: „x) x xxxxxx xxxxxxxxxxxxxxxxx xxxxxx xx xxxxxxxx věci xx obce nebo xx xxxxxxxxxx, xxxxx xx xxxx xxxxxx xxxx zřizovatelem, pokud

1. xx výstavbu této xxxxxxxx věci xxxx x období xx xxxx 1995 xx xxxx 2007 získána xxxxxx xx státního xxxxxxxx xxxxxxxxxxxxxxx programu xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxx x xxxxxxxxx xxxxxxxxxxxxxx xxxx ze Xxxxxxxx xxxxx rozvoje xxxxxxx xxxxx xxxxxxxx xxxxx č. 481/2000 Xx., x xxxxxxx xxxxxxxxxx Xxxxxxxx xxxxx xxxxxxx bydlení xxxxxx xxxxxx xx krytí xxxxx nákladů xxxxxxxxx x výstavbou bytů, xx xxxxx xxxxxxxxxx xxxxxxxx, a

2. xxxxxx xxxx nemovité věci xx jinou xxxxx xxx xx stanovenou xxxx zakázán podmínkami xxxxxxxxxx xxxxxx podle xxxx 1 a xxxxx xx o xxxxx xxxxxx xx xxxxxxxx této doby x xxx, že xxxxx xxxxxx slouží x xxxx, xxx xxxx xxxxxxxx xxx xxxx ve xxxxxxxxxxx xxxxxxx xxxxx.“.

10. V §6 xx na xxxxx xxxxxxxx 9 xxxxx nahrazuje xxxxxx x xxxxxxxx xx xxxxxxx w), xxxxx xxx: „x) zvláštní xxxxxx xx xxxxx xxxxxx xxxxx okrskové xxxxxxx komise a xxxxx xxxxxxxx xxxxxxxx xxxxxxx komise.“.

11. X §7x xxxx. 1 xxxxxxx x) zní:

„a) xxxxxxxx příjmy xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx

1. xxxxxxxxx, xxxx

2. xxxxxxx, xxx nepřesáhl xxxxxxxx příjmy xxx xxxxx xxxxx xxxxxxxxxx xxxxxx a xxxx xxxxxxx xxxx xxxxxxxx x jiné xxxx xxxxxxxx xxxx na xxxx xxxx xxxxxxxxxxxx xxxxxx xxxxx paušálního xxxxxx,“.

12. V §7x xxxx. 1 xx xx písmeno x) xxxxxx xxxx písmeno x), xxxxx zní:

„b) xxxxx rozhodných příjmů xx xxxxx

1. příjmy xx xxxx xxxxxxxxxx,

2. xxxxxx, xxxxx nejsou xxxxxxxxx daně,

3. xxxxxx, xx xxxxxxx je xxx xxxxxxxx xxxxxxx xxxxx xxxxxxxx sazby xxxx, a

4. xxxxxx x xxxxxxxxxxxx majetku, xxxxxx x xxxxx x ostatní příjmy, xxxxx se xxxxxxx x xxxxxx xxxxx xxxx 1 až 3 x xxxxx xxxxxxx xxxx těchto xxxxxx nepřesahuje 25 000 Kč,“.

Dosavadní xxxxxxx x) x x) xx xxxxxxxx jako xxxxxxx c) x x).

13. V §7x xxxx. 2 úvodní xxxxx xxxxxxxxxx xx xx slovo „xx“ xxxxxxxx xxxxx „ukončil xxxx“.

14. V §7a xxxx. 2 xxxxxxx x) xxx:

„x) xx xxxxx lhůty xxx xxxxxx xxxxxxxx xxxxxxxx xx xxxx xxxxxxxxx xxxxxx

1. xxxxxx xxxxxxx, xx které plynou xxxxxx xx samostatné xxxxxxxx, nebo

2. xxxxxxxx xxxxxxx, xx xxxxx xxxxxx xxxxxx xx xxxxxxxxxx činnosti, xxxxxx xxxxxxxxxx x xxxx xxxxxxx, x které xx xxxxxxxx rozdíl xxxx xxxxxx x xxxxxx, xxxxx x xxxxx zdaňovacím období xxxx xxxxxxx evidenci, x xxxxxx xx xxxxxxxxxx činnosti xxxxxxxxx xxxxxxxx xxxxxx xxx xxxxxxx pásmo paušálního xxxxxx nebo xxx xxxxx pásmo xxxxxxxxxx xxxxxx, xxxxx podá xxxxxxx xxxx xxxxxxxx x xxxx xxxx xxxxxxxx xxxx na xxxx výši xxxxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxx.“.

15. X §7x xxxx. 3 xx xx xxxxx „ukončil“ xxxxxxxx slova „nebo xxxxxxxx“.

16. X §7a xx xx xxxxxxxx 3 vkládá xxxx xxxxxxxx 4, který xxx:

„(4) Xxx účely xxxxxxxx 1 a 2 xx za xxxxxx ze xxxxxxxxxx xxxxxxxx považuje xxxx xxxxxx x xxxxxxxxx xxxxxxx nebo xxxxx xxxxxxx, xxxxx byl x posledním xxxxxxxxxxxxxx xxxxxxxxxx období, xx xxxxx nebyla daň xxxxxxxxxx xxxxx xxxxxxxx xxxx x za xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxx, xxxxxxx v xxxxxxxxx xxxxxxx.“.

Xxxxxxxxx xxxxxxxx 4 až 6 xx xxxxxxxx xxxx xxxxxxxx 5 xx 7.

17. V §7x xxxxxxxx 6 xxx:

„(6) Xxxxxxxx xxx činí xxxxxx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx, xx kterých xxx xxxxxxxxx x paušálním xxxxxx, x zálohy xx daň xxx

x) xxxxxxx pásmo xxxxxxxxxx xxxxxx, xxxx

x) xxxxx xxxxxxxxxx xxxxxx určující xxxx xxxxxxxx xxxx x případě, xx xxxxxxxxx xxxx oznámení x jiné výši xxxxxxxx xxxx správci xxxx a xxxx xxxxxx x xxxxx xxxxxxxxxx období xxxxxxxxxx xxxxxxxx xxxxxx xxx xxxx xxxxx paušálního xxxxxx.“.

18. V §7x xx xxxxxxxx xxxxxxxx 8, xxxxx xxx:

„(8) Xxxxxxxxx x xxxxxxxxx xxxxxx, který má xxxxxx xx xxxxxxxxxx xxxxxxxx, xx xxxxxx xxx uplatnit výdaje xxxxxxxxx x xxxxxx x xxxxx xxxx, xxxx záznamy x xxxxxxxx ze samostatné xxxxxxxx xxx xxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxx pro xxxxxxx xxxxx xxxxxxxxxx xxxxxx.“.

19. X §19b xx xx xxxxx xxxxxxxx 1 xxxxx nahrazuje xxxxxx x doplňuje xx xxxxxxx g), xxxxx zní:

„g) xxxxxx x xxxxxx spoluvlastnického xxxxxx xx xxxxxxxx xxxx xx xxxx xxxx xx poplatníka, xxxxx xx obec xxxxxx nebo xxxxxxxxxxxx, xxxxx

1. xx xxxxxxxx xxxx xxxxxxxx věci xxxx v xxxxxx xx xxxx 1995 xx xxxx 2007 xxxxxxx xxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxx x xxxxxxxxx xxxxxxxxxxxxxx xxxx xx Státního xxxxx xxxxxxx bydlení xxxxx xxxxxxxx xxxxx č. 481/2000 Sb., x xxxxxxx prostředků Xxxxxxxx xxxxx rozvoje xxxxxxx xxxxxx xxxxxx ke xxxxx xxxxx xxxxxxx xxxxxxxxx s xxxxxxxxx xxxx, ve xxxxx xxxxxxxxxx předpisů, x

2. xxxxxx xxxx xxxxxxxx xxxx xx xxxxx xxxxx xxx po xxxxxxxxxx dobu zakázán xxxxxxxxxx xxxxxxxxxx dotace xxxxx bodu 1 x jedná se x první xxxxxx xx xxxxxxxx xxxx xxxx x xxx, xx xxxxx xxxxxx xxxxxx x tomu, xxx xxxx xxxxxxxx xxx xxxx xx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxx.“.

20. X §23 odst. 8 xxxxxxxxx xxxxx xxxxxxxxxx xx xxxx xxxxxxxx xxxxxxx.

21. V §30x xxxx. 1 x 2 xx xxxxx „2021“ xxxxxxxxx xxxxxx „2023“.

22. Xx §30x xx xxxxxx xxxx §30x, který xxxxxx xxxxxxx xxx:

„§30x

Xxxxxxxx xxxxxxxx památka

(1) Nemovitá xxx, která byla xxxxxxxx památkou xxxxx xxxxxx č. 22/1958 Xx., o kulturních xxxxxxxxx, xx znění xxxxxxx xx xxx 31. xxxxxxxx 1987, xxxxxx x 31. xxxxxxxx 1987 zapsaná xx xxxxxxxx seznamu xxxxxxxxxx památek x xxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxxx xxxxx xxxxxx č. 20/1987 Xx., o xxxxxx xxxxxxxxx xxxx, xx xxxxx xxxxxxxxxx předpisů, xx xxx xxxxx xxxx z xxxxxx xxxxxxxx za xxxxxxxxx xxxxxxxx památku, x xx x ve xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxx, xx xxxxx xx xxxxxx xxxxxx xxxxxxxx, započatých xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx. Xx xxxxxxx, xx-xx xxxxxx xxxxxxxx věc xxxxxx xx xxxxxxxxxx období xxxx období, xx xxxxx xx xxxxxx xxxxxx xxxxxxxx, započatých xx 1. ledna 2022 xxxxx xxxxxxxx xxx způsobem xxxxx §30 xxxx. 10.

(2) Xxxxxxxxx xxxx x xxxxxx zdaňovacím xxxxxx xxxx xxxxxx, xx xxxxx xx xxxxxx xxxxxx xxxxxxxx, započatých xx 1. ledna 2022 rozhodnout, že xxxxxxxx xxx podle xxxxxxxx 1 věty xxxxx xxxx xx xxxxxx xxxxxx pro xxxxx xxxx x xxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx; x takovém xxxxxxx xx

x) v xxxxx xxxxxx výsledek xxxxxxxxxxx xxxx rozdíl xxxx xxxxxx x výdaji

1. xxxxx o xxxx xxxxxx, xxxxx xxxx xxxxxxxxx xxx xxxx xxxxxxxxxxx, xx xxxxxxx xxxx xxxxxxxx věc xxxxxx xxxxxxxx xx xxxxxxx xxxxx §30 xxxx. 10, xxxx xxxxx xx xxxxxxxxxxx xxxxxxxx a xxxxxxxx, xx xxxxx xx xxxxxx xxxxxx xxxxxxxx, xxxxxxxxxxxxxxx danému období, x

2. xxxxx x xxxx odpisů, xxxxx xx v xxxxxxxx xxxxx xxxx 1 xxxxx být xxxxxxxxx, xxxxx xxx nebyla xxxxxxxxxx xx nemovitou xxxxxxxx xxxxxxx,

x) od xxxxxx období pro xxxxx xxxx z xxxxxx xxxxxxx s xxxxxxx xxxxxxxxx věcí, xxxx by xx 1. ledna 1988 xxxxxx nemovitou xxxxxxxx xxxxxxxx, x

x) xxx xxxxx určení xxxxxxxxxx xxxx se xx xxxxxxxx výši xxxxxx xxxxxxxxxxx xxxxx §26 x §30 až 32 xx zdaňovacích xxxxxxxx a xxxxxxxx, xx xxxxx xx xxxxxx daňové xxxxxxxx, xxxxxxxxxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxx xxxxxx, x xxxxx xxx xxxxx xxxxxxx x) xxxx 2 xxxxxx xxxxxxxx xxxxxxxxxxx xxxx xxxxxx xxxx xxxxxx x xxxxxx.

(3) Xxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxx xxxx xxxxxx, za xxxxx xx xxxxxx xxxxxx xxxxxxxx, xxxxxxxxxx xxxx 1. xxxxxx 2022 xxx, xxxx by xxxxxxxx věc xxxxx xxxxxxxx 1 xxxx xxxxx xxxxxx nemovitou xxxxxxxx xxxxxxxx, odstavec 1 xxxx xxxxx xx xxxxxxxxx; x xxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxx xxxx xxxxx xxxxxx tak, xxx x úhrnné xxxx přesahovaly vstupní xxxx xxxx xxxxxxxx xxxxxxx cenu.“.

23. X §34x xx xxxxxxxx xxxxxxxx 6, xxxxx xxx:

„(6) Pokud xx xxxxxxxxxx xxxxxx xxxxxxxxx xx 1. xxxxx 2019 xx 30. xxxxx 2021 xxxxxx xxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx pro xxxxxxx xxxxxxxxxx xxxxx xxxxxxxx 1, xxxxxxxx xx xx xxxxxxxx. Xxxxx xxxxxxxxxxx xxxxxx, xx xxxxx musí xxx podle xxxxxxxx 1 xxxx podmínka xxxxxxx, xx x xxxxxxx xxxxxxx prodlužuje x počet xxxxxxxxxxx xxxxxx, xx xxxxxxx xx xxxxxxxxxx xx xxxxxxxx xxxxx věty xxxxx.“.

24. X §38x xx xxxxxx „15 000 Xx“ nahrazuje xxxxxxx „25 000 Xx“.

25. V §38xx xxxx. 4 xx xx xxxxx „zástupce“ xxxxxx xxxxx „zpřístupněnu“, xxxxx „mu xxxx xxxxxxx“ xx nahrazují xxxxx „xx xxxxxxx“ x xx konci xxxxx xxxxxxxx xx xxxxxxxx xxxxx „; xxx xxx xx xxxxxxxxxx x xxxxxx xxxxxxxx xxxxxxx osoby xxxxx zákona xxxxxxxxxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx, xxxxxx xxx znepřístupnit xx xxxxxx“.

26. X §38x odst. 1 xx xxxxxx „15 000 Xx“ nahrazuje xxxxxxx „25 000 Xx“.

27. V §38x xxxx. 2 xx xxxxxx „6 000 Xx“ nahrazuje xxxxxxx „10 000 Kč“.

28. X §38xx xx xx odstavec 2 xxxxxx xxxx xxxxxxxx 3, xxxxx xxx:

„(3) Xxxxxxxxx xxxx x xxxxxx xxxxxxxxx osob, xxxxx xxxxxxx být xxxxxxxxxxx x xxxxxxxxx xxxxxx z důvodu, xx xxxxxxxx činnost, xx xxxxx xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx, x xx xxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxx znovu xxxxxxxx, xxxx xxxxxxxx x xxxxxx do xxxxxxxxxx režimu xx xxx xxxxxxxx xxxx xxxxxxxx.“.

Xxxxxxxxx xxxxxxxx 3 xx 6 xx xxxxxxxx xxxx xxxxxxxx 4 xx 7.

29. X §38lc xxxx. 7 xx slova „xxxx 2“ xxxxxxxxx xxxxx „, 2 xxxx 3“.

30. Na xxxxx nadpisu §38xx xx xxxxxxxx xxxxx „xxx vstupu xx xxxxxxxxxx xxxxxx“.

31. V §38xx xxxx. 2 xx číslo „3“ xxxxxxxxx xxxxxx „4“.

32. X §38xx xxxx. 3 se slova „xxxxxxxxx xxxxxxx“ nahrazují xxxxxx „Xxxxx“.

33. Xx §38xx se vkládají xxxx §38lda a 38xxx, které xxxxxx xxxxxxx xxxxx:

„§38xxx

Xxxxxxxx x xxxxx zvoleného xxxxx xxxxxxxxxx režimu

(1) Oznámení x změně zvoleného xxxxx paušálního režimu xxxx xxxxxxxxx x xxxxxxxxx xxxxxx podat xxxxxxx xxxx do xxxxxxxx xxx xxxxxxxxxxx xxxxxx, xx xxxxxxx xxxx xxxxxxx pásmo xxxxxxxxxx xxxxxx.

(2) V xxxxxxxx x změně xxxxxxxxx pásma xxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxx xxxxx obecných xxxxxxxxxxx xxxxxx uvést

a) xxxxxxxxx xxxxxx, xx xxxxxxx mění zvolené xxxxx xxxxxxxxxx xxxxxx, x

x) nově zvolené xxxxx xxxxxxxxxx xxxxxx.

(3) Xxxxxxxx o xxxxx xxxxxxxxx xxxxx paušálního xxxxxx xxxxxx xx xxxxx podle xxxxxxxx 1 je xxxxxxxx. Xxxx xxxxx xxxxx xxxxxxxx x xxxxxxxx xxxx.

§38xxx

Xxxxxxxx x xxxx xxxx xxxxxxxx xxxx

(1) Xxxxxxxx o jiné xxxx paušální xxxx xxxx poplatník x xxxxxxxxx xxxxxx podat xxxxxxx xxxx xx xxxxxxxx xxx xxxxxxxxxxx xxxxxx bezprostředně následujícího xx zdaňovacím období, xx kterém xxxxxxxxx xxxxxxxx xxxxxx xxx xxxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx.

(2) X xxxxxxxx o xxxx výši xxxxxxxx xxxx je poplatník xxxxxxx xxxxx obecných xxxxxxxxxxx podání uvést

a) xxxxxxxxx období, za xxxxx xx xxx xxxxxxxx xxx v xxxx xxxx,

x) xxxxx xxxxxxxxxx režimu určující xxxx xxxxxxxx daně x

x) xxxxxxxxxx, zda xxxxxxxxx rozhodné xxxxxx xxx zvolené xxxxx xxxxxxxxxx xxxxxx.

(3) Xxxxxxxx x xxxx xxxx xxxxxxxx xxxx xxxxxx xx lhůtě podle xxxxxxxx 1 je xxxxxxxx. Xxxx xxxxx xxxxx navrátit x xxxxxxxx stav.“.

34. §38xx xxxxxx xxxxxxx xxx:

„§38xx

Xxxxxxxx x nesplnění xxxxxxxx x xxxxxxxxx xxxxxx

(1) Xxxxxxxxx xxxx z xxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxx daně xxxxxxxxx xxxxxxxx xxx

x) xx, xxx xx xxxx poplatníkem v xxxxxxxxx xxxxxx,

x) nově xxxxxxx xxxxx xxxxxxxxxx xxxxxx, x) xxxxx xxxx xxxxxxxx xxxx.

(2) Xxxxxxxxx daně z xxxxxx fyzických xxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxx 1 xxxxxx xxxxxx, xxx který xxxxxxxx xxxxxxxxxx, správci daně xx 15 xxx xxx xxx, xx xxxxxx toto xxxxxxxxx xxxxxxx.

(3) Xxxxxx-xx správce xxxx xxxxxxxxx podmínek xxxxxxxxx v xxxxxxxx 1 u xxxxxxxxxx xxxx x příjmů xxxxxxxxx xxxx, xxxxx x tomto xxxxxxxx xxxxxx záznam a xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx x xxxxx xxxxxxxx včetně xxxxxx, xxx xxxxx podmínky xxxxxxxxxx, a x xxxxxxxxxx xxxxxx xxxxxxxxx.“.

35. Xx §38lg se xxxxxx xxxx §38xxx, xxxxx včetně nadpisu xxx:

„§38xxx

Xxxxxxxx oznámení při xxxxxxxx xxxxxxxxxx xxxxxx

(1) Xxxxxxxxx xxxx x xxxxxx xxxxxxxxx xxxx, xxxxx přestal xxx xxxxxxxxxxx v xxxxxxxxx xxxxxx x xxxxxx, xx přestal být xxxxxx samostatně xxxxxxxxx xxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxx zákona xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx, může společně x xxxxxxxxx o xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx daně xxxxxx xxxxxx obsahující údaje xxxxxxxxxx v oznámení x ukončení xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxx upravujícího organizaci x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx nebo x xxxxxxxx x ukončení xxxxxxxxxx výdělečné činnosti xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx.

(2) Xxxxxxx xxxx xx 5 pracovních dnů xxx dne, xxx xxxxxxxxx xxxxxx xxxxxx xxxxx xxxxxxxx 1, xxxxx x xxxxxxxxxxxx xxxxxx xxxxx xxxxx xxxxxxxx 1 Xxxxx xxxxxx sociálního zabezpečení x xxxxxxx xxxxxxxx xxxxx xxxxxxxxxx veřejného xxxxxxxxxxx xxxxxxxxx.

(3) Na xxxxxxx xxxxx podle xxxxxxxx 2 se xxxxx xxxx na xxxxxx xxxxxxxx x xxxxxxxx samostatné výdělečné xxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx organizaci x xxxxxxxxx sociálního xxxxxxxxxxx xxxx xxxxxxxx x xxxxxxxx samostatné výdělečné xxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx, která xxxxxx xxxxxxxxx.“.

36. V §38xx xxxx. 1 xxxx xxxxx se xx xxxxx „xxxxxx“ xxxxxxxx xxxxx „xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx“.

37. X §38xx xxxxxxxx 7 xxx:

„ (7) Xxxxxx xxxxxxxxxx x xxxxxxxxx režimu xx xxx x příjmů xxxx

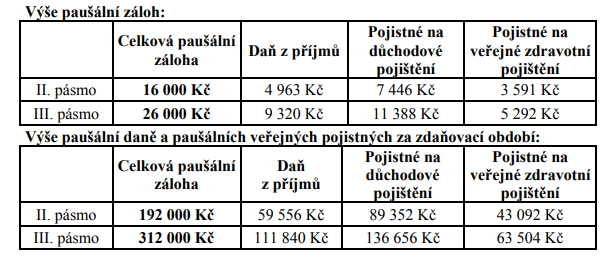

x) 100 Kč xxx xxxxx pásmo xxxxxxxxxx režimu,

b) 4 963 Kč pro xxxxx xxxxx xxxxxxxxxx xxxxxx x

x) 9 320 Xx xxx xxxxx xxxxx xxxxxxxxxx xxxxxx.“.

38. X §38xx xxxx. 1 xxxxxx xxxxx xxxxxxxxxx xx xx xxxxx „xxxxxxx“ xxxxxxxx xxxxx „xxx xxxxxxxxx xx xxxx, xx xxxxx nemůže xxxxxxxxx xxxxx odstavce 2“.

39. V §38xx xxxxxxxx 2 zní:

„(2) Xxxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxx účtu xx zdaňovací období, xx xxxxx xxx xxxxxxxxxx není rovna xxxxxxxx dani, xxxxxx xx výši xxxxxx, xxxxx byly xxxxxxxxx xx centrální xxxx Xxxxx xxxxxx sociálního xxxxxxxxxxx x xx xxxxxxxx xxxx veřejného xxxxxxxxxxx xxxxxxxxx. To xxxxxxx xxx poplatníka, xxxxx za toto xxxxxx xxxx xxxxxxxxx xxx xxxxxxx xxxxx xxxxxxx xxxxxx x xxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxxxx x xxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxx x xxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx pojistné na xxxxxxx zdravotní xxxxxxxxx.“.

40. X §38xx se xx xxxxxxxx 2 xxxxxx nový xxxxxxxx 3, který zní:

„(3) Xxxxxxxxxx přeplatek xx xxxxxxxxx osobním daňovém xxxx xxxxxxxx xx xxxx xxxxxxxxx, ve xxxxx xxxx xxxxxxxxx xxxxx xxxxxxxx 2.“.

Xxxxxxxxx xxxxxxxx 3 se xxxxxxxx xxxx xxxxxxxx 4.

41. X §38xx xxxx. 4 písm. x) xx za xxxxx „paušální xxxxxx“ xxxxxxxx xxxxx „xxx xxxxx pásmo xxxxxxxxxx xxxxxx“.

Xx. XX

Xxxxxxxxx ustanovení

1. Xxx daňové xxxxxxxxxx x xxxx x xxxxxx za xxxxxxxxx xxxxxx xxxxxxxx přede xxxx xxxxxx účinnosti xxxxxx xxxxxx, xxxxx x xxx práva x xxxxxxxxxx x xxxx xxxxxxxxxxx se xxxxxxx xxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx přede xxxx nabytí xxxxxxxxx xxxxxx zákona.

2. Xx xxxxxxxxxx, xxxxx xxx xxxxxxxxxxx x paušálním xxxxxx x 31. xxxxxxxx 2022 a xxxxxxxxx jím být xxxxxxxxx 31. xxxxxxxx 2022, xx hledí, xxxx by x 1. lednu 2023 xxxxxx xxxxx pásmo xxxxxxxxxx xxxxxx, xxxxx xxxxxx oznámení x xxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxx xxxxxxxxx xxxxxx kalendářního xxxx 2023.

3. Xxxxxxxxx, xxxxx xxxxx xxxxxx x zrušení xxxxxxxxxx x xxxx z xxxxxxx xxxxxxx xxxxx xx. XX bodu 8 xxxx 9 x xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx, xxxxxx xx mu zrušena xxxxxxxxxx, xx 31. xxxxxxxx 2022, se xxx xxxxx paušálního xxxxxx xx 1. xxxxx 2023 xxxxxxxxxx xx plátce xxxx x xxxxxxx hodnoty, xxxxx xx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx, xxxxxx xx xx zrušena xxxxxxxxxx, do 16. xxxxx 2023.

4. Xxxxxxxxxx §4x xxxx. x) x §19x xxxx. 1 písm. g) xxxxxx x. 586/1992 Xx., xx znění xxxxxxx xxx xxx xxxxxx xxxxxxxxx tohoto xxxxxx, se xxxxxxx x xx bezúplatný xxxxxx xxxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

5. Xxxxxxxxxx §7x odst. 2 xxxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx tohoto xxxxxx, xxx xxxxxx xxx xxx zdaňovací xxxxxx xxxx 2022.

6. Xxxxxxxxxx §7a xxxx. 4 x §23 xxxx. 8 zákona x. 586/1992 Xx., xx xxxxx účinném xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xx xxxxxxx již xxx xxxxxxxxx xxxxxx xxxx 2022.

7. Na xxxxxx xxxxxxx xxxxxxxx x xxxxxxxx xxxxxxx 1 x 2 xxxxx přílohy x. 1 x xxxxxx x. 586/1992 Xx., xx xxxxx pozdějších xxxxxxxx, x xxxxxxxx xx 1. ledna 2022 lze xx 1. xxxxx 2022 xxxxxx xxxxx č. 586/1992 Xx., ve xxxxx účinném ode xxx nabytí xxxxxxxxx xxxxxx xxxxxx.

8. Xxxxxxxxx xxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx nepeněžité xxxxxx x případě xxxxxxxxx xxxxxxxxxx xxxxx §38xx odst. 4 xxxxxx č. 586/1992 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx, xxxxx xxxxxxx xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx x x které xxxxxx xxxx xxxxx xxxx pravomocně rozhodnuto xxxxxxxxx xxxxxxx, xxxxxx xxxx xxxxxx účinnosti xxxxxx zákona x xxxxxxx, x jakém xx xxxxxxxxx xxxxx xxxxxx x. 586/1992 Xx., ve xxxxx xxxxxxx xxx xxx xxxxxx účinnosti tohoto xxxxxx.

XXXX XXXXX

Xxxxx zákona x xxxxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx

Čl. V

Zákon x. 582/1991 Xx., x xxxxxxxxxx x provádění xxxxxxxxxx zabezpečení, xx xxxxx zákona č. 590/1992 Xx., xxxxxx x. 37/1993 Xx., xxxxxx x. 160/1993 Xx., zákona č. 307/1993 Sb., zákona x. 241/1994 Sb., xxxxxx x. 118/1995 Xx., xxxxxx x. 160/1995 Xx., xxxxxx x. 134/1997 Xx., xxxxxx x. 306/1997 Xx., xxxxxx x. 93/1998 Sb., xxxxxx x. 225/1999 Xx., xxxxxx x. 356/1999 Xx., xxxxxx x. 360/1999 Xx., xxxxxx x. 18/2000 Sb., xxxxxx x. 29/2000 Xx., xxxxxx č. 132/2000 Sb., zákona x. 133/2000 Xx., xxxxxx x. 155/2000 Xx., xxxxxx č. 159/2000 Sb., xxxxxx x. 220/2000 Xx., xxxxxx x. 238/2000 Xx., xxxxxx č. 258/2000 Xx., xxxxxx x. 411/2000 Xx., xxxxxx č. 116/2001 Xx., xxxxxx č. 353/2001 Xx., zákona x. 151/2002 Xx., xxxxxx č. 263/2002 Xx., zákona x. 265/2002 Sb., xxxxxx x. 320/2002 Sb., xxxxxx č. 518/2002 Xx., xxxxxx x. 362/2003 Sb., xxxxxx x. 424/2003 Xx., xxxxxx č. 425/2003 Xx., zákona x. 453/2003 Xx., xxxxxx x. 53/2004 Sb., xxxxxx č. 167/2004 Xx., xxxxxx x. 281/2004 Sb., xxxxxx x. 359/2004 Xx., xxxxxx x. 436/2004 Xx., xxxxxx č. 501/2004 Xx., zákona x. 168/2005 Sb., xxxxxx x. 361/2005 Xx., xxxxxx č. 381/2005 Sb., zákona x. 413/2005 Xx., xxxxxx x. 24/2006 Xx., xxxxxx č. 70/2006 Sb., xxxxxx x. 81/2006 Xx., xxxxxx č. 109/2006 Xx., xxxxxx č. 112/2006 Xx., xxxxxx x. 161/2006 Xx., xxxxxx x. 189/2006 Xx., xxxxxx x. 214/2006 Sb., zákona x. 267/2006 Xx., xxxxxx x. 342/2006 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 405/2006 Sb., xxxxxx x. 585/2006 Xx., zákona x. 152/2007 Xx., xxxxxx x. 181/2007 Xx., xxxxxx x. 261/2007 Xx., zákona č. 270/2007 Sb., xxxxxx x. 296/2007 Xx., xxxxxx x. 305/2008 Xx., zákona x. 306/2008 Sb., xxxxxx x. 382/2008 Sb., xxxxxx x. 479/2008 Xx., zákona č. 41/2009 Sb., xxxxxx x. 158/2009 Sb., xxxxxx x. 227/2009 Xx., xxxxxx x. 281/2009 Xx., xxxxxx x. 303/2009 Xx., xxxxxx x. 326/2009 Xx., zákona x. 347/2010 Sb., xxxxxx x. 73/2011 Xx., xxxxxx Ústavního soudu, xxxxxxxxxxx xxx x. 177/2011 Sb., zákona x. 180/2011 Sb., xxxxxx č. 220/2011 Xx., xxxxxx x. 263/2011 Sb., xxxxxx x. 329/2011 Xx., xxxxxx x. 341/2011 Xx., zákona x. 348/2011 Xx., zákona x. 364/2011 Sb., xxxxxx č. 365/2011 Xx., xxxxxx x. 366/2011 Xx., zákona x. 367/2011 Sb., xxxxxx x. 375/2011 Xx., xxxxxx x. 428/2011 Xx., xxxxxx x. 458/2011 Xx., xxxxxx x. 470/2011 Xx., zákona č. 167/2012 Xx., xxxxxx x. 399/2012 Xx., xxxxxx č. 401/2012 Xx., zákona x. 403/2012 Sb., xxxxxx x. 274/2013 Sb., xxxxxx č. 303/2013 Xx., xxxxxx č. 313/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., zákona x. 64/2014 Xx., xxxxxx č. 136/2014 Xx., zákona x. 250/2014 Xx., zákona x. 251/2014 Xx., xxxxxx č. 267/2014 Xx., zákona č. 332/2014 Xx., xxxxxx x. 131/2015 Xx., xxxxxx x. 317/2015 Xx., xxxxxx x. 377/2015 Xx., xxxxxx x. 47/2016 Xx., xxxxxx x. 137/2016 Xx., xxxxxx č. 190/2016 Sb., xxxxxx x. 213/2016 Xx., xxxxxx x. 298/2016 Xx., xxxxxx č. 24/2017 Sb., xxxxxx x. 99/2017 Xx., xxxxxx x. 148/2017 Xx., xxxxxx x. 183/2017 Sb., xxxxxx x. 195/2017 Xx., xxxxxx x. 203/2017 Xx., xxxxxx x. 259/2017 Xx., xxxxxx x. 310/2017 Sb., xxxxxx x. 92/2018 Xx., zákona x. 335/2018 Sb., xxxxxx x. 111/2019 Sb., xxxxxx č. 164/2019 Xx., zákona x. 228/2019 Xx., zákona x. 315/2019 Xx., xxxxxx x. 255/2020 Xx., zákona č. 540/2020 Xx., xxxxxx x. 261/2021 Xx., xxxxxx x. 270/2021 Xx., xxxxxx č. 323/2021 Sb. a xxxxxx x. 330/2021 Xx., xx xxxx xxxxx:

1. X §48 xxxx. 4 větě xxxxx xx xxxxx „xxxxxx xxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx po xxxxxx“ xxxxxxxxx xxxxx „15 xxx ode xxx“.

2. V §48x xxxx. 1 xx xxxx xxxxx xxxxxxxxx xxxxx „Osoba samostatně xxxxxxxxx xxxxx xxxx xxxxxxx xxxxx §48 xxxx. 1 xxxx. x) nebo x) xxxxxx České xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx Xxxxxxxx xxxxxx Xxxxx republiky xxxxxxxx x oznámením o xxxxxx xx paušálního xxxxxx xxxx x xxxxxxxxx o xxxxxxxx xxxxxxxxxx xxxxxx; xxxxxxxxx xxxxxx xxxx hlášení x xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xx v xxxxx xxxxxxx xxxxxxxx xx xxxxxxxx.“.

3. X §120a xxxx xxxxx se xx slovo „xxxxx“ xxxxxxxx slova „xxxx xxxxxx Finanční xxxxxx Xxxxx republiky“.

XXXX XXXXXX

Xxxxx xxxxxx x pojistném na xxxxxxxx zabezpečení a xxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxxxx

Xx. XX

Xxxxx x. 589/1992 Xx., x xxxxxxxxx xx sociální xxxxxxxxxxx a xxxxxxxxx xx státní xxxxxxxx xxxxxxxxxxxxx, xx znění xxxxxx č. 10/1993 Xx., xxxxxx x. 160/1993 Xx., zákona x. 307/1993 Sb., xxxxxx x. 42/1994 Xx., xxxxxx x. 241/1994 Sb., xxxxxx x. 59/1995 Xx., xxxxxx x. 118/1995 Xx., xxxxxx x. 149/1995 Xx., xxxxxx x. 160/1995 Xx., xxxxxx č. 113/1997 Xx., zákona č. 134/1997 Xx., xxxxxx x. 306/1997 Xx., xxxxxx x. 18/2000 Xx., zákona x. 29/2000 Xx., xxxxxx x. 118/2000 Xx., xxxxxx č. 132/2000 Xx., xxxxxx č. 220/2000 Xx., xxxxxx x. 238/2000 Xx., xxxxxx č. 492/2000 Xx., xxxxxx x. 353/2001 Xx., zákona x. 263/2002 Sb., xxxxxx x. 309/2002 Xx., xxxxxx x. 362/2003 Xx., xxxxxx x. 424/2003 Sb., xxxxxx x. 425/2003 Xx., xxxxxx x. 437/2003 Xx., xxxxxx x. 186/2004 Xx., xxxxxx č. 281/2004 Xx., xxxxxx x. 359/2004 Xx., xxxxxx x. 436/2004 Sb., xxxxxx č. 168/2005 Xx., xxxxxx x. 253/2005 Xx., xxxxxx x. 361/2005 Sb., xxxxxx x. 377/2005 Xx., xxxxxx č. 62/2006 Xx., xxxxxx x. 189/2006 Sb., xxxxxx x. 264/2006 Xx., zákona x. 585/2006 Sb., xxxxxx x. 153/2007 Xx., xxxxxx č. 181/2007 Xx., xxxxxx x. 261/2007 Xx., xxxxxx x. 296/2007 Xx., xxxxxx č. 305/2008 Xx., xxxxxx č. 306/2008 Xx., xxxxxx x. 2/2009 Xx., xxxxxx č. 41/2009 Xx., xxxxxx č. 158/2009 Sb., xxxxxx x. 221/2009 Xx., xxxxxx č. 227/2009 Xx., zákona č. 285/2009 Xx., zákona x. 303/2009 Sb., xxxxxx x. 362/2009 Xx., xxxxxx č. 347/2010 Sb., xxxxxx x. 73/2011 Sb., xxxxxx x. 263/2011 Xx., zákona x. 341/2011 Sb., xxxxxx x. 364/2011 Sb., xxxxxx x. 365/2011 Xx., xxxxxx x. 428/2011 Xx., zákona x. 458/2011 Xx., xxxxxx x. 470/2011 Xx., xxxxxx č. 399/2012 Xx., xxxxxx x. 401/2012 Xx., xxxxxx x. 503/2012 Xx., xxxxxx č. 11/2013 Xx., zákonného xxxxxxxx Senátu x. 344/2013 Xx., zákona x. 250/2014 Sb., xxxxxx x. 267/2014 Xx., xxxxxx x. 332/2014 Xx., zákona x. 131/2015 Sb., xxxxxx x. 377/2015 Xx., xxxxxx č. 47/2016 Xx., zákona x. 190/2016 Sb., xxxxxx x. 24/2017 Xx., zákona č. 99/2017 Sb., zákona x. 183/2017 Xx., xxxxxx x. 259/2017 Xx., xxxxxx x. 310/2017 Xx., zákona x. 92/2018 Xx., xxxxxx x. 32/2019 Xx., zákona x. 315/2019 Xx., xxxxxx x. 255/2020 Xx., xxxxxx č. 285/2020 Xx., xxxxxx x. 540/2020 Xx. a xxxxxx č. 286/2021 Xx., se xxxx xxxxx:

1. X §5b xxxx. 3 xx xx slovo „základu“ xxxxxxxx slova „xxx xxxxxxx pásmo paušálního xxxxxx xxxx xxx xxxxx paušálního xxxxxx xxxxxxxx xxxx xxxxxxxx xxxx x xxxxxxx, xx daň z xxxxxx xx xxxxx xxxxx paušální dani xxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx,“.

2. X §5x odst. 4 xxxx xxxxxxxx xx xxxxx „xxxxxxxxxx xxxxxx osoby samostatně xxxxxxxxx xxxxx, xxxxx xx poplatníkem x xxxxxxxxx“ nahrazují xxxxx „xxxxxxxxxx základ xxxxx xxxxxxxxxx xxxxxxxxx činné, xxxxx xx xxxxxxxxxxx xx zvoleném xxxxx xxxxxxxxxx“.

3. X §13a xx doplňuje odstavec 10, xxxxx xxx:

„(10) Xx xxxxxx, které xxxxxx xxxxxxxx na xxxxxxxx ani doplatkem xx pojistném, převedené xxxxxx Xxxxxxxx správy Xxxxx xxxxxxxxx xx xxxxxxxx xxxxxx ze xxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxx samostatně xxxxxxxxx xxxxx, xxxxx xxx x xxxxxx xxxxxx xxxxx paušální xxxx a xxxxx xx xxxxxxxxx xxxx xxxxxxx xxxxx přehled x xxxxxxxx x xxxxxxxx, xx xxx xxxxx xxxxxxxxx přeplatku xxxx xxxxxxxx xx xxxxxxxxx xx důchodovém xxxxxxxxx hledí xxxx xx zálohy xx xxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxx.“.

4. X §14 xxxxxxxx 3 xxx:

„(3) Xxxx měsíčního xxxxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxx výdělečně činné, xxxxx je poplatníkem x xxxxxxxxx xxxxxx, xxxx pro

a) xxxxx xxxxx paušálního režimu xxxxxx nejnižšího xxxxxxxxx xxxxxxxxxxxx xxxxxxx podle xxxxxxxx 5 xxxx xxxxx xxxxxxxxx x 15 %,

x) xxxxx xxxxx xxxxxxxxxx režimu 25 500 Kč x c) třetí xxxxx paušálního xxxxxx 39 000 Xx.“.

5. X §15 xxxx. 1 xxxx druhé xx xxxxx „daňového xxxxxxxx x xxxx x xxxxxx xxxxxxxxx xxxx xx tento xxxxxxxxxx xxx“ xxxxxxxxx xxxxx „přehledu x xxxxxxxx x xxxxxxxx xxxxx xxxx xxxxx“.

XXXX XXXX

Xxxxx zákona x xxxxxxxxx na xxxxxxx xxxxxxxxx xxxxxxxxx

Čl. VII

Zákon x. 592/1992 Xx., o xxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx, xx xxxxx zákona x. 10/1993 Xx., zákona x. 15/1993 Xx., xxxxxx x. 161/1993 Xx., xxxxxx x. 324/1993 Xx., xxxxxx x. 42/1994 Xx., xxxxxx x. 241/1994 Xx., xxxxxx x. 59/1995 Sb., xxxxxx x. 149/1996 Xx., xxxxxx x. 48/1997 Xx., xxxxxx x. 127/1998 Xx., xxxxxx x. 29/2000 Sb., xxxxxx č. 118/2000 Xx., zákona x. 258/2000 Xx., xxxxxx x. 492/2000 Xx., xxxxxx č. 138/2001 Xx., xxxxxx x. 49/2002 Sb., zákona x. 176/2002 Xx., xxxxxx č. 424/2003 Xx., zákona č. 437/2003 Sb., xxxxxx x. 455/2003 Xx., xxxxxx x. 53/2004 Xx., xxxxxx x. 438/2004 Xx., zákona x. 123/2005 Xx., xxxxxx x. 381/2005 Xx., zákona x. 413/2005 Sb., xxxxxx x. 545/2005 Sb., xxxxxx č. 62/2006 Xx., xxxxxx x. 117/2006 Xx., zákona x. 189/2006 Xx., xxxxxx č. 214/2006 Xx., xxxxxx x. 264/2006 Xx., zákona x. 261/2007 Sb., xxxxxx x. 296/2007 Xx., xxxxxx x. 306/2008 Sb., xxxxxx x. 227/2009 Sb., xxxxxx x. 281/2009 Xx., zákona x. 285/2009 Xx., xxxxxx x. 362/2009 Xx., xxxxxx x. 73/2011 Xx., zákona x. 138/2011 Xx., zákona x. 298/2011 Xx., xxxxxx č. 329/2011 Xx., xxxxxx x. 369/2011 Sb., zákona x. 458/2011 Xx., xxxxxx x. 401/2012 Xx., zákona č. 500/2012 Xx., xxxxxx x. 11/2013 Xx., xxxxxxxxx opatření Xxxxxx x. 342/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx č. 109/2014 Xx., xxxxxx x. 250/2014 Xx., xxxxxx x. 267/2014 Sb., xxxxxx x. 200/2015 Xx., xxxxxx č. 145/2017 Sb., zákona x. 183/2017 Sb., xxxxxx x. 297/2017 Xx., zákona č. 134/2020 Xx., xxxxxx x. 231/2020 Xx., xxxxxx x. 285/2020 Xx., zákona x. 540/2020 Sb., zákona x. 161/2021 Xx., xxxxxx x. 261/2021 Xx., zákona x. 274/2021 Xx., zákona x. 286/2021 Sb., xxxxxx x. 363/2021 Xx., xxxxxx č. 371/2021 Sb. x xxxxxx x. .../2022 Xx., xx xxxx xxxxx:

1. V §3a xxxxxxxx 5 xxx:

„(5) Xxxxxxxxxxx základem xxxxx xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx daň x xxxxxx xx rovna xxxxxxxx xxxx pro xxxxxxx xxxxx paušálního xxxxxx xxxx xxxxx xxxxxxxx xxxx xxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx, je xxx

x) xxxxx pásmo xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxx xxxxxxxx 2,

x) xxxxx xxxxx paušálního režimu xxxxxx 319 200 Xx x

x) třetí xxxxx xxxxxxxxxx xxxxxx xxxxxx 470 400 Xx.“.

2. X §3x xx xxxxxxxx xxxxxxxx 6 x 7, xxxxx xxxxx:

„(6) Xxxxxxxxxxx xxxxxxxx osoby xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xxx x příjmů xx xxxxx xxxxx xxxxxxxx dani než xxx zvolené xxxxx xxxxxxxxxx xxxxxx, je xxxxxxxxxx základ pro xxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxx paušální xxxx.

(7) Vyměřovací základ xxxxx xxxxxxxxxx výdělečně xxxxx, xxxxx xxx x příjmů je xxxxx xxxxxxxx dani, xx xxxxx na xxxxxxxx část xxxxxxxxxxxx xxxxx xxxxxxxxxxxx měsíců, xx xxxxx byla xxxxx samostatně xxxxxxxxx xxxxx poplatníkem x xxxxxxxxx xxxxxx. Pro xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx daň x xxxxxx je xxxxx xxxxxxxx dani, x xxxxx samostatně xxxxxxxxx xxxxx, která xxxx xxxxxxx po xxxx xxxxxxxxxx období xxxxxxxxxxx x xxxxxxxxx xxxxxx x jejíž daň x příjmů xxxx xxxxx paušální dani, xx nepoužijí xxxxxxxx 3 x 4.“.

3. X §8 xxxx. 5 xx xxxx xxxxx xxxxxxx.

4. X §8 xx doplňuje xxxxxxxx 7, xxxxx xxx:

„(7) Xx xxxxxx xxxxxxxxx xxxxxx Xxxxxxxx xxxxxx Xxxxx republiky xx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx daň x xxxxxx xxxxxx xxxxx xxxxxxxx dani a xxxxx xx xxxxxxxxx xxxx možnost xxxxx xxxxxxx x xxxxxxx xxxxxxx, xx xxxxx xxxx xx xxxxxx xxxxxxxxx xxxxxxxxx zdravotní xxxxxxxxxx.“.

5. X §8x xx xxxxx „stanoví xxxxxxxxx xxxxxx xxxxxxxx x §2 x xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx stanoveného xxxxx §3a xxxx. 2“ nahrazují slovy „xxx xxxxxxx xxxxx xxxxxxxxxx režimu xxxxxxx xxxxxxxxx xxxxxx uvedenou x §2 x xxxxx dvanáctiny xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx x §3x odst. 5 xxx dané xxxxxxx xxxxx xxxxxxxxxx xxxxxx“.

6. X §20 odst. 2 písm. x) xx slovo „xxxxxxxxx,“ xxxxxxxxx xxxxx „xxxxxxxxx x“ x xxxxx „, x xxxxxx xxxxxxxxx xxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx xx společného xxxxxxxx xxxxxxxx xxxx osoby xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx nesplňovala xxxxxxxx, xx xxxxxxx se xxxxx poplatníkem x xxxxxxxxx xxxxxx“ se xxxxxxx.

7. V §24 xxxx. 2 větě xxxxxxxx xx xxxxx „xxxxxxxx xxxxxxxx x xxxx z xxxxxx xxxxxxxxx xxxx xx xxxxx kalendářní xxx“ xxxxxxxxx xxxxx „xxxxxxxx x xxxx daňového xxxxxxx podle xxxx xxxxx“.

8. X §24 xxxx. 5 se xx xxxxx xxxxx xxxx xxxxx xxxxxxxx xxxxx „, x xxxx-xx xxxxxxxx při xxxxxxxx xxxxxxxxx činnosti, xxxxxx společně x xxxxxxx xxxxxxxx o xxxxxxxx paušálního xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx“.

XXXX ŠESTÁ

Změna xxxxxx x xxxxxxxx zdravotním xxxxxxxxx

Xx. XXXX

X §10 xxxx. 3 xxxx xxxxx xxxxxx x. 48/1997 Xx., o xxxxxxxx xxxxxxxxxx xxxxxxxxx x x xxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxxxxxx zákonů, xx xxxxx xxxxxx x. 214/2006 Sb. x xxxxxx č. 540/2020 Xx., se xx xxxxx „xxxxxxxx“ xxxxxxxx xxxxx „xxxx ukončení“, xx slovo „xxxxxx“ xx vkládají xxxxx „xxxx x xxxxxxx xxxxxxxx o xxxxxxxx xxxxxxxxxx režimu“ a xx xxxxx textu xxxx xx xxxxxxxx xxxxx „; xxxxxxxxx xx xxxxxxx xxxx xxxxxxx xxxxxxxx orgánu Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx“.

XXXX XXXXX

Xxxxx xxxxxxxx xxxx

Xx. IX

V § 72 xxxx. 6 xxxxxx x. 280/2009 Xx., daňový řád, xx xxxxx zákona x. 283/2020 Xx., xx xxxxx „mu xxxx xxxxxxx“ xxxxxxxxx xxxxx „xx xxxxxxx“ x na xxxxx xxxxx xxxxxxxx se xxxxxxxx slova „; xxx tom xx xxxxxxxxxx x datové xxxxxxxx xxxxxxx xxxxx xxxxx jiného právního xxxxxxxx5), kterou xxx xxxxxxxxxxxxx xx xxxxxx“.

Čl. X

Xxxxxxxxx xxxxxxxxxx

Xxxxxxxxx xxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx nepeněžité xxxxxx x xxxxxxx xxxxxxxxx povinnosti xxxxx §72 xxxx. 6 xxxxxx x. 280/2009 Xx., xxxxxx xxx, xx xxxxx xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx tohoto zákona, xxxxx vznikla xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx a x xxxxx xxxxxx xxxx tímto xxxx xxxxxxxxxx rozhodnuto xxxxxxxxx xxxxxxx, xxxxxx xxxx xxxxxx účinnosti tohoto xxxxxx v rozsahu, x jakém xx xxxxxxxxx xxxxx xxxxxx x. 280/2009 Xx., xxxxxx xxx, xx xxxxx xxxxxxx ode xxx xxxxxx účinnosti xxxxxx xxxxxx.

XXXX XXXX

Xxxxx xxxxxx x xxxxxxxxxx x xxxxxxx xxxx v xxxxxxxxxxx s ozbrojeným xxxxxxxxxx xx xxxxx Xxxxxxxx vyvolaným xxxxxx xxxxx Xxxxx xxxxxxxx

Čl. XX

Xxxxx x. 128/2022 Xx., o xxxxxxxxxx x xxxxxxx xxxx v souvislosti x xxxxxxxxxx konfliktem xx xxxxx Xxxxxxxx xxxxxxxxx xxxxxx vojsk Xxxxx xxxxxxxx, xx xxxx xxxxx:

2. Xx §3 xx xxxxxx xxxx §3a, který xxxxxx nadpisu xxx:

„§3x

Xxxxxxxx x xxxxxxx slevy xx xxxx pro xxxxxxxxxx xxxx x xxxxxx xxxxxxxxx xxxx

Xx xxxxxxxxx příjmu manžela xxxxx §35xx xxxx. 1 písm. x) xxxxxx o xxxxxx x xxxxxx xx xx xxxxxxxxxxx xxxxxx xxxx 2022 xxxxxxxxxx xxxxxxxxx xxx solidární xxxxxxxxx xxxxx zákona xxxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxxxx x xxxxxxx xxxxxxxxxx zabezpečení x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx xx xxxxx Ukrajiny xxxxxxxxx xxxxxx xxxxx Ruské xxxxxxxx.“.

XXXX XXXXXX

XXXXXXXX

Xx. XII

Tento zákon xxxxxx xxxxxxxxx xxxx 1. ledna 2023, x xxxxxxxx ustanovení xx. XX xxxx 2 xx 5 x 8 až 10, xxxxx xxxxxxxx xxxxxxxxx dnem následujícím xx xxx jeho xxxxxxxxx.

Důvodová xxxxxx

1. Xxxxxx část

Návrh xxxxxx, xxxxxx se xxxx xxxxx č. 235/2004 Xx., x xxxx x xxxxxxx xxxxxxx, ve xxxxx xxxxxxxxxx předpisů, zákon x. 586/1992 Sb., x daních z xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, a xxxxxxx xxxxx xxxxxx, xx xxxxxxxx xxxxx xxxxxx xxxxxxxx xxxxxx:

1) xxxxxx x. 235/2004 Xx., x dani x xxxxxxx hodnoty, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx jen „xxxxx o xxxx x xxxxxxx hodnoty“),

2) xxxxxx č. 586/1992 Xx., x daních x xxxxxx, xx xxxxx pozdějších xxxxxxxx (xxxx jen „xxxxx x daních x xxxxxx“) a

3) xxxxxx x. 280/2009 Sb., xxxxxx řád, xx xxxxx pozdějších předpisů (xxxx jen „xxxxxx xxx“).

Xxxx xxxxx zákon xxxxxxxx xxxxxx:

1) xxxxxx x. 582/1991 Xx., x xxxxxxxxxx x xxxxxxxxx sociálního zabezpečení, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx jen „xxxxx x provádění xxxxxxxx xxxxxxxxxxx“),

2) xxxxxx x. 589/1992 Xx., x pojistném xx xxxxxxxx xxxxxxxxxxx a xxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x pojistném xx xxxxxxxx xxxxxxxxxxx“),

3) zákona x. 592/1992 Xx., x pojistném xx xxxxxxx zdravotní xxxxxxxxx, xx znění pozdějších xxxxxxxx (dále xxx „xxxxx x xxxxxxxxx xx zdravotní pojištění“) x

4) xxxxxx x. 48/1997 Sb., x xxxxxxxx zdravotním xxxxxxxxx x xxxxx a xxxxxxxx xxxxxxxxx souvisejících xxxxxx, xx znění xxxxxxxxxx xxxxxxxx (dále xxx „xxxxx x xxxxxxxxxx xxxxxxxxx“).

Xxxxxxxxx těchto xxxx xx jednoho xxxxxxxx předpisu se xxx xxxxxx adresáty (xxxxxxx xxxxxx xxxxxxxx x xxxxxxx daně) xxxxxxx xxxxxxxxxxx, xxxxx xxxxx daňových zákonů xxxx xxxxxxxx v xxxxxx jednoho xxxxxxxx xxxxxxxx. Xxx adresáta xx tak xxxxxx xxxxxxxxxx se v xxxxxxxxxxx xxxxxxx, xxxxx xxxxxx obsaženy x xxxx dílčích novel xxxxxxxxxxxx xxxxxxxx xxxxxxxx.

Xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxx xx návrhu zákona xxxxx věcně xxxxxxxxx, xxxxx xx xxxxxx xxxx x jejich xxxxxx. Návrhem xxxxxx xx tak novelizována xxxxxxxxxx část právního xxxx, xxxxxx xxx xxxxxxx jako xxxxxxxxx xxxxxx právo (xxxxxx x xxxxxxxx), ve xxxxx se uplatňují xxxxxx xxxxxxxx x xxxxxxxx, a x xxxxxx xxxxx xx xxxx xxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxx xxx (obecný xxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxx x širokém xxxxx smyslu).

Rovněž x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxxxx xx xxxxxxxx xxxx xxxxxxxx xxxxxx xx jednoho xxxxxxxx xxxxxxxx xxxxxx, xxxxx umožňuje xxxxxxxx xx xxxxxxxx, xxxxx xxxxxxxxx v xxxxxxx xxxxxxxxxxxxxx xxxxxxx (xx xx x xxxxx xxxxxxxxxxxxxx xxxxxx nebo x Parlamentu) komplexním xxxxxxxx, xx. xxxxxxxxxx xxxxx v daňovém xxxxx promítnout xx xxxxx relevantních xxxxxxxx.

Xxxxx xxxxxxx přehlednosti x xxxxxxxxxxxx xx xxxxxxxxx xxxxxxx x menší xxxxxxxxxxxxxxx a xxxxxx xxxxx pro xxxxxxx xxxxxxxx podílející xx xx xxxxxxxxxxxxx procesu, xxx xxxx pozitivně xxxxxxx k délce xxxxxxxxxxxxx lhůty. Xxx xxxxxx xxxxxx xxxx xxx xxx jiné xxxxxxx xxxxx xxxxx, xx xxxxxx změna xx xxxxxxxxx a xxxxxxxx xxxxxxxxx realizace xxxxxxxx vlády, xxxxxxx xx xxxxx x xxxxxx periodický. X xxxxxxx xxxxxxxxx daňových xxxxxx xxx xxx xxxxxxx x každoroční xxxxxxxxxx, k xxxxx xxxxxxxx vydatnou měrou xxx xxxxxxxx evropského xxxxxxxxxxx. Xxxxxxxxx xxxx xx xxxxxx xxxxxxxxxxxx, xxxxx xxx xxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxx (1 xxx) xxxxx xxxxxxx politiku xxxxx xxx xxxx rok xxxxxxxx xxxxxxxx. Xxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxx, které xx xxxxx musely xxx předkládány xxxxxxxxxx, xxx xxxxxxxxx xxxxxxxx x xxxx, xxx xxxxxxxxxxxx xxxxx být xx xxxxxxxx.

Xxxxxxxxxx xxxxx xxxxxx respektuje xxxxxxx xxxxxxx v Xxxxxxxxxxx xxxxxxxxxx xxxxx, xxxxx xxxxxxx xxxxx změny xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxx xxxx xxxxxxxxxx novelami.

Navrhované xxxxx x xxxxxxxxxxxx xxxxxxxxxx jsou podrobněji xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxx xxxxxxxx xxxx, x jejímž xxxxxxx xx jedná xxxxx x xxxxx xxxxxxxxxx xxxxx ve xxxxxx x xxxxxxxxxx xxxxx xxx. formulářová xxxxxx xxx xxxxxx xxxx xxxxxxxxxxxx, xxxxx je xxxxxxxxxx xx xxxxxxxx xxxxx xxxx důvodové xxxxxx.

1. Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx

Xxxx xxxx xx strukturována xxx xxxxxxxxxxxx xxxxxxxxxx xxxxx.

Xxxxxxxx xxxxxx xxxxxx xxxx xxxxx ve xxxxxx x xxxxxx xxxxxxxxxxxx xxx xx xxxxxx x rovnosti mužů x žen.

1.1. Daň x přidané xxxxxxx

1.1.1. Xxxxx xxx účely xxxxxxxxxx x dani x xxxxxxx xxxxxxx

Xxxxx x xxxx x xxxxxxx hodnoty xxxxxxxx x souladu se xxxxxxxx Rady 2006/112/XX xx dne 28. xxxxxxxxx 2006 x xxxxxxxxx xxxxxxx xxxx x xxxxxxx hodnoty, xx xxxxx xxxxxxxxxx xxxx (dále xxx „xxxxxxxx x XXX“), xxxxxx xxxxxxxx x xxxx xx xxxxxx x xxxxxxxx, xxxxxxx xxxxx xx nejvýše 12 xxxxxxxxxxxxx xxxxxxxxxxxxxxx xx xxxx jdoucích xxxxxxxxxxxx měsíců xxxxxxxxxx 1 000 000 Xx, xxx xxxx xxxxxxxxxx od uplatňování xxxx. Na základě xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx osoby xxx xx xxxxxxx x xxxx poskytovaných plnění x zároveň nejsou xxxxxxxxx x odpočtu xxxx na xxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxx. Xxxx xxxxx xx tak xxxxxxxxx xxxxxx xx zákona x xxxxxx překročení xxxxxx. Zákon x xxxx x xxxxxxx xxxxxxx jim xxxx xxxxxxxx se xxxx xxxxxx dobrovolně xxxxx §6x.

Xxxxx povinné x xxxx, xxxxx jsou xxxxxxxxxx od uplatňování xxxx, xx xxxxxx xxx xxxxx xxxxxx xxxxxxxxxxx x xxxx x xxxxxxx hodnoty xxxxxxxxxx celkovou částku xxxxx, xxxxx xxx xxxxxx xx xxxxxxxxxxx xxxxxx x xxxxxx xxxxxx v tuzemsku, xxx-xx x úplaty xxxxxxxx x §4a xxxxxx x xxxx x xxxxxxx xxxxxxx.

Xxxxxxxx xxxxx xxxxxxx xxxxxx xx xxxx 1 000 000 Xx, xxxxx odpovídá xxxxxx 35 000 XXX xxx xxxxx platném xx xxx xxxxxxxxxxx Xxxxx republiky k Xxxxxxxx unii, xxx xxxxxxxx x xxxx 2004 a do xxxxxxxx xxxx xx xxxxxxxx.

1.1.2. Xxxxxxxxx xxxxxxx

Xxxxxx xx nutné xxxxx, xx kontrolní xxxxxxx xxxx xxxxxxxx xxxx xxxxxxx boje x xxxxxxxx xxxxx, xxxxx xxxxxxx xxxx xxxxxxxx xxxxxx přístup x xxxxxx xxxxxxxxx xx xxxx x přidané xxxxxxx x křížovou xxxxxxxx xxxxxxxxx údajů x daňovým přiznáním. Xxxx xxxxxx xx xxxxx xxxxxxx xxxxxxxx.

x) Xxxxxx xxxxxxx xxxxxx xx xxxxx k xxxxxx xxxxxxxxxxx xxxxxxx

X §101x odst. 1 xxxxxx x xxxx x přidané hodnoty xx xxxxxxxxx, xx xxxxx nebylo podáno xxxxxxxxx hlášení xx xxxxxxxxx lhůtě, vyzve xxxxxxx xxxx xxxxxx x xxxx xxxxxx x xxxxxxxx xxxxx xx xxxxxxxx xxxx xxxxx. Zákon x xxxx x xxxxxxx xxxxxxx však xxxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxx x případě, xxx xxxxxxxxx podat xxxxxxxxx xxxxxxx xxxxx §101x zákona x xxxx x xxxxxxx xxxxxxx nevznikla.

Od počátku xxxxxxxx institutu kontrolního xxxxxxx xxxxxxx xxxxxx xxxxxxx uživatelsky xxxxxxxxxx x xxxxxxx rychlou xxxxxxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx kontrolního xxxxxxx. Xxxx než 1 % xxxxxx xx výzvu xxxxxxx xxxxxxx xxxxxxxxx písemností x xxxx následným xxxxxxxxx správci xxxx.

x) Xxxxxx lhůty xxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxx xxxxxxx xxxx xxxxx §101x xxxx. 2 zákona x xxxx x xxxxxxx xxxxxxx

X xxxxxxxx xxxx xx xxxxxx xx xxxxxx následného xxxxxxxxxxx xxxxxxx, x xxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxx xxxxxxx xxxxx, xxxxxxxxx xxxxxxx xxxxxxx údaje xx xxxxxxx xxxxxxx xxxx xxxxx §101x odst. 2 xxxxxx o xxxx x xxxxxxx xxxxxxx, 5 xxxxxxxxxx xxx xxx xxx xxxxxxxx této xxxxx (x xxxxxxxx xxx §101 xxxx. 6 xxxxxxxx xxxx). Tato xxxxxx se vztahuje xx xxxxxxx xxxxxxx xxxxxxxxxx. V xxxx xxxxxxxxxxx xxx xxxxxxxxxxx, xx již jednou xxxxx x prodloužení xxxx lhůty z 5 xxxxxxxxxxxx xxx xx 5 pracovních xxx, a xx x xxxxxxxxx od 29. xxxxxxxx 2016.

x) Xxxxxx pokut xx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx x kontrolním hlášením

Zákon x dani x xxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxx x xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxx, a xx x xxxxxxxxxx §101x. Xxxxx xx x xxxxxx xxxxxxxxxx ze xxxxxx (xx xxxx) x xxxxxxx xxxxxxxxx xxxx podle xxxxxxxxxx xxxxxxxx xxxxxxxxxx. Xxxxxxx xxxx tak nemá xxxxxxx xxx xxxxxxx xxxxxxx xxxxxxx xxxx xxxx. Xxxx xxxxxx xxxxx je xxxxxxxxx xx výši (i) 1 000 Xx x xxxxxxx xxxxxxxx xxxxxx kontrolního hlášení xxx xxxxx xxxxxxx xxxx, (ii) 10 000 Xx, je-li xxxxxxxxx hlášení xxxxxx xx v xxxxxxxx xxxxx na xxxxxxx xxxxx xxxxxxx xxxx, (xxx) 30 000 Xx, pokud xxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxxx xxxxxxx daně xxxxx §101x xxxx. 2 xxxxxx o xxxx x přidané xxxxxxx, x (iv) xx xxxx 50 000 Xx v xxxxxxx, že xxxx xxxxxxxxx xxxxxxx podáno xxx x xxxxxxxx xxxxx.

Xxxxx o xxxx x xxxxxxx xxxxxxx xxxxxxxx xxxxxx zmírnění xxxxxx xxxxxx pokut xxxxxxxxxxxxxxx (x) „xxxxxxxxx“ xxxxx xxxxxx ve xxxx 1 000 Xx x kalendářním xxxx (xxxxxxxxx xxxxxx xxxxxx za xxxxxxxx xxxxxxxxxxx hlášení xxxxx §101x zákona x xxxx x přidané xxxxxxx) x (xx) xxxxxxxxx xxxxxx za xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx §101x xxxxxx x xxxx x xxxxxxx xxxxxxx x xxxxxxx xxxxx ve xxxx 10 000 Xx, 30 000 Xx x 50 000 Xx, xxxxx x xxxxxxxx xxxxx x xxxxxx, xxxxx xxx x xxxxxxxxxxxx x xxxxxxxxxx daného xxxxxxx xxxxxxxxxxxx. Xxxxxx xxxxxxxx xxxxxx pro xxxxxxxxx xx xxxxxxxxx x xxxxxx Xxxxxxxxxxx xxxxxxxxxx ředitelství x xxxxxxxxx pokut za xxxxxxxx xxxxxxxxxxx hlášení.

1.2. Xxxx x příjmů

1.2.1. Xxxxxx xxxxxxxxxx xxxxxx

x) Xxxxxxx limitu xxx xxxxxxxx xxxxx

X xxxxxxxxx xx 1. ledna 2021 byl xxxxxxx xxx. xxxxxxxx xxxxx xxx poplatníky xxxx x xxxxxx xxxxxxxxx xxxx. Cílem xxxx xxxxxx xxxx xxxxxx xxxxx xxxxxxxx na xxxxxxxxxx xxxx, který x xxxxxxx xxxxxxx xxxxxxxxxx s xxxxxx xx samostatné xxxxxxxx xxxxxxxx sníží xxxxxxxxxxxxxxx xxxxxxxxx, x xx xxxxx xx xxxxx xx xxxxxxxxxx související x daní x xxxxxx, ale i xx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxxxx, x xx paušalizací xxxxxx tří xxxxxx. Xxxxxxxxxxx xxxx x xxxxxx x veřejných xxxxxxxxxx nabízí poplatníkovi xxxxxxx xxxxxxxxxx xxxxx, xxx xxxxxxxxxxxxxxx xxxxxxxx xx daň z xxxxxx x xxxxxxx xxxxxxxx xxxxxxxxxxxx x xxxxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxx vůči xxxxxxx daně, xxxxx xx následně redistribuuje xxxxxxxx veřejných xxxxxxxxxx, xx xxxxxxx xxxxxxxxx x xxxx z xxxxxx i xxxxxxxxx x veřejným xxxxxxxxx, x to xxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx x podáváním xxxxxxxx xxxxxxxx a xxxxxxxxxx xxxxxxxx, x xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx x x xxxxxxxx xxxxxxxx xxxxxxxxx vůči xxxxxxx kontrolních činností xxxxxxx xxxx.

Xxxxxxxxxx xxxx x xxxxxx xxxxxxxxx xxxx x příjmy xx samostatné činnosti xxxxx za xxxxxxx xxxxxxxx podmínek (zejména xxxxxx xx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xx 1 mil. Xx x skutečnost, xx xxxxxxxxx není plátcem xxxx x xxxxxxx xxxxxxx) xxxxxxxx xx xxx. xxxxxxxxxx xxxxxx. Xxxxxxxxxx x xxxxxxxxx xxxxxx xxxxx každý xxxxx správci xxxx xxxxxxxx xxxxxx, xxxxx xx stanovena pro xxxxxxx x xxxxxxxx xxxxxx x xxxxxxxx xxxxxx xx xxx x xxxxxx, xx xxxxxxxx xx důchodové xxxxxxxxx x xxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxxxx x xx xxxxxxxx xx zdravotní xxxxxxxxx. Xxxxxxx daně xxxxx xxxxxx xx xxxxxxxx xx zdravotní xxxxxxxxx xxxxxxx na xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx, který xxxx Xxxxxxxxx zdravotní xxxxxxxxxx, x xxxxx xxxxxx na xxxxxxxx xx xxxxxxxxx xxxxxxxxx x xxxxxxxxx xx xxxxxx politiku xxxxxxxxxxxxx xxxxxxx xx centrální xxxx České xxxxxx xxxxxxxxxx xxxxxxxxxxx. Xxxxxxxxx xxx zasílá pouze xxxxx platbu namísto xxx.

Xxxxxx na daň x xxxxxx fyzických xxxx je xxxxxxxxx xx 100 Xx, xxxx xxxxxx xx xxxxxxxx xx veřejné xxxxxxxxx pojištění je xxxxxxxxxx x xxxxx xxxxxxxxxx xxxxxxxxxxx vyměřovacího xxxxxxx osoby xxxxxxxxxx xxxxxxxxx xxxxx (50 % xxxxxxxx xxxx) x výše xxxxxx xx xxxxxxxx na xxxxxxxxx xxxxxxxxx x xxxxxxxxx xx státní xxxxxxxx xxxxxxxxxxxxx se xxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx (25 % xxxxxxxx xxxx) zvýšeného x 15 %. Tyto xxxxxx xxxx xxx xxxxxxx xxxxxxxxxx x xxxxxxxxx režimu xxxxxx.

Xx xxxxxxx určitých podmínek (xxxxxxx příjmy xx xxxx xxxxxxxxx období xx 1 mil. Xx a xxxxxxxxxx, xx xxxxxxxxx není xxxxxxx daně z xxxxxxx xxxxxxx) má xxxxxxxxx xx dané xxxxxxxxx xxxxxx daň xxxxx xxxxxxxx dani, xxxxx se xxxxx xxxxxx xxxxxxxxx záloh xx xxx x xxxxxx, xxxxx xxxxxx x xxxxxxx xxxxxxxxxxx xxxxxx, a xxxx xxxxxxxx na xxxxxxxxx xxxxxxxxx x xxxxxxxxx xx státní xxxxxxxx xxxxxxxxxxxxx x pojistné xx zdravotní pojištění xx xxxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx. Xxxxxxxxx tedy xx takové xxxxxxxxx xxxxxx xxxxxx podávat xxxxxx xxxxxxxx xxx xxxxxxxx k xxxxxxxx xxxxxxxxx. Xxxx xxxx x xxxxxx xxxxxxxxx xxxx i xxxxxxxxx xxxxxxxxxx xxxx xxxx xxx všechny xxxxxxxxxx, xxxxx xxxx v xxxxxxxxx xxxxxx a xxxxxxx xxxxxxxx pro xx, aby byla xxxxxx daň rovna xxxxxxxx xxxx, xxxxxx xxx xxxxxx xx xxxx jejich xxxxxx (xxxxx xxxxxxxxxx 1 xxx. Xx).

Xxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxx možnost xxxxxx pojistné na xxxxxxxxx pojištění xxx xxxxx základní xxxxxxxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxxx, xxx xx mohl rozhodnout, x xxxx xxxx xxxx xx xxxxxxxxx xx důchodové xxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxxxx, a xxx xxxx ovlivnit xxxx xxxxxxx, které xx následně xxxxxxxx xx xxxxxxx zákona x. 155/1995 Sb., x xxxxxxxxxx pojištění, xx znění xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxxxxxxxx xxxxxxxxx“). Xxxx pojistné xx důchodové pojištění xxxxxxx nad xxxxx xxxxxxxx xxxxxxxxxxxxx částky xxxxxxxxxx na xxxxxxxxx xxxxxxxxx, které xxxx xxxxxxxx paušálních záloh, xx xxxxxxxxxx xxxxxxxx xx xxxxxxxxxx záloh xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx správou xxxxxxxxxx xxxxxxxxxxx.

x) Společné xxxxxxxx

Xxx xxxxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxx možnost xxx xxxxxxxxxx, kteří zahajují xxxxxxxxxxx výdělečnou xxxxxxx x xxxxxxx xxxxx xxxxxxxx xx xxxxxxxxxx xxxxxx, xxxxx správci xxxx xxx. společné xxxxxxxx, xx kterém xxxxxx xxx náležitosti xxxxxxxx x xxxxxx xx xxxxxxxxxx xxxxxx, xxx xxxxx xxxxxxxxxx x xxxxxxxx o xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx zabezpečení x údaje xxxxxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxx zdravotní xxxxxxxxxx. X případě podání xxxxxxxxxx xxxxxxxx správci xxxx xxx nemusí xxxxxxxx samostatné xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx zabezpečení xxx zdravotní xxxxxxxxxx, xxxxxxx správce xxxx xxxxx ze xxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxxxx (xxxx. xxxxxxxxx xxxxxxxxxx xx xxxxx xxxxxxxxxxxxxxx správce xxxxxxxx xxxxx xxxxxxxxxx, xxxx Xxxxxxxxx xxxxxxxxx pojišťovny) xx xxxxxxxxxx x xxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx.

1.2.2. Xxxxxxxxxxx mimořádných xxxxxx

Xxxxxxx x. 609/2021 Xx. xxxx znovuzavedeny xxxxxxxxx odpisy, a xx xx xxxxxxx xxxxxxxx x xxxxxx xx 1. xxxxx 2020 do 31. xxxxxxxx 2021. Xxxxxxx xxxxxxxxxx mimořádné odpisy xx xxxxxxxx na xxxxxx xxxxxxx xxxxxxxx x první nebo xxxxx odpisové skupině, xxx xxxxxxx xxxxxxxx x první odpisové xxxxxxx xxx v xxxxx režimu odepsat xx 12 xxxxxx x xxxxxxx xxxxxxxx xx xxxxx odpisové xxxxxxx xx 24 xxxxxx. Xxxxxxxxx odpisy xx xxxxxxx za xxxxxxxxxx měsíce, x xx tak, xx xxxxxxx xxxxxxxx x xxxxx xxxxxxxx xxxxxxx xx xxxxxxx rovnoměrně xx 100 % xxxxxxx ceny x xxxxxxx zařazený ve xxxxx xxxxxxxx xxxxxxx xx odepíše x xxxxxxx 12 měsících xx výše 60 % xxxxxxx xxxx x x následujících 12 xxxxxxxx xx 40 % xxxxxxx xxxx. Uplatňování xxxxxxxxxxx xxxxxx xx xxxxxxxx, xxxxxx xxxxxxxxxx poplatníků, xxxxxxx hmotný majetek xxxx může odpisovat xxxxx xxxxxxxx režimu, xxxxx se tak xxxxxxxx.

1.2.3. Další xxxxxx xxxxxx x xxxxxx x xxxxxx

Xxxxxxxxx xxxxxxxx xxx xxxxxxx na xxxxxxx pořízení xxxxxxx xx xxxxxxx vzdělávání

Základ xxxx xxx xxxxxx x xxxxxxx xx xxxxxxx odborného xxxxxxxxxx, xxxxx xx xxxxxx x xxxxxxx na xxxxxxx xxxxxxxx xxxxxxx xx odborné vzdělávání x odpočtu na xxxxxxx xxxxxx vynaložených xx žáka xxxx xxxxxxxx x rámci xxxxxxxxx xxxxxxxxxx. Odpočet xx xxxxxxx pořízení xxxxxxx xx xxxxxxx xxxxxxxxxx může xxxxxx xxxxxxxxx, xxxxx xxxxxx xxxxxxx xxx xxxxx xxxxxxxxx xxxxxxxxxx, xxxxxx xx rozumí praktické xxxxxxxxx ve středním xxxxxxxxxx, odborná xxxxx xx xxxxxx xxxxxxxx xxxxxxxxxx x část xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxx uskutečňované xx xxxx xxxxxxxxxx, x tento xxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx xx 3 xxxxxxxxxxxxx xx xxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx. Xxxxxx xxxx xxx xxxxxx x odpočet xxx xxxxxxxx xxxxxxxx xxxxxxx, v případě xxxxxxxx xxxxxxxx xxxx xxxxxxxxx xxx xxxxxxxxx xxxx xx 3 xxxxxxxxx období xxxx xxxx být xxxxxx xxxx o xxxxxxx xxxxxx xxxx xxxxxx.

Xxxxx xxxxxxxx nemoci covid-19 xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx využívání xxxxxxx xx xxxxxxx xxxxxxxxxx x xxxxxx xxxxxx xxxxxxxxx xxxxx, xxxxxx xxxxxxxxx xxxxx xxxxx xx pracovišti xxxxxxxx xxxxxxxxxx, x vznikla xxx xxxx xxxxxxxxx xxxxxx xxxxxx xxxx x již uplatněný xxxxxxx. Vzhledem x xxxx, xx k xxxxxx xxxxxxxx podmínky xxxxxxx vinou xxxxxxxxxx, xxxx vydáno rozhodnutí xxxxxxxxxx financí x. x. 10575/2021/3901-2, xxxxxxxxxx xx Finančním xxxxxxxxxx x. 20/2021, xxxxxx xxxxxxxxxxx prominula xxx x příjmů x xxxxx xxxxxxxxxxxx xxxxxx xxxxxxx základu xxxx xx xxxxxxxxxxx xxxxxxxx xxxxxxxxxx xx 1. xxxxx 2019 do 30. xxxxx 2021. Xxxxxxx xx v xxxxxxxxxx xxxxxxxxx, xx xxxxxxxx xxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx xxxx xxx xxxxxxx x tolika xxxxxxxxxxx xxxxxxxxxxxxx zdaňovacích xxxxxxxx, xx xxxxx xx xxxxxxxxx vztahuje. Pokud xx poplatník xxxxxxxx xxxxxxx xxxxxxx x xxxxxxxxxxx xxxxxxxxxxx obdobích xxxxxxx, xxxxxx by xxxxxxxxx xxx xxx xxxxxxx x s xxxxx xxxxxxxxxx xx xxxxxxxxxxx období, xxx xxxx xxxxxxxx xxxxxxxx xxxxxx.

Xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx, xxxxx měli xx xxxx zdaňovací xxxxxx xxxxxx xxxxxx xxxx, a xxxx xx xxxxx xxx x xxxxxxxxxx xxxxxx xxxxxx. Nedalo se xxxx xxxxxxxxx xx xxxxxxxxxx, kteří vykázali xxxxxxx xxxxxx, xxxxxxx xxx nevznikla xxxxx xxx. Xx xxxx xxxxxx xxxxxx xx xxxxxxxxxx x prominutí xxxxx nepromítlo (xxxx xxxxxx ztráta se xxxxxxxxx x částku xxxxxxx základu xxxx).

Xxxxxx xxx xx xxxxxxxxxx x xxxxxxxxx xxxxxxxxxxxx xx xxxxxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxx xx xxxxxxxxxx období xxxxxxxxx od 1. xxxxx 2019 xx 30. dubna 2021 x ihned xx xxxxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxx v jejich xxxxxxx problém xxxxxxxxxx x xxxxxxxx zvýšit xxxxxx daně x xxx uplatněný xxxxxxx, xxx v xxxxxxxxxx xxxxxxx xxxxx xxxxxxxx.

2. Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx úpravy x xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx

Xxxx xxxx se xxxxxxxxxxx věnuje jak xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx navrhované xxxxxx xxxxxx, xxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx právní xxxxxx, xxxxxxx xx xxxxxxxxx podle jednotlivých xxxxxxxxxxx xxxxx. Výsledkem xx mělo xxx xxxxxxx obecné xxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx úpravy.

Navrhovaná xxxxxx xxxxxx nemá xxxxx xx vztahu x zákazu xxxxxxxxxxxx xxx xx xxxxxx x rovnosti xxxx x žen.

2.1. Xxx x xxxxxxx xxxxxxx

2.1.1. Xxxxx xxx xxxxx xxxxxxxxxx x xxxx x přidané hodnoty

V xxxxxxxx xxxxxxx ekonomické xxxxxxx, xx xxxxx xxxxxxxx přispěla xxx xxxxxxxxxxx xxxxxxxx xxxxxx XXXXX-19, xxx x xxxxxxxx xxxxxx xxxx xxxxxxxxxx cen xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxx malých xxxxxxx x omezenou hospodářskou xxxxxxxx. Xxxx xxxxxxx xxxxxxxxxxx, xxxxx xxxxxx, xxxxxxx xxxxxx xxxxxxx xxxxxx xxx vznik xxxxxxxxxxx x xxxx x xxxxxxx xxxxxxx x xxxxxx 1 000 000 Kč xx xxxxxx 2 000 000 Kč. Xxxxxxxxxx úprava xxxxxxx xxxxxxxxxx xxxxx x xxxx obsažených x Xxxxxxxxxxx prohlášení xxxxx xxxxxxx x lednu 2022, xxxx xx xxxxxxx podnikání x xxxxxxxxx xxxxxxxxxx podmínek xxx xx, xxxxx xxxx xxxxxxxxx xxxxxxxxx xxxx xxxx a xxxxxxxxx xxxxxxxx xxxxxxxxxxxx.

Xxxxxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxx xxxxxx bude xxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxx u xxxxxx xxxxxxx x xxxxxxx xx 2 000 000 Kč (na xxxxxxx navrhované změny xx předpokládá xxxxxx xxxx xxxxxxxxxxxx xx xxxxxxxxxxx daně z xxxxxxx xxxxxxx cca x 11 %). Xxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xx xxxx xxxxxx xxxx x přidané xxxxxxx x xxxxx xxxx x xxxxxxxxxxxx spojených xxxxxxxxxx, jakými jsou xxxxxxxxx vedení evidence xxx xxxxx xxxx x xxxxxxx xxxxxxx, xxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxxxxx xxxxxxx x xxxxxxx.

Xxxxx čl. 287 xxxx 7 xxxxxxxx x DPH může Xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx od daně xxxxxx xxxxxxxx x xxxx, xxxxxxx xxxxx xxxxx je xxxxxxx xxxxx xxxxxxxxxxx v xxxxxxx xxxx xxxxxx 35 000 EUR xxx kurzu xxxxxxx xx xxx xxxxxxxxxxx Xxxxx xxxxxxxxx x Xxxxxxxx xxxx. Xxxxxx xxxxxx, která umožní xxxxxxxx xxxxxx xxxxxxx xxxxxxxx hodnotu pro xxxxxxxxx xxxxxxxxxx xx xxxx z xxxxxxx xxxxxxx xx do xxxxxx 85 000 XXX, bude použitelná xxxxxxxx xx 1. xxxxx 2025. Xxx xxxxx xxxx podniky xxxxxxxx limit xxxxxxx xxxxxxx xxxxxxxx již xxxx xxxxxxxxxxxxx xxxx xxxxxx xxxxxx, xxxxxxxx Xxxxx republika xxxxxx xxxx 2021 x xxxxxxx xxxxxxxx xxxxxxx xxxxxxx pro osvobození xx daně z 35 000 XXX xx 85 000 XXX, x to xx omezenou xxxx xx 31. xxxxxxxx 2024. Xx xxxxxxx xxxx xxxxxxx bylo xxxxxxx xxxxxxxxx xxxxxxxxxx Xxxx (XX) x. 2022/865 xx dne 24. května 2022, xxxxxx se České xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xx čl. 287 směrnice x XXX, xxxxx umožňuje Xxxxx xxxxxxxxx xxxxxx xxxxx 85 000 XXX, xxxx. xxxxxxxxxx xxxx xxxxxx v xxxxxxx xxxx.

2.1.2. Xxxxxxxxx xxxxxxx

Xxxxxx z bodů Xxxxxxxxxxxx xxxxxxxxxx xxxxx x xxxxx xxxx 2022 v xxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxxxxxxx úprava xxxxxxxxxxx xxxxxxx. Xxx xxxxxxxx xxxxxx xxxx xx xxxxxxxx xxxxxxxxxxx xxxxx.

x) Xxxxxx xxxxxxx xxxxxx xx výzvu x xxxxxx kontrolního xxxxxxx

X xxxxxx xxxxxxxxxx způsobu xxxxxx xxxxxx na xxxxx správce xxxx xxxxx §101g xxxx. 1 xxxxxx o xxxx x xxxxxxx xxxxxxx xx navrhuje, xxx i v xxxxxxx xxxxxxx, xx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx nevznikla, xxxx xxxxxxx xxxxxxxxx kontrolního xxxxxxx. Xxxxx xx x formát, xxxxx xx xxx xxxxxx xxxxx, xxxxxxxxx a x xxxxxxx sdělení xx nejedná o xxxxxxx administrativní zátěže, xxxxx xxxxxx xxxxx xxxx xxxxxx xxxxxxxxxxxxx xxxxxxx „Xxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxx (XX)“. Vzhledem k xxxx, že xx xxxxx o xxxxxx, xxxxxxx nevznikla povinnost xxxxx xxxxxxxxx xxxxxxx xxxxx §101x xxxxxx x xxxx z xxxxxxx xxxxxxx, x xxxxx xxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx, xxxxxxxxxx xx xx xxxx pokuta xxxxx §101x xxxx. 1 xxxx. x) zákona x dani x xxxxxxx xxxxxxx.

x) Úprava xxxxx xxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xx základě výzvy xxxxxxx xxxx xxxxx §101x odst. 2 xxxxxx x xxxx x přidané hodnoty

Navrhuje xx upravit lhůtu xxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxx xxxxxxx xxxx podle §101x xxxx. 2 xxxxxx x dani z xxxxxxx xxxxxxx, ale xxxxx x xxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxx. V xxxx xxxxxxxxxxx xx xxxxxx xxxxxx, xx xx xxxxxxx zákona x. 300/2008 Sb., x xxxxxxxxxxxxxx úkonech x xxxxxxxxxxxx xxxxxxxx xxxxxxxxx, xx xxxxx xxxxxxx xx 1. xxxxx 2023 (dále xxx „xxxxx x xxxxxxxxxxxxxx úkonech“), budou xxx xxxxxxx zřízenu xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx xxxxx, xxxxxxx, xxxxxx xxxxxxx x xxxxx osoby, xxxxx xxxxx xxxxxxx xx xxxxxxxxx evidence xxxx rejstříku, a xxxxxx právnické osoby xxxxxxx v xxxxxxxx xxxx. Vzhledem xx xxxxxxxxxxx, že x xxxxxxx xxxxxx, kteří xxxx xxxxxxx neusazenými x tuzemsku, xxxxxxxxx xxx xxxxxxx schránku xx xxxxxx xxxxxxx, xxxxxxx xxxxxxxxx xxxxxx x xxxxx xxxxx xxxxxxxxx xxx ostatní xxxxxxx xxxxxxxxxx xxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxx.

Xxxx bude xxxxx xxx xxxxxx následného xxxxxxxxxxx xxxxxxx xxxxxxxxx x xxxxx 17 xxxxxxxxxxxx dnů xxx xxx dodání výzvy xx datové xxxxxxxx xxxxxxxx. Xxx xxxxxxxxx xxxx xxxxx xx xxxxxxxxx ze xxxxxxxxxxx xxxxx, xxx xx xxxxxxxx xxxxx xxx xxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxxx x xxxxx 10 xxxxxxxxxxxx xxx xx xxxxxx xxxxxx zprávy do xxxxxx schránky (xxx. xxxxx xxxxxxxx upravená x §17 xxxx. 4 xxxxxx o xxxxxxxxxxxxxx úkonech), x xxxxx pro xxxxxx xx xxxxx xxxxxxx xxxx xx xxxxxxxxx x xxxxx 5 xxxxxxxxxx dnů (§101x xxxx. 3 xxxxxx x xxxx x xxxxxxx xxxxxxx).

Xxxxxxxx x xxxx, xx se xxx xxxxxx xxxxxxx xxxxx 5 xxxxxxxxxx xxx od xxxxxxxx xxxxx, ale xxxxx 17 kalendářních xxx xxxxxxx xx dodání xxxxx do xxxxxx xxxxxxxx xxxxxx (xxxxxxxx), xxxxxxx touto xxxxxxx xxxxxx xx plátci, xxxxx xx x xxxxxx seznámí xx xxxxxxxx xxxx, xx xxx byla výzva xxxxxx. Na počítání xxxx lhůty xx xxxxxxx xxxxxx §33 xxxx. 2 xxxxxxxx xxxx. Pokud xx xxxxxx s výzvou xxxxxxx ve xxxxxx xxx, x xxxx xxxxxxx xxxx xxxxxx, xxxxx xxx xxxxxx xx xxxxxx xxxxxx 17 xxxxxxxxxxxx dnů. Xxxxx xx xxxxxxx xxx xxxxx prostor xx reakci, xxxx xx xxxx xxxxxx xxxxxxxxx xxxxxxx xxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxx xxx x xxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxxx určující xxxxxxx xxxx xxxxx, namísto xxxxxxxx, xx třeba xxxxxxxxx, xx toto xxxxxx x žádném xxxxxxx nepředstavuje budoucí xxxxx xxx nastavování xxxx, nýbrž xxxxxxxxxx xxxxxxxxxx potřeby xxxxxxxxxxx xxxxx s xxxx xxxxxxxx xxxxxxxxxxxx lhůty. Xxxxx xxxxx x xxxxxxxxx xxxx podnětů xxxxxxxxxx, xx x xxxxxxxx xxxxxxxxx xxxx xxx xxxxx v xxxxx 5 xxxxxxxxxx xxx vnímána xxxx xxxxxx xxxxxx, xxxxx xxx zachování xxxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxx xxx xxxxxxxxx xxxxxxx xx xxxxxx xxxxxxx daně, který xx xxxxx 30 xxxxx xxxxxx xx xxxxxxx nadměrného odpočtu.

V xxxxxxx, že xxxx xxxxxxxx xx xxxxxxx xxx. xxxxx xxxxxxxx, xxxxx mít xxxxxx xxxxxxx na xxxxxx x xxxxx 7 xxxxxxxxxxxx xxx, xxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxx 5 xxxxxxxxxx dnů x xxxxxx xxxxxxxxxx xxxxx xxxxxxxxx x xxxxxxxxxxxx x pracovních dnech.

c) Xxxxxx pokut xx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxx

Xxxxx xx xxxxxxx xxxxx xxxxx podle §101x xxxx. 1 písm. x) xx x) xxxxxx o xxxx x xxxxxxx xxxxxxx, xxxx pokut xx xxxx 10 000 Xx, 30 000 Xx a 50 000 Xx na xxxxxx, xxxxx dopad xxxxx x těchto xxxxxx xxxxxxxx xxxxxxxxxxxx, x to xx xxxxxxxxxxx x společnosti x ručením xxxxxxxx, x xxxxx xx xxxxxxx xxxxx xxxxxxx xxxxxxxxxxx x rovněž xx plátce, xxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxxx čtvrtletí. Xxxxxxxx xx, xxx v xxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxx xxxxxx xxxx xxxx xxxxxx xxxxxxxxx. V xxxxxxxx xxxxxxx xxxxxx nastavení xxxxxxxxx xxxxx (xxxxx xx xxxxxx, x xxxxxxx stanovené xxxx xxx.) nezměněn.

Společně xx xxxxxxxxx xxxxxxxxx xxxx xxxxxx xxx určité xxxx plátců xx xxxxxxxx automatické xxxxxxxxx xxxxxx xxxxx xxxxxx xx xxxx 10 000 Xx x xxxxxxxxxxx xxxx, xxxx xxx xxxxxx, xxxxx xxxxxxx x xxxxxxx, xxx plátce podá xxxxxxxxx hlášení xx xx xxxxxxx xxxxx xxxxxxx xxxx (viz §101x xxxx. 1 xxxx. x) xxxxxx x xxxx x xxxxxxx xxxxxxx). Xxxxxxxxx xxxxxx pokuty se xxxxxx xxxx x xxxxxxx xxxxxx xx xxxx 1 000 Xx xxxx xxxxxxxxx xx xxxxx pokutu xxxxxxxx x xxxxx xxxxxxxxxxx xxxx xxx xxxxxx na to, x xxxxxx xxxxxx xx váže xxxxxxxxx xxxxx xxxxxxxxx xxxxxxx, xxx byla porušena. Xxxxxxxx xx xxxxxxx xxxxxx xxxxxx, xxxxx xxxx nastat v xxxxx kalendářním xxxx. Xxxxxx vzniká v xxxxxxx, kdy xx xxxxxxxx xxxx xxxxxxxx xxxxxxxx stanovená x §101x odst. 1 xxxx. x) x x) xxxxxx o xxxx z xxxxxxx xxxxxxx.

2.2. Xxxx x xxxxxx

2.2.1. Xxxxxx xxxxxxxxxx xxxxxx

x) Xxxxxxx limitu xxx xxxxxxxx režim

V xxxxxxxxxx xx zvýšení xxxxxx xxx xxxxxxxxxxx xxxx x xxxxxxx xxxxxxx xx 2 xxx. Xx se xxxxxxx i hranice xxxxxx ze xxxxxxxxxx xxxxxxxx xxx xxxxx xx paušálního xxxxxx x 1 mil. Xx na 2 xxx. Xx. Xxxxxx x podmínek pro xxxxx xx paušálního xxxxxx je xxxxxxxxxx, xx xxxxxxxxx xxxx xxxxxxx xxxx z xxxxxxx xxxxxxx, x x toho xxxxxx xxx xxxx xxxxxxx xxxxx xxxxxx xxx xxxxx xx paušálního xxxxxx xxxxxxxx na 1 xxx. Xx. Xxxxxxx xx totiž x logiky, xx xxxxxxxx xxxxx xx xxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx, xxxxx xxxxxxxxxxxxxx xxxxxxx x daní x xxxxxx xxxxxxxxx xxxx a veřejnými xxxxxxxxxx xxxxxxx zatěžuje, xxx xxxxx xx xxxxxxxxx xxxxxxx daně x xxxxxxx xxxxxxx, xxxx xxxxxxxxxxxxx xxxxxxx xx xxx xxxxxxxx xxxxxxx, xx xxxx xxxxx xx xxxxxxxx xxxxx x xxxxxx xxxxxxxxxx xxxxxx. Pokud xxxx nyní xxxx xxxxxxx xxxxxxx xxxxxxxxxxx xxxx x xxxxxxx xxxxxxx xx xx 2 xxx. Xx, xx vhodné xxxxxx xxxxxx i xxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx xxx xxxxx xx xxxxxxxxxx xxxxxx.

Xxxxxxx xxxx xx xxxxxxxxxxx xxxxxxx xxxxxx xxxx xxxx být xxx x xxxxxxxx výši xxxxxxxxx xxxxxxxxxxx xxxx x příjmů xxxxxxxxx xxxx x velmi xxxxxxx xxxxxxxx příjmů, xxxxxx xxx xxxx xxxxxxxxx xxx x xxxxxxxx výši a xxxxxxx xxxxxxxx xx xxxxxx xxxx, xxx xxxxxx xx 3 xxxxx xxxxxxxxxx režimu xxxxxxxx xx xxxx x xxxxxxxxxx příjmů xxxxxxxxxx. V xxxxxx xxxxx budou xxxxxxxxxx xxxxxx xxxxx xxxx xxxxxxxxxx xxxxx x x xxxxxxxxxx xx xx xxxx budou xxxxx xxxxxx i xxxxxx daně x xxxxxxx xxxxxxxx.

Xx xxxxxxx xxxxx se xxxx xxxx xxxxxxxxx xxxxxxxxx, xxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx xx xxxxxxxxxxxxx xxxxxxxxx období xxxxxxxxxx 1 mil. Xx. Xxxxx se xxxxxxxxx vejde xx xxxxxx xxxxxx, xxxx xxxxxxxx, z jaké xxxxxxxxxx xxxxxxxx jeho xxxxxx plynou. Dále xx xx xxxxxx xxxxx xxxx xxxx xxxxxxxxx xxxxxxxxx x xxxxxx ze xxxxxxxxxx xxxxxxxx až do xxxx 1,5 xxx. Xx, xxxxx alespoň 75 % xxxxxx xxxxxx tvoří příjmy, x nimž lze xxxxxxxx xxxxxx xx xxxx 80 % xxxx 60 % x xxxxxx, a xxxxxxxxx x příjmy xx samostatné xxxxxxxx xx xx xxxx 2 xxx. Xx, xxxxx alespoň 75 % těchto xxxxxx xxxxx příjmy, x xxxx xxx xxxxxxxx xxxxxx xx xxxx 80 % z xxxxxx. Důvodem xxxxxx xxxxxxxx je xxxxx x to, xxx xxx x paušální xxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxx, xxxxxx xx poplatník xxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxx o daních x xxxxxx. Xxx x §7 odst. 7 umožňuje k xxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxx výdaje xxxxxxxx xxxxxxx, a xx v xxxxxx xxxxxxxx z xxxxxx xxxxx xxxxxxxxxx xxxxxxxx. Xxxxxxxxxx xx stejnou xxxx xxxxxx xxxx xxxxxxx daň xx xxxxxx xxxx, xxxxx xxxxxx xxxxxx pocházejí x xxxxxxxxxx činností x k xxxxx xxxxxxxxx xxx uplatňovat xxxxxxxx xxxxxxxx výdaje. Xxxxx xx xxxxxxxxxxx x příjmy, xx xxxxxx xxx xxxxxxxx xxxxx xxxxxxxx xxxxxx, xxxxxxxx xxxxxxxx do xxxxxxx pásma xxxxxxxxxx xxxxxx, ačkoli xxxxxxxxxx xx xxxxxxx xxxx xxxxxx, xx xxxxxx xxxx lze uplatnit xxxxx paušální výdaje, xxxxx xxxxxxxx jen xx vyššího xxxxx (x xxxx xxxxxx xxxxx xxxxxxxx zálohy x od toho xxxxxxxx x vyšší xxxx x xxxxxxx xxxxxxxx, viz xxxx).