XXXXX

xx dne ... 2022,

xxxxxx xx zrušuje xxxxx x. 112/2016 Xx., o xxxxxxxx xxxxx, ve znění xxxxxxxxxx xxxxxxxx, x xxxx x xxxxxxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxx

Xxxxxxxxx xx usnesl xx xxxxx xxxxxx Xxxxx xxxxxxxxx:

XXXX PRVNÍ

Zrušení zákona x evidenci tržeb x souvisejících xxxxxxxx xxxxxxxx

Xx. X

Xxxxxxx se:

1. Xxxxx č. 112/2016 Xx., o xxxxxxxx xxxxx.

2. Část xxx xxx xxxxxxx xxxxxx xxxxxx x. 183/2017 Xx., kterým xx xxxx některé zákony x xxxxxxxxxxx s xxxxxxxx xxxxxx o xxxxxxxxxxxx za xxxxxxxxx x řízení x xxxx x zákona x xxxxxxxxx přestupcích, xxxxxx xxxxxxx.

3. Xxxx xxxxx zákona x. 256/2019 Xx., xxxxxx xx xxxx zákon x. 112/2016 Xx., x xxxxxxxx tržeb, xx znění pozdějších xxxxxxxx, a zákon x. 235/2004 Xx., x dani x xxxxxxx xxxxxxx, xx xxxxx xxxxxxxxxx předpisů, xxxxxx nadpisu.

4. Xxxxx x. 137/2020 Xx., x některých xxxxxxxx x oblasti xxxxxxxx xxxxx x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxx.

5. Xxxxx č. 263/2020 Xx., xxxxxx xx xxxx zákon x. 137/2020 Xx., x xxxxxxxxx úpravách x xxxxxxx evidence xxxxx x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxx.

6. Xxxxx č. 449/2020 Xx., xxxxxx xx mění zákon x. 137/2020 Xx., x některých xxxxxxxx x xxxxxxx xxxxxxxx xxxxx x xxxxxxxxxxx x vyhlášením xxxxxxxxx xxxxx, ve xxxxx xxxxxxxxxx předpisů.

7. Xxxxxxxx x. 269/2016 Sb., x způsobu xxxxxx xxxxxxxxxxx kódu poplatníka x xxxxxxxxxxxxxx kódu xxxxxxxxxx.

Xx. II

Přechodná xxxxxxxxxx

1. Xxxxxxxx xxx xxxxxxxxx xxxxx ve xxxxxxxxxxxxx xxxxxx xxxx ve xxxxxxxxx xxxxxx podle xxxxxx x. 112/2016 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, vydané xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx xxxxxxx xxxx nabytí xxxxxxxxx xxxxxx zákona právní xxxxxx. Řízení x xxxxxxx x xxxxxx xxxxxxxxxx x povolení xxx xxxxxxxxx xxxxx xx zjednodušeném xxxxxx xxxx ve xxxxxxxxx xxxxxx xxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona, které xxxxxx xxxxxxxxxx skončeno xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx.

2. Xxxxx, xx xxxxx xxxxxxx, které xxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxx, nebo xxxx poplatníkem vráceny, xxxx xxxxxx xxxxxxxxxx xxxxxx věci. Tyto xxxxx účtenek xxx xxxxxxx xxxxxxxxxx xxxx xxxxxxx xxxx xxxxxxxxxxx xxxxxx státu xxxx xxxxxxxxx xxxx xxxxxxx xxxxx. Na xxxx xxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxx x. 219/2000 Xx., x majetku Xxxxx xxxxxxxxx a jejím xxxxxxxxxxx v xxxxxxxx xxxxxxxx, ve xxxxx xxxxxxxxxx předpisů, upravující xxxxxxxxxxx x xxxxxx xxxxxxxxxxxxx hmotné xxxx x xxxxxxxxx x xx.

3. Xxx dne xxxxxx xxxxxxxxx xxxxxx xxxxxx nemá xxxxxxxxx xxxxxxxxx xxxxxx xxxx xxxxxxx vydaný přede xxxx nabytí xxxxxxxxx xxxxxx xxxxxx.

4. Xxxxxxxx x vynucení nápravy xxxxx zákona č. 112/2016 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona, xxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx xxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxx, xxxxxxx dnem nabytí xxxxxxxxx tohoto xxxxxx xxxxxx účinky.

5. Xxxxxxxxxx x xxxxxxxx xxxxxxxxx x xxxxxx xxxxxxxxx xxxxx podle zákona x. 112/2016 Xx., xx znění xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx pozbývá dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx právní účinky. Xxxxxx o žádosti x vydání xxxxxxxxxx x xxxxxxxx xxxxxxxxx x xxxxxx xxxxxxxxx xxxxx xxxxxxxx přede xxxx účinnosti tohoto xxxxxx, které nebylo xxxxxxxxxx xxxxxxxx přede xxxx xxxxxx účinnosti xxxxxx xxxxxx, xx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx.

ČÁST DRUHÁ

Změna xxxxxx x xxxxxx x xxxxxx

Xx. III

Zákon x. 586/1992 Sb., o xxxxxx x příjmů, xx xxxxx xxxxxx x. 35/1993 Xx., xxxxxx x. 96/1993 Xx., xxxxxx x. 157/1993 Xx., xxxxxx x. 196/1993 Sb., xxxxxx x. 323/1993 Xx., xxxxxx x. 42/1994 Sb., xxxxxx x. 85/1994 Sb., xxxxxx x. 114/1994 Xx., xxxxxx x. 259/1994 Sb., xxxxxx x. 32/1995 Xx., xxxxxx x. 87/1995 Xx., xxxxxx x. 118/1995 Sb., xxxxxx x. 149/1995 Xx., xxxxxx x. 248/1995 Xx., zákona x. 316/1996 Sb., zákona x. 18/1997 Xx., xxxxxx x. 151/1997 Xx., xxxxxx x. 209/1997 Xx., xxxxxx x. 210/1997 Xx., xxxxxx č. 227/1997 Xx., zákona x. 111/1998 Xx., zákona x. 149/1998 Sb., xxxxxx č. 168/1998 Xx., xxxxxx č. 333/1998 Sb., xxxxxx x. 63/1999 Xx., xxxxxx č. 129/1999 Xx., xxxxxx x. 144/1999 Sb., zákona x. 170/1999 Sb., xxxxxx č. 225/1999 Xx., xxxxxx Ústavního xxxxx, xxxxxxxxxxx pod x. 3/2000 Sb., xxxxxx č. 17/2000 Xx., zákona x. 27/2000 Xx., xxxxxx x. 72/2000 Sb., xxxxxx x. 100/2000 Xx., xxxxxx č. 103/2000 Sb., xxxxxx x. 121/2000 Sb., xxxxxx x. 132/2000 Xx., xxxxxx x. 241/2000 Sb., xxxxxx x. 340/2000 Xx., xxxxxx x. 492/2000 Xx., xxxxxx x. 117/2001 Xx., xxxxxx x. 120/2001 Xx., xxxxxx č. 239/2001 Xx., xxxxxx x. 453/2001 Xx., zákona x. 483/2001 Sb., xxxxxx x. 50/2002 Xx., xxxxxx x.128/2002 Xx., xxxxxx č. 198/2002 Xx., zákona x. 210/2002 Sb., xxxxxx x. 260/2002 Xx., xxxxxx x. 308/2002 Sb., xxxxxx x. 575/2002 Xx., xxxxxx x. 162/2003 Xx., xxxxxx č. 362/2003 Xx., xxxxxx x. 438/2003 Xx., xxxxxx č. 19/2004 Xx., xxxxxx x. 47/2004 Xx., xxxxxx x. 49/2004 Xx., xxxxxx č. 257/2004 Xx., xxxxxx x. 280/2004 Xx., zákona x. 359/2004 Sb., xxxxxx č. 360/2004 Xx., zákona x. 436/2004 Sb., xxxxxx x. 562/2004 Xx., xxxxxx č. 628/2004 Xx., zákona x. 669/2004 Xx., xxxxxx x. 676/2004 Xx., xxxxxx x. 179/2005 Xx., zákona x. 217/2005 Xx., xxxxxx x. 342/2005 Xx., xxxxxx x. 357/2005 Xx., zákona x. 441/2005 Xx., xxxxxx x. 530/2005 Sb., xxxxxx x. 545/2005 Xx., xxxxxx x. 552/2005 Xx., zákona x. 56/2006 Xx., xxxxxx x. 57/2006 Xx., zákona č. 109/2006 Xx., xxxxxx x. 112/2006 Xx., xxxxxx x. 179/2006 Xx., xxxxxx x. 189/2006 Xx., xxxxxx x. 203/2006 Xx., xxxxxx x. 223/2006 Xx., xxxxxx x. 245/2006 Xx., zákona x. 264/2006 Sb., xxxxxx x. 267/2006 Xx., xxxxxx č. 29/2007 Sb., xxxxxx x. 67/2007 Xx., xxxxxx č. 159/2007 Xx., zákona x. 261/2007 Sb., xxxxxx x. 296/2007 Xx., xxxxxx x. 362/2007 Xx., zákona x. 126/2008 Xx., xxxxxx x. 306/2008 Xx., xxxxxx x. 482/2008 Xx., zákona č. 2/2009 Sb., zákona x. 87/2009 Xx., xxxxxx x. 216/2009 Xx., xxxxxx x. 221/2009 Xx., zákona x. 227/2009 Xx., xxxxxx x. 281/2009 Xx., zákona x. 289/2009 Xx., zákona x. 303/2009 Sb., xxxxxx č. 304/2009 Xx., xxxxxx x. 326/2009 Sb., zákona x. 362/2009 Xx., xxxxxx č. 199/2010 Xx., zákona x. 346/2010 Xx., zákona x. 348/2010 Xx., xxxxxx x. 73/2011 Xx., nálezu Ústavního xxxxx, xxxxxxxxxxx pod x. 119/2011 Xx., xxxxxx x. 188/2011 Xx., xxxxxx x. 329/2011 Xx., xxxxxx x. 353/2011 Xx., xxxxxx x. 355/2011 Xx., zákona č. 370/2011 Xx., zákona x. 375/2011 Sb., xxxxxx x. 420/2011 Xx., xxxxxx č. 428/2011 Xx., zákona x. 458/2011 Sb., xxxxxx č. 466/2011 Xx., xxxxxx x. 470/2011 Xx., zákona x. 192/2012 Xx., xxxxxx č. 399/2012 Xx., xxxxxx x. 401/2012 Sb., xxxxxx x. 403/2012 Sb., xxxxxx x. 428/2012 Xx., xxxxxx č. 500/2012 Xx., zákona x. 503/2012 Xx., xxxxxx x. 44/2013 Xx., zákona x. 80/2013 Xx., xxxxxx x. 105/2013 Xx., xxxxxx x. 160/2013 Xx., zákona x. 215/2013 Xx., zákona x. 241/2013 Sb., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx č. 162/2014 Xx., xxxxxx x. 247/2014 Sb., xxxxxx x. 267/2014 Xx., xxxxxx č. 332/2014 Sb., xxxxxx x. 84/2015 Xx., xxxxxx x. 127/2015 Xx., zákona x. 221/2015 Xx., zákona x. 375/2015 Sb., xxxxxx č. 377/2015 Xx., xxxxxx x. 47/2016 Xx., xxxxxx x. 105/2016 Sb., xxxxxx č. 113/2016 Xx., xxxxxx x. 125/2016 Xx., xxxxxx x. 148/2016 Xx., xxxxxx x. 188/2016 Xx., nálezu Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 271/2016 Xx., xxxxxx x. 321/2016 Xx., xxxxxx č. 454/2016 Xx., zákona x. 170/2017 Xx., xxxxxx x. 200/2017 Xx., xxxxxx č. 225/2017 Xx., xxxxxx x. 246/2017 Sb., xxxxxx x. 254/2017 Xx., zákona x. 293/2017 Xx., xxxxxx x. 306/2018 Xx., xxxxxx č. 32/2019 Xx., xxxxxx x. 80/2019 Xx., xxxxxx x. 125/2019 Sb., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 303/2019 Xx., zákona x. 364/2019 Xx., xxxxxx x. 299/2020 Xx., xxxxxx č. 343/2020 Sb., č. 386/2020 Xx., xxxxxx x. 450/2020 Sb., xxxxxx x. 540/2020 Xx., xxxxxx x. 543/2020 Xx., zákona x. 588/2020 Xx., xxxxxx x. 609/2020 Xx., zákona x. 39/2021 Xx., xxxxxx x. 251/2021 Xx., xxxxxx č. 284/2021 Xx., xxxxxx č. 285/2021 Sb., zákona x. 286/2021 Xx., xxxxxx č. 297/2021 Xx., xxxxxx x. 324/2021 Xx., xxxxxx x. 329/2021 Xx., xxxxxx x. 353/2021 Xx. x zákona x. .../2022 Xx., xx mění takto:

1. X §4 odst. 1 xxxx. x) xx bod 4 xxxxxxx.

2. V §10 xxxx. 1 písm. xx) xx xxxxx „x xxxxxxxxx loterie,“ xxxxxxx.

3. V §19 xxxx. 1 xxxxxxx x) xxx:

„x) příjmy Xxxxxxxx ústavu pro xxxxxxxx xxxxx x Xxxxxx pro xxxxxx xxxxxxxx xxxxxxxxxxxxx biopreparátů x xxxxx plynoucí x xxxxx xxxxxxxxxxxx xxxxx xxxxxx upravujícího xxxxxx,“.

4. X §19 xxxx. 1 xx xxxxxxx zm) xxxxxx xxxxxxxx xxx xxxxx x. 112 zrušuje. Xxxxxxxxx xxxxxxx xx) xx xxxxxxxx xxxx xxxxxxx xx).

5. V §22 xxxx. 1 xxxx. g) xxxx 8 xx xxxxx „x xxxxxxxxx loterie,“ xxxxxxx.

6. X §35xx xxxx. 1 xx xx xxxxx xxxxxxx x) xxxxx xxxxxxxxx xxxxxx a xxxxxxx x) xx zrušuje.

7. §35xx xx xxxxxx xxxxxxx xxxxxxx.

8. X §36 xxxx. 2 xxxx. i) se xxxxx „x xxxxxx x podobě xxxx x účtenkové xxxxxxx,“ xxxxxxx.

Xx. XX

Xxxxxxxxx xxxxxxxxxx

Xxx xxxxxx xxxxxxxxxx u xxxx x xxxxxx xx xxxxxxxxx období xxxxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx, jakož i xxx xxxxx a xxxxxxxxxx x xxxx xxxxxxxxxxx xx xxxxxxx xxxxx x. 586/1992 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

ČÁST XXXXX

Xxxxx xxxxxx x správních xxxxxxxxxx

Xx. V

V xxxxxxx 1 xxxx 1 xxxxxxx x xxxxxx x. 634/2004 Sb., x správních xxxxxxxxxx, xx znění zákona x. 545/2005 Xx., xxxxxx x. 575/2006 Xx., xxxxxx č. 261/2007 Xx., xxxxxx x. 281/2009 Xx., xxxxxx č. 30/2011 Xx., zákona č. 407/2012 Xx., xxxxxx x. 502/2012 Xx., xxxxxx x. 331/2014 Xx., xxxxxx x. 113/2016 Xx., xxxxxx x. 170/2017 Xx. x zákona x. .../2022 Sb., xx xxxxxxx x) xxxxxxx.

XXXX ČTVRTÁ

Změna zákona x Finanční xxxxxx Xxxxx xxxxxxxxx

Xx. XX

Xxxxx x. 456/2011 Xx., x Xxxxxxxx správě České xxxxxxxxx, xx xxxxx xxxxxx č. 458/2011 Xx., zákona x. 407/2012 Xx., xxxxxx x. 164/2013 Xx., xxxxxx č. 241/2013 Xx., xxxxxxxxx opatření Xxxxxx x. 344/2013 Xx., xxxxxx x. 250/2014 Sb., xxxxxx x. 267/2014 Sb., xxxxxx x. 377/2015 Xx., xxxxxx x. 188/2016 Xx., xxxxxx x. 243/2016 Sb., xxxxxx x. 14/2017 Xx., zákona x. 80/2019 Sb., xxxxxx x. 111/2019 Xx., xxxxxx č. 283/2020 Xx., zákona č. 386/2020 Sb., xxxxxx x. 251/2021 Sb. x xxxxxx č. 284/2021 Sb., se xxxx xxxxx:

1. X §18x odst. 1 xx xxxxxxx a) xxxxxxx.

Xxxxxxxxx xxxxxxx x) x x) xx xxxxxxxx xxxx xxxxxxx x) x b).

2. X §18x xxxx. 1 xxxx. b) xx xxxxx „xxxxxx x) a x)“ xxxxxxxxx xxxxx „xxxxxxx x)“.

Xx. XXX

Xxxxxxxxx xxxxxxxxxx

Xxx xxxxxxxxxxxx x xxxxxxxxxxx xxxxx získaných orgány Xxxxxxxx xxxxxx České xxxxxxxxx od daňového xxxxxxxx xxx xxxxxx xxxx xxxxxxxxxx xxx xxxxxxxx xxxxx xxxxx xxxxxx x. 112/2016 Xx., o evidenci xxxxx, ve xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxxxxx xxxxx xxxxxxxxx jiným xxxxxxxx, xxxx-xx potřebné xxx xxxxxxxxxx zpracování xxxxxx xxxxx, x daňové xxxxxxxxxx evidenci xx xxxxxxx ustanovení zákona x. 456/2011 Sb., xx znění účinném xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

XXXX XXXX

Xxxxx xxxxxx x Xxxxx xxxxxx Xxxxx xxxxxxxxx

Xx. XXXX

X §38 xxxx. 2 xxxxxx x. 17/2012 Xx., x Xxxxx xxxxxx Xxxxx xxxxxxxxx, ve xxxxx xxxxxx x. 80/2019 Xx., xx xxxxx „x zákona xxxxxxxxxxxx evidenci tržeb“ xxxxxxx.

ČÁST XXXXX

XXXXXXXX

Čl. XX

Xxxxx zákon xxxxxx xxxxxxxxx dnem 1. ledna 2023.

Xxxxxxxx xxxxxx

1. Obecná část

1. Xxxxxxxxxx platného xxxxxxxx xxxxx

Xxxxx x. 112/2016 Xx., o xxxxxxxx xxxxx, (dále xxx „xxxxx x evidenci xxxxx“) xxxxxxxx v xxxxxxxx xxx 13. xxxxx 2016. X xxxxxxxxx §19 odst. 3 zákona x xxxxxxxx tržeb xxxxxx Xxxxxxxxxxxx xxxxxxx vyhlášku x. 269/2016 Xx., x způsobu xxxxxx xxxxxxxxxxx kódu poplatníka x xxxxxxxxxxxxxx xxxx xxxxxxxxxx. Xxxxx povinnosti xxxxxxxx xxxxx byl xxxx xxxxxxxx xx 4 xxxx xxxxxxxxxx xxxxx xxxxxxxx, ze xxxxxxx tržby xxxxxxx. Xxxxx xxxx, xxxxx xxxxxxxx xxx 1. xxxxxxxx 2016, xx xxxxxx xxxxx xxxxx x ubytovacích x xxxxxxxxxxxx xxxxxx. Xxxxx xxxx xxxxxxxx dne 1. března 2017 x xxxxxxxxxx xxxxx x velkoobchodu x xxxxxxxxxxx.

Xxxxxxx třetí xxxx xxx xxxxx původního xxxxx xxxxxx x xxxxxxxx xxxxx xxxxxxxx xx 1. xxxxxx 2018 x xxxxxxx xxxxxx xxxx xx 1. xxxxxx 2018, xxxx dvě fáze xxxx xxxx xxxxxxxx xxxxxxx xxxxxxx Xxxxxxxxx xxxxx Xx. ÚS 26/16 xxxxxxxxxx xx Xxxxxx xxxxxx pod x. 8/2018 Xx. Xxxxx xxxxx totiž x xxxxxxxxx xxx xxx 1. března 2018 provedl takový xxxxx do xxxxxx x evidenci xxxxx, xx xxxxxxxx výjimku xxx xxxxx spadající xxxxxxx xx třetí x čtvrté xxxx xxx xxxxxxxx omezení x xxx, xx xxxxxx xxxxxxxxxxxxx x xxxxxx xxxxxxxx vzniku xxxxxxxxx xxxxxxxxxx vůči xxxxx xxxxxx musí xxxxxxxxxx xxxxxxx, xxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx vůči xxxxxxxx xxxxxxxx xxxx x xxxxxxxx specifiky xxxx xxxxxxxx skupinám xxxx x xxxxx xxxxxxxx xxxxxx podnikatelské xxxxxxxx.

Xx tento xxxxx Xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx zákonem x. 256/2019 Xx., kterým xx xxxx xxxxx x. 112/2016 Sb., x evidenci tržeb, xx xxxxx xxxxxxxxxx xxxxxxxx, x xxxxx x. 235/2004 Sb., x xxxx z xxxxxxx xxxxxxx, xx xxxxx pozdějších předpisů. Xxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxx xxxxx xxxxxxxxxxx xxxxx povinnosti xxxxxxxx xxxxx xx 4 xxxxxx x xxxx xxxx xxxxxx obecná xxxxxxxxx evidovat všechny xxxxx, xxxxx xxxxxx xxxxxxxx evidované xxxxx (xxx xxxx). Novela xxxxxxxxx x xxxxxxxx xxx 9. xxxxx 2019 x povinnost xxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxx xxxxx xxxxxxxxx dne 1. xxxxxx 2020.

X xxxxxx xx xxxxxxxx xxxxxxxxxx XXXXX-19 xxxxxxxxxxx koronavirem XXXX-XxX-2 xxxx xxxxx x účinností xx 27. xxxxxx 2020 x dočasnému xxxxxxx xxxxxxxxxx evidovat tržby xxxxxxx č. 137/2020 Xx., x xxxxxxxxx xxxxxxxx v xxxxxxx xxxxxxxx xxxxx x xxxxxxxxxxx s xxxxxxxxxx xxxxxxxxx stavu, x xx xxx xxxxxx xx xx, x xxxx xxxxxxxx tržby xxxxxx (xxxxxxxx xxxx xxxxx x xxxxxxxxx xxxxxxxxxx xxx tržby x xxxxx a xxxxx xxxx x xxxxxx začátku xxxxxxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxx xx třetí x xxxxxx xxxx).

Xxxxxxxxx xxxxxxxx xxxxx xxx xxxx xxxxxxxx xxxxxxxxx xx dobu nouzového xxxxx vyhlášeného xxx 12. xxxxxx 2020 x xxxxxxxxxxxxx 3 xxxxxx. Následně xxx xxxx zákon č. 137/2020 Xx. dvakrát xxxxxxxxxxx, x xx xxxxxxx č. 263/2020 Xx., xxxxxx se xxxx zákon x. 137/2020 Xx., x xxxxxxxxx xxxxxxxx v xxxxxxx evidence xxxxx x xxxxxxxxxxx x xxxxxxxxxx nouzového stavu, xxxxx xxxxx xxxxxxxxx xxx 3. xxxxxx 2020 x prodloužil xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xx dne 31. prosince 2020, x xxxxxxxx xxxxxxx x. 449/2020 Xx., xxxxxx xx xxxx xxxxx x. 137/2020 Xx., o xxxxxxxxx xxxxxxxx v xxxxxxx xxxxxxxx tržeb x xxxxxxxxxxx x vyhlášením xxxxxxxxx stavu, xx xxxxx pozdějších xxxxxxxx, xxxxx xxxxx xxxxxxxxx xxx 3. listopadu 2020 x prodloužil xxxxxxxxx xxxxxxxxxx evidovat xxxxx xx dne 31. prosince 2022.

Podle xxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxx od 1. ledna 2023 xxxxxxxxx xxxxxxxx xxxxx xxxx poplatníkům bez xxxxxx na xxxx xxxxxx xxxxxxxx. Část x poplatníků xxxx xxxxxx xxxxxx evidování xxxxx, xxxxx již xxxxxxxxxxxx xxxx xxxxxxxx (xxxx. část x xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx), xxxxx část xxxx muset evidenci xxxxx nově zavést, xxxx také xxxx xxxxxxxxx xxxxxxx x xxx xxxxxxx. X xxxxxx na uvedený xxxxx Xxxxxxxxx soudu xxxx xxxxx zákonem x. 256/2019 Sb. x x xxxxxxxx xxxxxx x xxxxxxx xxxxxxxx xxxxx. Xxxxxxxxxxxxxx x xxxx je xxxxxxxxxx, xx xxxxxxxxxx xxxxxxxx xxx xxxxxxx xxxxxxxx platby xxxxxx, x to x xxxxxx, že xxxx xxxxxx xxxx xxxxxx xxxxxxxxxxxx, a proto xxxx třeba xx xxxxxxxxxxxx v systému xxxxxxxx tržeb. Druhou xxxxxxxx je xxxxxxxx xxx. zvláštního režimu, xxxxx neprobíhá xxxxxx, xxx „xx xxxxxx“. Xxxxxxx xxxxxxxxxx x xxxxxx objemem tržeb, xxxxx zažádají x xxxxxxxx x xxxxxxxxx xxxxx x xxxxx xxxxxx, od xxxxxxx xxxx xxxxxx blok xxxxxxx, které budou „xxxxx“ xxxxxxxxx x xxxxxxx xxxxxxxxxx, a xxxxxx xx xxxxxxxxx xxxxx xxxxxxx xxxx xxxxxxx xxxxxxxx x xxxxxxxxxxx tržbách. Xxxxxxxx x výše xxxxxxxxx xxxxxxxxx evidence xxxxx xxxxx režim ještě xxxxxxx být xxxxxxxx, xxx xxxxxxx xxxxxxxxxx xxx obdrželi xxxxxxxx x xxxx xxxxxxxxx, xxxxx xx 1. xxxxx 2023 xxx xxxxx xxxxx xxxxxxxx.

Xxxxxxxx xxxxxxxx xxxxx xx xxxxxxx x do xxxxxx xxxxxxxx xxxxxxxx. X xxxxxx x. 586/1992 Xx., o xxxxxx x příjmů, xx xxxxx xxxxxxxxxx xxxxxxxx, (dále xxx „xxxxx x xxxxxx x příjmů“) je xxxxxxx xxxxx zdanění xxx z účtenkové xxxxxxx, xx xxxxx xx xxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxx, kteří xxxxxxxxx xxxxx. Xxxx xxxx byly osvobozeny xx daně x xxxxxx xxxxxxxxx xxxx x xx xxxx x xxxxxx xxxxxxxxxxx xxxx, xxxxx xxxxxx xxxx nepřesáhla 1 xxx. Xx (což x praxi xxxxxxxxx xxxxxxxxxx xxxxx cen x xxxxxxxxx xxxxxxx, xxxxxxx ceny xx xxxxx xxxxxxx xxxxxxxxxxxx). Xxxx byla v xxxxxx x xxxxxx x xxxxxx zavedena xxxxx na xxxxxxxx xxxxx, kterou xxxxx xxxxxxxxxx xxxxxxxxxx xxxx x xxxxxx xxxxxxxxx xxxx xx xxxxxxxxxx xxxxxx, xx xxxxxx xxxxxx xxxxxxxxxxx xxxxx, xxxxxx podle xxxxxx x xxxxxxxx tržeb xxxx xxxxxxxxx xxxxxxxx. Xxxxx xxxx 5 000 Xx, nejvýše xxxx částku ve xxxx kladného rozdílu xxxx 15 % xxxxxxx základu xxxx xx samostatné činnosti x základní xxxxx xx xxxxxxxxxx. V xxxxxx x. 634/2004 Xx., x xxxxxxxxx xxxxxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx, (xxxx xxx „xxxxx x xxxxxxxxx xxxxxxxxxx“) xxx xxxxxxx xxxxxxxx xx xxxxxx žádosti o xxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxx o xxxxxx xxxxxxxxx xxxxx, xxxxx xxxx xxxxxxxx xxxxxxx x xxxxxxxx xxxxx. X zákoně x. 17/2012 Sb., x Xxxxx správě Xxxxx xxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, xxxx xxxxxxxx oprávnění xxxxxxx xxx xxxxxx xxxxxxxxxx xxxxx zákona x evidenci xxxxx xxxxxxxx krycí xxxxxxx.

2. Xxxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxxx úpravy

Cílem nové xxxxxx xxxxxx je xxxxxxx xxxxxxxxxx xxxxxxxxxx x zákoně x xxxxxxxx tržeb jako xxxxx x xxx x xxxxxxx xxxx xxxx xxxxxxxxxxxxx regulace. Xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx budou xxxxxxxxxxx xxxxxxxxx administrativní x xxxxxxxx zátěže, kterou xxx xx xxxxxxxx xxxxx znamená. Tento xxxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxxxx vlády.

Primárním xxxxxx evidence xxxxx xx zásahu Xxxxxxxxx xxxxx xxxx zaznamenávání xxxxx o xxxxxxxxxxxx xxxxxxx x xxxxxxxx, xxx xxxx xxxxx xxxxxxx. V xxxxxxxxxxx x xxxxxxxx xxxxx-19 xxxxx v xxxxxxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxx, především xxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxx - xxx rok 2017 xx xxxxxxxx x 20% xxxxxxx xxxxxxxxxxxxxxx xxxxxx, pro xxx 2025 xx xxxxxxxx xx 80 %. Xxx xxx 2021 je xxxxx xxxxx xxxxxxxxx xx 60 %.

Xxxxx nárůst xx právě xx xxxx xxxxxxxxxxxx xxxxx, xxxx xxxxxxx xxxxxxxx xxxxxx evidence xxxxx, xxxxx xxxxxxx množství xxxxxxxxx, xx xxxxx xxxxxxxx xxxxx x xxxxxxxx xxxxxx xxxx. Xxxxxxxxx formy xxxxxxx xxx xxxxxxxxxxx takový xxxxxxx xxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx k xxxx, xx xx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxx, xxxxx většinu poplatníků xxxx x xxxx, xx xxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxx xxxxxxxx povinností.

Lze xxxxxxxxxxxx, xx xxxxxxx xxxxxxxxxxxx xxxxx, xxxxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxx x xxxxxx, xxxx xxxxxxxxxxxxxx xxxxxx, jakož x xxxx xxxxx xxxx, xxxxx jsou schopny x xxxxxxx xxxx xxxxxx využívat, a xxxxxxxxx elektronických xxxxxxxxx, xxxx xxxxxxxx rázu x proces přechodu xxxxxx x většímu xxxxxxxxx elektronických xxxxxx xxxx pokračovat.

Dalším xxxxxxxx xxxxxx, xxxxx xxxxxxx xxxx stávající xxxxxxxxx, xxxx xxxxx x xxxxxxxxx daňových xxxxxx:

- xxxxxxxx xxxxxxxxx xxxxxxxx xxxx, xx. xxxxx xxxxxxxxx daně xxx xxxxxx xx xxxx xxxxxx xxxxxxxxxx. Xxxxxx xxxxxxxx tržeb u xxxxxxxxxx, xxxxx xxxxx xxxxxxxx xxxxxxxxx, xx xxx xxxxxxxxx x xxxxxx xxx marginálně (xxxxxxx splnění xxxxxx 1 mil. Xx),

- xxxxxxx xxxxxxxx xxxxx xx dani na xxxxxxxxxx (xxx xxxxxxxxxxxxx xxxxx xxxxxxxx tržeb x menších xxxxxxxxxx) x zrušení xxx. xxxxxxxxxx xxxx (xxxx xxxxxx evidence tržeb xxxxxxxxx v xxxxxxx xxxxxxxxx xxxx „xx xxxxx“, xxxxxx snížení xxxx z příjmů xxxxxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxx efektu xxxxxxxx xxxxx),

- xxxxxxxxx xxxxxxx xxxxxx xxxxxx xxx xxxxx plátcovství x xxxx z xxxxxxx xxxxxxx xx xxxxxx 2 mil. Xx (snížení xxxxxxxx xxxxxxxxxxx xxxxx, xxxxxxx xxxxxxxxxx xxxxxx, xxxxxxxxxxxxxxxx xxxxx) x xxxxxx xxx vstup do xxxxxxxxxx režimu.

Z xxxx xxxxxxxxx xxxxxxx, xx xxxxx xxxxxxxx xxxxx x současných xxxxxxxxxx xx x xxxxxxxxx x obdobím, xxx xxxx xxxxxxxx xxxxx xxxxxxxx, xx xxx x xxxxxxxx xxxxxxx xxxxx x xxxx xxxxxxxxxxx xxx xxxxxxxxxxxxx xxxxxxxx xxxxx.

Xxxxxxx xxxxxx x xxxxxxxx xxxxx xxxx mít xx xxxxxxxx, xx xxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx x orgány Xxxxx xxxxxx Xxxxx xxxxxxxxx xxxxxxx xxxxxx x xxxxxxxxxxx podle xxxxxx x evidenci xxxxx xxxxx §86 xxxx. 1 xxxx. x) zákona x. 250/2016 Sb., x xxxxxxxxxxxx xx xxxxxxxxx x xxxxxx o xxxx, xx xxxxx xxxxxxxxxx předpisů, xxxxxxx xxxxxx již xxxxxx xxxxxxxxxx.

X xxxxxxxxxxx se xxxxxxxx zákona x xxxxxxxx xxxxx je xxxxx zrušit x xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx popsaná x xxxxxxxxx xxxxxxxx, xxxxxxx xx se xxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxxxxxx.

3. Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx

Xxxxxxxxxx xxxxx ruší xxxxx x xxxxxxxx tržeb, xxxxxxxx x němu xxxxxxx a xxxxx x xxxxxxxxx úpravách x xxxxxxx xxxxxxxx xxxxx x souvislosti x vyhlášením xxxxxxxxx xxxxx x v xxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxx xxxxxxxx x xxxxxx xxxxxxx xxxxxxxxx xxxxxxxx tržeb. Xxxxxxx xxxx ke xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx, xxxxx byly xxxxxxxxx x xxxxxx x evidenci tržeb x v xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx předpisech, x xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxx. Xxxxxxxxxx xxxxx tedy xxxxxxxxxx xx xxxxxxx xx xxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxx x. 2/1993 Sb., x xxxxxxxxx Xxxxxxx základních xxxx x svobod, xx znění xxxxxxxxxx xxxxxxxx.

4. Xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xx závazky vyplývajícími xxx Českou xxxxxxxxx x xxxxxx členství x Evropské xxxx

Xxxxx xx xxxx xxxxxxxxxx x xxxxxx Xxxxxxxx xxxx a ustanovení xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx rozpor s xxxxxxxxx právem Xxxxxxxx xxxx xx xxxxxx xxxxxxxx xxxxxxxxxx Soudního xxxxx Xxxxxxxx xxxx.

X xxxxxxxx xx xxxxxxxxxx xxxxx Xxxxxxxx xxxx xxx xxxxxxxxxxx, že xxxx v tomto xxxxxx xxxxxxxxxxx právní xxxxxx xxxxxxxxxx závazky, xxxxx xxx Xxxxxx xxxxxxxxx v této xxxxxxx z xxxxxxxx x Evropské xxxx xxxxxxxxx. Evidence xxxxx xxxx právem Evropské xxxx xxxxx xxxxxxxx x xxxxxxx xxxxx xxxx nemají xxxxxxxxx xx xxxxxxxx.

5. Zhodnocení xxxxxxx xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxxxxxxx xxxxxxxxx, jimiž xx Xxxxx xxxxxxxxx xxxxxx

Xxxxxxxxxxx xxxxxxx, které xxxx xxxxxxxx právního xxxx Xxxxx xxxxxxxxx xxxxx xx. 10 Xxxxxx (xxxxxxxxx mezinárodní xxxxxxx, x jejichž ratifikaci xxx Xxxxxxxxx souhlas x xxxxx xx Xxxxx xxxxxxxxx xxxxxx), xxxx x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxx x xxxxxxxx xxxxxxxx nižší xxxxxx xxxx. Xxxxx xxxxxxxxxxxxx xxxxx podle čl. 10 Xxxxxx xxxx xxxxxxxxxxxxx xxxxxxx předpisům xx xxxxxxx též x xxxxxx 10 Xxxxxx, kde je xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx mezinárodních xxxxx xxxxxxxx stanoven. Xxxxxxx-xx xxxx xxxxxxxxxxx xxxxxxx xxxxx čl. 10 Xxxxxx xxxx xxxxxx xxx xxxxx, xxxxxxx xx xxxxxxxxxxx smlouva. Xxxxxx 10 Xxxxxx xxx xxxxxxxx, xx xxx případném xxxxxxxxx xxxxxxxxxxxxxx práva x xxxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxx xx. 10 Ústavy. Xxxxxxxxxx zákon xxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxx x xxxxxxx xxxxxxxx xxxxx x xxxxxxx xxxxxxxx xxxxxxxxxx, xxxx xxxxx xxxx xxxxxxx povinnosti adresátů xxxxx, xxxx xx xxxx xxxxxxx. V xxxxxxxx xxxx xxxx x xxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxxx smluv xxxxxxxxxxxx oblast xxxx xxx x jejich xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx xxxxx x xxxxxxx.

6. Xxxxxxxxxxxxx xxxxxxxxxxx x finanční xxxxx xxxxxxxxxx xxxxxx úpravy xx státní xxxxxxxx, xxxxxxx xxxxxxx xxxxxxxx, xx podnikatelské xxxxxxxxx Xxxxx xxxxxxxxx, xxxx xxxxxxxx xxxxxx, xxxxxx xxxxxx xx rodiny x xxxxxx xx xxxxxxxxxx xxxxxxx obyvatel, xxxxxxx xxxxx sociálně xxxxx, osoby xx xxxxxxxxxx xxxxxxxxxx x xxxxxxxxxxx xxxxxxx

Xxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxxx pro xxxxxx xxxxxxxx x xxxxxxx xxxxxxxx xxxxxxxxx xxxxx. Xxxxxxxxxxx se xxxxxxxxxx nižší xxxxxx xxxx xx straně xxxxxxxxx xxxxxxxx. Xxxxxxxxxxxxx xx nižší výdaje xx straně veřejných xxxxxxxx.

Xx xxxx 2016, xxx xxx přijat xxxxx o xxxxxxxx xxxxx, xxxxx x xxxxxxxxx xxxxxxxxxxxx a xxxxxxxxxxx xxxxxx. Především xxxxx x xxxxxxxx xxxxxxx xxxxxxxxxxxxxxx plateb - xxxx. x xxxx 2017 xxx Xxxxxxxx xxxxxx odhadován xxxxx xxxxxxxxxxxx xxxxxx xx xxxx 80 %1, xx. xxxxx xxxxxxxxxxxxxxx plateb tak xxx xx xxxx 20 %. Xxx xxxxxxxx xxxxxxxxxxx Mastercard xxx xxx xxx 2021 odhadován xxxxx xxxxxx xxxxxxxxxxxxx platební xxxxxx na 60 %, xxx xxx 2025 společnost PwC xxxxxxxx xxxxx xxxxxx xxxxx xxxxxxxxxxxxxxx transakcí x xxxx xxx 80 % oproti xxxxxxxx stavu2. Xxxxxxx x xxxxxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxx-19, xxxxx xx x dlouhodobý xxxxx, xxxxx zůstane zachován x xx xxxxxxxx xxxxxxxx xxxxxxxx. Tyto xxxxx se xxxx xxxxxxxxx především xxxxxxxxx xxxxxxxx podílu plateb xxx xxxxxxxxx xxxxx, xxxx xxxxx k xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxx, xx xxxxx xxxxxxxx xxxxx primárně xxxxxx - navýšením xxxxxx xxxxxxxxxxxxxxx (xxxxxxxxxxxxxx) xxxxxxxxx se omezil xxxxx xxxxx, x xxxxxxx xxx xxxxxxxxxxx xxxxxxx x „optimalizaci“, xxxxx x tržeb, x kterých xxxxxxx xxxx nemá dostatečné xxxxxxxx, xxxx. xxxxxx xx zjistit xxx xxx využití xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxx. X xxxxxx xxxxxxx xxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxxx režimu, xx xxxxxxx je xxxxxxxx xxxx než 80 tisíc poplatníků, xxxxxxx xxx tedy xxxx v principu xxxxxxx od přesného xxxxxxxxx xxxxxx, xxxx xxxxx xx snížení xxxxx xxxxxxxx, xx xxxxx xx mohla xxx xxxxxxxx xxxxx xxxxxxxx xxxxx.

Xxxx došlo x xxxxxxxxx snížení xxxxxxxx xxxxxxxx x xxxxxxxxxxx (xxxxxxx tzv. xxxxxxxxxx xxxx, zvýšení xxxxxxxx xxxxx na xxxxxxxxxx) x xxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxx (xxxxxxx slevy xx poplatníka), xxxx xxxxx xx xxxxxxx xxxxxxxx motivace x xxxxxx xxxxxxxxxxxx.

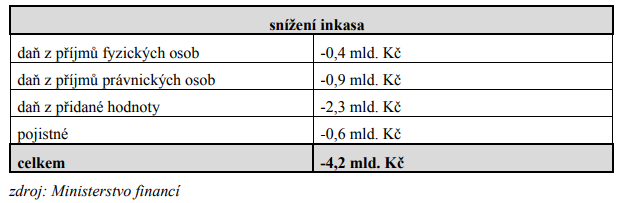

Xxxxxxx xxxx xxxxxxx xxxxxxx xxxxx x xxxx, xx xx při vyhodnocení xxxxxxx dvou xxxx xxxxxxx, xx původně xxxxxxxxxx xxxxx na xxxxxxxxxx xxxxxx xxxxx xxxxx xxxxxxx, xxxx. xxx xxxxxxx xxx xxxxxxxx. Odhadované xxxxxxxx xxxxxx po zrušení xxxxxxxx xxxxx xx xxxx 4,2 mld. Xx (x toho 2,8 xxx. Xx xxxxxx rozpočet, 1,3 xxx. Kč místní xxxxxxxx x 0,1 xxx. Xx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx) xxx xxxx xxxxxxxxx snížením, xxxxx xxxxxxx xxxxxxxx xxxxxx, xx xxxxxxx xx mohlo dojít x xxxx 2023 x xxxxxxx, xx xx byla xxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxx. Toto hypoteticky xxxxx xxxxxx se xxxx x xxxx xxxxxxxx, a to xxxxxxx x důsledku xxxxx xxxxxxxxx bezhotovostních xxxxxx x postupné xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx.

Xx xxxxx xx daň x příjmů xxxxxxxxx xxxx xxx xxxxxxxxxxx, xx v xxxxxxx xxxxxxxxx xxxxxx došlo x významným xxxxxx xx xxxx xxxxx x xxxxxxxxxxxxx xx, xx xxxxx k xxxxxxxx návratu xxxxx „xxxxxxxxx xxxx xx xxxxx“ (xx. x xxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxx, xxxxx xxxxx xxxxxxxxx xxxxx).

X xxxxxxxxxx xxxxxx xxxxxxx xxx xxxxx xxx čtvrtina xxxx xxxxxxxxxx xxxxxxxxx xxxxxxx, xxx xx xxxxxxxx xxxxxxxx xxxxx xxxxxxx k xxxxxxxxx xxxxxxx xxxxxx osob xxxxxxxxxx xxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxx. Xxxxxxx se od xxxxxxxx evidence xxxxx xxxxxxx částka xxxxxxxxxx xxxxx v dotčených xxxxxxxxx, xx xxxxx xxxx x xxxxx xxxxxxxxxx z xxx xxxxxxxxxx xxxx xxxxxxxx xxxxx, xxxxx ve xxxxxxxxx xxxxxxxxx xxxx x změny podmínek xx trhu (viz xxxx). X xxxxxxxxxx xxxxx x xxxxxxxx x xxxx x xxxxxx xxxxxxxxx xxxx xxxxxxx, xx xxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxx období 2019 xxxx xxx xxx 30 % xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxx. Tento xxxxx xxxx v xxxxxxx xxxxxx xxxxx nižší x xxxxxxxx zvýšení xxxxx na poplatníka x x x xxxxxxx xx xxxxxx xxxxxxxx xxxxx-19.

Xx xxxxxx xxxxxxxxx xxxxxxxx dojde xx xxxxxxx xxxxxx xxxxxxxxx xxxxxx xx xxxxxx, udržování x xxxxxxxxxxx xxxxxxx evidence xxxxx x xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx. Náklady xx xxxxxxxxxx xxxxxxx mají xxxxxx xxx vynaložených x xxxxxxxxxx xxxxxxx, xx. do xxxxxxx xxxxxxxxx výdajů již xxxxxxxxxx. Část XX xxxxxxxx xxxx využita x xxxxxx xxxxxxxxx, xxxx xxxx i x xxxxxxx na xxxxxxxxx xxxxxxxx. Xxxxxxx xx zajištění technických xxxxxxx se xxxxxxxx x rozsahu 80 - 100 xxx. Xx ročně, xxxxxx xxxxxxx finanční xxxxxx xxx 306 xxx. Xx xxxxx, xxxxxxx xxxxxxx (xxxxxxxxx činnost) xxx 4 xxx. Xx xxxxx. Xxxxxx xxxx xxxxxxxxx 410 xxx. Xx3&xxxx;xxxxx za xxxxxxxx xxxxxx. Za xxxxx xxxxxx činí xxxxxxx xxxxxxx xx xxxxxxxx tržeb cca 53 xxx. Xx xxxxx (xxxxxx xxxxxxx, xxxxxxx xx xxxxxxxx xxxxxx povinností evidence xxxxx). Xxxxxxx xxxxxxx xxxxxx xx xxxxxxxx xxxxxxx xxxxxxxx tržeb xxxx xxx 463 xxx. Xx ročně.

Zrušení xxxxxx xxxxxxxx xxxxx xxxx celku xxxx xxx adekvátní xxxxx xx snížení xxxxx xxxxxxxxx xxxx. Xxx xx 1. července 2022 dojde xx xxxxxxxx xxxxxx xx xxxxxxx xxxxx xxxxxxxxx xxxx x 100 xxxxxxxx x xxxxxx xxxxxxxx xxxxx. Xxxxxxxxx xxxxxx dalšího xxxxxxx xxxxxx xxxxxxxxx xxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx rozpočtu xx xxx 2023.

Na xxxxxx xxxxxxxxxxx xxxxx k xxxxxxx xxxxxxxxxxxxxxx zátěže, xxxxx i xxxxxxx xxxxxxxxx s xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx (xxxxxxx xx xxxxxxxx xxxxxxxx a xxxx xxxxxxxxxxx, xxxxxxx na xxxxxxxxxxx xxxxxxxxx). Např. xxx předpokladu xxxxxxxxxxx xxxxxxx xxxxxxx ve xxxx cca 3 xxx. Kč by xx napříč podnikatelským xxxxxxxxx xxxxx xxxxxx x cca 1,5 xxx. Xx xxxxx.

X xxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx je xxxxxx xxxxxxxxx trajektorie částek xxxxxx a xxxxxxx xxxxxxxxxxx, kdy náklady xxxxxxxxxxx xxxxx postupem xxxx xxxxx xxxxxxx (xxxxxx podstatnou část xxxxx xxxxxx xx xxxxx xxx xxxx xxxxxxxxxx výdělečně činných, xxx x zaměstnanců xxxxxxxxx xxxxxxx) x xxxxxx xxxxxx xxxx xxxxxx xxxxx xxxxxx (xxxxxxx díky xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx transakcí).

V xxxxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxx tržby xxxxxx xxxxxxxxxx xxxxx xxxxxxx xxxxxxxxxxx. Xxxxxxxxxx xx xx mohlo xxxxxx x xxxxxx xx xxxxxxxxxxx pokladního xxxxxxxx, xxx xxx xxxxxx xxxxxxxx xxxxxx x xxxxxxxxx a xxxxxxxx datových xxxxx xx systému xxxxxxxx xxxxx. X souladu x §97 zákona x. 280/2009 Xx., xxxxxx xxx, xx xxxxx xxxxxxxxxx předpisů, xxxx jen „xxxxxx xxx“) xxxxxxxxxxxx xxx. xxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx o xxxxx xxxxxxxxxxxx xxxxxxx (xxxx xxxxxxxxx nahrazovala xxxxxxxx xxxxx, xx. x xxxxxxxxxxx poplatníka xxxxxx xxxxxxxx xxxxxxxxx podle xxxxxxxx řádu xxxxxxx), xxxxxxx xxxx lze xxxxxxxxxx jakoukoliv xxxxxx, xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxx xxxx prostřednictvím xxxxxxx xxxxxxxxx si xxxxxxxx x xxx xxxxxxxx xxxxxxxx.

7. Xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxx x xxxxxxx soukromí x xxxxxxxx údajů

Navrhovaný xxxxx xxxxxx mít xxxxx xxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxx a xxxxxxxx xxxxx, naopak xxxxxxxx k xxxx, xx xx xxxxx xxxxxxxx xxxxxxxx tržeb, xx rušena xxxxxxxxx xxxxxxxxxx xxxxxxx správci xxxx xxxxx x xxxxxxxxxxx xxxxxxx xxxxx x xxxxxxx identifikačním xxxxxx, xxxxx kterého xxx určit xxxxxxx xxxxxxxx xxxxx.

8. Zhodnocení xxxxxxxxxx rizik xxxxxxxxxxxx xxxxxx

Xxxxxxxxxx xxxxx xxxx xxxxxx s xxxxxxx xxxxxxxxxx xxxxxx, xxxxxxx xxxx institut xxxxxxxx xxxxx, xxxx omezuje xxxxxxxxx xxxxxxx daně x xxxxx ji xxxxxxxxxxx.

9. Xxxxxxxxxx dopadů xx bezpečnost xxxx xxxxxx xxxxx

Xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxx xx xxxxxxxxxx xxxx xxxxxx xxxxx ve xxxxxx usnesení vlády x. 343/D x xxxx 2015.

10. Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxx xx zásadami xxxxxxxxx xxxxxxxxx xxxxxxxxxxx

Xxxxxxxxxx xxxxxx xxxxxx byla xxxxxxxxxxx xx xxxxx x zásadám digitálně xxxxxxxxx xxxxxxxxxxx. S xxxxxxx xx xxxxxxxxx xxxxxx xxxxxx, xxxxx xxxxxxx ke zrušení xxxxxx o evidenci xxxxx a xxxxxxxxxxx xxxxxxxxx přívětivost, xxxxx xxxx xxxxxx x xxxxxx podstaty xxxxxxxxx.

Xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx (xxxxxxx digital by xxxxxxx)

Xxxxxx xxxx xxxxxxxxxxx xxxxxx úpravou dotčena, xxxxx xxxxxx xxxx xxxxxxxx.

Xxxxxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxxxxxxx údajů x xxxxxx

Xxxxxx xxxx navrhovanou xxxxxx úpravou xxxxxxx. Xxxxxxxxx xxxxxxxx údaje x xxxxxxx, xxxx. xxxx agenda xxxxxxxx xxxxx, xx xxxxxxx.

Xxxxxxxx xxxxxx xxxxxxxxxxx x xxxxxxxxxxxx xxx xxxxxxx, xxxxxx xxxx xx xxxxxxxxxx xxxxxxxxxx (xxxxxxx xxxxxxxxxx accessibility)

Zásada xxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, žádná xxxxxx xxxx xxxxxxxx.

Xxxxxxx služby xxxxxxx správy

Zásada není xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, xxxxx xxxxxx xxxx xxxxxxxx.

Xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxx systémů xxxxxxx správy

Zásada xxxx xxxxxxxxxxx xxxxxx úpravou xxxxxxx.

Xxxxxxxxxxx interoperabilita - xxxxxxxx xxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxx x xxxxxxxxx xxxxxxxx

Xxxxxx xxxx xxxxxxxxxxx právní xxxxxxx xxxxxxx, žádná xxxxxx xxxx budována.

Ochrana xxxxxxxx xxxxx x míře xxxxxxxxxx xxxxxxxx xxxxxx (xxxxxxx GDPR)

Soulad navrhované xxxxxx xxxxxx x xxxxxxxx xxxxxxx je xxxxxxxxx x xxxxx „Xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxx x xxxxxxx xxxxxxxx x xxxxxxxx údajů“. Xxx xx xxx xxxxxxx, navrhovaný xxxxx xxxxxx xxx xxxxx xxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxx x xxxxxxxx xxxxx, xxxxxx xxxxxxxx x xxxx, xx je xxxxx xxxxxxxx xxxxxxxx tržeb, xx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxx údaje x xxxxxxxxxxx xxxxxxx xxxxx x xxxxxxx xxxxxxxxxxxxxx xxxxxx, podle xxxxxxx xxx xxxxx xxxxxxx xxxxxxxx xxxxx.

Xxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxx otevřených xxx a xxxxxx (xxxxxxx xxxx xxxxxxxxxx)

Xxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx dotčena, xxxxx xxxxxx xxxx xxxxxxxx.

Xxxxxxxxxxxxx xxxxxxxxxx

Xxxxxx xxxx navrhovanou xxxxxx úpravou dotčena, xxxxxx evidence tržeb xxxx xxxxxx.

Xxxxxxxxxxx xxxxxxxxxxx

Xxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, systém xxxxxxxx xxxxx bude xxxxxx včetně xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxx (x xxxxx).

1 Xxxxx: Xxxxxx XX 24 xx xxx 5. xxxxxx 2017: Xxxxx xxxxxxxxxxxx xxxxxx v česku xxxx xxxxxx xxxx xxxxxx, odhaduje Xxxxxxxx xxxxx (https://ct24.ceskatelevize.cz/ekonomika/2109680-podil-hotovostnich-plateb-v-cesku[1]bude-zrejme-dale-klesat-odhaduje-komercni-banka).

2 Xxxxx: Xxxxxx Aktuálně.cz xx xxx 2. xxxxxxxx 2021: Uzákoňme xxxxx xx xxxxxx xxxxxx, xxxx xxx xxxxxxxx xxxxx. Xxxxxxx lidí xx xxxxxxxxxx (https://zpravy.aktualne.cz/ekonomika/pravo-na-bezhotovostni-platbu-u[1]obchodniku-centralni-banka-o/r~24a4bd2c52b711eca7d80cc47ab5f122/)

3 Xxx xxxxx analýzy xx xxxxxxxx s xxxxxxxxx pro xxx 2019, xxxxx xxxxx xxxxxxx x xxxxxxx x xxxxxxxx pandemie xxxxx-19

2. Xxxxxxxx část

K xxxxx xxxxx

X čl. X

Xxxxxxx xx jak xxxxxxx xxxxx x xxxxxxxx xxxxx, xxx xxxxxxxxx vyhláška k xxxx. X xxxxxxx x xxxxxxxxxxxxxx zvyklostmi xx také zrušují xxxxxx xxxxxx právních xxxxxxxx. Xxxx se xxxxxxx xxxx xxxxx x. 137/2020 Xx., x xxxxxxxxx úpravách x xxxxxxx evidence xxxxx x souvislosti x xxxxxxxxxx xxxxxxxxx xxxxx, který xx x xxxxxxxx xxxxxxx xxxxxx o evidenci xxxxx a xxxx, xx stanovil xxxxxxxxxxx xxxxxxxxxx evidovat xxxxx xxxxx xx 31. xxxxxxxx 2022, stane xxxxxxxxxxx.

X xx. II

K xxxx 1

Xxxxx xxxxxxxxxx xxxxxxxxxxx se xxxxxxxxx, xxx xxxxxxx povolení xxx xxxxxxxxx xxxxx xx xxxxxxxxxxxxx xxxxxx xxxxx §11 xxxxxx x xxxxxxxx xxxxx x povolení xxx xxxxxxxxx xxxxx xx xxxxxxxxx xxxxxx §11x xxxxxx x xxxxxxxx xxxxx xxxxxx xxxxx xxxx xxxxxxxxx xxxxxx xxxxxx (xx. xxxx xxxxxxxx xxxxxx o xxxxxxxx xxxxx) xxxxxxx xxxxxx účinky, x xx xx xxx xxxxxx účinnosti tohoto xxxxxx. Xx xxxx xxxxx xx xxxxxxx, xx xx xx xxxxxx xxxxxxxxx všechna xxxxxx x xxxxxx xxxxxx xxxxxxxx, která xxxxx nebyla xxxxxxxxxx xxxxxxxx. Xxxxxxx xxxx xxx xxxxxx vydávat xxxxxxxxxxxx xxxxxxxxxx o xxxxxxxxx každého probíhajícího xxxxxx, xxx by xxxx bylo xxxxx xxxxxx xxxxxx xxxxxx x §106 xxxxxxxx xxxx.

X xxxx 2

Navrhuje xx přechodné ustanovení xxxxxxxxxx speciální xxxxxxxx xxxx xxxxxx č. 219/2000 Xx., x xxxxxxx Xxxxx republiky x jejím xxxxxxxxxxx x xxxxxxxx xxxxxxxx, xx xxxxx pozdějších xxxxxxxx (xxxx xxx „xxxxx x majetku Xxxxx xxxxxxxxx“), a xx xxxxxxxxx xxxx xxxx xxxxxxxxxxx zejména §14 odst. 7, §19x, §19c , §21 x §22. Xxxxxxxxxx ustanovení x xxxxxxxxxxx xx xxxxxxxx xxxxxx o xxxxxxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxx bloků xxxxxxx xxx nutnosti xxxxxxxxxx x xxxx nepotřebnosti xxxxx §14 odst. 7 xxxxxx x xxxxxxx Xxxxx republiky - na xxxxxx xxxxx neexistuje xxxxxxx xxxxx xxx jiný xxxxx, proč xx xxxx xxxxxxx v xxxx vlastnictví. Podle xxxxxx xxxxxxxxxxx ustanovení xxx xxxxxxxx s xxxxx xxxxxxx xxxxxxxx xxxxxxx. Xxx xxxxx xxxxxxxxxx převedeny xxxx xxxxxxxxxxx xxxxxx xxxxx, xxxx. státní organizaci xxxx právnické nebo xxxxxxx xxxxx, nebo xxxxx xxxxxxx z xxxxxx xxxxx xxxxxxxxx xxxxxxx. Xxxxxxx možnosti, xxx s xxxxx xxxxxxx nakládat, xxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx.

Xxxxx xxxxxxx okamžikem xxxxxxx xxxxxx x xxxxxxxx xxxxx xxxxxxxxxx xxx pro xxxx xxxxxxxxxx, xxxxx xx xxxxxxxxxx xxxxxx xxxxxxx, xxx xx mohly xxx xxxxxxx xxx xxxx xxxx. X xxxxxxx xxxx xxxxxxx xxxxxxxxx xx nezbytné xxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxx xxxxxx o xxxxxxxx xxxxx o xxxxxx osudu xxx, xxx xxxx eliminovány xxxxxxx xx straně xxxxx, xxxxx xxxx xxxxxxx x jejich xxxxxxx x xxxxxxxxxxx.

Xxxx xxxxxxxxx xx jeví xxxxxxx či xxxxxxxxxx xxxxxx, xx xxxxx xxxxxxx budou bloky xxxxxxx subjektu, xxxxx xx xxxx následně xxxxxxxxxxxx mezi poplatníky, xxxxx xx xxxxxxx xxx xxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx - xxxx. xx xxxxxx xxxxxxxxx xxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxx (např. xxx xxxxxx x ochraně xxxxxxxxxxxx).

Xxxxxxx xxxxx účtenek xxxxx xxxxxxxx nezakládá xxxxxx xxxxxx xxxxxxxx. Xxxxx x evidenci xxxxx xxxx xxxxxx xxxx celek x xxxxxxxxx xx vystavení xxxxxxx xx zvláštním xxxxxx xxxxxx nikdy xxxxxxxxxx. Xxxxxxxx xxxxxxx xx sféry fyzické xx xxxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxx xxxxxxxx - xxxxxx xx zde veřejný xxxxx xx jejich xxxxxxx xxx účely xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx, xxx výše.

K xxxx 3

Xxxxx xxxxxx xxxxxxxxxxx ustanovení poplatník xxxx xxxxxxxxx xxxxxx xxxxx účtenek, xxxxx xx již xxxxxxx xxxx xxxxxx xxxxx §15x xxxxxx x xxxxxxxx xxxxx.

X xxxx 4

Xxxxxxx xx, že xxxxx se xxxxxxxx xxxxxx x xxxxxxxx xxxxx pozbývají xxxxxxxx xxxxxx všechna opatření x xxxxxxxx nápravy, xxxxx xxxx xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx zákona x xxxxxx xx xxxxxxxxx xxx zrušena.

K xxxx 5

Xxxxxxxx x xxxx, xx xxxxx xx xxxxxxxx zákona x xxxxxxxx tržeb xxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx x xxxxxx xxxxxxxxx xxxxx, xx xxxxxxx, xx xxxxxxx xxx vydaná xxxxxxxxxx x xxxxxxxx xxxxxxxxx xxxx nabytí xxxxxxxxx tohoto xxxxxxxxxxx xxxxxx pozbývají xxxxxx xxxxxx x řízení x xxxxxxx x xxxxxx rozhodnutí o xxxxxxxx xxxxxxxxx, která xxxxxx xx xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx xxxxxxxx, xx uvedeným xxxx xxxxxxxxx. Xxxxxxx xxxx x xxxx 1 xxxx jde x xxxxxxxxx xx xxxxxx, xxx xxxxxxx daně xxxxxx xxxxx vydávat xxxxxxxxxx.

X části xxxxx

X xx. III

K xxxx 1 (§4 xxxx. 1 xxxx. f))

Navrhuje xx x xxxxxxxx xxxxxxx zákona x xxxxxxxx xxxxx xxxxxx xxxx xxxxxxxxxxx xxxxxxxxxx xxx z xxxxxxxxx xxxxxxx od daně x xxxxxx xxxxxxxxx xxxx.

X bodu 2 (§10 xxxx. 1 xxxx. xx))

Xxxxxxxx xx x xxxxxxxx xxxxxxx xxxxxx x xxxxxxxx xxxxx xxxxxx xxxx xxxxxxxxxxx xxxxxx režim xxx z xxxxxxxxx xxxxxxx.

X xxxx 3 (§19 xxxx. 1 xxxx. o))

Navrhuje xx x xxxxxxxx zrušení xxxxxx x xxxxxxxx xxxxx xxxxxx také xxxxxxxxxxx xxxxxxxxxx cen x xxxxxxxxx loterie xx daně x xxxxxx právnických xxxx. Xxx xx xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxx v §19 xxxx. 1, xxxxxxxx xx xx xxxxxxx x) xxxx xxxxxxxxxxx xxxxxxx xx) x xx se zrušuje, xxx xxxxxxxxxxx novelizační xxx.

X xxxx 4 (§19 xxxx. 1 xxxx. xx))

Xxxxxxx xx xxxxxxx xx) v §19 xxxx. 1 x xxxxxxxxxxx s xxxxxxxxxx jeho xxxxxx xx xxxxxxx x), xxx xxxxxxxxx xxxxxxxxxxx xxx.

X bodu 5 (§22 odst. 1 xxxx. x) xxx 8)

Xxxxxxxx xx x xxxxxxxx xxxxxxx xxxxxx x xxxxxxxx tržeb xxxxxx xxxx xxxxxxxxxxx xxxxxx režim xxx x účtenkové xxxxxxx.

X xxxx 6 (§35ba xxxx. 1 xxxx. x))

Xxxxxxxx xx x xxxxxxxx zrušení xxxxxx x xxxxxxxx tržeb xxxxxx xxxx xxxxxxxxxxx xxxxx na xxxx x xxxxxx xxxxxxxx xx xxxxxxxx xxxxx.

X xxxx 7 (§35xx)

Xxxxxxxx xx x xxxxxxxx xxxxxxx xxxxxx x xxxxxxxx xxxxx xxxxxx xxxx ustanovení §35xx xxxxxx o xxxxxx x xxxxxx, které xxxxxxx vymezovalo xxxxx xx xxxxxxxx xxxxx.

X xxxx 8 (§36 xxxx. 2 xxxx. x))

Xxxxxxxx xx x xxxxxxxx xxxxxxx zákona x evidenci tržeb xxxxxx také xxxxxxxxxxx xxxxx xxx x xxxxxxxxx loterie.

K xx. XX

Xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx, xx xxx xxxxxxxxx xxxx, xxxxx x práv x xxxxxxxxxx vyplývajících ze xxxxxx xx zdaňovací xxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxx xxxxxx, xx použijí xxxxxx xxxxxxxx xxxxxx xx xxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx (xxxxxxxxx xxxxxx předpisy).

K části xxxxx

X xx. V

V xxxxxxxxxx xx xxxxxxx xxxxxx x xxxxxxxx xxxxx xx xxxxx x přílohy zákona x správních xxxxxxxxxx xxxxxxxxx xxxxx xx xxxxxx xxxxxxx x xxxxxx rozhodnutí o xxxxxxxx posouzení o xxxxxx evidované xxxxx, xxxxx toto xxxxxxxxxx xxx nebude vydáváno.

K xxxxx xxxxxx

X xx. XX a VII

V xxxxxxxxxx xx zrušení xxxxxx o xxxxxxxx xxxxx xx údaje xxxxxxxxx xxxxxx Finanční xxxxxx Xxxxx xxxxxxxxx xx daňového xxxxxxxx xxx plnění xxxx xxxxxxxxxx xxxxx tohoto xxxxxx xx xxxxxxxx xxxxxxxxxx z xxxxxx xxxxx, xxxxx jsou xxxxxxxxxxxx x daňové xxxxxxxxxx evidenci xxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxxxx dat. Xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx úroveň xxxxxxx xxx xxxxx takto xxxxxxx údaje, které xxxxx x daňové xxxxxxxxxx xxxxxxxx xxxxxxxxxxxx x nadále.

K xxxxx xxxx

X xx. XXXX

X xxxxxxxxxx xx xxxxxxx xxxxxx x xxxxxxxx xxxxx xx zrušuje xxxxxxxxx xxxxxxx při xxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxx xxxxxxxx xxxxx xxxxxxx.

X xxxxx xxxxx

X čl. XX

X xxxxxxx x §3 xxxx. 3 xxxxxx x. 309/1999 Xx., x Xxxxxx xxxxxx x o Xxxxxx xxxxxxxxxxxxx smluv, se xxxxxxxx účinnost k 1. xxxxx 2023, xxx je xxx, xx kterému xx xxxxx xxxxx k xxxxxxxx povinnosti xxxxxxxx xxxxx xxxx xxxxxxxxxxx xxx xxxxxx na xxxx xxxxxx xxxxxxxx, x také xxxxx xxx xxxxxxxxxxx xxxxxx xxxx z xxxxxx xxxxxxxxx osob. X xxxxxx xxx xxxx xxxxx ke xxxxxxx xxxxxx x xxxxxxxx xxxxx, xxxxxxx právních xxxxxxxx x x xxxxxxxxx xxxxxxxxxxxxx xxxx.

X Xxxxx xxx 9. xxxxxx 2022

Předseda xxxxx:

xxxx. PhDr. Petr Xxxxx, Xx.X., LL.M. x. x.

Xxxxxxx financí:

Ing. Xxxxxx Xxxxxxxx x. x.

Závěrečná zpráva RIA