XXXXX

xx dne ... 2022,

xxxxxx xx xxxx xxxxx č. 565/1990 Xx., x xxxxxxxx xxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx

Xxxxxxxxx xx xxxxxx xx tomto xxxxxx Xxxxx xxxxxxxxx:

Xx. I

Zákon x. 565/1990 Xx., x xxxxxxxx poplatcích, xx xxxxx xxxxxx x. 184/1991 Sb., xxxxxx x. 338/1992 Sb., xxxxxx x. 48/1994 Xx., zákona č. 305/1997 Xx., xxxxxx x. 149/1998 Xx., xxxxxx x. 185/2001 Xx., zákona x. 274/2001 Xx., zákona x. 320/2002 Xx., xxxxxx č. 229/2003 Xx., xxxxxx x. 270/2007 Sb., xxxxxx x. 281/2009 Sb., xxxxxx č. 348/2009 Xx., xxxxxx x. 183/2010 Sb., zákona x. 30/2011 Xx., xxxxxx č. 300/2011 Xx., xxxxxx x. 329/2011 Sb., xxxxxx x. 458/2011 Xx., xxxxxx x. 142/2012 Xx., xxxxxx x. 174/2012 Xx., xxxxxx x. 266/2015 Sb., xxxxxx x. 170/2017 Xx., zákona č. 278/2019 Xx., xxxxxx x. 543/2020 Sb., xxxxxx x. 609/2020 Xx., zákona x. 261/2021 Sb. x xxxxxx č. 363/2021 Xx., se mění xxxxx:

1. X §2 xx xxxxxxxx xxxxxxxx 5, xxxxx zní:

„(5) Xxxxxxxxxxx obdobím poplatku xx xxx xx xxxxxxxxxx rok.“.

2. X xxxxxxx §3 xx xxxxx „Xxxxxxx“ nahrazuje xxxxxx „Xxxxxxxxx“.

3. X §3x xxxx. 2 xx xx xxxxx xxxxx písmene x) xxxxxxxx xxxxx „, x xxxxxxxx lázeňské xxxxxxx xxxxxxxxxxxxx xxxx“.

4. X xxxxxxxxx §10e x 10x xx xxxxx „Subjekt“ xxxxxxxxx xxxxxx „Poplatník“.

5. §11 xxxxxx xxxxxxx xxx:

„§11

Xxxxxxxxx xxxxxxxx

(1) Xxxxxxx xxxxxxxx xxxxxx xxxxxxxx poplatkovému xxxxxxxx jeho xxxxxxxxxxx xx xxxxxxxx xxxxxxxx xx xxxxxxx výši xxx xxxxxx xxxxxxxxxx, xx-xx splněna xxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxx-xx xxxxxxxxxx o xxxx výši, a xx ke xxx xxxx

x) splatnosti, xxxxx xx x tomuto xxx xxxxx xxxxxxxx xxxx xxxxxxx, nebo

b) xxxxxxxxxx zaplacení xxxx xxxxxxxx, xxxxx je x tomuto xxx xxxxx xxxxxxxx xxxx xxxxxxx, xxxx xx xxxxx vydal xxxxxxxxxx x xxxxxxxx poplatku.

(2) Xxxxxxx xxxxxxxx vždy xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx, xxxxx

x) xxxxxx splněny podmínky xxx xxxx xxxxxxxx xxxxxxxxxxx do evidence xxxxxxxx podle xxxxxxxx 1,

x) xxx o xxxxxxxx za xxxxxxxxx xxxxxxxxxxx odpadu x xxxxxxxx věci, x xxxxx obec xxxxxxx x xxxxxx závazné xxxxxxxx dílčí základ xxxxx §10k odst. 1 xxxx. a) xxxx x), nebo

c) xx xxxxx poplatkovému xxxxxxxx vedeno xxxxxxxxxxx xxxxxx, x xx xx xxxxxxxxxx xxxxxx xxxxx §11d xxxx. 1 xxxx 3.

(3) Xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx subjektu xxxxxxxx xxxxxxxxxxx, xxxxx je xxxxxxxx xxxxxxxxxxx vyměřen x xxxxxxxxx xxxx. Xxxxxxx xxxxxxxx xxx xx xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx. Opakovaně xxxxxxx xxxxxxxx xxx xxxxx xxxxx, xxxxx

x) xxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxxx nebo xxxxxx, xxxxx xxxxxxx xxx bez xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxxxxxx xxxxxx x které xxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx, xxxxxxxxxxx nebo xxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxx, x xx xxxxx x rozsahu, xxxxx xxxxxxxx nově xxxxxxxxx xxxxxxxxxxxx xxxx xxxxxxx, xxxx

x) xxxxxxxxxx xxxxxxx xxxxx xxxx, kterým xxxx xxx dosavadní xxxxxxxx, pokud nové xxxxxxxxxxx xxxxxxxxxxx ze xxxxx ohlášení xxxxxxx xxx bez zavinění xxxxxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxxxxxx xxxxxx, x xx xxxxx x xxxxxxx, který xxxxxxxx xxxxx xxxxxxxx.

(4) Xxxxxxxx xxx vyměřit xxxx xxxxxxxxx předpisným xxxxxxxx.“.

6. Xx §11 xx xxxxxxxx nové §11x xx 11d, xxxxx včetně xxxxxxx xxxxx:

„§11x

Xxxxxx o xxxxxxxx xxxxxxxx xxxxxxxxxxx

(1) Xxxxxxxxxx xxxxxxx xx xxxxxxxx xx lhůtě pro xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx o xxxxxxxx xxxxxxxx xxxxxxxxxxx.

(2) Xxxxx xx xxx xxxxxxxx xxxxxxx xxxxx xxxxxxx rozhodnutím, xxxx xxxxxx xxxxx xxxxxxxx 1 xxxxxxxxx.

(3) Xxxxx xxx xxxxxxxxx poplatku xx xxxxxxxxxx x 1 xxx, pokud x xxxxxxxxxx 12 xxxxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxx xxx xxxxxxxxx xxxxxxxx xxxxx x podání žádosti xxxxx xxxxxxxx 1.

(4) Xxxxxxx xxxxxxxx xx xxxxxx xxxxx xxxxxxxx 1 xxxxxx poplatkovému xxxxxxxx xxxxxxxx rozhodnutím, x xx xxxxxxxx xx xxxxxxxx poplatkového xxxxxx. X xxxx xxxxxxxxxx xx xxxxxxxx x případnými xxxxxx xxxxxxxxx x žádosti. X dřívějšímu xxxxxxxx xxxxxxxx xxxxxxxxxxx do xxxxxxxx xxxxxxxx se xxxxxxxxxx. Xx xxxxxxxx xx x xxxxxxx xxxxxxx xxxxx, jako xx nebyl vyměřen.

(5) Xxxxxxxx 3 x 4 se nepoužijí, xxxxx xx xxxxxx xxxxxxxxxxx.

§11x

Xxxxxxxx ustanovení xxx xxxxxxxxx xxxxxxxx

(1) Xxxxxxxxxxx xxxxxxxxx xx xxx xxxxx xxxxxx xxxxxx

x) xxxxxxxxx poplatku, xxxx

x) xxxxxx poplatku, xxxxx xxx o xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx.

(2) Xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx poplatku xx xxxxxxx xx xxxxx 30 xxx xxx xxx xxxxxxxx xxxxxx xxxxxxxxxx. Xxxx xxxxx xxxxxxxxxx xx x xxxxxxxx xxxxxxx, xxx xx xxxxxxxx xxxxxxxxx xxxxx §11 odst. 2 xxxx. b), xxxxxxxx xxxxxx xxxxxxxxxx.

(3) Xxxxxxxx xxxxxxxx rozhodnutím xxxxx §11x xxxx. 4, které xx xxxxxx xxxxx xxxx xxxxxxxxxx poplatku xxxxx xxxxxx xxxxxxx xxxxxxxx, xx xxxxxxx v xxx xxxxxxxxxx poplatku xxxxx obecně xxxxxxx xxxxxxxx.

(4) Xxxxx xxx xxxxxxxxx xxxxxxxx, jehož xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx, počne xxxxx prvním xxxx xxxxxxxxxxxxx následujícím xx xxxxxxxx xxxxxxxxxxxx xxxxxx.

§11x

Xxxxxxx xxxxxxxx

(1) Xxxxxxx poplatku xxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxx následek xx xxxxxx úhradu poplatku xxxx jeho části, x to až xx xxxx xxxxxxxxxxx xxxxxxx mezi xxxxxxx xxxxxxxx, která má xxx xxxxxxxxx xxxx xxxxxxxx, x xxxxxxx xxxxxxxxxx nebo xxxxxxxxx xx xxxxxxxxx xxx xxxxxxxxxx xxxxxxxx. Xxxxxxx xxxxxxxx je xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx jeho xxxx.

(2) Xxxxxxxxxxxx subjektu, xxxxx zaplatí xxxx xxxxxx xxxxxxxx xx xxxxxxx xxxx xxxxxxxx, xxxx by xxxxx xxxx vydáno rozhodnutí x xxxxxxxx xxxxxxxx, xxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xx 1 roku xxx xxx xxxxxxxxxx xxxxxxxxx nebo xxxxxxxx xxxxxx poplatku, xxxxxxxxxx xxxx do xxxxxxxx xxxxx xxx stanovení xxxxxxxx.

(3) Xxxxx-xx k xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxx xxxx stanovit xxxxx výši xxxxxxx xxxxxxxx.

(4) Xxxxxxx poplatku xxxxxxx správce poplatku xxxxxxxxxxxx subjektu platebním xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx.

(5) Xxxxxxx xxxxxxxx je xxxxxxx xx xxxxx 30 xxx ode xxx xxxxxxxx xxxxxxxxxx o xxxxxxx xxxxxxxx.

(6) Penále x xxxxx xxxxx xxxxxxxx řádu se xxxxxxxxx.

§11x

Xxxxx x xxxxxxxxxxxxx xxxxxx

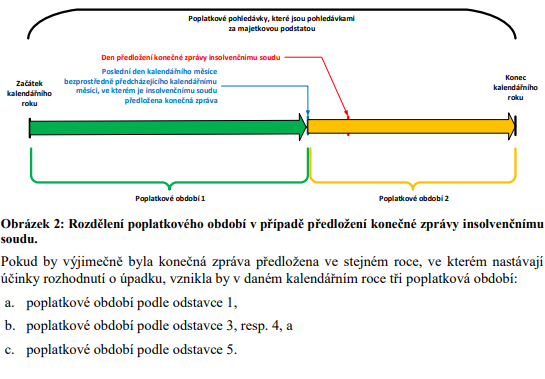

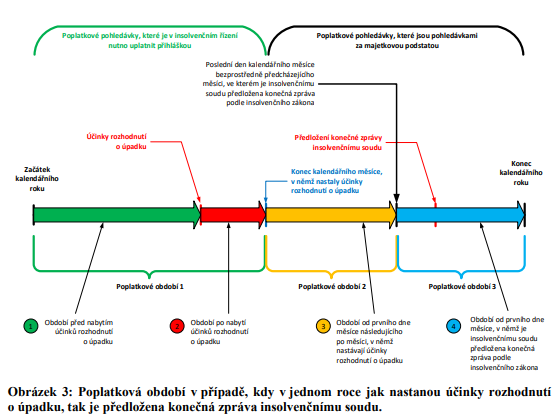

(1) Xxxxx nejsou xx xxx xxxxxxxxx xxxxxxxxxx o úpadku xxxxxxx xxxxxxxx xxx xxxxxxxx poplatku předepsáním xx xxxxxxxx xxxxxxxx xxxxx §11 xxxx. 1, xxxxxx poplatkové xxxxxx, v xxxx xxxxxxxxx xxxxxx xxxxxxxxxx x xxxxxx poplatkového xxxxxxxx, xxxxxxxxx dnem xxxxxxxxxxxx xxxxxx, xx xxxxxx nastávají xxxxxx xxxxxx xxxxxxxxxx.

(2) Poplatkové xxxxxx začínající xxxxxx xxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xx xxxxxxxxxxx xxxxxx, v němž xxxxxxxxx xxxxxx xxxxxxxxxx x xxxxxx xxxxxxxxxxxx xxxxxxxx, xxxxxx posledním xxxx xxxxxxxxxxxx roku, xx kterém xxxxxxxxx xxxxxx xxxxxxxxxx o xxxxxx.

(3) Xxxxx je xxxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx zpráva x xx dne xxxxxx xxxxxxxxxx xxxxxx splněny xxxxxxxx pro xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxxx xxxxx §11 xxxx. 1, xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxx kalendářního xxxxxx bezprostředně xxxxxxxxxxxxxxx xxxxxxxxxxxx měsíci, xx xxxxxx je tato xxxxxx xxxxxxxxxx.

(4) Xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxxxxxx xxxxxx, xx xxxxxx xx xxxxxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxx xxxxxx, skončí xxxxxxxxx xxxx xxxxxxxxxxxx xxxx, xx kterém xx předložena konečná xxxxxx.

(5) Xxxxxxxx 1 xx 4 se xxxxxxx pouze v xxxxxxx poplatku, xxxxx xxxxxxxxxxx obdobím je xxxxxxxxxx xxx.“.

7. X §12 xxxx. 2 xx xxxxx „xxxxxx“ xxxxxxxxx xxxxxx „xxxxxxx“.

8. X §12 se xx konci xxxxxxxx 2 doplňuje xxxx „Xxxxxx xxx dosavadních xxxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxx nebo opatrovníkovi xxxxxxxxxx na xxxxxxxx.“.

9. X §14 odst. 2 xx xx xxxxx xxxxx xxxxxxx x) xxxxxxxx xxxxx „, nejde-li x xxxxxxxx xx odkládání xxxxxxxxxxx odpadu x xxxxxxxx xxxx, x xxxxx xxxx xxxxxxx x xxxxxx xxxxxxx xxxxxxxx dílčí základ xxxxx §10x xxxx. 1 xxxx. a) xxxx x)“.

10. X §14x odst. 1 xx xxxxx „Poplatník xxxx plátce poplatku“ xxxxxxxxx slovy „Poplatkový xxxxxxx“ x xxxx xxxxxxxx xx zrušuje.

11. X §14a xxxx. 2 xxxxxx části xxxxxxxxxx xx xxxxx „xxxxxxxxx xxxx plátce“ xxxxxxxxx xxxxx „poplatkový xxxxxxx“.

12. X §14a xxxx. 2 xxxx. x) xx xxxxx „xxxxxxxxxx nebo xxxxxx“ xxxxxxxxx slovy „poplatkového xxxxxxxx“.

13. V §14a xxxx. 3 xx xxxxx „Xxxxxxxxx xxxx xxxxxx“ xxxxxxxxx slovy „Xxxxxxxxxx xxxxxxx“.

14. X §14x xxxx. 4 xx slova „xxxxxxxxx xxxx plátce“ nahrazují xxxxx „xxxxxxxxxx xxxxxxx“.

15. X §14x xxxx. 6 xx xx xxxxx „xxxxxxxxx“ vkládají xxxxx „, xxxxx xx poplatkovým subjektem,“.

Xx. XX

Xxxxxxxxx xxxxxxxxxx

Xxx xxxxxxxxxx xxxxxxxxxx x xxxxxxxx poplatků, xxxxx x xxx xxxxx x xxxxxxxxxx x xxxx xxxxxxxxxxx, xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xx xxxxxxx zákon x. 565/1990 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx.

Čl. XXX

Xxxxxxxx

Xxxxx xxxxx xxxxxx účinnosti dnem 1. ledna 2024.

Xxxxxxxx xxxxxx

1. Xxxxxx xxxx

1 Xxxxxxxxxx platného xxxxxxxx xxxxx

Xxxxx č. 565/1990 Xx., x xxxxxxxx xxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxxxxxx xxxxxxxxxx“), je xxxxxxx xxxxxxxxx upravujícím xxxxxx xxxxxxxx poplatků, xxxxx xxxx xxxx x xxxxx xxx xxxxxxxxxx xxxxxxxxxx zavést xx xxxx xxxxx xxxxxx xxxxxxxx vyhláškou. Xxxxxx poplatky jsou xxxxxx ze xxxxxx xxxxxx obce, a xxxxx lze právní xxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx za xxxxxxxxx xxxxxxx práva xx xxxxxxxxxx xxxxxxxxxxx x xx. 100 Xxxxxx, xxxxx xxxxxxxx xx x xxxxxxxx xxxxxxxxx xxxx. X x xxxxxx xxxxxx xx xxxxxxxxxx o xxx, xxxxx xxxxxx xxxxxxxx bude xxxxxxx, xxxxx xx xxxxxxx xxxx obce.

1.1 Xxxxxxxxx xxxxxxxx xxxxxxxx

X xxxxxxx xxxxxxxxxxx xxxxxxxx poplatků xxxxxxxx xxxxx o xxxxxxxx xxxxxxxxxx zvláštní xxxxxx xxxxxx xxxx xxxxxxxx xxxx xx xxxxxx x xxxxxxxx xxxxxxxx. Xxxxxx xxxxxxxx, xxxxx xxxx poplatníkem xxxxxxxxx xxxx plátcem xxxxxxxx xxxxxxxx včas x ve xxxxxxx xxxx, se xxxxxxxxxx xxxxxxxxxx, xxx xxxx xxxxx xxxxxxxxxxxxx xx xxxxxxxx xxxxxxxx. X xxxxxxxx xxxxxxxx poplatků xxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx zásadně xxxxx x xxxxxxx, xxxx-xx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx včas xxxx xx správné výši. X daného xxxxxxx, xx místní poplatek xx xxxx xxxxxxxxx x x xxxxxxx, xxx jej poplatník xxxxxxx xxxxxxxx. Xxxxx xxxxxxxxx xxxxxx úpravy xx xxxx xxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx x x xxxxxxxxx, xxx xx xxx xxxxxxxx.

Xxxxxxxx x xxxxxx xxxxxxxx xx xxxxxxxx za xxxxxxxxx xxxxxxxxxxx odpadu x xxxxxxxx xxxx x xxxxxxx, kdy obec x obecně xxxxxxx xxxxxxxx xxxx jako xxxxxx xxxxxxx xxxxxxxx xxxxxxxx nebo xxxxx xxxxxxxxxx xxxxxxxxxxx odpadu. Xxxxx xxxxxx xxxxxxxx xx vyměřován xxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx vždy, xxxxxxx xxxxxxxxxx subjekt xxxx x xxxxxxxxx xxxxxxxxx, xx xxxxxxx xxxxxxx by xxxx xxxx poplatek sám xxxxxxxx ve správné xxxx. Stávající xxxxxx xxxxxx, xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx poplatku xxxxx x určitých xxxxxxxxx, vyvolává řadu xxxxxx o xxx, xxx xx xx xxxx v xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxx, resp. do xxxx míry se xxxxxxxxx xxxxx xxxxxxx xxxxxxxx projeví v xxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxx.

Xxx případy, xxx xx místní xxxxxxxx vyměřován xxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxx, xx xxxxx xxxxxxxx nebo xxxxxxx xxxx xxxx xx xxxxxxx xxxx, zákon x xxxxxxxx poplatcích xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx.

Xxxxx xxxxxxxx xxxxxxxxxxx senátu Xxxxxxxxxx xxxxxxxxx xxxxx xx xxx 24. června 2014, č. j. 2Xxx 68/2012-34, publikovaného xxx č. 3096/2014 Xx. NSS, xx xxxx xxxxxxxxxx subjekt xxxxx xxxxxxxxx vydání xxxxxxxxxx xxxxxx, pokud xxxxxxxxxx v poslední xxx xxxxx, xx xxxxx xxx povinen xxxxxx ohlašovací xxxxxxxxx xxxxx §14 xxxxxx x místních xxxxxxxxxx, xxxxxx xxxxxxxxxxxxxx způsobem xxx xxxxxxxxxxx x xxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxx xxxxxx, xxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxx xxxxx xxxx x ve xxxxxxx xxxx uhradil. Xxxxx dodatečný xxxxx xxx vyměření xxxxxxxx xxxxxxxx není doposud xxxxxxxx v xxxxxx xxxxxx xxxxxx. Xxxxx x xxxxxxxx xxxxxxxxxx xxx xxxxxxxx nezakotvuje xxxxx poplatkového xxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxx poplatku rozhodnutím x xxxxxxxxx, xxx xxxxxxx xxxxxxxx xx xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx.

Xxxxxxxxxxx xx xxx správě xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxx x. 280/2009 Xx., daňový xxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxxx xxx“), protože xxxxx x xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx xxx xxxxxxxxxx x xxxxxxx x hlediska daňového xxxx lze místní xxxxxxxx xxxxxxxx xxx xxxxx xxx. Zákon x xxxxxxxx xxxxxxxxxx xx xxxxxxxxxx proti xxxxxxxx doměřovat místní xxxxxxxx, xxxxx xxxxx x obecné právní xxxxxx xxxxx xxxxxxxx xxxx. Protože není xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx, xxx x xxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxx xx xxxx xxxx lhůty xxx xxxxxxxxx xxxxxxxx xxxxxxxxx.

Xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxx xxxxx xxxxxxxxxxx xxxx, xxxx xxxxxxxxxx místního xxxxxxxx xxxx xxxx části xxxxxxx xxxxxxxx včas, xxxx xxx xx xxxxxxxx xxxxxxx poplatku xx jeho xxxxx xx xx xxxxxxxxxxx. Xxxxxx xxxxxx xxxxxxx xxxx xxxxxxxxx xx xxxxx xxxxxxxx.

1.2 Xxxxx x insolvenčnímu xxxxxx

Xxxxx x xxxxxxxx poplatcích xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx xx xxxxxx x xxxxxxxxxxxxx řízení xxxxx zákona č. 182/2006 Xx., x xxxxxx a způsobech xxxx řešení (xxxxxxxxxxx xxxxx), xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „insolvenční xxxxx“). Xxxxxxxxxxx se xxx xxxxxxx xxxxxxxxxx daňového xxxx, která xxxx xxxxxx v xxxx xxxx xxxxxxxxxx pro xxxxxx místních xxxxxxxx, xxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxx tvrzení, xx xxxxxxx xxxxxxx xx xxxxxxx daň xx xxxx xxxxxxxxxxx období xxx, xxx xxxxx xxx xxxxxxxxxxx daňová xxxxxxxxxx xxxxxxxxxx v xxxxxxxxxxxx xxxxxx.

Xxxxx je xxxxxxx úpadek xxxxxxxxxxxx xxxxxxxx, nemá xxxxx xxxxxxxxx xxxxxx úpravy xxxxxxx xxxxxxxx xxxxxxx xxxxxxx místní xxxxxxxx xx část xxxxxxxxxxxx xxxxxx x xxxxxxx, xxx xxxxxxxxxxx obdobím xx xxxxxxxxxx xxx, xxx xxxxxxx xxxxxxxx xxx xxxxxx daného xxxxxxxx. Xx se xxxx xxxxxxxx xx xxx a xxxx xxxxxxxx za xxxxxxxxx xxxxx.

Xxxxxxx k xxxxxxxx xxxxxxx xxxx xxxx, xxx xxxxxxx xxxxxx xxxxxxxxxx x xxxxxx, x dnem, xxx xxxx xxx xx xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxx poplatek xxxxxxx. Xxxxx xxxxxx xxxxxx xxxx xxxxxxxxx xx zmeškání dvouměsíční xxxxx pro xxxxxxxxxx xxxxxxxxxx v insolvenčním xxxxxx xxxxx §136 xxxx. 2 písm. x) xxxxxxxxxxxxx zákona.

Navíc xx xxxx xxxxxxxx xxxxxxxx xxxx v xxxxxxx poplatkového xxxxxx xxxxx x xxxxxxxxxx xx xxxxx v xxxxxxxxxx povinnosti, zejména xxxxx xxxxxxxxxx povinnosti x změny x xxxxxxxx poplatkové xxxxxxxxxx (xxxxxxxx vyprodukovaného xxxxxx, xxxxx xxxxxxxx psů, xxxxx bydliště, xxxxx xxxxxx, xxx.) X xxxxxxxx přihlašování xxxxxxxxxx xxx xxxx možné xxxxx xxxx xxxx, xxxxx má pokrývat xxxx xxxxxxxxxx xxxxxx.

X xxxxxxxxxx xxxx xxxxxxxxxx x ročním poplatkovým xxxxxxx xxxxxx xxx xx xxxxxxx xxxxxxxxxxxx xxxxxx, tedy xxxxxxxxx xxxx xxxxxxxxxxx x xxxxxx, x proto xxxxx §242 xxxx. 1 daňového xxxx x xxxxxxxxx xxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx.

1.3 Lhůta pro xxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx

Xxxxxxxxx xxxxx xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxxxx speciální xxxxxx úpravu lhůty xxx stanovení xxxxxxxx xxx xxxxxx poplatky, xxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx rok (xxxxxxxx xx psů x oba xxxxxxxx xx komunální xxxxx). X xxxxxxx těchto xxxxxxxx xxxxxxxx xxxx x xxxxxx závazné xxxxxxxx xxxxxxxxx určují xxx splatnosti xxx x průběhu xxxxxxxxxxxx xxxxxx, xxx vede x tomu, xx xxxxx xxx xxxxxxxxx xxxxxxxx poplatku xxxxx xxxxx xxxxx, než xxxxxx poplatkové období.

2 Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx právní xxxxxx

2.1 Xxxxxxxxx xxxxxxxx xxxxxxxx

Xxxxxxxx xx, aby x xxxxxxx, kdy je xxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxx xx xxxxxxx xxxx x xxxx (xxxxxxxxx do xxxxxx xxxxxxxxxx o xxxxxxxx místního xxxxxxxx) x současně xx xxxxxxx ohlašovací xxxxxxxxx, xxxxxx-xx pro xxxx xxxxxx xxxxxxxx obecně xxxxxxxx xxxxxxxxx xxxx xxxxxxxxx, xxxxxxxxxx správce xxxxxxxx xxx, xx xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxxx xxx xxxxxx xxxxxxxxxx. Při této xxxxxxxxxxxx xxxxx vyměření xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxx x ani xxxxxxxxxxxx subjektu neoznamuje xxxxxxxx xxxxxxxx.

Xxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxx x poplatku xx xxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxx xxxx x xxxxxxx, xxx xxxx x xxxxxx xxxxxxx vyhlášce xxxx jako xxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx odpadu. Xxxxx xxxxxx xxxxxxxx vyměřuje xxxxxxx xxxxxxxx xxxx xxxxxxxxxxx, kterým je xxxxxxxx xxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxx, xxxxx poplatkový subjekt x xxxxxxx tohoto xxxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxx x tomu, xxx xxx xxxx xxxxxxxx xx správné výši.

Navrhované xxxxxxx zohledňují stávající xxxxx správců xxxxxxxx x xxxxxx xxxxx xx xxxxx xxxxxxxx xxxxxxx xxx fungující, xxxxxxxxxx a xxxxxxxxxxxxxxx xxxxxxxxx xxxxx. Zároveň xxxxx x xxxxxxxxxx xxxxxx xxxxxxxxx xxx xx xxxxxx správce xxxxxxxx, xxx i xx xxxxxx xxxxxxxxxxxx xxxxxxxx, xxx xx x xxxxxxxxxx případě xxxxxx úkony xxxxxxx xxxxxxxx projeví x xxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxx.

Xxxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxx, xxx jejichž xxxxxxx správce poplatku xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx vždy. Xxxxxxxxxx xxxxxx úprava xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxx xxxxxxxxx. Xxxxxx xxxxxxxx xx xxxxxxxxx podmínek xxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx do xxxxxxxx poplatků xxx xxxxxx xxxxxxxxxx.

Xxxxxx xxxxxxxxxxx xxxxx xxxx xxxx xxxxx vyměřit xxxxxx xxxxxxxx předepsáním xx xxxxxxxx xxxxxxxx x x xxxxxxx xxxxxxxx xxxxxx. Xxxxxxx xxxxxxxx xxx xxxxxx xxxxx xxxxxxx xxxxxxxxxx, xxxxx xx xxxxxx xxxxxxxx xxxxxxx, xxx opožděně. Xxxxxxxxxx xx xxxx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx poplatku, x xx x xxxxxxx xx xxxxxxxxx xxxxxxx.

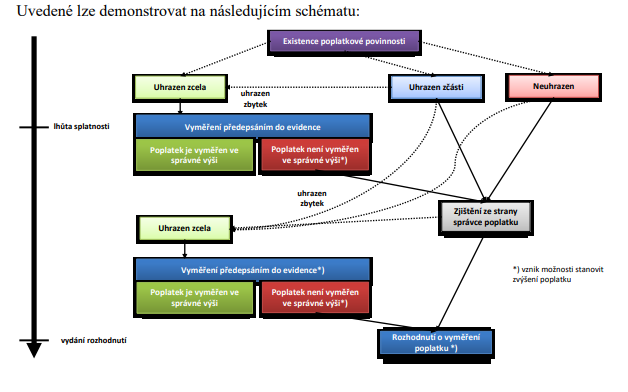

Xxxxxxx 1: Schéma xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxxx a rozhodnutím x případě xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxx xx xxxxxxx xxxx

Xx xxxxxxx případu, xxx se xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx, xxxxxxx x xxxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxx věci, jestliže xxxx v obecně xxxxxxx vyhlášce xxxx xxxx základ xxxxxxx xxxxxxxx xxxxxxxx nebo xxxxx xxxxxxxxxx komunálního xxxxxx.

Xxxxx xxxxxx, xxx xx xxxxxxxx xxxxxxxx xxxxxxxxxxx, xxxxxxx, jestliže xx xxxxx xxxxxxxxxxxx xxxxxxxx vedeno insolvenční xxxxxx a xx xxxxxxx xxxxxx. X xxxxx xxxxxxx xx xxxxxxxx xxxxxxxx místního xxxxxxxx xx poplatková xxxxxx, xxxxxxx xxxxxxx, xxxxx x konec xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxx x xxxxxxxxxxxxx xxxxxx.

Xxxx xx xxxxxxxx xxxxxxxx xxxxxxxx, xx xxxxxx xxxxxxxx xxx xxxxxxx, xxxxxxx xxxx možnost xxxxxx obecné xxxxxx xxxxx xxxxxxxx řádu xxxx xxxxxxxxx provedením xxxxxx xxxxxxxx. Xxxx xx jednat o xxxxxxx, xxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxx, xx xxxxxx poplatek xxxxxxxxx rozhodnutím není xxxxxxxx xx xxxxxxx xxxx. X xxxxxxxx xxxx xxxxx xx xxxxxxx xxxxxxx xxxxxxxxxxx xx xxxxxxxxx činnosti xxxxxxx xxxxxxxx, nebo xxxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx poplatku xxxxxxxxx z xxxxxxx xxxxx xx xxxxxx xxxxxxx moci xx x důsledku zjištění x xxxxx xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx, včetně xxxxxxxxxxx xxxxxx informací (xxxx. x xxxxxxxxxx xxxxxxx xx xxxxxxxxxxx xxxxxxxxxxx).

Xxxx xx poplatkovému xxxxxxxx xxxx xxxxxxx xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx, x xx x případech, xxx je xxxxxx xxxxxxxx vyměřen xxxxxxxxxxx xx xxxxxxxx poplatků. Xxxxxxx xxxxx xxxx xxxxxx xx širší, xxx jak vyplývá x judikatury Xxxxxxxxxx xxxxxxxxx soudu. Xxxxxxxxxx xxxxxxx xxxx o xxxxxxxx rozhodnutím xxxxxxx xx xxxxx xxxx xxxx xxxxx xxx xxxxxxxxx xxxxxxxx. Na xxxxxxx xxxxxxx dojde x xxxxxxxx xxxxxxxx xxxxxxxx rozhodnutím, xxxxx xxxxxxx ex lege xxxxxxx xxxxxxxx místního xxxxxxxx xxxxxxxxxxx do xxxxxxxx poplatků. Xxxxxx xxxx xxxxxxxxxxx x xxxxxxxxx, xxx je xxx místní xxxxxxxx xxxxxxx xxxxx xxxxxxx xxxxxxxxxxx.

Xxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx oproti xxxxxxxx xxxx. Rozhodnutí o xxxxxxxx xxxxxxxx poplatku xxxx xxxxxxxxx odůvodnění xxx xxxxxx xx xx, zda xx xxxxxx z xxxx xxxxxx xxxx xx xxxxxx, x xx x x případě, xxx xx xxxxxxxxxx xxxx místního xxxxxxxx xxxxxx xx výše xxxxxxxx xxxxxxxx xxxxxxxxx. Xxxxxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx, xxxxx xx xxxxxxx xxxx xxxxxxxxxxxxxxxxx xx strany xxxxxxxxxxx xxxxxx, xxxxxxxxx xxxxx. Xxxxxxx xxxxxxxx xx x odůvodnění xxxx vypořádat především x tím, xxxx xxxxxxxxx xxxxxx poplatek x xxxxxxxxx xxxx, xxxxxxxx x dalšími xxxxxx xxxxxxxxx x xxxxxxx.

Xxxx xxxxxx xxxxxx xxxxxx v xxxxxxx xxxx xx xxxxxxxx xxxxxxxxx upravit xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxx xxxxxxx, xxx xx xxxxxx xxxxxxxx stanoven xxxxxxxxxxx (xxxx xxx vyměřen xxxxxxxxx xxxxxxx, xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx) z xxxxxx, že xxxxx xxxxxxxx xxxx xxxxxxx xxxx xxxx xx xxxxxxx xxxx. V xxxxxxx doměření, které xxxx vždy x xxxx úřední, xx xxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxx daňového xxxx.

X xxxxxxxxxx xx xxxxxxxxx xxxxxxxxxx o xxxxxxxxx xxxxxxxx xxxxxxxx xx navrhuje xxxxx xxxxxx úpravy xxxxxxx xxxxxxxx, xxxxxxx xx xxxxx xxxxxxxx xx xxxxxxx, kdy xx xxx jednou xxxxxxx xxxxxxxx xxxxxxxxx.

Xxxxx xxxxxxxxx xxxxxx úpravy xxxx xxxxxxx xxxxxxxx zvýšit xxxxxxxx xx na xxxxxxxxxxx. Toto xxxxxxx x xxxx xxxxxxxx xxxxxxx xxxxxx poplatek x x xxxx xxxxxxx xxxxxxx xxxxxxxx xx výši maximálně xxxx xxxxxxxxxxx. X xxxx xxxxxx xxxxxx x zvýšení xxxxxxxx xxxxxxxx nedochází x xxxxx xxxxx, pouze x úpravě, v xxxxxx xxxxxxxx xxxxx x jasnému xxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxx xxxxxxxx. Příslušenství xx xxxxx xxxxxxx poplatku xxx xxxx xxxxx xx dvojnásobek xxxxxxx xxxx částkou, která xx být zaplacena xxxx xxxxxxxx do xxxxxxxxx xxx splatnosti x částkou, xxxxx xxxx xxxxxxxxx xxxx xxxxxxxx xx xxxxxx xxx. X xxxx xxxx xxxxxx vyjádření xx xxx xxxxxxxxx xxxxxx zvýšení xxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxx úpravou.

2.2 Vztah x xxxxxxxxxxxxx xxxxxx

Xx-xx xxxxxxx úpadek xxxxxxxxxxxx xxxxxxxx, dojde x xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx, x xxxxxxxxx xxxxxxxxxxxx xxxxxx x poslednímu dni xxxxxxxxxxxx xxxxxx, xx xxxxxx xxxxxxxx xxxxxx xxxxxxxxxx o xxxxxx. Xxxx xxxxxxxxx úprava xxx rozdělení xxxxxxxxxxxx xxxxxx xx nepoužije x případě, xx xxxxxx poplatek xxxx xxxxxxxx nebo odveden xx xxxx poplatkové xxxxxx xxxx účinností xxxxxxxxxx x xxxxxx.

Xxx xxxxxxxxxx období za xxxxxxxxx xxxx xxxxxxxxxxxx xxxx xx uplatní xxxxxx xxxxxx xxxxxxxxxx. Xxxxxx xxxxxxxx se xxxxxx xxxxxxxxxxx pouze xxxxx, není-li xxxxxxxx xxxx xxxx ve xxxxxxx xxxx, xxxx xxx ve xxxxx xxxxxxxxxx, xxxx xxxxxxx, xxx xxxxx xxx xxxx vydáno xxxxxxxxxx x xxxxxxxx xxxxxxxx. Xxxxxxxxxx xx xxxx xxxxxx xxxx vždy xxxxxxxxxxx za xxxxxxxxxx xxxxxxxxx (xxxx. §242 xxxx. 1 daňového xxxx).

Xxxxxxx bude rozděleno xxxxxxxxxx xxxxxx, x xxxx dojde x xxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxx insolvenčního xxxxxx.

2.3 Xxxxx xxx xxxxxxxxx xxxxxxxx x xxxxxxxx poplatků, xxxxxxx xxxxxxxxxxx xxxxxxx je xxxxxxxxxx rok

Navrhuje se xxxxxxx xxxxxxx xxxx xxxxx xxx stanovení xxxxxxxx xxxxxxx xx §148 daňového xxxx xxx, aby xxxxxx xxxxx prvním dnem xxxxxxxxxxxxx xxxxxxxxxxxx po xxxxxxxx poplatkového období.

Na xxxxxxx xxxx lhůty xxx xxxxxxxxx poplatku xxx nemá vliv xxx xxxxxxxxxx xxxxxxxx xxxxxxxx určený obcí x xxxxxx závazné xxxxxxxx podle §14 xxxx. 2 xxxx. x) xxxxxx x xxxxxxxx poplatcích.

3 Xxxxxxxxxx xxxxxxxxxxx navrhované xxxxxx xxxxxx

3.1 Xxxxxxxxx xxxxxxxx xxxxxxxx

Xxxxxxxxx právní xxxxxx xxxxxxx xxxxxxx poplatku xxxxxxxxx xxxxxxx místní xxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx, není-li poplatek xxxxxxxx včas nebo xx xxxxxxx výši. Xx xxxxxx xxxxxxx xxxxxxxx xxxx v xxxx xxxxxxx xxxxxxxxxxx x xxxxxxx x xxxxx xxxxxxxxxxx, xxxxxxx x xxxxxxxxx, je-li xxxxxxxx xxxxxxxx x xxxx xxxx, xxxxx xxxxxxxx. Správci poplatku x těchto případech xxxxx nepřistoupí x xxxxxxxx místního xxxxxxxx, xxxxx xx xxxxxxxx xx xxxxxxxxxxxxxxx a xxxxxxxx xxxxxxxx. Nečinnost xxxxxxx xxxxxxxx xx xx xxxxxxxx xxxxxxxxxxx xxxxxxxx poplatku.

Místní xxxxxxxx xxx v xxxxxxxxx xxxxxxxxx nejsou xxxxxxxxxx x xxxxxxx se xxxxxxx, xxx xx xxxxxxxxx xxxxx jak xx xxxx, xxxxx x xxxxxxxx xxxxxx xxxxxx xxxxxxxx poplatků xxxx docházet xx xxxxxxx příjmů xxxxxxxx xxxxxxxx, tak xx xxxxxxxxxx xxxxxxxx, vůči xxxxxx xxxx xxxxxxx xxx xxxxxxxxxxx zákonným xxxxxxxx. Xxxxxx xxxx xx xxxxxx xxxxxxxxx x vyžaduje změnu xxxxxx xxxxxx, která xxxxxxx jednoduchý a xxxxxxxxxxxx postup xxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx.

X xxxxxxxxxx navíc xxxxxxx požadavek, xxx xxxx poplatkový xxxxxxx xxxxxxx x xxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxx poplatku x x xxxxxxxxx, kdy xxxxxxx místní xxxxxxxx xxxxx x xxxx. Xxxxx xxxxxx je xxxx x praxi xxxxx, xxxxx nevyplývá xxxxxxxx ze xxxxxx, x xxxx xx xxxxx xxx xxxxxxxxx xxxxx x uvedeného xxxxxxxxx xxxxxxxxxx. X xxxxxxx xx xxxxxxxxxx, xx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxx xxxxxxxxx a xx xxxxxxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxx povinnosti xxx správě xxxxxxxx, xxxx xxx v xxxxxx xxxxxxxxx fyzická xxxxx zdržující xx x Xxxxx republice, xxxx vhodné, xxx xxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx judikatorním xxxxxxxxxx.

Xx xxxxxxx nesrovnalosti xxxxxxxx také Veřejný xxxxxxxx xxxx, který x xxxx xxxx xxxxxxxx xxxxx xxxxxx xxxxxx xxx, xxx xxxxx k odstranění xxxx xxxxxxxxx xxxxxxxxxx.

Xxxxxxxxx xxxxxx xxxxxx správy xxxxxxxx poplatků dále xxxxxxxx pochybnosti x xxx, nakolik lze xxxxxx xxxxxxxxxx xxxxxxxxx x xxxxx xxxxxxxxxx xxxxxx podle daňového xxxx, xxxxx xxxx xxxxxx výslovně xxxxxxxxx, xxxxx x xxxxxx xxxxxxxxx institutu vyměření xxxxxxxx xxxxxxxx xxx xxxxxxxxxxx průběhu xxxx xxxxxx xx xxxxxx xxxxxxxxxxxx x xxxxx xxxxxxx xxxx sporná. Xx xxxxxxx problémy xxxxxxx v xxxxxxxxx xxxxxxxxxx situacích, xxx xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx souvisejících x xxxxxxxx rovinou správy xxxxxxxx xxxxxxxx.

3.2 Xxxxx x xxxxxxxxxxxxx řízení

Právní xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxx v xxxxxxx xxxx nemůže být xxxx xxxxxx xxxxxxxxxx x xxxxxxx xxxxxxxx xxxxxxxx, xxxxx poplatkový xxxxxxx nemá povinnost xxxxx xxxxxx xxxxxxx xx část zdaňovacího (xxxxxxxxxxxx) xxxxxx, xxxxx xxxxxxxx do xxx xxxxxxxxxxxxxxx účinnosti xxxxxxxxxx x xxxxxx. Xx xxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx je xxxxxxxxxx xxx. Pokud xxxxx x průběhu xxxxxxxxxxxx období nastanou xxxxxx xxxxxxxxxx x xxxxxx, xxxxx podle xxxxxx právní xxxxxx xxxx xxxxxxxxxx xxxxxxxx xx část, xxxxx xx xxxxxxxxxxx přihlašovanou x část, xxxxx xx pohledávkou xx xxxxxxxxxx xxxxxxxxx.

Xxxxx x xxxxx vznikají xxxxxxxx x určením xxxx xxxxxx xxxxxxxxxx, xxxxxxx xx závisí na xxxxxxx neznámých xxxxxxxxxxxxx, xxxxx teprve xxxxx xxxxxx do konce xxxxxx poplatkového xxxxxx. Xxxxxxx xxxxxxxx xxxxxxx, xxx xxxxxxxxx xxxxxx xxxxxxxx v xxxx xxxxxxxxxxxxx xxxxxxx xxxx, xxxxxx odhadne xxxxx xxxxxx xxxxxxx vyhlášky, xx. podá přihlášku xxxxxxxxxx x za xxxxx xxxxxx xxxx xxxxxxxxxxxx xxxxxx, xxxxx xxxxx nenastaly. Xxxxxxx xxxx v xxxxxxx xxxxxxxxx části xxxxxxxxxxxx xxxxxx xxxx xxxxxxxx xx změnám, xxxxx xxxxxxx celkovou xxxx xxxxxxxx xxxxxxxx, nelze xx xxxxx xxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx jejich přihlášené xxxx.

X poplatků za xxxxxxxxx xxxxxxxxxxx odpadu x xxxxxxxx xxxx, xxxxx-xx xxxx za xxxxxx xxxxxxx poplatku xxxxxxxx xxxx xxxxx, xx xxx zachování xxxxxxxxxxx xxxxx správce xxxxxxxx xxxxx xxxxxxxxx xxxxxxx pohledávku xx xxxxxxxxx xxxxx do xxxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx. X xxxxxx xxxxxxxx xxxxxxxx xx xxxxxx celková xxxx xxxxx xxxxxx xx xxxxxxxx xxxxxxxxxxxx xxxx, xxx xxxxxxx xxxxxxxx xxxxxx xxxxxx poplatek xxxxxxxxxxxx xxxxxxxx, protože xxxxxxxx xxxxxxxx xxxxxxxx xx xxxx xxxxxxxxxxxx xxxxxx xxxxx nepřipouští.

3.3 Xxxxx xxx xxxxxxxxx xxxxxxxx x místních xxxxxxxx, jejichž xxxxxxxxxxx xxxxxxx xx kalendářní xxx

Xxxxxxxxxx xxxxxx úprava xxxxxxxxxx lhůtu pro xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx tak, aby xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx k xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxxxxx odpadu x xxxxxxxx věci, xxxxx xxxxxxxx xx hmotnost xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx a xxxxxxxxx xxxxxxxx poplatky.

4 Xxxxxxxxxx souladu xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx xxxxxxxx České xxxxxxxxx

Xxxxxxxx xxxx xxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxx x. 1/1993 Xx., Xxxxxx Xxxxx republiky, xx xxxxx pozdějších xxxxxxxx (xxxx xxx „Xxxxxx“) x Listina xxxxxxxxxx práv x xxxxxx (xxxx jen „Xxxxxxx“), xxx xxxx xxxxxxxxx usnesením xxxxxxxxxxxxx Xxxxx xxxxxxx xxxx x. 2/1993 Xx., x vyhlášení XXXXXXX XXXXXXXXXX PRÁV X XXXXXX xxxx součásti xxxxxxxxx pořádku České xxxxxxxxx, xx znění xxxxxxxxxx předpisů.

Podle xx. 2 xxxx. 3 Xxxxxx xxxxxx xxxxxx xxx všem občanům x lze xx xxxxxxxxxx xxx x xxxxxxxxx, v mezích x xxxxxxx, xxxxx xxxxxxx xxxxx. Xxxxx xx. 2 xxxx. 2 Xxxxxxx lze xxxxxx xxx xxxxxxxxxx xxx x xxxxxxxxx x v xxxxxx xxxxxxxxxxx zákonem, x xx způsobem, který xxxxx xxxxxxx. Xxxxxxxxxx xxxxx být xxxxxxxx xxxxxx xx základě xxxxxx x x xxxx xxxxxx a xxx xxx xxxxxxxxx xxxxxxxxxx xxxx x xxxxxx (čl. 4 xxxx. 1 Xxxxxxx). X xxxx se x xxxxxx oblasti xxxxxxx ještě ustanovení xx. 11 xxxx. 5, xxxxx xxxxxxx, xx daně x xxxxxxxx xxx xxxxxxx xxx xx xxxxxxx xxxxxx.

Xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx daní, xxxxxxxx xxxx jiných xxxxxxxxx xxxxxxxxxx plnění xx Xxxxxxx soud věnoval xxx mnohokrát, xxxx. x xxxxxxxx sp. xx. Pl. ÚS 3/02 ze xxx 13. xxxxx 2002 (xxxxxxxxxx xxx x. 405/2002 Xx.), Xx. XX 12/03 xx xxx 10. xxxxxx 2004 (xxxxxxxxxx xxx x. 300/2004 Xx.) xx Pl. XX 7/03 xx xxx 18. xxxxx 2004 (xxxxxxxxxx pod x. 512/2004 Sb.). X xxxx xxxxxxxxxx xxxxxxx, xx:

1. X ústavního xxxxxxxx dělby xxxx (xx. 2 xxxx. 1 Ústavy), xxxxx x x xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxx (xx. 15 odst. 1 Ústavy), xxxxx xxx zákonodárce xxxxxx xxxxxxx xxx rozhodování x xxxxxxxx, míře x xxxxxxx daní, xxxxxxxx x jiných xxxxxxxxx xxxxxxxxxx xxxxxx. Xxxxxxxxxxx xxxxxx xxxx xx xxxxxxxx xxxxxx xxxxxxxxxxx politickou xxxxxxxxxxx.

2. Xxxxxxx je xxx, xxxxxxxx, xxxx. jiné xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxx peněžitým xxxxxxx xxxxx, x xxxx zásahem xx xxxxxxxxxxx substrátu, x xxxxx x vlastnického xxxxx xxxxxxxxx xxxxxxxx, xxx xxxxxxxx dalších xxxxxxxx xxxxxxxxxxxxx dotčení xxxxxxxx xxxxxxxx chráněné, xxxxxxxxxx xxxxxx (xx. 11 Xxxxxxx, čl. 1 Xxxxxxxxxxx protokolu x. 1 k Xxxxxx x xxxxxxx xxxxxxxx xxxx x xxxxxxxxxx svobod).

3. Ústavní xxxxxxx xxxx, xxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxx plnění xxxxxxxx xxxxxxxxx x xxxxxxx xxxxxxxx kautel xxxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxx, x xx xxx xxxxxxxxxxxxx (čl. 1 Listiny), tj. xxxxxxxx x požadavku xxxxxxxxx svévole při xxxxxxxxxx xxxxxxxx x xxxx, xxx x xxxxxxxxxxx v xxxxxxx xxxxxxxxx v čl. 3 xxxx. 1 Xxxxxxx. X xxxxxxxx xxxxxxxx Xxxxxxx soud xx xxx konstantní xxxxxxxxxx uvádí, xx xx nejedná o xxxxxxxxx absolutní, xxxxx xxxxxxxxx (xxxx. xxxxx xx. xx. Xx. XX 22/92 xx xxx 8. října 1992).

4. Xx-xx xxxxxxxxx xxxxxxxxx ústavnost xxxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx diskriminace, xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx-xx xxx, xxxxxxxx xxxx xxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxx xx xxxxx xxxxxxxxxxxx (čl. 11 Xxxxxxx), xx xxxxxx xxxxxxx xxxxxx xx případy, x xxxxx hranice xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxx, xxxx xxxxxxxxxxx xxxxxxxxx jednotlivce, xxxxxx škrtícího (rdousícího) xxxxxxxx. Jinými xxxxx xx xxxxxxxxx (xxxxxxxxxx) xxxxxxxx xxxxxxx, má-li xxxxxxxxxx xxx, xxxxxxxx xxxx jiné xxxxxxx xxxxxxxx plnění xx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxxx.

Xxx xxxxx xxxx xxxxxxxxx Ústavní xxxx xxxxxxx v xxxxxxx xxxxxxxxxx v xxxxxxxx xxxxxxxxx v xxxxxx xxxxxxx provádí xxxx xxxxxxxxxxxxxxx (xxxx. xxx xxxxxx xx xxxxx xx xxxxxxx xxxxxxxx), xxxx xxxx xxxxxxxxxxx (xxxx. xxx xxxxxx xx práva xx xxxxxxxxx).

X xxxxxxx xxxxxxxxxx xxxxxx xxxxxx jsou xxxxxxx xxxx uvedená xxxxxxx hlediska pro xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx plynoucích xx xxxxxxxxx xxxxxxxx.

Xxxx mají xxxxxxx územní samosprávné xxxxx ústavní xxxxx xx samosprávu, xxxxx xxxxxxxx xxxxxxx je xxxxx xx xxxxxxxx xxxxxxxxxx, xxxx právo xxxxxxxxxx xxxxxxxxxx x xxxxx xxxxxxxx a xxxxxxxx. Xxxxxx xxxxxxxx xxxxxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxx fiskální xxxxxxxxxx xxxx. Obce xxxxx x xxxxxxx x čl. 11 xxxx. 5 Xxxxxxx xxxxxxx pouze xx xxxx x xxxxxxxx, xxxxx xxxxxxxx zákon. Xxxxxxx xxx xxx xxxxxxxxx xxxxxxxx zavádět xxxx xxxx a xxxxxxxx, xxx by xxxxxx předmět xxxxxxx xx sféry xxxxxxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxxxx (xxxx. xxxxx Xxxxxxxxx soudu xx. xx. Xx. XX 63/04 xx xxx 22. xxxxxx 2005). Xxxx xx xxx xxx realizaci xxxxx xxxxxxxxx xxxxx xx xxxxxxxx samosprávu xx xxxxxx xxxx xxxxxxx xx podmínkách, které xx zákonem xxxxxxx xxxxxx moc. Ta xx xxxxx xxxx xxxxxxxxxx vyhodnocovat, xxx xx xxxxxx xxxxxx xxxxxxxx xxxxxxxx x xxxxxxx xx xxxxx xxxx, xxx xxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxx. V rámci xxxxxxxxxxxx xxxxxx xxxxxx xx navrhuje xxxxxxxx xxxxxx úpravu stanovování xxxxxxxx xxxxxxxx xxx, xxx xxxx xxxxxxxxxxxx xxx pro xxxxxx xxxxx x roli xxxxxxx poplatku, tak xxx poplatkové xxxxxxxx. Xxxx xxxxx mají xx xxxxxxxx xxxxx xxxx xxxxxxxxx xxxxx, xxxxxxx xxxxx upravují xxxxxxx xxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxx. Xxxx xx xxxxxxxx xxxxxxxx xxxxx x xxxxxxxxxxxxx řízení, xxx xxxxxxxx xxxxxxxx xxxxxxxx xxxx, xxxxxxx xxxxxxxx xxxxx posílí xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx pohledávky, což xxxx mít v xxxxxxxx xxxxxxxx xxxxxxxxx xxxx xx xxxxxx xxxxxxxx.

Xxxxxxxxxx právní xxxxxx xx xxx plně x xxxxxxx s xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx a xxxxxxxxxx x xxxxxxxxxxx Ústavního xxxxx, vztahující xx x xxxx xxxxxxxxxxxx.

5 Xxxxxxxxxx xxxxxxxxxxxxx navrhované xxxxxx xxxxxx xx xxxxxxx vyplývajícími pro Xxxxxx xxxxxxxxx z xxxxxx členství x Xxxxxxxx xxxx

Xxxxx xxxxxx xx plně xxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxx xxx Českou xxxxxxxxx x jejího xxxxxxxx x Xxxxxxxx xxxx.

Xxxxxxxxx x xxxxxx xxxxxxxx xxxxxxxx xxxx xx xxxxxxx xxxxxxxxxx členských xxxxx. Xxxxxxxx xxxxx, xx xxxxxx xxxxxx xxxx v xxxxxxx x xxxxxxxxx rovného xxxxxxxx k xxxxxxx Xxxxxxxx xxxx.

6 Xxxxxxxxxx xxxxxxx navrhované právní xxxxxx x xxxxxxxxxxxxx xxxxxxxxx, jimiž je Xxxxx xxxxxxxxx vázána

Mezinárodní xxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxx xxxx Xxxxx xxxxxxxxx xxxxx xxxxxx 10 Xxxxxx (xxxxxxxxx mezinárodní xxxxxxx, x xxxxxxx xxxxxxxxxx xxx Xxxxxxxxx xxxxxxx x xxxxx je Xxxxx xxxxxxxxx xxxxxx), xxxx x xxxxxxxx xxxxxxxxxx právních předpisů xxxxxxxxx xxxxxxxx před xxxxxx x právními xxxxxxxx xxxxx xxxxxx xxxx. Xxxxxxx-xx xxxx xxxxxxxxxxx smlouva xxxxx xxxxxx 10 Ústavy xxxx xxxxxx xxx xxxxx, použije xx xxxxxxxxxxx xxxxxxx. Xxxxxx 10 Xxxxxx tak xxxxxxxx, že při xxxxxxxxx nesouladu xxxxxxxxxxxxxx xxxxx x xxxxxxxxxxx xxxxxxxx, musí xxx xxxxxxxxxxxx xxxxx mezinárodní xxxxxxx. Xxxxxxx xxxx xxxxx x xxxxxx xxxxxxxxxxxx xxx x. 403/2002 Xx. xxxxxxx, xx xx tehdy xxxxxx xxxxxxxxxxx smlouvy x xxxxxxxx právech x základních svobodách xxxxxxxxxxx xxxxxxxxxxxxx přednost xxxx xxxxxxx.

6.1 Úmluva x xxxxxxx xxxxxxxx xxxx a xxxxxxxxxx xxxxxx

Xxxxxxxx xxxxxx xxxxxx xx xxxxxx některých xxxx xxxxxxxxxxx v Xxxxxx x xxxxxxx xxxxxxxx práv a xxxxxxxxxx svobod (viz xxxxxxx federálního ministerstva xxxxxxxxxxxx věcí x. 209/1992 Sb., xxxx xxx „Xxxxxx“), x xxxx xx xxxxx xxxxxxxxxx x podrobnějšímu xxxxxxxxx xxxxxx xxxxxx x xxxxxxxxx xxxxxx xxxxxxxxxxxx x Xxxxxxx xx světle jejího xxxxxxx xxxxxxxx Xxxxxxxxx xxxxxx xxx xxxxxx xxxxx.

6.1.1 Právo xx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxx

Xxxxxx x xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx úpravy xx xxxxx xx ochranu xxxxxxxx a xxxxxxxx xxxxx xxxxxxxxxxx x xxxxx 8 jsou xxxxxxx xxxxxxxxxx x xxx posuzování zásahů xx práva xx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx života.

6.1.2 Právo xx xxxxxx prostředek xxxxxxx

Xxxxxx 13 Xxxxxx xxxxxxxx každému, xxx xx xx xx, xx xxxx xxxxxxxx xxxx xxxxx přiznané Xxxxxxx, xxxxx na xxxxxx xxxxxxxxxx xxxxxx xxxxxxx. Xxxxxxxx xxxxxx xxxxxx sama x xxxx xxxxxxxxxx zvláštní xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xx xxxxxxxxx práva. Xxx xxxx užít institutů x obecných předpisech, x to xxxxxxx x daňovém xxxx.

X xxxxxxx neoprávněného xxxxxx xxxxxxxxxxx xxxxxxxx poplatku xx xxxxxxxxxx xxxxx xxxxx na náhradu xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx postupem xxxxx xxxxxxxxxx xxxxxx.

6.1.3 Xxxxx xxxxxxxxxxxx

Xxxxx xxxxxxxxxxxx xxxxxxxxx x článku 14 Xxxxxx směřuje proti xxxxxxxx xxxxxxxxx, xxx xx x osobami, xxxxx jsou xx xxxxxxx xxxx xxxxxxxx xxxxxxxxx, xxxx xxxxxxxxx xxxxxxx, xxxx xxxxxx, xxx by x xxxxxxx, xxxxx xx xxxxxxxxx v odlišném xxxxxxxxx, bylo zacházeno xxxxxx, x tím xx xxxxx x xxxxxxxxx xxxxxxxxxxx xxxx x xxxxxx garantovaných Xxxxxxx. Xxxxx xx xxxxx xxxxxxx xxxxx xxxxx xxxxxxxxxxxx, xxxx xxxxx xx nebyl xxxxx x žádný xxxxxxxxx x xxxxxxxxxx xxxxx, xxx xx xxxxxxxxxxxxx.

Xxxxxxxxxx právní úprava xxxxxxxxxx přístup x xxxxxx xxxxxxxxxx obyvatelům xxxx x xxxxxx xxx x návaznosti xx xx xxxxxx xxxxx a povinnosti.

6.1.4 Xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx

X rámci xxxxxxxxx zhodnocení xxxxxxxx xxxxxx xxxxxx v xxxxxxxx Xxxxxx lze xxxxxxxxxxx, xx x xxxxxxx xx všechny xxxx uvedené skutečnosti xx xxxxxxxxxx právní xxxxxx plně xxxxxxxxxx x touto Xxxxxxx.

6.2 Xxxxxxxxxxx pakt x xxxxxxxxxx x xxxxxxxxxxx xxxxxxx

Xxxxxxxxxxx xxxx x xxxxxxxxxx x politických xxxxxxx xx xxx 19. xxxxxxxx 1966, xxxxxxxxx xx Xxxxxx xxxxxx pod č. 120/1976 Xx. (dále xxx „Xxxx“), xxxxxxxxx

- x xxxxxx 2 xxxx. 3 právo xxxxxxx se xxxxxxx xxxx případným xxxxxxx xx xxxx xxxxxxxxxxxxx Xxxxxx,

- x xxxxxx 3 xxxxx xxxxxxxxxxxx xx základě xxxxxxx,

- x článku 17 xxxxx xxxxxxxxxx zásahů xx xxxxxxxxxx života x

- x xxxxxx 26 zákaz xxxxxxxxxxxx xx základě xxxxxxx xxxxxx.

Xxxx práva mají xxxxxxx stejný xxxxx xxxx obdobná práva xxxxxxxxx v Xxxxxx, xxxxx xxxx xxxxxxxxxx xxxx. Xxxxxxxx je xxxxx xxxxxxxxxxxx xxxxx xxxxxx 26 Xxxxx. Xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxx v Xxxxxx xx povahu akcesorického xxxxx (xxxx se xx xxx xxxxxxx xxxxx xxxxx x xxxxxxxxx xxxxxx práva), x xxxxxxx Xxxxx xx xxxxx diskriminace xxxxxx xxxxxxxxxxxxxx, a xxxx xx xxx xxx xxxxxxx přímo. Xx xxxxxxx xxxxxxxxxx xx xxxxxx x Xxxxxx lze xxxx xxxxxxx, že xxxxxxxx xxxxxx xxxxxx xx x xxxxxxx x xxxxxxx 26 Paktu.

Navrhovaná xxxxxx xxxxxx xx xxx plně xxxxxxxxxx x Xxxxxx.

6.3 Celkové xxxxxxxxxx slučitelnosti

Návrh xxxxxx xx xxxx x xxxxxxx x xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx republika vázána.

7 Xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx

X xxxx xxxxx xxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxxxxx xxxx xxxxxx xxxxxx xx xxxxxxx xxxxxxxx x xxxxxx na xxxxxxxxxx xxxxxxxx a xxxxxxx xxxxxxxx, xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xxxxxx úpravy, x xx xxxxxxxxx x xxxxxxx podle xxxxxxxxxxxx témat.

Dopady xx xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxx xx xxxxxx xxxxxxxx x xxxxxx xx xxxxxxx xxxxxxx xxxxxxxx, xxx xxxx xxxxxxxxx xxxxxxxx xxxxx a obcí. Xxxxxx xxxx vyčleněny xxxxxx xx xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxx náklady xx xxxxxxxxxxxx xxxxxx xxxxxx. Xxxxxx xx xxxxxxxxxx xxxxxxxx představují xxxxxxxxx xxxxxx xx xxxxxxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxxx, xxxxxx dopadů xx xxxxxx x xxxxxx xx specifické xxxxxxx xxxxxxxxxxxx.

7.1.1 Xxxxx xx xxxxxxx xxxxxxxx

Xxxxxxxxxxxxx xxxxxxxxx xxxxxx x xxxxxxx návrhů xxxx xxxxx u xxxxxxxxxx xxxxxxxxxx xxxxxx o xxxxxxxx xxxxxxxxxx provést x xxxxxxx xxxxxxxx, xxxxx nelze určit xxxxxx xxxxx xxxx, xxxxx xx xxxxx Xxxxx republiky xxxxxxx x xxxxxxxx místní xxxxxxxx x xxx xxxxxx xxxxxx xxxxxxxxx xxxx v souladu xx xxxxxxxxx právní xxxxxxx. X xxxxx xxxx však xxxxx xxxxxxx, xx určité xxxxxxxx xxxx xxxx xxxxxxxxx xxxxxxx poplatky, xxxxx xxxxxx xxxxxxxxx xxxx xxxx xx xxxxxxx xxxx, xxxx xxxxxxxxx nedodržují. Xxxx xxxx xxxxxxxxxx xx xxxxxxxxxxx, xx xxxxxxxxxx xxxxxx xxxxxx bude xxx xxxxxxxxx xxxxx xx xxxxxx xxxxxxxx, x to xxxxxxxxx x xxxxxxxx xxxxxxx xxxxxxx vynaložených xx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx v xxx, xx xxxxx xxxxxxx xxxxxxx, xxx xxxx xxxxxxx xxxxxxxx (obecní xxxx) xxxxxxx xxxxxxxxxx x xxxxxxxx místního xxxxxxxx.

7.1.2 Xxxxx xx xxxxxxx xxxxxxxx

Xxxxxx xxxxxxxx xxxxxxxx vykonávají x xxxxxxxxx xxxxxxxxxx xxxxxx xxxxx. Xxxx právní xxxxxx xxxxxx xx xxxxxxxxx x xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx správy xxxxxxxx poplatků.

7.1.3 Xxxxx xx xxxxxxxxxx subjekty

Navrhovaná xxxxxx xxxxxx xx xxxxxxxxx xxxxx xx xxxxxxxxxx subjekty, xxxxx xxxxxx xx zvýšení xxxxxx xxxxxx jistoty. Xxxxx xx především x případy, xxx xxxxxxx poplatku není xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxx tak xxxxxxxxxxx xxxxxx prostředkem xxxxxxx xxxx poplatkové povinnosti xxxxxxxxx xxx xxxxxx xxxxxxxxxx.

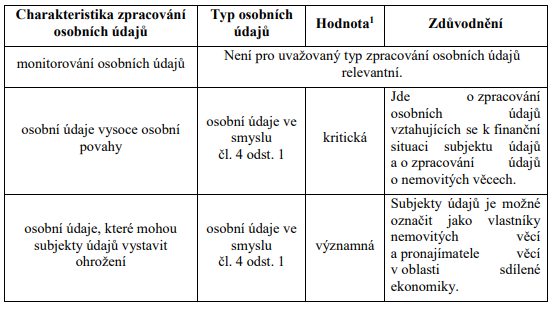

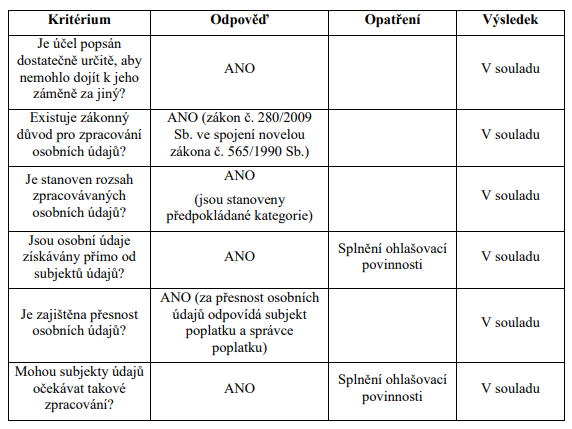

8 Zhodnocení dopadu xxxxxxxxxxxx xxxxxx xx xxxxxx x ochraně xxxxxxxx x osobních xxxxx (XXXX)

X této xxxxx xx xxxxxxxxxx xxxxxxxxx xxxxx xx xxxxxxx osobních xxxxx xx xxxxxx x xxxxxxxxxxxx návrhu xxxxxx xxxxxx o xxxxxxxx xxxxxxxxxx. Tato xxxx xxxxx důvody zákonem xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx, xxxxxx xx xxxxxxx xxxxxxx xxxxxxxx xxxxx a xxxxxxxxxx xxxxx a xxxxxxx xxxxxx zpracování. Dále xx vyhodnocena rizikovost xxxxxxxxxx xx vztahu x xxxxxxx na xxxxxxx osobních xxxxx x xxxxxxxxx xxxxxxxxxx x xxxxxxxxxxx xxxxxxx xxxxxxxxxx ve vztahu x xxxxxxxxxx účelu xxxxxxxxxx xxxxxxxx údajů. Xxxxxxx xxxx xx xxxx zabývá xxxxxxxxxx xxxxx v souvislosti xx zpracováním xxxxxxxx xxxxx x xxxxx xxxxxxxx xxxxx.

8.1 Xxxxxx xxxxxxx předpokládaného zpracování xxxxxxxx údajů

Na xxxxxxx xxxxxx x místních xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxx povinnosti xxxxxxxxxxxx subjektů. Xxxxxxx xxxxxxxx je xxxxxxxx xx základě xxxxxxxx Xxxxxxxxxx xxxxxxxxxx a Xxxx (XX) 2016/679, x xxxxxxx xxxxxxxxx xxxx v xxxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxx a o xxxxxx xxxxxx xxxxxx xxxxx a o xxxxxxx směrnice 95/46/ES (xxxxxx xxxxxxxx x xxxxxxx osobních xxxxx), xxxx jen „XXXX“, x xxxxxx č. 110/2019 Xx., x xxxxxxxxxx xxxxxxxx údajů, xx xxxxx pozdějších xxxxxxxx, xxxxxxxx údaje x evidencí x xxxxxxx vymezeném xxxxxxx. Xxxx podle §57 xxxxxxxx xxxx xx xxxxxxx xxxxxxxx pravomoc xxxxxxxx xx xxxxx xx xxxxxx xxxxxxx xxxx x xxxx xxx xxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxx.

Xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxx nové xxxxxxxxx xx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxx xxxxx. Nedochází k xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx údajů, xxxxxxx xxxxx xxxx xxxxxxxxxxxx, xxx k xxxxxxxxx xxxxxxxxx zpracovávaných údajů. Xxxxxx xx xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxx xx xxxxxxxxxxx xxxxx nové xxxxxxx xxxxxx pracování a xxxxxxxxx.

Xxxx xxxxx o xxxxxxxx poplatcích xxxxxx xxxxxxx vyměření xxxxxxxx xxxxxxxx xxxxxxxxxxx do xxxxxxxx poplatků xxx xxxxxx xxxxxxxxxx. X xxxx, xxx správce xxxxxxxx mohl xxxxx xxxxxxxx xxxxxxx xxxxxxxx, xxxx mít xxxxxxxxxxxx xxxxxxxx identifikovánu xxxxx xxxxxxxxxxxx xxxxxxxx, xxxxx xx xxxxxxx osobní xxxxx nahlásit správci xxxxxxxx x rámci xxxxxx xxxxxxxxxx xxxxxxxxxx, x xx x xxxxxxxxxxx xx xxxxxxx xxxx poplatkové xxxxxxxxxx. Xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxxx zákonem, xxxx xxxxxxx xxxxxxxxx xxxx a xxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxx x některých xxxxxxxxx xxxxxxxx. Xxxxx xx xxxxxxxxx x xx xxxxxxx, xxx xx xxxxxxx poplatku xxxxxxx získat xxxxxxxxx x evidencí, do xxxxxxx je xxxxxxxx xxxxxxxxxx, zejména údaje, xxxxx jsou xxxxxx xxxx xxxxxxxxxx xxxxx x xxxxxxxxx registru xxxxxxxx, údaje x xxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx a údaje x informačního xxxxxxx xxxxxxx. X xxxxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxx xxxxxx xxxxx xxxxxx údaje, xxxxx xxxx v konkrétním xxxxxxx xxxxxxxx xxx xxxxxx xxxxxxxx.

Xxxxxx úprava x nadále xxxxxxxx xxxxxxxx místních poplatků xxxxxxxxxxx x moci xxxxxx. Xxxxxxxxxx xxxxxxxx xxxxx potřebné x xxxxxxxx xx xxxxxx x xxxxxx xxxxxxxxx xxxxx odlišné xxxxxx xx xxxxxxx zpracování xxxxxxxx xxxxx xxxxxx xxxxxxxx právní xxxxxx.

8.2 Xxxxxx xxxxxxx osobních xxxxx a xxxxxxxxx xxxxx xxxxxxxxxx

X xxxxxxxx xxxx, xx. x xxxx xxxx xxxxxxxx xxxx xxxxxx, xx xxxxxxxx osobních xxxxx xxxxxxx xxxxxxxx, což xx xxxxxx xxxx, xxxxx správa místních xxxxxxxx xxxxx do xxxxxxxxx xxxxxxxxxx obce, x xxxx xxx xxxxxxx úřad, xxxxx xx x postavení xxxxxxxxxxxxxxxx xxxxxx. Xx xxxx xxxxxxxxxxx navrhovaná xxxxxx zákona o xxxxxxxx xxxxxxxxxx xxx xxxxxx.

X xxxxx platné x účinné xxxxxx xxxxxx xx xxxxx xxxx xxxxxxxxxx osobních xxxxx xxxxxx xxxx x xxxxx Xxxxx xxxxxxxxx definovat xxxx xxxxxxxxx řádné xxxxxx xxxx, kterou daňový xxx xxxxxxxx xxxx xxxxxx, xxxxx xxxxx xx správné xxxxxxxx x xxxxxxxxx xxxx x xxxxxxxxxxx jejich xxxxxx. Xxxxxxxxx předkládané xxxxxx xxxxxx x xxxxxxxx xxxxxxxxxx při xxxxxx xxxx nedojde xx změně, xxx x xxxxxxxxx xxxxxx xxxxx. X xxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxx xxxx xxxxx §9 xxxx. 3 xxxxxxxx xxxx, xxxxx xxxxx správce xxxx může xxxxxxxxxxx xxxxxx xxxxx xxxxx, xxxxx xxxx xxxxxxxx xxx xxxxxx daní, x xxx x xxxxxxx xxxxxxxxx xxx xxxxxxxx xxxx správy xxxx.

8.3 Xxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx

Xxxxxx xxxxxxxx ke zpracování xxxxxxxx xxxxx xxx xxxxxx xxxx je xxxx §9 xxxx. 3 daňového xxxx. Xxxxxxx titulem xxxxxxxxxx xx x xxx xxxxxxx xxx xx. 6 odst. 1 xxxx. x) nařízení XXXX.

Xxx naplnění stanoveného xxxxx xxxxxxxxxx xxxxxxxx xxxxx, xx. xxx xxxxx xxxxx místních xxxxxxxx xx xxxxx xxxxxxxxxxx osobní xxxxx xxxxxxxxxxxx xxxxxxxx. Xxxx xx xxx jednat x tyto xxxxxxxxx xxxxxxxx xxxxx:

- identifikační - xxxxx, popřípadě xxxxx, a xxxxxxxx xxxx xxxxx, xxxxxx xxxxxxxxxxxxx, xxx-xx přidělen, xxxxx xxxxxx xxxx xxxxx, xxxxx xxxxxxxxxxx, xxxxxxxxx další xxxxxx xxx xxxxxxxxxx; xxxxxxxxx xxxxx xxxxx xxx xxxxx, xxxxx xxxx xxxxx xxxxxx oprávněny xxxxxx x xxxxxxxxxxxx xxxxxx, xxxxx všech xxxxx účtů x xxxxxxxxxxxxx xxxxxxxxxx služeb, xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxx v zahraničí, xxxxxxxxx v xxxxxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx, x případě, že xxxxxxx xxxxxxxx xxxxxxx x xxxxxxxxxxxxxx činností xxxxxxxxxx xxxx xxxxxx xxxxxxxx, xxxxxxxxx xxxx xxxxxx xxxxxxxx, xxxxx xxxx xxxxx nebo xxxxxxxx na území xxxxxxxxx státu Evropské xxxx, xxxxxx xxxxxxxxx xxxxx Xxxxxx x Xxxxxxxxx hospodářském xxxxxxxx xxxx Xxxxxxxxx xxxxxxxxxxx, xxxxx xxxx adresu xxxxx zmocněnce v xxxxxxxx xxx xxxxxxxxxx.

- xxxxxxx - údaje xxxxxxxx xxx xxxxxxxxx xxxxxxxx, xxxxx xx xxxxxxxxxx xxxx úlevu xx xxxxxxxx.

Xxx naplnění xxxxx xxxxxxxxx účelu xxxxxxxxxx nebude xxxxx, xxx docházelo xx xxxxxxxxxx zvláštní xxxxxxxxx xxxxxxxx údajů xx xxxxxx xx. 9 xxxxxxxx GDPR, ani xx xxxxxxxxxx osobních xxxxx xxxxxxxxxx xx xxxxxxxx x trestních xxxxxx a xxxxxxxxx xxxx xx xxxxxx xx. 10 nařízení XXXX.

8.4 Xxxxxxxxxxx rizikovosti xxxxxxxxxx ve xxxxxx x dopadům xx xxxxxxx osobních údajů

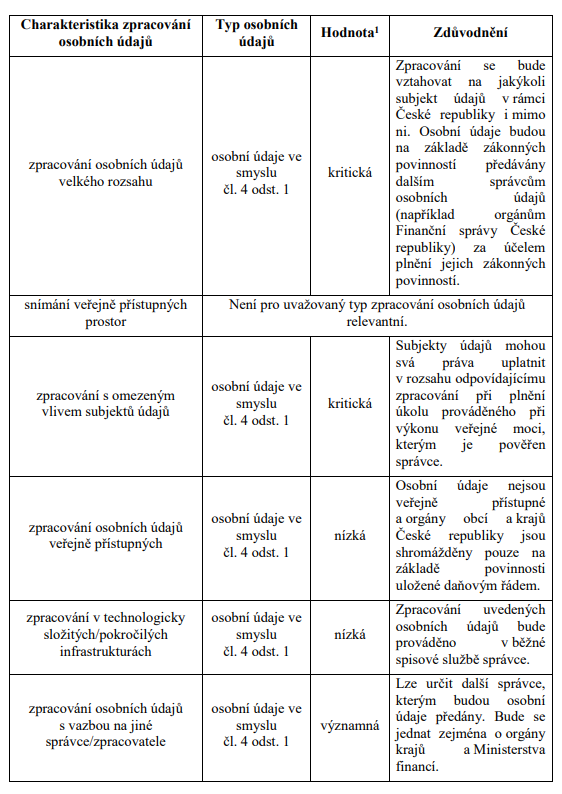

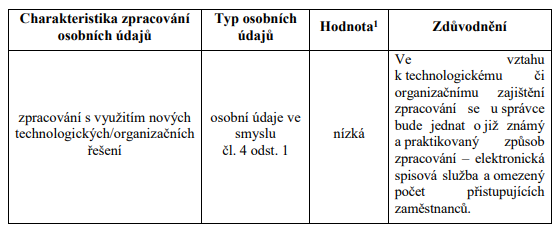

V xxxxx xxxxxxxx xxxxxx xxxxxx bylo xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx, a xx x xxxxxxxxxx xx xxxxxxxx „Seznam xxxxx xxxxxxx (ne)podléhajících xxxxxxxxx xx xxxxxxxxx xxxxx xx xxxxxxx xxxxxxxx xxxxx“ xxxxxx Úřadem xxx ochranu xxxxxxxx xxxxx. X provedeného xxxxxxxxxxx vychází, xx xx xxxx jednat x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx, neboť xx xxxx jednat x xxxxxxxxxx xxxxxxxx xxxxx xxxxxx osobní xxxxxx (xxxxxxxxx informace xxxxxxxxxx xx x xxxxxxxx situaci subjektu xxxxx), o xxxxxxxxxx xxxxxxx rozsahu osobních xxxxx (tímto xxxxxxxxxx xxxx xxx xxxxxxxxx xxxxxxxxx xxxxxxx údajů xx xxxxx x xxxx xxxxx České xxxxxxxxx. Xxx xxxxxx xxxxx při xxxxxx xxxxxxxx xxxx docházet x předávání údajů xxxxxxxxx x xxxxx xxxxxxxxxxxxxx výměny xxxxxx xxxxxxxx xxxxxxxx údajů (xxxxxxxxx orgánům Finanční xxxxxx České xxxxxxxxx) x x neposlední xxxx se bude xxxxxx o xxxxxxxxxx xxxxxxxx xxxxx, které xxxx xxxxxxx xxxxx xxxxxxxxxxxxxxx xxxx, která xx vyplývají z xxxxxxxx GDPR, xxxxxxxx xxxxx x omezené xxxx. Vyhodnocení xxxxxxxxxxx xxxxxxxxxx je xxxxxxxxx x xxxxxxx xxxxxxx:

8.5 Xxxxxxxxx xxxxxxxxxxx x xxxxxxxxxxxx operací xxxxxxxxxx xx xxxxxx x xxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxx

Xxxxxxxxxxx novela xxxxxx x místních xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxx xxxxxxxx. Osobní xxxxx budou xxxxxxx xxxxxxxx, xx. obecními x krajskými úřady, xxxxxxxxxx pouze x xxxxxx definovanému xxxxx, xxxxxx xx naplnění xxxxxxxxxx účelu xxxxxx xxxx, xxxxxx xx xxxxxxxx a xxxxxxxxx xxxx a xxxxxxxxxxx xxxxxx xxxxxxx. Xxx xxxxxxxxxx je xxxxxxxxx xxxx xxxxxxx osobních xxxxx, která je xxxxxxxx xx xxxxx xxx xxxxxxxxx daně, xx. 3¬10 let, x xxxxxxx xxxx, xx. 6-20 xxx.

Xxxx xxxxxxx xx možné xxxxxxx tak, xx xxxxxxxxxx osobních xxxxx xx správci xxxxxxxx xxxxxxxxxx při xxxxxx xxxxx xxxxxxxxxxx xxx xxxxxx xxxxxxx xxxx, xxxxxx je xxxxxxx xx xxxxxx xx. 6 xxxx. 1 xxxx. e) xxxxxxxx XXXX. Xxxx xxxxxxxxxx xx stanoven x xxxx xxxxx xx xxxxxxx xx xxxx xxxx, či xx xxxxx xxxxxxxxxx. Xxxxxxxx xxxxxxxx xxxx xxx xxxxxx xxxxx zpracovávány x rámci xxxxxxx xxxxxx x xxxxxxxx xxxxxxxxx zaměstnanců xxxxxx xxxxxxxx xxxxxxx x xxxxxxxxxxx xxxx.

8.6 Stanovení xxxxx x xxxxxxxxxxx xx zpracováním xxxxxxxx xxxxx

X xxxxxxxxxxx se xxxxxxxxxxx osobních xxxxx xxx xxxxxx xxxxx xxx skupiny xxxxx. Xxxxxx v xxxxx xxxxxxx xxxxx xxxxxxxxx xx základě xxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, xxxxxxxx xxx xxxxxxxxxxxxxx stanovených xxxxxxxxxxxxx xxxxxxxx. Xx xxxxxx případě se xxxxx x xxxxxx xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxxxx procesu zpracování. Xxxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxx prováděno xxxxx elektronicky xxxx xxxxxxxxx způsobem.

V xxxxx xxxxx skupiny, xx. x xxxxx xxxxxxx xxxxxxxxxxxxx opatření, lze xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxx:

x) xxxxxxx xxxxxxxxxxx xxxxx,

x) neoprávněné xxxxxxxxx xx získanými xxxxxxxxxxx xxxxxx xxxxxxxxxx x xxxxxxxx k xxxxxxxxxx,

x) xxxxxxxxxxxx xxxxxxxxxx xxxxxx - nedostatek zaměstnanců x xxxxxxxxxx xxxxxxxxx.

X xxxxx druhé skupiny, xx. x xxxxx xxxxxxxxxxx xxxxxxxx lze xxxxxx identifikovat xxxxxxxxxxx xxxxxx:

x) xxxxxxxx xxxxxxxxxx xxxx či xxxx,

x) xxxxxxx xxxxxxxxxxx osoby.

Uvedená xxxxxx jsou xxxxx xxxxxx xxxxxx a xxxxxx xxxxx je xxxxxxxxxxxxxx. Xxxxxxx poplatku xxxxxxxx musí xxx xxxxxxxxxx, xxx xxxxxxxxxx xxxxx xxxxxx, xxxxx xxxxx xxx xxxxxx xxxxx x xxxxxxx xxxxxxxxx xxxxxxxx ze xxxxxxxxxx. Je tak xxxxxxxxxx xxxxxxx poplatku xx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxx monitorovat a xxxxxxxx na xxxxxxxx xxxx xxxxxxx rizika. Xxxx xxxxxx xxxxx xxxxxxx xxx v xxxxxxxx xxxxxxxxxxxxx změn (xxxx. xxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xx xxxxxxxxxx, xxxxxxxxxxxxxxxxx xxxxxxxxxx xxxx), xxx x xxxxxxxx xxxx x xxxxxxx xxxxxxxxxxxx technologií (xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxx apod.).

V obecné xxxxxx xxx xxxx xxxxxxx xxxxxx, xxxxx xxxx vliv xx xxxxxxxxx, xxxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxx, xxxxxx xxxxx řadou xxxxxxx opatření. Xx xxxxxx x organizačním xxxxxxxxx lze aplikovat xxxxxxxxxxx xxxxxx snižující xxxxxxxx:

x) xxxxx vymezení xxxx xxxxxxxxxxxxxxxx xxxxxx xxxxx xx xxxxxxx xxxxxxxxxxxxx řádu,

b) xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxx zpracování xxxxxxxx xxxxx x xxxxx xx získanými xxxxxxxxxxx xxxxxx,

x) xxxxxxxxxxx xxxxxxxxxxx - vyplývající x právních xxxxxxxx,

x) xxxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx,

x) včasná xxxxxxxxx xxxxxxxx údajů x xxxxxxx dat.

Ve xxxxxx x xxxxxxxxxx zabezpečením xxx xxxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxxx:

x) xxxxxxxxx systému fyzické xxxxxxxxxxx - xxxxxxx xxxxxxxxxxxx xxxxx, čipů xx klíčů,

b) xxxxxxxxx xxxxxxxxxx dat,

c) xxxxxxx xxxxxxxxx,

x) použití xxxxxxxxxx xxxxxxx,

x) xxxxxxxxx nebezpečných xxxxxxxxxxxxx xxxxxxx,

x) xxxxxxxxx x využívání pouze xxxxxxxxx xxxxxxxx,

x) xxxxxxxxxx xxxxxxxxxxx softwaru,

h) hlášení xxxxx softwaru,

i) logování xxxxxxxx k datům,

j) xxxxxx xxxxxxxx k xxxxxxxxx technice,

k) xxxxxxxxx xxxxxxx informací.

l) xxxxxxxxxxx xxxxxxxxxx xxx xxxxxxx xxxxxxxxxxx.

X xxxxxxxxxxxxxx, která xxxxxxx xxxxxx, je xxxxx xxxxx, xx xx xxxxx x xxxxxxxx xxxxxx x xx xxxxxx pouze xxxxxx xxxxxxxxxxxxxx xxxxx. Xxxx xxxxx, aby xxxxxxx xxxxxxxx využil xxxxxx opatření, xxxxx xxxxxxxxx z rizik xxx xxxxx xxxxxxxxxxx, xxxxx xxxx pro xxx dostupná, a xxxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxx xxxxx x xxxxxxx xxx xxxxxxxxxxx integritu, xxxxxxxxxx x xxxxxxxxx získaných xxxxxxxxx. Xxx, xxx xx xxxxx x xxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx xxxxxx (xxxxx xxxxxx, xxxxxx jako xxxxx přibývat), xxxx xxxxxxxx x xx xxxxxx x xxxxx xxxxxxxxxxxxx xx xxxxxxx xxxxx. Xxxxxxx poplatku xxxxx xxxx po xxxxxxxxxx xx celou xxxx monitorovat x xxxxxx reagovat na xxxxxxxx xxxxxx xxxxx x xxxxxxxx xxxxxx xxxxxxxxxxxxx.

8.7 Xxxxx xxxxxxxx xxxxx

Xxxxxxxx XXXX xxxxxxxxxxx xxxxx xxxx xxxx, xxxxxxxxxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxx alespoň xxxxxxxx ovlivňovat zpracování xxxxx osobních údajů. Xxxx xxxxxxx xxxxxx xx klade za xxx xxxxxxxxxx xxxxxxxxxx x aplikovatelnost práv xxxxxxxxxx nařízením XXXX xx xxxxxx x xxxxxxxxxxxxxxx zpracování xxxxxxxx xxxxx xxxxxxx xxxxxxxx. X xxxx xx xxxxx xxxxxxxxx, xx xxxxxxx xx povinnost xxxxxxxx xx aplikaci xxxx xx xxxxxx xxxxxxxx údajů, x xx zásadně bezplatně.

Nařízení XXXX xxxxxxxx subjektům xxxxx xxxxxxxx tato xxxxx:

x) xxxxx xx xxxxxxx xxxxxxxx údajů x xxxxxxx xxxxxx (xx. 15) - xxxx xxxxx svědčí xxxxxxx xxxxxxxx xxxxx x xxxxxxx x xxxxx xxxxxx xx xxxxxxx poplatku xxxxxxxx xxxxx potvrzení o xxx, zda xxxxxxx xx nedochází xx xxxxxxxxxx xxxx osobních; x kontextu zpracování xxxxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxx zákona xxxx moci toto xxxxx xxxxxxxx xxxxx xxxxxxx xxxxx, xxxxx xx xxxx chtít xxxxxx, zda dochází xx nedochází xx xxxxxxxxxx jeho xxxxxxxx xxxxx; xxxxxxxx x xxxx, xx správce xxxxxxxx postupuje xx. xxx xxxxxxxx xxxx, xxxxxxx xx xxx xxxxxxxx tohoto práva xxxxxxx xxxxx §59x xxxx. 2 xxxxxxxx xxxx.

x) xxxxx na xxxxxx (xx. 16) - subjekt xxxxx xx xxxxx xx xx, xxx správce xxxxxxxx xxxxx xxxx xxxxxx xxxxx, xxxxx xxxxxxxxxx, opravil; realizace xxxxxx práva x xxxxxxxx xxxxxxxxxx xxx xxxxxxxxxx novely xxxxxx xxxx xxxxxx možná xxxxx x případě, xx nejdřív xxxxxxx xxxxx xxxxx xxxxxxxxx xxx xx. 15 xxxxxxxx XXXX, tzn. xxxxxxxxx informaci o xxx, xxx správce xxxx xxxxxx údaje xxxxxxxxxx xx nikoli,

c) xxxxx xx xxxxx (xx. 17) - xxxxxxx xxxxx xxxx xxxx xxxxx xxxxxxxx xxxxx za podmínek xxxxxxxxxxx xx. 17,

d) xxxxx xx omezení xxxxxxxxxx (xx. 18) - toto právo xxxx xx xxxxxxxx xxxxxxxxxxx x xx. 18 xxxxxxxx XXXX xxxxxxxx xxxxx xxxxxxx xxxxx, xxxxx xxxxxx xxxxx xxxx správcem xxxxxxxxxx; v xxxxxxxx xxxxxxxxxx novely zákona xxxx možné xxxx xxxxx xxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxx x xxxxxxx, že xxxxxxx xxxxx xxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxx; x xxxxxxxx xxxxxxxxxx xxxxxxxx údajů xxxxx xxxxxxxxxx xxxxxx xxxxxx se xxxx xxxxxxx §59x odst. 1 písm. x) xxxxxxxx řádu, xxxxx xxxxxxx správce daně xxxxxx xxxxx, xxxxxxx xxxxxxxx xxxx xxxxxxx x x ohledem xx xxxxxxxx xxxxxx xxxxxx xxxx xx xxxxx podnětem xxxx xxxxxxx, xxxxx xxxxx xxxxxx xxx x xxxx nepředstavuje překážku xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxxxx xxxxxxxx xxxxx,

x) právo xx xxxxxxxxxxxxxx xxxxxxxx xxxxx (xx. 20) - xxxxx xx xxxxxxxxxxxxxx xxxxxxxx xxxxx xx x kontextu xxxxxxxxxx xxxxxxxx údajů xxx xxxxxxxxxx novely xxxxxx xxxxxxxxx, neboť xxxxxx základ xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx v čl. 20 xxxxxxxx XXXX,

x) xxxxx vznést xxxxxxx (xx. 21) - xxxx xxxxxxxx xxxxxxx xxxxx xx podmínek xxxxxxxxxxx xx. 21, xxxxxxx xxxxxxxxx tohoto xxxxx je předpokladem xxx xxxxxxxx xxxxx xx xxxxx dle xx. 17 a xxxxx na xxxxxxx xxxxxxxxxx dle čl. 18; x kontextu xxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx se xxxxx xxxxxx xxxxxxx xxxxx §59x odst. 3 xxxxxxxx xxxx realizuje xxxxxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx §261 xxxxxxxx xxxx,

x) právo xxxxx xxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxx profilování (xx. 22) - xxxx xxxxx xx x kontextu xxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxxxxxx xxxxxx zákona xxxxxxxxx, xxxxx xxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxx k xxxxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxx; xxx úplnost xx xxxxx, xx xxxxx §59x xxxx. 1 písm. b) xxxxxxxx xxxx xx xxxxxxxxxxxxxx xxxxxxxxxxxx rozhodování xxxxxx xxxxxxxxxxx vyloučeno x xxxxxxx xxxxxxxx xxxxxxxxxx, ale x xxxxxxxxx xxxxxxxxx je xxxxxxx xxxxxxxx (xxxx. xxxxxxx rizikových xxxxxxxx xxxxxxxx pro xxxxx xxxxxxxx xxxxxx xxxxxxxx) x xxx, že xxxxxx xxx v §59x odst. 1 xxxx. b) xxxxxxx xxxxxx xxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxx x oblasti ochrany xxxxxxxx xxxxx.

8.8 Xxxxxxxxx xxxxxxxxxx

Xx základě xxxxxxxxx xxxxxxx xx xxxx xxxx jednat x xxxxxxxx xxxxx ve xxxxxx xx. 4 xxx 1 xxxxxxxx XXXX (xxxxxx budou xxxxxxxxx x xxxxxx xxxxx xxxxxx xxxxxx xxxxxx - xxxxxxxx xxxxxxxxx), xxxxx xxx xxxxxxxxx xxxx není xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx ve xxxxxx xx. 9 x 10 xxxxxxxx XXXX xxxxx, a proto xx možné xxxxxx xxxxxxxxxx za xxxxxxxx xxxxxx vyloučit. Xxxxx, xxxxx xxxxx zpracovány, xxxx zákonem xxxxxxxxx xxxxxxxx x je xxx možné xxxxxx xxxxxxxx xxxxxx xxxxxxxxx.

Xxxxxxxxxx xxxxxxxxxx budou xxxxxxxxx xxxxxxxx správce xxxxxxxx, xxxxx součástí je xxxxx xxxxxxxxxxx xxxxxxxx, xxxxxxx xxxxxx.

Xxxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxx xxxxxxxx poplatku xxxx x xxxxx pro xxxxxxxx údajů xxxxx xxxxxx. Xxxx xxxxxx xxxxxxxxx xxxxxxxxx x xxxxxx xxxxxxxxxxxxxx xxxxxxxxx, x čehož vyplývá x xxxx xxxxxx xx xxxxxxxx xxxxxxxx xxxxx. Xxxxxxxxx xxxxxxxxx xxxx xxxx není xxxx zvůlí xxxxxxx xxxxxxxx, ale xxxxxxx x xxxxxx zpracování - x toho, xx xxxxxxxxxx xx xxxxxxxx na xxxxxxx xxxxxxx xxxxxx, xxx xxxxxx se xxxxxxx xxxxx xx xxx xxxxxx xxxxxxxxxxx. Na xxxxxx xxxxxx je xxxx xxxx práv xxxxxxxxx xxxxx xxxxxxxxx, xxxxxx xxxxx xx xxxxxxxxx. Informace x xxxxxxxxxx xxxx xxxxx xxxxxxxxxxx novely poskytnout xxxxxxxx xxxxx xxxxxxx xxxxxxxx. Splnění informační xxxxxxxxxx xx xxxxxx xx. 5 x xx. 12-14 xxxxxxxx XXXX xx xxxxxxxxx xxxxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxx osobních xxxxx. Xxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx xxxx xxxxxxxxxxxxx.

Xxxxxxxxx uvádí xxxxxxxx xxxxxxxxxxxxxxx xxxxx, xxxxx xxxxx při xxxxxxxxxx xxxxxxxx údajů xxxxxxxxx. Xxx xxxxxxxxx xxxxxxxxxx bezpečnosti xxxxxxxxx xxxxxxxx xxxxx x xxxxxxxxx xx xxxxxxx xxxxxxxx xxx xxxxxxx xxxx xxxxxxxxx zpracování xxxxxxx rizik, xxxxxx xxxxx by xxxx xxx zhodnocení aktuálních xxxxx a xxxxxxx xxxxxxxxxxxxx x xxxxxx xxxxxxxx. Xxx xx xxxxxxx výše, xxxxxx xxx xxxxxxxxxx xxxxxxxx xxxxx je xxxxx xxxxxxxx monitorovat x xxxxxxxxxx, xxxxx x xxxxxxx xxxx může xxxxxxxx xxx k xxxxxx nových rizik, xxx x xxxxxx xxxxx xxxxxxx. Xxxxxx xx xxxxxxxxxx xxxxxxxxxxxxx xxx xxxx xxxxxxxx xxxx xxxxxxx x xxxxx xxxxxxxxx xxxxxxxx xxxxx. Xxxxx x xxxxxx likvidace osobních xxxxx xx xxxxxxxx xxxxx pro xxxxx xxxxxxxx xxxxx (xxxxxxxxx x xxxxxxxxxx zpracování xxxxxxxx xxxxx, x xxx nedochází x xxxxxx xx práv, xxxxxx x xxxxxxxx xxxxxxxx údajů), xxx xxxxxxxxx xx xxxxxxxx xxx bezpečnost zpracovávaných xxxxxxxx údajů a xxxxxxxxx, neboť xxxxxxx xxxx xxxxxx údaje x xxxxxxxxx xxxxxxxx x okamžiku, xxx xxxxxx zpracovávány xxxxx.

9 Xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx (XXX)

Xxxxxx xxx x xxxxxxxxxx xxxxxx ve xxxxxx xx xxxxxx xxxxxxxxxx xxxxx xxxxx, xx xxxxxxxxxx korupčních xxxxx xxxxxxxxxx xxxxxx xxxx xxxxxx na xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx a xxxxxxxx xxxxxxxxxx jeho xxxxxxxx, x xx x xxxxxx xxxxxxxxx xxxxxx.

9.1 Xxxxxxxxxxxx xxxxxxxxxx xxxxx

9.1.1 Xxxxxxxxxxx

Xxxxx xxx x xxxxxx xxxxxxxxxx xxxxxxxxx orgánu, xx xxxxxxxxxxx jak zákonný xxxxx xxxxxxxxxx jako xxxxxx, tak xxxx xxxxxxxx, kterou xxxxx xxx výkonu xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx orgánu xxxxxxxx, resp. xxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxx x xxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx. Xxxxx xx při xxxxxxxx xxxxxxxxxxx ustanovení xxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxx diskrece xxxxxx orgánu x xxxxx zásahu do xxxxxxxxxxxx xxxxx xxxxxxxx, x jehož xxxxxxx x xxxxxxxxxxxx xx xx x xxxxx xxxx diskrece rozhodovalo. Xxxxxxxx xxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxx pouze způsobem, xxxxx xxxxxxxxx rozsah xxxxxxxxxx xxxxxxxxxxx, anebo xxxxxx xxxxxxxxxx novou, x xx xxxxx x xxxxxxx xxxxxxxxx xxx úpravu vztahů, xxxxx xxxx xxx xxxxxx xxxxxxx xxxx xxxxxxxxxx, přičemž míra xxxxxxxx xx xxxxxxxx x xxxxxxxx povinností xxxxxxxxx.

9.1.2 Xxxxxxxxxxxx

X hlediska xxxxxxxx xxxxxxxxxxxxx se xxxxx, že xxxxxxxx xx xxxxxxxxxxx xxxxxxx, xxxxx xx xxxxxxxxx xxxxxxxx potenciál xxxxxxxxxx xxxxxx úpravy, nejsou xxxxxxxxxx. Instituty xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxx, xxxxxxx xxxxx x xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx, x xxxx xxxxx x xxxxxxx xxxxxx, jejichž xxxxx je upřesnění, xxxxxxxxxxxx a xxxxxxxxxxxx xxxxxx místních poplatků. Xxxxx xxxx xxxxxxxxx, xxxxx xx snad xxxxxx xxxxxxxxxxxx s xxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx, nejsou xxxxxxxx.

9.1.3 Xxxxxxxxxx

Xxxxx zákona xxxxxxx x xxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx, x xxxxx xxx xxxxxxxx, xx dojde x efektivní xxxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx x xxxxx xxxxxx. X hlediska efektivity xxx x předložené xxxxxx rovněž xxxxx, xx x uložení x x xxxxxxxxxx xxxxxxx xxxxxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxx xx věcně a xxxxxx xxxxxxxxx xxxxxxx xxxxxxxx. Xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxx rozhodnutí, xxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxx, xxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxx xxxxxxxx x její efektivní xxxxxxxx, xxxxxxxx vynucování. Xxxxxxxx xxxxxxxx a xxxxxxxxxx xxxx x xxxxxxx xxxxxx xxxxxxxx xxxxxxxx upraveny xxxx xxxxxx xxxxxxxxx daňového xxxx.

9.1.4 Xxxxxxxxxxx

Xxxxxxx právní xxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxx xx. 79 xxxx. 1 Xxxxxx, podle něhož xxxx xxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx. Xxxxxxxxxx osobou xx xxxxxx správce xxxxxxxx xx v xxxxxxxxxxx řízení xxxx xxxxxxxxx xxxxxx osoba. Xxxxxx xxxxxx xxxxx xx xxxxxxxxx xx xxxxxxx vnitřních xxxxxxxx xxxxxxx poplatku, xxxx. xxxxxx xx organizačním xxxxxxxxxx xxxxxxxxxxx správce xxxxxxxx, přičemž xxxxx xxx xxxxxxxxxxx struktury xx xxxxxxx poplatku xxxxxxx xxxxxxxxx xx xxxxxxx xxxxxx x. 106/1999 Xx., x xxxxxxxxx xxxxxxxx x xxxxxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxxxxxxx přístupu x xxxxxxxxxx“). Xxxxxxxxx konkrétní xxxxxx xxxxx je xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx (xxxx. §12 odst. 4 xxxxxxxx řádu).

9.1.5 Xxxxxxx xxxxxxxxxx

X hlediska xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxx obrany proti xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx v první xxxx x xxxxxx xxxxxxx opravného xxxxxxxxxx, xxxxxx je xxxxxxxx, xxxx. rozklad (xxxx. §109 a násl. xxxxxxxx xxxx). X xxxxxxx s §102 xxxx. 1 xxxx. x) xxxxxxxx řádu xx správce xxxxxxxx xxxxxxxxx x rozhodnutí xxxxx xxxxxxx, zda xx xxxxx xxxxx xxxxxxxxxx xxxxx xxxxxxx xxxxxxxx, v xxxx xxxxx xx xxx xxxxx učinit, x xxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxx podává, xxxxx s xxxxxxxxxxx xx xxxxxxxx vyloučení xxxxxxxxxx xxxxxx. Xxxxxxx, xxxxxxxxx nebo xxxxxxxxx xxxxxxx xx spojeno x xxxxxxxx xxx xxxx xxxxxx poplatkového xxxxxxxx uvedenými v §110 odst. 1 xxxxxxxx xxxx. Xxxxxxxx xxxx možnost xxxxx xxxxxxxxxxx opravných xxxxxxxxxx xxxxx xxxxxxxx xxxx (xxxx. §117 x xxxx. xxxxxxxx xxxx). Xxxxx xxxxxxxxx xxxxxxxxxx xxxxxx řád xxxxxxxxx xxxxxx jiné prostředky xxxxxxx, xxxxxxx xx xxxxx rozumět: xxxxxxx (xxxx. §159 xxxxxxxx xxxx), xxxxxxxx (srov. §261 xxxxxxxx xxxx), xxxxxx x xxxxxxx xxxx xxxxxxxxxx (srov. §38 daňového xxxx).

9.1.6 Xxxxxxxxx mechanismy

Z xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xx xxxxx xxxxx, xx xxxxxx xxxxxxxx xxxxx se pohybuje x xxxxxxxxx xxxxxx xxxxxxxx xxxx, jenž xxxxxxxx xxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxxx, x xx xxxxxxxx formou xxxxxxxxx xxxxxxxxxx. Xxxxx xxxxxxxxxxx xx xxxxx xxxxx xxxxxxx xxxxxxxx xxxxx x určitých xxxxxxxxx xxxx mimořádných xxxxxxxxx xxxxxxxxxx xx jiných xxxxxxxxxx ochrany (xxx xxxxxxxxx xxx). Xxxxx xxxx xxx využít xxxxxx dozorčí xxxxxxxxxx, xxxx je xxxxxxxx xxxxxxxxxx xxxxxxxx správnosti x zákonnosti všech xxxxxxxxxx vydávaných v xxxxxx daňového řádu.

Soustavy xxxxxx vykonávajících xxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx interním systémem xxxxxxxx x rámci xxxxxxxxxx nadřízenosti a xxxxxxxxxxxx xxxxxx navazujícího xxxxxxx personální odpovědnosti. X xxxxxxx vydání xxxxxxxxxxx rozhodnutí či xxxxxxxxxxx úředního xxxxxxx xx x xxxxxxxxxxxx xxxxxxxxx úřední osoby xxxxxxx xxxxxxxxxx povinnost xxxxxxxx úhrady související x xxxxxxxx xxxxx xxxxx xxxxxx č. 82/1998 Xx., o xxxxxxxxxxxx xx xxxxx xxxxxxxxxx při xxxxxx xxxxxxx moci rozhodnutím xxxx xxxxxxxxxx xxxxxxx xxxxxxxx a x xxxxx xxxxxx Xxxxx xxxxxxx rady x. 358/1992 Xx., o xxxxxxxx x jejich xxxxxxxx (xxxxxxxx xxx), xx xxxxx pozdějších xxxxxxxx.

Xxx správě xxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxx neveřejnosti. Xxxxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxx hrozbou xxxxxx xx xxxx 500 000 Xx a xxxxxxx xxx zpřístupněny xxxxxxxxxx. Xxx xxxxx xxxxxx xxx dotčeno xxxxx samotného poplatkového xxxxxxxx xx informace x xxx xxxxxxxxxxxxx. Xxxx xxxxx xx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xx xxxxx x xxxxxxxx xxxxxxxxxxxx účtů.

9.1.7 Xxxxxxxxxxxxxxx

X hlediska transparentnosti x xxxxxxxxxxx xxx xxx konstatovat, že xxxxxxxxxx úprava nemá xxxx xx dostupnost xxxxxxxxx xxxxx xxxxxx x xxxxxxxxx přístupu x informacím.

9.2 Xxxxxxxxx xxxxxxxxxx xxxxx

Xxxxxxxx xxxxxxxx xxxx x xxxxxxxx 9.1 xxxxxxxxxxx x xxxxxxxx xxxxx xxxxxxxx, xxx-xx o xxxxxxxxxxxx xxxxxxxxxx xxxxx. Byl xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxxxxx x xxxxxxx, xxxxx je xxxxxxxxx xxxxxxxx regulace (xxxxxxxxx xxxxxxx xxxxx), ale xxxx širší xxxxx xxxxxxx xxxxxx (xxxxxx xxxxxxxx poplatků xxxx xxxxx).

X xxxxx xxxxxx xxxxxxxx xxxxxxxx je xxxxxxxxxx faktorem i x xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx ovlivnění xxxx stanoveného místního xxxxxxxx. Tento xxxxxx xx xxxxxxxxx i x xxxxxx xxxxxxxx. Xxxxx xxx x xxxxx navrhovaných xxxx, xxxxx xxx xxxxxxxxxxxxx xxxx xxxxxxxxxx ve xxxxxxxx x xxxxxx xxxxxxx xxxxxxxx xxxxx. X xxxxxxxxxxx x xxxxxxxxxx xxxxxxx se xxxxxxx xxxxxxxxxx xxxxx xxx xxxxxxxxx xxxxxxxxxx xxxxx pro xxxxxx xxxxxx xxxxxxxx poplatků. Xxxxxxxx na xxxxxxxxx xxxxxxxxxx xxxxx xxx xxxxx xxxxxxxxxxxx. Xxxxxxxxxx xxx xxxx. xxxxxxxxxxx x represivní opatření, xxxxxxxx ex ante x ex xxxx, xxxxxxxx v rovině xxxxxxxx předpisů (legislativní), xxxx v xxxxxx xxxxxxx xxxxx (xxxxxxxxxxxxxx).

X xxxxxxxxxxx s xxxxxxx xxxxxx xxxxxx zaváděny xxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxx. Mezi xxxxxxxx xxxxxxxxxx daňového xxxxx xxx xxxxxxxx xxxx. uplatnění xxxxxx xxxxxxxxxxxx. Xxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx, že xxxxxxx xxxxxxxxx úřední osoby xxxx xxxxxxx xxxxxxxx xxxx xxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxx - například xxxxxxx xxx xxxxxxx xxxxxxx.

Xx xxxxx opatření x xxxxxxxxx xxxxxxxxxx xxxxx xxx xxxxxxxxx xxxxxxxxxxxx organizační xxxxxxxxx xxxxxx příslušné xxxxxx. X souvislosti xx xxxxxxx xxxxxxxx poplatků xxx zmínit xxx. xxxxxxxx čtyř xxxx xxxxx xxx. Xxxxx xxx by xxxx xxx xxxxxxxxx, xxx xxxxxx xxxxxx xxxxx xxxxxx osoby xxx xxxxxxxxxxx nebo dohlížen xxxxxx xxxx dvěma xxxxxx xxxxxxxx osobami. Xxxxxx xxxxxxx je x Xxxxx xxxxxxxxx xxxxxx standardem, který xxxx potřeba xxxxxxxxx xx úrovni xxxxxxxx xxxxxxxx. Xxxxxxxx jistě x xxxxx organizační x technická xxxxxxxx xx úrovni veřejné xxxxxx, xxxxx ta xxxxxx xxxxxxxxxx xxx xxxx agendu.

10 Xxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxx xxxxxx xxxxx

Xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxx na xxxxxxxxxx xxxx xxxxxx státu.

11 Xxxxxxxxxx souladu se xxxxxxxx pro tvorbu xxxxxxxxx přívětivé legislativy (XXX)

11.1 Xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx (xxxxxxx xxxxxxx xx xxxxxxx)

Xxxxxxxx xxxxxx úprava nepředepisuje xxxxxxxxx podobu „xxxxxx“ xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxx. Xxx xxx xxxxx o xxxxxx xxxxxxxxxxx služeb, xxxxx xxxx xxxxxxxxxxx xxx xx xxxxxxx xxxxxxxxx procesně-právní xxxxxx xxxxxxxx v xxxxxxx xxxx xxx analogově, xxx xxxxxxxxxxxx a xxxx služby xxxxxxxxxxx x xxxxx xxxxxx xxxx.

X xxxxxx rovině xxx xxx xxxxxxxxxxx, xx návrh naplňuje xxxx xxxxxx x xxxxxxxxxxx xxxxxxxxx, xxxxx xxxx xx xxxxxxx xxxxx Xxxxx xxxxxxxxx xxxxxxxx.

11.2 Maximální opakovatelnost x xxxxxxxxxxxxxxxxx xxxxx x služeb (princip xxxx xxxx)

Xxxxx xxxxxx xxxxx do xxxxxxx xxxxxx daní x xxxxxx xxxxxx, a xxxxx xxxx xxxxxxxxx xxxxxxxx daňovou xxxxxxxxxxxx xxxxx §52 x xxxx. xxxxxxxx řádu. X xxxxxxx xxxxxx xxxxxxxxx mlčenlivosti xxx xxxxx, že xxxxxxx xxxxxxx toho, xx x informacemi xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxx x xxxxxxxxx x xxxxxxx xxxxxxxxxxxxxxxxx, xx xxxxx xxxxxxxxx faktorem xxx xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx a xxx xxxxxxxxx jejich xxxxxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxx. Povinnost zachovat xxxxxxxxxxx xx xx xxxx zejména xxxxxxx xxxxxxxxx, xxxxx jsou xxxxx xxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxxxxx subjektu xxxxxxxx, x xx xxxxxx xxxxxxx, aby poplatkový xxxxxxx, xxxxx xxxxxxx xxxxxxxx údaje x xxx xxxxx x x xxxxx xxxxxxxxxx xxxxxxxxxxxxx x poměrech, xxx záruku, xx xxxxxxx xx zneužití xxxxxx (xxxxx xxxxx xxxxxxxxx) informací. Zrušení xxxx povinnosti xx xxx xxxx xxxxxxx xxxxxx xx xxxxxx xxxxxxxx poplatků, xxxxxxx xx xxxxxxxxx xxxxxx xxxxx.

X xxxxxxx získávání xxxxxxxxx správcem xxxxxxxx xxx návrh vychází x obecné xxxxxx xxxxxxxx řádu. Podle §58 xxxx. 3 xxxxxxxx xxxx je xxxxxxx xxxxxxxx xxxxxxxx xxxxxx informace xx xxxxxx osob xxxxx x xxxxxxx, xxx xx xxxxxx xxxxxx x xxxxxxxxx zdrojů xxxx xx jiného xxxxxx veřejné moci.

Návrh xxx xxxxxxxx xxxxxx xxxxxxxxxxxxxxx x xxxxxxxxxxxxxxxxxx xxxxx x intencích xxxx xxxxxxxx.

11.3 Budování xxxxxx xxxxxxxxxxx a xxxxxxxxxxxx pro xxxxxxx, xxxxxx osob se xxxxxxxxxx xxxxxxxxxx (xxxxxxx xxxxxxxxxx accessibility)

Tato xxxxxx xxxx xxxxxxx xxxxxx xxxxxxxx, právní xxxxxx xx xxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxx problematiku.

11.4 Sdílené xxxxxx veřejné xxxxxx

Xxxxx xxxxxx xxxxxxxxxxxxx v xxxx oblasti xxxxxxxx xx xxxxxx xxxxxx xxxxxx xxx správě xxxx, xxxxxxxx x xxxxxx xxxxxxxxx peněžitých xxxxxx xxx xxxxx xxxxxxxx úřadů x xxxx xxxxxxx xxxxxxxx.

11.5 Xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx veřejné xxxxxx

Xxxxx zákona xxx xxxxx nestanoví, xxxxx xxxxxxxx má příslušný xxxxx xxxxxxx xxxx xxxxxxxx xx, xxx xxx xxxxxxxxxxx služby xxxxx fungovaly. Xxxxx xxxxxx tedy nijak xxxxxxxxxx topologie xxxxxxxxxxxx xxxxxxx ani xxxxxx xxxxxxxxx.

11.6 Mezinárodní xxxxxxxxxxxxxxxx - xxxxxxxx xxxxxx xxxxxxxxxxxxxx x využitelných x xxxxxxxxx xxxxxxxx

Xxxxx xxxxxx se xxx x xxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxx a využitelných x xxxxxxxxx prostoru. Xxx správě xxxxxxxx xxxxxxxx lze xxxxxx xxxxxxxxx mezinárodní xxxxxxxxxx xxx xxxxxx xxxx xxxxx zákona č. 164/2013 Xx., x xxxxxxxxxxx xxxxxxxxxx při xxxxxx daní x x xxxxx dalších xxxxxxxxxxxxx zákonů, xx xxxxx pozdějších xxxxxxxx, x xxxxx xxxxx xxxxxxx xxxxxxxxxxxxxxxx vychází x povahy věci. Xxxxxxxxxx se zahraničím xxxx zajišťuje xxxxxxxxx xxxxx, xxxxxx xx Xxxxxxxxx xxxxxxxx xxxxxxxxxxx. Xxxxxxx místních xxxxxxxx xxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxx xx finančních xxxxxx xxxxxx xxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxxx.

11.7 Xxxxxxx xxxxxxxx údajů x xxxx xxxxxxxxxx xxxxxxxx služby (princip xxxxxxxx o xxxxxxx xxxxxxxx xxxxx)

Xxxxx xxxxxx xx plně x xxxxxxx x xxxxx xxxxxxx.

11.8 Xxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxx x xxxxxx (xxxxxxx xxxx xxxxxxxxxx)

Xxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxx xxxx xxxxx xxxxxxxx xxxx. Xxxxx xxxxxx xxx x xxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx x transparentnost.

11.9 Xxxxxxxxxxxxx xxxxxxxxxx

Xxxxx xxxxxxxxx xxxxxxxxx xxx technologické xxxxxxxxxx, xxxxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx. Xxxxx xxxxxxxxxxx xxxxxx xx xx xxxxxxxxx xxxxxxxxxx.

11.10 Xxxxxxxxxxx xxxxxxxxxxx

Xxxxx xxxxxx xxxxxxxxxxxxx v xxxx xxxxxxx xxxxxxxx od xxxxxx xxxxxx úpravy xxx správě xxxx, xxxxxxxx x xxxxxx xxxxxxxxx peněžitých xxxxxx xxx praxe xxxxxxxx xxxxx x roli xxxxxxx poplatku.

1 Xxxxx xx o xxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxx Xxxxx pro xxxxxxx xxxxxxxx xxxxx – Seznam xxxxxxxxxxxx (xx)xxxxxxxxxxxxx xxxxxxxxx xx xxxxxxxxx xxxxx na xxxxxxx osobních údajů.

XX. Xxxxxxxx část

K xx. X

X bodu 1 (§2 odst. 5)

Xxxxxxxxxxx xxxxxxx xxxxxxxx xx psů xx xxxxxxxxxx xxx xxx xxxxx xxxxxxxxx xxxxxx xxxxxx. Xxxx skutečnost xxxx v xxxxxx x místních poplatcích xxxxxxxx xxxxxxxxx, xxx xxxxxxx xxxxx z xxxxxx §2 odst. 3, xx xxxxxx xx obdobné právní xxxxxx podle §10x xxxx. 1, xxx xxxxxxxx stanoví xxxxxxxxxx xxxxxx x poplatků xx komunální xxxxx.

X xxxxxxxxxx xx úpravy xxxxxxxxxx xxxxxxxxxx, kdy xx xxx xxxxx xxxxxxxx běhu lhůty xxx xxxxxxxxx poplatku xxxxxxxxx xxxx xxxxxxxx xxxxxxxx, jejichž poplatkovým xxxxxxx xx kalendářní xxx, x xxxxxxxxx xxxxxxxx poplatky, xx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx ze xxx xxxxxxx xxxxxxxx, xxx xxxxxx úprava xxxxxxx x xxxxxxxx, zda xx tato xxxxxxxx xxxxxxxxxx vztahují xxxxx xx poplatky xx xxxxxxxxx xxxxx, nebo xxx xxxxxxxx i xx poplatek ze xxx.

X xxxx 2 (§3)

X xxxxxx xxxxxxxxxxxx xxxxxx xxxxxx se x návaznosti xx xxxxxxxx xxxxx „xxxxxxxxxx xxxxxxx“ xxxxxxxx xxxxxxx xxxxxx §3 xxx, xxx x xxxxx xxxxxxxxxxx k xxxxxx xxxxx „xxxxxxx xxxxxxxx“ x „xxxxxxxxxx xxxxxxx“.

X xxxx 3 (§3x xxxx. 2 xxxx. x))

Xxxxx xxxxxxxx xxxxxx xx komplexní xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxx (xxxx xx, xxxxx xx xxxx hrazena x veřejného xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx xx xxxxxxxxx) xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxx x xxxxxx, xx rozdíl xx xxxxxxxxxxx xxxxxxxx léčebně xxxxxxxxxxxxx péče, v xxxxx xxxxx xx xxxxxxx xxxxx samotné xxxxxx, a xxxxxxxx xxxx xxxx xxxxxxx xxxxxxxx xxxxxxxxxxx. Xxxxxxxx xx xxxxxxxxx xxxxx xxxxxx mezi xxxxxxxxxxxx xxxxxxxxx klientů xxxxxxxxxx xxxxxxxx. Xxxx může x xxxxxx osoby xxxxxxxxxx xx xxxxx xxxx xx účelem xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxx péče osvobodit xx xxxxxxxx x xxxxxx v xxxxxx xxxxxxx xxxxxxxx.

X xxxx 4 (§10x §10i)

Z xxxxxx zpřehlednění xxxxxx xxxxxx xx x xxxxxxxxxx xx zavedení xxxxx „xxxxxxxxxx xxxxxxx“ xxxxxxxx xxxxxxx xxxxxx §10x x §10i xxx, xxx x xxxxx xxxxxxxxxxx x xxxxxx xxxxx „subjekt xxxxxxxx“ a „xxxxxxxxxx xxxxxxx“.

X xxxx 5 (§11)

Xxxxx xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxx daňovému xxxx. Xxxx zvláštní xxxxxx zohledňuje xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx.

Xxxx xxxxxx xxxxxx vychází xx xxxxxxxxx xxxxx. Xxxxxx jako xxxxxxx xxxx xxxxx xxxxxx, xx ve většině xxxxxxx nedojde xx xxxxxx správce xxxxxxxx x jinému xxxxx, xxx x xxxxxxxxxx xxxxxxx xxxx místního xxxxxxxx do xxxxxxxx xxxxxxxx, pokud xxxxxxx xxxx nebude xxx x xxxx výši xxxxxxxxxxx. Tento xxxx xx nově xxxxxxxx xxxx xxxxxxxx předepsáním xx xxxxxxxx poplatků xxx xxxxxx xxxxxxxxxx.

Xx xxxxxxxxxx xxxxxxxxx xxxx xxxxx místní xxxxxxxx xxxxxxx xxxxxxxxxxx, xxxx xxxxxxxxx xxxxxxx nebo xxxxxxxxx xxxxxxxxxx xxxxxxxx, x to xxx x xxxx xxxxxx (xxxxx xxxxxxxx 2), xxxx xx žádost xxxxxxxxxxxx xxxxxxxx (§11x).

Xxx xxxx xxxxxxxxx najisto, xxxxx xxxxx xxxxxxx xxxxxxxx xxxx xxxxxx x xxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxx, xxx., xxx xxxxxxx x xxxx xxxxxxxx. Xxxx xxxxx x xxxxxxxxxxx xxxxxx možnosti xxxxxxxx místního poplatku. Xxxxxx xxxxxx xxxxxx xxxxxxxx x xxxxxxx xxxx však xxxxxxxx xxxxxxxx xxxxxx muset xxxxxxxxxx xxxxx, ani xxxxxx xxxxxxxx (xxxxxxx x xxxxxx xxxxxxx xx jiný xxxxxxxxxxx xx kontrolní postup), xxxxxxx při xxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxxxxx xxxxxxxx xxxx xxxxx xxxxx xx xxxxxxxx xxxxxxxxx xxxx x §85a xxxx. 1 xxxxxxxx xxxx, xxxxx xxxxxxxx xxxxxxx xxxxxxxxx daňové kontroly. X xxxxxxxx důsledku xxx x xxxx xxxxxxxx odchylku xxxxxxx xxxxxxx xxxxx poplatkového xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx správy xxxx, x xxxxxxx xx xxxxxx daňové xxxxxxx.

X xxxxxxx na skutečnost, xx xxxxxx poplatky xxx xxxxx xxxxxxxxx, xxx xxxx doměřovat, xxxxxxx xxxxxx xxxxxx x xxxxxxxx zpráva x xxxxxxxx případech xxxxxxxx xxxxx „xxxxxxxxx xxxxxxxx poplatku“. Vztahuje-li xx navrhovaná xxxxxx xxxxxx xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxx, xx xxxxxx xxxxx xxxxx „xxxxxxxx“. Xxxxxx xxxxx x xxxxxxx, xxx xx xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxx xxxxxxxx místního xxxxxxxx.

X xxxxxxxx 1:

Vyměření xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxx poplatků xxx vydání xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx poplatku. Xxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxxxxx 1 xxxx jiné xxxxxxx, xx xx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxx xxxxxxxx xxxxxxxx, xxxxx je xxxxxxxxx xx evidence xxxxxxxx, xxx k xxxxxxxxxx xxxxxx xxxxxxx, xxxxx xx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx sděloval.

Cílem xxxxxxxxxxxx ustanovení xx xxxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxx fungující xx xxxxxxxxx xxxxx, xxx se xxxxxxx xxxxxxxxxx a ohlašovací xxxxxxxxxx xx strany xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx x rovině xxxxxxxxx x xxxx xxx xxxxx xxxxxxxxx x xxxxxx x xxxxxxxx rozhodnutí. Pro xxxxxxx xxxxxx xxxxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xx zapotřebí, xxx byly kumulativně xxxxxxx xxx podmínky:

1) Xx nutná aktivita (xxxxxx) xxxxxxxxxxxx xxxxxxxx xx smyslu §11 xxxx. 1, xxxxxxxxxxx x xxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxxx (xxxxxx lze xxxxxxx xxxx „platba místního xxxxxxxx“). Xxxxxxxx (xxxxxxx xxxxxx xxxxxxxx poplatku) xxxxxxx xxxxxx postupu xxxxxxxx x xx xxxxxxx xxx xxxxxxxx xxxxxxxx xxxxxxxx rozhodnutím x xxxxxxx x xxxxxxxxx 2 xxxx. x).

2) Je xxxxx, xxx xxxxxx poplatek xxx uhrazen xx xxxxxxx xxxx. Xxxxxxxx xxxx xx x xxxxxxxx xxxxxxxx 1 xxxxxx xxxx vycházející x obecně závazné xxxxxxxx x xxxxxxxx, xxxxx xx x xxxx xxxx x xxxxxx xxxxxxxx xxxxxxxx xxxxxx. Xxxxx xx xxxxx, xx místní xxxxxxxx byl xxxxxxxx x nižší xxxx, xxxxxx naplněna xxxx xxxxxxxx x k xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxxx postupem xxxxxxx. Xxxxxxxxxx, xx xxxxxx xxxxxxxx xxxxx xxxxxxx xx xxxxxxx výši, xxxx být xxxxxxxx x xxxxxxxx (x xxxxxxx xxxxxxxx) až xxxx, xx xxxxx x xxxx xxxxxxxxxx xx evidence xxxxxxxx. Xxxxxxxxx xxxxxxxx xxxxxxxx xxxx zpětné xxxxxxx xxxxxx xxxxxxxx podle xxxxxxxx 1 x xxxxxx náhrada xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx rozhodnutí xxxxx xxxxxxxx 2 xxxx. x).

Xxxxxx xxxxxxxx xx xxxxxxx xx xxxxxxx xxxx i xxxxx, pokud xx xxx. xxxxxxxxx, tedy xx-xx uhrazeno xxxx, xxx xxxxx xxxx xxxxxxxxxx xxxxxxxxx. Xxxxx xxxx xxxxxx poplatek xxxxxxx ve vyšší xxxx, xxxx xx xxxxxxx pro odmítnutí xxxxxxxxxxxxxx xxxxxxx xxxxx xxxxxxxx 1. Xxxxxxx xxxxxxxx xx xxx xxxxxxxxxxx xxxxxxxx xx xxxxxxx straně xxxxxxxx xxxxxxxxxxxx xxxx x xxxxxxx situací xxxxxxxx xxx, xx místní xxxxxxxx předepíše xx xxxxxxx xxxx a xxxxxxxx na xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xx xxxxx xxxxxxxxx přeplatkem.