XXXXX

xx xxx ...2022,

xxxxxx xx mění xxxxx x. 164/2013 Xx., x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx x x xxxxx xxxxxxx xxxxxxxxxxxxx zákonů, xx xxxxx xxxxxxxxxx xxxxxxxx, a xxxxx xxxxxxxxxxx zákony

Parlament se xxxxxx xx xxxxx xxxxxx Xxxxx republiky:

ČÁST PRVNÍ

Změna xxxxxx x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx daní

Xx. X

Xxxxx č. 164/2013 Sb., o xxxxxxxxxxx spolupráci xxx xxxxxx daní x x xxxxx dalších xxxxxxxxxxxxx xxxxxx, xx xxxxx xxxxxxxxx opatření Xxxxxx x. 344/2013 Xx., zákona x. 105/2016 Xx., xxxxxx x. 188/2016 Sb., xxxxxx x. 92/2017 Xx., xxxxxx x. 305/2017 Sb., xxxxxx x. 80/2019 Xx., xxxxxx x. 299/2020 Xx., xxxxxx x. 343/2020 Xx., xxxxxx x. 386/2020 Sb. x xxxxxx č. 527/2020 Xx., se xxxx xxxxx:

1. Xx xxxxx xxxxxxxx xxx xxxxx č. 1 xx xx xxxxxxxxxx xxxxx doplňuje xxxx „Xxxxxxxx Xxxx (EU) 2021/514 ze xxx 22. xxxxxx 2021, xxxxxx xx mění xxxxxxxx 2011/16/EU x xxxxxxx xxxxxxxxxx x xxxxxxx xxxx.“.

XXXXX: 32021L0514

2. X §1 xxxx. 2 se na xxxxx xxxxxxx e) xxxxx „xxxx“ xxxxxxx.

3. X §1 se xx konci xxxxxxxx 2 xxxxx nahrazuje xxxxxx „, nebo“ x doplňuje xx xxxxxxx x), xxxxx xxx:

„x) xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx.“.

XXXXX: 32021L0514

4. X §1 xx xx xxxxx odstavce 3 xxxxxxxx xxxx „Xxx xxxxx výměny xxxxxxxxx xx xxxxxx xxxxxxx, xx xx xxxxxxxxxx kontaktní xxxxx xxxxxxx, že x xxxxxxx x xxxx xxxxxxxxxxxxxx právními předpisy xxxxxxxx xxxxxxx možnost, xx xx informace xxxxxxxx xxx správu xxxx xxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx subjektu x xx opodstatněná xxx xxxxx xxxxxxx.“.

XXXXX: 32021L0514

5. V §1 xxxx. 5 xxxx. x) xx xxxxx „xxxx“ xxxxxxx.

6. X §1 xxxx. 5 xx xx xxxxx xxxxxxx b) doplňuje xxxxx „nebo“.

7. V §8 se xxxxxxxx 2 xxxxxxx.

Xxxxxxxxx odstavce 3 xx 5 xx xxxxxxxx xxxx xxxxxxxx 2 xx 4.

8. X §8 xx odstavec 3 xxxxxxx.

Xxxxxxxxx odstavec 4 xx označuje jako xxxxxxxx 3.

9. Xx §8 se xxxxxx xxxx §8x, který xxxxxx xxxxxxx xxx:

„§8x

Xxxxxxxx xxxxxxxxxx pro automatickou xxxxxx informací

(1) Xxxxxxxx xxxx, xxxxx xxxxxxx xxxxx, dílčí xxxxxx xxxx jiné xxxxxxx xxx automatické xxxxxx xxxxxxxxxxxx informací, xx Xxxxxxxxxxxxxx finanční xxxx. Xxxxxxxxxxx xxxxxxx a xxxxxxxxx xxxxxxx při xxxx xxxxxx xxxxxxxxx xxxxxxx xxxx xxxx xxxxxxxx xxxx.

(2) Xxxxxxx xxxx xxx automatické xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxx.

(3) Xxxxxxx xxxx xxxx xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxxx s xxxxx xxxxxx xxxxxx xxx xxxxxxxxxxx výměně xxxxxxxxxxxx informací.“.

CELEX: 32021L0514

10. X §9 xx xx xxxxxxxx 3 xxxxxxxx xxxx xxxxxxxx 4 x 5, xxxxx znějí:

„(4) Xxxxxx xxxxx xxxxxxxx 1 xxxx 3 xxxx xxxxxxxxx xxxxxxx xxxxx x důvodu podání xxxxxxx a upřesnění xxxxxxxxxx xxxxxxxxx.

5) Xxxxx xxxxxx xxxxx xxxxxxxx 1 xxxx 3 xxxxxxx x poskytnutí xxxxxxxxx xxxxxxxx xx xxxxxxx daňových subjektů, xxxxx xxxxx jednotlivě xxxxx, xxxx xxxxxx xxxxxxxxx

x) xxxxxxxx xxxxx xxxxxxx daňových subjektů,

b) xxxxxxx xxxxxxx dotčeného xxxxxxxx xxxxxxxx x xxxxxxx daní a xxxxxx, xx xxxxx xxxxxxx xx xxx xxxxxxxx, že xxxxxxx xxxx xxxxxxx jednají x rozporu s xxx,

x) xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxx xxxxxxxx, xxx xxxxx k xxxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxxxx b), x

x) xxxxx informace x xxxxxxxx xxxxx xxxxx xxxx jednotky bez xxxxxx xxxxxxxxx, xxxxx xxxxxxx xxxxxxxxxx k xxxxxxx porušení xxxxxxxx xxxxxxxx xxxxx xxxxxxx x) xxxxx xxxx xxxxxxx, pokud xx xx x xxxxxxx xx xxxxxxxxx xxxxxxx xxxxxx.“.

Xxxxxxxxx xxxxxxxx 4 xx 6 xx xxxxxxxx xxxx xxxxxxxx 6 xx 8.

XXXXX: 32021L0514

11. X §9 xxxx. 6 se xxxxx „xxxxxxxx“ xxxxxxx.

XXXXX: 32021L0514

12. X §9 xxxx. 7 se xxxxx „určité“ xxxxxxx x číslo „4“ xx xxxxxxxxx xxxxxx „6“.

XXXXX: 32021L0514

13. V §10 xxxx. 2 xx slovo „xxxxx“ xxxxxxxxx xxxxxx „3“ x xxxxx „, xxxxxxxxx-xx xx x xxxxxxxxxx xxxxxx xxxxxx xxxxx xx xxxxx xxxxx“ xx xxxxxxx.

XXXXX: 32021L0514

14. V §10 xx na konci xxxxxxxx 3 doplňuje xxxx „Xxxxxxxxx poskytne xxxxxxxxxx do 6 xxxxxx xxx dne xxxxxxxx xxxxxxx.“.

XXXXX: 32021L0514

15. X §10 xx xxxxxxxx odstavec 4, xxxxx xxx:

„(4) Lhůtu xxxxx xxxxxxxx 2 xxxx 3 xxx xxxxxxxxxx na xxxxxxx xxxxxx xxxxxxxxxxx xxxx.“. XXXXX: 32011L0016, 32021X0514

16. X §12x xx xxxxxxxxx xxxx xxxxxxxx xxxx xxxxxxxx 1 x xxxxxxxx xx xxxxxxxx 2, xxxxx xxx:

„(2) Automatickou xxxxxxx xxxxxxxxxxxx informací se xxxxxx automatická výměna xxxxxxxxx, xxxxx správce xxxx xxxxxxx xx xxxxx xxxxxxxxxx xx xxxxxx xxxx, a xxxxxxxxxxx úkony, xxxxx xxxxxx nebo xxxx xxxxxxx xxxxx xxxxxx xxxxxx, xxx ohledu xx xx, zda xxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xx zahraničí.“.

CELEX: 32021L0514

17. §12x x 12x včetně xxxxxxx xxxxx:

„§12x

Xxxxxxx xxxxxxxxxxx výměny xxxxxxxxx

(1) Předmětem automatické xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx

x) xxxxxxxxxx institucemi,

b) xxxxxxxxxxxx xxxxxxxxx xxxxxxx,

x) xxxxxxxxxxxxxxxxx xxxxxxxxxxxxxx uspořádání, x) xxxxxxxxxxxxx platforem.

(2) Předmětem xxxxxxxxxxx xxxxxx xxxxxxxxx xxxx xxxx xxxxxxxxx

x) xxxxx xxxxx xxxxxx x xxxxxxx,

x) x xxxxxxxx stanoviscích x xxxxxxxxxxxxx xxxxxx.

(3) Xx xxxxxxx xxxxxxxxxxx xxxxxxx xxxxx být xxxxxxxxx xxxxxxxxxxx výměny xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx x xxxxxxxxxx 1 x 2.

§12c

Sdělování xxxxxxxxx Xxxxxxxx komisi

(1) Xxxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxx xxxxx Xxxxxxxx xxxxxx xxxxxxxxxxx informace xxxxxxxx xx xxxxxxxxxxxxx xxxxx informací

a) xxxxx xxxxx příjmu a xxxxxxx,

x) xxxxxxxxxxxx finančními xxxxxxxxxxx,

x) oznamovaných xxxxxxxxxxxx xxxxxxxxx xxxxxxx x

x) xxxxxxxxxxxx xxxxxxxxxxxxx platforem.

(2) Xxxxxxxx kontaktní xxxxx xxxxxxxx se xxxxxxxxxxxxx xxxxxxxxxxx podle xxxxxxxx 1 xxxxxxxx xxxxxxxxx x nákladech, přínosech x xxxxxxx xxxxxxxxxxxxx x xxxxxxxxxxxx výměnou xxxxxx xxxxxxxxx.“.

XXXXX: 32021L0514

18. Xx §12x xx xxxxxxxx nové §12x xx 12x, xxxxx xxxxxx xxxxxxx xxxxx:

„§12x

Xxxxxxxxxxxx xxxxxx xxxxxx

(1) Pokud xx xxx automatické xxxxxx informací podání xxxx xxxxxxxxxxxx, xxx xxx xxxxxx xxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx systému xxxxxxx xxxxxx spravovaného xx tímto účelem xxxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx.

(2) Xxxx xxxxxxx jiným xxxxxxxx xxx xxxxx odstavce 1 xxxx xxxxxx xxxxxx xxxxxxxxx elektronicky. Xxxxxxxxxx daňového xxxx x xxxxxxxxxx potvrzení xxxxx xxxxxxxxx jiným xxxxxxxx se xxxxxxxxx.

(3) Xxxxxx x strukturu xxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx orgán xxxxxxxx xxxxxxxxxxx dálkový xxxxxxx.

§12x

Xxxxxxxxx xxxxxxxx

(1) Xxxxxxx xxxx může xxxxxx xxxxxx subjekt x xxxxxx xxxxxxxxxxx xxxxxxxx, xxxxx xxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx, xxxxxxxx xxx byl xxxxxxx xxxxxx, xxxx xxxxx xxxxxxx xxxx xxxxxx, že xxxxxx xxxxxxxx xxxx dodatečné xxxxxxxx není xxxxx. X xxxx xx xxxxxxx xxxxxxxxxx lhůtu, xxxxx nesmí xxx xxxxxx xxx 15 xxx xxx xxx, xxx xx byla xxxxx xxxxxxxx. Poslední xxx xxxx xxxxx xxxxx xxxxxx xx xxx, ve xxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx.

(2) Ustanovení xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xx xx xxxxxxxxx xxxxxxxx xxxxxxx obdobně.

§12h

Dodatečné xxxxxxxx

(1) Xxxxxxx xxxx xxxx xxxxxx daňový xxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxx, xxxxx xxxxx daňový xxxxxxx xxxxxxx xxxxxxxx, přestože xxx xxx xxxxxxx xxxxxx, nebo pokud xxxxxxx xxxx zjistí, xx xxxxxx xxxxxxxx xxxx dodatečné xxxxxxxx xxxx úplné. X xxxx mu xxxxxxx xxxxxxxxxx xxxxx, xxxxx xxxxx xxx xxxxxx xxx 15 dnů xxx xxx, xxx xx xxxx výzva xxxxxxxx. Poslední xxx xxxx xxxxx nesmí xxxxxx po dni, xx kterém xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx.

(2) Xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xx xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx.“.

XXXXX: 32021L0514, 32014L0107, 32016L0881, 32018L0822

19. X §13 odst. 1 xx xx xxxxx „xxxx“ xxxxxxxx xxxxx „nebo jednotek xxx xxxxxx xxxxxxxxx“ x na xxxxx xxxxxxxx xx xxxxxxxx xxxx „Xxxxx x xxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxx identifikační xxxxx xxxx xxxx xxxxxxx xxxxx xxxx xxxxx nebo xxxxxxxx xxx právní xxxxxxxxx xxxxxxxxx xxx xxxxxx xxxxx x xxxxx xxxxx xxxxx.“.

XXXXX: 32021L0514, 32011L0016

20. X §13x xxxx. 3 xxxx. x) xx xxxxx „x xxxxx je xxxxxx xx xxxxxxx xxxxxxxxxxx Xxxxxxxxx xxxxxx“ xxxxxxx.

21. V §13e xxxx. 4 xxxx. x) se xxxxx „, a který xx xxxxxx na xxxxxxx xxxxxxxxxxx Xxxxxxxxx xxxxxx“ zrušují.

22. §13x xxxxxx xxxxxxx xxx:

„§13x

Xxxxxxxxxx xxxxxxx

Xxxxxxxxxx česká xxxxxxxx xxxxxxxxx xx povinna xx dobu 10 xxx xx posledního xxx lhůty pro xxxxxx xxxxxxxx xxxxxxxxx xxxxxxx týkající xx xxxxxx x) xxxxxxxxxxx x zjišťování a x) xxxxxxxxxx xxxxxxxxxx.“.

XXXXX: 32021L0514, 32014L0107

23. X §13x xx xxxxxxxx xxxxxxxx 4, xxxxx xxx:

„(4) Oznámení xx xxxx xxxxx xxxxxxxxxxxx.“.

24. §13x xx xxxxxx xxxxxxx xxxxxxx.

25. X §13x odst. 1 xxxx. x) xx xxxxx „xxxxxxxx xx xxxxxxxxxxx x xxxxxxxxxx“ xxxxxxx.

XXXXX: 32021L0514

26. V §13x xxxx. 1 xx xxxxx „xxxxxxxxxx“ xxxxxxxxx xxxxxx „xxxxxxxxxxxx“.

27. X §13x odst. 1 xxxx. x) xx xxxxx „v xxxxxxxx rysech, xxxxx xxxxxx“ xxxxxxxxx xxxxx „x xxxxx xxxxxxxxx xxxxxxxx xxx xxxxxx xxxxx při správě xxxx, x to x xxxxxxx xxxxxxx, xxx xxxxxxxxxxx shrnutí xxxxxxx“.

XXXXX: 32021L0514

28. V §13x xx xx xxxxx „xxx“ xxxxxxxx xxxxx „bezodkladně, xxxxxxxxxx xxxx“.

XXXXX: 32021L0514

29. V §13xx se xxxxxxxx xxxxxxxx 5, xxxxx xxx:

„(5) Xxxxxxxx se xxxx xxxxx xxxxxxxxxxxx.“.

30. X §13xx xx xxxxxxxx odstavec 6, xxxxx xxx:

„(6) Xxxxxxxx xx xxxx pouze xxxxxxxxxxxx.“.

31. §13xx se xxxxxx nadpisu xxxxxxx.

32. X §14x xx xxxxxxxxx xxxx označuje xxxx xxxxxxxx 1 x doplňuje xx xxxxxxxx 2, xxxxx xxx:

„(2) Xxxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxx uspořádání, xxxxx xx xx xxxxxx x tomuto xxxxxxxxxx xxxxxxxx xxxxxx, je xxxxxxx informovat xxxxxxxxx xxxxxxxxxx, účastníka xxxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxx, xxxxx xxxx xxxxxxxx xxxxxx, o xxx, že x xxxx xxxxx shromažďovány x xxxxxxxxx xxxxx, x to xxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxx x xxxxxx xxxxxxx xxx, xxx xxxx osoby xxxxx xxxxxxxx xxx práva xx ochranu osobních xxxxx.“.

XXXXX: 32021L0514

33. X §14x xx xxxxxxxx xxxxxxxx 7, který xxx:

„(7) Oznámení xx xxxx xxxxx xxxxxxxxxxxx.“.

34. §14x xx xxxxxx xxxxxxx zrušuje.

35. X xxxxx xxxxx xxxxx XXX xxxx 2 xx xxxxxxxx xxxx xxxxx 7, xxxxx xxxxxx xxxxxxx xxx:

„Xxxxx 7

Xxxxxxxxxxx xxxxxx informací xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx

Xxxxxxxx 1

Xxxxxx ustanovení

§14t

Úvodní ustanovení

Při xxxxxxxxxxx výměně xxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxx xx oznamované xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx, která je xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx.

§14x

Xxxxxxx činnost

Vybranou xxxxxxxx xx xxx xxxxx xxxxxxxxxxx xxxxxx informací xxxxxxxxxxxx provozovateli platforem xxxxxx x) xxxxxxxxxx xxxxxxxx xxxx, x) xxxxxxxxxx xxxxxxxxxx prostředku, x) osobní služba, xxxx d) xxxxxx xxxxx.

§14x

Xxxxxxxxxx xxxx

Xxxxxxxxxxx xxxx xx xxx účely xxxxxxxxxxx výměny xxxxxxxxx xxxxxxxxxxxx provozovateli platforem xxxxxx přenechání věci xxxx xxxx xxxxx xxxxxx, xxxxxxx nájem, xxxxx, xxxxxxxx, zápůjčka xxxx xxxxxxxxx.

§14x

Xxxxxxxx xxxxxxxx xxx

Xxxxxxxxx nemovitou xxxx xx pro xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx věc, xxxx část nebo xxxxxx xxxxxx, xxxxx x) xx xxxxxxxxx xx xxxx adrese, x) mají stejného xxxxxxxxx a c) xxxx xxxxxxxx stejným xxxxxxxxx.

§14x

Xxxxxx xxxxxx

Xxxxxx službou xx pro xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx činnost xxxxxxx xxxxx xxxxxxxx na xxxx xxxx úkolu xxxxxxxxxx xx žádost xxxxxxxxx xxxxxxxxx, jejíž xxxxxxxxx xx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx, xxx xxxxxx na xx, xxx xx xxxxxxxxx x) jménem xxxx xxxxxxx xxxxx xxxx xxxxxxx xxxx, xxx xx xxxx fyzická xxxxx xxxxxx, x) xxxxxx xxxxxxxxx xxxxx xxxx xx xxxx xxxxxxxx xxx xxxxxx xxxxxxxxx, xxxx c) xxxxxxxxxxxxxxx veřejné xxxxxx xxxx xxxx xxxxx xxxxxxxx.

§14x

Xxxxx

Xxxxxx xx xxx xxxxx xxxxxxxxxxx výměny xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx hmotná xxx xxxx xxxx xxxxx.

§14x

Xxxxxxxxxxx

(1) Xxxxxxxxxxxx xx xxx účely xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx rozumí xxxxxx, xxxxxx xxxxxxxx xxxxxx xxxx xx xxxxxxx x xxxxxxxxxxx x xxxxxxxx xxxxxxxx, xxxxx xx xxxx xxxx xxxxxxxxxxxx provozovateli xxxxxxxxx xxxxx xxxx xx xx xxxxx xxx známa xxx xxxxxxxxxx xxxxxxxxxxx úsilí.

(2) Xxxxxxx xxxxx xxxxxxxx 1 xx xxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxx hodnota xxxxxxxxxxxx xxxxxx xx xxxxxxxx částky xxxx xxxxxxx xxxxxxxxxxxx plnění, xxxxx xxxx sražené xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx platformy. Úplata xxxxxxxx xxxx, xxxxxxxx x xxxx obdobná xxxxxxxx xxxxxx, pokud xx xxxxxxx xxxx xxxxxxxx xxxxxxxxxx provozovatel xxxxxxxxx.

(3) Xxx xxxxx xxxxxxxx protiplnění v xxxx xxxx na xxxxxx měnu xxxx xxxx se xxxxxxx xxxxxx určení kurzu, xxxxx xx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx trvale xxxx.

(4) Xxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxx, xxxxx xxxx x xxxxx xxxx cizí xxxx, xx xxxx xxxxxxxx, xxxxx si xxxxxxxxxx provozovatel xxxxxxxxx xxxxxx xxxx.

§14xx

Xxxxxxxxxx xxxxxxx

Xxxxxxxxxxx xxxxxxxx se xxx xxxxx automatické výměny xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx vybraná xxxxxxx xxxxxxxxx za xxxxxxxxxxx, xxxxx xxxxx x xxxxxxx, jejíž xxxxxxxxx xx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx, prováděnou xxxxxxxxx xxxx xxxxxxxxxxxx x) xxxxxxxxxxxx xxxxxxxxxxxxx xxxx platformy, nebo x) xxxxxxxxx xxxxx xxxx jednotky xxx xxxxxx osobnosti xxxxxxxxx x xxxxxxxxxxx provozovatelem xxxx xxxxxxxxx.

§14xx

Xxxxxxxxx

(1) Platformou xx xxx xxxxx xxxxxxxxxxx xxxxxx informací xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx prodejce x xxxxx uživatelem za xxxxxx xxxxxxxxx oznamované xxxxxxxx xxx tohoto xxxxxxxxx, xxx ohledu xx xx, xxx xx prováděna xx xxxxxxx xxxxxxx xxxxxxxx xxxx xxxxxxxxx x xxxxxxxxxx, včetně případného xxxxxxxx xxxx xxxxxxx xxxxxxxxxxx xx xxxxxx x této xxxxxxxxxx xxxxxxxx.

(2) Xxxxxxxxxx xxxxx xxxxxxxx 1 xxxx xxxxxxxx, který xxx xxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx

x) zpracování xxxxxx xx vztahu x oznamované xxxxxxxx,

x) xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxx xxxx xx xxxxxxxxxx, xxxx x) xxxxxxxxxxxx xxxx xxxxxxxxx uživatele xx xxxxxxxxx.

§14xx

Xxxxxxxxxxxx xxxxxxxxx

Xxxxxxxxxxxxxx xxxxxxxxx se pro xxxxx automatické výměny xxxxxxxxx oznamovaných xxxxxxxxxxxxx xxxxxxxxx rozumí právnická xxxxx xxxx xxxxxxxx xxx xxxxxx osobnosti, xxxxx xxxxxxxxx x xxxxxxx nebo xxxxxxxxxx xxx právní osobnosti xxxxxxx o xxxxxxxxxxxx xxxxxxx xxxxx platformy xxxxxxxxxx jejich xxxxxxx x xxxxxxxxx, xxx xxxxx jako xxxxxxxx xxxxxxxxx xxxxxxxxxxx činnost.

§14zd

Vyloučený xxxxxxxxxxxx xxxxxxxxx

(1) Xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xx xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx platformy, xxxxx xx jinak xxx x oznamovaném období xxxxxxxxxx xxxxxxxxx v Xxxxx xxxxxxxxx, xxxxx xx xxxxxxxx x xxxxxxxxxx povinnosti, xxxxxxx xxxxxxx xxxxxxxx pro xxxxxxxxx z xxxxxxxxxx xxxxxxxxxx, podle

a) xxxxxx xxxxxx, nebo

b) xxxxxxxx xxxx jiného členského xxxxx, xxxxx by xxx xxxxx provozovatel xxxxx xxxxxxxxxx xxxxxxxxx xxxx x tomto xxxxx členském xxxxx.

(2) Xxxxxxxxx xxx xxxxxxxxx x xxxxxxxxxx povinnosti xx pro xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx skutečnost, xx xxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx, xxx v xxxxxxxxxxx xxxxxx xxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx x jiným xxxxxxxxxx za účelem xxxxxxxxx xxxxxxxxxx xxxxxxxx.

§14xx

Xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx

(1) Oznamujícím xxxxxxxxxxxxxx xxxxxxxxx se xxx xxxxx automatické xxxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxxx platforem xxxxxx

x) xxxxx oznamující xxxxxxxxxxxx xxxxxxxxx, xxxx

x) xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx.

(2) Xxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xx xxx xxxxx xxxxxxxxxxx výměny xxxxxxxxx oznamovaných xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxx x Xxxxx xxxxxxxxx x xxxx x xxxxxxxxxxx xxxxxx xxxxxxxxxx provozovatelem xxxxxxxxx.

(3) Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xx xxx xxxxx automatické výměny xxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxxxxx xxxxxxxxx v Xxxxx xxxxxxxxx xxxxxxxxxxx činnost, xxxx usazen v xxxxx xxxxxxxx státě x xxxx v xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx.

(4) Xxxxxxxxxxxx xxxxxxxxx je xxxxxx xx xxxxx nebo xxxx xxxxxxxxxx, pokud

a) xx x tomto xxxxx nebo xxxx xxxxxxxxxx xxxxxxxx xxxxxxx x xxxxxx xxxxx xxxxx xxxx místa xxxxxx,

x) je xxxxxxx xxxxx xxxxxxxx předpisů xxxxxx xxxxx xxxx xxxx xxxxxxxxxx, c) xx x tomto xxxxx xxxx xxxx xxxxxxxxxx xxx xxxxxx xxxx xxxxxxxx xxxxxx, xxxx x) xx x tomto xxxxx xxxx xxxx jurisdikci xxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx.

(5) Provozovatel xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxx nebo jiné xxxxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxx

x) x xxxx xxxx xxxxxx,

x) xxxx xxxxxxxxxxxxxx provozovatelem xxxxxxxxx x

x) xxxxxxxxx výkon

1. xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxx xxxxxxxx, xxx xxx xxxxx postupů xxxxxxxx xxxx xxxxx xxxxxxx x. 4 x xxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxx xxxxx xxxx xxxx xxxxxxxxxx, nebo

2. xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxx ve xxxxxx x xxxxxxxx xxxx xxxxxxxxxxx se xx xxxxx tohoto xxxxx xxxx xxxx jurisdikce.

§14zf

Kvalifikovaný xxxxxxxxxxxx platformy

(1) Xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx se xxx xxxxx automatické xxxxxx informací xxxxxxxxxxxx xxxxxxxxxxxxx platforem rozumí xxxxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxxxx jinou oznamovanou xxxxxxx xxx xxxxxxxxxxxxxx xxxxxxx, pokud xxxxx xxxxxxxxxxxx

x) xx xxxxxxxx xxxxxxx z xxxxxx xxxxx nebo xxxxx xxxxxx x xxxxxxxxxxxxxx xxxxxxxx státě,

b) xx xxxxxxx xxxxx xxxxxxxx xxxxxxxx kvalifikovaného xxxxxxxxx xxxxx, nebo

c) má xxx xxxxxx xxxx xxxxxxxx xxxxxx x xxxxxxxxxxxxxx smluvním státě.

(2) Xxxxxxxxxxxxxx xxxxxxxx xx xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx, xxxxx xx xxxxxxx x xxxxxxxxxxxxx prováděcím xxxxxxxxx xxxxxxxxxx příslušným xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx státu.

§14zg

Prodejce

Prodejcem xx xxx účely xxxxxxxxxxx xxxxxx informací xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx osoba xxxx xxxxxxxx xxx xxxxxx xxxxxxxxx, které

a) jsou xxxxxxxxx xxxxxxxxx, bez xxxxxx xx xx, xxx byly xxxxxxxxxxxxxx xx platformě v xxxxxxx xxxxxxxxxxxx xxxxxx xxxx xxxx xxxx xxxxxxxx, a

b) xxxxxxxxxx xxxx hodlají xxxxxxxxx xxxxxxxxxxx činnost xxx xxxxxx uživatele xxxxxxxxx.

§14xx

Xxxxxxxxx xxxxxxxx

(1) Xxxxxxxxxx xxxxxxxxx xx pro účely xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx

x) veřejnoprávní prodejce, xxxx

x) xxxxxxxx xxxxxxxx.

(2) Xxxxxxxxxxxxxx xxxxxxxxx xx xxx účely automatické xxxxxx informací oznamovaných xxxxxxxxxxxxx xxxxxxxxx rozumí xxxxxxxx, xxxxx je

a) xxxxxx xxxx jinou xxxxxxxxxx,

x) územním samosprávným xxxxxx xxxx xxxxx xxxxxxx xxxxxx,

x) orgánem xxxxx, xxxx xxxxxxxxxx xxxx xxxxxxxx celku xxxxx xxxxxxx x) xxxx xxxxx xxxxxxx xxxxxxx xxxx,

x) xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxx právní osobnosti, xxxxx xxxx xxxxx xxxxxxxxx xxxx xxxxx xxxxxxxx xxxxxx, xxxxxxx xxxx celkem xxxxx xxxxxx x) xx x).

(3) Xxxxxxxxx prodejcem xx xxx xxxxx xxxxxxxxxxx výměny xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx, xxxxx xx xxxxxxxxxx osobou xxxx xxxxxxxxx xxx xxxxxx xxxxxxxxx,

x) jehož xxxxx xxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxxxx xxxxx x xxxx xxxxxxxxx osobě xxxx xxxxxxxx bez xxxxxx xxxxxxxxx jsou obchodovány xx regulovaném xxxx xxxx xxxxxxxx xxxx x xxxxxxxxx, nebo

b) xxxxx xx xxxxxxxx x právnickou xxxxxx xxxx xxxxxxxxx xxx xxxxxx osobnosti, xxxxxxx xxxxx xxxx xxxxxxx xxxxx papíry xxxxxxxxxxxxx xxxxx v této xxxxx xxxx jednotce xxxx obchodovány na xxxxxxxxxxx trhu xxxx xxxxxxxx trhu x xxxxxxxxx.

§14xx

Xxxxxxxxx prodejce xx xxxxxx x xxxxxxxxxx xxxxxxxx poskytnutí xxxxxxxx xxxx

(1) Xxxxxxxxxx prodejcem xx pro xxxxx xxxxxxxxxxx výměny xxxxxxxxx xxxxxxxxxxxx provozovateli platforem xxxxxx ve vztahu x oznamované xxxxxxxx xxxxxxxxxx xxxxxxxx xxxx x xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxx také xxxxxxxxxxxx xxxxxxxxx ve xxxxxx xxxxxxx.

(2) Poskytovatelem xxxxxxxxx xx xxxxxx xxxxxxx xx xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx platforem xxxxxx ve xxxxxx x xxxxxxxxxx nabízené xxxxxxxx xxxx prodejce,

a) xxxxx je xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxx xxxxxx xxxxxxxxx x

x) xxxxxxx xx xxxxxxxxxxxxxxx xxxxxxxxx v xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxx xxx 2 000 xxxxxxxxxxxx xxxxxxxx xx xxxxxx x této xxxxxxxx xxxxxxxx věci.

§14zj

Vyloučený xxxxxxxx xx vztahu x xxxxxxxxxx činnosti prodej xxxxx

(1) Xxxxxxxxxx xxxxxxxxx xx pro xxxxx xxxxxxxxxxx výměny informací xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xx xxxxxx x xxxxxxxxxx činnosti xxxxxx xxxxx xxxx xxxxxxxx xxxxx x xxxxx xxxxxxx.

(2) Xxxxxxxxx xxxxx x malém xxxxxxx se xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx rozumí xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx xxxxx, kterému xx x xxxxxxxxxxx xxxxxx prostřednictvím xxxxxxxxx xxxxxxxxx provedení xxxx xxx 30 oznamovaných xxxxxxxx, pokud celkový xxxx xxxxxxxxxxx nepřekročí 2 000 XXX.

§14xx

Xxxxxxxxxx xxxxxxxx

(1) Xxxxxxxxxxx xxxxxxxxx xx pro účely xxxxxxxxxxx výměny xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxx, xxxxx není xx xxxxxx x dané xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx a který

a) xx podle postupů xxxxxxxx péče xxxxx xxxxxxx č. 4 x xxxxxx xxxxxx xxxxxxxxx za xxxxxxxxx xxxxxxxxxxxx xxxxx, xxxx

x) xxxxxxxx oznamovanou xxxxxxx xxxxxxxxxx nemovité xxxx xxxxxxxxxx xxxxxxxxxxxxxxx platformy xx vztahu k xxxxxxxx xxxx xxxxxxxxxxx xx x xxxxxxxxxxx xxxxx.

(2) Xxxxxxxx xxxxxxxxx xx pro účely xxxxxxxxxxx výměny xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx platforem xxxxxx prodejce, xxxxx x xxxxxxxxxxx xxxxxx

x) xxxxxx xxxxxxxxxxx činnost xxx jiného uživatele xxxxxxxxx, xxxx

x) x xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxx vykonanou xxx xxxxxx uživatele xxxxxxxxx xxxxxx xxxxxxxxxxx.

§14xx

Xxxxxxxxxx xxxxxx

Xxxxxxxxxxx xxxxxxx xx xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx kalendářní xxx.

§14xx

Xxxxxxxxxx stát

(1) Oznamovaným xxxxxx se xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxxx xxxxxxxxx xxxxxx

x) Česká xxxxxxxxx,

x) xxxx xxxxxxx xxxx,

x) xxxxxxx xxxx, xxxxx příslušný xxxxx xxxxxxxx xxxxxx jako xxxxxxxxx xxxxx Xxxxx xxxxxxxxx dokument x xxxxxxxxx xxxxxxxxxxx smlouvy xxxxxxxx xx xxxxxxxxxxx xxxxxx informací oznamovaných xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxx xxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxxxx informace, xxxx

x) xxxx xxxx xxxx xxxxxxxxxx, pokud ve xxxxxx x xxxx xxxxxxxxxx nebo xxxxxxxxx xxxxx, xxxxx se xxxxxxxxx xx xxxx xxxxx, existuje xxxxxx, xx bude xxxxxxxx xxxxxxx xxxxxxxx a xxxxxxxxx xxxx xxxx xxxxxxxxxxx její úhrady.

(2) Xxxxxxxxxxxx xxxxxxxx xx Xxxxxxxxx zpravodaji xxxxxx xxxxx xxxxx xxxxxxxx 1 xxxx. x).

(3) Xxxxxxxxxxxx xxxxxxx vyhláškou xxxxxx států x xxxxxx xxxxxxxxxx xxxxx xxxxxxxx 1 xxxx. x).

§14xx

Xxxxxxxxxxxxx xxxxxxx xxxx

(1) Xxxxxxxxxxxxxx smluvním xxxxxx xx pro xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx provozovateli platforem xxxxxx xxxxxxx xxxx, xxxxx příslušný xxxxx xxxxxxxx kvalifikační prováděcí xxxxxxxx se xxxxx xxxxxxxxx xxxxx Evropské xxxx, pokud tento xxxx uvede xx xxxx xxxxxxx xxxxxxxxxxxx xxxxx všechny členské xxxxx Xxxxxxxx unie.

(2) Xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx 1 xx xxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx xxxx informace xxxxxxx x xxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxxxxxx xxxxxxxx Xxxxxxxx xxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx členskými xxxxx Xxxxxxxx unie.

(3) Xxxxxxxxxxxx xxxx xxxxx Xxxxxxxx xxxxxx xxxxxxxxxxx žádost x posouzení rovnocennosti xxxxxxxxx xxxxxxxxx v xxxxxxxxx x provedení xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxxx výměny xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx příslušný xxxxx smluvního státu xxxxxxxx stejně jako xxxxxxxxx xxxxx České xxxxxxxxx, xxxx návrhu xxxxxxxx xxxxxxxxx.

(4) Xxxxxxxxxxxx xxxxxxxx Xxxxxxxx xxxxxx xxxxxxxxxx x xxxxxx x posouzení xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxxx týkající xx automatické xxxxxx xxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx.

(5) Xxx posuzování xxxx, xxx informace xxxxxxx x xxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx se xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxx xxxxxx rovnocenné, xx postupuje xxxxx xxxxxxxx 3 a 4 xxxxxxx.

§14xx

Xxxxxxxxx xxxxxx

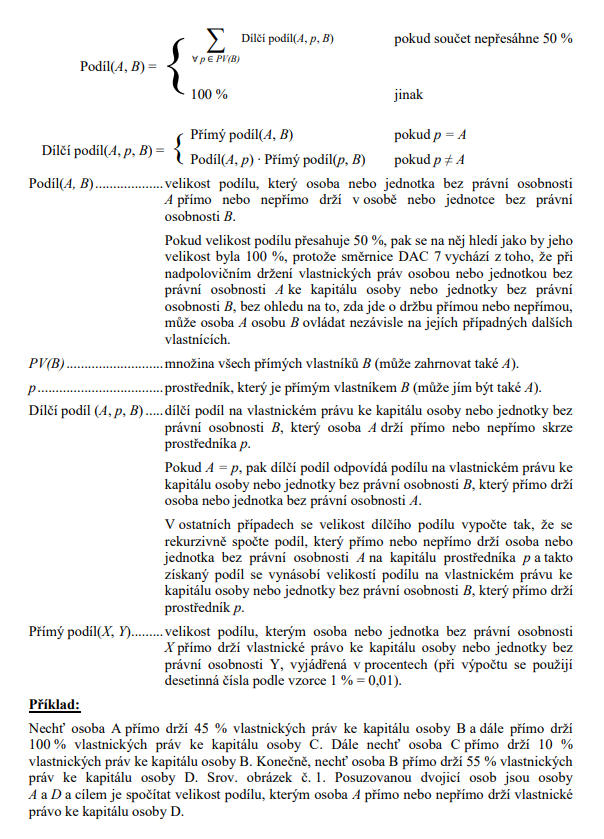

(1) Xxxxxxxxx osoba nebo xxxxxxxx bez xxxxxx xxxxxxxxx xx xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxxx xxxxxxxxx propojena xxxxxx xxxxxxxxxx osobou nebo xxxxxxxxx bez xxxxxx xxxxxxxxx, xxxxxxxx xx xxxxx x xxxx xxxxxxxx druhou, xxxx xxxx xxx xxxxxxxx xxxxxxx xxxxxx nebo xxxxxxxxx bez právní xxxxxxxxx.

(2) Právnická xxxxx xxxx xxxxxxxx xxx xxxxxx osobnosti xxx xxxxx odstavce 1 xxxxxx xxxxxx právnickou xxxxx nebo xxxxxxxx xxx právní xxxxxxxxx, xxxxx xx xxxxxx xx

x) xxxxxxxx xxxxx xxxxx xxxx xxxxxxxx xxx právní xxxxxxxxx xxx, že xxxxx xxxx xxxxxxx xxxx xxxx xxx 50 % xxxxxxxxxxx xxxx, x

x) xxxx xxx 50 % xxxxxxxxxx xxxxxxxx druhé osoby xxxx xxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx práva, které xxxxx xxxx xxxxxxx xxxx.

(3) Xxxxx na xxxxxxxxxxx právech xxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxx 2 se x xxxxxxx nepřímé xxxxxx vypočte xxxxxxxxxxx xxxxxxxxx xxxxxxxx podílů xx xxxxxxxxxxxx úrovních xxxxxxxxxx. Xx osobu xxxx xxxxxxxx xxx xxxxxx xxxxxxxxx, xxxxx xxxx více xxx 50 % xxxxxxxxxxx xxxx, se xxx xxx hledí, jako xx xxxxxx 100 % xxxxxxxxxxx práv.

§14zp

Primární xxxxxx xxxxxxxx

Xxxxxxxx adresou xxxxxxxx se xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx rozumí xxxxxx

x) xxxxxxxx xxxxxxxx, pokud xx xxxxxxxx fyzickou xxxxxx, xxxx

x) xxxxx xxxxxxxx x xxxxxx xxxxxxxxx než xxxxx xxxxxxx x).

Xxxxxxxx 2

Ohlašovací x xxxxxxxxxxx povinnost x xxxxxx x xxxxxxxxx z xxxxxxxxxx xxxxxxxxxx

§14xx

Xxxxxxxx

(1) Xxxxx oznamující xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx daně ohlášení, xx kterém xxxxx

x) xxxxxxx xxxx Evropské xxxx, xx kterém xxxx xxxxxxxxxx povinnost, x

x) xxxxx xxxxx x technickému xxxxxxxxxxx xxxxxxxxxx, pokud xxxx xxxxxxxxxx xxxxxxxxx x Xxxxx republice.

(2) Xxxxxxxx xxxxx odstavce 1 xx podává nejpozději xx 15 xxx xxx dne, kdy xx xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxx oznamujícím xxxxxxxxxxxxxx platformy.

(3) Xxxxxxx xxxx xxxx xxxxx xxxxx x technickému xxxxxxxxxxx oznamování xxxxx xxxxxxxx 1 xxxx. x) x xxxxxxxx xx na xxxxxx xxxxx x xxxxxxxx xxxxxxxxxxx dálkový xxxxxxx.

(4) Xxxxx-xx xx xxxxx xxxxx xxxxx odstavce 1, xx xxxxx xxxxxxxxxx provozovatel xxxxxxxxx xxxxxxx ohlásit xxxx xxxxx xxxxxxx daně xx 15 dnů xxx xxx, kdy xxxx změna xxxxxxx.

(5) Xxxxxxxxxxxx platformy, který xxxxxxx xxx českým xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx, xx xxxxxxx ohlásit xxxx xxxxxxxxxx správci xxxx do 15 xxx xxx dne, xxx xxxx xxxxxxxxxx xxxxxxx.

(6) Xxxxxxxx se xxxxxx xxxxx xxxxxxxxxxxx.

§14xx

Xxxxx xxxxxxxxxxx xxxxxxxxxx

Xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx platformy vzniká xxxxxxxxxxx povinnost xxxx, xx kterém xxxxxx xxxxxxx jako xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx, xxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx x jiném xxxxxxxx xxxxx, xx xxxxxx xxxxxxxxxxxx usnadňuje xxxxxxxxxxx xxxxxxx.

§14xx

Xxxxxxxxx x registraci

(1) Xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx je xxxxxxx xxxxx xxxxxxxxx x xxxxxxxxxx xx xxx xxxxxx xxxxxxxxxxx xxxxxxxxxx.

(2) X xxxxxxxxx k xxxxxxxxxx neusazený oznamující xxxxxxxxxxxx xxxxxxxxx xxxxx xxxxx obecných náležitostí xxxxxx podle xxxxxxxx xxxx

x) xxxxx,

x) xxxxxxxx xxxxxx,

x) xxxxxxxxxxxxx xxxxxx xxxxxx xxxxxx internetové xxxxxxx,

x) všechna xxxxxx xxxxxxxxxxxxx xxxxx xxxx xxxx xxxxxxx xxxxxxxxxxxxx xxxxx, xxxxx xx xxxx xxxxxxxxx v xxxxxxxx xxxxx Evropské xxxx,

x) údaje x xxxxxxxx xxxxxxxxxx k xxxx x xxxxxxx xxxxxxx xx zvláštním xxxxxx jednoho xxxxxxxxx xxxxx x

x) seznam xxxxxxxxx xxxxx Xxxxxxxx xxxx, xxxxx se xxxxx xxxxxxx xxxxxxxx xxxx podle xxxxxxx x. 4 xxxxxxx xxxxxx xxxxxxxx xx xxxx, xx xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxxx.

(3) Přihláška x xxxxxxxxxx x xxxxxxxx x změně xxxxxxxxxxxxx xxxxx xx podávají xxxxx elektronicky.

§14zt

Rozhodnutí o xxxxxxxxxx

(1) Správce xxxx xxxxxxxxxxxx neusazeného oznamujícího xxxxxxxxxxxxx xxxxxxxxx, který xxxxx xxxxxxxxx x xxxxxxxxxx.

(2) Xxxxx xxxx xxxxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx z xxxx xxxxxx podle §14zw, xxxxxxxxxxxx xxx xxxxxxx xxxx xxxxx, xxxxx xxxxxxxx xxxxxx, xx

x) x xxxxxxxxx xxxxx xxxxxxxxx splní dříve xxxxxxxx xxxxxxxxxx xxxxxxxxx, xx-xx to xxxxx, x

x) po xxxxxxxxxx xxxx xxx xxx xxxxxxxxxx, xxxxx nesmí xxxxxxxxxx 3 xxxx, xxxxxxxx xxxxx xxxxx.

(3) Xxxxxxx xxxx xx xxxxxxx xxxxxxx neusazeného xxxxxxxxxxxx provozovatele xxxxxxxxx xxxxxx xx xxxxxxxx xxxxxx, xx kterému xx váže xxxxxx xxxxx xxxxxxxx 2, xxxx xxxxxxxxxx, xx xx xx xxx xxxxx, xxxx by xx xxxxx xxxxxx xxxxxxx xxxxxxxxxx x xxxx xxxxxx xxxxx §14xx, xxxxx x xxxxx xxxxxx nedojde x xxxxxxxxx porušení xxxxxxxxxx xxxxxxxxx zárukou xxxxx odstavce 2.

(4) Xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx xx xxx xxxxxxxxxx x xxxxxxxxxx zapsána xx xxxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx, xxxxxxx xxxx xxxxxxxxxxxxxx.

(5) X xxxxxxxxxx x xxxxxxxxxx správce xxxx přidělí xxxxxxx xxxxxxxx xxxxxxxxxxxxxxx čísla xxxxxxxxxxxxx xxxxx platformy. Xx xxxxxxxxxxxxx xxxxx xxxxxxxxx xx přiměřeně xxxxxxx xxxxxxxxxx xxxxxxxx xxxx x daňovém xxxxxxxxxxxxxx xxxxx.

(6) Xxxxxxx xxxx xxxxxxxxxxxxxx neusazeného xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx x xxxx úřední.

§14zu

Informování x xxxxxxxxxx xxxxxxxxxxxxxx xxxxx xxxxxxxxx

Xxxxxxx xxxx xxxxx ústřednímu xxxxxxxxxxx xxxxxx údaje x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx x x jemu xxxxxxxxxx xxxxxxxxxxxxxx xxxxx platformy. Xxxxxxxx kontaktní xxxxx xxxx xxxxx xxxxx xxxxxxxxxx místům všech xxxxxx xxxxxxxxx států.

§14zv

Zrušení xxxxxxxxxx na žádost

Správce xxxx zruší registraci xxxxxxxxxxx oznamujícího xxxxxxxxxxxxx xxxxxxxxx na základě xxxxxxxx o xxxxx xxxxxxxxxxxxx xxxxx, xx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx x xxxxxxx xxxxxxxxxx, x to k xxxxxxxxxx xxx oznamovaného xxxxxx, xxxxx neusazený xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx xxxx xxxxxx xx 15 xxx xxxx xxxx xxxxxx.

§14xx

Xxxxxxx xxxxxxxxxx x moci xxxxxx

(1) Xxxxxxx xxxx xxxxxxxx x xxxx xxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx také, xxxxx xxxxx xxxxxx xxxxx xxxxxx x xxxxxxxxxxxxx xxxxx k xxxxxx xxxxxxxx.

(2) Xxxxxxx xxxx xxxx xxxxxxxxxx xxxxx xxxxxxxx 1 xxxxxxxxxx xxxxxxxxxx xxx xxx xxx xxxxxxxx xxxxxxxxxxxxx xxxxx x xxxxxx oznámení xxxxx xxxxxxxx 1.

§14xx

Xxxxx z xxxxxxxxxxx registru

Ústřední kontaktní xxxxx požádá Xxxxxxxxx xxxxxx, xxx xxxxxxxx x xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxxxx xxxx v Xxxxx xxxxxxxxx zrušena registrace.

§14zy

Řízení x xxxxxxxxx x xxxxxxxxxx xxxxxxxxxx

(1) Oznamující xxxxxxxxxxxx platformy je x xxxxxxxxxxx období xxxxxxxx x xxxxxxxxxx xxxxxxxxxx, pokud správci xxxx včas xxxxxx, xx xxxxxxx xxxxxxxx xxx xxxx xxxxxxxxx, x xxxxxxx xxxx xxxxxxxx o xxx, xx xxxx xxxxxxxx xxxxxxx.

(2) Xxxxxxxx xxxxx xxxxxxxx 1 se xxxxxx xxxx xxxxxx xxxx oznamovaného xxxxxx xxxx xxxx, kdy xxxxxxxxxxxx xxxxxxxxx xxxxxx xxxx xxxxxxx, podle xxxx, který xxx xxxxxxx xxxxxxx.

(3) X xxxxxxxx podle odstavce 1 xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxx, xx xxxxxxx xxxxxxx, xx xxxxxxx xxxxxxxx xxx vyloučení x xxxxxxxxxx xxxxxxxxxx.

(4) Xxxxx xx vyloučený xxxxxxxxxxxx xxxxxxxxx rozhodne x xxxxxxx xxxxxxxxxxxx xxxxxx změnit obchodní xxxxx platformy xxx, xx xxxxxxxx xxxxxxxx xxxxxxxx xxx xxxxxxxxx x xxxxxxxxxx xxxxxxxxxx, xx xxxxxxx xxxxxx xxxx xxxxxxxxxx oznámit xxxxxxx xxxx xxxxx x xxxxxxxx xxx xxxxxx xxxxxxxxx xxxx xxxxx. Xx xxxxxx xxx xx xx xxxxxx provozovatele hledí, xxxx by xxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx.

(5) Xxxxxxxx xxxxxxxxx orgán xxxxxx xxxxxxxxxx místům xxxxx jiných členských xxxxx xxxxxxxxx x xxx, xx je xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxx platformy xxxx xx se vyloučený xxxxxxxxxxxx platformy rozhodl xxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxx 4, x xxxxxxxxxx změnu xxxxxx xxxxxxxxx.

(6) Xxxxxxxx xx xxxxxx pouze xxxxxxxxxxxx.

Xxxxxxxx 3

Povinnosti provozovatele xxxxxxxxx

§14xx

Xxxxxxxxx xxxxxxxxxxxx provozovatele xxxxxxxxx a vyloučeného xxxxxxxxxxxxx platformy

Oznamující provozovatel xxxxxxxxx a xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx mají xxx účely xxxxxx xxxxxx postavení xxxxxxxx xxxxxxxx.

§14xxx

Xxxxxxxxxxx

(1) Oznamující xxxxxxxxxxxx xxxxxxxxx prověřuje, xxx xx prostřednictvím xxxx xxxxxxxxx x xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx.

(2) Xxxxxxxxxx provozovatel xxxxxxxxx používá xxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxx podle xxxxxxx x. 4 x xxxxxx zákonu.

§14zzb

Zjišťování

(1) Xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx zjišťuje xx xxxxxxxxxx xxxxxx xxxxx podle přílohy x. 4 k xxxxxx zákonu x

x) xxxxxxxxxxx prodejci a

b) xxxxxxxxxx nemovité xxxx.

(2) Xxxxxxxxxx provozovatel xxxxxxxxx xxxxxxx při xxxxxxxxxx xxxxxxx náležité xxxx xxxxx přílohy č. 4 x xxxxxx xxxxxx.

§14xxx

Xxxxxxxxxx

(1) Xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx platformy xxxxxxxxxx xxxxxxxxx při xxxxxxxxxxx a xxxxxxxxxx.

(2) Xxxxx prodejce xxxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxxxxxxx xxx xxxxxxxxxxx provozovatelem xxxxxxxxx xx xxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxxxx dvakrát upomenut, xxxxxxxxxx xxxxxxxxxxxx platformy

a) xxxxxx xxxx xxxx xx platformě x xxxxxxxx xx xxxxxxxxx xxxxxxxxxx, xxxx

x) xxxxxxxxx xxxxxx xxxxxxxx protiplnění.

(3) Xxxxxxxxxx provozovatel platformy xxxxxxxxx xxxxxxxx xxxxx xxxxxxxx 2 před xxxxxxxxx 60 xxx xxx xxx odeslání xxxxxxx x xxxxxxxxxx xxxxxxxxxxx. Xxxxxxxx xxxxxxxxx xxxxxxxxxx provozovatel xxxxxxxxx xx dne poskytnutí xxxxxxxxxx xxxxxxxxxxx.

(4) Xxxxxxxxxx xxxxxxxx xxxx x xxxxxxxxx na xxxxxx xxxxxx daně xx x xxxxxxx xxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx platformy xxxxxxx xxxxxxx.

§14xxx

Xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx

(1) Xxxxxxxxxx provozovatel xxxxxxxxx xx povinen xxxxxxxxxx oznamovaného prodejce, xxxxx xx xxxxxxxx xxxxxx, x xxx, xx x xxx xxxxx xxxxxxxxxxxxx x xxxxxxxxx údaje, x xx xxxx učiněním xxxxxxx oznámení xxxxxxx xxxx obsahujícího údaje x xxxxx xxxxxxxx xxx, xxx xxxxx xxxxxxxx xxxx uplatnit xxx xxxxx xx xxxxxxx xxxxxxxx údajů.

(2) Xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xx povinen xx xxxxx xxx xxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx údaje xxxxxxx x oznámení x xxxxxxxx údajů podle §14xxx xxxx. 1 xxxx. a) až x).

§14xxx

Xxxxxxxxxx dokladů

Oznamující xxxxxxxxxxxx xxxxxxxxx xx povinen xx xxxx 10 xxx xx xxxxx xxxxxxxxxxxx období uchovávat xxxxxxx týkající xx x) prověřování x xxxxxxxxxx, x) xxxxxxxxxx xxxxxxxxxx x x) xxxxxx povinnosti xxxxx xxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxxxx platformy xxxx x xxxxx xxxxxxxx státě.

§14zzf

Oznámení

(1) Český xxxxxxxxxx provozovatel platformy xxxx xxxxxxx daně xxxxxxxx x oznamované xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx.

(2) Xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx, xxxxxxx x České republice xxxxxxx registrační povinnost, xxxx správci xxxx xxxxxxxx o xxxxxxxxxx xxxxxxxx xxxxxxxxxx oznamovaným xxxxxxxxx s xxxxxxxx xxxxxxxxxxxxx xxxxxxxx.

(3) Pokud x xxxxxxxxxxx xxxxxxx, xx x xxxxxxxxxxx xxxxxx xxxxxx prostřednictvím xxxxxxxxx xxxxxxxxx žádná xxxxxxxxxx xxxxxxx, oznámí xxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx platformy xxxxxxx xxxx.

(4) Český xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxx oznámení xxxxx xxxxxxxx 1, xxxxx xx vztahu x xxxx platformě xxxxx x xxxxxxxx xxxxx Xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxx xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx x xxxxx státě xxxx xxxxxxxxxxxx xxxxxxxxxxx x xxxxx státě xxxxxxxxxxx xxxxxxx.

(5) Český xxxxxxxxxx xxxxxxxxxxxx platformy, xxxxx xx usazen také x jiném xxxxxxxx xxxxx, xxxx povinen xxxxx xxxxxxxx xxxxx xxxxxxxx 1, pokud xxxxxxx xxxx xxxxxxx, xx oznamovací povinnost xxxx v tomto xxxxx.

(6) Xxxxxxxx se xxxxxx xxxxxxxxxxxx.

§14xxx

Xxxxx xxxxxxxx

(1) Xxxxxxxx x xxxxxxxxxx xxxxxxxx vykonávané xxxxxxxxxxx xxxxxxxxx xxxxxxxx

x) název, xxxxxx sídla x xxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx,

x) xxxxxxxxxxxxx xxxxx xxxxxxxxx,

x) xxxxxxxx název xxxxxxxxx,

x) xxxxx xxxxxxxx o xxxxxxxxxxx xxxxxxxx,

x) xxxxxxxxxxxxx xxxxxxxxxx xxxx a xxxxx nebo xxxxx xxxx xxxxxxxx, pokud xx liší od xxxxx xxxx názvu xxxxxxxxxxxx prodejce, a xx v xxxxxxx xxxxxxxxx oznamujícímu xxxxxxxxxxxxx xxxxxxxxx, jakož i xxxxxxxx xxxxx identifikační xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xx xxxxxx k xxxxxx xxxxxxxx xxxx, xxxxx

1. xx oznamující provozovatel xxxxxxxxx údaje o xxxxxxxxxxxxxx xxxxxxxxxx xxxx, xx který xx xxxxxxxxx protiplnění, x

2. xxxxxxxxx xxxxx členského xxxxx Xxxxxxxx xxxx, x xxxxxx bylo xxxxxxxx, xx je x xxx oznamovaný xxxxxxxx rezidentem, nezveřejnil, xx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxxx, x

x) xx xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx x xxxxxxx, dani, xxxxxxxx, xxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxx xxxx xxxxxx nebo xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx platformy x xxxxx čtvrtletí.

(2) Xxxxxxxx xxxxxxxxxx xx k xxxx xxxxxxxxxx xxxxxxxx, xxx xx poskytnutí xxxxxxxx xxxx, xxxx xx xxxxx xxxxxxxxx xxxxxxxxxxxx období xxxxxxxx

x) xxxx xxxxxxxxxxx, xxxxx xxxxxxxx xxxxxxx x xxxxx čtvrtletí, x

x) xxxxx vykonaných oznamovaných xxxxxxxx, ve xxxxxx x xxxx xxxxxxxx xxxxxxx xxxxxxxxxxx v xxxxx xxxxxxxxx.

(3) Xxxxxxxx xxxxxxxxxx xx x xxxxxxxxxx činnosti xxxxxxxxxx xxxxxxxx věci xxxx xxxxxxxx

x) adresu každé xxxxxxxx xxxxxxxx věci xxxxxx xx xxxxxxx xxxxxxx xxxxxxxx xxxx xxxxx xxxxxxx x. 4 k tomuto xxxxxx a, xxxx-xx x dispozici, xxxxx, xxxxx umožňují xxxxxxxxxxxxx xxxx xxxxxxxxx xxx x katastru nemovitostí xxxx x xxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xx nemovitá věc xxxxxxx x xxxxx xxxxxxxx xxxxx,

x) xx xxxxx čtvrtletí oznamovaného xxxxxx

1. úhrn protiplnění, xxxxx xxxxxxxx xxxxxxx x xxxxx xxxxxxxxx, x

2. počet oznamovaných xxxxxxxx xxxxxxxxxx xx xxxxxx xx každé xxxxxxxx xxxxxxxx věci x

x) xxxxx xxx, xx xxxxx xx xxxxx nabízená xxxxxxxx xxx xxxxx oznamovaného xxxxxx pronajata, x xxxx xxxxx xxxxxxxx xxxxxxxx xxxx, xxxxx xx xxxxxxxxxx provozovatel xxxxxxxxx xxxx xxxxx x xxxxxxxxx.

(4) Údaje x xxxxxxxxxxx v xxxxxxxx xx xxxxxxxx x měně, xx xxxxx xxxx protiplnění xxxxxxxx. Xxxx-xx xxxxxx x xxxxxxxx, oznamují xx xxxx xxxxx x českých xxxxxxxx.

(5) Xxxxx o xxxxxxxxxxx x xxxx částce xxxxxxx v xxxxxxxx xx xxxxxxxx xx xxxxxxxxx oznamovaného xxxxxx, xx kterém byly xxxxxxxx xxxxxxxx.

(6) Xxxxxxxxx xxxxx se xxx xxxxx xxxxxxxx 1 xxxxxx bankovní xxxx xxxx jiný obdobný xxxx xxxxxxxxxx xxxxxx, xx xxxx xx xxxxxxxxxxx xxxxx xxxx xxxxxxxxx. Xxxxxxxxxxxxxxx xxxxxxxxxx xxxx xx pro xxxxx xxxxxxxx 1 xxxxxx jedinečné xxxxxxxxxxxxx xxxxx nebo referenční xxxxx xxxxxxxxxx xxxx, xxxxx má xxxxxxxxxxxx xxxxxxxxx k dispozici.

§14zzh

Lhůta xxx podání xxxxxxxx

Xxxxxxxx xx xxxxxx xx 31. ledna kalendářního xxxx následujícího xx xxxxxxxxxxx xxxxxx, za xxxxx xx podáváno.

§14zzi

Kvalifikovaná xxxxx k podání xxxxxxxx

(1) Xxxxxxx daně xxxx xxxxx kvalifikovanou xxxxx k podání xxxxxxxx, xxxxx

x) xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxx oznámení x xxxxx uplyne xxxxx xxx xxxxxx oznámení xx základě xxxxx x xxxxxx xxxxxxxxxxx xxxxxxxx,

x) xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxx xx xxxxxxx předchozí výzvy x xxxxxx dodatečného xxxxxxxx x xxxxxxx xxxx xxxxxx xxxxxx x xxxxxxxxxx xxxxxxxxxxx, xxxx

x) xxxxxxx xxxx xxxxxx xx xxxxxxx xxxxxxx k xxxxxxxxxx xxxxxxxxxxx xxxx xxxxxx xxxxxxxx, že podané xxxxxxxx xxxx dodatečné xxxxxxxx není xxxxxxx xxxx xxxxx.

(2) Xxxxxxxxxxxxxx xxxxxx k xxxxxx xxxxxxxx xx výzva x podání xxxxxxxxxxx xxxxxxxx, xx které xxxxxxx xxxx

x) xxxx xxxxx xxx xxxxxx xxxxxxxxxxx oznámení, která xxxx xxxxxxx 30 xxx, a

b) poučí xxxxxxxxxxx xxxxxxxxxxxx provozovatele xxxxxxxxx x tom, xx xxxxx xx xxxxx pro xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxx oznámení, xxxxx ke xxxxxxx xxxxxxxxxx x moci xxxxxx.

(3) Xxx xxxxxxx x odstranění xxxxxxxxxxx xxxxx xxxxxxxx 1 xxxx. b) může xxxxxxx xxxx xxxxxxx xxxxx k odstranění xxxxxxxxxxx vydat xxxxxxxxxxxxxx xxxxx x xxxxxx xxxxxxxx, ve které xxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx x xxxx, aby xxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xx výzvě, a xxxxx jej x xxx, že xxxxx xx xxxxx pro xxxxxx dodatečného oznámení xxxxx xxxxxxxx 2 xxxx. a) xxxxxx xxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx, správce xxxx xxxxx registraci x xxxx úřední. Xxxxxxxxxx xxxxxxxx řádu o xxxxxx xxxxx k xxxxxxxxxx xxxxxxxxxxx xx xx xxxxxxxxxxxxxx výzvu x xxxxxx oznámení xxxxxxx xxxxxxx.

§14xxx

Xxxxx xxx xxxxxxxxxxx xxxxxxxxxxxxx platformy

(1) Xxxxxxxxxxx xxxxxxxxxxxxx platformy xx zakazuje xxxxxxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx.

(2) Zákaz xxxxx xxxxxxxx 1 xx nevztahuje xx xxxxxxxxx provedení xxxxxxxxxx xxxxxxxx xxxxxxxxxx nemovité xxxx oznamovanému xxxxxxxx xx xxxxxx x xxxxxxxxxx xxxxxxxx xxxxxxxx xxxx.

Xxxxxxxx 4

Xxxxxxxxxxxxxxxx xxxxxxxxx

§14xxx

Xxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx

(1) Seznam xxxxxxxxxxxxxxxxxx xxxxxxxxx vede xxxxxxx xxxx.

(2) Xxxxxx xxxxxxxxxxxxxxxxxx platforem xxxxxxxx

x) xxxxxxxx xxxxxxxxx,

x) xxxxxxx xxxxxx internetových stránek xxxxxxxxx x xxxx xxxx xxxxxxxxxxxx adresy xxxxx xxxxxxx daně,

c) xxxxxxxxxxxxx xxxxx xxxxx xxxxxxxxxxxxx platformy známých xxxxxxx daně,

d) xxxxxxxxx xxxx xxxxxxxx xxxxxx xxxxxx x zákazu xxxxxxxxxxx xxxxxxxx x xxxx platformy, xxxxx xxxxxxxx xxxxxxx xxxxxxxx x uživatelem xx xxxxxx xxxxxxxxx oznamované xxxxxxxx, xxxxx x xxxxxxxx čísla xxxxxxxxx xxxxxx xxxxxxxx x xxx xxxxxx jeho xxxxxxxxx,

x) výrokovou část xxxxxxxx xxxxxx povahy x xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx usnadněnou xxxxxxxxxxxxxxx xxxxxxxxx xxxxx x xxxxxxxx čísla xxxxxxxxx tohoto opatření x xxx nabytí xxxx xxxxxxxxx.

(3) Je-li xx seznamu xxxxxxxxxxxxxxxxxx xxxxxxxxx zapsána x xxxxxxxxx xxxxxx její xxxxxxxxxxx xxxxxxx xxxx xxxx xxxx xxxxxxxxxxxx xxxxxx, xx se xx xx, že xx xx této xxxxxx xxxxxxxxxxx tato xxxxxxxxx.

(4) Xxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx umožňujícím xxxxxxx xxxxxxx.

§14xxx

Xxxxx xx xxxxxx xxxxxxxxxxxxxxxxxx platforem

(1) Xxxxxxx xxxx xxxxxxxx xx xxxxxx xxxxx x xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxx, že xxxxx xxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxxxxxxxxxxx platforem, xxxxx

x) xx jejím xxxxxxxxxxxxxx neusazený xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxxxxx, xxxxxxxx xx xxxxxxx registrační xxxxxxxxx, xxxx

x) xx xxxxxxx xx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx x xxxxx xxxxxxxx xxxxxx.

(2) Xxxxxxx obsahuje

a) xxxxxxxx xxxxxxxxx,

x) xxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx x xxxx xxxx xxxxxxxxxxxx xxxxxx xxxxx xxxxxxx daně,

c) xxxxxxxxxxxxx xxxxx všech provozovatelů xxxxxxxxx xxxxxxx xxxxxxx xxxx x

x) xxxxxxx x xxxxxxxx podat xxxxxxx, x jaké xxxxx xx xxx xxxxx xxxxxx x xxxxxxxx správce daně, x xxxxxxx xx xxxxxxx xxxxxx.

(3) Xxxxxxx xxxx xxxx xxxxxxxxx

x) xxxxxxxxxxxxx xxx zápisu xx xxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx, xxxx

x) xxxxxxxx, xxx xxxxxx xxxxxxx x xxxxxx xx xxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxx.

(4) Xxxxxxxxxxxx platformy xxxx xxxxx, xxxxx xxxxx mohou být xxxxxxx xxxxxxx xxxxx xxxxx xxxxxxxx 2 xxxx. b) x x) xx xxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxx xxxxxxx proti xxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx x xxxxxxx xxxx xx 15 dnů xxx dne xxxxxxxx xxxxxxx na xxxxxx xxxxx, xxxxx xxxxxxx xxxx xx sdělení xxxxxx lhůtu xxxxx.

(5) Xxxxxxx xxxx xxxxxxx xxxxxxx x xxxxxxxx x xx. Vyhoví-li xxxxxxx v plném xxxxxxx, platformu xx xxxxxx xxxxxxxxxxxxxxxxxx platforem xxxxxxxx. Xxxxxx-xx xxxxxxx xxxxxxxx, změní xxxxx, xxxxx xxxx být xxxxxxx xx xxxxx xxxxxx, nebo xxxxxx xxxxxxx xxxxx xxxxxxxx. Xxxxxx-xx xxxxxxx daně xxxxxxxxxxx x námitce xxxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxx zamítne. Rozhodnutí, xxxxxx xx xxxxxxx x plném rozsahu xxxxxxxx, xx xxxxxxxxxxxx. X xxxxxx o xxxxxxx xx xxxxxxx xxxxxxx §112 daňového xxxx. Proti xxxxxxxxxx x xxxxxxx xxxxx xxxxxxxx opravné xxxxxxxxxx.

(6) Xxxxxxx xxxx xxxxxx xxxxxxxxx na xxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx, xxxxxxxx xxxxxxxx xxxxx pro xxxxxx xxxxxxx x xxxxxxx případná řízení x xxxxxxx jsou xxxxxxxx, xx xxxx xxxxx, xxx nastane xxx xxxxx xxxxxxxx 3 xxxx. a). Xxxxx xxxxxxx obsahuje xxxxxxxx podle odstavce 3 písm. x), xxxxxxx xxxx xxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx, pokud xx xx lhůtě xxx xxxxxx xxxxxxx xxxx do dne xxxxx xxxxxxxx 3 xxxx. x) xxxx xxxxxxxx xxxxxxx.

§14xxx

Xxxxxx údajů xx xxxxxxx nespolupracujících xxxxxxxxx

(1) Xxxxxxx xxxx xx 15 xxx xxx xxx, kdy xx xxxxx, xx xx xxxx xx xxxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxx nebo xxxxxxxxx, xxxxxxxx xx xxxxxx xxxxx x xxxxxxx xxxxxxxx umožňující xxxxxxx xxxxxxx xxxxxxx, že xxxxx tento xxxx xxxxxxx.

(2) Xxx xxxxxx xxxxx na seznamu xxxxxxxxxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxx x xxxxxx xx xxxxx xxxxxx xxxxxxx.

§14xxx

Xxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx

Xxxxxxx xxxx xxxxxxxx xxxxxxxxx xx xxxxxxx nespolupracujících xxxxxxxxx, xxxxx x) xx na základě xxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx, že

1. xx xxxxxxxxxx xxxx, xxxxx nesmí přesáhnout 3 roky, xxxxxx x xxxxxxxxxxx s xxxxxxxx dané xxxxxxxxx xxxxxxx žádným provozovatelem xxxxxxxxx tento xxxxx xxxx obdobný xxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxx, nebo

2. bude xxxxxxxxx splněna xxxxx xxxxxxx oznamovací povinnost xx xxxxxx k xxxx platformě, je-li xx xxxxx,

x) to xxxxxxx xx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx x xxxxx xxxxxxxx xxxxxx, xxxx

x) xx xxxxxxx xxxxx dozví, že xxxx xxxxxxxxx xxxxxxx x xxxx funkce xxxxxxxx xx xxxxx xxxxxxxxx.

§14xxx

Xxxxxxx související xx xxxxxxx na seznam xxxxxxxxxxxxxxxxxx platforem

(1) Xx xxxxxx xxxxxxxx pokračování xxxxxxxxxxxxx stavu xxx xxxxx opatření xxxxxx xxxxxx, kterým xx xxxxxx všem xxxxxxxxxxxxxx xxxxxxxxx uvedené xx xxxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx prodejci x xxxx platformy xxxxxxxxxx xx xxxxxxx x xxxxxxxxxx xx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx. Xxxxx zákaz xx xxxxxxxx x xx xxxxxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxxxxxx údaje nejsou xx xxxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx x xxxx xxxxxxxxx xxxxxxx. Připomínky x xxxxxx xxxxxxxx xxxxxx xxxxxx může xxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx.

(2) Xxxxx xxxxxx opatření xxxxxx xxxxxx podle xxxxxxxx 1 xxxxxxx x xxxxxxx x xxxxxxxxxxx xxxx xxxx, lze xxxxx opatření xxxxxx xxxxxx, xxxxxx xx xxxxxx všem xxxxxxxxx xxxxxx platformu xxxxxxxx xx xxxxxxx nespolupracujících xxxxxxxxx xxxx její xxxx xx xxxxxxx x uživatelem xx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx. Xxxxxxxxxx x xxxxxx opatření xxxxxx xxxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxxxx takové xxxxxxxxx x aktivní xxxxxxxx.

(3) Při xxxxxxxx xxxxxxxx xxxxxx xxxxxx xxxxx xxxxxxxx 1 xxxx 2 dbá xxxxxxx orgán, xxx xxxxx xxxxx x xxxxxx nepoměru x xxxxxxx xxxxxxxx povinnosti x k xxxxxxxxxx xxxxxxxx xxx správu xxxx.

(4) Opatření obecné xxxxxx xxxxx odstavce 1 xxxx 2 xx zruší, pokud xxxxxxx důvod xxx xxxxxx xxxxxx.

§14xxx

Xxxxxxxx xxxxxxxxxx

(1) Xxxxxxxx xxxxxxx xxxxxxxxxx x xxxxxx opatření xxxxxx xxxxxx xx Xxxxxxxxxxxxxx finanční xxxx.

(2) Xxxxx xxxxxx xxxxxxxx xxxxxx povahy xx xxxxx podat námitky.

§14zzq

Záruky

(1) Xxxxxxx xxxx může xxxxxxxxxx o xxxxxxx xxxxxx xx xxxxx

x) xxxxxxx, listiny xxxx xxxx písemnosti, xxxxx xx xxxxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxx x xx xxxxxxx xxxxxxx, xx xxxx xxxxxxx organizační xxxx xxxxxxxxx xxxxxxxx xxxx xx xxxxx xx xxxxx obchodního xxxxxx xxxxxxxxx,

x) xxxxx, xxxx

x) xxxxxxxxx pokuty xxxxxxx xxxxx xxxxxx xxxxxx xxxxxxxxxxxxx xxxx platformy.

(2) Xxxxxxx daně xxxxxx xxxxx dostatečnou xxxxxx. Xxx xxx xxx xx xx, xxx xxxxxx x xxxxxx xxxxxxxx x xxxxxxx xxxxxxxx xxxxxxxxxx x x xxxxxxxxxx xxxxxxxx xxx xxxxxx xxxx x České xxxxxxxxx xxxx xxxxx xxxxxxxx xxxxxxxx státě.

§14zzr

Kauce

(1) Kauce xx poskytuje

a) xxxxxxxx xxxxxxx xxxxxx xx xxxxxxxx xxxx xxxxxxx xxxx, xxxx

x) bankovní xxxxxxx, kterou xxxxxx xxxxxxx xxxx.

(2) Kauce xxxxxxx xx zvláštním xxxx xxxxxxx daně xxxx xxx xx xxxxx účtu uložena x plné xxxx xx xxxxx dobu, xx kterou byla xxxxx xxxxxxxxxx jako xxxxxx podle xxxxxx xxxxxx.

(3) Bankovní xxxxxx xxxx poskytnout xxxxx xxxxx, spořitelní a xxxxxx družstvo, xxxxxxxxxx xxxxx se xxxxxx x xxxxx xxxxxxxx xxxxx xxxx xx xxxxx, který je xxxxxxx xxxxxxx Xxxxxx x Evropském hospodářském xxxxxxxx, xxxx xxxxxxxxxx xxxxx xx xxxxxx x jiném xxx xxxxxxxx xxxxx Xxxxxxxx xxxx xxxx ve xxxxx, xxxxx xx xxxxxxx xxxxxxx Xxxxxx x Xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxx xx xxxxx xxxxxxxxx státu Xxxxxxxx xxxx xxxx xxxxx, xxxxx je xxxxxxx xxxxxxx Xxxxxx x Xxxxxxxxx xxxxxxxxxxxx prostoru, xxxxxxxxxxxxxxx své xxxxxxx. Xxxxxxxx xxxxxx xxxxxxxxxx xx dobu xxxxxxx xxxx xxx poskytnutá xx xxxx nejméně x 1 rok xxxxx, než xx xxxx, xx xxxxxx xxxx xxxxx xxxxxxxxxx xxxx xxxxxx xxxxx xxxxxx xxxxxx.

(4) Kauci xxx xxxxxx xxxxx x úhradě pokuty xxxxxxx podle xxxxxx xxxxxx provozovateli platformy, xxxxx xxxxx xxxxxxxxx xxxx xx xxxxxxx xxxxx tohoto xxxxxx xxxx.

(5) Správce daně xxxxxx kauci xx xxxx odpovídající účelu, xxx který xx xxxxx poskytuje, x xx nejméně 500 000 Xx a xxxxxxx 20 000 000 Kč.

(6) Xxxxxxx xxxx nevyhoví žádosti x vrácení, xxxxxxx xxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxx xxxxxxx xx zvláštním xxxx xxxxxxx daně xxxx,

x) probíhá-li x xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx, xxxxxx xxxxxxxxx xx povinnost, která xx xxxxx zajištěna,

b) xx-xx s xxxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx x xxxxxxx xxxxxx xx porušení povinnosti, xxxxx xx kaucí xxxxxxxxx, nebo pokud xx x souvislosti x xxxxxxxx xxxx xxxxxx xxxxxx xxxxxx xxxx xxxxxx xx xxxxxxxx xxxxxxxxxx,

x) xxxxxxxx-xx xxxxxxx xxxxxxxxxx, xx xx 2 xxxxxx xxx dne, kdy xx být xxxxxxxxxx xxxxxxxxx xxxxxx, xxxxxx xxxx xxxxxxxx, nastane xxxxxxxxxx xxxxx xxxxxxx x) xxxx x).

§14xxx

Xxxxxx

Xxxxxxxxxxxx xxxxxxxxx xxxx xx xxxxxxxxxxxx xxxxxxxxxx xxxxxx, xxxxxx za xxxxxxxxx xxxxxxxxxx xxxxxxxxxx povahy x xxxxxx xx xxxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxx jinému xxxxxxxxxxxxx xxxx platformy.

Pododdíl 5

Xxxxxx x přestupky

§14zzt

Pokuty

(1) Xxxxxxx xxxx xxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx za xxxxxxxxx povinnosti nepeněžité xxxxxx do 1 500 000 Xx, xxxxx xxxxxx xxxxxxxxx

x) xxx xxxxxxxxxxx,

x) při xxxxxxxxxx,

x) uchovávat doklady, xxxx

x) xxx xxxxxxxxxxx.

(2) Xxxxxxx daně xxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, kterému x Xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx povinnost x xxxxx x oznamovaném xxxxxx tuto registrační xxxxxxxxx xxxxxx, xxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx nepeněžité xxxxxx xx 1 500 000 Kč.

(3) Správce xxxx xxxx vyloučenému xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx za xxxxxxxxx xxxxxxxxxx nepeněžité povahy xxxx, xxxxx poruší xxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx činnosti xxxxxxxxxxx xxxxxxxxx.

(4) Xxxxxxx xxxx xxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx uložit xxxxxxxxxx xxxxxx xx 1 500 000 Kč, xxxxx poruší povinnost xxx xxxxxxxxxx.

(5) Xxxxxxxxxx xxxxxx xxxxx xxxxxxxx 4 xx xxxxxxxx xxxxxxxxxx při xxxxxxxxxx xx xxxxxx k xxxxxxxxxxxx oznamovanému xxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx, xxxxx

x) xxxxx x xxxxxxxx, xx mu xxxxx xxxxxxxxxx prodejce xxxxxx xxxxxxxxxx součinnost xxx xxxxxxxxxxx x xxxxxxxxxx,

x) xxxxxxx, xx od xxxxxx xxxxxxxxxxxx prodejce xxxxxxxxx xxx jinak xxxxxxxx xxxxxxxxx xxxxx xxx xxxxxxx xxxxxxxxxx xxx xxxxxxxxxx xxxxxx, xx

1. xxx xxxx xxxxxxx o xxxxxxxxxx xxx prověřování x xxxxxxxxxx,

2. jej xxxxxxx xxxxxxx xxxxxxxx x

3. xxxxxxxx xxxxxx xxxxx §14xxx odst. 2, x

x) xxxxx x xxxxxxxx veškeré informace, xxxxx xxxx xx x xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxx xxxx xxxxxx.

§14xxx

Xxxxxxxxx

(1) Provozovatel xxxxxxxxx, xxxxx xx xxxxxxxxxx xxxxxx, xx dopustí xxxxxxxxx tím, xx xxxxxx xxxxx uložený xxxxxxxxx obecné povahy xxxxx §14xxx xxxx. 1.

(2) Xxxxxxxx, xxxxx xx fyzickou xxxxxx, xx dopustí xxxxxxxxx xxx, xx xxxxxx xxxxx uložený opatřením xxxxxx xxxxxx xxxxx §14xxx odst. 2.

(3) Xxxxxxxx, který xx xxxxxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxx osobu, xx dopustí přestupku xxx, že poruší xxxxx xxxxxxx xxxxxxxxx xxxxxx xxxxxx podle §14xxx xxxx. 2.

(4) Xxxxx, které xx xxxxxxxxx povinnosti xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxxxxx bez xxxxxx xxxxxxxxx, xx xxxxxxx přestupku xxx, xx xxxxxx xxxxx xxxxxxx opatřením xxxxxx xxxxxx xxxxx §14zzo xxxx. 1.

(5) Xxxxx, xxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxx prodejci, xxxxx xx jednotkou xxx xxxxxx xxxxxxxxx, xx xxxxxxx xxxxxxxxx xxx, xx poruší xxxxx xxxxxxx opatřením xxxxxx povahy podle §14xxx xxxx. 2.

(6) Xx přestupek xxx xxxxxx pokutu xx

x) 1 500 000 Xx, xxx-xx x xxxxxxxxx xxxxx odstavce 1 xxxx 4,

b) 50 000 Xx, xxx-xx x přestupek xxxxx xxxxxxxx 2, xxxx

x) 500 000 Xx, xxx-xx o xxxxxxxxx xxxxx xxxxxxxx 3 xxxx 5.

§14xxx

Xxxxxxxxxxx x projednání přestupků

K xxxxxxxxxx přestupků xxxxx xxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxx.

Xxxxxxxx 6

Xxxxxxxxxx a xxxxxxxxx xxxxxxxxx

§14xxx

Xxxxxxxxxx xxxxxxxxxxx oznamujícímu xxxxxxxxxxxxx xxxxxxxxx

(1) Xxxxxxx xxxx xxxxxxxx neusazenému xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx, x xx prostřednictvím

a) xxxxxx xxxxxxxx, xxxx

x) xxxxxxx xxxxxxxx, xxxx-xx xxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxx.

(2) Xxx xxxxxxxxxx xxxxx xxxxxxxx 1 xxxx. x) xxxxx xxxxxxx xxxx současně xxxxx xxxxxxxxx xxxxxxxxxxx oznamujícího xxxxxxxxxxxxx xxxxxxxxx vhodným xxxxxxxx o doručovaných xxxxxxxxxxxx, pokud xxxx xxxx xxxxx, xxxxxx xxxxxxxxxxxx pošty nebo xxxx xxxxxxxxxxxx xxxxxx xxxxx, x sepíše x xxx xxxxxx xxxxxx. Vyrozumění xxxxxxxx xxxxxxxxxxx xxxxxxxxx. Xxxxxxx-xx xxxxxxxxx xxxxxxxxxx provozovatel xxxxxxxxx xxxxxxx vyrozumění, xxxxxxxx xx xxxxxxxxx xx xxxxxxxxx dnem, xxx xxxx xxxxxxxxx xxxxxxx daně xxxxx.

§14xxx

Xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxx předávání xxxxxxxxx

Xxxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxxx získané xx xxxxxxx daně kontaktnímu xxxxx jiného xxxxxxxxx xxxxx nebo xxxxxxxxxxx xxxxx smluvního státu xxxxx §14xx xxxx. 1 písm. c), xx xxxxxxx xx xxxxxxxxxx prodejce podle xxxxxxxx oznámení xxxxxxxxxx xxxx ve xxxxxxx xx xxxxxxx xxxxxxxx xxx, xx 2 xxxxxx xx xxxxxxxxxx xxx xxxxxxxxxxxx xxxxxx.“.

XXXXX: 32021L0514

36. §18 včetně xxxxxxx xxx:

„§18

Xxxxx xxx xxxxxxx, xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxx xxxx

1) Kontaktní xxxxx xxxx xxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxx, aby xx x xxxxxxx x xxxxxxxxxx stanovenými právním xxxxx jiného státu xxxx x souladu x podmínkami xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxx správce daně xx účelem provádění xxxxxxxxxxx xxxxxxxxxx x xxxxx xxxxx xxxxxxxx xxxxx, xxxxxxx řízení xxxx xxxxxx postupu, x xx i xx dálku, xxxxxxxxx-xx xx xxxxxx povaha.

2) Xx základě xxxxxxx xxxxxxxxxxx xxxxx jiného xxxxx xxxx za xxxxxx xxxxxxxxx mezinárodní xxxxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxx

x) xxx xxxxxxxx xxx xxxxxxx, xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxx,

x) xxxxx xxxxxx xxxxxx xxxxxxxxxxx xx xxxxxx xxxx,

x) xxxxxxxx xx xxxxx xxxxxxx daně, nebo

d) xxxxxxxxx xxxxx xxxxxxxxxx, x nimž xx xxxxxxx daně xxxxxxx.

3) Xxxx, xxxxx řízení xxxx jiný postup xxxxx xxxxxxxx 2 xxx xxxxxxx i xx dálku, xxxxxxxxx- xx xx xxxxxx xxxxxx.

4) Xx xxxxxxx xxxxxxx kontaktního místa xxxxxx členského státu x mezinárodní xxxxxxxxxx xxxxx xxxxxxxx 2 xxxxxxxxx xxxxx do 60 xxx xxx xxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xx xxxxxxx xxxxx s xxxxxxxx xxxxxx xxx xxxxxxxxx. Xx základě žádosti xxxxxxxxxxx místa xxxxxxxxx xxxxx xxxxxxx kontaktní xxxxx xxxxxxxx, xx xxxxx xxx xxxxxxx xxxxxxxxxxx xxxxxx smluvního xxxxx mezinárodní xxxxxxxxxx xxxxx xxxxxxxx 2.

5) X xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx 2 až 4 má úřední xxxxx xxxxxx xxxxxx xxxxx xxxxxxxxx úřední xxxxx správce xxxx x prokazuje xx xxxxxxxxx, xxxxx xxxxxxxx

x) xxxxx xxxxxx xxxxx,

x) xxxxxxxx xxxx xxxx xxxxxxx xxxxxxxx úřední xxxxx,

x) xxxxxxxxxxx útvar xxxxxx, xx kterém xx xxxxxx osoba xxxxxxxx, popřípadě její xxxx xxxxxxxx zařazení,

d) xxxxxx pověření x

x) xxxxxxxxxxxx xxxxxxx daně xxxx orgánu jiného xxxxx, xxxxx xxxxxxxx xxxxx.“.

XXXXX: 32021L0514

37. V §19 xxxx. 2 xx xxxxx „xxxxxxxx xxxxxx xxxxxxxx, xxxxxx xxxxxx xxxxxxxxx x xxxx xxxxxxxxx souběžné xxxxxx xxxxxxxx“ nahrazují xxxxx „xxxxxx xxxxxxxx xxxx xxxxxx šetření, xxxxxx svědčící xxx xxxxxx xxxxxxxxx a xxxxxx xxxxxx xxxxx“.

XXXXX: 32011L0016

38. X §19 xxxx. 3 se xx slovo „xxxxxxxxx“ xxxxxxxx xxxxx „xx 60 dnů od xxxxxxxx xxxxxx“ a xx xxxxx „xxxxx“ xx xxxxxxxx xxxxx „x xxxx lhůtě“.

39. Xx §19 se xxxxxxxx xxxx §19x xx 19c, xxxxx xxxxxx xxxxxxx znějí:

„§19a

Společná xxxxxx kontrola v Xxxxx republice

(1) Kontaktní xxxxx xx xxxx xx xxxxx kontaktního xxxxx xxxxxx xxxxxxxxx xxxxx s xxx xxxxxxxxx, xx na xxxxx České xxxxxxxxx xxxxxxx správce daně xxxxxxx xxxxxxxx xxxx xxxxxx šetření xxxxxxxx xx jednoho nebo xxxx xxxxxxxx xxxxxxxx, xx splnění jejichž xxxxxxxx povinností xxxx Xxxxx xxxxxxxxx x xxxxx xxxx xxxxxxx xxxx společný xxxx xxxxxxxxxx xx xxxxx, x xx xxxxxxxxxxxx x xx xxxxxx xxxxxx xxxxx příslušného xxxxxx jiného xxxxxxxxx xxxxx.

(2) Kontaktní xxxxx xx 60 dnů xxx dne xxxxxxxx xxxxxx xx provedení xxxxxxxx daňové xxxxxxxx xxxxxxx x xxxxx xxxxxxx souhlas nebo xxxxx xxxxx xxxxxxx x xxxxx xxxxxxxxxxx xxxxx jiného xxxxxxxxx xxxxx důvody xxxxxx xxxxxxxxx.

(3) X xxxxxx xxxxx xxxxxxxx 1 xx xxxx určí xxxxxxxx režim, zejména xxxxx xxxxxxxxx xx xxxxxxxxxx xxxx xxxxxxxx xxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxx, xxxxxxxxx xxxxxxx x xxxxxxxx xxxx xxxxxx zajištění xxxxxx úředních xxxx xxxxxx členského státu x xxxxxx x xxxxxxxx x xxxxxxxx xxxxxxxxxx, řízení x xxxxx xxxxxxxxxx ochrany x soudním řízení xxxxxxxx v souvislosti xx xxxxxxxxx xxxxxxx xxxxxxxxx.

(4) Xxxxxxxxx xxxxx xxxxxx úřední xxxxx xxxxxxxx xxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx x xxxxxxxxxx xxxx xxxxxxxxxx xx xxxxx Xxxxx xxxxxxxxx.

(5) Xxxxxx xxxxx xxxxxxxxxxx xxxxxx xxxxxx členského xxxxx xx při xxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx řídí xxxxxxx xxxxx Xxxxx xxxxxxxxx. X xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx kontroly xx xxxxxx xxxxx xxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxx postavení xxxxxx xxxxx xxxxxxx xxxx podle xxxxxxxx 1, xxxx xxx xxxxxxxxx jen xxxxxx xxxxxxxxx, xxxxx xx xxxxxxx přiznává xxxxx xxxxxx xxxxx. Xx xxxxx Xxxxx xxxxxxxxx xx úřední osoba xxxxxx jiného xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx xxxxxxx kontaktním místem. Xx obsahové xxxxxxxxxxx xxxxxxxx xx xxxxxxx §18 xxxx. 5 xxxxxxx.

§19x

Xxxxxxxx daňová kontrola x jiném xxxxxxxx xxxxx

(1) Kontaktní xxxxx xxxx kontaktnímu místu xxxxxx členského státu xxxxxxxxx, že x xxxxxx x xxx xxxx xx území xxxxxx xxxxxx členského xxxxx xxxxxxxxx xxxxxxx xxxxxx jiného xxxxxxxxx xxxxx daňová xxxxxxxx, xxxxxx xxxxxxx xxxx xxxxxxx xxxxxx týkající xx jednoho nebo xxxx daňových subjektů, xx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx mají Xxxxx republika x xxxxx xxxx xxxxxxx xxxx společný nebo xxxxxxxxxx se zájem, x to xxxxxxxxxxxx x xx xxxxxx xxxxxx xxxxx xxxxxxx xxxx.

(2) Xxxxxx postavení xxxxxx xxxxx xxxxxxx xxxx xx x xxxxx xxxxxxxx xxxxx xxxx xxxxxxx řádem xxxxxx xxxxxx xxxxxxxxx xxxxx. Úřední xxxxx xxxxxxx daně xxxxx xx xxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxx pravomoc, kterou xx xxxxxxx xxxxxxxxxx xxxxxx xxx České xxxxxxxxx.

§19x

Xxxxx xxxxxxxx xxxxxx xxxxxxxx

(1) Xxxxxxxxx xxxxx xx x xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxx pokusí xx xxxxxxx dosavadního xxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxx x xxxxxxxxxxx xxxx kontroly. Xxxxxxxx tohoto postupu xx xxxxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxx.

(2) Xxxxx xxxxxxxx xxxxxx xxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxx xx 60 dnů xxx xxx jeho xxxxxxxxxx.

(3) Xxxxxxxx-xx xx xxxx xxxxxxxx xxxxxx nebo xxxxxxxxxxxx xxxxxxx xxx xxxxxx sporné otázky x rámci harmonizovaného xxxxxxx nebo xxxxx xxxxxxxxxxx xxxxxxx, xxxxxxx xxxx xxxxxxxx xxxxx xxxxxxx x závěru xxxxxxxx xxxxxx kontroly x xxxxx xxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxx xxxxxx xxxx dohodovacího xxxxxxx. Xxxxxxx xxxx při xxx není xxxxxxx xxxxxxxx daňové xxxxxxxx xxxxx. Správce xxxx xxxxx xxxxxx odchýlení xx od závěru xxxxxxxx xxxxxx xxxxxxxx xx zprávě o xxxxxx kontrole xxxx x xxxxxxxxxx x xxxxxxxxx xxxx.“.

XXXXX: 32021L0514, 32011L0016

40. X §22 xx xx xxxxx xxxxxxxx 3 xxxxxxxx xxxx „Kontaktní xxxxx xxxx za xxxxxxxx xxxxxxxx z vlastního xxxxxxx sdělit všem xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxx států xxxxx, x nimž xx xxxxx x xxx xxxxxxxx tyto xxxxxxxxx x xxxxxxxxxx xxxxxx.“.

XXXXX: 32021L0514

41. X §22 xx na konci xxxxxxxx 4 xxxxxxxx xxxx „Souhlas xxxx xxxxxxx, xxxxx xxxxxxx xxx jiný xxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx státu a xxxx xxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxx místem xxxxxx členského státu.“.

CELEX: 32021L0514

42. X §25 xxxx. 2 písmeno x) xxx:

„x) totožnost xxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxx, xxxx-xx xx komunikace xxxxxxx xxxxxxxx xxxxxxxx, xxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxx, x“.

43. Za §30 xx vkládá xxxx §30x, který xxxxxx xxxxxxx xxx:

„§30x

Xxxxxxxx xxxxxxx xxxxx

(1) Xxxxx veřejné xxxx xxxxxxxxxx xxxxx xxxxxxxxxx xx x xxxxxxxxxxx spolupráci xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxx údajů xxxxxxxxxxx, xxxxxxxxxx xx 72 hodin xx xxxxxxxx xxxxxx xxxxxxxx. Xxxxx xxxxx

x) poskytne xxxxxxxxxx kontaktnímu orgánu xxxxxxxxxx xxx

1. xxxxxxxxxxx xxxxxxxx xxxxxxx údajů x

2. xxxxxxx nápravy xxxxxxxx xxxxxxx xxxxx, x) zajistí xxxxxxx xxxxxxxx xxxxxxx údajů x

x) průběžně x xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx orgán x xxxxxxxxxxx opatřeních x xxxxxxx xxxxxxxx xxxxxxx xxxxx.

(2) Porušení ochrany xxxxx xxxxxxxxxxxx se x mezinárodní xxxxxxxxxx x xxxxx xxxxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx orgán Xxxxxxxx xxxxxx. Xxxxx xxxxx xxxxxxxx xxxxxxx porušení xxxxxxx xxxxx ihned, xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx x xxxxxxxxxxx xxxxxxxx xx xxxxxxxx komunikační xxxx. Xxxxxxxx kontaktní xxxxx xxxxxxxxxxx informuje Xxxxxxxxx xxxxxx x xxxxxxxxxxx xxxxxxxxxx x xxxxxxx xxxxxxxx ochrany xxxxx xxxxxxxxxxxx xx k xxxxxxxxxxx xxxxxxxxxx x xxxxx členským xxxxxx. Xxxxxxxx xxxxxxxxx xxxxx xxxx xxxxxxx Xxxxxxxxx xxxxxx o společné xxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxx vztahujících xx x xxxxxxxxxxx xxxxxxxxxx s xxxxx xxxxxxxx xxxxxx.

(3) Xxxxxxxx xxxxxxxxx xxxxx xxxx x xxxxxxx porušení xxxxxxx údajů v xxxxx xxxxxxxx xxxxx xxxxxxxxxx výměnu informací x xxxxx xxxxx xxxxxxxx xxxxxx od xxxxxxxx, kdy xxxx xxxxxxxxxx xxxxxx Xxxxxxxx xxxxxx x xxxxxxxxx xxxxxx členskému xxxxx, xx xx xxxxxxxx xxxx xxxxxxxx do xxxxxxxx komunikační xxxx. Xxxxxxxx kontaktní xxxxx xxxx v případě xxxxxxxx xxxxxxx xxxxx xx xxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxxx x xxxxx xxxxxx xx xxxx, xxx xxxxx x nápravě xxxxxxxx xxxxxxx údajů.

(4) Xxxxxxxx xxxxxxxxx orgán xxxx xxxxxxxx praktická xxxxxxxx xxxxxxxx xxx xxxxxxx xxxxx, včetně xxxxxxx xxx řešení xxxxxxx porušení xxxxxxx xxxxx x souladu x xxxxxxxxxxx uznávanými xxxxxxxxxxx postupy x xxxxxxxx xxxxxx o xxxxxxxxx správci xxxxx, xxxxxx mezi xxxxxxxxxxxx x xxxxxxx xxxxx xxxx x xxxxxxx xxxxxx dohod.

(5) Xxxxxxxxx xxxxxxx xxxxx xxxxx xxxxxxxx 1 xx 4 xx rozumí xxxxxxxx xxxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxx, uložených xxxx jinak xxxxxxxxxxxxxx xxxxxxxx údajů, xxxxx xxxx ke zničení, xxxxxx, xxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxx x informacím, jejich xxxxxxxxxx xxxx xxxxxxx, x důsledku xxxxxxxxxxxxx xxxxxxx xxxx nehod. Xxxxxxxx ochrany xxxxx xx xxxx xxxxx xxxxxxxxxx, xxxxxxxxxxx xxxx xxxxxxxxx údajů.

(6) Xxxxxxxxxxx xxxxxxxx 1 xx 5 není xxxxxxx xxxxxx xxxxxxxxxx xxxxx xxxxxx právních předpisů.“.

CELEX: 32021L0514

44. X §32 xxxx. 2 se xxxx „xxxx. a)“ xxxxxxx.

45. Xxxxxxxx se xxxxxxx x. 4, xxxxx xxxxxx xxxxxxx xxx:

Xxxxxxx x. 4 x zákonu x. 164/2013 Xx.

Xxxxxxx náležité xxxx pro xxxxxxxxxxxxx xxxxxxxxx

X xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxxx xxxx postupy.

Čl. X

Xxxxxxxx xxxxxxxxxxxxx přezkumu

(1) Pro xxxxxx xxxx, xxx xx xxxxxxxx, xxxxx xx právnickou osobou xxxx xxxxxxxxx xxx xxxxxx xxxxxxxxx, považuje xx xxxxxxxxxxxxxxx prodejce xxxx xxxxxxxxxx xxxxxxxx, xx xxxx oznamující xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxx nebo potvrzení xx xxxxxxxx, který xx xxxxxxxxxx osobou xxxx jednotkou xxx xxxxxx xxxxxxxxx.

(2) Xxx xxxxxx xxxx, zda xxx xxxxxxxx xxxxxxxxx xx xxxxxxxxxxxxx xxxxxxxxx xx velkém rozsahu xxxx xxxxxxxx malého xxxxxxx, xx může xxxxxxxxxx provozovatel platformy xxxxxxxxxx xx xxx xxxxxxxx xxxxxxx.

Xx. X

Xxxxxxxxxxxxx xxxxxxxxx x xxxxxxxx

(1) X xxxxxx prodejci, xxxxx xx xxxxxxxx xxxxxx x xxxx xxxxxxxxxx xxxxxxxxx, xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx:

x) xxxxx,

x) xxxxxxxx xxxxxx,

x) xxxxxxx xxxxxx identifikační xxxxx xxxx jiná obdobná xxxxx xxxxxx xxxxxxxx, xxxxxx xxxxx xxxxxxxxxxxx xxxxx, xxxxx xxxx xxxxx xxxxxxxxx, x xxxxxxxxxx-xx daňové xxxxxxxxxxxxx xxxxx xxxx jiné xxxxxxx xxxxx, místo xxxxxxxx prodejce,

d) xxxxxx xxxxxxxxxxxxx číslo nebo xxxx obdobné číslo xxxxxxxx xxx xxxxx xxxx z přidané xxxxxxx, xx-xx x xxxxxxxxx, a

e) xxxxx xxxxxxxx.

(2) xxxxxxx xxxxxx xxxxxxxx, který xx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx bez xxxxxx xxxxxxxxx x xxxx xxxxxxxxxx prodejcem, xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx:

x) xxxxx,

x) xxxxxxxx adresu,

c) xxxxxxx xxxxxx identifikační xxxxx xxxx jiná xxxxxxx xxxxx vydaná xxxxxxxx, xxxxxx xxxxx oznamovaných xxxxx, které xxxx xxxxx xxxxxxxxx,

x) xxxxxx xxxxxxxxxxxxx číslo xxxx xxxx obdobné xxxxx xxxxxxxx xxx xxxxx xxxx x xxxxxxx xxxxxxx, xx-xx x xxxxxxxxx,

x) xxxxxxxxxxxxx xxxxx xxxxx nebo jiné xxxxxxx xxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxx x

x) xxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx, xxxxxx xxxxxxxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxxx v xxxxxxxxxxx xxxxx, případně x xxxxxxxx každého xxxxxxxxxxxx xxxxx, x němž xx tato stálá xxxxxxxxxx nachází.

(3) Xxx xxxxxx xx odstavce 1 a 2 xxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx shromažďovat xxxxxxxxx xxxxxxx x xxxxxxxx 1 xxxx. x) xx x) x x odstavci 2 xxxx. x) xx x) x xxxxxxx, xx xx xxxxxxx na xxxxx xxxxxxxxx totožnosti x xxxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxx služby poskytnuté Xxxxxx xxxxxxxxxx nebo Xxxxxxxxx unií xx xxxxxx zjištění xxxxxxxxxx x daňové rezidence xxxxxxxx.

(4) Xxx ohledu xx odstavec 1 xxxx. c) x xxxxxxxx 2 písm. x) a x) xxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx číslo xxxx xxxxxxxx xxxxxxxxxxxxx xxxxx xxxxx anebo jiné xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxx x xxxxxxxxx x xxxxxx xxxxxxxxx:

x) xxxx xxxx xxxx xxxxxxxxxx rezidence xxxxxxxxxx xxxxxxxx daňové identifikační xxxxx nebo xxxxxxxxxxxxx xxxxx osoby xxxxx xxxx xxxxxxx xxxxx xxxxxxxxxxx prodejci x xxxxxxxxx,

x) xxxx xxxx xxxx xxxxxxxxxx rezidence xxxxxxxxxx, xxx xxxx xxxxxx xxxxxxxxxxxxx xxxxx xxxxxx tomuto xxxxxxxx xxxxxxxxxxxxx.

Xx. X

Xxxxxxxxx informací x prodejci

(1) Oznamující xxxxxxxxxxxx xxxxxxxxx určí, xxx xxxxxxxxx shromážděné xxxxx čl. X, xx. B odst. 1, xx. X xxxx. 2 xxxx. x) až e) x xx. X xxxx xxxxxxxxxx, pomocí xxxxxxxxx xxxxxxxxx x xxxxxxxxx, xxxxx xx x xxxxxxxxx xx xxxxx xxxxxxxxx, x xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx Xxxxxx xxxxxxxxxx xxxx Xxxxxxxxx unií x ověření platnosti xxxxxxxx xxxxxxxxxxxxxxx čísla xxxx xxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxx xxx xxxxx xxxx z přidané xxxxxxx.

(2) Xxx ohledu xx odstavec 1 xxxx oznamující xxxxxxxxxxxx xxxxxxxxx x dokončení xxxxxxx náležité xxxx xxxxx xx. F xxxx. 2 xxxxx, xxx informace xxxxxxxxxxx xxxxx xx. A, xx. B xxxx. 1, čl. X xxxx. 2 xxxx. x) xx e) x xx. X xxxx xxxxxxxxxx, xxxxxx xxxxxxxxx x xxxxxxxxx, xxxxx xx x xxxxxxxxx ve xxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx.

(3) X xxxxxxx xxxxxxx xx. X xxxx. 3 xxxx. b) x xxx xxxxxx na xxxxxxxx 1 x 2 v xxxxxxxxx, xxx má xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx xx, že xxxxxxx z informací xxxxxxxxx x čl. X xxxx X xxxx xxx xx xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxx xxxx xxxxxxxxxx x žádosti xxxxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxxxxxx, xxxxxx oznamující xxxxxxxxxxxx xxxxxxxxx prodejce x xxxxxx xxxxxxxxx, xxxxx xxxx shledány xxxxxxxxxxx, a x xxxxxxxxxx podpůrných dokladů, xxxxx xxxx xxxxxxxxx, xxxxx jsou xxxxxxxxxx x xxxx x xxxxxxxxxxx xxxxxx, xxxxxxxxx:

x) xxxxxxxx identifikačního xxxxxxx xxxxxxxx xxxxxxxxxx orgánem xxxxxxx xxxx,

x) nedávného xxxxxxxxx x xxxxxxx xxxxxxxx xxxxxxxxx.

Xx. X

Xxxxxx xxxxx nebo jiné xxxxxxxxxx rezidence xxxxxxxx

(1) Xxxxxxxxxx xxxxxxxxxxxx platformy xxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxx xxxx xxxx xxxxxxxxxx xxxxx xxxxxxxx adresy xxxxxxxx. Xxxxx xx xxxx xxxx jiná xxxxxxxxxx, x xxxxx xxxx xxxxxxxx vydáno daňové xxxxxxxxxxxxx xxxxx, liší xx xxxxx xxxx xxxx xxxxxxxxxx, ve xxxxxxx má xxxxxxxx xxxxxxxx adresu, považuje xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxx xx xxxxxxxxx xxxxx nebo xxxx xxxxxxxxxx, x xxxxx xxxx xxxxxx xxxxxx identifikační xxxxx. Xxxxx prodejce xxxxxxx xxxxxxxxx x xxxxxxxxx xxxxx xxxxxxxxxx xxxxx xx. B xxxx. 2 xxxx. x), xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxx xx xxxxxxxxx xxxxxxxxxxx xxxxx xxxx xxxx xxxxxxxxxx specifikovaného prodejcem.

(2) Xxx xxxxxx xx xxxxxxxx 1 považuje xxxxxxxxxx provozovatel xxxxxxxxx xxxxxxxx xx rezidenta xxxxxxx xxxxxxxxx xxxxx Xxxxxxxx xxxx, xxxxx xx xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx Xxxxxx xxxxxxxxxx nebo Xxxxxxxxx xxxx podle xx. X xxxx. 3.

Xx. E

Shromažďování xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxx

Xxxxx xx prodejce xxxxxx xxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxxxxx nemovité xxxx, xxxxxxxxxxx oznamující xxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxx nabízené xxxxxxxx xxxx a, jsou-li x dispozici, xxxxx, xxxxx xxxxxxxx xxxxxxxxxxxxx xxxx nemovitou věc x xxxxxxxx xxxxxxxxxxx xxxx x xxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xx xxxxxxxx věc xxxxxxx x jiném xxxxxxxx xxxxx. Pokud xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxx 2 000 oznamovaných xxxxxxxx poskytnutí xxxxxxxx xxxx xxxxxxxxxxxxxxx nemovité xxxx, xxxx části xxxx jejich souboru, xxxxx se xxxxxxxxx xx xxxx adrese, xxxxx xxxxxxxx, xxxxx xx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxx xxxxxx xxxxxxxxx, shromáždí xxxxxxxx xxxxxxxxx, údaje xxxx xxxxxxxxx x xxx, xx xxxxxxxx xxx, xxxx xxxx xxxx xxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxxx .

Xx. F

Časový xxxxx x xxxxxxxx postupů xxxxxxxx xxxx

(1) Xxxxxxxxxx xxxxxxxxxxxx platformy dokončí xxxxxxx xxxxxxxx xxxx xxxxxxxxx v xx. X xx X xx 31. prosince xxxxxx oznamovaného xxxxxx.

(2) Xxx xxxxxx xx xxxxxxxx 1 xx x xxxxxxxx, xxxxx xxx xxxx xxxxxxxxxxxxxx xx xxxxxxxxx x 1. xxxxx 2023 xxxx xx dni, xxx xx xxxxxxxxx xxxxx xxxx jednotka xxx xxxxxx osobnosti xxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx, musí xxx xxxxxxx xxxxxxxx xxxx xxxxx xx. X xx X dokončeny xx 31. xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxx provozovatele xxxxxxxxx.

(3) Xxx xxxxxx xx xxxxxxxx 1 se xxxx xxxxxxxxxx provozovatel xxxxxxxxx xxxxxxxxxx na xxxxxxx xxxxxxxx péče xxxxxxxxx x xxxxxxx xx xxxxxxxxx oznamovaného xxxxxx, xxxxx

x) xxxxxxxxx x xxxxxxxx xxxxx xx. B xxxx. 1 x 2 xxxx xxx xxxxxxxxxxx x xxxxxxx, nebo xxxxxxxxx xxxxx xxxxxxxxxx 36 měsíců x

x) xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx xxxxx xx xxxxxx, že informace xxxxxxxxxxx xxxxx xx. X, B x X xxxx xxxx xx staly xxxxxxxxxxxxxx xxxx xxxxxxxxxxx.

Xx. X

Xxxxxxxxx xxxxxxx náležité péče xxxxx xx aktivní xxxxxxxx

Xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxx xxxxxxxxxx, xx xxxxxxxxx xxxxxxx xxxxxxxx péče podle xx. X až X xxxxx u xxxxxxxxx xxxxxxxx.

Xx. H

Uskutečnění xxxxxxx náležité xxxx xxxxxxx xxxxxxxx

(1) Xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxx xxx xxxxxx xxxxxxxxxx náležité xxxx xxxxxxxxxxx x xxxx xxxxxxx xxxxxxxx xx xxxxx stranu poskytující xxxxxx, xxxxx xxxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxx xxxx x xxxxxx xxxxxxxxxx provozovatel xxxxxxxxx.

(2) Pokud xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx x xxxxxxx na xxxxxxx platformu xxxxx xxxxxxxx 1, provádí xxxxxxx náležité xxxx xxxxx pravidel stanovených x xxxx příloze. Xxxxxxxxxxx za splnění xxxxxxxxxx náležité xxxx xxxx x xxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx.“.

Xx. XX

Xxxxxxxxx ustanovení

1. Xxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx §13 xxxxxx x. 164/2013 Xx., xx xxxxx xxxxxxx ode xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxxxxxxxx xx xx xxxxxxxxxxx období xxxxxxxxxx xxxxx dnem 1. ledna 2024, xx xxxxxxxxxx xxxxxx xxxxxxxxxxxxx číslo xxxx xxxx xxxxxxx číslo xxxxx xxxx xxxxxxxx xxx právní xxxxxxxxx xxxxxxxxx xxx xxxxxx xxxxx x jiném xxxxx.

2. Xx xxxxxxx xxxxxxxx se plnění xxxxxxxxxxx x zjišťování xxxxxxxxxx xxxxx §13j xxxxxx č. 164/2013 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, se xxxxxxx xxxxx pro xxxxxxxxxx xxxxxxx xxxxx §13x xxxxxx x. 164/2013 Xx., ve xxxxx xxxxxxx ode xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

3. Xxxxxxxxxxxx xxxxxxxxx, xxxxx xx stal xxxxxx oznamujícím xxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xx 75 xxx ode xxx nabytí xxxxxxxxx xxxxxx xxxxxx, xxxx xxxxxxxx podle §14xx xxxxxx x. 164/2013 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, nejpozději xx 3 xxxxxx xxx xxx nabytí xxxxxxxxx xxxxxx zákona.

4. Xxxxxxxx xxxxx §14xxx xxxxxx x. 164/2013 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx zákona, xx xxxxxxxx xx xxxxxxxxxx xxxxxx započaté xxxxx xxxx 1. xxxxx 2023.

XXXXX: 32021L0514

XXXX XXXXX

Xxxxx xxxxxx x Finanční xxxxxx Xxxxx xxxxxxxxx

Xx. XXX

Xxxxx x. 456/2011 Xx., o Xxxxxxxx xxxxxx České xxxxxxxxx, ve xxxxx xxxxxx č. 458/2011 Xx., zákona č. 407/2012 Xx., xxxxxx x. 164/2013 Xx., xxxxxx x. 241/2013 Xx., zákonného opatření Xxxxxx x. 344/2013 Xx., zákona x. 250/2014 Xx., xxxxxx x. 267/2014 Xx., xxxxxx x. 377/2015 Xx., zákona x. 188/2016 Xx., xxxxxx x. 243/2016 Xx., xxxxxx x. 14/2017 Xx., xxxxxx x. 80/2019 Sb., xxxxxx x. 111/2019 Sb., xxxxxx x. 283/2020 Xx., xxxxxx x. 386/2020 Sb., xxxxxx x. 251/2021 Sb. x xxxxxx x. 284/2021 Sb., xx xxxx takto:

1. X §12x se xxxxxxxxx xxxx označuje xxxx xxxxxxxx 1 a xxxxxxxx xx xxxxxxxx 2, xxxxx xxx: „(2) Xx xxxxxxxx xxxxxx xxxxxx se xxxxxxxx 1 xxxxxxxxx.“.

2. Xx §13x se xxxxxx xxxx §13d, xxxxx včetně nadpisu xxx:

„§13x

Xxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxx při xxxxxx daní

(1) Xxxxxxxxx xxxxx xx xxxxxxxx xxxxxxxx orgán finanční xxxxxx při xxxxxxxxxxx xxxxxx povinností xxxxxxxxxxx xxxxxxx upravujícím xxxxxxxxxxx xxxxxxxxxx xxx správě xxxx.

(2) Xxx účely xxxxxxxxxxx nákupu xx xx xxxxxxx xxxxxxxx x xxxxxx finanční xxxxxx xxxxx xxxx xx xxxxxxxx smlouvy.

(3) Xxxxxxxxxx-xx to xxxxxx xxxxxxxx kontrolního xxxxxx xxxx xxxx-xx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxx, xxx od smlouvy, xxxxx xxxx xxxxxxxx xxxxxxxx xxx xxxxxxxxxx xxxxxx, xxxxxxxxx.

(4) Xxxxx xxxxxxxx xxxxxx oznámí xxxxxxxx, xx xxxxxxxxx xxxxx xxx kontrolní, xxxxxxxxxxxxx xx ukončení xxxxxx xxxx, není-li xx x ohledem xx xxxxx prodeje xxxxx, xx 14 xxx xx převzetí xxxxxx xxxxx xxxxxxxxxx xx xxxxxxxx splnění xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx.

(5) Xxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxx jej xxxxx xxxxxxxx xxxxxxxxxxxxx po xxxxxxxx podle xxxxxxxx 4. Xxxxxxx xxxxxxx x vrácením xxxxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxx xxxxxxxx xxxxxx.

(6) Xxxxxxxx xx povinen xxxxxx xxxxxx finanční xxxxxx xxxxxxxxxx xxxx, x to xxx xxxxxxxxxx odkladu, xxxxxxxx-xx xx xxxxx xxxxxxx, xxxx do 14 xxx ode xxx, xxx vrácený předmět xxxxxxxxxxx nákupu převzal xxxx xxx xxxxxxx xxx xxxxxxx.“.

XXXXX: 32021L0514

XXXX TŘETÍ

Změna xxxxxx x mezinárodní pomoci xxx xxxxxxxx některých xxxxxxxxxx xxxxxxxxxx

Xx. XX

Xxxxx č. 471/2011 Xx., x xxxxxxxxxxx xxxxxx při xxxxxxxx xxxxxxxxx finančních xxxxxxxxxx, xx xxxxx xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., xx xxxx takto:

1. X §1 odst. 4 xxxx. d) xx za xxxxx „xxxxxxxx“ xxxxxxxx slova „xxxxx daňového xxxxxx xxxx“.

XXXXX: 32010L0024

2. V §12 xx slova „xxxxxxxx informuje“ xxxxxxxxx xxxxx „xxxx xxxxxxxx xxxxxxxxxx“.

XXXXX: 32010L0024

XXXX XXXXXX

XXXXXXXX

Xx. X

Xxxxx zákon xxxxxx účinnosti dnem 1. xxxxx 2023, x výjimkou ustanovení xx. I xxxx 2, 3 a 39, xxxxx nabývají xxxxxxxxx dnem 1. xxxxx 2024.

CELEX: 32021L0514

Xxxxxxxx xxxxxx

1. Xxxxxx xxxx

Xxxxx xxxxxx, xxxxxx xx xxxx xxxxx x. 164/2013 Xx., o xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx a x xxxxx dalších xxxxxxxxxxxxx zákonů, xx xxxxx xxxxxxxxxx předpisů, x další xxxxxxxxxxx xxxxxx, xx souborem xxxxx těchto xxxxxx, xxxxxxx xxxxxxxx xx Xxxxxxxxxxxx xxxxxxx:

1) xxxxx x. 164/2013 Xx., x mezinárodní spolupráci xxx správě daní x o xxxxx xxxxxxx souvisejících xxxxxx (xxxx xxx „zákon x xxxxxxxxxxx spolupráci xxx správě daní“),

2) xxxxx č. 456/2011 Xx., x Xxxxxxxx xxxxxx Xxxxx republiky (xxxx xxx „zákon x Finanční xxxxxx Xxxxx xxxxxxxxx“), x

3) xxxxx č. 471/2011 Xx., x mezinárodní xxxxxx xxx xxxxxxxx xxxxxxxxx finančních xxxxxxxxxx (xxxx xxx „zákon x xxxxxxxxxxx xxxxxx xxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx“).

Xxxxx zákona xx xxxxxxx čistě xxxxxxxxxxxxxx, xxxxx je xxxxxx xx směrnici Xxxx (XX) 2021/514 xx xxx 22. xxxxxx 2021, xxxxxx xx mění xxxxxxxx 2011/16/XX o správní xxxxxxxxxx x xxxxxxx xxxx (dále jen „xxxxxxxx DAC 7“).