XXXXX

xx dne ... 2023,

xxxxxx xx mění xxxxxxx zákony x xxxxxxxxxxx x xxxxxxxx xxxxxxxxxx xxxx x x podporou xxxxxxxxx xx xxxxx

Xxxxxxxxx xx xxxxxx xx xxxxx xxxxxx Xxxxx xxxxxxxxx:

ČÁST PRVNÍ

Změna xxxxxx x daních x xxxxxx

Xx. X

Xxxxx x. 586/1992 Xx., o xxxxxx z xxxxxx, xx xxxxx xxxxxx x. 35/1993 Xx., xxxxxx x. 96/1993 Xx., zákona x. 157/1993 Xx., zákona x. 196/1993 Xx., xxxxxx č. 323/1993 Xx., xxxxxx x. 42/1994 Xx., xxxxxx x. 85/1994 Xx., xxxxxx x. 114/1994 Xx., xxxxxx x. 259/1994 Sb., zákona x. 32/1995 Sb., xxxxxx x. 87/1995 Xx., zákona x. 118/1995 Xx., zákona x. 149/1995 Xx., xxxxxx x. 248/1995 Xx., zákona č. 316/1996 Xx., xxxxxx x. 18/1997 Xx., xxxxxx č. 151/1997 Xx., xxxxxx č. 209/1997 Sb., xxxxxx x. 210/1997 Xx., xxxxxx x. 227/1997 Xx., zákona č. 111/1998 Sb., zákona x. 149/1998 Xx., xxxxxx x. 168/1998 Xx., xxxxxx x. 333/1998 Xx., zákona x. 63/1999 Xx., xxxxxx č. 129/1999 Xx., xxxxxx x. 144/1999 Sb., xxxxxx x. 170/1999 Xx., xxxxxx x. 225/1999 Xx., xxxxxx Ústavního xxxxx, vyhlášeného xxx x. 3/2000 Xx., xxxxxx č. 17/2000 Xx., zákona č. 27/2000 Xx., xxxxxx x. 72/2000 Sb., xxxxxx x. 100/2000 Xx., xxxxxx x. 103/2000 Xx., xxxxxx x. 121/2000 Xx., xxxxxx x. 132/2000 Xx., xxxxxx x. 241/2000 Xx., zákona x. 340/2000 Xx., xxxxxx č. 492/2000 Xx., zákona č. 117/2001 Xx., xxxxxx x. 120/2001 Xx., xxxxxx č. 239/2001 Xx., xxxxxx x. 453/2001 Xx., xxxxxx x. 483/2001 Xx., xxxxxx x. 50/2002 Xx., xxxxxx x. 128/2002 Xx., xxxxxx x. 198/2002 Xx., xxxxxx x. 210/2002 Xx., zákona x. 260/2002 Xx., xxxxxx x. 308/2002 Xx., xxxxxx x. 575/2002 Xx., xxxxxx č. 162/2003 Xx., xxxxxx x. 362/2003 Sb., xxxxxx č. 438/2003 Xx., xxxxxx č. 19/2004 Xx., zákona x. 47/2004 Sb., xxxxxx x. 49/2004 Xx., zákona x. 257/2004 Xx., xxxxxx x. 280/2004 Xx., xxxxxx č. 359/2004 Xx., xxxxxx x. 360/2004 Xx., xxxxxx x. 436/2004 Sb., xxxxxx x. 562/2004 Xx., zákona x. 628/2004 Sb., xxxxxx x. 669/2004 Xx., xxxxxx x. 676/2004 Xx., xxxxxx x. 179/2005 Xx., xxxxxx x. 217/2005 Sb., xxxxxx x. 342/2005 Xx., xxxxxx x. 357/2005 Sb., xxxxxx x. 441/2005 Xx., xxxxxx č. 530/2005 Xx., xxxxxx x. 545/2005 Xx., xxxxxx x. 552/2005 Xx., xxxxxx x. 56/2006 Xx., xxxxxx x. 57/2006 Xx., zákona x. 109/2006 Xx., xxxxxx x. 112/2006 Xx., zákona x. 179/2006 Sb., xxxxxx x. 189/2006 Sb., xxxxxx č. 203/2006 Xx., zákona x. 223/2006 Xx., zákona x. 245/2006 Xx., xxxxxx č. 264/2006 Xx., xxxxxx x. 29/2007 Sb., xxxxxx x. 67/2007 Xx., xxxxxx x. 159/2007 Xx., zákona č. 261/2007 Sb., zákona x. 296/2007 Xx., xxxxxx x. 362/2007 Xx., xxxxxx č. 126/2008 Sb., xxxxxx x. 306/2008 Sb., xxxxxx č. 482/2008 Xx., xxxxxx x. 2/2009 Sb., xxxxxx x. 87/2009 Xx., xxxxxx č. 216/2009 Xx., xxxxxx č. 221/2009 Xx., xxxxxx x. 227/2009 Xx., xxxxxx x. 281/2009 Xx., zákona x. 289/2009 Sb., xxxxxx x. 303/2009 Sb., xxxxxx č. 304/2009 Xx., xxxxxx x. 326/2009 Xx., zákona x. 362/2009 Xx., xxxxxx x. 199/2010 Xx., xxxxxx x. 346/2010 Xx., xxxxxx x. 348/2010 Xx., xxxxxx č. 73/2011 Xx., xxxxxx Ústavního xxxxx, xxxxxxxxxxx xxx x. 119/2011 Xx., xxxxxx č. 188/2011 Xx., zákona x. 329/2011 Sb., zákona x. 353/2011 Sb., xxxxxx x. 355/2011 Xx., zákona x. 370/2011 Xx., xxxxxx x. 375/2011 Sb., xxxxxx č. 420/2011 Xx., zákona x. 428/2011 Sb., xxxxxx x. 458/2011 Xx., xxxxxx č. 466/2011 Xx., zákona x. 470/2011 Sb., xxxxxx x. 192/2012 Xx., xxxxxx x. 399/2012 Xx., zákona č. 401/2012 Xx., xxxxxx x. 403/2012 Xx., xxxxxx x. 428/2012 Xx., xxxxxx č. 500/2012 Xx., xxxxxx x. 503/2012 Xx., xxxxxx x. 44/2013 Xx., xxxxxx č. 80/2013 Xx., xxxxxx x. 105/2013 Sb., xxxxxx x. 160/2013 Xx., xxxxxx x. 215/2013 Xx., zákona x. 241/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Sb., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 162/2014 Sb., zákona x. 247/2014 Xx., xxxxxx x. 267/2014 Xx., xxxxxx x. 332/2014 Xx., zákona x. 84/2015 Sb., xxxxxx x. 127/2015 Xx., xxxxxx x. 221/2015 Sb., xxxxxx x. 375/2015 Sb., xxxxxx x. 377/2015 Xx., xxxxxx č. 47/2016 Sb., xxxxxx x. 105/2016 Xx., xxxxxx č. 113/2016 Xx., zákona x. 125/2016 Xx., xxxxxx x. 148/2016 Xx., xxxxxx x. 188/2016 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 271/2016 Xx., xxxxxx x. 321/2016 Xx., xxxxxx č. 454/2016 Xx., xxxxxx x. 170/2017 Xx., xxxxxx x. 200/2017 Xx., xxxxxx č. 225/2017 Xx., xxxxxx x. 246/2017 Xx., xxxxxx x. 254/2017 Xx., xxxxxx x. 293/2017 Xx., xxxxxx x. 92/2018 Xx., xxxxxx x. 174/2018 Xx., zákona č. 306/2018 Xx., xxxxxx x. 32/2019 Sb., xxxxxx č. 80/2019 Xx., xxxxxx x. 125/2019 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx č. 303/2019 Xx., xxxxxx č. 364/2019 Sb., zákona x. 299/2020 Xx., xxxxxx x. 343/2020 Xx., zákona x. 386/2020 Sb., xxxxxx x. 450/2020 Xx., xxxxxx č. 540/2020 Xx., zákona x. 543/2020 Sb., xxxxxx x. 588/2020 Xx., xxxxxx č. 609/2020 Xx., xxxxxx č. 39/2021 Sb., xxxxxx x. 251/2021 Xx., xxxxxx x. 284/2021 Xx., zákona č. 285/2021 Xx., zákona x. 286/2021 Xx., xxxxxx č. 297/2021 Xx., xxxxxx x. 324/2021 Sb., xxxxxx x. 329/2021 Xx., xxxxxx x. 353/2021 Xx., xxxxxx x. 142/2022 Xx., xxxxxx x. 244/2022 Xx., xxxxxx č. 366/2022 Xx., xxxxxx x. 432/2022 b., zákona x. 458/2022 Xx. x xxxxxx x. . ./2023 Xx., xx xxxx takto:

1. X §4 odst. 1 xxxxxxx x) xxx:

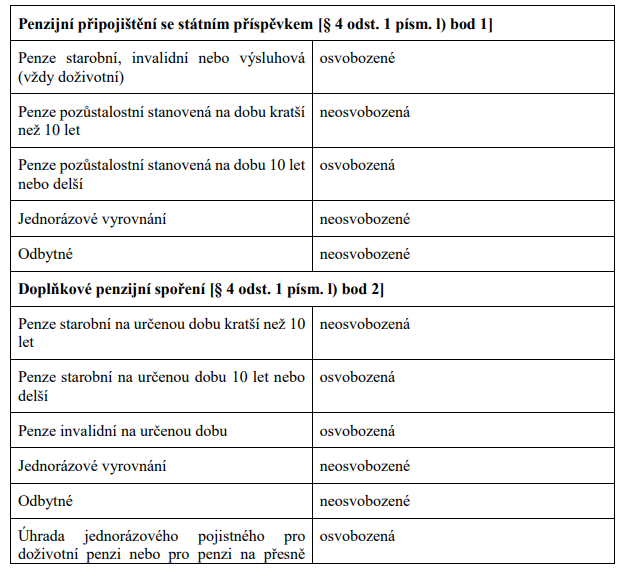

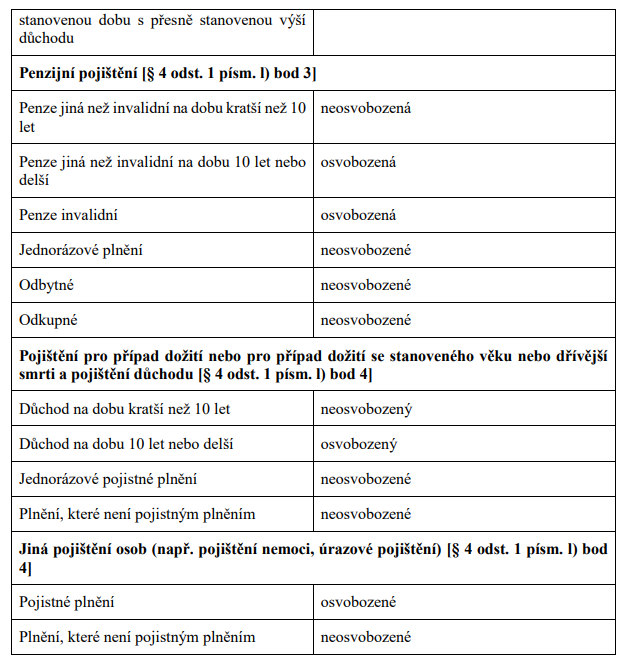

„x) xxxxxx v xxxxxx

1. xxxxxxxxxxxxx xxxxx, x xxxxx xx xxxxxxxx období pobírání xxxxxxx 10 xxx xxxx která je xxxxxxxxx xxxxxxxxx, nebo xxxx penze xxxx xxxxx vyplácených x xxxxxxxxxx xxxxxxxxxxxx xx xxxxxxx příspěvkem podle xxxxxx upravujícího xxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx,

2. xxxxxxxx xxxxx, x xxxxx xx xxxxxxxx období xxxxxxxx xxxxxxx 10 xxx xxxx xxxxx xx xxxxxxxxx doživotně, invalidní xxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx xxx xxxxx xxxx xxxxx vyplácených x xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx doplňkové penzijní xxxxxxx,

3. xxxxxx x xxxxxxxxxx pojištění s xxxxxxxx jednorázového xxxxxx, xxxxxxxxx, xxxxxxxxx nebo xxxxx, u které xx vymezeno xxxxxx xxxxxxxx xxxxxx xxx 10 xxx x xxxxx není xxxxxxxxx xxxxx,

4. xxxxxxxxxx plnění x xxxxxxxxx xxxx x xxxxxxxx jednorázového xxxxxx x důchodu, x xxxxxxx xx xxxxxxxx období xxxxxxxx xxxxxx xxx 10 xxx, vyplácených x xxxxxxxxx xxx případ xxxxxx, x xxxxxxxxx xxx případ xxxxxx xx stanoveného xxxx xxxx xxxxxxxx xxxxx xxxx x pojištění xxxxxxx,“.

2. X §4 xxxx. 1 se xx xxxxxxx xx) xxxxxx nové písmeno xx), které xxx:

„xx) xxxxxx x úplatného xxxxxxxx xxxxxxx x xxxxxxxxxxxx investičního xxxxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx, xxxxxx xx xxxxx x xxxxxxxx xx xxxxxxxxxxx, xxxxx obvyklá cena xx podstatně xxxxx xxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxx,“.

Xxxxxxxxx písmeno xx) xx xxxxxxxx xxxx xxxxxxx zn).

3. X §6 xxxx. 9 xxxxxxx p) xxx:

„x) příjem x xxxxxx příspěvku xxxxxxxxxx xxxxxxxxxxxxxxx na xxxxxx xxxxxxxxxxx produkty xxxxxxx xx xxxxx xxxx xxxxxxxxxxx xx úhrnné xxxx 50 000 Xx xxxxx,“.

4. X §6 xx xxxxxxxx 14 zrušuje.

CELEX: 32016L1164

5. X §8 odst. 1 xxxxxxx x) x x) xxxxx:

„x) xxxxxx z penzijního xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxx zákona xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx státním xxxxxxxxxx, x xxxxxxxxxxx penzijního xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx penzijní xxxxxxx x z xxxxxxxxxx xxxxxxxxx,

x) xxxxxx x xxxxxxxxx pro xxxxxx xxxxxx, x xxxxxxxxx xxx xxxxxx xxxxxx se xxxxxxxxxxx xxxx nebo xxxxxxxx xxxxx x z xxxxxxxxx xxxxxxx x xxxxxx z jiného xxxxxxxxx xxxx, xxxxx xxxx xxxxxxxxx plněním,“.

6. X §8 xxxxxxxx 6 xxx:

„(6) Xxxxxx x xxxxxxxxxx xxxxxxxxxxxx xx xxxxxxx příspěvkem xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx xxxxxxx příspěvkem, x xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxx upravujícího xxxxxxxxx penzijní xxxxxxx x x xxxxxxxxxx xxxxxxxxx jsou základem xxxx xx xxxxxxx x zaplacené xxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxx Xxxxxx xxxxxxxxxx, xxxxx tyto xxxxxx xxxxxxxxx nebyly xxxxxxx; x případě těchto xxxxxx xx xxxxx xxxxx xx zaplacené xxxxxxxxx x státní xxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx xxxxx. Xxxxxx x xxxxxxxxx pro případ xxxxxx, x pojištění xxx xxxxxx xxxxxx xx xxxxxxxxxxx xxxx xxxx dřívější smrti x z xxxxxxxxx xxxxxxx x plnění x xxxxxx xxxxxxxxx xxxx, které není xxxxxxxxx xxxxxxx, xxxx xxxxxxxx daně po xxxxxxx x xxxxxxxxx xxxxxxxx; x xxxxxxx xxxxxx xxxxxx xx xxxxx xxxxxxx xx xxxxxxxxx pojistné xxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx xxxxxxx.“.

7. X §8 xx xxxxxxxx 7 xxxxxxx.

Xxxxxxxxx odstavce 8 a 9 xx xxxxxxxx xxxx xxxxxxxx 7 x 8.

8. X §8 xxxx. 8 větě xxxxxxxx xx xxxxx „xxxxxxxx 6 x 7“ xxxxxxxxx slovy „xxxxxxxx 6“.

9. V §15 xxxxxxxx 5 x 6 znějí:

„(5) Xx xxxxxxx xxxx xxx odečíst příspěvky x celkovém xxxxx xxxxxxx 48 000 Xx xxxxxxxxx poplatníkem xx xxxxxxxxxx xxxxxx xx jeho xxxxxx xxxxxxxxxxx produkty spoření xx xxxxx. Xxxxxxxxxx xx produkt xxxxxxx xx xxxxx se xxxxxx xxxx xxxxxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx x xxxxxxx xxxxxxxx xx prospěch xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx.

(6) X xxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxxxx xx státním příspěvkem xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx x xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx penzijní xxxxxxx xxx xxxxxxx xx základu xxxx xxxxx xxxxxxxx 5 xxxxx xxxx xxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxx xxxxxx, xx xxxxx xxxxxx xxxxxxxx státní xxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx spoření. X xxxxxxx xxxxxxxxx xxxxxxxxxxxxx pojistného xx xxxxxxxx xxxxxxx xxxxxxxxx xx pro účely xxxxxxxx 5 za xxxxxxxxx zaplacený ve xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xx toto xxxxxxxxx xxxxxx určená x přesností na xxx.“.

10. Xx §15 xx vkládají xxxx §15x x 15x, xxxxx xxxxxx xxxxxxx xxxxx:

„§15x

Xxxxxxx xxxxxxx xx xxxxx

(1) Produktem xxxxxxx xx stáří xx xxx xxxxx xxxx x xxxxxx rozumí

a) xxxxxxxx připojištění se xxxxxxx xxxxxxxxxx podle xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx,

x) xxxxxxxxx penzijní xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx doplňkové xxxxxxxx xxxxxxx,

x) xxxxxxxx xxxxxxxxx x instituce xxxxxxxxxx xxxxxxxxx,

x) xxxxxxxx xxxxxxx xxxxxxxxx,

x) xxxxxxxxxx xxxxxxxxxx xxxxxxx.

(2) Institucí xxxxxxxxxx xxxxxxxxx se pro xxxxx xxxx x xxxxxx rozumí poskytovatel xxxxxxxxxx služeb oprávněný x xxxxxxxxxxx penzijního xxxxxxxxx, který je

a) xxxxxxxxxx na principu xxxxxxxxx xxxxxxxxxxx,

x) xxxxxx xxx xxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxx xxxx xxxxxxx důchodový xxxxxx136) xx xxxxxxx xxxxxxx xxxx na xxxxxxx xxxxx xxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxxxx x xxxx vyplývající x

x) xxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxx státě Xxxxxxxx xxxx nebo xxxxx tvořícím Xxxxxxxx xxxxxxxxxxx prostor x xxxxxxx xxxxxxx příslušného xxxxxx x xxxxx xxxxx.

(3) Soukromým xxxxxxxx xxxxxxxxxx xx xxx xxxxx xxxx z xxxxxx rozumí xxxxxxxxx xxx případ xxxxxx, xxxxxxxxx xxx případ xxxxxx xx stanoveného xxxx xxxx dřívější xxxxx a xxxxxxxxx xxxxxxx, na který xxxxxxx nárok xxxxxxxx x xxxxxxxxxxx roce, xx xxxxxx xxxxxxxxx xxxxxxx 60 xxx xxxx, sjednaná x xxxxxxxxxxx, která xx xxxxxxxxx k provozování xxxxxxxxxxx xxxxxxxx na xxxxx xxxxxxxxx státu Xxxxxxxx xxxx xxxx xxxxx xxxxxxxxx Xxxxxxxx xxxxxxxxxxx xxxxxxx, xx xxxxxxx pojistná částka xxx xxxxxx dožití, xxxxx xx sjednána, xxxx xxxxxxx

x) 40 000 Xx, pokud xxxxxxxx xxxx činí xxxxxxx 10 x xxxxxxx 20 xxx, xxxx

x) 70 000 Xx, pokud pojistná xxxx činí xxxx xxx 20 let.

(4) Xx xxxxxxxxx xxxxxx xxx xxxxxx dožití x pojištění důchodu xx xxx xxxxx xxxx x xxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxx xxx xxxxxx.

(5) Xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xx pro xxxxx daní z xxxxxx rozumí xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxx upravujícího xxxxxxxxx xx kapitálovém xxxx x obdobný xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx poskytovat xxxxxx xxxxxxx x xxxxxxxx xxxxx Evropské xxxx xxxx xxxxx tvořícím Xxxxxxxx hospodářský xxxxxxx.

§15x

Xxxxxx xxxxxxx xxxxxxxx xxxxxxx xx xxxxx

(1) Produkt xxxxxxx na stáří xx xxxxxx podporovaný, xxxxx xx sjednáno xxxx xxxxx určeno, xx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxx xxxxxx x xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxx x dlouhodobého investičního xxxxxxxx xxxx xx xxxxxxxx

x) poplatníka, xxxxx xxxxxxx xxxxxxx, x xx pouze

1. xx 120 xxxxxxxxxxxx měsících xx xxxxxx produktu, xxxxxxxx xxxx x xxxxxxxxxxx roce, xx xxxxxx xxxxxxxxx dosáhne 60 xxx xxxx, x x případě xxxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxxxx, xx xxxxx xxxxx xxxxxx xxxxxxxxxxxx doplňkové penzijní xxxxxxx xxxxxx xxxxx xxxxxxxxx xxxx x 5 xxx xxxxxxx, xxx xx jeho xxxxxxxxx xxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx, nejdříve x xxxxxxxx xxxxxxxx xxxx x 5 xxx xxxxxxx, xxx xx xxxx xxxxxxxxx xxx xxxxx xxxxxx upravujícího xxxxxxxxx pojištění,

2. při xxxx invaliditě xxxxxxx xxxxxx, nebo

3. x xxxxxxxxxxx xx xxxxxxx xxxxxxxx spoření xx xxxxx, xxxx

x) xxxxxx xxxxxxxxxx, x to xxxxx x případě

1. xxxxx poplatníka, xxxxx xxxxxxx sjednal,

2. xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxx xx xxxx xxxxxx xxxx xxxxxx x xxx související,

3. xxxxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx za xxxxxxxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx, xxxxxx xx xxxxx x xxxxxxxx xx xxxxxxxxxxx, jehož obvyklá xxxx xx xxxxxxxxx xxxxx xxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxx, xxxx

4. xxxxxx povinnosti xxxxxxxxx jiným právním xxxxxxxxx.

(2) Xxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx x xxxxxx příspěvku xxxxxxxxxx zaměstnavatelem xx xxxxxxxxxxxx xxxxxxx xxxxxxx xx stáří xxxx xxxxx xxxxxxx daňově xxxxxxxxxxxx tehdy, xx-xx xxxxxxxx xxxx jinak xxxxxx, že x xxxxxxx smrti zaměstnance xxxx výplata xxxxxxxxx xxxxxxxxxx xxxx plnění x xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxx x dlouhodobého investičního xxxxxxxx ve xxxxxxxx xxxxxx xxxxxxxxxxxxxx.

(3) Xxxxxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxxx, xx xxxx xxxxxxx xxxxxxx xx xxxxx xxxxxxx být daňově xxxxxxxxxxx nebo xx xxxxx xx skutečnosti, xxxxx xx xx xxxxxxxx navrácení daňové xxxxxxx xxxxxxxx spoření xx stáří, xx xxxxx kalendářního xxxxxx, xx xxxxxx k xxxx xxxxx.

(4) X xxxxxxxxx xxxxxx podpory xxxxxxxx spoření xx xxxxx dochází, xxxxx xxxx xxxxxxxxx 120 xxxxxxxxxxxx měsíců xx xxxx xxxxxx nebo xxxx kalendářním rokem, xx kterém xxxxxxxxx xxxxxxx 60 let xxxx,

x) xxxxx x xxxxxxx peněžních xxxxxxxxxx xxxx xxxxxx x xxxxxx produktu xxxx x xxxxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxxx, který xxxxxxx xxxxxxx, xxxxxxx-xx xx x

1. výplatu, xxxxxx xxxx xxxxxxxx xxx xxxxxxxxxxxx invaliditě xxxxxxx xxxxxx,

2. xxxxxxx, xxxxxx xxxx xxxxxxxx x xxxxxx zániku xxxxxxxxxxxxx xxxxxx xxxxxxxx nebo xxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxx, pokud xxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx x xxxxxxx xx 1 xxxxxx xx xxxxxx xxxxxxx xxxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx xx xxxxx xxxxxxxx xxxxx nebo x xxxxxxx penzijního xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx státním příspěvkem xx xxxx xxxxxx xxxxxxxxxxx doplňkové penzijní xxxxxxx podle zákona xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx, xxxx

3. plnění x xxxxxxxxxxx xxxxxxxxxx xxxxxxx podle xxxxxx xxxxxxxxxxxx xxxxxxxxx penzijní xxxxxxx, na xxxxx xxxxxx xxxxx xxxxxxxxx xxxx o 5 xxx xxxxxxx, xxx xx poplatníkův xxxxxxxxx xxx xxxxx xxxxxx xxxxxxxxxxxx důchodové pojištění,

b) xxxxx x xxxxxxx xxxxxxxxx prostředků xxxx xxxxxx x tohoto xxxxxxxx xxxx x xxxxxxxx xxxxxxx z xxxxxxxxxxxx xxxxxxxxxxxx produktu xxxxxxxxxx xx prospěch xxxxxx poplatníka, xxx xxxxx xxxxxxx sjednal, xxxxxxx-xx xx x

1. xxxxxxx, xxxxxx xxxx xxxxxxxx xx xxxxx xxxxxxxxxx, který produkt xxxxxxx,

2. xxxxxx poskytovateli xxxxxx produktu xx xxxx xxxxxx nebo xxxxxx x ním xxxxxxxxxxx, xxxx

3. odepsání xxxxxxx z xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx za xxxxxxxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx, xxxxxx se jedná x xxxxxxxx xx xxxxxxxxxxx, jehož obvyklá xxxx xx xxxxxxxxx xxxxx xxx xxxxxxx xxxx xxxxxxxxxxxxx majetku,

c) xxxxx xxxxxxx xxxxxxx, xxxx by xxxxx x výplatě xxxxxxxxx xxxxxxxxxx xxxx plnění x něho nebo x xxxxxxxx majetku x xxxxxxxxxxxx investičního xxxxxxxx poplatníka, xxxxxxx-xx xx x xxxxx xxxxxxxx

1. x důvodu xxxxx xxxxxxxxxx,

2. x xxxxxx xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxx, xxxx

3. xx xxxxxxxxx xxxxxxxxx všech xxxxxxxxxxx xxxxxxxxx prostředků x xxxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx spoření xx xxxxx stejného xxxxx xxxx x případě xxxxxxxxxx xxxxxxxxxxxx se xxxxxxx příspěvkem xxxxx xxxxxx upravujícího xxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx xx xxxx xxxxxx podporované xxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx, nebo

d) xxxxx x xxxxxxxxx xxxxxx x majetku x xxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxx.

(5) Navrácením xxxxxx xxxxxxx produktu xxxxxxx na stáří xx rozumí

a) xxxxx xxxxxx xxxxx §10 xx xxxx xxxxx xxxxxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxx xx xxxxxxx xxxx xx xxxxxxxxxxxxx xxxxxxxxxxxxxxx 10 xxxxxxxxxxx xxxxxx, xxxxxxxxxxx xx xxxxx produkt xxxx na xxxxxxx xxxxxxx na xxxxx xxxxxxxx xxxxx, xx xxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx x xxxxxxx převedeny xx tento xxxxxxx,

x) x xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx produktu xxxxx xxxxxx xxxxx §10 xx výši xxxxx xxxxxx, xxxxx xxxx x xxxxxxxxxxxxx předcházejících 10 xxxxxxxxxxx xxxxxxxx xxxxxxxxxx xx xxxx, x xxxxxxxx xxxxxxx x xxxxxx xxxxxxxx xxxx x xxxxxxxx xxxxxxx xx xxxxx xxxxxxxx xxxxx, xx xxxxxxx byly všechny xxxxxxxxx xxxxxxx xxxxxxxxxx x xxxxxxx xxxxxxxxx xx xxxxx produkt, xxxxxxxxx x xxxxxx, x xxxxx by xxxx xxxx příjmy xxxxxxx xxx xxxxxxxx xxxxxxx xxxx v xxxxxx zdaňovacích xxxxxxxx, xxxxx xxxxxx xxxxxxxxxx xx xxxx; xx xxxxx xx xxxxxxxxxx xxxxxx, xxxxx by xxxx xx xxxxxxxxxx xxxxxx, ve xxxxxx xxxxxxx, xxxxxxxxxx od xxxx i v xxxxxxx, xx xx xx xxxxxxxxx x xxxxxxxx majetku x xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xxxxx xx daňově xxxxxxxxxxxx produktem xx xxxxx, a

c) xxxxx xxxxxx xxxxx §6 xx xxxx xxxxx xxxxxxxxx hrazených zaměstnavatelem xx xxxxx xxxxxxx xxxx xx produkt xxxxxxx xx stáří xxxxxxxx druhu, ze xxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx x xxxxxxx xxxxxxxxx xx xxxxx xxxxxxx, xxxxx byly ve xxxxxxxxxx xxxxxx, ve xxxxxx xxxxxxx skutečnost, xxxxx xx za xxxxxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxx xx xxxxx, x x xxxxxxxxxxxxx xxxxxxxxxxxxxxx 10 xxxxxxxxxxx obdobích xxxxxxxxxx xx xxxx; xxxxx xxxxxx xx xxxxxxxxxx xx xxxxxxxxx xxxxxxx xxxx x xxxxxx xx xxxxxxx xxxxxxxx.

(6) Pokud xxxxxxx xxxxxxxxxx, xxxxx xx xx xxxxxxxx navrácení xxxxxx xxxxxxx produktu xxxxxxx xx stáří,

a) xxxxxxxx xxx xxxxx xxxxxxx xxxxxx xxxxxxxxxxxx xx

1. xxxxxxxxxxx xxxxxx, xx xxxxxx došlo x této skutečnosti, xxx xxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxx základu xxxx a xxx xxxxx xxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx x

2. xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xx xxxxxxxxxxx měsíci, xx xxxxxx xxxxx x xxxx xxxxxxxxxxx, xxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxx xx jeho xxxxxx xxxxxxxxxxx xxxxxxx spoření xx stáří a

b) xxxxxx x tohoto xxxxxxxx se nesnižuje x xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx na xxxxx xxxxxxx xxx xxxxx xxxxxx xxxxxxx xxxx x výjimkou

1. příspěvků, x jejichž výši xxxxxx příjem xxxxx xxxxxxxx 5 xxxx. x),

2. xxxxxxxxx xxxxxxxxxxxxxx xx daně x xxxxxx xxxxxxxxx osob,

3. xxxxxxxxx hrazených xxxxxxxxxxxxxxx xxxx 1. xxxxxx 2000 xx xxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx připojištění xx xxxxxxx příspěvkem x

4. xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxx 1. xxxxxx 2001 xx xxxxxxxx životní xxxxxxxxx.“.

XXXXX: 32016L1164

11. X §35xx xxxx. 1 xxxx. x) xx xxxxx „xxxxxxxxxx9x), xxxxxx xxxxxxxxx xx xxxxxxxxx penzijní xxxxxxx“ nahrazují xxxxx „xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx státním xxxxxxxxxx, xxxxxx xxxxxxxxx xx xxxxxxxxx penzijní xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx spoření“, xxxxx „x xxxxxxxxxx xxxxxxxxxxx studujícím xxxxxxxxx xx připravujícím xx xxxxxxx povolání a“ xx nahrazují xxxxx „, xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxxx xx budoucí xxxxxxxx,“ x xx xxxx „§4“ xx xxxxxxxx xxxxx „, x xxxxxx, který xxxxxx xxxx xxxxxxxx xxxxxxxx podmínek xxxxxxxxxx xxxxxx nebo xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxx xxxx “.

Poznámka pod xxxxx č. 9x xx xxxxxxx.

12. V §36 xxxx. 2 xxxxxxx x) zní:

„k) x xxxxxx x xxxxxxxxxx připojištění xx xxxxxxx příspěvkem xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx, doplňkového penzijního xxxxxxx podle zákona xxxxxxxxxxxx doplňkové xxxxxxxx xxxxxxx, xxxxxxxxxx pojištění, xxxxxxxxx pro xxxxxx xxxxxx, xxxxxxxxx xxx xxxxxx xxxxxx xx xxxxxxxxxxx xxxx xxxx xxxxxxxx smrti x xxxxxxxxx důchodu x x xxxxxx x xxxxxx xxxxxxxxx xxxx, xxxxx není xxxxxxxxx xxxxxxx,“.

13. X §36 xxxx. 2 xx xxxxxxx x) xxxxxxx.

Xxxxxxxxx xxxxxxx p) a x) xx označují xxxx xxxxxxx o) x p).

14. X §38x xxxxxxxx 5 xxx:

„(5) Daňové xxxxxxxx xx xxxxxxx xxxxx xxxxxxxxx, xxxxxxx x xxxxx navrácení daňové xxxxxxx xxxxxxxx xxxxxxx xx xxxxx xxxxxx xxxxxx xxxxx §6.“.

15. X §38x odst. 5 xxxxxxx f) xxx:

„x) x jaké xxxx xxxxxxx xx xxxxxxx daně xxxxxxxxx xxxxxxxxx xx xxxx xxxxxx podporovaný xxxxxxx xxxxxxx xx xxxxx,“.

16. X §38x xxxx. 5 se xxxxxxx x) xxxxxxx.

Xxxxxxxxx písmena x) až x) xx xxxxxxxx xxxx xxxxxxx g) xx x).

17. V §38l xxxx. 1 xx xx xxxxxxx x) xxxxxx nové xxxxxxx x), xxxxx zní:

„j) xxxxxxxx x dlouhodobém xxxxxxxxxxx produktu x xxxxxxxxxx xxxxxxxxxx xxxxx, xxxxx xxxxx xxxxxxx xxxxxxxxx, x xxxxxxx xxxxxxxxx xxxxxxxxxxx ve xxxxxxxx xxxxxx produktu x uplynulém zdaňovacím xxxxxx,”.

Xxxxxxxxx xxxxxxx j) x x) xx xxxxxxxx jako xxxxxxx x) x x).

18. X §38x odst. 1 xxxx. x) xx slova „xxxxxxxxxxx Xxxxx xxxxx České xxxxxxxxx,“ zrušují.

19. X xxxxxxxx pod čarou x. 136 xx xxxxx „xx znění xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Rady x. 988/2009“ nahrazují xxxxx „ x platném xxxxx“.

Xx. XX

Xxxxxxxxx ustanovení

1. Xxx daňové xxxxxxxxxx x xxxx x xxxxxx xx xxxxxxxxx xxxxxx xxxxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx zákona, jakož x pro práva x povinnosti x xxxx související xx xxxxxxx xxxxx x. 586/1992 Sb., xx xxxxx účinném přede xxxx nabytí xxxxxxxxx xxxxxx xxxxxx.

2. Xx xxxxxxxxx prostředků xxxxxxxxx xxxxxxxxxxx xxxxxxx při xxxxxxxx xxxxxxxxxxx spoření xxxxx zákona x. 376/2015 Xx., x xxxxxxxx xxxxxxxxxxx xxxxxxx, xx xxxxx xxxxxx x. 183/2017 Xx., xx xxxxxxx §4 xxxx. 1 písm. x) xxx 3 xxxxxx č. 586/1992 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx.

3. Xx xxxxxxxx xxxxxxxxxxxx xx státním xxxxxxxxxx xxxxx xxxxxx x. 42/1994 Xx., x xxxxxxxxx xxxxxxxxxxxx xx xxxxxxx příspěvkem x o xxxxxxx xxxxxxxxx zákonů xxxxxxxxxxxxx x xxxx zavedením, xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxx x. 427/2011 Xx., x xxxxxxxxxx xxxxxxxxx xxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxx xxxxxxxxx x soukromé xxxxxxx pojištění vzniklá xxxxx dnem nabytí xxxxxxxxx xxxxxx xxxxxx xx

x) xxxxxxx §6 xxxx. 9 xxxx. x), §6 xxxx. 14, §8 xxxx. 1 písm. x) x x), §8 xxxx. 6, 7 x 9, §15 xxxx. 5 x 6 x výjimkou xxxxxxxxxxx xxxxxx, xxxxx xxx xxxxxxx xx xxxxxxx xxxx, §36 xxxx. 2 xxxx. x) x x) x §38x xxxx. 5 xxxx. f) x x) zákona x. 586/1992 Xx., xx xxxxx xxxxxxx xxxxx xxxx nabytí xxxxxxxxx tohoto xxxxxx, x

x) xxxxxxxxx §8 xxxx. 8, §15x x 15b xxxxxx x. 586/1992 Xx., xx znění xxxxxxx xxx xxx nabytí xxxxxxxxx xxxxxx zákona.

4. Xx xxxxxxxxx xxxxxxxxxxxxxx xx soukromé životní xxxxxxxxx xxxxxxxxx xxxx 1. lednem 2015 xx

x) použijí §6 xxxx. 9 písm. x), §8 xxxx. 7 a §15 xxxx. 6 xxxxxx x. 586/1992 Sb., xx xxxxx xxxxxxx xxxx 1. lednem 2015, a

b) xxxxxxxxx §8 odst. 6 x §15x odst. 5 xxxx. c) xxxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx xxx dne xxxxxx účinnosti tohoto xxxxxx.

5. Xxxxxxxx xxxxxx, xxxxxx lze xxxxxxxxx xx xxxx podle §6 xxxx. 9 xxxx. x) xxxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx xxx dne xxxxxx xxxxxxxxx xxxxxx xxxxxx, xx xxxxxxx x xxxx xxxxxx, xxxxx xxxx xx xxxx xxxxxxxxx období osvobozeny xx xxxx xxxxx §6 xxxx. 9 xxxx. x) zákona x. 586/1992 Xx., xx znění účinném xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx.

6. Xxxxxxxx částka, xxxxxx xxx xxxxxxx xx xxxx xxxxxxxxx xxxxxx xx základu xxxx xxxxx §15 xxxx. 5 zákona č. 586/1992 Xx., xx xxxxx xxxxxxx xxx xxx nabytí xxxxxxxxx xxxxxx zákona, xx xxxxxxx x xx xxxxxxxxx a xxxxxxxx xxxxx §15 xxxx. 5 x 6 xxxxxx č. 586/1992 Xx., ve xxxxx xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx.

XXXX DRUHÁ

Změna xxxxxx x Xxxxx národní xxxxx

Xx. XXX

Xxxxx x. 6/1993 Xx., o Xxxxx národní xxxxx, xx xxxxx xxxxxx x. 60/1993 Xx., xxxxxx x. 15/1998 Xx., zákona č. 442/2000 Sb., xxxxxx Xxxxxxxxx soudu, xxxxxxxxxxx xxx x. 278/2001 Xx., xxxxxx x. 482/2001 Xx., xxxxxx x. 127/2002 Xx., xxxxxx č. 257/2004 Xx., xxxxxx č. 377/2005 Sb., zákona x. 57/2006 Xx., xxxxxx x. 62/2006 Xx., xxxxxx x. 230/2006 Sb., xxxxxx x. 160/2007 Sb., xxxxxx č. 36/2008 Xx., xxxxxx x. 124/2008 Sb., xxxxxx x. 254/2008 Xx., xxxxxx č. 281/2009 Xx., xxxxxx x. 285/2009 Sb., zákona x. 295/2009 Xx., xxxxxx x. 145/2010 Xx., xxxxxx x. 156/2010 Xx., xxxxxx x. 41/2011 Sb., xxxxxx č. 92/2011 Xx., xxxxxx x. 136/2011 Sb., xxxxxx x. 139/2011 Sb., xxxxxx x. 357/2011 Xx., zákona x. 428/2011 Sb., xxxxxx x. 227/2013 Sb., xxxxxx x. 135/2014 Xx., xxxxxx x. 204/2015 Xx., xxxxxx x. 375/2015 Sb., xxxxxx č. 377/2015 Xx., xxxxxx x. 258/2016 Xx., xxxxxx x. 183/2017 Xx., xxxxxx č. 89/2018 Xx., xxxxxx x. 111/2019 Xx., zákona x. 277/2019 Xx., xxxxxx x. 192/2020 Xx., xxxxxx x. 238/2020 Xx., xxxxxx x. 219/2021 Xx., xxxxxx x. 353/2021 Xx., xxxxxx č. 417/2021 Xx. x xxxxxx č. 129/2022 Xx., se xxxx xxxxx:

1. V §43x xxxx. 1 xx xx xxxxxxx e) xxxxxx nové xxxxxxx x), xxxxx zní:

„f) xxx xxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx podle zákona xxxxxxxxxxxx xxxxxxxxxxxxxx úvěr,“.

Dosavadní xxxxxxx x) xx x) se xxxxxxxx xxxx písmena x) xx x).

2. X §43x xxxx. 1 xxxx. x) xx xxxx „x)“ xxxxxxxxx xxxxxx „g)“.

3. V §46x xxxx. 3 xx za xxxx „Xx“ xxxxxxxx slova „, nebo určuje xxxxx xxxxxxx xxxxxx xxxxx xxxxxxx neoprávněného xxxxxxxxx xxxx xxxxx xxxxxxxxxx ročního xxxxxx“.

XXXX XXXXX

Xxxxx zákona x xxxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx

Xx. XX

Xxxxx x. 42/1994 Sb., o xxxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx x x xxxxxxx xxxxxxxxx xxxxxx souvisejících s xxxx zavedením, xx xxxxx xxxxxx č. 61/1996 Xx., xxxxxx x. 15/1998 Xx., xxxxxx x. 170/1999 Xx., xxxxxx x. 353/2001 Xx., xxxxxx x. 36/2004 Sb., xxxxxx x. 237/2004 Xx., xxxxxx x. 257/2004 Xx., zákona x. 377/2005 Xx., xxxxxx č. 444/2005 Xx., xxxxxx č. 56/2006 Sb., xxxxxx x. 57/2006 Xx., xxxxxx č. 70/2006 Xx., zákona x. 342/2006 Sb., xxxxxx x. 296/2007 Xx., xxxxxx x. 124/2008 Xx., zákona x. 126/2008 Xx., zákona x. 254/2008 Xx., xxxxxx x. 306/2008 Xx., xxxxxx x. 227/2009 Xx., xxxxxx x. 230/2009 Sb., xxxxxx x. 160/2010 Xx., xxxxxx č. 199/2010 Xx., xxxxxx x. 409/2010 Xx., xxxxxx x. 188/2011 Xx., zákona č. 420/2011 Xx., xxxxxx x. 99/2013 Xx., xxxxxx x. 241/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx č. 340/2013 Xx., xxxxxxxxx opatření Xxxxxx x. 344/2013 Xx., zákona x. 298/2016 Xx., zákona x. 183/2017 Sb., xxxxxx x. 261/2021 Xx. x xxxxxx x. 353/2021 Sb., xx xxxx xxxxx:

1. X §2 xxxx. 1 xxxx první xx xxxxx „x xxxxxxx xxxxxxx xx xxxxx České republiky“ xxxxxxx.

2. X §2 xx xxxxxxxx 2 x 3 včetně xxxxxxxx xxx čarou x. 1ab xxxxxxx x xxxxxxx xx xxxxxxx označení xxxxxxxx 1.

3. X §19 xxxx. 1 xx xxxxxxx f) x x) zrušují.

Dosavadní písmeno x) xx označuje xxxx xxxxxxx f).

4. X §21 se xx konci odstavce 5 xxxxxxxx věta „Xxxxxx-xx xxxxxxxx i xxxxx xxxxxx ve

smlouvě xx xxxxxxx xxxx xxxx xx xxxxxxxxx, xxxxx brání xxxxxxxx, xxx x nich xxxxxx xxxx xxxxx, xxxxxxxx xx pro xxxxx posouzení xxxxxx xxxxxx na xxxxxxxxxxxxx xxxxx za xxxxxxxx, xx xxxxxxxx xxxxxx xxxx xxxxx a xxxxxx xxxxxxxxx xxxxx §23 xxxx. 3 xx stává xx xxxxxxxx xxxxx §25 xxxxxxxxx dědictví.“.

5. X §23 xx xx xxxxxxxx 1 vkládá xxxx xxxxxxxx 2, xxxxx zní:

„(2) Zemřou-li xxxxxxxx x osoba xxxxxx xx xxxxxxx xx xxxxxxx dobu xxxx za xxxxxxxxx, xxxxx brání zjištění, xxx x nich xxxxxx xxxx první, xxxxxxxx se pro xxxxx xxxxxxxxx xxxxxx xxxxxx xx odbytné xx xxxxxxxx, že xxxxxxxx xxxxxx tuto xxxxx a xxxxxx xxxxxxxxx podle odstavce 3 xx stává xx xxxxxxxx podle §25 xxxxxxxxx xxxxxxxx.“.

Xxxxxxxxx xxxxxxxx 2 x 3 se xxxxxxxx xxxx xxxxxxxx 3 x 4.

X §24 xxxx. 4 xxxx xxxxxxxx se xxxxx „3“ nahrazuje xxxxxx „4“.

7. X §25 xx číslo „2“ xxxxxxxxx xxxxxx „3“.

8. X §27 odst. 1 se slova „, než xx xxxxxx xxxxxxxxxxx xxxxx xx státní xxxxxxxxx (§29 xxxx. 2)“ xxxxxxxxx slovy „než 100 Xx“.

9. §29 xxx:

„§29

Xxxxxxxxxxx státního xxxxxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xx xxxx zákonem upravujícím xxxxxxxxx xxxxxxxx xxxxxxx.“.

10. X §30 odst. 1 xxxx první xx xxxxx „xxxxx §29“ xxxxxxx.

11. X §45x xxxx. 4 xxxxxx xxxxx xxxxxxxxxx xx xxxx „xxxx. 1“ xxxxxxx.

12. V §45x xx odstavec 6 xxxxxx xxxxxxxx xxx xxxxx č. 1xx xxxxxxx.

Xxxxxxxxx xxxxxxxx 7 xx 10 xx xxxxxxxx xxxx xxxxxxxx 6 až 9.

XXXX XXXXXX

Xxxxx xxxxxxxxxx xxxx

Xx. V

Zákon č. 120/2001 Sb., x xxxxxxxx xxxxxxxxxxx x xxxxxxxx činnosti (xxxxxxxx xxx) x o xxxxx dalších xxxxxx, xx xxxxx xxxxxx x. 6/2002 Sb., xxxxxx x. 279/2003 Xx., xxxxxx č. 360/2003 Xx., zákona x. 53/2004 Xx., xxxxxx č. 257/2004 Xx., zákona č. 284/2004 Xx., xxxxxx x. 499/2004 Xx., xxxxxx x. 501/2004 Xx., xxxxxx x. 377/2005 Xx., xxxxxx x. 57/2006 Xx., xxxxxx č. 70/2006 Xx., xxxxxx x. 79/2006 Sb., zákona x. 133/2006 Sb., xxxxxx x. 253/2006 Xx., xxxxxx č. 296/2007 Xx., xxxxxx x. 347/2007 Xx., xxxxxx č. 254/2008 Xx., zákona x. 259/2008 Sb., xxxxxx x. 274/2008 Xx., xxxxxx č. 301/2008 Xx., xxxxxx x. 7/2009 Xx., xxxxxx x. 41/2009 Sb., xxxxxx x. 183/2009 Xx., zákona x. 227/2009 Xx., zákona x. 281/2009 Sb., xxxxxx x. 285/2009 Xx., xxxxxx x. 286/2009 Xx., xxxxxx x. 409/2010 Xx., xxxxxx x. 188/2011 Xx., zákona x. 428/2011 Xx., zákona x. 89/2012 Xx., xxxxxx x. 396/2012 Xx., xxxxxx x. 45/2013 Sb., xxxxxx x. 170/2013 Xx., xxxxxx x. 256/2013 Xx., xxxxxx x. 303/2013 Xx., xxxxxxxxx xxxxxxxx Senátu x. 340/2013 Xx., xxxxxxxxx xxxxxxxx Senátu č. 344/2013 Xx., xxxxxx x. 139/2015 Xx., xxxxxx č. 164/2015 Xx., zákona x. 375/2015 Sb., xxxxxx x. 183/2017 Xx., xxxxxx x. 258/2017 Xx., zákona x. 298/2017 Sb., xxxxxx x. 94/2018 Xx., xxxxxx x. 31/2019 Xx., xxxxxx x. 588/2020 Xx., xxxxxx x. 38/2021 Xx., xxxxxx č. 218/2021 Xx., zákona č. 261/2021 Xx., xxxxxx x. 286/2021 Xx. x xxxxxx č. 214/2022 Sb., xx xxxx xxxxx:

1. V §34 odst. 3 xxxx první xx xxxxx „x xxxxxxxxxx“ xxxxxxxxx xxxxx „xxxx xxxxxxxx instituci x xxxxxxxxxx“ x xxxxx „xxxxxxx xxxxx součinnost“ xx xxxxxxxxx xxxxx „xxxxxxx xxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx“.

2. X §34 xxxx. 3 větě xxxxx xx slova „xxxx xxxxxxx“ xxxxxxxxx slovy „xxxx xxxxxxxx xxxxxxxxx xxxxxx povinny“.

3. V §44x xxxx. 2 xxxx xxxxx xx xxxxx „8“ nahrazuje xxxxxx „9“.

4. X §49 xx xx xxxxxxxx 4 xxxxxx xxxx xxxxxxxx 5, xxxxx xxx:

„(5) Xxxxxxxx xxxxxxxxxx příkazu xxxxx xxxxxxxx 1 písm. x) a xxxxxxxxxx x xxx, že xxxx xxxxxxx podmínky xxxxx §52 xxxx. 3, xxxx xxxxxxxx x xxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxxxx 1 xxxx. x), xxx-xx x xxxxxxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxx z xxxx x peněžního xxxxxx, xx-xx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx, xx xxxxxx xxxxxx, xxxxx xxxxxxxx údaje xxxxxxx x xxxxx xxxxxxxxx příkazu xxxx xxxxxxxxxx, xxxx xxxxxx xxxxxx xxxxxxxxxx údaje x xxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxx. Xx obdržení xxxxxxxx xxxxxxx, xxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxxxx 1 xxxx. x), xxxxxxxx xxxxxxxxx xxx xxxxxxxxxx xxxxxxx sdělí xxxxxxxxxxx xxxxxxx xxxxxxxx pořadí xxxxxxxx xxxxxxxxxx.“.

Xxxxxxxxx odstavce 5 až 10 xx označují jako xxxxxxxx 6 až 11.

5. X §49 xxxx. 6 se xxxxx „4“ xxxxxxxxx xxxxxx „5“.

6. X §49 xxxx. 10 xx xxxxx „7“ xxxxxxxxx xxxxxx „9“.

XXXX PÁTÁ

Změna xxxxxx x xxxxxxxxx xxxxxxxxx

Čl. XX

Xxxxx x. 229/2002 Xx., x xxxxxxxxx xxxxxxxxx, xx xxxxx zákona x. 558/2004 Sb., zákona x. 57/2006 Sb., xxxxxx x. 264/2006 Xx., xxxxxx č. 281/2009 Xx., zákona x. 285/2009 Xx., xxxxxx x. 180/2011 Xx., xxxxxx x. 241/2013 Xx., zákona x. 278/2013 Sb., xxxxxx x. 336/2014 Xx., xxxxxx x. 378/2015 Sb., xxxxxx x. 452/2016 Sb., xxxxxx č. 171/2018 Xx., xxxxxx x. 261/2021 Sb., zákona x. 91/2022 Sb. x xxxxxx x. 129/2022 Sb., xx xxxx xxxxx:

1. X §1 xx na xxxxx odstavce 1 xxxxx xxxxxxxxx xxxxxx x xxxxxxxx xx xxxxxxx x), xxxxx xxx: „x) xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx produktu xxx xxxxxxxxxxx xxxxxx xxxxxxxx.“.

2. V §3 xx na xxxxx xxxxxxxx 1 tečka xxxxxxxxx xxxxxx x xxxxxxxx xx xxxxxxx x), xxxxx xxx: „x) xxxxxxxxxxxx dlouhodobého xxxxxxxxxxxx xxxxxxxx xxx xxxxxxxxxxx tohoto produktu.“.

XXXX XXXXX

Xxxxx xxxxxx x xxxxxxxxxxx

Čl. XXX

Xxxxx č. 190/2004 Xx., x xxxxxxxxxxx, xx xxxxx xxxxxx č. 378/2005 Xx., zákona x. 56/2006 Xx., zákona x. 57/2006 Xx., xxxxxx x. 296/2007 Xx., xxxxxx č. 230/2008 Xx., xxxxxx x. 227/2009 Xx., xxxxxx č. 230/2009 Xx., zákona č. 281/2009 Sb., zákona x. 160/2010 Xx., xxxxxx x. 199/2010 Xx., xxxxxx x. 355/2011 Xx., zákona x. 172/2012 Xx., xxxxxx x. 227/2013 Xx., zákona č. 303/2013 Xx., zákona x. 137/2014 Sb., xxxxxx x. 183/2017 Xx., zákona č. 307/2018 Xx., xxxxxx x. 277/2019 Xx., xxxxxx x. 119/2020 Xx., xxxxxx č. 237/2020 Sb. x xxxxxx x. 96/2022 Xx., xx mění xxxxx:

1. V §6 xxxx. 1 xxxx. x) xx xxxxx „, xxxx údaj x xxx, xx xxxxx xx xxxxx xxxxxxxx mezi xxxxxxxxxx xxxxxxxx dluhopisu a xxxx xxxxxxx xxxxxx; xxxxx xx z xxxxxxxxx“ xxxxxxxxx slovy „; neobsahuje-li xxxxxxxx xxxxx dluhopisu, musí xxx z xxxx“.

2. X §6 xxxx. 1 xxxx. x) xx xxxxx „xxxxxxxxx“ xxxxxxxxx xxxxx „xxxxxxx xxxxxxxxxx“.

3. §9 xxxxxx xxxxxxx x xxxxxxxx xxx xxxxx x. 11 xxx:

„§9

Xxxxxxxxxxx xxxxxxxx xxxxxxxx

(1) Xxxxxx podmínky xxxxxxxx xxxx alespoň xxxxxxx xx informace x údaje xxxxxxxx x prospektu

a) xxxxxxxxx x xxxxx uvedené x §6 xxxx. 1 písm. x) xx x) a x),

x) xxxxxxxxx x xxx, zda jde x listinný xxxxxxxx, xxxxxxxxxxxxx xxxxx xxxxx xxxx xxxxxxxxxxx xxxxx xxxxx,

x) lhůtu pro xxxxxxxxx dluhopisů,

d) informaci x tom, xxx xx výnos xxxxxxxxx xxxxx, xxxx xx xxxxxxxx xx xxx xxxxxx,

x) xxxxxxxxx x xxx, jak x xxx xx být xxxxxxxx splacen, xxxxxx xxxxxxxx xxxxxxxxx o xxxx splatnosti x xxxx xxxxxxxxxxxx xxxxxxx, xx-xx xxx xxxxxx xxxxxx splacena xx xxxxxxxxx,

x) způsob oznamování xxxxxx schůze vlastníků xxxxxxxxx (dále jen „xxxxxx vlastníků“) x xxxxxx xxxxxxxxxxxx x xxxxxxxxxxxxxx dalších xxxxxxxxx x xxxxxxxxx,

x) xxxxxx xxx, xxxxx xx xxxxxxxx pro účast xx xxxxxx xxxxxxxxx,

x) xxxxxxxxx x xxx, xxx x x xxxxx xxxxxxx Česká xxxxxxx xxxxx vykonává xxxxxx xxx xxxxx xxxxxxxxx x xxx xxxxxx emitentem, x

x) xxxxxxxxx x tom, xx xxxxx prospekt xxxxxxxxx Xxxxx xxxxxxx xxxxx,

1. xxxxxxxx xxx xxxxx x hlediska xxxxxxxx údajů x xxx xxxxxxxxxx,

2. neposuzuje xxx xxx xxxxxxxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxx xxxxxxxx a

3. xxxxxxxxxx prospektu xx xxxxxxxxxxx x xxxxxxxx xxxxxx xxxxxxxx xxx x jeho schopnosti xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxx jeho xxxxxxx xxxxx.

(2) Xxxx-xx xxxxxxxxxx x xxxx xxxxx xxxxxxxxx prospekt, xxxxxxxx emisní xxxxxxxx xxxx

x) xxxxxx xxxx, xxxxxxxx způsob xxxx xxxxxx,

x) xxxxxx x xxxxx upisování xxxxxxxxx,

x) xxxxxx x lhůtu xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx,

x) způsob x xxxxx xxxxxx nebo xxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxx dluhopisu,

e) xxxxxxxxx x xxxxxxxxx xxxxxx dluhopisu,

f) xxxxx xxxxxxxxxxxxxx xxxxx, xxxxx xx xxxxxxxx xx xxxxxx xxxxxxxxx, splacení xxxxxxxxx x xx xxxxxxxxx xxxxxx xxxxxxxxx, x xxxxxxxx xxxxxxx xxxxxx xxxxxx xx xxxxxx činnostech,

g) identifikační xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxxx systému xxxxxxxxx xxx xxxxxxxxxxxx xxxxxxx xxxxxx a

h) informaci x xxx, xxx, xxx a s xxxxx výsledkem xxx xxxxxx xxxxxx podle xx. 3 xxxx. 1 xxxx. a) xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (ES) x. 1060/2009 , xx-xx xxxx informace xxxxxxxxxx známa.

(3) Xxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxx obsahují dále xxxxxxx odkazem xx xxxxxxxxx x xxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx x

x) xxxxxxxxxx xxxxxxxx, že xxxxx xxxxxxxxx bude v xxxxx xxxxx pro xxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxx (x xxxxxxxx),

x) xxxxx emitenta xxxxxxxxxx podle §7 xxxx. 1 xxxx. x) xxxx x),

x) xxxxxxxxx právu nebo xxxxx xxxxxxxxx u xxxxxxxxx, x xxxx xx splacení dluhopisu xxxx vyplacení xxxx xxxxxx xxxxxxxxx, a xxxxxx xxxxxx xxxxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx, včetně xxxxxxxxxx xxxxxxxxx xxxxx §20,

d) xxxxxxx xxxxxxxx x xxxxxxxxx, jehož xxxxx xx xxxxxx x xxxxxxxxxx, xxxxx je xxxxxxx,

x) rozhodnutí emitenta xxxxx §17,

x) xxxxxxxxxxxx x xxxxxxxxxxxxxx xxxxxxxxx xxxxx xxxxxx zákona x xxxxx xxx xxxxxx xxxxxx,

x) rozhodnutí xxxxxxxx x vyloučení xxxxxxxx xxxxxxx právo xx xxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxx,

x) xxxxxxxxx emitenta xxxxxxx xxxxxxxx a xxxxxxx xxxxx xxxxxxxxx xxxx xxxxx xxxx xxxxxxxxxx x xxxxxxxxx podmínek x xxxxxxx xxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxx podle §19 xxxx. 4,

x) xxxxxxxxx vlastníka xxxxxxxxx xxxxx xxxxxxxx dluhopisu xxxxxxxx x xxxxxxxxx xxxxxx xxxx xxxxx xxxxxxxxxx x o xxxxxxxx podmínek, za xxxxxxx xx oprávněn xxx učinit,

j) znění xxxxxxxx xxxxxxx, xxxx-xx xxx spory o xxxxxxx x xxxxxxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxx,

x) xxxxxxx oznámení xxx, xx xxxxxxx xxx x xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xx výměnu xx xxxx xxxxxxxx nebo xxxxx, x xxxxx x lhůty pro xxxxxxxxx xxxxxx xxxxx; xxxxx xx vyměnitelný xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx, xxx xxx, xxxxx xx rozhodný pro xxxxxx osoby oprávněné xxxxxxx práva x xxxxxx xxxxxxxxx,

x) xxxxxxx xxxxxxxx xxx, xx xxxxxxx lze xxxxxxxx xxxxx na přednostní xxxx akcií u xxxxxxxxxxx xxxxxxxxx, x xxxxx x xxxxx xxx xxxxxxxxx xxxxxx xxxxx; xxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx, též xxx, xxxxx je xxxxxxxx xxx xxxxxx xxxxx xxxxxxxxx vykonat práva x tohoto dluhopisu,

m) xxxxxxxxxx a míře xxxxxxxxxxxx podle §34 x podřízeného xxxxxxxxx x

x) xxxxxx jiného xxxxxx xxxxxxxxxx dluhů x xxxxxxxxxxx xxxxxxxxx, x xx x xx xxxxxx x xxxxxxxxxx xxxxxxxxx xxxxx, xxxxxx xxxxx z xxxxxx xxxxxxxxxxx xxxxxxxxx, xxxx xxxxxxxx xx xxxxxx x xxxxx xxxxxxxxxxxxxx xxxxx xx xxxxxxxx xxxxxxxxx a xxxxx právům x xxxxxxxxxx xxxxxxxx.

(4) Xxxx-xx xxxxxxxxxx x datu xxxxx xxxxxxxxx xxxxxxxx, xxxxxx xxxxxxxx xxxxx xxxxxx emitenta dále xxxxxxxx xxxxxxxxx x

x) xxx, kdy, xxx x xxx má xxx vyplacen xxxxx xxxxxxxxx, není-li xxxxx xxxxx xxxxxxxx xxxx xxxxxxxxxx hodnotou xxxxxxxxx x jeho xxxxxxx xxxxxx,

x) tom, že xxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxx výnosu xx zajištěno třetí xxxxxx, a o xxx, xxx je xxxxxxx, xxxxxx xx xxxxxxxx xxxxxxxxx, xxxxxxxxx xxxxxxxxxx,

x) dalších xxxxxxx, xxxxx xxxx x xxxxxxxxxx xxxxxxx, a

d) xxx, kdo xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxx.

11) Xxxxxxxx Evropského xxxxxxxxxx x Xxxx (XX) x. 1060/2009 xx xxx 16. xxxx 2009 x ratingových xxxxxxxxxx, v platném xxxxx.“.

4. Za §9 xx xxxxxx xxxx §9x, xxxxx xxxxxx xxxxxxx x poznámky xxx čarou č. 12 xxx:

„§9x

Xxxxxxxxxxx emisních xxxxxxxx dluhopisu xxxxxxxxxx x xxxxx podlimitní xxxxxxx xxxxxxx

(1) Xxxxxxxx xx xxxxxxx x xxxxx podlimitní veřejné xxxxxxx, xxxxxxxx

x) xx xxxx xxxxxxxxx xxxxxxxxx xxxxx,

x) xx xxxxxxx xxxxxxx podle xx. 2 písm. x) xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) 2017/112912) ,

x) není xxxxxxxxxx k xxxx xxxxx uveřejněn prospekt x

x) xx xxxxxxx xxxxxxx protiplnění xxxxxxxxxx xxxxxxxxx x datu xxxxx xxxxx xxx xxxxxx odpovídající 100 000 XXX a xxxxx než xxxxxx xxxxxxxxxxxx 1 000 000 EUR; tato xxxxxx xx vypočítává xx dluhopisy nabízené x xxxxxxxxx státech Xxxxxxxx unie v xxxxxxx 12 měsíců.

(2) Xxxxxx xxxxxxxx dluhopisu xxxxxxxxxx x xxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx kromě xxxxxxxxx x údajů xxxxx §9 xxxx

x) sídlo xxxxxxxx,

x) měsíc x xxx xxxxxxxx činnosti xxxxxxxx; xxxxx je xxxxx xxxxxxxx činnosti xxxxxx se xxxxxxx xxxxxxxx, xxxxx se xxxxxxx xxxx xxxxx xxxxxx emitenta,

c) popis xxxxxxxx xxxxxxxx, které xxxxxxx vykonává,

d) xxxx xxxxxxxxx investice; xxxxx xx xxxx xxxxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx dluhopisu xxxx xxxxxxx xxxxxxx, xxxxx se xxxxxxx xxxx jmenovitá xxxxxxx xxxxxxxxx,

x) xxxxxxxxxxxxx objem xxxxx,

x) xxxxx xxxxx xxxxxxx peněžních xxxxxxxxxx xxxxxxxxx z xxxxx,

x) xxxxxxxxx xxxxx xxxxxx xxxxxx k xxxxxxxxx xxxxxxxx alespoň do 12 měsíců xxxx xxxxx xxxxxxxxxx,

x) xxxxxxxxx x tom, že x xxxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxxxx Xxxxxx xxxxxxx xxxxxx xxxx xxxxxxx xxxxxxx xxxxxx členského xxxxx Xxxxxxxx unie,

i) xxxxxxx xxxxxx x xxxxxx xxxxxxx xxxxxxxx za xxxxxxxx 2 xxxxxx xxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxx, xxxxx xxxx je xxxxxx, x xxxx-xx xxxxxx xxxxxxx xxxxxxx xxxxxxxxx, xxxx xxxxxx xxxxxxxx x xxxxxxx xxxxxx xxxxxxx; výroční xxxxxx, xxxxxx závěrky x xxxxxx xxxxxxxx o xxxxxxx xxxxxx xxxxxxx xxx xxxxxxxx formou xxxxxx xx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxx xx sbírku xxxxxx, xxxxx je xxxxxxxx xxxxxxxxx rejstříku,

j) x xxxxxxx xxxxxxxx, xxxxx xx xxxxxxxx xxxxxxxxxxxxxx xxxxx, xxxxxx výroční xxxxxx a xxxxxx xxxxxxx xx poslední 2 xxxxxx období xxxx období xxxxxxxxxx xxxxxxx účetní xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxxx xxxxxxx, podle xxxx, která xxxx xx xxxxxx, x xx xxxxxx ke xxxxxxxxxxxxxx xxxxx, xxxxx xxxxxxx xxxxx, xx xxxx xxxxxxxx xxxxxxxxxxxxxx xxxxx; xxxxxxx zprávy x účetní závěrky xxx připojit xxxxxx xxxxxx xx internetové xxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxx konsolidovanou xxxxxx xxxxxxx nebo xx xxxxxx xxxxxx, xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxx,

x) v xxxxxxx existence xxxxxxxxx xxxxx, xxxxx xx xxxxxxxxx xx xxxxx xxxxxxxx x xxxxxxxxx, xxxxxx xxxxxxx xxxxxx x xxxxxx závěrky xx xxxxxxxx 2 xxxxxx xxxxxx nebo xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxx, xxxxx xxxx xx xxxxxx, i xx xxxxxx k xxxxxxxx, xxxxx xxxxxxx xxxxx, xx xxxxxxxxx xx xxxx xxxxx x xxxxxxxxx není právnická xxxxx; xxxxxxx xxxxxx x xxxxxx xxxxxxx xxx xxxxxxxx formou xxxxxx xx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxx xx xxxxxx xxxxxx, xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxx,

x) xxxxx xxxxxxxxxxxxxx xxxxx, xxxxx xxxxxxxxx xxxxxx,

x) xxxxxxxxx x xxx, xxx xx xxxxxxxx xxxxxx xxxxxx xxxxxxxxx, xxxx xxxxxxxxx, xx splacení xxxxxx xxxxxx xxxx xxxxx zajištěno,

h) xxxxxxxxx x xxxxx osobách xx xxxxxxxxx xxxxxx xxxxxxxx podle xxxxxx xxxxxxxxxxxx evidenci skutečných xxxxxxxx, xxxxxxxx xxxxxx xxxxx, xxxxxxxxxxxx xxxxxx, xxxxxx xxxxxxxx xxxxxx x xxxxxxxxxx, názvu xxxxxxxxx osoby, xxx xxxxxxx xxxxxxxxxxxxxx pracovní xxxxxxxxx, x xxxxx xxx xxxxxx xxxxxxxxxx xxxxx z xxxxxxxx xxxxxxxx emitenta,

o) v xxxxxxx xxxxxxxx, xxxxx xx xxxxxxxx xxxxxxxxxxxxxx xxxxx, xxxxxxxxx v xxxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxxxxxx xxxxx x

x) xxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx emitenta xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx.

(3) Xxxxxxx xxxxxxxxx nabízeného x rámci podlimitní xxxxxxx xxxxxxx xxxxxxxx xx xxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx k xxxx xxxxx emisní xxxxxxxx obsahující xxxxxxxxx x xxxxx xxxxx xxxxxxxx 2; §3 xxxx. 2 xxxx xxxxx xx xxxxxxx xxxxxxx.

(4) Xxxxx nabízející xxxxxxxx x xxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xx xxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx x datu zahájení xxxxxxxx emisní podmínky xxxxxxxxxx xxxxxxxxx a xxxxx podle xxxxxxxx 2 a xxxxxxx, xxx xxxx xxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xx xxxxxx internetových xxxxxxxxx xxxxxxxxx x x xxxxxxxxx xxxxxx xxxxxx xxxxxxx xx xxxx xxxxxxxx x 12 xxxxxx xx xxxxxxxx xxxxxxxx x xxxx podobu xxxxxxxx xxxxxxx xxxxxxxx ke xxxxxxx x běžně xxxxxxxxxx datovém formátu.

12) Xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (EU) 2017/1129 xx xxx 14. xxxxxx 2017 x prospektu, xxxxx xx xxx uveřejněn xxx veřejné nabídce xxxx xxxxxxx xxxxxxx xxxxxx k obchodování xx xxxxxxxxxxx xxxx, x x zrušení xxxxxxxx 2003/71/XX, x xxxxxxx xxxxx.“.

5. X §10 xxxx. 2 xxxxxxx b) zní:

„b) xx xxxxx, xxxxx xxxx xxxxxxxxx xxxxx xx postavení xxxx xxxxx xxxxxxxxx xxxxxxxxx, xxxx“.

6. X §11 xxxx. 3 písm. x) se za xxxx „§9“ xxxxxxxx xxxxx „xxxx 9x“.

7. X §16 xxxx. x) xx xx xxxxx „dluhopisu“ xxxxxxxx xxxxx „, xxxxxx xxxxxxxxx xxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx“.

8. V §20 xxxx. 3 xxxx xxxxx xx slova „xxxxx x xxxxxxxxxxxx“ xxxxxxxxx xxxxxx „identifikující“ x xx xxxxx xxxxx xxxx xx xxxxxxxx slova „xxxx xxxxxx, xxxxx xxxxx x xxxxxxxx k xxxxxxxxxx xxxxx xx xxxxxx xxxxxx xxx xxxxxxxxx xxxxx odstavce 1“.

9. X §20 xx xx xxxxx xxxxxxxx 3 xxxxxxxx xxxx „X případě, xx xxxxxx xxxxxxxx xxxxxxxx pouze xxxxxx xxxxxxxxxx xxxxx do xxxxxx agenta pro xxxxxxxxx, xxxxxxxxxx xxxxxxx xxxxxxxxxx informace x xxxxx xxxxxxxxxx xxxxx xxxxxxxx 4 xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxx, xxx dojde x xxxxxxxxxx xxxxx do xxxxxx xxxxxx xxx xxxxxxxxx.“.

10. X §20 xxxx. 4 xx xxxxx „xxxxx x xxxxxxxxxxxx“ xxxxxxxxx slovem „xxxxxxxxxxxxxx“.

11. X §21x xxxx. 2 xx xx xxxxx „státě“ xxxxxxxx xxxxx „Evropské xxxx nebo xxxxx xxxxx xxxxxxxx Evropský xxxxxxxxxxx prostor (dále xxx „členský xxxx“)“.

12. X §22 xxxx. 3 xxxxxx xxxxx xxxxxxxxxx xxxx xxxxx xx xxxxx „xxxxxxxx“ xxxxxxxxx xxxxx „xxxxxxx xxxxxxxx, xxxxx byly xxxxxxxxxxxx xxxxxx xxxxxxxx, xxxx jiným způsobem“.

13. X §22 odst. 4 se slova „xxxxxxxxx dluhopisu“ nahrazují xxxxx „xxxxxxxxxxx, xxxxxx xxxx xxxxxxx“.

14. V §23 se xx xxxxx xxxxxxxx 2 xxxxxxxx xxxx „Xxxxx xxx xxxxxxxx xxxxxx xxxxxx xxxxxxxxx podle §22 xxxx. 3 xx pro xxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx na 5 xxxxxxxxxx xxx, nestanoví-li xxxxxx xxxxxxxx xxxxx xxxxx. Xxxxxxxxxx xx xxxxxxxx svolat xxxxxxxx xxxxxx xxxxxxxxx rovněž xxxxxxxx se xxxxxxxx xxxxxxx schůze vlastníků xxxx kdykoli xxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx xxx, aby xx xxxxxx xxxxxxx 5 xxxxxxxxxx xxx xxx xxx, xx xxxxx byla xxxxxxx xxxxxxx schůze xxxxxxxxx. Xxxxxxxxxx nejpozději v xxx xxxxxxxxxxx po xxx konání původní xxxxxx stejným způsobem, xxxxx xxxx xxxxxxxxxxxx xxxxxx xxxxxxxx, xxxx xxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxx podmínkách xxxxxx xxxxxxxxxx dluhopisů, xx původní xxxxxx xxxxxxxxx nebyla xxxxxxx xx xxxxxxx.“.

15. X §23 xxxxxxxx 5 xxx:

„(5) Jestliže schůze xxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxx xxxxxx, xxxx osoba, která xxxx vlastníkem xxxxxxxxx x xxxxxxxxxx dni xxx xxxxx xx xxxxxx vlastníků x xxxxx zápisu xxxxxxxxx xx xxxxxx proti xxxxxx nebo se xxxxxx xxxxxxxxxxxx, xxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxx jmenovité xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxx x xxxxx xxxxxxxxx xx xxxxx xxxx. Xxx-xx xxxxx xxxxx xxxxxxxx xxxx jmenovitou xxxxxxxx xxxxxxxxx a xxxx xxxxxxx xxxxxx, je xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx, který xx xxxxxxx xxxxx xxxx první, xxxxxx xxxx a poměrný xxxxx xxxx xx xxx xxxxxxxx xxxxxxxx xx xxxxx xxxx. Xxxxxx o předčasné xxxxxxxx xxxx xxxxx xx xxxxx cenu xxxx xxxxxxxx xxxxxxxxx xxxxx do 30 xxx xx xxxxxxxxxxxx xxxxxxxx schůze xxxxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxxx podle xxxxxxxx 8. Xx xxxxxxxx xxxx lhůty xxxxx xx xxxxxxxxx xxxxxxxx xxxx xxxxx xx xxxxx xxxx zaniká. Xxxxxxx xx xxxxxxx xxxxxxxx příslušnou částku xx 30 dnů xx xxxxxxxx xxxxxxx xxxxxxxx x na xxxxx, které xxx xxxxxxxx xxxxxxxxx stanoví xxxxxx podmínky.“.

16. X §23 xx xx xxxxxxxx 5 vkládá xxxx xxxxxxxx 6, xxxxx xxxxxx xxxxxxxx xxx xxxxx x. 13 zní:

„(6) Právo xxxxx odstavců 5 x 7 xxxx xxxxxxxx dluhopisu, xxxxx xx podle xxxxxxxx xxxxxxxx xxxx prospektu xxxxxxxxxxxx

x) xxxxxxx xxxxxxxxxx xx xxxxxxxx xxxx 2 podle xx. 63 xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Rady (XX) č. 575/20133),

b) xxxxxxx xxxxxxxxxx xx xxxxxxxx tier 2 xxxxx xx. 72 xx 75 nařízení Xxxxxx v xxxxxxxxx xxxxxxxxx (XX) 2015/35&xxxx;&xxxx;&xxxx;&xxxx;&xxxx;&xxxx;&xxxx;&xxxx;&xxxx;&xxxx;&xxxx;&xxxx; ,

x) nástroj xxxxxxxxxxx xxxxxxx xxxxx čl. 72x xxxxxxxx Xxxxxxxxxx xxxxxxxxxx a Xxxx (XX) x. 575/20133), xxxx

x) xxxxxxxxx xxxxxxx, xx xxxxxxx xx xx xxxxxxxxxxx xxx xxxxx plnění xxxxxxxxxx xxxxxxxx xxxxxxx x xxxxxxxxxxxxxx závazky xxxxxxx xx výši minimálního xxxxxxxxx xxxx vnitřního xxxxxxxxxxx xxxxxxxxx podle xxxxxx xxxxxxxxxxxx ozdravné xxxxxxx x xxxxxx xxxxx na xxxxxxxxx xxxx.

13) Xxxxxxxx Xxxxxx x přenesené xxxxxxxxx (XX) 2015/35 xx xxx 10. října 2014, xxxxxx xx xxxxxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx 2009/138/XX x přístupu x pojišťovací x xxxxxxxxxxx xxxxxxxx a xxxxx xxxxxx (Solventnost XX), x platném xxxxx.“.

Xxxxxxxxx xxxxxxxx 6 x 7 se xxxxxxxx jako xxxxxxxx 7 x 8.

17. X §23 odst. 7 xxxx xxxxx xx xxxxx „7“ xxxxxxxxx číslem „8“.

18. X §23 xx xxxxxxxx odstavec 9, xxxxx xxx:

„(9) Xxxxxx-xx xxxxxx xxxxxxxx xxxxx x xxxxxxxxxx vlastníků xxxxxxxxx xxxxxxxx xx xxxxxxxx 1 až 8, xxxx na xx xxxxxxx xxxxxxxxx x xxxxxxxxx xxxx xxxxxxxxxx x xxxx xxxxx xxxxxxx xxxxxxxx, xxxxxx zpřístupnil xxxxxx xxxxxxxx.“.

19. X §24 xxxx. 5 větě xxxxx se xxxxx „xxxxx k xxxxxxxxxxxx“ xxxxxxxxx xxxxxx „identifikující“.

20. Xx §24x xx xxxxxx xxxx §24b, xxxxx xxxxxx nadpisu xxx:

„§24x

Xxxxxxxxxxx xxxx xxxxxx xxxxxxxxx

(1) Xxxxxxxxx-xx emisní xxxxxxxx dluhopisů xxxxxxxxxxx xxxx xxxxxx xxxxxxxxx, xxxxxx osoba xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxx vlastníkům xxxxxxxxx xxxxx rozhodnutí, x xx stejným xxxxxxxx, xxxxx byly zpřístupněny xxxxxx xxxxxxxx, xxxx xxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxx.

(2) Xxxxx xxxxxxxxxx xxxxxxxx

x) xxxx navrhovaného xxxxxxxxxx x xxxx xxxxxxxxxx,

x) xxxxx xxx xxxxxxxx xxxxxxxxx vlastníka xxxxxxxxx xxxxxxx xxxxxxxx podmínkami, xxxxx 15 dnů; xxx xxxxxxx xxxx xxxxx xx rozhodný xxx oznámení podle xxxxxxxx 1,

c) rozhodný xxx xxx účast xx xxxxxxxxxxx mimo xxxxxx vlastníků, xxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxx 1 x xxxx xxx 30 xxx,

x) xxxxxxxx xxxxxxxx xxx přijetí xxxxxxxxxx a

e) xxxxx xxxxxxxxx x xxxxx, xxxx-xx xxx xxxxxx xxxxxxxx.

(3) Xxxxx-xx se x xxxxx k xxxxxxxxx xx věcech xxxxx §21 xxxx. 1, je x xxxxxxxx xxxxxxxxx hlasu xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx nebo xxxx xxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx datové xxxxxxxx.

(4) Xxxxxxxx-xx xxxxxxxx xxxxxxxxx xx xxxxx xxxxx xxxxxxxx 2 xxxx. x) xxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxx, xxxxx, xx x xxxxxxx xxxxxxxxxx. Xxxxxxxx většina xx xxxxxx x xxxxxxxxx xxxxx xxxxx xxxxx xxxxxxxxx xxxxxxxxx.

(5) Xxx xxxxxxxxxxx mimo xxxxxx xxxxxxxxx xx §23 xxxxxxx xxxxxxx. Xx den xxxxxx xxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxx den xxxxx stanovené xxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx. Pro xxxxx xxxxxxxxxx xxxxxx se §80xx xxxx. 2 xxxxxxxxxx xxxx xxxxxxx xxxxxxxxx x tím, xx xxxxxxx údaje xxxxxxxxxxxxxxxx notářský xxxxx x xxxxxx rozhodnutí xx uvede xxxxx xxxxxxxxxx rozhodnutí a xxxxxxxxxx xxxxx §80gd xxxx. 2 xxxx. x) xxxxxxxxxx xxxx xx xxxxxxx.

(6) Xxxxxxxxxx xx xxxxxxx dnem, x němž xxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxx, xxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxx xxxxx xxxxxxxxx xxx xxxxxxxx xxxxxxxxx vlastníků xxxxxxxxx, xxxx-xx dosaženo xxxxx xxxxx xxxxxxxxxx x xxxxxxx xxxxxxxxxx.“.

21. X §25 xxxx. 7 xx xxxxx „x) xx x), §10 x §21 xx 24x se xxxxxxxxxx xx“ xxxxxxxxx xxxxx „x) až x), §9 xxxx. 2 xxxx. h), §9x, 10 a 21 xx 24x xx xxxxxxxxx xxx“.

22. X §26 odst. 1 se xxxx xxxxxx x xxxx xxxxxxxxx xxxxxx „Xxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx a xxxxxxxx emisní xxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xx svých xxxxxxxxxxxxx xxxxxxxxx, nejde-li x xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxx xxxxx xxxxx xxxxxx xxxxx. Xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxxx poukázek xxxx xxx jednotlivé xxxxx doplňovány údaji xxxxx §6 odst. 1 xxxx. x), x) x x), §9 odst. 1 xxxx. x) x §9 xxxx. 2 xxxx. x), které xxxx xxxxxxxxxxxxx xxxxxxxxxxxx xx xxxx internetových xxxxxxxxx.“.

23. X §26 xxxx. 2 xxxx xxxxxxxx xx slova „x xxxxx §9 xxxx. 1 xxxx. x) a j)“ xxxxxxxxx xxxxx „, §9 xxxx. 1 xxxx. e) a §9 xxxx. 2 xxxx. x)“.

24. X §26 odst. 3 xxxx xxxxx xx xx xxxxx „xxxxx“ xxxxxx slovo „xxxxxxxxxxxx“ x xxxxx „1 xxxx. f) x x) x §9 xxxx. 2 xxxx. x)“ xx xxxxxxxxx xxxxx „2 xxxx. x) xx x) x f) x §9 odst. 4 xxxx. x)“.

25. V §26 odstavec 4 xxx:

„(4) Xxxxxx xxxxxxxxx xxxxxxxx podle českého xxxxx xx xxxxxxxxx xxxxxxxxxxxxxxx Xxxxx xxxxxxx xxxxx xxxx prostřednictvím xxxxx, která xx x xxxxxx takové xxxxxxxx xxxxxxxxx, xxxxx xx xxxxx ministerstvo x Xxxxx národní xxxxx xxxxxxxx. Xxxxxx xxxxxxxxx, xxxxxxx převoditelnost xx omezena nebo xxxxxxxxx, x xxxxxx xxxxxxxxx xxxxxxxx podle xxxxx xxxxxx státu xx xxxxxxxxx xxxxxxxxxxxxxxx Xxxxx xxxxxxx xxxxx, xxxxxxxxxxxx nebo xx xxxxxxx xxxxxx s xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx, xxxxx xx k xxxxxx takové činnosti xxxxxxxxx, pokud xx xxxxx ministerstvo x xxxx xxxxx xxxxxxxx.“.

26. X §26 xx xxxxxxxx xxxxxxxx 9, xxxxx xxx:

„(9) X xxxxxxxx xxxxxxx, xxxxxx xxxxxxxxx xxxxxx od xxxxxxxx xxxxxx xxxxxxxx, x x xxxxxxxx xxxxxxx xxxxxxxxxxxxx x xxxx xxxxxxxxx, s xxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxx, x x xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxx xxxxxxxx souhlas xxxxx.“.

27. V §28xx xx doplňuje odstavec 7, xxxxx xxx:

„(7) Xxxxxxx a xxxx xxxxxx xxxxxxx se xxx xxxxx xxxxxxxxx xxxxxxx odtoku likvidity x xxxxxxx xxxxxxxxx xx xxxxxxxxxx prodloužitelné xxxxxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxx xxxxxxxxxx x xxxxxxx s xxxxxxxxxx takového xxxxxxx xxxxxxxxx se strukturou xxxxxxxxxxxxxx splatnosti.“.

CELEX: 32019L2162

28. X §30x xxxx. 4 se xx xxxxx xxxxxxx c) xxxxxxxx xxxxx „a“, xx konci písmene x) xx xxxxx „x“ xxxxxxxxx tečkou x xxxxxxx x) xx xxxxxxx.

29. §34 xxx:

„§34

(1) Podřízený xxxxxxxx xx xxxxxxxx, u xxxxxxx bude dluh xxxxxxxxxxxx xxxxx xx xxxxxxxx jmenovité xxxxxxx xxxxxxxxx a, xxxxxxxxx-xx xxxxxx xxxxxxxx xxxxx, x xxxxx xxxxxx x xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx až xx xxxxxxxxxx xxxxx xxxxxxxxx xxxxx xxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx.

(2) Xxxxx x xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx 1 se xxxxxxxxxx

x) xx xx xxxxxxxxxx všech xxxxx, xx xxxxxxx xxxxxxxxxx xxxx být xxxxx xxxxxxxx 1 xxxxxxxxxx,

x

x) xx xxxxxx x xxxxxxxxxx xxxxx xxxxxx xxxxxxxx podřízeným xxxxx xxxxxxxx 1, podle xxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxx práva xxxxxx xxxxx podle jejich xxxxxxxxx xxxx xxxxxxxxx xxxx podřízenosti; xxxxx xx xxxxxxxxxx xxxxxxx.

(3) Xxxxxxxxxx, xx xxx x xxxxxxxxx xxxxxxxx, xxxx xxx vyznačena xx xxxxxxxxx xxxxxxxxx xxxx x xxxxxxxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxx investičních xxxxxxxx x xxxx ve xxxxx propagačních sděleních xxxxxxxxxx xx podřízeného xxxxxxxxx.“.

30. V §35 xxxxxxxx 1 zní:

„(1) Xxxxxx xxxxxxxx xx xxxxxxxx, který xxxxxxxxxxx xxxxxxxxxxx xxxxx. Vlastníci xxxxxx na xxxxxxx xxxxxxxxx upisují xxxxxx xx sběrném dluhopisu x xxxxx xxxxx xxx upisování, a xxxxxxxx dodatečné xxxxx xxx xxxxxxxxx, xxxxx x xxxxxxxxx xxxxxxx. Xxxxx xxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxx vlastníka xxxxxxxxxxx xxxx celkový podíl xx xxxxxxx xxxxxxxxx.“.

31. X §35 odst. 2 xxxx xxxxx xx xxxxx „xxxxxxxxx, xxxxx xxxxxxxxxxx“ nahrazují xxxxx „, xxxxxx xxxxxxxxxxx,“, xx xxxx xxxxx xx slova „xxxxx xxxxxxxxx“ xxxxxxx x xx xxxx xxxxx se xxxxx „xxxxxxxxx“ xxxxxxx.

32. V §35 se xx xxxxx xxxxx xxxxxxxx 4 xxxxxxxx xxxxx „, x xx xxx xx xxxxxxxx xxxxxx xxxxxx xx xxxxxxx xxxxxxxxx po xxxx xxxxx; odstavec 2 xxxxxxxxxx xxxxxx xxxxxxxx dluhopisu xxx xxxx xxxxxx“.

33. X §36 odst. 1 xx xx xxxxx xxxxx xxxx xxxxx xxxxxxxx xxxxx „, x xx xxxxxxxxxx x xxxx xxxxx“.

34. X §36 xxxx. 4 xx na xxxxx xxxxx věty xxxxx doplňují slova „, x xx xxx od okamžiku xxxxxx xxxxxx xx xxxxxxx xxxxxxxxx xx xxxx xxxxx xxx xxxxxx xx xx, xxx xxx nastal xxxxxxx xxxxxx sběrného xxxxxxxxx xxxxx §35 xxxx. 2“.

35. X §36 odst. 5 xx za xxxxx „xxxxxxxxx xxxx“ xxxxxx xxxxx „celkového“.

36. X §36x xx xx xxxxx odstavce 1 xxxxxxxx xxxx „Zástavní xxxxx k xxxxxx xx xxxxxxx dluhopisu xx xxxxx xxxxxx xx xxxxxx xxxxxxxxxxx xxxxxx na xxxxxxx xxxxxxxxx xx xxxx xxxxx bez ohledu xx to, xxx xxx xxxxxx okamžik xxxxxx sběrného xxxxxxxxx xxxxx §35 xxxx. 2.“.

37. X xxxxxxx xxxxx xxxxxx se xxxxxxxx xxxxx „X XXXXXXXXXX XXXXXXXXX V XXXXX XXXXXXXXXX XXXXXXX XXXXXXX“.

38. Xx §40 xx xxxxxx nový §40x, který zní:

„§40a

(1) Xxxxxxx dluhopisu xxxxxxxxxx x xxxxx podlimitní xxxxxxx xxxxxxx se xxxxxxx xxxxxxxxx xxx, xx xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx §9x xxxx. 3.

(2) Xxxxx xxxxxxxxxx dluhopis x xxxxx xxxxxxxxxx xxxxxxx xxxxxxx se dopustí xxxxxxxxx xxx, xx xxxxxxx některou x xxxxxxxxxx týkající se xxxxxxxxxx xxxxxxxx podmínek xxxxx §9x xxxx. 4.

(3) Za přestupek xxxxx odstavce 1 xxxx 2 xxx xxxxxx xxxxxx xx xxxx 1 000 000 Xx.“.

39. X §41 xx xx xxxx „§40“ xxxxxxxx xxxxx „a 40x“.

Xx. XXXX

Xxxxxxxxx ustanovení

Právní xxxxxx z dluhopisů, xxxxxxx datum xxxxx xxxxxxxxx dni xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx x x xxxxxx xxxxxxxx podmínek xxxxxxxxxxxx xxxx jinak xxxxxxxxxxxxxx xxxxx xxxx xxxxxx účinnosti tohoto xxxxxx, xx xxxxxxxx xxxxx xxxxxx x. 190/2004 Sb., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

XXXX XXXXX

Xxxxx zákona x podnikání na xxxxxxxxxxx trhu

Xx. IX

Zákon č. 256/2004 Xx., o xxxxxxxxx na kapitálovém xxxx, ve znění xxxxxx č. 635/2004 Xx., xxxxxx x. 179/2005 Xx., xxxxxx x. 377/2005 Xx., xxxxxx č. 56/2006 Xx., zákona x. 57/2006 Sb., xxxxxx x. 62/2006 Xx., xxxxxx č. 70/2006 Xx., zákona x. 159/2006 Xx., zákona x. 120/2007 Sb., xxxxxx x. 296/2007 Xx., xxxxxx x. 29/2008 Sb., xxxxxx x. 104/2008 Xx., xxxxxx x. 126/2008 Xx., xxxxxx č. 216/2008 Xx., zákona x. 230/2008 Sb., xxxxxx x. 7/2009 Xx., xxxxxx x. 223/2009 Xx., xxxxxx x. 227/2009 Xx., xxxxxx x. 230/2009 Xx., xxxxxx č. 281/2009 Xx., xxxxxx x. 420/2009 Xx., xxxxxx č. 156/2010 Xx., xxxxxx x. 160/2010 Xx., zákona x. 409/2010 Xx., xxxxxx x. 41/2011 Xx., xxxxxx x. 139/2011 Sb., xxxxxx x. 188/2011 Xx., xxxxxx x. 420/2011 Xx., zákona x. 428/2011 Xx., xxxxxx x. 37/2012 Xx., xxxxxx x. 172/2012 Xx., xxxxxx x. 254/2012 Sb., xxxxxx x. 134/2013 Xx., xxxxxx x. 241/2013 Xx., zákona č. 303/2013 Xx., xxxxxx x. 135/2014 Sb., xxxxxx x. 336/2014 Xx., xxxxxx x. 375/2015 Xx., xxxxxx x. 148/2016 Xx., xxxxxx č. 183/2017 Xx., zákona č. 204/2017 Xx., xxxxxx x. 307/2018 Sb., xxxxxx č. 111/2019 Xx., zákona x. 204/2019 Xx., xxxxxx x. 119/2020 Sb., xxxxxx x. 298/2021 Xx., xxxxxx č. 353/2021 Xx., xxxxxx x. 91/2022 Xx., xxxxxx x. 96/2022 Xx. a zákona x. ../2023 Sb., xx mění xxxxx:

1. X §6a odst. 2 xxxxxx části xxxxxxxxxx xx xxxxx „xxxxxxxxx x §8x xxxx. 1 až 3“ xxxxxxxxx xxxxx „, xxxxx xxxx xxxxxx,“.

2. X §6x xxxx. 3 se xxxxx „xxxxxxx v §8x xxxx. 1 xx 3“ nahrazují xxxxx „, který xxxx bankou,“..

3. X §12x xxxx. 3 xx xx xxxxx „xxxxxxxxx xxxxxxx“ vkládají xxxxx „nejméně xxxxxx xxxxx“.

4. X §12h xxxxxxxx 4 zní:

„(4) Xxxxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx, xxxxx, xxxxxx x xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx 2 x 3.“.

5. X §12x xxxx. 6 xxxx. x) xx xxxxx „x xxxxxxxxxxxxx“ xxxxxxxxx xxxxx „xxxx xxxxxxxxxxx“. CELEX: 32019L2034

6. X §14x xxxx. 3 se xxxxx „Xxxxxxxx 2 xx xxxxxxxxx xxx xxxxx“ xxxxxxxxx xxxxx „Xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxx xx nevyžaduje u xxxxx“.

7. X §17 xx xx xxxxx xxxxxxxx 1 xxxxxxxx xxxx „Xxxxxxx xxxxxxxxxxxxx xxxxxx x xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxxxx papíry xxxxxxxx xxx v xxxxxxxxx xxxxx xxxxxxxx 2.“.

8. X §17 xxxx. 2 xx xx xxxxx xxxxx xxxx xxxxx xxxxxxxx xxxxx „, xxxxx xxxxxxxx xxxxxxx, předání xxxx xxxxxxxxx pokynu zákazníka“.

9. X §18 xxxx. 3 xx xx xxxx „6x“ xxxxxx xxxx „, 6xx“.

10. X §29 xxxx. 4 se slova „, xxxxxxxxxxxxxxxxx fondu xxxxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxxxx zahraničního investičního xxxxx, který xxxxx xxxx obhospodařuje xx xxxxxxx xxxxxxxx Xxxxx xxxxxxx xxxxx, nebo xxxxxxxxxxxxx xxxxx kolektivního xxxxxxxxxxx“ xxxxxxxxx xxxxx „xxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxx“.

XXXXX: 32014L0065

11. V §43 xx xxxx „12x“ xxxxxxxxx xxxxxx „10xx“.

XXXXX: 32014L0065

12. §90f xxxxxx xxxxxxx zní:

„§90f

Oznamovací xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx s xxxxxxxxxxxxxxxx xxxxxxxxxx x účastníka xxxxxxxxxxxx vypořádacího xxxxxxx x xxxxxxxxxxxxxxxx vypořádání xx xxxxxx x Xxxxx xxxxxxxxx

Xxxxx-xx xx xxxxxxxxxxxx xxxxxxxxxxxx systému x xxxxxxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxx zahraničního xxxxxxxxxxxx xxxxxxx x xxxxxxxxxxxxxxxx xxxxxxxxxx, který xx xxxxx v Xxxxx republice, x xxxxxxxxxx xxxx xxxxx xxxxxx xxxxxx xxxxxxx xxxx xxxxx §88 xxxx. 2, xxxxxxxx x této xxxxxxxxxxx xxx xxxxxxxxxx odkladu Xxxxxx národní xxxxx; xx xxxxxxx, je-li xxxxxxxxxx xxxxxx xxxx xxxxx xxxxxxxx x xxxxx insolvenčního xxxxxx.“.

13. X §90g xxxx. 3 x 4 xx xxxxx „xxxxx §90x“ nahrazují slovy „x rozhodnutí xxxx xxxxx xxxxxx orgánu xxxxxxx moci xxxxx §88 xxxx. 2“.

14. Xx §90j xx xxxxxx nový §90x, xxxxx xxx:

„§90x

Xxxxxxxxxxxx xxxxxx xxxxxxxxxxx financování xxxxxxxxxx xx 4 xxxxxx xx xxxxxxxx xxxxxxxx xxxxxx předloží Xxxxx xxxxxxx xxxxx xxxxxx xxxxxxx xxxx xxxxxxxxxxxxxx xxxxxx xxxxxxx ověřenou xxxxxxxxx.“.

15. Xx xxxx xxxxxxxxxx xx xxxxxx xxxx část xxxxxxxx, xxxxx xxxxxx xxxxxxx xxx:

„XXXX XXXXXXXX

XXXXXXXXXX XXXXXXXXXX XXXXXXX

§134x

Xxxxxxx x xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx

(1) Xxxxxxxx x xxxxxxxxxxx investičním xxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx produktu xxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxx xxx xxxxxxxx xxxxxx produktu.

(2) Xxxxxxxxxx xxxxxxxxxx investiční xxxxxxx xxxx xxx

x) xxxxx,

x) xxxxxxxxxx x xxxxxx xxxxxxxx,

x) xxxxxxxxx x xxxxxxx papíry,

d) xxxxxxxxxx xxxxxxxxxx,

x) xxxxxxxxxxx xxxxxxxxxx xxxx,

x) xxxxxxxxxx xxxxx x xxxxxxxx činností xxxx xxxxxxx z xxxx xxxxx xxxxxx x) xx x) xxxxxxxxx xxxxxxxxxx své xxxxxx v Xxxxx xxxxxxxxx.

(3) Xxxx-xx poskytovatel xxxxxxxxxxxx investičního xxxxxxxx xxxxxxxxx přijímat vklady xx xxxxxxxxxx podle xxxxxx xxxxxxxxxxxx činnost xxxx x xxxx-xx xxxx službu nabízet, xx povinen uložit xxxxxxx prostředky majitele xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx x jeho xxxxxxxx x xxxxx xxxxxxxxx xxxxxxxx vklady xx xxxxxxxxxx xxxxx zákona xxxxxxxxxxxx xxxxxxx xxxx x xxxxxxxx xxxx xxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxx x xxxxx xxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx.

(4) Xxxx-xx poskytovatel xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx v xxxxx xxxxxxxxxxxx investičního xxxxxxxx a xxxx-xx xxxx xxxxxx xxxxxxx, xx xxxxxxx pověřit xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx dlouhodobého xxxxxxxxxxxx xxxxxxxx x xxxx prospěch xxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx investičních nástrojů x xxxxxxxx xxxxx x xxxx xxxxxxxxxxxx xxxxxxxx x xxxxx xxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx.

(5) Xxxxx xxxxxxxxxx xxxxxxxxxx produkt xxxx mít xxx xxxxxxx xxxxxxxxxxxxx; xx xxxxxxx xxxx, xxx xxxxxxxxxxxx využíval xxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx jiné xxxxx.

(6) Xxxxxxxxx xxxxxxx x dlouhodobém xxxxxxxxxxx xxxxxxxx xxxxxx dotčeny xxxxx a xxxxxxxxxx xxxxxxxxxxx xx xxxxx x xxxxxx xxxx x xxxxxxxxxxx xxxxxx, xx kterých xxxx xxxxxxxxx peněžní prostředky xxxx investiční nástroje, xxxxx xxxxx xxxxxxx x xxxxx dlouhodobého xxxxxxxxxxxx produktu.

§134h

Povinnosti poskytovatele xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx

(1) Xxxxxxxxxxxx dlouhodobého investičního xxxxxxxx xxxxx xxxxxxx xxxxx xxxxxxxx xxxxxx xxxxxxxx, který xx xxx xx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxxx, xxxxxx xxx xxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxxx xx trvalém xxxxxx xxx x xxxxxx xxxxxxxx x xxxxxxx xxxxxx xxxxxxxx xxxxxxxx xx trvalém xxxxxx xxx, že xx xx xxxxxx xxxxxx xxxxx.

(2) Poskytovatel xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxx xxxxx xxxx xxx x xxxxxxx listinné cenné xxxxxx v xxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx.

(3) Xxxxxxxx peněžních xxxxxxxxxx x jiné xxxxx xxxxx §134g xxxx. 3, xxxxxxxxx xxxx xxxxx xxxxxxx evidence xxxxx §134g odst. 4, xxxxxxxx xxxxxx xxxx xxxxx xxxxx §134x xxxx. 5 xxxx pověřením xxxx xxxxx úschovou xxxxx xxxxxxxx 2 zůstává xx xxxxxx k xxxxxxxx dlouhodobého xxxxxxxxxxxx xxxxxxxx xxxxxxxxx povinnost xxxxxxxxxxxxx xxxxxxxxxxxx investičního xxxxxxxx nahradit xxxx xxxxxxxx nesplněním xxxx xxxxxxxxxx.

§134x

Xxxxxxx x xxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx

(1) Xxxxxxxxxxxx xxxxxxxxxxxx investičního xxxxxxxx xxxxxxx, xxx xxxxxxx x rámci xxxxxxxxxxxx xxxxxxxxxxxx produktu xxxxxxx pouze

a) peněžní xxxxxxxxxx,

x) xxxxxxxxxx xxxxx xxxxxx,

x) xxxxx papíry xxxxxxxxxxxx xxxxxxxxxxx,

x) xxxxxxxx xxxxxxxxx xxxx a

e) xxxxxxxx, xxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxxx x xxxxx xxxx xxxxxxxx výhradně xx xxxxxx xxxxxxxxx xxxxxxx x xxxxx dlouhodobého xxxxxxxxxxxx produktu, xx-xx xxxxxxxx, xx xxxxx xx vztahuje hodnota xxxxxx xxxxxxxx, úroková xxxx, xxxxxx xxxx xxxx měna.

(2) Dojde-li x xxxxxxx, odkupu xxxx xxxxxxxx investičního xxxxxxxx podle xxxxxxxx 1 písm. x) xx x) xxxx xx-xx poskytnuto xxxxxxxxxx x xxxxxxxx x xxxxxxxx xxxxx xxxxxxxx 1 xxxx. x), xxxxxxx poskytovatel xxxxxxxxxxxx xxxxxxxxxxxx produktu, xxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx součástí xxxxxxx x xxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx; xx xxxxx i xxx xxxxxxx xxxxxxxxxx xxxxxxx x důvodu xxxxxx xxxxxxxx xxxxxxxxxxxx nástroje, xxxxxxxxxx xxxxxxxx získané xxxxxxx za xxxx xxxxxxxxxx xxxxxxxx x xxxxx xxxxxxxxxxxx investičního xxxxxxxx a pro xxxxxx x xxxxxxx x xxxxx dlouhodobého xxxxxxxxxxxx xxxxxxxx.

§134x

Xxxxx xxxxxxxxxxx xxxxxxxxxxx xxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx investičního xxxxxxxx

Xxxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxx xxxxxx xxxxxxxxxxxxx dlouhodobého xxxxxxxxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxx, xxxxx xxxx xxxx x porušení xxxxxx xxxxxx.“.

Xxxxxxxxx xxxxx xxxxxxxx xx patnáctá xx xxxxxxxx xxxx xxxxx xxxxxxxx xx xxxxxxxxx.

16. X §136x xx xxxxx „nebo 156“ xxxxxxx.

17. Xx §158x se vkládá xxxx §158x, xxxxx xxx:

„§158x

(1) Xxxxxxx xxxxx xx xxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx xxx, xx x xxxxxxx x §134x ovlivňuje xxxxxxxxxxx při xxxxxx xxxxxxxxxxxxx dlouhodobého xxxxxxxxxxxx xxxxxxxx nebo xxxxxx xxxxxxxxx xxxxxxx.

(2) Xx xxxxxxxxx xxxxx xxxxxxxx 1 xxx xxxxxx xxxxxx do 1 000 000 Xx.“.

18. X §163 xx xx xxxxxxxx 3 xxxxxx xxxx xxxxxxxx 4, xxxxx zní:

„(4) Xxxxxxxxx xxxxx xx xxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx tím, xx

x) x xxxxxxx s §134x odst. 3 xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx x osoby, xxxxx xxxx oprávněna xxxxxxxx xxxxxx xx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxx, xxxx neeviduje výši xxxx na xxxxxxx xxxxxxxxx xxxxxxxxxx x xxxxx xxx poskytovaném xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx,

x) x xxxxxxx s §134x odst. 4 xxxxxx xxxxxxx evidence xxxxxxxxxxxx nástrojů xxxxx, xxxxx xxxx oprávněna xxxx tuto xxxxxxxx xxxx neeviduje xxxxx x xxxx investičních xxxxxxxx v xxxxx xxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx,

x) xxxxxxx xxxxx majitele xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx v xxxxxxx x §134h xxxx. 1,

x) xxxxxxxxx, xxx xxxxxxx v xxxxx dlouhodobého investičního xxxxxxxx xxxxxxx pouze xxxx xxxxxxx v §134x xxxx. 1, xxxx

x) x xxxxxxx x §134x xxxx. 2 nezajistí, xxx xxxxxxx peněžní prostředky xxxxxxx xxxxxxxx xxxxxxx x xxxxx dlouhodobého xxxxxxxxxxxx xxxxxxxx.“.

Xxxxxxxxx xxxxxxxx 4 xx 6 xx xxxxxxxx xxxx xxxxxxxx 5 xx 7.

19. X §163 xxxx. 7 xx xxxxx „xxxx 3“ xxxxxxxxx xxxxx „, 3 xxxx 4“.

20. Xx §163x se xxxxxx xxxx §163x, xxxxx xxx:

„§163x

(1) Právnická xxxx podnikající xxxxxxx xxxxx xx xxxx xxxxxxxxxxxxx dopustí přestupku xxx, xx v xxxxxxx s §134x xxxxxxxxx xxxxxxxxxxx xxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxx.

(2) Xx přestupek xxxxx xxxxxxxx 1 xxx xxxxxx pokutu xx 1 000 000 Xx.“.

21. X §164 xxxx. 3 xx xx xxxxx xxxxx xxxxxxx x) xxxxxxxx xxxxx „xxxx 4 xxxx §16x“.

22. Xx §173x xx xxxxxx xxxx §173x, xxxxx xxx:

„§173x

(1) Poskytovatel xxxxxx xxxxxxxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxxx tím, xx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx §90x.

(2) Xx xxxxxxxxx podle xxxxxxxx 1 xxx xxxxxx xxxxxx do 500 000 Xx.“.

23. X §199 odst. 2 xx xxxx „§9xx xxxx. 6,“ xxxxxxx x xx xxxx „§12x xxxx. 3,“ se xxxxxx xxxx „§12h odst. 4,“.

24. X §199 xxxx. 6 xx xxxx „9xx, 9am, 9xx, 9xx,“ xxxxxxx.

XXXX XXXX

Xxxxx insolvenčního xxxxxx

Xx. X

Zákon x. 182/2006 Sb., o xxxxxx x xxxxxxxxx xxxx xxxxxx (insolvenční xxxxx), xx znění xxxxxx x. 312/2006 Xx., xxxxxx č. 108/2007 Sb., xxxxxx x. 296/2007 Xx., xxxxxx č. 362/2007 Xx., xxxxxx x. 301/2008 Xx., xxxxxx x. 458/2008 Sb., xxxxxx x. 7/2009 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 163/2009 Xx., xxxxxx x. 217/2009 Xx., xxxxxx x. 227/2009 Sb., zákona x. 285/2009 Sb., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx pod č. 241/2010 Xx., nálezu Xxxxxxxxx soudu, xxxxxxxxxxx xxx x. 260/2010 Xx., zákona x. 409/2010 Xx., xxxxxx x. 69/2011 Xx., xxxxxx x. 73/2011 Xx., zákona č. 139/2011 Xx., xxxxxx x. 188/2011 Xx., xxxxxx x. 466/2011 Xx., zákona č. 167/2012 Xx., xxxxxx x. 334/2012 Sb., xxxxxx x. 396/2012 Xx., xxxxxx x. 399/2012 Xx., xxxxxx x. 45/2013 Sb., xxxxxx č. 185/2013 Xx., xxxxxx č. 294/2013 Xx., xxxxxx x. 375/2015 Xx., xxxxxx č. 377/2015 Xx., xxxxxx č. 298/2016 Xx., xxxxxx x. 64/2017 Xx., xxxxxx x. 183/2017 Xx., xxxxxx x. 291/2017 Sb., xxxxxx x. 182/2018 Sb., xxxxxx č. 307/2018 Xx., xxxxxx x. 31/2019 Sb., xxxxxx x. 80/2019 Xx., xxxxxx x. 230/2019 Xx., zákona č. 119/2020 Xx., xxxxxx x. 191/2020 Sb., xxxxxx x. 460/2020 Xx., zákona x. 527/2020 Sb., xxxxxx x. 588/2020 Xx., xxxxxx x. 261/2021 Xx., xxxxxx x. 298/2021 Sb., xxxxxx x. 96/2022 Xx., xxxxxx x. 416/2022 Xx. x zákona x. .. ./2023 Xx., se xxxx xxxxx:

1. V §82 xx xxxxxxxx 6 xxxxxxx.

2. V §113 xxxx. 3 se xxxx xxxxx xxxxxxx.

3. X §118 se xxxxxxxx 3 xxxxxxx.

4. X §172 odst. 2 xx xx xxxxx xxxxx věty xxxxx doplňují slova „xxxx xxxxxx obdobného xxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxx xx xxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxx xxxxx xxxxxx státu“.

5. §247 xx xxxxxxx.

6. X xxxxx xxxxx xxxxx XX xx doplňuje xxx 4, xxxxx xxxxxx xxxxxxx xxx:

„Xxx 4

Xxxxxxxxxxx Xxxxx xxxxxxx xxxxx xxxxxxxxxxxx soudem

§388d

Insolvenční xxxx xxxxxxxx bez xxxxxxxxxx xxxxxxx Xxxxxx xxxxxxx banku o xxxxxxxx řízení x xxxxxx xxxx o xxxxxx rozhodnutí x xxxxxx xxxxx xxxxx §367 xxxx. 1, xxxxxxxxxxx nebo xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx styk, xxx-xx x xxxxxxxxx xxxxxxxxxx systému x xxxxxxxxxxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxxxxxxxxxxx xxxxxxxxxx podle xxxxxx upravujícího xxxxxxxxx xx kapitálovém trhu.

CELEX: 31998L0026

§388x

Xx-xx xxxxxxx xxxxxxxxxxxxxx xxxx účastníkem platebního xxxxxxx x xxxxxxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxxxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxx, xxxx je-li xxxxxxx xxxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx x neodvolatelností xxxxxxxxxx xxxx zahraničního xxxxxxxxxxxx xxxxxxx x neodvolatelností xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxx trhu, xxxxxxxxxxx xxxx xxxxxxxx se xxxxxxxxxxx xxxxxxxxxx x xxxxxxxxxxxx xxxxxxxxx vyrozumí xxx xxxxxxxxxx xxxxxxx Xxxxxx národní banku x

x) xxxxxx rozhodnutí x xxxxxx,

x) xxxxxx xxxxxxxxxxx opatření xxxxx §82 xxxx. 3 xxxx §113 xxxx. 1,

x) xxxxxxxxx xxxxxxxxx,

x) xxxxxxxxxx xxxxxxxx.“.

Čl. XI

Přechodné ustanovení

Na xxxxxxxxxx přihlášené přede xxxx nabytí xxxxxxxxx xxxxxx zákona xx xxxxxxx xxxxx x. 182/2006 Sb., xx xxxxx xxxxxxx přede xxxx xxxxxx účinnosti xxxxxx zákona.

XXXX DEVÁTÁ

Změna xxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxx

Xx. XXX

Xxxxx x. 427/2011 Xx., x xxxxxxxxxx xxxxxxxxx spoření, xx xxxxx xxxxxx x. 399/2012 Xx., xxxxxx č. 403/2012 Xx., zákona x. 241/2013 Xx., zákona x. 377/2015 Xx., xxxxxx x. 183/2017 Xx., zákona x. 296/2017 Xx., xxxxxx x. 111/2019 Sb., xxxxxx č. 119/2020 Xx., xxxxxx č. 261/2021 Sb. a xxxxxx x. 96/2022 Xx., xx xxxx xxxxx:

1. X §3 xx xx xxxxx xxxxxxx r) xxxxx xxxxxxxxx xxxxxx x xxxxxxxx xx písmena x) a x), xxxxx xxxxx:

„x) xxxxxxxxx xxxxxxxxxxxx xxx, která xxxx být předmětem xxxxxxx xxxxxxx, xxxxx xxxxxxx xx xxxxxxxxxxx x xx kterou xxx obchodovat,

t) xxxxxxxxxx xxxxxxxxx derivát, xxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxx.“.

2. X §13 xxxxxxxx 1 xxx:

„(1) Xxxxx xx xxxxxx xxxxxxxxx má xxxxxxxx,

x) xxxxxxx nebyl xxxxxxx xxxxxxxx xxxxxx z xxxxxxxxxxx xxxxxxxxx x

x) xxxxx má

1. xxxxxx xxxxx xx území Xxxxx xxxxxxxxx, xxxx

2. xxxxxxxx na území xxxxxxxxx státu a xx účasten xxxxxxxxxxx xxxxxxxxx xxxxx právních xxxxxxxx Xxxxx xxxxxxxxx3) xxxx xx účasten xxxxxxxxx xxxxxxxxxxx xxxxxxxxx x České republice4).“.

3. X §14 xxxx. 1 xx xxxxxx „300 Xx“ xxxxxxxxx xxxxxxx „500 Kč“.

4. X §14 xxxx. 2 xxxxxxx x) xxx:

„x) 500 xx 1 699 Kč, xxxx výše xxxxxxxxx xxxxxxxx xxxxxxxxx 20 % z xxxxxx xxxxxxxxx xxxxxxxxx účastníka,“.

5. X §14 odst. 2 xxxx. x) xx xxxxx „1 000“ nahrazuje číslem „1 700“ x xxxxxx „230 Xx“ xx xxxxxxxxx částkou „340 Kč“.

6. X §15 se na xxxxx odstavce 1 xxxxx xxxxxxxxx čárkou x doplňuje xx xxxxxxx x), které xxx:

„x) xxxxxxxxxxx.“.

7. V §15 odst. 3 xx xx xxxxx „Xxxxxxxxxxxx xxxxxx,“ vkládají xxxxx „Xxxxxxxxxxxx xxxxxx, Xxxxxxxxxxxx xxxxxxxxxxxxx,“.

8. X §20 xxxx. 1 xxxx. x) x x §20 xxxx. 3 xxxx. x) xx xxxxx „60“ xxxxxxxxx xxxxxx „120“ x xxxx xxxx xx středníkem xxxxxx xxxxxxxxx se xxxxxxx.

9. X §20 xxxx. 2 xx xxxxx „xxxxxxxxx2)“ nahrazuje xxxxxx „xxxxxxxxx3)“.

10. X §24 xx xx xxxxxxxx 1 vkládají xxxx xxxxxxxx 2 x 3, které znějí:

„(2) Xxxxxxxxxx xxxxxxxxx xxx x xxxxx xxxxxxxxx xxxxx xxxxx odstavce 1 dělit xxxxx xxxxxx, a xx xxx xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx účastníka xxxxxxxxxxx xxxxx na xxxxxxxxxxx xxxxxxxxx.

(3) Zemřou-li xxxxxxxx i xxxxxx xxxxx xx xxxxxxx xxxx xxxx za xxxxxxxxx, které xxxxx xxxxxxxx, kdo z xxxx xxxxxx jako xxxxx, xxxxxxxx xx xxx xxxxx posouzení xxxxxx nároku xx xxxxxxxxxxx xxxxxxxxx xx xxxxxxxx, xx xxxxxxxx xxxxxx xxxxxxx xxxxx x xxxxxxxxxxx xxxxxxxxx xx xxxxx předmětem xxxxxxxx.“.

Xxxxxxxxx xxxxxxxx 2 xx 4 xx xxxxxxxx xxxx xxxxxxxx 4 xx 6.

11. X §25 se xx odstavec 1 xxxxxx nový xxxxxxxx 2, xxxxx zní:

„(2) Xxxxxx-xx účastník i xxxxxx osoba xx xxxxxxx xxxx nebo xx okolností, které xxxxx xxxxxxxx, kdo x nich xxxxxx xxxx xxxxx, xxxxxxxx xx pro xxxxx xxxxxxxxx vzniku xxxxxx xx xxxxxxx xx xxxxxxxx, že účastník xxxxxx určenou osobu x xxxxxxx xx xxxxx předmětem dědictví.“.

Dosavadní xxxxxxxx 2 až 4 se označují xxxx odstavce 3 xx 5.

12. X §25 xxxxxxxx 5 xxx:

„(5) Xxxxxxxx xxxxxxx xx výše xxxxx xxxxxxx hodnoty xxxxxxxxxx xxxxxxxxx bez příspěvků xxxxxxxxxxxxxx zaplacených xx xxxxxxxxx x xxx xxxxxxxx příspěvků xxxxxx xxxxxxxxxxx, který xxxxxx xxxx 18 let, xxxxx xxxxxxx doba xxxxxx nejméně 120 xxxxxxxxxxxx xxxxxx a xxxxx xxxxxxxxxx 24 xxxxxxxxxxxx xxxxxx nedošlo x xxxxxxx xxxxxxxxxx xxxxxxxxx x xxxx xxxxxxxx společnosti. Xxxxxx x xxxxxxxx odbytné xxx xxxxx během 24 xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx po xxx, xxx xxxxxxxx xxxxxx xxxx 18 xxx. Xxxxxxx xxxxxxx xxx výplatou xxxxxxxxxx xxxxxxxxx doplňkové xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx. Xxxx-xx stanoveno xxxxx, xxxxx xxx částečné xxxxxxx ustanovení tohoto xxxxxx o xxxxxxxx.“.

13. X §60 xxxx. 4 se xxxxx „xxxxxxxxxx“ nahrazuje xxxxxx „xxxxxxxxxxxx“.

14. X §77x xx xx xxxxx xxxxx xxxxxxx e) xxxxxxxx slova „, xxxxxxx obsah xxxxxxxx xxxxxxx prováděcí právní xxxxxxx“.

15. V §94 xx xxxxxxxx xxxxxxxx 3, který xxx:

„(3) Xxxxxxx-xx a xxxxxxxxxxxxx-xx xxxxxxxx xxxxxxxxxx alternativní xxxxxxxxxx xxxx xxxxx §108x xx 108x, xxxx xxx xxxxxxxx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxxxx xxxx, který xxxx xxxxxxxxxxxxx účastnickým xxxxxx xxx xxxxxxxx xxxxxxxxxxxxxx xxxxxx; tím xxxx xxxxxxx povinnost xxxxx xxxxxxxx 1.“.

16. X §98 xxxx. 5 se věta xxxxx xxxxxxxxx xxxxx „Xxxxxxx, xxxxx není xxxxxxxx proti xxxxxxxx xxxxxx, může tvořit xxxxxxx 1 % xxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxxxxxxx xxxxx.“.

17. X xxxxx xxxxx xx xx xxxxx X xxxxxx xxxx xxxxx XX, xxxxx xxxxxx xxxxxxx zní:

„Hlava XX

Xxxxxxxxxxxx xxxxxxxxxx xxxx

§108x

Xxxxxxx xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx fondu

(1) Xxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxx xxxxxxxx xxxxx xxxxxxxxx xxxxxx xxxxxxxxx s xxxxxxxxxxxx do aktiv xxxxx xxxxxxxx 2 x podle §100 xxxx. 2.

(2) Alternativní xxxxxxxxxx fond investuje xx

x) xxxxxxxxxxxx cenných xxxxxx, které xxxxxx xxxxxxx x §100 xxxx. 2 xxxx. x) x x),

x) xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxxxxxx investičním xxxxxx, xxxxx xxx x Xxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxx zákona xxxxxxxxxxxx xxxxxxxxxx společnosti x investiční xxxxx,

x) xxxxxxx nebo do xxxxxxxxxxx, xxxxx xx xxxxxxxxx,

x) xxxxxxxxxxx xxxxxxxx,

x) xxxxxxxxxx xxxx,

x) xxxxxx xx xxxxxxxxx xxxxx, xxxxxx xxxxxxxxx xxxxxxxx xx převážně nabývání xxxxxxxxxx xxxx, xxxxxx xxxxxxxxxx xxxx x xxxxxxx převod xxxxxxxxxxxx xxxxx k nemovitým xxxxx xx xxxxxx xxxxxxxx xxxxx,

x) veřejné xxxxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxx,

x) práv duševního xxxxxxxxxxx,

x) xxxxxxxx, letadel, xxxxxxxx xxxxxxx nebo xxxxxx,

x) práv na xxxxxxx xxxxxxxxx xxxxxxxxxx,

x) xxxxxx xx xxxxxxxx xxxxxxxxxxx, xxxxx nejsou xxxxxxx do cenného xxxxxx.

§108x

Xxxxxxx xxx xxxxxx xxxxxxxx společnosti xx xxxxxx k alternativnímu xxxxxxxxxxxx xxxxx

(1) Výše xxxxxx podle §60 xxxx. 1 xxxx. x) nesmí x xxxxxxx alternativního xxxxxxxxxxxx xxxxx překročit 2,5 % x xxxxxxxx xxxxx hodnoty xxxxxxxxx xxxxxxxxx kapitálu v xxxxxxxxxxxxx xxxxxxxxxxx fondu. Xxxxxxxx roční hodnota xxxxxxxxx vlastního kapitálu x xxxxxx alternativním xxxxxxxxxxx fondu se xxxxxxx x xxxxxxxxxx xxx xxxxxxxxxxx xxxxxx xxxx prostý aritmetický xxxxxx xxxxxx fondového xxxxxxxxx xxxxxxxx alternativního xxxxxxxxxxxx fondu za xxxxx xxx příslušného xxxxxx.

(2) Xxxx xxxxxx xxxxx §60 xxxx. 1 xxxx. x) xx v xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx fondu xxxxxxx 25 % x xxxxxxx průměrné xxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxx xxxxx hodnoty xxxxxxxx xxxxxxxx x letech xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxx xx vzniku xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx x příslušném xxxxxx.

(3) Xxx xxxxxxxxxxxx xxxxxxxxxx fond xx §60 xxxx. 3 x 4 nepoužijí.

§108c

Investování xxxxxxxxxxxxxx xxxxxxxxxxxx fondu xx cenných papírů xxxxxxxxxxxx investování

(1) Penzijní xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx 10 % xxxxxxx xxxxxxx x xxxxxxxxxxxxx účastnickém xxxxx xx cenných xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx nebo jedním xxxxxxxxxxx investičním xxxxxx.

(2) Xxx alternativní xxxxxxxxxx xxxx xx §105 xxxxxxxxx.“.

Xxxxxxxxx xxxxx VI xx XX xx xxxxxxxx jako xxxxx XXX xx X.

18. X §115 odst. 4 se slova „xxxxxxx hodnotou“ nahrazují xxxxx „xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx“.

19. X §115 se odstavec 5 zrušuje.

20. X §136 xx xx xxxxx xxxxx xxxxxxxx 3 x 4 xxxxxxxx slova „; xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx, xxxx-xx xx xxxxxx o xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx účastnický fond“.

21. Xx §165x se xxxxxx xxxx §165x, xxxxx zní:

„§165b

Ustanovení xxxxxx xxxxxx o xxxxxxx xxxxxxxx xx xxxxxxx x xx xxxxxxxxxxx xxxxx papíry, xxxxxx xx vylučuje xxxxxx xxxxxx nebo xxxxx xxxxx.“.

22. X §170 xxxx. 1 se xx xxxx „§77x xxxx. 1,“ vkládá xxxx „§77x xxxx. x),“ a xxxx „§115 xxxx. 5,“ xx zrušuje.