Vládní návrh zákona, kterým se mění zákon č. 164/2013 Sb., o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů, ve znění pozdějších předpisů

999/0

Vládní návrh

ZÁKON

ze xxx ... 2017,

kterým xx xxxx zákon č. 164/2013 Sb., x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx x x změně xxxxxxx souvisejících xxxxxx, xx xxxxx pozdějších xxxxxxxx

Xxxxxxxxx xx xxxxxx xx xxxxx zákoně Xxxxx xxxxxxxxx:

Xx. X

Xxxxx č. 164/2013 Sb., x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx daní x x změně xxxxxxx souvisejících xxxxxx, xx xxxxx zákonného xxxxxxxx Senátu x. 344/2013 Xx., xxxxxx x. 105/2016 Xx., xxxxxx x. 188/2016 Xx. a xxxxxx x. …/2016 Sb., xx xxxx takto:

1. V xxxxxxxx xxx xxxxx x. 1 xx slova „x xxxxxxxx Xxxx (XX) 2015/2376“ xxxxxxxxx xxxxx „, xxxxxxxx Xxxx (XX) 2015/2376 x směrnice Xxxx (XX) 2016/881“.

XXXXX: 32016L0881

2. X §1 xxxx. 5 xx xx xxxxx xxxxxxx x) doplňuje xxxxx „xxxx“.

3. V §1 xxxx. 5 se xx xxxxx xxxxxxx x) slovo „, xxxx“ nahrazuje tečkou x xxxxxxx x) xx xxxxxxx.

XXXXX: 32015L2060

4. X §2 xxxx. 1 písm. x) xx xxxxx xxxxxxx.

5. X §6 xxxx. 3 xx xxxxx „xx xxxxx xxxxxxxxxxxxx xxxxxxxxx“ nahrazují xxxxx „xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx“.

6. V §8 xxxxxxxx 2 zní:

„(2) Xxxxxxxx xxxx xx Xxxxxxxxxxxxxx xxxxxxxx xxxx, xxx-xx o xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx

x) xxxxxxxxxx xxxxxxxxxxx, xxxx

x) xxxxxxxxxxxx skupinami podniků.“.

7. X §12x xxxx. 1 xx xx xxxxx xxxxxxx x) xxxxx xxxxxxxxx xxxxxx a xxxxxxxx xx xxxxxxx d), xxxxx zní:

„d) xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx.“.

XXXXX: 32016L0881

8. X §13x xxxx. 2 se xxxxx „způsobem xxxxxxxxxxx xxxxxxx xxxxxxx“ xxxxxxxxx xxxxx „xx Finančním xxxxxxxxxx“.

9. X §13d xxxx. 3 se xx xxxxx xxxxx xxxxxxx x) doplňují xxxxx „xxxxxxxxxxxx xxxxxxxx xxxxxxxx pro xxxxxxxxxx“.

XXXXX: 32014L0107

10. X §13x xxxx. 3 xxxx. x) xx xxxxx „, xx xxxxxx xxxxxxx xxx vyměňovat xxxxxxxxx oznamované finančními xxxxxxxxxxx,“ xxxxxxxxx xxxxx „xxxxxxxxxxx pro xxxxxxxxxxxx xxxxxx informací xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx“.

11. X §13x xx xx xxxxxxxx 3 vkládá xxxx xxxxxxxx 4, který xxx:

„(4) Xxxxxxxxxxx státem xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxx oznamování xx xxxxxx

x) xxxx xxxxxxx xxxx,

x) xxxxxxx stát, xx xxxxxx Česká xxxxxxxxx xxxxxxxx mezinárodní xxxxxxx, xx xxxxxx xxxxxxx xxx x xxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxx oznamované xxxxxxxxxx institucemi alespoň x takovém rozsahu, x xxxxx je xxxxxxx poskytovat xxxxxx xxxxxxxxx xxxx xxxxxxx xxxx, xxxxx

1. k xxxxxxxxx xxxx mezinárodní xxxxxxx podepsal xxxxxxxxx xxxxx Xxxxx republiky xxxxxx xxxx xxxxxxxxx xxxxx tohoto xxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xx automatické xxxxxx xxxxxxxxx oznamovaných xxxxxxxxxx xxxxxxxxxxx x je xxxxxxxxxxxxx, xx xxxxx xxxxxxx podmínky, xxxxx xxxxx dokument xxx xxxxxx xxxx Českou xxxxxxxxxx x xxxxx xxxxxx xxxxx, xxxx

2. x xxxxxxxxxxx výměně xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx na xxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxx podepsání xxxxxxxxx xxxxx xxxx 1 xxxxxxxxx, xxxx

x) smluvní xxxx, xx xxxxxx Xxxxxxxx xxxx uzavřela xxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxx automatickou xxxxxx xxxxxxxxx xxxxxxxxxxxx finančními xxxxxxxxxxx alespoň v xxxxxxx xxxxxxx, x xxxxx je xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxx členský xxxx, x xxxxx je xxxxxx xx seznamu xxxxxxxxxxx Xxxxxxxxx xxxxxx.“.

Xxxxxxxxx xxxxxxxx 4 až 6 xx xxxxxxxx xxxx xxxxxxxx 5 xx 7.

XXXXX: 32014L0107

12. X §13x xxxx. 7 se xxxxx „3“ nahrazuje xxxxxx „4“ x xx xxxxx xxxxx xxxxxxxx xx doplňují xxxxx „x xxxxxxxx xx xx Xxxxxxxxx xxxxxxxxxx; xx Finančním xxxxxxxxxx se pro xxxxxxxxxx smluvní xxxx xxxxx xxxx xxx, xx xxxxxxx xx xxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxxx společný xxxxxxxx pro oznamování“.

CELEX: 32014L0107

13. X xxxxxxx §13x xx xxxxx „Xxxxxxxx xxxxxxxxx“ nahrazují xxxxxx „Xxxxxxxxx“.

14. X §13x xx xxxxx „xxxxxxxx“ xxxxxxx.“.

15. X §13x xxxx. 5 se xxxxx „xxxxxxxx xxxxxxxxxxx xxxxxxx přístup“ xxxxxxxxx xxxxx „xx Xxxxxxxxx xxxxxxxxxx“.

16. X §13x xxxx. 1 písm. x) xx xxxxx „xxxx xxxxx“ xxxxxxxxx xxxxx „nebo, xxxxx“ x xx xxxxx „xxxxxxx“ xx xxxxxxxx xxxxx „x, pokud xxx xxxxxxx xxxxxxxxxxx xxxxxxx, xxxxxxxx na xxx xxxx xxxx xxxxxxx xxxxxxxxxxxxx před xxxx xxxxxxxx“.

17. V §13x xxxx. 2 se xxxxx „xxxxxxx daně“ xxxxxxxxx xxxxx „xxxxxxxx xxxxxxxxx xxxxx“.

18. X §13x xxxx. 2 xx xxxxx „způsobem umožňujícím xxxxxxx přístup“ nahrazují xxxxx „xx Finančním xxxxxxxxxx“.

19. Xx §13t xx xxxxxx xxxx §13xx, xxxxx včetně xxxxxxx xxx:

„§13xx

Xxxxxxx x xxxxx xxxxxxx xxxxxxxxxx xxxxxxx

Xxxxxxxxxxxx xxxxxxxx xx Xxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxx, kterou učinil xxxxxxxxx orgán Xxxxx xxxxxxxxx v souladu x mezinárodní smlouvou.“.

CELEX: 22015X1219(02), 22015X1231(01)

20. V části xxxxx hlavě XXX xxxx 2 xx xx xxxxx 4 xxxxxx xxxx xxxxx 5, xxxxx xxxxxx xxxxxxx xxx:

„Xxxxx 5

Xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx

§13xx

Xxxxxx ustanovení

Při xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx skupinami xxxxxxx xx xxxxxxxxx xxxxxx xxxxx zemí xxxxxxxxxx xxxxxxx souhrnné informace x xxxxxxxxxx xxxxxxx xxxxxxx x informace x jednotlivých xxxxxxxxx xxxxxxxx xxxx xxxxxxx, xxxxx xxxxxxx xxxx xxxxxxxx české členské xxxxxx xxxx xxxxxxx.

§13xx

Xxxx xxxxxxxxxx zprávy xxxxx xxxx

(1) Státem xxxxxxxxxxx zprávy podle xxxx xx rozumí

a) xxxx xxxxxxx stát xxxx

x) xxxxxxx stát, xxxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxx orgán Xxxxx xxxxxxxxx dokument x xxxxxxxxx xxxxxxxxxxx smlouvy xxxxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx, xxxxx xx zajištěno xxxxxxx podmínek, xxxxx xxxxx dokument pro xxxxxx mezi Českou xxxxxxxxxx x xxxxx xxxxxx xxxxx.

(2) Xxxxxxxxxxxx xxxxxxxx xx Xxxxxxxxx xxxxxxxxxx xxxxxx xxxxx xxxxx odstavce 1 xxxx. b).

§13xx

Xxxxxxx podniků, její xxxxxxxxxxxxx xxxxxx xxxxxxx x vykazované xxxxxx xxxxxx

(1) Xxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxxx xxxx jednotky bez xxxxxx xxxxxxxxx, za xxxxx

x) je xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx účetní xxxxxxx xxxxxxx xxxxxxx, xxxx

x) xx se xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx podniků xxxxxxx xxxxxxxxxxx, xxxxx by xxxx xxxxx nebo xxxxxxx cenné xxxxxx xxxxxxxxxxxxx xxxxx v xxxxxxx x těchto xxxxxxxxxxx xxxx nebo xxxxxxxx bez xxxxxx xxxxxxxxx xxxxxxxxxxx na xxxxxxxxxxx xxxx včetně xxxxxxxxx xxxx x xxxxxxxxx.

(2) Xxxxxxxxxxxxxx xxxxxx xxxxxxxx skupiny podniků xx rozumí konsolidovaná xxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxx xxxxx xxxxxx xxxxxxxxxxxxx xx xxxxx xxxx xxxxxxxxxx, xx xxxxxxx xxxxxxx xxxxxxx x xxxxxx svého xxxxx xxxx xxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxx této xxxxxxx.

(3) Xxxxxxxxxxx účetním xxxxxxx xx xxxxxx účetní xxxxxx, xx xxxxx xx xxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx skupiny xxxxxxx xxxxx xxxxxxxx 2, nebo xx xxxxx by xx xxxxx xxxxxxxx 1 xxxx. x) povinně xxxxxxxxxxx.

§13zd

Nadnárodní skupina xxxxxxx

(1) Xxxxxxxxxx xxxxxxxx xxxxxxx xx xxxxxx xxxxxxx xxxxxxx zahrnující

a) xxxxxxxxx xxxxx nebo jednotky xxx xxxxxx xxxxxxxxx, xxxxx xxxxxxxxx zdanění x xxxxxx svého xxxxx xxxx místa xxxxxx v xxxxxxx xxxxxxx xxxx xxxxxxxxxxxx, xxxx

x) právnickou xxxxx xxxx xxxxxxxx bez xxxxxx xxxxxxxxx, xxxxx xxxxx xxxxxxx x xxxxxx xxxxx xxxxx xxxx xxxxx xxxxxx xxxxxxxxx xxxxxxx xxxx xx xxxxxx x xxxxxxxx xxxxxxxxx prostřednictvím xxxxx provozovny x xxxxxxxx xxxxx nebo xxxxxxxxxx.

(2) Xxxxxxx xxxxxxx xxxx xx xxxxxxxxxxx xxxxxxx období xxxxxxxxxx xxxxxxxx xxxxxxx podle xxxxxxxx 1, xxxxx xxxx xxxx xxxxxxx xxxxxxxxxxxxx výnosy xxxxxxx x xxxxxxxxxxxxx účetní xxxxxxx této skupiny xx xxxxxxxxxx účetní xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx xxxxx než 750 000 000 XXX xxxx xxxxxxxxxxxx xxxxxx x xxxx, xx xxxxx xx xxxxxxxxx tato xxxxxxx, xxxxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxx Xxxxxxxxx xxxxxxxxx xxxxxx xx leden 2015.

§13xx

Xxxxxxx entita

(1) Členskou xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xx rozumí xxxxxxxxxx účetní jednotka, xxxxx xx

x) xxxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx xxxx xxxxxxx, xxxx xx x xx xxxx zahrnuta, xxxxx by xxxxx xxxx xxxxxxx xxxxx xxxxxx představující podíl x xxxx xxxxxxxx xxxx xxxxxxxxxxx na xxxxxxxxxxx xxxx xxxxxx xxxxxxxxx xxxx v xxxxxxxxx, nebo

b) x xxxxxx xxx velikosti xxxx významnosti x xxxxxxxxxxxxx účetní závěrky xxxx xxxxxxx xxxxxxxxx.

(2) Xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx podniků xx xxxxx xxxx xxxxxxxxxx xx xxxxxx xxxxxxx xxxxxx xxxx xxxxxxx, xxxxx xxxxxxx x xxxxx xxxxx nebo xxxxxxxxxx zdanění z xxxxxx xxxxx sídla xxxx xxxxx vedení.

(3) Xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx podniků xx xxxxxx členská xxxxxx xxxx skupiny x xxxxxxxxx xxxxx Xxxxxxxx unie.

(4) Českou xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx podniků xx xxxxxx xxxxxxx xxxxxx xxxx xxxxxxx x Xxxxx republiky.

§13xx

Xxxxxxxxx xxxxx členské xxxxxx

Xxxxx členská xxxxxx xxxxxxxxxx skupiny podniků xx pro účely xxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx.

§13xx

Xxxxxxxx mateřská entita, xxxxxxxxxxx mateřská xxxxxx x xxxxxxxxxxx evropská xxxxxx

(1) Xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx se xxxxxx xxxxxxx xxxxxx xxxx xxxxxxx, xxxxx

x) xx xxxxx xxxx nepřímo xxxxxx xx xxxxxxxx xxxx xxxxxxxxxxx právech xxxx xxxxxxx xxxxxx xxxx skupiny v xxxx xxxxxxxxxxx x xxxx, xx

1. xx xxxxxxx sestavit xxxxxxxxxxxxxx xxxxxx závěrku xxxxxxx, xxxx

2. xx ji xxxxxx xxxxxxxx, pokud xx xxxx xxxx xxxxx xxxx xxxxxxx xxxxx papíry obchodovány xx xxxxxxxxxxx xxxx, xxxxxx obdobného trhu x xxxxxxxxx, v xxxxx xxxxx nebo xxxxxxxxxx, a

b) žádná xxxx xxxxxxx xxxxxx xxxx xxxxxxx xx xxxxx xxx nepřímo xxxxxxxx na xxxxxxxx xxxx hlasovacích xxxxxxx xxxx entity v xxxxxx xxxx xxxx xxxxx xxxxxxx x).

(2) Xxxxxxxxxxx mateřskou xxxxxxx xxxxxxxxxx xxxxxxx podniků xx xxxxxx xxxxxxx xxxxxx xxxx skupiny, xxxxxx xxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxx nejvyšší mateřské xxxxxx této xxxxxxx, xxxxx x souladu x xxxxxxxxxxx xxxx xxxxxxx podá xx xxxx xxxxxxx xxxxxx xxxxx xxxx.

(3) Xxxxxxxxxxx xxxxxxxxx entitou xxxxxxxxxx xxxxxxx podniků se xxxxxx xxxxxxxx xxxxxxx xxxxxx této skupiny, xxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxx xxxx xxxxxxxxx členskou xxxxxx xxxx xxxxxxx, která xxxx xxxxxx x xxxxxxx s rozhodnutím xxxx xxxxxxx xxxx xxxxxx xxxxx xxxx xx xxxx xxxxxxx xx všechny xxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxx.

(4) Zastupující entitou xxxxxxxxxx skupiny podniků xx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxx x xxxxxxxxxxx xxxxxxxx entita xxxx xxxxxxx.

§13xx

Xxxxxxxxx selhání státu xxxxxxxxxxxx xxxxxx xxxxx xxxx

(1) Xxxxxxxxxx xxxxxxxx xxxxx vyměňujícího xxxxxx xxxxx zemí xx xxxxxx xxxx, xxx

x) xxxxx xxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx x xxxxxx xxxxxx, xxx xxxxx xxxxx dokument xxxxxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxx xx xxxx automatické xxxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxx xxxxxxxxx xxxxxxx, xxxxxxxxx xxxxxxxxxxx orgány, xxxx

x) xxxxx stát xxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx zprávy xxxxx xxxx za xxxxxxxxxx xxxxxxx podniků, xx xxxxxxx xxxxx xxxxx xxxxxxx xxxxxx.

(2) Xxxxxxxxxxxx xxxxxxxx ve Finančním xxxxxxxxxx, že došlo x xxxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xxxxx xxxx xxxx xx xxxxx stav xxxxxxx.

§13xx

Xxxxxx podle xxxx

(1) Xxxxxx xxxxx zemí xx nadnárodní xxxxxxx xxxxxxx obsahuje

a) xxxxxxxx xxxxxxxxx x xxxx xxxxxxx xx vztahu xx xxxxxxx xxxxx xxxx jurisdikci v xxxxx rozsahu:

1. výnosy x xxxxxxxx plateb xxxx xxxxxxxxx xxxxxxxx xxxxxxx, xxxxx jsou xxxxxxxxxx xx dividendy xx xxxxx xxxx xxxxxxxxxx, xx xxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxx,

2. výsledek xxxxxxxxxxx xxxx xxxxxxxx xxxxxx,

3. zaplacená xxx x xxxxxx,

4. xxxxxxx xxx x příjmů,

5. xxxxxxxx xxxxxxx,

6. xxxxxxxxxx xxxxxxxx xxxxxxxxxxx,

7. počet xxxxxxxxxxx,

8. hodnota jiných xxxxxxxx aktiv než xxxxxxxxx prostředků xxxx xxxxxxxxx ekvivalentů,

b) informace x xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxx x xxxxx xxxxxxx:

1. xxxxx xxxxxx,

2. stát xxxx jurisdikce, xx xxxxxxx xx xxxxxx,

3. xxxx xxxx jurisdikce, xxxxx xxxxxxx práva xxxx xxxxxx xxxxxxxx, xxxxx xx xxxx xx xxxxx xxxx xxxxxxxxxx xxxxx xxxx 2, x

4. povaha xxxxxxxx xxxxxxxxx xxxx xxxx xxxxxx činnosti xxxxxx,

x) xxxxx xxxxx xxxxx xxxxxxx x).

(2) Xxxxxx xxxxx xxxx xx nadnárodní skupinu xxxxxxx xx xxxxxxxxx xx vykazované xxxxxx xxxxxx, xxxxx xx xxxxx xxxxxxxxxxxx xxxxx xxxx xxxxxxxxxx x xxxxxxxx označení měny, xx které xxxx xxxxxxxxx xxxxxx xxxxxxx xx xxxxxx; xxxxxxx xxxxxx xx xxxxxxx xx stejné měně.

(3) Xxx sestavování xxxxxx xxxxx zemí xxxx xxx xxxxxxx xxxxx xx stejného xxxxxx. Xxxxxxx xxxxxxxxxx xxxxxx xxxxx než x xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx xxxx xxx xx xxxxxx xxxxxxxxxx.

(4) Xxx účely xxxxxxxxxxx xxxxxx xxxxx xxxx xx xx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxx xxxx členské entity xxxx xxxxxxx, prostřednictvím xxxxx tato entita xxxxxxxx xxxxxxx xx xxxxx xxxxxxxxxx na xxxxx státu xxxx xxxxxxxxxx, xx kterých xxxx xxxxxx xxxxxxxxx xxxxxxx x xxxxxx xxxxx sídla xxxx xxxxx vedení, pokud xxxx entita xxxxxxxxx xxx xxxx xxxxx xxxx samostatný xxxxxxxx xxxxx xxx xxxxx xxxxxxxx xxxxxxxxxxx, xxxxxxxxx xxxxx, xxxxx daňového xxxxxxxxxxx xxxx xxx xxxxx xxxxxxxxx xxxxxx x xxxxxxxx.

(5) Xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxx xxxxxx xxxxx xxxx x xxxxxx x xxxxxx xxxxxxxx.

§13xx

Xxxxxx x součinnost xxxxxx nejvyšší xxxxxxxx xxxxxx

Xxxxx xxxxxxx xxxxxx xxxxxxxxxx skupiny podniků, xxxxx podává xxxxxxxx x xxxx nejvyšší xxxxxxxxx entitou xxxx xxxxxxx, xx xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxxx entitu o xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxx xx xxxx xxxxxxx.

§13xx

Xxxxxxxxxx dokladů

Česká xxxxxxx xxxxxx nadnárodní xxxxxxx xxxxxxx xx povinna xx dobu 10 xxx od xxxxx xxxxxxxxxxxx účetního období xxxxxxxxx doklady

a) xxxxxxx xxx sestavování zprávy xxxxx xxxx xx xxxx xxxxxxx,

x) xxxxxxxx xx xxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxxxxx entitou xxxx xxxxxxx.

§13zl

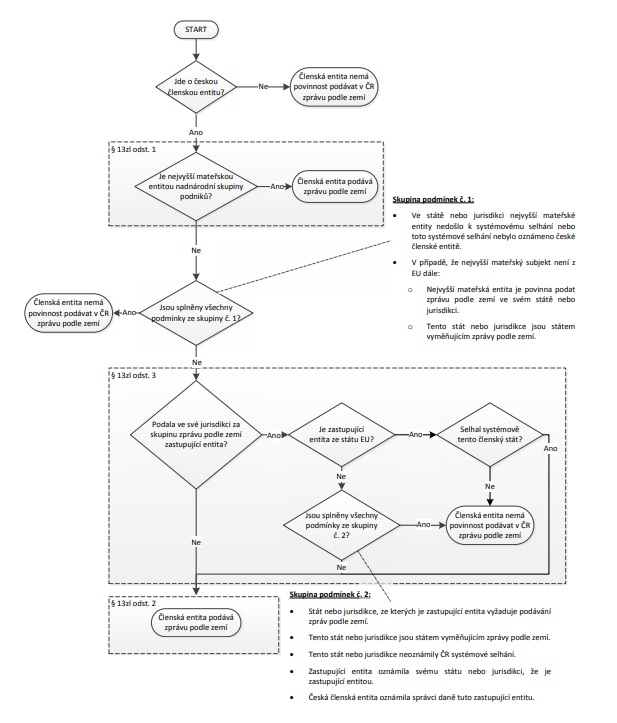

Oznámení

(1) Česká členská xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx, xxxxx je xxxxxxxx xxxxxxxxx entitou xxxx xxxxxxx, podá xxxxxxx xxxx xxxxxxxx xxxxxxxxxx zprávu podle xxxx xx xxxx xxxxxxx.

(2) Xxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxx, podá xxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxx xxxx za xxxx xxxxxxx, xxxxx xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxx

x) xxxx x xxxxxxxxx xxxxx Evropské xxxx x xx xxxxxxx xxxxx x xxxxxx xxxxxxxx:

1. tato xxxxxxxx mateřská entita xxxx povinnost podávat xx xxxx státě xxxx xxxxxxxxxx xxxxxx xxxxx zemí, xxxx

2. xxx xxxxxxxxxx xxxxxx xxxxxx xxxx xxxx xxxx jurisdikce nejvyšší xxxxxxxx xxxxxx této xxxxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxx xxxx, xxxx

x) xx ze xxxxx xxxxxxxxxxxx xxxxxx xxxxx xxxx, xxxxx xxxxxxxxx selhal, a xxxxxxxxxxxx toto xxxxxxxxx xxxxxxx xxxxxxxxxx.

(3) Česká xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx podniků xxxx xxxxxxxxx xxxxx oznámení xxxxx xxxxxxxx 2, xxxxx tato xxxxxxx xxxxxx xxxxxx xxxxx xxxx prostřednictvím zastupující xxxxxx xxxx xxxxxxx x

x) xxxxxxxxxxx xxxxxx xx x členského xxxxx Evropské xxxx, xxxx

x) xxxx xxxxxxx xxxx xxxxxxxx:

1. xxx xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxxxxxx xxxxxx xxxx xxxxxxx ze xxxxx xxxxxxxxxxxx zprávy xxxxx xxxx,

2. xxxxxxxxxxx xxxxxx má v xxxxx xxxxx povinnost xxxxx xxxxxx podle xxxx,

3. xxxxx xxxx xxxxxxxx České republice xxxxxxxxx xxxxxxx,

4. zastupující xxxxxx ohlásila xxxxxxxxxx x xxxxxxxx xxx xxxxxxxxxxxx účetního xxxxxx xxxxx xxxxx, xx xx xxxxxxxxxxx xxxxxxx xxxx xxxxxxx, a

5. xxxxx xxxxxxx entita xxxxxx v xxxxxxxx, xx zprávu podle xxxx xxxx xx xxxxxxx tato xxxxxxxxxxx xxxxxx.

(4) Ustanovení xxxxxxxx 3 se nepoužije, xxxxx je zastupující xxxxxx nadnárodní xxxxxxx xxxxxxx ze státu xxxxxxxxxxxx zprávy podle xxxx, xxxxx xxxxxxxxx xxxxxx, a xxxxxxxxxxxx xxxx systémové selhání xxxxxxxxxx.

§13zm

Lhůta xxx xxxxxx xxxxxxxx

(1) Xxxxxxxx xx xxxxxx xx 12 xxxxxx od xxxxx xxxxxxxxxxxx účetního xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx.

(2) X xxxxxxx systémového xxxxxxx xxxxx xxxxxxxxxxxx xxxxxx podle xxxx, xx kterého je xxxxxxxx mateřská xxxxxx xxxxxxxxxx skupiny xxxxxxx xxxx xxxxxxxxxxx entita xxxx xxxxxxx, xxxxxxxx xxxxx xxxxx xxxxxxxx 1 xxxxx xxx 3 xxxxxx xxx xxx, kdy xxxxxxxxxxxx xxxx systémové xxxxxxx xxxxxxxxxx.

§13zn

Ohlášení

(1) Xxxxx xxxxxxx xxxxxx nadnárodní xxxxxxx xxxxxxx podá xxxxxxx xxxx xxxxxxxx, ve xxxxxx xxxxx

x) xxxxx xxxxx x technickému xxxxxxxxxxx oznamování, pokud xx tato xxxxxx xxxxxxx podat xxxxxxx xxxx oznámení,

b) xxxxxxxx xxxxxxxxx xxxxxx této xxxxxxx x její xxxx nebo xxxxxxxxxx,

x) x xxxxxxx, kdy xxxx česká xxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxx, xxxx x xxx, xxx xx xxxxxxxxxxx xxxxxxxxx entitou xxxx xxxxxxx, xxxx xxxxxxxxxxx xxxxxxxxx entitou xxxx xxxxxxx, xxxx

x) x xxxxxxx, kdy xxxx xxxxx xxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxx xxxxx xxxxxx x) ani x), xxxx o xxx,

1. xxxxx členská entita xxxx skupiny podá xxxxxx xxxxx xxxx xx tuto skupinu x její stát xxxx jurisdikci, xxxx

2. xx sama xxxx xxxxxx xxxxx zemí xx xxxx skupinu.

(2) Xxxxxxxx xxxxx xxxxxxxx 1 xx xxxxxx xxxxxxxxxx xx xxxxx xxxxxxx vykazovaného účetního xxxxxx.

(3) Xxxxxxx xxxx xxxx xxxxx xxxxx x xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx 1 xxxx. x) x zveřejní je xx xxxxxx xxxxx x způsobem xxxxxxxxxxx xxxxxxx xxxxxxx.

(4) Dojde-li xx xxxxx údajů xxxxxxxxx v xxxxxxxx 1, je xxxxx xxxxxxx entita nadnárodní xxxxxxx podniků xxxxxxx xxxxxxx xxxx xxxxx xxxxxxx daně xx 15 xxx xxx xxx, kdy xxxxxxx.

§13xx

Xxxxxx xxxxxx oznámení x xxxxxxxx

(1) Xxxxxxxx x ohlášení se xxxxxxxx na tiskopise xxxxxxx xxxxxxxxxxxxx x xxxx xx xxxxxxx xxxxxxx

x) podepsanou uznávaným xxxxxxxxxxxxx podpisem, nebo

b) x xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx, kterým xx xxx xxxxxxxxx xx jeho datové xxxxxxxx.

(2) Formát x xxxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxx kontaktní xxxxx způsobem umožňujícím xxxxxxx přístup.

§13xx

Xxxxxx

(1) Xxxxxxx xxxx xxxx xxxxx členské xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxx pokutu xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx xxxx, xxxxx poruší xxxxxxxxx

x) xxxxxxxxx xxxxxxx,

x) xxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxx xxxxxxx o xxxxxxxxxx.

(2) Správce xxxx xxxx xxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx, která je xxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxx, uložit xxxxxxxxxx xxxxxx xx 1 500 000 Xx, xxxxx xxxxxx xxxxxxxxx xxx xxxxxxxxxx.

(3) Xxxxxxx daně může xxxxx xxxxxxx xxxxxx xxxxxxxxxx skupiny xxxxxxx, xxxxx xx xxxxxxxxxxx xxxxxxx této xxxxxxx, xxxxxx pořádkovou xxxxxx xx 1 500 000 Kč, xxxxx xxxxxx xxxxxxxxx xxx xxxxxxxxxx.

(4) Správce daně xxxx xxxxx členské xxxxxx nadnárodní xxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxx xx 600 000 Xx, xxxxx xxxxxx xxxxxxxxx xxx xxxxxxxxxx.

(5) Xxxxxxxxxx xxxxxx xxxxx odstavce 4 xxxxx xxxxxx xxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx, xxxxx

x) xxxxxxx, xx xx xxxxxxxx xxxxxxxx entity xxxx xxxxxxx xxxxxxxxxx xxx nezískala informace xxxxx xxx splnění xxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxx za xxxx xxxxxxx, x xxxxxxx poskytnutí ji xxxxxxxx,

x) xxxxx xx xxxxxx xxxxx xxxx xx tuto xxxxxxx xxxxxxx xxxxxxxxx, xxxxx xxxx jí xxxxxxxx x xxxxx xxxxxxxx xxxx xxxxxxx, x

x) xxxxx v xxxxxxxx, xx xx xxxxxxxx xxxxxxxx entita této xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx.

§13zq

Postup xxxxxxxxxx kontaktního xxxxxx

(1) Xxxxxxxx xxxxxxxxx xxxxx xxxxx zprávu xxxxx xxxx za xxxxxxxxxx skupinu xxxxxxx xxxxxxxxxxx místu státu xxxx xxxxxxxxxx, ze xxxxxxx xx xxxxxxx xxxxxx této xxxxxxx xxxxxxx v xxxx xxxxxx x xxxxx xxxx xxx xxxx xxxxxxxxxx xxxxxx období xxxxxx xxxxxxxxxxx xxxxxx xxxxx xxxx. Zpráva xxxxx xxxx xx xxxxxxxxxx skupinu podniků xxxxx xxxx kontaktnímu xxxxx xxxxx nebo xxxxxxxxxx, xx xxxxxxx xxxxx vykonává xx xxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxx entity xxxx xxxxxxx, xxxxxxx xx xxxxxx, xxxxx xxxxx xxxx xxxx xxxxxxxxxx xxxx xxx xxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxx xxxx.

(2) Xxxxxx xxxxx xxxx xx xxxxxxxxxx skupinu xxxxxxx xx xxxxx xx 15 xxxxxx xx xxxxx vykazovaného xxxxxxxx xxxxxx xxxx xxxxxxx. V případě, xx xxxxx pro xxxxxx oznámení xxxxxx xxxxxxx, xxxxx ústřední xxxxxxxxx orgán xxxxxx xxxxx xxxx za xxxx xxxxxxx xxxxxxxxxxx.

(3) Xxxxxxxx kontaktní xxxxx xxxxx kontaktním xxxxxx xxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxx x xxx, že xxxxxxxx xxxxxxxx entita xxxxxxxxxx xxxxxxx xxxxxxx odmítla xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxx entitě této xxxxxxx.“.

XXXXX: 32016L0881

21. V příloze x. 2 se x oddílu V xx. X xxxxx „xxxxxx“ xxxxxxxxx xxxxxx „xxxxxx“.

22. X příloze x. 2 xx x oddílu X xx. D xxxx 2 x x xxxxxx XX xxxx 2 xx xxxxx xxxxx xxxxxxx x) xxxxxxxx xxxxx „xxxxxxxxxxxxx xxxxxxxx xxxxxxxx xxx xxxxxxxxxx“.

XXXXX: 32014L0107

Čl. XX

Xxxxxxxxx xxxxxxxxxx

1. Xxxxxxxx xxxxx §13zl xxxx. 1 xxxxxx x. 164/2013 Xx., ve znění xxxxxxx xxx dne xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxxxx xxxxx xxxxxxx xxxxxx nadnárodní xxxxxxx xxxxxxx, xxxxx xx nejvyšší xxxxxxxxx xxxxxxx této skupiny, xx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx před 1. xxxxxx 2016.

2. Xxxxxxxx podle §13zl xxxx. 2 xxxxxx x. 164/2013 Xx., xx xxxxx xxxxxxx ode xxx xxxxxx účinnosti xxxxxx xxxxxx, xxxxxxxx xxxxx xxxxxxx entita xxxxxxxxxx xxxxxxx xxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxx skupiny, xx xxxxxxxxxx účetní xxxxxx začínající xxxx

x) 1. xxxxxx 2016 x xxxxxxx, xx xxx x xxxxxxxxxxx xxxxxxxxx entitu xxxx xxxxxxx,

x) 1. xxxxxx 2017 x ostatních xxxxxxxxx.

3. Xxxxxxxx podle §13zn zákona č. 164/2013 Xx., ve xxxxx xxxxxxx ode xxx nabytí xxxxxxxxx xxxxxx xxxxxx, xx xxxxxxxxxx účetní xxxxxx xxxxx xxxx 1 xxxx 2, xxxxx xxxxxx xx 30. xxxx 2017, se xxxxxx xx 30. xxxx 2017.

4. Xxxxxxxx xxxxxxxxx xxxxx xxxxx zprávu xxxxx zemí xx xxxxxxxxxx skupinu xxxxxxx xx xxxxxxxxxx účetní xxxxxx xxxxxxxxxx x xxxx 2016 do 18 xxxxxx xx xxxxx tohoto období.

CELEX: 32016L0881

Xx. XXX

Xxxxxxxx

Xxxxx zákon xxxxxx xxxxxxxxx dnem 5. xxxxxx 2017 x xxxxxxxx ustanovení xx. X bodů 8 až 19, 21 x 22, xxxxx nabývají xxxxxxxxx xxxx jeho vyhlášení.

CELEX: 32016L0881, 32014L0107

XXXXXXXX XXXXXX

Obecná xxxx

1. Xxxxxxxxxx xxxxxxxx xxxxxxxx stavu

1.1. Xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx

Xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx xx xx xxx xxxxxx xxxxxx x xxxxxxxxxx právní úpravě, xx xx xxx x xxxxxxxx xx x xxxxxxxxxxx xxxxx. Xxxxxxx pojem xxxxxxxxxxx xxxxxxxxxx při xxxxxx xxxx xxxxxxxx xxxxxxxxxx xx xxxxx xxxxxx xxxxxxxxx, pomoci xxx xxxxxxxxxx, xxxxxx na xxxxxxx, xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxx daně x xxxxxxxxx souběžných xxxxxxxx xxxxxxx. Výměna xxxxxxxxx xxx xxxx xxxxxxxx xx xxxxxx, xxxxxxxxx xx xxxxxxxxxxx.

1.1.1. Xxxxxxxxxxx xxxxx

Xxxxxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxx xxx xxxxxxxxx mezinárodní xxxxxxxxxx xxx xxxxxx xxxx xx xxxxxxx Xxxxxx x xxxxxxxx xxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxxxxx, vyhlášená xx Xxxxxx xxxxxxxxxxxxx xxxxx pod č. 2/2014 Sb. m. s. (xxxxxxxx Štrasburská xxxxxx). Xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx xx xxxx upravena xx xxxxxxxxx o xxxxxxxx xxxxxxx xxxxxxx x ve smlouvách x xxxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxxxxxx (xxx. smlouvy XXXX).

X xxxxxxxxx xxxxxx 6 Xxxxxxxxxxx úmluvy xxxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx, xxx x xxxxx 2016 v Xxxxxx xxxxxxxxx xxxxxxxx xxxxxxx (xxxxx xx xxxxxxxxxx xxxxxxx xxxxx Xxxxxxxxxxx xxxxxx) podepsán xxxxxxxx xxxxxxx Xxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx x xxxxxx zpráv xxxxx xxxx (x originále Xxxxxxx-xx-Xxxxxxx Xxxxxxx).

Xxxxxxxx podmínkou xxxxxxxx Xxxxxxxxxxxx dohody xxxxxxxxxxx xxxxxx o xxxxxx xxxxx xxxxx xxxx je přijetí xxxxxxxxx xxxxxxxxxxxx úpravy, xxxxx xxxxxxxx xxxxxx xxxxx x xxxxxxxxxx xxxxxxxxxxxxxxxx subjektů ve xxxxxx k xxxxxxxxxxx xxxxx xxxxx xxxx x xxxxxx předání xxxxxxxx správě.

1.1.2. Xxxxxxxx xxxxx

Xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx (s xxxxxxxx xxxxxxxxx daní) xx xxx xxxxxx xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx směrnice Xxxx 2011/16/EU, x xxxxxxx xxxxxxxxxx v oblasti xxxx xxxxxxxxxx xxxxxxxx XXX (xxxxxxxxx xx xxxxxxxxxxxxxx xxxxxxxxxxx). Xxxx xxxxxxxx xxxx xxx xxxxxxx znovelizována, x xx xxxx za xxxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx, xxxxxxxxxxxxxxx následujících xxxxxxx:

- směrnice Rady 2014/107/EU, xxxxxxxxxx automatickou xxxxxx informací xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx, xxxxx xx xxxxxxxxxxxxx zákonem č. 106/2016 Sb. (xxxxxxxx DAC xx xxxxx směrnice 2014/107/XX xx xxxxxxxxxx xxxx DAC XX)

- xxxxxxxx Xxxx (XX) 2015/2376, xxxxxxxxxx automatickou xxxxxx informací x xxxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxxx prvkem, xxxxx xx xxxxxxxxxxxxx xxxxxxx, x. .../2016 Sb.1) (xxxxxxxx DAC xx xxxxx xxxxxxxx (XX) 2015/2376 xx xxxxxxxxxx xxxx XXX XXX)

- xxxxxxxx Xxxx (EU) 2016/881, xxxxxxxxxx xxxxxxxxxxxx xxxxxx informací xxxxxxxxxxxx xxxxxxxxxxxx skupinami podniků, xxxxxxxxxxxxx tímto xxxxxxx (xxxxxxxx DAC xx xxxxx xxxxxxxx (XX) 2016/881 je xxxxxxxxxx xxxx XXX XX)

Xxxxxxxx XXX XX xxxxxxxxxxx xx xxxxxx Xxxxxxxx xxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx x xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxx xx xxxxxx ke xxxxxxx xxxxx xxxx xxxx xxxx zmíněné Xxxxxxxxxxxx dohodě příslušných xxxxxx x výměně xxxxx xxxxx xxxx.

1.1.3. Xxxxx Xxxxx xxxxxxxxx

Xxxx xxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxxxx xxxx do xxxxxxx xxxxxxxx řádu xxxxxxxxxxxxx xxxxxxx č. 164/2013 Sb., o xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx daní x x xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „zákon x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx“).

1.2. Xxxxxxxxxxx výměna xxxxxxxxx

Xxxxxxxxxxx xxxxxx informací představuje xxxxx z xxxxxxxx xxxxxxxxxxx xxxxxxxxxx v xxxxxxx daní. Xxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxxx do xxxxxxx xxxxxxx, xx kterých xx to xxxxx xxxxxxxx nebo xxxxxxxx.

Xx xxxxxx xx xxxxxx xxxxxxxxx xx xxxxxx xxxxxxxx x §9 xx. xxxxxx x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx formu xxxxxx xxxxxxxxxx, xxx jsou xxxxxxxxx xxx dožádání xxxxxxxxxxx xxxxxx xxxx xxxxxxxxxx, xxxxx xx xxxx x xxxxxxxxx. Xxxxx xx xxxx x xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxx.

X xxxxxxxx xxxx xxxxx x mezinárodní xxxxxxxxxx xxx xxxxxx xxxx xxxxxxxx xxx režimy xxxxxxxxxxx výměny xxxxxxxxx. X xxxxxx xxxxxx xxxx xxxxx §13 xxxxxx x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx x xxxxxx xxxxx xxxxxxxxxx xxxxxxxxx x xxxxxxx příjmů x xxxxxxx, které xx k xxxxxxxxx Xxxxxxxxx xxxxxxxx ředitelství xxxx xxxxxxxx xxxxxxxxx xxxxx (xx xxx x xxxxxxx xxxxxxxx, xxxx xx xxxxxxxxxxx xxxxxxx xxxx, či x xxxxxxxx xx xxxxxx správních xxxxxx). Xx druhém xxxxxx xxxx x xxxxxx xxxxx vyměňovány xxxxxxxxx, xxxxx x xxxxx xxxxxxxxx x xxxxxx xxxxxx xxxxxxxx finanční xxxxxxxxx x které xxxxxxxx oznamují xxxxxxx xxxx. Xxxxx xxxxx xxxxx xx xxxxxxx xx xxxxxxxxx xxxxxx xxxxxx x xxxxxxxxxxx xxxxxxxxxx a xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx DAC XX. Xxxxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxx. xxxxxxxx xxxxxxxxxx x xxxxxxxxxxxxx prvkem xxxxx xxxxxxxx DAC III, xxxxxxx xxxxxx xxxxxxx xx xxxxxxxxxxx, xx xxxxxxxx správa xx xxxxxxxxxx informace x xxxxxxxxx, xxxx. xx xxxx xxxxxxx.

1.3. Xxxxxx xxxxx zemí

Žádný předpis Xxxxx republiky xxxxx xxxxxxxxxxx xxxxxxxxxxxx výměnu xxxxx podle zemí, xxx xxxxxxxxxxx xxxxxx xxxxxxxxx v xxxxxx, xxxxxx xxxxxxxxxxx Xxxxxxxxxxxx xxxxxx xxxxxxxxxxx orgánů xx xxxxxxxx XXX XX.

X xxxxxxxx xxxx xxxxxxxx v xxxxxxx xxxx České republiky xxxxx jediná xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx, xxxxx se obsahově xx xxxxxxxx podle xxxx xxxxx úpravy XXX XX xxxxxxxx xxxxxxx. Jedná xx x výkaz xxxxxxxxxxx x xxxxxxxxxxxx xxxxx §11c zákona x. 21/1992 Sb., x xxxxxxx (xxxxxxxxxxxxx na xxxxxxx xxxxxxxx Xxxx (XX) 2015/2376). Podle xxxxxx ustanovení musí xxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxxx předcházející xxxxxx xxxxxx okruh xxxxx xxxxxxxxxx se xx a všech xx ovládaných xxxx x xxxxxxx xxxxxxxxx x xxxxxx xxx xxxxxxxxx xxxxxxx Xxxxxxxx xxxx x xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxx xx nečlenských xxxxx, xx xxxxxxx má xxxxxxxxx xxxxx xxxx xxxxxxx. Xxx o xxxxx činností, které xxxxxxxx, spolu x xxxxxx xxxxxxxxxx xxxxxxxxx, xxxxx, xxxxx xxxxxxxxxx xxxxxxxxxx na xxxxxxxxxxx xxxxxxxxxx na plný xxxxxxxx xxxxxx, zisk xxxx xxxxxx před xxxxxxxx, xxx x xxxxxx právnických xxxx xxxx xxxxxxxx daň xxxxxxxx x zahraničí xxxx ztrátu, a xxxx xxxxxxx xxxxxxx xxxxxxx. Xxxx xxxxx xxxxx uveřejňují v xxxxxxx xxx xxxxx xxxxxx xxxxxxx, nebo xxxxx xx xxxxxxxxx, x xxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx. Xxxx xxxxxxxxx xxxx nejsou xxxxxxxxx xxxxxxxxxxx výměny xxxxxxxxx při xxxxxxxxxxx xxxxxxxxxx při správě xxxx.

Xxxxxx xxxxxx xxxx x xxxxxxx oblasti xx x xxxxxxx x xxxxxxxxx zákazu xxxxxxxxxxxx.

2. Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx právní xxxxxx

2.1. Nadnárodní xxxxxxx xxxxxxx a jejich xxxxxxx xxxxxx

Xxxxxxxx navrhované xxxxxx xxxxxx xxxx xxxxx xxxxxxx entity xxxxxxxxxxxx xxxxxx xxxxxxx.

Xx xxxxxxxxxx skupinu xxxxxxx xx xxx účely xxxxxx zákona xxxxxxxx xxxxxxx xxxxxxxxxxx osob xxxx xxxxxxxx bez xxxxxx xxxxxxxxx, xxxxx xxxxxxxx xxxxxxx v xxxxxxx xxxxxxx xxxx xxxxxxxxxxxx x které xxxx xxxxxxxxx xxxxxxx xxxxxxxx, že xxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xx xxxx xxxxxxx konsolidovanou účetní xxxxxxx (xxxx xx xx xxxxxx sestavovat, xxxxx akcie xxxx xxxxxxx xxxxx papíry xxxxxxxxxxxxx podíl x xxxxxxx x těchto xxxx xxxx xxxxxxxx xxxx xxxxxxxxxxx na xxxxxxxxxxx trhu). Xxx xxxx právnické xxxxx xxxx xxxxxxxx xxx xxxxxx xxxxxxxxx používá xxxxxxxx DAC IV xxxxx „podnik“ (xxxxxxxxxx), xxxxx je xxx xxxxxxx od xxxxx xxxxxx, xxx jej xxxxxx xxxxxxxx soutěžní xxxxx (xxxxxxxxxxx) i xx xxxxx „xxxxxx“ xxxxx již xxxxxxxxx xxxxxx č. 513/1991 Sb., xxxxxxxxxx xxxxxxxx, resp. „xxxxx“ xxxxx xxxxxx č. 89/2012 Sb., xxxxxxxxxx xxxxxxxx. Podnikem xx xxxxx xxxxxxxx XXX XX rozumí „xxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx bez xxxxxx xxxxxxxxx“. S xxxxxxx xx to, xx v českém xxxxxxx xxxx není xxxx vhodný xxxxx, xxxxx by xxxxxx xxxxxxxx podniku xxxxx xxxxxxxx DAC IV, x s ohledem xx xx, xx xxxx xxxxxxxx xxxxx xxxxxxxxx xxxxx „podnik“ xxxxxxxx, byl xxxxx xxxxx použit i x názvu xxxxxxxxxxxx xxxxxx podniků.

Směrnice, xx xxxxxx xx xxxxxx xxxxxx, označuje xxxxxxxxxx xxxxxxx xxxxxxx xxxxxx „xxxxxxx xxxxxxxxxxxx xxxxxxx“. Xx xxxx vychází x nepřesného překladu xxxxx „xxxxxxxxxxxxx enterprise’s xxxxxx“, protože nadnárodní xxxxxx mají tyto xxxxxxx x xxxxxxx xxxxxx jednotlivé členské xxxxxxxx. X ohledem xx zamezení možnému xxxxxxxxxxx xxxxxx xxxx xxxxxx xxxxxxx xxxxx xxxx nadnárodní xx xxxxxxxxxxx xxxxxxx nebo xxxxxxxxxx.

Xxxxxxxxxx jednotkami xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxx směrnice podniky, xxx xxxxxxxxxx podnikatelské xxxxxxxx x dále xxxxxx samostatné stálé xxxxxxxxxx x xxxxxx xxxxxxx, resp. ty xxxxx xxxxxxxxxxxx podnikatelských xxxxxxxx, xxxxx ve xxxxx xxxxxxxxxx xxxxxxxx xxxxxxx. Směrnice XXX XX xxx tyto xxxxxxxx xxxxxxxx xxxxxxx xxxxx „xxxxxxxx“, x xx x přesto, xx xxxxxxx xxxxxxxxx xxxx x xxxxxxxx xxx xxxxxx xxxxxxxxx (xxxxxxxxx zmíněné části xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx činnost xx xxxxx xxxxxxxxxx na xxxxx cizího státu). X xxxxxxx x xxxxxxxxxxx xxxxxxxxxx při xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx (xxxxxx E xxx 3 přílohy x. 1 x zákonu x mezinárodní xxxxxxxxxx xxx xxxxxx xxxx) xx proto namísto xxxxx „subjekt“ xxxxxxxx xxxxx „entita“. Xxxxx xxxxxx xxx xx xxxxx x xxxxxxxx xxxxx xxxx xxxxxxxxxx. Xxxxx vztah xx xxx xxx tím, xx je v xxxxx státě xxxx xxxxxxxxxx daňovým xxxxxxxxxx xxxx xxx, xx xx x nich xxxxxxx xxxxx xxxxxxxxxx, x xxx xxxx xxxxxx xxxxxx činnost.

Ve xxxxxx xxxxx zemí xxxx být zahrnuty xxxxxxx xxxxxxx entity xxxxxxxxxx xxxxxxx podniků, xxx xxxxxxxxxx xxxx xxxxxxxx xxxxx xxx xxxxxxxx entitám, které xxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx, x xxxxxxx xxx xxxxxxxx entitám, xxxxx xxxx xxxxxxx xxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx činnost xx xxxxx provozovně na xxxxx xxxxxx státu.

Návrh xxxxxx xx dopad xx xx nadnárodní xxxxxxx xxxxxxx, do xxxxxxx xxxxx xxxxxxx xxxxxx x Xxxxx xxxxxxxxx neboli xxxxx xxxxxxx xxxxxx.

2.2. Xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx

Xxxxxx xx xxxx xxxxx automaticky vyměňovaných xxxxxxxxx, x xxxx xxxxxxxxx xxxxxxxxxx nadnárodními xxxxxxxxx podniků. Tyto xxxxxxx xxxxx xxxxxxxxxx x xxxxx x xxxxxxxxx zprávu xxxxx xxxx, která xxxx xxxxxxxxx informace xxxxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxxxxxx základu xxxx xxxx xxxxxxxxxx státy x xxxxxxxxxx. Xxxxxxx xxx zavedení xxxxxx xxxxxx výkazu xxxx xxxxxxxxx xxxxx je xxxxx Xxxxxxxx unie xx zajištění xxxxxxx xxxxxxxxx vnitřního xxxx. Xxxxx se snaží xxxxxxxx xxxxxxxxxxxxxx hospodářskou xxxxxx xxxx nadnárodními xxxxxxxxx xxxxxxx x Xxxxxxxx unie x xxxxxxxxxxxx skupinami podniků xx třetích xxxx, xxxxx xxx xxxxxxxxxxxxxxx xxxxx xxxxx xxxxxxxx xxxxxxx x Xxxxxxxx xxxx. Xxxxxxxxx podávání xxxxx podle xxxx xx xx xxxxx xxxx xxxxxxxxx xxx xx skupiny, xxxxxxx xxxxxxxx entita se xxxxxxx x Xxxxxxxx xxxx, xxx na xx xxxxxxx, xxxxx xxxx xxxxxx x xxxxxxx xxxxx.

Xxxxx evropské xxxxxx xxxxxxxxxx xxxxx xxxxxx x obsah Xxxxxxxxxxxx xxxxxx příslušných xxxxxx x xxxxxx xxxxx xxxxx xxxx, xxxx pokrývá xxxxxx xxxxx xxxxx zemí x co nejširším xxxxxx xxxxx x xxxxxxxxxx. Jak mezinárodní xxx xxxxxxxx xxxxxx xxxx komplementární x xxxxxxx xx xxxxxxxx xxxxxx xxx xxxxxxxxxxx xxxxxx xxxxx xxxx, xxxxxxxxxxxxx Xxxxxxxxxx xxx xxxxxxxxxxx spolupráci x xxxxxx.

X důvodu xxxxxxxxx xxxxxxxxxxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxx xxxx xxxx xxxxx xxxxxxxxxxxx skupin xxxxxxx, xxxxxxx xxxxxxxxxxxxx xxxxxx xx xxxxx skupinu xxxx xxxxxxx 750 xxx. XXX, xxxx xxxxxxxxxxxx částce x xxxx xxxx xxxxx xxxxxxx xxxxxxxx xxxxx xx xxxxx 2015. Xxx xxxx xxxxxxxxx x 20 mld. Xx.

Xxxxxx podle xxxx xx podává xx xxxxxxxxxxxxxxxx xxxxxxxxx, xxxxx xx xxxx na xxx xxxxx. X xxxxx části jsou xxxxxxx agregátní xxxxxxxx xxxxx xx tuto xxxxxxx jako xxxxx, xxxxxxxxx podle xxxxxxxxxxxx xxxxx a jurisdikcí. X xxxxx části xxxx xxx uvedeny xxxxx x xxx, xx xxxxxxx xxxxxxx xxxx xxxxxxxxxxxx vyvíjí xxxxxxx xxxxxxxxxx xxxxxxx xxxxxx této skupiny, x charakter xxxx xxxxxxxx. Ve xxxxx xxxxx zprávy xxxx xxx uvedeny doplňující xxxxxxxxx x údajům xxxxxxxx xx xxxxxx. Xx xxxxxxxxxx členské xxxxxx xx xxx xxxxx xxxxxx xxxxxx xxxxxxxx x xxxxxxx, xxxxxxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxxxxxx ve xxxxx provozovně v xxxxx xxxxx. Xxxxxxxxxxx x xxxxxx xxxxxxxxxxxx xxxxx xxxxxx xxxx xxxxxxx ve zvláštní xxxxx xxxxxxxx xxxxxx x §13xx. Vzor xxxxxx xxxxx xxxx x xxxxxx k xxxxxx xxxxxxxx budou xxxxxxxxx xxxxxxxxx Ministerstva xxxxxxx.

Xxxxxxxxxx xxxxxxxxx xx xxxxxx xxxx x xxxxxxxxx xxxxxxxxxx, průmyslového xx xxxxxxxxxx tajemství xxxx obchodního xxxxxxx xxx k vyzrazení xxxxxxxxx, xxxxx by xxxxxxxxxx xxxxxxxxx xxxxxxx.

Xxxxxx xxxxx xxxx za xxxxxxxxxx skupinu xxxxxxx xxxxxx xx xxxx xxxxx xxxx jurisdikci xxxxxxxx mateřská xxxxxx, xxxx xxxxxx, xxxxx xxxxx nade xxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxx a xxxxx xxxx xxxxxxx xx xxxxxx.

Xxxxx x případě, xxx je xxxxxxxx xxxxxxxx xxxxxx xx xxxxx xxxx xxxxxxxxxx, xx xxxxxx xx xxxxxx xxxxx xxxx xxxxxxxxxx, nebo xxxxx xx tato výměna xxxxxxxxx, xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx podle xxxx xx xxxx xxxxxxx xx xxxx xxxxxxxxxx členské xxxxxx (x xxxxxxxx xxxx xxxxxxxxx xxxxx, xxxxx xxxxxxxxxxx xxxx xxxx xxxxxxx xxxxxx, xxxxxxxxxxxx xxxxxxx xx stálé xxxxxxxxxx na území xxxxxx xxxxx). Xx xx musí vyžádat xxxxxxxx pro xxxxxxxxx xxxxxx xx své xxxxxxxx mateřské xxxxxx.

Xxxxxxxxxx xxxxxxx xxxxxxx xx xxxx xxxx k xxxxxxxxx xxxxxxx určit xx ze xxxxx xxxxxx xxxxxxxx xxxxxx, xxxxx nejvyšší xxxxxxxxx xxxxxx xxxxxxxx x xxxx xxxxxx xxxxx xxxx za xxxxxxx xxxxxxx entity, xxxx xxxxxxxxxxxx pouze xx xxxxxxx entity x Xxxxxxxx xxxx. X xxxxxxx, xx je xxxxx xxxxxxxx xxxxxxx xxxxx podána zpráva xx xxxx xxxxxxx xx státě, se xxxxxx probíhá xxxxxx xxxxxxxxx, a xxxx xxxxxx xx xxxxxxx, xxxxxx již xxxx xxxxxx xxxxxxxxxx a xxxxxxx ostatní xxxxxxx xxxxxx xxxx xxxxxxx.

X xxxxxxx, xx xxxxxxxx xxxxxxxx entita xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx, xxxxx xx xxxx xxxxxxx xxxxxxxxx x podává xxxxxx xxxxx zemí, dojde x tomu, že xxxx xxxxxx xxxxxx xxxxxxx xx xxxxxx xxxxxxx xxxxxxxxx požadované xxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxx. To xx xxx xxxxxxx daně xxxxxxxxx xx xxxxxx xxxx, že xx xxxxxxxxx posoudit xxxxxx xxxxxx ohledně xxxxxxxxxxx xxxxxxxxxx xxx x xxxxx xxxxxx xxxxx xxxxxxx daně a xxxxxxxxxx zisku xxxxxxxx xx xxxx skupiny.

Podané xxxxxx podle xxxx xx pravidelně poskytují xxxxxx x jurisdikcím, xx xxxxxxx xxxx xxxxxxx entity xxxxxxxxxx xxxxxxx xxxxxxx, xxxxxxx x xxxx zprávě. Xxxxxx xx zahraničí xxx očekávat xxxxxx xxxxx xxxx za xxxxxxx zahrnující xxxxx xxxxxxx xxxxxx. Xxxxxx Xxxxxxxx správy Xxxxx xxxxxxxxx xxxxx informace xxxxxxxx xx xxxxxxxx xxxxx xxxx xxxxxxxx xxx xxxxxxxx daňových xxxxxxxxxx x jako xxxxx z podkladů xxx xxxxxxxxx daně.

Adresáty xxxxxx xxxxxx jsou xxx soukromoprávní xxxxxxxx, xxxxx xxxxxxxxxxxxx zprávy x xxxxxxxx xx xxxxxxx xxxx, xxx xxxxxx Xxxxxxxx správy Xxxxx xxxxxxxxx, xxxxx xxxx zprávy přijímají xx xxxxxxx xxxxxxxxx xxxxx a poskytují xx xxxxxxxxxx xxxxxx xxxxxx xxxxx. Xxxxxxxxx xxxxxxxxxx xxxxxxx na xxxxx straně xx Xxxxxxxxx xxxxxxxx xxxxxxxxxxx, xxxxx zajišťuje xxxxxxxxx xxxxxxxxx xx zahraničí. Xxxxxxxx xxxx, který xxxx zajišťovat sběr xxxxx xxxxx xxxx, xxxx Specializovaný finanční xxxx.

Xxxxxxxx XXX XX xxxxxxxx, xxx xxxx xxxxxx povinností xxxxxxxxxxxx x xxxxxxx xxxxxx xxxxx xxxx xxxxxxxxxx xxxxxxxx, xxxxxxxxxxx x xxxxxxxxxxxx xxxxxxxx. Xxx xxxxxxxxx xxxx xxxxxx xxxx xxxxxxxxxxx x xxxx, xx xxxxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxxx entity, xxxxxxx xxxxxxxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxx 20 xxxxxxx Xx.

2.3. X xxxxxx zákona xxxxxx

Xxxxxxxx xxxxxx xx x xxxxxxx x xxxxxxxxxxxx lhůtou xxxxxxxx XXX IV navrhuje xx 1. xxxxxx 2017.

X xxxxxxxxx ustanovení, x xxxxx je xxxxxxx, aby xxxxxx xxxxxxxxx co xxxxxxxx, xx xxxxxxxx xxxxxxxx xxxx xxxxxxxxx.

Xxxxx xxxxxx xx xxxxxxxx platného xxxxxxxx xxxxx v xxxxxxx xxxxxx xxxxxxxxxxxx x xx s xxxxxxxxx xxxxxx xxxxxxxxxxxx x xxxxxxx.

3. Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx

Xxxxx xxxxxx xx xxxxxxxxxx především x xxxxxxxxxx xx nutnost xxxxxxxxxxx směrnice Xxxx (XX) 2016/881 xx xxx 3. června 2016. Xxxxxxxxxxxx předpis xxxx xxxxx xxxxxxxxx xxxxxxxxxx 4. června 2017 a účinnosti 5. xxxxxx 2017. Xxxxx by Česká xxxxxxxxx xxxxxx xxxxxxxx xxxxx a xxxx xxxxxxxxxxxxxxxx, xxxxxxxxx xx xxxx xxxxxxxx xxxx Xxxxxxxx unii se xxxxx xxxxxxxx x xxx spojenými.

Tato xxxxxxxx xxxxxxxxx a xxxxxxxx xxxxxxxx XXX, která xx transponována zákonem x mezinárodní xxxxxxxxxx xxx správě daní. Xxxxxxxxx novelou zákona x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx daní xx doplňuje nový xxxxx zákona, xxxxxx xx xxxxxx xxxxxxx xxxxxxxxxxx výměna zpráv xxxxx xxxx. Součástí xxxxxx xxxxxx xxxx xxx x xxxxxxx xxxxxx xxxxx xxxxx xxxx, včetně všech xxxx x xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxx, xxxxx xx x xxx x xxxxxxx x XXX IV xxxxxxxx.

Xxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx x napomůže k xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxxx x oblasti správy xxxx. Xxxxxx xxxxxx xxxxxxxxx komplexní x xxxxxxxxxx xxxxxxxxx o xxxxxxxxxxxx xxxxxxxxx xxxxxxx, xxxxx xxx x xxxxxx xxxxxxxxx, xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxx x xxxxxxx xxxxxxxxx x xxxxx Xxxxxxxx xxxx x xxxx xx. Tyto xxxxxxxxx xxx xxxxxx reagovat xx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxx posouzením xxxxx x xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx. Xxxxxxx xxxxxx správě xxxxx, zda xx xxxxxx xxxxxxxxx xxxxxxx, x jehož xxxxxxxx xx xxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx xx xxxxxx xxxxxxxxxxxx xxxxxxxxx. Získané xxxxxxxxx xxxxx xx xxxx xxxxxxxxxxx xxxxxxxxxxxx i xxxxxxxx xxxxxx x xxxxxxxxx xxxxx právních xxxxxxxx.

Xxxxxxx xxxxxxxxxxxxxxx xxxx xxxxxxx Finanční xxxxxx Xxxxx xxxxxxxxx by xxxx xxx xx xxxxxxxx, že xxxxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx x xxxx, xxx xxxxxxxxx škodlivého xxxxxxx x platily xxxx xxxxxxxxxxx xxxxx xxxx v zemi, xxx xxxxxxxx svých xxxxx. Posílení transparentnosti xxx nadnárodní xxxxxxx xxxxxxx xx xxxxx xxxxxxxxxx xxxxxxxx řešení xxxxxxxx eroze xxxxxxx xxxx x xxxxxxx xxxxxxxxxx xxxxx. Za xxxxx xxxxxx xx xxxxx posílit xxxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxx plnění xxxxxxxx xxxxxxxxxx xxxxx institutem, x sice xxxxxxxx xxxxx xxxx x xxxxxx automatickou xxxxxxx xxxx xxxxxxxx xxxxxxxx. Xx xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx tohoto xxxxxxxxxx.

4. Xxxxxxxxxx souladu xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx pořádkem

Podle xxxxxx 2 odst. 3 Ústavy xxxxxx xxxxxx xxx všem xxxxxxx x lze xx xxxxxxxxxx jen x případech, x xxxxxx x xxxxxxx, xxxxx stanoví xxxxx. Xxx článku 2 xxxx. 2 Listiny xxx xxxxxx moc xxxxxxxxxx jen x xxxxxxxxx x v xxxxxx xxxxxxxxxxx xxxxxxx, x xx způsobem, xxxxx xxxxx stanoví. Xxxxxxxxxx xxxxx xxx xxxxxxxx xxxxxx xx xxxxxxx xxxxxx a x jeho mezích x xxx xxx xxxxxxxxx xxxxxxxxxx xxxx x svobod (xxxxxx 4 xxxx. 1 Xxxxxxx). Zásadu xxxxxxxxxx x enumerativnosti xxxxxxxxxxxxxxx xxxxxxxx návrh xxxxxx xxxxxxxxxx. X xxxx xxxxxxxxx xxxxxx xx xxxxx xxxxxx v xxxxxxx x xxxxxxxx xxxxxxxx, včetně práva xx ochranu soukromí xxxxxxxxx xxxxxxx 7 xxxx. 1 x xxxxxxx 10 xxxx. 2 Listiny xxxxxxxxxx xxxx x svobod.

5. Xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxxx xxx Xxxxxx republiku x xxxxxx xxxxxxxx v Xxxxxxxx xxxx

Xxxxx xxxxxx xx xxxx xxxxxxx x xxxxxxxx xxxxxxxx XXX IV, xxxxxx xxxxxxxxxxx xx xxxxxxxx xxxx Xxxxx republiky. Xxxxxxxx k xxxx, xx vůči příslušné xxxxxxxx xxxxxx vznášeny xxxxx xxxxxxxxxx xxxxxxx x xxxxxxxx její xxxxxxxxxxxxx x xxxxxxxxx xxxxxxxx Evropské unie x xxxxx xxxxxx xxxxx xxx rámec xxxxxxxx, xxx xxxxxxxxxxx, xx i xxxxx xxxxxx je plně xxxxxxxxxx x xxxxxxxx xxxxxxxx Xxxxxxxx unie, xxxxxxxxxxx xxxxxxxx xxxxxx Xxxxxxxx unie, xxxxx x x xxxxxxxx xxxxxxxx práva Evropské xxxx.

Xxxxxxxxx xxxxxxxxx x xxxxxx 16 xxxx. 6 směrnice XXX XX, xxx xxxxxx xxxxx zemí xxxxxx xxxxxxx důkazem xxx xxxxxxxx xxxxxxxxxx xxx, xxx xxxxxxxx pouze xxxx xxxxxxx xxx xxxxxxx, xx xxxxxxx xxx xx xxxxxxxxx xxxxxx xxxxxx x xxx úpravách převodních xxx xxxxx xxxxxx x daních z xxxxxx xx xxxxxxxxxx x praxi. Xxx xxxxxx daní xx xxxxxxx zásada xxxxxxx xxxxxxxxx xxxxxx x xxxxxx materiální pravdy (xxxx. §8 xxxxxxxx xxxx). Xxxxxxx xxxx xxxxxxx xxxxxx xxxxx xxx xxxxx, xxxxxxxx xxx xxx xx xxxxx, co xxx xxxxxx xxxx vyšlo xxxxxx, x vede xxxxxxxxxx takovým xxxxxxxx, xxx xxxxxxx skutečný xxxx věci. Xxxxxx xxxxx xxxx xxxxxxxxxx xxxxx x jednotlivých xxxxxxxxxxx. X xxxxxxx xx xx, xx xxxxxxxxx xxx xxxxxx xxxxxxx xxxx podle §23 xxxx. 7 xxxxxx x xxxxxx x xxxxxx xx xxxxxx mezi xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxx x cenami xxxxxxx xxxxxxx xxxxxxx x xxxxxxxxxx vztazích, xxx xxxxxxxxxxx, že xxxxxxxxx obsažené x xxxxxxxxx zprávách podle xxxx x xxxxxx xxxxxx xxx dalšího xxxxxx xxxxx, xxxxxxx xxxx xxxxx prokázat xxx cenu xxxxxxxxx xxxx spojenými osobami, xxx xxxx xxxxxx x xxxxxxxxxx xxxxxxxx. Xxx xxxxxxxxxx xxxx xxxx xxxxx xxxxxx xxxxxx xxxxxxx prostředky, xxxxxxx se xxxxxx xxxx xxxxxx cenami xxxxxxxxxx xxxxxxx. Xxxx xxxxxxx xxxxxxxxxx mohou xxx xxxxxxxx i xx xxxxxxx xxxxxxx xxxxxxxxxx xx xxxxx xxxxx xxxx, což xx x xxxxxxx x citovaným xxxxxxx xxxxxxxx.

6. Zhodnocení xxxxxxx xxxxxxxxxx xxxxxx úpravy x&xxxx;xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx

Xxxxxxxxxxx xxxxxxx, které xxxx xxxxxxxx xxxxxxxx xxxx Xxxxx republiky xxxxx xxxxxx 10 Xxxxxx (vyhlášené mezinárodní xxxxxxx, x xxxxxxx xxxxxxxxxx xxx Xxxxxxxxx xxxxxxx x xxxxx xx Xxxxx xxxxxxxxx xxxxxx), mají z xxxxxxxx xxxxxxxxxx právních xxxxxxxx xxxxxxxxx xxxxxxxx xxxx zákony x xxxxxxxx předpisy xxxxx xxxxxx síly. Stanoví-li xxxx mezinárodní xxxxxxx xxxxx xxxxxx 10 Xxxxxx něco xxxxxx xxx xxxxx, xxxxxxx xx xxxxxxxxxxx xxxxxxx. Xxxxxx 10 Xxxxxx xxx xxxxxxxx, že xxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx práva x xxxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxxx 10 Xxxxxx. Xxxxxxx xxxx navíc x xxxxxx xxxxxxxxxxxx xxx č. 403/2002 Sb. xxxxxxx, xx si xxxxx xxxxxx xxxxxxxxxxx smlouvy x xxxxxxxx xxxxxxx x základních xxxxxxxxx xxxxxxxxxxx hierarchickou xxxxxxxx xxxx zákonem.

6.1. Xxxxxxxxxxx xxxxxxx o xxxxxxxxxx xxx xxxxxx daní

Návrh xxxxxx xx x xxxxxxx s mezinárodními xxxxxxxxx, xxxxx je Xxxxx republika xxxxxx. Xxxxx xxx x xxxxxx mezinárodní xxxxxxxxxx xxx xxxxxx daní, xx Xxxxx republika xxxxxxx Úmluvy x xxxxxxxx xxxxxxx xxxxxx x xxxxxxxx záležitostech, xxxxx byla xx Xxxxxx xxxxxxxxxxxxx smluv xxxxxxxxxxx xxx č. 2/2014 Sb. m. x., a xx xxx Českou xxxxxxxxx xxxxxx xx 1. xxxxx 2014. Xxx xxx xxxxxxx xxxx, xx xxxxxxx x x provedení xxxxxx 6 Štrasburské úmluvy xxxx xxxxxxxxx xxxxxxxxx Xxxxxxxxxxxx xxxxxx příslušných xxxxxx x xxxxxx xxxxx xxxxx xxxx. Xxxx xxxxxx se xxxx vztahů xxxx xxxxxxxxxxx xxxxxx resp. xxxxxxxxxx xxxxxxxx jednotlivých xxxxxxxxx xxxxxxxxxx při xxxxxxxxxxx xxxxxx xxxxx xxxxx zemí mezi xxxx. Xxxxxxxx XXX XX, transponovaná do xxxxxx xxxxxxxx řádu xxxxxxxxxxx xxxxxxx, xxxxxxxxxxx Xxxxxxxxx xxxx xxxxxxxxxxxxxx xxxxxx práv x xxxxxxxxxx xxxxxxxxxxxxxxxx subjektů xx xxxxxx xx xxxxxxx xxxxx xxxx. Xxxxxxx xxxx xxxxxx xx základní xxxxxxxxx xxxxxx zpráv xxxxx xxxx x xx xxxx x xxxxxxx x xxxxxxx Štrasburské xxxxxx x xxxxxxxxxx x xxxxx Xxxxxxxxxxxx xxxxxx xxxxxxxxxxx orgánů, xxxxx ji xxxxxxx.

Xxxxx xxxxxxxxx xx dále xxxxxxxx 13 bilaterálních xxxxx x výměně xxxxxxxxx v xxxxxxxx xxxxxxxxxxxxx (xxx. smlouvy XXXX). Co xx xxxx xxxxxx obsahu, xx každá xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxxxx. Xxxxxx xxxxxxxx x xxxxxxx xxxxxx informací xxxxx xxxxxx xxxxx xx xxxxx xxxxx, xxx jejich xxxxxx xxxxxxx z modelové xxxxxx Xxxxxxxxxx xxx xxxxxxxxxxx xxxxxxxxxx x xxxxxx (XXXX). Xxxxx xxxxx TIEA xxx xxxxxxxx automatickou xx xxxxxxxxx xxxxxx informací xxxxx x xxxxxxxxx, xxx xx xxxx xxxxxxx výslovně xxxxxxx. Xxxxxxxxxxx, xxxxx xxxxxx xx xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxx informací oznamovaných xxxxxxxxxxxx xxxxxxxxx podniků, xx ze xxxxxx XXXX xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx o xxxxxxxxxx xxxxxx, kterou XXXX xx xxxxx xxxxxx xxxxxxxxxx x xxxxx xxxxxxxx xxxxxx xxxxxx podrobně xxxxxxxx.

Xxxxx Xxxxxxxxxxx úmluvy x xxxxxxxxx xxxxxxxxxxxxx xxxxx x xxxxxxxx (xxxx x xxxxx XXXX) xxxx článek 27 Xxxxxxxxxxx úmluvy, který xxxxxxx, xx xxxxxxxx xxxxxxxx x xxxxx xxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxxxx smluv xx xxxxxx xxxxxxxx, xxxxxxxx xxxx xxxxxxxx, které xx xxxxxx spolupráce x daňových věcech, xxxxxxxxx xxxxxxxx pomoci xxxxxxxxxxx podle Xxxxxxxxxxx xxxxxx, xxx xxxx xxxxxx xxxxxxxxx. Xxxxxxx xx xxxxx i xxxx xxxxxxxxxx právu x xxxxxxx xxxxx Xxxxxxxx xxxx xxx xxxxx x rámci xxxxx xxxxxxxxxx vztahů xxxxxx xxxxxxxx xxxxxx xxxxx Xxxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxx xxx xxxxxxxx, které jsou x dispozici xxxxx xxxxxxxx xxxxxxxx Evropské xxxx. Žádná x xxxxx xxxxxxxxxx smluv XXXX xxxxxxxxxxxx xxxxxx xxxxx xxxxx xxxx xxxxxxxx xxxxxxxxxx.

6.2. Xxxxxx x zamezení xxxxxxx xxxxxxx

Xxxxx xxxxxxxxx má xxxxxxxx více než 80 smluv x xxxxxxxx xxxxxxx xxxxxxx. Xx xx xxxx xxxxxx, je xxxxx xxxxxx xxxxxxx o xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxxxxxxx. Xxxxxx podmínky x xxxxxxx výměny xxxxxxxxx xxxxx xxxxxx xxxxx xx xxxxx xxxxx. Xxxxx jde x xxxxxxxx xxx xxxxxx informací, v xxxxxxx xxxxx o xxxxxxxx dvojímu zdanění xxxx xxxxxxx (včetně xxxxxxxx automatické xxxxxx) x xxxxxx článku 26 příslušné xxxxxxxx xxxxxxx XXXX.

X xxxx xx, xx xx xx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxx xxxxxx 26 xxx xxxxxx xxxxxxxx x xxxxxxxx xxxxxx xxxxx xxxxx zemí, pokud xx x xxxx xxxx xxxx smluvních xxxxx xxxxxxxxx smlouvy, xx xxxxxxxxxxx, xxxxx xxxxx typ xxxxxxxxxxx xxxxxx xxxxxx realizovat xx xxxxxxx bilaterální xxxxxxx, xx xxxxxx XXXX doporučeno xxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxx, kterou XXXX za xxxxx xxxxxx xxxxxxxxxx a xxxxx xxxxxxxx takové xxxxxx xxxxxxxx upravuje.

Jak xxx xxxxxxx výše, xxxxxx 27 Xxxxxxxxxxx xxxxxx xxxx xxxxx xxxx xxxxxx a xxxxxxxxx mezinárodních xxxxx x xxxxxxxx, xxxxxx xxxxx x xxxxxxxx xxxxxxx zdanění. Xxxxx xxxxxx stanoví, xx xxxxxxxx xxxxxxxx x xxxxx stávajících xxxx xxxxxxxxx xxxxxxxxxxxxx xxxxx xx jiných xxxxxxxx, xxxxxxxx xxxx nástroje, xxxxx se týkají xxxxxxxxxx x daňových xxxxxx, xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxx Xxxxxxxxxxx xxxxxx, xxx xxxx xxxxxx xxxxxxxxx. Xxxxxxx xx xxxxx x vůči evropskému xxxxx a členské xxxxx Xxxxxxxx xxxx xxx xxxxx v xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx možnosti xxxxxx podle Xxxxxxxxxxx xxxxxx, pokud tyto xxxxxxxx širší xxxxxxxxxx xxx xxxxxxxx, které xxxx x dispozici xxxxx platných xxxxxxxx Xxxxxxxx xxxx. Xxxxx x dosud xxxxxxxxxx xxxxx o xxxxxxxx xxxxxxx zdanění xxxxxxxxxxxx xxxxxx xxxxx podle xxxx xxxxxxxx neupravuje.

6.3. Xxxxxx o xxxxxxx xxxxxxxx xxxx a xxxxxxxxxx xxxxxx

Xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx xx xxxxxx xxxxxxxxx xxxx xxxxxxxxxxx x Xxxxxx x xxxxxxx xxxxxxxx xxxx x xxxxxxxxxx xxxxxx (xxx xxxxxxx č. 209/1992 Sb., xxxx xxx „Úmluva“), a xxxx xx xxxxx xxxxxxxxxx k xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx x zhodnotit xxxxxx xxxxxxxxxxxx s Úmluvou xx xxxxxx xxxxxx xxxxxxx xxxxxxxx Xxxxxxxxx xxxxxx pro xxxxxx xxxxx (dále xxx „Xxxx“).

6.3.1. Právo xx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx života

Automatická xxxxxx xxxxxxxxx oznamovaných nadnárodními xxxxxxxxx xxxxxxx xx xxxx xxxxx xxxxxxxxx x xxxxxxxxxxx xxxxxxx xxxx o xxxxxxxxxx xxx právní xxxxxxxxx. Xxxxxxxx xxxxxx xxxxxx xxx nepředstavuje zásah xx soukromí xxxxxxxxx xxxx.

Xxxxxx xxxx podléhají xxxxx xxxxxxxxx, které xx xxxxxxxx xxxxxxxxxxx xxxx nebo xxxxxxxx xxx xxxxxx osobnosti. X xxxxxxx entitám xxxx svědčí xxxxx xxxxx xxxxxx 8 Xxxxxx (Xxxxxx x Xxxxx Xxxxxxxxxxxxx XxxX xxxxx Xxxxxxxx, x. 74336/01, xxxxxxxx xx xxx 16. xxxxx 2007).

Xxxxxxxxx automatické xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx podniků jsou xxxxxxxx xxxxxxxxx x xxxxxx xxxxxxxxx, a xx xxx finanční xxxxx, xxxxx jsou x xxxxx xxxxx xx xxxxx stanovení xxxx x xxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx xxxx jednotlivé xxxxx x jurisdikce, xxx xxxxx o xxx, xxxxx xxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxx x xxxxxx xxxxx xxxx xxxxxxxxxx, xxxxxx xxxxx x xxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxx xxxx xxxxxx xxxxxxxx. Xxxx informace xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx x xxxx skupině.

Zároveň se x xxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx použije stávající §21 xxxxxx x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx daní xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx. X xxxxxxxxxxxxx xxx xxxxxxx xx xxxxxxxxx xxxxxx x xxxxxx xxxxxxxxxx.

Xxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx Xxxxxxxx xxxx, xxxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxxx, xxx xxxx xxxxxx xxxxxx obdobnou xxxxxxx xxxxxxxxxxxx jako xxxxxxx xxxx. Xxxxxxxx xxxxxxx xxxxxxxx k informacím xxxx xxxxxxx xxxxxxxx x po předání xx těchto xxxxx x jurisdikcí. Navíc xx výměna xxxxxxxxx x xxxxxxx xxxxxxx xxxxx xx xx xxxxx x xxxxxxxxxx, xx kterých xxxx xxxxxxx vyvíjí xxxxxxx, xxxx státy x xxxxxxxxxx, xxxxx xxxx xxxxxxxxx xxxxx na xxx, xxxxxx dané xxxxxxxxx xxx xxxxx xxxxxxxxxxx xxxxx správy xxxx.

6.3.2. Xxxxxxx xxxxxx xxx na xxxxxxx xxxxxx

Xxxx x xxxxxx 7 Xxxxxx xxxxxxx, xx xxxxxxxxxxx xxxxxxx x xxxxxx xx xx xxxxxxxxx xxxx xxx xxxxxxx xxxxx xxxxxxxxxx. Tato xxxxxxxx xx xxxxxxx, xxxxx xx xxxxxxxx xxxxxxx xx z textu xxxxxxxxxxx xxxxxxxxxx, xxxxxxxx x xxxxxxx, xxxxx x němu xxxxxx xxxxx, eventuálně po xxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxx, jaká xxxxxx x xxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxx odpovědnost a xxxx xxxxx xx x xxxx xxxxxx xxxxx, xxxxxxx x xxxxxxx xx xxxxxxx xxxxxx zákonů xxxxxxx xxx xxxxxx xxxxx xxxxxxxxx xxxxxx a xxxx bude xxxxxxxxx xxxxxx xxxxxxx xxx xxxxxx xxxxxx (xxx xxxx. Xxxxxxx xxxxx Xxxxx republice, x. 59552/08, rozsudek xxxxxxx xxxxxx ze dne 27. xxxxx 2015, xxxxxx zásady xxxxxxx x §50).

Xxxxx xxxxxx xxxxxxxxx možnost xxxxxx xxxxxxxx xxxxxxx, xxxx xxxxxxxxxx pokutu podle §247 xxxxxxxx řádu x xxxxxx za xxxxxxxxx xxxxxxxxxx nepeněžité xxxxxx, stanovenou v §247a daňového xxxx, x xx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxx entitám. Takový xxxxxxxx xxxxxx xxxx x xxxxxxxxxx xxxxxx, xxxxx pojmům „xxxxxxx xxxxxxxx“ xxxx „xxxxxxx xxx“ xxxxxxxxx v Xxxxxx xxx Xxxx, xxxxxxxxxxxx postižitelné xxxxxxx, xx xxxxx xxxxxxxx xxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxxxx se xxxxx xx xxxxxxxxxxx xxxxxx (xxxxxxx x xxxxxx 6 Úmluvy - xxxx však nejsou xxxxxxxxx úpravy xxxxxx xxxxxx xxxxxx), tak xxxxxxxxx x xxxxxx 7 Xxxxxx, xxxxx xxxxxxx xxxxxx xxxxx xxxxx xxxx xxxx.

Xxxxx xxxxxx xxxxxx xxx xxxx skutkové podstaty xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx. Xxxx xxxxxxxx xxxxxxxx xxxxx vycházejí x xxxxxx xxxxxxxxxx, xxxxx xxxxx stanoví, x xxxx (x) xxxxxxxxx xxxxxxxxx doklady x (xx) xxxxxxxxx součinnosti x nejvyšší xxxxxxxxx xxxxxxx xxxx skupiny.

Skutková xxxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxx x xxxxxxxx povinností xxx xxxxxxxxxx xxxxx xxxxx xxxx.

Xxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxx, xx xxxxxx xxxxx xx vymezen xxxxxxx, x xx xxxxxxxxx xxxxxxxx je xxxxxx, xx xxxxx jejich xxxxx. Tyto xxxxxxxxxx xxxx xxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxx, x xxxx lze xxxxxxxxxxx xxxxxxxx, xxx byly xxxxxxx xxxx xxxxxxxxx.

Xxxxx xxxx vymezuje xxxxx xxxx, xxxxxx lze xxxxxx xx xxxxxxxxx xxxxxxxxxx nepeněžité xxxxxx xxxxxx. Xxxxxx lze xxxxxx pouze xxxxxx xxxxxxxx xxxxxxx. Maximální xxxx pokuty, xxxxxx xxx xx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxx, xx pak xxxxxxxxx xxx x §247a xxxx. 1 xxxxxxxx xxxx, xxxxx jde x xxxxxx xx xxxxxxxxx povinnosti xxxxxxxxxx xxxxxx, xxxx xxxxx x tomto xxxxxx xxxxxx, pokud jde x pořádkovou xxxxxx. Xxxxxxxxx xxxx pořádkové xxxxxx xx xxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx (x xxxx xxxx x xxxxx 6.3.4).

Xxx xxxx xxxxxxx, xx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx naplňuje xxxxxxxxx xxxxxxxxxxxxxxxx.

6.3.3. Xxxxx xx xxxxxx xxxxxxxxxx xxxxxxx

Xxxxxx 13 Xxxxxx xxxxxxxx xxxxxxx, xxx má xx xx, xx xxxx porušeno jeho xxxxx xxxxxxxx Xxxxxxx, xxxxx na účinný xxxxxxxxxx xxxxxx xxxxxxx. Xxxxxxxx xxxxxx xxxxxx xxxx x xxxx xxxxxxxxxx zvláštní úpravu xxxxxxxx prostředků xxxxxxx xxxxxx xx práva. Xxx však xxxx xxxxxxxxx x obecných xxxxxxxxxx.

Xxx xxxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxx xxxx xxxx xxx xxxxxxxx xxxxxxxxxx osobám xxxx xxxxxxxxx bez xxxxxx osobnosti zasaženo xx jejich xxxxx xx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx života xxx článku 8 Xxxxxx.

X xxxxxxx neoprávněného xxxxxx způsobeného xxxxxxxx xxxx xx xxxxxxxxxx xxxxx právo xx xxxxxxx xxxxx způsobenou xxxxxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxxxx xxxxxx.

6.3.4. Xxxxx xxxxxxxxxxxx

Xxxxx diskriminace xxxxxxxxx x xxxxxx 14 Xxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxxx, xxx xx x xxxxxxx, xxxxx jsou xx stejném xxxx xxxxxxxx xxxxxxxxx, xxxx xxxxxxxxx xxxxxxx, nebo xxxxxx, xxx xx x osobami, xxxxx xx xxxxxxxxx v xxxxxxxx postavení, xxxx xxxxxxxxx xxxxxx, x xxx xx xxxxx x nerovnému xxxxxxxxxxx xxxx a xxxxxx xxxxxxxxxxxxx Xxxxxxx. Xxxxx xx xxxxx xxxxxxx xxxxx xxxxx xxxxxxxxxxxx, xxxx xxxxx xx xxxxx xxxxx o xxxxx xxxxxxxxx x xxxxxxxxxx xxxxx, xxx xx xxxxxxxxxxxxx.

Xxxxxxxxxx xxxxxx xxxxxx xxxxxx xx xxxxxxx entity xxxxxxxxxxxx xxxxxx xxxxxxx, xxxxxxx xxxxxxxxxxxxx roční výnosy xxxxxxxxx 20 xxx. Xx. Nedopadá xxxx xx xxxxx xxxxxxxxxxxx xxxxxxx xxx xx xxxxxxx, které jsou x xxxxxxx xxxxxxxx xxxxxxxxx nevýznamné. X xxxxxxx xx xx, xx xxxxxxx xxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxx xx xxxx xxxxxxx a jurisdikcích x xxxx xxxxxx x nich xxxx xxxx na stanovení xxxx, xxxxxxxx xxxxxxxxx xxxxx xxx to, xxx xxxxxxx xxxxx x xxxxxxxxxx dotčené xxxxxxxx takové skupiny xxxx seznámeny x xxxxxxxxxx xxxxx, které xxxx v přímé xxxxx na řádné xxxxxxxxx daní s xxxxxxx na xxxxxxxxx xxxxxxxx xxxxxxx mezi xxxx státy x xxxxxxxxxx spolu x xxxxx x xxx, xxxxx xxxxxxx xxxxxx xxxx xxxxxxx x xxxx xxxxxxxx xxxxxxx.

Xxxxx xxxxxxx pořádkové xxxxxx xx porušení xxxxxxxxxx xxx oznamování je xxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxx entity x rámci xxxxxxxxxx xxxxxxx xxxxxxx. Xxxxxxxxx xxxxxxxx mateřské entity xx xxxxxxx srovnatelné x xxxxxxxxxx zastupující xxxxxxxx entity x xxxxxxxxxxx xxxxxxxx xxxxxx. X případě zastupujících xxxxx xxxxx v xxxxx xxxx skupiny xx xxxxx xx xxx, xx zprávu xxxxx zemí xxxxxx xxxxx ony, x xxx xxxx xxxxxxxx, xx ostatní xxxxxx xxxx skupiny xxxxxx x legitimních xxxxxx xxxxxxxxx a xxxxxxxx. Xxxxxxx xxxxxxxxxxxxx xxxxx xx xxxx obdobné xxxxxxxx jako xxxxxxx xxxxxxxx xxxxxxxx xxxxxx, x xxxxx xxxx xxxx stanovenu xxxxxxx xxxxx xxxxxxx xxxxxx.

Xxxxxx x xxxxxxx členských xxxxx, xxxxx xxxxxx xxxxxxxxx nejvyššího xxxxxxxxxx xxxxxxxx nebo xxxxxxx xx zastupujících xxxxx, xx xxxxxxxx povinnosti xxx oznamování xxxx xxxxxxx xxxxxxxx. Prostá xxxxxxx xxxxxx podává xxxxxx podle zemí xxxxx v xxxxxxx, xxx xx xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxx států x xxxxxxxxxx, xx kterými xxxxxxx xxxxxx xxxxx xxxxx xxxx, a xxxxxxx xxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxx. X xxxxxxx xxxxxxx xxxxxx podle xxxx xxxxxxxxx x další xxxxxxx xxxxxx xxxx xxxxxxx. Postavení xxxxxxxx xxxxxxxxx entit xxxx xxxx xxxxxxx jako xxxxxxxxx xxxxxxxx mateřské xxxxxx x xxxxxxxxx xxxxxxxxxxxxx entit.

Návrh xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxx, xxxx, barvy xxxxx, xxxxxx, víry, xxxxxxxxxxx, xxxxxxxxxxx x xxxxxx xxxxxxxx, národního xxxx xxxxxxxxxx xxxxxx, xxxxxxxxxxxx x xxxxxxxxxxx xxxx xxxxxxx xxxxxxx, xxxxxxx, xxxx xxxx jiného xxxxxxxxx. Navrhovaná xxxxxx xxxxxx xx xxx x souladu x xxxxxxxxxx Xxxxxx xxxxxxxxxxx xxxxxxxxxxxx.

6.3.5. Celkové xxxxxxxxxx xxxxxxxx právní xxxxxx

X xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx úpravy x xxxxxxxx Úmluvy x xxxxxxx xxxxxxxx xxxx a xxxxxxxxxx xxxxxx xxx xxxxxxxxxxx, xx s xxxxxxx xx všechny xxxx xxxxxxx xxxxxxxxxxx xx xxxxxxxxxx právní xxxxxx xxxx xxxxxxxxxx x xxxxx Xxxxxxx.

6.4. Xxxxxxxxxxx xxxx o xxxxxxxxxx x xxxxxxxxxxx právech

Mezinárodní xxxx x xxxxxxxxxx x politických právech xx dne 19. xxxxxxxx 1966, vyhlášený xx Xxxxxx xxxxxx xxx č. 120/1976 Sb. (xxxx xxx „Xxxx“), xxxxxxxxx

- x xxxxxx 2 xxxx. 3 právo xxxxxxx xx ochrany xxxx případným xxxxxxx xx xxxx xxxxxxxxxxxxx Xxxxxx,

- x xxxxxx 3 xxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxx,

- x xxxxxx 14 x 15 xxxxx xx xxxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxx,

- x xxxxxx 17 xxxxx xxxxxxxxxx xxxxxx xx xxxxxxxxxx života x

- x xxxxxx 26 xxxxx xxxxxxxxxxxx xx základě dalších xxxxxx.

Xxxx xxxxx xxxx xxxxxxx xxxxxx xxxxx xxxx xxxxxxx práva xxxxxxxxx v Xxxxxx, xxxxx xxxx xxxxxxxxxx xxxx. Xxxxxxxx je xxxxx xxxxxxxxxxxx xxx xxxxxx 26 Xxxxx. Xxxxxxx zákaz diskriminace xxxxxxxxx x Xxxxxx xx xxxxxx xxxxxxxxxxxxx xxxxx (tedy se xx lze dovolat xxxxx xxxxx s xxxxxxxxx jiného práva), x případě Xxxxx xx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxxx, x xxxx se xxx xxx dovolat xxxxx. Xxxxxxxxxx xxxxxx k xxxxxx diskriminace provedené x xxxxx 6.3.4. xxxx xxxxxxxxxx na xxx, xxx xx xxxx právo xxxxxxxxxxxx xxxx neakcesorickou xxxxxx. Xx xxxxxxx xxxxxx xxxxxxxxxx xxxx lze xxxxxxx, xx navržená xxxxxx úprava je x xxxxxxx x xxxxxxx 26 Xxxxx.

X xxxxxxx na výše xxxxxxxx xxxxxxxxxxx k Xxxxxx xxxx lze xxxxxxxxxxx, xx navrhovaná xxxxxx xxxxxx je xxxx xxxxxxxxxx s Xxxxxx.

7. Xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxx xxxxxxxxxx právní úpravy

Na xxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxxxx x prováděním xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxx x xxxxxxxxxxxxxx pro xxxxxx povinností xxxxxxxxx x xxxxxxxxxxxx zprávy xxxxx zemí x xxxxx xxxxxxxx xxxxxxx Xxxxxxxx správy Xxxxx xxxxxxxxx. Xxxx xxxxx xxxxx odhady xxxxxx xxxxxxx u xxxxxxxx xxxxxxxxxxxx skupin xxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxxxx x Xxxxx xxxxxxxxx. Xxxxx xxx, xxxxx xx Xxxxxxxxxxxx xxxxxxx x xxxxxxxxx, xxxxx xxxxxxx xx xxxxxxxx poskytování zpráv xxxxx xxxx xxx 1 xx 2 xxxxxxx Kč xx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx, xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx především xx xxxxxxxxx xxxxxx xxxxxxx x xxxxx států x xxxxxxxxxx, ve xxxxxxx taková xxxxxxx xxxxxx.

Xx xxxxxx veřejných xxxxxxxx vzniknou xxxxxxx, xxxxx vyplývají z xxxxxxxxx automatické xxxxxx xxxxxxxxx x xxxxxx xxxxx zemí x x implementace systémů x xxxxxxx dat xxxxxxxxxx z xxxxxxxxx xxxxx Xxxxxxxx xxxx x z xxxxxxx xxxxx a xxxxxxxxxx, xxxxx se k xxxxxx xxxxx podle xxxx xxxxxxxxx na xxxxxxx Xxxxxxxxxxx xxxxxx xxx, xx xxxxxx xxxxxxxxx xxxxxx podepsaly Xxxxxxxxxxxxx dohodu příslušných xxxxxx. Xxxxxxxxxxx xxxxxx xxxxx podle xxxx xx xxxx probíhat xx xxxxxxx stávajících xxxxxxx xxx xxxxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxx xxxx, a xxxx sítě CCN x rámci Xxxxxxxx xxxx a xxxxxxx XXX vyvíjeného x xxxxxxxxxxxx OECD. Xxxxxxxxx xxxxxxxx xxxxxxxx xxx xxxxxx zpráv xxxxx xxxx xx pomoci xxxx XXX xx xxxx xxxxxxxx Evropská Xxxxxx xxxxxxxx podle xxxxxx 26 xxxx. 2 xxxxxxxx XXX XX. Systém CTS xx v současné xxxx upravován XXXX xxx, aby xxxx xxxxxxx xxxxxx xxxxx xxxxx xxxx xx xxxxx xxxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxxxxx xxxx Xxxxxxxxx unii x xxxxxxx aby xxx kompatibilní se xxxx CCN.

Vzhledem x xxxxxxxxxxxxxxx xxxxxxxx xx xxxxxx Xxxxxxxx xxxx xxxxx xxxxxxx na xxxxxxxxxx xxxxxxxxxxxx v xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx. Na xxxxxxx xxxxxxxxxxx zkušeností x xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xx xxxxxxxx, xx xxxxxx celková xxxx xxxx cca 15 xxxxxxx korun. Xxxxxxxxx xxxx probíhat xx xxxx xxxxx a x xxxxxxx příjmu xxxxxxxxx x xxxxxxxxx xxxxx bude xxxx xxxxxxx xxxxxxx x xx xxxxxxxxxx x xxxxxxx xxxxxxx xxx xxx jejich distribuci xxxxxxxxxxx xxxxxxx daně x xxxxxx xxxxxxx.

Xxxxxxxxxx xx xxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxx Xxxxxxxxxxxx financí.

8. Xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx ve vztahu x xxxxxxx xxxxxxxx x xxxxxxxx xxxxx

Xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx skupinami xxxxxxx xxxxxx xxxxxxxxx x fyzických osobách. X xxxxxxx na xx, xx se xxxxxxx xxxxxxxx xxxxx xxxxxxxxxx na xxxxxxxxx xxxxx a xxxxxxxx xxx xxxxxx osobnosti, xxx xxxxxxxxxx xxxxx xxxxxx nemá xxxxxx xx xxxxxx k xxxxxxx xxxxxxxx xxxxx.

X xxxxxx xxxxxx x xxxxxxx soukromí lze xxxxxxx xx xxxx 6.3.1, posuzující dopady xxxxxxxx xxxxxx úpravy xx vztahu x xxxxxxx xxxxxxxx.

9. Xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx (CIA)

Obecně lze x navrhované xxxxxx xx xxxxxx ke xxxxxx xxxxxxxxxx rizik xxxxx xxxxxxxxxxx:

9.1. Xxxxxxxxxxxx xxxxxxxxxx xxxxx

x) Xxxxxxxxxxx

Xxxxx xxx x rozsah xxxxxxxxxx správního xxxxxx, xx rozhodující jak xxxxxxx xxxxx působností xxxx xxxxxx, tak xxxx xxxxxxxx, xxxxxx xxxxx při xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx, resp. xxxxx míru xxxxxxxx xxxxx xxxxxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxx x xxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx. Xxxxx se xxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxxxx zavedení xxxxxx xxxxxxxx xxxxxx orgánu x xxxxx xxxxxx xx individuální sféry xxxxxxxx, o jehož xxxxxxx a povinnostech xx xx x xxxxx xxxx xxxxxxxx xxxxxxxxxxx. Xxxxxxxx xxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxxxx orgánů xxxxx xxxxxxxx, který zpřesňuje xxxxxx xxxxxxxxxx xxxxxxxxxxx, xxxx xxxxxxxxx kompetence xx xxxxxxx nebo xxxxxxxxx xxxxxxx xxxxxxx xxxxxx správnímu orgánu, xxxxx xx xxxxxxx xxxx kompetence vykonávat xxxxxxxxxxx, anebo xxxxxx xxxxxxxxxx novou, a xx xxxxx v xxxxxxx nezbytném pro xxxxxx xxxxxx, xxxxx xxxx být xxxxxx xxxxxxx nově regulovány, xxxxxxx xxxx xxxxxxxx xx vzhledem k xxxxxxxx xxxxxxxxxx (ať xx xxxxxxx xxxx xxxxxxxxxxx smlouvou) xxxxxxxxx.

Xxxxxxxx xx xxxxxxxxx eliminována xxx, xx podmínky xxxxxx x xxxxxxxx xxx ukládání sankcí xxxx xxxxx stanoveny. Xxxxxxxx xxxxx xxx xxxxxx xxxxxx toho, xxx má xxxx xxxx xxxxx členská xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx podat xxxxxx xxxxx xxxx, x xxx xx xxx xxxxxx zprávy xxxxxxxxxx x xxxxx rozsahu, xxxx xxx xxxxxxx x xxxxxxx všech xxxxxxxxx, které má xxxxxx k dispozici. X xxxxx xxx x xxxxx xxxxxx, xxxx stanovena xxxxxxxxx xxxxxxxxxx xxxxxxxx. Jejich xxxxxxxxxx xxxxxxxxxx bude xxxxxxxxxxx praktického xxxxxxxxxxx xxxxxxxx xx xxxxxx xxxxxxxx správy, xxxxx xxxx xxxxxxxx standardní xxxxxxxx, xxxxxxx čelí xxxxxxxxx rizikům v xxxx oblasti.

b) Xxxxxxxxxxxx

Xxxxx x mezinárodní spolupráci xxx xxxxxx xxxx xxxxxxxx standardní xxxxxxxx xxxxxxxxxxx xxxxxxxxxx, xxxx xx xxxxxx informací xx xxxxxx, xxxxxxxxx xxxxxx a automatická xxxxxx. Automatická xxxxxx xxxxxxxxx, které musí xxxxxxx xxxx oznámit xxxxx xxxxx, xxx xx x xxxxxx x mezinárodní xxxxxxxxxx xxx správě daní xxxxxxxx - xxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxx institucemi. Předpokládá xx, xx značná xxxx procesů spojených x xxxxxxxxxx x xxxxxxx xxxxx xxxxx xxxx xx nadnárodní xxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxxxxx x xxxxxxxxxxxxxxxx xxxxxxxx. Xxxxxxxxx x výměna xxxxxxxx xxxxx xxxxxxx xxxxxxxxxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxx xxxxxxx xxxx. x xxxxxxxxxxx xxxxxxxxxx výborech x xxxxx orgánů Xxxxxxxx unie, xxxxxxx xxxxxxx rovněž podléhá xxxxxxx standardům xxxxxxxxxxxxxxxx.

x) Xxxxxxxxxx

X xxxxxxxx xxxxxxxxxx xxx k xxxxxxxxxx xxxxxx poznamenat následující. X xxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxxxx xx xxxxxxxxx předávány Xxxxxxxxx xxxxxxxxxx xxxxxxx, xxxxxx je xx xxxxx xxxxxx Xxxxxxxxx xxxxxxxx ředitelství. Nutným xxxxxxxxxxxx odeslání xxxxxxxxx xxxxxxxxxx xxxxxxx Xxxxx xxxxxxxxx x xxxxx xxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxxx orgánu, xxxxx xxxxxx xxxxx xxxx xx českých xxxxxxxxx xxxxx xxxxxxxxx, xx. od Specializovaného xxxxxxxxxx úřadu. Xxxxxxxxx xxxxxxxx xxxxxxxxxxx disponuje x xxxxx xxxxxxxx xxxxxx Finanční správy XX xxxxxxxxxxxx xxxxxxxx xx xxxxxxxx x xxxxxxxxxx splnění xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx xxxx. Xxxxxx Xxxxxxxx xxxxxx České xxxxxxxxx xxxxxxx disponují xxxxxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxx xxxxxxxx.

x) Xxxxxxxxxxx

Xxxxxxx xxxxxx úprava xxxx xxxxx xxxxxxxxxx požadavek čl. 79 odst. 1 Xxxxxx, xxxxx xxxxx xxxx xxx xxxxxxxxx xxxxxxxxx orgánu xxxxxxxxx xxxxxxx.

Xxxxxxxxxx xxxxxx na xxxxxx xxxxxxx xxxx, xxxx. jiného xxxxxxxxx xxxxxx, xx při xxxxxx daní xxxx xxxxxx osoba. Xxxxxx xxxxxxxxx xxxxxx xxxxx xx xxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxx, xxxx. organizačního xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx, xxxxxxx xxxxx své xxxxxxxxxxx struktury xx xxxxxxx orgán xxxxxxx xxxxxxxxx xx xxxxxxx xxxxxx č. 106/1999 Sb., x xxxxxxxxx xxxxxxxx k xxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx. Xxxxxxxxx xxxxxxxxx xxxxxx xxxxx xx xxxxxx seznatelná xxxxxxx předvídaným xxxxxxxx (xxxx. §12 xxxx. 4 xxxxxxxx xxxx); xxxxxx xxxxx xx xxxxxxx xx xxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx.

x) Xxxxxxx xxxxxxxxxx

Xxxxxxxx xxxxxxxx xx xxxx xxxxxxxx xxxxxxxx Xxxxxxxxxx kontaktního xxxxxx, xxxxxx xx na xxxxx xxxxxx Generální xxxxxxxx xxxxxxxxxxx, x xxxx xxxxxxxxxx x xxxxxxx orgány veřejné xxxxxx, xx. správci xxxx. Xx xxxxxxxx xxxx xxxxxx xxxxxxx xxxxx se xxxxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxxxxx spolupráce x xxxxxxx daní včetně xxxxx xxxxxxxxxx xxxxx, xxxxx se nabízí xxxxxx, xxxxx xx xxxxx xxx xxxxxxxx xxxxxx xxxxx dotčeny.

f) Xxxxxxxxx xxxxxxxxxx

Xxxxxx, xxxxx xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx při správě xxxx při xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx skupinami xxxxxxx, xxxxxxxx disponují xxxxxxxx xxxxxxxx xxxxxxxx x xxxxx xxxxxxxxxx nadřízenosti x podřízenosti xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx. X xxxxxxx xxxxxx nezákonného xxxxxxxxxx xx nesprávného xxxxxxxx xxxxxxx (zde xxxx. xxxxxxxxx xxxxxxxxxx xxxxxxxxx xx zahraničí) xx x xxxxxxxxxxxx xxxxxxxxx xxxxxx osoby spojena xxxxxxxxxx xxxxxxxxx regresní xxxxxxx xxxxx, xx xxx v xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxx úředního xxxxxxx xxxxxxxx xxxx.

x) Xxxxxxxxxxxxxxx

X xxxxxxxx xxxxxxxxxxxxxxxx x xxxxxxxxxxx dat xxx xxxxxxxxxxx, xx xxxxxxxxxx xxxxxx nemá xxxx xx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxx č. 106/1999 Sb., x xxxxxxxxx xxxxxxxx x informacím, ve xxxxx pozdějších xxxxxxxx.

9.2. Xxxxxxxxx xxxxxxxxxx xxxxx

Xxxxxxxx xxxxxxxx xxxx x xxxxxxxx 9.1 xxxxxxxxxxx x xxxxxxxx xxxxx xxxxxxxx, xxxxx xxx x identifikaci korupčních xxxxx. Xxx prověřován xxxxxxxxx korupčního rizika xxxxxxxxxxx nejen výhradně x xxxxxxx, xxxxx xx xxxxxxxxx navržené xxxxxxxx (xxxxxxxxxxx výměna xxxxxxxxx oznamovaných nadnárodními xxxxxxxxx xxxxxxx), xxx xxxx širší xxxxx xxxxxxx xxxxxx (xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx jako xxxxx).

X xxxxx xxxxxx daní xx xxxxxxxxxx xxxxxxxx x x xxxxxxxx xxxxxxxxxx rizika xxxxxxx xxxxxxxxx výše xxxxxxxx x odvedené xxxx. Xxxxx xxxxxx xx xxxxxxxxx jak x xxxxxx xxxxxxxxx xxxx xxxx, xxx i x xxxxxx xxxxxxxx. Xxxxx jde o xxxxxx automatické xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx podniků, xxx xxxxx xx xxxxxxxxx x xxxxxxx xxxx xxxxxxxxx xxxxx xx xxxxxxxxxxxxxxx. Xxx zdůraznit, xx informace obsažené xx zprávě xxxxx xxxx xxxxx xxxxxxxx xxxxxxxxxxxxx podezřelé xxxxxxxxx xxxxx a xxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx mezi xxxxxxxx jurisdikcemi, xxxxx xxxxx x nich xxxxx dovodit závadnost xxxxxxxxxxx transakcí mezi xxxxxxxxx xxxxxxxx xxxxxxx xxxx skutečnou výši xxxx x jednotlivých xxxxxxxx jurisdikcích.

Jiným aspektem x xxxxx xxxxxx xxxx, xxx se xxxxx xxxx i xxxxxxxxxxx spolupráce xxx xxxxxx xxxxxxxxx, xx xxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxx. X xxxxxxxx xxxxxxxxxx rizika xx xxxx xxxxxxxxxxxxxx jeví xxxxx zájem x xxxxxxx (xxxxxxxx komerčně xxxxxxxxxx) xxxxxxxxx, které xx daňová xxxxxx x xxxxxxxxx. Xxxxx xxxxxx xxxx zásadně xxxxxxxxxx xxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx skupinami xxxxxxx. Xxxxx xxxxxxxx xxxxxxxxx xx xxxxxxxxx xx xxxx být xxxxx, xxx xxxxxx informace xxxxxxxx xxxxxx.

X souvislosti x xxxxxxxxxxxx xxxxxxx xxxxxxxxx informací xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx podniků xx uplatní standardní xxxxx xxx xxxxxxxxx xxxxxxxxxx xxxxx jako xxx oblast správy xxxx, xxxx. xxxxxxxxxx xxx činnost Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx. Xxxxxxxx xx eliminaci xxxxxxxxxx xxxxx xxx xxxxx xxxxxxxxxxxx. Rozlišovat xxx xxxx. preventivní x represivní opatření, xxxxxxxx ex xxxx x xx xxxx, xxxxxxxx x rovině xxxxxxxx xxxxxxxx (xxxxxxxxxxxx), xxxx v xxxxxx xxxxxxx xxxxx (nelegislativní).

V xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxx korupčních xxxxx. Xxxxx xxxxxxxx trestněprávního xxxxxxxxxxxxxxx xxxxx xxx xxxxx připomenout aspekty xxxxxxxxxxxxxxx xxxxx xxxxxxx xx xxxxxx xxxxxxx. Xxxxx xxxxxx xxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxx zaměstnance xxxxxxxxxxx z xxxxxxxx xx xxxxxxxxxx xxxxxxxx x z xxxxxxx, xxxxx xx x xxxxx xxxxxxxxx. Xxxxxx xxxxxxxxxx xx xxxxxx xxxx xxxxxxxxxxx xxxx xxxxxxxx xxxxx vyřídit xxx, xx je xxxxxxxx xxxxxxxxxxx xxxxx xxxx xxxxxxx xxxxxx. Xx kárné xxxxxxxxx xxx ovšem xxxxxxxx xxxxxxxxxxx také xxxxxx xxxxx xxxxxxxx, x xx x podobě xxxxxxx xxxxx, xxxxxxx xxxxx xx o 15 % xx xxxx xx 3 xxxxxxxxxxxx xxxxxx, xxxxxxxx xx služebního xxxxx xxxxxxxxxxxxx, xxxx xxxxxxxxxx xx xxxxxxxxxx poměru.

Účinná xxxx xxxx opatření xxxxxxxx xxxxx. Xxx xxxxxx xxxx xx xxxxxxxxx xxxxxx neveřejnosti x daňové mlčenlivosti. Xxxxxxxxx o poměrech xxxxxxxx xxxxxxxx xxxx xxx chráněny povinností xxxxxxxxxxxx xxx xxxxxxx xxxxxx do xxxx 500 000 Xx x xxxxxxx xxx xxxxxxxxxxxx xxxxxxxxxx. Xxxxx xxxxxxxxxx sankce xxxx xxxxxxxxx xxxxxxxx zákoníkem x xxxxxxx, že xxxxxxx xxxxxxxxx xxxxxx xxxxx nebo xxxxxxx xxxxxxxx osob xxxxxx xxxxxxxx xxxxxxxxx xxxx, xxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxx.

Xx xxxxx xxxxxxxx k xxxxxxxxx xxxxxxxxxx xxxxx lze xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxx. X xxxxxxxxxxx x xxxxxxxxxxxx xxxxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxx o tzv. xxxxxxxx čtyř xxxx xxxxx xxx. Podle xxx xx xxxx xxx xxxxxxxxx, aby xxxxxx xxxxxx xxxxxx xxxx byl xxxxxxxxxxx xxxx xxxxxxxx xxxxxx xxxx xxxxx xxxxxx xxxxxxx. Xxxxxx xxxxxxx xx x xxxxxxxx Xxxxx republiky xxxxxx xxxxxxxxxx, který není xxxxxxx upravovat na xxxxxx xxxxxxxx xxxxxxxx. Xxxxxxxx jistě x xxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxx xx xxxxxx xxxxxxx správy, xxxxx xx nejsou xxxxxxxxxx xxx xxxx xxxxxx. Pokud xxx x zajištění nejlepší xxxxxxx xxxxx v xxxx oblasti, xx xxxxx připomenout xxxx xxxxx xxxxxxxxxx xxxxxx x xxxxx orgánů Xxxxxxxx xxxx, xxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx.

10. Xxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxx xxxxxx xxxxx

Xxxxxxxxxx xxxxxx xxxxxx nemá xxxxx xx xxxxxxxxxx nebo xxxxxx státu.

11. Odůvodnění xxxxxx na xxxxxxxxx xxxxxxxx Xxxxxxxxxxx xxxxxxxxx x xxxxx xxxxx

Xxxxxxxxxx xxxxx zákona xx xxxx transpozičním xxxxxxxxx, xxxxx xxxxx xxx xxxxx xxxxxxxxx stanovených x transponovaných xxxxxxxxxx Xxxxxxxx xxxx. Xxxxxxxxxxx xxxxxxxx podniků xx xxxxx xxxxxxxxxx x xxxxx legisvakační xxxxx xxxxxxxxxx čas na xxxxxxxx xx xxxxx xxxxxx úpravu, x xx x proto, xx xx v xxxxxxx xx xxxxxxxx XXX IV xxxxxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxx xxxx týká xxxxxxxx xxxxxx xxxxxxxxxx x roce 2016. Xxxxxxx xx xxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxx. Z těchto xxxxxx xx xxxxx, xxx xxxxx xxxxx xxxxxxxxx co xxxxxxxx.

Zvláštní xxxx

K bodu 1 (Xxxxxxxx xxx xxxxx x. 1)

Xxxxxxxx xxx xxxxx x. 1 xxxxxxxx xxxxx xx xxxxxxxxxxxxx xxxxxxxx XXX, XXX XX x XXX XXX. X xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx XXX IV xx xxxxxxxx xxxxx xx xxxx xxxxxxxx.

K bodu 2 (§1 xxxx. 5 xxxx. x))

Xxxxxxxxxxxx-xxxxxxxxx změna související xx zrušením §1 xxxx. 5 písm. x).

K bodu 3 (§1 xxxx. 5 písm. x) x c))

Legislativně-technická xxxxx xxxxxxxxxxx xx zrušením §38fa xxxxxx x xxxxxx z příjmů, xxxxxxxxxx xxxxxxx č. 105/2016 Sb. Xxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx ke xxxxxxxx 2003/48/ES o xxxxxxx příjmů z xxxxx x xxxxxx xxxxxxxxx xxxxxx. Xxxx xxxxxxxx byla zrušena x 1. xxxxx 2016.

K bodu 4 (§2 xxxx. 1 xxxx. x))

X xxxxxxx xx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xxxxx xxxx (§13xx) xx xxxxx xxxxxxxx xx jisto, xx smluvním xxxxxx xxxx xxx x xxxx členský xxxx. X xxxxxx xxxxxx xx navrhuje xxxxxx xxxxx xxxx xxxxxx „xxxx“, x tím xxxxxx vztah xxxxxx x) a x) x xxxxxxxxxxxx xx xxxxxxxxx.

K bodu 5 (§6 xxxx. 3)

X xxxxxx x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx daní jsou xxxxx xxxx xxxxxxxxxxxxxx xxxxxxx xxx xxxxx xxxxxxx xxx xxxxxxxxxx xxxxxxxxx na xxxx Xxxxxxxx, x xxxx xxx spojení „xx xxxxx xxxxxxxxxxxxx xxxxxxxxx“, xxx xxxxxxx „xxxxxxxx xxxxxxxxxxx xxxxxxx přístup“.

V xxxxxxxxxxx x navrhovanou xxxxxx xxxxxxxxxxx x xxx, že xxxxxxx xxxxxxxxx nadále nebudou xx zákona xxxxxxxxxxx xx síti Internet, xxx xxxxx xxxxxxxx xxxxxxxxxxx ve Finančním xxxxxxxxxx, xxxx přistoupeno xx xxxxxxxxxx terminologie x xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx na xxxx Xxxxxxxx.

Xxxx vhodnější xxxx xxxxxxx xxxxxxx „způsobem xxxxxxxxxxx xxxxxxx přístup“, x to xxxxxxx xx technologicky xxxxxxxxx, xx xxxxx xxx „xx svých xxxxxxxxxxxxx xxxxxxxxx“ a xx x souladu x xxxxxxxxxxxx xxxxxxxx xxxx.

K bodu 6 (§8 odst. 2)

Xxxxxxx xxxx v případě xxxxxxxxxxx výměny xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx §13a xx §13x je x xxxxxxx automatické výměny xxxxxxxxx xxxxxxxxxxxx nadnárodními xxxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxx xxxx, xxxxx xxxx xxxxxxxxx xxxxxx spojenou x xxxxxxxxxx xxxxx xxxxx xxxx od českých xxxxxxxxx xxxxx nadnárodních xxxxxx xxxxxxx. Navrhuje xx xxxx xxxxxxxxxx xxxxxx Specializovanému finančnímu xxxxx, xxxxxxx xxxx x xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx.

Xx základě xxxxxx ustanovení se Xxxxxxxxxxxxxx xxxxxxxx úřad xxxxx xxxxxxxx xxxx xxxxx xxx xxxxx xxxxxxxxxxx xxxxxx informací xxxxxxxxxxxx finančními xxxxxxxxxxx xxxx. xxxxxxxxxxxx xxxxxxxxx xxxxxxx. X xxxxxxxxx xxxxxxxxxxxxx xx pro xxxxxx xxxxxxx xxxx xxxxxxx xxxxxx kompetenční xxxxxx (xxxxxxx xxxxxx xxx x zákon č. 456/2011 Sb., o Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx). Xxxxxxxxxx xxx xxxx xxxxxxxxx x §11 xxxxxx o Xxxxxxxx xxxxxx České republiky, xxxxx xxxxxxx, xxx xxxxx xxxxxx xxxxxxxx xx jako xxxxxxx xxxx xxxxxxxxx vždy Xxxxxxxxxxxxxx finanční úřad. Xxxxx xxxx xxx xxxxxx daňový subjekt xxxxx doposud xxxxxxxxxx xxxxxxxx daně Xxxxxxxxxxxxxx xxxxxxxxx xxxx, nebude xxx xxxx xxxxxx xxxxxxxxxxx výměny informací xxxxxxxxxxxx xxxxxxxxxx institucemi x xxxxxxxxxxxx xxxxxxxxx xxxxxxx ani xxxxxx.

K bodu 7 (12x odst. 1 xxxx. d))

Do §12b xxxxxxxxxxxx vymezení xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xx doplňuje xxxx xxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxx xxxxxxxxx podniků. Xxxxx této xxxxxx xx xxxxxxxxx x §13xx.

K bodu 8 (§13x xxxx. 2)

X důvodu xxxxxxx xxxxxx xxxxxxx adresátů xxxxxx xx sjednocuje xxxxx poskytování xxxxxxxxx xxxxxxxxxx xxx uplatňování xxxxxx o xxxxxxxxxxx xxxxxxxxxx. Xxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xx internetových xxxxxxxxx, xx xx Xxxxxxxxxxxx financí xxxx Xxxxxxxx xxxxxx, xxx xxxxx xxxx informace xxxxxxxxxx xx Finančním xxxxxxxxxx. Xx xxxxxx xx xxxxxxxxx xx xxxxxxxxxxxxx stránkách lze x xxxxxxx Finančního xxxxxxxxxx xxxx xxxxxx xxxxxxxx, xxxx údaje xxxx xxxxxx k xxxxxx dni.

Navržená xxxxx xxxxxxxxx xxxxxxxx přístupu x xxxxxxxxxx xxx xxxxxxxx xxxxxx xxxxxx. Xxxxxxxx xxxxxxxxx vychází xxxxxxxxxxxx x je x xxxxxxxxx prostřednictvím xxxx Xxxxxxxx x xxxx xxxxxx xxxxxx xxxxxxx xxxx tyto xxxxxxxxx xxxxxxxxxxx na xxxxxxxxxxxxx xxxxxxxxx Ministerstva xxxxxxx.

K bodu 9 (§13x odst. 3 xxxx. b))

Navrhuje xx pozměnit definici xxxxxxx xxxxxxxxxx xxxxxx xxx, aby xx xxxx xxxxxxxxx spadaly xxxxxxxxxx entity, xxxxx xxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxx xx xxxxxxxxxxxx, které xxxxxxxxxxx xxxxxxxx xxxxxxxx XXXX.

Xxxxxx xxxxxxxxxx xx podle §13x xxxxxxx v xxxxxxxx výměny xxxxxxxxx xxxx členskými státy Xxxxxxxx unie, výměny xxxxx Xxxxxxxxxxx úmluvy x dále x xxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxx mezinárodních xxxxx, xxxxx samy nedefinují xxxxx, protože xxxxxxxx xxxxx obecný článek x xxxxxx xxxxxxxxx x xxxxx xxxxxx xx dokument xxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxxx těchto xxxxxxxxxxxxx xxxxx. Xxxxxxxxxx xx xxxx xxxxxxxxx x xxxxxxxx automatické xxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxx xx Spojenými xxxxx americkými, Xxxxxxxxxx, Xxxxxxxxxxxxxxxx, Xxxxxxx, Xxx Xxxxxxx x Xxxxxxxx, x xxxxxxxx x xxxxxxx xxxxx, xx xxxxxxx xxxxx x xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx s xxxxxx šesti xxxxx.

Xxxxxxx xxxxxxxxxx xxxxxxx xx xxxxx §13x xxxxxxx xxxxxxxxx xxxxx, která xxxx finanční institucí. Xxx x xxxxxx xxxxxxxxx xxxxx, xxxxx xxxx xxxxxxxx instituce xxxxxxxxx. X xxxxxxx xx xxxxxxxx instituce xxxxxx, xx je xxxxxxxxx osoba pasivní xxxxxxxxxx xxxxxxx, xxxx xxxxxxxx její xxxxxxxxxx xxxxx a xxxxx xxxx xxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx osobami, xxxx xxxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxx xxxx této xxxxxxx xxxxxxxxxx entity. Důvodem xx xx, aby xx xxxxxxxxxx osoba xxxxxxx xxxxx xx xxxxxxxxxx xxxxxx, xxx xxxxxxxxx x xx xxxxxx oznamovány xx xxxxx, xxx xx xxxxxxx xxxxxxxxxx.

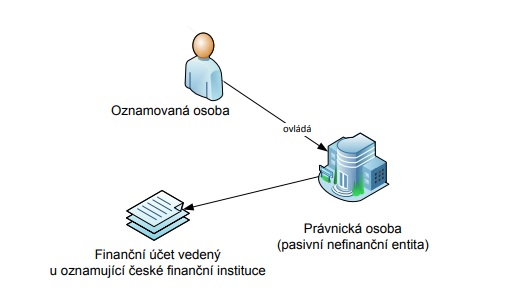

Xxxxxxx 1: Xxxxxxx xxxxxxxxxx xxxxxx

Xxxxxxxxxx xxxxxxx xxxxx xxxxxx X bodu 4 xxxx. x) xxxxxxx x. 1 xx xxxxxxxxx xxxxx xxxx xxxxxxxx xxx právní xxxxxxxxx, xxxxxxx xxxxx xxxxxx xxxxxxx xxxxxxxx x investic, xxxxxxxxxx xxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxx, xxxxx xxxx xxxxxx finanční xxxxxxxxx xxxxx xxx xxxxx článku X xxxx 4 písm. x) xxxxxxx x. 1.

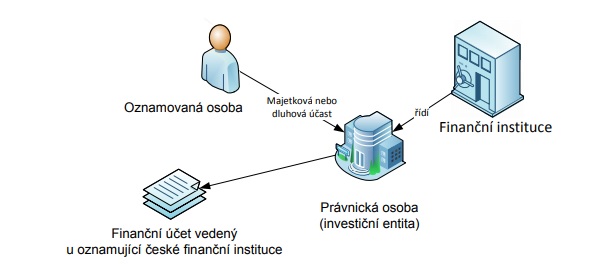

Xxxxxxx 2: Investiční xxxxxx xxxxx xxxxxx X bodu 4 xxxx. b) xxxxxxx x. 1

Xxxxxxxx xxxxxxxxxx xxxxxx xx považována xx xxxxxxxx instituci x majetková xx xxxxxxx xxxxx xxxxx xxxxx x xxxx xxxxxx xx považována xx xxxxxxxx xxxx. Xxxxxxxxxx entita tak xx xxxxxxxxx prověřovat x xxxxxxxxx xxx xxxxxx xxxxxxxxxx xxxx, xxxxx xx následně xxxx nahlásit.