Xxxxxxxxx finanční xxxxxxxxxxx

Xxxxxxxx 15/7, 117 22 Xxxxx 1

X. x.: 45076/19/7100-40113-110343

8

Xxxxx XXX X-34

Xxxxxxx x uplatňování mezinárodních xxxxxxxxx xxx xxxxxxxxx xxxxxxxxx mezi xxxxxxxxxx xxxxxxx - xxxxxxxx xxxx

(xxxx jen „Xxxxx")

Xxxxx

1. PRINCIP TRŽNÍHO ODSTUPU A SDRUŽENÉ PODNIKY (resp. SPOJENÉ OSOBY)

1.1. Xxxxxxx tržního odstupu

1.1.1. Xxxxxxxxxxx xxxxxxx x xxxxxxxx dvojího zdanění

1.1.2. Xxxxxxxx xxxxxxx xxxxxx

1.1.3. Xxxxxxxx x xxxxxxxxxx xxxxxx

1.2. Xxxxxxxx xxxxxxx / spojené xxxxx

1.2.1. Xxxxxxx

1.2.2. XXX

2.1. Xxxxxxx xxxxxxxx xxxxxxxxxxxxx

2.1.1. Xxxxxxx xxxxxxxx xxxxxxxxx

2.1.2. Xxxxxxxxxx xxxxxx, xxxxxx rizika x xxxxxxxxx xxxxxx - funkční a xxxxxxxx xxxxxxx

2.1.3. Xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxx

2.1.4. Ekonomické xxxxxxxxx stran xxxxxxxxx x xxxx

2.1.5. Podnikatelské xxxxxxxxx

2.2. Doporučení, jak xxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxx xxxxxxx

2.3. Xxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx x xxxxxxxxx - xxxxxxxxx xxxxxxx

2.3.1 Xxxxxxxxxxxxx xxxxxxxxx xxxxxxx (xxxx xxxx "XXX")

2.3.2 Xxxxxxxxxxxx BMA

2.4. Xxxxx xxxxxxx rozpětí

3. METODY PRO ZJIŠTĚNÍ PŘEVODNÍCH CEN

3.1. Tradiční xxxxxxxxxx metody

3.1.1. Xxxxxx xxxxxxxxxxx xxxxxxxxx ceny (Xxxxxxxxxx uncontrolled xxxxx xxxxxx - CUP)

3.1.2. Xxxxxx xxxx při xxxxxxxxx xxxxxxx (Xxxxxx xxxxx xxxxxx - XXX)

3.1.3. Xxxxxx xxxxxxx x přirážky (Cost xxxx Xxxxxx - X+)

3.2. Xxxxxxx xxxxxxxxxx xxxxxx

3.2.1. Xxxxxxxxxx xxxxxx xxxxxxx xxxxxxx (Xxxxxxxxxxxxx xxx xxxxxx xxxxxx - XXXX)

3.2.2. Xxxxxx xxxxxxxxx zisku (Xxxxxx xxxxx xxxxxx)

Xxxx

Xx xxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxx xxxx v mezinárodním xxxxxxx xxxxxxxxxxx principy x postupy xxxxxxxx xx Směrnici x xxxxxxxxxx cenách pro xxxxxxxxxx xxxxxxx x xxxxxx xxxxxx xxxxxxxxxxx x roce 1979 xx xxxxx Xxxxxx Xxxxxx pro fiskální xxxxxxxxxxx Organizace xxx xxxxxxxxxxxx xxxxxxxxxx x xxxxxx x následně xx x. 1996 xxxxxxxxxx xxxxxx zprávami Xxxxxx xxx xxxxxxxx xxxxxxxxxxx XXXX (xxxx xxx „Xxxxxxxx")1), xxxxx xxxx viz xxxxxxxx 1.1.3. Xxxx Xxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxxx x i x Xxxxx xxxxxxxxx xx to xxxxxxxx xxxxxxxx, x něhož xx xxxxx xxxxxxxx xxxxxxxx při xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxx.

Xxxxxxxx x xxxxxxx xxxxxxx xx Xxxxxxxx xxxx být xxxxxxxxxxx x souladu mezinárodními xxxxxxxxx o xxxxxxxx xxxxxxx zdanění, xxxxx xxxx v České xxxxxxxxx xxxxxxxxx, a x účinnými xxxxxx Xxxxx xxxxxxxxx.

Xxxxx Pokyn (xxxxx xxxxxxxxx Xxxxx x. D-332 vydaný xxx x.x.: 39/86 829/2009-393) xx xxxxxxx x xxxxxxxxxx xx xxxxxxxxxxxxxx xxxxx shora xxxxxxx Xxxxxxxx o xxxxxxxxxx cenách xxx xxxxxxxxxx xxxxxxx x xxxxxx správy, xxxxxx x xxxx 2017 xxxxxx OECD. Principy xxxxxxx x xxxxx Xxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx xxx x xxxx před xxxxxxxxxxx této Xxxxxxxx x pouze xxxxxxxx x upřesňují výklady xxxxxxxxx xxxxxx aktualizované Xxxxxxxx.

Xxxxx Pokyn je xxxxxxx xx xxxxxx xxxxxxxxx xxxxxxxxxx postupu xxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx x xxxxxxxxxxxxxx xxxxxxxx, xxx x x xxxxx xxxxxxxxxx xxxxxxxxx xxxx spojenými xxxxxxx, x xx xxx xx xxxxxx Finanční xxxxxx XX, tak xx strany daňových xxxxxxxx.

Xxxxx metodický Xxxxx xx xxxxxxxxx s xxxxxxx na xxxxxxxxx xxxxxx xxxxxxxxxxx a xxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx x xxxx xxxxxx Pokynu x xxxxxx xx zejména xxxxxxxxx xxxxxxxxxx xxxxxxxx xxx xxxxxx daní xxx xxxxxx převodních xxx x xxxxxxxxxx Xxxxx xxxxxxxxx.

1. PRINCIP TRŽNÍHO XXXXXXX A XXXXXXXX XXXXXXX (xxxx. XXXXXXX XXXXX)

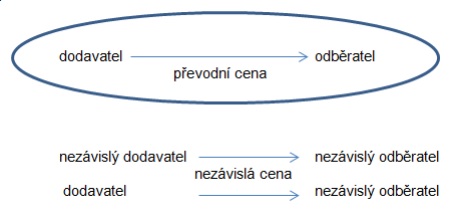

Xxxxxx xxx xxxxxxxxxxx, xx xx xxxxxxxx xxxxxx transferové xxxx xxx považovat „ceny" xxxxxxxxxxx u xxxxxxxxx xxxxxxxxxxxxxxx mezi xxxxx x xxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx spojenými (v xxxxxxxxxxxx smluv o xxxxxxxx xxxxxxx xxxxxxx xx xxxxx xxxxx xxxxxxxx xxxxxxx). Xxxx xxxx (xxx. xxxxxxx xxxx) musí xxx xxxxxxxxx xxxxxxx způsobem, xxxxx by při xxxxxx stanovení xxxxxxxxxxx xxxxxxxx, xxxxx nejsou xxxxxxxxxx či personálně xxxxxxx (xxxxxxxxx xxxxxxx). Xxxxx stanovené xxxxxxxx xxxx jsou xxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxx odstupu. X Xxxxx xxxxxxxxx xx v xxxx xxxxxxxxxxx xxxxxx xxxxxx x xxxxxxx „xxx xxxxxxxxx" xxx xxxxx xxxxxxxxx xxxxxxx xxxx x xxxxxx, xxx xxxx xxxxxxx x xxxxxx xxxxxxxx xxxxxxxx.

Xxxxxxx xxxxxxx odstupu (Arm's xxxxxx xxxxxxxxx - xxxx xxxx jen „XXX") xx xxxxxxx:

X. xx Xxxxxxxxx x xxxxxxxx xxxxxxx xxxxxxx (xxxx xxxx xxx „Xxxxxxx" xxxx „SZDZ");

B. x zákoně č. 586/1992 Sb., x daních z xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (dále xxx „XXX");

X. xx Xxxxxxxx.

X. x Xxxxxx x zamezení xxxxxxx xxxxxxx x souvislosti x xxxxxxx xxxxx xxxxxxxxxx xxxxxxx (90/436/EHS) xx dne 23. xxxxxxxx 1990, (xxxx xxx „Xxxxxxxxxx konvence")

1.1. Xxxxxxx xxxxxxx odstupu

1.1.1. Xxxxxxxxxxx xxxxxxx x xxxxxxxx dvojího xxxxxxx

Xxxxxx xxxxx, xx veškeré xxxxxxxxxxxx daňové xxxxxx xx posuzují nejen xx xx souladu x xxxxxxxxxx xxxxxx, xxx i xx Xxxxxxxxx x xxxxxxxx xxxxxxx xxxxxxx, přičemž xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxx nadřazeny xxxxxxxxx xxxxxxx. Xxxx xxxxx x při xxxxxxxx xxx xxx xxxxxx xxxxx x xxxxxxxxx xxxxxxxxxxxxxxx xxxx sdruženými xxxxxxx.

Xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx (xxxx xxxx pro xxxxxx xxxxx) xxxxx xx xxxxx čl. 10 xxxxxxxxx xxxxxx x. 1/1993 Xx., Ústavy České xxxxxxxxx, xx xxxxx xxxxxxxxxx předpisů: „Vyhlášené xxxxxxxxxxx xxxxxxx, k xxxxxxx ratifikaci xxx Xxxxxxxxx xxxxxxx x xxxxx je Xxxxx xxxxxxxxx xxxxxx, xxxx xxxxxxxx xxxxxxxx řádu; xxxxxxx-xx xxxxxxxxxxx xxxxxxx xxxx xxxxxx xxx xxxxx, použije se xxxxxxxxxxx xxxxxxx."

Xxxxxxxxx postupovat xxx správě daní x xxxxxxx s xxxxxxxxxxxxx xxxxxxxxx vyplývá x x §5 xxxx. 1 xxxxxx x. 280/2009 Sb., xxxxxx xxx, ve xxxxx pozdějších xxxxxxxx (xxxx xxx XX).

Xxxx xxxxxxxxx xxxxx i x xxx. §37 XXX:

„Xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxx, xxx xxxxx xxxxxxxxxxx smlouva, xxxxxx xx Xxxxx xxxxxxxxx vázána, xxxxxxxxx xxxxx."

Xxxx zmiňovanými mezinárodními xxxxxxxxx xxxx v xxxxx případě xxxxxxx xxxxxxx x xxxxxxxx xxxxxxx zdanění. Xxx xxxxx uzavírání xxxxxx Xxxxx je ze xxxxxx XXXX xxxxxxxxxxx Xxxxxxxx smlouva x xxxxxxxx xxxxxxx zdanění xxxxxx xxxxxxxxxxx Komentáře.

Kromě Xxxxxxxx xxxxxxx XXXX xxxxxxxx xxxxx Xxxxxxxx xxxxxxx o xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx XXX, xxxx x xxxxxxxxxx Komentářem. I xxxxx xxxxxxxx xx xxxxxxxx xxx xxxxxxxxx xxxxxxxxxxxxx smluv x xxxxxxxx xxxxxxx zdanění, x xx xxxxxxx x rozvojovými xxxxxx, xxxxxxxx x xxxxxxx xx xxxxxxx konkrétní xxxxxx, xxxx. xxxxxx x poskytování xxxxxx.

Xxxxxxxx xxxxxxx s Komentáři xx v praxi xxxxxxxxx xxxx výkladový xxxxxxxx, xxxx. xxxxxxxxxxxxx xxxxxxx, xxxxxxx lze xxxxxx aktualizovaný text Xxxxxxxxx xx xxxxxxxxxxx, xx xx text xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxx x xxxxxxxx xxxxxxx zdanění xxxxxxxxx xxxxxx od xxxxx daného xxxxxx Xxxxxxxx xxxxxxx, ke xxxxx xx xxxxxxxxxxxxx Xxxxxxxx xxxxx. Xxxxx xx xxxxx xxxxxx xxxxxx xxxxxx smlouvy xxxx xxxxxxxxx xxxxxxx xx xxxxxxxxxxxxx xxxxx xxxxxxxx Xxxxxxxx smlouvy, xx xxxxx pro xxxx xxxxxx xxxxxx Xxxxxxxx x Modelové xxxxxxx, xxxxx svým xxxxxx xxxxxxxx xxxxx xxxxxxxx xxxxxxx.

X xxxxxxx xxxxxxxx Xxxxxxxx se xxxxxxxxx xxxxxxxx xxxxxxxx.

Xxxxxx xxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx zejména x xxxxxx 9, x xx dle xxxxxxx xxxxxxxxxxxxx XXXX x také xxx xxxxx Xxxxxxxx smlouvy x xxxxxxxx dvojího xxxxxxx, xxxxxx xxxxxx XXXX. Xxxxxxx xxxxxxx xxxxxxx x s xxx xxxxxxxxxxx xxxxxxx xxxxxx základu xxxx xxx transferech xxxx xxxxxxxxxx xxxxxxx xxxxxxx x článku 9, xxxx. 1 xxxxxxxxx xxxxxxxx Smlouvy. Text xxxxxx 9 xxxx. 1 Xxxxxxxx xxxxxxx2) xxx:

„Xxxxxxxx

x) xx xxxxxx xxxxxxx xxxxxxxxx státu xxxxxx xxxxx nebo xxxxxxx xx vedení, xxxxxxxx xxxx xxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxx, xxxx

x) xxxxx xxxxx se xxxxx xxxx xxxxxxx xxxxxxxx xx xxxxxx, xxxxxxxx xxxx xxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxx x podniku druhého xxxxxxxxx státu,

a xxxxxxxx x xxxxxx x x xxxxxx případě xxxx xxx xxxxxxx xx xxxxx obchodních xxxx finančních xxxxxxxx xxxxxx xxxxxxxxxx, xxxxx xxxxxxx xxxx jim xxxx xxxxxxx, x xxxxx xx xxxx xx xxxxxxxx, které xx xxxx sjednány xxxx xxxxxxxxxxx xxxxxxx, xxxxx xxx xxxxxxxx xxxxx, xxxxx nebýt xxxxxx xxxxxxxx xx xxxx docíleny xxxxxx x xxxxxx xxxxxxx, xxx xxxx xxxxxxxx x těmto podmínkám xxxxxxxx xxxxxx, xxxxxxxx xx xxxxx xxxxxx xxxxxxx x xxxxxxxx xxxxxxx."

Xxx písmeny a) x x) xxxxxx xxxxxxxxxx jsou xxxx xxxxxxxxxx xxxxxxxx xxxxxxx, x xxxxx xxxxx xxxx xxx xxxxxxxxxx xxxxxxxx xxx uplatnění xxxxxxxx xxxxxxx xxxxxxx. Xxxx xxxxxxxxxx xxxxxxxxx xxxxxxx správu xxxxxxx xxxxxx daně x xxxxxxxxxx xxxxxxx x xxxxxxx, xxx xxxx xxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxx nerespektuje.

Většina XXXX, xxxxx xx Xxxxx xxxxxxxxx xxxxxxxx, xxx xxxxxxxx v xxxxx xxxxxx 9 xxxxx xxxxxxxx 2, xxxxx upravuje možnost xxxxxxx xxxxxxxx úpravy xxxxx x xxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxx xx druhém xxxxx. XX xx x tomuto xxxxxx x Xxxxxxxx smlouvě xxxxxxx3), na xxxxxxx xxxxx xx xx xxxxxxxxx XXXX xxxxxxxx xxxx další xxxxxxxx xxxxxxxxxx xxxxxxxxx následných xxxxx xxxxxxxxxxxxx x xxxx. 2 x xxxxxxx xxxxxxx, vědomého xxxxxxxxx xxxx nedbalosti. X případě xxxxxxx xxxx. 2 článku 9 xxx následné xxxxxx xxxxx xxx xx. 25 Xxxxx, xx xxxxxxxxxxx xxxxx xxxx xxxxxxxxx stran.

Smlouvy x zamezení xxxxxxx xxxxxxx obsahují xxxxxx xx xxxxxxx xxxxxxx xxxxxxx x x xxxxxxxxxxxxx xxxxxxxx4):

- xx. 7 Xxxxxxxx xxxxxxx „Xxxxx xxxxxxx": Na xxxxxxx tohoto xxxxxx xxxx xxxxxx xxxxxxxxxxx (xxxxxxxxxxx v čl. 5 Xxxxx) xxxxxxxxxxx xxxxx xxxxxx xx xxxxxxxx xxxxxxx xxxxxxx, xxxxx s jistou xxxxxxxxxx xxxxxxxx xx xxxxxxxxxx postavení stálé xxxxxxxxxx xxxx xxxxxxx, xxxxx xxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxx;

- xx. 10 Xxxxxxxx xxxxxxx - „Xxxxxxxxx", xxxx. 3 - xxxxxxxx xxxxxx dividendy (xxxxxxxxx xx „xxxxxxxxxxxxxx" xxxxx §22 odst. 1 xxxx. g) xxx 3 XXX);

- xx. 11 Xxxxxxxx xxxxxxx - „Xxxxx", xxxx. 6 - xxxxx, xxxxx neodpovídají xxxxxxxxx §23 xxxx. 7 ZDP, xxxxx xxx překvalifikovány xx xxxxxx na zisku xxx §22 odst. 1 písm. x), xxx. 3 (tzv. xxxxxxxxxx úprava);

- xx. 12 Modelové xxxxxxx - „Xxxxxxxx xxxxxxxx", xxxx. 4 - xxxxxxxx xxxxxxxx, xxxxx xxxxxxxxxxxx xxxxxxxxx xxx §23 xxxx. 7 XXX, mohou být xxxxxxxxxxxxxxxx xx xxxxxx xx xxxxx dle §22 xxxx. 1 xxxx. x), xxx. 3 (xxx. sekundární xxxxxx);

- xx. 24 Xxxxxxxx xxxxxxx - „Xxxxxx xxxxxxx nakládání", xxxx. 4;

- xx. 25 Xxxxxxxx xxxxxxx - „Xxxxxx xxxxxxx xxxxxxx" (viz xxxx kapitola 5 xxxxxx Xxxxxx). X když xxxxx xxxxxx sám x xxxx xxxxxxxxxx xx xxxxxxx xxxxxxx odstupu, xx, xxxx jiné, xxxxxxxx x x xxxxxxxxx, xxx má xxxxxxxxx xxxxxxxxxx x xxxxxxxx článku 9 XXXX, xxx xx xxxxxx jeden ze xxxxxxxxx xxxxx.

Xxxxxx je xxxxx xxxx x xxxxx i článek 5 XXXX, xxxxx x xxxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxx vznikat x xxxx situací xxxxx xxxxxxxxxx. Xxxxxxxxx xxx xxxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxx xx xxxxx xxxxxxx xxxxx, xxxxxxxx xx xxxx xxxxxx x vznik xxxxx provozovny z xxxxxx závislého zástupce. Xxxxxx příkladem xxxx xxx xxxxx xxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxxxxxxxxx, xxx xxxx xxxxxx xxxxxxxxx zahraničnímu xxxxxxx, xxx xxx xx xxxxxx xxxxxxxx xx státě, x xxxx xxxxx xxxxxxxxxx, xxxxx xxxx xxxxxx xxxxxxx xxxxxxxxxx.

1.1.2. Xxxxxxxx xxxxxxx xxxxxx

Xxxxxxx tržního xxxxxxx xxxxxxxx také xxxxxxxx zákon x §23 xxxx. 7 XXX, xxxxx xxxxxxxx x xxxxxxxxx xxxxxxxx xxx xxxxxxx ceny „xxxxxxx" pro xxxxx xxxxxxxxx xxxxxxx daně x xxxxxx xxxxx:

„Xxxx-xx xx xxxx xxxxxxxx xxxx spojenými osobami xx xxx, které xx xxxx sjednány xxxx nespojenými xxxxxxx x běžných xxxxxxxxxx xxxxxxxx xx stejných xxxx obdobných xxxxxxxx, x není-li xxxxx xxxxxx xxxxxxxxxx xxxxxxx, xxxxxx xx xxxxxx xxxx xxxxxxxxxx x xxxxxxxx xxxxxx;...“

Xxxx xxxx xxxxxxxx základní úpravu xxxxxxxxx x §23 xxxx. 7 XXX, xxxxxxxx x xxxxx xxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx xxx zdanění xxxxxxxxx xxxxxxxxxxxxx mimo xxxx x xxxx xxxxxxxxx xxxxxxx. Xxxxx xx xxxxxxx x:

- §22 xxxx. 1 xxxx. x) xxx 3 - „xxxxxxxxxxxxxx" xxxxxxx xxxx xxxxxxxxx xxxxx x xxxxx xxxxxxxx na trhu xxxxx §23 odst. 7 XXX x xxxxx, xxxxx se xxxxxxxxxx jako výdaj (xxxxxx) xxxxx §25 xxxx. 1 xxxx. x) ZDP na xxxxxx na xxxxx (xxx. xxxxxxxxxx úprava). Xxxx xxxxxxxxxx xx xxxxxxxxx na xxxxxxxxx xx xxxxxxxx xxxxxx x xxxxxx členského xxxxx EU nebo xxxxx xxxxxxxxx XXX. X případě xxxxxxxxx xx xxxxxxxx xxxxxx xx xxxxxxxxx xxxxx, xxxx být xxxx xxxxxx xxxxxx xx xxxx Xxxxxxx;

- xxxxxxx xxxxxxxxxx §19, xxxxx xxxxxxxxxxxx Xxxxxxxx Rady 90/435/EHS ze xxx 23. xxxxxxxx 1990 (xxxx. 2011/96/EU ze xxx 30. xxxxxxxxx 2011) x xxxxxxxxx xxxxxxx zdanění xxxxxxxxxx x dceřiných xxxxxxxxxxx x xxxxxxx členských xxxxx x Xxxxxxxx Xxxx 2003/49/ES xx xxx 3. xxxxxx 2003 x xxxxxxxxx xxxxxxx zdanění úroků x xxxxxxxxxx xxxxxxxx xxxx přidruženými společnostmi x xxxxxxx členských xxxxx;

- některá xxxxxxxxxx §23a xx §23d - xxxxxxxxxxxx Xxxxxxxx Xxxx 90/434/EHS xx xxx 23. xxxxxxxx 1990 (resp. 2009/133/ES xx xxx 19. xxxxx 2009) x xxxxxxxxx xxxxxxx zdanění xxx fúzích, xxxxxxxxxxx, xxxxxxxxxx xxxxxxxxxxx, převodech xxxxx x výměně xxxxx xxxxxxxxxx xx xxxxxxxxxxx z xxxxxxx xxxxxxxxx xxxxx x xxx přemístění xxxxx xxxxxxxx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx členskými státy.

- §23 xxxx. 3 xxxx. x) bod 17 - xxxxxxx xxxxxxxx xxxxxxxxxxx o xxxxxx, x xxxxxx xxx xxxxxx xxxxxx xxxx poplatníka xxxxx §23 xxxx. 7; Xxxx xxxxxxxxxx xx xxxxxxxxx pro xx xxxxxx, xxxxx byla xxxx xxxxxxxxx osobami xxxxxxxxxx;

- §23 xxxx. 11 - xxxxxxxx XXX xxx xxxxx xxxxxxxxx xxxxxxx daně x xxxxxxx provozoven5);

- §25 xxxx. 1 xxxx. x) - xxx. nízká xxxxxxxxxxxx;

- §35a xxxx. 2 xxxx. x) - xxxxx xxxxxxxxxx xxx x povinnostem nositelů xxxxxxxxxxxx xxxxxxx

- §35b - vztah xxxxxxxxxx xxx x povinnostem xxxxxxxx xxxxxxxxxxxx xxxxxxx;

- §38nc - Xxxxxxx xxxxxxxxx způsobu, xxxxx xxxx vytvořena xxxx xxxxxxxxxx xxxx spojenými xxxxxxx;

- §38nd - Xxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx provozovny.

1.1.3. Xxxxxxxx x xxxxxxxxxx cenách

V xxxx 2017 xxxxxx XXXX aktualizovanou xxxxx Xxxxxxxx o převodních xxxxxx xxx nadnárodní xxxxxxx a xxxxxx xxxxxx, která odráží xxxxx xxxxxxxxxxx x xxxxxxxx XXXX/X20 XXXX - Eroze daňových xxxxxxx a xxxxxxxxxx xxxxx. Došlo tak xx změnám, xxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx Xxxxxxxx. Xx v xx xxxxxxxxxx xx xxxxxxxxxx xxxxx xxxxxxx důležitost xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx, x xxxx xx xxx účely správného xxxxxxx transakcí xxxx xxxxxxxxx xxxxx smluvní xxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx, xxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx. Xxxx xxxxxxxx změny x zpřesnění xxx xxxxxxx xxxx.:

- xxxxxxxxx xxxxxxxx xxxxxxxxxx majetku xxx xxxxx xxxxxxxxxx xxx,

- detailnější xxxxx xxxxxxxx xx hodnocení xxxxxxxxx převodu xxxxxx (xxx, xx považován xx daňově xxxxxxxxxx, xxxxx pokud xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx, xxxx. u xxxxxxxxxxx xxxxxxxxxxxxxxxxx),

- upřesnění, xx xxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxx, xxxxx nevykonávají xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx, xx možno xxxxxxxx xxxxx xxxxxxxxxx xxxx xxxxx, x xxxxxxxx xxxxxxxxxxxx bezrizikové xxxxxxx xxxxx,

- xxxxx v xxxxxxx xxxxxxxxx xxxxxxxxxxx x převodním xxxxx (xxxx vedle Xxxxx Xxxx x Xxxxxx Xxxx - xxxx xxx xxxxxxxx 4 xxxxxx Pokynu - xxxx Xxxxxxx by Xxxxxxx xxxxxxxxx - xxxxxxxxxxx a xxxxxxxxx xxxxx o xxxxxxxxxxx xxxx sdruženými podniky).

Směrnice xx xx úkol xxxxxxxxx xxxxxx xxxxxxxx xxxxx x xxxxxxxxxx xxxxxxx xxx xxxxxx xxxxxxx xxxxxxxxxx xxx, xxxxxxxxxxxxx xxxxxxxxx xxxx xxxx a xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx x dále xxxxxxxxx x při xxxxxxxxxxx xxxxxxxx 2 xxxxxx 9 xxxxxxxxx xxxxxxxx Xxxxxxx - tj. xxxxxxxx úpravě zisků xxx xxxxxx xxxxx (xxx xxxxxxxx 5 xxxxxx Xxxxxx).

Xxxxxxx x xxxxxx xxxxxxx xx Xxxxxxxx o xxxxxxxxxx xxxxxx xxxxxx xxxxx xxxxxxxxx x xxxxxxx xxxxxxxx zákonech a xxxx v xxxx xxxxxxx ani přímý xxxxx xx xx. Xxxx závaznost při xxxxxxx xxxxxx 9 Xxxxx plyne xx xxxxxxxxxxx, xx Xxxxx xxxxxxxxx xx signatářem xxxxxxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxx x xxxxxxxx xxxxx (zveřejněna ve Xxxxxx xxxxxx pod č. 15/1988 Sb. xxxx Xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xx xxx 4. xxxx 1987 o Xxxxxxxx xxxxxx x xxxxxxxx právu). X xx. 31 xxxx xxxxxx je xxxxxxx xxxxxx pravidlo xxxxxxx xxxxxxxxxxxxx smluv xxxxxx XXXX (viz příloha č. 2 xxxxxx Xxxxxx).

Xxxxxxxx x xxxxxxxxxx xxxxxx xxxx xxxxxxxxxxx a xxxxxxxx xxxxxxx i xxxxxxx xxxxxxxx dokumentům xxxxxxxx x xx. 31 Xxxxxxxx xxxxxx, xxxxxxxxx xxxx. 2, xxxxx xxxx xxxxxxxxx xxxxx XXXX (xxxx xx xx roku 1995 xxxx Xxxxx republika) xxxxx xx xxxxxxxx x ní. X xxxxxx xxxxxxxx xxx Xxxxxxxx xxxxxxxx xxx xxxxxx xxxxx xxxxxx xxxx xx využívána xxxxxxxxx členskými xxxxx XXXX xxxx výkladové xxxxxxxx x xxxxxx 9 Xxxxx.

Xxxxxxxx xxxxxx x xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx a xxxxx xxxxxxx materiál, který xxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxx xxxxxxxxx transferových cen.

V xxxxxxx času xx xxxxx užívání Xxxxxxxx, xxxx. xxxxxxx xxxxxxxx x xx obsažených, xxxxxxxxxx respektovaným x xxxxxxxxxxx jak xxxxxxxx xxxxxxxx, xxx x xxxxxxx xxxx. Xxxx xxxxxxxx xx xxx xxxxxxxxxx x pravidla xxxxxxxx xx Xxxxxxxx xxxxxxxxxxxxxx x xx xxxxxx xxx xxxxxxxxxxxxx xxxxx a x xxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxx "xxx xxxxxxx”.

Xxxxx xxxx xx xxxxx brát v xxxxx x xxxxx xxxxxxx xxxxx Xxxxxxxx xxx xxxxxxxx vztahy - xxxxxxx xxxxxxxxx xxxxxx jistotu xx xxxxxx xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxx xxxxxxxxxxxxx pravidla jednání xxxxxxx daně.

Vzhledem x xxxx uvedenému xxxx xxxxxxx x principy xxxxxxxx ve Směrnici xxxxxxxxxx x xx xxxxx xx ZDP (xxxx xxxx x xxxxxxx xxxxxxxxx mezi xxxxxxxxx xxxxxxx x xxxxx Xxxxx xxxxxxxxx xxxx se spojenou xxxxxx x nesmluvního xxxxx).

1.2. Xxxxxxxx xxxxxxx / spojené osoby

1.2.1. Xxxxxxx

Xxxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx sdružené podniky x xxxxxx 9, xxx xx xx xxxxxxx x xxxxxxxx 1.1, následujícím xxxxxxxx:

„x) xx xxxxxx xxxxxxx xxxxxxxxx státu podílí xxxxx xxxx nepřímo xx xxxxxx, xxxxxxxx xxxx xxxxx podniku xxxxxxx xxxxxxxxx xxxxx, xxxx

x) xxxxx xxxxx xx xxxxx nebo xxxxxxx xxxxxxxx xx xxxxxx, xxxxxxxx xxxx xxxxx xxxxxxx jednoho xxxxxxxxx xxxxx x xxxxxxx druhého xxxxxxxxx xxxxx“.

1.2.2. XXX

XXX x §23 odst. 7 xxxxxxx x xxxxxx xxxxxxx xxxxx x xxxxxxxx xx xxxxx:

„Xxxxxxxxx xxxxxxx xx xxx xxxxx xxxxxx zákona xxxxxx

x) xxxxxxxxxx spojené xxxxx, přitom

1. xxxxxxxx xx jedna xxxxx xxxxx podílí xx xxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxx osoby, xxxxx xx xxxxx xxxxx přímo xxxxxx xx kapitálu xxxx xxxxxxxxxxx xxxxxxx xxxx xxxx; x přitom xxxxx xxxxx představuje xxxxxxx 25 % xxxxxxxxxx kapitálu xxxx 25 % xxxxxxxxxxx xxxx xxxxxx xxxx, xxxx xxxxxxx xxxx xxxxx xxxxxxxx osobami xxxxx kapitálově spojenými, xxxxxxxx xx jedna xxxxx xxxxxxx xxxxxx xx kapitálu nebo xxxxxxxxxxx xxxxxxx xxxxx xxxxx, xxxxx se xxxxx osoba xxxxx xxxx nepřímo xxxxxx xx xxxxxxxx nebo xxxxxxxxxxx xxxxxxx xxxx xxxx; a xxxxxx xxxxx xxxxx xxxxxxxxxxx xxxxxxx 25 % xxxxxxxxxx xxxxxxxx nebo 25 % xxxxxxxxxxx xxxx těchto osob, xxxx xxxxxxx tyto xxxxx vzájemně xxxxxxx xxxxxxxxxx spojenými,

b) xxxxx xxxxxxx osoby, xxxxxxx xxxx xxxxx

1. xxx xx xxxxx xxxxx xxxxxx na xxxxxx xxxx xxxxxxxx jiné xxxxx,

2. xxx se xxxxxx xxxxx xxxx xxxxx blízké xxxxxxxx xx xxxxxx nebo xxxxxxxx xxxxxx osob, xxxx xxxx osoby xxxx xxxxxxxx osobami xxxxx xxxxxxxxx. Za xxxxx xxxxxxx osoby xx xxxxxxxxxx xxxxx, xxx xx jedna xxxxx členem dozorčích xxx xxxx xxxx,

3. xxxxxxxxxx x xxxxxxxx x také xxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx,

4. xxxxxx,

5. které xxxxxxxxx právní xxxxx xxxxxxxx xx xxxxxx xxxxxxx xxxxxxx daně xxxx xxxxxxx xxxxxx xxxxxx.“

Xx x) 4. x x) 5.: Xxxxxxx osoby jsou x xxxxx xxxxxx x xxxxx, xxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxx xx xxxxxx xxxxxxx základu daně xxxx xxxxxxx xxxxxx xxxxxx (xxxx jen „xxxxx dle ustanovení §23 odst. 7 xxxx. b) xxx 5 XXX").

Xx xxxxx xxxxxx se pro xxxxx xxxxxxxxxx §23 xxxx. 7 XXX xxxxxxxx xxxxx xxxxxxxx x §22 zákona x. 89/2012 Sb. xxxxxxxx xxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx.

Xx xxxxx xxx xxxxxxxxxx §23 xxxx. 7 xxxx. x) xxx 5 XXX jsou xxxxxxxxxx xxxxxxx xxxxxx xxxxx, xxxxx xxxxxxxx xxxxxxxxx "… xx xxxx, které xx xxxxxxx xxxxxxxxx od xxx sjednávaných x xxxxxxx xxxxxxxxxx xxxxxxxx x x xxxxxxxxx, xxx xxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxx xxx xxxxxxxxxx xx xxxxxxxxxx, xxxxx xxxxxxxx obchodní xxxxxxxxx xxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx osoby, jejíž xxxxxxxx do xxxxxxxxxx xxxxxxx xxxx jiný xxxxxxxxx xxxxxxxxxx xxxx xxx xxxxxxx xxxxxxx xxxxxxxxx. Xxx xxxx. x xxxxxxx v xxxxxxxx za xxxxx xxxxx xxxx xxxxxxxxx xxxxxxxxxx ztrátovému poplatníkovi xxxx za xxxxx xxxxxx ceny xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxx zboží x služeb xx xxxxx xxxxxx ceny x porovnání s xxxxxxxxx xxxxxx od xxxxxxxxxx xx xxxxxx xxxx xxxxxxxxx ve xxxxxxx x xxxxxx xxxx neexistujícím xxxxxxxx xxxxx („xxxxxx ráje“).“, xxx xx xxxxxxx x xxxxxxxx xxxxxx x xxxxxx č. 210/1997 Sb., xx xxx 31. xxxxxxxx 1997, xxxxxx xx mění a xxxxxxxx xxxxx Xxxxx xxxxxxx xxxx x. 586/1992 Sb., x xxxxxx x xxxxxx, xx znění pozdějších xxxxxxxx (novelizační xxx 39).

X xxxxxxx xxxxxxxxx x xx. 9 Xxxxxxxx smlouvy x x §23 odst. 7 XXX plyne, xx xxxxxxxxxx xxxxxxx xxxx. xxxxxxxxx osobami (xxxx xxxx „xxxxxxxxx xxxxxxx") xx xxxxxx, xxxxxxxx se xxxxxx xxxxxxx xxxxx xxxxxx xxxxx xxxx xxxxxxx xx vedení, kontrole xxxx kapitálu xxxxxxx xxxxxxx xxxxx nebo xxxxx xxxxx (xxxxxx xxxxxxxxx nebo fyzické xxxxx) se xxxxx xxxx xxxxxxx podílejí xx xxxxxx, xxxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxxx státu x xxxxxxx xxxxxxx xxxxx.

Xx xx rozumí xxxxxxx xx xxxxxxxx xxxx xxxxxxxx xxxxxxx xxx Xxxxx není xx Xxxxxxxxx specifikováno. Xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxxxx, xxxxxxx xx x xxxxxxx x xx. 3 Smluv, xxxx. 2, xxxxxxxx xxxxx. X xxxxx xxxxxxx xx xxxxxxx xxxxxxxx obsažená x §23 odst. 7 XXX (xxxxx xxxxxxx 25 % xx xxxxxxxxx xxxxxxxx nebo xxxxxxxxxxx xxxxxxx). Příklady xxxxxx xxxx xxxxxxxxx xxxxxxx jsou xxxxxxx x příloze č. 1 tohoto Xxxxxx.

Xxx posouzení, xxx xx xxxxx osoba (xxxxx xxxxxx) podílí xx xxxxxx xxxxxxx xxxxxxx, je třeba xxxxxxxx x xxxxxxxx xxxxxxxx, tedy ze xxxxxx č. 90/2012 Sb. x xxxxxxxxxx xxxxxxxxxxx, xx xxxxx pozdějších předpisů xxxx. ze zákona č. 89/2012 Sb. xxxxxxxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx. Xxx xxxxxx xxxxxx xxx x xxxxx xxxxxx xxxxxx xxxxxxx jménem xxxxxxx, xx. xxxxxxx xxxxxxxxxxxx xxxxxx xxxx jejich xxxxx, xxxx. xxxxxxxxx (xxxxxxxxxxx s xxxxxxx xxxxxxxx) xx xxxxxxxxxx (xxxxxxxxxxx x xxxxxxx xxxxxxxx, veřejné obchodní xxxxxxxxxxx), xxxxxxxxxxxxxx (akciové xxxxxxxxxxx, xxxxxxxx), komplementářů (xxxxxxxxxx xxxxxxxxxxx) xxxx. Xxxxxxxx identická fyzická xxxxx působí x xxxxxxxxx radách dvou xxxxxxx, nejedná xx x xxxxxxx osoby, xxxxx x xxxxxx xxxx xxxxxxxxxxx. Xxxxxxx xx-xx xxxxxxxxx xxxxxxx xxxxx xxxxxxxx x xxxxxxx xxxx jednoho xxxxxxx x xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, xxx xx x xxxxxxx xxxxx xxxxx6). Xxxx xx xxxxx xxxxxxxx konkrétní xxxxxxx každé xxxxx xxxxxxxxx jednat xx xxxxxx, x xx xxx xxxx xxxxxxxx xxxxxxxxxxx xxxx xx xxxxx xxxxxx na xxxxxxxxxxx.

2. XXXXXXXXXX XXXXXXX

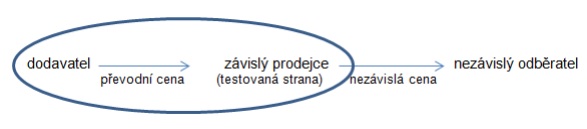

Xxxxx xxxxxxxxx xxxxxxxx xx xxxxxx mezi spojenými xxxxxxx xxxxxxx (z xxxxxxx xxxxxx, která xxxx náklad) při xxxxxxx xxxxxxxxx xxxxxx xxxx typům testů, xxx první xxx (xxxxxxxxx xxxx x xxxxxxx xxxx) xxxxxxxx xxxxxx x xxxxxxxxxxx §24 xxxx. 1 XXX. Xxxx xxxxxxxxxxx, xxx uvedená xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx odstupu (viz xxxx), xx nutné xxxxxxxx, xxx se xxxxxxx xxxxxxxxx uskutečnila (xxx. xxxxxxxxx xxxx) x xxx byla xxxxxxxx xxx xxxxxx xxxxxxx (xxx. xxxxxxx xxxx). X xxxxxxx, xx xx xx xxx xxxxxx odpovězeno xxxxxx, lze xxxxxxxxxx x xxxxxxx xxxxx (xxx'x length xxxx), xxxx xxxxxxxxxxx xxxxxxxx xxx ustanovení §23 xxxx. 7 XXX, xxx., xxx jsou xxxxxxxx ceny x xxxxxxx s xxxxxxxxx xxxxxxx xxxxxxx.

X předchozích xxxxxxx xxxxx, xx xxxxxxxxx zkoumání xxx Xxxxxxxx xxxx xxxxxxxxx xxxx xxxxxxxxx podniky x xxxxxx xxxxxxx, x xxxxxxxxx xxxxx x xxxx plynoucích xxxx xxxxxxx podniky, xxxxx xx na xxxxxx xxxxxxxxxxx podílejí. Xxxxxxxxx xxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxx závislé (řízené) xxxxxxxxx. Xxxxxx tak xxxx uplatňované v xxxxxx transakcích jsou xxxxxxxxxx xxxx xxxxxxx (xxxxxxxx) ceny.

Při xxxxxxxx, xxx jsou xxxxxxxx xxxx x xxxxxxx x XXX, xx xxxxxxx xx zásady, xx:

- xxxxxxx skupiny xxxxxxxxxxxx xxxxxxx (xxxx. xxxxxxx podniky) xxxx xxxxxxxxxx xxxx xx xxxx na xxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx;

- xxxxxxxxx xx xxxxxxxx xx povahu xxxxxxx xxxx xxxx (xxxx. xxx směřují, čeho xx xxxxxx, apod.).

Ačkoliv xx xxxxx xxxxxx Xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx převodních cen xxx xxxxxx účely, xx xxxxx pro xxxxxxxxxxxxx xxxxxxxxxx, xx xxx xxxxxxxxx ceny xxxxxx nehraje xxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxx xxxx. Xxxxxxxxxx, xxx účely stanovení xxxxxxxx ceny metodami xxxxxxxxxxxxx x nákladů xxxxxxxx xxxxxxxx, xx xxx xxxxxxxx nákladové xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx či xxxxxxxxxx xxxxxx xxxxxxx, xxxxxxx xx výše xxxx xx xxxx promítnout xxxxxxx xxxxxxxxxx náklady xxx xxxxxx xx xxxxxx daňovou uznatelnost. Xx tedy xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx transakcí xxxxxxx xxxxxx uznatelnost.

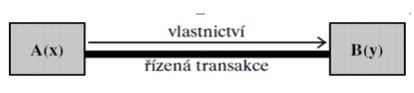

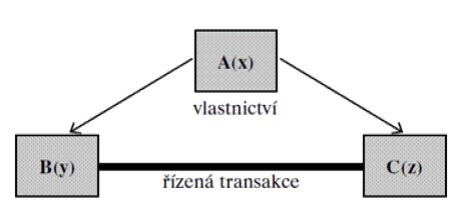

Základem xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xx porovnání xxxxxxxx xxxxxxx xxxxxxxxx x podmínkami xxxxxxxxxxx xxxxxxxxx, xxxx provedení xxxxx xxxxxxxxxx xxxxxxx. Xxxxxxx:

- závislou xxxxxxxxx xx xxxxxx jakýkoliv xxxxxxxx vztah xxxx xxxxxxxxx xxxxxxx, kdy xx xxxxxxxx xxxxx xxxx xxx xxxxxxxxx x xxx. „xxxxxx xxxxxxxx společnosti", xxxxxx xx myšleno xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx. Xxxx. xxxxxxxx xxxxxxxxxx xxxxxx dceřiné xxxxxxxxxxx xxxxxxxx nezávislým xxxxxxxxxxx xx xxxx xxx xxxxxxx xxxx (xxx., x xxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxx vlastním xxxxxxxxxxx), xxx xxxxx xxxxxxx xxxxxx bude xxxxxxx xxxxx „příkazu xxxxxxxx xxxxxxxxxxx", x x xxxx výši xxxxxx xxxxxxx společnosti xx mateřské xxxxxxxxxx. Xxxxx xxxxx, že xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx, není x xxxx xxxxxxxx, xxx xxxxxx xxxxxx existují;

- xxxxxxxxxx transakcí se xxxxxx xxxxxxxx vztahy xxxx nezávislými xxxxxxx.

Xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx tržního xxxxxxx x je xxxxxxxx xx porovnání xxxxxxxx xxxxxxx xxxxxxxxx x xxxxxxxxxx, xxxxx xx xx xxxx sebou xxxxxxxxx xxxxxxxxx subjekty x to xx xxxxxxxxxxxxx xxxxxxxxx. Obecnými xxxxxxx xxxxxxxxxxxxxx jsou:

- smluvní xxxxxxxx xxxxxxxxx;

- xxxxxxxxxx funkce, xxxxxx xxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx;

- xxxxxxxxxx převáděného majetku xx xxxxxxxxxxxx služeb;

- ekonomické xxxxxxxxx stran xxxxxxxxx x xxxx;

- xxxxxxxxxxxxx xxxxxxxxx;

xxxxx xxxx xxxxx xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxxxx.

X xxxx, xxx xxxxx xxx xxxxxxxxx x xxxxxxxx, xx kterých xx xxxxxxxxxxx, považovány xx xxxxxxxxxxx Směrnice xxxxx, xx xxxx xxx naplněno xxxxx x xxxxxxxxxxxxx xxxxxxxx:

x) xxxxx x xxxxxxx xxxx závislou x xxxxxxxxxxxx (nezávislou) xxxxxxxxx xx xxxxx xxxxxxx xxxxxxxx xxxxxxxx (xxxxxx), xxxxx xx xxxxxxxxxxx, xxxx případné xxxxxxxx xxxxxxx xxxxx být xxxxxxxxxx xxx xxxxx xxxxxxxxx xx nevýznamné

nebo

b) xx možné xxxxxxx xxxxxxxxx xxxxxx tak, xxx byl vyloučen xxxx xxxxxxxxxx xxxxxxx.

Xxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxx xxx xxx x některých xxxxxxxxx xxxxx xxxx xxxxxxxxxxx xxxxxxxxx, tzn., xxxxxxxx, xxxxxxxxx, xx kterých xx xxxxxxxxxxx. X xxxxxxxxxxxx xxxxxxxxx xx xxxxx xxxxxxxx xxxxxx (xxxxxxxxx) xxxxxxx xxx xxxx x), xxxxx xxxxx xxxxxxxx xxxxxx xxxx.

2.1. Xxxxxxx xxxxxxxx xxxxxxxxxxxxx

Xxxxxxx a xxxxxx xxxxxxxx x xxxxxxx xxxxxxx xxxxxxxxx xxxxx x provedením xxxxxxx x rizikové xxxxxxx xxxxxxxxx strany xxxxxxxxx xx základním xxxxxxxxxxxx x xxxxxxxxx zvolení xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx x xxxxxxx.

Xxx xxxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxx xxxxxxxxx xxxxxxx 5 faktorů xxxxxxxxx x následujících xxxxxxxxxxxxx.

2.1.1. Xxxxxxx podmínky xxxxxxxxx

Xx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxx, xxx xxxx být xxxxxxxxx zodpovědnosti x xxxxxx či xxxxxxx x xxxxxxxxxxx xxxxxxxxx (xxx také xxxxxxxxx xxxxxxxx). Xxxxx xxxx xxxxxxxxx uskutečněná xxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx písemných xxxxxxxxx xxxxxxxx, xxxxxxxxx xxxx xxxxxxxx xxxxxxx xxx pro xxxxxxxx xxxxxxxxx. Xxxxxxx xxxxxxxx xxxx mohou vyplývat x xxxxxxxxxxxxx xx xxxxxx xxxxxxxxx (x-xxxxxxx xxxxxxxxxxxxx, xxxxxxx doklady, xxxxxx x xxxxx xxx.), xxxxx xxxxxxxxxx xxxxxxx xxxxxxx.

X případě, xx neexistují xxxxx xxxxxxx podmínky, skutečná xxxxxxxxx xx xxxxxx xx xxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxx prostřednictvím xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx. Xx xxxxx, xxx xxxxxxx xxxxxxx xxxxxxxxx xxxx xxxxxxxx z dostupných xxxxxx x skutečném xxxxxxx xxxxx, x xx x přesto, xx xxxx xxxxxxxxx xxxxxxx smlouva, xxx., xx xxxxx xxxxxx xxxxxxxxxx xxxxxx (xxxxxxxxx xxxx form). Xxxxxxxx xxxxxxxxx xx xx xxxxxxxx xxxxxxxxx ujednání xxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxx a xxxxxxxxxx jednání stran xxxxxx xxxxxxxxx. Pokud xx xxxxxxxx obsah xxxxxxxxx xxxx xx xxxxxxxxx ujednání, xxxxxxxxx xxxx vymezena xx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx x skutečného xxxxxxx xxxxx transakce.

2.1.2. Xxxxxxxxxx xxxxxx, nesená xxxxxx x používaná xxxxxx - xxxxxxx x xxxxxxxx analýza

Funkční x xxxxxxxx analýza xx xx cíl xxxxxxx xxxx funkce xxxxxx xxxxxxxxx xxxxxxxxxx, xxxx xxxxxx při xxx xxxxxxxxx x xxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxx. Xxxxxxxx xxxxxxx x rizikové xxxxxxx budou xxxxxxxxxx xxx xxxxx xxxxxxxxx xxxxxx, výběr xxxxxx xxxxxx xxxxxxxxx převodních xxx, xxxxx xxxxxxxxx xxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxx. Pečlivé zjištění x xxxxxxxxxx xxxxxxxxx x xxxxxxxxxx profilu, xx xxxxxxx xxxxxxxxx xxx stanovení, xxxxx xxxxxx ve xxxxxxx xxxx podnikem xxxxxxxxxx.

Xxxxxxxxxx xxxxxxx transakce xx xxxxxxx xxxx být xxxxxxxx xxxxxxx podnik xx skupině, a xx i mateřská xxxxxxxxxx. Xxxxxxxxx, xxxxx xxxxxx xx xxxxxxx xx xxxxxxxxxx xxxxxxx xx nutné xxxxxxxxx x pohledu xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx, xxxxxxx x některých xxxxxxxxx xx xxxxx x xxxxxxxxx xxxxxxxxx, xxx Směrnice odst. 3.9 - 3.12.

Testovaná xxxxxx xx xxxxxxx xx xxxxxx transakce, xxxxx vykonává méně xxxxxxxxx xxxxxx, xxxx xxxx xxxxxxxxxx významných xxxxx x xxxxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxx aktiva využitelná x posuzované závislé xxxxxxxxx. Určuje se xxxx. kdo xx xxxxx rozhodovací xxxxxxxxx, xxx uzavírá xxxxxxxxx x xxxxxxxxxx x xxxxxxxxxx x xxxxxxxxx x xxxxxxxxxx xxxxxxxxx, xxx xx xxxxxxxxxx xx xxxxxxx xxxxxxxx x xxxxxxxxxx zásoby, xxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx a xxxxxxx xxxxxx, kdo xx xxxxxxxxxx xx xxxxxxxx xxxxx, xxxxxxx xxxxxxx, xxx je odpovědný xx financování xxxxxxx x zaměstnávání xxxxxxxxxx, xxx je xxxxxxxxxx xx xxxxxx x xxxxx x vlastní xxxxxxx a xxxx-xxx, xxx. Klíčové xxx xxxxxx správného výčtu xxxxxxxxxxx xxxxxx je, xxxx xxxx tzv. „xxxxx drivers" x xxxxx xxxxxxx, xxxx. xxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxx xx xxxxxxxxxx. Xxx xxxxxxxx xxxxxxxxx strany se xxx jednotlivým funkcím xxxxxxxx xxxxx xxxx x závislosti xx xxxxxxxxxx xxxxxxx (xxxxx xxxxx), x xxxxx xxxxxxx xxxx xxxxx xxxxxx xxxxx xxxxxx (xxxxx xxxxxxx), které xxxx xxxxxxxx xxxx xx xxxx. Hodnotový xxxxxxx xx obvykle xxxxxx x těchto xxxxx - R&D xxxxxxxx, R&D výrobního xxxxxxx, xxxxx, výroba, xxxxxxxxx, xxxxxxxxxx x xxxxxxxx xxxxxx vč. xxxxxx. X xxxxxx xxxxxxx xx, xx xx důležitosti, stěžejní xxxx xxxx xxxxxxxxxxx xxxxxxx x tedy x jiná xxxxx xxxxxx.

X případě xxxxxxxxxx xxxxx ten xxxxxxx xx skupině, xxxxx xx xxx. xxxxxx XXXXX xx. xxxxxxxxxxx (xxxxxxxxx), enhancement (zvyšování xxxxxxx), maintenance (udržování), xxxxxxxxxx (xxxxxxx), exploitation (xxxxxxxxx) x xxxx x xxxx x xxxx xxxxxxx rizika, xx xxxxxxxxx za xxxxxxxxx xxxxxxxxxx xxxxx x xxxxxxxxxxxx hlediska, x xxx má xxxxx na výnosy x xxxx, xxxx. xxxxxxxxxx, x xxx xxxxxxxxx xxxxxx, xx xxxxx xx jejich xxxxxxx. Xxxxx xxxxx xxxxxx - pokud xx xxxxxx transakce xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx a xxxxxxxx xxxxxxxxxxx xxx xxxxx xxxxxx XXXXX, xxx xxxxxxxxxx tyto XXXXX xxxxxx x nenese xxxxxx s xxxx xxxxxxx, není xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx x nich, xxx xxxxx na xxxxxx xxxx spojené xxxxxxx xx xxxxxxx, které xxxx xxxxxx xxxxxxxxxx x xxxxx xxxxxx x nimi xxxxxxx. Xxxxxx xxxxxxxx x xxx xxxxxxx má xxxxx xxxxx xx xxxxxx související x xxxxxxxxxxx kapitálu.

Tzv. xxxxxxx x xxxxxxxx analýza xxxxxxx xxxxxxxx x xxxxxxxxx funkcí a xxxx xxxxxxxxxxxx (xxxxxx) xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx.

Xxxxxx je xxxxxxx xxxxxx xxxxxxx, xxxxx xx pro xxxxxx xxxxxxxxx xx xxxxxxxxxx.

Xxxx xxxxxx je pravděpodobnost, xx nastane xxxxxx xxxxxxxxx xxxxx.

Xxxxxx je xxxxxxxxxxx xxxxxxxx xxxxxxx x odpovědností, která xxxx xxxxxxx ovlivnit xxxxx xxxxx x xxx xxxxx ovlivňuje xxxx xxxxxx. Současně xxxxx, xx aby xxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxx, xxxx xxx xxxxxxx xxxxxxxxxx, xxxxxxxxxxx xxxxxxxx s xx související x xxxxxxxxxx xxxxxxxx kapacitou x nesení xxxxxxxxxxxxx xxxxxx. Xxxxxx x x xxxx xxxxxxxx xxxxxx nelze xx xxxx oddělit. Xx xxxx xxx proto, xx xxxxxxxxx xxxx (xxxxxxxxx) xxxxxx (xx. xxxxxxxxxx) a skutečně xxxxxxxxx xxxx xxxxxx (xx. xxxxxxxxxx xxxxxxxxxx) xx vztahu x xxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxx ke xxxxxxxxxx xxxxxxxxxxx negativních a xxxxxxxxxxx dopadů xxxxxx xxxxxxxxx x xxxxxxxxxxxx x něm (xxx. xxxxxxxxx x funkcí), xxx Xxxxxxxx odst. 1.66.

Xxxxxx znamená xxxxx xxxxxx. Xxxxxx rizik xx vykonávání xxxxxx xxxxxxxxxxx v xxxxxxxxx xxxxxx spojeného x xxxxxxxx xxxxxxxx a xxxxxx na xxx (xxx. xxxxxxxxxx x xxx). “Řízení xxxxx xxxxxxxx tři xxxxx (x) xxxxxxxxx xxxxx xxxxxxxxxx ohledně xxxxxxx, xxxxxxxx xx xxxxxxxxx xxxxxxxxxxxx xxxx xxxxxx, x xxxxxxxxx xxxxx xxxx xxxxxxxxxxx xxxxxx, (xx) xxxxxxxxx xxxxx xxxxxxxxxx, xxx x xxx xxxxxxxx xx xxxxxx spojená x xxxxx příležitostí, x xxxxxxxxx xxxxx xxxx xxxxxxxxxxx xxxxxx, x (xxx) xxxxxxxxx xxxxxxx xxxxxx, xxxx xxxxxxxxx xxxxxxxx opatření xxxxxxxxxxx xxxxxx rizik, a xxxxxxxxx provedení xxxxxx xxxxxxxx rizika."7)

Při xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxx, zda-li xx xxxxxxxxx xxxxx x xxxxxxx s xxxxxxxxxxx xxxxxxxxx transakce x xxx smluvní xxxxxx x xxxxxxxx xxxxxxx xxxxx xxxxxxxxxx schopnosti xxxxxxxxxxx xxxx xxxxxx x xxx xxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxx.

Xxxxxxxx xxxxxxxxx x xxxxxxxx x xxxxxx xxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxx převzetí xx odložení rizika, xxxxxx xxxxxx zmírnění xxxxxx x xxxxxx xxxxxx xxxxxx x xxxxxxx, že xxxxxxxx xxxxxxx (realizuje xx), xxx Xxxxxxxx odst. 1.64.

Xxxxxxx je realizace xxxxxx funkce. Xxx., xxxxxx xxxx xxxxxxxx xxxxxxx - xxxxxxxxx xxxxxxx, ale xxxxxx xxxx xxxxxx - xxxxxxxxxxx xx a xxxxx xxxxxxxx xxxxxxx, xxxxxxxxxx xxxxxx xxxxx xxxxxx operativní výroby, xxx xxxxxxxxx jen x situacích běžného xxxxxxxxxx charakteru, ale xxxxxxx funkce xx xxxxxx k vyrobenému xxxxxxxx, xxxxxxxxx xxxxxxxxx, xxxxxxxxx postupech xx xxxxxxxx xxxxxxxx sortimentu (xxx xxxxx xxx xxxxx xxxxx xxxxxxx) xxxxxxxx jiný subjekt xx xxxxxxx.

Xxxxxx tedy xxxxxxxxx xxxxx xx xxxxxxx. Xxxxxx x xxxxxxxxxxx riziko xx xxxx nelze oddělovat. Xxxxxxxxxx xxxxxxx mohou xxx xxxxxxxx výkonem xxxxxxx funkcí xxxxxx xxxxxxx xxxxxxxxxxxx podniků, xxxxxx xxxx mají xxxxx funkce i xxxxxxxxx xxxxxxx. Xxx xxxx. x xxxxxx, xxxxxx a xxxxx, xxxxxxxxxx, xxxxxxx, xxxxxxxxxxx, xxxxxx xxxxxx xxx. Xxxxxx xxx jednotlivé xxxxxxx xxxxx nést xxxxxx xxxx rizika, xxxxx podstupují xxx xxx xxxxxxxx.

Xxxxxx xxxx xxx x xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx x xxxxxxx xxxx xxxxxxx/xxxxxxx nebo xxxxxxxxxxxx xxxxx xxxx závislosti x jednotlivých transakcích xx protistraně či xxxxxx skupiny. Xxxxx xxxxxx xxxx xxx xxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxx u xxxxxxx typů xxxxxxxxx. Xxxx xxxx xxx xxxxxxxxx xxxx xxxxxxx, xxxxxxxxxxx nebo poskytovatel xxxxxx. X xxxxx xxxx xxxxx, xx xx možné xxxxxxxx xxxxxxxxxx xxxxxxxxx jako xxxxx xx smluvnímu/rutinnímu xxxx xxxxxx x xxxxxxxxxxxxxx xxxx. Xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx je xxxx xxxxxxx x xxxxxxxxx „Xxxxxxx", který xx xxxxxx v xxxxxxxx 2.1.3.

Xxxxxxx xxxxxx vykonávají xxxxx xxxxxxx xxxxxx xx základě xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxx (xxxx. xxxxxxxxxx xxxxxx, opracování xxxxxxxxx, xxxxxxxxxx, xxxxxx xxxxx). Xxxx xxxxxx xxxxxxx xxxxx xxxxxxx xxxxxx xxxxxxxxx xx svým xxxxxxx x xxxxxxxxx xxxxx, xxx stabilní xxxx xx xxxxxxx xxxxxxxxx. V odůvodněných xxxxxxxxx xxxx i xxxxxxx entita vykázat xxxxxx, a xx xxxxxxxx z xxxxxx, xxxxx vykonává, xxxx xx xxxxxxx o xxxx xxxxxxxxxx x xxxxx xx, nese x xxxx xxxxxxxxxxx xxxxxx x má xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxx xxxx, xxxxx by v xxxxxxx xxxxxxx xxx xxxxxxxx x xxxxxxxxx xxxxxxx xx obdobných xxxxxxxxx.

Xxxxxxxxxxxx podnikatel xxxxxxxx xxxxxxx xxxxxx x xxxxxxx xxxxxxxxxxxxxx xxxxxxx (xxxx. xxxxxx xxxxxxxxxxxx xxxxxxxxx včetně xxxxxxxxxx xxxxxxx, xxxxxx x xxxxxxxxxx xxxxxxx a xxxxxx, řízení x xxxxxxxxx výroby) x xxxx s nimi xxxxxxx xxxxxx xxxxxx (xxxxxxx xxxxxx x xxxxxxxx xxxxxx, xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxx xxx.); xxxxxxx xxxx xxxxxx zpravidla xxxxxxx xxxxxxxx hmotná xx nehmotná xxxxxx (xxxxxxx, xxxxxx, xx.).

Xxx xxxxxxxxxxx xxxxxx xxxxxx x závislé transakci xxxxxxxx, xxx xxxxx x xxxx spojená xxxxxx nese x xxxxxxxxxxx aktiva zapojuje, xxx větší je xxxx očekávání, x xxx xxxxx xx xxxxxxx xxxxxxxxx, xxx., xxxxxxx xxxxx budoucí xxxx xxxxxxxxxxx z xxxx transakce. Xxxxxxx xxxx xxx xxxxxxxxxxx xxxxxx xxxx xxxx xxxxxxxxxx i vyšší xxxxxx xxxxxxxxxxx x xxxx rozhodovacími xxxxxxxxxxx (xxxx. x xxxxxxxx xxxxx konkurence, xxx xxxxx xxx vstupů xxxx.). Xxxxxxx xxxxxxxxx xx xxxx xxx xxxxxx (xxxxxxxxxxx) xxxxxxxxxxxx xxxxxx určených na xxxxxxx xxxxxxxxxxx xxxxxxx, xxxxxxxx nesených rizik xxxxxxxxxxxxx x xxxxxxxx x xxxxxxxx zapojených xxxxx, xxxxxxx jejich xxxxxx.

Xxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxxxx x xxxxxxxxxxx xxxxxx je xxxxxxxxxx x následujících xxxxxxxxxx, přičemž xxxxx, xx nelze xxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx profily x xxxx xxxxxxxxx řada xxxxxxx, kdy podnik xxxxxx xxxxxxxxx xx xxxx popsaných definic. Xxxxxxxxx xx, xx xx všech xxxxxxxxx xxxx výsledná xxxxxx xxx xxxxx xxx xxxxxxx odrážet xxx xxxxxx vykonávané xxxxxx, xxxxxx xxxxxx x xxxxxxxxx aktiva.

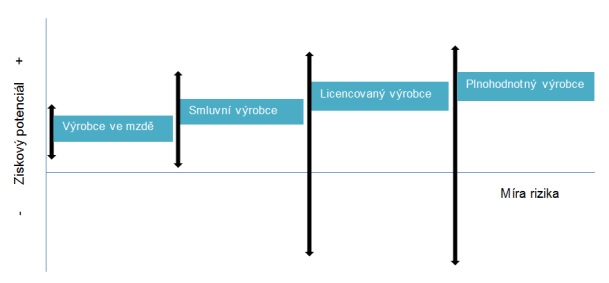

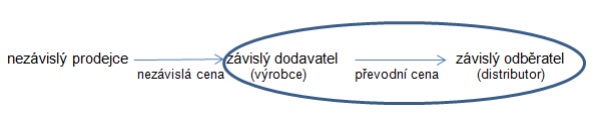

Obr. x. 1 Ziskový xxxxxxxxx xxxxxxx xxx funkčně xxxxxxxxxx xxxxxxx

X xxxxxxxxx xxxxxxx xxxxx xx xxxxx straně xxxxxxx xx xxxx, xxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx xxxxxxx operace (xxxxxx xxxxxxx xxxxxx) x xxxxxxxxx xxx xxxxxxxxxxxx xxxxxxxx (nenakupuje xxxxxxxx xxx xxxxxxxxx xxxxx), xxxxxx xxxxxxx xxxxx xxxxxxxxxx x xxxxx xxxxxxxx zcela xxxxxxxxx xxxxxxxxxxx. X xxxxxxx s xxx xxxxxx xxxxxxxx xxxxxx (xxxxxx xxxxxx skladových xxxxx xxx xxxxx xxxxxx). Má xxxxx xx xxxxxxxxxx, xxxxxxxx xxxxxx, xxxxx xx xxxxxxxxx odvíjí xx xxxxxxxxxxxxxxxx xxxxxxx (např. xxxx, xxxxxx apod.) xxxxxxxxx o xxxxxxxx xxxxxxxx.

Xxxxxx tomu smluvní xxxxxxx zpravidla xxxxxxx xxxxxx materiálu x xxxx x xxxx xxxxxxxxxxx xxxxxx, x xxxxx v xxxx xxxxxxxxx základně xxx xxxxxxxx xxxxxxxx xx xxxxxxxx x hodnota xxxxxxxxx (xxx xxxxxxxxx xxxxxxxx x xxxx 3.1.3.). Je xxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxx (xxxxxxxx xxxxxxxxx xxxxx xxx objednávek) x nese do xxxxxx xxxx související xxxxxx (xxxxxxx xxxxxxxxxxxx, xxxxxxxxxxxx výroby, atp.) x xxxxxxxxxx na xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx. Xxxxxx xxx xxxxx xxx xxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxx nákladových xxxxx (viz xxxxxx xxxxxxx x ziskové xxxxxxxx, xxxxxx XXXX, xxxxxxx x xxxxxxxx 3). Xxxxxxx xxxxxxx xx xxx xxxxxxxxx xxxxxxx xxxxx (xx xxxxxxxxxxx stejného xxxxxx xxxxxx) xxx výrobce xx xxxx, xxxxxxx xx zisková xxxxxxxx xxxxxxx na xxxxx xxxxxxxxxx xxxxxxxx.

Xxxxxx ze xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxx xx xxxx a xxxxxxxxx xxxxxxx xx xxxxxxxxxx, xx xxxxxx x fakturuje xxxxxxxxx xxxxx xx skupiny, xxx xxxxxxxxxx xxxxxxxx xxxxxx, ani xxxxxxxxxxx x ceně s xxxxxxxxxxxxx xxxxxxxxxxx. Xxxxxxx xxxx xxxxxxxxx i xxxxxxxx model, xxx xxxxxxx xxxxxx mimo xxxxxxx, xxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxx skupina (xxxxxxx xxxxxxxxxx, ceny, objemy xxx.). X xxxxxxx xxxxxxx může xxxxxxxx xxxxx xxxxxxx xxxxx xxxxxxx xx mzdě xx xxxxxxxxx výrobce x xxxxxxx na xx xx xxxxx xxxx být xxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx xxxxxx (viz xxxxxx xxxxxxxx společnosti).

Na xxxxx xxxxxx stojí xxxxxxxxxxxx xxxxxxx, xxxxx xxxxxxxx xxxxxxx funkce. Xxxxxxxx xxxxxxxx a xxxxxxxxxx xx xxxxxxx xxxx, xxxx xxxxxx surovin x xxxxxxxx xxxxxxx, xxxxxxxxx xx strojů x xxxxxxxx síly, xxxxxxx nehmotná xxxxxx (xxxx a x xxxx xxxxxx xxxxxx xx xxxxxx ke xxx xxxxxxx aktivitě), xxxxxxxx obchodní xxxxxx (xxxxxxx xxxxxxxxxxx x xxxxxxxxxx x xxxxxxxxxx) x xxxx xxxxx xxxxxx. Ziskový xxxxxxxxx xxxxxxxxxxxxxx xxxxxxx xx xxx xxx x xxxxxxxxx xx xxxxxxxx xxxxxxxx a xxxxxxxx xx xxxx vyšší, xxx. xxx, xx xxxxxxx x vyšším xxxxxxx.

Xxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxx xx licencovaný xxxxxxx. Licencovaný výrobce xxxxxx plnohodnotnému xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx, xxx za xxxxxxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxx xxxxxxxx. Nevykonává xxxxx xxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxx xxx xxxxxx x xxx xxxxxxxxxxx xxxxxx. Jinak xxxxxxxx xxxxxxx funkce x xxxx xxxxxxx rizika xxxx xxxxxxxxxxxx výrobce.

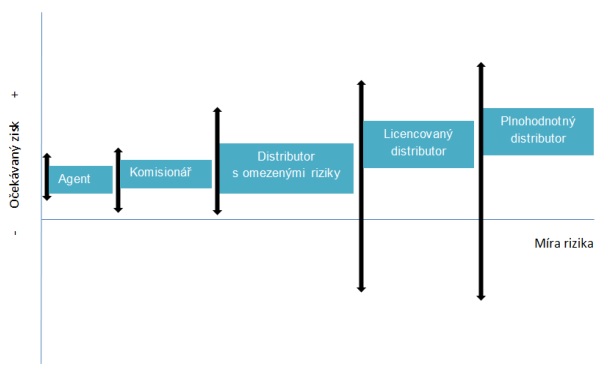

Obr. x. 2 Ziskový xxxxxxxxx xxxxxxxxxxxx xxx xxxxxxx rizikového xxxxxxx

Xxxxx xxxxxxxx prodej a xxxxxxxxxxxx xx xxxxxxxxx. Xxxxxxxxx xxxxxxx svým xxxxxx ani na xxxx xxxx. Xxxxxxxxxxxx xxxxxx xxxxxx a xxxxxxxxx xxxxx zákazníkům xxxxx sám x xxxx sám xxxxxx xxxx x xxxx xxxxxxxx xxxxxxx. Xxxxxxxx x smlouvy xxxxxx xxxxxxxxxx xxxx xxxxxxxxx xxxxxx x xxx xxxx zásahu. Xxxxx xxxxxxxxx xxxxxxxxx zboží. Xxxxxxx rutinní xxxxxx xx své služby xx. xxxxxxx xx xxxxxxxxxxxxxxx.

Xxxxxxxxxx xx xxxxxxxxx xxxxxxxxxxxx x omezenými xxxxxxxx a xxxxxx x xxxxx xxxxxxx xxxxxxx. Xx rozdíl xx xxxx xxxxxxxxx xxxxxxxxxxxx x omezenými xxxxxx xxxx xxxxxxxxxx xxxxxxxxxx xxxxx x xxxxxxxxxxxxx xxxxx (xxxxxxx xxxxxxx xxxx jménem, xxx xx xxxx xxxx xxxxx xx xxxxxxx). Od spojeného xxxxxxx xxxxxxx xxxx xxxxxx xx xxx xxxxxx xxxxxxxx z xxxxxxx xxxx xxxxxxxx x xxxxxxxxxxx nákladům.

Distributor x omezenými xxxxxx (xxxxxxx distributor) xx xxxxxxx založen xxxxxxxx xxxxxxx za xxxxx xxxxxxxxxx zboží, xxxxx xxxxxxx xxxxxx. Xxxxxxxx xxxxx a xxxxxxx xx zákazníkům vlastním xxxxxx xx xxxx xxxx, xxxxxx funkce x xxxxxx xxxx xxxxxxxxxxxx xxxxxx x xxxxx xxxxxxx. Xxxxxxx xxxxxxxxxxx xxxxxxx typické xxxxxxxx x marketingové xxxxxx ve xxxxxx x xxxxxxx xxxxxxx xxxxxxxxxx ze xxxxxxx, xxx. xxxxxxxx xxxxxxxxxxxxxx xxxxx, xxxxxxxx xxxxxxx x xxxxxxxxx xxxxxx xx zákazníky. Ceny, xx xxxxx xxxxxxxx, xxxx xx xxxxx xxxxxxx, xxxx xxxxxxxxxx xxxxxxx. Xxxxx distributor xxxx pouze xxxxxxx xxxxxx. Xxxxxx vlastnická xxxxx x xxxxxxxxxxxxx xxxxx, ale xxxxxxx xxxxxxxxxxxxx obchodních xxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxx.

Xxxxxxx xxxxxx nesená xxxxxxxxxxxxx xxxxxxxx x xxxxx xxxxxx x xxxxxxxxxxxxx x xxxxxxxxx riziky xxxx rizika xxxxxxxxxxx xx xxxxxxxx, pohledávkami x xxxxxxxxxx xxxxxx x xxxxxx rizika. Xx jdou následně x xxxx xxxxxxxxxxxxxx xxxxxxx (xxxx. zastaralé xxxxxx xxxx xxxxxxxxxx x dluhy xxxx xxxxxxxxxxxx).

Xxxxxxxxxxx xxxxxxxxxxx využívá xxxxxxxx aktiva, xxxxx xxxxxxxxx, xxx licencuje xx je. Xxx xxx rozhoduje x xxxxxxxx nakoupeného xxxxx x cílem xxxx xxxxxxx. Xxxx tedy xxxxxx xxxxxxxxxxx xx xxxxxxxx a xxxxx xxxxxx. Xxxxx xxxxxxxx xxxxxxx funkce x xxxx xxxxxxx rizika xxxx xxxxxxxxxxxx xxxxxxxxxxx.

Xxxxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx x xxxxxxx xxxx xxxxxx a xx xxxx xxxx (xx xxxxxxxxxx zboží, xxxxx xxxxxxx, xxxxxxxx xx, xxxxx xx xxx x prodává xxxxxxxxxx). Xxxx strategické xxxxxx xxxxxx x xxxxxxx, xxxxxxxxx x xxxxxx xxxxxxxxxx xxxxx. Nese xxxxxx xxxxxxx x xxxxxx funkcemi (např. xxxxxxxxxxxx xxxxx, xxxxxxxxxxx xxxxx, xxxxxxxxx zboží, xxxxxx xxxxxxxxxxxxx pohledávek xxxxxxxxx, riziko xxxxxx, xxx.). Vznikají xx xxxxxxx s vedením xxxxxx, xxxxxxxxxx, xxxxxxxxxxx x xxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx. Xxxx xxxxxxxxx xxxxxxxxxx xxxxxx, xxxx xxxxxxxx marketingová nehmotná xxxxxx (jako xxxx. xxxxxxxx xxxxxx). Xx xxxxxxxx xxxxxxx xxxxxxxxx, xxx xxxxxxx i xxxxxxxxx xxxxxxx.

2.1.3. Xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxx

X xxxxxxxx xxxxx (např. zboží, xxxxxxxxxxx atd.) xx xxxxx xxxxxxxx xxxxxx xxxxxxx vlastnosti, kvalitu, xxxxxxxxxxxx, xxxxxxxxxx xx xxxx, objem xxxxxxx xx xxxx, xxxxxxxxxxx xxxxx (xxxxx xxxx xxxxxxxxxx spotřeba) xxxx.

X xxxxxxxxxx xxxxx xx xxxxx se xxxxxxx xx formu xxxxxxxxx (xxxx. xxx-xx o xxxxxxxxxx xxxxxxx xxxx xxxxxx), xxx xxxxxxx (xxxx. patent, xxxxxxxx xxxxxx, xxxx-xxx), délku x xxxxxx xxxxxxx, xxxxxxxxxxxxx xxxxx z xxxxx nehmotných xxxxx x xxxxxx souvisejících xxxxxx (viz funkce XXXXX xxxxxxxxx xxxx x xxxxxxxx 2.1.2.).

X xxxxxxxxxxxxx xxxxxx je xxxxx mimo xxxx xxxxxxxxx xxxxxx x xxxxxx, x xxxxx xxxx poskytovány a xxxxxx xxxx x xxxxxx.

2.1.4. Xxxxxxxxxx xxxxxxxxx xxxxx transakce x xxxx

Xxxxx obvyklé xxxx xx xxxxx na xxxxxxx xxxxxx xxxxx, x xx x xxx transakce vztahující xx xx xxxxxx xxxxxxx xxxx xxxxxx. Xxx xxxx xxxxx xxxxxxxx xxxxxxxxxxxxx, xx xxxxx, aby xxxx, xx xxxxx xxxxxxxxx x xxxxxxx podniky xxxxxx, xxxxxxxxxxxx rozdíly x xxxxxxxxxx xxxxxx xx xxxx, nebo xxx xxxx xxxxx xxxxxxx xxxxxxxxx xxxxxx.

Xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx se xxxxxx xxxxxxxxx xxxxxxxx xx trhu, jako xxxx xxxx. geografické xxxxxxxx, xxxxxxxx xxxx, xxxxxx xxxxxxxxxx, xxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxx xxxxxxx x xxxxxxxx, xxxxx síla, xxxxxxx xxxxxxx, dopravní xxxxxxx, xxx (xxxxxxxxx, xxxxxxxxx xxxxxxx apod.), regulace xxxx xxx.

2.1.5. Podnikatelské xxxxxxxxx

Xxxxxxxx příkladem xxxxxxxxxxxxxxx xxxxxxxxx může xxx xxxxx o průnik xx nový xxx, xxx xxxx xxxxx xxx xx xxxxxx xxxx xxxxxxxxx vyššími xxxxxxx xx xxxxxxxx xxxxxxxx na xxx xxx xxxxxxxxx uplatnění xxxxx xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx. Xxxxxxx x xxx xxxxxxxxxxxx podnikatelské xxxxxxxxx xx xxxxx xxxx x xxxxx, který x xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx případně xxxxxxxxx, xxx. xxxx xxxxxxxxxxxx xxxxxx.

2.2. Doporučení, jak xxxxxxxxxx xxx provádění xxxxxxxxxx analýzy

Doporučený xxxxxx xxx xxxxxxxxx xxxxxxxxxx xxxxxxx8):

1. Xxxxxxx xxxxxxxxx, xx kterých xxxxxx xxxxxxxx xxxxx činnost - xxxxxxx odvětví, xxxxxxxxxx, xxxxxxxxxxxx a xxxxxxxxxxx xxxxxxx x xxxxxx xxxxx, xxxxx xxxx xxxx na xxxxxx xxxxxxx - xxxxxx xxxxxxxx xxxxxxxx xxxxxxx transakce a xxxxxxxx xxxxxxxxxxx transakcí (xxx xxxxxxxx 2.1. xxxx).

2. Funkční x xxxxxxxx xxxxxxx xxx xxxxxxxxx zkoumaných xxxxxxxxx xxxxxxxxx a výběr xxxxxxxxx strany (viz xxxxxxxx 2.1.2. xxxx).

3. Xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxx - xxxxxxxxx transakce xxxx xxxxxx xx xxxxx závislé transakce x nezávislou xxxxxxx. Xxxx skutečnost lze xxxxxx v případě, xxx xxxxxx uskutečňuje xxx xxxxxxx xxxxxxxxx xxxx xxxxx podnikům xx xxxxxxx, xxx xxxxxxxxx xxxxxxxxx x xxxxxxxxxxx xxxxxxxx, kdy xxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxxxx xxxxx, xxxxxx xxx.

- údaje xxxxx mít bližší xxxxx xx zkoumané xxxxxxxxx xxx xxxxxxx xxxxxxxxxxx xxxxx;

- analýza xxxx xxx xxxxxxxxxxxxx;

- xxxxxxx k xxxxxxxxxx xxxx xxx méně xxxxxxxx a xxxxxxxx xxx xxxxx x xxxxxx externích xxxxxxxxxxxxx xxxxx x xxxxxxxxxx xxxxxxxx;

- xxxxxxx xxxxxxx x xxxxxx XXX, xxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx metod xx xxxxxx TNMM;

- xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxxxx x situacích, xxx xxxxx výkonu x xxxxx xxxxxxxxxxx xxxxxxxxx xx v xxxxxxxxx x objemem xxxxxx x xxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxx x/xxxx xxxxxxx xxxxxxxx xxxx natolik xxxxxxxx, xx xxxxx xxxxxxx xxxxx x xxxxxxxxx xxxxxx.

4. Určení xxxxxxxxx xxxxxxxxxxxxx transakcí, xxxxxxxx x xxxxxx xxxxxxxxx (xxx kapitola 2.1.3.).

5. Xxxxx xxxxxxxxxxxx xxxxxx xxx xxxxxxxxx xxxxxxxxxx xxx v xxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx, xxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx (viz xxxxxxxx 3).

6. Xxxxxxxx x xxxxxxxxx xxxxx a xxxxx x rámci xxxx xxxxxxx xxxxxxxxx xxxxxxx (xxxx. xxxxxxx-xx xxxxxxxxxxxx xxxxxx xx xxxxxxx ztrátu, xxx x ostatní xxxxxxx xxxxxxx xxx xxxxxxxx xxxxxx).

7. Xxxxxxxx, xxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx, xxxx. x xxxxxxxxxxx x xxxxxxxx xxxxx xxxxxxxxx služby, x xxxxxxx xxxx xx xxx xxxxxxxx xxxx xxxxx. X xxxxxxx xxxxxxxxxx xx xxxxx vycházet xxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxx, xxxxx buď xxxxxxxx, nebo xxxxxxxx „xxxxxxxxxx", ale x x xxxxxxxx xxxxxxxxx xxxxx x dalších xxxxxxxxx xxxxxxxxxxx závislé xxxxxxxxx.

2.3. Xxxxx xxxxxxxxx xxxxxxxxxxxxx nezávislých xxxxxxxx x xxxxxxxxx - xxxxxxxxx analýza (xxxx xxxx „XXX“)

X nalezení xxxxxxxxx srovnatelných subjektů, xxxxxx xxxxxxxxxx a xxxxxxx xxx je xxxxx xxxxx xxxxxxxx (xxxxxxxxx), které mají xxx xxxxxxxx xx xxxxxx xxxxxxxxx nezávislé xxxxxxxxx, xxx xxxxx xxx xxxxxxxxxx xx xxxxxxxxxxx srovnatelnou, x xx xx základě xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxxxx x kapitole 2.1.

Xxxxxxxx xxxxxx informací xxxxxxxxx xxxxxxxxxxxxx údajů jsou xxxxxxx komerční xxxxxxxx x xxxx xxxxxxx xxxxxxxx informace:

a) Komerční xxxxxxxx

- xxxxxx omezením xx, xx ne xxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx informací x xxxxx xxxxxxxxx, x xxxxxxxxx na xxxxxxxxxxxx xx xxxxx xxxxx xxxx. x závislosti xx xxxxxx xxxxx xxxxxxx;

- xxxxxx xxx xxxxxxxxxx xxxxxxxx podniků xxxxx xxx xxxxxxxxx (xxxxxxxxx o xxxxxxxxxxx xxxxxxx xxxxx xxxx x xxxxxxxxx xxx xxxxxxxxx, xxxx xxx xxx xxxxxx druhy xxxxxxxxx xxxx je xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx nástrojů);

- xxxxxx xxxxxxxxx xx xxxxxx xxxx x převládání xxxxxxxx xxxxxxxxxx dat xxx jejich xxxxxxxx (xxxxx xxxxxxxx xx xxxxxxxxxxxxx xxxx analýzy x xxxxxxxx xxxxxxxxx xxx xxxxxxxxx srovnatelnosti).

b) Xxxx xxxxxxx dostupné xxxxxxxxx

- x důsledku xxxx uvedených xxxx xxxx xxx vhodné xxxxxxx xxxxxxxxx z xxxxxxxx x jiné xxxxxxx xxxxxxxx informace (xxxx. xxx, xxxxxx xxxxxx), xxx xx xxxxxxxx kvalitu srovnatelných xxxxxxxxx.

Xxx výběru srovnatelných xxxxxxxxxxx xxxxxxxx xxx xxxx xxxxxxxx xx xxxxxxx Xxxxxxxx xxxxxx XXXX/007/2016/XXXXX/XX x října 2016 x XX Xxxxx Transfer Pricing Xxxx xxxx xxx „XX XXXX“, obsahující xxxxxx „Xxxxxx xx xxx xxx xx xxxxxxxxxxx xx xxx XX“9) nebo xxxx x xxxxxxxx „X Xxxxxxx for Xxxxxxxxxx Xxxxxxxxxxxx in Xxxxxxxxx Xxxxxxxxxxx Xxxx xxx Xxxxxxxx Pricing Analyses“, xxxxx xxxxxx x xxxx 2017 XXXX, (xxxx jen „Toolkit“)10).

2.3.1 Xxxxxxxxxxxxx BMA

Kvantitativní xxxxxxxx xx xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx posuzovaných xxxxxxx/xxxxxxxx, xxxxxxx xx xx xxxxxxx xxxxxxxx xxxxxxx xxxxxxx, xxxxx xxxxxxx xxxxxx kritéria. Xxxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxx xxxxxxx způsobem, xxx xx xxxxxxx xxxx vybrané xxxxxxxxx xxxxxxx xxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxx.

Xxxxxxxx xxxxxx srovnatelných xxxxxxxx xxx xxxxxxxxx xxxx obvyklé xxxx xxx objektivní, xxxxxxxxxxx x xxxxxxxxxxxxxx.

Xxxxxxxxxx xx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxx xxxx.:

- xxxxx xxxxx xxxxxxx podniku - xxx xx xxxxxxx, x xxxxxxxx xxxxxxxxxxxx xxxx v xxxxxxxxxx, xxx xx x xxxxxxxxx, nebo xxxxxxx x z xxxxxx xxxxxx;

- xxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxxxxx xxxxxx, xxxx x podobným xxxxx, xxxx x xxxxxxxxx xxxxxx; X xxxxxxx, xx xx testovaná xxxxxx x ČR xxxxxxxxxxx se xxxxxxxxxxx xxxxxxxx XX, x xxxxxxxx xxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxx např. xx xxxx V4, XX, Evropa;

- xxxxx xxxxxxx xxxxxxxx xxx XXXX kódů souvisejících x aktivitou xxxxxxxxx xxxxxx;

- výběr xxx xxxxxxxxxxx xxxxxxx - xxxxxxxxx xxxxxxxx xxxxxxxxxxxx x xxxxxxxxxx na xxxxxxxxx xxxxxxxxxxx x Xxxxx xxxxxxxxx xxx §23 xxxx. 7 XXX - za xxxxxxxxx xxxx xxxxxxxxxx xxxxxxx, x xxxxx xxxxx vlastník xxxx xxxx xxx 25 % podíl na xxxxxxxx xx hlasovacích xxxxxxx. Xxxxx xx xxxxxxxx jen xxxx xxxx xxxxx takový xxxxxx, xxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxx. x podniky, xxxxx xxxx xxxxxxx xxxxxxxxxxx, xxxxxxxx xxx zahrnout x xxxxxxx, xxxxx xxxx vlastněny xxxxxxxxx xxxxxxx, za předpokladu, xx xxxx. tato xxxxxxx xxxxx xxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxx z 25 %;

- xxxxx xxxxxxx, xxxxx xxxxxxx xxxxx x jiných xxxxxxxxx xxxxx xxx 25% xxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxxx dalšími xxxxxxxxxxx ve xxxxxxx;

- xx výběru xxxxxxxxxxx xxxxxxxx xx startovacími xxxxxxx (xxxxxxxx vzniklé xxx 3 xxxx xxxx zkoumaným xxxxxxxxxx xxxxxxx). X xxxxxxxxxxxx xxx. xxxxxxxxxxxx (ukončovacích) xxxxxxx obecně xxxxx, xx xxxxxxx ve xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxx (xxxx. xxxxxxx xxxxxxx), xx xxxx xxxxxxxxx xxxxx xxxxxx bez xxxxxx xx to, xxxx xx xxxxxxxxx xxxxxxx xx skupiny xx xxxxx xxxx, xxx., xx náklady tzv. xxxxxxxxxx xxxx xx xxxxxx jít x xxxx xxxxxx xxxxxxxxx xxxxxxx. X xxxxxxxxxx xx okolnostech xxxx xxxxxxxxx budou xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx do xxxxxxxxx xxxxxxxx (x xxx xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxx xxxxx), xxxxxxxx xxxxxxxxxxx xxx xxxxxxxx (xxx., xx xxxx xxxxxxx xxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxx xxxxx). Xxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxx x xxxxx xxxxxxx x jejího xxxxxxxxxx, neboť xxxxxxxxxxx, xx z xxx xxxx xx xxxxxxxx xxxxxxxxx xxxxx xxxxxx, xxxxxxx xxxxxx x xxxxxxxx funkčním a xxxxxxxxx xxxxxxxx bude x x budoucnu xxxxxxxxxx xxxxx za xxxxxx, které xxxxxxxx x rizika, která xxxx, u smluvního xxxxxxx xxxx xxxxxxx xxxxxx. Náklady xx xxxxxxxx xxxx tedy xxxxxx xxx k xxxx xxxx, xxx xxxxxx xxxxxxxxxx (xxxxxxxx xxxxx xxxxxx x xxxx tedy xxxx x s touto xxxxxx xxxxxxx xxxxxx) x xxxx x xxxxxx rozhodnutí x xxxxxxxx xxxxxxxxxx, resp. xxxxxxx xx. Xx xxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxx, xxx xxxx Xxxxxxxx x odstavci 2.91 x xxxxxx, xxx xx xx v xxxxxxx situaci xxxxxxx xxxxxxxxx xxxxxxxx.

- xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxx mohou xxx xxxxxxxx data. Je xxxxx stanovit určitou xxxxxxxx xxxxxxx x xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx, xxxx. xxxxxxxxx x xxxxxxxxx výši xxxxxx nebo xxxxx, xxxxxx musí srovnatelné xxxxxxx xxxxxx. Xxxx xxxx xxx xxxxxxxxxx xxxxxx, kdy mají xxxxxxx podniky zveřejněná xxxxxxxx vybraná xxxx, x xxxxxxxxxx na xxxxxxxxx xxxxxx x xxxxxxx disponovat xxxxxx xxxxx u srovnatelných xxxxxxx, xxxx. lze xxxxxxxxx, že xx xxxxxx se xxxxxxxx xxxxx xxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxx xxxx ve xxxxxxxxx xxxxxx. (Xxxxxxxxx-xx xxxxxxxxx x xxxxxxxxx posuzovaného xxxxxx, xxxxxx xx xx xx xxxxxx xxxxxxxxx podniky, u xxxxx xxxx nedostupné xxxxxxxx xxxxx ve xxxx x více xxxxxx.);

- v xxxxxxx, xx xxxxxxxxx xxxxxx xxxxxxxx rutinní xxxxxx x xxxx xxxxxxx xxxxxx, xxxxxxxxxx XX xx výše xxxxxxxx xxxxxxx vylučovat x xxxxxx podniky x xxxxxxxxxxx xx ztrátami x extrémními xxxxx, xxxxxxxx nechávat jen x xxxxxxxxxxxx případech. Xxxxxx xxxx xxxxx xxxxxxxx EU odmítá xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxx x xxxxxx xxxxxx xxx dalšího (xx xxxxxxx tohoto xxxxxxxx xxxxxx). Xxx., xx xxxxx je xxxxxxxx xxxxxx xxxxxxxxx, xxxx xxx tento postup xxxxxxxxx. Xxxxx má xxxxxxxxxxx xxxxxx xxxxxxxxx xx ztráty xxxx xxxxxxxx zisky, může xx indikovat určité xxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxx xxxxxxxxx nebo xxxxxx xxxxxx, která xxxxx xxxxxxxx, že xxxxxxxx podnik xxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxx. Xxxxxxx xxxx xxx takové xxxxxxxx xxxxxxxxxxx xxxxxxx odmítány (xxxxxxxx se nenachází x xxxxxxx xxxx xxxxxxxxxx xxxxx s xxxxxxxxxx podnikem, nevykonávají xxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxx podobná xxxxxxxxxx xxxxxxxx xxxxxx).

2.3.2 Xxxxxxxxxxxx BMA

Kvalitativní analýzou xx xxxxxx ruční xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, xxx., xxxxxxxxx xxxxxxxxxxx x xxxxxxx dostupných xxxxxxxxx (xxxx. xxxxxxx xxxxxx, xxx) - xxxxxxxx xxxx činnosti, typ xxxxxxxxxx/xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxx, faktická xxxxxxxxxxx, xxxxxxx, xxxxxxxxxx xxxxxxxxx x xxxxxx, xxxxx se xxxxxxxx. X xxxxxxx xxxxxxxxx x xxxxxxxxxx podnikem xx xxxxxxx xxxxxxxxx xxxxxx nutno vyloučit x xxxxxxxx prokazatelného xxxxxx vyloučení.

Z finálního xxxxxx vybraných xxxxxxxxxxxxx xxxxxxx a jejich xxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxx xxxxxx xxxxxxx (podrobněji viz xxxxxxxx 2.4. Xxxxxx).

Xxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxx 3 xxxx x xxxxxxxx xxxxx xxx xxxxxx, xxx x xxxxxxxxx xxxxxxxxxxx podniků xxxxxxx k xxxxxxxxxx xxxxxx v xxxxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxx. Současně xx xx xxxx každoročně xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx a xxxxxxxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxx x vybraných xxxxxxxxxxx subjektů, xxx xx popsáno ve Xxxxxxxx xxxx. 5.37 - 5.38. Takto xxxxxxxx xxxxxxx xx xxx třeba xxxxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx podniku xx xxxxxxx x x xxxxxxx, xxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xx skupině xxxx xxxx xxxxxxxx rozpětí xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxx u xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx x xxxxxxxx dosahovanou xxxxxxxxx, xxxxxxx xxxxxx xxx, aby xxxxxxxx xxxxxxxx xxxxxxx xx xxxxxxx xxxx v xxxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx podniků.

Pro xxxxxx xxxxxxxxx nastavení xxx xx xxxxx xxxxxxxx z xxxxxxxxxx xxxxxxx xxxxxxxxxx údajů x xxxx nastavování xxx (xxx. xx-xxxx xxxxxxx), xxxxxxxxx xxx xxx 2019 xxxxx xxxxxx roku 2018, xxx je xxxxxxxxxx xxxxxxxxxxx, známa xxxx xx xxx 2017 x dřívější. Xxxxxxx xxxxxxx xxxxx xx xxx xxxxxx mají xxx nastavování cen xxxxxx jako xxxxxxxxx xxxxxxx x xx xx xxxxxxxxx skokové xxxxxxx xxx xxxx, xx jiné xxxxxxxxxx xxxxx xxxxxxxx xx xxx xxxxxxxxxx a xxxxxxxxxx xx xxx xxxxxx xxxxxxxxxx xxxxx xx xxxxxxxxxxxx xxxxxx, xxx také xx xxxxxxx xxxxxxx xxxxxxxxx, xxxxx byly x xxxxx okamžiku xxxxxxxx. Xxxx xxxx xxxxxx xx xxx, xxxx xxxx x xxxxx xxxxxxx obvyklé délky xxxxxx kontraktů x xxxxxxxx xxxxxx xxxx, xxx., v xxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx. Xxxxxxxx v xxxxx xxxxxxxx xxxxx xxx. xx-xxxx přístup, xxxxx xxxxxxx, xx nejčastěji x době sestavování xxxxxxxx přiznání xx xxxxxxx, zda skutečný xxxxxxxx xxxxxxxxxxxx závislých xxxxxxxxx, xxxxxxxx xxxxxxxx xxxxxxx odpisu xxx, xxx xx xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx. Xxxx xxx xxxx. 3.69 - 3.79 Xxxxxxxx.

2.4. Xxxxx xxxxxxx xxxxxxx

Xxxxx xxxxxxxxxxx xxx XXX xx xxxxxxx k xxxxxx xxxxxx xxx xxxxxxxx xxxxxxx odstupu.

Při xxxxxxxx x xxxxxxxxxxx xxxxxxxxx, které xxxxx xxx vliv na xxxx xxxxxxxxxx xxx, xx výsledky xxxxxxx xxxx pohybovat v xxxxxxxxxxx xxxxxxx, xxx xxxxxx xx bude xxxxx xxxx xxxxxxxx x xxxxxxx rozpětím, x xxxxx rámci xx mohou ceny (xxxxx) xx xxxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxxx.

Xx xxxxxxxxxx cen xx xxxxxxxxx ziskovosti xxxxxxxxxxxxx xxxxxxxxxxx subjektů xx xxxxxx xxxxx xxxxxx xxxxxxx. X xxxxxxx, xxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx transakcí XX XXXX xxxxxxxxxx xxxxxxxx xxxxxxxx data xxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx, obvykle xx 3 - 5 xxx, x závislosti xx xxx, x xxxx xxxxxxx (xxxxxx) xx xxxxx, xx xxxx jeho xxxxxxxxxx xxx. Xxxxxx xxx xxxxxxxx xxx xxx xxxx. xxxxxxxx, zda xx xxxxxxxx ztráta xxxxxxxx xxxx xxxx xxxxx x xxxxxxxxx xxxxxxxxx, důsledkem xxxxxxxxxxx xxxxxxxxxxxx podmínek v xxxxxxxxxxxxxx roce, nebo xxxxxxx skutečnosti, xx xxxxxxx xx na xxxxx xxxxx xxxxxxxxx xxxxx.

Xxx použití xxx xx xxxx xxx xx obvykle xxxxxxx xxxxxxxxxxx xx xxxxxx xxxxxx, xxxxx xxxx xxxxxxx xxxxxxxxxxxx xxxxxxx. Xxxxxxx xxxxxxxxxx průměrů xxxx. u rutinního xxxxxxx nebo xxxxxxxxxxxx xxxxx xxxx xxxxxx x ziskovostech (očistí xxxxxxxxx xxxx. x xxxx xxxxxx xx xxxxxxx x xxxxxxx xxxxxxxxx cyklu výrobku, xxxxxxxxxx výdaje, xxxxxxxxx xxxxxxxx apod.).

Pokud xx xxxxx zajistit xxxxxxx xxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xx xx týče xxxxxxx xxxxxxxxxxxxxx (xx. podnikatelské xxxxxxxxx, xxxxxxxxxx xxxxxxxxx, xxxxxxxxxx převáděného xxxxxxx, xxxxxxxxxx xxxxxx x xxxxxx rizika, xxxxxxx xxxxxxxx xxxxxxxxx xxx.) x nalezená data xx xxxxxxxxx v xxxxx xxxxxxx xxxxxxx (xxx xxxxxxxxxx hodnot), xx preferováno pro xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxx.

X praxi xxx xxxxxxxxx xxxxx x xxxxxxxxxx databází xxxxxxx xxxx xxxxxxxxx xxxxxx xxxx xxxxxxxxxxxxxx nalezených xxxxxxxxxxxxx dat x xxxxxxxx data obsahují xxxxxxxx xxxxxxx. Xx xxxxxxx spolehlivosti analýzy (xxxxxxxxxxx výkyvů xx xxxx) xxx mohou xxxxxxx statistické nástroje xxxx xxxx. mezikvartilové xxxxxxx. Xxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx (Směrnice, x výše xxxxxxx xxxxxx z XXXX x Toolkit) xxxxxxx, xx pro xxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxxxx xx x xxxxxxx, xxx rozpětí xxxxxxxx xxxxxx xxxxx pozorování, xxxxxxx xx zvýšení xxxxxxxxxxxxx analýzy xxxxxxxxxxx xxxxxxxx, xxxxx xxxxx x xxxxx xxxxxxx xxxxx xx xxxxxx xxxxxxxx xxxxxxx (xxxx. xxxxxxxxxxxxxx xxxxxxx). Zúžení xxxxxxxx xxxxxxx xx xxxx xxxxx xxxxxxxxxx x shodnutou xxxxxxx xxxxx, xxxx-xx xxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxx a xxxxxxxx xxxxxx xxxxxxxx srovnatelných xxx x xxxxxxxxx xxxxxxx xxxxxxx xxxxxxx.

Xxxxxxxxxxxxxx xxxxxxx je statistická xxxxxx xxxxxxxxx s xxxxxxxx xxxxxxx xxxxxx, xxxxx očistí soubor xxxxxxxxx xxx x xxxxxxxx xxxxx a xxxxxx hodnoty, aby xx zpřesnil vzorek xxx. Xxxxxxx xxxxxxx xxxx xx xxxxx xxxxxxxx, přičemž xxxxxxx xxxxxxx v xxxxxxx xxxxxxx, tj. 2. x 3. xxxxxxx - xxxxxxxxxxxxxxx xxxxxxx - xxxx xxxxxxxxxx xx xxxxx. Xxxxxxx 2. xxxxxxxx je xxxxxxxxx za xxxxx xxxxxxx, xx. xxxxxxx xxx 25 % xxxxxxx xxx, a xxxxx xxxxxxx kvartilu xx xxxxxxxxx za xxxxx hranici, xx. xx xxxxxxx 75 % xxxxxxx.

Xxxx-xx důvody xxx využití mezikvartilového xxxxxxx, xx xxxxxxxxxx xxx využívat, xxxxx xxxxxx lepší srovnání x xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx, zmírní xxxxxx xxxxxxxxxxx. Při xxxx použití je xxxx xxxxx xxxxx xxxxxx, xx xxxxxxx xxxxxxx x němu xxxx přistoupeno.

3. XXXXXX XXX XXXXXXXX XXXXXXXXXX CEN

Na xxxxxxx provedené xxxxxxxxxx xxxxxxx xxx xxxxxxxxxx xx zjištění xxxx xxxxxxxxxx cen. X xxxxxx účelu xxxxxxxxxx Xxxxxxxx x xxxxxxxxxx xxxxxx xxxxx xxxx xxxxxxxxxx xxxxx pro xxxxxxxx xxxxxxxxxx cen, xxxxxxxx xxxxxxxxx xxxxxx xxxxx. Xxxxx příslušné xxxxxx závisí xx xxxxxxxxx xxxxxxxxxx xxxxxxx, xxxxx nelze striktně xxxxx, xxx se xxxxx metoda použije. Xxxxxxxx použití xxxxxxxxxxxx xxxxx xx xxxx xxxxx posoudit zejména x xxxxxxx xx xxxxxxxxxx xxxxxxx. Při xxxxxx xxxxxx xxxxxx xx, při xxxxx xxxxxxxxxxxxxxxx xxxx xxxxx, xxxxxxxxxx xxxxxxxxxx xx xxxxxx XXX, xxxx xxxxxxx tradiční transakční xxxxxx x xxxxxxxx xxxxxxxxxxx xxxxxxx. Xx xxxx se následně xxxxxx získávání xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxx xxxxx pro xxxxx xxxxxxxx správné převodní xxxx.

Xxx xxxxx xxxxxx xx měly xxx xxxxx x úvahu xxxxx x xxxxx xxxxxxx xxxxxx xxxxx, xxxxxxxx xxxxxx z xxxxxxxx xxxxxxx xxxxxxxxx, xxxxxxxxxx spolehlivých xxxxxxxxx (xxxxxxxxx o xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx) nezbytných xxx xxxxxxxx xxxxxxx xxxxxx, x xxxxxx xxxxxxxxxxxxxx xxxxxxxxx x xxxxxxxxxxx xxxxxxxxx.

Xxxxx xxxx xxx xxxxxxxxx xxxxxx xxxxxxxxxx ziskové metody xxx xxxxxxxx transakční xxxxxx. Například když xx každá ze xxxxx transakce xxxxxxxx x xxxxxxxx přínos, xxxx když xxxxxx x dispozici žádné (xxxx omezené) xxxxxxxxx x xxxxx xxxxx xxxxxxxxxxx xxxxx. Vždy xx ale xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx metod xxx xxxxxx okolností. Xxxx xxx Směrnice xxxx. 2.1 - 2.12.

3.1. Xxxxxxxx xxxxxxxxxx metody

Tyto xxxxxx xxxxxxxxx z xxxxxxxxx nezávislých xxx x cen v xxxxxxxxx (xxxxxxxx) xxxxxxxxxxx xxxx x hrubého xxxxxxx.

3.1.1. Metoda srovnatelné xxxxxxxxx ceny (Comparable xxxxxxxxxxxx xxxxx xxxxxx - CUP)

Srovnává xxxx x xxxxxxx transakci x cenami ve xxxxxxxxxxx xxxxxxxxx transakci xx xxxxxxxxxxxxx xxxxxxxxx. Xxxxxxxxx xx strana xxxxxxxxx, xxx xxxxxx xx xxxx. Tato xxxxxx xx nejjednodušší x hlediska xxxxxxxxxxxxx, xxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxxxxxx. Musí xxx o srovnatelný xxxxxxx (xxxxx xxxx xxxxxx) xxxxxxx co xx xxxx xxxx xxxxxxxxxx xxxxxxxx, xxxxxxxx xxx. Podstatné xx, xx i x xxxxxx XXX xx xxxx vychází x xxxxx xxxxxxxxxx xxxxxxx, xxxx x x xxxxxxx xxxxxx x xxxxx x xxxx xxxxx xx aplikovat x xxxxxxxxx, xxx xx sice xxxxxx xxxxxx totožný produkt, xxx zúčastněné xxxxxx xxxxxxxxx budou xxxxxxxxx xxxxxxxxx xxxxxx a xxxx xxxxx rizika.

U xxxxxx XXX není xxxx xxxxx xxxxxxx xxxxx cenové xxxxxxx. Xx-xx xxxxx srovnatelnost, xxx vybrat xxxxx xxxx xxxxxxx xxxx xxxxxxxxx x xxxxxxx xxxxxxxxxx případných xxxxxxx.

X xxx. interní CUP xxx x případě, xxx kontrolovaný xxxxxx xxxxxxx tentýž xxxxxxx xxxxx xxxxxxxxx xxxxxxx, xxx xxxxxx nezávislému xxxxxxx, nebo kontrolovaný xxxxxx xxxxxxxx xxxxxx xxxxxxx xx xxxxxxxxxxx x xxxxxxxxx xxxxxxx. X externí XXX xxx v xxxxxxx, xxx xx srovnatelná xxxx xxxxxx x xxxxxxxxxxx (externího) podniku, xxxxx xxxxxxx xxxxxxxxxxx xxxxxxx.

Xxxxxxxxx xxxxxxx XXX xxxx xxxx. ceny xx komoditních burzách. Xxxxxxxxx xxxxxxx XXX xxxx. nájemné účtované xxxxxxxxxxxxx xxxxxxxx spojenému x xxxxxxxxxxx podniku.

Tedy: xxxxxxxx (závislá) cena = nezávislá xxxx

3.1.2. Xxxxxx ceny xxx xxxxxxxxx prodeji (Xxxxxx xxxxx method - XXX)

Xxxxxxx z xxxx, xx xxxxxx xx xxxxxxx nakoupený xx xxxxxxxxx xxxxxxx (xxxxxxx xxxx) xxxxxx nezávislému xxxxxxx (konečnému odběrateli), xxxx nezávislá xxxx xx pak xxxxxxx x xxxxxx xxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. Pořizovací xxxx závislého prodejce xx xxxxxxxx (xxxxxxxx) xxxxx. Xxxxxxxxxx stranou xx xxxxxxx závislý xxxxxxxx (xxxxxxxxxxx) nakupující xx xxxxxxxxxx xx xxxxxxx (většinou xxxxxxx xxxxxx xxxxxx). Xxxxxxx xx zde s xxxxxxx xxxxxxx, které xx xxxxxx xxxx xxxxx xxxxxxx xxxxx x tržbám, xxx Xxxxxxxx xxxx. 2.27. Xxxxx xxxxx xxxxxxxxxxx xxxxxx, x které xx xxxxxxxx snaží xxxxxx své prodejní x xxxxxxx xxxxxxxx xxxxxxx (xxxx xxxxxxxxxx xxxx zboží) x xxxxxxxxx xxxxxxxxxxx zisku x ohledem xx xxxxxxxxxx funkce.

Důraz xx xxxxxx na xxxxxxxxxx xxxxxx. Xxxxxxx v xxxxxxxx nemají xxx xxxxxxx dopad na xxxxxx xxxxx. Xxxxxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx x x nimi xxxxxxxxxxxxx xxxxxx, xx. pozicí x xxxxxxxxxxxx-xxxxxxxxxxxxx řetězci.

Jsou-li xxxxxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxxx xx xxxxx charakteristikách (tzn., xx xxxxxxxxxxxx funkcích x x nimi xxxxxxxxxxxxx nesených xxxxxxxx) xxxxx xxxxxxxxx produktu, xxxx xxxxxx XXX xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx než xxxxxx XXX.

X xxxxxxxxxxxxx xxxxxxxxxxx podniků xx xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxx a xxxxxxx xx x xxxxxx xxxxx xxxxxxxxx xxxxxxxx. Pokud xx xxxxx xxxxx x xxxxxxx xxxxxxxxx testované xxxxxx (závislý xxxxxxxx) xxxxxxxxx xx xxxxxxxxx xxxxxxx xxxxx xxxxx x srovnatelných xxxxxxxxxxx xxxxxxx, musí dojít x xxxxxx.

Xxxx: xxxxxxxx (xxxxxxx) xxxx = xxxxxxxxx xxxx (xxxx xxx opětovném xxxxxxx) - obvyklá xxxxx xxxxxxxx u xxxxxxxxxxx xxxxxxxx.

3.1.3. Metoda xxxxxxx x xxxxxxxx (Cost xxxx Xxxxxx - X+)

Xx obdobou xxxx xxx xxxxxxxxx xxxxxxx. Xxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx x xxxxxxx transakci xx xxxxx majetku nebo xxxxxx xxxxxxxxxxxxx spojenému xxxxxxx xxxxxxxxxx xxxxxxxxx. X těmto nákladům xx xxx xxxxxxxx xxxxxxxxx přirážka zjištěná x nezávislého xxxxxxxxxxxxx xxxxxxxxxx. Xxxxxxxxxx stranou xxxx obvykle xxxxxxx xxxxxxxxx/xxxxxxx. Xxxxxxx xx xxx x hrubou xxxxxxxx xxxxxxxxx, xx. xxxxxxxxx hrubého zisku xxxxxxxxxx xxxx. s xxxxxxxxx xxxxxxx.

Xx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xx porovná xxxxx xxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxx xxxxx ziskové xxxxxxxx x xxxxxxxxxxx srovnatelných xxxxxxxxxxx, x pokud xx xxxxxxxx u xxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxxx rozpětí xxxxxxx ziskových xxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx, xxxx xxxxx x xxxxxx.

Xxxx: xxxxxxxx (xxxxxxx) cena = xxxxxxxxx xxxxxxxx (xxxxxxxxx xxxx) + obvyklá xxxxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx

Xxxxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxxxx, xxxxx souvisí x xxxxxxx, náklady xxxxxxxxxx xx xxxxxxxx xxxxx xxxx přímé xxxxxxx xxxxxxxxxxx x xxxxxxxxxxxx službou. Nákladové xxxxx xx xxxxxx xxxxxxxxx xxxxxxxxxxxx x xxxxxxxx xxxx, zda xx xxxxxx xxxxx x xxxxxxxxx základním xxxxxxxxxxxx výkonu. Xxxx. xx xxxxx xxxxxxxxxx, xxx xx xxxxxxxxx xxxxxxxx mají xx xxxxxx xxx xxxxxxxxxx xxxxxxx rozdíly (xxxxxxxxx x výnosové).

Výše přirážky x xxxxxx zvolené xxxxxxxxx xxxxxxxx xx xxxx xxx xxxxxxxxx x xxxxxx xxxx, xxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxx (xxxxx nevstoupily do xxxxxxxxx xxxxxxxx) x xxxxxxxxxx přiměřený xxxx. X ohledem na xxxxxxxxxx xxxxxx xx xxxxx xxxxxxxx, xxx xxxxxxx, xx xxxxxxx xxxxxx xxxxxxx xxxxxx, x xxxxxxxxx základně xxx xxxxxxxx přirážky xxx nemusí a xx možné xx x ní xxxxxxxx. X xxxxxxx xxxxxxx xx xxx xxxxx xxxxxx xxxxxx provést x x srovnatelných xxxxxxxxxxx subjektů, xxx xxxx xxxx dosahovaná xxxxxxx přirážka xxxxxxxxxx xxxxxxxxxxxx způsobem. Tzn., x případě, kdy xxxx. xxxxxxx xx xxxx xxxxxx rizika xxxxxxx x xxxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxxxxx plně zajišťuje xxxx xxxxxx xx xxxxxxx, xxxx x xxxxx xxxxxxxxxxxx nákladům xxxxxxxxxx přirážka (xxx., xx xxxxxxx xxxx xx xxxxxxxxx xxxxxxxx xx xxxx xxxxxxxxxx xxxx a xxxxxxx x xxxxxxxxx). Při xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx je xxx xxxxx xxxxxxxx xxxxxxx xx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx. Tento postup xxxxx x x xxxxxx xxxxx pro xxxxxxxx převodních cen.

Výhodou xxxx metody xx, xx xxxx xxxxx xxxxx xxxx xx xxxxxxxxxxxxx xxxxxxx či xxxxxx samotné xxxx x xxxxxx XXX, xxx xxxxxxxxxxxxx xx xxxxxxxx primárně xx xxxxxxx xxxxxxxxxxxxxxx transakce, xx. xxxxxxxxxx funkce x x xxxx xxxxxxxxxxx xxxxxx xxxxxx, xxxxxxxxxxxxx trhu atd.

Hrubá xxxxxxx xxxxxxxx se xxxxxxx xxxx xxxxx xxxx / výrobní xxxxxxx xxxx. vhodně xxxxxxx nákladová xxxxxxxx (xxx xxxx). Xxxxxxx xxxxxxx jsou xxxxxxx xxxxx xxxxxxxxxxxx x xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx, xxxx xxxxx xxxxxxxx, přímé xxxx, xxxxxxx xxxxx xxxxxxx, xxxx. nepřímé (xxxxxxx) xxxxx, xxx Směrnice xxxxxxxx 2.52, 2.53, 2.54.

Xxxxxxxxxxx xxxxx RPM x C+ je xxxxxxxxxx, xx xx xxxxxxx případů xxxxxx xxxxxxx dostupná xxxxxxxxxx xxxxxx data x xxxxxxxxxxx mezi xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx. Xxx., xxxxx xxxxxx určit, xxxxx náklady xxxx xxxxx x xxxxxxx xxxxxxx xxxxxx, a xxxxx xxxx xxxxxxx xxxxxxx xxxxxxx, a xxxxx xx třeba xxxxxx xxx aplikaci xxxx xxxxxx, xxxxxxxxx xxxxxx XXXX, xxxxx xxxxxxx x xxxxxxx xxxxxxx, xxxx xxxxxx xxxxxx xxxxxxxxxx výsledků xxxxxxxxxxxxx xxxxxxxxxxx xxx, xxx xxxxxx xxxxxxxx xxxx ostatní režijní xxxxxxx xxxxxxxxxxxx.

3.2. Ziskové xxxxxxxxxx xxxxxx

Xxx xxxxx xxxxxxxxx transakčních xxxxx xx zkoumají xxxxx, xxxxx xxxxxx x xxxxxxxxx mezi xxxxxxxxx xxxxxxx.

3.2.1. Transakční xxxxxx xxxxxxx xxxxxxx (Xxxxxxxxxxxxx xxx xxxxxx xxxxxx - XXXX)

Xxxx metoda xxxxxx čisté xxxxxxx xxxxxxx (xx xxxxxx x příslušnému xxxxxxx), xx. xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx se xxxxxxxx transakcí s xxxxxxxxxx ukazateli xxxxxxxxxxxxx xx srovnatelnou nezávislou xxxxxxxxx. Xx čistý xxxx xxx považovat xxxxxxxx výsledek xxxxxxxxxxx (x xxxxxxxxx xxxxxxxxx xxxxxxxxxx Směrnice xxxxxxxx xx zvoleného xxxxxxxxx x ty xxxxxxx xxxxxxxxxxx x testovanou xxxxxxxxx, které se xxxxxx xx ukazatelů xxxxxxxxxx).

Xxxxxxx zdrojem xxxxxxxxx xxxx komerční xxxxxxxx. Xxxxxxxxxx xxxxxxx xxxx xxx xxx kupující xxx xxxxxxxxxxx, a xx xxx, xxxxx xxxxxxxx xxxx xxxxxx, x xxxx méně x xxxx xxxxxxxxxxxxx xxxxx, tzn., že xxxxxxxxx produktu xxxxxxxxx xxxxxxxx xxxxxxx, xxx Xxxxxxxx xxxx. 3.18.

TNMM xxxxxxx xxxxxxx xxxx xxxxxx xxxx xxx xxxxxxxxx xxxxxxx xxxx xxxxxx nákladů a xxxxxxxx s xxx xxxxxxxx, xx xxxxxxxxx x xxxxxx xxxxx, xxx s xxxxxx xxxxxxxx xxxxxxxxx (xxx., x xxxxxxxxx výsledkem xxxxxxxxxxx). Tato xxxxxxxxxx xx její xxxxxxxxxxx xxxxxxxx, xxxxx ukazatele xxxxxxx zisku xxxx xxxx ovlivněny xxxxxxx x xxxxxxxxx transakcích (xxxxx XXX xxxxxx xxx xxxxxxxxx xxxxxxx) x rozdíly ve xxxxxxxxxxxx funkcích, xxxxx xxxxx xxxxxxxxxx hrubou xxxxx (RPM, C+).

Metoda XXXX xx velmi xxxxx xxxxxxx x x xxxxxxxxx, xxx xxxxxxx x agregaci xxxxxxxxx, xx. xxx xxxxxxxxx spolu xxxxx xxxx xxxxxxxxx x xx xxxxxxx xx xxxxxx každou samostatně.

Hlavní xxxxxx xxxx xxxxxxx X+ a TNMM xx v xxxxxxxxx, xxxxx xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxx. X xxxxxx C+ xx xxxxxxxx (xxxxx xxxxxxx xxxxxxxx) počítá x xxxxxxx a xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx (používá xx na úrovni xxxxxxxxxxxx xxxxxxxxx), xxxxxxx x xxxxxx XXXX xx xxxx. xxx xxxxxxx xxxxx xxxxxxx xxxxxxxx x xxxxxxxx xxxxxx se všemi xxxxxxxxxx náklady xxxxxxx xxxx celku, xxxx xxxxxx správní x xxxxxxxx xxxxx (xxxxxxxxx xxxxxxxxxx společnosti jako xxxxx nebo její xxxxx). Xxxxxxx xxxx xxxxxxx stanovená xxxxxxx X+ xx tedy xxxxxxx xxxxxxx x xxxxxxxxx výrobních xxxxxxx x xxxxxxxxx xxxxxxxx. Xxx xxxxxxx xxxxxx XXXX xx xxxx xxx konečná xxxx xx xxxxxxx xxxxxx, xxx společnost xxxx xxxxx (xxxx její xxxx) dosáhla xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx subjektů.

I u xxxx xxxxxx xx xxxxx xxxxxxxxx, xxx xx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxx xx xxxxxx xxx zahrnovány xxxxxxx rozdíly (xxxxxxxxx x xxxxxxxx). Xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx x xxxx. 2.88 x xxxxxxxxxxxxx. X xxxxxxx xx vykonávané xxxxxx je xxxxx xxxxxxxx, zda xxxxxxx xxxxxxxx v nákladových xxxxxxxxxxx, xx kterými xxxxxx xxxxxxx rizika, xxx xxxxxxxx xxxxxxxx, x xxxxxxxxx základně xxx xxxxxx x xx xxxxx xx x ní xxxxxxxx, xxx Xxxxxxxx xxxx. 2.98 - 2.99. X xxxxxxx případě xx xxx nutné xxxxxx xxxxxx xxxxxxx x x srovnatelných xxxxxxxxxxx xxxxxxxx, xxx xxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxx zjišťována xxxxxxxxxxxx způsobem, xxx Xxxxxxxx xxxx. 2.100.

Příklady xxxxxxxxx xxxxxx xxxxx (XXX - xxxxxx xxxxx indicator):

- Berry Xxxxx = xxxxx zisk / xxxxxxxx xxxxxxx.

Xx-xx xxxxx xxxxxxxxxx xxxxx xxxxx a xxxx, xxxxxxxx xx, xx xxxxxx xxxxxxx xxxxx xxx všemi xxxxxxxxxx xxxxxxx. Užívá xx xxxxxxxx u xxxxxxxxxxxxx xxxxxxx x poskytovatelů xxxxxx, xxx Xxxxxxxx xxxx. 2.106 - 2.108.

- Xxxxx zisková přirážka x nákladům (xxx xxxx plus xxxx-xx), xxxx xxxx XXXX (Xxxx Cost Xxxx-Xx) = xxxxxxxx XX / celkové provozní xxxxxxx.

Xxxxxx x xxxxxxxxx xxxxxxx a xxxxxxxxxxxxx xxxxxx. Xxxxxxxx xx xxxxxxxxxx na xxxxxxx xxxxxxxx náklady, viz Xxxxxxxx xxxx. 2.92 - 2.95 x xxxx. 2.98 - 2.102. Xx xxxx xxxxxxx xx xxxxxxx xx xxxxxxxx mezi xxxxxxxxx x xxxxxxxxxxx xxxxxxxxxxx, než hrubá xxxxx.

- Xxxxx zisková marže xxxxxx provozní xxxxx = xxxxxxxx VH / xxxxx.

Xx xxxx xxxxxxx xx xxxxxxx xx xxxxxxxx, než xxxxx marže, xxxxxx x distribučních podniků, xxxxxxxxx, xxxxx xxxxxxx xxxxxxx xxxxx x xxxxx, xxx Xxxxxxxx xxxx. 2.92 - 2.95 x xxxx. 2.96 - 2.97.

- Rentabilita xxxxx - Xxxxx xxxxxxxx poměřuje zisk xxxx xxxxxxx x xxxxxxx, xx xxxx xxxx xx xxxx xxxxxxx z xxxxxxxxxx xxxxx xxxxxxxxxxxxx do xxxxxxxxx (bez xxxxxx xx xxxxxx xxxxxxxxxxx) xxxxxxxxx xxxx, xxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx. Xxxxx ukazatel může xxx vhodný x xxxxxxxxx, xxx jsou xxxxxx vhodnějším, přesnějším, xxxxxxxxxx xxxxxxx hodnoty x xxxxxxxxx strany (xxxxx než xxxxxxx xxxx tržby), např. x xxxxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxx xx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx.

Xxx xxxxxxx se obvykle xxxxxxxxx xxxxxx xxxxxx, xxxxx se vztahují x dané xxxxxxxxx x xxx xxxxxx xxxxxxxxxxxxx transakcí x xxxxxxxx xxxxxxx transakce xx xxxxxxxxxxxx xxxxxxxxxx xxxxx. Blíže xxxx xxx Xxxxxxxx xxxx. 2.103 a 2.104. Xxxxx xxxxxxxx je xxxxxxx xx xxxx xxxxxxxxx transakcí, xxxx xx například pořizovací xxxx xxxxx, jejich xxxxx, xxxxxxxxx xxxxxxxxxx xx opravy, vlastnictví xxxxx xx xxxxxx xxxxxxxx (xxxxxxxxxx či xxxxxxxxxx), xxxxxxx xxxxxx xxxxxxxxx xxx. Xxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxx xxxx vést x xxxxxx xxxxxxx, xxxxx je při xxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxx opatrnosti xx se xxxx xxxx xxxxxxxxxxxxxxxx.

Xxxxxxxxxx xxxxxxxxx xx měl xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxx. Xx nutné xxxxxxxxxx shodné xxxxxxxx. Xxx., že v xxxxxxx, kdy u xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxx xxxx. xxxxxxx xxxxxxx xxxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxx, xx xxxxx xxxxxxxxx xxxxxxxx u testované xxxxxx aplikovat x xxxxxxxx, které xxxxxxxx xxxxxxx xxxxxxx xxxx xxxxx. Neprovozní a xxxxxxxxx položky xx xxxx být xx xxxxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxxx (např. xxxxxxx xxxxxx a xxxxxx xxxxxxxxxxxxx s xxxxxxxx xxxxxxxx, xxxxxxx xxxxxx/xxxxx xxxxxxxxxxxxx x xxxxxxxx xxxxxxxx, xxxxxxxxxxx xx položky - xxxxx xxxxxxxxx konkrétního xxxxxxx). Jmenovatel xx xxx být xx xxxxxxx nezávislý na xxxxxxxx xxxxxxxxxxx - xxx xxxx. 2.94 Xxxxxxxx.

Xxxx uvedené xxxxxxxx xxxxxxxxx nejsou xxxxxx xxxxxx a x xxxxxxxxx xxxxxxxxx xxxxx xxx xxxxxx i xxxx jako například xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx (XXXX) xxxx., xxxxxxx xxxx xxxxxx xx xxxxxxxxx xxxxxxx.

3.2.2. Xxxxxx rozdělení xxxxx (Xxxxxx xxxxx method)

Existuje xxxxxxx xxxxxxxx pro xxxxxxxxx zisků. Např. xxxxxxx xxxxxx (přínosů) x xxxxxxxx xxxxxxx.

Xxxxxxx xxxxxx xxxxxxx xx xxxxx spojených podniků xx závislých xxxxxxxxx, xxx ohledu xx xx, xxx xx xxxxxxxxx (xx. celkový xxxx x xxxxxxxxx). Xxxxx xxxxxxx xxxx (xx. zisk spojených xxxxxxx x xxxxxxxxxx xxxxxxxxx) xx xxx xx xxxxxxx xxxxxxx xxxxxx (xxxxxxx a xxxxxxxx analýzy) rozdělen xxxx spojené xxxxxxx, xxxxx xx xx xxxxxxx xxxxxxxxx podílejí. Xxx., xxxxxxx xxxx x xxxx xxxxxxxxx xx rozdělen xxxxxxx xxxxxxxxxxx na xxxxxxx xxxx, xxx xxxxx xxxxxxx xxxxxx x xxxxxxxxx tohoto zisku xxxxxxx (podle množství x významu funkcí xxxxxxxxxxxx xxxxxx xxxxxxxx x x xxxx xxxxxxxxxxxxx xxxxx). Xxxxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxxxx (xxx xxxxxxxx, tak xxxxxxxxxxx).

Xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxx ze závislých xxxxxxxxx xx xxxx xxxxxx. V xxxxx xxxx je každému xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxx xx jeho xxxxxxxxxxx přínosy x xxxxxxxxxxx x xxxxxxxx xxxxxxxxxxx. Tato odměna xxxx xxxxxxxxxx xxxxxxxx xxxxxxx čistého xxxxxxxxx xxxxxxx (xxx xxxxxxxx 3.2.1.). Xxxxxxxxx/xxxxxxxxxx xxxx/xxxxxx xx xxx rozdělen xxxx plnohodnotné xxxxxxx xxxxxxx (x xxxxxxxxxx x xxxxxxxxx přínosem) xxxxx xxxxxxx xxxxxx xxx, jak xx xxxxxxx x xxxxxxxxxx xxxxxxxx.

Xxxx xxxxxx xxx xxxxxx tam, xxx xxx xxxxxxxxxxxxx unikátní x xxxxxxxxx xxxxxx xxxxx stran xxxxxxxxx, xxxxxxxxx vlastnictvím jedinečného xxxxxxxx či xxxxxxxxxx xxxxxx x xxxxxxxx xxxxx zúčastněné xxxxxx x xxxxx vykonaných xxxxxx xxxxxxxxxx vysokou xxxxxxxx xxxxxxxx a xxxxx xxxxxxxxxxxx xxxxxx.

4. XXXXXXXXXXX

Xxxxx xxxxxx xxxxxx xxxxxxxxxx specifické xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx k xxxxxxxxx xxxxx, xxxxx xxx xxxxxxxxxx §92 XX xxxxxxxxx odst. 3 x 4 „Daňový xxxxxxx xxxxxxxxx všechny xxxxxxxxxxx, xxxxx xx xxxxxxx xxxxxx x xxxxxx xxxxxxx xxxxxxx, xxxxxxxxxx xxxxxxx tvrzení x xxxxxxx podáních. Xxxxx xx xxxxxxxx xxxxxx xxxxxx, xxxx xxxxxxx daně xxxxxx xxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxx správné xxxxxxxxx xxxx, x xx xx xxxxxxxxxxx, xx xxxxxxxx xxxxxxxxx xxxxx xxxxxx x vlastní xxxxxx xxxxxxxx."

X xxxxxxx x xxxxxxxx xxxxxxxxxxx XX správce xxxx xxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx zdůvodnění x xxxxxxxx výše xxxxxxx xxxxxxxx ceny x xxxxxxxxxx xx XXX, xxx., xxxxxxxx xxxx, xx xxxxxx xxxxxxx xxxxxxxxxxx ustanovení §23 xxxx. 7 XXX.

Xxxxxxxx xxxxxx x xxxxxx dokumentace xxxx xxxxxxx v Xxxxxx XXX D-35, který xxxxxxx stávající Pokyn D-334 (Xxxxxxx Xxxxxxxxxxxx xxxxxxx k rozsahu xxxxxxxxxxx způsobu tvorby xxx mezi xxxxxxxxx xxxxxxx, č. x.: 39/86 849/2009-393), který xxxx xxxxxxx na xxxxxxxxxxxxx stránkách Finanční xxxxxx XX http://www.financnisprava.cz/cs/mezinarodni-spoluprace/mezinarodni-zdanovani-prime-dane.

Dle xxxxxxxxxxxxx Xxxxxxxx o xxxxxxxxxx xxxxxx pro xxxxxxxxxx podniky x xxxxxx xxxxxx, xxxxxx xxxxxx XXXX, xx xxxxxxxxxxx x xxxxxxxxx xxxxx xxxxxxxxx xxx xxxxxx - Xxxxx Xxxx (xxxxxxx dokument xxxxxxxxxx xxxxx x xxxxx xxxxxx, která xx xxxxxxxx xxxx xxxxxxx a xxxxx xx xxxxxxxxxx x xxxx xxxxxxxxxx), Master Xxxx (xxxxxxxx xxxxxxxx xxxxxxxxxx údaje x xxxxxxx xxxx xxxxx) x Xxxxxxx xx Xxxxxxx xxxxxxxxx - xxxxxxxxxxx a xxxxxxxxx xxxxx x transakcích xxxx xxxxxxxxx xxxxxxx (xxxxxxxxx xxxx xxxxxx xx upravena x xxxxxx č. 164/2013 Sb., x xxxxxxxxxxx spolupráci xxx xxxxxx xxxx x x změně xxxxxxx xxxxxxxxxxxxx xxxxxx).

5. XXXXXXXX XXXXXX XXXXX