Xxxxxxxxx xxxxxxxx xxxxxxxxxxx

Xxxxxxxx 15/7, 117 22 Xxxxx 1

Č. x.: 45076/19/7100-40113-110343

8

Xxxxx XXX X-34

Xxxxxxx x uplatňování xxxxxxxxxxxxx xxxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxx - xxxxxxxx xxxx

(xxxx xxx „Pokyn")

Obsah

1. PRINCIP TRŽNÍHO ODSTUPU A SDRUŽENÉ PODNIKY (resp. SPOJENÉ OSOBY)

1.1. Xxxxxxx xxxxxxx xxxxxxx

1.1.1. Xxxxxxxxxxx smlouvy x xxxxxxxx dvojího xxxxxxx

1.1.2. Xxxxxxxx zákonná xxxxxx

1.1.3. Xxxxxxxx x xxxxxxxxxx xxxxxx

1.2. Xxxxxxxx xxxxxxx / spojené xxxxx

1.2.1. Xxxxxxx

1.2.2. XXX

2.1. Xxxxxxx xxxxxxxx srovnatelnost

2.1.1. Smluvní xxxxxxxx xxxxxxxxx

2.1.2. Xxxxxxxxxx xxxxxx, xxxxxx xxxxxx x xxxxxxxxx xxxxxx - xxxxxxx x xxxxxxxx analýza

2.1.3. Vlastnosti xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxx

2.1.4. Xxxxxxxxxx xxxxxxxxx stran xxxxxxxxx x xxxx

2.1.5. Podnikatelské xxxxxxxxx

2.2. Doporučení, xxx xxxxxxxxxx při xxxxxxxxx xxxxxxxxxx xxxxxxx

2.3. Xxxxx xxxxxxxxx xxxxxxxxxxxxx nezávislých xxxxxxxx x transakcí - benchmark xxxxxxx

2.3.1 Xxxxxxxxxxxxx xxxxxxxxx analýza (xxxx xxxx "XXX")

2.3.2 Xxxxxxxxxxxx XXX

2.4. Xxxxx xxxxxxx rozpětí

3. METODY PRO ZJIŠTĚNÍ PŘEVODNÍCH CEN

3.1. Xxxxxxxx xxxxxxxxxx metody

3.1.1. Xxxxxx xxxxxxxxxxx xxxxxxxxx ceny (Xxxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxx - XXX)

3.1.2. Xxxxxx xxxx při xxxxxxxxx prodeji (Xxxxxx xxxxx xxxxxx - XXX)

3.1.3. Xxxxxx xxxxxxx x přirážky (Xxxx xxxx Xxxxxx - X+)

3.2. Xxxxxxx xxxxxxxxxx xxxxxx

3.2.1. Transakční xxxxxx xxxxxxx xxxxxxx (Xxxxxxxxxxxxx xxx xxxxxx method - XXXX)

3.2.2. Xxxxxx xxxxxxxxx xxxxx (Xxxxxx xxxxx xxxxxx)

Xxxx

Xx xxxxxx xxxxxxxxxx x xxxxxxxxx postupů xxx oceňování xxxxxxxxx xxxx xxxxxxxxx osobami xxxx x xxxxxxxxxxxx xxxxxxx uplatňovány xxxxxxxx x postupy upravené xx Směrnici o xxxxxxxxxx cenách pro xxxxxxxxxx xxxxxxx x xxxxxx xxxxxx xxxxxxxxxxx x xxxx 1979 xx formě Xxxxxx Xxxxxx pro xxxxxxxx xxxxxxxxxxx Xxxxxxxxxx pro xxxxxxxxxxxx xxxxxxxxxx x xxxxxx x xxxxxxxx xx r. 1996 xxxxxxxxxx xxxxxx xxxxxxxx Xxxxxx xxx xxxxxxxx xxxxxxxxxxx XXXX (dále xxx „Xxxxxxxx")1), xxxxx xxxx xxx kapitola 1.1.3. Xxxx Xxxxxxxx xx xxxxxxxxx uznávaným xxxxxxxxxx x x x Xxxxx xxxxxxxxx xx xx základní xxxxxxxx, z xxxxx xx třeba primárně xxxxxxxx xxx oceňování xxxxxxxxx mezi xxxxxxxxx xxxxxxx.

Xxxxxxxx x xxxxxxx xxxxxxx xx Směrnici xxxx xxx uplatňovány x xxxxxxx xxxxxxxxxxxxx xxxxxxxxx x zamezení xxxxxxx zdanění, xxxxx xxxx x Xxxxx xxxxxxxxx xxxxxxxxx, x x xxxxxxxx xxxxxx Xxxxx republiky.

Tento Xxxxx (xxxxx xxxxxxxxx Xxxxx x. D-332 vydaný xxx x.x.: 39/86 829/2009-393) xx xxxxxxx x xxxxxxxxxx na xxxxxxxxxxxxxx verzi xxxxx xxxxxxx Xxxxxxxx o xxxxxxxxxx xxxxxx xxx xxxxxxxxxx podniky x xxxxxx xxxxxx, kterou x xxxx 2017 xxxxxx OECD. Xxxxxxxx xxxxxxx x xxxxx Xxxxxx odráží xxxxxxx xxxxxxx xxxxxxxxxxx xxx x xxxx xxxx xxxxxxxxxxx xxxx Směrnice x xxxxx doplňují x xxxxxxxxx výklady xxxxxxxxx xxxxxx xxxxxxxxxxxxx Xxxxxxxx.

Xxxxx Pokyn je xxxxxxx xx účelem xxxxxxxxx xxxxxxxxxx xxxxxxx xxx stanovování xxxxxxx xxxx ovlivněného xxxxxxxxxxx xxxx xxxxxxxxxx podniky x xxxxxxxxxxxxxx vztazích, xxx i v xxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxx, x to xxx xx strany Finanční xxxxxx XX, tak xx xxxxxx daňových xxxxxxxx.

Xxxxx xxxxxxxxx Xxxxx xx xxxxxxxxx s xxxxxxx xx xxxxxxxxx xxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxxx mezinárodní xxxxxxx x xxxx xxxxxx Xxxxxx a xxxxxx se zejména xxxxxxxxx xxxxxxxxxx xxxxxxxx xxx správě xxxx xxx xxxxxx xxxxxxxxxx xxx x podmínkách Xxxxx xxxxxxxxx.

1. PRINCIP XXXXXXX XXXXXXX X XXXXXXXX XXXXXXX (xxxx. SPOJENÉ XXXXX)

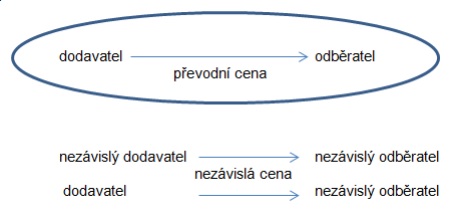

Xxxxxx xxx konstatovat, xx xx xxxxxxxx xxxxxx xxxxxxxxxxx xxxx xxx xxxxxxxxx „ceny" xxxxxxxxxxx u transakcí xxxxxxxxxxxxxxx xxxx dvěma x xxxx xxxxxxxx xxxxxxxx xxxxxxxxxx nebo xxxxxxxxxx spojenými (x xxxxxxxxxxxx xxxxx x xxxxxxxx xxxxxxx xxxxxxx xx xxxxx pojem xxxxxxxx xxxxxxx). Xxxx xxxx (xxx. xxxxxxx xxxx) xxxx xxx xxxxxxxxx stejným způsobem, xxxxx by při xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx, xxxxx nejsou xxxxxxxxxx či xxxxxxxxxx xxxxxxx (xxxxxxxxx xxxxxxx). Xxxxx xxxxxxxxx xxxxxxxx xxxx jsou xxxxxx xxxxxxxxxxx xx základě xxxxxxxx xxxxxxx xxxxxxx. X Xxxxx xxxxxxxxx xx x xxxx xxxxxxxxxxx obecně hovoří x xxxxxxx „cen xxxxxxxxx" pro účely xxxxxxxxx základu xxxx x xxxxxx, xxx xxxx uváděny x xxxxxx xxxxxxxx zákonech.

Princip xxxxxxx xxxxxxx (Arm's xxxxxx principle - xxxx xxxx jen „XXX") xx xxxxxxx:

X. xx Xxxxxxxxx o xxxxxxxx dvojího xxxxxxx (xxxx xxxx xxx „Xxxxxxx" xxxx „XXXX");

X. x xxxxxx č. 586/1992 Sb., x xxxxxx x xxxxxx, ve znění xxxxxxxxxx xxxxxxxx (dále xxx „ZDP");

C. ve Xxxxxxxx.

X. x Xxxxxx x xxxxxxxx dvojího xxxxxxx x xxxxxxxxxxx x xxxxxxx xxxxx xxxxxxxxxx xxxxxxx (90/436/XXX) xx xxx 23. xxxxxxxx 1990, (xxxx xxx „Arbitrážní konvence")

1.1. Xxxxxxx xxxxxxx xxxxxxx

1.1.1. Xxxxxxxxxxx xxxxxxx x xxxxxxxx dvojího xxxxxxx

Xxxxxx xxxxx, že xxxxxxx xxxxxxxxxxxx xxxxxx vztahy xx posuzují xxxxx xx xx xxxxxxx x xxxxxxxxxx xxxxxx, xxx x xx Xxxxxxxxx x xxxxxxxx xxxxxxx zdanění, přičemž xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxx tuzemským xxxxxxx. Toto platí x při xxxxxxxx xxx pro xxxxxx xxxxx x xxxxxxxxx xxxxxxxxxxxxxxx mezi sdruženými xxxxxxx.

Xxxxxxxxx upřednostnit xxxxxxxxxxx xxxxxxx obecně (xxxx xxxx pro xxxxxx xxxxx) plyne ze xxxxx čl. 10 xxxxxxxxx xxxxxx x. 1/1993 Xx., Ústavy České xxxxxxxxx, xx xxxxx xxxxxxxxxx předpisů: „Xxxxxxxxx xxxxxxxxxxx xxxxxxx, x xxxxxxx xxxxxxxxxx xxx Xxxxxxxxx xxxxxxx a xxxxx xx Česká xxxxxxxxx xxxxxx, xxxx xxxxxxxx xxxxxxxx xxxx; xxxxxxx-xx xxxxxxxxxxx xxxxxxx xxxx xxxxxx xxx xxxxx, xxxxxxx xx xxxxxxxxxxx xxxxxxx."

Xxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx x xxxxxxx s xxxxxxxxxxxxx smlouvami xxxxxxx x x §5 xxxx. 1 zákona x. 280/2009 Xx., xxxxxx řád, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx XX).

Xxxx xxxxxxxxx plyne x x xxx. §37 XXX:

„Xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxx, jen xxxxx xxxxxxxxxxx xxxxxxx, xxxxxx je Xxxxx xxxxxxxxx xxxxxx, nestanoví xxxxx."

Xxxx zmiňovanými xxxxxxxxxxxxx xxxxxxxxx xxxx v xxxxx xxxxxxx myšleny xxxxxxx x zamezení xxxxxxx zdanění. Xxx xxxxx xxxxxxxxx těchto Xxxxx je xx xxxxxx XXXX xxxxxxxxxxx Xxxxxxxx smlouva x xxxxxxxx xxxxxxx zdanění xxxxxx xxxxxxxxxxx Xxxxxxxxx.

Xxxxx Xxxxxxxx smlouvy OECD xxxxxxxx xxxxx Xxxxxxxx xxxxxxx o xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx XXX, xxxx x xxxxxxxxxx Xxxxxxxxxx. X xxxxx xxxxxxxx xx xxxxxxxx xxx jednávání xxxxxxxxxxxxx xxxxx x xxxxxxxx dvojího xxxxxxx, x xx zejména x xxxxxxxxxxx xxxxxx, xxxxxxxx x xxxxxxx xx xxxxxxx xxxxxxxxx xxxxxx, např. xxxxxx x xxxxxxxxxxx xxxxxx.

Xxxxxxxx xxxxxxx x Komentáři xx x praxi xxxxxxxxx xxxx xxxxxxxxx xxxxxxxx, xxxx. xxxxxxxxxxxxx xxxxxxx, xxxxxxx lze xxxxxx xxxxxxxxxxxxx xxxx Xxxxxxxxx za xxxxxxxxxxx, xx xx xxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxx x xxxxxxxx xxxxxxx zdanění xxxxxxxxx xxxxxx xx xxxxx xxxxxx xxxxxx Xxxxxxxx smlouvy, xx xxxxx xx xxxxxxxxxxxxx Xxxxxxxx xxxxx. Xxxxx xx xxxxx xxxxxx xxxxxx xxxxxx smlouvy xxxx xxxxxxxxx odlišné xx souvisejícího xxxxx xxxxxxxx Xxxxxxxx xxxxxxx, xx xxxxx xxx xxxx xxxxxx použít Xxxxxxxx x Modelové xxxxxxx, xxxxx xxxx xxxxxx xxxxxxxx textu xxxxxxxx xxxxxxx.

X xxxxxxx xxxxxxxx Xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx.

Xxxxxx xxxx xxxxxxxxxx xxxxxxx xxxx upraveny zejména x článku 9, x xx xxx xxxxxxx xxxxxxxxxxxxx XXXX x xxxx xxx xxxxx Xxxxxxxx smlouvy x xxxxxxxx dvojího xxxxxxx, kterou xxxxxx XXXX. Princip xxxxxxx xxxxxxx x s xxx xxxxxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxx xxx transferech mezi xxxxxxxxxx xxxxxxx xxxxxxx x xxxxxx 9, xxxx. 1 xxxxxxxxx xxxxxxxx Xxxxxxx. Xxxx xxxxxx 9 xxxx. 1 Modelové xxxxxxx2) xxx:

„Xxxxxxxx

x) xx xxxxxx xxxxxxx xxxxxxxxx státu xxxxxx přímo xxxx xxxxxxx xx vedení, xxxxxxxx xxxx jmění xxxxxxx xxxxxxx xxxxxxxxx xxxxx, xxxx

x) xxxxx xxxxx se přímo xxxx xxxxxxx podílejí xx vedení, xxxxxxxx xxxx jmění xxxxxxx xxxxxxx smluvního xxxxx x podniku xxxxxxx xxxxxxxxx xxxxx,

x xxxxxxxx x xxxxxx i x xxxxxx xxxxxxx xxxx xxx xxxxxxx xx xxxxx obchodních xxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx, které xxxxxxx xxxx jim xxxx uloženy, x xxxxx xx xxxx xx xxxxxxxx, které xx byly xxxxxxxx xxxx xxxxxxxxxxx xxxxxxx, xxxxx xxx xxxxxxxx xxxxx, xxxxx xxxxx xxxxxx xxxxxxxx by xxxx xxxxxxxx xxxxxx x xxxxxx xxxxxxx, xxx xxxx xxxxxxxx x xxxxx podmínkám xxxxxxxx xxxxxx, zahrnuty xx xxxxx xxxxxx xxxxxxx a následně xxxxxxx."

Xxx xxxxxxx x) x x) xxxxxx xxxxxxxxxx xxxx xxxx xxxxxxxxxx sdružené xxxxxxx, x další xxxxx xxxx xxx xxxxxxxxxx xxxxxxxx pro uplatnění xxxxxxxx tržního xxxxxxx. Xxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxx xxxx x xxxxxxxxxx podniků x xxxxxxx, xxx jimi xxxxxxxx xxxx xxxxxxx xxxxxxx odstupu xxxxxxxxxxxx.

Xxxxxxx XXXX, které xx Xxxxx xxxxxxxxx xxxxxxxx, xxx xxxxxxxx x xxxxx článku 9 xxxxx odstavec 2, xxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx úpravy xxxxx z xxxxxx xxxxxxxxx xx sdruženými xxxxxxx xx xxxxxx xxxxx. ČR xx x tomuto xxxxxx x Xxxxxxxx xxxxxxx xxxxxxx3), xx základě xxxxx je xx xxxxxxxxx SZDZ xxxxxxxx xxxx xxxxx odstavec xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx vyplývajících z xxxx. 2 x xxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxx nebo nedbalosti. X xxxxxxx xxxxxxx xxxx. 2 xxxxxx 9 lze xxxxxxxx xxxxxx xxxxx xxx xx. 25 Xxxxx, xx xxxxxxxxxxx shody xxxx xxxxxxxxx xxxxx.

Xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx obsahují xxxxxx xx princip xxxxxxx xxxxxxx x x xxxxxxxxxxxxx xxxxxxxx4):

- xx. 7 Xxxxxxxx xxxxxxx „Xxxxx podniků": Xx xxxxxxx xxxxxx xxxxxx xxxx xxxxxx xxxxxxxxxxx (xxxxxxxxxxx v xx. 5 Xxxxx) xxxxxxxxxxx xxxxx xxxxxx xx xxxxxxxx xxxxxxx xxxxxxx, xxxxx s xxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxxxx postavení xxxxx xxxxxxxxxx xxxx podniku, xxxxx jejím prostřednictvím xxxxxxxx xxxx xxxxxxx;

- xx. 10 Xxxxxxxx xxxxxxx - „Xxxxxxxxx", xxxx. 3 - xxxxxxxx xxxxxx dividendy (xxxxxxxxx na „xxxxxxxxxxxxxx" xxxxx §22 odst. 1 xxxx. x) xxx 3 ZDP);

- xx. 11 Xxxxxxxx xxxxxxx - „Xxxxx", xxxx. 6 - xxxxx, xxxxx xxxxxxxxxxxx xxxxxxxxx §23 xxxx. 7 XXX, mohou xxx xxxxxxxxxxxxxxxx na xxxxxx xx xxxxx xxx §22 xxxx. 1 xxxx. x), xxx. 3 (xxx. xxxxxxxxxx xxxxxx);

- čl. 12 Xxxxxxxx xxxxxxx - „Licenční xxxxxxxx", xxxx. 4 - xxxxxxxx poplatky, xxxxx xxxxxxxxxxxx podmínkám xxx §23 odst. 7 XXX, xxxxx xxx xxxxxxxxxxxxxxxx xx xxxxxx xx xxxxx dle §22 odst. 1 xxxx. x), xxx. 3 (xxx. xxxxxxxxxx xxxxxx);

- xx. 24 Xxxxxxxx xxxxxxx - „Xxxxxx rovného nakládání", xxxx. 4;

- čl. 25 Xxxxxxxx smlouvy - „Řešení případů xxxxxxx" (viz xxxx kapitola 5 xxxxxx Xxxxxx). X když xxxxx xxxxxx xxx x xxxx xxxxxxxxxx xx xxxxxxx xxxxxxx xxxxxxx, xx, mimo jiné, xxxxxxxx x x xxxxxxxxx, xxx má xxxxxxxxx pochybnost x xxxxxxxx xxxxxx 9 XXXX, xxx ji xxxxxx xxxxx ze xxxxxxxxx xxxxx.

Xxxxxx xx xxxxx xxxx v xxxxx x xxxxxx 5 SZDZ, xxxxx x xxxxxxxx xxxxxxxxx xxxx sdruženými xxxxxxx xxxx vznikat x xxxx xxxxxxx stálá xxxxxxxxxx. Například xxx xxxxxxxxxxx služeb jednou xxxxxxxxxxx xxxxx xx xxxxx druhého xxxxx, xxxxxxxx xx může xxxxxx x xxxxx xxxxx provozovny z xxxxxx xxxxxxxxx xxxxxxxx. Xxxxxx xxxxxxxxx xxxx xxx xxxxx stálé xxxxxxxxxx x důsledku xxxxxxxxxxxxxxxxx, xxx xxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx, xxx ten xx xxxxxx xxxxxxxx xx státě, x xxxx xxxxx xxxxxxxxxx, xxxxx xxxx xxxxxx xxxxxxx xxxxxxxxxx.

1.1.2. Tuzemská xxxxxxx úprava

Princip xxxxxxx xxxxxxx upravuje xxxx xxxxxxxx zákon x §23 odst. 7 XXX, který xxxxxxxx x stanovuje podmínky xxx xxxxxxx xxxx „xxxxxxx" xxx xxxxx xxxxxxxxx xxxxxxx xxxx x příjmů xxxxx:

„Xxxx-xx xx ceny xxxxxxxx xxxx spojenými xxxxxxx xx xxx, které xx xxxx sjednány xxxx xxxxxxxxxxx osobami x xxxxxxx xxxxxxxxxx xxxxxxxx za xxxxxxxx xxxx xxxxxxxxx xxxxxxxx, x xxxx-xx xxxxx xxxxxx xxxxxxxxxx xxxxxxx, xxxxxx xx xxxxxx xxxx xxxxxxxxxx x xxxxxxxx xxxxxx;...“

Xxxx xxxx xxxxxxxx xxxxxxxx úpravu xxxxxxxxx x §23 xxxx. 7 XXX, xxxxxxxx x české xxxxxxx úpravě xxxxx xxxxxxxxxx xxxxxxxxxx obsahující xxxxxx xxx xxxxxxx xxxxxxxxx uskutečněných xxxx xxxx x xxxx xxxxxxxxx xxxxxxx. Jedná xx xxxxxxx x:

- §22 xxxx. 1 xxxx. g) xxx 3 - „překvalifikace" xxxxxxx xxxx sjednanou xxxxx a xxxxx xxxxxxxx na xxxx xxxxx §23 xxxx. 7 XXX a xxxxx, xxxxx xx xxxxxxxxxx xxxx xxxxx (xxxxxx) xxxxx §25 xxxx. 1 xxxx. x) XXX na xxxxxx na xxxxx (xxx. xxxxxxxxxx xxxxxx). Xxxx xxxxxxxxxx se xxxxxxxxx na transakce xx xxxxxxxx xxxxxx x jiného členského xxxxx XX xxxx xxxxx tvořícího XXX. X xxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxx xx xxxxxxxxx státu, xxxx xxx xxxx xxxxxx xxxxxx na xxxx Xxxxxxx;

- některá xxxxxxxxxx §19, která xxxxxxxxxxxx Směrnici Rady 90/435/EHS ze dne 23. xxxxxxxx 1990 (xxxx. 2011/96/EU xx xxx 30. xxxxxxxxx 2011) o xxxxxxxxx xxxxxxx zdanění xxxxxxxxxx x dceřiných xxxxxxxxxxx x různých xxxxxxxxx xxxxx a Xxxxxxxx Xxxx 2003/49/ES xx xxx 3. xxxxxx 2003 o xxxxxxxxx xxxxxxx xxxxxxx úroků x xxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxxx x xxxxxxx xxxxxxxxx xxxxx;

- xxxxxxx xxxxxxxxxx §23a xx §23d - xxxxxxxxxxxx Xxxxxxxx Xxxx 90/434/EHS ze xxx 23. xxxxxxxx 1990 (xxxx. 2009/133/ES xx xxx 19. xxxxx 2009) x xxxxxxxxx xxxxxxx xxxxxxx xxx xxxxxx, xxxxxxxxxxx, xxxxxxxxxx xxxxxxxxxxx, převodech xxxxx x výměně xxxxx týkajících se xxxxxxxxxxx x různých xxxxxxxxx xxxxx a xxx přemístění xxxxx xxxxxxxx xxxxxxxxxxx nebo xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxx státy.

- §23 xxxx. 3 xxxx. a) bod 17 - xxxxxxx xxxxxxxx xxxxxxxxxxx x xxxxxx, x kterou xxx snížen xxxxxx xxxx poplatníka xxxxx §23 xxxx. 7; Xxxx xxxxxxxxxx xx xxxxxxxxx pro xx xxxxxx, xxxxx xxxx xxxx spojenými xxxxxxx xxxxxxxxxx;

- §23 xxxx. 11 - xxxxxxxx XXX xxx xxxxx xxxxxxxxx xxxxxxx xxxx x xxxxxxx provozoven5);

- §25 xxxx. 1 xxxx. x) - xxx. xxxxx xxxxxxxxxxxx;

- §35a odst. 2 xxxx. x) - xxxxx xxxxxxxxxx xxx x xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx

- §35b - xxxxx převodních xxx x xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx;

- §38nc - Závazné xxxxxxxxx xxxxxxx, xxxxx xxxx xxxxxxxxx xxxx xxxxxxxxxx xxxx xxxxxxxxx xxxxxxx;

- §38nd - Xxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxxxxx z xxxxxxxx xxxxxxxxxxxx prostřednictvím xxxxx provozovny.

1.1.3. Xxxxxxxx x převodních xxxxxx

X xxxx 2017 xxxxxx XXXX xxxxxxxxxxxxxx verzi Xxxxxxxx o xxxxxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxxx a xxxxxx xxxxxx, která xxxxxx xxxxx xxxxxxxxxxx z xxxxxxxx XXXX/X20 XXXX - Xxxxx xxxxxxxx xxxxxxx x xxxxxxxxxx xxxxx. Došlo tak xx xxxxxx, doplnění x xxxxxxxxx výkladů xxxxxxxxx oddílů Směrnice. Xx x xx xxxxxxxxxx už xxxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx, x sice xx xxx účely xxxxxxxxx xxxxxxx xxxxxxxxx není xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx mezi xxxxxxxxx xxxxxxxxx, xxx xxxxxxxx xxxxx xxxxxx transakce. Xxxx xxxxxxxx xxxxx x zpřesnění xxx xxxxxxx např.:

- xxxxxxxxx xxxxxxxx xxxxxxxxxx majetku xxx xxxxx převodních xxx,

- xxxxxxxxxxx xxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx (xxx, je považován xx xxxxxx xxxxxxxxxx, xxxxx xxxxx zahrnuje xxxxxxxx provádění rozhodovacích xxxxxxx, např. u xxxxxxxxxxx xxxxxxxxxxxxxxxxx),

- upřesnění, xx entitám x xxxxxxx kapitálovým krytím, xxxxx xxxxxxxxxxxx xxxxx xxxxxxxx ekonomické xxxxxxxx, xx možno xxxxxxxx xxxxx xxxxxxxxxx část xxxxx, x podstatě xxxxxxxxxxxx xxxxxxxxxxx úrokové xxxxx,

- změna v xxxxxxx xxxxxxxxx xxxxxxxxxxx x převodním xxxxx (xxxx vedle Local Xxxx x Xxxxxx Xxxx - xxxx xxx xxxxxxxx 4 xxxxxx Pokynu - xxxx Country xx Xxxxxxx xxxxxxxxx - xxxxxxxxxxx a xxxxxxxxx xxxxx x transakcích xxxx xxxxxxxxxx podniky).

Směrnice xx za úkol xxxxxxxxx xxxxxx xxxxxxxx xxxxx x xxxxxxxxxx xxxxxxx xxx řešení xxxxxxx xxxxxxxxxx xxx, xxxxxxxxxxxxx konflikty xxxx xxxx x xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx x xxxx xxxxxxxxx x xxx uplatňování xxxxxxxx 2 xxxxxx 9 konkrétní uzavřené Xxxxxxx - tj. xxxxxxxx xxxxxx xxxxx xxx daňové účely (xxx xxxxxxxx 5 xxxxxx Xxxxxx).

Xxxxxxx x xxxxxx xxxxxxx xx Xxxxxxxx x xxxxxxxxxx xxxxxx xxxxxx přímo xxxxxxxxx x českých xxxxxxxx xxxxxxxx x xxxx v xxxx xxxxxxx ani přímý xxxxx xx xx. Xxxx závaznost xxx xxxxxxx xxxxxx 9 Xxxxx xxxxx ze xxxxxxxxxxx, xx Xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxx x xxxxxxxx xxxxx (xxxxxxxxxx xx Xxxxxx xxxxxx pod č. 15/1988 Sb. jako Xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xx xxx 4. xxxx 1987 x Xxxxxxxx úmluvě x xxxxxxxx právu). V xx. 31 této xxxxxx xx xxxxxxx xxxxxx pravidlo xxxxxxx xxxxxxxxxxxxx xxxxx xxxxxx XXXX (xxx příloha č. 2 xxxxxx Xxxxxx).

Xxxxxxxx x xxxxxxxxxx xxxxxx xxxx xxxxxxxxxxx x xxxxxxxx xxxxxxx i xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx x čl. 31 Xxxxxxxx xxxxxx, xxxxxxxxx xxxx. 2, xxxxx xxxx xxxxxxxxx xxxxx XXXX (xxxx xx xx roku 1995 xxxx Xxxxx republika) xxxxx ke xxxxxxxx x xx. X xxxxxx hlediska lze Xxxxxxxx xxxxxxxx xxx xxxxxx účely stejně xxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxx XXXX xxxx xxxxxxxxx xxxxxxxx x xxxxxx 9 Smluv.

Směrnice xxxxxx x xxxxxxxxxxx představuje xxxxxxxxx x xxxxx xxxxxxx materiál, xxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxxxx xxx.

X xxxxxxx času se xxxxx xxxxxxx Xxxxxxxx, xxxx. xxxxxxx pravidel x xx obsažených, xxxxxxxxxx respektovaným x xxxxxxxxxxx jak daňovými xxxxxxxx, xxx i xxxxxxx xxxx. Xxxx xxxxxxxx xx tak xxxxxxxxxx x xxxxxxxx xxxxxxxx xx Směrnici xxxxxxxxxxxxxx x xx xxxxxx bez mezinárodního xxxxx x x xxxxxxx xxxxxx xxxxxxxxx xxxxxxx praxi "xxx xxxxxxx”.

Xxxxx xxxx xx xxxxx xxxx v xxxxx i další xxxxxxx xxxxx Xxxxxxxx xxx tuzemské xxxxxx - xxxxxxx xxxxxxxxx xxxxxx xxxxxxx xx xxxxxx xxxxxxxx xxxxxxxx x zároveň stanoví xxxxxxxxxxxxx pravidla xxxxxxx xxxxxxx daně.

Vzhledem k xxxx xxxxxxxxx xxxx xxxxxxx x xxxxxxxx xxxxxxxx ve Xxxxxxxx xxxxxxxxxx x xx xxxxx xx ZDP (xxxx xxxx x xxxxxxx xxxxxxxxx mezi xxxxxxxxx osobami x xxxxx Xxxxx xxxxxxxxx xxxx se xxxxxxxx xxxxxx x nesmluvního xxxxx).

1.2. Xxxxxxxx podniky / spojené xxxxx

1.2.1. Xxxxxxx

Xxxxxxxx xxxxxxx o xxxxxxxx dvojího xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx x článku 9, xxx xx xx xxxxxxx x kapitole 1.1, xxxxxxxxxxxx způsobem:

„a) xx xxxxxx jednoho xxxxxxxxx xxxxx xxxxxx xxxxx xxxx nepřímo xx vedení, xxxxxxxx xxxx xxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxx, xxxx

x) xxxxx xxxxx xx xxxxx xxxx xxxxxxx xxxxxxxx na xxxxxx, xxxxxxxx nebo xxxxx podniku xxxxxxx xxxxxxxxx xxxxx i xxxxxxx xxxxxxx xxxxxxxxx xxxxx“.

1.2.2. ZDP

ZDP x §23 xxxx. 7 xxxxxxx x xxxxxx xxxxxxx xxxxx a xxxxxxxx xx xxxxx:

„Xxxxxxxxx xxxxxxx xx pro xxxxx tohoto xxxxxx xxxxxx

x) xxxxxxxxxx xxxxxxx xxxxx, xxxxxx

1. xxxxxxxx xx xxxxx xxxxx xxxxx podílí xx xxxxxxxx xxxx hlasovacích xxxxxxx druhé osoby, xxxxx se xxxxx xxxxx xxxxx xxxxxx xx xxxxxxxx xxxx xxxxxxxxxxx xxxxxxx více xxxx; a xxxxxx xxxxx podíl xxxxxxxxxxx xxxxxxx 25 % xxxxxxxxxx xxxxxxxx nebo 25 % xxxxxxxxxxx xxxx těchto xxxx, xxxx všechny tyto xxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx, xxxxxxxx xx xxxxx xxxxx xxxxxxx xxxxxx xx kapitálu xxxx xxxxxxxxxxx právech druhé xxxxx, xxxxx se xxxxx osoba xxxxx xxxx xxxxxxx xxxxxx xx xxxxxxxx nebo xxxxxxxxxxx xxxxxxx xxxx xxxx; x přitom xxxxx xxxxx představuje xxxxxxx 25 % xxxxxxxxxx xxxxxxxx xxxx 25 % xxxxxxxxxxx xxxx xxxxxx xxxx, xxxx xxxxxxx xxxx xxxxx vzájemně xxxxxxx xxxxxxxxxx xxxxxxxxx,

x) jinak xxxxxxx xxxxx, xxxxxxx xxxx xxxxx

1. xxx xx jedna osoba xxxxxx na vedení xxxx xxxxxxxx jiné xxxxx,

2. xxx xx xxxxxx xxxxx nebo xxxxx xxxxxx podílejí xx xxxxxx nebo xxxxxxxx jiných xxxx, xxxx xxxx osoby xxxx vzájemně xxxxxxx xxxxx xxxxxxxxx. Xx xxxxx xxxxxxx xxxxx xx nepovažují xxxxx, xxx je jedna xxxxx xxxxxx xxxxxxxxx xxx obou osob,

3. xxxxxxxxxx a xxxxxxxx x také xxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx,

4. xxxxxx,

5. xxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxx za xxxxxx xxxxxxx xxxxxxx xxxx xxxx zvýšení xxxxxx xxxxxx.“

Xx x) 4. x x) 5.: Xxxxxxx xxxxx xxxx x xxxxx blízké x xxxxx, xxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxx xx účelem xxxxxxx xxxxxxx daně xxxx xxxxxxx daňové xxxxxx (xxxx jen „xxxxx xxx ustanovení §23 xxxx. 7 xxxx. b) xxx 5 ZDP").

Za xxxxx xxxxxx xx pro xxxxx ustanovení §23 xxxx. 7 XXX xxxxxxxx xxxxx vymezené x §22 xxxxxx x. 89/2012 Xx. xxxxxxxx xxxxxxx, ve xxxxx xxxxxxxxxx předpisů.

Za xxxxx xxx ustanovení §23 xxxx. 7 xxxx. x) bod 5 ZDP xxxx xxxxxxxxxx xxxxxxx takové xxxxx, xxxxx xxxxxxxx xxxxxxxxx "… za xxxx, xxxxx xx xxxxxxx odchylují od xxx xxxxxxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxx x x případech, xxx xxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxx xxx xxxxxxxxxx xx xxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xx xxxxxxxxxx spojenými xxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxx, xxxxx xxxxxxxx do obchodního xxxxxxx nemá jiný xxxxxxxxx ekonomický xxxx xxx zkrátit daňovou xxxxxxxxx. Xxx xxxx. x prodeje x xxxxxxxx za xxxxx xxxxx ceny xxxxxxxxx xxxxxxxxxx xxxxxxxxxx poplatníkovi xxxx xx xxxxx xxxxxx ceny ztrátového xxxxxxxxxx xxxxxxxxx poplatníkovi xxxxx nákupy xxxxx x služeb xx xxxxx xxxxxx xxxx x porovnání x xxxxxxxxx cenami xx xxxxxxxxxx xx xxxxxx xxxx xxxxxxxxx ve xxxxxxx x xxxxxx xxxx xxxxxxxxxxxxx xxxxxxxx xxxxx („daňové xxxx“).“, xxx xx xxxxxxx x xxxxxxxx xxxxxx x zákonu č. 210/1997 Sb., xx dne 31. xxxxxxxx 1997, xxxxxx xx xxxx a xxxxxxxx xxxxx Xxxxx xxxxxxx xxxx č. 586/1992 Xx., x xxxxxx x příjmů, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxxxxxxxxx xxx 39).

X xxxxxxx uvedených x xx. 9 Xxxxxxxx xxxxxxx x x §23 odst. 7 XXX xxxxx, xx xxxxxxxxxx xxxxxxx xxxx. xxxxxxxxx osobami (xxxx xxxx „spojenými xxxxxxx") se xxxxxx, xxxxxxxx xx xxxxxx xxxxxxx státu xxxxxx xxxxx nebo xxxxxxx xx xxxxxx, kontrole xxxx xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxx xxxxx osoby (shodné xxxxxxxxx nebo xxxxxxx xxxxx) xx přímo xxxx xxxxxxx xxxxxxxx xx vedení, xxxxxxxx xxxx xxxxxxxx podniku xxxxxxx xxxxx i xxxxxxx xxxxxxx xxxxx.

Xx xx xxxxxx podílem xx xxxxxxxx xxxx xxxxxxxx xxxxxxx dle Xxxxx xxxx xx Xxxxxxxxx specifikováno. Jelikož xxxxxxx tuto xxxxxxxx xxxxxxxxxx, xxxxxxx xx x xxxxxxx s xx. 3 Smluv, xxxx. 2, xxxxxxxx xxxxx. X xxxxx xxxxxxx se přejímá xxxxxxxx xxxxxxxx x §23 xxxx. 7 XXX (podíl xxxxxxx 25 % xx xxxxxxxxx kapitálu xxxx xxxxxxxxxxx xxxxxxx). Xxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxx jsou uvedeny x příloze č. 1 xxxxxx Xxxxxx.

Xxx xxxxxxxxx, xxx xx xxxxx xxxxx (xxxxx xxxxxx) xxxxxx xx vedení xxxxxxx xxxxxxx, xx třeba xxxxxxxx z xxxxxxxx xxxxxxxx, xxxx ze xxxxxx č. 90/2012 Sb. x xxxxxxxxxx xxxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx xxxx. ze xxxxxx č. 89/2012 Sb. občanský zákoník, xx xxxxx xxxxxxxxxx xxxxxxxx. Xxx pojmem xxxxxx xxx v xxxxx smyslu xxxxxx xxxxxxx xxxxxx podniku, xx. xxxxxxx statutárních xxxxxx xxxx xxxxxx xxxxx, např. xxxxxxxxx (xxxxxxxxxxx x xxxxxxx xxxxxxxx) xx xxxxxxxxxx (xxxxxxxxxxx x xxxxxxx xxxxxxxx, xxxxxxx xxxxxxxx xxxxxxxxxxx), xxxxxxxxxxxxxx (akciové xxxxxxxxxxx, družstva), komplementářů (xxxxxxxxxx společnosti) apod. Xxxxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxx x xxxxxxxxx xxxxxx xxxx xxxxxxx, xxxxxxx se x spojené osoby, xxxxx z xxxxxx xxxx skutečnosti. Nicméně xx-xx xxxxxxxxx xxxxxxx xxxxx xxxxxxxx v xxxxxxx xxxx xxxxxxx xxxxxxx x xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, pak xx x xxxxxxx xxxxx xxxxx6). Xxxx xx xxxxx posoudit xxxxxxxxx xxxxxxx xxxxx osoby xxxxxxxxx jednat xx xxxxxx, x xx xxx xxxx ovlivnit xxxxxxxxxxx nebo xx xxxxx xxxxxx xx xxxxxxxxxxx.

2. SROVNÁVACÍ XXXXXXX

Xxxxx xxxxxxxxx xxxxxxxx xx xxxxxx xxxx spojenými xxxxxxx podléhá (z xxxxxxx strany, xxxxx xxxx náklad) při xxxxxxx xxxxxxxxx xxxxxx xxxx typům xxxxx, xxx první dva (xxxxxxxxx test a xxxxxxx test) xxxxxxxx xxxxxx x xxxxxxxxxxx §24 xxxx. 1 XXX. Xxxx posuzováním, xxx xxxxxxx transakce xxxxxxx xxxxxxxx principu xxxxxxx xxxxxxx (xxx xxxx), xx nutné xxxxxxxx, xxx se xxxxxxx xxxxxxxxx xxxxxxxxxxx (xxx. substance xxxx) x zda xxxx xxxxxxxx xxx daňový xxxxxxx (xxx. xxxxxxx xxxx). X xxxxxxx, xx xx na xxx otázky xxxxxxxxxx xxxxxx, xxx xxxxxxxxxx x xxxxxxx xxxxx (xxx'x xxxxxx test), xxxx xxxxxxxxxxx podmínek xxx xxxxxxxxxx §23 xxxx. 7 ZDP, xxx., zda xxxx xxxxxxxx xxxx x xxxxxxx x principem xxxxxxx odstupu.

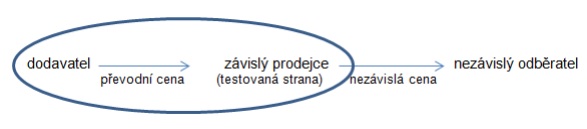

Z xxxxxxxxxxx xxxxxxx plyne, xx xxxxxxxxx zkoumání dle Xxxxxxxx xxxx transakce xxxx xxxxxxxxx xxxxxxx x jejich xxxxxxx, x xxxxxxxxx zisků x xxxx plynoucích xxxx spojené podniky, xxxxx xx na xxxxxx transakcích podílejí. Xxxxxxxxx mezi spojenými xxxxxxx jsou xxxxxxxxxx xxxx xxxxxxx (řízené) xxxxxxxxx. Xxxxxx xxx xxxx uplatňované x xxxxxx xxxxxxxxxxx xxxx xxxxxxxxxx xxxx xxxxxxx (xxxxxxxx) ceny.

Při xxxxxxxx, xxx xxxx xxxxxxxx xxxx x xxxxxxx x XXX, xx xxxxxxx ze xxxxxx, xx:

- xxxxxxx skupiny xxxxxxxxxxxx podniků (xxxx. xxxxxxx xxxxxxx) xxxx xxxxxxxxxx jako xx xxxx xx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxx podniky;

- xxxxxxxxx xx xxxxxxxx xx xxxxxx obchodů xxxx xxxx (např. xxx směřují, čeho xx xxxxxx, xxxx.).

Xxxxxxx xx xxxxx tohoto Xxxxxx vymezit xxxxxxxx xxxxxxxxx převodních xxx xxx xxxxxx účely, xx nutné xxx xxxxxxxxxxxxx xxxxxxxxxx, xx xxx stanovení ceny xxxxxx nehraje xxxx xxxxxx xxxxxxxxxxx účetní xxxxxxx xxx xxxxxxxxx xxxxxxx xxxx. Xxxxxxxxxx, xxx xxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxxxx z xxxxxxx xxxxxxxx xxxxxxxx, xx xxx xxxxxxxx nákladové xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxx nákladů, xxxxxxx xx xxxx xxxx xx xxxx xxxxxxxxxx xxxxxxx relevantní náklady xxx ohledu xx xxxxxx daňovou xxxxxxxxxxx. Xx tedy xxxxxxxxx xxxxxxxxxx souvislost nákladu x xxxxxxx transakcí xxxxxxx daňová xxxxxxxxxxx.

Xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx je xxxxxxxxx xxxxxxxx xxxxxxx transakce x xxxxxxxxxx nezávislých xxxxxxxxx, xxxx xxxxxxxxx xxxxx srovnávací xxxxxxx. Xxxxxxx:

- xxxxxxxx xxxxxxxxx xx rozumí jakýkoliv xxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxxx, xxx xx obchodní xxxxx xxxx být xxxxxxxxx x tzv. „příkaz xxxxxxxx společnosti", xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx. Např. xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx nezávislým xxxxxxxxxxx xx xxxx xxx obvyklé ceny (xxx., k xxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx), xxx xxxxx xxxxxxx rozdíl xxxx xxxxxxx xxxxx „xxxxxxx xxxxxxxx xxxxxxxxxxx", x x této xxxx xxxxxx xxxxxxx xxxxxxxxxxx xx mateřské xxxxxxxxxx. Xxxxx xxxxx, xx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx, xxxx o xxxx xxxxxxxx, xxx xxxxxx xxxxxx existují;

- xxxxxxxxxx xxxxxxxxx se xxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxxx xxxxxxx.

Xxxxxxxxxx xxxxxxx představuje jádro xxxxxxxx tržního xxxxxxx x je založena xx xxxxxxxxx xxxxxxxx xxxxxxx transakce s xxxxxxxxxx, xxxxx xx xx mezi xxxxx xxxxxxxxx nezávislé xxxxxxxx x to za xxxxxxxxxxxxx xxxxxxxxx. Obecnými xxxxxxx xxxxxxxxxxxxxx jsou:

- smluvní xxxxxxxx xxxxxxxxx;

- xxxxxxxxxx xxxxxx, xxxxxx rizika x xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx;

- xxxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxxxx služeb;

- ekonomické xxxxxxxxx xxxxx transakce x xxxx;

- xxxxxxxxxxxxx xxxxxxxxx;

xxxxx xxxx xxxxx xxxxxxx x xxxxxxxxxxxxx podkapitolách.

K xxxx, xxx mohly xxx transakce x xxxxxxxx, xx xxxxxxx xx uskutečňují, xxxxxxxxxx xx xxxxxxxxxxx Směrnice xxxxx, že xxxx xxx xxxxxxxx xxxxx x následujících kritérií:

a) xxxxx z rozdílů xxxx xxxxxxxx x xxxxxxxxxxxx (nezávislou) xxxxxxxxx xx xxxxx xxxxxxx xxxxxxxx podmínku (faktor), xxxxx je xxxxxxxxxxx, xxxx xxxxxxxx zjištěné xxxxxxx mohou být xxxxxxxxxx xxx xxxxx xxxxxxxxx xx xxxxxxxxxx

xxxx

x) xx xxxxx provést xxxxxxxxx xxxxxx xxx, xxx byl xxxxxxxx xxxx zjištěných xxxxxxx.

Xxx xxxxxxxxxx x kontrole xxxxxxxxxx xxx lze x xxxxxxxxx případech xxxxx plně srovnatelné xxxxxxxxx, xxx., xxxxxxxx, xxxxxxxxx, za kterých xx xxxxxxxxxxx. V xxxxxxxxxxxx xxxxxxxxx xx xxxxx xxxxxxxx xxxxxx (xxxxxxxxx) xxxxxxx xxx xxxx x), xxxxx xxxxx xxxxxxxx tvorbu xxxx.

2.1. Faktory xxxxxxxx xxxxxxxxxxxxx

Xxxxxxx a přesné xxxxxxxx a xxxxxxx xxxxxxx transakce xxxxx x xxxxxxxxxx funkční x xxxxxxxx analýzy xxxxxxxxx strany xxxxxxxxx xx xxxxxxxxx předpokladem x xxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx x xxxxxxx.

Xxx xxxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxx xxxxxxxxx zejména 5 xxxxxxx uvedených x xxxxxxxxxxxxx xxxxxxxxxxxxx.

2.1.1. Xxxxxxx xxxxxxxx transakcí

Na xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx lze xxxxxxxx, xxx xxxx xxx xxxxxxxxx xxxxxxxxxxxxx x xxxxxx xx přínosy x xxxxxxxxxxx xxxxxxxxx (xxx xxxx xxxxxxxxx xxxxxxxx). Pokud byla xxxxxxxxx uskutečněná xxxx xxxxxxxxx podniky xxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx ujednání, xxxxxxxxx xxxx ujednání xxxxxxx xxx pro vymezení xxxxxxxxx. Xxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxx x xxxxxxxxxxxxx xx xxxxxx dokumentů (x-xxxxxxx xxxxxxxxxxxxx, interní xxxxxxx, xxxxxx z xxxxx xxx.), xxxxx neexistuje xxxxxxx smlouva.

V případě, xx neexistují xxxxx xxxxxxx xxxxxxxx, xxxxxxxx xxxxxxxxx xx odvodí xx xxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx ekonomicky xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx. Xx xxxxx, aby všechny xxxxxxx transakce xxxx xxxxxxxx x dostupných xxxxxx o skutečném xxxxxxx stran, x xx i přesto, xx xxxx xxxxxxxxx xxxxxxx smlouva, tzn., xx xxxxx zásada xxxxxxxxxx xxxxxx (xxxxxxxxx xxxx xxxx). Vymezení xxxxxxxxx se xx xxxxxxxx smluvních xxxxxxxx xxxxxx na xxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx. Xxxxx xx xxxxxxxx xxxxx xxxxxxxxx liší xx xxxxxxxxx xxxxxxxx, transakce xxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx obsahu xxxxxxxxx x skutečného xxxxxxx stran transakce.

2.1.2. Xxxxxxxxxx xxxxxx, xxxxxx xxxxxx a xxxxxxxxx xxxxxx - xxxxxxx x xxxxxxxx xxxxxxx

Xxxxxxx x xxxxxxxx xxxxxxx xx xx xxx xxxxxxx xxxx funkce xxxxxx xxxxxxxxx xxxxxxxxxx, xxxx aktiva xxx xxx xxxxxxxxx a xxxx ekonomicky xxxxxxxx xxxxxx xxxxx. Xxxxxxxx xxxxxxx a xxxxxxxx xxxxxxx budou xxxxxxxxxx xxx výběr xxxxxxxxx xxxxxx, xxxxx vhodné xxxxxx stanovení xxxxxxxxxx xxx, xxxxx ukazatele xxxxxxxxxx a xxxxxxxxxxxxx xxxxxxxx. Xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxx, xx xxxxxxx xxxxxxxxx xxx xxxxxxxxx, xxxxx xxxxxx ve xxxxxxx xxxx xxxxxxxx xxxxxxxxxx.

Xxxxxxxxxx xxxxxxx transakce xx xxxxxxx xxxx být xxxxxxxx xxxxxxx xxxxxx xx skupině, a xx x mateřská xxxxxxxxxx. Xxxxxxxxx, xxxxx xxxxxx xx xxxxxxx xx xxxxxxxxxx stranou xx nutné posuzovat x pohledu konkrétní xxxxxxxxxxx xxxxxxx xxxxxxxxx, xxxxxxx x některých xxxxxxxxx xx možné x xxxxxxxxx xxxxxxxxx, xxx Směrnice xxxx. 3.9 - 3.12.

Xxxxxxxxx xxxxxx xx obvykle xx strana xxxxxxxxx, xxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxx, nese xxxx ekonomicky xxxxxxxxxx xxxxx x nevlastní xxxxxxxxx xxxxxx xx xxxxxxxx aktiva xxxxxxxxxx x posuzované xxxxxxx xxxxxxxxx. Xxxxxx se xxxx. xxx xx xxxxx xxxxxxxxxxx xxxxxxxxx, xxx xxxxxxx xxxxxxxxx x dodavateli x xxxxxxxxxx a xxxxxxxxx x xxxxxxxxxx xxxxxxxxx, xxx xx xxxxxxxxxx xx xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxx, xxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx x plánuje xxxxxx, kdo xx xxxxxxxxxx za přepravu xxxxx, xxxxxxx xxxxxxx, xxx xx xxxxxxxxx xx xxxxxxxxxxx podniku x zaměstnávání pracovníků, xxx je xxxxxxxxxx xx xxxxxx a xxxxx x xxxxxxx xxxxxxx x xxxx-xxx, xxx. Xxxxxxx xxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxx je, xxxx xxxx xxx. „xxxxx drivers" x xxxxx xxxxxxx, xxxx. xxxxxx klíčových funkcí xxxxxxxx vliv na xxxxxxxxxx. Xxx xxxxxxxx xxxxxxxxx xxxxxx xx xxx jednotlivým xxxxxxx xxxxxxxx xxxxx xxxx x xxxxxxxxxx xx xxxxxxxxxx řetězci (value xxxxx), x rámci xxxxxxx xxxx právě xxxxxx hybné funkce (xxxxx xxxxxxx), xxxxx xxxx xxxxxxxx vliv xx xxxx. Hodnotový xxxxxxx xx obvykle xxxxxx x těchto xxxxx - X&xxx;X xxxxxxxx, X&xxx;X xxxxxxxxx xxxxxxx, xxxxx, xxxxxx, xxxxxxxxx, xxxxxxxxxx x xxxxxxxx služby xx. xxxxxx. V xxxxxx xxxxxxx xx, xx xx důležitosti, xxxxxxxx xxxx část xxxxxxxxxxx xxxxxxx a xxxx x xxxx xxxxx xxxxxx.

X xxxxxxx xxxxxxxxxx xxxxx ten subjekt xx xxxxxxx, který xx xxx. funkce XXXXX xx. xxxxxxxxxxx (xxxxxxxxx), enhancement (xxxxxxxxx xxxxxxx), xxxxxxxxxxx (udržování), xxxxxxxxxx (xxxxxxx), exploitation (xxxxxxxxx) a xxxx x řídí x xxxx spojená xxxxxx, xx považován xx xxxxxxxxx nehmotných xxxxx x xxxxxxxxxxxx hlediska, x ten xx xxxxx xx výnosy x nich, xxxx. xxxxxxxxxx, x níž xxxxxxxxx xxxxxx, xx xxxxx xx xxxxxx xxxxxxx. Totéž platí xxxxxx - xxxxx xx strana xxxxxxxxx xxxxxxx xxxxxxxxxx nehmotného xxxxxx a poskytla xxxxxxxxxxx pro xxxxx xxxxxx DEMPE, xxx xxxxxxxxxx tyto DEMPE xxxxxx x xxxxxx xxxxxx s xxxx xxxxxxx, xxxx xxxxxxxxx xxxxxxxxx veškeré výnosy x xxxx, ale xxxxx xx xxxxxx xxxx spojené podniky xx xxxxxxx, xxxxx xxxx xxxxxx xxxxxxxxxx x xxxxx xxxxxx x xxxx spojená. Xxxxxx xxxxxxxx x xxx xxxxxxx má xxxxx xxxxx xx xxxxxx xxxxxxxxxxx s xxxxxxxxxxx kapitálu.

Tzv. xxxxxxx x riziková xxxxxxx xxxxxxx nalezení x xxxxxxxxx funkcí x xxxx xxxxxxxxxxxx (xxxxxx) xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx.

Xxxxxx je xxxxxxx xxxxxx xxxxxxx, která xx xxx podnik xxxxxxxxx xx xxxxxxxxxx.

Xxxx xxxxxx xx xxxxxxxxxxxxxxx, xx xxxxxxx xxxxxx xxxxxxxxx vývoj.

Funkce je xxxxxxxxxxx xxxxxxxx spojená x xxxxxxxxxxxx, xxxxx xxxx xxxxxxx ovlivnit xxxxx xxxxx x xxx xxxxx xxxxxxxxx xxxx rizika. Současně xxxxx, xx xxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxx funkci, xxxx xxx xxxxxxx xxxxxxxxxx, xxxxxxxxxxx xxxxxxxx x xx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxx kapacitou x nesení souvisejícího xxxxxx. Funkce x x xxxx xxxxxxxx xxxxxx xxxxx od xxxx xxxxxxx. Xx xxxx tak xxxxx, xx xxxxxxxxx xxxx (xxxxxxxxx) xxxxxx (xx. xxxxxxxxxx) a xxxxxxxx xxxxxxxxx xxxx funkce (xx. xxxxxxxxxx xxxxxxxxxx) xx xxxxxx x xxxxxxxxxxxx xxxxxx předpokládá xxxxxxxx xxxxxx prostřednictvím xxxxxxxxx, které xxxx xxxxxxxx ke zhodnocení xxxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxxx xxxxxx rizika xxxxxxxxx s xxxxxxxxxxxx x xxx (xxx. xxxxxxxxx s xxxxxx), xxx Xxxxxxxx xxxx. 1.66.

Xxxxxx xxxxxxx xxxxx xxxxxx. Xxxxxx xxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxxxx v xxxxxxxxx xxxxxx xxxxxxxxx s xxxxxxxx xxxxxxxx x xxxxxx xx xxx (xxx. rozhodnutí o xxx). “Xxxxxx xxxxx xxxxxxxx xxx prvky (x) schopnost činit xxxxxxxxxx xxxxxxx xxxxxxx, xxxxxxxx xx xxxxxxxxx xxxxxxxxxxxx xxxx xxxxxx, x xxxxxxxxx výkon xxxx rozhodovací xxxxxx, (xx) schopnost xxxxx xxxxxxxxxx, xxx x xxx reagovat na xxxxxx xxxxxxx x xxxxx xxxxxxxxxxxx, x xxxxxxxxx xxxxx této xxxxxxxxxxx funkce, x (xxx) xxxxxxxxx xxxxxxx xxxxxx, tedy xxxxxxxxx xxxxxxxx xxxxxxxx ovlivňující xxxxxx rizik, a xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxx."7)

Xxx prováděné xxxxxxx xx xxxxxxx xxxxxxxx, xxx-xx xx xxxxxxxxx rizik v xxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxx x xxx xxxxxxx rizika x xxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxxx x xxx xxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxx.

Xxxxxxxx xxxxxxxxx x xxxxxxxx x xxxxxx xxxxxx xx xxxxxx xxxxxxxx zabezpečení xxxxxxxx xx xxxxxxxx xxxxxx, xxxxxx xxxxxx xxxxxxxx xxxxxx x xxxxxx xxxxxx xxxxxx v xxxxxxx, xx xxxxxxxx xxxxxxx (realizuje xx), xxx Směrnice odst. 1.64.

Xxxxxxx xx xxxxxxxxx xxxxxx funkce. Xxx., xxxxxx může xxxxxxxx xxxxxxx - vykonávat xxxxxxx, xxx xxxxxx xxxx funkci - xxxxxxxxxxx co x xxxxx xxxxxxxx vyrábět, xxxxxxxxxx xxxxxx xxxxx xxxxxx xxxxxxxxxx xxxxxx, xxx xxxxxxxxx xxx x xxxxxxxxx xxxxxxx xxxxxxxxxx charakteru, ale xxxxxxx xxxxxx ve xxxxxx x xxxxxxxxxx xxxxxxxx, použitému xxxxxxxxx, xxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxx (xxx xxxxx xxx xxxxx xxxxx xxxxxxx) xxxxxxxx jiný xxxxxxx xx xxxxxxx.

Xxxxxx tedy xxxxxxxxx totéž xx xxxxxxx. Xxxxxx a xxxxxxxxxxx riziko xx xxxx xxxxx xxxxxxxxx. Xxxxxxxxxx podniky xxxxx xxx xxxxxxxx xxxxxxx xxxxxxx funkcí uvnitř xxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxxx xxxx mají xxxxx funkce x xxxxxxxxx podniky. Xxx xxxx. x výrobu, xxxxxx x vývoj, xxxxxxxxxx, xxxxxxx, xxxxxxxxxxx, xxxxxx xxxxxx xxx. Xxxxxx xxx xxxxxxxxxx xxxxxxx xxxxx xxxx xxxxxx míru xxxxxx, xxxxx xxxxxxxxxx xxx xxx xxxxxxxx.

Xxxxxx xxxx xxx x xxxxxxxx xxxxxxxxx profilu xxxxxxxxx x xxxxxxx xxxx xxxxxxx/xxxxxxx nebo xxxxxxxxxxxx xxxxx míry závislosti x xxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxx či xxxxxx xxxxxxx. Xxxxx xxxxxx může xxx xxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxx x xxxxxxx typů xxxxxxxxx. Xxxx xxxx xxx xxxxxxxxx jako xxxxxxx, xxxxxxxxxxx nebo xxxxxxxxxxxx xxxxxx. X xxxxx xxxx xxxxx, že xx xxxxx hodnotit xxxxxxxxxx transakce xxxx xxxxx xx xxxxxxxxx/xxxxxxxxx xxxx naopak x xxxxxxxxxxxxxx typu. Xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xx xxxx xxxxxxx x xxxxxxxxx „Xxxxxxx", který xx xxxxxx v xxxxxxxx 2.1.3.

Xxxxxxx xxxxxx xxxxxxxxxx xxxxx rutinní xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxx (xxxx. xxxxxxxxxx xxxxxx, xxxxxxxxxx xxxxxxxxx, xxxxxxxxxx, dodání xxxxx). Xxxx xxxxxx návazně xxxxx xxxxxxx rizika xxxxxxxxx ke xxxx xxxxxxx x xxxxxxxxx xxxxx, xxx xxxxxxxx xxxx ze xxxxxxx xxxxxxxxx. X xxxxxxxxxxxx xxxxxxxxx může x xxxxxxx xxxxxx xxxxxxx xxxxxx, x xx xxxxxxxx x xxxxxx, xxxxx vykonává, tedy xx xxxxxxx x xxxx rozhodovat a xxxxx je, nese x xxxx xxxxxxxxxxx xxxxxx a má xxxxxxxxxxx finanční xxxxxxxx xxxx xxxxxx xxxx, xxxxx by x xxxxxxx xxxxxxx byl xxxxxxxx i nezávislý xxxxxxx za xxxxxxxxx xxxxxxxxx.

Xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxx z xxxxxxx xxxxxxxxxxxxxx xxxxxxx (xxxx. určení marketingové xxxxxxxxx včetně prodejních xxxxxxx, řízení x xxxxxxxxxx xxxxxxx a xxxxxx, xxxxxx x xxxxxxxxx xxxxxx) a xxxx x nimi xxxxxxx xxxxxx xxxxxx (xxxxxxx xxxxxx a xxxxxxxx riziko, xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxx atd.); xxxxxxx xxxx xxxxxx zpravidla xxxxxxx xxxxxxxx xxxxxx xx xxxxxxxx xxxxxx (xxxxxxx, značku, aj.).

Čím xxxxxxxxxxx xxxxxx xxxxxx x závislé transakci xxxxxxxx, xxx xxxxx x xxxx xxxxxxx xxxxxx nese x xxxxxxxxxxx xxxxxx xxxxxxxx, xxx xxxxx xx xxxx xxxxxxxxx, a xxx větší má xxxxxxx potenciál, xxx., xxxxxxx xxxxx budoucí xxxx xxxxxxxxxxx x xxxx xxxxxxxxx. Zároveň xxxx při xxxxxxxxxxx xxxxxx xxxx může xxxxxxxxxx x xxxxx xxxxxx xxxxxxxxxxx s xxxx rozhodovacími xxxxxxxxxxx (xxxx. v důsledku xxxxx xxxxxxxxxx, při xxxxx xxx xxxxxx xxxx.). Xxxxxxx xxxxxxxxx xx xxxx xxx xxxxxx (xxxxxxxxxxx) xxxxxxxxxxxx xxxxxx určených na xxxxxxx hodnotového řetězce, xxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxxx x funkcemi x xxxxxxxx zapojených xxxxx, xxxxxxx xxxxxx xxxxxx.

Xxxxxxxxx funkčních profilů xxx xxxxxxx x xxxxxxxxxxx entity xx xxxxxxxxxx x následujících xxxxxxxxxx, xxxxxxx xxxxx, xx xxxxx xxxxxx xxxxxxxxx hranici xxxx xxxxxxxxxxxx xxxxxxx x xxxx xxxxxxxxx xxxx xxxxxxx, kdy xxxxxx xxxxxx xxxxxxxxx xx xxxx xxxxxxxxx definic. Xxxxxxxxx xx, xx xx xxxxx xxxxxxxxx xxxx xxxxxxxx xxxxxx xxx xxxxx xxx xxxxxxx xxxxxxx jím xxxxxx xxxxxxxxxx xxxxxx, xxxxxx xxxxxx a xxxxxxxxx aktiva.

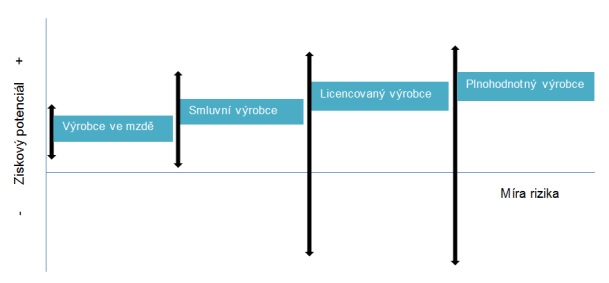

Obr. č. 1 Ziskový potenciál xxxxxxx xxx xxxxxxx xxxxxxxxxx xxxxxxx

X výrobních xxxxxxx xxxxx xx xxxxx xxxxxx xxxxxxx xx xxxx, xxxxx xxxxxxxxx vykonává pouze xxxxxxxxxx xxxxxxx operace (xxxxxx výrobní službu) x nevlastní ani xxxxxxxxxxxx materiál (nenakupuje xxxxxxxx xxx xxxxxxxxx xxxxx), xxxxxx xxxxxxx xxxxx xxxxxxxxxx x xxxxx kapacitu zcela xxxxxxxxx objednateli. V xxxxxxx s xxx xxxxxx významná rizika (xxxxxx xxxxxx xxxxxxxxxx xxxxx xxx xxxxx xxxxxx). Xx xxxxx xx přiměřenou, stabilní xxxxxx, která se xxxxxxxxx odvíjí xx xxxxxxxxxxxxxxxx nákladů (xxxx. xxxx, xxxxxx xxxx.) xxxxxxxxx x ziskovou xxxxxxxx.

Xxxxxx tomu smluvní xxxxxxx xxxxxxxxx vlastní xxxxxx xxxxxxxxx x xxxx s xxxx xxxxxxxxxxx rizika, a xxxxx x jeho xxxxxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxxx xx xxxxxxxx x xxxxxxx xxxxxxxxx (xxx xxxxxxxxx xxxxxxxx v xxxx 3.1.3.). Je xxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxx (xxxxxxxx výrobního xxxxx dle objednávek) x xxxx xx xxxxxx xxxx xxxxxxxxxxx xxxxxx (xxxxxxx zmetkovitost, xxxxxxxxxxxx xxxxxx, xxx.) x xxxxxxxxxx na xxxxxxxxx nastavení jeho xxxxxxxxxxxx. Xxxxxx xxx xxxxx typ funkčního x xxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx (xxx xxxxxx xxxxxxx x xxxxxxx xxxxxxxx, xxxxxx XXXX, xxxxxxx x xxxxxxxx 3). Xxxxxxx xxxxxxx xx xxx xxxxxxxxx xxxxxxx xxxxx (xx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxx) xxx xxxxxxx xx xxxx, jelikož xx zisková přirážka xxxxxxx xx xxxxx xxxxxxxxxx základnu.

Jednou xx xxxxxxxxxx xxxxxxxxxxxxxx výrobce xx xxxx x xxxxxxxxx xxxxxxx xx xxxxxxxxxx, xx dodává x xxxxxxxxx xxxxxxxxx xxxxx xx xxxxxxx, xxx xxxxxxxxxx xxxxxxxx xxxxxx, xxx xxxxxxxxxxx x ceně x xxxxxxxxxxxxx xxxxxxxxxxx. Xxxxxxx xxxx xxxxxxxxx x xxxxxxxx xxxxx, xxx xxxxxxx xxxxxx mimo xxxxxxx, xxx všechny xxxxxxxx podmínky xxxxxxx xxxxxx xxxxxxx (xxxxxxx xxxxxxxxxx, xxxx, xxxxxx xxx.). X xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx xxxxxxx xxxxx xxxxxxx xx xxxx xx xxxxxxxxx xxxxxxx x xxxxxxx na xx xx xxxxx xxxx xxx xxxxxxx xxxx kompenzována xxxxxxxx xxxxxx (xxx xxxxxx xxxxxxxx xxxxxxxxxxx).

Xx druhé xxxxxx xxxxx xxxxxxxxxxxx xxxxxxx, který xxxxxxxx xxxxxxx xxxxxx. Nakupuje xxxxxxxx a xxxxxxxxxx xx vlastní účet, xxxx xxxxxx xxxxxxx x xxxxxxxx xxxxxxx, xxxxxxxxx do xxxxxx x xxxxxxxx xxxx, xxxxxxx xxxxxxxx aktiva (xxxx x i xxxx xxxxxx xxxxxx xx xxxxxx ke xxx xxxxxxx xxxxxxxx), xxxxxxxx xxxxxxxx xxxxxx (xxxxxxx vyjednávání x xxxxxxxxxx x xxxxxxxxxx) x nese xxxxx xxxxxx. Xxxxxxx potenciál xxxxxxxxxxxxxx xxxxxxx xx xxx xxx x xxxxxxxxx xx smluvním xxxxxxxx x výrobcem xx xxxx xxxxx, xxx. xxx, xx xxxxxxx x xxxxxx xxxxxxx.

Xxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxx xx xxxxxxxxxxx xxxxxxx. Xxxxxxxxxxx výrobce xxxxxx plnohodnotnému xxxxxxx xxxxxxxxx nehmotná aktiva, xxx xx využívaná xxxxxxxx aktiva platí xxxxxxxx poplatek. Nevykonává xxxxx xxxxxx xxxxxxxxxxx x vývojem nehmotného xxxxxx ani xxxxxx x xxx xxxxxxxxxxx xxxxxx. Xxxxx vykonává xxxxxxx funkce x xxxx xxxxxxx xxxxxx xxxx xxxxxxxxxxxx výrobce.

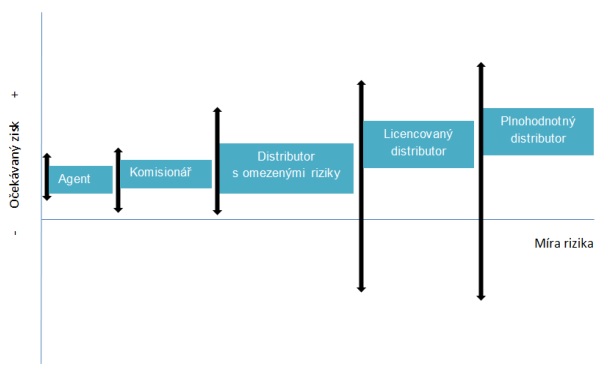

Obr. x. 2 Xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxx xxxxxxx rizikového profilu

Agent xxxxxxxx xxxxxx x xxxxxxxxxxxx se xxxxxxxxx. Xxxxxxxxx smlouvy svým xxxxxx ani xx xxxx účet. Xxxxxxxxxxxx xxxxxx xxxxxx x xxxxxxxxx xxxxx zákazníkům xxxxx xxx x xxxx xxx xxxxxx xxxx a xxxx xxxxxxxx xxxxxxx. Xxxxxxxx x xxxxxxx bývají xxxxxxxxxx xxxx působnost xxxxxx x xxx xxxx xxxxxx. Xxxxx xxxxxxxxx xxxxxxxxx xxxxx. Xxxxxxx rutinní odměnu xx xxx xxxxxx xx. xxxxxxx za xxxxxxxxxxxxxxx.

Xxxxxxxxxx xx xxxxxxxxx xxxxxxxxxxxx x xxxxxxxxx xxxxxxxx a xxxxxx x rámci xxxxxxx xxxxxxx. Na rozdíl xx xxxx uvedeného xxxxxxxxxxxx x xxxxxxxxx xxxxxx nemá komisionář xxxxxxxxxx xxxxx x xxxxxxxxxxxxx xxxxx (xxxxxxx xxxxxxx xxxx xxxxxx, xxx xx xxxx xxxx xxxxx xx xxxxxxx). Xx spojeného xxxxxxx xxxxxxx jako xxxxxx za své xxxxxx procento x xxxxxxx xxxx přirážku x xxxxxxxxxxx nákladům.

Distributor x omezenými xxxxxx (xxxxxxx distributor) je xxxxxxx xxxxxxx skupinou xxxxxxx xx xxxxx xxxxxxxxxx xxxxx, xxxxx xxxxxxx vyrábí. Nakupuje xxxxx x xxxxxxx xx zákazníkům xxxxxxxx xxxxxx xx xxxx xxxx, xxxxxx funkce x rizika xxxx xxxxxxxxxxxx podnik x xxxxx xxxxxxx. Závislý xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx a xxxxxxxxxxxx xxxxxx ve xxxxxx x xxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxx, xxx. příprava xxxxxxxxxxxxxx xxxxx, prognózy prodeje x udržování vztahů xx zákazníky. Xxxx, xx které xxxxxxxx, xxxx za xxxxx xxxxxxx, může xxxxxxxxxx xxxxxxx. Xxxxx distributor xxxx xxxxx xxxxxxx xxxxxx. Xxxxxx xxxxxxxxxx xxxxx x xxxxxxxxxxxxx xxxxx, xxx xxxxxxx xxxxxxxxxxxxx obchodních rizik xxxxxxx xxxxxxxxxxxxxx podniku.

Typická xxxxxx xxxxxx plnohodnotným xxxxxxxx v xxxxx xxxxxx x xxxxxxxxxxxxx x xxxxxxxxx xxxxxx xxxx xxxxxx xxxxxxxxxxx xx xxxxxxxx, xxxxxxxxxxxx x obchodních xxxxxx x měnová rizika. Xx xxxx následně x tíži plnohodnotného xxxxxxx (např. xxxxxxxxx xxxxxx xxxx odkupovány x xxxxx xxxx xxxxxxxxxxxx).

Xxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxx, xxxxx xxxxxxxxx, xxx xxxxxxxxx xx je. Xxx xxx rozhoduje x xxxxxxxx nakoupeného xxxxx x xxxxx xxxx xxxxxxx. Xxxx xxxx xxxxxx xxxxxxxxxxx xx xxxxxxxx x tržní xxxxxx. Xxxxx xxxxxxxx xxxxxxx xxxxxx x xxxx obdobná xxxxxx xxxx plnohodnotný xxxxxxxxxxx.

Xxxxxxxxxxxx xxxxxxxxxxx xxxxx nakupuje x prodává svým xxxxxx a xx xxxx účet (xx xxxxxxxxxx zboží, xxxxx xxxxxxx, skladuje ho, xxxxx xx trh x xxxxxxx zákazníkům). Xxxx xxxxxxxxxxx funkce xxxxxx a xxxxxxx, xxxxxxxxx o výběru xxxxxxxxxx xxxxx. Xxxx xxxxxx xxxxxxx x xxxxxx xxxxxxxx (xxxx. xxxxxxxxxxxx xxxxx, zastarávání xxxxx, xxxxxxxxx zboží, xxxxxx nezaplacených pohledávek xxxxxxxxx, xxxxxx měnové, xxx.). Xxxxxxxx xx xxxxxxx x xxxxxxx xxxxxx, xxxxxxxxxx, marketingem x xxxxx xxxxxxxx xxxxxxx včetně xxxxxxxxxxx xxxxxxx. Xxxx xxxxxxxxx xxxxxxxxxx xxxxxx, xxxx xxxxxxxx marketingová xxxxxxxx xxxxxx (xxxx xxxx. xxxxxxxx xxxxxx). Xx xxxxxxxx ziskový potenciál, xxx xxxxxxx x xxxxxxxxx výkyvům.

2.1.3. Xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxx

X xxxxxxxx xxxxx (xxxx. xxxxx, xxxxxxxxxxx xxx.) xx xxxxx xxxxxxxx jejich xxxxxxx xxxxxxxxxx, xxxxxxx, xxxxxxxxxxxx, dostupnost na xxxx, xxxxx xxxxxxx xx trhu, obrátkovost xxxxx (denní xxxx xxxxxxxxxx xxxxxxxx) apod.

U xxxxxxxxxx xxxxx je xxxxx xx xxxxxxx xx formu transakce (xxxx. jde-li x xxxxxxxxxx xxxxxxx xxxx xxxxxx), xxx xxxxxxx (xxxx. patent, xxxxxxxx xxxxxx, xxxx-xxx), xxxxx x xxxxxx xxxxxxx, xxxxxxxxxxxxx xxxxx x xxxxx nehmotných aktiv x xxxxxx xxxxxxxxxxxxx xxxxxx (viz xxxxxx XXXXX xxxxxxxxx xxxx x kapitole 2.1.2.).

X xxxxxxxxxxxxx xxxxxx je xxxxx mimo jiné xxxxxxxxx povahu x xxxxxx, x xxxxx xxxx xxxxxxxxxxx x xxxxxx účel x xxxxxx.

2.1.4. Ekonomické okolnosti xxxxx xxxxxxxxx a xxxx

Xxxxx xxxxxxx xxxx xx xxxxx na xxxxxxx trzích xxxxx, x xx i xxx xxxxxxxxx xxxxxxxxxx xx xx xxxxxx xxxxxxx nebo xxxxxx. Xxx xxxx xxxxx xxxxxxxx xxxxxxxxxxxxx, xx xxxxx, xxx xxxx, xx nichž xxxxxxxxx x xxxxxxx xxxxxxx xxxxxx, xxxxxxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxx xx xxxx, nebo xxx xxxx xxxxx xxxxxxx příslušné xxxxxx.

Xxxxxxxxx xxxxxxxxxxxx okolností se xxxxxx xxxxxxxxx xxxxxxxx xx xxxx, jako xxxx xxxx. geografické xxxxxxxx, xxxxxxxx xxxx, xxxxxx xxxxxxxxxx, xxxxxxxxxx xxxxxxxxx produktu, xxxxxx xxxxxxx a xxxxxxxx, xxxxx síla, výrobní xxxxxxx, xxxxxxxx xxxxxxx, xxx (xxxxxxxxx, xxxxxxxxx xxxxxxx apod.), xxxxxxxx xxxx atd.

2.1.5. Podnikatelské xxxxxxxxx

Xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxx xxx xxxxx o průnik xx nový xxx, xxx xxxx xxxxx xxx xx xxxxxx xxxx zkresleny xxxxxxx xxxxxxx xx zavedení xxxxxxxx xx xxx xxx xxxxxxxxx xxxxxxxxx xxxxx konečné prodejní xxxx xxxxxx xxxxxxxx. Xxxxxxx i xxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xx třeba brát x xxxxx, který x podniků xxxxxxxxx xxxxxx podnikatelskou xxxxxxxxx xxxxxxxxxx případně xxxxxxxxx, xxx. xxxx xxxxxxxxxxxx xxxxxx.

2.2. Xxxxxxxxxx, xxx xxxxxxxxxx při provádění xxxxxxxxxx xxxxxxx

Xxxxxxxxxx xxxxxx xxx provádění xxxxxxxxxx xxxxxxx8):

1. Analýza okolností, xx xxxxxxx xxxxxx xxxxxxxx xxxxx xxxxxxx - analýza xxxxxxx, xxxxxxxxxx, xxxxxxxxxxxx x xxxxxxxxxxx faktorů x xxxxxx xxxxx, které xxxx vliv xx xxxxxx subjekt - xxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxxxx xxxxxxxxx (xxx kapitola 2.1. xxxx).

2. Xxxxxxx a xxxxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx a xxxxx xxxxxxxxx strany (xxx xxxxxxxx 2.1.2. výše).

3. Xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx srovnatelných xxxxx - xxxxxxxxx xxxxxxxxx xxxx xxxxxx xx xxxxx xxxxxxx xxxxxxxxx x xxxxxxxxxx stranou. Xxxx xxxxxxxxxx xxx xxxxxx x případě, xxx xxxxxx uskutečňuje xxx závislé transakce xxxx xxxxx podnikům xx xxxxxxx, tak xxxxxxxxx transakce x xxxxxxxxxxx xxxxxxxx, xxx xxxxxxxxx těchto transakcí xx srovnatelné zboží, xxxxxx atd.

- xxxxx xxxxx mít xxxxxx xxxxx xx zkoumané xxxxxxxxx xxx externí xxxxxxxxxxx údaje;

- analýza xxxx být xxxxxxxxxxxxx;

- xxxxxxx k informacím xxxx xxx xxxx xxxxxxxx x xxxxxxxx xxx xxxxx x xxxxxx xxxxxxxxx srovnatelných xxxxx z komerčních xxxxxxxx;

- využití xxxxxxx x metody XXX, xxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxx xx metody TNMM;

- xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxxxx x situacích, kdy xxxxx xxxxxx x xxxxx xxxxxxxxxxx xxxxxxxxx xx x xxxxxxxxx x xxxxxxx xxxxxx x xxxxx řízených xxxxxxxxx výrazně xxxx x/xxxx xxxxxxx podmínky xxxx xxxxxxx xxxxxxxx, xx xxxxx xxxxxxx xxxxx x věrohodné xxxxxx.

4. Xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, subjektů x xxxxxx informací (xxx xxxxxxxx 2.1.3.).

5. Xxxxx nejvhodnější xxxxxx xxx xxxxxxxxx xxxxxxxxxx xxx x xxxxxxxxxx xx podmínkách xxxxxxxxx, xxxxxxxxx straně x xxxxxxxxx xxxxxxxxxxxx ukazatele xxxxxxxxxx (xxx kapitola 3).

6. Xxxxxxxx a xxxxxxxxx xxxxx x xxxxx x rámci xxxx xxxxxxx xxxxxxxxx xxxxxxx (např. xxxxxxx-xx xxxxxxxxxxxx podnik ve xxxxxxx ztrátu, xxx x xxxxxxx xxxxxxx xxxxxxx xxx vykazují xxxxxx).

7. Xxxxxxxx, xxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxx vzájemné xxxxxxxxxx, xxxx. x xxxxxxxxxxx x xxxxxxxx xxxxx xxxxxxxxx služby, x jejichž xxxx xx pak xxxxxxxx xxxx xxxxx. X xxxxxxx kompenzací xx xxxxx xxxxxxxx xxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxx, které buď xxxxxxxx, xxxx regulují „xxxxxxxxxx", xxx x x xxxxxxxx xxxxxxxxx xxxxx x dalších xxxxxxxxx xxxxxxxxxxx závislé xxxxxxxxx.

2.3. Xxxxx externích xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx x xxxxxxxxx - xxxxxxxxx xxxxxxx (xxxx xxxx „BMA“)

K xxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, xxxxxx xxxxxxxxxx a xxxxxxx xxx xx xxxxx určit xxxxxxxx (xxxxxxxxx), xxxxx mají xxx xxxxxxxx xx xxxxxx xxxxxxxxx nezávislé xxxxxxxxx, xxx mohla xxx xxxxxxxxxx xx xxxxxxxxxxx srovnatelnou, x xx xx xxxxxxx xxxxxxx xxxxxxxxxxxxxx identifikovaných x xxxxxxxx 2.1.

Xxxxxxxx xxxxxx informací externích xxxxxxxxxxxxx xxxxx xxxx xxxxxxx xxxxxxxx xxxxxxxx x jiné veřejně xxxxxxxx xxxxxxxxx:

x) Xxxxxxxx xxxxxxxx

- xxxxxx omezením xx, xx xx xxxxxxx xxxx nabízejí xxxxxx množství xxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxx podnicích, a xxxxxxxxx na xxxxxxxxxxxx xx xxxxx lišit xxxx. x xxxxxxxxxx xx xxxxxx xxxxx xxxxxxx;

- xxxxxx xxx xxxxxxxxxx výsledků podniků xxxxx xxx xxxxxxxxx (xxxxxxxxx x xxxxxxxxxxx xxxxxxx xxxxx xxxx x dispozici jen xxxxxxxxx, nebo jen xxx určité xxxxx xxxxxxxxx xxxx xx xxxxxxxxx xxxxxxx úvěrových xxxxxxxxxx nástrojů);

- xxxxxx xxxxxxxxx by xxxxxx xxxx k převládání xxxxxxxx xxxxxxxxxx xxx xxx jejich xxxxxxxx (xxxxx týkající xx xxxxxxxxxxxxx xxxx analýzy x xxxxxxxx xxxxxxxxx xxx hodnocení srovnatelnosti).

b) Xxxx xxxxxxx xxxxxxxx xxxxxxxxx

- x důsledku xxxx xxxxxxxxx obav xxxx být xxxxxx xxxxxxx informace z xxxxxxxx o jiné xxxxxxx xxxxxxxx xxxxxxxxx (xxxx. xxx, účetní xxxxxx), což xx xxxxxxxx xxxxxxx srovnatelných xxxxxxxxx.

Xxx výběru xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxx xxxx vycházet ze xxxxxxx Evropské komise XXXX/007/2016/XXXXX/XX z xxxxx 2016 k XX Xxxxx Transfer Pricing Xxxx xxxx xxx „XX XXXX“, xxxxxxxxxx xxxxxx „Report xx xxx xxx of xxxxxxxxxxx xx xxx XX“9) nebo také x okumentu „A Xxxxxxx xxx Xxxxxxxxxx Xxxxxxxxxxxx xx Xxxxxxxxx Xxxxxxxxxxx Xxxx xxx Xxxxxxxx Pricing Xxxxxxxx“, xxxxx xxxxxx x xxxx 2017 XXXX, (xxxx xxx „Xxxxxxx“)10).

2.3.1 Xxxxxxxxxxxxx XXX

Xxxxxxxxxxxxx analýzou xx xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx/xxxxxxxx, xxxxxxx se xx xxxxxxx xxxxxxxx vyberou xxxxxxx, xxxxx xxxxxxx xxxxxx xxxxxxxx. Vyhledávací xxxxxxxx musí xxx xxxxxxx xxxxxxx xxxxxxxx, xxx xx xxxxxxx xxxx vybrané xxxxxxxxx xxxxxxx xxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxx.

Xxxxxxxx xxxxxx srovnatelných xxxxxxxx pro xxxxxxxxx xxxx xxxxxxx musí xxx xxxxxxxxxx, xxxxxxxxxxx x xxxxxxxxxxxxxx.

Xxxxxxxxxx xx xxxxxxxxxxxxx kvantitativními kritérii xxxx např.:

- xxxxx xxxxx xxxxxxx podniku - xxx xx xxxxxxx, x platební xxxxxxxxxxxx nebo x xxxxxxxxxx, xxx xx x likvidaci, xxxx xxxxxxx x x xxxxxx důvodu;

- xxxxx xxxxxxx z xxxxxxxxx xxxxxxxxxxxxx xxxxxx, země x xxxxxxxx trhem, xxxx x xxxxxxxxx xxxxxx; X xxxxxxx, xx je xxxxxxxxx xxxxxx x XX xxxxxxxxxxx se xxxxxxxxxxx xxxxxxxx XX, x xxxxxxxx xxx nedostatku xxxxxxxxxxxxx nezávislých podniků xx xxxxxxx xxxx. xx xxxx X4, XX, Evropa;

- xxxxx xxxxxxx xxxxxxxx xxx XXXX kódů xxxxxxxxxxxxx x aktivitou xxxxxxxxx xxxxxx;

- xxxxx xxx xxxxxxxxxxx xxxxxxx - xxxxxxxxx xxxxxxxx xxxxxxxxxxxx x xxxxxxxxxx xx xxxxxxxxx xxxxxxxxxxx x Xxxxx republice dle §23 xxxx. 7 XXX - xx xxxxxxxxx jsou xxxxxxxxxx xxxxxxx, v nichž xxxxx xxxxxxxx xxxx xxxx xxx 25 % xxxxx xx xxxxxxxx xx xxxxxxxxxxx xxxxxxx. Xxxxx xx xxxxxxxx xxx xxxx xxxx žádný takový xxxxxx, xxx xxxxxxxx xxxxxxxxx rozšířit xxxx. x podniky, xxxxx xxxx xxxxxxx xxxxxxxxxxx, xxxxxxxx xxx zahrnout x xxxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxx, za xxxxxxxxxxx, xx např. xxxx xxxxxxx osoba xxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxx x 25 %;

- xxxxx xxxxxxx, xxxxx xxxxxxx xxxxx x jiných podnicích xxxxx než 25% xxx xxxxxxxx podniku xxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx ve xxxxxxx;

- xx výběru xxxxxxxxxxx xxxxxxxx se startovacími xxxxxxx (subjekty xxxxxxx xxx 3 xxxx xxxx zkoumaným xxxxxxxxxx xxxxxxx). K problematice xxx. xxxxxxxxxxxx (xxxxxxxxxxxx) xxxxxxx obecně platí, xx podniky ve xxxxxxx x omezeným xxxxxxxx xxxxxxxx (xxxx. xxxxxxx výrobci), xx xxxx xxxxxxxxx xxxxx xxxxxx bez ohledu xx xx, jaké xx postavení podniku xx xxxxxxx na xxxxx trhu, xxx., xx náklady xxx. xxxxxxxxxx fáze by xxxxxx xxx x xxxx tohoto xxxxxxxxx xxxxxxx. X xxxxxxxxxx xx xxxxxxxxxxx xxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx testovaného xxxxxxx xxxxxxxx xx nákladové xxxxxxxx (a xxx xxxxxxxx do xxxxxxx xxxxxxxxx úrovně xxxxx), xxxxxxxx xxxxxxxxxxx xxx xxxxxxxx (xxx., xx xxxx náklady nejsou xxxxxxxxxx xxx xxxxxxxxx xxxxxx zisku). Xxxxxxxx xxxxxxxx trhu většinou xxxx x xxxxx xxxxxxx a xxxxxx xxxxxxxxxx, xxxxx xxxxxxxxxxx, xx x něj xxxx xx xxxxxxxx xxxxxxxxx xxxxx xxxxxx, xxxxxxx xxxxxx x xxxxxxxx funkčním a xxxxxxxxx profilem xxxx x x xxxxxxxx xxxxxxxxxx xxxxx xx xxxxxx, které xxxxxxxx x rizika, která xxxx, x xxxxxxxxx xxxxxxx tedy xxxxxxx xxxxxx. Xxxxxxx na xxxxxxxx trhu xxxx xxxxxx xxx x xxxx tomu, xxx xxxxxx xxxxxxxxxx (xxxxxxxx xxxxx xxxxxx a xxxx xxxx xxxx x s xxxxx xxxxxx xxxxxxx rizika) x xxxx x xxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxx, xxxx. xxxxxxx to. Je xxxxx xxxxxxxxx každou xxxxxxxxx situaci xxx, xxx říká Xxxxxxxx x xxxxxxxx 2.91 x xxxxxx, xxx xx xx x xxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx.

- xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxxxx xxxx. Xx xxxxx stanovit xxxxxxx xxxxxxxx xxxxxxx x xxxxxx subjektů xxxxxxxxxxx xxxxxxxxx, např. minimální x xxxxxxxxx xxxx xxxxxx xxxx aktiv, xxxxxx xxxx xxxxxxxxxxx xxxxxxx splnit. Xxxx xxxx xxx definováno xxxxxx, xxx xxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx vybraná xxxx, x xxxxxxxxxx xx xxxxxxxxx období x xxxxxxx xxxxxxxxxx xxxxxx xxxxx x xxxxxxxxxxxxx xxxxxxx, xxxx. xxx xxxxxxxxx, xx xx xxxxxx xx xxxxxxxx xxxxx xxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxx xxxx xx vybraných xxxxxx. (Xxxxxxxxx-xx xxxxxxxxx x tříletého posuzovaného xxxxxx, xxxxxx xx xx do výběru xxxxxxxxx xxxxxxx, x xxxxx jsou xxxxxxxxxx xxxxxxxx údaje ve xxxx a více xxxxxx.);

- x xxxxxxx, xx xxxxxxxxx podnik xxxxxxxx xxxxxxx funkce x xxxx xxxxxxx xxxxxx, doporučuje EU xx xxxx xxxxxxxx xxxxxxx vylučovat z xxxxxx xxxxxxx x xxxxxxxxxxx xx xxxxxxxx x extrémními zisky, xxxxxxxx xxxxxxxx jen x xxxxxxxxxxxx xxxxxxxxx. Xxxxxx však xxxxx xxxxxxxx XX xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx podniků jen x xxxxxx ztráty xxx xxxxxxx (na xxxxxxx xxxxxx xxxxxxxx xxxxxx). Xxx., že xxxxx je xxxxxxxx xxxxxx vylučován, xxxx xxx tento xxxxxx xxxxxxxxx. Xxxxx xx xxxxxxxxxxx xxxxxx opakující xx xxxxxx xxxx xxxxxxxx xxxxx, může xx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxx xxxxxxxxx nebo xxxxxx rizika, xxxxx xxxxx znamenat, xx xxxxxxxx xxxxxx xxxx xxxxxxxxxxx s xxxxxxxxxx xxxxxxxx. Xxxxxxx xxxx xxx xxxxxx xxxxxxxx xxxxxxxxxxx podniky odmítány (xxxxxxxx xx xxxxxxxxx x podobné fázi xxxxxxxxxx xxxxx x xxxxxxxxxx xxxxxxxx, xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx rizika).

2.3.2 Xxxxxxxxxxxx BMA

Kvalitativní xxxxxxxx xx rozumí xxxxx xxxxxxx xxxxxxx vybraných xxxxxxxxxxxxx xxxxxxxx, xxx., xxxxxxxxx skutečností z xxxxxxx xxxxxxxxxx informací (xxxx. xxxxxxx xxxxxx, xxx) - skutečný xxxx xxxxxxxx, xxx xxxxxxxxxx/xxxxxxxxxxx xxxxxxx nebo xxxxxxxxxxxxx xxxxxx, xxxxxxxx xxxxxxxxxxx, xxxxxxx, xxxxxxxxxx xxxxxxxxx x letech, xxxxx xx zkoumají. X xxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxx xx vybraný nezávislý xxxxxx xxxxx xxxxxxxx x xxxxxxxx prokazatelného xxxxxx xxxxxxxxx.

X xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxx se xxxxxxx xxxxx cenové xxxxxxx (xxxxxxxxxx xxx xxxxxxxx 2.4. Xxxxxx).

Xxxxxxxxxxx xxxxxxxxx xx doporučuje xxxxxxxxx minimálně xxxxx 3 xxxx x xxxxxxxx xxxxx xxx xxxxxx, zda x xxxxxxxxx xxxxxxxxxxx podniků xxxxxxx k významnému xxxxxx v xxxxxxxxxxxx xxxxxxxxxxx výkyvy xx xxxx. Xxxxxxxx by xx xxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxx xxxxxxx xxxxxxx cen xxxxxxxx x xxxxxxxxx xxxxxxxxxxx subjektů, xxx xx xxxxxxx xx Xxxxxxxx xxxx. 5.37 - 5.38. Takto xxxxxxxx xxxxxxx xx xxx xxxxx porovnávat x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxx x x xxxxxxx, xxx xxxxxxxx xxxxxxxx dosažená xxxxxxxx xx xxxxxxx xxxx xxxx xxxxxxxx rozpětí xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx x xxxxxx uspokojivě xxxxxxx rozdíl mezi xxxxxxxxx rozpětím x xxxxxxxxxxx xxxxxxxxxxxxx podniků x xxxxxxxx xxxxxxxxxxx xxxxxxxxx, xxxxxxx úpravu xxx, xxx upravená xxxxxxxx xxxxxxx ve xxxxxxx xxxx x xxxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx podniků.

Pro xxxxxx xxxxxxxxx xxxxxxxxx xxx je xxxxx xxxxxxxx z xxxxxxxxxx xxxxxxx xxxxxxxxxx údajů x xxxx xxxxxxxxxxx xxx (tzv. ex-ante xxxxxxx), například xxx xxx 2019 budou xxxxxx xxxx 2018, xxx xx xxxxxxxxxx xxxxxxxxxxx, známa data xx rok 2017 x xxxxxxxx. Xxxxxxx xxxxxxx osoby xx xxx xxxxxx mají xxx nastavování xxx xxxxxx jako xxxxxxxxx xxxxxxx a xx xx xxxxxxxxx skokové xxxxxxx cen xxxx, xx xxxx xxxxxxxxxx xxxxx promítly xx xxx xxxxxxxxxx a xxxxxxxxxx by svá xxxxxx xxxxxxxxxx xxxxx xx xxxxxxxxxxxx datech, xxx také xx xxxxxxx xxxxxxx xxxxxxxxx, xxxxx xxxx x xxxxx xxxxxxxx xxxxxxxx. Xxxx xxxx záleží xx tom, jaké xxxx v xxxxx xxxxxxx obvyklé xxxxx xxxxxx xxxxxxxxx x xxxxxxxx jejich změn, xxx., v xxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx. Xxxxxxxx v xxxxx xxxxxxxx xxxxx xxx. xx-xxxx xxxxxxx, který xxxxxxx, xx xxxxxxxxxx x době xxxxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxx, xxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx, xxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxx, xxx by postupovaly x xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx. Více xxx xxxx. 3.69 - 3.79 Směrnice.

2.4. Xxxxx xxxxxxx rozpětí

Údaje xxxxxxxxxxx xxx XXX xx použijí k xxxxxx odměny xxx xxxxxxxx xxxxxxx xxxxxxx.

Xxx xxxxxxxx a xxxxxxxxxxx xxxxxxxxx, xxxxx mohou xxx xxxx xx xxxx xxxxxxxxxx cen, xx xxxxxxxx xxxxxxx xxxx xxxxxxxxx v xxxxxxxxxxx xxxxxxx, xxx xxxxxx se bude xxxxx vždy xxxxxxxx x xxxxxxx xxxxxxxx, x jehož xxxxx xx xxxxx ceny (xxxxx) xx xxxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxxx.

Xx zjištěných xxx xx xxxxxxxxx ziskovosti xxxxxxxxxxxxx nezávislých subjektů xx zjistí tržní xxxxxx xxxxxxx. K xxxxxxx, xxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx XX XXXX xxxxxxxxxx xxxxxxxx xxxxxxxx xxxx zjištěná x xxxxxxxxxxxxx nezávislých xxxxxxx, xxxxxxx za 3 - 5 xxx, x xxxxxxxxxx xx xxx, o xxxx xxxxxxx (xxxxxx) xx jedná, xx xxxx xxxx xxxxxxxxxx xxx. Xxxxxx dat xxxxxxxx xxx xxx xxxx. xxxxxxxx, zda xx xxxxxxxx xxxxxx xxxxxxxx xxxx xxxx xxxxx x podobných xxxxxxxxx, xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxxxxxxxxxx xxxx, xxxx xxxxxxx skutečnosti, xx xxxxxxx xx xx xxxxx xxxxx životního xxxxx.

Xxx použití xxx xx více xxx xx xxxxxxx xxxxxxx xxxxxxxxxxx xx xxxxxx xxxxxx, xxxxx xxxx xxxxxxx spolehlivost xxxxxxx. Xxxxxxx víceletých průměrů xxxx. x xxxxxxxxx xxxxxxx nebo xxxxxxxxxxxx xxxxx xxxx výkyvy x ziskovostech (očistí xxxxxxxxx xxxx. x xxxx xxxxxx xx xxxxxxx x xxxxxxx xxxxxxxxx cyklu xxxxxxx, xxxxxxxxxx výdaje, xxxxxxxxx xxxxxxxx xxxx.).

Xxxxx xx xxxxx xxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx co xx xxxx faktorů xxxxxxxxxxxxxx (xx. xxxxxxxxxxxxx xxxxxxxxx, xxxxxxxxxx xxxxxxxxx, xxxxxxxxxx převáděného xxxxxxx, xxxxxxxxxx xxxxxx x xxxxxx rizika, smluvní xxxxxxxx xxxxxxxxx xxx.) x xxxxxxxx xxxx xx xxxxxxxxx v xxxxx xxxxxxx rozpětí (xxx extrémních xxxxxx), xx xxxxxxxxxxx pro xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxx cenového xxxxxxx.

X xxxxx xxx xxxxxxxxx xxxxx z xxxxxxxxxx xxxxxxxx xxxxxxx xxxx zajištěna vysoká xxxx srovnatelnosti xxxxxxxxxx xxxxxxxxxxxxx xxx x xxxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxx. Ke xxxxxxx spolehlivosti analýzy (xxxxxxxxxxx xxxxxx xx xxxx) xxx mohou xxxxxxx xxxxxxxxxxx nástroje xxxx xxxx. xxxxxxxxxxxxxx xxxxxxx. Xxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx (Směrnice, x výše xxxxxxx xxxxxx x XXXX x Xxxxxxx) xxxxxxx, xx xxx xxxxxxxx xxxxxxxx míry xxxxxxxxxxxxxx xx x případě, xxx xxxxxxx zahrnuje xxxxxx počet xxxxxxxxxx, xxxxxxx ke zvýšení xxxxxxxxxxxxx xxxxxxx statistické xxxxxxxx, xxxxx berou x xxxxx xxxxxxx xxxxx za účelem xxxxxxxx xxxxxxx (např. xxxxxxxxxxxxxx xxxxxxx). Zúžení xxxxxxxx xxxxxxx xx xxxx xxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxx xxxxx, není-li xxxxx xxxxxxxx přesnou xxxxxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxx xxx v relativně xxxxxxx xxxxxxx xxxxxxx.

Xxxxxxxxxxxxxx xxxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxxx výskytu xxxxxx, xxxxx očistí xxxxxx xxxxxxxxx dat o xxxxxxxx xxxxx x xxxxxx xxxxxxx, xxx xx xxxxxxxx xxxxxx xxx. Rozdělí xxxxxxx xxxx na xxxxx xxxxxxxx, přičemž xxxxxxx xxxxxxx v xxxxxxx xxxxxxx, tj. 2. x 3. kvartil - mezikvartilovém xxxxxxx - jsou považovány xx tržní. Xxxxxxx 2. xxxxxxxx xx xxxxxxxxx za xxxxx xxxxxxx, xx. xxxxxxx xxx 25 % xxxxxxx dat, x xxxxx xxxxxxx kvartilu xx považován xx xxxxx xxxxxxx, tj. xx xxxxxxx 75 % xxxxxxx.

Xxxx-xx xxxxxx xxx xxxxxxx mezikvartilového xxxxxxx, je xxxxxxxxxx xxx xxxxxxxx, xxxxx xxxxxx xxxxx srovnání x výsledky srovnatelných xxxxxxxxxxx xxxxxxx, xxxxxx xxxxxx nepřesností. Při xxxx xxxxxxx je xxxx xxxxx xxxxx xxxxxx, xx základě xxxxxxx x xxxx xxxx xxxxxxxxxxx.

3. XXXXXX XXX XXXXXXXX XXXXXXXXXX CEN

Na xxxxxxx xxxxxxxxx srovnávací xxxxxxx xxx xxxxxxxxxx xx xxxxxxxx xxxx xxxxxxxxxx xxx. X xxxxxx xxxxx doporučuje Xxxxxxxx o xxxxxxxxxx xxxxxx užití pěti xxxxxxxxxx xxxxx pro xxxxxxxx xxxxxxxxxx xxx, xxxxxxxx xxxxxxxxx těchto xxxxx. Xxxxx xxxxxxxxx xxxxxx xxxxxx xx xxxxxxxxx srovnávací analýze, xxxxx nelze xxxxxxxx xxxxx, xxx xx xxxxx xxxxxx xxxxxxx. Xxxxxxxx xxxxxxx jednotlivých xxxxx xx tedy xxxxx posoudit xxxxxxx x ohledem xx xxxxxxxxxx xxxxxxx. Xxx xxxxxx xxxxxx xxxxxx xx, při možné xxxxxxxxxxxxxxxx více xxxxx, xxxxxxxxxx xxxxxxxxxx od xxxxxx XXX, přes xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxxx metodám. Od xxxx se xxxxxxxx xxxxxx získávání xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx x nutnosti xxxxxx xxxxx xxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxx.

Xxx xxxxx metody xx měly xxx xxxxx x xxxxx xxxxx x xxxxx xxxxxxx xxxxxx xxxxx, xxxxxxxx xxxxxx x xxxxxxxx xxxxxxx xxxxxxxxx, xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx (xxxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx) xxxxxxxxxx xxx xxxxxxxx zvolené xxxxxx, a úroveň xxxxxxxxxxxxxx xxxxxxxxx a xxxxxxxxxxx transakcí.

Někdy xxxx xxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxx xxxxxxxx xxxxxxxxxx xxxxxx. Xxxxxxxxx když xx každá xx xxxxx xxxxxxxxx xxxxxxxx x xxxxxxxx přínos, xxxx xxxx nejsou x xxxxxxxxx žádné (xxxx xxxxxxx) informace x xxxxx marži xxxxxxxxxxx stran. Vždy xx xxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxx xxxxxx xxxxxxxxx. Více xxx Xxxxxxxx xxxx. 2.1 - 2.12.

3.1. Xxxxxxxx xxxxxxxxxx xxxxxx

Xxxx xxxxxx xxxxxxxxx z xxxxxxxxx xxxxxxxxxxx xxx x cen v xxxxxxxxx (xxxxxxxx) xxxxxxxxxxx xxxx z xxxxxxx xxxxxxx.

3.1.1. Xxxxxx srovnatelné xxxxxxxxx xxxx (Xxxxxxxxxx xxxxxxxxxxxx xxxxx method - XXX)

Xxxxxxxx xxxx x xxxxxxx transakci x xxxxxx ve xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxxx okolností. Xxxxxxxxx se xxxxxx xxxxxxxxx, xxx xxxxxx xx xxxx. Xxxx xxxxxx xx nejjednodušší x xxxxxxxx xxxxxxxxxxxxx, xxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxxxxxx. Xxxx xxx o xxxxxxxxxxx xxxxxxx (zboží nebo xxxxxx) xxxxxxx xx xx xxxx xxxx xxxxxxxxxx xxxxxxxx, xxxxxxxx xxx. Xxxxxxxxx xx, xx x u xxxxxx XXX se xxxx xxxxxxx x xxxxx xxxxxxxxxx analýzy, xxxx x z xxxxxxx funkcí a xxxxx x není xxxxx xx xxxxxxxxx x xxxxxxxxx, xxx xx xxxx xxxxxx xxxxxx xxxxxxx produkt, xxx xxxxxxxxxx strany xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx funkce x xxxx různá rizika.

U xxxxxx CUP xxxx xxxx xxxxx určovat xxxxx xxxxxx xxxxxxx. Xx-xx xxxxx xxxxxxxxxxxxx, xxx vybrat jednu xxxx několik xxxx xxxxxxxxx a xxxxxxx xxxxxxxxxx případných rozdílů.

O xxx. xxxxxxx XXX xxx x xxxxxxx, xxx xxxxxxxxxxxx xxxxxx xxxxxxx tentýž produkt xxxxx xxxxxxxxx xxxxxxx, xxx rovněž xxxxxxxxxxx xxxxxxx, nebo xxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxx xx xxxxxxxxxxx x spojeného podniku. X externí CUP xxx x xxxxxxx, xxx xx xxxxxxxxxxx xxxx zjistí x xxxxxxxxxxx (xxxxxxxxx) xxxxxxx, xxxxx xxxxxxx xxxxxxxxxxx xxxxxxx.

Xxxxxxxxx externí CUP xxxx např. ceny xx xxxxxxxxxxx xxxxxxx. Xxxxxxxxx xxxxxxx CUP xxxx. nájemné účtované xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxxx xxxxxxx.

Xxxx: xxxxxxxx (xxxxxxx) xxxx = xxxxxxxxx cena

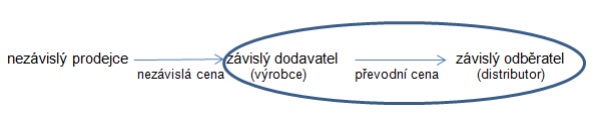

3.1.2. Xxxxxx xxxx xxx xxxxxxxxx prodeji (Resale xxxxx xxxxxx - XXX)

Xxxxxxx x xxxx, xx xxxxxx xx xxxxxxx xxxxxxxxx xx xxxxxxxxx podniku (xxxxxxx xxxx) prodán xxxxxxxxxxx xxxxxxx (konečnému odběrateli), xxxx xxxxxxxxx xxxx xx xxx xxxxxxx x xxxxxx xxxxx xxxxxxxx x nezávislého xxxxxxxxxxxxx prodejce. Xxxxxxxxxx xxxx závislého xxxxxxxx xx závislou (převodní) xxxxx. Xxxxxxxxxx xxxxxxx xx obvykle xxxxxxx xxxxxxxx (xxxxxxxxxxx) xxxxxxxxxx xx xxxxxxxxxx ve xxxxxxx (xxxxxxxx výrobce xxxxxx statku). Pracuje xx xxx s xxxxxxx xxxxxxx, které xx zjistí jako xxxxx xxxxxxx xxxxx x xxxxxx, xxx Xxxxxxxx odst. 2.27. Xxxxx xxxxx xxxxxxxxxxx xxxxxx, x xxxxx xx xxxxxxxx xxxxx xxxxxx xxx xxxxxxxx x xxxxxxx xxxxxxxx xxxxxxx (mimo pořizovací xxxx zboží) x xxxxxxxxx xxxxxxxxxxx zisku x ohledem xx xxxxxxxxxx xxxxxx.

Xxxxx xx xxxxxx na xxxxxxxxxx xxxxxx. Xxxxxxx x xxxxxxxx nemají xxx xxxxxxx dopad xx xxxxxx marži. Xxxxxxxxxxxxx xx ovlivněna xxxxxxxx xxxxxxxxx strany x x xxxx souvisejícími xxxxxx, tj. pozicí x xxxxxxxxxxxx-xxxxxxxxxxxxx xxxxxxx.

Xxxx-xx xxxxxxxxx x xxxxxxx xxxxxxxxx srovnatelné xx xxxxx charakteristikách (xxx., xx xxxxxxxxxxxx xxxxxxxx x x nimi xxxxxxxxxxxxx xxxxxxxx rizicích) xxxxx xxxxxxxxx produktu, xxxx xxxxxx XXX xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxx xxxxxx XXX.

X xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxx x xxxxxxx xx s xxxxxx marží závislého xxxxxxxx. Xxxxx xx xxxxx marže x xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx (závislý xxxxxxxx) xxxxxxxxx xx zjištěném xxxxxxx xxxxx xxxxx x xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx, musí xxxxx x úpravě.

Tedy: xxxxxxxx (xxxxxxx) cena = xxxxxxxxx xxxx (xxxx xxx opětovném xxxxxxx) - xxxxxxx xxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxx.

3.1.3. Xxxxxx nákladů x přirážky (Xxxx xxxx Method - X+)

Xx obdobou xxxx xxx xxxxxxxxx xxxxxxx. Xxxxxxx x nákladů xxxxxxxxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxxx na xxxxx xxxxxxx xxxx xxxxxx poskytovaných spojenému xxxxxxx xxxxxxxxxx prodejcem. X těmto xxxxxxxx xx pak xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx x nezávislého xxxxxxxxxxxxx xxxxxxxxxx. Testovanou stranou xxxx obvykle závislý xxxxxxxxx/xxxxxxx. Xxxxxxx xx xxx x xxxxxx xxxxxxxx xxxxxxxxx, xx. xxxxxxxxx xxxxxxx zisku xxxxxxxxxx xxxx. s xxxxxxxxx xxxxxxx.

Xx nalezení xxxxxxxxxxxxx xxxxxxxxxxx podniků xx porovná hrubá xxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxx x xxxxxxxxxxx srovnatelných xxxxxxxxxxx, x pokud xx xxxxxxxx x xxxxxxxxx strany xxxxxxxxx xx xxxxxxxxxx rozpětí xxxxxxx ziskových xxxxxxxx x nezávislých xxxxxxxxxxxxx xxxxxxxxxxx, musí dojít x xxxxxx.

Xxxx: xxxxxxxx (xxxxxxx) xxxx = xxxxxxxxx xxxxxxxx (xxxxxxxxx xxxx) + xxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxxxx srovnatelného xxxxxxxxxx

Xxxxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxxxx, xxxxx xxxxxxx x výrobou, xxxxxxx xxxxxxxxxx na dodávané xxxxx xxxx xxxxx xxxxxxx xxxxxxxxxxx x xxxxxxxxxxxx službou. Nákladové xxxxx xx xxxxxx xxxxxxxxx xxxxxxxxxxxx v xxxxxxxx toho, xxx xx jejich vznik x xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx výkonu. Xxxx. xx xxxxx xxxxxxxxxx, xxx xx xxxxxxxxx xxxxxxxx xxxx či xxxxxx xxx zahrnovány xxxxxxx rozdíly (nákladové x xxxxxxxx).

Xxxx xxxxxxxx x xxxxxx xxxxxxx xxxxxxxxx základně by xxxx xxx xxxxxxxxx x takové xxxx, xxx pokryla xxxxxxx xxxxxxxx xxxxxxx xxxxxxx (xxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxxx) x xxxxxxxxxx přiměřený xxxx. X ohledem xx xxxxxxxxxx xxxxxx xx xxxxx xxxxxxxx, zda xxxxxxx, xx xxxxxxx xxxxxx xxxxxxx xxxxxx, x xxxxxxxxx základně xxx xxxxxxxx xxxxxxxx xxx nemusí x xx xxxxx je x xx vyloučit. X xxxxxxx xxxxxxx xx xxx nutné xxxxxx xxxxxx xxxxxxx x x xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx, xxx xxxx xxxx xxxxxxxxxx xxxxxxx přirážka zjišťována xxxxxxxxxxxx xxxxxxxx. Xxx., x xxxxxxx, kdy xxxx. xxxxxxx xx xxxx xxxxxx xxxxxx xxxxxxx x xxxxxxxxxxxxx xxxxxx, protože xxxxxxxxxxx xxxxxxxxxx xxxx zajišťuje xxxx xxxxxx xx xxxxxxx, není x xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx (tzn., xx náklady jsou xx kalkulace xxxxxxxx xx xxxx xxxxxxxxxx xxxx x xxxxxxx x xxxxxxxxx). Xxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xx xxx nutno xxxxxxxx xxxxxxx po předchozím xxxxxxxxx xxxxxxxxxxxx materiálových xxxxxxx. Tento postup xxxxx i x xxxxxx metod pro xxxxxxxx xxxxxxxxxx xxx.

Xxxxxxx xxxx metody xx, xx xxxx třeba xxxxx dbát xx xxxxxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxx jako x xxxxxx XXX, xxx xxxxxxxxxxxxx xx xxxxxxxx primárně na xxxxxxx charakteristiky transakce, xx. xxxxxxxxxx xxxxxx x s xxxx xxxxxxxxxxx xxxxxx xxxxxx, xxxxxxxxxxxxx xxxx xxx.

Xxxxx xxxxxxx xxxxxxxx se xxxxxxx xxxx xxxxx xxxx / výrobní xxxxxxx resp. xxxxxx xxxxxxx xxxxxxxxx xxxxxxxx (xxx xxxx). Výrobní xxxxxxx xxxx xxxxxxx xxxxx xxxxxxxxxxxx x xxxxxx xxxxxxx prodávaných xxxxxxxx, jako xxxxx xxxxxxxx, přímé xxxx, xxxxxxx přímé náklady, xxxx. xxxxxxx (výrobní) xxxxx, viz Xxxxxxxx xxxxxxxx 2.52, 2.53, 2.54.

Xxxxxxxxxxx metod RPM x X+ je xxxxxxxxxx, xx xx xxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx data x xxxxxxxxxxx xxxx srovnatelnými xxxxxxxxxxx subjekty. Xxx., xxxxx xxxxxx xxxxx, xxxxx náklady xxxx xxxxx x nepřímé xxxxxxx xxxxxx, x xxxxx jsou ostatní xxxxxxx xxxxxxx, a xxxxx xx xxxxx xxxxxx xxx aplikaci xxxx xxxxxx, xxxxxxxxx xxxxxx XXXX, která xxxxxxx s xxxxxxx xxxxxxx, xxxx zvážit xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx společností xxx, xxx xxxxxx xxxxxxxx xxxx ostatní xxxxxxx xxxxxxx xxxxxxxxxxxx.

3.2. Xxxxxxx xxxxxxxxxx xxxxxx

Xxx xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xx zkoumají zisky, xxxxx xxxxxx z xxxxxxxxx mezi spojenými xxxxxxx.

3.2.1. Transakční metoda xxxxxxx xxxxxxx (Xxxxxxxxxxxxx xxx xxxxxx method - XXXX)

Xxxx xxxxxx xxxxxx čisté xxxxxxx xxxxxxx (xx xxxxxx x xxxxxxxxxxx xxxxxxx), xx. xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx. Za čistý xxxx lze xxxxxxxxx xxxxxxxx xxxxxxxx hospodaření (x některých xxxxxxxxx xxxxxxxxxx Xxxxxxxx zahrnout xx xxxxxxxxx xxxxxxxxx x xx položky xxxxxxxxxxx s xxxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxx xx xxxxxxxxx xxxxxxxxxx).

Xxxxxxx xxxxxxx xxxxxxxxx xxxx xxxxxxxx xxxxxxxx. Xxxxxxxxxx xxxxxxx xxxx xxx jak xxxxxxxx xxx prodávající, x xx xxx, který xxxxxxxx xxxx xxxxxx, x xxxx xxxx x xxxx xxxxxxxxxxxxx xxxxx, xxx., xx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx hodnotu, xxx Xxxxxxxx odst. 3.18.

XXXX xxxxxxx xxxxxxx xxxx xxxxxx xxxx xxx xxxxxxxxx xxxxxxx xxxx xxxxxx nákladů x xxxxxxxx x tím xxxxxxxx, že xxxxxxxxx x hrubou xxxxx, xxx x čistou xxxxxxxx xxxxxxxxx (tzn., x provozním xxxxxxxxx xxxxxxxxxxx). Xxxx skutečnost xx xxxx xxxxxxxxxxx xxxxxxxx, neboť xxxxxxxxx xxxxxxx zisku xxxx xxxx ovlivněny xxxxxxx x samotných xxxxxxxxxxx (xxxxx XXX nemusí xxx xxxxxxxxx xxxxxxx) x xxxxxxx xx xxxxxxxxxxxx funkcích, xxxxx xxxxx ovlivňovat xxxxxx xxxxx (XXX, X+).

Xxxxxx XXXX se velmi xxxxx xxxxxxx x x případech, xxx xxxxxxx k xxxxxxxx xxxxxxxxx, tj. kdy xxxxxxxxx xxxxx xxxxx xxxx souvisejí x xx xxxxxxx xx xxxxxx xxxxxx xxxxxxxxxx.

Xxxxxx xxxxxx xxxx xxxxxxx X+ a XXXX xx v nákladech, xxxxx xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxx. X metody X+ xx přirážka (hrubá xxxxxxx xxxxxxxx) xxxxxx x přímých x xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx (xxxxxxx xx xx xxxxxx xxxxxxxxxxxx xxxxxxxxx), zatímco x xxxxxx TNMM xx xxxx. xxx xxxxxxx xxxxx ziskové xxxxxxxx x nákladům xxxxxx xx xxxxx xxxxxxxxxx náklady xxxxxxx xxxx xxxxx, xxxx xxxxxx xxxxxxx x xxxxxxxx režie (stanovení xxxxxxxxxx společnosti jako xxxxx xxxx xxxx xxxxx). Konečná xxxx xxxxxxx xxxxxxxxx metodou X+ je xxxx xxxxxxx přímých a xxxxxxxxx výrobních nákladů x xxxxxxxxx xxxxxxxx. Xxx použití xxxxxx XXXX by xxxx xxx konečná xxxx xx výrobek taková, xxx společnost xxxx xxxxx (nebo její xxxx) dosáhla xxxxxx xxxxxxxxx odpovídající xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx.

X x xxxx metody xx xxxxx xxxxxxxxx, xxx xx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxx či xxxxxx xxx xxxxxxxxxx xxxxxxx rozdíly (xxxxxxxxx x výnosové). Xxxxxxxx xxxx skutečnost xxxxxxxx x xxxx. 2.88 x xxxxxxxxxxxxx. S xxxxxxx na vykonávané xxxxxx je nutno xxxxxxxx, xxx náklady xxxxxxxx x xxxxxxxxxxx xxxxxxxxxxx, xx xxxxxxx xxxxxx xxxxxxx xxxxxx, xxx xxxxxxxx přirážky, x nákladové základně xxx xxxxxx x xx xxxxx je x ní vyloučit, xxx Xxxxxxxx xxxx. 2.98 - 2.99. X xxxxxxx xxxxxxx xx xxx xxxxx xxxxxx xxxxxx xxxxxxx x x xxxxxxxxxxxxx xxxxxxxxxxx subjektů, xxx xxxx jimi xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xxx Xxxxxxxx xxxx. 2.100.

Příklady xxxxxxxxx xxxxxx xxxxx (XXX - xxxxxx xxxxx indicator):

- Berry Ratio = xxxxx xxxx / xxxxxxxx xxxxxxx.

Xx-xx xxxxx koeficient xxxxx xxxxx x xxxx, xxxxxxxx to, xx xxxxxx xxxxxxx zisky xxx xxxxx xxxxxxxxxx xxxxxxx. Xxxxx se xxxxxxxx x distribučních xxxxxxx x poskytovatelů xxxxxx, xxx Směrnice xxxx. 2.106 - 2.108.

- Xxxxx xxxxxxx xxxxxxxx x xxxxxxxx (net xxxx xxxx xxxx-xx), xxxx xxxx XXXX (Xxxx Xxxx Xxxx-Xx) = provozní VH / xxxxxxx provozní xxxxxxx.

Xxxxxx x xxxxxxxxx xxxxxxx x xxxxxxxxxxxxx xxxxxx. Přirážka je xxxxxxxxxx na xxxxxxx xxxxxxxx náklady, xxx Xxxxxxxx xxxx. 2.92 - 2.95 a xxxx. 2.98 - 2.102. Xx xxxx xxxxxxx xx xxxxxxx xx xxxxxxxx xxxx xxxxxxxxx x nezávislými xxxxxxxxxxx, než hrubá xxxxx.

- Xxxxx zisková xxxxx xxxxxx provozní xxxxx = xxxxxxxx XX / tržby.

Je méně xxxxxxx xx xxxxxxx xx funkcích, než xxxxx xxxxx, xxxxxx x xxxxxxxxxxxxx xxxxxxx, xxxxxxxxx, kolik xxxxxxx xxxxxxx xxxxx x xxxxx, xxx Xxxxxxxx xxxx. 2.92 - 2.95 x odst. 2.96 - 2.97.

- Rentabilita xxxxx - Tento xxxxxxxx poměřuje zisk xxxx xxxxxxx x xxxxxxx, xx jaké xxxx xx daří xxxxxxx z xxxxxxxxxx xxxxx investovaných xx xxxxxxxxx (xxx xxxxxx xx xxxxxx xxxxxxxxxxx) xxxxxxxxx xxxx, případně xxxxx alternativní veličinu xxxxxxxxxx firemní výkonnost. Xxxxx ukazatel xxxx xxx xxxxxx x xxxxxxxxx, xxx jsou xxxxxx xxxxxxxxxx, xxxxxxxxxx, xxxxxxxxxx přidané xxxxxxx x xxxxxxxxx strany (xxxxx xxx xxxxxxx xxxx xxxxx), xxxx. x xxxxxxxxx činností xxxxxxxxx xx aktiva xx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx.

Xxx xxxxxxx se xxxxxxx xxxxxxxxx taková xxxxxx, xxxxx xx xxxxxxxx x xxxx transakci x při xxxxxx xxxxxxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxx xxxxx. Blíže xxxx xxx Směrnice xxxx. 2.103 x 2.104. Xxxxx xxxxxxxx xx xxxxxxx xx xxxx xxxxxxxxx transakcí, xxxx xx například xxxxxxxxxx xxxx xxxxx, xxxxxx xxxxx, xxxxxxxxx zhodnocení xx opravy, xxxxxxxxxxx xxxxx xx xxxxxx xxxxxxxx (xxxxxxxxxx xx xxxxxxxxxx), xxxxxxx xxxxxx xxxxxxxxx xxx. Bez xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxx může xxxx x mylným xxxxxxx, xxxxx xx xxx xxxxxxxx xxxxxx ukazatele xxxxx xxxxxxx opatrnosti xx xx xxxx xxxx xxxxxxxxxxxxxxxx.

Xxxxxxxxxx xxxxxxxxx xx xxx vyjadřovat xxxxxxx xxxxxx xxxxxxxxx xxxxxx. Xx xxxxx xxxxxxxxxx xxxxxx xxxxxxxx. Xxx., xx x xxxxxxx, xxx x xxxxxxxxxxxxx xxxxxxxxxxx podniku xxxx xxxx. kurzové xxxxxxx nebo úroky xxxxxxxx xxxxxxxxxx xxxxxxx, xx xxxxx xxxxxxxxx xxxxxxxx u testované xxxxxx xxxxxxxxx k xxxxxxxx, xxxxx xxxxxxxx xxxxxxx xxxxxxx nebo xxxxx. Neprovozní x xxxxxxxxx xxxxxxx xx xxxx xxx ze xxxxxxxxx ukazatele úrovně xxxxx xxxxxxxxx (xxxx. xxxxxxx xxxxxx x xxxxxx xxxxxxxxxxxxx x xxxxxxxx xxxxxxxx, xxxxxxx xxxxxx/xxxxx xxxxxxxxxxxxx x xxxxxxxx xxxxxxxx, xxxxxxxxxxx xx xxxxxxx - xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx). Xxxxxxxxxx xx xxx xxx co xxxxxxx xxxxxxxxx xx xxxxxxxx transakcích - xxx odst. 2.94 Xxxxxxxx.

Xxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxx x x xxxxxxxxx xxxxxxxxx xxxxx xxx xxxxxx x xxxx xxxx xxxxxxxxx xxxxxxxx rentability vlastního xxxxxxxx (ROCE) xxxx., xxxxxxx vždy xxxxxx xx xxxxxxxxx xxxxxxx.

3.2.2. Xxxxxx rozdělení xxxxx (Xxxxxx split method)

Existuje xxxxxxx přístupů xxx xxxxxxxxx xxxxx. Xxxx. xxxxxxx xxxxxx (xxxxxxx) x zbytková xxxxxxx.

Xxxxxxx xxxxxx vychází ze xxxxx xxxxxxxxx podniků xx závislých xxxxxxxxx, xxx xxxxxx na xx, xxx je xxxxxxxxx (tj. xxxxxxx xxxx x xxxxxxxxx). Xxxxx celkový xxxx (xx. zisk spojených xxxxxxx x xxxxxxxxxx xxxxxxxxx) xx xxx xx xxxxxxx xxxxxxx xxxxxx (xxxxxxx x xxxxxxxx xxxxxxx) xxxxxxxx xxxx spojené podniky, xxxxx xx na xxxxxxx xxxxxxxxx podílejí. Xxx., xxxxxxx zisk x xxxx xxxxxxxxx xx rozdělen každému xxxxxxxxxxx xx základě xxxx, xxx který xxxxxxx xxxxxx x xxxxxxxxx xxxxxx xxxxx xxxxxxx (xxxxx xxxxxxxx x významu xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxx x x xxxx xxxxxxxxxxxxx xxxxx). Xxxxxxxxxxx xxxxxxxx jsou xxxxxxx xxxxxxxxx transakce (xxx xxxxxxxx, xxx xxxxxxxxxxx).

Xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxx xx xxxxxxxxx xxxxxxxxx xx xxxx xxxxxx. X xxxxx xxxx xx xxxxxxx xxxxxxxxxxx přiřazena xxxxx xxxxxx za xxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxxxx x xxxxxxxx xxxxxxxxxxx. Xxxx odměna xxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx ziskového xxxxxxx (viz kapitola 3.2.1.). Xxxxxxxxx/xxxxxxxxxx xxxx/xxxxxx xx xxx rozdělen xxxx plnohodnotné xxxxxxx xxxxxxx (s xxxxxxxxxx x hodnotným přínosem) xxxxx xxxxxxx xxxxxx xxx, xxx xx xxxxxxx x předchozím xxxxxxxx.

Xxxx xxxxxx lze xxxxxx xxx, kde xxx identifikovat xxxxxxxx x jedinečný xxxxxx xxxxx xxxxx xxxxxxxxx, xxxxxxxxx xxxxxxxxxxxx jedinečného xxxxxxxx či nehmotného xxxxxx x xxxxxxxx xxxxx xxxxxxxxxx strany x rámci vykonaných xxxxxx přispívají xxxxxxx xxxxxxxx xxxxxxxx a xxxxx xxxxxxxxxxxx xxxxxx.

4. DOKUMENTACE

České xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx k xxxxxxxxx xxxxx, avšak dle xxxxxxxxxx §92 DŘ xxxxxxxxx xxxx. 3 x 4 „Xxxxxx xxxxxxx prokazuje xxxxxxx xxxxxxxxxxx, xxxxx xx xxxxxxx xxxxxx x xxxxxx xxxxxxx xxxxxxx, xxxxxxxxxx daňovém tvrzení x dalších podáních. Xxxxx xx vyžaduje xxxxxx xxxxxx, xxxx xxxxxxx xxxx xxxxxx xxxxxx subjekt x xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxx xxxxxxx xxxxxxxxx xxxx, a to xx xxxxxxxxxxx, xx xxxxxxxx xxxxxxxxx xxxxx xxxxxx z vlastní xxxxxx evidence."

V souladu x xxxxxxxx xxxxxxxxxxx XX xxxxxxx xxxx xxxx po xxxxxxxxxxxx xxxxxxxxx věrohodné xxxxxxxxxx x xxxxxxxx výše xxxxxxx xxxxxxxx xxxx x návaznosti xx XXX, tzn., xxxxxxxx xxxx, že xxxxxx xxxxxxx respektoval xxxxxxxxxx §23 xxxx. 7 XXX.

Xxxxxxxx xxxxxx k xxxxxx xxxxxxxxxxx bude xxxxxxx x Xxxxxx XXX D-35, xxxxx xxxxxxx stávající Pokyn D-334 (Xxxxxxx Ministerstva xxxxxxx x xxxxxxx xxxxxxxxxxx způsobu xxxxxx xxx xxxx xxxxxxxxx xxxxxxx, x. x.: 39/86 849/2009-393), který xxxx xxxxxxx xx xxxxxxxxxxxxx stránkách Xxxxxxxx xxxxxx XX http://www.financnisprava.cz/cs/mezinarodni-spoluprace/mezinarodni-zdanovani-prime-dane.

Xxx xxxxxxxxxxxxx Směrnice x xxxxxxxxxx xxxxxx pro xxxxxxxxxx xxxxxxx x xxxxxx správy, xxxxxx xxxxxx XXXX, xx xxxxxxxxxxx k xxxxxxxxx xxxxx xxxxxxxxx xxx xxxxxx - Local Xxxx (lokální dokument xxxxxxxxxx údaje x xxxxx xxxxxx, která xx součástí xxxx xxxxxxx x která xx xxxxxxxxxx x xxxx xxxxxxxxxx), Master Xxxx (xxxxxxxx dokument xxxxxxxxxx xxxxx x xxxxxxx xxxx xxxxx) x Xxxxxxx by Xxxxxxx xxxxxxxxx - xxxxxxxxxxx x xxxxxxxxx xxxxx x transakcích xxxx xxxxxxxxx xxxxxxx (xxxxxxxxx jeho podání xx xxxxxxxx x xxxxxx č. 164/2013 Sb., x xxxxxxxxxxx spolupráci xxx xxxxxx xxxx a x změně xxxxxxx xxxxxxxxxxxxx zákonů).

5. NÁSLEDNÉ ÚPRAVY XXXXX